Rachunkowość budżetowa (część I)

|

|

|

- Kacper Markiewicz

- 10 lat temu

- Przeglądów:

Transkrypt

1 Rachunkowość budżetowa (część I) dr Piotr Modzelewski Katedra Bankowości, Finansów i Rachunkowości Wydziału Nauk Ekonomicznych Uniwersytetu Warszawskiego Kierunek: Finanse, Inwestycje i Rachunkowość Specjalność: Finanse publiczne i Podatki

2 Zasady zaliczenia przedmiotu Kolokwium końcowe 70% (test + zadania) Kartkówki 3 x 10% = 30% (nie są przewidziane poprawy kartkówek!) Aktywność na zajęciach (tzw. bonusy) Obecność obowiązkowa (dopuszczalne 2 nieobecności w semestrze) Obowiązkowe prace domowe (wiedza egzekwowana na sprawdzianach) Obowiązkowa literatura z zakresu podstaw rachunkowości

Obowiązkowa literatura z zakresu")

3 Plan semestru 1. Podstawy rachunkowości 2. Budżet w systemie finansowym państwa, 3. Zasady budżetowe, 4. Formy organizacyjne gospodarki budżetowej, 5. Klasyfikacja budżetowa, 6. Podstawy prawne rachunkowości jednostek sektora finansów publicznych, 7. Plan kont i rachunkowość budżetów jednostek samorządu terytorialnego, 8. Plan kont jednostek budżetowych,

4 Plan semestru (c.d.) 9. Funkcjonowanie kont bilansowych i pozabilansowych, ewidencja dochodów i wydatków, 10. Zasady wyceny i ewidencji majątku trwałego, wycena i ewidencja rzeczowego majątku obrotowego, rozrachunki wycena i ewidencja, wynik finansowy jednostek budżetowych, 11. Ustawa o naruszaniu dyscypliny finansów publicznych 12. Ogólna charakterystyka sprawozdawczości budżetowej, 13. Rachunkowość budżetu zadaniowego a skuteczność, efektywność i zarządzanie ryzykiem w jednostkach sektora finansów publicznych.

5 Literatura Z. Messner, J. Pfaff, Rachunkowość finansowa, część I, Stowarzyszenie księgowych w Polsce, Warszawa 2006 Ustawa z dnia 29 września 1994 r. o rachunkowości (tekst jednolity ze zm.) T. Kiziukiewicz (pod red.), Komentarz do ustawy o rachunkowości, Wyd. LexisNexis, W-wa J. Matuszewicz, P. Matuszewicz, Rachunkowość od podstaw, Finans-Servis, Warszawa 2006 M. Gmytrasiewicz, A. Karmańska, Rachunkowość finansowa, Difin, Warszawa 2006 Ustawa o finansach publicznych z 27 sierpnia 2009 r. Rozporządzenie Ministra Finansów z dnia 4 grudnia 2009 r. w sprawie klasyfikacji części budżetowych oraz określenia ich dysponentów Rozporządzenie Ministra Finansów z dnia 5 lipca 2010 r. w sprawie szczególnych zasad rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej Ustawa z dnia 27 sierpnia 2009 r. Przepisy wprowadzające Ustawę o Finansach Publicznych Rozporządzenie Ministra Finansów z dnia 2 marca 2010 r. w sprawie szczegółowej klasyfikacji dochodów, wydatków, przychodów i rozchodów oraz środków pochodzących ze źródeł zagranicznych Rozporządzenie Ministra Finansów z dnia 10 marca 2010 r. w sprawie szczegółowej klasyfikacji wydatków strukturalnych K. Winiarska, M. Kaczurak-Kozak, Rachunkowość budżetowa, Wolters Kluwer Polska, Warszawa 2011 Poradnik rachunkowości budżetowej, Infor

6 Plan zajęć 1. Zasady rachunkowości finansowej i budżetowej (podobieństwa i różnice) 2. Definicje podstawowych pojęć z zakresu finansów publicznych 3. Podstawy klasyfikacji budżetowej

7 Zasady rachunkowości finansowej i budżetowej Zasady uniwersalne Zasady nadrzędne Zasady szczegółowe

8 Zasady uniwersalne Zasada dwustronnego (podwójnego) zapisu każdej operacji gospodarczej Zasada periodyzacji, czyli okresowych sprawozdań

9 Nadrzędne zasady rachunkowości

10 Co wynika z zasady prawdziwego i rzetelnego obrazu? Zasada dokumentacji (nawet sprostowania muszą być dokonywane na podstawie polecenia księgowania) Zasada kompletności (w rachunkowości muszą być ujęte wszystkie operacje gospodarcze, które dotyczą przedsiębiorstwa, w sposób chronologiczny i systematyczny) Zasada jasności (zrozumiałości, przejrzystości) (informacje muszą być zrozumiałe dla odbiorców i użytkowników, wszystkie pozycje bilansowe muszą wynikać z ewidencji prowadzonej na kontach, zweryfikowanej w wyniku inwentaryzacji) Zasada bezstronności (informacje zawarte w sprawozdaniach nie są specjalnie selekcjonowane i wynikają z obiektywnego stanu rzeczy)

Zasada")

11 Różnice w prowadzeniu rachunkowości Rok budżetowy budżetowej w obszarach: Plany kont (budżetu państwa, budżetów jst, jednostek budżetowych i samorządowych zakładów budżetowych, placówek) Sprawozdania finansowe Dominująca zasada kasowa Ujmowanie w kosztach Środki trwałe, inwestycje (środki trwałe w budowie) Umorzenie i amortyzacja środków trwałych Uproszczone odpisy amortyzacyjne Wycena i aktualizacja środków trwałych

Umorzenie i amortyzacja środków trwałych Uproszczone odpisy amortyzacyjne Wycena i aktualizacja")

12 System informacyjny dysponenta II stopnia Systemy finansowo -księgowe w oddziałach Budżet Zadaniowy dysponent a II stopnia Kontrola zarządcza Audyt wewnę trzny Inne systemy informacyjne

13 Wyzwania stojące przed systemami finansowo-księgowymi Potrzeby informacyjne dysponentów I, II i II stopnia Ewolucyjne zmiany w zakresie systemów finansowo-księgowych Ewolucyjne zmiany w zakresie rachunku kosztów w jednostkach sektora finansów publicznych Rola audytu wewnętrznego i kontroli zarządczej w zapewnieniu unifikacji stosowanych metod finansowo-księgowych Zintegrowane systemy informacyjne klasy ERP (ang. Enterprise Resource Planning)

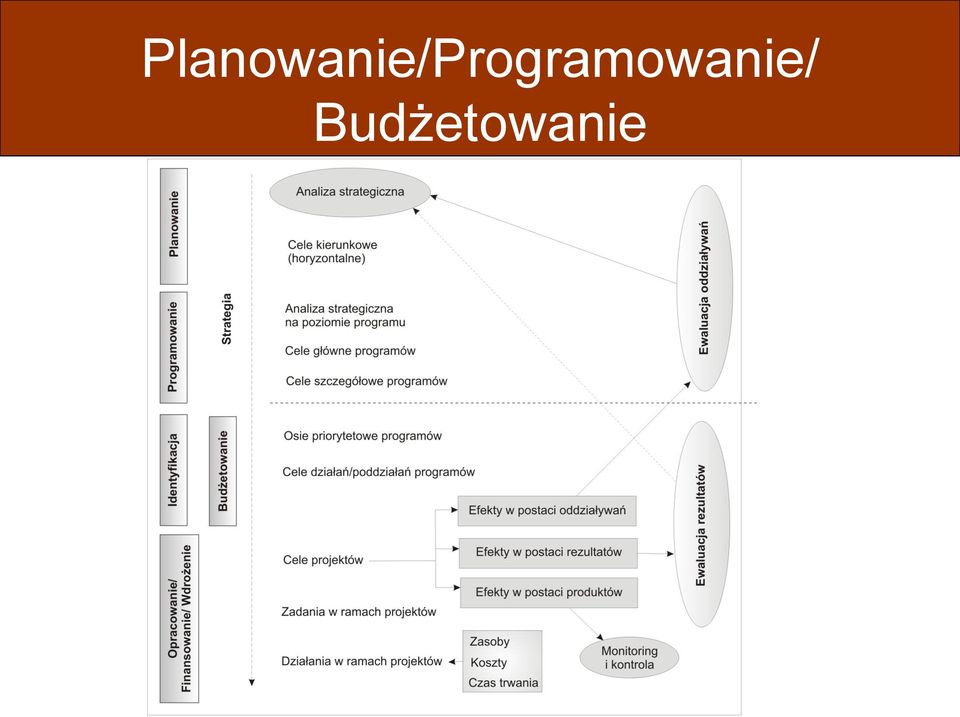

14 Planowanie/Programowanie/ Budżetowanie

15 Sektor finansów publicznych tworzą: 1) organy władzy publicznej, w tym organy administracji rządowej, organy kontroli państwowej i ochrony prawa oraz sady i trybunały; 2) jednostki samorządu terytorialnego oraz ich związki; 3) jednostki budżetowe; 4) samorządowe zakłady budżetowe; 5) agencje wykonawcze; 6) instytucje gospodarki budżetowej; 7) państwowe fundusze celowe; Uwaga: Aparatem pomocniczym organu jest urząd, czyli struktura organizacyjna i majątkowa oraz zespół ludzi wyodrębniony do realizacji zdań organu. Np. urzędem obsługującym Radę Ministrów oraz Prezesa Rady Ministrów (organy) jest Kancelaria Prezesa Rady Ministrów.

16 Sektor finansów publicznych tworzą (cd.): 8) Zakład Ubezpieczeń Społecznych i zarządzane przez niego fundusze oraz Kasa Rolniczego Ubezpieczenia Społecznego i fundusze zarządzane przez Prezesa Kasy Rolniczego Ubezpieczenia Społecznego; 9) Narodowy Fundusz Zdrowia; 10) samodzielne publiczne zakłady opieki zdrowotnej; 11) uczelnie publiczne; 12) Polska Akademia Nauk i tworzone przez nia jednostki organizacyjne; 13) państwowe i samorządowe instytucje kultury oraz państwowe instytucje filmowe; 14) inne państwowe lub samorządowe osoby prawne utworzone na podstawie odrębnych ustaw w celu wykonywania zadań publicznych, z wyłączeniem przedsiębiorstw, jednostek badawczorozwojowych, bankow i społek prawa handlowego.

państwowe i samorządowe instytucje kultury oraz państwowe instytucje filmowe; 14) inne państwowe lub samorządowe osoby prawne utworzone na podstawie")

17 Jednostki budżetowe są tworzone przez: 1. Ministrów, kierowników urzędów centralnych i wojewodów oraz inne organy działające na podstawie odrębnych ustaw (państwowe jednostki budżetowe) 2. Organy stanowiące JST (gminne, powiatowe lub wojewódzkie jednostki budżetowe)

2.")

18 Wydatki bieżące jednostek budżetowych obejmują: 1) wynagrodzenia i uposażenia osób zatrudnionych w państwowych jednostkach budżetowych oraz składki naliczane od tych wynagrodzeń i uposażeń; 2) zakupy towarów i usług; 3) koszty utrzymania oraz inne wydatki związane z funkcjonowaniem jednostek budżetowych i realizacja ich statutowych zadań; 4) koszty zadań zleconych do realizacji jednostkom zaliczanym i niezaliczanym do sektora finansów publicznych, z wyłączeniem organizacji pozarządowych.

19 Wydatki majątkowe obejmują: 1) wydatki na zakup i objęcie akcji oraz wniesienie wkładów do społek prawa handlowego; 2) wydatki inwestycyjne państwowych jednostek budżetowych oraz dotacje celowe na finansowanie lub dofinansowanie kosztów inwestycji realizowanych przez inne jednostki.

20 Klasyfikacja budżetowa Dochody i wydatki budżetowe oraz przychody i rozchody budżetu klasyfikowane są według działów, rozdziałów i paragrafów, a w budżecie państwa dodatkowo według części Wydatki publiczne są ujmowane również wg dodatkowej klasyfikacji wydatków strukturalnych Klasyfikacja budżetowa jest niezbędnym instrumentem gwarantującym elementarny ład w planowaniu i ewidencji budżetowej, a także jednym z narzędzi umożliwiających kontrolę dyscypliny finansowej

21 Dysponenci środków budżetowych Dysponenci główni tj. dysponenci części budżetowych, Dysponenci drugiego stopnia tj. kierownicy państwowych jednostek budżetowych podległych dysponentom głównym Dysponenci trzeciego stopnia, na których kończy się wykonywanie budżetu

22 Klasyfikacja wg części budżetu państwa (1/2) Budżet państwa składa się z części odpowiadających organom władzy publicznej, kontroli państwowej, sądom, trybunałom i innym organom wymienionym w art. 139 ust. 2, administracji rządowej, przy czym dla poszczególnych działów administracji rządowej oraz dla urzędów nadzorowanych przez Prezesa Rady Ministrów ustala się odpowiednio odrębne części budżetu. W odrębnych częściach budżetu państwa ujmuje się: 1) subwencje ogólne dla jednostek samorządu terytorialnego; 2) rezerwę ogólną; 3) rezerwy celowe; 4) obsługę długu Skarbu Państwa; 5) środki własne Unii Europejskiej; 6) przychody i rozchody związane z finansowaniem potrzeb pożyczkowych budżetu państwa; 7) dochody, o których mowa w art. 111 pkt 16.

23 Klasyfikacja wg części budżetu państwa (2/2) W uzasadnionych przypadkach, na wniosek właściwego ministra, w budżecie państwa mogą być tworzone odrębne części dla: 1) urzędów centralnych nadzorowanych przez ministra; 2) państwowych jednostek organizacyjnych, które nie są organami władzy lub administracji rządowej; 3) zadań ogólnych, jeżeli wyodrębnienie części jest uzasadnione koniecznością zapewnienia bieżącej kontroli dochodów lub wydatków. Częściami budżetu państwa dysponują dysponenci części budżetowych, jeżeli odrębne ustawy nie stanowią inaczej.

24 Art Ustawy o finansach publicznych Minister Finansów przedstawia Radzie Ministrów projekt ustawy budżetowej na rok następny wraz z uzasadnieniem. 2. Minister Finansów włącza do projektu ustawy budżetowej dochody i wydatki Kancelarii Sejmu, Kancelarii Senatu, Kancelarii Prezydenta Rzeczypospolitej Polskiej, Trybunału Konstytucyjnego, Najwyższej Izby Kontroli, Sądu Najwyższego, Naczelnego Sądu Administracyjnego wraz z wojewódzkimi sądami administracyjnymi, Krajowej Rady Sądownictwa, sądownictwa powszechnego, Rzecznika Praw Obywatelskich, Rzecznika Praw Dziecka, Krajowej Rady Radiofonii i Telewizji, Generalnego Inspektora Ochrony Danych Osobowych, Instytutu Pamięci Narodowej Komisji Ścigania Zbrodni przeciwko Narodowi Polskiemu, Krajowego Biura Wyborczego i Państwowej Inspekcji Pracy.

25 Klasyfikacja budżetowa (c.d.) Klasyfikacja wg działów Klasyfikacja wg rozdziałów Klasyfikacja wg paragrafów (obejmuje paragrafy dochodów, przychodów, wydatków oraz środków)

26 czwarta cyfra paragrafów W przypadku dochodów i przychodów paragrafy wskazują źródło dochodów lub przychodów czwarta cyfra w przypadku wydatków budżetowych oznacza, z jakich środków dane wydatki są finansowane

27 Literatura Ustawa o finansach publicznych z 27 sierpnia 2009 r. Rozporządzenie Ministra Finansów z dnia 4 grudnia 2009 r. w sprawie klasyfikacji części budżetowych oraz określenia ich dysponentów Rozporządzenie Ministra Finansów z dnia 5 lipca 2010 r. w sprawie szczególnych zasad rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej Ustawa z dnia 27 sierpnia 2009 r. Przepisy wprowadzające Ustawę o Finansach Publicznych Rozporządzenie Ministra Finansów z dnia 2 marca 2010 r. w sprawie szczegółowej klasyfikacji dochodów, wydatków, przychodów i rozchodów oraz środków pochodzących ze źródeł zagranicznych Rozporządzenie Ministra Finansów z dnia 10 marca 2010 r. w sprawie szczegółowej klasyfikacji wydatków strukturalnych A. Zysnarska, Rachunkowość jednostek budżetowych, Oddk, Gdańsk 2006 T. Kiziukiewicz, Rachunkowość w jednostkach sektora finansów publicznych, Difin, Warszawa 2006 Zarządzenie nr 12/2009 Burmistrza Miasta Puck z dnia 29 stycznia 2009 roku

28 Literatura (c.d.) K. Winiarska, M. Kaczurak-Kozak, Rachunkowość budżetowa, Wolters Kluwer Polska, Warszawa 2011 Ministerstwo Rozwoju Regionalnego, Różnice w systemach finansowania wydatków na programy operacyjne ze wskazaniem zapisów w dotychczasowej i nowej ustawie o finansach publicznych, dostęp 25 marca 2010 r. Poradnik rachunkowości budżetowej, Wydatki strukturalne oraz zasady sporządzania sprawozdania Rb-WS w praktyce, Infor, 2/2009 A. Waryszak, Organizacja ksiąg rachunkowych jednostek sektora finansów publicznych, Poradnik rachunkowości budżetowej, Infor, 12/2010

29 Dziękuję Państwu za uwagę

Rachunkowość. Zajęcia nr 2. Zasady rachunkowości, ujęcie majątku i źródeł jego pochodzenia w bilansie i podstawowe operacje na kontach

Rachunkowość Zajęcia nr 2. Zasady rachunkowości, ujęcie majątku i źródeł jego pochodzenia w bilansie i podstawowe operacje na kontach dr Piotr Modzelewski Katedra Bankowości, Finansów i Rachunkowości Wydział

Rachunkowość Zajęcia nr 2. Zasady rachunkowości, ujęcie majątku i źródeł jego pochodzenia w bilansie i podstawowe operacje na kontach dr Piotr Modzelewski Katedra Bankowości, Finansów i Rachunkowości Wydział

Rachunkowość budżetu, jednostek budżetowych i samorządowych zakładów budżetowych

Anna Zysnarska Rachunkowość budżetu, jednostek budżetowych i samorządowych zakładów budżetowych stan prawny na dzień 1 marca 2014 r. wydanie III ODDK Spó³ka z ograniczon¹ odpowiedzialnoœci¹ Sp.k. Gdañsk

Anna Zysnarska Rachunkowość budżetu, jednostek budżetowych i samorządowych zakładów budżetowych stan prawny na dzień 1 marca 2014 r. wydanie III ODDK Spó³ka z ograniczon¹ odpowiedzialnoœci¹ Sp.k. Gdañsk

dr Paweł Szczęśniak Katedra Prawa Finansowego Wydział Prawa i Administracji UMCS USTAWA BUDŻETOWA WYKŁAD NR 1

dr Paweł Szczęśniak Katedra Prawa Finansowego Wydział Prawa i Administracji UMCS www.finansowe.umcs.pl USTAWA BUDŻETOWA WYKŁAD NR 1 Art. 109 UFP 1. Ustawa budżetowa jest podstawą gospodarki finansowej

dr Paweł Szczęśniak Katedra Prawa Finansowego Wydział Prawa i Administracji UMCS www.finansowe.umcs.pl USTAWA BUDŻETOWA WYKŁAD NR 1 Art. 109 UFP 1. Ustawa budżetowa jest podstawą gospodarki finansowej

Sprawozdanie finansowe wybranej jednostki sektora finansów publicznych Jednostki budżetowe

Sprawozdanie finansowe wybranej jednostki sektora finansów publicznych Jednostki budżetowe Martyna Czerwonka Monika Lasota Malwina Malec Sektor finansów publicznych to zbiór państwowych i samorządowych

Sprawozdanie finansowe wybranej jednostki sektora finansów publicznych Jednostki budżetowe Martyna Czerwonka Monika Lasota Malwina Malec Sektor finansów publicznych to zbiór państwowych i samorządowych

Anna Zysnarska RachunkowoϾ sektora bud etowego z elementami analizy finansowej

Anna Zysnarska Rachunkowoœæ sektora bud etowego z elementami analizy finansowej stan prawny na dzieñ 31 sierpnia 2016 r. ODDK Spó³ka z ograniczon¹ odpowiedzialnoœci¹ Sp.k. Gdañsk 2016 Wstęp...............................................

Anna Zysnarska Rachunkowoœæ sektora bud etowego z elementami analizy finansowej stan prawny na dzieñ 31 sierpnia 2016 r. ODDK Spó³ka z ograniczon¹ odpowiedzialnoœci¹ Sp.k. Gdañsk 2016 Wstęp...............................................

- o zmianie ustawy - Prawo zamówień publicznych oraz ustawy - Przepisy wprowadzające ustawę o finansach publicznych.

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Prezydent Rzeczypospolitej Polskiej Druk nr 3158 Warszawa, 9 czerwca 2010 r. Marszałek Sejmu Rzeczypospolitej Polskiej Na podstawie art. 118 ust. 1 w zw. z art.

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Prezydent Rzeczypospolitej Polskiej Druk nr 3158 Warszawa, 9 czerwca 2010 r. Marszałek Sejmu Rzeczypospolitej Polskiej Na podstawie art. 118 ust. 1 w zw. z art.

ZARZĄDZENIE NR Dyrektora Zespołu Szkolno-Przedszkolnego w Halinowie z dnia 22 września 2017 r.

ZARZĄDZENIE NR 59.09.2017 Dyrektora Zespołu Szkolno-Przedszkolnego w Halinowie z dnia 22 września 2017 r. w sprawie: ustalenia zasad rachunkowości i wyodrębnienia ewidencji księgowej, rozliczania oraz

ZARZĄDZENIE NR 59.09.2017 Dyrektora Zespołu Szkolno-Przedszkolnego w Halinowie z dnia 22 września 2017 r. w sprawie: ustalenia zasad rachunkowości i wyodrębnienia ewidencji księgowej, rozliczania oraz

Projekty i plany finansowe w jst - tworzenie i realizacja. Prowadzący: Agnieszka Drożdżal

Projekty i plany finansowe w jst - tworzenie i realizacja Prowadzący: Agnieszka Drożdżal Ustawa o finansach publicznych (t.j. Dz.U. z 2013 poz.885 ze zm.) Art. 235. 1. W planie dochodów budżetu jednostki

Projekty i plany finansowe w jst - tworzenie i realizacja Prowadzący: Agnieszka Drożdżal Ustawa o finansach publicznych (t.j. Dz.U. z 2013 poz.885 ze zm.) Art. 235. 1. W planie dochodów budżetu jednostki

Dr Urszula K. Zawadzka-Pąk PRAWO FINANSÓW PUBLICZNYCH, ĆWICZENIA 8.

Dr Urszula K. Zawadzka-Pąk PRAWO FINANSÓW PUBLICZNYCH, ĆWICZENIA 8. Zadanie (1) 1. Proszę przenalizować treść ustawy budżetowej na 2018 r. i wskazać konkretną podstawę prawną z ustawy o finansach publicznych

Dr Urszula K. Zawadzka-Pąk PRAWO FINANSÓW PUBLICZNYCH, ĆWICZENIA 8. Zadanie (1) 1. Proszę przenalizować treść ustawy budżetowej na 2018 r. i wskazać konkretną podstawę prawną z ustawy o finansach publicznych

Finanse publiczne w kontekście Ustawy o finansach publicznych. Olga Dzilińska olgadzilinska@gmail.com

Finanse publiczne w kontekście Ustawy o finansach publicznych Olga Dzilińska olgadzilinska@gmail.com Sektor finansów publicznych Skarb Państwa Jednostki sektora finansów publicznych (organy władzy publicznej,

Finanse publiczne w kontekście Ustawy o finansach publicznych Olga Dzilińska olgadzilinska@gmail.com Sektor finansów publicznych Skarb Państwa Jednostki sektora finansów publicznych (organy władzy publicznej,

Zarządzenie Nr 45/SG/19 Burmistrza Skarszew z dnia 4 marca 2019 roku

Zarządzenie Nr 45/SG/19 Burmistrza Skarszew z dnia 4 marca 2019 roku w sprawie zmiany budżetu gminy na 2019 rok Na podstawie art. 257 pkt 1 i 3 oraz art. 222 ust. 4 ustawy z dnia 27 sierpnia 2009 roku

Zarządzenie Nr 45/SG/19 Burmistrza Skarszew z dnia 4 marca 2019 roku w sprawie zmiany budżetu gminy na 2019 rok Na podstawie art. 257 pkt 1 i 3 oraz art. 222 ust. 4 ustawy z dnia 27 sierpnia 2009 roku

ROZPORZĄDZENIE MINISTRA FINANSÓW. z dnia 4 grudnia 2009 r. w sprawie klasyfikacji części budżetowych oraz określenia ich dysponentów

Dz. U. Nr 211, poz. 1633 ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 4 grudnia 2009 r. w sprawie klasyfikacji części budżetowych oraz określenia ich dysponentów Na podstawie art. 114 ust. 6 ustawy z dnia 27

Dz. U. Nr 211, poz. 1633 ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 4 grudnia 2009 r. w sprawie klasyfikacji części budżetowych oraz określenia ich dysponentów Na podstawie art. 114 ust. 6 ustawy z dnia 27

Zarządzenie Nr 50/2014 Burmistrza Miasta Wągrowca z dnia 14 maja 2014 roku

Zarządzenie Nr 50/2014 Burmistrza Miasta Wągrowca z dnia 14 maja 2014 roku w sprawie ustalenia zasad prowadzenia ewidencji l

Zarządzenie Nr 50/2014 Burmistrza Miasta Wągrowca z dnia 14 maja 2014 roku w sprawie ustalenia zasad prowadzenia ewidencji l

Dz.U. 1999 Nr 78 poz. 880 ROZPORZĄDZENIE MINISTRA FINANSÓW

Kancelaria Sejmu s. 1/1 Dz.U. 1999 Nr 78 poz. 880 ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 23 września 1999 r. w sprawie klasyfikacji części budżetowych oraz określenia ich dysponentów. Na podstawie art.

Kancelaria Sejmu s. 1/1 Dz.U. 1999 Nr 78 poz. 880 ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 23 września 1999 r. w sprawie klasyfikacji części budżetowych oraz określenia ich dysponentów. Na podstawie art.

Warszawa, dnia 31 marca 2014 r. Poz. 413

Warszawa, dnia 31 marca 2014 r. Poz. 413 OBWIESZCZENIE MINISTRA FINANSÓW z dnia 20 grudnia 2013 r. w sprawie ogłoszenia jednolitego tekstu rozporządzenia Ministra Finansów w sprawie klasyfikacji części

Warszawa, dnia 31 marca 2014 r. Poz. 413 OBWIESZCZENIE MINISTRA FINANSÓW z dnia 20 grudnia 2013 r. w sprawie ogłoszenia jednolitego tekstu rozporządzenia Ministra Finansów w sprawie klasyfikacji części

ZARZĄDZENIE NR 16/2012 WÓJTA GMINY SIEMIATYCZE. z dnia 26 czerwca 2012 r. w sprawie zakładowego planu kont dla budżetu Gminy i Urzędu Gminy

ZARZĄDZENIE NR 16/2012 WÓJTA GMINY SIEMIATYCZE z dnia 26 czerwca 2012 r. w sprawie zakładowego planu kont dla budżetu Gminy i Urzędu Gminy Na podstawie art. 10 ust.1 pkt.1 ustawy z dnia 29 września 1994r.

ZARZĄDZENIE NR 16/2012 WÓJTA GMINY SIEMIATYCZE z dnia 26 czerwca 2012 r. w sprawie zakładowego planu kont dla budżetu Gminy i Urzędu Gminy Na podstawie art. 10 ust.1 pkt.1 ustawy z dnia 29 września 1994r.

Finanse publiczne. Budżet państwa

Finanse publiczne Budżet państwa Wieloletni Plan Finansowy Państwa Wieloletni Plan Finansowy Państwa stanowi podstawę do przygotowania projektu ustawy budżetowej na kolejny rok budżetowy. WPFP jest sporządzany

Finanse publiczne Budżet państwa Wieloletni Plan Finansowy Państwa Wieloletni Plan Finansowy Państwa stanowi podstawę do przygotowania projektu ustawy budżetowej na kolejny rok budżetowy. WPFP jest sporządzany

PAŃSTWOWA WYŻSZA SZKOŁA ZAWODOWA W KONINIE WYDZIAŁ SPOŁECZNO-TECHNICZNY. Instytut Ekonomiczny. Kierunek: Zarządzanie SYLABUS

PAŃSTWOWA WYŻSZA SZKOŁA ZAWODOWA W KONINIE WYDZIAŁ SPOŁECZNO-TECHNICZNY Instytut Ekonomiczny Kierunek: Zarządzanie SYLABUS Nazwa przedmiotu w języku polskim / angielskim RACHUNKOWOŚĆ BUDŻETOWA / BUDGETARY

PAŃSTWOWA WYŻSZA SZKOŁA ZAWODOWA W KONINIE WYDZIAŁ SPOŁECZNO-TECHNICZNY Instytut Ekonomiczny Kierunek: Zarządzanie SYLABUS Nazwa przedmiotu w języku polskim / angielskim RACHUNKOWOŚĆ BUDŻETOWA / BUDGETARY

Lipcowe zmiany w rozporządzeniach Ministra Finansów. Zmiany w klasyfikacji budżetowej, planach finansowych i sprawozdawczości budżetowej na 2019 r.

Lipcowe zmiany w rozporządzeniach Ministra Finansów. Zmiany w klasyfikacji budżetowej, planach finansowych i sprawozdawczości budżetowej na 2019 r. PROGRAM SZKOLENIA: 1. Rozporządzenie Ministra Finansów

Lipcowe zmiany w rozporządzeniach Ministra Finansów. Zmiany w klasyfikacji budżetowej, planach finansowych i sprawozdawczości budżetowej na 2019 r. PROGRAM SZKOLENIA: 1. Rozporządzenie Ministra Finansów

Finanse publiczne. Budżet państwa

Finanse publiczne Budżet państwa Wieloletni Plan Finansowy Państwa Wieloletni Plan Finansowy Państwa stanowi podstawę do przygotowania projektu ustawy budżetowej na kolejny rok budżetowy. WPFP jest sporządzany

Finanse publiczne Budżet państwa Wieloletni Plan Finansowy Państwa Wieloletni Plan Finansowy Państwa stanowi podstawę do przygotowania projektu ustawy budżetowej na kolejny rok budżetowy. WPFP jest sporządzany

KARTA PRZEDMIOTU. mgr inż. Piotr Uździcki FORMY, SPOSOBY I METODY PROWADZENIA ZAJĘĆ. Wykład ćwiczenia lektorat konwersatorium seminarium

KARTA PRZEDMIOTU Kod przedmiotu EM/PIUS/RBU w języku polskim Rachunkowość budżetowa Nazwa przedmiotu w języku angielskim Budgetary accounting USYTUOWANIE PRZEDMIOTU W SYSTEMIE STUDIÓW Kierunek studiów

KARTA PRZEDMIOTU Kod przedmiotu EM/PIUS/RBU w języku polskim Rachunkowość budżetowa Nazwa przedmiotu w języku angielskim Budgetary accounting USYTUOWANIE PRZEDMIOTU W SYSTEMIE STUDIÓW Kierunek studiów

Niniejsze zasady prowadzenia rachunkowości w Urzędzie Miasta w Przasnyszu zostały opracowane na podstawie następujących przepisów prawa: Rozdział I

Załącznik Nr 1 do Zarządzenia nr 37/2012 Burmistrza Przasnysza z dnia 10 maja 2012 r. Zasady (polityka) rachunkowości dla projektu współfinansowanego z Europejskiego Funduszu Społecznego w ramach Programu

Załącznik Nr 1 do Zarządzenia nr 37/2012 Burmistrza Przasnysza z dnia 10 maja 2012 r. Zasady (polityka) rachunkowości dla projektu współfinansowanego z Europejskiego Funduszu Społecznego w ramach Programu

Wstęp... Wykaz autorów... Wykaz skrótów...

Wstęp... Wykaz autorów... Wykaz skrótów... IX XI XIII Część I Zasady prowadzenia rachunkowości... 1 Rozdział I. Podstawy prawne ewidencji księgowej w jednostkach pomocy społecznej Izabela Świderek... 3

Wstęp... Wykaz autorów... Wykaz skrótów... IX XI XIII Część I Zasady prowadzenia rachunkowości... 1 Rozdział I. Podstawy prawne ewidencji księgowej w jednostkach pomocy społecznej Izabela Świderek... 3

Monika Kaczurak-Kozak, Rachunkowość budżetowa, Wolters Kluwer Polska, Kraków 2007, (współautor: K. Winiarska) 2010 wydanie II uaktualnione.

2010 wydanie II uaktualnione.") Monika Kaczurak-Kozak, e-mail: m.kozak@poczta.onet.pl Dorobek naukowy Książki Podstawy rachunkowości budżetowej, Państwowa Wyższa Szkoła Zawodowa w Sulechowie, Sulechów 2003, (współautor: A. Kwacz; recenzja

Monika Kaczurak-Kozak, e-mail: m.kozak@poczta.onet.pl Dorobek naukowy Książki Podstawy rachunkowości budżetowej, Państwowa Wyższa Szkoła Zawodowa w Sulechowie, Sulechów 2003, (współautor: A. Kwacz; recenzja

FINANSE. Zjawiska ekonomiczne związane z gromadzeniem i wydatkowaniem środków pieniężnych. Mechanizm wymiany i podziału wartości materialnych.

Prawo finansowe FINANSE Zjawiska ekonomiczne związane z gromadzeniem i wydatkowaniem środków pieniężnych. Mechanizm wymiany i podziału wartości materialnych. Metoda podziału Produktu Krajowego Brutto za

Prawo finansowe FINANSE Zjawiska ekonomiczne związane z gromadzeniem i wydatkowaniem środków pieniężnych. Mechanizm wymiany i podziału wartości materialnych. Metoda podziału Produktu Krajowego Brutto za

Zarządzenie nr 28/13/14. Dyrektora Zespołu Szkół Gimnazjalnych w Gliwicach z dnia: 13 maja 2014 r.

Zarządzenie nr 28/13/14 Dyrektora Zespołu Szkół Gimnazjalnych w Gliwicach z dnia: 13 maja 2014 r. W sprawie: wprowadzenia zmian do Zasad (polityki) rachunkowości Zespołu Szkół Gimnazjalnych w Gliwicach

Zarządzenie nr 28/13/14 Dyrektora Zespołu Szkół Gimnazjalnych w Gliwicach z dnia: 13 maja 2014 r. W sprawie: wprowadzenia zmian do Zasad (polityki) rachunkowości Zespołu Szkół Gimnazjalnych w Gliwicach

ZARZĄDZENIE NR BURMISTRZA MIASTA MARKI. z dnia 18 października 2018 r.

ZARZĄDZENIE NR 0050.147.2018 BURMISTRZA MIASTA MARKI z dnia 18 października 2018 r. w sprawie wprowadzenia zmian w budżecie Gminy Miasto Marki na 2018 rok. Na podstawie art. 30 ust. 2 pkt 4, ustawy z dnia

ZARZĄDZENIE NR 0050.147.2018 BURMISTRZA MIASTA MARKI z dnia 18 października 2018 r. w sprawie wprowadzenia zmian w budżecie Gminy Miasto Marki na 2018 rok. Na podstawie art. 30 ust. 2 pkt 4, ustawy z dnia

Wykaz kont dla budżetu powiatu

Wykaz kont dla budżetu powiatu Załącznik Nr 1 do Zarządzenia Wewnętrznego Nr 13/2013 Starosty Średzkiego z dnia 18 grudnia 2013r. Numer konta Nazwa konta Zasady ewidencji analitycznej Uwagi 133 Rachunek

Wykaz kont dla budżetu powiatu Załącznik Nr 1 do Zarządzenia Wewnętrznego Nr 13/2013 Starosty Średzkiego z dnia 18 grudnia 2013r. Numer konta Nazwa konta Zasady ewidencji analitycznej Uwagi 133 Rachunek

ZARZĄDZENIE Nr Or BURMISTRZA KOLONOWSKIEGO. z dnia 30 października 2018 r. w sprawie zmiany budżetu Gminy Kolonowskie na 2018 r.

ZARZĄDZENIE Nr Or.000.12.201 BURMISTRZA KOLONOWSKIEGO w sprawie zmiany budżetu Gminy Kolonowskie na 201 r. Na podstawie art. 30 ust. 2 pkt 4, ustawy z dnia 0 marca 1990 r. o samorządzie gminnym (Dz. U.

ZARZĄDZENIE Nr Or.000.12.201 BURMISTRZA KOLONOWSKIEGO w sprawie zmiany budżetu Gminy Kolonowskie na 201 r. Na podstawie art. 30 ust. 2 pkt 4, ustawy z dnia 0 marca 1990 r. o samorządzie gminnym (Dz. U.

Wieloletni Plan Finansowy Państwa. Projekt Ustawy budżetowej. Ustawa budżetowa

Budżet Państwa Wieloletni Plan Finansowy Państwa Projekt Ustawy budżetowej Ustawa budżetowa Wieloletni Plan Finansowy Państwa 1. Brak definicji legalnej Wieloletniego Planu Finansowego 2. Wieloletni Plan

Budżet Państwa Wieloletni Plan Finansowy Państwa Projekt Ustawy budżetowej Ustawa budżetowa Wieloletni Plan Finansowy Państwa 1. Brak definicji legalnej Wieloletniego Planu Finansowego 2. Wieloletni Plan

Warszawa, dnia 19 czerwca 2018 r. Poz. 1177

Warszawa, dnia 19 czerwca 2018 r. Poz. 1177 OBWIESZCZENIE MINISTRA FINANSÓW z dnia 28 maja 2018 r. w sprawie ogłoszenia jednolitego tekstu rozporządzenia Ministra Finansów w sprawie klasyfikacji części

Warszawa, dnia 19 czerwca 2018 r. Poz. 1177 OBWIESZCZENIE MINISTRA FINANSÓW z dnia 28 maja 2018 r. w sprawie ogłoszenia jednolitego tekstu rozporządzenia Ministra Finansów w sprawie klasyfikacji części

USTAWA. z dnia 23 grudnia 1994 r. o Najwyższej Izbie Kontroli

LexPolonica nr 672. Stan prawny 2012-11-29 Dz.U.2012.82 (U) Najwyższa Izba Kontroli zmiany: 2012-02-11 Dz.U.2011.240.1429 art. 3 2012-06-02 Dz.U.2010.227.1482 art. 1 USTAWA z dnia 23 grudnia 1994 r. o

LexPolonica nr 672. Stan prawny 2012-11-29 Dz.U.2012.82 (U) Najwyższa Izba Kontroli zmiany: 2012-02-11 Dz.U.2011.240.1429 art. 3 2012-06-02 Dz.U.2010.227.1482 art. 1 USTAWA z dnia 23 grudnia 1994 r. o

Z A R Z Ą D Z E N I E Nr 328/12/2012. Prezydenta Miasta Starogard Gdański. z dnia 17 grudnia 2012 r.

Z A R Z Ą D Z E N I E Nr 328/12/2012 Prezydenta Miasta Starogard Gdański z dnia 17 grudnia 2012 r. o zmianie zarządzenia w sprawie sposobu prowadzenia ksiąg rachunkowych, w tym zasad prowadzenia zakładowego

Z A R Z Ą D Z E N I E Nr 328/12/2012 Prezydenta Miasta Starogard Gdański z dnia 17 grudnia 2012 r. o zmianie zarządzenia w sprawie sposobu prowadzenia ksiąg rachunkowych, w tym zasad prowadzenia zakładowego

Zarządzenie Nr 60/12 Starosty Sławieńskiego z dnia 11 października 2012r.

Zarządzenie Nr 60/12 Starosty Sławieńskiego z dnia 11 października 2012r. dodające Załącznik Nr 15 do Zarządzenie Nr 44 /12 Starosty Sławieńskiego z dnia 01 sierpnia 2012 r. w sprawie: wprowadzenia dokumentacji

Zarządzenie Nr 60/12 Starosty Sławieńskiego z dnia 11 października 2012r. dodające Załącznik Nr 15 do Zarządzenie Nr 44 /12 Starosty Sławieńskiego z dnia 01 sierpnia 2012 r. w sprawie: wprowadzenia dokumentacji

SPOSÓB PROWADZENIA KSIĄG RACHUNKOWYCH

Załącznik nr 3 do zarządzenia Nr OA.0151-87/2010 Wójta Gminy Jabłonka z dnia 27 grudnia 2010 roku SPOSÓB PROWADZENIA KSIĄG RACHUNKOWYCH 1. Zakładowy plan kont I) w Urzędzie Gminy w Jabłonce Jednostka prowadzi

Załącznik nr 3 do zarządzenia Nr OA.0151-87/2010 Wójta Gminy Jabłonka z dnia 27 grudnia 2010 roku SPOSÓB PROWADZENIA KSIĄG RACHUNKOWYCH 1. Zakładowy plan kont I) w Urzędzie Gminy w Jabłonce Jednostka prowadzi

ZARZĄDZENIE Nr 44/2016. Burmistrza Miasta i Gminy Prabuty. z dnia roku

ZARZĄDZENIE Nr 44/2016 Burmistrza Miasta i Gminy Prabuty z dnia 18.08.2016 roku w sprawie wprowadzenia zasad (polityki) rachunkowości dla realizowanej inwestycji:,,przebudowa budynku zaplecza stadionu

ZARZĄDZENIE Nr 44/2016 Burmistrza Miasta i Gminy Prabuty z dnia 18.08.2016 roku w sprawie wprowadzenia zasad (polityki) rachunkowości dla realizowanej inwestycji:,,przebudowa budynku zaplecza stadionu

OŚRODKU POMOCY SPOŁECZNEJ W LUBANIU

Załącznik Nr 1 do Zarządzenia Dyrektora Miejskiego Ośrodka Pomocy Społecznej w Lubaniu Zasady ( polityki) rachunkowości wraz z metodami wyceny aktywów i pasywów oraz ustalenie wyniku finansowego dla projektów

Załącznik Nr 1 do Zarządzenia Dyrektora Miejskiego Ośrodka Pomocy Społecznej w Lubaniu Zasady ( polityki) rachunkowości wraz z metodami wyceny aktywów i pasywów oraz ustalenie wyniku finansowego dla projektów

UCHWAŁA Nr 4461/18 ZARZĄDU WOJEWÓDZTWA ŚWIĘTOKRZYSKIEGO Z DNIA 24 PAŹDZIERNIKA 2018 r. W SPRAWIE: ZMIAN W BUDŻECIE WOJEWÓDZTWA NA 2018 ROK

UCHWAŁA Nr 4461/18 ZARZĄDU WOJEWÓDZTWA ŚWIĘTOKRZYSKIEGO Z DNIA 24 PAŹDZIERNIKA 2018 r. W SPRAWIE: ZMIAN W BUDŻECIE WOJEWÓDZTWA NA 2018 ROK Na podstawie art. 257 pkt 1 ustawy z dnia 27 sierpnia 2009 r.

UCHWAŁA Nr 4461/18 ZARZĄDU WOJEWÓDZTWA ŚWIĘTOKRZYSKIEGO Z DNIA 24 PAŹDZIERNIKA 2018 r. W SPRAWIE: ZMIAN W BUDŻECIE WOJEWÓDZTWA NA 2018 ROK Na podstawie art. 257 pkt 1 ustawy z dnia 27 sierpnia 2009 r.

dr Katarzyna Trzpioła POLITYKA RACHUNKOWOŚCI dla instytucji kultury z komentarzem

dr Katarzyna Trzpioła POLITYKA RACHUNKOWOŚCI dla instytucji kultury z komentarzem dr Katarzyna Trzpioła Polityka rachunkowości dla instytucji kultury z komentarzem Więcej książek z obszaru kultury znajdziesz

dr Katarzyna Trzpioła POLITYKA RACHUNKOWOŚCI dla instytucji kultury z komentarzem dr Katarzyna Trzpioła Polityka rachunkowości dla instytucji kultury z komentarzem Więcej książek z obszaru kultury znajdziesz

ZARZĄDZENIE NR 418/14 WÓJTA GMINY RACZKI. z dnia 17 listopada 2014 r. w sprawie zmian w budżecie gminy na 2014 r.

ZARZĄDZENIE NR 418/14 WÓJTA GMINY RACZKI w sprawie zmian w budżecie gminy na 2014 r. Na podstawie art. 257 ust. 1 i 3 ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych (Dz. U. z 2013 r. poz. 885,

ZARZĄDZENIE NR 418/14 WÓJTA GMINY RACZKI w sprawie zmian w budżecie gminy na 2014 r. Na podstawie art. 257 ust. 1 i 3 ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych (Dz. U. z 2013 r. poz. 885,

Wprowadzam do zarządzenia nr1/2011 z dnia 3.01.2011r. następujące zmiany:

Zarządzenie nr 7/2012 Dyrektora Gimnazjum nr 13 im. Jana III Sobieskiego w Rybniku, ul. Kręta 20 z dnia 15 września 2012r w sprawie: aktualizacja przyjętych zasad (polityki) rachunkowości Na podstawie

Zarządzenie nr 7/2012 Dyrektora Gimnazjum nr 13 im. Jana III Sobieskiego w Rybniku, ul. Kręta 20 z dnia 15 września 2012r w sprawie: aktualizacja przyjętych zasad (polityki) rachunkowości Na podstawie

P r o g r a m. Rachunkowość budżetowa kurs dla niezaawansowanych. (36 godz. w 3 sesjach po 2 dni)

") P r o g r a m Rachunkowość budżetowa kurs dla niezaawansowanych (36 godz. w 3 sesjach po 2 dni) Kurs adresowany jest do osób, które rozpoczynają pracę w służbach finansowo księgowych jednostek sektora

P r o g r a m Rachunkowość budżetowa kurs dla niezaawansowanych (36 godz. w 3 sesjach po 2 dni) Kurs adresowany jest do osób, które rozpoczynają pracę w służbach finansowo księgowych jednostek sektora

ZARZĄDZENIE Nr 45/2019. z dnia 06 lutego 2019 r.

ZARZĄDZENIE Nr 45/2019 Prezydenta Miasta Ciechanów z dnia 06 lutego 2019 r. w sprawie: zmiany uchwały budżetowej na 2019 rok Na podstawie art. 257 ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych

ZARZĄDZENIE Nr 45/2019 Prezydenta Miasta Ciechanów z dnia 06 lutego 2019 r. w sprawie: zmiany uchwały budżetowej na 2019 rok Na podstawie art. 257 ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych

Rachunkowość, gospodarka finansowa, sprawozdawczość, kontrola zarządcza

Jednostki pomocy społecznej Rachunkowość, gospodarka finansowa, sprawozdawczość, kontrola zarządcza Spis treści 1. Gospodarka finansowa jednostek pomocy społecznej 1.1. Jednostki organizacyjne pomocy społecznej1.2.

Jednostki pomocy społecznej Rachunkowość, gospodarka finansowa, sprawozdawczość, kontrola zarządcza Spis treści 1. Gospodarka finansowa jednostek pomocy społecznej 1.1. Jednostki organizacyjne pomocy społecznej1.2.

UCHWAŁA NR XVI/156/16

UCHWAŁA NR XVI/156/16 RADY MIEJSKIEJ W SKARSZEWACH z dnia 9 maja 2016 roku w sprawie zmiany budżetu gminy na 2016 rok. Na podstawie art. 18 ust. 2 pkt 4 ustawy o samorządzie gminnym (jednolity tekst Dz.

UCHWAŁA NR XVI/156/16 RADY MIEJSKIEJ W SKARSZEWACH z dnia 9 maja 2016 roku w sprawie zmiany budżetu gminy na 2016 rok. Na podstawie art. 18 ust. 2 pkt 4 ustawy o samorządzie gminnym (jednolity tekst Dz.

ZARZĄDZENIE NR Burmistrza Miasta Kościerzyna z dnia 12 kwietnia 2017r.

ZARZĄDZENIE NR 0050.52.2017 Burmistrza Miasta Kościerzyna z dnia 12 kwietnia 2017r. w sprawie zmiany Zarządzenia Nr 17/2011 Burmistrza Miasta z dnia 17 stycznia 2011r. w sprawie wprowadzenia zasad /polityki/

ZARZĄDZENIE NR 0050.52.2017 Burmistrza Miasta Kościerzyna z dnia 12 kwietnia 2017r. w sprawie zmiany Zarządzenia Nr 17/2011 Burmistrza Miasta z dnia 17 stycznia 2011r. w sprawie wprowadzenia zasad /polityki/

Ustawa o finansach publicznych Ustawa o dochodach jednostek samorządu terytorialnego

Ustawa o finansach publicznych Ustawa o dochodach jednostek samorządu terytorialnego TEKSTY USTAW 14. WYDANIE Ustawa o finansach publicznych Ustawa o dochodach jednostek samorządu terytorialnego TEKSTY

Ustawa o finansach publicznych Ustawa o dochodach jednostek samorządu terytorialnego TEKSTY USTAW 14. WYDANIE Ustawa o finansach publicznych Ustawa o dochodach jednostek samorządu terytorialnego TEKSTY

Z A R Z Ą D Z E N I E Nr 25/2014 Starosty Staszowskiego z dnia 27 czerwca 2014 roku

Z A R Z Ą D Z E N I E Nr 25/2014 Starosty Staszowskiego z dnia 27 czerwca 2014 roku w sprawie zmian w przepisach wewnętrznych regulujących gospodarkę finansową w Starostwie Powiatowym w Staszowie. Na podstawie

Z A R Z Ą D Z E N I E Nr 25/2014 Starosty Staszowskiego z dnia 27 czerwca 2014 roku w sprawie zmian w przepisach wewnętrznych regulujących gospodarkę finansową w Starostwie Powiatowym w Staszowie. Na podstawie

Załącznik Nr 2 ZASADY FUNKCJONOWANIA KONT BILANSOWYCH

ZASADY FUNKCJONOWANIA KONT BILANSOWYCH Załącznik Nr 2 133 Rachunek budżetu Konto 133 służy do ewidencji operacji pieniężnych dokonywanych na bankowych rachunkach budżetu państwa oraz budżetów gmin, powiatów

ZASADY FUNKCJONOWANIA KONT BILANSOWYCH Załącznik Nr 2 133 Rachunek budżetu Konto 133 służy do ewidencji operacji pieniężnych dokonywanych na bankowych rachunkach budżetu państwa oraz budżetów gmin, powiatów

FINANSE PUBLICZNE. 9. wydanie

FINANSE PUBLICZNE 9. wydanie Stan prawny na 18 marca 2013 r. Wydawca: Magdalena Przek-Ślesicka Redaktor prowadzący: Roman Rudnik Opracowanie redakcyjne: Ilona Iwko, Dorota Wiśniewska Skład, łamanie: Faktoria

FINANSE PUBLICZNE 9. wydanie Stan prawny na 18 marca 2013 r. Wydawca: Magdalena Przek-Ślesicka Redaktor prowadzący: Roman Rudnik Opracowanie redakcyjne: Ilona Iwko, Dorota Wiśniewska Skład, łamanie: Faktoria

Ogólne zasady prowadzenia ksiąg rachunkowych w jednostkach sfery budżetowej

1 Ogólne zasady prowadzenia ksiąg rachunkowych w jednostkach sfery budżetowej Rachunkowość budżetowa jest specyficzną odmianą rachunkowości, bazuje na ogólnych zasadach rachunkowości, ale równocześnie

1 Ogólne zasady prowadzenia ksiąg rachunkowych w jednostkach sfery budżetowej Rachunkowość budżetowa jest specyficzną odmianą rachunkowości, bazuje na ogólnych zasadach rachunkowości, ale równocześnie

UCHWAŁA NR XXVIII/268/17

UCHWAŁA NR XXVIII/268/17 RADY MIEJSKIEJ W SKARSZEWACH z dnia 1 czerwca 2017 roku w sprawie zmiany budżetu gminy na 2017 rok. Na podstawie art. 18 ust. 2 pkt 4 ustawy o samorządzie gminnym (jednolity tekst

UCHWAŁA NR XXVIII/268/17 RADY MIEJSKIEJ W SKARSZEWACH z dnia 1 czerwca 2017 roku w sprawie zmiany budżetu gminy na 2017 rok. Na podstawie art. 18 ust. 2 pkt 4 ustawy o samorządzie gminnym (jednolity tekst

ZARZĄDZENIE NR 49/14 WÓJTA GMINY BOĆKI Z DNIA 30 GRUDNIA 2014 ROKU

ZARZĄDZENIE NR 49/14 WÓJTA GMINY BOĆKI Z DNIA 30 GRUDNIA 2014 ROKU w sprawie planu finansowego zadań zleconych z zakresu administracji rządowej oraz innych zadań zleconych odrębnymi ustawami na 2015 rok

ZARZĄDZENIE NR 49/14 WÓJTA GMINY BOĆKI Z DNIA 30 GRUDNIA 2014 ROKU w sprawie planu finansowego zadań zleconych z zakresu administracji rządowej oraz innych zadań zleconych odrębnymi ustawami na 2015 rok

Zarządzenie Nr 138/2017 Prezydenta Miasta Ciechanów z dnia 14 lipca 2017 roku

Zarządzenie Nr 138/2017 z dnia 14 lipca 2017 roku w sprawie zmiany uchwały budżetowej na 2017 rok Na podstawie art. 257 ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych (Dz. U. z 2016 r. poz.1870

Zarządzenie Nr 138/2017 z dnia 14 lipca 2017 roku w sprawie zmiany uchwały budżetowej na 2017 rok Na podstawie art. 257 ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych (Dz. U. z 2016 r. poz.1870

Zarządzenie Nr 34/2016 Starosty Oławskiego z dnia r. zmieniające zarządzenie w sprawie zasad rachunkowości w Starostwie Powiatowym w Oławie.

Zarządzenie Nr 34/2016 Starosty Oławskiego z dnia 30.06.2016r. zmieniające zarządzenie w sprawie zasad rachunkowości w Starostwie Powiatowym w Oławie. Na podstawie: art. 10 ust. 2 i art. 17 ust.2 ustawy

Zarządzenie Nr 34/2016 Starosty Oławskiego z dnia 30.06.2016r. zmieniające zarządzenie w sprawie zasad rachunkowości w Starostwie Powiatowym w Oławie. Na podstawie: art. 10 ust. 2 i art. 17 ust.2 ustawy

ZARZĄDZENIE NR 72/08 WÓJTA GMINY DOBROMIERZ Z DNIA 22 lipca 2008r.

ZARZĄDZENIE NR 72/08 WÓJTA GMINY DOBROMIERZ Z DNIA 22 lipca 2008r. w sprawie: zmiany Zarządzenia nr 08/06 Wójta Gminy Dobromierz z dnia 16.01.2006r. w sprawie Zakładowego Planu Kont Na podstawie art. 33

ZARZĄDZENIE NR 72/08 WÓJTA GMINY DOBROMIERZ Z DNIA 22 lipca 2008r. w sprawie: zmiany Zarządzenia nr 08/06 Wójta Gminy Dobromierz z dnia 16.01.2006r. w sprawie Zakładowego Planu Kont Na podstawie art. 33

Page 1 of 7 Dz.U.2010.226.1479 ROZPORZĄDZENIE RADY MINISTRÓW z dnia 16 listopada 2010 r. w sprawie gospodarki finansowej Narodowego Funduszu Ochrony Środowiska i Gospodarki Wodnej i wojewódzkich funduszy

Page 1 of 7 Dz.U.2010.226.1479 ROZPORZĄDZENIE RADY MINISTRÓW z dnia 16 listopada 2010 r. w sprawie gospodarki finansowej Narodowego Funduszu Ochrony Środowiska i Gospodarki Wodnej i wojewódzkich funduszy

OBWIESZCZENIE MARSZAŁKA SEJMU RZECZYPOSPOLITEJ POLSKIEJ z dnia 7 stycznia 2003 r.

Kancelaria Sejmu s. 1/98 Dz.U. 2003 Nr 15 poz. 148 OBWIESZCZENIE MARSZAŁKA SEJMU RZECZYPOSPOLITEJ POLSKIEJ z dnia 7 stycznia 2003 r. w sprawie ogłoszenia jednolitego tekstu ustawy o finansach publicznych.

Kancelaria Sejmu s. 1/98 Dz.U. 2003 Nr 15 poz. 148 OBWIESZCZENIE MARSZAŁKA SEJMU RZECZYPOSPOLITEJ POLSKIEJ z dnia 7 stycznia 2003 r. w sprawie ogłoszenia jednolitego tekstu ustawy o finansach publicznych.

ROZPORZĄDZENIE RADY MINISTRÓW. z dnia 16 listopada 2010 r.

Dziennik Ustaw Nr 226 15653 Poz. 1479 1479 ROZPORZĄDZENIE RADY MINISTRÓW z dnia 16 listopada 2010 r. w sprawie gospodarki finansowej Narodowego Funduszu Ochrony Środowiska i Gospodarki Wodnej i wojewódzkich

Dziennik Ustaw Nr 226 15653 Poz. 1479 1479 ROZPORZĄDZENIE RADY MINISTRÓW z dnia 16 listopada 2010 r. w sprawie gospodarki finansowej Narodowego Funduszu Ochrony Środowiska i Gospodarki Wodnej i wojewódzkich

Z A R Z Ą D Z E N I E NR G M I N Y P A W Ł O W I C Z K I. dnia 27 sierpnia 2018 roku

Z A R Z Ą D Z E N I E NR 0050.91.2018 W Ó J T A G M I N Y P A W Ł O W I C Z K I z dnia 27 sierpnia 2018 roku w sprawie informacji o kwotach dochodów i wydatków w związku z zmianą budżetu na 2018 rok. Na

Z A R Z Ą D Z E N I E NR 0050.91.2018 W Ó J T A G M I N Y P A W Ł O W I C Z K I z dnia 27 sierpnia 2018 roku w sprawie informacji o kwotach dochodów i wydatków w związku z zmianą budżetu na 2018 rok. Na

O zaliczeniu do kategorii wydatków strukturalnych nie decyduje paragraf tradycyjnej klasyfikacji budżetowej, tylko cel poniesienia wydatku.

O zaliczeniu do kategorii wydatków strukturalnych nie decyduje paragraf tradycyjnej klasyfikacji budżetowej, tylko cel poniesienia wydatku. Europejska polityka regionalna Podstawowym celem polityki regionalnej

O zaliczeniu do kategorii wydatków strukturalnych nie decyduje paragraf tradycyjnej klasyfikacji budżetowej, tylko cel poniesienia wydatku. Europejska polityka regionalna Podstawowym celem polityki regionalnej

Burmistrz Miasta Czeladź. z dnia 13 marca 2013 roku

Zarządzenie Nr 55/2013 Burmistrza Miasta Czeladź z dnia 13 marca 2013 roku w sprawie wprowadzenia zasad polityki rachunkowości dotyczących Projektu Czeladzka Liga Naukowa w ramach Programu Operacyjnego

Zarządzenie Nr 55/2013 Burmistrza Miasta Czeladź z dnia 13 marca 2013 roku w sprawie wprowadzenia zasad polityki rachunkowości dotyczących Projektu Czeladzka Liga Naukowa w ramach Programu Operacyjnego

Zarządzenie Nr 34/16 Wójta Gminy Pszczółki z dnia 22 czerwca 2016r

Zarządzenie Nr 34/16 Wójta Gminy Pszczółki z dnia 22 czerwca 2016r w sprawie zmiany polityki rachunkowości w Urzędzie Gminy w Pszczółkach. Na podstawie art. 10 ustawy z dnia 29 września 1994r o rachunkowości

Zarządzenie Nr 34/16 Wójta Gminy Pszczółki z dnia 22 czerwca 2016r w sprawie zmiany polityki rachunkowości w Urzędzie Gminy w Pszczółkach. Na podstawie art. 10 ustawy z dnia 29 września 1994r o rachunkowości

Załącznik Nr 3 do Zarządzenia Nr 695 /2012 Prezydenta Miasta Sopotu z dnia 13 sierpnia 2012 r.

Załącznik Nr 3 do Zarządzenia Nr 695 /2012 Prezydenta Miasta Sopotu z dnia 13 sierpnia 2012 r. Wykaz kont dla budżetu Gminy Miasta Sopotu (według załącznika nr 2 do rozporządzenia Ministra Finansów z dnia

Załącznik Nr 3 do Zarządzenia Nr 695 /2012 Prezydenta Miasta Sopotu z dnia 13 sierpnia 2012 r. Wykaz kont dla budżetu Gminy Miasta Sopotu (według załącznika nr 2 do rozporządzenia Ministra Finansów z dnia

6 lipiec 2014 r. Dokumentacja wewnętrzna w jednostkach sektora finansów publicznych zasady (polityka) rachunkowości

rachunkowości") kładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej, uwzględniając potrzebę zapewnienia przejrzystości planów

kładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej, uwzględniając potrzebę zapewnienia przejrzystości planów

Zarządzenie Nr 15/2009 Starosty Powiatu Wodzisławskiego z dnia 23 lutego 2009r.

Zarządzenie Nr 15/2009 Starosty Powiatu Wodzisławskiego z dnia 23 lutego 2009r. w sprawie: zmiany zarządzenia Nr 70/2008 Starosty Powiatu Wodzisławskiego z dnia 05 września 2008r. w sprawie wprowadzenia

Zarządzenie Nr 15/2009 Starosty Powiatu Wodzisławskiego z dnia 23 lutego 2009r. w sprawie: zmiany zarządzenia Nr 70/2008 Starosty Powiatu Wodzisławskiego z dnia 05 września 2008r. w sprawie wprowadzenia

Załącznik Nr 1 do Zarządzenia Nr 38 A/2014 Burmistrza Miłakowa z dnia 15 maja 2014 roku

Załącznik Nr 1 do Zarządzenia Nr 38 A/2014 Burmistrza Miłakowa z dnia 15 maja 2014 roku Polityka rachunkowości dla Projektu współfinansowanego ze środków Europejskiego Funduszu Rozwoju Regionalnego w ramach

Załącznik Nr 1 do Zarządzenia Nr 38 A/2014 Burmistrza Miłakowa z dnia 15 maja 2014 roku Polityka rachunkowości dla Projektu współfinansowanego ze środków Europejskiego Funduszu Rozwoju Regionalnego w ramach

2. zmniejszyć plan dochodów budżetowych o kwotę ,00 - Zgodnie z załącznikiem Nr 1.

ZARZĄDZENIE NR 114.2016 WÓJTA GMINY JELENIEWO 31 marca 2016 r w sprawie zmian w budżecie gminy na 2016 rok Na podstawie art. 257 ustawy z dnia 27 sierpnia 2009 roku o finansach publicznych (Dz.U. Nr 157,

ZARZĄDZENIE NR 114.2016 WÓJTA GMINY JELENIEWO 31 marca 2016 r w sprawie zmian w budżecie gminy na 2016 rok Na podstawie art. 257 ustawy z dnia 27 sierpnia 2009 roku o finansach publicznych (Dz.U. Nr 157,

Informacje, o których mowa w 1 przedstawia się Radzie Miejskiej Kalisza oraz Regionalnej Izbie Obrachunkowej w Poznaniu.

Zarządzenie Nr 382/2015 Prezydenta Miasta Kalisza z dnia 31 sierpnia 2015 r. w sprawie przyjęcia informacji o przebiegu wykonania budżetu za I półrocze 2015 r. oraz informacji o kształtowaniu się wieloletniej

Zarządzenie Nr 382/2015 Prezydenta Miasta Kalisza z dnia 31 sierpnia 2015 r. w sprawie przyjęcia informacji o przebiegu wykonania budżetu za I półrocze 2015 r. oraz informacji o kształtowaniu się wieloletniej

Informacje, o których mowa w 1 przedstawia się Radzie Miejskiej Kalisza oraz Regionalnej Izbie Obrachunkowej w Poznaniu.

Zarządzenie Nr 485/2016 Prezydenta Miasta Kalisza z dnia 30 sierpnia 2016 r. w sprawie przyjęcia informacji o przebiegu wykonania budżetu za I półrocze 2016 r. oraz informacji o kształtowaniu się wieloletniej

Zarządzenie Nr 485/2016 Prezydenta Miasta Kalisza z dnia 30 sierpnia 2016 r. w sprawie przyjęcia informacji o przebiegu wykonania budżetu za I półrocze 2016 r. oraz informacji o kształtowaniu się wieloletniej

ZARZĄDZENIE NR Burmistrza Miasta Kościerzyna z dnia 31 marca 2017r. w sprawie zmiany planu finansowego miasta Kościerzyna na 2017 r.

ZARZĄDZENIE NR 0050.44.2017 Burmistrza Miasta Kościerzyna z dnia 31 marca 2017r. w sprawie zmiany planu finansowego miasta Kościerzyna na 2017 r. Na podstawie: art. 30 ust. 1 ustawy z dnia 8 marca 1990

ZARZĄDZENIE NR 0050.44.2017 Burmistrza Miasta Kościerzyna z dnia 31 marca 2017r. w sprawie zmiany planu finansowego miasta Kościerzyna na 2017 r. Na podstawie: art. 30 ust. 1 ustawy z dnia 8 marca 1990

Bydgoszcz, dnia 6 grudnia 2017 r. Poz UCHWAŁA Nr VI/93/2017 RADY GMINY DOBRCZ. z dnia 28 listopada 2017 r.

DZIENNIK URZĘDOWY WOJEWÓDZTWA KUJAWSKO-POMORSKIEGO Bydgoszcz, dnia 6 grudnia 2017 r. Poz. 4997 w sprawie zmiany budżetu Gminy Dobrcz na 2017 r. UCHWAŁA Nr VI/93/2017 RADY GMINY DOBRCZ z dnia 28 listopada

DZIENNIK URZĘDOWY WOJEWÓDZTWA KUJAWSKO-POMORSKIEGO Bydgoszcz, dnia 6 grudnia 2017 r. Poz. 4997 w sprawie zmiany budżetu Gminy Dobrcz na 2017 r. UCHWAŁA Nr VI/93/2017 RADY GMINY DOBRCZ z dnia 28 listopada

ZARZĄDZENIE NR 270/17. WÓJTA GMINY SUWAŁKI z dnia 29 września 2017 roku. w sprawie zmian w budżecie Gminy Suwałki na 2017 rok

ZARZĄDZENIE NR 270/17 WÓJTA GMINY SUWAŁKI z dnia 29 września 2017 roku w sprawie zmian w budżecie Gminy Suwałki na 2017 rok Na podstawie art. 257 ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych

ZARZĄDZENIE NR 270/17 WÓJTA GMINY SUWAŁKI z dnia 29 września 2017 roku w sprawie zmian w budżecie Gminy Suwałki na 2017 rok Na podstawie art. 257 ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych

Zarządzenie nr 120/9//2017 Wójta Gminy Krzemieniewo z dnia 29 września 2017

Zarządzenie nr 120/9//2017 Wójta Gminy Krzemieniewo z dnia 29 września 2017 w sprawie ustalenia dokumentacji przyjętych zasad (polityki) rachunkowości dla Gminy Krzemieniewo i Urzędu Gminy w Krzemieniewie

Zarządzenie nr 120/9//2017 Wójta Gminy Krzemieniewo z dnia 29 września 2017 w sprawie ustalenia dokumentacji przyjętych zasad (polityki) rachunkowości dla Gminy Krzemieniewo i Urzędu Gminy w Krzemieniewie

Warszawa, dnia 28 grudnia 2015 r. Poz. 2195 USTAWA. z dnia 16 grudnia 2015 r. o zmianie ustawy budżetowej na rok 2015

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 28 grudnia 2015 r. Poz. 2195 USTAWA z dnia 16 grudnia 2015 r. o zmianie ustawy budżetowej na rok 2015 Art. 1. W ustawie budżetowej na rok 2015 z

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 28 grudnia 2015 r. Poz. 2195 USTAWA z dnia 16 grudnia 2015 r. o zmianie ustawy budżetowej na rok 2015 Art. 1. W ustawie budżetowej na rok 2015 z

ZARZĄDZENIE NR 90/2018 WÓJTA GMINY MAŁY PŁOCK z dnia 27 grudnia 2018r. w sprawie zmian w budżecie gminy Mały Płock na 2018 rok.

ZARZĄDZENIE NR 90/2018 WÓJTA GMINY MAŁY PŁOCK z dnia 27 grudnia 2018r. w sprawie zmian w budżecie gminy Mały Płock na 2018 rok. Na podstawie art. 257 pkt 1 i 3, art. 259 ust. 3 ustawy z dnia 27 sierpnia

ZARZĄDZENIE NR 90/2018 WÓJTA GMINY MAŁY PŁOCK z dnia 27 grudnia 2018r. w sprawie zmian w budżecie gminy Mały Płock na 2018 rok. Na podstawie art. 257 pkt 1 i 3, art. 259 ust. 3 ustawy z dnia 27 sierpnia

ZARZĄDZENIE NR 64/15 WÓJTA GMINY SUWAŁKI z dnia 3 sierpnia 2015 r. w sprawie zmian w budżecie Gminy Suwałki na 2015 rok

ZARZĄDZENIE NR 64/15 WÓJTA GMINY SUWAŁKI z dnia 3 sierpnia 2015 r. w sprawie zmian w budżecie Gminy Suwałki na 2015 rok Na podstawie art. 257 ustawy z dnia 24 września 2009 r. o finansach publicznych (z

ZARZĄDZENIE NR 64/15 WÓJTA GMINY SUWAŁKI z dnia 3 sierpnia 2015 r. w sprawie zmian w budżecie Gminy Suwałki na 2015 rok Na podstawie art. 257 ustawy z dnia 24 września 2009 r. o finansach publicznych (z

Zarządzenie Nr 31A/2011 Wójta Gminy Borowie z dnia 18 maja 2011 roku

Zarządzenie Nr 31A/2011 Wójta Gminy Borowie z dnia 18 maja 2011 roku w sprawie zmiany procedur kontroli finansowej oraz zasad rachunkowości w zakresie wykorzystania środków unijnych do umowy Nr UDA-RPMA.03.01.00-14-043/08/00

Zarządzenie Nr 31A/2011 Wójta Gminy Borowie z dnia 18 maja 2011 roku w sprawie zmiany procedur kontroli finansowej oraz zasad rachunkowości w zakresie wykorzystania środków unijnych do umowy Nr UDA-RPMA.03.01.00-14-043/08/00

sektora finansów publicznych w zakresie operacji finansowych ( Dz. U. poz.1344).

.") Zarządzenie Nr 30 /2017/2018 Dyrektora Zespołu Szkolno Przedszkolnego w Nowym Mieście Lubawskim z dnia 10 stycznia 2018 r. w sprawie przyjęcia zasad rachunkowości dla Zespołu Szkolnego Przedszkolnego w

Zarządzenie Nr 30 /2017/2018 Dyrektora Zespołu Szkolno Przedszkolnego w Nowym Mieście Lubawskim z dnia 10 stycznia 2018 r. w sprawie przyjęcia zasad rachunkowości dla Zespołu Szkolnego Przedszkolnego w

Zamów książkę w księgarni internetowej

Zamów książkę w księgarni internetowej Stan prawny na 1 stycznia 2016 r. Recenzent prof. UG dr hab. Maria Jastrzębska Wydawca Grzegorz Jarecki Redaktor prowadzący Janina Burek Opracowanie redakcyjne Aneta

Zamów książkę w księgarni internetowej Stan prawny na 1 stycznia 2016 r. Recenzent prof. UG dr hab. Maria Jastrzębska Wydawca Grzegorz Jarecki Redaktor prowadzący Janina Burek Opracowanie redakcyjne Aneta

Zarządzenie nr 2/2012 Powiatowego Inspektora Nadzoru Budowlanego w Ciechanowie z dnia 16 lipca 2012 r.

Zarządzenie nr 2/2012 Powiatowego Inspektora Nadzoru Budowlanego w Ciechanowie z dnia 16 lipca 2012 r. w sprawie zmiany przyjętych zasad polityki rachunkowości w Powiatowym Inspektoracie Nadzoru Budowlanego

Zarządzenie nr 2/2012 Powiatowego Inspektora Nadzoru Budowlanego w Ciechanowie z dnia 16 lipca 2012 r. w sprawie zmiany przyjętych zasad polityki rachunkowości w Powiatowym Inspektoracie Nadzoru Budowlanego

ROZPORZĄDZENIE MINISTRA FINANSÓW. z dnia 20 grudnia 2010 r.

Dziennik Ustaw Nr 249 16906 Poz. 1667 1667 ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 20 grudnia 2010 r. w sprawie rodzajów i trybu dokonywania operacji na rachunkach bankowych prowadzonych dla obsługi budżetu

Dziennik Ustaw Nr 249 16906 Poz. 1667 1667 ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 20 grudnia 2010 r. w sprawie rodzajów i trybu dokonywania operacji na rachunkach bankowych prowadzonych dla obsługi budżetu

Wykaz skrótów... Wykaz autorów... Część 1. Gospodarka finansowa samorządowych zakładów budżetowych oraz ogólne zasady rachunkowości...

Wykaz skrótów... Wykaz autorów... XV XIX Część 1. Gospodarka finansowa samorządowych zakładów budżetowych oraz ogólne zasady rachunkowości... 1 Rozdział I. Plan finansowy samorządowego zakładu budżetowego...

Wykaz skrótów... Wykaz autorów... XV XIX Część 1. Gospodarka finansowa samorządowych zakładów budżetowych oraz ogólne zasady rachunkowości... 1 Rozdział I. Plan finansowy samorządowego zakładu budżetowego...

ZARZĄDZENIE Nr 45/17 WÓJTA GMINY GNOJNO. z dnia 15 września 2017 r.

ZARZĄDZENIE Nr 45/17 WÓJTA GMINY GNOJNO w sprawie zmian w planie finansowym Urzędu Gminy w Gnojnie oraz w planie finansowym zadań z zakresu administracji rządowej oraz innych zadań zleconych Gminie Gnojno

ZARZĄDZENIE Nr 45/17 WÓJTA GMINY GNOJNO w sprawie zmian w planie finansowym Urzędu Gminy w Gnojnie oraz w planie finansowym zadań z zakresu administracji rządowej oraz innych zadań zleconych Gminie Gnojno

UCHWAŁA NR VIII/52/15 RADY GMINY W BĘDZINIE. z dnia 27 maja 2015 r. w sprawie wprowadzenia zmian w budżecie gminy na 2015 rok

UCHWAŁA NR VIII/52/15 RADY GMINY W BĘDZINIE z dnia 27 maja 2015 r. w sprawie wprowadzenia zmian w budżecie gminy na 2015 rok Na podstawie art. 233 ustawy z dnia 27 sierpnia 2009 roku o finansach publicznych

UCHWAŁA NR VIII/52/15 RADY GMINY W BĘDZINIE z dnia 27 maja 2015 r. w sprawie wprowadzenia zmian w budżecie gminy na 2015 rok Na podstawie art. 233 ustawy z dnia 27 sierpnia 2009 roku o finansach publicznych

3. Sposób prowadzenia ksiąg rachunkowych

Załącznik Nr 3 3. Sposób prowadzenia ksiąg rachunkowych 1) Zakładowy plan kont W jednostkach budżetowych: Jednostka prowadzi księgi rachunkowe w oparciu o zakładowy plan kont (Załącznik Nr 3a do zarządzenia)

Załącznik Nr 3 3. Sposób prowadzenia ksiąg rachunkowych 1) Zakładowy plan kont W jednostkach budżetowych: Jednostka prowadzi księgi rachunkowe w oparciu o zakładowy plan kont (Załącznik Nr 3a do zarządzenia)

ZARZĄDZENIE NR 115/2015 BURMISTRZA KRAPKOWIC. z dnia 31 marca 2015 r. w sprawie zmiany budżetu gminy Krapkowice na 2015 rok

ZARZĄDZENIE NR 115/2015 BURMISTRZA KRAPKOWIC z dnia 31 marca 2015 r. w sprawie zmiany budżetu gminy Krapkowice na 2015 rok Na podstawie art. 30 ust 2 pkt. 4 ustawy z dnia 8 marca 1990 r. o samorządzie

ZARZĄDZENIE NR 115/2015 BURMISTRZA KRAPKOWIC z dnia 31 marca 2015 r. w sprawie zmiany budżetu gminy Krapkowice na 2015 rok Na podstawie art. 30 ust 2 pkt. 4 ustawy z dnia 8 marca 1990 r. o samorządzie

Zarządzenie Nr 123/SG/16 Burmistrza Skarszew z dnia 16 maja 2016 roku

Zarządzenie Nr 123/SG/16 Burmistrza Skarszew z dnia 16 maja 2016 roku w sprawie zmiany budżetu gminy na 2016 rok Na podstawie art. 222 ust. 4, art. 249 ust. 1 pkt 2, art. 257 pkt 1 i 3 ustawy z dnia 27

Zarządzenie Nr 123/SG/16 Burmistrza Skarszew z dnia 16 maja 2016 roku w sprawie zmiany budżetu gminy na 2016 rok Na podstawie art. 222 ust. 4, art. 249 ust. 1 pkt 2, art. 257 pkt 1 i 3 ustawy z dnia 27

Konto Środki trwałe

W dziale Dokumentacja Zasad (Polityki) Rachunkowości w rozdziale 3. Zakładowy plan kont 1) w części I. Wykaz kont, w ust.1. Konta Bilansowe tekst Zespół 0 Majątek trały zastępuje się tekstem - Zespół 0

W dziale Dokumentacja Zasad (Polityki) Rachunkowości w rozdziale 3. Zakładowy plan kont 1) w części I. Wykaz kont, w ust.1. Konta Bilansowe tekst Zespół 0 Majątek trały zastępuje się tekstem - Zespół 0

ZARZĄDZENIE NR 12/2016 WÓJTA GMINY SIEMIATYCZE. z dnia 30 czerwca 2016 r. zakładowego planu kont dla budżetu Gminy i Urzędu Gminy.

ZARZĄDZENIE NR 12/2016 WÓJTA GMINY SIEMIATYCZE z dnia 30 czerwca 2016 r. w sprawie zakładowego planu kont dla budżetu Gminy i Urzędu Gminy. Na podstawie art. 10 ust.2 ustawy z dnia 29 września 1994r. o

ZARZĄDZENIE NR 12/2016 WÓJTA GMINY SIEMIATYCZE z dnia 30 czerwca 2016 r. w sprawie zakładowego planu kont dla budżetu Gminy i Urzędu Gminy. Na podstawie art. 10 ust.2 ustawy z dnia 29 września 1994r. o

ZARZĄDZENIE NR 145/2015 BURMISTRZA BARCINA. z dnia 30 września 2015 r.

ZARZĄDZENIE NR 145/2015 BURMISTRZA BARCINA z dnia 30 września 2015 r. w sprawie zmian w budżecie uchwalonym Uchwałą Nr III/8/2014 Rady Miejskiej w Barcinie z dnia 19 grudnia 2014 r. Na podstawie art. 257

ZARZĄDZENIE NR 145/2015 BURMISTRZA BARCINA z dnia 30 września 2015 r. w sprawie zmian w budżecie uchwalonym Uchwałą Nr III/8/2014 Rady Miejskiej w Barcinie z dnia 19 grudnia 2014 r. Na podstawie art. 257

Wrocław, dnia 22 stycznia 2015 r. Poz. 248 UCHWAŁA NR III/14/14 RADY MIEJSKIEJ LEGNICY. z dnia 29 grudnia 2014 r.

DZIENNIK URZĘDOWY WOJEWÓDZTWA DOLNOŚLĄSKIEGO Wrocław, dnia 22 stycznia 2015 r. Poz. 248 UCHWAŁA NR III/14/14 RADY MIEJSKIEJ LEGNICY z dnia 29 grudnia 2014 r. w sprawie budżetu miasta Legnicy na rok 2015

DZIENNIK URZĘDOWY WOJEWÓDZTWA DOLNOŚLĄSKIEGO Wrocław, dnia 22 stycznia 2015 r. Poz. 248 UCHWAŁA NR III/14/14 RADY MIEJSKIEJ LEGNICY z dnia 29 grudnia 2014 r. w sprawie budżetu miasta Legnicy na rok 2015

Typowe zapisy strony Wn i Ma kont

Biblioteka Inforlex JAN CHARYTONIUK Typowe zapisy strony Wn i Ma kont dla jednostek budżetowych i samorządowych zakładów budżetowych Spis treści Typowe zapisy strony Wn i Ma kont dla jednostek budżetowych

Biblioteka Inforlex JAN CHARYTONIUK Typowe zapisy strony Wn i Ma kont dla jednostek budżetowych i samorządowych zakładów budżetowych Spis treści Typowe zapisy strony Wn i Ma kont dla jednostek budżetowych

Zakres przedmiotowy UoInf dotyczący epuap

Podstawy prawne Ewolucja regulacji Realizację projektu epuap rozpoczęto w 2006 r. Podstawę normatywną dla systemu teleinformatycznego epuap wprowadzono nowelizacją ustawy o informatyzacji ustawą z dnia

Podstawy prawne Ewolucja regulacji Realizację projektu epuap rozpoczęto w 2006 r. Podstawę normatywną dla systemu teleinformatycznego epuap wprowadzono nowelizacją ustawy o informatyzacji ustawą z dnia

Warszawa, dnia 11 lutego 2019 r. Poz. 257

Warszawa, dnia 11 lutego 2019 r. Poz. 257 ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 5 lutego 2019 r. zmieniające rozporządzenie w sprawie szczegółowej klasyfikacji dochodów, wydatków, przychodów i rozchodów

Warszawa, dnia 11 lutego 2019 r. Poz. 257 ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 5 lutego 2019 r. zmieniające rozporządzenie w sprawie szczegółowej klasyfikacji dochodów, wydatków, przychodów i rozchodów

Lp. Rzecznik Dyscypliny Finansów Publicznych 1. Tomasz Bolek. Kontakt do Rzecznika. Wspólna Komisja Orzekająca

Rzecznicy dyscypliny finansów publicznych właściwi w sprawach rozpatrywanych przez Wspólną Komisję Orzekającą, Komisję Orzekającą przy Szefie Kancelarii Prezesa Rady Ministrów oraz we Komisje Orzekające

Rzecznicy dyscypliny finansów publicznych właściwi w sprawach rozpatrywanych przez Wspólną Komisję Orzekającą, Komisję Orzekającą przy Szefie Kancelarii Prezesa Rady Ministrów oraz we Komisje Orzekające

ZARZĄDZENIE Nr 97/2017 Burmistrza Miasta Piastowa z dnia 22 czerwca 2017 roku

ZARZĄDZENIE Nr 97/2017 Burmistrza Miasta Piastowa z dnia 22 czerwca 2017 roku zmieniające Zarządzenie Nr 115/2016 Burmistrza Miasta Piastowa z dnia 29 czerwca 2016 roku w sprawie wprowadzenia zasad (polityki)

ZARZĄDZENIE Nr 97/2017 Burmistrza Miasta Piastowa z dnia 22 czerwca 2017 roku zmieniające Zarządzenie Nr 115/2016 Burmistrza Miasta Piastowa z dnia 29 czerwca 2016 roku w sprawie wprowadzenia zasad (polityki)

ZAKŁADOWY PLAN KONT. Zakładowy plan kont budżetu Gminy Frombork obejmuje następujące konta:

ZAKŁADOWY PLAN KONT Załącznik nr 4 do Zarządzenia nr 5/206 Burmistrza Miasta i Gminy Frombork z dnia 07206 r Zakładowy plan kont ) Dla budżetu Gminy Frombork prowadzi księgi rachunkowe na podstawie zakładowego

ZAKŁADOWY PLAN KONT Załącznik nr 4 do Zarządzenia nr 5/206 Burmistrza Miasta i Gminy Frombork z dnia 07206 r Zakładowy plan kont ) Dla budżetu Gminy Frombork prowadzi księgi rachunkowe na podstawie zakładowego

ZARZĄDZENIE NR FN BURMISTRZA MIASTA REDY. z dnia 17 listopada 2017 r. w sprawie zmiany Budżetu Miasta Redy na 2017 rok

ZARZĄDZENIE NR FN.37.2017 BURMISTRZA MIASTA REDY z dnia 17 listopada 2017 r. w sprawie zmiany Budżetu Miasta Redy na 2017 rok Na podstawie art. 257 w związku z art. 249 ust 1, pkt 3 i 4 ustawy z dnia 27

ZARZĄDZENIE NR FN.37.2017 BURMISTRZA MIASTA REDY z dnia 17 listopada 2017 r. w sprawie zmiany Budżetu Miasta Redy na 2017 rok Na podstawie art. 257 w związku z art. 249 ust 1, pkt 3 i 4 ustawy z dnia 27

ZAKŁADOWY PLAN KONT dla Urzędu Gminy Kiełczygłów

ZAKŁADOWY PLAN KONT dla Urzędu Gminy Kiełczygłów Załącznik Nr 3 do Zarządzenia Nr 13/2009 Wójta Gminy Kiełczygłów z dnia 29.05.2009 r. 1. Urząd Gminy Kiełczygłów prowadzi księgi rachunkowe w oparciu o

ZAKŁADOWY PLAN KONT dla Urzędu Gminy Kiełczygłów Załącznik Nr 3 do Zarządzenia Nr 13/2009 Wójta Gminy Kiełczygłów z dnia 29.05.2009 r. 1. Urząd Gminy Kiełczygłów prowadzi księgi rachunkowe w oparciu o