Komentarz Technik rachunkowości 412[01]-01 czerwiec 2012

|

|

|

- Maciej Zych

- 9 lat temu

- Przeglądów:

Transkrypt

1 Strona 1 z 26

2 Strona 2 z 26

3 Strona 3 z 26

4 Strona 4 z 26

5 Strona 5 z 26

6 Strona 6 z 26

7 Strona 7 z 26

8 W pracy egzaminacyjnej oceniane były obszary: I. Tytuł pracy egzaminacyjnej. II. Założenia. III. Wykaz prac związanych z ewidencją operacji gospodarczych z maja 2012 r. IV. Wykaz i dekretacja operacji gospodarczych z maja 2012 r. ujętych w tabeli dekretacyjnej sporządzonej na podstawie dowodów księgowych z uwzględnieniem operacji zamknięcia roku. V. Ewidencja operacji gospodarczych sporządzona w programie finansowo-księgowym z maja 2012 r. oraz wydruk komputerowy dowodów księgowych PK Polecenie księgowania, dziennika księgowań oraz zestawienia obrotów i sald z uwzględnieniem kont księgi głównej i ksiąg pomocniczych. VI. Wykaz prac związanych ze sporządzeniem rachunku zysków i strat oraz wydruk rachunku zysków i strat w odpowiednim wariancie za maj 2012 r., a tym samym za cały rok obrotowy. VII. Sporządzona analiza i ocena wskaźnika rentowności sprzedaży netto. VIII. Praca egzaminacyjna jako całość. Ad. I Tytuł pracy egzaminacyjnej Tytuł pracy informuje o istotnych elementach, które powinno zawierać rozwiązanie zadania. W tytule należało wymienić prace jakie podejmie zdający, w celu uzyskania rozwiązania zadania, zapisać rodzaj podmiotu oraz okres sprawozdawczy, którego zadanie dotyczy. Zdający w przeważającej większości przypadków formułowali tytuł poprawnie. (Przykład 1) Strona 8 z 26

9 Przykład 1 Zdarzało się, ze zdający formułowali tytuł nieprawidłowo. Najczęściej nie uwzględniali jednej z koniecznych prac lub zawierali w tytule tylko jedną z czynności do wykonania. (Przykład 2) Przykład 2 Ad. II Założenia Założenia powinny zawierać informacje niezbędne do otwarcia kont księgi głównej i ksiąg pomocniczych, sporządzenia tabeli dekretacyjnej, dokonania ewidencji operacji gospodarczych, sporządzenia rachunku zysków i strat oraz dokonania analizy i oceny wskaźnika rentowności sprzedaży netto. W zdecydowanej większości zdający zapisywali w założeniach wszystkie niezbędne informacje, które były bezpośrednio wykorzystywane do poprawnego wykonania prac w celu rozwiązania zadania. (Przykład) Przykład Strona 9 z 26

10 W nielicznych pracach zdający nie wymieniali wszystkich niezbędnych założeń. Zdarzało się również, że nie podawali pełnych danych, lecz powoływali się na dane w poszczególnych załącznikach, np. Dane identyfikacyjne przedsiębiorstwa załącznik 1. Taki zapis nie stanowił prawidłowego rozwiązania. Strona 10 z 26

11 Ad. III Wykaz prac związanych z ewidencją operacji gospodarczych z maja 2012 r. W obszarze III zdający mieli zaplanować prace, jakie należy wykonać, aby przeprowadzić prawidłową ewidencję operacji gospodarczych, odnoszących się do zdarzeń gospodarczych, które zgodnie z treścią zadania miały miejsce w przedsiębiorstwie handlowym w maju 2012 r. Poniższy przykład ilustruje poprawny wykaz prac związany z ewidencją operacji gospodarczych: (Przykład 1) Przykład 1 Obszar ten na ogół rozwiązywano prawidłowo. Zdarzało się jednak, że zdający nie uwzględniali jakiegoś punku z wykazu prac, np.: jednego z elementów kontroli dowodów księgowych, wymieniali czynności, które nie są bezpośrednio związane z ewidencją operacji gospodarczych oraz nieprecyzyjnie tytułowali obszar III rozwiązania zadania. (Przykład 2) Przykład 2 Strona 11 z 26

Przykład 1 Obszar ten na ogół rozwiązywano prawidłowo.")

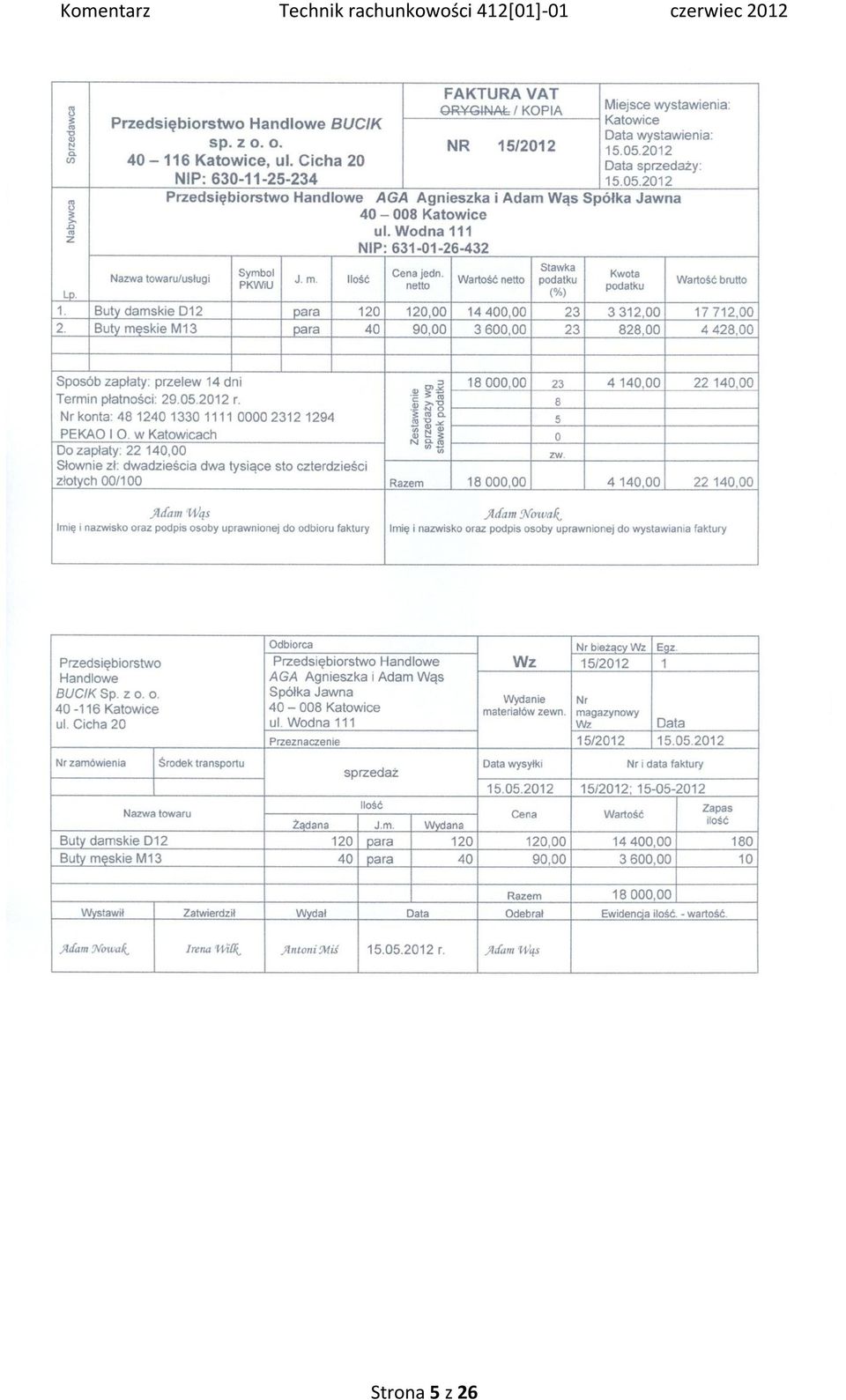

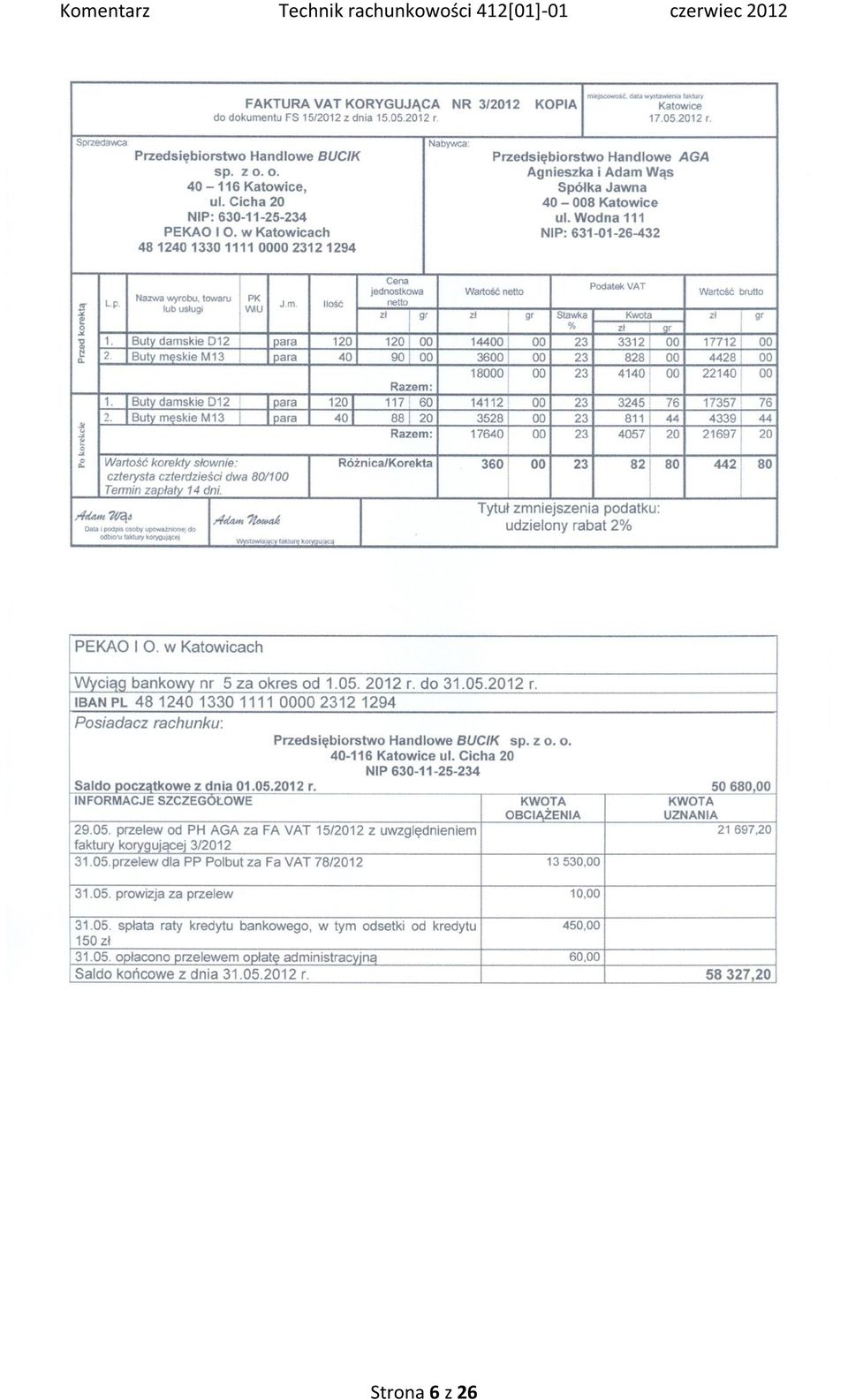

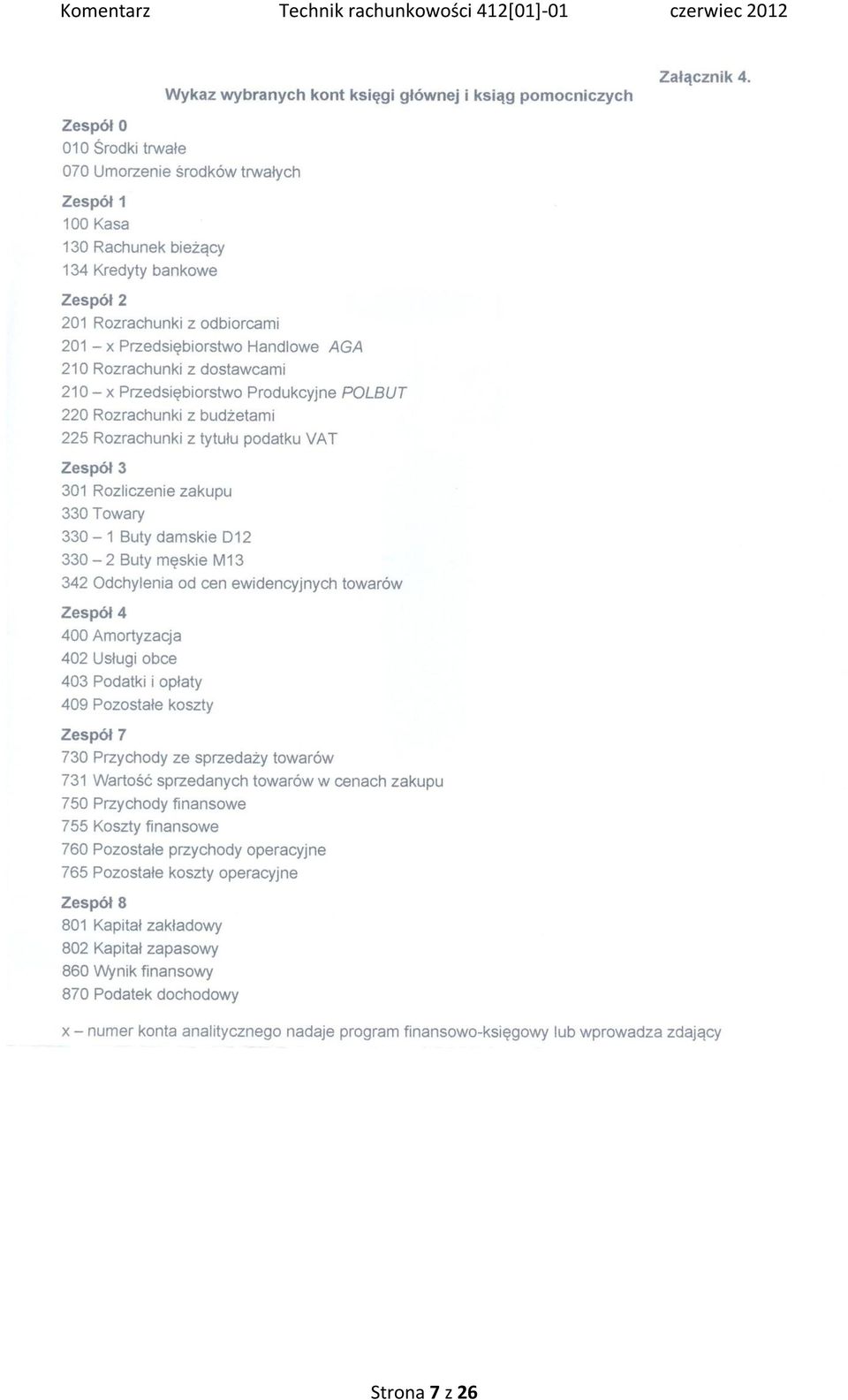

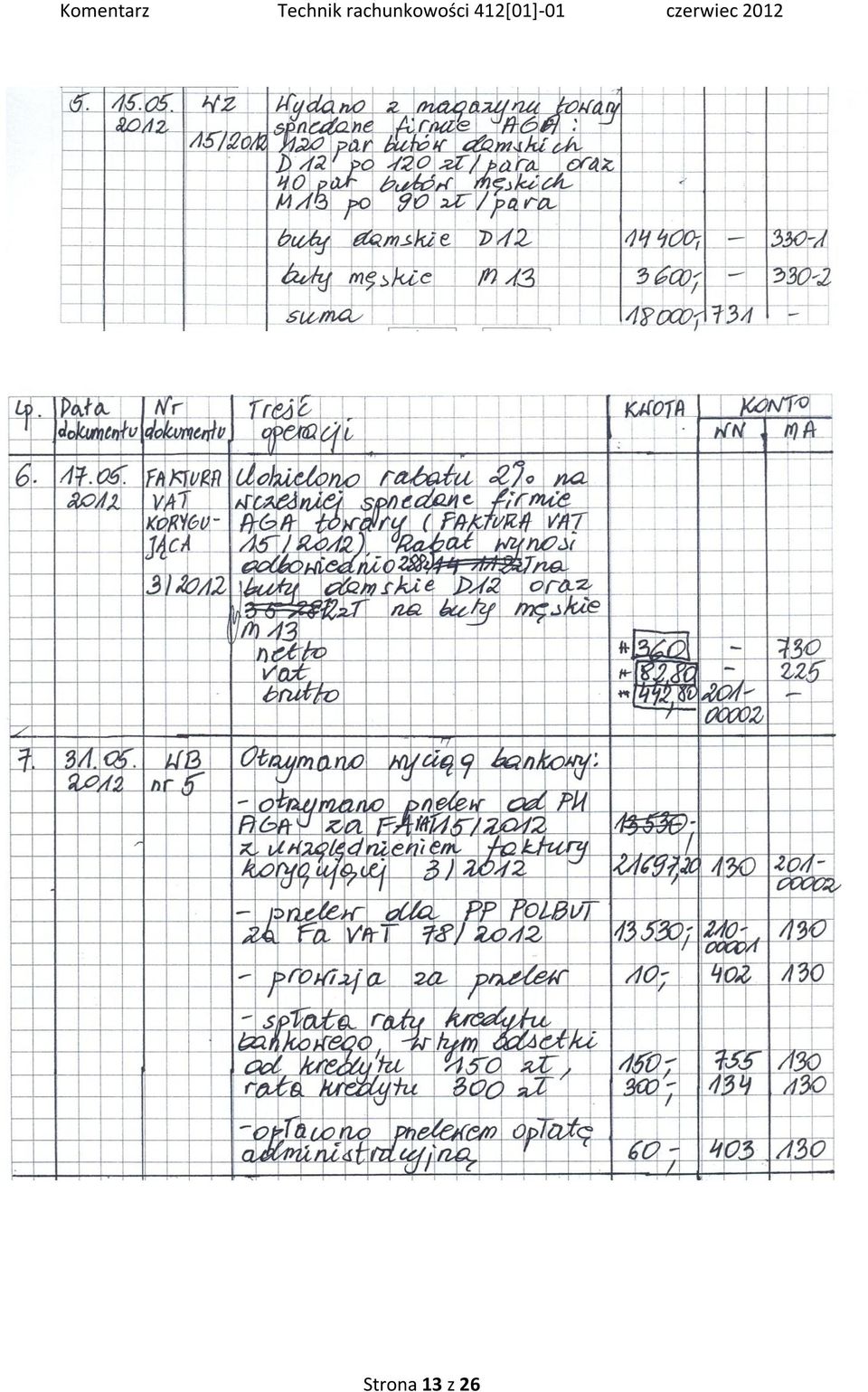

12 Ad. IV Wykaz i dekretacja operacji gospodarczych z maja 2012 r. ujętych w tabeli dekretacyjnej sporządzonej na podstawie dowodów księgowych z uwzględnieniem operacji zamknięcia roku Prawidłowa tabela dekretacyjna powinna zawierać: (Przykład 1) chronologiczny wykaz poprawnie sformułowanych treści operacji gospodarczych, poprawną numerację dowodów księgowych stanowiących podstawę ewidencji, poprawne kwoty operacji gospodarczych wynikające z dowodów księgowych, prawidłową dekretację zgodnie z wykazem kont księgi głównej i kont ksiąg pomocniczych zawartych w załączniku 4 zadania. W treści zadania nie zawarto wzoru tabeli dekretacyjnej, w związku z tym inne ujęcie graficzne niż podane w poniższym przykładzie, pod warunkiem poprawności merytorycznej, uznawane było za prawidłowe rozwiązanie. Przykład 1 Strona 12 z 26

13 Strona 13 z 26

14 Strona 14 z 26

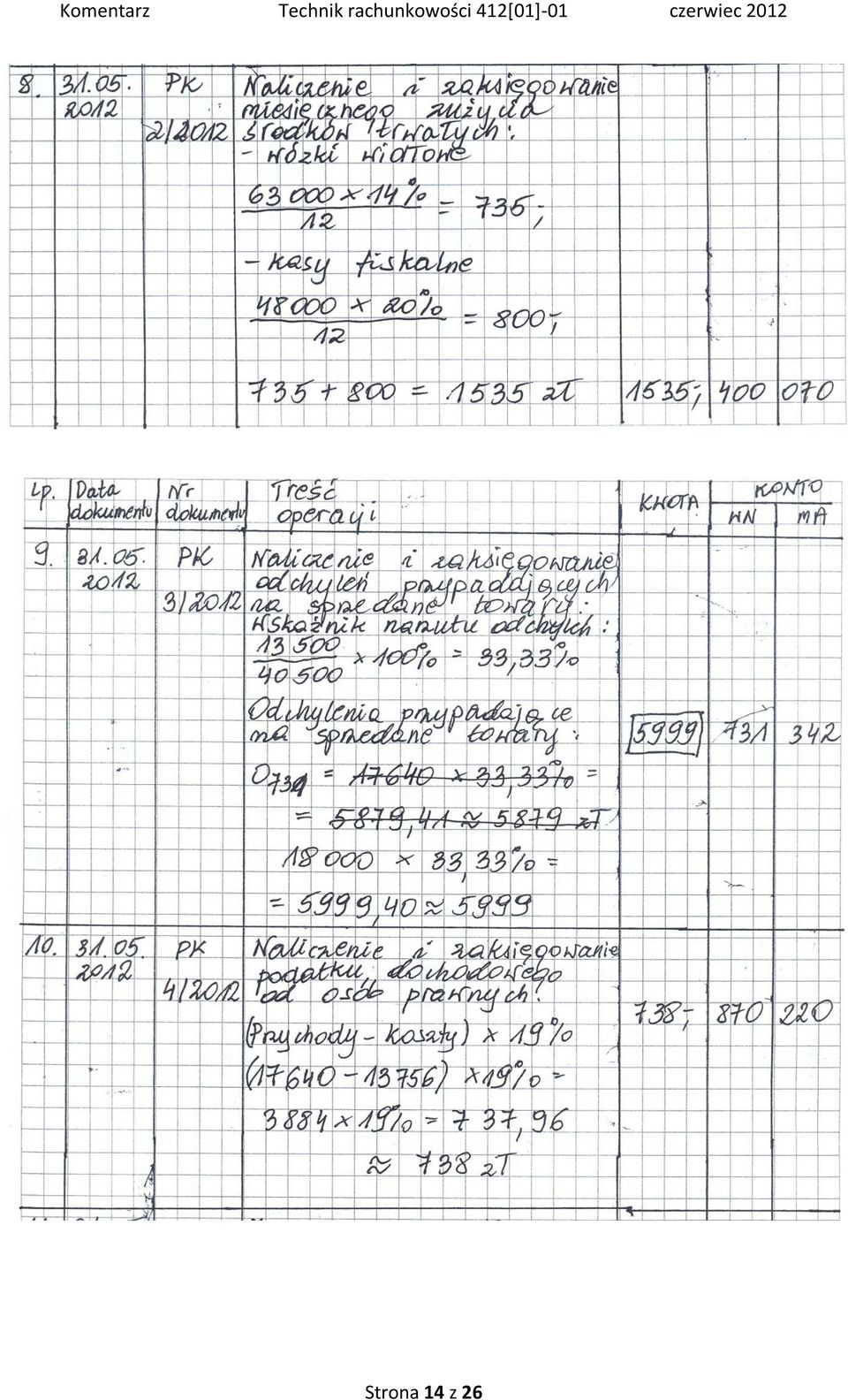

15 Obszar ten dla większości zdających nie stanowił problemu. Jednak w niektórych rozwiązaniach brakowało treści operacji gospodarczych, podawano nieprawidłowo obliczoną kwotę podatku dochodowego od osób prawnych, nieprawidłowo obliczoną kwotę odchyleń przypadających na sprzedane towary, nie uwzględniano w dekretacji kont ksiąg pomocniczych, nieprecyzyjnie dokonywano przeksięgowań kosztów i przychodów na wynik finansowy. Błędnie dekretowano niektóre operacje gospodarcze. Najczęściej błędy dotyczyły dekretacji faktury korygującej, rozliczonych odchyleń na sprzedane towary oraz prowizji od przelewów bankowych. (Przykład 2) Strona 15 z 26

16 Przykład 2 Strona 16 z 26

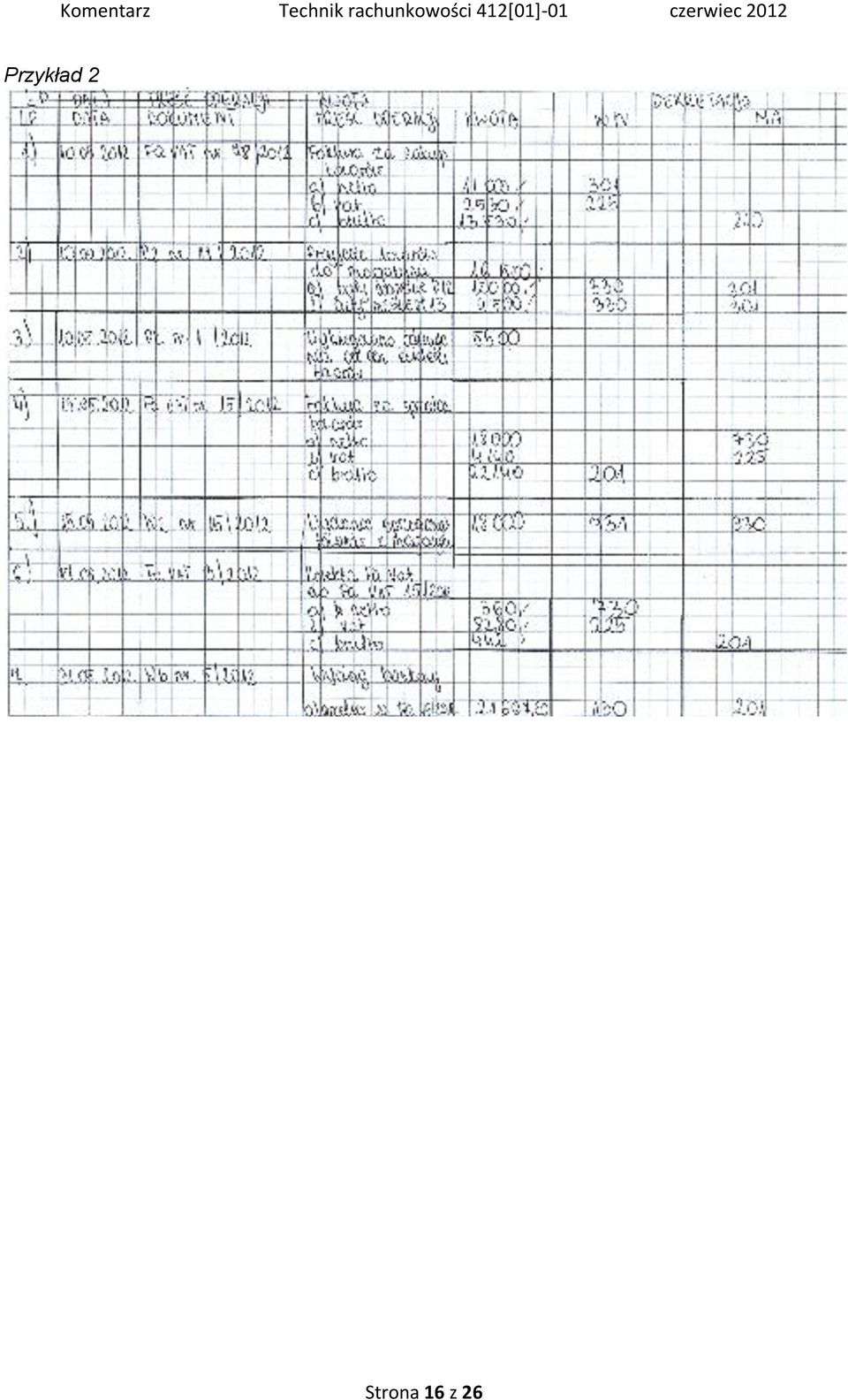

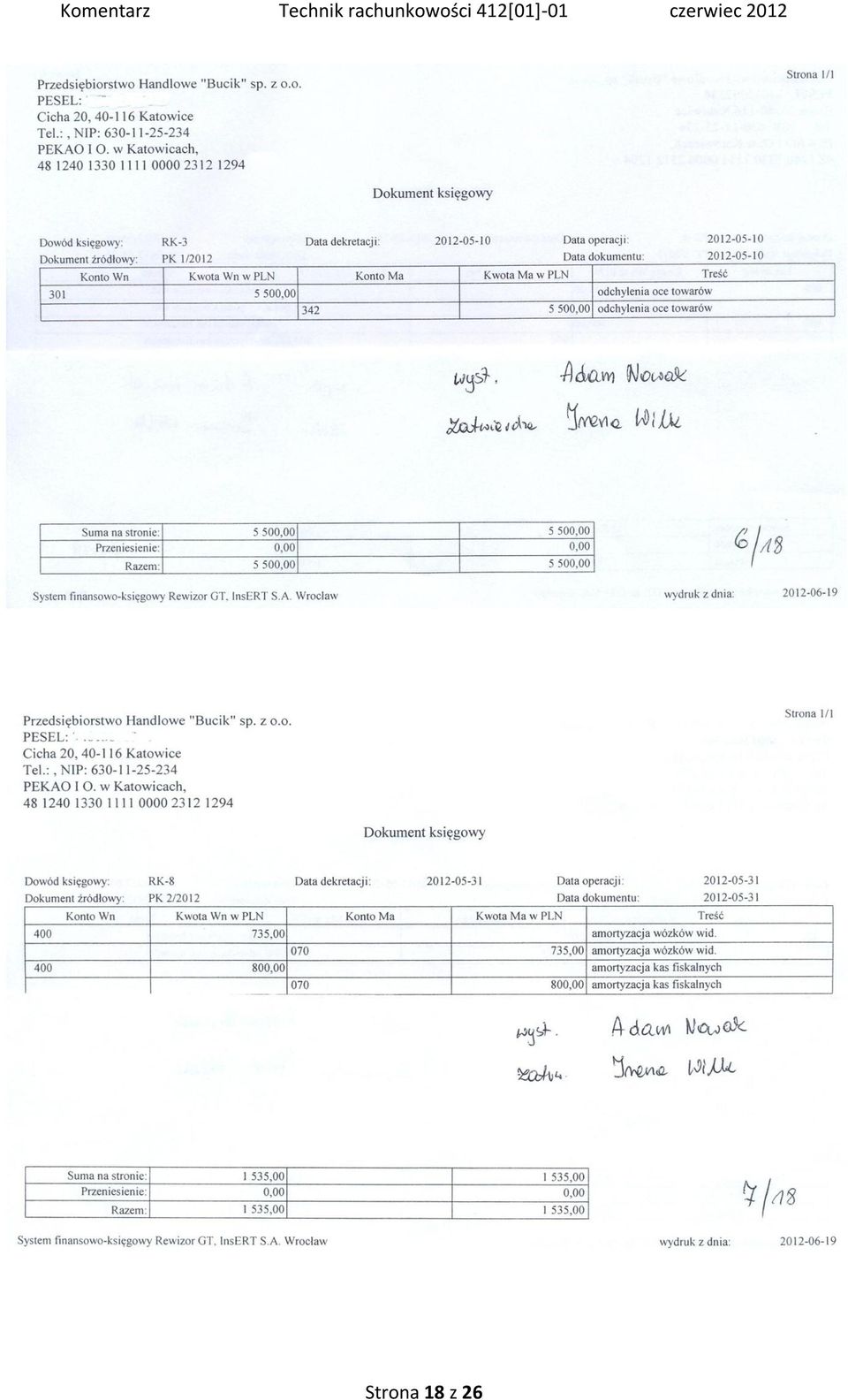

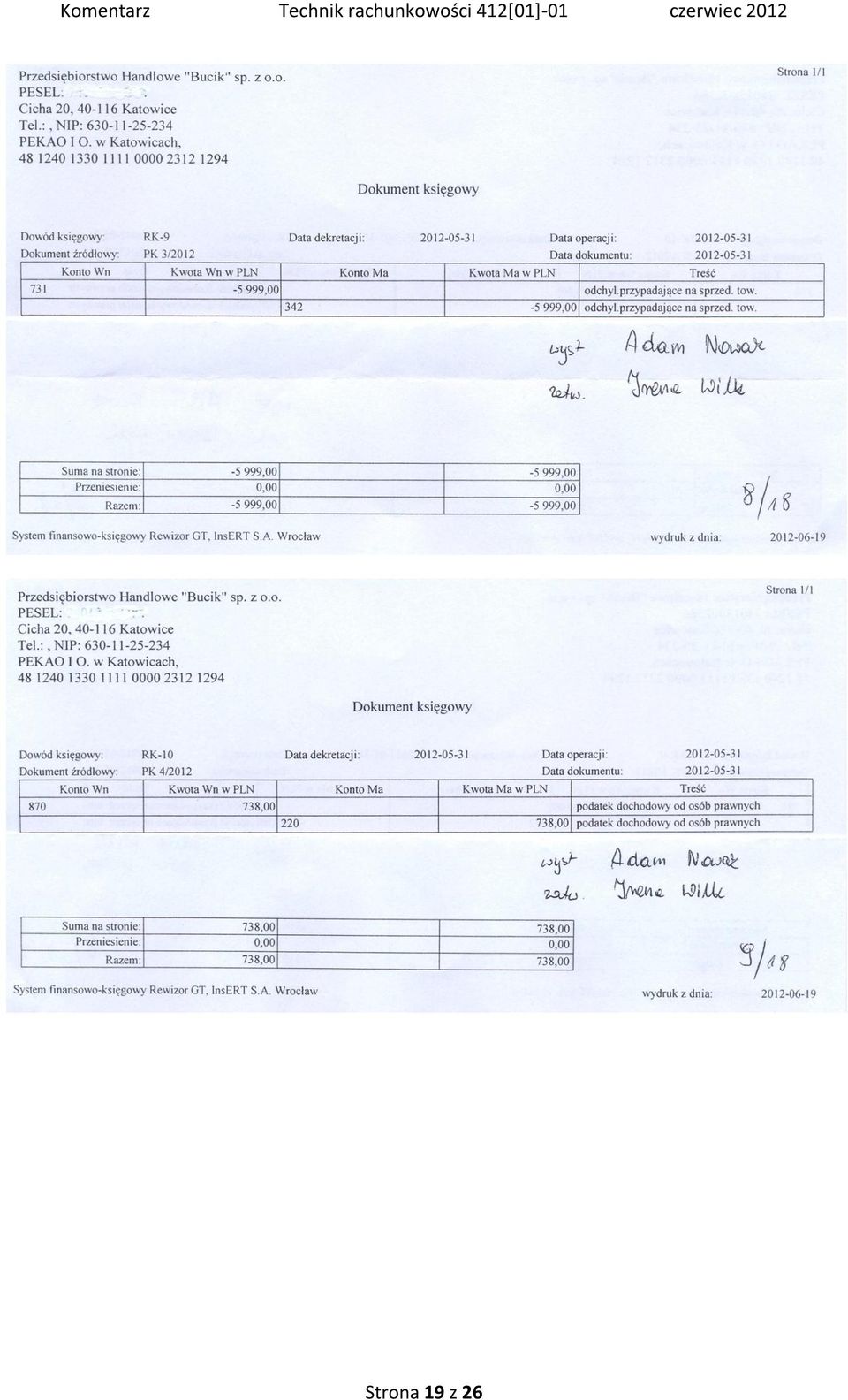

17 Ad. V Ewidencja operacji gospodarczych sporządzona w programie finansowoksięgowym z maja 2012 r. oraz wydruk komputerowy dowodów księgowych PK Polecenie księgowania, dziennika księgowań oraz zestawienia obrotów i sald W obszarze V zdający mieli dokonać ewidencji operacji gospodarczych w programie finansowo-księgowym. Potwierdzeniem wykonania księgowań były wydruki dowodów księgowych PK, dziennika księgowań oraz zestawienia obrotów i sald. Przykład prawidłowo sporządzonych elementów obszaru V: Strona 17 z 26

18 Strona 18 z 26

19 Strona 19 z 26

20 Strona 20 z 26

21 Strona 21 z 26

22 Strona 22 z 26

23 Najczęściej wydruki zawierały powielone błędy, wynikające z nieprawidłowej dekretacji, zawartej w obszarze IV rozwiązania. Najczęściej popełniane przez zdających błędy: w księgowaniu odchyleń od cen ewidencyjnych towarów przypadających na sprzedaż zdający księgowali nieprawidłową kwotę (wynik błędu popełnionego już na etapie dekretacji), ujmowali ewidencję rozliczonych odchyleń po niewłaściwych stronach kont, w księgowaniu faktury korygującej nie potrafili dostosować stron kont do zapisu czerwonego lub czarnego, ujmowali prowizje za przelewy bankowe w koszty finansowe zamiast w koszty operacyjne usług obcych, w księgowaniu spłaty rat kredytu i odsetek od kredytu nie rozdzielali tych kwot, ujmując odpowiednio jako spłatę kapitału kredytu oraz jako koszty finansowe, w konsekwencji poprzednich błędów nieprawidłowo ustalali podstawę opodatkowania oraz podatek dochodowy, w księgowaniach rocznych związanych z ustaleniem wyniku finansowego. Ad. VI Wykaz prac związanych ze sporządzeniem rachunku zysków i strat oraz wydruk rachunku zysków i strat w odpowiednim wariancie za maj 2012 r., a tym samym za cały rok obrotowy W obszarze VI zdający mieli zaplanować prace związane ze sporządzeniem rachunku zysków i strat w wariancie porównawczym (Przykład 1) oraz sporządzić i wydrukować rachunek zysków i strat za maj 2012 r., a tym samym za cały rok obrotowy. (Przykład 2) Przykład 1 Strona 23 z 26

24 Prawidłowo sporządzony rachunek zysków i strat: Przykład 2 Strona 24 z 26

25 Zdarzało się, że zdający nieprawidłowo sporządzali rachunek zysków i strat z powodu wcześniej popełnianych błędów (omówiono w Ad. IV, Ad. V). W sporadycznych przypadkach prace nie zawierały żadnych wydruków. Ad. VII Sporządzona analiza i ocena wskaźnika rentowności sprzedaży netto W obszarze VII należało dobrać odpowiedni wskaźnik analizy finansowej zgodnie z poleceniem zawartym w treści zadania. Zdający mógł skorzystać z wykazu wybranych wskaźników, zamieszczonych w załączniku 5 treści zadania. Następnie, na podstawie danych wynikających z zadania należało dobrany wskaźnik obliczyć, dokonać interpretacji otrzymanego wyniku oraz dokonać oceny działalności przedsiębiorstwa. (Przykład 1) Przykład 1 Zdarzało się, że zdający pomimo załączonego wykazu wskaźników, nieprawidłowo dobierali wskaźnik oraz dokonywali nieprawidłowych obliczeń. Nieprawidłowe obliczenia były najczęściej wynikiem wcześniej popełnionych błędów merytorycznych oraz rachunkowych. Brakowało interpretacji obliczonego wskaźnika oraz oceny działalności przedsiębiorstwa. Niektórzy zdający ograniczyli rozwiązanie tego obszaru do doboru wskaźnika, bez żadnych obliczeń oraz interpretacji. Ad. VIII Praca egzaminacyjna jako całość W obszarze VIII poddano ocenie przejrzystość struktury pracy, prawidłowość stosowania terminologii dla zawodu, czytelność formy i sposób przedstawienia rozwiązań oraz brak błędów księgowych lub w przypadku ich wystąpienia prawidłową poprawę (poziome skreślenie z zachowaniem czytelności błędu, parafowanie skreślenia, data poprawy). Strona 25 z 26

26 W obszarze tym przede wszystkim nieprawidłowo poprawiano błędy, na przykład stosowano: skreślenia bez parafowania i daty poprawy, przeprawianie cyfr, zamazywanie. Kwoty wyrażające wartość operacji gospodarczej powinny być zapisywane z dwoma miejscami po przecinku, np. 100,00. Jeżeli kwota po przecinku nie zawiera groszy, nie zaleca się stosowania znaku,- Zamiast poziomej kreski powinno się zapisać po przecinku dwa zera,00 Nieliczne prace, fragmentami, były wykonane w ołówku. Jest to nieprawidłowy sposób rozwiązania. Strona 26 z 26

Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik technologii odzieży 311[34]

![Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik technologii odzieży 311[34]](/thumbs/40/21272811.jpg "Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik technologii odzieży 311[34]") Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik technologii odzieży 311[34] 1 2 3 4 W rozwiązaniu zadania ocenie podlegało osiem następujących elementów: 5 I. Tytuł pracy egzaminacyjnej.

Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik technologii odzieży 311[34] 1 2 3 4 W rozwiązaniu zadania ocenie podlegało osiem następujących elementów: 5 I. Tytuł pracy egzaminacyjnej.

Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik ochrony fizycznej osób i mienia 515[01]

![Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik ochrony fizycznej osób i mienia 515[01]](/thumbs/39/20450565.jpg "Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik ochrony fizycznej osób i mienia 515[01]") Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik ochrony fizycznej osób i mienia 515[01] 1 2 3 4 5 6 Efektem rozwiązania zadania egzaminacyjnego przez zdającego była praca 7 egzaminacyjna,

Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik ochrony fizycznej osób i mienia 515[01] 1 2 3 4 5 6 Efektem rozwiązania zadania egzaminacyjnego przez zdającego była praca 7 egzaminacyjna,

PODSTAWY RACHUNKOWOSCI. wykład. Di"lin. tom I. wydanie 7

VADEMECUM RACHUNKOWOŚCI PODSTAWY ~ RACHUNKOWOSCI wykład IRENA OLCHOWICZ tom I wydanie 7 Di"lin Spis treści Od autora 9 Część I Istota rachunkowości 13 1. Pojęcie rachunkowości 2. Zakres rachunkowości 3.

VADEMECUM RACHUNKOWOŚCI PODSTAWY ~ RACHUNKOWOSCI wykład IRENA OLCHOWICZ tom I wydanie 7 Di"lin Spis treści Od autora 9 Część I Istota rachunkowości 13 1. Pojęcie rachunkowości 2. Zakres rachunkowości 3.

Komentarz do prac egzaminacyjnych w zawodzie technik administracji 343[01] ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE

![Komentarz do prac egzaminacyjnych w zawodzie technik administracji 343[01] ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE](/thumbs/39/18551291.jpg "Komentarz do prac egzaminacyjnych w zawodzie technik administracji 343[01] ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE") Komentarz do prac egzaminacyjnych w zawodzie technik administracji 343[01] ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE OKE Kraków 2012 Zadanie egzaminacyjne zostało opracowane

Komentarz do prac egzaminacyjnych w zawodzie technik administracji 343[01] ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE OKE Kraków 2012 Zadanie egzaminacyjne zostało opracowane

Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami technik obuwnik 311[25]

![Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami technik obuwnik 311[25]](/thumbs/40/20958435.jpg "Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami technik obuwnik 311[25]") Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami technik obuwnik 311[25] 3 4 Strona 5 z 22 6 W pracach egzaminacyjnych oceniane były elementy: I Tytuł pracy egzaminacyjnej. II Założenia

Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami technik obuwnik 311[25] 3 4 Strona 5 z 22 6 W pracach egzaminacyjnych oceniane były elementy: I Tytuł pracy egzaminacyjnej. II Założenia

Technik spedytor 342[02] Technik spedytor 342[02] Ad II. Za o enia do opracowania projektu wynikaj ce z tre ci zadania i za czonej dokumentacji.

![Technik spedytor 342[02] Technik spedytor 342[02] Ad II. Za o enia do opracowania projektu wynikaj ce z tre ci zadania i za czonej dokumentacji.](/thumbs/61/46022718.jpg "Technik spedytor 342[02] Technik spedytor 342[02] Ad II. Za o enia do opracowania projektu wynikaj ce z tre ci zadania i za czonej dokumentacji.") 1 W rozwi zaniu zadania egzaminacyjnego ocenie podlega y nast puj ce elementy: I. Tytu pracy egzaminacyjnej wynikaj cy z tre ci zadania. II. Za o enia, czyli dane wynikaj ce z tre ci zadania i za czonej

1 W rozwi zaniu zadania egzaminacyjnego ocenie podlega y nast puj ce elementy: I. Tytu pracy egzaminacyjnej wynikaj cy z tre ci zadania. II. Za o enia, czyli dane wynikaj ce z tre ci zadania i za czonej

W tym elemencie większość zdających nie zapisywała za pomocą równania reakcji procesu zobojętniania tlenku sodu mianowanym roztworem kwasu solnego.

W tym elemencie większość zdających nie zapisywała za pomocą równania reakcji procesu zobojętniania tlenku sodu mianowanym roztworem kwasu solnego. Ad. IV. Wykaz prac według kolejności ich wykonania. Ten

W tym elemencie większość zdających nie zapisywała za pomocą równania reakcji procesu zobojętniania tlenku sodu mianowanym roztworem kwasu solnego. Ad. IV. Wykaz prac według kolejności ich wykonania. Ten

Komentarz technik ochrony fizycznej osób i mienia 515[01]-01 Czerwiec 2009

![Komentarz technik ochrony fizycznej osób i mienia 515[01]-01 Czerwiec 2009](/thumbs/33/16479706.jpg "Komentarz technik ochrony fizycznej osób i mienia 515[01]-01 Czerwiec 2009") Strona 1 z 19 Strona 2 z 19 Strona 3 z 19 Strona 4 z 19 Strona 5 z 19 Strona 6 z 19 Strona 7 z 19 W pracy egzaminacyjnej oceniane były elementy: I. Tytuł pracy egzaminacyjnej II. Założenia do projektu

Strona 1 z 19 Strona 2 z 19 Strona 3 z 19 Strona 4 z 19 Strona 5 z 19 Strona 6 z 19 Strona 7 z 19 W pracy egzaminacyjnej oceniane były elementy: I. Tytuł pracy egzaminacyjnej II. Założenia do projektu

EGZAMIN POTWIERDZAJ CY KWALIFIKACJE W ZAWODZIE Rok 2013 CZ PRAKTYCZNA

Nazwa kwalifikacji: Prowadzenie rachunkowo ci Oznaczenie kwalifikacji:a.36 Numer zadania:01 Arkusz zawiera informacje prawnie chronione do momentu rozpocz cia egzaminu Numer PESEL zdaj cego* Wype nia zdaj

Nazwa kwalifikacji: Prowadzenie rachunkowo ci Oznaczenie kwalifikacji:a.36 Numer zadania:01 Arkusz zawiera informacje prawnie chronione do momentu rozpocz cia egzaminu Numer PESEL zdaj cego* Wype nia zdaj

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJ CEGO KWALIFIKACJE ZAWODOWE CZERWIEC 2013

Zawód: technik rachunkowo ci Symbol cyfrowy zawodu: 412[01] Numer zadania: 1 Arkusz zawiera informacje prawnie chronione do momentu rozpocz cia egzaminu 412[01]-01-132 Czas trwania egzaminu: 240 minut

Zawód: technik rachunkowo ci Symbol cyfrowy zawodu: 412[01] Numer zadania: 1 Arkusz zawiera informacje prawnie chronione do momentu rozpocz cia egzaminu 412[01]-01-132 Czas trwania egzaminu: 240 minut

1. Brak wystawiania faktur wewnętrznych dokumentujących WNT lub import usług.

Jakie problemy podatkowe występują w przypadku przepisów ustawy o VAT? W trakcie audytów podatkowych audytorzy szczególną uwagę zwracają na rozliczenie przez podatników faktur wystawionych przez zagranicznych

Jakie problemy podatkowe występują w przypadku przepisów ustawy o VAT? W trakcie audytów podatkowych audytorzy szczególną uwagę zwracają na rozliczenie przez podatników faktur wystawionych przez zagranicznych

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJ CEGO KWALIFIKACJE ZAWODOWE CZERWIEC 2013

Zawód: technik rachunkowo ci Symbol cyfrowy zawodu: 412[01] Numer zadania: 3 Arkusz zawiera informacje prawnie chronione do momentu rozpocz cia egzaminu 412[01]-03-132 Czas trwania egzaminu: 240 minut

Zawód: technik rachunkowo ci Symbol cyfrowy zawodu: 412[01] Numer zadania: 3 Arkusz zawiera informacje prawnie chronione do momentu rozpocz cia egzaminu 412[01]-03-132 Czas trwania egzaminu: 240 minut

Poniżej przedstawiono przykłady zestawień wyników pomiarów i analiz z wartościami granicznymi i dopuszczalnymi: Przykład 1

Poniżej przedstawiono przykłady zestawień wyników pomiarów i analiz z wartościami granicznymi i dopuszczalnymi: Przykład 1 12 13 Przykład 2 14 15 Ad V. Ocena poszczególnych komponentów środowiska. Tylko

Poniżej przedstawiono przykłady zestawień wyników pomiarów i analiz z wartościami granicznymi i dopuszczalnymi: Przykład 1 12 13 Przykład 2 14 15 Ad V. Ocena poszczególnych komponentów środowiska. Tylko

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJ CEGO KWALIFIKACJE ZAWODOWE CZERWIEC 2013

Zawód: technik rachunkowo ci Symbol cyfrowy zawodu: 412[01] Numer zadania: 2 Arkusz zawiera informacje prawnie chronione do momentu rozpocz cia egzaminu 412[01]-02-132 Czas trwania egzaminu: 240 minut

Zawód: technik rachunkowo ci Symbol cyfrowy zawodu: 412[01] Numer zadania: 2 Arkusz zawiera informacje prawnie chronione do momentu rozpocz cia egzaminu 412[01]-02-132 Czas trwania egzaminu: 240 minut

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJ CEGO KWALIFIKACJE ZAWODOWE CZERWIEC 2013

Zawód: technik rachunkowo ci Symbol cyfrowy zawodu: 412[01] Numer zadania: 4 Arkusz zawiera informacje prawnie chronione do momentu rozpocz cia egzaminu 412[01]-04-132 Czas trwania egzaminu: 240 minut

Zawód: technik rachunkowo ci Symbol cyfrowy zawodu: 412[01] Numer zadania: 4 Arkusz zawiera informacje prawnie chronione do momentu rozpocz cia egzaminu 412[01]-04-132 Czas trwania egzaminu: 240 minut

Kalkulacyjny układ kosztów

Kalkulacyjny układ kosztów bezpośrednie Robocizna Inne wydziałowe zarządu bezpośrednie Techniczny koszty TKW wytworzenia Zakładowy koszt wytworzenia Całkowity koszt własny sprzedaży CKW Rachunkowość zarządcza

Kalkulacyjny układ kosztów bezpośrednie Robocizna Inne wydziałowe zarządu bezpośrednie Techniczny koszty TKW wytworzenia Zakładowy koszt wytworzenia Całkowity koszt własny sprzedaży CKW Rachunkowość zarządcza

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE CZERWIEC 2010

Zawód: technik ekonomista Symbol cyfrowy zawodu:341[02] Numer zadania: Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 341[02]-0-102 Czas trwania egzaminu: 240 minut ARKUSZ

Zawód: technik ekonomista Symbol cyfrowy zawodu:341[02] Numer zadania: Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 341[02]-0-102 Czas trwania egzaminu: 240 minut ARKUSZ

Niezależnie od rodzaju materiału dźwiękowego ocenie podlegały następujące elementy pracy egzaminacyjnej:

W czasie przeprowadzonego w czerwcu 2012 roku etapu praktycznego egzaminu potwierdzającego kwalifikacje zawodowe w zawodzie asystent operatora dźwięku zastosowano sześć zadań. Rozwiązanie każdego z zadań

W czasie przeprowadzonego w czerwcu 2012 roku etapu praktycznego egzaminu potwierdzającego kwalifikacje zawodowe w zawodzie asystent operatora dźwięku zastosowano sześć zadań. Rozwiązanie każdego z zadań

Rachunek zysków i strat

Rachunek zysków i strat Pojęcia Wydatek rozchód środków pieniężnych w formie gotówkowej (z kasy) lub bezgotówkowej (z rachunku bankowego), który likwiduje zobowiązania. Nakład celowe zużycie zasobów w

Rachunek zysków i strat Pojęcia Wydatek rozchód środków pieniężnych w formie gotówkowej (z kasy) lub bezgotówkowej (z rachunku bankowego), który likwiduje zobowiązania. Nakład celowe zużycie zasobów w

PROCEDURA NR 5 TYTUŁ PROCEDURY KONTROLA FINANSOWA PRZED DOKONANIEM PŁATNOŚCI

PROCEDURA NR 5 TYTUŁ PROCEDURY KONTROLA FINANSOWA PRZED DOKONANIEM PŁATNOŚCI Procedura zatwierdzona Zarządzeniem Burmistrza Miasta ChełmŜy nr 144 z dn. 31.12.2007r. 2 SPIS TREŚCI 1. CEL I ZAKRES... 3 2.

PROCEDURA NR 5 TYTUŁ PROCEDURY KONTROLA FINANSOWA PRZED DOKONANIEM PŁATNOŚCI Procedura zatwierdzona Zarządzeniem Burmistrza Miasta ChełmŜy nr 144 z dn. 31.12.2007r. 2 SPIS TREŚCI 1. CEL I ZAKRES... 3 2.

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE CZĘŚĆ PRAKTYCZNA

azwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A. Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu umer PESEL zdającego* Wypełnia zdający Miejsce na naklejkę

azwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A. Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu umer PESEL zdającego* Wypełnia zdający Miejsce na naklejkę

PK1.8201.1.2016 Panie i Panowie Dyrektorzy Izb Skarbowych Dyrektorzy Urzędów Kontroli Skarbowej wszyscy

Warszawa, dnia 03 marca 2016 r. RZECZPOSPOLITA POLSKA MINISTER FINANSÓW PK1.8201.1.2016 Panie i Panowie Dyrektorzy Izb Skarbowych Dyrektorzy Urzędów Kontroli Skarbowej wszyscy Działając na podstawie art.

Warszawa, dnia 03 marca 2016 r. RZECZPOSPOLITA POLSKA MINISTER FINANSÓW PK1.8201.1.2016 Panie i Panowie Dyrektorzy Izb Skarbowych Dyrektorzy Urzędów Kontroli Skarbowej wszyscy Działając na podstawie art.

OGÓLNE ZASADY PROWADZENIA KSIĄG RACHUNKOWYCH

Załącznik Nr 1 do Zarządzenia Wójta Gminy Osie Nr 4/07 z dnia 04 stycznia 2007 r. OGÓLNE ZASADY PROWADZENIA KSIĄG RACHUNKOWYCH 1. Miejsce prowadzenia ksiąg rachunkowych Księgi rachunkowe Urzędu Gminy Osie

Załącznik Nr 1 do Zarządzenia Wójta Gminy Osie Nr 4/07 z dnia 04 stycznia 2007 r. OGÓLNE ZASADY PROWADZENIA KSIĄG RACHUNKOWYCH 1. Miejsce prowadzenia ksiąg rachunkowych Księgi rachunkowe Urzędu Gminy Osie

Komentarz Sesja letnia zawód: technik organizacji reklamy 342 [01] 1. Treść zadania egzaminacyjnego wraz z załącznikami.

![Komentarz Sesja letnia zawód: technik organizacji reklamy 342 [01] 1. Treść zadania egzaminacyjnego wraz z załącznikami.](/thumbs/38/17978425.jpg "Komentarz Sesja letnia zawód: technik organizacji reklamy 342 [01] 1. Treść zadania egzaminacyjnego wraz z załącznikami.") Komentarz Sesja letnia zawód: technik organizacji reklamy 342 [01] 1. Treść zadania egzaminacyjnego wraz z załącznikami. 1 2 Oceniane elementy zadania egzaminacyjnego: 1. Tytuł pracy egzaminacyjnej, wynikający

Komentarz Sesja letnia zawód: technik organizacji reklamy 342 [01] 1. Treść zadania egzaminacyjnego wraz z załącznikami. 1 2 Oceniane elementy zadania egzaminacyjnego: 1. Tytuł pracy egzaminacyjnej, wynikający

Plan połączenia poprzez przejęcie. NEUCA spółka akcyjna oraz INFONIA Sp. z o.o.

Plan połączenia poprzez przejęcie NEUCA spółka akcyjna oraz INFONIA Sp. z o.o. uzgodniony i sporządzony w dniu 25 lipca 2016r. roku przez Zarządy łączących się Spółek: I. DANE OGÓLNE DOTYCZĄCE ŁĄCZĄCYCH

Plan połączenia poprzez przejęcie NEUCA spółka akcyjna oraz INFONIA Sp. z o.o. uzgodniony i sporządzony w dniu 25 lipca 2016r. roku przez Zarządy łączących się Spółek: I. DANE OGÓLNE DOTYCZĄCE ŁĄCZĄCYCH

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJ CEGO KWALIFIKACJE ZAWODOWE CZERWIEC 2012

Zawód: technik rachunkowo ci Symbol cyfrowy zawodu: 412[01] Numer zadania: 1 Arkusz zawiera informacje prawnie chronione do momentu rozpocz cia egzaminu 412[01]-01-122 Czas trwania egzaminu: 240 minut

Zawód: technik rachunkowo ci Symbol cyfrowy zawodu: 412[01] Numer zadania: 1 Arkusz zawiera informacje prawnie chronione do momentu rozpocz cia egzaminu 412[01]-01-122 Czas trwania egzaminu: 240 minut

Komentarz Sesja letnia 2012 zawód: technik eksploatacji portów i terminali 342[03] 1. Treść zadania egzaminacyjnego wraz z załączoną dokumentacją

![Komentarz Sesja letnia 2012 zawód: technik eksploatacji portów i terminali 342[03] 1. Treść zadania egzaminacyjnego wraz z załączoną dokumentacją](/thumbs/36/17334611.jpg "Komentarz Sesja letnia 2012 zawód: technik eksploatacji portów i terminali 342[03] 1. Treść zadania egzaminacyjnego wraz z załączoną dokumentacją") Komentarz Sesja letnia 2012 zawód: technik eksploatacji portów i terminali 342[03] 1. Treść zadania egzaminacyjnego wraz z załączoną dokumentacją 1 2 3 4 Oceniane elementy zadania egzaminacyjnego: I. Tytuł

Komentarz Sesja letnia 2012 zawód: technik eksploatacji portów i terminali 342[03] 1. Treść zadania egzaminacyjnego wraz z załączoną dokumentacją 1 2 3 4 Oceniane elementy zadania egzaminacyjnego: I. Tytuł

Komentarz terapeuta zajęciowy 322[15]-01 Czerwiec 2009

![Komentarz terapeuta zajęciowy 322[15]-01 Czerwiec 2009](/thumbs/33/15920594.jpg "Komentarz terapeuta zajęciowy 322[15]-01 Czerwiec 2009") Strona 1 z 16 Strona 2 z 16 Strona 3 z 16 Strona 4 z 16 Strona 5 z 16 Ocenie podlegały następujące elementy pracy egzaminacyjnej: I. Tytuł pracy egzaminacyjnej. II. Założenia. III. Diagnoza funkcjonalna,

Strona 1 z 16 Strona 2 z 16 Strona 3 z 16 Strona 4 z 16 Strona 5 z 16 Ocenie podlegały następujące elementy pracy egzaminacyjnej: I. Tytuł pracy egzaminacyjnej. II. Założenia. III. Diagnoza funkcjonalna,

Plan połączenia poprzez przejęcie. SYNOPTIS PHARMA Sp. z o.o. oraz BS - SUPLE Sp. z o.o.

Plan połączenia poprzez przejęcie SYNOPTIS PHARMA Sp. z o.o. oraz BS - SUPLE Sp. z o.o. uzgodniony i sporządzony w dniu 31 marca 2016r. roku przez Zarządy łączących się Spółek: I. DANE OGÓLNE DOTYCZĄCE

Plan połączenia poprzez przejęcie SYNOPTIS PHARMA Sp. z o.o. oraz BS - SUPLE Sp. z o.o. uzgodniony i sporządzony w dniu 31 marca 2016r. roku przez Zarządy łączących się Spółek: I. DANE OGÓLNE DOTYCZĄCE

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJ CEGO KWALIFIKACJE ZAWODOWE CZERWIEC 2012

Zawód: technik rachunkowo ci Symbol cyfrowy zawodu: 412[01] Numer zadania: 2 Arkusz zawiera informacje prawnie chronione do momentu rozpocz cia egzaminu 412[01]-02-122 Czas trwania egzaminu: 240 minut

Zawód: technik rachunkowo ci Symbol cyfrowy zawodu: 412[01] Numer zadania: 2 Arkusz zawiera informacje prawnie chronione do momentu rozpocz cia egzaminu 412[01]-02-122 Czas trwania egzaminu: 240 minut

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJ CEGO KWALIFIKACJE ZAWODOWE CZERWIEC 2012

Zawód: technik ekonomista Symbol cyfrowy zawodu:341[02] Numer zadania: 1 Arkusz zawiera informacje prawnie chronione do momentu rozpocz cia egzaminu 341[02]-01-122 Czas trwania egzaminu: 240 minut ARKUSZ

Zawód: technik ekonomista Symbol cyfrowy zawodu:341[02] Numer zadania: 1 Arkusz zawiera informacje prawnie chronione do momentu rozpocz cia egzaminu 341[02]-01-122 Czas trwania egzaminu: 240 minut ARKUSZ

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Analiza wskaźnikowa przedsiębiorstwa. Jak ocenić pozycję finansową firmy. Hanna Micińska Uniwersytet Ekonomiczny w Katowicach 12 października 2015 r. Analiza wskaźnikowa Każda

Akademia Młodego Ekonomisty Analiza wskaźnikowa przedsiębiorstwa. Jak ocenić pozycję finansową firmy. Hanna Micińska Uniwersytet Ekonomiczny w Katowicach 12 października 2015 r. Analiza wskaźnikowa Każda

ZAPYTANIE OFERTOWE. Zamawiający Przedsiębiorstwo Gospodarki Komunalnej Spółka z o. o. ul. Komunalna 5, 75-724 Koszalin

ZAPYTANIE OFERTOWE W związku z art. 4 ust. 8 ustawy z dnia 29 stycznia 2004 r. Prawo zamówień publicznych (DZ. U. Z 2010 R. NR 113, POZ. 759, NR 161, POZ. 1078 I NR 182, POZ. 1228 ORAZ Z 2011 R. NR 5,

ZAPYTANIE OFERTOWE W związku z art. 4 ust. 8 ustawy z dnia 29 stycznia 2004 r. Prawo zamówień publicznych (DZ. U. Z 2010 R. NR 113, POZ. 759, NR 161, POZ. 1078 I NR 182, POZ. 1228 ORAZ Z 2011 R. NR 5,

UMOWA O PROWADZENIE EWIDENCJI PRZYCHODÓW I ROZLICZEŃ PODATKU VAT. Zawarta w Warszawie w dniu...,

UMOWA O PROWADZENIE EWIDENCJI PRZYCHODÓW I ROZLICZEŃ PODATKU VAT Zawarta w Warszawie w dniu..., pomiędzy Incomes.pl Biuro księgowo-rachunkowe Iwona Wójcik... Warszawa, ul....; NIP...; Regon... uprawnionym

UMOWA O PROWADZENIE EWIDENCJI PRZYCHODÓW I ROZLICZEŃ PODATKU VAT Zawarta w Warszawie w dniu..., pomiędzy Incomes.pl Biuro księgowo-rachunkowe Iwona Wójcik... Warszawa, ul....; NIP...; Regon... uprawnionym

Komentarz technik dróg i mostów kolejowych 311[06]-01 Czerwiec 2009

![Komentarz technik dróg i mostów kolejowych 311[06]-01 Czerwiec 2009](/thumbs/34/17184113.jpg "Komentarz technik dróg i mostów kolejowych 311[06]-01 Czerwiec 2009") Strona 1 z 14 Strona 2 z 14 Strona 3 z 14 Strona 4 z 14 Strona 5 z 14 Strona 6 z 14 Uwagi ogólne Egzamin praktyczny w zawodzie technik dróg i mostów kolejowych zdawały wyłącznie osoby w wieku wskazującym

Strona 1 z 14 Strona 2 z 14 Strona 3 z 14 Strona 4 z 14 Strona 5 z 14 Strona 6 z 14 Uwagi ogólne Egzamin praktyczny w zawodzie technik dróg i mostów kolejowych zdawały wyłącznie osoby w wieku wskazującym

ZAPYTANIE OFERTOWE. Zamawiający Przedsiębiorstwo Gospodarki Komunalnej Spółka z o. o. ul. Komunalna 5, 75-724 Koszalin

ZAPYTANIE OFERTOWE W związku z art. 4 ust. 8 ustawy z dnia 29 stycznia 2004 r. Prawo zamówień publicznych (DZ. U. Z 2010 R. NR 113, POZ. 759, NR 161, POZ. 1078 I NR 182, POZ. 1228 ORAZ Z 2011 R. NR 5,

ZAPYTANIE OFERTOWE W związku z art. 4 ust. 8 ustawy z dnia 29 stycznia 2004 r. Prawo zamówień publicznych (DZ. U. Z 2010 R. NR 113, POZ. 759, NR 161, POZ. 1078 I NR 182, POZ. 1228 ORAZ Z 2011 R. NR 5,

Komentarz technik rachunkowości 412[01] Czerwiec 2009

![Komentarz technik rachunkowości 412[01] Czerwiec 2009](/thumbs/55/37478637.jpg "Komentarz technik rachunkowości 412[01] Czerwiec 2009") Strona 1 z 22 Strona 2 z 22 Strona 3 z 22 Strona 4 z 22 Strona 5 z 22 Strona 6 z 22 Strona 7 z 22 Strona 8 z 22 Ocenie podlegały następujące elementy pracy egzaminacyjnej: I. Tytuł pracy egzaminacyjnej.

Strona 1 z 22 Strona 2 z 22 Strona 3 z 22 Strona 4 z 22 Strona 5 z 22 Strona 6 z 22 Strona 7 z 22 Strona 8 z 22 Ocenie podlegały następujące elementy pracy egzaminacyjnej: I. Tytuł pracy egzaminacyjnej.

USTAWA. z dnia 29 sierpnia 1997 r. Ordynacja podatkowa. Dz. U. z 2015 r. poz. 613 1

USTAWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa Dz. U. z 2015 r. poz. 613 1 (wybrane artykuły regulujące przepisy o cenach transferowych) Dział IIa Porozumienia w sprawach ustalenia cen transakcyjnych

USTAWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa Dz. U. z 2015 r. poz. 613 1 (wybrane artykuły regulujące przepisy o cenach transferowych) Dział IIa Porozumienia w sprawach ustalenia cen transakcyjnych

ZASADY EWIDENCJI I ROZLICZANIA ŚRODKÓW POMOCOWYCH Z FUNDUSZY UNII EUROPEJSKIEJ

Załącznik Nr 3 ZASADY EWIDENCJI I ROZLICZANIA ŚRODKÓW POMOCOWYCH Z FUNDUSZY UNII EUROPEJSKIEJ 1. Przyjęte przez Urząd Miasta i Gminy zasady ewidencji i rozliczania środków pomocowych zostały opracowane

Załącznik Nr 3 ZASADY EWIDENCJI I ROZLICZANIA ŚRODKÓW POMOCOWYCH Z FUNDUSZY UNII EUROPEJSKIEJ 1. Przyjęte przez Urząd Miasta i Gminy zasady ewidencji i rozliczania środków pomocowych zostały opracowane

Etapy ewidencji i rozliczania kosztów

Etapy ewidencji i rozliczania kosztów Slajdy 1-12 zawierają treści pochodzące z książki J. Matuszewicz, Rachunek Kosztów, Finansservis, Warszawa 2009, str. 35-44 Etapy ewidencji i rozliczania kosztów I.

Etapy ewidencji i rozliczania kosztów Slajdy 1-12 zawierają treści pochodzące z książki J. Matuszewicz, Rachunek Kosztów, Finansservis, Warszawa 2009, str. 35-44 Etapy ewidencji i rozliczania kosztów I.

INSTRUKCJA WYPEŁNIANIA SPRAWOZDANIA CZĘŚCIOWEGO LUB KOŃCOWEGO

INSTRUKCJA WYPEŁNIANIA SPRAWOZDANIA CZĘŚCIOWEGO LUB KOŃCOWEGO z realizacji zadania publicznego realizowanego na mocy Ustawy o działalności pożytku publicznego i o wolontariacie (Dz. U. Nr 96, poz. 873

INSTRUKCJA WYPEŁNIANIA SPRAWOZDANIA CZĘŚCIOWEGO LUB KOŃCOWEGO z realizacji zadania publicznego realizowanego na mocy Ustawy o działalności pożytku publicznego i o wolontariacie (Dz. U. Nr 96, poz. 873

ZARZĄDZENIE NR 454/12 BURMISTRZA STRONIA ŚLĄSKIEGO. z dnia 31 lipca 2012 r.

ZARZĄDZENIE NR 454/12 BURMISTRZA STRONIA ŚLĄSKIEGO z dnia 31 lipca 2012 r. w sprawie zasad dokonywania odpisów aktualizujących wartość należności w Urzędzie Miejski w Stroniu Śląskim. Na podstawie art.

ZARZĄDZENIE NR 454/12 BURMISTRZA STRONIA ŚLĄSKIEGO z dnia 31 lipca 2012 r. w sprawie zasad dokonywania odpisów aktualizujących wartość należności w Urzędzie Miejski w Stroniu Śląskim. Na podstawie art.

Plan połączenia ATM Grupa S.A. ze spółką zależną ATM Investment Sp. z o.o. PLAN POŁĄCZENIA

Plan połączenia ATM Grupa S.A. ze spółką zależną ATM Investment Sp. z o.o. PLAN POŁĄCZENIA Zarządy spółek ATM Grupa S.A., z siedzibą w Bielanach Wrocławskich oraz ATM Investment Spółka z o.o., z siedzibą

Plan połączenia ATM Grupa S.A. ze spółką zależną ATM Investment Sp. z o.o. PLAN POŁĄCZENIA Zarządy spółek ATM Grupa S.A., z siedzibą w Bielanach Wrocławskich oraz ATM Investment Spółka z o.o., z siedzibą

Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik górnictwa podziemnego 311[15] Zadanie egzaminacyjne 1

![Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik górnictwa podziemnego 311[15] Zadanie egzaminacyjne 1](/thumbs/36/17578951.jpg "Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik górnictwa podziemnego 311[15] Zadanie egzaminacyjne 1") Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik górnictwa podziemnego 311[15] Zadanie egzaminacyjne 1 Uwaga! Zdający rozwiązywał jedno z dwóch zadań. 1 2 3 4 5 6 Zadanie egzaminacyjne

Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik górnictwa podziemnego 311[15] Zadanie egzaminacyjne 1 Uwaga! Zdający rozwiązywał jedno z dwóch zadań. 1 2 3 4 5 6 Zadanie egzaminacyjne

ZAPYTANIE OFERTOWE. Dubeninki, dnia 27 stycznia 2015 r. na prowadzenie bankowej obsługi budżetu Gminy Dubeninki

ZAPYTANIE OFERTOWE na prowadzenie bankowej obsługi budżetu Gminy Dubeninki Dubeninki, dnia 27 stycznia 2015 r. w okresie od dnia 01.02.2015 r. do dnia 31.01.2017 r. Postępowanie nie podlega ustawie z dnia

ZAPYTANIE OFERTOWE na prowadzenie bankowej obsługi budżetu Gminy Dubeninki Dubeninki, dnia 27 stycznia 2015 r. w okresie od dnia 01.02.2015 r. do dnia 31.01.2017 r. Postępowanie nie podlega ustawie z dnia

Instrukcja sporządzania skonsolidowanego bilansu Miasta Konina

Załącznik Nr 1 Do zarządzenia Nr 92/2012 Prezydenta Miasta Konina z dnia 18.10.2012 r. Instrukcja sporządzania skonsolidowanego bilansu Miasta Konina Jednostką dominującą jest Miasto Konin (Gmina Miejska

Załącznik Nr 1 Do zarządzenia Nr 92/2012 Prezydenta Miasta Konina z dnia 18.10.2012 r. Instrukcja sporządzania skonsolidowanego bilansu Miasta Konina Jednostką dominującą jest Miasto Konin (Gmina Miejska

Jak zaksięgować i zaprezentować w sprawozdaniu finansowym fakturę korygującą wystawioną w roku bieżącym, a dotyczącą sprzedaży za rok ubiegły?

Jak zaksięgować i zaprezentować w sprawozdaniu finansowym fakturę korygującą wystawioną w roku bieżącym, a dotyczącą sprzedaży za rok ubiegły? Pytanie W styczniu 2009 r. wystawiliśmy fakturę korygującą

Jak zaksięgować i zaprezentować w sprawozdaniu finansowym fakturę korygującą wystawioną w roku bieżącym, a dotyczącą sprzedaży za rok ubiegły? Pytanie W styczniu 2009 r. wystawiliśmy fakturę korygującą

Sprawa numer: BAK.WZP.230.2.2015.34 Warszawa, dnia 27 lipca 2015 r. ZAPROSZENIE DO SKŁADANIA OFERT

Sprawa numer: BAK.WZP.230.2.2015.34 Warszawa, dnia 27 lipca 2015 r. ZAPROSZENIE DO SKŁADANIA OFERT 1. Zamawiający: Skarb Państwa - Urząd Komunikacji Elektronicznej ul. Kasprzaka 18/20 01-211 Warszawa 2.

Sprawa numer: BAK.WZP.230.2.2015.34 Warszawa, dnia 27 lipca 2015 r. ZAPROSZENIE DO SKŁADANIA OFERT 1. Zamawiający: Skarb Państwa - Urząd Komunikacji Elektronicznej ul. Kasprzaka 18/20 01-211 Warszawa 2.

Opis szkolenia. Dane o szkoleniu. Program. BDO - informacje o szkoleniu

Opis szkolenia Dane o szkoleniu Kod szkolenia: 512214 Temat: Rachunkowość od podstaw do samodzielnego księgowego - kurs weekendowy 25 Kwiecień - 4 Lipiec Wrocław, BDO Wrocław, Kod szkolenia: 512214 Koszt

Opis szkolenia Dane o szkoleniu Kod szkolenia: 512214 Temat: Rachunkowość od podstaw do samodzielnego księgowego - kurs weekendowy 25 Kwiecień - 4 Lipiec Wrocław, BDO Wrocław, Kod szkolenia: 512214 Koszt

współfinansowany w ramach Europejskiego Funduszu Społecznego

U M O W A nr RP -.. o dofinansowanie bezrobotnemu podjęcia działalności gospodarczej w ramach Programu Operacyjnego Kapitał Ludzki 2007-2013 Priorytet VI Rynek pracy otwarty dla wszystkich Działanie 6.2

U M O W A nr RP -.. o dofinansowanie bezrobotnemu podjęcia działalności gospodarczej w ramach Programu Operacyjnego Kapitał Ludzki 2007-2013 Priorytet VI Rynek pracy otwarty dla wszystkich Działanie 6.2

WYSTĄPIENIE POKONTROLNE

WOJEWODA ŚWIĘTOKRZYSKI Kielce, 2015 06 24 Znak sprawy: FN.IV.431.2.13.2015 Pani Urszula Markowska Świętokrzyski Wojewódzki Inspektor Nadzoru Budowlanego WYSTĄPIENIE POKONTROLNE Zakres Kontrola procesu

WOJEWODA ŚWIĘTOKRZYSKI Kielce, 2015 06 24 Znak sprawy: FN.IV.431.2.13.2015 Pani Urszula Markowska Świętokrzyski Wojewódzki Inspektor Nadzoru Budowlanego WYSTĄPIENIE POKONTROLNE Zakres Kontrola procesu

PROTOKÓŁ. Kontrolę przeprowadzono w dniach : 24, 25, 31.05. 2005 roku oraz 10. 06. 2005 roku,

PROTOKÓŁ z kontroli w Warsztatach Terapii Zajęciowej Polskiego Stowarzyszenia na Rzecz Osób z Upośledzeniem Umysłowym Koło w Słupsku przeprowadzonej przez Głównego Specjalistę Wydziału Audytu i Kontroli

PROTOKÓŁ z kontroli w Warsztatach Terapii Zajęciowej Polskiego Stowarzyszenia na Rzecz Osób z Upośledzeniem Umysłowym Koło w Słupsku przeprowadzonej przez Głównego Specjalistę Wydziału Audytu i Kontroli

FUNDACJA Kocie Życie. Ul. Mochnackiego 17/6 51-122 Wrocław

FUNDACJA Kocie Życie Ul. Mochnackiego 17/6 51-122 Wrocław Sprawozdanie finansowe za okres 01.01.2012 do 31.12.2012 1 SPIS TREŚCI: WSTĘP OŚWIADCZENIE I. BILANS I. RACHUNEK WYNIKÓW II. INFORMACJA DODATKOWA

FUNDACJA Kocie Życie Ul. Mochnackiego 17/6 51-122 Wrocław Sprawozdanie finansowe za okres 01.01.2012 do 31.12.2012 1 SPIS TREŚCI: WSTĘP OŚWIADCZENIE I. BILANS I. RACHUNEK WYNIKÓW II. INFORMACJA DODATKOWA

Warszawa, dnia 27 czerwca 2014 r. Poz. 860 ROZPORZĄDZENIE MINISTRA EDUKACJI NARODOWEJ 1) z dnia 24 czerwca 2014 r.

z dnia 24 czerwca 2014 r.") DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 27 czerwca 2014 r. Poz. 860 ROZPORZĄDZENIE MINISTRA EDUKACJI NARODOWEJ z dnia 24 czerwca 2014 r. zmieniające rozporządzenie w sprawie stawek, szczegółowego

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 27 czerwca 2014 r. Poz. 860 ROZPORZĄDZENIE MINISTRA EDUKACJI NARODOWEJ z dnia 24 czerwca 2014 r. zmieniające rozporządzenie w sprawie stawek, szczegółowego

Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami technik analityk 311[02]

![Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami technik analityk 311[02]](/thumbs/36/17578926.jpg "Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami technik analityk 311[02]") Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami technik analityk 311[02] 1 2 Procedura oznaczania zawartości chlorków metodą argentometryczną w wodzie przeznaczonej do spożycia przez

Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami technik analityk 311[02] 1 2 Procedura oznaczania zawartości chlorków metodą argentometryczną w wodzie przeznaczonej do spożycia przez

W czasie przeprowadzonej kontroli doraźnej gospodarki finansowej stwierdzono następujące nieprawidłowości:

Regionalna Izba Obrachunkowa w Bydgoszczy Bydgoszcz, dnia 09.08.2004 r. RIO/KF/4104/7/2004 Pan Wacław Duniec Kierownik Inspektoratu Edukacji i Sportu Urzędu Miasta Kowala ul. Piwna 20 87 820 Kowal Na podstawie

Regionalna Izba Obrachunkowa w Bydgoszczy Bydgoszcz, dnia 09.08.2004 r. RIO/KF/4104/7/2004 Pan Wacław Duniec Kierownik Inspektoratu Edukacji i Sportu Urzędu Miasta Kowala ul. Piwna 20 87 820 Kowal Na podstawie

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO SPÓŁDZIELNI MIESZKANIOWEJ MEDYK W LUBLINIE ZA 2014 R.

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO SPÓŁDZIELNI MIESZKANIOWEJ MEDYK W LUBLINIE ZA 2014 R. Informacja dodatkowa została sporządzona w oparciu o art. 48 ustawy o rachunkowości według załącznika

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO SPÓŁDZIELNI MIESZKANIOWEJ MEDYK W LUBLINIE ZA 2014 R. Informacja dodatkowa została sporządzona w oparciu o art. 48 ustawy o rachunkowości według załącznika

Zaproszenie do składania oferty cenowej

UZP Procedura udzielania zamówień publicznych Załącznik nr 4 Wersja: 2 Strona: 1 z 3 Zaproszenie do składania oferty cenowej Podstawa prawna: zgodnie z przepisem art. 4 pkt 8 ustawy z dnia 29 stycznia

UZP Procedura udzielania zamówień publicznych Załącznik nr 4 Wersja: 2 Strona: 1 z 3 Zaproszenie do składania oferty cenowej Podstawa prawna: zgodnie z przepisem art. 4 pkt 8 ustawy z dnia 29 stycznia

2. Ogólny opis wyników badania poszczególnych grup - pozycji pasywów bilansu przedstawiono wg systematyki objętej ustawą o rachunkowości.

B.III. Inwestycje krótkoterminowe 1 303,53 zł. 1. Krótkoterminowe aktywa finansowe 1 303,53 zł. - w jednostkach powiązanych 0,00 zł. - w pozostałych jednostek 0,00 zł. - środki pieniężne i inne aktywa

B.III. Inwestycje krótkoterminowe 1 303,53 zł. 1. Krótkoterminowe aktywa finansowe 1 303,53 zł. - w jednostkach powiązanych 0,00 zł. - w pozostałych jednostek 0,00 zł. - środki pieniężne i inne aktywa

ZARZĄDZENIE NR 223/2014 BURMISTRZA MIASTA I GMINY WIELICZKA. z dnia 15 października 2014 r.

Burmistrz Miasta i Gminy Wieliczka ul. Powstania Warszawskiego 1 32-020 Wieliczka woj. małopolskie ZARZĄDZENIE NR 223/2014 BURMISTRZA MIASTA I GMINY WIELICZKA z dnia 15 października 2014 r. w sprawie archiwizacji

Burmistrz Miasta i Gminy Wieliczka ul. Powstania Warszawskiego 1 32-020 Wieliczka woj. małopolskie ZARZĄDZENIE NR 223/2014 BURMISTRZA MIASTA I GMINY WIELICZKA z dnia 15 października 2014 r. w sprawie archiwizacji

UMOWA O UDZIELENIE PODSTAWOWEGO WSPARCIA POMOSTOWEGO OBEJMUJĄCEGO POMOC KAPITAŁOWĄ W TRAKCIE PROWADZENIA DZIAŁALNOŚCI GOSPODARCZEJ

Załącznik nr 10 WZÓR UMOWA O UDZIELENIE PODSTAWOWEGO WSPARCIA POMOSTOWEGO OBEJMUJĄCEGO POMOC KAPITAŁOWĄ W TRAKCIE PROWADZENIA DZIAŁALNOŚCI GOSPODARCZEJ w ramach Działania 6.2 Programu Operacyjnego Kapitał

Załącznik nr 10 WZÓR UMOWA O UDZIELENIE PODSTAWOWEGO WSPARCIA POMOSTOWEGO OBEJMUJĄCEGO POMOC KAPITAŁOWĄ W TRAKCIE PROWADZENIA DZIAŁALNOŚCI GOSPODARCZEJ w ramach Działania 6.2 Programu Operacyjnego Kapitał

Sprawozdanie z walnego zgromadzenia akcjonariuszy spółki z portfela. Spółka: Mostostal Zabrze-Holding S.A. Rodzaj walnego zgromadzenia: Nadzwyczajne

Sprawozdanie z walnego zgromadzenia akcjonariuszy spółki z portfela Spółka: Mostostal Zabrze-Holding S.A. Rodzaj walnego zgromadzenia: Nadzwyczajne Data walnego zgromadzenia: 28 listopada 2013 roku Liczba

Sprawozdanie z walnego zgromadzenia akcjonariuszy spółki z portfela Spółka: Mostostal Zabrze-Holding S.A. Rodzaj walnego zgromadzenia: Nadzwyczajne Data walnego zgromadzenia: 28 listopada 2013 roku Liczba

Plan połączenia poprzez przejęcie. UNNA Sp. z o.o. oraz Pretium Farm Sp. z o.o.

Plan połączenia poprzez przejęcie UNNA Sp. z o.o. oraz Pretium Farm Sp. z o.o. uzgodniony i sporządzony w dniu 20 kwietnia 2016r. roku przez Zarządy łączących się Spółek: I. DANE OGÓLNE DOTYCZĄCE ŁĄCZĄCYCH

Plan połączenia poprzez przejęcie UNNA Sp. z o.o. oraz Pretium Farm Sp. z o.o. uzgodniony i sporządzony w dniu 20 kwietnia 2016r. roku przez Zarządy łączących się Spółek: I. DANE OGÓLNE DOTYCZĄCE ŁĄCZĄCYCH

KOMISJA NADZORU FINANSOWEGO. Raport bieżący nr 5 / 2015

ZPC OTMUCHÓW S.A. RB-W 5 2015 KOMISJA NADZORU FINANSOWEGO Raport bieżący nr 5 / 2015 Data sporządzenia: 2015-03-30 Skrócona nazwa emitenta ZPC OTMUCHÓW S.A. Temat Aktualizacja planu połączenia ZPC "Otmuchów"

ZPC OTMUCHÓW S.A. RB-W 5 2015 KOMISJA NADZORU FINANSOWEGO Raport bieżący nr 5 / 2015 Data sporządzenia: 2015-03-30 Skrócona nazwa emitenta ZPC OTMUCHÓW S.A. Temat Aktualizacja planu połączenia ZPC "Otmuchów"

Szanowny Panie Dyrektorze

Lublin, 14 czerwca 2012r. RIO II 601/23/2012 RIO II 601/23a/2012 Pan Jan Trojak Dyrektor Zespołu Szkół Rolniczych w Kijanach 21-077 Spiczyn Szanowny Panie Dyrektorze W okresie od 5 marca do 13 kwietnia

Lublin, 14 czerwca 2012r. RIO II 601/23/2012 RIO II 601/23a/2012 Pan Jan Trojak Dyrektor Zespołu Szkół Rolniczych w Kijanach 21-077 Spiczyn Szanowny Panie Dyrektorze W okresie od 5 marca do 13 kwietnia

z dnia 31 grudnia 2015 r. w sprawie ustawy o podatku od niektórych instytucji finansowych

U C H WA Ł A S E N A T U R Z E C Z Y P O S P O L I T E J P O L S K I E J z dnia 31 grudnia 2015 r. w sprawie ustawy o podatku od niektórych instytucji finansowych Senat, po rozpatrzeniu uchwalonej przez

U C H WA Ł A S E N A T U R Z E C Z Y P O S P O L I T E J P O L S K I E J z dnia 31 grudnia 2015 r. w sprawie ustawy o podatku od niektórych instytucji finansowych Senat, po rozpatrzeniu uchwalonej przez

UMOWA PARTNERSKA. z siedzibą w ( - ) przy, wpisanym do prowadzonego przez pod numerem, reprezentowanym przez: - i - Przedmiot umowy

przy, wpisanym do prowadzonego przez pod numerem, reprezentowanym przez: - i - Przedmiot umowy") UMOWA PARTNERSKA zawarta w Warszawie w dniu r. pomiędzy: Izbą Gospodarki Elektronicznej z siedzibą w Warszawie (00-640) przy ul. Mokotowskiej 1, wpisanej do rejestru stowarzyszeń, innych organizacji społecznych

UMOWA PARTNERSKA zawarta w Warszawie w dniu r. pomiędzy: Izbą Gospodarki Elektronicznej z siedzibą w Warszawie (00-640) przy ul. Mokotowskiej 1, wpisanej do rejestru stowarzyszeń, innych organizacji społecznych

ZAPYTANIE OFERTOWE NR 23/2014

PCPR-PR-23-2014 Tarnów, dnia 01.09.2014r. ZAPYTANIE OFERTOWE NR 23/2014 Przeprowadzenie kursu obsługi kasy fiskalnej dla 4 osób, uczestników projektu Twój los w twoich rękach współfinansowanego przez Unię

PCPR-PR-23-2014 Tarnów, dnia 01.09.2014r. ZAPYTANIE OFERTOWE NR 23/2014 Przeprowadzenie kursu obsługi kasy fiskalnej dla 4 osób, uczestników projektu Twój los w twoich rękach współfinansowanego przez Unię

SPRAWOZDANIE FINANSOWE

SPRAWOZDANIE FINANSOWE Za okres: od 01 stycznia 2013r. do 31 grudnia 2013r. Nazwa podmiotu: Stowarzyszenie Przyjaciół Lubomierza Siedziba: 59-623 Lubomierz, Plac Wolności 1 Nazwa i numer w rejestrze: Krajowy

SPRAWOZDANIE FINANSOWE Za okres: od 01 stycznia 2013r. do 31 grudnia 2013r. Nazwa podmiotu: Stowarzyszenie Przyjaciół Lubomierza Siedziba: 59-623 Lubomierz, Plac Wolności 1 Nazwa i numer w rejestrze: Krajowy

Załącznik nr 3 do SIWZ

Załącznik nr 3 do SIWZ UMOWA ZR- 33/2013 (projekt) zawarta w dniu... w Białymstoku pomiędzy: Miejskim Przedsiębiorstwem Energetyki Cieplnej Spółką z o.o. z siedzibą w Białymstoku przy ul. Warszawskiej

Załącznik nr 3 do SIWZ UMOWA ZR- 33/2013 (projekt) zawarta w dniu... w Białymstoku pomiędzy: Miejskim Przedsiębiorstwem Energetyki Cieplnej Spółką z o.o. z siedzibą w Białymstoku przy ul. Warszawskiej

Załącznik Nr 1 do Zarządzenia Nr 195/10 Starosty Lubelskiego z dnia 26 lutego 2010

Załącznik Nr 1 do Zarządzenia Nr 195/10 Starosty Lubelskiego z dnia 26 lutego 2010 INSTRUKCJA obiegu, kontroli i archiwizowania dokumentów finansowo księgowych w Starostwie Powiatowym w Lublinie na potrzeby

Załącznik Nr 1 do Zarządzenia Nr 195/10 Starosty Lubelskiego z dnia 26 lutego 2010 INSTRUKCJA obiegu, kontroli i archiwizowania dokumentów finansowo księgowych w Starostwie Powiatowym w Lublinie na potrzeby

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO ZA OKRES OD 01.01.2012 DO 31.12.2012

Ul. Kazimierza Wielkiego 9, 47-232 Kędzierzyn-Koźle INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO ZA OKRES OD 01.01.2012 DO 31.12.2012 Kędzierzyn-Koźle dnia 31.03.2013 r. Stosownie do postanowień art.

Ul. Kazimierza Wielkiego 9, 47-232 Kędzierzyn-Koźle INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO ZA OKRES OD 01.01.2012 DO 31.12.2012 Kędzierzyn-Koźle dnia 31.03.2013 r. Stosownie do postanowień art.

Formularz informacyjny dotyczący kredytu konsumenckiego w rachunku oszczędnościowo-rozliczeniowym sporządzony na podstawie reprezentatywnego przykładu

Formularz informacyjny dotyczący kredytu konsumenckiego w rachunku oszczędnościowo-rozliczeniowym sporządzony na podstawie reprezentatywnego przykładu Imię, nazwisko (nazwa) i adres (siedziba) kredytodawcy

Formularz informacyjny dotyczący kredytu konsumenckiego w rachunku oszczędnościowo-rozliczeniowym sporządzony na podstawie reprezentatywnego przykładu Imię, nazwisko (nazwa) i adres (siedziba) kredytodawcy

Białystok, 11 luty 2015 r. Podlaski Urząd Wojewódzki Wydział Infrastruktury Oddział ds. Dróg i Komunikacji

ZASADY UBIEGANIA SIĘ JEDNOSTEK SAMORZĄDU TERYTORIALNEGO O DOFINANSOWANIE ZE ŚRODKÓW BUDŻETU PAŃSTWA NA ZADANIA ZWIĄZANE Z PRZECIWDZIAŁANIEM I USUWANIEM SKUTKÓW ZDARZEŃ NOSZĄCYCH ZNAMIONA KLĘSK ŻYWIOŁOWYCH

ZASADY UBIEGANIA SIĘ JEDNOSTEK SAMORZĄDU TERYTORIALNEGO O DOFINANSOWANIE ZE ŚRODKÓW BUDŻETU PAŃSTWA NA ZADANIA ZWIĄZANE Z PRZECIWDZIAŁANIEM I USUWANIEM SKUTKÓW ZDARZEŃ NOSZĄCYCH ZNAMIONA KLĘSK ŻYWIOŁOWYCH

PREZYDENT MIASTA ZIELONA GÓRA

PREZYDENT MIASTA ZIELONA GÓRA ul. Podgórna 22 65-424 Zielona Góra DP-AD-II.1711.20.2013 RISS 2385458 Zielona Góra, 12 listopada 2013 r. Pani Małgorzata Ragiel Dyrektor Zespołu Szkół Budowlanych im. Tadeusza

PREZYDENT MIASTA ZIELONA GÓRA ul. Podgórna 22 65-424 Zielona Góra DP-AD-II.1711.20.2013 RISS 2385458 Zielona Góra, 12 listopada 2013 r. Pani Małgorzata Ragiel Dyrektor Zespołu Szkół Budowlanych im. Tadeusza

2 Szacowanie wartości zamówienia

Załącznik do Zarządzenia Dyrektora Szkoły Podstawowej nr 5 im. Grzegorza Piramowicza w Pabianicach nr 13/2014/2015 z dnia 30 stycznia 2015r. Regulamin udzielania zamówień publicznych o wartości nieprzekraczającej

Załącznik do Zarządzenia Dyrektora Szkoły Podstawowej nr 5 im. Grzegorza Piramowicza w Pabianicach nr 13/2014/2015 z dnia 30 stycznia 2015r. Regulamin udzielania zamówień publicznych o wartości nieprzekraczającej

ZARZĄDZENIE NR 21 /2011 DYREKTORA MUZEUM ŚLĄSKA OPOLSKIEGO W OPOLU z dnia 30 grudnia 2011 r.

ZARZĄDZENIE NR 21 /2011 DYREKTORA MUZEUM ŚLĄSKA OPOLSKIEGO W OPOLU w sprawie: organizacji wewnętrznej w Muzeum Śląska Opolskiego w Opolu 1. Zobowiązuję specjalistę ds. kadr do: a). Sprawdzania okresowo

ZARZĄDZENIE NR 21 /2011 DYREKTORA MUZEUM ŚLĄSKA OPOLSKIEGO W OPOLU w sprawie: organizacji wewnętrznej w Muzeum Śląska Opolskiego w Opolu 1. Zobowiązuję specjalistę ds. kadr do: a). Sprawdzania okresowo

NajwyŜsza Izba Kontroli Delegatura w Katowicach

NajwyŜsza Izba Kontroli Delegatura w Katowicach Katowice, dnia 7 kwietnia 2010 r. LKA-4100-04-05/2010/P/09/005 Pani Wiesława Polańska Dyrektor Powiatowego Urzędu Pracy w Jaworznie Na podstawie art. 2 ust.

NajwyŜsza Izba Kontroli Delegatura w Katowicach Katowice, dnia 7 kwietnia 2010 r. LKA-4100-04-05/2010/P/09/005 Pani Wiesława Polańska Dyrektor Powiatowego Urzędu Pracy w Jaworznie Na podstawie art. 2 ust.

PROCEDURY UDZIELANIA ZAMÓWIEŃ PUBLICZNYCH w Powiatowym Urzędzie Pracy w Pile

Załącznik do Zarządzenia Dyrektora Powiatowego Urzędu Pracy nr 8.2015 z dnia 09.03.2015r. PROCEDURY UDZIELANIA ZAMÓWIEŃ PUBLICZNYCH w Powiatowym Urzędzie Pracy w Pile I. Procedury udzielania zamówień publicznych

Załącznik do Zarządzenia Dyrektora Powiatowego Urzędu Pracy nr 8.2015 z dnia 09.03.2015r. PROCEDURY UDZIELANIA ZAMÓWIEŃ PUBLICZNYCH w Powiatowym Urzędzie Pracy w Pile I. Procedury udzielania zamówień publicznych

ZP.271.1.71.2014 Obsługa bankowa budżetu Miasta Rzeszowa i jednostek organizacyjnych

Załącznik nr 3 do SIWZ Istotne postanowienia, które zostaną wprowadzone do treści Umowy Prowadzenia obsługi bankowej budżetu miasta Rzeszowa i jednostek organizacyjnych miasta zawartej z Wykonawcą 1. Umowa

Załącznik nr 3 do SIWZ Istotne postanowienia, które zostaną wprowadzone do treści Umowy Prowadzenia obsługi bankowej budżetu miasta Rzeszowa i jednostek organizacyjnych miasta zawartej z Wykonawcą 1. Umowa

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJ CEGO KWALIFIKACJE ZAWODOWE CZERWIEC 2013

Zawód: technik ekonomista Symbol cyfrowy zawodu:341[02] Numer zadania: 6 Arkusz zawiera informacje prawnie chronione do momentu rozpocz cia egzaminu 341[02]-06-132 Czas trwania egzaminu: 240 minut ARKUSZ

Zawód: technik ekonomista Symbol cyfrowy zawodu:341[02] Numer zadania: 6 Arkusz zawiera informacje prawnie chronione do momentu rozpocz cia egzaminu 341[02]-06-132 Czas trwania egzaminu: 240 minut ARKUSZ

URZĄD MIEJSKI W SŁUPSKU

Załącznik Nr 6 do Zasad (polityki) Rachunkowości URZĄD MIEJSKI W SŁUPSKU INSTRUKCJA W SPRAWIE WYSTAWIANIA FAKTUR VAT I PROWADZENIA EWIDENCJI I REJESTRÓW SPRZEDAŻY TOWARÓW I USŁUG W DLA CELÓW ROZLICZANIA

Załącznik Nr 6 do Zasad (polityki) Rachunkowości URZĄD MIEJSKI W SŁUPSKU INSTRUKCJA W SPRAWIE WYSTAWIANIA FAKTUR VAT I PROWADZENIA EWIDENCJI I REJESTRÓW SPRZEDAŻY TOWARÓW I USŁUG W DLA CELÓW ROZLICZANIA

ZASADY REKLAMOWANIA USŁUG BANKOWYCH

Załącznik do uchwały KNF z dnia 2 października 2008 r. ZASADY REKLAMOWANIA USŁUG BANKOWYCH Reklama i informacja reklamowa jest istotnym instrumentem komunikowania się z obecnymi jak i potencjalnymi klientami

Załącznik do uchwały KNF z dnia 2 października 2008 r. ZASADY REKLAMOWANIA USŁUG BANKOWYCH Reklama i informacja reklamowa jest istotnym instrumentem komunikowania się z obecnymi jak i potencjalnymi klientami

NAJWYśSZA IZBA KONTROLI DELEGATURA W GDAŃSKU

NAJWYśSZA IZBA KONTROLI DELEGATURA W GDAŃSKU ul. Wały Jagiellońskie 36, 80-853 Gdańsk tel. (058) 301-82-11 fax (058) 301-13-14 NIP 583-25-68-765 Regon 000000081 P/08/063 Gdańsk, dnia 09 czerwca 2008 roku.

NAJWYśSZA IZBA KONTROLI DELEGATURA W GDAŃSKU ul. Wały Jagiellońskie 36, 80-853 Gdańsk tel. (058) 301-82-11 fax (058) 301-13-14 NIP 583-25-68-765 Regon 000000081 P/08/063 Gdańsk, dnia 09 czerwca 2008 roku.

Zarządzenie Nr 68/2008

Zarządzenie Nr 68/2008 Rektora Uniwersytetu Humanistyczno Przyrodniczego Jana Kochanowskiego w Kielcach z dnia 10 grudnia 2008 roku w sprawie wprowadzenia regulaminu zamówień publicznych w Uczelni o wartości

Zarządzenie Nr 68/2008 Rektora Uniwersytetu Humanistyczno Przyrodniczego Jana Kochanowskiego w Kielcach z dnia 10 grudnia 2008 roku w sprawie wprowadzenia regulaminu zamówień publicznych w Uczelni o wartości

ZAPROSZENIE DO SKŁADANIA OFERT CENOWYCH

ZAPROSZENIE DO SKŁADANIA OFERT CENOWYCH (dla zamówień o wartości szacunkowej nie przekraczającej równowartości kwoty 30.000 euro) Znak sprawy: ATZ_ZG_1M19_2015_EL_9085 _2015 I. ZAMAWIAJĄCY: Warszawski

ZAPROSZENIE DO SKŁADANIA OFERT CENOWYCH (dla zamówień o wartości szacunkowej nie przekraczającej równowartości kwoty 30.000 euro) Znak sprawy: ATZ_ZG_1M19_2015_EL_9085 _2015 I. ZAMAWIAJĄCY: Warszawski

DE-WZP.261.11.2015.JJ.3 Warszawa, 2015-06-15

DE-WZP.261.11.2015.JJ.3 Warszawa, 2015-06-15 Wykonawcy ubiegający się o udzielenie zamówienia Dotyczy: postępowania prowadzonego w trybie przetargu nieograniczonego na Usługę druku książek, nr postępowania

DE-WZP.261.11.2015.JJ.3 Warszawa, 2015-06-15 Wykonawcy ubiegający się o udzielenie zamówienia Dotyczy: postępowania prowadzonego w trybie przetargu nieograniczonego na Usługę druku książek, nr postępowania

Załącznik nr 4 WZÓR - UMOWA NR...

WZÓR - UMOWA NR... Załącznik nr 4 zawarta w dniu we Wrocławiu pomiędzy: Wrocławskim Zespołem Żłobków z siedzibą we Wrocławiu przy ul. Fabrycznej 15, 53-609 Wrocław, NIP 894 30 25 414, REGON 021545051,

WZÓR - UMOWA NR... Załącznik nr 4 zawarta w dniu we Wrocławiu pomiędzy: Wrocławskim Zespołem Żłobków z siedzibą we Wrocławiu przy ul. Fabrycznej 15, 53-609 Wrocław, NIP 894 30 25 414, REGON 021545051,

OGŁOSZENIE O ZAMÓWIENIU - dostawy

Nr post. 6/CHMURA/2014 OGŁOSZENIE O ZAMÓWIENIU - dostawy POSTĘPOWANIE PONIŻEJ 30 000 EURO NA REALIZACJĘ ZAMÓWIENIA PUBLICZNEGO Zespół Ekonomiki Oświaty w Krakowie, ul. Ułanów 9, 31-450 Kraków, tel: 12

Nr post. 6/CHMURA/2014 OGŁOSZENIE O ZAMÓWIENIU - dostawy POSTĘPOWANIE PONIŻEJ 30 000 EURO NA REALIZACJĘ ZAMÓWIENIA PUBLICZNEGO Zespół Ekonomiki Oświaty w Krakowie, ul. Ułanów 9, 31-450 Kraków, tel: 12

3 Zarządzenie wchodzi w życie z dniem 1 listopada 2012 roku.

Zarządzenie Nr 6 / 2012/2013 Dyrektora Zespołu Szkół Ponadgimnazjalnych we Wrocławiu z dnia 1 listopada 2012 w sprawie wprowadzania Procedury wynajmu pomieszczeń w budynku Zespołu Szkół Ponadgimnazjalnych

Zarządzenie Nr 6 / 2012/2013 Dyrektora Zespołu Szkół Ponadgimnazjalnych we Wrocławiu z dnia 1 listopada 2012 w sprawie wprowadzania Procedury wynajmu pomieszczeń w budynku Zespołu Szkół Ponadgimnazjalnych

Zasady rachunkowości i planu kont dla prowadzenia ewidencji podatków i opłat.

Załącznik Nr 5 do zarządzenia Nr 167/06 Wójta Gminy Radziejów z dnia 30 października 2006 r. Zasady rachunkowości i planu kont dla prowadzenia ewidencji podatków i opłat. 1. Zasady ogólne. Ustala się zasady

Załącznik Nr 5 do zarządzenia Nr 167/06 Wójta Gminy Radziejów z dnia 30 października 2006 r. Zasady rachunkowości i planu kont dla prowadzenia ewidencji podatków i opłat. 1. Zasady ogólne. Ustala się zasady

Objaśnienia do Wieloletniej Prognozy Finansowej Gminy Nowa Ruda

Załącznik Nr 3 do Uchwały nr 106/XIII/15 Rady Gminy Nowa Ruda z dnia 29 grudnia 2015 roku Objaśnienia do Wieloletniej Prognozy Finansowej Gminy Nowa Ruda Ustawa z dnia 27 sierpnia 2009 roku o finansach

Załącznik Nr 3 do Uchwały nr 106/XIII/15 Rady Gminy Nowa Ruda z dnia 29 grudnia 2015 roku Objaśnienia do Wieloletniej Prognozy Finansowej Gminy Nowa Ruda Ustawa z dnia 27 sierpnia 2009 roku o finansach

Leasing regulacje. -Kodeks cywilny umowa leasingu -UPDOP, UPDOF podatek dochodowy -ustawa o VAT na potrzeby VAT

Leasing Leasing regulacje -Kodeks cywilny umowa leasingu -UPDOP, UPDOF podatek dochodowy -ustawa o VAT na potrzeby VAT Przepisy dotyczące ewidencji księgowej: -UoR, art. 3, ust. 4, pkt. 1-7 oraz ust. 5

Leasing Leasing regulacje -Kodeks cywilny umowa leasingu -UPDOP, UPDOF podatek dochodowy -ustawa o VAT na potrzeby VAT Przepisy dotyczące ewidencji księgowej: -UoR, art. 3, ust. 4, pkt. 1-7 oraz ust. 5

ZAPYTANIE OFERTOWE NR 1

dnia 16.03.2016 r. ZAPYTANIE OFERTOWE NR 1 W związku z realizacją w ramach Wielkopolskiego Regionalnego Programu Operacyjnego na lata 2014-2020 Tytuł projektu: Wzrost konkurencyjności przedsiębiorstwa

dnia 16.03.2016 r. ZAPYTANIE OFERTOWE NR 1 W związku z realizacją w ramach Wielkopolskiego Regionalnego Programu Operacyjnego na lata 2014-2020 Tytuł projektu: Wzrost konkurencyjności przedsiębiorstwa

Szczegółowy opis zamówienia

ZFE-II.042.2. 24.2015 Szczegółowy opis zamówienia I. Zasady przeprowadzenia procedury zamówienia 1. Zamówienie realizowane jest na podstawie art.70 1 i 70 3 70 5 Kodeksu Cywilnego ( Dz. U. z 2014 r. poz.

ZFE-II.042.2. 24.2015 Szczegółowy opis zamówienia I. Zasady przeprowadzenia procedury zamówienia 1. Zamówienie realizowane jest na podstawie art.70 1 i 70 3 70 5 Kodeksu Cywilnego ( Dz. U. z 2014 r. poz.

Uchwała Nr III/377/09. z dnia 13 maja 2009 r.

Uchwała Nr III/377/09 Zarządu Powiatu Wejherowskiego z dnia 13 maja 2009 r. w sprawie sporządzania skonsolidowanego bilansu Powiatu Wejherowskiego. Na podstawie art. 32 ust. 1 ustawy z dnia 5 czerwca 1998r.

Uchwała Nr III/377/09 Zarządu Powiatu Wejherowskiego z dnia 13 maja 2009 r. w sprawie sporządzania skonsolidowanego bilansu Powiatu Wejherowskiego. Na podstawie art. 32 ust. 1 ustawy z dnia 5 czerwca 1998r.

Tychy, 17.03.2015 r. ZAPYTANIE OFERTOWE

Tychy, 17.03.2015 r. ZAPYTANIE OFERTOWE Miejskie Centrum Kultury w Tychach zaprasza do złożenia na sukcesywne świadczenie usług Inspektora Bezpieczeństwa i Higieny Pracy oraz Ochrony Przeciwpożarowej zgodnie

Tychy, 17.03.2015 r. ZAPYTANIE OFERTOWE Miejskie Centrum Kultury w Tychach zaprasza do złożenia na sukcesywne świadczenie usług Inspektora Bezpieczeństwa i Higieny Pracy oraz Ochrony Przeciwpożarowej zgodnie

Jakie są te obowiązki wg MSR 41 i MSR 1, a jakie są w tym względzie wymagania ustawy o rachunkowości?

Jakie są te obowiązki wg MSR 41 i MSR 1, a jakie są w tym względzie wymagania ustawy o rachunkowości? Obowiązki sprawozdawcze według ustawy o rachunkowości i MSR 41 Przepisy ustawy o rachunkowości w zakresie

Jakie są te obowiązki wg MSR 41 i MSR 1, a jakie są w tym względzie wymagania ustawy o rachunkowości? Obowiązki sprawozdawcze według ustawy o rachunkowości i MSR 41 Przepisy ustawy o rachunkowości w zakresie

Umowa kredytu. zawarta w dniu. zwanym dalej Kredytobiorcą, przy kontrasygnacie Skarbnika Powiatu.

Umowa kredytu Załącznik nr 5 do siwz PROJEKT zawarta w dniu. między: reprezentowanym przez: 1. 2. a Powiatem Skarżyskim reprezentowanym przez: zwanym dalej Kredytobiorcą, przy kontrasygnacie Skarbnika

Umowa kredytu Załącznik nr 5 do siwz PROJEKT zawarta w dniu. między: reprezentowanym przez: 1. 2. a Powiatem Skarżyskim reprezentowanym przez: zwanym dalej Kredytobiorcą, przy kontrasygnacie Skarbnika

Wzór OFERTA PRZETARGOWA

Wzór.. Pełna nazwa oferenta lub pieczęć z NIP Gmina Włoszczowa ul. Partyzantów 14 29 100 Włoszczowa OFERTA PRZETARGOWA Na realizacji zamówienia publicznego o wartości szacunkowej powyŝej 14000 euro prowadzonego

Wzór.. Pełna nazwa oferenta lub pieczęć z NIP Gmina Włoszczowa ul. Partyzantów 14 29 100 Włoszczowa OFERTA PRZETARGOWA Na realizacji zamówienia publicznego o wartości szacunkowej powyŝej 14000 euro prowadzonego