Zadanie egzaminacyjne

|

|

|

- Barbara Dąbrowska

- 10 lat temu

- Przeglądów:

Transkrypt

1 Zadanie egzaminacyjne Hurtownia ELIZA sp. z o.o. z siedzibą we Wrocławiu zajmuje się obrotem artykułami gospodarstwa domowego. Jednostka jest podatnikiem podatku VAT. W marcu 2009 roku w hurtowni miały miejsce następujące zdarzenia gospodarcze: r. zakupiono w Zakładach Produkcyjnych FELIKS pralki ORION i suszarki EKO Załącznik 7, r. przyjęto do magazynu zakupione pralki i suszarki po rzeczywistej cenie zakupu w ilości zgodnej z dowodem zakupu, r. sprzedano dla Przedsiębiorstwa Usługowego FRANIA : - 40 pralek ORION, - 40 suszarek EKO, r. wydano z magazynu sprzedane pralki i suszarki po rzeczywistej cenie zakupu, r. wystawiono polecenie przelewu w celu uregulowania zobowiązania wobec Zakładów Produkcyjnych FELIKS, r. otrzymano wyciąg bankowy Załącznik 8. Opracuj projekt realizacji prac obejmujących sporządzenie dokumentów dotyczących funkcjonowania Hurtowni ELIZA, ewidencję operacji gospodarczych z marca 2009 r. oraz analizę bieżącej płynności finansowej w latach Sporządź dokumenty i ewidencję operacji gospodarczych oraz przeprowadź analizę bieżącej płynności finansowej. Projekt realizacji prac powinien zawierać: 1. Tytuł pracy egzaminacyjnej. 2. Założenia wynikające z treści zadania oraz załączonej dokumentacji. 3. Wykaz prac związanych ze sporządzeniem dokumentów dotyczących funkcjonowania Hurtowni ELIZA w marcu 2009 r. 4. Wykaz prac związanych z ewidencją operacji gospodarczych w marcu 2009 r. na kontach księgi głównej. 5. Wykaz operacji gospodarczych wraz z dowodami stanowiącymi podstawę księgowania dotyczących zdarzeń gospodarczych z marca 2009 r. ujętych w tabeli dekretacyjnej. 6. Wykaz prac związanych z analizą bieżącej płynności finansowej w Hurtowni ELIZA w latach Komplet sporządzonych dokumentów dotyczących zdarzeń gospodarczych z marca 2009 r. 8. Sporządzoną ewidencję operacji gospodarczych w marcu 2009 r. na kontach księgi głównej. 9. Sporządzoną analizę bieżącej płynności finansowej w Hurtowni ELIZA w latach Strona 1 z 29

2 Do wykonania zadania wykorzystaj: 1. Dane identyfikacyjne Hurtowni ELIZA Załącznik 1 2. Dane identyfikacyjne odbiorcy Załącznik 2 3. Wykaz wybranych kont księgi głównej Załącznik 3 4. Informacje dodatkowe dotyczące działalności Hurtowni ELIZA Załącznik 4 5. Wybrane stany początkowe kont na dzień r. Załącznik 5 6. Wybrane pozycje z bilansu z lat Załącznik 6 7. Fakturę VAT wystawioną przez Zakłady Produkcyjne FELIKS Załącznik 7 8. Wyciąg bankowy Hurtowni ELIZA Załącznik 8 9. Wykaz wybranych wskaźników Załącznik 9 Druki do sporządzenia dokumentacji zamieszczone są w KARCIE PRACY EGZAMINACYJNEJ. Czas przeznaczony na wykonanie pracy egzaminacyjnej wynosi 240 minut. Dane identyfikacyjne Hurtowni ELIZA Hurtownia ELIZA sp. z o.o Wrocław, ul. Polna 50, województwo dolnośląskie NIP: , REGON: Nr konta: PEKAO S.A. Załącznik 1 Załącznik 2 Dane identyfikacyjne odbiorcy Przedsiębiorstwo Usługowe FRANIA sp. z o.o Wrocław, ul. Barska 40, województwo dolnośląskie NIP: , REGON: Nr konta: Bank Gospodarstwa Krajowego Osobą upoważnioną do odbioru faktury VAT i towarów z magazynu jest Karol Tołpiński. Strona 2 z 29

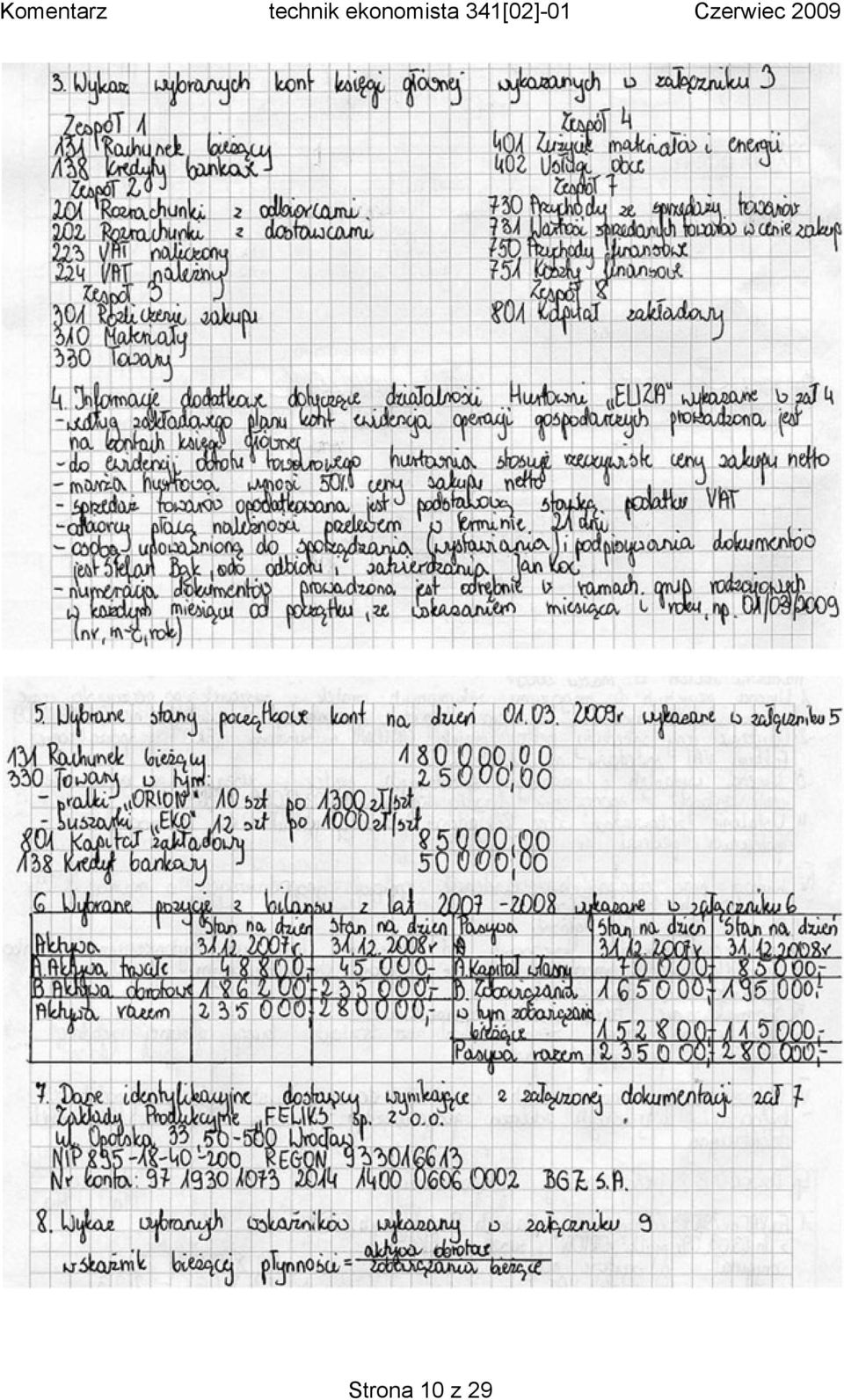

3 Wykaz wybranych kont księgi głównej Zespół Rachunek bieżący 138 Kredyty bankowe Załącznik 3 Zespół Rozrachunki z odbiorcami 202 Rozrachunki z dostawcami 223 VAT naliczony 224 VAT należny Zespół Rozliczenie zakupu 310 Materiały 330 Towary Zespół Zużycie materiałów i energii 402 Usługi obce Zespół Przychody ze sprzedaży towarów 731 Wartość sprzedanych towarów w cenie zakupu 750 Przychody finansowe 751 Koszty finansowe Zespół Kapitał zakładowy Informacje dodatkowe dotyczące działalności Hurtowni ELIZA Załącznik 4 Według zakładowego planu kont ewidencja operacji gospodarczych prowadzona jest na kontach księgi głównej. Do ewidencji obrotu towarowego hurtownia stosuje rzeczywiste ceny zakupu netto. Marża hurtowa wynosi 50% ceny zakupu netto. Sprzedaż towarów opodatkowana jest podstawową stawką podatku VAT. Odbiorcy płacą należności przelewem w terminie 21 dni. Osobą upoważnioną do sporządzania (wystawiania) i podpisywania dokumentów jest Stefan Bąk, do odbioru i zatwierdzenia Jan Koc. Numeracja dokumentów prowadzona jest odrębnie w ramach grup rodzajowych, w każdym miesiącu od początku, ze wskazaniem miesiąca i roku, np. 01/03/2009 (nr, m-c, rok). Strona 3 z 29

4 Wybrane stany początkowe kont na dzień r. Załącznik Rachunek bieżący , Towary ,00 w tym: pralki ORION 10 szt. po zł/szt. suszarki EKO 12 szt. po zł/szt. 801 Kapitał zakładowy , Kredyt bankowy ,00 Wybrane pozycje z bilansu z lat Załącznik 6 AKTYWA Stan na dzień r. Stan na dzień r. PASYWA Stan na dzień r. Stan na dzień r. A. Aktywa trwałe , ,00 A. Kapitał własny , ,00 B. Aktywa obrotowe , ,00 B. Zobowiązania w tym zobowiązania bieżące , , , ,00 Aktywa razem , ,00 Pasywa razem , ,00 Strona 4 z 29

5 FAKTURA VAT Nr 29/03/09 Faktura VAT wystawiona przez Zakłady Produkcyjne FELIKS Sprzedawca: Zakłady Produkcyjne FELIKS sp. z o.o. ul. Opolska Wrocław NIP: REGON: Nr konta: BGŻ S.A. Lp Nazwa towaru lub usługi PK WiU J.m. Wrocław, dnia r. Data sprzedaży, wykonania usługi, wpłaty zaliczki: r. Ilość Cena jedn. bez podatku VAT ORYGINAŁ/ KOPIA* Środek transportu: własny Nabywca: Hurtownia ELIZA sp. z o.o. ul. Polna Wrocław NIP: REGON: Nr konta: PEKAO S.A. Wartość bez podatku VAT Podatek VAT Załącznik 7 Wartość sprzedaży z podatkiem VAT zł gr. zł gr % zł gr zł gr Pralki ORION szt Suszarki EKO szt sposób zapłaty: przelew 14 dni Razem: x do zapłaty słownie zł: sto pięćdziesiąt sześć tysięcy sto zw. sześćdziesiąt 00,100 *niepotrzebne skreśli ** wypełnia się, gdy stawka podatku jest niższa niż 22% Imię i nazwisko, podpis osoby uprawnionej do otrzymania faktury Jan Koc Imię i nazwisko, podpis osoby uprawnionej do wystawiania faktury Edward Lis w tym: Załącznik 8 Wyciąg bankowy Hurtowni ELIZA Nr wyciągu 3 za okres od r. do r Posiadacz rachunku: Hurtownia ELIZA sp. z o.o. ul. Polna 50, Wrocław Saldo początkowe z dnia r ,00 INFORMACJE SZCZEGÓŁOWE / opis transakcji KWOTA OBCIĄŻENIA KWOTA UZNANIA przelew do innego banku dla Zakładu Produkcyjnego FELIKS sp. z o.o. Nr konta: ,00 Saldo końcowe z dnia r ,00 Strona 5 z 29

6 Wykaz wybranych wskaźników Załącznik 9 1. Wskaźnik bieżącej płynności Aktywa obrotowe Zobowiązania bieżące 2. Wskaźnik ogólnego zadłużenia Zobowiązania ogółem Aktywa ogółem x Wskaźnik udziału kapitałów własnych w finansowaniu majątku Kapitał własny Aktywa ogółem x Wskaźnik rotacji należności Przychód ze sprzedaży Przeciętny stan należności 5. Wskaźnik rotacji zapasów Przychód ze sprzedaży Przeciętny stan zapasów 6. Wskaźnik rentowności sprzedaży Zysk netto Przychód ze sprzedaży x Wskaźnik rentowności kapitałów własnych Zysk netto Kapitał własny x 100 Strona 6 z 29

7 Zadanie egzaminacyjne nr 1 w zawodzie technik ekonomista polegało na opracowaniu projektu realizacji prac dotyczących funkcjonowania Hurtowni ELIZA, ewidencji operacji gospodarczych z marca 2009 r. oraz analizy bieżącej płynności finansowej w latach Zdający powinien sporządzić dokumenty i zaewidencjonować operacje gospodarcze oraz przeprowadzić analizę bieżącej płynności finansowej. Ocenie podlegały następujące elementy pracy egzaminacyjnej: I. Tytuł pracy egzaminacyjnej. II. Założenia wynikające z treści zadania i załączonej dokumentacji. III. Wykaz prac związanych ze sporządzeniem dokumentów dotyczących funkcjonowania hurtowni w marcu 2009 r. oraz wykaz prac związanych z ewidencją operacji gospodarczych na kontach księgi głównej. IV. Wykaz operacji gospodarczych wraz z dowodami stanowiącymi podstawę księgowania dotyczących zdarzeń gospodarczych ujętych w tabeli dekretacyjnej, wykaz prac związanych z analizą bieżącej płynności finansowej Hurtowni ELIZA w latach V. Komplet sporządzonych dokumentów dotyczących zdarzeń gospodarczych z marca 2009 r. VI. Sporządzona ewidencja operacji gospodarczych w marcu 2009 r. na kontach księgi głównej. VII. Sporządzona analiza bieżącej płynności finansowej w Hurtowni ELIZA w latach VIII. Praca egzaminacyjna, jako całość. Ad. I. Tytuł pracy egzaminacyjnej Tytuł pracy egzaminacyjnej powinien być tak formułowany, aby posiadał cechy tytułu: zwięzły, zawierający kluczowe dla zawartości projektu sformułowania, wynikający z polecenia zawartego w treści zadania, nie powinien być poleceniem. Tytuł formułowany był poprawnie przez prawie wszystkich zdających. Zawierał informacje dotyczące wykonania prac związanych: ze sporządzeniem dokumentów, ewidencją operacji gospodarczych, analizą bieżącej płynności finansowej. Zdający uzyskiwali za ten element pracy przeważnie maksymalną liczbę punktów. Przykład 1. Strona 7 z 29

8 Niektórzy zdający dodawali do tematu inne elementy lub powtórzenia: Przykład 2. Przykład 3. Sporadycznie pojawiały się niepełne tematy pracy, np.: Przykład 4. Przykład 5. Strona 8 z 29

9 Ad. II. Założenia wynikające z treści zadania i załączonej dokumentacji. Poprawnie sformułowane założenia powinny zawierać: dane identyfikacyjne Hurtowni ELIZA przynajmniej - nazwę, siedzibę, NIP, dane identyfikacyjne dostawcy, dane identyfikacyjne odbiorcy, wykaz kont księgi głównej, stany początkowe wybranych kont księgi głównej na dzień r., wysokość marży hurtowej i sposób jej liczenia, informację dotyczącą wysokości podatku VAT, ceny ewidencji towarów, numerację dokumentów, sposób i termin płatności, osoby upoważnione do wystawiania, odbioru i zatwierdzania dokumentów, dane niezbędne do sporządzenia analizy bieżącej płynności finansowej. Zdający starali się punktować lub w inny sposób wyodrębniać poszczególne założenia, oto fragment takiej pracy: Przykład 1. Strona 9 z 29

10 Strona 10 z 29

11 Podobnie jak w poprzednich latach, dość często przepisywano treść zadania i załączników, co wskazuje na niezrozumienie pojęcia założenia i brak umiejętności wyodrębniania istotnych dla rozwiązania zadania założeń. Częściowo postąpiono tak w przykładzie powyżej przepisano cały załącznik nr 6 - wybrane pozycje z bilansu, zamiast wyodrębnić dane niezbędne do obliczenia wskaźnika bieżącej płynności. Pojawiły się prace, w których przerysowano dokumenty: fakturę, wyciąg bankowy jako elementy założeń. Najczęściej występujące błędy w założeniach: zdający powoływali się na załączniki do treści zadania nie wypisując konkretnych danych, np. Dane identyfikacyjne Hurtowni ELIZA załącznik 1, niepełne dane identyfikacyjne - adres firmy bez kodu pocztowego, brak numeru NIP, niepełna nazwa, nieprecyzyjnie określony sposób obliczania marży hurtowej np. marża 50% - bez podania jak jest liczona, informacja dotyczącą podatku VAT bez określenia stawki, sposób regulacji należności (przelew), bez określenia terminu, brak założeń dotyczących analizy bieżącej płynności. Ad. III. Wykaz prac związanych ze sporządzeniem dokumentów dotyczących funkcjonowania hurtowni w marcu 2009 r. oraz wykaz prac związanych z ewidencją operacji gospodarczych na kontach księgi głównej. W tej części projektu zdający powinni wypisać następujące czynności: sporządzenie kalkulacji cen sprzedaży, sporządzenie dowodu Pz Przyjęcie z zewnątrz, sporządzenie faktury VAT Sprzedaż towarów, sporządzenie dowodu Wz Wydanie na zewnątrz, sporządzenie polecenia przelewu, uporządkowanie dowodów pod względem chronologicznym, sprawdzenie dowodów pod względem formalnym, merytorycznym i rachunkowym, wykazanie stanów na kontach księgowych lub otwarcie kont księgi głównej, Strona 11 z 29

12 sformułowanie treści operacji i dekretacja dowodów księgowych, zaksięgowanie operacji gospodarczych na kontach księgi głównej. W wielu pracach pierwsza czynność nie była w ogóle wymieniana, inne były określane nieprecyzyjne np. otwarcie kont, wypełnienie dokumentów, operacje gospodarcze. Egzaminowani zapominali o sprawdzeniu dowodów, oraz konieczności ułożenia ich w porządku chronologicznym. W treści zadania omawiane wyżej wykazy były ujęte w trzecim i czwartym punkcie realizacji prac. Poprawnie wykonane projekty zawierały więc wykazy odpowiednio numerowane: Przykład 1. Ad. IV. Wykaz operacji gospodarczych wraz z dowodami stanowiącymi podstawę księgowania dotyczących zdarzeń gospodarczych ujętych w tabeli dekretacyjnej, wykaz prac związanych z analizą bieżącej płynności finansowej Hurtowni ELIZA w latach W tej części pracy zdający powinni sformułować i zapisać w tabeli dekretacyjnej operacje gospodarcze dotyczące: zakupu towarów z określeniem Fa VAT i jego numerem, przyjęcia towarów do magazynu Pz, sprzedaży towarów Fa VAT, wydania towarów z magazynu Wz, potwierdzenia wykonania polecenia przelewu. Prawidłowo sporządzona tabela dekretacyjna zawiera: datę zdarzenia, dowód księgowy i jego numer, treść operacji, kwotę operacji oraz numery kont lub ich określenia, na których dane zdarzenie będzie zaksięgowane. Strona 12 z 29

13 Poprawnie sporządzone tabele dekretacyjne: Przykład 1. Strona 13 z 29

14 Przykład 2. Błędy w tej części pracy to: pomijanie określenia dowodów, ich numerów lub kont (przykład 3). W niektórych pracach sformułowane operacje zapisane były w liście punktowanej, a nie w tabeli dekretacyjnej, mylenie podatku naliczonego z należnym tzn. w operacji dotyczącej zakupu dekretowano podatek VAT należny (konto 224), a przy sprzedaży VAT naliczony (konto 223) powinno być odwrotnie, zła kwota przyjęcia towarów do magazynu zamiast rzeczywistych cen zakupu ( zł) przyjmowano towary w wartości brutto ( zł). Skutkowało to kolejnym błędem w wypełnionym dokumencie Pz, wydanie z magazynu sprzedanych pralek błędnie dekretowano na koncie 730 tj. Przychody ze sprzedaży towarów zamiast 731 Wartość sprzedanych towarów w cenie zakupu, wydawanie towarów w kwocie zakupu brutto analogicznie do błędu związanego z przyjęciem towarów, skutkowało to źle wypełnionym dokumentem Wz, Strona 14 z 29

przyjmowano towary w wartości brutto (156 160 zł).")

15 dość często operację związaną ze spłatą zobowiązania (WB) pisano dwukrotnie tak jak w przykładzie 3. Przykład 3. Czwarta oceniana część pracy powinna zawierać również wykaz prac związanych z analizą bieżącej płynności finansowej Hurtowni ELIZA w latach , tzn. następujące sformułowania: dobranie wskaźnika bieżącej płynności, obliczenie wskaźnika bieżącej płynności dla roku 2007 i 2008, interpretacja obliczonych wskaźników bieżącej płynności, ocena bieżącej płynności finansowej Hurtowni ELIZA w latach Strona 15 z 29

16 Zdający zapominali w wykazie o dobraniu wskaźnika i dokonaniu oceny. Poniżej przykłady zawierające fragmenty prac z poprawnymi wykazami. Przykład 1. Przykład 2. Ad. V. Komplet sporządzonych dokumentów dotyczących zdarzeń gospodarczych z marca 2009 r. Zdający miał wypełnić dowód przyjęcia z zewnątrz Pz, fakturę VAT sprzedaży, dowód wydania Wz oraz polecenie przelewu. W dowodzie Pz najczęstszym błędem była kwota przyjęcia zamiast rzeczywistej ceny zakupu (wartość netto z faktury zakupu) stosowano kwotę zakupu brutto. Rzadziej mylono dostawcę, odbiorcę lub osoby - wystawiającą i zatwierdzającą. Zdarzały się błędy w ilości materiałów: dostarczonej i przyjętej; niepełnych danych dostawcy lub/i odbiorcy, numerze dowodu. Błędnie wypełniony dokument przedstawia przykład 1, zaś poprawnie sporządzony dokument przykład 2. Strona 16 z 29

17 Komentarz technik ekonomista 341[02]-01 Czerwiec 2009 Przykład 1. Przykład 2. Faktura VAT sprzedaży podobnie jak Pz była wypełniana z reguły poprawnie. Jednak i w tym dokumencie zdający popełniali błędy. Najczęstsze z nich to: brak numeru dowodu, zamiana sprzedającego i kupującego, błędna cena jednostkowa towaru, błędnie obliczona wartość towaru, nie wypełniony sposób zapłaty i/lub termin zapłaty. Strona 17 z 29

18 Komentarz technik ekonomista 341[02]-01 Czerwiec 2009 Przykład 1. Faktura wypełniona poprawnie. Przykład 2. Faktura wypełniona błędnie. Powyższa faktura jest kopią faktury zakupu, nie zawiera numeru, błędnie wpisano dane sprzedawcy i nabywcy, złą cenę jednostkową, podatek VAT i wartość; brak Strona 18 z 29

19 sposobu zapłaty, błędnie podano termin zapłaty, osobę upoważnioną do wystawienia faktury. Kolejny dokument Wz wydanie na zewnątrz, nie stwarzał zdającym większych problemów. Nieliczne błędy jakie zawierał ten dokument to: brak numeru dowodu, błędne dane odbiorcy, błędna cena jednostkowa towaru, błędnie podana ilość żądana, wydana oraz zapas. Przykład 1. Dokument Wz wypełniony poprawnie. Przykład 2. Dokument Wz wypełniony poprawnie, poza osobą upoważnioną do odbioru, oraz ilością zapasu. Strona 19 z 29

20 Przykład 3. Dowód Wz wypełniony nieestetycznie, z licznymi poprawkami, wykonanymi niezgodnie z zasadami rachunkowości, z brakującymi danymi przedsiębiorstwa wydającego sprzedane towary tj. Hurtowni ELIZA : Najwięcej błędów w dowodach księgowych zdający popełnili w dowodzie polecenia przelewu. Tu mylono numery w oznaczeniu kont (odbiorcy i strony regulującej), wpisywano część nazwy odbiorcy, nie podawano tytułu przelewu. Bardzo rzadko umieszczano podpis. Przykład 1. Polecenie przelewu wypełnione prawie poprawnie brak daty i podpisu. Strona 20 z 29

21 Przykład 2. Polecenie przelewu wypełnione częściowo poprawnie brak daty i podpisu, oraz dokładnego określenia tytułu. Przykład 3. Dowód polecenia przelewu wypełniony błędnie dane odbiorcy zamieniono z danymi płacącego, zamiast nr rachunku zleceniodawcy wpisano kwotę słownie, nie zaznaczono, że blankiet ma być poleceniem przelewu, a nie wpłatą gotówkową. Strona 21 z 29

22 Przykład 4. Dowód polecenia przelewu wypełniony błędnie i nieestetycznie dane zleceniodawcy wpisano w miejsce przeznaczone dla odbiorcy, zamiast nr rachunku odbiorcy wpisano adres, zaś w miejsce nr rachunku zleceniodawcy kwotę słownie. Błędnie określono tytuł przelewu. Brak daty i podpisu. Ad. VI. Sporządzona ewidencja operacji gospodarczych w marcu 2009 r. na kontach księgi głównej. Wykonując tę część pracy zdający miał za zadanie otwarcie kont księgi głównej, wpisanie stanów początkowych na określonych kontach oraz zaksięgowanie operacji gospodarczych zgodnie z zasadą podwójnego zapisu. Trudność sprawiło wielu osobom prawidłowe otwarcie kont stanami początkowymi. Z reguły konta aktywne ( Rachunek bieżący i Towary ) otwierano poprawnie, natomiast stan początkowy na kontach pasywnych ( Kapitał zakładowy i Kredyty bankowe ) wpisywano błędnie po stronie debetowej. Błędy w księgowaniu występowały w parze ze złym dekretowaniem: najczęściej mylono VAT naliczony z należnym, konto Przychody ze sprzedaży towarów z kontem Wartość sprzedanych towarów w cenie zakupu, tzn. operacje 1, 3 i 4. Zdający popełniali też błąd łącząc dwa konta rozrachunków (201 Rozrachunki z odbiorcami i 202 Rozrachunki z dostawcami ) w jedno Rozrachunki z dostawcami i odbiorcami oraz konta 223 VAT naliczony z kontem 224 VAT należny w konto Rozrachunki z tytułu podatku VAT. Strona 22 z 29

23 Przykład 1. Poprawnie sporządzona ewidencja operacji gospodarczych - wszystkie konta oznaczono symbolem i nazwą, stany początkowe zapisane poprawnie, operacje zaksięgowane dobrze - łącznie z zapisem przy kwotach numeru operacji. Strona 23 z 29

24 Przykład 2. Poprawnie sporządzona ewidencja operacji gospodarczych, wręcz nadgorliwie dodatkowo zamknięto konta. W wielu pracach nie było ewidencji na kontach, często zdający poprzestawali na dekretacji lub otwarciu kont. Przykład 3. Błędnie wykonana część zadania - zdający ograniczył swoje czynności do otwarcia kont stanami początkowymi (konta pasywne - błędnie), pozostałe elementy nie zostały wykonane. Strona 24 z 29

25 Ad. VII. Sporządzona analiza bieżącej płynności finansowej w Hurtowni ELIZA w latach W ramach czynności związanych ze sporządzeniem analizy ocenie podlegały: dobranie wskaźnika bieżącej płynności, obliczenie wskaźników dla lat 2007 i 2008, interpretacja wskaźników bieżącej płynności, ocena bieżącej płynności w latach W tej części projektu zdający popełniali następujące błędy: źle wybierano dane z bilansu do obliczenia wskaźnika zobowiązania ogółem, zamiast zobowiązań bieżących, obliczano wskaźnik w procentach (wzór podany w ułamku), błędnie lub wcale nie interpretowano wskaźników, część osób ograniczała się do podania odpowiedzi typu: wskaźnik bieżącej płynności w roku 2007 wynosił 1,22. Przykład 1. Poprawnie wykonana analiza. Strona 25 z 29

26 Przykład 2. Poprawnie wykonana analiza, jednak końcowe wnioski błędne. Strona 26 z 29

27 Przykład 3. Obliczenia częściowo poprawne w roku 2008 zamiast zobowiązań bieżących zdający wykorzystał zobowiązania ogółem. Brak interpretacji i oceny. Strona 27 z 29

28 Niektórzy zdający obliczali wszystkie podane w załączniku 9 wskaźniki, najczęściej nie podawali interpretacji ani oceny żadnego z nich. Przykład 4. Strona 28 z 29

29 Ad. VIII. Praca egzaminacyjna jako całość. Oceniający zwracali uwagę na: 1. Przejrzystość struktury z reguły poprawna, większość zdających rozumie istotę schematu projektu i konieczność wyodrębnienia jego elementów, ale pojedyncze prace przypominały wypracowanie a nie projekt. 2. Logiczne uporządkowanie z tą cechą były duże problemy. Zdający często wracali do wcześniej opisanych punktów. Nielogiczność najlepiej przytoczyć w kontekście założeń wypisano je przy obliczaniu cen sprzedaży, w wykazach działań, a nawet w końcowej części przy wykonaniu analizy. 3. Terminologię właściwą dla zawodu bez uwag, poprawna, zgodna z zawodem technika ekonomisty. 4. Czytelność i estetykę niestety wielu zdających nie pisało czytelnie, co w znacznym stopniu utrudniało ocenę poszczególnych elementów pracy. Bardzo często zdarzały się pomyłki, skreślenia, poprawki. Przy wypełnianiu dokumentów szczególnie istotna jest czytelność i estetyka, jednak i tu staranność nie była zachowana. (przykłady przy omawianiu dokumentów). Wystąpiły błędy w numeracji stron zgodnie z instrukcją dla zdającego należało ponumerować strony pracy egzaminacyjnej rozpoczynając od strony, na której jest miejsce do zapisania tytułu pracy, numerację rozpoczynano od strony tytułowej karty pracy egzaminacyjnej, numerowano również strony niewypełnione, oraz strony oznaczone jako brudnopis. Najczęściej popełniane błędy: brak konkretnych danych do założeń, powoływanie się na załączniki, brak umiejętności wyodrębnienia istotnych założeń niezbędnych do rozwiązania zadania, błędnie zastosowanie cen w dokumentach sprzedaży towarów, błędne ceny przyjęcia i wydania na zewnątrz towarów, błędna interpretacja wskaźników płynności bieżącej. Strona 29 z 29

Komentarz technik ekonomista 341[02] Czerwiec Zadanie nr 2. Strona 1 z 79

![Komentarz technik ekonomista 341[02] Czerwiec Zadanie nr 2. Strona 1 z 79](/thumbs/57/39897092.jpg "Komentarz technik ekonomista 341[02] Czerwiec Zadanie nr 2. Strona 1 z 79") Zadanie nr 2 Strona 1 z 79 Strona 2 z 79 Strona 3 z 79 Strona 4 z 79 Strona 5 z 79 Strona 6 z 79 Zadanie nr 3 Strona 7 z 79 Strona 8 z 79 Strona 9 z 79 Strona 10 z 79 Strona 11 z 79 Strona 12 z 79 Zadanie

Zadanie nr 2 Strona 1 z 79 Strona 2 z 79 Strona 3 z 79 Strona 4 z 79 Strona 5 z 79 Strona 6 z 79 Zadanie nr 3 Strona 7 z 79 Strona 8 z 79 Strona 9 z 79 Strona 10 z 79 Strona 11 z 79 Strona 12 z 79 Zadanie

ARKUSZ EGZAMINACYJNY

Zawód: technik ekonomista Symbol cyfrowy: 341[02] 341[02]-01-062 Numer zadania: 1 Czas trwania egzaminu: 240 minut ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE CZERWIEC

Zawód: technik ekonomista Symbol cyfrowy: 341[02] 341[02]-01-062 Numer zadania: 1 Czas trwania egzaminu: 240 minut ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE CZERWIEC

OGÓLNOPOLSKI KONKURS Z RACHUNKOWOŚCI

OGÓLNOPOLSKI KONKURS Z RACHUNKOWOŚCI Zadania KONKURSOWE z Żarowa zajmuje się sprzedażą lamp ledowych. Jednostka jest podatnikiem podatku VAT. W styczniu 2013 r. w przedsiębiorstwie miały miejsce następujące

OGÓLNOPOLSKI KONKURS Z RACHUNKOWOŚCI Zadania KONKURSOWE z Żarowa zajmuje się sprzedażą lamp ledowych. Jednostka jest podatnikiem podatku VAT. W styczniu 2013 r. w przedsiębiorstwie miały miejsce następujące

ZAŁĄCZNIK 1 ZAŁĄCZNIK 2

Hurtownia ZOŚKA Sp. z o.o. z siedzibą w Niepołomicach zajmuje się sprzedażą okien. W lutym 2011 roku w hurtowni miały miejsce następujące zdarzenia gospodarcze: 02.02.11 r. zakupiono okna w Zakładach Produkcyjnych

Hurtownia ZOŚKA Sp. z o.o. z siedzibą w Niepołomicach zajmuje się sprzedażą okien. W lutym 2011 roku w hurtowni miały miejsce następujące zdarzenia gospodarcze: 02.02.11 r. zakupiono okna w Zakładach Produkcyjnych

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE CZERWIEC 2010

Zawód: technik ekonomista Symbol cyfrowy zawodu:341[02] Numer zadania: 3 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 341[02]-03-102 Czas trwania egzaminu: 240 minut ARKUSZ

Zawód: technik ekonomista Symbol cyfrowy zawodu:341[02] Numer zadania: 3 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 341[02]-03-102 Czas trwania egzaminu: 240 minut ARKUSZ

PRZYKŁADOWE ROZWIĄZANIE ZADANIA EGZAMINACYJNEGO

PRZYKŁADOWE ROZWIĄZANIE ZADANIA EGZAMINACYJNEGO 1. Tytuł pracy egzaminacyjnej Projekt realizacji prac ekonomiczno-biurowych obejmujących sporządzenie dokumentów dotyczących funkcjonowania Hurtowni Odzieży

PRZYKŁADOWE ROZWIĄZANIE ZADANIA EGZAMINACYJNEGO 1. Tytuł pracy egzaminacyjnej Projekt realizacji prac ekonomiczno-biurowych obejmujących sporządzenie dokumentów dotyczących funkcjonowania Hurtowni Odzieży

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE CZERWIEC 2010

Zawód: technik ekonomista Symbol cyfrowy zawodu:341[02] Numer zadania: 5 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 341[02]-05-102 Czas trwania egzaminu: 240 minut ARKUSZ

Zawód: technik ekonomista Symbol cyfrowy zawodu:341[02] Numer zadania: 5 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 341[02]-05-102 Czas trwania egzaminu: 240 minut ARKUSZ

ZADANIE PROJEKTOWE NR 3

ZADANIE PROJEKTOWE NR 3 Hurtownia WISŁOKA sp. z o.o. z Mielca zajmuje się sprzedażą sprzętu sportowego. Jednostka jest podatnikiem podatku VAT. Firma zaplanowała w 2019 roku osiągniecie 15% poziomu rentowności

ZADANIE PROJEKTOWE NR 3 Hurtownia WISŁOKA sp. z o.o. z Mielca zajmuje się sprzedażą sprzętu sportowego. Jednostka jest podatnikiem podatku VAT. Firma zaplanowała w 2019 roku osiągniecie 15% poziomu rentowności

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE CZERWIEC 2010

Zawód: technik ekonomista Symbol cyfrowy zawodu:341[02] Numer zadania: 4 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 341[02]-04-102 Czas trwania egzaminu: 240 minut ARKUSZ

Zawód: technik ekonomista Symbol cyfrowy zawodu:341[02] Numer zadania: 4 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 341[02]-04-102 Czas trwania egzaminu: 240 minut ARKUSZ

Przykładowe zadanie egzaminacyjne. Technik ekonomista

Przykładowe zadanie egzaminacyjne Technik ekonomista Przykładowe zadanie egzaminacyjne Hurtownia ZOŚKA sp. z o.o. z siedzibą we Wrocławiu zajmuje się sprzedażą okien. Rentowność netto zasobów majątkowych

Przykładowe zadanie egzaminacyjne Technik ekonomista Przykładowe zadanie egzaminacyjne Hurtownia ZOŚKA sp. z o.o. z siedzibą we Wrocławiu zajmuje się sprzedażą okien. Rentowność netto zasobów majątkowych

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE CZERWIEC 2010

Zawód: technik ekonomista Symbol cyfrowy zawodu:341[02] Numer zadania: Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 341[02]-0-102 Czas trwania egzaminu: 240 minut ARKUSZ

Zawód: technik ekonomista Symbol cyfrowy zawodu:341[02] Numer zadania: Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 341[02]-0-102 Czas trwania egzaminu: 240 minut ARKUSZ

Zadanie egzaminacyjne

Zadanie egzaminacyjne Hurtownia OdzieŜy Damskiej Pani sp. z o.o. z Tczewa działa na rynku krajowym. Sprzedaje między innymi suknie wizytowe i bluzki. Jednostka jest podatnikiem podatku VAT. Prowadzi szczegółową

Zadanie egzaminacyjne Hurtownia OdzieŜy Damskiej Pani sp. z o.o. z Tczewa działa na rynku krajowym. Sprzedaje między innymi suknie wizytowe i bluzki. Jednostka jest podatnikiem podatku VAT. Prowadzi szczegółową

Zadanie egzaminacyjne

Zadanie egzaminacyjne Przedsiębiorstwo Produkcyjne AMEX sp. z o.o. z Poznania zajmuje się produkcją odzieży damskiej. Jednostka jest podatnikiem podatku VAT. W maju 2010 r. w przedsiębiorstwie miały miejsce

Zadanie egzaminacyjne Przedsiębiorstwo Produkcyjne AMEX sp. z o.o. z Poznania zajmuje się produkcją odzieży damskiej. Jednostka jest podatnikiem podatku VAT. W maju 2010 r. w przedsiębiorstwie miały miejsce

Technik ekonomista Zadanie egzaminacyjne w zawodzie technik ekonomista polegało na opracowaniu projektu realizacji prac obejmujących sporządzenie dokumentów dotyczących funkcjonowania Przedsiębiorstwa

Technik ekonomista Zadanie egzaminacyjne w zawodzie technik ekonomista polegało na opracowaniu projektu realizacji prac obejmujących sporządzenie dokumentów dotyczących funkcjonowania Przedsiębiorstwa

Zadanie egzaminacyjne etap praktyczny egzaminu potwierdzającego kwalifikacje zawodowe Czerwiec 2013 r.

Zadanie egzaminacyjne etap praktyczny egzaminu potwierdzającego kwalifikacje zawodowe Czerwiec 2013 r. Przedsiębiorstwo produkcyjne FRYZ sp. z o.o. z Krakowa zajmuje się produkcją kosmetyków fryzjerskich.

Zadanie egzaminacyjne etap praktyczny egzaminu potwierdzającego kwalifikacje zawodowe Czerwiec 2013 r. Przedsiębiorstwo produkcyjne FRYZ sp. z o.o. z Krakowa zajmuje się produkcją kosmetyków fryzjerskich.

Załącznik 4. Wybrane stany początkowe kont na dzień 1.12.2013 r. (w zł):

:") Załącznik 4 Wybrane stany początkowe kont na dzień 1.12.2013 r. (w zł): 010 Srodki trwałe 90000,00 071 Umorzenie środków trwałych 20000,00 100 Kasa 6000,00 131 Rachunek bieżący 39000,00 138 Kredyty bankowe

Załącznik 4 Wybrane stany początkowe kont na dzień 1.12.2013 r. (w zł): 010 Srodki trwałe 90000,00 071 Umorzenie środków trwałych 20000,00 100 Kasa 6000,00 131 Rachunek bieżący 39000,00 138 Kredyty bankowe

Komentarz technik rachunkowości 412[01] Czerwiec 2009

![Komentarz technik rachunkowości 412[01] Czerwiec 2009](/thumbs/55/37478637.jpg "Komentarz technik rachunkowości 412[01] Czerwiec 2009") Strona 1 z 22 Strona 2 z 22 Strona 3 z 22 Strona 4 z 22 Strona 5 z 22 Strona 6 z 22 Strona 7 z 22 Strona 8 z 22 Ocenie podlegały następujące elementy pracy egzaminacyjnej: I. Tytuł pracy egzaminacyjnej.

Strona 1 z 22 Strona 2 z 22 Strona 3 z 22 Strona 4 z 22 Strona 5 z 22 Strona 6 z 22 Strona 7 z 22 Strona 8 z 22 Ocenie podlegały następujące elementy pracy egzaminacyjnej: I. Tytuł pracy egzaminacyjnej.

Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzem Technik ekonomista 341[02]

![Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzem Technik ekonomista 341[02]](/thumbs/36/17498092.jpg "Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzem Technik ekonomista 341[02]") Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzem Technik ekonomista 341[02] Zadanie egzaminacyjne Spółka Elektra w Opolu prowadzi handel hurtowy silnikami elektrycznymi. Sprzedaż towarów

Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzem Technik ekonomista 341[02] Zadanie egzaminacyjne Spółka Elektra w Opolu prowadzi handel hurtowy silnikami elektrycznymi. Sprzedaż towarów

Uwagi ogólne 1. Dane identyfikacyjne podmiotu:

Uwagi ogólne 1. Zadanie zamieszczone zostało na stronie internetowej Centralnej Komisji Egzaminacyjnej. www.cke.edu.pl/images/stories/zawod_09/t_ekonomista_zad_egz.pdf 2. Obok zadania zamieszczona została

Uwagi ogólne 1. Zadanie zamieszczone zostało na stronie internetowej Centralnej Komisji Egzaminacyjnej. www.cke.edu.pl/images/stories/zawod_09/t_ekonomista_zad_egz.pdf 2. Obok zadania zamieszczona została

Założenia powinny być napisane przejrzyście z podziałem na podpunkty:

I. Tytuł pracy egzaminacyjnej Temat jest zawarty w pracy egzaminacyjnej. Można go odnaleźć po słowach "Opracuj..." np.: "Opracuj projekt realizacji prac obejmujących sporządzenie dokumentów dotyczących

I. Tytuł pracy egzaminacyjnej Temat jest zawarty w pracy egzaminacyjnej. Można go odnaleźć po słowach "Opracuj..." np.: "Opracuj projekt realizacji prac obejmujących sporządzenie dokumentów dotyczących

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2013 CZĘŚĆ PRAKTYCZNA

Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Numer PESEL zdającego* Wypełnia

Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Numer PESEL zdającego* Wypełnia

ZADANIE NR 2 NA ETAP PRAKTYCZNY EGZAMINU

ZADANIE NR 2 NA ETAP PRAKTYCZNY EGZAMINU Hurtownia ADAM sp. z o.o. zajmuje się sprzedażą wyposażenia mieszkań w meble kuchenne. Jednostka jest podatnikiem podatku VAT. W lutym 2011 roku w jednostce zaistniały

ZADANIE NR 2 NA ETAP PRAKTYCZNY EGZAMINU Hurtownia ADAM sp. z o.o. zajmuje się sprzedażą wyposażenia mieszkań w meble kuchenne. Jednostka jest podatnikiem podatku VAT. W lutym 2011 roku w jednostce zaistniały

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJ CEGO KWALIFIKACJE ZAWODOWE STYCZEŃ 2014

Zawód: technik rachunkowoci Symbol cyfrowy zawodu: 412[01] Numer zadania: 1 Arkusz zawiera informacje prawnie chronione do momentu rozpoczcia egzaminu 412[01]-01-141 Czas trwania egzaminu: 240 minut ARKUSZ

Zawód: technik rachunkowoci Symbol cyfrowy zawodu: 412[01] Numer zadania: 1 Arkusz zawiera informacje prawnie chronione do momentu rozpoczcia egzaminu 412[01]-01-141 Czas trwania egzaminu: 240 minut ARKUSZ

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJ CEGO KWALIFIKACJE ZAWODOWE CZERWIEC 201

Zawód: technik ekonomista Symbol cyfrowy zawodu:341[02] Numer zadania: 1 Arkusz zawiera informacje prawnie chronione do momentu rozpoczcia egzaminu 341[02]-01-12 Czas trwania egzaminu: 240 minut ARKUSZ

Zawód: technik ekonomista Symbol cyfrowy zawodu:341[02] Numer zadania: 1 Arkusz zawiera informacje prawnie chronione do momentu rozpoczcia egzaminu 341[02]-01-12 Czas trwania egzaminu: 240 minut ARKUSZ

Komentarz do prac egzaminacyjnych w zawodzie technik handlowiec 341[03] ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE

![Komentarz do prac egzaminacyjnych w zawodzie technik handlowiec 341[03] ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE](/thumbs/18/810181.jpg "Komentarz do prac egzaminacyjnych w zawodzie technik handlowiec 341[03] ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE") Komentarz do prac egzaminacyjnych w zawodzie technik handlowiec 341[03] ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE OKE Kraków 2012 2 3 4 5 6 7 W pracy egzaminacyjnej oceniane były

Komentarz do prac egzaminacyjnych w zawodzie technik handlowiec 341[03] ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE OKE Kraków 2012 2 3 4 5 6 7 W pracy egzaminacyjnej oceniane były

Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik handlowiec 341[03]

![Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik handlowiec 341[03]](/thumbs/21/1196125.jpg "Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik handlowiec 341[03]") Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik handlowiec 341[03] Zadanie egzaminacyjne Przedsiębiorstwo Handlu Hurtowego PAJACYK Sp. z o.o. z siedzibą w Warszawie, to średniej

Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik handlowiec 341[03] Zadanie egzaminacyjne Przedsiębiorstwo Handlu Hurtowego PAJACYK Sp. z o.o. z siedzibą w Warszawie, to średniej

Komentarz technik handlowiec 341[03]-01 Czerwiec 2009

![Komentarz technik handlowiec 341[03]-01 Czerwiec 2009](/thumbs/25/5875667.jpg "Komentarz technik handlowiec 341[03]-01 Czerwiec 2009") Strona 1 z 28 Strona 2 z 28 Strona 3 z 28 Strona 4 z 28 Strona 5 z 28 Strona 6 z 28 Strona 7 z 28 Strona 8 z 28 Strona 9 z 28 Zadanie egzaminacyjne polegało na opracowaniu projektu realizacji prac związanych

Strona 1 z 28 Strona 2 z 28 Strona 3 z 28 Strona 4 z 28 Strona 5 z 28 Strona 6 z 28 Strona 7 z 28 Strona 8 z 28 Strona 9 z 28 Zadanie egzaminacyjne polegało na opracowaniu projektu realizacji prac związanych

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE CZERWIEC 201

Zawód: technik rachunkowości Symbol cyfrowy zawodu: 412[01] Numer zadania: Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 412[01]-0-12 Czas trwania egzaminu: 240 minut ARKUSZ

Zawód: technik rachunkowości Symbol cyfrowy zawodu: 412[01] Numer zadania: Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 412[01]-0-12 Czas trwania egzaminu: 240 minut ARKUSZ

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 201 CZĘŚĆ PRAKTYCZNA

Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Numer PESEL zdającego* Wypełnia

Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Numer PESEL zdającego* Wypełnia

Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik rachunkowości 412[01]

![Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik rachunkowości 412[01]](/thumbs/55/37301487.jpg "Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik rachunkowości 412[01]") Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik rachunkowości 412[01] 1 2 3 4 5 6 7 8 Zawód: technik rachunkowości Symbol cyfrowy: 412[01] Numer zadania: 2 9 10 11 12 13 14 15

Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik rachunkowości 412[01] 1 2 3 4 5 6 7 8 Zawód: technik rachunkowości Symbol cyfrowy: 412[01] Numer zadania: 2 9 10 11 12 13 14 15

Technik ekonomista. 1. Tytuł pracy egzaminacyjnej i założenia do projektu realizacji prac ekonomicznobiurowych.

1. Tytuł pracy egzaminacyjnej i założenia do projektu realizacji prac ekonomicznobiurowych. Projekt realizacji prac ekonomiczno-biurowych obejmujących sporządzenie dokumentów i sprawozdań, ewidencję operacji

1. Tytuł pracy egzaminacyjnej i założenia do projektu realizacji prac ekonomicznobiurowych. Projekt realizacji prac ekonomiczno-biurowych obejmujących sporządzenie dokumentów i sprawozdań, ewidencję operacji

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE CZERWIEC 201

Zawód: technik rachunkowości Symbol cyfrowy zawodu: 412[01] Numer zadania: Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 412[01]-0-12 Czas trwania egzaminu: 240 minut ARKUSZ

Zawód: technik rachunkowości Symbol cyfrowy zawodu: 412[01] Numer zadania: Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 412[01]-0-12 Czas trwania egzaminu: 240 minut ARKUSZ

A.36 Prowadzenie rachunkowości Autor: B.S.S.

Zadanie egzaminacyjne Wykonaj prace dla Przedsiębiorstwa Produkcyjnego KWADRAT sp. z o.o.: 1. Zaksięguj w programie finansowo-księgowym, na podstawie zamieszczonych dowodów księgowych, operacje gospodarcze

Zadanie egzaminacyjne Wykonaj prace dla Przedsiębiorstwa Produkcyjnego KWADRAT sp. z o.o.: 1. Zaksięguj w programie finansowo-księgowym, na podstawie zamieszczonych dowodów księgowych, operacje gospodarcze

Zadania projektowe z przedmiotów: pracownia ekonomiczna i pracownia rachunkowości opracowała Małgorzata Stępień

Zadania projektowe z przedmiotów: pracownia ekonomiczna i pracownia rachunkowości opracowała Małgorzata Stępień Projekt nr 1 Hurtownia MARTA sp. z o.o. zajmuje się sprzedażą artykułów kosmetycznych. W

Zadania projektowe z przedmiotów: pracownia ekonomiczna i pracownia rachunkowości opracowała Małgorzata Stępień Projekt nr 1 Hurtownia MARTA sp. z o.o. zajmuje się sprzedażą artykułów kosmetycznych. W

Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzem Technik ekonomista 341[02]

![Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzem Technik ekonomista 341[02]](/thumbs/19/241035.jpg "Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzem Technik ekonomista 341[02]") Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzem Technik ekonomista 341[02] Zadanie egzaminacyjne Hurtownia Odzieży Skórzanej Renifer sp. z o. o. z siedzibą w Krakowie prowadzi sprzedaż

Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzem Technik ekonomista 341[02] Zadanie egzaminacyjne Hurtownia Odzieży Skórzanej Renifer sp. z o. o. z siedzibą w Krakowie prowadzi sprzedaż

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE CZERWIEC 201

Zawód: technik rachunkowości Symbol cyfrowy zawodu: 412[01] Numer zadania: 1 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 412[01]-01-12 Czas trwania egzaminu: 240 minut ARKUSZ

Zawód: technik rachunkowości Symbol cyfrowy zawodu: 412[01] Numer zadania: 1 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 412[01]-01-12 Czas trwania egzaminu: 240 minut ARKUSZ

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE CZERWIEC 201

Zawód: technik rachunkowości Symbol cyfrowy zawodu: 412[01] Numer zadania: Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 412[01]-0-12 Czas trwania egzaminu: 240 minut ARKUSZ

Zawód: technik rachunkowości Symbol cyfrowy zawodu: 412[01] Numer zadania: Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 412[01]-0-12 Czas trwania egzaminu: 240 minut ARKUSZ

9.Na stronie tytułowej zeszytu KARTA PRACY EGZAMINACYJNEJ, wpisz liczbę stron swojej pracy i liczbę sztuk załączonych materiałów.

Zawód: technik ekonomista Symbol cyfrowy zawodu: 341[02] Numer zadania: 1 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 341 [02]-01-131 Czas trwania egzaminu 240 minut ARKUSZ

Zawód: technik ekonomista Symbol cyfrowy zawodu: 341[02] Numer zadania: 1 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 341 [02]-01-131 Czas trwania egzaminu 240 minut ARKUSZ

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE CZERWIEC 201

Zawód: technik rachunkowości Symbol cyfrowy zawodu: 412[01] Numer zadania: Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 412[01]-0-102 Czas trwania egzaminu: 240 minut ARKUSZ

Zawód: technik rachunkowości Symbol cyfrowy zawodu: 412[01] Numer zadania: Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 412[01]-0-102 Czas trwania egzaminu: 240 minut ARKUSZ

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE CZERWIEC 2010

Zawód: technik ekonomista Symbol cyfrowy zawodu:341[02] Numer zadania: 2 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 341[02]-02-102 Czas trwania egzaminu: 240 minut ARKUSZ

Zawód: technik ekonomista Symbol cyfrowy zawodu:341[02] Numer zadania: 2 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 341[02]-02-102 Czas trwania egzaminu: 240 minut ARKUSZ

BIULETYN DO EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE Spis treści:

BIULETYN DO EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE Spis treści: 1. Informacje o egzaminie potwierdzającym kwalifikacje zawodowe. 2. Schemat rozwiązania zadania egzaminacyjnego. 3. Przykłady zadekretowanych

BIULETYN DO EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE Spis treści: 1. Informacje o egzaminie potwierdzającym kwalifikacje zawodowe. 2. Schemat rozwiązania zadania egzaminacyjnego. 3. Przykłady zadekretowanych

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2017 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2016 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 Wypełnia

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2016 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 Wypełnia

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2019 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2019 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 Wypełnia

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2019 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 Wypełnia

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: AU.36 Numer zadania: 03 Numer PESEL zdającego* Wypełnia

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: AU.36 Numer zadania: 03 Numer PESEL zdającego* Wypełnia

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2017 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2016 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 03 Wypełnia

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2016 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 03 Wypełnia

10 WB 17 Odprowadzenie gotówki z kasy na rachunek bankowy

Zadanie 3.1. Na 1 stycznia stany początkowe wybranych kont aktywów pieniężnych i rozrachunków jednostki gospodarczej przedstawiały się następująco: Kasa Dt 1.500 zł Rachunek bankowy Dt 14.000 zł Rozrachunki

Zadanie 3.1. Na 1 stycznia stany początkowe wybranych kont aktywów pieniężnych i rozrachunków jednostki gospodarczej przedstawiały się następująco: Kasa Dt 1.500 zł Rachunek bankowy Dt 14.000 zł Rozrachunki

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2017 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2016 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 02 Wypełnia

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2016 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 02 Wypełnia

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2016 CZĘŚĆ PRAKTYCZNA. Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2016 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 03 A.36-03-16.05

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2016 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 03 A.36-03-16.05

Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik agrobiznesu 341[01]

![Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik agrobiznesu 341[01]](/thumbs/50/26324179.jpg "Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik agrobiznesu 341[01]") Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik agrobiznesu 341[01] 1 Projekt realizacji prac powinien zawierać: 1. Tytuł pracy egzaminacyjnej. 2. Założenia, czyli dane niezbędne

Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik agrobiznesu 341[01] 1 Projekt realizacji prac powinien zawierać: 1. Tytuł pracy egzaminacyjnej. 2. Założenia, czyli dane niezbędne

ZASADY RACHUNKOWOŚCI

Joanna Piecyk ZASADY RACHUNKOWOŚCI SKRYPT CZĘŚĆ II Wydanie IV Wrocław 2005 1. ZAKUP I SPRZEDAŻ NA PODSTAWIE FA VAT 1.1. Istota podatku vat Opodatkowaniu podatkiem VAT podlega sprzedaż towarów i usług we

Joanna Piecyk ZASADY RACHUNKOWOŚCI SKRYPT CZĘŚĆ II Wydanie IV Wrocław 2005 1. ZAKUP I SPRZEDAŻ NA PODSTAWIE FA VAT 1.1. Istota podatku vat Opodatkowaniu podatkiem VAT podlega sprzedaż towarów i usług we

EGZAMIN POTWIERDZAJ CY KWALIFIKACJE W ZAWODZIE Rok 2014 CZ PRAKTYCZNA

Nazwa kwalifikacji: Prowadzenie rachunkowo ci Oznaczenie kwalifikacji: A.36 Numer zadania: 01 Arkusz zawiera informacje prawnie chronione do momentu rozpocz cia egzaminu Numer PESEL zdaj cego* Wype nia

Nazwa kwalifikacji: Prowadzenie rachunkowo ci Oznaczenie kwalifikacji: A.36 Numer zadania: 01 Arkusz zawiera informacje prawnie chronione do momentu rozpocz cia egzaminu Numer PESEL zdaj cego* Wype nia

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY

Nazwa kwalifikacji: Prowadzenie rachunkowosci Oznaczenie kwalifikacji: A.36 Czas trwania egzaminu: 180 minut ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY PRÓBNY EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE LUTY

Nazwa kwalifikacji: Prowadzenie rachunkowosci Oznaczenie kwalifikacji: A.36 Czas trwania egzaminu: 180 minut ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY PRÓBNY EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE LUTY

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE CZERWIEC 2010

Zawód: technik rachunkowości Symbol cyfrowy zawodu: 412[01] Numer zadania: 1 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 412[01]-01-102 Czas trwania egzaminu: 240 minut

Zawód: technik rachunkowości Symbol cyfrowy zawodu: 412[01] Numer zadania: 1 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 412[01]-01-102 Czas trwania egzaminu: 240 minut

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: AU.36 Numer zadania: 02 Numer PESEL zdającego* Wypełnia

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: AU.36 Numer zadania: 02 Numer PESEL zdającego* Wypełnia

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE CZERWIEC 2010

Zawód: technik handlowiec Symbol cyfrowy zawodu: 341[03] Numer zadania: 1 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 341[03]-01-102 Czas trwania egzaminu: 240 minut ARKUSZ

Zawód: technik handlowiec Symbol cyfrowy zawodu: 341[03] Numer zadania: 1 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 341[03]-01-102 Czas trwania egzaminu: 240 minut ARKUSZ

Komentarz technik logistyk 342[04]-01 Czerwiec 2009

![Komentarz technik logistyk 342[04]-01 Czerwiec 2009](/thumbs/25/4507928.jpg "Komentarz technik logistyk 342[04]-01 Czerwiec 2009") Strona 1 z 16 Strona 2 z 16 Strona 3 z 16 W rozwiązaniu zadania ocenie podlegały następujące elementy: I. Tytuł pracy egzaminacyjnej wynikający z treści zadania. II. Założenia wynikające z treści zadania

Strona 1 z 16 Strona 2 z 16 Strona 3 z 16 W rozwiązaniu zadania ocenie podlegały następujące elementy: I. Tytuł pracy egzaminacyjnej wynikający z treści zadania. II. Założenia wynikające z treści zadania

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2018 CZĘŚĆ PRAKTYCZNA. Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2017 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 A.36-01-18.01

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2017 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 A.36-01-18.01

Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik handlowiec 341[03] Zadanie egzaminacyjne

![Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik handlowiec 341[03] Zadanie egzaminacyjne](/thumbs/30/14348102.jpg "Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik handlowiec 341[03] Zadanie egzaminacyjne") Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik handlowiec 341[03] Zadanie egzaminacyjne Hurtownia Artykułów Biurowych PAPIRUS Sp. z o.o. z siedzibą w Wyszkowie zajmuje się na

Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik handlowiec 341[03] Zadanie egzaminacyjne Hurtownia Artykułów Biurowych PAPIRUS Sp. z o.o. z siedzibą w Wyszkowie zajmuje się na

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2018 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ aficzny CKE 2017 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 03 Wypełnia

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ aficzny CKE 2017 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 03 Wypełnia

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2018 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ aficzny CKE 2017 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 04 Wypełnia

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ aficzny CKE 2017 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 04 Wypełnia

1. Treść zadania egzaminacyjnego wraz z załącznikami.

Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik rachunkowości 412[01] 1. Treść zadania egzaminacyjnego wraz z załącznikami. Poniżej zamieszczono 4 wersje zadania egzaminacyjnego,

Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik rachunkowości 412[01] 1. Treść zadania egzaminacyjnego wraz z załącznikami. Poniżej zamieszczono 4 wersje zadania egzaminacyjnego,

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2018 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ aficzny CKE 2017 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 02 Wypełnia

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ aficzny CKE 2017 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 02 Wypełnia

Zadanie egzaminacyjne przykład 3

Zadanie egzaminacyjne przykład 3 Wykonaj prace dla Przedsiębiorstwa Odzieżowego KORA S.A.: 1. Zaksięguj w programie finansowo-księgowym, na podstawie zamieszczonych dowodów księgowych, operacje gospodarcze

Zadanie egzaminacyjne przykład 3 Wykonaj prace dla Przedsiębiorstwa Odzieżowego KORA S.A.: 1. Zaksięguj w programie finansowo-księgowym, na podstawie zamieszczonych dowodów księgowych, operacje gospodarcze

Kapitał zapasowy Udzielone pożyczki długoterminowe Materiały Towary 400 Zysk netto 300 Należności z tytułu 400

Polityka rachunkowości Łukasz Szydełko Lista 4 Zad.1 Bilans spółki Ewa na dzień 1 stycznia 2006 r. (w zł) Aktywa Pasywa Środki trwałe 4 000 Kapitał zapasowy 6 100 Udzielone pożyczki długoterminowe Materiały

Polityka rachunkowości Łukasz Szydełko Lista 4 Zad.1 Bilans spółki Ewa na dzień 1 stycznia 2006 r. (w zł) Aktywa Pasywa Środki trwałe 4 000 Kapitał zapasowy 6 100 Udzielone pożyczki długoterminowe Materiały

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2018 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2018 Nazwa kwalifikacji: Planowanie i prowadzenie działalności w organizacji Oznaczenie kwalifikacji: A.35

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2018 Nazwa kwalifikacji: Planowanie i prowadzenie działalności w organizacji Oznaczenie kwalifikacji: A.35

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2018 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ aficzny CKE 2017 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 Wypełnia

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ aficzny CKE 2017 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 Wypełnia

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2018 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2018 Nazwa kwalifikacji: Planowanie i prowadzenie działalności w organizacji Oznaczenie kwalifikacji: A.35

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2018 Nazwa kwalifikacji: Planowanie i prowadzenie działalności w organizacji Oznaczenie kwalifikacji: A.35

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2019 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ aficzny CKE 2018 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 Wypełnia

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ aficzny CKE 2018 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 Wypełnia

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2018 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2018 Nazwa kwalifikacji: Planowanie i prowadzenie działalności w organizacji Oznaczenie kwalifikacji: A.35

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2018 Nazwa kwalifikacji: Planowanie i prowadzenie działalności w organizacji Oznaczenie kwalifikacji: A.35

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2019 CZĘŚĆ PRAKTYCZNA. Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ aficzny CKE 2019 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 A.36-01-19.01-16

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ aficzny CKE 2019 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 A.36-01-19.01-16

Nazwa kwalifikacji: Planowanie i prowadzenie działalności w organizacji Oznaczenie kwalifikacji: A.35 Numer zadania: 01

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2018 Nazwa kwalifikacji: Planowanie i prowadzenie działalności w organizacji Oznaczenie kwalifikacji: A.35

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2018 Nazwa kwalifikacji: Planowanie i prowadzenie działalności w organizacji Oznaczenie kwalifikacji: A.35

Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik handlowiec 341[03] Zadanie egzaminacyjne

![Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik handlowiec 341[03] Zadanie egzaminacyjne](/thumbs/26/8888975.jpg "Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik handlowiec 341[03] Zadanie egzaminacyjne") Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Zadanie egzaminacyjne z siedzibą w Wyszkowie zajmuje się na terenie powiatu wyszkowskiego sprzedażą hurtową i detaliczną artykułów biurowych.

Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Zadanie egzaminacyjne z siedzibą w Wyszkowie zajmuje się na terenie powiatu wyszkowskiego sprzedażą hurtową i detaliczną artykułów biurowych.

MODUŁ 3. WYMAGANIA EGZAMINACYJNE Z PRZYKŁADAMI ZADAŃ

MODUŁ 3. WYMAGANIA EGZAMINACYJNE Z PRZYKŁADAMI ZADAŃ Kwalifikacja K1 A.36. Prowadzenie rachunkowości 1. Przykłady zadań do części pisemnej egzaminu dla wybranych umiejętności z kwalifikacji A.36. Prowadzenie

MODUŁ 3. WYMAGANIA EGZAMINACYJNE Z PRZYKŁADAMI ZADAŃ Kwalifikacja K1 A.36. Prowadzenie rachunkowości 1. Przykłady zadań do części pisemnej egzaminu dla wybranych umiejętności z kwalifikacji A.36. Prowadzenie

Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik agrobiznesu 341[01]

![Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik agrobiznesu 341[01]](/thumbs/26/8063993.jpg "Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik agrobiznesu 341[01]") Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik agrobiznesu 341[01] 1 2 3 4 Zadanie egzaminacyjne polegało na opracowaniu projektu realizacji prac związanych z uruchomieniem

Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik agrobiznesu 341[01] 1 2 3 4 Zadanie egzaminacyjne polegało na opracowaniu projektu realizacji prac związanych z uruchomieniem

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2018 CZĘŚĆ PRAKTYCZNA. Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2018 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 A.36-01-18.06

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2018 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 A.36-01-18.06

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2018 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ aficzny CKE 2018 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 05 Wypełnia

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ aficzny CKE 2018 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 05 Wypełnia

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2019 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2019 Nazwa kwalifikacji: Planowanie i prowadzenie działalności w organizacji Oznaczenie kwalifikacji: A.35

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2019 Nazwa kwalifikacji: Planowanie i prowadzenie działalności w organizacji Oznaczenie kwalifikacji: A.35

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2018 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ aficzny CKE 2018 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 04 Wypełnia

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ aficzny CKE 2018 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 04 Wypełnia

Komentarz Sesja letnia 2012 zawód: technik logistyk 342[04] 1. Treść zadania egzaminacyjnego wraz z załączoną dokumentacją.

![Komentarz Sesja letnia 2012 zawód: technik logistyk 342[04] 1. Treść zadania egzaminacyjnego wraz z załączoną dokumentacją.](/thumbs/37/17658877.jpg "Komentarz Sesja letnia 2012 zawód: technik logistyk 342[04] 1. Treść zadania egzaminacyjnego wraz z załączoną dokumentacją.") Komentarz Sesja letnia 2012 zawód: technik logistyk 342[04] 1. Treść zadania egzaminacyjnego wraz z załączoną dokumentacją. Wydział Egzaminów Zawodowych OKE Jaworzno 1 Wydział Egzaminów Zawodowych OKE

Komentarz Sesja letnia 2012 zawód: technik logistyk 342[04] 1. Treść zadania egzaminacyjnego wraz z załączoną dokumentacją. Wydział Egzaminów Zawodowych OKE Jaworzno 1 Wydział Egzaminów Zawodowych OKE

Należy obliczyć rzeczywista wartość środków trwałych oraz wartość środków pieniężnych na rachunku bankowym przedsiębiorstwa KAMA.

Zadanie 1. Przedsiębiorstwo państwowe ENERGETYK nabyło urządzenie do produkcji przewodów elektrycznych za kwotę 300000 zł. Przewidywany okres użytkowania urządzenia to 5 lat. Szacowana wartość urządzenia

Zadanie 1. Przedsiębiorstwo państwowe ENERGETYK nabyło urządzenie do produkcji przewodów elektrycznych za kwotę 300000 zł. Przewidywany okres użytkowania urządzenia to 5 lat. Szacowana wartość urządzenia

Lista nr 2. zad. 1. zad. 2

Lista nr 2 zad. 1 Spółka X posiada następujące składniki majątkowe: 1. towary 4000 zł 2. materiały produkcyjne 8000 zł 3. samochód ciężarowy 45000 zł 4. należności od odbiorców 8000 zł5. samochód osobowy

Lista nr 2 zad. 1 Spółka X posiada następujące składniki majątkowe: 1. towary 4000 zł 2. materiały produkcyjne 8000 zł 3. samochód ciężarowy 45000 zł 4. należności od odbiorców 8000 zł5. samochód osobowy

Polecenie księgowania

A. Wprowadzanie dokumentów prostych. Wprowadzanie dokumentów prostych jest nieco prostsze. Z reguły są to dokumenty własne. Niektóre z tych dokumentów są dokumentami rozliczeniowymi dla faktur zakupu np.

A. Wprowadzanie dokumentów prostych. Wprowadzanie dokumentów prostych jest nieco prostsze. Z reguły są to dokumenty własne. Niektóre z tych dokumentów są dokumentami rozliczeniowymi dla faktur zakupu np.

Wskaż do jakich pozycji bilansowych należy zaliczyć cukier: w sklepie spożywczym... w cukierni... w cukrowni...

Rachunkowość finansowa przykładowy egzamin 1 Część opisowa (20 pkt) Część zadaniowa (40 pkt) Zadanie 1 (1 pkt) Wskaż do jakich pozycji bilansowych należy zaliczyć cukier: w sklepie spożywczym... w cukierni...

Rachunkowość finansowa przykładowy egzamin 1 Część opisowa (20 pkt) Część zadaniowa (40 pkt) Zadanie 1 (1 pkt) Wskaż do jakich pozycji bilansowych należy zaliczyć cukier: w sklepie spożywczym... w cukierni...

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE CZERWIEC 2011

Zawód: technik handlowiec Symbol cyfrowy zawodu: 341[03] Numer zadania: 1 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 341[03]-01-112 Czas trwania egzaminu: 240 minut ARKUSZ

Zawód: technik handlowiec Symbol cyfrowy zawodu: 341[03] Numer zadania: 1 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 341[03]-01-112 Czas trwania egzaminu: 240 minut ARKUSZ

Przykładowe zadania na egzamin ustny 1TR (semestr II)

") Przykładowe zadania na egzamin ustny 1TR (semestr II) Zadanie 1 W spółce Alfa" wycena obrotu materiałowego prowadzona jest w cenach rzeczywistych ustalonych na poziomie ceny zakupu fakturowanej przez dostawców.

Przykładowe zadania na egzamin ustny 1TR (semestr II) Zadanie 1 W spółce Alfa" wycena obrotu materiałowego prowadzona jest w cenach rzeczywistych ustalonych na poziomie ceny zakupu fakturowanej przez dostawców.

Wyższa Szkoła Bankowa w Poznaniu Wydział Ekonomiczny w Szczecinie Rachunkowość finansowa mgr Bartosz Pilecki

Wyższa Szkoła Bankowa w Poznaniu Wydział Ekonomiczny w Szczecinie Rachunkowość finansowa mgr Bartosz Pilecki.. (Imię i nazwisko) Grupa Data Zadanie 1. Spółka z o. o. Moda produkuje odzież roboczą. Przedsiębiorstwo

Wyższa Szkoła Bankowa w Poznaniu Wydział Ekonomiczny w Szczecinie Rachunkowość finansowa mgr Bartosz Pilecki.. (Imię i nazwisko) Grupa Data Zadanie 1. Spółka z o. o. Moda produkuje odzież roboczą. Przedsiębiorstwo

Nazwa kwalifikacji: Planowanie i prowadzenie działalności w organizacji Oznaczenie kwalifikacji: AU.35 Numer zadania: 01

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Nazwa kwalifikacji: Planowanie i prowadzenie działalności w organizacji Oznaczenie kwalifikacji: AU.35 Numer zadania: 01 Miejsce

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Nazwa kwalifikacji: Planowanie i prowadzenie działalności w organizacji Oznaczenie kwalifikacji: AU.35 Numer zadania: 01 Miejsce

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2018 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ aficzny CKE 2018 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 02 Wypełnia

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ aficzny CKE 2018 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 02 Wypełnia

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2018 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ aficzny CKE 2018 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 Wypełnia

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ aficzny CKE 2018 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 Wypełnia

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2018 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ aficzny CKE 2018 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 Wypełnia

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ aficzny CKE 2018 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 Wypełnia

Ewidencja zakupu materiałów i towarów oraz sprzedaży towarów i wyrobów gotowych. Karolina Bondarowska

Ewidencja zakupu materiałów i towarów oraz sprzedaży towarów i wyrobów gotowych Karolina Bondarowska Ewidencja zakupów towarów i materiałów K. Bondarowska Ewidencja zakupu rzeczowych aktywów obrotowych

Ewidencja zakupu materiałów i towarów oraz sprzedaży towarów i wyrobów gotowych Karolina Bondarowska Ewidencja zakupów towarów i materiałów K. Bondarowska Ewidencja zakupu rzeczowych aktywów obrotowych

TECHNIK HANDLOWIEC CZERWIEC 2008

TECHNIK HANDLOWIEC CZERWIEC 2008 Zadanie egzaminacyjne Przedsiębiorstwo Handlu Hurtowego PAJACYK Sp. z o.o. z siedzibą w Warszawie, to średniej wielkości firma prowadząca działalność gospodarczą w zakresie

TECHNIK HANDLOWIEC CZERWIEC 2008 Zadanie egzaminacyjne Przedsiębiorstwo Handlu Hurtowego PAJACYK Sp. z o.o. z siedzibą w Warszawie, to średniej wielkości firma prowadząca działalność gospodarczą w zakresie

Komentarz technik obsługi turystycznej 341[05]-01 Czerwiec 2009

![Komentarz technik obsługi turystycznej 341[05]-01 Czerwiec 2009](/thumbs/20/516619.jpg "Komentarz technik obsługi turystycznej 341[05]-01 Czerwiec 2009") Strona 1 z 28 Strona 2 z 28 Strona 3 z 28 Strona 4 z 28 Strona 5 z 28 Strona 6 z 28 Strona 7 z 28 Strona 8 z 28 Strona 9 z 28 Strona 10 z 28 Strona 11 z 28 Zadanie egzaminacyjne polegało na opracowaniu

Strona 1 z 28 Strona 2 z 28 Strona 3 z 28 Strona 4 z 28 Strona 5 z 28 Strona 6 z 28 Strona 7 z 28 Strona 8 z 28 Strona 9 z 28 Strona 10 z 28 Strona 11 z 28 Zadanie egzaminacyjne polegało na opracowaniu

Komentarz Technik spedytor 342[02] Czerwiec 2012 342[02]-01-122. Strona 1 z 18

![Komentarz Technik spedytor 342[02] Czerwiec 2012 342[02]-01-122. Strona 1 z 18](/thumbs/18/809596.jpg "Komentarz Technik spedytor 342[02] Czerwiec 2012 342[02]-01-122. Strona 1 z 18") 342[02]-01-122 Strona 1 z 18 Strona 2 z 18 Strona 3 z 18 Załączniki umieszczone w Karcie Pracy Egzaminacyjnej Strona 4 z 18 Strona 5 z 18 W pracy egzaminacyjnej ocenie podlegały następujące elementy: I.

342[02]-01-122 Strona 1 z 18 Strona 2 z 18 Strona 3 z 18 Załączniki umieszczone w Karcie Pracy Egzaminacyjnej Strona 4 z 18 Strona 5 z 18 W pracy egzaminacyjnej ocenie podlegały następujące elementy: I.

Sporządź i wydrukuj (w jednym egzemplarzu) dokumenty potwierdzające zdarzenia gospodarcze, które miały miejsce w listopadzie 2014 roku;

dokumenty potwierdzające zdarzenia gospodarcze, które miały miejsce w listopadzie 2014 roku;") EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE STYCZEŃ 2015 Egzamin CKE A.35. Planowanie i prowadzenie działalności w organizacji Hurtownia Artykułów Budowlanych MAX sp. z o.o. Zadanie egzaminacyjne Wykonaj

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE STYCZEŃ 2015 Egzamin CKE A.35. Planowanie i prowadzenie działalności w organizacji Hurtownia Artykułów Budowlanych MAX sp. z o.o. Zadanie egzaminacyjne Wykonaj

Polecenie księgowania

A. Wprowadzanie dokumentów prostych. Wprowadzanie dokumentów prostych jest nieco prostsze. Z reguły są to dokumenty własne. Niektóre z tych dokumentów są dokumentami rozliczeniowymi dla faktur zakupu np.

A. Wprowadzanie dokumentów prostych. Wprowadzanie dokumentów prostych jest nieco prostsze. Z reguły są to dokumenty własne. Niektóre z tych dokumentów są dokumentami rozliczeniowymi dla faktur zakupu np.

Przykładowe pytania testowe jednokrotnego wyboru

Kurs: Samodzielny Księgowy na Księgach Handlowych- podstawy Przykładowe pytania testowe jednokrotnego wyboru 1 Zasada wzrastającej wymagalności dotyczy: a budowy pasywów b budowy aktywów c terminów płatności

Kurs: Samodzielny Księgowy na Księgach Handlowych- podstawy Przykładowe pytania testowe jednokrotnego wyboru 1 Zasada wzrastającej wymagalności dotyczy: a budowy pasywów b budowy aktywów c terminów płatności

Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik logistyk 342[04]

![Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik logistyk 342[04]](/thumbs/26/8893420.jpg "Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik logistyk 342[04]") Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik logistyk 342[04] 1 2 3 Rozwiązanie zadania egzaminacyjnego polegało na opracowaniu projektu realizacji prac logistycznych w zakładzie

Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik logistyk 342[04] 1 2 3 Rozwiązanie zadania egzaminacyjnego polegało na opracowaniu projektu realizacji prac logistycznych w zakładzie