Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzem Technik ekonomista 341[02]

|

|

|

- Filip Kamiński

- 9 lat temu

- Przeglądów:

Transkrypt

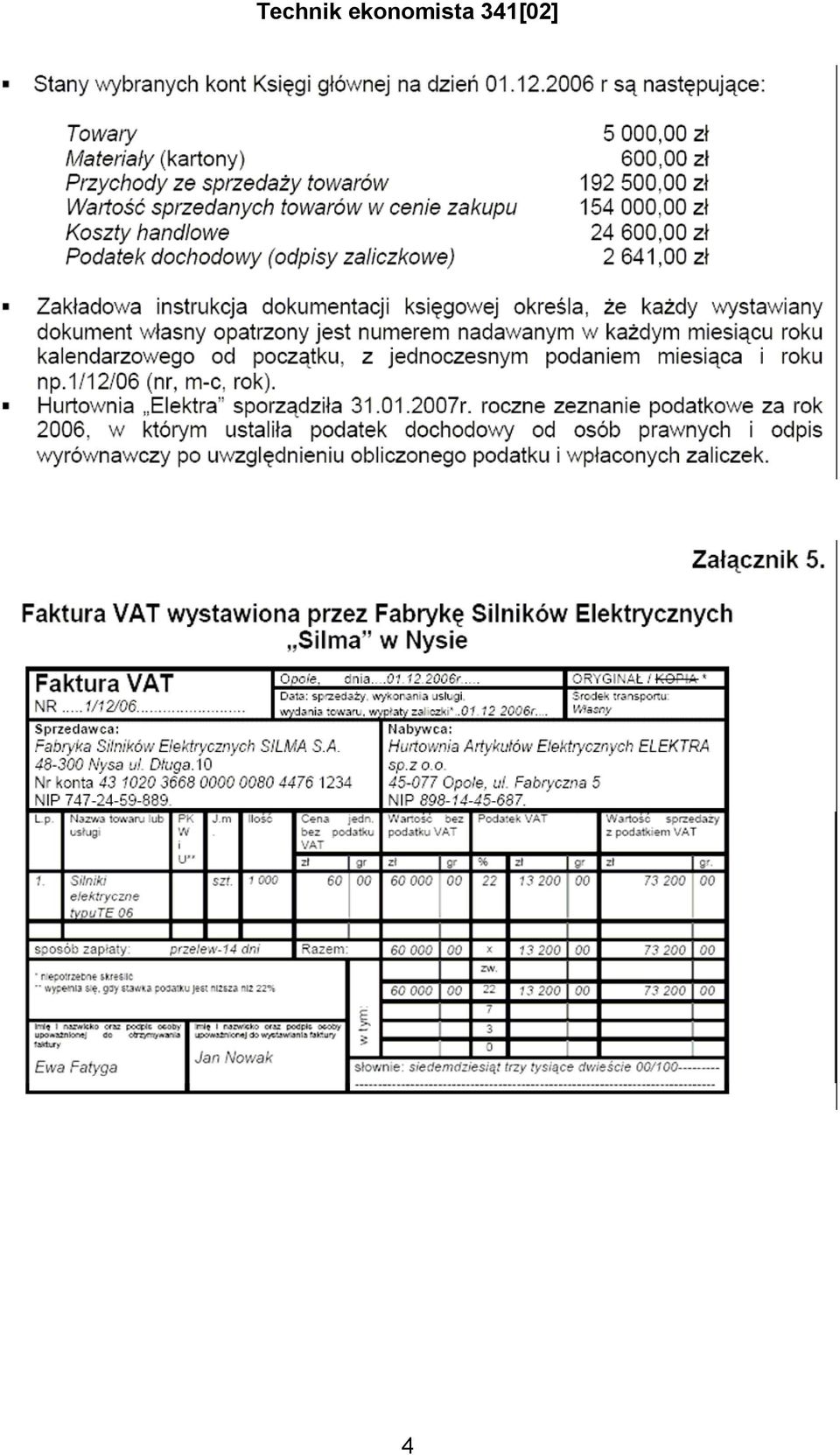

1 Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzem Technik ekonomista 341[02] Zadanie egzaminacyjne Spółka Elektra w Opolu prowadzi handel hurtowy silnikami elektrycznymi. Sprzedaż towarów opodatkowana jest podstawową stawką podatku VAT. Kierownictwo przedsiębiorstwa zakłada, że sprzedaż silników będzie opłacalna, jeżeli z jednej złotówki sprzedaży osiągnie się 7 groszy zysku. W grudniu 2006 roku miały miejsce następujące operacje gospodarcze: r. zakupiono w Fabryce Silników Elektrycznych Silma w Nysie sztuk silników elektrycznych typu TE-06 po cenie 60 zł/szt. (Załącznik 5.). Silniki dostarczono w zgrzewkach umieszczonych na paletach drewnianych (10 palet po 100 sztuk), r. silniki przyjęto do magazynu po rzeczywistej cenie zakupu w ilości zgodnej z dokumentem zakupu, r. pobrano z magazynu materiałów sztuk kartonów jednorazowego użytku po cenie 0,40 zł/szt. w celu przepakowania silników do opakowań jednostkowych, r. sprzedano 900 sztuk silników typu TE-06 Zakładowi Usługowo Remontowemu w Opolu (Załącznik 2.) ustalając marżę w wysokości 25% ceny zakupu, r. wydano z magazynu sprzedane silniki elektryczne po rzeczywistej cenie zakupu, r. dokonano księgowań związanych z ustaleniem wyniku finansowego netto za rok Opracuj projekt realizacji prac obejmujących sporządzenie dokumentów dotyczących funkcjonowania hurtowni Elektra w grudniu 2006 r., rocznego zeznania podatkowego za rok 2006, ewidencji operacji gospodarczych z grudnia 2006 r. oraz analizy opłacalności sprzedaży w latach Projekt realizacji prac powinien zawierać: 1. Tytuł pracy egzaminacyjnej. 2. Założenia, czyli dane niezbędne do rozwiązania zadania, wynikające z treści zadania oraz załączonej dokumentacji. 3. Wykaz prac związanych ze sporządzeniem dokumentów dotyczących funkcjonowania hurtowni Elektra w grudniu 2006 i rocznego zeznania podatkowego za rok Wykaz prac związanych z ewidencją operacji gospodarczych w grudniu 2006 r. 5. Wykaz operacji gospodarczych z grudnia 2006 r. 6. Wykaz prac związanych z analizą opłacalności sprzedaży w latach Komplet sporządzonych i zadekretowanych dokumentów dotyczących zdarzeń gospodarczych z grudnia 2006 r. 8. Sporządzoną ewidencję operacji gospodarczych z grudnia 2006 r. 9. Sporządzone zeznanie podatkowe za rok Sporządzoną analizę opłacalności sprzedaży w hurtowni Elektra w latach

2 Do wykonania zadania wykorzystaj: Dane identyfikacyjne hurtowni Elektra Załącznik 1. Dane identyfikacyjne Zakładu Usługowo Remontowego Załącznik 2. Wykaz wybranych kont Księgi głównej Załącznik 3. Informacje dodatkowe dotyczące działalności hurtowni Elektra Załącznik 4. Fakturę VAT wystawioną przez Fabrykę Silników Elektrycznych Silma w Nysie - Załącznik 5. Druki do sporządzenia dokumentacji załączone do ARKUSZA EGZAMINACYJNEGO. Uwaga: na każdym sporządzonym dokumencie wpisz swój numer PESEL w wyznaczonym miejscu. Czas przeznaczony na wykonanie zadania wynosi 240 minut. Dane identyfikacyjne hurtowni Elektra. Hurtownia Artykułów Elektrycznych Elektra sp. z o.o. w Opolu, Adres: Opole, ul. Fabryczna 5, województwo opolskie, NIP: , Konto: , Tel.: (077) , Urząd Skarbowy w Opolu, ul. Kwiatowa 8. Załącznik 1. Załącznik 2. Dane identyfikacyjne Zakładu Usługowo Remontowego. Zakład Usługowo Remontowy sp. z o.o. w Opolu, Kod: , ul. Ogrodowa 6, województwo opolskie, NIP: Sposób zapłaty polecenie przelewu w terminie 14 dni. 2

3 Wykaz wybranych kont księgi głównej. Załącznik 3. 3

4 4

5 Zadanie egzaminacyjne w zawodzie technik ekonomista polegało na opracowaniu projektu realizacji prac obejmujących sporządzenie dokumentów dotyczących funkcjonowania hurtowni Elektra w grudniu 2006r., rocznego zeznania podatkowego za rok 2006, ewidencji operacji gospodarczych z grudnia 2006r oraz analizy opłacalności sprzedaży w latach Zadanie zgodnie ze standardem wymagań egzaminacyjnych, badało umiejętności uczniów z zakresu: analizy dokumentacji związanej z zaopatrzeniem, magazynowaniem i sprzedażą towarów, obliczania, analizowania i interpretowania miar: wyniku finansowego i rentowności, sporządzania typowych dokumentów i sprawozdań: Wz, Pz, Rw, Fa VAT, Pk, CIT -8, ewidencjonowania typowych operacji gospodarczych, przeprowadzenia analizy rentowności sprzedaży. Zdający aby opracować projekt musieli zapoznać się dołączonymi do treści zadania załącznikami. Według kryteriów oceniania, rozwiązanie zadania egzaminacyjnego podlegało ocenie w zakresie następujących elementów pracy: 1. Tytuł pracy egzaminacyjnej. 2. Założenia, czyli dane niezbędne do rozwiązania zadania, wynikające z treści zadania oraz załączonej dokumentacji. 3. Wykaz prac związanych ze sporządzeniem dokumentów dotyczących funkcjonowania hurtowni Elektra" w grudniu 2006 i rocznego zeznania podatkowego za rok Wykaz prac związanych z ewidencją operacji gospodarczych w grudniu 2006 r. 4. Wykaz operacji gospodarczych z grudnia 2006 r. Wykaz prac związanych z analizą opłacalności sprzedaży w latach Komplet sporządzonych i zadekretowanych dokumentów dotyczących zdarzeń gospodarczych z grudnia 2006 r. 6. Sporządzona ewidencja operacji gospodarczych z grudnia 2006 r. oraz sporządzone zeznanie podatkowe za rok Sporządzoną analizę opłacalności sprzedaży w hurtowni Elektra" w latach Praca egzaminacyjna jako całość. Ad. 1 Tytuł pracy egzaminacyjnej: Zdający powinien tak sformułować tytuł pracy egzaminacyjnej, aby odzwierciedlał on zawartość projektu realizacji prac i aby był spójny z poleceniem zawartym w treści zadania. Tytuł powinien być krótki i zwięzły; nie może być poleceniem. Poniżej zamieszczono przykład tytułu zbyt obszernego. 5

6 Należy zwrócić uwagę na odpowiednie formułowanie tytułu pracy egzaminacyjnej, aby posiadał cechy tytułu: zwięzły, zawierający kluczowe dla zawartości projektu realizacji prac sformułowania, wynikający z polecenia zawartego w treści zadania, ale nie będący poleceniem. Większość zdających poprawnie formułowała tytuł swojej pracy egzaminacyjnej. Ad. 2 Założenia, czyli dane niezbędne do rozwiązania zadania, wynikające z treści zadania oraz załączonej dokumentacji. W drugim elemencie rozwiązania zadania egzaminacyjnego zadaniem zdających było wypisanie z treści zadania niezbędnych danych (informacji) do sporządzenia projektu realizacji prac. Zdający realizując ten element wypisywali potrzebne im informacje z treści zadania oraz załączników w formie opisowej przykład 1. Była również grupa uczniów, która powoływała się na załączniki dołączone do treści zadania przykład 2. Obydwa zapisy są poprawne. Przykład 1 Przykład 2 ****** Zdajacy wypisując założenia z treści zadania dokonywali grupowania informacji na: dane niezbędne do wypełnienia dokumentów, założenia dotyczące prowadzenia rachunkowości, założenia dotyczące stanów początkowych wybranych kont księgi głównej, 6

do sporządzenia projektu realizacji prac.")

7 założenia dotyczące zaistniałych zdarzeń gospodarczych, założenia dotyczące analizy opłacalności sprzedaży hurtowni, pozostałe założenia (przykład 3). Taki przykład rozwiązania jest czytelny i również poprawny. Przykład 3 Pogrupowane założenia Ad. 3 Wykaz prac związanych ze sporządzeniem dokumentów dotyczących funkcjonowania hurtowni Elektra w grudniu 2006 i rocznego zeznania podatkowego za rok Wykaz prac związanych z ewidencją operacji gospodarczych. W trzecim elemencie pracy zadanie zdających polegało na zaplanowaniu prac związanych ze sporządzeniem dokumentów dotyczących funkcjonowania hurtowni Elekta oraz wykazu prac związanych z ewidencją operacji gospodarczych. Przykład 1 przedstawia proponowany przez zdającego wykaz prac związany ze sporządzeniem dokumentów. 7

8 Przykład 1: Wykaz prac poprawnie sporządzony 8

9 Przykład 2: Wykaz prac sporządzony niepoprawnie Zdający pomylił lub nie rozumie pojęcia forma listy prac. Użył sformułowania w formie listy płac Zdający w tej części pracy sporządzali obliczenia niezbędne do uzupełnienia dokumentów przykład 3 Przykład 3 Wykaz prac wraz z obliczeniami niezbędnymi do sporządzenia dokumentów. Wykonany poprawnie. 9

10 10

11 Kolejny przykład wykazu prac z uwzględnieniem obliczeń do sporządzenia dokumentów. Przykład 4 Sporządzenie wykazu prac ekonomiczno biurowych wraz z obliczeniami. Przykład częściowo poprawnie wykonany. 11

12 Zdający poprawnie dobrał dokumenty oraz prawidłowo wykonał obliczenia do nich, natomiast błędnie obliczył zysk netto Przykład 5 Wykaz czynności sporządzony niepoprawnie W treści zadania nie ma polecenia wykonania kalkulacji kosztu własnego wytworzenia wyrobów gotowych. Wykaz prac planowany przez zadających związany z ewidencją operacji gospodarczych, przykład 1 przedstawia prawidłowy plan czynności. Przykład 6 Prawidłowy wykazu czynności związanych z ewidencją operacji gospodarczych 12

13 Przykład 7 Częściowo poprawnie sporządzony wykaz prac związanych z ewidencją operacji gospodarczej Zdający użył niepoprawnego sformułowania wpisanie dowodu na kontach układu kalkulacyjnego. Na kontach dokonuje się ewidencji operacji gospodarczych. Poprawnie zadający zaplanował ułożenie dokumentów według układu chronologicznego oraz użył poprawnego sformułowania zaksięgowanie na kontach księgi głównej zgodnie z zasadą podwójnego księgowania. Wykaz nie obejmuje wszystkich czynności, które należy wykonać. Ad. 4 Wykaz operacji gospodarczych z grudnia 2006r. Wykaz prac związanych z analizą opłacalności sprzedaży w latach Zdający w elemencie piątym pracy powinien przedstawić wykaz operacji gospodarczych, które miały miejsce w spółce Elekta. Większość zdających poprawnie wykonała tą czynność. Przykład 1 przedstawia technicznie (są błędy rachunkowe i brak operacji dotyczącej przeksięgowania podatku) poprawnie (forma tabelaryczna jako najbardziej czytelna) sporządzony wykaz operacji gospodarczych, przedstawiony w postaci tabelarycznej. Przykład 1 Częściowo poprawnie wykonany wykaz operacji gospodarczych. 13

14 Operacja 4: błędnie policzona cena sprzedaży netto (uczeń policzył marżę nie od ceny zakupu a od VAT-u z faktury zakupu!) Operacja 6a: błędna kwota operacji przeksięgowanie przychodów ze sprzedaży (jest to konsekwencja błędów popełnionych przy obliczaniu ceny sprzedaży w operacji 4) Brak operacji związanej z przeksięgowaniem podatku dochodowego od osób prawnych 14

Brak operacji")

15 Przykład 2 Wykaz operacji gospodarczych sporządzony w punktach. W powyższym wykazie brak pozostałych operacji gospodarczych: związanych z Wz, oraz z księgowaniem dokumentu PK (ustaleniem wyniku finansoweg oraz księgowań związanych z ustaleniem podatku dochodowego). W tej części pracy zdający planował wykaz prac związanych z analizą opłacalności sprzedaży w latach (przykład 1 ). Przykład 3 Wykaz prac związanych z analizą opłacalności sprzedaży 15

16 Przykład 4 Częściowo poprawnie zaplanowany wykaz prac W tym przykładzie zdający powołuje się na rachunek zysków i strat - załącznik 4, gdzie powinien już wybrać niezbędne dane do obliczenia wskaźnika rentowności sprzedaży. Ad. 5 Komplet sporządzonych i zadekretowanych dokumentów dotyczących zdarzeń gospodarczych z grudnia 2006r. Element piąty pracy obejmuje dokumenty, które zdający powinien sporządzić na podstawie zdarzeń gospodarczych i otrzymanych załączników oraz dekretację tych dokumentów. Poniższe przykłady przedstawiają poprawnie wypełnione dokumenty. 16

17 Przykład 1 Dowód PZ - poprawnie sporządzony Przykład 2 Dowód RW - poprawnie sporządzony Przykład 3 Dowód Wz - poprawnie sporządzony 17

18 Przykład 4 Dowód Wz niepoprawnie sporządzona Zdający nie wpisał danych wystawcy czyli danych hurtowni artykułów elektrycznych Elekta, brak numeru magazynowego, błędna cena jednostkowa silnika elektrycznego Przykład 5 Faktura VAT poprawnie sporządzona 18

19 Przykład 6 Faktura VAT częściowo wykonana poprawnie Zdający do ceny sprzedaży nie doliczył marży w wysokości 25% ceny zakupu. Przykład 6 Polecenie księgowania wykonane poprawnie 19

20 Przykład 6 Polecenie księgowania wykonane poprawnie Przykład 7 Polecenie księgowania wykonane niepoprawnie 20

21 Zdający przeksięgował podatek VAT należny i naliczony, zamiast podatek dochodowy Przykład 8 Dekretacja operacji gospodarczych sporządzona częściowo poprawnie Zdający napisał dekretację na podstawie wcześniej sporządzonych operacji gospodarczych. Błędnie obliczył kwotę w dekrecie 5 oraz nie zapisał dekretu dotyczącego plecenia księgowania. Ponadto dekretacja wykonana jest w sposób nieestetyczny: nie napisano treści operacji (powołał się tylko na numerację, jeśli zdający posługuje się formą konta nie tabelką powinien wpisać w części nagłówkowej Dt, Ct problem czytelności zapisu). Przykład 9 Tabelaryczna forma przedstawienia dekretacji 21

22 W pozycji siódmej zdający błędnie zapisał dekret 7b. Zapis powinien mieć postać: po stronie Wn konto 870 podatek dochodowy, po stronie Ma konto 220 Rozrachunki publiczno prawne na kwotę 2489zł. W rozwiązaniach sporządzonych przez zdających również można było spotkać dekretację, gdzie każdy dokument był przedstawiony w osobnej tabeli dekretacyjnej przykład 5 Przykład 10 Dekretacja dokumentów częściowo wykonana poprawnie W przedstawionej dekretacji zdający nie opisał, który dokument dekretuje. Pierwszy zapis przedstawia dekretację dokumentu Pz, następnie kolejno: Rw, Fa VAT (faktura sprzedaży błędnie naliczona cena sprzedaży netto, zdający policzył marżę nie od ceny zakupu a od VAT-u z faktury zakupu), Wz, Fa VAT (fakturę zakupu), PK 22

23 przeksięgowanie kosztów handlowych. Brak pozostałych księgowań związanych z ustaleniem wyniku finansowego i podatku dochodowego od osób prawnych Ad 6 Sporządzona ewidencja operacji gospodarczych z grudnia 2006r oraz sporządzone zeznanie podatkowe za rok 2006 Zdający w szóstym elemencie pracy sporządza ewidencję operacji gospodarczych. Powinien zaksięgować stany początkowe wybranych kont księgi głównej na dzień r. a następnie zdarzenia gospodarcze, co obrazuje przykład 1. W celu uzupełnienia deklaracji CIT 8 zdający niezbędne dane odczytuje z kont przykład 2. Przykład 1 Ewidencja operacji gospodarczych wykonana poprawnie 23

24 Przykład 2 Sporządzone zeznanie podatkowe CIT 8 24

25 25

26 26

27 Ad. 7 Sporządzona analiza opłacalności sprzedaży w hurtowni Elekta w latach W siódmym elemencie pracy zdający sporządza analizę sprzedaży w hurtowni Elktra. Analiza została poprzedzona obliczeniem wskaźnika sprzedaży za rak Dane niezbędne do obliczenia wskaźnika za rok zdający miał podane w załączniku nr 4 Uproszczony rachunek zysków i strat z lat Dane do obliczenia wskaźnika rentowności sprzedaży za rok 2006 zdający odczytał z kont. Przychody ze sprzedaży towarów z konta Przychody ze sprzedaży towarów - wartość zł oraz zysk netto z konta Wynik finansowy wartość zł. Przykład 1 Wskaźnik rentowności sprzedaży niepoprawny wzór i obliczenia Przykład 2 Analiza opłacalności sprzedaży w hurtowni Elektra - częściowo poprawna 27

28 28

29 Powyższy przykład przedstawia poprawnie obliczone wskaźniki rentowności za rok 2004 i 2005, natomiast w roku 2006 zdający błędnie obliczy zysk netto co w konsekwencji przyczyniło się do uzyskania błędnego wyniku. Wskaźnik w 2006 roku pod względem rachunkowym jest obliczony dobrze a błąd jest kontynuowany przy ocenie wskaźników rentowności. Przykład 3 Analiza opłacalności sprzedaży w hurtowni Elektra - poprawna 29

30 Ad.8 Praca egzaminacyjna jako całość Większość prac była przejrzysta, z zaznaczoną częścią brudnopisu, uwzględniająca strukturę zadania. Można było spotkać prace nieczytelne na które egzaminatorzy musieli poświęcić więcej czasu na odczytywanie mało czytelnie napisanych rozwiązań (przykład 1 i2). 30

31 Przykład 1 Praca mało czytelna Przykład 2 Praca mało czytelna 31

Technik ekonomista Zadanie egzaminacyjne w zawodzie technik ekonomista polegało na opracowaniu projektu realizacji prac obejmujących sporządzenie dokumentów dotyczących funkcjonowania Przedsiębiorstwa

Technik ekonomista Zadanie egzaminacyjne w zawodzie technik ekonomista polegało na opracowaniu projektu realizacji prac obejmujących sporządzenie dokumentów dotyczących funkcjonowania Przedsiębiorstwa

Założenia powinny być napisane przejrzyście z podziałem na podpunkty:

I. Tytuł pracy egzaminacyjnej Temat jest zawarty w pracy egzaminacyjnej. Można go odnaleźć po słowach "Opracuj..." np.: "Opracuj projekt realizacji prac obejmujących sporządzenie dokumentów dotyczących

I. Tytuł pracy egzaminacyjnej Temat jest zawarty w pracy egzaminacyjnej. Można go odnaleźć po słowach "Opracuj..." np.: "Opracuj projekt realizacji prac obejmujących sporządzenie dokumentów dotyczących

Komentarz technik rachunkowości 412[01] Czerwiec 2009

![Komentarz technik rachunkowości 412[01] Czerwiec 2009](/thumbs/55/37478637.jpg "Komentarz technik rachunkowości 412[01] Czerwiec 2009") Strona 1 z 22 Strona 2 z 22 Strona 3 z 22 Strona 4 z 22 Strona 5 z 22 Strona 6 z 22 Strona 7 z 22 Strona 8 z 22 Ocenie podlegały następujące elementy pracy egzaminacyjnej: I. Tytuł pracy egzaminacyjnej.

Strona 1 z 22 Strona 2 z 22 Strona 3 z 22 Strona 4 z 22 Strona 5 z 22 Strona 6 z 22 Strona 7 z 22 Strona 8 z 22 Ocenie podlegały następujące elementy pracy egzaminacyjnej: I. Tytuł pracy egzaminacyjnej.

ARKUSZ EGZAMINACYJNY

Zawód: technik ekonomista Symbol cyfrowy: 341[02] 341[02]-01-062 Numer zadania: 1 Czas trwania egzaminu: 240 minut ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE CZERWIEC

Zawód: technik ekonomista Symbol cyfrowy: 341[02] 341[02]-01-062 Numer zadania: 1 Czas trwania egzaminu: 240 minut ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE CZERWIEC

Komentarz technik ekonomista 341[02] Czerwiec Zadanie nr 2. Strona 1 z 79

![Komentarz technik ekonomista 341[02] Czerwiec Zadanie nr 2. Strona 1 z 79](/thumbs/57/39897092.jpg "Komentarz technik ekonomista 341[02] Czerwiec Zadanie nr 2. Strona 1 z 79") Zadanie nr 2 Strona 1 z 79 Strona 2 z 79 Strona 3 z 79 Strona 4 z 79 Strona 5 z 79 Strona 6 z 79 Zadanie nr 3 Strona 7 z 79 Strona 8 z 79 Strona 9 z 79 Strona 10 z 79 Strona 11 z 79 Strona 12 z 79 Zadanie

Zadanie nr 2 Strona 1 z 79 Strona 2 z 79 Strona 3 z 79 Strona 4 z 79 Strona 5 z 79 Strona 6 z 79 Zadanie nr 3 Strona 7 z 79 Strona 8 z 79 Strona 9 z 79 Strona 10 z 79 Strona 11 z 79 Strona 12 z 79 Zadanie

PRZYKŁADOWE ROZWIĄZANIE ZADANIA EGZAMINACYJNEGO

PRZYKŁADOWE ROZWIĄZANIE ZADANIA EGZAMINACYJNEGO 1. Tytuł pracy egzaminacyjnej Projekt realizacji prac ekonomiczno-biurowych obejmujących sporządzenie dokumentów dotyczących funkcjonowania Hurtowni Odzieży

PRZYKŁADOWE ROZWIĄZANIE ZADANIA EGZAMINACYJNEGO 1. Tytuł pracy egzaminacyjnej Projekt realizacji prac ekonomiczno-biurowych obejmujących sporządzenie dokumentów dotyczących funkcjonowania Hurtowni Odzieży

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE CZERWIEC 2010

Zawód: technik ekonomista Symbol cyfrowy zawodu:341[02] Numer zadania: 5 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 341[02]-05-102 Czas trwania egzaminu: 240 minut ARKUSZ

Zawód: technik ekonomista Symbol cyfrowy zawodu:341[02] Numer zadania: 5 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 341[02]-05-102 Czas trwania egzaminu: 240 minut ARKUSZ

Zadanie egzaminacyjne

Zadanie egzaminacyjne Hurtownia ELIZA sp. z o.o. z siedzibą we Wrocławiu zajmuje się obrotem artykułami gospodarstwa domowego. Jednostka jest podatnikiem podatku VAT. W marcu 2009 roku w hurtowni miały

Zadanie egzaminacyjne Hurtownia ELIZA sp. z o.o. z siedzibą we Wrocławiu zajmuje się obrotem artykułami gospodarstwa domowego. Jednostka jest podatnikiem podatku VAT. W marcu 2009 roku w hurtowni miały

Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzem Technik ekonomista 341[02]

![Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzem Technik ekonomista 341[02]](/thumbs/19/241035.jpg "Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzem Technik ekonomista 341[02]") Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzem Technik ekonomista 341[02] Zadanie egzaminacyjne Hurtownia Odzieży Skórzanej Renifer sp. z o. o. z siedzibą w Krakowie prowadzi sprzedaż

Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzem Technik ekonomista 341[02] Zadanie egzaminacyjne Hurtownia Odzieży Skórzanej Renifer sp. z o. o. z siedzibą w Krakowie prowadzi sprzedaż

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE CZERWIEC 2010

Zawód: technik ekonomista Symbol cyfrowy zawodu:341[02] Numer zadania: 4 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 341[02]-04-102 Czas trwania egzaminu: 240 minut ARKUSZ

Zawód: technik ekonomista Symbol cyfrowy zawodu:341[02] Numer zadania: 4 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 341[02]-04-102 Czas trwania egzaminu: 240 minut ARKUSZ

Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik rachunkowości 412[01]

![Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik rachunkowości 412[01]](/thumbs/55/37301487.jpg "Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik rachunkowości 412[01]") Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik rachunkowości 412[01] 1 2 3 4 5 6 7 8 Zawód: technik rachunkowości Symbol cyfrowy: 412[01] Numer zadania: 2 9 10 11 12 13 14 15

Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik rachunkowości 412[01] 1 2 3 4 5 6 7 8 Zawód: technik rachunkowości Symbol cyfrowy: 412[01] Numer zadania: 2 9 10 11 12 13 14 15

Zadanie egzaminacyjne etap praktyczny egzaminu potwierdzającego kwalifikacje zawodowe Czerwiec 2013 r.

Zadanie egzaminacyjne etap praktyczny egzaminu potwierdzającego kwalifikacje zawodowe Czerwiec 2013 r. Przedsiębiorstwo produkcyjne FRYZ sp. z o.o. z Krakowa zajmuje się produkcją kosmetyków fryzjerskich.

Zadanie egzaminacyjne etap praktyczny egzaminu potwierdzającego kwalifikacje zawodowe Czerwiec 2013 r. Przedsiębiorstwo produkcyjne FRYZ sp. z o.o. z Krakowa zajmuje się produkcją kosmetyków fryzjerskich.

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE CZERWIEC 2010

Zawód: technik ekonomista Symbol cyfrowy zawodu:341[02] Numer zadania: 3 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 341[02]-03-102 Czas trwania egzaminu: 240 minut ARKUSZ

Zawód: technik ekonomista Symbol cyfrowy zawodu:341[02] Numer zadania: 3 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 341[02]-03-102 Czas trwania egzaminu: 240 minut ARKUSZ

1. Treść zadania egzaminacyjnego wraz z załącznikami.

Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik rachunkowości 412[01] 1. Treść zadania egzaminacyjnego wraz z załącznikami. Poniżej zamieszczono 4 wersje zadania egzaminacyjnego,

Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik rachunkowości 412[01] 1. Treść zadania egzaminacyjnego wraz z załącznikami. Poniżej zamieszczono 4 wersje zadania egzaminacyjnego,

Uwagi ogólne 1. Dane identyfikacyjne podmiotu:

Uwagi ogólne 1. Zadanie zamieszczone zostało na stronie internetowej Centralnej Komisji Egzaminacyjnej. www.cke.edu.pl/images/stories/zawod_09/t_ekonomista_zad_egz.pdf 2. Obok zadania zamieszczona została

Uwagi ogólne 1. Zadanie zamieszczone zostało na stronie internetowej Centralnej Komisji Egzaminacyjnej. www.cke.edu.pl/images/stories/zawod_09/t_ekonomista_zad_egz.pdf 2. Obok zadania zamieszczona została

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 201 CZĘŚĆ PRAKTYCZNA

Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Numer PESEL zdającego* Wypełnia

Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Numer PESEL zdającego* Wypełnia

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE CZERWIEC 2010

Zawód: technik ekonomista Symbol cyfrowy zawodu:341[02] Numer zadania: Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 341[02]-0-102 Czas trwania egzaminu: 240 minut ARKUSZ

Zawód: technik ekonomista Symbol cyfrowy zawodu:341[02] Numer zadania: Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 341[02]-0-102 Czas trwania egzaminu: 240 minut ARKUSZ

Zadanie egzaminacyjne

Zadanie egzaminacyjne Przedsiębiorstwo Produkcyjne AMEX sp. z o.o. z Poznania zajmuje się produkcją odzieży damskiej. Jednostka jest podatnikiem podatku VAT. W maju 2010 r. w przedsiębiorstwie miały miejsce

Zadanie egzaminacyjne Przedsiębiorstwo Produkcyjne AMEX sp. z o.o. z Poznania zajmuje się produkcją odzieży damskiej. Jednostka jest podatnikiem podatku VAT. W maju 2010 r. w przedsiębiorstwie miały miejsce

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJ CEGO KWALIFIKACJE ZAWODOWE STYCZEŃ 2014

Zawód: technik rachunkowoci Symbol cyfrowy zawodu: 412[01] Numer zadania: 1 Arkusz zawiera informacje prawnie chronione do momentu rozpoczcia egzaminu 412[01]-01-141 Czas trwania egzaminu: 240 minut ARKUSZ

Zawód: technik rachunkowoci Symbol cyfrowy zawodu: 412[01] Numer zadania: 1 Arkusz zawiera informacje prawnie chronione do momentu rozpoczcia egzaminu 412[01]-01-141 Czas trwania egzaminu: 240 minut ARKUSZ

Załącznik 4. Wybrane stany początkowe kont na dzień 1.12.2013 r. (w zł):

:") Załącznik 4 Wybrane stany początkowe kont na dzień 1.12.2013 r. (w zł): 010 Srodki trwałe 90000,00 071 Umorzenie środków trwałych 20000,00 100 Kasa 6000,00 131 Rachunek bieżący 39000,00 138 Kredyty bankowe

Załącznik 4 Wybrane stany początkowe kont na dzień 1.12.2013 r. (w zł): 010 Srodki trwałe 90000,00 071 Umorzenie środków trwałych 20000,00 100 Kasa 6000,00 131 Rachunek bieżący 39000,00 138 Kredyty bankowe

ZADANIE PROJEKTOWE NR 3

ZADANIE PROJEKTOWE NR 3 Hurtownia WISŁOKA sp. z o.o. z Mielca zajmuje się sprzedażą sprzętu sportowego. Jednostka jest podatnikiem podatku VAT. Firma zaplanowała w 2019 roku osiągniecie 15% poziomu rentowności

ZADANIE PROJEKTOWE NR 3 Hurtownia WISŁOKA sp. z o.o. z Mielca zajmuje się sprzedażą sprzętu sportowego. Jednostka jest podatnikiem podatku VAT. Firma zaplanowała w 2019 roku osiągniecie 15% poziomu rentowności

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2013 CZĘŚĆ PRAKTYCZNA

Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Numer PESEL zdającego* Wypełnia

Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Numer PESEL zdającego* Wypełnia

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY

Nazwa kwalifikacji: Prowadzenie rachunkowosci Oznaczenie kwalifikacji: A.36 Czas trwania egzaminu: 180 minut ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY PRÓBNY EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE LUTY

Nazwa kwalifikacji: Prowadzenie rachunkowosci Oznaczenie kwalifikacji: A.36 Czas trwania egzaminu: 180 minut ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY PRÓBNY EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE LUTY

Technik ekonomista. 1. Tytuł pracy egzaminacyjnej i założenia do projektu realizacji prac ekonomicznobiurowych.

1. Tytuł pracy egzaminacyjnej i założenia do projektu realizacji prac ekonomicznobiurowych. Projekt realizacji prac ekonomiczno-biurowych obejmujących sporządzenie dokumentów i sprawozdań, ewidencję operacji

1. Tytuł pracy egzaminacyjnej i założenia do projektu realizacji prac ekonomicznobiurowych. Projekt realizacji prac ekonomiczno-biurowych obejmujących sporządzenie dokumentów i sprawozdań, ewidencję operacji

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2017 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2016 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 02 Wypełnia

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2016 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 02 Wypełnia

OGÓLNOPOLSKI KONKURS Z RACHUNKOWOŚCI

OGÓLNOPOLSKI KONKURS Z RACHUNKOWOŚCI Zadania KONKURSOWE z Żarowa zajmuje się sprzedażą lamp ledowych. Jednostka jest podatnikiem podatku VAT. W styczniu 2013 r. w przedsiębiorstwie miały miejsce następujące

OGÓLNOPOLSKI KONKURS Z RACHUNKOWOŚCI Zadania KONKURSOWE z Żarowa zajmuje się sprzedażą lamp ledowych. Jednostka jest podatnikiem podatku VAT. W styczniu 2013 r. w przedsiębiorstwie miały miejsce następujące

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2017 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2016 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 03 Wypełnia

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2016 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 03 Wypełnia

Zadanie egzaminacyjne

Zadanie egzaminacyjne Hurtownia OdzieŜy Damskiej Pani sp. z o.o. z Tczewa działa na rynku krajowym. Sprzedaje między innymi suknie wizytowe i bluzki. Jednostka jest podatnikiem podatku VAT. Prowadzi szczegółową

Zadanie egzaminacyjne Hurtownia OdzieŜy Damskiej Pani sp. z o.o. z Tczewa działa na rynku krajowym. Sprzedaje między innymi suknie wizytowe i bluzki. Jednostka jest podatnikiem podatku VAT. Prowadzi szczegółową

Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik agrobiznesu 341[01]

![Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik agrobiznesu 341[01]](/thumbs/50/26324179.jpg "Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik agrobiznesu 341[01]") Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik agrobiznesu 341[01] 1 Projekt realizacji prac powinien zawierać: 1. Tytuł pracy egzaminacyjnej. 2. Założenia, czyli dane niezbędne

Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik agrobiznesu 341[01] 1 Projekt realizacji prac powinien zawierać: 1. Tytuł pracy egzaminacyjnej. 2. Założenia, czyli dane niezbędne

Komentarz do prac egzaminacyjnych w zawodzie technik handlowiec 341[03] ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE

![Komentarz do prac egzaminacyjnych w zawodzie technik handlowiec 341[03] ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE](/thumbs/18/810181.jpg "Komentarz do prac egzaminacyjnych w zawodzie technik handlowiec 341[03] ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE") Komentarz do prac egzaminacyjnych w zawodzie technik handlowiec 341[03] ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE OKE Kraków 2012 2 3 4 5 6 7 W pracy egzaminacyjnej oceniane były

Komentarz do prac egzaminacyjnych w zawodzie technik handlowiec 341[03] ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE OKE Kraków 2012 2 3 4 5 6 7 W pracy egzaminacyjnej oceniane były

Przykładowe zadanie egzaminacyjne. Technik ekonomista

Przykładowe zadanie egzaminacyjne Technik ekonomista Przykładowe zadanie egzaminacyjne Hurtownia ZOŚKA sp. z o.o. z siedzibą we Wrocławiu zajmuje się sprzedażą okien. Rentowność netto zasobów majątkowych

Przykładowe zadanie egzaminacyjne Technik ekonomista Przykładowe zadanie egzaminacyjne Hurtownia ZOŚKA sp. z o.o. z siedzibą we Wrocławiu zajmuje się sprzedażą okien. Rentowność netto zasobów majątkowych

ZAŁĄCZNIK 1 ZAŁĄCZNIK 2

Hurtownia ZOŚKA Sp. z o.o. z siedzibą w Niepołomicach zajmuje się sprzedażą okien. W lutym 2011 roku w hurtowni miały miejsce następujące zdarzenia gospodarcze: 02.02.11 r. zakupiono okna w Zakładach Produkcyjnych

Hurtownia ZOŚKA Sp. z o.o. z siedzibą w Niepołomicach zajmuje się sprzedażą okien. W lutym 2011 roku w hurtowni miały miejsce następujące zdarzenia gospodarcze: 02.02.11 r. zakupiono okna w Zakładach Produkcyjnych

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE CZERWIEC 2010

Zawód: technik ekonomista Symbol cyfrowy zawodu:341[02] Numer zadania: 2 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 341[02]-02-102 Czas trwania egzaminu: 240 minut ARKUSZ

Zawód: technik ekonomista Symbol cyfrowy zawodu:341[02] Numer zadania: 2 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 341[02]-02-102 Czas trwania egzaminu: 240 minut ARKUSZ

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE CZERWIEC 201

Zawód: technik rachunkowości Symbol cyfrowy zawodu: 412[01] Numer zadania: Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 412[01]-0-12 Czas trwania egzaminu: 240 minut ARKUSZ

Zawód: technik rachunkowości Symbol cyfrowy zawodu: 412[01] Numer zadania: Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 412[01]-0-12 Czas trwania egzaminu: 240 minut ARKUSZ

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2017 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2016 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 Wypełnia

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2016 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 Wypełnia

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE CZERWIEC 201

Zawód: technik rachunkowości Symbol cyfrowy zawodu: 412[01] Numer zadania: Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 412[01]-0-12 Czas trwania egzaminu: 240 minut ARKUSZ

Zawód: technik rachunkowości Symbol cyfrowy zawodu: 412[01] Numer zadania: Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 412[01]-0-12 Czas trwania egzaminu: 240 minut ARKUSZ

DIAGNOZOWANIE WYNIKÓW NAUCZANIA W KLASACH TRZECICH LICEUM HANDLOWEGO Z RACHUNKOWOŚCI HANDLOWEJ

...... (imię i nazwisko ucznia, klasa) (liczba uzyskanych punktów, ocena) DIAGNOZOWANIE WYNIKÓW NAUCZANIA W KLASACH TRZECICH LICEUM HANDLOWEGO Z RACHUNKOWOŚCI HANDLOWEJ Sposób przeliczenia punktów na oceny:

...... (imię i nazwisko ucznia, klasa) (liczba uzyskanych punktów, ocena) DIAGNOZOWANIE WYNIKÓW NAUCZANIA W KLASACH TRZECICH LICEUM HANDLOWEGO Z RACHUNKOWOŚCI HANDLOWEJ Sposób przeliczenia punktów na oceny:

9.Na stronie tytułowej zeszytu KARTA PRACY EGZAMINACYJNEJ, wpisz liczbę stron swojej pracy i liczbę sztuk załączonych materiałów.

Zawód: technik ekonomista Symbol cyfrowy zawodu: 341[02] Numer zadania: 1 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 341 [02]-01-131 Czas trwania egzaminu 240 minut ARKUSZ

Zawód: technik ekonomista Symbol cyfrowy zawodu: 341[02] Numer zadania: 1 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 341 [02]-01-131 Czas trwania egzaminu 240 minut ARKUSZ

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJ CEGO KWALIFIKACJE ZAWODOWE CZERWIEC 201

Zawód: technik ekonomista Symbol cyfrowy zawodu:341[02] Numer zadania: 1 Arkusz zawiera informacje prawnie chronione do momentu rozpoczcia egzaminu 341[02]-01-12 Czas trwania egzaminu: 240 minut ARKUSZ

Zawód: technik ekonomista Symbol cyfrowy zawodu:341[02] Numer zadania: 1 Arkusz zawiera informacje prawnie chronione do momentu rozpoczcia egzaminu 341[02]-01-12 Czas trwania egzaminu: 240 minut ARKUSZ

Przykładowe zadania na egzamin ustny 1TR (semestr II)

") Przykładowe zadania na egzamin ustny 1TR (semestr II) Zadanie 1 W spółce Alfa" wycena obrotu materiałowego prowadzona jest w cenach rzeczywistych ustalonych na poziomie ceny zakupu fakturowanej przez dostawców.

Przykładowe zadania na egzamin ustny 1TR (semestr II) Zadanie 1 W spółce Alfa" wycena obrotu materiałowego prowadzona jest w cenach rzeczywistych ustalonych na poziomie ceny zakupu fakturowanej przez dostawców.

PODSTAWY RACHUNKOWOŚCI WYKŁAD 5. Dr Marcin Jędrzejczyk

PODSTAWY RACHUNKOWOŚCI WYKŁAD 5 Dr Marcin Jędrzejczyk KOSZTY ROZLICZANE W CZASIE Rozliczenia międzyokresowe czynne: Konta układu rodzajowego Rozliczenie kosztów RMK Konta układu kalkulacyjnego (1) (2)

PODSTAWY RACHUNKOWOŚCI WYKŁAD 5 Dr Marcin Jędrzejczyk KOSZTY ROZLICZANE W CZASIE Rozliczenia międzyokresowe czynne: Konta układu rodzajowego Rozliczenie kosztów RMK Konta układu kalkulacyjnego (1) (2)

A.36 Prowadzenie rachunkowości Autor: B.S.S.

Zadanie egzaminacyjne Wykonaj prace dla Przedsiębiorstwa Produkcyjnego KWADRAT sp. z o.o.: 1. Zaksięguj w programie finansowo-księgowym, na podstawie zamieszczonych dowodów księgowych, operacje gospodarcze

Zadanie egzaminacyjne Wykonaj prace dla Przedsiębiorstwa Produkcyjnego KWADRAT sp. z o.o.: 1. Zaksięguj w programie finansowo-księgowym, na podstawie zamieszczonych dowodów księgowych, operacje gospodarcze

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2016 CZĘŚĆ PRAKTYCZNA. Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2016 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 03 A.36-03-16.05

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2016 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 03 A.36-03-16.05

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE CZERWIEC 201

Zawód: technik rachunkowości Symbol cyfrowy zawodu: 412[01] Numer zadania: Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 412[01]-0-12 Czas trwania egzaminu: 240 minut ARKUSZ

Zawód: technik rachunkowości Symbol cyfrowy zawodu: 412[01] Numer zadania: Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 412[01]-0-12 Czas trwania egzaminu: 240 minut ARKUSZ

EGZAMIN POTWIERDZAJ CY KWALIFIKACJE W ZAWODZIE Rok 2014 CZ PRAKTYCZNA

Nazwa kwalifikacji: Prowadzenie rachunkowo ci Oznaczenie kwalifikacji: A.36 Numer zadania: 01 Arkusz zawiera informacje prawnie chronione do momentu rozpocz cia egzaminu Numer PESEL zdaj cego* Wype nia

Nazwa kwalifikacji: Prowadzenie rachunkowo ci Oznaczenie kwalifikacji: A.36 Numer zadania: 01 Arkusz zawiera informacje prawnie chronione do momentu rozpocz cia egzaminu Numer PESEL zdaj cego* Wype nia

Komentarz technik logistyk 342[04]-01 Czerwiec 2009

![Komentarz technik logistyk 342[04]-01 Czerwiec 2009](/thumbs/25/4507928.jpg "Komentarz technik logistyk 342[04]-01 Czerwiec 2009") Strona 1 z 16 Strona 2 z 16 Strona 3 z 16 W rozwiązaniu zadania ocenie podlegały następujące elementy: I. Tytuł pracy egzaminacyjnej wynikający z treści zadania. II. Założenia wynikające z treści zadania

Strona 1 z 16 Strona 2 z 16 Strona 3 z 16 W rozwiązaniu zadania ocenie podlegały następujące elementy: I. Tytuł pracy egzaminacyjnej wynikający z treści zadania. II. Założenia wynikające z treści zadania

Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik logistyk 342[04]

![Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik logistyk 342[04]](/thumbs/26/8893420.jpg "Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik logistyk 342[04]") Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik logistyk 342[04] 1 2 3 Rozwiązanie zadania egzaminacyjnego polegało na opracowaniu projektu realizacji prac logistycznych w zakładzie

Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik logistyk 342[04] 1 2 3 Rozwiązanie zadania egzaminacyjnego polegało na opracowaniu projektu realizacji prac logistycznych w zakładzie

ZASADY RACHUNKOWOŚCI

Joanna Piecyk ZASADY RACHUNKOWOŚCI SKRYPT CZĘŚĆ II Wydanie IV Wrocław 2005 1. ZAKUP I SPRZEDAŻ NA PODSTAWIE FA VAT 1.1. Istota podatku vat Opodatkowaniu podatkiem VAT podlega sprzedaż towarów i usług we

Joanna Piecyk ZASADY RACHUNKOWOŚCI SKRYPT CZĘŚĆ II Wydanie IV Wrocław 2005 1. ZAKUP I SPRZEDAŻ NA PODSTAWIE FA VAT 1.1. Istota podatku vat Opodatkowaniu podatkiem VAT podlega sprzedaż towarów i usług we

ROZLICZENIE KOSZTÓW EWIDENCJONOWANYCH WEDŁUG MIEJSC POWSTANIA

Scenariusz lekcji opracowany przez Annę Kuczyńską-Cesarz wicedyrektora Zespołu szkół Licealnych i Ekonomicznych nr 1 w Warszawie Cele lekcji: ROZLICZENIE KOSZTÓW EWIDENCJONOWANYCH WEDŁUG MIEJSC POWSTANIA

Scenariusz lekcji opracowany przez Annę Kuczyńską-Cesarz wicedyrektora Zespołu szkół Licealnych i Ekonomicznych nr 1 w Warszawie Cele lekcji: ROZLICZENIE KOSZTÓW EWIDENCJONOWANYCH WEDŁUG MIEJSC POWSTANIA

Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik handlowiec 341[03] Zadanie egzaminacyjne

![Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik handlowiec 341[03] Zadanie egzaminacyjne](/thumbs/30/14348102.jpg "Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik handlowiec 341[03] Zadanie egzaminacyjne") Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik handlowiec 341[03] Zadanie egzaminacyjne Hurtownia Artykułów Biurowych PAPIRUS Sp. z o.o. z siedzibą w Wyszkowie zajmuje się na

Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik handlowiec 341[03] Zadanie egzaminacyjne Hurtownia Artykułów Biurowych PAPIRUS Sp. z o.o. z siedzibą w Wyszkowie zajmuje się na

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE CZERWIEC 2010

Zawód: technik handlowiec Symbol cyfrowy zawodu: 341[03] Numer zadania: 1 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 341[03]-01-102 Czas trwania egzaminu: 240 minut ARKUSZ

Zawód: technik handlowiec Symbol cyfrowy zawodu: 341[03] Numer zadania: 1 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 341[03]-01-102 Czas trwania egzaminu: 240 minut ARKUSZ

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE CZERWIEC 201

Zawód: technik rachunkowości Symbol cyfrowy zawodu: 412[01] Numer zadania: Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 412[01]-0-102 Czas trwania egzaminu: 240 minut ARKUSZ

Zawód: technik rachunkowości Symbol cyfrowy zawodu: 412[01] Numer zadania: Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 412[01]-0-102 Czas trwania egzaminu: 240 minut ARKUSZ

TEST OSIĄGNIĘĆ SZKOLNYCH SPRAWDZAJĄCY POZIOM WIADOMOŚCIIUMIEJĘTNOŚCI Z ZAKRESU KONTA I OPERACJE WYNIKOWE

TEST OSIĄGNIĘĆ SZKOLNYCH SRAWDZAJĄCY OZIOM WIADOMOŚCIIUMIEJĘTNOŚCI Z ZAKRESU KONTA I OERACJE WYNIKOWE Typ szkoły: Liceum profilowane. rofil: ekonomiczno administracyjny. Blok tematyczny: elementy rachunkowości

TEST OSIĄGNIĘĆ SZKOLNYCH SRAWDZAJĄCY OZIOM WIADOMOŚCIIUMIEJĘTNOŚCI Z ZAKRESU KONTA I OERACJE WYNIKOWE Typ szkoły: Liceum profilowane. rofil: ekonomiczno administracyjny. Blok tematyczny: elementy rachunkowości

Przedmiot: Rachunkowość handlowa. Klasa : III i IV

Wymagania edukacyjne niezbędne do uzyskania poszczególnych śródrocznych i rocznych ocen klasyfikacyjnych z obowiązkowych zajęć edukacyjnych (kształcenie zawodowe). Przedmiot: Rachunkowość handlowa Klasa

Wymagania edukacyjne niezbędne do uzyskania poszczególnych śródrocznych i rocznych ocen klasyfikacyjnych z obowiązkowych zajęć edukacyjnych (kształcenie zawodowe). Przedmiot: Rachunkowość handlowa Klasa

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE CZERWIEC 201

Zawód: technik rachunkowości Symbol cyfrowy zawodu: 412[01] Numer zadania: 1 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 412[01]-01-12 Czas trwania egzaminu: 240 minut ARKUSZ

Zawód: technik rachunkowości Symbol cyfrowy zawodu: 412[01] Numer zadania: 1 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 412[01]-01-12 Czas trwania egzaminu: 240 minut ARKUSZ

I.1.1. Technik ekonomista 341[02]

![I.1.1. Technik ekonomista 341[02]](/thumbs/27/11173844.jpg "I.1.1. Technik ekonomista 341[02]") I.1.1. Technik ekonomista 341[02] Do egzaminu zostało zgłoszonych: 24 193 Przystąpiło łącznie: 21 922 przystąpiło: 21 403 przystąpiło: 21 073 ETAP PISEMNY ETAP PRAKTYCZNY zdało: 15 789 (73,8%) zdało: 11

I.1.1. Technik ekonomista 341[02] Do egzaminu zostało zgłoszonych: 24 193 Przystąpiło łącznie: 21 922 przystąpiło: 21 403 przystąpiło: 21 073 ETAP PISEMNY ETAP PRAKTYCZNY zdało: 15 789 (73,8%) zdało: 11

BIULETYN DO EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE Spis treści:

BIULETYN DO EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE Spis treści: 1. Informacje o egzaminie potwierdzającym kwalifikacje zawodowe. 2. Schemat rozwiązania zadania egzaminacyjnego. 3. Przykłady zadekretowanych

BIULETYN DO EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE Spis treści: 1. Informacje o egzaminie potwierdzającym kwalifikacje zawodowe. 2. Schemat rozwiązania zadania egzaminacyjnego. 3. Przykłady zadekretowanych

Zadanie egzaminacyjne

Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik logistyk 342[04] Zadanie egzaminacyjne Opracuj projekt realizacji czynności logistycznych zakładu przetwórstwa owocowowarzywnego

Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik logistyk 342[04] Zadanie egzaminacyjne Opracuj projekt realizacji czynności logistycznych zakładu przetwórstwa owocowowarzywnego

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: AU.36 Numer zadania: 03 Numer PESEL zdającego* Wypełnia

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: AU.36 Numer zadania: 03 Numer PESEL zdającego* Wypełnia

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2019 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2019 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 Wypełnia

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2019 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 Wypełnia

Należy obliczyć rzeczywista wartość środków trwałych oraz wartość środków pieniężnych na rachunku bankowym przedsiębiorstwa KAMA.

Zadanie 1. Przedsiębiorstwo państwowe ENERGETYK nabyło urządzenie do produkcji przewodów elektrycznych za kwotę 300000 zł. Przewidywany okres użytkowania urządzenia to 5 lat. Szacowana wartość urządzenia

Zadanie 1. Przedsiębiorstwo państwowe ENERGETYK nabyło urządzenie do produkcji przewodów elektrycznych za kwotę 300000 zł. Przewidywany okres użytkowania urządzenia to 5 lat. Szacowana wartość urządzenia

Nazwa kwalifikacji: Planowanie i prowadzenie działalności w organizacji Oznaczenie kwalifikacji: A.35 Numer zadania: 01

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2018 Nazwa kwalifikacji: Planowanie i prowadzenie działalności w organizacji Oznaczenie kwalifikacji: A.35

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2018 Nazwa kwalifikacji: Planowanie i prowadzenie działalności w organizacji Oznaczenie kwalifikacji: A.35

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2018 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2018 Nazwa kwalifikacji: Planowanie i prowadzenie działalności w organizacji Oznaczenie kwalifikacji: A.35

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2018 Nazwa kwalifikacji: Planowanie i prowadzenie działalności w organizacji Oznaczenie kwalifikacji: A.35

Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik agrobiznesu 341[01]

![Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik agrobiznesu 341[01]](/thumbs/26/8063993.jpg "Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik agrobiznesu 341[01]") Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik agrobiznesu 341[01] 1 2 3 4 Zadanie egzaminacyjne polegało na opracowaniu projektu realizacji prac związanych z uruchomieniem

Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik agrobiznesu 341[01] 1 2 3 4 Zadanie egzaminacyjne polegało na opracowaniu projektu realizacji prac związanych z uruchomieniem

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: AU.36 Numer zadania: 02 Numer PESEL zdającego* Wypełnia

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: AU.36 Numer zadania: 02 Numer PESEL zdającego* Wypełnia

Ewidencja zakupu materiałów i towarów oraz sprzedaży towarów i wyrobów gotowych. Karolina Bondarowska

Ewidencja zakupu materiałów i towarów oraz sprzedaży towarów i wyrobów gotowych Karolina Bondarowska Ewidencja zakupów towarów i materiałów K. Bondarowska Ewidencja zakupu rzeczowych aktywów obrotowych

Ewidencja zakupu materiałów i towarów oraz sprzedaży towarów i wyrobów gotowych Karolina Bondarowska Ewidencja zakupów towarów i materiałów K. Bondarowska Ewidencja zakupu rzeczowych aktywów obrotowych

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2018 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2018 Nazwa kwalifikacji: Planowanie i prowadzenie działalności w organizacji Oznaczenie kwalifikacji: A.35

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2018 Nazwa kwalifikacji: Planowanie i prowadzenie działalności w organizacji Oznaczenie kwalifikacji: A.35

10 WB 17 Odprowadzenie gotówki z kasy na rachunek bankowy

Zadanie 3.1. Na 1 stycznia stany początkowe wybranych kont aktywów pieniężnych i rozrachunków jednostki gospodarczej przedstawiały się następująco: Kasa Dt 1.500 zł Rachunek bankowy Dt 14.000 zł Rozrachunki

Zadanie 3.1. Na 1 stycznia stany początkowe wybranych kont aktywów pieniężnych i rozrachunków jednostki gospodarczej przedstawiały się następująco: Kasa Dt 1.500 zł Rachunek bankowy Dt 14.000 zł Rozrachunki

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2018 CZĘŚĆ PRAKTYCZNA. Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2017 Nazwa kwalifikacji: Organizacja i monitorowanie przepływu zasobów i informacji w procesach produkcji,

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2017 Nazwa kwalifikacji: Organizacja i monitorowanie przepływu zasobów i informacji w procesach produkcji,

nie należy usuwać ani modyfikować danych firmy ABC

Zadanie 2. (ewidencja operacji gospodarczych oraz podatku od towarów i usług w systemie informatycznym) 1. Odtworzyć dane firmy założonej w systemie Raks 2000: a) wprowadzić pod numerem 2. nazwy pełną

Zadanie 2. (ewidencja operacji gospodarczych oraz podatku od towarów i usług w systemie informatycznym) 1. Odtworzyć dane firmy założonej w systemie Raks 2000: a) wprowadzić pod numerem 2. nazwy pełną

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2018 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2018 Nazwa kwalifikacji: Planowanie i prowadzenie działalności w organizacji Oznaczenie kwalifikacji: A.35

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2018 Nazwa kwalifikacji: Planowanie i prowadzenie działalności w organizacji Oznaczenie kwalifikacji: A.35

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE CZERWIEC 2010

Zawód: technik logistyk Symbol cyfrowy zawodu: 342[04] Numer zadania: 1 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 342[04]-01-102 Czas trwania egzaminu: 180 minut ARKUSZ

Zawód: technik logistyk Symbol cyfrowy zawodu: 342[04] Numer zadania: 1 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 342[04]-01-102 Czas trwania egzaminu: 180 minut ARKUSZ

ZADANIE NR 2 NA ETAP PRAKTYCZNY EGZAMINU

ZADANIE NR 2 NA ETAP PRAKTYCZNY EGZAMINU Hurtownia ADAM sp. z o.o. zajmuje się sprzedażą wyposażenia mieszkań w meble kuchenne. Jednostka jest podatnikiem podatku VAT. W lutym 2011 roku w jednostce zaistniały

ZADANIE NR 2 NA ETAP PRAKTYCZNY EGZAMINU Hurtownia ADAM sp. z o.o. zajmuje się sprzedażą wyposażenia mieszkań w meble kuchenne. Jednostka jest podatnikiem podatku VAT. W lutym 2011 roku w jednostce zaistniały

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE CZĘŚĆ PRAKTYCZNA

azwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A. Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu umer PESEL zdającego* Wypełnia zdający Miejsce na naklejkę

azwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A. Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu umer PESEL zdającego* Wypełnia zdający Miejsce na naklejkę

Przykładowe pytania testowe jednokrotnego wyboru

Kurs: Samodzielny Księgowy na Księgach Handlowych- podstawy Przykładowe pytania testowe jednokrotnego wyboru 1 Zasada wzrastającej wymagalności dotyczy: a budowy pasywów b budowy aktywów c terminów płatności

Kurs: Samodzielny Księgowy na Księgach Handlowych- podstawy Przykładowe pytania testowe jednokrotnego wyboru 1 Zasada wzrastającej wymagalności dotyczy: a budowy pasywów b budowy aktywów c terminów płatności

Lista powtórkowa. 1. Lista płac Jank K - 5500 zł ; dokonaj odpowiednich naliczeń i zaksięguj, także po stronie pracodawcy

Lista powtórkowa Zadanie 1 Zadanie 2 Zadanie 3 Zadanie 4 Zadanie 5 Zadanie 6 Zadanie 7 1. Saldo początkowe Środków Trwałych 50 000 zł 2. Na stanie środków trwałych znajduje się komputer, którego wartość

Lista powtórkowa Zadanie 1 Zadanie 2 Zadanie 3 Zadanie 4 Zadanie 5 Zadanie 6 Zadanie 7 1. Saldo początkowe Środków Trwałych 50 000 zł 2. Na stanie środków trwałych znajduje się komputer, którego wartość

Komentarz technik handlowiec 341[03]-01 Czerwiec 2009

![Komentarz technik handlowiec 341[03]-01 Czerwiec 2009](/thumbs/25/5875667.jpg "Komentarz technik handlowiec 341[03]-01 Czerwiec 2009") Strona 1 z 28 Strona 2 z 28 Strona 3 z 28 Strona 4 z 28 Strona 5 z 28 Strona 6 z 28 Strona 7 z 28 Strona 8 z 28 Strona 9 z 28 Zadanie egzaminacyjne polegało na opracowaniu projektu realizacji prac związanych

Strona 1 z 28 Strona 2 z 28 Strona 3 z 28 Strona 4 z 28 Strona 5 z 28 Strona 6 z 28 Strona 7 z 28 Strona 8 z 28 Strona 9 z 28 Zadanie egzaminacyjne polegało na opracowaniu projektu realizacji prac związanych

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2019 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2019 Nazwa kwalifikacji: Organizacja i monitorowanie przepływu zasobów i informacji w procesach produkcji,

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2019 Nazwa kwalifikacji: Organizacja i monitorowanie przepływu zasobów i informacji w procesach produkcji,

Jak ewidencjonować dotację dla tych instytucji i księgować zakup pozostałych środków trwałych?

Jak ewidencjonować dotację dla tych instytucji i księgować zakup pozostałych środków trwałych? Pytania 1. Czy sporządzając rachunek zysków i strat otrzymana od organizatora dotacja podmiotowa przez instytucję

Jak ewidencjonować dotację dla tych instytucji i księgować zakup pozostałych środków trwałych? Pytania 1. Czy sporządzając rachunek zysków i strat otrzymana od organizatora dotacja podmiotowa przez instytucję

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE CZERWIEC 2010

Zawód: technik rachunkowości Symbol cyfrowy zawodu: 412[01] Numer zadania: 1 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 412[01]-01-102 Czas trwania egzaminu: 240 minut

Zawód: technik rachunkowości Symbol cyfrowy zawodu: 412[01] Numer zadania: 1 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 412[01]-01-102 Czas trwania egzaminu: 240 minut

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2018 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie Układ aficzny CKE 2017 chronione do momentu rozpoczęcia egzaminu Nazwa kwalifikacji: Organizacja i monitorowanie przepływu zasobów i informacji w procesach produkcji,

Arkusz zawiera informacje prawnie Układ aficzny CKE 2017 chronione do momentu rozpoczęcia egzaminu Nazwa kwalifikacji: Organizacja i monitorowanie przepływu zasobów i informacji w procesach produkcji,

MODUŁ 3. WYMAGANIA EGZAMINACYJNE Z PRZYKŁADAMI ZADAŃ

MODUŁ 3. WYMAGANIA EGZAMINACYJNE Z PRZYKŁADAMI ZADAŃ Kwalifikacja K1 A.36. Prowadzenie rachunkowości 1. Przykłady zadań do części pisemnej egzaminu dla wybranych umiejętności z kwalifikacji A.36. Prowadzenie

MODUŁ 3. WYMAGANIA EGZAMINACYJNE Z PRZYKŁADAMI ZADAŃ Kwalifikacja K1 A.36. Prowadzenie rachunkowości 1. Przykłady zadań do części pisemnej egzaminu dla wybranych umiejętności z kwalifikacji A.36. Prowadzenie

Zadanie egzaminacyjne

Zadanie egzaminacyjne Do Referatu Spraw Obywatelskich w Urzędzie Miasta w Piotrkowie Trybunalskim zgłosił się interesant ubiegający się o udzielenie licencji na wykonywanie transportu drogowego taksówką.

Zadanie egzaminacyjne Do Referatu Spraw Obywatelskich w Urzędzie Miasta w Piotrkowie Trybunalskim zgłosił się interesant ubiegający się o udzielenie licencji na wykonywanie transportu drogowego taksówką.

Powtórzenie materiału z Rachunkowości finansowej studia podyplomowe

Powtórzenie materiału z Rachunkowości finansowej studia podyplomowe Zadanie 1 Zadekretuj poniższe zdarzenia gospodarcze oraz określ rodzaj operacji. Przykład: 1) WB - Otrzymano 5-letni kredyt bankowy przelewem

Powtórzenie materiału z Rachunkowości finansowej studia podyplomowe Zadanie 1 Zadekretuj poniższe zdarzenia gospodarcze oraz określ rodzaj operacji. Przykład: 1) WB - Otrzymano 5-letni kredyt bankowy przelewem

Nazwa kwalifikacji: Planowanie i prowadzenie działalności w organizacji Oznaczenie kwalifikacji: A.35 Numer zadania: 03

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2016 Nazwa kwalifikacji: Planowanie i prowadzenie działalności w organizacji Oznaczenie kwalifikacji: A.35

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2016 Nazwa kwalifikacji: Planowanie i prowadzenie działalności w organizacji Oznaczenie kwalifikacji: A.35

Rachunkowość finansowa przykładowa praca kontrolna / zadania. Zadanie 1 / wprowadzenie do rachunkowości

1 Zadanie 1 / wprowadzenie do rachunkowości Firma X ma m.in. następujące składniki majątku i źródła ich finansowania: należności od odbiorców z tytułu sprzedanych produktów prawo do znaku towarowego zakupione

1 Zadanie 1 / wprowadzenie do rachunkowości Firma X ma m.in. następujące składniki majątku i źródła ich finansowania: należności od odbiorców z tytułu sprzedanych produktów prawo do znaku towarowego zakupione

Zadania projektowe z przedmiotów: pracownia ekonomiczna i pracownia rachunkowości opracowała Małgorzata Stępień

Zadania projektowe z przedmiotów: pracownia ekonomiczna i pracownia rachunkowości opracowała Małgorzata Stępień Projekt nr 1 Hurtownia MARTA sp. z o.o. zajmuje się sprzedażą artykułów kosmetycznych. W

Zadania projektowe z przedmiotów: pracownia ekonomiczna i pracownia rachunkowości opracowała Małgorzata Stępień Projekt nr 1 Hurtownia MARTA sp. z o.o. zajmuje się sprzedażą artykułów kosmetycznych. W

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Nazwa kwalifikacji: Obsługa magazynów Oznaczenie kwalifikacji: AU.22 Numer zadania: 01 Numer PESEL zdającego* Wypełnia zdający

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Nazwa kwalifikacji: Obsługa magazynów Oznaczenie kwalifikacji: AU.22 Numer zadania: 01 Numer PESEL zdającego* Wypełnia zdający

Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik spedytor 342[02] Zadanie egzaminacyjne

![Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik spedytor 342[02] Zadanie egzaminacyjne](/thumbs/27/10923458.jpg "Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik spedytor 342[02] Zadanie egzaminacyjne") Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik spedytor 342[02] Zadanie egzaminacyjne 1 Informacje dotyczące bazy firmy spedycyjno-transportowej Załącznik 1 Firma spedycyjno-transportowa

Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik spedytor 342[02] Zadanie egzaminacyjne 1 Informacje dotyczące bazy firmy spedycyjno-transportowej Załącznik 1 Firma spedycyjno-transportowa

AU EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2019 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Nazwa kwalifikacji: Obsługa magazynów Oznaczenie kwalifikacji: AU.22 Numer zadania: 01 Miejsce na naklejkę z numerem PESEL i

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Nazwa kwalifikacji: Obsługa magazynów Oznaczenie kwalifikacji: AU.22 Numer zadania: 01 Miejsce na naklejkę z numerem PESEL i

Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Kelner 512[01]

![Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Kelner 512[01]](/thumbs/25/6703590.jpg "Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Kelner 512[01]") Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Kelner 512[01] Strona 1 z 17 Strona 2 z 17 Strona 3 z 17 Strona 4 z 17 Strona 5 z 17 Strona 6 z 17 Strona 7 z 17 Zadanie egzaminacyjne

Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Kelner 512[01] Strona 1 z 17 Strona 2 z 17 Strona 3 z 17 Strona 4 z 17 Strona 5 z 17 Strona 6 z 17 Strona 7 z 17 Zadanie egzaminacyjne

Zadanie 7.1 Operacje bilansowe i ich ujęcie na kontach księgowych Proszę ocenić, czy na podanych kontach wpisano prawidłowe stany początkowe

Zadanie 7.1 Operacje bilansowe i ich ujęcie na kontach księgowych Proszę ocenić, czy na podanych kontach wpisano prawidłowe stany początkowe Zobowiązania Ct Środki trwałe Ct Materiały Ct Sp. 14 000 Sp.

Zadanie 7.1 Operacje bilansowe i ich ujęcie na kontach księgowych Proszę ocenić, czy na podanych kontach wpisano prawidłowe stany początkowe Zobowiązania Ct Środki trwałe Ct Materiały Ct Sp. 14 000 Sp.

Sporządź i wydrukuj (w jednym egzemplarzu) dokumenty potwierdzające zdarzenia gospodarcze, które miały miejsce w listopadzie 2014 roku;

dokumenty potwierdzające zdarzenia gospodarcze, które miały miejsce w listopadzie 2014 roku;") EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE STYCZEŃ 2015 Egzamin CKE A.35. Planowanie i prowadzenie działalności w organizacji Hurtownia Artykułów Budowlanych MAX sp. z o.o. Zadanie egzaminacyjne Wykonaj

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE STYCZEŃ 2015 Egzamin CKE A.35. Planowanie i prowadzenie działalności w organizacji Hurtownia Artykułów Budowlanych MAX sp. z o.o. Zadanie egzaminacyjne Wykonaj

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2019 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ aficzny CKE 2018 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 Wypełnia

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ aficzny CKE 2018 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 Wypełnia

Kapitał zapasowy Udzielone pożyczki długoterminowe Materiały Towary 400 Zysk netto 300 Należności z tytułu 400

Polityka rachunkowości Łukasz Szydełko Lista 4 Zad.1 Bilans spółki Ewa na dzień 1 stycznia 2006 r. (w zł) Aktywa Pasywa Środki trwałe 4 000 Kapitał zapasowy 6 100 Udzielone pożyczki długoterminowe Materiały

Polityka rachunkowości Łukasz Szydełko Lista 4 Zad.1 Bilans spółki Ewa na dzień 1 stycznia 2006 r. (w zł) Aktywa Pasywa Środki trwałe 4 000 Kapitał zapasowy 6 100 Udzielone pożyczki długoterminowe Materiały

Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik obuwnik 311[25]

![Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik obuwnik 311[25]](/thumbs/36/17578957.jpg "Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik obuwnik 311[25]") Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik obuwnik 311[25] 1 2 3 W pracach egzaminacyjnych oceniane były elementy: I. Tytuł pracy egzaminacyjnej. II. Założenia do opracowania

Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik obuwnik 311[25] 1 2 3 W pracach egzaminacyjnych oceniane były elementy: I. Tytuł pracy egzaminacyjnej. II. Założenia do opracowania

Technikum Nr 2 im. gen. Mieczysława Smorawińskiego w Zespole Szkół Ekonomicznych w Kaliszu

Technikum Nr 2 im. gen. Mieczysława Smorawińskiego w Zespole Szkół Ekonomicznych w Kaliszu Wymagania edukacyjne niezbędne do uzyskania poszczególnych śródrocznych i rocznych ocen klasyfikacyjnych z obowiązkowych

Technikum Nr 2 im. gen. Mieczysława Smorawińskiego w Zespole Szkół Ekonomicznych w Kaliszu Wymagania edukacyjne niezbędne do uzyskania poszczególnych śródrocznych i rocznych ocen klasyfikacyjnych z obowiązkowych