Finansowanie rozwoju przedsiębiorstw. Paweł Bizoń Departament Klienta Sektora Publicznego PKO Bank Polski październik 2013 r.

|

|

|

- Ludwika Wawrzyniak

- 10 lat temu

- Przeglądów:

Transkrypt

1 Finansowanie rozwoju przedsiębiorstw Paweł Bizoń Departament Klienta Sektora Publicznego PKO Bank Polski październik 2013 r.

2 Grupa Kapitałowa PKO Banku Polskiego Grupę Kapitałową PKO BP tworzy Bank oraz jego spółki zależne, które uzupełniając jego ofertę produktową, realizują jednocześnie własne cele biznesowe. PODSTAWOWE DANE FINANANSOWE GRUPY za 2012 r. Kapitał własny ogółem 24,64 mld zł Współczynnik wypłacalności 12,93 % Grupa Kapitałowa PKO BP w liczbach w 2012 roku: Grupa Kapitałowa PKO Banku Polskiego w 2012 roku osiągnęła skonsolidowany zysk netto w wysokości 3,75 mld zł. To jedna czwarta zysków całego sektora bankowego w Polsce. A ponadto (PKO BP Faktoring SA) - ponad 3 mld zł to wartość obrotów faktoringowych w 2012 r. (Grupa Kapitałowa Bankowy Fundusz Leasingowy SA) - ponad 2 mld zł to wartość aktywów oddanych w leasing w 2012 r.

3 Proces inwestycyjny a współpraca sektora prywatnego z bankami Finansowanie inwestycji Kredyt bankowy (limit kredytowy wielocelowy, kredyt pod kontrakt, kredyt na VAT, kredyt obrotowy odnawialny/nieodnawialny Wykup wierzytelności Leasing faktoring Produkty rozliczeniowe i depozytowe Rachunek bieżący i rachunki pomocnicze, rachunek skonsolidowany Lokata negocjowana Depozyt automatyczny Wirtualna konsolidacja sald Cash Pooling Wirtualny gwarancje bankowe instrumenty zabezpieczające ryzyko bankowe PKO Rachunki Wirtualne Bankowość elektroniczna - ipko Biznes oraz konstruowane w oparciu o nie indywidualne rozwiązania, dostosowane do potrzeb finansowych i transakcyjnych Klientów

4 Kredyt inwestycyjny Przeznaczenie 1) na finansowanie nowych, odtworzenie zużytych bądź modernizację istniejących środków trwałych oraz pierwszego wyposażenia w środki obrotowe niezbędne do uruchomienia działalności, 2) na finansowanie innych zobowiązań inwestycyjnych (np. powstałych z tytułu działalności leasingowej, pokrycia płatności z tytułu akredytywy dokumentowej otwartej w związku z realizowaną inwestycją, na spłatę zadłużenia wobec banku, instytucji kredytowej albo innej instytucji finansowej z tytułu kredytu inwestycyjnego, nabycie akcji lub udziałów spółki prawa handlowego), 3) na refinansowanie wydatków inwestycyjnych, poniesionych nie wcześniej niż 24 miesiące przed złożeniem wniosku o kredyt, Okres kredytowania Zależny od rodzaju przedsięwzięcia inwestycyjnego, w tym przede wszystkim: 1) okresu realizacji inwestycji, 2) okresu karencji w spłacie, 3) okresu spłaty kredytu wraz z odsetkami, prowizjami i opłatami, określonego na podstawie, np. możliwości spłaty kredytu przez kredytobiorcę, okresu amortyzacji finansowanego kredytem majątku trwałego.

, 3) na refinansowanie wydatków inwestycyjnych, poniesionych nie wcześniej niż 24")

5 Kredyt obrotowy odnawialny Kredyt obrotowy odnawialny to limit kredytowy w rachunku kredytowym udzielany w formie linii kredytowej, tj. bez określenia w umowie kredytu terminów i kwot wykorzystania kredytu w postaci transz. Spłata części lub całości kredytu powoduje odnowienie w okresie kredytowania o dokonaną spłatę do wysokości przyznanego przez Bank limitu. Przeznaczenie 1) na finansowanie działalnością, bieżących potrzeb związanych z prowadzoną 2) na finansowanie innych zobowiązań (np. w przypadku pokrycia przez Bank zobowiązań z tytułu akredytywy dokumentowej udzielonej na cele bieżące, na spłatę zadłużenia wobec banku, instytucji kredytowej albo innej instytucji finansowej), Okres kredytowania do 12 miesięcy

na finansowanie działalnością, bieżących potrzeb związanych z prowadzoną 2) na finansowanie innych zobowiązań (np.")

6 Kredyt pod kontrakt bieżące zobowiązania kredytobiorcy wynikające z realizacji kontraktu WYKORZYSTANIE KREDYTU FAKTUROWANIE PRAC W RAMACH KONTRAKTU PŁATNOŚCI Z TYTUŁU KONTRAKTU OKRES REALIZACJI KONTRAKTU SPŁATA max. 36 mies. ZALETY źródłem spłaty są płatności dokonywane na rzecz kredytobiorcy przez odbiorcę kontraktu. DOSTĘPNOŚĆ - mniejsze wymogi Banku odnośnie zabezpieczenia oraz wymogi dokumentacyjne wobec Klienta ELASTYCZNOŚĆ w przypadku kredytu odnawialnego możliwość wykorzystywania limitu w dowolnych terminach i kwotach oraz spłata zadłużenia, powodująca odnowienie udzielonego limitu. PODSTAWOWE PARAMETRY wydłużony okres kredytowania do 36 miesięcy w przypadku kredytu odnawialnego spłata w terminach i kwotach dostosowanych do płatności z tytułu kontraktu lub odnawianie limitu Istotne elementy kontraktu: jeden odbiorca, określone terminy płatności (charakter cykliczny) i termin realizacji, warunki odstąpienia od kontraktu przez odbiorcę oprocentowanie oparte o stawkę WIBOR i marżę banku odbiorca kontraktu oceniony przez Bank lub zabezpiecza płatność z tytułu kontraktu

7 Kredyt na VAT DOSTĘPNOŚĆ - mniejsze wymogi Banku odnośnie zabezpieczenia (wyłącznie weksel in blanco i klauzula potrącenia wierzytelności z rachunku bieżącego) oraz wymogi dokumentacyjne wobec Klienta ELASTYCZNOŚĆ możliwość wykorzystania limitu w dowolnych terminach i kwotach wynikających z deklaracji VAT-7; spłata zadłużenia powodująca odnowienie limitu OGRANICZENIE KOSZTÓW spłata odsetek wyłącznie od wykorzystanej kwoty limitu wydłużony okres kredytowania - do 18 miesięcy (standardowo 12 miesięcy) prowadzenie przez Klienta działalności gospodarczej przez co najmniej 12 miesięcy max. kwota uzależniona od średniej nadwyżki naliczonego VAT lub od średniomiesięcznych wpływów na rach. bieżący/ sprzedaży max. okres wykorzystania 15 miesięcy rachunek pomocniczy przeznaczony na spłatę kapitału = rachunek do zwrotu VAT

8 Finansowanie długoterminowe Wykup wierzytelności ZALETY możliwość pozyskania długoterminowego finansowania wyłonienie wykonawcy inwestycji i instytucji finansującej w jednym postępowaniu przetargowym koszty prowizji z tytułu uruchomienia finansowania może ponosić cedent PODSTAWOWE PARAMETRY okres finansowania = okres realizacji inwestycji + wydłużony okres spłaty możliwe rozpoczęcie spłaty po zakończeniu realizacji projektu umowa dwustronna lub trójstronna oprocentowanie oparte o stawkę WIBOR i marżę banku analiza oparta o profil ryzyka dłużnika transakcja zabezpieczona przez dłużnika

9 Leasing jako forma finansowania środków trwałych PRZEDMIOT LEASINGU ZALETY Leasing możliwość korzystania ze środka trwałego bez jego zakupu pojazdy specjalistyczne finansowy leasing bilansowy koszt kwalifikowany w ramach funduszy unijnych nieruchomości mieszkalne leasing operacyjny leasing korzyści podatkowe w przypadku spółek ksh pozabilansowy

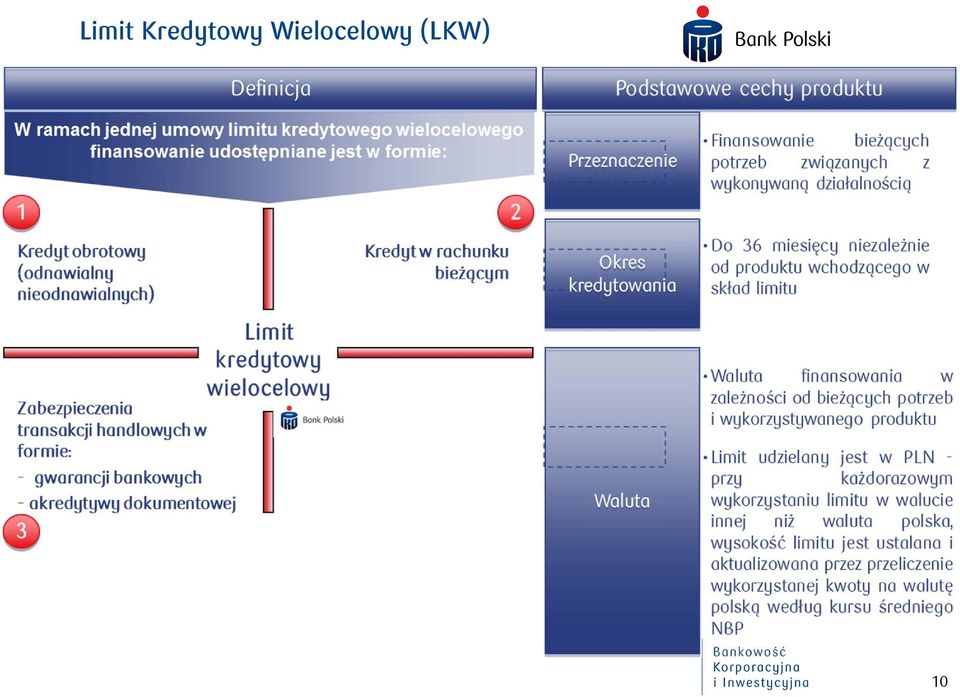

10 Limit Kredytowy Wielocelowy (LKW) 10

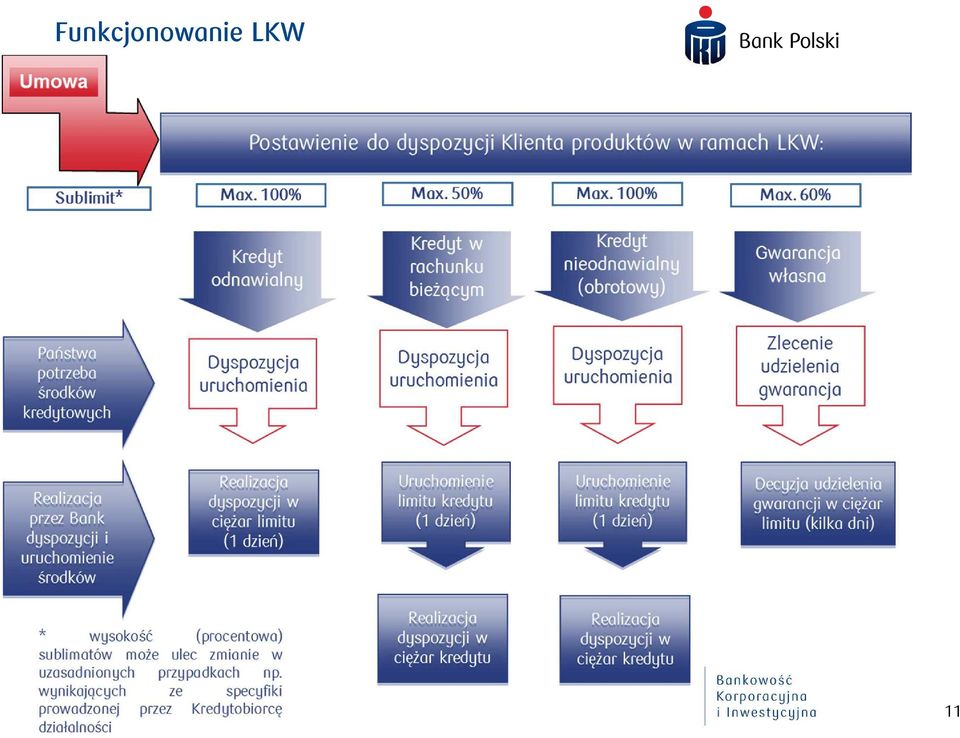

11 Funkcjonowanie LKW 11

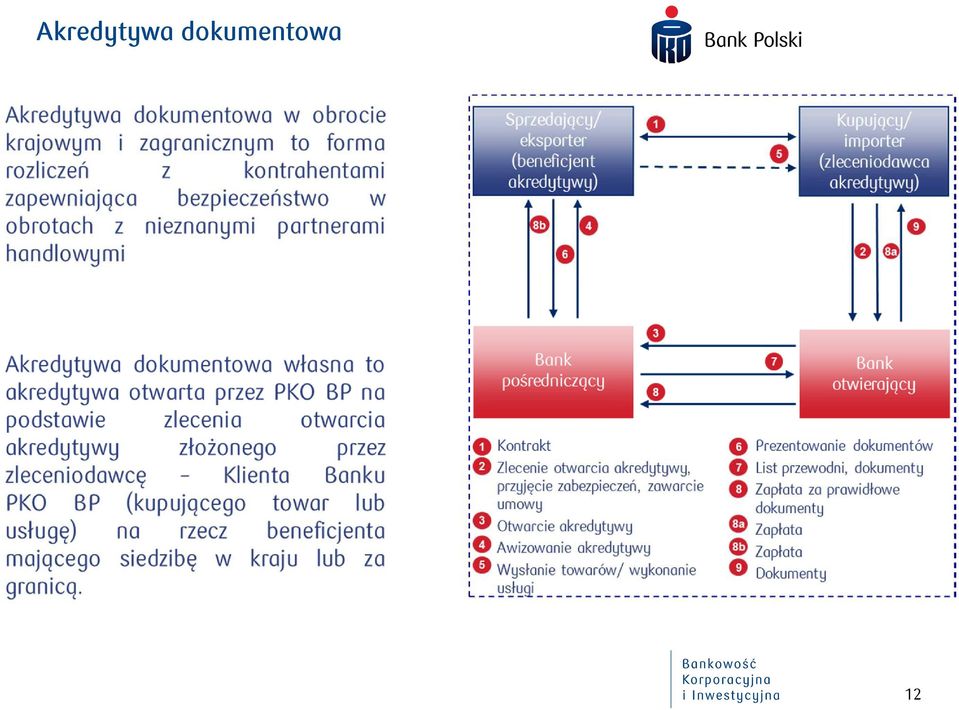

12 Akredytywa dokumentowa 12

13 Procedura uzyskiwania dofinansowania kredyt technologiczny 13

14 Kredyt Technologiczny - Przykłady MGGP Aero Sp. z o.o. System skaningu laserowego wraz z kamerą fotogrametryczną jako Lotnicza Platforma Teledetekcyjna Zastosowania: gospodarka wodna: tworzenie map powodziowych, pomiary terenów podmokłych) infrastruktura: projektowanie przebiegu tras drogowych, kolejowych, rurociągów środowisko: generowanie numerycznego modelu pokrycia terenu zarządzanie kryzysowe: rejestracja i ocena zniszczeń po katastrofach Wartość inwestycji: Kredyt technologiczny: Dofinansowanie: 4,0 mln zł 3,0 mln zł 1,8 mln zł 14

15 Kredyt Technologiczny - Przykłady 15

16 Kredyt Technologiczny - Przykłady BYŚ - Wojciech Byśkiniewicz Wdrożenie technologii efektywnego sortowania i odzysku odpadów z wykorzystaniem separatorów Istota projektu: Zastosowanie separatorów optopneumatycznych opartych na technologii czujników bliskiej podczerwieni NIR i światła widzialnego VIS oraz separatorów metali nieżelaznych na liniach do sortowania odpadów komunalnych. Technologia pozwala na zautomatyzowanie i zwiększenie efektywności odzysku surowców wtórnych z odpadów komunalnych. Wartość inwestycji: Kredyt technologiczny: Dofinansowanie: 4,50 mln zł 3,34 mln zł 1,35 mln zł 16

17 Gwarancja BGK w ramach portfelowej linii gwarancyjnej de minimis W dniu r. PKO Bank Polski SA i Bank Gospodarstwa Krajowego podpisały umowę portfelowej linii gwarancyjnej de minimis, w ramach której BGK udziela przedsiębiorcom gwarancji spłaty kredytów udzielanych przez PKO Bank Polski SA na bieżące finansowanie działalności gospodarczej. Umowa obowiązuje od 15 marca 2013 roku. 17

18 Gwarancja BGK w ramach portfelowej linii gwarancyjnej de minimis Odbiorca gwarancji: przedsiębiorca zatrudniający mniej niż 250 pracowników, którego roczny obrót nie przekracza 50 milionów EUR, lub całkowity bilans roczny nie przekracza 43 milionów EUR. Gwarancja BGK może zostać udzielona Kredytobiorcom działającym we wszystkich sektorach z wyjątkiem:. 1. rybołówstwa i akwakultury; 2.produkcji, przetwarzania i wprowadzania do obrotu produktów rolnych; 3.sektora węglowego; 4.działalności związanej z rozwojem eksportu (w szczególności z tworzeniem sieci dystrybucyjnej) oraz 5.działalności zarobkowej w zakresie transportu drogowego 18

19 Gwarancja BGK w ramach portfelowej linii gwarancyjnej de minimis Produkty kredytowe podlegające zabezpieczeniu gwarancją BGK 1. kredyt obrotowy odnawialny i nieodnawialny, 2. kredyt w rachunku bieżącym. Maksymalna wysokość jednostkowej gwarancji BGK 1. W dniu udzielenia kredytu obrotowego gwarancja nie może stanowić więcej niż 60% kwoty udzielonego kredytu/limitu. 2. Łączna kwota udzielonej/udzielonych gwarancji jednemu Kredytobiorcy nie może przekroczyć kwoty 3,5 mln zł. 3. Maksymalna wysokość jednostkowej gwarancji zależna jest od wielkości pomocy de minimis. Łączna wartość pomocy de minimis nie może przekroczyć EUR a dla podmiotu działającego w sektorze transportu drogowego EUR. 19

20 Gwarancja BGK w ramach portfelowej linii gwarancyjnej de minimis Wymagane dokumenty: 1. Wniosek o kredyt, zgodnie z obowiązującymi przepisami PKO Banku Polskiego 2. Wniosek o udzielenie przez BGK gwarancji spłaty kredytu w ramach portfelowej linii gwarancyjnej de minimis. 3. Zabezpieczenia na rzecz udzielonej przez BGK gwarancji weksel własny in blanco Kredytobiorcy wraz z deklaracją wekslową, oświadczenie o poddaniu się egzekucji w wysokości 200% kwoty gwarancji. Wszystkie wymagane dokumenty składane są wyłącznie w PKO BP SA. Zdolność kredytowa Wnioskodawcy potwierdzana jest pozytywną oceną dokonaną zgodnie z przepisami obowiązującymi w PKO BP SA. 20

21 Gwarancja BGK w ramach portfelowej linii gwarancyjnej de minimis Założenia ogólne: wysokość udzielonego kredytu - 3 mln zł, wysokość gwarancji, stanowiąca 60% kwoty kredytu, nie przekraczająca wartości zł zł, 1. Kredytobiorca w bieżącym roku podatkowym i dwóch poprzednich latach podatkowych nie korzystał z pomocy de minimis: wartość pomocy de minimis zł x 4,1479 (średni kurs walut obcych ogłaszanych przez NBP z dnia ) = ,53 EUR x 13,33% = ,14 EUR. Wyliczona kwota pomocy de minimis nie przekracza granicznej wartości EUR gwarancja może być udzielona. 2. Kredytobiorca korzystał z pomocy de minimis w wysokości EUR: wartość pomocy de minimis zł x 4,1479 (średni kurs walut obcych ogłaszanych przez NBP z dnia ) = ,53 EUR x 13,33% = ,14 EUR EUR (uzyskana pomoc de minimis) = ,14 EUR. Wyliczona wartość pomocy de minimis nie przekracza kwoty granicznej EUR gwarancja może być udzielona. 3. Kredytobiorca korzystał z pomocy de minimis w wysokości EUR: wartość pomocy de minimis zł x 4,1479 (średni kurs walut obcych ogłaszanych przez NBP z dnia ) = ,53 EUR x 13,33% = ,14 EUR EUR (uzyskana pomoc de minimis) = ,14 EUR. Wyliczona wartość pomocy de minimis przekracza kwotę graniczną EUR o 7.846,14 EUR gwarancja nie może być udzielona. 21

22 Paweł Bizoń Departament Klienta Sektora Publicznego PKO Bank Polski ul. Puławska 15, Warszawa tel , fax. f

Gwarancja de minimis

Gwarancja de minimis wsparcie dla mikro-, małych i średnich przedsiębiorstw Bank Gospodarstwa Krajowego, utworzony w 1924 r., jest jedynym bankiem państwowym w Polsce Misją BGK jest sprawna i efektywna

Gwarancja de minimis wsparcie dla mikro-, małych i średnich przedsiębiorstw Bank Gospodarstwa Krajowego, utworzony w 1924 r., jest jedynym bankiem państwowym w Polsce Misją BGK jest sprawna i efektywna

Alior Bank S.A. produkty zmodyfikowane

Alior Bank S.A. produkty zmodyfikowane Informacje wprowadzające Niniejsze zestawienie zawiera opis zmodyfikowanych produktów kredytowych dostępnych w Alior Bank S.A. w ramach projektu systemowego pt. Planowanie

Alior Bank S.A. produkty zmodyfikowane Informacje wprowadzające Niniejsze zestawienie zawiera opis zmodyfikowanych produktów kredytowych dostępnych w Alior Bank S.A. w ramach projektu systemowego pt. Planowanie

Alior Bank S.A. produkty zmodyfikowane

Alior Bank S.A. produkty zmodyfikowane Informacje wprowadzające Niniejsze zestawienie zawiera opis zmodyfikowanych produktów kredytowych dostępnych w Alior Bank S.A. w ramach projektu systemowego pt. Planowanie

Alior Bank S.A. produkty zmodyfikowane Informacje wprowadzające Niniejsze zestawienie zawiera opis zmodyfikowanych produktów kredytowych dostępnych w Alior Bank S.A. w ramach projektu systemowego pt. Planowanie

Warunki uzyskania w Banku Gospodarstwa Krajowego gwarancji spłaty kredytu w ramach portfelowej linii gwarancyjnej de minimis

Warunki uzyskania w Banku Gospodarstwa Krajowego gwarancji spłaty kredytu w ramach portfelowej linii gwarancyjnej de minimis 1. 1. Bank Gospodarstwa Krajowego udziela mikroprzedsiębiorcom oraz małym i

Warunki uzyskania w Banku Gospodarstwa Krajowego gwarancji spłaty kredytu w ramach portfelowej linii gwarancyjnej de minimis 1. 1. Bank Gospodarstwa Krajowego udziela mikroprzedsiębiorcom oraz małym i

Współpraca Banku PKO BP SA i Dolnośląskiego Funduszu Gospodarczego Sp. z o.o.

Poręczenia kredytowe udzielane przez Dolnośląski Fundusz Gospodarczy Sp. z o.o. ze środków Dolnośląskiego Funduszu Powierniczego. Współpraca Banku PKO BP SA i Dolnośląskiego Funduszu Gospodarczego Sp.

Poręczenia kredytowe udzielane przez Dolnośląski Fundusz Gospodarczy Sp. z o.o. ze środków Dolnośląskiego Funduszu Powierniczego. Współpraca Banku PKO BP SA i Dolnośląskiego Funduszu Gospodarczego Sp.

CZĘŚĆ IV. PRODUKTY KREDYTOWE I POŻYCZKI

KATALOG INFORMACYJNY PKO BANKU POLSKIEGO SA TARYFA PROWIZJI I OPŁAT BANKOWYCH DLA MAŁYCH I ŚREDNICH PRZEDSIĘBIORSTW Wersja obowiązująca od dnia 4 sierpnia 2018 r. CZĘŚĆ IV. PRODUKTY KREDYTOWE I POŻYCZKI

KATALOG INFORMACYJNY PKO BANKU POLSKIEGO SA TARYFA PROWIZJI I OPŁAT BANKOWYCH DLA MAŁYCH I ŚREDNICH PRZEDSIĘBIORSTW Wersja obowiązująca od dnia 4 sierpnia 2018 r. CZĘŚĆ IV. PRODUKTY KREDYTOWE I POŻYCZKI

Gwarancja spłaty kredytu dla mikro, małych i średnich przedsiębiorców

Gwarancja spłaty kredytu dla mikro, małych i średnich przedsiębiorców Gwarancja Biznesmax Dwa komponenty finansowe Gwarancja spłaty kredytu bezpłatna gwarancja spłaty kredytu udzielana w trybie portfelowym

Gwarancja spłaty kredytu dla mikro, małych i średnich przedsiębiorców Gwarancja Biznesmax Dwa komponenty finansowe Gwarancja spłaty kredytu bezpłatna gwarancja spłaty kredytu udzielana w trybie portfelowym

WIELKIE SPRAWY MAŁYCH FIRM. Preferencyjne finansowanie bankowe z udziałem funduszy UE dla firm

Preferencyjne finansowanie bankowe z udziałem funduszy UE dla firm Preferencyjne finansowanie dla firm z udziałem funduszy UE Kredyt Technologiczny Kredyty z poręczeniem EFI Finansowanie działalności inwestycyjnej

Preferencyjne finansowanie bankowe z udziałem funduszy UE dla firm Preferencyjne finansowanie dla firm z udziałem funduszy UE Kredyt Technologiczny Kredyty z poręczeniem EFI Finansowanie działalności inwestycyjnej

Załącznik nr 13 do umowy portfelowej linii gwarancyjnej de minimis nr 18/PLD/2013 zmienionej Aneksem nr 1

Załącznik nr 13 do umowy portfelowej linii gwarancyjnej de minimis nr 18/PLD/2013 zmienionej Aneksem nr 1 Warunki uzyskania w Banku Gospodarstwa Krajowego gwarancji spłaty kredytu w ramach portfelowej

Załącznik nr 13 do umowy portfelowej linii gwarancyjnej de minimis nr 18/PLD/2013 zmienionej Aneksem nr 1 Warunki uzyskania w Banku Gospodarstwa Krajowego gwarancji spłaty kredytu w ramach portfelowej

LIMIT KREDYTOWY WIELOCELOWY

LIMIT KREDYTOWY WIELOCELOWY Konin, 24.02.2015r. Regionalne Centrum Korporacyjne w Kaliszu Agenda Definicja i podstawowe cechy produktu Funkcjonowanie produktu Analiza przykładowego rozwiązania Korzyści

LIMIT KREDYTOWY WIELOCELOWY Konin, 24.02.2015r. Regionalne Centrum Korporacyjne w Kaliszu Agenda Definicja i podstawowe cechy produktu Funkcjonowanie produktu Analiza przykładowego rozwiązania Korzyści

Dobra wiadomość dla przedsiębiorców! Gwarancje de minimis udzielane w ramach Portfelowej Linii Gwarancyjnej de minimis (PLD)

") Dobra wiadomość dla przedsiębiorców! Gwarancje de minimis udzielane w ramach Portfelowej Linii Gwarancyjnej de minimis (PLD) Dobra wiadomość dla przedsiębiorców! Bank Gospodarstwa Krajowego, utworzony

Dobra wiadomość dla przedsiębiorców! Gwarancje de minimis udzielane w ramach Portfelowej Linii Gwarancyjnej de minimis (PLD) Dobra wiadomość dla przedsiębiorców! Bank Gospodarstwa Krajowego, utworzony

:36. VISTULA GROUP SA Zawarcie znaczących umów. Raport bieżący 8/2015

2015-03-10 20:36 VISTULA GROUP SA Zawarcie znaczących umów Raport bieżący 8/2015 Vistula Group SA z siedzibą w Krakowie (dalej: "Spółka") niniejszym informuje, że w dniu 10 marca 2015 r. otrzymała od banku

2015-03-10 20:36 VISTULA GROUP SA Zawarcie znaczących umów Raport bieżący 8/2015 Vistula Group SA z siedzibą w Krakowie (dalej: "Spółka") niniejszym informuje, że w dniu 10 marca 2015 r. otrzymała od banku

Warunki uzyskania w Fundacji na rzecz Rozwoju Polskiego Rolnictwa Jednostkowego Poręczenia MFP w ramach Limitu Poręczenia Portfelowego.

Warunki uzyskania w Fundacji na rzecz Rozwoju Polskiego Rolnictwa Jednostkowego Poręczenia MFP w ramach Limitu Poręczenia Portfelowego. 1. 1. Fundacja na rzecz Rozwoju Polskiego Rolnictwa udziela mikroprzedsiębiorstwom

Warunki uzyskania w Fundacji na rzecz Rozwoju Polskiego Rolnictwa Jednostkowego Poręczenia MFP w ramach Limitu Poręczenia Portfelowego. 1. 1. Fundacja na rzecz Rozwoju Polskiego Rolnictwa udziela mikroprzedsiębiorstwom

Refinansowanie umów finansowych TXM SA z Alior Bankiem SA w drodze zawarcia umów z bankiem Powszechna Kasa Oszczędności Bank Polski SA

Łódź, 26 listopada 2015 roku Raport bieżący nr 36/2015 Refinansowanie umów finansowych TXM SA z Alior Bankiem SA w drodze zawarcia umów z bankiem Powszechna Kasa Oszczędności Bank Polski SA Zarząd Redan

Łódź, 26 listopada 2015 roku Raport bieżący nr 36/2015 Refinansowanie umów finansowych TXM SA z Alior Bankiem SA w drodze zawarcia umów z bankiem Powszechna Kasa Oszczędności Bank Polski SA Zarząd Redan

LIMIT KREDYTOWY WIELOCELOWY

LIMIT KREDYTOWY WIELOCELOWY Agenda Definicja i podstawowe cechy produktu Funkcjonowanie produktu Analiza przykładowego rozwiązania Korzyści dla Państwa Firmy Warunki niezbędne do skorzystania z produktu

LIMIT KREDYTOWY WIELOCELOWY Agenda Definicja i podstawowe cechy produktu Funkcjonowanie produktu Analiza przykładowego rozwiązania Korzyści dla Państwa Firmy Warunki niezbędne do skorzystania z produktu

2) Klauzula potrącenia wierzytelności z rachunków Kredytobiorcy prowadzonych w Banku.

Klauzula potrącenia wierzytelności z rachunków Kredytobiorcy prowadzonych w Banku.") 2015-04-14 18:18 MLP GROUP SA Podpisanie znaczących umów Raport bieżący 8/2015 Zarząd Spółki MLP GROUP S.A. ("Spółka") niniejszym zawiadamia, że w dniu 13 kwietnia 2015 roku zostały podpisane umowy kredytowe

2015-04-14 18:18 MLP GROUP SA Podpisanie znaczących umów Raport bieżący 8/2015 Zarząd Spółki MLP GROUP S.A. ("Spółka") niniejszym zawiadamia, że w dniu 13 kwietnia 2015 roku zostały podpisane umowy kredytowe

Wsparcie Banku PEKAO SA w finansowaniu inwestycji i rozwoju działalności gospodarczej

Wsparcie Banku PEKAO SA w finansowaniu inwestycji i rozwoju działalności gospodarczej Joanna Leśniak-Merta, Dyrektor Centrum Bankowości dla Firm Oddział w Katowicach Katowice, 17 stycznia 2017 Kredyt UNIA

Wsparcie Banku PEKAO SA w finansowaniu inwestycji i rozwoju działalności gospodarczej Joanna Leśniak-Merta, Dyrektor Centrum Bankowości dla Firm Oddział w Katowicach Katowice, 17 stycznia 2017 Kredyt UNIA

BANK SPÓŁDZIELCZY W OTMUCHOWIE

BANK SPÓŁDZIELCZY W OTMUCHOWIE METRYKA KREDYTU REWOLWINGOWEGO Załącznik nr M.5 do Instrukcji kredytowania Klienta Instytucjonalnego Cz. IV Metryka produktu: Kredyt Rewolwingowy DANE OGÓLNE Nazwa produktu:

BANK SPÓŁDZIELCZY W OTMUCHOWIE METRYKA KREDYTU REWOLWINGOWEGO Załącznik nr M.5 do Instrukcji kredytowania Klienta Instytucjonalnego Cz. IV Metryka produktu: Kredyt Rewolwingowy DANE OGÓLNE Nazwa produktu:

Część IV. Produkty kredytowe i pożyczki

Część IV. Produkty kredytowe i pożyczki Dział II. Kredyty gospodarcze i pożyczki oferowane posiadaczom: 1) standardowej oferty pakietowej, 2) pakietów w administrowaniu: BIZNES KOMFORT, BIZNES WALUTA,

Część IV. Produkty kredytowe i pożyczki Dział II. Kredyty gospodarcze i pożyczki oferowane posiadaczom: 1) standardowej oferty pakietowej, 2) pakietów w administrowaniu: BIZNES KOMFORT, BIZNES WALUTA,

KREDYTY Ze wsparciem rządowym

KREDYTY Ze wsparciem rządowym Informator o programach rozwoju Banku Gospodarstwa Krajowego Jak to działa? Złóż wniosek do Agencji Finansowania i Rozwoju Przedsiębiorczości i skorzystaj z rządowych programów

KREDYTY Ze wsparciem rządowym Informator o programach rozwoju Banku Gospodarstwa Krajowego Jak to działa? Złóż wniosek do Agencji Finansowania i Rozwoju Przedsiębiorczości i skorzystaj z rządowych programów

Instrumenty obniżające ryzyko finansowania przedsiębiorstw. Warszawa 10 grudnia 2008 r.

Instrumenty obniżające ryzyko finansowania przedsiębiorstw Warszawa 10 grudnia 2008 r. Bank Gospodarstwa Krajowego Bank państwowy z wieloletnim doświadczeniem w obsłudze jednostek centralnych, samorządów

Instrumenty obniżające ryzyko finansowania przedsiębiorstw Warszawa 10 grudnia 2008 r. Bank Gospodarstwa Krajowego Bank państwowy z wieloletnim doświadczeniem w obsłudze jednostek centralnych, samorządów

Instrumenty wspierania eksportu w Banku Gospodarstwa Krajowego

Instrumenty wspierania eksportu w Banku Gospodarstwa Krajowego Paweł Rogosz, Dyrektor Departament Wspierania Handlu Zagranicznego Bank Gospodarstwa Krajowego Warszawa, 9 czerwca 2011 r. BGK podstawowe

Instrumenty wspierania eksportu w Banku Gospodarstwa Krajowego Paweł Rogosz, Dyrektor Departament Wspierania Handlu Zagranicznego Bank Gospodarstwa Krajowego Warszawa, 9 czerwca 2011 r. BGK podstawowe

700 milionów zł na innowacyjne projekty polskich firm. Polskie banki w 7.Programie ramowym UE

ŚNIADANIE PRASOWE: 700 milionów zł na innowacyjne projekty polskich firm. Polskie banki w 7.Programie ramowym UE 29 października 2013r. Warszawa, Klub Bankowca, ul. Smolna 6 0 KRAJOWY PUNKT KONTAKTOWY

ŚNIADANIE PRASOWE: 700 milionów zł na innowacyjne projekty polskich firm. Polskie banki w 7.Programie ramowym UE 29 października 2013r. Warszawa, Klub Bankowca, ul. Smolna 6 0 KRAJOWY PUNKT KONTAKTOWY

Sytuacja finansowa samorządów czy to już koniec inwestycji publicznych? Nowe wyzwania w finansowaniu rozwoju regionalnego.

Sytuacja finansowa samorządów czy to już koniec inwestycji publicznych? Nowe wyzwania w finansowaniu rozwoju regionalnego Jarosław Myjak Wiceprezes Zarządu Banku PKO Bank Polski Słabnące tempo wzrostu

Sytuacja finansowa samorządów czy to już koniec inwestycji publicznych? Nowe wyzwania w finansowaniu rozwoju regionalnego Jarosław Myjak Wiceprezes Zarządu Banku PKO Bank Polski Słabnące tempo wzrostu

TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH W BANKU SPÓŁDZIELCZYM W ŻMIGRODZIE

Załącznik nr 3 do Uchwały nr 31/22/2016 Zarządu BS Żmigród z dnia 26 września 2016r. BANK SPÓŁDZIELCZY W ŻMIGRODZIE POLSKI BANK POLSKI KAPITAŁ Rok założenia 1950 TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH

Załącznik nr 3 do Uchwały nr 31/22/2016 Zarządu BS Żmigród z dnia 26 września 2016r. BANK SPÓŁDZIELCZY W ŻMIGRODZIE POLSKI BANK POLSKI KAPITAŁ Rok założenia 1950 TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH

Oferta finansowania dla podmiotów rozpoczynających działalność gospodarczą z gwarancją Europejskiego Funduszu Inwestycyjnego

Oferta finansowania dla podmiotów rozpoczynających działalność gospodarczą z gwarancją Europejskiego Funduszu Inwestycyjnego Dolnośląskie Spotkania Biznesowe, maj 2014 r. ZESPÓŁ PRODUKTÓW KREDYTOWYCH KLIENTA

Oferta finansowania dla podmiotów rozpoczynających działalność gospodarczą z gwarancją Europejskiego Funduszu Inwestycyjnego Dolnośląskie Spotkania Biznesowe, maj 2014 r. ZESPÓŁ PRODUKTÓW KREDYTOWYCH KLIENTA

BZ WBK LEASING S.A. 07-03-2014 Kowary

BZ WBK LEASING S.A. 07-03-2014 Kowary Spis treści 1. Kim jesteśmy 2. Zalety leasingu jako formy finansowania 3. Leasing operacyjny, leasing finansowy 3. Co oferujemy Klientowi 4. Przewagi konkurencyjne

BZ WBK LEASING S.A. 07-03-2014 Kowary Spis treści 1. Kim jesteśmy 2. Zalety leasingu jako formy finansowania 3. Leasing operacyjny, leasing finansowy 3. Co oferujemy Klientowi 4. Przewagi konkurencyjne

TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH W BANKU SPÓŁDZIELCZYM W ŻMIGRODZIE

Załącznik do Uchwały nr 1/2/2017 Zarządu BS Żmigród z dnia 13 stycznia 2017r BANK SPÓŁDZIELCZY W ŻMIGRODZIE POLSKI BANK POLSKI KAPITAŁ Rok założenia 1950 TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH W BANKU

Załącznik do Uchwały nr 1/2/2017 Zarządu BS Żmigród z dnia 13 stycznia 2017r BANK SPÓŁDZIELCZY W ŻMIGRODZIE POLSKI BANK POLSKI KAPITAŁ Rok założenia 1950 TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH W BANKU

Deutsche Bank Polska S.A. produkty zmodyfikowane

Informacje wprowadzające Deutsche Bank Polska S.A. produkty zmodyfikowane Załącznik nr 1d do Standardu IF nr 4 Niniejsze zestawienie zawiera opis zmodyfikowanych produktów Deutsche Bank Polska S.A. (DBP),

Informacje wprowadzające Deutsche Bank Polska S.A. produkty zmodyfikowane Załącznik nr 1d do Standardu IF nr 4 Niniejsze zestawienie zawiera opis zmodyfikowanych produktów Deutsche Bank Polska S.A. (DBP),

Wsparcie Banku PEKAO SA w finansowaniu inwestycji i rozwoju działalności gospodarczej

Wsparcie Banku PEKAO SA w finansowaniu inwestycji i rozwoju działalności gospodarczej Iwona Wieczorek, Dyrektor ds. Klientów Biznesowych w Regionie Zachodnim Banku Pekao S.A. Szczecin, 16 marzec 2017 Kredyt

Wsparcie Banku PEKAO SA w finansowaniu inwestycji i rozwoju działalności gospodarczej Iwona Wieczorek, Dyrektor ds. Klientów Biznesowych w Regionie Zachodnim Banku Pekao S.A. Szczecin, 16 marzec 2017 Kredyt

Fundusz Kredytu Technologicznego jako źródło finansowania nowych technologii. Katowice, sierpień 2006 rok

Fundusz Kredytu Technologicznego jako źródło finansowania nowych technologii Katowice, sierpień 2006 rok 1 Podstawa prawna funkcjonowania Funduszu Kredytu Technologicznego Ustawa z dnia 29 lipca 2005 roku

Fundusz Kredytu Technologicznego jako źródło finansowania nowych technologii Katowice, sierpień 2006 rok 1 Podstawa prawna funkcjonowania Funduszu Kredytu Technologicznego Ustawa z dnia 29 lipca 2005 roku

Załącznik nr 12 do umowy portfelowej linii gwarancyjnej de minimis nr 4/PLD/2013 zmienionej Aneksami nr 1-12

Załącznik nr 12 do umowy portfelowej linii gwarancyjnej de minimis nr 4/PLD/2013 zmienionej Aneksami nr 1-12 Warunki uzyskania w Banku Gospodarstwa Krajowego gwarancji spłaty kredytu w ramach portfelowej

Załącznik nr 12 do umowy portfelowej linii gwarancyjnej de minimis nr 4/PLD/2013 zmienionej Aneksami nr 1-12 Warunki uzyskania w Banku Gospodarstwa Krajowego gwarancji spłaty kredytu w ramach portfelowej

Tabela oprocentowania dla małych i średnich przedsiębiorstw

Poufne w banku Cash Management Tabela oprocentowania dla małych i średnich przedsiębiorstw z dnia 1 marca 2019 r. Spis Treści Część I. Rachunki 3 Część II. Lokaty terminowe w otych 3 Rozdział I. Lokata

Poufne w banku Cash Management Tabela oprocentowania dla małych i średnich przedsiębiorstw z dnia 1 marca 2019 r. Spis Treści Część I. Rachunki 3 Część II. Lokaty terminowe w otych 3 Rozdział I. Lokata

Gwarancje i poręczenia BGK wspierające rozwój przedsiębiorczości na szczeblu regionalnym. Centrum Poręczeń i Gwarancji Warszawa, 2012 r.

Gwarancje i poręczenia BGK wspierające rozwój przedsiębiorczości na szczeblu regionalnym Centrum Poręczeń i Gwarancji Warszawa, 2012 r. Oferta Banku Gospodarstwa Krajowego dla Przedsiębiorców, Fundacji

Gwarancje i poręczenia BGK wspierające rozwój przedsiębiorczości na szczeblu regionalnym Centrum Poręczeń i Gwarancji Warszawa, 2012 r. Oferta Banku Gospodarstwa Krajowego dla Przedsiębiorców, Fundacji

Małopolska Agencja Rozwoju Regionalnego Departament Instrumentów Finansowych. *Pożyczki na rozwój firmy

Małopolska Agencja Rozwoju Regionalnego Departament Instrumentów Finansowych *Pożyczki na rozwój firmy Małopolski Fundusz Pożyczkowy oferuje korzystnie oprocentowane pożyczki z przeznaczeniem na rozwój

Małopolska Agencja Rozwoju Regionalnego Departament Instrumentów Finansowych *Pożyczki na rozwój firmy Małopolski Fundusz Pożyczkowy oferuje korzystnie oprocentowane pożyczki z przeznaczeniem na rozwój

Idea Bank produkty zmodyfikowane

Idea Bank produkty zmodyfikowane Informacje wprowadzające Niniejsze zestawienie zawiera opis siedmiu zmodyfikowanych produktów Idea Bank S.A. włączonych do oferty produktowej projektu systemowego Polskiej

Idea Bank produkty zmodyfikowane Informacje wprowadzające Niniejsze zestawienie zawiera opis siedmiu zmodyfikowanych produktów Idea Bank S.A. włączonych do oferty produktowej projektu systemowego Polskiej

ROLA BANKU W POZYSKIWANIU WSPARCIA ZE ŚRODKÓW PUBLICZNYCH

ROLA BANKU W POZYSKIWANIU WSPARCIA ZE ŚRODKÓW PUBLICZNYCH Anna Frankowska Biuro Finansowania Przedsiębiorstw Bank BPH 23 września 2015 r. 1 Rola Banku w pozyskiwaniu wsparcia ze środków publicznych Euro

ROLA BANKU W POZYSKIWANIU WSPARCIA ZE ŚRODKÓW PUBLICZNYCH Anna Frankowska Biuro Finansowania Przedsiębiorstw Bank BPH 23 września 2015 r. 1 Rola Banku w pozyskiwaniu wsparcia ze środków publicznych Euro

CZĘŚĆ II. CPFE, Warszawa, 5 czerwca 2012r

PROGRAM RAMOWY UE NA RZECZ KONKURENCYJNOŚCI I INNOWACJI 2007-2013 /CIP/ - ŹRÓDŁEM ATRAKCYJNEGO WSPARCIA BIZNESU CZĘŚĆ II CPFE, Warszawa, 5 czerwca 2012r 2 PORĘCZENIA EUROPEJSKIEGO FUNDUSZU INWESTYCYJNEGO

PROGRAM RAMOWY UE NA RZECZ KONKURENCYJNOŚCI I INNOWACJI 2007-2013 /CIP/ - ŹRÓDŁEM ATRAKCYJNEGO WSPARCIA BIZNESU CZĘŚĆ II CPFE, Warszawa, 5 czerwca 2012r 2 PORĘCZENIA EUROPEJSKIEGO FUNDUSZU INWESTYCYJNEGO

Fundusz Regionu Wałbrzyskiego. Tytuł prezentacji. Wsparcie dla firm. nowe środki unijne w ramach Inicjatywy JEREMIE. www.frw.pl

Unijne Pożyczki dla Dolnośląskich Przedsiębiorców Fundusz Regionu Wałbrzyskiego Tytuł prezentacji Wsparcie dla firm nowe środki unijne w ramach Inicjatywy JEREMIE www.frw.pl Fundusz Regionu Wałbrzyskiego

Unijne Pożyczki dla Dolnośląskich Przedsiębiorców Fundusz Regionu Wałbrzyskiego Tytuł prezentacji Wsparcie dla firm nowe środki unijne w ramach Inicjatywy JEREMIE www.frw.pl Fundusz Regionu Wałbrzyskiego

Co to jest poręczenie? Dolnośląskie Spotkanie Biznesowe. Wrocław, 21 maja 2014

Dolnośląskie Spotkanie Biznesowe la Pracowników D Wrocław, 21 maja 2014 Co to jest poręczenie? Poręczenie POLFUND to zabezpieczenie spłaty kredytuustanawiane na podstawie przepisów kodeksu cywilnego W

Dolnośląskie Spotkanie Biznesowe la Pracowników D Wrocław, 21 maja 2014 Co to jest poręczenie? Poręczenie POLFUND to zabezpieczenie spłaty kredytuustanawiane na podstawie przepisów kodeksu cywilnego W

Gwarancje spłaty kredytu BGK. Warszawa, kwiecień 2019 r.

Gwarancje spłaty kredytu BGK Warszawa, kwiecień 2019 r. Gwarancja Kreatywna Europa Prowadzący: Marietta Jaworska Starszy specjalista ds. procedur produktowych Departament Gwarancji i Poręczeń Program Kreatywna

Gwarancje spłaty kredytu BGK Warszawa, kwiecień 2019 r. Gwarancja Kreatywna Europa Prowadzący: Marietta Jaworska Starszy specjalista ds. procedur produktowych Departament Gwarancji i Poręczeń Program Kreatywna

Jeden z największych banków Europy Środkowo-Wschodniej, należący do Grupy UniCredit wiodącej międzynarodowej instytucji finansowej w Europie.

Oferta dla rolników O BANKU Jeden z największych banków Europy Środkowo-Wschodniej, należący do Grupy UniCredit wiodącej międzynarodowej instytucji finansowej w Europie. Działa w Polsce od ponad 80 lat

Oferta dla rolników O BANKU Jeden z największych banków Europy Środkowo-Wschodniej, należący do Grupy UniCredit wiodącej międzynarodowej instytucji finansowej w Europie. Działa w Polsce od ponad 80 lat

Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Załącznik nr 1g do Standardu IF nr 7 Bank BGŻ produkty zmodyfikowane Informacje wprowadzające Niniejsze zestawienie zawiera opis zmodyfikowanych produktów Banku BGŻ włączonych do oferty produktowej projektu

Załącznik nr 1g do Standardu IF nr 7 Bank BGŻ produkty zmodyfikowane Informacje wprowadzające Niniejsze zestawienie zawiera opis zmodyfikowanych produktów Banku BGŻ włączonych do oferty produktowej projektu

REGION BGK INSPIRUJĄCY PARTNER W KREOWANIU REGIONALNEJ PRZEDSIĘBIORCZOŚCI. Kolbudy, 24 kwietnia 2019 r.

REGION BGK INSPIRUJĄCY PARTNER W KREOWANIU REGIONALNEJ PRZEDSIĘBIORCZOŚCI Kolbudy, 24 kwietnia 2019 r. Rola BGK Misją BGK jest wspieranie rozwoju gospodarczego kraju i podnoszenie jakości życia Polaków

REGION BGK INSPIRUJĄCY PARTNER W KREOWANIU REGIONALNEJ PRZEDSIĘBIORCZOŚCI Kolbudy, 24 kwietnia 2019 r. Rola BGK Misją BGK jest wspieranie rozwoju gospodarczego kraju i podnoszenie jakości życia Polaków

Nasza pożyczka sfinansuje Twój sukces

Lubelska Fundacja Rozwoju Nasza pożyczka sfinansuje Twój sukces www.biznespozyczka.eu Fundusz Pożyczkowy Lubelskiej Fundacji Rozwoju działa na rynku od 2001 r. W 2013 r. udzieliliśmy przedsiębiorcom blisko

Lubelska Fundacja Rozwoju Nasza pożyczka sfinansuje Twój sukces www.biznespozyczka.eu Fundusz Pożyczkowy Lubelskiej Fundacji Rozwoju działa na rynku od 2001 r. W 2013 r. udzieliliśmy przedsiębiorcom blisko

Rozwój Twojego Biznesu z Bankiem Pekao S.A. - unijne instrumenty zwrotne dla przedsiębiorców. Gdańsk, 26 luty 2015r.

Rozwój Twojego Biznesu z Bankiem Pekao S.A. - unijne instrumenty zwrotne dla przedsiębiorców Gdańsk, 26 luty 2015r. Przewagi konkurencyjne Banku Pekao S.A. co nas wyróżnia? 5 Centra Bankowości dla Firm

Rozwój Twojego Biznesu z Bankiem Pekao S.A. - unijne instrumenty zwrotne dla przedsiębiorców Gdańsk, 26 luty 2015r. Przewagi konkurencyjne Banku Pekao S.A. co nas wyróżnia? 5 Centra Bankowości dla Firm

K r e d y ty o b r o t o we. I.I. Kredyt obrotowy w rachunku kredytowym

Załącznik nr I do Regulaminu kredytowania K r e d y ty o b r o t o we I.I. Kredyt obrotowy w rachunku kredytowym 1. Kredyt obrotowy w rachunku kredytowym ma charakter kredytu nieodnawialnego i przeznaczony

Załącznik nr I do Regulaminu kredytowania K r e d y ty o b r o t o we I.I. Kredyt obrotowy w rachunku kredytowym 1. Kredyt obrotowy w rachunku kredytowym ma charakter kredytu nieodnawialnego i przeznaczony

ALIOR BANK INNOWACYJNY DLA PRZEDSIĘBIORSTW. wrzesień 2018 r.

ALIOR BANK INNOWACYJNY DLA PRZEDSIĘBIORSTW wrzesień 2018 r. Oferta Alior Banku wspierająca wykorzystanie środków UE i pomocy publicznej Promesa kredytowa ważna 9 miesięcy Kredyt pomostowy Kredyt na finansowanie

ALIOR BANK INNOWACYJNY DLA PRZEDSIĘBIORSTW wrzesień 2018 r. Oferta Alior Banku wspierająca wykorzystanie środków UE i pomocy publicznej Promesa kredytowa ważna 9 miesięcy Kredyt pomostowy Kredyt na finansowanie

Tabela oprocentowania dla małych i średnich przedsiębiorstw. z dnia 4 listopada 2019 r.

Tabela oprocentowania dla małych i średnich przedsiębiorstw z dnia 4 listopada 2019 r. Spis Treści Część I. Rachunki 3 Część II. Lokaty terminowe 3 Rozdział I. 3 Rozdział II. E-lokata w otych 3 Rozdział

Tabela oprocentowania dla małych i średnich przedsiębiorstw z dnia 4 listopada 2019 r. Spis Treści Część I. Rachunki 3 Część II. Lokaty terminowe 3 Rozdział I. 3 Rozdział II. E-lokata w otych 3 Rozdział

Istotne elementy umowy kredytowej

Załącznik Nr 2 do wniosku z dnia 22 maja 2014 roku o wszczęcie postępowania o udzielenie zamówienia publicznego Istotne elementy umowy kredytowej 1. W wyniku postępowania o zamówienie publiczne Bank udziela

Załącznik Nr 2 do wniosku z dnia 22 maja 2014 roku o wszczęcie postępowania o udzielenie zamówienia publicznego Istotne elementy umowy kredytowej 1. W wyniku postępowania o zamówienie publiczne Bank udziela

Dolnośląski Fundusz Gospodarczy Sp. z o.o. ze środków Dolnośląskiego Funduszu Powierniczego w ramach Inicjatywy JEREMIE

Poręczenia Tytuł kredytowe prezentacji udzielane przez Dolnośląski Fundusz Gospodarczy Sp. z o.o. ze środków Dolnośląskiego Funduszu Powierniczego w ramach Inicjatywy JEREMIE BGK Dolnośląski Fundusz Gospodarczy

Poręczenia Tytuł kredytowe prezentacji udzielane przez Dolnośląski Fundusz Gospodarczy Sp. z o.o. ze środków Dolnośląskiego Funduszu Powierniczego w ramach Inicjatywy JEREMIE BGK Dolnośląski Fundusz Gospodarczy

Regulamin udzielania Kredytu inwestycyjnego dla firm w ramach bankowości detalicznej mbanku S.A. Obowiązuje od 03.12.2015r.

Regulamin udzielania Kredytu inwestycyjnego dla firm w ramach bankowości detalicznej mbanku S.A. Obowiązuje od 03.12.2015r. 0 Spis treści I. Postanowienia ogólne.... 2 II. Podstawowe zasady kredytu inwestycyjnego...2

Regulamin udzielania Kredytu inwestycyjnego dla firm w ramach bankowości detalicznej mbanku S.A. Obowiązuje od 03.12.2015r. 0 Spis treści I. Postanowienia ogólne.... 2 II. Podstawowe zasady kredytu inwestycyjnego...2

Gwarancja z dotacją Biznesmax Warszawa, 2019

Gwarancja z dotacją Biznesmax Warszawa, 2019 Działalność Krajowego Punktu Kontaktowego ds. Instrumentów Finansowych Programów Unii Europejskiej jest finansowana ze środków Budżetu Państwa w ramach programu

Gwarancja z dotacją Biznesmax Warszawa, 2019 Działalność Krajowego Punktu Kontaktowego ds. Instrumentów Finansowych Programów Unii Europejskiej jest finansowana ze środków Budżetu Państwa w ramach programu

PKO Bank Polski SA Finansowanie przedsiębiorstw w czasach niepewności gospodarczej wybierz silnego i pewnego partnera. Katowice, 25 czerwiec 2013r.

PKO Bank Polski SA Finansowanie przedsiębiorstw w czasach niepewności gospodarczej wybierz silnego i pewnego partnera. Katowice, 25 czerwiec 2013r. Formy kredytowania oferowane przez PKO BP 1. Kredyt obrotowy

PKO Bank Polski SA Finansowanie przedsiębiorstw w czasach niepewności gospodarczej wybierz silnego i pewnego partnera. Katowice, 25 czerwiec 2013r. Formy kredytowania oferowane przez PKO BP 1. Kredyt obrotowy

TABELA OPROCENTOWANIA KREDYTÓW w PLN

TABELA OPROCENTOWANIA KREDYTÓW w PLN KREDYTY NA DZIAŁALNOŚĆ GOSPODARCZĄ OPROCENTOWANIE: zmienne, w stosunku rocznym KREDYTY OBROTOWE (W RACHUNKU KREDYTOWYM, ODNAWIALNE W RACHUNKU KREDYTOWYM I W RACHUNKU

TABELA OPROCENTOWANIA KREDYTÓW w PLN KREDYTY NA DZIAŁALNOŚĆ GOSPODARCZĄ OPROCENTOWANIE: zmienne, w stosunku rocznym KREDYTY OBROTOWE (W RACHUNKU KREDYTOWYM, ODNAWIALNE W RACHUNKU KREDYTOWYM I W RACHUNKU

Regulamin udzielania Kredytu inwestycyjnego dla firm w ramach bankowości detalicznej mbanku S.A. Obowiązuje od r.

Regulamin udzielania Kredytu inwestycyjnego dla firm w ramach bankowości detalicznej mbanku S.A. Obowiązuje od 01.07.2015r. 0 Spis treści I. Postanowienia ogólne.... 2 II. Podstawowe zasady kredytu inwestycyjnego...2

Regulamin udzielania Kredytu inwestycyjnego dla firm w ramach bankowości detalicznej mbanku S.A. Obowiązuje od 01.07.2015r. 0 Spis treści I. Postanowienia ogólne.... 2 II. Podstawowe zasady kredytu inwestycyjnego...2

Tabela oprocentowania dla małych i średnich przedsiębiorstw. z dnia 11 listopada 2016 r.

Tabela oprocentowania dla małych i średnich przedsiębiorstw z dnia 11 listopada 2016 r. Spis Treści Część I. Rachunki 3 Część II. Lokaty terminowe w otych 3 Rozdział I. Lokata 21 dni w otych 3 Rozdział

Tabela oprocentowania dla małych i średnich przedsiębiorstw z dnia 11 listopada 2016 r. Spis Treści Część I. Rachunki 3 Część II. Lokaty terminowe w otych 3 Rozdział I. Lokata 21 dni w otych 3 Rozdział

Regulamin udzielania Kredytu Inwestycyjnego dla firm w ramach bankowości detalicznej mbanku S.A. Obowiązuje od 25.11.2013r.

Regulamin udzielania Kredytu Inwestycyjnego dla firm w ramach bankowości detalicznej mbanku S.A. Obowiązuje od 25.11.2013r. 0 Spis treści I. Postanowienia ogólne.... 2 II. Podstawowe zasady kredytu inwestycyjnego...2

Regulamin udzielania Kredytu Inwestycyjnego dla firm w ramach bankowości detalicznej mbanku S.A. Obowiązuje od 25.11.2013r. 0 Spis treści I. Postanowienia ogólne.... 2 II. Podstawowe zasady kredytu inwestycyjnego...2

REGULAMIN UDZIELANIA KREDYTU PLAN FINANSOWANIA BIZNESU DLA FIRM W RAMACH BANKOWOŚCI DETALICZNEJ mbanku S.A.

REGULAMIN UDZIELANIA KREDYTU PLAN FINANSOWANIA BIZNESU DLA FIRM W RAMACH BANKOWOŚCI DETALICZNEJ mbanku S.A. ŁÓDŹ, marzec 2015r. Spis treści I. Postanowienia ogólne..2 II. Podstawowe zasady Kredytu Plan

REGULAMIN UDZIELANIA KREDYTU PLAN FINANSOWANIA BIZNESU DLA FIRM W RAMACH BANKOWOŚCI DETALICZNEJ mbanku S.A. ŁÓDŹ, marzec 2015r. Spis treści I. Postanowienia ogólne..2 II. Podstawowe zasady Kredytu Plan

BANK SPÓŁDZIELCZY W OTMUCHOWIE

BANK SPÓŁDZIELCZY W OTMUCHOWIE Załącznik nr M.1 do Instrukcji kredytowania Klienta Instytucjonalnego Cz. IV Metryka produktu: Kredyt w rachunku bieżącym dla podmiotów gospodarczych METRYKA KREDYTU W RACHUNKU

BANK SPÓŁDZIELCZY W OTMUCHOWIE Załącznik nr M.1 do Instrukcji kredytowania Klienta Instytucjonalnego Cz. IV Metryka produktu: Kredyt w rachunku bieżącym dla podmiotów gospodarczych METRYKA KREDYTU W RACHUNKU

Instrumenty dłużne na preferencyjnych warunkach dla innowacyjnych firm

Deutsche Bank Instrumenty dłużne na preferencyjnych warunkach dla innowacyjnych firm Europejski Fundusz Inwestycyjny Deutsche Bank 1 Gwarancje z Europejskiego Funduszu Inwestycyjnego (EFI) Deutsche Bank

Deutsche Bank Instrumenty dłużne na preferencyjnych warunkach dla innowacyjnych firm Europejski Fundusz Inwestycyjny Deutsche Bank 1 Gwarancje z Europejskiego Funduszu Inwestycyjnego (EFI) Deutsche Bank

TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH MAZOVIA BANKU SPÓŁDZIELCZEGO

Załącznik do uchwały nr 59/2015 Zarządu Mazovia Banku Spółdzielczego z dnia 30 kwietnia 2015 roku TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH MAZOVIA BANKU SPÓŁDZIELCZEGO DLA FIRM obowiązuje od dnia 1 maja

Załącznik do uchwały nr 59/2015 Zarządu Mazovia Banku Spółdzielczego z dnia 30 kwietnia 2015 roku TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH MAZOVIA BANKU SPÓŁDZIELCZEGO DLA FIRM obowiązuje od dnia 1 maja

KAPITAŁ DLA PRZEDSIĘBIORCZYCH

Ś W I Ę T O K R Z Y S K I F U N D U S Z P O R Ę C Z E N I O W Y KAPITAŁ DLA PRZEDSIĘBIORCZYCH Kielce, dnia 28.10.2014 roku Celem działalności Świętokrzyskiego Funduszu Poręczeniowego jest wspieranie rozwoju

Ś W I Ę T O K R Z Y S K I F U N D U S Z P O R Ę C Z E N I O W Y KAPITAŁ DLA PRZEDSIĘBIORCZYCH Kielce, dnia 28.10.2014 roku Celem działalności Świętokrzyskiego Funduszu Poręczeniowego jest wspieranie rozwoju

1,00 zł 10.000,01 50.000,01. Współczynnik (odniesiony do stopy depozytowej NBP=0,50%)

") Tabela oprocentowania dla Klientów Instytucjonalnych w PLUS BANK S.A. obowiązuje od dnia 17.03.2015 r. I. OPROCENTOWANIE DEPOZYTÓW Lp. Nazwa (tytuł ) / opis Okres umowy Oprocentowanie w stosunku rocznym.

Tabela oprocentowania dla Klientów Instytucjonalnych w PLUS BANK S.A. obowiązuje od dnia 17.03.2015 r. I. OPROCENTOWANIE DEPOZYTÓW Lp. Nazwa (tytuł ) / opis Okres umowy Oprocentowanie w stosunku rocznym.

BANK SPÓŁDZIELCZY W OTMUCHOWIE

BANK SPÓŁDZIELCZY W OTMUCHOWIE METRYKA KREDYTU INWESTYCYJNEGO ROLNICZEGO Załącznik nr M.7 do Instrukcji kredytowania Klienta Instytucjonalnego Cz. IV Metryka produktu: Kredyt inwestycyjny rolniczy DANE

BANK SPÓŁDZIELCZY W OTMUCHOWIE METRYKA KREDYTU INWESTYCYJNEGO ROLNICZEGO Załącznik nr M.7 do Instrukcji kredytowania Klienta Instytucjonalnego Cz. IV Metryka produktu: Kredyt inwestycyjny rolniczy DANE

Rozwój Twojego Biznesu z Bankiem Pekao S.A. - unijne instrumenty zwrotne dla przedsiębiorców. Poznań, 27 listopada 2014 r.

Rozwój Twojego Biznesu z Bankiem Pekao S.A. - unijne instrumenty zwrotne dla przedsiębiorców Poznań, 27 listopada 2014 r. Bank Pekao S.A. dostosowujemy się do zmian w otoczeniu rynkowym Klientów Przedsiębiorca

Rozwój Twojego Biznesu z Bankiem Pekao S.A. - unijne instrumenty zwrotne dla przedsiębiorców Poznań, 27 listopada 2014 r. Bank Pekao S.A. dostosowujemy się do zmian w otoczeniu rynkowym Klientów Przedsiębiorca

TARYFA PROWIZJI I OPŁAT PRODUKTY KREDYTOWE I POŻYCZKI (WYCIĄG)

") Załącznik do umowy nr.. TARYFA PROWIZJI I OPŁAT PRODUKTY KREDYTOWE I POŻYCZKI (WYCIĄG) DZIAŁ I. Prowizje wspólne dla usług bankowych obciążonych ryzykiem kredytowym 1. Za przyjęcie wniosku, z zastrzeżeniem

Załącznik do umowy nr.. TARYFA PROWIZJI I OPŁAT PRODUKTY KREDYTOWE I POŻYCZKI (WYCIĄG) DZIAŁ I. Prowizje wspólne dla usług bankowych obciążonych ryzykiem kredytowym 1. Za przyjęcie wniosku, z zastrzeżeniem

Instrumenty wsparcia placówek służby zdrowia

Instrumenty wsparcia placówek służby zdrowia Paulina Marczak Departament Zarządzania Produktami Gołuchów, 13 października 2011 r. Bank Gospodarstwa Krajowego (1/2) Jesteśmy jedynym bankiem paostwowym w

Instrumenty wsparcia placówek służby zdrowia Paulina Marczak Departament Zarządzania Produktami Gołuchów, 13 października 2011 r. Bank Gospodarstwa Krajowego (1/2) Jesteśmy jedynym bankiem paostwowym w

1,00 zł , ,01. Współczynnik (odniesiony do stopy depozytowej NBP=0,50%)

") Tabela oprocentowania dla Klientów Instytucjonalnych w PLUS BANK S.A. obowiązuje od dnia 1.01.2016 r. I. OPROCENTOWANIE DEPOZYTÓW Lp. Nazwa (tytuł ) / opis Okres umowy Oprocentowanie w stosunku rocznym.

Tabela oprocentowania dla Klientów Instytucjonalnych w PLUS BANK S.A. obowiązuje od dnia 1.01.2016 r. I. OPROCENTOWANIE DEPOZYTÓW Lp. Nazwa (tytuł ) / opis Okres umowy Oprocentowanie w stosunku rocznym.

Oprocentowanie środków pieniężnych, kredytów i pożyczek dla Klientów Instytucjonalnych (exbgż)

") Oprocentowanie środków pieniężnych, kredytów i pożyczek dla Klientów Instytucjonalnych (exbgż) /Wyciąg, stan na dzień 30 kwietnia 2015 r./ Spis treści: I. Oprocentowanie środków pieniężnych oraz debetu

Oprocentowanie środków pieniężnych, kredytów i pożyczek dla Klientów Instytucjonalnych (exbgż) /Wyciąg, stan na dzień 30 kwietnia 2015 r./ Spis treści: I. Oprocentowanie środków pieniężnych oraz debetu

TABELA OPROCENTOWANIA KREDYTÓW w PLN

TABELA OPROCENTOWANIA KREDYTÓW w PLN KREDYTY NA DZIAŁALNOŚĆ GOSPODARCZĄ OPROCENTOWANIE: zmienne, w stosunku rocznym KREDYTY OBROTOWE (W RACHUNKU KREDYTOWYM, ODNAWIALNE W RACHUNKU KREDYTOWYM I W RACHUNKU

TABELA OPROCENTOWANIA KREDYTÓW w PLN KREDYTY NA DZIAŁALNOŚĆ GOSPODARCZĄ OPROCENTOWANIE: zmienne, w stosunku rocznym KREDYTY OBROTOWE (W RACHUNKU KREDYTOWYM, ODNAWIALNE W RACHUNKU KREDYTOWYM I W RACHUNKU

Część I. WPROWADZENIE DO BANKOWOŚCI KORPORACYJNEJ. Rozdział 1. Wprowadzenie do bankowości korporacyjnej

Spis treści Wstęp Część I. WPROWADZENIE DO BANKOWOŚCI KORPORACYJNEJ Rozdział 1. Wprowadzenie do bankowości korporacyjnej 1.1. Bank jako pośrednik finansowy i dostawca płynności 1.2. Segmentacja działalności

Spis treści Wstęp Część I. WPROWADZENIE DO BANKOWOŚCI KORPORACYJNEJ Rozdział 1. Wprowadzenie do bankowości korporacyjnej 1.1. Bank jako pośrednik finansowy i dostawca płynności 1.2. Segmentacja działalności

T A B E L A OPROCENTOWANIA

Załącznik do uchwały Zarządu Banku Nr 10/9/2013 z dnia 13 czerwca 2013 r T A B E L A OPROCENTOWANIA PRODUKTÓW BANKOWYCH SZCZEKOCINY, CZERWIEC 2013 I. KLIENCI INDYWIDUALNI TABELA Nr 1 Rachunki oszczędnościowo

Załącznik do uchwały Zarządu Banku Nr 10/9/2013 z dnia 13 czerwca 2013 r T A B E L A OPROCENTOWANIA PRODUKTÓW BANKOWYCH SZCZEKOCINY, CZERWIEC 2013 I. KLIENCI INDYWIDUALNI TABELA Nr 1 Rachunki oszczędnościowo

T A B E L A OPROCENTOWANIA

Załącznik do uchwały Zarządu Banku Nr 2/7/2013 z dnia 16 maja 2013 r. T A B E L A OPROCENTOWANIA PRODUKTÓW BANKOWYCH SZCZEKOCINY, MAJ 2013 I. KLIENCI INDYWIDUALNI TABELA Nr 1 Rachunki oszczędnościowo rozliczeniowe,

Załącznik do uchwały Zarządu Banku Nr 2/7/2013 z dnia 16 maja 2013 r. T A B E L A OPROCENTOWANIA PRODUKTÓW BANKOWYCH SZCZEKOCINY, MAJ 2013 I. KLIENCI INDYWIDUALNI TABELA Nr 1 Rachunki oszczędnościowo rozliczeniowe,

Dzień dobry! Guten Tag! Dobrý den!

Dzień dobry! Guten Tag! Dobrý den! Welcome everybody! Sposoby Finansowania Inwestycji Jelenia Góra 19 listopad 2015 r. PKO Bank Polski od ponad 100 lat konsekwentnie buduje swoją wiarygodność w segmencie

Dzień dobry! Guten Tag! Dobrý den! Welcome everybody! Sposoby Finansowania Inwestycji Jelenia Góra 19 listopad 2015 r. PKO Bank Polski od ponad 100 lat konsekwentnie buduje swoją wiarygodność w segmencie

Państwa członkowskie - Zamówienie publiczne na usługi - Dodatkowe informacje - Procedura otwarta. PL-Myszków: Usługi udzielania kredytu

1/5 Niniejsze ogłoszenie w witrynie TED: http://ted.europa.eu/udl?uri=ted:notice:329010-2010:text:pl:html PL-Myszków: Usługi udzielania kredytu 2010/S 215-329010 Powiat Myszkowski reprezentowany przez

1/5 Niniejsze ogłoszenie w witrynie TED: http://ted.europa.eu/udl?uri=ted:notice:329010-2010:text:pl:html PL-Myszków: Usługi udzielania kredytu 2010/S 215-329010 Powiat Myszkowski reprezentowany przez

BOŚ BANK W SYSTEMIE WSPARCIA INWESTYCJI PROEKOLOGICZNYCH W PERSPEKTYWIE

Anna Żyła Małgorzata Kowalczuk BOŚ BANK W SYSTEMIE WSPARCIA INWESTYCJI PROEKOLOGICZNYCH W PERSPEKTYWIE 2014-2020 POZNAŃ 28.10.2015 r. Z korzyścią dla Ciebie i świata w którym żyjesz Slajd 1 z 15 Misja

Anna Żyła Małgorzata Kowalczuk BOŚ BANK W SYSTEMIE WSPARCIA INWESTYCJI PROEKOLOGICZNYCH W PERSPEKTYWIE 2014-2020 POZNAŃ 28.10.2015 r. Z korzyścią dla Ciebie i świata w którym żyjesz Slajd 1 z 15 Misja

Taryfa Prowizji i Opłat

Taryfa Prowizji i Opłat DZIAŁ IV. KREDYTY I POŻYCZKI Załącznik do Uchwały Nr 18/I/2014 z dnia 20.01.2014 r. Rozdział 1. Kredyty na działalność rolniczą L.p. Tryb pobierania Stawka w % lub zł Rodzaj operacji

Taryfa Prowizji i Opłat DZIAŁ IV. KREDYTY I POŻYCZKI Załącznik do Uchwały Nr 18/I/2014 z dnia 20.01.2014 r. Rozdział 1. Kredyty na działalność rolniczą L.p. Tryb pobierania Stawka w % lub zł Rodzaj operacji

Bank Spółdzielczy w Sieradzu produkty zmodyfikowane

Bank Spółdzielczy w Sieradzu produkty zmodyfikowane Informacje wprowadzające Niniejsze zestawienie zawiera opis zmodyfikowanych produktów Banku Spółdzielczego w Sieradzu włączonych do oferty produktowej

Bank Spółdzielczy w Sieradzu produkty zmodyfikowane Informacje wprowadzające Niniejsze zestawienie zawiera opis zmodyfikowanych produktów Banku Spółdzielczego w Sieradzu włączonych do oferty produktowej

W n y i n ki f ina n ns n o s w o e w G u r p u y p y PK P O K O Ba B nk n u k u Po P l o sk s iego I k w k a w rtał ł MAJA 2011

Wyniki finansowe Grupy PKO Banku Polskiego I kwartał 2011 10 MAJA 2011 1 Podsumowanie Skonsolidowany zysk netto o 21% wyższy niż przed rokiem Wzrost wyniku na działalności biznesowej głównie w efekcie

Wyniki finansowe Grupy PKO Banku Polskiego I kwartał 2011 10 MAJA 2011 1 Podsumowanie Skonsolidowany zysk netto o 21% wyższy niż przed rokiem Wzrost wyniku na działalności biznesowej głównie w efekcie

OFERTA BANKU BGŻ BNP PARIBAS DLA ROLNIKÓW KLIENTÓW AGRO MIKRO BGŻ BNP PARIBAS

OFERTA BANKU BGŻ BNP PARIBAS DLA ROLNIKÓW KLIENTÓW AGRO MIKRO BGŻ BNP PARIBAS Kredyt Agro Ekspres Kredyt Agro Ekspres zabezpieczony hipoteką, zapewnia producentom rolnym szybki dostęp do środków finansowych,

OFERTA BANKU BGŻ BNP PARIBAS DLA ROLNIKÓW KLIENTÓW AGRO MIKRO BGŻ BNP PARIBAS Kredyt Agro Ekspres Kredyt Agro Ekspres zabezpieczony hipoteką, zapewnia producentom rolnym szybki dostęp do środków finansowych,

REGULAMIN UDZIELANIA WIELOCELOWEGO KREDYTU FIRMOWEGO ZABEZPIECZONEGO W RAMACH BANKOWOŚCI DETALICZNEJ mbanku S.A.

REGULAMIN UDZIELANIA WIELOCELOWEGO KREDYTU FIRMOWEGO ZABEZPIECZONEGO W RAMACH BANKOWOŚCI DETALICZNEJ mbanku S.A. ŁÓDŹ, październik 2015r. 0 Spis treści I. Postanowienia ogólne.... 2 II. Podstawowe zasady

REGULAMIN UDZIELANIA WIELOCELOWEGO KREDYTU FIRMOWEGO ZABEZPIECZONEGO W RAMACH BANKOWOŚCI DETALICZNEJ mbanku S.A. ŁÓDŹ, październik 2015r. 0 Spis treści I. Postanowienia ogólne.... 2 II. Podstawowe zasady

TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH MAZOVIA BANKU SPÓŁDZIELCZEGO

Załącznik do uchwały nr 85/2015 Zarządu Mazovia Banku Spółdzielczego z dnia 3 lipca 2015 roku TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH MAZOVIA BANKU SPÓŁDZIELCZEGO DLA ROLNIKÓW obowiązuje od dnia 6 lipca

Załącznik do uchwały nr 85/2015 Zarządu Mazovia Banku Spółdzielczego z dnia 3 lipca 2015 roku TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH MAZOVIA BANKU SPÓŁDZIELCZEGO DLA ROLNIKÓW obowiązuje od dnia 6 lipca

Napędzamy rozwój przedsiębiorstw

Inicjatywa JEREMIE w województwie pomorskim - PRFPK Sp. z o.o. w procesie finansowania MŚP Inicjatywa JEREMIE dla rozwoju Pomorza Napędzamy rozwój przedsiębiorstw Realizacja operacji wg stanu na koniec

Inicjatywa JEREMIE w województwie pomorskim - PRFPK Sp. z o.o. w procesie finansowania MŚP Inicjatywa JEREMIE dla rozwoju Pomorza Napędzamy rozwój przedsiębiorstw Realizacja operacji wg stanu na koniec

Fundacja OIC Poland w Liczbach. W wyniku projektów Fundacji OIC Poland powstało: podmiotów - w tym 10 spółdzielni socjalnych.

Fundusz Pożyczkowy Fundacja OIC Poland w Liczbach W wyniku projektów Fundacji OIC Poland powstało: - 241 podmiotów - w tym 10 spółdzielni socjalnych. Fundacja OIC Poland w Liczbach Fundusz Pożyczkowy utworzony

Fundusz Pożyczkowy Fundacja OIC Poland w Liczbach W wyniku projektów Fundacji OIC Poland powstało: - 241 podmiotów - w tym 10 spółdzielni socjalnych. Fundacja OIC Poland w Liczbach Fundusz Pożyczkowy utworzony

Preferencyjne kredyty dla mikro i małych firm

Preferencyjne kredyty dla mikro i małych firm Tomasz Kierzkowski, Dyrektor Biura Funduszy Unii Europejskiej i Programów Publicznych Warszawa, 6.09.2011 Unikalna oferta kredytowa dla mikro i małych firm

Preferencyjne kredyty dla mikro i małych firm Tomasz Kierzkowski, Dyrektor Biura Funduszy Unii Europejskiej i Programów Publicznych Warszawa, 6.09.2011 Unikalna oferta kredytowa dla mikro i małych firm

Tabela oprocentowania dla Klientów Instytucjonalnych w PLUS BANK S.A. obowiązuje od dnia 09.12.2013 r.

Tabela oprocentowania dla Klientów Instytucjonalnych w PLUS BANK S.A. obowiązuje od dnia 09.12.2013 r. I. OPROCENTOWANIE DEPOZYTÓW Lp. Nazwa (tytuł ) / opis Okres umowy Oprocentowanie w stosunku rocznym

Tabela oprocentowania dla Klientów Instytucjonalnych w PLUS BANK S.A. obowiązuje od dnia 09.12.2013 r. I. OPROCENTOWANIE DEPOZYTÓW Lp. Nazwa (tytuł ) / opis Okres umowy Oprocentowanie w stosunku rocznym

Finansowanie projektów biogazowych przez. Bank Ochrony Środowiska S.A.

Warszawa, 24-25 marca 2011 Iwetta Markiewicz Bank Ochrony Środowiska S.A. Finansowanie projektów biogazowych przez Bank Ochrony Środowiska S.A. Energia z odpadów Produkcja biogazu model szwedzki DOŚWIADCZENIA

Warszawa, 24-25 marca 2011 Iwetta Markiewicz Bank Ochrony Środowiska S.A. Finansowanie projektów biogazowych przez Bank Ochrony Środowiska S.A. Energia z odpadów Produkcja biogazu model szwedzki DOŚWIADCZENIA

Wsparcie pozadotacyjne fundusze poręczeniowe i pożyczkowe

Wsparcie pozadotacyjne fundusze poręczeniowe i pożyczkowe Fundusze poręczeniowe i pożyczkowe mają na celu wsparcie rozwoju przedsiębiorczości poprzez ułatwienie dostępu do zewnętrznego finansowania. Fundusze

Wsparcie pozadotacyjne fundusze poręczeniowe i pożyczkowe Fundusze poręczeniowe i pożyczkowe mają na celu wsparcie rozwoju przedsiębiorczości poprzez ułatwienie dostępu do zewnętrznego finansowania. Fundusze

Finansowanie inwestycji proekologicznych i innowacyjnych przez Bank Ochrony Środowiska S.A.

Olsztyn; 14 marca 2012 r. Bank Ochrony Środowiska SA Lucyna Cywińska-Konopka Główny Ekolog Finansowanie inwestycji proekologicznych i innowacyjnych przez Bank Ochrony Środowiska S.A. Formy finansowania

Olsztyn; 14 marca 2012 r. Bank Ochrony Środowiska SA Lucyna Cywińska-Konopka Główny Ekolog Finansowanie inwestycji proekologicznych i innowacyjnych przez Bank Ochrony Środowiska S.A. Formy finansowania

Pożyczki udzielane są również firmom na starcie, nie posiadającym ze względu na krótki staż, zdolności kredytowej.

Pożyczki Unii Europejskiej przeznaczone na wspieranie przedsiębiorczości w państwach członkowskich UE to coraz bardziej popularna forma finansowania inwestycji przez mikro, małe i średnie przedsiębiorstwa.

Pożyczki Unii Europejskiej przeznaczone na wspieranie przedsiębiorczości w państwach członkowskich UE to coraz bardziej popularna forma finansowania inwestycji przez mikro, małe i średnie przedsiębiorstwa.

T A B E L A OPROCENTOWANIA

Załącznik do uchwały Zarządu Banku Nr 1/3/2013 z dnia 07 marca 2013 r. T A B E L A OPROCENTOWANIA PRODUKTÓW BANKOWYCH SZCZEKOCINY, MARZEC 2013 I. KLIENCI INDYWIDUALNI TABELA Nr 1 Rachunki oszczędnościowo

Załącznik do uchwały Zarządu Banku Nr 1/3/2013 z dnia 07 marca 2013 r. T A B E L A OPROCENTOWANIA PRODUKTÓW BANKOWYCH SZCZEKOCINY, MARZEC 2013 I. KLIENCI INDYWIDUALNI TABELA Nr 1 Rachunki oszczędnościowo

POWIATOWY BANK SPÓŁDZIELCZY W ZAMOŚCIU TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH POWIATOWEGO BANKU SPÓŁDZIELCZEGO W ZAMOŚCIU

POWIATOWY BANK SPÓŁDZIELCZY W ZAMOŚCIU TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH POWIATOWEGO BANKU SPÓŁDZIELCZEGO W ZAMOŚCIU tekst jednolity Zamość, marzec 2016 1 CZĘŚĆ A. KLIENCI INDYWIDUALNI...3 KONTA

POWIATOWY BANK SPÓŁDZIELCZY W ZAMOŚCIU TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH POWIATOWEGO BANKU SPÓŁDZIELCZEGO W ZAMOŚCIU tekst jednolity Zamość, marzec 2016 1 CZĘŚĆ A. KLIENCI INDYWIDUALNI...3 KONTA

Inwestuj z ARP S.A. Wsparcie dla małych, średnich i dużych firm

Inwestuj z ARP S.A. Wsparcie dla małych, średnich i dużych firm Agencja Rozwoju Przemysłu S.A. 1991 rok założenia 6,1 mld zł wartość aktywów 100% udziałów Skarbu Państwa Podmioty w nadzorze 53 spółki 15

Inwestuj z ARP S.A. Wsparcie dla małych, średnich i dużych firm Agencja Rozwoju Przemysłu S.A. 1991 rok założenia 6,1 mld zł wartość aktywów 100% udziałów Skarbu Państwa Podmioty w nadzorze 53 spółki 15

ANEKS NR 1. Prospekt Emisyjny Aneks nr 1. Było: str. 80 pkt. 8.1.3

ANEKS NR 1 Aneks nr 1 do Prospektu Emisyjnego Akcji Serii B FAMUR S.A. zatwierdzonego przez KPWiG w dniu 21 czerwca 2006 roku Aneks do zatwierdzonego Prospektu uwzględnia zdarzenia i okoliczności, które

ANEKS NR 1 Aneks nr 1 do Prospektu Emisyjnego Akcji Serii B FAMUR S.A. zatwierdzonego przez KPWiG w dniu 21 czerwca 2006 roku Aneks do zatwierdzonego Prospektu uwzględnia zdarzenia i okoliczności, które

TABELA OPROCENTOWANIA

BANK SPÓŁDZIELCZY w GORLICACH ul. Stróżowska 1 Załącznik do Uchwały nr 116/2016 Zarządu Banku Spółdzielczego w Gorlicach z dnia 30.12.2016r. TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH BANKU SPÓŁDZIELCZEGO

BANK SPÓŁDZIELCZY w GORLICACH ul. Stróżowska 1 Załącznik do Uchwały nr 116/2016 Zarządu Banku Spółdzielczego w Gorlicach z dnia 30.12.2016r. TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH BANKU SPÓŁDZIELCZEGO

REGULAMIN UDZIELANIA KREDYTU W RACHUNKU BIEŻĄCYM VAT- KONTO

REGULAMIN UDZIELANIA KREDYTU W RACHUNKU BIEŻĄCYM VAT- KONTO 1 Kredytów w rachunku bankowym VAT- Konto udziela Polski Bank Spółdzielczy w Ciechanowie rolnikom i osobom prowadzącym działy specjalne produkcji

REGULAMIN UDZIELANIA KREDYTU W RACHUNKU BIEŻĄCYM VAT- KONTO 1 Kredytów w rachunku bankowym VAT- Konto udziela Polski Bank Spółdzielczy w Ciechanowie rolnikom i osobom prowadzącym działy specjalne produkcji

Aneks NR 3 z dnia 22 lipca 2010r. do prospektu emisyjnego INTERBUD LUBLIN S.A. zatwierdzonego w przez KNF w dniu 16 czerwca 2010 roku.

Aneks NR z dnia lipca 00r. prospektu emisyjnego INTERBUD LUBLIN S.A. zatwierdzonego w przez KNF w dniu 6 czerwca 00 roku. Niniejszy Aneks nr został sporządzony w związku z zawarciem przez Emitenta Umowy

Aneks NR z dnia lipca 00r. prospektu emisyjnego INTERBUD LUBLIN S.A. zatwierdzonego w przez KNF w dniu 6 czerwca 00 roku. Niniejszy Aneks nr został sporządzony w związku z zawarciem przez Emitenta Umowy