KOSZTY W SYSTEMIE ZARZĄDZANIA ŚRODOWISKOWEGO

|

|

|

- Kazimiera Weronika Skiba

- 9 lat temu

- Przeglądów:

Transkrypt

1 KOSZTY W SYSTEMIE ZARZĄDZANIA ŚRODOWISKOWEGO dr hab. PIOTR MAŁECKI UNIWERSYTET EKONOMICZNY KRAKÓW ANDRZEJ OCIEPA EKOEKSPERT Sp. z o.o. III Konferencja PF ISO Zarządzanie kosztami środowiskowymi Warszawa

2 Koszty w systemie zarządzania środowiskowego Konferencja Zarządzanie kosztami środowiskowymi Warszawa, dr hab. Piotr P. Małecki UE Kraków Andrzej Ociepa - Główny Specjalista ds. ISO i EMAS

3 Korzyści z ochrony środowiska redukcja kosztów w wyniku poprawy efektywności energetycznej i surowcowej, bezpieczeństwo prawne, poprawa struktur organizacyjnych i komunikacyjnych w przedsiębiorstwie, zwiększona motywacja pracowników i większy stopień identyfikacji z przedsiębiorstwem, poprawa wizerunku firmy wśród interesariuszy, zmniejszenie ilości odpadów i emisji, wzmocnienie potencjałów kreatywności i innowacyjności.

4 Ocena systemu zarządzania środowiskowego Oceny SZŚ dokonuje się poprzez: Monitorowanie i pomiary w zakresie ochrony środowiska Wyniki auditów wewnętrznych i zewnętrznych Przeglądy SZŚ przez kierownictwo Ocenę realizacji celów środowiskowych Analizę kosztów ochrony środowiska Szacunkową ocenę poziomu SZŚ Wskaźniki efektywności działalności środowiskowej (ISO 14031)

5 Koszty ochrony środowiska O dobrym poziomie funkcjonowania SZŚ świadczy m.in.: Prowadzenie rejestracji i analizy kosztów ochrony środowiska (wg zasad GUS i EUROSTAT, nie tylko opłaty i inwestycje) Możliwość porównania kosztów eksploatacji urządzeń ochrony środowiska, monitorowania, szkoleń, utrzymania SZŚ itp. w różnych okresach czasu Możliwość porównania kosztów ochrony powietrza, postępowania z odpadami, oczyszczania ścieków itp. w różnych okresach czasu i między podobnymi instalacjami Stan opłat i kar oraz podatków związanych z ochroną środowiska

6 EUROSTAT Komisja Europejska podejmuje swoje decyzje i ustala programy m.in. na podstawie danych Biura Statystycznego Unii Europejskiej (EUROSTAT). Zasadami gromadzenia danych i danymi statystycznymi w zakresie ochronie środowiska zajmuje się Dyrektoriat E (Directorate E: AGRICULTURE AND ENVIRONMENT STATISTICS ; STATISTICAL COOPERATION ). Wydaje on m.in. dane statystyczne i metodyki w zakresie statystyki, wskazujące zasady ustalania kosztów inwestycyjnych i bieżących ochrony środowiska oraz opłat środowiskowych, która obowiązuje wszystkie państwa UE.

. Wydaje on m.in.")

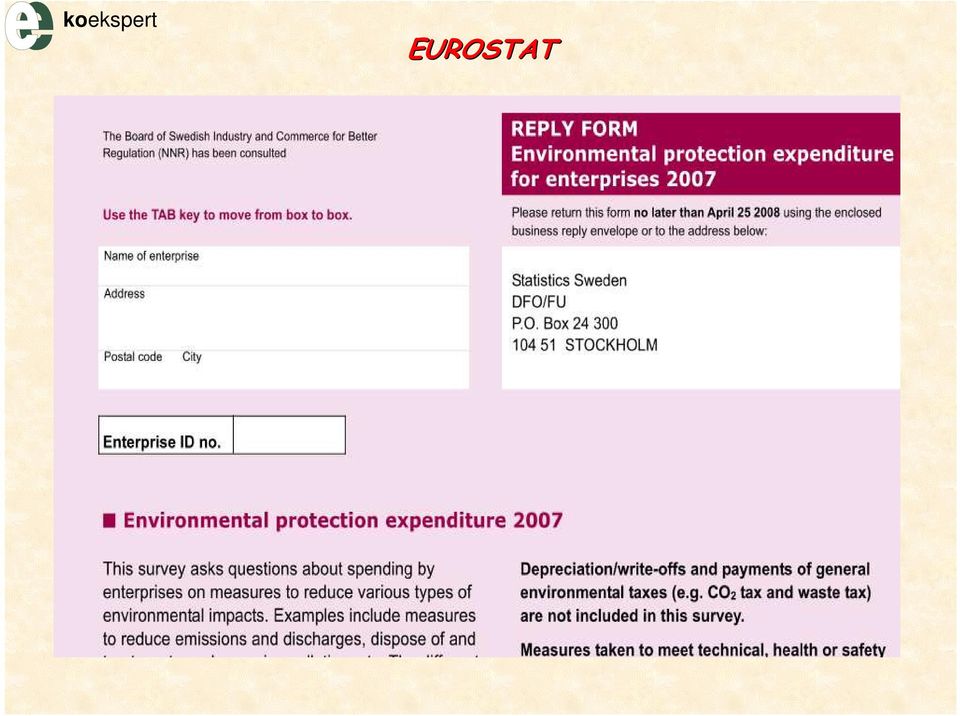

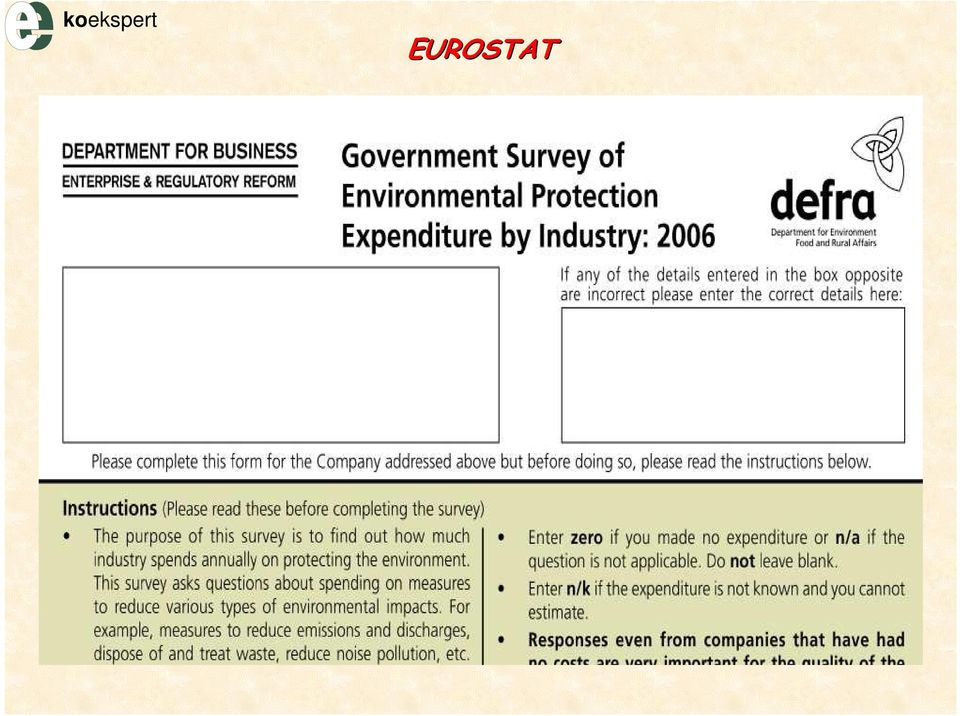

7 EUROSTAT

8 EUROSTAT

9 EUROSTAT Strona internetowa: epp.eurostat.es..es.europa.eu Opublikowano m.in. metodologie: -Environmental expenditure statistics - Industry data collection handbook ( ) -OECD/Eurostat Environment Protection Expenditure and Revenu Joint Questionnaire / SERIEE Environmental Protection Expenditure Account: Conversion guidelines ( ) W Polsce na podstawie ustawy z o statystyce publicznej przedsiębiorstwa są zobowiązane do przekazywania informacji do GUS zgodnie z załączonymi do corocznych Rozporządzeń RM formularzami. Jednym z nich jest OŚ-29k, wynikający z ww metodyki.

10 GUS Obowiązek badania kosztów bieżących ochrony środowiska w Polsce spoczywa na Ministerstwie Środowiska. Badania są corocznie zapisywane w Programie badań statystycznych statystyki publicznej i są obligatoryjne dla wylosowanych jednostek. Prowadzone są metodą reprezentacyjną, na wspomnianym formularzu statystycznym OŚ-29/k Kwestionariusz o kosztach bieżących poniesionych na ochronę środowiska w roku sprawozdawczym. Badania w sektorze gospodarczym są gromadzone w cyklu 3-letnim: pierwszy rok badań podmioty gospodarcze oraz 90 PKD, drugi rok badań oraz PKD, trzeci rok badań oraz PKD.

11 Działania i urządzenia ochrony środowiska Dane o nakładach na środki trwałe służących ochronie środowiska i ich efektach rzeczowych od 1999 r. prezentuje się zgodnie z Polską Klasyfikacją Statystyczną Dotyczącą Działalności i Urządzeń Związanych z Ochroną Środowiska wprowadzoną rozporządzeniem Rady Ministrów z dnia 2 marca 1999 r. (Dz.U. Nr 25, poz. 218). Klasyfikacja ta opracowana została na podstawie Międzynarodowej Standardowej Statystycznej Klasyfikacji EKG/ONZ Dotyczącej Działalności i Urządzeń Związanych z Ochroną Środowiska i Europejskiego Systemu Zbierania Informacji Ekonomicznej Dotyczącej Ochrony Środowiska (SERIEE), wdrażanego przez Unię Europejską (EUROSTAT). Dane te są porównywalne z danymi prezentowanymi od 1996 r.

12 Wydatki inwestycyjne ochrony środowiska Zgodnie z zasadami Głównego Urzędu Statystycznego oraz Biura Statystycznego Unii Europejskiej (EUROSTAT) całkowite nakłady na ochronę środowiska stanowią sumę wydatków inwestycyjnych i kosztów bieżących. Wydatki inwestycyjne = nakłady na środki trwałe + pozostałe nakłady na: budynki i budowle, w tym m. in.: roboty budowlanomontażowe, dokumentacja projektowo-kosztorysowe, maszyny, urządzenia techniczne i narzędzia (łącznie z przyrządami, ruchomościami i wyposażeniem), środki transportu, inne, np. koszty ponoszone przy nabyciu gruntów i używanych środków trwałych, odsetki od kredytów i pożyczek inwestycyjnych za okres realizacji inwestycji.

13 Rodzaje inwestycji ochrony środowiska Wydatki inwestycyjne na ochronę środowiska wg rodzajów inwestycji: ochrona powietrza atmosferycznego i klimatu (m.in. nowe techniki i technologie spalania paliw) gospodarka ściekowa i ochrona wód gospodarka odpadami, ochrona i przywrócenie wartości użytkowej gleb oraz ochroną wód podziemnych i pow., zmniejszenie hałasu i wibracji ochrona różnorodności biologicznej i krajobrazu ochrona przed promieniowaniem jonizującym działalność badawczo-rozwojowa pozostała działalność związana z ochroną środ.

14 Koszty bieżące ochrony środowiska Koszty bieżące ochrony środowiska to: koszty działań własnych, w tym koszty związane z funkcjonowaniem i utrzymywaniem urządzeń ochrony środowiska ( końca rury oraz zapobiegających zanieczyszczeniom), koszty działań świadczonych przez podmioty zewnętrzne w zakresie ochrony środowiska w danej firmie, (np. opłaty usługowe za oczyszczanie ścieków, wywóz i utylizację odpadów itp.), zakup dóbr używanych dla celów ochrony środowiska, na przykład wodorozcieńczalne farby, paliwa o niskiej zawartości siarki lub surowce odnawialne,

, zakup dóbr używanych dla celów ochrony środowiska, na przykład wodorozcieńczalne farby, paliwa o niskiej zawartości siarki lub surowce")

15 Koszty bieżące ochrony środowiska c.d. Koszty bieżące ochrony środowiska to: opłaty ekologiczne ( m.in. produktowa i depozytowa) wewnętrzne koszty transportu i przetwarzania odpadów, koszty kontroli, badań laboratoryjnych i monitorowania stanu środowiska, koszty szkoleń, koszty prac badawczo - rozwojowych, koszty administrowania i innych działalności, na przykład utworzenia i utrzymywania systemów informacji o środowisku, przygotowania pozwoleń środowiskowych, wdrażania i certyfikacji systemów zarządzania środowiskowego,

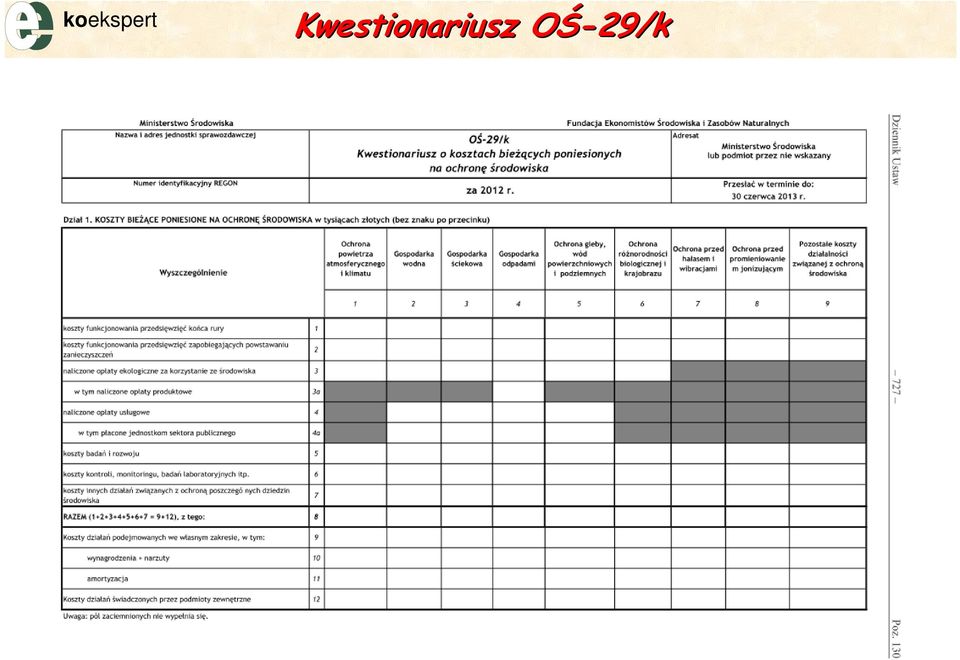

16 Kwestionariusz OŚ-29/k

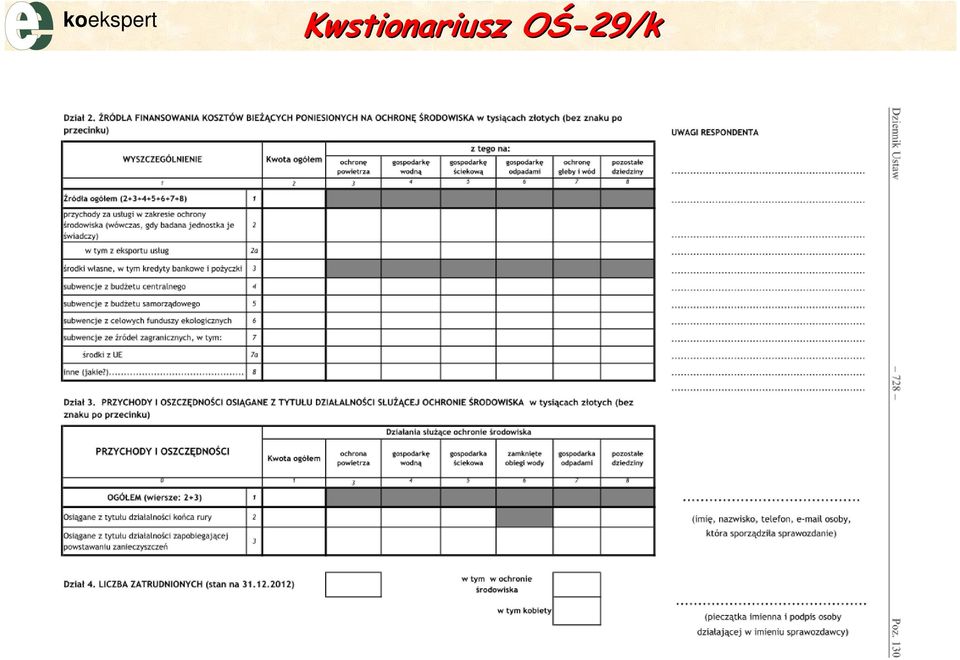

17 Kwstionariusz OŚ-29/k

18 Kwestionariusz OŚ-29/k Kwestionariusz OŚ-29k o kosztach bieżących poniesionych na ochronę środowiska Dział 1. KOSZTY BIEŻĄCE PONIESIONE NA OCHRONĘ ŚRODOWISKA 1 Ochrona powietrza atmosferycznego i klimatu, w tym: koszty funkcjonowania urządzeń końca rury do zatrzymywania zanieczyszczeń pyłowych i gazowych koszty funkcjonowania urządzeń zapobiegających powstawaniu zanieczyszczeń pyłowych i gazowych naliczone opłaty za emisję zanieczyszczeń pyłowych i gazowych koszty badań i rozwoju koszty kontroli, monitoringu, badań laboratoryjnych itp. koszty innych działań związanych z ochroną powietrza i klimatu

19 Kwestionariusz OŚ-29/k Kwestionariusz OŚ-29k o kosztach bieżących poniesionych na ochronę środowiska Dział 1. KOSZTY BIEŻĄCE PONIESIONE NA OCHRONĘ ŚRODOWISKA c.d. 2. Gospodarka ściekowa 3. Gospodarka odpadami 4. Ochrona gleby, wód powierzchniowych i podziemnych 5. Ochrona różnorodności biologicznej i krajobrazu 6. Ochrona przed hałasem i wibracjami 7. Ochrona przed promieniowaniem jonizującym 8. Pozostałe koszty działalności związanej z ochroną środowiska

20 Kwestionariusz OŚ-29/k Kwestionariusz OŚ-29k o kosztach bieżących poniesionych na ochronę środowiska Dział 2. ŹRÓDŁA FINANSOWANIA KOSZTÓW BIEŻĄCYCH PONIESIONYCH NA OCHRONĘ ŚRODOWISKA Dział 3. PRZYCHODY I OSZCZĘDNOŚCI OSIĄGANE Z TYTUŁU DZIAŁALNOŚCI SŁUŻĄCEJ OCHRONĄ ŚRODOWISKA Dział 4. LICZBA ZATRUDNIONYCH

21 Kwestionariusz OŚ-29/k Koszty bieżące na ochronę środowiska nie uwzględniają: kosztów działań związanych z bezpieczeństwem i higieną pracy, kosztów gospodarki leśnej, kosztów działań związanych z ochroną zasobów naturalnych lub oszczędzaniem energii, jeśli głównym celem tych działań nie była ochrona środowiska.

22 Wytyczne IFAC Rachunkowość Zarządzania Środowiskowego Misja Międzynarodowej Federacji Księgowych (IFAC) Działając dla dobra publicznego IFAC pracuje na rzecz wzmocnienia zawodu księgowego na całym świecie, a także przyczynia się do rozwoju międzynarodowego rynku gospodarczego przez ustanawianie, egzekwowanie i propagowanie wysokich standardów zawodu oraz wypowiadanie się w takich kwestiach dotyczących dobra publicznego, które mogą wymagać specjalistycznej wiedzy z zakresu rachunkowości.

23 Wytyczne IFAC Rachunkowość Zarządzania Środowiskowego Rozdział 1 Wprowadzenie i kontekst Rozdział 2 - Definicje, zastosowania, korzyści i wyzwania związane z RZŚ Rozdział 3 Informacje fizyczne: Wykorzystanie i przepływ energii, wody, materiałów i odpadów Rozdział 4 Informacje finansowe: Przychody i wydatki związane ze środowiskiem (kategorie wydatków, finansowe wskaźniki działalności środowiskowej, szczegółowy opis kategorii kosztów, przychody i oszczędności związane ze środowiskiem, podział kosztów według obszarów (domen) środowiskowych ) Rozdział 5 Wybrane przykłady zastosowań RZŚ w zarządzaniu wewnętrznym Rozdział 6 Wybrane przykłady zastosowań RZŚ oraz linki do innych rodzajów rachunkowości oraz programów dotyczących sprawozdawczości zewnętrzne

24 4. Przewidywane zmiany w statystyce kosztów środowiskowych w świetle wymogów Eurostatu Źródło: Rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 691/2011 z dnia 6 lipca 2011 r. w sprawie europejskich rachunków ekonomicznych środowiska, Dz.U. L 192 z Koszty środowiskowe w Polsce w ujęciu teoretycznym i statystycznym 24

25 Źródło: Wniosek rozporządzenia Parlamentu Europejskiego i Rady zmieniający rozporządzenie (UE) nr 691/2011 w sprawie europejskich rachunków ekonomicznych środowiska. COM (2013) 247 final z Koszty środowiskowe w Polsce w ujęciu teoretycznym i statystycznym 25

26 Zgodnie z projektem rozporządzenia zmieniającego dotychczasowe rozporządzenie w sprawie europejskich rachunków ekonomicznych środowiska: wydatki na ochronęśrodowiska to suma wykorzystania usług związanych z ochronąśrodowiska przez jednostki będące rezydentami, nakładów brutto na środki trwałe przeznaczonych na działalność związaną z ochronąśrodowiska oraz transferów związanych z ochronąśrodowiska, które nie stanowią odpowiedników powyższych pozycji, pomniejszoną o finansowanie przez zagranicę Źródło: Wniosek rozporządzenia Parlamentu Europejskiego i Rady zmieniający rozporządzenie (UE) nr 691/2011 w sprawie europejskich rachunków ekonomicznych środowiska. COM (2013) 247 final z , s. 5. Koszty środowiskowe w Polsce w ujęciu teoretycznym i statystycznym 26

27 DZIĘKUJEMY ZA UWAGĘ Piotr Małecki Uniwersytet Ekonomiczny Kraków Andrzej Ociepa Ekoekspert Sp. z o.o., Warszawa ociepa@ekoekspert.pl

Projekt. Network. Okres realizacji: od grudnia 2011r. do listopada 2013r.

Wdrażanie anie EMAS w MŚPM doświadczenia z projektu zrealizowanego przez Fundację Rozwoju Przedsiębiorczo biorczości ci w Łodzi Andrzej Ociepa Konferencja EMAS, 19 grudnia 2013 r. Projekt Promocja systemu

Wdrażanie anie EMAS w MŚPM doświadczenia z projektu zrealizowanego przez Fundację Rozwoju Przedsiębiorczo biorczości ci w Łodzi Andrzej Ociepa Konferencja EMAS, 19 grudnia 2013 r. Projekt Promocja systemu

Nakłady na środki trwałe służące ochronie środowiska i gospodarce wodnej w Polsce w 2011 r.

GŁÓWNY URZĄD STATYSTYCZNY Departament Badań Regionalnych i Środowiska Notatka informacyjna WYNIKI BADAŃ GUS Warszawa, 03.09.2012 Nakłady na środki trwałe służące ochronie środowiska i gospodarce wodnej

GŁÓWNY URZĄD STATYSTYCZNY Departament Badań Regionalnych i Środowiska Notatka informacyjna WYNIKI BADAŃ GUS Warszawa, 03.09.2012 Nakłady na środki trwałe służące ochronie środowiska i gospodarce wodnej

ZAKRES PROJEKTU DOT. ZARZĄDZANIA KOSZTAMI ŚRODOWISKOWYMI W FIRMIE

ZAKRES PROJEKTU DOT. ZARZĄDZANIA KOSZTAMI ŚRODOWISKOWYMI W FIRMIE ANDRZEJ OCIEPA EKOEKSPERT Sp. z o.o. III Konferencja PF ISO 14000 Zarządzanie kosztami środowiskowymi Warszawa 24 25.04.2014 Zakres projektu

ZAKRES PROJEKTU DOT. ZARZĄDZANIA KOSZTAMI ŚRODOWISKOWYMI W FIRMIE ANDRZEJ OCIEPA EKOEKSPERT Sp. z o.o. III Konferencja PF ISO 14000 Zarządzanie kosztami środowiskowymi Warszawa 24 25.04.2014 Zakres projektu

Nakłady na środki trwałe służące ochronie środowiska i gospodarce wodnej w Polsce w 2012 r.

mld zł GŁÓWNY URZĄD STATYSTYCZNY Departament Badań Regionalnych i Środowiska Notatka informacyjna WYNIKI BADAŃ GUS Nakłady na środki trwałe służące ochronie środowiska i gospodarce wodnej w Polsce w 2012

mld zł GŁÓWNY URZĄD STATYSTYCZNY Departament Badań Regionalnych i Środowiska Notatka informacyjna WYNIKI BADAŃ GUS Nakłady na środki trwałe służące ochronie środowiska i gospodarce wodnej w Polsce w 2012

OS-29/k Kwestionariusz o kosztach bieżących poniesionych na ochronę środowiska. za rok 2014 Przekazać/wysłać w terminie do 29 maja 2015 r.

GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 08, 00-95 Warszawa Nazwa i adres jednostki sprawozdawczej Numer identyfikacyjny REGON OS-9/k Kwestionariusz o kosztach bieżących poniesionych na ochronę środowiska

GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 08, 00-95 Warszawa Nazwa i adres jednostki sprawozdawczej Numer identyfikacyjny REGON OS-9/k Kwestionariusz o kosztach bieżących poniesionych na ochronę środowiska

NAKŁADY NA ŚRODKI TRWAŁE W WOJEWÓDZTWIE ŚWIĘTOKRZYSKIM W 2010 R.

NAKŁADY NA ŚRODKI TRWAŁE W WOJEWÓDZTWIE ŚWIĘTOKRZYSKIM W 2010 R. Nakłady inwestycyjne a) są to nakłady finansowe lub rzeczowe, których celem jest stworzenie nowych środków trwałych lub ulepszenie (przebudowa,

NAKŁADY NA ŚRODKI TRWAŁE W WOJEWÓDZTWIE ŚWIĘTOKRZYSKIM W 2010 R. Nakłady inwestycyjne a) są to nakłady finansowe lub rzeczowe, których celem jest stworzenie nowych środków trwałych lub ulepszenie (przebudowa,

OS-29/k Kwestionariusz o kosztach bieżących poniesionych na ochronę środowiska. za rok 2015 Przekazać/wysłać w terminie do 30 maja 2016 r.

GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa Nazwa i adres jednostki sprawozdawczej Numer identyfikacyjny REGON OS-29/k Kwestionariusz o kosztach bieżących poniesionych na ochronę

GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa Nazwa i adres jednostki sprawozdawczej Numer identyfikacyjny REGON OS-29/k Kwestionariusz o kosztach bieżących poniesionych na ochronę

ANALIZA KOSZTÓW ŚRODOWISKOWYCH W GOSPODARCE NARODOWEJ

ANALIZA KOSZTÓW ŚRODOWISKOWYCH W GOSPODARCE NARODOWEJ prof. dr hab. KAZIMIERZ GÓRKA UNIWERSYTET EKONOMICZNY KRAKÓW III Konferencja PF ISO 14000 Zarządzanie kosztami środowiskowymi Warszawa 24 25.04.2014

ANALIZA KOSZTÓW ŚRODOWISKOWYCH W GOSPODARCE NARODOWEJ prof. dr hab. KAZIMIERZ GÓRKA UNIWERSYTET EKONOMICZNY KRAKÓW III Konferencja PF ISO 14000 Zarządzanie kosztami środowiskowymi Warszawa 24 25.04.2014

Dofinansowanie zadań z zakresu ochrony atmosfery. ze środków WFOŚiGW w Katowicach. Pawłowice,

Dofinansowanie zadań z zakresu ochrony atmosfery ze środków WFOŚiGW w Katowicach Pawłowice, 02.09.2014 Wojewódzki Fundusz Ochrony Środowiska i Gospodarki Wodnej w Katowicach został utworzony w czerwcu

Dofinansowanie zadań z zakresu ochrony atmosfery ze środków WFOŚiGW w Katowicach Pawłowice, 02.09.2014 Wojewódzki Fundusz Ochrony Środowiska i Gospodarki Wodnej w Katowicach został utworzony w czerwcu

Finansowanie przez WFOŚiGW w Katowicach przedsięwzięć z zakresu efektywności energetycznej. Katowice, marzec 2016 r.

Finansowanie przez WFOŚiGW w Katowicach przedsięwzięć z zakresu efektywności energetycznej Katowice, marzec 2016 r. Wojewódzki Fundusz Wojewódzki Fundusz Ochrony Środowiska i Gospodarki Wodnej w Katowicach

Finansowanie przez WFOŚiGW w Katowicach przedsięwzięć z zakresu efektywności energetycznej Katowice, marzec 2016 r. Wojewódzki Fundusz Wojewódzki Fundusz Ochrony Środowiska i Gospodarki Wodnej w Katowicach

Wojewódzkie Fundusze Ochrony Środowiska i Gospodarki Wodnej w systemie finansowania zadań proekologicznych w Polsce. Kołobrzeg, 9 grudnia 2013 roku

Wojewódzkie Fundusze Ochrony Środowiska i Gospodarki Wodnej w systemie finansowania zadań proekologicznych w Polsce Kołobrzeg, 9 grudnia 2013 roku Narzędzia polityki ekologicznej państwa: instrumenty prawne

Wojewódzkie Fundusze Ochrony Środowiska i Gospodarki Wodnej w systemie finansowania zadań proekologicznych w Polsce Kołobrzeg, 9 grudnia 2013 roku Narzędzia polityki ekologicznej państwa: instrumenty prawne

dr Tomasz M. Zieliński ABC Akademia Sp. z o.o. tomasz.zielinski@abcakademia.com.pl

dr Tomasz M. Zieliński ABC Akademia Sp. z o.o. tomasz.zielinski@abcakademia.com.pl Green Controlling and Finance - innowacyjny program studiów podyplomowych Projekt finansowany ze środków funduszy norweskich

dr Tomasz M. Zieliński ABC Akademia Sp. z o.o. tomasz.zielinski@abcakademia.com.pl Green Controlling and Finance - innowacyjny program studiów podyplomowych Projekt finansowany ze środków funduszy norweskich

ISO 14000 w przedsiębiorstwie

ISO 14000 w przedsiębiorstwie Rodzina norm ISO 14000 TC 207 ZARZADZANIE ŚRODOWISKOWE SC1 System zarządzania środowiskowego SC2 Audity środowiskowe SC3 Ekoetykietowanie SC4 Ocena wyników ekologicznych SC5

ISO 14000 w przedsiębiorstwie Rodzina norm ISO 14000 TC 207 ZARZADZANIE ŚRODOWISKOWE SC1 System zarządzania środowiskowego SC2 Audity środowiskowe SC3 Ekoetykietowanie SC4 Ocena wyników ekologicznych SC5

Audyt energetyczny jako wsparcie Systemów Zarządzania Energią (ISO 50001)

") Audyt energetyczny jako wsparcie Systemów Zarządzania Energią (ISO 50001) ROMAN KOŁODZIEJ IV Konferencja Naukowo-Techniczna,,Utrzymanie ruchu w przemyśle spożywczym Szczyrk, 26 kwietnia 2012 r. 1 PLAN

Audyt energetyczny jako wsparcie Systemów Zarządzania Energią (ISO 50001) ROMAN KOŁODZIEJ IV Konferencja Naukowo-Techniczna,,Utrzymanie ruchu w przemyśle spożywczym Szczyrk, 26 kwietnia 2012 r. 1 PLAN

PLAN PRZYCHODÓW I WYDATKÓW GMINNEGO FUNDUSZU OCHRONY ŚRODOWISKA I GOSPODARKI WODNEJ NA ROK 2010

Załącznik Nr 17 do Uchwały Budżetowej na rok 2010 Rady Miejskiej Bielawy Nr LI/376/ 09 z dnia 30 grudnia 2009 roku. PLAN PRZYCHODÓW I WYDATKÓW GMINNEGO FUNDUSZU OCHRONY ŚRODOWISKA I GOSPODARKI WODNEJ NA

Załącznik Nr 17 do Uchwały Budżetowej na rok 2010 Rady Miejskiej Bielawy Nr LI/376/ 09 z dnia 30 grudnia 2009 roku. PLAN PRZYCHODÓW I WYDATKÓW GMINNEGO FUNDUSZU OCHRONY ŚRODOWISKA I GOSPODARKI WODNEJ NA

Strategia Zrównoważonego Rozwoju i Odpowiedzialnego Biznesu GK PGNiG na lata w obszarze ochrony środowiska

Strategia Zrównoważonego Rozwoju i Odpowiedzialnego Biznesu GK PGNiG na lata 2009-2015 w obszarze środowiska Biuro Ochrony Środowiska w Departamencie Inwestycji W obszarze CSR nie startujemy od zera!!!!

Strategia Zrównoważonego Rozwoju i Odpowiedzialnego Biznesu GK PGNiG na lata 2009-2015 w obszarze środowiska Biuro Ochrony Środowiska w Departamencie Inwestycji W obszarze CSR nie startujemy od zera!!!!

TECHNIK OCHRONY ŚRODOWISKA. Opracowała: mgr inż. Joanna Depta- Ładak

TECHNIK OCHRONY ŚRODOWISKA Opracowała: mgr inż. Joanna Depta- Ładak Charakterystyka zawodu Technik ochrony środowiska koordynuje pracę w zakresie ochrony powietrza, wód, powierzchni ziemi, ochrony przed

TECHNIK OCHRONY ŚRODOWISKA Opracowała: mgr inż. Joanna Depta- Ładak Charakterystyka zawodu Technik ochrony środowiska koordynuje pracę w zakresie ochrony powietrza, wód, powierzchni ziemi, ochrony przed

SPIS TREŚCI. ROZDZIAŁ 2: Charakterystyka i ocena aktualnego stanu środowiska gminy.

Program ochrony środowiska Gmina Izbicko str. 1 SPIS TREŚCI ROZDZIAŁ 1: Wstęp. Informacje ogólne. Strategia i wizja rozwoju Gminy a ochrona środowiska. 1.1. Cel opracowania programu.... 3 1.2. Metodyka

Program ochrony środowiska Gmina Izbicko str. 1 SPIS TREŚCI ROZDZIAŁ 1: Wstęp. Informacje ogólne. Strategia i wizja rozwoju Gminy a ochrona środowiska. 1.1. Cel opracowania programu.... 3 1.2. Metodyka

WOJEWÓDZKI FUNDUSZ OCHRONY ŚRODOWISKA I GOSPODARKI WODNEJ W OLSZTYNIE

I GOSPODARKI WODNEJ W OLSZTYNIE Możliwości finansowania inwestycji w biomasę DZIAŁALNOŚĆ WFOŚIGW PRZYCHODY Przychody statutowe WF - ogółem Przychody z tytułu opłat za korzystanie ze środowiska WYDATKI

I GOSPODARKI WODNEJ W OLSZTYNIE Możliwości finansowania inwestycji w biomasę DZIAŁALNOŚĆ WFOŚIGW PRZYCHODY Przychody statutowe WF - ogółem Przychody z tytułu opłat za korzystanie ze środowiska WYDATKI

Programy dla przedsiębiorców na rzecz innowacji w ochronie środowiska w latach 2014-2020

Programy dla przedsiębiorców na rzecz innowacji w ochronie środowiska w latach 2014-2020 Katowice, maj 2014 roku Programy dla przedsiębiorców na rzecz innowacji w ochronie środowiska w latach 2014-2020

Programy dla przedsiębiorców na rzecz innowacji w ochronie środowiska w latach 2014-2020 Katowice, maj 2014 roku Programy dla przedsiębiorców na rzecz innowacji w ochronie środowiska w latach 2014-2020

KOSZTY ŚRODOWISKOWE W POLSCE W UJĘCIU TEORETYCZNYM I STATYSTYCZNYM

OPTIMUM. STUDIA EKONOMICZNE NR 3 (69) 2014 Piotr P. MAŁECKI, Maria URBANIEC 1 KOSZTY ŚRODOWISKOWE W POLSCE W UJĘCIU TEORETYCZNYM I STATYSTYCZNYM Streszczenie Koszty środowiskowe są ogólnym pojęciem dla

OPTIMUM. STUDIA EKONOMICZNE NR 3 (69) 2014 Piotr P. MAŁECKI, Maria URBANIEC 1 KOSZTY ŚRODOWISKOWE W POLSCE W UJĘCIU TEORETYCZNYM I STATYSTYCZNYM Streszczenie Koszty środowiskowe są ogólnym pojęciem dla

Program ochrony środowiska Gmina Ujazd str. 1 SPIS TREŚCI. ROZDZIAŁ 1: Wstęp. Informacje ogólne. Strategia i wizja rozwoju Gminy a ochrona środowiska.

Program ochrony środowiska Gmina Ujazd str. 1 SPIS TREŚCI ROZDZIAŁ 1: Wstęp. Informacje ogólne. Strategia i wizja rozwoju Gminy a ochrona środowiska. 1.1. Cel opracowania programu.... 3 1.2. Metodyka opracowania...

Program ochrony środowiska Gmina Ujazd str. 1 SPIS TREŚCI ROZDZIAŁ 1: Wstęp. Informacje ogólne. Strategia i wizja rozwoju Gminy a ochrona środowiska. 1.1. Cel opracowania programu.... 3 1.2. Metodyka opracowania...

12. Zarządzanie ochroną środowiska w gminie

12. Zarządzanie ochroną środowiska w gminie 12. Zarządzanie ochroną środowiska w gminie... 185 12.1. Instrumenty do realizacji programu ochrony środowiska... 185 12.2. System oceny realizacji Programu...

12. Zarządzanie ochroną środowiska w gminie 12. Zarządzanie ochroną środowiska w gminie... 185 12.1. Instrumenty do realizacji programu ochrony środowiska... 185 12.2. System oceny realizacji Programu...

Finansowanie planów gospodarki niskoemisyjnej w gminach

Finansowanie planów gospodarki niskoemisyjnej w gminach IX oś priorytetowa POIiŚ, Działanie 9.3 ANNA PEKAR Zastępca Dyrektora Departamentu Ochrony Klimatu NFOŚiGW Poznań, 17 września 2013 r. 2 Plan prezentacji

Finansowanie planów gospodarki niskoemisyjnej w gminach IX oś priorytetowa POIiŚ, Działanie 9.3 ANNA PEKAR Zastępca Dyrektora Departamentu Ochrony Klimatu NFOŚiGW Poznań, 17 września 2013 r. 2 Plan prezentacji

Finansowanie ekoinnowacji przez Wojewódzki Fundusz Ochrony Środowiska i Gospodarki Wodnej w Katowicach. Katowice, listopad 2016 roku

Finansowanie ekoinnowacji przez Wojewódzki Fundusz Ochrony Środowiska i Gospodarki Wodnej w Katowicach Katowice, listopad 2016 roku Wojewódzki Fundusz Ochrony Środowiska i Gospodarki Wodnej w Katowicach

Finansowanie ekoinnowacji przez Wojewódzki Fundusz Ochrony Środowiska i Gospodarki Wodnej w Katowicach Katowice, listopad 2016 roku Wojewódzki Fundusz Ochrony Środowiska i Gospodarki Wodnej w Katowicach

Szczecin, dnia 5 czerwca 2015 r. Poz. 2263 UCHWAŁA NR VIII/59/2015 RADY MIEJSKIEJ W MIROSŁAWCU. z dnia 28 maja 2015 r.

DZIENNIK URZĘDOWY WOJEWÓDZTWA ZACHODNIOPOMORSKIEGO Szczecin, dnia 5 czerwca 2015 r. Poz. 2263 UCHWAŁA NR VIII/59/2015 RADY MIEJSKIEJ W MIROSŁAWCU w sprawie zmian w budżecie Gminy i Miasta Mirosławiec na

DZIENNIK URZĘDOWY WOJEWÓDZTWA ZACHODNIOPOMORSKIEGO Szczecin, dnia 5 czerwca 2015 r. Poz. 2263 UCHWAŁA NR VIII/59/2015 RADY MIEJSKIEJ W MIROSŁAWCU w sprawie zmian w budżecie Gminy i Miasta Mirosławiec na

Dofinansowanie zadań ze środków WFOŚiGW w Katowicach. Katowice, marzec 2015 r.

Dofinansowanie zadań ze środków WFOŚiGW w Katowicach Katowice, marzec 2015 r. Wojewódzki Fundusz Wojewódzki Fundusz Ochrony Środowiska i Gospodarki Wodnej w Katowicach został utworzony w czerwcu 1993 roku

Dofinansowanie zadań ze środków WFOŚiGW w Katowicach Katowice, marzec 2015 r. Wojewódzki Fundusz Wojewódzki Fundusz Ochrony Środowiska i Gospodarki Wodnej w Katowicach został utworzony w czerwcu 1993 roku

Plan Gospodarki Niskoemisyjnej dla Gminy Szczyrk

Plan Gospodarki Niskoemisyjnej dla Gminy Szczyrk Podsumowanie wynikające z art. 55 ust. 3 wraz z uzasadnieniem wynikającym z art. 42 pkt 2 ustawy z dnia 3 października 2008 r. o udostępnianiu informacji

Plan Gospodarki Niskoemisyjnej dla Gminy Szczyrk Podsumowanie wynikające z art. 55 ust. 3 wraz z uzasadnieniem wynikającym z art. 42 pkt 2 ustawy z dnia 3 października 2008 r. o udostępnianiu informacji

Monitorowanie celów globalnych przez statystykę publiczną a pomiar wkładu biznesu w ich realizację

Monitorowanie celów globalnych przez statystykę publiczną a pomiar wkładu biznesu w ich realizację Platforma SDG na Portalu Informacyjnym GUS Core SDG indicators in enterprise reporting UNCTAD Monika Gorzelak

Monitorowanie celów globalnych przez statystykę publiczną a pomiar wkładu biznesu w ich realizację Platforma SDG na Portalu Informacyjnym GUS Core SDG indicators in enterprise reporting UNCTAD Monika Gorzelak

Główny księgowy data Kierownik Jednostki

Załącznik Nr 1 Plan dochodów jednostki na 2010 rok. Przewidywane Plan na Wykonanie na wykonanie Plan na Struktura Struktura Dział Rozdział Pargraf Treść 30.09.2009 30.09. 2009 % 2009 r 2010 r ( 9:5) (9:8)

Załącznik Nr 1 Plan dochodów jednostki na 2010 rok. Przewidywane Plan na Wykonanie na wykonanie Plan na Struktura Struktura Dział Rozdział Pargraf Treść 30.09.2009 30.09. 2009 % 2009 r 2010 r ( 9:5) (9:8)

Środki zarządzania środowiskowego w świetle EMAS na wybranych przykładach wykorzystanie systemu zamówień publicznych

Środki zarządzania środowiskowego w świetle EMAS na wybranych przykładach wykorzystanie systemu zamówień publicznych Maciej Krzyczkowski Generalna Dyrekcja Ochrony Środowiska Generalna Dyrekcja Ochrony

Środki zarządzania środowiskowego w świetle EMAS na wybranych przykładach wykorzystanie systemu zamówień publicznych Maciej Krzyczkowski Generalna Dyrekcja Ochrony Środowiska Generalna Dyrekcja Ochrony

Wymagania dla środków zarządzania środowiskowego na przykładzie normy ISO 14001:2015. Identyfikacja aspektów środowiskowych.

Wymagania dla środków zarządzania środowiskowego na przykładzie normy ISO 14001:2015. Identyfikacja aspektów środowiskowych. Konferencja UZP Zielone zamówienia publiczne Warszawa, 6.12.2016 Andrzej Ociepa

Wymagania dla środków zarządzania środowiskowego na przykładzie normy ISO 14001:2015. Identyfikacja aspektów środowiskowych. Konferencja UZP Zielone zamówienia publiczne Warszawa, 6.12.2016 Andrzej Ociepa

PRAKTYCZNE ASPEKTY WDRAŻANIA BAT W SEKTORZE PRODUKCJI -wstępny przegląd środowiskowy

SZKOLENIE 2 Projektu: Propagowanie wzorców produkcji i konsumpcji sprzyjających promocji zasad trwałego i zrównoważonego rozwoju. PRAKTYCZNE ASPEKTY WDRAŻANIA BAT W SEKTORZE PRODUKCJI -wstępny przegląd

SZKOLENIE 2 Projektu: Propagowanie wzorców produkcji i konsumpcji sprzyjających promocji zasad trwałego i zrównoważonego rozwoju. PRAKTYCZNE ASPEKTY WDRAŻANIA BAT W SEKTORZE PRODUKCJI -wstępny przegląd

Zwiększa się plan dochodów o kwotę 357 021,-

BP.I.3021.1.15.2014 Druk Nr 13 Uchwała Nr 44/2014 Rady Miejskiej w Radomiu z dnia 29.12.2014 roku w sprawie: wprowadzenia zmian w budżecie Miasta Radomia na 2014 rok. Na podstawie art.18, ust.2, pkt.4

BP.I.3021.1.15.2014 Druk Nr 13 Uchwała Nr 44/2014 Rady Miejskiej w Radomiu z dnia 29.12.2014 roku w sprawie: wprowadzenia zmian w budżecie Miasta Radomia na 2014 rok. Na podstawie art.18, ust.2, pkt.4

Dofinansowanie zadań z zakresu efektywności energetycznej ze środków WFOŚiGW w Katowicach. Katowice, czerwiec 2016 r.

Dofinansowanie zadań z zakresu efektywności energetycznej ze środków WFOŚiGW w Katowicach Katowice, czerwiec 2016 r. Wojewódzki Fundusz Wojewódzki Fundusz Ochrony Środowiska i Gospodarki Wodnej w Katowicach

Dofinansowanie zadań z zakresu efektywności energetycznej ze środków WFOŚiGW w Katowicach Katowice, czerwiec 2016 r. Wojewódzki Fundusz Wojewódzki Fundusz Ochrony Środowiska i Gospodarki Wodnej w Katowicach

Skuteczność i efektywność systemów zarządzania środowiskowego

Skuteczność i efektywność systemów zarządzania środowiskowego dr hab. inż. Alina Matuszak-Flejszman, prof. nadzw. UEP Uniwersytet Ekonomiczny w Poznaniu Warszawa, 18 kwietnia 2012 r. AGENDA Systemy zarządzania

Skuteczność i efektywność systemów zarządzania środowiskowego dr hab. inż. Alina Matuszak-Flejszman, prof. nadzw. UEP Uniwersytet Ekonomiczny w Poznaniu Warszawa, 18 kwietnia 2012 r. AGENDA Systemy zarządzania

Ciepło z odnawialnych źródeł energii w ujęciu statystycznym sposób zbierania informacji oraz najnowsze dane

DEPARTAMENT PRODUKCJI Ciepło z odnawialnych źródeł energii w ujęciu statystycznym sposób zbierania informacji oraz najnowsze dane Ciepło ze źródeł odnawialnych stan obecny i perspektywy rozwoju Konferencja

DEPARTAMENT PRODUKCJI Ciepło z odnawialnych źródeł energii w ujęciu statystycznym sposób zbierania informacji oraz najnowsze dane Ciepło ze źródeł odnawialnych stan obecny i perspektywy rozwoju Konferencja

Seria norm ISO 14000

Stowarzyszenie Klubu Polskie Forum ISO 14000 INEM Polska, istnieje od 1996 Seria norm ISO 14000 Systemy i narzędzia wspomagające ochronę środowiska dr inż. Dorota Krupnik VII Ogólnopolska Konferencja Normalizacja

Stowarzyszenie Klubu Polskie Forum ISO 14000 INEM Polska, istnieje od 1996 Seria norm ISO 14000 Systemy i narzędzia wspomagające ochronę środowiska dr inż. Dorota Krupnik VII Ogólnopolska Konferencja Normalizacja

Podaż usług w rachunku wydatków na ochronę środowiska w Polsce

Podaż usług w rachunku wydatków na ochronę środowiska w Polsce Elżbieta Broniewicz Politechnika Białostocka, Wydział Budownictwa i Inżynierii Środowiska e-mail: e.broniewicz@pb.edu.pl DOI: 10.12846/j.em.2014.04.17

Podaż usług w rachunku wydatków na ochronę środowiska w Polsce Elżbieta Broniewicz Politechnika Białostocka, Wydział Budownictwa i Inżynierii Środowiska e-mail: e.broniewicz@pb.edu.pl DOI: 10.12846/j.em.2014.04.17

7. ZARZĄDZANIE I MONITORING REALIZACJI PROGRAMU. 7.1. Zarządzanie programem ochrony środowiska

7. ZARZĄDZANIE I MONITORING REALIZACJI PROGRAMU 7.1. Zarządzanie programem ochrony środowiska Podstawową zasadą realizacji Programu Ochrony Środowiska dla Powiatu Pińczowskiego powinna być zasada wykonywania

7. ZARZĄDZANIE I MONITORING REALIZACJI PROGRAMU 7.1. Zarządzanie programem ochrony środowiska Podstawową zasadą realizacji Programu Ochrony Środowiska dla Powiatu Pińczowskiego powinna być zasada wykonywania

POLITYKA EKOLOGICZNA PAŃSTWA W LATACH 2009 2012 Z PERSPEKTYWĄ DO ROKU 2016. uchwała Sejmu z dnia 22 maja 2009 roku (M.P. 2009.34.501.

POLITYKA EKOLOGICZNA PAŃSTWA W LATACH 2009 2012 Z PERSPEKTYWĄ DO ROKU 2016 uchwała Sejmu z dnia 22 maja 2009 roku (M.P. 2009.34.501.) Proces transformacji ustrojowej Polski nie uwzględniał w swoim planie

POLITYKA EKOLOGICZNA PAŃSTWA W LATACH 2009 2012 Z PERSPEKTYWĄ DO ROKU 2016 uchwała Sejmu z dnia 22 maja 2009 roku (M.P. 2009.34.501.) Proces transformacji ustrojowej Polski nie uwzględniał w swoim planie

ROZDZIAŁ 2: Charakterystyka i ocena aktualnego stanu środowiska Powiatu

Program ochrony środowiska Powiat Strzelce Opolskie Spis treści str. 1 SPIS TREŚCI ROZDZIAŁ 1: Wstęp. Informacje ogólne. 1.1. Cel opracowania programu.... 3 1.2. Metodyka opracowania... 4 1.3. Informacje

Program ochrony środowiska Powiat Strzelce Opolskie Spis treści str. 1 SPIS TREŚCI ROZDZIAŁ 1: Wstęp. Informacje ogólne. 1.1. Cel opracowania programu.... 3 1.2. Metodyka opracowania... 4 1.3. Informacje

Dobre praktyki i korzyści wdrażania EMAS w Urzędzie Miejskim Wrocławia. Małgorzata Gackiewicz

Dobre praktyki i korzyści wdrażania EMAS w Urzędzie Miejskim Wrocławia Małgorzata Gackiewicz POCZĄTEK ISO 14001 2010r. POKL Zespół wdrożniowy Komunikacja ASPEKTY ŚRODOWISKOWE ASPEKTY BEZPOŚREDNIE Wytwarzanie

Dobre praktyki i korzyści wdrażania EMAS w Urzędzie Miejskim Wrocławia Małgorzata Gackiewicz POCZĄTEK ISO 14001 2010r. POKL Zespół wdrożniowy Komunikacja ASPEKTY ŚRODOWISKOWE ASPEKTY BEZPOŚREDNIE Wytwarzanie

DECYZJA WYKONAWCZA KOMISJI (UE) / z dnia r.

/ z dnia r.") KOMISJA EUROPEJSKA Bruksela, dnia 11.10.2018 C(2018) 6549 final DECYZJA WYKONAWCZA KOMISJI (UE) / z dnia 11.10.2018 r. ustanawiająca wspólny format krajowych programów ograniczania zanieczyszczenia powietrza

KOMISJA EUROPEJSKA Bruksela, dnia 11.10.2018 C(2018) 6549 final DECYZJA WYKONAWCZA KOMISJI (UE) / z dnia 11.10.2018 r. ustanawiająca wspólny format krajowych programów ograniczania zanieczyszczenia powietrza

GOSPOSTRATEG - strategiczny program badań naukowych i prac rozwojowych Społeczny i gospodarczy rozwój Polski w warunkach globalizujących się rynków

ŻYWNOŚCI GOSPOSTRATEG - strategiczny program badań naukowych i prac rozwojowych Społeczny i gospodarczy rozwój Polski w warunkach globalizujących się rynków Konferencja Innowacyjne rozwiązania dla polskiego

ŻYWNOŚCI GOSPOSTRATEG - strategiczny program badań naukowych i prac rozwojowych Społeczny i gospodarczy rozwój Polski w warunkach globalizujących się rynków Konferencja Innowacyjne rozwiązania dla polskiego

GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa

GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 0, 00-95 Warszawa Nazwa i adres jednostki sprawozdawczej Numer identyfikacyjny - REGON Przedsiębiorstwo Produkcyjno - Usługowe Softbajka Sp. z o.o. ul. Kwiatowa

GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 0, 00-95 Warszawa Nazwa i adres jednostki sprawozdawczej Numer identyfikacyjny - REGON Przedsiębiorstwo Produkcyjno - Usługowe Softbajka Sp. z o.o. ul. Kwiatowa

'MIEJSKI ZAKŁAD OCZYSZCZANIA W PRUSZKOWIE' SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ

GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 01613749400000 F-01/I-01 PKD: 3811 05-800 Pruszków ul. Stefana Bryły 6 Sprawozdanie o przychodach, kosztach i wyniku finansowym

GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 01613749400000 F-01/I-01 PKD: 3811 05-800 Pruszków ul. Stefana Bryły 6 Sprawozdanie o przychodach, kosztach i wyniku finansowym

X. Źródła finansowania Programu ochrony środowiska

X. Źródła finansowania Programu ochrony środowiska Realizacja większości zadań ujętych w Programie wymaga nakładów finansowych. Orientacyjne koszty ich wykonania przedstawione zostały w Tabeli 11, dotyczącej

X. Źródła finansowania Programu ochrony środowiska Realizacja większości zadań ujętych w Programie wymaga nakładów finansowych. Orientacyjne koszty ich wykonania przedstawione zostały w Tabeli 11, dotyczącej

Strategia Unii Europejskiej wobec kształtowania rachunków ekonomicznych środowiska

Strategia Unii Europejskiej wobec kształtowania rachunków ekonomicznych środowiska dr Ksymena Rosiek Katedra Polityki Przemysłowej i Ekologicznej Uniwersytet Ekonomiczny w Krakowie Wytyczne odnośnie Rachunków

Strategia Unii Europejskiej wobec kształtowania rachunków ekonomicznych środowiska dr Ksymena Rosiek Katedra Polityki Przemysłowej i Ekologicznej Uniwersytet Ekonomiczny w Krakowie Wytyczne odnośnie Rachunków

Dane kontaktowe. Rodzaj ewidencji księgowej. Część 0. Podstawowe dane o przedsiębiorstwie (cd.) Część I. Dział 1. Rachunek zysków i strat

Część I. Dział 1. Rachunek zysków i strat") GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 27385470400000 F-01/I-01 PKD: 3821 43-100 Tychy ul. Lokalna 11 Sprawozdanie o przychodach, kosztach i wyniku finansowym oraz o

GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 27385470400000 F-01/I-01 PKD: 3821 43-100 Tychy ul. Lokalna 11 Sprawozdanie o przychodach, kosztach i wyniku finansowym oraz o

PL Zjednoczona w różnorodności PL A8-0175/58. Poprawka. Bas Eickhout w imieniu grupy Verts/ALE

21.3.2019 A8-0175/58 58 Artykuł 1 ustęp 2 litera b a (nowa) ba) instytucji kredytowych; 21.3.2019 A8-0175/59 59 Artykuł 1 ustęp 2 a (nowy) 2a. Komisja przyjmuje akt delegowany w celu określenia informacji,

21.3.2019 A8-0175/58 58 Artykuł 1 ustęp 2 litera b a (nowa) ba) instytucji kredytowych; 21.3.2019 A8-0175/59 59 Artykuł 1 ustęp 2 a (nowy) 2a. Komisja przyjmuje akt delegowany w celu określenia informacji,

Dofinansowanie termomodernizacji budynków ze środków WFOŚiGW w Katowicach. Katowice, czerwiec 2016 r.

Dofinansowanie termomodernizacji budynków ze środków WFOŚiGW w Katowicach Katowice, czerwiec 2016 r. Wojewódzki Fundusz Wojewódzki Fundusz Ochrony Środowiska i Gospodarki Wodnej w Katowicach został utworzony

Dofinansowanie termomodernizacji budynków ze środków WFOŚiGW w Katowicach Katowice, czerwiec 2016 r. Wojewódzki Fundusz Wojewódzki Fundusz Ochrony Środowiska i Gospodarki Wodnej w Katowicach został utworzony

Rejestr wymagań prawnych i innych dot. Systemu Zarządzania Środowiskowego

ZINTEGROWANY SYSTEM ZARZĄDZANIA F/PSZ-2/1/2 1/6 Rejestr wymagań prawnych i innych dot. Systemu Zarządzania Środowiskowego 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. 15. 16. 17. 18. 19. Ustawy Ustawa

ZINTEGROWANY SYSTEM ZARZĄDZANIA F/PSZ-2/1/2 1/6 Rejestr wymagań prawnych i innych dot. Systemu Zarządzania Środowiskowego 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. 15. 16. 17. 18. 19. Ustawy Ustawa

VII Konferencja Naukowo-Techniczna Straty energii elektrycznej w sieciach elektroenergetycznych

VII Konferencja Naukowo-Techniczna Straty energii elektrycznej w sieciach elektroenergetycznych Metody wyznaczania różnicy bilansowej w sprawozdawczości OSD RWE Stoen Operator 7/4/2016 PAGE 1 Agenda TEORIA

VII Konferencja Naukowo-Techniczna Straty energii elektrycznej w sieciach elektroenergetycznych Metody wyznaczania różnicy bilansowej w sprawozdawczości OSD RWE Stoen Operator 7/4/2016 PAGE 1 Agenda TEORIA

Spotkanie konsultacyjne na temat Listy przedsięwzięć priorytetowych planowanych do dofinansowania ze środków WFOŚiGW w Katowicach na 2017 rok

Spotkanie konsultacyjne na temat Listy przedsięwzięć priorytetowych planowanych do dofinansowania ze środków WFOŚiGW w Katowicach na 2017 rok Katowice, 7 marca 2016 roku Wojewódzki Fundusz Ochrony Środowiska

Spotkanie konsultacyjne na temat Listy przedsięwzięć priorytetowych planowanych do dofinansowania ze środków WFOŚiGW w Katowicach na 2017 rok Katowice, 7 marca 2016 roku Wojewódzki Fundusz Ochrony Środowiska

Plan Działań SEAP AGENCJA ENERGETYCZNA. Warszawa,

Plan Działań na Rzecz Zrównoważonej Energii SEAP MAZOWIECKA AGENCJA ENERGETYCZNA Warszawa, 17.10.2011 Covenantof Mayors -Porozumienie między burmistrzami na rzecz zrównoważonej energii Uchwała Rady Gminy

Plan Działań na Rzecz Zrównoważonej Energii SEAP MAZOWIECKA AGENCJA ENERGETYCZNA Warszawa, 17.10.2011 Covenantof Mayors -Porozumienie między burmistrzami na rzecz zrównoważonej energii Uchwała Rady Gminy

Dane kontaktowe. Rodzaj ewidencji księgowej. Część 0. Podstawowe dane o przedsiębiorstwie (c.d.) Część I. Dział 1. Rachunek zysków i strat

Część I. Dział 1. Rachunek zysków i strat") GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 00391131100000 F-01/I-01 PKD: 4931Z 31-060 KRAKÓW UL. ŚW. WAWRZYŃCA 13 Sprawozdanie o przychodach, kosztach i wyniku finansowym

GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 00391131100000 F-01/I-01 PKD: 4931Z 31-060 KRAKÓW UL. ŚW. WAWRZYŃCA 13 Sprawozdanie o przychodach, kosztach i wyniku finansowym

ZAŁĄCZNIK. wniosku dotyczącego dyrektywy Parlamentu Europejskiego i Rady

KOMISJA EUROPEJSKA Bruksela, dnia 2.7.2014 r. COM(2014) 397 final ANNEX 1 ZAŁĄCZNIK do wniosku dotyczącego dyrektywy Parlamentu Europejskiego i Rady zmieniająca dyrektywy 2008/98/WE w sprawie odpadów,

KOMISJA EUROPEJSKA Bruksela, dnia 2.7.2014 r. COM(2014) 397 final ANNEX 1 ZAŁĄCZNIK do wniosku dotyczącego dyrektywy Parlamentu Europejskiego i Rady zmieniająca dyrektywy 2008/98/WE w sprawie odpadów,

Wniosek ROZPORZĄDZENIE PARLAMENTU EUROPEJSKIEGO I RADY

KOMISJA EUROPEJSKA Bruksela, dnia 2.5.2013 COM(2013) 247 final 2013/0130 (COD) C7-0120/13 Wniosek ROZPORZĄDZENIE PARLAMENTU EUROPEJSKIEGO I RADY zmieniające rozporządzenie (UE) nr 691/2011 w sprawie europejskich

KOMISJA EUROPEJSKA Bruksela, dnia 2.5.2013 COM(2013) 247 final 2013/0130 (COD) C7-0120/13 Wniosek ROZPORZĄDZENIE PARLAMENTU EUROPEJSKIEGO I RADY zmieniające rozporządzenie (UE) nr 691/2011 w sprawie europejskich

LISTA PRZEDSIĘWZIĘĆ PRIORYTETOWYCH NA 2019 ROK Wojewódzkiego Funduszu Ochrony Środowiska i Gospodarki Wodnej w Olsztynie

Załącznik do uchwały Rady Nadzorczej nr 39/2018 z dnia 20.06.2018 r. LISTA PRZEDSIĘWZIĘĆ PRIORYTETOWYCH NA 2019 ROK Wojewódzkiego Funduszu Ochrony Środowiska i Gospodarki Wodnej w Olsztynie 1. Celem strategicznym

Załącznik do uchwały Rady Nadzorczej nr 39/2018 z dnia 20.06.2018 r. LISTA PRZEDSIĘWZIĘĆ PRIORYTETOWYCH NA 2019 ROK Wojewódzkiego Funduszu Ochrony Środowiska i Gospodarki Wodnej w Olsztynie 1. Celem strategicznym

PLAN GOSPODARKI NISKOEMISYJNEJ DLA MIASTA MYSŁOWICE. Spotkanie informacyjne Mysłowice, dn. 16 grudnia 2014 r.

PLAN GOSPODARKI NISKOEMISYJNEJ DLA MIASTA MYSŁOWICE Spotkanie informacyjne Mysłowice, dn. 16 grudnia 2014 r. Gospodarka niskoemisyjna co to takiego? Gospodarka niskoemisyjna (ang. low emission economy)

PLAN GOSPODARKI NISKOEMISYJNEJ DLA MIASTA MYSŁOWICE Spotkanie informacyjne Mysłowice, dn. 16 grudnia 2014 r. Gospodarka niskoemisyjna co to takiego? Gospodarka niskoemisyjna (ang. low emission economy)

Dofinansowanie zadań z zakresu ochrony atmosfery. ze środków WFOŚiGW w Katowicach

Dofinansowanie zadań z zakresu ochrony atmosfery ze środków WFOŚiGW w Katowicach PROGRAMY OGRANICZENIA EMISJI REALIZOWANE PRZEZ JEDNOSTKI SAMORZĄDU TERYTORIALNEGO Wojewódzki Fundusz Ochrony Środowiska

Dofinansowanie zadań z zakresu ochrony atmosfery ze środków WFOŚiGW w Katowicach PROGRAMY OGRANICZENIA EMISJI REALIZOWANE PRZEZ JEDNOSTKI SAMORZĄDU TERYTORIALNEGO Wojewódzki Fundusz Ochrony Środowiska

Zasady udzielania dofinansowania ze środków Wojewódzkiego Funduszu Ochrony Środowiska i Gospodarki Wodnej w Białymstoku

Zasady udzielania dofinansowania ze środków Wojewódzkiego Funduszu Ochrony Środowiska i Gospodarki Wodnej w Białymstoku Tomasz Grynasz Zespół Funduszy Krajowych WFOŚiGW w Białymstoku Białystok, 18 grudnia

Zasady udzielania dofinansowania ze środków Wojewódzkiego Funduszu Ochrony Środowiska i Gospodarki Wodnej w Białymstoku Tomasz Grynasz Zespół Funduszy Krajowych WFOŚiGW w Białymstoku Białystok, 18 grudnia

WÓJT GMINY ŁAZISKA PROGRAM OCHRONY ŚRODOWISKA DLA GMINY ŁAZISKA

WÓJT GMINY ŁAZISKA PROGRAM OCHRONY ŚRODOWISKA DLA GMINY ŁAZISKA (2004-2015) Łaziska 2004 Autorzy opracowania: dr Witold Wołoszyn mgr Tomasz Furtak Ważniejsze skróty użyte w tekście ARiMR - Agencja Restrukturyzacji

WÓJT GMINY ŁAZISKA PROGRAM OCHRONY ŚRODOWISKA DLA GMINY ŁAZISKA (2004-2015) Łaziska 2004 Autorzy opracowania: dr Witold Wołoszyn mgr Tomasz Furtak Ważniejsze skróty użyte w tekście ARiMR - Agencja Restrukturyzacji

UCHWAŁA NR 1193/XL/2017 RADY MIEJSKIEJ W PIASECZNIE. z dnia 22 listopada 2017 r.

UCHWAŁA NR 1193/XL/2017 RADY MIEJSKIEJ W PIASECZNIE w sprawie zmiany Uchwały Budżetowej Nr 821/XXIX/2016 Rady Miejskiej w Piasecznie z dnia 28 grudnia 2016 r. Na podstawie art.18 ust. 2 pkt 4 ustawy z

UCHWAŁA NR 1193/XL/2017 RADY MIEJSKIEJ W PIASECZNIE w sprawie zmiany Uchwały Budżetowej Nr 821/XXIX/2016 Rady Miejskiej w Piasecznie z dnia 28 grudnia 2016 r. Na podstawie art.18 ust. 2 pkt 4 ustawy z

Dane kontaktowe. Rodzaj ewidencji księgowej. Część 0. Podstawowe dane o przedsiębiorstwie (cd.) Część I. Dział 1. Rachunek zysków i strat

Część I. Dział 1. Rachunek zysków i strat") GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 89061118300000 F-01/I-01 PKD: 3600 58-200 Dzierżoniów ul. Jana Kilińskiego 25A Sprawozdanie o przychodach, kosztach i wyniku finansowym

GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 89061118300000 F-01/I-01 PKD: 3600 58-200 Dzierżoniów ul. Jana Kilińskiego 25A Sprawozdanie o przychodach, kosztach i wyniku finansowym

Wymagania prawno - normatywne dotyczące pomiarów na potrzeby PRTR

Wymagania prawno - normatywne dotyczące pomiarów na potrzeby PRTR Eugeniusz Głowacki G Warszawa 16 maj 2011 r. Definicja rejestru PRTR PRTR jest rejestrem zanieczyszczeń wyemitowanych do powietrza, wód

Wymagania prawno - normatywne dotyczące pomiarów na potrzeby PRTR Eugeniusz Głowacki G Warszawa 16 maj 2011 r. Definicja rejestru PRTR PRTR jest rejestrem zanieczyszczeń wyemitowanych do powietrza, wód

7. Uwarunkowania finansowe realizacji wojewódzkiego programu PMŚ

7. Uwarunkowania finansowe realizacji wojewódzkiego programu PMŚ Realizacja Programu Państwowego Monitoringu Środowiska województwa łódzkiego na lata 2016-2020 w pełnym zakresie będzie uwarunkowana dostępnością

7. Uwarunkowania finansowe realizacji wojewódzkiego programu PMŚ Realizacja Programu Państwowego Monitoringu Środowiska województwa łódzkiego na lata 2016-2020 w pełnym zakresie będzie uwarunkowana dostępnością

NAKŁADY NA ŚRODKI TRWAŁE W WOJEWÓDZTWIE ŚWIĘTOKRZYSKIM W 2006 R.

NAKŁADY NA ŚRODKI TRWAŁE W WOJEWÓDZTWIE ŚWIĘTOKRZYSKIM W 2006 R. Nakłady inwestycyjne a) są to nakłady finansowe lub rzeczowe, których celem jest stworzenie nowych środków trwałych lub ulepszenie (przebudowa,

NAKŁADY NA ŚRODKI TRWAŁE W WOJEWÓDZTWIE ŚWIĘTOKRZYSKIM W 2006 R. Nakłady inwestycyjne a) są to nakłady finansowe lub rzeczowe, których celem jest stworzenie nowych środków trwałych lub ulepszenie (przebudowa,

INFORMACJA O ŚRODOWISKU

INFORMACJA O ŚRODOWISKU Prawo ochrony środowiska dr Tomasz Poskrobko PAŃSTWOWY MONITORING ŚRODOWISKA PAŃSTWOWY MONITORING ŚRODOWISKA Podstawy prawne PMŚ tworzą: ustawa Prawo ochrony środowiska zawiera

INFORMACJA O ŚRODOWISKU Prawo ochrony środowiska dr Tomasz Poskrobko PAŃSTWOWY MONITORING ŚRODOWISKA PAŃSTWOWY MONITORING ŚRODOWISKA Podstawy prawne PMŚ tworzą: ustawa Prawo ochrony środowiska zawiera

Konferencja Polityka energetyczna Państwa a innowacyjne aspekty gospodarowania energią w regionie 18 czerwca 2009 r. Warszawa

1 Mazowsze wobec wyzwań przyszłości Konferencja Polityka energetyczna Państwa a innowacyjne aspekty gospodarowania energią w regionie 18 czerwca 2009 r. Warszawa 2 Strategia Rozwoju Województwa Mazowieckiego

1 Mazowsze wobec wyzwań przyszłości Konferencja Polityka energetyczna Państwa a innowacyjne aspekty gospodarowania energią w regionie 18 czerwca 2009 r. Warszawa 2 Strategia Rozwoju Województwa Mazowieckiego

UCHWAŁA NR LVIII/667/06 Rady Miasta Opola z dnia 26 stycznia 2006 r.

UCHWAŁA NR LVIII/667/06 Rady Miasta Opola z dnia 26 stycznia 2006 r. w sprawie korekty budżetu miasta Opola na 2006 rok. Na podstawie art. 18 ust. 2 pkt 4 ustawy z dnia 8 marca 1990 r. o samorządzie gminnym

UCHWAŁA NR LVIII/667/06 Rady Miasta Opola z dnia 26 stycznia 2006 r. w sprawie korekty budżetu miasta Opola na 2006 rok. Na podstawie art. 18 ust. 2 pkt 4 ustawy z dnia 8 marca 1990 r. o samorządzie gminnym

OBCIĄŻENIA FINANSOWE FIRMY W POSTACI PODATKÓW I OPŁAT EKOLOGICZNYCH

OBCIĄŻENIA FINANSOWE FIRMY W POSTACI PODATKÓW I OPŁAT EKOLOGICZNYCH dr hab. PIOTR MAŁECKI UNIWERSYTET EKONOMICZNY KRAKÓW III Konferencja PF ISO 14000 Zarządzanie kosztami środowiskowymi Warszawa 24 25.04.2014

OBCIĄŻENIA FINANSOWE FIRMY W POSTACI PODATKÓW I OPŁAT EKOLOGICZNYCH dr hab. PIOTR MAŁECKI UNIWERSYTET EKONOMICZNY KRAKÓW III Konferencja PF ISO 14000 Zarządzanie kosztami środowiskowymi Warszawa 24 25.04.2014

PROBLEMY ROLNICTWA ŚWIATOWEGO

Zeszyty Naukowe Szkoły Głównej Gospodarstwa Wiejskiego w Warszawie PROBLEMY ROLNICTWA ŚWIATOWEGO Tom 13 (XXVIII) Zeszyt 3 Wydawnictwo SGGW Warszawa 2013 Anna Górska 1 Katedra Ekonomiki Rolnictwa i Międzynarodowych

Zeszyty Naukowe Szkoły Głównej Gospodarstwa Wiejskiego w Warszawie PROBLEMY ROLNICTWA ŚWIATOWEGO Tom 13 (XXVIII) Zeszyt 3 Wydawnictwo SGGW Warszawa 2013 Anna Górska 1 Katedra Ekonomiki Rolnictwa i Międzynarodowych

LISTA PRZEDSIĘWZIĘĆ PRIORYTETOWYCH PLANOWANYCH DO DOFINANSOWANIA ZE ŚRODKÓW WOJEWÓDZKIEGO FUNDUSZU OCHRONY ŚRODOWISKA IGOSPODARKI WODNEJ W KATOWICACH

PLANOWANYCH DO DOFINANSOWANIA ZE ŚRODKÓW WOJEWÓDZKIEGO FUNDUSZU OCHRONY ŚRODOWISKA IGOSPODARKI WODNEJ W KATOWICACH NA 2015 ROK I. Wojewódzki Fundusz Ochrony Środowiska i Gospodarki Wodnej w Katowicach,

PLANOWANYCH DO DOFINANSOWANIA ZE ŚRODKÓW WOJEWÓDZKIEGO FUNDUSZU OCHRONY ŚRODOWISKA IGOSPODARKI WODNEJ W KATOWICACH NA 2015 ROK I. Wojewódzki Fundusz Ochrony Środowiska i Gospodarki Wodnej w Katowicach,

Lublin, dnia 23 kwietnia 2015 r. Poz UCHWAŁA NR 1/2015 ZARZĄDU MIĘDZYGMINNEGO ZWIĄZKU KOMUNALNEGO Z SIEDZIBĄ W TRZEBIESZOWIE

DZIENNIK URZĘDOWY WOJEWÓDZTWA LUBELSKIEGO Lublin, dnia 23 kwietnia 2015 r. Poz. 1457 UCHWAŁA NR 1/2015 ZARZĄDU MIĘDZYGMINNEGO ZWIĄZKU KOMUNALNEGO Z SIEDZIBĄ W TRZEBIESZOWIE z dnia 23 marca 2015 r. w przyjęcia

DZIENNIK URZĘDOWY WOJEWÓDZTWA LUBELSKIEGO Lublin, dnia 23 kwietnia 2015 r. Poz. 1457 UCHWAŁA NR 1/2015 ZARZĄDU MIĘDZYGMINNEGO ZWIĄZKU KOMUNALNEGO Z SIEDZIBĄ W TRZEBIESZOWIE z dnia 23 marca 2015 r. w przyjęcia

Ścieki, zanieczyszczenia, jakość wody Klara Ramm Szatkiewicz Dyrektor Departamentu Planowania i Zasobów Wodnych - Krajowy Zarząd Gospodarki Wodnej

Warszawa, 11 kwietnia 2014 r. Ścieki, zanieczyszczenia, jakość wody Klara Ramm Szatkiewicz Dyrektor Departamentu Planowania i Zasobów Wodnych - Krajowy Zarząd Gospodarki Wodnej Ustawa z dnia 18 lipca 2001

Warszawa, 11 kwietnia 2014 r. Ścieki, zanieczyszczenia, jakość wody Klara Ramm Szatkiewicz Dyrektor Departamentu Planowania i Zasobów Wodnych - Krajowy Zarząd Gospodarki Wodnej Ustawa z dnia 18 lipca 2001

RACHUNKI WYDATKÓW NA OCHRONĘ ŚRODOWISKA (EPEA) JAKO MODUŁ EUROPEJSKICH RACHUNKÓW EKONOMICZNYCH ŚRODOWISKA

JAKO MODUŁ EUROPEJSKICH RACHUNKÓW EKONOMICZNYCH ŚRODOWISKA") OPTIMUM. STUDIA EKONOMICZNE NR 1 (79) 2016 dr inż. Elżbieta BRONIEWICZ Wydział Budownictwa i Inżynierii Środowiska, Politechnika Białostocka e-mail: e.broniewicz@pb.edu.pl mgr inż. Wiesława DOMAŃSKA Główny

OPTIMUM. STUDIA EKONOMICZNE NR 1 (79) 2016 dr inż. Elżbieta BRONIEWICZ Wydział Budownictwa i Inżynierii Środowiska, Politechnika Białostocka e-mail: e.broniewicz@pb.edu.pl mgr inż. Wiesława DOMAŃSKA Główny

ZARZĄDZENIE NR 24/2016 BURMISTRZA ŚREMU. z dnia 26 lutego 2016 r. zmieniające uchwałę w sprawie uchwały budżetowej gminy Śrem na 2016 rok

ZARZĄDZENIE NR 24/2016 BURMISTRZA ŚREMU z dnia 26 lutego 2016 r. zmieniające uchwałę w sprawie uchwały budżetowej gminy Śrem na 2016 rok Na podstawie art. 26 ust. 1 ustawy z dnia 8 marca 1990 r. o samorządzie

ZARZĄDZENIE NR 24/2016 BURMISTRZA ŚREMU z dnia 26 lutego 2016 r. zmieniające uchwałę w sprawie uchwały budżetowej gminy Śrem na 2016 rok Na podstawie art. 26 ust. 1 ustawy z dnia 8 marca 1990 r. o samorządzie

Szkolenie Stowarzyszenia Polskie Forum ISO 14000 Zmiany w normie ISO 14001 i ich konsekwencje dla organizacji Warszawa, 16.04.2015

Wykorzystanie elementów systemu EMAS w SZŚ według ISO 14001:2015 dr hab. inż. Alina Matuszak-Flejszman, prof. nadzw. UEP Agenda Elementy SZŚ według EMAS (Rozporządzenie UE 1221/2009) i odpowiadające im

Wykorzystanie elementów systemu EMAS w SZŚ według ISO 14001:2015 dr hab. inż. Alina Matuszak-Flejszman, prof. nadzw. UEP Agenda Elementy SZŚ według EMAS (Rozporządzenie UE 1221/2009) i odpowiadające im

Tematyczna giełda współpracy: Ochrona środowiska na polsko-saksońskim pograniczu. www.sn-pl.eu

Tematyczna giełda współpracy: Ochrona środowiska na polsko-saksońskim pograniczu www.sn-pl.eu Cele główne Ochrona i poprawa stanu środowiska, w tym: Poprawa ochrony przeciwpowodziowej Stworzenie ukierunkowanej

Tematyczna giełda współpracy: Ochrona środowiska na polsko-saksońskim pograniczu www.sn-pl.eu Cele główne Ochrona i poprawa stanu środowiska, w tym: Poprawa ochrony przeciwpowodziowej Stworzenie ukierunkowanej

Narodowy Fundusz Ochrony Środowiska i Gospodarki Wodnej w Warszawie

Narodowy Fundusz Ochrony Środowiska i Gospodarki Wodnej w Warszawie I N F O R M A C J A o gospodarowaniu środkami w wojewódzkich funduszach ochrony środowiska i gospodarki wodnej w roku 24 Warszawa, maj

Narodowy Fundusz Ochrony Środowiska i Gospodarki Wodnej w Warszawie I N F O R M A C J A o gospodarowaniu środkami w wojewódzkich funduszach ochrony środowiska i gospodarki wodnej w roku 24 Warszawa, maj

Polityka innowacyjna Województwa Mazowieckiego

Polityka innowacyjna Województwa Mazowieckiego Konferencja Innowacje w przemyśle a zmiany klimatu Warszawa, dn. 28 maja 2009 r. 1 Warszawa, dn.28 maja 2009 r. Plan prezentacji: Regionalna Strategia Innowacji

Polityka innowacyjna Województwa Mazowieckiego Konferencja Innowacje w przemyśle a zmiany klimatu Warszawa, dn. 28 maja 2009 r. 1 Warszawa, dn.28 maja 2009 r. Plan prezentacji: Regionalna Strategia Innowacji

G S O P S O P D O A D R A K R I K NI N SK S O K E O M

PLAN GOSPODARKI NISKOEMISYJNEJ MIASTA CHOJNICE na lata 2015 2020 2020 17.10.2015 2015-10-07 1 Spis treści 1. Wstęp 2. Założenia polityki energetycznej na szczeblu międzynarodowym i krajowym 3. Charakterystyka

PLAN GOSPODARKI NISKOEMISYJNEJ MIASTA CHOJNICE na lata 2015 2020 2020 17.10.2015 2015-10-07 1 Spis treści 1. Wstęp 2. Założenia polityki energetycznej na szczeblu międzynarodowym i krajowym 3. Charakterystyka

Użyteczność publiczna/infrastruktura komunalna

Załącznik 2 Numer karty BAS Użyteczność publiczna/infrastruktura komunalna Aktualizacja "Planu gospodarki niskoemisyjnej dla Gminy Baranów Sandomierski" oraz "Założeń do planu zaopatrzenia w ciepło, energię

Załącznik 2 Numer karty BAS Użyteczność publiczna/infrastruktura komunalna Aktualizacja "Planu gospodarki niskoemisyjnej dla Gminy Baranów Sandomierski" oraz "Założeń do planu zaopatrzenia w ciepło, energię

Warszawa, dnia 9 lipca 2014 r. Poz. 908 ROZPORZĄDZENIE MINISTRA ŚRODOWISKA 1) z dnia 2 lipca 2014 r.

z dnia 2 lipca 2014 r.") DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 9 lipca 2014 r. Poz. 908 ROZPORZĄDZENIE MINISTRA ŚRODOWISKA 1) z dnia 2 lipca 2014 r. w sprawie szczegółowych warunków udzielania horyzontalnej pomocy

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 9 lipca 2014 r. Poz. 908 ROZPORZĄDZENIE MINISTRA ŚRODOWISKA 1) z dnia 2 lipca 2014 r. w sprawie szczegółowych warunków udzielania horyzontalnej pomocy

Załącznik Nr 1 Dz. 900 Rozdz ZESTAWIENIE PRZYCHODÓW I WYDATKÓW GMINNEGO FUNDUSZU OCHRONY ŚRODOWISKA I GOSPODARKI WODNEJ NA ROK 2004 Lp. W y s z

UCHWAŁA NR XXX/590/04 zmieniająca uchwały w sprawie zatwierdzenia zestawienia przychodów i wydatków Gminnego Funduszu Ochrony Środowiska i Gospodarki Wodnej i Powiatowego Funduszu Ochrony Środowiska i

UCHWAŁA NR XXX/590/04 zmieniająca uchwały w sprawie zatwierdzenia zestawienia przychodów i wydatków Gminnego Funduszu Ochrony Środowiska i Gospodarki Wodnej i Powiatowego Funduszu Ochrony Środowiska i

Narodowy Fundusz Ochrony Środowiska i Gospodarki Wodnej

Narodowy Fundusz Ochrony Środowiska i Gospodarki Wodnej I N F O R M A C J A o gospodarowaniu środkami w wojewódzkich funduszach ochrony środowiska i gospodarki wodnej w roku 27 Warszawa, maj 28 SPIS TREŚCI:

Narodowy Fundusz Ochrony Środowiska i Gospodarki Wodnej I N F O R M A C J A o gospodarowaniu środkami w wojewódzkich funduszach ochrony środowiska i gospodarki wodnej w roku 27 Warszawa, maj 28 SPIS TREŚCI:

Normy środowiskowe w zarządzaniu firmą. dr Adam Jabłoński

2012 Normy środowiskowe w zarządzaniu firmą dr Adam Jabłoński GENEZA POWSTANIA SYSTEMÓW ZARZĄDZANIA ŚRODOWISKOWEGO Konferencja w Rio de Janeiro 1992 r. 27 Zasad Zrównoważonego Rozwoju Karta Biznesu Zrównoważonego

2012 Normy środowiskowe w zarządzaniu firmą dr Adam Jabłoński GENEZA POWSTANIA SYSTEMÓW ZARZĄDZANIA ŚRODOWISKOWEGO Konferencja w Rio de Janeiro 1992 r. 27 Zasad Zrównoważonego Rozwoju Karta Biznesu Zrównoważonego

Działalność innowacyjna w Polsce

GŁÓWNY URZĄD STATYSTYCZNY Urząd Statystyczny w Szczecinie Warszawa, październik 2014 r. Informacja sygnalna WYNIKI BADAŃ GUS AKTYWNOŚĆ INNOWACYJNA Działalność innowacyjna to całokształt działań naukowych,

GŁÓWNY URZĄD STATYSTYCZNY Urząd Statystyczny w Szczecinie Warszawa, październik 2014 r. Informacja sygnalna WYNIKI BADAŃ GUS AKTYWNOŚĆ INNOWACYJNA Działalność innowacyjna to całokształt działań naukowych,

12.08.2014, Łódź. Szkolenie z zakresu krajowych Programów Operacyjnych na lata 2014-2020

12.08.2014, Łódź Szkolenie z zakresu krajowych Programów Operacyjnych na lata 2014-2020 Program Operacyjny Infrastruktura i Środowisko 2014-2020 12.08.2014, Łódź PLAN PREZENTACJI 1. Opis Programu Operacyjnego

12.08.2014, Łódź Szkolenie z zakresu krajowych Programów Operacyjnych na lata 2014-2020 Program Operacyjny Infrastruktura i Środowisko 2014-2020 12.08.2014, Łódź PLAN PREZENTACJI 1. Opis Programu Operacyjnego

PRZECIWDZIAŁANIE I ADAPTACJA DO ZMIAN KLIMATU

PRZECIWDZIAŁANIE I ADAPTACJA DO ZMIAN KLIMATU W ŚWIETLE PROJEKTÓW ROZPORZĄDZEŃ DOTYCZĄCYCH POLITYKI SPÓJNOŚCI NA LATA 2014-2020 Piotr Żuber Dyrektor Departamentu Koordynacji Polityki Strukturalnej Ministerstwo

PRZECIWDZIAŁANIE I ADAPTACJA DO ZMIAN KLIMATU W ŚWIETLE PROJEKTÓW ROZPORZĄDZEŃ DOTYCZĄCYCH POLITYKI SPÓJNOŚCI NA LATA 2014-2020 Piotr Żuber Dyrektor Departamentu Koordynacji Polityki Strukturalnej Ministerstwo

Program ochrony środowiska dla Powiatu Poznańskiego na lata

10. Dane źródłowe - Informacja o stanie środowiska w roku 2014 i działalności kontrolnej Wielkopolskiego Wojewódzkiego Inspektora Ochrony Środowiska w powiecie poznańskim ziemskim w roku 2014, WIOŚ, Poznań,

10. Dane źródłowe - Informacja o stanie środowiska w roku 2014 i działalności kontrolnej Wielkopolskiego Wojewódzkiego Inspektora Ochrony Środowiska w powiecie poznańskim ziemskim w roku 2014, WIOŚ, Poznań,

ANALIZA ZGODNOŚCI PROJEKTU Z POLITYKĄ OCHRONY ŚRODOWISKA

ANALIZA ZGODNOŚCI PROJEKTU Z POLITYKĄ OCHRONY ŚRODOWISKA 1. Czy w ramach projektu realizowane jest przedsięwzięcie w rozumieniu art. 3 ust. 1 pkt 13) ustawy o udostępnianiu informacji o środowisku i jego

ANALIZA ZGODNOŚCI PROJEKTU Z POLITYKĄ OCHRONY ŚRODOWISKA 1. Czy w ramach projektu realizowane jest przedsięwzięcie w rozumieniu art. 3 ust. 1 pkt 13) ustawy o udostępnianiu informacji o środowisku i jego

Dane kontaktowe. Rodzaj ewidencji księgowej. Część 0. Podstawowe dane o przedsiębiorstwie (cd.) Część I. Dział 1. Rachunek zysków i strat

Część I. Dział 1. Rachunek zysków i strat") GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 10010384300000 F-01/I-01 PKD: 4120 97-427 Rogowiec ul. Instalacyjna 14 INSTAL BEŁCHATÓW SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ

GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 10010384300000 F-01/I-01 PKD: 4120 97-427 Rogowiec ul. Instalacyjna 14 INSTAL BEŁCHATÓW SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ

UCHWAŁA NR XXVII/267/2016 RADY MIEJSKIEJ W DREZDENKU. z dnia 30 czerwca 2016 r.

UCHWAŁA NR XXVII/267/2016 RADY MIEJSKIEJ W DREZDENKU z dnia 30 czerwca 2016 r. w sprawie zasad udzielania dotacji celowej z budżetu Gminy Drezdenko na dofinansowanie kosztów modernizacji ogrzewania na

UCHWAŁA NR XXVII/267/2016 RADY MIEJSKIEJ W DREZDENKU z dnia 30 czerwca 2016 r. w sprawie zasad udzielania dotacji celowej z budżetu Gminy Drezdenko na dofinansowanie kosztów modernizacji ogrzewania na

POZWOLENIE ZINTEGROWANE

POZWOLENIE ZINTEGROWANE : art. 184 ust.2, art. 208 ustawy z dnia 27 kwietnia 2001r. Prawo ochrony środowiska (Dz. U. z 2008r. Nr 25, poz. 150 z późn. zm.); art. 18 ust. 1, art. 20 ust. 1, art. 27 ust.

POZWOLENIE ZINTEGROWANE : art. 184 ust.2, art. 208 ustawy z dnia 27 kwietnia 2001r. Prawo ochrony środowiska (Dz. U. z 2008r. Nr 25, poz. 150 z późn. zm.); art. 18 ust. 1, art. 20 ust. 1, art. 27 ust.

Społeczna odpowiedzialność biznesu w firmach sektora MŚP doświadczenia i perspektywy

Społeczna odpowiedzialność biznesu w firmach sektora MŚP doświadczenia i perspektywy Aleksandra Wanat Konferencja Rozwój przedsiębiorczości w województwie śląskim w kontekście CSR Katowice 22 listopada

Społeczna odpowiedzialność biznesu w firmach sektora MŚP doświadczenia i perspektywy Aleksandra Wanat Konferencja Rozwój przedsiębiorczości w województwie śląskim w kontekście CSR Katowice 22 listopada

Opracowanie charakterystyki energetycznej wg nowych wymagań prawnych

Opracowanie charakterystyki energetycznej wg nowych wymagań prawnych - wprowadzenie, najważniejsze zmiany Adam Ujma Wydział Budownictwa Politechnika Częstochowska 10. Dni Oszczędzania Energii Wrocław 21-22.10.2014

Opracowanie charakterystyki energetycznej wg nowych wymagań prawnych - wprowadzenie, najważniejsze zmiany Adam Ujma Wydział Budownictwa Politechnika Częstochowska 10. Dni Oszczędzania Energii Wrocław 21-22.10.2014

Załącznik Nr 13 Informacja o stanie mienia komunalnego...na dzień...2009 r.

Załącznik Nr 13 Informacja o stanie mienia komunalnego...na dzień...2009 r. nazwa j.s.t. Rzeczowe aktywa trwałe jednostek budżetowych, zakładów budżetowych, gospodarstw pomocniczych wg załączonego wykazu*

Załącznik Nr 13 Informacja o stanie mienia komunalnego...na dzień...2009 r. nazwa j.s.t. Rzeczowe aktywa trwałe jednostek budżetowych, zakładów budżetowych, gospodarstw pomocniczych wg załączonego wykazu*