Odwrotne obciążenie w praktyce stan prawny Radosław Kowalski Doradca podatkowy

|

|

|

- Łukasz Kasprzak

- 6 lat temu

- Przeglądów:

Transkrypt

1 Odwrotne obciążenie w praktyce stan prawny 2017 Radosław Kowalski Doradca podatkowy

2 Część 1. Start 10:00 Odwrotne obciążenie 2017 najważniejsze zagadnienia

3 Podatnikami VAT są osoby fizyczne, osoby prawne i jednostki organizacyjne nieposiadające osobowości prawnej nabywające usługi wymienione w załączniku nr 14 do ustawy, jeżeli łącznie spełnione są następujące warunki: usługodawcą jest podatnik, o którym mowa w art. 15, u którego sprzedaż nie jest zwolniona od podatku na podstawie art. 113 ust. 1 i 9, usługobiorcą jest podatnik, o którym mowa w art. 15, zarejestrowany jako podatnik VAT czynny.

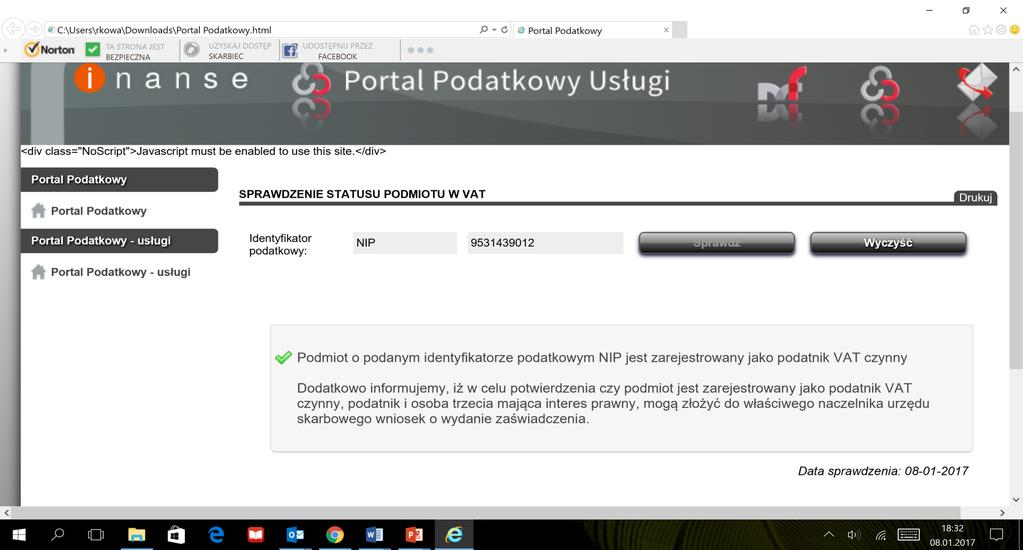

4 Przed zastosowaniem odwrotnego opodatkowania należy sprawdzić status kontrahenta. Jak to zrobić?

5

6 Chcąc uzyskać zaświadczenie należy zwrócić się do urzędu skarbowego! ale Samo zaświadczenie nie jest konieczne dla stosowania odwrotnego opodatkowania.

7 Przy czym: W przypadku usług wymienionych w poz załącznika nr 14 do ustawy (roboty budowlane) przepis ust. 1 pkt 8 (odwrotne opodatkowanie) stosuje się, jeżeli usługodawca świadczy te usługi jako podwykonawca!

8 Odwrotne opodatkowanie robót budowlanych całkowita nowość w polskim VAT Podwykonawstwo robót budowlanych a odwrotne opodatkowanie

9 Przez umowę o roboty budowlane wykonawca zobowiązuje się do oddania przewidzianego w umowie obiektu, wykonanego zgodnie z projektem i z zasadami wiedzy technicznej, a inwestor zobowiązuje się do dokonania wymaganych przez właściwe przepisy czynności związanych z przygotowaniem robót, w szczególności do przekazania terenu budowy i dostarczenia projektu, oraz do odebrania obiektu i zapłaty umówionego wynagrodzenia.

10 W umowie o roboty budowlane zawartej między inwestorem a wykonawcą (generalnym wykonawcą), strony ustalają zakres robót, które wykonawca będzie wykonywał osobiście lub za pomocą podwykonawców. Do zawarcia przez podwykonawcę umowy z dalszym podwykonawcą jest wymagana zgoda inwestora i wykonawcy. Umowy podwykonawstwa powinny być dokonane w formie pisemnej pod rygorem nieważności.

11 Z uzasadnienia: Oszustwa w podatku VAT przyjmują często formę zorganizowaną (np. transakcje karuzelowe), w której istotnym elementem jest wykorzystanie tzw. słupów (podmiotów z reguły nieposiadających majątku, z założenia nierozliczających podatku). Celem takich działań jest tworzenie łańcuchów transakcji mających na celu uniknięcie opodatkowania VAT (wyłudzenie podatku), co umożliwia oferowanie towaru po znacznie zaniżonej cenie ( pomniejszonej o VAT) i zaburza uczciwą konkurencję na wspólnym rynku. Co do zasady, eliminacja takich nieprawidłowości dokonuje się w ramach działań kontrolnych. Jednakże w pewnych szczególnych przypadkach, kiedy na danym rynku występują oszustwa na skalę, gdzie działania kontrolne nie dają określonego rezultatu, wówczas państwo członkowskie może (w zakresie określonych towarów) wprowadzić mechanizm odwróconego obciążenia VAT (ang. reverse charge mechanism).

12 Podkreślić należy, że w art. 17 ust. 1 pkt 8 ustawy o VAT zaproponowano analogicznie jak w pkt 7 tego przepisu ograniczenie stosowania mechanizmu reverse charge do przypadków, gdy usługobiorca jest podatnikiem VAT czynnym. Zastosowanie takiego rozwiązania, a więc stosowanie odwróconego obciążenia wyłącznie w sytuacji, gdy dostawca towarów/usługodawca oraz nabywca towarów/usługobiorca są podatnikami VAT czynnymi, nie ogranicza skuteczności tego mechanizmu. Ponadto w projekcie ustawy wskazano, że w przypadku usług wymienionych w poz załącznika nr 14 (a więc usług budowlanych), przepis ust. 1 pkt 8 stosuje się, jeżeli usługodawca świadczy te usługi jako podwykonawca (art. 17 ust. 1h ustawy o VAT).

13 Ważne! Prawodawca wskazuje na podwykonawcę a nie uznanego podwykonawcę!

14 Wyzwania dla firm budowlanych: Klasyfikacja usługi w kontekście poz załącznika nr 14 do ustawy o VAT Ustalenie statusu fiskalnego kontrahenta (swój zapewne znamy)

15 PODWYKONAWCA CZY NIEPODWYKONAWCA OTO JEST PYTANIE Czyli trzecie wyzwanie - ustalenie funkcji i statusu swojego i podwykonawcy w na potrzeby stosowania odwrotnego opodatkowania. - o tym więcej w drugiej części

16 Obowiązek podatkowy w VAT u nabywcy: Obowiązek podatkowy powstaje z chwilą wystawienia faktury w przypadkach, o których mowa w art. 106b ust. 1, z tytułu świadczenia usług budowlanych lub budowlano-montażowych. Czy i jak stosować powyższą metodę identyfikacji momentu powstania obowiązku podatkowego?

17 Odliczanie VAT naliczonego i zwrot przy odwrotnym opodatkowaniu: Prawo do odliczenia na zasadzie ogólnej, ale bez konieczności posiadania faktury; Wyznacznik terminu odliczenia: moment powstania obowiązku podatkowego Zasada trzech miesięcy! Zwrot: TAK ale czy możliwy w terminie 25 dni?

18 Konsekwencje błędnego rozliczenia u: Świadczącego obowiązek zapłaty VAT z faktury Nabywcy - zaległość i nawet podwójne odsetki (czasami)

19 Art. 88 ust. 3a Nie stanowią podstawy do obniżenia podatku należnego oraz zwrotu różnicy podatku lub zwrotu podatku naliczonego faktury i dokumenty celne w przypadku gdy: ( ) 7. wystawiono faktury, w których została wykazana kwota podatku w stosunku do czynności opodatkowanych, dla których nie wykazuje się kwoty podatku na fakturze - w części dotyczącej tych czynności.

20 Spółka, która kupiła towary objęte odwrotnym obciążeniem, musi rozliczyć VAT. Skoro sprzedawca wystawił fakturę z kwotą VAT, to jest ona nieprawidłowa. Nabywca nie może więc odliczyć VAT z błędnie wystawionej faktury. wyrok WSA w Gliwicach z dnia 23 stycznia 2015 r. III SA/Gl 936/14 Wnioskodawca obowiązany jest do rozliczenia podatku jako osoba nabywająca złom stosując tzw. mechanizm odwrotnego obciążenia. Mając na uwadze stan faktyczny sprawy oraz powołane regulacje prawne, w sytuacji, gdy sprzedawca złomu srebra wystawia dla Wnioskodawcy (nabywcy) fakturę w której została wykazana kwota podatku wg stawki VAT 23%, to w świetle art. 88 ust. 3a pkt 7 ustawy, faktura ta nie stanowi podstawy do obniżenia podatku należnego. - DIS w Łodzi z dnia 29 października 2012 r., IPTPP1/ /12-4/AK

21 Roboty budowlane na przełomie stanów prawnych: Art. 5. Przepisy art. 17 ust. 1 pkt 8 ustawy zmienianej w art. 1, w brzmieniu nadanym niniejszą ustawą, stosuje się do usług wymienionych w poz załącznika nr 14 do ustawy zmienianej w art. 1, w brzmieniu nadanym niniejszą ustawą, które zostały wykonane od dnia 1 stycznia 2017 r. W celu ustalenia momentu wykonania usług stosuje się przepisy art. 19a ust. 2 i 3 ustawy zmienianej w art. 1. Art. 8. W przypadku uiszczenia przed dniem 1 stycznia 2017 r. całości lub części zapłaty na poczet dokonanych od tego dnia dostaw towarów lub świadczenia usług, dla których podatnikiem od dnia 1 stycznia 2017 r. stał się nabywca zgodnie z art. 17 ust. 1 pkt 7 lub 8 ustawy zmienianej w art. 1, w brzmieniu nadanym niniejszą ustawą, korekty rozliczenia tej zapłaty dokonuje się w rozliczeniu za okres, w którym dokonano dostawy tych towarów lub wykonano tę usługę.

22 Od 2017 roku zmodyfikowany został katalog załącznika nr 11 ustawy o VAT poz. 28 Elektroniczne układy scalone - wyłącznie procesory (ex ) - limit zł

23 Odwrotne opodatkowanie (bez limitu zł) 22a Srebro nieobrobione plastycznie lub w postaci półproduktu, lub w postaci proszku 22aa ex Złoto nieobrobione plastycznie lub w postaci półproduktu, lub w postaci proszku, z wyłączeniem złota inwestycyjnego w rozumieniu art. 121 ustawy, z zastrzeżeniem poz. 22b 22ab Platyna nieobrobiona plastycznie lub w postaci półproduktu, lub w postaci proszku 22c ex Metale nieszlachetne lub srebro, platerowane złotem, nieobrobione inaczej niż do stanu półproduktu - wyłącznie srebro, platerowane złotem, nieobrobione inaczej niż do stanu półproduktu 22ca ex Metale nieszlachetne platerowane srebrem oraz metale nieszlachetne, srebro lub złoto, platerowane platyną, nieobrobione inaczej niż do stanu półproduktu - wyłącznie złoto i srebro, platerowane platyną, nieobrobione inaczej niż do stanu półproduktu 28d ex Biżuteria i jej części oraz pozostałe wyroby jubilerskie i ich części, ze złota i srebra lub platerowane metalem szlachetnym - wyłącznie części biżuterii i części pozostałych wyrobów jubilerskich ze złota, srebra i platyny, tj. niewykończone lub niekompletne wyroby jubilerskie i wyraźne części biżuterii, w tym pokrywane lub platerowane metalem szlachetnym

24 Część 2. Start ok. 10:55 Odwrotne obciążenie 2017 w przykładach praktyczne wskazówki

25 Podatnicy mają wątpliwości Czy odwrotne opodatkowanie ma zastosowanie do wszystkich robót budowlanych? Jak weryfikować status kontrahenta? Jakie muszę mieć dokumenty? Co zrobić gdy w danym miesiącu mam tylko odwrotne opodatkowanie co z rozliczeniem VAT np. od materiałów? Czy remont również jest objęty odwrotnym opodatkowaniem?

26 Czy możliwe abym musiał opodatkować usługi nabywane od moich podwykonawców a jednocześnie moje usługi opodatkuje zlecający? Co jeżeli świadczący spóźni się z wystawieniem faktury? Jak rozliczyć usługi budowlane jeżeli jestem podwykonawcą a zaliczkę otrzymałem w 2016 r.? Czy zwyżki cen usługi również podlegają OO?

27 Czy usługi projektowe podlegają OO? Co zrobić w sytuacji, w której gmina nie ma możliwości odliczenia VAT przy zakupie usług OO? Czy usługi szlifierskie podlegają OO? Czy wykonanie instalacji WOD-KAN, sanitarnych, klimatyzacji w ramach podwykonawstwa jest OO? Czy wykonywanie instalacji elektrycznej jest OO?

28 Część 3. Start ok. 11:40 Sesja pytań Ekspert odpowie na jak największą możliwą liczbę pytań, które są zgodne z tematem webinarium i nie wymagają, konsultacji, wyliczeń oraz sprawdzenia rejestrów.

29 Dziękujemy za udział w webinarium Radosław Kowalski Doradca podatkowy

Zmiany VAT 2017 wybrane zagadnienia. Radosław Kowalski Doradca Podatkowy

Zmiany VAT 2017 wybrane zagadnienia Radosław Kowalski Doradca Podatkowy Odwrotne opodatkowanie Podatnikami VAT są osoby fizyczne, osoby prawne i jednostki organizacyjne nieposiadające osobowości prawnej

Zmiany VAT 2017 wybrane zagadnienia Radosław Kowalski Doradca Podatkowy Odwrotne opodatkowanie Podatnikami VAT są osoby fizyczne, osoby prawne i jednostki organizacyjne nieposiadające osobowości prawnej

Zmiany w VAT obowiązujące od 1 stycznia 2017 r.

Zmiany w VAT obowiązujące od 1 stycznia 2017 r. Paweł Grzybowski Zielona Góra styczeń 2017 Agenda: USTAWA O ZMIANIE USTAWY O PODATKU OD TOWARÓW I USŁUG ORAZ NIEKTÓRYCH INNYCH USTAW z dnia 1 grudnia 2016

Zmiany w VAT obowiązujące od 1 stycznia 2017 r. Paweł Grzybowski Zielona Góra styczeń 2017 Agenda: USTAWA O ZMIANIE USTAWY O PODATKU OD TOWARÓW I USŁUG ORAZ NIEKTÓRYCH INNYCH USTAW z dnia 1 grudnia 2016

1. Regulacje obowiązujące do 30 czerwca 2015 r.

1. Regulacje obowiązujące do 30 czerwca 2015 r. Zasadą jest, że VAT od sprzedaży towarów czy usług rozlicza sprzedawca. Jednak w przypadku sprzedaży niektórych towarów ustawodawca przewidział szczególne

1. Regulacje obowiązujące do 30 czerwca 2015 r. Zasadą jest, że VAT od sprzedaży towarów czy usług rozlicza sprzedawca. Jednak w przypadku sprzedaży niektórych towarów ustawodawca przewidział szczególne

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 projektowane zmiany odwrócone obciążenie Urząd Skarbowy Wrocław Stare Miasto Katalog towarów, wobec których będzie miał zastosowanie mechanizm odwróconego obciążenia

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 projektowane zmiany odwrócone obciążenie Urząd Skarbowy Wrocław Stare Miasto Katalog towarów, wobec których będzie miał zastosowanie mechanizm odwróconego obciążenia

Zmiany w VAT na 2017 r. Webinarium r.

Zmiany w VAT na 2017 r. Webinarium 14.12.2016 r. 1. Najważniejsze zmiany Przedłużenie stosowania podwyższonych stawek podatku VAT do końca 2018 r., Podwyższenie limitu zwolnienia podmiotowego do 200.000

Zmiany w VAT na 2017 r. Webinarium 14.12.2016 r. 1. Najważniejsze zmiany Przedłużenie stosowania podwyższonych stawek podatku VAT do końca 2018 r., Podwyższenie limitu zwolnienia podmiotowego do 200.000

ODWROTNE OBCIĄŻENIE przy sprzedaży towarów wrażliwych - jak wypełnić deklarację?

ODWROTNE OBCIĄŻENIE przy sprzedaży towarów wrażliwych - jak wypełnić deklarację? W niektórych przypadkach ciężar rozliczenia podatku VAT z tytułu dostaw towarów i usług zostaje przeniesiony na nabywcę.

ODWROTNE OBCIĄŻENIE przy sprzedaży towarów wrażliwych - jak wypełnić deklarację? W niektórych przypadkach ciężar rozliczenia podatku VAT z tytułu dostaw towarów i usług zostaje przeniesiony na nabywcę.

5 zmian w VAT na przykładach

na przykładach Kierownik Grupy Wydawniczej: Ewa Marmurska-Karpińska Wydawca: Marta Grabowska-Peda Redaktor: Rafał Kuciński ISBN: 978-83-269-5978-3 Copyright by Wydawnictwo Wiedza i Praktyka sp. z o.o.

na przykładach Kierownik Grupy Wydawniczej: Ewa Marmurska-Karpińska Wydawca: Marta Grabowska-Peda Redaktor: Rafał Kuciński ISBN: 978-83-269-5978-3 Copyright by Wydawnictwo Wiedza i Praktyka sp. z o.o.

ŚCIĄGA KSIĘGOWEGO. miesięcznik. Nowy wykaz towarów. objętych od 1 lipca 2015 r. odwrotnym obciążeniem

miesięcznik ŚCIĄGA KSIĘGOWEGO Nowy wykaz towarów objętych od 1 lipca 2015 r. odwrotnym obciążeniem miesięcznik ściąga księgowego Nowy wykaz towarów objętych od 1 lipca 2015 r. odwrotnym obciążeniem został

miesięcznik ŚCIĄGA KSIĘGOWEGO Nowy wykaz towarów objętych od 1 lipca 2015 r. odwrotnym obciążeniem miesięcznik ściąga księgowego Nowy wykaz towarów objętych od 1 lipca 2015 r. odwrotnym obciążeniem został

VAT w transporcie i spedycji Radosław Kowalski Doradca Podatkowy

VAT w transporcie i spedycji 2017 Radosław Kowalski Doradca Podatkowy 1 Czynności opodatkowane VAT w branży TSL zagadnienie wstępne 2 Usługi transportowe Usługi związane z organizacją transportu Usługi

VAT w transporcie i spedycji 2017 Radosław Kowalski Doradca Podatkowy 1 Czynności opodatkowane VAT w branży TSL zagadnienie wstępne 2 Usługi transportowe Usługi związane z organizacją transportu Usługi

USTAWA. z dnia. o zmianie ustawy o podatku od towarów i usług oraz ustawy Prawo zamówień publicznych

SEJM RZECZYPOSPOLITEJ POLSKIEJ VII kadencja Prezes Rady Ministrów RM-10-78-14 Druk nr 3077 Warszawa, 14 stycznia 2015 r. Pan Radosław Sikorski Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie Marszałku

SEJM RZECZYPOSPOLITEJ POLSKIEJ VII kadencja Prezes Rady Ministrów RM-10-78-14 Druk nr 3077 Warszawa, 14 stycznia 2015 r. Pan Radosław Sikorski Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie Marszałku

Zmiany w VAT i podatkach dochodowych 2017

Zmiany w VAT i podatkach dochodowych 2017 Warszawa, 7 lutego 2017 r. Samir Kayyali Doradca Podatkowy, ekonomista, ekspert ds. finansów przedsiębiorstw. Prowadzi kancelarię doradztwa podatkowego, prelegent

Zmiany w VAT i podatkach dochodowych 2017 Warszawa, 7 lutego 2017 r. Samir Kayyali Doradca Podatkowy, ekonomista, ekspert ds. finansów przedsiębiorstw. Prowadzi kancelarię doradztwa podatkowego, prelegent

"tonery bez głowicy drukującej do drukarki komputerowej" sklasyfikowane pod

Warszawa, dnia 20 lutego 2015 r. SZANOWNY PAN KAZIMIERZ KLEINA PRZEWODNICZĄCY KOMISJI BUDŻETU I FINANSÓW PUBLICZNYCH Dot. Rządowego projektu ustawy o zmianie ustawy o podatku od towarów i usług oraz ustawy

Warszawa, dnia 20 lutego 2015 r. SZANOWNY PAN KAZIMIERZ KLEINA PRZEWODNICZĄCY KOMISJI BUDŻETU I FINANSÓW PUBLICZNYCH Dot. Rządowego projektu ustawy o zmianie ustawy o podatku od towarów i usług oraz ustawy

Podatek od towarów i usług - nowelizacja przepisów obowiązujących od 1.07.2015 r. - odwrotne obciążenie - nowe obowiązki dokumentacyjne

Podatek od towarów i usług - nowelizacja przepisów obowiązujących od 1.07.2015 r. - odwrotne obciążenie - nowe obowiązki dokumentacyjne Paweł Dymlang Odwrotne obciążenie Art. 17 ust. 1 pkt 7 Podatnikami

Podatek od towarów i usług - nowelizacja przepisów obowiązujących od 1.07.2015 r. - odwrotne obciążenie - nowe obowiązki dokumentacyjne Paweł Dymlang Odwrotne obciążenie Art. 17 ust. 1 pkt 7 Podatnikami

Zmiany w VAT obowiązujące od 1.10.2013r. ODWROTNE OBCIĄŻENIE

Zmiany w VAT obowiązujące od 1.10.2013r. ODWROTNE OBCIĄŻENIE Ustawą z dnia 26 lipca 2013r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw (Dz. U. z 2013r., poz.1027) od 1 października

Zmiany w VAT obowiązujące od 1.10.2013r. ODWROTNE OBCIĄŻENIE Ustawą z dnia 26 lipca 2013r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw (Dz. U. z 2013r., poz.1027) od 1 października

SPRA WOZDANIE KOMISJI FINANSÓW PURLICZNYCH

Druk nr 3128 SEJM RZECZYPOSPOLITEJ POLSKIEJ VII kadencja SPRA WOZDANIE KOMISJI FINANSÓW PURLICZNYCH o rządowym projekcie ustawy o zmianie ustawy o podatku od towarów i usług oraz ustawy Prawo zamówień

Druk nr 3128 SEJM RZECZYPOSPOLITEJ POLSKIEJ VII kadencja SPRA WOZDANIE KOMISJI FINANSÓW PURLICZNYCH o rządowym projekcie ustawy o zmianie ustawy o podatku od towarów i usług oraz ustawy Prawo zamówień

Zmiany w ustawie o podatku VAT na 2019 rok

Opracowała: Krystyna Gamoń Doradca podatkowy ROWINGA Kancelaria Podatkowa Zmiany w ustawie o podatku VAT na 2019 rok I. Bony, vouchery (styczeń 2019) Bon instrument, z którym wiąże się obowiązek jego przyjęcia

Opracowała: Krystyna Gamoń Doradca podatkowy ROWINGA Kancelaria Podatkowa Zmiany w ustawie o podatku VAT na 2019 rok I. Bony, vouchery (styczeń 2019) Bon instrument, z którym wiąże się obowiązek jego przyjęcia

Krywan Tomasz, VAT przewodnik po projektowanych zmianach Streszczenie

Krywan Tomasz, VAT 2017 - przewodnik po projektowanych zmianach Opublikowano: ABC Status: aktualne Krywan Tomasz, VAT 2017 - przewodnik po projektowanych zmianach Streszczenie Od 1 stycznia 2017 r. obowiązuje

Krywan Tomasz, VAT 2017 - przewodnik po projektowanych zmianach Opublikowano: ABC Status: aktualne Krywan Tomasz, VAT 2017 - przewodnik po projektowanych zmianach Streszczenie Od 1 stycznia 2017 r. obowiązuje

ZMIANY W PODATKU VAT 2013 ODWROTNE OBCIĄŻENIE. Anna Łukaszewicz-Obierska partner, radca prawny 14 luty 2013 r., Warszawa

ZMIANY W PODATKU VAT 2013 ODWROTNE OBCIĄŻENIE Anna Łukaszewicz-Obierska partner, radca prawny 14 luty 2013 r., Warszawa Prawo Unii Europejskiej ogólne założenia mechanizmu reverse charge Dyrektywa 2006/69/WE

ZMIANY W PODATKU VAT 2013 ODWROTNE OBCIĄŻENIE Anna Łukaszewicz-Obierska partner, radca prawny 14 luty 2013 r., Warszawa Prawo Unii Europejskiej ogólne założenia mechanizmu reverse charge Dyrektywa 2006/69/WE

W przypadku wydatków związanych z pojazdami samochodowymi kwotę podatku naliczonego, o której mowa w art. 86 ust. 2, stanowi 50% kwoty podatku: 1)

") Radosław Kowalski W przypadku wydatków związanych z pojazdami samochodowymi kwotę podatku naliczonego, o której mowa w art. 86 ust. 2, stanowi 50% kwoty podatku: 1) wynikającej z faktury otrzymanej przez

Radosław Kowalski W przypadku wydatków związanych z pojazdami samochodowymi kwotę podatku naliczonego, o której mowa w art. 86 ust. 2, stanowi 50% kwoty podatku: 1) wynikającej z faktury otrzymanej przez

ZMIANY W PODATKU VAT OD 01.07.2015R.

ZMIANY W PODATKU VAT OD 01.07.2015R. Wolsztyn, 18 czerwca 2015 r. Małgorzata Tomkowiak Urząd Skarbowy Wolsztyn Ul. Dworcowa 15 64-200 Wolsztyn tel.: +48 68 347 55 00 fax: +48 68 347 55 38 www.uswolsztyn.pl

ZMIANY W PODATKU VAT OD 01.07.2015R. Wolsztyn, 18 czerwca 2015 r. Małgorzata Tomkowiak Urząd Skarbowy Wolsztyn Ul. Dworcowa 15 64-200 Wolsztyn tel.: +48 68 347 55 00 fax: +48 68 347 55 38 www.uswolsztyn.pl

Odwrotne obciążenie uciążliwy obowiązek podatników VAT czynnych i zwolnionych w rozliczeniu podatku VAT

Krajowa Izba Podatkowa zaprasza do udziału w szkoleniu pt.: Odwrotne obciążenie uciążliwy obowiązek podatników VAT czynnych i zwolnionych w rozliczeniu podatku VAT Pragniemy Państwa zaprosić na szkolenie

Krajowa Izba Podatkowa zaprasza do udziału w szkoleniu pt.: Odwrotne obciążenie uciążliwy obowiązek podatników VAT czynnych i zwolnionych w rozliczeniu podatku VAT Pragniemy Państwa zaprosić na szkolenie

interpretacja indywidualna Sygnatura IPPP1/ /15-2/MP Data Dyrektor Izby Skarbowej w Warszawie

interpretacja indywidualna Sygnatura IPPP1/4512-1067/15-2/MP Data 2015.10.30 Dyrektor Izby Skarbowej w Warszawie Gdy Wnioskodawca wystawi fakturę korygującą do faktury wewnętrznej, zmniejszającą podstawę

interpretacja indywidualna Sygnatura IPPP1/4512-1067/15-2/MP Data 2015.10.30 Dyrektor Izby Skarbowej w Warszawie Gdy Wnioskodawca wystawi fakturę korygującą do faktury wewnętrznej, zmniejszającą podstawę

Zmiany w VAT i innych przepisach podatkowych na 2017 r.

Zmiany w VAT i innych przepisach podatkowych na 2017 r. 1 JPK jako narzędzie kontroli Sprawdzanie transakcji zawieranych przez podatnika przez organy podatkowe Śledzenie i identyfikacja karuzeli VAT w

Zmiany w VAT i innych przepisach podatkowych na 2017 r. 1 JPK jako narzędzie kontroli Sprawdzanie transakcji zawieranych przez podatnika przez organy podatkowe Śledzenie i identyfikacja karuzeli VAT w

Model odwrotnego obciążenia VAT

Model odwrotnego obciążenia VAT Księgowe czwartki w SIT Odwrotne obciążenie obrót zagraniczny Podstawy prawne: Dyrektywa 2006/112/WE Art. 193: każdy podatnik dokonujący podlegającej opodatkowaniu dostawy

Model odwrotnego obciążenia VAT Księgowe czwartki w SIT Odwrotne obciążenie obrót zagraniczny Podstawy prawne: Dyrektywa 2006/112/WE Art. 193: każdy podatnik dokonujący podlegającej opodatkowaniu dostawy

Zmiany VAT Urząd Skarbowy w Aleksandrowie Kujawskim. ul. Kościelna Aleksandrów Kujawski. tel.: fax :

Urząd Skarbowy w Aleksandrowie Kujawskim Zmiany VAT 2017 ul. Kościelna 18 87-700 Aleksandrów Kujawski tel.: +48 54 282 46 14 fax :+48 54 282 48 00 http://www.bydgoszcz.apodatkowa.gov.pl/urzad-skarbowy-w-aleksandrowie-kujawskim

Urząd Skarbowy w Aleksandrowie Kujawskim Zmiany VAT 2017 ul. Kościelna 18 87-700 Aleksandrów Kujawski tel.: +48 54 282 46 14 fax :+48 54 282 48 00 http://www.bydgoszcz.apodatkowa.gov.pl/urzad-skarbowy-w-aleksandrowie-kujawskim

Dziękujemy za zaufanie i skorzystanie z naszego serwisu www.doradcapodatkowyonline.eu. Otrzymaliśmy od Państwa pytanie następującej treści:

Szanowni Państwo, Wrocław, dnia 26 listopad 2013 r. Dziękujemy za zaufanie i skorzystanie z naszego serwisu www.doradcapodatkowyonline.eu. Otrzymaliśmy od Państwa pytanie następującej treści: Pytanie Klienta:

Szanowni Państwo, Wrocław, dnia 26 listopad 2013 r. Dziękujemy za zaufanie i skorzystanie z naszego serwisu www.doradcapodatkowyonline.eu. Otrzymaliśmy od Państwa pytanie następującej treści: Pytanie Klienta:

Zmiany VAT 2017 w sektorze publicznym. Prowadzący: Janina Fornalik - doradca podatkowy

Zmiany VAT 2017 w sektorze publicznym Prowadzący: Janina Fornalik - doradca podatkowy Program Centralizacja rozliczeń VAT Kasy rejestrujące Rozliczanie VAT od usług budowlanych Zmiana zasad zwrotu VAT

Zmiany VAT 2017 w sektorze publicznym Prowadzący: Janina Fornalik - doradca podatkowy Program Centralizacja rozliczeń VAT Kasy rejestrujące Rozliczanie VAT od usług budowlanych Zmiana zasad zwrotu VAT

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 4 maja 2015 r. Poz. 605 USTAWA z dnia 9 kwietnia 2015 r. o zmianie ustawy o podatku od towarów i usług oraz ustawy Prawo zamówień publicznych Art.

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 4 maja 2015 r. Poz. 605 USTAWA z dnia 9 kwietnia 2015 r. o zmianie ustawy o podatku od towarów i usług oraz ustawy Prawo zamówień publicznych Art.

interpretacja indywidualna Sygnatura ITPP2/ /15/AD Data Dyrektor Izby Skarbowej w Bydgoszczy

interpretacja indywidualna Sygnatura ITPP2/443-1056/15/AD Data 2016.01.18 Dyrektor Izby Skarbowej w Bydgoszczy Analiza przedstawionego stanu faktycznego oraz treści przywołanych przepisów prawa prowadzi

interpretacja indywidualna Sygnatura ITPP2/443-1056/15/AD Data 2016.01.18 Dyrektor Izby Skarbowej w Bydgoszczy Analiza przedstawionego stanu faktycznego oraz treści przywołanych przepisów prawa prowadzi

Rozliczenie na gruncie VAT świadczenia usług w obrocie zagranicznym

6 grudnia 2010 r. Rozliczenie na gruncie VAT świadczenia usług w obrocie zagranicznym Radosław Żuk, prawnik, redaktor portalu TaxFin.pl Miejsce świadczenia usług po 1 stycznia 2010 r. Art. 28b. 1. Miejscem

6 grudnia 2010 r. Rozliczenie na gruncie VAT świadczenia usług w obrocie zagranicznym Radosław Żuk, prawnik, redaktor portalu TaxFin.pl Miejsce świadczenia usług po 1 stycznia 2010 r. Art. 28b. 1. Miejscem

Kancelaria Sejmu s. 1/10. Dz.U. 2015 poz. 605. USTAWA z dnia 9 kwietnia 2015 r.

Kancelaria Sejmu s. 1/10 Dz.U. 2015 poz. 605 USTAWA z dnia 9 kwietnia 2015 r. o zmianie ustawy o podatku od towarów i usług oraz ustawy Prawo zamówień publicznych Art. 1. W ustawie z dnia 11 marca 2004

Kancelaria Sejmu s. 1/10 Dz.U. 2015 poz. 605 USTAWA z dnia 9 kwietnia 2015 r. o zmianie ustawy o podatku od towarów i usług oraz ustawy Prawo zamówień publicznych Art. 1. W ustawie z dnia 11 marca 2004

O nowych zmianach w podatku VAT kolejny odcinek serialu

O nowych zmianach w podatku VAT kolejny odcinek serialu Warszawa, 15 kwietnia 2011 r. Dorota Pokrop i Roman Namysłowski, Ernst & Young Świadczenia nieodpłatne Świadczenia nieodpłatne - towary Nieodpłatne

O nowych zmianach w podatku VAT kolejny odcinek serialu Warszawa, 15 kwietnia 2011 r. Dorota Pokrop i Roman Namysłowski, Ernst & Young Świadczenia nieodpłatne Świadczenia nieodpłatne - towary Nieodpłatne

U S T AWA. z dnia. o zmianie ustawy o podatku od towarów i usług oraz ustawy Prawo zamówień publicznych

U S T AWA Projekt z dnia o zmianie ustawy o podatku od towarów i usług oraz ustawy Prawo zamówień publicznych Art. 1. W ustawie z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U. z 2011 r. Nr

U S T AWA Projekt z dnia o zmianie ustawy o podatku od towarów i usług oraz ustawy Prawo zamówień publicznych Art. 1. W ustawie z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U. z 2011 r. Nr

Zmiana ustawy o podatku od towarów i usług oraz niektórych innych ustaw. USTAWA

Zmiana ustawy o podatku od towarów i usług oraz niektórych innych ustaw. Dz.U.2016.2024 z dnia 2016.12.15 Status: Akt oczekujący Wersja od: 15 grudnia 2016 r. USTAWA z dnia 1 grudnia 2016 r. o zmianie

Zmiana ustawy o podatku od towarów i usług oraz niektórych innych ustaw. Dz.U.2016.2024 z dnia 2016.12.15 Status: Akt oczekujący Wersja od: 15 grudnia 2016 r. USTAWA z dnia 1 grudnia 2016 r. o zmianie

Tekst ustawy przekazany do Senatu zgodnie z art. 52 regulaminu Sejmu

Tekst ustawy przekazany do Senatu zgodnie z art. 52 regulaminu Sejmu USTAWA z dnia 16 listopada 2016 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw Art. 1. W ustawie z dnia

Tekst ustawy przekazany do Senatu zgodnie z art. 52 regulaminu Sejmu USTAWA z dnia 16 listopada 2016 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw Art. 1. W ustawie z dnia

VAT w branży budowlanej. W 2017 wyjaśnienia

w branży budowlanej po zmianach w 2017 wyjaśnienia praktyczne VAT w branży budowlanej PO ZMIANACH W 2017 wyjaśnienia praktyczne Redaktor: Anna Kostecka Autorzy: różni Wydawca: Katarzyna Bednarska Korekta:

w branży budowlanej po zmianach w 2017 wyjaśnienia praktyczne VAT w branży budowlanej PO ZMIANACH W 2017 wyjaśnienia praktyczne Redaktor: Anna Kostecka Autorzy: różni Wydawca: Katarzyna Bednarska Korekta:

Zmiana wymogów podmiotowych dotyczących nabywcy towarów odwrotnie opodatkowanych

Zmiana wymogów podmiotowych dotyczących nabywcy towarów odwrotnie opodatkowanych Podatnikami są również osoby prawne, jednostki organizacyjne niemające osobowości prawnej oraz osoby fizyczne: nabywające

Zmiana wymogów podmiotowych dotyczących nabywcy towarów odwrotnie opodatkowanych Podatnikami są również osoby prawne, jednostki organizacyjne niemające osobowości prawnej oraz osoby fizyczne: nabywające

Załącznik 1 do pisma RGIB/45/2015 z dnia 27 lutego 2015 r.

Załącznik 1 do pisma RGIB/45/2015 z dnia 27 lutego 2015 r. Charakterystyka zagrożeń dla sektora nauki z tytułu projektu ustawy o zmianie ustawy o podatku od towarów i usług oraz ustawy - Prawo zamówień

Załącznik 1 do pisma RGIB/45/2015 z dnia 27 lutego 2015 r. Charakterystyka zagrożeń dla sektora nauki z tytułu projektu ustawy o zmianie ustawy o podatku od towarów i usług oraz ustawy - Prawo zamówień

Podatek od towarów i usług w praktyce omówienie wybranych zagadnień

Podatek od towarów i usług w praktyce omówienie wybranych zagadnień Agnieszka Taraśkiewicz Independent Tax Advisers Doradztwo Podatkowe Sp. z o.o. Warszawa, 26 listopada 2015 r. Plan prezentacji Wybrane

Podatek od towarów i usług w praktyce omówienie wybranych zagadnień Agnieszka Taraśkiewicz Independent Tax Advisers Doradztwo Podatkowe Sp. z o.o. Warszawa, 26 listopada 2015 r. Plan prezentacji Wybrane

interpretacja indywidualna Sygnatura IPTPP2/ /15-2/IR Dyrektor Izby Skarbowej w Łodzi

interpretacja indywidualna Sygnatura IPTPP2/4512-266/15-2/IR Dyrektor Izby Skarbowej w Łodzi Korekty krajowe obniżające obroty - kwoty podatku należnego powinny być ujmowane w okresie określonym zgodnie

interpretacja indywidualna Sygnatura IPTPP2/4512-266/15-2/IR Dyrektor Izby Skarbowej w Łodzi Korekty krajowe obniżające obroty - kwoty podatku należnego powinny być ujmowane w okresie określonym zgodnie

Warszawa, dnia 15 grudnia 2016 r. Poz z dnia 1 grudnia 2016 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw 1)

") DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 15 grudnia 2016 r. Poz. 2024 USTAWA z dnia 1 grudnia 2016 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw 1) Art. 1.

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 15 grudnia 2016 r. Poz. 2024 USTAWA z dnia 1 grudnia 2016 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw 1) Art. 1.

pytań o odwrotne obciążenie - zmiany od 1 lipca 2015 r.

PODATKI NR 10 INDEKS 36990X ISBN 9788374403702 CZERWIEC 2015 CENA 29,90 ZŁ (W TYM 5% VAT) UKAZUJE SIĘ OD 1995 ROKU 100 pytań o odwrotne obciążenie - zmiany od 1 lipca 2015 r. Kiedy kupujący będzie rozliczał

PODATKI NR 10 INDEKS 36990X ISBN 9788374403702 CZERWIEC 2015 CENA 29,90 ZŁ (W TYM 5% VAT) UKAZUJE SIĘ OD 1995 ROKU 100 pytań o odwrotne obciążenie - zmiany od 1 lipca 2015 r. Kiedy kupujący będzie rozliczał

UHY ECA PODATKI NEWSLETTER PODATKOWY [WYDANIE SPECJALNE] PODSUMOWANIE ZMIAN W USTAWACH PODATKOWYCH WPROWADZONYCH Z DNIEM R.

![UHY ECA PODATKI NEWSLETTER PODATKOWY [WYDANIE SPECJALNE] PODSUMOWANIE ZMIAN W USTAWACH PODATKOWYCH WPROWADZONYCH Z DNIEM R.](/thumbs/68/58234418.jpg "UHY ECA PODATKI NEWSLETTER PODATKOWY [WYDANIE SPECJALNE] PODSUMOWANIE ZMIAN W USTAWACH PODATKOWYCH WPROWADZONYCH Z DNIEM R.") UHY ECA PODATKI NEWSLETTER PODATKOWY [WYDANIE SPECJALNE] PODSUMOWANIE ZMIAN W USTAWACH PODATKOWYCH WPROWADZONYCH Z DNIEM 01.01.2017 R. - CZĘŚĆ 2 03.01.2017 An independent member of UHY International SPIS

UHY ECA PODATKI NEWSLETTER PODATKOWY [WYDANIE SPECJALNE] PODSUMOWANIE ZMIAN W USTAWACH PODATKOWYCH WPROWADZONYCH Z DNIEM 01.01.2017 R. - CZĘŚĆ 2 03.01.2017 An independent member of UHY International SPIS

rekomenduje BIULETYN VAT Przewodnik po zmianach w VAT od 1 lipca 2015

rekomenduje BIULETYN VAT Przewodnik po zmianach w VAT od 1 lipca 2015 3 Ustawa z 11 marca 2004 r. o podatku od towarów i usług (j.t. Dz.U. z 2011 r. Nr 177, poz. 1054; ost.zm. Dz.U. z 2015 r., poz. 605)

rekomenduje BIULETYN VAT Przewodnik po zmianach w VAT od 1 lipca 2015 3 Ustawa z 11 marca 2004 r. o podatku od towarów i usług (j.t. Dz.U. z 2011 r. Nr 177, poz. 1054; ost.zm. Dz.U. z 2015 r., poz. 605)

NAJWAŻNIEJSZE ZMIANY VAT 2014

NAJWAŻNIEJSZE ZMIANY VAT 2014 Od 1 stycznia 2014 r. wejdą w życie rewolucyjne zmiany w ustawie o podatku od towarów i usług, poniżej przedstawiamy najważniejsze uregulowania, do których należy dostosować

NAJWAŻNIEJSZE ZMIANY VAT 2014 Od 1 stycznia 2014 r. wejdą w życie rewolucyjne zmiany w ustawie o podatku od towarów i usług, poniżej przedstawiamy najważniejsze uregulowania, do których należy dostosować

OBJAŚNIENIA PODATKOWE z 3 lipca 2017 r. 1

OBJAŚNIENIA PODATKOWE z 3 lipca 2017 r. 1 NAJCZĘŚCIEJ ZADAWANE PYTANIA I ODPOWIEDZI W ZAKRESIE ODWRÓCONEGO OBCIĄŻENIA PODATKIEM VAT TRANSAKCJI DOTYCZĄCYCH ŚWIADCZENIA USŁUG BUDOWLANYCH 2 1. Czy Inwestor,

OBJAŚNIENIA PODATKOWE z 3 lipca 2017 r. 1 NAJCZĘŚCIEJ ZADAWANE PYTANIA I ODPOWIEDZI W ZAKRESIE ODWRÓCONEGO OBCIĄŻENIA PODATKIEM VAT TRANSAKCJI DOTYCZĄCYCH ŚWIADCZENIA USŁUG BUDOWLANYCH 2 1. Czy Inwestor,

VAT w instytucjach kultury - aktualne problemy i zmiany 2015-2016

Krajowa Izba Podatkowa zaprasza do udziału w szkoleniu pt.: VAT w instytucjach kultury - aktualne problemy i zmiany 2015-2016 Miejsce szkolenia: Millenium Plaza - Golden Floor, al. Jerozolimskie 123a -

Krajowa Izba Podatkowa zaprasza do udziału w szkoleniu pt.: VAT w instytucjach kultury - aktualne problemy i zmiany 2015-2016 Miejsce szkolenia: Millenium Plaza - Golden Floor, al. Jerozolimskie 123a -

Najczęstsze problemy dotyczące VAT i planowane zmiany. 25 stycznia 2016 r. Wojciech Pietrasiewicz, doradca podatkowy

Najczęstsze problemy dotyczące VAT i planowane zmiany 25 stycznia 2016 r. Wojciech Pietrasiewicz, doradca podatkowy Plan webinarium Obowiązek podatkowy moment dostawy towaru wykonania usługi Faktury,

Najczęstsze problemy dotyczące VAT i planowane zmiany 25 stycznia 2016 r. Wojciech Pietrasiewicz, doradca podatkowy Plan webinarium Obowiązek podatkowy moment dostawy towaru wykonania usługi Faktury,

INTERPRETACJA INDYWIDUALNA

Rodzaj dokumentu interpretacja indywidualna Sygnatura IPPP1-443-1050/09-2/JB Data 2010.01.12 Autor Dyrektor Izby Skarbowej w Warszawie Temat Podatek od towarów i usług --> Odliczenie i zwrot podatku. Odliczanie

Rodzaj dokumentu interpretacja indywidualna Sygnatura IPPP1-443-1050/09-2/JB Data 2010.01.12 Autor Dyrektor Izby Skarbowej w Warszawie Temat Podatek od towarów i usług --> Odliczenie i zwrot podatku. Odliczanie

interpretacja indywidualna z r. Sygnatura IBPP2/ /14/KO Dyrektor Izby Skarbowej w Katowicach

interpretacja indywidualna z 12.11.2014 r. Sygnatura IBPP2/443-736/14/KO Dyrektor Izby Skarbowej w Katowicach Przy usługach najmu zasadą jest, że obowiązek podatkowy powstaje z chwilą wystawienia faktury

interpretacja indywidualna z 12.11.2014 r. Sygnatura IBPP2/443-736/14/KO Dyrektor Izby Skarbowej w Katowicach Przy usługach najmu zasadą jest, że obowiązek podatkowy powstaje z chwilą wystawienia faktury

Matusiakiewicz Łukasz, VAT przepisy przejściowe Streszczenie

Matusiakiewicz Łukasz, VAT 2017 - przepisy przejściowe Opublikowano: ABC Status: aktualne Matusiakiewicz Łukasz, VAT 2017 - przepisy przejściowe Streszczenie Nowelizacja VAT jest kolejnym elementem uszczelniania

Matusiakiewicz Łukasz, VAT 2017 - przepisy przejściowe Opublikowano: ABC Status: aktualne Matusiakiewicz Łukasz, VAT 2017 - przepisy przejściowe Streszczenie Nowelizacja VAT jest kolejnym elementem uszczelniania

Komentarz do zmian w podatku VAT

Katarzyna Judkowiak Halina Lebrand Justyna Pomorska Komentarz do zmian w podatku VAT wprowadzonych ustawą z dnia 9 kwietnia 2015 r. o zmianie ustawy o podatku od towarów i usług oraz ustawy Prawo zamówień

Katarzyna Judkowiak Halina Lebrand Justyna Pomorska Komentarz do zmian w podatku VAT wprowadzonych ustawą z dnia 9 kwietnia 2015 r. o zmianie ustawy o podatku od towarów i usług oraz ustawy Prawo zamówień

Opis szkolenia. Dane o szkoleniu. Program. BDO - informacje o szkoleniu

Opis szkolenia Dane o szkoleniu Kod szkolenia: 868616 Temat: Zmiany w podatku od towarów i usług od 1 stycznia 2017 r. 21 Październik Kraków, Centrum miasta, Kod szkolenia: 868616 Koszt szkolenia: 430.00

Opis szkolenia Dane o szkoleniu Kod szkolenia: 868616 Temat: Zmiany w podatku od towarów i usług od 1 stycznia 2017 r. 21 Październik Kraków, Centrum miasta, Kod szkolenia: 868616 Koszt szkolenia: 430.00

ZMIANY W ZAKRESIE PODATKU OD TOWARÓW I USŁUG 1 KWIETNIA 2015 R.

ZMIANY W ZAKRESIE PODATKU OD TOWARÓW I USŁUG 1 KWIETNIA 2015 R. Opracowali: Małgorzata Lehmann-Ziaja oraz Piotr Śmigielski W dniu 13 listopada na stronie Rządowego Centrum Legislacji 1 ukazał się projekt

ZMIANY W ZAKRESIE PODATKU OD TOWARÓW I USŁUG 1 KWIETNIA 2015 R. Opracowali: Małgorzata Lehmann-Ziaja oraz Piotr Śmigielski W dniu 13 listopada na stronie Rządowego Centrum Legislacji 1 ukazał się projekt

VAT PODATEK OD TOWARÓW I USŁUG

VAT PODATEK OD TOWARÓW I USŁUG PODSTAWA PRAWNA 1. przepisy prawa UE - Dyrektywa 2006/112/WE Rady z dnia 28 listopada 2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (Dz. Urz. UE L 347,

VAT PODATEK OD TOWARÓW I USŁUG PODSTAWA PRAWNA 1. przepisy prawa UE - Dyrektywa 2006/112/WE Rady z dnia 28 listopada 2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (Dz. Urz. UE L 347,

INFORMACJA PODATKOWA NR 6

MAZOWIECKA IZBA RZEMIOSŁA I PRZEDSIĘBIORCZOŚCI 01-048 Warszawa, ul. Smocza 27 tel. 838-32-11, Fax 838-35-53 E-mail:mirip@pro.onet.pl. KSU INFORMACJA PODATKOWA NR 6 WARSZAWA, CZERWIEC 2015 R. 1 LIMIT ZWOLNIENIA

MAZOWIECKA IZBA RZEMIOSŁA I PRZEDSIĘBIORCZOŚCI 01-048 Warszawa, ul. Smocza 27 tel. 838-32-11, Fax 838-35-53 E-mail:mirip@pro.onet.pl. KSU INFORMACJA PODATKOWA NR 6 WARSZAWA, CZERWIEC 2015 R. 1 LIMIT ZWOLNIENIA

Wybrane zmiany w VAT Praktyczne wskazówki

Wybrane zmiany w VAT 2017 Praktyczne wskazówki Odmowa rejestracji do VAT Naczelnik urzędu skarbowego nie dokonuje rejestracji podmiotu jako podatnika VAT lub wykreśla z rejestru bez konieczności zawiadamiania

Wybrane zmiany w VAT 2017 Praktyczne wskazówki Odmowa rejestracji do VAT Naczelnik urzędu skarbowego nie dokonuje rejestracji podmiotu jako podatnika VAT lub wykreśla z rejestru bez konieczności zawiadamiania

Ustawa Deregulacyjna wprowadziła następujące zmiany w Ustawie o VAT:

Ustawa Deregulacyjna wprowadziła następujące zmiany w Ustawie o VAT: Obowiązek podatkowy przy wewnątrzwspólnotowej dostawie towarów (dalej: WDT) i wewnątrzwspólnotowym nabyciu towarów (dalej: WNT) Przy

Ustawa Deregulacyjna wprowadziła następujące zmiany w Ustawie o VAT: Obowiązek podatkowy przy wewnątrzwspólnotowej dostawie towarów (dalej: WDT) i wewnątrzwspólnotowym nabyciu towarów (dalej: WNT) Przy

Zmiany w ustawie o VAT 2017 krok po kroku

Zmiany w ustawie o VAT 2017 krok po kroku Kierownik Grupy Wydawniczej: Ewa Marmurska-Karpińska Wydawca: Marta Grabowska-Peda Redaktor: Rafał Kuciński ISBN: 978-83-269-6057-4 Copyright by Wydawnictwo Wiedza

Zmiany w ustawie o VAT 2017 krok po kroku Kierownik Grupy Wydawniczej: Ewa Marmurska-Karpińska Wydawca: Marta Grabowska-Peda Redaktor: Rafał Kuciński ISBN: 978-83-269-6057-4 Copyright by Wydawnictwo Wiedza

F AKTURY W PODATKU OD

F AKTURY W PODATKU OD TOWARÓW I USŁUG Faktury i dokumenty w transakcjach międzynarodowych Gdynia, 10 lutego 2014 Artykuł 20 UoVAT: WEWN TRZWSPÓLNOTOWA DOSTAWA OBOWI ZEK PODATKOWY W wewnątrzwspólnotowej

F AKTURY W PODATKU OD TOWARÓW I USŁUG Faktury i dokumenty w transakcjach międzynarodowych Gdynia, 10 lutego 2014 Artykuł 20 UoVAT: WEWN TRZWSPÓLNOTOWA DOSTAWA OBOWI ZEK PODATKOWY W wewnątrzwspólnotowej

Instrukcja wystawiania faktur w Uniwersytecie Warmińsko-Mazurskim w Olsztynie

Załącznik nr 1 do Zarządzenia Nr 140/2014 Rektora UWM w Olsztynie z dnia 29 grudnia 2014 r. Instrukcja wystawiania faktur w Uniwersytecie Warmińsko-Mazurskim w Olsztynie 1 Obowiązek wystawiania faktur

Załącznik nr 1 do Zarządzenia Nr 140/2014 Rektora UWM w Olsztynie z dnia 29 grudnia 2014 r. Instrukcja wystawiania faktur w Uniwersytecie Warmińsko-Mazurskim w Olsztynie 1 Obowiązek wystawiania faktur

Poradnik VAT nr 8 z dnia 2011-04-20 nr kolejny 296

Page 1 of 8 Poradnik VAT nr 8 z dnia 2011-04-20 nr kolejny 296 Wydawnictwo Podatkowe GOFIN sp. z o.o. ul. Owocowa 8, 66-400 Gorzów Wlkp., www.sgk.gofin.pl Handel złomem po nowelizacji przepisów 1. Zmiana

Page 1 of 8 Poradnik VAT nr 8 z dnia 2011-04-20 nr kolejny 296 Wydawnictwo Podatkowe GOFIN sp. z o.o. ul. Owocowa 8, 66-400 Gorzów Wlkp., www.sgk.gofin.pl Handel złomem po nowelizacji przepisów 1. Zmiana

ZMIANY W USTAWIE O VAT OBOWIĄZUJĄCE OD 1 LIPCA 2015 ROKU I OD 1 STYCZNIA 2016 ROKU

ZMIANY W USTAWIE O VAT OBOWIĄZUJĄCE OD 1 LIPCA 2015 ROKU I OD 1 STYCZNIA 2016 ROKU Spis treści Wprowadzenie...3 A. Nowelizacja przepisów dot. tzw. mechanizmu odwrotnego obciążenia dla niektórych towarów...3

ZMIANY W USTAWIE O VAT OBOWIĄZUJĄCE OD 1 LIPCA 2015 ROKU I OD 1 STYCZNIA 2016 ROKU Spis treści Wprowadzenie...3 A. Nowelizacja przepisów dot. tzw. mechanizmu odwrotnego obciążenia dla niektórych towarów...3

Odliczanie podatku naliczonego, część 1

4 maja 2010 Odliczanie podatku naliczonego, część 1 Radosław Żuk, prawnik, redaktor portalu TaxFin.pl Zasady ogólne odliczania podatku naliczonego Art. 86 ust. 1: W zakresie, w jakim towary i usługi są

4 maja 2010 Odliczanie podatku naliczonego, część 1 Radosław Żuk, prawnik, redaktor portalu TaxFin.pl Zasady ogólne odliczania podatku naliczonego Art. 86 ust. 1: W zakresie, w jakim towary i usługi są

Interpretacja dostarczona przez portal Największe archiwum polskich interpretacji podatkowych.

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dolnośląski Urząd Skarbowy Data 2006.02.02 Rodzaj dokumentu postanowienie

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dolnośląski Urząd Skarbowy Data 2006.02.02 Rodzaj dokumentu postanowienie

KANCELARIA DORADZTWA PODATKOWEGO BUK SP. Z O.O. Prawo do odliczenia. podatku naliczonego VAT 2014r.

KANCELARIA DORADZTWA PODATKOWEGO BUK SP. Z O.O. Prawo do odliczenia podatku naliczonego VAT 2014r. Dział prawny Kancelarii BUK Sp. z o.o. 28.12.2013r.] Wybór zmian przepisów dotyczących prawa do odliczenia

KANCELARIA DORADZTWA PODATKOWEGO BUK SP. Z O.O. Prawo do odliczenia podatku naliczonego VAT 2014r. Dział prawny Kancelarii BUK Sp. z o.o. 28.12.2013r.] Wybór zmian przepisów dotyczących prawa do odliczenia

CRIDO TAXAND ZMIANY W VAT OD 1 STYCZNIA 2014 R.

CRIDO TAXAND ZMIANY W VAT OD 1 STYCZNIA 2014 R. 1 stycznia 2014 r. wejdzie w życie nowelizacja przepisów ustawy o VAT, wskutek czego zmieni się wiele kluczowych zasad dotyczących rozliczania VAT. Zmiany

CRIDO TAXAND ZMIANY W VAT OD 1 STYCZNIA 2014 R. 1 stycznia 2014 r. wejdzie w życie nowelizacja przepisów ustawy o VAT, wskutek czego zmieni się wiele kluczowych zasad dotyczących rozliczania VAT. Zmiany

interpretacja indywidualna Sygnatura IPPP3/ /15-2/WH Data Dyrektor Izby Skarbowej w Warszawie

interpretacja indywidualna Sygnatura IPPP3/4512-871/15-2/WH Data 2016.01.18 Dyrektor Izby Skarbowej w Warszawie Zgodnie z art. 100 ust. 8 pkt 3 ustawy, informacja podsumowująca powinna zawierać następujące

interpretacja indywidualna Sygnatura IPPP3/4512-871/15-2/WH Data 2016.01.18 Dyrektor Izby Skarbowej w Warszawie Zgodnie z art. 100 ust. 8 pkt 3 ustawy, informacja podsumowująca powinna zawierać następujące

Faktura VAT w świetle aktualnych przepisów Radosław Kowalski Doradca Podatkowy

www.inforakademia.pl Faktura VAT 2018 - w świetle aktualnych przepisów Radosław Kowalski Doradca Podatkowy 1 Agenda 1. Funkcja, rola i znacznie faktury w polskich podatkach 2. Czynności podlegające fakturowaniu

www.inforakademia.pl Faktura VAT 2018 - w świetle aktualnych przepisów Radosław Kowalski Doradca Podatkowy 1 Agenda 1. Funkcja, rola i znacznie faktury w polskich podatkach 2. Czynności podlegające fakturowaniu

W przedmiotowym wniosku został przedstawiony następujący stan faktyczny.

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Poznaniu Data 2009.05.28 Rodzaj dokumentu

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Poznaniu Data 2009.05.28 Rodzaj dokumentu

Harmonogram prac związanych z zamknięciem roku. Nowelizacja ustawy o VAT 2013

Harmonogram prac związanych z zamknięciem roku Nowelizacja ustawy o VAT 2013 Cel nowelizacji Dostosowanie do przepisów UE / orzecznictwa ETS Uproszczenie obrotu gospodarczego oraz rozliczeń z fiskusem

Harmonogram prac związanych z zamknięciem roku Nowelizacja ustawy o VAT 2013 Cel nowelizacji Dostosowanie do przepisów UE / orzecznictwa ETS Uproszczenie obrotu gospodarczego oraz rozliczeń z fiskusem

Mariusz Gotowicz - Doradca Podatkowy

Nowe regulacje dotyczące zapłaty za otrzymywane faktury (VAT, CIT, PIT) w związku z problematyką zakupów ratalnych, leasingowych, kredytowych pojazdów flotowych Mariusz Gotowicz - Doradca Podatkowy Zmiany

Nowe regulacje dotyczące zapłaty za otrzymywane faktury (VAT, CIT, PIT) w związku z problematyką zakupów ratalnych, leasingowych, kredytowych pojazdów flotowych Mariusz Gotowicz - Doradca Podatkowy Zmiany

Zmiany w podatku VAT nowe zasady rozliczeń w 2017 r.

Zmiany w podatku VAT nowe zasady rozliczeń w 2017 r. Minikowo, 20.02.2017 r. Marzena Ryterska-Chyła Dział Ekonomiki i Zarządzania Gospodarstwem Rolnym KPODR w Minikowie Zmiany w podatku VAT w 2017 r. Zwolnienie

Zmiany w podatku VAT nowe zasady rozliczeń w 2017 r. Minikowo, 20.02.2017 r. Marzena Ryterska-Chyła Dział Ekonomiki i Zarządzania Gospodarstwem Rolnym KPODR w Minikowie Zmiany w podatku VAT w 2017 r. Zwolnienie

Od 1 stycznia 2015 r stawka CIT dla małych podatników wyniesie 15%

Od 1 stycznia 2015 r stawka CIT dla małych podatników wyniesie 15% Definicja małego podatnika zawarta jest w art. 4a pkt 10 ustawy z 15 lutego 1992 r. o CIT. Za małego podatnika uważa się podatnika, u

Od 1 stycznia 2015 r stawka CIT dla małych podatników wyniesie 15% Definicja małego podatnika zawarta jest w art. 4a pkt 10 ustawy z 15 lutego 1992 r. o CIT. Za małego podatnika uważa się podatnika, u

5. Wystawienie faktury

5. Wystawienie faktury 5.1. Uwagi ogólne Zasadniczo obowiązek podatkowy powstaje z chwilą wydania towaru lub wykonania usługi. Regulacja ta nie znajduje zastosowania w przypadku, gdy sprzedaż towaru lub

5. Wystawienie faktury 5.1. Uwagi ogólne Zasadniczo obowiązek podatkowy powstaje z chwilą wydania towaru lub wykonania usługi. Regulacja ta nie znajduje zastosowania w przypadku, gdy sprzedaż towaru lub

Najważniejsze zmiany w podatku VAT od 01.01.2014 r.

Najważniejsze zmiany w podatku VAT od 01.01.2014 r. Obowiązek podatkowy Z dniem 1 stycznia 2014 r. zostanie uchylony art. 19 ustawy VAT regulujący dotychczas moment powstania obowiązku podatkowego. Zastąpi

Najważniejsze zmiany w podatku VAT od 01.01.2014 r. Obowiązek podatkowy Z dniem 1 stycznia 2014 r. zostanie uchylony art. 19 ustawy VAT regulujący dotychczas moment powstania obowiązku podatkowego. Zastąpi

I. OBJAŚNIENIA DO DEKLARACJI DLA PODATKU OD TOWARÓW I USŁUG (VAT-7 i VAT-7K)

") OBJAŚNIENIA DO DEKLARACJI DLA PODATKU OD TOWARÓW I USŁUG (VAT-7, VAT-7K i VAT-7D) Objaśnienia dotyczą wzorów deklaracji dla podatku od towarów i usług (VAT-7(17), VAT-7K(11) i VAT-7D(8)) wprowadzonych

OBJAŚNIENIA DO DEKLARACJI DLA PODATKU OD TOWARÓW I USŁUG (VAT-7, VAT-7K i VAT-7D) Objaśnienia dotyczą wzorów deklaracji dla podatku od towarów i usług (VAT-7(17), VAT-7K(11) i VAT-7D(8)) wprowadzonych

Odpowiedzialność za zobowiązania publiczno-prawne

Odpowiedzialność za zobowiązania publiczno-prawne 19 października 2016 r. Michał Nowacki Radca prawny, Doradca podatkowy, Partner Joanna Prokurat Doradca podatkowy Dariusz Wasylkowski Adwokat, Doradca

Odpowiedzialność za zobowiązania publiczno-prawne 19 października 2016 r. Michał Nowacki Radca prawny, Doradca podatkowy, Partner Joanna Prokurat Doradca podatkowy Dariusz Wasylkowski Adwokat, Doradca

interpretacja indywidualna Sygnatura IPTPP2/ /15-4/KK Data Dyrektor Izby Skarbowej w Łodzi

interpretacja indywidualna Sygnatura IPTPP2/4512-365/15-4/KK Data 2015.10.06 Dyrektor Izby Skarbowej w Łodzi Mając zatem na uwadze powołane powyżej przepisy prawa oraz przedstawiony stan sprawy należy

interpretacja indywidualna Sygnatura IPTPP2/4512-365/15-4/KK Data 2015.10.06 Dyrektor Izby Skarbowej w Łodzi Mając zatem na uwadze powołane powyżej przepisy prawa oraz przedstawiony stan sprawy należy

Metoda kasowa VAT w programie enova w kontekście zmian w ustawie

Metoda kasowa VAT w programie enova w kontekście zmian w ustawie Strona 1 z 12 Spis treści Spis treści... 2 1. Metoda kasowa VAT... 3 1.2 Na czym polega metoda kasowa VAT... 3 1.3 Kto może stosować metodę

Metoda kasowa VAT w programie enova w kontekście zmian w ustawie Strona 1 z 12 Spis treści Spis treści... 2 1. Metoda kasowa VAT... 3 1.2 Na czym polega metoda kasowa VAT... 3 1.3 Kto może stosować metodę

ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 22 grudnia 2010 r. (Dz. U. z dnia 29 grudnia 2010 r.)

z dnia 22 grudnia 2010 r. (Dz. U. z dnia 29 grudnia 2010 r.)") Dz.U.10.250.1681 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 22 grudnia 2010 r. zmieniające rozporządzenie w sprawie wzorów deklaracji podatkowych dla podatku od towarów i usług (Dz. U. z dnia 29 grudnia

Dz.U.10.250.1681 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 22 grudnia 2010 r. zmieniające rozporządzenie w sprawie wzorów deklaracji podatkowych dla podatku od towarów i usług (Dz. U. z dnia 29 grudnia

Rodzaj dokumentu interpretacja indywidualna Sygnatura IBPP3/443-833/10/IK Data 2010.11.02. Autor Dyrektor Izby Skarbowej w Katowicach

Rodzaj dokumentu interpretacja indywidualna Sygnatura IBPP3/443-833/10/IK Data 2010.11.02 Autor Dyrektor Izby Skarbowej w Katowicach Temat Podatek od towarów i usług --> Obowiązek podatkowy --> Zasady

Rodzaj dokumentu interpretacja indywidualna Sygnatura IBPP3/443-833/10/IK Data 2010.11.02 Autor Dyrektor Izby Skarbowej w Katowicach Temat Podatek od towarów i usług --> Obowiązek podatkowy --> Zasady

NEWSLETTER Nr 10/2017/Legal 1 OPODATKOWANIE KONSORCJUM

Wrocław, 19.05.2017 NEWSLETTER Nr 10/2017/Legal 1 OPODATKOWANIE KONSORCJUM Niejednoznaczność kwestii opodatkowania w przypadku konsorcjum wynika z nietypowej konstrukcji tej instytucji oraz braku jej definicji

Wrocław, 19.05.2017 NEWSLETTER Nr 10/2017/Legal 1 OPODATKOWANIE KONSORCJUM Niejednoznaczność kwestii opodatkowania w przypadku konsorcjum wynika z nietypowej konstrukcji tej instytucji oraz braku jej definicji

Warto poznać najnowszy wyrok NSA w kwestii tych faktur.

Warto poznać najnowszy wyrok NSA w kwestii tych faktur. Faktury korygujące wystawiane są m.in. w przypadku zwrotu nabywcy zaliczek i przedpłat, podlegających opodatkowaniu. Pojawiają się wątpliwości czy

Warto poznać najnowszy wyrok NSA w kwestii tych faktur. Faktury korygujące wystawiane są m.in. w przypadku zwrotu nabywcy zaliczek i przedpłat, podlegających opodatkowaniu. Pojawiają się wątpliwości czy

Większość zmian weszła w życie od 1 grudnia 2008 r., dalsze zaczną obowiązywać od 1 stycznia 2009 r.

Większość zmian weszła w życie od 1 grudnia 2008 r., dalsze zaczną obowiązywać od 1 stycznia 2009 r. W dniu 7 listopada 2008 r. zostały uchwalone przez Sejm zmiany w ustawie o podatku od towarów i usług

Większość zmian weszła w życie od 1 grudnia 2008 r., dalsze zaczną obowiązywać od 1 stycznia 2009 r. W dniu 7 listopada 2008 r. zostały uchwalone przez Sejm zmiany w ustawie o podatku od towarów i usług

F AKTURY W PODATKU OD

F AKTURY W PODATKU OD TOWARÓW I USŁUG Podmioty zobowiązane do wystawienia faktury Gdynia, 10 lutego 2014 PODATNIK CZYNNY Podatnik jest obowiązany wystawić fakturę dokumentującą: 1) sprzedaż, a także dostawę

F AKTURY W PODATKU OD TOWARÓW I USŁUG Podmioty zobowiązane do wystawienia faktury Gdynia, 10 lutego 2014 PODATNIK CZYNNY Podatnik jest obowiązany wystawić fakturę dokumentującą: 1) sprzedaż, a także dostawę

Wynajem samochodów osobowych przez okres kilku tygodni zasady opodatkowania

W jaki sposób ustalić miejsce świadczenia usług, jak postąpić z rozliczeniami w podatku VAT, gdy nabywca korzysta z samochodu np. przez 7 tygodni (przekracza ustawowy termin 30 dni)? Spółka GAMMA prowadzi

W jaki sposób ustalić miejsce świadczenia usług, jak postąpić z rozliczeniami w podatku VAT, gdy nabywca korzysta z samochodu np. przez 7 tygodni (przekracza ustawowy termin 30 dni)? Spółka GAMMA prowadzi

ZARZĄDZENIE NR 315/17 PREZYDENTA MIASTA SZCZECIN z dnia 5 lipca 2017 r.

ZARZĄDZENIE NR 315/17 PREZYDENTA MIASTA SZCZECIN z dnia 5 lipca 2017 r. zmieniające zarządzenie w sprawie centralizacji rozliczeń podatku od towarów i usług Gminy Miasto Szczecin Na podstawie art. 31 oraz

ZARZĄDZENIE NR 315/17 PREZYDENTA MIASTA SZCZECIN z dnia 5 lipca 2017 r. zmieniające zarządzenie w sprawie centralizacji rozliczeń podatku od towarów i usług Gminy Miasto Szczecin Na podstawie art. 31 oraz

Więcej porad dla firm transportowych znajdziesz w "Poradniku Przewoźnika" Zamów poradnik na bezpłatny 14-dniowy test. www.firmatransportowa.

Spis treści 01 Rozdział 1... 1 Rozdział 2 Obowiązek podatkowy... 9 Rozdział 3 Transport drogowy towarów... 16 Transport krajowy... 16 Transport wewnątrzwspólnotowy... 17 Transport międzynarodowy... 31

Spis treści 01 Rozdział 1... 1 Rozdział 2 Obowiązek podatkowy... 9 Rozdział 3 Transport drogowy towarów... 16 Transport krajowy... 16 Transport wewnątrzwspólnotowy... 17 Transport międzynarodowy... 31

Spis Treści WSTĘP.. 13 CZĘŚĆ I ZMIANY OD 1 STYCZNIA 2013 R. 17. ROZDZIAŁ I ULGA NA ZŁE DŁUGI OD 1 STYCZNIA 2013 r. 19

Spis Treści WSTĘP.. 13 CZĘŚĆ I ZMIANY OD 1 STYCZNIA 2013 R. 17 ROZDZIAŁ I ULGA NA ZŁE DŁUGI OD 1 STYCZNIA 2013 r. 19 1.NOWE ZASADY KORZYSTANIA Z ULGI NA ZŁE DŁUGI U WIERZYCIELA I DŁUŻNIKA 19 2.ULGA NA

Spis Treści WSTĘP.. 13 CZĘŚĆ I ZMIANY OD 1 STYCZNIA 2013 R. 17 ROZDZIAŁ I ULGA NA ZŁE DŁUGI OD 1 STYCZNIA 2013 r. 19 1.NOWE ZASADY KORZYSTANIA Z ULGI NA ZŁE DŁUGI U WIERZYCIELA I DŁUŻNIKA 19 2.ULGA NA

Korygowanie transakcji objętych odwrotnym obciążeniem

Korygowanie transakcji objętych odwrotnym obciążeniem 1 KORYGOWANIE TRANSAKCJI OBJĘTYCH ODWROTNYM OBCIĄŻENIEM Spis treści Korygowanie transakcji objętych odwrotnym obciążeniem 4 Korekty związane ze zmianą

Korygowanie transakcji objętych odwrotnym obciążeniem 1 KORYGOWANIE TRANSAKCJI OBJĘTYCH ODWROTNYM OBCIĄŻENIEM Spis treści Korygowanie transakcji objętych odwrotnym obciążeniem 4 Korekty związane ze zmianą

Minister Finansów odmawia urzędom gmin prawa do odliczeń VAT. Wpisany przez Elżbieta Rogala

Mimo iż urzędy gmin są zarejestrowanymi podatnikami VAT i otrzymują faktury zakupu związane ze sprzedażą opodatkowaną, Minister Finansów odmawia im tego prawa. Powodem jest uznanie urzędu gminy za podmiot

Mimo iż urzędy gmin są zarejestrowanymi podatnikami VAT i otrzymują faktury zakupu związane ze sprzedażą opodatkowaną, Minister Finansów odmawia im tego prawa. Powodem jest uznanie urzędu gminy za podmiot

ALERT ZMIANY W VAT OD 01.2014 R. 1

Szanowni Państwo, Z dniem 1 stycznia 2014 r. wejdą w życie zmiany przepisów dotyczących podatku od towarów i usług. Nowelizacja przepisów ustawy o VAT, która zacznie obowiązywać z nowym rokiem, jest największą

Szanowni Państwo, Z dniem 1 stycznia 2014 r. wejdą w życie zmiany przepisów dotyczących podatku od towarów i usług. Nowelizacja przepisów ustawy o VAT, która zacznie obowiązywać z nowym rokiem, jest największą

Split payment. Radosław Kowalski Doradca Podatkowy

Split payment Radosław Kowalski Doradca Podatkowy Split payment już za chwilę Istota split payment Czy podzieloną płatność podatnika wybiera? Na czym będzie polegał opcjonalny charakter podzielonej płatności?

Split payment Radosław Kowalski Doradca Podatkowy Split payment już za chwilę Istota split payment Czy podzieloną płatność podatnika wybiera? Na czym będzie polegał opcjonalny charakter podzielonej płatności?

Faktura VAT po nowelizacji przepisów

Faktura VAT po nowelizacji przepisów Radosław Żuk Część II TERMIN WYSTAWIENIA FAKTURY VAT do 31 grudnia 2012 r. 9. 1. Fakturę wystawia się nie później niż siódmego dnia od dnia wydania towaru lub wykonania

Faktura VAT po nowelizacji przepisów Radosław Żuk Część II TERMIN WYSTAWIENIA FAKTURY VAT do 31 grudnia 2012 r. 9. 1. Fakturę wystawia się nie później niż siódmego dnia od dnia wydania towaru lub wykonania

339 zł przy zgłoszeniu do 15 stycznia. Rabat 10 % dla drugiej osoby z tej samej Instytucji. Adresaci: Cele szkolenia: Prowadzący: Program szkolenia:

Fundacja Rozwoju Demokracji Lokalnej Centrum Mazowsze zaprasza na szkolenie: VAT W INSTYTUCJACH KULTURY AKTUALNE PROBLEMY I ZMIANY 2015-2016 Data: 29 stycznia 2016, 10:00-15:00 Miejsce: Warszawa, ul. Żurawia

Fundacja Rozwoju Demokracji Lokalnej Centrum Mazowsze zaprasza na szkolenie: VAT W INSTYTUCJACH KULTURY AKTUALNE PROBLEMY I ZMIANY 2015-2016 Data: 29 stycznia 2016, 10:00-15:00 Miejsce: Warszawa, ul. Żurawia

W przedmiotowym wniosku został przedstawiony następujący stan faktyczny.

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Poznaniu Data 2011.07.18 Rodzaj dokumentu

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Poznaniu Data 2011.07.18 Rodzaj dokumentu

I PODSTAWA PRAWNA, DEFINICJE I ZASADY OGÓLNE

Spis treści Wstęp...9 Rozdział I PODSTAWA PRAWNA, DEFINICJE I ZASADY OGÓLNE...13 1.1. Podstawa prawna podatku od towarów i usług...13 1.2. Podatek VAT w świetle 112 Dyrektywy Unii Europejskiej...16 1.3.

Spis treści Wstęp...9 Rozdział I PODSTAWA PRAWNA, DEFINICJE I ZASADY OGÓLNE...13 1.1. Podstawa prawna podatku od towarów i usług...13 1.2. Podatek VAT w świetle 112 Dyrektywy Unii Europejskiej...16 1.3.