|

|

|

- Aniela Chmiel

- 8 lat temu

- Przeglądów:

Transkrypt

1 1

2 2

3 3

4 4

5 5

6 6

7 7

8 8

9 9

10 10

11 11

12 12

13 13

14 14

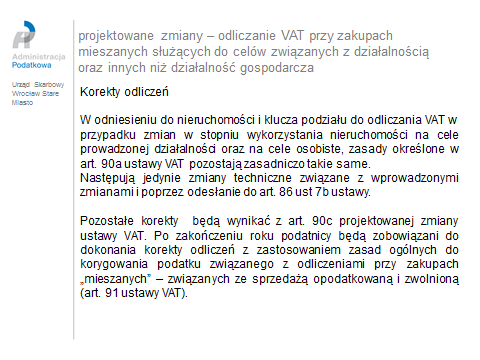

15 15

16 projektowane zmiany odwrócone obciążenie Urząd Skarbowy Wrocław Stare Miasto Katalog towarów, wobec których będzie miał zastosowanie mechanizm odwróconego obciążenia ulegnie rozszerzeniu i obejmować będzie: - arkusze żeberkowane ze stali niestopowej, - złoto nieobrobione plastycznie lub w postaci półproduktu, lub w postaci proszku - wyłącznie o próbie złota 0,325 lub większej, bez złota inwestycyjnego art. 121 ustawy VAT, -złoto inwestycyjne, gdy podatnik wybrał opcję opodatkowania, - metale nieszlachetne platerowane srebrem oraz metale nieszlachetne, srebro lub złoto, platerowane platyną, nieobrobione inaczej niż do stanu półproduktu - wyłącznie o próbie złota 0,325 lub większej, platerowane platyną, nieobrobione inaczej niż do stanu półproduktu,

17 Urząd Skarbowy Wrocław Stare Miasto projektowane zmiany odwrócone obciążenie Termin jednolita gospodarczo transakcja to dostawy towarów wymienionych w poz. 28a 28c załącznika nr 11 do ustawy, wiążące się z realizacją umowy, również gdy: -są one dokonane na podstawie odrębnych zamówień lub wystawianych jest więcej faktur dokumentujących poszczególne dostawy, - transakcja obejmuje więcej niż jedną umowę, jeżeli okoliczności towarzyszące tej transakcji lub warunki, na jakich została ona zrealizowana, odbiegały od okoliczności lub warunków zwykle występujących w obrocie tymi towarami. Odwrotne obciążenie będzie stosowane do jednolitej gospodarczo transakcja w zakresie obrotu towarami wymienionymi w poz. 28a 28c załącznika nr 11 do ustawy, gdy jej wartość bez VAT przekracza kwotę zł. Korekty wartości transakcji, po jej dokonaniu nie mają wpływu na ocenę podatnika z momentu dokonania transakcji pod kątem określenia kto jest zobowiązany do rozliczenia podatku z tej transakcji. art. 1 ust. 1 projektu ustawy VAT- wprowadza zmiany w art. 17 ust. 1c-1g ustawy VAT. 17

18 projektowane zmiany odwrócone obciążenie Urząd Skarbowy Wrocław Stare Miasto krajowe informacje podsumowujące Podatnicy, którzy dokonują dostawy towarów lub świadczenia usług, dla których podatnikiem jest nabywca zgodnie z przepisem art. 17 ust 7 i 8 ustawy VAT są obowiązani składać w urzędzie skarbowym zbiorcze informacje o dokonanych transakcje, tzw. informacje podsumowujące w obrocie krajowym. Informacje podsumowujące oprócz danych składającego będą zawierały dane identyfikacyjne nabywcy oraz łączną wartość dostaw w odniesieniu do poszczególnych nabywców. Termin składania informacje podsumowujące składa się za okresy, w których powstał obowiązek podatkowy, w terminach określonych w art.99 ust.1-3 ustawy VAT czyli za okresy miesięczne lub kwartalne, w zależności od tego jak rozlicza się podatnik. art. 1 ust. 2 projektu ustawy VAT- wprowadza zmiany w art. 100a ustawy VAT. 18

19 projektowane zmiany Kaucja Gwarancyjna Urząd Skarbowy Wrocław Stare Miasto Wysokość kaucji gwarancyjnej dla dostaw paliw, złożonej przez podatnika przed zmianą przepisów powinna zostać nie później niż w terminie do 30 września 2015 r. podwyższona: - minimalna kaucja dla dostaw paliw do kwoty zł, gdy dotychczas wynosiła zł, -maksymalna kaucja dla dostaw paliw do kwoty zł, gdy wniesiona przed zmianą ustawy VAT kaucja gwarancyjna, dająca pełną ochronę nabywcom, wynosiła zł. 19

20 źródła opracowania Urząd Skarbowy Wrocław Stare Miasto ustawy: 1. ustawa z dnia 7 listopada 2014 r. o ułatwieniu wykonywania działalności gospodarczej (Dz. U. z 2014 r., poz. 1662); 2. ustawa z dnia 3 września 2014 r. o zmianie ustawy o podatku od towarów i usług oraz ustawy Ordynacja podatkowa (Dz. U. z 2014 r., poz. 1171;) 3. ustawa z dnia 16 listopada 2006 r. o opłacie skarbowej (j.t. Dz.U. z 2014 r., poz ze zm.); 4. ustawa z dnia 7 lutego 2014 r. zmieniająca ustawę o podatku od towarów i usług oraz niektórych innych ustaw (Dz. U. z dnia 13 marca 2014 r., poz. 312); 5. ustawa z dnia 11 marca 2004 r. o podatku od towarów i usług (t.j. Dz. U. z 2011 r., nr 177, poz ze zm.); 6. ustawa z dnia 29 stycznia 2004 r. Prawo zamówień publicznych (t.j. Dz. U. z 2013 r., poz. 907, ze zm.); rozporządzenia: 1. rozporządzenie Ministra Finansów z dnia 9 grudnia 2014 r. w sprawie zwrotu podatku od towarów i usług niektórym podmiotom (Dz. U. z 2014 r., poz. 1860) strony internetowe: r., r.; ; ; ; ; , ; ; ; ; 10. study_interim_report_final_secured.xlsm, r. 20

; 5. ustawa z dnia 11 marca 2004 r. o podatku od towarów i usług (t.j. Dz. U. z 2011 r., nr 177, poz. 1054 ze zm.); 6. ustawa z dnia 29 stycznia 2004 r.")

21 21

1. Regulacje obowiązujące do 30 czerwca 2015 r.

1. Regulacje obowiązujące do 30 czerwca 2015 r. Zasadą jest, że VAT od sprzedaży towarów czy usług rozlicza sprzedawca. Jednak w przypadku sprzedaży niektórych towarów ustawodawca przewidział szczególne

1. Regulacje obowiązujące do 30 czerwca 2015 r. Zasadą jest, że VAT od sprzedaży towarów czy usług rozlicza sprzedawca. Jednak w przypadku sprzedaży niektórych towarów ustawodawca przewidział szczególne

Podatek od towarów i usług - nowelizacja przepisów obowiązujących od 1.07.2015 r. - odwrotne obciążenie - nowe obowiązki dokumentacyjne

Podatek od towarów i usług - nowelizacja przepisów obowiązujących od 1.07.2015 r. - odwrotne obciążenie - nowe obowiązki dokumentacyjne Paweł Dymlang Odwrotne obciążenie Art. 17 ust. 1 pkt 7 Podatnikami

Podatek od towarów i usług - nowelizacja przepisów obowiązujących od 1.07.2015 r. - odwrotne obciążenie - nowe obowiązki dokumentacyjne Paweł Dymlang Odwrotne obciążenie Art. 17 ust. 1 pkt 7 Podatnikami

ŚCIĄGA KSIĘGOWEGO. miesięcznik. Nowy wykaz towarów. objętych od 1 lipca 2015 r. odwrotnym obciążeniem

miesięcznik ŚCIĄGA KSIĘGOWEGO Nowy wykaz towarów objętych od 1 lipca 2015 r. odwrotnym obciążeniem miesięcznik ściąga księgowego Nowy wykaz towarów objętych od 1 lipca 2015 r. odwrotnym obciążeniem został

miesięcznik ŚCIĄGA KSIĘGOWEGO Nowy wykaz towarów objętych od 1 lipca 2015 r. odwrotnym obciążeniem miesięcznik ściąga księgowego Nowy wykaz towarów objętych od 1 lipca 2015 r. odwrotnym obciążeniem został

Zmiany w VAT na 2017 r. Webinarium r.

Zmiany w VAT na 2017 r. Webinarium 14.12.2016 r. 1. Najważniejsze zmiany Przedłużenie stosowania podwyższonych stawek podatku VAT do końca 2018 r., Podwyższenie limitu zwolnienia podmiotowego do 200.000

Zmiany w VAT na 2017 r. Webinarium 14.12.2016 r. 1. Najważniejsze zmiany Przedłużenie stosowania podwyższonych stawek podatku VAT do końca 2018 r., Podwyższenie limitu zwolnienia podmiotowego do 200.000

Model odwrotnego obciążenia VAT

Model odwrotnego obciążenia VAT Księgowe czwartki w SIT Odwrotne obciążenie obrót zagraniczny Podstawy prawne: Dyrektywa 2006/112/WE Art. 193: każdy podatnik dokonujący podlegającej opodatkowaniu dostawy

Model odwrotnego obciążenia VAT Księgowe czwartki w SIT Odwrotne obciążenie obrót zagraniczny Podstawy prawne: Dyrektywa 2006/112/WE Art. 193: każdy podatnik dokonujący podlegającej opodatkowaniu dostawy

5 zmian w VAT na przykładach

na przykładach Kierownik Grupy Wydawniczej: Ewa Marmurska-Karpińska Wydawca: Marta Grabowska-Peda Redaktor: Rafał Kuciński ISBN: 978-83-269-5978-3 Copyright by Wydawnictwo Wiedza i Praktyka sp. z o.o.

na przykładach Kierownik Grupy Wydawniczej: Ewa Marmurska-Karpińska Wydawca: Marta Grabowska-Peda Redaktor: Rafał Kuciński ISBN: 978-83-269-5978-3 Copyright by Wydawnictwo Wiedza i Praktyka sp. z o.o.

ZMIANY W PODATKU VAT OD 01.07.2015R.

ZMIANY W PODATKU VAT OD 01.07.2015R. Wolsztyn, 18 czerwca 2015 r. Małgorzata Tomkowiak Urząd Skarbowy Wolsztyn Ul. Dworcowa 15 64-200 Wolsztyn tel.: +48 68 347 55 00 fax: +48 68 347 55 38 www.uswolsztyn.pl

ZMIANY W PODATKU VAT OD 01.07.2015R. Wolsztyn, 18 czerwca 2015 r. Małgorzata Tomkowiak Urząd Skarbowy Wolsztyn Ul. Dworcowa 15 64-200 Wolsztyn tel.: +48 68 347 55 00 fax: +48 68 347 55 38 www.uswolsztyn.pl

rekomenduje BIULETYN VAT Przewodnik po zmianach w VAT od 1 lipca 2015

rekomenduje BIULETYN VAT Przewodnik po zmianach w VAT od 1 lipca 2015 3 Ustawa z 11 marca 2004 r. o podatku od towarów i usług (j.t. Dz.U. z 2011 r. Nr 177, poz. 1054; ost.zm. Dz.U. z 2015 r., poz. 605)

rekomenduje BIULETYN VAT Przewodnik po zmianach w VAT od 1 lipca 2015 3 Ustawa z 11 marca 2004 r. o podatku od towarów i usług (j.t. Dz.U. z 2011 r. Nr 177, poz. 1054; ost.zm. Dz.U. z 2015 r., poz. 605)

Zmiany w VAT obowiązujące od 1 stycznia 2017 r.

Zmiany w VAT obowiązujące od 1 stycznia 2017 r. Paweł Grzybowski Zielona Góra styczeń 2017 Agenda: USTAWA O ZMIANIE USTAWY O PODATKU OD TOWARÓW I USŁUG ORAZ NIEKTÓRYCH INNYCH USTAW z dnia 1 grudnia 2016

Zmiany w VAT obowiązujące od 1 stycznia 2017 r. Paweł Grzybowski Zielona Góra styczeń 2017 Agenda: USTAWA O ZMIANIE USTAWY O PODATKU OD TOWARÓW I USŁUG ORAZ NIEKTÓRYCH INNYCH USTAW z dnia 1 grudnia 2016

Zmiany w VAT od 1 lipca 2015

Zmiany w VAT od 1 lipca 2015 Na co trzeba się przygotować Od 1 lipca 2015 r. wejdą w życie kolejne zmiany przepisów o podatku VAT. Co prawda nadchodząca nowelizacja nie przyniesie powszechnej rewolucji,

Zmiany w VAT od 1 lipca 2015 Na co trzeba się przygotować Od 1 lipca 2015 r. wejdą w życie kolejne zmiany przepisów o podatku VAT. Co prawda nadchodząca nowelizacja nie przyniesie powszechnej rewolucji,

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 4 maja 2015 r. Poz. 605 USTAWA z dnia 9 kwietnia 2015 r. o zmianie ustawy o podatku od towarów i usług oraz ustawy Prawo zamówień publicznych Art.

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 4 maja 2015 r. Poz. 605 USTAWA z dnia 9 kwietnia 2015 r. o zmianie ustawy o podatku od towarów i usług oraz ustawy Prawo zamówień publicznych Art.

SPRA WOZDANIE KOMISJI FINANSÓW PURLICZNYCH

Druk nr 3128 SEJM RZECZYPOSPOLITEJ POLSKIEJ VII kadencja SPRA WOZDANIE KOMISJI FINANSÓW PURLICZNYCH o rządowym projekcie ustawy o zmianie ustawy o podatku od towarów i usług oraz ustawy Prawo zamówień

Druk nr 3128 SEJM RZECZYPOSPOLITEJ POLSKIEJ VII kadencja SPRA WOZDANIE KOMISJI FINANSÓW PURLICZNYCH o rządowym projekcie ustawy o zmianie ustawy o podatku od towarów i usług oraz ustawy Prawo zamówień

Odwrotne obciążenie w praktyce stan prawny Radosław Kowalski Doradca podatkowy

Odwrotne obciążenie w praktyce stan prawny 2017 Radosław Kowalski Doradca podatkowy Część 1. Start 10:00 Odwrotne obciążenie 2017 najważniejsze zagadnienia Podatnikami VAT są osoby fizyczne, osoby prawne

Odwrotne obciążenie w praktyce stan prawny 2017 Radosław Kowalski Doradca podatkowy Część 1. Start 10:00 Odwrotne obciążenie 2017 najważniejsze zagadnienia Podatnikami VAT są osoby fizyczne, osoby prawne

Kancelaria Sejmu s. 1/10. Dz.U. 2015 poz. 605. USTAWA z dnia 9 kwietnia 2015 r.

Kancelaria Sejmu s. 1/10 Dz.U. 2015 poz. 605 USTAWA z dnia 9 kwietnia 2015 r. o zmianie ustawy o podatku od towarów i usług oraz ustawy Prawo zamówień publicznych Art. 1. W ustawie z dnia 11 marca 2004

Kancelaria Sejmu s. 1/10 Dz.U. 2015 poz. 605 USTAWA z dnia 9 kwietnia 2015 r. o zmianie ustawy o podatku od towarów i usług oraz ustawy Prawo zamówień publicznych Art. 1. W ustawie z dnia 11 marca 2004

W przypadku wydatków związanych z pojazdami samochodowymi kwotę podatku naliczonego, o której mowa w art. 86 ust. 2, stanowi 50% kwoty podatku: 1)

") Radosław Kowalski W przypadku wydatków związanych z pojazdami samochodowymi kwotę podatku naliczonego, o której mowa w art. 86 ust. 2, stanowi 50% kwoty podatku: 1) wynikającej z faktury otrzymanej przez

Radosław Kowalski W przypadku wydatków związanych z pojazdami samochodowymi kwotę podatku naliczonego, o której mowa w art. 86 ust. 2, stanowi 50% kwoty podatku: 1) wynikającej z faktury otrzymanej przez

Zmiana wymogów podmiotowych dotyczących nabywcy towarów odwrotnie opodatkowanych

Zmiana wymogów podmiotowych dotyczących nabywcy towarów odwrotnie opodatkowanych Podatnikami są również osoby prawne, jednostki organizacyjne niemające osobowości prawnej oraz osoby fizyczne: nabywające

Zmiana wymogów podmiotowych dotyczących nabywcy towarów odwrotnie opodatkowanych Podatnikami są również osoby prawne, jednostki organizacyjne niemające osobowości prawnej oraz osoby fizyczne: nabywające

Rozliczenie na gruncie VAT świadczenia usług w obrocie zagranicznym

6 grudnia 2010 r. Rozliczenie na gruncie VAT świadczenia usług w obrocie zagranicznym Radosław Żuk, prawnik, redaktor portalu TaxFin.pl Miejsce świadczenia usług po 1 stycznia 2010 r. Art. 28b. 1. Miejscem

6 grudnia 2010 r. Rozliczenie na gruncie VAT świadczenia usług w obrocie zagranicznym Radosław Żuk, prawnik, redaktor portalu TaxFin.pl Miejsce świadczenia usług po 1 stycznia 2010 r. Art. 28b. 1. Miejscem

Krywan Tomasz, VAT przewodnik po projektowanych zmianach Streszczenie

Krywan Tomasz, VAT 2017 - przewodnik po projektowanych zmianach Opublikowano: ABC Status: aktualne Krywan Tomasz, VAT 2017 - przewodnik po projektowanych zmianach Streszczenie Od 1 stycznia 2017 r. obowiązuje

Krywan Tomasz, VAT 2017 - przewodnik po projektowanych zmianach Opublikowano: ABC Status: aktualne Krywan Tomasz, VAT 2017 - przewodnik po projektowanych zmianach Streszczenie Od 1 stycznia 2017 r. obowiązuje

Opis szkolenia. Dane o szkoleniu. Program. BDO - informacje o szkoleniu

Opis szkolenia Dane o szkoleniu Kod szkolenia: 868616 Temat: Zmiany w podatku od towarów i usług od 1 stycznia 2017 r. 21 Październik Kraków, Centrum miasta, Kod szkolenia: 868616 Koszt szkolenia: 430.00

Opis szkolenia Dane o szkoleniu Kod szkolenia: 868616 Temat: Zmiany w podatku od towarów i usług od 1 stycznia 2017 r. 21 Październik Kraków, Centrum miasta, Kod szkolenia: 868616 Koszt szkolenia: 430.00

USTAWA. z dnia. o zmianie ustawy o podatku od towarów i usług oraz ustawy Prawo zamówień publicznych

SEJM RZECZYPOSPOLITEJ POLSKIEJ VII kadencja Prezes Rady Ministrów RM-10-78-14 Druk nr 3077 Warszawa, 14 stycznia 2015 r. Pan Radosław Sikorski Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie Marszałku

SEJM RZECZYPOSPOLITEJ POLSKIEJ VII kadencja Prezes Rady Ministrów RM-10-78-14 Druk nr 3077 Warszawa, 14 stycznia 2015 r. Pan Radosław Sikorski Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie Marszałku

Najważniejsze zmiany w VAT w 2015 r.

Najważniejsze zmiany w VAT w 2015 r. Wybrane zagadnienia Opracował: Marek Małyszko (źródło: finanse.mf.gov.pl) Nowelizacja z lipca 2015 r. Zniesienie obowiązku obligatoryjnego uzyskiwania potwierdzenia

Najważniejsze zmiany w VAT w 2015 r. Wybrane zagadnienia Opracował: Marek Małyszko (źródło: finanse.mf.gov.pl) Nowelizacja z lipca 2015 r. Zniesienie obowiązku obligatoryjnego uzyskiwania potwierdzenia

Komentarz do zmian w podatku VAT

Katarzyna Judkowiak Halina Lebrand Justyna Pomorska Komentarz do zmian w podatku VAT wprowadzonych ustawą z dnia 9 kwietnia 2015 r. o zmianie ustawy o podatku od towarów i usług oraz ustawy Prawo zamówień

Katarzyna Judkowiak Halina Lebrand Justyna Pomorska Komentarz do zmian w podatku VAT wprowadzonych ustawą z dnia 9 kwietnia 2015 r. o zmianie ustawy o podatku od towarów i usług oraz ustawy Prawo zamówień

Matusiakiewicz Łukasz, VAT przepisy przejściowe Streszczenie

Matusiakiewicz Łukasz, VAT 2017 - przepisy przejściowe Opublikowano: ABC Status: aktualne Matusiakiewicz Łukasz, VAT 2017 - przepisy przejściowe Streszczenie Nowelizacja VAT jest kolejnym elementem uszczelniania

Matusiakiewicz Łukasz, VAT 2017 - przepisy przejściowe Opublikowano: ABC Status: aktualne Matusiakiewicz Łukasz, VAT 2017 - przepisy przejściowe Streszczenie Nowelizacja VAT jest kolejnym elementem uszczelniania

ZMIANY W ZAKRESIE PODATKU OD TOWARÓW I USŁUG 1 KWIETNIA 2015 R.

ZMIANY W ZAKRESIE PODATKU OD TOWARÓW I USŁUG 1 KWIETNIA 2015 R. Opracowali: Małgorzata Lehmann-Ziaja oraz Piotr Śmigielski W dniu 13 listopada na stronie Rządowego Centrum Legislacji 1 ukazał się projekt

ZMIANY W ZAKRESIE PODATKU OD TOWARÓW I USŁUG 1 KWIETNIA 2015 R. Opracowali: Małgorzata Lehmann-Ziaja oraz Piotr Śmigielski W dniu 13 listopada na stronie Rządowego Centrum Legislacji 1 ukazał się projekt

"tonery bez głowicy drukującej do drukarki komputerowej" sklasyfikowane pod

Warszawa, dnia 20 lutego 2015 r. SZANOWNY PAN KAZIMIERZ KLEINA PRZEWODNICZĄCY KOMISJI BUDŻETU I FINANSÓW PUBLICZNYCH Dot. Rządowego projektu ustawy o zmianie ustawy o podatku od towarów i usług oraz ustawy

Warszawa, dnia 20 lutego 2015 r. SZANOWNY PAN KAZIMIERZ KLEINA PRZEWODNICZĄCY KOMISJI BUDŻETU I FINANSÓW PUBLICZNYCH Dot. Rządowego projektu ustawy o zmianie ustawy o podatku od towarów i usług oraz ustawy

Zmiany VAT Urząd Skarbowy w Aleksandrowie Kujawskim. ul. Kościelna Aleksandrów Kujawski. tel.: fax :

Urząd Skarbowy w Aleksandrowie Kujawskim Zmiany VAT 2017 ul. Kościelna 18 87-700 Aleksandrów Kujawski tel.: +48 54 282 46 14 fax :+48 54 282 48 00 http://www.bydgoszcz.apodatkowa.gov.pl/urzad-skarbowy-w-aleksandrowie-kujawskim

Urząd Skarbowy w Aleksandrowie Kujawskim Zmiany VAT 2017 ul. Kościelna 18 87-700 Aleksandrów Kujawski tel.: +48 54 282 46 14 fax :+48 54 282 48 00 http://www.bydgoszcz.apodatkowa.gov.pl/urzad-skarbowy-w-aleksandrowie-kujawskim

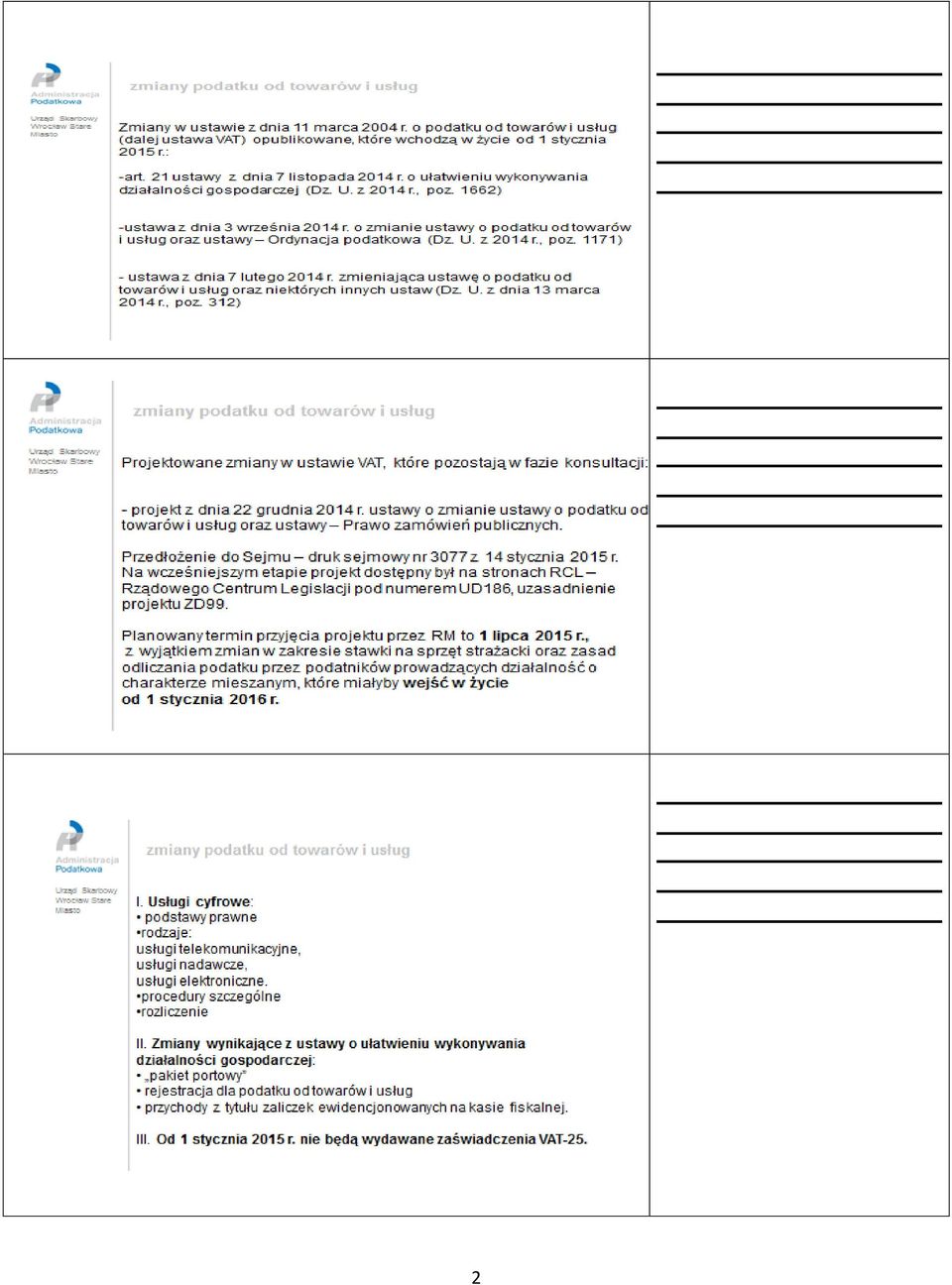

Podatek od towarów i usług zmiany 2015r.: -wprowadzone ustawami zmieniającymi -projektowane zmiany

17.02.2015 r. Podatek od towarów i usług zmiany 2015r.: -wprowadzone ustawami zmieniającymi -projektowane zmiany w opracowanie Renata Sorys 53-654Wrocław tel.: +48 71 78 66 724 fax :+48 71 78 66 750 www.us-staremiasto.wroc.pl

17.02.2015 r. Podatek od towarów i usług zmiany 2015r.: -wprowadzone ustawami zmieniającymi -projektowane zmiany w opracowanie Renata Sorys 53-654Wrocław tel.: +48 71 78 66 724 fax :+48 71 78 66 750 www.us-staremiasto.wroc.pl

ZMIANY W USTAWIE O VAT OBOWIĄZUJĄCE OD 1 LIPCA 2015 ROKU I OD 1 STYCZNIA 2016 ROKU

ZMIANY W USTAWIE O VAT OBOWIĄZUJĄCE OD 1 LIPCA 2015 ROKU I OD 1 STYCZNIA 2016 ROKU Spis treści Wprowadzenie...3 A. Nowelizacja przepisów dot. tzw. mechanizmu odwrotnego obciążenia dla niektórych towarów...3

ZMIANY W USTAWIE O VAT OBOWIĄZUJĄCE OD 1 LIPCA 2015 ROKU I OD 1 STYCZNIA 2016 ROKU Spis treści Wprowadzenie...3 A. Nowelizacja przepisów dot. tzw. mechanizmu odwrotnego obciążenia dla niektórych towarów...3

Podatek od towarów i usług zmiany 01.01.2015r. -wprowadzone ustawami zmieniającymi - projektowane

19.12.2014 r. Podatek od towarów i usług zmiany 01.01.2015r. -wprowadzone ustawami zmieniającymi - projektowane 53-654Wrocław tel.: +48 71 78 66 724 fax :+48 71 78 66 750 www.us-staremiasto.wroc.pl zmiany

19.12.2014 r. Podatek od towarów i usług zmiany 01.01.2015r. -wprowadzone ustawami zmieniającymi - projektowane 53-654Wrocław tel.: +48 71 78 66 724 fax :+48 71 78 66 750 www.us-staremiasto.wroc.pl zmiany

Załącznik 1 do pisma RGIB/45/2015 z dnia 27 lutego 2015 r.

Załącznik 1 do pisma RGIB/45/2015 z dnia 27 lutego 2015 r. Charakterystyka zagrożeń dla sektora nauki z tytułu projektu ustawy o zmianie ustawy o podatku od towarów i usług oraz ustawy - Prawo zamówień

Załącznik 1 do pisma RGIB/45/2015 z dnia 27 lutego 2015 r. Charakterystyka zagrożeń dla sektora nauki z tytułu projektu ustawy o zmianie ustawy o podatku od towarów i usług oraz ustawy - Prawo zamówień

U S T AWA. z dnia. o zmianie ustawy o podatku od towarów i usług oraz ustawy Prawo zamówień publicznych

U S T AWA Projekt z dnia o zmianie ustawy o podatku od towarów i usług oraz ustawy Prawo zamówień publicznych Art. 1. W ustawie z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U. z 2011 r. Nr

U S T AWA Projekt z dnia o zmianie ustawy o podatku od towarów i usług oraz ustawy Prawo zamówień publicznych Art. 1. W ustawie z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U. z 2011 r. Nr

Zmiany w VAT obowiązujące od 1.10.2013r. ODWROTNE OBCIĄŻENIE

Zmiany w VAT obowiązujące od 1.10.2013r. ODWROTNE OBCIĄŻENIE Ustawą z dnia 26 lipca 2013r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw (Dz. U. z 2013r., poz.1027) od 1 października

Zmiany w VAT obowiązujące od 1.10.2013r. ODWROTNE OBCIĄŻENIE Ustawą z dnia 26 lipca 2013r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw (Dz. U. z 2013r., poz.1027) od 1 października

Warszawa, dnia 15 grudnia 2016 r. Poz z dnia 1 grudnia 2016 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw 1)

") DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 15 grudnia 2016 r. Poz. 2024 USTAWA z dnia 1 grudnia 2016 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw 1) Art. 1.

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 15 grudnia 2016 r. Poz. 2024 USTAWA z dnia 1 grudnia 2016 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw 1) Art. 1.

Wyjaśnienia Ministra Finansów

dodatek do Biuletynu VAT nr 8/2015 Wyjaśnienia Ministra Finansów Zmiany wprowadzane w zakresie podatku od towarów i usług od 1 lipca 2015 r. Stan prawny: 1 lipca 2015 r. 2 WYJAŚNIENIA mf ZMIANY WPROWADZANE

dodatek do Biuletynu VAT nr 8/2015 Wyjaśnienia Ministra Finansów Zmiany wprowadzane w zakresie podatku od towarów i usług od 1 lipca 2015 r. Stan prawny: 1 lipca 2015 r. 2 WYJAŚNIENIA mf ZMIANY WPROWADZANE

Odpowiedzialność za zobowiązania publiczno-prawne

Odpowiedzialność za zobowiązania publiczno-prawne 19 października 2016 r. Michał Nowacki Radca prawny, Doradca podatkowy, Partner Joanna Prokurat Doradca podatkowy Dariusz Wasylkowski Adwokat, Doradca

Odpowiedzialność za zobowiązania publiczno-prawne 19 października 2016 r. Michał Nowacki Radca prawny, Doradca podatkowy, Partner Joanna Prokurat Doradca podatkowy Dariusz Wasylkowski Adwokat, Doradca

Zmiany w VAT i podatkach dochodowych 2017

Zmiany w VAT i podatkach dochodowych 2017 Warszawa, 7 lutego 2017 r. Samir Kayyali Doradca Podatkowy, ekonomista, ekspert ds. finansów przedsiębiorstw. Prowadzi kancelarię doradztwa podatkowego, prelegent

Zmiany w VAT i podatkach dochodowych 2017 Warszawa, 7 lutego 2017 r. Samir Kayyali Doradca Podatkowy, ekonomista, ekspert ds. finansów przedsiębiorstw. Prowadzi kancelarię doradztwa podatkowego, prelegent

ZMIANY WPROWADZANE W ZAKRESIE PODATKU OD TOWARÓW I USŁUG OD 1 LIPCA 2015 r.

ZMIANY WPROWADZANE W ZAKRESIE PODATKU OD TOWARÓW I USŁUG OD 1 LIPCA 2015 r. Z dniem 1 lipca 2015 r. wejdą w życie następujące akty prawne: 1) ustawa z dnia 9 kwietnia 2015 r. o zmianie ustawy o podatku

ZMIANY WPROWADZANE W ZAKRESIE PODATKU OD TOWARÓW I USŁUG OD 1 LIPCA 2015 r. Z dniem 1 lipca 2015 r. wejdą w życie następujące akty prawne: 1) ustawa z dnia 9 kwietnia 2015 r. o zmianie ustawy o podatku

od 1 stycznia 2017 r.

22 zmiany w VAT od 1 stycznia 2017 r. Kierownik Grupy Wydawniczej: Ewa Marmurska-Karpińska Wydawca: Marta Grabowska-Peda Redaktor: Katarzyna Brzozowska ISBN: 978-83-269-5832-8 Copyright by Wydawnictwo

22 zmiany w VAT od 1 stycznia 2017 r. Kierownik Grupy Wydawniczej: Ewa Marmurska-Karpińska Wydawca: Marta Grabowska-Peda Redaktor: Katarzyna Brzozowska ISBN: 978-83-269-5832-8 Copyright by Wydawnictwo

UHY ECA PODATKI NEWSLETTER PODATKOWY [WYDANIE SPECJALNE] PODSUMOWANIE ZMIAN W USTAWACH PODATKOWYCH WPROWADZONYCH Z DNIEM R.

![UHY ECA PODATKI NEWSLETTER PODATKOWY [WYDANIE SPECJALNE] PODSUMOWANIE ZMIAN W USTAWACH PODATKOWYCH WPROWADZONYCH Z DNIEM R.](/thumbs/68/58234418.jpg "UHY ECA PODATKI NEWSLETTER PODATKOWY [WYDANIE SPECJALNE] PODSUMOWANIE ZMIAN W USTAWACH PODATKOWYCH WPROWADZONYCH Z DNIEM R.") UHY ECA PODATKI NEWSLETTER PODATKOWY [WYDANIE SPECJALNE] PODSUMOWANIE ZMIAN W USTAWACH PODATKOWYCH WPROWADZONYCH Z DNIEM 01.01.2017 R. - CZĘŚĆ 2 03.01.2017 An independent member of UHY International SPIS

UHY ECA PODATKI NEWSLETTER PODATKOWY [WYDANIE SPECJALNE] PODSUMOWANIE ZMIAN W USTAWACH PODATKOWYCH WPROWADZONYCH Z DNIEM 01.01.2017 R. - CZĘŚĆ 2 03.01.2017 An independent member of UHY International SPIS

Zmiany VAT 2017 w sektorze publicznym. Prowadzący: Janina Fornalik - doradca podatkowy

Zmiany VAT 2017 w sektorze publicznym Prowadzący: Janina Fornalik - doradca podatkowy Program Centralizacja rozliczeń VAT Kasy rejestrujące Rozliczanie VAT od usług budowlanych Zmiana zasad zwrotu VAT

Zmiany VAT 2017 w sektorze publicznym Prowadzący: Janina Fornalik - doradca podatkowy Program Centralizacja rozliczeń VAT Kasy rejestrujące Rozliczanie VAT od usług budowlanych Zmiana zasad zwrotu VAT

Zmiany w ustawie o VAT 2017 krok po kroku

Zmiany w ustawie o VAT 2017 krok po kroku Kierownik Grupy Wydawniczej: Ewa Marmurska-Karpińska Wydawca: Marta Grabowska-Peda Redaktor: Rafał Kuciński ISBN: 978-83-269-6057-4 Copyright by Wydawnictwo Wiedza

Zmiany w ustawie o VAT 2017 krok po kroku Kierownik Grupy Wydawniczej: Ewa Marmurska-Karpińska Wydawca: Marta Grabowska-Peda Redaktor: Rafał Kuciński ISBN: 978-83-269-6057-4 Copyright by Wydawnictwo Wiedza

Forum Recyklingu. Nowelizacja ustawy VAT a jej skutki dla branży recyklingowej

Forum Recyklingu Nowelizacja ustawy VAT a jej skutki dla branży recyklingowej Dr Izabella Ewa Cech Poznań 9 października 2013 Nowelizacje ustawy o podatku od towarów i usług 1 stycznia 2013 ( zmiana ustawy

Forum Recyklingu Nowelizacja ustawy VAT a jej skutki dla branży recyklingowej Dr Izabella Ewa Cech Poznań 9 października 2013 Nowelizacje ustawy o podatku od towarów i usług 1 stycznia 2013 ( zmiana ustawy

ODWROTNE OBCIĄŻENIE przy sprzedaży towarów wrażliwych - jak wypełnić deklarację?

ODWROTNE OBCIĄŻENIE przy sprzedaży towarów wrażliwych - jak wypełnić deklarację? W niektórych przypadkach ciężar rozliczenia podatku VAT z tytułu dostaw towarów i usług zostaje przeniesiony na nabywcę.

ODWROTNE OBCIĄŻENIE przy sprzedaży towarów wrażliwych - jak wypełnić deklarację? W niektórych przypadkach ciężar rozliczenia podatku VAT z tytułu dostaw towarów i usług zostaje przeniesiony na nabywcę.

Dokumentacja VAT. po zmianach od 1 lipca 2015 r. Nowe formularze VAT online

LIPIEC 2015 CENA 24,90 ZŁ (W TYM 5% VAT) WWW.SKLEP.INFOR.PL UKAZUJE SIĘ OD 1995 ROKU WYDANIE SPECJALNE Nowe formularze VAT online Dokumentacja VAT po zmianach od 1 lipca 2015 r. Jak wypełniać nowe deklaracje

LIPIEC 2015 CENA 24,90 ZŁ (W TYM 5% VAT) WWW.SKLEP.INFOR.PL UKAZUJE SIĘ OD 1995 ROKU WYDANIE SPECJALNE Nowe formularze VAT online Dokumentacja VAT po zmianach od 1 lipca 2015 r. Jak wypełniać nowe deklaracje

Zmiana ustawy o podatku od towarów i usług oraz niektórych innych ustaw. USTAWA

Zmiana ustawy o podatku od towarów i usług oraz niektórych innych ustaw. Dz.U.2016.2024 z dnia 2016.12.15 Status: Akt oczekujący Wersja od: 15 grudnia 2016 r. USTAWA z dnia 1 grudnia 2016 r. o zmianie

Zmiana ustawy o podatku od towarów i usług oraz niektórych innych ustaw. Dz.U.2016.2024 z dnia 2016.12.15 Status: Akt oczekujący Wersja od: 15 grudnia 2016 r. USTAWA z dnia 1 grudnia 2016 r. o zmianie

Mariusz Gotowicz - Doradca Podatkowy

Nowe regulacje dotyczące zapłaty za otrzymywane faktury (VAT, CIT, PIT) w związku z problematyką zakupów ratalnych, leasingowych, kredytowych pojazdów flotowych Mariusz Gotowicz - Doradca Podatkowy Zmiany

Nowe regulacje dotyczące zapłaty za otrzymywane faktury (VAT, CIT, PIT) w związku z problematyką zakupów ratalnych, leasingowych, kredytowych pojazdów flotowych Mariusz Gotowicz - Doradca Podatkowy Zmiany

Tekst ustawy przekazany do Senatu zgodnie z art. 52 regulaminu Sejmu

Tekst ustawy przekazany do Senatu zgodnie z art. 52 regulaminu Sejmu USTAWA z dnia 16 listopada 2016 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw Art. 1. W ustawie z dnia

Tekst ustawy przekazany do Senatu zgodnie z art. 52 regulaminu Sejmu USTAWA z dnia 16 listopada 2016 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw Art. 1. W ustawie z dnia

ZMIANY VAT. wyjaśnienia praktyczne. Omówienie zmian obowiązujących od 1 stycznia i 1 lipca 2015 roku

ZMIANY VAT 2015 wyjaśnienia praktyczne Omówienie zmian obowiązujących od 1 stycznia i 1 lipca 2015 roku Najszybszy sposób na bezbłędne rozliczenia VAT Najnowsze zmiany w VAT Praktyczne skutki wprowadzanych

ZMIANY VAT 2015 wyjaśnienia praktyczne Omówienie zmian obowiązujących od 1 stycznia i 1 lipca 2015 roku Najszybszy sposób na bezbłędne rozliczenia VAT Najnowsze zmiany w VAT Praktyczne skutki wprowadzanych

Wyjaśnienia Ministra Finansów

MONITOR księgowego nr 15(283) 5.08.2015 dodatek internetowy nr 10 Wyjaśnienia Ministra Finansów Zmiany w zakresie mechanizmu odwróconego obciążenia VAT 15 5 sierpnia października 2015 2013 r. r. dodatek

MONITOR księgowego nr 15(283) 5.08.2015 dodatek internetowy nr 10 Wyjaśnienia Ministra Finansów Zmiany w zakresie mechanizmu odwróconego obciążenia VAT 15 5 sierpnia października 2015 2013 r. r. dodatek

ZMIANY W ZAKRESIE MECHANIZMU ODWRÓCONEGO OBCIĄŻENIA VAT

ZMIANY W ZAKRESIE MECHANIZMU ODWRÓCONEGO OBCIĄŻENIA VAT 1 lipca 2015 r. wejdą w życie nowe przepisy w zakresie rozszerzenia i doprecyzowania regulacji zawartych w ustawie z dnia 11 marca 2004 r. o podatku

ZMIANY W ZAKRESIE MECHANIZMU ODWRÓCONEGO OBCIĄŻENIA VAT 1 lipca 2015 r. wejdą w życie nowe przepisy w zakresie rozszerzenia i doprecyzowania regulacji zawartych w ustawie z dnia 11 marca 2004 r. o podatku

Odwrotne obciążenia informacje ogólne. Obsługa odwrotnego obciążenia w systemie KS-FKW

Odwrotne obciążenia informacje ogólne Z dniem 1 stycznia 2017 roku weszły w życie nowe przepisy, które rozszerzyły listę towarów objętych odwrotnym obciążeniem. Procedurą tą zostały objęte także niektóre

Odwrotne obciążenia informacje ogólne Z dniem 1 stycznia 2017 roku weszły w życie nowe przepisy, które rozszerzyły listę towarów objętych odwrotnym obciążeniem. Procedurą tą zostały objęte także niektóre

Zmiany w ustawie o VAT od 1 stycznia 2017 r.

Zmiany w ustawie o VAT od 1 stycznia 2017 r. Odwrotne obciążenie 2 Odwrotne obciążenie towary (1a) Dla dostaw towarów z załącznika nr 11 do ustawy o VAT warunki stosowania odwrotnego obciążenia pozostają

Zmiany w ustawie o VAT od 1 stycznia 2017 r. Odwrotne obciążenie 2 Odwrotne obciążenie towary (1a) Dla dostaw towarów z załącznika nr 11 do ustawy o VAT warunki stosowania odwrotnego obciążenia pozostają

I. OBJAŚNIENIA DO DEKLARACJI DLA PODATKU OD TOWARÓW I USŁUG (VAT-7 i VAT-7K)

") OBJAŚNIENIA DO DEKLARACJI DLA PODATKU OD TOWARÓW I USŁUG (VAT-7, VAT-7K i VAT-7D) Objaśnienia dotyczą wzorów deklaracji dla podatku od towarów i usług (VAT-7(17), VAT-7K(11) i VAT-7D(8)) wprowadzonych

OBJAŚNIENIA DO DEKLARACJI DLA PODATKU OD TOWARÓW I USŁUG (VAT-7, VAT-7K i VAT-7D) Objaśnienia dotyczą wzorów deklaracji dla podatku od towarów i usług (VAT-7(17), VAT-7K(11) i VAT-7D(8)) wprowadzonych

VAT PODATEK OD TOWARÓW I USŁUG

VAT PODATEK OD TOWARÓW I USŁUG PODSTAWA PRAWNA 1. przepisy prawa UE - Dyrektywa 2006/112/WE Rady z dnia 28 listopada 2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (Dz. Urz. UE L 347,

VAT PODATEK OD TOWARÓW I USŁUG PODSTAWA PRAWNA 1. przepisy prawa UE - Dyrektywa 2006/112/WE Rady z dnia 28 listopada 2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (Dz. Urz. UE L 347,

ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 22 grudnia 2010 r. (Dz. U. z dnia 29 grudnia 2010 r.)

z dnia 22 grudnia 2010 r. (Dz. U. z dnia 29 grudnia 2010 r.)") Dz.U.10.250.1681 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 22 grudnia 2010 r. zmieniające rozporządzenie w sprawie wzorów deklaracji podatkowych dla podatku od towarów i usług (Dz. U. z dnia 29 grudnia

Dz.U.10.250.1681 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 22 grudnia 2010 r. zmieniające rozporządzenie w sprawie wzorów deklaracji podatkowych dla podatku od towarów i usług (Dz. U. z dnia 29 grudnia

ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 2008 r. w sprawie wzorów deklaracji podatkowych dla podatku od towarów i usług

z dnia 2008 r. w sprawie wzorów deklaracji podatkowych dla podatku od towarów i usług") Projekt z dnia 13 listopada 2008r. ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 2008 r. w sprawie wzorów deklaracji podatkowych dla podatku od towarów i usług Na podstawie art. 99 ust. 14 oraz art. 114 ust.

Projekt z dnia 13 listopada 2008r. ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 2008 r. w sprawie wzorów deklaracji podatkowych dla podatku od towarów i usług Na podstawie art. 99 ust. 14 oraz art. 114 ust.

Większość zmian weszła w życie od 1 grudnia 2008 r., dalsze zaczną obowiązywać od 1 stycznia 2009 r.

Większość zmian weszła w życie od 1 grudnia 2008 r., dalsze zaczną obowiązywać od 1 stycznia 2009 r. W dniu 7 listopada 2008 r. zostały uchwalone przez Sejm zmiany w ustawie o podatku od towarów i usług

Większość zmian weszła w życie od 1 grudnia 2008 r., dalsze zaczną obowiązywać od 1 stycznia 2009 r. W dniu 7 listopada 2008 r. zostały uchwalone przez Sejm zmiany w ustawie o podatku od towarów i usług

ROZPORZĄDZENIE MINISTRA FINANSÓW1) z dnia 22 grudnia 2010 r.

z dnia 22 grudnia 2010 r.") Dziennik Ustaw Nr 250 Elektronicznie podpisany przez Grzegorz Paczowski Data: 2010.12.29 19:50:32 +01'00' 16991 Poz. 1681 1681 v.p l ROZPORZĄDZENIE MINISTRA FINANSÓW1) z dnia 22 grudnia 2010 r. zmieniające

Dziennik Ustaw Nr 250 Elektronicznie podpisany przez Grzegorz Paczowski Data: 2010.12.29 19:50:32 +01'00' 16991 Poz. 1681 1681 v.p l ROZPORZĄDZENIE MINISTRA FINANSÓW1) z dnia 22 grudnia 2010 r. zmieniające

interpretacja indywidualna Sygnatura IPPP1/ /15-2/MP Data Dyrektor Izby Skarbowej w Warszawie

interpretacja indywidualna Sygnatura IPPP1/4512-1067/15-2/MP Data 2015.10.30 Dyrektor Izby Skarbowej w Warszawie Gdy Wnioskodawca wystawi fakturę korygującą do faktury wewnętrznej, zmniejszającą podstawę

interpretacja indywidualna Sygnatura IPPP1/4512-1067/15-2/MP Data 2015.10.30 Dyrektor Izby Skarbowej w Warszawie Gdy Wnioskodawca wystawi fakturę korygującą do faktury wewnętrznej, zmniejszającą podstawę

Zmiany w podatku VAT nowe zasady rozliczeń w 2017 r.

Zmiany w podatku VAT nowe zasady rozliczeń w 2017 r. Minikowo, 20.02.2017 r. Marzena Ryterska-Chyła Dział Ekonomiki i Zarządzania Gospodarstwem Rolnym KPODR w Minikowie Zmiany w podatku VAT w 2017 r. Zwolnienie

Zmiany w podatku VAT nowe zasady rozliczeń w 2017 r. Minikowo, 20.02.2017 r. Marzena Ryterska-Chyła Dział Ekonomiki i Zarządzania Gospodarstwem Rolnym KPODR w Minikowie Zmiany w podatku VAT w 2017 r. Zwolnienie

I PODSTAWA PRAWNA, DEFINICJE I ZASADY OGÓLNE

Spis treści Wstęp...9 Rozdział I PODSTAWA PRAWNA, DEFINICJE I ZASADY OGÓLNE...13 1.1. Podstawa prawna podatku od towarów i usług...13 1.2. Podatek VAT w świetle 112 Dyrektywy Unii Europejskiej...16 1.3.

Spis treści Wstęp...9 Rozdział I PODSTAWA PRAWNA, DEFINICJE I ZASADY OGÓLNE...13 1.1. Podstawa prawna podatku od towarów i usług...13 1.2. Podatek VAT w świetle 112 Dyrektywy Unii Europejskiej...16 1.3.

Wyjaśniamy, że termin "ustawa", którym posługujemy się w sformułowanych uwagach odnosi się do ustawy o podatku od towarów i usług.

Warszawa, dnia 21 listopada 2014 r. ZIPSEE Związek Importerów i Producentów Sprzętu Elektrycznego i Elektronicznego Branży RTV i IT ul. Połczyńska 116A 01-304 Warszawa Szanowny Pan Mateusz Szczurek Minister

Warszawa, dnia 21 listopada 2014 r. ZIPSEE Związek Importerów i Producentów Sprzętu Elektrycznego i Elektronicznego Branży RTV i IT ul. Połczyńska 116A 01-304 Warszawa Szanowny Pan Mateusz Szczurek Minister

INFORMACJA PODATKOWA NR 6

MAZOWIECKA IZBA RZEMIOSŁA I PRZEDSIĘBIORCZOŚCI 01-048 Warszawa, ul. Smocza 27 tel. 838-32-11, Fax 838-35-53 E-mail:mirip@pro.onet.pl. KSU INFORMACJA PODATKOWA NR 6 WARSZAWA, CZERWIEC 2015 R. 1 LIMIT ZWOLNIENIA

MAZOWIECKA IZBA RZEMIOSŁA I PRZEDSIĘBIORCZOŚCI 01-048 Warszawa, ul. Smocza 27 tel. 838-32-11, Fax 838-35-53 E-mail:mirip@pro.onet.pl. KSU INFORMACJA PODATKOWA NR 6 WARSZAWA, CZERWIEC 2015 R. 1 LIMIT ZWOLNIENIA

17 ZMIAN W VAT OD 2017 ROKU

FICYNAFK FINANSOWO-KSIĘGOWA 17 ZMIAN W VAT OD 2017 ROKU Kierownik Grupy Wydawniczej: Ewa Marmurska-Karpińska Wydawca: Marta Grabowska-Peda Redaktor: Rafał Kuciński ISBN: 978-83-269-5891-5 Copyright by

FICYNAFK FINANSOWO-KSIĘGOWA 17 ZMIAN W VAT OD 2017 ROKU Kierownik Grupy Wydawniczej: Ewa Marmurska-Karpińska Wydawca: Marta Grabowska-Peda Redaktor: Rafał Kuciński ISBN: 978-83-269-5891-5 Copyright by

Zmiany w VAT obowiązujące od 1 października 2013r. Pierwszy Urząd Skarbowy w Częstochowie. www.isnet.katowice.pl/us/2409

Pierwszy Urząd Skarbowy w Częstochowie www.isnet.katowice.pl/us/2409 Zmiany w VAT obowiązujące od 1 października 2013r. ul. Rolnicza 33, tel.: +48 34 329 01 00 NIP: 949-00-02-731 www..isnet.katowice.pl/us/2409

Pierwszy Urząd Skarbowy w Częstochowie www.isnet.katowice.pl/us/2409 Zmiany w VAT obowiązujące od 1 października 2013r. ul. Rolnicza 33, tel.: +48 34 329 01 00 NIP: 949-00-02-731 www..isnet.katowice.pl/us/2409

VAT co się zmieni w 2019 r. Janina Fornalik doradca podatkowy, partner w spółce doradztwa podatkowego MDDP

VAT co się zmieni w 2019 r. Janina Fornalik doradca podatkowy, partner w spółce doradztwa podatkowego MDDP 1 AGENDA Nowe regulacje dotyczące opodatkowania bonów, voucherów i kart podarunkowych Nowa matryca

VAT co się zmieni w 2019 r. Janina Fornalik doradca podatkowy, partner w spółce doradztwa podatkowego MDDP 1 AGENDA Nowe regulacje dotyczące opodatkowania bonów, voucherów i kart podarunkowych Nowa matryca

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa. Wewnątrzwspólnotowe nabycie nowych środków transportu. www.finanse.mf.gov.

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa Wewnątrzwspólnotowe nabycie nowych środków transportu 1 Wewnątrzwspólnotowe nabycie nowych środków transportu* I. Co należy rozumieć pod pojęciem

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa Wewnątrzwspólnotowe nabycie nowych środków transportu 1 Wewnątrzwspólnotowe nabycie nowych środków transportu* I. Co należy rozumieć pod pojęciem

Elektroniczna wysyłka deklaracji VAT obowiązkowa od stycznia 2017 roku!

Elektroniczna wysyłka deklaracji VAT obowiązkowa od stycznia 2017 roku! Deklaracje VAT od stycznia 2017 roku będą musiały być wysyłane elektronicznie. Taki obowiązek na podatników nakładają zmiany przepisów

Elektroniczna wysyłka deklaracji VAT obowiązkowa od stycznia 2017 roku! Deklaracje VAT od stycznia 2017 roku będą musiały być wysyłane elektronicznie. Taki obowiązek na podatników nakładają zmiany przepisów

VAT w instytucjach kultury - aktualne problemy i zmiany 2015-2016

Krajowa Izba Podatkowa zaprasza do udziału w szkoleniu pt.: VAT w instytucjach kultury - aktualne problemy i zmiany 2015-2016 Miejsce szkolenia: Millenium Plaza - Golden Floor, al. Jerozolimskie 123a -

Krajowa Izba Podatkowa zaprasza do udziału w szkoleniu pt.: VAT w instytucjach kultury - aktualne problemy i zmiany 2015-2016 Miejsce szkolenia: Millenium Plaza - Golden Floor, al. Jerozolimskie 123a -

Wygenerowano dnia dla loginu: internetowagp

VAT 2015 po zmianach cz.1 komentarz eksperta na temat zmian od 1 lipca 2015 r. i od stycznia 2016 r. omówienie kontrowersji dotyczących stosowania przepisów VAT ujednolicony tekst ustawy o podatku od towarów

VAT 2015 po zmianach cz.1 komentarz eksperta na temat zmian od 1 lipca 2015 r. i od stycznia 2016 r. omówienie kontrowersji dotyczących stosowania przepisów VAT ujednolicony tekst ustawy o podatku od towarów

Nowe funkcje w module Symfonia Finanse i Księgowość w wersji 2010.1.a

Symfonia Finanse i Księgowość 1 / 21 Nowe funkcje w module Symfonia Finanse i Księgowość w wersji 2010.1.a Spis treści : Deklaracje podatkowe nowe wzory formularzy 1 Deklaracje podatkowe nowe schemy do

Symfonia Finanse i Księgowość 1 / 21 Nowe funkcje w module Symfonia Finanse i Księgowość w wersji 2010.1.a Spis treści : Deklaracje podatkowe nowe wzory formularzy 1 Deklaracje podatkowe nowe schemy do

Warszawa, dnia 31 stycznia 2019 r. Poz. 193

Warszawa, dnia 31 stycznia 2019 r. Poz. 193 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 21 stycznia 2019 r. zmieniające rozporządzenie w sprawie wzorów deklaracji dla podatku od towarów i usług Na podstawie

Warszawa, dnia 31 stycznia 2019 r. Poz. 193 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 21 stycznia 2019 r. zmieniające rozporządzenie w sprawie wzorów deklaracji dla podatku od towarów i usług Na podstawie

KURS SPECJALISTY PODATKU VAT I stopień

Krajowa Izba Podatkowa zaprasza do udziału w szkoleniu pt.: KURS SPECJALISTY PODATKU VAT I stopień Kurs 4-dniowy: 1 dzień 21.10, 2 dzień 22.10, 3 dzień 25.11, 4 dzień 26.11 Szkolenie 4-dniowe organizowane

Krajowa Izba Podatkowa zaprasza do udziału w szkoleniu pt.: KURS SPECJALISTY PODATKU VAT I stopień Kurs 4-dniowy: 1 dzień 21.10, 2 dzień 22.10, 3 dzień 25.11, 4 dzień 26.11 Szkolenie 4-dniowe organizowane

Od 1 stycznia 2015 r stawka CIT dla małych podatników wyniesie 15%

Od 1 stycznia 2015 r stawka CIT dla małych podatników wyniesie 15% Definicja małego podatnika zawarta jest w art. 4a pkt 10 ustawy z 15 lutego 1992 r. o CIT. Za małego podatnika uważa się podatnika, u

Od 1 stycznia 2015 r stawka CIT dla małych podatników wyniesie 15% Definicja małego podatnika zawarta jest w art. 4a pkt 10 ustawy z 15 lutego 1992 r. o CIT. Za małego podatnika uważa się podatnika, u

REWOLUCYJNE ZMIANY W PODATKU VAT W 2017 ROKU

Poznań, 18 stycznia 2017 r. Fundacja Rozwoju Demokracji Lokalnej REWOLUCYJNE ZMIANY W PODATKU VAT W 2017 ROKU Szkolenie obejmuje omówienie m.in. tzw. pakietu uszczelniającego podatek VAT: nowe zasady odliczeń

Poznań, 18 stycznia 2017 r. Fundacja Rozwoju Demokracji Lokalnej REWOLUCYJNE ZMIANY W PODATKU VAT W 2017 ROKU Szkolenie obejmuje omówienie m.in. tzw. pakietu uszczelniającego podatek VAT: nowe zasady odliczeń

Odwrotne obciążenie - zakup i sprzedaż - ewidencja księgowa. Wersja 2014

Odwrotne obciążenie - zakup i sprzedaż - ewidencja księgowa Wersja 2014 Odwrotne obciążenie - zakup i sprzedaż - ewidencja księgowa Strona 2 z 16 SPIS TREŚCI 1 Wstęp... 3 2 Ewidencja w Symfonia Finanse

Odwrotne obciążenie - zakup i sprzedaż - ewidencja księgowa Wersja 2014 Odwrotne obciążenie - zakup i sprzedaż - ewidencja księgowa Strona 2 z 16 SPIS TREŚCI 1 Wstęp... 3 2 Ewidencja w Symfonia Finanse

Jedną z konsekwencji zmiany stawek VAT w 2011 r. była konieczność zmiany formularzy deklaracji podatkowej.

Jedną z konsekwencji zmiany stawek VAT w 2011 r. była konieczność zmiany formularzy deklaracji podatkowej. Jedną z konsekwencji zmiany stawek VAT w 2011 r. była konieczność zmiany formularzy deklaracji

Jedną z konsekwencji zmiany stawek VAT w 2011 r. była konieczność zmiany formularzy deklaracji podatkowej. Jedną z konsekwencji zmiany stawek VAT w 2011 r. była konieczność zmiany formularzy deklaracji

W przypadku wydatków związanych z pojazdami samochodowymi kwotę podatku naliczonego, o której mowa w art. 86 ust. 2, stanowi 50% kwoty podatku: 1)

") W przypadku wydatków związanych z pojazdami samochodowymi kwotę podatku naliczonego, o której mowa w art. 86 ust. 2, stanowi 50% kwoty podatku: 1) wynikającej z faktury otrzymanej przez podatnika; 2) należnego

W przypadku wydatków związanych z pojazdami samochodowymi kwotę podatku naliczonego, o której mowa w art. 86 ust. 2, stanowi 50% kwoty podatku: 1) wynikającej z faktury otrzymanej przez podatnika; 2) należnego

Zmiany VAT 2017 wybrane zagadnienia. Radosław Kowalski Doradca Podatkowy

Zmiany VAT 2017 wybrane zagadnienia Radosław Kowalski Doradca Podatkowy Odwrotne opodatkowanie Podatnikami VAT są osoby fizyczne, osoby prawne i jednostki organizacyjne nieposiadające osobowości prawnej

Zmiany VAT 2017 wybrane zagadnienia Radosław Kowalski Doradca Podatkowy Odwrotne opodatkowanie Podatnikami VAT są osoby fizyczne, osoby prawne i jednostki organizacyjne nieposiadające osobowości prawnej

z dnia. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw 1)

") USTAWA Projekt z dnia 14 maja 2019 r. z dnia. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw 1) Art. 1. W ustawie z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U.

USTAWA Projekt z dnia 14 maja 2019 r. z dnia. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw 1) Art. 1. W ustawie z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U.

OBJAŚNIENIA PODATKOWE z 3 lipca 2017 r. 1

OBJAŚNIENIA PODATKOWE z 3 lipca 2017 r. 1 NAJCZĘŚCIEJ ZADAWANE PYTANIA I ODPOWIEDZI W ZAKRESIE ODWRÓCONEGO OBCIĄŻENIA PODATKIEM VAT TRANSAKCJI DOTYCZĄCYCH ŚWIADCZENIA USŁUG BUDOWLANYCH 2 1. Czy Inwestor,

OBJAŚNIENIA PODATKOWE z 3 lipca 2017 r. 1 NAJCZĘŚCIEJ ZADAWANE PYTANIA I ODPOWIEDZI W ZAKRESIE ODWRÓCONEGO OBCIĄŻENIA PODATKIEM VAT TRANSAKCJI DOTYCZĄCYCH ŚWIADCZENIA USŁUG BUDOWLANYCH 2 1. Czy Inwestor,

Podatek VAT 2015. Oferta ECDDP Szkolenia Sp. z o.o we współpracy z SMG Sp. z o.o.

Podatek VAT 2015 Oferta ECDDP Szkolenia Sp. z o.o we współpracy z SMG Sp. z o.o. Szkolenie połączone z wyjściem na Mecz Reprezentacji Polski we Wrocławiu Mistrzostwa Świata Siatkarzy 2014 ECDDP Szkolenia

Podatek VAT 2015 Oferta ECDDP Szkolenia Sp. z o.o we współpracy z SMG Sp. z o.o. Szkolenie połączone z wyjściem na Mecz Reprezentacji Polski we Wrocławiu Mistrzostwa Świata Siatkarzy 2014 ECDDP Szkolenia

interpretacja indywidualna z r. Sygnatura IBPP2/ /14/KO Dyrektor Izby Skarbowej w Katowicach

interpretacja indywidualna z 12.11.2014 r. Sygnatura IBPP2/443-736/14/KO Dyrektor Izby Skarbowej w Katowicach Przy usługach najmu zasadą jest, że obowiązek podatkowy powstaje z chwilą wystawienia faktury

interpretacja indywidualna z 12.11.2014 r. Sygnatura IBPP2/443-736/14/KO Dyrektor Izby Skarbowej w Katowicach Przy usługach najmu zasadą jest, że obowiązek podatkowy powstaje z chwilą wystawienia faktury

Polscy podatnicy uzyskali od 1 stycznia 2011 r. taką możliwość wysyłania faktur bez konieczności opatrywania ich bezpiecznym podpisem elektronicznym.

Polscy podatnicy uzyskali od 1 stycznia 2011 r. taką możliwość wysyłania faktur bez konieczności opatrywania ich bezpiecznym podpisem elektronicznym. W dniu 1 stycznia 2011 r. doszło do prawdziwego przełomu

Polscy podatnicy uzyskali od 1 stycznia 2011 r. taką możliwość wysyłania faktur bez konieczności opatrywania ich bezpiecznym podpisem elektronicznym. W dniu 1 stycznia 2011 r. doszło do prawdziwego przełomu

Zmiany w VAT i innych przepisach podatkowych na 2017 r.

Zmiany w VAT i innych przepisach podatkowych na 2017 r. 1 JPK jako narzędzie kontroli Sprawdzanie transakcji zawieranych przez podatnika przez organy podatkowe Śledzenie i identyfikacja karuzeli VAT w

Zmiany w VAT i innych przepisach podatkowych na 2017 r. 1 JPK jako narzędzie kontroli Sprawdzanie transakcji zawieranych przez podatnika przez organy podatkowe Śledzenie i identyfikacja karuzeli VAT w

pytań o odwrotne obciążenie - zmiany od 1 lipca 2015 r.

PODATKI NR 10 INDEKS 36990X ISBN 9788374403702 CZERWIEC 2015 CENA 29,90 ZŁ (W TYM 5% VAT) UKAZUJE SIĘ OD 1995 ROKU 100 pytań o odwrotne obciążenie - zmiany od 1 lipca 2015 r. Kiedy kupujący będzie rozliczał

PODATKI NR 10 INDEKS 36990X ISBN 9788374403702 CZERWIEC 2015 CENA 29,90 ZŁ (W TYM 5% VAT) UKAZUJE SIĘ OD 1995 ROKU 100 pytań o odwrotne obciążenie - zmiany od 1 lipca 2015 r. Kiedy kupujący będzie rozliczał

Wyjaśnienie i omówienie najistotniejszych zmian dokonanych w Rozporządzeniu Fakturowym

Wyjaśnienie i omówienie najistotniejszych zmian dokonanych w Rozporządzeniu Fakturowym Podstawowa zasada dotycząca zasad wystawiania faktur VAT, tj.: Podatnicy ( ) są obowiązani wystawić fakturę stwierdzającą

Wyjaśnienie i omówienie najistotniejszych zmian dokonanych w Rozporządzeniu Fakturowym Podstawowa zasada dotycząca zasad wystawiania faktur VAT, tj.: Podatnicy ( ) są obowiązani wystawić fakturę stwierdzającą

interpretacja indywidualna Sygnatura ITPP2/ /15/AD Data Dyrektor Izby Skarbowej w Bydgoszczy

interpretacja indywidualna Sygnatura ITPP2/443-1056/15/AD Data 2016.01.18 Dyrektor Izby Skarbowej w Bydgoszczy Analiza przedstawionego stanu faktycznego oraz treści przywołanych przepisów prawa prowadzi

interpretacja indywidualna Sygnatura ITPP2/443-1056/15/AD Data 2016.01.18 Dyrektor Izby Skarbowej w Bydgoszczy Analiza przedstawionego stanu faktycznego oraz treści przywołanych przepisów prawa prowadzi

Wybrane zmiany w VAT Praktyczne wskazówki

Wybrane zmiany w VAT 2017 Praktyczne wskazówki Odmowa rejestracji do VAT Naczelnik urzędu skarbowego nie dokonuje rejestracji podmiotu jako podatnika VAT lub wykreśla z rejestru bez konieczności zawiadamiania

Wybrane zmiany w VAT 2017 Praktyczne wskazówki Odmowa rejestracji do VAT Naczelnik urzędu skarbowego nie dokonuje rejestracji podmiotu jako podatnika VAT lub wykreśla z rejestru bez konieczności zawiadamiania

Urząd Skarbowy w Grodzisku Mazowieckim. Rozpoczęcie działalności gospodarczej a VAT

Urząd Skarbowy w Grodzisku Mazowieckim Rozpoczęcie działalności gospodarczej 1 Urząd Skarbowy w Grodzisku Mazowieckim Wykaz aktów prawnych: 1. ustawa o podatku od towarów i usług z dnia 11 marca 2004r.

Urząd Skarbowy w Grodzisku Mazowieckim Rozpoczęcie działalności gospodarczej 1 Urząd Skarbowy w Grodzisku Mazowieckim Wykaz aktów prawnych: 1. ustawa o podatku od towarów i usług z dnia 11 marca 2004r.

Roczna korekta VAT - zasady rozliczenia

Roczna korekta VAT - zasady rozliczenia Roczna korekta VAT musi być dokonana przez podatników, którzy w trakcie poprzedniego roku podatkowego odliczali VAT częściowo według ustalonej wstępnie na dany rok

Roczna korekta VAT - zasady rozliczenia Roczna korekta VAT musi być dokonana przez podatników, którzy w trakcie poprzedniego roku podatkowego odliczali VAT częściowo według ustalonej wstępnie na dany rok

URZĄD MIEJSKI W SŁUPSKU

Załącznik Nr 1 do Zarządzenia Nr 1314/F/2013 Prezydenta Miasta Słupska z dnia 31.12.2013 r. Załącznik Nr 6 do Zasad (polityki) Rachunkowości URZĄD MIEJSKI W SŁUPSKU INSTRUKCJA W SPRAWIE WYSTAWIANIA FAKTUR

Załącznik Nr 1 do Zarządzenia Nr 1314/F/2013 Prezydenta Miasta Słupska z dnia 31.12.2013 r. Załącznik Nr 6 do Zasad (polityki) Rachunkowości URZĄD MIEJSKI W SŁUPSKU INSTRUKCJA W SPRAWIE WYSTAWIANIA FAKTUR

INFORMATOR - DUS Dolnośląski Urząd Skarbowy we Wrocławiu

WROCŁAW 2015 INFORMATOR - DUS Dolnośląski Urząd Skarbowy we Wrocławiu CZERWIEC 2015 Nr 2/2015 KOMUNIKAT 2 Szanowni Państwo! Zmierzając do optymalizacji standardów obsługi, uproszczenia procedur i minimalizacji

WROCŁAW 2015 INFORMATOR - DUS Dolnośląski Urząd Skarbowy we Wrocławiu CZERWIEC 2015 Nr 2/2015 KOMUNIKAT 2 Szanowni Państwo! Zmierzając do optymalizacji standardów obsługi, uproszczenia procedur i minimalizacji

VAT. Ujednolicony tekst ustawy z komentarzem ekspertów do zmian BIBLIOTEKA FINANSOWO-KSIĘGOWA

VAT 2017 Ujednolicony tekst ustawy z komentarzem ekspertów do zmian BIBLIOTEKA FINANSOWO-KSIĘGOWA VAT 2017 Ujednolicony tekst ustawy z komentarzem ekspertów do zmian VAT 2017 Stan prawny na dzień 1 stycznia

VAT 2017 Ujednolicony tekst ustawy z komentarzem ekspertów do zmian BIBLIOTEKA FINANSOWO-KSIĘGOWA VAT 2017 Ujednolicony tekst ustawy z komentarzem ekspertów do zmian VAT 2017 Stan prawny na dzień 1 stycznia

Publikujemy zmiany w podatkach, jakie weszły w życie od 1 stycznia 2010 r. wskutek rozporządzeń wykonawczych MF.

Publikujemy zmiany w podatkach, jakie weszły w życie od 1 stycznia 2010 r. wskutek rozporządzeń wykonawczych MF. Wprowadzone zmiany w ustawach podatkowych spowodowały, iż Minister Finansów (dalej: MF)

Publikujemy zmiany w podatkach, jakie weszły w życie od 1 stycznia 2010 r. wskutek rozporządzeń wykonawczych MF. Wprowadzone zmiany w ustawach podatkowych spowodowały, iż Minister Finansów (dalej: MF)

Projektowane zmiany w ustawie o VAT związane z przeciwdziałaniem wyłudzeniom podatku. Krzysztof Rutkowski Agnieszka Kisielewska

Projektowane zmiany w ustawie o VAT związane z przeciwdziałaniem wyłudzeniom podatku Krzysztof Rutkowski Agnieszka Kisielewska Agenda Odwrotne obciążenie w usługach branży budowlanej Odmowa rejestracji

Projektowane zmiany w ustawie o VAT związane z przeciwdziałaniem wyłudzeniom podatku Krzysztof Rutkowski Agnieszka Kisielewska Agenda Odwrotne obciążenie w usługach branży budowlanej Odmowa rejestracji

Warszawa, dnia 9 maja 2018 r. Poz. 856

Warszawa, dnia 9 maja 2018 r. Poz. 856 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 18 kwietnia 2018 r. w sprawie wzorów deklaracji dla podatku od towarów i usług Na podstawie art. 99 ust. 14 ustawy z dnia

Warszawa, dnia 9 maja 2018 r. Poz. 856 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 18 kwietnia 2018 r. w sprawie wzorów deklaracji dla podatku od towarów i usług Na podstawie art. 99 ust. 14 ustawy z dnia

1. Realizacja przepisów dotyczących odwrotnego obciążenia sprzedaży towarów z załącznika nr. 11 oraz usług budowlanych.

Opis szkolenia Dane o szkoleniu Kod szkolenia: 757117 Temat: Kompendium VAT - Podatek VAT w 2017 roku pół roku po nowelizacji. Aspekty praktyczne stosowania przepisów. Problematyka wynikająca z raportowania

Opis szkolenia Dane o szkoleniu Kod szkolenia: 757117 Temat: Kompendium VAT - Podatek VAT w 2017 roku pół roku po nowelizacji. Aspekty praktyczne stosowania przepisów. Problematyka wynikająca z raportowania

Radosław Kowalski Doradca Podatkowy

Radosław Kowalski Doradca Podatkowy Rejestracja podatnika VAT Nowe zasady rejestracji b. Kaucja rejestracyjna Przesłanki wyrejestrowania podatnika, ze szczególnym uwzględnieniem zagadnienia pustych faktury

Radosław Kowalski Doradca Podatkowy Rejestracja podatnika VAT Nowe zasady rejestracji b. Kaucja rejestracyjna Przesłanki wyrejestrowania podatnika, ze szczególnym uwzględnieniem zagadnienia pustych faktury