EKONOMETRIA WYKŁAD. Maciej Wolny

|

|

|

- Gabriela Pluta

- 6 lat temu

- Przeglądów:

Transkrypt

1 EKONOMETRIA WYKŁAD Maciej Wolny

2 AGENDA. Wprowadzenie (informacje organizacyjne, czym jest ekonometria, zakres wykładu).. Model ekonometryczny (model regresji liniowej, etapy budowy modelu i jego wykorzystanie, prognozowanie). 3. Badania operacyjne Programowanie liniowe (budowa modelu, typowe zagadnienia, metoda geometryczna). 4. Analiza przepływów międzygałęziowych.

3 Literatura. MaddalaG.S.: Ekonometria, PWN, Warszawa Wybór testów do weryfikacji liniowych modeli ekonometrycznych, red. K. Jakowska-Suwalska, Wyd. Pol. Śl., Gliwice Ekonometria, red. J. Dziechciarz, Wyd. AE we Wrocławiu, Wrocław Welfe A.: Ekonometria, PWE, Warszawa Badania operacyjne w przykładach i zadaniach, red. K. Kukuła, PWN, Warszawa 0.

4 Zaliczenie/Egzamin Pozytywna ocena z ćwiczeń Egzamin test 50%-60% dst 60%-70% dstplus 70%-80% db 80%-90% dbplus 90%-00% bdb

5 Czym jest ekonometria? Dosłownie: mierzenie w ekonomii. Zastosowanie metod statystycznych i matematycznych do analizy danych ekonomicznych w celu nadania teoriom ekonomicznym kontekstu empirycznego oraz ich potwierdzenia lub odrzucenia.

6 Ekonometria Nauka o mierzeniu i modelowaniu zjawisk ekonomicznych, w tym ich zależności od innych zjawisk ekonomicznych, demograficznych i socjologicznych oraz od zjawisk przyrodniczych i technicznych w celach poznawczych, symulacyjnych i predyktywnych.

7 Źródło: [3 s. 9] Miejsce ekonometrii

8 Ekonometria sensu largo Badania operacyjne Wielowymiarowa analiza statystyczna Modelowanie ekonometryczne (sensu stricto) Analiza zależności jednej zmiennej ekonomicznej od zespołu instrumentów ją kształtujących modele jednorównaniowe. Analiza zależności i współzależności wielu zmiennych w zespole wielu zmiennych modele wielorównaniowe. Analiza i modelowanie współwystępowania wyróżnionej zmiennej wraz z przebiegiem czasu modele tendencji rozwojowej.

9 Model ekonometryczny Model to uproszczona reprezentacja rzeczywistego procesu lub obiektu. Model ekonometryczny to układ funkcji opisujących (przybliżone) zależności zmiennych ekonomicznych od innych zmiennych.

10 Analiza ekonometryczna Źródło: [ s.35]

11 Źródło: [ s.37]

12 Postać modelu () - jednorównaniowego Y f ( X, X,..., X, ξ ) k Zmienna objaśniana (zależna, endogeniczna) Zmienna objaśniająca (niezależna, egzogeniczna) Składnik losowy Postać zależności, charakter zależności

13 Etapy (przykład ). Określenie zmiennych objaśnianych.. Określenie potencjalnych zmiennych objaśniających. 3. Badanie charakteru zależności między zmiennymi. 4. Wybór postaci analitycznej zależności. 5. Wybór zmiennych objaśniających do modelu. 6. Estymacja parametrów modelu. 7. Weryfikacja modelu. 8. Wykorzystanie modelu.

14 Etapy (przykład ). Określenie zmiennych objaśnianych.. Określenie potencjalnych zmiennych objaśniających. 3. Badanie charakteru zależności między zmiennymi. 4. Wybór postaci analitycznej zależności. 5. Estymacja parametrów modelu. 6. Weryfikacja modelu. 7. Wykorzystanie modelu.

15 Przykładowy model

16 Dobór zmiennych do modelu Kryteria statystyczne liniowego Zmienne w modelu: silnie skorelowane ze zmienną objaśnianą oraz słabo skorelowane między sobą wzajemnie. Np. metoda wskaźników pojemności informacyjnej, metoda analizy grafów, metoda analizy macierzy współczynników korelacji.

17 Metoda Hellwiga metoda wskaźników pojemności informacyjnej Rozpatruje się wszystkie kombinacje potencjalnych zmiennych objaśniających Dla każdej kombinacji oblicza się integralny wskaźnik pojemności informacyjnej: h Dla każdej zmiennej w kombinacji oblicza się indywidualny wskaźnik pojemności informacyjnej: h Najlepszą kombinacją jest ta, dla której jest największe

18 Model regresji liniowej Prosta postać analityczna Łatwa interpretacja wartości parametrów ξ α α α α k k X X X Y... 0 ) ( ) ( ) ( ) ( ) ( e S a S a S a S a S X a X a X a a Y k k k ε PARAMETRY STRUKTURALNE MODELU k X k X X Y α α α α ˆ 0 ) ( ) ( ) ( ) ( ) (,... ˆ 0 0 k k k a S a S a S a S e S X a X a X a a Y

19 Dane i reszty modelu kn n n k k n x x x x x x x x x X y y y y ,... + ε Xa y Xa ŷ a k a a a... 0 n n n y y y y y y y y e e e e ˆ... ˆ ˆ... ˆ...

20 Estymacja parametrów Wartości teoretyczne powinny się jak najmniej różnić od wartości rzeczywistych y yˆ y Xa min Problem. Wartości jest n suma Problem. Różnice mogą się kumulować np. (-)+(-) kwadraty różnic ( ˆ) ( ) y y y Xa min

21 Metoda Najmniejszych Kwadratów y X X X a T T ) ( Macierz wariancji i kowariancji szacunków parametrów strukturalnych modelu: ) ˆ ( ) ( ) ( k n e k n y y k n e e S X X S a D n t t n t t t T e T e

22 Założenia Postać modelu jest liniowa względem parametrów lub sprowadzalna do liniowej Zmienne objaśniające są wielkościami nielosowymi Zmienne są niezależne i nie są współliniowe Reszty modelu mają charakter losowy r(x)k+ n (rząd macierzy X jest równy liczbie szacowanych parametrów) E(ε)0 (Wartość oczekiwana składnika losowego wynosi zero) D (ε)σ I (Macierz wariancji i kowariancji jest diagonalna, o takich samych elementach na głównej przekątnej składnik losowy ma stałą wariancję i nie występuje autokorelacja składnika losowego)

23 Przykład Na podstawie poniższych danych t y t x t x t Oszacować parametry strukturalne, wariancję odchyleń losowych oraz standardowe błędy szacunku parametrów modelu liniowego opisującego zależność zmiennej Y od zmiennych X oraz X

24 , X y 0 a a a a y X X X a T T ) (

25 X X T y X X X a T T ) (

26 a ( X X ) T X T y ( X T X ) 5 3 det( X T X ) 3 3 4

27 ) ( 3 5 ) ( 3 3 ) ( 3 5 ) ( 5 ) ( 3 ) ( 3 3 ) ( 3 ) ( 3 ) ( ) ( ) ( T D T D T X X X X y X X X a T T ) (

28 ,5,0 0,0,0,5 0,5 0,0 0,5 0, ) ( ) det( ) ( T D T T T X X X X X X y X X X a T T ) (

29 y X X X a T T ) ( y X T

30 y X X X a T T ) (,0 0,5, a ) ( X X T y X T 0, 0,5,5 ˆ x x y +

31 yˆ,5 0,5 x +, 0 x Wariancja odchyleń t y t x t x t y^t e t e t 0 0,50-0,50 0,5 0,00 0,00 0, ,50 0,50 0, ,00 -,00, ,00,00,00,50,50,50 S,5 S, e e 5 Standardowy błąd modelu

32 Macierz wariancji i kowariancji D ( a) S e ( X T X ) 0,5 0,5,5 0,5,5 0,0,0 0,65 0,65 0,000 0,65,875,5 0,000,5,875 0,0,0,5 S( a 0 ) 0,65 0,79 S( a ),875, 37 S( a ),875,37

33 Model ˆ y,50 0,50 x +,00 x, S e, (0,79) (,37) (,37)

34 W MS Excel

35 Weryfikacja modelu Procedury weryfikacyjne mają za zadanie sprawdzenie przydatności modelu do celów analitycznych. Procedury te mają charakter ciągły i mają służyć poprawie własności modelu. Weryfikacja polega na badaniu własności modelu w celu potwierdzenie dobroci modelu, poznaniu i akceptacji własności, poprawie modelu lub jego odrzuceniu.

36 Weryfikacja obejmuje Badanie stopnia dopasowania modelu do opisywanego zjawiska Badanie siły oddziaływania zmiennych objaśniających na zmienną objaśnianą Badanie rozkładu reszt w celu sprawdzenia, czy przyjęte założenia przy szacowaniu parametrów są spełnione

37 Badanie własności reszt -losowość Czy rozkład reszt jest losowy? Weryfikacja postaci analitycznej modelu czy nie ma przesłanek do odrzucenia liniowej zależności Jeśli rozkład reszt jest losowy, to spełnione jest założenie MNK: Reszty modelu mają charakter losowy Jeśli nie jest losowy, to należy zmienić postać zależności lub przekształcić zmienne

38 Test warunkowej liczby serii (reszt) Przy badaniu modelu ekonometrycznego test liczby serii służy do weryfikacji hipotezy: H 0 : znaki reszt są losowe (postać analityczna modelu jest poprawna) wobec hipotezy alternatywnej: H : znaki reszt nie są losowe (postać analityczna modelu nie jest poprawna)

39 Procedura testu liczby serii. Dane uporządkuj wg kolejności jednostek czasu, a dla danych przekrojowych według rosnących wartości zmiennej objaśniającej (!). Oblicz liczbę serii S reszt modelu. Serią jest każdy podciąg reszt wyłącznie dodatnich lub wyłącznie ujemnych (zero jest neutralne) 3. Z tablic testu liczby serii dla danej liczby reszt dodatnich (lub tych których jest więcej) n oraz reszt ujemnych (lub tych których jest mniej) n oraz przyjętego poziomu istotności α(tj. dla α/ oraz -α/) odczytaj dwie wartości krytyczne S oraz S 4. Jeżeli spełniony jest warunek: S < S < S, to nie ma podstaw do odrzucenia hipotezy H 0 W przeciwnym wypadku odrzuca się hipotezę H 0 na rzecz hipotezy alternatywnej

40 Tablice testu liczby serii

41 Przykład Należy zweryfikować hipotezę dotyczącą losowości rozkładu reszt (α0,05) H 0 : Reszty modelu są losowe H : Reszty modelu nie są losowe S 3 S8 S 9 n 6,n 5 Nie ma podstaw do odrzucenia hipotezy, że rozkład reszt modelu ma charakter losowy

42 Test losowości inne spojrzenie Sprawdzenie H 0 (o losowości próby) polega na uporządkowaniu wszystkich wyników próby pobranej ze zbiorowości generalnej o dowolnym rozkładzie w ciąg niemalejący i wyznaczeniu z tego ciągu mediany (Me). Następnie powraca się do pierwotnego uporządkowania wyników i poszczególnym liczbom przypisuje się oznaczenia literowe według zasady: Jeśli x i < Me, to a, Jeśli x i > Me, to b. Wyniki x i Me nie są brane pod uwagę. W rezultacie takiego postępowania otrzymujemy ciąg symboli a i b. Każdy podciąg symboli jednego rodzaju występujących bezpośrednio po sobie nazywamy serią.

43 Liczbę serii występujących w danym ciągu oznaczamy przez k. Oddzielnie zlicza się liczbę liter a i oddzielnie b. Liczby te oznaczamy przez n i n. Liczba serii (k) ma znany i stablicowany rozkład zależny tylko od n i n. Dla ustalonego poziomu istotności a w tablicach rozkładu serii (testu liczby serii) szukamy takich dwóch wartości krytycznych k i k, aby spełnione były warunki: Jeżeli k < k < k, to nie ma podstaw do odrzucenia H 0, o losowości próby. Jeśli n > 0 lub n > 0 ( duża próba), to należy dodatkowo obliczyć statystykę: gdzie: k s k α P( k k) oraz P( k k nn n + n + z k s k nn (nn n n) ( n + n ) ( n + n ) k α ) Rozkład statystyki tej można przybliżać rozkładem normalnym. Wartość krytyczną odczytujemy z tablic rozkładu N(0,) dla ustalonego poziomu istotności i dwustronnego obszaru krytycznego.

44 Przykład 3. W celu oszacowania średniej liczby telefonów zainstalowanych w blokach przy pewnej ulicy wylosowano do próby 7 bloków i otrzymano następujące wyniki (liczbę telefonów): 0, 57, 55, 50, 7, 9, 9, 30, 49, 60, 36, 3, 5, 3, 34, 3,. Na poziomie istotności α 0,05 zweryfikować hipotezę, ze wybór bloków do próby był losowy. H 0 : próba jest losowa; H : próba nie jest losowa 0 9 a 57 0 b 3 55 b b a a a a b b b a a b b 7 60 a k n n k k Me3 Wybór bloków do próby był wyborem losowym przy przyjętym poziomie istotności

45 Źródło: [] Badanie normalności odchyleń

46 Test zgodności Hellwiga (n 30). Ustandaryzuj reszty modelu:,. Uporządkuj u t wg wartości niemalejących (opcjonalnie) 3. Odczytaj z tablic dystrybuanty rozkładu normalnego wartości dystrybuanty dla u t 4. Wyznacz tzw. cele dzieląc odcinek <0;> na n równych części 5. Przyporządkuj wartości z pkt. 3. do cel i określ liczbę cel pustych K 6. Z tablic test zgodności Hellwiga dla danej liczby obserwacji n oraz poziomu istotności αodczytaj wartości K oraz K 7. Jeżeli K <K<K to nie ma podstaw do odrzucenia hipotezy H 0

47 Źródło: []

48 Źródło: []

49 Przykład 3 Na poziomie istotności α0,05 zbadaj normalność poniższego ciągu reszt modelu liniowego, którego parametry zostały oszacowane MNK. t e t 0,65-0, ,60 4 0,55 5-0,35 6-0,35 7-0,5 8 0,5 9 0,50 0 0,35 0,375-0,5 3-0,0

50 Najpierw losowość t e t e t u t F(u t ) 0,65 0,3906,6 0,9467-0,975 0,9506 -,5 0, ,60 0,056 0,4 0, ,55 0,040 0,40 0, ,35 0,055-0,6 0,70 6-0,35 0,056-0,84 0, ,5 0,056-0,3 0, ,5 0,056 0,3 0, ,50 0,065 0,65 0, ,35 0,099 0,8 0,790 0,375 0,406 0,97 0,8336-0,5 0,056-0,3 0, ,0 0,0484-0,57 0,850 SUMA 0,000,9494 0,0000 ŚREDNIA 0,4995 cele od do 0 0,0769 0,0769 0,538 0,538 0,308 0,308 0,3077 0,3077 0,3846 0,3846 0,465 0,465 0,5385 0,5385 0,654 0,654 0,693 0,693 0,769 0,769 0,846 0,846 0,93 0,93,0000! " # 0,4995

51 K5, n3 Ponieważ K <K<K to nie ma podstaw do odrzucenia hipotezy o normalności reszt modelu.

52 Test Jarque-Bera Testem hipotezy H 0 jest statystyka: gdzie: Statystyka JBma rozkład chi kwadrat z dwoma stopniami swobody. Jeśli JB>χ * to H 0 odrzucamy na rzecz H. ( ) B B n JB n t t n t t S e n B S e n B ˆ, ˆ

53 Badanie autokorelacji

54 Test Durbina-Watsona

55 Test Durbina-Watsona

56 Test Durbina-Watsona

57 Procedura testowa

58 Przykład 4.

59

60

61 Badanie stałości wariancji

62 Test Goldfelda-Quandta

63 Procedura

64

65 Przykład 5

66

67

68

69

70

71 Badanie dopasowania modelu do danych empirycznych

72

73 Przykład 6

74

75

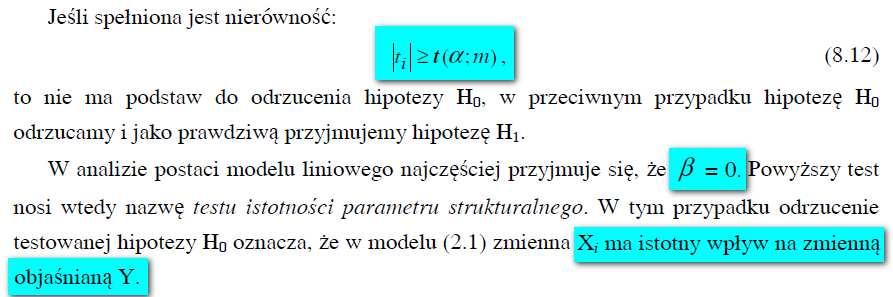

76 Badanie istotności parametrów strukturalnych

77

78 Przykład 7

79

80

81

82 Badanie wpływu zmiennej Miarą znaczenia zmiennej objaśniającej x i w wyjaśnianiu zmian zmiennej objaśnianej jest współczynnik b i zdefiniowany w następujący sposób: ( ) * ) +,- / ) Im większa wartość bezwzględna tego współczynnika, tym większy wpływ i-tej zmiennej na zmienną objaśnianą. Znak informuje czy i-ta zmienna jest stymulantą czy destymulantą.

83 Prognozowanie na podstawie modelu ekonometrycznego Prognozę na okres T > n można wyznaczyć ze wzoru: Y* α α α + α T 0 + X * T + X * T +... k X * kt gdzie: X* T, X* T, X* kt to prognozy zmiennych objaśniających X, X, X k w okresie T>n, w zapisie macierzowym: gdzie: X * T X * X *... X * T T kt Y * T ( X * T ) T a

84 Błąd ex ante to odchylenie standardowe błędu B T prognozy Y* T na okres T. Błąd ex ante oznacza się przez V* T : gdzie S e to odchylenie standardowe reszt modelu liniowego. Względny błąd ex ante prognozy Y* T : który informuje jaką część prognozy stanowi błąd ex ante * ) ( ) * ( * + T T T T e T X X X X S V ( 00%), * * * T T T Y V W Błąd ex ante

85 Przykład 8 S e n ( y n k t t Y * t ) 5,4808 0,548 0,0000 0,693,0986,3863 * X T,5649 X,6094,798,9459,0794,97,306,3979,4849

86 Przykład (błąd ex ante) V * T S e [( X * T ) T ( X T X ) X * T + ] 0,548 ( 0,0+ ) 0,850 * * VT ηt 00% * y T 0,633%

87 Badania operacyjne Programowanie matematyczne, teoria gier

88 Podstawowe definicje Badania operacyjne zajmują się problematyką podejmowania optymalnych decyzji. Dyscyplina pozwalająca wyznaczyć metodę i rozwiązane określonych problemów decyzyjnych. Metodologia badań operacyjnych.

89 Metodologia badań operacyjnych. Określenie problemu decyzyjnego.. Budowa modelu matematycznego lub symulacyjnego. 3. Pozyskanie informacji wejściowej, ustalenie parametrów modelu. 4. Przetwarzanie informacji, procedura obliczeniowa. 5. Analiza jakości rozwiązań modelu. 6. Weryfikacja modelu sprawdzenie adekwatności. 7. Wdrożenie rozwiązania.

90 Program matematyczny Zmienna decyzyjna: x(x,x,,x n ) Funkcja celu: F(x) max Ograniczenia: g j (x) b j, j,,,m.

91 Zadaniem programowania liniowego (PL) w postaci standardowej nazywamy problem znalezienia maksimum funkcji: f(x) c x +c x + +c n x n zwanej funkcją celu. Przy spełnieniu przez wektor x następujących warunków ograniczających wyznaczających zbiór rozwiązań dopuszczalnych D. a x +a x + +a n x n b a x +a x + +a n x n b a m x +a m x + +a mn x n b m x,,x n 0 Rozwiązanie optymalne, to rozwiązanie dopuszczalne, dla którego wartość funkcji celu jest MAX.

92 Program liniowy możemy zapisać jako: c T x max Ax b x 0 Możemy również mówić o następującej postaci: c T x min Ax b x 0

93 Dla każdego programu liniowego (programu pierwotnego PLP) można zapisać program do niego dualny (PLD). Program liniowy pierwotny (PLP) c T x Ax x c T x Ax x max 0 b min 0 b Program liniowy dualny (PLD) b b T T y A y A T y T y y y min 0 0 c max c

94 Dla rozwiązań optymalnych wartości funkcji celu programu liniowego pierwotnego i dualnego mają taką samą wartość. Jeżeli i-ty warunek PLD w rozwiązaniu optymalnym spełniony jest z nierównością (ostro), to odpowiadająca mu i-ta zmienna ( x i ) w optymalnym rozwiązaniu PLP przyjmuje wartość zero. I odwrotnie Spełniony jest układ równań: twierdzenie o komplementarności (a i x +a i x + +a in x n - b i )y i 0 dla i,,, m (a j y +a j y + +a mj y m - c j )x j 0 dla j,,, n

95 Przykład 9 Inwestor pragnie zainwestować 00 tys. PLN w określone fundusze inwestycyjne: rynku pieniężnego oraz akcji. Dane dotyczące funduszy przedstawia tabela: Charakterystyka Rynek pieniężny Akcje Min stopa zwrotu (%) 3 - Średnia stopa zwrotu (%) 3 0 Max stopa zwrotu (%) 4 50 Określ optymalną strukturę portfela inwestycji przy założeniu, że:. minimalna stopa zwrotu będzie nieujemna,. średnia stopa zwrotu będzie maksymalna, 3. maksymalna stopa zwrotu będzie nie mniejsza niż 7%. Jaka jest średnia stopa zwrotu przy optymalnej inwestycji? Zbuduj program dualny i rozwiąż go.

96 x -wielkość inwestycji w fundusz rynku pieniężnego (tys. PLN) x -wielkość inwestycji w fundusz akcji (tys. PLN) 0, 00 ) ( 0,07 0,50 0,04 0 0,0 0,03 max 0,0 0, x x x x x x x x x x x x

97 x ,03 x + 0,0 x x 3 x 0 max 0,03 x 0,0 x 0 x 0 0 x x + x 00 0 x 0 00 x ,04 x + 0,50 x 0,07 ( x + x) x

98 Inwestor powinien 40% swoich środków przeznaczyć na inwestycję w fundusz rynku pieniężnego (40 tys. zł), a 60% w fundusz akcji (60 tys. zł). Przy takiej alokacji środków uzyska (oczekiwaną) średnią stopę zwrotu w wysokości 7,%.

99 0, ,43 0,03 0 0,0 0,03 max 0,0 0, x x x x x x x x x x dowolne ,, 0,0 0,43 0,0 0,03 0,03 0,03 min y y y y y y y y y y y y W rozwiązaniu optymalnym ograniczenie nieaktywne

100 0,03 y 0,0 y 00 y y y y y min 0,03 0,0 0, dowolne MS Excel + narzędzie Solver

101 . W arkuszu kalkulacyjnym wpisujemy formuły ograniczeń i funkcji celu:

102 . W menu Dane, z sekcji Analiza wybieramy Solver. 3. i wypełniamy odpowiednie pola:

103 4. Rozwiąż i komunikat

104 Teoria gier z naturą Wynik działania zależy od tego, jaką podejmujemy decyzję oraz od tego, jaki wystąpi stan natury. Przyjmujemy, że mamy n możliwych decyzji i może wystąpić m stanów. Nie są znane prawdopodobieństwa wystąpienia poszczególnych stanów. Dana jest macierz [a ij ], gdzie a ij oznacza zysk z podjęcia i tej decyzji, jeżeli zaistnieje j-ty stan natury.

105 Reguła WALDA (maximin) Dla każdej decyzji i ustal minimalny zysk i wybierz jako optymalną decyzję k, dla której w w i k min j max i { a } ij { w } i Reguła HURWICZA Ustal liczbę α ( 0 α ) zwaną współczynnikiem ostrożności, dla każdej decyzji i oblicz: h i ( ) { } ( ) { } α α min a + α max a jako optymalną strategie wybierz decyzję k, dla której j ij j ij h k ( α ) max{ h ( α )} i i

106 Kryterium SAVAGE A Dla każdego stanu natury ustal maksymalny zysk: Utwórz tablicę względnych strat (żalu) S, gdzie: z s j ij z max i j { a } ij a ij Dla każdej decyzji ustal maksymalną stratę względną: s i max j { s } ij Wybierz jako optymalną decyzję k, dla której: s k min i { s } i

107 Przykład 0 W tabeli przedstawiono wyniki (pozytywne) podjęcia decyzji D, D, D3 przy wystąpieniu możliwych stanów natury S, S, S3, S4. Które decyzje są optymalne ze względu na kryteria: Walda, Hurwicza(α0,5), Savage a. S S S3 S4 D D D

108 Kryterium Walda S S S3 S4 Min D D D

109 Kryterium Hurwicza S S S3 S4 Min Max Hurwicz D D D

110 Kryterium Savage a S S S3 S4 D D D Max S S S3 S4 Max D D D

111 Gry dwuosobowe o sumie zero

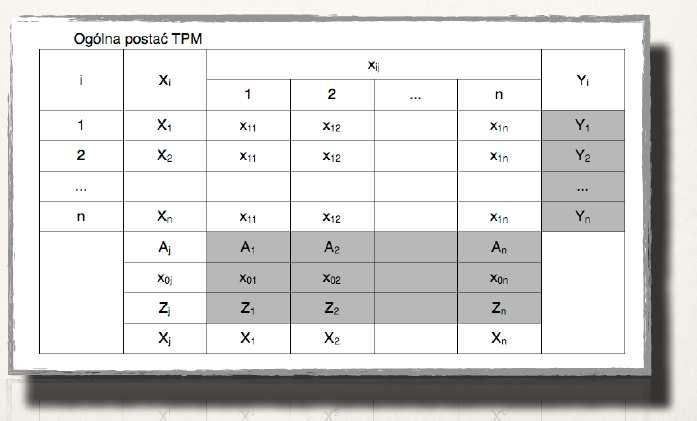

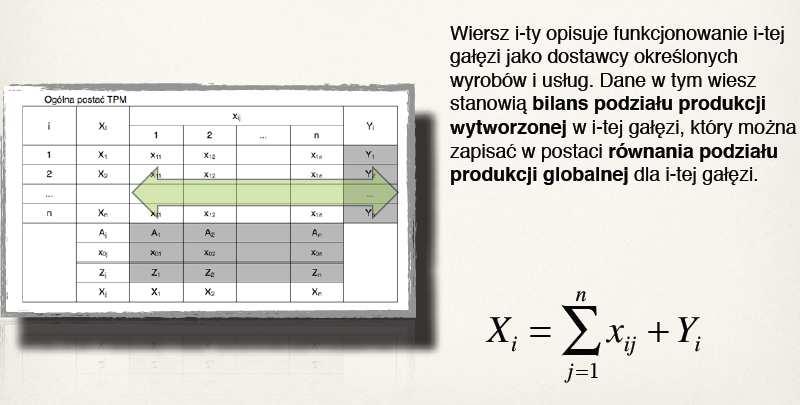

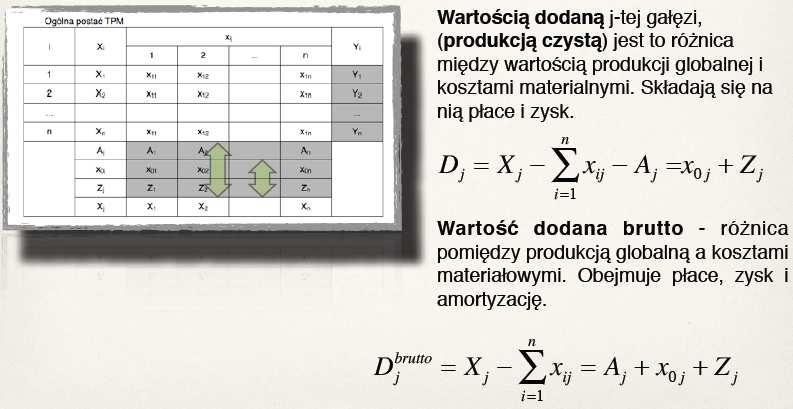

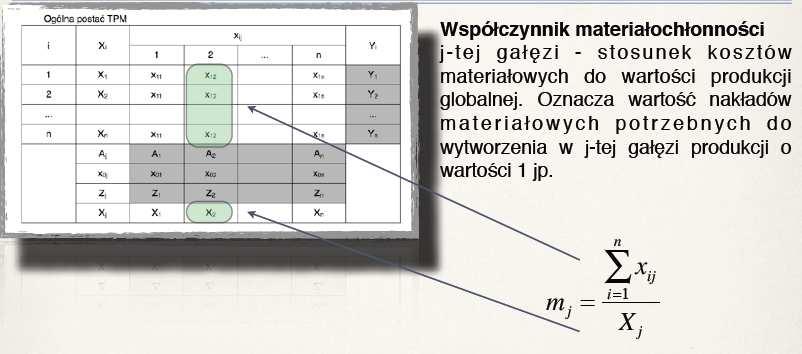

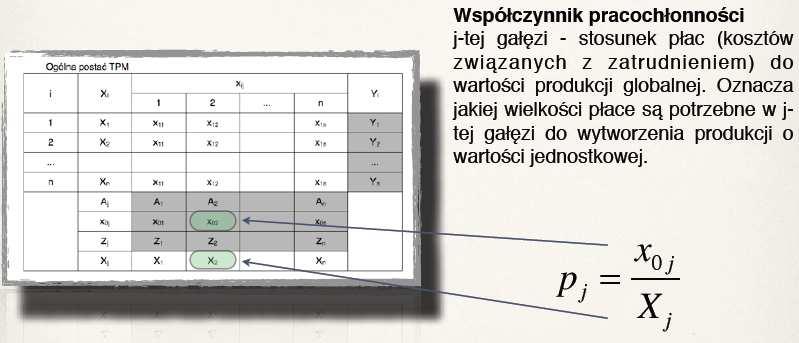

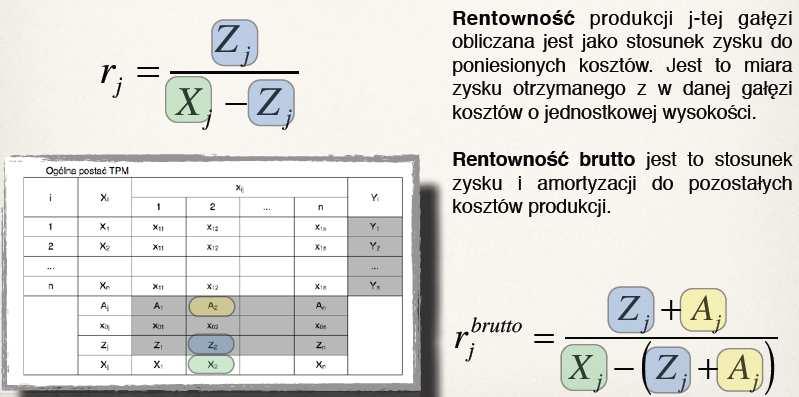

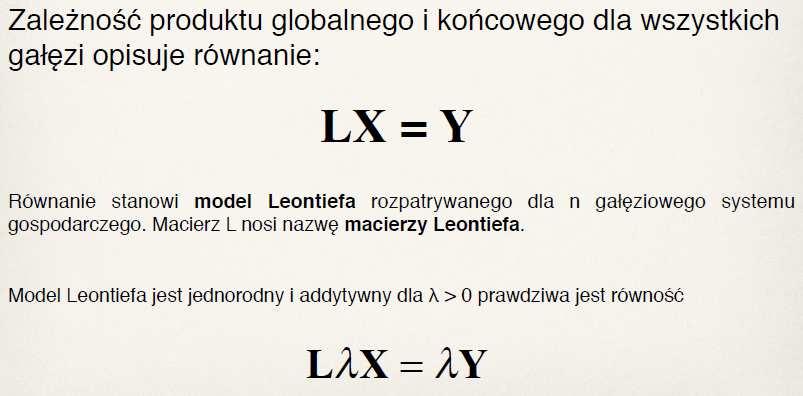

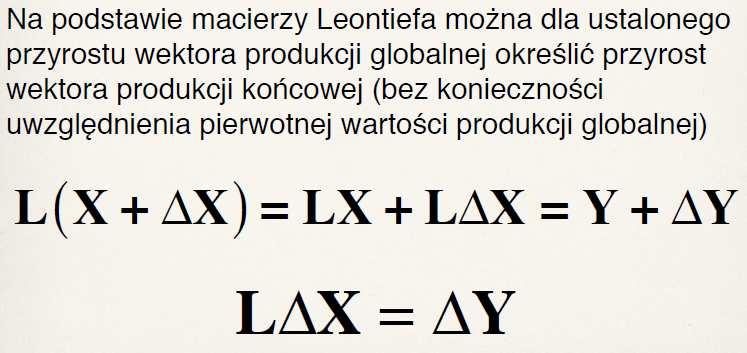

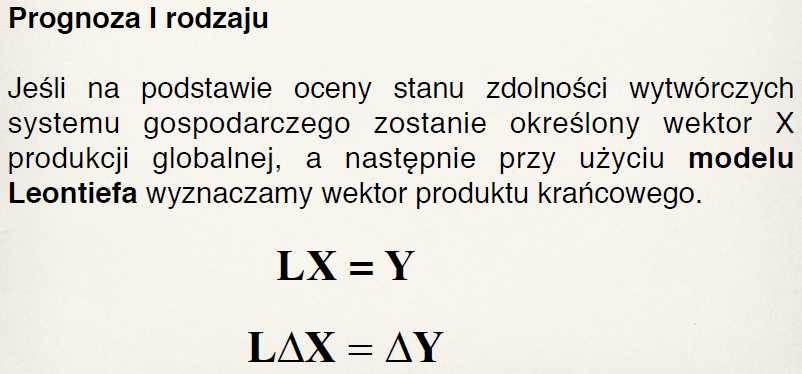

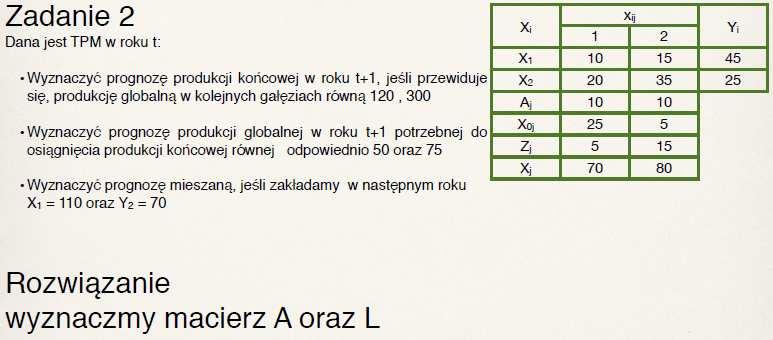

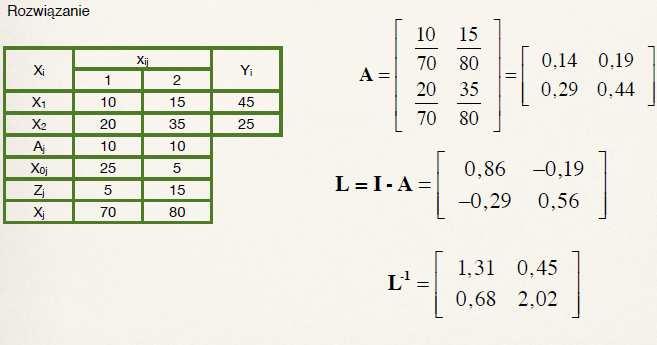

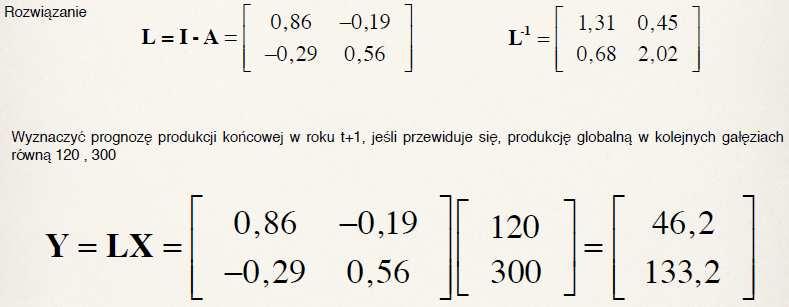

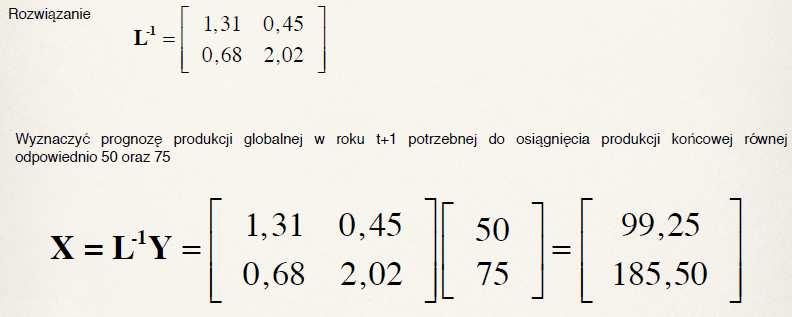

112 Przypływy międzygałęziowe

113 Wprowadzenie

114

115

116

117

118

119

120

121

122

123

124

125

126

127

128

129

130

131

132

133

134

135

136

137

138

139

140

141

142

143

144

Metody Ilościowe w Socjologii

Metody Ilościowe w Socjologii wykład 2 i 3 EKONOMETRIA dr inż. Maciej Wolny AGENDA I. Ekonometria podstawowe definicje II. Etapy budowy modelu ekonometrycznego III. Wybrane metody doboru zmiennych do modelu

Metody Ilościowe w Socjologii wykład 2 i 3 EKONOMETRIA dr inż. Maciej Wolny AGENDA I. Ekonometria podstawowe definicje II. Etapy budowy modelu ekonometrycznego III. Wybrane metody doboru zmiennych do modelu

Ekonometria. Weryfikacja modelu. Paweł Cibis 12 maja 2007

Weryfikacja modelu Paweł Cibis pawel@cibis.pl 12 maja 2007 1 Badanie normalności rozkładu elementu losowego Test Hellwiga dla małej próby Test Kołmogorowa dla dużej próby 2 Testy Pakiet Analiza Danych

Weryfikacja modelu Paweł Cibis pawel@cibis.pl 12 maja 2007 1 Badanie normalności rozkładu elementu losowego Test Hellwiga dla małej próby Test Kołmogorowa dla dużej próby 2 Testy Pakiet Analiza Danych

Prognozowanie na podstawie modelu ekonometrycznego

Prognozowanie na podstawie modelu ekonometrycznego Przykład. Firma usługowa świadcząca usługi doradcze w ostatnich kwartałach (t) odnotowała wynik finansowy (yt - tys. zł), obsługując liczbę klientów (x1t)

Prognozowanie na podstawie modelu ekonometrycznego Przykład. Firma usługowa świadcząca usługi doradcze w ostatnich kwartałach (t) odnotowała wynik finansowy (yt - tys. zł), obsługując liczbę klientów (x1t)

EKONOMETRIA. Prof. dr hab. Eugeniusz Gatnar.

EKONOMETRIA Prof. dr hab. Eugeniusz Gatnar egatnar@mail.wz.uw.edu.pl Sprawy organizacyjne Wykłady - prezentacja zagadnień dotyczących: budowy i weryfikacji modelu ekonometrycznego, doboru zmiennych, estymacji

EKONOMETRIA Prof. dr hab. Eugeniusz Gatnar egatnar@mail.wz.uw.edu.pl Sprawy organizacyjne Wykłady - prezentacja zagadnień dotyczących: budowy i weryfikacji modelu ekonometrycznego, doboru zmiennych, estymacji

JEDNORÓWNANIOWY LINIOWY MODEL EKONOMETRYCZNY

JEDNORÓWNANIOWY LINIOWY MODEL EKONOMETRYCZNY Będziemy zapisywać wektory w postaci (,, ) albo traktując go jak macierz jednokolumnową (dzięki temu nie będzie kontrowersji przy transponowaniu wektora ) Model

JEDNORÓWNANIOWY LINIOWY MODEL EKONOMETRYCZNY Będziemy zapisywać wektory w postaci (,, ) albo traktując go jak macierz jednokolumnową (dzięki temu nie będzie kontrowersji przy transponowaniu wektora ) Model

Zadanie 1 Zakładając liniową relację między wydatkami na obuwie a dochodem oszacować MNK parametry modelu: y t. X 1 t. Tabela 1.

tel. 44 683 1 55 tel. kom. 64 566 811 e-mail: biuro@wszechwiedza.pl Zadanie 1 Zakładając liniową relację między wydatkami na obuwie a dochodem oszacować MNK parametry modelu: gdzie: y t X t y t = 1 X 1

tel. 44 683 1 55 tel. kom. 64 566 811 e-mail: biuro@wszechwiedza.pl Zadanie 1 Zakładając liniową relację między wydatkami na obuwie a dochodem oszacować MNK parametry modelu: gdzie: y t X t y t = 1 X 1

parametrów strukturalnych modelu = Y zmienna objaśniana, X 1,X 2,,X k zmienne objaśniające, k zmiennych objaśniających,

诲 瞴瞶 瞶 ƭ0 ƭ 瞰 parametrów strukturalnych modelu Y zmienna objaśniana, = + + + + + X 1,X 2,,X k zmienne objaśniające, k zmiennych objaśniających, α 0, α 1, α 2,,α k parametry strukturalne modelu, k+1 parametrów

诲 瞴瞶 瞶 ƭ0 ƭ 瞰 parametrów strukturalnych modelu Y zmienna objaśniana, = + + + + + X 1,X 2,,X k zmienne objaśniające, k zmiennych objaśniających, α 0, α 1, α 2,,α k parametry strukturalne modelu, k+1 parametrów

K wartość kapitału zaangażowanego w proces produkcji, w tys. jp.

Sprawdzian 2. Zadanie 1. Za pomocą KMNK oszacowano następującą funkcję produkcji: Gdzie: P wartość produkcji, w tys. jp (jednostek pieniężnych) K wartość kapitału zaangażowanego w proces produkcji, w tys.

Sprawdzian 2. Zadanie 1. Za pomocą KMNK oszacowano następującą funkcję produkcji: Gdzie: P wartość produkcji, w tys. jp (jednostek pieniężnych) K wartość kapitału zaangażowanego w proces produkcji, w tys.

Testowanie hipotez statystycznych związanych ą z szacowaniem i oceną ą modelu ekonometrycznego

Testowanie hipotez statystycznych związanych ą z szacowaniem i oceną ą modelu ekonometrycznego Ze względu na jakość uzyskiwanych ocen parametrów strukturalnych modelu oraz weryfikację modelu, metoda najmniejszych

Testowanie hipotez statystycznych związanych ą z szacowaniem i oceną ą modelu ekonometrycznego Ze względu na jakość uzyskiwanych ocen parametrów strukturalnych modelu oraz weryfikację modelu, metoda najmniejszych

Statystyka w pracy badawczej nauczyciela Wykład 4: Analiza współzależności. dr inż. Walery Susłow walery.suslow@ie.tu.koszalin.pl

Statystyka w pracy badawczej nauczyciela Wykład 4: Analiza współzależności dr inż. Walery Susłow walery.suslow@ie.tu.koszalin.pl Statystyczna teoria korelacji i regresji (1) Jest to dział statystyki zajmujący

Statystyka w pracy badawczej nauczyciela Wykład 4: Analiza współzależności dr inż. Walery Susłow walery.suslow@ie.tu.koszalin.pl Statystyczna teoria korelacji i regresji (1) Jest to dział statystyki zajmujący

Przykład 2. Stopa bezrobocia

Przykład 2 Stopa bezrobocia Stopa bezrobocia. Komentarz: model ekonometryczny stopy bezrobocia w Polsce jest modelem nieliniowym autoregresyjnym. Podobnie jak model podaŝy pieniądza zbudowany został w

Przykład 2 Stopa bezrobocia Stopa bezrobocia. Komentarz: model ekonometryczny stopy bezrobocia w Polsce jest modelem nieliniowym autoregresyjnym. Podobnie jak model podaŝy pieniądza zbudowany został w

Ekonometria. Prognozowanie ekonometryczne, ocena stabilności oszacowań parametrów strukturalnych. Jakub Mućk. Katedra Ekonomii Ilościowej

Ekonometria Prognozowanie ekonometryczne, ocena stabilności oszacowań parametrów strukturalnych Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Wykład 4 Prognozowanie, stabilność 1 / 17 Agenda

Ekonometria Prognozowanie ekonometryczne, ocena stabilności oszacowań parametrów strukturalnych Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Wykład 4 Prognozowanie, stabilność 1 / 17 Agenda

Ekonometria. Zajęcia

Ekonometria Zajęcia 16.05.2018 Wstęp hipoteza itp. Model gęstości zaludnienia ( model gradientu gęstości ) zakłada, że gęstość zaludnienia zależy od odległości od okręgu centralnego: y t = Ae βx t (1)

Ekonometria Zajęcia 16.05.2018 Wstęp hipoteza itp. Model gęstości zaludnienia ( model gradientu gęstości ) zakłada, że gęstość zaludnienia zależy od odległości od okręgu centralnego: y t = Ae βx t (1)

Statystyka opisowa. Wykład V. Regresja liniowa wieloraka

Statystyka opisowa. Wykład V. e-mail:e.kozlovski@pollub.pl Spis treści 1 Prosta regresji cechy Y względem cech X 1,..., X k. 2 3 Wyznaczamy zależność cechy Y od cech X 1, X 2,..., X k postaci Y = α 0 +

Statystyka opisowa. Wykład V. e-mail:e.kozlovski@pollub.pl Spis treści 1 Prosta regresji cechy Y względem cech X 1,..., X k. 2 3 Wyznaczamy zależność cechy Y od cech X 1, X 2,..., X k postaci Y = α 0 +

Ćwiczenia IV

Ćwiczenia IV - 17.10.2007 1. Spośród podanych macierzy X wskaż te, których nie można wykorzystać do estymacji MNK parametrów modelu ekonometrycznego postaci y = β 0 + β 1 x 1 + β 2 x 2 + ε 2. Na podstawie

Ćwiczenia IV - 17.10.2007 1. Spośród podanych macierzy X wskaż te, których nie można wykorzystać do estymacji MNK parametrów modelu ekonometrycznego postaci y = β 0 + β 1 x 1 + β 2 x 2 + ε 2. Na podstawie

2. Założenie niezależności zakłóceń modelu - autokorelacja składnika losowego - test Durbina - Watsona

Sprawdzanie założeń przyjętych o modelu (etap IIIC przyjętego schematu modelowania regresyjnego) 1. Szum 2. Założenie niezależności zakłóceń modelu - autokorelacja składnika losowego - test Durbina - Watsona

Sprawdzanie założeń przyjętych o modelu (etap IIIC przyjętego schematu modelowania regresyjnego) 1. Szum 2. Założenie niezależności zakłóceń modelu - autokorelacja składnika losowego - test Durbina - Watsona

Uczelnia Łazarskiego. Sylabus. 1. Nazwa przedmiotu EKONOMETRIA 2. Kod przedmiotu

Uczelnia Łazarskiego Sylabus 1. Nazwa przedmiotu EKONOMETRIA 2. Kod przedmiotu 3. Język wykładowy Język polski 4. Status przedmiotu podstawowy do wyboru Języki X kierunkowy specjalistyczny Inne 5. Cel

Uczelnia Łazarskiego Sylabus 1. Nazwa przedmiotu EKONOMETRIA 2. Kod przedmiotu 3. Język wykładowy Język polski 4. Status przedmiotu podstawowy do wyboru Języki X kierunkowy specjalistyczny Inne 5. Cel

Testowanie hipotez statystycznych. Wnioskowanie statystyczne

Testowanie hipotez statystycznych Wnioskowanie statystyczne Hipoteza statystyczna to dowolne przypuszczenie co do rozkładu populacji generalnej (jego postaci funkcyjnej lub wartości parametrów). Hipotezy

Testowanie hipotez statystycznych Wnioskowanie statystyczne Hipoteza statystyczna to dowolne przypuszczenie co do rozkładu populacji generalnej (jego postaci funkcyjnej lub wartości parametrów). Hipotezy

Ekonometria. Weryfikacja modelu. Paweł Cibis pcibis@o2.pl. 6 kwietnia 2006

Weryfikacja modelu Paweł Cibis pcibis@o2.pl 6 kwietnia 2006 1 Badanie istotności parametrów strukturalnych modelu Testy Pakiet Analiza Danych Uwagi 2 Test dla małej próby Test dla dużej próby 3 Test Durbina-Watsona

Weryfikacja modelu Paweł Cibis pcibis@o2.pl 6 kwietnia 2006 1 Badanie istotności parametrów strukturalnych modelu Testy Pakiet Analiza Danych Uwagi 2 Test dla małej próby Test dla dużej próby 3 Test Durbina-Watsona

Szczegółowy program kursu Statystyka z programem Excel (30 godzin lekcyjnych zajęć)

") Szczegółowy program kursu Statystyka z programem Excel (30 godzin lekcyjnych zajęć) 1. Populacja generalna a losowa próba, parametr rozkładu cechy a jego ocena z losowej próby, miary opisu statystycznego

Szczegółowy program kursu Statystyka z programem Excel (30 godzin lekcyjnych zajęć) 1. Populacja generalna a losowa próba, parametr rozkładu cechy a jego ocena z losowej próby, miary opisu statystycznego

Wprowadzenie do analizy korelacji i regresji

Statystyka dla jakości produktów i usług Six sigma i inne strategie Wprowadzenie do analizy korelacji i regresji StatSoft Polska Wybrane zagadnienia analizy korelacji Przy analizie zjawisk i procesów stanowiących

Statystyka dla jakości produktów i usług Six sigma i inne strategie Wprowadzenie do analizy korelacji i regresji StatSoft Polska Wybrane zagadnienia analizy korelacji Przy analizie zjawisk i procesów stanowiących

Projekt zaliczeniowy z Ekonometrii i prognozowania Wyższa Szkoła Bankowa w Toruniu 2014/2015

Projekt zaliczeniowy z Ekonometrii i prognozowania Wyższa Szkoła Bankowa w Toruniu 2014/2015 Nr indeksu... Imię i Nazwisko... Nr grupy ćwiczeniowej... Imię i Nazwisko prowadzącego... 1. Specyfikacja modelu

Projekt zaliczeniowy z Ekonometrii i prognozowania Wyższa Szkoła Bankowa w Toruniu 2014/2015 Nr indeksu... Imię i Nazwisko... Nr grupy ćwiczeniowej... Imię i Nazwisko prowadzącego... 1. Specyfikacja modelu

Projekt zaliczeniowy z Ekonometrii i prognozowania Wyższa Szkoła Bankowa w Toruniu 2017/2018

Projekt zaliczeniowy z Ekonometrii i prognozowania Wyższa Szkoła Bankowa w Toruniu 2017/2018 Nr indeksu... Imię i Nazwisko... Nr grupy ćwiczeniowej... Imię i Nazwisko prowadzącego... 1. Specyfikacja modelu

Projekt zaliczeniowy z Ekonometrii i prognozowania Wyższa Szkoła Bankowa w Toruniu 2017/2018 Nr indeksu... Imię i Nazwisko... Nr grupy ćwiczeniowej... Imię i Nazwisko prowadzącego... 1. Specyfikacja modelu

Regresja wielokrotna jest metodą statystyczną, w której oceniamy wpływ wielu zmiennych niezależnych (X1, X2, X3,...) na zmienną zależną (Y).

na zmienną zależną (Y).") Statystyka i opracowanie danych Ćwiczenia 12 Izabela Olejarczyk - Wożeńska AGH, WIMiIP, KISIM REGRESJA WIELORAKA Regresja wielokrotna jest metodą statystyczną, w której oceniamy wpływ wielu zmiennych niezależnych

Statystyka i opracowanie danych Ćwiczenia 12 Izabela Olejarczyk - Wożeńska AGH, WIMiIP, KISIM REGRESJA WIELORAKA Regresja wielokrotna jest metodą statystyczną, w której oceniamy wpływ wielu zmiennych niezależnych

TESTY NIEPARAMETRYCZNE. 1. Testy równości średnich bez założenia normalności rozkładu zmiennych: Manna-Whitney a i Kruskala-Wallisa.

TESTY NIEPARAMETRYCZNE 1. Testy równości średnich bez założenia normalności rozkładu zmiennych: Manna-Whitney a i Kruskala-Wallisa. Standardowe testy równości średnich wymagają aby badane zmienne losowe

TESTY NIEPARAMETRYCZNE 1. Testy równości średnich bez założenia normalności rozkładu zmiennych: Manna-Whitney a i Kruskala-Wallisa. Standardowe testy równości średnich wymagają aby badane zmienne losowe

Testowanie hipotez statystycznych

Testowanie hipotez statystycznych Wyk lad 8 Natalia Nehrebecka Stanis law Cichocki 29 listopada 2015 Plan zajeć 1 Rozk lad estymatora b Rozk lad sumy kwadratów reszt 2 Hipotezy proste - test t Badanie

Testowanie hipotez statystycznych Wyk lad 8 Natalia Nehrebecka Stanis law Cichocki 29 listopada 2015 Plan zajeć 1 Rozk lad estymatora b Rozk lad sumy kwadratów reszt 2 Hipotezy proste - test t Badanie

Ekonometria ćwiczenia 3. Prowadzący: Sebastian Czarnota

Ekonometria ćwiczenia 3 Prowadzący: Sebastian Czarnota Strona - niezbędnik http://sebastianczarnota.com/sgh/ Normalność rozkładu składnika losowego Brak normalności rozkładu nie odbija się na jakości otrzymywanych

Ekonometria ćwiczenia 3 Prowadzący: Sebastian Czarnota Strona - niezbędnik http://sebastianczarnota.com/sgh/ Normalność rozkładu składnika losowego Brak normalności rozkładu nie odbija się na jakości otrzymywanych

Testowanie hipotez statystycznych

round Testowanie hipotez statystycznych Wyk lad 9 Natalia Nehrebecka Stanis law Cichocki 13 grudnia 2014 Plan zajeć 1 Rozk lad estymatora b Rozk lad sumy kwadratów reszt 2 Hipotezy proste - test t Badanie

round Testowanie hipotez statystycznych Wyk lad 9 Natalia Nehrebecka Stanis law Cichocki 13 grudnia 2014 Plan zajeć 1 Rozk lad estymatora b Rozk lad sumy kwadratów reszt 2 Hipotezy proste - test t Badanie

Estymacja parametrów modeli liniowych oraz ocena jakości dopasowania modeli do danych empirycznych

Estymacja parametrów modeli liniowych oraz ocena jakości dopasowania modeli do danych empirycznych 3.1. Estymacja parametrów i ocena dopasowania modeli z jedną zmienną 23. Właściciel komisu w celu zbadania

Estymacja parametrów modeli liniowych oraz ocena jakości dopasowania modeli do danych empirycznych 3.1. Estymacja parametrów i ocena dopasowania modeli z jedną zmienną 23. Właściciel komisu w celu zbadania

3. Modele tendencji czasowej w prognozowaniu

II Modele tendencji czasowej w prognozowaniu 1 Składniki szeregu czasowego W teorii szeregów czasowych wyróżnia się zwykle następujące składowe szeregu czasowego: a) składowa systematyczna; b) składowa

II Modele tendencji czasowej w prognozowaniu 1 Składniki szeregu czasowego W teorii szeregów czasowych wyróżnia się zwykle następujące składowe szeregu czasowego: a) składowa systematyczna; b) składowa

Tablica Wzorów Rachunek Prawdopodobieństwa i Statystyki

Tablica Wzorów Rachunek Prawdopodobieństwa i Statystyki Spis treści I. Wzory ogólne... 2 1. Średnia arytmetyczna:... 2 2. Rozstęp:... 2 3. Kwantyle:... 2 4. Wariancja:... 2 5. Odchylenie standardowe:...

Tablica Wzorów Rachunek Prawdopodobieństwa i Statystyki Spis treści I. Wzory ogólne... 2 1. Średnia arytmetyczna:... 2 2. Rozstęp:... 2 3. Kwantyle:... 2 4. Wariancja:... 2 5. Odchylenie standardowe:...

Szczegółowy program kursu Statystyka z programem Excel (30 godzin lekcyjnych zajęć)

") Szczegółowy program kursu Statystyka z programem Excel (30 godzin lekcyjnych zajęć) 1. Populacja generalna a losowa próba, parametr rozkładu cechy a jego ocena z losowej próby, miary opisu statystycznego

Szczegółowy program kursu Statystyka z programem Excel (30 godzin lekcyjnych zajęć) 1. Populacja generalna a losowa próba, parametr rozkładu cechy a jego ocena z losowej próby, miary opisu statystycznego

Wykład 3 Hipotezy statystyczne

Wykład 3 Hipotezy statystyczne Hipotezą statystyczną nazywamy każde przypuszczenie dotyczące nieznanego rozkładu obserwowanej zmiennej losowej (cechy populacji generalnej) Hipoteza zerowa (H 0 ) jest hipoteza

Wykład 3 Hipotezy statystyczne Hipotezą statystyczną nazywamy każde przypuszczenie dotyczące nieznanego rozkładu obserwowanej zmiennej losowej (cechy populacji generalnej) Hipoteza zerowa (H 0 ) jest hipoteza

Ekonometria. Dobór postaci analitycznej, transformacja liniowa i estymacja modelu KMNK. Paweł Cibis 9 marca 2007

, transformacja liniowa i estymacja modelu KMNK Paweł Cibis pawel@cibis.pl 9 marca 2007 1 Miary dopasowania modelu do danych empirycznych Współczynnik determinacji Współczynnik zbieżności Skorygowany R

, transformacja liniowa i estymacja modelu KMNK Paweł Cibis pawel@cibis.pl 9 marca 2007 1 Miary dopasowania modelu do danych empirycznych Współczynnik determinacji Współczynnik zbieżności Skorygowany R

Narzędzia statystyczne i ekonometryczne. Wykład 1. dr Paweł Baranowski

Narzędzia statystyczne i ekonometryczne Wykład 1 dr Paweł Baranowski Informacje organizacyjne Wydział Ek-Soc, pok. B-109 pawel@baranowski.edu.pl Strona: baranowski.edu.pl (w tym materiały) Konsultacje:

Narzędzia statystyczne i ekonometryczne Wykład 1 dr Paweł Baranowski Informacje organizacyjne Wydział Ek-Soc, pok. B-109 pawel@baranowski.edu.pl Strona: baranowski.edu.pl (w tym materiały) Konsultacje:

Spis treści 3 SPIS TREŚCI

Spis treści 3 SPIS TREŚCI PRZEDMOWA... 1. WNIOSKOWANIE STATYSTYCZNE JAKO DYSCYPLINA MATEMATYCZNA... Metody statystyczne w analizie i prognozowaniu zjawisk ekonomicznych... Badania statystyczne podstawowe

Spis treści 3 SPIS TREŚCI PRZEDMOWA... 1. WNIOSKOWANIE STATYSTYCZNE JAKO DYSCYPLINA MATEMATYCZNA... Metody statystyczne w analizie i prognozowaniu zjawisk ekonomicznych... Badania statystyczne podstawowe

EKONOMETRIA prowadzący: Piotr Piwowarski

EKONOMETRIA prowadzący: Piotr Piwowarski Termin konsultacji: poniedziałek 13:15 14:45 wtorek 13:15 14:45 pokój 1101/1102 jedenaste piętro e-mail: piotr.piwowarski@poczta.umcs.lublin.pl strona internetowa:

EKONOMETRIA prowadzący: Piotr Piwowarski Termin konsultacji: poniedziałek 13:15 14:45 wtorek 13:15 14:45 pokój 1101/1102 jedenaste piętro e-mail: piotr.piwowarski@poczta.umcs.lublin.pl strona internetowa:

Ekonometria. Modele regresji wielorakiej - dobór zmiennych, szacowanie. Paweł Cibis pawel@cibis.pl. 1 kwietnia 2007

Modele regresji wielorakiej - dobór zmiennych, szacowanie Paweł Cibis pawel@cibis.pl 1 kwietnia 2007 1 Współczynnik zmienności Współczynnik zmienności wzory Współczynnik zmienności funkcje 2 Korelacja

Modele regresji wielorakiej - dobór zmiennych, szacowanie Paweł Cibis pawel@cibis.pl 1 kwietnia 2007 1 Współczynnik zmienności Współczynnik zmienności wzory Współczynnik zmienności funkcje 2 Korelacja

Badanie zgodności dwóch rozkładów - test serii, test mediany, test Wilcoxona, test Kruskala-Wallisa

Badanie zgodności dwóch rozkładów - test serii, test mediany, test Wilcoxona, test Kruskala-Wallisa Test serii (test Walda-Wolfowitza) Założenie. Rozpatrywane rozkłady są ciągłe. Mamy dwa uporządkowane

Badanie zgodności dwóch rozkładów - test serii, test mediany, test Wilcoxona, test Kruskala-Wallisa Test serii (test Walda-Wolfowitza) Założenie. Rozpatrywane rozkłady są ciągłe. Mamy dwa uporządkowane

Statystyka w zarzadzaniu / Amir D. Aczel, Jayavel Sounderpandian. Wydanie 2. Warszawa, Spis treści

Statystyka w zarzadzaniu / Amir D. Aczel, Jayavel Sounderpandian. Wydanie 2. Warszawa, 2018 Spis treści Przedmowa 13 O Autorach 15 Przedmowa od Tłumacza 17 1. Wprowadzenie i statystyka opisowa 19 1.1.

Statystyka w zarzadzaniu / Amir D. Aczel, Jayavel Sounderpandian. Wydanie 2. Warszawa, 2018 Spis treści Przedmowa 13 O Autorach 15 Przedmowa od Tłumacza 17 1. Wprowadzenie i statystyka opisowa 19 1.1.

Ekonometria. Wprowadzenie do modelowania ekonometrycznego Estymator KMNK. Jakub Mućk. Katedra Ekonomii Ilościowej

Ekonometria Wprowadzenie do modelowania ekonometrycznego Estymator Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Wykład 1 Estymator 1 / 16 Agenda 1 Literatura Zaliczenie przedmiotu 2 Model

Ekonometria Wprowadzenie do modelowania ekonometrycznego Estymator Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Wykład 1 Estymator 1 / 16 Agenda 1 Literatura Zaliczenie przedmiotu 2 Model

Weryfikacja hipotez statystycznych, parametryczne testy istotności w populacji

Weryfikacja hipotez statystycznych, parametryczne testy istotności w populacji Dr Joanna Banaś Zakład Badań Systemowych Instytut Sztucznej Inteligencji i Metod Matematycznych Wydział Informatyki Politechniki

Weryfikacja hipotez statystycznych, parametryczne testy istotności w populacji Dr Joanna Banaś Zakład Badań Systemowych Instytut Sztucznej Inteligencji i Metod Matematycznych Wydział Informatyki Politechniki

TEST STATYSTYCZNY. Jeżeli hipotezę zerową odrzucimy na danym poziomie istotności, to odrzucimy ją na każdym większym poziomie istotności.

TEST STATYSTYCZNY Testem statystycznym nazywamy regułę postępowania rozstrzygająca, przy jakich wynikach z próby hipotezę sprawdzaną H 0 należy odrzucić, a przy jakich nie ma podstaw do jej odrzucenia.

TEST STATYSTYCZNY Testem statystycznym nazywamy regułę postępowania rozstrzygająca, przy jakich wynikach z próby hipotezę sprawdzaną H 0 należy odrzucić, a przy jakich nie ma podstaw do jej odrzucenia.

Testowanie hipotez statystycznych

Testowanie hipotez statystycznych Wyk lad 9 Natalia Nehrebecka Stanis law Cichocki 28 listopada 2018 Plan zaj eć 1 Rozk lad estymatora b 2 3 dla parametrów 4 Hipotezy l aczne - test F 5 Dodatkowe za lożenie

Testowanie hipotez statystycznych Wyk lad 9 Natalia Nehrebecka Stanis law Cichocki 28 listopada 2018 Plan zaj eć 1 Rozk lad estymatora b 2 3 dla parametrów 4 Hipotezy l aczne - test F 5 Dodatkowe za lożenie

Ekonometria. Ćwiczenia nr 3. Jakub Mućk. Katedra Ekonomii Ilościowej

Ekonometria Ćwiczenia nr 3 Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Ćwiczenia 3 Własności składnika losowego 1 / 18 Agenda KMNK przypomnienie 1 KMNK przypomnienie 2 3 4 Jakub Mućk

Ekonometria Ćwiczenia nr 3 Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Ćwiczenia 3 Własności składnika losowego 1 / 18 Agenda KMNK przypomnienie 1 KMNK przypomnienie 2 3 4 Jakub Mućk

Współczynnik korelacji. Współczynnik korelacji jest miernikiem zależności między dwiema cechami Oznaczenie: ϱ

Współczynnik korelacji Współczynnik korelacji jest miernikiem zależności między dwiema cechami Oznaczenie: ϱ Własności współczynnika korelacji 1. Współczynnik korelacji jest liczbą niemianowaną 2. ϱ 1,

Współczynnik korelacji Współczynnik korelacji jest miernikiem zależności między dwiema cechami Oznaczenie: ϱ Własności współczynnika korelacji 1. Współczynnik korelacji jest liczbą niemianowaną 2. ϱ 1,

Rozdział 8. Regresja. Definiowanie modelu

Rozdział 8 Regresja Definiowanie modelu Analizę korelacji można traktować jako wstęp do analizy regresji. Jeżeli wykresy rozrzutu oraz wartości współczynników korelacji wskazują na istniejąca współzmienność

Rozdział 8 Regresja Definiowanie modelu Analizę korelacji można traktować jako wstęp do analizy regresji. Jeżeli wykresy rozrzutu oraz wartości współczynników korelacji wskazują na istniejąca współzmienność

Ekonometria. Dobór postaci analitycznej, transformacja liniowa i estymacja modelu KMNK. Paweł Cibis 23 marca 2006

, transformacja liniowa i estymacja modelu KMNK Paweł Cibis pcibis@o2.pl 23 marca 2006 1 Miary dopasowania modelu do danych empirycznych Współczynnik determinacji Współczynnik zbieżności 2 3 Etapy transformacji

, transformacja liniowa i estymacja modelu KMNK Paweł Cibis pcibis@o2.pl 23 marca 2006 1 Miary dopasowania modelu do danych empirycznych Współczynnik determinacji Współczynnik zbieżności 2 3 Etapy transformacji

Statystyka matematyczna. Wykład IV. Weryfikacja hipotez statystycznych

Statystyka matematyczna. Wykład IV. e-mail:e.kozlovski@pollub.pl Spis treści 1 2 3 Definicja 1 Hipoteza statystyczna jest to przypuszczenie dotyczące rozkładu (wielkości parametru lub rodzaju) zmiennej

Statystyka matematyczna. Wykład IV. e-mail:e.kozlovski@pollub.pl Spis treści 1 2 3 Definicja 1 Hipoteza statystyczna jest to przypuszczenie dotyczące rozkładu (wielkości parametru lub rodzaju) zmiennej

Wnioskowanie statystyczne Weryfikacja hipotez. Statystyka

Wnioskowanie statystyczne Weryfikacja hipotez Statystyka Co nazywamy hipotezą Każde stwierdzenie o parametrach rozkładu lub rozkładzie zmiennej losowej w populacji nazywać będziemy hipotezą statystyczną

Wnioskowanie statystyczne Weryfikacja hipotez Statystyka Co nazywamy hipotezą Każde stwierdzenie o parametrach rozkładu lub rozkładzie zmiennej losowej w populacji nazywać będziemy hipotezą statystyczną

Stanisław Cichocki. Natalia Nehrebecka

Stanisław Cichocki Natalia Nehrebecka 1. Testy diagnostyczne 2. Testowanie prawidłowości formy funkcyjnej modelu 3. Testowanie normalności składników losowych 4. Testowanie stabilności parametrów 5. Testowanie

Stanisław Cichocki Natalia Nehrebecka 1. Testy diagnostyczne 2. Testowanie prawidłowości formy funkcyjnej modelu 3. Testowanie normalności składników losowych 4. Testowanie stabilności parametrów 5. Testowanie

REGRESJA I KORELACJA MODEL REGRESJI LINIOWEJ MODEL REGRESJI WIELORAKIEJ. Analiza regresji i korelacji

Statystyka i opracowanie danych Ćwiczenia 5 Izabela Olejarczyk - Wożeńska AGH, WIMiIP, KISIM REGRESJA I KORELACJA MODEL REGRESJI LINIOWEJ MODEL REGRESJI WIELORAKIEJ MODEL REGRESJI LINIOWEJ Analiza regresji

Statystyka i opracowanie danych Ćwiczenia 5 Izabela Olejarczyk - Wożeńska AGH, WIMiIP, KISIM REGRESJA I KORELACJA MODEL REGRESJI LINIOWEJ MODEL REGRESJI WIELORAKIEJ MODEL REGRESJI LINIOWEJ Analiza regresji

Ekonometria egzamin 01/02/ W trakcie egzaminu wolno używać jedynie długopisu o innym kolorze atramentu niż czerwony oraz kalkulatora.

imię, nazwisko, nr indeksu: Ekonometria egzamin 01/02/2019 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

imię, nazwisko, nr indeksu: Ekonometria egzamin 01/02/2019 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

KORELACJE I REGRESJA LINIOWA

KORELACJE I REGRESJA LINIOWA Korelacje i regresja liniowa Analiza korelacji: Badanie, czy pomiędzy dwoma zmiennymi istnieje zależność Obie analizy się wzajemnie przeplatają Analiza regresji: Opisanie modelem

KORELACJE I REGRESJA LINIOWA Korelacje i regresja liniowa Analiza korelacji: Badanie, czy pomiędzy dwoma zmiennymi istnieje zależność Obie analizy się wzajemnie przeplatają Analiza regresji: Opisanie modelem

Statystyka matematyczna Testowanie hipotez i estymacja parametrów. Wrocław, r

Statystyka matematyczna Testowanie hipotez i estymacja parametrów Wrocław, 18.03.2016r Plan wykładu: 1. Testowanie hipotez 2. Etapy testowania hipotez 3. Błędy 4. Testowanie wielokrotne 5. Estymacja parametrów

Statystyka matematyczna Testowanie hipotez i estymacja parametrów Wrocław, 18.03.2016r Plan wykładu: 1. Testowanie hipotez 2. Etapy testowania hipotez 3. Błędy 4. Testowanie wielokrotne 5. Estymacja parametrów

Stanisław Cichocki. Natalia Nehrebecka. Wykład 9

Stanisław Cichocki Natalia Nehrebecka Wykład 9 1 1. Dodatkowe założenie KMRL 2. Testowanie hipotez prostych Rozkład estymatora b Testowanie hipotez prostych przy użyciu statystyki t 3. Przedziały ufności

Stanisław Cichocki Natalia Nehrebecka Wykład 9 1 1. Dodatkowe założenie KMRL 2. Testowanie hipotez prostych Rozkład estymatora b Testowanie hipotez prostych przy użyciu statystyki t 3. Przedziały ufności

Stanisław Cichocki Natalia Nehrebecka. Zajęcia 8

Stanisław Cichocki Natalia Nehrebecka Zajęcia 8 1. Testy diagnostyczne 2. Testowanie prawidłowości formy funkcyjnej modelu 3. Testowanie normalności składników losowych 4. Testowanie stabilności parametrów

Stanisław Cichocki Natalia Nehrebecka Zajęcia 8 1. Testy diagnostyczne 2. Testowanie prawidłowości formy funkcyjnej modelu 3. Testowanie normalności składników losowych 4. Testowanie stabilności parametrów

VI WYKŁAD STATYSTYKA. 9/04/2014 B8 sala 0.10B Godz. 15:15

VI WYKŁAD STATYSTYKA 9/04/2014 B8 sala 0.10B Godz. 15:15 WYKŁAD 6 WERYFIKACJA HIPOTEZ STATYSTYCZNYCH PARAMETRYCZNE TESTY ISTOTNOŚCI Weryfikacja hipotez ( błędy I i II rodzaju, poziom istotności, zasady

VI WYKŁAD STATYSTYKA 9/04/2014 B8 sala 0.10B Godz. 15:15 WYKŁAD 6 WERYFIKACJA HIPOTEZ STATYSTYCZNYCH PARAMETRYCZNE TESTY ISTOTNOŚCI Weryfikacja hipotez ( błędy I i II rodzaju, poziom istotności, zasady

Przykład 1 ceny mieszkań

Przykład ceny mieszkań Przykład ceny mieszkań Model ekonometryczny zaleŝności ceny mieszkań od metraŝu - naleŝy do klasy modeli nieliniowych. - weryfikację empiryczną modelu przeprowadzono na przykładzie

Przykład ceny mieszkań Przykład ceny mieszkań Model ekonometryczny zaleŝności ceny mieszkań od metraŝu - naleŝy do klasy modeli nieliniowych. - weryfikację empiryczną modelu przeprowadzono na przykładzie

Własności statystyczne regresji liniowej. Wykład 4

Własności statystyczne regresji liniowej Wykład 4 Plan Własności zmiennych losowych Normalna regresja liniowa Własności regresji liniowej Literatura B. Hansen (2017+) Econometrics, Rozdział 5 Własności

Własności statystyczne regresji liniowej Wykład 4 Plan Własności zmiennych losowych Normalna regresja liniowa Własności regresji liniowej Literatura B. Hansen (2017+) Econometrics, Rozdział 5 Własności

Statystyka. #5 Testowanie hipotez statystycznych. Aneta Dzik-Walczak Małgorzata Kalbarczyk-Stęclik. rok akademicki 2016/ / 28

Statystyka #5 Testowanie hipotez statystycznych Aneta Dzik-Walczak Małgorzata Kalbarczyk-Stęclik rok akademicki 2016/2017 1 / 28 Testowanie hipotez statystycznych 2 / 28 Testowanie hipotez statystycznych

Statystyka #5 Testowanie hipotez statystycznych Aneta Dzik-Walczak Małgorzata Kalbarczyk-Stęclik rok akademicki 2016/2017 1 / 28 Testowanie hipotez statystycznych 2 / 28 Testowanie hipotez statystycznych

Weryfikacja hipotez statystycznych. KG (CC) Statystyka 26 V / 1

Statystyka 26 V / 1") Weryfikacja hipotez statystycznych KG (CC) Statystyka 26 V 2009 1 / 1 Sformułowanie problemu Weryfikacja hipotez statystycznych jest drugą (po estymacji) metodą uogólniania wyników uzyskanych w próbie

Weryfikacja hipotez statystycznych KG (CC) Statystyka 26 V 2009 1 / 1 Sformułowanie problemu Weryfikacja hipotez statystycznych jest drugą (po estymacji) metodą uogólniania wyników uzyskanych w próbie

LABORATORIUM 8 WERYFIKACJA HIPOTEZ STATYSTYCZNYCH PARAMETRYCZNE TESTY ISTOTNOŚCI

LABORATORIUM 8 WERYFIKACJA HIPOTEZ STATYSTYCZNYCH PARAMETRYCZNE TESTY ISTOTNOŚCI WERYFIKACJA HIPOTEZ Hipoteza statystyczna jakiekolwiek przypuszczenie dotyczące populacji generalnej- jej poszczególnych

LABORATORIUM 8 WERYFIKACJA HIPOTEZ STATYSTYCZNYCH PARAMETRYCZNE TESTY ISTOTNOŚCI WERYFIKACJA HIPOTEZ Hipoteza statystyczna jakiekolwiek przypuszczenie dotyczące populacji generalnej- jej poszczególnych

Podstawy ekonometrii. Opracował: dr hab. Eugeniusz Gatnar prof. WSBiF

Podstawy ekonometrii Opracował: dr hab. Eugeniusz Gatnar prof. WSBiF Cele przedmiotu: I. Ogólne informacje o przedmiocie. - Opanowanie podstaw teoretycznych, poznanie przykładów zastosowań metod modelowania

Podstawy ekonometrii Opracował: dr hab. Eugeniusz Gatnar prof. WSBiF Cele przedmiotu: I. Ogólne informacje o przedmiocie. - Opanowanie podstaw teoretycznych, poznanie przykładów zastosowań metod modelowania

Analiza autokorelacji

Analiza autokorelacji Oblicza się wartości współczynników korelacji między y t oraz y t-i (dla i=1,2,...,k), czyli współczynniki autokorelacji różnych rzędów. Bada się statystyczną istotność tych współczynników.

Analiza autokorelacji Oblicza się wartości współczynników korelacji między y t oraz y t-i (dla i=1,2,...,k), czyli współczynniki autokorelacji różnych rzędów. Bada się statystyczną istotność tych współczynników.

Zadanie 1. a) Przeprowadzono test RESET. Czy model ma poprawną formę funkcyjną? 1

Przeprowadzono test RESET. Czy model ma poprawną formę funkcyjną? 1") Zadanie 1 a) Przeprowadzono test RESET. Czy model ma poprawną formę funkcyjną? 1 b) W naszym przypadku populacja są inżynierowie w Tajlandii. Czy można jednak przypuszczać, że na zarobki kobiet-inżynierów

Zadanie 1 a) Przeprowadzono test RESET. Czy model ma poprawną formę funkcyjną? 1 b) W naszym przypadku populacja są inżynierowie w Tajlandii. Czy można jednak przypuszczać, że na zarobki kobiet-inżynierów

KARTA PRZEDMIOTU. 12. PRZEDMIOTOWE EFEKTY KSZTAŁCENIA Odniesienie do kierunkowych efektów kształcenia (symbol)

") KARTA PRZEDMIOTU 1. NAZWA PRZEDMIOTU: Ekonometria 2. KIERUNEK: MATEMATYKA 3. POZIOM STUDIÓW: I stopnia 4. ROK/ SEMESTR STUDIÓW: III/6 5. LICZBA PUNKTÓW ECTS: 5 6. LICZBA GODZIN: 30 / 30 7. TYP PRZEDMIOTU

KARTA PRZEDMIOTU 1. NAZWA PRZEDMIOTU: Ekonometria 2. KIERUNEK: MATEMATYKA 3. POZIOM STUDIÓW: I stopnia 4. ROK/ SEMESTR STUDIÓW: III/6 5. LICZBA PUNKTÓW ECTS: 5 6. LICZBA GODZIN: 30 / 30 7. TYP PRZEDMIOTU

Błędy przy testowaniu hipotez statystycznych. Decyzja H 0 jest prawdziwa H 0 jest faszywa

Weryfikacja hipotez statystycznych Hipotezą statystyczną nazywamy każde przypuszczenie dotyczące nieznanego rozkładu badanej cechy populacji, o prawdziwości lub fałszywości którego wnioskuje się na podstawie

Weryfikacja hipotez statystycznych Hipotezą statystyczną nazywamy każde przypuszczenie dotyczące nieznanego rozkładu badanej cechy populacji, o prawdziwości lub fałszywości którego wnioskuje się na podstawie

Stanisław Cichocki. Natalia Neherbecka. Zajęcia 13

Stanisław Cichocki Natalia Neherbecka Zajęcia 13 1 1. Kryteria informacyjne 2. Testowanie autokorelacji 3. Modele dynamiczne: modele o rozłożonych opóźnieniach (DL) modele autoregresyjne o rozłożonych

Stanisław Cichocki Natalia Neherbecka Zajęcia 13 1 1. Kryteria informacyjne 2. Testowanie autokorelacji 3. Modele dynamiczne: modele o rozłożonych opóźnieniach (DL) modele autoregresyjne o rozłożonych

Etapy modelowania ekonometrycznego

Etapy modelowania ekonometrycznego jest podstawowym narzędziem badawczym, jakim posługuje się ekonometria. Stanowi on matematyczno-statystyczną formę zapisu prawidłowości statystycznej w zakresie rozkładu,

Etapy modelowania ekonometrycznego jest podstawowym narzędziem badawczym, jakim posługuje się ekonometria. Stanowi on matematyczno-statystyczną formę zapisu prawidłowości statystycznej w zakresie rozkładu,

Weryfikacja hipotez statystycznych

Weryfikacja hipotez statystycznych Hipoteza Test statystyczny Poziom istotności Testy jednostronne i dwustronne Testowanie równości wariancji test F-Fishera Testowanie równości wartości średnich test t-studenta

Weryfikacja hipotez statystycznych Hipoteza Test statystyczny Poziom istotności Testy jednostronne i dwustronne Testowanie równości wariancji test F-Fishera Testowanie równości wartości średnich test t-studenta

STATYSTYKA I DOŚWIADCZALNICTWO Wykład 7

STATYSTYKA I DOŚWIADCZALNICTWO Wykład 7 Analiza korelacji - współczynnik korelacji Pearsona Cel: ocena współzależności między dwiema zmiennymi ilościowymi Ocenia jedynie zależność liniową. r = cov(x,y

STATYSTYKA I DOŚWIADCZALNICTWO Wykład 7 Analiza korelacji - współczynnik korelacji Pearsona Cel: ocena współzależności między dwiema zmiennymi ilościowymi Ocenia jedynie zależność liniową. r = cov(x,y

166 Wstęp do statystyki matematycznej

166 Wstęp do statystyki matematycznej Etap trzeci realizacji procesu analizy danych statystycznych w zasadzie powinien rozwiązać nasz zasadniczy problem związany z identyfikacją cechy populacji generalnej

166 Wstęp do statystyki matematycznej Etap trzeci realizacji procesu analizy danych statystycznych w zasadzie powinien rozwiązać nasz zasadniczy problem związany z identyfikacją cechy populacji generalnej

ZJAZD 4. gdzie E(x) jest wartością oczekiwaną x

jest wartością oczekiwaną x") ZJAZD 4 KORELACJA, BADANIE NIEZALEŻNOŚCI, ANALIZA REGRESJI Analiza korelacji i regresji jest działem statystyki zajmującym się badaniem zależności i związków pomiędzy rozkładami dwu lub więcej badanych

ZJAZD 4 KORELACJA, BADANIE NIEZALEŻNOŚCI, ANALIZA REGRESJI Analiza korelacji i regresji jest działem statystyki zajmującym się badaniem zależności i związków pomiędzy rozkładami dwu lub więcej badanych

STATYSTYKA - PRZYKŁADOWE ZADANIA EGZAMINACYJNE

STATYSTYKA - PRZYKŁADOWE ZADANIA EGZAMINACYJNE 1 W trakcie badania obliczono wartości średniej (15,4), mediany (13,6) oraz dominanty (10,0). Określ typ asymetrii rozkładu. 2 Wymień 3 cechy rozkładu Gauss

STATYSTYKA - PRZYKŁADOWE ZADANIA EGZAMINACYJNE 1 W trakcie badania obliczono wartości średniej (15,4), mediany (13,6) oraz dominanty (10,0). Określ typ asymetrii rozkładu. 2 Wymień 3 cechy rozkładu Gauss

Testowanie hipotez. Hipoteza prosta zawiera jeden element, np. H 0 : θ = 2, hipoteza złożona zawiera więcej niż jeden element, np. H 0 : θ > 4.

Testowanie hipotez Niech X = (X 1... X n ) będzie próbą losową na przestrzeni X zaś P = {P θ θ Θ} rodziną rozkładów prawdopodobieństwa określonych na przestrzeni próby X. Definicja 1. Hipotezą zerową Θ

Testowanie hipotez Niech X = (X 1... X n ) będzie próbą losową na przestrzeni X zaś P = {P θ θ Θ} rodziną rozkładów prawdopodobieństwa określonych na przestrzeni próby X. Definicja 1. Hipotezą zerową Θ

Uniwersytet w Białymstoku Wydział Ekonomiczno-Informatyczny w Wilnie SYLLABUS na rok akademicki 2010/2011

SYLLABUS na rok akademicki 00/0 Tryb studiów Stacjonarne Nazwa kierunku studiów EKONOMIA Poziom studiów Stopień pierwszy Rok studiów/ semestr III; semestr 5 Specjalność Bez specjalności Kod przedmiotu

SYLLABUS na rok akademicki 00/0 Tryb studiów Stacjonarne Nazwa kierunku studiów EKONOMIA Poziom studiów Stopień pierwszy Rok studiów/ semestr III; semestr 5 Specjalność Bez specjalności Kod przedmiotu

Imię, nazwisko i tytuł/stopień KOORDYNATORA przedmiotu zatwierdzającego protokoły w systemie USOS Jacek Marcinkiewicz, dr

Tryb studiów Stacjonarne Nazwa kierunku studiów EKONOMIA Poziom studiów Stopień pierwszy Rok studiów/ semestr III; semestr 5 Specjalność Bez specjalności Kod przedmiotu w systemie USOS 1000-ES1-3EC1 Liczba

Tryb studiów Stacjonarne Nazwa kierunku studiów EKONOMIA Poziom studiów Stopień pierwszy Rok studiów/ semestr III; semestr 5 Specjalność Bez specjalności Kod przedmiotu w systemie USOS 1000-ES1-3EC1 Liczba

STATYSTYKA I DOŚWIADCZALNICTWO Wykład 5

STATYSTYKA I DOŚWIADCZALNICTWO Wykład 5 Analiza korelacji - współczynnik korelacji Pearsona Cel: ocena współzależności między dwiema zmiennymi ilościowymi Ocenia jedynie zależność liniową. r = cov(x,y

STATYSTYKA I DOŚWIADCZALNICTWO Wykład 5 Analiza korelacji - współczynnik korelacji Pearsona Cel: ocena współzależności między dwiema zmiennymi ilościowymi Ocenia jedynie zależność liniową. r = cov(x,y

Zawartość. Zawartość

Opr. dr inż. Grzegorz Biesok. Wer. 2.05 2011 Zawartość Zawartość 1. Rozkład normalny... 3 2. Rozkład normalny standardowy... 5 3. Obliczanie prawdopodobieństw dla zmiennych o rozkładzie norm. z parametrami

Opr. dr inż. Grzegorz Biesok. Wer. 2.05 2011 Zawartość Zawartość 1. Rozkład normalny... 3 2. Rozkład normalny standardowy... 5 3. Obliczanie prawdopodobieństw dla zmiennych o rozkładzie norm. z parametrami

Wykład 1 Zmienne losowe, statystyki próbkowe - powtórzenie materiału

Wykład 1 Zmienne losowe, statystyki próbkowe - powtórzenie materiału Magdalena Frąszczak Wrocław, 22.02.2017r Zasady oceniania Ćwiczenia 2 kolokwia (20 punktów każde) 05.04.2017 oraz 31.05.2017 2 kartkówki

Wykład 1 Zmienne losowe, statystyki próbkowe - powtórzenie materiału Magdalena Frąszczak Wrocław, 22.02.2017r Zasady oceniania Ćwiczenia 2 kolokwia (20 punktów każde) 05.04.2017 oraz 31.05.2017 2 kartkówki

SIGMA KWADRAT. Weryfikacja hipotez statystycznych. Statystyka i demografia CZWARTY LUBELSKI KONKURS STATYSTYCZNO-DEMOGRAFICZNY

SIGMA KWADRAT CZWARTY LUBELSKI KONKURS STATYSTYCZNO-DEMOGRAFICZNY Weryfikacja hipotez statystycznych Statystyka i demografia PROJEKT DOFINANSOWANY ZE ŚRODKÓW NARODOWEGO BANKU POLSKIEGO URZĄD STATYSTYCZNY

SIGMA KWADRAT CZWARTY LUBELSKI KONKURS STATYSTYCZNO-DEMOGRAFICZNY Weryfikacja hipotez statystycznych Statystyka i demografia PROJEKT DOFINANSOWANY ZE ŚRODKÓW NARODOWEGO BANKU POLSKIEGO URZĄD STATYSTYCZNY

STATYSTYKA MATEMATYCZNA WYKŁAD 4. WERYFIKACJA HIPOTEZ PARAMETRYCZNYCH X - cecha populacji, θ parametr rozkładu cechy X.

STATYSTYKA MATEMATYCZNA WYKŁAD 4 WERYFIKACJA HIPOTEZ PARAMETRYCZNYCH X - cecha populacji, θ parametr rozkładu cechy X. Wysuwamy hipotezy: zerową (podstawową H ( θ = θ i alternatywną H, która ma jedną z

STATYSTYKA MATEMATYCZNA WYKŁAD 4 WERYFIKACJA HIPOTEZ PARAMETRYCZNYCH X - cecha populacji, θ parametr rozkładu cechy X. Wysuwamy hipotezy: zerową (podstawową H ( θ = θ i alternatywną H, która ma jedną z

Regresja wieloraka Ogólny problem obliczeniowy: dopasowanie linii prostej do zbioru punktów. Najprostszy przypadek - jedna zmienna zależna i jedna

Regresja wieloraka Regresja wieloraka Ogólny problem obliczeniowy: dopasowanie linii prostej do zbioru punktów. Najprostszy przypadek - jedna zmienna zależna i jedna zmienna niezależna (można zobrazować

Regresja wieloraka Regresja wieloraka Ogólny problem obliczeniowy: dopasowanie linii prostej do zbioru punktów. Najprostszy przypadek - jedna zmienna zależna i jedna zmienna niezależna (można zobrazować

Statystyka. Wykład 9. Magdalena Alama-Bućko. 24 kwietnia Magdalena Alama-Bućko Statystyka 24 kwietnia / 34

Statystyka Wykład 9 Magdalena Alama-Bućko 24 kwietnia 2017 Magdalena Alama-Bućko Statystyka 24 kwietnia 2017 1 / 34 Tematyka zajęć: Wprowadzenie do statystyki. Analiza struktury zbiorowości miary położenia

Statystyka Wykład 9 Magdalena Alama-Bućko 24 kwietnia 2017 Magdalena Alama-Bućko Statystyka 24 kwietnia 2017 1 / 34 Tematyka zajęć: Wprowadzenie do statystyki. Analiza struktury zbiorowości miary położenia

Spis treści. Przedmowa... XI. Rozdział 1. Pomiar: jednostki miar... 1. Rozdział 2. Pomiar: liczby i obliczenia liczbowe... 16

Spis treści Przedmowa.......................... XI Rozdział 1. Pomiar: jednostki miar................. 1 1.1. Wielkości fizyczne i pozafizyczne.................. 1 1.2. Spójne układy miar. Układ SI i jego

Spis treści Przedmowa.......................... XI Rozdział 1. Pomiar: jednostki miar................. 1 1.1. Wielkości fizyczne i pozafizyczne.................. 1 1.2. Spójne układy miar. Układ SI i jego

... i statystyka testowa przyjmuje wartość..., zatem ODRZUCAMY /NIE MA POD- STAW DO ODRZUCENIA HIPOTEZY H 0 (właściwe podkreślić).

.") Egzamin ze Statystyki Matematycznej, WNE UW, wrzesień 016, zestaw B Odpowiedzi i szkice rozwiązań 1. Zbadano koszt 7 noclegów dla 4-osobowej rodziny (kwatery) nad morzem w sezonie letnim 014 i 015. Wylosowano

Egzamin ze Statystyki Matematycznej, WNE UW, wrzesień 016, zestaw B Odpowiedzi i szkice rozwiązań 1. Zbadano koszt 7 noclegów dla 4-osobowej rodziny (kwatery) nad morzem w sezonie letnim 014 i 015. Wylosowano

Statystyka matematyczna dla leśników

Statystyka matematyczna dla leśników Wydział Leśny Kierunek leśnictwo Studia Stacjonarne I Stopnia Rok akademicki 03/04 Wykład 5 Testy statystyczne Ogólne zasady testowania hipotez statystycznych, rodzaje

Statystyka matematyczna dla leśników Wydział Leśny Kierunek leśnictwo Studia Stacjonarne I Stopnia Rok akademicki 03/04 Wykład 5 Testy statystyczne Ogólne zasady testowania hipotez statystycznych, rodzaje

1. Eliminuje się ze zbioru potencjalnych zmiennych te zmienne dla których korelacja ze zmienną objaśnianą jest mniejsza od krytycznej:

Metoda analizy macierzy współczynników korelacji Idea metody sprowadza się do wyboru takich zmiennych objaśniających, które są silnie skorelowane ze zmienną objaśnianą i równocześnie słabo skorelowane

Metoda analizy macierzy współczynników korelacji Idea metody sprowadza się do wyboru takich zmiennych objaśniających, które są silnie skorelowane ze zmienną objaśnianą i równocześnie słabo skorelowane

Zmienne zależne i niezależne

Analiza kanoniczna Motywacja (1) 2 Często w badaniach spotykamy problemy badawcze, w których szukamy zakresu i kierunku zależności pomiędzy zbiorami zmiennych: { X i Jak oceniać takie 1, X 2,..., X p }

Analiza kanoniczna Motywacja (1) 2 Często w badaniach spotykamy problemy badawcze, w których szukamy zakresu i kierunku zależności pomiędzy zbiorami zmiennych: { X i Jak oceniać takie 1, X 2,..., X p }

Wnioskowanie statystyczne. Statystyka w 5

Wnioskowanie statystyczne tatystyka w 5 Rozkłady statystyk z próby Próba losowa pobrana z populacji stanowi realizacje zmiennej losowej jak ciąg zmiennych losowych (X, X,... X ) niezależnych i mających

Wnioskowanie statystyczne tatystyka w 5 Rozkłady statystyk z próby Próba losowa pobrana z populacji stanowi realizacje zmiennej losowej jak ciąg zmiennych losowych (X, X,... X ) niezależnych i mających

Egzamin z ekonometrii wersja IiE, MSEMAT

Egzamin z ekonometrii wersja IiE, MSEMAT 04-02-2016 Pytania teoretyczne 1. Za pomocą jakiego testu weryfikowana jest normalność składnika losowego? Jakiemu założeniu KMRL odpowiada w tym teście? Jakie

Egzamin z ekonometrii wersja IiE, MSEMAT 04-02-2016 Pytania teoretyczne 1. Za pomocą jakiego testu weryfikowana jest normalność składnika losowego? Jakiemu założeniu KMRL odpowiada w tym teście? Jakie

Liczba godzin Punkty ECTS Sposób zaliczenia. ćwiczenia 16 zaliczenie z oceną

Wydział: Zarządzanie i Finanse Nazwa kierunku kształcenia: Finanse i Rachunkowość Rodzaj przedmiotu: podstawowy Opiekun: prof. nadzw. dr hab. Tomasz Kuszewski Poziom studiów (I lub II stopnia): II stopnia

Wydział: Zarządzanie i Finanse Nazwa kierunku kształcenia: Finanse i Rachunkowość Rodzaj przedmiotu: podstawowy Opiekun: prof. nadzw. dr hab. Tomasz Kuszewski Poziom studiów (I lub II stopnia): II stopnia

Metoda najmniejszych kwadratów

Model ekonometryczny Wykształcenie a zarobki Hipoteza badawcza: Istnieje zależność między poziomem wykształcenia a wysokością zarobków Wykształcenie a zarobki Hipoteza badawcza: Istnieje zależność między

Model ekonometryczny Wykształcenie a zarobki Hipoteza badawcza: Istnieje zależność między poziomem wykształcenia a wysokością zarobków Wykształcenie a zarobki Hipoteza badawcza: Istnieje zależność między

Statystyka matematyczna. Wykład VI. Zesty zgodności

Statystyka matematyczna. Wykład VI. e-mail:e.kozlovski@pollub.pl Spis treści 1 Testy zgodności 2 Test Shapiro-Wilka Test Kołmogorowa - Smirnowa Test Lillieforsa Test Jarque-Bera Testy zgodności Niech x

Statystyka matematyczna. Wykład VI. e-mail:e.kozlovski@pollub.pl Spis treści 1 Testy zgodności 2 Test Shapiro-Wilka Test Kołmogorowa - Smirnowa Test Lillieforsa Test Jarque-Bera Testy zgodności Niech x

Metody Ilościowe w Socjologii

Metody Ilościowe w Socjologii wykład 4 BADANIA OPERACYJNE dr inż. Maciej Wolny AGENDA I. Badania operacyjne podstawowe definicje II. Metodologia badań operacyjnych III. Wybrane zagadnienia badań operacyjnych

Metody Ilościowe w Socjologii wykład 4 BADANIA OPERACYJNE dr inż. Maciej Wolny AGENDA I. Badania operacyjne podstawowe definicje II. Metodologia badań operacyjnych III. Wybrane zagadnienia badań operacyjnych

Statystyka od podstaw Janina Jóźwiak, Jarosław Podgórski

Statystyka od podstaw Janina Jóźwiak, Jarosław Podgórski Książka jest nowoczesnym podręcznikiem przeznaczonym dla studentów uczelni i wydziałów ekonomicznych. Wykład podzielono na cztery części. W pierwszej

Statystyka od podstaw Janina Jóźwiak, Jarosław Podgórski Książka jest nowoczesnym podręcznikiem przeznaczonym dla studentów uczelni i wydziałów ekonomicznych. Wykład podzielono na cztery części. W pierwszej

Natalia Neherbecka. 11 czerwca 2010

Natalia Neherbecka 11 czerwca 2010 1 1. Konsekwencje heteroskedastyczności i autokorelacji 2. Uogólniona MNK 3. Stosowalna Uogólniona MNK 4. Odporne macierze wariancji i kowariancji b 2 1. Konsekwencje

Natalia Neherbecka 11 czerwca 2010 1 1. Konsekwencje heteroskedastyczności i autokorelacji 2. Uogólniona MNK 3. Stosowalna Uogólniona MNK 4. Odporne macierze wariancji i kowariancji b 2 1. Konsekwencje

Ekonometria_FIRJK Arkusz1

Rok akademicki: Grupa przedmiotów Numer katalogowy: Nazwa przedmiotu 1) : łumaczenie nazwy na jęz. angielski 3) : Kierunek studiów 4) : Ekonometria Econometrics Ekonomia ECS 2) Koordynator przedmiotu 5)

Rok akademicki: Grupa przedmiotów Numer katalogowy: Nazwa przedmiotu 1) : łumaczenie nazwy na jęz. angielski 3) : Kierunek studiów 4) : Ekonometria Econometrics Ekonomia ECS 2) Koordynator przedmiotu 5)

MODELE LINIOWE. Dr Wioleta Drobik

MODELE LINIOWE Dr Wioleta Drobik MODELE LINIOWE Jedna z najstarszych i najpopularniejszych metod modelowania Zależność między zbiorem zmiennych objaśniających, a zmienną ilościową nazywaną zmienną objaśnianą

MODELE LINIOWE Dr Wioleta Drobik MODELE LINIOWE Jedna z najstarszych i najpopularniejszych metod modelowania Zależność między zbiorem zmiennych objaśniających, a zmienną ilościową nazywaną zmienną objaśnianą