ANALIZA FINANSOWA. Program MOS-t

|

|

|

- Katarzyna Mróz

- 9 lat temu

- Przeglądów:

Transkrypt

1 ANALIZA FINANSOWA M ł o d z i e ż o w y O ś r o d e k S o c j o t e r a p i i w U s t c e Program MOS-t I z b a R z e m i o s ł a i P r z e d s i ę b i o r c z o ś c i P o m o r z a Ś r o d k o w e g o w S ł u p s k u MOS-t w przyszłość. Wypracowanie nowych form aktywizacji zawodowej dla wychowanków Młodzieżowych Ośrodków Socjoterapii. U S T K A

2 Copyright by Młodzieżowy Ośrodek Socjoterapii w Ustce, ul. Wróblewskiego Ustka tel , fax Analiza finansowa opracowana została w ramach projektu MOS-T w przyszłość. Wypracowanie nowych form aktywizacji zawodowej dla wychowanków Młodzieżowych Ośrodków Socjoterapii dofinansowanego ze środków Europejskiego Funduszu Społecznego, Program Operacyjny Kapitał Ludzki , Priorytet VI Rynek pracy otwarty dla wszystkich, Działanie 6.1 Poprawa dostępu do zatrudnienia oraz wspieranie aktywności zawodowej w regionie realizowanego przez Młodzieżowy Ośrodek Socjoterapii w Ustce 2

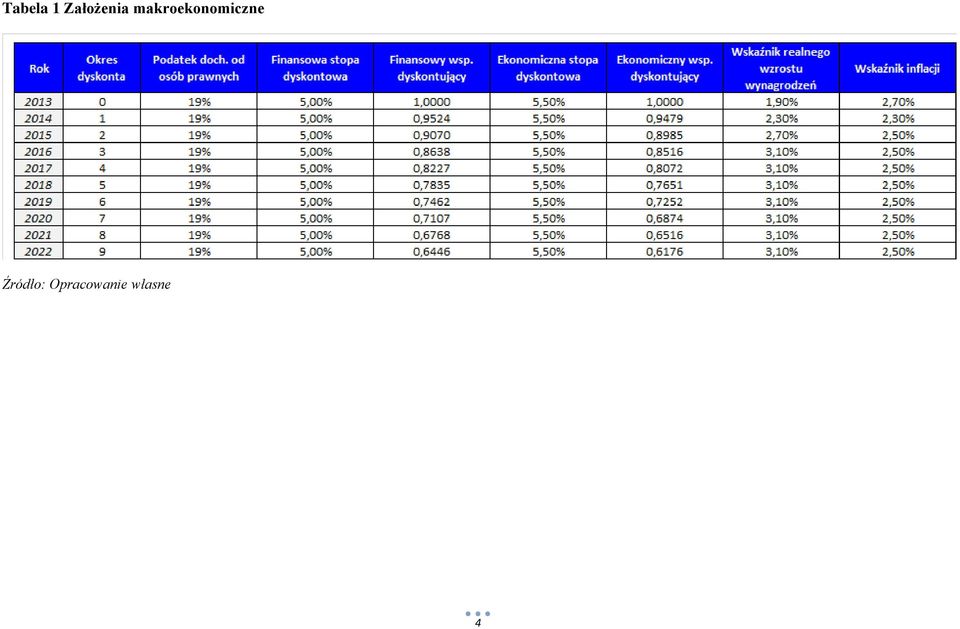

3 1.1. PODSTAWOWE ZAŁOŻENIA DO ANALIZY FINANSOWEJ Analiza finansowa wykonana dla programu pn. MOS-t ma za zadanie wykazanie, czy jest on zasadny z finansowego punktu widzenia. Dzięki przeprowadzeniu analizy finansowej oszacowane zostaną wskaźniki określające rentowność przedsięwzięcia. Jednocześnie na jej podstawie uzyskane zostaną informacje mówiące o tym, czy wybrane najlepsze pod względem technicznym rozwiązanie, jest realne do wykonania pod względem finansowym w aktualnym otoczeniu społeczno gospodarczym. Analiza finansowa została sporządzona zgodnie z metodologią wskazaną w obowiązujących Wytycznych w zakresie wybranych zagadnień związanych z przygotowaniem projektów inwestycyjnych, w tym projektów generujących dochód Ministerstwa Rozwoju Regionalnego. Podstawą do opracowania analiz finansowo-ekonomicznych były założenia i informacje otrzymane od Pomysłodawcy programu. W celu sporządzenia analizy przyjęto następujące założenia: 1. Za rok bazowy przedsięwzięcia uznano rok Analiza została sporządzona w cenach nominalnych, przy zastosowaniu metody różnicowego modelu finansowego. 3. Analiza została sporządzona w cenach brutto. 4. Analiza obejmuje okres 10 lat, to jest okres rok. 5. Stopa dyskontowa stosowana przy dyskontowaniu strumieni pieniężnych dla obliczenia wskaźników rentowności programu w niniejszym opracowaniu będzie wynosiła 5%. Wielkość ta jest zgodna z wytycznymi do studiów wykonalności. 6. Analiza finansowa została sporządzona w PLN. 7. Program nie jest programem generującym dodatkowe przychody dla MOS. 8. W analizie uwzględniono jedynie przepływy pieniężne w ramach Programu MOS-t. 9. Analiza zakłada wprowadzenie Programu MOS-t we wszystkich placówkach MOS na poziomie gimnazjalnym w Polsce. Podczas sporządzania analizy finansowej dla omawianego programu, korzystano z założeń makroekonomicznych, które zamieszczono w podrozdziale 7.4 Wytycznych w zakresie wybranych zagadnień związanych z przygotowaniem projektów inwestycyjnych, w tym projektów generujących dochód Warianty rozwoju gospodarczego Polski. Dla pozostałych lat okresu referencyjnego przyjęto szacunkowe wartości ekonomiczne. Poniższa tabela przedstawia pełen zakres założeń makroekonomicznych, które wykorzystano w poniższej analizie. 3

4 Tabela 1 Założenia makroekonomiczne Źródło: Opracowanie własne 4

5 1.2. KOSZTY PROGRAMU Analiza zawiera obliczenie zapotrzebowania na środki finansowe w okresie realizacji programu, dla celów ustalenia trwałości programu. Przeprowadzony pilotaż Programu MOS-t przez Młodzieżowy Ośrodek Socjoterapii w Ustce wykazał, że średni koszt programu na jednego uczestnika w skali roku kształtuje się na poziomie 8 574,83 PLN. Jednak zdaniem koordynatora programu koszty te można ograniczyć do niezbędnego minimum, tj. do kwoty 8 560,00 zł na osobę. Niezbędne wydatki przewiduje się przede wszystkim na: pomoce dydaktyczne, koszt praktyk, kieszonkowe dla wychowanków, badania lekarskie oraz koszty egzaminów zawodowych. Podatek VAT jest kosztem w ramach programu, jako że Młodzieżowe Ośrodki Socjoterapii nie mają możliwości odzyskania podatku w ramach swojej działalności operacyjnej. Planuje się rozpoczęcie funkcjonowania programu od września 2013 roku. Program MOS-t będzie trwał 10 miesięcy, zgodnie z rokiem szkolnym. Koszty dotyczące realizacji programu: ponoszone są w okresie realizacji i przygotowania na poszczególnych jego etapach; są niezbędne do realizacji programu, a więc mają z nim bezpośredni związek; obejmują wydatki ponoszone w związku z realizacją programu; są dozwolone na mocy obowiązujących przepisów. Poniższa tabela przedstawia zestawienie wszystkich kosztów Programu MOS-t, które niezbędne są do prawidłowego przeprowadzenia programu. Przedstawiono całkowite koszty wraz z informacją o stopniu konieczności ponoszenia poszczególnych wydatków. 5

6 Tabela 2 Zestawienie kosztów pilotażowego Programu MOS-t Okres I (styczeń - marzec 2012) Rodzaj kosztu Kwota brutto Czy konieczny Trener TAŻ umowa-zlecenie (+ koszty pracodawcy); za 33 godziny zajęć (styczeń - marzec 2012) ,32 Pozostałe wydatki (np.. odtwarzacz CD, Lustra na ścianę, Kamera, Kurtyna, Płyty z muzyką relaksacyjną na TAŻ) 4 606,51 Ubrania robocze 2 453,57 Badania lekarskie (partner) 950,00 Catering (na praktyki) 2 914,50 Przeprowadzenie teoretycznego i praktycznego szkolenia w zawodzie styczeń - luty ,00 Transport młodzieży (15 kursów) 5 400,00 Kieszonkowe dla młodzieży - za styczeń - luty ,00 Ubezpieczenie OC młodzieży 403,00 Pomoce dydaktyczne (partner) - do zawodu 1 000,00 Materiały do przeprowadzenia TAŻ 2 951,43 TAK/NIE - w ramach MOS NIE TAK TAK NIE/w ramach MOS TAK/mniejsza kwota TAK/NIE TAK/mniejsza kwota TAK/NIE TAK TAK/mniejsza kwota 6

5 400,00 Kieszonkowe dla młodzieży - za styczeń - luty 2012 11 655,00")

7 Okres II (kwiecień - czerwiec 2012) Rodzaj kosztu Kwota brutto Czy konieczny Trener TAŻ umowa-zlecenie (+ koszty pracodawcy); za 39 godziny zajęć (kwiecień - czerwiec 2012) ,48 TAK/NIE - w ramach MOS Szkolenia teoretyczne w szkole 5 405,64 TAK Pozostałe wydatki 1 403,32 NIE Ubrania robocze 8 486,34 TAK Badania lekarskie (partner) 100,00 TAK Catering (na praktyki) 1 200,00 NIE/w ramach MOS Przeprowadzenie teoretycznego i praktycznego szkolenia w zawodzie marzec - maj ,00 TAK/mniejsza kwota Transport młodzieży (15 kursów) 5 400,00 TAK/NIE Kieszonkowe dla młodzieży - za marzec-czerwiec ,00 TAK/mniejsza kwota Egzaminy zawodowe (partner) 973,60 TAK Pomoce dydaktyczne (partner) - do zawodu 2 500,00 TAK Materiały do przeprowadzenia TAŻ ,49 TAK/mniejsza kwota Źródło: Opracowanie własne 7

973,60 TAK Pomoce dydaktyczne (partner) - do zawodu 2 500,00 TAK Materiały do przeprowadzenia TAŻ 12 969,49 TAK/mniejsza")

8 Tabela 3 Obliczenie jednostkowe kosztu udziału w Programie MOS-t Kosz jednostkowy Całkowity koszt programu pilotażowego ,20 Liczba uczestników 23 Jednostkowy koszt (PLN/os) 8 574,83 Źródło: Opracowanie własne 8

8 574,83 Źródło:")

9 1.3. PROGNOZA PRZYCHODÓW I KOSZTÓW OPERACYJNYCH PRZEDSIĘWZIĘCIA Efekty realizacji programu nie będą charakteryzować się powstaniem dodatkowych przychodów dla Młodzieżowych Ośrodków Socjoterapii. Należy pamiętać, że MOS są instytucjami użytku publicznego, a więc tym samym ich działalność nie jest nastawiona na generowanie zysku. Młodzieżowe Ośrodki Socjoterapii spełniają szereg istotnych dla społeczeństwa zadań, takich jak: eliminowanie przyczyn i przejawów zaburzeń zachowania oraz przygotowanie wychowanków do życia zgodnego z obowiązującymi normami społecznymi i prawnymi. Program MOS-t w swej specyfice charakteryzować się będzie jedynie korzyściami dla społeczeństwa, co zostanie przeanalizowane w części ekonomicznej analizy. Na potrzeby analizy koszty eksploatacyjne programu zostały sporządzone zgodnie z metodą modelu różnicowego. W wariancie W0-W1 występują koszty związane z realizacją Programu MOS-t we wszystkich placówkach MOS w Polsce na poziomie gimnazjalnym, tj. przy założeniu, że program będzie obejmował corocznie grupę 617 wychowanków

Źródło: Opracowanie")

10 Tabela 4 Koszty eksploatacyjne (W1-W0) Źródło: Opracowanie własne 10

11 1.4. PROGNOZA RACHUNKU ZYSKÓW I STRAT PROGRAMU Na podstawie zebranych i oszacowanych informacji sporządzono rachunek zysków i strat dla Programu MOS-t, obejmujący różnicowe zmiany poszczególnych pozycji kosztowych i przychodowych. W tabeli rachunku zysków i strat można zauważyć, że nie występują przychody netto ze sprzedaży. 11

12 Tabela 5 Rachunek zysków i strat Źródło: Opracowanie własne 12

13 1.5. PROGNOZA RACHUNKU PRZEPŁYWÓW PIENIĘŻNYCH PROGRAMU Zestawienie przepływów pieniężnych dla programu sporządzono metodą pośrednią, zgodnie z ustawą o rachunkowości. Za punkt wyjścia przyjęto wynik finansowy programu określony w rachunku zysków i strat, obejmujący wyłącznie zmiany poszczególnych wartości kosztów i przychodów pomiędzy wariantem realizacji zadania (W1), a wariantem jego zaniechania (W0). Ujęta w ten sposób różnicowa wielkość wyniku finansowego poddana została korektom tak, aby wynik finansowy w ujęciu memoriałowym przekształcić na ujęcie kasowe. 13

, a wariantem jego zaniechania (W0).")

14 Tabela 6 Zestawienie przepływów pieniężnych Źródło: Opracowanie własne 14

15 1.6. SYTUACJA FINANSOWA MOS Zgodnie z art. 2 ustawy z dnia 7 września 1991 r. o systemie oświaty w skład systemu oświaty wchodzą m.in. MOS-y przeznaczone dla dzieci i młodzieży wymagających stosowania specjalnej organizacji nauki, metod pracy i wychowania. Przy czym przez naukę można również tutaj rozumieć m.in. kształtowanie u uczniów postaw przedsiębiorczości sprzyjających aktywnemu uczestnictwu w życiu gospodarczym, czy przygotowywanie uczniów do wyboru zawodu i kierunku kształcenia (art. 1 pkt 13a i 14 ustawy). Zakładanie i prowadzenie MOS należy do zadań własnych powiatu, a zapewnienie kształcenia, wychowania i opieki, w tym profilaktyki społecznej w tej placówce jest zadaniem oświatowym powiatu. Zadaniem oświatowym powiatu jest także zapewnienie warunków prowadzenia kwalifikacyjnych kursów zawodowych w szkołach i placówkach prowadzonych przez powiat, tj. również w MOS (art. 5 ust 5a i art. 5a ust. 2 i 2b ustawy). Przy czym przez kwalifikacyjny kurs zawodowy należy rozumieć kurs, którego program nauczania uwzględnia podstawę programową kształcenia w zawodach, w zakresie jednej kwalifikacji, którego ukończenie umożliwia przystąpienie do egzaminu potwierdzającego kwalifikacje w zawodzie w zakresie tej kwalifikacji. Zgodnie z art. 5 ust. 3 ustawy środki niezbędne na realizację powyższych zadań oświatowych zagwarantowane są w dochodach jednostek samorządu terytorialnego. Przytoczenie powyższych rozwiązań prawnych obowiązujących na gruncie ustawy o systemie oświaty pozwala na stwierdzenie, że w ramach istniejących przepisów są podstawy prawne do pewnych modyfikacji zadań dotychczas realizowanych przez MOS, których źródło finansowania ustawa już określa. Tym samym wdrożenie Programu MOS-t nie spowoduje dodatkowych skutków finansowych dla jednostek samorządu terytorialnego, a jedynie pewne przesunięcia wydatków w ramach posiadanego budżetu PODSUMOWANIE ANALIZY TRWAŁOŚCI FINANSOWEJ PROGRAMU Całkowity roczny koszt Programu MOS-t we wszystkich placówkach MOS na poziomie gimnazjalnym w Polsce szacuje się na 5,4 mln PLN w 2014 roku. Analiza trwałości finansowej programu wykazuje we wszystkich latach jej realizacji brak ujemnych przepływów pieniężnych. W związku z tym realizacja programu i utrzymanie nie są zagrożone utratą wymaganej płynności finansowej. Młodzieżowe Ośrodki Socjoterapii są w stanie zagwarantować trwałość wprowadzonego programu. Przedstawiona poniżej tabela potwierdza, że w całym okresie funkcjonowania program nie jest zagrożony. 15

.")

16 Tabela 7 Trwałość finansowa programu Źródło: Opracowanie własne 16

17 2. ANALIZA EKONOMICZNA Zadaniem analizy ekonomicznej jest przedstawienie sensowności i racjonalności programu z punktu widzenia korzyści dla społeczeństwa. Poniższa analiza przedstawia wpływ społeczny programu za pomocą powstałych w wyniku realizacji programu efektów zewnętrznych. Analiza ekonomiczna uwzględnia następujące założenia: analiza odzwierciedla zmianę wartości pieniądza w czasie opierając się na współczynniku dyskontowym. Zgodnie z wytycznymi poziom stopy dyskonta określony jest na poziomie 5,5%, analiza sporządzona jest przy użyciu różnicowego modelu finansowego, analiza obejmuje okres 10 lat, to jest okres rok, analiza ekonomiczna została sporządzona w PLN CHARAKTERYSTYKA KOSZTÓW I KORZYŚCI ZWIĄZANYCH Z REALIZACJĄ PROGRAMU Przeprowadzenie rachunku kosztów i korzyści ekonomicznych dla programu ma na celu określenie efektów społecznych w postaci liczbowej. Wprowadzenie Programu MOS-t przyczyni się do powstania szeregu korzyści społecznych. Jedną z najważniejszych korzyści będzie wzrost konkurencyjności wychowanków MOS na rynku pracy. Z dotychczasowych obserwacji pracowników MOS wynika, że duża część wychowanków MOS po ukończeniu gimnazjum rezygnuje z dalszej kontynuacji nauki. Brak przygotowania zawodowego oraz stosunkowo niski poziom wiedzy ogólnej stawiają wychowanków MOS w bardzo trudnej sytuacji na rynku pracy i skazują na pozostanie w grupie wysokiego ryzyka, tj. osób zagrożonych wykluczeniem społecznym. Z przeprowadzonego badania wśród byłych wychowanków MOS (na poziomie gimnazjalnym) wynika, że aż 56% osób opuszczających ośrodek ma problemy ze znalezieniem pracy. Natomiast wyniki innego badania (raport Manpower Niedobór talentów ) wskazują, iż pracodawcy zgłaszają zapotrzebowanie na wykwalifikowanych pracowników fizycznych, o najniższym poziomie kwalifikacji zawodowych. Według respondentów tego badania wykwalifikowani pracownicy fizyczni zajmują pierwsze miejsce na liście zawodów najtrudniejszych do obsadzenia. Biorąc pod uwagę zgłaszane zapotrzebowanie na wykwalifikowanych pracowników fizycznych zakłada się, że wprowadzenie Programu MOS-t pozwoli wychowankom MOS uzyskać niezbędne kwalifikacje do aplikowania na tego typu stanowiska (wykwalifikowanych pracowników fizycznych). Główną korzyścią społeczną realizowanego programu będzie podjęcie pracy przez wychowanków MOS. W celu zachowania ostrożnych rachunków założono wynagrodzenia na poziomie płacy minimalnej, tj. 1600,00 brutto oraz odsetek podejmujących pracę na poziomie 45% spośród pozostających bezrobotnych wychowanków MOS. 2 Wyniki badania Manpower, Niedobór talentów 2010, www. 17

18 Ponadto zaniechanie realizacji Programu MOS-t będzie skutkowało koniecznością utrzymania wychowanków przez Państwo jako osoby bezrobotne. Szacuje się, że średnie roczne wydatki na jednego bezrobotnego w Polsce wynoszą 8 800,00 zł 3 (733,33 zł miesięcznie). W skład tych wydatków wchodzą między innymi: ubezpieczenia zdrowotne i społeczne, zasiłki dla bezrobotnych, stypendia, staże, dotacje oraz koszty pozostałych form pomocy i aktywizacji osób bezrobotnych. Poniższe tabele przedstawiają kolejne kroki wyliczenia korzyści społecznych wynikających z wprowadzenia Programu MOS-t we wszystkich MOS w Polsce na poziomie gimnazjalnym

19 Tabela 8 Korzyść społeczna z tytułu zatrudnienia wychowanków MOS - wynagrodzenia Wartość kolumny Korzyść społeczna z tytułu wzrostu zatrudnienia : Liczba wychowanków MOS znajdujących zatrudnienie w wyniku realizacji Programu MOS-t razy Wynagrodzenie pomnożone przez liczbę miesięcy. Dla 2014 roku jest to 6 miesięcy, ponieważ pierwsi wychowankowie ukończą program w czerwcu 2014 r. Natomiast dla 2015 roku formuła oblicza wartość jako pełny rok dla wychowanków z 2014 roku i pół roku dla wychowanków z 2015 roku. Analogiczne jest to dla pozostałych lat Źródło: Opracowanie własne 19

20 Tabela 9 Oszczędność społeczna z tytułu zatrudnienia wychowanków MOS zmniejszenie bezrobocia Wartość kolumny Korzyść społeczna z tytułu zmniejszenia bezrobocia : Liczba wychowanków MOS znajdujących zatrudnienie w wyniku realizacji Programu MOS-t razy Średni miesięczny koszt utrzymania bezrobotnego pomnożone przez liczbę miesięcy. Dla 2014 roku jest to 6 miesięcy, ponieważ pierwsi wychowankowie ukończą program w czerwcu 2014 r. Natomiast dla 2015 roku formuła oblicza wartość jako pełny rok dla wychowanków z 2014 roku i pół roku dla wychowanków z 2015 roku. Analogiczne jest to dla pozostałych lat Źródło: Opracowanie własne 20

21 Ponadto wprowadzenie Programu MOS-t przyniesie wiele innych pozytywnych efektów zewnętrznych. Jednak w większości przypadków mają one specyficzny charakter, który trudny jest do skwantyfikowania. Przykładem może być z pewnością: rozwój nowych predyspozycji osobowościowych wychowanków MOS; wykształcenie kompetencji społecznych umożliwiających efektywne funkcjonowanie w społeczeństwie; rozszerzenie doświadczenia społecznego wychowanków MOS; wzrost poczucia własnej wartości wśród uczestników programu; poprawa wizerunku wychowanków MOS. Przedmiotowy program nie będzie generował kosztów zewnętrznych ANALIZA KOSZTÓW I KORZYŚCI SPOŁECZNYCH W wyniku kwantyfikacji korzyści społecznych (przedstawionych w punkcie 2.1) możliwe staje się oszacowanie wskaźników efektywności ekonomicznej programu. Poniższa tabela ukazuje kolejne kroki dochodzenia do wyliczenia wskaźników: ENPV, ERR i BC. Ekonomiczna wartość bieżąca netto (economic net present value ENPV) informuje o realnych korzyściach ekonomicznych (oszacowanych w pieniądzu) jakie przyniesie nam realizacja programu. Metoda ta bierze pod uwagę nie tylko zmianę wartości pieniądza w czasie, inflację i amortyzację, ale również rentowność kapitału inwestycyjnego. Zatem z dość dużym przybliżeniem odzwierciedla ona sytuację rzeczywistą. Wskaźnik ENPV jest różnicą zdyskontowanych korzyści i kosztów (tj. strumieni finansowych skorygowanych o efekty zewnętrzne i fiskalne oraz poddanych przekształceniu z cen rynkowych na rozrachunkowe) związanych z programem. ENPV gdzie: n i 1 1 S i r i S i saldo strumieni ekonomicznych generowanych przez program w roku i; n liczba lat okresu analizy (okresu odniesienia); r przyjęta stopa dyskontowa. Ekonomiczna wewnętrzna stopa zwrotu (economic rate of return ERR) określa ekonomiczny zwrot z programu. W przypadku, gdy wartość ENPV wynosi zero, tzn. bieżąca wartość przyszłych korzyści ekonomicznych jest równa bieżącej wartości kosztów ekonomicznych programu to ERR jest równe przyjętej stopie dyskontowej. W przypadku, gdy ERR jest wyższe od przyjętej stopy dyskontowej to ENPV jest dodatnie, co oznacza że bieżąca wartość przyszłych korzyści ekonomicznych jest wyższa niż bieżąca wartość kosztów ekonomicznych programu. ERR oblicza się na podstawie następującego wzoru: ; 21

22 gdzie: SE salda strumieni ekonomicznych kosztów i korzyści generowanych w wyniku realizacji programu w poszczególnych latach przyjętego okresu odniesienia analizy; n okres odniesienia (liczb lat). Wskaźnik korzyści/koszty (Benefits to Costs ratio B/C) ustala się jako stosunek zdyskontowanych korzyści do sumy zdyskontowanych kosztów generowanych w okresie odniesienia. Uznaje się, że inwestycja jest efektywna, jeżeli wskaźnik B/C jest większy lub równy jedności, co oznacza że wartość korzyści przekracza wartość kosztów inwestycji. Wskaźnik ten oblicza się na podstawie następującego wzoru: gdzie: B E strumienie korzyści ekonomicznych generowanych w wyniku realizacji programu w poszczególnych latach przyjętego okresu odniesienia analizy; C E strumienie kosztów ekonomicznych generowanych w wyniku realizacji programu w poszczególnych latach przyjętego okresu odniesienia analizy; n okres odniesienia (liczba lat); a ekonomiczny współczynnik dyskontowy; r przyjęta społeczna stopa dyskontowa. Analiza kosztów i korzyści ekonomicznych opiera się na przeprowadzonej efektywności finansowej programu. Przepływy pieniężne przedsięwzięcia zostały poddane korekcie o podatek VAT oraz transfery publiczne. W poniższej tabeli przedstawiono kolejne kroki do wyliczenia wyżej opisanych wskaźników efektywności ekonomicznej. 22

pozwala na ukazanie realnych korzyści ekonomicznych (oszacowanych w pieniądzu), jakie przyniesie")

23 Tabela 10 Zestawienie liczbowe korzyści ekonomicznych Źródło: Opracowanie własne 2.3. OCENA EFEKTYWNOŚCI SPOŁECZNO-EKONOMICZNEJ Oszacowanie ekonomicznej wartości bieżącej netto (ENPV) pozwala na ukazanie realnych korzyści ekonomicznych (oszacowanych w pieniądzu), jakie przyniesie realizacja programu. Efektywność ekonomiczna programu z punktu widzenia interesu społecznego jest opłacalna. Program przynosi znaczne korzyści dla społeczeństwa osiągając ekonomiczną wartość bieżącą rzędu złotych. Ponadto, rentowność ekonomiczna programu przewyższa społeczną stopę dyskontową osiągając wielkość 91,26%. Natomiast współczynnik B/C jest większy od jedności i wynosi 3,43. Podsumowując, program spełnia kryterium ekonomicznej efektywności, bowiem generowane przez niego korzyści dla społeczności zdecydowanie przewyższają koszty. Tak więc, ze społecznego punktu widzenia, decyzja o realizacji Programu MOS-t wydaje się być w pełni uzasadniona, gdyż wszystkie wskaźniki przyjmują pożądane wielkości ANALIZA RYZYKA Realizacja programu związana jest ściśle z ryzykiem jego niepowodzenia. Konieczna zatem jest identyfikacja grup czynników ryzyka oraz próba określenia ich znaczenia dla realizacji programu. Analiza ta umożliwi rozpoznanie potencjalnych czynników ryzyka oraz przeciwdziałanie im w fazie realizacji przedsięwzięcia. Analizę ryzyka przeprowadzono w formie analizy jakościowej w następujących obszarach: ryzyko formalno-instytucjonalne; ryzyko techniczne i ekologiczne; ryzyko społeczne. Ryzyko formalno-instytucjonalne W przypadku przedmiotowego programu ryzyko instytucjonalne praktycznie nie występuje. Trwałość instytucjonalna programu zapewniona jest przez MOS, które podlegają jednostkom samorządu terytorialnego. 23

24 Ryzyko techniczne i ekologiczne W analizowanym programie nie zidentyfikowano czynników, które stanowiłyby zagrożenie ekologiczne lub techniczne. Nie przewiduje się, aby przedsięwzięcie powodowało zagrożenia bezpieczeństwa ludzi, a także szkodliwych zmian w środowisku naturalnym. Ryzyko społeczne Nie przewiduje się wystąpienia konfliktów społecznych w wyniku realizacji przedmiotowego programu. Rezultaty Programu MOS-t nie przyniosą żadnych negatywnych skutków dla wszystkich grup społecznych. Podsumowując analizę ryzyk związanych z realizacją Programu MOS-t należy stwierdzić, że zagrożenie powodzenia przedsięwzięcia jest mało prawdopodobne. Doświadczenie MOS oraz społeczna akceptowalność programu wpływa pozytywnie na powodzenie realizacji przedsięwzięcia. Podsumowanie Przeprowadzona analiza wykazała, że szacunkowy koszt wprowadzenia Programu MOS-t we wszystkich placówkach MOS na poziomie gimnazjalnym w Polsce wyniesie około 5,4 mln PLN rocznie. W analizie ekonomicznej skwantyfikowano korzyści wynikające z zatrudnienia wychowanków MOS. W dziesięcioletnim okresie referencyjnym wartość zdyskontowanych korzyści społecznych zdecydowanie przekracza poniesione koszty wprowadzenia Programu MOS-t, a ekonomiczna wartość bieżąca programu osiąga wartość 73,6 mln PLN. Tak więc, ze społecznego punktu widzenia decyzja o realizacji programu wydaje się być w pełni uzasadniona, gdyż wszystkie wskaźniki ekonomicznej efektywności przyjmują pożądane wielkości. 24

II. Analiza finansowa materiał pomocniczy

II. Analiza finansowa materiał pomocniczy 68 Studium wykonalności jest jednym z dokumentów wymaganych w procesie aplikowania o dofinansowanie projektów inwestycyjnych ze środków Unii Europejskiej. Umożliwia

II. Analiza finansowa materiał pomocniczy 68 Studium wykonalności jest jednym z dokumentów wymaganych w procesie aplikowania o dofinansowanie projektów inwestycyjnych ze środków Unii Europejskiej. Umożliwia

Źródło: http://www.mrr.gov.pl

Wytyczne yy do analiz finansowo-ekonomicznych dla przedsięwzięć realizowanych w ramach PO IiŚ Ministerstwo Środowiska Źródła wytycznych do sporządzenia Studium Wykonalności ś dokumenty główne 1. Narodowe

Wytyczne yy do analiz finansowo-ekonomicznych dla przedsięwzięć realizowanych w ramach PO IiŚ Ministerstwo Środowiska Źródła wytycznych do sporządzenia Studium Wykonalności ś dokumenty główne 1. Narodowe

Liczenie efektów ekonomicznych i finansowych projektów drogowych na sieci dróg krajowych w najbliższej perspektywie UE, co się zmienia a co nie?

Liczenie efektów ekonomicznych i finansowych projektów drogowych na sieci dróg krajowych w najbliższej perspektywie UE, co się zmienia a co nie? Danuta Palonek dpalonek@gddkia.gov.pl Czym jest analiza

Liczenie efektów ekonomicznych i finansowych projektów drogowych na sieci dróg krajowych w najbliższej perspektywie UE, co się zmienia a co nie? Danuta Palonek dpalonek@gddkia.gov.pl Czym jest analiza

Analizy finansowo - ekonomiczne w projektach PPP

Analizy finansowo - ekonomiczne w projektach PPP Uzasadnienie biznesowe Metodyka Prince II AXELOS Limited Zestaw informacji umożliwiający ocenę czy projekt jest i pozostaje zasadny Projekt bez uzasadnienia

Analizy finansowo - ekonomiczne w projektach PPP Uzasadnienie biznesowe Metodyka Prince II AXELOS Limited Zestaw informacji umożliwiający ocenę czy projekt jest i pozostaje zasadny Projekt bez uzasadnienia

Waldemar Jastrzemski, JASPERS

Wytyczne do przygotowania inwestycji w zakresie środowiska współfinansowanych przez FS i EFRR w latach 2007-20132013 Waldemar Jastrzemski, JASPERS Warszawa, 1 08 sierpnia 2008 Zakres prezentacji Prezentacja

Wytyczne do przygotowania inwestycji w zakresie środowiska współfinansowanych przez FS i EFRR w latach 2007-20132013 Waldemar Jastrzemski, JASPERS Warszawa, 1 08 sierpnia 2008 Zakres prezentacji Prezentacja

WSTĘP ZAŁOŻENIA DO PROJEKTU

UNIWERSYTET ZIELONOGÓRSKI WYDZIAŁ ZARZĄDZANIA Przykład analizy opłacalności przedsięwzięcia inwestycyjnego WSTĘP Teoria i praktyka wypracowały wiele metod oceny efektywności przedsięwzięć inwestycyjnych.

UNIWERSYTET ZIELONOGÓRSKI WYDZIAŁ ZARZĄDZANIA Przykład analizy opłacalności przedsięwzięcia inwestycyjnego WSTĘP Teoria i praktyka wypracowały wiele metod oceny efektywności przedsięwzięć inwestycyjnych.

16. Analiza finansowa...

16. Analiza finansowa... Spis treści 16.1 ZałoŜenia... 16-2 16.2 Obliczenie proponowanego poziomu wsparcia środkami pomocowymi, wraz z oceną finansowej wykonalności przedsięwzięcia... 16-3 16.3 Wyniki

16. Analiza finansowa... Spis treści 16.1 ZałoŜenia... 16-2 16.2 Obliczenie proponowanego poziomu wsparcia środkami pomocowymi, wraz z oceną finansowej wykonalności przedsięwzięcia... 16-3 16.3 Wyniki

STUDIUM WYKONALNOŚCI INWESTYCJI PREZENTACJA WYNIKÓW

Załącznik nr 1.1. Załącznik nr 1.1. STUDIUM WYKONALNOŚCI INWESTYCJI PREZENTACJA WYNIKÓW 477 Załącznik nr 1.1. Poniższy przykład ma na celu przybliżenie logiki wynikającej z Wytycznych. Założenia projekcji

Załącznik nr 1.1. Załącznik nr 1.1. STUDIUM WYKONALNOŚCI INWESTYCJI PREZENTACJA WYNIKÓW 477 Załącznik nr 1.1. Poniższy przykład ma na celu przybliżenie logiki wynikającej z Wytycznych. Założenia projekcji

PROGRAM WSPÓŁPRACY TRANSGRANICZNEJ POLSKA BIAŁORUŚ UKRAINA

PROGRAM WSPÓŁPRACY TRANSGRANICZNEJ POLSKA BIAŁORUŚ UKRAINA 2014 2020 WYTYCZNE DO PRZYGOTOWANIA STUDIUM WYKONALNOŚCI 1 Poniższe wytyczne przedstawiają minimalny zakres wymagań, jakie powinien spełniać dokument.

PROGRAM WSPÓŁPRACY TRANSGRANICZNEJ POLSKA BIAŁORUŚ UKRAINA 2014 2020 WYTYCZNE DO PRZYGOTOWANIA STUDIUM WYKONALNOŚCI 1 Poniższe wytyczne przedstawiają minimalny zakres wymagań, jakie powinien spełniać dokument.

1.2. Podmioty odpowiedzialne za realizację przedsięwzięcia (beneficjent i inne podmioty 1 o ile

Załącznik nr 6 do Zaproszenia Zakres studium wykonalności dla przedsięwzięć inwestycyjnych dotyczących poprawy jakości środowiska miejskiego Działanie 2.5. Poprawa jakości środowiska miejskiego 1. Podsumowanie

Załącznik nr 6 do Zaproszenia Zakres studium wykonalności dla przedsięwzięć inwestycyjnych dotyczących poprawy jakości środowiska miejskiego Działanie 2.5. Poprawa jakości środowiska miejskiego 1. Podsumowanie

ZAŁĄCZNIK NR II. do WNIOSKU O DOFINANSOWANIE PROJEKTU ze środków EUROPEJSKIEGO FUNDUSZU ROZWOJU REGIONALNEGO

UNIA EUROPEJSKA EUROPEJSKI FUNDUSZ ROZWOJU REGIONALNEGO ZAŁĄCZNIK NR II do WNIOSKU O DOFINANSOWANIE PROJEKTU ze środków EUROPEJSKIEGO FUNDUSZU ROZWOJU REGIONALNEGO STUDIUM WYKONALNOŚCI PRZEDSIĘWZIĘCIA

UNIA EUROPEJSKA EUROPEJSKI FUNDUSZ ROZWOJU REGIONALNEGO ZAŁĄCZNIK NR II do WNIOSKU O DOFINANSOWANIE PROJEKTU ze środków EUROPEJSKIEGO FUNDUSZU ROZWOJU REGIONALNEGO STUDIUM WYKONALNOŚCI PRZEDSIĘWZIĘCIA

Analiza finansowa inwestycji energetycznych (studium wykonalności) Dr Marek Urbaniak Uniwersytet Ekonomiczny w Poznaniu

Dr Marek Urbaniak Uniwersytet Ekonomiczny w Poznaniu") Analiza finansowa inwestycji energetycznych (studium wykonalności) Dr Marek Urbaniak Uniwersytet Ekonomiczny w Poznaniu Studium wykonalności dokument (analiza) przedstawiająca cele projektu i sposoby ich

Analiza finansowa inwestycji energetycznych (studium wykonalności) Dr Marek Urbaniak Uniwersytet Ekonomiczny w Poznaniu Studium wykonalności dokument (analiza) przedstawiająca cele projektu i sposoby ich

Metodyka wyliczenia maksymalnej wysokości dofinansowania ze środków UE oraz przykład liczbowy dla Poddziałania 1.3.1

Załącznik nr 10 do Regulaminu konkursu nr POIS.1.3.1/1/2015 Program Operacyjny Infrastruktura i Środowisko 2014-2020 Metodyka wyliczenia maksymalnej wysokości dofinansowania ze środków UE oraz przykład

Załącznik nr 10 do Regulaminu konkursu nr POIS.1.3.1/1/2015 Program Operacyjny Infrastruktura i Środowisko 2014-2020 Metodyka wyliczenia maksymalnej wysokości dofinansowania ze środków UE oraz przykład

Projekty generujące dochód w perspektywie finansowej 2014-2020 WPROWADZENIE

Projekty generujące dochód w perspektywie finansowej 2014-2020 WPROWADZENIE Projekt hybrydowy, jeśli spełnia stosowne warunki określone w art. 61 Rozporządzenia nr 1303/2013 z 17 grudnia 2013 roku (dalej:

Projekty generujące dochód w perspektywie finansowej 2014-2020 WPROWADZENIE Projekt hybrydowy, jeśli spełnia stosowne warunki określone w art. 61 Rozporządzenia nr 1303/2013 z 17 grudnia 2013 roku (dalej:

Metody niedyskontowe. Metody dyskontowe

Metody oceny projektów inwestycyjnych TEORIA DECYZJE DŁUGOOKRESOWE Budżetowanie kapitałów to proces, który ma za zadanie określenie potrzeb inwestycyjnych przedsiębiorstwa. Jest to proces identyfikacji

Metody oceny projektów inwestycyjnych TEORIA DECYZJE DŁUGOOKRESOWE Budżetowanie kapitałów to proces, który ma za zadanie określenie potrzeb inwestycyjnych przedsiębiorstwa. Jest to proces identyfikacji

Kluczowe pojęcia w SW

Kluczowe pojęcia w SW Analiza finansowa Analiza skonsolidowana Analiza ekonomiczna Analiza efektywności kosztowej Analiza kosztów i korzyści Analiza ryzyka Analiza wrażliwości Analiza trwałości finansowej

Kluczowe pojęcia w SW Analiza finansowa Analiza skonsolidowana Analiza ekonomiczna Analiza efektywności kosztowej Analiza kosztów i korzyści Analiza ryzyka Analiza wrażliwości Analiza trwałości finansowej

V. Analiza strategiczna

V. Analiza strategiczna 5.1. Mocne i słabe strony nieruchomości Tabela V.1. Mocne i słabe strony nieruchomości 5.2. Określenie wariantów postępowania Na podstawie przeprowadzonej analizy nieruchomości

V. Analiza strategiczna 5.1. Mocne i słabe strony nieruchomości Tabela V.1. Mocne i słabe strony nieruchomości 5.2. Określenie wariantów postępowania Na podstawie przeprowadzonej analizy nieruchomości

Ekonomika Transportu Morskiego wykład 08ns

Ekonomika Transportu Morskiego wykład 08ns dr Adam Salomon, Katedra Transportu i Logistyki Wydział Nawigacyjny, Akademia Morska w Gdyni ETM 2 Wykład ostatni merytoryczny ETM: tematyka 1. Dynamiczne metody

Ekonomika Transportu Morskiego wykład 08ns dr Adam Salomon, Katedra Transportu i Logistyki Wydział Nawigacyjny, Akademia Morska w Gdyni ETM 2 Wykład ostatni merytoryczny ETM: tematyka 1. Dynamiczne metody

Analiza Kosztów i Korzyści

Analiza Kosztów i Korzyści I. Wprowadzenie dr Anna Bartczak WNE UW CBA Teoria racjonalnego wyboru: Osoby fizyczne: Korzyści prywatne (TPB) > Koszty prywatne (TPC) Przedsiębiorstwa: Rentowność => korzyści

Analiza Kosztów i Korzyści I. Wprowadzenie dr Anna Bartczak WNE UW CBA Teoria racjonalnego wyboru: Osoby fizyczne: Korzyści prywatne (TPB) > Koszty prywatne (TPC) Przedsiębiorstwa: Rentowność => korzyści

OCENA EFEKTYWNOŚCI INWESTYCJI. Jerzy T. Skrzypek

OCENA EFEKTYWNOŚCI INWESTYCJI Jerzy T. Skrzypek 1 2 3 4 5 6 7 8 Analiza płynności Analiza rentowności Analiza zadłużenia Analiza sprawności działania Analiza majątku i źródeł finansowania Ocena efektywności

OCENA EFEKTYWNOŚCI INWESTYCJI Jerzy T. Skrzypek 1 2 3 4 5 6 7 8 Analiza płynności Analiza rentowności Analiza zadłużenia Analiza sprawności działania Analiza majątku i źródeł finansowania Ocena efektywności

Ocena kondycji finansowej organizacji

Ocena kondycji finansowej organizacji 1 2 3 4 5 6 7 8 Analiza płynności Analiza rentowności Analiza zadłużenia Analiza sprawności działania Analiza majątku i źródeł finansowania Ocena efektywności projektów

Ocena kondycji finansowej organizacji 1 2 3 4 5 6 7 8 Analiza płynności Analiza rentowności Analiza zadłużenia Analiza sprawności działania Analiza majątku i źródeł finansowania Ocena efektywności projektów

RACHUNEK EFEKTYWNOŚCI INWESTYCJI METODY ZŁOŻONE DYNAMICZNE

RACHUNEK EFEKTYWNOŚCI INWESTYCJI METODY ZŁOŻONE DYNAMICZNE Projekt Nakłady inwestycyjne, pożyczka + WACC Prognoza przychodów i kosztów Prognoza rachunku wyników Prognoza przepływów finansowych Wskaźniki

RACHUNEK EFEKTYWNOŚCI INWESTYCJI METODY ZŁOŻONE DYNAMICZNE Projekt Nakłady inwestycyjne, pożyczka + WACC Prognoza przychodów i kosztów Prognoza rachunku wyników Prognoza przepływów finansowych Wskaźniki

Dynamiczne metody oceny opłacalności inwestycji tonażowych

Dynamiczne metody oceny opłacalności inwestycji tonażowych Dynamiczne formuły oceny opłacalności inwestycji tonażowych są oparte na założeniu zmiennej (malejącej z upływem czasu) wartości pieniądza. Im

Dynamiczne metody oceny opłacalności inwestycji tonażowych Dynamiczne formuły oceny opłacalności inwestycji tonażowych są oparte na założeniu zmiennej (malejącej z upływem czasu) wartości pieniądza. Im

Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 09 MSTiL niestacjonarne (II stopień)

") dr Adam Salomon Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 09 MSTiL niestacjonarne (II stopień) program wykładu 09. Dynamiczne metody szacowania opłacalności projektów inwestycyjnych

dr Adam Salomon Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 09 MSTiL niestacjonarne (II stopień) program wykładu 09. Dynamiczne metody szacowania opłacalności projektów inwestycyjnych

JAK POPRAWNIE SPORZĄDZIĆ ANALIZY EKONOMICZNO - FINANSOWE

JAK POPRAWNIE SPORZĄDZIĆ ANALIZY EKONOMICZNO - FINANSOWE Analiza potrzeb PW PP1 pomysł potrzeba analiza Analiza potrzeb regionu Promowanie swojego regionu/produktu Przydatność, funkcjonalność i wykorzystanie

JAK POPRAWNIE SPORZĄDZIĆ ANALIZY EKONOMICZNO - FINANSOWE Analiza potrzeb PW PP1 pomysł potrzeba analiza Analiza potrzeb regionu Promowanie swojego regionu/produktu Przydatność, funkcjonalność i wykorzystanie

Metody szacowania opłacalności projektów (metody statyczne, metody dynamiczne)

") Metody szacowania opłacalności projektów (metody statyczne, metody dynamiczne) punkt 6 planu zajęć dr inż. Agata Klaus-Rosińska 1 OCENA EFEKTYWNOŚCI PROJEKTÓW INWESTYCYJNYCH 2 Wartość pieniądza w czasie

Metody szacowania opłacalności projektów (metody statyczne, metody dynamiczne) punkt 6 planu zajęć dr inż. Agata Klaus-Rosińska 1 OCENA EFEKTYWNOŚCI PROJEKTÓW INWESTYCYJNYCH 2 Wartość pieniądza w czasie

KARTA OCENY MERYTORYCZNEJ WNIOSKU O DOFINANSOWANIE PROJEKTU W RAMACH RPOWŚ

Wzór Karty Oceny Merytorycznej dla Działania 2.4 RPOWŚ 214-22 KARTA OCENY MERYTORYCZNEJ WNIOSKU O DOFINANSOWANIE PROJEKTU W RAMACH RPOWŚ 214-22 PRIORYTET INWESTYCYJNY: 3b. Opracowywanie i wdrażanie nowych

Wzór Karty Oceny Merytorycznej dla Działania 2.4 RPOWŚ 214-22 KARTA OCENY MERYTORYCZNEJ WNIOSKU O DOFINANSOWANIE PROJEKTU W RAMACH RPOWŚ 214-22 PRIORYTET INWESTYCYJNY: 3b. Opracowywanie i wdrażanie nowych

Założenia do projekcji dla projektu (metoda standardowa)

") Zał. nr 1 do SWI Założenia projekcji finansowej dla celów przeprowadzenia analizy finansowej projektu inwestycyjnego Założenia do projekcji dla projektu (metoda standardowa) Wyszczególnienie/Pozycja Stawka/Wskaźnik

Zał. nr 1 do SWI Założenia projekcji finansowej dla celów przeprowadzenia analizy finansowej projektu inwestycyjnego Założenia do projekcji dla projektu (metoda standardowa) Wyszczególnienie/Pozycja Stawka/Wskaźnik

STEŚ TOM F. OPRACOWANIA EKONOMICZNO FINANSOWE F.3 ANALIZA EFEKTYWNOŚCI EKONOMICZNEJ ZADANIA INWESTYCYJNEGO

NAZWA, ADRES OBIEKTU BUDOWLANEGO Określenie przebiegu północnego wylotu z Warszawy drogi ekspresowej S-7 w kierunku Gdańska na odcinku Czosnów Trasa Armii Krajowej w Warszawie, wraz z materiałami do wniosku

NAZWA, ADRES OBIEKTU BUDOWLANEGO Określenie przebiegu północnego wylotu z Warszawy drogi ekspresowej S-7 w kierunku Gdańska na odcinku Czosnów Trasa Armii Krajowej w Warszawie, wraz z materiałami do wniosku

ROZPORZĄDZENIE MINISTRA EDUKACJI NARODOWEJ 1) z dnia 2013 r. zmieniające rozporządzenie w sprawie ramowych statutów placówek publicznych

z dnia 2013 r. zmieniające rozporządzenie w sprawie ramowych statutów placówek publicznych") Projekt z dnia 19 grudnia 2012 r. ROZPORZĄDZENIE MINISTRA EDUKACJI NARODOWEJ 1) z dnia 2013 r. zmieniające rozporządzenie w sprawie ramowych statutów placówek publicznych Na podstawie art. 62 ust. 2 ustawy

Projekt z dnia 19 grudnia 2012 r. ROZPORZĄDZENIE MINISTRA EDUKACJI NARODOWEJ 1) z dnia 2013 r. zmieniające rozporządzenie w sprawie ramowych statutów placówek publicznych Na podstawie art. 62 ust. 2 ustawy

Analiza finansowo-ekonomiczna projektów z odnawialnych źródeł energii. Daniela Kammer

Analiza finansowo-ekonomiczna projektów z odnawialnych źródeł energii Daniela Kammer Celem analizy finansowo-ekonomicznej jest pokazanie, na ile opłacalna jest realizacje danego projekt, przy uwzględnieniu

Analiza finansowo-ekonomiczna projektów z odnawialnych źródeł energii Daniela Kammer Celem analizy finansowo-ekonomicznej jest pokazanie, na ile opłacalna jest realizacje danego projekt, przy uwzględnieniu

Instrukcja sporządzania Studium Wykonalności przedsięwzięcia ubiegającego się o dofinansowanie ze środków NFOŚiGW - generator

Instrukcja sporządzania Studium Wykonalności przedsięwzięcia ubiegającego się o dofinansowanie ze środków NFOŚiGW - generator I. Informacje ogólne 1. Studium Wykonalności stanowi rozszerzenie i uzupełnienie

Instrukcja sporządzania Studium Wykonalności przedsięwzięcia ubiegającego się o dofinansowanie ze środków NFOŚiGW - generator I. Informacje ogólne 1. Studium Wykonalności stanowi rozszerzenie i uzupełnienie

PLANOWANIE I OCENA PRZEDSIĘWZIĘĆ INWESTYCYJNYCH

Mariusz Próchniak Katedra Ekonomii II, SGH PLANOWANIE I OCENA PRZEDSIĘWZIĘĆ INWESTYCYJNYCH Ekonomia menedżerska 1 2 Wartość przyszła (FV future value) r roczna stopa procentowa B kwota pieniędzy, którą

Mariusz Próchniak Katedra Ekonomii II, SGH PLANOWANIE I OCENA PRZEDSIĘWZIĘĆ INWESTYCYJNYCH Ekonomia menedżerska 1 2 Wartość przyszła (FV future value) r roczna stopa procentowa B kwota pieniędzy, którą

Ekonomika Transportu Morskiego wykład 08ns

Ekonomika Transportu Morskiego wykład 08ns dr Adam Salomon, Katedra Transportu i Logistyki Wydział Nawigacyjny, Akademia Morska w Gdyni Wykład 8ns : tematyka 1. Oprocentowanie, dyskontowanie, współczynnik

Ekonomika Transportu Morskiego wykład 08ns dr Adam Salomon, Katedra Transportu i Logistyki Wydział Nawigacyjny, Akademia Morska w Gdyni Wykład 8ns : tematyka 1. Oprocentowanie, dyskontowanie, współczynnik

RACHUNEK EFEKTYWNOŚCI INWESTYCJI

RACHUNEK EFEKTYWNOŚCI INWESTYCJI METODY PROSTE STATYCZNE 4 maj 2015 r. Metody oceny efektywności projektu inwestycyjnego Wybór metody oceny Przygotowanie danych (prognozy) Wyliczenie wskaźników Wynik analizy

RACHUNEK EFEKTYWNOŚCI INWESTYCJI METODY PROSTE STATYCZNE 4 maj 2015 r. Metody oceny efektywności projektu inwestycyjnego Wybór metody oceny Przygotowanie danych (prognozy) Wyliczenie wskaźników Wynik analizy

Podsumowanie raportu z wyceny wartości Hubstyle Sp. z o.o.

Podsumowanie raportu z wyceny wartości Hubstyle Sp. z o.o. Niniejszy dokument stanowi podsumowanie raportu z wyceny wartości Spółki Hubstyle Sp. z o.o. na 9 kwietnia 2014 roku. Podsumowanie przedstawia

Podsumowanie raportu z wyceny wartości Hubstyle Sp. z o.o. Niniejszy dokument stanowi podsumowanie raportu z wyceny wartości Spółki Hubstyle Sp. z o.o. na 9 kwietnia 2014 roku. Podsumowanie przedstawia

Podstawy zarządzania projektem. dr inż. Agata Klaus-Rosińska

Podstawy zarządzania projektem dr inż. Agata Klaus-Rosińska 1 Ocena efektywności projektów inwestycyjnych 2 Wartość pieniądza w czasie Wartość pieniądza w czasie ma decydujące znaczenie dla podejmowania

Podstawy zarządzania projektem dr inż. Agata Klaus-Rosińska 1 Ocena efektywności projektów inwestycyjnych 2 Wartość pieniądza w czasie Wartość pieniądza w czasie ma decydujące znaczenie dla podejmowania

PROGRAM WSPÓŁPRACY TRANSGRANICZNEJ POLSKA BIAŁORUŚ UKRAINA

PROGRAM WSPÓŁPRACY TRANSGRANICZNEJ POLSKA BIAŁORUŚ UKRAINA 2014 2020 WYTYCZNE DO PRZYGOTOWANIA STUDIUM WYKONALNOŚCI 1 Poniższe wytyczne przedstawiają minimalny zakres wymagań, jakie powinien spełniać dokument.

PROGRAM WSPÓŁPRACY TRANSGRANICZNEJ POLSKA BIAŁORUŚ UKRAINA 2014 2020 WYTYCZNE DO PRZYGOTOWANIA STUDIUM WYKONALNOŚCI 1 Poniższe wytyczne przedstawiają minimalny zakres wymagań, jakie powinien spełniać dokument.

OCENA PROJEKTÓW INWESTYCYJNYCH

OCENA PROJEKTÓW INWESTYCYJNYCH Metody oceny projektów We współczesnej gospodarce rynkowej istnieje bardzo duża presja na właścicieli kapitałów. Są oni zmuszeni do ciągłego poszukiwania najefektywniejszych

OCENA PROJEKTÓW INWESTYCYJNYCH Metody oceny projektów We współczesnej gospodarce rynkowej istnieje bardzo duża presja na właścicieli kapitałów. Są oni zmuszeni do ciągłego poszukiwania najefektywniejszych

REGIONALNY PROGRAM OPERACYJNY WOJEWÓDZTWA KUJAWSKO-POMORSKIEGO NA LATA WYTYCZNE TEMATYCZNE

Załącznik do uchwały nr 27/1067/13 Zarządu Województwa Kujawsko-Pomorskiego z dnia 11 lipca 2013 r. REGIONALNY PROGRAM OPERACYJNY WOJEWÓDZTWA KUJAWSKO-POMORSKIEGO NA LATA 2007-2013 WYTYCZNE TEMATYCZNE

Załącznik do uchwały nr 27/1067/13 Zarządu Województwa Kujawsko-Pomorskiego z dnia 11 lipca 2013 r. REGIONALNY PROGRAM OPERACYJNY WOJEWÓDZTWA KUJAWSKO-POMORSKIEGO NA LATA 2007-2013 WYTYCZNE TEMATYCZNE

przedsięwzięcia. Narodowy Fundusz Ochrony Środowiska i Gospodarki Wodnej Strona 2 z 6

I. Instrukcja sporządzania Studium Wykonalności przedsięwzięcia 1. Studium Wykonalności składa się z dwóch części: opisowej i obliczeniowej. 2. Studium Wykonalności dostarczane jest w wersji papierowej

I. Instrukcja sporządzania Studium Wykonalności przedsięwzięcia 1. Studium Wykonalności składa się z dwóch części: opisowej i obliczeniowej. 2. Studium Wykonalności dostarczane jest w wersji papierowej

ZAŁOŻENIA DO ANALIZY FINANSOWEJ

Załącznik nr 1 do Szczegółowych wymogów w zakresie analizy finansowej i ekonomicznej ZAŁOŻENIA DO ANALIZY FINANSOWEJ TYTUŁ PROJEKTU: WNIOSKODAWCA: Wersja analizy: (tj. PIERWOTNA lub ZAKTUALIZOWANA w dniu

Załącznik nr 1 do Szczegółowych wymogów w zakresie analizy finansowej i ekonomicznej ZAŁOŻENIA DO ANALIZY FINANSOWEJ TYTUŁ PROJEKTU: WNIOSKODAWCA: Wersja analizy: (tj. PIERWOTNA lub ZAKTUALIZOWANA w dniu

Kalkulacja średniorocznej wartości wskaźnika rentowności aktywów (ROA) w celu weryfikacji i kontroli wysokości przyznawanej rekompensaty

w celu weryfikacji i kontroli wysokości przyznawanej rekompensaty") Załącznik do zarządzenia Prezydenta Miasta Zielona Góra nr 724.211 z dnia 29 lipca 211 r. Kalkulacja średniorocznej wartości wskaźnika rentowności aktywów (ROA) w celu weryfikacji i kontroli wysokości

Załącznik do zarządzenia Prezydenta Miasta Zielona Góra nr 724.211 z dnia 29 lipca 211 r. Kalkulacja średniorocznej wartości wskaźnika rentowności aktywów (ROA) w celu weryfikacji i kontroli wysokości

ZAŁOŻENIA DO ANALIZY FINANSOWEJ

Załącznik nr 1 do Szczegółowych wymogów w zakresie analizy finansowej i ekonomicznej ZAŁOŻENIA DO ANALIZY FINANSOWEJ TYTUŁ PROJEKTU: WNIOSKODAWCA: Wersja analizy: (tj. PIERWOTNA lub ZAKTUALIZOWANA w dniu

Załącznik nr 1 do Szczegółowych wymogów w zakresie analizy finansowej i ekonomicznej ZAŁOŻENIA DO ANALIZY FINANSOWEJ TYTUŁ PROJEKTU: WNIOSKODAWCA: Wersja analizy: (tj. PIERWOTNA lub ZAKTUALIZOWANA w dniu

Zmiany w obszarze ustalania wartości dofinansowania projektów generujących dochód względem podejścia z lat 2007-2013

Zmiany w obszarze ustalania wartości dofinansowania projektów generujących dochód względem podejścia z lat 2007-2013 1 Plan prezentacji Art. 61 Rozporządzenia nr 1303/2013 Art. 15-19 Rozporządzenia delegowanego

Zmiany w obszarze ustalania wartości dofinansowania projektów generujących dochód względem podejścia z lat 2007-2013 1 Plan prezentacji Art. 61 Rozporządzenia nr 1303/2013 Art. 15-19 Rozporządzenia delegowanego

Działanie 8.1 PO IG konkurs w 2010 r. OCENA PROJEKTÓW. Michał Wiśniewski Warszawa, dnia 14 września 2010 r.

2010 Działanie 8.1 PO IG konkurs w 2010 r. OCENA PROJEKTÓW Michał Wiśniewski Warszawa, dnia 14 września 2010 r. Nowe kryterium formalne specyficzne Dodatni skumulowany, zdyskontowany zysk na działalności

2010 Działanie 8.1 PO IG konkurs w 2010 r. OCENA PROJEKTÓW Michał Wiśniewski Warszawa, dnia 14 września 2010 r. Nowe kryterium formalne specyficzne Dodatni skumulowany, zdyskontowany zysk na działalności

Wskaźniki efektywności inwestycji

Wskaźniki efektywności inwestycji Efektywność inwestycji Realizacja przedsięwzięć usprawniających użytkowanie energii najczęściej wymaga poniesienia nakładów finansowych na zakup materiałów, urządzeń,

Wskaźniki efektywności inwestycji Efektywność inwestycji Realizacja przedsięwzięć usprawniających użytkowanie energii najczęściej wymaga poniesienia nakładów finansowych na zakup materiałów, urządzeń,

Załącznik nr 4.1.1 Tom II Vademecum dla beneficjentów RPO WO 2007-2013. Wersja nr 1 styczeń 2008 r.

PoniŜszy przykład ma na celu przybliŝenie logiki wynikającej z Wytycznych WYNIKI analizy ekonomiczno-finansowej projektu inwestycyjnego zaleŝnie od zastosowanego modelu finansowego i kwalifikacji projektu

PoniŜszy przykład ma na celu przybliŝenie logiki wynikającej z Wytycznych WYNIKI analizy ekonomiczno-finansowej projektu inwestycyjnego zaleŝnie od zastosowanego modelu finansowego i kwalifikacji projektu

Analiza kosztów i korzyści w perspektywie finansowej (działanie 2.2) Podtytuł prezentacji

Podtytuł prezentacji") Analiza kosztów i korzyści w perspektywie finansowej 2014-2020 (działanie 2.2) Podtytuł prezentacji Podstawowe informacje Ewa Mierzwińska-Nowak Departament Analiz Finansowych NFOŚiGW Czerwiec 2016, Warszawa

Analiza kosztów i korzyści w perspektywie finansowej 2014-2020 (działanie 2.2) Podtytuł prezentacji Podstawowe informacje Ewa Mierzwińska-Nowak Departament Analiz Finansowych NFOŚiGW Czerwiec 2016, Warszawa

UNIA EUROPEJSKA WYKONALNOŚCI. Departament Ochrony Wód Narodowy Fundusz Ochrony Środowiska. Warszawa, 13 luty 2009 r. Warszawa, lutego 2009 r.

ZAKRES STUDIUM WYKONALNOŚCI Departament Ochrony Wód Narodowy Fundusz Ochrony Środowiska i Gospodarki Wodnej Warszawa, 13 luty 2009 r. 1 Warszawa, 12 13 lutego 2009 r. Studium Wykonalności - cel Przeprowadzenie

ZAKRES STUDIUM WYKONALNOŚCI Departament Ochrony Wód Narodowy Fundusz Ochrony Środowiska i Gospodarki Wodnej Warszawa, 13 luty 2009 r. 1 Warszawa, 12 13 lutego 2009 r. Studium Wykonalności - cel Przeprowadzenie

Analiza ekonomiczno-finansowa w projektach generujących dochód w sektorze środowiska (I i II priorytet)

") Analiza ekonomiczno-finansowa w projektach generujących dochód w sektorze środowiska (I i II priorytet) Robert Markiewicz, NFOŚiGW 1 Projekt generujący dochód - definicja art. 55 ust. 1 Rozporządzenia

Analiza ekonomiczno-finansowa w projektach generujących dochód w sektorze środowiska (I i II priorytet) Robert Markiewicz, NFOŚiGW 1 Projekt generujący dochód - definicja art. 55 ust. 1 Rozporządzenia

ZAŁOŻENIA DO ANALIZY FINANSOWEJ

Załącznik nr 1 do Szczegółowych wymogów w zakresie analizy finansowej i ekonomicznej ZAŁOŻENIA DO ANALIZY FINANSOWEJ TYTUŁ PROJEKTU: WNIOSKODAWCA: Wersja analizy: (tj. PIERWOTNA lub ZAKTUALIZOWANA w dniu

Załącznik nr 1 do Szczegółowych wymogów w zakresie analizy finansowej i ekonomicznej ZAŁOŻENIA DO ANALIZY FINANSOWEJ TYTUŁ PROJEKTU: WNIOSKODAWCA: Wersja analizy: (tj. PIERWOTNA lub ZAKTUALIZOWANA w dniu

ROZPORZĄDZENIE MINISTRA PRACY I POLITYKI SPOŁECZNEJ. z dnia 2013 r.

Projekt z dnia 19 grudnia 2012 r. ROZPORZĄDZENIE MINISTRA PRACY I POLITYKI SPOŁECZNEJ z dnia 2013 r. zmieniające rozporządzenie w sprawie przypadków, w których wyjątkowo jest dopuszczalne zatrudnianie

Projekt z dnia 19 grudnia 2012 r. ROZPORZĄDZENIE MINISTRA PRACY I POLITYKI SPOŁECZNEJ z dnia 2013 r. zmieniające rozporządzenie w sprawie przypadków, w których wyjątkowo jest dopuszczalne zatrudnianie

ZAŁOŻENIA DO ANALIZY FINANSOWEJ

Załącznik nr 1 do Szczegółowych wymogów w zakresie przygotowania analizy finansowej dla projektów inwestycyjnych ubiegających się o dofinansowanie w ramach Regionalnego Programu Operacyjnego Województwa

Załącznik nr 1 do Szczegółowych wymogów w zakresie przygotowania analizy finansowej dla projektów inwestycyjnych ubiegających się o dofinansowanie w ramach Regionalnego Programu Operacyjnego Województwa

Narodowy Fundusz Ochrony Środowiska i Gospodarki Wodnej

Instrukcja sporządzania Studium Wykonalności przedsięwzięcia ubiegającego się o dofinansowanie ze środków NFOŚiGW w formie inwestycji kapitałowej - generator I. Informacje ogólne 1. Studium Wykonalności

Instrukcja sporządzania Studium Wykonalności przedsięwzięcia ubiegającego się o dofinansowanie ze środków NFOŚiGW w formie inwestycji kapitałowej - generator I. Informacje ogólne 1. Studium Wykonalności

Lista niezbędnych elementów studium wykonalności oraz lista załączników

Lista niezbędnych elementów studium wykonalności oraz lista załączników dla projektów informatycznych realizowanych w ramach 7. osi priorytetowej Programu Operacyjnego Innowacyjna Gospodarka Warszawa,

Lista niezbędnych elementów studium wykonalności oraz lista załączników dla projektów informatycznych realizowanych w ramach 7. osi priorytetowej Programu Operacyjnego Innowacyjna Gospodarka Warszawa,

Znak sprawy: JRP-063/2/POIiŚ-Lodołamacze/2017-tt Załącznik nr 1 do OPISU PRZEDMIOTU ZAMÓWIENIA

Znak sprawy: JRP-063/2/POIiŚ-Lodołamacze/2017-tt Załącznik nr 1 do OPISU PRZEDMIOTU ZAMÓWIENIA Zakres studium wykonalności dla przedsięwzięć inwestycyjnych w sektorze adaptacja do zmian klimatu (PO IiŚ,

Znak sprawy: JRP-063/2/POIiŚ-Lodołamacze/2017-tt Załącznik nr 1 do OPISU PRZEDMIOTU ZAMÓWIENIA Zakres studium wykonalności dla przedsięwzięć inwestycyjnych w sektorze adaptacja do zmian klimatu (PO IiŚ,

Ekonomiczno-techniczne aspekty wykorzystania gazu w energetyce

Ekonomiczno-techniczne aspekty wykorzystania gazu w energetyce Janusz Kotowicz W4 Wydział Inżynierii i Ochrony Środowiska Politechnika Częstochowska Podstawy metodologiczne oceny efektywności inwestycji

Ekonomiczno-techniczne aspekty wykorzystania gazu w energetyce Janusz Kotowicz W4 Wydział Inżynierii i Ochrony Środowiska Politechnika Częstochowska Podstawy metodologiczne oceny efektywności inwestycji

Sposób obliczania poziomu dofinansowania dla inwestycji w obszarze energetyki w ramach działania 7.1 POiIŚ

Załącznik nr 1 do instrukcji Wypełniania Wniosku o dofinansowanie Sposób obliczania poziomu dofinansowania dla inwestycji w obszarze energetyki w ramach działania 7.1 POiIŚ 2014-2020 Beneficjent wypełniając

Załącznik nr 1 do instrukcji Wypełniania Wniosku o dofinansowanie Sposób obliczania poziomu dofinansowania dla inwestycji w obszarze energetyki w ramach działania 7.1 POiIŚ 2014-2020 Beneficjent wypełniając

Przygotowanie projektu do realizacji i ubiegania się o dofinansowanie w ramach PWT Pl - Sk 2007-2013

Przygotowanie projektu do realizacji i ubiegania się o dofinansowanie w ramach PWT Pl - Sk 2007-2013 Grzegorz Gołda Wspólny Sekretariat Techniczny PWT Pl-Sk Kraków Co warto przeczytać? Wytyczne KE i inne

Przygotowanie projektu do realizacji i ubiegania się o dofinansowanie w ramach PWT Pl - Sk 2007-2013 Grzegorz Gołda Wspólny Sekretariat Techniczny PWT Pl-Sk Kraków Co warto przeczytać? Wytyczne KE i inne

Załącznik nr 5 do Regulaminu GEKON. C. Część finansowa wniosku o dofinansowanie przedsięwzięcia:

Załącznik nr 5 do Regulaminu GEKON C. Część finansowa wniosku o dofinansowanie przedsięwzięcia: I. Studium wykonalności przedsięwzięcia 1 II. Aktywny model finansowy 1 z uwzględnieniem tabel: a) Koszty

Załącznik nr 5 do Regulaminu GEKON C. Część finansowa wniosku o dofinansowanie przedsięwzięcia: I. Studium wykonalności przedsięwzięcia 1 II. Aktywny model finansowy 1 z uwzględnieniem tabel: a) Koszty

Testy na utratę wartości aktywów case study. 2. Testy na utratę wartości aktywów w ujęciu teoretycznym

Roksana Kołata Dariusz Stronka Testy na utratę wartości aktywów case study 1. Wprowadzenie Zgodnie z prawem bilansowym wycena aktywów w bilansie powinna być poddawana regularnej ocenie. W sytuacji, gdy

Roksana Kołata Dariusz Stronka Testy na utratę wartości aktywów case study 1. Wprowadzenie Zgodnie z prawem bilansowym wycena aktywów w bilansie powinna być poddawana regularnej ocenie. W sytuacji, gdy

AKADEMIA MŁODEGO EKONOMISTY

AKADEMIA MŁODEGO EKONOMISTY Analiza finansowa projektu czy projekt uczniowski różni się od biznesowego? Podstawowe zasady oceny finansowej projektu Dr Agnieszka Iga Bem Uniwersytet Ekonomiczny we Wrocławiu

AKADEMIA MŁODEGO EKONOMISTY Analiza finansowa projektu czy projekt uczniowski różni się od biznesowego? Podstawowe zasady oceny finansowej projektu Dr Agnieszka Iga Bem Uniwersytet Ekonomiczny we Wrocławiu

WYCENA PRZEDSIĘBIORSTWA NAJISTOTNIEJSZE CZYNNIKI WPŁYWAJĄCE NA WARTOŚĆ SPÓŁKI W METODZIE DCF. Marek Zieliński

WYCENA PRZEDSIĘBIORSTWA NAJISTOTNIEJSZE CZYNNIKI WPŁYWAJĄCE NA WARTOŚĆ SPÓŁKI W METODZIE DCF Marek Zieliński Wybór metody oszacowania wartości jednostki determinuje szereg czynników, w szczególności sytuacja

WYCENA PRZEDSIĘBIORSTWA NAJISTOTNIEJSZE CZYNNIKI WPŁYWAJĄCE NA WARTOŚĆ SPÓŁKI W METODZIE DCF Marek Zieliński Wybór metody oszacowania wartości jednostki determinuje szereg czynników, w szczególności sytuacja

Raport o stabilności systemu finansowego czerwiec 2009 r. Departament Systemu Finansowego Narodowy Bank Polski

Raport o stabilności systemu finansowego czerwiec 2009 r. Departament Systemu Finansowego Narodowy Bank Polski 1 Raport o stabilności finansowej Publikowanie Raportu jest standardem międzynarodowym, NBP

Raport o stabilności systemu finansowego czerwiec 2009 r. Departament Systemu Finansowego Narodowy Bank Polski 1 Raport o stabilności finansowej Publikowanie Raportu jest standardem międzynarodowym, NBP

Rezultaty projektu Pierwsza szychta realizowanego w ramach Inicjatywy. projektodawców w 2010 roku.

Rezultaty projektu Pierwsza szychta realizowanego w ramach Inicjatywy Wspólnotowej EQUAL inspiracją dla projektodawców w 2010 roku. Beata Białowąs Gdańsk, 25 listopada 2009 roku Geneza projektu: Wiosna

Rezultaty projektu Pierwsza szychta realizowanego w ramach Inicjatywy Wspólnotowej EQUAL inspiracją dla projektodawców w 2010 roku. Beata Białowąs Gdańsk, 25 listopada 2009 roku Geneza projektu: Wiosna

dr Danuta Czekaj

dr Danuta Czekaj dj.czekaj@gmail.com POLITYKA INWESTYCYJNA W HOTELARSTWIE PIH TiR_II_ST3_ZwHiG WYKŁAD_ E_LEARNING 2 GODZINY TEMAT Dynamiczne metody badania opłacalności inwestycji w hotelarstwie 08. 12.

dr Danuta Czekaj dj.czekaj@gmail.com POLITYKA INWESTYCYJNA W HOTELARSTWIE PIH TiR_II_ST3_ZwHiG WYKŁAD_ E_LEARNING 2 GODZINY TEMAT Dynamiczne metody badania opłacalności inwestycji w hotelarstwie 08. 12.

Zasady ustalania wartości dofinansowania projektów generujących dochód w perspektywie finansowej 2014-2020

Szkolenia dla wnioskodawców Działania 1.1 Wyeliminowanie terytorialnych różnic w możliwości dostępu do szerokopasmowego internetu o wysokich przepustowościach w ramach Programu Operacyjnego Polska Cyfrowa

Szkolenia dla wnioskodawców Działania 1.1 Wyeliminowanie terytorialnych różnic w możliwości dostępu do szerokopasmowego internetu o wysokich przepustowościach w ramach Programu Operacyjnego Polska Cyfrowa

Nauka o finansach. Prowadzący: Dr Jarosław Hermaszewski

Nauka o finansach Prowadzący: Dr Jarosław Hermaszewski WARTOŚĆ PIENIĄDZA W CZASIE Wykład 4 Prawda ekonomiczna Pieniądz, który mamy realnie w ręku, dziś jest wart więcej niż oczekiwana wartość tej samej

Nauka o finansach Prowadzący: Dr Jarosław Hermaszewski WARTOŚĆ PIENIĄDZA W CZASIE Wykład 4 Prawda ekonomiczna Pieniądz, który mamy realnie w ręku, dziś jest wart więcej niż oczekiwana wartość tej samej

Załącznik nr 4 do Regulaminu konkursu przyjętego uchwałą nr 113/113/16 Zarządu Województwa Pomorskiego z dnia 4 lutego 2016 roku

Załącznik nr 4 do Regulaminu konkursu przyjętego uchwałą nr 113/113/16 Zarządu Województwa Pomorskiego z dnia 4 lutego 2016 roku Wytyczne do Biznesplanu stanowiącego załącznik do wniosku o dofinansowanie

Załącznik nr 4 do Regulaminu konkursu przyjętego uchwałą nr 113/113/16 Zarządu Województwa Pomorskiego z dnia 4 lutego 2016 roku Wytyczne do Biznesplanu stanowiącego załącznik do wniosku o dofinansowanie

Podejście dochodowe w wycenie nieruchomości

Podejście dochodowe w wycenie nieruchomości Regulacje i literatura RozpWyc 6-14 Powszechne Krajowe Zasady Wyceny (PKZW) Nota Interpretacyjna nr 2 Zastosowanie podejścia dochodowego w wycenie nieruchomości

Podejście dochodowe w wycenie nieruchomości Regulacje i literatura RozpWyc 6-14 Powszechne Krajowe Zasady Wyceny (PKZW) Nota Interpretacyjna nr 2 Zastosowanie podejścia dochodowego w wycenie nieruchomości

Załącznik do Uchwały nr 682/246/IV/2013 Zarządu Województwa Śląskiego z dnia 4 kwietnia 2013 r.

Załącznik do Uchwały nr 682/246/IV/2013 Zarządu Województwa Śląskiego z dnia 4 kwietnia 2013 r. Stanowisko Instytucji Zarządzającej RPO WSL na lata 2007-2013 w zakresie korekt w okresie trwałości projektów

Załącznik do Uchwały nr 682/246/IV/2013 Zarządu Województwa Śląskiego z dnia 4 kwietnia 2013 r. Stanowisko Instytucji Zarządzającej RPO WSL na lata 2007-2013 w zakresie korekt w okresie trwałości projektów

UCHWAŁA NR I/13/2016 RADY MIEJSKIEJ W BIERUNIU. z dnia 28 stycznia 2016 r.

UCHWAŁA NR I/13/2016 RADY MIEJSKIEJ W BIERUNIU z dnia 28 stycznia 2016 r. w sprawie upoważnienia Bieruńskiego Przedsiębiorstwa Inżynierii Komunalnej Sp. z o. o. do złożenia wniosku o dofinansowanie projektu

UCHWAŁA NR I/13/2016 RADY MIEJSKIEJ W BIERUNIU z dnia 28 stycznia 2016 r. w sprawie upoważnienia Bieruńskiego Przedsiębiorstwa Inżynierii Komunalnej Sp. z o. o. do złożenia wniosku o dofinansowanie projektu

Metodyka oceny finansowej wniosku o dofinansowanie

Metodyka oceny finansowej wniosku o dofinansowanie Ocena finansowa przeprowadzana jest na podstawie części finansowej wniosku wraz z załącznikami. W zależności od kryteriów oceny finansowej zawartych w

Metodyka oceny finansowej wniosku o dofinansowanie Ocena finansowa przeprowadzana jest na podstawie części finansowej wniosku wraz z załącznikami. W zależności od kryteriów oceny finansowej zawartych w

Sposób obliczania poziomu dofinansowania dla inwestycji w obszarze energetyki w ramach działania 7.1 POiIŚ

Załącznik nr 1 do instrukcji Wypełniania Wniosku o dofinansowanie Sposób obliczania poziomu dofinansowania dla inwestycji w obszarze energetyki w ramach działania 7.1 POiIŚ 2014-2020 Beneficjent wypełniając

Załącznik nr 1 do instrukcji Wypełniania Wniosku o dofinansowanie Sposób obliczania poziomu dofinansowania dla inwestycji w obszarze energetyki w ramach działania 7.1 POiIŚ 2014-2020 Beneficjent wypełniając

Wytyczne do sporządzenia studium wykonalności dla miejskich projektów rewitalizacyjnych w ramach inicjatywy JESSICA. jessica.bzwbk.

Wytyczne do sporządzenia studium wykonalności dla miejskich projektów rewitalizacyjnych w ramach inicjatywy JESSICA jessica.bzwbk.pl Niniejsza prezentacja została stworzona na podstawie dokumentu przygotowanego

Wytyczne do sporządzenia studium wykonalności dla miejskich projektów rewitalizacyjnych w ramach inicjatywy JESSICA jessica.bzwbk.pl Niniejsza prezentacja została stworzona na podstawie dokumentu przygotowanego

PSeAP - Podkarpacki System e-administracji Publicznej

Aneks nr 2 do PSeAP - Podkarpacki System e-administracji Publicznej Rzeszów, 10 grudzień 2010 Spis treści 11. Analiza ryzyka i wrażliwości... 3 11. Analiza ryzyka i wrażliwości Analiza wrażliwości pozwala

Aneks nr 2 do PSeAP - Podkarpacki System e-administracji Publicznej Rzeszów, 10 grudzień 2010 Spis treści 11. Analiza ryzyka i wrażliwości... 3 11. Analiza ryzyka i wrażliwości Analiza wrażliwości pozwala

Objaśnienia do Wieloletniej Prognozy Finansowej Powiatu Opolskiego na lata

Objaśnienia do Wieloletniej Prognozy Finansowej Powiatu Opolskiego na lata 2019 2022 Obowiązek opracowania Wieloletniej Prognozy Finansowej (w skrócie WPF), wynika z art. 230 ustawy z dnia 27 sierpnia

Objaśnienia do Wieloletniej Prognozy Finansowej Powiatu Opolskiego na lata 2019 2022 Obowiązek opracowania Wieloletniej Prognozy Finansowej (w skrócie WPF), wynika z art. 230 ustawy z dnia 27 sierpnia

ANALIZA WSKAŹNIKOWA. Prosta, szybka metoda oceny firmy.

ANALIZA WSKAŹNIKOWA Prosta, szybka metoda oceny firmy. WSKAŹNIKI: Wskaźniki płynności Wskaźniki zadłużenia Wskaźniki operacyjności Wskaźniki rentowności Wskaźniki rynkowe Wskaźniki rynkowe: Szybkie wskaźniki

ANALIZA WSKAŹNIKOWA Prosta, szybka metoda oceny firmy. WSKAŹNIKI: Wskaźniki płynności Wskaźniki zadłużenia Wskaźniki operacyjności Wskaźniki rentowności Wskaźniki rynkowe Wskaźniki rynkowe: Szybkie wskaźniki

Finanse w oświacie. Kwiecień, 2018 r.

Finanse w oświacie Kwiecień, 2018 r. 1 Decentralizacja systemu oświaty w Polsce Obowiązek zakładania i prowadzenia szkół i placówek publicznych jest obecnie zadaniem własnym samorządów. Jedynie nieliczne

Finanse w oświacie Kwiecień, 2018 r. 1 Decentralizacja systemu oświaty w Polsce Obowiązek zakładania i prowadzenia szkół i placówek publicznych jest obecnie zadaniem własnym samorządów. Jedynie nieliczne

Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 08 MSTiL stacjonarne (II stopień)

") dr Adam Salomon Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 08 MSTiL stacjonarne (II stopień) program wykładu 08. 1. Wybrane metody oceny opłacalności projektów inwestycyjnych

dr Adam Salomon Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 08 MSTiL stacjonarne (II stopień) program wykładu 08. 1. Wybrane metody oceny opłacalności projektów inwestycyjnych

Studium wykonalności dla projektów inwestycyjnych realizowanych w ramach Małopolskiego Regionalnego Programu Operacyjnego na lata 2007-2013 (MRPO)

") Studium wykonalności dla projektów inwestycyjnych realizowanych w ramach Małopolskiego Regionalnego Programu Operacyjnego na lata 2007-2013 (MRPO) Szkolenie dla Wnioskodawców Działania 7.2 Kraków, luty-marzec

Studium wykonalności dla projektów inwestycyjnych realizowanych w ramach Małopolskiego Regionalnego Programu Operacyjnego na lata 2007-2013 (MRPO) Szkolenie dla Wnioskodawców Działania 7.2 Kraków, luty-marzec

Biznes plan innowacyjnego przedsięwzięcia

Biznes plan innowacyjnego przedsięwzięcia 1 Co to jest biznesplan? Biznes plan można zdefiniować jako długofalowy i kompleksowy plan działalności organizacji gospodarczej lub realizacji przedsięwzięcia

Biznes plan innowacyjnego przedsięwzięcia 1 Co to jest biznesplan? Biznes plan można zdefiniować jako długofalowy i kompleksowy plan działalności organizacji gospodarczej lub realizacji przedsięwzięcia

18 Analiza kosztów i korzyści społeczno- ekonomicznych

18 Analiza kosztów i korzyści społeczno- ekonomicznych Spis treści 18.1 Metodyka analizy... 2 18.2 Analiza społeczno-ekonomicznych kosztów... 2 18.2.1 Odchylenia cenowe środków produkcji... 2 18.2.2 Odchylenia

18 Analiza kosztów i korzyści społeczno- ekonomicznych Spis treści 18.1 Metodyka analizy... 2 18.2 Analiza społeczno-ekonomicznych kosztów... 2 18.2.1 Odchylenia cenowe środków produkcji... 2 18.2.2 Odchylenia

dr Adam Salomon Wykład 5 (z ): Statyczne metody oceny projektów gospodarczych rachunek stóp zwrotu i prosty okres zwrotu.

: Statyczne metody oceny projektów gospodarczych rachunek stóp zwrotu i prosty okres zwrotu.") dr Adam Salomon METODY OCENY PROJEKTÓW GOSPODARCZYCH Wykład 5 (z 2008-11-19): Statyczne metody oceny projektów gospodarczych rachunek stóp zwrotu i prosty okres zwrotu. dla 5. roku BE, TiHM i PnRG (SSM)

dr Adam Salomon METODY OCENY PROJEKTÓW GOSPODARCZYCH Wykład 5 (z 2008-11-19): Statyczne metody oceny projektów gospodarczych rachunek stóp zwrotu i prosty okres zwrotu. dla 5. roku BE, TiHM i PnRG (SSM)

Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 10 MSTiL niestacjonarne (II stopień)

") dr Adam Salomon Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 10 MSTiL niestacjonarne (II stopień) program wykładu 10. Dynamiczne metody szacowania opłacalności projektów inwestycyjnych

dr Adam Salomon Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 10 MSTiL niestacjonarne (II stopień) program wykładu 10. Dynamiczne metody szacowania opłacalności projektów inwestycyjnych

System fotowoltaiczny Moc znamionowa równa 2,5 kwp nazwa projektu:

System fotowoltaiczny Moc znamionowa równa 2,5 kwp nazwa projektu: Zlokalizowany w woj. podkarpackim raport ekonomiczny Grupa O5 Sp. z o.o. Starzyńskiego 11 - Rzeszów () Data: Rzeszów, 2015-03-09 Analiza

System fotowoltaiczny Moc znamionowa równa 2,5 kwp nazwa projektu: Zlokalizowany w woj. podkarpackim raport ekonomiczny Grupa O5 Sp. z o.o. Starzyńskiego 11 - Rzeszów () Data: Rzeszów, 2015-03-09 Analiza

RYZYKO. Rodzaje ryzyka w działalności gospodarczej Włączanie ryzyka w projekcji strumieni finansowych

RYZYKO Rodzaje ryzyka w działalności gospodarczej Włączanie ryzyka w projekcji strumieni finansowych RYZYKO w PLANOWANIU BIZNESOWYM SYSTEMATYCZNE Oddziałuje na cały rynek Jest ryzykiem zewnętrznym Firma

RYZYKO Rodzaje ryzyka w działalności gospodarczej Włączanie ryzyka w projekcji strumieni finansowych RYZYKO w PLANOWANIU BIZNESOWYM SYSTEMATYCZNE Oddziałuje na cały rynek Jest ryzykiem zewnętrznym Firma

Załącznik nr 11 do Uchwały Nr 1060/16 Zarządu Województwa Łódzkiego z dnia 6 września 2016 r.

Załącznik nr 11 do Uchwały Nr 1060/16 Zarządu Województwa Łódzkiego z dnia 6 września 2016 r. Lista definicji ów zawartych w Szczegółowym Opisie Osi Priorytetowych Regionalnego Programu Operacyjnego Województwa

Załącznik nr 11 do Uchwały Nr 1060/16 Zarządu Województwa Łódzkiego z dnia 6 września 2016 r. Lista definicji ów zawartych w Szczegółowym Opisie Osi Priorytetowych Regionalnego Programu Operacyjnego Województwa

Objaśnienia do Wieloletniej Prognozy Finansowej Powiatu Opolskiego na lata

Objaśnienia do Wieloletniej Prognozy Finansowej Powiatu Opolskiego na lata 2018 2021 Obowiązek opracowania Wieloletniej Prognozy Finansowej (w skrócie WPF), wynika z art. 230 ustawy z dnia 27 sierpnia

Objaśnienia do Wieloletniej Prognozy Finansowej Powiatu Opolskiego na lata 2018 2021 Obowiązek opracowania Wieloletniej Prognozy Finansowej (w skrócie WPF), wynika z art. 230 ustawy z dnia 27 sierpnia

ZAŁOŻENIA DO ANALIZY FINANSOWEJ

Załącznik nr 1 do Szczegółowych wymogów w zakresie analizy finansowej i ekonomicznej projektów ubiegających się o dofinansowanie w ramach Regionalnego Programu Operacyjnego Województwa Małopolskiego na

Załącznik nr 1 do Szczegółowych wymogów w zakresie analizy finansowej i ekonomicznej projektów ubiegających się o dofinansowanie w ramach Regionalnego Programu Operacyjnego Województwa Małopolskiego na

I. Stan i struktura bezrobocia na dzień 31.12.2013 roku.

I. Stan i struktura bezrobocia na dzień 31.12.2013 roku. Na koniec grudnia 2013 roku zarejestrowanych było 3650 bezrobotnych w tym z miasta Skierniewice 2253 osoby i z powiatu skierniewickiego 1397 osób.

I. Stan i struktura bezrobocia na dzień 31.12.2013 roku. Na koniec grudnia 2013 roku zarejestrowanych było 3650 bezrobotnych w tym z miasta Skierniewice 2253 osoby i z powiatu skierniewickiego 1397 osób.

Zakres studium wykonalno ci dla przedsi wzi inwestycyjnych w sektorze wodno- ciekowym (PO IiŚ, o

Zakres studium wykonalności dla przedsięwzięć inwestycyjnych w sektorze wodnościekowym (PO IiŚ, oś priorytetowa II Ochrona środowiska, w tym adaptacja do zmian klimatu Działanie 2.3 Gospodarka wodno ściekowa

Zakres studium wykonalności dla przedsięwzięć inwestycyjnych w sektorze wodnościekowym (PO IiŚ, oś priorytetowa II Ochrona środowiska, w tym adaptacja do zmian klimatu Działanie 2.3 Gospodarka wodno ściekowa

OŚ PRIORYTETOWA IX JAKOŚĆ EDUKACJI I KOMPETENCJI W REGIONIE Działanie 9.4: Poprawa jakości kształcenia zawodowego

REGIONALNY PROGRAM OPERACYJNY WOJEWÓDZTWA PODKARPACKIEGO NA LATA 2014-2020 OŚ PRIORYTETOWA IX JAKOŚĆ EDUKACJI I KOMPETENCJI W REGIONIE Działanie 9.4: Poprawa jakości kształcenia zawodowego Wojewódzki Urząd

REGIONALNY PROGRAM OPERACYJNY WOJEWÓDZTWA PODKARPACKIEGO NA LATA 2014-2020 OŚ PRIORYTETOWA IX JAKOŚĆ EDUKACJI I KOMPETENCJI W REGIONIE Działanie 9.4: Poprawa jakości kształcenia zawodowego Wojewódzki Urząd

Rezultaty projektu Pierwsza szychta realizowanego w ramach Inicjatywy Wspólnotowej EQUAL inspiracją dla projektodawców w 2010 roku.

Rezultaty projektu Pierwsza szychta realizowanego w ramach Inicjatywy Wspólnotowej EQUAL inspiracją dla projektodawców w 2010 roku. Beata Białowąs Gdańsk, 25 listopada 2009 roku Geneza projektu: Wiosna

Rezultaty projektu Pierwsza szychta realizowanego w ramach Inicjatywy Wspólnotowej EQUAL inspiracją dla projektodawców w 2010 roku. Beata Białowąs Gdańsk, 25 listopada 2009 roku Geneza projektu: Wiosna

Wycena klienta metodą dochodową a kosztową na przykładzie firmy usługowej

Roksana Kołata Dr Dariusz Stronka Wycena klienta metodą dochodową a kosztową na przykładzie firmy usługowej. Wstęp Ze względu na specyfikę działalności przedsiębiorstw usługowych ich wycena często nastręcza

Roksana Kołata Dr Dariusz Stronka Wycena klienta metodą dochodową a kosztową na przykładzie firmy usługowej. Wstęp Ze względu na specyfikę działalności przedsiębiorstw usługowych ich wycena często nastręcza

System fotowoltaiczny Moc znamionowa równa 2 kwp nazwa projektu:

System fotowoltaiczny Moc znamionowa równa 2 kwp nazwa projektu: Zlokalizowany w woj. podkarpackim Klient Przykład raport ekonomiczny Grupa O5 Sp. z o.o. Starzyńskiego 11 - Rzeszów () Data: Rzeszów, 2015-03-08

System fotowoltaiczny Moc znamionowa równa 2 kwp nazwa projektu: Zlokalizowany w woj. podkarpackim Klient Przykład raport ekonomiczny Grupa O5 Sp. z o.o. Starzyńskiego 11 - Rzeszów () Data: Rzeszów, 2015-03-08

RACHUNKOWOŚĆ ZARZĄDCZA I CONTROLLING. Autor: MIECZYSŁAW DOBIJA

RACHUNKOWOŚĆ ZARZĄDCZA I CONTROLLING. Autor: MIECZYSŁAW DOBIJA Wstęp Rozdział I. Wartość ekonomiczna a rachunkowość 1. Wartość ekonomiczna 1.1. Wartość ekonomiczna w aspekcie pomiaru 1.2. Różne postacie

RACHUNKOWOŚĆ ZARZĄDCZA I CONTROLLING. Autor: MIECZYSŁAW DOBIJA Wstęp Rozdział I. Wartość ekonomiczna a rachunkowość 1. Wartość ekonomiczna 1.1. Wartość ekonomiczna w aspekcie pomiaru 1.2. Różne postacie

ST S U T DI D UM M WYKONALNOŚCI

STUDIUM WYKONALNOŚCI I. INFORMACJE OGÓLNE O WNIOSKODAWCY Dane Wnioskodawcy (zgodnie z dokumentami rejestrowymi) Ogólna charakterystyka ( kapitał własny, współwłaściciele, struktura organizacyjna) Charakterystyka

STUDIUM WYKONALNOŚCI I. INFORMACJE OGÓLNE O WNIOSKODAWCY Dane Wnioskodawcy (zgodnie z dokumentami rejestrowymi) Ogólna charakterystyka ( kapitał własny, współwłaściciele, struktura organizacyjna) Charakterystyka

Efektywność realizacji inwestycji teleinformatycznych w obszarze administracji publicznej

Efektywność realizacji inwestycji teleinformatycznych w obszarze administracji publicznej Krzysztof Pawłowski k.pawlowski@cpi.mswia.gov.pl Wprowadzenie O mnie mgr inż. Krzysztof Pawłowski Absolwent Wydziału

Efektywność realizacji inwestycji teleinformatycznych w obszarze administracji publicznej Krzysztof Pawłowski k.pawlowski@cpi.mswia.gov.pl Wprowadzenie O mnie mgr inż. Krzysztof Pawłowski Absolwent Wydziału