Wpływ zastosowania różnych wariantów finansowania na rentowność projektu dla inwestora prywatnego i instytucji finansującej

|

|

|

- Kajetan Szydłowski

- 8 lat temu

- Przeglądów:

Transkrypt

1 Wpływ zastosowania różnych wariantów finansowania na rentowność projektu dla inwestora prywatnego i instytucji finansującej dr Aleksandra Jadach-Sepioło Szkoła Główna Handlowa w Warszawie 1

2 Agenda Charakterystyka omawianego projektu i założenia montażu finansowego Zmiany rentowności w zależności od przyjętego wariantu finansowania Podsumowanie 2

3 Charakterystyka omawianego projektu i założenia montażu finansowego 3

4 Projekt rewitalizacji zabytkowego centrum miasta miasto ok. 150 tysięczne, w centrum miasta rozrzucone budynki prywatnej szkoły wyższej, zapotrzebowanie na miejsca w domach studenckich zlokalizowanych w obrębie centrum miasta oraz na ścieżki rowerowe i łatwo dostępne wypożyczalnie rowerów, duży udział osób starszych w strukturze ludności na obszarze rewitalizacji, budynki nieefektywne energetycznie, zły stan infrastruktury technicznej własność nieruchomości, inwestorzy: deweloper, miejska spółka utworzona w celu realizacji programu rewitalizacji REGENER sp. z o.o., inni (prywatna szkoła wyższa).

5 Zakres prac inwestycyjnych w projekcie prace budowlane budowa hotelu, akademika dla studentów oraz domu spokojnej starości, prace modernizacyjne poprawa efektywności energetycznej budynków, remonty fasad, budowa i modernizacja infrastruktury technicznej (ogrzewanie, instalacje gazowe), ułatwienia w zakresie poprawy mobilności (ścieżki rowerowe, parkingi dla rowerów), inne.

, ułatwienia w zakresie poprawy mobilności (ścieżki rowerowe, parkingi dla")

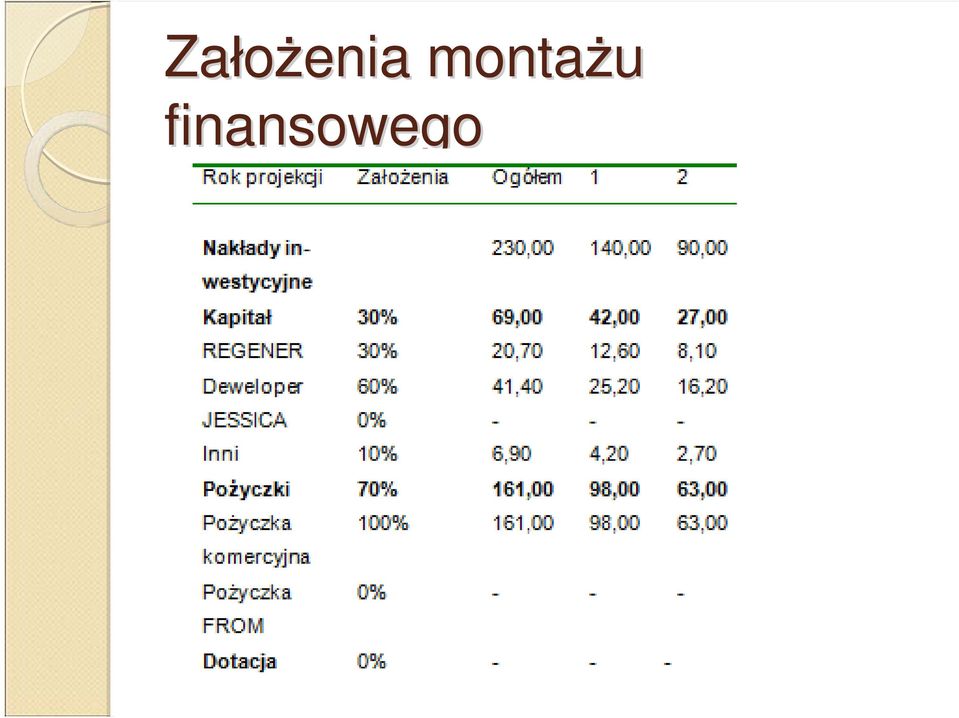

6 Założenia dotyczące ce finansowania projektu Projekt ma 2 letnią fazę inwestycyjną i kończy się po 20 latach. Nakłady inwestycyjne (230 mln zł) są ponoszone w pierwszych dwóch latach, z wydatkami kwalifikowalnymi na poziomie 95 mln zł. Całkowite koszty zakładane są na poziomie 230 mln zł, w tym: rehabilitacja przestrzeni publicznych 50 mln zł, budowa budynków do wynajęcia 50 mln zł, budowa budynków na sprzedaż 80 mln zł, budowa hotelu 50 mln zł. 41,3% wydatków inwestycyjnych to wydatki kwalifikowalne. Przychody są zakładane na poziomie: sprzedaż odnowionych budynków (od 3 do 6 roku), czynsz z pozostałych odnowionych budynków, funkcjonowanie hotelu, funkcjonowanie akademika.

7 Źródła a finansowania projektu

8 Założenia montażu finansowego

9 Dodatkowe założenia montażu finansowego Wypłata dywidend dla udziałowców jest przewidziana po spłacie pożyczki komercyjnej i nie może przekraczać dla danego roku sumy zysków z roku obecnego i poprzednich. Koszt własny sprzedaży budynków wynosi 80%. W czasie fazy inwestycyjnej, koszty finansowe związane z obsługą zadłużenia finansowane są z kapitału dodatkowego. Budynki sprzedawane są w okresie 4 lat począwszy od trzeciego roku projektu, 10% w pierwszym roku sprzedaży, 20% w drugim, 50% w trzecim i 20% w czwartym. Dokąd budynki są przeznaczone do sprzedaży, traktowane są jako zapasy i powiększają kapitał obrotowy. W ostatnim roku projektu wszystkie zgromadzone środki gotówkowe zostaną rozliczone i podzielone równo między inwestorów, a projekt zamknięty.

10 Analiza przepływ ywów w finansowych w projekcie NCF = 63,24 mln zł IRR = 3,29 Okres zwrotu wynosi 15 lat Ujemne przepływy w pierwszych dwóch latach trwania projektu wynikają z inwestycji i zwiększonego zapotrzebowania na kapitał obrotowy związanych z budynków na wynajem oraz odnową i modernizacją budynków. Łącznie wydatki te wynosiły 230 mln zł. Od trzeciego roku do końca projektu przepływy były dodatnie w związku z przychodami ze sprzedaży i najmu.

11 Analiza przepływ ywów w z punktu widzenia inwestorów IRR dewelopera wynosiła 7,1% z 15-letnim okresem zwrotu, w przypadku instytucji finansowej udzielającej kredytu 6,5% IRR z 7- letnim okres zwrotu.

12 Zmiany rentowności w zależno ności od przyjętego wariantu finansowania 12

13 Założenia wstępne do analizy wariantów w finansowania Zakłada się utrzymanie dotychczasowych relacji dług kapitał. Zaangażowanie FROM ustalono na poziomie 28,50 mln zł, co stanowi 30% wydatków kwalifikowanych.

14 Wariant I Pożyczka z FROM: Pożyczka z FROM pokrywa 17,6% zapotrzebowania projektu na dług. Oprocentowanie pożyczki z FROM wynosi 6,5%, tyle samo, co w przypadku pożyczki komercyjnej. Spłata pożyczki z FROM następuje dopiero po spłacie pożyczki komercyjnej. Dywidendy dla udziałowców mogą być wypłacane przed spłatą pożyczki z FROM.

15 Wariant I Deweloper Wydatki inwestycyjne dewelopera to 41mln zł, wydane w ciągu 2 lat. Wpływy dywidendy (56 mln zł) i marża konstrukcyjna (23 mln zł). NCF = 38 mln zł Okres zwrotu to 15 lat IRR = 7,1%

.")

16 Wariant I REGENER sp. z o.o. Wydatki REGENER sp. z o.o. to 21mln zł, wydane w ciągu 2 lat. Wpływy 28 mln zł. NCF = 7,3 mln zł Okres zwrotu -19 lat IRR = 1,9 % Realizacja celów statutowych.

17 Wariant I FROM Wydatki FROM to 28,50 mln zł, wydane w ciągu 2 lat. Wpływy oprocentowanie (17,3 mln zł) i zwrot kapitału (28,5 mln zł). NCF = 17,3 mln zł Okres zwrotu to 10 lat. IRR = 6,88 %

.")

18 Wariant II Wkład kapitałowy z FROM: FROM wnosi wkład kapitałowy w wysokości 41,3% kapitału, zmniejszając tym samym proporcjonalnie zaangażowanie kapitałowe dotychczasowych udziałowców.

19 Wariant II Deweloper Wydatki dewelopera to 24,3 mln zł, wydane w ciągu 2 lat. Wpływy dywidendy (33 mln zł) i marża konstrukcyjna (23 mln zł). NCF = 31,7 mln zł Okres zwrotu to 13 lat IRR = 18,7 %

.")

20 Wariant II REGENER sp. z o.o. Wydatki spółki miejskiej to 12 mln zł, wydane w ciągu 2 lat. Wpływy 17 mln zł. Przepływy netto wyniosą 44 mln zł, a okres zwrotu dla REGENER 19 lat. IRR = 1,9 %

21 Wariant II FROM Wydatki FROM to 28,5 mln zł, wydane w ciągu 2 lat. Wpływy z dywidend będą na poziomie 39 mln zł, NCF - 10 mln zł, a okres zwrotu19 lat. IRR = 1,9 %

22 Wariant III Pożyczka i wkład kapitałowy z FROM: FROM udziela spółce projektowej pożyczki w wysokości 12,4% zapotrzebowania spółki na dług oraz wnosi 12,4% kapitału w postaci wkładu kapitałowego, zmniejszając tym samym proporcjonalnie zaangażowanie kapitałowe dotychczasowych udziałowców. Spłata pożyczki z FROM następuje dopiero po spłacie pożyczki komercyjnej. Dywidendy dla udziałowców mogą być wypłacane przed spłatą pożyczki z FROM.

23 Wariant III Deweloper Wydatki inwestycyjne dewelopera to 36 mln zł, wydane w ciągu 2 lat. Wpływy z dywidend (49 mln zł) i marża konstrukcyjna (23 mln zł), natomiast przepływy netto wyniosą dla dewelopera 36 mln zł. Okres zwrotu to 15 lat. IRR = 8,3 %

24 Wariant III REGENER sp. z o.o. Wydatki spółki miejskiej to 18 mln zł, wpływy z dywidend osiągną wg projekcji 25 mln zł, suma wolnych przepływów to 6,4 mln zł, natomiast okres zwrotu 19 lat. IRR = 1,9 %

25 Wariant III FROM Wydatki inwestycyjne FROM to 28,5 mln zł (20 pożyczka, 8,5 mln wkład kapitałowy), wydane w ciągu 2 lat. Wpływy pochodzić będą z dywidendy (12mln zł), odsetek (13 mln zł) i zwrotu kapitału (20 mln zł). Okres zwrotu z inwestycji wg projekcji wynosi 12 lat. IRR = 4,6 %

26 Zestawienie wariantów finansowania Wariant podstawowy Wariant I Pożyczka FROM Wariant II Wkład kapitałowy Wariant III Pożyczka/ Wkład kapitałowy Deweloper IRR 7,1% 7,1% 18,7% 8,3% PP Środki [mln zł] 41,40 41,40 24,30 36,27 REGENER sp. z o.o. IRR 1,9% 1,9% 1,9% 1,9% PP Środki [mln zł] 20,70 20,70 12,15 18,13 FROM IRR - 6,5% 1,9% 4,6% PP Środki [mln zł] - 28,50 28,50 28,50

27 Co zmienia dotacja? Założenia: Zakłada się taką samą kwotę wsparcia na poziomie 30% wydatków kwalifikowalnych (28,50 mln euro). Zakłada się utrzymanie dotychczasowej struktury dług kapitał (70% 30%). Dotacja jest pomocą bezzwrotną. Skutki: Środki publiczne są wydatkowane ze stratą IRR wynosi 2,2%. Należy przeprowadzić dokładne porównanie kosztów ekonomicznych oraz korzyści ze zrealizowania projektu przy wsparciu z dotacji.

28 Podsumowanie 28

29 Deweloper I wariant II wariant III wariant

30 REGENER sp. z o.o. I wariant II wariant III wariant

31 FROM I wariant II wariant III wariant

32 Podsumowanie Niska IRR oraz długi okres zwrotu, ponieważ odnowa przestrzeni publicznej nie została w wystarczający sposób pokryta przychodami ze sprzedaży i najmu nieruchomości. Małe szanse realizacji bez FROM: niska IRR, brak gwarancji. Pożyczka z FROM jest bardziej elastyczna niż komercyjna. W przypadku wkładu kapitałowego z FROM zwiększa się waga marży konstrukcyjnej w zysku całkowitym, IRR partnerów prywatnych rośnie. Z powodu niskiego zwrotu z kapitału FROM, zysk jest niższy niż w przypadku pożyczki, a okres zwrotu wydłuża się. Połączenie pożyczki i wkładu kapitałowego wydaje się najlepszym rozwiązaniem. Instytucja finansowa ponosi mniejsze ryzyko niż przy pożyczce, a IRR inwestorów rośnie.

33 Dziękuję za uwagę! 33

Analizy finansowo - ekonomiczne w projektach PPP

Analizy finansowo - ekonomiczne w projektach PPP Uzasadnienie biznesowe Metodyka Prince II AXELOS Limited Zestaw informacji umożliwiający ocenę czy projekt jest i pozostaje zasadny Projekt bez uzasadnienia

Analizy finansowo - ekonomiczne w projektach PPP Uzasadnienie biznesowe Metodyka Prince II AXELOS Limited Zestaw informacji umożliwiający ocenę czy projekt jest i pozostaje zasadny Projekt bez uzasadnienia

Średnio ważony koszt kapitału

Średnio ważony koszt kapitału WACC Weighted Average Cost of Capital 1 Średnio ważony koszt kapitałuwacc Weighted Average Cost of Capital Plan wykładu: I. Koszt kapitału a metody dyskontowe II. Źródła finansowania

Średnio ważony koszt kapitału WACC Weighted Average Cost of Capital 1 Średnio ważony koszt kapitałuwacc Weighted Average Cost of Capital Plan wykładu: I. Koszt kapitału a metody dyskontowe II. Źródła finansowania

SPRAWOZDANIE FINANSOWE

EVEREST FINANSE SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ SPÓŁKA KOMANDYTOWA, SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Poznań, dnia RACHUNEK ZYSKÓW I STRAT (wariant porównawczy)

EVEREST FINANSE SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ SPÓŁKA KOMANDYTOWA, SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Poznań, dnia RACHUNEK ZYSKÓW I STRAT (wariant porównawczy)

WSPIERAMY PROJEKTY ROZWOJOWE Collect Consulting S.A.

WSPIERAMY PROJEKTY ROZWOJOWE Collect Consulting S.A. 25 październik 2012 r. Analiza finansowa - podstawa formułowania warunków Prezentuje: Mariusz Bryła Katowice, 25 październik 2012 Prezentowane zagadnienia

WSPIERAMY PROJEKTY ROZWOJOWE Collect Consulting S.A. 25 październik 2012 r. Analiza finansowa - podstawa formułowania warunków Prezentuje: Mariusz Bryła Katowice, 25 październik 2012 Prezentowane zagadnienia

Aneks Nr 1 do Prospektu Emisyjnego. PCC Rokita Spółka Akcyjna. zatwierdzonego przez Komisję Nadzoru Finansowego w dniu 7 maja 2014 roku

Aneks Nr 1 do Prospektu Emisyjnego PCC Rokita Spółka Akcyjna zatwierdzonego przez Komisję Nadzoru Finansowego w dniu 7 maja 2014 roku Niniejszy aneks został sporządzony w związku z opublikowaniem przez

Aneks Nr 1 do Prospektu Emisyjnego PCC Rokita Spółka Akcyjna zatwierdzonego przez Komisję Nadzoru Finansowego w dniu 7 maja 2014 roku Niniejszy aneks został sporządzony w związku z opublikowaniem przez

RACHUNEK PRZEPŁYWÓW PIENIĘŻNYCH ZAJĘCIA II

RACHUNEK PRZEPŁYWÓW PIENIĘŻNYCH ZAJĘCIA II PRZEPŁYWY PIENIĘŻNE Przepływy pieniężne są wpływami lub wypływami środków pieniężnych oraz ekwiwalentów środków pieniężnych. Podstawowe wpływy: przychody ze sprzedaży

RACHUNEK PRZEPŁYWÓW PIENIĘŻNYCH ZAJĘCIA II PRZEPŁYWY PIENIĘŻNE Przepływy pieniężne są wpływami lub wypływami środków pieniężnych oraz ekwiwalentów środków pieniężnych. Podstawowe wpływy: przychody ze sprzedaży

Oferta BGK dla samorządów w zakresie finansowania budownictwa mieszkaniowego. XII Konferencja BGK dla JST Warszawa, 23 czerwca 2016 r.

Oferta BGK dla samorządów w zakresie finansowania budownictwa mieszkaniowego XII Konferencja BGK dla JST Warszawa, 23 czerwca 2016 r. Komplementarność oferty BGK dla sektora mieszkalnictwa Społeczne budownictwo

Oferta BGK dla samorządów w zakresie finansowania budownictwa mieszkaniowego XII Konferencja BGK dla JST Warszawa, 23 czerwca 2016 r. Komplementarność oferty BGK dla sektora mieszkalnictwa Społeczne budownictwo

Pragma Faktoring SA 1.01. 31.12.2014. Katowice, 25.03.2015 r.

Pragma Faktoring SA 1.01. 31.12.2014 Kluczowe założenia Strategii Budowa zdywersyfikowanego portfela należności o wysokim bezpieczeństwie duże rozproszenie portfela klientów i dynamiczny wzrost liczby

Pragma Faktoring SA 1.01. 31.12.2014 Kluczowe założenia Strategii Budowa zdywersyfikowanego portfela należności o wysokim bezpieczeństwie duże rozproszenie portfela klientów i dynamiczny wzrost liczby

Załącznik nr 1 do Wniosku aplikacyjnego Biznes plan Projektu DLA PROJEKTU SWISS CONTRIBUTION. Strona tytułowa

Załącznik nr 1 do Wniosku aplikacyjnego Biznes plan Projektu DLA PROJEKTU SWISS CONTRIBUTION Strona tytułowa Założenia Założenia makroekonomiczne Jednostka 213 214 215 216 217 218 219 22 221 222 Stopa

Załącznik nr 1 do Wniosku aplikacyjnego Biznes plan Projektu DLA PROJEKTU SWISS CONTRIBUTION Strona tytułowa Założenia Założenia makroekonomiczne Jednostka 213 214 215 216 217 218 219 22 221 222 Stopa

Aneks nr 1 zatwierdzony w dniu 5 czerwca 2017 r. przez Komisję Nadzoru Finansowego

Aneks nr 1 zatwierdzony w dniu 5 czerwca 2017 r. przez Komisję Nadzoru Finansowego do prospektu emisyjnego podstawowego obligacji Echo Investment Spółka Akcyjna zatwierdzonego przez Komisję Nadzoru Finansowego

Aneks nr 1 zatwierdzony w dniu 5 czerwca 2017 r. przez Komisję Nadzoru Finansowego do prospektu emisyjnego podstawowego obligacji Echo Investment Spółka Akcyjna zatwierdzonego przez Komisję Nadzoru Finansowego

SPRAWOZDANIE FINANSOWE

EVEREST FINANSE SPÓŁKA AKCYJNA SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Poznań, dnia RACHUNEK ZYSKÓW I STRAT (wariant porównawczy) 01.01.2017-30.06.2017 01.01.2016-31.12.2016 A.

EVEREST FINANSE SPÓŁKA AKCYJNA SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Poznań, dnia RACHUNEK ZYSKÓW I STRAT (wariant porównawczy) 01.01.2017-30.06.2017 01.01.2016-31.12.2016 A.

Fundusz Rozwoju Obszarów Miejskich Szczecińskiego Obszaru Metropolitalnego. jessica.bzwbk.pl. Szczecin Wrzesień 2011 roku

Fundusz Rozwoju Obszarów Miejskich Szczecińskiego Obszaru Metropolitalnego jessica.bzwbk.pl Szczecin Wrzesień 2011 roku Nabór wniosków o udzielenie pożyczki JESSICA Warunkiem ubiegania się o Pożyczkę JESSICA

Fundusz Rozwoju Obszarów Miejskich Szczecińskiego Obszaru Metropolitalnego jessica.bzwbk.pl Szczecin Wrzesień 2011 roku Nabór wniosków o udzielenie pożyczki JESSICA Warunkiem ubiegania się o Pożyczkę JESSICA

Załącznik nr 1 do Wniosku aplikacyjnego Biznes plan Projektu DLA PROJEKTU SWISS CONTRIBUTION. Strona tytułowa

Załącznik nr 1 do Wniosku aplikacyjnego Biznes plan Projektu DLA PROJEKTU SWISS CONTRIBUTION Strona tytułowa Założenia Założenia makroekonomiczne Jednostka 213 214 215 216 217 218 219 22 221 222 Stopa

Załącznik nr 1 do Wniosku aplikacyjnego Biznes plan Projektu DLA PROJEKTU SWISS CONTRIBUTION Strona tytułowa Założenia Założenia makroekonomiczne Jednostka 213 214 215 216 217 218 219 22 221 222 Stopa

ZAŁOŻENIA DO ANALIZY FINANSOWEJ

Załącznik nr 1 do Szczegółowych wymogów w zakresie analizy finansowej i ekonomicznej projektów ubiegających się o dofinansowanie w ramach Regionalnego Programu Operacyjnego Województwa Małopolskiego na

Załącznik nr 1 do Szczegółowych wymogów w zakresie analizy finansowej i ekonomicznej projektów ubiegających się o dofinansowanie w ramach Regionalnego Programu Operacyjnego Województwa Małopolskiego na

ZAŁOŻENIA DO ANALIZY FINANSOWEJ

Załącznik nr 1 do Szczegółowych wymogów w zakresie analizy finansowej i ekonomicznej ZAŁOŻENIA DO ANALIZY FINANSOWEJ TYTUŁ PROJEKTU: WNIOSKODAWCA: Wersja analizy: (tj. PIERWOTNA lub ZAKTUALIZOWANA w dniu

Załącznik nr 1 do Szczegółowych wymogów w zakresie analizy finansowej i ekonomicznej ZAŁOŻENIA DO ANALIZY FINANSOWEJ TYTUŁ PROJEKTU: WNIOSKODAWCA: Wersja analizy: (tj. PIERWOTNA lub ZAKTUALIZOWANA w dniu

ZAŁOŻENIA DO ANALIZY FINANSOWEJ

Załącznik nr 1 do Szczegółowych wymogów w zakresie analizy finansowej i ekonomicznej ZAŁOŻENIA DO ANALIZY FINANSOWEJ TYTUŁ PROJEKTU: WNIOSKODAWCA: Wersja analizy: (tj. PIERWOTNA lub ZAKTUALIZOWANA w dniu

Załącznik nr 1 do Szczegółowych wymogów w zakresie analizy finansowej i ekonomicznej ZAŁOŻENIA DO ANALIZY FINANSOWEJ TYTUŁ PROJEKTU: WNIOSKODAWCA: Wersja analizy: (tj. PIERWOTNA lub ZAKTUALIZOWANA w dniu

Efektywność energetyczna, a ocena zdolności kredytowej inwestorów

IX Dni Oszczędzania Energii Efektywność energetyczna, a ocena zdolności kredytowej inwestorów Andrzej Cwynar Zastępca Managera Oddziału Noble Bank Podstawowe informacje Od kiedy? od I kwartału 2013 roku

IX Dni Oszczędzania Energii Efektywność energetyczna, a ocena zdolności kredytowej inwestorów Andrzej Cwynar Zastępca Managera Oddziału Noble Bank Podstawowe informacje Od kiedy? od I kwartału 2013 roku

ZAŁOŻENIA DO ANALIZY FINANSOWEJ

Załącznik nr 1 do Szczegółowych wymogów w zakresie przygotowania analizy finansowej dla projektów inwestycyjnych ubiegających się o dofinansowanie w ramach Regionalnego Programu Operacyjnego Województwa

Załącznik nr 1 do Szczegółowych wymogów w zakresie przygotowania analizy finansowej dla projektów inwestycyjnych ubiegających się o dofinansowanie w ramach Regionalnego Programu Operacyjnego Województwa

Grupa Kapitałowa Pelion

SZACUNEK WYBRANYCH SKONSOLIDOWANYCH DANYCH FINANSOWYCH ZA ROK 2016 Szacunek wybranych skonsolidowanych danych finansowych za rok 2016 SKONSOLIDOWANE SPRAWOZDANIE Z WYNIKU 2016 2015 Przychody ze sprzedaży

SZACUNEK WYBRANYCH SKONSOLIDOWANYCH DANYCH FINANSOWYCH ZA ROK 2016 Szacunek wybranych skonsolidowanych danych finansowych za rok 2016 SKONSOLIDOWANE SPRAWOZDANIE Z WYNIKU 2016 2015 Przychody ze sprzedaży

Pragma Faktoring SA Katowice, r.

Pragma Faktoring SA 1.01. 31.03.2015 Kluczowe założenia Strategii Budowa zdywersyfikowanego portfela należności o wysokim bezpieczeństwie duże rozproszenie portfela klientów i dynamiczny wzrost liczby

Pragma Faktoring SA 1.01. 31.03.2015 Kluczowe założenia Strategii Budowa zdywersyfikowanego portfela należności o wysokim bezpieczeństwie duże rozproszenie portfela klientów i dynamiczny wzrost liczby

Co to są finanse przedsiębiorstwa?

Akademia Młodego Ekonomisty Finansowanie działalności przedsiębiorstwa Sposoby finansowania działalności przedsiębiorstwa Kornelia Bem - Kozieł Wyższa Szkoła Ekonomii i Prawa w Kielcach 10 października

Akademia Młodego Ekonomisty Finansowanie działalności przedsiębiorstwa Sposoby finansowania działalności przedsiębiorstwa Kornelia Bem - Kozieł Wyższa Szkoła Ekonomii i Prawa w Kielcach 10 października

WYCIĄ Z ANALIZY MOŻLIWOŚCI EMISJI OBLIGACJI MIASTA TUREK

WYCIĄ Z ANALIZY MOŻLIWOŚCI EMISJI OBLIGACJI MIASTA TUREK Poznań, czerwiec 2009 r. 2 SPIS TREŚCI: 1. PROGRAM EMISJI OBLIGACJI... 3 Scenariusz I... 3 1.1. WNIOSKI... 10 3 1. Program Emisji Obligacji Niniejsze

WYCIĄ Z ANALIZY MOŻLIWOŚCI EMISJI OBLIGACJI MIASTA TUREK Poznań, czerwiec 2009 r. 2 SPIS TREŚCI: 1. PROGRAM EMISJI OBLIGACJI... 3 Scenariusz I... 3 1.1. WNIOSKI... 10 3 1. Program Emisji Obligacji Niniejsze

WSTĘP ZAŁOŻENIA DO PROJEKTU

UNIWERSYTET ZIELONOGÓRSKI WYDZIAŁ ZARZĄDZANIA Przykład analizy opłacalności przedsięwzięcia inwestycyjnego WSTĘP Teoria i praktyka wypracowały wiele metod oceny efektywności przedsięwzięć inwestycyjnych.

UNIWERSYTET ZIELONOGÓRSKI WYDZIAŁ ZARZĄDZANIA Przykład analizy opłacalności przedsięwzięcia inwestycyjnego WSTĘP Teoria i praktyka wypracowały wiele metod oceny efektywności przedsięwzięć inwestycyjnych.

BILANS - AKTYWA. Lp. Wyszczególnienie Stan na r. Stan na r.

Sprawozdanie finansowe za rok 2015 BILANS AKTYWA Lp. Wyszczególnienie Stan na 31.12.2015r. Stan na 01.01.2015r. A. Aktywa trwałe 31 050 660,37 32 246 242,25 I. Wartości niematerialne i prawne 0,00 0,00

Sprawozdanie finansowe za rok 2015 BILANS AKTYWA Lp. Wyszczególnienie Stan na 31.12.2015r. Stan na 01.01.2015r. A. Aktywa trwałe 31 050 660,37 32 246 242,25 I. Wartości niematerialne i prawne 0,00 0,00

GRUPA ROBYG Wyniki 3 kw. 2011 Warszawa, 10 listopada 2011 r.

GRUPA ROBYG Wyniki 3 kw. 2011 Warszawa, 10 listopada 2011 r. Niniejsza prezentacja nie podlega rozpowszechnianiu, bezpośrednio czy pośrednio, na terytorium albo do Stanów Zjednoczonych Ameryki, Australii,

GRUPA ROBYG Wyniki 3 kw. 2011 Warszawa, 10 listopada 2011 r. Niniejsza prezentacja nie podlega rozpowszechnianiu, bezpośrednio czy pośrednio, na terytorium albo do Stanów Zjednoczonych Ameryki, Australii,

Zagospodarowanie terenów przydworcowych w Sopocie Finansowanie Przedsięwzięcia

Zagospodarowanie terenów przydworcowych w Sopocie Finansowanie Przedsięwzięcia Investment Support 2 lutego 2010 r. www.inves.pl Program prezentacji Wyniki badań ankietowych mieszkańców Sopotu oraz turystów

Zagospodarowanie terenów przydworcowych w Sopocie Finansowanie Przedsięwzięcia Investment Support 2 lutego 2010 r. www.inves.pl Program prezentacji Wyniki badań ankietowych mieszkańców Sopotu oraz turystów

DREWEX Spółka Akcyjna ul. Św. Filipa 23/ Kraków. Raport kwartalny za okres 1 stycznia 2018 r marca 2018 r.

DREWEX Spółka Akcyjna ul. Św. Filipa 23/3 31-150 Kraków Raport kwartalny za okres 1 stycznia 2018 r. - 31 marca 2018 r. ... (pieczątka jednostki) Lp. Wyszczególnienie - AKTYWA 2017 31.03.2018 A. AKTYWA

DREWEX Spółka Akcyjna ul. Św. Filipa 23/3 31-150 Kraków Raport kwartalny za okres 1 stycznia 2018 r. - 31 marca 2018 r. ... (pieczątka jednostki) Lp. Wyszczególnienie - AKTYWA 2017 31.03.2018 A. AKTYWA

Finansowanie strukturalne nieruchomości oferowane przez PKO Bank Polski S.A. WARSZAWA 19 MARCA 2012 Przygotował: Edmund Cumber

Finansowanie strukturalne nieruchomości oferowane przez PKO Bank Polski S.A. WARSZAWA 19 MARCA 2012 Przygotował: Edmund Cumber Departament Finansowania Projektów Inwestycyjnych zajmuje się udzielaniem

Finansowanie strukturalne nieruchomości oferowane przez PKO Bank Polski S.A. WARSZAWA 19 MARCA 2012 Przygotował: Edmund Cumber Departament Finansowania Projektów Inwestycyjnych zajmuje się udzielaniem

Analiza ekonomiczna w przedsiębiorstwie Wprowadzenie

Analiza ekonomiczna w przedsiębiorstwie Wprowadzenie Marcin Dwórznik Katedra Bankowości, Finansów i Rachunkowości Wydziału Nauk Ekonomicznych Uniwersytetu Warszawskiego Plan zajęć poruszane obszary w ciągu

Analiza ekonomiczna w przedsiębiorstwie Wprowadzenie Marcin Dwórznik Katedra Bankowości, Finansów i Rachunkowości Wydziału Nauk Ekonomicznych Uniwersytetu Warszawskiego Plan zajęć poruszane obszary w ciągu

Grupa Kapitałowa Pragma Inkaso SA Tarnowskie Góry,

Grupa Kapitałowa Pragma Inkaso SA 1.01. 31.03.2015 Organizacja Grupy Kapitałowej Segmenty działalności Windykacja na zlecenie oraz finansowanie wymagalnych wierzytelności biznesowych Nabywanie portfeli

Grupa Kapitałowa Pragma Inkaso SA 1.01. 31.03.2015 Organizacja Grupy Kapitałowej Segmenty działalności Windykacja na zlecenie oraz finansowanie wymagalnych wierzytelności biznesowych Nabywanie portfeli

WYNIKI GRUPY APATOR 9M prezentacja dla inwestorów i analityków Warszawa, 27 listopada 2018

WYNIKI GRUPY APATOR 9M 2018 prezentacja dla inwestorów i analityków Warszawa, 27 listopada 2018 1 Agenda Podsumowanie wyników za trzy kwartały 2018 Wyniki finansowe GK Wpływ poszczególnych segmentów na

WYNIKI GRUPY APATOR 9M 2018 prezentacja dla inwestorów i analityków Warszawa, 27 listopada 2018 1 Agenda Podsumowanie wyników za trzy kwartały 2018 Wyniki finansowe GK Wpływ poszczególnych segmentów na

Budimex SA. Skrócone sprawozdanie finansowe. za I kwartał 2007 roku

Budimex SA Skrócone sprawozdanie finansowe za I kwartał 2007 roku BILANS 31.03.2007 31.12.2006 31.03.2006 (tys. zł) (tys. zł) (tys. zł) AKTYWA I. AKTYWA TRWAŁE 638 189 638 770 637 863 1. Wartości niematerialne

Budimex SA Skrócone sprawozdanie finansowe za I kwartał 2007 roku BILANS 31.03.2007 31.12.2006 31.03.2006 (tys. zł) (tys. zł) (tys. zł) AKTYWA I. AKTYWA TRWAŁE 638 189 638 770 637 863 1. Wartości niematerialne

10 Razem przychód Razem wartość netto Zysk/(strata) Inwestycje długoterminowe Nieruchomości Przychód ze zbycia nieruchomo

Inwestycje długoterminowe Nieruchomości Przychód ze zbycia nieruchomo") 9 III. Objaśnienie struktury środków pieniężnych przyjętych do rachunku przepływów A. Przepływy środków pieniężnych z działalności operacyjnej I. Zysk (strata) netto 68 113 104 272 II. Korekty razem 12

9 III. Objaśnienie struktury środków pieniężnych przyjętych do rachunku przepływów A. Przepływy środków pieniężnych z działalności operacyjnej I. Zysk (strata) netto 68 113 104 272 II. Korekty razem 12

RACHUNEK EFEKTYWNOŚCI INWESTYCJI METODY ZŁOŻONE DYNAMICZNE

RACHUNEK EFEKTYWNOŚCI INWESTYCJI METODY ZŁOŻONE DYNAMICZNE Projekt Nakłady inwestycyjne, pożyczka + WACC Prognoza przychodów i kosztów Prognoza rachunku wyników Prognoza przepływów finansowych Wskaźniki

RACHUNEK EFEKTYWNOŚCI INWESTYCJI METODY ZŁOŻONE DYNAMICZNE Projekt Nakłady inwestycyjne, pożyczka + WACC Prognoza przychodów i kosztów Prognoza rachunku wyników Prognoza przepływów finansowych Wskaźniki

Wyniki finansowe za III kwartał roku obrotowego 2014/2015. Warszawa, maj 2014 r.

Wyniki finansowe za III kwartał roku obrotowego 2014/2015 Warszawa, maj 2014 r. 1 Agenda Kluczowe wskaźniki za III kwartał roku 2014/2015 Kluczowe wskaźniki narastająco po trzech kwartałach roku 2014/2015

Wyniki finansowe za III kwartał roku obrotowego 2014/2015 Warszawa, maj 2014 r. 1 Agenda Kluczowe wskaźniki za III kwartał roku 2014/2015 Kluczowe wskaźniki narastająco po trzech kwartałach roku 2014/2015

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Analiza wskaźnikowa przedsiębiorstwa Jak ocenić pozycję finansową firmy? dr Grażyna Michalczuk Uniwersytet w Białymstoku 9 maja 2013 r. Co to jest analiza To metoda poznanie

Akademia Młodego Ekonomisty Analiza wskaźnikowa przedsiębiorstwa Jak ocenić pozycję finansową firmy? dr Grażyna Michalczuk Uniwersytet w Białymstoku 9 maja 2013 r. Co to jest analiza To metoda poznanie

ZAŁĄCZNIK DO WNIOSKU O UDZIELENIE POŻYCZKI

Karkonoska Agencja Rozwoju Regionalnego S.A. 58-500 Jelenia Góra ul. 1 Maja 27 ZAŁĄCZNIK DO WNIOSKU O UDZIELENIE POŻYCZKI (PEŁNA KSIĘGOWOŚĆ) 1 Dokumenty wymagane przy składaniu wniosku o pożyczkę: Dokumenty

Karkonoska Agencja Rozwoju Regionalnego S.A. 58-500 Jelenia Góra ul. 1 Maja 27 ZAŁĄCZNIK DO WNIOSKU O UDZIELENIE POŻYCZKI (PEŁNA KSIĘGOWOŚĆ) 1 Dokumenty wymagane przy składaniu wniosku o pożyczkę: Dokumenty

Budimex SA. Skrócone sprawozdanie finansowe. za I kwartał 2008 roku

Budimex SA Skrócone sprawozdanie finansowe za I kwartał 2008 roku BILANS 31.03.2008 31.12.2007 31.03.2007 (tys. zł) (tys. zł) (tys. zł) AKTYWA I. AKTYWA TRWAŁE 632 809 638 094 638 189 1. Wartości niematerialne

Budimex SA Skrócone sprawozdanie finansowe za I kwartał 2008 roku BILANS 31.03.2008 31.12.2007 31.03.2007 (tys. zł) (tys. zł) (tys. zł) AKTYWA I. AKTYWA TRWAŁE 632 809 638 094 638 189 1. Wartości niematerialne

DANE FINANSOWE ZA I KWARTAŁ 2016

DANE FINANSOWE ZA I KWARTAŁ 2016 BILANS 2016-03-31 2015-12-31 2015-03-31 A k t y w a I. Aktywa trwałe 18 190 17 951 17 906 1. Wartości niematerialne i prawne, w tym: 117 129 116 - wartość firmy 2. Rzeczowe

DANE FINANSOWE ZA I KWARTAŁ 2016 BILANS 2016-03-31 2015-12-31 2015-03-31 A k t y w a I. Aktywa trwałe 18 190 17 951 17 906 1. Wartości niematerialne i prawne, w tym: 117 129 116 - wartość firmy 2. Rzeczowe

MODEL FINANSOWY W EXCELU

MODEL FINANSOWY W EXCELU Model finansowy / założenia Model finansowy w excelu. Wycena przedsiębiorstwa, opłacalność inwestycji, analiza finansowa, progoza finansowa, wycena startupu, ocena opłacalności,

MODEL FINANSOWY W EXCELU Model finansowy / założenia Model finansowy w excelu. Wycena przedsiębiorstwa, opłacalność inwestycji, analiza finansowa, progoza finansowa, wycena startupu, ocena opłacalności,

BILANS Paola S.A. z siedzibą w Bielanach Wrocławskich, Kobierzyce, ul. Wrocławska 52 tys. zł.

BILANS Paola S.A. z siedzibą w Bielanach Wrocławskich, 55-040 Kobierzyce, ul. Wrocławska 52 tys. zł. AKTYWA stan na 2008-10-01 Aktywa trwałe 27,553 Wartości niematerialne i prawne Koszty zakończonych prac

BILANS Paola S.A. z siedzibą w Bielanach Wrocławskich, 55-040 Kobierzyce, ul. Wrocławska 52 tys. zł. AKTYWA stan na 2008-10-01 Aktywa trwałe 27,553 Wartości niematerialne i prawne Koszty zakończonych prac

stabilna sprzedaż z m2 (876 zł/m2 w IQ2018 r. vs 876 zł/m2 w IQ2017) poprawa % marży detalicznej brutto (z 48,8% do 50,8%)

poprawa % marży detalicznej brutto (z 48,8% do 50,8%)") PODSUMOWANIE IQ 2018 sprzedaż detaliczna 37,6 mln zł (wzrost o 18% r/r) stabilna sprzedaż z m2 (876 zł/m2 w IQ2018 r. vs 876 zł/m2 w IQ2017) poprawa % marży detalicznej brutto (z 48,8% do 50,8%) stabilne

PODSUMOWANIE IQ 2018 sprzedaż detaliczna 37,6 mln zł (wzrost o 18% r/r) stabilna sprzedaż z m2 (876 zł/m2 w IQ2018 r. vs 876 zł/m2 w IQ2017) poprawa % marży detalicznej brutto (z 48,8% do 50,8%) stabilne

WYNIKI GRUPY APATOR 3M prezentacja dla inwestorów i analityków Warszawa, 22 maja 2019

WYNIKI GRUPY APATOR 3M 2019 prezentacja dla inwestorów i analityków Warszawa, 22 maja 2019 1 Agenda Omówienie wyników i sytuacji finansowej Grupy Wyniki segmentów operacyjnych Perspektywy 2019 Analiza

WYNIKI GRUPY APATOR 3M 2019 prezentacja dla inwestorów i analityków Warszawa, 22 maja 2019 1 Agenda Omówienie wyników i sytuacji finansowej Grupy Wyniki segmentów operacyjnych Perspektywy 2019 Analiza

BILANS Aktywa (w złotych) AMERICAN HEART OF POLAND SPÓŁKA AKCYJNA Sprawozdanie finansowe za rok zakończony dnia 31 grudnia 2013 roku Bilans Na dzień 31 grudnia 2013 roku Na dzień 31 grudnia 2012 roku A.

BILANS Aktywa (w złotych) AMERICAN HEART OF POLAND SPÓŁKA AKCYJNA Sprawozdanie finansowe za rok zakończony dnia 31 grudnia 2013 roku Bilans Na dzień 31 grudnia 2013 roku Na dzień 31 grudnia 2012 roku A.

QSr 3/2010 Skonsolidowane sprawozdanie finansowe SKONSOLIDOWANE KWARTALNE SPRAWOZDANIE FINANSOWE WYBRANE DANE FINANSOWE

QSr 3/2010 Skonsolidowane sprawozdanie finansowe SKONSOLIDOWANE KWARTALNE SPRAWOZDANIE FINANSOWE WYBRANE DANE FINANSOWE (rok bieżący) w tys. zł (rok poprzedni (rok bieżący) w tys. EUR (rok poprzedni 1

QSr 3/2010 Skonsolidowane sprawozdanie finansowe SKONSOLIDOWANE KWARTALNE SPRAWOZDANIE FINANSOWE WYBRANE DANE FINANSOWE (rok bieżący) w tys. zł (rok poprzedni (rok bieżący) w tys. EUR (rok poprzedni 1

ZAŁOŻENIA DO ANALIZY FINANSOWEJ

Załącznik nr 1 do Szczegółowych wymogów w zakresie analizy finansowej i ekonomicznej ZAŁOŻENIA DO ANALIZY FINANSOWEJ TYTUŁ PROJEKTU: WNIOSKODAWCA: Wersja analizy: (tj. PIERWOTNA lub ZAKTUALIZOWANA w dniu

Załącznik nr 1 do Szczegółowych wymogów w zakresie analizy finansowej i ekonomicznej ZAŁOŻENIA DO ANALIZY FINANSOWEJ TYTUŁ PROJEKTU: WNIOSKODAWCA: Wersja analizy: (tj. PIERWOTNA lub ZAKTUALIZOWANA w dniu

SPRAWOZDANIE FINANSOWE POŁĄCZONE

EVEREST FINANSE SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ SP.K. EVEREST FINANSE SPÓŁKA AKCYJNA SPRAWOZDANIE FINANSOWE POŁĄCZONE za okres od 01.01.2017 r. do 30.06.2017 r. Śrem, dnia 13.09.2017 r. pro-forma

EVEREST FINANSE SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ SP.K. EVEREST FINANSE SPÓŁKA AKCYJNA SPRAWOZDANIE FINANSOWE POŁĄCZONE za okres od 01.01.2017 r. do 30.06.2017 r. Śrem, dnia 13.09.2017 r. pro-forma

dr hab. Marcin Jędrzejczyk

dr hab. Marcin Jędrzejczyk Leasing operacyjny nie jest wliczany do wartości aktywów bilansowych, co wpływa na polepszenie wskaźnika ROA (return on assets - stosunek zysku do aktywów) - suma aktywów nie

dr hab. Marcin Jędrzejczyk Leasing operacyjny nie jest wliczany do wartości aktywów bilansowych, co wpływa na polepszenie wskaźnika ROA (return on assets - stosunek zysku do aktywów) - suma aktywów nie

OFERTA BANKU BGŻ BNP PARIBAS DLA ROLNIKÓW KLIENTÓW AGRO MIKRO BGŻ BNP PARIBAS

OFERTA BANKU BGŻ BNP PARIBAS DLA ROLNIKÓW KLIENTÓW AGRO MIKRO BGŻ BNP PARIBAS Kredyt Agro Ekspres Kredyt Agro Ekspres zabezpieczony hipoteką, zapewnia producentom rolnym szybki dostęp do środków finansowych,

OFERTA BANKU BGŻ BNP PARIBAS DLA ROLNIKÓW KLIENTÓW AGRO MIKRO BGŻ BNP PARIBAS Kredyt Agro Ekspres Kredyt Agro Ekspres zabezpieczony hipoteką, zapewnia producentom rolnym szybki dostęp do środków finansowych,

SKONSOLIDOWANY RAPORT OKRESOWY NOTORIA SERWIS S.A. ZA IV KWARTAŁ 2013 ROKU

SKONSOLIDOWANY RAPORT OKRESOWY NOTORIA SERWIS S.A. ZA IV KWARTAŁ 2013 ROKU NOTORIA SERWIS S.A. ul. Miedziana 3a/17, 00-814 Warszawa tel. +48 22 654-22-45, fax. +48 022 654-22-46 NIP 525-21-52-769, Regon

SKONSOLIDOWANY RAPORT OKRESOWY NOTORIA SERWIS S.A. ZA IV KWARTAŁ 2013 ROKU NOTORIA SERWIS S.A. ul. Miedziana 3a/17, 00-814 Warszawa tel. +48 22 654-22-45, fax. +48 022 654-22-46 NIP 525-21-52-769, Regon

Założenia do projekcji dla projektu (metoda standardowa)

") Zał. nr 1 do SWI Założenia projekcji finansowej dla celów przeprowadzenia analizy finansowej projektu inwestycyjnego Założenia do projekcji dla projektu (metoda standardowa) Wyszczególnienie/Pozycja Stawka/Wskaźnik

Zał. nr 1 do SWI Założenia projekcji finansowej dla celów przeprowadzenia analizy finansowej projektu inwestycyjnego Założenia do projekcji dla projektu (metoda standardowa) Wyszczególnienie/Pozycja Stawka/Wskaźnik

BILANS. Stan na dzień 31-12-2013. 31-12-2012 r. AKTYWA. A. Aktywa trwałe 35 355 36 439. B. Aktywa obrotowe 20 810 21 759

BILANS AKTYWA Stan na dzień 31-12-2013 Stan na dzień 31-12-2012 r. A. Aktywa trwałe 35 355 36 439 I. Wartości niematerialne i prawne 200 380 1. Koszty zakończonych prac rozwojowych 2. Wartość firmy 3.

BILANS AKTYWA Stan na dzień 31-12-2013 Stan na dzień 31-12-2012 r. A. Aktywa trwałe 35 355 36 439 I. Wartości niematerialne i prawne 200 380 1. Koszty zakończonych prac rozwojowych 2. Wartość firmy 3.

Wyniki finansowe Sanok Rubber Company i Grupy Kapitałowej za 6 m-cy 2016 r.

Wyniki finansowe Sanok Rubber Company i Grupy Kapitałowej za 6 m-cy 2016 r. Skonsolidowana sprzedaż Grupy Kapitałowej za 6 m-cy 2016 6 m-cy 2015 455,5 mln PLN 6 m-cy 2016 463,0 mln PLN 10,3% 3,4% 12,2%

Wyniki finansowe Sanok Rubber Company i Grupy Kapitałowej za 6 m-cy 2016 r. Skonsolidowana sprzedaż Grupy Kapitałowej za 6 m-cy 2016 6 m-cy 2015 455,5 mln PLN 6 m-cy 2016 463,0 mln PLN 10,3% 3,4% 12,2%

3 Sprawozdanie finansowe BILANS Stan na: AKTYWA

3 Sprawozdanie finansowe BILANS Stan na: AKTYWA 31.12.2015 r. 31.12.2014 r 1. A. AKTYWA TRWAŁE 18 041 232,38 13 352 244,38 I. Wartości niematerialne i prawne 1 599 414,82 1 029 346,55 1. Koszty zakończonych

3 Sprawozdanie finansowe BILANS Stan na: AKTYWA 31.12.2015 r. 31.12.2014 r 1. A. AKTYWA TRWAŁE 18 041 232,38 13 352 244,38 I. Wartości niematerialne i prawne 1 599 414,82 1 029 346,55 1. Koszty zakończonych

ROZDZIAŁ Model Finansowy I Wariant III (25 lat) - Stawka opłaty za m 3 ścieków 5,00 PLN.

- Stawka opłaty za m 3 ścieków 5,00 PLN.") ROZDZIAŁ 8 Prezentacja rekomendowanego modelu finansowego przedsięwzięcia inwestycyjnego pn. Budowa oczyszczalni ścieków i sieci kanalizacji sanitarnej w miejscowości Wielopole Skrzyńskie w ramach Partnerstwa

ROZDZIAŁ 8 Prezentacja rekomendowanego modelu finansowego przedsięwzięcia inwestycyjnego pn. Budowa oczyszczalni ścieków i sieci kanalizacji sanitarnej w miejscowości Wielopole Skrzyńskie w ramach Partnerstwa

BILANS NA DZIEŃ r

AKTYWA PASYWA 0 1 2 3 0 1 2 3 A. AKTYWA TRWAŁE 128 120 222,66 128 200 594,44 35 779 884,83 A. FUNDUSZ WŁASNY 128 884 927,12 129 020 209,15 36 599 499,54 I. Wartości niematerialne i prawne 12 709,26 20

AKTYWA PASYWA 0 1 2 3 0 1 2 3 A. AKTYWA TRWAŁE 128 120 222,66 128 200 594,44 35 779 884,83 A. FUNDUSZ WŁASNY 128 884 927,12 129 020 209,15 36 599 499,54 I. Wartości niematerialne i prawne 12 709,26 20

Skrócone skonsolidowane sprawozdanie finansowe Grupy Kapitałowej PBS Finanse S.A. oraz Jednostkowe sprawozdanie finansowe Emitenta- PBS Finanse S.A.

Skrócone skonsolidowane sprawozdanie finansowe Grupy Kapitałowej PBS Finanse S.A. oraz Jednostkowe sprawozdanie finansowe Emitenta- PBS Finanse S.A. za I kwartał 2016 roku według MSR/MSSF SPIS TREŚCI 1.

Skrócone skonsolidowane sprawozdanie finansowe Grupy Kapitałowej PBS Finanse S.A. oraz Jednostkowe sprawozdanie finansowe Emitenta- PBS Finanse S.A. za I kwartał 2016 roku według MSR/MSSF SPIS TREŚCI 1.

Arrinera S.A. Skonsolidowane sprawozdanie finansowe za okres od do SKONSOLIDOWANY BILANS - AKTYWA Wyszczególnienie

SKONSOLIDOWANY BILANS - AKTYWA Wyszczególnienie na dzień na dzień 31.12.2017 31.12.2016 A. AKTYWA TRWAŁE 4 015 520,32 6 748 449,13 I. Wartości niematerialne i prawne 702 775,62 1 067 410,15 1. Koszty zakończonych

SKONSOLIDOWANY BILANS - AKTYWA Wyszczególnienie na dzień na dzień 31.12.2017 31.12.2016 A. AKTYWA TRWAŁE 4 015 520,32 6 748 449,13 I. Wartości niematerialne i prawne 702 775,62 1 067 410,15 1. Koszty zakończonych

/ / SPRAWOZDAWCZOSC FINANSOWA IRENA OLCHOWICZ AGNIESZKA TŁACZAŁA

VADEMECUM RACHUNKOWOŚCI / / SPRAWOZDAWCZOSC FINANSOWA IRENA OLCHOWICZ AGNIESZKA TŁACZAŁA Warszawa 2002 Spis treści Wstęp 11 Rozdział 1 Sprawozdania finansowe według Międzynarodowych Standardów Rachunkowości

VADEMECUM RACHUNKOWOŚCI / / SPRAWOZDAWCZOSC FINANSOWA IRENA OLCHOWICZ AGNIESZKA TŁACZAŁA Warszawa 2002 Spis treści Wstęp 11 Rozdział 1 Sprawozdania finansowe według Międzynarodowych Standardów Rachunkowości

Wyniki finansowe GK Apator 1H 2014

I. Wyniki GK Apator za rok 213 - Podsumowanie Raportowane przychody ze sprzedaży na poziomie 212 (wzrost o 1,5%), nieznacznie (3%) poniżej dolnego limitu prognozy giełdowej. Raportowany zysk netto niższy

I. Wyniki GK Apator za rok 213 - Podsumowanie Raportowane przychody ze sprzedaży na poziomie 212 (wzrost o 1,5%), nieznacznie (3%) poniżej dolnego limitu prognozy giełdowej. Raportowany zysk netto niższy

Sprawozdanie finansowe Eko Export SA za I półrocze 2015r.

BILANS AKTYWA 30.06.2015 31.12.2014 30.06.2014 I. Aktywa trwałe 37 268 224,37 32 991 746,31 32 134 984,07 1. Wartości niematerialne i prawne 1 909 454,60 2 136 055,82 2 365 557,02 2. Rzeczowe aktywa trwałe

BILANS AKTYWA 30.06.2015 31.12.2014 30.06.2014 I. Aktywa trwałe 37 268 224,37 32 991 746,31 32 134 984,07 1. Wartości niematerialne i prawne 1 909 454,60 2 136 055,82 2 365 557,02 2. Rzeczowe aktywa trwałe

NAKŁADY W RAMACH PRZEDSIĘWZIĘCIA

NAKŁADY W RAMACH PRZEDSIĘWZIĘCIA NAKŁADY KWOTA I. Wydatki w ramach kredytu/pożyczki : z tego: II. Nakłady w ramach środków własnych: z tego: SUMA NAKŁADOW (I+II) ŹRÓDŁA FINANSOWANIA: 1. Środki własne 2.

NAKŁADY W RAMACH PRZEDSIĘWZIĘCIA NAKŁADY KWOTA I. Wydatki w ramach kredytu/pożyczki : z tego: II. Nakłady w ramach środków własnych: z tego: SUMA NAKŁADOW (I+II) ŹRÓDŁA FINANSOWANIA: 1. Środki własne 2.

DANE FINANSOWE ZA IV KWARTAŁ 2015

DANE FINANSOWE ZA IV KWARTAŁ 2015 BILANS 2015-12-31 2015-09-30 2014-12-31 A k t y w a I. Aktywa trwałe 18 090 18 328 17 733 1. Wartości niematerialne i prawne, w tym: 129 135 122 - wartość firmy - - -

DANE FINANSOWE ZA IV KWARTAŁ 2015 BILANS 2015-12-31 2015-09-30 2014-12-31 A k t y w a I. Aktywa trwałe 18 090 18 328 17 733 1. Wartości niematerialne i prawne, w tym: 129 135 122 - wartość firmy - - -

SPRAWOZDANIE FINANSOWE

EVEREST CAPITAL SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ, SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Śrem, dnia Sprawozdanie finansowe sporządzone za okres od 01.01.2017 r. do 30.06.2017

EVEREST CAPITAL SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ, SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Śrem, dnia Sprawozdanie finansowe sporządzone za okres od 01.01.2017 r. do 30.06.2017

w tym: należności z tytułu dostaw i usług , ,91% ,49% 147,03% Suma aktywów ,00% ,00% 126,89%

Tabela 1. Zestawienie analitycznych bilansów na dzień: 31.12.2004, 31.12.2005 Wyszczególnienie 31.12.2003 31.12.2004 31.12.2005 amika (rok poprz.=1 Dynamika 1 2 3 2 3 4 5 6 6 A K T Y W A A. Aktywa trwałe

Tabela 1. Zestawienie analitycznych bilansów na dzień: 31.12.2004, 31.12.2005 Wyszczególnienie 31.12.2003 31.12.2004 31.12.2005 amika (rok poprz.=1 Dynamika 1 2 3 2 3 4 5 6 6 A K T Y W A A. Aktywa trwałe

w tym: należności z tytułu dostaw i usług , ,39% ,43% 134,58% Suma aktywów ,00% ,00% 117,85%

Tabela 1. Zestawienie analitycznych bilansów na dzień: 31.12.2004, 31.12.2005 Wyszczególnienie 31.12.2003 31.12.2004 31.12.2005 amika (rok poprz.=1 Dynamika 1 2 3 2 3 4 5 6 6 A K T Y W A A. Aktywa trwałe

Tabela 1. Zestawienie analitycznych bilansów na dzień: 31.12.2004, 31.12.2005 Wyszczególnienie 31.12.2003 31.12.2004 31.12.2005 amika (rok poprz.=1 Dynamika 1 2 3 2 3 4 5 6 6 A K T Y W A A. Aktywa trwałe

01.01.2011 do 31.12.2011

SKONSOLIDOWANE KWARTALNE SPRAWOZDANIE FINANSOWE w tys. zł w tys. EUR IV kwartały IV kwartały IV kwartały IV kwartały (rok bieżący) (rok poprzedni) (rok bieżący) (rok poprzedni) WYBRANE DANE FINANSOWE 01.01.2011

SKONSOLIDOWANE KWARTALNE SPRAWOZDANIE FINANSOWE w tys. zł w tys. EUR IV kwartały IV kwartały IV kwartały IV kwartały (rok bieżący) (rok poprzedni) (rok bieżący) (rok poprzedni) WYBRANE DANE FINANSOWE 01.01.2011

15 maja 2014 r. Zespół Elektrowni Pątnów-Adamów-Konin S.A. Wyniki za I kw r.

15 maja 2014 r. Zespół Elektrowni Pątnów-Adamów-Konin S.A. Wyniki za I kw. 2014 r. Istotne zdarzenia w I kwartale 2014 roku Spadek cen energii elektrycznej o 11,8%. Uwzględnienie w kosztach operacyjnych

15 maja 2014 r. Zespół Elektrowni Pątnów-Adamów-Konin S.A. Wyniki za I kw. 2014 r. Istotne zdarzenia w I kwartale 2014 roku Spadek cen energii elektrycznej o 11,8%. Uwzględnienie w kosztach operacyjnych

Formularz SA-QS 3/2001

Formularz SA-QS 3/2001 (kwartał/rok) (dla emitentów o działalności wytwórczej, budowlanej, handlowej lub usługowej) Zgodnie z 46 ust. 8 Rozporządzenia Rady Ministrów z dnia 22 grudnia 1998r. - Dz.U. Nr

Formularz SA-QS 3/2001 (kwartał/rok) (dla emitentów o działalności wytwórczej, budowlanej, handlowej lub usługowej) Zgodnie z 46 ust. 8 Rozporządzenia Rady Ministrów z dnia 22 grudnia 1998r. - Dz.U. Nr

DANE FINANSOWE ZA III KWARTAŁ 2015

DANE FINANSOWE ZA III KWARTAŁ 2015 BILANS 2015-09-30 2015-06-30 2014-12-31 2014-09-30 A k t y w a I. Aktywa trwałe 18 328 18 281 17 733 18 170 1. Wartości niematerialne i prawne, w tym: 135 114 122 123

DANE FINANSOWE ZA III KWARTAŁ 2015 BILANS 2015-09-30 2015-06-30 2014-12-31 2014-09-30 A k t y w a I. Aktywa trwałe 18 328 18 281 17 733 18 170 1. Wartości niematerialne i prawne, w tym: 135 114 122 123

ZA IV KWARTAŁ ROKU 2013/2014

RAPORT ZA IV KWARTAŁ ROKU 2013/2014 ZACZYNAJĄCEGO SIĘ 1 PAŹDZIERNIKA 2013 ROKU WERTH-HOLZ SPÓŁKA AKCYJNA z siedzibą w Poznaniu 14-11-2014 Podstawowe informacje o Emitencie Nazwa Siedziba WERTH-HOLZ SPÓŁKA

RAPORT ZA IV KWARTAŁ ROKU 2013/2014 ZACZYNAJĄCEGO SIĘ 1 PAŹDZIERNIKA 2013 ROKU WERTH-HOLZ SPÓŁKA AKCYJNA z siedzibą w Poznaniu 14-11-2014 Podstawowe informacje o Emitencie Nazwa Siedziba WERTH-HOLZ SPÓŁKA

DANE FINANSOWE ZA I PÓŁROCZE 2014

DANE FINANSOWE ZA I PÓŁROCZE 2014 BILANS 2014-06-30 2013-12-31 30.06.2013 A k t y w a I. Aktywa trwałe 18 342 18 881 19 807 1. Wartości niematerialne i prawne, w tym: 125 139 90 - wartość firmy 2. Rzeczowe

DANE FINANSOWE ZA I PÓŁROCZE 2014 BILANS 2014-06-30 2013-12-31 30.06.2013 A k t y w a I. Aktywa trwałe 18 342 18 881 19 807 1. Wartości niematerialne i prawne, w tym: 125 139 90 - wartość firmy 2. Rzeczowe

Wyniki Grupy Apator H Prezentacja dla inwestorów i analityków Warszawa, 05 września 2019

Wyniki Grupy Apator H1 2019 Prezentacja dla inwestorów i analityków Warszawa, 05 września 2019 Agenda Slajdy 1 Omówienie wyników i sytuacji finansowej Grupy 3-9 2 Wyniki segmentów operacyjnych 10-13 3

Wyniki Grupy Apator H1 2019 Prezentacja dla inwestorów i analityków Warszawa, 05 września 2019 Agenda Slajdy 1 Omówienie wyników i sytuacji finansowej Grupy 3-9 2 Wyniki segmentów operacyjnych 10-13 3

Podejście dochodowe w wycenie nieruchomości

Podejście dochodowe w wycenie nieruchomości Regulacje i literatura RozpWyc 6-14 Powszechne Krajowe Zasady Wyceny (PKZW) Nota Interpretacyjna nr 2 Zastosowanie podejścia dochodowego w wycenie nieruchomości

Podejście dochodowe w wycenie nieruchomości Regulacje i literatura RozpWyc 6-14 Powszechne Krajowe Zasady Wyceny (PKZW) Nota Interpretacyjna nr 2 Zastosowanie podejścia dochodowego w wycenie nieruchomości

DANE FINANSOWE ZA I PÓŁROCZE 2015

DANE FINANSOWE ZA I PÓŁROCZE 2015 BILANS 2015-06-30 2014-12-31 2014-06-30 A k t y w a I. Aktywa trwałe 18 281 17 732 18 342 1. Wartości niematerialne i prawne, w tym: 114 122 125 - wartość firmy 2. Rzeczowe

DANE FINANSOWE ZA I PÓŁROCZE 2015 BILANS 2015-06-30 2014-12-31 2014-06-30 A k t y w a I. Aktywa trwałe 18 281 17 732 18 342 1. Wartości niematerialne i prawne, w tym: 114 122 125 - wartość firmy 2. Rzeczowe

Harmonogram pracy na ćwiczeniach MOPI

Przepływy finansowe Harmonogram pracy na ćwiczeniach Temat MOPI Realizacja 1 Ćwiczenia wprowadzające Wprowadzenie 2 Wartość pieniądza w czasie Wprowadzenia i zadania 3 WACC, montaż finansowy, koszt kredytu

Przepływy finansowe Harmonogram pracy na ćwiczeniach Temat MOPI Realizacja 1 Ćwiczenia wprowadzające Wprowadzenie 2 Wartość pieniądza w czasie Wprowadzenia i zadania 3 WACC, montaż finansowy, koszt kredytu

Sprawozdanie finansowe za III kwartał 2015

BILANS AKTYWA 30.06.2015 31.12.2014 I. Aktywa trwałe 34 902 563,43 37 268 224,37 32 991 746,31 32 116 270,36 1. Wartości niematerialne i prawne 1 796 153,99 1 909 454,60 2 136 055,82 2 294 197,82 2. Rzeczowe

BILANS AKTYWA 30.06.2015 31.12.2014 I. Aktywa trwałe 34 902 563,43 37 268 224,37 32 991 746,31 32 116 270,36 1. Wartości niematerialne i prawne 1 796 153,99 1 909 454,60 2 136 055,82 2 294 197,82 2. Rzeczowe

Wyniki finansowe za I kwartał roku obrotowego 2012/2013. Warszawa, listopad 2012 r.

Wyniki finansowe za I kwartał roku obrotowego 2012/2013 Warszawa, listopad 2012 r. 1 Agenda Wyniki finansowe i kluczowe wskaźniki za I kwartał roku obrotowego 2012/2013 Założenia biznesowe na bieżący rok

Wyniki finansowe za I kwartał roku obrotowego 2012/2013 Warszawa, listopad 2012 r. 1 Agenda Wyniki finansowe i kluczowe wskaźniki za I kwartał roku obrotowego 2012/2013 Założenia biznesowe na bieżący rok

ANALIZA FINANSOWA INWESTYCJI PV

ANALIZA FINANSOWA INWESTYCJI PV Inwestor: Imię i Nazwisko Obiekt: Dom jednorodzinny Lokalizacja: ul. Słoneczna 10 10-100 SŁONECZNO Data: 01.03.2015 Kontakt: Andrzej Nowak Firma instalatorska ul. Rzetelna

ANALIZA FINANSOWA INWESTYCJI PV Inwestor: Imię i Nazwisko Obiekt: Dom jednorodzinny Lokalizacja: ul. Słoneczna 10 10-100 SŁONECZNO Data: 01.03.2015 Kontakt: Andrzej Nowak Firma instalatorska ul. Rzetelna

DANE FINANSOWE ZA I PÓŁROCZE 2016

DANE FINANSOWE ZA I PÓŁROCZE 2016 BILANS 2016-06-30 2015-12-31 2015-06-30 A k t y w a I. Aktywa trwałe 18 006 17 951 18 281 1. Wartości niematerialne i prawne, w tym: 110 129 114 - wartość firmy 2. Rzeczowe

DANE FINANSOWE ZA I PÓŁROCZE 2016 BILANS 2016-06-30 2015-12-31 2015-06-30 A k t y w a I. Aktywa trwałe 18 006 17 951 18 281 1. Wartości niematerialne i prawne, w tym: 110 129 114 - wartość firmy 2. Rzeczowe

KOMENTARZ ZARZĄDU NA TEMAT CZYNNIKÓW I ZDARZEŃ, KTÓRE MIAŁY WPŁYW NA OSIĄGNIETE WYNIKI FINANSOWE

KOMENTARZ ZARZĄDU NA TEMAT CZYNNIKÓW I ZDARZEŃ, KTÓRE MIAŁY WPŁYW NA OSIĄGNIETE WYNIKI FINANSOWE 11 Niniejszy raport prezentuje wybrane dane bilansu oraz rachunku zysków i strat, przepływy pieniężne i

KOMENTARZ ZARZĄDU NA TEMAT CZYNNIKÓW I ZDARZEŃ, KTÓRE MIAŁY WPŁYW NA OSIĄGNIETE WYNIKI FINANSOWE 11 Niniejszy raport prezentuje wybrane dane bilansu oraz rachunku zysków i strat, przepływy pieniężne i

DANE FINANSOWE ZA I KWARTAŁ 2011 SA-Q

DANE FINANSOWE ZA I KWARTAŁ 2011 SA-Q BILANS 2011-03-31 2010-12-31 2010-03-31 A k t y w a I. Aktywa trwałe 16 379 16 399 9 260 1. Wartości niematerialne i prawne, w tym: 12 10 2 - wartość firmy 2. Rzeczowe

DANE FINANSOWE ZA I KWARTAŁ 2011 SA-Q BILANS 2011-03-31 2010-12-31 2010-03-31 A k t y w a I. Aktywa trwałe 16 379 16 399 9 260 1. Wartości niematerialne i prawne, w tym: 12 10 2 - wartość firmy 2. Rzeczowe

OCENA RADY NADZORCZEJ SYTUACJI FINANSOWEJ TUP S.A. W ROKU 2010

OCENA RADY NADZORCZEJ SYTUACJI FINANSOWEJ TUP S.A. W ROKU 2010 str. 1 Spis treści Ocena sytuacji finansowej TUP S.A.... 3 Finansowanie majątku Spółki:... 3 Struktura majątku Spółki:... 3 Wycena majątku

OCENA RADY NADZORCZEJ SYTUACJI FINANSOWEJ TUP S.A. W ROKU 2010 str. 1 Spis treści Ocena sytuacji finansowej TUP S.A.... 3 Finansowanie majątku Spółki:... 3 Struktura majątku Spółki:... 3 Wycena majątku

Objaśnienia przyjętych wartości do Wieloletniej Prognozy Finansowej na lata

Objaśnienia przyjętych wartości do Wieloletniej Prognozy Finansowej na lata 2011-2032. Do opracowania WPF wykorzystano historyczne materiały źródłowe dotyczące wykonania dochodów i wydatków za lata 2007-2009,

Objaśnienia przyjętych wartości do Wieloletniej Prognozy Finansowej na lata 2011-2032. Do opracowania WPF wykorzystano historyczne materiały źródłowe dotyczące wykonania dochodów i wydatków za lata 2007-2009,

RACHUNEK PRZEPØYWÓW PIENIÉÆNYCH. Jerzy T. Skrzypek

RACHUNEK PRZEPØYWÓW PIENIÉÆNYCH Jerzy T. Skrzypek Rachunek zysków i strat Bilans Rachunek przepływów pieniężnych Ocena efektywności projektu Analiza płynności Rachunek przepływów pieniężnych a plan finansowy

RACHUNEK PRZEPØYWÓW PIENIÉÆNYCH Jerzy T. Skrzypek Rachunek zysków i strat Bilans Rachunek przepływów pieniężnych Ocena efektywności projektu Analiza płynności Rachunek przepływów pieniężnych a plan finansowy

DANE FINANSOWE ZA I KWARTAŁ 2014

DANE FINANSOWE ZA I KWARTAŁ 2014 BILANS 2014-03-31 2013-12-31 31.03.2013 A k t y w a I. Aktywa trwałe 18 483 18 880 19 926 1. Wartości niematerialne i prawne, w tym: 132 139 105 - wartość firmy 2. Rzeczowe

DANE FINANSOWE ZA I KWARTAŁ 2014 BILANS 2014-03-31 2013-12-31 31.03.2013 A k t y w a I. Aktywa trwałe 18 483 18 880 19 926 1. Wartości niematerialne i prawne, w tym: 132 139 105 - wartość firmy 2. Rzeczowe

Sprawozdanie finansowe za IV kwartał 2014

BILANS AKTYWA 30.09.2014 30.09.2013 I. Aktywa trwałe 31 625 458,65 32 116 270,36 26 908 797,03 22 615 986,23 1. Wartości niematerialne i prawne 2 150 519,62 2 294 197,82 2 271 592,96 2 121 396,51 2. Rzeczowe

BILANS AKTYWA 30.09.2014 30.09.2013 I. Aktywa trwałe 31 625 458,65 32 116 270,36 26 908 797,03 22 615 986,23 1. Wartości niematerialne i prawne 2 150 519,62 2 294 197,82 2 271 592,96 2 121 396,51 2. Rzeczowe

Sprawozdanie finansowe Eko Export SA za I kwartał 2016

AKTYWA 31.03.2016 31.03.2015 I. Aktywa trwałe 67 012 989,72 32 579 151,10 1. Wartości niematerialne i prawne 1 569 552,89 2 022 755,21 2. Rzeczowe aktywa trwałe 14 911 385,70 15 913 980,14 3. Należności

AKTYWA 31.03.2016 31.03.2015 I. Aktywa trwałe 67 012 989,72 32 579 151,10 1. Wartości niematerialne i prawne 1 569 552,89 2 022 755,21 2. Rzeczowe aktywa trwałe 14 911 385,70 15 913 980,14 3. Należności

DANE FINANSOWE ZA III KWARTAŁ 2011 SA - Q

DANE FINANSOWE ZA III KWARTAŁ 2011 SA - Q BILANS 2011-09-30 2011-06-30 2010-12-31 2010-09-30 A k t y w a I. Aktywa trwałe 20 160 20 296 16 399 15 287 1. Wartości niematerialne i prawne, w tym: 21 19 10

DANE FINANSOWE ZA III KWARTAŁ 2011 SA - Q BILANS 2011-09-30 2011-06-30 2010-12-31 2010-09-30 A k t y w a I. Aktywa trwałe 20 160 20 296 16 399 15 287 1. Wartości niematerialne i prawne, w tym: 21 19 10

Sprawozdanie finansowe za III kwartał 2014

BILANS AKTYWA 30.06.2014 31.12.2013 I. Aktywa trwałe 32 116 270,36 32 134 984,07 26 908 797,03 22 615 986,23 1. Wartości niematerialne i prawne 2 294 197,82 2 365 557,02 2 271 592,96 2 121 396,51 2. Rzeczowe

BILANS AKTYWA 30.06.2014 31.12.2013 I. Aktywa trwałe 32 116 270,36 32 134 984,07 26 908 797,03 22 615 986,23 1. Wartości niematerialne i prawne 2 294 197,82 2 365 557,02 2 271 592,96 2 121 396,51 2. Rzeczowe

Stowarzyszenie Inwestrorów Indywidualnych Sprawozdanie finansowe za rok 2007 - dodatkowe informacje i objaśnienia

Sprawozdanie finansowe za rok 2007 dodatkowe informacje i objaśnienia Strona 50 Nota nr 46 Objaśnienie struktury środków przyjętych do rachunku przepływów Lp. 1 a) b) 4 Wyszczególnienie Środki pieniężne

Sprawozdanie finansowe za rok 2007 dodatkowe informacje i objaśnienia Strona 50 Nota nr 46 Objaśnienie struktury środków przyjętych do rachunku przepływów Lp. 1 a) b) 4 Wyszczególnienie Środki pieniężne

SKONSOLIDOWANE SPRAWOZDANIE Z PRZEPŁYWÓW PIENIĘŻNYCH

Skonsolidowane sprawozdanie z przepływów pieniężnych opublikowane w dniu 09 listopada 2017 roku w punkcie 1.3. Korekta wynika z faktu, iż Grupa Kapitałowa OPONEO.PL wykazała transakcje przepływów pieniężnych

Skonsolidowane sprawozdanie z przepływów pieniężnych opublikowane w dniu 09 listopada 2017 roku w punkcie 1.3. Korekta wynika z faktu, iż Grupa Kapitałowa OPONEO.PL wykazała transakcje przepływów pieniężnych

Skrócone skonsolidowane sprawozdanie finansowe Grupy Kapitałowej PBS Finanse S.A. oraz Jednostkowe sprawozdanie finansowe Emitenta- PBS Finanse S.A.

Skrócone skonsolidowane sprawozdanie finansowe Grupy Kapitałowej PBS Finanse S.A. oraz Jednostkowe sprawozdanie finansowe Emitenta- PBS Finanse S.A. za I kwartał 212 roku według MSR/MSSF SPIS TREŚCI 1.

Skrócone skonsolidowane sprawozdanie finansowe Grupy Kapitałowej PBS Finanse S.A. oraz Jednostkowe sprawozdanie finansowe Emitenta- PBS Finanse S.A. za I kwartał 212 roku według MSR/MSSF SPIS TREŚCI 1.

WYBRANE DANE. Stan na koniec I kw BILANS

WYBRANE DANE w tys. zł. w tys. EURO w tys. zł. I. Przychody netto ze sprzedaży produktów, towarów i materiałów 5 496,00 1 146,00 4 667,00 II. Zysk (strata) z działalności operacyjnej 2 395,00 500,00 923,00

WYBRANE DANE w tys. zł. w tys. EURO w tys. zł. I. Przychody netto ze sprzedaży produktów, towarów i materiałów 5 496,00 1 146,00 4 667,00 II. Zysk (strata) z działalności operacyjnej 2 395,00 500,00 923,00

Sprawozdanie finansowe Eko Export SA za I kwartał 2014

AKTYWA 31.03.2015 31.03.2014 I. Aktywa trwałe 32 579 151,10 27 651 258,50 1. Wartości niematerialne i prawne 2 022 755,21 2 315 133,76 2. Rzeczowe aktywa trwałe 15 913 980,14 14 253 611,32 3. Należności

AKTYWA 31.03.2015 31.03.2014 I. Aktywa trwałe 32 579 151,10 27 651 258,50 1. Wartości niematerialne i prawne 2 022 755,21 2 315 133,76 2. Rzeczowe aktywa trwałe 15 913 980,14 14 253 611,32 3. Należności

Sprawozdanie finansowe Eko Export SA za I kwartał 2014

AKTYWA 31.03.2014 31.03.2013 I. Aktywa trwałe 27 651 258,50 17 655 200,31 1. Wartości niematerialne i prawne 2 315 133,76 986 697,05 2. Rzeczowe aktywa trwałe 14 253 611,32 12 735 312,56 3. Należności

AKTYWA 31.03.2014 31.03.2013 I. Aktywa trwałe 27 651 258,50 17 655 200,31 1. Wartości niematerialne i prawne 2 315 133,76 986 697,05 2. Rzeczowe aktywa trwałe 14 253 611,32 12 735 312,56 3. Należności

Polskie Radio Szczecin S.A. Al. Wojska Polskiego 73 70-481 Szczecin. (dla jednostek innych niż banki i ubezpieczyciele)

") Polskie Radio Szczecin S.A. RACHUNEK PRZEPŁYWÓW PIENIĘŻNYCH Al. Wojska Polskiego 73 70-48 Szczecin (dla jednostek innych niż banki i ubezpieczyciele) (Metoda pośrednia) REGON:8048370 Sporządzony na dzień

Polskie Radio Szczecin S.A. RACHUNEK PRZEPŁYWÓW PIENIĘŻNYCH Al. Wojska Polskiego 73 70-48 Szczecin (dla jednostek innych niż banki i ubezpieczyciele) (Metoda pośrednia) REGON:8048370 Sporządzony na dzień

Skrócone skonsolidowane sprawozdanie finansowe Grupy Kapitałowej PBS Finanse S.A. oraz Jednostkowe sprawozdanie finansowe Emitenta- PBS Finanse S.A.

Skrócone skonsolidowane sprawozdanie finansowe Grupy Kapitałowej PBS Finanse S.A. oraz Jednostkowe sprawozdanie finansowe Emitenta- PBS Finanse S.A. za I kwartał 2014 roku według MSR/MSSF SPIS TREŚCI 1.

Skrócone skonsolidowane sprawozdanie finansowe Grupy Kapitałowej PBS Finanse S.A. oraz Jednostkowe sprawozdanie finansowe Emitenta- PBS Finanse S.A. za I kwartał 2014 roku według MSR/MSSF SPIS TREŚCI 1.

8 III. Objaśnienie struktury środków pieniężnych przyjętych do rachunku przepływów A. Przepływy środków pieniężnych z działalności operacyjnej Zysk (strata) netto -10 270 2 147 II. Korekty razem 1 229-15

8 III. Objaśnienie struktury środków pieniężnych przyjętych do rachunku przepływów A. Przepływy środków pieniężnych z działalności operacyjnej Zysk (strata) netto -10 270 2 147 II. Korekty razem 1 229-15

Analiza wskaźnikowa - zadania Zadanie 1. Na podstawie danych zawartych w tabeli dokonano oceny zużycia i odnowy majątku go w spółce akcyjnej Z. Treść Rok ubiegły Rok badany 1. Majątek trwały wg wartości

Analiza wskaźnikowa - zadania Zadanie 1. Na podstawie danych zawartych w tabeli dokonano oceny zużycia i odnowy majątku go w spółce akcyjnej Z. Treść Rok ubiegły Rok badany 1. Majątek trwały wg wartości