Raport roczny SA-R 2009

|

|

|

- Patryk Świątek

- 9 lat temu

- Przeglądów:

Transkrypt

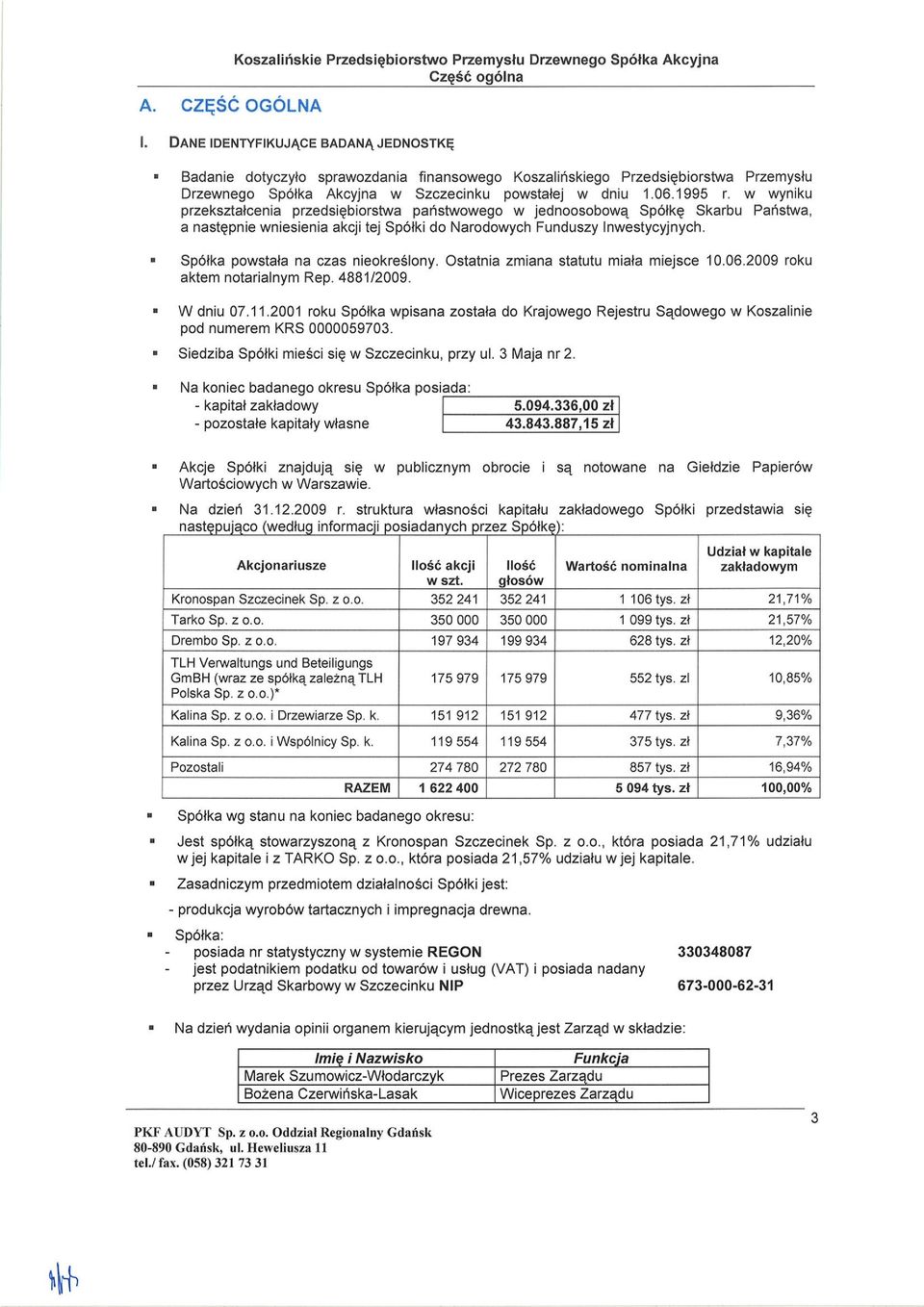

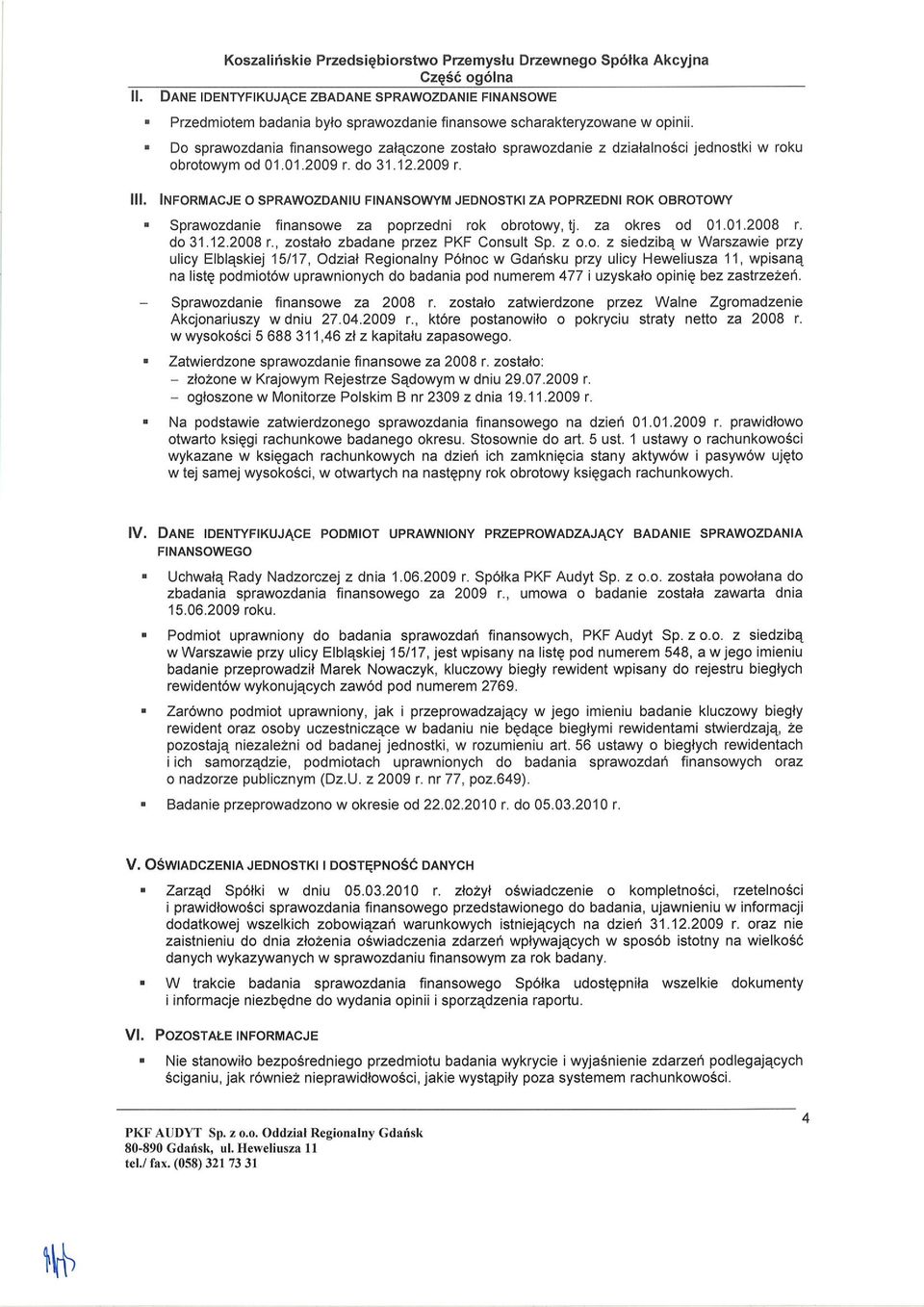

1 KPPD skorygowany SA-R 2009 KOMISJA NADZORU FINANSOWEGO Raport roczny SA-R 2009 (zgodnie z 82 ust. 1 pkt 3 Rozporzdzenia Ministra Finansów z dnia 19 lutego 2009 r. - Dz. U. Nr 33, poz. 259) (dla emitentów papierów wartociowych prowadzcych działalno wytwórcz, budowlan, handlow lub usługow) Za rok obrotowy 2009 obejmujcy okres od do oraz za poprzedni rok obrotowy 2008 obejmujcy okres od do data przekazania: KOSZALISKIE PRZEDSIBIORSTWO PRZEMYSLU DRZEWNEGO SA KPPD (skrócona nazwa emitenta) Szczecinek (pełna nazwa emitenta) (sektor wg klasyfikacji GPW w Warszawie) (kod pocztowy) (miejscowo) 3 Maja 2 (ulica) kppd@kppd.pl (telefon) ( ) (NIP) (fax) (www) (REGON) PKF Audyt Sp. z o.o. w Warszawie, Oddział Regionalny Gdask, ul. Heweliusza 11, Gdask (podmiot uprawniony do badania) (numer) Raport roczny zawiera: Opini i raport podmiotu uprawnionego do badania sprawozda finansowych z badania rocznego sprawozdania finansowego Owiadczenie zarzdu w sprawie rzetelnoci sporzdzenia sprawozdania finansowego Owiadczenie zarzdu w sprawie podmiotu uprawnionego do badania sprawozda finansowych Pismo Prezesa Zarzdu Roczne sprawozdanie finansowe Wprowadzenie Bilans Rachunek zysków i strat Sprawozdanie zarzdu (sprawozdanie z działalnoci emitenta) Owiadczenie o stosowaniu ładu korporacyjnego Zestawienie zmian w kapitale własnym Rachunek przepływów pieninych Dodatkowe informacje i objanienia WYBRANE DANE FINANSOWE w tys. EUR I. Przychody netto ze sprzeday produktów, towarów i materiałów II. Zysk (strata) z działalnoci operacyjnej III. Zysk (strata) brutto IV. Zysk (strata) netto V. Przepływy pienine netto z działalnoci operacyjnej VI. Przepływy pienine netto z działalnoci inwestycyjnej VII. Przepływy pienine netto z działalnoci finansowej VIII. Przepływy pienine netto, razem IX. Aktywa, razem X. Zobowizania i rezerwy na zobowizania XI. Zobowizania długoterminowe XII. Zobowizania krótkoterminowe XIII. Kapitał własny XIV. Kapitał zakładowy XV. Liczba akcji (w szt.) XVI. Zysk (strata) na jedn akcj zwykł (w zł/ EUR) -0,74-3,51-0,17-0,99 XVII. Warto ksigowa na jedn akcj (w zł/eur) 30,16 30,91 7,34 7,41 Zadeklarowana lub wypłacona dywidenda na jedn akcj (w XVIII. zł/eur) 1,75 0,42 Poszczególne pozycje bilansu przeliczono na euro według redniego kursu NBP obowizujcego na dzie bilansowy i wynoszcego: 4,1082 zł/euro dla 2009 r. i 4,1724 zł/euro dla 2008 r. Poszczególne pozycje rachunku zysków i strat oraz rachunku przepływów pieninych przeliczono na euro według kursu stanowicego redni arytmetyczn rednich kursów ustalonych przez NBP, obowizujcych na ostatni dzie kadego zakoczonego miesica roku obrotowego i wynoszcego: 4,3406 zł/euro dla 2009 r. i 3,5321 zł/euro dla 2008 r. Komisja Nadzoru Finansowego 1

(sektor wg klasyfikacji GPW w Warszawie) (kod pocztowy) (miejscowo) 3 Maja 2 (ulica) 094 3742711 094 3743548 kppd@kppd.pl (telefon) www.kppd.pl (e-mail) 6730006231 330348087 (NIP) (fax) (www) (REGON) PKF Audyt Sp.")

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17 Koszaliskie Przedsibiorstwo Przemysłu Drzewnego Spółka Akcyjna w Szczecinku OWIADCZENIE ZARZDU dotyczce sprawozdania finansowego i sprawozdania z działalnoci emitenta za rok Owiadczamy, e wedle naszej najlepszej wiedzy: sprawozdanie finansowe i dane porównywalne sporzdzone zostały zgodnie z obowizujcymi zasadami rachunkowoci i odzwierciedlaj w sposób prawdziwy, rzetelny i jasny sytuacj majtkow i finansow oraz wynik finansowy Spółki. sprawozdanie z działalnoci emitenta zawiera prawdziwy obraz rozwoju i osigni oraz sytuacji Spółki, w tym opis podstawowych zagroe i ryzyka. Szczecinek, dnia r. Boena Czerwiska-Lasak Wiceprezes Zarzdu Marek Szumowicz-Włodarczyk Prezes Zarzdu

18 Koszaliskie Przedsibiorstwo Przemysłu Drzewnego Spółka Akcyjna w Szczecinku OWIADCZENIE ZARZDU dotyczce audytora badajcego sprawozdanie finansowe Spółki za rok 2009 Owiadczamy, e podmiot uprawniony do badania sprawozda finansowych, dokonujcy badania rocznego sprawozdania finansowego został wybrany zgodnie z przepisami prawa. Podmiot ten oraz biegły rewident dokonujcy badania sprawozdania finansowego spełniaj warunki do wystawienia bezstronnej i niezalenej opinii o badanym rocznym sprawozdaniu finansowym, zgodnie z właciwymi przepisami prawa krajowego i normami zawodowymi. Szczecinek, dnia r. Boena Czerwiska-Lasak Wiceprezes Zarzdu Marek Szumowicz-Włodarczyk Prezes Zarzdu

19 Szanowni Pastwo, Akcjonariusze Koszaliskiego Przedsibiorstwa Przemysłu Drzewnego SA Rok 2009, którego wyniki prezentujemy w niniejszym raporcie, w sferze gospodarczej okazał si kontynuacj niekorzystnych zjawisk zapocztkowanych w 2008 roku - głównie dekoniunktury, których silnie niekorzystny wpływ okrelał warunki w jakich funkcjonowała Spółka. Poza skutkami pogorszenia globalnej koniunktury, niekorzystnie na wynikach odłoyły si take: wzrost kosztów energii pomimo mniejszego przerobu surowca, rozliczenie zawartych w 2008 roku transakcji forward, konieczno poniesienia dodatkowych kosztów zwizanych ze wstrzymaniem produkcji w ZBM Madrew, bowiem silna dekoniunktura w brany metalowej powodowała, e oddział ten generował koszty niewspółmierne do uzyskiwanych przychodów, potrzeba urealnienia wyceny zapasów w stosunku do poziomu moliwych do uzyskania cen sprzeday, które uległy obnieniu wskutek dekoniunktury. W takich warunkach poziom przychodów ze sprzeday zmniejszył si o ponad 12% w porównaniu do 2008 roku, a Spółka odnotowała strat netto w wysokoci 1,2 mln zł. Jednak w wyniku podjcia szeregu działa majcych na celu ograniczenie kosztów oraz zmierzajcych do zwikszenia przychodów, nastpiła w porównaniu z rokiem poprzednim poprawa wyniku finansowego o 4,5 mln zł, a na podstawowej działalnoci został wypracowany zysk w wysokoci 2,1 mln zł. Poziom inwestycji w 2009 roku take był determinowany utrzymujc si dekoniunktur, wskutek czego nastpiło ograniczenie nakładów inwestycyjnych, które ostatecznie wyniosły 2,9 mln zł i ograniczały si do kontynuacji zawartych i rozpocztych wczeniej kontraktów. Ograniczenie nakładów pozwoliło na zmniejszenie zadłuenia Spółki w kredytach o ponad 5 mln zł. Pierwsze miesice 2010 roku pokazuj, e podstawowe znaczenie dla wyników uzyskiwanych w przyszłoci bd miały czynniki makroekonomiczne, głównie ogólny stan gospodarki polskiej i krajów strefy EUR, majcy bezporednie przełoenie na koniunktur na produkty Spółki. Ponadto bardzo istotny wpływ bdzie miał kreowany przez Lasy Pastwowe system sprzeday drewna, który przekłada si na poziom cen surowca lenego. Takie warunki wymuszaj kontynuacj polityki oszczdnociowej, w której główne działania skupione bd na kontroli kosztów i wydatków oraz stałym monitorowaniu biecej płynnoci w połczeniu z zabiegami na rzecz intensyfikacji sprzeday. Zapraszam Pastwa do lektury pozostałej czci raportu za 2009 r. Marek Szumowicz-Włodarczyk Prezes Zarzdu KPPD-Szczecinek SA

20 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO I PORÓWNYWALNYCH DANYCH FINANSOWYCH. I. INFORMACJE O SPÓŁCE 1. Koszaliskie Przedsibiorstwo Przemysłu Drzewnego Spółka Akcyjna, zwane dalej Spółk, ma siedzib w Szczecinku przy ulicy 3 Maja Sdem Rejestrowym dla Spółki jest Sd Rejonowy w Koszalinie, IX Wydział Krajowego Rejestru Sdowego. Do Rejestru Przedsibiorców Spółka wpisana jest pod numerem KRS: Spółka naley do sektora przemysłu drzewnego - przemysł tartaczny. Główna działalno Spółki jest sklasyfikowana w klasie Z - Produkcja wyrobów tartacznych (do r. klasyfikacja okrelana była 20.10A z t sam nazw). 4. Spółka została utworzona na czas NIEOZNACZONY. 5. Skład osobowy Zarzdu Spółki: Marek Szumowicz-Włodarczyk prezes zarzdu Boena Czerwiska-Lasak wiceprezes zarzdu Skład osobowy Rady Nadzorczej Spółki: Michał Raj przewodniczcy Krzysztof Łczkowski wiceprzewodniczcy Grzegorz Mania sekretarz Tomasz Jaczak członek Zenon Wnuk członek od r. Tomasz Szarpatowski członek do r. 6. Spółka: - nie jest ani jednostk dominujc ani znaczcym inwestorem, - nie sporzdza skonsolidowanego sprawozdania finansowego. II. INFORMACJE O SPRAWOZDANIU I PORÓWNYWALNYCH DANYCH FINANSOWYCH 1. Prezentowane sprawozdanie finansowe sporzdzone jest na dzie r. i obejmuje okres r. Porównywalne dane finansowe obejmuj analogiczny okres roku ubiegłego. 2. Sprawozdanie finansowe i porównywalne dane finansowe zawieraj dane łczne. Spółka prowadzi swoj działalno w 15 samobilansujcych si oddziałach oraz w Biurze Spółki. Bilans oraz rachunek zysków i strat sporzdzony został na podstawie zagregowanego zestawienia obrotów i sald jako sprawozdanie zbiorcze, a nastpnie dokonano wyłcze wewntrznych operacji gospodarczych (sprzeda, koszty, rozrachunki, fundusz wydzielony). 3. Sprawozdanie finansowe zostało sporzdzone za okres, w czasie którego nie miało miejsca połczenie spółek. 4. Sprawozdanie finansowe zostało sporzdzone przy załoeniu kontynuowania działalnoci gospodarczej przez Spółk w dajcej si przewidzie przyszłoci. Nie istniej okolicznoci wskazujce na zagroenie kontynuowania działalnoci. 5. Dane liczbowe zawarte w sprawozdaniu finansowym s porównywalne z danymi za rok ubiegły. 6. Biegli rewidenci nie wnieli zastrzee do sprawozdania finansowego i do porównywalnych danych za 2008 r. Komisja Nadzoru Finansowego 1

21 III. ZASADY RACHUNKOWOCI. Rok obrotowy i okresy sprawozdawcze Rokiem obrotowym Spółki jest rok kalendarzowy. W jego skład wchodz miesiczne okresy sprawozdawcze. metody: wyceny aktywów i pasywów oraz ustalanie wyniku finansowego, w jakim ustawa pozostawia jednostce prawo wyboru 1. rodki trwałe oraz wartoci niematerialne i prawne Wycena rodków trwałych oraz wartoci niematerialnych i prawnych dokonywana jest zgodnie z zasadami okrelonymi w ustawie tj. według cen nabycia lub kosztów wytworzenia (z uwzgldnieniem przewidzianej odrbnymi przepisami aktualizacji wyceny) pomniejszonych o odpisy amortyzacyjne, a take odpisy z tytułu trwałej utraty wartoci. Składniki majtkowe długotrwałego uytku zalicza si do rodków trwałych lub wartoci niematerialnych i prawnych jeeli ich jednostkowa warto pocztkowa jest wysza ni 500 zł z wyjtkiem mebli, które zalicza si do rodków trwałych bez wzgldu na warto. Odpisów amortyzacyjnych od ww. składników majtkowych dokonuje si poczwszy od pierwszego dnia miesica nastpujcego po miesicu, w którym dany składnik przyjto do uytkowania, w równych ratach miesicznych w zasadzie wg metody liniowej, z wyłczeniem składników majtkowych o jednostkowej wartoci pocztkowej równej lub niszej ni zł, które podlegaj amortyzacji jednorazowo w miesicu oddania ich do uytkowania. Stawki amortyzacyjne (roczne) ustalane s z uwzgldnieniem okresu ekonomicznej uytecznoci danego składnika majtkowego. Ustalajc okres uytecznoci rodka trwałego nie przewiduje si istotnej pozostałoci przy jego likwidacji. Weryfikacj stawek amortyzacyjnych za skutkiem od r. przeprowadzono w odniesieniu do rodków trwałych bdcych na stanie na dzie r. Dominujce stawki amortyzacyjne wynosz: wartoci niematerialne i prawne 20%; rodki trwałe grupa I 2,5%, grupa II 5,4% oraz 10%, grupa III 9,8% grupa IV 14% oraz 60%, grupa V 14% oraz 19,6%, grupa VI 14% oraz 25,2%, grupa VII 19,6 % oraz grupa VIII 20%. rodki trwałe w leasingu amortyzowane s wg stawek okrelonych dla własnych rodków trwałych. Składniki majtkowe długotrwałego uytku o jednostkowej wartoci pocztkowej równej lub niszej ni 500 zł: zalicza si do rzeczowych składników majtku obrotowego materiałów (jeeli przyjte s na magazyn ), a w miesicu, w którym wydano je do uytkowania odpisuje si je w koszty. podlegaj one ewidencji pozabilansowej. W przypadku: zmiany techniki produkcji, przeznaczenia do likwidacji, wycofania z uytkowania lub innego zdarzenia powodujcego utrat wartoci majtku trwałego Spółka dokonuje odpisów aktualizujcych w takiej wysokoci by doprowadzi warto ksigow netto danego składnika do jego rynkowej ceny sprzeday netto. Wprowadzajc do ksig rachunkowych prawo wieczystego uytkowania gruntów, jako składnika rodków trwałych, przyjto nastpujce zasady ich wyceny: w zakresie wartoci pocztkowej 1) prawa wieczystego uytkowania gruntów nabyte w formie zakupu wycenione zostały w cenie nabycia (przesunicie do rodków trwałych z wartoci niematerialnych i prawnych na dzie r.), 2) prawa wieczystego uytkowania gruntów nabyte w formie decyzji administracyjnej wycenione zostały w wartoci wynikajcej z relacji do wartoci gruntu okrelonej w ostatnio otrzymanej decyzji, ustalajcej opłat roczn za korzystanie z tego prawa. Relacj t ustalono tak jak ustala si pierwsz opłat za nabycie prawa wieczystego uytkowania tj. 20% wartoci rynkowej gruntów. w zakresie umorzenia odpisów amortyzacyjnych Komisja Nadzoru Finansowego 2

22 1) prawa nabyte w formie zakupu podlegaj odpisom amortyzacyjnym wg dotychczas ustalonych stawek (przesunicie umorzenia z wartoci niematerialnych i prawnych do rodków trwałych na dzie r.) 2) prawa nabyte w formie decyzji administracyjnej podlegaj odpisom amortyzacyjnym poczwszy od 1 stycznia 2002 r. w cigu 20 lat. 2. rodki trwałe w budowie Wycena ich dokonywana jest zgodnie z zasadami okrelonymi w ustawie tj. w wysokoci ogółu kosztów pozostajcych w bezporednim zwizku z ich nabyciem lub wytworzeniem, pomniejszonych o odpisy z tytułu trwałej utraty wartoci. 3. Udziały w innych jednostkach oraz inne inwestycje zaliczane do aktywów trwałych. Inwestycje w nieruchomoci wycenia si według zasad stosowanych do rodków trwałych. Jako metod oszacowania trwałej utraty wartoci udziałów w innych jednostkach przyjmuje si znaczce obnienie kapitałów własnych tych jednostek w rezultacie ponoszonych strat bilansowych w cigu kolejnych trzech lat, a ocena aktualnej sytuacji majtkowej i finansowej nie rokuje poprawy. 4. Rzeczowe składniki aktywów obrotowych zapasy Zapasy rzeczowych składników majtku obrotowego wycenia si według cen nabycia lub kosztów wytworzenia nie wyszych jednak od ich cen sprzeday netto na dzie bilansowy, z wyjtkiem: materiałów pomocniczych i towarów, które wycenione s w cenach zakupu, produkcji w toku brany drzewnej, która wyceniana jest w wysokoci materiałów bezporednich wg cen nabycia. Warto stanu kocowego składników majtku obrotowego podobnych rodzajowo, a rónicych si wartoci jednostkow, ustala si w zalenoci od sposobu ustalenia wartoci ich rozchodu przyjmujc zasad szczegółowej ich identyfikacji z cenami. O ile zastosowanie tej zasady jest niemoliwe przyjmuje si, e rozchód wycenia si na zasadzie pierwsze weszło, pierwsze wyszło, a w zakresie surowca lenego i paliw płynnych w oparciu o struktur dostaw z danego miesica z uwzgldnieniem zapasu na bilans otwarcia tego okresu. Rozwizanie powysze nie dotyczy wyceny stanu zapasów wyrobów gotowych i półfabrykatów, gdzie remanent kocowy wg kosztu wytworzenia ustala si w wysokoci cen ewidencyjnych równych cenom sprzeday netto oraz korygujcych ich warto, do poziomu kosztu wytworzenia, odchyle od cen ewidencyjnych rozliczanych narastajco od pocztku roku. Tak ustalony koszt wytworzenia nie moe by wyszy od ceny sprzeday netto produktu pomniejszonej o przecitnie osigany zysk brutto. Przy ustalaniu zysku brutto ze sprzeday nie zalicza si do kosztu wytworzenia: kosztów bdcych konsekwencj nie wykorzystanych zdolnoci produkcyjnych i strat produkcyjnych, kosztów ogólnych, które nie s zwizane z doprowadzeniem produktu do postaci i miejsca w jakich si znajduje na dzie wyceny w tym równie kosztów magazynowania, kosztów sprzeday. Uwzgldniajc fakt, e podstawowa produkcja oparta jest na surowcu biologicznym, co praktycznie uniemoliwia okrelenie w jednostkach naturalnych produkcji właciwej normalnemu wykorzystaniu zdolnoci produkcyjnych, przyjmuje si, e normalne wykorzystanie zdolnoci produkcyjnych odpowiada codziennej (poza planowanymi postojami remontowymi) pracy przynajmniej na jedn zmian. Niewykorzystane zdolnoci produkcyjne ustala si w oparciu o czas pracy podstawowych obrabiarek przyjmujc, e pełne ich wykorzystanie wynosi co najmniej 8 godzin dziennie z wyłczeniem czasu na przerwy technologiczne. Praca w okresie krótszym oznacza niewykorzystanie zdolnoci produkcyjnych, a zwizany z nimi poredni koszt stały ustalany jest proporcjonalnie do całego czasu pracy w okresie sprawozdawczym. Spółka dokonuje odpisów aktualizujcych, które pomniejszaj warto zapasów w przypadku: wystpowania nadmiernych zapasów materiałów przekraczajcych potrzeby Spółki, Komisja Nadzoru Finansowego 3

23 zalegania dłuej ni rok zapasów towarów, produkcji niezakoczonej i wyrobów gotowych w wysokoci: 50 % na zapasy składowane od roku do 2 lat 100 % na zapasy składowane powyej 2 lat. Odpisom aktualizujcym nie podlegaj: zapasy przydatne gospodarczo i w nie nadmiernej iloci czci zamiennych do czynnych maszyn i urzdze, zapasy towarów przeznaczonych do wieloletniej sprzeday. Zapasy objte odpisami aktualizujcymi s ewidencyjnie wyodrbnione. 5. Nalenoci Nalenoci wycenia si w kwocie wymaganej zapłaty, z tym e: nalenoci wtpliwe, sporne oraz przeterminowane tj. niezapłacone przez 6 miesicy od daty wymagalnoci bd dochodzone na drodze sdowej podlegaj aktualizacji w wysokoci 100 % wartoci. Aktualizacji w wysokoci 100 % ich wartoci podlegaj równie (jako wtpliwe) nalenoci z tytułu zwrotu kosztów postpowania sdowego, egzekucyjnego oraz odsetek od nieterminowych wpłat nalenoci. Nie podlegaj obowizkowi aktualizacji ww. nalenoci spłacone do dnia zamknicia ksig rachunkowych za dany okres, jak równie nalenoci, które pomimo wyroku sdowego lub upływu 6 miesicy od daty ich wymagalnoci płacone s zgodnie z zawartym z dłunikiem porozumieniem. W bilansie nalenoci wykazuje si w wartoci pomniejszonej o odpisy aktualizacyjne. Nalenoci wyraone w walutach obcych wycenia si: w cigu roku obrotowego - po rednim kursie na dzie poprzedzajcy przeprowadzenie operacji ustalonym dla danej waluty przez NBP na dzie bilansowy po obowizujcym na ten dzie rednim kursie ustalonym dla danej waluty przez NBP. 6. rodki pienine rodki pienine w walucie polskiej wyceniane s w wartoci nominalnej, a wyraone w walutach obcych wycenia si: w cigu roku obrotowego - wpływ na rachunek dewizowy według kursu kupna stosowanego przez bank, z którego usług Spółka korzysta, - rozchód walut z rachunku dewizowego według zasady pierwsze weszło, pierwsze wyszło na dzie bilansowy po obowizujcym na ten dzie rednim kursie ustalonym dla danej waluty przez NBP. 7. Inwestycje krótkoterminowe Inwestycje krótkoterminowe (z wyłczeniem rodków pieninych) wycenia si według cen nabycia lub wartoci rynkowej zalenie od tego, która z nich jest nisza. 8. Zobowizania Zobowizania (poza zobowizaniami z tytułu kredytów) wycenia si w kwotach wymagajcych zapłaty łcznie z naliczonymi przez kontrahentów i oszacowanymi odsetkami z tytułu zwłoki z tym, e niezapłacone odsetki od kredytów i poyczek prezentowane s w pozostałych zobowizaniach. Zobowizania z tytułu zacignitych kredytów wyceniane s według skorygowanej ceny nabycia. Zobowizania wyraone w walutach obcych wycenia si: w cigu roku obrotowego - po kursie waluty przyjtym w dokumencie odprawy celnej - w przypadku importu Komisja Nadzoru Finansowego 4

24 - po rednim kursie na dzie poprzedzajcy przeprowadzenie operacji (wystawienia faktury przez kontrahenta) ustalonym dla danej waluty przez NBP w przypadku pozostałych operacji na dzie bilansowy po obowizujcym na ten dzie rednim kursie ustalonym dla danej waluty przez NBP. 9. Instrumenty finansowe Instrumenty finansowe s wyceniane w zalenoci od ich charakteru (który decyduje o zaliczeniu ich do okrelonej grupy) w wartoci godziwej ustalonej wg formuły wyceny tego typu instrumentu okrelonej przez bank, z którym została zawarta umowa na dany produkt finansowy, w wysokoci skorygowanej ceny nabycia oszacowanej za pomoc efektywnej stopy procentowej. Skutki wyceny w zalenoci od jej wyniku odnoszone s do przychodów lub kosztów finansowych. 10. Rezerwy Tworzone s na pewne lub o duym stopniu prawdopodobiestwa przyszłe zobowizania i wyceniane s w uzasadnionych, wiarygodnie oszacowanych kwotach. 11. Rozliczenia midzyokresowe a) czynne kosztów Do czynnych rozlicze midzyokresowych kosztów zalicza si koszty poniesione w biecym okresie sprawozdawczym, a dotyczce okresów przyszłych. Rozliczenie tych kosztów nastpuje proporcjonalnie do upływu czasu. b) bierne kosztów Rozliczenia midzyokresowe kosztów bierne tworzone s na prawdopodobne zobowizania przypadajce na biecy okres sprawozdawczy. Długoterminowe zobowizania z tytułu wiadcze pracowniczych dotyczcych nagród jubileuszowych i odpraw emerytalnych s ustalane na koniec roku obrotowego metod aktuarialn, bazujc na licencjonowanym arkuszu kalkulacyjnym firmy FINANSUS Sp. j. z siedzib w Konstantynowie Łódzkim. Podlegaj one corocznej weryfikacji poprzez aktualizacj przyjtych przy ich ustalaniu załoe i danych. Zobowizania na niewykorzystane urlopy pracownicze s ustalane na koniec roku obrotowego z wyłczeniem kierownictwa (zarzdu, prokurentów, dyrektorów oddziałów, ich zastpców oraz głównych ksigowych) z uwagi na znikome prawdopodobiestwo wypłaty ekwiwalentów za niewykorzystane urlopy dla tej grupy pracowników. Zobowizania z tytułu ewentualnych przyszłych napraw gwarancyjnych ustalane s w wysokoci okrelonego procentu od wartoci sprzeday netto maszyn i urzdze objtych gwarancjami. Bierne rozliczenia midzyokresowe kosztów prezentowane s w pozycji bilansu B.I. Rezerwy na zobowizania c) przychodów Rozliczenia midzyokresowe przychodów obejmuj: - zaliczki na przyszłe dostawy, roboty i usługi prezentowane w bilansie w pozycji B.III. Zobowizania krótkoterminowe, - rodki pienine otrzymane na sfinansowanie nabycia lub wytworzenia rodków trwałych oraz przyjte nieodpłatnie rodki trwałe prezentowane w bilansie w pozycji B.IV.2 Inne rozliczenia midzyokresowe. 12. Kapitały własne oraz pozostałe aktywa i pasywa Te elementy bilansu wyceniane s w wartoci nominalnej. Komisja Nadzoru Finansowego 5

25 13. Rachunek zysków i strat Ewidencja kosztów prowadzona jest zarówno w układzie rodzajowym jak i wg miejsc powstawania ze szczegółowoci zapewniajc moliwo zarzdzania nimi oraz sporzdzania wszelkiego rodzaju sprawozdawczoci. Przychody z wykonania nie zakoczonej usługi, w okresie realizacji dłuszym ni 6 miesicy, wykonanej na dzie bilansowy w istotnym stopniu, ustala si metod zerow tj. w wysokoci poniesionych kosztów, nie wyszych jednak od kosztów, których pokrycie w przyszłoci przez zamawiajcego jest prawdopodobne. Przychody z tego tytułu nie s jednoznaczne z przychodami podatkowymi. Sposób prowadzania ksig rachunkowych Ksigi rachunkowe prowadzone s: 1. W 15 samodzielnie bilansujcych si oddziałach oraz w Biurze Spółki z wykorzystaniem systemu informatycznego zainstalowanego na centralnym serwerze. 2. Ksigi rachunkowe prowadzone s z zastosowaniem zintegrowanego systemu mysap ERP (wersja 6.0) w oparciu o baz danych MS SQL (wersja 2005). System powyszy obejmuje nastpujce obszary: obszar dystrybucji, w tym sprzeda zagraniczna (SD) obszar zakupów i zaopatrzenia (MM) obszar gospodarki magazynowej (MM) obszar finansowo-ksigowy, w tym rodki trwałe (FI, FI AA) obszar kontrolingu (FI CO) obszar kadr i płac (HR). Dla potrzeb sprzeday detalicznej w jednostkach handlowych (składy fabryczne w Szczecinku i Koszalinie wdroono program Altshop firmy Altab Sp. z o.o. Czstochowa, który został zintegrowany z systemem my SAP ERP. Opis prowadzonych ksig w systemie SAP zawarty jest w opracowanej dla potrzeb naszej Spółki Koncepcji Biznesowej oraz szczegółowych instrukcjach uytkowników kocowych. 3. Bezpieczestwo eksploatacji systemu mysap ERP zapewnia szczegółowy podział uprawnie do poszczególnych transakcji. Uprawnienia przydzielane s uytkownikom w zalenoci od zajmowanego stanowiska. Zarzdzaniem tymi uprawnieniami zajmuje si administrator w Dziale Informatyki, pod nadzorem głównych ksigowych oddziałów oraz administratorów obszarowych, którzy posiadaj wiksze uprawnienia. Dla zbiorów danych rachunkowoci i działów pomocniczych stosuje si rozwizania organizacyjne w zakresie tworzenia kopii bezpieczestwa. Backup produkcyjnej bazy danych jest wykonywany na zasób sieciowy. Pełny backup danych wykonywany jest raz w tygodniu w cyklu dwutygodniowym oraz backup logów wykonywany codziennie co godzin. Niezalenie od rónorodnych zabezpiecze w formie elektronicznej, stosuje si comiesiczne papierowe wydruki, emitowane przez poszczególne moduły mysap, przechowywane nastpnie w archiwum. IV. POZOSTAŁE INFORMACJE DO SPRAWOZDANIA FINANSOWEGO 1. Kursy EURO a) rednie kursy EURO wg NBP na ostatni dzie kadego miesica w 2009 roku. Komisja Nadzoru Finansowego 6

26 Miesic Nr tabeli Z dnia Kurs Stycze 21/A/NBP/ ,4392 Luty 41/A/NBP/ ,6578 Marzec 63/A/NBP/ ,7013 Kwiecie 84/A/NBP/ ,3838 Maj 104/A/NBP/ ,4588 Czerwiec 125/A/NBP/ ,4696 Lipiec 148/A/NBP/ ,1605 Sierpie 169/A/NBP/ ,0998 Wrzesie 191/A/NBP/ ,2226 Padziernik 213/A/NBP/ ,2430 Listopad 233/A/NBP/ ,1431 Grudzie 255/A/NBP/ ,1082 Kurs kwartalny Kurs redni z 3/6/9/12 miesicy: 4,5994 4,5994 4,4374 4,5184 4,1610 4,3993 4,1648 4,3406 Kurs najwyszy 4,7013 zł/euro miał miejsce na koniec marca. Kurs najniszy 4,0998 zł/euro odnotowano na koniec sierpnia. b) rednie kursy EURO wg NBP w roku2008 : 4,1724 kurs na dzie r. 3,5321 kurs stanowicy redni arytmetyczn kursów obowizujcych na ostatni dzie kadego miesica w roku 2008 r. Kurs najwyszy 4,1724 zł/euro miał miejsce na koniec grudnia. Kurs najniszy 3,2026 zł/euro odnotowano na koniec lipca. 2. Zasady przeliczania na EURO wielkoci liczbowych wyraonych w zł Wartoci liczbowe prezentowane w tabeli WYBRANE DANE FINANSOWE zostały przeliczone nastpujco: poszczególne pozycje rachunku zysków i strat (I do IV) oraz rachunku przepływów pieninych (V do VIII) przeliczono na EURO według kursu stanowicego redni arytmetyczn rednich kursów ogłoszonych przez NBP, obowizujcych na ostatni dzie kadego miesica w wysokoci: - 4,3406 zł/euro w roku ,5321 zł/euro w roku 2008 poszczególne pozycje aktywów i pasywów bilansu (IX do XX) przeliczono na EURO według redniego kursu NBP na dzie bilansowy: r. w wysokoci 4,1082 zł/euro r. w wysokoci 4,1724 zł/euro 3. Zgodnie z postanowieniami zawartymi w 17 ust. 1 Rozporzdzenia Rady Ministrów z dnia 18 padziernika 2005 r. w sprawie zakresu informacji wykazywanych w sprawozdaniach finansowych wymaganych w prospekcie emisyjnym... (Dz.U. nr 209/2005 poz. 1743) poniej przedstawione s: 1) rónice w wartoci ujawnionych danych (dotyczcych kapitału własnego i wyniku finansowego netto) sporzdzonych zgodnie z polskimi zasadami rachunkowoci, a danymi, które zostałyby sporzdzone zgodnie z MSR 2) istotne rónice (wpływajce na zmian danych) midzy stosowanymi przez Spółk zasadami rachunkowoci wynikajcymi z polskich zasad, a zasadami okrelonymi w MSR. Komisja Nadzoru Finansowego 7

27 Ad. 1) r r. kapitał własny tys. zł tys. zł zysk netto -840 tys. zł -833 tys. zł Ad. 2) Rónice na kapitale własnym wynikaj ze sposobu wyceny rzeczowego majtku trwałego. Sprezentowane w sprawozdaniu rodki trwałe zostały wycenione wg cen nabycia lub kosztów wytworzenia (z uwzgldnieniem przewidzianej odrbnymi przepisami aktualizacji wyceny) pomniejszonych o odpisy amortyzacyjne, a take odpisu z tytułu trwałej utraty wartoci. Natomiast jednostka przyjmujca po raz pierwszy MSSF moe dokona wyceny poszczególnych pozycji rzeczowego majtku trwałego w wartoci przeszacowanej stanowicej warto godziw przyjmujc j za koszt zakładany odpowiednik kosztu lub kosztu zamortyzowanego w danej dacie. Rónice na wyniku finansowym to skutek amortyzacji wynikajcej z przeszacowania. Komisja Nadzoru Finansowego 8

28 KPPD SA-R 2009 Rozwodnione wartoci w raportowanym okresie nie wystpuj. ROCZNE SPRAWOZDANIE FINANSOWE BILANS Noty AKTYWA I. Aktywa trwałe Wartoci niematerialne i prawne, w tym: Rzeczowe aktywa trwałe Inwestycje długoterminowe Nieruchomoci Długoterminowe rozliczenia midzyokresowe Aktywa z tytułu odroczonego podatku dochodowego II. Aktywa obrotowe Zapasy Nalenoci krótkoterminowe Od jednostek powizanych Od pozostałych jednostek Inwestycje krótkoterminowe Krótkoterminowe aktywa finansowe a) w pozostałych jednostkach b) rodki pienine i inne aktywa pienine Krótkoterminowe rozliczenia midzyokresowe A k t y w a r a z e m PASYWA I. Kapitał własny Kapitał zakładowy Kapitał zapasowy Zysk (strata) netto II. Zobowizania i rezerwy na zobowizania Rezerwy na zobowizania Rezerwa z tytułu odroczonego podatku dochodowego Rezerwa na wiadczenia emerytalne i podobne a) długoterminowa b) krótkoterminowa Pozostałe rezerwy a) krótkoterminowe Zobowizania długoterminowe Wobec pozostałych jednostek Zobowizania krótkoterminowe Wobec jednostek powizanych Wobec pozostałych jednostek Fundusze specjalne Rozliczenia midzyokresowe Inne rozliczenia midzyokresowe a) długoterminowe b) krótkoterminowe P a s y w a r a z e m Warto ksigowa Liczba akcji (w szt.) Warto ksigowa na jedn akcj (w zł) 17 30,16 30,91 POZYCJE POZABILANSOWE Nota 1. Zobowizania warunkowe Komisja Nadzoru Finansowego 2

29 KPPD SA-R Na rzecz pozostałych jednostek (z tytułu) Nota Zarzd Spółki - odprawy w przypadku rozwizania umowy o prac P o z y c j e p o z a b i l a n s o w e, r a z e m RACHUNEK ZYSKÓW I STRAT Noty I. Przychody netto ze sprzeday produktów, towarów i materiałów, w tym: od jednostek powizanych Przychody netto ze sprzeday produktów Przychody netto ze sprzeday towarów i materiałów II. Koszty sprzedanych produktów, towarów i materiałów, w tym: Koszt wytworzenia sprzedanych produktów Warto sprzedanych towarów i materiałów III. Zysk (strata) brutto ze sprzeday IV. Koszty sprzeday V. Koszty ogólnego zarzdu VI. Zysk (strata) ze sprzeday VII. Pozostałe przychody operacyjne Zysk ze zbycia niefinansowych aktywów trwałych Dotacje Inne przychody operacyjne VIII. Pozostałe koszty operacyjne Aktualizacja wartoci aktywów niefinansowych Inne koszty operacyjne IX. Zysk (strata) z działalnoci operacyjnej X. Przychody finansowe Odsetki, w tym: od jednostek powizanych 1 2. Inne XI. Koszty finansowe Odsetki w tym: dla jednostek powizanych 1 2. Inne XII. Zysk (strata) z działalnoci gospodarczej XIII. Zysk (strata) brutto XIV. Podatek dochodowy a) cz odroczona XV. Zysk (strata) netto Zysk (strata) netto (zanualizowany) rednia waona liczba akcji zwykłych (w szt.) Zysk (strata) na jedn akcj zwykł (w zł) 28-0,74-3,51 ZESTAWIENIE ZMIAN W KAPITALE WŁASNYM I. Kapitał własny na pocztek okresu (BO) I.a. Kapitał własny na pocztek okresu (BO), po uzgodnieniu do danych porównywalnych Kapitał zakładowy na pocztek okresu Kapitał zakładowy na koniec okresu Kapitał zapasowy na pocztek okresu Zmiany kapitału zapasowego a) zwikszenia (z tytułu) z podziału zysku (ustawowo) b) zmniejszenia (z tytułu) pokrycia straty Kapitał zapasowy na koniec okresu Komisja Nadzoru Finansowego 3

30 KPPD SA-R Zysk (strata) z lat ubiegłych na pocztek okresu Zysk z lat ubiegłych na pocztek okresu Zysk z lat ubiegłych na pocztek okresu a) zmniejszenia (z tytułu) na kapitał zapasowy na wypłat dywidendy Zysk z lat ubiegłych na koniec okresu Strata z lat ubiegłych na pocztek okresu a) zmniejszenia (z tytułu) pokrycia z kapitału Strata z lat ubiegłych na koniec okresu Zysk (strata) z lat ubiegłych na koniec okresu Wynik netto a) strata netto II. Kapitał własny na koniec okresu (BZ ) III. Kapitał własny, po uwzgldnieniu proponowanego podziału zysku (pokrycia straty) RACHUNEK PRZEPŁYWÓW PIENINYCH A. Przepływy rodków pieninych z działalnoci operacyjnej I. Zysk (strata) netto II. Korekty razem Amortyzacja (Zyski) straty z tytułu rónic kursowych Odsetki i udziały w zyskach (dywidendy) (Zysk) strata z działalnoci inwestycyjnej Zmiana stanu rezerw Zmiana stanu zapasów Zmiana stanu nalenoci Zmiana stanu zobowiza krótkoterminowych, z wyjtkiem poyczek i kredytów Zmiana stanu rozlicze midzyokresowych Inne korekty III. Przepływy pienine netto z działalnoci operacyjnej (I+/-II) - metoda porednia B. Przepływy rodków pieninych z działalnoci inwestycyjnej I. Wpływy Zbycie wartoci niematerialnych i prawnych oraz rzeczowych aktywów trwałych Inne wpływy inwestycyjne 849 II. Wydatki Nabycie wartoci niematerialnych i prawnych oraz rzeczowych aktywów trwałych III. Przepływy pienine netto z działalnoci inwestycyjnej (I-II) C. Przepływy rodków pieninych z działalnoci finansowej I. Wpływy Kredyty i poyczki Inne wpływy finansowe II. Wydatki Dywidendy i inne wypłaty na rzecz włacicieli Spłaty kredytów i poyczek Płatnoci zobowiza z tytułu umów leasingu finansowego Odsetki Inne wydatki finansowe III. Przepływy pienine netto z działalnoci finansowej (I-II) D. Przepływy pienine netto, razem (A.III+/-B.III+/-C.III) E. Bilansowa zmiana stanu rodków pieninych, w tym: F. rodki pienine na pocztek okresu G. rodki pienine na koniec okresu (F+/- D), w tym: o ograniczonej moliwoci dysponowania Komisja Nadzoru Finansowego 4

31 KPPD SA-R 2009 Pozycja C.I.2 Inne wpływy finansowe - zrealizowane dodatnie rónice kursowe na sprzeday waluty tys. zł, - zrealizowane dodatnie rónice kursowe na transakcjach forward 11 tys. zł, - odsetki od rodków pieninych 1 tys. zł. Pozycja C.II.5. Inne wydatki finansowe - zrealizowane ujemne rónice kursowe ze sprzeday waluty 189 tys. zł, - zrealizowane ujemne rónice kursowe na transakcjach forward tys. zł. DODATKOWE INFORMACJE I OBJANIENIA A. NOTY OBJANIAJCE NOTY OBJANIAJCE DO BILANSU Nota 1 a WARTOCI NIEMATERIALNE I PRAWNE a) koncesje, patenty, licencje i podobne wartoci, w tym: oprogramowanie komputerowe b) nakłady na wartoci niematerialne i prawne 84 Wartoci niematerialne i prawne, razem Komisja Nadzoru Finansowego 5

32 KPPD Nota 1 b SA-R 2009 ZMIANY WARTOCI NIEMATERIALNYCH I PRAWNYCH (WG GRUP RODZAJOWYCH) a) warto brutto wartoci niematerialnych i prawnych na pocztek okresu koszty zakoczonych prac rozwojowych a b c d e warto firmy koncesje, patenty, licencje i podobne wartoci, w tym: - oprogramowanie komputerowe inne wartoci niematerialne i prawne zaliczki na wartoci niematerialne i prawne Wartoci niematerialne i prawne, razem b) zwikszenia (z tytułu) zakup z inwestycji inne c) zmniejszenia (z tytułu) likwidacja d) warto brutto wartoci niematerialnych i prawnych na koniec okresu e) skumulowana amortyzacja (umorzenie) na pocztek okresu f) amortyzacja za okres (z tytułu) odpis biecy likwidacja inne g) skumulowana amortyzacja (umorzenie) na koniec okresu h) odpisy z tytułu trwałej utraty wartoci na pocztek okresu zmiejszenia i) odpisy z tytułu trwałej utraty wartoci na koniec okresu j) warto netto wartoci niematerialnych i prawnych na koniec okresu Komisja Nadzoru Finansowego 6

33 KPPD Nota 1 c SA-R 2009 WARTOCI NIEMATERIALNE I PRAWNE (STRUKTURA WŁASNOCIOWA) a) własne Wartoci niematerialne i prawne, razem Nota 2 a RZECZOWE AKTYWA TRWAŁE a) rodki trwałe, w tym: grunty (w tym prawo uytkowania wieczystego gruntu) budynki, lokale i obiekty inynierii ldowej i wodnej urzdzenia techniczne i maszyny rodki transportu inne rodki trwałe b) rodki trwałe w budowie c) zaliczki na rodki trwałe w budowie Rzeczowe aktywa trwałe, razem I. "rodki trwałe w budowie" s zaktualizowane o 14 tys. zł z tytułu wstrzymania realizacji jednego zadania inwestycyjnego. II. Na zabezpieczenie spłaty kredytów bankowych i poyczek oraz gwarancji Spółka na r. posiada: 1) przewłaszczone oraz objte zastawem rejestrowym rodki trwałe o wartoci netto tys. zł w tym: - rodki trwałe własne tys. zł, - rodki trwałe w leasingu tys. zł. 2) objte hipotek kaucyjn nieruchomoci o wartoci netto tys. zł. 3) objte hipotek zwykł nieruchomoci o wartoci netto tys. zł. 4) objte hipotek umown nieruchomoci o wartoci netto tys. zł. Komisja Nadzoru Finansowego 7

34 KPPD Nota 2 b SA-R 2009 ZMIANY RODKÓW TRWAŁYCH (WG GRUP RODZAJOWYCH) - grunty (w tym prawo uytkowania wieczystego gruntu) - budynki, lokale i obiekty inynierii ldowej i wodnej - urzdzenia techniczne i maszyny - rodki transportu - inne rodki trwałe rodki trwałe, razem a) warto brutto rodków trwałych na pocztek okresu b) zwikszenia (z tytułu) zakup przyjte w leasing finansowy inne 1 1 c) zmniejszenia (z tytułu) sprzeda likwidacja d) warto brutto rodków trwałych na koniec okresu e) skumulowana amortyzacja (umorzenie) na pocztek okresu f) amortyzacja za okres (z tytułu) bieca umorzenie sprzedanych rodków trwałych umorzenie zlikwidowanych rodków trwałych g) skumulowana amortyzacja (umorzenie) na koniec okresu h) warto netto rodków trwałych na koniec okresu Komisja Nadzoru Finansowego 8

35 KPPD Nota 2 c SA-R 2009 RODKI TRWAŁE BILANSOWE (STRUKTURA WŁASNOCIOWA) a) własne b) uywane na podstawie umowy najmu, dzierawy lub innej umowy, w tym umowy leasingu, w tym: na podstawie umowy leasingu - srodki trwałe gr.7 i gr na podstawie umowy dzierawy - prawo uytkowania gruntów rodki trwałe bilansowe, razem Nota 2 d RODKI TRWAŁE WYKAZYWANE POZABILANSOWO uywane na podstawie umowy najmu, dzierawy lub innej umowy, w tym umowy leasingu, w tym: na podstawie najmu, w tym: rodki transportowe pozostałe rodki rodki trwałe wykazywane pozabilansowo, razem Nota 3 a ZMIANA STANU NALENOCI DŁUGOTERMINOWYCH (WG TYTUŁÓW) a) stan na koniec okresu 0 0 Nota 3 b NALENOCI DŁUGOTERMINOWE (STRUKTURA WALUTOWA) jednostka waluta b1. w walucie - Nalenoci długoterminowe, razem 0 0 Nota 4 a ZMIANA STANU NIERUCHOMOCI (WG GRUP RODZAJOWYCH) a) stan na pocztek okresu b) zmniejszenia (z tytułu) 19 - amortyzacja bieca 19 c) stan na koniec okresu Nota 5 a ZMIANA STANU AKTYWÓW Z TYTUŁU ODROCZONEGO PODATKU DOCHODOWEGO 1. Stan aktywów z tytułu odroczonego podatku dochodowego na pocztek okresu, w tym: a) odniesionych na wynik finansowy ujemnych rónic przejciowych, w tym: ) na zapasy ) na nalenoci ) na zobowizania niezapłacone odsetki niezrealizowane ujemne rónice kursowe 0 - na rezerwy na nagrody jubileuszowe i odprawy emerytalne na składki ZUS pozostałe zobowizania niesfinansowany ZFS 2-4) na rozliczenia midzyokresowe bierne ) pozostałe na majtek trwały Komisja Nadzoru Finansowego 9

36 KPPD SA-R 2009 ZMIANA STANU AKTYWÓW Z TYTUŁU ODROCZONEGO PODATKU DOCHODOWEGO - 6) na inwestycje krótkoterminowe 3 4-7) strata podatkowa Zwikszenia a) odniesione na wynik finansowy okresu w zwizku z ujemnymi rónicami przejciowymi (z tytułu) powstanie ujemnych rónic przejciowych ) na zapasy ) na nalenosci ) na zobowizania niezapłacone odsetki 6 niezrealizowane ujemne rónice kursowe - rezerwy na nagrody jubileuszowe niezapłacone składki ZUS na pozostałe zobowizania niewypłacone wynagrodzenia 24 nie sfinansowane ZFS - 4) na rozliczenia midzyokresowe bierne ) na majtek trwały 1 1 b) odniesione na wynik finansowy okresu w zwizku ze strat podatkow (z tytułu) Zmniejszenia a) odniesione na wynik finansowy okresu w zwizku z ujemnymi rónicami przejciowymi (z tytułu) odwrócenie ujemnych rónic przejciowych ) na zapasy ) na nalenoci ) na zobowizania zapłacone odsetki 6 6 zrealizowane ujemne rónice kursowe - na rezerwy na nagrody jubileuszowe i odprawy emerytalne składki na ZUS na pozostałe zobowizania niesfinansowany ZFS 2-4) na rozliczenia miedzyokresowe bierne ) na utrat wartoci inwestycji krótkoterminowych 1-6) odpis aktualizujcy na wartoci niematerialne i prawne 29 b) odniesione na wynik finansowy okresu w zwizku ze strat podatkow (z tytułu) 0 c) odniesione na kapitał własny w zwizku z ujemnymi rónicami przejciowymi (z tytułu) 0 d) odniesione na kapitał własny w zwizku ze strat podatkow (z tytułu) 0 4. Stan aktywów z tytułu odroczonego podatku dochodowego na koniec okresu, razem, w tym: a) odniesionych na wynik finansowy ujemnych rónic przejciowych, w tym: ) na zapasy ) na nalenoci ) na zobowizania niezapłacone odsetki 6 6 niezrealizowane ujemne rónice kursowe - na rezerwy na nagrody jubileuszowe i odprawy emerytalne niezapłacone składki ZUS i FP na pozostałe zobowizania niesfinansowane ZFS - niewypłacone wynagrodzenia 24-4) na rozliczenia midzyokresowe bierne ) pozostałe na rzeczowy majtek trwały ) na inwestycje krótkoterminowe 3 3-7) odniesiony na wynik finansowy okresu w zwizku ze strat podatkow KWOTA UJEMNYCH RÓNIC PRZEJCIOWYCH NA POCZ TEK I KONIEC OKRESU DLA PODSTAWOWYCH GRUP AKTYWÓW I ZOBOWI ZA - 1) na zapasy ) na nalenoci ) na zobowizania niezapłacone odsetki niezrealizowane ujemne rónice kursowe - rezerwy na nagrody jubileuszowe i odprawy emerytalne niezapłacone składki ZUS i FP niewypłacone wynagrodzenia na pozostałe zobowizania ) na rozliczenia miedzyokresowe bierne Komisja Nadzoru Finansowego 10

37 KPPD SA-R ) na rzeczowy majtek trwały ) na inwestycje krótkoterminowe ) na strat podatkow R a z e m r ó n i c e Nota 6 a ZAPASY a) materiały b) półprodukty i produkty w toku c) produkty gotowe d) towary e) zaliczki na dostawy Zapasy, razem Z tytułu zabezpieczenia spłaty kredytów bankowych oraz kredytu kupieckiego udzielonego przez dostawców Spółka przewłaszczyła zapasy -wg wyboru banków na ogóln warto tys. zł. 2. Stan odpisów aktualizujcych w kwocie tys. zł z tytułu: - wyceny wyrobów gotowych powyej uzasadnionego kosztu wytworzenia 855 tys. zł, - utraty wartoci wyrobów gotowych 408 tys. zł, - zalegania powyej 1 roku, a) towary 210 tys. zł, b) materiały 20 tys. zł. Nota 7 a NALENOCI KRÓTKOTERMINOWE a) od jednostek powizanych z tytułu dostaw i usług, o okresie spłaty: do 12 miesicy b) nalenoci od pozostałych jednostek z tytułu dostaw i usług, o okresie spłaty: do 12 miesicy z tytułu podatków, dotacji, ceł, ubezpiecze społecznych i zdrowotnych oraz innych wiadcze inne Nalenoci krótkoterminowe netto, razem c) odpisy aktualizujce warto nalenoci Nalenoci krótkoterminowe brutto, razem Nota 7 b NALENOCI KRÓTKOTERMINOWE OD JEDNOSTEK POWIZANYCH a) z tytułu dostaw i usług, w tym: od znaczcego inwestora Nalenoci krótkoterminowe od jednostek powizanych netto, razem b) odpisy aktualizujce warto nalenoci od jednostek powizanych 1 Nalenoci krótkoterminowe od jednostek powizanych brutto, razem Nota 7 c ZMIANA STANU ODPISÓW AKTUALIZUJCYCH WARTO NALENOCI KRÓTKOTERMINOWYCH Stan na pocztek okresu a) zwikszenia (z tytułu) na nalenoci zaliczone w pozostałe koszty operacyjne na nalenosci zaliczone w koszty finansowe Komisja Nadzoru Finansowego 11

38 KPPD SA-R 2009 ZMIANA STANU ODPISÓW AKTUALIZUJCYCH WARTO NALENOCI KRÓTKOTERMINOWYCH b) zmniejszenia (z tytułu) spłaty - zaliczone w przychody operacyjne spłaty - zaliczone w przychody finansowe umorzenia Stan odpisów aktualizujcych warto nalenoci krótkoterminowych na koniec okresu Nota 7 d NALENOCI KRÓTKOTERMINOWE BRUTTO (STRUKTURA WALUTOWA) jednostka waluta a) w walucie polskiej b) w walutach obcych (wg walut i po przeliczeniu na zł) b1. w walucie w tys. EUR po przeliczeniu na tys. zł b2. w walucie w tys. GBP po przeliczeniu na tys. zł Nalenoci krótkoterminowe, razem Nota 7 e NALENOCI Z TYTUŁU DOSTAW I USŁUG (BRUTTO) - O POZOSTAŁYM OD DNIA BILANSOWEGO OKRESIE SPŁATY: a) do 1 miesica b) nalenoci przeterminowane Nalenoci z tytułu dostaw i usług, razem (brutto) c) odpisy aktualizujce warto nalenoci z tytułu dostaw i usług Nalenoci z tytułu dostaw i usług, razem (netto) Z normalnym tokiem działalnoci zwizany jest przedział spłacania nalenoci "do 1 miesica". Nota 7 f NALENOCI Z TYTUŁU DOSTAW I USŁUG, PRZETERMINOWANE (BRUTTO) - Z PODZIAŁEM NA NALENOCI NIESPŁACONE W OKRESIE: a) do 1 miesica b) powyej 1 miesica do 3 miesicy c) powyej 3 miesicy do 6 miesicy d) powyej 6 miesicy do 1 roku e) powyej 1 roku Nalenoci z tytułu dostaw i usług, przeterminowane, razem (brutto) f) odpisy aktualizujce warto nalenoci z tytułu dostaw i usług, przeterminowane Nalenoci z tytułu dostaw i usług, przeterminowane, razem (netto) Spółka nie posiada nalenoci spornych nieobjtych odpisem aktualizujcym. 2. Nalenoci przeterminowane - ogółem tys. zł w tym nieobjte odpisem aktualizujcym tys. zł - z tytułu dostaw i usług tys. zł w tym nieobjte odpisem aktualizujcym tys. zł Nota 8 a KRÓTKOTERMINOWE AKTYWA FINANSOWE a) w pozostałych jednostkach udzielone poyczki 0 Komisja Nadzoru Finansowego 12

39 KPPD SA-R 2009 KRÓTKOTERMINOWE AKTYWA FINANSOWE - inne krótkoterminowe aktywa finansowe (wg rodzaju) warto forwardów b) rodki pienine i inne aktywa pienine rodki pienine w kasie i na rachunkach inne rodki pienine inne aktywa pienine 4 2 Krótkoterminowe aktywa finansowe, razem Nota 8 b PAPIERY WARTOCIOWE, UDZIAŁY I INNE KRÓTKOTERMINOWE AKTYWA FINANSOWE (STRUKTURA WALUTOWA) jednostka waluta a) w walucie polskiej b1. w walucie - Papiery wartociowe, udziały i inne krótkoterminowe aktywa finansowe, razem Nota 8 c UDZIELONE POYCZKI KRÓTKOTERMINOWE (STRUKTURA WALUTOWA) jednostka waluta a) w walucie polskiej 0 0 b1. w walucie pozostałe waluty Udzielone poyczki krótkoterminowe, razem 0 0 Nota 8 d RODKI PIENINE I INNE AKTYWA PIENINE (STRUKTURA WALUTOWA) jednostka waluta a) w walucie polskiej b) w walutach obcych (wg walut i po przeliczeniu na zł) b1. w walucie w tys. GBP 1 po przeliczeniu na tys. zł 3 b2. w walucie w tys. EUR po przeliczeniu na tys. zł b3. w walucie w tys. USD 10 4 po przeliczeniu na tys. zł rodki pienine i inne aktywa pienine, razem Nota 8 e INNE INWESTYCJE KRÓTKOTERMINOWE (WG RODZAJU) - zakupione wierzytelnoci odpisy na zakupione wierzytelnoci Inne inwestycje krótkoterminowe, razem 0 0 Nota 8 f INNE INWESTYCJE KRÓTKOTERMINOWE (STRUKTURA WALUTOWA) jednostka waluta a) w walucie polskiej b1. w walucie Inne inwestycje krótkoterminowe, razem 0 0 Komisja Nadzoru Finansowego 13

40 KPPD Nota 9 a SA-R 2009 KRÓTKOTERMINOWE ROZLICZENIA MIDZYOKRESOWE a) czynne rozliczenia midzyokresowe kosztów, w tym: koszty prenumeraty czasopism składki ubezpieczeniowe koszty reklamy koszty szkolenia 1 3 Krótkoterminowe rozliczenia midzyokresowe, razem Nota 10 a Łczna kwota odpisów aktualizujcych z tytułu trwałej utraty wartoci wynosi tys. zł i obejmuje nastpujce składniki: 1) aktywa trwałe - nakłady na rodki trwałe w budowie 14 tys. zł 2) aktywa obrotowe razem tys. zł a) zapasy tys. zł z tytułu - wyceny wyrobów gotowych powyej uzasadnionego kosztu wytworzenia 855 tys. zł - utraty wartoci wyrobów gotowych 408 tys. zł - zalegania towarów i materiałów 230 tys. zł b) nalenoci krótkoterminowe (wtpliwe i przeterminowane powyej 180 dni) tys. zł c) krótkoterminowe inwestycje (zakup wierzytelnoci) 15 tys. zł Wszystkie odpisy zostały odniesione na wynik finansowy. Plik Opis Nota 11 a KAPITAŁ ZAKŁADOWY (STRUKTURA) Seria / emisja seria A seria B Rodzaj akcji zwykłe na okaziciela zwykłe na okaziciela Rodzaj Rodzaj uprzywilejowani ograniczenia a akcji praw do akcji Liczba akcji Warto serii/ Sposób pokrycia emisji wg wartoci kapitału nominalnej Data rejestracji Prawo do dywidendy (od daty) brak brak aport brak brak gotówka Liczba akcji, razem Kapitał zakładowy, razem Warto nominalna jednej akcji (w zł) 3,14 I. W okresie sprawozdawczym nie zaszły zmiany w kapitale zakładowym, w szczególnoci w : liczbie, rodzaju, wartoci nominalnej i praw z akcji. Według wiedzy na dzie sprawozdawczy Spółka nie przewiduje zmian kapitału zakładowego. II. Spółka nie jest posiadaczem akcji KPPD-Szczecinek SA. III. Akcjonariusze posiadajcy co najmniej 5% kapitału zakładowego wg stanu na dzie sporzdzenia raportu (liczba posiadanych akcji odpowiada ogólnej liczbie głosów na WZA, a % posiadanego kapitału zakładowego odpowiada % głosów na WZA): 1. Kronospan Szczecinek Sp.z o.o. posiada szt. akcji o łcznej wartoci nominalnej tys. zł co stanowi 21,71% kz. 2. Tarko Sp. z o.o. posiada szt. akcji o łcznej wartoci nominalnej tys. zł co stanowi 21,57% kz. 3. Drembo Sp. z o.o. posiada szt. akcji o łcznej warotci nominalnej 628 tys. zł co stanowi 12,20% kz. 4. TLH Verwaltungs, Beteiligungs GmbH* posiada szt. akcji o łcznej wartoci nominalnej 552 tys. zł co stanowi 10,85% kz. 5. Kalina Sp. z o.o. i Drzewiarze Sp.k. posiada szt. akcji o łcznej wartoci nominalnej 477 tys. zł co stanowi 9,36% kz. 6. Kalina Sp. z o.o. i Wspólnicy Sp.k. posiada szt. akcji o łcznej wartoci nominalnej 375 tys. zł co stanowi 7,37% kz. *łcznie ze spółk zalen TLH Polska Sp. z o.o. Komisja Nadzoru Finansowego 14

Raport kwartalny SA-Q 2 / 2007

skorygowany KOMISJA NADZORU FINANSOWEGO Raport kwartalny SA-Q 2 / 2007 kwartał / rok (zgodnie z 86 ust. 1 pkt 1 Rozporzdzenia Ministra Finansów z dnia 19 padziernika 2005 r. - Dz. U. Nr 209, poz. 1744)

skorygowany KOMISJA NADZORU FINANSOWEGO Raport kwartalny SA-Q 2 / 2007 kwartał / rok (zgodnie z 86 ust. 1 pkt 1 Rozporzdzenia Ministra Finansów z dnia 19 padziernika 2005 r. - Dz. U. Nr 209, poz. 1744)

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO I PORÓWNYWALNYCH DANYCH FINANSOWYCH.

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO I PORÓWNYWALNYCH DANYCH FINANSOWYCH. I. INFORMACJE O SPÓŁCE 1. Koszaliskie Przedsibiorstwo Przemysłu Drzewnego Spółka Akcyjna, zwane dalej Spółk, ma siedzib w Szczecinku

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO I PORÓWNYWALNYCH DANYCH FINANSOWYCH. I. INFORMACJE O SPÓŁCE 1. Koszaliskie Przedsibiorstwo Przemysłu Drzewnego Spółka Akcyjna, zwane dalej Spółk, ma siedzib w Szczecinku

Formularz. (kwartał/rok)

") Formularz Zarzd Spółki MEDIATEL SPÓŁKA AKCYJNA podaje do wiadomoci raport kwartalny za I V kwartał roku obrotowego 2007 WYBRANE DANE FINANSOWE 01.01.2007 do 01.01.2006 do 01.01.2007 do 01.01.2006 do I.

Formularz Zarzd Spółki MEDIATEL SPÓŁKA AKCYJNA podaje do wiadomoci raport kwartalny za I V kwartał roku obrotowego 2007 WYBRANE DANE FINANSOWE 01.01.2007 do 01.01.2006 do 01.01.2007 do 01.01.2006 do I.

Raport półroczny SA-P 2009

skorygowany KOMISJA NADZORU FINANSOWEGO Raport półroczny (zgodnie z 82 ust. 1 pkt 2 Rozporzdzenia Ministra Finansów z dnia 19 lutego 2009 r. - Dz. U. Nr 33, poz. 259) (dla emitentów papierów wartociowych

skorygowany KOMISJA NADZORU FINANSOWEGO Raport półroczny (zgodnie z 82 ust. 1 pkt 2 Rozporzdzenia Ministra Finansów z dnia 19 lutego 2009 r. - Dz. U. Nr 33, poz. 259) (dla emitentów papierów wartociowych

Formularz. (kwartał/rok)

") Formularz Zarzd Spółki MEDIATEL SPÓŁKA AKCYJNA podaje do wiadomoci raport kwartalny za I I I kwartał roku obrotowego 2005 WYBRANE DANE FINANSOWE w tys. zł 01.01.2005 do 01.01.2004 do w tys. EUR 01.01.2005

Formularz Zarzd Spółki MEDIATEL SPÓŁKA AKCYJNA podaje do wiadomoci raport kwartalny za I I I kwartał roku obrotowego 2005 WYBRANE DANE FINANSOWE w tys. zł 01.01.2005 do 01.01.2004 do w tys. EUR 01.01.2005

Za I kwartał roku obrotowego 2006 obejmujcy okres od do (data przekazania)

") ) Wybrane skonsolidowane dane finansowe, zawierajce podstawowe pozycje skonsolidowanego sprawozdania finansowego w tys. PLN w tys. EUR WYBRANE SKONSOLIDOWANE DANE FINANSOWE I kwartał / 2006 2006-01-01

) Wybrane skonsolidowane dane finansowe, zawierajce podstawowe pozycje skonsolidowanego sprawozdania finansowego w tys. PLN w tys. EUR WYBRANE SKONSOLIDOWANE DANE FINANSOWE I kwartał / 2006 2006-01-01

Raport roczny SA-R 2010

KPPD skorygowany SA-R 2010 KOMISJA NADZORU FINANSOWEGO Raport roczny SA-R 2010 (zgodnie z 82 ust. 1 pkt 3 Rozporzdzenia Ministra Finansów z dnia 19 lutego 2009 r. - Dz. U. Nr 33, poz. 259) (dla emitentów

KPPD skorygowany SA-R 2010 KOMISJA NADZORU FINANSOWEGO Raport roczny SA-R 2010 (zgodnie z 82 ust. 1 pkt 3 Rozporzdzenia Ministra Finansów z dnia 19 lutego 2009 r. - Dz. U. Nr 33, poz. 259) (dla emitentów

Formularz SA-QSr IV/2003 (kwartał/rok)

") Formularz SA-QSr IV/23 (kwartał/rok) (dla emitentów papierów wartociowych o działalnoci wytwórczej, budowlanej, handlowej lub usługowej) Zgodnie z 57 ust. 2 i 58 ust. 1 Rozporzdzenia Rady Ministrów z dnia

Formularz SA-QSr IV/23 (kwartał/rok) (dla emitentów papierów wartociowych o działalnoci wytwórczej, budowlanej, handlowej lub usługowej) Zgodnie z 57 ust. 2 i 58 ust. 1 Rozporzdzenia Rady Ministrów z dnia

stan na koniec kwartału stan na koniec kwartału stan na koniec kwartału

SKONSOLIDOWANY BILANS 30.09.2005 30.06.2005 30.09.2004 30.06.2004 A k t y w a I. Aktywa długoterminowe (trwałe) 1. Rzeczowe aktywa trwałe 34 141 33 247 30 794 28 973 2. Warto firmy jednostek podporzdkowanych

SKONSOLIDOWANY BILANS 30.09.2005 30.06.2005 30.09.2004 30.06.2004 A k t y w a I. Aktywa długoterminowe (trwałe) 1. Rzeczowe aktywa trwałe 34 141 33 247 30 794 28 973 2. Warto firmy jednostek podporzdkowanych

FormularzA-QSr III/2004 (kwartał/rok)

") FormularzA-QSr III/2004 (kwartał/rok) (dla emitentów papierów wartociowych o działalnoci wytwórczej, budowlanej, handlowej lub usługowej) Zgodnie z 57 ust. 2 i 58 ust. 1 Rozporzdzenia Rady Ministrów z

FormularzA-QSr III/2004 (kwartał/rok) (dla emitentów papierów wartociowych o działalnoci wytwórczej, budowlanej, handlowej lub usługowej) Zgodnie z 57 ust. 2 i 58 ust. 1 Rozporzdzenia Rady Ministrów z

Formularz SA-QS II/2006 (kwartał/rok) (dla emitentów papierów wartociowych o działalnoci wytwórczej, budowlanej, handlowej lub usługowej)

(dla emitentów papierów wartociowych o działalnoci wytwórczej, budowlanej, handlowej lub usługowej)") Formularz SA-QS II/2006 (kwartał/rok) (dla emitentów papierów wartociowych o działalnoci wytwórczej, budowlanej, handlowej lub usługowej) Zgodnie z 86 1 Rozporzdzenia Ministra Finansów z dnia 19 padziernika

Formularz SA-QS II/2006 (kwartał/rok) (dla emitentów papierów wartociowych o działalnoci wytwórczej, budowlanej, handlowej lub usługowej) Zgodnie z 86 1 Rozporzdzenia Ministra Finansów z dnia 19 padziernika

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO I PORÓWNYWALNYCH DANYCH FINANSOWYCH.

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO I PORÓWNYWALNYCH DANYCH FINANSOWYCH. I. INFORMACJE O SPÓŁCE 1. Koszaliskie Przedsibiorstwo Przemysłu Drzewnego Spółka Akcyjna, zwane dalej Spółk, ma siedzib w Szczecinku

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO I PORÓWNYWALNYCH DANYCH FINANSOWYCH. I. INFORMACJE O SPÓŁCE 1. Koszaliskie Przedsibiorstwo Przemysłu Drzewnego Spółka Akcyjna, zwane dalej Spółk, ma siedzib w Szczecinku

Wprowadzenie do sprawozdania finansowego za okres

Wprowadzenie do sprawozdania finansowego za okres 01.01.2006 31.12.2006 1. Dane jednostki a) Nazwa: LSI Software Spółka Akcyjna b) siedziba Łód, Al. Piłsudskiego 135 c) organ prowadzcy rejestracj Sd Rejonowy

Wprowadzenie do sprawozdania finansowego za okres 01.01.2006 31.12.2006 1. Dane jednostki a) Nazwa: LSI Software Spółka Akcyjna b) siedziba Łód, Al. Piłsudskiego 135 c) organ prowadzcy rejestracj Sd Rejonowy

stan na koniec kwartału stan na koniec kwartału stan na koniec kwartału BILANS

BILANS 30.09.2005 30.06.2005 30.09.2004 30.06.2004 A k t y w a I. Aktywa długoterminowe (trwałe) 1. Rzeczowe aktywa trwałe 6 825 7 078 11 170 10 978 2. Wartoc fimy jednostek podporzdkowanych 3. Wartoci

BILANS 30.09.2005 30.06.2005 30.09.2004 30.06.2004 A k t y w a I. Aktywa długoterminowe (trwałe) 1. Rzeczowe aktywa trwałe 6 825 7 078 11 170 10 978 2. Wartoc fimy jednostek podporzdkowanych 3. Wartoci

Skonsolidowany raport półroczny SA-PSr 2007

skorygowany KOMISJA NADZORU FINANSOWEGO Skonsolidowany raport półroczny (zgodnie z 86 ust. 2 i 87 ust. 4 Rozporzdzenia Ministra Finansów z dnia 19 padziernika 2005 r. - Dz. U. Nr 209, poz. 1744) (dla emitentów

skorygowany KOMISJA NADZORU FINANSOWEGO Skonsolidowany raport półroczny (zgodnie z 86 ust. 2 i 87 ust. 4 Rozporzdzenia Ministra Finansów z dnia 19 padziernika 2005 r. - Dz. U. Nr 209, poz. 1744) (dla emitentów

SKONSOLIDOWANY ROZSZERZONY RAPORT KWARTALNY

SKONSOLIDOWANY ROZSZERZONY RAPORT KWARTALNY sporządzony zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej za okres od 01-01-2017 do 30-09-2017 Świdnica, listopad 2017 Strona 1 / 16 Wybrane

SKONSOLIDOWANY ROZSZERZONY RAPORT KWARTALNY sporządzony zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej za okres od 01-01-2017 do 30-09-2017 Świdnica, listopad 2017 Strona 1 / 16 Wybrane

INFORMACJA DODATKOWA

Informacja dodatkowa zgodnie z 91 ust. 3 i 4 Rozporzdzenia Rady Ministrów z dnia 19 padziernika 2005 r. w sprawie informacji biecych i okresowych przekazywanych przez emitentów papierów wartociowych (Dz.

Informacja dodatkowa zgodnie z 91 ust. 3 i 4 Rozporzdzenia Rady Ministrów z dnia 19 padziernika 2005 r. w sprawie informacji biecych i okresowych przekazywanych przez emitentów papierów wartociowych (Dz.

Raport kwartalny SA-Q III/2005. Koszaliskie Przedsibiorstwo Przemysłu Drzewnego SA (nazwa emitenta)

") Raport kwartalny Zgodnie z 54 Załcznika Nr 1 do Uchwały Nr 29/01 Rady Nadzorczej Spółki Akcyjnej Centralna Tabela Ofert z dnia 30 padziernika 2001 r. - Regulamin obrotu (z pón. zm.) (dla emitentów papierów

Raport kwartalny Zgodnie z 54 Załcznika Nr 1 do Uchwały Nr 29/01 Rady Nadzorczej Spółki Akcyjnej Centralna Tabela Ofert z dnia 30 padziernika 2001 r. - Regulamin obrotu (z pón. zm.) (dla emitentów papierów

SKONSOLIDOWANY RAPORT KWARTALNY

SKONSOLIDOWANY RAPORT KWARTALNY sporządzony zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej za okres od 01-01-2019 do 31-03-2019 Świdnica, maj 2019 1. Wybrane dane finansowe Wybrane

SKONSOLIDOWANY RAPORT KWARTALNY sporządzony zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej za okres od 01-01-2019 do 31-03-2019 Świdnica, maj 2019 1. Wybrane dane finansowe Wybrane

Międzynarodowymi Standardami Sprawozdawczości Finansowej

SKONSOLIDOWANY RAPORT KWARTALNY sporządzony zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej za okres od 01-01-2018 do 31-03-2018 Świdnica, maj 2018 1. Wybrane dane finansowe Wybrane

SKONSOLIDOWANY RAPORT KWARTALNY sporządzony zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej za okres od 01-01-2018 do 31-03-2018 Świdnica, maj 2018 1. Wybrane dane finansowe Wybrane

Skonsolidowany raport półroczny SA-PSr 2006

skorygowany KOMISJA PAPIERÓW WARTOCIOWYCH I GIEŁD Skonsolidowany raport półroczny (zgodnie z 86 ust. 2 i 87 ust. 4 Rozporzdzenia Ministra Finansów z dnia 19 padziernika 2005 r. - Dz. U. Nr 209, poz. 1744)

skorygowany KOMISJA PAPIERÓW WARTOCIOWYCH I GIEŁD Skonsolidowany raport półroczny (zgodnie z 86 ust. 2 i 87 ust. 4 Rozporzdzenia Ministra Finansów z dnia 19 padziernika 2005 r. - Dz. U. Nr 209, poz. 1744)

INFORMACJA DODATKOWA

Informacja dodatkowa zgodnie z 87 ust. 3 i 4 Rozporzdzenia Ministra Finansów z dnia 19 lutego 2009 r. w sprawie informacji biecych i okresowych przekazywanych przez emitentów papierów wartociowych (Dz.

Informacja dodatkowa zgodnie z 87 ust. 3 i 4 Rozporzdzenia Ministra Finansów z dnia 19 lutego 2009 r. w sprawie informacji biecych i okresowych przekazywanych przez emitentów papierów wartociowych (Dz.

SKONSOLIDOWANY ROZSZERZONY RAPORT KWARTALNY

SKONSOLIDOWANY ROZSZERZONY RAPORT KWARTALNY sporządzony zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej za okres od 01-01-2018 do 30-09-2018 Świdnica, listopad 2018 Strona 1 / 16 1.

SKONSOLIDOWANY ROZSZERZONY RAPORT KWARTALNY sporządzony zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej za okres od 01-01-2018 do 30-09-2018 Świdnica, listopad 2018 Strona 1 / 16 1.

Raport roczny SA-R 2006 (dla emitentów papierów wartościowych prowadzących działalność wytwórczą, budowlaną, handlową lub usługową)

") skorygowany KOMISJA NADZORU FINANSOWEGO Raport roczny (dla emitentów papierów wartościowych prowadzących działalność wytwórczą, budowlaną, handlową lub usługową) Za rok obrotowy 2006 obejmujący okres od

skorygowany KOMISJA NADZORU FINANSOWEGO Raport roczny (dla emitentów papierów wartościowych prowadzących działalność wytwórczą, budowlaną, handlową lub usługową) Za rok obrotowy 2006 obejmujący okres od

Raport półroczny SA-P 2015

skorygowany KOMISJA NADZORU FINANSOWEGO Raport półroczny (zgodnie z 82 ust. 1 pkt 2 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. Dz. U. Nr 33, poz. 259, z późn. zm.) (dla emitentów papierów

skorygowany KOMISJA NADZORU FINANSOWEGO Raport półroczny (zgodnie z 82 ust. 1 pkt 2 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. Dz. U. Nr 33, poz. 259, z późn. zm.) (dla emitentów papierów

KOMISJA PAPIERÓW WARTOCIOWYCH i GIEŁD 00-950 WARSZAWA PLAC POWSTACÓW WARSZAWY 1 Raport roczny SA-R 2005

KOMISJA PAPIERÓW WARTOCIOWYCH i GIEŁD 00-950 WARSZAWA PLAC POWSTACÓW WARSZAWY 1 Raport roczny SA-R Zgodnie z 42 Załcznika Nr 1 do Uchwały Nr 1/O/06 Rady Nadzorczej MTS-CeTO SA z dnia 3 stycznia 2006 r.

KOMISJA PAPIERÓW WARTOCIOWYCH i GIEŁD 00-950 WARSZAWA PLAC POWSTACÓW WARSZAWY 1 Raport roczny SA-R Zgodnie z 42 Załcznika Nr 1 do Uchwały Nr 1/O/06 Rady Nadzorczej MTS-CeTO SA z dnia 3 stycznia 2006 r.

Raport roczny SA-R 2018

skorygowany KOMISJA NADZORU FINANSOWEGO Raport roczny (zgodnie z 60 ust. 1 pkt 3 Rozporządzenia w sprawie informacji bieżących i okresowych) (dla emitentów papierów wartościowych prowadzących działalność

skorygowany KOMISJA NADZORU FINANSOWEGO Raport roczny (zgodnie z 60 ust. 1 pkt 3 Rozporządzenia w sprawie informacji bieżących i okresowych) (dla emitentów papierów wartościowych prowadzących działalność

Raport kwartalny SA-Q 1 / 2016 kwartał /

skorygowany KOMISJA NADZORU FINANSOWEGO Raport kwartalny SA-Q 1 / 2016 kwartał / rok (zgodnie z 82 ust. 1 pkt 1 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. Dz. U. Nr 33, poz. 259, z późn.

skorygowany KOMISJA NADZORU FINANSOWEGO Raport kwartalny SA-Q 1 / 2016 kwartał / rok (zgodnie z 82 ust. 1 pkt 1 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. Dz. U. Nr 33, poz. 259, z późn.

Raport półroczny SA-P 2009

skorygowany KOMISJA NADZORU FINANSOWEGO Raport półroczny (zgodnie z 82 ust. 1 pkt 2 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. - Dz. U. Nr 33, poz. 259) (dla emitentów papierów wartościowych

skorygowany KOMISJA NADZORU FINANSOWEGO Raport półroczny (zgodnie z 82 ust. 1 pkt 2 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. - Dz. U. Nr 33, poz. 259) (dla emitentów papierów wartościowych

WSTP. W skład Rady Nadzorczej wchodz: - Andrzej Olszewski - Zyta Olszewska - Jan Kowalewski - Anna Rutkowska - Maciej Olszewski

WSTP Podstawowym przedmiotem działalnoci Spółki według Polskiej Klasyfikacji Działalnoci zwanej dalej PKD jest hurtowa i detaliczna sprzeda artykułów farmaceutycznych (5146). Właciwym sdem rejestrowym

WSTP Podstawowym przedmiotem działalnoci Spółki według Polskiej Klasyfikacji Działalnoci zwanej dalej PKD jest hurtowa i detaliczna sprzeda artykułów farmaceutycznych (5146). Właciwym sdem rejestrowym

RAPORT PÓŁROCZNY ZA I PÓŁROCZE 2013 ROKU. obejmujący okres od: do QUMAK S.A. Al. Jerozolimskie Warszawa

RAPORT PÓŁROCZNY ZA I PÓŁROCZE 2013 ROKU obejmujący okres od: 2013-01-01 do 2013-06-30 Al. Jerozolimskie 136 02-305 Warszawa skorygowany KOMISJA NADZORU FINANSOWEGO Raport półroczny (zgodnie z 82 ust.

RAPORT PÓŁROCZNY ZA I PÓŁROCZE 2013 ROKU obejmujący okres od: 2013-01-01 do 2013-06-30 Al. Jerozolimskie 136 02-305 Warszawa skorygowany KOMISJA NADZORU FINANSOWEGO Raport półroczny (zgodnie z 82 ust.

SPRAWOZDANIE FINANSOWE ZA OKRES OD 1 STYCZNIA 2017 R. DO 31 GRUDNIA 2017 R. I. WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO.

SPRAWOZDANIE FINANSOWE FUNDACJI KAPITAŁ MŁODYCH ZA OKRES OD 1 STYCZNIA 2017 R. DO 31 GRUDNIA 2017 R. I. WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO. 1. Dane identyfikacyjne jednostki, podstawowy przedmiot

SPRAWOZDANIE FINANSOWE FUNDACJI KAPITAŁ MŁODYCH ZA OKRES OD 1 STYCZNIA 2017 R. DO 31 GRUDNIA 2017 R. I. WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO. 1. Dane identyfikacyjne jednostki, podstawowy przedmiot

Raport kwartalny SA-Q 3 / 2014

skorygowany KOMISJA NADZORU FINANSOWEGO Raport kwartalny SA-Q 3 / 2014 kwartał / rok (zgodnie z 82 ust. 1 pkt 1 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. Dz. U. Nr 33, poz. 259, z późn.

skorygowany KOMISJA NADZORU FINANSOWEGO Raport kwartalny SA-Q 3 / 2014 kwartał / rok (zgodnie z 82 ust. 1 pkt 1 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. Dz. U. Nr 33, poz. 259, z późn.

Raport kwartalny SA-Q 1 / 2010

skorygowany KOMISJA NADZORU FINANSOWEGO Raport kwartalny SA-Q 1 / 2010 kwartał / rok (zgodnie z 82 ust. 1 pkt 1 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. - Dz. U. Nr 33, poz. 259) (dla

skorygowany KOMISJA NADZORU FINANSOWEGO Raport kwartalny SA-Q 1 / 2010 kwartał / rok (zgodnie z 82 ust. 1 pkt 1 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. - Dz. U. Nr 33, poz. 259) (dla

Raport półroczny SA-P 2014

skorygowany KOMISJA NADZORU FINANSOWEGO Raport półroczny (zgodnie z 82 ust. 1 pkt 2 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. Dz. U. Nr 33, poz. 259, z późn. zm.) (dla emitentów papierów

skorygowany KOMISJA NADZORU FINANSOWEGO Raport półroczny (zgodnie z 82 ust. 1 pkt 2 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. Dz. U. Nr 33, poz. 259, z późn. zm.) (dla emitentów papierów

Raport półroczny SA-P 2009

skorygowany KOMISJA NADZORU FINANSOWEGO Raport półroczny (zgodnie z 82 ust. 1 pkt 2 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. - Dz. U. Nr 33, poz. 259) (dla emitentów papierów wartościowych

skorygowany KOMISJA NADZORU FINANSOWEGO Raport półroczny (zgodnie z 82 ust. 1 pkt 2 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. - Dz. U. Nr 33, poz. 259) (dla emitentów papierów wartościowych

KOMISJA PAPIERÓW WARTOŚCIOWYCH I GIEŁD Skonsolidowany raport roczny SA-RS (zgodnie z 57 ust. 2 Rozporządzenia Rady Ministrów z dnia 16 października 2001 r. - Dz. U. Nr 139, poz. 1569, z późn. zm.) (dla

KOMISJA PAPIERÓW WARTOŚCIOWYCH I GIEŁD Skonsolidowany raport roczny SA-RS (zgodnie z 57 ust. 2 Rozporządzenia Rady Ministrów z dnia 16 października 2001 r. - Dz. U. Nr 139, poz. 1569, z późn. zm.) (dla

Międzynarodowymi Standardami Sprawozdawczości Finansowej

SKONSOLIDOWANY RAPORT KWARTALNY sporządzony zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej za okres od 01-01-2017 do 31-03-2017 Świdnica, maj 2017 1. Wybrane dane finansowe Wybrane

SKONSOLIDOWANY RAPORT KWARTALNY sporządzony zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej za okres od 01-01-2017 do 31-03-2017 Świdnica, maj 2017 1. Wybrane dane finansowe Wybrane

Raport kwartalny SA-Q 2 / 2008

skorygowany KOMISJA NADZORU FINANSOWEGO Raport kwartalny SA-Q 2 / 2008 kwartał / rok (zgodnie z 86 ust. 1 pkt 1 Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. - Dz. U. Nr 209, poz. 1744)

skorygowany KOMISJA NADZORU FINANSOWEGO Raport kwartalny SA-Q 2 / 2008 kwartał / rok (zgodnie z 86 ust. 1 pkt 1 Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. - Dz. U. Nr 209, poz. 1744)

SKONSOLIDOWANY ROZSZERZONY RAPORT KWARTALNY

SKONSOLIDOWANY ROZSZERZONY RAPORT KWARTALNY sporządzony zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej za okres od 01-01-2016 do 30-09-2016 Świdnica, listopad 2016 Wybrane dane finansowe

SKONSOLIDOWANY ROZSZERZONY RAPORT KWARTALNY sporządzony zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej za okres od 01-01-2016 do 30-09-2016 Świdnica, listopad 2016 Wybrane dane finansowe

KOMISJA PAPIERÓW WARTOŚCIOWYCH I GIEŁD Skonsolidowany raport roczny SA-RS 2004 (zgodnie z 93 ust. 2 Rozporządzenia Rady Ministrów z dnia 21 marca 2005 r. - Dz. U. Nr 49, poz. 463) (dla emitentów papierów

KOMISJA PAPIERÓW WARTOŚCIOWYCH I GIEŁD Skonsolidowany raport roczny SA-RS 2004 (zgodnie z 93 ust. 2 Rozporządzenia Rady Ministrów z dnia 21 marca 2005 r. - Dz. U. Nr 49, poz. 463) (dla emitentów papierów

Raport kwartalny SA-Q 1 / 2012

skorygowany KOMISJA NADZORU FINANSOWEGO Raport kwartalny SA-Q 1 / 2012 kwartał / rok (zgodnie z 82 ust. 1 pkt 1 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. - Dz. U. Nr 33, poz. 259) (dla

skorygowany KOMISJA NADZORU FINANSOWEGO Raport kwartalny SA-Q 1 / 2012 kwartał / rok (zgodnie z 82 ust. 1 pkt 1 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. - Dz. U. Nr 33, poz. 259) (dla

Międzynarodowymi Standardami Sprawozdawczości Finansowej

Kwartalne skrócone sprawozdanie finansowe SONEL SA sporządzone zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej za okres od 01-01-2012 do 30-09-2012 Świdnica, 10-11-2012 1. Wybrane dane

Kwartalne skrócone sprawozdanie finansowe SONEL SA sporządzone zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej za okres od 01-01-2012 do 30-09-2012 Świdnica, 10-11-2012 1. Wybrane dane

IV kwartały 2007 r. narastająco okres od dnia 01 stycznia 2007 r. do dnia 31 grudnia 2007 r. IV kwartały 2006 r.

SPRAWOZDANIE FINANSOWE ZA IV KWARTAŁ 2007 R. WYBRANE DANE FINANSOWE stycznia 2007 do dnia 31 grudnia 2007 w tys. zł. IV kwartały 2006 stycznia 2006 do dnia 31 grudnia 2006 stycznia 2007 do dnia 31 grudnia

SPRAWOZDANIE FINANSOWE ZA IV KWARTAŁ 2007 R. WYBRANE DANE FINANSOWE stycznia 2007 do dnia 31 grudnia 2007 w tys. zł. IV kwartały 2006 stycznia 2006 do dnia 31 grudnia 2006 stycznia 2007 do dnia 31 grudnia

Raport półroczny SA-P 2015

skorygowany KOMISJA NADZORU FINANSOWEGO Raport półroczny (zgodnie z 82 ust. 1 pkt 2 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. Dz. U. Nr 33, poz. 259, z późn. zm.) (dla emitentów papierów

skorygowany KOMISJA NADZORU FINANSOWEGO Raport półroczny (zgodnie z 82 ust. 1 pkt 2 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. Dz. U. Nr 33, poz. 259, z późn. zm.) (dla emitentów papierów

KOMISJA NADZORU FINANSOWEGO. Skonsolidowany raport kwartalny SA-QSr 1 / 2008

KOMISJA NADZORU FINANSOWEGO Skonsolidowany raport kwartalny SAQSr 1 / 2008 (zgodnie z 86 ust. 2 i 87 ust. 1 Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. Dz. U. Nr 209, poz. 1744) (dla

KOMISJA NADZORU FINANSOWEGO Skonsolidowany raport kwartalny SAQSr 1 / 2008 (zgodnie z 86 ust. 2 i 87 ust. 1 Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. Dz. U. Nr 209, poz. 1744) (dla

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO ZA 2012 ROK. 1. Nazwa i siedziba jednostki Spółdzielnia Mieszkaniowa Kopernik ul. Matejki 94/96 w Toruniu

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO ZA 2012 ROK 1. Nazwa i siedziba jednostki Spółdzielnia Mieszkaniowa Kopernik ul. Matejki 94/96 w Toruniu 2. Podstawowy przedmiot działalności zaspokajanie potrzeb

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO ZA 2012 ROK 1. Nazwa i siedziba jednostki Spółdzielnia Mieszkaniowa Kopernik ul. Matejki 94/96 w Toruniu 2. Podstawowy przedmiot działalności zaspokajanie potrzeb

Raport półroczny SA-P 2014

skorygowany KOMISJA NADZORU FINANSOWEGO Raport półroczny (zgodnie z 82 ust. 1 pkt 2 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. Dz. U. Nr 33, poz. 259, z późn. zm.) (dla emitentów papierów

skorygowany KOMISJA NADZORU FINANSOWEGO Raport półroczny (zgodnie z 82 ust. 1 pkt 2 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. Dz. U. Nr 33, poz. 259, z późn. zm.) (dla emitentów papierów

Raport kwartalny SA-Q 3 / 2013

skorygowany KOMISJA NADZORU FINANSOWEGO Raport kwartalny SA-Q 3 / 2013 kwartał / rok (zgodnie z 82 ust. 1 pkt 1 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. Dz. U. Nr 33, poz. 259, z późn.

skorygowany KOMISJA NADZORU FINANSOWEGO Raport kwartalny SA-Q 3 / 2013 kwartał / rok (zgodnie z 82 ust. 1 pkt 1 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. Dz. U. Nr 33, poz. 259, z późn.

http://www.gpwinfostrefa.pl/palio/html.run?_instance=cms_gpw.pap.pl&_pageid=6...

Strona 1 z 13 SA-Q: Data: 2011-05-16 Firma: Zakłady Urządzeń Kotłowych "Stąporków" Spółka Akcyjna Spis treści: 1. STRONA TYTUŁOWA 2. WYBRANE DANE FINANSOWE 3. KOREKTA RAPORTU 4. OPINIA O BADANYM KWARTALNYM

Strona 1 z 13 SA-Q: Data: 2011-05-16 Firma: Zakłady Urządzeń Kotłowych "Stąporków" Spółka Akcyjna Spis treści: 1. STRONA TYTUŁOWA 2. WYBRANE DANE FINANSOWE 3. KOREKTA RAPORTU 4. OPINIA O BADANYM KWARTALNYM

Raport półroczny SA-P 2013

skorygowany KOMISJA NADZORU FINANSOWEGO Raport półroczny (zgodnie z 82 ust. 1 pkt 2 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. Dz. U. Nr 33, poz. 259, z późn. zm.) (dla emitentów papierów

skorygowany KOMISJA NADZORU FINANSOWEGO Raport półroczny (zgodnie z 82 ust. 1 pkt 2 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. Dz. U. Nr 33, poz. 259, z późn. zm.) (dla emitentów papierów

Raport kwartalny SA-Q 3 / 2011

skorygowany KOMISJA NADZORU FINANSOWEGO Raport kwartalny SA-Q 3 / 2011 kwartał / rok (zgodnie z 82 ust. 1 pkt 1 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. - Dz. U. Nr 33, poz. 259) (dla

skorygowany KOMISJA NADZORU FINANSOWEGO Raport kwartalny SA-Q 3 / 2011 kwartał / rok (zgodnie z 82 ust. 1 pkt 1 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. - Dz. U. Nr 33, poz. 259) (dla

Raport kwartalny SA-Q 3 / 2011

skorygowany KOMISJA NADZORU FINANSOWEGO Raport kwartalny SA-Q 3 / 2011 kwartał / rok (zgodnie z 82 ust. 1 pkt 1 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. - Dz. U. Nr 33, poz. 259) (dla

skorygowany KOMISJA NADZORU FINANSOWEGO Raport kwartalny SA-Q 3 / 2011 kwartał / rok (zgodnie z 82 ust. 1 pkt 1 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. - Dz. U. Nr 33, poz. 259) (dla

Raport półroczny SA-P 2014

skorygowany KOMISJA NADZORU FINANSOWEGO Raport półroczny (zgodnie z 82 ust. 1 pkt 2 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. Dz. U. Nr 33, poz. 259, z późn. zm.) (dla emitentów papierów

skorygowany KOMISJA NADZORU FINANSOWEGO Raport półroczny (zgodnie z 82 ust. 1 pkt 2 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. Dz. U. Nr 33, poz. 259, z późn. zm.) (dla emitentów papierów

Raport półroczny SA-P 2010

skorygowany KOMISJA NADZORU FINANSOWEGO Raport półroczny (zgodnie z 82 ust. 1 pkt 2 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. - Dz. U. Nr 33, poz. 259) (dla emitentów papierów wartościowych

skorygowany KOMISJA NADZORU FINANSOWEGO Raport półroczny (zgodnie z 82 ust. 1 pkt 2 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. - Dz. U. Nr 33, poz. 259) (dla emitentów papierów wartościowych

Raport kwartalny SA-Q 1 / 2014

skorygowany KOMISJA NADZORU FINANSOWEGO Raport kwartalny SA-Q 1 / 2014 kwartał / rok (zgodnie z 82 ust. 1 pkt 1 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. Dz. U. Nr 33, poz. 259, z późn.

skorygowany KOMISJA NADZORU FINANSOWEGO Raport kwartalny SA-Q 1 / 2014 kwartał / rok (zgodnie z 82 ust. 1 pkt 1 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. Dz. U. Nr 33, poz. 259, z późn.

Raport półroczny SA-P 2011

skorygowany KOMISJA NADZORU FINANSOWEGO Raport półroczny (zgodnie z 82 ust. 1 pkt 2 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. - Dz. U. Nr 33, poz. 259) (dla emitentów papierów wartościowych

skorygowany KOMISJA NADZORU FINANSOWEGO Raport półroczny (zgodnie z 82 ust. 1 pkt 2 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. - Dz. U. Nr 33, poz. 259) (dla emitentów papierów wartościowych

Raport kwartalny SA-Q 3 / 2010

skorygowany KOMISJA NADZORU FINANSOWEGO Raport kwartalny SA-Q 3 / 2010 kwartał / rok (zgodnie z 82 ust. 1 pkt 1 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. - Dz. U. Nr 33, poz. 259) (dla

skorygowany KOMISJA NADZORU FINANSOWEGO Raport kwartalny SA-Q 3 / 2010 kwartał / rok (zgodnie z 82 ust. 1 pkt 1 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. - Dz. U. Nr 33, poz. 259) (dla

Raport roczny SA-R 2003

POCZTA Od : Edyta Badowska Data odbioru : 2004-05-31 15:43:47 Do : KOMISJA PAPIERÓW WARTOCIOWYCH I GIEŁD Raport roczny SA-R 2003 (zgodnie z 57 ust. 1 pkt 3 Rozporzdzenia Rady Ministrów z dnia 16 padziernika

POCZTA Od : Edyta Badowska Data odbioru : 2004-05-31 15:43:47 Do : KOMISJA PAPIERÓW WARTOCIOWYCH I GIEŁD Raport roczny SA-R 2003 (zgodnie z 57 ust. 1 pkt 3 Rozporzdzenia Rady Ministrów z dnia 16 padziernika

Raport kwartalny SA-Q 1 / 2009

skorygowany KOMISJA NADZORU FINANSOWEGO Raport kwartalny SA-Q 1 / 2009 kwartał / rok (zgodnie z 82 ust. 1 pkt 1 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. - Dz. U. Nr 33, poz. 259) (dla

skorygowany KOMISJA NADZORU FINANSOWEGO Raport kwartalny SA-Q 1 / 2009 kwartał / rok (zgodnie z 82 ust. 1 pkt 1 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. - Dz. U. Nr 33, poz. 259) (dla

Raport kwartalny SA-Q 3 / 2009

skorygowany KOMISJA NADZORU FINANSOWEGO Raport kwartalny SA-Q 3 / 2009 kwartał / rok (zgodnie z 82 ust. 1 pkt 1 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. - Dz. U. Nr 33, poz. 259) (dla

skorygowany KOMISJA NADZORU FINANSOWEGO Raport kwartalny SA-Q 3 / 2009 kwartał / rok (zgodnie z 82 ust. 1 pkt 1 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. - Dz. U. Nr 33, poz. 259) (dla

MSIG 139/2014 (4518) poz

poz") Poz. 9842. P.H. MOTO-GAMA Mirosław Kazula w Kraśniku. [BMSiG-9841/2014] SPRAWOZDANIE FINANSOWE Wprowadzenie do sprawozdania finansowego P.H. MOTO-GAMA Mirosław Kazula z siedzibą w Kraśniku, al. Niepodległości

Poz. 9842. P.H. MOTO-GAMA Mirosław Kazula w Kraśniku. [BMSiG-9841/2014] SPRAWOZDANIE FINANSOWE Wprowadzenie do sprawozdania finansowego P.H. MOTO-GAMA Mirosław Kazula z siedzibą w Kraśniku, al. Niepodległości

Raport roczny SA-R 2004

skorygowany KOMISJA PAPIERÓW WARTOCIOWYCH I GIEŁD Raport roczny (zgodnie z 57 ust. 1 pkt 3 Rozporzdzenia Rady Ministrów z dnia 16 padziernika 2001 r. - Dz. U. Nr 139, poz. 1569 i z 2002 r. Nr 31, poz.

skorygowany KOMISJA PAPIERÓW WARTOCIOWYCH I GIEŁD Raport roczny (zgodnie z 57 ust. 1 pkt 3 Rozporzdzenia Rady Ministrów z dnia 16 padziernika 2001 r. - Dz. U. Nr 139, poz. 1569 i z 2002 r. Nr 31, poz.

KOMISJA NADZORU FINANSOWEGO. Skonsolidowany raport kwartalny SA-QSr 2 / 2007

KOMISJA NADZORU FINANSOWEGO Skonsolidowany raport kwartalny SAQSr 2 / 2007 (zgodnie z 86 ust. 2 i 87 ust. 1 Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. Dz. U. Nr 209, poz. 1744) (dla

KOMISJA NADZORU FINANSOWEGO Skonsolidowany raport kwartalny SAQSr 2 / 2007 (zgodnie z 86 ust. 2 i 87 ust. 1 Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. Dz. U. Nr 209, poz. 1744) (dla

III kwartały 2007 r. narastająco okres od dnia 01 stycznia 2007 r. do dnia 30 września 2007 r. III kwartały 2006 r.

SPRAWOZDANIE FINANSOWE KOMPUTRONIK S.A. ZA III KWARTAŁ 2007 R. WYBRANE DANE FINANSOWE stycznia 2007 r. do 2007 r. w tys. zł. stycznia 2006 r. do 2006 r. stycznia 2007 r. do 2007 r. w tys. EUR stycznia

SPRAWOZDANIE FINANSOWE KOMPUTRONIK S.A. ZA III KWARTAŁ 2007 R. WYBRANE DANE FINANSOWE stycznia 2007 r. do 2007 r. w tys. zł. stycznia 2006 r. do 2006 r. stycznia 2007 r. do 2007 r. w tys. EUR stycznia

KOMISJA NADZORU FINANSOWEGO. Skonsolidowany raport kwartalny SA-QSr 3 / 2007

KOMISJA NADZORU FINANSOWEGO Skonsolidowany raport kwartalny SAQSr 3 / 2007 (zgodnie z 86 ust. 2 i 87 ust. 1 Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. Dz. U. Nr 209, poz. 1744) (dla

KOMISJA NADZORU FINANSOWEGO Skonsolidowany raport kwartalny SAQSr 3 / 2007 (zgodnie z 86 ust. 2 i 87 ust. 1 Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. Dz. U. Nr 209, poz. 1744) (dla

Raport kwartalny SA-Q 4 / 2013 kwartał /

skorygowany KOMISJA NADZORU FINANSOWEGO Raport kwartalny SA-Q 4 / 2013 kwartał / rok (zgodnie z art. 56 ust. 1 pkt 2 lit. b i art. 61 ustawy z dnia 29 lipca 2005 r. t. jedn. Dz. U. z 2009, Nr 185, poz.

skorygowany KOMISJA NADZORU FINANSOWEGO Raport kwartalny SA-Q 4 / 2013 kwartał / rok (zgodnie z art. 56 ust. 1 pkt 2 lit. b i art. 61 ustawy z dnia 29 lipca 2005 r. t. jedn. Dz. U. z 2009, Nr 185, poz.

Raport półroczny SA-P 2015

skorygowany KOMISJA NADZORU FINANSOWEGO Raport półroczny (zgodnie z 82 ust. 1 pkt 2 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. Dz. U. Nr 33, poz. 259, z późn. zm.) (dla emitentów papierów

skorygowany KOMISJA NADZORU FINANSOWEGO Raport półroczny (zgodnie z 82 ust. 1 pkt 2 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. Dz. U. Nr 33, poz. 259, z późn. zm.) (dla emitentów papierów

KOMISJA PAPIERÓW WARTOŚCIOWYCH I GIEŁD