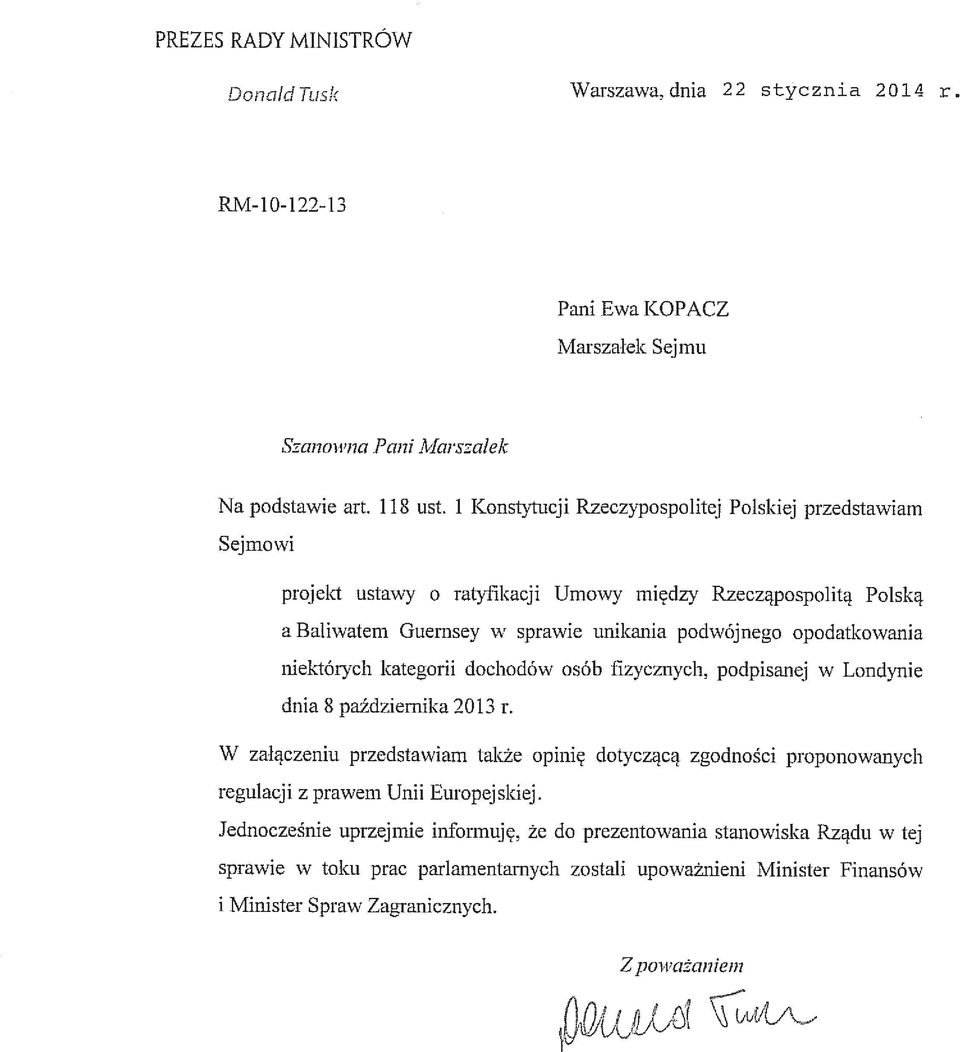

U S T AWA. z dnia. ratyfikacji Umowy mi dzy Rzecz pospolit Polsk a Baliwatem Guernsey w sprawie

|

|

|

- Jan Jacek Pluta

- 9 lat temu

- Przeglądów:

Transkrypt

1

2 U S T AWA Projekt z dnia o ratyfikacji Umowy mi dzy Rzecz pospolit Polsk a Baliwatem Guernsey w sprawie unikania podwójnego opodatkowania niektórych kategorii dochodów osób fizycznych, podpisanej w Londynie dnia 8 pa dziernika 2013 r. Art. 1. Wyra a si zgod na dokonanie przez Prezydenta Rzeczypospolitej Polskiej ratyfikacji Umowy mi dzy Rzecz pospolit Polsk a Baliwatem Guernsey w sprawie unikania podwójnego opodatkowania niektórych kategorii dochodów osób fizycznych, podpisanej w Londynie dnia 8 pa dziernika 2013 r. Art. 2. Ustawa wchodzi w ycie po upływie 14 dni od dnia ogłoszenia.

3 UZASADNIENIE I. Potrzeba i cel zawarcia Umowy Wej cie w ycie niniejszej umowy umo liwi wprowadzenie efektywnych mechanizmów unikania podwójnego opodatkowania dochodów z pracy najemnej oraz emerytur i rent, uzyskiwanych przez osoby fizyczne pracuj ce w relacjach Polska Guernsey. Przedmiotowa umowa jest jedn z trzech umów, jakie zostały podpisane z Guernsey. Pozostałymi s : Umowa mi dzy Rzecz pospolit Polsk a Baliwatem Guernsey w sprawie unikania podwójnego opodatkowania w odniesieniu do przedsi biorstw eksploatuj cych statki morskie lub statki powietrzne w transporcie mi dzynarodowym (Umowa nie weszła jeszcze w ycie), Umowa mi dzy Rzecz pospolit Polsk a Baliwatem Guernsey o wymianie informacji w sprawach podatkowych (niniejsza Umowa weszła w ycie 1 listopada 2012 r., została ogłoszona w Dz. U. z 2012 r. poz. 1050). II. Informacje ogólne Charakterystyka Guernsey Baliwat Guernsey to terytorium zale ne Wielkiej Brytanii. Obejmuje Guernsey i pozostałe Wyspy Normandzkie z wyj tkiem Wyspy Jersey. Kwesti obrony oraz spraw zagranicznych zajmuje si Wielka Brytania, a sprawami administracyjnymi, s downictwem, gospodark oraz finansami lokalne władze. Guernsey nie nale y do Unii Europejskiej. Gospodarka Guernsey PKB w 2009 r. w przeliczeniu na jednego mieszka ca wyniósł GBP. Struktura PKB: % sektor usług finansowych 39,9 administracja publiczna, słu ba zdrowia i edukacja 14,1 handel detaliczny 6,8 budownictwo 6,6 obsługa prawna 4,8 usługi informacyjne 4,8

4 hotelarstwo 4,7 przemysł lekki 4,5 pozostałe 13,8 W pierwszym kwartale 2011 r. inflacja wyniosła 2,9%. Na rynku pracy aktywnych jest ponad 70% mieszka ców Guernsey, w tym 9,5% prowadzi działalno gospodarcz (dane z marca 2010 r.). W 2010 r. najwi kszym pracodawc był sektor usług finansowych (w I kwartale 2010 r. 21,1%) i administracja publiczna. W grudniu 2010 r. zanotowano 0,9% bezrobocie. System podatkowy Podatek od dochodu osób fizycznych wynosi 20%. Natomiast osoby prawne podlegaj trzem stawkom podatku dochodowego: 20% od dochodu osi ganego z posiadanych nieruchomo ci (obrót, najem, hotelarstwo itp.) oraz od dochodu z działalno ci handlowej regulowanej przez władze, 10% od dochodu instytucji finansowych, 0% od dochodu z pozostałej działalno ci gospodarczej (głównie usługi). W Guernsey nie wyst puj podatki od maj tku, kapitału, nieruchomo ci ani podatek VAT. Podatek u ródła od dywidend, odsetek, nale no ci licencyjnych, opłat za usługi techniczne oraz usługi zarz dcze wynosi 0%. Współpraca Polski z Guernsey Z danych Narodowego Banku Polskiego wynika, e dochody inwestorów z Guernsey z tytułu zainwestowanego w Polsce kapitału w postaci inwestycji bezpo rednich w 2011 r. wyniosły 3,6 mln zł (dotycz w cało ci dochodów od wierzytelno ci odsetek). Warto zagranicznych inwestycji bezpo rednich z Guernsey na koniec 2011 r. wyniosła 46,4 mln zł. Jednocze nie, wg NBP, ł czna warto polskich inwestycji bezpo rednich w Guernsey wyniosła na koniec 2011 r. 1,6 mln zł. Nie odnotowano natomiast dochodów polskich rezydentów z tytułu inwestycji bezpo rednich. 2

5 III. Krótka charakterystyka przepisów Umowy Projekt Umowy mi dzy Rzecz pospolit Polsk a Guernsey został przygotowany w oparciu o wybrane postanowienia Modelowej Konwencji OECD w sprawie podatku od dochodu i maj tku. Podatki, których dotyczy Umowa W przypadku Polski jest to podatek dochodowy od osób fizycznych, a w przypadku Guernsey jest to podatek dochodowy. Odesłanie do przepisów wewn trznych Umawiaj cych si Stron Tre art. 3 ust. 2 jest uregulowaniem funkcjonuj cym zarówno w Modelowej Umowie OECD o wymianie informacji w sprawach podatkowych, jak i Modelowej Konwencji OECD w sprawie dochodu i maj tku (odpowiednik art. 3 ust. 2), a tak e jest zamieszczany w zdecydowanej wi kszo ci zawieranych przez Polsk umów o unikaniu podwójnego opodatkowania. Powy sze uregulowanie odnosi si do ogólnych zasad interpretacji okre le stosowanych w Umowie, które nie s w niej zdefiniowane. Z uwagi na fakt, e umowy podatkowe zawierane s przez jurysdykcje o ró nych systemach podatkowych, ich tre jest swoistym kompromisem, zawieranym przy uwzgl dnieniu do du ego stopnia uogólnienia. Konieczno uwzgl dnienia w umowie podatkowej definicji ka dego z terminów w niej wyst puj cych, doprowadziłaby prawdopodobnie do braku mo liwo ci jej zawarcia, wła nie z uwagi na du e ró nice w systemach prawnych obu stron umowy. Z tego wzgl du, umowy podatkowe deleguj definiowanie wi kszo ci poj do prawa wewn trznego, gdy jest to jedyna mo liwo uwzgl dnienia jego specyfiki. Nale y równie wspomnie, e odesłanie w zakresie definicji poj do prawa wewn trznego obu stron jest uzasadniona długotrwał procedur zmiany umowy mi dzynarodowej. redni okres funkcjonowania takiej umowy wynosi ok. 30 lat. Przy ci głej ewolucji systemów podatkowych, zmiany w prawie wewn trznym mogłyby spowodowa brak mo liwo ci efektywnego stosowania umowy mi dzynarodowej, z uwagi na funkcjonowanie sprzecznych lub ró nych definicji w obu aktach prawnych. Mimo prymatu umowy nad prawem wewn trznym, definicja zawarta w umowie, odnosz ca si do nieistniej cych ju w praktyce rozwi za, nie spełniłaby zamierzonej funkcji. Zatem mi dzynarodowe umowy podatkowe definiuj wył cznie poj cia o charakterze fundamentalnym, niezb dne do ich funkcjonowania i zachowania intencji umawiaj cych si stron. 3

6 Miejsce zamieszkania lub siedziba (rezydencja podatkowa) Okre lenie osoba maj ca miejsce zamieszkania lub siedzib w Umawiaj cym si Pa stwie oznacza ka d osob, która wg prawa tego Pa stwa podlega tam opodatkowaniu ze wzgl du na: jej siedzib lub miejsce zamieszkania, miejsce stałego pobytu, siedzib zarz du lub inne kryterium o podobnym charakterze. Termin ten powinien obejmowa tak e to Pa stwo oraz ka d jednostk jego podziału terytorialnego lub organ władzy lokalnej. Praca najemna Uposa enia pracowników najemnych maj cych miejsce zamieszkania w jednym Pa stwie i zatrudnionych w drugim Pa stwie mog by opodatkowane w tym drugim Pa stwie, m.in. w sytuacji, w której zatrudnienie trwa dłu ej ni 183 dni w okresie 12 miesi cy rozpoczynaj cym si lub ko cz cym w danym roku podatkowym. Wynagrodzenie uzyskane przez osob maj c miejsce zamieszkania w Umawiaj cym si Pa stwie w zwi zku z wykonywaniem pracy na pokładzie statku morskiego lub statku powietrznego, eksploatowanego w transporcie mi dzynarodowym, mo e by opodatkowane na terytorium tej Umawiaj cej si Strony, na którym znajduje si miejsce faktycznego zarz du przedsi biorstwa. Okre lenie transport mi dzynarodowy oznacza wszelki transport statkiem morskim lub statkiem powietrznym, eksploatowanym przez przedsi biorstwo, którego faktyczny zarz d znajduje si na terytorium Umawiaj cej si Strony, z wyj tkiem przypadku, gdy taki statek morski lub statek powietrzny jest eksploatowany wył cznie mi dzy miejscami poło onymi na terytorium drugiej Umawiaj cej si Strony. Wynagrodzenie dyrektorów Umowa okre la, e wynagrodzenia dyrektorów i inne podobne nale no ci, które osoba maj ca miejsce zamieszkania lub siedzib w Umawiaj cym si Pa stwie osi ga z tytułu członkostwa w zarz dzie lub radzie nadzorczej lub jakimkolwiek innym podobnym organie spółki maj cej siedzib w drugim Umawiaj cym si Pa stwie, podlegaj opodatkowaniu wył cznie w pierwszym wymienionym Pa stwie. Powy sze oznacza, e osoba maj ca miejsce zamieszkania w Polsce, osi gaj ca dochód z tytułu członkostwa w zarz dzie spółki z siedzib na Guernsey, podlega opodatkowaniu wył cznie w Polsce. Analogiczna zasada znajduje zastosowanie w odniesieniu do rezydentów Guernsey. 4

7 Arty ci i sportowcy Umowa zawiera odr bny przepis adresowany do tej grupy zawodowej. Zasad ogóln jest, e dochód z pracy wykonywanej przez artyst lub sportowca na terytorium drugiej Umawiaj cej si Strony mo e by tam opodatkowany zgodnie z jej prawem wewn trznym. Kraj rezydencji zobowi zany jest natomiast do usuni cia podwójnego opodatkowania przy zastosowaniu metody unikania podwójnego opodatkowania (metody odliczenia proporcjonalnego). Emerytury i renty Emerytury, renty i inne podobne wiadczenia wypłacane osobie maj cej miejsce zamieszkania na terytorium Umawiaj cej si Strony ze wzgl du na uprzednie zatrudnienie podlegaj opodatkowaniu na terytorium tej Strony, jednak e mog by tak e opodatkowane w pa stwie, w którym powstaj. Metoda unikania podwójnego opodatkowania Umowa wprowadza, dla rezydentów obu Umawiaj cych si Pa stw, jako metod ogóln unikania podwójnego opodatkowania, metod zaliczenia proporcjonalnego. Modelowa Konwencja OECD w sprawie podatków od dochodu i maj tku przewiduje dwie alternatywne metody unikania podwójnego opodatkowania proporcjonalnego zaliczenia oraz wył czenia z progresj. Metoda proporcjonalnego zaliczenia polega na tym, e podatek zapłacony od dochodu osi gni tego za granic jest zaliczany na poczet podatku nale nego w kraju rezydencji podatkowej, obliczonego od cało ci dochodów w takiej proporcji, w jakiej dochód ze ródeł zagranicznych pozostaje w stosunku do cało ci dochodu podatnika. Metoda wył czenia z progresj polega na tym, e dochód osi gni ty za granic jest zwolniony z podatku w kraju rezydencji podatkowej, natomiast jest brany pod uwag jedynie przy obliczaniu stawki podatkowej, według której podatnik b dzie zobowi zany rozliczy podatek od dochodów uzyskanych w kraju rezydencji podatkowej. Powszechnie w praktyce mi dzynarodowej (równie w Komentarzu do Modelowej Konwencji OECD) prezentowany jest pogl d, e obie metody w równym stopniu prowadz do usuni cia podwójnego opodatkowania. Procedura Wzajemnego Porozumiewania si W przypadku powstania problemów lub w tpliwo ci mi dzy Umawiaj cymi si Stronami dotycz cych stosowania lub interpretacji niniejszej Umowy wła ciwe organy 5

8 doło wszelkich stara, aby rozwi za problem w drodze wzajemnego porozumienia. Analogiczna procedura przewidziana jest w przypadku, je eli osoba fizyczna jest zdania, e działania jednej lub obu Umawiaj cych si Stron powoduj lub spowoduj jej opodatkowanie niezgodne z postanowieniami niniejszej Umowy. Moc obowi zuj ca Umowy Umowa zawiera przepisy dotycz ce procedury jej wej cia w ycie i wypowiedzenia. W celu zawarcia przez Rzeczpospolit Polsk niniejszej Umowy przyj to konstrukcj prawn, zgodnie z któr w artykułach dotycz cych obowi zywania i wypowiedzenia wprowadzono przepisy uzale niaj ce obowi zywanie niniejszej Umowy i jej wypowiedzenie od wypowiedzenia Umowy o wymianie informacji w sprawach podatkowych (umowa o wymianie informacji weszła w ycie dnia 1 listopada 2012 r., została ogłoszona w Dz. U. z 2012 r. poz. 1050). V. Skutki wej cia w ycie Umowy Skutki finansowe Wej cie w ycie Umowy nie b dzie miało ujemnego skutku dla dochodów sektora finansów publicznych. Umowa w znacznej cz ci jest odzwierciedleniem jednostronnych mechanizmów przewidzianych przez polskie prawo wewn trzne dla celów unikania podwójnego opodatkowania. Skutki społeczne i gospodarcze Umowa, ze wzgl du na uregulowania niektórych kwestii dotycz cych unikania podwójnego opodatkowania, powinna zosta pozytywnie przyj ta przez polskich obywateli pracuj cych na terytorium Guernsey. Skutki prawne wej cia w ycie umowy Umowa stanie si cz ci funkcjonuj cych ju w Polsce mechanizmów usuwania podwójnego opodatkowania dochodów osób fizycznych. Po jej wej ciu w ycie rozszerzeniu ulegnie zakres terytorialny jurysdykcji, z którymi Polska zawarła umowy mi dzynarodowe wyra nie rozgraniczaj ce prawa do opodatkowania danych kategorii dochodów. Postanowienia projektu Umowy nie s sprzeczne z obowi zuj cym w Polsce ustawodawstwem ani z prawem Unii Europejskiej. 6

9 Skutki polityczne Zawarcie umowy o unikaniu podwójnego opodatkowania niektórych kategorii dochodów osób fizycznych z Guernsey mo e by wa nym krokiem w kierunku rozwoju dwustronnej współpracy podatkowej. Efektywne funkcjonowanie takiej Umowy, w powi zaniu z Umow o wymianie informacji podatkowych, w nast pnych latach mo e stanowi podstaw podj cia rozmów zmierzaj cych do zawarcia pełnej umowy o unikaniu podwójnego opodatkowania z Guernsey. IV. Tryb zwi zania si przez Rzeczpospolit Polsk Umow Umowa ma rang umowy mi dzypa stwowej. Zgodnie z art. 12 ust. 2 ustawy z dnia 14 kwietnia 2000 r. o umowach mi dzynarodowych (Dz. U. Nr 39, poz. 443, z 2002 r. Nr 216, poz. 1824, z 2010 r. Nr 213, poz oraz z 2011 r. Nr 117, poz. 676) zwi zanie Umow nast pi w drodze ratyfikacji za uprzedni zgod wyra on w ustawie, poniewa Umowa ta spełnia b dzie przesłanki okre lone w art. 89 ust. 1 pkt 5 oraz w art. 217 Konstytucji Rzeczypospolitej Polskiej z dnia 2 kwietnia 1997 r. (Dz. U. Nr 78, poz. 483, z 2001 r. Nr 28, poz. 319, z 2006 r. Nr 200, poz oraz z 2009 r. Nr 114, poz. 946). V. Podmioty prawa krajowego, których dotyczy Umowa Minister Finansów b dzie sprawował nadzór nad realizacj Umowy. Przepisy Umowy b d miały zastosowanie do organów polskiej administracji podatkowej stosuj cych postanowienia Umowy w stosunkach gospodarczych mi dzy Rzecz pospolit Polsk a Guernsey. VI. Sposób, w jaki Umowa dotyczy spraw uregulowanych w prawie wewn trznym Umowa słu y prawidłowej realizacji poni szych ustaw: ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych podmiot i przedmiot opodatkowania, ródła przychodów, zwolnienia przedmiotowe, podstawa obliczenia i wysoko podatku, pobór podatku lub zaliczek na podatek przez płatników, szczególne zasady ustalania dochodu, ustawy z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych podmiot i przedmiot opodatkowania, przychody, koszty uzyskania przychodów, zwolnienia przedmiotowe, podstawa opodatkowania i wysoko podatku, pobór podatku. 7

10 Ponadto, nast puj ce akty prawne s zwi zane z Umow : ustawa z dnia 29 sierpnia 1997 r. Ordynacja podatkowa informacje podatkowe, kontrola podatkowa, tajemnica skarbowa, wymiana informacji z innymi pa stwami, ustawa z dnia 17 czerwca 1966 r. o post powaniu egzekucyjnym w administracji udzielanie pomocy obcemu pa stwu oraz korzystanie z jego pomocy przy dochodzeniu nale no ci pieni nych, ustawa z dnia 28 wrze nia 1991 r. o kontroli skarbowej post powanie kontrolne, ustawa z dnia 10 wrze nia 1999 r. Kodeks karny skarbowy przest pstwa skarbowe i wykroczenia skarbowe przeciwko obowi zkom podatkowym. VII. rodki prawne, jakie powinny zosta przyj te w celu wykonania Umowy Wej cie w ycie Umowy nie spowoduje konieczno ci dokonania zmian w ustawodawstwie wewn trznym. 43/12/EP 8

11

12

13

14

15

16

17

18

19

20

21

22

23

24

UZASADNIENIE. I. Potrzeba i cel renegocjowania Konwencji

UZASADNIENIE I. Potrzeba i cel renegocjowania Konwencji Obowiązująca obecnie Konwencja o unikaniu podwójnego opodatkowania, zawarta dnia 6 grudnia 2001 r., między Rzecząpospolitą Polską a Królestwem Danii

UZASADNIENIE I. Potrzeba i cel renegocjowania Konwencji Obowiązująca obecnie Konwencja o unikaniu podwójnego opodatkowania, zawarta dnia 6 grudnia 2001 r., między Rzecząpospolitą Polską a Królestwem Danii

Wnioskodawca : Naczelnik. Urzędu Skarbowego WNIOSEK

Wnioskodawca :.. (miejsce i data ). (imię i nazwisko oraz pełen adres) PESEL Naczelnik Urzędu Skarbowego w. (właściwy dla miejsca zamieszkania podatnika) WNIOSEK o zwolnienie podatnika z obowiązku płacenia

Wnioskodawca :.. (miejsce i data ). (imię i nazwisko oraz pełen adres) PESEL Naczelnik Urzędu Skarbowego w. (właściwy dla miejsca zamieszkania podatnika) WNIOSEK o zwolnienie podatnika z obowiązku płacenia

U Z A S A D N I E N I E. 1. Potrzeba i cel związania Rzeczypospolitej Polskiej Umową międzynarodową

U Z A S A D N I E N I E 1. Potrzeba i cel związania Rzeczypospolitej Polskiej Umową międzynarodową Umowa pomiędzy Rządami Królestwa Danii, Republiki Estońskiej, Republiki Finlandii, Republiki Federalnej

U Z A S A D N I E N I E 1. Potrzeba i cel związania Rzeczypospolitej Polskiej Umową międzynarodową Umowa pomiędzy Rządami Królestwa Danii, Republiki Estońskiej, Republiki Finlandii, Republiki Federalnej

z dnia Rozdział 1 Przepisy ogólne

U S T AWA Projekt z dnia 26.11.2015 r. z dnia o szczególnych zasadach zwrotu przez jednostki samorządu terytorialnego środków europejskich uzyskanych na realizację ich zadań oraz dokonywania przez nie

U S T AWA Projekt z dnia 26.11.2015 r. z dnia o szczególnych zasadach zwrotu przez jednostki samorządu terytorialnego środków europejskich uzyskanych na realizację ich zadań oraz dokonywania przez nie

Podatek przemysłowy (lokalny podatek od działalności usługowowytwórczej) 2015-12-17 16:02:07

2015-12-17 16:02:07") Podatek przemysłowy (lokalny podatek od działalności usługowowytwórczej) 2015-12-17 16:02:07 2 Podatek przemysłowy (lokalny podatek od działalności usługowo-wytwórczej) Podatek przemysłowy (lokalny podatek

Podatek przemysłowy (lokalny podatek od działalności usługowowytwórczej) 2015-12-17 16:02:07 2 Podatek przemysłowy (lokalny podatek od działalności usługowo-wytwórczej) Podatek przemysłowy (lokalny podatek

1. Brak wystawiania faktur wewnętrznych dokumentujących WNT lub import usług.

Jakie problemy podatkowe występują w przypadku przepisów ustawy o VAT? W trakcie audytów podatkowych audytorzy szczególną uwagę zwracają na rozliczenie przez podatników faktur wystawionych przez zagranicznych

Jakie problemy podatkowe występują w przypadku przepisów ustawy o VAT? W trakcie audytów podatkowych audytorzy szczególną uwagę zwracają na rozliczenie przez podatników faktur wystawionych przez zagranicznych

Kiedy opłaty za program komputerowy nie będą ujęte w definicji należności licencyjnych?

Kwestia ujęcia w definicji należności licencyjnych opłat za programy komputerowe nie jest tak oczywista, jak w przypadku przychodów za użytkowanie lub prawo do użytkowania urządzenia przemysłowego, handlowego

Kwestia ujęcia w definicji należności licencyjnych opłat za programy komputerowe nie jest tak oczywista, jak w przypadku przychodów za użytkowanie lub prawo do użytkowania urządzenia przemysłowego, handlowego

Marcin Retka, menedżer w zespole ds. PIT w KPMG w Polsce

W jaki sposób rozliczyć dochody uzyskane poza Polską Marcin Retka, menedżer w zespole ds. PIT w KPMG w Polsce DEKLARACJE Polak, który zarabia także za granicą, ale nie przebywa tam dłużej niż 183 dni w

W jaki sposób rozliczyć dochody uzyskane poza Polską Marcin Retka, menedżer w zespole ds. PIT w KPMG w Polsce DEKLARACJE Polak, który zarabia także za granicą, ale nie przebywa tam dłużej niż 183 dni w

RZECZPOSPOLITA POLSKA. Prezydent Miasta na Prawach Powiatu Zarząd Powiatu. wszystkie

RZECZPOSPOLITA POLSKA Warszawa, dnia 11 lutego 2011 r. MINISTER FINANSÓW ST4-4820/109/2011 Prezydent Miasta na Prawach Powiatu Zarząd Powiatu wszystkie Zgodnie z art. 33 ust. 1 pkt 2 ustawy z dnia 13 listopada

RZECZPOSPOLITA POLSKA Warszawa, dnia 11 lutego 2011 r. MINISTER FINANSÓW ST4-4820/109/2011 Prezydent Miasta na Prawach Powiatu Zarząd Powiatu wszystkie Zgodnie z art. 33 ust. 1 pkt 2 ustawy z dnia 13 listopada

w sprawie przekazywania środków z Funduszu Zajęć Sportowych dla Uczniów

Projekt z dnia 9 grudnia 2015 r. R O Z P O R Z Ą D Z E N I E M I N I S T R A S P O R T U I T U R Y S T Y K I 1) z dnia w sprawie przekazywania środków z Funduszu Zajęć Sportowych dla Uczniów Na podstawie

Projekt z dnia 9 grudnia 2015 r. R O Z P O R Z Ą D Z E N I E M I N I S T R A S P O R T U I T U R Y S T Y K I 1) z dnia w sprawie przekazywania środków z Funduszu Zajęć Sportowych dla Uczniów Na podstawie

KOMISJA WSPÓLNOT EUROPEJSKICH. Wniosek DECYZJA RADY

KOMISJA WSPÓLNOT EUROPEJSKICH Bruksela, dnia 13.12.2006 KOM(2006) 796 wersja ostateczna Wniosek DECYZJA RADY w sprawie przedłużenia okresu stosowania decyzji 2000/91/WE upoważniającej Królestwo Danii i

KOMISJA WSPÓLNOT EUROPEJSKICH Bruksela, dnia 13.12.2006 KOM(2006) 796 wersja ostateczna Wniosek DECYZJA RADY w sprawie przedłużenia okresu stosowania decyzji 2000/91/WE upoważniającej Królestwo Danii i

Załącznik nr 7 DO UMOWY NR. O ŚWIADCZENIE USŁUG DYSTRYBUCJI PALIWA GAZOWEGO UMOWA O WZAJEMNYM POWIERZENIU PRZETWARZANIA DANYCH OSOBOWYCH

Załącznik nr 7 DO UMOWY NR. O ŚWIADCZENIE USŁUG DYSTRYBUCJI PALIWA GAZOWEGO UMOWA O WZAJEMNYM POWIERZENIU PRZETWARZANIA DANYCH OSOBOWYCH UMOWA O WZAJEMNYM POWIERZENIU PRZETWARZANIA DANYCH OSOBOWYCH zawarta

Załącznik nr 7 DO UMOWY NR. O ŚWIADCZENIE USŁUG DYSTRYBUCJI PALIWA GAZOWEGO UMOWA O WZAJEMNYM POWIERZENIU PRZETWARZANIA DANYCH OSOBOWYCH UMOWA O WZAJEMNYM POWIERZENIU PRZETWARZANIA DANYCH OSOBOWYCH zawarta

wzór Załącznik nr 5 do SIWZ UMOWA Nr /

wzór Załącznik nr 5 do SIWZ UMOWA Nr / zawarta w dniu. w Szczecinie pomiędzy: Wojewodą Zachodniopomorskim z siedzibą w Szczecinie, Wały Chrobrego 4, zwanym dalej "Zamawiającym" a nr NIP..., nr KRS...,

wzór Załącznik nr 5 do SIWZ UMOWA Nr / zawarta w dniu. w Szczecinie pomiędzy: Wojewodą Zachodniopomorskim z siedzibą w Szczecinie, Wały Chrobrego 4, zwanym dalej "Zamawiającym" a nr NIP..., nr KRS...,

PK1.8201.1.2016 Panie i Panowie Dyrektorzy Izb Skarbowych Dyrektorzy Urzędów Kontroli Skarbowej wszyscy

Warszawa, dnia 03 marca 2016 r. RZECZPOSPOLITA POLSKA MINISTER FINANSÓW PK1.8201.1.2016 Panie i Panowie Dyrektorzy Izb Skarbowych Dyrektorzy Urzędów Kontroli Skarbowej wszyscy Działając na podstawie art.

Warszawa, dnia 03 marca 2016 r. RZECZPOSPOLITA POLSKA MINISTER FINANSÓW PK1.8201.1.2016 Panie i Panowie Dyrektorzy Izb Skarbowych Dyrektorzy Urzędów Kontroli Skarbowej wszyscy Działając na podstawie art.

USTAWA z dnia 29 listopada 1990 r. o paszportach

Kancelaria Sejmu s. 1/1 USTAWA z dnia 29 listopada 1990 r. o paszportach Opracowano na podstawie: Dz.U. z 1991 r. Nr 2, poz. 5, z 1997 r. Nr 114, poz. 739, z 2002 r. Nr 62, poz. 557, z 2005 r. Nr 178,

Kancelaria Sejmu s. 1/1 USTAWA z dnia 29 listopada 1990 r. o paszportach Opracowano na podstawie: Dz.U. z 1991 r. Nr 2, poz. 5, z 1997 r. Nr 114, poz. 739, z 2002 r. Nr 62, poz. 557, z 2005 r. Nr 178,

O WIADCZENIE MAJ TKOWE radnego gminy

O WIADCZENIE MAJ TKOWE radnego gminy..., dnia... r. (miejscowo ) Uwaga: 1 Osoba sk adaj ca o wiadczenie obowi zana jest do zgodnego z prawd, starannego i zupe nego wype nienia ka dej z rubryk. 2 Je eli

O WIADCZENIE MAJ TKOWE radnego gminy..., dnia... r. (miejscowo ) Uwaga: 1 Osoba sk adaj ca o wiadczenie obowi zana jest do zgodnego z prawd, starannego i zupe nego wype nienia ka dej z rubryk. 2 Je eli

Wniosek o ustalenie warunków zabudowy

Wniosek o ustalenie warunków zabudowy Informacje ogólne Kiedy potrzebna jest decyzja Osoba, która składa wniosek o pozwolenie na budowę, nie musi mieć decyzji o warunkach zabudowy terenu, pod warunkiem

Wniosek o ustalenie warunków zabudowy Informacje ogólne Kiedy potrzebna jest decyzja Osoba, która składa wniosek o pozwolenie na budowę, nie musi mieć decyzji o warunkach zabudowy terenu, pod warunkiem

- o zmianie ustawy o państwowym przedsiębiorstwie użyteczności publicznej Poczta Polska.

Druk nr 4058 Warszawa, 11 marca 2005 r. SEJM RZECZYPOSPOLITEJ POLSKIEJ IV kadencja Komisja Infrastruktury INF-00-99-05 Pan Włodzimierz Cimoszewicz Marszałek Sejmu Rzeczypospolitej Polskiej Na podstawie

Druk nr 4058 Warszawa, 11 marca 2005 r. SEJM RZECZYPOSPOLITEJ POLSKIEJ IV kadencja Komisja Infrastruktury INF-00-99-05 Pan Włodzimierz Cimoszewicz Marszałek Sejmu Rzeczypospolitej Polskiej Na podstawie

Polskie Towarzystwo Prawa i Gospodarki Rynkowej

30.09.2019 Warszawa,Centrum Gie³dowe GPW, Ksiaęca 4 595 zł + VAT od osoby 545 zł+ VAT od osoby, dla 2 osób 495 zł + VAT od osoby, dla 3 osób Polskie Towarzystwo Prawa i Gospodarki Rynkowej PODMIOTY POWI

30.09.2019 Warszawa,Centrum Gie³dowe GPW, Ksiaęca 4 595 zł + VAT od osoby 545 zł+ VAT od osoby, dla 2 osób 495 zł + VAT od osoby, dla 3 osób Polskie Towarzystwo Prawa i Gospodarki Rynkowej PODMIOTY POWI

Ustawa o obywatelstwie polskim z dnia 15 lutego 1962 r. (Dz.U. Nr 10, poz. 49) tekst jednolity z dnia 3 kwietnia 2000 r. (Dz.U. Nr 28, poz.

tekst jednolity z dnia 3 kwietnia 2000 r. (Dz.U. Nr 28, poz.") Data generacji: 2009-5-11 20:13 ID aktu: 25900 brzmienie od 2007-07-20 Ustawa o obywatelstwie polskim z dnia 15 lutego 1962 r. (Dz.U. Nr 10, poz. 49) tekst jednolity z dnia 3 kwietnia 2000 r. (Dz.U. Nr

Data generacji: 2009-5-11 20:13 ID aktu: 25900 brzmienie od 2007-07-20 Ustawa o obywatelstwie polskim z dnia 15 lutego 1962 r. (Dz.U. Nr 10, poz. 49) tekst jednolity z dnia 3 kwietnia 2000 r. (Dz.U. Nr

Opłaty wstępne w leasingu jako koszty bezpośrednio związane z uzyskanym przychodem

Opłatę wstępną należy ściśle powiązać z przychodami roku, w którym zaczęto użytkować przedmiot leasingu, nie zaś rozdzielać proporcjonalnie w stosunku do czasu obowiązywania umowy zawartej na okres przekraczający

Opłatę wstępną należy ściśle powiązać z przychodami roku, w którym zaczęto użytkować przedmiot leasingu, nie zaś rozdzielać proporcjonalnie w stosunku do czasu obowiązywania umowy zawartej na okres przekraczający

Projekt U S T A W A. z dnia

Projekt z dnia U S T A W A o zmianie ustawy o wykonywaniu działalności gospodarczej w zakresie wytwarzania i obrotu materiałami wybuchowymi, bronią, amunicją oraz wyrobami i technologią o przeznaczeniu

Projekt z dnia U S T A W A o zmianie ustawy o wykonywaniu działalności gospodarczej w zakresie wytwarzania i obrotu materiałami wybuchowymi, bronią, amunicją oraz wyrobami i technologią o przeznaczeniu

Interpretacja indywidualna

Rodzaj dokumentu - Indywidualna interpretacja Sygnatura - WPiOL-III.310.77.2012.BP Data - 27-04-2012 r. Autor - Prezydent Miasta Szczecin Temat - Posiadacz zaleŝny jako podatnik podatku od nieruchomości

Rodzaj dokumentu - Indywidualna interpretacja Sygnatura - WPiOL-III.310.77.2012.BP Data - 27-04-2012 r. Autor - Prezydent Miasta Szczecin Temat - Posiadacz zaleŝny jako podatnik podatku od nieruchomości

Umowy o unikaniu podwójnego opodatkowania Komentarz

Umowy o unikaniu podwójnego opodatkowania Komentarz pod redakcją Magdaleny Zasiewskiej Agaty Oktawiec Jadwigi Chorązkiej Warszawa 2011 aktualizacją..134 Spis treści SPIS TREŚCI Wykaz skrótów...9 Wstęp...13

Umowy o unikaniu podwójnego opodatkowania Komentarz pod redakcją Magdaleny Zasiewskiej Agaty Oktawiec Jadwigi Chorązkiej Warszawa 2011 aktualizacją..134 Spis treści SPIS TREŚCI Wykaz skrótów...9 Wstęp...13

Szczegółowe wyjaśnienia dotyczące definicji MŚP i związanych z nią dylematów

1 Autor: Aneta Para Szczegółowe wyjaśnienia dotyczące definicji MŚP i związanych z nią dylematów Jak powiedział Günter Verheugen Członek Komisji Europejskiej, Komisarz ds. przedsiębiorstw i przemysłu Mikroprzedsiębiorstwa

1 Autor: Aneta Para Szczegółowe wyjaśnienia dotyczące definicji MŚP i związanych z nią dylematów Jak powiedział Günter Verheugen Członek Komisji Europejskiej, Komisarz ds. przedsiębiorstw i przemysłu Mikroprzedsiębiorstwa

USTAWA. z dnia 26 czerwca 1974 r. Kodeks pracy. 1) (tekst jednolity)

(tekst jednolity)") Dz.U.98.21.94 1998.09.01 zm. Dz.U.98.113.717 art. 5 1999.01.01 zm. Dz.U.98.106.668 art. 31 2000.01.01 zm. Dz.U.99.99.1152 art. 1 2000.04.06 zm. Dz.U.00.19.239 art. 2 2001.01.01 zm. Dz.U.00.43.489 art.

Dz.U.98.21.94 1998.09.01 zm. Dz.U.98.113.717 art. 5 1999.01.01 zm. Dz.U.98.106.668 art. 31 2000.01.01 zm. Dz.U.99.99.1152 art. 1 2000.04.06 zm. Dz.U.00.19.239 art. 2 2001.01.01 zm. Dz.U.00.43.489 art.

UCHWAŁA Nr 523/2009 Rady Miejskiej w Radomiu z dnia 20.04.2009r.

UCHWAŁA Nr 523/2009 Rady Miejskiej w Radomiu z dnia 20.04.2009r. druk nr 478a w sprawie połączenia gminnych instytucji kultury: Miejskiego Centrum Kultury i Informacji Międzynarodowej w Radomiu oraz Klubu

UCHWAŁA Nr 523/2009 Rady Miejskiej w Radomiu z dnia 20.04.2009r. druk nr 478a w sprawie połączenia gminnych instytucji kultury: Miejskiego Centrum Kultury i Informacji Międzynarodowej w Radomiu oraz Klubu

2) Drugim Roku Programu rozumie się przez to okres od 1 stycznia 2017 roku do 31 grudnia 2017 roku.

Drugim Roku Programu rozumie się przez to okres od 1 stycznia 2017 roku do 31 grudnia 2017 roku.") REGULAMIN PROGRAMU OPCJI MENEDŻERSKICH W SPÓŁCE POD FIRMĄ 4FUN MEDIA SPÓŁKA AKCYJNA Z SIEDZIBĄ W WARSZAWIE W LATACH 2016-2018 1. Ilekroć w niniejszym Regulaminie mowa o: 1) Akcjach rozumie się przez to

REGULAMIN PROGRAMU OPCJI MENEDŻERSKICH W SPÓŁCE POD FIRMĄ 4FUN MEDIA SPÓŁKA AKCYJNA Z SIEDZIBĄ W WARSZAWIE W LATACH 2016-2018 1. Ilekroć w niniejszym Regulaminie mowa o: 1) Akcjach rozumie się przez to

PROCEDURA OCENY RYZYKA ZAWODOWEGO. w Urzędzie Gminy Mściwojów

I. Postanowienia ogólne 1.Cel PROCEDURA OCENY RYZYKA ZAWODOWEGO w Urzędzie Gminy Mściwojów Przeprowadzenie oceny ryzyka zawodowego ma na celu: Załącznik A Zarządzenia oceny ryzyka zawodowego monitorowanie

I. Postanowienia ogólne 1.Cel PROCEDURA OCENY RYZYKA ZAWODOWEGO w Urzędzie Gminy Mściwojów Przeprowadzenie oceny ryzyka zawodowego ma na celu: Załącznik A Zarządzenia oceny ryzyka zawodowego monitorowanie

UZASADNIENIE Konwencja o międzynarodowym handlu dzikimi zwierzętami i roślinami gatunków zagrożonych wyginięciem, sporządzona w Waszyngtonie dnia 3 marca 1973 r., zwana dalej Konwencją Waszyngtońską lub

UZASADNIENIE Konwencja o międzynarodowym handlu dzikimi zwierzętami i roślinami gatunków zagrożonych wyginięciem, sporządzona w Waszyngtonie dnia 3 marca 1973 r., zwana dalej Konwencją Waszyngtońską lub

Podstawa prawna: Ustawa z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych (t. j. Dz. U. z 2000r. Nr 54, poz. 654 ze zm.

Rozliczenie podatników podatku dochodowego od osób prawnych uzyskujących przychody ze źródeł, z których dochód jest wolny od podatku oraz z innych źródeł Podstawa prawna: Ustawa z dnia 15 lutego 1992 r.

Rozliczenie podatników podatku dochodowego od osób prawnych uzyskujących przychody ze źródeł, z których dochód jest wolny od podatku oraz z innych źródeł Podstawa prawna: Ustawa z dnia 15 lutego 1992 r.

Wyższego z dnia 9 października 2014 r. w sprawie warunków prowadzenia studiów na określonym kierunku i poziomie kształcenia (Dz. U. 2014, poz. 1370).

.") UCHWAŁA Nr 37/2015 Senatu Uniwersytetu Kardynała Stefana Wyszyńskiego w Warszawie z dnia 26 marca 2015 r. w sprawie wprowadzenia wytycznych dotyczących projektowania programów studiów oraz planów i programów

UCHWAŁA Nr 37/2015 Senatu Uniwersytetu Kardynała Stefana Wyszyńskiego w Warszawie z dnia 26 marca 2015 r. w sprawie wprowadzenia wytycznych dotyczących projektowania programów studiów oraz planów i programów

Wybór formy opodatkowania dochodów / K- 012 /1 przychodów osób fizycznych z tytułu najmu Obowi zuje od 10.01.2011 r.

URZ D SKARBOWY W TRZEBNICY ul.prusicka 2, 55-100 Trzebnica Wybór formy opodatkowania dochodów / K- 012 /1 przychodów osób fizycznych z tytułu najmu Obowi zuje od 10.01.2011 r. I. Kogo dotyczy : Osób fizycznych

URZ D SKARBOWY W TRZEBNICY ul.prusicka 2, 55-100 Trzebnica Wybór formy opodatkowania dochodów / K- 012 /1 przychodów osób fizycznych z tytułu najmu Obowi zuje od 10.01.2011 r. I. Kogo dotyczy : Osób fizycznych

Załącznik Nr 2 do Regulaminu Konkursu na działania informacyjno- promocyjne dla przedsiębiorców z terenu Gminy Boguchwała

Załącznik Nr 2 do Regulaminu Konkursu na działania informacyjno- promocyjne dla przedsiębiorców z terenu Gminy Boguchwała WZÓR UMOWA O DOFINANSOWANIE PROJEKTU W RAMACH PROGRAMU DOTACYJNEGO DLA PRZEDSIĘBIORCÓW

Załącznik Nr 2 do Regulaminu Konkursu na działania informacyjno- promocyjne dla przedsiębiorców z terenu Gminy Boguchwała WZÓR UMOWA O DOFINANSOWANIE PROJEKTU W RAMACH PROGRAMU DOTACYJNEGO DLA PRZEDSIĘBIORCÓW

TABELA ZGODNOŚCI. W aktualnym stanie prawnym pracodawca, który przez okres 36 miesięcy zatrudni osoby. l. Pornoc na rekompensatę dodatkowych

-...~.. TABELA ZGODNOŚCI Rozporządzenie Komisji (UE) nr 651/2014 z dnia 17 czerwca 2014 r. uznające niektóre rodzaje pomocy za zgodne z rynkiem wewnętrznym w zastosowaniu art. 107 i 108 Traktatu (Dz. Urz.

-...~.. TABELA ZGODNOŚCI Rozporządzenie Komisji (UE) nr 651/2014 z dnia 17 czerwca 2014 r. uznające niektóre rodzaje pomocy za zgodne z rynkiem wewnętrznym w zastosowaniu art. 107 i 108 Traktatu (Dz. Urz.

Stanowisko Rzecznika Finansowego i Prezesa Urzędu Ochrony Konkurencji i Konsumentów w sprawie interpretacji art. 49 ustawy o kredycie konsumenckim

Prezes Urzędu Ochrony Konkurencji i Konsumentów Warszawa, 16 maja 2016 r. Stanowisko Rzecznika Finansowego i Prezesa Urzędu Ochrony Konkurencji i Konsumentów w sprawie interpretacji art. 49 ustawy o kredycie

Prezes Urzędu Ochrony Konkurencji i Konsumentów Warszawa, 16 maja 2016 r. Stanowisko Rzecznika Finansowego i Prezesa Urzędu Ochrony Konkurencji i Konsumentów w sprawie interpretacji art. 49 ustawy o kredycie

GENERALNY INSPEKTOR OCHRONY DANYCH OSOBOWYCH

GENERALNY INSPEKTOR OCHRONY DANYCH OSOBOWYCH dr Wojciech R. Wiewiórowski DOLiS - 035 1997/13/KR Warszawa, dnia 8 sierpnia 2013 r. Pan Sławomir Nowak Minister Transportu, Budownictwa i Gospodarki Morskiej

GENERALNY INSPEKTOR OCHRONY DANYCH OSOBOWYCH dr Wojciech R. Wiewiórowski DOLiS - 035 1997/13/KR Warszawa, dnia 8 sierpnia 2013 r. Pan Sławomir Nowak Minister Transportu, Budownictwa i Gospodarki Morskiej

REGULAMIN WYNAGRADZANIA BIAŁOŁĘCKIEGO OŚRODKA KULTURY (tekst jednolity) Rozdział I Przepisy wstępne

Rozdział I Przepisy wstępne") REGULAMIN WYNAGRADZANIA BIAŁOŁĘCKIEGO OŚRODKA KULTURY (tekst jednolity) Rozdział I Przepisy wstępne Podstawę prawną Regulaminu Wynagradzania Białołęckiego Ośrodka Kultury stanowią przepisy: 1. Kodeksu

REGULAMIN WYNAGRADZANIA BIAŁOŁĘCKIEGO OŚRODKA KULTURY (tekst jednolity) Rozdział I Przepisy wstępne Podstawę prawną Regulaminu Wynagradzania Białołęckiego Ośrodka Kultury stanowią przepisy: 1. Kodeksu

XXXXXXXXXXX. XXXXXXXXXXX XXXXXXXXXXXX XXXXXXXXXXXX INTERPRETACJA INDYWIDUALNA

Znak:F.310.1.2013 Sobków, 17.07.2013 r. XXXXXXXXXXX. XXXXXXXXXXX XXXXXXXXXXXX XXXXXXXXXXXX INTERPRETACJA INDYWIDUALNA Wójt Gminy Sobków działając na podstawie art. 14 j 1 i 3, w zw. z art.14 k 1 ustawy

Znak:F.310.1.2013 Sobków, 17.07.2013 r. XXXXXXXXXXX. XXXXXXXXXXX XXXXXXXXXXXX XXXXXXXXXXXX INTERPRETACJA INDYWIDUALNA Wójt Gminy Sobków działając na podstawie art. 14 j 1 i 3, w zw. z art.14 k 1 ustawy

UCHWAŁ A SENATU RZECZYPOSPOLITEJ POLSKIEJ. z dnia 18 października 2012 r. w sprawie ustawy o zmianie ustawy o podatku dochodowym od osób fizycznych

UCHWAŁ A SENATU RZECZYPOSPOLITEJ POLSKIEJ z dnia 18 października 2012 r. w sprawie ustawy o zmianie ustawy o podatku dochodowym od osób fizycznych Senat, po rozpatrzeniu uchwalonej przez Sejm na posiedzeniu

UCHWAŁ A SENATU RZECZYPOSPOLITEJ POLSKIEJ z dnia 18 października 2012 r. w sprawie ustawy o zmianie ustawy o podatku dochodowym od osób fizycznych Senat, po rozpatrzeniu uchwalonej przez Sejm na posiedzeniu

Uchwała Nr XVII/501/15 Rady Miasta Gdańska z dnia 17 grudnia 2015r.

Uchwała Nr XVII/501/15 Rady Miasta Gdańska z dnia 17 grudnia 2015r. w sprawie przyjęcia Wieloletniej Prognozy Finansowej Gminy Miasta Gdańska. Na podstawie art.226, art. 227, art. 228, art. 230 ust. 6

Uchwała Nr XVII/501/15 Rady Miasta Gdańska z dnia 17 grudnia 2015r. w sprawie przyjęcia Wieloletniej Prognozy Finansowej Gminy Miasta Gdańska. Na podstawie art.226, art. 227, art. 228, art. 230 ust. 6

REGULAMIN FINANSOWANIA ZE ŚRODKÓW FUNDUSZU PRACY KOSZTÓW STUDIÓW PODYPLOMOWYCH

REGULAMIN FINANSOWANIA ZE ŚRODKÓW FUNDUSZU PRACY KOSZTÓW STUDIÓW PODYPLOMOWYCH ROZDZIAŁ I POSTANOWIENIA OGÓLNE 1 Na podstawie art. 42 a ustawy z dnia 20 kwietnia 2004 r. o promocji zatrudnienia i instytucjach

REGULAMIN FINANSOWANIA ZE ŚRODKÓW FUNDUSZU PRACY KOSZTÓW STUDIÓW PODYPLOMOWYCH ROZDZIAŁ I POSTANOWIENIA OGÓLNE 1 Na podstawie art. 42 a ustawy z dnia 20 kwietnia 2004 r. o promocji zatrudnienia i instytucjach

USTAWA z dnia 15 lutego 1962 r. o obywatelstwie polskim. Rozdział 1 Obywatele polscy

Kancelaria Sejmu s. 1/1 Dz.U. 1962 Nr 10 poz. 49 USTAWA z dnia 15 lutego 1962 r. o obywatelstwie polskim Rozdział 1 Obywatele polscy Opracowano na podstawie: tj. Dz.U. z 2000 r. Nr 28, poz. 353, z 2001

Kancelaria Sejmu s. 1/1 Dz.U. 1962 Nr 10 poz. 49 USTAWA z dnia 15 lutego 1962 r. o obywatelstwie polskim Rozdział 1 Obywatele polscy Opracowano na podstawie: tj. Dz.U. z 2000 r. Nr 28, poz. 353, z 2001

REGULAMIN ZAWIERANIA I WYKONYWANIA TERMINOWYCH TRANSAKCJI WALUTOWYCH

Tekst jednolity -Załącznik do Zarządzenia Członka Zarządu nr 53/2002 z dnia 04.03.2002 B a n k Z a c h o d n i W B K S A REGULAMIN ZAWIERANIA I WYKONYWANIA TERMINOWYCH TRANSAKCJI WALUTOWYCH Poznań, 22

Tekst jednolity -Załącznik do Zarządzenia Członka Zarządu nr 53/2002 z dnia 04.03.2002 B a n k Z a c h o d n i W B K S A REGULAMIN ZAWIERANIA I WYKONYWANIA TERMINOWYCH TRANSAKCJI WALUTOWYCH Poznań, 22

Konsultacje miały charakter powszechny i otwarty, umożliwiający wszystkim zainteresowanym podmiotom wyrażenie opinii na temat projektu.

Raport z konsultacji publicznych oraz opiniowania projektu rozporządzenia Ministra Finansów w sprawie zaniechania poboru podatku dochodowego od osób fizycznych oraz podatku dochodowego od osób prawnych

Raport z konsultacji publicznych oraz opiniowania projektu rozporządzenia Ministra Finansów w sprawie zaniechania poboru podatku dochodowego od osób fizycznych oraz podatku dochodowego od osób prawnych

ZP.271.1.71.2014 Obsługa bankowa budżetu Miasta Rzeszowa i jednostek organizacyjnych

Załącznik nr 3 do SIWZ Istotne postanowienia, które zostaną wprowadzone do treści Umowy Prowadzenia obsługi bankowej budżetu miasta Rzeszowa i jednostek organizacyjnych miasta zawartej z Wykonawcą 1. Umowa

Załącznik nr 3 do SIWZ Istotne postanowienia, które zostaną wprowadzone do treści Umowy Prowadzenia obsługi bankowej budżetu miasta Rzeszowa i jednostek organizacyjnych miasta zawartej z Wykonawcą 1. Umowa

z dnia 31 grudnia 2015 r. w sprawie ustawy o podatku od niektórych instytucji finansowych

U C H WA Ł A S E N A T U R Z E C Z Y P O S P O L I T E J P O L S K I E J z dnia 31 grudnia 2015 r. w sprawie ustawy o podatku od niektórych instytucji finansowych Senat, po rozpatrzeniu uchwalonej przez

U C H WA Ł A S E N A T U R Z E C Z Y P O S P O L I T E J P O L S K I E J z dnia 31 grudnia 2015 r. w sprawie ustawy o podatku od niektórych instytucji finansowych Senat, po rozpatrzeniu uchwalonej przez

Zmiany te polegają na:

Z dniem 1 stycznia 2013 r. wejdzie w życie ustawa z dnia 11 maja 2012 r. o zmianie ustawy o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych oraz niektórych innych ustaw (Dz. U. z 6 czerwca 2012

Z dniem 1 stycznia 2013 r. wejdzie w życie ustawa z dnia 11 maja 2012 r. o zmianie ustawy o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych oraz niektórych innych ustaw (Dz. U. z 6 czerwca 2012

Analiza porównawcza wydanych zezwoleń na pracę w latach 2012-2014

Analiza porównawcza wydanych zezwoleń na pracę w latach 2012-2014 Ilość wydanych decyzji w sprawach dotyczących zezwoleń na pracę dla cudzoziemców Rodzaje wydanych zezwoleń na pracę A dotyczy cudzoziemca

Analiza porównawcza wydanych zezwoleń na pracę w latach 2012-2014 Ilość wydanych decyzji w sprawach dotyczących zezwoleń na pracę dla cudzoziemców Rodzaje wydanych zezwoleń na pracę A dotyczy cudzoziemca

U S T AWA. z dnia 2015 r. Art. 1.

Projekt U S T AWA z dnia 2015 r. o zmianie ustawy o minimalnym wynagrodzeniu za pracę Art. 1. W ustawie z dnia 10 października 2002 r. o minimalnym wynagrodzeniu za pracę (Dz. U. z 2002 r., Nr 200, poz.

Projekt U S T AWA z dnia 2015 r. o zmianie ustawy o minimalnym wynagrodzeniu za pracę Art. 1. W ustawie z dnia 10 października 2002 r. o minimalnym wynagrodzeniu za pracę (Dz. U. z 2002 r., Nr 200, poz.

USTAWA. z dnia 30 października 2002 r. o podatku leśnym

USTAWA z dnia 30 października 2002 r. o podatku leśnym Art. 1. [Przedmiot opodatkowania] 1. Opodatkowaniu podatkiem leśnym podlegają określone w ustawie lasy, z wyjątkiem lasów zajętych na wykonywanie

USTAWA z dnia 30 października 2002 r. o podatku leśnym Art. 1. [Przedmiot opodatkowania] 1. Opodatkowaniu podatkiem leśnym podlegają określone w ustawie lasy, z wyjątkiem lasów zajętych na wykonywanie

OIGD 89/2013 Kraków, 8 lipca 2013 r. Pani/Pan Prezes Członkowie Ogólnopolskiej Izby Gospodarczej Drogownictwa

31-542 Kraków Biuro w Warszawie ul. Mogilska 25 03-302 Warszawa www.oigd.com.pl tel.: 12 413 80 83 ul. Instytutowa 1 tel./fax.: 22 811 92 74 e-mail: oigd@oigd.com.pl fax.:12 413 76 25 e-mail: oigdwars@atcom.net.pl

31-542 Kraków Biuro w Warszawie ul. Mogilska 25 03-302 Warszawa www.oigd.com.pl tel.: 12 413 80 83 ul. Instytutowa 1 tel./fax.: 22 811 92 74 e-mail: oigd@oigd.com.pl fax.:12 413 76 25 e-mail: oigdwars@atcom.net.pl

Regulamin wynagradzania pracowników niepedagogicznych zatrudnionych w Publicznym Gimnazjum im. Tadeusza Kościuszki w Dąbrówce. I. Postanowienia ogóle

Załącznik nr 1 do Zarządzenia nr 6/09/10 z dnia 17 grudnia 2009 r. Dyrektora Publicznego Gimnazjum im. Tadeusza Kościuszki w Dąbrówce Regulamin wynagradzania pracowników niepedagogicznych zatrudnionych

Załącznik nr 1 do Zarządzenia nr 6/09/10 z dnia 17 grudnia 2009 r. Dyrektora Publicznego Gimnazjum im. Tadeusza Kościuszki w Dąbrówce Regulamin wynagradzania pracowników niepedagogicznych zatrudnionych

Umowa o pracę zawarta na czas nieokreślony

Umowa o pracę zawarta na czas nieokreślony Uwagi ogólne Definicja umowy Umowa o pracę stanowi dokument stwierdzający zatrudnienie w ramach stosunku pracy. Według ustawowej definicji jest to zgodne oświadczenie

Umowa o pracę zawarta na czas nieokreślony Uwagi ogólne Definicja umowy Umowa o pracę stanowi dokument stwierdzający zatrudnienie w ramach stosunku pracy. Według ustawowej definicji jest to zgodne oświadczenie

ROZPORZ DZENIE MINISTRA FINANSÓW 1) z dnia 16 grudnia 2008 r. w sprawie sposobu pobierania i zwrotu podatku od czynno ci cywilnoprawnych

z dnia 16 grudnia 2008 r. w sprawie sposobu pobierania i zwrotu podatku od czynno ci cywilnoprawnych") Dz.U.08.234.1577 ROZPORZ DZENIE MINISTRA FINANSÓW 1) z dnia 16 grudnia 2008 r. w sprawie sposobu pobierania i zwrotu podatku od czynno ci cywilnoprawnych (Dz. U. z dnia 30 grudnia 2008 r.) Na podstawie

Dz.U.08.234.1577 ROZPORZ DZENIE MINISTRA FINANSÓW 1) z dnia 16 grudnia 2008 r. w sprawie sposobu pobierania i zwrotu podatku od czynno ci cywilnoprawnych (Dz. U. z dnia 30 grudnia 2008 r.) Na podstawie

Uchwała Nr 21 / 2010 Senatu Państwowej Wyższej Szkoły Zawodowej w Koszalinie z dnia 19 kwietnia 2010 roku

Uchwała Nr 21 / 2010 Senatu Państwowej Wyższej Szkoły Zawodowej w Koszalinie w sprawie ustalenia struktury indywidualnych wynagrodzeń zasadniczych pracowników Państwowej Wyższej Szkoły Zawodowej w Koszalinie

Uchwała Nr 21 / 2010 Senatu Państwowej Wyższej Szkoły Zawodowej w Koszalinie w sprawie ustalenia struktury indywidualnych wynagrodzeń zasadniczych pracowników Państwowej Wyższej Szkoły Zawodowej w Koszalinie

Wnioski o ustalenie prawa do wiadcze z funduszu alimentacyjnego na nowy okres wiadczeniowy s przyjmowane od dnia 1 sierpnia.

WIADCZENIA DLA OSÓB UPRAWNIONYCH DO ALIMENTÓW Ustalenie prawa do wiadcze z funduszu alimentacyjnego oraz ich wyp ata nast puj odpowiednio na wniosek osoby uprawnionej lub jej przedstawiciela ustawowego.

WIADCZENIA DLA OSÓB UPRAWNIONYCH DO ALIMENTÓW Ustalenie prawa do wiadcze z funduszu alimentacyjnego oraz ich wyp ata nast puj odpowiednio na wniosek osoby uprawnionej lub jej przedstawiciela ustawowego.

SENAT RZECZYPOSPOLITEJ POLSKIEJ IX KADENCJA. Warszawa, dnia 17 marca 2016 r. SPRAWOZDANIE KOMISJI BUDŻETU I FINANSÓW PUBLICZNYCH

SENAT RZECZYPOSPOLITEJ POLSKIEJ IX KADENCJA Warszawa, dnia 17 marca 2016 r. Druk nr 94 Z SPRAWOZDANIE KOMISJI BUDŻETU I FINANSÓW PUBLICZNYCH (wraz z zestawieniem wniosków) Komisja, na posiedzeniu w dniu

SENAT RZECZYPOSPOLITEJ POLSKIEJ IX KADENCJA Warszawa, dnia 17 marca 2016 r. Druk nr 94 Z SPRAWOZDANIE KOMISJI BUDŻETU I FINANSÓW PUBLICZNYCH (wraz z zestawieniem wniosków) Komisja, na posiedzeniu w dniu

Projekt okładki: Joanna Kołacz- mieja. Skład i łamanie: Paweł Pi tka. Druk: KNOW-HOW

Wszelkie prawa zastrze one. adna cz ć tej ksi ki nie mo e być powielana ani rozpowszechniana za pomoc urz dze elektronicznych, kopiuj cych, nagrywaj cych i innych bez pisemnej zgody wydawcy. Wydawca: Wszechnica

Wszelkie prawa zastrze one. adna cz ć tej ksi ki nie mo e być powielana ani rozpowszechniana za pomoc urz dze elektronicznych, kopiuj cych, nagrywaj cych i innych bez pisemnej zgody wydawcy. Wydawca: Wszechnica

Wyrok z dnia 3 lutego 2000 r. III RN 192/99

Wyrok z dnia 3 lutego 2000 r. III RN 192/99 Od podstawy obliczenia podatku dochodowego od osób fizycznych odlicza się kwoty wypłacone przez podatnika z tytułu umowy renty ustanowionej bez wynagrodzenia

Wyrok z dnia 3 lutego 2000 r. III RN 192/99 Od podstawy obliczenia podatku dochodowego od osób fizycznych odlicza się kwoty wypłacone przez podatnika z tytułu umowy renty ustanowionej bez wynagrodzenia

Uchwała nr O- 14 - III- 2012 Krajowej Rady Izby Architektów RP z dnia 20 marca 2012 r. w sprawie wprowadzenia wzoru kontraktu menedżerskiego

Uchwała nr O- 14 - III- 2012 Krajowej Rady Izby Architektów RP z dnia 20 marca 2012 r. w sprawie wprowadzenia wzoru kontraktu menedżerskiego Na podstawie art. 33 pkt 14 ustawy z dnia 15 grudnia 2000 r.

Uchwała nr O- 14 - III- 2012 Krajowej Rady Izby Architektów RP z dnia 20 marca 2012 r. w sprawie wprowadzenia wzoru kontraktu menedżerskiego Na podstawie art. 33 pkt 14 ustawy z dnia 15 grudnia 2000 r.

ROZPORZĄDZENIE MINISTRA PRACY I POLITYKI SPOŁECZNEJ 1)

") Dziennik Ustaw rok 2011 nr 221 poz. 1317 wersja obowiązująca od 2015-03-12 ROZPORZĄDZENIE MINISTRA PRACY I POLITYKI SPOŁECZNEJ 1) z dnia 7 października 2011 r. w sprawie szczegółowych zasad gospodarki

Dziennik Ustaw rok 2011 nr 221 poz. 1317 wersja obowiązująca od 2015-03-12 ROZPORZĄDZENIE MINISTRA PRACY I POLITYKI SPOŁECZNEJ 1) z dnia 7 października 2011 r. w sprawie szczegółowych zasad gospodarki

Ministerstwo Pracy i Polityki Społecznej Warszawa, listopad 2011 r.

Ministerstwo Pracy i Polityki Społecznej Warszawa, listopad 2011 r. Służba bezpieczeństwa i higieny pracy Zasady tworzenia służby bhp i powierzania wykonywania jej zadań Aktualne brzmienie przepisów art.

Ministerstwo Pracy i Polityki Społecznej Warszawa, listopad 2011 r. Służba bezpieczeństwa i higieny pracy Zasady tworzenia służby bhp i powierzania wykonywania jej zadań Aktualne brzmienie przepisów art.

NOWELIZACJA USTAWY PRAWO O STOWARZYSZENIACH

NOWELIZACJA USTAWY PRAWO O STOWARZYSZENIACH Stowarzyszenie opiera swoją działalność na pracy społecznej swoich członków. Do prowadzenia swych spraw stowarzyszenie może zatrudniać pracowników, w tym swoich

NOWELIZACJA USTAWY PRAWO O STOWARZYSZENIACH Stowarzyszenie opiera swoją działalność na pracy społecznej swoich członków. Do prowadzenia swych spraw stowarzyszenie może zatrudniać pracowników, w tym swoich

UCHWAŁA NR XXXIX/460/2014 RADY MIEJSKIEJ W STARGARDZIE SZCZECIŃSKIM. z dnia 27 maja 2014 r.

UCHWAŁA NR XXXIX/460/2014 RADY MIEJSKIEJ W STARGARDZIE SZCZECIŃSKIM z dnia 27 maja 2014 r. w sprawie zwolnienia przedsiębiorców z podatku od nieruchomości na terenie miasta Stargard Szczeciński w ramach

UCHWAŁA NR XXXIX/460/2014 RADY MIEJSKIEJ W STARGARDZIE SZCZECIŃSKIM z dnia 27 maja 2014 r. w sprawie zwolnienia przedsiębiorców z podatku od nieruchomości na terenie miasta Stargard Szczeciński w ramach

Dz.U. 2015 poz. 1302

Kancelaria Sejmu s. 1/6 Dz.U. 2015 poz. 1302 USTAWA z dnia 24 lipca 2015 r. o zmianie ustawy o pomocy osobom uprawnionym do alimentów, ustawy o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych

Kancelaria Sejmu s. 1/6 Dz.U. 2015 poz. 1302 USTAWA z dnia 24 lipca 2015 r. o zmianie ustawy o pomocy osobom uprawnionym do alimentów, ustawy o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych

Jeśli chcesz pracować w Rosji 2015-06-16 10:16:33

Jeśli chcesz pracować w Rosji 2015-06-16 10:16:33 2 Przepisy ustawy w przedmiocie zatrudnienia cudzoziemców wprowadzają ograniczenia dostępu cudzoziemców do wykonywania niektórych prac w administracji

Jeśli chcesz pracować w Rosji 2015-06-16 10:16:33 2 Przepisy ustawy w przedmiocie zatrudnienia cudzoziemców wprowadzają ograniczenia dostępu cudzoziemców do wykonywania niektórych prac w administracji

Zatrudnianie cudzoziemców. Jak zrobić to legalnie

Zatrudnianie cudzoziemców. Jak zrobić to legalnie Zasady zatrudniania cudzoziemców w Polsce nie są jednolite. W zależności od ich obywatelstwa, statusu pobytowego w Polsce oraz rodzaju pracy, którą mają

Zatrudnianie cudzoziemców. Jak zrobić to legalnie Zasady zatrudniania cudzoziemców w Polsce nie są jednolite. W zależności od ich obywatelstwa, statusu pobytowego w Polsce oraz rodzaju pracy, którą mają

Zawarta w Warszawie w dniu.. pomiędzy: Filmoteką Narodową z siedzibą przy ul. Puławskiej 61, 00-975 Warszawa, NIP:, REGON:.. reprezentowaną przez:

Załącznik nr 6 Nr postępowania: 30/2010 UMOWA Nr... Zawarta w Warszawie w dniu.. pomiędzy: Filmoteką Narodową z siedzibą przy ul. Puławskiej 61, 00-975 Warszawa, NIP:, REGON:.. reprezentowaną przez:..

Załącznik nr 6 Nr postępowania: 30/2010 UMOWA Nr... Zawarta w Warszawie w dniu.. pomiędzy: Filmoteką Narodową z siedzibą przy ul. Puławskiej 61, 00-975 Warszawa, NIP:, REGON:.. reprezentowaną przez:..

Stowarzyszenie na Rzecz Dzieci z Zaburzeniami Genetycznymi Urlop bezpłatny a prawo do zasiłków związanych z chorobą i macierzyństwem

Źródło: http://podatki.pl Co o urlopie bezpłatnym stanowi Kodeks pracy Zgodnie z Kodeksem pracy pracodawca może udzielić pracownikowi, na jego pisemny wniosek, urlopu bezpłatnego (art. 174 kp). Pracodawca,

Źródło: http://podatki.pl Co o urlopie bezpłatnym stanowi Kodeks pracy Zgodnie z Kodeksem pracy pracodawca może udzielić pracownikowi, na jego pisemny wniosek, urlopu bezpłatnego (art. 174 kp). Pracodawca,

UMOWA Nr.. Zawarta w dniu w.. pomiędzy:

Załącznik nr 4 Wzór umowy UMOWA Nr.. Zawarta w dniu w.. pomiędzy: Powiatem Kieleckiego, z siedzibą przy ul. Wrzosowej 44, 25-211 Kielce, Nr ewidencyjny NIP: 959-16-45-790, Regon: 291009372, reprezentowaną

Załącznik nr 4 Wzór umowy UMOWA Nr.. Zawarta w dniu w.. pomiędzy: Powiatem Kieleckiego, z siedzibą przy ul. Wrzosowej 44, 25-211 Kielce, Nr ewidencyjny NIP: 959-16-45-790, Regon: 291009372, reprezentowaną

Zabezpieczenie społeczne pracownika

Zabezpieczenie społeczne pracownika Swoboda przemieszczania się osób w obrębie Unii Europejskiej oraz możliwość podejmowania pracy w różnych państwach Wspólnoty wpłynęły na potrzebę skoordynowania systemów

Zabezpieczenie społeczne pracownika Swoboda przemieszczania się osób w obrębie Unii Europejskiej oraz możliwość podejmowania pracy w różnych państwach Wspólnoty wpłynęły na potrzebę skoordynowania systemów

B/ZA Grudziądz, dnia...

B/ZA Grudziądz, dnia...... (pieczęć firmowa Wnioskodawcy) Prezydent Grudziądza za pośrednictwem Powiatowego Urzędu Pracy w Grudziądzu ul. Parkowa 22 WNIOSEK o zatrudnienie osoby bezrobotnej do 30 roku

B/ZA Grudziądz, dnia...... (pieczęć firmowa Wnioskodawcy) Prezydent Grudziądza za pośrednictwem Powiatowego Urzędu Pracy w Grudziądzu ul. Parkowa 22 WNIOSEK o zatrudnienie osoby bezrobotnej do 30 roku

ZASADY UDZIELANIA DOFINANSOWANIA ZE ŚRODKÓW NARODOWEGO FUNDUSZU OCHRONY ŚRODOWISKA I GOSPODARKI WODNEJ

Uchwała Rady Nadzorczej nr 161/08 z dnia 20.11.2008r. Uchwała Rady Nadzorczej nr 197/08 z dnia 18.12.2008r. Uchwała Rady Nadzorczej nr 23/09 z dnia 29.01.2009r. Uchwała Rady Nadzorczej nr 99/09 z dnia

Uchwała Rady Nadzorczej nr 161/08 z dnia 20.11.2008r. Uchwała Rady Nadzorczej nr 197/08 z dnia 18.12.2008r. Uchwała Rady Nadzorczej nr 23/09 z dnia 29.01.2009r. Uchwała Rady Nadzorczej nr 99/09 z dnia

Opodatkowanie spółki komandytowo-akcyjnej; stan aktualny, projektowane zmiany

Opodatkowanie spółki komandytowo-akcyjnej; stan aktualny, projektowane zmiany 1. Omówienie proponowanych zmian przepisów dot. SKA; jak efektywnie przygotować się na zmiany, 2. Uchwała Naczelnego Sądu Administracyjnego

Opodatkowanie spółki komandytowo-akcyjnej; stan aktualny, projektowane zmiany 1. Omówienie proponowanych zmian przepisów dot. SKA; jak efektywnie przygotować się na zmiany, 2. Uchwała Naczelnego Sądu Administracyjnego

OGÓLNE WARUNKI UMOWY

OGÓLNE WARUNKI UMOWY zawarta w dniu... 2006 r. w Olsztynie pomiędzy: Wojewodą Warmińsko-Mazurskim..., zwanym dalej Zamawiającym, a... z siedzibą w..., reprezentowanym przez:... -..., zwanym dalej Wykonawcą,

OGÓLNE WARUNKI UMOWY zawarta w dniu... 2006 r. w Olsztynie pomiędzy: Wojewodą Warmińsko-Mazurskim..., zwanym dalej Zamawiającym, a... z siedzibą w..., reprezentowanym przez:... -..., zwanym dalej Wykonawcą,

Dz.U. 2002 Nr 200 poz. 1682 USTAWA. z dnia 30 października 2002 r. o podatku leśnym

Kancelaria Sejmu s. 1/8 Dz.U. 2002 Nr 200 poz. 1682 USTAWA z dnia 30 października 2002 r. Opracowano na podstawie: t.j. Dz. U. z 2013 r. poz. 465, z 2015 r. poz. 1045. o podatku leśnym Art. 1. 1. Opodatkowaniu

Kancelaria Sejmu s. 1/8 Dz.U. 2002 Nr 200 poz. 1682 USTAWA z dnia 30 października 2002 r. Opracowano na podstawie: t.j. Dz. U. z 2013 r. poz. 465, z 2015 r. poz. 1045. o podatku leśnym Art. 1. 1. Opodatkowaniu

UCHWAŁA NR.../.../2015 RADY MIASTA PUŁAWY. z dnia... 2015 r.

Projekt z dnia 24 czerwca 2015 r. Zatwierdzony przez... UCHWAŁA NR.../.../2015 RADY MIASTA PUŁAWY z dnia... 2015 r. w sprawie zwolnienia od podatku od nieruchomości budynków lub ich części w ramach pomocy

Projekt z dnia 24 czerwca 2015 r. Zatwierdzony przez... UCHWAŁA NR.../.../2015 RADY MIASTA PUŁAWY z dnia... 2015 r. w sprawie zwolnienia od podatku od nieruchomości budynków lub ich części w ramach pomocy

UMOWA POŚREDNICTWA NAJMU NR...

UMOWA POŚREDNICTWA NAJMU NR... zawarta w dniu pomiędzy: 1. Imię, nazwisko/nazwa:... seria i nr dow. os..., PESEL.. adres zamieszkania/siedziby.... adres do korespondencji....... KRS., NIP, REGON. Reprezentujący..

UMOWA POŚREDNICTWA NAJMU NR... zawarta w dniu pomiędzy: 1. Imię, nazwisko/nazwa:... seria i nr dow. os..., PESEL.. adres zamieszkania/siedziby.... adres do korespondencji....... KRS., NIP, REGON. Reprezentujący..

1 Przedmiot Umowy 1. Przedmiotem umowy jest sukcesywna dostawa: publikacji książkowych i nutowych wydanych przez. (dalej zwanych: Publikacjami).

.") WZÓR UMOWY ANALOGICZNY dla CZĘŚCI 1-10 UMOWA o wykonanie zamówienia publicznego zawarta w dniu.. w Krakowie pomiędzy: Polskim Wydawnictwem Muzycznym z siedzibą w Krakowie 31-111, al. Krasińskiego 11a wpisanym

WZÓR UMOWY ANALOGICZNY dla CZĘŚCI 1-10 UMOWA o wykonanie zamówienia publicznego zawarta w dniu.. w Krakowie pomiędzy: Polskim Wydawnictwem Muzycznym z siedzibą w Krakowie 31-111, al. Krasińskiego 11a wpisanym

Uchwała nr... z dnia... Rady Miejskiej w Brwinowie

Projekt Uchwała nr... z dnia... Rady Miejskiej w Brwinowie w sprawie przyjęcia Gminnego programu profilaktyki i rozwiązywania problemów alkoholowych oraz przeciwdziałania narkomanii w gminie Brwinów na

Projekt Uchwała nr... z dnia... Rady Miejskiej w Brwinowie w sprawie przyjęcia Gminnego programu profilaktyki i rozwiązywania problemów alkoholowych oraz przeciwdziałania narkomanii w gminie Brwinów na

Podatki bezpośrednie cz. I

ANNA STĘPNIAK jest prawnikiem specjalizującym się w europejskim prawie podatkowym, doktorantką SGH System podatkowy po przystąpieniu do UE. Podatki bezpośrednie cz. I Zharmonizowanie opodatkowania spółek

ANNA STĘPNIAK jest prawnikiem specjalizującym się w europejskim prawie podatkowym, doktorantką SGH System podatkowy po przystąpieniu do UE. Podatki bezpośrednie cz. I Zharmonizowanie opodatkowania spółek

ROZPORZĄDZENIE MINISTRA ROLNICTWA I ROZWOJU WSI 1) z dnia..2008 r.

z dnia..2008 r.") ROZPORZĄDZENIE MINISTRA ROLNICTWA I ROZWOJU WSI 1) z dnia..2008 r. PROJEKT w sprawie sposobu prowadzenia dokumentacji obrotu detalicznego produktami leczniczymi weterynaryjnymi i wzoru tej dokumentacji

ROZPORZĄDZENIE MINISTRA ROLNICTWA I ROZWOJU WSI 1) z dnia..2008 r. PROJEKT w sprawie sposobu prowadzenia dokumentacji obrotu detalicznego produktami leczniczymi weterynaryjnymi i wzoru tej dokumentacji

Warszawa, dnia 6 listopada 2015 r. Poz. 1821 ROZPORZĄDZENIE MINISTRA ROLNICTWA I ROZWOJU WSI 1) z dnia 23 października 2015 r.

z dnia 23 października 2015 r.") DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 6 listopada 2015 r. Poz. 1821 ROZPORZĄDZENIE MINISTRA ROLNICTWA I ROZWOJU WSI 1) z dnia 23 października 2015 r. w sprawie szczegółowych warunków

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 6 listopada 2015 r. Poz. 1821 ROZPORZĄDZENIE MINISTRA ROLNICTWA I ROZWOJU WSI 1) z dnia 23 października 2015 r. w sprawie szczegółowych warunków

OCENA SKUTKÓW REGULACJI

Uzasadnienie Nowelizacja rozporządzenia Ministra Spraw Wewnętrznych i Administracji z dnia 23 grudnia 2002 r. w sprawie legitymacji służbowych policjantów (Dz. U. nr 241 poz. 2091 z późn. zm.) wynika ze

Uzasadnienie Nowelizacja rozporządzenia Ministra Spraw Wewnętrznych i Administracji z dnia 23 grudnia 2002 r. w sprawie legitymacji służbowych policjantów (Dz. U. nr 241 poz. 2091 z późn. zm.) wynika ze

UMOWA POWIERZENIA PRZETWARZANIA DANYCH OSOBOWYCH (zwana dalej Umową )

") Nr sprawy: PZP1/2016 Załącznik nr 6 do Umowy w sprawie udzielenia zamówienia publicznego na o świadczenie kompleksowej usługi na wydruk, konfekcjonowanie oraz wysyłkę imiennych zaproszeń na badania mammograficzne

Nr sprawy: PZP1/2016 Załącznik nr 6 do Umowy w sprawie udzielenia zamówienia publicznego na o świadczenie kompleksowej usługi na wydruk, konfekcjonowanie oraz wysyłkę imiennych zaproszeń na badania mammograficzne

ROZDZIAŁ I POSTANOWIENIA OGÓLNE

ZASADY PRZYZNAWANIA REFUNDACJI CZĘŚCI KOSZTÓW PONIESIONYCH NA WYNAGRODZENIA, NAGRODY ORAZ SKŁADKI NA UBEZPIECZENIA SPOŁECZNE SKIEROWANYCH BEZROBOTNYCH DO 30 ROKU ŻYCIA PRZEZ POWIATOWY URZĄD PRACY W JAWORZE

ZASADY PRZYZNAWANIA REFUNDACJI CZĘŚCI KOSZTÓW PONIESIONYCH NA WYNAGRODZENIA, NAGRODY ORAZ SKŁADKI NA UBEZPIECZENIA SPOŁECZNE SKIEROWANYCH BEZROBOTNYCH DO 30 ROKU ŻYCIA PRZEZ POWIATOWY URZĄD PRACY W JAWORZE

z dnia 26 czerwca 1969 r. ródl dowej,

ROZPORZ DZENIE RADY (EWG) NR 1191/69 z dnia 26 czerwca 1969 r. w sprawie działania Pa stw Członkowskich dotycz cego zobowi za zwi zanych z poj ciem usługi publicznej w transporcie kolejowym, drogowym i

ROZPORZ DZENIE RADY (EWG) NR 1191/69 z dnia 26 czerwca 1969 r. w sprawie działania Pa stw Członkowskich dotycz cego zobowi za zwi zanych z poj ciem usługi publicznej w transporcie kolejowym, drogowym i

Obowiązek wystawienia faktury zaliczkowej wynika z przepisów o VAT i z faktu udokumentowania tego podatku.

Różnice kursowe pomiędzy zapłatą zaliczki przez kontrahenta zagranicznego a fakturą dokumentującą tę Obowiązek wystawienia faktury zaliczkowej wynika z przepisów o VAT i z faktu udokumentowania tego podatku.

Różnice kursowe pomiędzy zapłatą zaliczki przez kontrahenta zagranicznego a fakturą dokumentującą tę Obowiązek wystawienia faktury zaliczkowej wynika z przepisów o VAT i z faktu udokumentowania tego podatku.

ROZPORZĄDZENIE MINISTRA SPRAWIEDLIWOŚCI. z dnia... 2010 r.

projekt z dnia 19.05.2010 r. ROZPORZĄDZENIE MINISTRA SPRAWIEDLIWOŚCI z dnia... 2010 r. w sprawie przekazywania składek na ubezpieczenia emerytalne i rentowe funkcjonariuszy Służby Więziennej zwolnionych

projekt z dnia 19.05.2010 r. ROZPORZĄDZENIE MINISTRA SPRAWIEDLIWOŚCI z dnia... 2010 r. w sprawie przekazywania składek na ubezpieczenia emerytalne i rentowe funkcjonariuszy Służby Więziennej zwolnionych

1) w 1 pkt 4 otrzymuje brzmienie:

w 1 pkt 4 otrzymuje brzmienie:") Źródło: http://bip.mswia.gov.pl/bip/projekty-aktow-prawnyc/2005/481,projekt-rozporzadzenia-ministra-spraw-wewnetrznych-i -Administracji-z-dnia-2005-r.html Wygenerowano: Czwartek, 28 stycznia 2016, 20:27

Źródło: http://bip.mswia.gov.pl/bip/projekty-aktow-prawnyc/2005/481,projekt-rozporzadzenia-ministra-spraw-wewnetrznych-i -Administracji-z-dnia-2005-r.html Wygenerowano: Czwartek, 28 stycznia 2016, 20:27

U C H W A Ł A SENATU RZECZYPOSPOLITEJ POLSKIEJ

U C H W A Ł A SENATU RZECZYPOSPOLITEJ POLSKIEJ z dnia 26 kwietnia 2007 r. w sprawie ustawy o zmianie ustawy - Prawo budowlane oraz niektórych innych ustaw Senat, po rozpatrzeniu uchwalonej przez Sejm na

U C H W A Ł A SENATU RZECZYPOSPOLITEJ POLSKIEJ z dnia 26 kwietnia 2007 r. w sprawie ustawy o zmianie ustawy - Prawo budowlane oraz niektórych innych ustaw Senat, po rozpatrzeniu uchwalonej przez Sejm na

Instrukcja sporządzania skonsolidowanego bilansu Miasta Konina

Załącznik Nr 1 Do zarządzenia Nr 92/2012 Prezydenta Miasta Konina z dnia 18.10.2012 r. Instrukcja sporządzania skonsolidowanego bilansu Miasta Konina Jednostką dominującą jest Miasto Konin (Gmina Miejska

Załącznik Nr 1 Do zarządzenia Nr 92/2012 Prezydenta Miasta Konina z dnia 18.10.2012 r. Instrukcja sporządzania skonsolidowanego bilansu Miasta Konina Jednostką dominującą jest Miasto Konin (Gmina Miejska

UMOWA O ŚWIADCZENIU USŁUG W PUNKCIE PRZEDSZKOLNYM TĘCZOWA KRAINA. Zawarta dnia..w Cieszynie pomiędzy

UMOWA O ŚWIADCZENIU USŁUG W PUNKCIE PRZEDSZKOLNYM TĘCZOWA KRAINA Zawarta dnia..w Cieszynie pomiędzy.właścicielką Punktu Przedszkolnego Tęczowa Kraina w Cieszynie przy ulicy Hallera 145 A, a Panem/Panią......

UMOWA O ŚWIADCZENIU USŁUG W PUNKCIE PRZEDSZKOLNYM TĘCZOWA KRAINA Zawarta dnia..w Cieszynie pomiędzy.właścicielką Punktu Przedszkolnego Tęczowa Kraina w Cieszynie przy ulicy Hallera 145 A, a Panem/Panią......

uwzględniając wniosek Komisji przedstawiony Radzie (COM(2007)0747),

0747),") C 8 E/396 Dziennik Urzędowy Unii Europejskiej 14.1.2010 Podatek od wartości dodanej w odniesieniu do opodatkowania usług ubezpieczeniowych i finansowych * P6_TA(2008)0457 Rezolucja legislacyjna Parlamentu

C 8 E/396 Dziennik Urzędowy Unii Europejskiej 14.1.2010 Podatek od wartości dodanej w odniesieniu do opodatkowania usług ubezpieczeniowych i finansowych * P6_TA(2008)0457 Rezolucja legislacyjna Parlamentu

- 70% wg starych zasad i 30% wg nowych zasad dla osób, które. - 55% wg starych zasad i 45% wg nowych zasad dla osób, które

Oddział Powiatowy ZNP w Gostyninie Uprawnienia emerytalne nauczycieli po 1 stycznia 2013r. W związku napływającymi pytaniami od nauczycieli do Oddziału Powiatowego ZNP w Gostyninie w sprawie uprawnień

Oddział Powiatowy ZNP w Gostyninie Uprawnienia emerytalne nauczycieli po 1 stycznia 2013r. W związku napływającymi pytaniami od nauczycieli do Oddziału Powiatowego ZNP w Gostyninie w sprawie uprawnień

Do Rzecznika Praw Obywatelskich wpływają skargi od studentów kwestionujące

RZECZPOSPOLITA POLSKA Rzecznik Praw Obywatelskich Irena LIPOWICZ RPO-686330-I/11/ST/KJ 00-090 Warszawa Tel. centr. 22 551 77 00 Al. Solidarności 77 Fax 22 827 64 53 Pani Barbara Kudrycka Minister Nauki

RZECZPOSPOLITA POLSKA Rzecznik Praw Obywatelskich Irena LIPOWICZ RPO-686330-I/11/ST/KJ 00-090 Warszawa Tel. centr. 22 551 77 00 Al. Solidarności 77 Fax 22 827 64 53 Pani Barbara Kudrycka Minister Nauki

Podstawa prawna: 38 ust.1 pkt 3 RMF GPW

Tre projektów uchwał zwołanego na dzie 7 marca 2011 roku Raport bie cy nr 7/2011 z dnia 7 lutego 2011 roku Zarz d w zał czeniu przekazuje do publicznej wiadomo ci tre projektów uchwał NWZ zwołanego na

Tre projektów uchwał zwołanego na dzie 7 marca 2011 roku Raport bie cy nr 7/2011 z dnia 7 lutego 2011 roku Zarz d w zał czeniu przekazuje do publicznej wiadomo ci tre projektów uchwał NWZ zwołanego na

Działalność indywidualna 2015-06-15 15:54:29

Działalność indywidualna 2015-06-15 15:54:29 2 Na Litwie działalność indywidualną można prowadzić na dwa sposoby - rejestrując ją lub nabywając świadectwo działalności gospodarczej, tzw. patent. Zgodnie

Działalność indywidualna 2015-06-15 15:54:29 2 Na Litwie działalność indywidualną można prowadzić na dwa sposoby - rejestrując ją lub nabywając świadectwo działalności gospodarczej, tzw. patent. Zgodnie

Data sporządzenia: 30 kwietnia 2015 r.

Nazwa projektu: Rozporządzenie Ministra Edukacji Narodowej w sprawie sposobu przeliczania na punkty poszczególnych kryteriów uwzględnianych w postępowaniu rekrutacyjnym, składu i szczegółowych zadań komisji

Nazwa projektu: Rozporządzenie Ministra Edukacji Narodowej w sprawie sposobu przeliczania na punkty poszczególnych kryteriów uwzględnianych w postępowaniu rekrutacyjnym, składu i szczegółowych zadań komisji