Źródła i mechanizmy finansowania mikro i małych przedsiębiorstw

|

|

|

- Łukasz Czyż

- 7 lat temu

- Przeglądów:

Transkrypt

1 Źródła i mechanizmy finansowania mikro i małych przedsiębiorstw / / Źródeł finansowania jest zatem teoretycznie wiele. W rzeczywistości często okazuje się jednak, że rozpoczynając, a nawet już prowadząc działalność gospodarczą, dostępność kapitału okazuje się. M. Gajewski, LATO 2018

2 Organizacja, zasady zaliczenia, materiały Spotkania / wykłady: Zaliczenie: 18.02, 25.02, 11.03, 25.03, 15.04(start ) Test (zakres treść wykładu, na ostatnim spotkaniu) 9.04 Źródła Prezentacje / slajdy Udostępnione na stronie internetowej Maciej Gajewski materiały Źródła i mechanizmy LATO 2018 (hasło 81MechFIN02) Inne sprawy do ustalenia 2

3 Agenda Wprowadzenie bliżej na temat przedmiotu cyklu wykładowego (Cz. 1 w1). Charakterystyka adresata ofert nowych instrumentów finansowych (dla kogo?) (Cz. 2 w1) Konkluzje, wynikające ze specyfiki adresata oferty instrumentów finansowych nowe instrumenty, jako reakcja na zjawiska niedoskonałości rynku finansowania (Cz. 3 w1) Architektura wspieranych (nowych) źródeł / instrumentów finansowania (Cz. 4 w1) Podstawy interwencjonizmu w zakresie źródeł / instrumentów finansowania (Cz. 5 w1). Podsumowanie. 3

4 WYKŁAD 1 Wprowadzenie - przedmiot Część 1 (w1) / / Źródeł finansowania jest zatem teoretycznie wiele. W rzeczywistości często okazuje się jednak, że rozpoczynając, a nawet już prowadząc działalność gospodarczą, dostępność kapitału okazuje się.

5 Przedmiot wykładu na początek dlaczego warto Spełnienie podstawowych wymogów formalnych Wiedza możliwa do wykorzystania w ramach prac zaliczeniowych lub finalizujących studia (licencjackie, magisterskie, prace cząstkowe w zakresie źródeł / instrumentów finansowania i zarządzania finansami Pozyskanie wiedzy na temat niestandardowych (nowych wciąż rozwijających się) źródeł finansowania działalności gospodarczej umiejętność poruszania się w świecie finansowania / pozyskiwania środków finansowych na założenie / prowadzenie działalności gospodarczej (dla potrzeb osobistych / innych podmiotów) Ogólny wzrost wiedzy Inne 5

6 Przedmiot wykładu Problematyka znaczenia i dostępności kapitału finansowego w działalności gospodarczej: Specyfika sektora mikro i małych przedsiębiorstw (czy wielkość przedsiębiorcy ma znaczenie? ) Znaczenie dostępu do kapitału na prowadzenie działalności gospodarczej dlaczego kapitał jest potrzebny? Ograniczeniadostępności (bariery i niedoskonałości rynku finansowania) na czym polegają? Co warunkuje / kształtuje ograniczenia? Jaka jest rzeczywista skala ograniczeń? Nowe źródła / instrumenty finansowania działalności gospodarczej mikro i małych przedsiębiorstw Odpowiedź na niedoskonałości rynku finansowania, będąca elementem publicznej polityki wspierania sfery gospodarczej, Możliwości wynikające z członkowstwa w Unii Europejskiej (finansowanie celów unijnej polityki spójności, przy wykorzystaniu rozmaitych mechanizmów i instrumentów). 6

7 Nowe źródła finansowania Nowe źródła finansowania: Źródła dłużne: pozabankowe vs. bankowe: pożyczki i mikropożyczki vs. kredyt vs. leasing), Źródła pośrednie, aktywizujące inne źródła finansowania: programy poręczeniowe i gwarancyjne (pozabankowe vs. bankowe), programy re-poręczeniowe, re-gwarancyjne: pozabankowe vs. bankowe), Źródła zewnętrzne o charakterze własnym: Inwestycje kapitałowe (kapitał zalążkowy), Inwestycje kapitałowe (kapitał rozwojowy ekspansyjny), Źródła o różnym charakterze (udziałowe, dłużne, dotacyjne): Prywatne / społeczne (finansowanie społecznościowe), Mechanizmy wspierania nowych źródeł finansowania. Punkty koncentracji: Charakterystyka źródła / mechanizmu finansowania. Postać instytucjonalna (struktury), modele, regulacje / standardy działalności). Perspektywy rozwoju źródeł / mechanizmów finansowania w świetle programów wsparcia publicznego (wspieranie ze środków europejskich). 7

: (1) wszystko, co ma wartość i służy wytwarzaniu dóbr i usług oraz co ma znaczenie dla wzrostu gospodarczego (2) powierzone przedsiębiorstwu przez")

8 Kapitał Kapitał(def.): (1) wszystko, co ma wartość i służy wytwarzaniu dóbr i usług oraz co ma znaczenie dla wzrostu gospodarczego (2) powierzone przedsiębiorstwu przez jego właścicieli i wierzycieli zasoby niezbędne do Kapitał(teorie) hierarchii źródeł finansowania. Kryteria klasyfikacji kapitału: 8

9 Teorie dotyczące kapitału finansowego Teoria porządku dziobania [S. Myers, N. Majluf] teoria hierarchii źródeł finansowania ❶ ❷ ❸ Wewnętrzne źródła finansowania Zewnętrzne źródła finansowania (obce / dłużne) + źródła nie będące czystymi źródłami kapitału (zwiększanie zobowiązań) Zewnętrzne o charakterze własnym nowy udziałowiec / współwłaściciel Na dobór (możliwości doboru) źródeł finansowania wpływają fazy cyklu życia przedsiębiorcy. W fazach tych ujawnia się znaczenie kilku czynników. Ryzyko operacyjne od jego skali zależą możliwości korzystania ze źródeł finansowania. Wysokie ryzyko operacyjne ogranicza wykorzystanie kapitału obcego, gdyż zarząd / właściciele nie są zainteresowani zwiększaniem ryzyka (operacyjne + finansowe). Równocześnie dla potencjalnych wierzycieli wysokie ryzyko operacyjne (w początkowych fazach życia firmy) oznacza wysokie ryzyko niewypłacalności przedsiębiorstwa, co ogranicza jego zdolność kredytową. W miarę stabilizacji sytuacji firmy ryzyko operacyjne maleje, co rozszerza możliwości większego udziału kapitału obcego w finansowaniu jego działalności. 9

10 Kapitał finansowy źródła finansowania Kapitał finansowy jako kluczowy czynnik umożliwiający funkcjonowanie / rozwój przedsiębiorstwa (klasyfikowany w gronie innych kapitałów i w powiązaniu z nimi np. kapitał intelektualny / wiedzy, organizacyjny, techniczno-technologiczny, ludzki) 1. Czy jest dostępny? 2. Na jakich warunkach? 3. W jakiej skali? 4. Kto w rzeczywistości ma dostęp do kapitału? 5. Jakie są przesłanki ograniczeń dostępności kapitału? Kluczowe pytania odpowiedź na nie leży u genezy tworzenia / wspierania źródeł finansowania działalności gospodarczej mikro i małych przedsiębiorstw TAK NIE??? 10

11 Uzasadnienie dla rozwoju nowych źródeł finansowania Rynek finansowania nie jest doskonały występują różnego rodzaju bariery dostępowe, skutkujące dyskryminacją pewnych grup zainteresowanych finansowaniem. W rezultacie niedoskonałości część zainteresowanych nie ma dostępu do źródeł finansowania (ew. dostęp ograniczony). Ostatecznie, ogranicza to możliwości wzrostu gospodarki. Zapewnienie wzrostu gospodarczego / realizacji określonych celów społecznych uzasadnia wspieranie dostępu do źródeł finansowania, przy czym procesy wspierania mogą mieć różne cele: Po pierwsze zwiększanie dostępności kapitału (eliminacja pewnych luk jako zjawiska niedoskonałości rynków finansowych). Po drugie redukcja ceny kapitału (łącznego kosztu pozyskania) tworzenie zachęt do W praktyce bardzo często zmierza się do takiego oddziaływania, które spełnia oba ww. cele jednocześnie. 11

12 Koncepcja stosowania instrumentów finansowych Przesłanki finansowoekonomiczne stosowania IF Przesłanki gotowość rynkowa przedsięwzięcia a rodzaje IF 12

13 Schemat źródeł finansowania dopasowania zależnie od fazy cyklu rozwojowego 13

14 Obszary niezbędnej reakcji? Źródła finansowania Zewnętrzne Wewnętrzne ❶ Własne Kapitał podstawowy i zapasowy Emisja papierów udziałowych Obce ❷ Majątkowe Bieżące wpływy Amortyzacja Sprzedaż majątku Rotacja majątku obrotowego Kapitałowe Zysk zatrzymany Fundusze celowe Rezerwy ❸ Mieszane mezzanine (bardzo zróżnicowane i specyficzne) Długoterminowe Kredyt inwestycyjny Pożyczka Leasing Emisja obligacji Inne Krótkoterminowe Kredyt obrotowy Pożyczka Factoring Kredyt kupiecki Emisja papierów dłużnych Inne 14

15 Punkt wyjścia rozważań co warunkuje dostępność kapitału finansowego (ogólnie doświadczenia ) Czynniki warunkujące dostępność kapitału finansowego: Znajomość sytuacji beneficjenta: Finansowej(standing finansowy i doświadczenia we współpracy z dawcami finansowania tzw. historia kredytowa), Rynkowej(rynek na którym działa beneficjent: stabilny vs. nie ustabilizowany, rozwijający się vs. dojrzały), Perspektywy rozwojowe i konkurencyjność rynku / branży. Wielkośćbeneficjenta i skala biznesu (przedsiębiorca: mikro, mały, średni, inne klasyfikacje). Potencjał organizacyjny, określający ogólne perspektywy rozwojowe. Możliwość identyfikacji ryzyk prowadzenia biznesu przez beneficjenta finansowania i zmian jego kondycji finansowej i ekonomicznej. Regulacje prawne w otoczeniu biznesu beneficjenta. Inne 15

16 Dla kogo? Adresaci oferty nowych instrumentów finansowania to sektor MŚP Część 2 (w1)

17 Działalność gospodarcza, przedsiębiorstwo i przedsiębiorca przedmiot / podmiot finansowania Istotne pojęcia w związku z problematyką finansowania działalności gospodarczej: Działalność gospodarcza (definicja) finansowanie potrzeb związanych z działalnością gospodarczą (jej uruchamianiem i rozwojem). Przedsiębiorca / przedsiębiorstwo (definicje) jako podmiot (cel) finansowania Kategoryzacja przedsiębiorców / przedsiębiorstw (różne kryteria najważniejsze to wielkość) Znaczenie kategoryzacji przedsiębiorstw (według wielkości) w kontekście problematyki finansowania i interwencji publicznej w zakresie ułatwiania dostępu do źródeł finansowania (definicje dla potrzeb kształtowania programów pomocowych pomoc publiczna). 17

18 Działalność gospodarcza Definicja ustawowa ustawa o swobodzie działalności gospodarczej (2004): Art. 2. [Definicja działalności gospodarczej] Działalnością gospodarczą jest zarobkowa działalność wytwórcza, budowlana, handlowa, usługowa oraz poszukiwanie, rozpoznawanie i wydobywanie kopalin ze złóż, a także działalność zawodowa, wykonywana w sposób zorganizowany i ciągły. Art. 3. [Wyłączenia] 1) działalność wytwórcza w rolnictwie w zakresie upraw rolnych oraz chowu i hodowli zwierząt, ogrodnictwa, warzywnictwa, leśnictwa i rybactwa śródlądowego; 2) wynajem przez rolników pokoi, sprzedaży posiłków domowych i świadczenia w gospodarstwach rolnych innych usług związanych z pobytem turystów; 3) wyrów wina przez producentów będących rolnikami wyrabiającymi mniej niż 100 hektolitrów wina w ciągu roku gospodarczego / / 18

19 Przedsiębiorca (definicje) ujęcie podmiotowe Ustawa o swobodzie działalności gospodarczej Mikro przedsiębiorcy Duzi przedsiębiorcy Mali przedsiębiorcy Średni przedsiębiorcy Kodeks cywilny 19

20 Przedsiębiorstwo w ujęciu przedmiotowym Kodeks cywilny Nazwa Koncesje i zezwolenia Maszyny / urządzenia Nieruchomości Patenty i prawa Good-will i know-how Towary i wyroby Inne składniki 20

21 Wielkość przedsiębiorcy podejście normatywne dla celów pomocy publicznej Przedsiębiorca Średnioroczne zatrudnienie Kryteria finansowe Roczny obrót netto lub suma aktywów w co najmniej jednym z ostatnich dwóch lat obrotowych Mikro mln 2 mln Mały mln 10 mln Średni mln 43 mln Powiązania prawnoorganizacyjne: przedsiębiorca niezależny, przedsiębiorca powiązany, przedsiębiorca partnerski. Ustawa o swobodzie działalności gospodarczej 21

22 Definicja MSP (unijna) - powiązania Dane łącznie = 100%A+0%B+0%C+0%D Dane łącznie = 100%A+25%B+33%C+49%D Dane łącznie = 100%A+100%B+100%C+100%D 22

.")

23 Sektor MSP w Polsce (wybrane charakterystyki) Liczba przedsiębiorstw aktywnych w Polsce, dane GUS Rozdrobnienie sektora W sektorze znajduje zatrudnienie większość pracujących w przedsiębiorstwach Przeżywalność przedsiębiorstw (ok. 75% przeżywa 1-rok, 60% 2-rok i 31% 3-rok). Źródło: PARP, Raport o stanie sektora MŚP w Polsce w latach,

24 Sektor MSP w Polsce (wybrane cechy) na tle UE Struktura MSP według obszaru działalności 6-9 osób 0 osób 40,0% 35,0% 30,0% 25,0% 20,0% 15,0% 10,0% 5,0% 0,0% 1 osoba 5 osób 2-4 osoby Źródło: PARP, Raport o stanie sektora MŚP w Polsce, Wartość dodana brutto w sektorze MSP Źródło: PARP, Raport o stanie sektora MŚP w Polsce,

25 Konkluzje wynikające ze specyfiki adresata źródeł / instrumentów finansowania specyfikacja barier dostępowych Część 3 (w1)

26 Czynniki kształtujące dostępność finansowania Poziom mikro przedsiębiorstwa niższa stabilność oraz poziom przychodów i zysków, majątku niższe stopy przeżywalności (śmiertelność), niższa jakość informacji finansowych (jakość rachunkowości, zarządzania finansami), ograniczone możliwości oceny perspektyw rynkowych i racjonalności decyzji ekonomicznych ( scalenie ), zarządzanie oparte o intuicję właściciela, zbyt silne związki pomiędzy funkcjonowaniem przedsiębiorstwa i jego właścicielami, niska wiarygodność wyceny wartości czynników niematerialnych wiążących się z funkcjonowaniem przedsiębiorcy. stopień zmonopolizowania/ konkurencji, zakres ingerencji władz publicznych w mechanizmy rynkowe, dostępność alternatywnych celów lokowania kapitału, klimatdla przedsiębiorczości oraz związane z tym przewidywania, dotyczące ogólnej sytuacji gospodarczej i jej wpływu na sytuację biorców, obecność oraz skuteczność metod szacowania ryzyka inwestycyjnego, ukształtowanie ram prawnych oraz warunków funkcjonowania przedsiębiorstw, dostępność informacji, w związku z procesami finansowania oraz funkcjonowaniem sektora przedsiębiorstw. Poziom makro otoczenie 26

Analytical Report (Komisja Europejska, grudzień 2016).")

27 Badania na temat dostępności finansowania UE28 Dostępność finansowania (ogólnie) najnowsze ustalenia Źródło: Survey on the access to finanse of enterprises (SAFE) Analytical Report (Komisja Europejska, grudzień 2016). 27

28 Dostępność źródeł finansowania Skala ograniczeń w dostępie do źródeł finansowania. Co najmniej około 1/3 populacji przedsiębiorstw napotyka trudności w dostępie do źródeł finansowania. 32% 35% 27% 22% Źródło: SMEs Access to Finance (Komisja Europejska i Europejski Bank Centralny, 2014). 28

29 Dostępność finansowania UE28 Dostępność kredytu najnowsze ustalenia Brak danych 3% TAK - starano się 28% NIE - nie ma potrzeby 39% NIE - różne przyczyny 24% Brak danych 2% NIE - ryzyko odmowy 6%??? - w toku 9% 0 0,1 0,2 0,3 0,4 0,5 NIE pozyskano nic 10% TAK - pozyskano mniejszość TAK - pozyskano większość 6% 6% TAK - otrzymano zgodnie z wnioskiem 67% 0 0,1 0,2 0,3 0,4 0,5 0,6 0,7 0,8 Źródło: Survey on the access to finanse of enterprises (SAFE) Analytical Report (Komisja Europejska, grudzień 2015). 29

30 Architektura wspieranych (nowych) źródeł / instrumentów finansowania Część 4 (w1)

31 Instrumenty finansowe a źródła finansowania Ustawa z dnia 29 września 1994 r. o rachunkowości (t.j. Dz. U. z 2013 r. poz. 330 z późn. zm.). Art. 3. [Definicje] 1. Ilekroć w ustawie jest mowa o: /.../ 23) instrumentach finansowych- rozumie się przez to kontrakt, który powoduje powstanie aktywów finansowych u jednej ze stron i zobowiązania finansowego albo instrumentu kapitałowego u drugiejze stron pod warunkiem, że z kontraktu zawartego między dwiema lub więcej stronami jednoznacznie wynikają skutki gospodarcze, bez względu na to, czy wykonanie praw lub zobowiązań wynikających z kontraktu ma charakter bezwarunkowy albo warunkowy. (i wyłączenia m.in. umowy gwarancji finansowych) 24) aktywach finansowych- rozumie się przez to aktywa pieniężne, instrumenty kapitałowe wyemitowane przez inne jednostki, a także wynikające z kontraktu prawo do otrzymania aktywów pieniężnych lub prawo do wymiany instrumentów finansowych z inną jednostką na korzystnych warunkach. / / 26) instrumentach kapitałowych-rozumie się przez to kontrakty, z których wynika prawo do majątku jednostki, pozostałego po zaspokojeniu lub zabezpieczeniu wszystkich wierzycieli, a także zobowiązanie się jednostki do wyemitowania lub dostarczenia własnych instrumentów kapitałowych, a w szczególności udziały, opcje na akcje własne...; Brak normatywnej (ogólnej) definicji źródła finansowania (rozumianego jako dostarczyciela instrumentu finansowego). 31

32 Instrumenty finansowe w myśl przepisów unijnych Instrumenty finansowe Instrumenty niefinansowe Rozporządzenie finansowe 966/2012 (art. 2 lit. p i 140 ust. 2): Instrumenty finansowe oznaczają unijne środki wsparcia finansowego, przekazywane z budżetu na zasadzie komplementarności, w celu osiągnięcia określonego celu lub określonych celów polityki Unii. Instrumenty takie mogą przybierać formę inwestycji kapitałowych lub quasi-kapitałowych, pożyczeklub gwarancjilub innychinstrumentów opartych na podziale ryzyka, a w stosownych przypadkach mogą być łączone z dotacjami. stosowanie instrumentów finansowych w sytuacjach niedostatecznego poziomu inwestycji lub luki finansowej. Przepis zwraca uwagę na konieczność zapewnienia dodatkowościfinansowania unijnego w stosunku do środków krajowych, niezakłócanie przez nie wolnej konkurencji, a także na konieczność generowania przez nie efektu mnożnikowego. 32

33 Specyficzne regulatory dotyczące instrumentów finansowych Instrumenty finansowe Dodatkowość uzupełnienie środków krajowych oraz wartość dodana wynikająca z instrumentu, Czystość konkurencji (nie zakłócanie konkurencji), Efekty mnożnikowe (np. wielkość akcji kredytowej / pożyczkowej w relacji do wkładu z programu UE do instrumentu, Zabezpieczanie ryzyka (instrumenty gwarancyjne), Akceptacja rygorów pomocy publicznej, a w związku z tym sposób ustalania odpłatności za instrumenty (dłużne), Sposób wyboru i wynagradzania pośredników finansowych. 33

Instrumenty niefinansowe Standardowe:")

34 Wspieranie instrumenty finansowe (poziom krajowy i regionalny) - rodzaje Instrumenty finansowe Dystrybucje zgodnie z dopuszczalnym mechanizmem Dłużne: pożyczki / mikropożyczki + kredyty Pośrednie: poręczenia, gwarancje Udziałowe: wejścia kapitałowe Specyficzne: mieszane (dotacje na odsetki, dotacje na opłaty gwarancyjne, dotacje na wsparcie techniczne) Instrumenty niefinansowe Standardowe: dotacje Specyficzne: pomoc zwrotna Źródła zewnętrzne (UE) vs. Krajowe (rodzime) 34

lub pożyczkipodlegającej częściowemu umorzeniu (gdy na przykład finansowany projekt prowadzi do osiągnięcia założonych,")

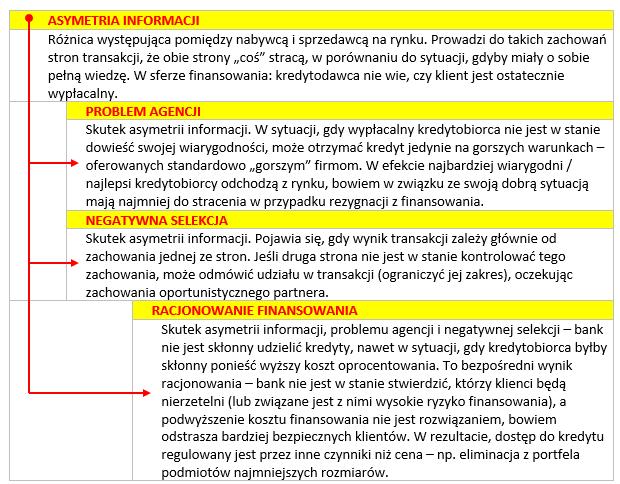

35 Instrumenty specyficzne pomoc zwrotna (repayable assistance) Instrumenty niefinansowe Specyficzne: pomoc zwrotna Pomoc zwrotna: może przyjmować charakter: dotacji, mogącej podlegać częściowemu zwrotowi (gdy na przykład finansowana inwestycja przynosi znaczące dochody) lub pożyczkipodlegającej częściowemu umorzeniu (gdy na przykład finansowany projekt prowadzi do osiągnięcia założonych, korzystnych skutków, np. stworzenie miejsc pracy lub zmniejszenie emisji zanieczyszczeń). Połączenie instrumentu zwrotnego i bezzwrotnego 35

36 Podstawy interwencjonizmu w sferze źródeł / instrumentów finansowania Część 5 (w1)

37 Podstawy prawne interwencji W warunkach państwa prawa interwencjonizm w obszarze wspierania musi znajdować umocowanie prawne. W polskim systemie prawnym punktem wyjścia są określone przepisy konstytucyjne, zaprojektowane na wzór rozwiązań europejskich. ( Konstytucja, 1997) Konstytucja wskazuje obszary interwencjonizmu wyznaczając równocześnie podstawę do organizacji działań wspierających: Koncepcja społecznej gospodarki rynkowej (art. 20 K), a w jej ramach zasady: Ochrony własności (art. 21 K) i swobody działalności gospodarczej (art. 22 K): Ostatecznie, podstawę procesów wspierania sektora MŚP w Polsce znajdujemy w regulacjach ustawy o swobodzie działalności gospodarczej ( Ustawa SDG, 2004). 37

38 Podstawy prawne poziom ustawowy (SDG, Art. 103) Państwo stwarza, z poszanowaniem zasad równości i konkurencji, korzystne warunki dla funkcjonowania i rozwoju mikro, małych średnich przedsiębiorców, w szczególności przez: inicjowanie zmian stanu prawnego sprzyjających rozwojowi MŚP, w tym dotyczących dostępu do środków finansowych pochodzących z kredytów i pożyczek oraz poręczeń kredytowych; wspieranie instytucji umożliwiających finansowanie działalności gospodarczej na dogodnych warunkach / / wyrównywanie warunków wykonywania działalności gospodarczej ze względu na obciążenia publicznoprawne; ułatwianie dostępu do informacji, szkoleń oraz doradztwa; wspieranie instytucji i organizacji działających na rzecz przedsiębiorców; promowanie współpracy / / z innymi przedsiębiorcami polskimi i zagranicznymi. 38

39 WYKŁAD 2 Źródła i mechanizmy finansowania / / - Luka finansowania / luka kapitału opis zjawiska Część 1 (w2) / / Źródeł finansowania jest zatem teoretycznie wiele. W rzeczywistości często okazuje się jednak, że rozpoczynając, a nawet już prowadząc działalność gospodarczą, dostępność kapitału okazuje się.

40 Agenda Zjawisko luki finansowania - ogólnie (Cz. 1 w2). Luka finansowania - metody pomiaru (Cz. 1 w2) Luka finansowania / luka kapitału teoretyczny opis zjawiska (główne pojęcia: asymetria informacji, problem agencji, negatywna selekcja i racjonowanie), prezentacja praktycznych przykładów racjonowania dostępu do źródeł / instrumentów finansowania (Cz. 2 w2) Podsumowanie. 40

41 Zjawisko luki finansowania Luka to wymagająca interwencji publicznej niedoskonałość rynku, polegająca na braku lub ograniczonym dostępie do źródeł finansowania zewnętrznego (niewystarczająca podaż kapitału ze źródeł zinstytucjonalizowanych). Nie ma możliwości (lub są one niewystarczające) pozyskania finansowania ze źródeł zewnętrznych, oferowanych na rynku komercyjnym na realizację uzasadnionych ekonomicznie projektów Niemożność zaspokojenia popytu na finansowanie dotyczy przedsięwzięć wykonalnychi realizowanych przez podmioty posiadające potencjał produktywnego wykorzystania finansowania. Zjawisko luki pomiędzy popytem a podażą kapitału, dotyczące głównie sektora małych i średnich przedsiębiorstw, określono mianem luki Macmillanapo opublikowaniu raportu na temat systemu finansowego Wielkiej Brytanii w roku Nazwa tej luki pochodzi od nazwiska przewodniczącego Komisji Finansów, późniejszego premiera Wielkiej Brytanii - Harolda Macmillana. Do grona współautorów raportu należał m.in. J.M. Keynes. W sytuacji pozostawania w luce przedsiębiorstwa nie są w stanie skutecznie pozyskiwać środków na rozwój, pomimo posiadania potencjału do produktywnego wykorzystania kapitału. Możliwości rozwojowe ograniczane są do źródeł akumulacji wewnętrznej, z natury rzeczy ograniczonej aktualną skalą działania i wypracowanymi w przeszłości nadwyżkami. 41

42 Luka finansowania metody pomiaru Luka mierzona na podstawie deklarowanych niezrealizowanych inwestycji. Najszersza koncepcja pomiaru uwzględnia podmioty, które ubiegały się, jak i nie ubiegały się o finansowanie zewnętrzne. Luka niezrealizowanych inwestycji Pomiar obarczony problemem agregacji (przeprowadzenie wielu zamierzanych inwestycji mogłoby spowodować, że pozornie atrakcyjne przedsięwzięcia mogłyby ostatecznie okazać się nieefektywne). Luka nieprzyznanego finansowania zewnętrznego. Wielkość finansowania, o które ubiegano się, ale zabiegi te okazały się bezskuteczne (pomiar jest bardziej złożony wymaga odtworzenia sytuacji, gdy nieskutecznie ubiegano się o finansowanie). Luka nieprzyznanego finansowania 42

43 Charakterystyka luki finansowania segmenty luki Lukę finansowaniamożna zdefiniować jako niedoskonałość rynku, polegającą na względnie trwałej ( zmiennej ) nieciągłości po stronie podażowej rynku, wyrażającą się: Brakiem możliwości sfinansowania projektów z określonego przedziału wielkości i/lub Pochodzących od określonej grupy przedsiębiorców (ograniczenie sektorowe). Tak rozumiana luka opiera się na założeniu, że niedoskonałość rynku wywołuje istnienie pewnego wolumenu niezaspokojonego popytu na kapitał, niezbędnego do finansowania uzasadnionych ekonomicznie przedsięwzięć. Finansowanie dłużne Luka finansowania Finansowanie mieszane Luka finansowania może dotyczyć zarówno kapitału dłużnego, jak i kapitału udziałowego (equity gap). Luka kapitałowa dotyczy najczęściej firm, które znajdują się również w luce finansowania dłużnego. Finansowanie udziałowe 43

44 Charakterystyka luki finansowania PL Luka finansowania udziałowego POIG KFK NEWCONNECT 0 0, Ocena stanu gotowości sektora badawczo-rozwojowego w Polsce do skorzystania z możliwości wsparcia z publiczno-prywatnych inwestycyjnych instrumentów finansowych, NCBR, Warszawa 2015 r. 44

45 (Przykład) Czynniki wywołujące niedoskonałości rynku w dostępie do finansowania kapitałem (skąd biorą się problemy?) Przyczyny związane z ekonomiką inwestowania / działania funduszy VC i naturą rynków finansowych. Dodatkowo Inwestycje w małe przedsiębiorstwa są na ogół bardziej ryzykowne wyższy koszt przygotowania inwestycji kapitałowej (analizy finansowe, ekonomiczne, prawne ), Inwestycje kapitałowe, szczególnie w mniejsze firmy, mają charakter długoterminowy ( nawet 10 lat). Wszelkie analizy stają się bardzo ryzykowne (wręcz niepewne). Większe koszty przygotowawcze wywołują wzrost ryzyka portfela (inwestora) - kapitał skonsumowany jest przez koszty przygotowania inwestycji i nie może być przeznaczony na inwestycje maleje dywersyfikacja portfela. Nadmierne zwiększenie ryzyka jest często nie akceptowane przez inwestorów. niskie prawdopodobieństwo ponad standardowych zysków. Rozwój sektora inwestorów instytucjonalnych (fundusze emerytalne, otwarte fundusze inwestycyjne, itd.) zwiększa strumień kapitałów alokowanych do funduszy VC wzrost rozmiarów pojedynczej inwestycji mniejsze zainteresowanie drobnicą. Sposób konstrukcji opłaty za zarządzanie oraz premii za sukces (procent od wartości zgromadzonych kapitałów i od wypracowanych zysków) jest czynnikiem sprzyjającym powstawaniu większych funduszy zainteresowane większymi projektami. Brak zainteresowania finansowaniem określonych podmiotów 45

46 Luka finansowania / luka kapitału opis zjawiska Część 2 (w2)

47 Ogólne podstawy kształtowania luki finansowania Koncepcja racjonowania kredytu (finansowania) Stiglitz a i Weiss a: w warunkach równowagi rynku finansowego racjonalnym ekonomicznie postępowaniem jest racjonowanie finansowania. Skłaniają ku temu: niedostępność informacji, umożliwiającej oszacowanie ryzyka, trudności z monitorowaniem przedsięwzięcia Asymetria informacji Ww. problemów nie rozwiązuje manipulowanie ceną (wyższy koszt finansowania w za wyższą podaż) budowa portfeli o ponadprzeciętnym ryzyku z uwagi na zjawisko negatywnej selekcji. Uzasadnione staje się racjonowanie wobec udostępniania finansowania po wyższej cenie (awersja do kredytowania). W rezultacie : Pośród podobnych przedsięwzięć występuje sytuacja, gdy niektóre z nich otrzymują finansowanie, natomiast inne są odrzucane, oraz gdy w populacji biorców finansowania występują podmioty, które nie będą w stanie pozyskać finansowania niezależnie od jego ceny. 47

48 48

49 Przejawy racjonowania Oferowanie finansowania pod warunkiem udostępnienia odpowiednich (ilość i jakość) zabezpieczeń(zabezpieczenia osobiste zazwyczaj niewystarczające lub też stosowanie bardzo niekorzystnych form). Oferowanie finansowania podmiotom legitymujących się pozytywną historią kredytową (dążenie do redukcji zjawiska asymetrii informacji). Wysokie wymogi w zakresie czasu funkcjonowania potencjalnego beneficjenta finansowania. Oferowanie finansowania w mniejszym zakresie niż oczekiwany (ograniczenie ryzyka poprzez porcjowanie ); podnoszenie wymogów w zakresie udziału własnego w finansowaniu przedsięwzięcia. Znaczna biurokratyzacjaprocesu analizy wniosku o finansowanie oraz znaczne wymogi dokumentacyjne. Problem brak zabezpieczeń (!) Problem brak historii kredytowej(!) Problem starterzy(!) Problem za niskie finansowanie (!) Problem koszty pozyskania(!) 49

50 Czynniki kształtujące lukę finansowania Generalnie, lukę finansowania kształtują dwie grupy czynników. Pierwszaz nich wynika z warunków, w których funkcjonują instytucje finansujące. Drugawynika ze specyficznych charakterystyk podmiotów potencjalnie zainteresowanych finansowaniem. Czynniki na poziomie makro (warunki funkcjonowania instytucji finansowych) Czynniki na poziomie mikro (czynniki odnoszące się do specyficznych kategorii potencjalnych biorców finansowania) 50

/ /")

51 Kreacja sytuacji lukowej (efekt regulacyjny) / / 51

52 Konkluzje oddziaływanie luki finansowania Przeprowadzane w ostatnich latach badania (OECD) wskazują, że zjawisko luki oddziaływuje szczególne w przypadku trzech kategorii przedsiębiorstw: firmy znajdujące się na wczesnych etapach cyklu rozwojowego (zasiew, start i częściowo faza ekspansji), niezależnie od sektora lub branży (szczególnie tzw. start-up y). firmy o profilu technologicznym, rozwijane w oparciu o innowacyjne rozwiązanie, bowiem w ich przypadku charakterystyczna jest: szczególnie trudna ocena wykonalności szacowanie ryzyka brak know-how do oceny tego rodzaju przedsięwzięć). ograniczenie możliwości finansowaniaw oparciu o instrumenty dłużne (zwrotne) z uwagi na asymetrię informacji oraz fakt, iż instrumenty standardowe nie okazują się właściwe, np. z uwagi na niską płynność i utrzymujące się przez pewien czas, często relatywnie długi, negatywne wyniki finansowe. 52

53 WYKŁAD 3 Źródła i mechanizmy finansowania / / kapitał zalążkowy / wspieranie wczesnych faz Część 1 (w3) / / Źródeł finansowania jest zatem teoretycznie wiele. W rzeczywistości często okazuje się jednak, że rozpoczynając, a nawet już prowadząc działalność gospodarczą, dostępność kapitału okazuje się.

54 Agenda Inwestycje w fazie zalążkowej / startowej -fundusze kapitału zalążkowego (seed) / startowego (start-up) - rozwój źródeł w oparciu o wsparcie publiczne (Cz. 1 w3). Schemat wspierania logika wsparcia ze źródeł inwestycyjnych (w sferze kapitału własnego), ze źródeł dłużnych (kapitał obcy) oraz z uwzględnieniem wsparcia dotacyjnego (Cz. 2 w3). Przykłady instrumentów nowe instrumenty, jako reakcja na zjawiska niedoskonałości rynku finansowania (Cz. 2 w3). Perspektywy dalszy rozwój wspieranych źródeł finansowania w zakresie kapitału zalążkowego / startowego (Cz. 2 w3). Podsumowanie. 54

55 Obszary oddziaływania Źródła finansowania Zewnętrzne Wewnętrzne Własne Kapitał podstawowy i zapasowy Emisja papierów udziałowych Obce Majątkowe Bieżące wpływy Amortyzacja Sprzedaż majątku Rotacja majątku obrotowego Kapitałowe Zysk zatrzymany Fundusze celowe Rezerwy Mieszane mezzanine (bardzo zróżnicowane i specyficzne) Długoterminowe Kredyt inwestycyjny Pożyczka Leasing Emisja obligacji Inne Dotacje Krótkoterminowe Kredyt obrotowy Pożyczka Factoring Kredyt kupiecki Emisja papierów dłużnych Inne Zakres skala instrumentu (wielkość i okres finansowania) Zastosowaniez punktu widzenia fazy rozwojowej; możliwość interwencji zarówno poprzez inwestycje w kapitał własny, jak i kapitał dłużny (instrumenty mieszane). Zależnie od konstrukcji instrumentu, także wsparcie dotacyjne. 55

56 Źródła finansowania a fazy rozwoju przedsiębiorstwa Bliżej -kolejny slajd 56

57 Zastosowanie kapitału zalążkowego / startowego i na rozwój 57

58 Definicje VC / PE Private equity / venture capital (PE / VC): Inwestycje na niepublicznymrynku kapitałowym, w celu osiągnięcia średnio- i długoterminowych zysków z przyrostu wartości kapitału, PE / VC może być wykorzystane na rozwój nowych produktów i technologii, zwiększenie kapitału obrotowego, przejmowanie spółek lub też na poprawę i wzmocnienie bilansu spółki. Venture capital (VC) jest jedną z odmian private equity - to inwestycje we wczesnych stadiach rozwoju przedsiębiorstw, służące uruchomieniu przedsiębiorstwa i/lub ekspansji. Private equity / venture capital (PE / VC): Kapitał finansujący przedsięwzięcia we wczesnej fazie funkcjonowania (zasiew, start) lub fazie ekspansji. Podmioty zapewniające tego typu środki, akceptując wysokie ryzyko, oczekują wysokiego zwrotu z inwestycji. 58

. Faza startu finansowanie rozwoju produktu i wstępnego marketingu. Przedsiębiorstwo w fazie tworzenia / na progu działalności przed sprzedażą w większej / dużej skali.")

59 Fazy rozwojowe / finansowania (VC / PE) PoP PoC Faza zasiewu finansowanie wstępnych, potencjalnie zyskownych projektów, jeszcze przed powstaniem przedsiębiorstwa(badania i rozwój pomysłu, aż do wczesnej komercjalizacji). Faza startu finansowanie rozwoju produktu i wstępnego marketingu. Przedsiębiorstwo w fazie tworzenia / na progu działalności przed sprzedażą w większej / dużej skali. Wczesny wzrost finansowanie istniejącego już przedsiębiorstwa przedsiębiorstwa często jeszcze niedochodowe, ale po pierwszej rundzie finansowania. Fazy ekspansji - finansowanie wzrostu i rozwoju przedsiębiorstwa, już po osiągnięciu progu rentowności. Zwiększenie mocy produkcyjnych, rozwój rynku, produktu, finansowanie kapitału obrotowego. 59

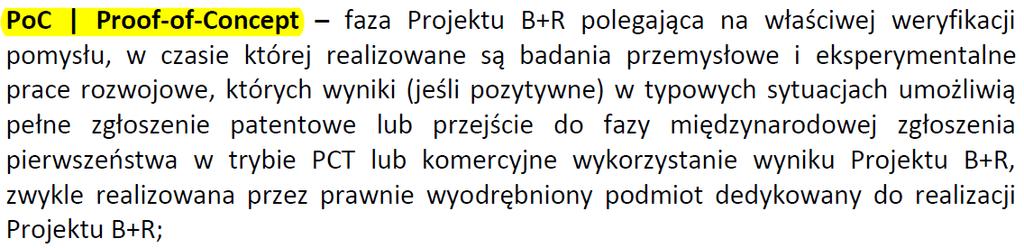

60 Proof-of-Principle / Proof-of-Concept 60

61 Kapitał zalążkowy / wspieranie wczesnych faz przykłady rozwiązań Część 2 (w3)

62 Rozwój instytucji inwestycji zalążkowych / startowych w Polsce Kapitał zalążkowy w Polsce bardzo młody sektor, rozwijany z wykorzystaniem programów wsparcia publicznego: (pierwsze próby) w niewielkiej skali w ramach Sektorowego Programu Operacyjnego Wzrost konkurencyjności przedsiębiorstw (SPO WKP ), Poddziałanie Fundusze kapitału zalążkowego, (później) w latach (Program Operacyjny Innowacyjna Gospodarka): o Krajowy Fundusz Kapitałowy (wspieranie inwestycji we wczesnych fazach rozwojowych) ustawa z r. o Krajowym Funduszu Kapitałowym (KFK jako Fundusz funduszy inwestuje w inne fundusze VC), o Wspieranie inkubacji (faz zalążkowych) - inkubatory inwestycyjne ( ), o Wspieranie za pomocą źródeł dłużnych w latach pilotaż Funduszu Pożyczkowego Wspierania Innowacji (FWPI) projekt systemowy PARP (pilotaż) o Instrumenty kapitałowe w regionach (RPO) w bardzo ograniczonym zakresie (w woj. zachodniopomorskim i pomorskim). Obecnie (fundusze strukturalne , PO IR) bardzo silne ukierunkowanie na finansowanie wczesnych faz rozwojowych. 62

, Alokacja środków publicznych ok. 1 082 mln euro.")

63 Plany wspierania nowych źródeł kapitału w perspektywie (poziom krajowy) Wsparcie programu skoncentrowane na instrumentach / źródłach finansowania kapitałowego(głównie wejścia kapitałowe ok. 80%), Alokacja środków publicznych ok mln euro. ❶ ❷ ❸ ❹ 63

64 Przykłady nowych instrumentów / źródeł w zakresie finansowania wczesnych faz rozwojowych Krajowy Fundusz Kapitałowy S.A. (źródło finansowania: Dz. 3.2 PO IG, ) Inkubatory inwestycyjne (źródło finansowania: Dz. 3.1 PO IG, ) Fundusz Pożyczkowy Wspierania Innowacji (PARP, , źródło finansowania: w ramach PO IG) kontynuowany jako Fundusz Wspierania Innowacji (źródło finansowania: Pdz PO IR ) Program BRIdge ALFA (pilotaż, 2014/2015 źródło finansowania: krajowe środki publiczne) pełna skala ( źródło finansowania: Pdz PO IR ). 64

65 Krajowy Fundusz Kapitałowy S.A. Krajowy Fundusz Kapitałowy S.A r. ustawa o Krajowym Funduszu Kapitałowym; właścicielem jest Bank Gospodarstwa Krajowego, Fundusz wspierający inne fundusze klasy VC/PE, inwestujące w spółki z siedzibą w Polsce ukierunkowanie na finansowanie innowacyjności oraz przedsięwzięć opartych na komponencie B+R brak ukierunkowania na konkretne fazy rozwojowe przy czym koncentracja na fazach wczesnych. Specjalistyczny wehikuł inwestycyjny. Wsparcie transferowane poprzez zasilenia kapitałów funduszy VC/PE lub przez zaopatrywanie w długoterminowe finansowanie dłużne. Głównym źródłem kapitalizacji KFK (przeznaczonej na wspieranie funduszy) są środki Działania 3.2 PO IG. KFK wspiera 17 funduszy fundusze portfelowe KFK funkcjonują w oparciu o kapitał publiczny i prywatny. KFK (inwestycja / udział) Fundusz VC spółki / cele inwestycyjne 65

66 Krajowy Fundusz Kapitałowy S.A. 66

.")

67 Inkubatory inwestycyjne (Dz. 3.1 PO IG) Cel: zwiększenie liczby firm działających w oparciu o innowacyjne pomysły / modele biznesowe, poprzez wsparcie dystrybuowane za pośrednictwem tzw. inkubatorów inwestycyjnych. Operatorzy wybrane w konkursach instytucje otoczenia biznesu (różne podmioty). Pozyskane finansowanie (wsparcie działalności operatora) stanowi źródło finansowania inkubacji i inwestycji (do 200 tys. euro, udział inkubatora poniżej 50%). Wsparcie (dotacja) Operator (inkubacja) Operator (inwestycja) 67

Cel: wspieranie innowacyjnych przedsięwzięć wraz z mobilizacją kapitału prywatnego (wielkość pożyczki uzależniona od wielkości inwestycji w spółkę przez fundusz VC lub anioła biznesu)")

68 Fundusz Wspierania Innowacji (Pdz PO IR) Cel: wspieranie innowacyjnych przedsięwzięć wraz z mobilizacją kapitału prywatnego (wielkość pożyczki uzależniona od wielkości inwestycji w spółkę przez fundusz VC lub anioła biznesu) parytet (kapitał publiczny do prywatnego) 1/1 (gdy inwestorem jest anioł biznesu) lub 2/1 (fundusz VC). Parametry: stosunkowo wysoka kwota maksymalna pożyczki (od min. 200 tys. zł do max. 2 mln zł), długi okres zapadalności (6-8 lat), wydłużona karencja (na odsetki i kapitał), preferencyjne formy zabezpieczenia (formy majątkowe mają mniejsze znaczenie), Oprocentowanie rynkowe. Szczególne oddziaływanie -redukcja efektu rozmycia własności w sytuacji pozyskiwania kolejnej rundy finansowania przedsięwzięcia. Fundusz (FWI) (pożyczka / dług) cel inwestycyjna / spółka (z udziałem VC i/lub anioła biznesu) 68

69 BRIdge ALFA (PO IR Pdz ) Cel poddziałania utworzenie sieci wehikułów inwestycyjnych funduszy inwestycyjnych - finansujących fazę proof of concept, (weryfikacja i walidacja projektów B+R): wzrost podaży projektów o charakterze technologicznym oraz life science na rynku inwestycji kapitałowych wczesnych faz (early stage). Ukierunkowanie na wsparcie projektów B+R, pochodzących głównie ze środowiska jednostek naukowych w Polsce poprzez sfinansowanie fazy proof of principle, poprzedzającej powołanie spółki oraz wsparcie fazy proof of concept poprzez dokapitalizowanie spółek utworzonych na bazie walidowanych projektów. Spółki utworzone na bazie projektów B+R zasilane kapitałowo przez wehikuł środkami prywatnymi oraz publicznymi w parytecie 20% (środki prywatne) / 80% (środki publiczne). Wsparcie (dotacja) Fundusz BRIdge ALFA (na PoP) (dotacja) dla spółki / celu inwestycyjnego na realizację PoC (kapitalizacja spółki / celu inwestycyjnego ze środków prywatnych) 69

Dotacja dla operatora ALFy Wkład własny PoP PoC Spółka 1 (cel inwestycyjny) Spółka 2 i n PoC PoC Wsparcie wczesnych faz rozwojowych")

70 BRIdge ALFA (PO IR Pdz ) Dotacja dla operatora ALFy Wkład własny PoP PoC Spółka 1 (cel inwestycyjny) Spółka 2 i n PoC PoC Wsparcie wczesnych faz rozwojowych instrument kombinowany inwestycje prywatne + dotacja dla celu inwestycyjnego ). Niezbędny pierwiastek B+R. 70

71 Inwestycje zalążkowe - podsumowanie Wyraźne ukierunkowanie polityki publicznej na rozwijanie instrumentów inwestycji kapitałowych, angażujących kapitał prywatny w finansowanie, zarówno projektów B+R (PO IR oś I) oraz innowacyjnych ( PO IR oś III). W systemie finansowania pojawi się znaczna liczba (i o znacznej wartości) nowych źródeł finansowania. Niektóre źródła / instrumenty nie będą jednak rozwijane: z sytuacją taką będziemy mieć do czynienia, jeśli chodzi o KFK (przeważa negatywna ocena efektywności instrumentu), ograniczone zostanie wspieranie dotacyjne pośredników finansowych (przeważające negatywne oceny efektywności Działania 3.1 inkubatory inwestycyjne), przy czym podejście to utrzymane zostanie w przypadku finansowania projektów B+R. 71

72 Specyficzne źródła niefinansowe wspierające inwestycje zalążkowe Część 3 (w3)

73 Standardowe dotacje instrumenty niefinansowe (bezzwrotne) Dotacje nie związane z instrumentami finansowania źródła finansowania bezzwrotne (istota dotacji ) próba racjonalizacji poprzez instrument pomocy zwrotnej (od 2011 r., w PL instrument nieobecny). W polityce wsparcia publicznego (polityka spójności UE) bardzo rozpowszechniony, ale stopniowo o malejącym znaczeniu (?) - obecnie - na korzyść instrumentów finansowych lepiej sprofilowany (innowacyjność, B+R, specjalizacje ) staje się trudniejszy w pozyskaniu, szczególnie dla MŚP. Przedsiębiorcy (firmy) Dotacje Pośrednicy Dotacje dla przedsiębiorstw nadal obecne zarówno w programowaniu na szczeblu krajowym, jak i regionalnym. Problematyka pomocy publicznej wyznaczanie intensywności wsparcia poprzez: regułę de minimis, intensywność tzw. pomocy regionalnej, a także rozwiązania szczegółowe określane w rozporządzeniu na temat wyłączeń blokowych. Posiadający niewątpliwe zalety, ale również szereg wad(na nich skupia się krytyka) ograniczenie konkurencji, często dyskusyjna efektywność, niekorzystne skutki w postaci przyzwyczajenia do funkcjonowania o wsparcie 73

74 Mapa pomocy regionalnej intensywność pomocy +10 p.proc średnie +20 p.proc mikro i małe 74

DOTACJA (beneficjent")

75 Platformy startowe mechanizm akceleracji DOTACJA (operator) DOTACJA (beneficjent ostateczny) Platformy startowe dla nowych pomysłów: Rozwój startupów w Polsce Wschodniej Platformy startowe dla nowych pomysłów, Polska Wschodnia zobacz 75

76 Platformy startowe mechanizm akceleracji DOTACJA (operator) DOTACJA (beneficjent ostateczny) Ustanowienie pośrednika operacyjnego tj. platformy startowej Wybór pośrednika w trybie konkursowym (pilotaż i planowane rozszerzenie) Pdz POPW Działalność platformy preinkubacja przedsięwzięć Pilotaż: 65 mln zł (2016/2017), łączne wsparcie = 140 mln euro, ok przedsięwzięć Działalność platformy inkubacja przedsięwzięć (powstaje spółka) Wsparcie dla przedsięwzięć wyinkubowanych na platformie startowej Wybór beneficjenta w trybie konkursowym (pilotaż i planowane rozszerzenie) Pdz POPW Konkurs poddziałanie POPW Dotacja dla beneficjenta (dotacja dla przedsiębiorcy) zobacz 76

77 Platformy startowe mechanizm akceleracji zakres wsparcia Zakres oferowanego wsparcia jest stosunkowo wysoki. Jako wsparcie udostępniane są dotacje, obejmujące: Maksymalnie 85%całkowitych wydatków kwalifikowanych w projekcie, Maksymalnie 800 tys. zł (wydatki kwalifikowane = ok. 920 tys. zł), Minimalna wartość wydatków kwalifikowanych = 50 tys. zł, Okres realizacji dofinansowanego projektu maksymalnie 2 lata (oznacza to, że w tym czasie konieczne jest rozliczenie kwoty przyznanej dotacji) 77

, BRIdge ALFA (poziom krajowy brak ograniczeń terytorialnych, schemat pomocy to wyłączenia grupowe) Podejście oparte wyłącznie na wsparciu")

78 Podejścia / interwencja w zakresie akceleracji fazy zalążkowej Dwa zróżnicowane podejścia do wspierania przedsięwzięć gospodarczych w najwcześniejszych fazach rozwojowych: Podejście oparte na udziale kapitałowym inwestora (dotacja + wejście kapitałowe), BRIdge ALFA (poziom krajowy brak ograniczeń terytorialnych, schemat pomocy to wyłączenia grupowe) Podejście oparte wyłącznie na wsparciu dotacyjnym (dotacja), Platformy Startowe w PL Wsch. (ograniczony zakres terytorialny, schemat pomocy pomoc de minimis. 78

79 Konkurencja o wsparcie kryteria wyboru projektów / przedsięwzięć 79

80 WYKŁAD 4 Źródła i mechanizmy finansowania / / Instrumenty pośrednie aktywizacja źródeł finansowania za pośrednictwem zabezpieczeń Część 1 (w4) / / Źródeł finansowania jest zatem teoretycznie wiele. W rzeczywistości często okazuje się jednak, że rozpoczynając, a nawet już prowadząc działalność gospodarczą, dostępność kapitału okazuje się.

81 Działalność poręczeniowa - istota działalności operacyjnej Przedsiębiorca / osoba podejmująca działalność gospodarczą Poszukiwanie finansowania Bank / instytucja finansująca Historia finansowa (?) Wykonalność przedsięwzięcia (?) Dostępność zabezpieczeń (?) Jakość zabezpieczeń (?) Wynik oceny wiarygodności finansowej przedsiębiorcy i przedsięwzięcia Finansowanie Fundusz poręczeniowy (produkt finansowy, warunki formalne, procedura, zabezpieczenia) Zdolność kapitałowa funduszu NIE TAK 81

82 Cel działalności poręczeniowej / gwarancyjnej Źródła finansowania Zewnętrzne Wewnętrzne ❶ Własne Kapitał podstawowy i zapasowy Emisja papierów udziałowych Obce ❷ Majątkowe Bieżące wpływy Amortyzacja Sprzedaż majątku Rotacja majątku obrotowego Kapitałowe Zysk zatrzymany Fundusze celowe Rezerwy ❸ Mieszane mezzanine (bardzo zróżnicowane i specyficzne) Długoterminowe Kredyt inwestycyjny Pożyczka Leasing Emisja obligacji Inne Krótkoterminowe Kredyt obrotowy Pożyczka Factoring Kredyt kupiecki Emisja papierów dłużnych Inne Działalność poręczeniowa / gwarancyjna koncentruje się na ułatwianiu dostępu do finansowych źródeł obcych. 82

83 Źródła finansowania a fazy rozwoju przedsiębiorstwa (zastosowanie pożyczek ze źródeł pozabankowych) Działalność poręczeniowa: głównie kredyty, rzadziej pożyczki i (w Polsce) bardzo rzadko inne instrumenty 83

84 Specyfika działalności poręczeniowej na tle innych instrumentów finansowania Instr. Sektor bankowy Fundusze pożyczkowe Fundusze mikropożyczkowe Działalności poręczeniowa Fundusze zalążkowe Faza rozwoju 84

85 Specyfika działalności poręczeniowej główne kierunki oddziaływania Fundusze pomagają uzyskać dostęp do finansowania bankowegoi (rzadziej) innych źródeł pozabankowych poprzez: zabezpieczenie części (zwykle 50-80%) kredytu; mniejsze wartości w przypadku zabezpieczania transakcji leasingowych; uzyskanie dla klienta korzystniejszych warunków finansowania; wadiaprzetargowe i zabezpieczenia należytego wykonania kontraktu (sfera zamówień publicznych). Oddziaływanie (ogólne): sektor przedsiębiorstw; sektor instytucji finansowych dostarczycieli finansowania dłużnego; gospodarka. 85

86 Instrumentarium operacyjne poręczenie a gwarancja (różnice i podobieństwa) Poręczenie umowa, w której poręczyciel zobowiązuje się zaspokoić zobowiązanie na wypadek, gdyby dłużnik jego nie wykonał zobowiązania Wymagana forma pisemna. Dowolność w sprawie odpłatności. Regulacja Kodeks cywilny - poręczenie Kodeks cywilny (art ). Poręczenie ma charakter akcesoryjny dług poręczyciela zależny od długu głównego jeśli umowa główna (tworząca wierzytelność) okaże się nieważna, w takiej sytuacji zwalnia się odpowiedzialność poręczyciela. Gwarancja zobowiązanie gwaranta jest samodzielne i nieakcesoryjne. Gwarant ponosi odpowiedzialność nie wystąpienia gwarantowanego stanu (dłużnik nie spełni zobowiązania). Gwarant nie może podnosić jakichkolwiek zarzutów, które mogą przysługiwać dłużnikowi ( szersza odpowiedzialność; np. odpowiada także wtedy, gdy dłużnik powołuje się na siłę wyższą). Prawo bankowe gwarancja bankowa Inny rodzaj to gwarancja, jako instrument zabezpieczenia jakości. Gwarant zobowiązuje się do usunięcia wady fizycznej rzeczy lub dostarczenia rzeczy wolnej od wad (to zupełnie inna instytucja zabezpieczająca nie dotyczy zabezpieczenia zobowiązania finansowego) (regulacja w Kodeksie cywilnym, art ). 86

87 87 Kodeks cywilny Instrumentarium operacyjne poręczenie a gwarancja (różnice i podobieństwa)

88 Prawo bankowe Instrumentarium operacyjne poręczenie a gwarancja (różnice i podobieństwa) 88

89 Modele działalności poręczeniowej / gwarancyjnej i rozwiązania organizacyjne Część 2 (w4)

90 Geneza i rozwój funduszy poręczeniowych w Polsce początki i stan obecny Charakterystyczny jest dość zróżnicowanymodel instytucjonalny działalności poręczeniowej w Polsce ma to podłoże historyczne związane z dostępnością /absorpcją środków na kapitalizację. Fundusze poręczeniowe o zasięgu lokalnym Fundusze poręczeniowe o zasięgu regionalnym Programy centralne rządowe (KFK) Z czasem ich znaczenie maleje Z czasem ich znaczenie rośnie Początkowo niewielkie znaczenie, następnie bardzo rosnące ostatecznie dominująca gwarancja de minimis 90

91 Geneza i rozwój funduszy poręczeniowych w Polsce Trzy szczeble systemu funduszy, ukształtowane historycznie pod wpływem procesów wsparcia publicznego: Szczebel centralny: : Krajowy Fundusz Poręczeń Kredytowych BGK oraz : Fundusz Poręczeń Unijnych, 2009 Bank Gospodarstwa Krajowego (samodzielna ograniczona działalność poręczeniowa), 2013 Bank Gospodarstwa Krajowego zarządzający ogólnokrajowym programem poręczeń portfelowych tzw. gwarancja de minimis. Szczebel regionalny:(kształtowany głównie z udziałem wsparcia ze środków europejskich i i obecnie ). 16 funduszy regionalnych, kształtowanych począwszy od 2002 r., w tym dwa zapoczątkowane w połowie lat 90. XX w. Szczebel lokalny: (kształtowany j.w.) Kształtowany od 1994 r. europejski Program Inicjatyw Lokalnych pierwsze fundusze poręczeniowej, sytuowane w gminach zagrożonych bezrobociem strukturalnym. Rozwój oparty o środki wsparcia publicznego poręczenie jako instrument interwencji publicznej, służącej aktywizacji finansowania z innego źródła). 91

92 Zasady działalności poręczycielskiej Modele organizacyjne (model indywidualny vs. Portfelowy); Zasada zmiennej wielkości poręczenia; Limity maksymalnego zaangażowania w ramach zabezpieczanej transakcji; Pola oddziaływania poręczyciela na główne źródło finansowania; Mnożnikkapitałowy; Wiarygodnośćporęczyciela ( lokalizacja kapitału) model tradycyjny vs. Model akredytywy. Model logiczny działalności poręczeniowej 92

93 Modele działalności poręczeniowej Model indywidualny Oparty na analizie każdego przedsięwzięcia przed podjęciem decyzji o jego zabezpieczeniu podwójna ocena przedsięwzięcia, dokonywana przez udzielającego finansowania i instytucję za poręczającą Model portfelowy Oparty na zabezpieczeniu określonego z góry portfela przedsięwzięć. Instytucja finansująca uprawniona do zakalkulowania do portfela określonego przedsięwzięcia, spełniającego ustalone z zabezpieczycielem warunki Mechanizm reporęczeniowy Dodatkowe zabezpieczenie, oferowane przez instytucję trzecią 93

.")

94 Działalność poręczeniowa mechanizm operacyjny Modele indywidualne W warunkach polskich modele indywidulane dominują na szczeblu funduszy o zasięgu regionalnym (lokalnym). Model portfelowy: Ocena indywidualnych transakcji pozostawiona wyłącznie beneficjentowi poręczenia portfela. Kluczowego znaczenia nabiera określenie charakterystyk przedsięwzięć, które mogą zostać zakalkulowane do zabezpieczanego portfela warunków kwalifikacji oraz wypłaty zabezpieczenia Na szczeblu krajowym jest to obecnie mechanizm portfelowy gwarancja de minimis BGK 94

95 Zasada maksymalnego pokrycia zobowiązań oraz zmiennej wartości poręczenia Poręczenie stanowi zawsze x% aktualnych zobowiązań kredytowych % % Max. = 80% Kolejny okres 95

96 Mnożnik kapitałowy Kapitał funduszu = 1,000,000 zł. Łączna masa poręczeń = 3,000,000 zł. np. 100 poręczeń każde na kwotę 30,000 zł. Mnożnik =

97 Dwa główne modele operacyjne (pozabankowe fundusze poręczeniowe w Polsce) Dwa modele współpracy operacyjnej: Model tradycyjny oparty na współpracy z grupą banków, z transferem lub bez transferu kapitału zabezpieczającego udzielane poręczenia. Wypłaty poręczenia dokonuje fundusz w odpowiedzi na wezwanie banku; Model akredytywy oparty na współpracy funduszu poręczeniowego z jednym bankiem wiodącym, a za jego pośrednictwem z bankami finansującymi (wartość zobowiązania poręczeniowego wypłacana przez bank depozytariusza kapitału funduszu, w ramach wystawionej akredytywy). 97

![Model akredytywy Zlecenie akredytywy stand-by [1] Bank depozytariusz Otwarcie akredytywy stand-by [2] Fundusz Analiza,](/docs-images/75/72106982/images/98-0.jpg "decyzja Wniosek o poręczenie [4] Poręczenie [5] Bank współpracujący Klient Wniosek o kredyt [3] Udzielenie o kredytu [6]")

98 Model akredytywy Zlecenie akredytywy stand-by [1] Bank depozytariusz Otwarcie akredytywy stand-by [2] Fundusz Analiza, decyzja Wniosek o poręczenie [4] Poręczenie [5] Bank współpracujący Klient Wniosek o kredyt [3] Udzielenie o kredytu [6] 98

x-krotnie przekraczający wartość kapitału zabezpieczającego udzielone zabezpieczenia.")

99 Działalność poręczeniowa całościowy mechanizm finansowy (model logiczny) (minus) koszty operacyjne Mnożnik (teoretyczny / nominalny a realny) Portfel poręczanych zobowiązań (wartościowo) x-krotnie przekraczający wartość kapitału zabezpieczającego udzielone zabezpieczenia. Kapitał Masa zabezpieczanych zobowiązań 99

100 Obraz sektora działalności poręczeniowej i gwarancyjnej Część 3 (w4)

101 Aktualny obraz polskiego sektora funduszy poręczeniowych Sektor funduszy poręczeniowych kształtują : (1) segment jednostek działających na szczeblu regionalnym (rzadziej lokalnym), ok. 45 funduszy. Program ogólnokrajowy, prowadzony przez Bank Gospodarstwa Krajowego (tzw. gwarancja de minimis - PLD) początkowo, obejmujący jedynie kredyty obrotowe, ale od listopada 2013 r. także inwestycyjne. Efektywność(zaangażowanie) dyskusyjna. Główne przyczyny: Brak instrumentów skłaniających do akceptacji większego ryzyka (brak mechanizmów regwarancyjnych), Stały dopływ środków publicznych w ramach programów wspierających i związany z tym rosnący mianownik ułamka, opisującego zaangażowanie, Działalność poręczeniowa (pozabankowa) realizowana jest w oparciu o ogólne przepisy prawa, co ma określone konsekwencje: Przepisy dotyczące tworzenia rezerw w bankach dopiero od niedawna (2010 r.) poręczenie zmniejsza podstawę tworzenia rezerw, o ile wystawiane jest przez instytucję pozabankową, ale: Konieczność posiadania ratingu, nadanego przez agencję ratingową, Konsekwencje dotyczą również bankowej oceny wiarygodności funduszu poręczeniowego (zwykle traktowany jest jak każdy inny przedsiębiorca). 101

102 Działalność poręczeniowa gwarancja de minimis Program gwarancji de minimis to jak dotąd największy program gwarancyjny w Polsce ( ). Z punktu widzenia dostępności, to produkt bardzo skuteczny. Funkcjonowanie programu nie bierze jednak pod uwagę obecności w systemie funduszy lokalnych / regionalnych problem koordynacji oferty poręczeniowej. M. Gajewski et al. Rynek funduszy poręczeniowych i gwarancyjnych w Polsce -ocena i perspektywy rozwoju, Związek Banków Polskich, Warszawa

103 Wybrane charakterystyki działalności poręczeniowej na szczeblu regionalnym i lokalnym Kapitalizacja Udzielane poręczenia, wartość 950 Kapitały funduszy poręczeniowych(w mln zł, na koniec roku). Wartość poręczeń udzielonych w 2016 r. = 949,5 mln zł (rok wcześniej 900 mln zł) - wzrost w stosunku do roku poprzedniego. KSFP, raport r. Wartość poręczeń udzielonych w danym roku (mln zł, na koniec roku) Liczba poręczeń udzielonych w 2016 r. = szt. (wzrost w stosunku do roku ubiegłego, w którym udzielono ok poręczeń). Średnie poręczenie w 2016 r. wyniosło ok. 127 tys. zł. 103

104 Wybrane charakterystyki działalności poręczeniowej na szczeblu regionalnym i lokalnym Portfel wartość poręczeń aktywnych Wartość zaangażowania funduszy poręczeń kredytowych (w mln zł, stan na koniec roku) KSFP, 2017 r. 145% Wskaźnik zaangażowania kapitału funduszy poręczeń kredytowych (stan na koniec roku) Zaangażowanie kapitału KSFP, raport 2017 r. 104

105 Wybrane charakterystyki działalności poręczeniowej na szczeblu regionalnym i lokalnym Odbiorcy ostateczni poręczeń Kategoria Liczba poręczeń Wartość poręczeń Mikro 60% 48% Małe 35% 42% Średnie 5% 10% Pozostałe 0,03% 0,1% Firmy mikro KSFP, raport 2017 r. Ukierunkowanie na instrumenty finansowania Cele obrotowe Kategoria Liczba poręczeń Wartość poręczeń Cele inwestycyjne 15% 21% Cele obrotowe 40% 58% Wadia przetargowe 38% 16% Leasing 1% 2% Inne 6% 3% KSFP, raport 2017 r. 105

. Spadek.")

106 Wybrane charakterystyki działalności poręczeniowej na szczeblu regionalnym i lokalnym Beneficjenci poręczeń (podmioty źródła finansowania) Liczba poręczeń Wartość poręczeń Średnia wielkość poręczeń udzielonych w 2016 r. wyniosła ok. 127 tys. zł. (w roku 2015 było to ok. 145 tys. zł). Spadek. KSFP, raport 2017 r.

107 Wybrane charakterystyki działalności poręczeniowej na szczeblu regionalnym i lokalnym Ryzyko / stratowość Wartość należności dochodzonych, z tytułu wypłaconych poręczeń, do wartości poręczeń aktywnych powiększonych o wartość kwot dochodzonych (stan na koniec roku) (dane zweryfikowane). Wartość poręczeń wypłaconych (w danym roku) do wartości poręczeń aktywnych (stan na koniec roku) (dane zweryfikowane). Kwoty wypłaconych poręczeń systematycznie, wraz z następującym wzrostem wartości udzielanych poręczeń. W 2013 roku, w rezultacie spowolnienia wzrostu gospodarczego pogorszenia koniunktury przedsiębiorstw, kwota wypłat osiągnęła najwyższą w historii kwotę 34 mln zł. KSFP, raport 2017 r. Poprawa koniunktury w 2015 roku oraz bardziej ostrożna polityka w zakresie oceny wniosków o poręczenia pozwoliła funduszom w krótkim czasie obniżyć poziom wypłat o połowę do 17 mln złotych rocznie w latach r. 107

")

108 Rynek kredytowy (w kontekście działalności poręczeniowej) 108

109 Główne wyznaczniki działalności funduszy poręczeniowych Działalność poręczeniowa ma charakter pośredni decyduje fakt potrzeby zabezpieczenia finansowania dłużnego ze źródła głównego (np. banku) w tym sensie jest zależna. (ww. powoduje) Konieczność utrzymywania współpracy z dostarczycielami finansowania dłużnego (bankami, funduszami pożyczkowymi ). Współpraca nie będzie efektywna, jeśli będzie incydentalna. Maksymalna wielkość zabezpieczanego zobowiązania (w wymiarze udziałowym, max = 80%, wartościowo dość duże zróżnicowanie). Odpłatność za udzielenie poręczenie prowizja podwyższa koszt finansowania stawki minimalne, zależnie od oceny ryzyka poręczeniowego (rating wewnętrzny). Problem oceny wiarygodności poręczyciela szczególnie we współpracy z sektorem bankowym. Specyfika produktowa poręczenia transakcji finansowych oraz w mniejszym stopniu niefinansowych (np. poręczenie jako wadium przetargowe). 109

110 WYKŁAD 5 Źródła i mechanizmy finansowania / / Pożyczki pozabankowe niebankowe finansowanie dłużne Część 1 (w5) / / Źródeł finansowania jest zatem teoretycznie wiele. W rzeczywistości często okazuje się jednak, że rozpoczynając, a nawet już prowadząc działalność gospodarczą, dostępność kapitału okazuje się.

111 Działalność pożyczkowa - istota działalności operacyjnej Przedsiębiorca / osoba podejmująca działalność gospodarczą Poszukiwanie finansowania Bank / instytucja finansująca Historia finansowa (?) Wykonalność przedsięwzięcia (?) Dostępność zabezpieczeń (?) Jakość zabezpieczeń (?) Wynik oceny wiarygodności finansowej przedsiębiorcy i przedsięwzięcia Finansowanie Fundusz pożyczkowy (produkt finansowy, warunki formalne, procedura, zabezpieczenia) Zdolność kapitałowa funduszu NIE TAK 111

112 Cel działalności poręczeniowej / gwarancyjnej Źródła finansowania Zewnętrzne Wewnętrzne ❶ Własne Kapitał podstawowy i zapasowy Emisja papierów udziałowych Obce ❷ Majątkowe Bieżące wpływy Amortyzacja Sprzedaż majątku Rotacja majątku obrotowego Kapitałowe Zysk zatrzymany Fundusze celowe Rezerwy ❸ Mieszane mezzanine (bardzo zróżnicowane i specyficzne) Długoterminowe Kredyt inwestycyjny Pożyczka Leasing Emisja obligacji Inne Krótkoterminowe Kredyt obrotowy Pożyczka Factoring Kredyt kupiecki Emisja papierów dłużnych Inne Działalność pożyczkowa koncentruje się na ułatwianiu dostępu do finansowania dłużnego (obceego). 112

113 Źródła finansowania a fazy rozwoju przedsiębiorstwa (zastosowanie pożyczek ze źródeł pozabankowych) Z punktu widzenia celów polityki publicznej (eliminacja luki finansowania produkty funduszy pożyczkowych nie powinny być konfigurowane pod potrzeby przedsiębiorstw znajdujących się w zaawansowanych fazach rozwoju. 113

114 Specyfika działalności pożyczkowej / mikropożyczkowej na tle innych instrumentów finansowania Instr. Sektor bankowy Fundusze pożyczkowe Fundusze mikropożyczkowe Działalności poręczeniowa Fundusze zalążkowe Faza rozwoju 114

115 Instrumentarium operacyjne pożyczka (pozabankowa) a kredyt (przepisy prawne) Kredyt bankowy a pożyczki pozabankowe różnice i podobieństwa: Prawo bankowe - kredyt Art Przez umowę kredytu bank zobowiązuje się oddać do dyspozycji kredytobiorcy na czas oznaczony w umowie kwotę środków pieniężnych z przeznaczeniem na ustalony cel, a kredytobiorca zobowiązuje się do korzystania z niej na warunkach określonych w umowie, zwrotu wykorzystanego kredytu wraz z odsetkami w oznaczonych terminach spłaty oraz zapłaty prowizji / /. 2. Umowa kredytu powinna być zawarta na piśmie i określać w szczególności: 1) strony umowy; 2) kwotę i walutę kredytu; 3) cel, na który kredyt został udzielony; 4) zasady i termin spłaty kredytu; 5) wysokość oprocentowania kredytu i warunki jego zmiany; 6) sposób zabezpieczenia spłaty kredytu; 7) zakres uprawnień związanych z kontrolą wykorzystania i spłaty kredytu; 8) terminy i sposób postawienia do dyspozycji środków pieniężnych; 9) wysokość prowizji, jeżeli umowa ją przewiduje; 10) warunki dokonywania zmian i rozwiązania umowy. Art Bank uzależnia przyznanie kredytu od zdolności kredytowej kredytobiorcy. Przez zdolność kredytową rozumie się zdolność do spłaty kredytu wraz z odsetkami w terminach określonych w umowie. / / 2. [Podmiotom], które nie mają zdolności kredytowej, bank może udzielić kredytu pod warunkiem: 1) ustanowienia szczególnego sposobu zabezpieczenia spłaty kredytu; 2) przedstawienia niezależnie od zabezpieczenia spłaty kredytu programu naprawy gospodarki podmiotu, którego realizacja zapewni / / uzyskanie zdolności kredytowej w określonym czasie. / / Kodeks cywilny - pożyczka Art Przez umowę pożyczki dający pożyczkę zobowiązuje się przenieść na własność biorącego określoną ilość pieniędzy albo rzeczy oznaczonych tylko co do gatunku, a biorący zobowiązuje się zwrócić tę samą ilość pieniędzy albo tę samą ilość rzeczy tego samego gatunku i tej samej jakości. 2. Umowa pożyczki, której wartość przenosi pięćset złotych, powinna być stwierdzona pismem. Art. 721.Dający pożyczkę może odstąpić od umowy i odmówić wydania przedmiotu pożyczki, jeżeli zwrot pożyczki jest wątpliwy z powodu złego stanu majątkowego drugiej strony. / / Art. 722.Roszczenie biorącego pożyczkę o wydanie przedmiotu pożyczki przedawnia sięz upływem sześciu miesięcy od chwili, gdy przedmiot miał być wydany. Art Jeżeli termin zwrotu pożyczki nie jest oznaczony, dłużnik obowiązany jest zwrócić pożyczkę w ciągu sześciu tygodni po wypowiedzeniu przez dającego pożyczkę. Art. 724.Jeżeli rzeczy otrzymane przez biorącego pożyczkę mają wady, dający pożyczkę obowiązany jest do naprawienia szkody, którą wyrządził biorącemu przez to, że wiedząc o wadach nie zawiadomił go o nich. / / 115

116 Instrumentarium operacyjne pożyczka (pozabankowa) a kredyt Kredyt bankowy a pożyczki pozabankowe (regulacja prawna): Kryterium Kredyt Pożyczka Dostosowanie Dawca Przeznaczenie Regulacja prawna Rodzaj / postać umowy Odpłatność Wyłącznie bank (także SKOK) Ściśle określone w umowie Prawo bankowe (art. 69 i n., PB) Forma pisemna, regulująca szczegółowo terminy, koszty, sposób spłaty Opłaty w postaci prowizji, oprocentowania kapitału Każdy podmiot dysponujący kapitałem Dowolne Kodeks cywilny (art KC) Dowolna forma, dla celów dowodowych powyżej 500 zł forma pisemna Może być nieodpłatna - TAK - TAK (na wzór uregulowań stosowanych w umowach kredytowych) TAK Pożyczka może być oprocentowana lub nie. Nie domniemywa się oprocentowania pożyczki. Jeżeli jednak pożyczkobiorca spóźnia się ze zwrotem, wówczas winien zapłacić odsetki ustawowe (obecnie 8% p.a.), nawet jeśli nie zostały one przewidziane w umowie. Jeżeli dającemu pożyczkę zależy na oprocentowaniu kapitału, to musi zaznaczyć to w umowie. Sama wzmianka o odsetkach wystarczy do przypisania im wysokości ustawowej. Oprocentowanie pożyczki nie może być jednak wyższe od poziomu odsetek maksymalnych, tj. od czterokrotnej stopy kredytu lombardowego NBP (obecnie 4x2,5%) 116

117 Typologia pozabankowych instytucji pożyczkowych (zarys) Instytucje pożyczkowe rozwijane w oparciu o wsparcie publiczne publiczny instrument interwencji o rozmaitych celach Metody udostępniania finansowania Bazujące na założeniach filozofii mikrofinansowania Charakter głównie non profit Instytucje pożyczkowe o nastawieniu komercyjnym Charakter for profit; podejście komercyjne Odwołujące się do tradycyjnych modeli finansowania Dominujące modele Polska, Europa, świat 117

118 Układ instytucjonalny finansowanie dłużne działalności gospodarczej Oferta sektora bankowego (instytucje regulowane) Pozabankowe instytucje pożyczkowe wspomagane w ramach polityki publicznej Źródła i instytucje specyficzne- Fundusz Wspierania Innowacji Pozabankowe rynek pożyczkowy (prywatny) głównie cele konsumpcyjne, ale 118

119 Specyfika pozabankowej działalności pożyczkowej Główne charakterystyki pozabankowej działalności pożyczkowej sfery oddziaływania: Udostępniane jest finansowanie dla potrzeb prowadzenia działalności gospodarczej, także finansowania celów konsumpcyjnych (w obu przypadkach: zwykle w ograniczonym wartościowo rozmiarze), Oferowane są pożyczki o rozmaitych charakterystykach (okres finansowania, koszt, przeznaczenie duża różnorodność), Warunki formalne i procedury projektowane są z dążeniem do osiągnięcia mniejszej komplikacji niż ma to miejsce standardowo w sektorze bankowym, Co do zasady, zabezpieczenia uzyskują mniejsze znaczenie, Historia kredytowa potencjalnego pożyczkobiorcy ma również mniejsze znaczenie, Ocena wiarygodności potencjalnego pożyczkobiorcy przybiera charakter jakościowy (priorytet oceny jakościowej nad ilościową). Pozycjonowanie względem źródeł bankowych 119

120 Obraz sektora działalności pożyczkowej w Polsce Część 2 (w5)

121 Geneza i rozwój (pozabankowych) instytucji pożyczkowych w Polsce Faza początkowa: Program Banku Światowego tzw. TOR X utworzenie i początkowa kapitalizacja ponad 30 Funduszy Rozwoju Przedsiębiorczości, Uruchomienie Funduszu Mikro typowej instytucji Mikropożyczkowej Programy wsparcia w ramach funduszy przedakcesyjnych. Faza kapitalizacji: Wsparcie ze środków unijnych w ramach Funduszy Strukturalnych (Sektorowy Program Operacyjny Wzrost Konkurencyjności Przedsiębiorstw SPO WKP, przyrost kapitalizacji o ok. 0,5 mld zł. Faza przyspieszonego rozwoju: Środki wsparcia w ramach Regionalnych Programów Operacyjnych, Uruchomienie / realizacja programu JEREMIE, Inne, specyficzne działania wspierające (np. działanie 6.2. Programu Operacyjnego Kapitał Ludzki oraz inne specjalne instrumenty wsparcia). Rozwój oparty o środki wsparcia publicznego pożyczka pozabankowa jako instrument interwencji publicznej (bezrobocie / tworzenie nowych miejsc pracy, rozwój działalności gospodarczej w sferze miro i małych przedsiębiorstw / także starterów) 121

122 Zdolność pożyczkowa 73 FP ( ) cały kraj Wsparcie w perspektywie FS UE SPO WKP Fazy przyśpieszonego rozwoju, kapitały pożyczkowe w mln zł Raport PZFP,

123 Formy prawne i modele prowadzenia działalności pożyczkowej (Polska) Instytucja prowadząca (spotykane są rozmaite formy prawne ze stosunkowo mniej dominującym znaczeniem spółek kapitałowych): Spółka akcyjna, Spółka z ograniczoną odpowiedzialnością, Fundacja, Stowarzyszenie, Izba gospodarcza, Zrzeszenie Charakterystyczne jest duże zróżnicowaniepostaci organizacyjnej pożyczkodawców. Zróżnicowanie form organizacyjnoprawnych oraz modeli funkcjonalnych wynika z braku regulacji sektorowej (pozabankowa działalność pożyczkowa w Polsce nie podlega regulacji publicznoprawnej w znaczeniu nadzorczym inaczej niż w sektorze bankowym) pod tym względem w Europie i na świecie sytuacja jest bardzo zróżnicowana (np. Rumunia instytucje tego typu podlegają nadzorowi banku centralnego). 123

124 Modele działalności pożyczkowej usytuowanie organizacyjne funduszu pożyczkowego Model I instytucja prowadząca fundusz pożyczkowy jako jeden z wielu przedmiotów działalności (model dominujący w początkowej fazie kształtowania się systemu funduszy pożyczkowych w Polsce, ), Model II instytucja prowadząca fundusz pożyczkowy jako wyłączny (jedyny) przedmiot działalności (model aktualnie zdobywający przewagę, 2003 do chwili obecnej). Przyczyny zmian wynikają z: Przyrostu wartości kapitału (i związanej z tym specjalizacji), Regulacji zewnętrznych szczególnie pojawiających się wraz z publicznymi programami kapitalizacji funduszy pożyczkowych, Konsekwencji, wynikających z poszukiwania nowych źródeł kapitalizacji (można przewidywać, że czynnik ten będzie zyskiwał na znaczeniu np. w przypadku pozyskiwania dodatkowych źródeł kapitalizacji bezpośrednio ze szczebla europejskiego np. EIF Europejski Fundusz Inwestycyjny. 124

")

Zmiana wartości średniej pożyczki +35%")

125 Skala pozabankowej działalności pożyczkowej w Polsce (pożyczki na działalność gospodarczą) Liczba udzielanych pożyczek Wartość udzielanych pożyczek Przeciętna wartość udzielanych pożyczek (tys. zł) Zmiana wartości średniej pożyczki +35% Raport PZFP,

pożyczki")

126 Pozabankowa działalność pożyczkowa w Polsce (na podstawie analizy portfela pożyczkowego) pożyczki na działalność gospodarczą Pożyczkobiorcy ze względu na wielkość Przeznaczenie pożyczek Raport PZFP,

127 Pożyczki pozabankowe aspekty regulacyjne Część 3 (w5)

128 Regulacja działalności pożyczkowej Regulacja publicznoprawna nadzór; rozmaiterozwiązania na świecie (od pełnej regulacji i nadzoru na wzór nadzoru bankowego, aż po systemy nie podlegające regulacji). Regulacja działalności pożyczkowej w Polsce: Regulacja w zakresie działalności pożyczkowej instytucji podlegających nadzorowi (banki, SKOK-i) Brak kompleksowej regulacji w przypadku pozabankowej działalności pożyczkowej w zakresie finansowania działalności gospodarczej Regulacja w przypadku działalności pożyczkowej w zakresie finansowania celów konsumpcyjnych Brak kompleksowości regulacji. Elementy regulacyjne w ramach programów wsparcia, w których określa się pewne standardy / obowiązki pośredników finansowych: PARP w ramach systemu KSU, Standardy / obowiązki w ramach umów wsparcia. Regulacje dotyczące pośredników Konsekwencje? Działania mające na celu kształtowanie standardów dobrej praktyki (kodeksy postępowania) np. Europejski kodeks należytego postępowania w zakresie udzielania mikrokredytów (UE / KE). 128

129 Przykłady działań regulacyjnych Komisja Europejska (w związku z pomocą publiczną) Kształtowanie stóp procentowych (KE) Wymusza przeprowadzanie analizy ryzyka finansowanych przedsięwzięć w celu ustalenia marży uzupełniającej stopę bazową 129

!")

130 Przykłady działań regulacyjnych Komisja Europejska (w związku z pomocą publiczną)!! 130

131 Regulacja pozabankowej działalności pożyczkowej kodeksy dobrych praktyk 131 Główny regulator w warunkach europejskich

132 Filozofia kodeksowa w zakresie regulacji pozabankowej działalności pożyczkowej przykłady rozwiązań!! Ochrona interesów klienta! 132

133 Filozofia kodeksowa w zakresie regulacji pozabankowej działalności pożyczkowej przykłady rozwiązań Sprawozdawczość w kwestiach społecznych: Misja społeczna. Średnia wielkość pożyczek. Odsetki klientów, będących: kobietami, klientów z terenów wiejskich, klientów żyjących poniżej granicy ubóstwa, przechodzących do tradycyjnego sektora finansowego, reprezentujących mniejszości etniczne, korzystających ze świadczeń socjalnych, zakładających działalność gospodarczą stosownie do ustalonej misji.!! Sprawozdawczość w kwestiach finansowych: Liczba aktywnych pożyczkobiorców. Liczba i wartość pożyczek udzielonych i spłacanych. Wartość portfela bieżącego, portfela brutto pożyczek i portfela netto pożyczek. Portfel pożyczek zagrożonych (PAR>30 lub 40). Łączna wartość należności / zobowiązań. Bieżący współczynnik trwałości i współczynnik trwałości finansowej. Liczba pracowników. Informacje dotyczące skarg (ilościowo, udziałowo).! 133

134 Działalność mikropożyczkowa - pozabankowa Część 4 (w5)

Mikropożyczki ze źródeł")

135 Źródła finansowania a fazy rozwoju przedsiębiorstwa (zastosowanie mikropożyczek ze źródeł pozabankowych) Mikropożyczki ze źródeł pozabankowych 135

136 Specyfika działalności mikropożyczkowej na tle innych instrumentów finansowania Instr. Sektor bankowy Fundusze pożyczkowe Fundusze mikropożyczkowe Działalności poręczeniowa Fundusze zalążkowe Faza rozwoju 136

137 Geneza mikrofinansowania (świat) Wykluczenie społeczne jako źródło wykluczenia finansowego: ubóstwo, bezrobocie, zacofanie cywilizacyjne (brak wykształcenia). Cel oddziaływania w sferze ułatwiania / udostępniania źródeł finasowania: aktywizacja gospodarczaspołeczności dotkniętych różnymi formami wykluczania, w szczególności finansowego. Mikrofinansowanie to sposób na przyznanie gospodarstwom domowym i ludziom o niskich dochodach tych samych usług i praw, które dostępne są dla wszystkich innych. To uznanie faktu, że ludzie biedni nie muszą stanowić problemu, co więcej mogą walnie przyczyniać się do rozwiązania kwestii ubóstwa. Trzeba im tylko dać szansę i stworzyć możliwości. Mikrofinansowanie to sposób na wykorzystanie pomysłów siły i wizji wszystkich ludzi. 137

138 Pojęcie i ogólna postać instytucji mikrofinansowych na świecie Termin mikrofinanse oznacza oferowanie osobom dotkniętych zjawiskiem wykluczenia finansowego, podstawowych usług finansowych, obejmujących: pożyczki (mikropożyczki), lokaty oszczędnościowe, ubezpieczenia (inne instrumenty). Zasadniczy cel to umożliwienie grupom docelowym podejmowaniadziałalności gospodarczej lub finansowanie mikropodmiotów już działających. Edukacja finansowa-pierwszy krok do eliminacji wykluczenia finansowego, społecznego. Charakterystyczne ogromne zróżnicowanie(produkty, formy organizacyjne, modele działania, powiązanie finansowania z innymi formami szkolenia, doradztwo, inspirowanie i motywowanie ) 138

139 Fundusze mikropożyczkowe charakterystyka operacyjna Postać instytucjonalna i rozwiązania organizacyjne / proceduralne generalnie podobne do postaci tradycyjnej pozabankowej instytucji pożyczkowej. Zróżnicowanie zachodzi w sferze: klienta(różne kryteria segmentacji, zgodnie z misją instytucji mikropożyczkowej np. kobiety, imigranci, osoby marginalizowane) produktu(produkty o rozmaitych cechach np. specyficzne harmonogramy spłat, zróżnicowana wielkość i okresy finansowania) i podejścia operacyjnego. Trzy grupy klientów docelowych: koncentracja na usługach finansowych dla osób znajdujących się w szczególnie trudnej sytuacji bezrobotni, osoby cierpiące z powodu ubóstwa itp.; mikroprzedsiębiorcy firmy już działające, zazwyczaj najmniejszych rozmiarów. uzupełniająco inni. 139

140 Fundusze mikropożyczkowe charakterystyka operacyjna Dominują dwa podejścia operacyjne: tzw. character based lending, oparcie decyzji o udzieleniu finansowania od wyników zindywidualizowanej analizy wiarygodności i rzetelności przedsiębiorcy (analiza ekonomiczno finansowa ma drugorzędne znaczenie) oraz tzw. step lending, tj. system, w którym pierwsza pożyczka ma zawsze niewielką wartość, zaś wartość kolejnych jest coraz większa. Zasada bliskiej współpracy z klientem, polegająca na wspólnym uzgadnianiu wartości finansowania (które jest niezbędne i które jednocześnie - będzie w stanie spłacić), w powiązaniu z zasadą step lending. 140

141 Fundusze mikropożyczkowe charakterystyka operacyjna Drugorzędna rola zabezpieczeń finansowania (mikropożyczek): Z uwagi na specyfikę klienta docelowego, nie przywiązuje się szczególnego znaczenia do kwestii zabezpieczeń, Dominujące znaczenie zabezpieczeń miękkich (nie majątkowych z uwagi na brak odpowiednich aktywów po stronie pożyczkobiorców), Zastosowanie znajdują specyficzne formy zabezpieczania transakcji np. pożyczki grupowe, często całkowita rezygnacja z zabezpieczeń, W zamian, koncentracja na mechanizmach character based lending oraz step lending(generalnie, wspomniana wcześniej bliska współpraca z klientem ). 141

142 Sytuacja w Polsce (dawniej i obecnie) W przeszłości Lata 90. XX w. inwazja podejścia mikropożyczkowego w sferze finansowana działalności gospodarczej, związana z bilateralnymi programami wsparcia (Bank Światowy CGAP, USAID, Opportunity International) Powstanie i działalność (w znacznej skali) kilku instytucji: Fundusz Mikro, Inicjatywa Mikro, FDPA Fundacja na rzecz Rozwoju Polskiego Rolnictwa, Fundacja Wspomagania Wsi) Obecnie: Podejście mikropożyczkowe w zasadzie zanikło produkty upodabniają się do oferowanych w sektorze tradycyjnych pozabankowych funduszy pożyczkowych, W niewielkim stopniu obecne specyficzne rozwiązania organizacyjne (np. w sferze finansowania grupowego, zabezpieczeń ) jeśli występują to raczej śladowo, Ww. skutki wywołała profesjonalizacja rynku i brak współpracy z sektorem bankowym 142

143 Przykłady organizacji mikropożyczkowych Część 5 (w5) dodatki

144 Przykładowe rozwiązania operacyjne uproszczona dokumentacja formalno-prawna Uproszczona dokumentacja tylko zasadnicze informacje charakteryzujące wnioskodawcę, brak dokumentów planistycznych 144

145 Przypadek 1 (Holandia, Qredits) Średnia pożyczka ok. 17 tys. euro 145

.")

146 Przypadek 1 (Holandia, Qredits) Wykorzystanie gwarancji portfelowej EFI 3 mln euro. Bardzo znaczna selektywność wniosków (dotychczas 24 tys. aplikacji). 146

. Wykorzystanie gwarancji portfelowej EFI 0,96 mln euro oraz pożyczki uprzywilejowanej 8 mln euro. Poręczenia rumuńskich funduszy gwarancyjnych (głównie Funduszu Obszarów Wiejskich) 147")

147 Przypadek 2 (Rumunia, Patria Credit IFN S.A.) W sektorze mikrofinansowania w Rumunii największą organizacją pozabankową jest Patria Credit IFN S.A. z siedzibą w Bukareszcie (Patria Credit Institutie Financiare Nebancara S.A.). Wykorzystanie gwarancji portfelowej EFI 0,96 mln euro oraz pożyczki uprzywilejowanej 8 mln euro. Poręczenia rumuńskich funduszy gwarancyjnych (głównie Funduszu Obszarów Wiejskich) 147

Środki z pożyczki podporządkowanej EFI")

148 Przypadek 2 (Rumunia, Patria Credit IFN S.A.) Środki z pożyczki podporządkowanej EFI 148

149 Przypadek 2 (Rumunia, Patria Credit IFN S.A.) 149

Pozabankowe źródła finansowania przedsiębiorstw

Pozabankowe źródła finansowania przedsiębiorstw Inwestycje zalążkowe mechanizm finansowania wczesnych faz rozwojowych przedsiębiorstw Wykład M. Gajewski (2016) Przedmiot wykładu Przedmiot: Tło problematyki

Pozabankowe źródła finansowania przedsiębiorstw Inwestycje zalążkowe mechanizm finansowania wczesnych faz rozwojowych przedsiębiorstw Wykład M. Gajewski (2016) Przedmiot wykładu Przedmiot: Tło problematyki

Programy i instrumenty wspierania działalności gospodarczej

Programy i instrumenty wspierania działalności gospodarczej Kapitał zalążkowy finansowanie wczesnych faz rozwojowych Wykład / konwersatorium M. Gajewski (2016 / 2017) Przedmiot wykładu Przedmiot: Tło problematyki

Programy i instrumenty wspierania działalności gospodarczej Kapitał zalążkowy finansowanie wczesnych faz rozwojowych Wykład / konwersatorium M. Gajewski (2016 / 2017) Przedmiot wykładu Przedmiot: Tło problematyki

Pozabankowe instrumenty wspierania dostępu do zewnętrznych źródeł finansowania działalności gospodarczej. Działalność poręczeniowa (pozabankowa)

") Pozabankowe instrumenty wspierania dostępu do zewnętrznych źródeł finansowania działalności gospodarczej Wykład Działalność poręczeniowa (pozabankowa) M. Gajewski (2014 SemZ) Przedmiot Przedmiot: Tło problematyki

Pozabankowe instrumenty wspierania dostępu do zewnętrznych źródeł finansowania działalności gospodarczej Wykład Działalność poręczeniowa (pozabankowa) M. Gajewski (2014 SemZ) Przedmiot Przedmiot: Tło problematyki

Pozabankowe źródła finansowania przedsiębiorstw (w sektorze MŚP)

") Pozabankowe źródła finansowania przedsiębiorstw (w sektorze MŚP) Podsumowanie Wykład M. Gajewski (2015) Treść Przedmiot: Tło problematyki wspierania dostępu do źródeł kapitału mikro, mali i średni przedsiębiorcy;

Pozabankowe źródła finansowania przedsiębiorstw (w sektorze MŚP) Podsumowanie Wykład M. Gajewski (2015) Treść Przedmiot: Tło problematyki wspierania dostępu do źródeł kapitału mikro, mali i średni przedsiębiorcy;

Wykład 2. Mikrofinansowanie działalności gospodarczej w Polsce źródła pozabankowe. zjawisko dyskryminacji

Mikrofinansowanie działalności gospodarczej w Polsce źródła pozabankowe Wykład 2 Luka finansowania zjawisko dyskryminacji / / Źródeł finansowania jest zatem teoretycznie wiele. W rzeczywistości często

Mikrofinansowanie działalności gospodarczej w Polsce źródła pozabankowe Wykład 2 Luka finansowania zjawisko dyskryminacji / / Źródeł finansowania jest zatem teoretycznie wiele. W rzeczywistości często