koordynator: nauczyciele wspomagający: mgr Jadwiga Greszta mgr Magdalena Kosiorska mgr Iwona Pałka

|

|

|

- Kinga Maria Szewczyk

- 9 lat temu

- Przeglądów:

Transkrypt

1 koordynator: mgr Jadwiga Greszta nauczyciele wspomagający: mgr Magdalena Kosiorska mgr Iwona Pałka

2 Opracowanie słownictwa dotyczącego bankowości i finansów. Od Grosika do Złotówki rozwiązywanie łamigłówek i krzyżówek. Wycieczka do NBP. Procent prosty i składany rozwiązywanie zadań matematycznych. Odczytywanie i przetwarzanie informacji z tabel, wykresów i diagramów. Matematyka w życiu codziennym zakupy, promocje, wyprzedaże, oszczędzanie, lokaty, kredyty. Wyjście do Banku Pekao i zebranie danych na temat produktów bankowych. Udział w lekcji Zagrożenia w Internecie. Zaplanowanie i przygotowanie prezentacji oraz gazetki ściennej. Publiczne przedstawienie rezultatów projektu.

3 Znak % po łacinie czyta się pro centum i oznacza na sto. Procent jest to ułamek o mianowniku 100! 1 Zapisujemy 1%= 100 = 0,01

4 Przy zamianie procentów na ułamek należy pamiętać, że wykonujemy dzielenie przez 100. Przykłady: 27 27%= =0, ,5 1,5%= =0,

5 Zamieniając ułamek na procent, wystarczy pomnożyć ten ułamek przez 100 i dopisać znak % Przykład: 3 = % = % = 15% 20 Można też rozszerzyć ułamek, tak aby w mianowniku było 100.

6 Aby obliczyć procent danej liczby, należy procent przedstawić w postaci ułamka i pomnożyć przez daną liczbę. Przykład: 30% 250 = 0, =75

7 Wpłacasz do BIG Banku kwotę 400zł. Oprocentowanie tej lokaty wynosi 4% w stosunku rocznym. Ile pieniędzy będziesz miał po upływie roku? 4 4% 400zł = 400 zł=16zł zł + 16 zł = 416 zł a) 560zł b) 416zł c) 4016zł d) 16zł

8 Przedsiębiorstwo usługowe, którego zadaniem jest udzielanie kredytów i zdobywanie środków potrzebnych do sfinansowania kredytów.

9 Umowa zawarta między bankiem a klientem dotycząca lokowania środków pieniężnych zawierana na czas określony. Bank zobowiązuje się wypłacić kapitał wraz z odsetkami na koniec okresu umowy.

10

11 Karta, która umożliwia posiadaczowi korzystanie ze środków, których aktualnie nie ma na rachunku, do wysokości limitu kredytowego określonego przez bank.

12 Służy do podejmowania gotówki w bankomacie bądź wykonywania innych operacji, które możliwe są z użyciem tego urządzenia, np. zmiana kodu PIN, sprawdzenie stanu rachunku, wydrukowanie historii transakcji na rachunku, złożenie prostego zlecenia płatniczego, operacje czekowe czy dostęp do funkcji depozytowych w bankomacie.

13 Rodzaj rachunku oszczędnościowego, nazywany także kontem osobistym. Banki prowadzą te rachunki dla osób, które zobowiązują się do przekazywania na ten rachunek swoich stałych przychodów pochodzących z wynagrodzeń, rent i emerytur itp.

14 Urządzenie służące do pobierania gotówki w sposób zautomatyzowany, obecnie bankomaty mogą realizować także inne funkcje np. depozyty, przelewy, sprawdzenia stanu rachunku, wydruki historii rachunku.

15 Kwota pieniędzy lub innych wartości powierzona na przechowanie bankowi. Banki gromadzą powierzone im środki, aby lokować je w udzielanych kredytach.

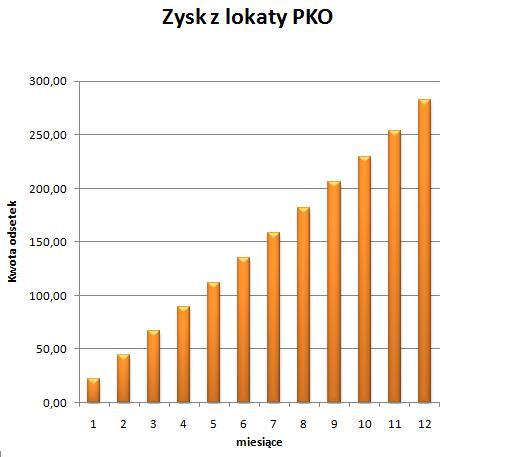

16 Procent składany służy głównie do obliczania kapitału, jaki będziemy posiadać na lokacie po określonym czasie. Wzór na obliczanie procentu składanego (czyli tego kapitału) ma postać:

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33 ZŁOTY - Polska EURO np.: Niemcy, Francja, Włochy, Austria, Belgia, Hiszpania, Holandia, Irlandia, Finlandia, Luksemburg, Słowacja

34 DOLAR AMERYKAŃSKI DOLAR KANADYJSKI DOLAR AUSTRALIJSKI

35 FRANK SZWAJCARSKI FUNT BRYTYJSKI

36 RUBEL ROSYJSKI RUBEL BIAŁORUSKI

37 Dokończ zdania wskazując poprawną odpowiedź poprzez podniesienie tabliczki z napisem TAK lub NIE.

38 przednia strona monety zawierająca zazwyczaj godło kraju. tylna strona monety, zwana potocznie reszką.

39 papier wyemitowany przez bank centralny danego kraju. wartość monety lub banknotu.

40 kupić coś bardzo tanio. kupić coś, czego się dokładnie nie obejrzało.

41 przedsiębiorstwo zajmujące się produkcją papierów wartościowych. Narodowy Bank Polski.

42 pracownik banku. osoba, która inwestuje i lokuje swoje oszczędności.

43 występuje, gdy wydatki w budżecie danej instytucji są wyższe niż jej dochody. to sytuacja, w której wypłaciliśmy konta więcej pieniędzy niż na nim było.

44 należy oddać jak najszybciej. oddajemy kiedy upomni się osoba, która pożyczyła nam pieniądze.

45 towary i usługi przeznaczone do sprzedaży. informacja, której głównym celem jest zachęcenie do zakupu.

46 plan dochodów i wydatków w danej rodzinie. pieniądze złożone w banku na pewien czas.

47 przedsiębiorstwo zajmujące się tłoczeniem, czyli produkcją monet. drobne pieniądze, inaczej monety.

48 kontrolować wydatki, nie wydawać niepotrzebnie. być rozsądnym, oszczędzać pieniądze na niespodziewane wydatki.

49 płaski i okrągły kawałek metalu, który pełni funkcję pieniądza. papier wyemitowany przez bank centralny danego kraju.

50 wynagrodzenie za pożyczenie pieniędzy. dokumenty stwierdzające prawo do rzeczy lub pieniędzy.

51 gospodaruję bardzo oszczędnie, liczę każdy grosz, planuję wydatki. źle gospodaruję pieniędzmi.

52 DZIĘKUJEMY ZA UWAGĘ! Klasa 2AG 27 maja 2015r.

MASZ TO JAK W BANKU, CZYLI PO CO NAM KARTY I INNE PRODUKTY BANKOWE.

MASZ TO JAK W BANKU, CZYLI PO CO NAM KARTY I INNE PRODUKTY BANKOWE. Szczecin, maj 2018 Tatiana Mazurkiewicz BANK KOMERCYJNY Instytucja finansowa: o gromadzi środki pieniężne gromadzi depozyty klientów

MASZ TO JAK W BANKU, CZYLI PO CO NAM KARTY I INNE PRODUKTY BANKOWE. Szczecin, maj 2018 Tatiana Mazurkiewicz BANK KOMERCYJNY Instytucja finansowa: o gromadzi środki pieniężne gromadzi depozyty klientów

INDEKS FINANSISTY. Monika Skrzydłowska. PWSZ w Chełmie. wrzesień Projekt dofinansowała Fundacja mbanku

INDEKS FINANSISTY Monika Skrzydłowska PWSZ w Chełmie wrzesień 2017 Projekt dofinansowała Fundacja mbanku Monika Skrzydłowska (PWSZ w Chełmie) INDEKS FINANSISTY wrzesień 2017 1 / 40 Spis treści 1 Wprowadzenie

INDEKS FINANSISTY Monika Skrzydłowska PWSZ w Chełmie wrzesień 2017 Projekt dofinansowała Fundacja mbanku Monika Skrzydłowska (PWSZ w Chełmie) INDEKS FINANSISTY wrzesień 2017 1 / 40 Spis treści 1 Wprowadzenie

KOMUNIKAT Banku Spółdzielczego w Radzyniu Podlaskim

KLIENCI DETALICZNI KOMUNIKAT Banku Spółdzielczego w Radzyniu Podlaskim I. RACHUNKI W PLN: Minimalna wysokość wkładu oraz wpłat na książeczkę oszczędnościową a vista (nie 100,00 PLN dotyczy Szkolnych Kas

KLIENCI DETALICZNI KOMUNIKAT Banku Spółdzielczego w Radzyniu Podlaskim I. RACHUNKI W PLN: Minimalna wysokość wkładu oraz wpłat na książeczkę oszczędnościową a vista (nie 100,00 PLN dotyczy Szkolnych Kas

KOMUNIKAT Banku Spółdzielczego w Radzyniu Podlaskim

KLIENCI DETALICZNI KOMUNIKAT Banku Spółdzielczego w Radzyniu Podlaskim Załącznik nr 1 do uchwały nr 1/3/2019 Zarządu Banku Spółdzielczego w Radzyniu Podlaskim z dnia 14 lutego 2019 roku I. RACHUNKI W PLN:

KLIENCI DETALICZNI KOMUNIKAT Banku Spółdzielczego w Radzyniu Podlaskim Załącznik nr 1 do uchwały nr 1/3/2019 Zarządu Banku Spółdzielczego w Radzyniu Podlaskim z dnia 14 lutego 2019 roku I. RACHUNKI W PLN:

Konkurs wiedzy ekonomicznej

POZIOMO: 1. zdolność pieniądza do przechowywania wartości 2. pośrednik giełdowy 3. stan rachunku lub konta 4. punkt wymiany walut 5. waluta zjednoczonej Europy 6. spadek cen kursu papierów wartościowych

POZIOMO: 1. zdolność pieniądza do przechowywania wartości 2. pośrednik giełdowy 3. stan rachunku lub konta 4. punkt wymiany walut 5. waluta zjednoczonej Europy 6. spadek cen kursu papierów wartościowych

KOMUNIKAT Banku Spółdzielczego w Radzyniu Podlaskim

KLIENCI DETALICZNI 5. I. RACHUNKI W PLN: KOMUNIKAT Banku Spółdzielczego w Radzyniu Podlaskim Minimalna wysokość wkładu oraz wpłat na książeczkę oszczędnościową a vista (nie dotyczy Szkolnych Kas Oszczędności)

KLIENCI DETALICZNI 5. I. RACHUNKI W PLN: KOMUNIKAT Banku Spółdzielczego w Radzyniu Podlaskim Minimalna wysokość wkładu oraz wpłat na książeczkę oszczędnościową a vista (nie dotyczy Szkolnych Kas Oszczędności)

O OSZ MATERIA Y DLA NAUCZYCIELI. Gimnazju m. konto bankowe?

O OSZ MATERIA Y DLA NAUCZYCIELI Gimnazju m konto bankowe? ZAJĘCIA 2: Czy warto mieć konto bankowe? Grupa wiekowa: gimnazjum Czas zajęć: 1,5 godziny Wprowadzenie Obecnie posiadanie konta bankowego jest

O OSZ MATERIA Y DLA NAUCZYCIELI Gimnazju m konto bankowe? ZAJĘCIA 2: Czy warto mieć konto bankowe? Grupa wiekowa: gimnazjum Czas zajęć: 1,5 godziny Wprowadzenie Obecnie posiadanie konta bankowego jest

RACHUNKI ZAKŁADANE OD 20 LISTOPADA 2018R.

BANK SPÓŁDZIELCZY W RACIBORZU TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH W BANKU SPÓŁDZIELCZYM W RACIBORZU OBOWIĄZUJĄCA NA DZIEŃ 20.11.2018R. Tabela Oprocentowania Produktów Bankowych w Banku Spółdzielczym

BANK SPÓŁDZIELCZY W RACIBORZU TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH W BANKU SPÓŁDZIELCZYM W RACIBORZU OBOWIĄZUJĄCA NA DZIEŃ 20.11.2018R. Tabela Oprocentowania Produktów Bankowych w Banku Spółdzielczym

Ekonomiczny Uniwersytet Dziecięcy

Ekonomiczny Uniwersytet Dziecięcy Bank zaufanie na całe życie Czy warto powierzać pieniądze bankom? nna Chmielewska Miasto Bełchatów 24 listopada 2010 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY Uniwersytet Dziecięcy,

Ekonomiczny Uniwersytet Dziecięcy Bank zaufanie na całe życie Czy warto powierzać pieniądze bankom? nna Chmielewska Miasto Bełchatów 24 listopada 2010 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY Uniwersytet Dziecięcy,

PRZEWODNIK PO FINANSACH DLA NAUCZYCIELA

PRZEWODNIK PO FINANSACH DLA NAUCZYCIELA Lekcja 2, klasy IV-VI Jak działają banki? Materiały zostały objęte Patronatem: Lekcja 2 WPROWADZENIE MERYTORYCZNE: JAK DZIAŁAJĄ BANKI? Bank komercyjny jest to instytucja

PRZEWODNIK PO FINANSACH DLA NAUCZYCIELA Lekcja 2, klasy IV-VI Jak działają banki? Materiały zostały objęte Patronatem: Lekcja 2 WPROWADZENIE MERYTORYCZNE: JAK DZIAŁAJĄ BANKI? Bank komercyjny jest to instytucja

Historia inna niż wszystkie. Przyszedł czas na banki

Historia inna niż wszystkie Jest rok 1949, Nowy Jork, USA. Frank McNamara wybrał się do restauracji. Przy płaceniu rachunku okazało się, że zapomniał portfela, wziął więc kawałek kartoniku i napisał na

Historia inna niż wszystkie Jest rok 1949, Nowy Jork, USA. Frank McNamara wybrał się do restauracji. Przy płaceniu rachunku okazało się, że zapomniał portfela, wziął więc kawałek kartoniku i napisał na

I Konkurs Matematyka i Ekonomia dla uczniów klas V-VI szkół podstawowych Etap I 28 lutego 2013 r.

I Konkurs Matematyka i Ekonomia dla uczniów klas V-VI szkół podstawowych Etap I 28 lutego 2013 r... Imię i nazwisko, klasa Test składa się z 30 zadań wielokrotnego wyboru (w każdym zadaniu dokładnie jedna

I Konkurs Matematyka i Ekonomia dla uczniów klas V-VI szkół podstawowych Etap I 28 lutego 2013 r... Imię i nazwisko, klasa Test składa się z 30 zadań wielokrotnego wyboru (w każdym zadaniu dokładnie jedna

Licz i zarabiaj matematyka na usługach rynku finansowego

Licz i zarabiaj matematyka na usługach rynku finansowego Przedstawiony zestaw zadań jest przeznaczony dla uczniów szkół ponadgimnazjalnych i ma na celu ukazanie praktycznej strony matematyki, jej zastosowania

Licz i zarabiaj matematyka na usługach rynku finansowego Przedstawiony zestaw zadań jest przeznaczony dla uczniów szkół ponadgimnazjalnych i ma na celu ukazanie praktycznej strony matematyki, jej zastosowania

Jak zostać posiadaczem konta bankowego mając 13 lat?

Jak zostać posiadaczem konta bankowego mając 13 lat? Anna Cichy Ewa Kęsik Departament Ochrony Klientów Urząd Komisji Nadzoru Finansowego 21 października 2014r. 1 Co kto może? Nazwa czynności młodzież dorośli

Jak zostać posiadaczem konta bankowego mając 13 lat? Anna Cichy Ewa Kęsik Departament Ochrony Klientów Urząd Komisji Nadzoru Finansowego 21 października 2014r. 1 Co kto może? Nazwa czynności młodzież dorośli

ODKŁADAMY NA KONCIE OSZCZĘDNOŚCIOWYM

Zadanie: ODKŁADAMY NA KONCIE OSZCZĘDNOŚCIOWYM Cel zadania: przybliżenie uczniom zagadnień związanych z zakładaniem i korzystaniem z konta bankowego oraz oszczędnościowego. Poszukiwanie najkorzystniejszej

Zadanie: ODKŁADAMY NA KONCIE OSZCZĘDNOŚCIOWYM Cel zadania: przybliżenie uczniom zagadnień związanych z zakładaniem i korzystaniem z konta bankowego oraz oszczędnościowego. Poszukiwanie najkorzystniejszej

Akademia Młodego Ekonomisty

Temat spotkania: Matematyka finansowa dla liderów Temat wykładu: Matematyka finansowa wokół nas Prowadzący: Szkoła Główna Handlowa w Warszawie 14 października 2014 r. Matematyka finansowa dla liderów Po

Temat spotkania: Matematyka finansowa dla liderów Temat wykładu: Matematyka finansowa wokół nas Prowadzący: Szkoła Główna Handlowa w Warszawie 14 października 2014 r. Matematyka finansowa dla liderów Po

Ekonomiczny Uniwersytet Dziecięcy Walutowa wieża Babel

Ekonomiczny Uniwersytet Dziecięcy Walutowa wieża Babel dr Monika Pettersen-Sobczyk Uniwersytet Szczeciński 3 grudnia 2015 r. Temat: Walutowa Wieża Babel 1) Czy potrzebujemy własnej waluty? 2) Czy ma sens

Ekonomiczny Uniwersytet Dziecięcy Walutowa wieża Babel dr Monika Pettersen-Sobczyk Uniwersytet Szczeciński 3 grudnia 2015 r. Temat: Walutowa Wieża Babel 1) Czy potrzebujemy własnej waluty? 2) Czy ma sens

O OSZ MATERIA Y DLA NAUCZYCIELI. Masz to jak w banku! Zadania i funkcje banków.

O OSZ MATERIA Y DLA NAUCZYCIELI K Masz to jak w banku! Zadania i funkcje banków. ZAJĘCIA 2: Masz to jak w banku! Zadania i funkcje banków Grupa wiekowa: klasy IV VI szkoła podstawowa Czas zajęć: 1,5 godziny

O OSZ MATERIA Y DLA NAUCZYCIELI K Masz to jak w banku! Zadania i funkcje banków. ZAJĘCIA 2: Masz to jak w banku! Zadania i funkcje banków Grupa wiekowa: klasy IV VI szkoła podstawowa Czas zajęć: 1,5 godziny

Ekonomiczny Uniwersytet Dziecięcy

Ekonomiczny Uniwersytet Dziecięcy Finanse dla sprytnych Dlaczego inteligencja finansowa popłaca? Łukasz Szewczyk Uniwersytet Ekonomiczny w Katowicach 4 kwietnia 2016 Pieniądz to nie wszystko ale wszystko

Ekonomiczny Uniwersytet Dziecięcy Finanse dla sprytnych Dlaczego inteligencja finansowa popłaca? Łukasz Szewczyk Uniwersytet Ekonomiczny w Katowicach 4 kwietnia 2016 Pieniądz to nie wszystko ale wszystko

Jakie mamy rodzaje kart i do czego może służyć bankomat.

Jakie mamy rodzaje kart i do czego może służyć bankomat. Zgodnie z ustawą - Prawo bankowe - kartą płatniczą jest karta identyfikująca wydawcę i upoważnionego posiadacza do wypłaty gotówki lub dokonywania

Jakie mamy rodzaje kart i do czego może służyć bankomat. Zgodnie z ustawą - Prawo bankowe - kartą płatniczą jest karta identyfikująca wydawcę i upoważnionego posiadacza do wypłaty gotówki lub dokonywania

Wykorzystanie bankowości internetowej w zarządzaniu finansami przedsiębiorstw

dr Beata Świecka Wykorzystanie bankowości internetowej w zarządzaniu finansami przedsiębiorstw Bankowość (BI) skierowana jest głównie do klientów indywidualnych oraz małych i średnich podmiotów gospodarczych.

dr Beata Świecka Wykorzystanie bankowości internetowej w zarządzaniu finansami przedsiębiorstw Bankowość (BI) skierowana jest głównie do klientów indywidualnych oraz małych i średnich podmiotów gospodarczych.

Ekonomiczny Uniwersytet Dziecięcy

Dziecięcy FINANSE DLA SPRYTNYCH Szkoła Główna Handlowa w Warszawie 21 października 2014 r. Pieniądz to tylko miernik bogactwa Bogactwo może być gromadzone w różnych formach np. akcje, obligacje, nieruchomości,

Dziecięcy FINANSE DLA SPRYTNYCH Szkoła Główna Handlowa w Warszawie 21 października 2014 r. Pieniądz to tylko miernik bogactwa Bogactwo może być gromadzone w różnych formach np. akcje, obligacje, nieruchomości,

Ekonomiczny Uniwersytet Dziecięcy

Ekonomiczny Uniwersytet Dziecięcy Walutowa wieża Babel Dr Grzegorz Wojtkowiak Uniwersytet Ekonomiczny w Poznaniu 6 listopada 2014 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY WWW.UNIWERSYTET-DZIECIECY.PL Pieniądze

Ekonomiczny Uniwersytet Dziecięcy Walutowa wieża Babel Dr Grzegorz Wojtkowiak Uniwersytet Ekonomiczny w Poznaniu 6 listopada 2014 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY WWW.UNIWERSYTET-DZIECIECY.PL Pieniądze

Pieniądz i rynek pieniężny (część druga) dr Krzysztof Kołodziejczyk

dr Krzysztof Kołodziejczyk") Pieniądz i rynek pieniężny (część druga) dr Krzysztof Kołodziejczyk Plan 1. Agregaty pieniężne 2. Kreacja i kontrola podaży pieniądza Pieniądz i rynek pieniężny pytania na dziś Ile jest pieniądza w gospodarce?

Pieniądz i rynek pieniężny (część druga) dr Krzysztof Kołodziejczyk Plan 1. Agregaty pieniężne 2. Kreacja i kontrola podaży pieniądza Pieniądz i rynek pieniężny pytania na dziś Ile jest pieniądza w gospodarce?

Ekonomiczny Uniwersytet Dziecięcy. Rola banku w gospodarce Po co są potrzebne banki? dr Marek Szewczyk

Ekonomiczny Uniwersytet Dziecięcy Rola banku w gospodarce Po co są potrzebne banki? dr Marek Szewczyk Wyższa Szkoła Ekonomii i Prawa w Kielcach 6 listopada 2013 r. Bank, co to znaczy Słowo bank pochodzi

Ekonomiczny Uniwersytet Dziecięcy Rola banku w gospodarce Po co są potrzebne banki? dr Marek Szewczyk Wyższa Szkoła Ekonomii i Prawa w Kielcach 6 listopada 2013 r. Bank, co to znaczy Słowo bank pochodzi

PRZEWODNIK PO FINANSACH DLA NAUCZYCIELA

PRZEWODNIK PO FINANSACH DLA NAUCZYCIELA Lekcja 3, klasy I-III Co robią banki? Materiały zostały objęte Patronatem: Lekcja 3 WPROWADZENIE MERYTORYCZNE: CO ROBIĄ BANKI? Istnieją różne sposoby oszczędzania

PRZEWODNIK PO FINANSACH DLA NAUCZYCIELA Lekcja 3, klasy I-III Co robią banki? Materiały zostały objęte Patronatem: Lekcja 3 WPROWADZENIE MERYTORYCZNE: CO ROBIĄ BANKI? Istnieją różne sposoby oszczędzania

Włączenie finansowe w Polsce

Włączenie finansowe w Polsce Stan na dziś Justyna Pytkowska 31 marca 2015 Badanie stopnia włączenia w system finansowy Pierwsze badanie, w którym kompleksowo ocenione zostały warunki dostępu i wynikające

Włączenie finansowe w Polsce Stan na dziś Justyna Pytkowska 31 marca 2015 Badanie stopnia włączenia w system finansowy Pierwsze badanie, w którym kompleksowo ocenione zostały warunki dostępu i wynikające

Każde państwo posiada walutę, w której rozlicza się wszelkie płatności na jego terenie. W Polsce jest nią złoty, dzielący się na 100 groszy.

Każde państwo posiada walutę, w której rozlicza się wszelkie płatności na jego terenie. W Polsce jest nią złoty, dzielący się na 100 groszy. Państwo: Sprawuje kontrolę nad stabilnością swojej waluty.(np.,

Każde państwo posiada walutę, w której rozlicza się wszelkie płatności na jego terenie. W Polsce jest nią złoty, dzielący się na 100 groszy. Państwo: Sprawuje kontrolę nad stabilnością swojej waluty.(np.,

Ekonomiczny Uniwersytet Dziecięcy

Ekonomiczny Uniwersytet Dziecięcy Czy warto powierzać pieniądze bankom Dr Robert Jagiełło Szkoła Główna Handlowa w Warszawie 23 kwietnia 2010 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY 1 WWW.UNIWERSYTET-DZIECIECY.PL

Ekonomiczny Uniwersytet Dziecięcy Czy warto powierzać pieniądze bankom Dr Robert Jagiełło Szkoła Główna Handlowa w Warszawie 23 kwietnia 2010 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY 1 WWW.UNIWERSYTET-DZIECIECY.PL

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Matematyka finansowa wokół nas Uniwersytet Szczeciński 7 grudnia 2017 r. Wartość pieniądza w czasie, siła procentu składanego, oprocentowanie rzeczywiste, nominalne i realne

Akademia Młodego Ekonomisty Matematyka finansowa wokół nas Uniwersytet Szczeciński 7 grudnia 2017 r. Wartość pieniądza w czasie, siła procentu składanego, oprocentowanie rzeczywiste, nominalne i realne

TEST WIEDZY EKONOMICZNEJ nr 4

TEST WIEDZY EKONOMICZNEJ nr 4 TEST WYBORU (1 pkt za prawidłową odpowiedź) Przeczytaj uważnie pytania, wybierz jedną poprawną odpowiedź spośród podanych i zakreśl ją znakiem X. Czas pracy 30 minut. 1. Bankiem

TEST WIEDZY EKONOMICZNEJ nr 4 TEST WYBORU (1 pkt za prawidłową odpowiedź) Przeczytaj uważnie pytania, wybierz jedną poprawną odpowiedź spośród podanych i zakreśl ją znakiem X. Czas pracy 30 minut. 1. Bankiem

Ekonomiczny Uniwersytet Dziecięcy

Ekonomiczny Uniwersytet Dziecięcy Temat spotkania: Finanse dla sprytnych Dlaczego inteligencja finansowa popłaca? Prowadzący: dr Anna Miarecka Wyższa Szkoła Informatyki i Zarządzania w Rzeszowie 28 maj

Ekonomiczny Uniwersytet Dziecięcy Temat spotkania: Finanse dla sprytnych Dlaczego inteligencja finansowa popłaca? Prowadzący: dr Anna Miarecka Wyższa Szkoła Informatyki i Zarządzania w Rzeszowie 28 maj

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 21 listopada 2014 r. Poz. 1626 USTAWA z dnia 26 września 2014 r. o zmianie ustawy o finansach publicznych oraz niektórych innych ustaw 1) Art. 1.

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 21 listopada 2014 r. Poz. 1626 USTAWA z dnia 26 września 2014 r. o zmianie ustawy o finansach publicznych oraz niektórych innych ustaw 1) Art. 1.

TABELA PROWIZJI I OPŁAT ZA CZYNNOŚCI BANKOWE obowiązująca w Banku Spółdzielczym w KrzyŜanowicach od dnia 01.08.2009r.

TABELA PROWIZJI I OPŁAT ZA CZYNNOŚCI BANKOWE obowiązująca w Banku Spółdzielczym w KrzyŜanowicach od dnia 01.08.2009r. I. RACHUNKI BANKOWE OSÓB PRAWNYCH, PODMIOTÓW GOSPODARCZYCH ORAZ JEDNOSTEK ORGANIZACYJNYCH

TABELA PROWIZJI I OPŁAT ZA CZYNNOŚCI BANKOWE obowiązująca w Banku Spółdzielczym w KrzyŜanowicach od dnia 01.08.2009r. I. RACHUNKI BANKOWE OSÓB PRAWNYCH, PODMIOTÓW GOSPODARCZYCH ORAZ JEDNOSTEK ORGANIZACYJNYCH

System finansowy gospodarki. Zajęcia nr 5 Matematyka finansowa

System finansowy gospodarki Zajęcia nr 5 Matematyka finansowa Wartość pieniądza w czasie 1 złoty posiadany dzisiaj jest wart więcej niż 1 złoty posiadany w przyszłości, np. za rok. Powody: Suma posiadana

System finansowy gospodarki Zajęcia nr 5 Matematyka finansowa Wartość pieniądza w czasie 1 złoty posiadany dzisiaj jest wart więcej niż 1 złoty posiadany w przyszłości, np. za rok. Powody: Suma posiadana

Sukces. Bądź odważny, nie bój się podejmować decyzji Strach jest i zawsze był największym wrogiem Ludzi

Sukces Każdy z nas przychodzi na świat z sekretnym zadaniem. Jak myślisz, jakie jest Twoje? Czy jesteś gotowy wykorzystać w pełni swój potencjał? Do czego masz talent? Jakie zdolności, zainteresowania

Sukces Każdy z nas przychodzi na świat z sekretnym zadaniem. Jak myślisz, jakie jest Twoje? Czy jesteś gotowy wykorzystać w pełni swój potencjał? Do czego masz talent? Jakie zdolności, zainteresowania

TARYFA OPŁAT I PROWIZJI MAZOVIA BANKU SPÓŁDZIELCZEGO DLA KLIENTÓW INDYWIDUALNYCH

Przyjęto Uchwałą nr 97/2015 Zarządu Mazovia Banku Spółdzielczego z dnia 12 sierpnia 2015 roku TARYFA OPŁAT I PROWIZJI TEKST JEDNOLITY Obowiązuje od dnia 17 sierpnia 2015 roku Mazovia Bank Spółdzielczy

Przyjęto Uchwałą nr 97/2015 Zarządu Mazovia Banku Spółdzielczego z dnia 12 sierpnia 2015 roku TARYFA OPŁAT I PROWIZJI TEKST JEDNOLITY Obowiązuje od dnia 17 sierpnia 2015 roku Mazovia Bank Spółdzielczy

Czy warto korzystać z rachunków bankowych i płatności bezgotówkowych?

Szczecin, 21 maja 2012 r. Wstęp bezpłatny! Czy warto korzystać z rachunków bankowych i płatności bezgotówkowych? Adam Tochmański Dyrektor Departamentu Systemu Płatniczego Narodowy Bank Polski Agenda 1.

Szczecin, 21 maja 2012 r. Wstęp bezpłatny! Czy warto korzystać z rachunków bankowych i płatności bezgotówkowych? Adam Tochmański Dyrektor Departamentu Systemu Płatniczego Narodowy Bank Polski Agenda 1.

ZESTAWY ROCZNIKOWE (1 cent 2 euro)

") ZESTAWY ROCZNIKOWE (1 cent 2 euro) Austria Belgia Finlandia Francja Grecja Hiszpania Holandia Irlandia Luksemburg Portugalia Słowacja Słowenia Włochy 1999-911,90 zł 92,90 zł 131,90 zł - 82,90 zł 68,90

ZESTAWY ROCZNIKOWE (1 cent 2 euro) Austria Belgia Finlandia Francja Grecja Hiszpania Holandia Irlandia Luksemburg Portugalia Słowacja Słowenia Włochy 1999-911,90 zł 92,90 zł 131,90 zł - 82,90 zł 68,90

Narodowy Bank Polski jest bankiem centralnym Rzeczypospolitej Polskiej.

Narodowy Bank Polski jest bankiem centralnym Rzeczypospolitej Polskiej. Wypełnia zadania określone w: Konstytucji RP; ustawie o Narodowym Banku Polskim; ustawie Prawo bankowe. NBP pełni trzy podstawowe

Narodowy Bank Polski jest bankiem centralnym Rzeczypospolitej Polskiej. Wypełnia zadania określone w: Konstytucji RP; ustawie o Narodowym Banku Polskim; ustawie Prawo bankowe. NBP pełni trzy podstawowe

WYKAZ NAJWAŻNIEJSZYCH ZMIAN (wprowadzanych z dniem połączenia działalności operacyjnej Alior Banku i Meritum Banku)

") WYKAZ NAJWAŻNIEJSZYCH ZMIAN (wprowadzanych z dniem połączenia działalności operacyjnej Alior Banku i Banku) Rachunki oszczędnościowo-rozliczeniowe Wprowadzana Nazwy produktów Dokumenty regulujące wysokość

WYKAZ NAJWAŻNIEJSZYCH ZMIAN (wprowadzanych z dniem połączenia działalności operacyjnej Alior Banku i Banku) Rachunki oszczędnościowo-rozliczeniowe Wprowadzana Nazwy produktów Dokumenty regulujące wysokość

Rola banku w gospodarce Po co potrzebne są banki? Katarzyna Szarkowska-Ludew

Ekonomiczny Uniwersytet Dziecięcy Rola banku w gospodarce Po co potrzebne są banki? Katarzyna Szarkowska-Ludew Uniwersytet w Białymstoku 5 grudnia 2013 r. O czym będziemy rozmawiać? 1.Jak powstały banki?

Ekonomiczny Uniwersytet Dziecięcy Rola banku w gospodarce Po co potrzebne są banki? Katarzyna Szarkowska-Ludew Uniwersytet w Białymstoku 5 grudnia 2013 r. O czym będziemy rozmawiać? 1.Jak powstały banki?

newss.pl Raport tygodniowy Inwestycje.pl: Zmiany w kontach oszczędnościowych

W sytuacji systematycznych cięć oprocentowania lokat, banki proponują klientom nowe rozwiązania w obszarze kont oszczędnościowych. Niektóre obniżają również koszt kredytów. Żeby nie było tak różowo podnoszą

W sytuacji systematycznych cięć oprocentowania lokat, banki proponują klientom nowe rozwiązania w obszarze kont oszczędnościowych. Niektóre obniżają również koszt kredytów. Żeby nie było tak różowo podnoszą

MIROSŁAWA CAPIGA. m #

MIROSŁAWA CAPIGA m # Katowice 2008 SPIS TREŚCI WSTĘP 11 CZĘŚĆ I DWUSZCZEBLOWOŚĆ SYSTEMU BANKOWEGO W POLSCE Rozdział 1 SPECYFIKA SYSTEMU BANKOWEGO 15 1.1. System bankowy jako element rynkowego systemu finansowego

MIROSŁAWA CAPIGA m # Katowice 2008 SPIS TREŚCI WSTĘP 11 CZĘŚĆ I DWUSZCZEBLOWOŚĆ SYSTEMU BANKOWEGO W POLSCE Rozdział 1 SPECYFIKA SYSTEMU BANKOWEGO 15 1.1. System bankowy jako element rynkowego systemu finansowego

Oszczędzanie a inwestowanie..

Oszczędzanie a inwestowanie.. Oszczędzanie to zabezpieczenie nadmiaru środków finansowych niewykorzystanych na bieżącą konsumpcję oraz czerpanie z tego tytułu korzyści w postaci odsetek. Jest to czynność

Oszczędzanie a inwestowanie.. Oszczędzanie to zabezpieczenie nadmiaru środków finansowych niewykorzystanych na bieżącą konsumpcję oraz czerpanie z tego tytułu korzyści w postaci odsetek. Jest to czynność

TARYFA PROWIZJI I OPŁAT

Załącznik 2a do Uchwały nr 101 /2011 Zarządu PBS z dnia 22.12.2011r. TARYFA PROWIZJI I OPŁAT POBIERANYCH PRZEZ POZNAŃSKI BANK SPÓŁDZIELCZY ZA CZYNNOŚCI I USŁUGI BANKOWE OD OSÓB FIZYCZNYCH Obowiązuje od

Załącznik 2a do Uchwały nr 101 /2011 Zarządu PBS z dnia 22.12.2011r. TARYFA PROWIZJI I OPŁAT POBIERANYCH PRZEZ POZNAŃSKI BANK SPÓŁDZIELCZY ZA CZYNNOŚCI I USŁUGI BANKOWE OD OSÓB FIZYCZNYCH Obowiązuje od

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Matematyka Finansowa dla liderów dr Aneta Kaczyńska Uniwersytet Ekonomiczny w Poznaniu 30 listopada 2017 r. Dr Tomaszie Projektami EKONOMICZNY UNIWERSYTET DZIECIĘCY Copywrite

Akademia Młodego Ekonomisty Matematyka Finansowa dla liderów dr Aneta Kaczyńska Uniwersytet Ekonomiczny w Poznaniu 30 listopada 2017 r. Dr Tomaszie Projektami EKONOMICZNY UNIWERSYTET DZIECIĘCY Copywrite

Narodowy Bank Polski. Wykład nr 5

Narodowy Bank Polski Wykład nr 5 NBP podstawy prawne NBP reguluje ustawa z dn.29.08.1997 roku o Narodowym Banku Polskim (Dz.U nr 140 z późn.zm). Cel działalności NBP Podstawowym celem działalności NBP

Narodowy Bank Polski Wykład nr 5 NBP podstawy prawne NBP reguluje ustawa z dn.29.08.1997 roku o Narodowym Banku Polskim (Dz.U nr 140 z późn.zm). Cel działalności NBP Podstawowym celem działalności NBP

SCENARIUSZE CYKLU LEKCJI, ZREALIZOWANYCH W RAMACH PROJEKTU SEKRETY BANKÓW W LICEACH OGÓLNOKSZTAŁCĄCYCH SPOŁECZNEGO TOWARZYSTWA OŚWIATOWEGO

SCENARIUSZE CYKLU LEKCJI, ZREALIZOWANYCH W RAMACH PROJEKTU SEKRETY BANKÓW W LICEACH OGÓLNOKSZTAŁCĄCYCH SPOŁECZNEGO TOWARZYSTWA OŚWIATOWEGO I. Lekcje wprowadzające Mogą to być zajęcia przeprowadzone w ramach

SCENARIUSZE CYKLU LEKCJI, ZREALIZOWANYCH W RAMACH PROJEKTU SEKRETY BANKÓW W LICEACH OGÓLNOKSZTAŁCĄCYCH SPOŁECZNEGO TOWARZYSTWA OŚWIATOWEGO I. Lekcje wprowadzające Mogą to być zajęcia przeprowadzone w ramach

Wyciąg z taryfy opłat i prowizji Banku Spółdzielczego w Żychlinie /obowiązuje od r./

Wyciąg z taryfy opłat i prowizji Banku Spółdzielczego w Żychlinie /obowiązuje od 27.08.2018 r./ Rozdział 3 Obrót oszczędnościowy - rachunki oszczędnościowe i oszczędnościowo-rozliczeniowe Lp. Wyszczególnienie

Wyciąg z taryfy opłat i prowizji Banku Spółdzielczego w Żychlinie /obowiązuje od 27.08.2018 r./ Rozdział 3 Obrót oszczędnościowy - rachunki oszczędnościowe i oszczędnościowo-rozliczeniowe Lp. Wyszczególnienie

karty z paskiem magnetycznym płatności zbliżeniowe karta wirtualna karty kredytowe karty debetowe

Wspólnie Wstęp Spis treści Co to jest plastikowy pieniądz?? Rodzaje kart Karta kredytowa a debetowa Trochę Historia Jakie zabezpieczenia posiada? Wady i zalety Podsumowanie Plastikowy pieniądz Słysząc

Wspólnie Wstęp Spis treści Co to jest plastikowy pieniądz?? Rodzaje kart Karta kredytowa a debetowa Trochę Historia Jakie zabezpieczenia posiada? Wady i zalety Podsumowanie Plastikowy pieniądz Słysząc

mgr Katarzyna Niewińska; Wydział Zarządzania UW Ćwiczenia 2

Ćwiczenia 2 Wartość pieniądza w czasie Zmienna wartość pieniądza w czasie jest pojęciem, które pozwala porównać wartość różnych sum pieniężnych otrzymanych w różnych okresach czasu. Czy 1000 PLN otrzymane

Ćwiczenia 2 Wartość pieniądza w czasie Zmienna wartość pieniądza w czasie jest pojęciem, które pozwala porównać wartość różnych sum pieniężnych otrzymanych w różnych okresach czasu. Czy 1000 PLN otrzymane

Polityka monetarna państwa

Polityka monetarna państwa Definicja pieniądza To miara wartości dóbr i usług To ustawowy środek zwalniania od zobowiązań Typy pieniądza Pieniądz materialny: monety, banknoty, czeki, weksle, akcje, obligacje

Polityka monetarna państwa Definicja pieniądza To miara wartości dóbr i usług To ustawowy środek zwalniania od zobowiązań Typy pieniądza Pieniądz materialny: monety, banknoty, czeki, weksle, akcje, obligacje

Uwaga: od 9 marca oprocentowanie Nowego Konta Oszczędnościowego wynosi 4% w skali roku.

Uwaga: od 9 marca oprocentowanie Nowego Konta Oszczędnościowego wynosi 4% w skali roku. 1. Dlaczego Bank obniżył oprocentowanie NKO? Pierwotnym zadaniem NKO było przyciągnięcie do nas nowych Klientów i

Uwaga: od 9 marca oprocentowanie Nowego Konta Oszczędnościowego wynosi 4% w skali roku. 1. Dlaczego Bank obniżył oprocentowanie NKO? Pierwotnym zadaniem NKO było przyciągnięcie do nas nowych Klientów i

Procent prosty Def.: Procent prosty Zad. 1. Zad. 2. Zad. 3

Procent prosty Zakładając konto w banku, decydujesz się na określone oprocentowanie tego rachunku. Zależy ono między innymi od czasu, w jakim zobowiązujesz się nie naruszać stanu konta, czyli tzw. lokaty

Procent prosty Zakładając konto w banku, decydujesz się na określone oprocentowanie tego rachunku. Zależy ono między innymi od czasu, w jakim zobowiązujesz się nie naruszać stanu konta, czyli tzw. lokaty

Taryfa opłat i prowizji bankowych Banku Spółdzielczego w Żyrakowie dla klientów indywidualnych Żyraków, marzec 2013r.

Załącznik nr 1 do Uchwały nr 5/2013 Zarządu Banku Spółdzielczego w Żyrakowie z dnia 20.03.2013r. Taryfa opłat i prowizji bankowych Banku Spółdzielczego w Żyrakowie Żyraków, marzec 2013r. Spis treści Taryfa

Załącznik nr 1 do Uchwały nr 5/2013 Zarządu Banku Spółdzielczego w Żyrakowie z dnia 20.03.2013r. Taryfa opłat i prowizji bankowych Banku Spółdzielczego w Żyrakowie Żyraków, marzec 2013r. Spis treści Taryfa

II Konkurs Matematyka i Ekonomia dla uczniów szkół podstawowych

Problematyka konkursu 1. Banki, lokaty i kredyty. 2. Ceny, płace i podatki. 3. Pieniądze i buchalteria domowa. 4. Funkcje i zadania NBP. Tematyka szczegółowa II Konkurs Matematyka i Ekonomia dla uczniów

Problematyka konkursu 1. Banki, lokaty i kredyty. 2. Ceny, płace i podatki. 3. Pieniądze i buchalteria domowa. 4. Funkcje i zadania NBP. Tematyka szczegółowa II Konkurs Matematyka i Ekonomia dla uczniów

I. ZARZĄDZANIE BUDŻETEM

I. ZARZĄDZANIE BUDŻETEM 1 wiem czym jest pieniądz (także wirtualny) i skąd się bierze, bank, bankomat, karta płatnicza 1 2 rozumiem istotę wymiany ekonomicznej 1 3 znam podstawowe funkcje pieniądza (zarabianie,

I. ZARZĄDZANIE BUDŻETEM 1 wiem czym jest pieniądz (także wirtualny) i skąd się bierze, bank, bankomat, karta płatnicza 1 2 rozumiem istotę wymiany ekonomicznej 1 3 znam podstawowe funkcje pieniądza (zarabianie,

TABELA OPROCENTOWANIA AKTUALNIE OFEROWANYCH LOKAT BANKOWYCH W PLN DLA KLIENTÓW INDYWIDUALNYCH obowiązuje od 31 sierpnia 2018 r.

1/13 TABELA OPROCENTOWANIA AKTUALNIE OFEROWANYCH LOKAT BANKOWYCH W PLN DLA KLIENTÓW INDYWIDUALNYCH obowiązuje od 31 sierpnia 2018 r. 1. Oprocentowanie TERMINOWE LOKATY OSZCZĘDNOŚCIOWE L.p. Nazwa Lokaty

1/13 TABELA OPROCENTOWANIA AKTUALNIE OFEROWANYCH LOKAT BANKOWYCH W PLN DLA KLIENTÓW INDYWIDUALNYCH obowiązuje od 31 sierpnia 2018 r. 1. Oprocentowanie TERMINOWE LOKATY OSZCZĘDNOŚCIOWE L.p. Nazwa Lokaty

Załącznik do Uchwały Zarządu BS Nr 1/1/1/2016 z dn r.

Załącznik do Uchwały Zarządu BS Nr 1/1/1/2016 z dn. 05.01.2016 r. TARYFA opłat i prowizji za czynności i usługi bankowe w walucie krajowej w Banku Spółdzielczym w Pińczowie. (Jednolity tekst po wprowadzeniu

Załącznik do Uchwały Zarządu BS Nr 1/1/1/2016 z dn. 05.01.2016 r. TARYFA opłat i prowizji za czynności i usługi bankowe w walucie krajowej w Banku Spółdzielczym w Pińczowie. (Jednolity tekst po wprowadzeniu

SENAT RZECZYPOSPOLITEJ POLSKIEJ

SENAT IV KADENCJA Warszawa, dnia 26 kwietnia 2001 r. Druk nr 622 MARSZAŁEK SEJMU Pani Alicja GRZEŚKOWIAK MARSZAŁEK SENATU Zgodnie z art. 121 ust. 1 Konstytucji Rzeczypospolitej Polskiej mam zaszczyt przekazać

SENAT IV KADENCJA Warszawa, dnia 26 kwietnia 2001 r. Druk nr 622 MARSZAŁEK SEJMU Pani Alicja GRZEŚKOWIAK MARSZAŁEK SENATU Zgodnie z art. 121 ust. 1 Konstytucji Rzeczypospolitej Polskiej mam zaszczyt przekazać

TABELA OPROCENTOWANIA AKTUALNIE OFEROWANYCH LOKAT BANKOWYCH W PLN DLA KLIENTÓW INDYWIDUALNYCH obowiązuje od 16 listopada 2018 r.

1/11 TABELA OPROCENTOWANIA AKTUALNIE OFEROWANYCH LOKAT BANKOWYCH W PLN DLA KLIENTÓW INDYWIDUALNYCH obowiązuje od 16 listopada 2018 r. 1. Oprocentowanie TERMINOWE LOKATY OSZCZĘDNOŚCIOWE L.p. Nazwa Lokaty

1/11 TABELA OPROCENTOWANIA AKTUALNIE OFEROWANYCH LOKAT BANKOWYCH W PLN DLA KLIENTÓW INDYWIDUALNYCH obowiązuje od 16 listopada 2018 r. 1. Oprocentowanie TERMINOWE LOKATY OSZCZĘDNOŚCIOWE L.p. Nazwa Lokaty

Zapis lub stawka opłaty do r.

WYKAZ ZMIAN w Taryfie Opłat i Prowizji Alior Banku SA dla Klientów Indywidualnych Część dotycząca rachunków i kredytów odnawialnych obowiązujących od dnia 1 lipca 2017 r. Lp. 1. Rozdziały: I, II, VII,

WYKAZ ZMIAN w Taryfie Opłat i Prowizji Alior Banku SA dla Klientów Indywidualnych Część dotycząca rachunków i kredytów odnawialnych obowiązujących od dnia 1 lipca 2017 r. Lp. 1. Rozdziały: I, II, VII,

Ekonomiczny Uniwersytet Dziecięcy

Ekonomiczny Uniwersytet Dziecięcy Bank zaufanie na całe życie Czy warto powierzać pieniądze bankom? Uniwersytet w Białymstoku 23 kwietnia 2015 r. dr Ewa Tokajuk EKONOMICZNY UNIWERSYTET DZIECIĘCY WWW.UNIWERSYTET-DZIECIECY.PL

Ekonomiczny Uniwersytet Dziecięcy Bank zaufanie na całe życie Czy warto powierzać pieniądze bankom? Uniwersytet w Białymstoku 23 kwietnia 2015 r. dr Ewa Tokajuk EKONOMICZNY UNIWERSYTET DZIECIĘCY WWW.UNIWERSYTET-DZIECIECY.PL

Tabela Opłat i Prowizji: Konta oraz kredyt w rachunku płatniczym Linia Kredytowa dla Klientów indywidualnych

Tabela Opłat i Prowizji: Konta oraz kredyt w rachunku płatniczym Linia Kredytowa dla Klientów indywidualnych Obowiązuje od 14 września 2019 r. Konta Osobiste CitiKonto Citi Priority Citigold Citigold Private

Tabela Opłat i Prowizji: Konta oraz kredyt w rachunku płatniczym Linia Kredytowa dla Klientów indywidualnych Obowiązuje od 14 września 2019 r. Konta Osobiste CitiKonto Citi Priority Citigold Citigold Private

Ekonomiczny Uniwersytet Dziecięcy. Wspólna waluta euro Po co komu Unia Europejska i euro? dr Urszula Kurczewska EKONOMICZNY UNIWERSYTET DZIECIĘCY

Ekonomiczny Uniwersytet Dziecięcy Wspólna waluta euro Po co komu Unia Europejska i euro? dr Urszula Kurczewska Szkoła Główna Handlowa w Warszawie 23 października 2012 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY

Ekonomiczny Uniwersytet Dziecięcy Wspólna waluta euro Po co komu Unia Europejska i euro? dr Urszula Kurczewska Szkoła Główna Handlowa w Warszawie 23 października 2012 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY

Warszawa, dnia 21 października 2014 r. Poz. 1427

Warszawa, dnia 21 października 2014 r. Poz. 1427 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 15 października 2014 r. w sprawie szczegółowego zakresu i sposobu przekazywania informacji Narodowemu Bankowi

Warszawa, dnia 21 października 2014 r. Poz. 1427 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 15 października 2014 r. w sprawie szczegółowego zakresu i sposobu przekazywania informacji Narodowemu Bankowi

Płatności w e-biznesie. Regulacje prawne e-biznesu prof. Wiesław Czyżowicz & dr Aleksander Werner

Płatności w e-biznesie Pieniądz elektroniczny dyrektywa 2000/46/EC Parlamentu Europejskiego i Rady w sprawie podejmowania i prowadzenia działalności przez instytucje pieniądza elektronicznego oraz nadzoru

Płatności w e-biznesie Pieniądz elektroniczny dyrektywa 2000/46/EC Parlamentu Europejskiego i Rady w sprawie podejmowania i prowadzenia działalności przez instytucje pieniądza elektronicznego oraz nadzoru

Ale po co mi pieniądze?

Ale po co mi pieniądze? Celem prezentacji jest zachęcenie do wykorzystywania kart kredytowych lub płatności mobilnych zamiast starych, tradycyjnych banknotów oraz monet. Opis: Co to jest karta płatnicza?...

Ale po co mi pieniądze? Celem prezentacji jest zachęcenie do wykorzystywania kart kredytowych lub płatności mobilnych zamiast starych, tradycyjnych banknotów oraz monet. Opis: Co to jest karta płatnicza?...

Źródło: kwartalne raporty NBP Informacja o kartach płatniczych

Na koniec I kwartału 2018 r. na polskim rynku znajdowały się 39 590 844 karty płatnicze, z czego 35 528 356 (89,7%) to karty klientów indywidualnych, a 4 062 488 (10,3%) to karty klientów biznesowych.

Na koniec I kwartału 2018 r. na polskim rynku znajdowały się 39 590 844 karty płatnicze, z czego 35 528 356 (89,7%) to karty klientów indywidualnych, a 4 062 488 (10,3%) to karty klientów biznesowych.

PRODUKTÓW BANKOWYCH BANKU SPÓŁDZIELCZEGO W RZESZOWIE

Stan na dzień 01 października 2016 roku PRODUKTÓW BANKOWYCH BANKU SPÓŁDZIELCZEGO W RZESZOWIE R z e s z ó w, 0 1 p a ź d z i e r n i k a 2 0 1 6 r o k u S P I S T R E Ś C I CZĘŚĆ A. OSOBY FIZYCZNE... 3

Stan na dzień 01 października 2016 roku PRODUKTÓW BANKOWYCH BANKU SPÓŁDZIELCZEGO W RZESZOWIE R z e s z ó w, 0 1 p a ź d z i e r n i k a 2 0 1 6 r o k u S P I S T R E Ś C I CZĘŚĆ A. OSOBY FIZYCZNE... 3

Tabela Opłat i Prowizji: Konta oraz Linia kredytowa dla Klientów indywidualnych

Tabela Opłat i Prowizji: Konta oraz Linia kredytowa dla Klientów indywidualnych Obowiązuje od 8 sierpnia 2018 r. Konta Osobiste CitiKonto Citi Priority Citigold Citigold Private Client Rachunki Oszczędnościowe

Tabela Opłat i Prowizji: Konta oraz Linia kredytowa dla Klientów indywidualnych Obowiązuje od 8 sierpnia 2018 r. Konta Osobiste CitiKonto Citi Priority Citigold Citigold Private Client Rachunki Oszczędnościowe

Przewodnik Ekonomiczne inspiracje III moduł Bezpiecznie jak w banku

Przewodnik Ekonomiczne inspiracje III moduł Bezpiecznie jak w banku ĆWICZENIE ZAKRES TEMATYCZNY POTRZEBNE MATERIAŁY CZAS MATERIAŁ ROZSZERZJĄCY OSZCZĘDZANIE WAŻNA SPRAWA Potrafię oszczędzać Potrafię oszczędzać

Przewodnik Ekonomiczne inspiracje III moduł Bezpiecznie jak w banku ĆWICZENIE ZAKRES TEMATYCZNY POTRZEBNE MATERIAŁY CZAS MATERIAŁ ROZSZERZJĄCY OSZCZĘDZANIE WAŻNA SPRAWA Potrafię oszczędzać Potrafię oszczędzać

Ekonomiczny Uniwersytet Dziecięcy. Miniekonomia kieszonkowa. Aleksandra Grobelna EKONOMICZNY UNIWERSYTET DZIECIĘCY. Ekonomia

Ekonomiczny Uniwersytet Dziecięcy Miniekonomia kieszonkowa Aleksandra Grobelna Uniwersytet Ekonomiczny we Wrocławiu 2 grudnia 2013 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY WWW.UNIWERSYTET-DZIECIECY.PL Ekonomia

Ekonomiczny Uniwersytet Dziecięcy Miniekonomia kieszonkowa Aleksandra Grobelna Uniwersytet Ekonomiczny we Wrocławiu 2 grudnia 2013 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY WWW.UNIWERSYTET-DZIECIECY.PL Ekonomia

Imię i nazwisko (czytelnie).. Nazwa szkoły.

.. Nazwa szkoły.") Imię i nazwisko (czytelnie).. Nazwa szkoły. Drogi Uczniu! Masz przed sobą test złożony z 30 pytań jednokrotnego wyboru. Oznacza to, że w każdym pytaniu poprawna jest tylko jedna odpowiedź. Zaznacz ją w

Imię i nazwisko (czytelnie).. Nazwa szkoły. Drogi Uczniu! Masz przed sobą test złożony z 30 pytań jednokrotnego wyboru. Oznacza to, że w każdym pytaniu poprawna jest tylko jedna odpowiedź. Zaznacz ją w

Zawiera zobowiązania obu stron przedstawione w regulaminie. Obowiązkowo określa typ oprocentowania depozytu i sposób kapitalizacji odsetek.

Depozyty i BFG Umowa o prowadzenie rachunku depozytowego Ma charakter cywilnoprawny. Zawiera zobowiązania obu stron przedstawione w regulaminie Regulamin prowadzenia rachunku integralna częśd umowy Obowiązkowo

Depozyty i BFG Umowa o prowadzenie rachunku depozytowego Ma charakter cywilnoprawny. Zawiera zobowiązania obu stron przedstawione w regulaminie Regulamin prowadzenia rachunku integralna częśd umowy Obowiązkowo

Rozdział drugi Poznajemy banknoty

2. Zobacz, co można kupić za 50 zł. Co kupisz mając 50 zł? Napisz X przy wybranym produkcie. Trening umiejętności dokonywania zakupów. Wyjście do sklepu. 65 Obliczenia pieniężne w zakresie 50 zł. Posługiwanie

2. Zobacz, co można kupić za 50 zł. Co kupisz mając 50 zł? Napisz X przy wybranym produkcie. Trening umiejętności dokonywania zakupów. Wyjście do sklepu. 65 Obliczenia pieniężne w zakresie 50 zł. Posługiwanie

Polski Sektor Bankowy Współpraca z sektorem MSP Współpraca z funduszami poręczeniowymi i poŝyczkowymi

Polski Sektor Bankowy Współpraca z sektorem MSP Współpraca z funduszami poręczeniowymi i poŝyczkowymi Norbert Jeziolowicz Związek Banków Polskich Gdańsk, 4.9.28 Liczba banków i placówek bankowych w Polsce

Polski Sektor Bankowy Współpraca z sektorem MSP Współpraca z funduszami poręczeniowymi i poŝyczkowymi Norbert Jeziolowicz Związek Banków Polskich Gdańsk, 4.9.28 Liczba banków i placówek bankowych w Polsce

Grosikowa gazetka Wydanie specjalne nr 12/2012

Grosikowa gazetka Wydanie specjalne nr 12/2012 Realizacja projektu w Szkole Podstawowej nr 37 w Łodzi GRUDZIEŃ PRZYGOTOWANIA DO PODRÓŻY Zaproszenie uczniów do międzygalaktycznej podróży z Grosikiem Środek

Grosikowa gazetka Wydanie specjalne nr 12/2012 Realizacja projektu w Szkole Podstawowej nr 37 w Łodzi GRUDZIEŃ PRZYGOTOWANIA DO PODRÓŻY Zaproszenie uczniów do międzygalaktycznej podróży z Grosikiem Środek

DOKUMENT DOTYCZĄCY OPŁAT Z TYTUŁU USŁUG ZWIĄZANYCH Z RACHUNKIEM PŁATNICZYM

DOKUMENT DOTYCZĄCY OPŁAT Z TYTUŁU USŁUG ZWIĄZANYCH Z RACHUNKIEM PŁATNICZYM Podane w dokumencie opłaty i prowizje dotyczą najbardziej reprezentatywnych usług powiązanych z rachunkiem płatniczym. Pełne informacje

DOKUMENT DOTYCZĄCY OPŁAT Z TYTUŁU USŁUG ZWIĄZANYCH Z RACHUNKIEM PŁATNICZYM Podane w dokumencie opłaty i prowizje dotyczą najbardziej reprezentatywnych usług powiązanych z rachunkiem płatniczym. Pełne informacje

PŁATNOŚCI ELEKTRONICZNE I NIE TYLKO

PŁATNOŚCI ELEKTRONICZNE I NIE TYLKO KARTY PŁATNICZE PODZIAŁ ZE WZGLĘDU NA SPOSÓB ROZLICZANIA TRANSAKCJI Debetowe wydawane do rachunku bankowego obciążają konto w momencie transakcji kwota transakcji nie

PŁATNOŚCI ELEKTRONICZNE I NIE TYLKO KARTY PŁATNICZE PODZIAŁ ZE WZGLĘDU NA SPOSÓB ROZLICZANIA TRANSAKCJI Debetowe wydawane do rachunku bankowego obciążają konto w momencie transakcji kwota transakcji nie

TARYFA OPŁAT I PROWIZJI MAZOVIA BANKU SPÓŁDZIELCZEGO DLA KLIENTÓW INDYWIDUALNYCH

Przyjęto Uchwałą nr 85/2016 Zarządu Mazovia Banku Spółdzielczego z dnia 20 lipca 2016 roku TARYFA OPŁAT I PROWIZJI TEKST JEDNOLITY Obowiązuje od dnia 26 lipca 2016 roku Mazovia Bank Spółdzielczy Strona

Przyjęto Uchwałą nr 85/2016 Zarządu Mazovia Banku Spółdzielczego z dnia 20 lipca 2016 roku TARYFA OPŁAT I PROWIZJI TEKST JEDNOLITY Obowiązuje od dnia 26 lipca 2016 roku Mazovia Bank Spółdzielczy Strona

Rozwój instytucji gwarantujących depozyty

Rozwój instytucji gwarantujących depozyty (explicite) 100 90 80 70 60 50 40 30 Wielka Recesja Kryzysy w Europie Kryzys Tequila Kryzys Azjatycki FDIC 1934 w odpowiedzi na kryzys 1929 roku - 20 10 0 1930

Rozwój instytucji gwarantujących depozyty (explicite) 100 90 80 70 60 50 40 30 Wielka Recesja Kryzysy w Europie Kryzys Tequila Kryzys Azjatycki FDIC 1934 w odpowiedzi na kryzys 1929 roku - 20 10 0 1930

DOKUMENT DOTYCZĄCY OPŁAT Z TYTUŁU USŁUG ZWIĄZANYCH Z RACHUNKIEM PŁATNICZYM

DOKUMENT DOTYCZĄCY OPŁAT Z TYTUŁU USŁUG ZWIĄZANYCH Z RACHUNKIEM PŁATNICZYM Podane w dokumencie opłaty i prowizje dotyczą najbardziej reprezentatywnych usług powiązanych z rachunkiem płatniczym. Pełne informacje

DOKUMENT DOTYCZĄCY OPŁAT Z TYTUŁU USŁUG ZWIĄZANYCH Z RACHUNKIEM PŁATNICZYM Podane w dokumencie opłaty i prowizje dotyczą najbardziej reprezentatywnych usług powiązanych z rachunkiem płatniczym. Pełne informacje

1. Co to jest lokata? 2. Rodzaje lokat bankowych 3. Lokata denominowana 4. Lokata inwestycyjna 5. Lokata negocjowana 6. Lokata nocna (overnight) 7.

7.") Lokaty 1. Co to jest lokata? Spis treści 2. Rodzaje lokat bankowych 3. Lokata denominowana 4. Lokata inwestycyjna 5. Lokata negocjowana 6. Lokata nocna (overnight) 7. Lokata progresywna 8. Lokata rentierska

Lokaty 1. Co to jest lokata? Spis treści 2. Rodzaje lokat bankowych 3. Lokata denominowana 4. Lokata inwestycyjna 5. Lokata negocjowana 6. Lokata nocna (overnight) 7. Lokata progresywna 8. Lokata rentierska

Zmiany w ofercie produktowej Polskiego Banku Spółdzielczego w Ciechanowie

Zmiany w ofercie produktowej Polskiego Banku Spółdzielczego w Ciechanowie 1) Lokaty 2) Rachunki 3) Kredyty Agenda: Zmiany w ofercie lokat lokata na SZÓSTKĘ dla klientów indywidualnych lokata na SZÓSTKĘ

Zmiany w ofercie produktowej Polskiego Banku Spółdzielczego w Ciechanowie 1) Lokaty 2) Rachunki 3) Kredyty Agenda: Zmiany w ofercie lokat lokata na SZÓSTKĘ dla klientów indywidualnych lokata na SZÓSTKĘ

TABELA OPROCENTOWANIA AKTUALNIE OFEROWANYCH LOKAT BANKOWYCH W PLN DLA KLIENTÓW INDYWIDUALNYCH obowiązuje od 17 stycznia 2019 r.

1/10 TABELA OPROCENTOWANIA AKTUALNIE OFEROWANYCH LOKAT BANKOWYCH W PLN DLA KLIENTÓW INDYWIDUALNYCH obowiązuje od 17 stycznia 2019 r. 1. Oprocentowanie TERMINOWE LOKATY OSZCZĘDNOŚCIOWE L.p. Nazwa Lokaty

1/10 TABELA OPROCENTOWANIA AKTUALNIE OFEROWANYCH LOKAT BANKOWYCH W PLN DLA KLIENTÓW INDYWIDUALNYCH obowiązuje od 17 stycznia 2019 r. 1. Oprocentowanie TERMINOWE LOKATY OSZCZĘDNOŚCIOWE L.p. Nazwa Lokaty

Informacje ogólne. Czas promocji. Uczestnicy

#bonus za wpływ wynagrodzenia #bonus za aktywność Dzięki tej promocji otrzymają Państwo jednorazową nagrodę pieniężną w wysokości 50 zł za przeniesienie wynagrodzenia na posiadane konto osobiste prowadzone

#bonus za wpływ wynagrodzenia #bonus za aktywność Dzięki tej promocji otrzymają Państwo jednorazową nagrodę pieniężną w wysokości 50 zł za przeniesienie wynagrodzenia na posiadane konto osobiste prowadzone

O OSZ MATERIA Y DLA NAUCZYCIELI. banki i jakie

O OSZ MATERIA Y DLA NAUCZYCIELI K banki i jakie ZAJĘCIA 2: Dlaczego powstały banki i jakie są ich zadania? Grupa wiekowa: klasy I III szkoła podstawowa Czas zajęć: 1,5 godziny Wprowadzenie Zajęcia powinny

O OSZ MATERIA Y DLA NAUCZYCIELI K banki i jakie ZAJĘCIA 2: Dlaczego powstały banki i jakie są ich zadania? Grupa wiekowa: klasy I III szkoła podstawowa Czas zajęć: 1,5 godziny Wprowadzenie Zajęcia powinny

Stan na dzień 16 marca 2015 roku PRODUKTÓW BANKOWYCH BANKU SPÓŁDZIELCZEGO W RZESZOWIE

Stan na dzień 16 marca 2015 roku PRODUKTÓW BANKOWYCH BANKU SPÓŁDZIELCZEGO W RZESZOWIE R z e s z ó w, 1 6 m a r c a 2 0 1 5 r o k u S P I S T R EŚCI CZĘŚĆ A. OSOBY FIZYCZNE... 3 TABELA 1. RACHUNKI OSZCZĘDNOŚCIOWO

Stan na dzień 16 marca 2015 roku PRODUKTÓW BANKOWYCH BANKU SPÓŁDZIELCZEGO W RZESZOWIE R z e s z ó w, 1 6 m a r c a 2 0 1 5 r o k u S P I S T R EŚCI CZĘŚĆ A. OSOBY FIZYCZNE... 3 TABELA 1. RACHUNKI OSZCZĘDNOŚCIOWO

Planowanie finansów osobistych

Planowanie finansów osobistych Osoby, które planują znaczne wydatki w perspektywie najbliższych kilku czy kilkunastu lat, osoby pragnące zabezpieczyć się na przyszłość, a także wszyscy, którzy dysponują

Planowanie finansów osobistych Osoby, które planują znaczne wydatki w perspektywie najbliższych kilku czy kilkunastu lat, osoby pragnące zabezpieczyć się na przyszłość, a także wszyscy, którzy dysponują

PRODUKTÓW BANKOWYCH BANKU SPÓŁDZIELCZEGO W RZESZOWIE

Stan na dzień 30 października 2017 roku PRODUKTÓW BANKOWYCH BANKU SPÓŁDZIELCZEGO W RZESZOWIE R z e s z ó w, 3 0 p a ź d z i e r n i k a 2 0 1 7 r o k u S P I S T R E Ś C I CZĘŚĆ A. OSOBY FIZYCZNE... 3

Stan na dzień 30 października 2017 roku PRODUKTÓW BANKOWYCH BANKU SPÓŁDZIELCZEGO W RZESZOWIE R z e s z ó w, 3 0 p a ź d z i e r n i k a 2 0 1 7 r o k u S P I S T R E Ś C I CZĘŚĆ A. OSOBY FIZYCZNE... 3

Rozdział 15. podręcznika Wolna przedsiębiorczość - bank centralny

Rozdział 15. podręcznika Wolna przedsiębiorczość - bank centralny Autor: Mateusz Machaj #bank centralny #inflacja #polityka pieniężna #stopy procentowe W tym rozdziale dowiesz się: Czym są banki centralne

Rozdział 15. podręcznika Wolna przedsiębiorczość - bank centralny Autor: Mateusz Machaj #bank centralny #inflacja #polityka pieniężna #stopy procentowe W tym rozdziale dowiesz się: Czym są banki centralne

BANK HANDLOWY W WARSZAWIE S.A.

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za III kwartał 2011 roku Listopad 2011 III kwartał 2011 roku podsumowanie Wolumeny Kredyty korporacyjne 12% kw./kw. Kredyty hipoteczne 20% kw./kw. Depozyty

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za III kwartał 2011 roku Listopad 2011 III kwartał 2011 roku podsumowanie Wolumeny Kredyty korporacyjne 12% kw./kw. Kredyty hipoteczne 20% kw./kw. Depozyty

TABELA PROWIZJI I OPŁAT ZA CZYNNOŚCI BANKOWE obowiązująca w Banku Spółdzielczym w Krzyżanowicach od dnia 24.10.2012r.

TABELA PROWIZJI I OPŁAT ZA CZYNNOŚCI BANKOWE obowiązująca w Banku Spółdzielczym w Krzyżanowicach od dnia 24.10.2012r. I. RACHUNKI BANKOWE OSÓB PRAWNYCH, PODMIOTÓW GOSPODARCZYCH ORAZ JEDNOSTEK ORGANIZACYJNYCH

TABELA PROWIZJI I OPŁAT ZA CZYNNOŚCI BANKOWE obowiązująca w Banku Spółdzielczym w Krzyżanowicach od dnia 24.10.2012r. I. RACHUNKI BANKOWE OSÓB PRAWNYCH, PODMIOTÓW GOSPODARCZYCH ORAZ JEDNOSTEK ORGANIZACYJNYCH

Dokument dotyczący opłat

Dokument dotyczący opłat Nazwa podmiotu prowadzącego rachunek: Bank Pekao S.A. Nazwa rachunku: Eurokonto Walutowe w CHF Data: 08.08.2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie

Dokument dotyczący opłat Nazwa podmiotu prowadzącego rachunek: Bank Pekao S.A. Nazwa rachunku: Eurokonto Walutowe w CHF Data: 08.08.2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie

Scenariusz zajęć z przedmiotu podstawy przedsiębiorczości

Scenariusz zajęć z przedmiotu podstawy przedsiębiorczości Temat: Dochody z kapitału Opracowała Grażyna Drożdżowska Uwagi realizacyjne Lekcja jest przewidziana jako jednostka 2- godzinna stanowiąca utrwalenie

Scenariusz zajęć z przedmiotu podstawy przedsiębiorczości Temat: Dochody z kapitału Opracowała Grażyna Drożdżowska Uwagi realizacyjne Lekcja jest przewidziana jako jednostka 2- godzinna stanowiąca utrwalenie

Wykaz zmian w Regulaminie otwierania i prowadzenia igo lokat z miesięczną kapitalizacją odsetek

INTELIGO Powszechna Kasa Oszczędności Bank Polski Spółka Akcyjna inteligo.pl tel. 800 121 121 lub +48 81 535 67 89 adres korespondencyjny: ul. Sienkiewicza 12/14, 00-944 Warszawa Wykaz zmian w Regulaminie

INTELIGO Powszechna Kasa Oszczędności Bank Polski Spółka Akcyjna inteligo.pl tel. 800 121 121 lub +48 81 535 67 89 adres korespondencyjny: ul. Sienkiewicza 12/14, 00-944 Warszawa Wykaz zmian w Regulaminie

2a 20 uczniów prowadzące: mgr Magdalena Waligórska mgr Agnieszka Wrzesińska. 2c 23 uczniów prowadząca: mgr Alicja Homan-Ciszewska

2a 20 uczniów prowadzące: mgr Magdalena Waligórska mgr Agnieszka Wrzesińska 2c 23 uczniów prowadząca: mgr Alicja Homan-Ciszewska 2d 20 uczniów prowadząca: Barbara Wodzińska Realizacja projektu trwała 10

2a 20 uczniów prowadzące: mgr Magdalena Waligórska mgr Agnieszka Wrzesińska 2c 23 uczniów prowadząca: mgr Alicja Homan-Ciszewska 2d 20 uczniów prowadząca: Barbara Wodzińska Realizacja projektu trwała 10

O OSZCZĘDZANIU. O ważnej roli pieniądza w życiu człowieka. Klasa IV VI Zajęcia 1 MATERIAŁY DLA NAUCZYCIELI

O OSZCZĘDZANIU MATERIAŁY DLA NAUCZYCIELI Klasa IV VI Zajęcia 1 O ważnej roli pieniądza w życiu człowieka. ZAJĘCIA 1: O ważnej roli pieniądza w życiu człowieka. Grupa wiekowa: klasy IV VI, szkoła podstawowa

O OSZCZĘDZANIU MATERIAŁY DLA NAUCZYCIELI Klasa IV VI Zajęcia 1 O ważnej roli pieniądza w życiu człowieka. ZAJĘCIA 1: O ważnej roli pieniądza w życiu człowieka. Grupa wiekowa: klasy IV VI, szkoła podstawowa