- o ratyfikacji Protokołu między Rzecząpospolitą Polską a Republiką Austrii o zmianie Umowy między

|

|

|

- Edyta Karczewska

- 9 lat temu

- Przeglądów:

Transkrypt

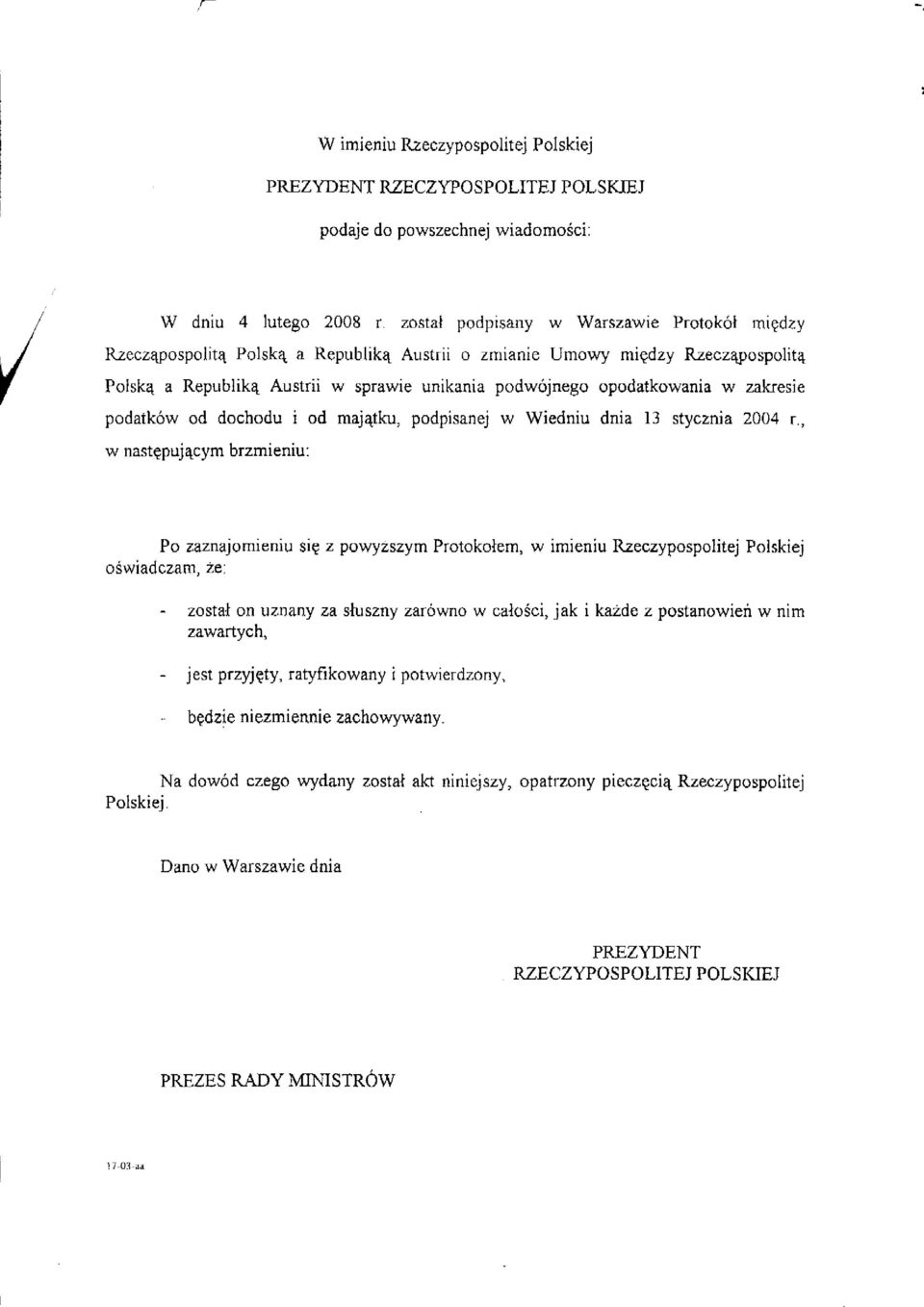

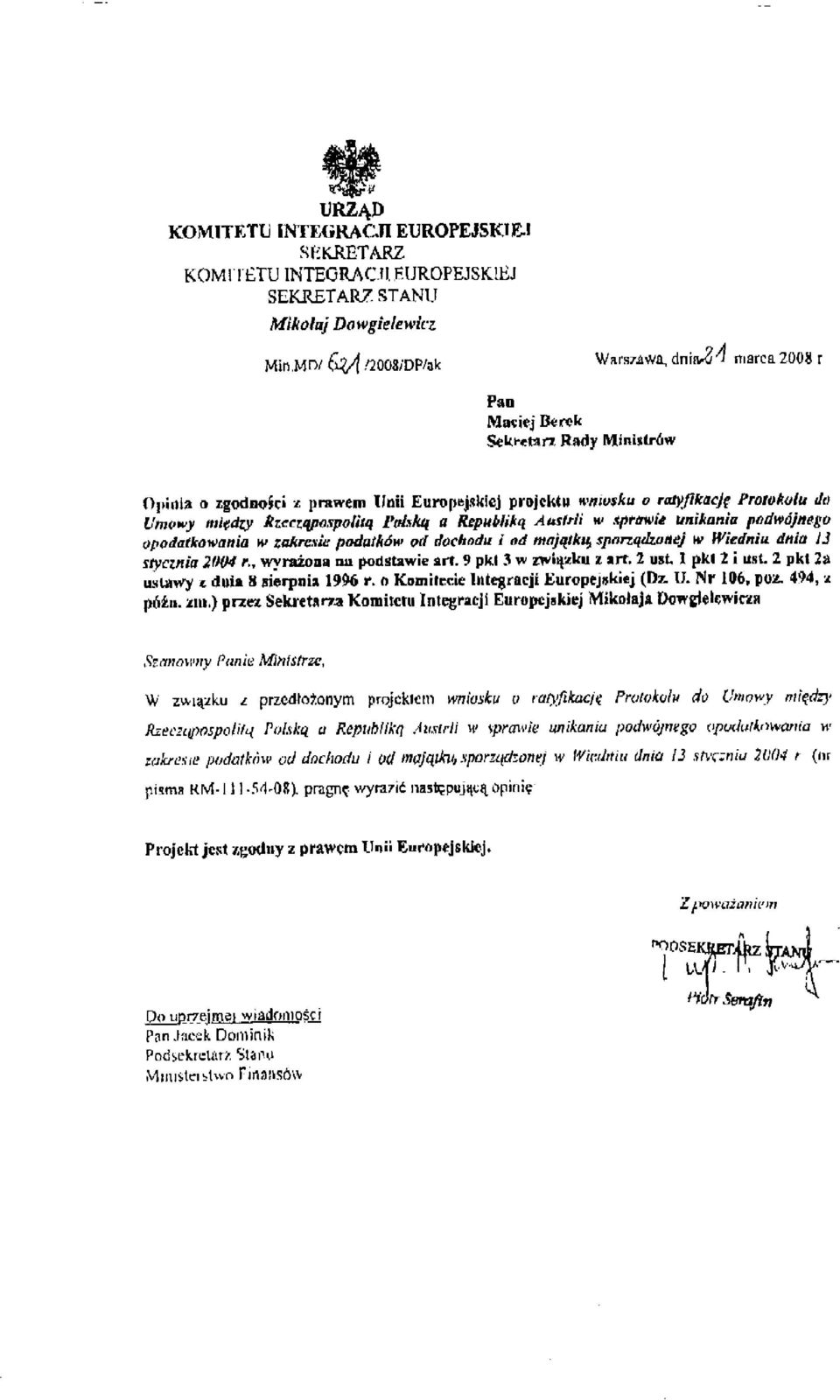

1 SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Prezes Rady Ministrów RM Druk nr 375 Warszawa, 27 marca 2008 r. Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Na podstawie art. 118 ust. 1 Konstytucji Rzeczypospolitej Polskiej z dnia 2 kwietnia 1997 r. przedstawiam Sejmowi Rzeczypospolitej Polskiej projekt ustawy - o ratyfikacji Protokołu między Rzecząpospolitą Polską a Republiką Austrii o zmianie Umowy między Rzecząpospolitą Polską a Republiką Austrii w sprawie unikania podwójnego opodatkowania w zakresie podatków od dochodu i od majątku, podpisanej w Wiedniu dnia 13 stycznia 2004 r., podpisanego w Warszawie dnia 4 lutego 2008 r. W załączeniu przedstawiam także opinię dotyczącą zgodności proponowanych regulacji z prawem Unii Europejskiej. Ponadto uprzejmie informuję, że do prezentowania stanowiska Rządu w tej sprawie w toku prac parlamentarnych zostali upoważnieni Minister Spraw Zagranicznych i Minister Finansów. (-) Donald Tusk

2

3 Projekt U S T A W A z dnia o ratyfikacji Protokołu między Rzecząpospolitą Polską a Republiką Austrii o zmianie Umowy między Rzecząpospolitą Polską a Republiką Austrii w sprawie unikania podwójnego opodatkowania w zakresie podatków od dochodu i od majątku, podpisanej w Wiedniu dnia 13 stycznia 2004 r., podpisanego w Warszawie dnia 4 lutego 2008 r. Art. 1. Wyraża się zgodę na dokonanie przez Prezydenta Rzeczypospolitej Polskiej ratyfikacji Protokołu między Rzecząpospolitą Polską a Republiką Austrii o zmianie Umowy między Rzecząpospolitą Polską a Republiką Austrii w sprawie unikania podwójnego opodatkowania w zakresie podatków od dochodu i od majątku, podpisanej w Wiedniu dnia 13 stycznia 2004 r., podpisanego w Warszawie dnia 4 lutego 2008 r. Art. 2. Ustawa wchodzi w życie po upływie 14 dni od dnia ogłoszenia aa

4 U Z A S A D N I E N I E 1. Potrzeba i cel sporządzenia Protokołu do Umowy W związku ze stopniowym otwieraniem przez państwa członkowskie Unii Europejskiej oraz Europejskiego Obszaru Gospodarczego rynków pracy dla obywateli Polski, zgodnie z założeniami polityki realizowanej przez Ministra Finansów w zakresie umów o unikaniu podwójnego opodatkowania, wskazane jest ujednolicenie metod unikania podwójnego opodatkowania, zastosowanych w umowach zawieranych przez Polskę z tymi państwami (większość tych umów przewiduje, jako metodę unikania podwójnego opodatkowania, metodę wyłączenia z progresją). Modelowa Konwencja OECD w sprawie podatków od dochodu i majątku przewiduje dwie alternatywne metody unikania podwójnego opodatkowania proporcjonalnego zaliczenia oraz wyłączenia z progresją. Metoda proporcjonalnego zaliczenia polega na tym, że podatek zapłacony od dochodu osiągniętego za granicą jest zaliczany na poczet podatku należnego w kraju rezydencji podatkowej, obliczonego od całości dochodów w takiej proporcji, w jakiej dochód ze źródeł zagranicznych pozostaje w stosunku do całości dochodu podatnika. Metoda wyłączenia z progresją polega na tym, że dochód osiągnięty z tytułu pracy świadczonej za granicą jest zwolniony z podatku w kraju rezydencji podatkowej, natomiast jest brany pod uwagę jedynie przy obliczaniu stawki podatkowej, według której podatnik będzie zobowiązany rozliczyć podatek od dochodów uzyskanych w kraju rezydencji podatkowej. Najistotniejszym czynnikiem różnicującym obie metody jest to, że przy stosowaniu metody zaliczenia proporcjonalnego metoda ta może okazać się mniej korzystna dla podatnika w sytuacji, gdy istnieją znaczące różnice w ciężarze opodatkowania między krajem wykonywania pracy a Polską. Jeśli w Austrii stosowane są dużo wyższe progi podatkowe, a stawki podatkowe dla określonej wysokości dochodu są niższe niż w Polsce podatnik zawsze rozliczając się w Polsce z podatku będzie musiał dopłacić różnicę między wysokością podatku do zapłacenia w Polsce a

.")

5 2 podatkiem zapłaconym zagranicą. Przyjęcie metody wyłączenia z progresją całkowicie likwiduje ten problem. Zgodnie z art. 24 ust. 1 obowiązującej obecnie umowy z Austrią podwójnego opodatkowania dochodów osiąganych przez rezydentów polskich na terytorium Austrii unika się przy zastosowaniu metody zaliczenia proporcjonalnego. W dniu 4 lutego 2008 r. w Warszawie został podpisany Protokół o zmianie ww. Umowy, przewidujący zmianę metody unikania podwójnego opodatkowania dochodów osiąganych przez polskich rezydentów ze źródeł położonych w Austrii z metody zaliczenia na metodę wyłączenia z progresją. Następnym etapem jest uzyskanie zgody na ratyfikację przedmiotowego Protokołu. 2. Rynek pracy w Austrii Według danych EUROSTAT-u stopa bezrobocia w Austrii wyniosła na koniec sierpnia 2006 r. 4,9 % (średnia stopa bezrobocia krajów UE wynosi 8,3 %). Stopa bezrobocia wśród kobiet wyniosła w 2005 r. 5,5 %, znacznie poniżej średniego poziomu osiągniętego przez pozostałe kraje Unii (9,8 %). W kwietniu 2006 r. wszedł w życie pakiet nowych regulacji mających poprawić sytuację na rynku pracy. Pakiet ma zmniejszyć liczbę bezrobotnych w 2006 r. o osób przez dodatkowe wsparcie dla różnorodnych działań na rynku pracy w latach , w łącznej kwocie 284,6 mln euro. Pomoc będzie skierowana na wsparcie kształcenia zawodowego młodzieży, zatrudnienia kobiet, zatrudnienia w zawodach pielęgniarskich oraz powrotu na rynek pracy osób starszych (powyżej 49. roku życia). 3. Dostęp do austriackiego rynku pracy Podczas rokowań akcesyjnych Austria wynegocjowała prawo do zastosowania do 2011 roku czasowych ograniczeń w dostępie do rynku pracy i usług w tym m.in. dla obywateli Polski. Okres przejściowy (wg modelu 2 lata + 3 lata + ewentualnie 2 lata) oznacza, że legalna praca w Austrii możliwa jest tylko w oparciu o zezwolenie na pracę. Ograniczenia te nie dotyczą usług realizowanych samodzielnie przez jednoosobowe firmy polskie. W kwietniu 2006 r. rząd austriacki podjął decyzję o przedłużeniu o kolejne 3 lata okresu przejściowego ograniczającego dostęp do rynku pracy i usług. Podkreślając geograficzną specyfikę Austrii (bezpośrednie

6 3 sąsiedztwo 4 nowych członków UE), decyzję tę rząd uzasadnił dotychczasową skutecznością instrumentów chroniących austriacki rynek pracy oraz ich wysoką, społeczną akceptacją. Oznacza to, że do końca kwietnia 2009 r. obywatele polscy będą musieli nadal posiadać odpowiednie zezwolenia na pracę. W ciągu ośmiu miesięcy 2006 r. obywatele polscy otrzymali 7428 nowych zezwoleń na pracę (w całym 2005 r. liczba wydanych zezwoleń dla Polaków wynosiła 9953), co stanowi 38 % wszystkich zezwoleń dla obywateli nowych krajów członkowskich. Pod względem liczby wydanych obywatelom tych państw różnego rodzaju zezwoleń na pracę, Polska zajmuje obecnie pierwsze miejsce, wyprzedzając po raz pierwszy Węgry. Kolejne miejsca zajmują Słowacja, Czechy, Słowenia i kraje bałtyckie. Tak wysoka dynamika wzrostu liczby nowych zezwoleń na pracę wynika głównie ze znacznego wzrostu liczby wydanych zaświadczeń o wolnym dostępie do austriackiego rynku pracy Polakom dysponującym przynajmniej 12-miesięcznym legalnym zatrudnieniem na tym rynku. Nowym zjawiskiem jest rosnąca liczba zezwoleń o wolnym dostępie do rynku pracy dla członków rodzin osób uprawnionych. W ocenie Ministra Finansów, świadczy to m.in. o rosnącej migracji zarobkowej z Polski do Austrii na stałe. W ogólnej liczbie zezwoleń udzielonych polskim obywatelom dominują zezwolenia udzielane na pracę sezonową (43 %). Dane o ilości wydanych nowych zezwoleń nie dają jednak pełnego obrazu zatrudnienia obywateli polskich na terenie Austrii. Istnieją również statystyki zatrudnienia cudzoziemców uwzględniające zezwolenia wydane przed akcesją i wg nich pracujących w Austrii obywateli polskich było na koniec września 2006 r Na podstawie z kolei danych z ubezpieczeń społecznych, a te nie uwzględniają np. zatrudnienia osób z podwójnym obywatelstwem czy członków rodzin obywateli austriackich i innych starych krajów członkowskich UE, na koniec września 2006 r. w Austrii pracowało Polaków. Po uwzględnieniu osób prowadzących jednoosobowe firmy można szacować łączną liczbę obywateli polskich przebywających w Austrii w celach zarobkowych na ok. 20 tysięcy. 4. Krótka charakterystyka Protokołu

, co stanowi 38 % wszystkich zezwoleń dla obywateli nowych krajów członkowskich.")

7 4 Protokół ma na celu doprowadzenie do zmiany stosowanej w obowiązującej Umowie metody ogólnej unikania podwójnego opodatkowania dochodów osiąganych przez rezydentów polskich ze źródeł położonych w Austrii z metody proporcjonalnego odliczenia na metodę wyłączenia z progresją (art. 1 projektu). W odniesieniu do dochodów z dywidend, odsetek, należności licencyjnych i przeniesienia własności majątku obowiązująca metoda unikania podwójnego opodatkowania nie ulegnie zmianie (będzie to nadal metoda zaliczenia proporcjonalnego). 5. Skutki wejścia w życie Protokołu Skutki finansowe zmiany metody unikania podwójnego opodatkowania Szacuje się, że zmiana metody unikania podwójnego opodatkowania będzie miała ujemny skutek dla dochodów sektora finansów publicznych w zakresie wpływów z podatku dochodowego od osób fizycznych. Skutek ten będzie kształtował się w granicach około 5 mln zł. Należy jednak zaznaczyć, że niemożliwe jest dokładne obliczenie skutku na podstawie danych z deklaracji podatkowych, ponieważ wpływy z podatku dochodowego od osób fizycznych płaconego na ogólnych zasadach, zgodnie z klasyfikacją dochodów budżetowych, księgowane są w jednej kwocie, a ważnym czynnikiem w szacowaniu skutków budżetowych zmiany metody unikania podwójnego opodatkowania jest rozkład osób pracujących w Austrii w poszczególnych grupach osiągających dany typ dochodu. W odniesieniu do wpływów z podatku dochodowego od dochodów osiąganych przez osoby prawne na terytorium Austrii, zmiana metody unikania podwójnego opodatkowania będzie neutralna dla budżetu. Dochody te podlegają w Austrii, co do zasady, opodatkowaniu stawką podatku dochodowego w wysokości 25 %. W Polsce dochody rezydentów, mających siedzibę na terytorium RP, dla celów podatkowych podlegają zasadniczo opodatkowaniu wg stawki 19 %. Z uwagi na to, że podatek dochodowy od osób prawych jest obliczany w Austrii przy zastosowaniu wyższej stawki niż w Polsce, powoduje to, że zmiana metody unikania podwójnego opodatkowania w odniesieniu do podatników podatku CIT będących

. 5. Skutki wejścia w życie Protokołu 5. 1.")

8 5 rezydentami polskimi i osiągających dochody także w Austrii pozostanie obojętna dla wysokości uszczupleń we wpływach budżetowych (podmioty te także w obecnym stanie prawnym nie odprowadzają podatku z tytułu tego rodzaju dochodów ze względu na stosowanie wyższej stawki podatku dochodowego w Austrii) Sposób, w jaki Protokół dotyczy spraw uregulowanych w prawie wewnętrznym Z Protokołem powiązane są następujące akty prawa krajowego: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2000 r. Nr 14, poz. 176, z późn. zm.), ustawa z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych (Dz. U. z 2000 r. Nr 54, poz. 654, z późn. zm.) Wpływ wejścia w życie Protokołu na prawo wewnętrzne Postanowienia projektu Protokołu nie są sprzeczne z obowiązującym w Polsce ustawodawstwem. Urząd Komitetu Integracji Europejskiej wydał opinię w zakresie zgodności projektu Protokołu z prawem Unii Europejskiej. W świetle tej opinii, zakładana w projekcie Protokołu zmiana metody unikania podwójnego opodatkowania z metody zaliczenia proporcjonalnego na metodę wyłączenia z progresją jest zgodna z prawem Unii Europejskiej. Biorąc jednak pod uwagę Komunikat Komisji Europejskiej z dnia 19 grudnia 2006 r. COM(2006)824, w świetle którego, przy zastosowaniu w umowie o unikaniu podwójnego opodatkowania metody wyłączenia, przedsiębiorstwo główne nie może odliczać strat ponoszonych przez zakłady działające w drugim umawiającym się państwie, podczas gdy straty ponoszone przez zakłady krajowe mogą być uwzględniane przez przedsiębiorstwo główne zasygnalizowana została przez UKIE możliwość wystąpienia problemów w przyszłości, w związku z nierównym traktowaniem ww. kategorii zakładów w zakresie odliczania przez przedsiębiorstwo główne strat przez nie generowanych.

, ustawa z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych (Dz. U. z 2000 r. Nr 54, poz.")

9 6 W opinii Ministra Finansów, zastosowanie w umowie metody wyłączenia ma ten skutek, że Polska rezygnuje z prawa do opodatkowania transgranicznych dochodów zakładów, a w konsekwencji, zgodnie z zasadą symetrii, nie są także brane pod uwagę straty ponoszone przez te zakłady. Jeżeli jednak Europejski Trybunał Sprawiedliwości w wydanych w przyszłości orzeczeniach zajmie negatywne stanowisko w ww. zakresie, a także w przypadku zgłoszenia przez Komisję Europejską konieczności zapewnienia w prawie polskim równego traktowania zakładów krajowych i zagranicznych w odniesieniu do możliwości odliczania strat tych zakładów przez przedsiębiorstwo główne należy liczyć się z koniecznością dokonania stosownych zmian w ustawach: o podatku dochodowym od osób fizycznych i o podatku dochodowym od osób prawnych, które zapewnią równe traktowanie zakładów krajowych i zagranicznych. 6. Tryb związania Rzeczypospolitej Polskiej Protokołem Zgodnie z art. 12 ust. 2 ustawy z dnia 14 kwietnia 2000 r. o umowach międzynarodowych (Dz. U. Nr 39, poz. 443, ze zm.) związanie Protokołem nastąpi w drodze ratyfikacji, za uprzednią zgodą wyrażoną w ustawie, jako że dokument ten spełnia przesłanki określone w art. 89 ust. 1 pkt 5 Konstytucji Rzeczypospolitej Polskiej z dnia 2 kwietnia 1997 r. (Dz. U. Nr 78, poz. 483, ze zm.) oraz z uwagi na jego rangę jest to umowa państwowa aa

10 Załącznik do uchwały nr /2008 Rady Ministrów z dnia 20 marca 2008 r. PROTOKÓŁ MIĘDZY RZECZĄPOSPOLITĄ POLSKĄ A REPUBLIKĄ AUSTRII O ZMIANIE UMOWY MIĘDZY RZECZĄPOSPOLITĄ POLSKĄ A REPUBLIKĄ AUSTRII W SPRAWIE UNIKANIA PODWÓJNEGO OPODATKOWANIA W ZAKRESIE PODATKÓW OD DOCHODU I OD MAJĄTKU, PODPISANEJ W WIEDNIU DNIA 13 STYCZNIA 2004 r. Rzeczpospolita Polska i Republika Austrii, powodowane chęcią zawarcia Protokołu zmieniającego Umowę w sprawie unikania podwójnego opodatkowania w zakresie podatków od dochodu i od majątku, podpisaną w Wiedniu dnia 13 stycznia 2004 r. (zwaną dalej: Umową ), uzgodniły, co następuje:

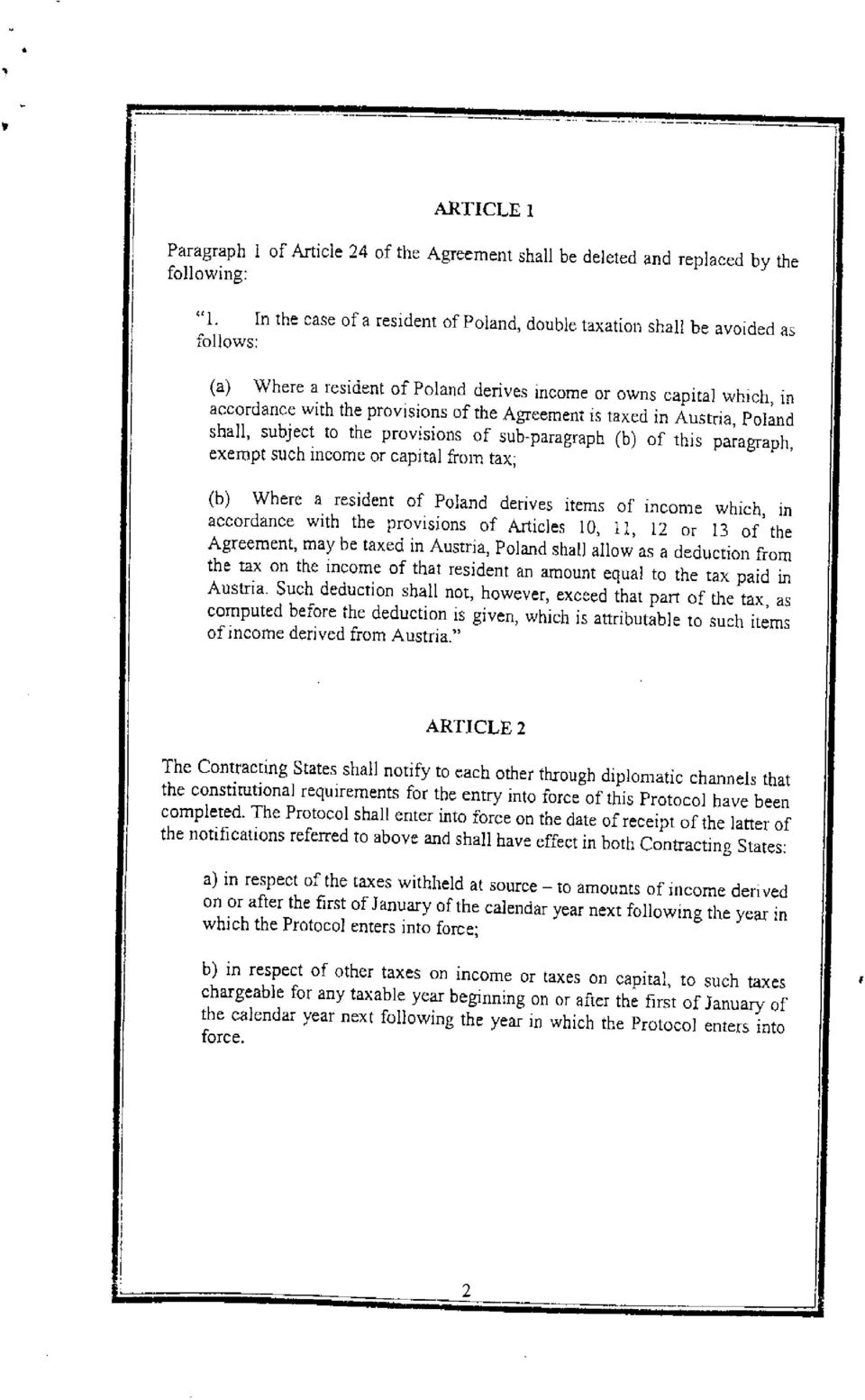

11 ARTYKUŁ 1 W Artykule 24 ustęp 1 Umowy otrzymuje następujące brzmienie: 1. W przypadku osoby mającej miejsce zamieszkania lub siedzibę w Polsce, podwójnego opodatkowania będzie się unikać w następujący sposób: a) jeżeli osoba mająca miejsce zamieszkania lub siedzibę w Polsce osiąga dochód lub posiada majątek, który zgodnie z postanowieniami niniejszej Umowy może podlegać opodatkowaniu w Austrii, wówczas Polska zwolni taki dochód lub majątek od opodatkowania, z uwzględnieniem postanowień litery b) niniejszego ustępu, b) jeżeli osoba mająca miejsce zamieszkania lub siedzibę w Polsce osiąga części dochodu, które zgodnie z postanowieniami artykułów 10, 11, 12 lub 13 niniejszej Umowy mogą być opodatkowane w Austrii, wówczas Polska zezwoli na odliczenie od podatku od dochodu tej osoby kwoty równej podatkowi od dochodu zapłaconemu w Austrii. Jednakże, takie odliczenie nie może przekroczyć tej części podatku, obliczonego przed dokonaniem odliczenia, która przypada na dochód lub zyski majątkowe uzyskane w Austrii. ARTYKUŁ 2 Umawiające się Państwa poinformują się wzajemnie drogą dyplomatyczną o spełnieniu wymogów konstytucyjnych niezbędnych dla wejścia w życie niniejszego Protokołu. Protokół wejdzie w życie z dniem otrzymania późniejszej z notyfikacji, o których mowa wyżej i jego postanowienia będą miały zastosowanie w obu Umawiających się Państwach: a) w odniesieniu do podatków potrącanych u źródła w stosunku do dochodu uzyskanego w dniu 1 stycznia lub po tym dniu w roku kalendarzowym następującym bezpośrednio po roku, w którym Protokół wejdzie w życie; b) w odniesieniu do pozostałych podatków od dochodu oraz podatków od majątku, w stosunku do podatków należnych za każdy rok podatkowy rozpoczynający się w dniu 1 stycznia lub po tym dniu w roku kalendarzowym następującym bezpośrednio po roku, w którym Protokół wejdzie w życie. 2

niniejszego ustępu, b) jeżeli osoba mająca miejsce zamieszkania lub siedzibę w Polsce osiąga części dochodu, które zgodnie z postanowieniami artykułów 10, 11, 12")

12 Na dowód czego, Pełnomocnicy obu Umawiających się Państw, należycie w tym celu upoważnieni, podpisali niniejszy Protokół. Sporządzono w.. dnia roku, w dwóch egzemplarzach, każdy w języku polskim, niemieckim i angielskim, przy czym wszystkie teksty są jednakowo autentyczne. W przypadku rozbieżności przy interpretacji rozstrzygający jest tekst angielski. W imieniu Rzeczypospolitej Polskiej W imieniu Republiki Austrii aa 3

13

14

15

16

17

18

19

U Z A S A D N I E N I E

U Z A S A D N I E N I E 1. Potrzeba i cel sporządzenia Protokołu do Umowy W związku ze stopniowym otwieraniem przez państwa członkowskie Unii Europejskiej oraz Europejskiego Obszaru Gospodarczego rynków

U Z A S A D N I E N I E 1. Potrzeba i cel sporządzenia Protokołu do Umowy W związku ze stopniowym otwieraniem przez państwa członkowskie Unii Europejskiej oraz Europejskiego Obszaru Gospodarczego rynków

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Prezes Rady Ministrów RM 10-98-09. Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Prezes Rady Ministrów RM 10-98-09 Druk nr 2241 Warszawa, 6 sierpnia 2009 r. Szanowny Panie Marszałku Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Prezes Rady Ministrów RM 10-98-09 Druk nr 2241 Warszawa, 6 sierpnia 2009 r. Szanowny Panie Marszałku Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej

PROTOKÓŁ MIĘDZY RZĄDEM RZECZYPOSPOLITEJ POLSKIEJ RZĄDEM REPUBLIKI CYPRU

PROTOKÓŁ MIĘDZY RZĄDEM RZECZYPOSPOLITEJ POLSKIEJ A RZĄDEM REPUBLIKI CYPRU o zmianie Umowy między Rządem Rzeczypospolitej Polskiej a Rządem Republiki Cypru w sprawie unikania podwójnego opodatkowania w

PROTOKÓŁ MIĘDZY RZĄDEM RZECZYPOSPOLITEJ POLSKIEJ A RZĄDEM REPUBLIKI CYPRU o zmianie Umowy między Rządem Rzeczypospolitej Polskiej a Rządem Republiki Cypru w sprawie unikania podwójnego opodatkowania w

Druk nr 2550 Warszawa, 16 lutego 2004 r.

SEJM RZECZYPOSPOLITEJ POLSKIEJ IV kadencja Prezes Rady Ministrów RM 10-14-04 Druk nr 2550 Warszawa, 16 lutego 2004 r. Pan Marek Borowski Marszałek Sejmu Rzeczypospolitej Polskiej Na podstawie art. 118

SEJM RZECZYPOSPOLITEJ POLSKIEJ IV kadencja Prezes Rady Ministrów RM 10-14-04 Druk nr 2550 Warszawa, 16 lutego 2004 r. Pan Marek Borowski Marszałek Sejmu Rzeczypospolitej Polskiej Na podstawie art. 118

UZASADNIENIE. I. Potrzeba i cel renegocjowania Konwencji

UZASADNIENIE I. Potrzeba i cel renegocjowania Konwencji Obowiązująca obecnie Konwencja o unikaniu podwójnego opodatkowania, zawarta dnia 6 grudnia 2001 r., między Rzecząpospolitą Polską a Królestwem Danii

UZASADNIENIE I. Potrzeba i cel renegocjowania Konwencji Obowiązująca obecnie Konwencja o unikaniu podwójnego opodatkowania, zawarta dnia 6 grudnia 2001 r., między Rzecząpospolitą Polską a Królestwem Danii

Protokół. między. Rzeczpospolita

,..... -..."'~! ), -'-. :r i" 'fil:> ~-tf".'/ " -,.. /-' ~....,~-,-~ Protokół między Rzecząpospolitą a Królestwem Polską Belgii l" 1% i! zmieniający Konwencję między Rzecząpospolitą Polską a Królestwem

,..... -..."'~! ), -'-. :r i" 'fil:> ~-tf".'/ " -,.. /-' ~....,~-,-~ Protokół między Rzecząpospolitą a Królestwem Polską Belgii l" 1% i! zmieniający Konwencję między Rzecząpospolitą Polską a Królestwem

TRANSGRANICZNE OPODATKOWANIE DYWIDEND WRAZ Z PREZENTACJĄ SCHEMATÓW OPTYMALIZACYJNYCH. Maciej Grela

TRANSGRANICZNE OPODATKOWANIE DYWIDEND WRAZ Z PREZENTACJĄ SCHEMATÓW OPTYMALIZACYJNYCH Maciej Grela ZAKRES PREZENTACJI Omówienie ogólnych zasad opodatkowania dywidend. Omówienie przykładowych schematów optymalizacyjnych

TRANSGRANICZNE OPODATKOWANIE DYWIDEND WRAZ Z PREZENTACJĄ SCHEMATÓW OPTYMALIZACYJNYCH Maciej Grela ZAKRES PREZENTACJI Omówienie ogólnych zasad opodatkowania dywidend. Omówienie przykładowych schematów optymalizacyjnych

Druk nr 1663 Warszawa, 9 czerwca 2003 r.

SEJM RZECZYPOSPOLITEJ POLSKIEJ IV kadencja Prezes Rady Ministrów RM 10-64-03 Druk nr 1663 Warszawa, 9 czerwca 2003 r. Pan Marek Borowski Marszałek Sejmu Rzeczypospolitej Polskiej Na podstawie art. 118

SEJM RZECZYPOSPOLITEJ POLSKIEJ IV kadencja Prezes Rady Ministrów RM 10-64-03 Druk nr 1663 Warszawa, 9 czerwca 2003 r. Pan Marek Borowski Marszałek Sejmu Rzeczypospolitej Polskiej Na podstawie art. 118

Druk nr 3390 Warszawa, 15 września 2010 r.

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Prezes Rady Ministrów RM 10-47-10 Druk nr 3390 Warszawa, 15 września 2010 r. Pan Grzegorz Schetyna Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie Marszałku

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Prezes Rady Ministrów RM 10-47-10 Druk nr 3390 Warszawa, 15 września 2010 r. Pan Grzegorz Schetyna Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie Marszałku

Jakie są skutki podatkowe takiego oddelegowania?

Jakie są skutki podatkowe takiego oddelegowania? Pojęcie oddelegowania nie zostało zdefiniowane w polskim prawie. Przez oddelegowanie pracownika należy rozumieć przejściowe wykonywanie przez niego pracy

Jakie są skutki podatkowe takiego oddelegowania? Pojęcie oddelegowania nie zostało zdefiniowane w polskim prawie. Przez oddelegowanie pracownika należy rozumieć przejściowe wykonywanie przez niego pracy

- o zmianie ustawy o ustanowieniu programu wieloletniego "Pomoc państwa w zakresie dożywiania".

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Prezes Rady Ministrów RM 10-89-08 Druk nr 750 Warszawa, 7 lipca 2008 r. Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Na podstawie art. 118

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Prezes Rady Ministrów RM 10-89-08 Druk nr 750 Warszawa, 7 lipca 2008 r. Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Na podstawie art. 118

MINISTRA ROZWOJU I FINANSÓW

MINISTRA ROZWOJU I FINANSÓW Warszawa, dnia 4 listopada 2016 r. Poz. 12 INTERPRETACJA OGÓLNA Nr DD10.8201.1.2016.GOJ MINISTRA ROZWOJU I FINANSÓW z dnia 31 października 2016 r. w sprawie stosowania ulgi,

MINISTRA ROZWOJU I FINANSÓW Warszawa, dnia 4 listopada 2016 r. Poz. 12 INTERPRETACJA OGÓLNA Nr DD10.8201.1.2016.GOJ MINISTRA ROZWOJU I FINANSÓW z dnia 31 października 2016 r. w sprawie stosowania ulgi,

DOCHODY Z KAPITAŁÓW PIENIĘŻNYCH

DOCHODY Z KAPITAŁÓW PIENIĘŻNYCH I. OGÓLNE ZASADY OPODATKOWANIA PRZYCHODÓW Z KAPITAŁÓW PIENIĘŻNYCH Uwaga! Kapitały pieniężne zostały wymienione w art. 10 ust. 1 pkt 7 updof jako odrębne źródło przychodów.

DOCHODY Z KAPITAŁÓW PIENIĘŻNYCH I. OGÓLNE ZASADY OPODATKOWANIA PRZYCHODÓW Z KAPITAŁÓW PIENIĘŻNYCH Uwaga! Kapitały pieniężne zostały wymienione w art. 10 ust. 1 pkt 7 updof jako odrębne źródło przychodów.

Druk nr 2067 Warszawa, 2 czerwca 2009 r.

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Prezes Rady Ministrów RM 10-71-09 Druk nr 2067 Warszawa, 2 czerwca 2009 r. Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie Marszałku

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Prezes Rady Ministrów RM 10-71-09 Druk nr 2067 Warszawa, 2 czerwca 2009 r. Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie Marszałku

- o zmianie ustawy o zaopatrzeniu emerytalnym żołnierzy zawodowych oraz ich rodzin.

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Prezes Rady Ministrów RM 10-20-09 Druk nr 1743 Warszawa, 20 lutego 2009 r. Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Na podstawie art.

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Prezes Rady Ministrów RM 10-20-09 Druk nr 1743 Warszawa, 20 lutego 2009 r. Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Na podstawie art.

U Z A S A D N I E N I E

U Z A S A D N I E N I E I. Potrzeba i cel sporządzenia Protokołu do Umowy W związku ze stopniowym otwieraniem przez państwa członkowskie Unii Europejskiej oraz Europejskiego Obszaru Gospodarczego rynków

U Z A S A D N I E N I E I. Potrzeba i cel sporządzenia Protokołu do Umowy W związku ze stopniowym otwieraniem przez państwa członkowskie Unii Europejskiej oraz Europejskiego Obszaru Gospodarczego rynków

Druk nr 2205 Warszawa, 5 listopada 2003 r.

SEJM RZECZYPOSPOLITEJ POLSKIEJ IV kadencja Prezes Rady Ministrów RM 10-174-03 Druk nr 2205 Warszawa, 5 listopada 2003 r. Pan Marek Borowski Marszałek Sejmu Rzeczypospolitej Polskiej Na podstawie art. 118

SEJM RZECZYPOSPOLITEJ POLSKIEJ IV kadencja Prezes Rady Ministrów RM 10-174-03 Druk nr 2205 Warszawa, 5 listopada 2003 r. Pan Marek Borowski Marszałek Sejmu Rzeczypospolitej Polskiej Na podstawie art. 118

OPODATKOWANIE DOCHODÓW UZYSKIWANYCH ZA GRANICĄ W KONTEKŚCIE UMÓW O UNIKANIU PODWÓJNEGO OPODATKOWANIA

Zachodniopomorskie Stowarzyszenie Rozwoju Gospodarczego -SCP PUBLIKACJE Enterprise Europe Network OPODATKOWANIE DOCHODÓW UZYSKIWANYCH ZA GRANICĄ W KONTEKŚCIE UMÓW O UNIKANIU PODWÓJNEGO OPODATKOWANIA Stan

Zachodniopomorskie Stowarzyszenie Rozwoju Gospodarczego -SCP PUBLIKACJE Enterprise Europe Network OPODATKOWANIE DOCHODÓW UZYSKIWANYCH ZA GRANICĄ W KONTEKŚCIE UMÓW O UNIKANIU PODWÓJNEGO OPODATKOWANIA Stan

Pan Marek Borowski Marszałek Sejmu Rzeczypospolitej Polskiej

SEJM RZECZYPOSPOLITEJ POLSKIEJ IV kadencja Prezes Rady Ministrów RM 10-171-03 Druk nr 2112 Warszawa, 16 października 2003 r. Pan Marek Borowski Marszałek Sejmu Rzeczypospolitej Polskiej Na podstawie art.

SEJM RZECZYPOSPOLITEJ POLSKIEJ IV kadencja Prezes Rady Ministrów RM 10-171-03 Druk nr 2112 Warszawa, 16 października 2003 r. Pan Marek Borowski Marszałek Sejmu Rzeczypospolitej Polskiej Na podstawie art.

Druk nr 323 Warszawa, 6 marca 2008 r.

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Prezes Rady Ministrów RM 10-29-08 Druk nr 323 Warszawa, 6 marca 2008 r. Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Na podstawie art. 118

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Prezes Rady Ministrów RM 10-29-08 Druk nr 323 Warszawa, 6 marca 2008 r. Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Na podstawie art. 118

PROTOKÓŁ MIĘDZY RZĄDEM RZECZYPOSPOLITEJ RZĄDEM REPUBLIKI KOREI

PROTOKÓŁ MĘDZY RZĄDEM RZECZYPOSPOLTEJ POLSKEJ A RZĄDEM REPUBLK KORE O ZMANE KONWENCJ MĘDZY RZĄDEM RZECZYPOSPOLTEJ POLSKEJ A RZĄDEM REPUBLK KORE W SPRAWE UNKANA PODWÓJNEGO OPODATKOW ANA ZAPOBEGANA UCHYLANU

PROTOKÓŁ MĘDZY RZĄDEM RZECZYPOSPOLTEJ POLSKEJ A RZĄDEM REPUBLK KORE O ZMANE KONWENCJ MĘDZY RZĄDEM RZECZYPOSPOLTEJ POLSKEJ A RZĄDEM REPUBLK KORE W SPRAWE UNKANA PODWÓJNEGO OPODATKOW ANA ZAPOBEGANA UCHYLANU

Podatki w działalności gospodarczej Podwójne opodatkowanie

Podatki w działalności gospodarczej Podwójne opodatkowanie dr Angelika Kędzierska-Szczepaniak Podwójne opodatkowanie Podwójne opodatkowanie problem Krajowy Międzynarodowy Problem krajowy dywidendy Problem

Podatki w działalności gospodarczej Podwójne opodatkowanie dr Angelika Kędzierska-Szczepaniak Podwójne opodatkowanie Podwójne opodatkowanie problem Krajowy Międzynarodowy Problem krajowy dywidendy Problem

Opodatkowanie dochodów z pracy najemnej wykonywanej za granicą

Opodatkowanie dochodów z pracy najemnej wykonywanej za granicą Uzyskując dochody z tytułu pracy najemnej wykonywanej za granicą, w większości przypadków należy pamiętać o rozliczeniu się z nich także w

Opodatkowanie dochodów z pracy najemnej wykonywanej za granicą Uzyskując dochody z tytułu pracy najemnej wykonywanej za granicą, w większości przypadków należy pamiętać o rozliczeniu się z nich także w

Projekt U S T AWA. z dnia

U S T AWA Projekt z dnia o ratyfikacji Protokołu między Rzecząpospolitą Polską a Królestwem Belgii zmieniającego Konwencję między Rzecząpospolitą Polską a Królestwem Belgii w sprawie unikania podwójnego

U S T AWA Projekt z dnia o ratyfikacji Protokołu między Rzecząpospolitą Polską a Królestwem Belgii zmieniającego Konwencję między Rzecząpospolitą Polską a Królestwem Belgii w sprawie unikania podwójnego

USTAWA z dnia 14 kwietnia 2000 r. o umowach międzynarodowych. Rozdział 1 Przepisy ogólne

Kancelaria Sejmu s. 1/8 USTAWA z dnia 14 kwietnia 2000 r. o umowach międzynarodowych Rozdział 1 Przepisy ogólne Opracowano na podstawie: Dz. U. z 2000 r. Nr 39, poz. 443, z 2002 r. Nr 216, poz. 1824, z

Kancelaria Sejmu s. 1/8 USTAWA z dnia 14 kwietnia 2000 r. o umowach międzynarodowych Rozdział 1 Przepisy ogólne Opracowano na podstawie: Dz. U. z 2000 r. Nr 39, poz. 443, z 2002 r. Nr 216, poz. 1824, z

Umowa między Rządem Rzeczypospolitej Polskiej a Rządem Republiki Kirgiskiej o udzieleniu kredytu w ramach pomocy wiązanej

Umowa między Rządem Rzeczypospolitej Polskiej a Rządem Republiki Kirgiskiej o udzieleniu kredytu w ramach pomocy wiązanej Rząd Rzeczypospolitej Polskiej i Rząd Republiki Kirgiskiej, zwane dalej Umawiającymi

Umowa między Rządem Rzeczypospolitej Polskiej a Rządem Republiki Kirgiskiej o udzieleniu kredytu w ramach pomocy wiązanej Rząd Rzeczypospolitej Polskiej i Rząd Republiki Kirgiskiej, zwane dalej Umawiającymi

- o zmianie ustawy o Agencji Restrukturyzacji i Modernizacji Rolnictwa.

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Prezes Rady Ministrów RM 10-58-09 Druk nr 1954 Warszawa, 5 maja 2009 r. Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie Marszałku

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Prezes Rady Ministrów RM 10-58-09 Druk nr 1954 Warszawa, 5 maja 2009 r. Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie Marszałku

Metody mające zastosowanie do rozliczenia podatku dochodowego od osób fizycznych. Metoda wyłączenia z progresją

Autorka wyjaśnia, na czym polegają metody wyłączenia z progresją i zaliczenia proporcjonalnego oraz podaje przykłady, jak w praktyce - stosując te metody - obliczyć podatek. Szczegółowe zasady obliczenia

Autorka wyjaśnia, na czym polegają metody wyłączenia z progresją i zaliczenia proporcjonalnego oraz podaje przykłady, jak w praktyce - stosując te metody - obliczyć podatek. Szczegółowe zasady obliczenia

PROTOKÓŁ MIĘDZY KONFEDERACJĄ SZWAJCARSKĄ A RZECZĄPOSPOLITĄ POLSKĄ O ZMIANIE KONWENCJI MIĘDZY

PROTOKÓŁ MIĘDZY KONFEDERACJĄ SZWAJCARSKĄ A RZECZĄPOSPOLITĄ POLSKĄ O ZMIANIE KONWENCJI MIĘDZY KONFEDERACJĄ SZWAJCARSKĄ A RZECZĄPOSPOLITĄ POLSKĄ W SPRAWIE UNIKANIA PODWÓJNEGO OPODATKOWANIA W ZAKRESIE PODATKÓW

PROTOKÓŁ MIĘDZY KONFEDERACJĄ SZWAJCARSKĄ A RZECZĄPOSPOLITĄ POLSKĄ O ZMIANIE KONWENCJI MIĘDZY KONFEDERACJĄ SZWAJCARSKĄ A RZECZĄPOSPOLITĄ POLSKĄ W SPRAWIE UNIKANIA PODWÓJNEGO OPODATKOWANIA W ZAKRESIE PODATKÓW

- o zmianie ustawy o podatku rolnym oraz ustawy o podatku leśnym.

SEJM RZECZYPOSPOLITEJ POLSKIEJ V kadencja Prezes Rady Ministrów RM 10-136-06 Druk nr 1079 Warszawa, 31 października 2006 r. Pan Marek Jurek Marszałek Sejmu Rzeczypospolitej Polskiej Na podstawie art. 118

SEJM RZECZYPOSPOLITEJ POLSKIEJ V kadencja Prezes Rady Ministrów RM 10-136-06 Druk nr 1079 Warszawa, 31 października 2006 r. Pan Marek Jurek Marszałek Sejmu Rzeczypospolitej Polskiej Na podstawie art. 118

Umowa między Rządem Rzeczypospolitej Polskiej a Rządem Republiki Mołdawii o udzieleniu kredytu w ramach pomocy wiązanej

Umowa między Rządem Rzeczypospolitej Polskiej a Rządem Republiki Mołdawii o udzieleniu kredytu w ramach pomocy wiązanej Rząd Rzeczypospolitej Polskiej i Rząd Republiki Mołdawii, zwane dalej Umawiającymi

Umowa między Rządem Rzeczypospolitej Polskiej a Rządem Republiki Mołdawii o udzieleniu kredytu w ramach pomocy wiązanej Rząd Rzeczypospolitej Polskiej i Rząd Republiki Mołdawii, zwane dalej Umawiającymi

Autorka wskazuje rozwiązania wielu problemów związanych z rozliczaniem podatkowym tych osób.

Podatnicy uzyskujący dochody za granicą a obowiązek złożenia rocznego zeznania podatkowego i rozlicz Autorka wskazuje rozwiązania wielu problemów związanych z rozliczaniem podatkowym tych osób. W związku

Podatnicy uzyskujący dochody za granicą a obowiązek złożenia rocznego zeznania podatkowego i rozlicz Autorka wskazuje rozwiązania wielu problemów związanych z rozliczaniem podatkowym tych osób. W związku

PROTOKÓŁ MIĘDZY RZĄDEM RZECZYPOSPOLITEJ A RZĄDEM REPUBLIKI INDII O ZMIANIE

PROTOKÓŁ MIĘDZY RZĄDEM RZECZYPOSPOLITEJ A RZĄDEM REPUBLIKI INDII POLSKIEJ O ZMIANIE UMOWY MIĘDZY RZĄDEM POLSKIEJ RZECZYPOSPOLITEJ LUDOWEJ A RZĄDEM REPUBLIKI INDII W SPRAWIE UNIKANIA PODWÓJNEGO OPODATKOWANIA

PROTOKÓŁ MIĘDZY RZĄDEM RZECZYPOSPOLITEJ A RZĄDEM REPUBLIKI INDII POLSKIEJ O ZMIANIE UMOWY MIĘDZY RZĄDEM POLSKIEJ RZECZYPOSPOLITEJ LUDOWEJ A RZĄDEM REPUBLIKI INDII W SPRAWIE UNIKANIA PODWÓJNEGO OPODATKOWANIA

Umowa między Rządem Rzeczypospolitej Polskiej a Rządem Ukrainy o udzieleniu kredytu w ramach pomocy wiązanej

Umowa między Rządem Rzeczypospolitej Polskiej a Rządem Ukrainy o udzieleniu kredytu w ramach pomocy wiązanej Rząd Rzeczypospolitej Polskiej i Rząd Ukrainy, zwane dalej Umawiającymi się Stronami, kierując

Umowa między Rządem Rzeczypospolitej Polskiej a Rządem Ukrainy o udzieleniu kredytu w ramach pomocy wiązanej Rząd Rzeczypospolitej Polskiej i Rząd Ukrainy, zwane dalej Umawiającymi się Stronami, kierując

- o zmianie ustawy o podatku od towarów i usług.

SEJM RZECZYPOSPOLITEJ POLSKIEJ V kadencja Prezes Rady Ministrów RM 10-88-06 Druk nr 694 Warszawa, 20 czerwca 2006 r. Pan Marek Jurek Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie Marszałku Na

SEJM RZECZYPOSPOLITEJ POLSKIEJ V kadencja Prezes Rady Ministrów RM 10-88-06 Druk nr 694 Warszawa, 20 czerwca 2006 r. Pan Marek Jurek Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie Marszałku Na

o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2])

![o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2])](/thumbs/25/5002987.jpg "o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2])") Przepisy CFC - CIT USTAWA z dnia 29 sierpnia 2014 r. o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2]) Art. 1.

Przepisy CFC - CIT USTAWA z dnia 29 sierpnia 2014 r. o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2]) Art. 1.

- o zmianie ustawy o zwrocie osobom fizycznym niektórych wydatków związanych z budownictwem mieszkaniowym

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Prezes Rady Ministrów DSPA-140 162 ( 3 )/09 Warszawa, 28 października 2009 r. Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Przekazuję przyjęte

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Prezes Rady Ministrów DSPA-140 162 ( 3 )/09 Warszawa, 28 października 2009 r. Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Przekazuję przyjęte

o zmianie ustawy o podatku dochodowym od osób fizycznych.

SENAT RZECZYPOSPOLITEJ POLSKIEJ VII KADENCJA Warszawa, dnia 14 października 2008 r. Druk nr 285 KOMISJA USTAWODAWCZA Pan Bogdan BORUSEWICZ MARSZAŁEK SENATU RZECZYPOSPOLITEJ POLSKIEJ Na podstawie art. 85a

SENAT RZECZYPOSPOLITEJ POLSKIEJ VII KADENCJA Warszawa, dnia 14 października 2008 r. Druk nr 285 KOMISJA USTAWODAWCZA Pan Bogdan BORUSEWICZ MARSZAŁEK SENATU RZECZYPOSPOLITEJ POLSKIEJ Na podstawie art. 85a

Druk nr 1929 Warszawa, 4 lipca 2007 r.

SEJM RZECZYPOSPOLITEJ POLSKIEJ V kadencja Prezes Rady Ministrów RM 10-104-07 Druk nr 1929 Warszawa, 4 lipca 2007 r. Pan Ludwik Dorn Marszałek Sejmu Rzeczypospolitej Polskiej Na podstawie art. 118 ust.

SEJM RZECZYPOSPOLITEJ POLSKIEJ V kadencja Prezes Rady Ministrów RM 10-104-07 Druk nr 1929 Warszawa, 4 lipca 2007 r. Pan Ludwik Dorn Marszałek Sejmu Rzeczypospolitej Polskiej Na podstawie art. 118 ust.

- o zmianie ustawy - Prawo zamówień publicznych.

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Prezes Rady Ministrów RM 10-141-08 Druk nr 957 Warszawa, 9 września 2008 r. Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Na podstawie art.

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Prezes Rady Ministrów RM 10-141-08 Druk nr 957 Warszawa, 9 września 2008 r. Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Na podstawie art.

Podwójne opodatkowanie :44:48

Podwójne opodatkowanie 2015-06-09 13:44:48 2 Rozliczenia z austriackim i polskim fiskusem często stwarzają problemy Polakom, którzy uzyskują okresowe dochody z pracy w Austrii. Z dochodów uzyskanych z

Podwójne opodatkowanie 2015-06-09 13:44:48 2 Rozliczenia z austriackim i polskim fiskusem często stwarzają problemy Polakom, którzy uzyskują okresowe dochody z pracy w Austrii. Z dochodów uzyskanych z

Druk nr 4254 Warszawa, 25 maja 2011 r.

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Prezes Rady Ministrów RM 10-46-11 Druk nr 4254 Warszawa, 25 maja 2011 r. Pan Grzegorz Schetyna Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie Marszałku

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Prezes Rady Ministrów RM 10-46-11 Druk nr 4254 Warszawa, 25 maja 2011 r. Pan Grzegorz Schetyna Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie Marszałku

Część I Zagadnienia ogólne międzynarodowego prawa podatkowego. Rozdział 1. Geneza międzynarodowego prawa podatkowego str. 23

Spis treści Wykaz skrótów str. 15 Przedmowa str. 19 Część I Zagadnienia ogólne międzynarodowego prawa podatkowego Rozdział 1. Geneza międzynarodowego prawa podatkowego str. 23 1.1. Pierwsze międzynarodowe

Spis treści Wykaz skrótów str. 15 Przedmowa str. 19 Część I Zagadnienia ogólne międzynarodowego prawa podatkowego Rozdział 1. Geneza międzynarodowego prawa podatkowego str. 23 1.1. Pierwsze międzynarodowe

Druk nr 2061 Warszawa, 5 czerwca 2009 r.

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Prezes Rady Ministrów RM 10-66-09 Druk nr 2061 Warszawa, 5 czerwca 2009 r. Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie Marszałku

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Prezes Rady Ministrów RM 10-66-09 Druk nr 2061 Warszawa, 5 czerwca 2009 r. Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie Marszałku

Druk nr 486 Warszawa, 8 czerwca 2012 r.

SEJM RZECZYPOSPOLITEJ POLSKIEJ VII kadencja Prezes Rady Ministrów RM 10-44-12 Druk nr 486 Warszawa, 8 czerwca 2012 r. Pani Ewa Kopacz Marszałek Sejmu Rzeczypospolitej Polskiej Szanowna Pani Marszałek Na

SEJM RZECZYPOSPOLITEJ POLSKIEJ VII kadencja Prezes Rady Ministrów RM 10-44-12 Druk nr 486 Warszawa, 8 czerwca 2012 r. Pani Ewa Kopacz Marszałek Sejmu Rzeczypospolitej Polskiej Szanowna Pani Marszałek Na

I. Ogólne zasady opodatkowania dochodów z pracy najemnej wykonywanej w Danii

Wyjaśnienia dotyczące duńskiego podatku od wynajmu zagranicznej siły roboczej, wprowadzonego ustawą L921 W dniu 19 września 2012 r. weszła w życie nowa duńska ustawa L921 dotycząca podatku od wynajmu zagranicznej

Wyjaśnienia dotyczące duńskiego podatku od wynajmu zagranicznej siły roboczej, wprowadzonego ustawą L921 W dniu 19 września 2012 r. weszła w życie nowa duńska ustawa L921 dotycząca podatku od wynajmu zagranicznej

Opodatkowanie dochodów z pracy najemnej wykonywanej za granicą

Opodatkowanie dochodów z pracy najemnej wykonywanej za granicą Uzyskując dochody z tytułu pracy najemnej wykonywanej za granicą, w większości przypadków trzeba rozliczyć się z nich także w Polsce. Należy

Opodatkowanie dochodów z pracy najemnej wykonywanej za granicą Uzyskując dochody z tytułu pracy najemnej wykonywanej za granicą, w większości przypadków trzeba rozliczyć się z nich także w Polsce. Należy

ZMIANY W PODATKACH DOCHODOWYCH REGULACJA CFC. 1 Titre de la présentation

ZMIANY W PODATKACH DOCHODOWYCH REGULACJA CFC 1 Titre de la présentation 01 KONCEPCJA OPODATKOWANIA CFC (CONTROLLED FOREIGN COMPANY) 2 Titre de la présentation Cele regulacji CFC: Ograniczenie możliwości

ZMIANY W PODATKACH DOCHODOWYCH REGULACJA CFC 1 Titre de la présentation 01 KONCEPCJA OPODATKOWANIA CFC (CONTROLLED FOREIGN COMPANY) 2 Titre de la présentation Cele regulacji CFC: Ograniczenie możliwości

- o zmianie ustawy o dodatkach mieszkaniowych.

SEJM RZECZYPOSPOLITEJ POLSKIEJ V kadencja Prezes Rady Ministrów RM 10-15-06 Druk nr 287 Warszawa, 9 lutego 2006 r. Pan Marek Jurek Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie Marszałku Na

SEJM RZECZYPOSPOLITEJ POLSKIEJ V kadencja Prezes Rady Ministrów RM 10-15-06 Druk nr 287 Warszawa, 9 lutego 2006 r. Pan Marek Jurek Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie Marszałku Na

Czy przychody osiągnięte w Belgii podlegają zwolnieniu z opodatkowania w Polsce?

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Katowicach Data 2008.07.24 Rodzaj dokumentu

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Katowicach Data 2008.07.24 Rodzaj dokumentu

INFORMACJA O ZASADACH OPODATKOWANIA W POLSCE OSÓB CZASOWO LUB STALE MIESZKAJĄCYCH W SZWECJI

INFORMACJA O ZASADACH OPODATKOWANIA W POLSCE OSÓB CZASOWO LUB STALE MIESZKAJĄCYCH W SZWECJI Wydział Konsularny Ambasady RP w Sztokholmie informuje, że w celu uzyskania potrzebnych informacji w indywidualnych

INFORMACJA O ZASADACH OPODATKOWANIA W POLSCE OSÓB CZASOWO LUB STALE MIESZKAJĄCYCH W SZWECJI Wydział Konsularny Ambasady RP w Sztokholmie informuje, że w celu uzyskania potrzebnych informacji w indywidualnych

(Liban, ZEA, Syria). Z pozaunijnych krajów europejskich głównymi odbiorcami cypryjskich produktów jest Rosja, Serbia, Ukraina i Szwajcaria.

. Z pozaunijnych krajów europejskich głównymi odbiorcami cypryjskich produktów jest Rosja, Serbia, Ukraina i Szwajcaria.") UZASADNIENIE I. Potrzeba i cel zawarcia Protokołu Obowiązująca obecnie umowa o unikaniu podwójnego opodatkowania, zawarta została przez Rząd Rzeczypospolitej Polskiej z Rządem Republiki Cypru w dniu 4

UZASADNIENIE I. Potrzeba i cel zawarcia Protokołu Obowiązująca obecnie umowa o unikaniu podwójnego opodatkowania, zawarta została przez Rząd Rzeczypospolitej Polskiej z Rządem Republiki Cypru w dniu 4

Odliczenia od podatku dochodowego za rok 2012

Odliczenia od podatku dochodowego za rok 2012 Rodzaj odliczeń od podatku Wysokość i podstawowe warunki odliczeń od podatku za rok 2012 1) składki na powszechne ubezpieczenie Wysokość wydatków ustala się

Odliczenia od podatku dochodowego za rok 2012 Rodzaj odliczeń od podatku Wysokość i podstawowe warunki odliczeń od podatku za rok 2012 1) składki na powszechne ubezpieczenie Wysokość wydatków ustala się

- o zmianie ustawy o pomocy społecznej.

SEJM RZECZYPOSPOLITEJ POLSKIEJ V kadencja Prezes Rady Ministrów RM 10-177-05 Druk nr 248 Warszawa, 9 grudnia 2005 r. Pan Marek Jurek Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie Marszałku Na

SEJM RZECZYPOSPOLITEJ POLSKIEJ V kadencja Prezes Rady Ministrów RM 10-177-05 Druk nr 248 Warszawa, 9 grudnia 2005 r. Pan Marek Jurek Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie Marszałku Na

Przychody osiągane za granicą. Paweł Ziółkowski

Przychody osiągane za granicą Paweł Ziółkowski Rezydenci podatkowi Osoby fizyczne, jeżeli mają miejsce zamieszkania na terytorium Rzeczypospolitej Polskiej, podlegają obowiązkowi podatkowemu od całości

Przychody osiągane za granicą Paweł Ziółkowski Rezydenci podatkowi Osoby fizyczne, jeżeli mają miejsce zamieszkania na terytorium Rzeczypospolitej Polskiej, podlegają obowiązkowi podatkowemu od całości

ABOLICJA PODATKOWA. Adam Bartosiewicz Ryszard Kubacki

ABOLICJA PODATKOWA ABOLICJA PODATKOWA Adam Bartosiewicz Ryszard Kubacki Warszawa 2008 Stan prawny na 1 października 2008 r. Wydawca: Grzegorz Jarecki Redaktor prowadzący: Ewa Fonkowicz Skład, łamanie:

ABOLICJA PODATKOWA ABOLICJA PODATKOWA Adam Bartosiewicz Ryszard Kubacki Warszawa 2008 Stan prawny na 1 października 2008 r. Wydawca: Grzegorz Jarecki Redaktor prowadzący: Ewa Fonkowicz Skład, łamanie:

Druk nr 415 Warszawa, 11 kwietnia 2008 r.

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Prezes Rady Ministrów RM 10-52-08 Druk nr 415 Warszawa, 11 kwietnia 2008 r. Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Na podstawie art.

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Prezes Rady Ministrów RM 10-52-08 Druk nr 415 Warszawa, 11 kwietnia 2008 r. Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Na podstawie art.

Druk nr 2894 Warszawa, 16 marca 2010 r.

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Prezes Rady Ministrów RM 10-24-10 Druk nr 2894 Warszawa, 16 marca 2010 r. Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie Marszałku

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Prezes Rady Ministrów RM 10-24-10 Druk nr 2894 Warszawa, 16 marca 2010 r. Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie Marszałku

- zmieniającej ustawę o zmianie ustawy - Kodeks pracy oraz niektórych innych ustaw.

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Prezes Rady Ministrów RM 10-3-08 Druk nr 197 Warszawa, 30 stycznia 2008 r. Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Na podstawie art.

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Prezes Rady Ministrów RM 10-3-08 Druk nr 197 Warszawa, 30 stycznia 2008 r. Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Na podstawie art.

Z uwagi na powstanie ograniczonego obowiązku podatkowego u pracownika czeskiego w związku z:

Pracownicy oddelegowani do pracy na budowie (placu montażu) na terytorium innego kraju niż państwo j Jakie są zasady dokonywania rozliczeń osób świadczących pracę na terytorium RP w przypadku, gdy powstał

Pracownicy oddelegowani do pracy na budowie (placu montażu) na terytorium innego kraju niż państwo j Jakie są zasady dokonywania rozliczeń osób świadczących pracę na terytorium RP w przypadku, gdy powstał

SPIS TREŚCI Adres redakcji: Redaktor naczelny Gazety Prawnej: Dyrektor artystyczny Gazety Prawnej: Redakcja: DTP: Biuro Reklamy:

SPIS TREŚCI Rozliczenie dochodów zagranicznych... 3 Brytyjskie zarobki rozliczamy metodą wyłączenia... 7 W polskim PIT można odliczyć austriacki podatek... 12 Zarobki belgijskie rozliczane według proporcjonalnego

SPIS TREŚCI Rozliczenie dochodów zagranicznych... 3 Brytyjskie zarobki rozliczamy metodą wyłączenia... 7 W polskim PIT można odliczyć austriacki podatek... 12 Zarobki belgijskie rozliczane według proporcjonalnego

- o zmianie ustawy o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych.

SEJM RZECZYPOSPOLITEJ POLSKIEJ VII kadencja Druk nr 17 Warszawa, 17 listopada 2011 r. Panie i Panowie Posłowie na Sejm Rzeczypospolitej Polskiej Uprzejmie przekazuję wniesiony w VI kadencji w dniu 25 stycznia

SEJM RZECZYPOSPOLITEJ POLSKIEJ VII kadencja Druk nr 17 Warszawa, 17 listopada 2011 r. Panie i Panowie Posłowie na Sejm Rzeczypospolitej Polskiej Uprzejmie przekazuję wniesiony w VI kadencji w dniu 25 stycznia

Osoba posiadająca miejsce zamieszkania na terytorium RP płaci podatek od całości swych dochodów krajowych i zagranicznych, bez względu na miejsce

Opodatkowanie działalności gospodarczej Łódź, 2012-09-06 Nieograniczony obowiązek podatkowy Osoba posiadająca miejsce zamieszkania na terytorium RP płaci podatek od całości swych dochodów krajowych i zagranicznych,

Opodatkowanie działalności gospodarczej Łódź, 2012-09-06 Nieograniczony obowiązek podatkowy Osoba posiadająca miejsce zamieszkania na terytorium RP płaci podatek od całości swych dochodów krajowych i zagranicznych,

Druk nr 2144 Warszawa, 22 października 2003 r.

SEJM RZECZYPOSPOLITEJ POLSKIEJ IV kadencja Prezes Rady Ministrów RM 10-172-03 Druk nr 2144 Warszawa, 22 października 2003 r. Pan Marek Borowski Marszałek Sejmu Rzeczypospolitej Polskiej Na podstawie art.

SEJM RZECZYPOSPOLITEJ POLSKIEJ IV kadencja Prezes Rady Ministrów RM 10-172-03 Druk nr 2144 Warszawa, 22 października 2003 r. Pan Marek Borowski Marszałek Sejmu Rzeczypospolitej Polskiej Na podstawie art.

Wniosek Rzecznika Praw Obywatelskich

Warszawa, 5.06.2006 r. RZECZPOSPOLIT A POLSK A Rzecznik Pr aw O bywatelskich dr Janusz KOCHANOWSKI 00 090 Warszawa Tel. centr. 0 22 551 77 00 Al. Solidarności 77 Fax 0 22 827 64 53 37311 RPO 533079 VI

Warszawa, 5.06.2006 r. RZECZPOSPOLIT A POLSK A Rzecznik Pr aw O bywatelskich dr Janusz KOCHANOWSKI 00 090 Warszawa Tel. centr. 0 22 551 77 00 Al. Solidarności 77 Fax 0 22 827 64 53 37311 RPO 533079 VI

Umowa między Rządem Rzeczypospolitej Polskiej a Rządem Republiki Kenii o udzieleniu kredytu w ramach pomocy wiązanej

Umowa między Rządem Rzeczypospolitej Polskiej a Rządem Republiki Kenii o udzieleniu kredytu w ramach pomocy wiązanej Rząd Rzeczypospolitej Polskiej i Rząd Republiki Kenii, zwane dalej Umawiającymi się

Umowa między Rządem Rzeczypospolitej Polskiej a Rządem Republiki Kenii o udzieleniu kredytu w ramach pomocy wiązanej Rząd Rzeczypospolitej Polskiej i Rząd Republiki Kenii, zwane dalej Umawiającymi się

Przepisy jakich regulacji należy zastosować przy tym opodatkowaniu?

Przepisy jakich regulacji należy zastosować przy tym opodatkowaniu? 1. Zasady opodatkowania - wyjaśnienie pojęć W przypadku wypłaty na rzecz nierezydentów przychodów powstałych na terytorium Rzeczypospolitej

Przepisy jakich regulacji należy zastosować przy tym opodatkowaniu? 1. Zasady opodatkowania - wyjaśnienie pojęć W przypadku wypłaty na rzecz nierezydentów przychodów powstałych na terytorium Rzeczypospolitej

Wielce Szanowna Pani Premier

Warszawa, 28/02/2007 RZECZPOSPOLITA POLSKA Rzecznik Praw Obywatelskich dr Janusz KOCHANOWSKI RPO-551982-VI/07/AB 00-090 Warszawa Tel. centr. 0-22 551 77 00 Al. Solidarności 77 Fax 0-22 827 64 53 Pani Prof.

Warszawa, 28/02/2007 RZECZPOSPOLITA POLSKA Rzecznik Praw Obywatelskich dr Janusz KOCHANOWSKI RPO-551982-VI/07/AB 00-090 Warszawa Tel. centr. 0-22 551 77 00 Al. Solidarności 77 Fax 0-22 827 64 53 Pani Prof.

ZAŁĄCZNIK. wniosku dotyczącego decyzji Rady

KOMISJA EUROPEJSKA Bruksela, dnia 27.5.2016 r. COM(2016) 303 final ANNEX 1 ZAŁĄCZNIK do wniosku dotyczącego decyzji Rady w sprawie zawarcia Umowy między Unią Europejską a rządem Republiki Filipin w sprawie

KOMISJA EUROPEJSKA Bruksela, dnia 27.5.2016 r. COM(2016) 303 final ANNEX 1 ZAŁĄCZNIK do wniosku dotyczącego decyzji Rady w sprawie zawarcia Umowy między Unią Europejską a rządem Republiki Filipin w sprawie

- o zmianie ustawy - Kodeks pracy.

SEJM RZECZYPOSPOLITEJ POLSKIEJ V kadencja Prezes Rady Ministrów RM 10-106-06 Druk nr 863 Warszawa, 24 lipca 2006 r. Pan Marek Jurek Marszałek Sejmu Rzeczypospolitej Polskiej Na podstawie art. 118 ust.

SEJM RZECZYPOSPOLITEJ POLSKIEJ V kadencja Prezes Rady Ministrów RM 10-106-06 Druk nr 863 Warszawa, 24 lipca 2006 r. Pan Marek Jurek Marszałek Sejmu Rzeczypospolitej Polskiej Na podstawie art. 118 ust.

Druk nr 1016 Warszawa, 24 lipca 2008 r. - o zmianie ustawy o podatku dochodowym od osób fizycznych oraz ustawy o podatku dochodowym od osób prawnych.

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Marszałek Senatu Druk nr 1016 Warszawa, 24 lipca 2008 r. Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie Marszałku! Zgodnie

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Marszałek Senatu Druk nr 1016 Warszawa, 24 lipca 2008 r. Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie Marszałku! Zgodnie

- o zmianie ustawy o Agencji Restrukturyzacji i Modernizacji Rolnictwa oraz niektórych innych ustaw.

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Prezes Rady Ministrów RM 10-174-09 Druk nr 2694 Warszawa, 15 stycznia 2010 r. Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Prezes Rady Ministrów RM 10-174-09 Druk nr 2694 Warszawa, 15 stycznia 2010 r. Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie

Odliczenia od podatku dochodowego za rok 2013. Rodzaj odliczeń od podatku. Wysokość i podstawowe warunki odliczeń od podatku za rok 2013

Odliczenia od podatku dochodowego za rok 2013 Rodzaj odliczeń od podatku 1) składki na powszechne ubezpieczenie zdrowotne: opłacone w roku podatkowym bezpośrednio przez podatnika zgodnie z przepisami o

Odliczenia od podatku dochodowego za rok 2013 Rodzaj odliczeń od podatku 1) składki na powszechne ubezpieczenie zdrowotne: opłacone w roku podatkowym bezpośrednio przez podatnika zgodnie z przepisami o

Ustalenie miejsca zamieszkania jest najistotniejszym czynnikiem decydującym o określeniu miejsca rezydencji podatkowej.

Ustalenie miejsca zamieszkania jest najistotniejszym czynnikiem decydującym o określeniu miejsca rezydencji podatkowej. Termin rezydencja podatkowa oznacza kto i w jakim zakresie w danym państwie podlega

Ustalenie miejsca zamieszkania jest najistotniejszym czynnikiem decydującym o określeniu miejsca rezydencji podatkowej. Termin rezydencja podatkowa oznacza kto i w jakim zakresie w danym państwie podlega

Druk nr 2402 Warszawa, 7 października 2009 r.

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Prezes Rady Ministrów RM 10-124-09 Druk nr 2402 Warszawa, 7 października 2009 r. Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Prezes Rady Ministrów RM 10-124-09 Druk nr 2402 Warszawa, 7 października 2009 r. Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie

5. Do (dzień - miesiąc - rok)

") 1. Identyfikator podatkowy NIP podatnika 2. Nr dokumentu 3. Status CIT-8 ZEZNANIE O WYSOKOŚCI OSIĄGNIĘTEGO DOCHODU (PONIESIONEJ STRATY) PRZEZ PODATNIKA PODATKU DOCHODOWEGO OD OSÓB PRAWNYCH za rok podatkowy

1. Identyfikator podatkowy NIP podatnika 2. Nr dokumentu 3. Status CIT-8 ZEZNANIE O WYSOKOŚCI OSIĄGNIĘTEGO DOCHODU (PONIESIONEJ STRATY) PRZEZ PODATNIKA PODATKU DOCHODOWEGO OD OSÓB PRAWNYCH za rok podatkowy

Odliczenia od podatku dochodowego za rok 2014. Wysokość i podstawowe warunki odliczeń od podatku za rok 2014. Rodzaj odliczeń od podatku

Odliczenia od podatku dochodowego za rok 2014 Rodzaj odliczeń od podatku 1) składki na powszechne ubezpieczenie zdrowotne: opłacone w roku podatkowym bezpośrednio przez podatnika zgodnie z przepisami o

Odliczenia od podatku dochodowego za rok 2014 Rodzaj odliczeń od podatku 1) składki na powszechne ubezpieczenie zdrowotne: opłacone w roku podatkowym bezpośrednio przez podatnika zgodnie z przepisami o

Druk nr 2089 Warszawa, 31 lipca 2007 r.

SEJM RZECZYPOSPOLITEJ POLSKIEJ V kadencja Marszałek Senatu Druk nr 2089 Warszawa, 31 lipca 2007 r. Pan Ludwik Dorn Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie Marszałku Zgodnie z art. 118

SEJM RZECZYPOSPOLITEJ POLSKIEJ V kadencja Marszałek Senatu Druk nr 2089 Warszawa, 31 lipca 2007 r. Pan Ludwik Dorn Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie Marszałku Zgodnie z art. 118

Rada Unii Europejskiej Bruksela, 22 października 2015 r. (OR. en)

") Rada Unii Europejskiej Bruksela, 22 października 2015 r. (OR. en) Międzyinstytucjonalny numer referencyjny: 2015/0242 (NLE) 13296/15 FISC 132 PISMO PRZEWODNIE Od: Sekretarz Generalny Komisji Europejskiej,

Rada Unii Europejskiej Bruksela, 22 października 2015 r. (OR. en) Międzyinstytucjonalny numer referencyjny: 2015/0242 (NLE) 13296/15 FISC 132 PISMO PRZEWODNIE Od: Sekretarz Generalny Komisji Europejskiej,

KRÓLESTWO BELGII, REPUBLIKA BUŁGARII, REPUBLIKA CZESKA, KRÓLESTWO DANII, REPUBLIKA FEDERALNA NIEMIEC, REPUBLIKA ESTOŃSKA, IRLANDIA, REPUBLIKA GRECKA,

PROTOKÓŁ ZMIENIAJĄCY PROTOKÓŁ W SPRAWIE POSTANOWIEŃ PRZEJŚCIOWYCH, DOŁĄCZONY DO TRAKTATU O UNII EUROPEJSKIEJ, DO TRAKTATU O FUNKCJONOWANIU UNII EUROPEJSKIEJ I DO TRAKTATU USTANAWIAJĄCEGO EUROPEJSKĄ WSPÓLNOTĘ

PROTOKÓŁ ZMIENIAJĄCY PROTOKÓŁ W SPRAWIE POSTANOWIEŃ PRZEJŚCIOWYCH, DOŁĄCZONY DO TRAKTATU O UNII EUROPEJSKIEJ, DO TRAKTATU O FUNKCJONOWANIU UNII EUROPEJSKIEJ I DO TRAKTATU USTANAWIAJĄCEGO EUROPEJSKĄ WSPÓLNOTĘ

UZASADNIENIE. I. Potrzeba i cel związania się nową umową

UZASADNIENIE I. Potrzeba i cel związania się nową umową Obowiązująca obecnie umowa o unikaniu podwójnego opodatkowania, zawarta przez Rząd Polskiej Rzeczypospolitej Ludowej z Rządem Republiki Finlandii

UZASADNIENIE I. Potrzeba i cel związania się nową umową Obowiązująca obecnie umowa o unikaniu podwójnego opodatkowania, zawarta przez Rząd Polskiej Rzeczypospolitej Ludowej z Rządem Republiki Finlandii

Wniosek DECYZJA WYKONAWCZA RADY

KOMISJA EUROPEJSKA Bruksela, dnia 29.5.2015 r. COM(2015) 231 final 2015/0118 (NLE) Wniosek DECYZJA WYKONAWCZA RADY zmieniająca decyzję 2009/790/WE w celu upoważnienia Polski do przedłużenia okresu stosowania

KOMISJA EUROPEJSKA Bruksela, dnia 29.5.2015 r. COM(2015) 231 final 2015/0118 (NLE) Wniosek DECYZJA WYKONAWCZA RADY zmieniająca decyzję 2009/790/WE w celu upoważnienia Polski do przedłużenia okresu stosowania

- o zmianie ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (druk nr 743).

.") SEJM RZECZYPOSPOLITEJ POLSKIEJ V kadencja Prezes Rady Ministrów DSP - 140-106(6)/06 Warszawa, 12 września 2006 r. Pan Marek Jurek Marszałek Sejmu Rzeczypospolitej Polskiej ustawy Przekazuję stanowisko

SEJM RZECZYPOSPOLITEJ POLSKIEJ V kadencja Prezes Rady Ministrów DSP - 140-106(6)/06 Warszawa, 12 września 2006 r. Pan Marek Jurek Marszałek Sejmu Rzeczypospolitej Polskiej ustawy Przekazuję stanowisko

Wybrane zmiany w ustawie o podatku dochodowym od osób prawnych (na podstawie projektu uchwalonego przez Sejm w dniu 26.06.2014)

") Dokumentacja cen transferowych Istota zmiany Objęcie obowiązkiem sporządzenia dokumentacji cen transferowych podatników zawierających umowę spółki niebędącej osobą prawną, umowę wspólnego przedsięwzięcia

Dokumentacja cen transferowych Istota zmiany Objęcie obowiązkiem sporządzenia dokumentacji cen transferowych podatników zawierających umowę spółki niebędącej osobą prawną, umowę wspólnego przedsięwzięcia

projekt z dnia 30 września 2015 r. z dnia 2015 r.

projekt z dnia 30 września 2015 r. ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 2015 r. w sprawie określenia wzoru zeznania o wysokości dochodu z zagranicznej spółki kontrolowanej obowiązującego w zakresie

projekt z dnia 30 września 2015 r. ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 2015 r. w sprawie określenia wzoru zeznania o wysokości dochodu z zagranicznej spółki kontrolowanej obowiązującego w zakresie

Umowa między Rzecząpospolitą Polską a Arabska Republiką Egiptu o pomocy prawnej w sprawach cywilnych i handlowych

Egipt Umowa między Rzecząpospolitą Polską a Arabska Republiką Egiptu o pomocy prawnej w sprawach cywilnych i handlowych z dnia 17 maja 1992 r. (Dz.U. 1994 Nr 34, poz. 126) W imieniu Rzeczypospolitej Polskiej

Egipt Umowa między Rzecząpospolitą Polską a Arabska Republiką Egiptu o pomocy prawnej w sprawach cywilnych i handlowych z dnia 17 maja 1992 r. (Dz.U. 1994 Nr 34, poz. 126) W imieniu Rzeczypospolitej Polskiej

Zryczałtowany podatek dochodowy od przychodów z tytułu pracy na statkach morskich w żegludze międzynarodowej

Zryczałtowany podatek dochodowy od przychodów z tytułu pracy na statkach morskich w żegludze międzynarodowej opracowany przez Polskie Stowarzyszenie Morskie - Gospodarcze im. E. Kwiatkowskiego Zryczałtowany

Zryczałtowany podatek dochodowy od przychodów z tytułu pracy na statkach morskich w żegludze międzynarodowej opracowany przez Polskie Stowarzyszenie Morskie - Gospodarcze im. E. Kwiatkowskiego Zryczałtowany

UZASADNIENIE. I. Potrzeba i cel zawarcia Umowy

UZASADNIENIE I. Potrzeba i cel zawarcia Umowy Polska dotychczas nie zawarła z Jersey umowy w sprawie unikania podwójnego opodatkowania osób fizycznych. Zgodnie z rozporządzeniem Ministra Finansów z dnia

UZASADNIENIE I. Potrzeba i cel zawarcia Umowy Polska dotychczas nie zawarła z Jersey umowy w sprawie unikania podwójnego opodatkowania osób fizycznych. Zgodnie z rozporządzeniem Ministra Finansów z dnia

N.19. Podstawa prawna odpowiedzi

PODSTAWY MIĘDZYNARODOWEGO ORAZ 5 N. Podstawa prawna odpowiedzi CFC ang. controlled foreign corporation zagraniczna spółka kontrolowana Art. ust. 5 Modelowej Konwencji OECD Art. UPDOP Art. ustawy o podatku

PODSTAWY MIĘDZYNARODOWEGO ORAZ 5 N. Podstawa prawna odpowiedzi CFC ang. controlled foreign corporation zagraniczna spółka kontrolowana Art. ust. 5 Modelowej Konwencji OECD Art. UPDOP Art. ustawy o podatku

POLA JASNE WYPEŁNIA PODATNIK, POLA CIEMNE WYPEŁNIA URZĄD SKARBOWY. WYPEŁNIĆ NA MASZYNIE, KOMPUTEROWO LUB RĘCZNIE, DUŻYMI, 2.

1. Identyfikator podatkowy NIP podatnika 2. Nr dokumentu 3. Status CIT-8 ZEZNANIE O WYSOKOŚCI OSIĄGNIĘTEGO DOCHODU (PONIESIONEJ STRATY) PRZEZ PODATNIKA PODATKU DOCHODOWEGO OD OSÓB PRAWNYCH za rok podatkowy

1. Identyfikator podatkowy NIP podatnika 2. Nr dokumentu 3. Status CIT-8 ZEZNANIE O WYSOKOŚCI OSIĄGNIĘTEGO DOCHODU (PONIESIONEJ STRATY) PRZEZ PODATNIKA PODATKU DOCHODOWEGO OD OSÓB PRAWNYCH za rok podatkowy

AKADEMIA MIĘDZYNARODOWEGO OPODATKOWANIA

AKADEMIA MIĘDZYNARODOWEGO OPODATKOWANIA Informacje o usłudze Numer usługi 2016/04/12/8058/7945 Cena netto 1 690,00 zł Cena brutto 1 690,00 zł Cena netto za godzinę 76,82 zł Cena brutto za godzinę 76,82

AKADEMIA MIĘDZYNARODOWEGO OPODATKOWANIA Informacje o usłudze Numer usługi 2016/04/12/8058/7945 Cena netto 1 690,00 zł Cena brutto 1 690,00 zł Cena netto za godzinę 76,82 zł Cena brutto za godzinę 76,82

Rozliczanie przychodów z tytułu stosunku pracy osoby zatrudnionej przez pracodawcę z siedzibą poza Un. Wpisany przez Jakub Klein

W sytuacji gdy pracownik wykonuje pracę na terytorium RP dla podmiotu z siedzibą poza UE/EOG, nie będzie podlegał on obowiązkowi opłacania składek na ubezpieczenia społeczne, zdrowotne i fundusze pozaubezpieczeniowe.

W sytuacji gdy pracownik wykonuje pracę na terytorium RP dla podmiotu z siedzibą poza UE/EOG, nie będzie podlegał on obowiązkowi opłacania składek na ubezpieczenia społeczne, zdrowotne i fundusze pozaubezpieczeniowe.

Jakie są te obowiązki i uprawnienia osób, które nie mają miejsca zamieszkania w Polsce?

Jakie są te obowiązki i uprawnienia osób, które nie mają miejsca zamieszkania w Polsce? Liczba cudzoziemców odwiedzających Polskę od kilkunastu lat systematycznie rośnie. Proces ten przyspieszyła bez wątpienia

Jakie są te obowiązki i uprawnienia osób, które nie mają miejsca zamieszkania w Polsce? Liczba cudzoziemców odwiedzających Polskę od kilkunastu lat systematycznie rośnie. Proces ten przyspieszyła bez wątpienia

Druk nr 1010 Warszawa, 9 lipca 2008 r.

Druk nr 1010 Warszawa, 9 lipca 2008 r. SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Komisja Nadzwyczajna "Przyjazne Państwo" do spraw związanych z ograniczaniem biurokracji NPP-020-50-2008 Pan Bronisław

Druk nr 1010 Warszawa, 9 lipca 2008 r. SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Komisja Nadzwyczajna "Przyjazne Państwo" do spraw związanych z ograniczaniem biurokracji NPP-020-50-2008 Pan Bronisław

Brak proporcji ustalonej szacunkowo a rozliczenie podatku naliczonego. Wpisany przez Krystian Czarny

Jak należy rozliczyć podatek naliczony, jeżeli podatnik nie ustalił proporcji z naczelnikiem urzędu skarbowego lub ustalił ją w wysokości, na którą organ podatkowy się nie zgadza. Czy w przypadku, gdy

Jak należy rozliczyć podatek naliczony, jeżeli podatnik nie ustalił proporcji z naczelnikiem urzędu skarbowego lub ustalił ją w wysokości, na którą organ podatkowy się nie zgadza. Czy w przypadku, gdy

o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2])

![o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2])](/thumbs/27/11933399.jpg "o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2])") Przepisy CFC - PIT USTAWA z dnia 29 sierpnia 2014 r. o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2]) Art. 2.

Przepisy CFC - PIT USTAWA z dnia 29 sierpnia 2014 r. o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2]) Art. 2.

Druk nr 3709 Warszawa, 24 stycznia 2005 r.

SEJM RZECZYPOSPOLITEJ POLSKIEJ IV kadencja Prezes Rady Ministrów RM 10-5-05 Druk nr 3709 Warszawa, 24 stycznia 2005 r. Pan Włodzimierz Cimoszewicz Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie

SEJM RZECZYPOSPOLITEJ POLSKIEJ IV kadencja Prezes Rady Ministrów RM 10-5-05 Druk nr 3709 Warszawa, 24 stycznia 2005 r. Pan Włodzimierz Cimoszewicz Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie

PL Zjednoczona w różnorodności PL A8-0189/101. Poprawka 101 Pervenche Berès, Hugues Bayet w imieniu grupy S&D

1.6.2016 A8-0189/101 101 Motyw 7 a (nowy) (7a) W całej Unii powszechnie wykorzystywane są systemy opodatkowania uwzględniające własność intelektualną, patenty oraz działalność badawczo-rozwojową. Kilka

1.6.2016 A8-0189/101 101 Motyw 7 a (nowy) (7a) W całej Unii powszechnie wykorzystywane są systemy opodatkowania uwzględniające własność intelektualną, patenty oraz działalność badawczo-rozwojową. Kilka

- o zmianie ustawy - Ordynacja podatkowa (druk nr 815), - o zmianie ustawy - Ordynacja podatkowa (druk nr 816).

, - o zmianie ustawy - Ordynacja podatkowa (druk nr 816).") SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Prezes Rady Ministrów DSPA 140-186(4)/08 DSPA-140-187(4)/08 Warszawa, 26 września 2008 r. Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Przekazuję

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Prezes Rady Ministrów DSPA 140-186(4)/08 DSPA-140-187(4)/08 Warszawa, 26 września 2008 r. Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Przekazuję

Druk nr 138 Warszawa, 9 grudnia 2005 r.

SEJM RZECZYPOSPOLITEJ POLSKIEJ V kadencja Prezes Rady Ministrów RM 10-175-05 Druk nr 138 Warszawa, 9 grudnia 2005 r. Pan Marek Jurek Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie Marszałku Na

SEJM RZECZYPOSPOLITEJ POLSKIEJ V kadencja Prezes Rady Ministrów RM 10-175-05 Druk nr 138 Warszawa, 9 grudnia 2005 r. Pan Marek Jurek Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie Marszałku Na