WARSZAWA, KWIECIEŃ 2010 R.

|

|

|

- Kamila Rosińska

- 9 lat temu

- Przeglądów:

Transkrypt

1 WARSZAWA, KWIECIEŃ 2010 R.

2 Zrealizowane na podstawie umowy nr PA-wa-1/2010 na Kompleksowe wsparcie Ministerstwa Rolnictwa i Rozwoju Wsi w zakresie polityki rolnej i rozwoju wsi, upowszechniania informacji z zakresu funkcjonowania UE, współpracy z OECD w 2010 r. Raport przygotowali: Andrzej Kalicki, Dagmara Długokęcka, Maria Kosewska, Ewa Siemieńska, Łukasz Chmielewski, Paweł Kostrzyński, Witold Rodkiewicz, Sławomir Stepulak SPIS TREŚCI UWARUNKOWANIA MAKROEKONOMICZNE 3 POLSKI HANDEL WSZYSTKIMI TOWARAMI 5 STRUKTURA TOWAROWA HANDLU ROLNO-SPOśYWCZEGO 6 STRUKTURA GEOGRAFICZNA HANDLU ROLNO-SPOśYWCZEGO 9 ZBOśA I PRODUKTY PRZETWÓRSTWA ZBÓś 14 ROŚLINY OLEISTE, PRODUKTY PRZETWÓRSTWA I KOMPONENTY PASZOWE 25 PRODUKTY OGRODNICTWA 37 CUKIER, PRODUKTY CUKROWNICZE I WYROBY CUKIERNICZE 60 ARTYKUŁY MLECZARSKIE 76 MIĘSO CZERWONE 88 DRÓB I JAJA 98 UśYWKI 105 SZCZEGÓŁOWE TABLICE 113 (FAMMU/FAPA), Zespół Monitoringu Zagranicznych Rynków Rolnych - kwiecień 2010 r. 2

3 Uwarunkowania makroekonomiczne Światowy kryzys gospodarczy dyktował warunki w 2009 roku. Obserwowana na całym świecie dekoniunktura wpływała deprecjonująco na zagraniczny popyt na polskie towary. Spowolnienie aktywności gospodarczej obserwowane było takŝe w Polsce. Rosło bezrobocie, kurczyły się wydatki na inwestycje, dostęp do kredytów był ciągle utrudniony. Pierwszy kwartał 2009 roku przyniósł silne osłabienie złotówki, w kolejnych miesiącach polska waluta odrobiła jednak straty. Skalę importu zmniejszał spadek zapotrzebowania na drogie towary zagraniczne, droŝsze dodatkowo za sprawą słabej złotówki. Na eksport negatywnie wpłynął zaś mniejszy popyt zagraniczny będący skutkiem światowego kryzysu gospodarczego, który mocno dotknął unijnych partnerów, czyli najwaŝniejsze rynki zbytu dla polskich towarów rolno-spoŝywczych, a takŝe ograniczył zakupy w krajach uboŝszych. Na popyt krajowy w 2009 roku korzystnie wpływały między innymi mniejsze podatki i wzrost świadczeń emerytalno-rentowych. W 2010 roku oczekiwane jest oŝywienie gospodarcze na świecie, co powinno poprawić wyniki w handlu zagranicznym. Według wstępnego szacunku GUS, w 2009 roku PKB był realnie wyŝszy o 1,7% niŝ rok wcześniej. W 2008 r. produkt krajowy brutto był o 5,0% większy niŝ w 2007 roku. Wartość dodana brutto w przemyśle była w 2009 roku mniejsza o 1,1% (rok wcześniej wzrost o 6,6%), w budownictwie wzrosła o 4,7% (w porównaniu do +9,1% w 2008 r.), a w sektorze usług rynkowych ten wskaźnik wzrósł o 2,5% (wobec 5,3% rok wcześniej). W efekcie wartość dodana brutto w gospodarce narodowej w 2009 roku wzrosła w tym samym stopniu co i PKB: o 1,7% (wobec 5,0% w 2008 r.) Roczny wzrost PKB w Polsce, kwartalnie (% ) I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV Głównym czynnikiem wzrostu PKB był popyt zagraniczny (eksport netto), którego wpływ na tempo wzrostu gospodarczego wyniósł 2,2 pkt. proc. Po trzech kwartałach negatywnego wpływu popytu krajowego na wzrost PKB, w IV kwartale wpływ ten był pozytywny (0,9 pkt. proc.). Wpływ spoŝycia ogółem wyniósł 0,6 pkt. proc Nakłady brutto na środki trwałe w 2009 roku obniŝyły się o 0,3% w porównaniu do odnotowanego rok wcześniej wzrostu rzędu 8,2%. Dane te pokazują, jak znacząco w ubiegłym roku pogorszył się klimat inwestycyjny w Polsce. Sytuacja na rynku pracy w 2009 roku nie była takŝe najlepsza. Stopa bezrobocia wzrosła z 10,4% w styczniu 2009 roku do 11,9% w grudniu tego samego roku. Co prawda rosło takŝe wynagrodzenie, ale biorąc pod uwagę inflację, wzrosty pensji topniały w oczach. Średnie wynagrodzenie w sektorze przedsiębiorstw wzrosło w grudniu 2009 roku nominalnie o 6,5% do 3652 PLN brutto. Realnie jednak pensje zwiększyły się r/r zaledwie o 2,9%, czyli poniŝej poziomu inflacji. W tym samym okresie średnie świadczenia emerytalne i rentowe ZUS były nominalnie większe o 8,1% (do 1566 PLN brutto), ale realnie juŝ tylko o 4,2%. W przypadku emerytur i rent KRUS wzrost nominalny wyniósł 6% (do 913 PLN brutto), a realny zaledwie 2,2%, czyli jego dynamika była równieŝ mniejsza niŝ tempo wzrostu inflacji i świadczeń z pozarolniczego systemu ubezpieczeń. (FAMMU/FAPA), Zespół Monitoringu Zagranicznych Rynków Rolnych - kwiecień 2010 r. 3

4 W 2009 roku inflacja wyniosła 3,5% i była mniejsza od tempa wzrostu cen w 2008 roku, wynoszącego wówczas 4,2%. Największy wpływ na kształtowanie się wskaźnika inflacji miały ceny uŝywek (+8%), usług transportowych (+7,2%) i opłaty związane z utrzymaniem mieszkań przykładowo energia podroŝała o 5,8%. Wzrost wydatków na Ŝywność i napoje wyniósł 3,4%. Dla konsumentów w grupie towarów rolno-spoŝywczych najbardziej odczuwalne były zwyŝki cen masła (+16%) i wołowiny (+11,4%, mięso ogółem podroŝało o 5,4%). 5 Miesięczna inflacja w Polsce, %, rok do roku 2008 Wyraźnie potaniał za to cukier. W skupie ceny 4 pszenicy utrzymywały się na niskim poziomie 2009 w pierwszej połowie 2009 roku, w drugiej zaś silnie podroŝały. Mleko zaczęło mocno droŝeć w czwartym kwartale, w przypadku trzody chlewnej odnotowano spadki cen (-13,8%) Spośród towarów pozaspoŝywczych 0 zauwaŝalna była obniŝka cen ubrań i obuwia (-6,1%). Pierwsze półrocze 2009 roku przyniosło wyraźne osłabienie złotówki. W marcu za jedno euro trzeba było zapłacić średnio ponad 4,7 zł, czyli ponad 1,2 zł więcej niŝ w marcu 2008 roku. W drugiej połowie 2009 roku złotówka zaczęła się umacniać na tyle, by w grudniu jedno euro było tańsze o około 60 groszy w stosunku do kursu z początku roku. W efekcie pod koniec 2009 r. za euro trzeba 5 4,8 4,6 4,4 4,2 4 3,8 3,6 3,4 3,2 3 Średni miesięczny kurs EUR w zł (wg NBP) I II III IV V VI VII VIII IX X XI XII było zapłacić średnio ponad 4,1 zł (więcej o 10 groszy niŝ w grudniu 2008 r.). Rada Polityki PienięŜnej czterokrotnie obniŝała w 2009 r. stopy procentowe. W ciągu roku stopa referencyjna została zmniejszona aŝ o 1,5 punktu procentowego do 3,5%. To najniŝszy poziom w historii. Decyzja o obniŝce stóp procentowych miała na celu działania ułatwiające kredytowanie. W poprzednich latach redukcji stóp towarzyszyło zwykle niebezpieczne osłabienie złotego, ale kryzys gospodarczy i wynikające z niego spadek popytu zagranicznego i mniejsza presja płacowa w kraju zadziałały antyinflacyjnie. (FAMMU/FAPA), Zespół Monitoringu Zagranicznych Rynków Rolnych - kwiecień 2010 r. 4

i wołowiny (+11,4%, mięso ogółem podroŝało o 5,4%).")

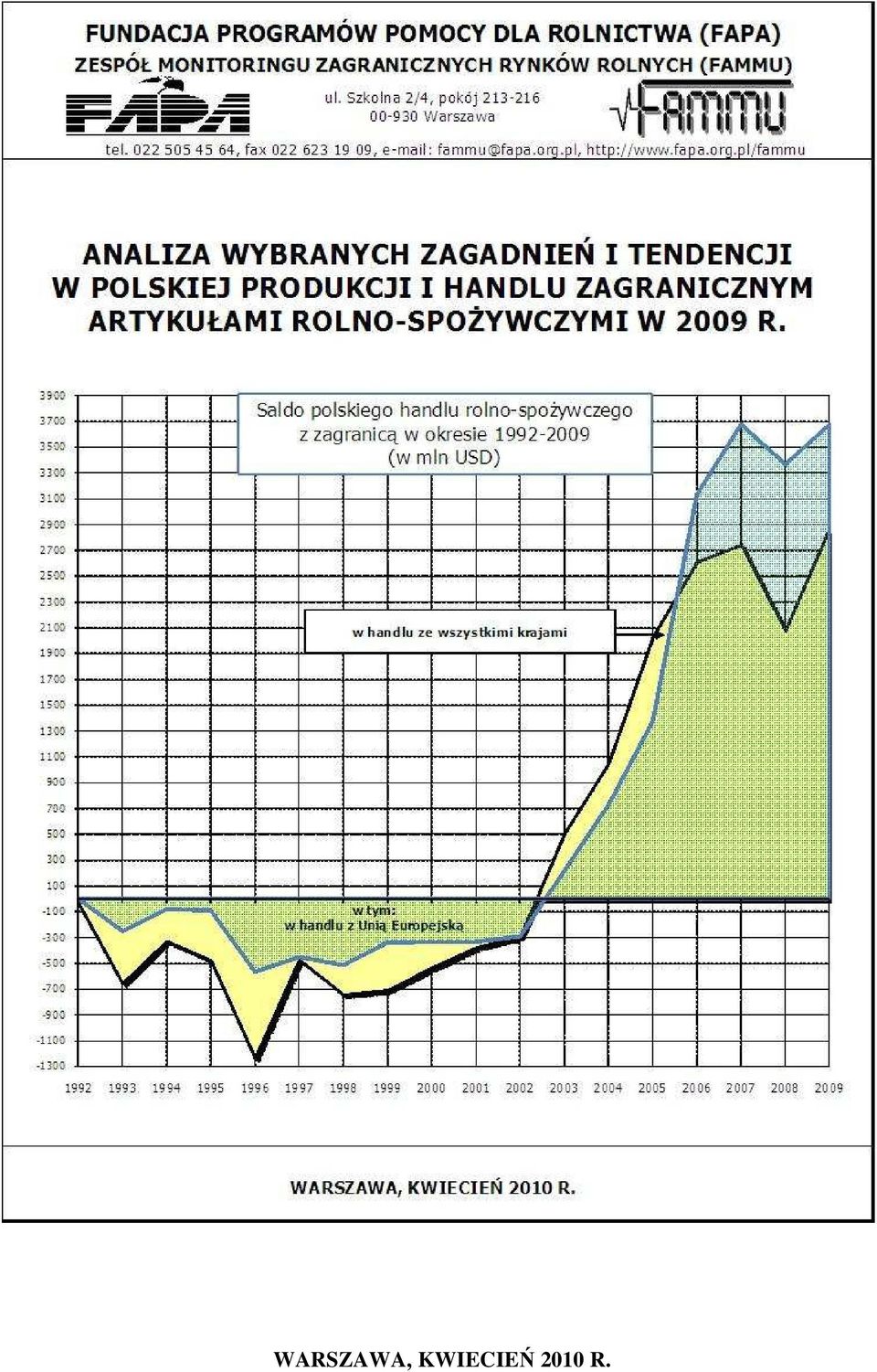

5 Polski handel zagraniczny wszystkimi towarami Globalny kryzys finansowy, który dotarł do Polski pod koniec 2008 roku, spowodował zmiany w naszych obrotach handlowych. W wyniku załamania popytu importowego, zwłaszcza na kluczowych dla Polski rynkach unijnych, począwszy od listopada 2008 roku nastąpił głęboki spadek eksportu, w ślad za nim, z dwumiesięcznym opóźnieniem, jeszcze głębszy spadek importu. Obserwowany od początku 2009 roku niewspółmiernie głębszy spadek importu w porównaniu z eksportem zaowocował, nie tylko powstrzymaniem utrzymującej się w minionych dwóch latach tendencji do dynamicznego wzrostu deficytu wymiany handlowej, ale wręcz radykalną jego redukcją. W 2009 roku deficyt w polskim handlu zagranicznym ogółem zmniejszył się do -37,7 mld zł (-8,7 mld EUR; - 12,1 mld USD) wobec -91,6 mld zł (-26,2 mld EUR -38,6 mld USD) w 2008 roku 1. Znaczna deprecjacja polskiego złotego w stosunku do USD i EUR wymusiła dalszą redukcję zakupów importowych. Równocześnie deprecjacja złotego zwiększyła konkurencyjność cenową eksportu, kompensując w pewnej części negatywne skutki załamania popytu zewnętrznego ,7 Polski handel zagraniczny ogółem (w mld EUR) eksport import saldo ,7-12,9-18,6-26,2-8,7 W 2009 r. (wg danych wstępnych) eksport w cenach bieŝących wyniósł 417,1 mld zł, a import 454,8 mld zł. W porównaniu z 2008 r. eksport wzrósł o 2,9%, a import zmniejszył się o 8,5%. Ujemne saldo ukształtowało się na poziomie -37,7 mld zł (w 2008 r. -91,6 mld zł). Eksport wyraŝony w dolarach USA wyniósł 133,6 mld USD, a import 145,8 mld USD. W porównaniu z 2008 r. eksport zmniejszył się o 22,2%, a import o 30,7%. Ujemne saldo ukształtowało się w wysokości -12,2 mld USD (w 2008 roku -38,6 mld USD). Eksport wyraŝony w euro wyniósł 96,3 mld EUR, import 105,0 mld EUR, a ujemne saldo -8,7 mld EUR, wobec -26,2 mld EUR w 2008 roku (eksport zmniejszył się o 17,1%, a import o 26,3%). W strukturze geograficznej polskiego handlu ogółem największy udział przypadł tradycyjnie krajom rozwiniętym (85,4% wartości eksportu i 68,8% importu), w tym głównie państwom UE (odpowiednio 79,3% i 61,5%). Dodatnie saldo obrotów w handlu ogółem zanotowano z członkami Wspólnoty (51,1 mld zł; 11,8 mld EUR), w tym z państwami ze strefy euro 2 (12,8 mld zł; 3,0 mld EUR). W handlu z krajami trzecimi (spoza UE) uzyskano ujemne saldo obrotów, w tym największe z krajami rozwijającymi się (- 66,3 mld zł; -15,3 mld EUR) oraz z krajami Europy Środkowo-Wschodniej (-14,5 mld zł; -4,8 mld USD) 3. NajwaŜniejszym partnerem handlowym Polski są od lat Niemcy, zarówno po stronie eksportu (26,1% wartości ogółem w 2009 roku), jak i importu (22,4%). Do grona największych odbiorców polskich towarów w ubiegłym roku naleŝały ponadto: Włochy (6,9%), Francja (6,8%), Wielka Brytania (6,4%) i Czechy (5,8%), a ponadto Holandia (4,2%), Rosja (3,7%), Szwecja (2,7%) oraz Węgry (2,7%) i Hiszpania (2,6%). W pierwszej dziesiątce dostawców wszystkich towarów do Polski w 2009 roku znalazły się: Niemcy (22,4%), Chiny (9,3%), Rosja (8,7%), Włochy (6,7%), Francja (4,6%), Czechy (3,6%), Holandia (3,6%), Korea Południowa (3,0%) oraz Wielka Brytania (2,9%) i Belgia (2,3%). 1 Według wstępnych danych GUS z dn. 11 lutego 2010 r. 2 Państwa strefy euro obejmują: Austrię, Belgię, Cypr, Finlandię, Francję, Grecję, Hiszpanię, Holandię, Irlandię, Luksemburg, Maltę, Niemcy, Portugalię, Słowację, Słowenię i Włochy. 3 Kraje EŚW obejmują: Albanię, Białoruś, Chorwację, Mołdawię, Rosję i Ukrainę. (FAMMU/FAPA), Zespół Monitoringu Zagranicznych Rynków Rolnych - kwiecień 2010 r. 5

6 Polski handel zagraniczny art. rolnospoŝywczymi (w mld EUR) eksport import saldo ,8 1,6 2,1 2,0 1,4 2,1 Udział handlu artykułami rolnospoŝywczymi w polskim handlu zagranicznym ogółem utrzymuje się od kilku lat na stabilnym poziomie ok. 10% po stronie eksportu i ok. 7% w zakresie importu. Tradycyjnie równieŝ saldo obrotów w handlu rolno-spoŝywczym z zagranicą jest dodatnie. W 2009 roku dodatnie saldo zwiększyło się o około 47% do 2,1 mld EUR wobec 1,4 mld EUR w 2008 roku. Polepszenie się bilansu handlowego to efekt 4% spadku wartości eksportu rolnospoŝywczego w skali roku do 11,2 mld EUR, przy znacznie większym spadku (11,2 %), importu do 9,1 mld EUR. Wolumen importu rolno-spoŝywczego w 2009 roku obniŝył się w ujęciu rocznym o 9,8% do 14,9 mln ton, zaś ilość towarów sprzedanych za granicę wzrosła o około 26% do 12,3 mln ton. Struktura towarowa handlu rolno-spoŝywczego Poprawa ogólnego bilansu w polskim handlu rolno-spoŝywczym w 2009 r. nastąpiła głównie za sprawą spadku wartości importu surowców roślinnych - zbóŝ, nasion oleistych i świeŝych owoców przy zwiększeniu wpływów z eksportu. Do wzrostu dodatniego salda ogółem oraz pojawienia się dodatniego salda w grupie uŝywek przyczyniło się znaczne zwiększenie wartości sprzedaŝy papierosów. W 2009 r. wystąpił nienotowany od wielu lat deficyt w handlu zagranicznym cukrem. W wyniku wysokiego importu i spadku eksportu wieprzowiny pogłębiło się, zapoczątkowane w roku 2008 r., ujemne saldo w handlu mięsem czerwonym. Deficyt wymiany handlowej utrzymał się, podobnie jak w latach poprzednich, w grupie ryb i skorupiaków, nasion i śrut oleistych, komponentów paszowych i pasz świeŝych owoców, olejów i tłuszczów roślinnych, produktów przemiału zbóŝ, skrobi, kawy, herbaty i przypraw oraz alkoholi. Dodatnie saldo wystąpiło tradycyjnie w działach produktów przetworzonych, zarówno pochodzenia roślinnego, jak i zwierzęcego, a takŝe zwierząt Ŝywych. Produkty Struktura towarowa polskiego handlu rolno-spoŝywczego Eksport (mln EUR) Import (mln EUR) Saldo (w mln EUR) % udział zmiana % udział zmiana w =100 w =100 śywe zwierzęta 230,7 229,8 2% 99,6 170,0 187,5 2% 110,3 60,7 42,3 Przetwory i produkty zwierzęce 3 678, ,3 28% 86, , ,7 16% 97, , ,6 Ryby i przetwory 812,4 775,5 7% 95,5 863,6 824,0 8% 95,4-51,2-48,4 Surowce roślinne 1 157, ,4 12% 115, , ,0 23% 68, ,6-269,6 Przetwory i produkty roślinne 4 102, ,2 32% 87, , ,3 33% 89,8 706,1 548,8 UŜywki, napoje, pozostałe 1 710, ,0 19% 121, , ,2 18% 98,0-108,6 294,9 RAZEM , ,2 100% 95, , ,6 100% 88, , ,5 W polskim eksporcie rolno-spoŝywczym w 2009 r. dominowały produkty niskoprzetworzone (57% wartości wywozu rolno-spoŝywczego). Towary wysokoprzetworzone stanowiły 23% wartości wywozu, a nieprzetworzone 19%. W 2009 r. eksport niskoprzetoworzonych produktów zmniejszył się o 9%, a wyskoprzetworzonych o 4%. Wysyłki towarów nieprzetworzonych wzrosły natomiast o 10%. (FAMMU/FAPA), Zespół Monitoringu Zagranicznych Rynków Rolnych - kwiecień 2010 r. 6

7 W dziale zwierzęcym w roku ubiegłym obniŝyły się zwłaszcza wpływy ze sprzedaŝy wieprzowiny (minus 36%), artykułów mleczarskich (-25%), w tym serów i twarogów aŝ o 45%, mięsa drobiu i podrobów (-13%) oraz ryb i przetworów (-5%). Z roku na rok rośnie na znaczeniu wysyłka za granicę polskiej wołowiny (3,5% wzrost w skali roku), która zajęła w 2009 r. drugie miejsce pod względem wartości wysyłek polskich produktów sektora rolno-spoŝywczego (łącznie świeŝa i mroŝona wołowina). Większa niŝ przed rokiem była równieŝ wartość sprzedaŝy mięsa z owiec (wzrost czteroipółkrotny), jaj spoŝywczych (+16%) oraz przetworów mięsnych (+1,5%). W grupie Ŝywca spadły wpływy ze sprzedaŝy wszystkich gatunków zwierząt z wyjątkiem drobiu (wzrost o 40%) oraz trzody chlewnej (+1%). W dziale roślinnym, podobnie jak w latach ubiegłych, najwaŝniejsze znaczenie w eksporcie odgrywały wyroby cukiernicze, których wartość wywozu w 2009 r. zmniejszyła się jednak o 5%, w Pozostałe uŝywki i produkty 9% Struktura towarowa polskiego eksportu rolnospoŝywczego w 2009 r. Tytoń i wyroby 9% Mięso, podroby i przetwory mięsne 19% Produkty mleczarskie 8% Pozostałe przetwory i produkty roślinne 4% Cukier i wyroby cukiernicze 13% Ryby i ZboŜa, oleiste i przetwory 9% śywe zwierzęta 2% Owoce, warzywa i przetwory, kwiaty 18% przetwory 7% Pozostałe produkty zwierzęce 2% tym pieczywa cukierniczego o 19%, wzrosło jednak znaczenie wyrobów czekoladowych (+10% w skali roku). W grupie produktów przetworzonych w 2009 r. stosunku do 2008 r. zmniejszyły się wpływy ze sprzedaŝy m.in. przetworów z owoców (spadek ok. 25%), przetworów z warzyw (-10%), olejów i tłuszczów roślinnych (-21%) oraz cukru i melasy (-34%). W grupie surowców roślinnych odnotowano znaczny, ponadtrzykrotny wzrost wartości eksportu zbóŝ, głównie pszenicy i Ŝyta. Zwiększyły się równieŝ niemal o 50% wysyłki jabłek i gruszek. Zmalała natomiast znacznie wartość eksportu świeŝych warzyw (-19%), rzepaku (-17%) i kwiatów (-16%). W dziale innych produktów, pierwszą pozycją i zarazem najwaŝniejszą w całym eksporcie rolnospoŝywczym stały się w minionym roku papierosy (prawie 50% wzrost wartości sprzedaŝy w ujęciu rocznym). Zwiększyła się takŝe wartość sprzedaŝy kawy (+75%) oraz koncentratów białkowych i syropów (+7%). Produkty o największym udziale w polskim eksporcie rolno-spoŝywczym w 2009 r. Eksport, mln EUR zmiana % udział Produkt kod CN =100 w 2009 Papierosy ,54 624,55 935,86 149,8 8,4% Mięso i podroby jadalne z drobiu ,71 657,15 573,55 87,3 5,1% Mięso wołowe, świeŝe lub schłodzone ,03 503,79 521,46 103,5 4,7% Czekolada i pozostałe przetwory zaw. kakao ,73 444,16 489,68 110,2 4,4% Pieczywo ,12 560,44 454,07 81,0 4,1% Sery i twarogi ,16 480,00 368,48 76,8 3,3% Pozostale przetwory spoŝywcze (koncentraty białkowe, syropy) ,47 335,33 359,22 107,1 3,2% Soki owocowe i warzywne ,28 454,42 314,91 69,3 2,8% Ryby suszone, solone lub wędzone ,91 305,24 289,09 94,7 2,6% MroŜone owoce ,66 362,05 288,27 79,6 2,6% Import artykułów rolno-spoŝywczych do Polski w 2009 r. zdominowany był tradycyjnie przez produkty niskoprzetworzone (49% wartości dostaw). Artykuły nieprzetworzone miały 31% udział w zakupach, a wysokoprzetworzone 20%. Produkty pochodzenia roślinnego stanowiły 51% wartości zakupów, w tym głównie produkty ogrodnictwa (20%), zboŝa, rośliny oleiste i produkty ich (FAMMU/FAPA), Zespół Monitoringu Zagranicznych Rynków Rolnych - kwiecień 2010 r. 7

, jaj spoŝywczych (+16%) oraz przetworów mięsnych (+1,5%).")

8 przetwórstwa (18%) oraz cukier i wyroby cukiernicze (8%). W roku ubiegłym koszt dostaw produktów z działu roślinnego zmalał wobec 2008 r. o ok. 19%. Z całego działu wzrosły jedynie wydatki na cukier i melasę (o ponad 40%) oraz sosy, zupy i zagęszczacze (+2%). Wydatnie zmniejszyła się wartość zakupów zbóŝ (-62%), nasion oleistych (-25%), świeŝych owoców, głównie cytrusów (-24%), olejów i tłuszczów roślinnych (-32%) oraz produktów przemiału zbóŝ (-20%). Mniej niŝ przed rokiem wydano równieŝ na świeŝe warzywa (-15%), przetwory z owoców (-15%), wyroby cukiernicze (-11%), śruty oleistych, komponenty paszowe i pasze (-6%), skrobię, grysiki słód (-3%) oraz przetwory z warzyw (2%). Struktura towarowa polskiego importu rolnospoŝywczego w 2009 r. Tytoń i wyroby 3% Pozostałe przetwory i produkty roślinne 6% Cukier i wyroby cukiernicze 8% Pozostałe uŝywki i produkty 16% ZboŜa, oleiste i przetwory 18% śywe zwierzęta 2% Mięso, podroby i przetwory mięsne 14% Produkty mleczarskie 3% Pozostałe produkty zwierzęce 1% Ryby i przetwory 9% Owoce, warzywa i przetwory, kwiaty 20% W dziale zwierzęcym, saldo obrotów handlowych mięsem czerwonym i podrobami juŝ drugi rok z rzędu było ujemne, ze względu na wzmoŝony przywóz wieprzowiny, która ponownie była najwaŝniejszym produktem rolnospoŝywczym kupowanym na rynkach zagranicznych. Utrzymuje się ujemne saldo w handlu rybami: wartość zakupów filetów rybnych zmniejszyła się jednak o ponad 5%, a ryb świeŝych i schłodzonych wzrosła o ok. 3%. ObniŜyła się natomiast wartość importu artykułów mleczarskich (o ok. 8%), głównie za sprawą niŝszych wydatków na mleko i śmietanę, mleko w proszku, jogurty i lody. W grupie Ŝywca wzrosła jedynie wartość dostaw trzody chlewnej (+38%). W dziale innych produktów najwięcej wydano na kawę, herbatę, kakao i przyprawy (5% wzrost wartości dostaw), w tym na samą kawę o 24% więcej wobec 2008 r. Wzrósł znacząco import tytoniu nieprzetworzonego (+30%). Deficyt handlowy odnotowano tradycyjnie w grupie alkoholi i napojów alkoholowych, jednak w porównaniu z poprzednim rokiem wydatki zmniejszyły się o 13%. Mniej niŝ w 2008 r. kosztowały równieŝ zakupy koncentratów białkowych i syropów (-3%). Produkty o największym udziale w polskim imporcie rolno-spoŝywczym w 2009 r. Import, mln EUR zmiana % udział Produkt kod CN =100 w 2009 Mięso wieprzowe (świeŝe, schłodzone lub mroŝone) ,17 945,07 930,96 98,5 10,2% Makuchy sojowe ,24 555,51 533,50 96,0 5,9% Pozostale przetwory spoŝywcze (koncentraty białkowe, syropy) ,91 347,26 336,37 96,9 3,7% Filety rybne i pozostałe mięso rybie (świeŝe, schłodzone lub mroŝone) ,32 323,97 306,93 94,7 3,4% Ryby świeŝe lub schłodzone ,52 267,09 275,86 103,3 3,0% Owoce cytrusowe, świeŝe lub suszone ,45 309,34 246,65 79,7 2,7% Tytoń nieprzetworzony ,21 181,74 236,28 130,0 2,6% Kawa ,47 187,15 232,88 124,4 2,6% Czekolada i pozostałe przetwory zawierające kakao ,69 263,20 228,68 86,9 2,5% Karma dla zwierząt ,18 237,35 200,57 84,5 2,2% (FAMMU/FAPA), Zespół Monitoringu Zagranicznych Rynków Rolnych - kwiecień 2010 r. 8

, przetwory z owoców (-15%), wyroby cukiernicze (-11%), śruty oleistych, komponenty paszowe i pasze (-6%), skrobię, grysiki słód (-3%)")

9 Struktura geograficzna handlu rolno-spoŝywczego W 2009 r. saldo wymiany handlowej produktów rolno-spoŝywczych było dodatnie i wyniosło w ujęciu wartościowym 2,08 mld euro wobec 1,41 mld euro w 2008 r. +47% wzrost. Tym samym w minionym roku wartość wyeksportowanych produktów rolnych osiągnęła o 4% mniejszą wartość - 11,176 mld euro, a wartość importu była o 11% niŝsza i zamknęła się sumą 9,09 mld euro. Państwa Unii Europejskiej są od wielu lat najwaŝniejszym partnerem Polski w handlu rolnospoŝywczym. W roku 2009 nieco zmniejszyła się pozycja Wspólnoty jako głównego rynku zbytu polskiej Ŝywności oraz artykułów rolnych, jak równieŝ najwaŝniejszego ich dostawcy do Polski. Pomimo tego bilans w handlu rolno-spoŝywczym z UE wzrósł znacznie, bo aŝ o prawie 15% głównie za sprawą wyŝszej dynamiki spadku importu wobec eksportu z państw UE-27. W 2009 r. do UE sprzedano artykuły rolno-spoŝywcze za niecałe 8,7 mld EUR, co stanowiło 74% udział w polskim eksporcie rolno spoŝywczym ogółem (55% sprzedaŝ do krajów starej UE-15 i 20% do nowej UE-12, czyli państw, które przystąpiły do ugrupowania w 2004 i 2007 r.). W minionym roku mieliśmy do czynienia po raz kolejny z dodatnim saldem obrotów w handlu rolnospoŝywczym z UE - wyniosło ono 2,67 mld EUR i było o 14% wyŝsze niŝ w 2008 roku. Poprawa salda nastąpiło na skutek wolniejszego spadku eksportu (-6%) niŝ importu rolno-spoŝywczego do tego ugrupowania (-13%). W omawianym okresie ze wszystkich państw Wspólnoty sprowadzono do Polski towary o wartości około 6,02 mld EUR co dało 66% udział w polskim imporcie rolno-spoŝywczym ogółem. Wartość wyeksportowanych do UE-15 produktów rolno-spoŝywczych stanowiła 55% łącznej wartości ubiegłorocznego eksportu tych produktów, a do UE-12 odpowiednio 22%. Natomiast w przypadku importowanych produktów z unijnej 15 w ujęciu wartościowym sprowadziliśmy 57% łącznych towarów, a z unijnej 12 analogicznie 9%. Ugrupowania Struktura geograficzna polskiego handlu rolno-spoŝywczego Eksport (mln EUR) Import (mln EUR) % udział zmiana % udział zmiana 2008= =100 UE 9 235, ,8 74% -5, , ,0 66% -12,8 w tym: "UE 15" 6 702, ,1 55% -4, , ,4 57% -11,8 "UE 12" 2 532, ,7 20% -9, ,1 859,6 9% -18,1 WNP 1 065,3 981,3 8% -7,9 310,3 231,0 3% -25,6 EFTA 107,1 101,5 1% -5,2 372,8 383,3 4% 2,8 NAFTA 243,5 260,6 2% 7,0 220,1 187,9 2% -14,6 Pozostałe 576,4 645,3 6% 11, , ,7 20% -8,4 Świat , ,2 100% -4, , ,6 100% -11,5 W przypadku państw wspólnotowych wartość sprzedaŝy Ŝywności do nowych państw UE-12 wyniosła o 9% mniej niŝ przed rokiem 2,3 mld euro, a wartość sprowadzonych z tego kierunku produktów przekroczyła 859 mln euro i była równieŝ niŝsza wobec poprzedniorocznej o 18%. Podobna sytuacja dotyczyła wartości sprowadzanych z państw unijnej 15 Ŝywności jej wartość w omawianym okresie zmniejszyła się o 12% do wartości 5,15 mld euro. O około 5% niŝsza była takŝe wartość wyeksportowanych do państw starej 15 produktów rolno-spoŝywczych i wyniosła odpowiednio niecałe 6,4 mld euro. Saldo wymiany handlowej dla państw UE -15 było mimo wszystko dodatnie i wyniosło - 1,23 mld euro wobec 857,6 mln euro rok wcześniej wzrost o 44%. W minionym roku do państw unijnej 15 wysłaliśmy sporo więcej towarów za niŝszą w efekcie sumę w 2009 roku ceny eksportowe były znacznie niŝsze niŝ przed rokiem, natomiast sporo mniej produktów rolno-spoŝywczych zaimportowaliśmy co dało łącznie niŝszą kwotę importową. W wymianie handlowej z nowymi 12 krajami unijnymi saldo wymiany handlowej w ujęciu (FAMMU/FAPA), Zespół Monitoringu Zagranicznych Rynków Rolnych - kwiecień 2010 r. 9

10 wartościowym pogorszyło się o 3% wobec poprzedniego roku i wyniosło 1,44 mld euro, na co wpływ miała wyŝsza dynamika spadku importu w omawianym okresie. W ujęciu wartościowym na wszystkie rynki unijne trafiały tradycyjnie polskie produkty roślinne przetworzone wartość 3,78 mld euro z 43% udziałem wartości łącznego eksportu rolnospoŝywczego do państw UE oraz te pochodzenia zwierzęcego 3,55 mld euro (30% udział). NajwaŜniejszymi z działu roślinnego pozycjami w eksporcie były wyroby cukiernicze (11%), przetwory z owoców (8%), świeŝe owoce i grzyby oraz warzywa świeŝe i przetwory warzywne (po około 4%). WaŜną pozycją w eksporcie były wyroby tytoniowe (7%). W przypadku produktów pochodzenia zwierzęcego dominowały mięsa czerwone i podroby 10% udział oraz mięsa drobiowe i podroby z 6% udziałem. Z krajów Wspólnoty sprowadzaliśmy w roku ubiegłym w ujęciu wartościowym wobec całej wartości zaimportowanych z państw unijnych produktów rolno-spoŝywczych głównie mięsa czerwone i podroby 24% udział oraz mięsa drobiowe i podroby 17%. Pozostałe ilości stanowiły wyroby cukiernicze 8% oraz oleje i tłuszcze roślinne 5%. Głównym odbiorcą polskich artykułów rolno-spoŝywczych są od lat Niemcy. W 2009 r. zakupiły one u nas Ŝywność za około 2,48 mld EUR, co stanowiło 22% polskiego eksportu rolno-spoŝywczego ogółem oraz 28% eksportu do wszystkich państw unijnych. Dla porównania przed rokiem wartość dostarczonych tam towarów osiągnęła wartość 2,82 mld euro (12% spadek wartości). Na ten rynek kierowaliśmy przede wszystkim polskie produkty roślinne i zwierzęce przetworzone. Największe przychody osiągnęliśmy z tytułu eksportu wyrobów cukierniczych, przetworów z owoców oraz z warzyw, zboŝa, a takŝe mięsa drobiowego i czerwonego i ich podrobów. Znacząca pozycją były takŝe mleko, śmietana oraz lody. Drugim pod względem wartości rynkiem zbytu była juŝ kolejny rok z rzędu Wielka Brytania z sumą 768,1 mln EUR i 7% udziałem w polskim eksporcie rolno-spoŝywczym ogółem. W minionym roku wartość wyeksportowanych w tym kierunku produktów rolno-spoŝywczych opiewała na sumę ponad 811 mln euro. Brytyjczycy sprowadzali z Polski przede wszystkim wyroby cukiernicze i przetwory mięsne a takŝe przetwory z owoców, warzywa świeŝe i mięso drobiowe i podroby i ryby. NajwaŜniejsi odbiorcy polskich artykułów rolno-spoŝywczych w 2009 r. pozostali 32% Litwa 3% Ukraina 3% Rosja 5% Francja 5% Węgry 4% Niemcy 22% Włochy 6% Wielka Brytania 7% Czechy 7% Holandia 6% Podobnie jak w roku 2008, w pierwszej piątce odbiorców polskich towarów rolno-spoŝywczych wśród państw Unii Europejskiej znalazły się Czechy z 6% udziałem w polskim eksporcie, następnie Holandia (6%) i Włochy (5%). NajwyŜszą dynamikę wzrostu eksportu ze wszystkich państw UE-27 odnotowały w 2009 r. Portugalia - 30% wzrost wartości sprowadzonych z Polski towarów rolno-spoŝywczych oraz Hiszpania 26%,a takŝe 20% wzrost Włochy i 18% Francja. Największy spadek wartości w zaimportowanych z Polski produktach dotyczył w omawianym okresie minionego roku Litwy aŝ o 30%, Austrii niecałe 20% oraz i Irlandii 15% spadek. Drugim po państwach Unii Europejskiej ugrupowaniem, do którego dostarczamy największe w ujęciu wartościowym ilości polskich produktów rolno-spoŝywczych są państwa ugrupowania Wspólnoty (FAMMU/FAPA), Zespół Monitoringu Zagranicznych Rynków Rolnych - kwiecień 2010 r. 10

, przetwory z owoców (8%), świeŝe owoce i grzyby oraz warzywa świeŝe i przetwory warzywne (po około 4%).")

11 Niepodległych Państw. W 2009 r. sprzedaŝ do WNP zmniejszyła się w ujęciu euro o 8% w skali roku, a udział w polskim eksporcie rolno-spoŝywczym był takŝe niŝszy o niecałe 8%. Wartość wyeksportowanych w omawianym okresie produktów wyniosła ogółem 981,3 mln euro wobec 1065 mln euro rok wcześniej. Po poprzedniorocznym spadku wartości eksportu, w minionym roku Rosja zwiększyła jego wartość o przeszło 15% do wartości niecałych 560 mln euro. NajwaŜniejsza pozycją w dostawach do tego kraju okazały się być owoce świeŝe, w tym dominujące jabłka, a takŝe wyroby cukiernicze, przetwory z warzyw i owoców oraz mięso czerwone i podroby. W sumie udział w eksporcie Rosji w ujęciu wartościowym wyniósł niecałe 57% w przypadku dostaw na wschód oraz 5% w łącznym polskim eksporcie produktów rolno-spoŝywczych. Poza Rosją w pozostałych krajach WNP doszło do obniŝenia wartości eksportowanych produktów z Polski, w tym najbardziej na Ukrainę oraz na Białoruś. Do tego pierwszego kraju wysłaliśmy towary za sumę o 25% niŝsza niŝ przed rokiem 308,0 mln euro, natomiast wartość eksportu na Białoruś zmniejszyła się jeszcze bardziej bo aŝ o 28%. Na tak znaczny spadek wartości eksportu wpływ miały znacznie mniejsze dostawy w tych kierunkach spowodowane głównie kryzysem finansowym, jaki dotknął większość państw wschodnich. Wartość wywozu na Ukrainę przekroczyła 308 mln euro a na Białoruś 70 mln euro. Na Ukrainę najwięcej wysłaliśmy owoców świeŝych oraz mięsa czerwonego i pasz i komponentów paszowych, na Białoruś natomiast mięsa czerwonego i jego podrobów oraz owoców świeŝych, pasz i przetworów z warzyw. Kolejnym ugrupowaniem naleŝącym do waŝnych importerów produktów rolno-spoŝywczych z Polski jest ugrupowanie państw NAFTA z ubiegłoroczną wartością ponad 260 mln euro, czyli o 7% wyŝszą niŝ w rok wcześniej. Jest to jedyne oprócz państw trzecich ugrupowane krajów, do których w minionym roku zwiększyliśmy wartość dostaw. NAFTA stanowi około 2% w ujęciu wartościowym polskiego eksportu rolno-spoŝywczego, pozostałe 6% to wszystkie kraje trzecie łącznie oraz kraje ugrupowania EFTA z udziałem zaledwie 1% w polskim eksporcie. Spośród krajów pozaeuropejskich powyŝej wymienionych, największy udział w eksporcie ugrupowania państw NAFTA mają Stany Zjednoczone niecałe 220 mln euro, które w omawianym okresie były największym na świecie odbiorcą polskich wódek i innych napojów spirytusowych oraz produktów takich jak skrobia, grysiki i słód. Spore ilości sprowadził ten kraj takŝe przetworów mięsnych, ryb i wyrobów cukierniczych. W przypadku pozostałych państw trzecich w ujęciu wartościowym najwięcej polskich produktów rolnospoŝywczych dostarczono między innymi na rynek turecki, chorwacki, izraelski oraz wietnamski. Ponad połowę wartość wywozu na rynek turecki stanowiły w minionym roku wyroby tytoniowe, a pozostałą ilość prawie w 100% zajęły wyroby cukiernicze. W dostawach do Chorwacji po raz kolejny dominowały wyroby cukiernicze oraz mleko, śmietana i lody oraz mięso czerwone. Izrael najchętniej sprowadzał nasze polskie wody i napoje bezalkoholowe oraz wyroby cukiernicze i tytoń, natomiast Wietnamczycy docenili polskie ryby i przetwory rybne. Ponadto polskie mleko, śmietana i lody oraz zboŝa duŝym powodzeniem cieszyły się w Algierii, a takŝe sery i twarogi i wyroby cukiernicze w Arabii Saudyjskiej. NajwaŜniejszym eksporterem do Polski produktów rolno-spoŝywczych są od wielu lat kraje Unii Europejskiej z ubiegłoroczną wartością przywozu na poziomie 6,01 mld euro co daje 66% udział w łącznym imporcie tych produktów do kraju. Największe ilości dostarczają nam kraje unijnej 15 aŝ 57% udział w całkowitym imporcie do Polski. Pozostałe ilości produktów rolno-spoŝywczych z udziałem na poziomie niecałych 10% to import z nowych państw członkowskich. Nowe kraje wspólnotowe to najwaŝniejsi dostawcy do Polski między innymi skrobi, grysiku i słodu (około 12% udział w dostawach z tej grupy państw i 2% w łącznym imporcie z UE) oraz wyrobów cukierniczych i nasion oleistych. W przypadku importowanych produktów rolno-spoŝywczych z państw unijnej 15 dominującym jest mięso czerwone i jego podroby (20% udział w imporcie z tego ugrupowania i około 17% w imporcie ze wszystkich krajów Wspólnoty). Kolejne miejsca zajęły wyroby cukiernicze oraz owoce świeŝe, oleje i tłuszcze roślinne i pasze. (FAMMU/FAPA), Zespół Monitoringu Zagranicznych Rynków Rolnych - kwiecień 2010 r. 11

12 Niemcy to od lat nie tylko najwaŝniejszy odbiorca, ale równieŝ i dostawca artykułów rolnospoŝywczych do Polski (obecnie około 21% w strukturze polskiego importu rolno-spoŝywczego oraz 32% w imporcie z samych tylko państw unijnych). W 2009 r. wartość produktów kupowanych od naszego zachodniego sąsiada zmalała o 10% do 1,91 mld EUR, a dodatnie saldo obrotów zmniejszyło się w ujęciu rocznym o 133 mln EUR do około 564 mln EUR. W ubiegłym roku głównym towarem sprowadzanym z Niemiec do Polski było mięso czerwone i jego podroby, w tym głownie wieprzowina (21% w strukturze towarowej importu z tego kraju). Produktami chętnie sprowadzanymi do NajwaŜniejsi dostawcy artykułów rolnospoŝywczych do Polski w 2009 r. pozostali 41% Chiny 3% Czechy 4% Francja 3% Włochy 4% (FAMMU/FAPA), Zespół Monitoringu Zagranicznych Rynków Rolnych - kwiecień 2010 r. 12 Dania 5% Niemcy 21% Holandia 8% Argentyna 5% Hiszpania 6% Polski były równieŝ tradycyjnie wyroby cukiernicze (niecałe 14% w strukturze wartościowej dostaw), po około 6% pasze oraz oleje i tłuszcze roślinne. Podobnie jak w latach ubiegłych, drugim rynkiem zaopatrzenia Polski w Ŝywność była w 2009 r. Holandia, w której zakupiono towary za około 745 mln EUR, zaś ujemne saldo obrotów zmniejszyło się do niecałych minus 105 mln EUR. W strukturze towarowej dostaw dominowały jak zawsze kwiaty (20% udział), mięso czerwone i podroby 11%, następnie oleje i tłuszcze roślinne oraz kawa, kakao i przyprawy. Trzecim dostawcą artykułów rolno-spoŝywczych do Polski była w 2009 r. ponownie Hiszpania, która tradycyjnie zaopatruje polski rynek w świeŝe produkty ogrodnictwa (64% wartości importu z tego kraju). Ujemne saldo w handlu z tym krajem poprawiło się do minus 310 mln EUR. Poza świeŝymi owocami i warzywami z Hiszpanii chętnie importujemy mięso czerwone oraz przetwory warzywne. W przypadku importu ze wszystkich państw unijnych odnotowaliśmy w zasadzie spadek wartości przywozu, jedynie w wypadku Łotwy i z Rumuni zanotowano odpowiednio 25% i 3% wzrost wartości. Największy spadek wartości przywoŝonych produktów rolno- spoŝywczych w omawianym okresie minionego roku odnotowano w zakupach ze Słowenii ponad 65%, Szwecji prawe 60% oraz Estonii niecałe 45%, ponadto około 48% z Litwy i 30% z Węgier. Spośród państw UE, ujemny bilans w handlu rolno-spoŝywczym uzyskano w minionym roku oprócz Holandii i Hiszpanii równieŝ z Danią. Czwartym na świecie rynkiem dostaw artykułów rolno-spoŝywczych do Polski, a zarazem pierwszym spoza UE, była w 2009 r. ponownie Argentyna. W handlu rolno-spoŝywczym z tym krajem zanotowano największy deficyt (niemal 490 mln EUR). Wartość zaimportowanych z tego kierunku produktów przekroczyła 490 mln euro. Niemal 86% wartości importu z tego kraju stanowiła śruta sojowa, niezbędny komponent do produkcji pasz przemysłowych, poza tym nasiona oleistych oraz owoce świeŝe oraz tytoń i wyroby. Kolejne miejsca w dostawach na polski rynek zajęły inne kraje unijne w tym Dania, Włochy oraz Czechy. W przypadku Danii zaimportowaliśmy najwięcej mięsa czerwonego i podrobów oraz ryb i przetworów rybnych. Czesi w głównej mierze dostarczyli do nas zboŝa, skrobię oraz grysik i słód a takŝe nasiona oleistych i wyroby cukiernicze, a Włosi owoce świeŝe, wyroby cukiernicze oraz alkohole i napoje alkoholowe. Poza partnerami unijnymi, w pierwszej dziesiątce kierunków importowych znalazły się równieŝ Chiny, Brazylia oraz Wietnam i Turcja. Z Chin najwięcej zaimportowaliśmy w minionym roku mięsa czerwonego i przetworów warzywnych, z Brazylii tytoniu i wyrobów tytoniowych oraz kawy, kakao, herbaty i przypraw i owoców przetworzonych. Znakomitą większość sprowadzonych z Wietnamu produktów rolno-

.")

13 spoŝywczych stanowiła kawa i pieprz oraz ryby, a Turcy najwięcej dostarczyli do Polski przetworów owocowych, owoców świeŝych oraz tytoniu i wyrobów tytoniowych. Eksport Import Saldo Partner Wartość w mln EUR Zmiana Wartość w mln EUR Zmiana Wartość w mln EUR Zmiana roczna roczna roczna UE 9 235, ,8-6% 6 894, ,0-13% 2 341, ,8 14% w tym: "UE 15" 6 702, ,1-5% 5 845, ,4-12% 857, ,7 44% "UE 12" 2 532, ,7-9% 1 049,1 859,6-18% 1 483, ,1-3% Niemcy 2 826, ,4-12% 2 129, ,9-10% 697,2 564,5-19% Wielka Brytania 811,5 768,1-5% 243,1 241,2-1% 568,4 526,9-7% Czechy 739,9 727,7-2% 406,3 350,2-14% 333,6 377,5 13% Holandia 703,9 639,7-9% 876,5 744,5-15% -172,6-104,8 65% Włochy 543,9 653,1 20% 463,3 379,3-18% 80,6 273,8 240% Węgry 458,4 415,4-9% 242,2 169,5-30% 216,2 245,9 14% Francja 442,9 521,6 18% 363,8 320,3-12% 79,1 201,3 154% Litwa 427,2 297,1-30% 129,7 67,6-48% 297,5 229,5-23% Słowacja 332,4 306,0-8% 159,8 166,8 4% 172,6 139,2-19% Dania 273,2 251,0-8% 481,8 447,7-7% -208,6-196,7 6% Belgia 250,8 239,4-5% 209,8 231,9 11% 41,0 7,5-82% Austria 217,3 176,7-19% 116,2 110,6-5% 101,1 66,1-35% Rumunia 186,5 202,4 9% 25,8 26,6 3% 160,7 175,8 9% Hiszpania 167,8 211,5 26% 605,9 521,6-14% -438,1-310,1 41% Szwecja 178,9 165,7-7% 153,8 62,3-59% 25,1 103,4 312% Łotwa 145,9 125,3-14% 13,4 16,7 25% 132,5 108,6-18% Grecja 95,4 98,7 3% 93,2 72,1-23% 2,2 26,6 1110% Irlandia 92,8 78,5-15% 65,7 77,2 17% 27,1 1,3-95% Bułgaria 92,9 80,4-13% 43,7 45,8 5% 49,2 34,6-30% Słowenia 78,4 84,5 8% 11,3 3,9-65% 67,1 80,6 20% Estonia 72,8 66,6-8% 7,4 4,1-45% 65,4 62,5-4% Finlandia 71,8 80,7 12% 55,1 45,9-17% 16,7 34,8 109% Portugalia 27,5 35,9 30% 24,2 22,2-8% 3,3 13,7 314% WNP 1 065,3 981,3-8% 310,3 231,0-26% 755,0 750,3-1% w tym: Rosja 486,0 559,9 15% 47,5 33,8-29% 438,5 526,1 20% Ukraina 409,0 308,3-25% 222,0 150,9-32% 187,0 157,4-16% Białoruś 97,9 70,6-28% 7,3 12,8 75% 90,6 57,8-36% EFTA 107,1 101,5-5% 372,8 383,3 3% -265,7-281,8-6% w tym: Szwajcaria 53,3 48,0-10% 99,7 23,6-76% -46,4 24,4-290% Norwegia 51,3 50,6-1% 245,3 327,1 33% -194,0-276,5-30% NAFTA 243,5 260,6 7% 220,1 187,9-15% 23,4 72,7 211% w tym: USA 197,4 217,7 10% 178,8 157,7-12% 18,6 60,0 223% Kanada 36,1 32,7-10% 33,7 22,6-33% 2,4 10,0 316% Pozostałe 576,4 645,3 12% 2 008, ,7-8% , ,5 20% w tym: Argentyna 1,1 1,0-12% 505,5 491,2-3% -504,4-490,2 3% Chiny 14,5 18,3 26% 311,9 267,0-14% -297,4-248,7 20% Wietnam 25,9 34,0 31% 163,1 122,5-25% -137,2-88,5 55% Turcja 73,6 87,6 19% 146,5 116,0-21% -72,9-28,4 157% Brazylia 10,2 5,5-46% 147,5 159,3 8% -137,3-153,8-11% Ekwador 0,3 0,3 0% 90,5 98,6 9% -90,2-98,3-8% Chile 1,4 1,7 21% 69,7 60,6-13% -68,3-58,9 16% Algieria 77,6 31,8-59% 0,2 0,0-100% 77,4 31,8-59% Chorwacja 66,8 61,7-8% 10,2 8,9-12% 56,6 52,8-7% Kolumbia 0,3 0,6 121% 64,2 47,2-26% -63,9-46,6 37% WybrzeŜe Kości Słon. 1,4 1,1-21% 56,3 77,9 38% -54,9-76,8-29% Tajlandia 9,9 11,2 13% 54,6 38,0-30% -44,7-26,8 67% RPA 7,1 8,9 25% 37,8 26,3-30% -30,7-17,4 76% Jordania 35,8 6,9-81% 0,2 0,1-50% 35,6 6,8-81% Arabia Saudyjska 35,1 33,7-4% 3,6 1,6-56% 31,5 32,1 2% Izrael 34,7 47,5 37% 25,4 22,5-11% 9,3 25,0 169% Malezja 35,9 6,9-81% 0,1 0,3 180% 35,8 6,6 440% Japonia 28,4 25,1-12% 2,0 2,1 4% 26,4 23,0-13% Świat , ,2-4% , ,6-11% 1 414, ,5 47% (FAMMU/FAPA), Zespół Monitoringu Zagranicznych Rynków Rolnych - kwiecień 2010 r. 13

14 ZBOśA I PRODUKTY PRZETWÓRSTWA ZBÓś Nadprodukcja zbóŝ w dobie kryzysu Kolejny sezon /10 okazał się na rynku zbóŝ nadspodziewanie dobry. Zbiory na świecie prognozowane są co prawda na niŝszym poziomie, w stosunku do rekordu z sezonu 2008/09, niemniej jednak nadal bilans zbóŝ jest przycięŝki. Wpływają na to zarówno wysokie zapasy pozostające z poprzedniego sezonu, jak i relatywnie duŝa produkcja. Ceny kontynuują zniŝkową tendencję. Do ich spadku przyczynia się, poza znaczącą podaŝą, spadek popytu ze strony importerów. Wiele krajów, które w ubiegłym sezonie potrzebowało znaczących dostaw ziarna, wyraźnie zmniejsza zakupy w związku ze wzrostem rodzimej produkcji zbóŝ. Dotyczy to przede wszystkim krajów połoŝonych w północnej części Afryki i na Bliskim Wschodzie. Notowania zbóŝ w tym sezonie gwałtownie spadają. Tendencja ta widoczna jest zarówno na amerykańskim rynku, jak i w Unii. Dotyczy to równieŝ rynku krajowego. Prognozy cenowe nie nastrajają optymistycznie. Ceny zbóŝ są wyjątkowo niskie. W tym sezonie moŝna spodziewać się kierowania znacznych ilości zbóŝ do skupu interwencyjnego. W poprzednim oferty w skupie w UE wyniosły około 1,6 mln ton. W bieŝącym sezonie do skupu trafia przede wszystkim jęczmień, którego ceny nadal w wielu krajach Unii są bliskie ceny interwencyjnej. Do końca trzeciego tygodnia marca br. do skupu zaoferowano juŝ 4,26 mln ton ziarna zbóŝ, w tym 4,11 mln ton jęczmienia. Skup interwencyjny w Unii rusza w listopadzie i wtedy cena interwencyjna wynosi 101,31 EUR/tonę. Jest ona podwyŝszana o 0,46 EUR/tonę w kaŝdym kolejnym miesiącu trwania skupu, tj. do końca maja. W 2009 r. Polska zwiększyła znacząco eksport ziarna zbóŝ. Dotyczy to przede wszystkim pszenicy i mieszanki Ŝyta z pszenicą. Pszenica eksportowana była zarówno do pozostałych krajów UE, jak i do krajów trzecich. WzmoŜony eksport był moŝliwy dzięki relatywnie konkurencyjnym cenom oraz nadal stosunkowo słabej pozycji polskiej waluty w stosunku do euro i dolara amerykańskiego. Wydaje się, Ŝe dobre Ŝniwa i wysoka nadwyŝka eksportowa w sezonie 2009/10 umoŝliwią dobre wyniki sprzedaŝy polskiego ziarna. Co prawda Unia odnotowała obfite zbiory, ale w przypadku kilku krajów niesprzyjające warunki pogodowe przyczyniły się do pogorszenia zbiorów. W eksporcie nadal jednak naleŝy spodziewać się ostrej konkurencji o rynki zbytu. Pogłębiający się kryzys gospodarczy moŝe jednak znaleźć odzwierciedlenie w gorszych wynikach sprzedaŝy przetworów zboŝowych, ze wyglądu na konieczności ostrzejszej konkurencji o rynki zbytu, w tym cenowej. W 2009 r. nie odnotowano drastycznego spadku wolumenu sprzedaŝy produktów zboŝowych wysoko-przetworzonych, znacząco obniŝyła się jednak wartość eksportu tej grupy produktów. Dla eksporterów waŝny był równieŝ kurs złotego w stosunku do euro i dolara amerykańskiego. W 2009 r. złoty osłabiał się i to wspierało eksport. (FAMMU/FAPA), Zespół Monitoringu Zagranicznych Rynków Rolnych - kwiecień 2010 r. 14

15 Polski handel zboŝem i produktami przetwórstwa w I półroczu 2009 r. W 2009 r. w polskim handlu zboŝem i produktami przetwórstwa zboŝowego odnotowano poprawę salda wymiany w stosunku do poprzedniego roku z minus 154 mln EUR do plus 465 mln EUR. Wartość eksportu wyniosła 1090,4 mln EUR, a importu 625,7 mln EUR. W rozpatrywanym okresie pozytywna zmiana w bilansie handlowym związana była przede wszystkim ze zwiększeniem wywozu ziarna. Wartość eksportu wzrosła z 129 mln EUR do 399 mln EUR, a wolumen ze 629 tys. ton do 2945 tys. ton. Eksportowaliśmy przede wszystkim pszenicę Polski handel zboŝem i produktami przetwórstwa w latach , w mln EUR Eksport Import Saldo 626 WzmoŜony eksport pszenicy był moŝliwy dzięki relatywnie konkurencyjnym cenom oraz nadal stosunkowo słabej pozycji polskiej waluty wobec euro i dolara amerykańskiego. Polski handel zagraniczny ziarnem zbóŝ i produktami przetwórstwa w latach Wyszczególnienie Ziarno Produkty pierwotnego przetwórstwa Produkty wysoko przetworzone Ogółem 807,5 900,1 1090,4 1168,8 1098,2 3487,7 Ziarno Produkty pierwotnego przetwórstwa Produkty wysoko przetworzone Ogółem 792,3 1053,7 625,7 3153,1 3263,3 1906,7 Ziarno Produkty pierwotnego przetwórstwa Produkty wysoko przetworzone Ogółem ,3-2165,1 1581,0 Źródło: CIHZ, obliczenia własne Eksport (mln EUR) Import (mln EUR) Saldo (mln EUR) Eksport (tys. ton) Import (tys. ton) Saldo (tys.ton) NaleŜy równieŝ odnotować niepokojące pogorszenie się salda wymiany produktów wysokoprzetworzonych z 697 mln EUR w 2008 r. do 599 mln EUR w 2009 r. Zmiana ta nie pociągnęła jednak za sobą wyraźniejszego spadku wolumenu wywozu. Na razie trudno ocenić co jest przyczyną odnotowanego spadku wartości sprzedaŝy. Niewykluczone, iŝ jest to związane ze spadkiem cen ziarna, będącego surowcem dla produktów wysoko-przetworzonych. Gorsze wyniki mogą teŝ wynikać z pierwszych trudności w eksporcie powiązanych z kryzysem gospodarczym. (FAMMU/FAPA), Zespół Monitoringu Zagranicznych Rynków Rolnych - kwiecień 2010 r. 15

16 1 Czynniki wpływające na polski handel zboŝem 1.1 PodaŜ i ceny zbóŝ Jednym z najwaŝniejszych czynników wpływających na obroty handlowe zboŝem i kształtowanie się cen jest sytuacja popytowo-podaŝowa. W sezonie 2009/10 światowy rynek (w tym unijny) po raz kolejny odnotowywał nadwyŝkę podaŝy ziarna. Dwa kolejne sezony urodzaju zbóŝ na świecie i prognozy wysokich zbiorów w nadchodzącym sezonie w połączeniu ze słabnącym popytem na zboŝa na rynkach zagranicznych, wytworzyły presję na spadek cen ziarna. Do zniŝek na unijnym rynku przyczynia się takŝe wyjątkowo ostra konkurencja o kluczowe rynki zbytu tj. o dostawy do krajów połoŝonych w północnej części Afryki i na Bliskim Wschodzie. W bieŝącym sezonie odczuwa się agresywną konkurencję ze strony krajów basenu Morza Czarnego a zwłaszcza Rosji i Ukrainy, które odnotowały ponownie bardzo dobre zbiory, a w sytuacji znacznych nadwyŝek na rynkach wewnętrznych starają się eksportować jak najwięcej ziarna, oferując je po wyjątkowo niskich cenach. 1.2 Kurs walutowy Na wyniki polskiego handlu zagranicznego produktami rolnospoŝywczymi duŝy wpływ ma relacja złotówki względem euro i dolara amerykańskiego. WaŜniejszy dla polskiego eksportu zbóŝ i produktów ich przerobu jest kurs euro względem złotego. Do strefy euro realizowana jest bowiem większość polskiego eksportu tych artykułów. Wysoki udział Unii jako odbiorcy zbóŝ i produktów ich przetwórstwa z Polski zwiększył się jeszcze po akcesji do UE. 5,5 5,0 4,5 4,0 3,5 3,0 2,5 2,0 31 gru sty 09 Średnie dzienne kursy USD i EUR do PLN (według NBP) 28 lut mar kwi maj cze lip sie wrz paź lis 09 USD EUR 31 gru sty 10 W 2009 r. złotówka osłabiała się w stosunku do euro i dolara amerykańskiego. W lutym ubiegłego roku za dolara amerykańskiego płacono nawet blisko 3,9 PLN, a za euro - 4,9 PLN, podczas gdy pod koniec 2009 r. było to odpowiednio 2,85 PLN i 4,1 PLN. Słaba złotówka jest korzystna dla eksporterów. NaleŜy przypuszczać, Ŝe był to jeden z czynników sprzyjający wzrostowi eksportu ziarna z Polski w 2009 r. 1.3 Stawki frachtowe W 2009 r. koszty frachtów generalnie rosły w stosunku do ostatnich kilku miesięcy 2008 r. Poziom wskaźnika BDI był jednak znacząco niŝszy w stosunku do wartości osiąganych przez większość 2007 r. i 2008 r. W 2009 r. najwyŝszy poziom indeksu odnotowano w listopadzie ub.r. - przekraczający 4600 punktów, od tego szczytowego punktu poziom wskaźnika obniŝał się jednak systematycznie do lutego br. W ostatnim okresie obserwuje Bałtycki Indeks Frachtowy (BDI - Baltic Dry Index), w punktach (Źródło: Reuters) sty 09 lut 09 mar 09 kwi 09 maj 09 cze 09 lip 09 sie 09 wrz 09 paź 09 lis 09 gru 09 sty 10 lut 10 mar 10 (FAMMU/FAPA), Zespół Monitoringu Zagranicznych Rynków Rolnych - kwiecień 2010 r. 16

17 się jego ponowny wzrost związany z sezonem w krajach Ameryki Południowej. 2. Handel zagraniczny 2.1 Ziarno zbóŝ 4 W 2009 r. odnotowano znaczący wzrost eksportu ziarna zbóŝ z 300 Polski. Wolumen sprzedaŝy zwiększył się z 628,8 tys. ton do 2945,1 tys. ton, a wartość eksportu wzrosła z 128,7 mln EUR w 2008 r. do 399,4 mln EUR. Wyraźnie zmniejszył się natomiast import ziarna w ujęciu ilościowym z 2516 tys. ton do 1219,4 tys. ton, a wartościowym z 563,4 mln EUR do 211,1 mln EUR. W rezultacie saldo w handlu zboŝem poprawiło się z minus 435 mln EUR do 188 mln EUR. Eksport najwaŝniejszych gatunków zbóŝ z Polski w ujęciu miesięcznym w 2008 r. oraz w 2009 r., w tys. ton pszenica Ŝyto jęczmień kukurydza Wyszczególnienie Polski handel zagraniczny ziarnem zbóŝ w latach 2008 i 2009 EKSPORT IMPORT mln EUR tys. ton mln EUR tys. ton Pszenica i mieszanka Ŝyta z pszenicą 74,6 272,6 376,6 1893,2 241,3 71,8 1163,1 594,7 śyto 14,9 55,2 83,5 546,2 12,0 1,4 55,6 6,2 Jęczmień 8,4 10,2 27,1 67,6 61,8 26,1 289,8 154,5 Owies 3,0 2,2 15,8 19,2 1,4 0,8 7,8 5,0 Kukurydza (ziarna) 13,5 25,0 87,8 201,2 176,0 61,4 842,1 349,9 RyŜ 7,5 7,6 10,0 12,3 58,8 45,8 104,6 89,4 Sorgo 0,1 0,0 0,0 0,0 1,1 0,9 5,1 5,0 Nasiona gryki, prosa, mozgi kanaryjskiej oraz innych zbóŝ 6,8 26,6 27,8 205,4 11,0 2,9 47,8 14,6 OGÓŁEM 128,7 399,4 628,8 2945,1 563,4 211,1 2516,0 1219,4 Źródło: CIHZ, obliczenia FAMMU/FAPA 4 Do grupy tej zakwalifikowano towary oznaczone w taryfie celnej następującymi kodami PCN: 1001 pszenica i mieszanka Ŝyta z pszenicą, 1002 Ŝyto, 1003 jęczmień, 1004 owies, 1005 kukurydza, 1006 ryŝ, 1007 sorgo, 1008 nasiona gryki, prosa, mozgi kanaryjskiej oraz innych zbóŝ (np. pszenŝyta) (FAMMU/FAPA), Zespół Monitoringu Zagranicznych Rynków Rolnych - kwiecień 2010 r. 17

18 2.1.1 Eksport W 2009 r. eksport ziarna z Polski znacząco zwiększył się w stosunku do poprzedniego roku, zarówno w ujęciu ilościowym, jak i wartościowym. NajwyŜszy udział w strukturze eksportu miała pszenica i mieszanka Ŝyta z pszenicą (64% w ujęciu ilościowym i 68% wartościowo). Najwięcej pszenicy sprzedano w lutym i marcu br., odpowiednio 256 tys. ton i 260 tysięcy ton. Poza tym duŝe ilości pszenicy sprzedano w czerwcu 219 tys. ton i wrześniu ub.r. równieŝ 219 tys. ton. Generalnie we wszystkich miesiącach ubiegłego roku poziom sprzedaŝy pszenicy znacznie przekraczał ilości eksportowane w analogicznych okresach rok wcześniej. Drugim gatunkiem eksportowanym w rozpatrywanym okresie było Ŝyto. Udział Ŝyta wynosił 14% w ujęciu wartościowym i 19% w ujęciu ilościowym. Na trzeciej pozycji w sprzedaŝy znalazła się kukurydza 7% ilościowo i 6% wartościowo. Wywóz pozostałych gatunków był niewielki. W strukturze geograficznej eksportu pszenicy (łącznie z mieszankami Ŝyta i pszenicy) największy udział przypadał Niemcom 44% i Egiptowi 16%, w dalszej kolejności uplasowały się Nigeria (ok. 10%), Tanzania (ok.6%), Hiszpania (ok. 5%), Algieria (3%) oraz Kenia (3%). Niewielkie ilości pszenicy eksportowaliśmy poza tym do następujących krajów: na Kubę, do Brazylii, Libii, RPA, Norwegii, Maroko i Ugandy. Struktura geograficzna polskiego eksportu pszenicy w 2009 r. (Źródło: CIHZ) Algieria 3% Kenia 3% Gwinea 2% Hiszpania 5% Tanzania 6% Nigeria 10% pozostałe 11% Egipt 16% Niemcy 44% Pszenica jest jedynym gatunkiem, w sprzedaŝy którego pewne znaczenie odgrywają odbiorcy spoza UE. W przypadku pozostałych dominuje eksport do krajów członkowskich Wspólnoty. W 2009 r. zmieniła się struktura geograficzna wywozu Ŝyta z Polski. Dotychczas dominującym odbiorcą były Niemcy, a znaczenie pozostałych importerów było niewielkie. W ubiegłym roku nadal największy udział w eksporcie tego gatunku miały Niemcy 49%, jednak obok pojawił się duŝy, znaczący odbiorca Hiszpania, do której trafiło 34% Ŝyta wyeksportowanego w rozpatrywanym okresie. Na trzeciej pozycji wśród importerów znalazła się Holandia z 10% udziałem w zakupach. Ponadto niewielkie ilości polskiego Ŝyta zakupiła teŝ Belgia, Portugalia oraz Austria. Struktura geograficzna eksportu Ŝyta z Polski w 2009 r., (Źródło: CIHZ) Portugalia 2% Holandia 10% Hiszpania 34% Belgia 2% pozostałe 3% Niemcy 49% W rozpatrywanym okresie wśród odbiorców kukurydzy dominowały Niemcy 81% sprzedanej ilości. Poza tym polska kukurydza trafiła do Szwecji (4%), Holandii (3%), Danii (3%), Litwy (3%) oraz Islandii (3%). (FAMMU/FAPA), Zespół Monitoringu Zagranicznych Rynków Rolnych - kwiecień 2010 r. 18

19 2.1.2 Import W 2009 r. wyraźnie zmalał import ziarna zbóŝ w stosunku do analogicznego okresu poprzedniego sezonu, w ujęciu wartościowym z 563 mln EUR do 211 mln EUR. Największy udział w imporcie, w rozpatrywanym okresie, miała pszenica i mieszanka Ŝyta z pszenicą (49% w ujęciu ilościowym i 34% wartościowo). Udział kukurydzy wynosił 29% (zarówno ilościowo, jak i wartościowo), a jęczmienia odpowiednio 13% i 12% Import najwaŝniejszych gatunków zbóŝ w ujęciu miesięcznym w 2008 r. oraz w 2009 r. w tys. ton pszenica Ŝyto jęczmień kukurydza W polskim imporcie ziarna dominują dostawcy z UE, związane jest to z bezcłowym obrotem na terenie Wspólnoty. W rozpatrywanym okresie, w strukturze geograficznej importu pszenicy, największe udziały przypadały: Czechom (55%), Słowacji (25%), Niemcom (10%), Węgrom (4%) i Kazachstanowi (3%). Mniejsze ilości sprowadziliśmy z Litwy i Wielkiej Brytanii. W rozpatrywanym okresie w imporcie Ŝyta największe udziały mieli następujący dostawcy: Niemcy (33%), Czechy (30%), Litwa (23%) oraz Słowacja (13%). Kukurydza sprowadzana do Polski pochodziła przede wszystkim z Węgier (43%), Słowacji (23%) oraz Czech (25%). Wśród mniej znaczących dostawców tego gatunku naleŝy wymienić: Rumunię, Niemcy, Ukrainę i Francję. Importowany jęczmień pochodził przede wszystkim z następujących krajów: Czech (32%), Francji (24%), Słowacji (16%), Niemiec (10%), Mniejsze ilości zaimportowano z Szwecji (6%), Wielkiej Brytanii (5%), Finlandii (3%), Litwy (2%) oraz Danii (2%). 2.2 Produkty pierwotnego przetwórstwa zbóŝ 5 W 2009 r. odnotowano poprawę salda wymiany handlowej produktami pierwotnego przetwórstwa zboŝowego z minus 138 mln EUR w 2008 r. do minus 77 mln EUR. Bilans w handlu tą grupą artykułów polepszył się dzięki spadkowi importu i zwiększeniu eksportu w stosunku do poprzedniego roku. 5 Do grupy tej zakwalifikowano towary oznaczone w taryfie celnej następującymi kodami PCN; 1101 mąka pszenna i Ŝytnia, 1102 mąka ze zbóŝ innych niŝ pszenica i mieszanka Ŝyta z pszenicą, 1103 kasze, grysiki i granulki zboŝowe, 1104 ziarna zbóŝ obrobione w inny sposób, z wyjątkiem ryŝu słód palony lub nie, , , skrobie zboŝowe, 1109 gluten pszenny suszony lub nie, 2302 otręby, śruta i inne pozostałości odsiewu, przemiału lub innej obróbki zbóŝ, równieŝ granulowane. (FAMMU/FAPA), Zespół Monitoringu Zagranicznych Rynków Rolnych - kwiecień 2010 r. 19

20 Polski handel zagraniczny produktami pierwotnego przetwórstwa zbóŝ w latach 2008 i 2009 Wyszczególnienie EKSPORT IMPORT mln EUR tys. ton mln EUR tys. ton Mąka pszenna i Ŝytniopszenna 10,7 20,1 32,3 93,4 14,6 11,2 36,0 31,6 Mąka ze zbóŝ innych niŝ pszenica i mieszanka Ŝyta z pszenicą 2,2 1,7 6,9 7,7 10,5 9,2 16,2 12,5 Kasze, grysiki i granulki zboŝowe 4,8 4,5 10,7 12,7 11,8 8,8 27,4 27,7 Ziarna zbóŝ obrobione w inny sposób 2,9 3,0 7,6 10,3 16,6 18,6 39,3 46,3 Słód palony bądź nie 11,6 19,2 28,2 44,3 113,8 87,5 252,4 214,3 Gluten pszenny suszony lub nie 35,2 39,4 34,3 35,5 0,9 0,6 0,8 0,5 Otręby, śruta i inne pozostałości odsiewu, przemiału lub innej obróbki zbóŝ 6,5 3,6 51,4 30,9 25,5 13,7 163,4 146,3 Skrobie zboŝowe 0,2 0,2 0,2 0,1 18,5 18,9 35,3 48,1 Razem 74,1 91,6 171,4 234,9 212,1 168,6 570,9 527,3 Źródło: CIHZ, obliczenia własne Eksport W 2009 r. eksport produktów wstępnego przetwórstwa zbóŝ z Polski zwiększył się - z 171,4 tys. ton w 2008 r. do 234,9 tys. ton. Wzrosła takŝe wartość sprzedaŝy - z 74,1 mln EUR do 91,6 mln EUR. NaleŜy odnotować dynamiczny wzrost eksportu mąki pszennej. Udział tego towaru w wywozie produktów wstępnego przerobu zbóŝ wynosił 40% w ujęciu ilościowym i 22% wartościowo. Nadal duŝe znaczenie w eksporcie grupy (w ujęciu wartościowym) Eksport wybranych produktów pierwotnego przetwórstwa zbóŝ z Polski w ujęciu miesięcznym 2008 r. oraz w 2009 r. w tys. ton 3 miały gluten i słód. Udział glutenu w ujęciu wartościowym wyniósł 43% (15% ilościowo), a słodu 21% (19% ilościowo). Udział kasz i grysików wynosił 5% w ujęciu wartościowym ilościowym; ziaren obrobionych w inny sposób 4% w ujęciu wartościowym i 6% w ujęciu ilościowym, mąki z innych gatunków ziarna niŝ 5 mąka pszenna kasze, grysiki słód gluten pszenny (FAMMU/FAPA), Zespół Monitoringu Zagranicznych Rynków Rolnych - kwiecień 2010 r. 20

Handel zagraniczny towarami rolno-spożywczymi w trzech kwartałach 2015 r.

mld EUR Biuro Analiz i Programowania Warszawa, 28 grudnia 2015 r. Handel zagraniczny towarami rolno-spożywczymi w trzech kwartałach 2015 r. Od akcesji Polski do Unii Europejskiej obroty towarami rolno-spożywczymi

mld EUR Biuro Analiz i Programowania Warszawa, 28 grudnia 2015 r. Handel zagraniczny towarami rolno-spożywczymi w trzech kwartałach 2015 r. Od akcesji Polski do Unii Europejskiej obroty towarami rolno-spożywczymi

Handel zagraniczny towarami rolno-spożywczymi w 2013 r.

Biuro Analiz i Programowania Warszawa, marzec 2014 r. Handel zagraniczny towarami rolno-spożywczymi w 2013 r. Od akcesji Polski do UE sukcesywnie rosły obroty towarami rolnospożywczymi oraz ich udział

Biuro Analiz i Programowania Warszawa, marzec 2014 r. Handel zagraniczny towarami rolno-spożywczymi w 2013 r. Od akcesji Polski do UE sukcesywnie rosły obroty towarami rolnospożywczymi oraz ich udział

Handel zagraniczny towarami rolno-spożywczymi w I kwartale 2014 r.

Biuro Analiz i Programowania Warszawa, 15 maja 2014 r. Handel zagraniczny towarami rolno-spożywczymi w I kwartale 2014 r. Od akcesji Polski do UE obroty towarami rolno-spożywczymi sukcesywnie rosną. Trend

Biuro Analiz i Programowania Warszawa, 15 maja 2014 r. Handel zagraniczny towarami rolno-spożywczymi w I kwartale 2014 r. Od akcesji Polski do UE obroty towarami rolno-spożywczymi sukcesywnie rosną. Trend

Handel zagraniczny towarami rolno-spoŝywczymi Polski z USA w latach 2009 2013 i w okresie I VII 2014 r.

BIURO ANALIZ I PROGRAMOWANIA Warszawa, 14-9-6 Handel zagraniczny towarami rolno-spoŝywczymi Polski z USA w latach 9 13 i w okresie I VII 14 r. Stany Zjednoczone utrzymują pozycję największej i najbardziej

BIURO ANALIZ I PROGRAMOWANIA Warszawa, 14-9-6 Handel zagraniczny towarami rolno-spoŝywczymi Polski z USA w latach 9 13 i w okresie I VII 14 r. Stany Zjednoczone utrzymują pozycję największej i najbardziej

POLSKI HANDEL ZAGRANICZNY ARTYKUŁAMI ROLNO-SPOŻYWCZYMI W OKRESIE STYCZEŃ CZERWIEC 2014 ROKU

MINISTERSTWO ROLNICTWA I ROZWOJU WSI Warszawa, 28.08.2014 Departament Rynków Rolnych POLSKI HANDEL ZAGRANICZNY ARTYKUŁAMI ROLNO-SPOŻYWCZYMI W OKRESIE STYCZEŃ CZERWIEC 2014 ROKU Według wstępnych danych

MINISTERSTWO ROLNICTWA I ROZWOJU WSI Warszawa, 28.08.2014 Departament Rynków Rolnych POLSKI HANDEL ZAGRANICZNY ARTYKUŁAMI ROLNO-SPOŻYWCZYMI W OKRESIE STYCZEŃ CZERWIEC 2014 ROKU Według wstępnych danych

DEPARTAMENT RYNKÓW ROLNYCH Warszawa, 21.08.2014 POLSKI HANDEL ZAGRANICZNY ARTYKUŁAMI ROLNO-SPOŻYWCZYMI W 2013 ROKU DANE OSTATECZNE!

DEPARTAMENT RYNKÓW ROLNYCH Warszawa, 21.08.2014 POLSKI HANDEL ZAGRANICZNY ARTYKUŁAMI ROLNO-SPOŻYWCZYMI W 2013 ROKU DANE OSTATECZNE! Według ostatecznych danych (GUS) w 2013 roku wartość polskiego eksportu

DEPARTAMENT RYNKÓW ROLNYCH Warszawa, 21.08.2014 POLSKI HANDEL ZAGRANICZNY ARTYKUŁAMI ROLNO-SPOŻYWCZYMI W 2013 ROKU DANE OSTATECZNE! Według ostatecznych danych (GUS) w 2013 roku wartość polskiego eksportu

POLSKI HANDEL ZAGRANICZNY ARTYKUŁAMI ROLNO-SPOŻYWCZYMI W OKRESIE STYCZEŃ MARZEC 2015 ROKU

MINISTERSTWO ROLNICTWA I ROZWOJU WSI Warszawa, 28.05.2015 Departament Rynków Rolnych POLSKI HANDEL ZAGRANICZNY ARTYKUŁAMI ROLNO-SPOŻYWCZYMI W OKRESIE STYCZEŃ MARZEC 2015 ROKU Według wstępnych danych (GUS)

MINISTERSTWO ROLNICTWA I ROZWOJU WSI Warszawa, 28.05.2015 Departament Rynków Rolnych POLSKI HANDEL ZAGRANICZNY ARTYKUŁAMI ROLNO-SPOŻYWCZYMI W OKRESIE STYCZEŃ MARZEC 2015 ROKU Według wstępnych danych (GUS)

POLSKI HANDEL ZAGRANICZNY ARTYKUŁAMI ROLNO-SPOŻYWCZYMI W OKRESIE STYCZEŃ WRZESIEŃ 2014 ROKU

MINISTERSTWO ROLNICTWA I ROZWOJU WSI Departament Rynków Rolnych Warszawa, 12.11.2014r. POLSKI HANDEL ZAGRANICZNY ARTYKUŁAMI ROLNO-SPOŻYWCZYMI W OKRESIE STYCZEŃ WRZESIEŃ 2014 ROKU Według wstępnych danych

MINISTERSTWO ROLNICTWA I ROZWOJU WSI Departament Rynków Rolnych Warszawa, 12.11.2014r. POLSKI HANDEL ZAGRANICZNY ARTYKUŁAMI ROLNO-SPOŻYWCZYMI W OKRESIE STYCZEŃ WRZESIEŃ 2014 ROKU Według wstępnych danych

Ocena porównawcza sektora rolno-spożywczego Polski i Ukrainy

Ocena porównawcza sektora rolno-spożywczego Polski i Ukrainy mgr Mirosława Tereszczuk Warszawa, 25 listopada 2016 r. 1 Gospodarka Ukrainy na tle gospodarki Wyszczególnienie Polski Ukraina Polska 2012 2015

Ocena porównawcza sektora rolno-spożywczego Polski i Ukrainy mgr Mirosława Tereszczuk Warszawa, 25 listopada 2016 r. 1 Gospodarka Ukrainy na tle gospodarki Wyszczególnienie Polski Ukraina Polska 2012 2015

Ocena porównawcza sektora rolno-spożywczego Polski i Ukrainy

Ocena porównawcza sektora rolno-spożywczego Polski i Ukrainy Andrzej Drozd Toruń, 30 listopada 2016 r. 1 Gospodarka Ukrainy na tle gospodarki Polski Wyszczególnienie Ukraina Polska 2012 2015 2015 Ludność

Ocena porównawcza sektora rolno-spożywczego Polski i Ukrainy Andrzej Drozd Toruń, 30 listopada 2016 r. 1 Gospodarka Ukrainy na tle gospodarki Polski Wyszczególnienie Ukraina Polska 2012 2015 2015 Ludność

POLSKI HANDEL ZAGRANICZNY ARTYKUŁAMI ROLNO-SPOŻYWCZYMI W 2014 ROKU (dane ostateczne)

") MINISTERSTWO ROLNICTWA I ROZWOJU WSI Departament Rynków Rolnych Warszawa, 05.08.2015r. POLSKI HANDEL ZAGRANICZNY ARTYKUŁAMI ROLNO-SPOŻYWCZYMI W 2014 ROKU (dane ostateczne) Według danych (GUS) w 2014 roku,

MINISTERSTWO ROLNICTWA I ROZWOJU WSI Departament Rynków Rolnych Warszawa, 05.08.2015r. POLSKI HANDEL ZAGRANICZNY ARTYKUŁAMI ROLNO-SPOŻYWCZYMI W 2014 ROKU (dane ostateczne) Według danych (GUS) w 2014 roku,

RYNEK ZBÓŻ. Cena bez VAT

RYNEK ZBÓŻ UNIJNY HANDEL ZAGRANICZNY ZBOŻAMI W SEZONIE 2017/2018 1 Duża konkurencja (zwłaszcza ze strony Federacji Rosyjskiej i Ukrainy) na tradycyjnych rynkach zbytu (Afryka Północna i Bliski Wschód)

RYNEK ZBÓŻ UNIJNY HANDEL ZAGRANICZNY ZBOŻAMI W SEZONIE 2017/2018 1 Duża konkurencja (zwłaszcza ze strony Federacji Rosyjskiej i Ukrainy) na tradycyjnych rynkach zbytu (Afryka Północna i Bliski Wschód)

Konkurencyjność eksportu rolno-spożywczego i dekompozycja jego zmian w okresie członkostwa Polski w Unii Europejskiej

Konkurencyjność eksportu rolno-spożywczego i dekompozycja jego zmian w okresie członkostwa Polski w Unii Europejskiej dr Iwona Szczepaniak, dr Łukasz Ambroziak Zakład Ekonomiki Przemysłu Spożywczego Józefów,

Konkurencyjność eksportu rolno-spożywczego i dekompozycja jego zmian w okresie członkostwa Polski w Unii Europejskiej dr Iwona Szczepaniak, dr Łukasz Ambroziak Zakład Ekonomiki Przemysłu Spożywczego Józefów,

POLSKI HANDEL ZAGRANICZNY ARTYKUŁAMI ROLNO-SPOŻYWCZYMI W OKRESIE STYCZEŃ CZERWIEC 2015 ROKU

MINISTERSTWO ROLNICTWA I ROZWOJU WSI Warszawa, 14.08.2015 Departament Rynków Rolnych POLSKI HANDEL ZAGRANICZNY ARTYKUŁAMI ROLNO-SPOŻYWCZYMI W OKRESIE STYCZEŃ CZERWIEC 2015 ROKU Według wstępnych danych

MINISTERSTWO ROLNICTWA I ROZWOJU WSI Warszawa, 14.08.2015 Departament Rynków Rolnych POLSKI HANDEL ZAGRANICZNY ARTYKUŁAMI ROLNO-SPOŻYWCZYMI W OKRESIE STYCZEŃ CZERWIEC 2015 ROKU Według wstępnych danych

RYNEK ZBÓŻ. Cena bez VAT Wg ZSRIR (MRiRW) r. Zmiana tyg.

r. Zmiana tyg.") RYNEK ZBÓŻ TENDENCJE CENOWE Krajowe ceny zakupu zbóż Od początku 2018 r. na rynku krajowym ceny pszenicy konsumpcyjnej są względnie stabilne. W dniach 8 14.01.2018 r. w zakładach zbożowych objętych monitoringiem

RYNEK ZBÓŻ TENDENCJE CENOWE Krajowe ceny zakupu zbóż Od początku 2018 r. na rynku krajowym ceny pszenicy konsumpcyjnej są względnie stabilne. W dniach 8 14.01.2018 r. w zakładach zbożowych objętych monitoringiem

RYNEK ZBÓś. Biuro Analiz i Programowania ARR Nr 04/2011 TENDENCJE CENOWE. Ceny krajowe w skupie

RYNEK ZBÓś Ceny krajowe w skupie TENDENCJE CENOWE Ceny zbóŝ w Polsce w dalszym ciągu pozostają pod wpływem tendencji wzrostowej obserwowanej na rynkach zagranicznych. Według danych Zintegrowanego Systemu

RYNEK ZBÓś Ceny krajowe w skupie TENDENCJE CENOWE Ceny zbóŝ w Polsce w dalszym ciągu pozostają pod wpływem tendencji wzrostowej obserwowanej na rynkach zagranicznych. Według danych Zintegrowanego Systemu

RYNEK ZBÓŻ. Biuro Analiz i Programowania ARR Nr 48/2013 TENDENCJE CENOWE. Ceny krajowe w skupie

RYNEK ZBÓŻ Ceny krajowe w skupie TENDENCJE CENOWE W pierwszym tygodniu grudnia 2013 r. w krajowym skupie odnotowano dalszy wzrost cen zbóż podstawowych oraz spadek cen kukurydzy. Według danych Zintegrowanego

RYNEK ZBÓŻ Ceny krajowe w skupie TENDENCJE CENOWE W pierwszym tygodniu grudnia 2013 r. w krajowym skupie odnotowano dalszy wzrost cen zbóż podstawowych oraz spadek cen kukurydzy. Według danych Zintegrowanego

Zmiany importu produktów rolnych i spoŝywczych objętych przed akcesją specjalną klauzulą ochronną (SSG)

") Zmiany importu produktów rolnych i spoŝywczych objętych przed akcesją specjalną klauzulą ochronną (SSG) BoŜena Nosecka 3 listopada 2 grudnia 29 r., Pułtusk Zakres prezentacji Mechanizm SSG Zmiany importu

Zmiany importu produktów rolnych i spoŝywczych objętych przed akcesją specjalną klauzulą ochronną (SSG) BoŜena Nosecka 3 listopada 2 grudnia 29 r., Pułtusk Zakres prezentacji Mechanizm SSG Zmiany importu

Konkurencyjność polskiego eksportu rolno-spożywczego

Konkurencyjność polskiego eksportu rolno-spożywczego mgr Mirosława Tereszczuk 15 marca 2018 r. 1 Konkurencyjność eksportu rolno-spożywczego Przyjęta w badaniach IERiGŻ-PIB definicja konkurencyjności polskich

Konkurencyjność polskiego eksportu rolno-spożywczego mgr Mirosława Tereszczuk 15 marca 2018 r. 1 Konkurencyjność eksportu rolno-spożywczego Przyjęta w badaniach IERiGŻ-PIB definicja konkurencyjności polskich

RYNEK ZBÓŻ. Biuro Analiz i Programowania ARR Nr 27/2017

RYNEK ZBÓŻ TENDENCJE CENOWE Krajowe ceny zakupu zbóż Na rynku krajowym w pierwszym tygodniu lipca 2017 r. ceny zbóż podstawowych były znacząco wyższe niż w analogicznym okresie 2016 r. W dniach 3 9 lipca

RYNEK ZBÓŻ TENDENCJE CENOWE Krajowe ceny zakupu zbóż Na rynku krajowym w pierwszym tygodniu lipca 2017 r. ceny zbóż podstawowych były znacząco wyższe niż w analogicznym okresie 2016 r. W dniach 3 9 lipca

RYNEK ZBÓś. Biuro Analiz i Programowania ARR Nr 45/2010

RYNEK ZBÓś TENDENCJE CENOWE Ceny krajowe w skupie W pierwszym tygodniu listopada br. na rynku krajowym przewaŝały wzrosty cen zbóŝ. Według danych Zintegrowanego Systemu Rolniczej Informacji Rynkowej MRiRW,

RYNEK ZBÓś TENDENCJE CENOWE Ceny krajowe w skupie W pierwszym tygodniu listopada br. na rynku krajowym przewaŝały wzrosty cen zbóŝ. Według danych Zintegrowanego Systemu Rolniczej Informacji Rynkowej MRiRW,

Handel produktami rolnymi - dobre perspektywy

.pl https://www..pl Handel produktami rolnymi - dobre perspektywy Autor: Ewa Ploplis Data: 23 października 2017 Nadwyżka w handlu produktami rolnymi zwiększyła się w bieżącym roku. Eksport produktów rolno-spożywczych

.pl https://www..pl Handel produktami rolnymi - dobre perspektywy Autor: Ewa Ploplis Data: 23 października 2017 Nadwyżka w handlu produktami rolnymi zwiększyła się w bieżącym roku. Eksport produktów rolno-spożywczych

RYNEK ZBÓŻ. Biuro Analiz i Programowania ARR Nr 49/2013

RYNEK ZBÓŻ TENDENCJE CENOWE Ceny krajowe w skupie W drugim tygodniu grudnia 2013 r. w krajowym skupie odnotowano dalszy wzrost cen zbóż. Według danych Zintegrowanego Systemu Rolniczej Informacji Rynkowej

RYNEK ZBÓŻ TENDENCJE CENOWE Ceny krajowe w skupie W drugim tygodniu grudnia 2013 r. w krajowym skupie odnotowano dalszy wzrost cen zbóż. Według danych Zintegrowanego Systemu Rolniczej Informacji Rynkowej

RYNEK MIĘSA. Towar bez VAT tygodniowa Wg ZSRIR (MRiRW) r.

r.") RYNEK MIĘSA HANDEL ZAGRANICZNY w 2017 r. Od akcesji do UE rośnie eksport mięsa z Polski. Pozwala to utrzymać pozycję czołowego eksportera tego asortymentu na rynku unijnym. Polska jest największym unijnym

RYNEK MIĘSA HANDEL ZAGRANICZNY w 2017 r. Od akcesji do UE rośnie eksport mięsa z Polski. Pozwala to utrzymać pozycję czołowego eksportera tego asortymentu na rynku unijnym. Polska jest największym unijnym

RYNEK ZBÓś. Biuro Analiz i Programowania ARR Nr 05/2011 TENDENCJE CENOWE. Ceny krajowe w skupie

RYNEK ZBÓś Ceny krajowe w skupie TENDENCJE CENOWE Niesłabnący popyt na zboŝa wysokiej jakości przyczynił się do utrzymania wzrostowej tendencji cen zbóŝ podstawowych na rynku krajowym w końcu stycznia

RYNEK ZBÓś Ceny krajowe w skupie TENDENCJE CENOWE Niesłabnący popyt na zboŝa wysokiej jakości przyczynił się do utrzymania wzrostowej tendencji cen zbóŝ podstawowych na rynku krajowym w końcu stycznia

POLSKI HANDEL ZAGRANICZNY ARTYKUŁAMI ROLNO-SPOŻYWCZYMI W OKRESIE STYCZEŃ WRZESIEŃ 2015 ROKU

MINISTERSTWO ROLNICTWA I ROZWOJU WSI Warszawa, 25.11.2015 Departament Rynków Rolnych POLSKI HANDEL ZAGRANICZNY ARTYKUŁAMI ROLNO-SPOŻYWCZYMI W OKRESIE STYCZEŃ WRZESIEŃ 2015 ROKU Według wstępnych danych

MINISTERSTWO ROLNICTWA I ROZWOJU WSI Warszawa, 25.11.2015 Departament Rynków Rolnych POLSKI HANDEL ZAGRANICZNY ARTYKUŁAMI ROLNO-SPOŻYWCZYMI W OKRESIE STYCZEŃ WRZESIEŃ 2015 ROKU Według wstępnych danych

LUTY 2014 R. PRODUKCJA ZBÓŻ ŚWIAT

LUTY 2014 R. PRODUKCJA ZBÓŻ ŚWIAT W lutowym raporcie Amerykańskiego Departamentu Rolnego (USDA): pszenicy w sezonie 2013/14 prognozowana jest na 711,9 mln ton. W sezonie 2012/13 produkcja została oszacowana

LUTY 2014 R. PRODUKCJA ZBÓŻ ŚWIAT W lutowym raporcie Amerykańskiego Departamentu Rolnego (USDA): pszenicy w sezonie 2013/14 prognozowana jest na 711,9 mln ton. W sezonie 2012/13 produkcja została oszacowana

RYNEK PRODUKTÓW MLECZNYCH

Biuro Analiz i Strategii Krajowego Ośrodka Wsparcia Rolnictwa Nr 11/2018 RYNEK PRODUKTÓW MLECZNYCH HANDEL ZAGRANICZNY W 2017 R. 1 Polska branża mleczarska w 2017 r. odnotowała rekordowo wysokie przychody

Biuro Analiz i Strategii Krajowego Ośrodka Wsparcia Rolnictwa Nr 11/2018 RYNEK PRODUKTÓW MLECZNYCH HANDEL ZAGRANICZNY W 2017 R. 1 Polska branża mleczarska w 2017 r. odnotowała rekordowo wysokie przychody

RYNEK ZBÓŻ. Towar. Wg ZSRIR (MRiRW) r.

r.") EUR/t RYNEK ZBÓŻ TENDENCJE CENOWE Ceny zakupu zbóż Na rynku krajowym na przełomie stycznia i lutego 2018 r. ceny pszenicy konsumpcyjnej i jęczmienia paszowego uległy obniżeniu, a żyta konsumpcyjnego i

EUR/t RYNEK ZBÓŻ TENDENCJE CENOWE Ceny zakupu zbóż Na rynku krajowym na przełomie stycznia i lutego 2018 r. ceny pszenicy konsumpcyjnej i jęczmienia paszowego uległy obniżeniu, a żyta konsumpcyjnego i

RYNEK ZBÓŻ. Cena bez VAT

RYNEK ZBÓŻ TENDENCJE CENOWE Ceny zakupu zbóż W Polsce ceny zbóż podstawowych, po spadku w okresie zbiorów, od września 2017 r., pomimo tygodniowych wahań, wykazują tendencję wzrostową. Na rynku unijnym

RYNEK ZBÓŻ TENDENCJE CENOWE Ceny zakupu zbóż W Polsce ceny zbóż podstawowych, po spadku w okresie zbiorów, od września 2017 r., pomimo tygodniowych wahań, wykazują tendencję wzrostową. Na rynku unijnym

Żywność polską specjalnością 2015-06-03 11:01:23

Żywność polską specjalnością 2015-06-03 11:01:23 2 W 2015 roku Polska może wyeksportować żywność o wartości nawet 25 mld euro - mówił w maju 2015 minister rolnictwa Marek Sawicki. W 2014 r. eksport produktów

Żywność polską specjalnością 2015-06-03 11:01:23 2 W 2015 roku Polska może wyeksportować żywność o wartości nawet 25 mld euro - mówił w maju 2015 minister rolnictwa Marek Sawicki. W 2014 r. eksport produktów

RYNEK MIĘSA. Biuro Analiz i Strategii Krajowego Ośrodka Wsparcia Rolnictwa Nr 17/2017

RYNEK MIĘSA RYNEK WIEPRZOWINY Ceny zakupu żywca wieprzowego W dniach 11 17.12.2017 r. (według danych Zintegrowanego Systemu Rolniczej Informacji Rynkowej MRiRW) krajowi dostawcy za żywiec wieprzowy uzyskiwali

RYNEK MIĘSA RYNEK WIEPRZOWINY Ceny zakupu żywca wieprzowego W dniach 11 17.12.2017 r. (według danych Zintegrowanego Systemu Rolniczej Informacji Rynkowej MRiRW) krajowi dostawcy za żywiec wieprzowy uzyskiwali

RYNEK ZBÓŻ. Biuro Analiz i Strategii Krajowego Ośrodka Wsparcia Rolnictwa Nr 5/2017. Cena bez VAT. Zmiana tyg. Wg ZSRIR (MRiRW) r.

r.") 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017* w mln ton RYNEK ZBÓŻ Przedwynikowy szacunek zbiorów zbóż w 2017 r. Według szacunku GUS powierzchnia uprawy zbóż ogółem w 2017 r. wyniosła 7,6 mln ha wobec

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017* w mln ton RYNEK ZBÓŻ Przedwynikowy szacunek zbiorów zbóż w 2017 r. Według szacunku GUS powierzchnia uprawy zbóż ogółem w 2017 r. wyniosła 7,6 mln ha wobec

MIEJSCE POLSKIEGO PRZEMYSŁU SPOŻYWCZEGO W UNII EUROPEJSKIEJ

MIEJSCE POLSKIEGO PRZEMYSŁU SPOŻYWCZEGO W UNII EUROPEJSKIEJ mgr Małgorzata Bułkowska mgr Mirosława Tereszczuk dr inż. Robert Mroczek Konferencja: Przemysł spożywczy otoczenie rynkowe, inwestycje, ekspansja

MIEJSCE POLSKIEGO PRZEMYSŁU SPOŻYWCZEGO W UNII EUROPEJSKIEJ mgr Małgorzata Bułkowska mgr Mirosława Tereszczuk dr inż. Robert Mroczek Konferencja: Przemysł spożywczy otoczenie rynkowe, inwestycje, ekspansja

RYNEK ZBÓŻ. Cena bez VAT Wg ZSRIR (MRiRW) r. Zmiana tyg.

r. Zmiana tyg.") RYNEK ZBÓŻ ZBIORY ZBÓŻ W UE W 2018 R. Według aktualnej prognozy Komisji Europejskiej zbiory zbóż w UE w 2018 r. mogą się ukształtować na poziomie 304 mln ton 1, o 0,8% niższym niż w 2017 r. Spadek zbiorów

RYNEK ZBÓŻ ZBIORY ZBÓŻ W UE W 2018 R. Według aktualnej prognozy Komisji Europejskiej zbiory zbóż w UE w 2018 r. mogą się ukształtować na poziomie 304 mln ton 1, o 0,8% niższym niż w 2017 r. Spadek zbiorów

RYNEK DROBIU W 2012 ROKU CZ. II

RYNEK DROBIU W 2012 ROKU CZ. II Tabela. 6. Handel zagraniczny drobiem (w tys. ton wagi produktu) Wykres 6. Średnie miesięczne ceny sprzedaży mięsa z kurczaka (tuszka kurczaka 65%, w euro za 100 kg) Handel

RYNEK DROBIU W 2012 ROKU CZ. II Tabela. 6. Handel zagraniczny drobiem (w tys. ton wagi produktu) Wykres 6. Średnie miesięczne ceny sprzedaży mięsa z kurczaka (tuszka kurczaka 65%, w euro za 100 kg) Handel

RYNEK ZBÓŻ. Towar. Wg ZSRIR (MRiRW) r.

r.") RYNEK ZBÓŻ TENDENCJE CENOWE Ceny zakupu zbóż Na rynku krajowym w czwartym tygodniu stycznia 2018 r. ceny pszenicy konsumpcyjnej i żyta konsumpcyjnego uległy obniżeniu, a jęczmienia paszowego i kukurydzy

RYNEK ZBÓŻ TENDENCJE CENOWE Ceny zakupu zbóż Na rynku krajowym w czwartym tygodniu stycznia 2018 r. ceny pszenicy konsumpcyjnej i żyta konsumpcyjnego uległy obniżeniu, a jęczmienia paszowego i kukurydzy

Miejsce Polski w handlu zagranicznym produktami rolno-spożywczymi Unii Europejskiej. dr Łukasz Ambroziak mgr Małgorzata Bułkowska

Miejsce Polski w handlu zagranicznym produktami rolno-spożywczymi Unii Europejskiej dr Łukasz Ambroziak mgr Małgorzata Bułkowska Zakład Ekonomiki Przemysłu Spożywczego Warszawa, 10 października 2014 r.

Miejsce Polski w handlu zagranicznym produktami rolno-spożywczymi Unii Europejskiej dr Łukasz Ambroziak mgr Małgorzata Bułkowska Zakład Ekonomiki Przemysłu Spożywczego Warszawa, 10 października 2014 r.

RYNEK ZBÓŻ. Zmiana tyg. Cena bez VAT Wg ZSRIR (MRiRW) r.

r.") RYNEK ZBÓŻ TENDENCJE CENOWE Ceny zakupu zbóż Na rynku krajowym w drugim tygodniu kwietnia 2018 r. ponownie wzrosły ceny monitorowanych zbóż. W dniach 9 15.04.2018 r. w zakładach zbożowych objętych monitoringiem

RYNEK ZBÓŻ TENDENCJE CENOWE Ceny zakupu zbóż Na rynku krajowym w drugim tygodniu kwietnia 2018 r. ponownie wzrosły ceny monitorowanych zbóż. W dniach 9 15.04.2018 r. w zakładach zbożowych objętych monitoringiem

Rynek drobiu w 2013 roku cz. II

Rynek drobiu w 2013 roku cz. II Handel zagraniczny W 2013 roku eksport drobiu rósł wolniej niż w roku poprzednim, lecz nadal stanowił ponad jedną trzecią krajowej produkcji mięsa drobiowego i był głównym

Rynek drobiu w 2013 roku cz. II Handel zagraniczny W 2013 roku eksport drobiu rósł wolniej niż w roku poprzednim, lecz nadal stanowił ponad jedną trzecią krajowej produkcji mięsa drobiowego i był głównym

PRODUKCJA ZBÓŻ ŚWIAT PSZENICA

LUTY 2013 R. PRODUKCJA ZBÓŻ ŚWIAT W lutowym raporcie Amerykańskiego Departamentu Rolnego (USDA): pszenicy w sezonie 2012/13 prognozowana jest na 6523,6 mln ton. W sezonie 2011/12 produkcja została oszacowana

LUTY 2013 R. PRODUKCJA ZBÓŻ ŚWIAT W lutowym raporcie Amerykańskiego Departamentu Rolnego (USDA): pszenicy w sezonie 2012/13 prognozowana jest na 6523,6 mln ton. W sezonie 2011/12 produkcja została oszacowana

RYNEK MIĘSA. Biuro Analiz i Programowania ARR Nr 27/2017

RYNEK MIĘSA Ceny zakupu żywca Krajowe ceny zakupu żywca wieprzowego, po utrzymującym się od marca br. wzroście, od dwóch tygodni ulegają niewielkiemu obniżeniu. W dniach 3 9 lipca 2017 r. zakłady mięsne

RYNEK MIĘSA Ceny zakupu żywca Krajowe ceny zakupu żywca wieprzowego, po utrzymującym się od marca br. wzroście, od dwóch tygodni ulegają niewielkiemu obniżeniu. W dniach 3 9 lipca 2017 r. zakłady mięsne

WPŁYW GLOBALNEGO KRYZYSU

WPŁYW GLOBALNEGO KRYZYSU GOSPODARCZEGO NA POZYCJĘ KONKURENCYJNĄ UNII EUROPEJSKIEJ W HANDLU MIĘDZYNARODOWYM Tomasz Białowąs Katedra Gospodarki Światowej i Integracji Europejskiej, UMCS w Lublinie bialowas@hektor.umcs.lublin.pl

WPŁYW GLOBALNEGO KRYZYSU GOSPODARCZEGO NA POZYCJĘ KONKURENCYJNĄ UNII EUROPEJSKIEJ W HANDLU MIĘDZYNARODOWYM Tomasz Białowąs Katedra Gospodarki Światowej i Integracji Europejskiej, UMCS w Lublinie bialowas@hektor.umcs.lublin.pl

RYNEK ZBÓŻ. Towar. Wg ZSRIR (MRiRW) r.

r.") RYNEK ZBÓŻ TENDENCJE CENOWE Ceny zakupu zbóż Na rynku krajowym w pierwszym tygodniu kwietnia 2018 r. wzrosły ceny większości monitorowanych zbóż. W dniach 2 8.04.2018 r. w zakładach zbożowych objętych

RYNEK ZBÓŻ TENDENCJE CENOWE Ceny zakupu zbóż Na rynku krajowym w pierwszym tygodniu kwietnia 2018 r. wzrosły ceny większości monitorowanych zbóż. W dniach 2 8.04.2018 r. w zakładach zbożowych objętych

RYNEK ZBÓŻ. Biuro Analiz i Strategii Krajowego Ośrodka Wsparcia Rolnictwa Nr 6/2017. Cena bez VAT. Zmiana tyg. Wg ZSRIR (MRiRW) r.

r.") RYNEK ZBÓŻ TENDENCJE CENOWE Krajowe ceny zakupu zbóż W czwartym tygodniu września 2017 r. ceny zakupu pszenicy konsumpcyjnej uległy obniżeniu, natomiast wzrosły ceny pozostałych monitorowanych zbóż. W

RYNEK ZBÓŻ TENDENCJE CENOWE Krajowe ceny zakupu zbóż W czwartym tygodniu września 2017 r. ceny zakupu pszenicy konsumpcyjnej uległy obniżeniu, natomiast wzrosły ceny pozostałych monitorowanych zbóż. W

RYNEK ZBÓŻ. Biuro Analiz i Programowania ARR Nr 41/2010

RYNEK ZBÓŻ TENDENCJE CENOWE Ceny krajowe w skupie W pierwszym tygodniu października br. w krajowym skupie zbóż przeważały spadkowe tendencje cen. Według danych Zintegrowanego Systemu Rolniczej Informacji

RYNEK ZBÓŻ TENDENCJE CENOWE Ceny krajowe w skupie W pierwszym tygodniu października br. w krajowym skupie zbóż przeważały spadkowe tendencje cen. Według danych Zintegrowanego Systemu Rolniczej Informacji

SYTUACJA SPOŁECZNO-GOSPODARCZA W UNII EUROPEJSKIEJ W 2010 R.

1 SYTUACJA SPOŁECZNO-GOSPODARCZA W UNII EUROPEJSKIEJ W 2010 R. T. 01. LUDNOŚĆ (stan w dniu 1 stycznia) GĘSTOŚĆ ZALUDNIENIA w tys. UE (27) 495 292 497 683 499 703 501 103 Strefa euro (17) 326 561 328 484

1 SYTUACJA SPOŁECZNO-GOSPODARCZA W UNII EUROPEJSKIEJ W 2010 R. T. 01. LUDNOŚĆ (stan w dniu 1 stycznia) GĘSTOŚĆ ZALUDNIENIA w tys. UE (27) 495 292 497 683 499 703 501 103 Strefa euro (17) 326 561 328 484

RYNEK ZBÓŻ. Biuro Analiz i Programowania ARR Nr 32/2017

RYNEK ZBÓŻ TENDENCJE CENOWE Krajowe ceny zakupu zbóż W drugim tygodniu sierpnia ceny zakupu pszenicy konsumpcyjnej, po znaczącym spadku w poprzednim tygodniu, nieco wzrosły. W dniach 7 13 sierpnia 2017

RYNEK ZBÓŻ TENDENCJE CENOWE Krajowe ceny zakupu zbóż W drugim tygodniu sierpnia ceny zakupu pszenicy konsumpcyjnej, po znaczącym spadku w poprzednim tygodniu, nieco wzrosły. W dniach 7 13 sierpnia 2017

Co kupić a co sprzedać 2015-06-11 10:10:09

Co kupić a co sprzedać 2015-06-11 10:10:09 2 Greckie towary sprzedawane są głównie do krajów UE - Włoch, Niemiec, Bułgarii i na Cypr. Polska jako partner handlowy zajmuje 27. miejsce. W 2013 roku 46,4

Co kupić a co sprzedać 2015-06-11 10:10:09 2 Greckie towary sprzedawane są głównie do krajów UE - Włoch, Niemiec, Bułgarii i na Cypr. Polska jako partner handlowy zajmuje 27. miejsce. W 2013 roku 46,4

RYNEK ZBÓŻ. Cena bez VAT Wg ZSRIR (MRiRW) r. Zmiana tyg. TENDENCJE CENOWE. Towar

r. Zmiana tyg. TENDENCJE CENOWE. Towar") RYNEK ZBÓŻ TENDENCJE CENOWE Ceny zakupu zbóż W pierwszym tygodniu czerwca 2018 r. wzrosły ceny skupu wszystkich monitorowanych zbóż. Zakłady zbożowe objęte monitoringiem Zintegrowanego Systemu Rolniczej

RYNEK ZBÓŻ TENDENCJE CENOWE Ceny zakupu zbóż W pierwszym tygodniu czerwca 2018 r. wzrosły ceny skupu wszystkich monitorowanych zbóż. Zakłady zbożowe objęte monitoringiem Zintegrowanego Systemu Rolniczej

RYNEK MIĘSA. Wg ZSRIR (MRiRW) r. żywiec wieprzowy 4,68 żywiec wołowy 6,93 kurczęta typu brojler 3,50 indyki 4,57

r. żywiec wieprzowy 4,68 żywiec wołowy 6,93 kurczęta typu brojler 3,50 indyki 4,57") RYNEK MIĘSA TENDENCJE CENOWE Ceny zakupu żywca wieprzowego Na rynku krajowym od połowy maja br. utrzymuje się wzrostowa tendencja cen skupu trzody chlewnej. Według informacji uzyskanych z zakładów objętych

RYNEK MIĘSA TENDENCJE CENOWE Ceny zakupu żywca wieprzowego Na rynku krajowym od połowy maja br. utrzymuje się wzrostowa tendencja cen skupu trzody chlewnej. Według informacji uzyskanych z zakładów objętych

RYNEK ZBÓŻ. Biuro Analiz i Programowania ARR Nr 35/2015