Skonsolidowany raport roczny RS 2014

|

|

|

- Feliks Włodarczyk

- 9 lat temu

- Przeglądów:

Transkrypt

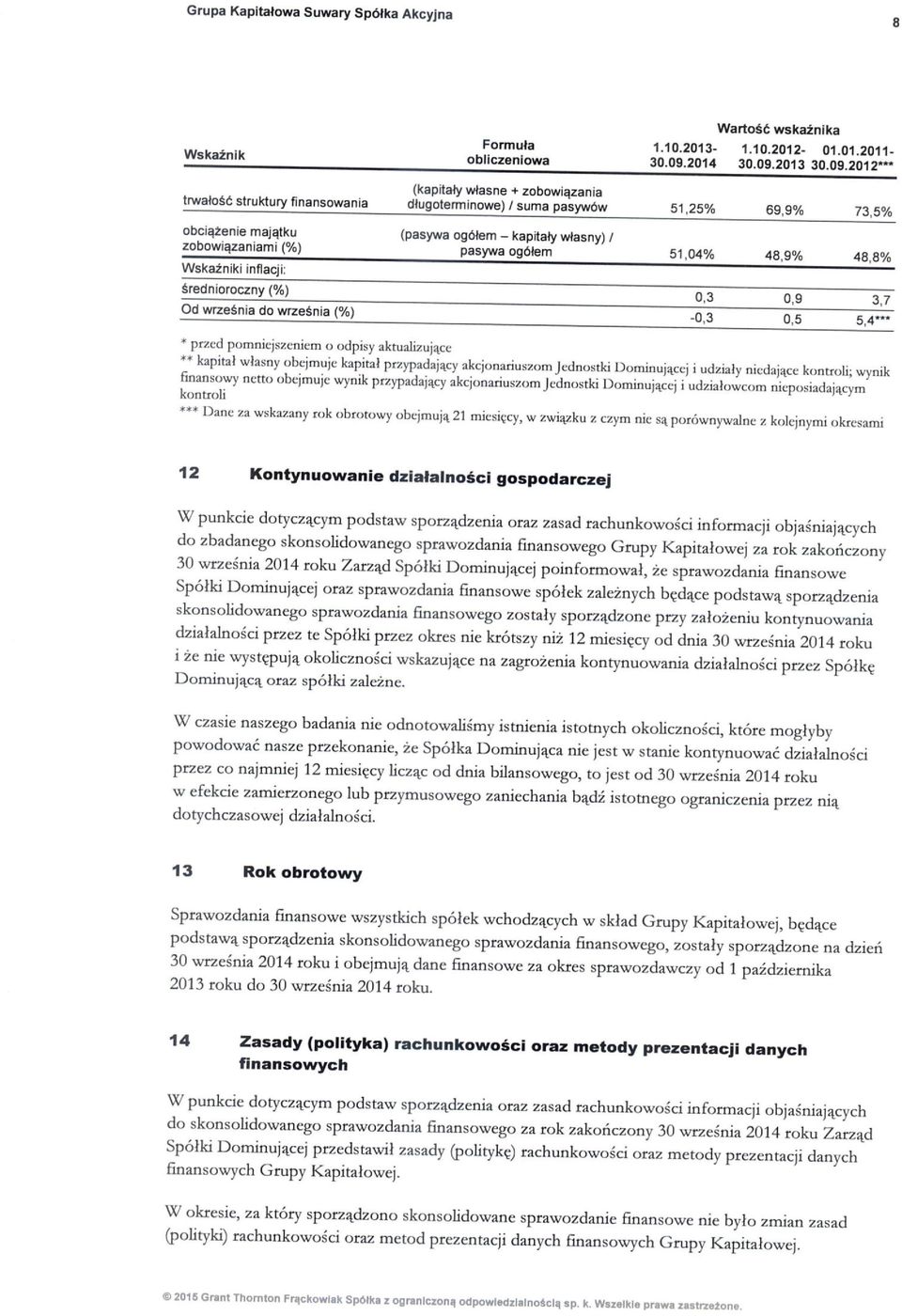

1 SUWARY skorygowany RS KOMISJA NADZORU FINANSOWEGO Skonsolidowany raport roczny RS 2014 (rok) (zgodnie z 82 ust. 2 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. Dz. U. Nr 33, poz. 259, z późn. zm.) dla emitentów papierów wartościowych prowadzących działalność wytwórczą, budowlaną, handlową lub usługową za rok obrotowy 2014 obejmujący okres od do zawierający skonsolidowane sprawozdanie finansowe według MSR / MSSF w walucie zł data przekazania: SUWARY SA (pełna nazwa emitenta) SUWARY Chemiczny (che) (skrócona nazwa emitenta) (sektor wg klasyfikacji GPW w Warszawie) Pabianice (kod pocztowy) (miejscowość) ul. Piotra Skargi 45/47 (ulica) (numer) (telefon) (fax) office@suwary.com.pl ( ) (www) (NIP) (REGON) Grant Thornton Frąckowiak sp. z o.o. sp. k. (podmiot uprawniony do badania) WYBRANE DANE FINANSOWE w tys. zł w tys. EUR Skonsolidowane sprawozdanie z wyniku I. Przychody ze sprzedaży II. Zysk (strata) z działalności operacyjnej III. Zysk (strata) przed opodatkowaniem IV. Zysk (strata) netto Zysk (strata) netto przypadający akcjonariuszom podmiotu V. dominującego VI. Zysk* na akcję (PLN) 0,81 0,57 0,19 0,14 VII. Rozwodniony zysk* na akcję (PLN) 0,81 0,57 0,19 0,14 Skonsolidowane sprawozdanie z przepływów pieniężnych VIII. Środki pieniężne netto z działalności operacyjnej IX. Środki pieniężne netto z działalności inwestycyjnej (17 356) (7 243) (4 153) (1 727) X. Środki pieniężne netto z działalności finansowej XI. Zmiana netto stanu środków pieniężnych i ich ekwiwalentów Skonsolidowane sprawozdanie z sytuacji finansowej XII. Aktywa XIII. Zobowiązania długoterminowe XIV. Zobowiązania krótkoterminowe XV. Kapitał własny Kapitał własny przypadający akcjonariuszom jednostki XVI. dominującej W okresach objętych skonsolidowanym sprawozdaniem finansowym, do przeliczenia wybranych danych finansowych zastosowano następujące średnie kursy wymiany złotego w stosunku do EUR, ustalane przez Narodowy Bank Polski: kurs obowiązujący na ostatni dzień okresu sprawozdawczego: ,1755 PLN/EUR, Komisja Nadzoru Finansowego 1

SUWARY Chemiczny (che) (skrócona nazwa emitenta) (sektor wg")

2 SUWARY ,2163 PLN/EUR, RS średni kurs w okresie, obliczony jako średnia arytmetyczna kursów obowiązujących na ostatni dzień każdego miesiąca w danym okresie: ,1789 PLN/EUR, ,1948 PLN/EUR. * zysk netto przypadający akcjonariuszom SUWARY S.A. ZAWARTOŚĆ RAPORTU Plik GK_SUWARY_2014 BSSF MSSF Opinia SSF.pdf Opis Opinia podmiotu uprawnionego do badania sprawozdań finansowych z badania skonsolidowanego sprawozdania finansowego za rok 2013/2014. GK_SUWARY_2014 BSSF MSSF Raport SSF.pdf Raport podmiotu uprawnionego do badania sprawozdań finansowych z badania skonsolidowanego sprawozdania finansowego za rok 2013/2014. GK_SUWARY_2014_List Prezesa Zarządu.pdf Pismo Prezesa Zarządu Grupy Kapitałowej SUWARY Skonsolidowane sprawozdanie finansowe Grupy Kapitałowej SUWARY za GK_SUWARY_2014_Skonsolidowane sprawozdanie finansowe.pdf okres od do GK_SUWARY_2014_Sprawozdanie Zarządu.pdf Sprawozdanie Zarządu Grupy Kapitałowej SUWARY PODPISY WSZYSTKICH CZŁONKÓW ZARZĄDU Data Imię i Nazwisko Stanowisko/Funkcja Podpis Walter Kuskowski Prezes Zarządu Adam Laskowski Członek Zarządu PODPIS OSOBY, KTÓREJ POWIERZONO PROWADZENIE KSIĄG RACHUNKOWYCH Data Imię i Nazwisko Stanowisko/Funkcja Podpis Wioletta Kubicz-Kwiatkowska Główny Księgowy Komisja Nadzoru Finansowego 2

3

4

5

6

7

8

9

10

11

12

13

14

15

16 Szanowni Państwo, Drodzy Akcjonariusze, Pabianice, r. Mam przyjemność przedstawić Państwu raport roczny podsumowujący działalność Grupy Kapitałowej Suwary w roku obrotowym obejmującym okres od 1 października 2013 roku do 30 września 2014 roku. Zakończony rok był dla Grupy Suwary S.A. okresem intensywnej pracy, uruchomienia znaczących inwestycji oraz zmian organizacyjnych. W kwietniu 2014 roku Suwary Tech Sp. z o.o., spółka zależna od Suwary S.A., zakończyła pierwszy etap realizacji inwestycji w postaci budowy zakładu produkcyjnego w Łódzkiej Specjalnej Strefie Ekonomicznej. Łączna wartość poniesionych nakładów finansowych związanych z budową i uruchomieniem zakładu wyniosła ponad 24,5 mln zł. Dzięki realizacji tej inwestycji powstał nowoczesny obiekt produkcyjno - magazynowy o powierzchni ponad m2. Produkcja przemysłowa w nowym obiekcie rozpoczęta została w czerwcu 2014 roku. Podkreślić tutaj należy, iż planowana łączna wartość inwestycji wynosi 33 mln zł, a łączna kwota wsparcia dla całego przedsięwzięcia wynosi prawie 22 mln zł. Miniony rok był również okresem prowadzenia intensywnych prac badawczo rozwojowych nad opakowaniami wielowarstwowymi, barierowymi i opakowaniami do stref zagrożonych wybuchem oraz technologią ich wytwarzania. Dzięki tym badaniom w roku 2013/2014 oferta spółek Grupy poszerzona została o kolejne grupy produktów, w tym bardzo lekkie kanistry 5 L, które stanowią główną grupę produktów Suwary S.A., nowe zamknięcia Ø 50 oraz zakrętki bezpieczne (CRC). Rok 2013/2014 był kolejnym okresem realizacji lean management w obszarze funkcjonowania całej Grupy kapitałowej. Ta uznana na świecie metoda, przyniosła już Spółkom Grupy wymierne korzyści organizacyjne i finansowe, pozwala również na trwałe wprowadzić do Grupy systemy polegające na ciągłym usprawnianiu organizacji i efektywności jej funkcjonowania. Miniony rok był pierwszym, od długiego czasu, okresem stabilizacji cen surowca. Ograniczenie wahań głównego elementu kosztów produkcji wraz z prowadzonymi działaniami organizacyjnymi i rozbudową parku maszynowego, pozwoliło Grupie na realizację 15% wzrostu zysku na poziomie operacyjnym oraz na 20% wzrost generowanej EBITDA. Efekt ten Grupa osiągnęła pomimo znacznego zaangażowania energii i środków w związku z prowadzonymi inwestycjami. Osiągniecia minionego roku potwierdzają dynamiczny wzrost Grupy realizowany w ostatnich latach. Są również początkiem jeszcze większych zmian, których celem jest budowa silnej Grupy kapitałowej. Pozostaje w mocy strategia rozwoju przyjęta przez Spółkę w 2010 roku zakładająca podwojenie poziomu EBITDA do 2012 roku w stosunku do 2009 roku (6,9 mln PLN) i kolejne jej podwojenie do 2016 roku. Zapraszam Państwa do zapoznania się z treścią skonsolidowanego raportu rocznego. Jednocześnie dziękuję wszystkim Akcjonariuszom, Członkom Rady Nadzorczej i Pracownikom za owocną współpracę. Z poważaniem, Walter Tymon Kuskowski Prezes Zarządu

17 GRUPA KAPITAŁOWA SUWARY SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA OKRES OD 1 PAŹDZIERNIKA 2013 ROKU DO 30 WRZEŚNIA 2014 ROKU PABIANICE,

18

19 SPIS TREŚCI SKONSOLIDOWANE SPRAWOZDANIE Z SYTUACJI FINANSOWEJ... 5 SKONSOLIDOWANE SPRAWOZDANIE Z WYNIKU... 7 SKONSOLIDOWANE SPRAWOZDANIE Z CAŁKOWITYCH DOCHODÓW... 8 SKONSOLIDOWANE SPRAWOZDANIE ZE ZMIAN W KAPITALE WŁASNYM... 9 SKONSOLIDOWANE SPRAWOZDANIE Z PRZEPŁYWÓW PIENIĘŻNYCH DODATKOWE INFORMACJE DO SKONSOLIDOWANEGO SPRAWOZDANIA FINANSOWEGO Informacje ogólne Podstawa sporządzenia oraz zasady rachunkowości Korekta błędu oraz zmiana zasad rachunkowości Segmenty operacyjne Przejęcia oraz sprzedaż jednostek zależnych Inwestycje w jednostkach zależnych i stowarzyszonych Wartość firmy Wartości niematerialne Rzeczowe aktywa trwałe Aktywa w leasingu Nieruchomości inwestycyjne Aktywa oraz zobowiązania finansowe Aktywa oraz rezerwa na podatek odroczony Zapasy Należności z tytułu dostaw i usług oraz pozostałe należności Środki pieniężne i ich ekwiwalenty Aktywa trwałe przeznaczone do sprzedaży oraz działalność zaniechana Kapitał własny Świadczenia pracownicze Pozostałe rezerwy Zobowiązania z tytułu dostaw i usług oraz pozostałe zobowiązania Rozliczenia międzyokresowe Umowy o usługę budowlaną Przychody i koszty operacyjne Przychody i koszty finansowe Podatek dochodowy Zysk na akcję i wypłacone dywidendy Przepływy pieniężne Transakcje z podmiotami powiązanymi Aktywa oraz zobowiązania warunkowe Ryzyko dotyczące instrumentów finansowych Zarządzanie kapitałem Zdarzenia po dniu bilansowym Pozostałe informacje Zatwierdzenie do publikacji / 73

20

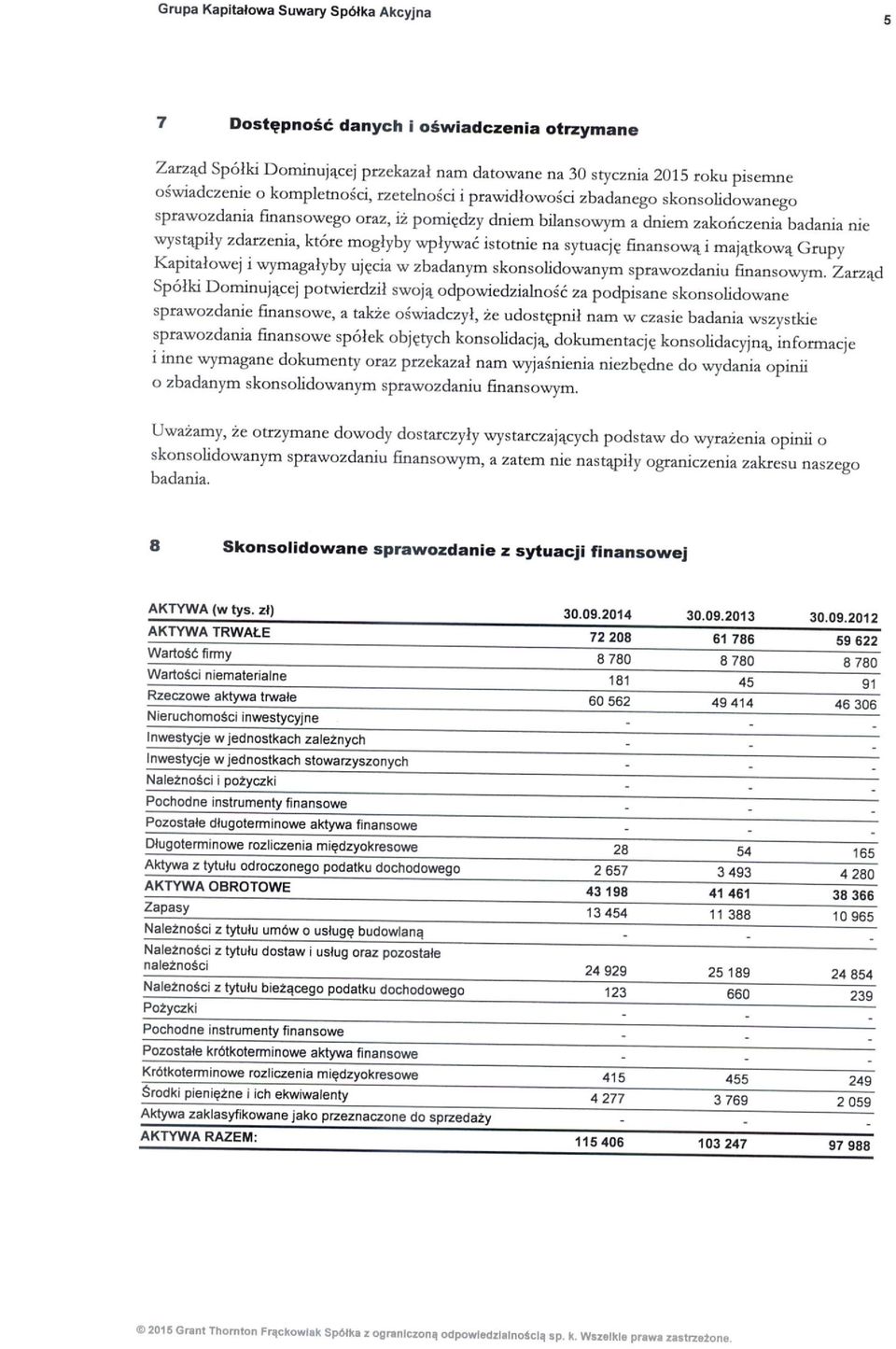

21 SKONSOLIDOWANE SPRAWOZDANIE Z SYTUACJI FINANSOWEJ AKTYWA Noty Aktywa trwałe Wartość firmy Wartości niematerialne Rzeczowe aktywa trwałe Nieruchomości inwestycyjne Inwestycje w jednostkach zależnych 3 - Inwestycje w jednostkach stowarzyszonych Należności i pożyczki Pochodne instrumenty finansowe Pozostałe długoterminowe aktywa finansowe Długoterminowe rozliczenia międzyokresowe Aktywa z tytułu odroczonego podatku dochodowego Aktywa trwałe Aktywa obrotowe Zapasy Należności z tytułu dostaw i usług oraz pozostałe należności Należności z tytułu bieżącego podatku dochodowego Pożyczki Pochodne instrumenty finansowe Pozostałe krótkoterminowe aktywa finansowe Krótkoterminowe rozliczenia międzyokresowe Środki pieniężne i ich ekwiwalenty Aktywa zaklasyfikowane jako przeznaczone do sprzedaży Aktywa obrotowe Aktywa razem / 73

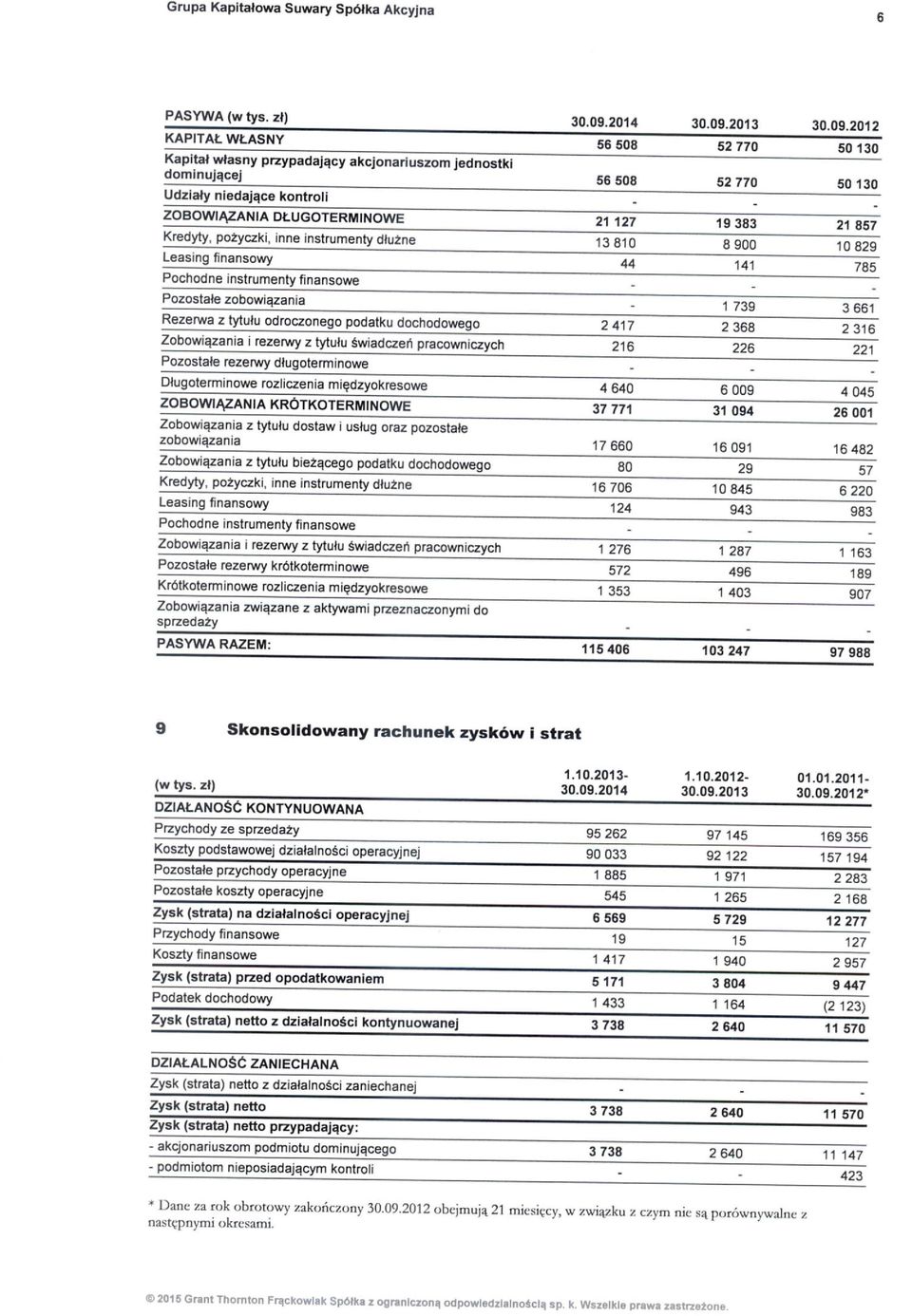

22 SKONSOLIDOWANE SPRAWOZDANIE Z SYTUACJI FINANSOWEJ (CD.) PASYWA Noty Kapitał własny Kapitał własny przypadający akcjonariuszom jednostki dominującej: Kapitał podstawowy Akcje własne (-) Kapitał ze sprzedaży akcji powyżej ich wartości nominalnej Pozostałe kapitały 15 (4 393) (4 393) Zyski zatrzymane: zysk (strata) z lat ubiegłych zysk (strata) netto przypadający akcjonariuszom jednostki dominującej Kapitał własny przypadający akcjonariuszom jednostki dominującej Udziały niedające kontroli Kapitał własny Zobowiązania Zobowiązania długoterminowe Kredyty, pożyczki, inne instrumenty dłużne Leasing finansowy Pochodne instrumenty finansowe Pozostałe zobowiązania Rezerwa z tytułu odroczonego podatku dochodowego Zobowiązania i rezerwy z tytułu świadczeń pracowniczych Pozostałe rezerwy długoterminowe Długoterminowe rozliczenia międzyokresowe Zobowiązania długoterminowe Zobowiązania krótkoterminowe Zobowiązania z tytułu dostaw i usług oraz pozostałe zobowiązania Zobowiązania z tytułu bieżącego podatku dochodowego Kredyty, pożyczki, inne instrumenty dłużne Leasing finansowy Pochodne instrumenty finansowe Zobowiązania i rezerwy z tytułu świadczeń pracowniczych Pozostałe rezerwy krótkoterminowe Krótkoterminowe rozliczenia międzyokresowe Zobowiązania związane z aktywami przeznaczonymi do sprzedaży Zobowiązania krótkoterminowe Zobowiązania razem Pasywa razem / 73

23 SKONSOLIDOWANE SPRAWOZDANIE Z WYNIKU Noty od do od do Działalność kontynuowana Przychody ze sprzedaży Przychody ze sprzedaży produktów (w tym usług) Przychody ze sprzedaży towarów i materiałów Koszt własny sprzedaży Koszt sprzedanych produktów (w tym usług) Koszt sprzedanych towarów i materiałów Zysk (strata) brutto ze sprzedaży Koszty sprzedaży Koszty ogólnego zarządu Pozostałe przychody operacyjne Pozostałe koszty operacyjne Zysk (strata) ze sprzedaży jednostek zależnych (+/-) - - Zysk (strata) z działalności operacyjnej Przychody finansowe Koszty finansowe Udział w zysku (stracie) jednostek wycenianych metodą praw własności (+/-) Zysk (strata) przed opodatkowaniem Podatek dochodowy Zysk (strata) netto z działalności kontynuowanej Działalność zaniechana Zysk (strata) netto z działalności zaniechanej Zysk (strata) netto Zysk (strata) netto przypadający: - akcjonariuszom podmiotu dominującego podmiotom niekontrolującym - - ZYSK (STRATA) NETTO NA JEDNĄ AKCJĘ ZWYKŁĄ (PLN) Noty od do od do z działalności kontynuowanej - podstawowy 0,81 0,57 - rozwodniony 0,81 0,57 24 z działalności kontynuowanej i zaniechanej - podstawowy 0,81 0,57 - rozwodniony 0,81 0,57 7 / 73

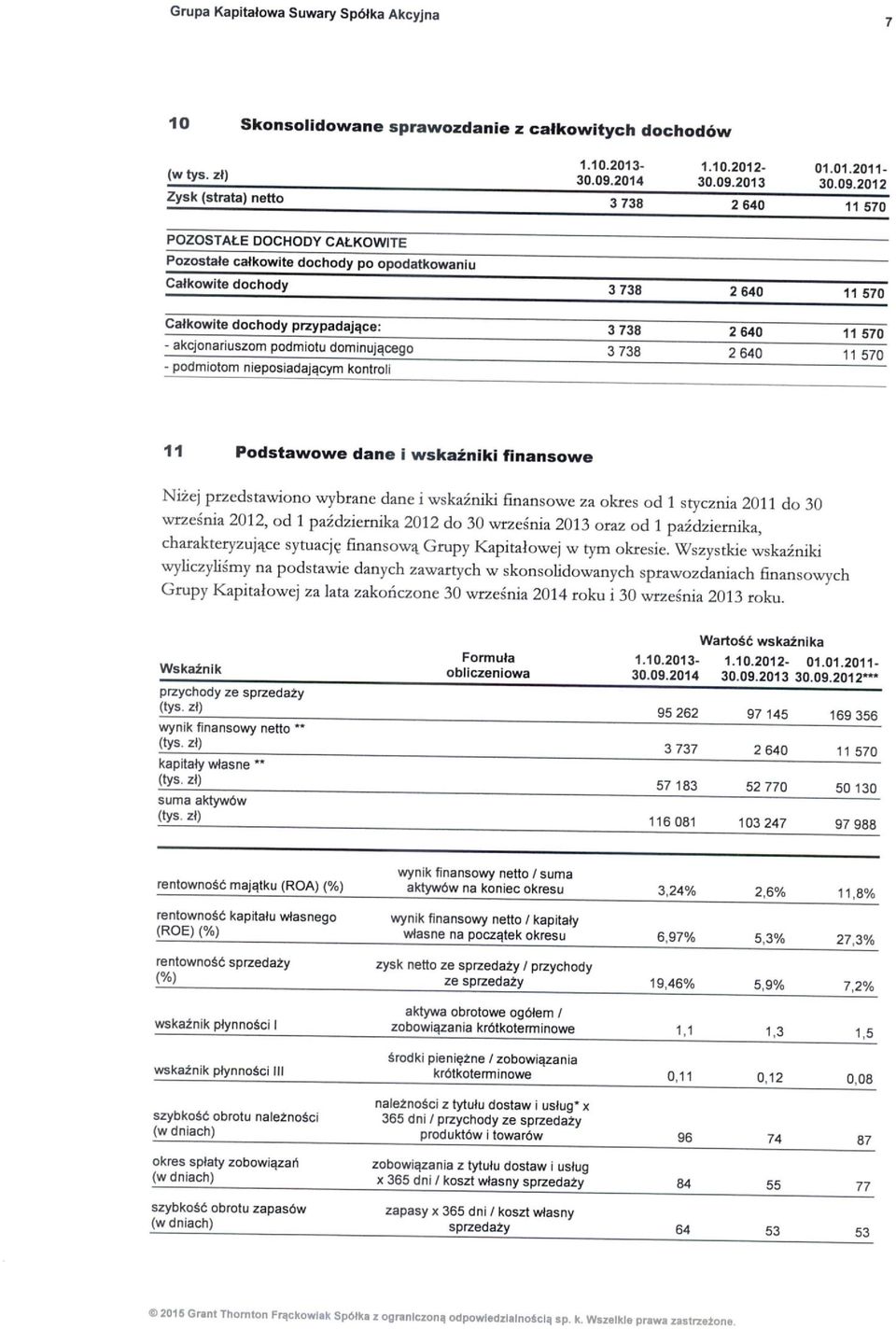

24 SKONSOLIDOWANE SPRAWOZDANIE Z CAŁKOWITYCH DOCHODÓW od do od do Noty Zysk (strata) netto Inne całkowite dochody Przeszacowanie rzeczowych aktywów trwałych Aktywa finansowe dostępne do sprzedaży: 9 - dochody (straty) ujęte w okresie w innych dochodach - - całkowitych - kwoty przeniesione do wyniku finansowego - - Instrumenty zabezpieczające przepływy środków 9 pieniężnych: - dochody (straty) ujęte w okresie w innych dochodach - - całkowitych - kwoty przeniesione do wyniku finansowego kwoty ujęte w wartości początkowej pozycji zabezpieczanych - - Różnice kursowe z wyceny jednostek działających za granicą Różnice kursowe przeniesione do wyniku finansowego sprzedaż jednostek zagranicznych Udział w innych dochodach całkowitych jednostek wycenianych metodą praw własności Podatek dochodowy odnoszący się do składników innych dochodów całkowitych Inne całkowite dochody po opodatkowaniu - - Całkowite dochody Całkowite dochody przypadające: - akcjonariuszom podmiotu dominującego podmiotom niekontrolującym / 73

25 SKONSOLIDOWANE SPRAWOZDANIE ZE ZMIAN W KAPITALE WŁASNYM Noty Kapitał podstawowy Kapitał przypadający akcjonariuszom jednostki dominującej Akcje własne (-) Kapitał ze sprzedaży akcji powyżej ich wart. nominalnej Pozostałe kapitały Zyski zatrzymane Udziały niedające kontroli Kapitał własny razem Saldo na dzień roku (4 393) Zmiany zasad (polityki) rachunkowości - - Korekta błędu podstawowego - - Saldo po zmianach (4 393) Zmiany w kapitale własnym w okresie od do roku Emisja akcji - - Emisja akcji w związku z realizacją opcji (program płatności akcjami) - - Wycena opcji (program płatności akcjami) - - Zmiana struktury grupy kapitałowej (transakcje z podmiotami niekontrolującymi) 15 Dywidendy - - Przekazanie wyniku finansowego na kapitał - - Razem transakcje z właścicielami Zysk netto za okres od roku do roku Inne całkowite dochody po opodatkowaniu za okres od roku do roku Razem całkowite dochody Przeniesienie do zysków zatrzymanych (sprzedaż przeszacowanych środków trwałych) - - Saldo na dzień roku (4 393) Razem 9 / 73

26 SKONSOLIDOWANE SPRAWOZDANIE ZE ZMIAN W KAPITALE WŁASNYM (CD.) Noty Kapitał podstawo wy Kapitał przypadający akcjonariuszom jednostki dominującej Akcje własne (-) Kapitał ze sprzedaży akcji powyżej ich wart. nominalnej Pozostałe kapitały Zyski zatrzymane Udziały niedające kontroli Kapitał własny razem Saldo na dzień roku (4 393) Zmiany zasad (polityki) rachunkowości - - Korekta błędu podstawowego - - Saldo po zmianach (4 393) Zmiany w kapitale własnym w okresie od do roku Emisja akcji - - Emisja akcji w związku z realizacją opcji (program płatności akcjami) - - Wycena opcji (program płatności akcjami) - - Zmiana struktury grupy kapitałowej (transakcje z podmiotami niekontrolującymi) 15 Dywidendy - - Przekazanie wyniku finansowego na kapitał - - Razem transakcje z właścicielami Zysk netto za okres od roku do roku Inne całkowite dochody po opodatkowaniu za okres od roku do roku Razem całkowite dochody Przeniesienie do zysków zatrzymanych (sprzedaż przeszacowanych środków trwałych) - - Saldo na dzień roku (4 393) Razem 10 / 73

27 SKONSOLIDOWANE SPRAWOZDANIE Z PRZEPŁYWÓW PIENIĘŻNYCH Noty od do od do Przepływy środków pieniężnych z działalności operacyjnej Zysk (strata) przed opodatkowaniem Korekty Zmiany w kapitale obrotowym 25 (3 981) (2 364) Wpływy (wydatki) z rozliczenia instrumentów - - pochodnych Zapłacone odsetki z działalności operacyjnej - - Zapłacony podatek dochodowy 465 (344) Środki pieniężne netto z działalności operacyjnej Przepływy środków pieniężnych z działalności inwestycyjnej Wydatki na nabycie wartości niematerialnych (5) - Wpływy ze sprzedaży wartości niematerialnych - - Wydatki na nabycie rzeczowych aktywów trwałych (17 366) (9 072) Wpływy ze sprzedaży rzeczowych aktywów trwałych Wydatki na nabycie nieruchomości inwestycyjnych - - Wpływy ze sprzedaży nieruchomości inwestycyjnych - - Wydatki netto na nabycie jednostek zależnych 2 - (1 863) Wpływy netto ze sprzedaży jednostek zależnych Otrzymane spłaty pożyczek udzielonych - - Pożyczki udzielone - - Wydatki na nabycie pozostałych aktywów finansowych - - Wpływy ze sprzedaży pozostałych aktywów finansowych - - Wpływy z otrzymanych dotacji rządowych Otrzymane odsetki Otrzymane dywidendy 22 (1) - Środki pieniężne netto z działalności inwestycyjnej (17 356) (7 243) Przepływy środków pieniężnych z działalności finansowej Wpływy netto z tytułu emisji akcji - - Nabycie akcji własnych - - Transakcje z podmiotami niekontrolującymi bez utraty kontroli - - Wpływy z tytułu emisji dłużnych papierów wartościowych - - Wykup dłużnych papierów wartościowych - - Wpływy z tytułu zaciągnięcia kredytów i pożyczek Spłaty kredytów i pożyczek (4 568) (7 341) Spłata zobowiązań z tytułu leasingu finansowego (916) (765) Odsetki zapłacone 22 (1 376) (1 107) Dywidendy wypłacone Środki pieniężne netto z działalności finansowej Zmiana netto stanu środków pieniężnych i ich ekwiwalentów Środki pieniężne i ich ekwiwalenty na początek okresu Zmiana stanu z tytułu różnic kursowych - - Środki pieniężne i ich ekwiwalenty na koniec okresu / 73

28 DODATKOWE INFORMACJE DO SKONSOLIDOWANEGO SPRAWOZDANIA FINANSOWEGO Informacje ogólne a) Informacje o jednostce dominującej Jednostką dominującą Grupy Kapitałowej Suwary [dalej zwana Grupą Kapitałową, Grupą ] jest Suwary S.A. [dalej zwana Spółką dominującą ]. Spółka dominująca została utworzona Aktem Notarialnym z dnia Spółka dominująca jest wpisana do rejestru przedsiębiorców Krajowego Rejestru Sądowego w Sądzie Rejonowym dla miasta Łódź- XX Wydział Gospodarczy pod numerem KRS Spółce dominującej nadano numer statystyczny REGON Akcje Spółki dominującej są notowane na Warszawskiej Giełdzie Papierów Wartościowych. Siedziba Spółki dominującej mieści się przy ul. Piotra Skargi 45/47 w Pabianicach, Siedziba Spółki dominującej jest jednocześnie podstawowym miejscem prowadzenia działalności przez Grupę Kapitałową. b) Skład Zarządu i Rady Nadzorczej Spółki dominującej W skład Zarządu Spółki na dzień zatwierdzenia sprawozdania finansowego do publikacji tj r. wchodzili: Walter T. Kuskowski - Prezes Zarządu Adam Laskowski Członek Zarządu W okresie od 01 października 2013 roku do dnia 30 września 2014 roku nie miały miejsca zmiany w składzie Zarządu Spółki: W okresie od 1 października 2013 roku do dnia 30 września 2014 roku nie miały miejsca zmiany w składzie Rady Nadzorczej Spółki: Na dzień 30 września 2014 roku w skład Rady Nadzorczej wchodzili: Paweł Powada Przewodniczący Rady Nadzorczej Marcin Raszka Wiceprzewodniczący Rady Nadzorczej Thaddeus Kuskowski Członek Rady Nadzorczej Jeffrey Barclay - Członek Rady Nadzorczej Richard Babington - Członek Rady Nadzorczej Do dnia roku nie wystąpiły inne zmiany w składzie Zarządu i Rady Nadzorczej. c) Charakter działalności Grupy Podstawowym przedmiotem działalności Spółki dominującej oraz jej spółek zależnych jest: - produkcja opakowań z tworzyw sztucznych, - produkcja pozostałych wyrobów z tworzyw sztucznych ostrzegawczych znaków odblaskowych, - produkcja środków myjących i czyszczących, - produkcja chemikaliów nieorganicznych podstawowych i pozostałych, - pozostała sprzedaż hurtowa wyspecjalizowana, - sprzedaż hurtowa wyrobów chemicznych. - produkcja kartuszy Szerszy opis działalności prowadzonej przez Grupę Kapitałową został przedstawiony w nocie nr 1 dotyczącej segmentów operacyjnych. d) Informacje o Grupie Kapitałowej Grupa Kapitałowa Suwary wchodzi w skład innej Grupy Kapitałowej, dla której podmiotem dominującym najwyższego szczebla jest Wentworth Tech.Inc. W skad Grupy Kapitałowej Suwary na dzień roku wchodzą Spółki zależne wyszczególnione poniżej. 12 / 73

29 Skonsolidowanym sprawozdaniem finansowym Grupy Kapitałowej Suwary została objęta Spółka dominująca oraz następujące spółki zależne: Nazwa spółki zależnej Siedziba Udział Grupy w kapitale: Kartpol Group Sp. z o.o. Wołomin 98,2% 95,5% Suwary Tech Sp.z o.o. Pabianice 100 % 100 % Suwary Development Sp.z o.o. Pabianice 100 % 100 % W okresie objętym skonsolidowanym sprawozdaniem finansowym nie przeprowadzono transakcji, które miałyby wpływ na reorganizację Grupy Kapitałowej, Spółka dominująca nabyła natomiast kolejne trzy udziały Spółki zależnej Kartpol Group Sp. z o.o. na podstawie umowy sprzedaży z dnia roku do umowy przedwstępnej sprzedaży udziałów z dnia roku, która reguluje nabycie udziałów w transzach rocznych do roku. W wyniku transakcji z dnia roku Spółka dominująca Suwary S.A. posiada 108 udziałów, stanowiące 98.2% w kapitale Kartpol Group Sp. z o.o. Warunki umowy przedwstępnej sprzedaży oraz aneksu do umowy wskazują na przyrzeczenie do zawarcia umów kupna-sprzedaży udziałów w wyznaczonych terminach po z góry ustalonej cenie. W związku z zawartym zobowiązaniem Spółka dominująca posiada pełną kontrolę organizacyjną i funkcjonalną w Kartpol Group Sp. z o.o., nastąpiło pełne przeniesienie ryzyka i korzyści związanych z zakupem udziałów w jednostce zależnej. W związku z faktem, iż spółka dominująca dysponuje pełnym prawem do korzyści wynikających ze wszystkich udziałów Kartpol Group Sp. z o.o. dla celów konsolidacji uznano, iż udział w kapitale dominanta wynosi 100% i nie występują udziały niekontrolujące na dzień roku. Czas trwania Spółki dominującej oraz wchodzących w skład Grupy Kapitałowej jednostek objętych konsolidacją jest nieoznaczony. e) Zatwierdzenie do publikacji Niniejsze skonsolidowane sprawozdanie finansowe sporządzone za rok zakończony 30 września 2014 (wraz z danymi porównywalnymi) zostało zatwierdzone do publikacji przez Zarząd Spółki dominującej dnia r. (patrz nota 32). Podstawa sporządzenia oraz zasady rachunkowości a) Podstawa sporządzenia skonsolidowanego sprawozdania finansowego Skonsolidowane sprawozdanie finansowe Grupy Kapitałowej sporządzone zostało zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej (dalej MSSF ), zatwierdzonymi przez Unię Europejską, obowiązującymi na dzień 30 września 2014 roku. Walutą funkcjonalną Spółki dominującej oraz walutą prezentacji niniejszego skonsolidowanego sprawozdania finansowego jest złoty polski, a wszystkie kwoty wyrażone są w tysiącach złotych polskich (o ile nie wskazano inaczej). Sprawozdania finansowe spółek zagranicznych dla celów konsolidacji przeliczane są na walutę polską według zasad zaprezentowanych poniżej w zasadach rachunkowości. Skonsolidowane sprawozdanie finansowe zostało sporządzone przy założeniu kontynuowania działalności gospodarczej przez spółki Grupy w dającej się przewidzieć przyszłości. Na dzień zatwierdzenia niniejszego skonsolidowanego sprawozdania finansowego do publikacji nie istnieją okoliczności wskazujące na zagrożenie kontynuowania działalności przez spółki wchodzące w skład Grupy. b) Zmiany standardów lub interpretacji Zmiany standardów lub interpretacji obowiązujące i zastosowane przez Spółkę od 1 października 2013 roku MSSF 13 Ustalenie wartości godziwej. MSSF 13 definiuje wartość godziwą, ustala ogólne zasady mierzenia wartości godziwej i wymogi ujawnień dotyczących wyceny w wartości godziwej. MSSF 13 ma zastosowanie do MSSF, które wymagają lub zezwalają na wycenę w wartości godziwej, z wyłączeniem określonych wyjątków. Ten standard wszedł w życie 1 stycznia 2013 r. Zmiany do MSR 12 Podatek dochodowy Podatek odroczony realizacja wartości aktywów. Ten standard wszedł w życie 1 stycznia 2013 r. 13 / 73

30 Zmiany do MSR 19 Świadczenia pracownicze poprawki do rachunkowości świadczeń po okresie zatrudnienia. Ten standard wszedł w życie 1 stycznia 2013 r. Zmiany do MSSF 7 Instrumenty finansowe: ujawnianie informacji kompensowanie aktywów finansowych i zobowiązań finansowych. Ten standard wszedł w życie 1 stycznia 2013 r. Zmiany do MSR 1 Prezentacja sprawozdań finansowych prezentacja składników innych całkowitych dochodów. Zmiany wymagają aby jednostki dzieliły pozycje prezentowane w pozostałych całkowitych dochodach na dwie grupy na podstawie tego, czy w przyszłości będą one mogły zostać ujęte w rachunku zysków i strat. Ten standard wszedł w życie 1 stycznia 2013 r. Wyżej wymienione zmiany standardów oraz interpretacji, obowiązujące od 1 stycznia 2013 roku, pozostają bez istotnego wpływu na sprawozdanie finansowe. Standardy i interpretacje obowiązujące w wersji opublikowanej przez IASB, lecz nie zatwierdzone przez Unię Europejską, wykazywane są poniżej w punkcie dotyczącym standardów i interpretacji, które nie weszły w życie. Zastosowanie standardu lub interpretacji przed datą ich wejścia w życie W niniejszym sprawozdaniu finansowym nie skorzystano z dobrowolnego wcześniejszego zastosowania standardu lub interpretacji. Opublikowane standardy i interpretacje, które nie weszły w życie w Spółce na dzień 30 września 2013 roku i ich wpływ na sprawozdanie Grupy Do dnia sporządzenia niniejszego sprawozdania finansowego zostały opublikowane nowe lub znowelizowane standardy i interpretacje, obowiązujące dla okresów rocznych rozpoczynających się 1 stycznia 2014 r. nowy MSSF 10 Skonsolidowane sprawozdania finansowe Nowy standard zastępuje większą część dotychczasowego MSR 27. MSSF 10 wprowadza nową definicję kontroli (trzy warunki kontroli: wpływ, narażenie/prawo do zmiennych wpływów z inwestycji, zdolność do wywierania wpływu na wielkość tych wpływów). Zmiany dotyczą głównie jednostek, dla których wg dotychczasowych regulacji obowiązek konsolidacji nie był jednoznaczny. nowy MSSF 11 Wspólne ustalenia umowne MSSF 11 zastąpi dotychczasowy MSR 31. Podstawową zmianą jest likwidacja możliwości rozliczania inwestycji we wspólne przedsięwzięcia za pomocą konsolidacji proporcjonalnej. Z chwilą wejścia w życie nowego MSSF 11 jedynym dozwolonym sposobem będzie rozliczanie inwestycji metodą praw własności. nowy MSSF 12 Ujawnianie informacji na temat udziałów w innych jednostkach Nowy MSSF 12 ustanawia wymogi dotyczące ujawniania informacji na temat konsolidowanych i niekonsolidowanych jednostek, w których podmiot sporządzający sprawozdanie posiada znaczące zaangażowanie. Pozwoli to inwestorom na ocenę ryzyka, na które narażony jest podmiot tworzący jednostki specjalnego przeznaczenia i inne podobne struktury. zmienione MSR 27 Jednostkowe sprawozdania finansowe ** i MSR 28 Inwestycje w jednostkach stowarzyszonych i wspólnych przedsięwzięciach Zmiany MSR 27 i 28 są konsekwencją wprowadzenia MSSR 10, 11 i 11. zmiany w MSR 32 Instrumenty finansowe: prezentacja MSR 32 mówi, że można aktywa i zobowiązania finansowe prezentować w sprawozdaniu finansowym w kwotach netto tylko, gdy spełnione są dwa warunki: jednostka posiada tytuł prawny do dokonania kompensaty aktywów i zobowiązań oraz zamierza rozliczyć aktywa finansowe i zobowiązania finansowe w kwocie netto lub równocześnie. Zmiana do MSR 32 wprowadza szczegółowe objaśnienie stosowania tych warunków. Zmiany w MSSF 10, MSSF 11, MSSF 12 Zmiany do nowo wydanych standardów dotyczących konsolidacji wprowadzają jaśniejsze niż do tej pory przepisy przejściowe i pewne zwolnienia w zakresie prezentacji danych porównywalnych. Zmiany w MSSF 10, MSSF 12, MSR 27 Zmiana polega na wprowadzeniu zwolnienia z obowiązku konsolidacji przez podmioty inwestycyjne. Podmiot inwestycyjny to jednostka spełniająca następującą definicję: 14 / 73

31 o o uzyskuje fundusze od jednego lub kilku inwestorów, w celu świadczenia tym inwestorom usług zarządzania inwestycjami, zobowiązuje się przed inwestorami do tego, że jej celem biznesowym jest inwestowanie środków wyłącznie w celu osiągnięcia zwrotów ze wzrostu wartości inwestycji i/lub dywidend, ocenia efektywność swoich inwestycji na podstawie ich wartości godziwej. o Zmiana w MSR 36 Utrata wartości aktywów Wprowadzając nowy MSSF 13 Ustalanie wartości godziwej Rada MSR ustaliła dodatkowe ujawnienia informacji dotyczących utraty wartości. Ich zakres został jednak zbyt szeroko zdefiniowany, dlatego wprowadzono kolejną zmianę, która zawęża obowiązek ujawniania wartości odzyskiwanej do aktywów i ośrodków, które utraciły wartość. Zmiana w MSR 39 Instrumenty finansowe: ujmowanie i wycena Dotychczasowe regulacje MSR 39 powodowały, że w przypadku, gdy jednostka wyznaczyła instrument pochodny jako pozycję zabezpieczającą, a w wyniku zmiany przepisów druga strona kontraktu pochodnego została zastąpiona tzw. kontrahentem centralnym (np. agencją rozliczeniową), powiązanie zabezpieczające musiało zostać zerwane. Dzięki wprowadzeniu zmiany do standardu, sytuacje takie nie będą skutkowały zakończeniem zabezpieczenia. Grupa zamierza wdrożyć powyższe regulacje w terminach przewidzianych do zastosowania przez standardy lub interpretacje. c) Zasady rachunkowości Skonsolidowane sprawozdanie finansowe zostało sporządzone zgodnie z zasadą kosztu historycznego, z wyjątkiem nieruchomości inwestycyjnych, pochodnych instrumentów finansowych oraz aktywów finansowych dostępnych do sprzedaży, które są wyceniane według wartości godziwej. Prezentacja sprawozdań finansowych Skonsolidowane sprawozdanie finansowe prezentowane jest zgodnie z MSR 1. Grupa Kapitałowa prezentuje odrębnie Skonsolidowany rachunek zysków i strat, który zamieszczony jest bezpośrednio przed Skonsolidowanym sprawozdaniem z całkowitych dochodów. Skonsolidowany rachunek zysków i strat prezentowany jest w wariancie kalkulacyjnym, natomiast Skonsolidowany rachunek przepływów pieniężnych sporządzany jest metodą pośrednią. W przypadku retrospektywnego wprowadzenia zmian zasad rachunkowości lub korekty błędów, Grupa prezentuje bilans sporządzony dodatkowo na początek okresu porównawczego. Segmenty operacyjne Przy wyodrębnianiu segmentów operacyjnych Zarząd Spółki dominującej kieruje się liniami produktowymi, które reprezentują główne usługi oraz wyroby dostarczane przez Grupę. Każdy z segmentów jest zarządzany odrębnie w ramach danej linii produktowej, z uwagi na specyfikę świadczonych usług oraz wytwarzanych wyrobów wymagających odmiennych technologii, zasobów oraz podejścia do realizacji. Zgodnie z MSSF 8 wyniki segmentów operacyjnych wynikają z wewnętrznych raportów weryfikowanych okresowo przez Zarząd Spółki dominującej (główny organ decyzyjny w Grupie Kapitałowej). Zarząd Spółki dominującej analizuje wyniki segmentów operacyjnych na poziomie zysku (straty) z działalności operacyjnej. Pomiar wyników segmentów operacyjnych stosowany w kalkulacjach zarządczych zbieżny jest z zasadami rachunkowości zastosowanymi przy sporządzaniu skonsolidowanego sprawozdania finansowego, za wyjątkiem następujących obszarów: Przychody ze sprzedaży wykazane w skonsolidowanym rachunku zysków i strat nie różnią się od przychodów prezentowanych w ramach segmentów operacyjnych, za wyjątkiem przychodów nieprzypisanych do segmentów oraz wyłączenia konsolidacyjnych dotyczących transakcji pomiędzy segmentami. Aktywa Grupy, których nie można bezpośrednio przypisać do działalności danego segmentu operacyjnego, nie są alokowane do aktywów segmentów operacyjnych. Na dzień roku Grupa Kapitałowa wyodrębnia trzy segmenty operacyjne związane z liniami produktowymi, które reprezentują główne usługi oraz wyroby dostarczane przez Spółki: Segment A - przedstawia działalność związaną ze sprzedażą opakowań, Segment B przedstawia działalność związaną ze sprzedażą kartuszy, Segment C - przedstawia działalność związaną ze sprzedażą usług w zakresie zarządzania własnością intelektualną oraz badaniami i rozwojem. 15 / 73

32 Konsolidacja Skonsolidowane sprawozdanie finansowe obejmuje sprawozdanie finansowe Spółki dominującej oraz sprawozdania finansowe spółek, nad którymi Grupa sprawuje kontrolę tj. spółek zależnych, sporządzone na dzień 30 września 2014 roku. Przez kontrolę rozumie się zdolność wpływania na politykę finansową i operacyjną spółki zależnej w celu osiągnięcia korzyści ekonomicznych z jej działalności. Sprawozdania finansowe Spółki dominującej oraz spółek zależnych objętych skonsolidowanym sprawozdaniem finansowym, sporządza się na ten sam dzień bilansowy tj. na 30 września W przypadkach gdy jest to konieczne, w sprawozdaniach finansowych spółek zależnych dokonuje się korekt mających na celu ujednolicenie zasad rachunkowości stosowanych przez spółkę z zasadami stosowanymi przez Grupę Kapitałową. Wyłączeniu z obowiązku konsolidacji mogą podlegać spółki, których sprawozdania finansowe są nieistotne z punktu widzenia skonsolidowanego sprawozdania finansowego Grupy Kapitałowej. Spółka zależna jest również wyłączona z konsolidacji, jeżeli została nabyta i jest posiadana wyłącznie z zamiarem jej odsprzedaży w bliskiej przyszłości. Inwestycje w spółkach zależnych zaklasyfikowane jako przeznaczone do sprzedaży ujmuje się zgodnie z MSSF 5. Spółki zależne obejmowane są konsolidacją metodą pełną. Metoda konsolidacji pełnej polega na łączeniu sprawozdań finansowych Spółki dominującej oraz spółek zależnych poprzez zsumowanie, w pełnej wartości, poszczególnych pozycji aktywów, zobowiązań, kapitału własnego, przychodów oraz kosztów. W celu zaprezentowania Grupy Kapitałowej w taki sposób, jak gdyby stanowiła ona pojedynczą jednostkę gospodarczą dokonuje się następujących wyłączenia: na moment nabycia kontroli ujmowana jest wartość firmy lub zysk zgodnie z MSSF 3, określane są i prezentowane oddzielnie udziały niedające kontroli, salda rozliczeń między spółkami Grupy Kapitałowej i transakcje (przychody, koszty, dywidendy) wyłącza się w całości, wyłączeniu podlegają zyski i straty z tytułu transakcji zawieranych wewnątrz Grupy Kapitałowej, które są ujęte w wartości bilansowej aktywów takich jak zapasy i środki trwałe. Straty z tytułu transakcji wewnątrz Grupy analizowane są pod kątem utraty wartości aktywów z perspektywy Grupy, ujmuje się podatek odroczony z tytułu różnic przejściowych wynikających z wyłączenia zysków i strat osiągniętych na transakcjach zawartych wewnątrz Grupy Kapitałowej (zgodnie z MSR 12). Udziały niedające kontroli wykazywane są w odrębnej pozycji kapitałów własnych i reprezentują tę część dochodów całkowitych oraz aktywów netto spółek zależnych, które przypadają na podmioty inne niż spółki Grupy Kapitałowej. Grupa alokuje dochody całkowite spółek zależnych pomiędzy akcjonariuszy Spółki dominującej oraz podmioty niekontrolujące na podstawie ich udziału we własności. Transakcje z podmiotami niekontrolującymi, które nie skutkują utratą kontroli przez Spółkę dominującą, Grupa traktuje jak transakcje kapitałowe (patrz również podpunkt b) dotyczący zmian standardów i interpretacji): sprzedaż częściowa udziałów na rzecz podmiotów niekontrolujących - różnica pomiędzy ceną sprzedaży a wartością bilansową aktywów netto spółki zależnej, przypadających na udziały sprzedane podmiotom niekontrolującym, ujmowana jest bezpośrednio w kapitale w pozycji wynik z lat ubiegłych. nabycie udziałów od podmiotów niekontrolujących - różnica pomiędzy ceną nabycia a wartością bilansową aktywów netto nabytych od podmiotów niekontrolujących ujmowana jest bezpośrednio w kapitale w pozycji wynik z lat ubiegłych. Połączenia jednostek gospodarczych Transakcje połączenia jednostek gospodarczych, wchodzące w zakres MSSF 3, rozliczane są metodą przejęcia. Na dzień objęcia kontroli aktywa i pasywa jednostki przejmowanej są wyceniane zasadniczo według wartości godziwej oraz zgodnie z MSSF 3 identyfikowane są aktywa i zobowiązania, bez względu na to czy były one ujawniane w sprawozdaniu finansowym przejmowanej jednostki przed przejęciem. Wynagrodzenie przekazane w zamian za kontrolę obejmuje wydane aktywa, zaciągnięte zobowiązania oraz wyemitowane instrumenty kapitałowe, wycenione w wartości godziwej na dzień przejęcia. Elementem wynagrodzenia jest również warunkowe wynagrodzenie, wyceniane w wartości godziwej na dzień przejęcia. Dodatkowe koszty przeprowadzenia połączenia (doradztwo, wyceny itp.) nie stanowią wynagrodzenia za przejęcie, lecz ujmowane są w dacie poniesienia jako koszt. Wartość firmy (zysk) kalkulowana jest jako różnica dwóch wartości: suma wynagrodzenia przekazanego za kontrolę, udziałów niedających kontroli oraz wartości godziwej pakietów udziałów (akcji) posiadanych w jednostce przejmowanej przed datą przejęcia oraz wartość godziwa możliwych do zidentyfikowania przejętych aktywów netto jednostki. Nadwyżka sumy skalkulowanej w sposób wskazany powyżej ponad wartość godziwą możliwych do zidentyfikowania przejętych aktywów netto jednostki jest ujmowana w aktywach skonsolidowanego bilansu jako 16 / 73

33 wartość firmy. Wartość firmy odpowiada płatności dokonanej przez przejmującego w oczekiwaniu poprzedniej wersji MSSF 3 (patrz również podpunkt b) dotyczący zmian standardów i interpretacji). W przypadku połączeń jednostek znajdujących się pod wspólną kontrolą, Grupa nie stosuje regulacji wynikających z MSSF 3, lecz rozlicza takie transakcje metodą łączenia udziałów w następujący sposób: aktywa i pasywa jednostki przejmowanej ujmowane są w wartości bilansowej. Za wartość bilansową uznaje się raczej tę wartość, która określona została pierwotnie przez podmiot kontrolujący, niż wartości wynikające z jednostkowego sprawozdania finansowego jednostki przejmowanej, wartości niematerialne oraz zobowiązania warunkowe ujmowane są na zasadach stosowanych przez jednostkę przed połączeniem, zgodnie z właściwymi MSSF, nie powstaje wartość firmy - różnica pomiędzy przekazanym wynagrodzeniem a nabytymi aktywami netto jednostki kontrolowanej ujmowana jest bezpośrednio w kapitale, w pozycji wynik z lat ubiegłych, udziały niedające kontroli wyceniane są w proporcji do wartości bilansowej aktywów netto kontrolowanej jednostki, dokonywane jest przekształcenie danych porównawczych w taki sposób, jakby połączenie miało miejsce na początek okresu porównawczego. Jeżeli data powstania stosunku podporządkowania nad jednostką jest późniejsza niż początek okresu porównawczego, dane porównawcze prezentowane są od momentu, kiedy po raz pierwszy powstał stosunek podporządkowania. Inwestycje w jednostkach stowarzyszonych Jednostki stowarzyszone to takie jednostki, nad którymi Spółka dominująca nie sprawuje kontroli, ale na które wywiera znaczący wpływ, uczestnicząc w ustalaniu polityki finansowej i operacyjnej. Inwestycje w jednostkach stowarzyszonych są ujmowane początkowo w cenie nabycia, a następnie wyceniane z zastosowaniem metody praw własności. Na moment powstania znaczącego wpływu ustalana jest wartość firmy jako różnica pomiędzy ceną nabycia inwestycji a wartością godziwą aktywów netto przypadających na inwestora. Wartość firmy ujmowana jest w wartości bilansowej inwestycji w jednostkach stowarzyszonych. Wartość bilansowa inwestycji w jednostkach stowarzyszonych jest powiększana lub pomniejszana o: udział Spółki dominującej w zyskach lub stratach jednostki stowarzyszonej, udział Spółki dominującej w innych całkowitych dochodach jednostki stowarzyszonej, wynikających m.in. z przeszacowania rzeczowych aktywów trwałych oraz z tytułu różnic kursowych z przeliczenia jednostek zagranicznych. Kwoty te wykazuje się w korespondencji z odpowiednią pozycją Skonsolidowanego sprawozdania z całkowitych dochodów, zyski i straty wynikające z transakcji pomiędzy Grupą a jednostką stowarzyszoną, które podlegają wyłączeniu konsolidacyjnym do poziomu posiadanego udziału, otrzymane wypłaty z zysku wypracowanego przez jednostkę stowarzyszoną, które obniżają wartość bilansową inwestycji. Sprawozdania finansowe Spółki dominującej oraz spółek stowarzyszonych ujętych w skonsolidowanym sprawozdaniu finansowym metodą praw własności, sporządza się na ten sam dzień bilansowy tj. na 30 września. Transakcje w walutach obcych Skonsolidowane sprawozdanie finansowe prezentowane jest w złotym polskim (PLN), który jest również walutą funkcjonalną Spółki dominującej. Transakcje wyrażone w walutach innych niż polski złoty są przeliczane na złote polskie przy zastosowaniu kursu obowiązującego w dniu zawarcia transakcji (kurs spot). Na dzień bilansowy pozycje pieniężne wyrażone w walutach innych niż polski złoty są przeliczane na złote polskie przy zastosowaniu kursu zamknięcia obowiązującego na koniec okresu sprawozdawczego tj. średniego kursu ustalonego dla danej waluty przez Narodowy Bank Polski. W Spółce dominującej na dzień bilansowy pozycje pieniężne wyrażone w walutach innych niż polski złoty są przeliczane na złote polskie przy zastosowaniu odpowiednio obowiązującego na koniec okresu sprawozdawczego kursu zamknięcia (kursu natychmiastowej realizacji, wykonania) tzn. po kursie banku wiodącego- BRE BANK S.A. z pierwszego notowania z dnia bilansowego. Niepieniężne pozycje bilansowe ujmowane według kosztu historycznego, wyrażonego w walucie obcej, są wykazywane po kursie historycznym z dnia transakcji. Niepieniężne pozycje bilansowe ewidencjonowane według wartości godziwej, wyrażonej w walucie obcej, wyceniane są według kursu wymiany z dnia ustalenia wartości godziwej tj. średniego kursu ustalonego dla danej waluty przez Narodowy Bank Polski. Różnice kursowe powstałe z rozliczenia transakcji lub przeliczenia pozycji pieniężnych innych niż instrumenty pochodne, ujmowane są odpowiednio w pozycji przychodów lub kosztów finansowych w kwocie netto, za wyjątkiem różnic kursowych kapitalizowanych w wartości aktywów w przypadkach określonych zasadami rachunkowości (przedstawione w punkcie dotyczącym kosztów finansowania zewnętrznego). Różnice kursowe z wyceny instrumentów pochodnych wyrażonych w walucie obcej ujmowane są w rachunku zysków i strat, o ile nie stanowią zabezpieczenia przepływów pieniężnych.. 17 / 73

34 Na dzień bilansowy aktywa i zobowiązania zagranicznych jednostek zależnych są przeliczane na walutę polską po kursie zamknięcia obowiązującym na dzień bilansowy tj. po średnim kursie ustalonym dla danej waluty przez Narodowy Bank Polski. Koszty finansowania zewnętrznego Koszty finansowania, które można bezpośrednio przyporządkować nabyciu, budowie lub wytworzeniu dostosowywanego składnika aktywów, aktywuje się jako część ceny nabycia lub kosztu wytworzenia tego składnika aktywów. Na koszty finansowania zewnętrznego składają się odsetki oraz zyski lub straty z tytułu różnic kursowych do wysokości, która koryguje koszty odsetek. Powyższe zasady Grupa stosuje prospektywnie począwszy od 1 stycznia 2009 roku. Wartość firmy Wartość firmy ujmowana jest początkowo zgodnie z MSSF 3 (patrz wyżej podpunkt dotyczący połączeń jednostek gospodarczych). Wartości firmy nie amortyzuje się, zamiast tego corocznie przeprowadzany jest test na utratę wartości zgodnie z MSR 36 (patrz podpunkt dotyczący utraty wartości niefinansowych aktywów trwałych). Wartości niematerialne Wartości niematerialne obejmują znaki towarowe, patenty i licencje, oprogramowanie komputerowe, koszty prac rozwojowych oraz pozostałe wartości niematerialne, które spełniają kryteria ujęcia określone w MSR 38. W pozycji tej wykazywane są również wartości niematerialne, które nie zostały jeszcze oddane do użytkowania (wartości niematerialne w trakcie wytwarzania). Wartości niematerialne na dzień bilansowy wykazywane są według ceny nabycia lub kosztu wytworzenia pomniejszonych o umorzenie oraz odpisy aktualizujące z tytułu utraty wartości. Wartości niematerialne o określonym okresie użytkowania amortyzowane są metodą liniową przez okres ich ekonomicznej użyteczności. Okresy użytkowania poszczególnych wartości niematerialnych poddawane są corocznej weryfikacji, a w razie konieczności korygowane od początku następnego roku obrotowego. Posiadane przez Grupę wartości niematerialne obejmują licencje i oprogramowania komputerowe. Przewidywany okres ekonomicznej użyteczności ustalono od 2-5 lat. Koszty związane z utrzymaniem oprogramowania, ponoszone w okresach późniejszych, ujmowane są jako koszt okresu w momencie ich poniesienia. Koszty prac badawczych są ujmowane w rachunku zysków i strat w momencie ich poniesienia. Zyski lub straty wynikłe ze zbycia wartości niematerialnych są określane jako różnica pomiędzy przychodami ze sprzedaży a wartością netto tych wartości niematerialnych i są ujmowane w rachunku zysków i strat w pozostałych przychodach lub kosztach operacyjnych. Rzeczowe aktywa trwałe Rzeczowe aktywa trwałe początkowo ujmowane są według ceny nabycia lub kosztu wytworzenia. Cenę nabycia zwiększają wszystkie koszty związane bezpośrednio z zakupem i przystosowaniem składnika majątku do stanu zdatnego do użytkowania. Po początkowym ujęciu rzeczowe aktywa trwałe wykazywane są według ceny nabycia lub kosztu wytworzenia pomniejszonych o umorzenie oraz odpisy aktualizujące z tytułu utraty wartości. Rzeczowe aktywa trwałe w trakcie wytwarzania nie podlegają amortyzacji do czasu zakończenia budowy lub montażu i przekazania środka trwałego do używania. Amortyzacja jest naliczana metodą liniową przez szacowany okres użytkowania danego składnika aktywów, który dla poszczególnych grup rzeczowych aktywów trwałych wynosi: Grupa Okres Budynki i budowle Maszyny i urządzenia 2-40 lat 2-50 lat Środki transportu 2-7 lat Pozostałe środki trwałe 2-40 lat Rozpoczęcie amortyzacji następuje po miesiącu, w którym środek trwały jest dostępny do użytkowania. Ekonomiczne okresy użyteczności oraz metody amortyzacji są weryfikowane raz w roku, powodując ewentualną korektę odpisów amortyzacyjnych w kolejnych latach. 18 / 73

35 Środki trwałe są dzielone na części składowe będące pozycjami o istotnej wartości, dla których można przyporządkować odrębny okres ekonomicznej użyteczności. Częścią składową są również koszty generalnych przeglądów oraz istotne części zamienne i wyposażenie, jeżeli będą wykorzystywane przez okres dłuższy niż rok. Bieżące koszty utrzymania poniesione po dacie oddania środka trwałego do używania, takie jak koszty konserwacji i napraw, ujmowane są w rachunku zysków i strat w momencie ich poniesienia. Dana pozycja rzeczowych aktywów trwałych może zostać usunięta z bilansu po dokonaniu jej zbycia lub w przypadku, gdy nie są spodziewane żadne ekonomiczne korzyści wynikające z dalszego użytkowania takiego składnika aktywów. Zyski lub straty wynikłe ze sprzedaży, likwidacji lub zaprzestania użytkowania środków trwałych są określane jako różnica pomiędzy przychodami ze sprzedaży a wartością netto tych środków trwałych i są ujmowane w rachunku zysków i strat w pozostałych przychodach lub kosztach operacyjnych. Aktywa w leasingu Umowy leasingu finansowego, na mocy której następuje przeniesienie na Grupę zasadniczo całego ryzyka i pożytków wynikających z posiadania przedmiotu leasingu, są ujmowane w aktywach oraz zobowiązaniach na dzień rozpoczęcia okresu leasingu. Wartość aktywów oraz zobowiązań określana jest na dzień rozpoczęcia leasingu według niższej z następujących dwóch wartości: wartości godziwej środka trwałego stanowiącego przedmiot leasingu lub wartości bieżącej minimalnych opłat leasingowych. Minimalne opłaty leasingowe rozdziela się pomiędzy koszty finansowe i zmniejszenie salda zobowiązania z tytułu leasingu w sposób umożliwiający uzyskanie stałej stopy odsetek w stosunku do niespłaconego salda zobowiązania. Warunkowe opłaty leasingowe są ujmowane w kosztach okresu, w którym je poniesiono. Środki trwałe użytkowane na mocy umów leasingu finansowego są amortyzowane według takich samych zasad jak stosowane do własnych aktywów Grupy. W sytuacji jednak, gdy brak jest wystarczającej pewności, że Grupa uzyska tytuł własności przed końcem okresu leasingu wówczas dany składnik jest amortyzowany przez krótszy z dwóch okresów: szacowany okres użytkowania środka trwałego lub okres leasingu. Umowy leasingowe, zgodnie z którymi leasingodawca zachowuje zasadniczo całe ryzyko i wszystkie pożytki wynikające z posiadania przedmiotu leasingu, zaliczane są do umów leasingu operacyjnego. Opłaty leasingowe z tytułu leasingu operacyjnego ujmowane są jako koszty w rachunku zysków i strat metodą liniową przez okres trwania leasingu. Utrata wartości niefinansowych aktywów trwałych Corocznemu testowi na utratę wartości podlegają następujące składniki aktywów: wartość firmy, przy czym po raz pierwszy test na utratę wartości przeprowadza się do końca okresu, w którym miało miejsce połączenie, wartości niematerialne o nieokreślonym okresie użytkowania oraz wartości niematerialne, które jeszcze nie są użytkowane. W odniesieniu do pozostałych składników wartości niematerialnych oraz rzeczowych aktywów trwałych dokonywana jest coroczna ocena, czy wystąpiły przesłanki, które mogą świadczyć o utracie ich wartości. W razie stwierdzenia, że jakieś zdarzenia lub okoliczności mogą wskazywać na trudność w odzyskaniu wartości bilansowej danego składnika aktywów, przeprowadzany jest test na utratę wartości. Dla potrzeb przeprowadzenia testu na utratę wartości aktywa grupowane są na najniższym poziomie, na jakim generują przepływy pieniężne niezależnie od innych aktywów lub grup aktywów (tzw. ośrodki wypracowujące przepływy pieniężne). Składniki aktywów samodzielnie generujące przepływy pieniężne testowane są indywidualnie. Wartość firmy jest alokowana do tych ośrodków wypracowujących środki pieniężne, z których oczekuje się korzyści synergii wynikających z połączenia jednostek gospodarczych, przy czym ośrodkami wypracowującymi przepływy pieniężne są co najmniej segmenty operacyjne. Jeżeli wartość bilansowa przekracza szacowaną wartość odzyskiwaną aktywów bądź ośrodków wypracowujących środki pieniężne, do których aktywa te należą, wówczas wartość bilansowa jest obniżana do poziomu wartości odzyskiwanej. Wartość odzyskiwana odpowiada wyższej z następujących dwóch wartości: wartości godziwej pomniejszonej o koszty sprzedaży lub wartości użytkowej. Przy ustalaniu wartości użytkowej, szacowane przyszłe przepływy pieniężne są dyskontowane do wartości bieżącej przy zastosowaniu stopy dyskontowej odzwierciedlającej aktualne oceny rynkowe wartości pieniądza w czasie oraz ryzyka związanego z danym składnikiem aktywów. Odpis z tytułu utraty wartości w pierwszej kolejności przypisywany jest do wartości firmy. Pozostała kwota odpisu obniża proporcjonalnie wartość bilansową aktywów wchodzących do ośrodka wypracowującego przepływy. Odpisy aktualizujące z tytułu utraty wartości są ujmowane w rachunku zysków i strat w pozycji pozostałych kosztów operacyjnych. Odpisy aktualizujące wartość firmy nie podlegają odwróceniu w kolejnych okresach. W przypadku pozostałych składników aktywów, na kolejne dni bilansowe oceniane są przesłanki wskazujące na możliwość odwrócenia odpisów aktualizujących. Odwrócenie odpisu ujmowane jest w rachunku zysków i strat w pozycji pozostałych przychodów operacyjnych. 19 / 73

3,5820 3,8312 3,7768 3,8991

SPRAWOZDANIE FINANSOWE GRUPY KAPITAŁOWEJ KOMPUTRONIK ZA IV KWARTAŁ 2007 R. WYBRANE DANE FINANSOWE w tys. zł. w tys. EUR IV kwartały 2007 r. IV kwartały 2006 r. IV kwartały 2007 r. IV kwartały 2006 r. narastająco

SPRAWOZDANIE FINANSOWE GRUPY KAPITAŁOWEJ KOMPUTRONIK ZA IV KWARTAŁ 2007 R. WYBRANE DANE FINANSOWE w tys. zł. w tys. EUR IV kwartały 2007 r. IV kwartały 2006 r. IV kwartały 2007 r. IV kwartały 2006 r. narastająco

sprzedaży Aktywa obrotowe Aktywa razem

Wykaz uzupełniających informacji do jednostkowego sprawozdania finansowego MAKRUM S.A. za III kwartał 2012 roku opublikowanego w dniu 14 listopada 2012 r. 1. Bilans Aktywa trwałe Aktywa MSSF MSSF MSSF

Wykaz uzupełniających informacji do jednostkowego sprawozdania finansowego MAKRUM S.A. za III kwartał 2012 roku opublikowanego w dniu 14 listopada 2012 r. 1. Bilans Aktywa trwałe Aktywa MSSF MSSF MSSF

czerwca 2008 r. stan na dzień 31 grudnia 2007 r. czerwca 2007 r. BILANS (w tys. zł.) Aktywa trwałe Wartości niematerialne

Aktywa trwałe Wartości niematerialne") WYBRANE DANE FINANSOWE II kwartał 2008 r. narastająco okres od dnia 01 stycznia 2008 r. do dnia 30 czerwca 2008 r. w tys. zł. II kwartał 2007 r. narastająco okres od dnia 01 stycznia 2007 r. do dnia 30

WYBRANE DANE FINANSOWE II kwartał 2008 r. narastająco okres od dnia 01 stycznia 2008 r. do dnia 30 czerwca 2008 r. w tys. zł. II kwartał 2007 r. narastająco okres od dnia 01 stycznia 2007 r. do dnia 30

Śródroczne skrócone sprawozdanie finansowe Komputronik S.A. za II kwartał 2008 r.

WYBRANE DANE FINANSOWE w tys. zł. II kwartał 2008 r. narastająco okres od dnia 01 stycznia 2008 r. do dnia 30 czerwca 2008 r. II kwartał 2007 r. narastająco okres od dnia 01 stycznia 2007 r. do dnia 30

WYBRANE DANE FINANSOWE w tys. zł. II kwartał 2008 r. narastająco okres od dnia 01 stycznia 2008 r. do dnia 30 czerwca 2008 r. II kwartał 2007 r. narastająco okres od dnia 01 stycznia 2007 r. do dnia 30

Sprawozdanie kwartalne jednostkowe za I kwartał 2009 r. I kwartał 2009 r.

WYBRANE DANE FINANSOWE I kwartał 2009 r. narastająco okres od dnia 01 stycznia 2009 r. do dnia 31 marca 2009 r. w tys. zł. I kwartał 2008 r. narastająco okres od dnia 01 stycznia 2008 r. do dnia 31 marca

WYBRANE DANE FINANSOWE I kwartał 2009 r. narastająco okres od dnia 01 stycznia 2009 r. do dnia 31 marca 2009 r. w tys. zł. I kwartał 2008 r. narastająco okres od dnia 01 stycznia 2008 r. do dnia 31 marca

GRUPA KAPITAŁOWA SUWARY

GRUPA KAPITAŁOWA SUWARY SKRÓCONE ŚRÓDROCZNE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA OKRES OD 1 PAŹDZIERNIKA 2013 ROKU DO 30 CZERWCA 2014 ROKU ZAWIERAJĄCE SKRÓCONE ŚRÓDROCZNE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE

GRUPA KAPITAŁOWA SUWARY SKRÓCONE ŚRÓDROCZNE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA OKRES OD 1 PAŹDZIERNIKA 2013 ROKU DO 30 CZERWCA 2014 ROKU ZAWIERAJĄCE SKRÓCONE ŚRÓDROCZNE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE

Sprawozdanie kwartalne jednostkowe za IV kwartał 2008 r. IV kwartał 2008 r. narastająco okres od dnia 01 stycznia 2008 r. do dnia 31 grudnia 2008 r.

WYBRANE DANE FINANSOWE w tys. zł. narastająco 01 stycznia 2008 r. do dnia 31 grudnia 2008 r. narastająco 01 stycznia 2007 r. do dnia 31 grudnia 2007 r. w tys. EUR narastająco 01 stycznia 2008 r. do dnia

WYBRANE DANE FINANSOWE w tys. zł. narastająco 01 stycznia 2008 r. do dnia 31 grudnia 2008 r. narastająco 01 stycznia 2007 r. do dnia 31 grudnia 2007 r. w tys. EUR narastająco 01 stycznia 2008 r. do dnia

Sprawozdanie kwartalne skonsolidowane za I kwartał 2009r. I kwartał 2009 r. narastająco okres od dnia 01 stycznia 2009 r. do dnia 31 marca 2009 r.

WYBRANE DANE FINANSOWE I kwartał 2009 r. od dnia 01 stycznia 2009 r. do dnia 31 marca 2009 r. w tys. zł. I kwartał 2008 r. 2008 r. do dnia 31 marca 2008 r. w tys. EUR I kwartał 2009 r. 2009 r. do dnia

WYBRANE DANE FINANSOWE I kwartał 2009 r. od dnia 01 stycznia 2009 r. do dnia 31 marca 2009 r. w tys. zł. I kwartał 2008 r. 2008 r. do dnia 31 marca 2008 r. w tys. EUR I kwartał 2009 r. 2009 r. do dnia

Sprawozdanie kwartalne skonsolidowane za IV kwartał 2008 r.

WYBRANE DANE FINANSOWE IV kwartał 2008 r. narastająco okres od dnia 01 stycznia 2008 r. do dnia 31 grudnia 2008 r. w tys. zł. narastająco okres od dnia 01 stycznia 2007 r. do dnia 31 grudnia 2007 r. IV

WYBRANE DANE FINANSOWE IV kwartał 2008 r. narastająco okres od dnia 01 stycznia 2008 r. do dnia 31 grudnia 2008 r. w tys. zł. narastająco okres od dnia 01 stycznia 2007 r. do dnia 31 grudnia 2007 r. IV

WYBRANE DANE FINANSOWE

WYBRANE DANE FINANSOWE III kwartał 2008 r. narastająco 01 stycznia 2008 r. września 2008 r. w tys. zł. III kwartał 2007 r. narastająco 01 stycznia 2007 r. września 2007 r. w tys. EUR III kwartał 2008 r.

WYBRANE DANE FINANSOWE III kwartał 2008 r. narastająco 01 stycznia 2008 r. września 2008 r. w tys. zł. III kwartał 2007 r. narastająco 01 stycznia 2007 r. września 2007 r. w tys. EUR III kwartał 2008 r.

Skonsolidowane sprawozdanie finansowe GK REDAN za pierwszy kwartał 2014 roku

SKONSOLIDOWANY RACHUNEK ZYSKÓW I STRAT ZA OKRES OD 1 STYCZNIA 2014 DO 31 MARCA 2014 [WARIANT PORÓWNAWCZY] Działalność kontynuowana Przychody ze sprzedaży 103 657 468 315 97 649 Pozostałe przychody operacyjne

SKONSOLIDOWANY RACHUNEK ZYSKÓW I STRAT ZA OKRES OD 1 STYCZNIA 2014 DO 31 MARCA 2014 [WARIANT PORÓWNAWCZY] Działalność kontynuowana Przychody ze sprzedaży 103 657 468 315 97 649 Pozostałe przychody operacyjne

III kwartały (rok bieżący) okres od 01.01.2014 do 30.09.2014

okres od 01.01.2014 do 30.09.2014") SKRÓCONE KWARTALNE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE Wybrane dane finansowe (rok bieżący) (rok poprzedni) (rok bieżący) (rok poprzedni) 1 Przychody ze sprzedaży i dochody z dotacji 105 231 89 823 25

SKRÓCONE KWARTALNE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE Wybrane dane finansowe (rok bieżący) (rok poprzedni) (rok bieżący) (rok poprzedni) 1 Przychody ze sprzedaży i dochody z dotacji 105 231 89 823 25

SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE Z DZIAŁALNOŚCI GRUPY KAPITAŁOWEJ PBG

SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE Z DZIAŁALNOŚCI GRUPY KAPITAŁOWEJ PBG OPINIA NIEZALEŻNEGO BIEGŁEGO REWIDENTA Grant Thornton Frąckowiak Sp. z o.o. pl. Wiosny Ludów 2 61-831 Poznań Polska tel.: +48

SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE Z DZIAŁALNOŚCI GRUPY KAPITAŁOWEJ PBG OPINIA NIEZALEŻNEGO BIEGŁEGO REWIDENTA Grant Thornton Frąckowiak Sp. z o.o. pl. Wiosny Ludów 2 61-831 Poznań Polska tel.: +48

Skonsolidowany raport kwartalny QSr 4 / 2013

SUWARY skorygowany QSr 4/2013 KOMISJA NADZORU FINANSOWEGO Skonsolidowany raport kwartalny QSr 4 / 2013 kwartał / rok (zgodnie z 82 ust. 2 i 83 ust. 1 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009

SUWARY skorygowany QSr 4/2013 KOMISJA NADZORU FINANSOWEGO Skonsolidowany raport kwartalny QSr 4 / 2013 kwartał / rok (zgodnie z 82 ust. 2 i 83 ust. 1 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009

Grupa Kapitałowa Pelion

SZACUNEK WYBRANYCH SKONSOLIDOWANYCH DANYCH FINANSOWYCH ZA ROK 2016 Szacunek wybranych skonsolidowanych danych finansowych za rok 2016 SKONSOLIDOWANE SPRAWOZDANIE Z WYNIKU 2016 2015 Przychody ze sprzedaży

SZACUNEK WYBRANYCH SKONSOLIDOWANYCH DANYCH FINANSOWYCH ZA ROK 2016 Szacunek wybranych skonsolidowanych danych finansowych za rok 2016 SKONSOLIDOWANE SPRAWOZDANIE Z WYNIKU 2016 2015 Przychody ze sprzedaży

Skonsolidowany raport kwartalny QSr 3 / 2014

SUWARY skorygowany QSr 3/2014 KOMISJA NADZORU FINANSOWEGO Skonsolidowany raport kwartalny QSr 3 / 2014 kwartał / rok (zgodnie z 82 ust. 2 i 83 ust. 1 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009

SUWARY skorygowany QSr 3/2014 KOMISJA NADZORU FINANSOWEGO Skonsolidowany raport kwartalny QSr 3 / 2014 kwartał / rok (zgodnie z 82 ust. 2 i 83 ust. 1 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009

01.01.2011 do 31.12.2011

SKONSOLIDOWANE KWARTALNE SPRAWOZDANIE FINANSOWE w tys. zł w tys. EUR IV kwartały IV kwartały IV kwartały IV kwartały (rok bieżący) (rok poprzedni) (rok bieżący) (rok poprzedni) WYBRANE DANE FINANSOWE 01.01.2011

SKONSOLIDOWANE KWARTALNE SPRAWOZDANIE FINANSOWE w tys. zł w tys. EUR IV kwartały IV kwartały IV kwartały IV kwartały (rok bieżący) (rok poprzedni) (rok bieżący) (rok poprzedni) WYBRANE DANE FINANSOWE 01.01.2011

GRUPA KAPITAŁOWA SUWARY SKRÓCONE KWARTALNE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA OKRES OD 1 PAŹDZIERNIKA 2010 ROKU DO 31 GRUDNIA 2010 ROKU

GRUPA KAPITAŁOWA SUWARY SKRÓCONE KWARTALNE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA OKRES OD 1 PAŹDZIERNIKA 2010 ROKU DO 31 GRUDNIA 2010 ROKU PABIANICE 24.02.2011 SPIS TREŚCI SKONSOLIDOWANY BILANS...

GRUPA KAPITAŁOWA SUWARY SKRÓCONE KWARTALNE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA OKRES OD 1 PAŹDZIERNIKA 2010 ROKU DO 31 GRUDNIA 2010 ROKU PABIANICE 24.02.2011 SPIS TREŚCI SKONSOLIDOWANY BILANS...

Skonsolidowany raport kwartalny QSr 1 / 2015 kwartał /

SUWARY skorygowany QSr 1/2015 KOMISJA NADZORU FINANSOWEGO Skonsolidowany raport kwartalny QSr 1 / 2015 kwartał / rok (zgodnie z 82 ust. 2 i 83 ust. 1 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009

SUWARY skorygowany QSr 1/2015 KOMISJA NADZORU FINANSOWEGO Skonsolidowany raport kwartalny QSr 1 / 2015 kwartał / rok (zgodnie z 82 ust. 2 i 83 ust. 1 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009

I kwartał (rok bieżący) okres od do

okres od do") SKRÓCONE KWARTALNE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE Wybrane dane finansowe (rok bieżący) (rok poprzedni) (rok bieżący) (rok poprzedni) 1 Przychody ze sprzedaży i dochody z dotacji 40 446 33 069 9

SKRÓCONE KWARTALNE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE Wybrane dane finansowe (rok bieżący) (rok poprzedni) (rok bieżący) (rok poprzedni) 1 Przychody ze sprzedaży i dochody z dotacji 40 446 33 069 9

SPRAWOZDANIE FINANSOWE GRUPY KAPITAŁOWEJ KOMPUTRONIK ZA II KWARTAŁ 2007 R. dnia r. (data przekazania)

") SPRAWOZDANIE FINANSOWE GRUPY KAPITAŁOWEJ KOMPUTRONIK ZA II KWARTAŁ 2007 R. dnia 14.08.2007 r. (data przekazania) w tys. zł w tys. EURO WYBRANE DANE FINANSOWE (w tys. zł.) narastająco 2007 narastająco 2006

SPRAWOZDANIE FINANSOWE GRUPY KAPITAŁOWEJ KOMPUTRONIK ZA II KWARTAŁ 2007 R. dnia 14.08.2007 r. (data przekazania) w tys. zł w tys. EURO WYBRANE DANE FINANSOWE (w tys. zł.) narastająco 2007 narastająco 2006

Skrócone Skonsolidowane Sprawozdanie Finansowe REDAN SA za I kwartał 2015 według MSSF

Skrócone Skonsolidowane Sprawozdanie Finansowe REDAN SA za I kwartał 2015 według MSSF MSSF w kształcie zatwierdzonym przez Unię Europejską GRUPA KAPITAŁOWA REDAN Łódź, dn. 14.05.2015 Spis treści Skonsolidowany

Skrócone Skonsolidowane Sprawozdanie Finansowe REDAN SA za I kwartał 2015 według MSSF MSSF w kształcie zatwierdzonym przez Unię Europejską GRUPA KAPITAŁOWA REDAN Łódź, dn. 14.05.2015 Spis treści Skonsolidowany

Skrócone sprawozdanie finansowe za okres od 01-07-2009 do 30-09-2009

Skrócone sprawozdanie finansowe za okres od 01072009 do 30092009 Sprawozdanie jednostkowe za okres od 01072009 do 30092009 nie było zbadane przez Biegłego Rewidenta, jak również nie podlegało przeglądowi.

Skrócone sprawozdanie finansowe za okres od 01072009 do 30092009 Sprawozdanie jednostkowe za okres od 01072009 do 30092009 nie było zbadane przez Biegłego Rewidenta, jak również nie podlegało przeglądowi.

Raport roczny SA-R 2018

skorygowany KOMISJA NADZORU FINANSOWEGO Raport roczny (zgodnie z 60 ust. 1 pkt 3 Rozporządzenia w sprawie informacji bieżących i okresowych) (dla emitentów papierów wartościowych prowadzących działalność

skorygowany KOMISJA NADZORU FINANSOWEGO Raport roczny (zgodnie z 60 ust. 1 pkt 3 Rozporządzenia w sprawie informacji bieżących i okresowych) (dla emitentów papierów wartościowych prowadzących działalność

Skonsolidowany raport kwartalny QSr 1 / 2014

SUWARY skorygowany QSr 1/2014 KOMISJA NADZORU FINANSOWEGO Skonsolidowany raport kwartalny QSr 1 / 2014 kwartał / rok (zgodnie z 82 ust. 2 i 83 ust. 1 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009

SUWARY skorygowany QSr 1/2014 KOMISJA NADZORU FINANSOWEGO Skonsolidowany raport kwartalny QSr 1 / 2014 kwartał / rok (zgodnie z 82 ust. 2 i 83 ust. 1 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009

Skonsolidowany raport kwartalny QSr 4 / 2014 kwartał /

SUWARY skorygowany QSr 4/2014 KOMISJA NADZORU FINANSOWEGO Skonsolidowany raport kwartalny QSr 4 / 2014 kwartał / rok (zgodnie z 82 ust. 2 i 83 ust. 1 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009

SUWARY skorygowany QSr 4/2014 KOMISJA NADZORU FINANSOWEGO Skonsolidowany raport kwartalny QSr 4 / 2014 kwartał / rok (zgodnie z 82 ust. 2 i 83 ust. 1 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009

Komisja Papierów Wartościowych i Giełd 1

SKONSOLIDOWANY BILANS AKTYWA 30/09/2005 31/12/2004 30/09/2004 tys. zł tys. zł tys. zł Aktywa trwałe (długoterminowe) Rzeczowe aktywa trwałe 99 877 100 302 102 929 Nieruchomości inwestycyjne 24 949 44 868

SKONSOLIDOWANY BILANS AKTYWA 30/09/2005 31/12/2004 30/09/2004 tys. zł tys. zł tys. zł Aktywa trwałe (długoterminowe) Rzeczowe aktywa trwałe 99 877 100 302 102 929 Nieruchomości inwestycyjne 24 949 44 868

Skonsolidowany raport kwartalny QSr 4 / 2015 kwartał /

SUWARY skorygowany QSr 4/2015 KOMISJA NADZORU FINANSOWEGO Skonsolidowany raport kwartalny QSr 4 / 2015 kwartał / rok (zgodnie z 82 ust. 2 i 83 ust. 1 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009

SUWARY skorygowany QSr 4/2015 KOMISJA NADZORU FINANSOWEGO Skonsolidowany raport kwartalny QSr 4 / 2015 kwartał / rok (zgodnie z 82 ust. 2 i 83 ust. 1 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009

SKONSOLIDOWANY RAPORT KWARTALNY ZA III KWARTAŁ 2014 R.

SKONSOLIDOWANY RAPORT KWARTALNY ZA III KWARTAŁ 2014 R. 1 SPIS TREŚCI A. SKONSOLIDOWANE SPRAWOZDANIE Z SYTUACJI FINANSOWEJ... 2 SKONSOLIDOWANY RACHUNEK ZYSKÓW I STRAT... 4 SKONSOLIDOWANE SPRAWOZDANIE Z

SKONSOLIDOWANY RAPORT KWARTALNY ZA III KWARTAŁ 2014 R. 1 SPIS TREŚCI A. SKONSOLIDOWANE SPRAWOZDANIE Z SYTUACJI FINANSOWEJ... 2 SKONSOLIDOWANY RACHUNEK ZYSKÓW I STRAT... 4 SKONSOLIDOWANE SPRAWOZDANIE Z

KWARTALNE SKRÓCONE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE

KWARTALNE SKRÓCONE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE Wybrane dane finansowe (rok bieżący) w tys. zł (rok poprzedni) (rok bieżący) w tys. EUR (rok poprzedni) 1 Przychody ze sprzedaży i dochody z dotacji

KWARTALNE SKRÓCONE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE Wybrane dane finansowe (rok bieżący) w tys. zł (rok poprzedni) (rok bieżący) w tys. EUR (rok poprzedni) 1 Przychody ze sprzedaży i dochody z dotacji

Spis treści do sprawozdania finansowego

(kwoty w tabelach wyrażone są w złotych, o ile nie podano inaczej) Spis treści do sprawozdania finansowego Nota Strona Bilans 3 Rachunek zysków i strat 4 Zestawienie zmian w kapitale własnym 5 Rachunek

(kwoty w tabelach wyrażone są w złotych, o ile nie podano inaczej) Spis treści do sprawozdania finansowego Nota Strona Bilans 3 Rachunek zysków i strat 4 Zestawienie zmian w kapitale własnym 5 Rachunek

Kwartalna informacja finansowa OncoArendi Therapeutics SA

Kwartalna informacja finansowa OncoArendi Therapeutics SA Q1 2018 Kwartalna informacja finansowa za okres 01.01.2018-31.03.2018 sporządzona zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej

Kwartalna informacja finansowa OncoArendi Therapeutics SA Q1 2018 Kwartalna informacja finansowa za okres 01.01.2018-31.03.2018 sporządzona zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej

Skonsolidowany raport półroczny PSr 2013

SUWARY skorygowany PSr KOMISJA NADZORU FINANSOWEGO Skonsolidowany raport półroczny PSr 2013 (rok) (zgodnie z 82 ust. 2 i 83 ust. 3 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. Dz. U. Nr 33,

SUWARY skorygowany PSr KOMISJA NADZORU FINANSOWEGO Skonsolidowany raport półroczny PSr 2013 (rok) (zgodnie z 82 ust. 2 i 83 ust. 3 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. Dz. U. Nr 33,

I kwartał (rok bieżący) okres od r. do r.

okres od r. do r.") KWARTALNE SKRÓCONE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE Wybrane dane finansowe (rok bieżący) od 01.01.2017r. do 31.03.2017r. (rok poprzedni) od 01.01.2016r. do 31.03.2016r. (rok bieżący) od 01.01.2017r.

KWARTALNE SKRÓCONE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE Wybrane dane finansowe (rok bieżący) od 01.01.2017r. do 31.03.2017r. (rok poprzedni) od 01.01.2016r. do 31.03.2016r. (rok bieżący) od 01.01.2017r.

WDX S.A. Skrócone śródroczne jednostkowe sprawozdanie finansowe na 30 września 2017 r. oraz za 3 miesiące zakończone 30 września 2017 r.

Skrócone śródroczne jednostkowe sprawozdanie finansowe na r. oraz za 3 miesiące r. WDX SA Grupa WDX 1 Wybrane jednostkowe dane finansowe wraz z przeliczeniem na EURO Wybrane dane finansowe zaprezentowane

Skrócone śródroczne jednostkowe sprawozdanie finansowe na r. oraz za 3 miesiące r. WDX SA Grupa WDX 1 Wybrane jednostkowe dane finansowe wraz z przeliczeniem na EURO Wybrane dane finansowe zaprezentowane

KOMISJA PAPIERÓW WARTOŚCIOWYCH I GIEŁD Skonsolidowany raport roczny SA-RS 2004 (zgodnie z 93 ust. 2 Rozporządzenia Rady Ministrów z dnia 21 marca 2005 r. - Dz. U. Nr 49, poz. 463) (dla emitentów papierów

KOMISJA PAPIERÓW WARTOŚCIOWYCH I GIEŁD Skonsolidowany raport roczny SA-RS 2004 (zgodnie z 93 ust. 2 Rozporządzenia Rady Ministrów z dnia 21 marca 2005 r. - Dz. U. Nr 49, poz. 463) (dla emitentów papierów

KWARTALNE SKRÓCONE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE

KWARTALNE SKRÓCONE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE w tys. zł w tys. EUR Wybrane dane finansowe (rok bieżący) (rok poprzedni) (rok bieżący) (rok poprzedni) 1 Przychody ze sprzedaży i dochody z dotacji

KWARTALNE SKRÓCONE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE w tys. zł w tys. EUR Wybrane dane finansowe (rok bieżący) (rok poprzedni) (rok bieżący) (rok poprzedni) 1 Przychody ze sprzedaży i dochody z dotacji

Skonsolidowany raport kwartalny QSr 1 / 2017 kwartał /

SUWARY skorygowany QSr 1/2017 KOMISJA NADZORU FINANSOWEGO Skonsolidowany raport kwartalny QSr 1 / 2017 kwartał / rok godnie z 82 ust. 2 i 83 ust. 1 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009

SUWARY skorygowany QSr 1/2017 KOMISJA NADZORU FINANSOWEGO Skonsolidowany raport kwartalny QSr 1 / 2017 kwartał / rok godnie z 82 ust. 2 i 83 ust. 1 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009

Jednostkowe Skrócone Sprawozdanie Finansowe za I kwartał 2015 według MSSF. MSSF w kształcie zatwierdzonym przez Unię Europejską REDAN SA

Jednostkowe Skrócone Sprawozdanie Finansowe za I kwartał 2015 według MSSF MSSF w kształcie zatwierdzonym przez Unię Europejską REDAN SA Łódź, dn. 14.05.2015 Spis treści Jednostkowy rachunek zysków i strat

Jednostkowe Skrócone Sprawozdanie Finansowe za I kwartał 2015 według MSSF MSSF w kształcie zatwierdzonym przez Unię Europejską REDAN SA Łódź, dn. 14.05.2015 Spis treści Jednostkowy rachunek zysków i strat

Okres zakończony 30/09/09. Okres zakończony 30/09/09. Razem kapitał własny 33 723 33 122 30 460 29 205

BILANS AKTYWA 30/09/09 30/06/09 31/12/08 30/09/08 Aktywa trwałe Rzeczowe aktywa trwałe 20 889 21 662 22 678 23 431 Wartość firmy 0 0 0 0 wartości niematerialne 31 40 30 42 Aktywa finansowe Aktywa z tytułu

BILANS AKTYWA 30/09/09 30/06/09 31/12/08 30/09/08 Aktywa trwałe Rzeczowe aktywa trwałe 20 889 21 662 22 678 23 431 Wartość firmy 0 0 0 0 wartości niematerialne 31 40 30 42 Aktywa finansowe Aktywa z tytułu

RAPORT ROCZNY 2013 PEMUG S.A.

RAPORT ROCZNY 2013 PEMUG S.A. 1 w TYS PLN w TYS PLN w TYS EURO w TYS EURO Wybrane dane finansowe Za okres Za okres Za okres Za okres od 01.01.2013 od 01.01.2012 od 01.01.2013 od 01.01.2012 do 31.12.2013

RAPORT ROCZNY 2013 PEMUG S.A. 1 w TYS PLN w TYS PLN w TYS EURO w TYS EURO Wybrane dane finansowe Za okres Za okres Za okres Za okres od 01.01.2013 od 01.01.2012 od 01.01.2013 od 01.01.2012 do 31.12.2013

KOMISJA PAPIERÓW WARTOŚCIOWYCH I GIEŁD Skonsolidowany raport roczny SA-RS (zgodnie z 57 ust. 2 Rozporządzenia Rady Ministrów z dnia 16 października 2001 r. - Dz. U. Nr 139, poz. 1569, z późn. zm.) (dla

KOMISJA PAPIERÓW WARTOŚCIOWYCH I GIEŁD Skonsolidowany raport roczny SA-RS (zgodnie z 57 ust. 2 Rozporządzenia Rady Ministrów z dnia 16 października 2001 r. - Dz. U. Nr 139, poz. 1569, z późn. zm.) (dla

SUWARY S.A. SKRÓCONE KWARTALNE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA OKRES OD 1 LIPCA 2010 ROKU DO 30 WRZEŚNIA 2010 ROKU

SKRÓCONE KWARTALNE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA OKRES OD 1 LIPCA 2010 ROKU DO 30 WRZEŚNIA 2010 ROKU PABIANICE 04.11.2010 SPIS TREŚCI BILANS... 1 RACHUNEK ZYSKÓW I STRAT... 3 SPRAWOZDANIE Z CAŁKOWITYCH

SKRÓCONE KWARTALNE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA OKRES OD 1 LIPCA 2010 ROKU DO 30 WRZEŚNIA 2010 ROKU PABIANICE 04.11.2010 SPIS TREŚCI BILANS... 1 RACHUNEK ZYSKÓW I STRAT... 3 SPRAWOZDANIE Z CAŁKOWITYCH

GRUPA KAPITAŁOWA STALPRODUKT S.A. ŚRÓDROCZNE SKRÓCONE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA I KWARTAŁ 2017 r.

WYBRANE DANE FINANSOWE w tys.zł narastająco okres od 01-01-2017 do narastająco okres od 01-01-2016 do narastająco okres od 01-01- 2017 do 31-03- 2017 w tys. EURO narastająco okres od 01-01-2016 do I. Przychody

WYBRANE DANE FINANSOWE w tys.zł narastająco okres od 01-01-2017 do narastająco okres od 01-01-2016 do narastająco okres od 01-01- 2017 do 31-03- 2017 w tys. EURO narastająco okres od 01-01-2016 do I. Przychody

Raport półroczny SA-P 2013

skorygowany KOMISJA NADZORU FINANSOWEGO Raport półroczny (zgodnie z 82 ust. 1 pkt 2 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. Dz. U. Nr 33, poz. 259, z późn. zm.) (dla emitentów papierów

skorygowany KOMISJA NADZORU FINANSOWEGO Raport półroczny (zgodnie z 82 ust. 1 pkt 2 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. Dz. U. Nr 33, poz. 259, z późn. zm.) (dla emitentów papierów

SKRÓCONE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE

SKRÓCONE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA OKRES OD 1 STYCZNIA DO 31 GRUDNIA 2010 ROKU Skrócone skonsolidowane sprawozdanie finansowe Przedsiębiorstwa Instalacji Przemysłowych INSTAL - LUBLIN Spółka

SKRÓCONE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA OKRES OD 1 STYCZNIA DO 31 GRUDNIA 2010 ROKU Skrócone skonsolidowane sprawozdanie finansowe Przedsiębiorstwa Instalacji Przemysłowych INSTAL - LUBLIN Spółka

ERGIS S.A. ul. Tamka Warszawa

ERGIS S.A. ul. Tamka 16 00 349 Warszawa JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA III KWARTAŁ 2017 ROKU (01.07.2017 ) sporządzone zgodnie z MSSF SPIS TREŚCI: I. Wybrane dane finansowe... 2 II. Sprawozdanie

ERGIS S.A. ul. Tamka 16 00 349 Warszawa JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA III KWARTAŁ 2017 ROKU (01.07.2017 ) sporządzone zgodnie z MSSF SPIS TREŚCI: I. Wybrane dane finansowe... 2 II. Sprawozdanie

SUWARY SA Raport okresowy kwartalny skonsolidowany 6/2011 QSr

20120814 18:15 SUWARY SA Raport okresowy kwartalny skonsolidowany 6/2011 QSr Raport okresowy kwartalny skonsolidowany 6/2011 QSr WYBRANE DANE FINANSOWE w tys. zł w tys. EUR 6 kwartał(y) 4 kwartał(y) 6

20120814 18:15 SUWARY SA Raport okresowy kwartalny skonsolidowany 6/2011 QSr Raport okresowy kwartalny skonsolidowany 6/2011 QSr WYBRANE DANE FINANSOWE w tys. zł w tys. EUR 6 kwartał(y) 4 kwartał(y) 6

GRUPA KAPITAŁOWA SUWARY

GRUPA KAPITAŁOWA SUWARY SKRÓCONE KWARTALNE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA OKRES OD 1 LIPCA 2012 ROKU DO 30 WRZEŚNIA 2012 ROKU ZAWIERAJĄCE SKRÓCONE KWARTALNE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE

GRUPA KAPITAŁOWA SUWARY SKRÓCONE KWARTALNE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA OKRES OD 1 LIPCA 2012 ROKU DO 30 WRZEŚNIA 2012 ROKU ZAWIERAJĄCE SKRÓCONE KWARTALNE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE

KOMISJA NADZORU FINANSOWEGO. (rok) (pełna nazwa emitenta) Chemiczny (che)

(pełna nazwa emitenta) Chemiczny (che)") SUWARY skorygowany R KOMISJA NADZORU FINANSOWEGO Raport roczny R 2014 (rok) (zgodnie z 82 ust. 1 pkt 3 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. Dz. U. Nr 33, poz. 259, z późn. zm.) dla

SUWARY skorygowany R KOMISJA NADZORU FINANSOWEGO Raport roczny R 2014 (rok) (zgodnie z 82 ust. 1 pkt 3 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. Dz. U. Nr 33, poz. 259, z późn. zm.) dla

ZAWARTOŚĆ RAPORTU PODPISY WSZYSTKICH CZŁONKÓW ZARZĄDU PODPIS OSOBY, KTÓREJ POWIERZONO PROWADZENIE KSIĄG RACHUNKOWYCH. Komisja Nadzoru Finansowego

SUWARY skorygowany RS KOMISJA NADZORU FINANSOWEGO Skonsolidowany raport roczny RS 2013 (rok) (zgodnie z 82 ust. 2 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. Dz. U. Nr 33, poz. 259, z późn.

SUWARY skorygowany RS KOMISJA NADZORU FINANSOWEGO Skonsolidowany raport roczny RS 2013 (rok) (zgodnie z 82 ust. 2 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. Dz. U. Nr 33, poz. 259, z późn.

GRUPA KAPITAŁOWA BRIJU

1 SPIS TREŚCI A. SKONSOLIDOWANE SPRAWOZDANIE Z SYTUACJI FINANSOWEJ... 2 SKONSOLIDOWANY RACHUNEK ZYSKÓW I STRAT... 4 SKONSOLIDOWANE SPRAWOZDANIE Z CAŁKOWITYCH DOCHODÓW... 5 SKONSOLIDOWANE SPRAWOZDANIE ZE

1 SPIS TREŚCI A. SKONSOLIDOWANE SPRAWOZDANIE Z SYTUACJI FINANSOWEJ... 2 SKONSOLIDOWANY RACHUNEK ZYSKÓW I STRAT... 4 SKONSOLIDOWANE SPRAWOZDANIE Z CAŁKOWITYCH DOCHODÓW... 5 SKONSOLIDOWANE SPRAWOZDANIE ZE

Raport półroczny SA-P 2015

skorygowany KOMISJA NADZORU FINANSOWEGO Raport półroczny (zgodnie z 82 ust. 1 pkt 2 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. Dz. U. Nr 33, poz. 259, z późn. zm.) (dla emitentów papierów

skorygowany KOMISJA NADZORU FINANSOWEGO Raport półroczny (zgodnie z 82 ust. 1 pkt 2 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. Dz. U. Nr 33, poz. 259, z późn. zm.) (dla emitentów papierów

GRUPA KAPITAŁOWA STALPRODUKT S.A. ŚRÓDROCZNE SKRÓCONE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA III KWARTAŁ 2017r.

w tys.zł w tys. EURO WYBRANE DANE FINANSOWE narastająco okres od 01-01-2017 do 30-09-2017 narastająco okres od 01-01- do 30-09- narastająco okres od 01-01-2017 do 30-09-2017 narastająco okres od 01-01-

w tys.zł w tys. EURO WYBRANE DANE FINANSOWE narastająco okres od 01-01-2017 do 30-09-2017 narastająco okres od 01-01- do 30-09- narastająco okres od 01-01-2017 do 30-09-2017 narastająco okres od 01-01-

GRUPA ERGIS ul. Tamka Warszawa

GRUPA ERGIS ul. Tamka 16 00 349 Warszawa SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA IV KWARTAŁ ROKU (01.10. ) sporządzone zgodnie z MSSF SPIS TREŚCI: I. Wybrane dane finansowe... 2 II. Skonsolidowane sprawozdanie

GRUPA ERGIS ul. Tamka 16 00 349 Warszawa SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA IV KWARTAŁ ROKU (01.10. ) sporządzone zgodnie z MSSF SPIS TREŚCI: I. Wybrane dane finansowe... 2 II. Skonsolidowane sprawozdanie

Kwartalna informacja finansowa za IV kwartał 2011 r. 4 kwartały narastająco okres od do

w tys. EURO WYBRANE DANE FINANSOWE 4 kwartały narastająco okres od 01-01-2011 do 31-12- 2011 4 kwartały narastająco okres od 01-01- do 31-12- 4 kwartały narastająco okres od 01-01-2011 do 31-12- 2011 4

w tys. EURO WYBRANE DANE FINANSOWE 4 kwartały narastająco okres od 01-01-2011 do 31-12- 2011 4 kwartały narastająco okres od 01-01- do 31-12- 4 kwartały narastająco okres od 01-01-2011 do 31-12- 2011 4

SUWARY S.A. SKRÓCONE KWARTALNE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA OKRES OD 1 PAŹDZIERNIKA 2010 ROKU DO 31 GRUDNIA 2010 ROKU

SKRÓCONE KWARTALNE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA OKRES OD 1 PAŹDZIERNIKA 2010 ROKU DO 31 GRUDNIA 2010 ROKU PABIANICE 24.02.2011 SPIS TREŚCI BILANS... 3 RACHUNEK ZYSKÓW I STRAT... 5 SPRAWOZDANIE

SKRÓCONE KWARTALNE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA OKRES OD 1 PAŹDZIERNIKA 2010 ROKU DO 31 GRUDNIA 2010 ROKU PABIANICE 24.02.2011 SPIS TREŚCI BILANS... 3 RACHUNEK ZYSKÓW I STRAT... 5 SPRAWOZDANIE

Informacja o wynikach Grupy Macrologic

Informacja o wynikach Grupy Macrologic za okres od 1 stycznia 2017 do 31 maja 2017 roku. Dane finansowe zawarte w niniejszej informacji nie zostały zweryfikowane przez biegłego rewidenta. Dokument ma charakter

Informacja o wynikach Grupy Macrologic za okres od 1 stycznia 2017 do 31 maja 2017 roku. Dane finansowe zawarte w niniejszej informacji nie zostały zweryfikowane przez biegłego rewidenta. Dokument ma charakter

ERGIS S.A. ul. Tamka Warszawa

ERGIS S.A. ul. Tamka 16 00 349 Warszawa JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA IV KWARTAŁ ROKU (01.10. 31.12.) sporządzone zgodnie z MSSF SPIS TREŚCI: I. Wybrane dane finansowe... 2 II. Sprawozdanie z sytuacji

ERGIS S.A. ul. Tamka 16 00 349 Warszawa JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA IV KWARTAŁ ROKU (01.10. 31.12.) sporządzone zgodnie z MSSF SPIS TREŚCI: I. Wybrane dane finansowe... 2 II. Sprawozdanie z sytuacji

WDX S.A. Skrócone śródroczne jednostkowe sprawozdanie finansowe. na 31 marca 2017 r. oraz za 3 miesiące zakończone 31 marca 2017 r. WDX SA Grupa WDX 1

WDX S.A. Skrócone śródroczne jednostkowe sprawozdanie finansowe na 31 marca 2017 r. oraz za 3 miesiące zakończone 31 marca 2017 r. WDX SA Grupa WDX 1 Wybrane jednostkowe dane finansowe wraz z przeliczeniem

WDX S.A. Skrócone śródroczne jednostkowe sprawozdanie finansowe na 31 marca 2017 r. oraz za 3 miesiące zakończone 31 marca 2017 r. WDX SA Grupa WDX 1 Wybrane jednostkowe dane finansowe wraz z przeliczeniem

GRUPA ERGIS ul. Tamka Warszawa

GRUPA ERGIS ul. Tamka 16 00 349 Warszawa SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA I KWARTAŁ 2016 ROKU (01.01.2016 31.03.2016) sporządzone zgodnie z MSSF SPIS TREŚCI: I. Wybrane dane finansowe... 2 II.

GRUPA ERGIS ul. Tamka 16 00 349 Warszawa SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA I KWARTAŁ 2016 ROKU (01.01.2016 31.03.2016) sporządzone zgodnie z MSSF SPIS TREŚCI: I. Wybrane dane finansowe... 2 II.

RAPORT UNI - PL nr 7 / 2011