System e-kontrola Zarządcza

|

|

|

- Kamil Mikołaj Czech

- 9 lat temu

- Przeglądów:

Transkrypt

1 System e-kontrola Zarządcza

2 Agenda O firmie IBT Wybrani klienci i partnerzy Koncepcja Systemu e-kz Założenia Systemu e-kz Funkcjonalności Systemu e-kz Przykładowe ekrany Systemu e-kz

3 Przedstawienie firmy Info Baza Technology Info Baza Technology sp. z o.o. realizuje dla podmiotów powiązanych oraz klientów zewnętrznych zadania polegające na projektowaniu oraz integracji systemów informatycznych. Rozwiązania oferowane przez naszą firmę są ukierunkowane na zwiększanie wiedzy i wzrost konkurencyjności, a naszym klientom pozwalają generować dodatkowe zyski i oszczędności nakładów. Głęboka znajomość rynku oraz otoczenia, w którym działają nasi klienci, wykształcona kadra oraz doświadczenie, zdobyte przy realizacji złożonych projektów, pozwalają na oferowanie usług najwyższej jakości. Pracownicy Info Baza Technology to zespół osób, posiadających zróżnicowane i wszechstronne wykształcenie techniczne, prawne oraz ekonomiczne. Dzięki temu możliwe jest efektywne i elastyczne reagowanie na potrzeby zgłaszane przez naszych klientów oraz świadczenie kompleksowych usług od analizy potrzeb, poprzez dopasowanie odpowiedniego rozwiązania po opiekę i wsparcie w trakcie użytkowania systemu.

4 Wybrani klienci i partnerzy

5 Koncepcja Systemu e-kz System powstał w celu wsparcia realizacji procesu związanego z wypełnieniem obowiązków wynikających z kontroli zarządczej. System wspiera gromadzenie i przetwarzanie informacji, a także umożliwia: planowanie, monitorowanie i raportowanie działalności jednostki, określanie i delegowanie zadań i celów, zarządzanie ryzykiem, planowanie i komunikowanie audytów i zaleceń/ rekomendacji, generowanie sprawozdań i raportów.

6 Koncepcja Systemu e-kz Raporty i sprawozdania Planowanie działalności jednostki Samoocena kontroli zarządczej Kontrola Zarządcza Zarządzanie ryzykiem Zarządzanie zaleceniami Audyt wewnętrzny Monitorowanie zdarzeń operacyjnych

7 Założenia Systemu e-kz Dostęp do Systemu poprzez przeglądarkę WWW (nie wymaga instalowania składników systemu na komputerach użytkowników obniżenie kosztów wdrożenia i obsługi) Wysoki poziom bezpieczeństwa (dodatkowo możliwość ustalenia parametrów zgodnie z wewnętrzną polityką bezpieczeństwa) Jedno repozytorium wszystkie informacje i dane gromadzone w jednym miejscu Praca grupowa oparta na rolach Zarządzanie uprawnieniami do widoków i funkcjonalności systemu Możliwość podłączania załączników Wielostopniowe ścieżki zatwierdzeń Automatyczna komunikacja poprzez powiadomienia owe lub smsowe Zaawansowane, wielokryterialne wyszukiwanie informacji Generowanie raportów i sprawozdań

8 Funkcjonalności Systemu e-kz Definiowanie planu działalności jednostki Definiowanie celów i zadań jednostki i komórek Definiowanie opisów celów i zadań Definiowanie mierników do celów i zadań Definiowanie osób odpowiedzialnych za realizację zadań Przydzielanie i harmonogramowanie realizacji zadań do komórek i osób Zatwierdzanie planu działalności jednostki Monitorowanie, gromadzenie i aktualizowanie informacji na temat realizacji zadań i celów przypisanych do jednostki i komórek Komunikowanie i zatwierdzanie zadań Eskalacja zadań Ocena wykonania celów i zadań

9 Funkcjonalności Systemu e-kz Ocena kontroli zarządczej Przeprowadzenie samooceny kontroli zarządczej wśród wybranej grupy ról Możliwość przeprowadzania ankiet (arkusze i formularze) wśród wybranej grupy ról Generowanie i zatwierdzanie oświadczeń o stanie kontroli zarządczej w komórkach Definiowanie arkuszy i formularzy ankiet Harmonogramowanie realizacji samooceny jednostki i komórek

10 Funkcjonalności Systemu e-kz Zarządzanie ryzykiem Definiowanie i identyfikowanie ryzyka Definiowanie przyczyn i skutków Definiowanie opisów ryzyka Definiowanie atrybutów ryzyka Przypisywanie ryzyka do celów i zadań Definiowanie właścicieli ryzyka Definiowanie procedur i działań zaradczych Zatwierdzenie ryzyka obieg informacji Ocena ryzyka według podanych wzorów i algorytmów Prowadzenie rejestru ryzyka Monitorowanie i aktualizowanie ryzyka

11 Funkcjonalności Systemu e-kz Zdarzenia operacyjne Gromadzenie informacji na temat zdarzeń Zatwierdzenia zdarzeń obieg informacji Przypisywanie zdarzeń do ryzyka

12 Funkcjonalności Systemu e-kz Audyt wewnętrzny Planowanie audytów (roczne i wieloletnie) Określanie zadań i tematów audytowych Harmonogramowanie audytów Definiowanie audytorów i komórek Gromadzenie informacji z audytu Definiowanie zaleceń/ rekomendacji Zarządzanie zaleceniami/rekomendacjami (cykl życia zaleceń oparty na statusach) Przydzielanie realizacji zaleceń do wybranych komórek i osób Zatwierdzanie realizacji zaleceń Eskalacja zaleceń

Przydzielanie realizacji zaleceń do wybranych komórek i osób Zatwierdzanie realizacji zaleceń")

13 Funkcjonalności Systemu e-kz Raporty Generowanie raportów i sprawozdań z realizacji planu i działań w ramach kontroli zarządczej (roczne, okresowe) Generowanie raportów dotyczących ryzyka i zdarzeń Generowanie sprawozdań z realizacji planu audytu i sprawozdań z realizacji audytu Definiowanie i generowanie raportów ad-hoc z repozytorium Generowanie raportów statystycznych

14 Funkcjonalności Systemu e-kz Praca grupowa Definiowanie ról Zarządzanie użytkownikami Zarządzanie uprawnieniami Wielostopniowe ścieżki akceptacji Historyzacja zmian (rozliczalność czynności) Automatyczna komunikacja z Systemu poprzez mechanizm powiadomień e-mejlowych

15 Funkcjonalności Systemu e-kz Repozytorium plików Możliwość podpinania załączników (np. do zadań, zdarzeń, zaleceń itp.)

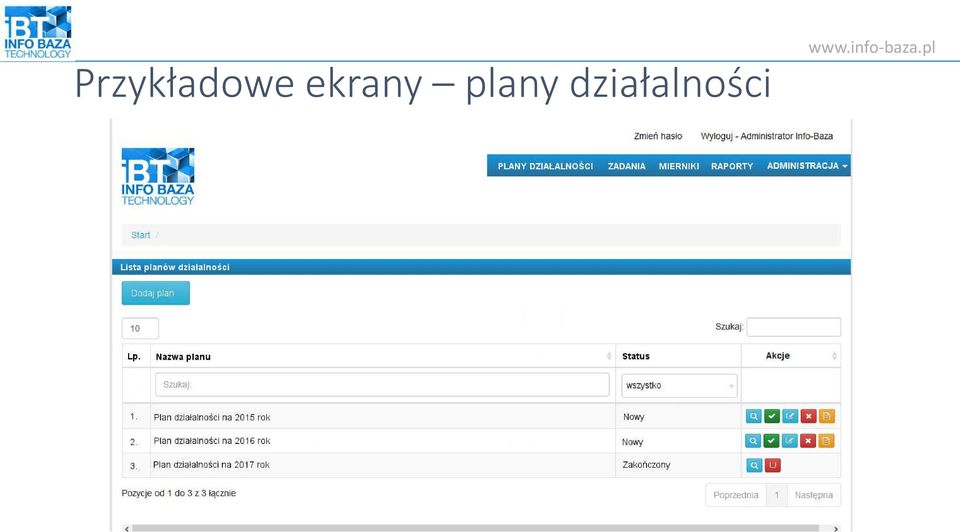

16 Przykładowe ekrany plany działalności

17 Przykładowe ekrany szczegóły planu działalności

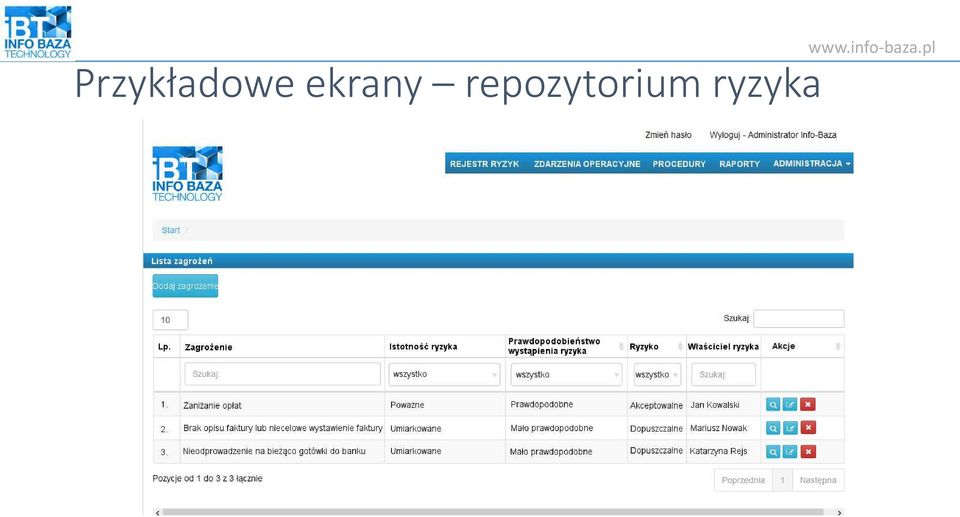

18 Przykładowe ekrany repozytorium ryzyka

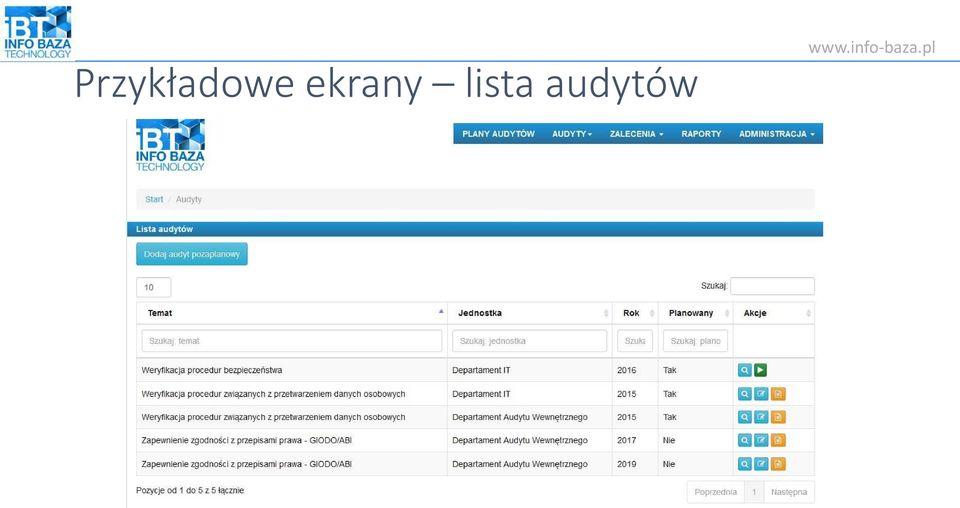

19 Przykładowe ekrany lista audytów

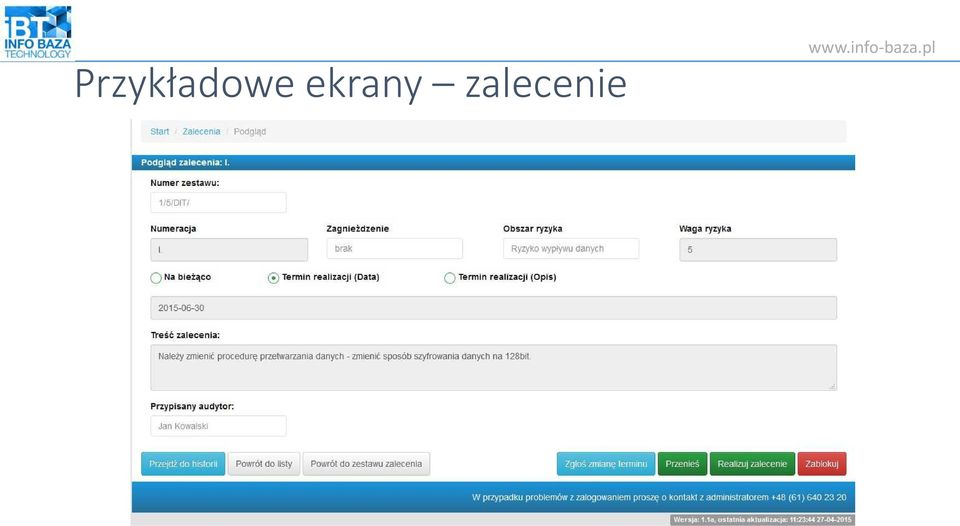

20 Przykładowe ekrany zalecenie

21 Przykładowe ekrany sprawozdanie z wykonania planu

22 Kontakt Info Baza Technology Sp. z o.o. ul. 28 czerwca Poznań +48 (61) (Poznań) +48 (61) (Września) biuro@info-baza.pl biuro.poznan@info-baza.pl biuro.wrzesnia@info-baza.pl

Agenda. O firmie. Wstęp Ksavi. Opis funkcjonalności systemu Ksavi Auditor. Podsumowanie

Agenda O firmie Wstęp Ksavi Opis funkcjonalności systemu Ksavi Auditor Podsumowanie O firmie Na rynku od 2001 roku 60 zatrudnionych pracowników Dogłębna znajomość branży Projekty informatyczne dla największych

Agenda O firmie Wstęp Ksavi Opis funkcjonalności systemu Ksavi Auditor Podsumowanie O firmie Na rynku od 2001 roku 60 zatrudnionych pracowników Dogłębna znajomość branży Projekty informatyczne dla największych

ZARZĄDZENIE Nr 14 /2013. w sprawie przeprowadzenia samooceny kontroli zarządczej

ZARZĄDZENIE Nr 14 /2013 Starosty Staszowskiego z dnia 26 kwietnia 2013 r. w sprawie przeprowadzenia samooceny kontroli zarządczej w Starostwie Powiatowym w Staszowie 1 Działając na podstawie art.34.ust.1

ZARZĄDZENIE Nr 14 /2013 Starosty Staszowskiego z dnia 26 kwietnia 2013 r. w sprawie przeprowadzenia samooceny kontroli zarządczej w Starostwie Powiatowym w Staszowie 1 Działając na podstawie art.34.ust.1

ARKUSZ SAMOOCENY KONTROLI ZARZĄDCZEJ URZĘDU GMINY I MIASTA NOWE SKALMIERZYCE

ARKUSZ SAMOOCENY KONTROLI ZARZĄDCZEJ URZĘDU GMINY I MIASTA NOWE SKALMIERZYCE Załącznik nr 4 do zarządzenia Nr 163/2011 z dnia 29.12.2011 r. Standard 1: Przestrzeganie wartości etycznych Kierownika 1.1

ARKUSZ SAMOOCENY KONTROLI ZARZĄDCZEJ URZĘDU GMINY I MIASTA NOWE SKALMIERZYCE Załącznik nr 4 do zarządzenia Nr 163/2011 z dnia 29.12.2011 r. Standard 1: Przestrzeganie wartości etycznych Kierownika 1.1

System kontroli wewnętrznej w Banku Spółdzielczym Ziemi Kraśnickiej w Kraśniku

System kontroli wewnętrznej w Banku Spółdzielczym Ziemi Kraśnickiej w Kraśniku Kraśnik grudzień 2017 CELE I ORGANIZACJA SYSTEMU KONTROLI WEWNĘTRZNEJ 1 Cele systemu kontroli wewnętrznej 1. W Banku Spółdzielczym

System kontroli wewnętrznej w Banku Spółdzielczym Ziemi Kraśnickiej w Kraśniku Kraśnik grudzień 2017 CELE I ORGANIZACJA SYSTEMU KONTROLI WEWNĘTRZNEJ 1 Cele systemu kontroli wewnętrznej 1. W Banku Spółdzielczym

Kwestionariusz samooceny kontroli zarządczej

Kwestionariusz samooceny kontroli zarządczej załącznik Nr 6 do Regulaminu kontroli zarządczej Numer pytania Tak/nie Odpowiedź Potrzebne dokumenty Środowisko wewnętrzne I Przestrzeganie wartości etycznych

Kwestionariusz samooceny kontroli zarządczej załącznik Nr 6 do Regulaminu kontroli zarządczej Numer pytania Tak/nie Odpowiedź Potrzebne dokumenty Środowisko wewnętrzne I Przestrzeganie wartości etycznych

Opis systemu kontroli wewnętrznej w Banku Spółdzielczym w Krasnymstawie

Opis systemu kontroli wewnętrznej w Banku Spółdzielczym w Krasnymstawie Krasnystaw, Grudzień 2017r. I. Cele i organizacja systemu kontroli wewnętrznej 1 Cele systemu kontroli wewnętrznej W Banku Spółdzielczym

Opis systemu kontroli wewnętrznej w Banku Spółdzielczym w Krasnymstawie Krasnystaw, Grudzień 2017r. I. Cele i organizacja systemu kontroli wewnętrznej 1 Cele systemu kontroli wewnętrznej W Banku Spółdzielczym

Opis systemu kontroli wewnętrznej funkcjonującego w Banku Pocztowym S.A.

Opis systemu kontroli wewnętrznej funkcjonującego w Banku Pocztowym S.A. Działający w Banku Pocztowym S.A. (dalej: Bank) system kontroli wewnętrznej stanowi jeden z elementów systemu zarządzania Bankiem.

Opis systemu kontroli wewnętrznej funkcjonującego w Banku Pocztowym S.A. Działający w Banku Pocztowym S.A. (dalej: Bank) system kontroli wewnętrznej stanowi jeden z elementów systemu zarządzania Bankiem.

DOKUMENTY I PROGRAMY SKŁADAJĄCE SIĘ NA SYSTEM KONTROLI ZARZADCZEJ W

Załącznik nr 1 do Zasad funkcjonowania kontroli zarządczej I poziomu w Starostwie Powiatowym w Pułtusku DOKUMENTY I PROGRAMY SKŁADAJĄCE SIĘ NA SYSTEM KONTROLI ZARZADCZEJ W STAROSTWIE POWIATOWYM W PUŁTUSKU.

Załącznik nr 1 do Zasad funkcjonowania kontroli zarządczej I poziomu w Starostwie Powiatowym w Pułtusku DOKUMENTY I PROGRAMY SKŁADAJĄCE SIĘ NA SYSTEM KONTROLI ZARZADCZEJ W STAROSTWIE POWIATOWYM W PUŁTUSKU.

Zasady systemu kontroli wewnętrznej w Banku Spółdzielczym. w Łubnianach

Załącznik nr 3 do Regulaminu systemu kontroli wewnętrznej B S w Łubnianach Zasady systemu kontroli wewnętrznej w Banku Spółdzielczym w Łubnianach Rozdział 1. Postanowienia ogólne 1 Zasady systemu kontroli

Załącznik nr 3 do Regulaminu systemu kontroli wewnętrznej B S w Łubnianach Zasady systemu kontroli wewnętrznej w Banku Spółdzielczym w Łubnianach Rozdział 1. Postanowienia ogólne 1 Zasady systemu kontroli

Szkoła Podstawowa nr 336 im. Janka Bytnara Rudego - Ursynów

RAPORT OCENA KONTROLI ZARZĄDCZEJ Szkoła Podstawowa nr 336 im. Janka Bytnara Rudego - Ursynów raport za rok: 2015 Strona 1 z 12 I. WSTĘP: Kontrolę zarządczą w jednostkach sektora finansów publicznych stanowi

RAPORT OCENA KONTROLI ZARZĄDCZEJ Szkoła Podstawowa nr 336 im. Janka Bytnara Rudego - Ursynów raport za rok: 2015 Strona 1 z 12 I. WSTĘP: Kontrolę zarządczą w jednostkach sektora finansów publicznych stanowi

System kontroli wewnętrznej w Krakowskim Banku Spółdzielczym

System kontroli wewnętrznej w Krakowskim Banku Spółdzielczym Działając zgodnie z zapisami Rekomendacji H KNF, Krakowski Bank Spółdzielczy zwany dalej Bankiem przekazuje do informacji opis systemu kontroli

System kontroli wewnętrznej w Krakowskim Banku Spółdzielczym Działając zgodnie z zapisami Rekomendacji H KNF, Krakowski Bank Spółdzielczy zwany dalej Bankiem przekazuje do informacji opis systemu kontroli

Opis systemu kontroli wewnętrznej w mbanku S.A.

Opis systemu kontroli wewnętrznej w mbanku S.A. Jednym z elementów systemu zarządzania Bankiem jest system kontroli wewnętrznej wspierający organizację w skutecznym i efektywnym działaniu procesów biznesowych.

Opis systemu kontroli wewnętrznej w mbanku S.A. Jednym z elementów systemu zarządzania Bankiem jest system kontroli wewnętrznej wspierający organizację w skutecznym i efektywnym działaniu procesów biznesowych.

Opis Systemu Kontroli Wewnętrznej funkcjonującego w Santander Consumer Bank S.A.

Opis Systemu Kontroli Wewnętrznej funkcjonującego w Santander Consumer Bank S.A. I. Cele Systemu Kontroli Wewnętrznej 1. System Kontroli Wewnętrznej stanowi część systemu zarządzania funkcjonującego w

Opis Systemu Kontroli Wewnętrznej funkcjonującego w Santander Consumer Bank S.A. I. Cele Systemu Kontroli Wewnętrznej 1. System Kontroli Wewnętrznej stanowi część systemu zarządzania funkcjonującego w

Opis systemu kontroli wewnętrznej (SKW) funkcjonującego w ING Banku Hipotecznym S.A.

funkcjonującego w ING Banku Hipotecznym S.A.") Opis systemu kontroli wewnętrznej (SKW) funkcjonującego w ING Banku Hipotecznym S.A. Jednym z elementów zarządzania Bankiem jest system kontroli wewnętrznej (SKW), którego podstawy, zasady i cele wynikają

Opis systemu kontroli wewnętrznej (SKW) funkcjonującego w ING Banku Hipotecznym S.A. Jednym z elementów zarządzania Bankiem jest system kontroli wewnętrznej (SKW), którego podstawy, zasady i cele wynikają

OPIS SYSTEMU KONTROLI WEWNĘTRZNEJ W BANKU SPÓŁDZIELCZYM W SIEMIATYCZACH

OPIS SYSTEMU KONTROLI WEWNĘTRZNEJ W BANKU SPÓŁDZIELCZYM W SIEMIATYCZACH I. Cele systemu kontroli wewnętrznej W Banku Spółdzielczym w Siemiatyczach funkcjonuje system kontroli wewnętrznej, którego celem,

OPIS SYSTEMU KONTROLI WEWNĘTRZNEJ W BANKU SPÓŁDZIELCZYM W SIEMIATYCZACH I. Cele systemu kontroli wewnętrznej W Banku Spółdzielczym w Siemiatyczach funkcjonuje system kontroli wewnętrznej, którego celem,

ZARZĄDZENIE Nr 128/2012 BURMISTRZA ŻNINA. z dnia 25 września 2012 r.

ZARZĄDZENIE Nr 128/2012 BURMISTRZA ŻNINA z dnia 25 września 2012 r. w sprawie funkcjonowania kontroli zarządczej w jednostkach organizacyjnych Gminy Żnin Na podstawie art. 30 ust. 1 ustawy z dnia 8 marca

ZARZĄDZENIE Nr 128/2012 BURMISTRZA ŻNINA z dnia 25 września 2012 r. w sprawie funkcjonowania kontroli zarządczej w jednostkach organizacyjnych Gminy Żnin Na podstawie art. 30 ust. 1 ustawy z dnia 8 marca

Kontrola zarządcza w procesie funkcjonowania jednostki

Motto: Nauczycielem wszystkiego jest praktyka. Juliusz Cezar Kontrola zarządcza w procesie funkcjonowania jednostki 1. ADRESACI SZKOLENIA Kierownicy jednostek, pełnomocnicy i audytorzy wewnętrzni oraz

Motto: Nauczycielem wszystkiego jest praktyka. Juliusz Cezar Kontrola zarządcza w procesie funkcjonowania jednostki 1. ADRESACI SZKOLENIA Kierownicy jednostek, pełnomocnicy i audytorzy wewnętrzni oraz

Opis systemu kontroli wewnętrznej Banku Spółdzielczego w Połańcu. 1. Cele i organizacja systemu kontroli wewnętrznej

Opis systemu kontroli wewnętrznej Banku Spółdzielczego w Połańcu 1. Cele i organizacja systemu kontroli wewnętrznej 1. 1. Stosownie do postanowień Ustawy Prawo bankowe z dnia 29 sierpnia 1997 r. Prawo

Opis systemu kontroli wewnętrznej Banku Spółdzielczego w Połańcu 1. Cele i organizacja systemu kontroli wewnętrznej 1. 1. Stosownie do postanowień Ustawy Prawo bankowe z dnia 29 sierpnia 1997 r. Prawo

Ocena okresowa za rok 2015 w systemie informatycznym jest wciąż możliwa!

Ocena okresowa za rok 2015 w systemie informatycznym jest wciąż możliwa! Dzięki systemowi TalentPlus w modelu wdrożenia Milestone Ocena okresowa pozwala zrealizować przynajmniej trzy kluczowe zadania:

Ocena okresowa za rok 2015 w systemie informatycznym jest wciąż możliwa! Dzięki systemowi TalentPlus w modelu wdrożenia Milestone Ocena okresowa pozwala zrealizować przynajmniej trzy kluczowe zadania:

REKOMENDACJA D Rok PO Rok PRZED

REKOMENDACJA D Rok PO Rok PRZED Praktyczne aspekty procesu weryfikacji i zapewnienia zgodności z zaleceniami REKOMENDACJA D Jacek Więcki, Bank BGŻ S.A., Wydział Strategii i Procesów IT e mail: jacek.wiecki@bgz.pl

REKOMENDACJA D Rok PO Rok PRZED Praktyczne aspekty procesu weryfikacji i zapewnienia zgodności z zaleceniami REKOMENDACJA D Jacek Więcki, Bank BGŻ S.A., Wydział Strategii i Procesów IT e mail: jacek.wiecki@bgz.pl

2. Plan realizacji zadań i celów jest aktualizowany po ostatecznym zatwierdzeniu planu finansowego oraz każdej istotnej zmianie planu, mającej wpływ

ZAŁĄCZNIK NR DO ZARZĄDZENIA NR /0 WÓJTA GMINY OLEŚNICA Z DNIA 5 GRUDNIA 00 R. INSTRUKCJA W SPRAWIE ZASAD I TRYBU WYZNACZANIA CELÓW W URZĘDZIE GMINY OLEŚNICA, OKREŚLANIA MIERNIKÓW ICH REALIZACJI ORAZ ZASAD

ZAŁĄCZNIK NR DO ZARZĄDZENIA NR /0 WÓJTA GMINY OLEŚNICA Z DNIA 5 GRUDNIA 00 R. INSTRUKCJA W SPRAWIE ZASAD I TRYBU WYZNACZANIA CELÓW W URZĘDZIE GMINY OLEŚNICA, OKREŚLANIA MIERNIKÓW ICH REALIZACJI ORAZ ZASAD

ZARZĄDZANIE RYZYKIEM wg ISO 31000

Motto: Jeśli robisz coś dobrze, rób to jeszcze lepiej Anita Roddick ZARZĄDZANIE RYZYKIEM wg ISO 31000 2017 1. ADRESACI SZKOLENIA Szkolenie skierowane jest do osób odpowiedzialnych za zarządzanie ryzykiem

Motto: Jeśli robisz coś dobrze, rób to jeszcze lepiej Anita Roddick ZARZĄDZANIE RYZYKIEM wg ISO 31000 2017 1. ADRESACI SZKOLENIA Szkolenie skierowane jest do osób odpowiedzialnych za zarządzanie ryzykiem

Procedura zarządzania ryzykiem w Sądzie Okręgowym w Białymstoku

Załącznik Nr 1 do Zarządzenia Nr A-0220-25/11 z dnia 20 czerwca 2011 r. zmieniony Zarządzeniem Nr A-0220-43/12 z dnia 12 października 2012 r. Procedura zarządzania ryzykiem w Sądzie Okręgowym w Białymstoku

Załącznik Nr 1 do Zarządzenia Nr A-0220-25/11 z dnia 20 czerwca 2011 r. zmieniony Zarządzeniem Nr A-0220-43/12 z dnia 12 października 2012 r. Procedura zarządzania ryzykiem w Sądzie Okręgowym w Białymstoku

Przedszkole Nr 30 - Śródmieście

RAPORT OCENA KONTROLI ZARZĄDCZEJ Przedszkole Nr 30 - Śródmieście raport za rok: 2016 Strona 1 z 12 I. WSTĘP: Kontrolę zarządczą w jednostkach sektora finansów publicznych stanowi ogół działań podejmowanych

RAPORT OCENA KONTROLI ZARZĄDCZEJ Przedszkole Nr 30 - Śródmieście raport za rok: 2016 Strona 1 z 12 I. WSTĘP: Kontrolę zarządczą w jednostkach sektora finansów publicznych stanowi ogół działań podejmowanych

Polityka zgodności w Banku Spółdzielczym w Wąsewie na 2018 rok

Załącznik nr 7 do Uchwały Zarządu Nr 7 z dnia 30.01.2018 r. Załącznik nr 7 do Uchwały Rady Nadzorczej Nr 6/2018 z dnia 05.02.2018 r. Polityka zgodności w Banku Spółdzielczym w Wąsewie na 2018 rok opracowała:

Załącznik nr 7 do Uchwały Zarządu Nr 7 z dnia 30.01.2018 r. Załącznik nr 7 do Uchwały Rady Nadzorczej Nr 6/2018 z dnia 05.02.2018 r. Polityka zgodności w Banku Spółdzielczym w Wąsewie na 2018 rok opracowała:

SPRAWOZDANIE Z REALIZACJI W ROKU 2010 ZADAŃ KOMITETU AUDYTU DLA DZIAŁÓW ADMINISTRACJI RZĄDOWEJ, KTÓRYMI KIERUJE MINISTER INFRASTRUKTURY

Załącznik do Uchwały Nr 1/2011 Komitetu Audytu z dnia 14 lutego 2011 r. w sprawie przyjęcia Sprawozdania z realizacji zadań Komitetu Audytu w roku 2010 SPRAWOZDANIE Z REALIZACJI W ROKU 2010 ZADAŃ KOMITETU

Załącznik do Uchwały Nr 1/2011 Komitetu Audytu z dnia 14 lutego 2011 r. w sprawie przyjęcia Sprawozdania z realizacji zadań Komitetu Audytu w roku 2010 SPRAWOZDANIE Z REALIZACJI W ROKU 2010 ZADAŃ KOMITETU

VENDIO SPRZEDAŻ kompleksowa obsługa sprzedaży. dcs.pl Sp. z o.o. vendio.dcs.pl E-mail: info@dcs.pl Warszawa, 16-10-2014

VENDIO SPRZEDAŻ kompleksowa obsługa sprzedaży dcs.pl Sp. z o.o. vendio.dcs.pl E-mail: info@dcs.pl Warszawa, 16-10-2014 Agenda Jak zwiększyć i utrzymać poziom sprzedaży? VENDIO Sprzedaż i zarządzanie firmą

VENDIO SPRZEDAŻ kompleksowa obsługa sprzedaży dcs.pl Sp. z o.o. vendio.dcs.pl E-mail: info@dcs.pl Warszawa, 16-10-2014 Agenda Jak zwiększyć i utrzymać poziom sprzedaży? VENDIO Sprzedaż i zarządzanie firmą

System kontroli wewnętrznej w Banku Spółdzielczym w Gogolinie

System kontroli wewnętrznej w Banku Spółdzielczym w Gogolinie I. CELE I ORGANIZACJA SYSTEMU KONTROLI WEWNĘTRZNEJ 1 Cele systemu kontroli wewnętrznej W Banku Spółdzielczym w Gogolinie funkcjonuje system

System kontroli wewnętrznej w Banku Spółdzielczym w Gogolinie I. CELE I ORGANIZACJA SYSTEMU KONTROLI WEWNĘTRZNEJ 1 Cele systemu kontroli wewnętrznej W Banku Spółdzielczym w Gogolinie funkcjonuje system

Efektywne przetwarzanie informacji

Efektywne przetwarzanie informacji pozyskiwanych z różnych źródeł Prowadzący Michał Jaskólski dyrektor sprzedaży i marketingu rozwiązania IT Wsparcie Jakub Michalak konsultant biznesowy www.xsystem.pl

Efektywne przetwarzanie informacji pozyskiwanych z różnych źródeł Prowadzący Michał Jaskólski dyrektor sprzedaży i marketingu rozwiązania IT Wsparcie Jakub Michalak konsultant biznesowy www.xsystem.pl

Zarządzenie NR 4/2013 Dyrektora Tarnowskiego Ośrodka Interwencji Kryzysowej i Wsparcia Ofiar Przemocy w Tarnowie, z dnia 7 stycznia 2013 r.

Zarządzenie NR 4/2013 Dyrektora Tarnowskiego Ośrodka Interwencji Kryzysowej i Wsparcia Ofiar Przemocy w Tarnowie, z dnia 7 stycznia 2013 r. w sprawie określenia zasad funkcjonowania i koordynowania kontroli

Zarządzenie NR 4/2013 Dyrektora Tarnowskiego Ośrodka Interwencji Kryzysowej i Wsparcia Ofiar Przemocy w Tarnowie, z dnia 7 stycznia 2013 r. w sprawie określenia zasad funkcjonowania i koordynowania kontroli

I. Analiza ryzyka Bancassurance ocena zakładu ubezpieczeń

Poznań, 04.05.2015 r. Oferta sprzedaży modeli do analiz bankowych: - analiza ryzyka Bancassurance ocena zakładu ubezpieczeń, - zarządzanie projektami, - opracowywanie i monitorowanie harmonogramu realizacji

Poznań, 04.05.2015 r. Oferta sprzedaży modeli do analiz bankowych: - analiza ryzyka Bancassurance ocena zakładu ubezpieczeń, - zarządzanie projektami, - opracowywanie i monitorowanie harmonogramu realizacji

Opis systemu kontroli wewnętrznej w Banku Spółdzielczym w Iłży

Opis systemu kontroli wewnętrznej w Banku Spółdzielczym w Iłży W Banku funkcjonuje system kontroli wewnętrznej, który jest dostosowany do struktury organizacyjnej, wielkości i stopnia złożoności działalności

Opis systemu kontroli wewnętrznej w Banku Spółdzielczym w Iłży W Banku funkcjonuje system kontroli wewnętrznej, który jest dostosowany do struktury organizacyjnej, wielkości i stopnia złożoności działalności

Opis systemu kontroli wewnętrznej w PLUS BANK S.A.

Opis systemu kontroli wewnętrznej w PLUS BANK S.A. System kontroli wewnętrznej stanowi jeden z elementów zarządzania Bankiem, którego zasady i cele wynikają z przepisów prawa i wytycznych Komisji Nadzoru

Opis systemu kontroli wewnętrznej w PLUS BANK S.A. System kontroli wewnętrznej stanowi jeden z elementów zarządzania Bankiem, którego zasady i cele wynikają z przepisów prawa i wytycznych Komisji Nadzoru

ZAPYTANIE OFERTOWE. Wsparcie projektów celowych

ZAPYTANIE OFERTOWE Wsparcie projektów celowych Wrocław, dnia 01 października 2011 r. Zwracamy się z prośbą o przedstawienie oferty handlowej na zakup systemu zarządzania procesami w ramach Działania 1.4

ZAPYTANIE OFERTOWE Wsparcie projektów celowych Wrocław, dnia 01 października 2011 r. Zwracamy się z prośbą o przedstawienie oferty handlowej na zakup systemu zarządzania procesami w ramach Działania 1.4

SAMOOCENA SYSTEMU KONTROLI ZARZĄDCZEJ

Załącznik Nr 3 Do Zarządzenia Nr 56/10 STAROSTY KOSZALIŃSKIEGO z dnia 1 października 2010 r. SAMOOCENA SYSTEMU KONTROLI ZARZĄDCZEJ W STAROSTWIE POWIATOWYM W KOSZALINIE Do sporządzenia samooceny wykorzystano

Załącznik Nr 3 Do Zarządzenia Nr 56/10 STAROSTY KOSZALIŃSKIEGO z dnia 1 października 2010 r. SAMOOCENA SYSTEMU KONTROLI ZARZĄDCZEJ W STAROSTWIE POWIATOWYM W KOSZALINIE Do sporządzenia samooceny wykorzystano

Celami kontroli jest:

Standardy te określono w takich obszarach, jak: środowisko wewnętrzne, zarządzanie ryzykiem, mechanizmy kontroli, informacja i komunikacja, monitorowanie i ocena. W świetle art. 47 ust. 3 znowelizowanej

Standardy te określono w takich obszarach, jak: środowisko wewnętrzne, zarządzanie ryzykiem, mechanizmy kontroli, informacja i komunikacja, monitorowanie i ocena. W świetle art. 47 ust. 3 znowelizowanej

System kontroli wewnętrznej w Banku Spółdzielczym w Narolu

System kontroli wewnętrznej w Banku Spółdzielczym w Narolu I. CELE I ORGANIZACJA SYSTEMU KONTROLI WEWNĘTRZNEJ 1 Cele systemu kontroli wewnętrznej W Banku Spółdzielczym w Narolu funkcjonuje system kontroli

System kontroli wewnętrznej w Banku Spółdzielczym w Narolu I. CELE I ORGANIZACJA SYSTEMU KONTROLI WEWNĘTRZNEJ 1 Cele systemu kontroli wewnętrznej W Banku Spółdzielczym w Narolu funkcjonuje system kontroli

SPÓŁDZIELCZY BANK POWIATOWY w Piaskach

SPÓŁDZIELCZY BANK POWIATOWY w Piaskach System kontroli wewnętrznej Spółdzielczego Banku Powiatowego w Piaskach Będącego uczestnikiem Systemu Ochrony Zrzeszenia BPS Piaski, 2017 r. S t r o n a 2 I. CELE

SPÓŁDZIELCZY BANK POWIATOWY w Piaskach System kontroli wewnętrznej Spółdzielczego Banku Powiatowego w Piaskach Będącego uczestnikiem Systemu Ochrony Zrzeszenia BPS Piaski, 2017 r. S t r o n a 2 I. CELE

ZARZĄDZENIE Nr 33/14 PROKURATORA GENERALNEGO

PG VII G 020/40/14 ZARZĄDZENIE Nr 33/14 PROKURATORA GENERALNEGO z dnia 18 listopada 2014 r. w sprawie kontroli zarządczej w powszechnych jednostkach organizacyjnych prokuratury Na podstawie art. 10 ust.

PG VII G 020/40/14 ZARZĄDZENIE Nr 33/14 PROKURATORA GENERALNEGO z dnia 18 listopada 2014 r. w sprawie kontroli zarządczej w powszechnych jednostkach organizacyjnych prokuratury Na podstawie art. 10 ust.

KWESTIONARIUSZ SAMOOCENY W ZAKRESIE STOSOWANIA STANDARDÓW KONTROLI ZARZĄDCZEJ

Załącznik nr 2 do zasad kontroli zarządczej II poziomu w powiatowych jednostkach organizacyjnych L.p. KWESTIONARIUSZ SAMOOCENY W ZAKRESIE STOSOWANIA STANDARDÓW KONTROLI ZARZĄDCZEJ TAK NIE NIE W PEŁN I

Załącznik nr 2 do zasad kontroli zarządczej II poziomu w powiatowych jednostkach organizacyjnych L.p. KWESTIONARIUSZ SAMOOCENY W ZAKRESIE STOSOWANIA STANDARDÓW KONTROLI ZARZĄDCZEJ TAK NIE NIE W PEŁN I

System kontroli wewnętrznej w Banku Spółdzielczym w Staroźrebach

System kontroli wewnętrznej w Banku Spółdzielczym w Staroźrebach I. CELE I ORGANIZACJA SYSTEMU KONTROLI WEWNĘTRZNEJ 1 Cele systemu kontroli wewnętrznej W Banku funkcjonuje system kontroli wewnętrznej,

System kontroli wewnętrznej w Banku Spółdzielczym w Staroźrebach I. CELE I ORGANIZACJA SYSTEMU KONTROLI WEWNĘTRZNEJ 1 Cele systemu kontroli wewnętrznej W Banku funkcjonuje system kontroli wewnętrznej,

STRATEGICZNE MYŚLENIE - WYKORZYSTANIU NARZĘDZI IT KONTROLA ZARZĄDCZA PRZY. Szczyrk, 2-3 czerwiec 2016

STRATEGICZNE MYŚLENIE - KONTROLA ZARZĄDCZA PRZY WYKORZYSTANIU NARZĘDZI IT Szczyrk, 2-3 czerwiec 2016 CELE SYSTEMU KONTROLI ZARZĄDCZEJ Określenie celów strategicznych i operacyjnych dla organizacji. Zarządzanie

STRATEGICZNE MYŚLENIE - KONTROLA ZARZĄDCZA PRZY WYKORZYSTANIU NARZĘDZI IT Szczyrk, 2-3 czerwiec 2016 CELE SYSTEMU KONTROLI ZARZĄDCZEJ Określenie celów strategicznych i operacyjnych dla organizacji. Zarządzanie

KWESTIONARIUSZ SAMOOCENY SYSTEMU KONTROLI ZARZĄDCZEJ ZA ROK..

Załącznik nr 1 do Zarządzenia Nr 532011 Prezydenta Miasta Konina z dnia 11 sierpnia 2011roku KWESTIONARIUSZ SAMOOCENY SYSTEMU KONTROLI ZARZĄDCZEJ ZA ROK.. Lp. Pytanie Tak Nie Nie wiem Uwagi/wyjaśnienia

Załącznik nr 1 do Zarządzenia Nr 532011 Prezydenta Miasta Konina z dnia 11 sierpnia 2011roku KWESTIONARIUSZ SAMOOCENY SYSTEMU KONTROLI ZARZĄDCZEJ ZA ROK.. Lp. Pytanie Tak Nie Nie wiem Uwagi/wyjaśnienia

BANK SPÓŁDZIELCZY W SKAWINIE. Zasady systemu kontroli wewnętrznej w Banku Spółdzielczym w Skawinie. SKAWINA, 2018 r.

BANK SPÓŁDZIELCZY W SKAWINIE Zasady systemu kontroli wewnętrznej w Banku Spółdzielczym w Skawinie SKAWINA, 2018 r. 1 Spis treści Rozdział 1.Postanowienia ogólne... 3 Rozdział 2. Cele i organizacja systemu

BANK SPÓŁDZIELCZY W SKAWINIE Zasady systemu kontroli wewnętrznej w Banku Spółdzielczym w Skawinie SKAWINA, 2018 r. 1 Spis treści Rozdział 1.Postanowienia ogólne... 3 Rozdział 2. Cele i organizacja systemu

System kontroli wewnętrznej. w Powiślańskim Banku Spółdzielczym w Kwidzynie

System kontroli wewnętrznej w Powiślańskim Banku Spółdzielczym w Kwidzynie Działając zgodnie z zapisami Rekomendacji H KNF, Powiślański Bank Spółdzielczy w Kwidzynie zwany dalej Bankiem, przekazuje do

System kontroli wewnętrznej w Powiślańskim Banku Spółdzielczym w Kwidzynie Działając zgodnie z zapisami Rekomendacji H KNF, Powiślański Bank Spółdzielczy w Kwidzynie zwany dalej Bankiem, przekazuje do

Opis systemu kontroli wewnętrznej w Banku Spółdzielczym w Mykanowie

Opis systemu kontroli wewnętrznej w Banku Spółdzielczym w Mykanowie Działając zgodnie z zapisami Rekomendacji H KNF, Bank Spółdzielczy w Mykanowie zwany dalej "Bankiem", przekazuje do informacji opis systemu

Opis systemu kontroli wewnętrznej w Banku Spółdzielczym w Mykanowie Działając zgodnie z zapisami Rekomendacji H KNF, Bank Spółdzielczy w Mykanowie zwany dalej "Bankiem", przekazuje do informacji opis systemu

Zasady systemu kontroli wewnętrznej w Banku Spółdzielczym w Iławie

Załącznik do Uchwały Nr 120/AB/2017 Zarządu Banku Spółdzielczego w Iławie z dnia 29 grudnia 2017 roku Zasady systemu kontroli wewnętrznej w Banku Spółdzielczym w Iławie Iława 2017 r. 1 Spis treści Rozdział

Załącznik do Uchwały Nr 120/AB/2017 Zarządu Banku Spółdzielczego w Iławie z dnia 29 grudnia 2017 roku Zasady systemu kontroli wewnętrznej w Banku Spółdzielczym w Iławie Iława 2017 r. 1 Spis treści Rozdział

Opis systemu zarządzania, w tym systemu zarządzania ryzykiem i systemu kontroli wewnętrznej w Banku Spółdzielczym w Ropczycach.

Opis systemu zarządzania, w tym systemu zarządzania ryzykiem i systemu kontroli wewnętrznej w Banku Spółdzielczym w Ropczycach. System zarządzania w Banku Spółdzielczym w Ropczycach System zarządzania,

Opis systemu zarządzania, w tym systemu zarządzania ryzykiem i systemu kontroli wewnętrznej w Banku Spółdzielczym w Ropczycach. System zarządzania w Banku Spółdzielczym w Ropczycach System zarządzania,

SYSTEM KONTROLI WEWNĘTRZNEJ W BANKU SPÓŁDZIELCZYM W LUBARTOWIE

GRUPA BANKU POLSKIEJ SPÓŁDZIELCZOŚCI BANK SPÓŁDZIELCZY W LUBARTOWIE Rok założenia 1903 Załącznik do Uchwały Nr 3/2018 Zarządu BS w Lubartowie z dnia 19 stycznia 2018 roku SYSTEM KONTROLI WEWNĘTRZNEJ W

GRUPA BANKU POLSKIEJ SPÓŁDZIELCZOŚCI BANK SPÓŁDZIELCZY W LUBARTOWIE Rok założenia 1903 Załącznik do Uchwały Nr 3/2018 Zarządu BS w Lubartowie z dnia 19 stycznia 2018 roku SYSTEM KONTROLI WEWNĘTRZNEJ W

ZARZĄDZENIE Nr 26 / 2011 WÓJTA GMINY GROMNIK. z dnia 29 kwietnia 2011 roku

ZARZĄDZENIE Nr 26 / 2011 WÓJTA GMINY GROMNIK z dnia 29 kwietnia 2011 roku w sprawie funkcjonowania kontroli zarządczej w gminnych jednostkach organizacyjnych oraz nadzoru nad jej realizacja Na podstawie

ZARZĄDZENIE Nr 26 / 2011 WÓJTA GMINY GROMNIK z dnia 29 kwietnia 2011 roku w sprawie funkcjonowania kontroli zarządczej w gminnych jednostkach organizacyjnych oraz nadzoru nad jej realizacja Na podstawie

Z A R Z Ą D Z E N I E Nr 3/2011

Z A R Z Ą D Z E N I E Nr 3/2011 Kierownika Gminnego Ośrodka Pomocy Społecznej w Trzeszczanach z dnia 9 marca 2011 r. w sprawie: ustalenia Regulaminu Kontroli Zarządczej w Gminnym Ośrodku Pomocy Społecznej

Z A R Z Ą D Z E N I E Nr 3/2011 Kierownika Gminnego Ośrodka Pomocy Społecznej w Trzeszczanach z dnia 9 marca 2011 r. w sprawie: ustalenia Regulaminu Kontroli Zarządczej w Gminnym Ośrodku Pomocy Społecznej

SYSTEM KONTROLI ZARZĄDCZEJ Dokumenty Systemu Kontroli Zarządczej na Politechnice Śląskiej

SYSTEM KONTROLI ZARZĄDCZEJ Dokumenty Systemu Kontroli Zarządczej na Politechnice Śląskiej Grupa środowisko wewnętrzne SKZ. 1 Przestrzeganie wartości etycznych SKZ.1.1. Kodeks etyczny 1. Uchwała Nr XVI/104/2003/2004

SYSTEM KONTROLI ZARZĄDCZEJ Dokumenty Systemu Kontroli Zarządczej na Politechnice Śląskiej Grupa środowisko wewnętrzne SKZ. 1 Przestrzeganie wartości etycznych SKZ.1.1. Kodeks etyczny 1. Uchwała Nr XVI/104/2003/2004

System kontroli wewnętrznej w Łużyckim Banku Spółdzielczym w Lubaniu będącym uczestnikiem Spółdzielni Systemu Ochrony Zrzeszenia BPS

System kontroli wewnętrznej w Łużyckim Banku Spółdzielczym w Lubaniu będącym uczestnikiem Spółdzielni Systemu Ochrony Zrzeszenia BPS I. CELE I ORGANIZACJA SYSTEMU KONTROLI WEWNĘTRZNEJ 1 Cele systemu kontroli

System kontroli wewnętrznej w Łużyckim Banku Spółdzielczym w Lubaniu będącym uczestnikiem Spółdzielni Systemu Ochrony Zrzeszenia BPS I. CELE I ORGANIZACJA SYSTEMU KONTROLI WEWNĘTRZNEJ 1 Cele systemu kontroli

OPIS SYSTEMU KONTROLI WEWNĘTRZNEJ

OPIS SYSTEMU KONTROLI WEWNĘTRZNEJ Cele sytemu kontroli wewnętrznej Celem systemu kontroli wewnętrznej jest zapewnienie: 1. skuteczności i efektywności działania Banku, 2. wiarygodność sprawozdawczości

OPIS SYSTEMU KONTROLI WEWNĘTRZNEJ Cele sytemu kontroli wewnętrznej Celem systemu kontroli wewnętrznej jest zapewnienie: 1. skuteczności i efektywności działania Banku, 2. wiarygodność sprawozdawczości

Załącznik Nr 3 do Zarządzenia Nr 84 z dnia 15 listopada 2010 roku KWESTIONARIUSZ SAMOOCENY

Załącznik Nr 3 do Zarządzenia Nr 84 z dnia 15 listopada 2010 roku KWESTIONARIUSZ SAMOOCENY Lp. Standardy kontroli zarządczej TAK NIE NIE W PEŁNI UWAGI/DOD ATKOWE INFORMACJE ODNIESIENIE DO DOKUMENTÓW, PROCEDUR,

Załącznik Nr 3 do Zarządzenia Nr 84 z dnia 15 listopada 2010 roku KWESTIONARIUSZ SAMOOCENY Lp. Standardy kontroli zarządczej TAK NIE NIE W PEŁNI UWAGI/DOD ATKOWE INFORMACJE ODNIESIENIE DO DOKUMENTÓW, PROCEDUR,

Zasady systemu kontroli wewnętrznej w Banku Polskiej Spółdzielczości S.A.

Zasady systemu kontroli wewnętrznej w Banku Polskiej Spółdzielczości S.A. Spis treści Rozdział 1.Postanowienia ogólne... 2 Rozdział 2. Cele i organizacja systemu kontroli wewnętrznej... 2 Rozdział. 3.

Zasady systemu kontroli wewnętrznej w Banku Polskiej Spółdzielczości S.A. Spis treści Rozdział 1.Postanowienia ogólne... 2 Rozdział 2. Cele i organizacja systemu kontroli wewnętrznej... 2 Rozdział. 3.

Zarządzenie nr 98/2012. Wójta Gminy Żórawina z dnia 26 stycznia 2012 w sprawie wprowadzenia standardów kontroli zarządczej w Gminie Żórawina

Zarządzenie nr 98/2012 Wójta Gminy Żórawina z dnia 26 stycznia 2012 w sprawie wprowadzenia standardów kontroli zarządczej w Gminie Żórawina Na podstawie art. 53 ust. 1, art. 68 ust. 1 i art. 69 ust. 1

Zarządzenie nr 98/2012 Wójta Gminy Żórawina z dnia 26 stycznia 2012 w sprawie wprowadzenia standardów kontroli zarządczej w Gminie Żórawina Na podstawie art. 53 ust. 1, art. 68 ust. 1 i art. 69 ust. 1

BANK SPÓŁDZIELCZY GRODKÓW-ŁOSIÓW z siedzibą w Grodkowie

Załącznik do Uchwały Rady Nadzorczej Nr 17 z dnia 11.07.2018r. BANK SPÓŁDZIELCZY GRODKÓW-ŁOSIÓW z siedzibą w Grodkowie 49-200 Grodków, ul. Kasztanowa 18 System kontroli wewnętrznej w Banku Spółdzielczym

Załącznik do Uchwały Rady Nadzorczej Nr 17 z dnia 11.07.2018r. BANK SPÓŁDZIELCZY GRODKÓW-ŁOSIÓW z siedzibą w Grodkowie 49-200 Grodków, ul. Kasztanowa 18 System kontroli wewnętrznej w Banku Spółdzielczym

KARTA PROCESU NAZWA PROCESU: Starostwo Powiatowe we Włocławku NADZÓR I KONTROLA. Cel procesu. Zakres procesu. Właściciel procesu

Strona 1 z 5 Cel procesu Zakres procesu Właściciel procesu Doskonalenie pracy Starostwa, ocena stopnia wykonania zadań, prawidłowości i legalności działania oraz skuteczności stosowanych metod i środków

Strona 1 z 5 Cel procesu Zakres procesu Właściciel procesu Doskonalenie pracy Starostwa, ocena stopnia wykonania zadań, prawidłowości i legalności działania oraz skuteczności stosowanych metod i środków

MOS System wsparcia pracowników mobilnych

MOS System wsparcia pracowników mobilnych Koordynacja mobilnego zespołu pracowników, przedstawicieli handlowych, serwisantów czy ankieterów jest zadaniem bardzo trudnym. A ich szybka i wydajna praca oraz

MOS System wsparcia pracowników mobilnych Koordynacja mobilnego zespołu pracowników, przedstawicieli handlowych, serwisantów czy ankieterów jest zadaniem bardzo trudnym. A ich szybka i wydajna praca oraz

ZARZĄDZENIE NR 483/14 PREZYDENTA MIASTA ZDUŃSKA WOLA z dnia 22 grudnia 2014 r.

ZARZĄDZENIE NR 483/14 PREZYDENTA MIASTA ZDUŃSKA WOLA z dnia 22 grudnia 2014 r. w sprawie ustalenia organizacji i funkcjonowania kontroli zarządczej w Urzędzie Miasta Zduńska Wola oraz w pozostałych jednostkach

ZARZĄDZENIE NR 483/14 PREZYDENTA MIASTA ZDUŃSKA WOLA z dnia 22 grudnia 2014 r. w sprawie ustalenia organizacji i funkcjonowania kontroli zarządczej w Urzędzie Miasta Zduńska Wola oraz w pozostałych jednostkach

Zasady kontroli zarządczej w Zespole Szkolno - Przedszkolnym nr 8 w Warszawie

Zasady kontroli zarządczej w Zespole Szkolno - Przedszkolnym nr 8 w Warszawie 1. Kontrola zarządcza w Zespole Szkolno - Przedszkolnym nr 8 w Warszawie, zwanym dalej zespołem, to ogół działań podejmowanych

Zasady kontroli zarządczej w Zespole Szkolno - Przedszkolnym nr 8 w Warszawie 1. Kontrola zarządcza w Zespole Szkolno - Przedszkolnym nr 8 w Warszawie, zwanym dalej zespołem, to ogół działań podejmowanych

Zarządzanie testowaniem wspierane narzędziem HP Quality Center

Zarządzanie testowaniem wspierane narzędziem HP Quality Center studium przypadku Mirek Piotr Szydłowski Ślęzak Warszawa, 17.05.2011 2008.09.25 WWW.CORRSE.COM Firma CORRSE Nasze zainteresowania zawodowe

Zarządzanie testowaniem wspierane narzędziem HP Quality Center studium przypadku Mirek Piotr Szydłowski Ślęzak Warszawa, 17.05.2011 2008.09.25 WWW.CORRSE.COM Firma CORRSE Nasze zainteresowania zawodowe

RAPORT Z SAMOOCENY KONTROLI ZARZĄDCZEJ PRZEPROWADZONEJ W SZKOLE PODSTAWOWEJ NR 2 W KOLUSZKACH W 2017 R.

RAPORT Z SAMOOCENY KONTROLI ZARZĄDCZEJ PRZEPROWADZONEJ W SZKOLE PODSTAWOWEJ NR 2 W KOLUSZKACH W 2017 R. 1. Cel Ocena funkcjonowania kontroli zarządczej przez pracowników przeprowadzonej Szkoły Podstawowej

RAPORT Z SAMOOCENY KONTROLI ZARZĄDCZEJ PRZEPROWADZONEJ W SZKOLE PODSTAWOWEJ NR 2 W KOLUSZKACH W 2017 R. 1. Cel Ocena funkcjonowania kontroli zarządczej przez pracowników przeprowadzonej Szkoły Podstawowej

2 Kontrola zarządcza w Gminnej Biblioteki Publicznej w Przyłęku to system realizowanych procedur oraz nastawienie kierownictwa i pracowników.

ZARZĄDZENIE NR 12/2016. Kierownika Gminnej Biblioteki Publicznej w Przyłęku z dnia 31.12.2016 r. w sprawie zasad prowadzenia i procedur kontroli zarządczej w Gminnej Bibliotece Publicznej w Przyłęku 1

ZARZĄDZENIE NR 12/2016. Kierownika Gminnej Biblioteki Publicznej w Przyłęku z dnia 31.12.2016 r. w sprawie zasad prowadzenia i procedur kontroli zarządczej w Gminnej Bibliotece Publicznej w Przyłęku 1

5 Wykonanie zarządzenia powierza się Sekretarzowi Gminy. Zarządzenie wchodzi w życie z dniem podpisania.

ZARZĄDZENIE Nr 10 /13 Wójta Gminy Pszczółki z dnia 18 marca 2013 roku w sprawie wprowadzenia procedury samooceny funkcjonowania kontroli zarządczej w Urzędzie Gminy w Pszczółkach Na podstawie art. 69 ust.

ZARZĄDZENIE Nr 10 /13 Wójta Gminy Pszczółki z dnia 18 marca 2013 roku w sprawie wprowadzenia procedury samooceny funkcjonowania kontroli zarządczej w Urzędzie Gminy w Pszczółkach Na podstawie art. 69 ust.

SPIS TREŚCI Audyt wewnętrzny wydanie II

SPIS TREŚCI Audyt wewnętrzny wydanie II 1. WSTĘP... 10 1.1. Międzynarodowe standardy audytu wewnętrznego... 10 1.2. Zasady etyki zawodowej... 13 1.3. Miejsce audytu wewnętrznego w organizacji... 21 1.4.

SPIS TREŚCI Audyt wewnętrzny wydanie II 1. WSTĘP... 10 1.1. Międzynarodowe standardy audytu wewnętrznego... 10 1.2. Zasady etyki zawodowej... 13 1.3. Miejsce audytu wewnętrznego w organizacji... 21 1.4.

INFORMACJA O REALIZACJI ZADAŃ Z ZAKRESU AUDYTU WEWNĘTRZNEGO W ROKU 2016

AW/AS/1/2017 INFORMACJA O REALIZACJI ZADAŃ Z ZAKRESU AUDYTU WEWNĘTRZNEGO W ROKU 2016 1. Audyt realizowano w Komunikacyjnym Związku Komunalnym Górnośląskiego Okręgu Komunalnego w Katowicach ADRES: ul. Barbary

AW/AS/1/2017 INFORMACJA O REALIZACJI ZADAŃ Z ZAKRESU AUDYTU WEWNĘTRZNEGO W ROKU 2016 1. Audyt realizowano w Komunikacyjnym Związku Komunalnym Górnośląskiego Okręgu Komunalnego w Katowicach ADRES: ul. Barbary

Wydział /Referat... KWESTIONARIUSZ SAMOOCENY KONTROLI ZARZĄDCZEJ W URZĘDZIE MIASTA NOWY TARG

Wydział /Referat... KWESTIONARIUSZ SAMOOCENY KONTROLI ZARZĄDCZEJ W URZĘDZIE MIASTA NOWY TARG Załącznik do Zarządzenia nr 120.Z.6.2017 Burmistrza Miasta Nowy Targ z dnia 1 marca 2017 r. Cel: Formularz samooceny

Wydział /Referat... KWESTIONARIUSZ SAMOOCENY KONTROLI ZARZĄDCZEJ W URZĘDZIE MIASTA NOWY TARG Załącznik do Zarządzenia nr 120.Z.6.2017 Burmistrza Miasta Nowy Targ z dnia 1 marca 2017 r. Cel: Formularz samooceny

Cele systemu kontroli wewnętrznej. Zasady funkcjonowania systemu kontroli wewnętrznej

Opis systemu kontroli wewnętrznej w Banku Spółdzielczym w Wilamowicach stanowi wypełnienie zapisów Rekomendacji H KNF dotyczącej systemu kontroli wewnętrznej w bankach Rekomendacja 1.11. I. CELE I ORGANIZACJA

Opis systemu kontroli wewnętrznej w Banku Spółdzielczym w Wilamowicach stanowi wypełnienie zapisów Rekomendacji H KNF dotyczącej systemu kontroli wewnętrznej w bankach Rekomendacja 1.11. I. CELE I ORGANIZACJA

KONTROLA ZARZĄDCZA. Ustawa z dnia 17 grudnia 2004 r. o odpowiedzialności za naruszenie dyscypliny finansów publicznych (Dz. U. z 2013 r. poz.

KONTROLA ZARZĄDCZA Podstawa prawna Ustawa z dnia 27 sierpnia 2009 r. o finansach publicznych (Dz. U. z 2013 r. poz. 885, ze zm.) Ustawa z dnia 17 grudnia 2004 r. o odpowiedzialności za naruszenie dyscypliny

KONTROLA ZARZĄDCZA Podstawa prawna Ustawa z dnia 27 sierpnia 2009 r. o finansach publicznych (Dz. U. z 2013 r. poz. 885, ze zm.) Ustawa z dnia 17 grudnia 2004 r. o odpowiedzialności za naruszenie dyscypliny

Wartość dodana audytu wewnętrznego

Wartość dodana audytu wewnętrznego Wprowadzenie? Ilu dyrektorów audytu wewnętrznego może zagwarantować, iż poprzez wykonaną pracę, dział audytu wewnętrznego odzyska przynajmniej koszty poniesione przez

Wartość dodana audytu wewnętrznego Wprowadzenie? Ilu dyrektorów audytu wewnętrznego może zagwarantować, iż poprzez wykonaną pracę, dział audytu wewnętrznego odzyska przynajmniej koszty poniesione przez

więcej niż system HR

więcej niż system HR Wspieramy ludzi i biznes Od 2010 roku wspieramy lokalne i globalne organizacje, wdrażając w działach HR rozwiązania IT pozwalające na sprawne zarządzanie kapitałem ludzkim. Efektem

więcej niż system HR Wspieramy ludzi i biznes Od 2010 roku wspieramy lokalne i globalne organizacje, wdrażając w działach HR rozwiązania IT pozwalające na sprawne zarządzanie kapitałem ludzkim. Efektem

SYSTEM KONTROLI WEWNETRZNEJ W BANKU SPÓŁDZIELCZYM W ZĄBKOWICACH ŚLĄSKICH

SYSTEM KONTROLI WEWNETRZNEJ W BANKU SPÓŁDZIELCZYM W ZĄBKOWICACH ŚLĄSKICH I. CELE I ORGANIZACJA SYSTEMU KONTROLI WEWNĘTRZNEJ 1 Cele systemu kontroli wewnętrznej W Banku Spółdzielczym w Ząbkowicach Śląskich

SYSTEM KONTROLI WEWNETRZNEJ W BANKU SPÓŁDZIELCZYM W ZĄBKOWICACH ŚLĄSKICH I. CELE I ORGANIZACJA SYSTEMU KONTROLI WEWNĘTRZNEJ 1 Cele systemu kontroli wewnętrznej W Banku Spółdzielczym w Ząbkowicach Śląskich

Procedura: Ocena Systemu Zarządzania

Procedura: Ocena Systemu Zarządzania I. CEL PROCEDURY Celem niniejszej procedury jest jednoznaczne określenie zasad planowania, prowadzenia, dokumentowania i oceny działań audytowych oraz kontrolnych prowadzonych

Procedura: Ocena Systemu Zarządzania I. CEL PROCEDURY Celem niniejszej procedury jest jednoznaczne określenie zasad planowania, prowadzenia, dokumentowania i oceny działań audytowych oraz kontrolnych prowadzonych

RAMOWY PROGRAM STUDIÓW

RAMOWY PROGRAM STUDIÓW Systemy kontroli wewnętrznej w gospodarce i administracji publicznej 8h Uregulowania, zalecenia i wytyczne, dotyczące systemu kontroli wewnętrznej. Zasady wdrożenia audytu wewnętrznego

RAMOWY PROGRAM STUDIÓW Systemy kontroli wewnętrznej w gospodarce i administracji publicznej 8h Uregulowania, zalecenia i wytyczne, dotyczące systemu kontroli wewnętrznej. Zasady wdrożenia audytu wewnętrznego

SPRAWOZDANIE Z FUNKCJONOWANIA KONTROLI ZARZĄDCZEJ ZA ROK 2013. W Gimnazjum im. Ojca Ludwika Wrodarczyka w Radzionkowie

S t r o n a 1.... (pieczęć miejskiej jednostki organizacyjnej ) SPRAWOZDANIE Z FUNKCJONOWANIA KONTROLI ZARZĄDCZEJ ZA ROK 2013 W Gimnazjum im. Ojca Ludwika Wrodarczyka w Radzionkowie I. Działania podjęte

S t r o n a 1.... (pieczęć miejskiej jednostki organizacyjnej ) SPRAWOZDANIE Z FUNKCJONOWANIA KONTROLI ZARZĄDCZEJ ZA ROK 2013 W Gimnazjum im. Ojca Ludwika Wrodarczyka w Radzionkowie I. Działania podjęte

System antyfraudowy w praktyce. marcin zastawa wiceprezes zarządu. Warszawa, października 2006r.

System antyfraudowy w praktyce marcin zastawa wiceprezes zarządu Warszawa, 20-21 października 2006r. agenda spotkania struktura systemu zarządzania w organizacji koncepcja systemu antyfraudowego wdrożenie

System antyfraudowy w praktyce marcin zastawa wiceprezes zarządu Warszawa, 20-21 października 2006r. agenda spotkania struktura systemu zarządzania w organizacji koncepcja systemu antyfraudowego wdrożenie

System kontroli wewnętrznej w Banku Spółdzielczym w Białej

Załącznik do Uchwały Rady Nadzorczej Banku Spółdzielczego w Białej Nr 52/2017 z dnia 28.12.2017 r. System kontroli wewnętrznej w Banku Spółdzielczym w Białej I. CELE I ORGANIZACJA SYSTEMU KONTROLI WEWNĘTRZNEJ

Załącznik do Uchwały Rady Nadzorczej Banku Spółdzielczego w Białej Nr 52/2017 z dnia 28.12.2017 r. System kontroli wewnętrznej w Banku Spółdzielczym w Białej I. CELE I ORGANIZACJA SYSTEMU KONTROLI WEWNĘTRZNEJ

System Kontroli Wewnętrznej w Banku Spółdzielczym w Mińsku Mazowieckim

System Kontroli Wewnętrznej w Banku Spółdzielczym w Mińsku Mazowieckim I. CELE I ORGANIZACJA SYSTEMU KONTROLI WEWNĘTRZNEJ 1 Cele Systemu Kontroli Wewnętrznej W Banku Spółdzielczym w Mińsku Mazowieckim

System Kontroli Wewnętrznej w Banku Spółdzielczym w Mińsku Mazowieckim I. CELE I ORGANIZACJA SYSTEMU KONTROLI WEWNĘTRZNEJ 1 Cele Systemu Kontroli Wewnętrznej W Banku Spółdzielczym w Mińsku Mazowieckim

Nowoczesny model funkcjonowania ośrodka badawczego a risk-based monitoring. Marek Konieczny Prezes Zarządu Łukasz Pulnik Partner Zarządzający

Nowoczesny model funkcjonowania ośrodka badawczego a risk-based monitoring Marek Konieczny Prezes Zarządu Łukasz Pulnik Partner Zarządzający Warszawa, dn. 20 maja 2014 Plan prezentacji 1. Obecny a oczekiwany

Nowoczesny model funkcjonowania ośrodka badawczego a risk-based monitoring Marek Konieczny Prezes Zarządu Łukasz Pulnik Partner Zarządzający Warszawa, dn. 20 maja 2014 Plan prezentacji 1. Obecny a oczekiwany

Starostwo Powiatowe we Włocławku

Starostwo Powiatowe Strona 1 z 5 Cel procesu Zakres procesu Właściciel procesu Wydziały uczestniczące w procesie Etapy realizacji procesu Doskonalenie pracy Starostwa, ocena stopnia wykonania zadań, prawidłowości

Starostwo Powiatowe Strona 1 z 5 Cel procesu Zakres procesu Właściciel procesu Wydziały uczestniczące w procesie Etapy realizacji procesu Doskonalenie pracy Starostwa, ocena stopnia wykonania zadań, prawidłowości

S Y S T E M KO N T R O L I Z A R Z Ą D C Z E J PRZEDSZKOLA NR 8 W SKIERNIEWICACH

Załącznik nr 1 do Zarządzenie nr 9./2011 Dyrektora Przedszkola Nr 8w Skierniewicach z dnia 24.11.2011 S Y S T E M KO N T R O L I Z A R Z Ą D C Z E J PRZEDSZKOLA NR 8 W SKIERNIEWICACH Rozdział I Postanowienia

Załącznik nr 1 do Zarządzenie nr 9./2011 Dyrektora Przedszkola Nr 8w Skierniewicach z dnia 24.11.2011 S Y S T E M KO N T R O L I Z A R Z Ą D C Z E J PRZEDSZKOLA NR 8 W SKIERNIEWICACH Rozdział I Postanowienia

Opracowanie systemu monitorowania zmian cen na rynku nieruchomości

Opracowanie systemu monitorowania zmian cen na rynku nieruchomości Ogólne założenia planowanego projektu Firma planuje realizację projektu związanego z uruchomieniem usługi, która będzie polegała na monitorowaniu

Opracowanie systemu monitorowania zmian cen na rynku nieruchomości Ogólne założenia planowanego projektu Firma planuje realizację projektu związanego z uruchomieniem usługi, która będzie polegała na monitorowaniu

ROZDZIAŁ I POSTANOWIENIA OGÓLNE

Załącznik Nr 2 do Zarządzenia Nr 20/2016 Prezydenta Miasta Konina z dnia 18 lutego 2016 r. KSIĘGA PROCEDUR AUDYTU WEWNĘTRZNEGO ROZDZIAŁ I POSTANOWIENIA OGÓLNE 1 1. Celem Księgi procedur audytu wewnętrznego,

Załącznik Nr 2 do Zarządzenia Nr 20/2016 Prezydenta Miasta Konina z dnia 18 lutego 2016 r. KSIĘGA PROCEDUR AUDYTU WEWNĘTRZNEGO ROZDZIAŁ I POSTANOWIENIA OGÓLNE 1 1. Celem Księgi procedur audytu wewnętrznego,

BANK SPÓŁDZIELCZY W ŻOŁYNI

BANK SPÓŁDZIELCZY W ŻOŁYNI 37-110 Żołynia, ul. Kmiecie 1 / tel. 17 2243009, 17 2244057 / fax. 17 2250660 / www.bszolynia.pl / konsultant@bszolynia.pl Sąd Rejonowy w Rzeszowie, XII Wydział Gospodarczy Krajowego

BANK SPÓŁDZIELCZY W ŻOŁYNI 37-110 Żołynia, ul. Kmiecie 1 / tel. 17 2243009, 17 2244057 / fax. 17 2250660 / www.bszolynia.pl / konsultant@bszolynia.pl Sąd Rejonowy w Rzeszowie, XII Wydział Gospodarczy Krajowego

System kontroli wewnętrznej

System kontroli wewnętrznej W Banku funkcjonuje system kontroli wewnętrznej w sposób zapewniający osiąganie celów kontroli, w tym: celów ogólnych oraz celów szczegółowych. I. Cele systemu kontroli wewnętrznej:

System kontroli wewnętrznej W Banku funkcjonuje system kontroli wewnętrznej w sposób zapewniający osiąganie celów kontroli, w tym: celów ogólnych oraz celów szczegółowych. I. Cele systemu kontroli wewnętrznej:

INFOMAGE INFORMATION MANAGEMENT CRM. Innowacyjny system do wsparcia sprzedaży w firmie

INFOMAGE CRM Innowacyjny system do wsparcia sprzedaży w firmie INFOMAGE Infomage CRM O produkcie Infomage CRM jest innowacyjnym systemem do wsparcia sprzedaży w firmie. Budując system Infomage CRM wykorzystaliśmy

INFOMAGE CRM Innowacyjny system do wsparcia sprzedaży w firmie INFOMAGE Infomage CRM O produkcie Infomage CRM jest innowacyjnym systemem do wsparcia sprzedaży w firmie. Budując system Infomage CRM wykorzystaliśmy

System kontroli wewnętrznej w Banku Spółdzielczym w Głogowie Małopolskim

System kontroli wewnętrznej w Banku Spółdzielczym w Głogowie Małopolskim I. CELE I ORGANIZACJA SYSTEMU KONTROLI WEWNĘTRZNEJ 1 1 Cele systemu kontroli wewnętrznej W Banku Spółdzielczym w Głogowie Małopolskim

System kontroli wewnętrznej w Banku Spółdzielczym w Głogowie Małopolskim I. CELE I ORGANIZACJA SYSTEMU KONTROLI WEWNĘTRZNEJ 1 1 Cele systemu kontroli wewnętrznej W Banku Spółdzielczym w Głogowie Małopolskim

Efektywne przetwarzanie informacji pozyskiwanych z różnych źródeł. Adrian Weremiuk Prezes Zarządu XSystem S.A.

Efektywne przetwarzanie informacji pozyskiwanych z różnych źródeł Adrian Weremiuk Prezes Zarządu XSystem S.A. Skąd jesteśmy - korzenie XSystem S.A. Firma o ugruntowanej pozycji na rynku początek działalności

Efektywne przetwarzanie informacji pozyskiwanych z różnych źródeł Adrian Weremiuk Prezes Zarządu XSystem S.A. Skąd jesteśmy - korzenie XSystem S.A. Firma o ugruntowanej pozycji na rynku początek działalności

Krok w przyszłość od biurokratycznej irracjonalności do kompleksowego zarządzania jakością

Strona 1 z 6 Cel procesu Zapewnienie prawidłowego działania Urzędu oraz ustawiczne jego doskonalenie, w celu skutecznego, efektywnego i gospodarnego wykonywania ustawowych zadań Urzędu, świadczenia usług

Strona 1 z 6 Cel procesu Zapewnienie prawidłowego działania Urzędu oraz ustawiczne jego doskonalenie, w celu skutecznego, efektywnego i gospodarnego wykonywania ustawowych zadań Urzędu, świadczenia usług

Rektora Państwowej Wyższej Szkoły Zawodowej w Tarnowie z dnia 30 grudnia 2013 roku

Zarządzenie Nr 89/2013 Rektora Państwowej Wyższej Szkoły Zawodowej w Tarnowie z dnia 30 grudnia 2013 roku w sprawie wprowadzenia zasad kontroli zarządczej i zarządzania ryzykiem w Państwowej Wyższej Szkole

Zarządzenie Nr 89/2013 Rektora Państwowej Wyższej Szkoły Zawodowej w Tarnowie z dnia 30 grudnia 2013 roku w sprawie wprowadzenia zasad kontroli zarządczej i zarządzania ryzykiem w Państwowej Wyższej Szkole

SHAREPOINT SHAREPOINT QM SHAREPOINT DESINGER SHAREPOINT SERWER. Opr. Barbara Gałkowska

SHAREPOINT SHAREPOINT QM SHAREPOINT DESINGER SHAREPOINT SERWER Opr. Barbara Gałkowska Microsoft SharePoint Microsoft SharePoint znany jest również pod nazwą Microsoft SharePoint Products and Technologies

SHAREPOINT SHAREPOINT QM SHAREPOINT DESINGER SHAREPOINT SERWER Opr. Barbara Gałkowska Microsoft SharePoint Microsoft SharePoint znany jest również pod nazwą Microsoft SharePoint Products and Technologies

OfficeObjects e-forms

OfficeObjects e-forms Rodan Development Sp. z o.o. 02-820 Warszawa, ul. Wyczółki 89, tel.: (+48-22) 643 92 08, fax: (+48-22) 643 92 10, http://www.rodan.pl Spis treści Wstęp... 3 Łatwość tworzenia i publikacji

OfficeObjects e-forms Rodan Development Sp. z o.o. 02-820 Warszawa, ul. Wyczółki 89, tel.: (+48-22) 643 92 08, fax: (+48-22) 643 92 10, http://www.rodan.pl Spis treści Wstęp... 3 Łatwość tworzenia i publikacji

Metodyka wdrożenia. System Jakości ISO 9001

Metodyka wdrożenia System Jakości ISO 9001 Metodyka wdrożenia Proponowana przez nas metodyka wdrażania systemu zarządzania jakością według normy ISO 9001 bazuje na naszych wieloletnich doświadczeniach

Metodyka wdrożenia System Jakości ISO 9001 Metodyka wdrożenia Proponowana przez nas metodyka wdrażania systemu zarządzania jakością według normy ISO 9001 bazuje na naszych wieloletnich doświadczeniach

Zarządzenie Nr 96/2012 Burmistrza Karczewa z dnia 29 czerwca 2012 roku

Zarządzenie Nr 96/2012 Burmistrza Karczewa z dnia 29 czerwca 2012 roku w sprawie wprowadzenia systemu samokontroli Na podstawie art. 69 ust. 1 pkt. 3 w związku z art. 68 ust. 2 pkt. ustawy z dnia 29 sierpnia

Zarządzenie Nr 96/2012 Burmistrza Karczewa z dnia 29 czerwca 2012 roku w sprawie wprowadzenia systemu samokontroli Na podstawie art. 69 ust. 1 pkt. 3 w związku z art. 68 ust. 2 pkt. ustawy z dnia 29 sierpnia

Zarządzenie Nr 167/2017 Prezydenta Miasta Kalisza z dnia 20 marca 2017 r.

Zarządzenie Nr 167/2017 Prezydenta Miasta Kalisza z dnia 20 marca 2017 r. w sprawie wprowadzenia Karty audytu wewnętrznego. Na podstawie art. 274 ust. 3 i art. 276 ustawy z dnia 27 sierpnia 2009r. o finansach

Zarządzenie Nr 167/2017 Prezydenta Miasta Kalisza z dnia 20 marca 2017 r. w sprawie wprowadzenia Karty audytu wewnętrznego. Na podstawie art. 274 ust. 3 i art. 276 ustawy z dnia 27 sierpnia 2009r. o finansach

1. Czym jest RODO? 2. Kluczowe zmiany wynikające z RODO. 3. Kogo dotyczy RODO?

PROGRAM SZKOLENIA: I DZIEŃ SZKOLENIA 9:00-9:15 POWITANIE UCZESTNIKÓW SZKOLENIA. 9:15-10:30 BLOK I WSTĘPNE ZAGADNIENIA DOTYCZĄCE RODO 1. Czym jest RODO? 2. Kluczowe zmiany wynikające z RODO. 3. Kogo dotyczy

PROGRAM SZKOLENIA: I DZIEŃ SZKOLENIA 9:00-9:15 POWITANIE UCZESTNIKÓW SZKOLENIA. 9:15-10:30 BLOK I WSTĘPNE ZAGADNIENIA DOTYCZĄCE RODO 1. Czym jest RODO? 2. Kluczowe zmiany wynikające z RODO. 3. Kogo dotyczy