MECHANIZM PODZIELONEJ PŁATNOŚCI SPLIT PAYMENT. Gorzów Wielkopolski, 27 czerwca 2018 r.

|

|

|

- Katarzyna Tomczak

- 6 lat temu

- Przeglądów:

Transkrypt

1 MECHANIZM PODZIELONEJ PŁATNOŚCI SPLIT PAYMENT Gorzów Wielkopolski, 27 czerwca 2018 r.

2 W dniu 20 grudnia 2017 r. Prezydent RP podpisał ustawę, która wprowadza do prawa podatkowego mechanizm podzielonej płatności

3 Ustawa wchodzi w życie 01 lipca 2018 r., z wyjątkiem przepisów przejściowych określających zasady i terminy otwarcia rachunków VAT przez banki i kasy oszczędnościowo-kredytowe, które weszły w życie po upływie 14 dni od dnia ogłoszenia

4 Podzielona płatność ZASADY FUNKCJONOWANIA

5 Mechanizm podzielonej płatności polega na tym, że płatność za nabyty towar lub usługę jest dokonywana w taki sposób, że: Zapłata /kwota netto sprzedaży/ jest płacona na rachunek dostawcy lub w inny sposób Kwota podatku VAT jest płacona na specjalny rachunek dostawcy rachunek VAT

6 Mechanizm podzielonej płatności oparty jest na zasadzie dobrowolności, gdzie inicjatywę pozostawia się nabywcy towarów i usług. Mechanizm można stosować wybiórczo nie każda faktura musi być regulowana z zastosowaniem MPP to nabywca decyduje, którą fakturę zapłaci z zastosowaniem tego mechanizmu i w jakiej części oraz wobec którego dostawcy go zastosuje.

7 Z MPP nie bedą mogli skorzystać: - Konsumenci ( nie prowadzący działalności ) - Przedsiębiorcy, którzy otrzymali fakturę bez kwoty VAT - Przedsiębiorcy nie posiadający otwartych rachunków rozliczeniowych (posiadający rachunki ROR) - Przedsiębiorcy funkcjonujący w branżach objętych mechanizmem odwróconego obciążenia VAT w zakresie transakcji objętych tym mechanizmem

8 Aby móc skorzystać z metody mechanizmu podzielonej płatności podatnik powinień: - otrzymać fakturę z wykazaną kwotą VAT, - dokonać płatności w złotych polskich, - użyć komunikatu przelewu udostępnionego przez bank lub spółdzielczą kasę oszczędnościowokredytową przeznaczonego do dokonania płatności

9 RACHUNEK VAT - prowadzony do rachunku rozliczeniowego, - nie wymaga zawarcia odrębnej umowy, - prowadzony w walucie polskiej, - nie mogą być wpłacane środki inne niż z tytułu VAT, - środki mogą być oprocentowane zgodnie z ustaleniami stron, - neutralny finansowo-otwarcie i prowadzenie wolne od opłat w banku.

10 U W A G A Rachunek VAT będzie otwarty automatycznie. Naczelnik urzędu skarbowego nie jest właścicielem środków na rachunku VAT. Podatnik nie ma obowiązku zgłaszania rachunku VAT do urzędu skarbowego. Rachunki VAT nie będą otwierane do rachunków ROR. Rachunki VAT będą otwierane wszystkim podatnikom: czynnym i zwolnionym.

11 Zapłata przy użyciu MPP będzie się opierać na jednym przelewie do dostawcy

12 W komunikacie przelewu nabywca wskazuje: - kwotę odpowiadającą kwocie podatku VAT (lub części), - kwotę sprzedaży brutto (lub części), - numer faktury, w związku z którą dokonywana jest płatność, - NIP dostawcy.

13 U W A G A Nabywca nie musi znać numeru rachunku VAT dostawcy Na przelewie, jak dotychczas, będzie wskazywał rachunek rozliczeniowy dostawcy.

14 Istnieje możliwość zapłaty w MPP osobie innej niż dostawca (faktoring) - odpowiedzialność solidarna otrzymującego zapłatę do wysokości kwoty otrzymanej na rachunek VAT - jeżeli dostawca nie zapłacił VAT - odpowiedzialność solidarna wyłączona w przypadku dokonania płatności na rachunek VAT dostawcy towaru lub usługodawcy wskazanego na fakturze kwoty otrzymanej na rachunek VAT.

15 Podzielona płatność PRZYWILEJE -

16 Niestosowanie sankcji podatkowych ( do wysokości kwoty odpowiadającej kwocie podatku wynikającej z otrzymanej faktury zapłaconej z zastosowaniem MPP)

17

18

19 Niestosowanie regulacji dotyczących odpowiedzialności solidarnej podatników, na rzecz których dokonano dostawy towarów z załącznika nr 13

20 Niestosowanie podwyższonej 150% stawki odsetek za zwłokę ( o której mowa w art.56b Ordynacji podatkowej; art.108c ust.2 ustawy o zmianie ustawy o podatku od towarów i usług) w sytuacji wystąpienia zaległości podatkowej, gdzie co najmniej 95% wynika z faktur, które zostały zapłacone z zastosowaniem MPP).

21 U W A G A Środki pieniężne zgromadzone na rachunku VAT są wolne od zajęcia na podstawie sądowego lub administracyjnego tytułu wykonawczego dotyczącego egzekucji lub zabezpieczenia innych należności niż podatek od towarów i usług. Nie mogą być także przedmiotem zabezpieczenia rzeczowego.

22 Możliwość zawnioskowania o dokonanie zwrotu na rachunek VAT w terminie 25 dni. Termin zwrotu nie podlega przedłużeniu. Faktury, z których wynika podatek naliczony nie muszą być zapłacone z zastosowaniem mechanizmu podzielonej płatności.

23 Możliwość zastosowania obniżki kwoty podatku podlegającej wpłacie do urzędu W przypadku dokonania jego płatności: - w całości z rachunku VAT, - w terminie wcześniejszym niż termin zapłaty podatku.

24 Obniżka płatności wyliczana jest wg wzoru: S = Z * r * n/360 S - kwota, o która obniżone jest zobowiązanie podatkowe Z - kwota zobowiązania podatkowego wynikająca z deklaracji przed obniżeniem tego zobowiązania r - stopa referencyjna NBP obowiązująca na dwa dni robocze przed dniem zapłaty podatku n - liczba dni od dnia, w którym obciązono rachunek bankowy, z wyłączeniem tego dnia, do dnia w którym upływa termin płatności podatku właacznie z tym dniem.

25 Przykład: S = x 1,50% x10/360 = 416,67 zł Z = ,00 zł r = 1,50 % n = 10 dni

26 Środki z rachunku VAT będą mogły być uwolnione tzn. przekazane na rachunek rozliczeniowy na wniosek podatnika złożony do naczelnika urzędu skarbowego.

27 Wniosek może być złożony - w formie papierowej - w formie elektronicznej ( epuap ) - ustnie do protokołu Wniosek powinien zawierać co najmniej informacje o - numer rachunku VAT RV, - numer rachunku rozliczeniowego RR, - kwota do przekazania z RV na RR.

28 Naczelnik urzędu skarbowego wydaje w drodze postanowienia zgodę na przekazanie środków zgromadzonych na rachunku VAT - postanowienie wydaje się w terminie 60 dni od otrzymania wniosku, - w postanowieniu określa się wysokość środków, jaka ma zostać przekazana na rachunek RR. Naczelnik urzędu skarbowego przekazuje informację o postanowieniu do banku lub SKOK z wykorzystaniem systemu teleinformatycznego albo z użyciem środków komunikacji elektronicznej.

29 Naczelnik urzędu skarbowego odmawia w drodze decyzji wydania zgody na przekazanie środków zgromadzonych na rachunku VAT : - w przypadku posiadania przez podatnika zaległości podatkowej w podatku w wysokości odpowiadającej zaległości podatkowej w podatku wraz z odsetkami za zwłokę,

30 - w przypadku, gdy zachodzi uzasadniona obawa, że: Zobowiązanie z tytułu podatku nie zostanie wykonane, w szczególności, gdy podatnik trwale nie uiszcza wymagalnych zobowiązań z tytułu podatku lub dokonuje czynności polegających na zbywaniu majątku, które mogą utrudniać lub udaremniać egzekucję zobowiązań z tytułu podatku lub wystąpi zaległość podatkowa w podatku, lub zostanie ustalone dodatkowe zobowiązanie podatkowe

31 Rozporządzenie Ministra Finansów z dnia 18 kwietnia 2018 roku (Dz. U poz. 856) określa nowe wzory deklaracji VAT-7 składane począwszy od rozliczenia za lipiec 2018 r VAT-7K składane począwszy od rozliczenia za trzeci kwartał 2018 r

32 W części E deklaracji dodano Pole 58 W tym kwota do zwrotu na rachunek VAT W części F deklaracji dodano Pole 67 Podatnik korzysta z obniżenia zobowiązania podatkowego, o którym mowa w art.108 d ustawy Pole 68 Podatnik wnioskuje o zwrot podatku na rachunek VAT / wykazany w poz.58 /

33 Założeniem dla wprowadzenia mechanizmu podzielonej płatności jest zwiększenie ochrony uczciwych podatników przed konsekwencjami jakie może spowodować nieswiadomy udział w procesie wyłudzania podatku.

34 Należy mieć na uwadze, że stosowanie przez podatnika mechanizmu podzielonej płatności jest domniemaniem dochowania należytej staranności oznacza to, że w sytuacji powstania wątpliwości, co do okoliczności przeprowadzonej transakcji nabycia towaru, organy podatkowe, co do zasady nie będą kwestionowały prawa do obniżenia podatku należnego o podatek naliczony z tytułu tej transakcji ( do wysokości kwoty zapłaconej), jeżeli podatnik dokona płatnosci przy zastosowaniu MPP.

35 D Z I Ę K U J E M Y za uwagę

Split payment lipiec 2018 nowe rozwiązanie w VAT

www.inforakademia.pl Split payment lipiec 2018 nowe rozwiązanie w VAT Definicja Split payment jest mechanizmem, mającym na celu przeciwdziałanie oszustwom podatkowym poprzez wykluczenie możliwości przywłaszczenia

www.inforakademia.pl Split payment lipiec 2018 nowe rozwiązanie w VAT Definicja Split payment jest mechanizmem, mającym na celu przeciwdziałanie oszustwom podatkowym poprzez wykluczenie możliwości przywłaszczenia

Split payment mechanizm podzielonej płatności

Split payment mechanizm podzielonej płatności Izba Administracji Skarbowej w Zielonej Górze ul. Sikorskiego 2 65-454 Zielona Góra 05 grudnia 2018r. Z dniem 1 lipca 2018r. weszła w życie ustawa dnia z 15

Split payment mechanizm podzielonej płatności Izba Administracji Skarbowej w Zielonej Górze ul. Sikorskiego 2 65-454 Zielona Góra 05 grudnia 2018r. Z dniem 1 lipca 2018r. weszła w życie ustawa dnia z 15

Split payment. Radosław Kowalski Doradca Podatkowy

Split payment Radosław Kowalski Doradca Podatkowy Split payment już za chwilę Istota split payment Czy podzieloną płatność podatnika wybiera? Na czym będzie polegał opcjonalny charakter podzielonej płatności?

Split payment Radosław Kowalski Doradca Podatkowy Split payment już za chwilę Istota split payment Czy podzieloną płatność podatnika wybiera? Na czym będzie polegał opcjonalny charakter podzielonej płatności?

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 10 stycznia 2018 r. Poz. 62 USTAWA z dnia 15 grudnia 2017 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw 1) Art. 1.

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 10 stycznia 2018 r. Poz. 62 USTAWA z dnia 15 grudnia 2017 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw 1) Art. 1.

z dnia 15 grudnia 2017 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw 1)

") Kancelaria Sejmu s. 1/15 U S T AWA z dnia 15 grudnia 2017 r. Opracowano na podstawie: Dz. U. z 2018 r. poz. 62, 1075. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw 1) Art.

Kancelaria Sejmu s. 1/15 U S T AWA z dnia 15 grudnia 2017 r. Opracowano na podstawie: Dz. U. z 2018 r. poz. 62, 1075. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw 1) Art.

z dnia 2017 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw 1)

") USTAWA Projekt z dnia 12 maja 2017 r. z dnia 2017 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw 1) Art. 1. W ustawie z dnia 11 marca 2004 r. o podatku od towarów i usług

USTAWA Projekt z dnia 12 maja 2017 r. z dnia 2017 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw 1) Art. 1. W ustawie z dnia 11 marca 2004 r. o podatku od towarów i usług

SPLIT PAYMENT. Warszawa r. Departament Zarządzania Produktami

SPLIT PAYMENT Warszawa 05. 03.2018 r. Departament Zarządzania Produktami SPLIT PAYMENT OD KIEDY? SPLIT PAYMENT OBOWIĄZUJE : na mocy Ustawy z dnia 15.12.2017 r. o zmianie ustawy o podatku od towarów i usług

SPLIT PAYMENT Warszawa 05. 03.2018 r. Departament Zarządzania Produktami SPLIT PAYMENT OD KIEDY? SPLIT PAYMENT OBOWIĄZUJE : na mocy Ustawy z dnia 15.12.2017 r. o zmianie ustawy o podatku od towarów i usług

Warszawa r. SPLIT PAYMENT

Warszawa 25.04.2018 r. SPLIT PAYMENT SPLIT PAYMENT OD KIEDY? SPLIT PAYMENT OBOWIĄZUJE: na mocy Ustawy z dnia 15.12.2017 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw (Dz.U.z2018poz.62)

Warszawa 25.04.2018 r. SPLIT PAYMENT SPLIT PAYMENT OD KIEDY? SPLIT PAYMENT OBOWIĄZUJE: na mocy Ustawy z dnia 15.12.2017 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw (Dz.U.z2018poz.62)

VAT 2018: split payment, blokada rachunku, faktura do paragonu. Radosław Kowalski Doradca Podatkowy

VAT 2018: split payment, blokada rachunku, faktura do paragonu Radosław Kowalski Doradca Podatkowy O co chodzi z tym STIR? Blokada rachunku bankowego komu to grozi? Kto może zablokować rachunek bankowy?

VAT 2018: split payment, blokada rachunku, faktura do paragonu Radosław Kowalski Doradca Podatkowy O co chodzi z tym STIR? Blokada rachunku bankowego komu to grozi? Kto może zablokować rachunek bankowy?

INFORMACJA PRAWNA. dotycząca tzw. mechanizmu podzielonej płatności

Warszawa, dnia 13 października 2017 r. INFORMACJA PRAWNA dotycząca tzw. mechanizmu podzielonej płatności Podzielona płatność ma zostać wdrożona Ustawą o zmianie ustawy o podatku od towarów i usług oraz

Warszawa, dnia 13 października 2017 r. INFORMACJA PRAWNA dotycząca tzw. mechanizmu podzielonej płatności Podzielona płatność ma zostać wdrożona Ustawą o zmianie ustawy o podatku od towarów i usług oraz

1. Wprowadza się do płatności za faktury z wykazaną kwotą VAT realizowanych od 1 stycznia

ZARZĄDZENIE NR 189/2018 BURMISTRZA OPOCZNA z dnia 02 listopada 2018 w sprawie wdrożenia procedury podzielonej płatności w podatku od towarów i usług Na podstawie art.30 ust.1 art.31 oraz art.33 ust. 3

ZARZĄDZENIE NR 189/2018 BURMISTRZA OPOCZNA z dnia 02 listopada 2018 w sprawie wdrożenia procedury podzielonej płatności w podatku od towarów i usług Na podstawie art.30 ust.1 art.31 oraz art.33 ust. 3

Nowa rzeczywistość prawno-podatkowa w 2018 r. Split payment czy zasada dobrowolności stanie się powszechna?

Nowa rzeczywistość prawno-podatkowa w 2018 r. Split payment 2018 - czy zasada dobrowolności stanie się powszechna? Split payment od 1 lipca 2018 r. podstawa prawna USTAWA z dnia 15 grudnia 2017 r. o zmianie

Nowa rzeczywistość prawno-podatkowa w 2018 r. Split payment 2018 - czy zasada dobrowolności stanie się powszechna? Split payment od 1 lipca 2018 r. podstawa prawna USTAWA z dnia 15 grudnia 2017 r. o zmianie

Szanowni klienci biura rachunkowego MKM

Szanowni klienci biura rachunkowego MKM W związku z wejściem z dniem 1 lipca 2018 dwóch ważnych przepisów 1. Split payment 2. JPK faktura, JPK magazyn, JPK KPIR poniżej pragniemy Państwu przedstawić w

Szanowni klienci biura rachunkowego MKM W związku z wejściem z dniem 1 lipca 2018 dwóch ważnych przepisów 1. Split payment 2. JPK faktura, JPK magazyn, JPK KPIR poniżej pragniemy Państwu przedstawić w

SPLIT PAYMENT NOWA REGULACJA

SPLIT PAYMENT NOWA REGULACJA Adwokat, Doradca podatkowy Grzegorz Niebudek Kancelaria LTCA Zarzycki Niebudek Adwokaci i Doradcy podatkowi Sp. k. WPROWADZENIE NOWEJ INSTYTUCJI DO USTAWY O VAT MECHANIZM PODZIELONEJ

SPLIT PAYMENT NOWA REGULACJA Adwokat, Doradca podatkowy Grzegorz Niebudek Kancelaria LTCA Zarzycki Niebudek Adwokaci i Doradcy podatkowi Sp. k. WPROWADZENIE NOWEJ INSTYTUCJI DO USTAWY O VAT MECHANIZM PODZIELONEJ

ZMIANY w VAT (wybrane) Radosław Kowalski Doradca Podatkowy

Radosław Kowalski Doradca Podatkowy") ZMIANY w VAT 2018 (wybrane) Radosław Kowalski Doradca Podatkowy Zmiany w VAT 2018 tzw. czarna lista komu służy i jakie ma znaczenie dla podatnika - więcej szkodzi niż pomaga? czy można odliczyć VAT z faktury

ZMIANY w VAT 2018 (wybrane) Radosław Kowalski Doradca Podatkowy Zmiany w VAT 2018 tzw. czarna lista komu służy i jakie ma znaczenie dla podatnika - więcej szkodzi niż pomaga? czy można odliczyć VAT z faktury

SPLIT PAYMENT (MECHANIZM PODZIELONEJ PŁATNOŚCI)

") SPLIT PAYMENT (MECHANIZM PODZIELONEJ PŁATNOŚCI) Limanowa, 26 czerwiec 2018r. 1 SPLIT PAYMENT OD KIEDY? SPLIT PAYMENT OBOWIĄZUJE : na mocy Ustawy z dnia 15.12.2017 r. o zmianie ustawy o podatku od towarów

SPLIT PAYMENT (MECHANIZM PODZIELONEJ PŁATNOŚCI) Limanowa, 26 czerwiec 2018r. 1 SPLIT PAYMENT OD KIEDY? SPLIT PAYMENT OBOWIĄZUJE : na mocy Ustawy z dnia 15.12.2017 r. o zmianie ustawy o podatku od towarów

Purpurowy Informator. Mechanizm podzielonej płatności

Mechanizm podzielonej płatności Czerwiec 2018 Purpurowy Informator źródło informacji Kolejna zmiana ustawy o podatku VAT wprowadza nowe rozwiązanie dodatkową metodę dokonywania płatności mające na celu

Mechanizm podzielonej płatności Czerwiec 2018 Purpurowy Informator źródło informacji Kolejna zmiana ustawy o podatku VAT wprowadza nowe rozwiązanie dodatkową metodę dokonywania płatności mające na celu

Split payment w budżecie Arkadiusz Duda Doradca podatkowy

Split payment w budżecie 2018 Arkadiusz Duda Doradca podatkowy System podzielnej płatności split payment Geneza, cel i założenia wprowadzenia systemu podzielonej płatności split payment Brak regulacji

Split payment w budżecie 2018 Arkadiusz Duda Doradca podatkowy System podzielnej płatności split payment Geneza, cel i założenia wprowadzenia systemu podzielonej płatności split payment Brak regulacji

Zarządzenie nr 20/19 Burmistrza Śmigla z dnia 4 lutego 2019 roku

Zarządzenie nr 20/19 Burmistrza Śmigla z dnia 4 lutego 2019 roku w sprawie wdrożenia procedury podzielonej płatności VAT (split payment) w Gminie Śmigiel Na podstawie art. 30 ust. 1 ustawy z dnia 8 marca

Zarządzenie nr 20/19 Burmistrza Śmigla z dnia 4 lutego 2019 roku w sprawie wdrożenia procedury podzielonej płatności VAT (split payment) w Gminie Śmigiel Na podstawie art. 30 ust. 1 ustawy z dnia 8 marca

ZARZĄDZENIE NR WÓJTA GMINY LUBICZ z dnia 27 czerwca 2018r. w sprawie wdrożenia procedury podzielonej płatności VAT

ZARZĄDZENIE NR 0050.2.16.2018 WÓJTA GMINY LUBICZ z dnia 27 czerwca 2018r. w sprawie wdrożenia procedury podzielonej płatności VAT Na podstawie art. 30 ust.1 ustawy z dnia 8 marca 1990 r. o samorządzie

ZARZĄDZENIE NR 0050.2.16.2018 WÓJTA GMINY LUBICZ z dnia 27 czerwca 2018r. w sprawie wdrożenia procedury podzielonej płatności VAT Na podstawie art. 30 ust.1 ustawy z dnia 8 marca 1990 r. o samorządzie

Schematy rozliczeń za transakcje w SP

Schematy rozliczeń za transakcje w SP Przykładowy schemat z podzieloną płatnością VAT Sprzedający towar, usługę Faktura sprzedażowa z 23% VAT z nr rachunku bankowego sprzedawcy Rachunek sprzedawcy - Rachunek

Schematy rozliczeń za transakcje w SP Przykładowy schemat z podzieloną płatnością VAT Sprzedający towar, usługę Faktura sprzedażowa z 23% VAT z nr rachunku bankowego sprzedawcy Rachunek sprzedawcy - Rachunek

Poniżej dodatkowe informacje o rachunku VAT oraz mechanizmie podzielonej płatności.

Osoby i instytucje posiadające rachunek rozliczeniowy (bieżący, pomocniczy, rolniczy lub celowy) w Banku Spółdzielczym w Krasnymstawie prosimy o kontakt z placówką Banku w celu uzyskania informacji o nadanym

Osoby i instytucje posiadające rachunek rozliczeniowy (bieżący, pomocniczy, rolniczy lub celowy) w Banku Spółdzielczym w Krasnymstawie prosimy o kontakt z placówką Banku w celu uzyskania informacji o nadanym

z dnia. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw 1)

") USTAWA Projekt z dnia 14 maja 2019 r. z dnia. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw 1) Art. 1. W ustawie z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U.

USTAWA Projekt z dnia 14 maja 2019 r. z dnia. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw 1) Art. 1. W ustawie z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U.

Split Payment - Mechanizm Podzielonej Płatności

Split Payment - Mechanizm Podzielonej Płatności - nowe przepisy dla podmiotów prowadzących działalność gospodarczą Ustawa z dnia 15 grudnia 2017 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych

Split Payment - Mechanizm Podzielonej Płatności - nowe przepisy dla podmiotów prowadzących działalność gospodarczą Ustawa z dnia 15 grudnia 2017 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych

Zmiany w VAT Split payment kompleksowe omówienie

Zmiany w VAT 2018 Split payment kompleksowe omówienie Redaktor: Rafał Kuciński Wydawca: Renata Grochowska-Siudaj Koordynator produkcji: Mariusz Jezierski Skład i łamanie: Raster studio, Norbert Bogajczyk

Zmiany w VAT 2018 Split payment kompleksowe omówienie Redaktor: Rafał Kuciński Wydawca: Renata Grochowska-Siudaj Koordynator produkcji: Mariusz Jezierski Skład i łamanie: Raster studio, Norbert Bogajczyk

ZARZĄDZENIE Nr 79/2018 BURMISTRZA KARCZEWA z dnia 25 czerwca 2018 r.

ZARZĄDZENIE Nr 79/2018 BURMISTRZA KARCZEWA z dnia 25 czerwca 2018 r. w sprawie wdrożenia procedury podzielonej płatności VAT Na podstawie art. 30 ust.1, art. 31 oraz art. 33 ust. 3 w związku z art. 11a

ZARZĄDZENIE Nr 79/2018 BURMISTRZA KARCZEWA z dnia 25 czerwca 2018 r. w sprawie wdrożenia procedury podzielonej płatności VAT Na podstawie art. 30 ust.1, art. 31 oraz art. 33 ust. 3 w związku z art. 11a

Podzielona płatność w VAT od 1 kwietnia 2018 r.

PORTAL FK POLECA Podzielona płatność w VAT od 1 kwietnia 2018 r. Praktyczny wpływ zmian na pracę Redaktor prowadzący: Sylwia Maliszewska Wydawca: Norbert Pawlikowski ISBN: 978-83-269-6539-5 Wydawnictwo:

PORTAL FK POLECA Podzielona płatność w VAT od 1 kwietnia 2018 r. Praktyczny wpływ zmian na pracę Redaktor prowadzący: Sylwia Maliszewska Wydawca: Norbert Pawlikowski ISBN: 978-83-269-6539-5 Wydawnictwo:

Mechanizm Podzielonej Płatności (Split Payment) czerwiec 2018

czerwiec 2018") Mechanizm Podzielonej Płatności (Split Payment) czerwiec 2018 Podstawy funkcjonowania Podstawa prawna: Ustawa z dnia 15 grudnia 2017 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych

Mechanizm Podzielonej Płatności (Split Payment) czerwiec 2018 Podstawy funkcjonowania Podstawa prawna: Ustawa z dnia 15 grudnia 2017 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych

2. PODZIELONA PŁATNOŚĆ GŁÓWNE ZAŁOŻENIA

Szanowni Państwo! Z dniem 1 lipca 2018 r. wchodzą w życie przepisy wprowadzające do polskiej ustawy o podatku od towarów i usług mechanizm podzielonej płatności (ang. split payment). W związku z powyższym,

Szanowni Państwo! Z dniem 1 lipca 2018 r. wchodzą w życie przepisy wprowadzające do polskiej ustawy o podatku od towarów i usług mechanizm podzielonej płatności (ang. split payment). W związku z powyższym,

BANK SPÓŁDZIELCZY W OTMUCHOWIE

Bank informuje, że zgodnie z Ustawą z dnia 15 grudnia 2017 r. o zmianie Ustawy o podatku od towarów i usług oraz niektórych innych ustaw (Dz.U. z 2018 r., poz.62) ma obowiązek otworzyć dla każdego Klienta

Bank informuje, że zgodnie z Ustawą z dnia 15 grudnia 2017 r. o zmianie Ustawy o podatku od towarów i usług oraz niektórych innych ustaw (Dz.U. z 2018 r., poz.62) ma obowiązek otworzyć dla każdego Klienta

Mechanizm Podzielonej Płatności

Mechanizm Podzielonej Płatności Z dniem 1 lipca 2018 r. zacznie obowiązywać Ustawa z dnia 15 grudnia 2017 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw wprowadzająca mechanizm

Mechanizm Podzielonej Płatności Z dniem 1 lipca 2018 r. zacznie obowiązywać Ustawa z dnia 15 grudnia 2017 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw wprowadzająca mechanizm

ZASTOSOWANIE MECHANIZMU PODZIELONEJ PŁATNOŚCI, CZYLI PŁATNOŚCI SPLIT PAYMENT

ZASTOSOWANIE MECHANIZMU PODZIELONEJ PŁATNOŚCI, CZYLI PŁATNOŚCI SPLIT PAYMENT Dzisiaj opowiemy o Split Payment PLAN NA DZIŚ: Cel ustawy Jak działa Split Payment? Rachunek VAT w ustawie Prawo Bankowe Ustawa

ZASTOSOWANIE MECHANIZMU PODZIELONEJ PŁATNOŚCI, CZYLI PŁATNOŚCI SPLIT PAYMENT Dzisiaj opowiemy o Split Payment PLAN NA DZIŚ: Cel ustawy Jak działa Split Payment? Rachunek VAT w ustawie Prawo Bankowe Ustawa

UZASADNIENIE. I. Potrzeba regulacji

UZASADNIENIE I. Potrzeba regulacji W ramach projektu proponuje się zmiany w ustawie z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U. z 2016 r. poz. 710, z późn. zm.) zwanej dalej: ustawą o

UZASADNIENIE I. Potrzeba regulacji W ramach projektu proponuje się zmiany w ustawie z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U. z 2016 r. poz. 710, z późn. zm.) zwanej dalej: ustawą o

Bank Spółdzielczy w Suszu Spółdzielcza Grupa Bankowa

Bank Spółdzielczy w Suszu Spółdzielcza Grupa Bankowa Z dniem 1 lipca 2018 r. zacznie obowiązywać Ustawa z dnia 15 grudnia 2017 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw

Bank Spółdzielczy w Suszu Spółdzielcza Grupa Bankowa Z dniem 1 lipca 2018 r. zacznie obowiązywać Ustawa z dnia 15 grudnia 2017 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw

Warszawa, dnia 31 maja 2019 r. Poz. 1018

Warszawa, dnia 31 maja 2019 r. Poz. 1018 USTAWA z dnia 12 kwietnia 2019 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw 1) Art. 1. W ustawie z dnia 11 marca 2004 r. o podatku

Warszawa, dnia 31 maja 2019 r. Poz. 1018 USTAWA z dnia 12 kwietnia 2019 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw 1) Art. 1. W ustawie z dnia 11 marca 2004 r. o podatku

Rewolucja w rozliczaniu podatku VAT MECHANIZM PODZIELONEJ PŁATNOŚCI

Rewolucja w rozliczaniu podatku VAT MECHANIZM PODZIELONEJ PŁATNOŚCI SPIS TREŚCI WPROWADZENIE...3 PO CO NAM PODZIELONA PŁATNOŚĆ?...3 NA CZYM POLEGA SPLIT PAYMENT?...3 SPLIT PAYMENT DLA JAKICH TRANSAKCJI?...4

Rewolucja w rozliczaniu podatku VAT MECHANIZM PODZIELONEJ PŁATNOŚCI SPIS TREŚCI WPROWADZENIE...3 PO CO NAM PODZIELONA PŁATNOŚĆ?...3 NA CZYM POLEGA SPLIT PAYMENT?...3 SPLIT PAYMENT DLA JAKICH TRANSAKCJI?...4

Split Payment podstawowe informacje

Split Payment podstawowe informacje Uprzejmie informujemy, iż z dniem 1 lipca 2018 r. wejdą w życie postanowienia Ustawy z dnia 15 grudnia 2017 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych

Split Payment podstawowe informacje Uprzejmie informujemy, iż z dniem 1 lipca 2018 r. wejdą w życie postanowienia Ustawy z dnia 15 grudnia 2017 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych

Mechanizm Podzielonej Płatności

Mechanizm Podzielonej Płatności Z dniem 1 lipca 2018 r. zacznie obowiązywać Ustawa z dnia 15 grudnia 2017 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw wprowadzająca mechanizm

Mechanizm Podzielonej Płatności Z dniem 1 lipca 2018 r. zacznie obowiązywać Ustawa z dnia 15 grudnia 2017 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw wprowadzająca mechanizm

z dnia. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw 1)

") Projekt z dnia 20 września 2017 r. USTAWA z dnia. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw 1) Art. 1. W ustawie z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz.

Projekt z dnia 20 września 2017 r. USTAWA z dnia. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw 1) Art. 1. W ustawie z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz.

Spis treści. O Autorach... Wykaz skrótów...

O Autorach... Wykaz skrótów... Wstęp... XI XIII XVII Część I. Informacje ogólne Rozdział I. Geneza i cel wprowadzenia MPP... 3 1. Geneza MPP... 3 2. Cel wprowadzenia MPP w Polsce... 6 Rozdział II. Doświadczenia

O Autorach... Wykaz skrótów... Wstęp... XI XIII XVII Część I. Informacje ogólne Rozdział I. Geneza i cel wprowadzenia MPP... 3 1. Geneza MPP... 3 2. Cel wprowadzenia MPP w Polsce... 6 Rozdział II. Doświadczenia

Wykaz (tzw. Biała lista ) podatników VAT

podatników VAT") Wykaz (tzw. Biała lista ) podatników VAT Warszawa, dnia 12 września 2019 r. Wstęp Od dnia 1 września 2019 roku weszły w życie przepisy mające na celu dalsze uszczelnianie systemu poboru VAT. Mechanizmem

Wykaz (tzw. Biała lista ) podatników VAT Warszawa, dnia 12 września 2019 r. Wstęp Od dnia 1 września 2019 roku weszły w życie przepisy mające na celu dalsze uszczelnianie systemu poboru VAT. Mechanizmem

Mechanizm podzielonej płatności (split payment) -

-") Mechanizm podzielonej płatności (split payment) - dostosowanie do zapisów ustawy o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw. Warszawa, maj 2018 r. Informacje ogólne Ustawa

Mechanizm podzielonej płatności (split payment) - dostosowanie do zapisów ustawy o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw. Warszawa, maj 2018 r. Informacje ogólne Ustawa

Mechanizm Podzielonej Płatności - Pytania i Odpowiedzi:

Mechanizm Podzielonej Płatności - Pytania i Odpowiedzi: Dział 1. RACHUNEK VAT 1. Gdzie Klient może znaleźć tekst Ustawy wprowadzającej rachunek VAT i Mechanizm Podzielonej Płatności? Tekst ustawy dostępny

Mechanizm Podzielonej Płatności - Pytania i Odpowiedzi: Dział 1. RACHUNEK VAT 1. Gdzie Klient może znaleźć tekst Ustawy wprowadzającej rachunek VAT i Mechanizm Podzielonej Płatności? Tekst ustawy dostępny

z dnia 2017 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw 1)

") USTAWA Projekt z dnia 12 maja 2017 r. z dnia 2017 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw 1) Art. 1. W ustawie z dnia 11 marca 2004 r. o podatku od towarów i usług

USTAWA Projekt z dnia 12 maja 2017 r. z dnia 2017 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw 1) Art. 1. W ustawie z dnia 11 marca 2004 r. o podatku od towarów i usług

Split Payment - Mechanizm Podzielonej Płatności

Split Payment - Mechanizm Podzielonej Płatności Kasa Stefczyka informuje, że zgodnie z ustawą z dnia 15 grudnia 2017 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw (Dz.U.2018.62

Split Payment - Mechanizm Podzielonej Płatności Kasa Stefczyka informuje, że zgodnie z ustawą z dnia 15 grudnia 2017 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw (Dz.U.2018.62

Split payment - płatności, rozliczenie VAT, czyli co nas czeka od 1 lipca br. Ewelina Skwierczyńska

Split payment - płatności, rozliczenie VAT, czyli co nas czeka od 1 lipca br. Ewelina Skwierczyńska Geneza wprowadzenia Split Payment VAT w UE i jego konstrukcja wykorzystywana do wyłudzeń sektora finansów

Split payment - płatności, rozliczenie VAT, czyli co nas czeka od 1 lipca br. Ewelina Skwierczyńska Geneza wprowadzenia Split Payment VAT w UE i jego konstrukcja wykorzystywana do wyłudzeń sektora finansów

Objaśnienia podatkowe z 29 czerwca 2018 r. 1

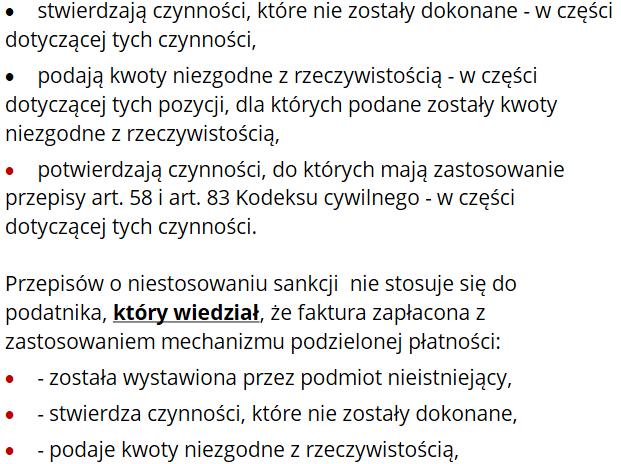

Objaśnienia podatkowe z 29 czerwca 2018 r. 1 STOSOWANIE MECHANIZMU PODZIELONEJ PŁATNOŚCI (MPP) Czego dotyczą objaśnienia Objaśnienia dotyczą stosowania pomiędzy podatnikami VAT wprowadzanego z dniem 1

Objaśnienia podatkowe z 29 czerwca 2018 r. 1 STOSOWANIE MECHANIZMU PODZIELONEJ PŁATNOŚCI (MPP) Czego dotyczą objaśnienia Objaśnienia dotyczą stosowania pomiędzy podatnikami VAT wprowadzanego z dniem 1

Split payment wpływa na płynność finansową. 21 czerwca 2018

Split payment wpływa na płynność finansową 21 czerwca 218 Czym jest split payment? Split payment coraz bliżej Od kiedy: 1 lipca 218 r. dobrowolny 219 r. obowiązkowy? Cel wprowadzenia mechanizmu: ograniczenie

Split payment wpływa na płynność finansową 21 czerwca 218 Czym jest split payment? Split payment coraz bliżej Od kiedy: 1 lipca 218 r. dobrowolny 219 r. obowiązkowy? Cel wprowadzenia mechanizmu: ograniczenie

s. 171 Obowiązki podlegające egzekucji administracyjnej: s. 220 i n. Nabycie nieruchomości być wyłącznie rolnik indywidualny

s. 171 Obowiązki podlegające egzekucji administracyjnej: podatki, opłaty i inne należności, do których stosuje się przepisy działu III ustawy Ordynacja podatkowa; niepodatkowe należności budżetowe, do

s. 171 Obowiązki podlegające egzekucji administracyjnej: podatki, opłaty i inne należności, do których stosuje się przepisy działu III ustawy Ordynacja podatkowa; niepodatkowe należności budżetowe, do

II Kongres Rady Podatkowej Warsztaty Podatkowe Wiosna 2018 Warszawa, 17 kwietnia 2018 r.

II Kongres Rady Podatkowej Warsztaty Podatkowe Wiosna 2018 Warszawa, 17 kwietnia 2018 r. Zmiany VAT 2018 Janina Fornalik Doradca podatkowy PARTNER WARSZTATU AGENDA 1. Podzielona płatność w podatku VAT

II Kongres Rady Podatkowej Warsztaty Podatkowe Wiosna 2018 Warszawa, 17 kwietnia 2018 r. Zmiany VAT 2018 Janina Fornalik Doradca podatkowy PARTNER WARSZTATU AGENDA 1. Podzielona płatność w podatku VAT

DOT: Zmiana w Regulaminie otwierania i prowadzenia rachunków bankowych dla Klientów Instytucjonalnych

DOT: Zmiana w Regulaminie otwierania i prowadzenia rachunków bankowych dla Klientów Instytucjonalnych W związku z wejściem w życie Ustawy z dnia 15 grudnia 2017 r. o zmianie ustawy o podatku od towarów

DOT: Zmiana w Regulaminie otwierania i prowadzenia rachunków bankowych dla Klientów Instytucjonalnych W związku z wejściem w życie Ustawy z dnia 15 grudnia 2017 r. o zmianie ustawy o podatku od towarów

VAT Split Payment - nowy pomysł w walce z wyłudzeniami

VAT Split Payment - nowy pomysł w walce z wyłudzeniami Czerwiec 2017 Split Payment czyli podzielona płatność Zgodnie z najnowszym projektem Ministerstwa Finansów, zapłata za nabyty towar lub usługę będzie

VAT Split Payment - nowy pomysł w walce z wyłudzeniami Czerwiec 2017 Split Payment czyli podzielona płatność Zgodnie z najnowszym projektem Ministerstwa Finansów, zapłata za nabyty towar lub usługę będzie

Należyta staranność w VAT. Praktyczne wskazówki

Należyta staranność w VAT Praktyczne wskazówki Odliczenie VAT - materialnie Art. 86. [Odliczenie podatku] 1. W zakresie, w jakim towary i usługi są wykorzystywane do wykonywania czynności opodatkowanych,

Należyta staranność w VAT Praktyczne wskazówki Odliczenie VAT - materialnie Art. 86. [Odliczenie podatku] 1. W zakresie, w jakim towary i usługi są wykorzystywane do wykonywania czynności opodatkowanych,

Split Payment (Podzielona płatność) w systemie KS-AOW

w systemie KS-AOW") Split Payment (Podzielona 1. Wstęp Split Payment (Podzielona płatność) w systemie W związku z wejściem w życie dnia 1 lipca 2018r. ustawy z dnia 15 grudnia 2017 r. o zmianie ustawy o podatku od towarów

Split Payment (Podzielona 1. Wstęp Split Payment (Podzielona płatność) w systemie W związku z wejściem w życie dnia 1 lipca 2018r. ustawy z dnia 15 grudnia 2017 r. o zmianie ustawy o podatku od towarów

Zastosowanie Mechanizmu Podzielonej Płatności

Zastosowanie Mechanizmu Podzielonej Płatności - Faktoring 1. Regulacje ustawy dotyczące przyjmowania płatności Split Payment na rachunki podmiotów innych niż wskazane na fakturze. 2. Nowy model obsługi

Zastosowanie Mechanizmu Podzielonej Płatności - Faktoring 1. Regulacje ustawy dotyczące przyjmowania płatności Split Payment na rachunki podmiotów innych niż wskazane na fakturze. 2. Nowy model obsługi

[Wpisz tutaj] Autor: Krzysztof Piasecki, FINKA.PL Programy księgowe dla firm Opracowanie na podstawie Ustawy uchwalonej przez Sejm 9.11.

![[Wpisz tutaj] Autor: Krzysztof Piasecki, FINKA.PL Programy księgowe dla firm Opracowanie na podstawie Ustawy uchwalonej przez Sejm 9.11.](/thumbs/73/69335735.jpg "[Wpisz tutaj] Autor: Krzysztof Piasecki, FINKA.PL Programy księgowe dla firm Opracowanie na podstawie Ustawy uchwalonej przez Sejm 9.11.") [Wpisz tutaj] Autor: Krzysztof Piasecki, FINKA.PL Programy księgowe dla firm Opracowanie na podstawie Ustawy uchwalonej przez Sejm 9.11.2017 SPIS TREŚCI Podzielona płatność (Split payment) w podatku VAT

[Wpisz tutaj] Autor: Krzysztof Piasecki, FINKA.PL Programy księgowe dla firm Opracowanie na podstawie Ustawy uchwalonej przez Sejm 9.11.2017 SPIS TREŚCI Podzielona płatność (Split payment) w podatku VAT

MDDP o nowym VAT. Podzielona płatność i bezpieczeństwo rozliczeń w VAT w 2018 r., czyli jak zmienić wszystko, żeby nie zmieniło się nic?

MDDP o nowym VAT Podzielona płatność i bezpieczeństwo rozliczeń w VAT w 2018 r., czyli jak zmienić wszystko, żeby nie zmieniło się nic? Warszawa, 11 października 2017 r. VAT Plan spotkania Podatniku, udowodnij,

MDDP o nowym VAT Podzielona płatność i bezpieczeństwo rozliczeń w VAT w 2018 r., czyli jak zmienić wszystko, żeby nie zmieniło się nic? Warszawa, 11 października 2017 r. VAT Plan spotkania Podatniku, udowodnij,

OPINIA. przygotowana na zlecenie Związku Dealerów Samochodowych

Warszawa, 29 marca 2018 r. OPINIA w sprawie możliwości korzystania przez Dealerów z tzw. mechanizmu podzielonej płatności w rozliczeniach z Instytucjami Finansowymi w związku ze spłatą zobowiązań w ramach

Warszawa, 29 marca 2018 r. OPINIA w sprawie możliwości korzystania przez Dealerów z tzw. mechanizmu podzielonej płatności w rozliczeniach z Instytucjami Finansowymi w związku ze spłatą zobowiązań w ramach

Podzielona płatność VAT w JST na przykładach z praktyki 1

Cel wprowadzonych zmian... 2 Podzielona płatność na czym to polega... 2 Zachęty do stosowanie podzielonej płatności... 4 Nowość: odrębne rachunki VAT... 7 Kwestie, które jednostka powinna ustalić z bankiem...

Cel wprowadzonych zmian... 2 Podzielona płatność na czym to polega... 2 Zachęty do stosowanie podzielonej płatności... 4 Nowość: odrębne rachunki VAT... 7 Kwestie, które jednostka powinna ustalić z bankiem...

Zmiany w VAT i podatkach dochodowych 2017

Zmiany w VAT i podatkach dochodowych 2017 Warszawa, 7 lutego 2017 r. Samir Kayyali Doradca Podatkowy, ekonomista, ekspert ds. finansów przedsiębiorstw. Prowadzi kancelarię doradztwa podatkowego, prelegent

Zmiany w VAT i podatkach dochodowych 2017 Warszawa, 7 lutego 2017 r. Samir Kayyali Doradca Podatkowy, ekonomista, ekspert ds. finansów przedsiębiorstw. Prowadzi kancelarię doradztwa podatkowego, prelegent

Biała lista podatników VAT. Radosław Kowalski doradca podatkowy

Biała lista podatników VAT Radosław Kowalski doradca podatkowy Rejestr czynnych podatników VAT na czym polega i komu służy Biała lista? Treść Białej listy dostępne dane Numery rachunków, rachunków technicznych,

Biała lista podatników VAT Radosław Kowalski doradca podatkowy Rejestr czynnych podatników VAT na czym polega i komu służy Biała lista? Treść Białej listy dostępne dane Numery rachunków, rachunków technicznych,

Podzielona płatność (split payment) Poradnik dla użytkowników InsERT GT

Poradnik dla użytkowników InsERT GT") 1 Podzielona płatność (split payment) Poradnik dla użytkowników InsERT GT 2 SPLIT PAYMENT INSERT GT 3 Spis treści Podzielona płatność informacje ogólne 5 Bankowość i finanse podzielona płatność 6 Rachunki

1 Podzielona płatność (split payment) Poradnik dla użytkowników InsERT GT 2 SPLIT PAYMENT INSERT GT 3 Spis treści Podzielona płatność informacje ogólne 5 Bankowość i finanse podzielona płatność 6 Rachunki

I. OBJAŚNIENIA DO DEKLARACJI DLA PODATKU OD TOWARÓW I USŁUG (VAT-7 i VAT-7K)

") OBJAŚNIENIA DO DEKLARACJI DLA PODATKU OD TOWARÓW I USŁUG (VAT-7, VAT-7K i VAT-7D) Objaśnienia dotyczą wzorów deklaracji dla podatku od towarów i usług (VAT-7(17), VAT-7K(11) i VAT-7D(8)) wprowadzonych

OBJAŚNIENIA DO DEKLARACJI DLA PODATKU OD TOWARÓW I USŁUG (VAT-7, VAT-7K i VAT-7D) Objaśnienia dotyczą wzorów deklaracji dla podatku od towarów i usług (VAT-7(17), VAT-7K(11) i VAT-7D(8)) wprowadzonych

Wybrane zmiany w VAT Praktyczne wskazówki

Wybrane zmiany w VAT 2017 Praktyczne wskazówki Odmowa rejestracji do VAT Naczelnik urzędu skarbowego nie dokonuje rejestracji podmiotu jako podatnika VAT lub wykreśla z rejestru bez konieczności zawiadamiania

Wybrane zmiany w VAT 2017 Praktyczne wskazówki Odmowa rejestracji do VAT Naczelnik urzędu skarbowego nie dokonuje rejestracji podmiotu jako podatnika VAT lub wykreśla z rejestru bez konieczności zawiadamiania

Jakie należy spełnić wymagania, aby móc skorzystać z ulgi z tytułu nabycia kasy rejestrującej? W jakich przypadkach podatnik musi zwrócić tę ulgę?

Jakie należy spełnić wymagania, aby móc skorzystać z ulgi z tytułu nabycia kasy rejestrującej? W jakich przypadkach podatnik musi zwrócić tę ulgę? Jakie należy spełnić wymagania, aby móc skorzystać z ulgi

Jakie należy spełnić wymagania, aby móc skorzystać z ulgi z tytułu nabycia kasy rejestrującej? W jakich przypadkach podatnik musi zwrócić tę ulgę? Jakie należy spełnić wymagania, aby móc skorzystać z ulgi

Zwrot różnicy podatku

Podatek VAT Zwrot różnicy podatku: Art. 87. 1. W przypadku gdy kwota podatku naliczonego, o której mowa w art. 86 ust. 2, jest w okresie rozliczeniowym wyższa od kwoty podatku należnego, podatnik ma prawo

Podatek VAT Zwrot różnicy podatku: Art. 87. 1. W przypadku gdy kwota podatku naliczonego, o której mowa w art. 86 ust. 2, jest w okresie rozliczeniowym wyższa od kwoty podatku należnego, podatnik ma prawo

OBJAŚNIENIA DO DEKLARACJI DLA PODATKU OD TOWARÓW I USŁUG (VAT-7, VAT-7K i VAT-7D)

") Załącznik nr 4 OBJAŚNIENIA DO DEKLARACJI DLA PODATKU OD TOWARÓW I USŁUG (VAT-7, VAT-7K i VAT-7D) Objaśnienia dotyczą wzorów deklaracji dla podatku od towarów i usług (VAT-7(15), VAT-7K(9) i VAT-7D(6))

Załącznik nr 4 OBJAŚNIENIA DO DEKLARACJI DLA PODATKU OD TOWARÓW I USŁUG (VAT-7, VAT-7K i VAT-7D) Objaśnienia dotyczą wzorów deklaracji dla podatku od towarów i usług (VAT-7(15), VAT-7K(9) i VAT-7D(6))

Zabezpieczenie wykonania zobowiązania podatkowego może nastąpić w następujących przypadkach: zabezpieczenie przed terminem płatności art o.p.

Zabezpieczenie wykonania zobowiązania podatkowego może nastąpić w następujących przypadkach: zabezpieczenie przed terminem płatności art. 33 1 o.p.; zabezpieczenie w toku postępowania podatkowego, kontroli

Zabezpieczenie wykonania zobowiązania podatkowego może nastąpić w następujących przypadkach: zabezpieczenie przed terminem płatności art. 33 1 o.p.; zabezpieczenie w toku postępowania podatkowego, kontroli

ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 22 grudnia 2010 r. (Dz. U. z dnia 29 grudnia 2010 r.)

z dnia 22 grudnia 2010 r. (Dz. U. z dnia 29 grudnia 2010 r.)") Dz.U.10.250.1681 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 22 grudnia 2010 r. zmieniające rozporządzenie w sprawie wzorów deklaracji podatkowych dla podatku od towarów i usług (Dz. U. z dnia 29 grudnia

Dz.U.10.250.1681 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 22 grudnia 2010 r. zmieniające rozporządzenie w sprawie wzorów deklaracji podatkowych dla podatku od towarów i usług (Dz. U. z dnia 29 grudnia

Opis szkolenia. Dane o szkoleniu. Program. BDO - informacje o szkoleniu

Opis szkolenia Dane o szkoleniu Kod szkolenia: 868616 Temat: Zmiany w podatku od towarów i usług od 1 stycznia 2017 r. 21 Październik Kraków, Centrum miasta, Kod szkolenia: 868616 Koszt szkolenia: 430.00

Opis szkolenia Dane o szkoleniu Kod szkolenia: 868616 Temat: Zmiany w podatku od towarów i usług od 1 stycznia 2017 r. 21 Październik Kraków, Centrum miasta, Kod szkolenia: 868616 Koszt szkolenia: 430.00

JPK, split payment i system teleinformatyczny izby rozliczeniowej (STIR) - nowe narzędzia do walki z wyłudzeniami w VAT

- nowe narzędzia do walki z wyłudzeniami w VAT") 1 JPK, split payment i system teleinformatyczny izby rozliczeniowej (STIR) - nowe narzędzia do walki z wyłudzeniami w VAT Grzegorz Niebudek Adwokat, Doradca Podatkowy NOWY MECHANIZM W VAT SPLIT PAYMENT

1 JPK, split payment i system teleinformatyczny izby rozliczeniowej (STIR) - nowe narzędzia do walki z wyłudzeniami w VAT Grzegorz Niebudek Adwokat, Doradca Podatkowy NOWY MECHANIZM W VAT SPLIT PAYMENT

Zmiany VAT 2017 w sektorze publicznym. Prowadzący: Janina Fornalik - doradca podatkowy

Zmiany VAT 2017 w sektorze publicznym Prowadzący: Janina Fornalik - doradca podatkowy Program Centralizacja rozliczeń VAT Kasy rejestrujące Rozliczanie VAT od usług budowlanych Zmiana zasad zwrotu VAT

Zmiany VAT 2017 w sektorze publicznym Prowadzący: Janina Fornalik - doradca podatkowy Program Centralizacja rozliczeń VAT Kasy rejestrujące Rozliczanie VAT od usług budowlanych Zmiana zasad zwrotu VAT

1. Zasady, na jakich podatnik podatku VAT jest uprawniony do rozliczenia swojej działalności

1. Zasady, na jakich podatnik podatku VAT jest uprawniony do rozliczenia swojej działalności gospodarczej w składanych we właściwym urzędzie skarbowym deklaracjach podatkowych podatku od (miesięcznych

1. Zasady, na jakich podatnik podatku VAT jest uprawniony do rozliczenia swojej działalności gospodarczej w składanych we właściwym urzędzie skarbowym deklaracjach podatkowych podatku od (miesięcznych

1. Wstęp Kontrahenci Okna dokumentów sprzedaży i zakupu (FK i HM) Definicje banków Przelewy Bank

Definicje banków Przelewy Bank") 1 1. Wstęp... 3 2. Kontrahenci... 5 3. Okna dokumentów sprzedaży i zakupu (FK i HM)... 6 4. Definicje banków... 8 5. Przelewy... 9 6. Bank... 11 7. Okno Należności i zobowiązań... 12 8. Rozrachunki z kont...

1 1. Wstęp... 3 2. Kontrahenci... 5 3. Okna dokumentów sprzedaży i zakupu (FK i HM)... 6 4. Definicje banków... 8 5. Przelewy... 9 6. Bank... 11 7. Okno Należności i zobowiązań... 12 8. Rozrachunki z kont...

Planowane zmiany w przepisach dotyczących podatku od towarów i usług w 2018 roku

Planowane zmiany w przepisach dotyczących podatku od towarów i usług w 2018 roku 1. Podzielona płatność (split payment). 2. Zmiany dotyczące kas fiskalnych: 2.1. Nowe rozporządzenie w sprawie zwolnień

Planowane zmiany w przepisach dotyczących podatku od towarów i usług w 2018 roku 1. Podzielona płatność (split payment). 2. Zmiany dotyczące kas fiskalnych: 2.1. Nowe rozporządzenie w sprawie zwolnień

Większość zmian weszła w życie od 1 grudnia 2008 r., dalsze zaczną obowiązywać od 1 stycznia 2009 r.

Większość zmian weszła w życie od 1 grudnia 2008 r., dalsze zaczną obowiązywać od 1 stycznia 2009 r. W dniu 7 listopada 2008 r. zostały uchwalone przez Sejm zmiany w ustawie o podatku od towarów i usług

Większość zmian weszła w życie od 1 grudnia 2008 r., dalsze zaczną obowiązywać od 1 stycznia 2009 r. W dniu 7 listopada 2008 r. zostały uchwalone przez Sejm zmiany w ustawie o podatku od towarów i usług

Obowiązkowy split payment w VAT

Obowiązkowy split payment w VAT Rafał Pogorzelski Doradca Podatkowy, Prawnik Partner Zarządzający w ATNEO Prawnik, doświadczony ekspert i licencjonowany Doradca podatkowy (nr 12102). Doświadczenie zawodowe

Obowiązkowy split payment w VAT Rafał Pogorzelski Doradca Podatkowy, Prawnik Partner Zarządzający w ATNEO Prawnik, doświadczony ekspert i licencjonowany Doradca podatkowy (nr 12102). Doświadczenie zawodowe

PT Pan Krzysztof Pietraszkiewicz Prezes Związek Banków Polskich

Warszawa, dnia 27 kwietnia 2018 r. MINISTERSTWO FINANSÓW PODSEKRETARZ STANU Paweł Gruza PT8.812.12.2018 Pan Krzysztof Pietraszkiewicz Prezes Związek Banków Polskich ul. Kruczkowskiego 8 00-380 Warszawa

Warszawa, dnia 27 kwietnia 2018 r. MINISTERSTWO FINANSÓW PODSEKRETARZ STANU Paweł Gruza PT8.812.12.2018 Pan Krzysztof Pietraszkiewicz Prezes Związek Banków Polskich ul. Kruczkowskiego 8 00-380 Warszawa

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 4 września 2017 r. Poz. 1686 OBWIESZCZENIE MINISTRA ROZWOJU I FINANSÓW 1) z dnia 9 sierpnia 2017 r. w sprawie ogłoszenia jednolitego tekstu rozporządzenia

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 4 września 2017 r. Poz. 1686 OBWIESZCZENIE MINISTRA ROZWOJU I FINANSÓW 1) z dnia 9 sierpnia 2017 r. w sprawie ogłoszenia jednolitego tekstu rozporządzenia

VAT PODATEK OD TOWARÓW I USŁUG

VAT PODATEK OD TOWARÓW I USŁUG PODSTAWA PRAWNA 1. przepisy prawa UE - Dyrektywa 2006/112/WE Rady z dnia 28 listopada 2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (Dz. Urz. UE L 347,

VAT PODATEK OD TOWARÓW I USŁUG PODSTAWA PRAWNA 1. przepisy prawa UE - Dyrektywa 2006/112/WE Rady z dnia 28 listopada 2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (Dz. Urz. UE L 347,

ODWROTNE OBCIĄŻENIE przy sprzedaży towarów wrażliwych - jak wypełnić deklarację?

ODWROTNE OBCIĄŻENIE przy sprzedaży towarów wrażliwych - jak wypełnić deklarację? W niektórych przypadkach ciężar rozliczenia podatku VAT z tytułu dostaw towarów i usług zostaje przeniesiony na nabywcę.

ODWROTNE OBCIĄŻENIE przy sprzedaży towarów wrażliwych - jak wypełnić deklarację? W niektórych przypadkach ciężar rozliczenia podatku VAT z tytułu dostaw towarów i usług zostaje przeniesiony na nabywcę.

Split payment podzielona płatność

Adam Bartosiewicz Split payment podzielona płatność Pytania i odpowiedzi Adam Bartosiewicz Split payment podzielona płatność Pytania i odpowiedzi Zamów książkę w księgarni internetowej Warszawa 2018 Stan

Adam Bartosiewicz Split payment podzielona płatność Pytania i odpowiedzi Adam Bartosiewicz Split payment podzielona płatność Pytania i odpowiedzi Zamów książkę w księgarni internetowej Warszawa 2018 Stan

Likwidacja działalności gospodarczej przez osobę fizyczną rozliczenie VAT. Wpisany przez Adam Czekalski

W sytuacji zaprzestania (likwidacji) działalności gospodarczej podatnikowi VAT będącemu osobą fizyczną przysługuje prawo do zwrotu nadwyżki podatku naliczonego nad należnym. W drugiej połowie 2010 r. mam

W sytuacji zaprzestania (likwidacji) działalności gospodarczej podatnikowi VAT będącemu osobą fizyczną przysługuje prawo do zwrotu nadwyżki podatku naliczonego nad należnym. W drugiej połowie 2010 r. mam

Ustawa Deregulacyjna wprowadziła następujące zmiany w Ustawie o VAT:

Ustawa Deregulacyjna wprowadziła następujące zmiany w Ustawie o VAT: Obowiązek podatkowy przy wewnątrzwspólnotowej dostawie towarów (dalej: WDT) i wewnątrzwspólnotowym nabyciu towarów (dalej: WNT) Przy

Ustawa Deregulacyjna wprowadziła następujące zmiany w Ustawie o VAT: Obowiązek podatkowy przy wewnątrzwspólnotowej dostawie towarów (dalej: WDT) i wewnątrzwspólnotowym nabyciu towarów (dalej: WNT) Przy

KOMUNIKAT KOMISJI DO RADY. zgodnie z art. 395 dyrektywy Rady 2006/112/WE

KOMISJA EUROPEJSKA Bruksela, dnia 8.11.2018 r. COM(2018) 666 final KOMUNIKAT KOMISJI DO RADY zgodnie z art. 395 dyrektywy Rady 2006/112/WE PL PL 1. KONTEKST Zgodnie z art. 395 dyrektywy 2006/112/WE Rady

KOMISJA EUROPEJSKA Bruksela, dnia 8.11.2018 r. COM(2018) 666 final KOMUNIKAT KOMISJI DO RADY zgodnie z art. 395 dyrektywy Rady 2006/112/WE PL PL 1. KONTEKST Zgodnie z art. 395 dyrektywy 2006/112/WE Rady

Podzielona Płatność, należyta staranność w transakcjach z kontrahentem i inne zmiany w podatku VAT od lipca 2018 r. Szkolenie miesiąca

Krajowa Izba Podatkowa zaprasza do udziału w szkoleniu pt.: Podzielona Płatność, należyta staranność w transakcjach z kontrahentem i inne zmiany w podatku VAT od lipca 2018 r. Szkolenie miesiąca W trakcie

Krajowa Izba Podatkowa zaprasza do udziału w szkoleniu pt.: Podzielona Płatność, należyta staranność w transakcjach z kontrahentem i inne zmiany w podatku VAT od lipca 2018 r. Szkolenie miesiąca W trakcie

Szkolenie r.

Szkolenie 05.12.2018 r. Zasady uzyskiwania zwrotu podatku VAT Art. 87 ustawy o podatku od towarów i usług: - zwrot kwoty podatku naliczonego (art. 86 ust. 19 i art. 87 ust. 5a) - zwrot kwoty podatku naliczonego

Szkolenie 05.12.2018 r. Zasady uzyskiwania zwrotu podatku VAT Art. 87 ustawy o podatku od towarów i usług: - zwrot kwoty podatku naliczonego (art. 86 ust. 19 i art. 87 ust. 5a) - zwrot kwoty podatku naliczonego

Elektroniczny wykaz podatników

Purpurowy Informator Elektroniczny wykaz podatników Przewodnik dla przedsiębiorców Sierpień 2019 r. Szanowni Państwo, Purpurowy Informator źródło informacji Z przyjemnością prezentujemy kolejną edycję

Purpurowy Informator Elektroniczny wykaz podatników Przewodnik dla przedsiębiorców Sierpień 2019 r. Szanowni Państwo, Purpurowy Informator źródło informacji Z przyjemnością prezentujemy kolejną edycję

Projekt z dnia 20 września 2017 r. Uzasadnienie. I. Wprowadzenie

Uzasadnienie I. Wprowadzenie W ramach tego projektu proponuje się zmiany w ustawie z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U. z 2017 r. poz. 1221) zwanej dalej: ustawą o VAT, ustawie

Uzasadnienie I. Wprowadzenie W ramach tego projektu proponuje się zmiany w ustawie z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U. z 2017 r. poz. 1221) zwanej dalej: ustawą o VAT, ustawie

SPLIT PAYMENT MECHANIZM PODZIELONEJ PŁATNOŚCI RACHUNKI VAT

SPLIT PAYMENT MECHANIZM PODZIELONEJ PŁATNOŚCI RACHUNKI VAT INFORMACJE OGÓLNE 1 Zgodnie z ustawą z dnia 15 grudnia 2017 r. o zmianie ustawy o VAT nałożono na banki obowiązek otwarcia i prowadzenia rachunku

SPLIT PAYMENT MECHANIZM PODZIELONEJ PŁATNOŚCI RACHUNKI VAT INFORMACJE OGÓLNE 1 Zgodnie z ustawą z dnia 15 grudnia 2017 r. o zmianie ustawy o VAT nałożono na banki obowiązek otwarcia i prowadzenia rachunku

Warszawa, dnia 30 grudnia 2013 r. Poz. 1656 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 16 grudnia 2013 r.

z dnia 16 grudnia 2013 r.") DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 30 grudnia 2013 r. Poz. 1656 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 16 grudnia 2013 r. w sprawie miejsca świadczenia usług oraz zwrotu kwoty

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 30 grudnia 2013 r. Poz. 1656 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 16 grudnia 2013 r. w sprawie miejsca świadczenia usług oraz zwrotu kwoty

Izba Administracji Skarbowej w Bydgoszczy Zmiany w podatku od towarów i usług 2018 rok

Zmiany w podatku od towarów i usług 2018 rok Izba Administracji Skarbowej Obowiązek prowadzenia ewidencji VAT w formie elektronicznej zmiana wprowadzona ustawą z dnia 13 maja 2016 r. o zmianie ustawy -

Zmiany w podatku od towarów i usług 2018 rok Izba Administracji Skarbowej Obowiązek prowadzenia ewidencji VAT w formie elektronicznej zmiana wprowadzona ustawą z dnia 13 maja 2016 r. o zmianie ustawy -

KOPIA INFORMACYJNA. VI. Czy wymagane są opłaty? Nie występują. Izba Skarbowa we Wrocławiu i dolnośląskie urzędy skarbowe. Urząd Skarbowy w Strzelinie

KOPIA INFORMACYJNA Karta informacyjna K-006/3 obowiązuje od 31.01.2013 r. Zwrot nadwyżki podatku naliczonego nad należnym lub podatku naliczonego wynikających z deklaracji dla podatku od towarów i usług

KOPIA INFORMACYJNA Karta informacyjna K-006/3 obowiązuje od 31.01.2013 r. Zwrot nadwyżki podatku naliczonego nad należnym lub podatku naliczonego wynikających z deklaracji dla podatku od towarów i usług

Dz.U Nr 3 poz. 11 USTAWA z dnia 6 grudnia 2008 r. o podatku akcyzowym wybrane zagadnienia dot. deklaracji podatkowych

Dz.U. 2009 Nr 3 poz. 11 USTAWA z dnia 6 grudnia 2008 r. o podatku akcyzowym wybrane zagadnienia dot. deklaracji podatkowych Rozdział 4 Deklaracja podatkowa. Terminy płatności akcyzy Art. 21. 1. Podatnik

Dz.U. 2009 Nr 3 poz. 11 USTAWA z dnia 6 grudnia 2008 r. o podatku akcyzowym wybrane zagadnienia dot. deklaracji podatkowych Rozdział 4 Deklaracja podatkowa. Terminy płatności akcyzy Art. 21. 1. Podatnik

Najważniejsze zmiany w podatku VAT od 01.01.2014 r.

Najważniejsze zmiany w podatku VAT od 01.01.2014 r. Obowiązek podatkowy Z dniem 1 stycznia 2014 r. zostanie uchylony art. 19 ustawy VAT regulujący dotychczas moment powstania obowiązku podatkowego. Zastąpi

Najważniejsze zmiany w podatku VAT od 01.01.2014 r. Obowiązek podatkowy Z dniem 1 stycznia 2014 r. zostanie uchylony art. 19 ustawy VAT regulujący dotychczas moment powstania obowiązku podatkowego. Zastąpi

PODZIELONA PŁATNOŚĆ VAT

PODZIELONA PŁATNOŚĆ VAT Podzielona płatność to nowy mechanizm rozliczeń między przedsiębiorcami, który polega na możliwości podziału zapłaty za fakturę na kwotę netto i kwotę VAT. Kwota netto zostanie

PODZIELONA PŁATNOŚĆ VAT Podzielona płatność to nowy mechanizm rozliczeń między przedsiębiorcami, który polega na możliwości podziału zapłaty za fakturę na kwotę netto i kwotę VAT. Kwota netto zostanie