1. Przegląd form prowadzenia biznesu. 2. Różne aspekty podatkowych rozwiązań - wybierz właściwe dla siebie!

|

|

|

- Sylwia Michałowska

- 9 lat temu

- Przeglądów:

Transkrypt

1 1. Przegląd form prowadzenia biznesu - ich korzyści i zobowiązania 2. Różne aspekty podatkowych rozwiązań - wybierz właściwe dla siebie! 3. Funkcje, jakie możesz pełnić w firmie - czy znasz je wszystkie?. Prowadząca: Justyna Kwidzińska Główna Księgowa i Koordynator 2+1 Biura Rachunkowego

2 PRZEGLĄD FORM PROWADZENIA BIZNESU

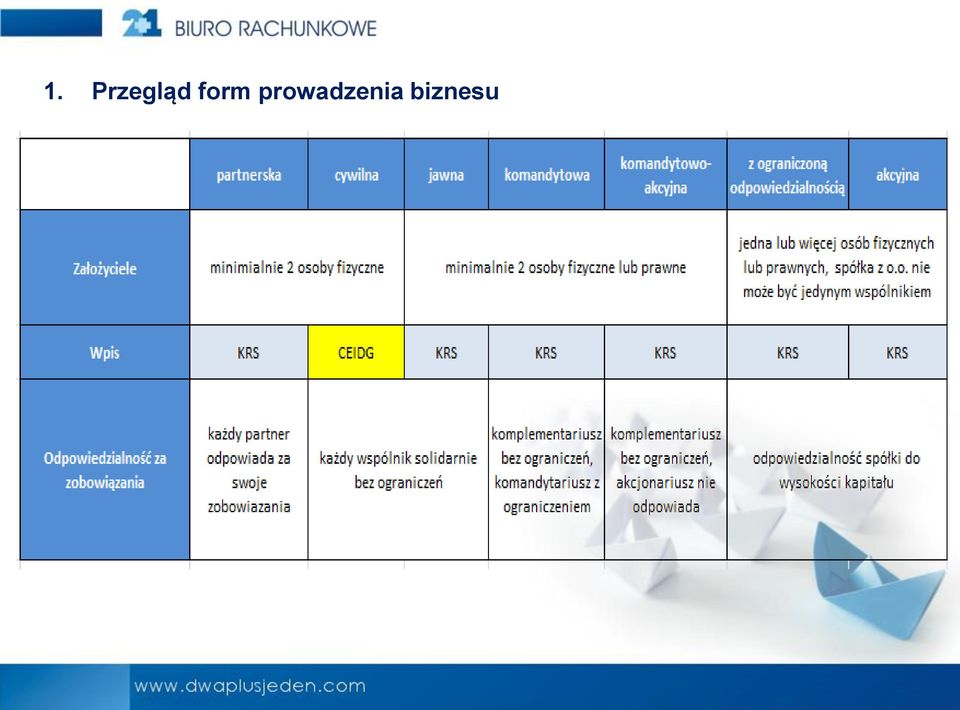

3 1. Przegląd form prowadzenia biznesu Przedsiębiorca może podjąć działalność gospodarczą w dniu złożenia wniosku o wpis do Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG) albo po uzyskaniu wpisu do rejestru przedsiębiorców w Krajowym Rejestrze Sądowym (KRS).

4 1. Przegląd form prowadzenia biznesu Przedsiębiorca ma prawo we wniosku do CEIDG określić późniejszy dzień podjęcia działalności gospodarczej, niż dzień złożenia wniosku. Spółka kapitałowa w organizacji może podjąć działalność gospodarczą przed uzyskaniem wpisu do rejestru przedsiębiorców.

5 1. Przegląd form prowadzenia biznesu jednoosobowa działalność gospodarcza spółka cywilna spółka jawna spółka partnerska spółka komandytowa spółka komandytowo akcyjna spółka z ograniczoną odpowiedzialnością spółka akcyjna

6 1. Przegląd form prowadzenia biznesu

7 1. Przegląd form prowadzenia biznesu Co należy wziąć pod uwagę? RODZAJ DZIAŁALNOŚCI Niekiedy ustawa nakazuje zastosowanie ściśle określonej formy działalności, jak np. w przypadku banków, firm ubezpieczeniowych oraz powszechnych towarzystw emerytalnych, które mogą działać wyłącznie w formie spółki akcyjnej.

8 1. Przegląd form prowadzenia biznesu Co należy wziąć pod uwagę? ROZKŁAD RYZYKA I ODPOWIEDZIALNOŚĆ ZA ZOBOWIĄZANIA Dopuszczalna jest optymalizacja zakresu odpowiedzialności poprzez odpowiednie zaprojektowanie struktury, np. spółki komandytowej lub spółki komandytowo-akcyjnej.

9 Przeanalizuj jeszcze raz tabelę z poprzednich slajdów. Czy wiesz już jak zoptymalizować odpowiedzialność?

10 1. Przegląd form prowadzenia biznesu Co należy wziąć pod uwagę? KONIECZNOŚĆ OSOBISTEGO ZAANGAŻOWANIA W PROWADZENIE SPRAW W s p ó ł k a c h o s o b o w y c h : każdy wspólnik uczestniczy w prowadzeniu spraw spółki. Umowa spółki może pozbawić konkretnego wspólnika tego prawa. W s p ó ł k a c h k a p i t a ł o w y c h : ciężar prowadzenia spraw spoczywa na zarządzie. Osobiste zaangażowanie wspólników (inwestorów) ogranicza się do wypowiadania się w najważniejszych sprawach (uchwały). Nie ma przeszkód, aby inwestor był jednocześnie członkiem zarządu.

11 1. Przegląd form prowadzenia biznesu Co należy wziąć pod uwagę? MOŻLIWOŚCI POZYSKANIA KAPITAŁU Z RYNKU Najpopularniejszymi formami pozyskiwania kapitału dla prowadzenia działalności gospodarczej jest finansowanie inwestycji: kredytem bankowym (wysoki koszt) emisją akcji (zmiana struktury właścicielskiej) emisją obligacji korporacyjnych (dotyczy Sp. z o.o., S.A., S.K.A.) (mniejszy koszt i niezmieniona struktura właścicielska)

emisją obligacji korporacyjnych (dotyczy Sp. z o.o., S.A.")

: ze względu na brak kapitału zakładowego, wspólnicy mogą dowolnie określić wysokość swoich wkładów, w tym mogą one polegać na świadczeniu pracy lub usług.")

12 1. Przegląd form prowadzenia biznesu Co należy wziąć pod uwagę? KOSZTY FUNKCJONOWANIA Spółka osobowa (wyłączając S.K.A): ze względu na brak kapitału zakładowego, wspólnicy mogą dowolnie określić wysokość swoich wkładów, w tym mogą one polegać na świadczeniu pracy lub usług. Spółka kapitałowa oraz spółka komandytowo- akcyjna: istnieje wymóg wpłacenia kapitału zakładowego przez wspólników. Sp. z o.o. 5 tys. zł S.A. 100 tys. zł S.K.A. 50 tys. zł

13 Różne aspekty podatkowych rozwiązań

14 2. Różne aspekty podatkowych rozwiązań Co należy wziąć pod uwagę? FORMĘ PROWADZENIA KSIĘGOWOŚCI Pełną księgowość zobowiązane są prowadzić: spółki z o.o., akcyjne, komandytowe, komandytowo akcyjne, osoby fizyczne, spółki cywilne, spółki jawne, spółki partnerskie (jeżeli ich przychody netto za poprzedni rok obrotowy wyniosły co najmniej równowartość ). OPODATKOWANIE PODZIAŁ I WYPŁATA ZYSKÓW

15 2. Różne aspekty podatkowych rozwiązań OPODATKOWANIE W spółce osobowej podatnikami są wyłącznie wspólnicy tych spółek, a nie sama spółka. Uwaga na zmiany przepisów dla spółek komandytowych! W spółce kapitałowej dochód podlega opodatkowaniu dwukrotnie. Raz na poziomie spółki, a następnie - na poziomie wspólnika przy wypłacie dywidendy.

16 2. Różne aspekty podatkowych rozwiązań Spółka z ograniczoną odpowiedzialnością, spółka akcyjna jest podatnikiem podatku dochodowego od osób prawnych (CIT - według stawki 19%) oraz podatnikiem VAT. Spółka jawna, spółka komandytowa: - nie jest podatnikiem podatku dochodowego, ale jest podatnikiem VAT; - podatnikiem podatku dochodowego są wspólnicy: - osoby fizyczne - podatek dochodowy od osób fizycznych (PIT), - osoby prawne - podatek dochodowy od osób prawnych (CIT).

, - osoby prawne -")

17 2. Różne aspekty podatkowych rozwiązań Spółka partnerska, spółka cywilna: - nie jest podatnikiem podatku dochodowego, ale jest podatnikiem VAT; - podatnikiem podatku dochodowego są partnerzy / wspólnicy (PIT). Spółka komandytowo akcyjna (zmiany od r.): wprowadzenie dwóch poziomów opodatkowania dochodu wypracowanego przez tą spółkę - podobnie jak ma to miejsce w odniesieniu do Sp. z o.o., i S.A.

: wprowadzenie dwóch poziomów opodatkowania dochodu wypracowanego przez tą spółkę - podobnie jak ma")

18 Funkcje, jakie możesz pełnić w firmie

19 3. Funkcje, jakie możesz pełnić w firmie MOJE STANOWISKO, A PODZIAŁ I WYPŁATA ZYSKÓW Inwestor (wspólnik) - posiada prawo do dywidendy prawo do udziału w zysku, przychody kapitałowe, płatnik obowiązany jest pobrać 19% podatek, wspólnicy spółek osobowych (poza S.K.A) od dochodu uzyskanego w tej spółce opłacają podatek w trakcie roku, dlatego wypłata dokonana w związku z podziałem zysku na koniec roku jest zdarzeniem obojętnym podatkowo.

od dochodu uzyskanego w tej spółce opłacają podatek w trakcie roku, dlatego wypłata dokonana w związku z")

20

21 3. Funkcje, jakie możesz pełnić w firmie Prawo do zaliczki na dywidendę przysługuje gdy: umowa spółki ustanawia taką możliwość uchwała zarządu spółka posiada wystarczające środki zatwierdzone SF za poprzedni rok wykazuje zysk maksymalna wysokość zaliczki na dywidendę wynosi: ½ bieżącego zysku + kapitał rezerwowy niepokryte straty

22 3. Funkcje, jakie możesz pełnić w firmie MOJE STANOWISKO, A PODZIAŁ I WYPŁATA ZYSKÓW Pracownik, członek zarządu - wynagrodzenie z tytułu umowy o pracę prawa i obowiązki zgodnie z kodeksem pracy opodatkowanie wynagrodzenia + składki ZUS Członek zarządu - wynagrodzenie z tytułu aktu powołania opodatkowanie wynagrodzenia, bez naliczenia składek ZUS Członek rady nadzorczej - wynagrodzenie z tytułu aktu powołania opodatkowanie wynagrodzenia naliczenie składek ZUS od r.

23 Dziękujemy za uwagę Biuro Rachunkowe DwaPlusJeden Sp. z o.o. ul. Matejki 6, Gdańsk ul. Abrahama 26/11, Gdynia kontakt@dwaplusjeden.com

Jak ująć straty i zyski w przypadku takiego przekształcenia? Pytanie

Jak ująć straty i zyski w przypadku takiego przekształcenia? Pytanie Spółka jawna została przekształcona w spółkę z o.o. (kontynuuje jej działalność). Sporządzone sprawozdanie na dzień zamknięcia ksiąg

Jak ująć straty i zyski w przypadku takiego przekształcenia? Pytanie Spółka jawna została przekształcona w spółkę z o.o. (kontynuuje jej działalność). Sporządzone sprawozdanie na dzień zamknięcia ksiąg

Spółka komandytowa wady i zalety w aspekcie podatkowym i prawnym. Warszawa, dnia 02.10.2015

Spółka komandytowa wady i zalety w aspekcie podatkowym i prawnym Warszawa, dnia 02.10.2015 Czym jest spółka komandytowa Jedna ze spółek osobowych (obok jawnej, partnerskiej, SKA) W celu prowadzenie przedsiębiorstwa

Spółka komandytowa wady i zalety w aspekcie podatkowym i prawnym Warszawa, dnia 02.10.2015 Czym jest spółka komandytowa Jedna ze spółek osobowych (obok jawnej, partnerskiej, SKA) W celu prowadzenie przedsiębiorstwa

Badanie wielkości kapitału własnego w zależności od rodzaju prowadzonej działalności

Badanie wielkości kapitału własnego w zależności od rodzaju prowadzonej działalności L.p. Rodzaj prowadzonej Rodzaj dokumentu (i z jakich przepisów to działalności wynika) 1. Spółka cywilna Jeżeli spółka

Badanie wielkości kapitału własnego w zależności od rodzaju prowadzonej działalności L.p. Rodzaj prowadzonej Rodzaj dokumentu (i z jakich przepisów to działalności wynika) 1. Spółka cywilna Jeżeli spółka

ZAKŁADANIE I PROWADZENIE BIURA RACHUNKOWEGO

WARSZTATY ZAKŁADANIE I PROWADZENIE BIURA RACHUNKOWEGO DR MARIOLA SZEWCZYK - JAROCKA DZIEKAN WYDZIAŁU NAUK EKONOMICZNYCH I INFORMATYKI MGR MONIKA SZYMAŃSKA WŁAŚCICIEL BIURA RACHUNKOWEGO, UL. REMBIELIŃSKIEGO

WARSZTATY ZAKŁADANIE I PROWADZENIE BIURA RACHUNKOWEGO DR MARIOLA SZEWCZYK - JAROCKA DZIEKAN WYDZIAŁU NAUK EKONOMICZNYCH I INFORMATYKI MGR MONIKA SZYMAŃSKA WŁAŚCICIEL BIURA RACHUNKOWEGO, UL. REMBIELIŃSKIEGO

Zmiana formy prawnej działalności gospodarczej prowadzonej na podstawie wpisu do ewidencji. Optymalizacja podatkowa

Zmiana formy prawnej działalności gospodarczej prowadzonej na podstawie wpisu do ewidencji Optymalizacja podatkowa Ryzyka związane z prowadzeniem działalności gospodarczej przez przedsiębiorców (na podstawie

Zmiana formy prawnej działalności gospodarczej prowadzonej na podstawie wpisu do ewidencji Optymalizacja podatkowa Ryzyka związane z prowadzeniem działalności gospodarczej przez przedsiębiorców (na podstawie

Jak nie płacić ZUSu w swojej firmie

Jak nie płacić ZUSu w swojej firmie Optymalizacja Dla wielu przedsiębiorców składki na ubezpieczenie społeczne stanowią bardzo poważne obciążenie, szczególnie w przypadku osób prowadzących jednoosobową

Jak nie płacić ZUSu w swojej firmie Optymalizacja Dla wielu przedsiębiorców składki na ubezpieczenie społeczne stanowią bardzo poważne obciążenie, szczególnie w przypadku osób prowadzących jednoosobową

Materiał porównawczy do ustawy z dnia 23 października 2008 r. o zmianie ustawy Kodeks spółek handlowych (druk nr 319 )

") BIURO LEGISLACYJNE/ Materiał porównawczy Materiał porównawczy do ustawy z dnia 23 października 2008 r. o zmianie ustawy Kodeks spółek handlowych (druk nr 319 ) USTAWA z dnia 15 września 2000 r. KODEKS

BIURO LEGISLACYJNE/ Materiał porównawczy Materiał porównawczy do ustawy z dnia 23 października 2008 r. o zmianie ustawy Kodeks spółek handlowych (druk nr 319 ) USTAWA z dnia 15 września 2000 r. KODEKS

Załącznik nr 2. Charakterystyka form działalności gospodarczej. FORMY PRAWNE PRZEDSIĘBIORCÓW

Podstawa prawna Status prawny Charakter Cel; przeznaczenie 7 2 lipca 2004 r. o swobodzie 1 posiada zdolność do czynności prawnych (pełną) 4 w małym zakresie cywilna 23 kwietnia 1967 r. Kodeks cywilny 2

Podstawa prawna Status prawny Charakter Cel; przeznaczenie 7 2 lipca 2004 r. o swobodzie 1 posiada zdolność do czynności prawnych (pełną) 4 w małym zakresie cywilna 23 kwietnia 1967 r. Kodeks cywilny 2

Spis treści: Rozdział 1. Rodzaje spółek osobowych

Spółki osobowe. Prawo spółek. Prawo podatkowe i bilansowe. Sebastian Kuros, Monika Toczek, Anna Kuraś Spółki osobowe stają się coraz popularniejszą formą prowadzenia działalności gospodarczej. Wynika to

Spółki osobowe. Prawo spółek. Prawo podatkowe i bilansowe. Sebastian Kuros, Monika Toczek, Anna Kuraś Spółki osobowe stają się coraz popularniejszą formą prowadzenia działalności gospodarczej. Wynika to

Optymalizacja podatkowa. dla spółek osobowych. Optymalizacja podatkowa

Optymalizacja podatkowa dla spółek osobowych Optymalizacja podatkowa Spółka komandytowo-akcyjna jako narzędzie optymalizacyjne Wykładnia przepisów ustawy PIT i CIT potwierdzona przez interpretację ogólną

Optymalizacja podatkowa dla spółek osobowych Optymalizacja podatkowa Spółka komandytowo-akcyjna jako narzędzie optymalizacyjne Wykładnia przepisów ustawy PIT i CIT potwierdzona przez interpretację ogólną

FORMY WŁASNOŚCI JK WZ UW 44

JK WZ UW 43 FORMY WŁASNOŚCI JK WZ UW 44 RODZAJ PROWADZONEJ DZIAŁALNOŚCI JK WZ UW 45 JK WZ UW 46 Kategoria przedsiębiorstwa RJR (liczba zatrudnionych) Roczny obrót Całkowity bilans roczny ŚREDNIE < 250

JK WZ UW 43 FORMY WŁASNOŚCI JK WZ UW 44 RODZAJ PROWADZONEJ DZIAŁALNOŚCI JK WZ UW 45 JK WZ UW 46 Kategoria przedsiębiorstwa RJR (liczba zatrudnionych) Roczny obrót Całkowity bilans roczny ŚREDNIE < 250

Spółka komandytowo-akcyjna atrakcyjna alternatywa dla biznesu

Spółka komandytowo-akcyjna atrakcyjna alternatywa dla biznesu Strona 1 Wśród wielu prawnych form prowadzenia działalności gospodarczej w Polsce warto przyjrzeć się bliżej mało znanej przez przedsiębiorców

Spółka komandytowo-akcyjna atrakcyjna alternatywa dla biznesu Strona 1 Wśród wielu prawnych form prowadzenia działalności gospodarczej w Polsce warto przyjrzeć się bliżej mało znanej przez przedsiębiorców

Aktualne problemy małych i średnich jednostek w kontekście projektowanych zmian w prawie podatkowym i bilansowym

Aktualne problemy małych i średnich jednostek w kontekście projektowanych zmian w prawie podatkowym i bilansowym Spółki komandytowo akcyjne (SKA) zmiany w podatku dochodowym od 1 stycznia 2014 r. Filip

Aktualne problemy małych i średnich jednostek w kontekście projektowanych zmian w prawie podatkowym i bilansowym Spółki komandytowo akcyjne (SKA) zmiany w podatku dochodowym od 1 stycznia 2014 r. Filip

Definicja przedsiębiorcy i działalności gospodarczej / Wg. USTAWA z dnia 2 lipca 2004 r. o swobodzie działalności

Opracowanie: dr inż. Zofia Kmiecik-Kiszka Formy prowadzenia działalności gospodarczej Definicja przedsiębiorcy i działalności gospodarczej / Wg. USTAWA z dnia 2 lipca 2004 r. o swobodzie działalności gospodarczej

Opracowanie: dr inż. Zofia Kmiecik-Kiszka Formy prowadzenia działalności gospodarczej Definicja przedsiębiorcy i działalności gospodarczej / Wg. USTAWA z dnia 2 lipca 2004 r. o swobodzie działalności gospodarczej

ABC przedsiębiorcy - zakładam własny biznes - czyli co, gdzie, kiedy?

ABC przedsiębiorcy - zakładam własny biznes - czyli co, gdzie, kiedy? Zakładam własny biznes Jak otworzyć działalność gospodarczą? Jakie wybrać formy opodatkowania? Jakie koszty nas czekają? Jakie niebezpieczeństwa

ABC przedsiębiorcy - zakładam własny biznes - czyli co, gdzie, kiedy? Zakładam własny biznes Jak otworzyć działalność gospodarczą? Jakie wybrać formy opodatkowania? Jakie koszty nas czekają? Jakie niebezpieczeństwa

Wpisany przez Wyprawka maturzysty sobota, 11 października :46 - Poprawiony sobota, 11 października :48

Każdy początkujący przedsiębiorca musi też podjąć decyzję, w jakiej formie chce się rozliczać z podatku. A ma kilka możliwości. W tym miejscu wspomnimy tylko o tych, dotyczących podatku dochodowego (o

Każdy początkujący przedsiębiorca musi też podjąć decyzję, w jakiej formie chce się rozliczać z podatku. A ma kilka możliwości. W tym miejscu wspomnimy tylko o tych, dotyczących podatku dochodowego (o

Aspekty formalne. Andrzej Jaszkiewicz

Aspekty formalne Andrzej Jaszkiewicz andrzej.jaszkiewicz@cs.put.poznan.pl Co to znaczy prowadzić działalność gospodarczą? Kupować i sprzedawać towary i usługi, przyjmować i wystawiać faktury/paragony Zatrudniać

Aspekty formalne Andrzej Jaszkiewicz andrzej.jaszkiewicz@cs.put.poznan.pl Co to znaczy prowadzić działalność gospodarczą? Kupować i sprzedawać towary i usługi, przyjmować i wystawiać faktury/paragony Zatrudniać

Rejestracja podatników oraz formy opodatkowania działalności gospodarczej

Pierwszy Urząd Skarbowy w Opolu Rejestracja podatników oraz formy opodatkowania działalności gospodarczej ul. Rejtana 3b 45-334 Opole tel.:77 442-06-53 us1671@op.mofnet.gov.pl Działalność rolnicza Działalność

Pierwszy Urząd Skarbowy w Opolu Rejestracja podatników oraz formy opodatkowania działalności gospodarczej ul. Rejtana 3b 45-334 Opole tel.:77 442-06-53 us1671@op.mofnet.gov.pl Działalność rolnicza Działalność

FORMY WŁASNOŚCI JK WZ UW 43

JK WZ UW 42 FORMY WŁASNOŚCI JK WZ UW 43 RODZAJ PROWADZONEJ DZIAŁALNOŚCI JK WZ UW 44 JK WZ UW 45 Kategoria przedsiębiorstwa RJR (liczba zatrudnionych) Roczny obrót Całkowity bilans roczny ŚREDNIE < 250

JK WZ UW 42 FORMY WŁASNOŚCI JK WZ UW 43 RODZAJ PROWADZONEJ DZIAŁALNOŚCI JK WZ UW 44 JK WZ UW 45 Kategoria przedsiębiorstwa RJR (liczba zatrudnionych) Roczny obrót Całkowity bilans roczny ŚREDNIE < 250

PLAN POŁĄCZENIA SPÓŁEK INTER GROCLIN AUTO S.A., IGA MOTO SP. Z O.O. ORAZ IGA MOTO SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ S.K.A.

PLAN POŁĄCZENIA SPÓŁEK INTER GROCLIN AUTO S.A., IGA MOTO SP. Z O.O. ORAZ IGA MOTO SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ S.K.A. Sporządzony w dniu 29 listopada 2013 r. w Grodzisku Wielkopolskim przez:

PLAN POŁĄCZENIA SPÓŁEK INTER GROCLIN AUTO S.A., IGA MOTO SP. Z O.O. ORAZ IGA MOTO SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ S.K.A. Sporządzony w dniu 29 listopada 2013 r. w Grodzisku Wielkopolskim przez:

OPTYMALIZACJA PODATKOWA. Doradca Podatkowy Przemysław Rosicki

Doradca Podatkowy Przemysław Rosicki UCHYLANIE SIĘ OD OPODATKOWANIA UNIKANIE OPODATKOWANIA wybór formy działalności samodzielna działalność gospodarcza spółki osobowe spółki prawa handlowego SPÓŁKI OSOBOWE

Doradca Podatkowy Przemysław Rosicki UCHYLANIE SIĘ OD OPODATKOWANIA UNIKANIE OPODATKOWANIA wybór formy działalności samodzielna działalność gospodarcza spółki osobowe spółki prawa handlowego SPÓŁKI OSOBOWE

prowadzenie działalności gospodarczej w formie SKA

prowadzenie działalności gospodarczej w formie SKA Mariusz Szkaradek Adwokat/Doradca Podatkowy 11 maja 2012 r. SKA regulacja prawna (1) Zgodnie z art. 125 KSH, SKA jest spółka osobowa mająca na celu prowadzenie

prowadzenie działalności gospodarczej w formie SKA Mariusz Szkaradek Adwokat/Doradca Podatkowy 11 maja 2012 r. SKA regulacja prawna (1) Zgodnie z art. 125 KSH, SKA jest spółka osobowa mająca na celu prowadzenie

Załącznik 1 Curriculum vitae osoby, która będzie zarządzać placówką doradczą CWPE z szczególnym uwzględnieniem jakie kompetencje posiada ta osoba,

Załącznik 1 Curriculum vitae osoby, która będzie zarządzać placówką doradczą CWPE z szczególnym uwzględnieniem jakie kompetencje posiada ta osoba, ew. doświadczenie w zakresie zarządzania (zasobami, personelem,

Załącznik 1 Curriculum vitae osoby, która będzie zarządzać placówką doradczą CWPE z szczególnym uwzględnieniem jakie kompetencje posiada ta osoba, ew. doświadczenie w zakresie zarządzania (zasobami, personelem,

Część I Spółka kapitałowa

Spis treści Wykaz skrótów str. 17 Wprowadzenie str. 21 Część I Spółka kapitałowa Rozdział 1. Zawiązanie spółki. Utworzenie kapitału zakładowego i późniejsze jego podwyższenie str. 43 1.1. Aspekty prawnohandlowe

Spis treści Wykaz skrótów str. 17 Wprowadzenie str. 21 Część I Spółka kapitałowa Rozdział 1. Zawiązanie spółki. Utworzenie kapitału zakładowego i późniejsze jego podwyższenie str. 43 1.1. Aspekty prawnohandlowe

Formy działalności gospodarczej. Finansowanie i ryzyko.

Formy działalności gospodarczej. Finansowanie i ryzyko. dr Rafał Lipniewicz Uniwersytet Wrocławski Wydział Prawa, Administracji i Ekonomii Rok akademicki 2017/2018 Formy prawne działalności gospodarczej

Formy działalności gospodarczej. Finansowanie i ryzyko. dr Rafał Lipniewicz Uniwersytet Wrocławski Wydział Prawa, Administracji i Ekonomii Rok akademicki 2017/2018 Formy prawne działalności gospodarczej

PRAWO HANDLOWE. Mateusz Kabut Katedra Prawnych Problemów Administracji i Zarządzania

PRAWO HANDLOWE Mateusz Kabut Katedra Prawnych Problemów Administracji i Zarządzania Spółka cywilna umowy z ostatnich zajęć Brak zabezpieczenia w przypadku śmierci Eugeniusza Udziały w spółce cywilnej (w

PRAWO HANDLOWE Mateusz Kabut Katedra Prawnych Problemów Administracji i Zarządzania Spółka cywilna umowy z ostatnich zajęć Brak zabezpieczenia w przypadku śmierci Eugeniusza Udziały w spółce cywilnej (w

Przewodnik po biznesie SPIS TREŚCI

SPIS TREŚCI I. Podstawy działalności gospodarczej 1. Zasady Ustawy o swobodzie działalności gospodarczej 8 2. Wymogi ustawy o Krajowym Rejestrze Sądowym 25 3. Obowiązki ustawowe Przepisy wprowadzające

SPIS TREŚCI I. Podstawy działalności gospodarczej 1. Zasady Ustawy o swobodzie działalności gospodarczej 8 2. Wymogi ustawy o Krajowym Rejestrze Sądowym 25 3. Obowiązki ustawowe Przepisy wprowadzające

Opracowanie: Kancelaria Gospodarcza

Materiał do zajęć - opracowanie na potrzeby przedmiotu ZW2: przedsiębiorczość: własna firma na rynku, w ramach projektu STREFA ROZWOJU KOMPETENCJI: nowoczesny program przygotowywania studentów wydziału

Materiał do zajęć - opracowanie na potrzeby przedmiotu ZW2: przedsiębiorczość: własna firma na rynku, w ramach projektu STREFA ROZWOJU KOMPETENCJI: nowoczesny program przygotowywania studentów wydziału

Akt notarialny. Dnia... dwutysięcznego...roku przed... notariuszem Biura Notarialnego w... stawili się: 1/... (imię i nazwisko)

") Akt notarialny Dnia... dwutysięcznego...roku przed...... notariuszem Biura Notarialnego w... stawili się: 1/... córka/syn... zamieszkała/ły we... PESEL... NIP... 2/... córka/syn... zamieszkała/ły we...

Akt notarialny Dnia... dwutysięcznego...roku przed...... notariuszem Biura Notarialnego w... stawili się: 1/... córka/syn... zamieszkała/ły we... PESEL... NIP... 2/... córka/syn... zamieszkała/ły we...

PLAN POŁĄCZENIA SPÓŁEK JUTRZENKA COLIAN SP. Z O.O., PETRA SP. Z O.O. ORAZ PETRA SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ S.K.A.

PLAN POŁĄCZENIA SPÓŁEK JUTRZENKA COLIAN SP. Z O.O., PETRA SP. Z O.O. ORAZ PETRA SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ S.K.A. Sporządzony w dniu 28 stycznia 2014 r. w Opatówku przez: 1 Spółkę pod firmą:

PLAN POŁĄCZENIA SPÓŁEK JUTRZENKA COLIAN SP. Z O.O., PETRA SP. Z O.O. ORAZ PETRA SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ S.K.A. Sporządzony w dniu 28 stycznia 2014 r. w Opatówku przez: 1 Spółkę pod firmą:

Tytuł I Przepisy ogólne... 10 Tytuł II Spółki osobowe... 21

SPIS TREŚCI Tytuł I Przepisy ogólne... 10 Dział I Przepisy wspólne... 10 Dział II Spółki osobowe... 16 Dział III Spółki kapitałowe... 17 Tytuł II Spółki osobowe... 21 Dział I Spółka jawna... 21 Rozdział

SPIS TREŚCI Tytuł I Przepisy ogólne... 10 Dział I Przepisy wspólne... 10 Dział II Spółki osobowe... 16 Dział III Spółki kapitałowe... 17 Tytuł II Spółki osobowe... 21 Dział I Spółka jawna... 21 Rozdział

PROJEKT UCHWAŁY Walnego Zgromadzenia ATLANTA POLAND Spółka akcyjna z siedzibą w Gdańsku o połączeniu spółki.

Załącznik nr 1 do planu połączenia PROJEKT UCHWAŁY Walnego Zgromadzenia ATLANTA POLAND Spółka akcyjna z siedzibą w Gdańsku o połączeniu spółki. Walne Zgromadzenie ATLANTA POLAND Spółka akcyjna z siedzibą

Załącznik nr 1 do planu połączenia PROJEKT UCHWAŁY Walnego Zgromadzenia ATLANTA POLAND Spółka akcyjna z siedzibą w Gdańsku o połączeniu spółki. Walne Zgromadzenie ATLANTA POLAND Spółka akcyjna z siedzibą

JAK ZAŁOŻYĆ FIRMĘ? Zakładanie i prowadzenie działalności gospodarczej w krajach EU

JAK ZAŁOŻYĆ FIRMĘ? Zakładanie i prowadzenie działalności gospodarczej w krajach EU WPROWADZENIE DO PRZEDSIĘBIORCZOŚCI PODSTAWOWE POJĘCIA PRAWNE POJĘCIE DZIAŁALNOŚCI GOSPODARCZEJ DZIAŁALNOŚĆ GOSPODARCZA

JAK ZAŁOŻYĆ FIRMĘ? Zakładanie i prowadzenie działalności gospodarczej w krajach EU WPROWADZENIE DO PRZEDSIĘBIORCZOŚCI PODSTAWOWE POJĘCIA PRAWNE POJĘCIE DZIAŁALNOŚCI GOSPODARCZEJ DZIAŁALNOŚĆ GOSPODARCZA

Przeszacowanie aktywów przy wykorzystaniu spółki komandytowo-akcyjnej. Optymalizacja podatkowa

Przeszacowanie aktywów przy wykorzystaniu spółki komandytowo-akcyjnej Optymalizacja podatkowa komandytowo-akcyjna jako narzędzie optymalizacyjne Wykładnia przepisów ustawy PIT i CIT potwierdzona przez

Przeszacowanie aktywów przy wykorzystaniu spółki komandytowo-akcyjnej Optymalizacja podatkowa komandytowo-akcyjna jako narzędzie optymalizacyjne Wykładnia przepisów ustawy PIT i CIT potwierdzona przez

UCHWAŁA Nr NADZWYCZAJNEGO WALNEGO ZGROMADZENIA Grupy LOTOS S.A. z dnia 8 sierpnia 2011 r. wyboru Przewodniczącego Nadzwyczajnego Walnego Zgromadzenia.

wyboru Przewodniczącego Nadzwyczajnego Walnego Zgromadzenia. Działając na podstawie art. 409 1 Kodeksu spółek handlowych oraz 5 Regulaminu Walnych Zgromadzeń, Walne Zgromadzenie dokonuje wyboru Przewodniczącego

wyboru Przewodniczącego Nadzwyczajnego Walnego Zgromadzenia. Działając na podstawie art. 409 1 Kodeksu spółek handlowych oraz 5 Regulaminu Walnych Zgromadzeń, Walne Zgromadzenie dokonuje wyboru Przewodniczącego

Najważniejsze zmiany w przepisach dla przedsiębiorców

Najważniejsze zmiany w przepisach dla przedsiębiorców www.biznes.gov.pl *Krajowa Informacja Skarbowa infolinia *Infolinia ZUS zus Zgłoszenie przedsiębiorcy do ubezpieczeń Po zarejestrowaniu działalności

Najważniejsze zmiany w przepisach dla przedsiębiorców www.biznes.gov.pl *Krajowa Informacja Skarbowa infolinia *Infolinia ZUS zus Zgłoszenie przedsiębiorcy do ubezpieczeń Po zarejestrowaniu działalności

Podatki dochodowe: CIT i PIT. Radosław Kowalski Doradca Podatkowy

Podatki dochodowe: CIT i PIT Radosław Kowalski Doradca Podatkowy Podział właściwości podatków dochodowych Ewidencje podatkowe właściwe dla podatników CIT i PIT Zasady wyznaczania podstawy opodatkowania

Podatki dochodowe: CIT i PIT Radosław Kowalski Doradca Podatkowy Podział właściwości podatków dochodowych Ewidencje podatkowe właściwe dla podatników CIT i PIT Zasady wyznaczania podstawy opodatkowania

AKT NOTARIALNY [1] 5., syn. i., zamieszkały pod adresem: ,..-, jak oświadczył używający jedynie pierwszego

![AKT NOTARIALNY [1] 5., syn. i., zamieszkały pod adresem: ,..-, jak oświadczył używający jedynie pierwszego](/thumbs/27/11171043.jpg "AKT NOTARIALNY [1] 5., syn. i., zamieszkały pod adresem: ,..-, jak oświadczył używający jedynie pierwszego") REPERTORIUM A NR /2015 AKT NOTARIALNY [1] Dnia roku (..-..-. r.) w Kancelarii Notarialnej w., przy ulicy (..), przed notariuszem stawili się: ------------------------------------------------------------------

REPERTORIUM A NR /2015 AKT NOTARIALNY [1] Dnia roku (..-..-. r.) w Kancelarii Notarialnej w., przy ulicy (..), przed notariuszem stawili się: ------------------------------------------------------------------

Spółka cywilna i spółka jawna. Wykonanie: Wilkosz Justyna I MSU, GI

Spółka cywilna i spółka jawna Wykonanie: Wilkosz Justyna I MSU, GI Forma prawna przedsiębiorstw determinuje: tryb i warunki załoŝenia przedsiębiorstwa; zakres odpowiedzialności właściciela(i) za zobowiązania

Spółka cywilna i spółka jawna Wykonanie: Wilkosz Justyna I MSU, GI Forma prawna przedsiębiorstw determinuje: tryb i warunki załoŝenia przedsiębiorstwa; zakres odpowiedzialności właściciela(i) za zobowiązania

Standard usługi doradczej - asysta w rozpoczynaniu działalności gospodarczej

Załącznik nr 2c do umowy o udzielnie wsparcia Standard usługi doradczej - asysta w rozpoczynaniu działalności gospodarczej Wsparcie na prowadzenie punktu konsultacyjnego jest przeznaczone na finansowanie

Załącznik nr 2c do umowy o udzielnie wsparcia Standard usługi doradczej - asysta w rozpoczynaniu działalności gospodarczej Wsparcie na prowadzenie punktu konsultacyjnego jest przeznaczone na finansowanie

LISTA KONTROLNA. Część I Pierwszy Okres Rozliczeniowy

LISTA KONTROLNA Imię Nazwisko Nazwa firmy NIP PESEL REGON KRS Część I Pierwszy Okres Rozliczeniowy Z zastrzeżeniem innych postanowień Ogólnych Warunków Umowy, Zleceń oraz regulaminów, pierwszym Okresem

LISTA KONTROLNA Imię Nazwisko Nazwa firmy NIP PESEL REGON KRS Część I Pierwszy Okres Rozliczeniowy Z zastrzeżeniem innych postanowień Ogólnych Warunków Umowy, Zleceń oraz regulaminów, pierwszym Okresem

I. WPROWADZENIE II. WARUNKI POŁĄCZENIA. 1. Typ, firma i siedziba każdej z łączących się spółek

PLAN POŁĄCZENIA SPÓŁEK: COLIAN SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ, GULVINI SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ ORAZ GULVINI SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ SPÓŁKA KOMANDYTOWO-AKCYJNA sporządzony

PLAN POŁĄCZENIA SPÓŁEK: COLIAN SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ, GULVINI SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ ORAZ GULVINI SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ SPÓŁKA KOMANDYTOWO-AKCYJNA sporządzony

Harmonogram prac. Harmonogram prac związanych z zamknięciem roku. związanych z zamknięciem roku

Harmonogram prac Harmonogram prac związanych z zamknięciem roku związanych z zamknięciem roku IV kwartał 2009r. art.66 ust.4 i5 Wybór podmiotu do badania sprawozdania finansowego Wyboru podmiotu do badania

Harmonogram prac Harmonogram prac związanych z zamknięciem roku związanych z zamknięciem roku IV kwartał 2009r. art.66 ust.4 i5 Wybór podmiotu do badania sprawozdania finansowego Wyboru podmiotu do badania

PLAN POŁĄCZENIA SPÓŁEK

PLAN POŁĄCZENIA SPÓŁEK Soho Development Spółka Akcyjna z siedzibą w Warszawie, nr KRS: 0000019468 ( Spółka Przejmująca ) oraz Soho Factory Spółka z ograniczoną odpowiedzialnością z siedzibą w Warszawie,

PLAN POŁĄCZENIA SPÓŁEK Soho Development Spółka Akcyjna z siedzibą w Warszawie, nr KRS: 0000019468 ( Spółka Przejmująca ) oraz Soho Factory Spółka z ograniczoną odpowiedzialnością z siedzibą w Warszawie,

MERCOR SA. Opinia i Raport Niezależnego Biegłego Rewidenta Rok obrotowy kończący się 31 marca 2016 r.

Opinia i Raport Niezależnego Biegłego Rewidenta Rok obrotowy kończący się 31 marca 2016 r. Opinia zawiera 2 strony Raport uzupełniający zawiera 9 stron Opinia niezależnego biegłego rewidenta oraz raport

Opinia i Raport Niezależnego Biegłego Rewidenta Rok obrotowy kończący się 31 marca 2016 r. Opinia zawiera 2 strony Raport uzupełniający zawiera 9 stron Opinia niezależnego biegłego rewidenta oraz raport

Planowanie podatkowe. Paweł Satkiewicz doradca podatkowy Parulski i Wspólnicy Doradcy Podatkowi

Planowanie podatkowe Paweł Satkiewicz doradca podatkowy Parulski i Wspólnicy Doradcy Podatkowi Planowanie podatkowe - agenda: - próba definicji; - na co wpływa planowanie podatkowe; - efektywność planowania

Planowanie podatkowe Paweł Satkiewicz doradca podatkowy Parulski i Wspólnicy Doradcy Podatkowi Planowanie podatkowe - agenda: - próba definicji; - na co wpływa planowanie podatkowe; - efektywność planowania

OSOBY PROWADZĄCE POZAROLNICZĄ DZIAŁALNOŚĆ ŹRÓDŁA PRAWA ustawa z dnia 13 października 1998 r. o systemie ubezpieczeń społecznych (Dz. U. z 2009 r. nr 205, poz. 1585 z późn. zm.) zwana ustawą o sus, ustawa

OSOBY PROWADZĄCE POZAROLNICZĄ DZIAŁALNOŚĆ ŹRÓDŁA PRAWA ustawa z dnia 13 października 1998 r. o systemie ubezpieczeń społecznych (Dz. U. z 2009 r. nr 205, poz. 1585 z późn. zm.) zwana ustawą o sus, ustawa

i inwestowania w biznesie

Podstawy finansów i inwestowania w biznesie Wykład 4 Plan wykładu Pojęcie działalności gospodarczej i przedsiębiorcy Formy prawne przedsiębiorstw 2014-11-05 2 Działalność gospodarcza Zarobkowa działalność

Podstawy finansów i inwestowania w biznesie Wykład 4 Plan wykładu Pojęcie działalności gospodarczej i przedsiębiorcy Formy prawne przedsiębiorstw 2014-11-05 2 Działalność gospodarcza Zarobkowa działalność

Atende S.A. Raport z badania jednostkowego. sprawozdania finansowego. Rok obrotowy kończący się. 31 grudnia 2016 r.

Raport z badania jednostkowego sprawozdania finansowego Rok obrotowy kończący się 31 grudnia 2016 r. 2017 KPMG Audyt Spółka z ograniczoną odpowiedzialnością sp.k. jest polską spółką komandytową i członkiem

Raport z badania jednostkowego sprawozdania finansowego Rok obrotowy kończący się 31 grudnia 2016 r. 2017 KPMG Audyt Spółka z ograniczoną odpowiedzialnością sp.k. jest polską spółką komandytową i członkiem

PROJEKTY UCHWAŁ NADZWYCZAJNEGO WALNEGO ZGROMADZENIA FAM GRUPA KAPITAŁOWA S.A. Z SIEDZIBĄ WE WROCŁAWIU

PROJEKTY UCHWAŁ NADZWYCZAJNEGO WALNEGO ZGROMADZENIA FAM GRUPA KAPITAŁOWA S.A. Z SIEDZIBĄ WE WROCŁAWIU w sprawie wyboru Przewodniczącego Spółki Na podstawie art. 409 i art. 420 Kodeksu spółek handlowych

PROJEKTY UCHWAŁ NADZWYCZAJNEGO WALNEGO ZGROMADZENIA FAM GRUPA KAPITAŁOWA S.A. Z SIEDZIBĄ WE WROCŁAWIU w sprawie wyboru Przewodniczącego Spółki Na podstawie art. 409 i art. 420 Kodeksu spółek handlowych

Spis treści. Wstęp... Wykaz skrótów... DZIAŁ PIERWSZY. PRAWO SPÓŁEK HANDLOWYCH... 1

Wstęp... Wykaz skrótów... XI XIII DZIAŁ PIERWSZY. PRAWO SPÓŁEK HANDLOWYCH... 1 Część I. Uwagi ogólne... 3 Rozdział 1. Klasyfikacja spółek... 3 Rozdział 2. Obliczanie głosów... 6 Rozdział 3. Wzorzec umowy...

Wstęp... Wykaz skrótów... XI XIII DZIAŁ PIERWSZY. PRAWO SPÓŁEK HANDLOWYCH... 1 Część I. Uwagi ogólne... 3 Rozdział 1. Klasyfikacja spółek... 3 Rozdział 2. Obliczanie głosów... 6 Rozdział 3. Wzorzec umowy...

SKONSOLIDOWANY RAPORT ROCZNY GRUPY KAPITAŁOWEJ AUXILIA S.A. za rok obrotowy od 1 stycznia 2017 r. do 31 grudnia 2017 r.

SKONSOLIDOWANY RAPORT ROCZNY GRUPY KAPITAŁOWEJ AUXILIA S.A. za rok obrotowy od 1 stycznia 2017 r. do 31 grudnia 2017 r. Wrocław, 31 maja 2018 r. Spis treści 1. LIST DO AKCJONARIUSZY I INWESTORÓW... 3 2.

SKONSOLIDOWANY RAPORT ROCZNY GRUPY KAPITAŁOWEJ AUXILIA S.A. za rok obrotowy od 1 stycznia 2017 r. do 31 grudnia 2017 r. Wrocław, 31 maja 2018 r. Spis treści 1. LIST DO AKCJONARIUSZY I INWESTORÓW... 3 2.

Rejestracja obu spółek trwa do 5 dni roboczych!! Rachunki bankowe dla obu spółek można otworzyć w Polsce

ADVICE & CONSULTING DEZI LTD Biuro rachunkowe obsługujące naszych Klientów, świadczy usługi z zakresu otwierania różnych form działalności i prowadzenia ich księgowości. W poniższych, wybranych pakietach

ADVICE & CONSULTING DEZI LTD Biuro rachunkowe obsługujące naszych Klientów, świadczy usługi z zakresu otwierania różnych form działalności i prowadzenia ich księgowości. W poniższych, wybranych pakietach

Co to są finanse przedsiębiorstwa?

Akademia Młodego Ekonomisty Finansowanie działalności przedsiębiorstwa Sposoby finansowania działalności przedsiębiorstwa Kornelia Bem - Kozieł Wyższa Szkoła Ekonomii i Prawa w Kielcach 10 października

Akademia Młodego Ekonomisty Finansowanie działalności przedsiębiorstwa Sposoby finansowania działalności przedsiębiorstwa Kornelia Bem - Kozieł Wyższa Szkoła Ekonomii i Prawa w Kielcach 10 października

USTAWA z dnia 19 grudnia 2003 r. o zmianie ustawy o podatku od czynności cywilnoprawnych

Kancelaria Sejmu s. 1/6 USTAWA z dnia 19 grudnia 2003 r. o zmianie ustawy o podatku od czynności cywilnoprawnych Opracowano na podstawie: Dz.U. z 2004 r. Nr 6, poz. 42. Art. 1. W ustawie z dnia 9 września

Kancelaria Sejmu s. 1/6 USTAWA z dnia 19 grudnia 2003 r. o zmianie ustawy o podatku od czynności cywilnoprawnych Opracowano na podstawie: Dz.U. z 2004 r. Nr 6, poz. 42. Art. 1. W ustawie z dnia 9 września

Szkolenia Podatki. Temat szkolenia

Podatek VAT warsztaty podatkowe Podatkowe aspekty transakcji wewnątrzwspólnotowych Świadczenia pozapłacowe dla pracowników skutki w PIT oraz ZUS, obowiązki płatników Szkolenie skierowane jest do księgowych

Podatek VAT warsztaty podatkowe Podatkowe aspekty transakcji wewnątrzwspólnotowych Świadczenia pozapłacowe dla pracowników skutki w PIT oraz ZUS, obowiązki płatników Szkolenie skierowane jest do księgowych

SPÓŁKA Z OGRANICZONĄ BIZNES ODPOWIEDZIALNOŚCIĄ EKSPERT E B O O K

SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ BIZNES EKSPERT EBOOK CHARAKTERYSTYKA SPÓŁKI Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ SPÓŁKI KAPITAŁOWE: 1) SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ 2) SPÓŁKA AKCYJNA USTRÓJ,

SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ BIZNES EKSPERT EBOOK CHARAKTERYSTYKA SPÓŁKI Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ SPÓŁKI KAPITAŁOWE: 1) SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ 2) SPÓŁKA AKCYJNA USTRÓJ,

Dział III Spółka komandytowa

Dział III Spółka komandytowa Art. 113. Obniżenie sumy komandytowej nie ma skutku prawnego wobec wierzycieli, których wierzytelności powstały przed chwilą wpisania obniżenia do rejestru. Art. 114. Kto przystępuje

Dział III Spółka komandytowa Art. 113. Obniżenie sumy komandytowej nie ma skutku prawnego wobec wierzycieli, których wierzytelności powstały przed chwilą wpisania obniżenia do rejestru. Art. 114. Kto przystępuje

Niniejszy ebook jest własnością prywatną.

Niniejszy ebook jest własnością prywatną. Niniejsza publikacja, ani żadna jej część, nie może być kopiowana, ani w jakikolwiek inny sposób reprodukowana, powielana, ani odczytywana w środkach publicznego

Niniejszy ebook jest własnością prywatną. Niniejsza publikacja, ani żadna jej część, nie może być kopiowana, ani w jakikolwiek inny sposób reprodukowana, powielana, ani odczytywana w środkach publicznego

spółki komandytowo-akcyjnej... 102 72. Wskaż zalety i wady organizacji i funkcjonowania

SPIS TREŚCI 1. Czym jest prawo gospodarcze i jakie jest jego miejsce w systemie prawa polskiego?... 15 2. Wyjaśnij istotę źródeł prawa gospodarczego.... 16 3. Wskaż i omów podstawowe zasady prawa gospodarczego....

SPIS TREŚCI 1. Czym jest prawo gospodarcze i jakie jest jego miejsce w systemie prawa polskiego?... 15 2. Wyjaśnij istotę źródeł prawa gospodarczego.... 16 3. Wskaż i omów podstawowe zasady prawa gospodarczego....

Łączenie i przekształcenie spółek. Analiza Opracowano na podstawie Kodeksu spółek handlowych

Łączenie i przekształcenie spółek. Analiza Opracowano na podstawie Kodeksu spółek handlowych Wersja Luty 2004 e-mail: box@doinvest.com Internet: www.doinvest.com 1 Łączenie spółek W ramach procedury łączenia

Łączenie i przekształcenie spółek. Analiza Opracowano na podstawie Kodeksu spółek handlowych Wersja Luty 2004 e-mail: box@doinvest.com Internet: www.doinvest.com 1 Łączenie spółek W ramach procedury łączenia

Moduł I: Połączenie, przekształcenia, podział i likwidacja spółek kapitałowych - skutki prawne oraz rachunkowe:

Opis szkolenia Dane o szkoleniu Kod szkolenia: 92715 Temat: Fuzje, połączenia, przekształcenia, podział i likwidacja spółek kapitałowych. Skutki prawne, rachunkowe i podatkowe. 14-29 Maj Warszawa, Centrum

Opis szkolenia Dane o szkoleniu Kod szkolenia: 92715 Temat: Fuzje, połączenia, przekształcenia, podział i likwidacja spółek kapitałowych. Skutki prawne, rachunkowe i podatkowe. 14-29 Maj Warszawa, Centrum

WŁASNA FIRMA! plusy i minusy od czego zacząć procedury związane z otworzeniem własnej firmy KAMIL DERENDARZ

WŁASNA FIRMA! plusy i minusy od czego zacząć procedury związane z otworzeniem własnej firmy KAMIL DERENDARZ CZERWIEC 2015 PLAN SPOTKANIA 1. Aktualne prawo dotyczące rejestrów działalności gospodarczych

WŁASNA FIRMA! plusy i minusy od czego zacząć procedury związane z otworzeniem własnej firmy KAMIL DERENDARZ CZERWIEC 2015 PLAN SPOTKANIA 1. Aktualne prawo dotyczące rejestrów działalności gospodarczych

Wybór formy opodatkowania podatkiem dochodowym od osób fizycznych.

Podstawowe akty prawne: Wybór formy opodatkowania podatkiem dochodowym od osób fizycznych. 1. Ustawa z dnia 26 lipca 1991 roku o podatku dochodowym od osób fizycznych (tekst jednolity: Dz.U. z 2000 r,

Podstawowe akty prawne: Wybór formy opodatkowania podatkiem dochodowym od osób fizycznych. 1. Ustawa z dnia 26 lipca 1991 roku o podatku dochodowym od osób fizycznych (tekst jednolity: Dz.U. z 2000 r,

Standard usługi doradczej - asysta w rozpoczynaniu działalności gospodarczej

Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego Załącznik nr 3c do umowy o udzielenie wsparcia Standard usługi doradczej - asysta w rozpoczynaniu działalności

Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego Załącznik nr 3c do umowy o udzielenie wsparcia Standard usługi doradczej - asysta w rozpoczynaniu działalności

Podmioty niezgłaszające działalności gospodarczej, znikające, zaprzestające składania deklaracji lub zawieszające działalność gospodarczą

Wykonywanie wszelkich czynności mających znamiona działalności gospodarczej podlega rejestracji. 1. Z dniem 31 marca 2009 r., na podstawie przepisów ustawy z dnia 19 grudnia 2008 r. o zmianie ustawy o

Wykonywanie wszelkich czynności mających znamiona działalności gospodarczej podlega rejestracji. 1. Z dniem 31 marca 2009 r., na podstawie przepisów ustawy z dnia 19 grudnia 2008 r. o zmianie ustawy o

Rejestracja podmiotu gospodarczego

I. Wykonywanie wszelkich czynności mających znamiona działalności gospodarczej podlega rejestracji. 1. Od 1 lipca 2011 r. wszyscy przedsiębiorcy prowadzący działalność gospodarczą są ewidencjonowani w

I. Wykonywanie wszelkich czynności mających znamiona działalności gospodarczej podlega rejestracji. 1. Od 1 lipca 2011 r. wszyscy przedsiębiorcy prowadzący działalność gospodarczą są ewidencjonowani w

Spółka transparentna"

Spółka komandytowa jest korzystnym rozwiązaniem, jeżeli zyski w spółce mają przypadać osobom fizycznym, ponieważ poprzez udział w spółce osobowej unikają one podwójnego opodatkowania dochodu. Założenie

Spółka komandytowa jest korzystnym rozwiązaniem, jeżeli zyski w spółce mają przypadać osobom fizycznym, ponieważ poprzez udział w spółce osobowej unikają one podwójnego opodatkowania dochodu. Założenie

Publikacja uwzględnia następujące zmiany w prawie:

opis Książka zawiera szczegółowe omówienie zagadnień podatkowych odnoszących się do wszystkich rodzajów spółek kodeksowych, tj. spółki cywilnej, jawnej, partnerskiej, komandytowej, komandytowo-akcyjnej,

opis Książka zawiera szczegółowe omówienie zagadnień podatkowych odnoszących się do wszystkich rodzajów spółek kodeksowych, tj. spółki cywilnej, jawnej, partnerskiej, komandytowej, komandytowo-akcyjnej,

Bezpieczna i optymalna forma prowadzenia działalności gospodarczej

Bezpieczna i optymalna forma prowadzenia działalności gospodarczej Monika Błońska, radca prawny Warszawa, dn. 13 grudnia 2016 r. FORMY PROWADZENIA DZIAŁALNOŚCI GOSPODARCZEJ 71% JDG 2 981 929 9% SP. Z O.O.

Bezpieczna i optymalna forma prowadzenia działalności gospodarczej Monika Błońska, radca prawny Warszawa, dn. 13 grudnia 2016 r. FORMY PROWADZENIA DZIAŁALNOŚCI GOSPODARCZEJ 71% JDG 2 981 929 9% SP. Z O.O.

Odpowiedzialność za sprawozdawczość finansową firmy.

Odpowiedzialność za sprawozdawczość finansową firmy. Agenda 1. Odpowiedzialność organów zarządzających i nadzorczych 1.1. Organy odpowiedzialne. 1.2. Pojęcie kierownika jednostki. 1.3. Zakres odpowiedzialności.

Odpowiedzialność za sprawozdawczość finansową firmy. Agenda 1. Odpowiedzialność organów zarządzających i nadzorczych 1.1. Organy odpowiedzialne. 1.2. Pojęcie kierownika jednostki. 1.3. Zakres odpowiedzialności.

Spółka jawna. Zagadnienia praktyczne. Monika Nieradka-Bernaciak, Joanna Rodek, Szymon Zięba, Agnieszka Roguska-Kikoła

Spółka jawna. Zagadnienia praktyczne. Monika Nieradka-Bernaciak, Joanna Rodek, Szymon Zięba, Agnieszka Roguska-Kikoła Publikacja adresowana jest przede wszystkim do przedsiębiorców, którzy prowadzą bądź

Spółka jawna. Zagadnienia praktyczne. Monika Nieradka-Bernaciak, Joanna Rodek, Szymon Zięba, Agnieszka Roguska-Kikoła Publikacja adresowana jest przede wszystkim do przedsiębiorców, którzy prowadzą bądź

Niski podatek i brak odpowiedzialności za zobowiązania. Wpisany przez Filip Barański

Czy prowadząc działalność można nie odpowiadać za zobowiązania i jednocześnie płacić możliwie niskie podatki? Krokiem w tym kierunku jest spółka komandytowa ze spółką z ograniczoną odpowiedzialnością w

Czy prowadząc działalność można nie odpowiadać za zobowiązania i jednocześnie płacić możliwie niskie podatki? Krokiem w tym kierunku jest spółka komandytowa ze spółką z ograniczoną odpowiedzialnością w

Zestaw 19. Zakres wiadomości i umiejętności związanych z zatrudnieniem i działalnością gospodarczą.

Zestaw 19. Zakres wiadomości i umiejętności związanych z zatrudnieniem i działalnością gospodarczą. Zadanie 1 Zasady podejmowania i prowadzenia działalności gospodarczej są uregulowane w ustawie: a) O

Zestaw 19. Zakres wiadomości i umiejętności związanych z zatrudnieniem i działalnością gospodarczą. Zadanie 1 Zasady podejmowania i prowadzenia działalności gospodarczej są uregulowane w ustawie: a) O

Spółki handlowe z uwzględnieniem regulacji dotyczących prawidłowego zawierania umów handlowych

Spółki handlowe z uwzględnieniem regulacji dotyczących prawidłowego zawierania umów handlowych Informacje o usłudze Numer usługi 2016/09/05/5061/16550 Cena netto 880,00 zł Cena brutto 1 082,00 zł Cena

Spółki handlowe z uwzględnieniem regulacji dotyczących prawidłowego zawierania umów handlowych Informacje o usłudze Numer usługi 2016/09/05/5061/16550 Cena netto 880,00 zł Cena brutto 1 082,00 zł Cena

Podmioty niezgłaszające działalności gospodarczej, znikające, zaprzestające składania deklaracji lub zawieszające działalność gospodarczą

I. Wykonywanie wszelkich czynności mających znamiona działalności gospodarczej podlega rejestracji. 1.Od 1 lipca 2011 r. osoby fizyczne prowadzące działalność gospodarczą objęte wpisem do Centralnej Ewidencji

I. Wykonywanie wszelkich czynności mających znamiona działalności gospodarczej podlega rejestracji. 1.Od 1 lipca 2011 r. osoby fizyczne prowadzące działalność gospodarczą objęte wpisem do Centralnej Ewidencji

PLAN POŁĄCZENIA SPÓŁEK KAPITAŁOWYCH. Dino Polska S.A. oraz Pol-Food Polska Sp. z o.o.

PLAN POŁĄCZENIA SPÓŁEK KAPITAŁOWYCH Dino Polska S.A. oraz PolFood Polska Sp. z o.o. WPROWADZENIE Zarządy łączących się spółek: Dino Polska Spółka akcyjna z siedzibą w Krotoszynie, ul. Ostrowska 122, 63700

PLAN POŁĄCZENIA SPÓŁEK KAPITAŁOWYCH Dino Polska S.A. oraz PolFood Polska Sp. z o.o. WPROWADZENIE Zarządy łączących się spółek: Dino Polska Spółka akcyjna z siedzibą w Krotoszynie, ul. Ostrowska 122, 63700

CRIDO TAXAND FLASH WRZESIEŃ

CRIDO TAXAND FLASH WRZESIEŃ 2014 TEMATY MIESIĄCA Crido Taxand i Bank BPH zapraszają na cykl regionalnych spotkań dot. funduszy UE 2014-2020 Zezwolenie na prowadzenie działalności w Specjalnej Strefy Ekonomicznej

CRIDO TAXAND FLASH WRZESIEŃ 2014 TEMATY MIESIĄCA Crido Taxand i Bank BPH zapraszają na cykl regionalnych spotkań dot. funduszy UE 2014-2020 Zezwolenie na prowadzenie działalności w Specjalnej Strefy Ekonomicznej

UCHWAŁA nr 1/2016 Nadzwyczajnego Walnego Zgromadzenia Spółki pod firmą: Synthos Spółka Akcyjna z dnia 19 września 2016 roku

UCHWAŁA nr 1/2016 wyboru Przewodniczącego Nadzwyczajnego Walnego Zgromadzenia. Działając na podstawie art. 18 ust. 2 Statutu Spółki, Nadzwyczajne Walne Zgromadzenie uchwala, co następuje: Na Przewodniczącego

UCHWAŁA nr 1/2016 wyboru Przewodniczącego Nadzwyczajnego Walnego Zgromadzenia. Działając na podstawie art. 18 ust. 2 Statutu Spółki, Nadzwyczajne Walne Zgromadzenie uchwala, co następuje: Na Przewodniczącego

Rozdział 1. Sprawozdawczość finansowa według standardów krajowych i międzynarodowych Irena Olchowicz

Spis treści Wstęp Rozdział 1. Sprawozdawczość finansowa według standardów krajowych i międzynarodowych 1. Standaryzacja i harmonizacja sprawozdań finansowych 2. Cele sprawozdań finansowych 3. Użytkownicy

Spis treści Wstęp Rozdział 1. Sprawozdawczość finansowa według standardów krajowych i międzynarodowych 1. Standaryzacja i harmonizacja sprawozdań finansowych 2. Cele sprawozdań finansowych 3. Użytkownicy

Biuro Inwestycji Kapitałowych S.A.

Opinia i Raport Niezależnego Biegłego Rewidenta Rok obrotowy kończący się 31 grudnia 2016 r. 2017 KPMG Audyt Spółka z ograniczoną odpowiedzialnością sp.k. jest polską spółką komandytową i członkiem sieci

Opinia i Raport Niezależnego Biegłego Rewidenta Rok obrotowy kończący się 31 grudnia 2016 r. 2017 KPMG Audyt Spółka z ograniczoną odpowiedzialnością sp.k. jest polską spółką komandytową i członkiem sieci

Warszawa, dnia 14 stycznia 2015 r. Poz. 69. Rozporządzenie. z dnia 14 stycznia 2015 r.

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 14 stycznia 2015 r. Poz. 69 Rozporządzenie MINISTRA SPRAWIEDLIWOŚCI z dnia 14 stycznia 2015 r. w sprawie określenia wzorców dotyczących spółki z

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 14 stycznia 2015 r. Poz. 69 Rozporządzenie MINISTRA SPRAWIEDLIWOŚCI z dnia 14 stycznia 2015 r. w sprawie określenia wzorców dotyczących spółki z

Zmiany w opodatkowaniu podatkiem dochodowym w roku 2014.

Zmiany w opodatkowaniu podatkiem dochodowym w roku 2014. Ustawa z dnia 08 listopada 2013 r. o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz ustawy

Zmiany w opodatkowaniu podatkiem dochodowym w roku 2014. Ustawa z dnia 08 listopada 2013 r. o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz ustawy

Prawa osoby zamierzającej rozpocząć działalność gospodarczą:

Prawa osoby zamierzającej rozpocząć działalność gospodarczą: Określenie ustroju gospodarczego Rzeczypospolitej Polskiej oraz wolność prowadzenia działalności gospodarczej wynika z Konstytucji Rzeczypospolitej

Prawa osoby zamierzającej rozpocząć działalność gospodarczą: Określenie ustroju gospodarczego Rzeczypospolitej Polskiej oraz wolność prowadzenia działalności gospodarczej wynika z Konstytucji Rzeczypospolitej

Obowiązki publikacyjne i zgłoszeniowe w odniesieniu do sprawozdań finansowych polskich spółek

Przekazywane dane przyczyniają się do wyrównania asymetrii informacyjnej, z jaką mamy do czynienia na rynku kapitałowym, a w ślad za tym - do ochrony praw właścicieli. Sprawozdanie finansowe to dla odbiorców

Przekazywane dane przyczyniają się do wyrównania asymetrii informacyjnej, z jaką mamy do czynienia na rynku kapitałowym, a w ślad za tym - do ochrony praw właścicieli. Sprawozdanie finansowe to dla odbiorców

MATERIAŁ POMOCNICZY NR 1 Formy organizacyjno-prawne prowadzenia działalności gospodarczej

MATERIAŁ POMOCNICZY NR 1 Formy organizacyjno-prawne prowadzenia działalności gospodarczej Po przeczytaniu poniższego tekstu przygotujcie w dowolnej formie graficznej schemat przedstawiający różne formy

MATERIAŁ POMOCNICZY NR 1 Formy organizacyjno-prawne prowadzenia działalności gospodarczej Po przeczytaniu poniższego tekstu przygotujcie w dowolnej formie graficznej schemat przedstawiający różne formy

Przekształcanie spółek handlowych. Instrukcja obsługi

Jakub Salwa, Katarzyna Bielat-Sadowska, Wioletta Januszczyk, Joanna Ostojska, Dominika Latawiec-Chara, Marta Mianowska Przekształcanie spółek handlowych. Instrukcja obsługi Praca zbiorowa pod redakcją

Jakub Salwa, Katarzyna Bielat-Sadowska, Wioletta Januszczyk, Joanna Ostojska, Dominika Latawiec-Chara, Marta Mianowska Przekształcanie spółek handlowych. Instrukcja obsługi Praca zbiorowa pod redakcją

ZAŁOŻENIE SPÓŁKI Z SIEDZIBĄ NA CYPRZE. BROSZURA INFORMACYJNA Kancelarii Osiński i Georgiades sp.k.

ZAŁOŻENIE SPÓŁKI Z SIEDZIBĄ NA CYPRZE BROSZURA INFORMACYJNA Kancelarii Osiński i Georgiades sp.k. Warsaw, Nicosia, Berlin sierpień 2018 I. Wprowadzenie Republika Cypru od ponad 30 lat znana jest z systemu

ZAŁOŻENIE SPÓŁKI Z SIEDZIBĄ NA CYPRZE BROSZURA INFORMACYJNA Kancelarii Osiński i Georgiades sp.k. Warsaw, Nicosia, Berlin sierpień 2018 I. Wprowadzenie Republika Cypru od ponad 30 lat znana jest z systemu

TaxWeek. Nr 8, 27 luty 2012 20112011

Przegląd nowości podatkowych Nr 8, 27 luty 2012 20112011 Z przyjemnością oddajemy w Państwa ręce kolejne wydanie newslettera, w którym znajdą Państwo najciekawsze orzeczenia oraz interpretacje indywidualne,

Przegląd nowości podatkowych Nr 8, 27 luty 2012 20112011 Z przyjemnością oddajemy w Państwa ręce kolejne wydanie newslettera, w którym znajdą Państwo najciekawsze orzeczenia oraz interpretacje indywidualne,

Uwzględniono zmiany w ustawie o rachunkowości wchodzące w życie z dniem 1 stycznia 2013 r.

Uwzględniono zmiany w ustawie o rachunkowości wchodzące w życie z dniem 1 stycznia 2013 r. Wydawca Grzegorz Jarecki Redaktor prowadzący Janina Burek Wprowadzenie zmian do wydania VII www.wydawnictwojak.pl

Uwzględniono zmiany w ustawie o rachunkowości wchodzące w życie z dniem 1 stycznia 2013 r. Wydawca Grzegorz Jarecki Redaktor prowadzący Janina Burek Wprowadzenie zmian do wydania VII www.wydawnictwojak.pl

Formy organizacyjno-prawne przedsiębiorstw. Janusz Żak Stowarzyszenie Tarnowskie Forum Edukacyjne ILUMINACJA Lisia Góra, r.

Formy organizacyjno-prawne przedsiębiorstw Janusz Żak Stowarzyszenie Tarnowskie Forum Edukacyjne ILUMINACJA Lisia Góra, 19.10.2017 r. Przedsiębiorstwo Przedsiębiorstwo indywidualne Spółki Spółdzielnie

Formy organizacyjno-prawne przedsiębiorstw Janusz Żak Stowarzyszenie Tarnowskie Forum Edukacyjne ILUMINACJA Lisia Góra, 19.10.2017 r. Przedsiębiorstwo Przedsiębiorstwo indywidualne Spółki Spółdzielnie

Wykaz dokumentów identyfikujących Klienta i określających jego status prawny

Załącznik nr I.7. do Instrukcji kredytowania działalności gospodarczej i rolniczej w Banku Spółdzielczym w Radzyniu Podlaskim Wykaz dokumentów identyfikujących Klienta i określających jego status prawny

Załącznik nr I.7. do Instrukcji kredytowania działalności gospodarczej i rolniczej w Banku Spółdzielczym w Radzyniu Podlaskim Wykaz dokumentów identyfikujących Klienta i określających jego status prawny

3 ulgi i preferencyjne składki KONSTYTUCJA BIZNESU ULGA NA START

#masz_wybór 2 #masz_wybór 3 ulgi i preferencyjne składki KONSTYTUCJA BIZNESU ULGA NA START 4 konstytucja biznesu - ulga na start OD KIEDY: od 30 kwietnia 2018 r. CZAS TRWANIA: 6 miesięcy od dnia podjęcia

#masz_wybór 2 #masz_wybór 3 ulgi i preferencyjne składki KONSTYTUCJA BIZNESU ULGA NA START 4 konstytucja biznesu - ulga na start OD KIEDY: od 30 kwietnia 2018 r. CZAS TRWANIA: 6 miesięcy od dnia podjęcia

Skutki podatkowe przekształcenia spółki cywilnej w spółkę komandytowo-akcyjną.

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Warszawie Data 2011.06.06 Rodzaj dokumentu

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Warszawie Data 2011.06.06 Rodzaj dokumentu

WŁASNA FIRMA plusy i minusy od czego zacząć procedury związane z otworzeniem własnej firmy KAMIL DERENDARZ

WŁASNA FIRMA plusy i minusy od czego zacząć procedury związane z otworzeniem własnej firmy KAMIL DERENDARZ LISTOPAD 2015 PLAN SPOTKANIA 1. Aktualne prawo dotyczące rejestrów działalności gospodarczych

WŁASNA FIRMA plusy i minusy od czego zacząć procedury związane z otworzeniem własnej firmy KAMIL DERENDARZ LISTOPAD 2015 PLAN SPOTKANIA 1. Aktualne prawo dotyczące rejestrów działalności gospodarczych

USTAWA. z dnia 28 listopada 2014 r. o zmianie ustawy - Kodeks spółek handlowych oraz niektórych innych ustaw. (Dz. U. z dnia 5 stycznia 2015 r.

USTAWA z dnia 28 listopada 2014 r. o zmianie ustawy - Kodeks spółek handlowych oraz niektórych innych ustaw (Dz. U. z dnia 5 stycznia 2015 r.) Art. 1. W ustawie z dnia 15 września 2000 r. - Kodeks spółek

USTAWA z dnia 28 listopada 2014 r. o zmianie ustawy - Kodeks spółek handlowych oraz niektórych innych ustaw (Dz. U. z dnia 5 stycznia 2015 r.) Art. 1. W ustawie z dnia 15 września 2000 r. - Kodeks spółek

SPIS TREŚCI. Wstęp 13

SPIS TREŚCI Wstęp 13 Rozdział 1 Wybór formy prawnej dla prowadzenia działalności gospodarczej 15 (Henryk Nowicki) Wprowadzenie 15 1.1. Przedsiębiorca, czyli kto może prowadzić działalność gospodarczą?

SPIS TREŚCI Wstęp 13 Rozdział 1 Wybór formy prawnej dla prowadzenia działalności gospodarczej 15 (Henryk Nowicki) Wprowadzenie 15 1.1. Przedsiębiorca, czyli kto może prowadzić działalność gospodarczą?

z dnia 2016 r. o spółkach rynku wynajmu nieruchomości Art. 1. Ustawa określa zasady funkcjonowania spółek rynku wynajmu nieruchomości.

USTAWA Projekt z dnia 19 maja 2017 r. z dnia 2016 r. o spółkach rynku wynajmu nieruchomości Art. 1. Ustawa określa zasady funkcjonowania spółek rynku wynajmu nieruchomości. Art. 2. 1. Spółką rynku wynajmu

USTAWA Projekt z dnia 19 maja 2017 r. z dnia 2016 r. o spółkach rynku wynajmu nieruchomości Art. 1. Ustawa określa zasady funkcjonowania spółek rynku wynajmu nieruchomości. Art. 2. 1. Spółką rynku wynajmu

ZAKŁADANIE SPÓŁKI Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ

ZAKŁADANIE SPÓŁKI Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ Sierpień, 2014 SPIS TREŚCI TWORZENIE SPÓŁKI 3 UMOWA SPÓŁKI 3 REJESTRACJA SPÓŁKI W KRAJOWYM REJESTRZE SĄDOWYM (KRS) 4 KOSZTY 6 2 TWORZENIE SPÓŁKI Zgodnie

ZAKŁADANIE SPÓŁKI Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ Sierpień, 2014 SPIS TREŚCI TWORZENIE SPÓŁKI 3 UMOWA SPÓŁKI 3 REJESTRACJA SPÓŁKI W KRAJOWYM REJESTRZE SĄDOWYM (KRS) 4 KOSZTY 6 2 TWORZENIE SPÓŁKI Zgodnie

Wybór formy opodatkowania działalności gospodarczej

1 Osoby fizyczne mogą wybrać lub zmienić formę rozliczenia podatku od dochodów (przychodów) z tytułu prowadzonej działalności. Przepisy prawa podatkowego przewidują cztery formy opodatkowania: według skali

1 Osoby fizyczne mogą wybrać lub zmienić formę rozliczenia podatku od dochodów (przychodów) z tytułu prowadzonej działalności. Przepisy prawa podatkowego przewidują cztery formy opodatkowania: według skali