Wprowadzenie do prawa finansów publicznych

|

|

|

- Urszula Kołodziejczyk

- 5 lat temu

- Przeglądów:

Transkrypt

1 Wprowadzenie do prawa finansów publicznych

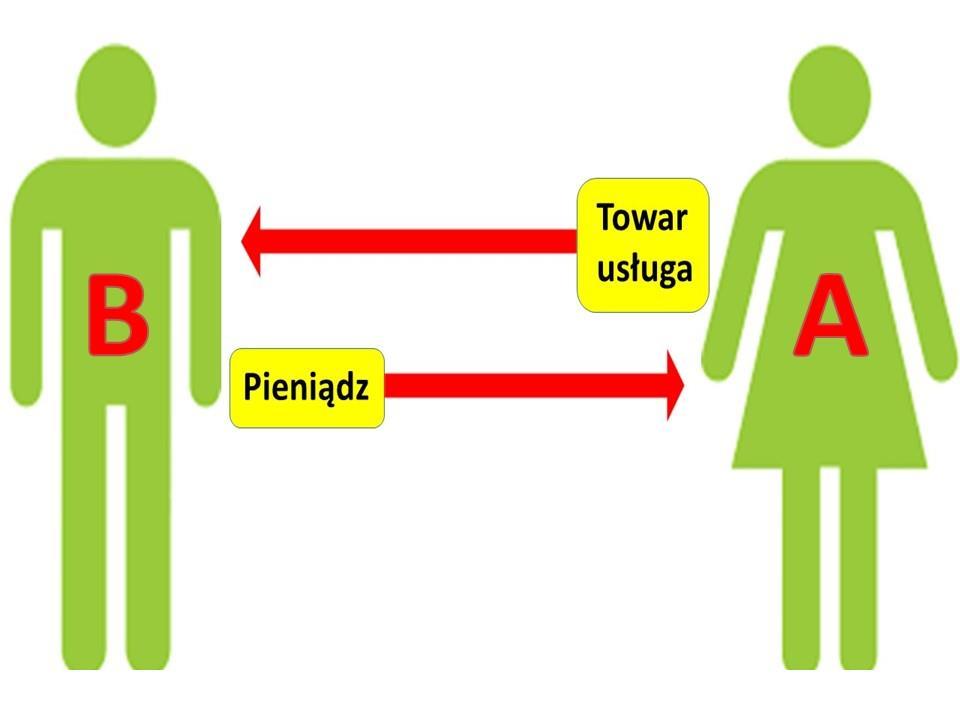

2 w ogólności pieniądz to środek płatniczy przyjmowany w zamian za towary i usługi lub zwalniający od zobowiązań; wymyślenie pieniądza przypisuje się Fenicjanom; pieniądz w wersji papierowej najprawdopodobniej powstał w Chinach.

3 Podstawowe funkcje pieniądza środek wymiany miernik wartości środek tezauryzacji

4 art. 227 ust. 1 Konstytucji RP Centralnym bankiem państwa jest Narodowy Bank Polski. Przysługuje mu wyłączne prawo emisji pieniądza oraz ustalania i realizowania polityki pieniężnej. Narodowy Bank Polski odpowiada za wartość polskiego pieniądza.

5

6 finanse - niemieckie finanzen, angielskie finance, włoskie finanza; łac. finire - (kończyć) oznaczało początkowo orzeczenie sądu kończące spór oraz ustaloną tym orzeczeniem należność pieniężną (financia); rozwój finansów nastąpił w gospodarce towarowo pieniężnej, w której wymiana dóbr i usług następuje za pomocą pieniądza; finanse oznaczają całokształt działalności polegającej na gromadzeniu i wydatkowaniu środków pieniężnych, czyli, dysponowaniu tymi środkami

7 finanse polegają w szczególności na: pobieraniu wpłat i dokonywaniu wypłat; przechowywaniu środków pieniężnych; przesuwaniu środków pieniężnych w obrębie poszczególnych podmiotów; ujmowaniu wydatków i dochodów, przychodów i rozchodów w rachunkowości i sprawozdawczości finansowej; poddawaniu ich kontroli i analizie; czynności te mogą być dokonywane przez różne podmioty, np. osoby fizyczne, zatrudnione na podstawie umowy o pracę, zlecenia, umowy o dzieło etc., osoby fizyczne prowadzące działalność gospodarczą, spółki prawa handlowego, banki, spółdzielnie, przedsiębiorstwa państwowe, fundacje, jednostki organizacyjne nie posiadające osobowości prawnej, publiczne organizacje międzynarodowe, np. EFTA

8 Podstawowe cechy finansów pieniężny charakter dwustronność obiektywny charakter

9 Produkt Krajowy Brutto suma wartości dóbr i usług wytworzonych w danym czasie w danym państwie - zob. ustawę z dnia 26 października 2000 r. o sposobie obliczania wartości rocznego produktu krajowego brutto (Dz.U z 2000 r. Nr 114, poz ze zm.); gromadzenie środków pieniężnych oznacza gromadzenie uprawnień do dysponowania określoną w pieniądzu wartością dóbr i usług; wydatkowanie środków pieniężnych oznacza z kolei realizację tych uprawnień, poprzez konsumowanie wybranych dóbr i usług

10

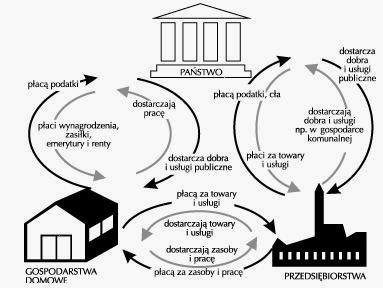

11 Finanse publiczne prywatne

12 są to procesy związane z gromadzeniem i wydatkowaniem środków pieniężnych w celu zaspokojenia potrzeb prywatnych; np.: przedsiębiorstw, banków, instytucji ubezpieczeniowych oraz gospodarstw domowych. ich celem jest przede wszystkim maksymalizacja zysku danego podmiotu; choć nie dotyczy to w zasadzie gospodarstw domowych środki pieniężne uzyskiwane przez podmioty prywatne mogą pochodzić z różnych źródeł; środki te mają służyć jak najlepszemu zaspokojeniu potrzeb podmiotów prywatnych, których realizacja oparta jest na zasadzie swobodnego wyboru

13 polegają na gromadzeniu i wydatkowaniu środków pieniężnych przez podmioty prawa publicznego; są domeną działalności państwa i jego organów, jednostek samorządu terytorialnego i ich organów, a także innych podmiotów prawa publicznego; działalność finansowa podmiotów prawa publicznego nie jest celem samym w sobie, lecz środkiem do osiągnięcia zupełnie innych celów, takich jak przedsięwzięcia gospodarcze, obronne, oświatowe, naukowe, wychowawcze, kulturalne, socjalne itp.; wiążą się bowiem z koniecznością zaspokajania mniej lub bardziej szeroko rozumianych potrzeb społecznych, w tym zadań publicznych. Zadania te charakteryzują się tym, że, co do zasady, nie mogą być zaspokajane w sposób indywidualny, lecz w sposób zbiorowy (społeczny)

14 Funkcje finansów publicznych rozdzielcza stymulacyjna ewidencyjno - kontrolna

15 tworzy ogół norm zawierających reguły wskazujące określonym adresatom sposoby postępowania w zakresie gromadzenia i rozporządzania środkami pieniężnymi, które objęte są publiczną działalnością finansową; adresatami norm prawnofinansowych nie są jednak wyłącznie podmioty prawa publicznego, lecz także podmioty prawa prywatnego. Normy te regulują więc zarówno stosunki między organami państwowymi, jak i między organami państwowymi a podmiotami prawa prywatnego; w każdym przypadku celem norm prawnofinansowych jest ochrona interesu publicznego

16

17 Podstawowe kwestie związane z finansami publicznymi normuje ustawa z dnia 27 sierpnia 2009 roku o finansach publicznych (tekst jedn.: Dz.U. z 2013 r. poz. 885 ze zm.)

zasady funkcjonowania jednostek sektora finansów publicznych w zakresie gospodarki finansowej; 4) zasady i tryb kontroli procesów związanych z")

18 Ustawa określa: 1) zakres i zasady działania oraz organizację jednostek budżetowych i samorządowych zakładów budżetowych; 2) zakres i zasady działania agencji wykonawczych, instytucji gospodarki budżetowej i państwowych funduszy celowych; 3) zasady funkcjonowania jednostek sektora finansów publicznych w zakresie gospodarki finansowej; 4) zasady i tryb kontroli procesów związanych z gromadzeniem i rozdysponowywaniem środków publicznych oraz gospodarowaniem mieniem; 5) zasady zarządzania państwowym długiem publicznym oraz procedury ostrożnościowe i sanacyjne; 6) zasady i tryb opracowywania oraz uchwalania Wieloletniego Planu Finansowego Państwa; 7) zasady i tryb opracowywania oraz uchwalania wieloletniej prognozy finansowej jednostki samorządu terytorialnego; 8) zasady i tryb sporządzania budżetu państwa w układzie zadaniowym; 9) zakres i szczegółowość oraz zasady i tryb planowania, uchwalania i wykonywania budżetu państwa oraz budżetów jednostek samorządu terytorialnego; 10) szczególne zasady rachunkowości, planowania i sprawozdawczości obowiązujące w sektorze finansów publicznych; 11) zasady gospodarowania środkami publicznymi pochodzącymi z budżetu Unii Europejskiej oraz z innych źródeł zagranicznych; 12) zasady kontroli zarządczej i audytu wewnętrznego oraz koordynacji kontroli zarządczej i audytu wewnętrznego w jednostkach sektora finansów publicznych.

19 1. Przepisy ustawy stosuje się do: 1) jednostek sektora finansów publicznych; 2) innych podmiotów w zakresie, w jakim wykorzystują środki publiczne lub dysponują tymi środkami. 2. Przepisy dotyczące jednostek samorządu terytorialnego stosuje się odpowiednio do związków metropolitalnych oraz związków gmin i powiatów

finansowanie potrzeb pożyczkowych budżetu państwa; 4) zaciąganie zobowiązań angażujących środki publiczne; 5) zarządzanie środkami publicznymi; 6) zarządzanie długiem publicznym; 7)")

20 Finanse publiczne obejmują procesy związane z gromadzeniem środków publicznych oraz ich rozdysponowywaniem, w szczególności: 1) gromadzenie dochodów i przychodów publicznych; 2) wydatkowanie środków publicznych; 3) finansowanie potrzeb pożyczkowych budżetu państwa; 4) zaciąganie zobowiązań angażujących środki publiczne; 5) zarządzanie środkami publicznymi; 6) zarządzanie długiem publicznym; 7) rozliczenia z budżetem Unii Europejskiej.

21

22 1. Środkami publicznymi są: 1) dochody publiczne; 2) środki pochodzące z budżetu Unii Europejskiej oraz niepodlegające zwrotowi środki z pomocy udzielanej przez państwa członkowskie Europejskiego Porozumienia o Wolnym Handlu (EFTA); 3) środki pochodzące ze źródeł zagranicznych niepodlegające zwrotowi, inne niż wymienione w pkt 2; 4) przychody budżetu państwa i budżetów jednostek samorządu terytorialnego oraz innych jednostek sektora finansów publicznych pochodzące: a) ze sprzedaży papierów wartościowych, b) z prywatyzacji majątku Skarbu Państwa oraz majątku jednostek samorządu terytorialnego, c) ze spłat pożyczek i kredytów udzielonych ze środków publicznych, d) z otrzymanych pożyczek i kredytów, e) z innych operacji finansowych; 5) przychody jednostek sektora finansów publicznych pochodzące z prowadzonej przez nie działalności oraz pochodzące z innych źródeł.

23 Środki publiczne dochody publiczne niepodlegające zwrotowi środki pochodzące ze źródeł zagranicznych przychody publiczne

24 1) daniny publiczne, do których zalicza się: podatki, składki, opłaty, wpłaty z zysku przedsiębiorstw państwowych i jednoosobowych spółek Skarbu Państwa oraz banków państwowych, a także inne świadczenia pieniężne, których obowiązek ponoszenia na rzecz państwa, jednostek samorządu terytorialnego, państwowych funduszy celowych oraz innych jednostek sektora finansów publicznych wynika z odrębnych ustaw; 2) inne dochody budżetu państwa, jednostek samorządu terytorialnego oraz innych jednostek sektora finansów publicznych należne na podstawie odrębnych ustaw lub umów międzynarodowych; 3) wpływy ze sprzedaży wyrobów i usług świadczonych przez jednostki sektora finansów publicznych; 4) dochody z mienia jednostek sektora finansów publicznych, do których zalicza się w szczególności: a) wpływy z umów najmu, dzierżawy i innych umów o podobnym charakterze, b) odsetki od środków na rachunkach bankowych, c) odsetki od udzielonych pożyczek i od posiadanych papierów wartościowych, d) dywidendy z tytułu posiadanych praw majątkowych; 5) spadki, zapisy i darowizny w postaci pieniężnej na rzecz jednostek sektora finansów publicznych; 6) odszkodowania należne jednostkom sektora finansów publicznych; 7) kwoty uzyskane przez jednostki sektora finansów publicznych z tytułu udzielonych poręczeń i gwarancji; 8) dochody ze sprzedaży majątku, rzeczy i praw, niestanowiące przychodów w rozumieniu ust. 1 pkt 4 lit. a i b.

25 art. 5 ust. 1 pkt 4 u. f. p. przychody budżetu państwa i budżetów jednostek samorządu terytorialnego oraz innych jednostek sektora finansów publicznych pochodzące: a) ze sprzedaży papierów wartościowych, b) z prywatyzacji majątku Skarbu Państwa oraz majątku jednostek samorządu terytorialnego, c) ze spłat pożyczek i kredytów udzielonych ze środków publicznych, d) z otrzymanych pożyczek i kredytów, e) z innych operacji finansowych; art. 5 ust. 1 pkt 5 u. f. p. przychody jednostek sektora finansów publicznych pochodzące z prowadzonej przez nie działalności oraz pochodzące z innych źródeł; art. 5 ust. 1a u. f. p. do przychodów budżetu państwa, o których mowa w ust. 1 pkt 4 lit. e, zalicza się także środki przekazane z rachunków depozytowych Ministra Finansów, o których mowa w art. 83a, na inne rachunki Ministra Finansów.

26 DOCHODY bezzwrotne (ostateczne, definitywne); raz pobrane z danego źródła, więcej do tego źródła nie wracają; trwale zasilają w środki finansowe PRZYCHODY wiążą się z określonymi operacjami finansowymi o charakterze zwrotnym; charakter czasowy, wyjątkowy i uzupełniający; tymczasowo zasilają w środki finansowe; są związane z rozchodami

27 wydatki publiczne Przeznaczenie środków publicznych rozchody budżetu państwa rozchody publiczne rozchody budżetów jednostek samorządu terytorialnego

inne operacje finansowe związane z zarządzaniem długiem publicznym i płynnością; 6) płatności związane z udziałami Skarbu Państwa w")

28 Rozchodami publicznymi są: 1) spłaty otrzymanych pożyczek i kredytów; 2) wykup papierów wartościowych; 3) udzielone pożyczki i kredyty; 4) płatności wynikające z odrębnych ustaw, których źródłem finansowania są przychody z prywatyzacji majątku Skarbu Państwa; 5) inne operacje finansowe związane z zarządzaniem długiem publicznym i płynnością; 6) płatności związane z udziałami Skarbu Państwa w międzynarodowych instytucjach finansowych.

29 WYDATKI procesy rozdysponowywania środków publicznych niezaliczonych do rozchodów publicznych; nakłady na wykonywanie zadań publicznych; bezzwrotne, definitywne i ostateczne ROZCHODY oznaczają pewne wypływy z budżetu państwa albo z budżetów jednostek samorządu terytorialnego ; charakter zwrotny; skorelowane z przychodami, gdyż kreują je

30 1. Dodatnia różnica między dochodami publicznymi a wydatkami publicznymi, ustalona dla okresu rozliczeniowego, stanowi nadwyżkę sektora finansów publicznych, zaś ujemna różnica jest deficytem sektora finansów publicznych. 2. Dochody publiczne i wydatki publiczne oraz nadwyżkę lub deficyt sektora finansów publicznych ustala się po wyeliminowaniu przepływów finansowych między jednostkami tego sektora.

31 Sektor finansów publicznych

32 sektor publiczny obejmuje wszystkie jednostki przyporządkowane ze względu na przysługujące im prawo własności i inne prawa majątkowe do państwa lub samorządu terytorialnego; oprócz jednostek sektora finansów publicznych tworzą go także inne jednostki, na przykład państwowe lub samorządowe przedsiębiorstwa, banki, instytuty badawcze, spółki prawa handlowego, czyli te podmioty publiczne, które na rynku działają jako podmioty prawa prywatnego

33 pojęcie węższe od pojęcia sektora finansów publicznych; tworzą go jednostki sektora finansów publicznych; kształtują one zakres podmiotowy finansów publicznych; zgodnie z metodologią przyjętą w Unii Europejskiej, a konkretnie w myśl standardów zawartych w Europejskim Systemie Rachunków Narodowych i Regionalnych (ESA 95), sektor finansów publicznych dzieli się na trzy podsektory: rządowy, samorządowy; ubezpieczeń społecznych.

34 podmioty finansowane ze środków publicznych, których przedmiotem działalności jest wykonywanie zadań publicznych; formy organizacyjno - prawne jednostek sektora finansów publicznych zostały wskazane zamkniętym katalogu zawartym w art. 9 u. f. p.,

związki metropolitalne; 3) jednostki budżetowe; 4) samorządowe zakłady budżetowe; 5) agencje wykonawcze; 6) instytucje gospodarki budżetowej; 7) państwowe")

35 Sektor finansów publicznych tworzą: 1) organy władzy publicznej, w tym organy administracji rządowej, organy kontroli państwowej i ochrony prawa oraz sądy i trybunały; 2) jednostki samorządu terytorialnego oraz ich związki; 2a) związki metropolitalne; 3) jednostki budżetowe; 4) samorządowe zakłady budżetowe; 5) agencje wykonawcze; 6) instytucje gospodarki budżetowej; 7) państwowe fundusze celowe; 8) Zakład Ubezpieczeń Społecznych i zarządzane przez niego fundusze oraz Kasa Rolniczego Ubezpieczenia Społecznego i fundusze zarządzane przez Prezesa Kasy Rolniczego Ubezpieczenia Społecznego; 9) Narodowy Fundusz Zdrowia; 10) samodzielne publiczne zakłady opieki zdrowotnej; 11) uczelnie publiczne; 12) Polska Akademia Nauk i tworzone przez nią jednostki organizacyjne; 13) państwowe i samorządowe instytucje kultury; 14) inne państwowe lub samorządowe osoby prawne utworzone na podstawie odrębnych ustaw w celu wykonywania zadań publicznych, z wyłączeniem przedsiębiorstw, instytutów badawczych, banków i spółek prawa handlowego.

36 Budżet ujęcie ustrojowe ujęcie ekonomiczne ujęcie prawne - budżet jest instrumentem - budżet jest instrumentem - budżet jest planem finansowym kontroli władzy ustawodawczej zarządzania środkami publicznymi; zawartym w akcie prawnym nad władzą wykonawczą; - wskazuje w postaci prognozy (ustawa budżetowa), który - budżet jest instrumentem, za dochody/przychody oraz w sposób uchwalany jest w szczególnym pomocą którego władza dyrektywny wydatki/rozchody; trybie ustawodawcza wskazuje kierunki - określa definitywnie na jakie cele działania władzy wykonawczej, a i w jakiej wysokości środki także sprawuje kontrolę nad jej publiczne zostaną przeznaczone; działalnością - efektywność budżetu jako instrumentu zarządzania zależy od metodologii, według której zostanie przygotowany, wyróżnia się dwie przeciwstawne metody: metoda retrospektywna i metoda prospektywna

37 art. 109 u. f. p. 1. Ustawa budżetowa jest podstawą gospodarki finansowej państwa w danym roku budżetowym. 2. Ustawa budżetowa składa się z: 1) budżetu państwa; 2) załączników; 3) postanowień, których obowiązek zamieszczenia w ustawie budżetowej wynika z niniejszej ustawy lub z odrębnych ustaw. 3. Ustawa budżetowa jest uchwalana na okres roku budżetowego. 4. Rokiem budżetowym jest rok kalendarzowy. 5. Ustawa budżetowa nie może zawierać przepisów zmieniających inne ustawy.

38 Budżet państwa określa: 1) łączną kwotę prognozowanych podatkowych i niepodatkowych dochodów budżetu państwa; 2) łączną kwotę planowanych wydatków budżetu państwa; 2a) kwotę planowanych wydatków, obliczoną zgodnie z art. 112aa ust. 1, oraz kwotę planowanego limitu wydatków, o którym mowa w art. 112aa ust. 3; 3) kwotę planowanego deficytu budżetu państwa wraz ze źródłami jego pokrycia; 4) łączną kwotę prognozowanych dochodów budżetu środków europejskich; 5) łączną kwotę planowanych wydatków budżetu środków europejskich; 6) wynik budżetu środków europejskich; 7) łączną kwotę planowanych przychodów budżetu państwa; 8) łączną kwotę planowanych rozchodów budżetu państwa; 9) planowane saldo przychodów i rozchodów budżetu państwa; 10) limit zobowiązań z tytułu zaciąganych kredytów i pożyczek oraz emitowanych papierów wartościowych.

39 1. Różnica między dochodami a wydatkami budżetu państwa stanowi odpowiednio nadwyżkę budżetu państwa albo deficyt budżetu państwa, z zastrzeżeniem art. 118 ust Deficyt budżetu państwa oraz inne pożyczkowe potrzeby budżetu państwa mogą być sfinansowane przychodami pochodzącymi z: 1) sprzedaży skarbowych papierów wartościowych na rynku krajowym i zagranicznym; 2) kredytów zaciąganych w bankach krajowych i zagranicznych; 3) pożyczek; 4) prywatyzacji majątku Skarbu Państwa; 5) kwot pochodzących ze spłat udzielonych kredytów i pożyczek; 6) nadwyżki budżetu państwa z lat ubiegłych; 7) nadwyżki budżetu środków europejskich, z zastrzeżeniem art. 118 ust. 4; 8) innych operacji finansowych.

przyjętych depozytów; 4) wymagalnych zobowiązań: a) wynikających z odrębnych ustaw oraz prawomocnych orzeczeń sądów lub ostatecznych decyzji administracyjnych,")

40 1. Państwowy dług publiczny obejmuje zobowiązania sektora finansów publicznych z następujących tytułów: 1) wyemitowanych papierów wartościowych opiewających na wierzytelności pieniężne; 2) zaciągniętych kredytów i pożyczek; 3) przyjętych depozytów; 4) wymagalnych zobowiązań: a) wynikających z odrębnych ustaw oraz prawomocnych orzeczeń sądów lub ostatecznych decyzji administracyjnych, b) uznanych za bezsporne przez właściwą jednostkę sektora finansów publicznych będącą dłużnikiem.

41 Z. Ofiarski, K. Sawicka, W. Miemiec, M. Karlikowska, Ustawa o finansach publicznych. Komentarz, Wrocław 2010; L. Lipiec-Warzecha, Ustawa o finansach publicznych. Komentarz, Warszawa 2011; Ustawa o finansach publicznych. Komentarz, red. W. Misiąg, Warszawa 2015; E. Chojna-Duch, Podstawy finansów publicznych i prawa finansowego, Warszawa 2011; Prawo finansowe, red. R. Mastalskie, E. Fojcik Mastalska, Warszawa 2013

WPROWADZENIE DO PRAWA FINANSÓW PUBLICZNYCH. Ćwiczenia nr 1

WPROWADZENIE DO PRAWA FINANSÓW PUBLICZNYCH Ćwiczenia nr 1 Czym jest pieniądz? ogólnie ujmując, pieniądz to środek płatniczy przyjmowany w zamian za towary i usługi lub zwalniający od zobowiązań; wymyślenie

WPROWADZENIE DO PRAWA FINANSÓW PUBLICZNYCH Ćwiczenia nr 1 Czym jest pieniądz? ogólnie ujmując, pieniądz to środek płatniczy przyjmowany w zamian za towary i usługi lub zwalniający od zobowiązań; wymyślenie

Wprowadzenie do prawa finansów publicznych

Wprowadzenie do prawa finansów publicznych Pieniądz w ogólności pieniądz to środek płatniczy przyjmowany w zamian za towary i usługi lub zwalniający od zobowiązań; wymyślenie pieniądza przypisuje się Fenicjanom;

Wprowadzenie do prawa finansów publicznych Pieniądz w ogólności pieniądz to środek płatniczy przyjmowany w zamian za towary i usługi lub zwalniający od zobowiązań; wymyślenie pieniądza przypisuje się Fenicjanom;

w ogólności pieniądz to środek płatniczy przyjmowany w zamian za towary i usługi lub zwalniający od zobowiązań; wymyślenie pieniądza przypisuje się

w ogólności pieniądz to środek płatniczy przyjmowany w zamian za towary i usługi lub zwalniający od zobowiązań; wymyślenie pieniądza przypisuje się Fenicjanom; pieniądz w wersji papierowej najprawdopodobniej

w ogólności pieniądz to środek płatniczy przyjmowany w zamian za towary i usługi lub zwalniający od zobowiązań; wymyślenie pieniądza przypisuje się Fenicjanom; pieniądz w wersji papierowej najprawdopodobniej

FINANSE. Zjawiska ekonomiczne związane z gromadzeniem i wydatkowaniem środków pieniężnych. Mechanizm wymiany i podziału wartości materialnych.

Prawo finansowe FINANSE Zjawiska ekonomiczne związane z gromadzeniem i wydatkowaniem środków pieniężnych. Mechanizm wymiany i podziału wartości materialnych. Metoda podziału Produktu Krajowego Brutto za

Prawo finansowe FINANSE Zjawiska ekonomiczne związane z gromadzeniem i wydatkowaniem środków pieniężnych. Mechanizm wymiany i podziału wartości materialnych. Metoda podziału Produktu Krajowego Brutto za

Podstawy prawa finansowego przedsiębiorców

Podstawy prawa finansowego przedsiębiorców FINANSE Zjawiska ekonomiczne związane z gromadzeniem i wydatkowaniem środków pieniężnych. Mechanizm wymiany i podziału wartości materialnych. Metoda podziału

Podstawy prawa finansowego przedsiębiorców FINANSE Zjawiska ekonomiczne związane z gromadzeniem i wydatkowaniem środków pieniężnych. Mechanizm wymiany i podziału wartości materialnych. Metoda podziału

Prawo finansowe. Wprowadzenie

Prawo finansowe Wprowadzenie Podatki są sprężyną państwa - Cyceron Dlaczego prawo finansowe? Po co nam to? Dochody budżetu państwa w 2018 r. (plan) - 355 703 005 000 zł Dochody podatkowe budżetu państwa

Prawo finansowe Wprowadzenie Podatki są sprężyną państwa - Cyceron Dlaczego prawo finansowe? Po co nam to? Dochody budżetu państwa w 2018 r. (plan) - 355 703 005 000 zł Dochody podatkowe budżetu państwa

Wieloletni Plan Finansowy Państwa. Projekt Ustawy budżetowej. Ustawa budżetowa

Budżet Państwa Wieloletni Plan Finansowy Państwa Projekt Ustawy budżetowej Ustawa budżetowa Wieloletni Plan Finansowy Państwa 1. Brak definicji legalnej Wieloletniego Planu Finansowego 2. Wieloletni Plan

Budżet Państwa Wieloletni Plan Finansowy Państwa Projekt Ustawy budżetowej Ustawa budżetowa Wieloletni Plan Finansowy Państwa 1. Brak definicji legalnej Wieloletniego Planu Finansowego 2. Wieloletni Plan

Finanse publiczne. Budżet państwa

Finanse publiczne Budżet państwa Wieloletni Plan Finansowy Państwa Wieloletni Plan Finansowy Państwa stanowi podstawę do przygotowania projektu ustawy budżetowej na kolejny rok budżetowy. WPFP jest sporządzany

Finanse publiczne Budżet państwa Wieloletni Plan Finansowy Państwa Wieloletni Plan Finansowy Państwa stanowi podstawę do przygotowania projektu ustawy budżetowej na kolejny rok budżetowy. WPFP jest sporządzany

Finanse publiczne. Budżet państwa

Finanse publiczne Budżet państwa Wieloletni Plan Finansowy Państwa Wieloletni Plan Finansowy Państwa stanowi podstawę do przygotowania projektu ustawy budżetowej na kolejny rok budżetowy. WPFP jest sporządzany

Finanse publiczne Budżet państwa Wieloletni Plan Finansowy Państwa Wieloletni Plan Finansowy Państwa stanowi podstawę do przygotowania projektu ustawy budżetowej na kolejny rok budżetowy. WPFP jest sporządzany

PRAWO FINANSOWE ZAGADNIENIA WSTĘPNE

PRAWO FINANSOWE ZAGADNIENIA WSTĘPNE Podatki są sprężyną państwa - Cyceron DLACZEGO PRAWO FINANSOWE? DO CZEGO JEST POTRZEBNE? Dochody budżetu państwa w 2020 r. (plan) - 429 530 000 000 zł Dochody podatkowe

PRAWO FINANSOWE ZAGADNIENIA WSTĘPNE Podatki są sprężyną państwa - Cyceron DLACZEGO PRAWO FINANSOWE? DO CZEGO JEST POTRZEBNE? Dochody budżetu państwa w 2020 r. (plan) - 429 530 000 000 zł Dochody podatkowe

Państwowy dług publiczny

Państwowy dług publiczny Równowaga finansów publicznych D + P = W + R D Dochody publiczne P Przychody publiczne W Wydatki publiczne R Rozchody publiczne SALDO BUDŻETOWE różnica pomiędzy dochodami a wydatkami

Państwowy dług publiczny Równowaga finansów publicznych D + P = W + R D Dochody publiczne P Przychody publiczne W Wydatki publiczne R Rozchody publiczne SALDO BUDŻETOWE różnica pomiędzy dochodami a wydatkami

Rozdział 6. Podstawowe definicje

Rozdział 6. Podstawowe definicje 15 Rozdział 6. Podstawowe definicje 1. Dochody publiczne. Dochodami publicznymi są: daniny publiczne, do których zalicza się: podatki, składki, opłaty, wpłaty z zysku przedsiębiorstw

Rozdział 6. Podstawowe definicje 15 Rozdział 6. Podstawowe definicje 1. Dochody publiczne. Dochodami publicznymi są: daniny publiczne, do których zalicza się: podatki, składki, opłaty, wpłaty z zysku przedsiębiorstw

do ustawy z dnia 27 maja 2015 r. o finansowaniu wspólnej polityki rolnej (druk nr 917)

") BIURO LEGISLACYJNE/ Materiał porównawczy M A T E R I A Ł P O R Ó W N AW C Z Y do ustawy z dnia 27 maja 2015 r. o finansowaniu wspólnej polityki rolnej (druk nr 917) USTAWA z dnia 27 sierpnia 2009 r. O

BIURO LEGISLACYJNE/ Materiał porównawczy M A T E R I A Ł P O R Ó W N AW C Z Y do ustawy z dnia 27 maja 2015 r. o finansowaniu wspólnej polityki rolnej (druk nr 917) USTAWA z dnia 27 sierpnia 2009 r. O

dr Paweł Szczęśniak Katedra Prawa Finansowego Wydział Prawa i Administracji UMCS USTAWA BUDŻETOWA WYKŁAD NR 1

dr Paweł Szczęśniak Katedra Prawa Finansowego Wydział Prawa i Administracji UMCS www.finansowe.umcs.pl USTAWA BUDŻETOWA WYKŁAD NR 1 Art. 109 UFP 1. Ustawa budżetowa jest podstawą gospodarki finansowej

dr Paweł Szczęśniak Katedra Prawa Finansowego Wydział Prawa i Administracji UMCS www.finansowe.umcs.pl USTAWA BUDŻETOWA WYKŁAD NR 1 Art. 109 UFP 1. Ustawa budżetowa jest podstawą gospodarki finansowej

ĆWICZENIA NR 3 DŁUG PUBLICZNY W SEKTORZE FINANSÓW PUBLICZNYCH

ĆWICZENIA NR 3 DŁUG PUBLICZNY W SEKTORZE FINANSÓW PUBLICZNYCH ZASADA JEDNOŚCI BUDŻETOWEJ w znaczeniu formalnym wymóg zawarcia budżetu w jednym dokumencie prawnym. Posiada charakter normatywny. Jest przestrzegana

ĆWICZENIA NR 3 DŁUG PUBLICZNY W SEKTORZE FINANSÓW PUBLICZNYCH ZASADA JEDNOŚCI BUDŻETOWEJ w znaczeniu formalnym wymóg zawarcia budżetu w jednym dokumencie prawnym. Posiada charakter normatywny. Jest przestrzegana

Finanse publiczne w kontekście Ustawy o finansach publicznych. Olga Dzilińska olgadzilinska@gmail.com

Finanse publiczne w kontekście Ustawy o finansach publicznych Olga Dzilińska olgadzilinska@gmail.com Sektor finansów publicznych Skarb Państwa Jednostki sektora finansów publicznych (organy władzy publicznej,

Finanse publiczne w kontekście Ustawy o finansach publicznych Olga Dzilińska olgadzilinska@gmail.com Sektor finansów publicznych Skarb Państwa Jednostki sektora finansów publicznych (organy władzy publicznej,

Budżet jednostki samorządu terytorialnego

Budżet jednostki samorządu terytorialnego Rozdział VII Konstytucji RP Art. 163 Samorząd terytorialny wykonuje zadania publiczne nie zastrzeżone przez Konstytucję lub ustawy dla organów innych władz publicznych.

Budżet jednostki samorządu terytorialnego Rozdział VII Konstytucji RP Art. 163 Samorząd terytorialny wykonuje zadania publiczne nie zastrzeżone przez Konstytucję lub ustawy dla organów innych władz publicznych.

PRAWO FINANSOWE ĆWICZENIA NR 1 ZAGADNIENIA WPROWADZAJĄCE USTAWA O FINANSACH PUBLICZNYCH PODSTAWOWE DEFINICJE I POJĘCIA

Katedra Prawa Finansowego Wydział Prawa i Administracji UMCS PRAWO FINANSOWE ĆWICZENIA NR 1 ZAGADNIENIA WPROWADZAJĄCE USTAWA O FINANSACH PUBLICZNYCH PODSTAWOWE DEFINICJE I POJĘCIA Kto tworzy pieniądz?

Katedra Prawa Finansowego Wydział Prawa i Administracji UMCS PRAWO FINANSOWE ĆWICZENIA NR 1 ZAGADNIENIA WPROWADZAJĄCE USTAWA O FINANSACH PUBLICZNYCH PODSTAWOWE DEFINICJE I POJĘCIA Kto tworzy pieniądz?

Zasada równowagi budżetowej w tradycyjnym ujęciu określa konieczność wzajemnego dostosowania ogólnej kwoty wydatków budżetowych do ogólnej kwoty

Zasada równowagi budżetowej w tradycyjnym ujęciu określa konieczność wzajemnego dostosowania ogólnej kwoty wydatków budżetowych do ogólnej kwoty dochodów. Ścisłe jej przestrzeganie wykluczałoby więc powstawanie

Zasada równowagi budżetowej w tradycyjnym ujęciu określa konieczność wzajemnego dostosowania ogólnej kwoty wydatków budżetowych do ogólnej kwoty dochodów. Ścisłe jej przestrzeganie wykluczałoby więc powstawanie

1. Ustawa o finansach publicznych

1. Ustawa o finansach publicznych z dnia 27 sierpnia 2009 r. (Dz.U. Nr 157, poz. 1240) Tekst jednolity z dnia 21 czerwca 2013 r. (Dz.U. 2013, poz. 885) (zm.: Dz.U. 2013, poz. 938, poz. 1646; 2014, poz.

1. Ustawa o finansach publicznych z dnia 27 sierpnia 2009 r. (Dz.U. Nr 157, poz. 1240) Tekst jednolity z dnia 21 czerwca 2013 r. (Dz.U. 2013, poz. 885) (zm.: Dz.U. 2013, poz. 938, poz. 1646; 2014, poz.

DŁUG PUBLICZNY W SEKTORZE FINANSÓW PUBLICZNYCH

DŁUG PUBLICZNY W SEKTORZE FINANSÓW PUBLICZNYCH ĆWICZENIA NR 3 ART. 216 UST. 5 KONSTYTUCJI RP Nie wolno zaciągać pożyczek lub udzielać gwarancji i poręczeń finansowych, w następstwie których państwowy dług

DŁUG PUBLICZNY W SEKTORZE FINANSÓW PUBLICZNYCH ĆWICZENIA NR 3 ART. 216 UST. 5 KONSTYTUCJI RP Nie wolno zaciągać pożyczek lub udzielać gwarancji i poręczeń finansowych, w następstwie których państwowy dług

BUDŻET PAŃSTWA. budżet zawarty jest w akcie prawnym (ustawa budżetowa), który uchwalany jest w szczególnym trybie

, który uchwalany jest w szczególnym trybie") PRAWO BUDŻETOWE RYS HISTORYCZNY termin budżet wywodzi się od łacińskiego bulga, który oznaczał worek do zbierania dochodów,; nie można ustalić dokładnego momentu powstania instytucji budżetu; przyjmuje

PRAWO BUDŻETOWE RYS HISTORYCZNY termin budżet wywodzi się od łacińskiego bulga, który oznaczał worek do zbierania dochodów,; nie można ustalić dokładnego momentu powstania instytucji budżetu; przyjmuje

Prawo budżetowe w JST

POWIAT WOŁOMIŃSKI Prawo budżetowe w JST Trener: Jacek Pietrucik E Starostwo. Wdrażanie usprawnień zarządczych oraz szkolenia kadr Starostwa Powiatowego w Wołominie. Operacyjnego Kapitał Ludzki, Priorytet

POWIAT WOŁOMIŃSKI Prawo budżetowe w JST Trener: Jacek Pietrucik E Starostwo. Wdrażanie usprawnień zarządczych oraz szkolenia kadr Starostwa Powiatowego w Wołominie. Operacyjnego Kapitał Ludzki, Priorytet

DEFICYTY I POTRZEBY POŻYCZKOWE BUDŻETU. dr Teresa Augustyniak-Górna 1

DEFICYTY I POTRZEBY POŻYCZKOWE BUDŻETU dr Teresa Augustyniak-Górna 1 Deficyt/nadwyżka budżetu państwa, budżetu środków europejskich, budżetu samorządowego, sektora finansów publicznych 1. Ustawa o finansach

DEFICYTY I POTRZEBY POŻYCZKOWE BUDŻETU dr Teresa Augustyniak-Górna 1 Deficyt/nadwyżka budżetu państwa, budżetu środków europejskich, budżetu samorządowego, sektora finansów publicznych 1. Ustawa o finansach

1. Ustawa o finansach publicznych

1. Ustawa o finansach publicznych z dnia 27 sierpnia 2009 r. (Dz.U. Nr 157, poz. 1240) Tekst jednolity z dnia 13 października 2017 r. (Dz.U. 2017, poz. 2077) 1 (zm.: Dz.U. 2018, poz. 62, poz. 1000, poz.

1. Ustawa o finansach publicznych z dnia 27 sierpnia 2009 r. (Dz.U. Nr 157, poz. 1240) Tekst jednolity z dnia 13 października 2017 r. (Dz.U. 2017, poz. 2077) 1 (zm.: Dz.U. 2018, poz. 62, poz. 1000, poz.

1. Ustawa o finansach publicznych

1. Ustawa o finansach publicznych z dnia 27 sierpnia 2009 r. (Dz.U. Nr 157, poz. 1240) Tekst jednolity z dnia 21 czerwca 2013 r. (Dz.U. 2013, poz. 885) 1 (zm.: Dz.U. 2013, poz. 938, poz. 1646; 2014, poz.

1. Ustawa o finansach publicznych z dnia 27 sierpnia 2009 r. (Dz.U. Nr 157, poz. 1240) Tekst jednolity z dnia 21 czerwca 2013 r. (Dz.U. 2013, poz. 885) 1 (zm.: Dz.U. 2013, poz. 938, poz. 1646; 2014, poz.

Deficyt/nadwyżka budżetu państwa, budżetu środków europejskich, budżetu samorządowego, sektora finansów publicznych

Deficyt/nadwyżka budżetu państwa, budżetu środków europejskich, budżetu samorządowego, sektora finansów publicznych 1. Ustawa o finansach publicznych zawiera definicje legalne deficytu/nadwyżki: budżetu

Deficyt/nadwyżka budżetu państwa, budżetu środków europejskich, budżetu samorządowego, sektora finansów publicznych 1. Ustawa o finansach publicznych zawiera definicje legalne deficytu/nadwyżki: budżetu

ROZPORZĄDZENIE MINISTRA FINANSÓW. z dnia 20 grudnia 2010 r.

Dziennik Ustaw Nr 249 16906 Poz. 1667 1667 ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 20 grudnia 2010 r. w sprawie rodzajów i trybu dokonywania operacji na rachunkach bankowych prowadzonych dla obsługi budżetu

Dziennik Ustaw Nr 249 16906 Poz. 1667 1667 ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 20 grudnia 2010 r. w sprawie rodzajów i trybu dokonywania operacji na rachunkach bankowych prowadzonych dla obsługi budżetu

Uchwała Nr XI/49/2016 Zgromadzenia Związku Gmin Regionu Ostródzko-Iławskiego Czyste Środowisko z dnia 28 grudnia 2016 r.

Uchwała Nr XI/49/2016 w sprawie uchwalenia budżetu Związku Gmin Regionu Ostródzko-Iławskiego Czyste na 2017 r. Na podstawie art. 18 ust. 2 pkt 4, art. 18 ust. 2 pkt 9 lit. c i d, oraz art. 69 ust. 2 ustawy

Uchwała Nr XI/49/2016 w sprawie uchwalenia budżetu Związku Gmin Regionu Ostródzko-Iławskiego Czyste na 2017 r. Na podstawie art. 18 ust. 2 pkt 4, art. 18 ust. 2 pkt 9 lit. c i d, oraz art. 69 ust. 2 ustawy

1. Ustawa o finansach publicznych

1. Ustawa o finansach publicznych z dnia 27 sierpnia 2009 r. (Dz.U. Nr 157, poz. 1240) Tekst jednolity z dnia 21 czerwca 2013 r. (Dz.U. 2013, poz. 885) 1 (zm.: Dz.U. 2013, poz. 938, poz. 1646; 2014, poz.

1. Ustawa o finansach publicznych z dnia 27 sierpnia 2009 r. (Dz.U. Nr 157, poz. 1240) Tekst jednolity z dnia 21 czerwca 2013 r. (Dz.U. 2013, poz. 885) 1 (zm.: Dz.U. 2013, poz. 938, poz. 1646; 2014, poz.

PRAWO FINANSÓW JEDNOSTEK SAMORZĄDU TERYTORIALNEGO

PRAWO FINANSÓW JEDNOSTEK SAMORZĄDU TERYTORIALNEGO JEDNOSTKI SAMORZĄDU TERYTORIALNEGO A KONSTYTUCJA RP art. 163 Samorząd terytorialny wykonuje zadania publiczne nie zastrzeżone przez Konstytucję lub ustawy

PRAWO FINANSÓW JEDNOSTEK SAMORZĄDU TERYTORIALNEGO JEDNOSTKI SAMORZĄDU TERYTORIALNEGO A KONSTYTUCJA RP art. 163 Samorząd terytorialny wykonuje zadania publiczne nie zastrzeżone przez Konstytucję lub ustawy

UCHWAŁA BUDŻETOWA NA ROK 2010 NR XXXIV/245/09 RADY POWIATU WIELICKIEGO. z dnia 17 grudnia 2009 r.

UCHWAŁA BUDŻETOWA NA ROK 2010 NR RADY POWIATU WIELICKIEGO Na podstawie art.12 pkt 5, pkt 6, pkt 8 lit. d, art. 52 ust. 1 ustawy z dnia 5 czerwca 1998 roku o samorządzie powiatowym (Dz.U. z 2001 roku, Nr

UCHWAŁA BUDŻETOWA NA ROK 2010 NR RADY POWIATU WIELICKIEGO Na podstawie art.12 pkt 5, pkt 6, pkt 8 lit. d, art. 52 ust. 1 ustawy z dnia 5 czerwca 1998 roku o samorządzie powiatowym (Dz.U. z 2001 roku, Nr

Uchwała Nr Rady Miejskiej w Serocku z dnia. w sprawie wprowadzenia zmian w budżecie Miasta i Gminy Serock w 2017 roku

Uchwała Nr Rady Miejskiej w Serocku z dnia w sprawie wprowadzenia zmian w budżecie Miasta i Gminy Serock w 2017 roku Na podstawie art. 18 ust. 2 pkt 4, pkt 9 ustawy z dnia 8 marca 1990 r. o samorządzie

Uchwała Nr Rady Miejskiej w Serocku z dnia w sprawie wprowadzenia zmian w budżecie Miasta i Gminy Serock w 2017 roku Na podstawie art. 18 ust. 2 pkt 4, pkt 9 ustawy z dnia 8 marca 1990 r. o samorządzie

FINANSE PUBLICZNE I PRAWO FINANSOWE KIERUNEK ADMINISTRACJA I STOPNIA ZAGADNIENIA EGZAMINACYJNE

UNIWERSYTET MARII CURIE-SKŁODOWSKIEJ W LUBLINIE Wydział Prawa i Administracji Katedra Prawa Finansowego FINANSE PUBLICZNE I PRAWO FINANSOWE KIERUNEK ADMINISTRACJA I STOPNIA ZAGADNIENIA EGZAMINACYJNE Spis

UNIWERSYTET MARII CURIE-SKŁODOWSKIEJ W LUBLINIE Wydział Prawa i Administracji Katedra Prawa Finansowego FINANSE PUBLICZNE I PRAWO FINANSOWE KIERUNEK ADMINISTRACJA I STOPNIA ZAGADNIENIA EGZAMINACYJNE Spis

UCHWAŁA NR LXIII/468/2018 RADY GMINY SŁAWNO. z dnia 11 października 2018 r.

UCHWAŁA NR LXIII/468/2018 RADY GMINY SŁAWNO z dnia 11 października 2018 r. w sprawie zmian w uchwale Nr LII/359/2017 Rady Gminy Sławno z dnia 15 grudnia 2017 r. w sprawie uchwalenia budżetu Gminy Sławno

UCHWAŁA NR LXIII/468/2018 RADY GMINY SŁAWNO z dnia 11 października 2018 r. w sprawie zmian w uchwale Nr LII/359/2017 Rady Gminy Sławno z dnia 15 grudnia 2017 r. w sprawie uchwalenia budżetu Gminy Sławno

Jakie są źródła dochodów własnych jednostek samorządu terytorialnego?

Jakie są źródła dochodów własnych jednostek samorządu terytorialnego? Dochody budżetowe to należne lub faktyczne wpływy środków pieniężnych do budżetów pobierane przez organy finansowe lub przez jednostki

Jakie są źródła dochodów własnych jednostek samorządu terytorialnego? Dochody budżetowe to należne lub faktyczne wpływy środków pieniężnych do budżetów pobierane przez organy finansowe lub przez jednostki

Ustawa o finansach publicznych Ustawa o dochodach jednostek samorządu terytorialnego

Ustawa o finansach publicznych Ustawa o dochodach jednostek samorządu terytorialnego TEKSTY USTAW 14. WYDANIE Ustawa o finansach publicznych Ustawa o dochodach jednostek samorządu terytorialnego TEKSTY

Ustawa o finansach publicznych Ustawa o dochodach jednostek samorządu terytorialnego TEKSTY USTAW 14. WYDANIE Ustawa o finansach publicznych Ustawa o dochodach jednostek samorządu terytorialnego TEKSTY

UCHWAŁA Nr LI/306/2009 RADY MIEJSKIEJ W SWARZĘDZU z dnia 30 grudnia 2009r. w sprawie: budżetu Miasta i Gminy Swarzędz na rok 2010

UCHWAŁA Nr LI/306/2009 RADY MIEJSKIEJ W SWARZĘDZU z dnia 30 grudnia 2009r. w sprawie: budżetu Miasta i Gminy Swarzędz na rok 2010 Na podstawie art. 18 ust. 2 pkt 4, pkt 9 lit. c,d,e,i oraz pkt 10 ustawy

UCHWAŁA Nr LI/306/2009 RADY MIEJSKIEJ W SWARZĘDZU z dnia 30 grudnia 2009r. w sprawie: budżetu Miasta i Gminy Swarzędz na rok 2010 Na podstawie art. 18 ust. 2 pkt 4, pkt 9 lit. c,d,e,i oraz pkt 10 ustawy

Warszawa, dnia 15 grudnia 2018 r. Poz UCHWAŁA NR 13/III/2018 RADY MIEJSKIEJ W SEROCKU. z dnia 10 grudnia 2018 r.

DZIENNIK URZĘDOWY WOJEWÓDZTWA MAZOWIECKIEGO Warszawa, dnia 15 grudnia 2018 r. Poz. 12575 UCHWAŁA NR 13/III/2018 RADY MIEJSKIEJ W SEROCKU z dnia 10 grudnia 2018 r. w sprawie wprowadzenia zmian w budżecie

DZIENNIK URZĘDOWY WOJEWÓDZTWA MAZOWIECKIEGO Warszawa, dnia 15 grudnia 2018 r. Poz. 12575 UCHWAŁA NR 13/III/2018 RADY MIEJSKIEJ W SEROCKU z dnia 10 grudnia 2018 r. w sprawie wprowadzenia zmian w budżecie

SPIS TREŚCI Wstęp 3 Część opisowa 5 Tabela Nr 1 Informacja o kształtowaniu się Wieloletniej Prognozy Finansowej miasta Łodzi na lata 2016-2040 9 Tabela Nr 2 Informacja o przebiegu realizacji przedsięwzięć

SPIS TREŚCI Wstęp 3 Część opisowa 5 Tabela Nr 1 Informacja o kształtowaniu się Wieloletniej Prognozy Finansowej miasta Łodzi na lata 2016-2040 9 Tabela Nr 2 Informacja o przebiegu realizacji przedsięwzięć

INFORMACJA O KSZTALTOWANIU WIELOLETNIEJ PROGNOZY FINANSOWEJ MIASTA LODZI NA LATA , W TYM O PRZEBIEGU REALIZAC JI PRZEDSI^WZI^C

Urz^d Miasta Lodzi z dnia Hanna Zdanowska INFORMACJA O KSZTALTOWANIU WIELOLETNIEJ PROGNOZY FINANSOWEJ MIASTA LODZI NA LATA 2014-2031, W TYM O PRZEBIEGU REALIZAC JI PRZEDSI^WZI^C Lodz, sierpien 2014 r.

Urz^d Miasta Lodzi z dnia Hanna Zdanowska INFORMACJA O KSZTALTOWANIU WIELOLETNIEJ PROGNOZY FINANSOWEJ MIASTA LODZI NA LATA 2014-2031, W TYM O PRZEBIEGU REALIZAC JI PRZEDSI^WZI^C Lodz, sierpien 2014 r.

Wieloletnia Prognoza Finansowa

Wieloletnia Prognoza Finansowa z tego: Dochody ogółem Dochody bieżące dochody z tytułu udziału we wpływach z podatku dochodowego od osób fizycznych dochody z tytułu udziału we wpływach z podatku dochodowego

Wieloletnia Prognoza Finansowa z tego: Dochody ogółem Dochody bieżące dochody z tytułu udziału we wpływach z podatku dochodowego od osób fizycznych dochody z tytułu udziału we wpływach z podatku dochodowego

Poz OBWIESZCZENIE MINISTRA FINANSÓW z dnia 17 lutego 2016 r.

Poz. 329 OBWIESZCZENIE MINISTRA FINANSÓW z dnia 17 lutego 2016 r. w sprawie ogłoszenia jednolitego tekstu rozporządzenia Ministra Finansów w sprawie rodzajów i trybu dokonywania operacji na rachunkach

Poz. 329 OBWIESZCZENIE MINISTRA FINANSÓW z dnia 17 lutego 2016 r. w sprawie ogłoszenia jednolitego tekstu rozporządzenia Ministra Finansów w sprawie rodzajów i trybu dokonywania operacji na rachunkach

Wieloletnia Prognoza Finansowa

Wieloletnia Prognoza Finansowa Załącznik Nr 1 do Projektu Uchwały Nr XLV/... /2013 z dnia...... 2013r. Dochody ogółem Dochody bieżące dochody z tytułu udziału we wpływach z podatku dochodowego od osób

Wieloletnia Prognoza Finansowa Załącznik Nr 1 do Projektu Uchwały Nr XLV/... /2013 z dnia...... 2013r. Dochody ogółem Dochody bieżące dochody z tytułu udziału we wpływach z podatku dochodowego od osób

Rada Miasta Katowice uchwala:

Uchwała nr V/33/07 Rady Miasta Katowice z dnia 4 stycznia 2007r. w sprawie uchwalenia budżetu miasta Katowice na 2007 rok. Na podstawie art. 18 ust. 2 pkt 4, pkt 9 lit. d, e i i, pkt 10, art. 51, art.

Uchwała nr V/33/07 Rady Miasta Katowice z dnia 4 stycznia 2007r. w sprawie uchwalenia budżetu miasta Katowice na 2007 rok. Na podstawie art. 18 ust. 2 pkt 4, pkt 9 lit. d, e i i, pkt 10, art. 51, art.

Załącznik Nr 2 ZASADY FUNKCJONOWANIA KONT BILANSOWYCH

ZASADY FUNKCJONOWANIA KONT BILANSOWYCH Załącznik Nr 2 133 Rachunek budżetu Konto 133 służy do ewidencji operacji pieniężnych dokonywanych na bankowych rachunkach budżetu państwa oraz budżetów gmin, powiatów

ZASADY FUNKCJONOWANIA KONT BILANSOWYCH Załącznik Nr 2 133 Rachunek budżetu Konto 133 służy do ewidencji operacji pieniężnych dokonywanych na bankowych rachunkach budżetu państwa oraz budżetów gmin, powiatów

Wieloletnia Prognoza Finansowa

Wieloletnia Prognoza Finansowa Załącznik Nr 1 do uchwały Nr XXXVII/ /13 Rady Miasta Podlaski z dnia 29 października 2013 r. Dochody ogółem Dochody bieżące dochody z tytułu udziału we wpływach z podatku

Wieloletnia Prognoza Finansowa Załącznik Nr 1 do uchwały Nr XXXVII/ /13 Rady Miasta Podlaski z dnia 29 października 2013 r. Dochody ogółem Dochody bieżące dochody z tytułu udziału we wpływach z podatku

Wieloletnia Prognoza Finansowa

Wieloletnia Prognoza Finansowa Projekt załącznika nr 1 do Uchwały Rady Gminy w Janowicach Wielkich w sprawie WPF na lata 2014-2025 Dochody ogółem Dochody bieżące dochody z tytułu udziału we wpływach z

Wieloletnia Prognoza Finansowa Projekt załącznika nr 1 do Uchwały Rady Gminy w Janowicach Wielkich w sprawie WPF na lata 2014-2025 Dochody ogółem Dochody bieżące dochody z tytułu udziału we wpływach z

Wieloletnia Prognoza Finansowa

Wieloletnia Prognoza Finansowa Załącznik Nr 1 do Uchwały Nr XXXIII/251/2013Rady Miasta Łańcuta Dochody ogółem Dochody bieżące dochody z tytułu udziału we wpływach z podatku dochodowego od osób fizycznych

Wieloletnia Prognoza Finansowa Załącznik Nr 1 do Uchwały Nr XXXIII/251/2013Rady Miasta Łańcuta Dochody ogółem Dochody bieżące dochody z tytułu udziału we wpływach z podatku dochodowego od osób fizycznych

UCHWAŁA NR XXXI/167/2017 RADY POWIATU LEGNICKIEGO. z dnia 21 grudnia 2017 r. w sprawie przyjęcia budżetu Powiatu Legnickiego na 2018 rok

UCHWAŁA NR XXXI/167/2017 RADY POWIATU LEGNICKIEGO z dnia 21 grudnia 2017 r. w sprawie przyjęcia budżetu Powiatu Legnickiego na 2018 rok Na podstawie art. 12 pkt. 5 ustawy z dnia 5 czerwca 1998 r. o samorządzie

UCHWAŁA NR XXXI/167/2017 RADY POWIATU LEGNICKIEGO z dnia 21 grudnia 2017 r. w sprawie przyjęcia budżetu Powiatu Legnickiego na 2018 rok Na podstawie art. 12 pkt. 5 ustawy z dnia 5 czerwca 1998 r. o samorządzie

Finanse państwa cz. I. Zadłużenie

Finanse państwa cz. I Zadłużenie Jedność budżetu Jedność formalna - obowiązek zawarcia budżetu w jednym akcie prawnym. Np. budżet państwa, budżet gminy. Jednosć materialna - środki trafiające do budżetu

Finanse państwa cz. I Zadłużenie Jedność budżetu Jedność formalna - obowiązek zawarcia budżetu w jednym akcie prawnym. Np. budżet państwa, budżet gminy. Jednosć materialna - środki trafiające do budżetu

Wieloletnia Prognoza Finansowa

Wieloletnia Prognoza Finansowa Załącznik nr 1 do uchwały nr XI.66.2015 Rady Gminy Zbójno z dnia 16.09.2015 r. w sprawie zmiany Wieloletniej Prognozy Finansowej Gminy Zbójno na lata 2011-2018 1) Dokument

Wieloletnia Prognoza Finansowa Załącznik nr 1 do uchwały nr XI.66.2015 Rady Gminy Zbójno z dnia 16.09.2015 r. w sprawie zmiany Wieloletniej Prognozy Finansowej Gminy Zbójno na lata 2011-2018 1) Dokument

FINANSE PUBLICZNE. 9. wydanie

FINANSE PUBLICZNE 9. wydanie Stan prawny na 18 marca 2013 r. Wydawca: Magdalena Przek-Ślesicka Redaktor prowadzący: Roman Rudnik Opracowanie redakcyjne: Ilona Iwko, Dorota Wiśniewska Skład, łamanie: Faktoria

FINANSE PUBLICZNE 9. wydanie Stan prawny na 18 marca 2013 r. Wydawca: Magdalena Przek-Ślesicka Redaktor prowadzący: Roman Rudnik Opracowanie redakcyjne: Ilona Iwko, Dorota Wiśniewska Skład, łamanie: Faktoria

Wieloletnia Prognoza Finansowa

Wieloletnia Prognoza Finansowa Dokument podpisany elektronicznie Załącznik nr 1 do Uchwały Nr XXIX / 211 / 13 Rady Gminy Łubniany z dnia 24.06.2013 r ( Załącznik nr 1 do Uchwały Nr XXIV / 178 / 12 Rady

Wieloletnia Prognoza Finansowa Dokument podpisany elektronicznie Załącznik nr 1 do Uchwały Nr XXIX / 211 / 13 Rady Gminy Łubniany z dnia 24.06.2013 r ( Załącznik nr 1 do Uchwały Nr XXIV / 178 / 12 Rady

Sektor publiczny. Sektor finansów publicznych

Sektor publiczny Sektor finansów publicznych sektor publiczny obejmuje wszystkie jednostki przyporządkowane ze względu na przysługujące im prawo własności i inne prawa majątkowe do państwa lub samorządu

Sektor publiczny Sektor finansów publicznych sektor publiczny obejmuje wszystkie jednostki przyporządkowane ze względu na przysługujące im prawo własności i inne prawa majątkowe do państwa lub samorządu

Wrocław, dnia 21 stycznia 2015 r. Poz. 233 UCHWAŁA NR III/14/2014 RADY GMINY ŚWIDNICA. z dnia 22 grudnia 2014 r.

DZIENNIK URZĘDOWY WOJEWÓDZTWA DOLNOŚLĄSKIEGO Wrocław, dnia 21 stycznia 2015 r. Poz. 233 UCHWAŁA NR III/14/2014 RADY GMINY ŚWIDNICA z dnia 22 grudnia 2014 r. uchwała budżetowa Gminy Świdnica na rok 2015

DZIENNIK URZĘDOWY WOJEWÓDZTWA DOLNOŚLĄSKIEGO Wrocław, dnia 21 stycznia 2015 r. Poz. 233 UCHWAŁA NR III/14/2014 RADY GMINY ŚWIDNICA z dnia 22 grudnia 2014 r. uchwała budżetowa Gminy Świdnica na rok 2015

Wieloletnia Prognoza Finansowa

Wieloletnia Prognoza Finansowa Dokument podpisany elektronicznie Gminy Piaseczno na lata 2014-2025 z tego: Dochody ogółem Dochody bieżące dochody z tytułu udziału we wpływach z podatku dochodowego od osób

Wieloletnia Prognoza Finansowa Dokument podpisany elektronicznie Gminy Piaseczno na lata 2014-2025 z tego: Dochody ogółem Dochody bieżące dochody z tytułu udziału we wpływach z podatku dochodowego od osób

Wieloletnia Prognoza Finansowa

Wieloletnia Prognoza Finansowa Dokument podpisany elektronicznie Załącznik Nr 1 do Uchwały Nr XLIV/243/14 z tego: Dochody ogółem Dochody bieżące dochody z tytułu udziału we wpływach z podatku dochodowego

Wieloletnia Prognoza Finansowa Dokument podpisany elektronicznie Załącznik Nr 1 do Uchwały Nr XLIV/243/14 z tego: Dochody ogółem Dochody bieżące dochody z tytułu udziału we wpływach z podatku dochodowego

Wieloletnia Prognoza Finansowa

Wieloletnia Prognoza Finansowa Dokument podpisany elektronicznie Załącznik Nr 1 do Uchwały Nr XLI/325/2014 Rady Gminy w Sulmierzycach z dnia 28 marca 2014 r. z tego: Dochody ogółem Dochody bieżące dochody

Wieloletnia Prognoza Finansowa Dokument podpisany elektronicznie Załącznik Nr 1 do Uchwały Nr XLI/325/2014 Rady Gminy w Sulmierzycach z dnia 28 marca 2014 r. z tego: Dochody ogółem Dochody bieżące dochody

Rada Miasta Katowice uchwala. 1. Dochody budżetu miasta Katowice prognozowane na 2008 r. w wysokości zł

Uchwała nr XX/369/07 Rady Miasta Katowice z dnia 20 grudnia 2007r. w sprawie uchwalenia budżetu miasta Katowice na 2008 rok. Na podstawie art. 18 ust. 2 pkt 4, pkt 9 lit. d, e i i, pkt 10, art. 51, art.

Uchwała nr XX/369/07 Rady Miasta Katowice z dnia 20 grudnia 2007r. w sprawie uchwalenia budżetu miasta Katowice na 2008 rok. Na podstawie art. 18 ust. 2 pkt 4, pkt 9 lit. d, e i i, pkt 10, art. 51, art.

UCHWAŁA NR V/59/2007 RADY MIEJSKIEJ W TARNOWIE z dnia 22 lutego 2007 r. UCHWAŁA BUDŻETOWA MIASTA TARNOWA NA ROK Część I

UCHWAŁA NR V/59/2007 RADY MIEJSKIEJ W TARNOWIE z dnia 22 lutego 2007 r. UCHWAŁA BUDŻETOWA MIASTA TARNOWA NA ROK 2007 Na podstawie art. 18 ust. 2 pkt. 4, pkt. 9 lit. d) i lit. i) i art. 58 ustawy z dnia

UCHWAŁA NR V/59/2007 RADY MIEJSKIEJ W TARNOWIE z dnia 22 lutego 2007 r. UCHWAŁA BUDŻETOWA MIASTA TARNOWA NA ROK 2007 Na podstawie art. 18 ust. 2 pkt. 4, pkt. 9 lit. d) i lit. i) i art. 58 ustawy z dnia

UCHWAŁA NR XVII/60/2014 ZGROMADZENIA ZWIĄZKU MIĘDZYGMINNEGO NIDA z dnia 28 stycznia 2014 r.

UCHWAŁA NR XVII/6/214 ZGROMADZENIA ZWIĄZKU MIĘDZYGMINNEGO NIDA 2 z dnia 28 stycznia 214 r. w sprawie uchwalenia budżetu Związku Międzygminnego NIDA 2 na 214 rok Na podstawie art. 18 ust. 2 pkt 4, pkt 9

UCHWAŁA NR XVII/6/214 ZGROMADZENIA ZWIĄZKU MIĘDZYGMINNEGO NIDA 2 z dnia 28 stycznia 214 r. w sprawie uchwalenia budżetu Związku Międzygminnego NIDA 2 na 214 rok Na podstawie art. 18 ust. 2 pkt 4, pkt 9

UCHWAŁA NR III/15/2010 RADY GMINY BODZECHÓW. z dnia 28 grudnia 2010 r. w sprawie wprowadzenia zmian do budżetu gminy na 2010 rok.

UCHWAŁA NR III/15/2010 RADY GMINY BODZECHÓW w sprawie wprowadzenia zmian do budżetu gminy na 2010 rok. Na podstawie art.18 ust.2 pkt 4 ustawy z dnia 8 marca 1990 roku o samorządzie gminnym / Dz.U. z 2001

UCHWAŁA NR III/15/2010 RADY GMINY BODZECHÓW w sprawie wprowadzenia zmian do budżetu gminy na 2010 rok. Na podstawie art.18 ust.2 pkt 4 ustawy z dnia 8 marca 1990 roku o samorządzie gminnym / Dz.U. z 2001

Wrocław, dnia 28 września 2012 r. Poz UCHWAŁA Nr XXVII/154/12 RADY MIASTA I GMINY PRUSICE. z dnia 13 stycznia 2012 r.

DZIENNIK URZĘDOWY WOJEWÓDZTWA DOLNOŚLĄSKIEGO Wrocław, dnia 28 września 2012 r. Poz. 3260 UCHWAŁA Nr XXVII/154/12 RADY MIASTA I GMINY PRUSICE z dnia 13 stycznia 2012 r. w sprawie budżetu na rok 2012 Na

DZIENNIK URZĘDOWY WOJEWÓDZTWA DOLNOŚLĄSKIEGO Wrocław, dnia 28 września 2012 r. Poz. 3260 UCHWAŁA Nr XXVII/154/12 RADY MIASTA I GMINY PRUSICE z dnia 13 stycznia 2012 r. w sprawie budżetu na rok 2012 Na

DZIENNIK URZĘDOWY WOJEWÓDZTWA DOLNOŚLĄSKIEGO. Wrocław, dnia 12 lipca 2012 r. Poz UCHWAŁA NR XV/75/2011 RADY POWIATU MILICKIEGO

DZIENNIK URZĘDOWY WOJEWÓDZTWA DOLNOŚLĄSKIEGO Wrocław, dnia 12 lipca 2012 r. Poz. 2472 UCHWAŁA NR XV/75/2011 RADY POWIATU MILICKIEGO z dnia 16 grudnia 2011 r. w sprawie budżetu powiatu na 2012 rok Na podstawie

DZIENNIK URZĘDOWY WOJEWÓDZTWA DOLNOŚLĄSKIEGO Wrocław, dnia 12 lipca 2012 r. Poz. 2472 UCHWAŁA NR XV/75/2011 RADY POWIATU MILICKIEGO z dnia 16 grudnia 2011 r. w sprawie budżetu powiatu na 2012 rok Na podstawie

WIELOLETNIA PROGNOZA FINANSOWA NA LATA 2014-2017

L.p. Wyszczególnienie Prognoza Prognoza Prognoza Prognoza 2014 2015 2016 2017 1 Dochody ogółem 23566282 24271320 24932510 25680485 1.1 Dochody bieżące 23501282 24206320 24932510 25680485 1.1.1 dochody

L.p. Wyszczególnienie Prognoza Prognoza Prognoza Prognoza 2014 2015 2016 2017 1 Dochody ogółem 23566282 24271320 24932510 25680485 1.1 Dochody bieżące 23501282 24206320 24932510 25680485 1.1.1 dochody

Wieloletnia Prognoza Finansowa (WPF) miasta Łodzi na lata

miasta Łodzi na lata") Wieloletnia Prognoza Finansowa (WPF) miasta Łodzi na lata 2018-2040 1 Załącznik Nr 1 do uchwały Nr Rady Miejskiej w Łodzi z dnia Lp. Wyszczególnienie 2017 plan na 30-09-2017 2018 2019 2020 2021 2022 2023

Wieloletnia Prognoza Finansowa (WPF) miasta Łodzi na lata 2018-2040 1 Załącznik Nr 1 do uchwały Nr Rady Miejskiej w Łodzi z dnia Lp. Wyszczególnienie 2017 plan na 30-09-2017 2018 2019 2020 2021 2022 2023

Wieloletnia Prognoza Finansowa

Wieloletnia Prognoza Finansowa Dokument podpisany elektronicznie Gminy Mniów na lata 2014-2025 Załącznik Nr 1 do Uchwały Nr 5/XXXVII/2014 Rady Gminy w Mniowie z dnia 30 stycznia 2014 roku z tego: Dochody

Wieloletnia Prognoza Finansowa Dokument podpisany elektronicznie Gminy Mniów na lata 2014-2025 Załącznik Nr 1 do Uchwały Nr 5/XXXVII/2014 Rady Gminy w Mniowie z dnia 30 stycznia 2014 roku z tego: Dochody

Wrocław, dnia 25 kwietnia 2018 r. Poz UCHWAŁA NR XXXIV RADY MIEJSKIEJ W TWARDOGÓRZE. z dnia 28 grudnia 2017 r.

DZIENNIK URZĘDOWY WOJEWÓDZTWA DOLNOŚLĄSKIEGO Wrocław, dnia 25 kwietnia 2018 r. Poz. 2270 UCHWAŁA NR XXXIV.376.2017 RADY MIEJSKIEJ W TWARDOGÓRZE z dnia 28 grudnia 2017 r. w sprawie budżetu gminy na rok

DZIENNIK URZĘDOWY WOJEWÓDZTWA DOLNOŚLĄSKIEGO Wrocław, dnia 25 kwietnia 2018 r. Poz. 2270 UCHWAŁA NR XXXIV.376.2017 RADY MIEJSKIEJ W TWARDOGÓRZE z dnia 28 grudnia 2017 r. w sprawie budżetu gminy na rok

, , , , , , , , ,00

1 Załącznik Nr 1 do uchwały Nr XXXIX/1030/16 Rady Miejskiej w Łodzi Wieloletnia Prognoza Finansowa (WPF) miasta Łodzi na lata 2017-2040 z dnia 28 grudnia 2016 r. Lp. Wyszczególnienie 2016 plan na 30-09-2016

1 Załącznik Nr 1 do uchwały Nr XXXIX/1030/16 Rady Miejskiej w Łodzi Wieloletnia Prognoza Finansowa (WPF) miasta Łodzi na lata 2017-2040 z dnia 28 grudnia 2016 r. Lp. Wyszczególnienie 2016 plan na 30-09-2016

Bydgoszcz, dnia 13 stycznia 2017 r. Poz UCHWAŁA Nr XXX/579/2016. z dnia 29 grudnia 2016 r.

DZIENNIK URZĘDOWY WOJEWÓDZTWA KUJAWSKO-POMORSKIEGO Bydgoszcz, dnia 13 stycznia 2017 r. Poz. 300 UCHWAŁA Nr XXX/579/2016 RADY MIEJSKIEJ w NAKLE nad NOTECIĄ z dnia 29 grudnia 2016 r. zmieniająca uchwałę

DZIENNIK URZĘDOWY WOJEWÓDZTWA KUJAWSKO-POMORSKIEGO Bydgoszcz, dnia 13 stycznia 2017 r. Poz. 300 UCHWAŁA Nr XXX/579/2016 RADY MIEJSKIEJ w NAKLE nad NOTECIĄ z dnia 29 grudnia 2016 r. zmieniająca uchwałę

UCHWAŁA NR.../.../16 RADY GMINY RACZKI. uchwalenia Wieloletniej Prognozy Finansowej Gminy Raczki na lata

Projekt z dnia 5 lutego 2016 r. Zatwierdzony przez... UCHWAŁA NR.../.../16 RADY GMINY RACZKI z dnia 16 lutego 2016 r. w sprawie uchwalenia Wieloletniej Prognozy Finansowej Gminy Raczki na lata 2016-2024

Projekt z dnia 5 lutego 2016 r. Zatwierdzony przez... UCHWAŁA NR.../.../16 RADY GMINY RACZKI z dnia 16 lutego 2016 r. w sprawie uchwalenia Wieloletniej Prognozy Finansowej Gminy Raczki na lata 2016-2024

Wieloletnia Prognoza Finansowa (WPF) miasta Łodzi na lata

miasta Łodzi na lata") Wieloletnia Prognoza Finansowa (WPF) miasta Łodzi na lata 2017-2040 1 Załącznik Nr 1 do uchwały Nr Rady Miejskiej w Łodzi z dnia Lp. Wyszczególnienie 2016 plan na 30-09-2016 2017 2018 2019 2020 2021 2022

Wieloletnia Prognoza Finansowa (WPF) miasta Łodzi na lata 2017-2040 1 Załącznik Nr 1 do uchwały Nr Rady Miejskiej w Łodzi z dnia Lp. Wyszczególnienie 2016 plan na 30-09-2016 2017 2018 2019 2020 2021 2022

Wieloletnia Prognoza Finansowa

Wieloletnia Prognoza Finansowa nik nr 1 do Uchwały Nr XLII/662/2014 Rady Miejskiej w Świebodzinie z dnia 28 sierpnia 2014 rok w sprawie uchwalenia Wieloletniej Prognozy Finansowej Gminy Świebodzin na lata

Wieloletnia Prognoza Finansowa nik nr 1 do Uchwały Nr XLII/662/2014 Rady Miejskiej w Świebodzinie z dnia 28 sierpnia 2014 rok w sprawie uchwalenia Wieloletniej Prognozy Finansowej Gminy Świebodzin na lata

Uchwała Nr XXVII/170/2004 Rady Miejskiej w Brzesku z dnia 30 grudnia 2004 r.

Uchwała Nr XXVII/170/2004 Rady Miejskiej w Brzesku z dnia 30 grudnia 2004 r. w sprawie: zmiany uchwały budżetowej Gminy Brzesko na 2004 rok. Na podstawie art.18 ust.2 pkt.4, art.57 i art.58 ustawy z dnia

Uchwała Nr XXVII/170/2004 Rady Miejskiej w Brzesku z dnia 30 grudnia 2004 r. w sprawie: zmiany uchwały budżetowej Gminy Brzesko na 2004 rok. Na podstawie art.18 ust.2 pkt.4, art.57 i art.58 ustawy z dnia

Wieloletnia Prognoza Finansowa

Wieloletnia Prognoza Finansowa Załącznik nr 1 do Uchwały nr...2016 Zgromadzenia Związku Gmin "Podkarpacka Komunikacja Samochodowa" z dnia 14 lipca 2016 roku 1) z tego: Dochody ogółem Dochody bieżące dochody

Wieloletnia Prognoza Finansowa Załącznik nr 1 do Uchwały nr...2016 Zgromadzenia Związku Gmin "Podkarpacka Komunikacja Samochodowa" z dnia 14 lipca 2016 roku 1) z tego: Dochody ogółem Dochody bieżące dochody

RADA MIASTA RZESZOWA. Wieloletnia Prognoza Finansowa Miasta Rzeszowa

RADA MIASTA RZESZOWA Wieloletnia Prognoza Finansowa Miasta Grudzień 2013 UCHWAŁA NR LXV/1203/2013 RADY MIASTA RZESZOWA z dnia 17 grudnia 2013 r. w sprawie uchwalenia Wieloletniej Prognozy Finansowej Miasta

RADA MIASTA RZESZOWA Wieloletnia Prognoza Finansowa Miasta Grudzień 2013 UCHWAŁA NR LXV/1203/2013 RADY MIASTA RZESZOWA z dnia 17 grudnia 2013 r. w sprawie uchwalenia Wieloletniej Prognozy Finansowej Miasta

180000,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 z tych środków (bez odsetek i dyskonta od zobowiązań na wkład krajowy)

") Wieloletnia Prognoza Finansowa miasta Konina na lata 2019-2022 Załącznik nr 1 do Uchwały Nr Rady Miasta Konina z dnia Lp. Wyszczególnienie 2019 2020 2021 2022 2023 2024 2025 2026 1 Dochody ogółem 515 998

Wieloletnia Prognoza Finansowa miasta Konina na lata 2019-2022 Załącznik nr 1 do Uchwały Nr Rady Miasta Konina z dnia Lp. Wyszczególnienie 2019 2020 2021 2022 2023 2024 2025 2026 1 Dochody ogółem 515 998

Uchwała Nr Rady Miejskiej w Serocku z dnia. w sprawie wprowadzenia zmian w budżecie Miasta i Gminy Serock w 2018 roku

Uchwała Nr Rady Miejskiej w Serocku z dnia w sprawie wprowadzenia zmian w budżecie Miasta i Gminy Serock w 2018 roku Na podstawie art. 18 ust. 2 pkt 4, pkt 9 ustawy z dnia 8 marca 1990 r. o samorządzie

Uchwała Nr Rady Miejskiej w Serocku z dnia w sprawie wprowadzenia zmian w budżecie Miasta i Gminy Serock w 2018 roku Na podstawie art. 18 ust. 2 pkt 4, pkt 9 ustawy z dnia 8 marca 1990 r. o samorządzie

Wieloletnia Prognoza Finansowa 1)

") Wieloletnia Prognoza Finansowa 1) z tego: dochody z tytułu dochody z tytułu Dochody ogółem x Dochody bieżące x udziału we udziału we z tytułu dotacji i wpływach z wpływach z Podatki i opłaty 3) Dochody

Wieloletnia Prognoza Finansowa 1) z tego: dochody z tytułu dochody z tytułu Dochody ogółem x Dochody bieżące x udziału we udziału we z tytułu dotacji i wpływach z wpływach z Podatki i opłaty 3) Dochody

UCHWAŁA NR XIII/110/2011 RADY MIEJSKIEJ W TYKOCINIE. z dnia 29 grudnia 2011 r. w sprawie zmian w budżecie gminy Tykocin na rok 2011.

UCHWAŁA NR XIII// RADY MIEJSKIEJ W TYKOCINIE z dnia 9 grudnia r. w sprawie zmian w budżecie gminy Tykocin na rok. Na podstawie art. 8 ust. pkt 4, pkt 9 lit. d oraz lit. i ustawy z dnia 8 marca 99 r. o

UCHWAŁA NR XIII// RADY MIEJSKIEJ W TYKOCINIE z dnia 9 grudnia r. w sprawie zmian w budżecie gminy Tykocin na rok. Na podstawie art. 8 ust. pkt 4, pkt 9 lit. d oraz lit. i ustawy z dnia 8 marca 99 r. o

UCHWAŁA NR LIX/1540/2017 RADY MIASTA STOŁECZNEGO WARSZAWY z dnia 15 grudnia 2017 r. w sprawie budżetu miasta stołecznego Warszawy na 2018 rok

UCHWAŁA NR LIX/1540/2017 RADY MIASTA STOŁECZNEGO WARSZAWY z dnia 15 grudnia 2017 r. w sprawie budżetu miasta stołecznego Warszawy na 2018 rok Na podstawie art. 18 ust. 2 pkt 4 i pkt 9 lit. d ustawy z dnia

UCHWAŁA NR LIX/1540/2017 RADY MIASTA STOŁECZNEGO WARSZAWY z dnia 15 grudnia 2017 r. w sprawie budżetu miasta stołecznego Warszawy na 2018 rok Na podstawie art. 18 ust. 2 pkt 4 i pkt 9 lit. d ustawy z dnia

Wieloletnia Prognoza Finansowa

Wieloletnia Prognoza Finansowa 1) Dokument podpisany elektronicznie z tego: Dochody ogółem Dochody bieżące dochody z tytułu udziału we wpływach z podatku dochodowego od osób fizycznych dochody z tytułu

Wieloletnia Prognoza Finansowa 1) Dokument podpisany elektronicznie z tego: Dochody ogółem Dochody bieżące dochody z tytułu udziału we wpływach z podatku dochodowego od osób fizycznych dochody z tytułu

Wieloletnia Prognoza Finansowa

Wieloletnia Prognoza Finansowa 1) Dokument podpisany elektronicznie z tego: Dochody ogółem Dochody bieżące dochody z tytułu udziału we wpływach z podatku dochodowego od osób fizycznych dochody z tytułu

Wieloletnia Prognoza Finansowa 1) Dokument podpisany elektronicznie z tego: Dochody ogółem Dochody bieżące dochody z tytułu udziału we wpływach z podatku dochodowego od osób fizycznych dochody z tytułu

Wieloletnia Prognoza Finansowa

Wieloletnia Prognoza Finansowa 1) Tabela Dochody ogółem Dochody bieżące dochody z tytułu udziału we wpływach z podatku dochodowego od osób fizycznych dochody z tytułu udziału we wpływach z podatku dochodowego

Wieloletnia Prognoza Finansowa 1) Tabela Dochody ogółem Dochody bieżące dochody z tytułu udziału we wpływach z podatku dochodowego od osób fizycznych dochody z tytułu udziału we wpływach z podatku dochodowego

Wieloletnia Prognoza Finansowa

Wieloletnia Prognoza Finansowa 1) z tego: Dochody ogółem Dochody bieżące dochody z tytułu udziału we wpływach z podatku dochodowego od osób fizycznych dochody z tytułu udziału we wpływach z podatku dochodowego

Wieloletnia Prognoza Finansowa 1) z tego: Dochody ogółem Dochody bieżące dochody z tytułu udziału we wpływach z podatku dochodowego od osób fizycznych dochody z tytułu udziału we wpływach z podatku dochodowego

Wieloletnia Prognoza Finansowa

Wieloletnia Prognoza Finansowa 1) Dochody ogółem Dochody bieżące dochody z tytułu udziału we wpływach z podatku dochodowego od osób fizycznych dochody z tytułu udziału we wpływach z podatku dochodowego

Wieloletnia Prognoza Finansowa 1) Dochody ogółem Dochody bieżące dochody z tytułu udziału we wpływach z podatku dochodowego od osób fizycznych dochody z tytułu udziału we wpływach z podatku dochodowego

Wieloletnia Prognoza Finansowa

Wieloletnia Prognoza Finansowa 1) Dokument podpisany elektronicznie z tego: Dochody ogółem Dochody bieżące dochody z tytułu udziału we wpływach z podatku dochodowego od osób fizycznych dochody z tytułu

Wieloletnia Prognoza Finansowa 1) Dokument podpisany elektronicznie z tego: Dochody ogółem Dochody bieżące dochody z tytułu udziału we wpływach z podatku dochodowego od osób fizycznych dochody z tytułu

Tabela Nr 1 - do informacji o kształtopwaniu się WPF Gminy Świebodzin wg. stanu na 30 czerwca 2013 roku

Tabela Nr 1 - do informacji o kształtopwaniu się WPF Gminy Świebodzin wg. stanu na 30 czerwca 2013 roku L.p. Wyszczególnienie Wykonanie 2011 Wykonanie 2012 Prognoza 2013 Wykonanie I półrocze 2013 Prognoza

Tabela Nr 1 - do informacji o kształtopwaniu się WPF Gminy Świebodzin wg. stanu na 30 czerwca 2013 roku L.p. Wyszczególnienie Wykonanie 2011 Wykonanie 2012 Prognoza 2013 Wykonanie I półrocze 2013 Prognoza

Wieloletnia Prognoza Finansowa

Wieloletnia Prognoza Finansowa Wieloletnia Prognoza Finansowa Miasta Krakowa na lata 2016-2052 1) Załącznik Nr 1 do Uchwały Nr Rady Miasta Krakowa z dnia Dochody ogółem Dochody bieżące dochody z tytułu

Wieloletnia Prognoza Finansowa Wieloletnia Prognoza Finansowa Miasta Krakowa na lata 2016-2052 1) Załącznik Nr 1 do Uchwały Nr Rady Miasta Krakowa z dnia Dochody ogółem Dochody bieżące dochody z tytułu

Wieloletnia Prognoza Finansowa

Wieloletnia Prognoza Finansowa 1) Prognoza kwoty długu na lata 2017-2028 - 16.05.2017 z tego: Dochody ogółem Dochody bieżące dochody z tytułu udziału we wpływach z podatku dochodowego od osób fizycznych

Wieloletnia Prognoza Finansowa 1) Prognoza kwoty długu na lata 2017-2028 - 16.05.2017 z tego: Dochody ogółem Dochody bieżące dochody z tytułu udziału we wpływach z podatku dochodowego od osób fizycznych

Wieloletnia Prognoza Finansowa

Wieloletnia Prognoza Finansowa 1) Dokument podpisany elektronicznie z tego: Dochody ogółem Dochody bieżące dochody z tytułu udziału we wpływach z podatku dochodowego od osób fizycznych dochody z tytułu

Wieloletnia Prognoza Finansowa 1) Dokument podpisany elektronicznie z tego: Dochody ogółem Dochody bieżące dochody z tytułu udziału we wpływach z podatku dochodowego od osób fizycznych dochody z tytułu

Wieloletnia Prognoza Finansowa

Wieloletnia Prognoza Finansowa 1) Dokument podpisany elektronicznie Dochody ogółem Dochody bieżące dochody z tytułu udziału we wpływach z podatku dochodowego od osób fizycznych dochody z tytułu udziału

Wieloletnia Prognoza Finansowa 1) Dokument podpisany elektronicznie Dochody ogółem Dochody bieżące dochody z tytułu udziału we wpływach z podatku dochodowego od osób fizycznych dochody z tytułu udziału

Wieloletnia Prognoza Finansowa

Wieloletnia Prognoza Finansowa 1) Dochody ogółem Dochody bieżące dochody z tytułu udziału we wpływach z podatku dochodowego od osób fizycznych dochody z tytułu udziału we wpływach z podatku dochodowego

Wieloletnia Prognoza Finansowa 1) Dochody ogółem Dochody bieżące dochody z tytułu udziału we wpływach z podatku dochodowego od osób fizycznych dochody z tytułu udziału we wpływach z podatku dochodowego

UCHWAŁA NR XXXIV RADY GMINY JELENIEWO z dnia 9 sierpnia 2018 r.

UCHWAŁA NR XXXIV.199.2018 RADY GMINY JELENIEWO z dnia 9 sierpnia 2018 r. w sprawie zmiany Wieloletniej Prognozy Finansowej Gminy Jeleniewo na lata 2018 2025 Na podstawie art. 18 ust. 2 pkt 6 ustawy z dnia

UCHWAŁA NR XXXIV.199.2018 RADY GMINY JELENIEWO z dnia 9 sierpnia 2018 r. w sprawie zmiany Wieloletniej Prognozy Finansowej Gminy Jeleniewo na lata 2018 2025 Na podstawie art. 18 ust. 2 pkt 6 ustawy z dnia

Wieloletnia Prognoza Finansowa

Wieloletnia Prognoza Finansowa 1) Załącznik Nr 1 do Uchwały XXVI/176/16 z dnia 22 grudnia 2016 r. Dochody ogółem Dochody bieżące dochody z tytułu udziału we wpływach z podatku dochodowego od osób fizycznych

Wieloletnia Prognoza Finansowa 1) Załącznik Nr 1 do Uchwały XXVI/176/16 z dnia 22 grudnia 2016 r. Dochody ogółem Dochody bieżące dochody z tytułu udziału we wpływach z podatku dochodowego od osób fizycznych

Wieloletnia Prognoza Finansowa

Wieloletnia Prognoza Finansowa Załącznik nr 1 17 październik 2014r. 1) z tego: Dochody ogółem Dochody bieżące dochody z tytułu udziału we wpływach z podatku dochodowego od osób fizycznych dochody z tytułu

Wieloletnia Prognoza Finansowa Załącznik nr 1 17 październik 2014r. 1) z tego: Dochody ogółem Dochody bieżące dochody z tytułu udziału we wpływach z podatku dochodowego od osób fizycznych dochody z tytułu

Wieloletnia Prognoza Finansowa

Wieloletnia Prognoza Finansowa 1) Załącznik Nr 1 do Uchwały Rady Powiatu Czarnkowsko-Trzcianeckiego Nr III/12/2014 z dnia 30 grudnia 2014 w sprawie uchwalenia Wieloletniej Prognozy Finansowej Powiatu Czarnkowsko-Trzcianeckiego

Wieloletnia Prognoza Finansowa 1) Załącznik Nr 1 do Uchwały Rady Powiatu Czarnkowsko-Trzcianeckiego Nr III/12/2014 z dnia 30 grudnia 2014 w sprawie uchwalenia Wieloletniej Prognozy Finansowej Powiatu Czarnkowsko-Trzcianeckiego

Wieloletnia Prognoza Finansowa

Wieloletnia Prognoza Finansowa 1) Dokument podpisany elektronicznie z tego: Dochody ogółem Dochody bieżące dochody z tytułu udziału we wpływach z podatku dochodowego od osób fizycznych dochody z tytułu

Wieloletnia Prognoza Finansowa 1) Dokument podpisany elektronicznie z tego: Dochody ogółem Dochody bieżące dochody z tytułu udziału we wpływach z podatku dochodowego od osób fizycznych dochody z tytułu