Regulowanie Bitcoina. Dr Grzegorz Sobiecki Katedra Ekonomii i Polityki Gospodarczej, SGGW

|

|

|

- Marian Chmielewski

- 8 lat temu

- Przeglądów:

Transkrypt

1 Regulowanie Bitcoina Dr Grzegorz Sobiecki Katedra Ekonomii i Polityki Gospodarczej, SGGW

2 Prezentacja przygotowana na III Międzynarodowy Kongres Płatności Bezgotówkowych Transformując rynek płatności- Polska w awangardzie europejskiej marca 2015 r., Warszawa

3 1. Ekosystem bitcoina 2. Status prawny bitcoina 3. Kryptowaluty w praktyce polskich serwisów 4. Jak regulować bitcoina?

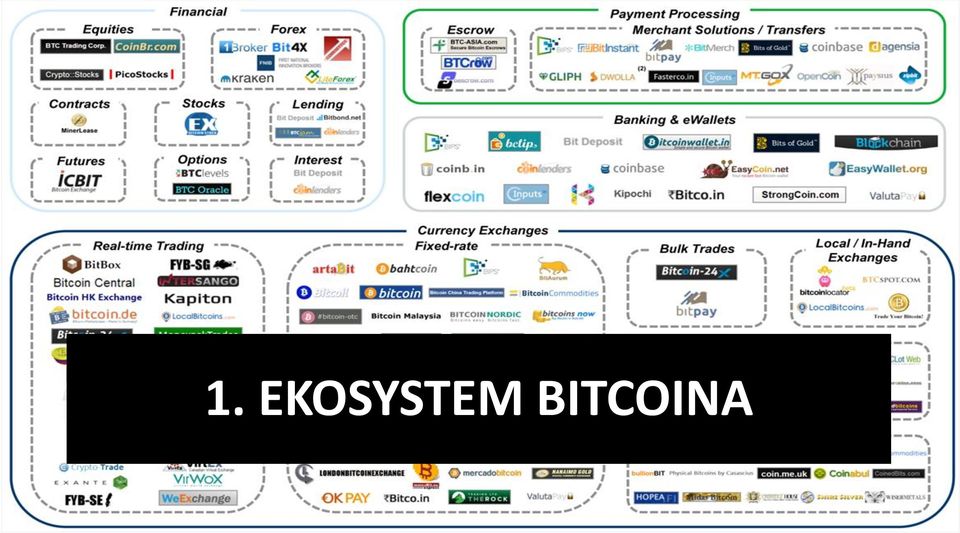

4 1. EKOSYSTEM BITCOINA

5 BITCOIN 1 Bitcoin (z wielkiej B ): globalna internetowa sieć p2p utrzymująca zdecentralizowany rejestr cyfrowych zasobów matematycznych, bitcoiny (z małej b ), BTC Integralność rejestru zabezpieczana przez podsieć komputerów ( koparek ), która audytuje sieć, autoryzuje transakcje (weryfikuje oryginalność użytych bitcoinów), zapobiega podwójnemu wydawaniu Własność bitmonet może być zmieniona (transfer) w rejestrze tylko przez właściciela zweryfikowanego kryptograficznie przez większość węzłów sieci

w rejestrze tylko przez właściciela zweryfikowanego kryptograficznie przez większość")

6 BITCOIN 2 Przenoszenie na dowolnym nośniku informacji Brak odgórnego zarządzania systemem (steruje algorytm) Zdecentralizowany charakter systemu (sieć) Zaprogramowana podaż dąży do 21 mln bitcoinów Anonimowy transfer Oparcie na kryptograficznym dowodzie zamiast na zaufaniu / inicjator Satoshi Nakamoto /

7 Nabywcy dóbr i usług Inwestorzy Akceptanci końcowi Pracownicy Oferenci usług ważnych systemowo (koparki, portfele online, mobilne, Ekosystem bitcoina offline, kantory, bankomaty, usługi płatności, dostawcy aplikacji) Oferenci usług finansowych (platformy pożyczek wzajemnych, usługi pożyczkowe, fundusze inwestycyjne, kasyna, wsparcie wynagrodzeń, escrow) Brak regulatorów

8 Dzienna ilość transakcji przekracza

9 Ok 120 tys. firm akceptuje bicoiny

10 6709 węzłów sieci

11 Bitcoin na tle kryptowalut i walut Względem Nazwa Kapitalizacja Rynku USD PLN 1 Bitcoin $ ,00 86,7% 0,103% 0,59% 2 Ripple $ ,00 7,6% 0,009% 0,05% 3 Litecoin $ ,00 1,6% 0,002% 0,01% 4 BitShares $ ,00 0,5% 0,001% 0,00% 5 Darkcoin $ ,00 0,3% 0,000% 0,00% Kapitalizacja kryptowalut $ ,00 100,0% 0,119% 0,68% Podaż USD (M0) $ ,00 Podaż PLN (M0), w USD * $ ,00 * wg kursu 3,95 PLN za USD tradingeconomics.com, coinmarketcap.com

$ 3 840 341 000 000,00 Podaż PLN (M0), w USD * $ 676 884 245 000,00 * wg kursu 3,95 PLN za USD tradingeconomics.")

12 2. STATUS PRAWNY BITCOINA

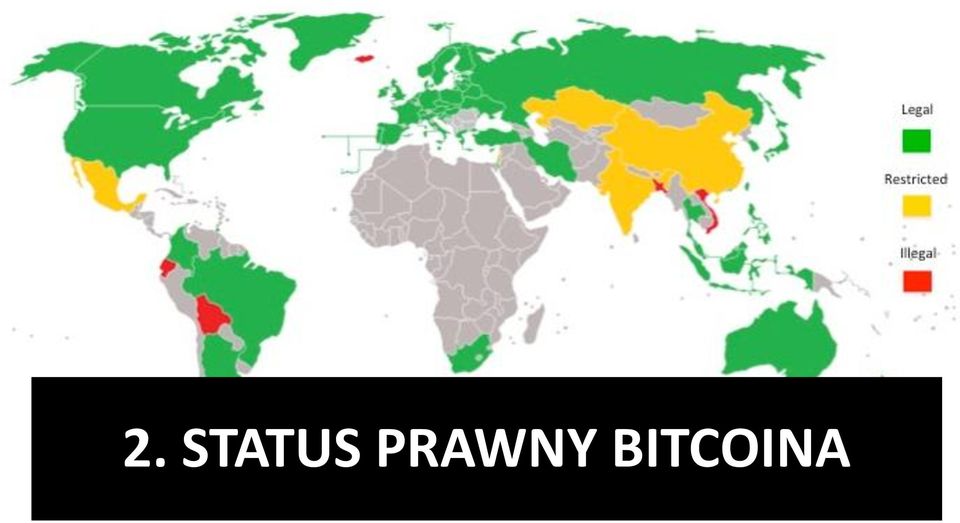

13 Legalność bitcoina na świecie Ilość krajów W 80% krajów legalny Zakazany 1. Bangladesz 2. Boliwia 3. Ekwador 4. Islandia 5. Indonezja 6. Kirgistan 7. Rosja 8. Wietnam

14 Kilka liczb Wytyczne: 15 (na 57) krajów Oświadczenia: 17 krajów Zwolnienie z regulacji (małe obroty): 4 kraje Uznanie za walutę (środek wymiany): 1 kraj (Szwecja) Pozostałe kraje: bitcoin = zasób (mienie), a wymiana jako barter: 7 krajów instrument finansowy: 6 krajów usługa płatności: 1 kraj Prace nad regulacjami: 5 krajów

15 USA BitLicense (2014) 1 Licencjonowa ne przedsiębiorstwa (Nowy Jork) odbierające, transmitujące, przechowujące, konwertujące wirtualne waluty dla klientów kupujące i sprzedające je na własny rachunek kontrolujące, administrujące, emitujące wirtualną walutę dokonujące wymiany z walutami Wyjątek: akceptanci

16 POLSKA 22 interpretacje podatkowe wprowadzenie na rynek BTC to nie dostawa towarów, ale usługa o charakterze odpłatnym; zakup za bicoiny to usługa świadczona drogą elektroniczną (VAT 23%); obrót bitcoinem to barter gdy świadczącym usługę (zbywającym bitcoiny) będzie osoba niebędąca podatnikiem VAT, transakcje nie opodatkowane podatkiem od czynności cywilnoprawnych zysk ze sprzedaży bitcoinów = przychód z praw majątkowych

17 POLSKA Opinia Ministerstwa Finansów Bitcoin nie jest pieniądzem dewizą (walutą wymienialną na inne) elektronicznym instrumentem płatniczym usługą płatniczą instrumentem finansowym Co najwyżej surogat pieniądza Bitcoin nie jest nielegalny nie podlega reglamentacji nie podlega nadzorowi żadnej instytucji

18 Status prawny - podsumowanie Brak zagrożenia dla systemu finansowego Bitcoin opodatkowany Tylko 1 kraj uznaje bitcoina jako środek wymiany (pieniądza) Brak prawnej definicji Różnorodność podejść- wiele sprzeczności Brak symptomów współpracy międzynarodowej

19 3. BITCOINY W PRAKTYCE

20 Badanie polskich serwisów (marzec 2015) Ok 250 serwisów w katalogach (133 potwierdzone) Brak cenników w BTC Małe znaczenie obrotów w BTC Potrzebne regulacje: 10 na 16 (63%) Wynagrodzenie w bitcoinach: 4 na 15 (27%) Duży udział firm młodych

Duży udział firm")

21 Przykład regulaminu płatności w bitcoinach (Biuro Rachunkowe Amicus ) 1. umowa barterowa (klient zobowiązuje się do wyrównania wartości rynkowej usługi) 2. Amicus wystawia fakturę VAT 3. klient wystawia Biuru fakturę VAT (rachunek) za wykonanie usługi dostarczenie BitCoinów. 4. Ilość BTC, jako ekwiwalent PLN, obliczona na podstawie średniego kursu dnia (min-max) na giełdzie pln.bitcurex z ostatniego dnia miesiąca, którego faktura dotyczy.

22 Z drugiej strony BZ WBK i BPH Z regulaminu BZ WBK Zobowiązanie do nie wykorzystania usługi do celów związanych bitcoinem Sankcją jest blokowanie usług Wypowiedzenie umów (BZ WBK i BPH, ) Obrót widoczny na Państwa rachunkach, nie jest objęty jednoznacznymi przepisami prawa polskiego

23 4. REGULACJA BITCOINA

24 Problem regulacyjny Bitcoin dezinterguje dotychczasowe rozumienie pieniądza rozszczepia funkcje, dodaje nowe. W zależności od działania i celu wymiana, obroty, kopanie, zakupy, płaca, księgowość, pożyczki może być różnie traktowany usługa płatnicza, instrument finansowy, elektroniczny instrument pieniężny, prawo majątkowe, inwestycja, zapasy i generować różne skutki (podatki, podleganie instytucjom)

25 Bez regulacji pytania firm Czy obroty są legalne? Jak księgować? Jak i jakie umowy podpisywać? Jak rozliczać podatkowo? Jakie wymogi działalności spełnić?

26 Regulując należy kierować się Znaczeniem BTC dla gospodarki Potencjał wsparcia gospodarki od strony monetarnej w czasie kryzysu ( automatyczny stabilizator monetarny ) Łatwe (choć nie szybkie) dostarczanie usług niszowych - płatności mobilnych, mikropłatności Dzięki łatwości implementacji, wprowadzenie usług finansowych tam, gdzie obecnie nie są opłacalne (Nigeria, Afganistan, Indie) Objawami negatywnych skutków braku regulacji (konflikty, szara strefa) Globalnym charakterem zjawiska Bezprecedensownością zjawiska (nie pasujące do znanych kategorii) Możliwością rozszerzenia regulacji na waluty komplementarne

27 Proces regulacji Nie szkodzący rozwojowi walut komplementarnych Konsultacje społeczne Zaangażowanie różnych środowisk naukowych (nauki matematyczne, informatyczne i ekonomiczne, socjologiczne, psychologiczne, prawne) Działania na forum międzynarodowym (globalnym bitcoin jest globalny, nie europejska): narodowe i międzynarodowe zespoły konsultacyjne

28 Ingerencja bitcoina w prawo Konstytucja, ustawa o NBP (pieniądz) Kodeks cywilny (prawo własności) Prawo dewizowe Ustawa o rachunkowości Prawo bankowe Obrót instrumentami finansowymi Ustawa o usługach płatniczych Ustawa o obrocie instrumentami finansowymi Ustawa o elektronicznych instrumentach płatniczych Ustawy o nadzorze nad rynkiem finansowym i kapitałowym Prawo podatkowe Konwencja o prawniu pieniędzy i finanowaniu terroryzmu

29 Rozwiązanie dla Polski / UE Dopuszczone do obrotu jako prywatne waluty komplementarne (jak w Szwecji), szczególny elektroniczny instrument płatności zwolniony z podatku VAT podlegający podatkowi od dochodów, w tym od zysków kapitałowych podlegający w zależności od działania pod instytucje nadzorujące rynek finansowy Licencjonowanie podmiotów obracających bitcoinami, oprócz akceptantów (jak w USA/NY) Lista dopuszczonych walut wirtualnych Zwolnienie od regulacji obrotów prywatnych Księgowanie bitcoinów wg wartości godziwej (jak w Australii) i celowości wykorzystania Prawo własności obejmujące dobra wirtualne

30 Podsumowanie Bitcoin obecnie to nie pieniądz (ekonomia)* Ma znikome znaczenie w skali gospodarki Realne zapotrzebowanie ze strony gospodarki by uporządkować tę kwesię Pytanie: nie CZY, ale CZY JUŻ regulować?

31 Grzegorz Sobiecki ResearchGate BTC researchgate.net/profile/grzegorz_sobiecki wizytówka DZIĘKUJĘ ZA UWAGĘ Prezentacja udostępniona na warunkach licencji Creative Commons Uznanie autorstwa-użycie niekomercyjne-na tych samych warunkach 3.0 Polska,

32 Szwecja Swedish Tax Board has given a preliminary ruling on Value Added Tax (VAT) on bitcoins, stating that trade in bitcoins is not subject to Swedish VAT, but is instead subject to the Financial Supervisory Authority regulations and treated as a currency The Authority has not issued a determination of the applicability of the Income Tax Act with respect to the potential capital gains from bitcoins. Swedish Tax Agency refused the national tax court s decision to exempt bitcoin and related service fees from VAT The Swedish Financial Authority has made the determination that bitcoins are subject to its authority as trade in bitcoins is a financial service, subject to a mandatory reporting requirement

33 Cechy bitcoina Zdecydowanie zgadzam się Umiarkowanie zgadzamsię Trudno powiedzieć Umiarkowanie NIE zgadzam się Zdecydowanie NIE zgadzam się Niski koszt transakcji Wysokie bezpieczeństwo transakcji Krótki czas realizacji płatności Łatwy w użyciu Anonimowość transakcji

34 Motywy wykorzystania bitcoina szybkość transakcji 12 71% poglądy (libertariańskie, wolnorynkowe) 11 65% chęć uniezależnienia się od systemu bankowego 11 65% chęć wsparcia projektu 11 65% ciekawość 10 59% pozyskanie nowego kanału marketingowego 9 53% rozliczenia pieniężne możliwe w każdym kraju 9 53% łatwość obsługi 9 53% brak zaufania do instytucji finansowych 8 47% inwestycja długoterminowa 5 29% anonimowość transakcji 2 12%

Kilka uwag z rynku DLT blockchain i walut wirtualnych okiem eksperta

Kilka uwag z rynku DLT blockchain i walut wirtualnych okiem eksperta dr Magdalena Marucha-Jaworska Expert Prawa Nowych Technologii Dynamiczny rozwój społeczeństwa cyfrowego na świecie Distributed Ledger

Kilka uwag z rynku DLT blockchain i walut wirtualnych okiem eksperta dr Magdalena Marucha-Jaworska Expert Prawa Nowych Technologii Dynamiczny rozwój społeczeństwa cyfrowego na świecie Distributed Ledger

Bitcoin a przepisy o przeciwdziałaniu praniu pieniędzy

Bitcoin a przepisy o przeciwdziałaniu praniu pieniędzy 29 czerwca 2015 Jacek Czarnecki Prawnik II Digital Money & Currency Forum, Warszawa Bitcoin a AML Czym jest pranie pieniędzy? Przestępstwo prania

Bitcoin a przepisy o przeciwdziałaniu praniu pieniędzy 29 czerwca 2015 Jacek Czarnecki Prawnik II Digital Money & Currency Forum, Warszawa Bitcoin a AML Czym jest pranie pieniędzy? Przestępstwo prania

Zmiany w PIT od 2019 r. Radosław Kowalski Doradca podatkowy

Zmiany w PIT od 2019 r. Radosław Kowalski Doradca podatkowy Wspólne rozliczenie małżonków w PIT Opodatkowanie zbycia odziedziczonych nieruchomości Warunki zwolnienia przychodu ze sprzedaży nieruchomości

Zmiany w PIT od 2019 r. Radosław Kowalski Doradca podatkowy Wspólne rozliczenie małżonków w PIT Opodatkowanie zbycia odziedziczonych nieruchomości Warunki zwolnienia przychodu ze sprzedaży nieruchomości

AML and the world of virtual currencies. The crack in the door to regulatory supervision in the EU?

AML and the world of virtual currencies. The crack in the door to regulatory supervision in the EU? Legal regulations of the blockchain technology and digital currencies in the world Warsaw 25.05.2017

AML and the world of virtual currencies. The crack in the door to regulatory supervision in the EU? Legal regulations of the blockchain technology and digital currencies in the world Warsaw 25.05.2017

Zmiany w podatkach od 1 stycznia Dochody z wirtualnych walut w PIT oraz CIT

Zmiany w podatkach od 1 stycznia 2019 Dochody z wirtualnych walut w PIT oraz CIT Styczeń 2019 Zmiany w podatkach od 1 stycznia 2019 r. dochód z walut wirtualnych Dochody z wirtualnych walut odrębne zasady

Zmiany w podatkach od 1 stycznia 2019 Dochody z wirtualnych walut w PIT oraz CIT Styczeń 2019 Zmiany w podatkach od 1 stycznia 2019 r. dochód z walut wirtualnych Dochody z wirtualnych walut odrębne zasady

Analityka danych publicznych dla diagnoz i prognoz dotyczących podatników

XI Konferencja Naukowa Bezpieczeostwo w Internecie. Analityka danych Analityka danych publicznych dla diagnoz i prognoz dotyczących podatników Kryptowaluty studium przypadku dr Klara Dygaszewicz, UKSW

XI Konferencja Naukowa Bezpieczeostwo w Internecie. Analityka danych Analityka danych publicznych dla diagnoz i prognoz dotyczących podatników Kryptowaluty studium przypadku dr Klara Dygaszewicz, UKSW

PRAWO A EMITOWANIE TOKENÓW I KRYPTOWALUT. Zuzanna Walczyk Warszawa

PRAWO A EMITOWANIE TOKENÓW I KRYPTOWALUT Zuzanna Walczyk 25.04.2018 Warszawa AGENDA AGENDA 1. Definicja czy istnieje? 2. Przepisy o przeciwdziałaniu praniu brudnych pieniędzy i finansowaniu terroryzmu

PRAWO A EMITOWANIE TOKENÓW I KRYPTOWALUT Zuzanna Walczyk 25.04.2018 Warszawa AGENDA AGENDA 1. Definicja czy istnieje? 2. Przepisy o przeciwdziałaniu praniu brudnych pieniędzy i finansowaniu terroryzmu

Kryptowaluty wybrane fakty i podstawy rozwiązań technicznych

Konferencja: Legal regulations of the blockchain technology and digital currencies in the world Uczelnia Łazarskiego, 25 maja 2017 r. Kryptowaluty wybrane fakty i podstawy rozwiązań technicznych dr inż.

Konferencja: Legal regulations of the blockchain technology and digital currencies in the world Uczelnia Łazarskiego, 25 maja 2017 r. Kryptowaluty wybrane fakty i podstawy rozwiązań technicznych dr inż.

Podatkowe aspekty transakcji typu futures na energię elektryczną na Rynku Regulowanym Instrumentów Finansowych

Podatkowe aspekty transakcji typu futures na energię elektryczną na Rynku Regulowanym Instrumentów Finansowych Agnieszka Zdanowska Dyrektor Biura Ekonomiczno-Finansowego Agnieszka Wesołowska Doradca Podatkowy

Podatkowe aspekty transakcji typu futures na energię elektryczną na Rynku Regulowanym Instrumentów Finansowych Agnieszka Zdanowska Dyrektor Biura Ekonomiczno-Finansowego Agnieszka Wesołowska Doradca Podatkowy

Inteligentne kontrakty oparte o blockchain. Mateusz Zaborski

Inteligentne kontrakty oparte o blockchain Mateusz Zaborski M.Zaborski@mini.pw.edu.pl Plan prezentacji Technologia blockchain Bitcoin Rozproszony rejestr Ethereum Inteligentne kontrakty Symulacja wieloagentowa

Inteligentne kontrakty oparte o blockchain Mateusz Zaborski M.Zaborski@mini.pw.edu.pl Plan prezentacji Technologia blockchain Bitcoin Rozproszony rejestr Ethereum Inteligentne kontrakty Symulacja wieloagentowa

Obrót złomem - zakup i sprzedaż - ewidencja księgowa. Wersja 2011.1

Obrót złomem - zakup i sprzedaż - ewidencja księgowa Wersja 2011.1 Obrót złomem - zakup i sprzedaż - ewidencja księgowa Strona 2 z 11 SPIS TREŚCI 1 Wstęp... 3 2 Ewidencja w Symfonia Finanse i Księgowość...

Obrót złomem - zakup i sprzedaż - ewidencja księgowa Wersja 2011.1 Obrót złomem - zakup i sprzedaż - ewidencja księgowa Strona 2 z 11 SPIS TREŚCI 1 Wstęp... 3 2 Ewidencja w Symfonia Finanse i Księgowość...

ZASADY ZAWIERANIA UMÓW

ZASADY ZAWIERANIA UMÓW POJĘCIE I RODZAJE UMÓW Umowa, według prawa cywilnego to zgodne porozumienie dwóch lub więcej stron ustalające ich wzajemne prawa lub obowiązki. POJĘCIE I RODZAJE UMÓW RODZAJE UMÓW:

ZASADY ZAWIERANIA UMÓW POJĘCIE I RODZAJE UMÓW Umowa, według prawa cywilnego to zgodne porozumienie dwóch lub więcej stron ustalające ich wzajemne prawa lub obowiązki. POJĘCIE I RODZAJE UMÓW RODZAJE UMÓW:

Część IV. Pieniądz elektroniczny

s. 51, tabela elektroniczne instrumenty płatnicze karty płatnicze instrumenty pieniądza elektronicznego s. 71 Część IV. Pieniądz elektroniczny utrata aktualności Nowa treść: Część IV. Pieniądz elektroniczny

s. 51, tabela elektroniczne instrumenty płatnicze karty płatnicze instrumenty pieniądza elektronicznego s. 71 Część IV. Pieniądz elektroniczny utrata aktualności Nowa treść: Część IV. Pieniądz elektroniczny

E-Pieniądz, czyli co?

SYSTEM DLT DLA BIZNESU E-Pieniądz, czyli co? Maciej Józefowicz Kraków, 27 czerwca 2019 r. E-PIENIĄDZ, CZYLI CO? Cyfrowa alternatywa dla tradycyjnej bankowości oraz pieniądza fizycznego Zdematerializowana

SYSTEM DLT DLA BIZNESU E-Pieniądz, czyli co? Maciej Józefowicz Kraków, 27 czerwca 2019 r. E-PIENIĄDZ, CZYLI CO? Cyfrowa alternatywa dla tradycyjnej bankowości oraz pieniądza fizycznego Zdematerializowana

wyrok WSA w Olsztynie z dnia 9 maja 2018 r., I SA/Ol 201/18 (wyrok nieprawomocny)

") www.pwc.com Zamiana bitcoina na inną kryptowalutę a powstanie przychodu wyrok WSA w Olsztynie z dnia 9 maja 2018 r., I SA/Ol 201/18 (wyrok nieprawomocny) IV TORUŃSKI PRZEGLĄD ORZECZNICTWA PODATKOWEGO 1-2

www.pwc.com Zamiana bitcoina na inną kryptowalutę a powstanie przychodu wyrok WSA w Olsztynie z dnia 9 maja 2018 r., I SA/Ol 201/18 (wyrok nieprawomocny) IV TORUŃSKI PRZEGLĄD ORZECZNICTWA PODATKOWEGO 1-2

Kluczowe zmiany w ustawie o rachunkowości

Kluczowe zmiany w ustawie o rachunkowości Agnieszka Gajewska, Bogdan Zatorski Październik 2015 Zmiana ustawy o rachunkowości 23 lipca 2015 23 września 2015 1 styczeń 2016 Dz. U. z 2015 roku poz. 1333 Wdrożenie

Kluczowe zmiany w ustawie o rachunkowości Agnieszka Gajewska, Bogdan Zatorski Październik 2015 Zmiana ustawy o rachunkowości 23 lipca 2015 23 września 2015 1 styczeń 2016 Dz. U. z 2015 roku poz. 1333 Wdrożenie

NEWSLETTER NR 18/2017/Tax 1 DOSTAWA O CHARAKTERZE CIĄGŁYM

Wrocław, 18.09.2017 r. NEWSLETTER NR 18/2017/Tax 1 DOSTAWA O CHARAKTERZE CIĄGŁYM W dniu 12.07.2017 r. Naczelny Sąd Administracyjny (dalej: NSA ) wydał wyrok (sygn. akt: I FSK 1714/15), w którym dokonał

Wrocław, 18.09.2017 r. NEWSLETTER NR 18/2017/Tax 1 DOSTAWA O CHARAKTERZE CIĄGŁYM W dniu 12.07.2017 r. Naczelny Sąd Administracyjny (dalej: NSA ) wydał wyrok (sygn. akt: I FSK 1714/15), w którym dokonał

W takich sytuacjach podatnicy mają wiele problemów z ustaleniem podatkowych różnic kursowych.

W takich sytuacjach podatnicy mają wiele problemów z ustaleniem podatkowych różnic kursowych. Wiele problemów nastręcza podatnikom ustalenie podatkowych różnic kursowych w przypadku regulowania swoich

W takich sytuacjach podatnicy mają wiele problemów z ustaleniem podatkowych różnic kursowych. Wiele problemów nastręcza podatnikom ustalenie podatkowych różnic kursowych w przypadku regulowania swoich

BITC T O C IN - wi w r i tua t lna l wa w lut l a ut w w skr k ócie i Dawid Sobieraj

BITCOIN - wirtualna waluta w skrócie Dawid Sobieraj Kilka słów o pieniądzu Każdy pieniądz ma przynajmniej trzy takie cechy: Istnieje możliwość wykazania, że dana kwota pieniądza jest własnością danego

BITCOIN - wirtualna waluta w skrócie Dawid Sobieraj Kilka słów o pieniądzu Każdy pieniądz ma przynajmniej trzy takie cechy: Istnieje możliwość wykazania, że dana kwota pieniądza jest własnością danego

Blockchain i jego zastosowania w edukacji

Blockchain i jego zastosowania w edukacji Adam Sołtysik Uniwersytet Warszawski Wydział Matematyki, Informatyki i Mechaniki Seminarium: Systemy Rozproszone 12 października 2017 Co to jest blockchain? Co

Blockchain i jego zastosowania w edukacji Adam Sołtysik Uniwersytet Warszawski Wydział Matematyki, Informatyki i Mechaniki Seminarium: Systemy Rozproszone 12 października 2017 Co to jest blockchain? Co

FN Pan Radosław Sikorski Marszałek Sejmu RP

Warszawa, dnia 28 maja 2015 r. RZECZPOSPOLITA POLSKA MINISTER FINANSÓW FN7.054.9.2015 Pan Radosław Sikorski Marszałek Sejmu RP 219046.650422.415211 Nawiązując do interpelacji nr 32643 Pana Posła Maksa

Warszawa, dnia 28 maja 2015 r. RZECZPOSPOLITA POLSKA MINISTER FINANSÓW FN7.054.9.2015 Pan Radosław Sikorski Marszałek Sejmu RP 219046.650422.415211 Nawiązując do interpelacji nr 32643 Pana Posła Maksa

Czy jeśli przedmiotowe wydawnictwo jest przekazywane drogą elektroniczną, to należy uznać tę operację za import usług?

Czy jeśli przedmiotowe wydawnictwo jest przekazywane drogą elektroniczną, to należy uznać tę operację za import usług? Pytanie Zakupiliśmy w marcu prenumeratę wydawnictwa specjalistycznego w USA, które

Czy jeśli przedmiotowe wydawnictwo jest przekazywane drogą elektroniczną, to należy uznać tę operację za import usług? Pytanie Zakupiliśmy w marcu prenumeratę wydawnictwa specjalistycznego w USA, które

Paweł Łukawski. 31 marca 2011 r.

Paweł Łukawski 31 marca 2011 r. Zarządzanie nieruchomościami z wykorzystaniem nowoczesnych rozwiązań informatycznych Jak efektywniej zarządzać nieruchomościami? Jak podnosić standard pracy? Jak ograniczać

Paweł Łukawski 31 marca 2011 r. Zarządzanie nieruchomościami z wykorzystaniem nowoczesnych rozwiązań informatycznych Jak efektywniej zarządzać nieruchomościami? Jak podnosić standard pracy? Jak ograniczać

- nowe wyzwania. Paweł Kominek

Informatyzacja przedsiębiorstw - nowe wyzwania Paweł Kominek Poznań, 05-01-2010 Plan prezentacji Zakres przedmiotu krótkie wprowadzenie Zakres przedmiotu krótkie wprowadzenie Systemy zarządzania Gry i

Informatyzacja przedsiębiorstw - nowe wyzwania Paweł Kominek Poznań, 05-01-2010 Plan prezentacji Zakres przedmiotu krótkie wprowadzenie Zakres przedmiotu krótkie wprowadzenie Systemy zarządzania Gry i

Optymalizacja przez Luxemburg : Dziś i jutro. Październik 2012 BDO Polska Katarzyna Ardytskaya BDO Luxemburg Philippe Ponsard

Optymalizacja przez Luxemburg : Dziś i jutro Październik 2012 BDO Polska Katarzyna Ardytskaya BDO Luxemburg Philippe Ponsard Zastrzeżenia Niniejsza prezentacja została przygotowana przez BDO. Treść prezentacji

Optymalizacja przez Luxemburg : Dziś i jutro Październik 2012 BDO Polska Katarzyna Ardytskaya BDO Luxemburg Philippe Ponsard Zastrzeżenia Niniejsza prezentacja została przygotowana przez BDO. Treść prezentacji

Udany Electronic Cash BitCoin. Andrzej P.Urbański

Udany Electronic Cash BitCoin Andrzej P.Urbański Wczesne pomysły e-cash Transakcje anonimowe jak przy gotówce Kryptograficznie generowane liczby jako monety Monety mogą brać udział w transakcjach bez pośrednictwa

Udany Electronic Cash BitCoin Andrzej P.Urbański Wczesne pomysły e-cash Transakcje anonimowe jak przy gotówce Kryptograficznie generowane liczby jako monety Monety mogą brać udział w transakcjach bez pośrednictwa

TEST WIEDZY EKONOMICZNEJ nr 4

TEST WIEDZY EKONOMICZNEJ nr 4 TEST WYBORU (1 pkt za prawidłową odpowiedź) Przeczytaj uważnie pytania, wybierz jedną poprawną odpowiedź spośród podanych i zakreśl ją znakiem X. Czas pracy 30 minut. 1. Bankiem

TEST WIEDZY EKONOMICZNEJ nr 4 TEST WYBORU (1 pkt za prawidłową odpowiedź) Przeczytaj uważnie pytania, wybierz jedną poprawną odpowiedź spośród podanych i zakreśl ją znakiem X. Czas pracy 30 minut. 1. Bankiem

Referat wygłosi: inż. Michał Czyż

Referat wygłosi: inż. Michał Czyż Kim jestem? 2 Absolwent studiów inżynierskich na kierunku Energetyka, Instytut Inżynierii Elektrycznej, Wydział Telekomunikacji, Informatyki i Elektrotechniki, Uniwersytet

Referat wygłosi: inż. Michał Czyż Kim jestem? 2 Absolwent studiów inżynierskich na kierunku Energetyka, Instytut Inżynierii Elektrycznej, Wydział Telekomunikacji, Informatyki i Elektrotechniki, Uniwersytet

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa. Opodatkowanie przychodów (dochodów) z kapitałów pieniężnych. www.finanse.mf.gov.

z kapitałów pieniężnych. www.finanse.mf.gov.") Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa Opodatkowanie przychodów (dochodów) z kapitałów pieniężnych www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów Opodatkowanie przychodów (dochodów)

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa Opodatkowanie przychodów (dochodów) z kapitałów pieniężnych www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów Opodatkowanie przychodów (dochodów)

MEMORANDUM. Michał Juda SHOWROOM. Marcin Radwan Taxpoint. Data: 29 września 2015. Traktowanie podatkowe w przypadku sprzedaży wysyłkowej z Polski

MEMORANDUM Do: Od: Michał Juda SHOWROOM Marcin Radwan Taxpoint Data: 29 września 2015 Temat: Traktowanie podatkowe w przypadku sprzedaży wysyłkowej z Polski Celem niniejszego memorandum jest zwięzłe przedstawienie

MEMORANDUM Do: Od: Michał Juda SHOWROOM Marcin Radwan Taxpoint Data: 29 września 2015 Temat: Traktowanie podatkowe w przypadku sprzedaży wysyłkowej z Polski Celem niniejszego memorandum jest zwięzłe przedstawienie

Determinanty kursu walutowego w krótkim okresie

Determinanty kursu walutowego w krótkim okresie Wykład 9 z Międzynarodowych Stosunków Gospodarczych, C UW Copyright 2006 Pearson Addison-Wesley & Gabriela Grotkowska 2 Wykład 9 Kurs walutowy w krótkim

Determinanty kursu walutowego w krótkim okresie Wykład 9 z Międzynarodowych Stosunków Gospodarczych, C UW Copyright 2006 Pearson Addison-Wesley & Gabriela Grotkowska 2 Wykład 9 Kurs walutowy w krótkim

OPODATKOWANIE PRZYCHODÓW (DOCHODÓW) Z KAPITAŁÓW PIENIĘŻNYCH

Z KAPITAŁÓW PIENIĘŻNYCH") OPODATKOWANIE PRZYCHODÓW (DOCHODÓW) Z KAPITAŁÓW PIENIĘŻNYCH www.mf.gov.pl Ministerstwo Finansów OPODATKOWANIE PRZYCHODÓW (DOCHODÓW) Z KAPITAŁÓW PIENIĘŻNYCH Podatek dochodowy od osób fizycznych (zwany dalej

OPODATKOWANIE PRZYCHODÓW (DOCHODÓW) Z KAPITAŁÓW PIENIĘŻNYCH www.mf.gov.pl Ministerstwo Finansów OPODATKOWANIE PRZYCHODÓW (DOCHODÓW) Z KAPITAŁÓW PIENIĘŻNYCH Podatek dochodowy od osób fizycznych (zwany dalej

Barbara Gierusz ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2013

Barbara Gierusz ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2013 Spis treści Wstęp............................................. 7 Część I Podstawy rachunkowości 1. Rachunkowość jako część

Barbara Gierusz ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2013 Spis treści Wstęp............................................. 7 Część I Podstawy rachunkowości 1. Rachunkowość jako część

INIME na żywo. matematyka/ekonomia/kawa. kawiarnia Cudowne lata

INIME na żywo matematyka/ekonomia/kawa kawiarnia Cudowne lata Ewolucja wymiany walut Poznaj specyfikę polskiego rynku kantorów internetowych. Emil Policha i Marcin Mazgaj Kantory internetowe Produkt polski,

INIME na żywo matematyka/ekonomia/kawa kawiarnia Cudowne lata Ewolucja wymiany walut Poznaj specyfikę polskiego rynku kantorów internetowych. Emil Policha i Marcin Mazgaj Kantory internetowe Produkt polski,

Finanse i Rachunkowość

Wydział Nauk Ekonomicznych i Technicznych Państwowej Szkoły Wyższej im. Papieża Jana Pawła II w Białej Podlaskiej Zestaw pytań do egzaminu licencjackiego na kierunku Finanse i Rachunkowość 1 Zestaw pytań

Wydział Nauk Ekonomicznych i Technicznych Państwowej Szkoły Wyższej im. Papieża Jana Pawła II w Białej Podlaskiej Zestaw pytań do egzaminu licencjackiego na kierunku Finanse i Rachunkowość 1 Zestaw pytań

Moje finanse Moduł II. Warszawa,

Moje finanse Moduł II Warszawa, 8-10.12.2017 Zawartość Barter - gospodarka bez pieniądza W banku Mam konto w banku - co to znaczy? Produkty bankowe dla oszczędzających Który bank wybrać - analiza oferty

Moje finanse Moduł II Warszawa, 8-10.12.2017 Zawartość Barter - gospodarka bez pieniądza W banku Mam konto w banku - co to znaczy? Produkty bankowe dla oszczędzających Który bank wybrać - analiza oferty

IPTPB2/436-17/11-4/KR 2011.07.08. Dyrektor Izby Skarbowej w Łodzi

IPTPB2/436-17/11-4/KR 2011.07.08 Dyrektor Izby Skarbowej w Łodzi Czy jeżeli wspólnicy zapłacą Spółce odsetki na poziomie rynkowym ok. 10-12%, Spółka będzie mogła pożyczyć wspólnikom środki finansowe na

IPTPB2/436-17/11-4/KR 2011.07.08 Dyrektor Izby Skarbowej w Łodzi Czy jeżeli wspólnicy zapłacą Spółce odsetki na poziomie rynkowym ok. 10-12%, Spółka będzie mogła pożyczyć wspólnikom środki finansowe na

SYSTEM BANKOWY. Finanse 110630-1165

SYSTEM BANKOWY Finanse Plan wykładu Rodzaje i funkcje bankowości Bankowość centralna Banki komercyjne i inwestycyjne Finanse Funkcje banku centralnego(1) Bank dla państwa Bank dla banków Emisja pieniądza

SYSTEM BANKOWY Finanse Plan wykładu Rodzaje i funkcje bankowości Bankowość centralna Banki komercyjne i inwestycyjne Finanse Funkcje banku centralnego(1) Bank dla państwa Bank dla banków Emisja pieniądza

Podatek od towarów i usług - nowelizacja przepisów obowiązujących od 1.07.2015 r. - odwrotne obciążenie - nowe obowiązki dokumentacyjne

Podatek od towarów i usług - nowelizacja przepisów obowiązujących od 1.07.2015 r. - odwrotne obciążenie - nowe obowiązki dokumentacyjne Paweł Dymlang Odwrotne obciążenie Art. 17 ust. 1 pkt 7 Podatnikami

Podatek od towarów i usług - nowelizacja przepisów obowiązujących od 1.07.2015 r. - odwrotne obciążenie - nowe obowiązki dokumentacyjne Paweł Dymlang Odwrotne obciążenie Art. 17 ust. 1 pkt 7 Podatnikami

Spis treści. Wykaz skrótów. Wykaz schematów. Wstęp. Rozdział I Wprowadzenie

Spis treści Wykaz skrótów Wykaz schematów Wstęp Rozdział I Wprowadzenie Rozdział II Pochodny instrument finansowy jako przedmiot opodatkowania w podatku na tle różnych dziedzin prawa 1. Przedmiot i podstawa

Spis treści Wykaz skrótów Wykaz schematów Wstęp Rozdział I Wprowadzenie Rozdział II Pochodny instrument finansowy jako przedmiot opodatkowania w podatku na tle różnych dziedzin prawa 1. Przedmiot i podstawa

Dołącz do największej na świecie rewolucji gospodarczej. airbitworld.com

Dołącz do największej na świecie rewolucji gospodarczej 1 airbitworld.com Cel tej prezentacji Ty Trudności obecnego systemu monetarnego Nadużycia Centralizacja i nadmierna regulacja Wysokie stawki Te czynniki

Dołącz do największej na świecie rewolucji gospodarczej 1 airbitworld.com Cel tej prezentacji Ty Trudności obecnego systemu monetarnego Nadużycia Centralizacja i nadmierna regulacja Wysokie stawki Te czynniki

BLOCKCHAIN i możliwości wykorzystania w ubezpieczeniach

BLOCKCHAIN i możliwości wykorzystania w ubezpieczeniach Prof. Krzysztof Piech Kongres Polskiej Izby Ubezpieczeń 8-9 maja 2018 Agenda 1. Blockchain wprowadzenie do technologii 2. Jak blockchain może być

BLOCKCHAIN i możliwości wykorzystania w ubezpieczeniach Prof. Krzysztof Piech Kongres Polskiej Izby Ubezpieczeń 8-9 maja 2018 Agenda 1. Blockchain wprowadzenie do technologii 2. Jak blockchain może być

VIES system - cel umożliwienia podmiotom zaangażowanym w dostawy wewnątrzwspólnotowe towarów lub usług uzyskania potwierdzenia aktywności numeru VAT

VIES system - cel umożliwienia podmiotom zaangażowanym w dostawy wewnątrzwspólnotowe towarów lub usług uzyskania potwierdzenia aktywności numeru VAT danego podmiotu zgodnie z art. 27 Rozporządzenia Rady

VIES system - cel umożliwienia podmiotom zaangażowanym w dostawy wewnątrzwspólnotowe towarów lub usług uzyskania potwierdzenia aktywności numeru VAT danego podmiotu zgodnie z art. 27 Rozporządzenia Rady

Koszty i modele finansowe. Andrzej Jaszkiewicz

Koszty i modele finansowe Andrzej Jaszkiewicz andrzej.jaszkiewicz@cs.put.poznan.pl Rodzaje kosztów Koszty stałe (nie mylić ze sztywnymi) Niezależne od liczby transakcji/użytkowników Koszty zmienne (nie

Koszty i modele finansowe Andrzej Jaszkiewicz andrzej.jaszkiewicz@cs.put.poznan.pl Rodzaje kosztów Koszty stałe (nie mylić ze sztywnymi) Niezależne od liczby transakcji/użytkowników Koszty zmienne (nie

Opis szkolenia. Dane o szkoleniu. Program. BDO - informacje o szkoleniu

Opis szkolenia Dane o szkoleniu Kod szkolenia: 33713 Temat: Podatki 2013 - CIT, PIT, VAT - zmiany przepisów obowiązujące od 2013 roku.cit 2013 - rewolucyjne zmiany zasad opodatkowania działalności gospodarczej

Opis szkolenia Dane o szkoleniu Kod szkolenia: 33713 Temat: Podatki 2013 - CIT, PIT, VAT - zmiany przepisów obowiązujące od 2013 roku.cit 2013 - rewolucyjne zmiany zasad opodatkowania działalności gospodarczej

Autorzy: Mariusz Chudzik, Aneta Frań, Agnieszka Grzywacz, Krzysztof Horus, Marcin Spyra

PRAWO HANDLU ELEKTRONICZNEGO Autorzy: Mariusz Chudzik, Aneta Frań, Agnieszka Grzywacz, Krzysztof Horus, Marcin Spyra Rozdział I OŚWIADCZENIE WOLI W POSTACI ELEKTRONICZNEJ I PODPIS ELEKTRONICZNY 1. 2. Złożenie

PRAWO HANDLU ELEKTRONICZNEGO Autorzy: Mariusz Chudzik, Aneta Frań, Agnieszka Grzywacz, Krzysztof Horus, Marcin Spyra Rozdział I OŚWIADCZENIE WOLI W POSTACI ELEKTRONICZNEJ I PODPIS ELEKTRONICZNY 1. 2. Złożenie

Spis treści. Wykaz skrótów Wykaz podstawowej literatury Przedmowa. Podatki część ogólna. Podatki dochodowe XIII

Wykaz skrótów Wykaz podstawowej literatury Przedmowa XI XIII XV Podatki część ogólna Tabl. 1. Definicja podatku 3 Tabl. 2. Elementy podatku 4 Tabl. 3. Rodzaje podatów 5 Tabl. 4. Regulacja Ordynacji podatkowej

Wykaz skrótów Wykaz podstawowej literatury Przedmowa XI XIII XV Podatki część ogólna Tabl. 1. Definicja podatku 3 Tabl. 2. Elementy podatku 4 Tabl. 3. Rodzaje podatów 5 Tabl. 4. Regulacja Ordynacji podatkowej

Dyrektywa MIFID II w kontekście działalności IRGIT SA. Forum Obrotu 2016

Dyrektywa MIFID II w kontekście działalności IRGIT SA Forum Obrotu 2016 IRGIT SA w obecnym stanie prawnym I. Zakres działalności IRGIT SA: 1. IRGIT SA jako giełdowa izba rozrachunkowa ( GIR ) w rozumieniu

Dyrektywa MIFID II w kontekście działalności IRGIT SA Forum Obrotu 2016 IRGIT SA w obecnym stanie prawnym I. Zakres działalności IRGIT SA: 1. IRGIT SA jako giełdowa izba rozrachunkowa ( GIR ) w rozumieniu

Wybrane zmiany w podatkach dochodowych. Radosław Kowalski Doradca podatkowy

Wybrane zmiany w podatkach dochodowych Radosław Kowalski Doradca podatkowy Sprzedaż odziedziczonej nieruchomości a przychody Ulga mieszkaniowa po nowemu Rozliczenie PIT przez KAS nowe zasady Koszty samochodów

Wybrane zmiany w podatkach dochodowych Radosław Kowalski Doradca podatkowy Sprzedaż odziedziczonej nieruchomości a przychody Ulga mieszkaniowa po nowemu Rozliczenie PIT przez KAS nowe zasady Koszty samochodów

20-007 Lublin e-mail: kgalka@axontax.pl kom.: 601 617 942

Projekt Specjalista w zakresie rozliczeń podatkowych - kompleksowe szkolenie zawodowe dla osób o niskich kwalifikacjach realizowany przez AxonTax Sp. z o.o. współfinansowany jest ze środków Unii Europejskiej

Projekt Specjalista w zakresie rozliczeń podatkowych - kompleksowe szkolenie zawodowe dla osób o niskich kwalifikacjach realizowany przez AxonTax Sp. z o.o. współfinansowany jest ze środków Unii Europejskiej

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa. Opodatkowanie przychodów (dochodów) z kapitałów pieniężnych. www.finanse.mf.gov.

z kapitałów pieniężnych. www.finanse.mf.gov.") Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa Opodatkowanie przychodów (dochodów) z kapitałów pieniężnych www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów Opodatkowanie przychodów (dochodów)

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa Opodatkowanie przychodów (dochodów) z kapitałów pieniężnych www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów Opodatkowanie przychodów (dochodów)

UWAGA! NIEKTÓRZY PODATNICY MUSZĄ ZAPŁACIĆ PODTATEK VAT W LUTYM 2014 ROKU W PODWÓJNEJ WYSOKOŚCI Z FAKTUR WYSTAWIONYCH W GRUDNIU 2013 I STYCZNIU 2014.

UWAGA! NIEKTÓRZY PODATNICY MUSZĄ ZAPŁACIĆ PODTATEK VAT W LUTYM 2014 ROKU W PODWÓJNEJ WYSOKOŚCI Z FAKTUR WYSTAWIONYCH W GRUDNIU 2013 I STYCZNIU 2014. WSKAŹNIKI I STAWKI NA ROK 2014 I. Podatek dochodowy

UWAGA! NIEKTÓRZY PODATNICY MUSZĄ ZAPŁACIĆ PODTATEK VAT W LUTYM 2014 ROKU W PODWÓJNEJ WYSOKOŚCI Z FAKTUR WYSTAWIONYCH W GRUDNIU 2013 I STYCZNIU 2014. WSKAŹNIKI I STAWKI NA ROK 2014 I. Podatek dochodowy

Transakcje przy użyciu waluty Bitcoin na tle pozostałych form płatności mobilnych. Sylwester Suszek

Transakcje przy użyciu waluty Bitcoin na tle pozostałych form płatności mobilnych Sylwester Suszek Bitcoin Bitcoin to zdecentralizowana waluta internetowa Błyskawiczne transakcje w dowolne miejsce na świecie

Transakcje przy użyciu waluty Bitcoin na tle pozostałych form płatności mobilnych Sylwester Suszek Bitcoin Bitcoin to zdecentralizowana waluta internetowa Błyskawiczne transakcje w dowolne miejsce na świecie

Krótka informacja o prowadzącym

Krótka informacja o prowadzącym Jestem osobą współpracującą z przedstawicielstwem firmy zagranicznej w Polsce, która na świecie reprezentuje międzynarodowy bank, klasy A. Wraz z grupą osób Promujemy ideę

Krótka informacja o prowadzącym Jestem osobą współpracującą z przedstawicielstwem firmy zagranicznej w Polsce, która na świecie reprezentuje międzynarodowy bank, klasy A. Wraz z grupą osób Promujemy ideę

Zmiany podatkowe 2013 i 2014 w pigułce zaproszenie na warsztaty online ABC Tax & KURP. 30 stycznia 2013 r.

Zmiany podatkowe 2013 i 2014 w pigułce zaproszenie na warsztaty online ABC Tax & KURP 30 stycznia 2013 r. Zapraszamy Państwa na warsztaty online dotyczące najważniejszych zmian w przepisach podatkowych

Zmiany podatkowe 2013 i 2014 w pigułce zaproszenie na warsztaty online ABC Tax & KURP 30 stycznia 2013 r. Zapraszamy Państwa na warsztaty online dotyczące najważniejszych zmian w przepisach podatkowych

Zmiany w ustawie z dnia 29 lipca 2005 roku o obrocie instrumentami finansowymi.

Poniżej znajduje się wykaz zmian prawnych wprowadzonych w ustawie z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi, które wprowadzają nowe zasady przeprowadzania transakcji krótkiej sprzedaży.

Poniżej znajduje się wykaz zmian prawnych wprowadzonych w ustawie z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi, które wprowadzają nowe zasady przeprowadzania transakcji krótkiej sprzedaży.

DOM MAKLERSKI W GIEŁDOWYM OBROCIE ENERGIĄ ELEKTRYCZNĄ

DOM MAKLERSKI W GIEŁDOWYM OBROCIE ENERGIĄ ELEKTRYCZNĄ. PODSTAWOWE REGULACJE DOTYCZĄCE WSPÓŁPRACY DOMU MAKLERSKIEGO I JEGO KLIENTÓW Ustawa z 29.07.2005 o obrocie instrumentami finansowymi Ustawa z 29.07.2005

DOM MAKLERSKI W GIEŁDOWYM OBROCIE ENERGIĄ ELEKTRYCZNĄ. PODSTAWOWE REGULACJE DOTYCZĄCE WSPÓŁPRACY DOMU MAKLERSKIEGO I JEGO KLIENTÓW Ustawa z 29.07.2005 o obrocie instrumentami finansowymi Ustawa z 29.07.2005

Szkolenia Standardy Sprawozdawczości Finansowej

Programy motywacyjne oparte na płatnościach akcjami MSSF 2 Instrumenty finansowe wg Ustawy o Rachunkowości lub MSSF Ujawnienia na temat instrumentów finansowych MSSF 7 Aktualności MSR/MSSF Niektóre spółki

Programy motywacyjne oparte na płatnościach akcjami MSSF 2 Instrumenty finansowe wg Ustawy o Rachunkowości lub MSSF Ujawnienia na temat instrumentów finansowych MSSF 7 Aktualności MSR/MSSF Niektóre spółki

SYSTEM FINANSOWY W POLSCE. Redaktorzy naukowi Bogusław Pietrzak Zbigniew Polański Barbara Woźniak. Wydanie*drugie zmienione

SYSTEM FINANSOWY W POLSCE Redaktorzy naukowi Bogusław Pietrzak Zbigniew Polański Barbara Woźniak Wydanie*drugie zmienione Wydawnictwo Naukowe PWN Warszawa 2008 Spis treści Przedmowa do drugiego wydania

SYSTEM FINANSOWY W POLSCE Redaktorzy naukowi Bogusław Pietrzak Zbigniew Polański Barbara Woźniak Wydanie*drugie zmienione Wydawnictwo Naukowe PWN Warszawa 2008 Spis treści Przedmowa do drugiego wydania

Sprawozdanie z przepływów pieniężnych (metoda pośrednia)

") Sprawozdanie z przepływów pieniężnych (metoda pośrednia) od 01/01/2016 od 01/01/2015 do 30/06/2016 do 30/06/2015 Przepływy pieniężne z działalności operacyjnej Zysk za rok obrotowy -627-51 183 Korekty:

Sprawozdanie z przepływów pieniężnych (metoda pośrednia) od 01/01/2016 od 01/01/2015 do 30/06/2016 do 30/06/2015 Przepływy pieniężne z działalności operacyjnej Zysk za rok obrotowy -627-51 183 Korekty:

Jednostkowe Skrócone Sprawozdanie Finansowe za I kwartał 2015 według MSSF. MSSF w kształcie zatwierdzonym przez Unię Europejską REDAN SA

Jednostkowe Skrócone Sprawozdanie Finansowe za I kwartał 2015 według MSSF MSSF w kształcie zatwierdzonym przez Unię Europejską REDAN SA Łódź, dn. 14.05.2015 Spis treści Jednostkowy rachunek zysków i strat

Jednostkowe Skrócone Sprawozdanie Finansowe za I kwartał 2015 według MSSF MSSF w kształcie zatwierdzonym przez Unię Europejską REDAN SA Łódź, dn. 14.05.2015 Spis treści Jednostkowy rachunek zysków i strat

Zapraszamy na szkolenie:

Zapraszamy na szkolenie: Nowelizacja ustawy VAT od 1 lipca 2019 r., w tym Centralny Rejestr Faktur, obowiązkowa podzielona płatność, Biała Lista Podatników, likwidacja niektórych obowiązków oraz wprowadzenie

Zapraszamy na szkolenie: Nowelizacja ustawy VAT od 1 lipca 2019 r., w tym Centralny Rejestr Faktur, obowiązkowa podzielona płatność, Biała Lista Podatników, likwidacja niektórych obowiązków oraz wprowadzenie

Akademia Młodego Ekonomisty. Walutowa Wieża Babel

Akademia Młodego Ekonomisty Walutowa Wieża Babel Dr Andrzej Dzun Uniwersytet w Białymstoku 20 listopada 2014 r. Pieniądz- powszechnie akceptowany z mocy prawa lub zwyczaju środek regulowania zobowiązań,

Akademia Młodego Ekonomisty Walutowa Wieża Babel Dr Andrzej Dzun Uniwersytet w Białymstoku 20 listopada 2014 r. Pieniądz- powszechnie akceptowany z mocy prawa lub zwyczaju środek regulowania zobowiązań,

Spis treści. Przedmowa do drugiego wydania... XI Wykaz skrótów... XIII

Spis treści Przedmowa do drugiego wydania............................... XI Wykaz skrótów... XIII Rozdział I. Zasadnicze zagadnienia teorii finansów publicznych... 1 1. Podstawowe pojęcia i koncepcje teorii

Spis treści Przedmowa do drugiego wydania............................... XI Wykaz skrótów... XIII Rozdział I. Zasadnicze zagadnienia teorii finansów publicznych... 1 1. Podstawowe pojęcia i koncepcje teorii

DOCHODY Z KAPITAŁÓW PIENIĘŻNYCH

DOCHODY Z KAPITAŁÓW PIENIĘŻNYCH I. OGÓLNE ZASADY OPODATKOWANIA PRZYCHODÓW Z KAPITAŁÓW PIENIĘŻNYCH Uwaga! Kapitały pieniężne zostały wymienione w art. 10 ust. 1 pkt 7 updof jako odrębne źródło przychodów.

DOCHODY Z KAPITAŁÓW PIENIĘŻNYCH I. OGÓLNE ZASADY OPODATKOWANIA PRZYCHODÓW Z KAPITAŁÓW PIENIĘŻNYCH Uwaga! Kapitały pieniężne zostały wymienione w art. 10 ust. 1 pkt 7 updof jako odrębne źródło przychodów.

REGULAMIN USŁUGI PŁATNOŚCI ELEKTRONICZNYCH

REGULAMIN USŁUGI PŁATNOŚCI ELEKTRONICZNYCH Niniejszy regulamin przeznaczony jest dla podmiotów, które zawarły z PayU umowę o korzystanie z Systemu na warunkach określonych przez PayU w Regulaminie Systemu.

REGULAMIN USŁUGI PŁATNOŚCI ELEKTRONICZNYCH Niniejszy regulamin przeznaczony jest dla podmiotów, które zawarły z PayU umowę o korzystanie z Systemu na warunkach określonych przez PayU w Regulaminie Systemu.

REGULAMIN USŁUGI PŁATNOŚCI ELEKTRONICZNYCH

REGULAMIN USŁUGI PŁATNOŚCI ELEKTRONICZNYCH Niniejszy regulamin przeznaczony jest dla podmiotów, które zawarły z PayU umowę o korzystanie z Systemu na warunkach określonych przez PayU w Regulaminie Systemu.

REGULAMIN USŁUGI PŁATNOŚCI ELEKTRONICZNYCH Niniejszy regulamin przeznaczony jest dla podmiotów, które zawarły z PayU umowę o korzystanie z Systemu na warunkach określonych przez PayU w Regulaminie Systemu.

PŁATNOŚCI BEZGOTÓWKOWE

PŁATNOŚCI BEZGOTÓWKOWE Rynek płatności w Polsce Rynek płatności w Polsce 600 000 500 000 400 000 300 000 200 000 100 000 0 Akceptanci POS Placówki z POS Terminale POS 530,9 tysięcy POS 1000 800 600 400

PŁATNOŚCI BEZGOTÓWKOWE Rynek płatności w Polsce Rynek płatności w Polsce 600 000 500 000 400 000 300 000 200 000 100 000 0 Akceptanci POS Placówki z POS Terminale POS 530,9 tysięcy POS 1000 800 600 400

ZASTOSOWANIE MECHANIZMU PODZIELONEJ PŁATNOŚCI, CZYLI PŁATNOŚCI SPLIT PAYMENT

ZASTOSOWANIE MECHANIZMU PODZIELONEJ PŁATNOŚCI, CZYLI PŁATNOŚCI SPLIT PAYMENT Dzisiaj opowiemy o Split Payment PLAN NA DZIŚ: Cel ustawy Jak działa Split Payment? Rachunek VAT w ustawie Prawo Bankowe Ustawa

ZASTOSOWANIE MECHANIZMU PODZIELONEJ PŁATNOŚCI, CZYLI PŁATNOŚCI SPLIT PAYMENT Dzisiaj opowiemy o Split Payment PLAN NA DZIŚ: Cel ustawy Jak działa Split Payment? Rachunek VAT w ustawie Prawo Bankowe Ustawa

BEZPIECZEŃSTWO OBROTU GOSPODARCZEGO MODUŁY WARSZTATOWE

BEZPIECZEŃSTWO OBROTU GOSPODARCZEGO MODUŁY WARSZTATOWE WARSZTAT G-A PRAWNO-TEORETYCZNE PODSTAWY OBROTU GOSPODARCZEGO. Podstawy ekonomii. Podstawy finansów i bankowości. Pojęcie gospodarki i obrotu gospodarczego.

BEZPIECZEŃSTWO OBROTU GOSPODARCZEGO MODUŁY WARSZTATOWE WARSZTAT G-A PRAWNO-TEORETYCZNE PODSTAWY OBROTU GOSPODARCZEGO. Podstawy ekonomii. Podstawy finansów i bankowości. Pojęcie gospodarki i obrotu gospodarczego.

KOMPUTEROWE SYSTEMY FINANSÓW I KSIĘGOWOŚCI

Rafik Nafkha Marta Żółtowska KOMPUTEROWE SYSTEMY FINANSÓW I KSIĘGOWOŚCI Podejście praktyczne w Comarch ERP XL Wydawnictwo SGGW Warszawa 2013 Spis treści Wstęp... 11 1. Pojęcie i rozwój systemów informatycznych...

Rafik Nafkha Marta Żółtowska KOMPUTEROWE SYSTEMY FINANSÓW I KSIĘGOWOŚCI Podejście praktyczne w Comarch ERP XL Wydawnictwo SGGW Warszawa 2013 Spis treści Wstęp... 11 1. Pojęcie i rozwój systemów informatycznych...

212,55. Umorzenie na : 5 780,00; Zwiększenia: -; - amortyzacja: -; Umorzenie na : 5 780,00 771,26. Suma:

DODATKOWE INFORMACJE I OBJAŚNIENIA 1. Szczegółowy zakres zmian wartości grup rodzajowych środków trwałych, wartości niematerialnych i prawnych oraz inwestycji długoterminowych. Urządzenia techniczne i

DODATKOWE INFORMACJE I OBJAŚNIENIA 1. Szczegółowy zakres zmian wartości grup rodzajowych środków trwałych, wartości niematerialnych i prawnych oraz inwestycji długoterminowych. Urządzenia techniczne i

Rozpoczynamy pracę nad stworzeniem wspólnego krajowego standardu płatności mobilnych

Rozpoczynamy pracę nad stworzeniem wspólnego krajowego standardu płatności mobilnych 1 Wspólny bankowy standard płatności mobilnych zapewni wygodę i zagwarantuje bezpieczeństwo Korzyści Klienci i akceptanci

Rozpoczynamy pracę nad stworzeniem wspólnego krajowego standardu płatności mobilnych 1 Wspólny bankowy standard płatności mobilnych zapewni wygodę i zagwarantuje bezpieczeństwo Korzyści Klienci i akceptanci

Zmiany w prawie co czeka branżę logistyczną 2016/2017? Grzegorz Gajda, Partner Associate

Zmiany w prawie co czeka branżę logistyczną 2016/2017? Grzegorz Gajda, Partner Associate Agenda Prawo pracy Obrót nieruchomościami rolnymi Prawo upadłościowe Klauzula przeciwko unikaniu opodatkowania Obowiązek

Zmiany w prawie co czeka branżę logistyczną 2016/2017? Grzegorz Gajda, Partner Associate Agenda Prawo pracy Obrót nieruchomościami rolnymi Prawo upadłościowe Klauzula przeciwko unikaniu opodatkowania Obowiązek

Komunikat GIIF w sprawie rejestracji transakcji wymiany walut

Komunikat GIIF w sprawie rejestracji transakcji wymiany walut Każdorazowo do instytucji obowiązanej należy ocena, czy operacje zamiany zlecane przez klienta stanowią elementy składowe jednej transakcji

Komunikat GIIF w sprawie rejestracji transakcji wymiany walut Każdorazowo do instytucji obowiązanej należy ocena, czy operacje zamiany zlecane przez klienta stanowią elementy składowe jednej transakcji

MOJE FINANSE I TRANSAKCJE W SIECI KURS REALIZOWANY W RAMACH GRANTU PRZYZNANEGO ZE ŚRODKÓW UE PROGRAM OPERACYJNY POLSKA CYFROWA DZIAŁANIE 3.

MOJE FINANSE I TRANSAKCJE W SIECI KURS REALIZOWANY W RAMACH GRANTU PRZYZNANEGO ZE ŚRODKÓW UE PROGRAM OPERACYJNY POLSKA CYFROWA DZIAŁANIE 3.1 1 PIERWSZE SPOTKANIE W RAMACH REALIZACJI ZAJĘĆ Z ZAKRESU MOJE

MOJE FINANSE I TRANSAKCJE W SIECI KURS REALIZOWANY W RAMACH GRANTU PRZYZNANEGO ZE ŚRODKÓW UE PROGRAM OPERACYJNY POLSKA CYFROWA DZIAŁANIE 3.1 1 PIERWSZE SPOTKANIE W RAMACH REALIZACJI ZAJĘĆ Z ZAKRESU MOJE

PROJEKT GRUPY PRODUKTOWEJ COINCASSO

PROJEKT GRUPY PRODUKTOWEJ COINCASSO CoinCasso OU jest to europejska i licencjonowana giełda zarejestrowana w Estonii. Jest to też pierwszy holistyczny projekt skupiający kilka produktów jednocześnie, ułatwiających

PROJEKT GRUPY PRODUKTOWEJ COINCASSO CoinCasso OU jest to europejska i licencjonowana giełda zarejestrowana w Estonii. Jest to też pierwszy holistyczny projekt skupiający kilka produktów jednocześnie, ułatwiających

Model odwrotnego obciążenia VAT

Model odwrotnego obciążenia VAT Księgowe czwartki w SIT Odwrotne obciążenie obrót zagraniczny Podstawy prawne: Dyrektywa 2006/112/WE Art. 193: każdy podatnik dokonujący podlegającej opodatkowaniu dostawy

Model odwrotnego obciążenia VAT Księgowe czwartki w SIT Odwrotne obciążenie obrót zagraniczny Podstawy prawne: Dyrektywa 2006/112/WE Art. 193: każdy podatnik dokonujący podlegającej opodatkowaniu dostawy

W jaki sposób dokonać tej wyceny zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej?

W jaki sposób dokonać tej wyceny zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej? Wycena jednostki działającej za granicą w sprawozdaniu finansowym jednostki sporządzonym zgodnie z MSSF

W jaki sposób dokonać tej wyceny zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej? Wycena jednostki działającej za granicą w sprawozdaniu finansowym jednostki sporządzonym zgodnie z MSSF

Warszawa, dnia 24 maja 2013 r. Poz. 9

Warszawa, dnia 24 maja 2013 r. Poz. 9 ZARZĄDZENIE NR 13/2013 PREZESA NARODOWEGO BANKU POLSKIEGO z dnia 24 maja 2013 r. w sprawie sposobu przeprowadzania rozrachunków międzybankowych Na podstawie art. 68

Warszawa, dnia 24 maja 2013 r. Poz. 9 ZARZĄDZENIE NR 13/2013 PREZESA NARODOWEGO BANKU POLSKIEGO z dnia 24 maja 2013 r. w sprawie sposobu przeprowadzania rozrachunków międzybankowych Na podstawie art. 68

System bankowy i tworzenie wkładów

System bankowy i tworzenie wkładów Wykład nr 4 Wyższa Szkoła Technik Komputerowych i Telekomunikacji w Kielcach 2011-03-29 mgr Wojciech Bugajski 1 Prawo bankowe z dn.27.08.1997 Definicja banku osoba prawna

System bankowy i tworzenie wkładów Wykład nr 4 Wyższa Szkoła Technik Komputerowych i Telekomunikacji w Kielcach 2011-03-29 mgr Wojciech Bugajski 1 Prawo bankowe z dn.27.08.1997 Definicja banku osoba prawna

Wspólny system podatku od wartości dodanej w odniesieniu do przepisów dotyczących

C 81 E/156 Dziennik Urzędowy Unii Europejskiej 15.3.2011 Wspólny system podatku od wartości dodanej w odniesieniu do przepisów dotyczących fakturowania * P7_TA(2010)0092 Rezolucja legislacyjna Parlamentu

C 81 E/156 Dziennik Urzędowy Unii Europejskiej 15.3.2011 Wspólny system podatku od wartości dodanej w odniesieniu do przepisów dotyczących fakturowania * P7_TA(2010)0092 Rezolucja legislacyjna Parlamentu

pytań o odwrotne obciążenie - zmiany od 1 lipca 2015 r.

PODATKI NR 10 INDEKS 36990X ISBN 9788374403702 CZERWIEC 2015 CENA 29,90 ZŁ (W TYM 5% VAT) UKAZUJE SIĘ OD 1995 ROKU 100 pytań o odwrotne obciążenie - zmiany od 1 lipca 2015 r. Kiedy kupujący będzie rozliczał

PODATKI NR 10 INDEKS 36990X ISBN 9788374403702 CZERWIEC 2015 CENA 29,90 ZŁ (W TYM 5% VAT) UKAZUJE SIĘ OD 1995 ROKU 100 pytań o odwrotne obciążenie - zmiany od 1 lipca 2015 r. Kiedy kupujący będzie rozliczał

finansjalizacji gospodarki

Finansjalizacja gospodarstw domowych jako zewnętrzny efekt finansjalizacji gospodarki Artur Borcuch Instytut Zarządzania, Wydział Zarządzania i Administracji, Uniwersytet Jana Kochanowskiego w Kielcach

Finansjalizacja gospodarstw domowych jako zewnętrzny efekt finansjalizacji gospodarki Artur Borcuch Instytut Zarządzania, Wydział Zarządzania i Administracji, Uniwersytet Jana Kochanowskiego w Kielcach

Instrukcje w zakresie realizacji obowiązków z obszaru rachunkowości i księgowości

Spis treści płyty CD Instrukcje księgowe i podatkowe Sprawdź spis wzorów I Instrukcje w zakresie realizacji obowiązków z obszaru rachunkowości i księgowości 1. Bilans jednostki małej 2. Rachunek zysków

Spis treści płyty CD Instrukcje księgowe i podatkowe Sprawdź spis wzorów I Instrukcje w zakresie realizacji obowiązków z obszaru rachunkowości i księgowości 1. Bilans jednostki małej 2. Rachunek zysków

Bibby Financial Services

Bibby Financial Services Bibby Financial Services Wspieramy rozwój firm na całym świecie Łukasz Sadowski Piotr Brewczak Jaki jest średni roczny wzrost faktoringu w ostatnich 3 latach? Branża faktoringowa

Bibby Financial Services Bibby Financial Services Wspieramy rozwój firm na całym świecie Łukasz Sadowski Piotr Brewczak Jaki jest średni roczny wzrost faktoringu w ostatnich 3 latach? Branża faktoringowa

$ $ MIP. Co musisz wiedzieć? Czym jest Mała Instytucja Płatnicza (MIP)? Co może, a czego nie może robić MIP? Nie może: Może:

? Co może, a czego nie może robić MIP? Nie może: Może:") Czym jest Mała Instytucja Płatnicza (MIP)? MIP to nowa forma prowadzenia działalności w sektorze usług płatniczych. Mała Instytucja Płatnicza działa na podobnej zasadzie jak Krajowa Instytucja Płatnicza

Czym jest Mała Instytucja Płatnicza (MIP)? MIP to nowa forma prowadzenia działalności w sektorze usług płatniczych. Mała Instytucja Płatnicza działa na podobnej zasadzie jak Krajowa Instytucja Płatnicza

interpretacja indywidualna Sygnatura IBPB-1-3/ /15/PC Data Dyrektor Izby Skarbowej w Katowicach

interpretacja indywidualna Sygnatura IBPB-1-3/4510-318/15/PC Data 2015.11.16 Dyrektor Izby Skarbowej w Katowicach Różnice kursowe, powstałe w sytuacjach, które nie mieszczą się w przedmiotowym katalogu,

interpretacja indywidualna Sygnatura IBPB-1-3/4510-318/15/PC Data 2015.11.16 Dyrektor Izby Skarbowej w Katowicach Różnice kursowe, powstałe w sytuacjach, które nie mieszczą się w przedmiotowym katalogu,

FUNDUSZ POŻYCZKOWY NOWY MAŁOPOLSKI PRZEDSIĘBIORCA. Projekt współfinansowany przez Unię Europejską w ramach Europejskiego Funduszu Społecznego

FUNDUSZ POŻYCZKOWY NOWY MAŁOPOLSKI PRZEDSIĘBIORCA Projekt współfinansowany przez Unię Europejską w ramach Europejskiego Funduszu Społecznego FINANSOWE ROZLICZENIE ŚRODKÓW UZYSKANYCH Z POŻYCZKI ORAZ ŚRODKÓW

FUNDUSZ POŻYCZKOWY NOWY MAŁOPOLSKI PRZEDSIĘBIORCA Projekt współfinansowany przez Unię Europejską w ramach Europejskiego Funduszu Społecznego FINANSOWE ROZLICZENIE ŚRODKÓW UZYSKANYCH Z POŻYCZKI ORAZ ŚRODKÓW

Warszawa, dnia 27 marca 2015 r. Poz. 4. KOMUNIKAT Nr 169 KOMISJI EGZAMINACYJNEJ DLA DORADCÓW INWESTYCYJNYCH. z dnia 16 marca 2015 r.

DZIENNIK URZĘDOWY KOMISJI NADZORU FINANSOWEGO Warszawa, dnia 27 marca 2015 r. Poz. 4 KOMUNIKAT Nr 169 KOMISJI EGZAMINACYJNEJ DLA DORADCÓW INWESTYCYJNYCH z dnia 16 marca 2015 r. w sprawie zakresu tematycznego

DZIENNIK URZĘDOWY KOMISJI NADZORU FINANSOWEGO Warszawa, dnia 27 marca 2015 r. Poz. 4 KOMUNIKAT Nr 169 KOMISJI EGZAMINACYJNEJ DLA DORADCÓW INWESTYCYJNYCH z dnia 16 marca 2015 r. w sprawie zakresu tematycznego

Warszawa 23 października 2014 r.

Warszawa 23 października 2014 r. Bitcoiny - złoto XXI wieku. Michał Kluska, Grzegorz Wanio chorowity wcześniak obecne w 18 państwach tworzących strefę euro w UE stosowane przez 334 mln Europejczyków obecne

Warszawa 23 października 2014 r. Bitcoiny - złoto XXI wieku. Michał Kluska, Grzegorz Wanio chorowity wcześniak obecne w 18 państwach tworzących strefę euro w UE stosowane przez 334 mln Europejczyków obecne

Podmioty międzynarodowego systemu finansowego

dr hab. Tomasz Miziołek Uniwersytet Łódzki Podmioty międzynarodowego systemu finansowego Konferencja organizowana w ramach projektu Utworzenie nowych interdyscyplinarnych programów kształcenia w zakresie

dr hab. Tomasz Miziołek Uniwersytet Łódzki Podmioty międzynarodowego systemu finansowego Konferencja organizowana w ramach projektu Utworzenie nowych interdyscyplinarnych programów kształcenia w zakresie

BANK HANDLOWY W WARSZAWIE S.A. Podsumowanie 2011 roku Kierunki Strategiczne na lata 2012-2015. 19 marca 2012 roku

BANK HANDLOWY W WARSZAWIE S.A. Podsumowanie roku Kierunki Strategiczne na lata 2012-2015 19 marca 2012 roku / mln zł / / mln zł / wyniki podsumowanie Rozwój biznesu SEGMENT KORPORACYJNY Transakcje walutowe

BANK HANDLOWY W WARSZAWIE S.A. Podsumowanie roku Kierunki Strategiczne na lata 2012-2015 19 marca 2012 roku / mln zł / / mln zł / wyniki podsumowanie Rozwój biznesu SEGMENT KORPORACYJNY Transakcje walutowe

Metoda kasowa. Fakturowanie

Najczęściej zadawane pytania i odpowiedzi odnośnie zmian w podatku od towarów i usług od dnia 1 stycznia 2013 r. Metoda kasowa 1. Czy mały podatnik stosujący metodę kasową, który nie dokona obniżenia kwoty

Najczęściej zadawane pytania i odpowiedzi odnośnie zmian w podatku od towarów i usług od dnia 1 stycznia 2013 r. Metoda kasowa 1. Czy mały podatnik stosujący metodę kasową, który nie dokona obniżenia kwoty

Nowe funkcje w module Symfonia Finanse i Księgowość w wersji 2010.1.a

Symfonia Finanse i Księgowość 1 / 21 Nowe funkcje w module Symfonia Finanse i Księgowość w wersji 2010.1.a Spis treści : Deklaracje podatkowe nowe wzory formularzy 1 Deklaracje podatkowe nowe schemy do

Symfonia Finanse i Księgowość 1 / 21 Nowe funkcje w module Symfonia Finanse i Księgowość w wersji 2010.1.a Spis treści : Deklaracje podatkowe nowe wzory formularzy 1 Deklaracje podatkowe nowe schemy do

Przedsiębiorczość bez granic oferta dla firm prowadzących eksport

Przedsiębiorczość bez granic oferta dla firm prowadzących eksport Przelewy SEPA Przelewy SEPA umożliwiają szybkie rozliczenie się z kontrahentami z terenu Unii Europejskiej oraz Islandii, Lichtensteinu,

Przedsiębiorczość bez granic oferta dla firm prowadzących eksport Przelewy SEPA Przelewy SEPA umożliwiają szybkie rozliczenie się z kontrahentami z terenu Unii Europejskiej oraz Islandii, Lichtensteinu,

Regulamin udzielania Kredytu Inwestycyjnego dla firm w ramach bankowości detalicznej mbanku S.A. Obowiązuje od 25.11.2013r.

Regulamin udzielania Kredytu Inwestycyjnego dla firm w ramach bankowości detalicznej mbanku S.A. Obowiązuje od 25.11.2013r. 0 Spis treści I. Postanowienia ogólne.... 2 II. Podstawowe zasady kredytu inwestycyjnego...2

Regulamin udzielania Kredytu Inwestycyjnego dla firm w ramach bankowości detalicznej mbanku S.A. Obowiązuje od 25.11.2013r. 0 Spis treści I. Postanowienia ogólne.... 2 II. Podstawowe zasady kredytu inwestycyjnego...2

1. Podatek dochodowy od osób prawnych jako podatek rozliczany rocznie; roczne rozliczenie podatku - zmiana i zasady wyznaczania roku podatkowego.

Opis szkolenia Dane o szkoleniu Kod szkolenia: 919214 Temat: Kompendium podatkowe (VAT, PIT, CIT)-Omówienie zmian w podatkach na 2015 rok 29-30 Styczeń Częstochowa, Centrum miasta, Kod szkolenia: 919214

Opis szkolenia Dane o szkoleniu Kod szkolenia: 919214 Temat: Kompendium podatkowe (VAT, PIT, CIT)-Omówienie zmian w podatkach na 2015 rok 29-30 Styczeń Częstochowa, Centrum miasta, Kod szkolenia: 919214

Zmiany w VAT i podatkach dochodowych 2017

Zmiany w VAT i podatkach dochodowych 2017 Warszawa, 7 lutego 2017 r. Samir Kayyali Doradca Podatkowy, ekonomista, ekspert ds. finansów przedsiębiorstw. Prowadzi kancelarię doradztwa podatkowego, prelegent

Zmiany w VAT i podatkach dochodowych 2017 Warszawa, 7 lutego 2017 r. Samir Kayyali Doradca Podatkowy, ekonomista, ekspert ds. finansów przedsiębiorstw. Prowadzi kancelarię doradztwa podatkowego, prelegent

Finansowanie współpracy z Chinami - skutecznie i bezpiecznie. Warszawa 5.09.2014

Finansowanie współpracy z Chinami - skutecznie i bezpiecznie Warszawa 5.09.2014 1 HANDEL ZAGRANICZNY SKUTECZNIE I BEZPIECZNIE Ryzyko handlowe Ryzyko polityczne Ryzyko walutowe Ryzyko kredytowe Ryzyko stopy

Finansowanie współpracy z Chinami - skutecznie i bezpiecznie Warszawa 5.09.2014 1 HANDEL ZAGRANICZNY SKUTECZNIE I BEZPIECZNIE Ryzyko handlowe Ryzyko polityczne Ryzyko walutowe Ryzyko kredytowe Ryzyko stopy