DWULETNIA (180 zł) PÓŁTORAROCZNA (135 zł) ROCZNA (90 zł) PREZENT: PREZENT: LUB: LUB: PREZENT: PORTFEL SKÓRZANY W kolorze brąz lub indygo.

|

|

|

- Natalia Kowal

- 8 lat temu

- Przeglądów:

Transkrypt

1 czerwiec

2 DWULETNIA (180 zł) PREZENT: PROGRAM ANTYWIRUSOWY DLA FIRM OUTPOST PRO Security Suite wersja dla 3 komputerów na 1 rok Pakiet bezpieczeństwa dla profesjonalistów: C antywirus i antyspyware C zaawansowany firewall C unikalny moduł Host-Protection C antyspam PÓŁTORAROCZNA (135 zł) PREZENT: PORTFEL SKÓRZANY W kolorze brąz lub indygo. LUB: TŁUMACZ KOMPUTEROWY Translatica Office pełna wersja. LUB: PROGRAM DLA FIRMY JEDNOOSOBOWEJ Samozatrudnienie pełna wersja. ROCZNA (90 zł) PREZENT: Wybierz KSIĄŻKĘ z naszej strony internetowej: (zakładka Prenumerata ). Oferta obowiązuje do wyczerpania zapasów. 2 czerwiec 2009

PREZENT: Wybierz KSIĄŻKĘ z naszej strony internetowej: www.gazeta-msp.")

3 czerwiec

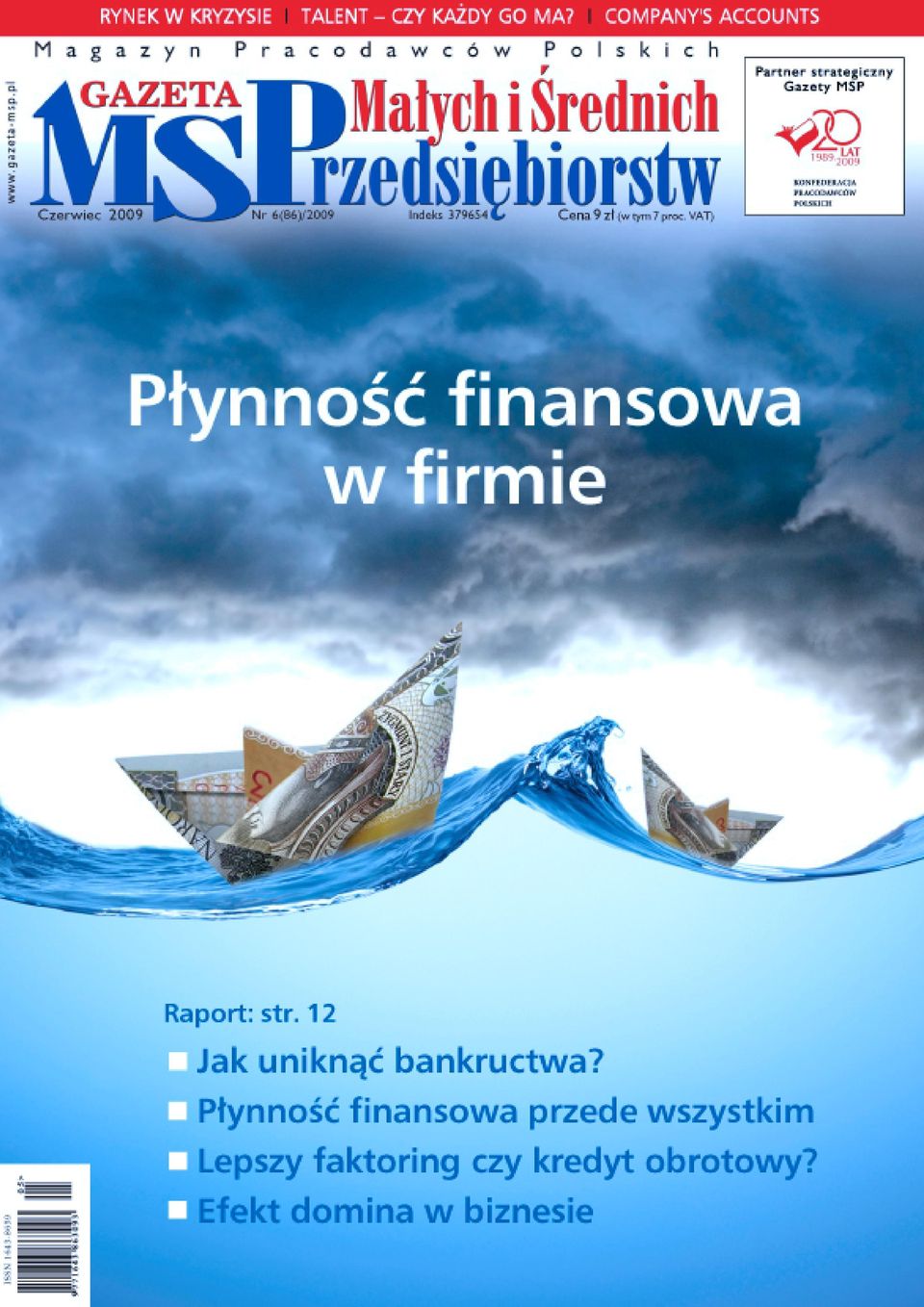

4 Spis treści Gospodarka Deficyt i giełdy pociągną złotego w dół 8 Komentarz 10 Andrzej Malinowski, Adam Szejnfeld Raport miesiąca Jak uniknąć bankructwa? 12 Jakie działania uchronią nas od kłopotów finansowych Płynność finansowa przede wszystkim 14 Poziom płynności przedsiębiorstwa Lepszy faktoring czy kredyt obrotowy? 16 Finansowanie MSP Efekt domina w biznesie 18 Zabezpieczenie płynności finansowej firmy w dobie kryzysu MSP Oni budują przyszłość firmy 22 Rola marketingu w kreowaniu wizerunku przedsiębiorstwa Muzyka. To się opłaca 24 Dlaczego należy płacić za muzykę? Rynek w kryzysie 26 Jaki wpływ na metody poszukiwania pracy ma kryzys? Talent czy każdy go ma? 28 Kim chcesz zostać jak dorośniesz? Halo, słucham, proszę śmiało Rozwiązania dla mikro, małego i średniego przedsiębiorstwa, część 2. Praca jest często ojcem przyjemności 33 Wartość Stanowiska Pracy Finanse Przezorny zawsze ubezpieczony 36 Co powinieneś wiedzieć, zanim zadłużysz swoją nieruchomość, część 2. Akademia MSP Nowości wydawnicze 38 Poradnik przedsiębiorcy Po prostu realizuj swoje marzenia! 40 Pomysł na firmę rodzi się w głowie... Rynek reklamy w kryzysie 44 Rynek reklamy stawia na efektywność Money, money, money Jak łatwiej zwrócić dopłaty wspólnikom spółki z o.o.? RAPORT: Płynność finansowa w firmie Przedsiębiorcy sami mogą dużo zrobić, aby ochronić się przed kłopotami finansowymi. Im szybciej dowiedzą się jak mogą chronić swoje firmy, tym lepiej. str. 12 str. 33 Praca jest często ojcem przyjemności Wartościowanie stanowisk wymaga racjonalnych kryteriów oceny oraz określonego trybu postępowania. Jak wykorzystać otrzymane wyniki? 4 czerwiec 2009

5 Spis treści Prawo Doradztwo prawne i podatkowe 49 W(WW) samo południe Kiedy możemy mówić o oszustwie w przypadku handlu internetowego? Zabezpieczenie danych 52 Podstawowe obowiązki wynikające z ustawy o ochronie danych osobowych Podatki Odpowiedzialność podatkowa osób trzecich 54 Zmiany w podatkach, część 4. Szkolenia Company's accounts 56 Angielski dla biznesu Podnoś poprzeczkę coraz wyżej 60 Benchmarking Programy Pomocowe Przewaga B+R czy chińskiej ceny? 64 Zainwestuj w B+R Transport i motoryzacja Mieszanka wielonarodowa 66 Chevrolet Captiva Wypoczynek Majorka północy 68 Bornholm KPP PPP szansą na współpracę sektora publicznego i prywatnego w Polsce 72 Europejskie projekty publiczno-prywatne zrealizo- wane we współpracy z Kancelarią Garrigues 74 Zdaniem KPP 76 Felietony Andrzej Arendarski 77 Dobra strategia, gorzej z taktyką Kalendarium Targi i wystawy: czerwiec Rynek reklamy w kryzysie Pierwszym impulsem w dobie kryzysu jest minimalizowanie wydatków na reklamę. Firmy przestają wyczekiwać i zmniejszają budżet reklamowy. Tymczasem mądrze wydane pieniądze na reklamę mogą przynieść olbrzymie korzyści. str. 44 str. 68 Majorka północy Nazywany jest Majorką północy lub Perłą Bałtyku. Bornholm! Pełna kontrastów wyspa położona jedyne 100 km od polskiego wybrzeża, przez cały rok czeka na turystów, kusząc łagodnym klimatem i zapierającymi dech widokami czerwiec

6 Gospodarka Oświadczam, że myślę Minęła właśnie pierwsza rocznica rozesłania jednego z najbardziej kuriozalnych listów w 20- letniej historii polskiej transformacji. Chodzi tu o list wysłany przez Zakład Ubezpieczeń Społecznych do emerytów i rencistów z żądaniem poświadczenia, że jeszcze żyją. Można zapytać, po co nawiązuję do tego tematu. Przecież nie dotyczy przedsiębiorców, a jedynie emerytów i rencistów. Sęk w tym, że instytucji pod nazwą ZUS może przyjść do głowy szereg innych ciekawych i twórczych pomysłów, które skutecznie ubarwią życie, również przedsiębiorcom. Być może ZUS zażąda od przedsiębiorców np. deklaracji jaką grupę krwi posiadają, zapyta o iloraz inteligencji czy preferencje seksualne. Zapyta, bo akurat jakiś urzędnik, chcący wykazać się, że cokolwiek robi, wpadnie na taki pomysł. ZUS żąda przedsiębiorca musi odpowiedzieć. Może zatem z okazji rocznicy rozesłania tego legendarnego listu ZUS powinien wysłać kolejny, tym razem do własnych pracowników. W tym liście każdy powinien podpisać się pod następującym zdaniem: Oświadczam, że myślę. C Ciekawej lektury życzy Redakcja Tomasz Peplak współpracuje z ekonomicznym programem EKG na antenie Warszawa 97,7 FM Gdańsk 97,8 FM Gdynia 95,2 FM Katowice 97,4 FM Kraków 102,9 FM Łódź 97,4 FM Poznań 97,7 FM Szczecin 99,3 FM Wrocław 95,8 FM Gazeta Małych i Średnich Przedsiębiorstw jest partnerem projektu Partnerstwo na Rzecz Rozwoju Ośrodek Renowator dla Małych i Średnich Przedsiębiorstw realizowanego w ramach Inicjatywy Wspólnotowej EQUAL Gazeta Małych i Średnich Przedsiębiorstw jest do nabycia w następujących sieciach sprzedaży: Ruch Kolporter InMedio Empik Fran Press Garmond Press GLM HDS Zamówienia na prenumeratę przyjmują: RUCH SA, Poczta Polska oraz prywatni kolporterzy. Informacje o prenumeracie: Wejdź też na: Autorzy przekazując do redakcji tekst, przenoszą na wydawcę prawo do publikacji (prawa autorskie i wydawnicze). Redakcja zastrzega sobie prawo do skracania i adiustowania nadesłanych tekstów. Redakcja nie ponosi odpowiedzialności za treść materiałów reklamowych. Reprodukcja lub przedruk wyłącznie za pisemną zgodą wydawcy gazety. Wydawnictwo: TOP MULTIMEDIA Prezes wydawnictwa Tomasz Peplak Adres redakcji ul. Tużycka 16, Warszawa tel , tel./fax redakcja@gazeta-msp.pl Redaktor naczelny Tomasz Peplak peplak@gazeta-msp.pl Zastępca redaktora naczelnego Magdalena Trusińska Reklama i promocja Krzysztof Kowalówczany Grafika i skład Magdalena Milewska magda@gazeta-msp.pl Współpraca: Andrzej Arendarski Krzysztof Biernacki Magdalena Giza Sławomir Horbaczewski Stefan Jurczyński Michał Koralewski Maciej Makowski Marek Rogalski Andrzej Romanowski Tomasz Rydzicki Andrzej Malinowski Wojciech Serafiński Adam Studziński Adam Szejnfeld Nakład: egz. Drukarnia: Miller Druk Sp. z o.o. ul. Jagiellońska Warszawa tel Redakcja wykorzystuje pakiet biurowy StarOffice 6.0 PL firmy Sun Microsystems 6 czerwiec 2009

7 czerwiec

8 Gospodarka Koniunktura w polskiej gospodarce Deficyt i giełdy pociągną złotego w dół Wiele wskazuje na to, że stare giełdowe powiedzenie sugerujące sprzedaż akcji i innych ryzykownych aktywów właśnie w maju, ma szansę sprawdzić się także w tym roku. Za nami okres kilkutygodniowej konsolidacji na rynku akcji i złotego, w którym inwestorzy mieli sporo czasu, aby ocenić perspektywy koniunktury. I wygląda na to, że na jej horyzoncie widać więcej zagrożeń niż pozytywów. Polską gospodarkę dopiero czeka spowolnienie, a recesja na świecie może się przerodzić w stagnację, a nie szybkie ożywienie. Zagraniczni inwestorzy mogą też omijać Polskę za sprawą niepewności, co do sytuacji budżetowej. Słowem ci, którzy zarobili w ostatnich tygodniach na polskich aktywach, mogą śmiało udać się na zasłużone wakacje. Giełdowi inwestorzy nie zaliczą minionych czterech tygodni do udanych. Bo generalnie wiało nudą. Wprawdzie udało się utrzymać kwietniowe zdobycze, to jednak kluczowe opory w przypadku kontynuacji wzrostów nie zostały pokonane. Mowa o magicznej strefie pkt w przypadku indeksu WIG20, od których odbijaliśmy się podczas majowych sesji kilka razy. Z podobną sytuacją mieliśmy do czynienia na rynku złotego tu rolę bariery pełnił poziom 4,30 zł za euro, którego nie udało się przełamać. Z tego schematu wyłamał się tylko amerykański dolar, który stracił w ślad za wyprzedażą tej waluty na rynkach światowych. Notowania EUR/USD sięgnęły poziomu 1,40 za sprawą obaw co do możliwej obniżki ratingu dla USA. Wprawdzie inwestorzy od dawna zdają sobie sprawę, iż Stany są tak naprawdę imperium długu, a ostatnie działania prezydenta Baracka Obamy doprowadzą do jeszcze większego rozdęcia zadłużeniowej bańki, to jednak do tej pory dolar pozostawał względnie stabilny. W zasadzie podczas obecnego kryzysu amerykańska waluta i obligacje rządowe pełniły rolę swoistej polisy, choć może lepszym określeniem byłoby przechowalni sporej części światowego pieniądza. Rysy na tym obrazie zaczęły pojawiać się w momencie, gdy inwestorzy zaczęli dyskontować możliwe ożywienie w światowej gospodarce i zwrócili się w kierunku bardziej ryzykownych, ale i dochodowych rynków. Prawdziwą bombą okazały się jednak informacje jakie napłynęły z agencji ratingowej Standard&Poors w czwartek 21 maja. Jej analitycy zdecydowali się obniżyć perspektywę ratingu Wielkiej Brytanii do negatywnej, co jest już naprawdę poważnym ostrzeżeniem przed utratą prestiżowej noty AAA. Decyzję motywowano perspektywą dalszego wzrostu długu publicznego, który w najbliższych latach może przekroczyć poziom 100 proc. PKB. Zwrócono także uwagę na niepewną sytuację gospodarczą, która może usankcjonować niekorzystne trendy na nieco dłużej. Jednak to nie brytyjski funt, a amerykański dolar stracił na tym najwięcej. Inwestorzy szybko zwrócili uwagę na podobieństwa obu gospodarek i spodziewane jeszcze większe zadłużenie USA. Oliwy do ognia dolały wypowiedzi szefa największego funduszu obligacji PIMCO, który przyznał, iż USA może stracić obecny rating w perspektywie kilku lat, ale inwestorzy na rynkach będą to dyskontować wcześniej, wyprzedając amerykańskie aktywa. Niewątpliwie zmiana ratingu USA byłaby wydarzeniem bezprecedensowym w nowożytnej historii globalnych finansów, o ile nie doprowadziłaby do rewolucji dotychczasowej szkoły inwestycji. Można się spodziewać, iż echa majowej decyzji S&P i związane z nią spekulacje będą jeszcze długo wpływać na dolara, prowadząc do jego dalszej dewaluacji. Amerykańska waluta utraciła status bezpiecznej przystani i ewentualne kolejne zawirowania na giełdach będą tylko okazją do wyjścia z dolarowych inwestycji na rzecz euro (które wydaje się być fundamentalnie mocniejsze, mimo swoich mankamentów). Dlaczego tak dużo miejsca poświęciłem dolarowi? Dlatego, iż będzie on miał wpływ także na złotego. Wprawdzie czerwiec nie zapowiada się najlepiej za sprawą zawirowań wokół budżetu i możliwej zwiększonej podaży na rynkach akcji (za sprawą braku kolejnych optymistycznych informacji z gospodarki i spółek), to w kolejnych miesiącach (zwłaszcza po wakacjach) złoty może wyraźnie zyskać na dalszej słabości dolara. O ile potwierdzimy, że jesteśmy jedną z najbardziej odpornych na globalny kryzys europejskich gospodarek. W efekcie okolice 4,60-4,70 zł za euro, które zobaczymy w najbliższych dwóch miesiącach, mogą okazać się świetną okazją do sprzedaży walut nawet na długie lata. C Marek Rogalski Analityk Domu Maklerskiego Banku Ochrony Środowiska S.A. 8 czerwiec 2009

9 czerwiec

10 Gospodarka Czy zorganizowanie Pierwszego Tygodnia MSP to jedyny sposób na wspieranie przedsiębiorczości w Polsce? Andrzej Malinowski Prezydent Konfederacji Pracodawców Polskich Pierwszy Europejski Tydzień Małych i Średnich Przedsiębiorstw, zorganizowany w dniach 6-14 maja br., miał promować ducha przedsiębiorczości w Europie, informować przedsiębiorców o możliwościach wsparcia unijnego w wymiarze krajowym i lokalnym oraz zachęcać ich do inwestycji. Podsumowaniem Tygodnia była konferencja nt. rozwoju firm innowacyjnych w Polsce. W mediach pojawiły się zdawkowe wzmianki o tym przedsięwzięciu. Temat odbębniono i wszystko jest tak, jak było. Widzę tu poważny dysonans. Z jednej strony rząd dużo robi na rzecz gospodarki, z drugiej nasze postępy w obszarze innowacyjności są mizerne, a notowania w rankingach międzynarodowych pogarszają się. Dane GUS wskazują, że w latach tylko 28 proc. firm wprowadziło innowacje produktowe, a 25,2 proc. procesowe. W 2008 r. nakłady na innowacyjność wzrosły o 20 proc., ale mimo to odsetek przedsiębiorstw prowadzących innowacje spadł do 31,8 proc. (z 37,3 proc. rok wcześniej). Niestety wszystko wskazuje na to, że sytuacja w 2009 r. idzie ku gorszemu. Przygnębiające są dane dotyczące tego, na co firmy wydawały pieniądze: w 2007 r. 58,8 proc. budżetów wydały na zakup maszyn, a na badania i rozwój jedynie 8,1 proc. A był to rok, gdy na innowacje wydano w sumie ok. 17 mld zł. Nie mogło być inaczej, skoro prawie 75 proc. pieniędzy pochodziło ze środków własnych firm, a kredyty bankowe stanowiły jedynie 14,8 proc. Błąd tkwi w przestarzałej filozofii rodem z minionej epoki. W dalszym ciągu bowiem państwo nie jest dla przedsiębiorcy, ale dla jego funkcjonariuszy urzędników. I mówienie przez tydzień o tym, jak ważna jest innowacyjność, niczego nie zmieniło. Bo zmienić nie mogło, jeśli w ślad za tym przez cały rok nie pójdą działania tych, którzy trzymają rękę na hamulcu urzędników państwowych. To oni dozują dostęp przedsiębiorców do wiedzy o nowych rozwiązaniach. Do tego dochodzi nieżyczliwość banków, które niechętnie finansują inwestycje z zakresu innowacyjności. Czy małe i średnie przedsiębiorstwa wykorzystają szansę jaką daje Program Operacyjny Innowacyjna Gospodarka? Stawka jest wysoka aż 9,7 mld euro do wzięcia w latach Trzeba im jednak pomóc, same nie mają bowiem kapitałów własnych na uruchomienie inwestycji. Mają za to trudności ze spełnianiem biurokratycznych wymogów potrzebnych do uzyskania pieniędzy z UE. Jeśli rząd nie ułatwi małym i średnim firmom dostępu do tanich kredytów lub nie wesprze odpowiednim doradztwem pieniądze przejdą nam koło nosa. Niech Tydzień Małych i Średnich Przedsiębiorstw trwa cały rok! W przeciwnym wypadku staniemy się skansenem Europy. C Adam Szejnfeld Wiceminister gospodarki Gdyby zapytać statystycznego Polaka o to, firmy jakiego sektora odgrywają zasadniczą rolę w gospodarce krajowej, to zapewne usłyszelibyśmy o wielkich zakładach produkcyjnych takich jak kopalnie, stocznie, koleje czy fabryki samochodów. Wciąż niewielu Polaków docenia ogromną rolę, jaką pełnią małe i średnie przedsiębiorstwa. Mało kto uznałby ten sektor za głównego generatora miejsc pracy czy dochodów największej liczby osób. Ta niewiedza może drogo kosztować, bo politycy lubią wydawać miliardy publicznych pieniędzy na ratowanie nierentownych gigantów, często kosztem zwiększonych obciążeń fiskalnych właśnie dla sektora MSP. Rola, jaką odgrywa sektor MSP jest trudna do przecenienia i szkoda, że przez tak wiele rządów traktowana była nie jako trzon zdrowo funkcjonującej i silnej gospodarki, ale zaledwie dodatek do niej. Celem Europejskiego Tygodnia MSP było wspieranie rozwoju istniejących małych i średnich przedsiębiorstw, zachęcanie do zakładania własnej działalności gospodarczej, a także promocja znaczenia tego sektora dla całej gospodarki. Takich działań nigdy za wiele, ale teraz w czasach światowej recesji gospodarczej o silniejszą pozycję MSP trzeba walczyć ze zdwojoną siłą. Analizy ekonomiczne pokazują dobitnie, że małe przedsiębiorstwa wykazują lepsze wyniki finansowe niż duże firmy. Zwykle mali producenci uzyskują wyższy zysk w przeliczeniu na jednostkę zainwestowanego kapitału niż duże firmy i nic dziwnego, że to w nich upatruje się siły zdolnej przezwyciężyć obecne spowolnienie. Wielkość firm z sektora MSP tkwi w ich elastyczności mogą szybciej reagować na nowe warunki rynkowe i to przy niższym koszcie. To ważne przy coraz szybszym tempie zmian struktury produk- tów i usług oraz dużych wahaniach popytu. Przedsięwzięcie wśród swoich celów miało także promocję MSP, jako pomysłu na karierę dla ludzi młodych. W ostatnich latach młodzi ludzie jako wymarzoną drogę do sukcesu określają pracę i rozwój zawodowy w dużych, najlepiej międzynarodowych koncernach. Mało kto deklaruje chęć założenia przedsiębiorstwa. Powodów takiego stanu rzeczy zapewne jest kilka, ale wśród najważniejszych zapewne jest niedostateczne promowanie i informowanie o zaletach takiego rozwoju zawodowego. Fundament sektora MSP firmy usługowe, najczęściej spotykany typ drobnych przedsiębiorstw. Ich uruchomienie wymaga niewielkich nakładów pieniężnych. Na rynku jak grzyby po deszczu powstają biura doradcze, agencje marketingowe czy przedsiębiorstwa z sektora IT. Wymagają one tylko zaangażowania jednego pracownika i małego biura. Należy zauważyć, iż pomimo że wiele przedsiębiorstw spośród tych, które powstają, co roku odnosi sukcesy, to jeszcze więcej ponosi porażki. Na sukces małych przedsiębiorstw składa się wiele elementów, takich jak ciężka praca, pragnienie osiągnięcia sukcesu czy pęd do rozwoju. Od 2004 r. Komisja Europejska w ramach wsparcia MSP propaguje m.in. zasadę Najpierw myśl na małą skalę oraz dąży do zmniejszenia obciążeń administracyjnych przedsiębiorstw (o 25 proc. do 2012 r.). To poważne wyzwanie, które w znaczący sposób może zwiększyć konkurencyjność firm MSP i przyczynić się do rozwoju polskiej i europejskiej gospodarki. To cel, dla którego warto organizować takie przedsięwzięcia, jak Europejski Tydzień MSP. Promocja tego sektora to strategia, która przynosi długofalowe i trwałe rezultaty. C 10 czerwiec 2009

11 Dostarczamy oferty kupna i sprzedaży, poszukujemy kontrahentów oraz nowe rynki zbytu dla Twoich produktów i usług. Ogłoszenie na stronie możesz zamieścić bezpłatnie. Zarejestruj się na NAJNOWSZE OGŁOSZENIA szukam inwestora Duży biznes za małe pieniądze Potrzebny inwestor kapitałowy lub firma do wdrożenia technologii ekologiczno-budowlanych. To pakiet rozwojowy dla firmy......więcej na szukam inwestora 35 proc. zwrotu z inwestycji gwarantowane wekslem Poszukujemy partnerów, którzy zainwestują w projekt innowacyjnej formy reklamy internetowej......więcej na zainwestuję w firmę Zainwestuję lub poprowadzę przedstawicielstwo Zainwestuję w firmę lub poprowadzę przedstawicielstwo. Chętnie franczyza usług dla B2B, osób fizycznych......więcej na zainwestuję w firmę Wejdę w spółkę - zainwestuję Wejdę w spółkę w charakterze czynnego wspólnika, zainwestuję ok zł w działającą firmę produkcyjno-handlową......więcej na kupię firmę Kupię aptekę Kupię aptekę, Gliwice, powiat gliwicki lub okolica. Może być zadłużona... sprzedam firmę Collagena, BotoXeXpress...więcej na Klinika Medycyny Estetycznej bez skalpela. Dwa gabinety w centrum Warszawy. CH Złote Tarasy i vis a vis Smyka......więcej na nawiążę współpracę Producent poszukuje dystrybutorów Producent profesjonalnych oraz konsumenckich środków czystości......więcej na kupię firmę Małą firmę produkcyjną Wezmę w dzierżawę małą firmę produkcyjną (piekarnia, produkcja odzieży, warsztat mechaniczny, itp)... sprzedam firmę Betoniarnia...więcej na Linia do produkcji elementów betonowych kompletna. Możliwość przejęcia gotowego zakładu z halą. Zakład w ciągłej produkcji......więcej na nawiążę współpracę Nawiążę współpracę z przedsiębiorcami Jeśli jesteś przedsiębiorcą i szukasz nowych rynków zbytu na swoje produkty, chętnie nawiążę z Tobą współpracę......więcej na Zapraszamy na czerwiec

12 RAPORT: Płynność finansowa w firmie Jakie działania uchronią nas od kłopotów finansowych? Jak uniknąć bankructwa? Magdalena Martynowska Przedsiębiorcy sami mogą dużo zrobić, aby ochronić się przed kłopotami finansowymi. Im szybciej dowiedzą się jak mogą chronić swoje firmy, tym lepiej. Kryzys odbiera spokojny sen wielu przedsiębiorcom jednym bardziej, drugim mniej, ale wszyscy bez wyjątku odczuwają już jego skutki. To nie tylko panika dramatycznie rośnie liczba niebezpiecznych długów, czyli takich, które nie są spłacane od co najmniej 120 dni. A zasada jest prosta im dłużej nie jesteśmy w stanie odzyskać naszych należności, tym mniejsze szanse, że w ogóle się to uda. W konsekwencji ryzykujemy. Lepiej zapobiegać niż... Rosnące długi, a w rezultacie kłopoty z płynnością finansową to konsekwencje wynegocjowanych (za dobrych ekonomicznie czasów) długich terminów płatności, niejasnych procedur monitorowania należności i mało skutecznej windykacji. Może być jeszcze gorzej zgodnie z prognozami specjalistów w 2009 r., Globalny Wskaźnik Upadłości wzrośnie o 25,4 proc. Luźny stosunek do długów może być gwoździem do trumny dla wielu firm. Dlatego nie ma czasu na zastanawianie się i trzeba działać szybko mówi Krzysztof Kuniewicz, dyrektor zarządzający Bibby Financial Services. Przedsiębiorcy mają do dyspozycji kilka prostych sposobów, które mogą uchronić firmę od kłopotów z płynnością finansową. Oto one. Weryfikowanie kontrahentów przedsiębiorcy powinni (korzystając z wszelkich możliwych sposobów) uzyskać możliwie jak najwięcej informacji o ewentualnym partnerze. Czy to korzystając z usług wywiadowni gospodarczych czy sprawdzając reputację kontrahenta wśród innych firm działających w danej branży, zawsze można uzyskać dodatkowe informacje, które pomogą podjąć decyzję o rozpoczęciu bądź kontynuowaniu współpracy. Zasada, że pożar widać na odległość działa także w biznesie. Dywersyfikowanie liczby klientów koncentrowanie się na jednym odbiorcy to bardzo ryzykowana decyzja. Dopóki kontrahent płaci, nie ma powodów do narzekania, gorzej gdy przestanie. A w kryzysie takie ryzyko nie może być ignorowane. Właściwe udokumentowanie sprzedaży sama faktura to nie dość. Właściwym dokumentem udokumentowania dostawy jest WZ lub inny dokument stwierdzający, kto i kiedy ode- 12 czerwiec 2009

13 RAPORT: Płynność finansowa w firmie brał dany towar. Tylko taki dokument pomoże w przyszłości, w przypadku ewentualnych kłopotów. Monitorowanie płatności zalecane jest wdrażanie w firmach procedur monitoringu należności. Nie musi to być skomplikowany system informatyczny, a jedynie dokładna kontrola spływu należności i ewentualnych opóźnień. Im niższe wskaźniki tzw. moralności płatniczej, tym pilniej przedsiębiorcy powinni monitorować terminowość płatności kontrahentów. Nie gromadzenie zaległości jeśli zleceniodawca opóźnia się z płatnościami, należy jak najszybciej zdecydować się na rozliczenia gotówką lub skrócić termin płatności. Im większy dług i okres zwłoki dłuższy, tym mniejsze prawdopodobieństwo, że w ogóle uda się go odzyskać. Spisywanie umów wszelkie zlecenia powinny mieć formę pisemną to podstawa. W umowie muszą znaleźć się zapisy o właściwym sądzie, który zajmie się rozpatrywaniem sprawy w przypadku złamania jej warunków (najlepiej wybrać sąd, gdzie sprawy rozpatrywane są szybko) oraz zapis o możliwości naliczania odsetek karnych w przypadku opóźnienia. Stosowanie dodatkowych zabezpieczeń swoje interesy przedsiębiorcy mogą chronić stosując m.in. weksel (od wystawcy i poręczycieli), który pomoże szybciej dochodzić roszczeń w sądzie. Najlepszymi zabezpieczeniami są zabezpieczenia rzeczowe, tj. hipoteka, zastaw czy przewłaszczenie. Im uczciwszy kontrahent i jego zamiary, tym krócej trzeba będzie go namawiać do jakiejkolwiek formy zabezpieczenia. Nie kompensowanie rozrachunków kompensowanie bardzo utrudnia działania sądowo-windykacyjne. Szybkie działanie w przypadku pojawiania się długów gdy kontrahent nie płaci, nie należy zwlekać! Najlepiej od razu wysłać pisemne wezwanie do zapłaty. Najlepiej listem poleconym, bo dowód nadania przyda się, gdy sprawę przeciwko nierzetelnemu kontrahentowi trzeba będzie skierować do sądu. Profesjonalna pomoc to rozwiązanie dla tych przedsiębiorców, którzy całkowicie stracili kontrolę nad płynnością finansową lub od razu wolą (czy to ze względów prawnych czy finansowych) zlecić obsługę swoich należności ekspertom. Windykacja za wszelką cenę oznacza zwykle koniec współpracy, a w naszym interesie jest znaleźć takie rozwiązanie, które nie tylko pomoże odzyskać należności dla naszego klienta, ale także pomóc jego dłużnikom. Służymy profesjonalną radą jak wyjść z tymczasowych kłopotów, jak zrestrukturyzować firmę, aby znowu przynosiła zyski i płaciła swoje należności na czas wyjaśnia Wojciech Bogusławski z Bibby Financial Services. O tym, czy samemu odzyskiwać należności czy korzystać z usług profesjonalistów, decyduje to, jak skomplikowana jest sprawa. Profesjonalne firmy zapewniają dużo większą skuteczność w krótszym czasie oraz często oferują plany restrukturyzacji dla kontrahentów. C REKLAMA czerwiec

14 RAPORT: Płynność finansowa w firmie Poziom płynności przedsiębiorstwa Płynność finansowa przede wszystkim Andrzej Romanowski Utrzymanie płynności finansowej to problem, który spędza sen z powiek wszystkim zarządzającym. Rzecz jednak w tym, aby płynność utrzymać nie tyle na wysokim, co optymalnym poziomie. Okazuje się bowiem, że zagrożeniem dla efektywnego funkcjonowania firmy jest nie tylko zbyt niska, ale także zbyt wysoka płynność finansowa. Zagadnienie płynności to obok pozyskania źródeł finansowania działalności gospodarczej jeden z najważniejszych problemów przed jakim stają osoby zarządzające finansami w firmie. Problem jest o tyle ważny, że dotyczy wszystkich przedsiębiorstw działających w Polsce. Szczególnego znaczenia nabiera zwłaszcza w odniesieniu do małych i średnich firm, które nie posiadając zaplecza finansowego na utratę płynności finansowej narażone są najbardziej. Od czego zależy płynność? Przystępując do zbadania płynności w firmie, musimy dokonać analizy powiązań i zależności między poszczególnymi elementami majątku obrotowego firmy a jej zobowiązaniami krótkoterminowymi. W skład majątku obrotowego wchodzą: zapasy, należności i środki pieniężne, a więc te aktywa firmy, które charakteryzują się największą płynnością lub inaczej są najłatwiej zbywalne. Zobowiązania krótkoterminowe lub inaczej bieżące to zobowiązania, których płatność przypada najpóźniej w ciągu 12 najbliższych miesięcy. Dotyczy to głównie zobowiązań wobec dostawców, ale także spłaty kredytów krótkoterminowych i rat kredytu długoterminowego, przypadających do zapłaty w danym roku. Zależność między majątkiem obrotowym a zobowiązaniami krótkoterminowymi wyznacza właśnie poziom płynności przedsiębiorstwa i wpływa na jego wypłacalność. Jak zmierzyć płynność? Analiza płynności w przedsiębiorstwie ma na celu określenie zdolności do regulowania własnych zobowiązań. Wskaźnik bieżącej płynności = (zapasy + należności + środki pieniężne + aktywa bieżące) / zobowiązania krótkoterminowe Wskaźnik szybkiej płynności = (majątek obrotowy zapasy rozliczenia międzyokresowe czynne) / zobowiązania krótkoterminowe Wskaźnik płynności gotówkowej = środki pieniężne / zobowiązania krótkoterminowe 14 czerwiec 2009

15 RAPORT: Płynność finansowa w firmie W praktyce finansowej stosuje się trzy podstawowe wskaźniki określające płynność firmy: 1. Wskaźnik bieżącej płynności (current ratio), 2. Wskaźnik szybkiej płynności (quick ratio), 3. Wskaźnik płynności gotówkowej (cash to current liabilities ratio). Każdy wymieniony wskaźnik określa płynność firmy z coraz większą dokładnością, wynikającą ze stopniowej eliminacji najmniej płynnych aktywów bieżących, takich jak zapasy. Płynność bieżąca. To podstawowy i najczęściej stosowany wskaźnik, za pomocą którego określamy zdolności płatnicze firmy. Najprościej mówiąc, informuje nas, ile razy bieżące aktywa firmy pokrywają jej aktualne zobowiązania. Zgodnie z praktyką finansową, optymalna wartość tego wskaźnika mieści się w przedziale od 1,2 do 2,0 w zależności od branży w jakiej funkcjonuje firma. Wartość wskaźnika na poziomie 2 oznacza, że majątek obrotowy firmy jest dwukrotnie większy od jej zobowiązań krótkoterminowych. Płynność szybka. Kolejnym powszechnie stosowanym parametrem finansowym badającym płynność firmy, jest wskaźnik szybkiej płynności. Jedyną modyfikacją w stosunku do wskaźnika płynności bieżącej jest wyeliminowanie z obliczeń (jako najmniej płynnych elementów majątku obrotowego) zapasów i rozliczeń międzyokresowych czynnych. Wskaźnik szybkiej płynności wskazuje stopień pokrycia zobowiązań krótkoterminowych płynnymi aktywami, zwłaszcza należnościami i środkami pieniężnymi. Zadowalająca wartość tego parametru oscyluje wokół wartości 1 i oznacza bilansowanie się aktywów oraz zobowiązań bieżących. Osiągnięcie przez wskaźnik wartości znacznie poniżej 1 może być sygnałem narastających problemów z płynnością. Oznacza bowiem, że głównym elementem majątku obrotowego są zapasy, ze swej natury charakteryzujące się niską płynnością. Płynność gotówkowa. Wskaźnik ten jest najbardziej szczegółowym parametrem określającym płynność firmy. Wyznacza zdolność do wywiązywania się z zobowiązań, przy wykorzystaniu tylko środków pieniężnych będących w dyspozycji firmy. Za pośrednictwem tego wskaźnika potrafimy ocenić, jaki procent zobowiązań bieżących firmy możemy uregulować praktycznie natychmiast za pomocą posiadanych środków pieniężnych. Parametr ten stosowany jest jako uzupełnienie dwóch prezentowanych powyżej wskaźników. Nie przesądza o zdolności wywiązywania się z zobowiązań, ale sygnalizuje potencjalną sprawność płatniczą firmy. Rotacja majątku obrotowego. Jako uzupełnienie analizy płynności przedsiębiorstwa możemy zastosować wskaźniki rotacji elementów majątku obrotowego. Wskaźniki rotacji określają, co ile dni średnio firma odnawia zapasy i otrzymuje należności. Informacje takie są niezwykle pomocne przy określaniu wpływu poszczególnych aktywów bieżących na płynność firmy. Pierwszym parametrem jest wskaźnik rotacji zapasów. Określa, co ile dni średnio firma odnawia własne zapasy. Im wyższa wartość wskaźnika, tym wolniej następuje pozbywanie się starych zapasów i zamiana na nowe. To sytuacja niekorzystna z punktu widzenia firmy, gdyż świadczy o niskim popycie na jej produkty i trudnościach sprzedaży, a dodatkowo zwiększają się koszty magazynowania wyrobów gotowych. Rotacja należności. Kolejnym ważnym wskaźnikiem uzupełniającym analizę płynności firmy jest określenie rotacji należności w firmie. Za pomocą tego wskaźnika określamy liczbę dni sprzedaży, za które nie otrzymaliśmy jeszcze zapłaty. Im wyższa wartość parametru, tym dłuższy okres kredytowania odbiorców. To jeden z najbardziej czułych punktów funkcjonowania przedsiębiorstwa. Gwałtowne zwiększenie się liczby dni sprzedaży, za które nie uzyskaliśmy zapłaty, może szybko przekształcić się w groźną niewydolność finansową firmy. To jeden z powodów tworzenia się zatorów płatniczych, a w konsekwencji stosowania polityki w myśl zasady: płacę zobowiązania, jeżeli otrzymam należności. Wskaźnik rotacji zapasów (dni) = (średni stan zapasów w okresie x 365) / przychody netto ze sprzedaży Wskaźnik rotacji należności (dni) = (średni stan należności w okresie x 365) / przychody netto ze sprzedaży Wskaźnik rotacji zobowiązań (dni) = (średni stan zobowiązań w okresie x 365) / przychody netto ze sprzedaży Cykl środków pieniężnych = (rotacja zapasów + rotacja należności) - rotacja zobowiązań Rotacja zobowiązań. Analizę płynności należy uzupełnić o określenie szybkości, z jaką firma reguluje własne zobowiązania. Pomocny w tym wypadku jest wskaźnik rotacji zobowiązań. Do obliczenia tego parametru wykorzystujemy tylko zobowiązania krótkoterminowe i ratę kredytu długoterminowego, przypadającego do spłaty w danym okresie. Im wartość tego wskaźnika jest wyższa, tym firma niechętniej reguluje swoje zobowiązania w stosunku do kontrahentów i banków, ale jednocześnie posiada mniejsze bieżące zapotrzebowanie na kapitał obrotowy. To sytuacja bardzo komfortowa dla przedsiębiorstwa, może jednak skutkować utratą wiarygodności wśród partnerów handlowych. Ponadto może skończyć się wszczęciem postępowania windykacyjnego. Cykl środków pieniężnych. Wszystkie prezentowane wyżej wskaźniki rotacji wykorzystywane są przy ustalaniu tzw. cyklu środków pieniężnych. Korzystając z tego wskaźnika jesteśmy w stanie udzielić odpowiedzi na interesujące przedsiębiorcę pytanie: ile czasu mija od momentu wydatkowania środków finansowych na uregulowanie własnych zobowiązań do momentu otrzymania pieniędzy od własnych kontrahentów. Krótki cykl środków pieniężnych oznacza, że pieniądze zainwestowane w bieżące aktywa wracają do firmy szybko i mogą być reinwestowane w dalszą jej działalność. A firma nie ma problemów z płynnością finansową. C czerwiec

16 RAPORT: Płynność finansowa w firmie Finansowanie MSP Lepszy faktoring czy kredyt obrotowy? Michał Pręgowski Kredyt obrotowy i faktoring to sprawdzone usługi pozwalające na finansowanie bieżącej działalności firm. Stereotypowo mówi się o ich podobieństwie w istocie skrywają wiele różnic. Kilkanaście lat temu firmy szukające zewnętrznych źródeł finansowania bieżącej działalności korzystały przede wszystkim z wysoko oprocentowanego kredytu obrotowego. W ostatnich latach rynek bardzo się zmienił dziś do najbardziej popularnych form finansowania działalności gospodarczej należą kredyt obrotowy i faktoring. Z obu usług chętnie korzystają przedsiębiorcy, którzy chcą poprawić i wzmocnić płynność finansową swoich firm. Mówiąc w skrócie, faktoring i kredyt obrotowy zapewniają skuteczny zastrzyk gotówki dla bieżącej działalności. Filozofia obu usług jest jednak bardzo różna. Kredyt obrotowy finansuje działalność firmy na zasadach zbliżonych do kredytów krótkoterminowych. Umowa jest zawierana na czas określony, a okres spłaty takich kredytów rzadko przekracza rok. Ponadto usługa nie zawiera żadnych wartości dodanych wyjaśnia Marcin Zaliwski, dyrektor generalny Hilton-Baird Polska. Faktoring jest bardziej rozbudowany, bo oprócz finansowania oferuje się w nim np. zarządzanie należnościami, monitorowanie kondycji finansowej kontrahentów oraz prowadzonych spłat, a także prowadzenie kont odbiorców. To usługa bardziej wielowymiarowa niż kredyt. Umowę faktoringu podpisuje się bezterminowo, a przeciętna współpraca klienta z faktorem trwa kilka lat. Oczywiście nie dlatego, że taki jest wymóg, ale dlatego, że przedsiębiorcy są zadowoleni. Typowa dla kredytu obrotowego umowa na czas określony ułatwia długofalowe planowanie budżetu. Atutem kredytu obrotowego jest także cena. Kredyt zwykle jest tańszy od faktoringu. Dzieje się tak z jednego powodu: bank-kredytodawca nie oferuje wspomnianych dodatkowych usług i nie interesuje się bieżącą sytuacją klienta. Ten musi po prostu spłacić w terminie swoje zobowiązanie, niezależnie od ewentualnych nowych, nieplanowanych uwarunkowań, takich jak zwiększona dynamika rozwoju czy konieczność zwiększenia limitów finansowania. Inaczej jest w przypadku faktorów, którzy regularnie kontaktują się 16 czerwiec 2009

17 RAPORT: Płynność finansowa w firmie z klientem i zdejmują z jego barków liczne obowiązki, zwykle związane z księgowaniem i monitorowaniem należności. Outsourcing zarządzania należnościami zawarty w faktoringu jest na rękę bardzo wielu przedsiębiorcom. Pozwala im skupić się na tym, co stanowi sedno prowadzonego biznesu. Nie trzeba też zatrudniać personelu specjalnie do obsługi należności kontrahentów tłumaczy Zaliwski. Dodatkowo faktor może zaoferować elastyczne zwiększenie limitów finansowania, jeśli klient wyrazi takie zapotrzebowanie. Atutem faktoringu jest z kolei niższy stopień formalizacji niż w przypadku kredytu obrotowego. Ten pierwszy wymaga mniejszej liczby zabezpieczeń. Podstawowym zabezpieczeniem jest cesja wierzytelności na faktury z należnościami oddawanymi do faktoringu, a także weksel in blanco. Nie wymaga się zabezpieczeń materialnych typowych dla kredytu, jak zastaw hipoteczny czy zastaw rejestrowy na majątku. Jest to szczególnie istotne dla przedsiębiorców rozpoczynających działalność, którzy nie mogą wykazać się świetnymi wynikami finansowymi firmy. Dla porównania, kredyty obrotowe z reguły oferowane są podmiotom już działającym, mającym możliwie ustabilizowaną sytuację i mogącym zaoferować stosowne zabezpieczenia materialne, takie jak zastaw hipoteczny lub rejestrowy na majątku. Faktoring nie potrzebuje tak rozbudowanych zabezpieczeń. Najistotniejsza jest bieżąca sytuacja przedsiębiorstwa. Firma nie musi mieć długiego stażu, jeżeli tylko ma dobrych, sumiennych kontrahentów. Problemem nie jest także ujemny wynik finansowy, o ile uda się wykazać i przedyskutować z faktorem powód zarejestrowanej straty. Kredytodawca patrzy na skutki pewnych zdarzeń, z kolei faktorów interesują powody ich wystąpienia. Nikt nie powiedział, że problemy z płynnością finansową są zawsze wynikiem złego zarządzania. Czasem powodem są zatory płatnicze, a te likwiduje faktoring. Faktoring atrakcyjny pomimo kryzysu Także polscy przedsiębiorcy odczuwają turbulencje, w jakie wpadł światowy rynek finansowy. Zewnętrzne finansowanie jest firmom potrzebne jak powietrze, tymczasem wiele instytucji finansujących zaostrzyło kryteria obsługi. Trudności z uzyskaniem kredytu przypominają sytuację sprzed kilku lat. Przedsiębiorcom może jednak pomóc faktoring usługa dobrze sprawdzająca się w dobie kryzysu. W ostatnich latach instytucje udzielające kredytów stopniowo obniżały wymagania wobec firm ubiegających się o finansowanie. Z usługi dostępnej dla wybrańców o długiej i czytelnej historii biznesowej kredyty stały się chlebem powszednim MSP. Światowy kryzys finansowy nie tylko przeszkodził w rozwijaniu oferty kredytowej, ale wręcz doprowadził do pewnego regresu. Banki wróciły do bardziej rygorystycznej polityki, preferując większe podmioty, które wykazują duże obroty i mogą łatwo zapewnić odpowiednie zabezpieczenie kredytu. Małe i średnie firmy na powrót znalazły się w nieco trudniejszej sytuacji. Na szczęście rynek usług finansowych nie kończy się na kredytach komentuje Marcin Zaliwski. Kryteria obsługi nieznacznie zmienione Charakterystyczną cechą faktoringu są niższe wymogi co do zabezpieczeń i szybkość procesu decyzyjnego. Podstawowym zabezpieczeniem faktora jest wierzytelność, a nie hipoteka czy zastaw rejestrowy na majątku. Przedsiębiorcom może także pomóc leasing, który również nie wymaga tak wielu zabezpieczeń jak kredyt. Usługa ta sprawdza się przede wszystkim w początkowym etapie działalności gospodarczej, umożliwiając firmie nabycie środków trwałych niezbędnych do funkcjonowania. Bieżącą działalność lepiej zabezpieczy zatem faktoring. Problemy na światowych rynkach finansowych miały rzecz jasna wpływ także na ofertę leasingu i faktoringu. Usługi te bazują na ubezpieczaniu transakcji klientów, tymczasem w dobie kryzysu ceny ubezpieczeń wzrosły. W przypadku faktoringu nie zmniejszyło to na szczęście znacząco dostępności usługi, a jedynie jednego z jej wariantów faktoringu bez regresu. Faktorzy są dziś mniej skorzy do przejmowania na siebie pełnego ryzyka niewypłacalności dłużnika klienta. Tak komfortowy wariant faktoringu jest obecnie oferowany mniejszej grupie odbiorców, jednak nie uległa zasadniczej zmianie dostępność wariantu z regresem, czyli takiej, w której ryzyko niewypłacalności jest współdzielone przez faktora i klienta. Kompleksowa obsługa Faktoring jest jednak usługą złożoną i nie ogranicza się do finansowania. W dobie trudnej sytuacji na światowych rynkach jest to szczególnie ważne. Pozyskany kredyt to tylko jednorazowa pomoc finansowa, a faktoring to cała gama długoterminowych usług dodatkowych, takich jak prowadzenie kont klienckich, obsługa inkaso czy pomoc ekspercka w kwestiach prawno-gospodarczych. Obecnie kiedy w biznesie trudniej o pewność, przedsiębiorcom najbardziej sprzyja oferowany przez faktorów monitoring należności kontrahentów. Minimalizuje on ryzyko wystąpienia problemów z brakiem płynności. Faktorzy stanowią system wczesnego ostrzegania, interweniując zanim kontrahent-dłużnik zbankrutuje lub popadnie w długoterminowe tarapaty, obciążając swoich wierzycieli. Ten aspekt faktoringu pozwala zatem na przygotowanie się na ewentualność wystąpienia problemów albo wręcz na zapobieżenie ich wystąpieniu dodaje dyrektor Hilton-Baird Polska. Nie bez przyczyny mawia się, że w czasach dynamicznego rozwoju gospodarczego faktoring sprzyja inwestycjom, a w czasach kryzysu bezpieczeństwu. C czerwiec

18 RAPORT: Płynność finansowa w firmie Zabezpieczenie płynności finansowej firmy w dobie kryzysu Efekt domina w biznesie Bartłomiej Szlaz Małe i średnie firmy są szczególnie narażone na ryzyko utraty płynności finansowej. Na skutek kryzysu tradycyjne źródła ryzyka niosą większe zagrożenie upadłością. Zarządzanie ryzykiem, które do tej pory było trudne, teraz stanowić będzie jeszcze większe wyzwanie. Spowolnienie gospodarcze zapoczątkowało załamanie sektora bankowego, powstałego na skutek udzielania pożyczek podmiotom niezdolnym do ich spłaty. Pozbawione dochodu banki, stojące przed groźbą utraty płynności finansowej, radykalnie zaostrzyły warunki przyznawania kredytów, co wpłynęło na ograniczenie siły nabywczej zarówno firm, jak i osób prywatnych. Niesie to dwojakie konsekwencje ograniczenie popytu i brak środków na pokrycie kosztów bieżącej działalności firm. Zarządzanie przepływami pieniężnymi Dla MSP, które tradycyjnie cechuje niskie wyposażenie kapitałowe, a zatem ograniczona zdolność kredytowa, pozyskanie kredytu bankowego zawsze było trudne, a jego najpowszechniej stosowaną alternatywą był i nadal jest kredyt kupiecki. Jego wykorzystanie do finansowania bieżącej działalności polega na regulowaniu zobowiązań dopiero po uzyskaniu środków od własnych dłużników, które m.in. pochodzą ze sprzedaży zakupionego wcześniej towaru. Powoduje to, iż nawet w warunkach względnego spokoju firmy mogą mieć problemy z zarządzaniem przepływami pieniężnymi, gdyż wydłużeniu ulegają okresy po jakich regulowane są płatności. Spowolnienie gospodarcze wpływa na zwiększenie zagrożenia płynącego z kredytu kupieckiego. Ograniczenie popytu powoduje, iż odraczanie terminu płatności staje się warunkiem koniecznym do utrzymania sprzedaży. Pojawia się presja ze strony kontrahentów, aby płatności były regulowane możliwie w jak najdłuższym terminie. Rośnie także prawdopodobieństwo występowania opóźnień. To szczególnie trudna sytuacja dla małych i średnich przedsiębiorstw. Powód jest prosty z reguły dysponują one mniejszą liczbą kontrahentów, a niewypłacalność któregoś z nich lub znaczące opóźnienie przez nie- 18 czerwiec 2009

19 RAPORT: Płynność finansowa w firmie go płatności może uniemożliwić firmie spłatę jej własnych wierzycieli. W ten sposób generowane są zatory płatnicze pomiędzy podmiotami biorącymi udział w obiegu towarowym. Upadłość któregoś z nich na zasadzie efektu domina może pociągnąć kolejne upadłości. W ocenie obszarów ryzyka firmy z sektora MSP konieczne jest uwzględnienie ich pozycji przetargowej względem kontrahentów. Istotna jest priorytetowość danego dostawcy dla dłużnika. Jeśli dostarcza on podzespoły, materiały kluczowe do utrzymania produkcji prawdopodobieństwo terminowego uzyskania spłaty jest wyższe. W praktyce przedsiębiorstwa muszą mierzyć się z celowym odraczaniem płatności przez silnych odbiorców, a ich strategicznymi klientami mogą być firmy duże, które często dyktują (najczęściej skutecznie) warunki na jakich odbywa się regulowanie płatności. Standardowo mogą one trwać długo, co związane jest z rozbudowanym łańcuchem decyzyjnym. Dobrym przykładem mogą być relacje pomiędzy podmiotami z sektora FMCG. Duże sieci handlowe współpracują z dużą liczbą drobnych dostawców, którym mogą dyktować warunki, na jakich rozliczane są transakcje. W kontekście przedstawionych czynników zarządzanie przepływami pieniężnymi jest coraz trudniejsze. Zachowanie płynności finansowej w warunkach podwyższonego ryzyka wymaga strategicznego zarządzania ryzykiem. Dla wielu firm może to być nowe wyzwanie, które powinno być kluczowym REKLAMA czerwiec

20 RAPORT: Płynność finansowa w firmie aspektem kierowania przedsiębiorstwem w czasach kryzysu. Zarządzanie ryzykiem Zatem jakie obszary powinno obejmować zarządzanie ryzykiem, tak aby skutecznie zabezpieczyć płynność finansową? Można rozróżnić dwa podstawowe źródła zagrożeń, które mogą doprowadzić firmę do upadłości: te, które można przewidzieć i zawczasu wyeliminować oraz te, których zdiagnozowanie jest niemożliwe i wymaga podjęcia odpowiednich kroków zaradczych w razie ich wystąpienia. Trzeba także zastanowić się, czy przedsiębiorstwa mają możliwość realizacji wszystkich tych zadań we własnym zakresie. W teorii, manipulowanie ryzykiem jest możliwe np. poprzez dystrybucję go pomiędzy wielu kontrahentów. W tym wypadku, jeśli któryś z nich nie zapłaci, zostanie to zrekompensowane przez terminowe spłaty od pozostałych. Bywa, iż takie praktyki stosują firmy duże, o rozbudowanym portfelu klientów. Jednak nawet one cierpią z powodu nieterminowych spłat należności. Tym bardziej stosowanie tej metody przez małe firmy z mniejszą liczbą kontrahentów nie ma uzasadnienia. Możliwe jest także wydzielenie dedykowanego zespołu lub osoby odpowiedzialnej za monitorowanie należności, wiekowanie ich i prowadzenie działań windykacyjnych w razie wystąpienia opóźnień i opracowanie wewnętrznych procedur do systematycznej analizy historii płatności swoich kontrahentów. Czy z punktu widzenia ograniczonego budżetu takie rozwiązanie ma ekonomiczne uzasadnienie? Konieczne może być nawiązanie współpracy z instytucją zewnętrzną, wyspecjalizowaną w tego typu działalności. Przykładem takiej jednostki są towarzystwa ubezpieczeniowe zajmujące się zarządzaniem ryzykiem związanym z kompletnym zabezpieczeniem firmy. Jak taka współpraca wygląda w praktyce w relacji do przedstawionych wcześniej założeń? Podstawą ograniczenia ryzyka jest budowa portfela wypłacalnych i wiarygodnych kontrahentów. Firma ma możliwość eliminacji z puli swoich odbiorców tych, którzy mają problemy z płynnością finansową oraz tych, którzy mogą próbować dokonać wyłudzenia, tzn. nie mają intencji zapłacić za otrzymany towar. Oceny te są dokonywane na podstawie informacji gospodarczej. Bazuje ona na analizie sprawozdania finansowego, zawiera także dane pozyskane podczas wizytacji wywiadowcy w firmie. Możliwe jest prześledzenie trybu współpracy badanego podmiotu z jego kontrahentami. Sprawdzenie przepływów pieniężnych pozwala ocenić moralność płatniczą badanego podmiotu. Dla przykładu, nieuzasadniony przyrost wartości zapasów i należności może świadczyć o problemach z uzyskaniem pieniędzy za towary. Jeśli odnotowana zostanie zbyt wysoka wartość zamówionych towarów w relacji do zdolności nabywczej firmy, świadczyć to może o tym, iż próbuje ona dokonać wyłudzenia. W przypadku nawiązania współpracy z ubezpieczycielem kredytu kupieckiego, ocena poszczególnych kontrahentów powiązana jest z przydzieleniem im przez niego tzw. limitów kredytowych. Są one sumarycznym i czytelnym ujęciem zebranych danych nt. kontrahenta. Informują także o maksymalnej wartości kredytu kupieckiego, jaką skłonne jest zabezpieczyć towarzystwo. Analiza ich wartości może stanowić punkt wyjścia w procesie planowania sprzedaży. Pozytywna decyzja kredytowa ze strony towarzystwa ubezpieczeniowego daje pewność stabilnych relacji z kontrahentem. Niska wartość limitu lub odmowa jego przyznania może stanowić wczesne ostrzeżenie, iż współpraca z konkretnym odbiorcą jest niewskazana. Towarzystwa ubezpieczeniowe dysponują obszernymi bazami danych, zawierającymi informacje o milionach podmiotów na całym świecie. Jednak nawet najbardziej profesjonalnie przeprowadzona, sumienna i precyzyjna ocena ryzyka nie daje całkowitej gwarancji jego eliminacji. Zawsze mogą wystąpić zdarzenia, na które jedyną odpowiedzią mogą być próby minimalizacji konsekwencji ich wystąpienia. W pewnym momencie przedsiębiorstwo może stanąć przed koniecznością podjęcia windykacji swoich należności. 20 czerwiec 2009

Jak określić poziom tej płynności w przedsiębiorstwie?

Jak określić poziom tej płynności w przedsiębiorstwie? Utrzymanie płynności finansowej to problem, który spędza sen z powiek wszystkim zarządzającym. Rzecz jednak w tym, aby płynność utrzymać nie tyle

Jak określić poziom tej płynności w przedsiębiorstwie? Utrzymanie płynności finansowej to problem, który spędza sen z powiek wszystkim zarządzającym. Rzecz jednak w tym, aby płynność utrzymać nie tyle

RAPORT: MMP a sposoby finansowania działalności w sytuacji zatorów płatniczych

RAPORT: MMP a sposoby finansowania działalności w sytuacji zatorów płatniczych Wyniki badania dotyczącego sposobów radzenia sobie z utratą płynności przez polskie mikro- i małe przedsiębiorstwa, udzielające

RAPORT: MMP a sposoby finansowania działalności w sytuacji zatorów płatniczych Wyniki badania dotyczącego sposobów radzenia sobie z utratą płynności przez polskie mikro- i małe przedsiębiorstwa, udzielające

Faktoring w KUKE Finance. Finansujemy rozwój Twojego biznesu

Faktoring w KUKE Finance Finansujemy rozwój Twojego biznesu Chcesz rozwijać swoją firmę, ale potrzebna do tego gotówka jest zamrożona w niezapłaconych fakturach? Potrzebujesz wzmocnić swoją pozycję konkurencyjną

Faktoring w KUKE Finance Finansujemy rozwój Twojego biznesu Chcesz rozwijać swoją firmę, ale potrzebna do tego gotówka jest zamrożona w niezapłaconych fakturach? Potrzebujesz wzmocnić swoją pozycję konkurencyjną

Bibby Financial Services

Bibby Financial Services Bibby Financial Services Wspieramy rozwój firm na całym świecie Łukasz Sadowski Piotr Brewczak Jaki jest średni roczny wzrost faktoringu w ostatnich 3 latach? Branża faktoringowa

Bibby Financial Services Bibby Financial Services Wspieramy rozwój firm na całym świecie Łukasz Sadowski Piotr Brewczak Jaki jest średni roczny wzrost faktoringu w ostatnich 3 latach? Branża faktoringowa

ANALIZA WSKAŹNIKOWA WSKAŹNIKI PŁYNNOŚCI MATERIAŁY EDUKACYJNE. Wskaźnik bieżącej płynności

ANALIZA WSKAŹNIKOWA WSKAŹNIKI PŁYNNOŚCI Wskaźnik bieżącej płynności Informuje on, ile razy bieżące aktywa pokrywają bieżące zobowiązania firmy. Zmniejszenie wartości tak skonstruowanego wskaźnika poniżej

ANALIZA WSKAŹNIKOWA WSKAŹNIKI PŁYNNOŚCI Wskaźnik bieżącej płynności Informuje on, ile razy bieżące aktywa pokrywają bieżące zobowiązania firmy. Zmniejszenie wartości tak skonstruowanego wskaźnika poniżej

<1,0 1,0-1,2 1,2-2,0 >2,0

1. WSKAŹNIKI PŁYNNOŚCI WSKAŹNIK BIEŻĄCEJ PŁYNNOŚCI Pozostałe wskaźniki 2,0 Wskaźnik służy do oceny zdolności przedsiębiorstwa do regulowania krótkoterminowych zobowiązań. Do tego

1. WSKAŹNIKI PŁYNNOŚCI WSKAŹNIK BIEŻĄCEJ PŁYNNOŚCI Pozostałe wskaźniki 2,0 Wskaźnik służy do oceny zdolności przedsiębiorstwa do regulowania krótkoterminowych zobowiązań. Do tego

Kredyt czy faktoring?

Kredyt czy faktoring? Przedsiębiorco! Nie wiesz, którą formę finansowania wybrać? Oto checklista przejdź przez nią krok po kroku, a dowiesz się, kiedy warto skorzystać z kredytu, a kiedy z faktoringu.

Kredyt czy faktoring? Przedsiębiorco! Nie wiesz, którą formę finansowania wybrać? Oto checklista przejdź przez nią krok po kroku, a dowiesz się, kiedy warto skorzystać z kredytu, a kiedy z faktoringu.

Analiza finansowa przedsiębiorstw z punktu widzenia współpracującego z analizowanym przedsiębiorstwem

Agnieszka Mikołajczyk Uniwersytet Ekonomiczny we Wrocławiu Analiza finansowa przedsiębiorstw z punktu widzenia współpracującego z analizowanym przedsiębiorstwem Słowa kluczowe: rentowność, zadłużenie,

Agnieszka Mikołajczyk Uniwersytet Ekonomiczny we Wrocławiu Analiza finansowa przedsiębiorstw z punktu widzenia współpracującego z analizowanym przedsiębiorstwem Słowa kluczowe: rentowność, zadłużenie,

RAPORT: MMP a kontrahenci opóźniający zapłatę faktur

RAPORT: MMP a kontrahenci opóźniający zapłatę faktur Wyniki badania dotyczącego sposobów postępowania polskich mikro- i małych przedsiębiorstw w stosunku do kontrahentów nieprzestrzegających terminów płatności

RAPORT: MMP a kontrahenci opóźniający zapłatę faktur Wyniki badania dotyczącego sposobów postępowania polskich mikro- i małych przedsiębiorstw w stosunku do kontrahentów nieprzestrzegających terminów płatności

Kredyt czy faktoring?

Kredyt czy faktoring? Przedsiębiorco! Nie wiesz, którą formę finansowania wybrać? Oto checklista przejdź przez nią krok po kroku, a dowiesz się, kiedy warto skorzystać z kredytu, a kiedy z faktoringu.

Kredyt czy faktoring? Przedsiębiorco! Nie wiesz, którą formę finansowania wybrać? Oto checklista przejdź przez nią krok po kroku, a dowiesz się, kiedy warto skorzystać z kredytu, a kiedy z faktoringu.

Polskie firmy coraz częściej sięgają po faktoring

Warszawa, 7 lutego 2018 r. Polskie firmy coraz częściej sięgają po faktoring Na koniec 2017 r. na rachunkach bankowych krajowych przedsiębiorców znajdowało się około 25,5 mld zł pochodzących od firm faktoringowych.

Warszawa, 7 lutego 2018 r. Polskie firmy coraz częściej sięgają po faktoring Na koniec 2017 r. na rachunkach bankowych krajowych przedsiębiorców znajdowało się około 25,5 mld zł pochodzących od firm faktoringowych.

RAPORT: Moralność płatnicza MMP w Polsce

RAPORT: Moralność płatnicza MMP w Polsce Wyniki badania dotyczącego terminów rozliczeń pomiędzy polskimi mikro- i małymi przedsiębiorcami a ich kontrahentami EGB Finanse sp. z o.o., kwiecień 2013 r. Szanowni

RAPORT: Moralność płatnicza MMP w Polsce Wyniki badania dotyczącego terminów rozliczeń pomiędzy polskimi mikro- i małymi przedsiębiorcami a ich kontrahentami EGB Finanse sp. z o.o., kwiecień 2013 r. Szanowni

Jak poprawić swój rating finansowy? dla

Jak poprawić swój rating finansowy? dla 1 Co ma pozytywny wpływ na rating finansowy? mądre i trafione decyzje biznesowe prowadzących biznes sprzyjające otoczenie ekonomiczne 2 O decyzjach biznesowych trudno

Jak poprawić swój rating finansowy? dla 1 Co ma pozytywny wpływ na rating finansowy? mądre i trafione decyzje biznesowe prowadzących biznes sprzyjające otoczenie ekonomiczne 2 O decyzjach biznesowych trudno

Rola zdolności kredytowej przedsiębiorstwa w procedurze pozyskiwania kredytu bankowego - studium przypadku. dr Jacek Płocharz

Rola zdolności kredytowej przedsiębiorstwa w procedurze pozyskiwania kredytu bankowego - studium przypadku dr Jacek Płocharz Warunki działania przedsiębiorstw! Na koniec 2003 roku działało w Polsce 3.581,6

Rola zdolności kredytowej przedsiębiorstwa w procedurze pozyskiwania kredytu bankowego - studium przypadku dr Jacek Płocharz Warunki działania przedsiębiorstw! Na koniec 2003 roku działało w Polsce 3.581,6

Forum Małych i Średnich Przedsiębiorstw

2011 Bezpieczne wejście na nowe rynki zbytu ubezpieczenia kredytowe Forum Małych i Średnich Przedsiębiorstw Jak zostać i pozostać przedsiębiorcą? Zygmunt Kostkiewicz, prezes zarządu KUKE S.A. Warszawa,

2011 Bezpieczne wejście na nowe rynki zbytu ubezpieczenia kredytowe Forum Małych i Średnich Przedsiębiorstw Jak zostać i pozostać przedsiębiorcą? Zygmunt Kostkiewicz, prezes zarządu KUKE S.A. Warszawa,

JAK POPRAWIĆ FINANSOWĄ FIRMY

JAK POPRAWIĆ PŁYNNOŚĆ FINANSOWĄ FIRMY PRZEWODNIK PO FAKTORINGU WIERZYMY W TWÓJ BIZNES FAKTORING Z REGRESEM FAKTORING BEZ REGRESU FAKTORING EKSPORTOWY POZNAJ FAKTORING Prawidłowy poziom płynności finansowej

JAK POPRAWIĆ PŁYNNOŚĆ FINANSOWĄ FIRMY PRZEWODNIK PO FAKTORINGU WIERZYMY W TWÓJ BIZNES FAKTORING Z REGRESEM FAKTORING BEZ REGRESU FAKTORING EKSPORTOWY POZNAJ FAKTORING Prawidłowy poziom płynności finansowej

Jak zapewnić bezpieczeństwo finansowe przedsiębiorstwa? Marek Jakubicz Dyrektor Biura Sprzedaży i Obsługi Polis

Jak zapewnić bezpieczeństwo finansowe przedsiębiorstwa? Marek Jakubicz Dyrektor Biura Sprzedaży i Obsługi Polis Obszary kształtowania i zapewniania bezpieczeństwa finansowego przedsiębiorstwa Sprzedaż

Jak zapewnić bezpieczeństwo finansowe przedsiębiorstwa? Marek Jakubicz Dyrektor Biura Sprzedaży i Obsługi Polis Obszary kształtowania i zapewniania bezpieczeństwa finansowego przedsiębiorstwa Sprzedaż

Faktoring czy kredyt oto jest pytanie. Łukasz Sadowski Kierownik ds. Rozwoju Sieci Partnerów Biznesowych

Faktoring czy kredyt oto jest pytanie Łukasz Sadowski Kierownik ds. Rozwoju Sieci Partnerów Biznesowych Czym jest płynność finansowa i dlaczego firmy dąŝą do tego Ŝeby ją mieć Odsetek oceniających negatywnie

Faktoring czy kredyt oto jest pytanie Łukasz Sadowski Kierownik ds. Rozwoju Sieci Partnerów Biznesowych Czym jest płynność finansowa i dlaczego firmy dąŝą do tego Ŝeby ją mieć Odsetek oceniających negatywnie

Neurosprzedaż, czyli anatomia sprzedaży faktoringu. Poznań, 8 maja 2014 r.

Neurosprzedaż, czyli anatomia sprzedaży faktoringu Poznań, 8 maja 2014 r. więcej o faktoringu więcej o sprzedaży Ile kosztuje faktoring? Komu zaproponować faktoring? Jak wygląda proces sprzedażowy w BFS?

Neurosprzedaż, czyli anatomia sprzedaży faktoringu Poznań, 8 maja 2014 r. więcej o faktoringu więcej o sprzedaży Ile kosztuje faktoring? Komu zaproponować faktoring? Jak wygląda proces sprzedażowy w BFS?

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Analiza wskaźnikowa przedsiębiorstwa prof. Waldemar Rogowski Szkoła Główna Handlowa w Warszawie 10 kwietnia 2018 r. prof. nadzw. SGH dr hab. Waldemar Rogowski Kierownik Zakładu

Akademia Młodego Ekonomisty Analiza wskaźnikowa przedsiębiorstwa prof. Waldemar Rogowski Szkoła Główna Handlowa w Warszawie 10 kwietnia 2018 r. prof. nadzw. SGH dr hab. Waldemar Rogowski Kierownik Zakładu

Analiza przepływów pieniężnych spółki

Analiza przepływów pieniężnych spółki Przepływy pieniężne mierzą wszystkie wpływy i wypływy gotówki z i do spółki, a do tego od razu przyporządkowują je do jednej z 3 kategorii: przepływy operacyjne -

Analiza przepływów pieniężnych spółki Przepływy pieniężne mierzą wszystkie wpływy i wypływy gotówki z i do spółki, a do tego od razu przyporządkowują je do jednej z 3 kategorii: przepływy operacyjne -

Analiza Ekonomiczna. 3. Analiza wskaźnikowa sprawozdań finansowych.

Analiza Ekonomiczna. 3. Analiza wskaźnikowa sprawozdań finansowych. Rozwinięciem wstępnej analizy sprawozdań finansowych jest analiza wskaźnikowa. Jest ona odpowiednim narzędziem analizy finansowej przedsiębiorstwa,

Analiza Ekonomiczna. 3. Analiza wskaźnikowa sprawozdań finansowych. Rozwinięciem wstępnej analizy sprawozdań finansowych jest analiza wskaźnikowa. Jest ona odpowiednim narzędziem analizy finansowej przedsiębiorstwa,

17.2. Ocena zadłużenia całkowitego

17.2. Ocena zadłużenia całkowitego Dokonując oceny ryzyka finansowego oraz gospodarki finansowej nie sposób pominąć kwestii zadłużenia, w tym szczególnie poziomu, struktury oraz wydolności firmy w zakresie

17.2. Ocena zadłużenia całkowitego Dokonując oceny ryzyka finansowego oraz gospodarki finansowej nie sposób pominąć kwestii zadłużenia, w tym szczególnie poziomu, struktury oraz wydolności firmy w zakresie

Oferta finansowania dla podmiotów rozpoczynających działalność gospodarczą z gwarancją Europejskiego Funduszu Inwestycyjnego

Oferta finansowania dla podmiotów rozpoczynających działalność gospodarczą z gwarancją Europejskiego Funduszu Inwestycyjnego Dolnośląskie Spotkania Biznesowe, maj 2014 r. ZESPÓŁ PRODUKTÓW KREDYTOWYCH KLIENTA

Oferta finansowania dla podmiotów rozpoczynających działalność gospodarczą z gwarancją Europejskiego Funduszu Inwestycyjnego Dolnośląskie Spotkania Biznesowe, maj 2014 r. ZESPÓŁ PRODUKTÓW KREDYTOWYCH KLIENTA

Grupa Pragma PRAGMA.PL

Grupa Pragma Pragma Inkaso SA Pragma Inwestycje Sp. z o.o. Pragma Adwokaci Sp. k. Pragma Faktoring SA PRAGMA.PL LeaseLink Sp. z o.o. Mint Software Sp. z o.o. 1 Kim jesteśmy ROZUMIEMY MNIEJSZY BIZNES, BO

Grupa Pragma Pragma Inkaso SA Pragma Inwestycje Sp. z o.o. Pragma Adwokaci Sp. k. Pragma Faktoring SA PRAGMA.PL LeaseLink Sp. z o.o. Mint Software Sp. z o.o. 1 Kim jesteśmy ROZUMIEMY MNIEJSZY BIZNES, BO

Pragma Faktoring S.A. WIARYGODNY EMITENT DŁUGU DUŻY POTENCJAŁ WZROSTU

Pragma Faktoring S.A. WIARYGODNY EMITENT DŁUGU DUŻY POTENCJAŁ WZROSTU 1 Działalność Pragma Faktoring SA Działania Pragma Faktoring SA zmierzają do umacniania pozycji rynkowej w obszarze finansowania działalności

Pragma Faktoring S.A. WIARYGODNY EMITENT DŁUGU DUŻY POTENCJAŁ WZROSTU 1 Działalność Pragma Faktoring SA Działania Pragma Faktoring SA zmierzają do umacniania pozycji rynkowej w obszarze finansowania działalności

2016 CONSULTING DLA MŚP. Badanie zapotrzebowania na usługi doradcze

2016 CONSULTING DLA MŚP Badanie zapotrzebowania na usługi doradcze 1 O raporcie Wraz ze wzrostem świadomości polskich przedsiębiorców rośnie zapotrzebowanie na różnego rodzaju usługi doradcze. Jednakże

2016 CONSULTING DLA MŚP Badanie zapotrzebowania na usługi doradcze 1 O raporcie Wraz ze wzrostem świadomości polskich przedsiębiorców rośnie zapotrzebowanie na różnego rodzaju usługi doradcze. Jednakże

W. - Zarządzanie kapitałem obrotowym

W. - Zarządzanie kapitałem obrotowym FINANSE PRZEDSIĘBIORSTW Marek 2011 Agenda - Zarządzanie kapitałem obrotowym Znaczenie kapitału obrotowego dla firmy Cykl gotówkowy Kapitał obrotowy brutto i netto.

W. - Zarządzanie kapitałem obrotowym FINANSE PRZEDSIĘBIORSTW Marek 2011 Agenda - Zarządzanie kapitałem obrotowym Znaczenie kapitału obrotowego dla firmy Cykl gotówkowy Kapitał obrotowy brutto i netto.

Faktoring w branży Automotive

Zwiększenie płynności finansowej oraz zabezpieczenie transakcji z odbiorcami. Faktoring w branży Automotive IFIS Finance Sp. z o.o. Michał Szumski Regionalny Dyrektor Sprzedaży Sytuacja w branży Automotive

Zwiększenie płynności finansowej oraz zabezpieczenie transakcji z odbiorcami. Faktoring w branży Automotive IFIS Finance Sp. z o.o. Michał Szumski Regionalny Dyrektor Sprzedaży Sytuacja w branży Automotive

Ocena ryzyka kontraktu. Krzysztof Piłat Krajowy Rejestr Długów Biuro Informacji Gospodarczej

Ocena ryzyka kontraktu Krzysztof Piłat Krajowy Rejestr Długów Biuro Informacji Gospodarczej Plan prezentacji Główne rodzaje ryzyka w działalności handlowej i usługowej przedsiębiorstwa Wpływ udzielania

Ocena ryzyka kontraktu Krzysztof Piłat Krajowy Rejestr Długów Biuro Informacji Gospodarczej Plan prezentacji Główne rodzaje ryzyka w działalności handlowej i usługowej przedsiębiorstwa Wpływ udzielania

Bibby Financial Services

Bibby Financial Services Bibby Financial Services Łukasz Sadowski Kierownik Zespołu SprzedaŜy Jak działa faktoring? Krok 1 - SprzedaŜ towaru i wystawienie faktury Dostawca dostarcza towar, bądź usługę

Bibby Financial Services Bibby Financial Services Łukasz Sadowski Kierownik Zespołu SprzedaŜy Jak działa faktoring? Krok 1 - SprzedaŜ towaru i wystawienie faktury Dostawca dostarcza towar, bądź usługę

Kryzys i Zarządzanie ryzykiem

Kryzys i Zarządzanie ryzykiem Piotr Banaszyk Katedra Logistyki Międzynarodowej Globalny kryzys ekonomiczny opinie Banku Światowego W 2013 r. gospodarka eurolandu pozostanie w recesji, kurcząc się o 0,1

Kryzys i Zarządzanie ryzykiem Piotr Banaszyk Katedra Logistyki Międzynarodowej Globalny kryzys ekonomiczny opinie Banku Światowego W 2013 r. gospodarka eurolandu pozostanie w recesji, kurcząc się o 0,1

Grupa Pragma PRAGMA.PL

Grupa Pragma Pragma Inkaso SA Pragma Inwestycje Sp. z o.o. Pragma Adwokaci Sp. k. Pragma Faktoring SA PRAGMA.PL LeaseLink Sp. z o.o. Mint Software Sp. z o.o. 1 Kim jesteśmy ROZUMIEMY MNIEJSZY BIZNES, BO

Grupa Pragma Pragma Inkaso SA Pragma Inwestycje Sp. z o.o. Pragma Adwokaci Sp. k. Pragma Faktoring SA PRAGMA.PL LeaseLink Sp. z o.o. Mint Software Sp. z o.o. 1 Kim jesteśmy ROZUMIEMY MNIEJSZY BIZNES, BO

Profilaktyka i niwelowanie strat w handlu zagranicznym. Program Rozwoju Eksportu

Profilaktyka i niwelowanie strat w handlu zagranicznym Program Rozwoju Eksportu Agenda 1. Cele przedsiębiorstw w działaniach eksportowych 2. Ryzyka w handlu zagranicznym 3. Ryzyko sprzedaży z odroczonym

Profilaktyka i niwelowanie strat w handlu zagranicznym Program Rozwoju Eksportu Agenda 1. Cele przedsiębiorstw w działaniach eksportowych 2. Ryzyka w handlu zagranicznym 3. Ryzyko sprzedaży z odroczonym

Jak wykorzystać BIG w działalności sklepu internetowego? Marcin Ledworowski, Wiceprezes Zarządu BIG InfoMonitor S.A.

Jak wykorzystać BIG w działalności sklepu internetowego? Marcin Ledworowski, Wiceprezes Zarządu BIG InfoMonitor S.A. O czym będę mówił? Diagnoza kryzysu finansowego wzrost liczby zadłużonych firm i konsumentów

Jak wykorzystać BIG w działalności sklepu internetowego? Marcin Ledworowski, Wiceprezes Zarządu BIG InfoMonitor S.A. O czym będę mówił? Diagnoza kryzysu finansowego wzrost liczby zadłużonych firm i konsumentów

BZ WBK LEASING S.A. 07-03-2014 Kowary

BZ WBK LEASING S.A. 07-03-2014 Kowary Spis treści 1. Kim jesteśmy 2. Zalety leasingu jako formy finansowania 3. Leasing operacyjny, leasing finansowy 3. Co oferujemy Klientowi 4. Przewagi konkurencyjne

BZ WBK LEASING S.A. 07-03-2014 Kowary Spis treści 1. Kim jesteśmy 2. Zalety leasingu jako formy finansowania 3. Leasing operacyjny, leasing finansowy 3. Co oferujemy Klientowi 4. Przewagi konkurencyjne

TEMAT: ANALIZA FINANSOWA PRZEDSIĘBIORSTW Z PUNKTU WIDZENIA ZARZĄDZAJĄCEGO PRZEDSIĘBIORSTWEM.

A. Mikołajczyk K. Młynarczyk Uniwersytet Ekonomiczny we Wrocławiu TEMAT: ANALIZA FINANSOWA PRZEDSIĘBIORSTW Z PUNKTU WIDZENIA ZARZĄDZAJĄCEGO PRZEDSIĘBIORSTWEM. Słowa kluczowe: rentowność, zadłużenie, sprawność,

A. Mikołajczyk K. Młynarczyk Uniwersytet Ekonomiczny we Wrocławiu TEMAT: ANALIZA FINANSOWA PRZEDSIĘBIORSTW Z PUNKTU WIDZENIA ZARZĄDZAJĄCEGO PRZEDSIĘBIORSTWEM. Słowa kluczowe: rentowność, zadłużenie, sprawność,

Bibby Financial Services

Bibby Financial Services Bibby Financial Services Wspieramy rozwój firm na całym świecie Bibby Financial Services Wspieramy rozwój firm na całym świecie Należymy do Bibby Line Group Ltd. transport morski

Bibby Financial Services Bibby Financial Services Wspieramy rozwój firm na całym świecie Bibby Financial Services Wspieramy rozwój firm na całym świecie Należymy do Bibby Line Group Ltd. transport morski

ZAŁĄCZNIK DO WNIOSKU O UDZIELENIE POŻYCZKI

Karkonoska Agencja Rozwoju Regionalnego S.A. 58-500 Jelenia Góra ul. 1 Maja 27 ZAŁĄCZNIK DO WNIOSKU O UDZIELENIE POŻYCZKI (PEŁNA KSIĘGOWOŚĆ) 1 Dokumenty wymagane przy składaniu wniosku o pożyczkę: Dokumenty

Karkonoska Agencja Rozwoju Regionalnego S.A. 58-500 Jelenia Góra ul. 1 Maja 27 ZAŁĄCZNIK DO WNIOSKU O UDZIELENIE POŻYCZKI (PEŁNA KSIĘGOWOŚĆ) 1 Dokumenty wymagane przy składaniu wniosku o pożyczkę: Dokumenty

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Analiza wskaźnikowa przedsiębiorstwa Jak ocenić pozycję finansową firmy? dr Grażyna Michalczuk Uniwersytet w Białymstoku 9 maja 2013 r. Co to jest analiza To metoda poznanie

Akademia Młodego Ekonomisty Analiza wskaźnikowa przedsiębiorstwa Jak ocenić pozycję finansową firmy? dr Grażyna Michalczuk Uniwersytet w Białymstoku 9 maja 2013 r. Co to jest analiza To metoda poznanie

Pragma Faktoring SA. I półrocze 2016

Pragma Faktoring SA I półrocze 2016 Kluczowe założenia Strategii Kontynuacja budowy zdywersyfikowanego portfela należności o wysokim bezpieczeństwie duże rozproszenie portfela klientów i dynamiczny wzrost

Pragma Faktoring SA I półrocze 2016 Kluczowe założenia Strategii Kontynuacja budowy zdywersyfikowanego portfela należności o wysokim bezpieczeństwie duże rozproszenie portfela klientów i dynamiczny wzrost

Faktoring jako jedna z form finansowania przedsiębiorstw

jako jedna z form finansowania przedsiębiorstw Michał Wójcik Kierownik Zespołu Produktów Finansowych Biuro Produktów Finansowania Handlu, Bank Pekao SA Warszawa, piątek, 6 marca 2009 AGENDA Istota transakcji,

jako jedna z form finansowania przedsiębiorstw Michał Wójcik Kierownik Zespołu Produktów Finansowych Biuro Produktów Finansowania Handlu, Bank Pekao SA Warszawa, piątek, 6 marca 2009 AGENDA Istota transakcji,

EKONOMIKA I ZARZĄDZANIE PRZEDSIĘBIORSTWEM PORTOWYM wykład 3.

EKONOMIKA I ZARZĄDZANIE PRZEDSIĘBIORSTWEM PORTOWYM wykład 3 www.salo.pl Działalność gospodarcza w portach morskich Działalność gospodarcza przedsiębiorstwa portowego opiera się na dwóch podstawowych elementach:

EKONOMIKA I ZARZĄDZANIE PRZEDSIĘBIORSTWEM PORTOWYM wykład 3 www.salo.pl Działalność gospodarcza w portach morskich Działalność gospodarcza przedsiębiorstwa portowego opiera się na dwóch podstawowych elementach:

styczeń 2015 r. PROJEKT BADAWCZY: KONFERENCJI PRZEDSIĘBIORSTW FINANSOWYCH W POLSCE ORAZ KRAJOWEGO REJESTRU DŁUGÓW Informacja sygnalna

styczeń 1 r. PROJEKT BADAWCZY: KONFERENCJI PRZEDSIĘBIORSTW FINANSOWYCH W POLSCE ORAZ KRAJOWEGO REJESTRU DŁUGÓW Informacja sygnalna PORTFEL NALEŻNOŚCI POLSKICH PRZEDSIĘBIORSTW STYCZEŃ 1 R. OPRACOWANIE:

styczeń 1 r. PROJEKT BADAWCZY: KONFERENCJI PRZEDSIĘBIORSTW FINANSOWYCH W POLSCE ORAZ KRAJOWEGO REJESTRU DŁUGÓW Informacja sygnalna PORTFEL NALEŻNOŚCI POLSKICH PRZEDSIĘBIORSTW STYCZEŃ 1 R. OPRACOWANIE:

Ocena sytuacji ekonomiczno-finansowej Zespołu Opieki Zdrowotnej w Skarżysku-Kamiennej Szpital Powiatowy im. Marii Skłodowskiej-Curie za 2016 rok

Załącznik nr 1.. do Uchwały Nr Rady Powiatu Skarżyskiego z dnia Ocena sytuacji ekonomiczno-finansowej Zespołu Opieki Zdrowotnej w Skarżysku-Kamiennej Szpital Powiatowy im. Marii Skłodowskiej-Curie za 2016

Załącznik nr 1.. do Uchwały Nr Rady Powiatu Skarżyskiego z dnia Ocena sytuacji ekonomiczno-finansowej Zespołu Opieki Zdrowotnej w Skarżysku-Kamiennej Szpital Powiatowy im. Marii Skłodowskiej-Curie za 2016

lipiec 2017 r. Projekt badawczy: Konferencji Przedsiębiorstw Finansowych w Polsce oraz Krajowego Rejestru Długów Informacja sygnalna

lipiec 2017 r. Projekt badawczy: Konferencji Przedsiębiorstw Finansowych w Polsce oraz Krajowego Rejestru Długów Informacja sygnalna PORTFEL NALEŻNOŚCI POLSKICH PRZEDSIĘBIORSTW dr hab. Piotr Białowolski

lipiec 2017 r. Projekt badawczy: Konferencji Przedsiębiorstw Finansowych w Polsce oraz Krajowego Rejestru Długów Informacja sygnalna PORTFEL NALEŻNOŚCI POLSKICH PRZEDSIĘBIORSTW dr hab. Piotr Białowolski

Narzędzia wspomagające zarządzanie wierzytelnościami - czym się charakteryzują? Co zapewniają?

Narzędzia wspomagające zarządzanie wierzytelnościami - czym się charakteryzują? Co zapewniają? Gdy mówimy o efektywnym zarządzaniu wierzytelnościami, należy rozpocząć analizę już na etapie ich powstawania.

Narzędzia wspomagające zarządzanie wierzytelnościami - czym się charakteryzują? Co zapewniają? Gdy mówimy o efektywnym zarządzaniu wierzytelnościami, należy rozpocząć analizę już na etapie ich powstawania.

Usługa faktoringu w PKO BP Faktoring SA. Koszalin, dnia 11.04.2013r.

Usługa faktoringu w PKO BP Faktoring SA Koszalin, dnia 11.04.2013r. Co to jest faktoring? Z pojęciem faktoringu wiążą się trzy podmioty. Każdy z nich w różnych opracowaniach dotyczących usługi faktoringu

Usługa faktoringu w PKO BP Faktoring SA Koszalin, dnia 11.04.2013r. Co to jest faktoring? Z pojęciem faktoringu wiążą się trzy podmioty. Każdy z nich w różnych opracowaniach dotyczących usługi faktoringu

Planowanie finansów osobistych

Planowanie finansów osobistych Osoby, które planują znaczne wydatki w perspektywie najbliższych kilku czy kilkunastu lat, osoby pragnące zabezpieczyć się na przyszłość, a także wszyscy, którzy dysponują

Planowanie finansów osobistych Osoby, które planują znaczne wydatki w perspektywie najbliższych kilku czy kilkunastu lat, osoby pragnące zabezpieczyć się na przyszłość, a także wszyscy, którzy dysponują

SmartReactor szczepionka nie tylko na kryzys

SmartReactor SmartReactor szczepionka nie tylko na kryzys SmartReator to narzędzie gwarantujące wdrożenie trzech krytycznych elementów, niezbędnych do realizacji skutecznej polityki należnościowej: 1 1

SmartReactor SmartReactor szczepionka nie tylko na kryzys SmartReator to narzędzie gwarantujące wdrożenie trzech krytycznych elementów, niezbędnych do realizacji skutecznej polityki należnościowej: 1 1

Perspektywy wejścia na rynki zagraniczne - odejście od schematu współpracy z ubezpieczycielem. Program Rozwoju Eksportu.

Perspektywy wejścia na rynki zagraniczne - odejście od schematu współpracy z ubezpieczycielem Program Rozwoju Eksportu. Współpraca z ubezpieczycielem profilaktyka i niwelowanie strat tradycyjna rola ubezpieczyciela

Perspektywy wejścia na rynki zagraniczne - odejście od schematu współpracy z ubezpieczycielem Program Rozwoju Eksportu. Współpraca z ubezpieczycielem profilaktyka i niwelowanie strat tradycyjna rola ubezpieczyciela

Gwarancja ubezpieczeniowa PZU jako zabezpieczenie przedsięwzięcia realizowanego w ramach PPP. Biuro Ubezpieczeń Finansowych PZU SA

Gwarancja ubezpieczeniowa PZU jako zabezpieczenie przedsięwzięcia realizowanego w ramach PPP Biuro Ubezpieczeń Finansowych PZU SA Wrocław, 22.09.2010 CZYNNIKI MAKROEKONOMICZNE Tekst [24 pkt.] [RGB 0; 0;

Gwarancja ubezpieczeniowa PZU jako zabezpieczenie przedsięwzięcia realizowanego w ramach PPP Biuro Ubezpieczeń Finansowych PZU SA Wrocław, 22.09.2010 CZYNNIKI MAKROEKONOMICZNE Tekst [24 pkt.] [RGB 0; 0;

Wybrane dane finansowe Alma Market SA oraz spółki KGHM Polska Miedź SA przedstawiają się następująco: Dane za rok 2010 (w tys. zł)

") 17 Ocena ryzyka finansowego 17.1 Ocena wypłacalności j Dla utrzymania ciągłości funkcjonowania w biznesie przedsiębiorstwo powinno, obok przestrzegania zasad racjonalnego gospodarowania majątkiem oraz

17 Ocena ryzyka finansowego 17.1 Ocena wypłacalności j Dla utrzymania ciągłości funkcjonowania w biznesie przedsiębiorstwo powinno, obok przestrzegania zasad racjonalnego gospodarowania majątkiem oraz

Krótkoterminowe planowanie finansowe na przykładzie przedsiębiorstw z branży wydawniczej

Uniwersytet Ekonomiczny we Wrocławiu Krótkoterminowe planowanie finansowe na przykładzie przedsiębiorstw z branży wydawniczej Karolina Piątkowska Wrocław 2013 Spis treści: Wstęp... 3 I. Opis teoretyczny

Uniwersytet Ekonomiczny we Wrocławiu Krótkoterminowe planowanie finansowe na przykładzie przedsiębiorstw z branży wydawniczej Karolina Piątkowska Wrocław 2013 Spis treści: Wstęp... 3 I. Opis teoretyczny

Bibby Financial Services. Wspieramy rozwój firm na całym świecie

Bibby Financial Services Wspieramy rozwój firm na całym świecie Wspieramy przedsiębiorców, którzy: poszukują elastycznego źródła finansowania chcą szybko uzyskać gotówkę za sprzedaŝ swoich towarów lub

Bibby Financial Services Wspieramy rozwój firm na całym świecie Wspieramy przedsiębiorców, którzy: poszukują elastycznego źródła finansowania chcą szybko uzyskać gotówkę za sprzedaŝ swoich towarów lub

październik 2014 r. Projekt badawczy: Konferencji Przedsiębiorstw Finansowych w Polsce oraz Krajowego Rejestru Długów Informacja sygnalna

październik 2014 r. Projekt badawczy: Konferencji Przedsiębiorstw Finansowych w Polsce oraz Krajowego Rejestru Długów Informacja sygnalna PORTFEL NALEŻNOŚCI POLSKICH PRZEDSIĘBIORSTW dr Piotr Białowolski

październik 2014 r. Projekt badawczy: Konferencji Przedsiębiorstw Finansowych w Polsce oraz Krajowego Rejestru Długów Informacja sygnalna PORTFEL NALEŻNOŚCI POLSKICH PRZEDSIĘBIORSTW dr Piotr Białowolski

POLSKICH PRZEDSIĘBIORSTW

INFORMACJA SYGNALNA PORTFEL NALEŻNOŚCI POLSKICH PRZEDSIĘBIORSTW Projekt badawczy: Konferencji Przedsiębiorstw Finansowych w Polsce oraz Krajowego Rejestru Długów Informacja sygnalna 1 PORTFEL NALEŻNOŚCI

INFORMACJA SYGNALNA PORTFEL NALEŻNOŚCI POLSKICH PRZEDSIĘBIORSTW Projekt badawczy: Konferencji Przedsiębiorstw Finansowych w Polsce oraz Krajowego Rejestru Długów Informacja sygnalna 1 PORTFEL NALEŻNOŚCI

M. Dąbrowska. Wroclaw University of Economics

M. Dąbrowska Wroclaw University of Economics Słowa kluczowe: Zarządzanie wartością i ryzykiem przedsiębiorstwa, płynność, EVA JEL Classification A 10 Streszczenie: Poniższy raport prezentuje wpływ stosowanej

M. Dąbrowska Wroclaw University of Economics Słowa kluczowe: Zarządzanie wartością i ryzykiem przedsiębiorstwa, płynność, EVA JEL Classification A 10 Streszczenie: Poniższy raport prezentuje wpływ stosowanej

Temat pracy: Zarządzanie wartością przedsiębiorstwa na przykładzie przedsiębiorstwa z branży produkcja urządzeń elektrycznych

Agata Kozłowska Uniwersytet Ekonomiczny we Wrocławiu Temat pracy: Zarządzanie wartością przedsiębiorstwa na przykładzie przedsiębiorstwa z branży produkcja urządzeń elektrycznych Przedmiotem poniższej

Agata Kozłowska Uniwersytet Ekonomiczny we Wrocławiu Temat pracy: Zarządzanie wartością przedsiębiorstwa na przykładzie przedsiębiorstwa z branży produkcja urządzeń elektrycznych Przedmiotem poniższej

Gwarancje ubezpieczeniowe budują zaufanie

Korporacja Ubezpieczeń Kredytów Eksportowych Spółka Akcyjna Gwarancje ubezpieczeniowe budują zaufanie www.kuke.com.pl Kim jesteśmy Korporacja Ubezpieczeń Kredytów Eksportowych Spółka Akcyjna (KUKE) prowadzi

Korporacja Ubezpieczeń Kredytów Eksportowych Spółka Akcyjna Gwarancje ubezpieczeniowe budują zaufanie www.kuke.com.pl Kim jesteśmy Korporacja Ubezpieczeń Kredytów Eksportowych Spółka Akcyjna (KUKE) prowadzi

Franczak Ewa. Uniwersytet Ekonomiczny. Krótkoterminowe finanse przedsiębiorstw na przykładzie przedsiębiorstwa z branży handel detaliczny,

Franczak Ewa Uniwersytet Ekonomiczny Krótkoterminowe finanse przedsiębiorstw na przykładzie przedsiębiorstwa z branży handel detaliczny, z wyłączeniem handlu detalicznego pojazdami samochodowymi. Working

Franczak Ewa Uniwersytet Ekonomiczny Krótkoterminowe finanse przedsiębiorstw na przykładzie przedsiębiorstwa z branży handel detaliczny, z wyłączeniem handlu detalicznego pojazdami samochodowymi. Working

Raport o sytuacji mikro i małych firm w roku Białystok, 3 kwietnia 2014

Raport o sytuacji mikro i małych firm w roku 2013 Białystok, 3 kwietnia 2014 Już po raz czwarty Bank Pekao przedstawia raport o sytuacji mikro i małych firm 7 tysięcy wywiadów z właścicielami firm, Badania

Raport o sytuacji mikro i małych firm w roku 2013 Białystok, 3 kwietnia 2014 Już po raz czwarty Bank Pekao przedstawia raport o sytuacji mikro i małych firm 7 tysięcy wywiadów z właścicielami firm, Badania

B. Zobowiązania i rezerwy na zobowiązania

1 Zadanie.2.1 - Sporządzanie Bilansu Przedsiębiorstwo X działające w formie spółki z ograniczoną odpowiedzialnością na koniec okresu sprawozdawczego (31.12.20A1) posiadało: środki pieniężne na rachunku

1 Zadanie.2.1 - Sporządzanie Bilansu Przedsiębiorstwo X działające w formie spółki z ograniczoną odpowiedzialnością na koniec okresu sprawozdawczego (31.12.20A1) posiadało: środki pieniężne na rachunku

NARZĘDZIA BEZPIECZNEGO ROZWOJU EKSPORTU

NARZĘDZIA BEZPIECZNEGO ROZWOJU EKSPORTU 1 POLSKI EKSPORT ROŚNIE W SIŁĘ Główne kierunki eksportu polskich przedsiębiorców: Nowe trendy Chiny Afryka Północna Irlandia 26,10% 6,40% 6,30% Źródło: Ministerstwo

NARZĘDZIA BEZPIECZNEGO ROZWOJU EKSPORTU 1 POLSKI EKSPORT ROŚNIE W SIŁĘ Główne kierunki eksportu polskich przedsiębiorców: Nowe trendy Chiny Afryka Północna Irlandia 26,10% 6,40% 6,30% Źródło: Ministerstwo

lipiec 2013 r. Projekt badawczy: Konferencji Przedsiębiorstw Finansowych w Polsce oraz Krajowego Rejestru Długów Informacja sygnalna

lipiec 2013 r. Projekt badawczy: Konferencji Przedsiębiorstw Finansowych w Polsce oraz Krajowego Rejestru Długów Informacja sygnalna PORTFEL NALEŻNOŚCI POLSKICH PRZEDSIĘBIORSTW dr Piotr Białowolski lipiec

lipiec 2013 r. Projekt badawczy: Konferencji Przedsiębiorstw Finansowych w Polsce oraz Krajowego Rejestru Długów Informacja sygnalna PORTFEL NALEŻNOŚCI POLSKICH PRZEDSIĘBIORSTW dr Piotr Białowolski lipiec

Analiza wskaźnikowa. Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Analiza wskaźnikowa przedsiębiorstwa. Jak ocenić pozycję finansową firmy? Hanna Micińska Uniwersytet Ekonomiczny w Katowicach 6 maja 2013 r. 1 Analiza wskaźnikowa Każda decyzja