Obowiązek ewidencjonowania obrotu na kasie fiskalnej zasada ogólna

|

|

|

- Halina Stefaniak

- 10 lat temu

- Przeglądów:

Transkrypt

1

Rozporządzenie Ministra Finansów z dnia 27 grudnia 2010 r.")

2 Przepisy prawne Ustawa z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz.U j.t. ze zm.) Rozporządzenie Ministra Finansów z dnia 29 listopada 2012 r. w sprawie zwolnień z obowiązku prowadzenia ewidencji przy zastosowaniu kas rejestrujących (Dz.U ) Rozporządzenie Ministra Finansów z dnia 27 grudnia 2010 r. w sprawie odliczania i zwrotu kwot wydatkowanych na zakup kas rejestrujących (Dz.U j.t.) Rozporządzenie Ministra Finansów z dnia 14 marca 2013 r. w sprawie kas rejestrujących (Dz.U ) Rozporządzenie Ministra Finansów z dnia 27 sierpnia 2013 r. w sprawie kryteriów i warunków technicznych, którym muszą odpowiadać kasy rejestrując (Dz.U )

Rozporządzenie Ministra Finansów z dnia 27 sierpnia 2013 r.")

3 Obowiązek ewidencjonowania obrotu na kasie fiskalnej zasada ogólna Obowiązek ewidencjonowania sprzedaży przy zastosowaniu kas rejestrujących, co do zasady, mają podatnicy, którzy dokonują sprzedaży na rzecz: osób fizycznych nieprowadzących działalności gospodarczej, lub rolników ryczałtowych

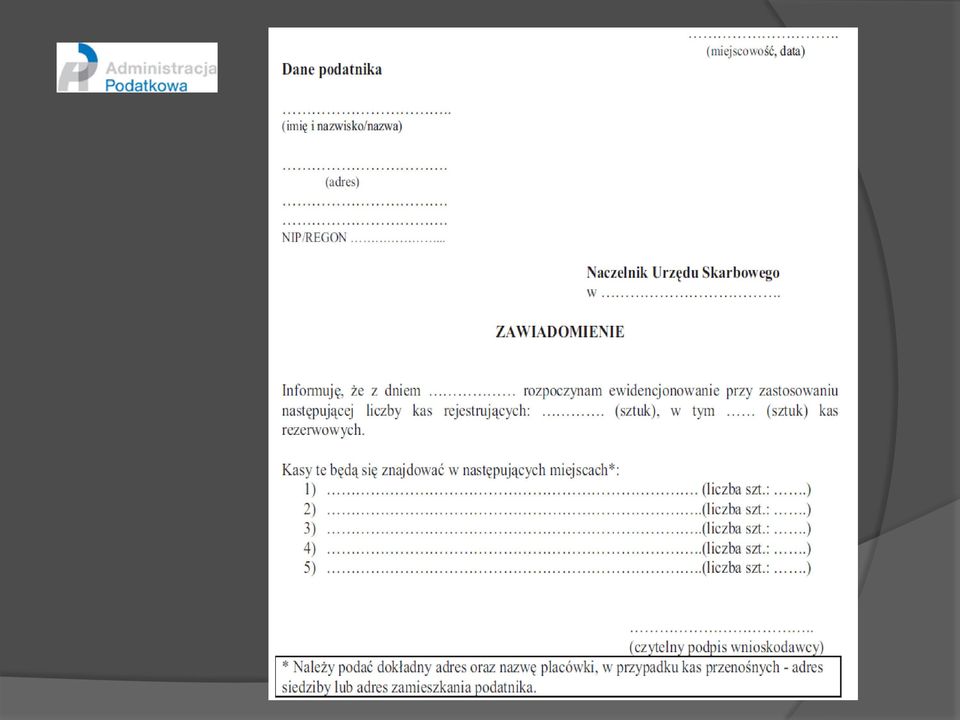

4 Obowiązki podatników związane z instalacją kasy fiskalnej Rozpoczęcie prowadzenia ewidencji przez podatnika poprzedzone jest: 1) złożeniem zawiadomienia do właściwego naczelnika urzędu skarbowego, że będzie przez niego prowadzona ewidencja przy zastosowaniu kasy, według wzoru z załącznika nr 1 do rozporządzenia w sprawie kas rejestrujących - w celu odliczenia lub zwrotu kwoty wydatkowanej na zakup kasy; zawiadomienie zawiera informację o liczbie kas i miejscu (adresie) ich używania; 2) dokonaniem fiskalizacji kasy.

ich używania; 2) dokonaniem")

5

6 W przypadku podatnika, który zamierza stosować do prowadzenia ewidencji jedną kasę, zawiadomienie, o docelowej ilości kas i miejscu ich używania, może być dokonane na formularzu zgłoszenia przez podatnika danych dotyczących kasy, którego wzór stanowi załącznik nr 2 do rozporządzenia w sprawie kas rejestrujących

7

8 Fiskalizacja kasy rejestrującej to jednokrotna i niepowtarzalna czynność rozpoczynająca pracę modułu fiskalnego kasy z pamięcią fiskalną kasy, zakończona wykonaniem dobowego raportu fiskalnego, który dołączany jest do książki kasy. Fiskalizacji kasy dokonuje się za pośrednictwem serwisanta. Po ufiskalnieniu kasy podatnicy mogą dokonywać wyłącznie sprzedaży w trybie fiskalnym.

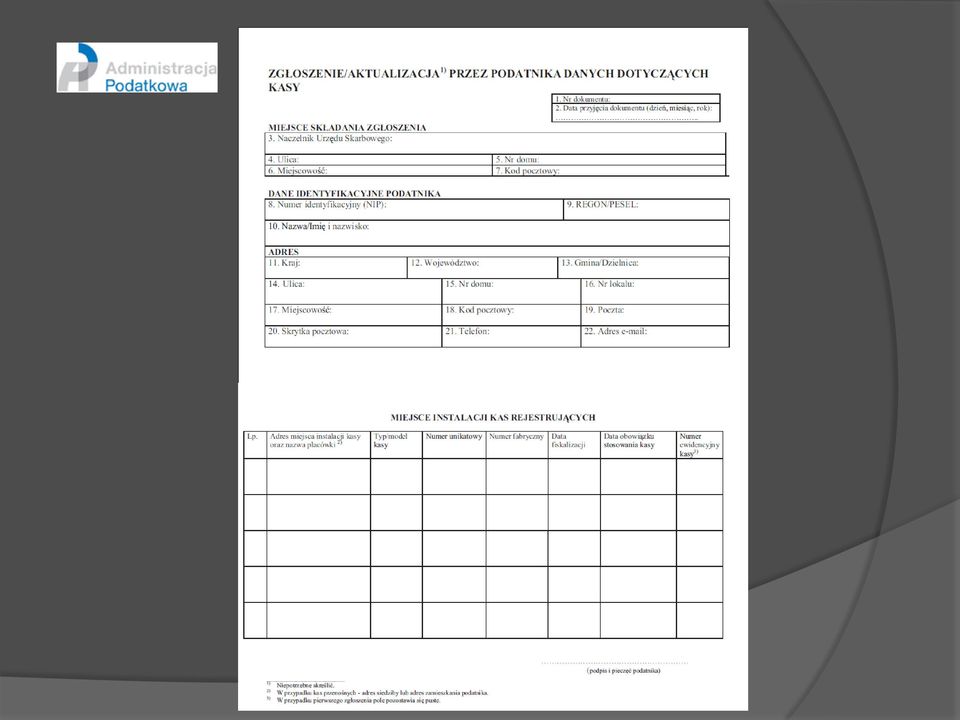

9 Numer ewidencyjny W terminie 7 dni od dnia fiskalizacji kasy podatnik składa do właściwego naczelnika urzędu skarbowego zgłoszenie danych dotyczących kasy, w celu otrzymania numeru ewidencyjnego. Podatnik powinien nanieść w książce kasy oraz w sposób trwały na obudowę kasy numer ewidencyjny, który dla kasy oraz książki kasy jest identyczny i nie może być przypisany innym urządzeniom. W przypadku zmiany właściwości naczelnika urzędu skarbowego, numer ewidencyjny nie ulega zmianie.

10 Podstawowe obowiązki użytkownika kasy 1. Ewidencjonowanie na kasie każdej sprzedaży, w tym sprzedaży zwolnionej z podatku VAT. 2. Otrzymanie przed dokonaniem sprzedaży całości lub części zapłaty podlega ewidencjonowaniu z chwilą jej otrzymania. 3. Wydrukowanie i wydanie nabywcy towaru lub usługi, bez jego żądania paragonu fiskalnego,. 4. Sporządzanie raportów: dobowych - po zakończeniu sprzedaży za dany dzień, nie później jednak niż przed dokonaniem pierwszej sprzedaży w dniu następnym, jeżeli ni było sprzedaży w danym dniu to nie sporządza się raportu dobowego; okresowych (miesięczny) po zakończeniu sprzedaży za dany miesiąc, w terminie do 25. dnia następnego miesiąca.

11 Paragon fiskalny Paragon fiskalny zawiera co najmniej: 1) imię i nazwisko lub nazwę podatnika, adres punktu sprzedaży, a dla sprzedaży prowadzonej w miejscach niestałych - adres siedziby lub miejsca zamieszkania podatnika; 2) numer identyfikacji podatkowej podatnika (NIP); 3) numer kolejny wydruku; 4) datę oraz godzinę i minutę sprzedaży; 5) oznaczenie "PARAGON FISKALNY"; 6) nazwę towaru lub usługi pozwalającą na jednoznaczną ich identyfikację; 7) cenę jednostkową towaru lub usługi; 8) ilość i wartość sumaryczną sprzedaży danego towaru lub usługi z oznaczeniem literowym przypisanej stawki podatku; 9) wartość rabatów lub narzutów, o ile występują; 10) wartość sprzedaży brutto i kwoty podatku według poszczególnych stawek podatku po uwzględnieniu rabatów lub narzutów; 11) wartość sprzedaży zwolnionej od podatku; 12) łączną kwotę podatku; 13) łączną kwotę sprzedaży brutto; 14) oznaczenie waluty, w której rejestrowana jest sprzedaż, przynajmniej przy łącznej kwocie sprzedaży brutto; 15) kolejny numer paragonu fiskalnego; 16) numer kasy i oznaczenie kasjera - przy więcej niż jednym stanowisku kasowym; 17) numer identyfikacji podatkowej nabywcy (NIP nabywcy) - na żądanie nabywcy; 18) logo fiskalne i numer unikatowy kasy.

wartość rabatów lub narzutów, o ile występują; 10) wartość sprzedaży brutto i kwoty podatku według poszczególnych stawek podatku po uwzględnieniu rabatów lub narzutów; 11) wartość")

12 Paragon fiskalny Paragon powinien zawierać nazwy towarów (usług) na tyle szczegółowe, aby z jednej strony pozwalały organowi podatkowemu na weryfikację prawidłowego rozliczenia podatku, a z drugiej zapewniły konsumentowi możliwość kontroli dokonanych zakupów. Wprowadzone przepisy nie wykluczają stosowania skrótów

13 Awaria kasy rejestrującej Jeżeli z przyczyn niezależnych od podatnika nie może być prowadzona ewidencja obrotu i kwot podatku należnego przy zastosowaniu kasy fiskalnej, podatnik jest obowiązany ewidencjonować obroty i kwoty podatku należnego przy zastosowaniu kasy rezerwowej. W przypadku gdy ewidencjonowanie obrotu i kwot podatku należnego przy zastosowaniu rezerwowej kasy rejestrującej jest niemożliwe, podatnik nie może dokonywać sprzedaży.

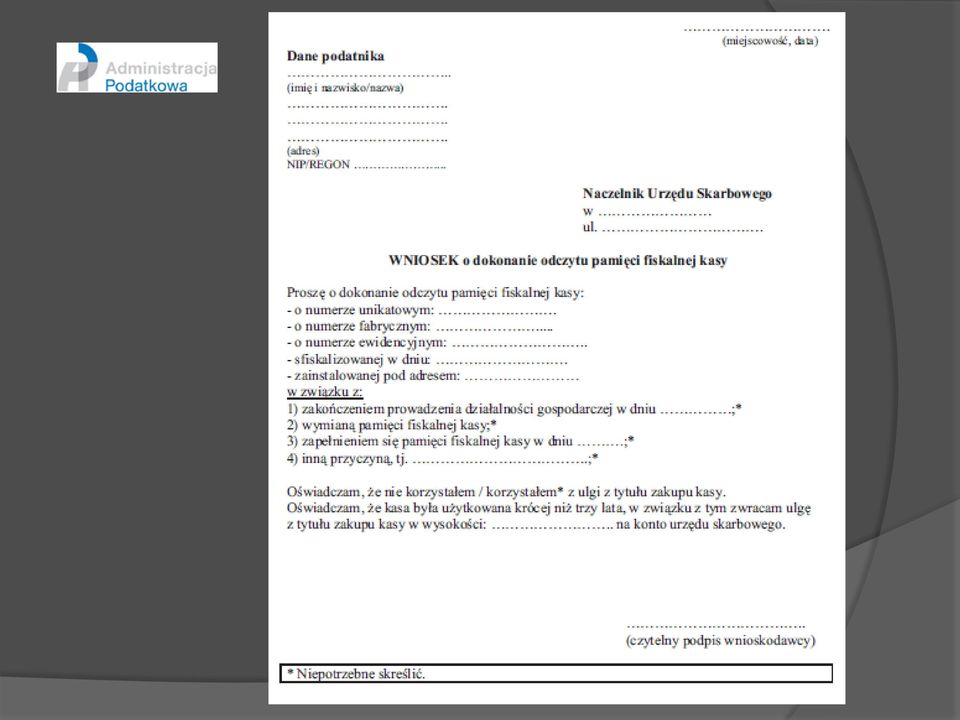

14 Likwidacja działalności gospodarczej W przypadku zakończenia przez kasę pracy w trybie fiskalnym podatnik: 1) wykonuje raport fiskalny dobowy i raport fiskalny okresowy (miesięczny); 2) składa w terminie 7 dni od dnia zakończenia pracy kasy w trybie fiskalnym wniosek do naczelnika urzędu skarbowego o dokonanie odczytu pamięci fiskalnej kasy, którego wzór stanowi załącznik nr 3 do rozporządzenia; 3) składa wniosek o wyrejestrowanie kasy z ewidencji prowadzonej przez naczelnika urzędu skarbowego; 4) dokonuje przy pomocy serwisanta kasy odczytu zawartości pamięci fiskalnej kasy przez wykonanie raportu rozliczeniowego za cały okres pracy kasy w obecności pracownika urzędu skarbowego. Odczyt, powinien być zakończony protokołem z czynności odczytania zawartości pamięci fiskalnej kasy sporządzonym przez pracownika urzędu skarbowego. Raport stanowi załącznik do protokołu.

15

16 Ulga z tytułu zakupu kasy Podatnicy, którzy rozpoczną ewidencjonowanie obrotu i kwot podatku należnego w obowiązujących terminach, mogą odliczyć od tego podatku kwotę wydatkowaną na zakup każdej z kas rejestrujących zgłoszonych na dzień rozpoczęcia (powstania obowiązku) ewidencjonowania w wysokości 90% jej ceny zakupu (bez podatku), nie więcej jednak niż 700 zł. W przypadku gdy podatnik rozpoczął ewidencjonowanie obrotu w obowiązujących terminach i wykonuje wyłącznie czynności zwolnione od podatku lub jest podatnikiem zwolnionym podmiotowo, zwrot tej kwoty dokonywany jest rachunek bankowy podatnika w terminie do 25. dnia od daty złożenia wniosku przez podatnika.

17 Ulga z tytułu zakupu kasy Odliczenia ulgi lub jej zwrotu można dokonać pod warunkiem: 1) złożenia przez podatnika do właściwego naczelnika urzędu skarbowego, przed terminem rozpoczęcia ewidencjonowania obrotu i kwot podatku należnego, pisemnego zgłoszenia o liczbie kas rejestrujących i miejscu (adresie) ich używania, które podatnik zamierza stosować do tego ewidencjonowania; 2) rozpoczęcia ewidencjonowania obrotu i kwot podatku należnego nie później niż w obowiązujących terminach, przy użyciu kas rejestrujących nabytych w okresie, kiedy kasy te były objęte ważnym potwierdzeniem, że kasy te spełniają funkcje określone ustawą o VAT oraz kryteria i warunki techniczne, którym muszą odpowiadać, 3) posiadania przez podatnika dowodu zapłaty całej należności za kasę rejestrującą. W przypadku podatników, którzy zamierzają stosować do ewidencjonowania obrotu i kwot podatku należnego jedną kasę rejestrującą, zgłoszenie liczby kas, może być dokonane na formularzu zgłoszenia o miejscu instalacji kasy rejestrującej, zgodnie z przepisami rozporządzenia w sprawie kas rejestrujących, jeżeli zgłoszenie to zostało złożone przed terminem obowiązkowego rozpoczęcia ewidencjonowania tych kwot.

posiadania przez podatnika dowodu zapłaty całej należności za kasę")

18 Ulga z tytułu zakupu kasy Odliczenie może być dokonane w deklaracji podatkowej dla podatku od towarów i usług za okres rozliczeniowy, w którym rozpoczęto ewidencjonowanie obrotu i kwot podatku należnego, lub za okresy następujące po tym okresie rozliczeniowym. W przypadku podatników, wykonujących wyłącznie czynności zwolnione od podatku lub zwolnionych podmiotowo ( do zł) zwrot kwoty wydatkowanej z tytułu zakupu kasy, jest dokonywany na wniosek podatnika składany do właściwego naczelnika urzędu skarbowego.

zwrot kwoty wydatkowanej z tytułu zakupu kasy, jest dokonywany na wniosek podatnika składany do właściwego naczelnika")

19 Zwrot ulgi z tytułu zakupu kasy Podatnicy są obowiązani do zwrotu odliczonych lub zwróconych im kwot wydatkowanych na zakup kas rejestrujących, w przypadku gdy w okresie 3 lat od dnia rozpoczęcia ewidencjonowania: - zaprzestaną ich używania, - nie dokonują w obowiązującym terminie zgłoszenia kasy do obowiązkowego przeglądu technicznego przez właściwy serwis, - zaprzestaną działalności; - nastąpi otwarcie likwidacji; - zostanie ogłoszona upadłość; - nastąpi sprzedaż przedsiębiorstwa lub zakładu (oddziału), a następca prawny nie będzie dokonywał sprzedaży, o której mowa w art. 111 ust. 1 ustawy; - dokonają odliczenia z naruszeniem przepisów.

, a następca prawny nie będzie dokonywał sprzedaży, o której mowa w art. 111 ust.")

20 Zwrot towarów i uznane reklamacje Zwroty towarów i uznane reklamacje towarów i usług, które skutkują zwrotem całości lub części należności (zapłaty) z tytułu sprzedaży, ujmuje się w odrębnej ewidencji zawierającej: 1) datę sprzedaży; 2) nazwę towaru lub usługi pozwalającą na jednoznaczną ich identyfikację i ewentualnie opis towaru lub usługi stanowiący rozwinięcie tej nazwy; 3) termin dokonania zwrotu towaru lub reklamacji towaru lub usługi; 4) wartość brutto zwracanego towaru lub wartość brutto towaru lub usługi będących przedmiotem reklamacji oraz wartość podatku należnego - w przypadku zwrotu całości należności z tytułu sprzedaży; 5) zwracaną kwotę (brutto) oraz odpowiadającą jej wartość podatku należnego - w przypadku zwrotu części należności z tytułu sprzedaży; 6) dokument potwierdzający dokonanie sprzedaży; 7) protokół przyjęcia zwrotu towaru lub reklamacji towaru lub usługi podpisany przez sprzedawcę i nabywcę.

zwracaną kwotę (brutto) oraz odpowiadającą jej wartość podatku należnego - w przypadku zwrotu części należności z tytułu sprzedaży; 6)")

21 Oczywista pomyłka W przypadku wystąpienia oczywistej pomyłki w ewidencji podatnik dokonuje niezwłocznie jej korekty przez ujęcie w odrębnej ewidencji: 1) błędnie zaewidencjonowanej sprzedaży (wartość sprzedaży brutto i wartość podatku należnego); 2) krótkiego opisu przyczyny i okoliczności popełnienia pomyłki oraz dołączenie oryginału paragonu fiskalnego dokumentującego sprzedaż, przy której nastąpiła oczywista pomyłka. W przypadku pomyłki podatnik ewidencjonuje przy zastosowaniu kasy sprzedaż w prawidłowej wysokości.

22 Podziękowania Dziękujemy za uwagę, w przypadku wątpliwości zachęcamy do skorzystania z Krajowej Informacji Podatkowej czynnej od poniedziałku do piątku w godzinach od 7.00 do pod nr telefonów: tel. stac.: tel. kom.: (22) Informacja w Drugim Urzędzie Skarbowym w Białymstoku w pok. nr 22 i 26 oraz pod nr telefonów: pok pok KONIEC

Instrukcja użytkowania kas rejestrujących w Akademii Wychowania Fizycznego im. Jerzego Kukuczki w Katowicach

Instrukcja użytkowania kas rejestrujących w Akademii Wychowania Fizycznego im. Jerzego Kukuczki w Katowicach 1 Postanowienia ogólne 1. Kasa rejestrująca jest urządzeniem elektronicznym, służącym do rejestracji

Instrukcja użytkowania kas rejestrujących w Akademii Wychowania Fizycznego im. Jerzego Kukuczki w Katowicach 1 Postanowienia ogólne 1. Kasa rejestrująca jest urządzeniem elektronicznym, służącym do rejestracji

Kasy rejestrujące w 2013 r.

Drugi Urząd Skarbowy Kasy rejestrujące w 2013 r. Drugi Urząd Skarbowy Podstawa prawna - ustawa art. 111 ustawy o podatku od towarów i usług z 11 marca 2004 r. (Dz. U. z 2011 r. nr 177, poz. 1054 ze zm.)

Drugi Urząd Skarbowy Kasy rejestrujące w 2013 r. Drugi Urząd Skarbowy Podstawa prawna - ustawa art. 111 ustawy o podatku od towarów i usług z 11 marca 2004 r. (Dz. U. z 2011 r. nr 177, poz. 1054 ze zm.)

Ewidencjonowanie sprzedaży przy pomocy kasy rejestrującej

Ewidencjonowanie sprzedaży przy pomocy kasy rejestrującej Wprowadzenie Kasy rejestrujące potocznie zwane kasami fiskalnymi - to urządzenia przy pomocy których ewidencjonuje się obroty dla potrzeb rozliczenia

Ewidencjonowanie sprzedaży przy pomocy kasy rejestrującej Wprowadzenie Kasy rejestrujące potocznie zwane kasami fiskalnymi - to urządzenia przy pomocy których ewidencjonuje się obroty dla potrzeb rozliczenia

Instrukcja użytkowania kas rejestrujących w Uniwersytecie Kardynała Stefana Wyszyńskiego w Warszawie

Załącznik do Zarządzenia Nr 39/2017 Rektora UKSW z dnia 14 czerwca 2017 r. Instrukcja użytkowania kas rejestrujących w Uniwersytecie Kardynała Stefana Wyszyńskiego w Warszawie 1 Postanowienia ogólne 1.

Załącznik do Zarządzenia Nr 39/2017 Rektora UKSW z dnia 14 czerwca 2017 r. Instrukcja użytkowania kas rejestrujących w Uniwersytecie Kardynała Stefana Wyszyńskiego w Warszawie 1 Postanowienia ogólne 1.

Instrukcja stosowania kas rejestrujących w Akademii Sztuk Pięknych im. Jana Matejki w Krakowie

Załącznik do zarządzenia nr 33 Rektora Akademii Sztuk Pięknych im. J. Matejki w Krakowie z dnia 12 czerwca 2013 r. w sprawie wdrożenia Instrukcji stosowania kas rejestrujących. Instrukcja stosowania kas

Załącznik do zarządzenia nr 33 Rektora Akademii Sztuk Pięknych im. J. Matejki w Krakowie z dnia 12 czerwca 2013 r. w sprawie wdrożenia Instrukcji stosowania kas rejestrujących. Instrukcja stosowania kas

INSTRUKCJA STOSOWANIA KAS REJESTRUJĄCYCH

INSTRUKCJA STOSOWANIA KAS REJESTRUJĄCYCH w Miejskim Ośrodku Sportu i Rekreacji w Lubaniu Rozdział I POSTANOWIENIA OGÓLNE Przedmiot Instrukcji 1. Niniejsza Instrukcja stosowania kas rejestrujących, zwana

INSTRUKCJA STOSOWANIA KAS REJESTRUJĄCYCH w Miejskim Ośrodku Sportu i Rekreacji w Lubaniu Rozdział I POSTANOWIENIA OGÓLNE Przedmiot Instrukcji 1. Niniejsza Instrukcja stosowania kas rejestrujących, zwana

Dyrektora Miejsko-Gminnego Centrum Kultury i Sportu w Choroszczy z dn. 15.04 2015r.

MIEJSKO-GMINNE CENTRUM KULTURY! SPORTU w CHOROSZCZY 16-070 Choroszcz, ul. H. Sienkiewicza 29 NIP 966-05-94-507. REGON 050324956 tel./fax 85 719 14 31, tel. 725 357 788 Zarządzenie Nr 17/2015 Dyrektora

MIEJSKO-GMINNE CENTRUM KULTURY! SPORTU w CHOROSZCZY 16-070 Choroszcz, ul. H. Sienkiewicza 29 NIP 966-05-94-507. REGON 050324956 tel./fax 85 719 14 31, tel. 725 357 788 Zarządzenie Nr 17/2015 Dyrektora

Jakie należy spełnić wymagania, aby móc skorzystać z ulgi z tytułu nabycia kasy rejestrującej? W jakich przypadkach podatnik musi zwrócić tę ulgę?

Jakie należy spełnić wymagania, aby móc skorzystać z ulgi z tytułu nabycia kasy rejestrującej? W jakich przypadkach podatnik musi zwrócić tę ulgę? Jakie należy spełnić wymagania, aby móc skorzystać z ulgi

Jakie należy spełnić wymagania, aby móc skorzystać z ulgi z tytułu nabycia kasy rejestrującej? W jakich przypadkach podatnik musi zwrócić tę ulgę? Jakie należy spełnić wymagania, aby móc skorzystać z ulgi

KASY FISKALNE. Informacje ogólne

KASY FISKALNE Informacje ogólne Od 1 stycznia 2014 r. jedną z ewidencji podatkowych Uczelni stanowią kasy rejestrujące, które są niezależne od innych ewidencji prowadzonych dla celów rozliczeń podatku

KASY FISKALNE Informacje ogólne Od 1 stycznia 2014 r. jedną z ewidencji podatkowych Uczelni stanowią kasy rejestrujące, które są niezależne od innych ewidencji prowadzonych dla celów rozliczeń podatku

NAJWAŻNIEJSZE ZMIANY W ZAKRESIE KAS REJESTRUJĄCYCH OD 1 KWIETNIA 2013 r. WYNIKAJĄCE Z ROZPORZĄDZENIA Z DNIA 14 MARCA 2013 r.*

NAJWAŻNIEJSZE ZMIANY W ZAKRESIE KAS REJESTRUJĄCYCH OD 1 KWIETNIA 2013 r. WYNIKAJĄCE Z ROZPORZĄDZENIA Z DNIA 14 MARCA 2013 r.* Od 1 kwietnia 2013 r. obowiązuje rozporządzenie z dnia 14 marca 2013 r. w sprawie

NAJWAŻNIEJSZE ZMIANY W ZAKRESIE KAS REJESTRUJĄCYCH OD 1 KWIETNIA 2013 r. WYNIKAJĄCE Z ROZPORZĄDZENIA Z DNIA 14 MARCA 2013 r.* Od 1 kwietnia 2013 r. obowiązuje rozporządzenie z dnia 14 marca 2013 r. w sprawie

Jak po zmianach ewidencjonować obrót na kasie rejestrującej

Jak po zmianach ewidencjonować obrót na kasie rejestrującej Od 1 kwietnia br. w nowym rozporządzeniu w sprawie kas rejestrujących zostały określone zasady ewidencjonowania zwrotu i reklamacji towarów oraz

Jak po zmianach ewidencjonować obrót na kasie rejestrującej Od 1 kwietnia br. w nowym rozporządzeniu w sprawie kas rejestrujących zostały określone zasady ewidencjonowania zwrotu i reklamacji towarów oraz

Instrukcja użytkowania kas rejestrujących w Uniwersytecie Warmińsko-Mazurskim w Olsztynie

Załącznik nr 3 do Zarządzenia Nr 140/2014 Rektora UWM w Olsztynie Z dnia 29 grudnia 2014 r. Instrukcja użytkowania kas rejestrujących w Uniwersytecie Warmińsko-Mazurskim w Olsztynie 1 Postanowienia ogólne

Załącznik nr 3 do Zarządzenia Nr 140/2014 Rektora UWM w Olsztynie Z dnia 29 grudnia 2014 r. Instrukcja użytkowania kas rejestrujących w Uniwersytecie Warmińsko-Mazurskim w Olsztynie 1 Postanowienia ogólne

Kasy i drukarki fiskalne Jak rozpocząć pracę z urządzeniem fiskalnym?

od 1996 r. Kasy i drukarki fiskalne Jak rozpocząć pracę z urządzeniem fiskalnym? Krok1: Wybór i zakup urządzenia fiskalnego Wybór urządzenia fiskalnego powinien być przemyślany. Kasy i drukarki poza funkcją

od 1996 r. Kasy i drukarki fiskalne Jak rozpocząć pracę z urządzeniem fiskalnym? Krok1: Wybór i zakup urządzenia fiskalnego Wybór urządzenia fiskalnego powinien być przemyślany. Kasy i drukarki poza funkcją

Kasy rejestrujące. Przepisy prawne - kto jest zobowiązany do stosowania kasy rejestrującej?

Informator znajdujący się na stronie Naczelnej Izby Lekarskiej INFORMATOR DLA LEKARZY I LEKARZY DENTYSTÓW w sprawie prowadzenia ewidencj i przy zastosowaniu kas rejest rujących Kasy rejestrujące Przepisy

Informator znajdujący się na stronie Naczelnej Izby Lekarskiej INFORMATOR DLA LEKARZY I LEKARZY DENTYSTÓW w sprawie prowadzenia ewidencj i przy zastosowaniu kas rejest rujących Kasy rejestrujące Przepisy

ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 14 marca 2013 r. w sprawie kas rejestrujących. (Dz. U. z dnia 15 marca 2013 r.) Rozdział 1.

z dnia 14 marca 2013 r. w sprawie kas rejestrujących. (Dz. U. z dnia 15 marca 2013 r.) Rozdział 1.") Dz.U.2013.363 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 14 marca 2013 r. w sprawie kas rejestrujących (Dz. U. z dnia 15 marca 2013 r.) Na podstawie art. 111 ust. 7a ustawy z dnia 11 marca 2004 r. o podatku

Dz.U.2013.363 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 14 marca 2013 r. w sprawie kas rejestrujących (Dz. U. z dnia 15 marca 2013 r.) Na podstawie art. 111 ust. 7a ustawy z dnia 11 marca 2004 r. o podatku

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 15 marca 2013 r. Poz. 363 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 14 marca 2013 r. w sprawie kas rejestrujących Na podstawie art. 111 ust. 7a

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 15 marca 2013 r. Poz. 363 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 14 marca 2013 r. w sprawie kas rejestrujących Na podstawie art. 111 ust. 7a

Odliczanie VAT zasady odliczania VAT z dokumentów innych niż faktura oraz faktur uproszczonych i związane z tym zagrożenia.

Odliczanie VAT zasady odliczania VAT z dokumentów innych niż faktura oraz faktur uproszczonych i związane z tym zagrożenia Radosław Kowalski Część III Liberalizacja zasad fakturowania Jaki dokument uznamy

Odliczanie VAT zasady odliczania VAT z dokumentów innych niż faktura oraz faktur uproszczonych i związane z tym zagrożenia Radosław Kowalski Część III Liberalizacja zasad fakturowania Jaki dokument uznamy

Ustawa z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U. nr 54, poz. 535 ze zm.) art. 111

art. 111") KASY REJESTRUJĄCE DLA PRAWNIKÓW I LEKARZY * Podstawa prawna Ustawa z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U. nr 54, poz. 535 ze zm.) art. 111 Ustawa z dnia 10 września 1999 r. Kodeks

KASY REJESTRUJĄCE DLA PRAWNIKÓW I LEKARZY * Podstawa prawna Ustawa z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U. nr 54, poz. 535 ze zm.) art. 111 Ustawa z dnia 10 września 1999 r. Kodeks

Zestawienie zmian w zakresie stosowania kas fiskalnych od 01.04.2013r.

Zestawienie zmian w zakresie stosowania kas fiskalnych od 01.04.2013r. W dokumencie zawarto przekrojowe zestawienie zmian w zakresie stosowania urządzeń fiskalnych przez podatników w związku z rozporządzeniem

Zestawienie zmian w zakresie stosowania kas fiskalnych od 01.04.2013r. W dokumencie zawarto przekrojowe zestawienie zmian w zakresie stosowania urządzeń fiskalnych przez podatników w związku z rozporządzeniem

Termin złożenia zawiadomienia o miejscu instalacji kasy rejestrującej a prawo do odliczenia ulgi z tytułu zakupu kasy.

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Bydgoszczy Data 2009.07.29 Rodzaj dokumentu

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Bydgoszczy Data 2009.07.29 Rodzaj dokumentu

Rozporządzenie Ministra Finansów w sprawie kas rejestrujących

1) Rozporządzenie Ministra Finansów w sprawie kas rejestrujących z dnia 29 kwietnia 2019 r. (Dz.U. z 2019 r. poz. 816) Na podstawie art. 111 ust. 7a oraz art. 145a ust. 15 ustawy z dnia 11 marca 2004 r.

1) Rozporządzenie Ministra Finansów w sprawie kas rejestrujących z dnia 29 kwietnia 2019 r. (Dz.U. z 2019 r. poz. 816) Na podstawie art. 111 ust. 7a oraz art. 145a ust. 15 ustawy z dnia 11 marca 2004 r.

Formy opodatkowania działalności gospodarczej

Formy opodatkowania działalności gospodarczej Podstawowe akty prawne Ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (j.t. Dz. U. z 2012 r., poz. 361 z późn. zm.) Ustawa z dnia 20

Formy opodatkowania działalności gospodarczej Podstawowe akty prawne Ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (j.t. Dz. U. z 2012 r., poz. 361 z późn. zm.) Ustawa z dnia 20

z dnia 2018 r. w sprawie kas rejestrujących

Projekt z dnia 5 listopada 2018 r. ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 2018 r. w sprawie kas rejestrujących Na podstawie art. 111 ust. 7a oraz art. 145a ust. 15 ustawy z dnia 11 marca 2004 r. o

Projekt z dnia 5 listopada 2018 r. ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 2018 r. w sprawie kas rejestrujących Na podstawie art. 111 ust. 7a oraz art. 145a ust. 15 ustawy z dnia 11 marca 2004 r. o

TAX NEWSLETTER DLA FRANCUSKIEJ IZBY PRZEMYSŁOWO- HANDLOWEJ (CCIFP)

") TAX NEWSLETTER DLA FRANCUSKIEJ IZBY PRZEMYSŁOWO- HANDLOWEJ (CCIFP) EWIDENCJA OBROTU NA KASACH FISKALNYCH PO 1 PAŹDZIERNIKA 2013 R. Szanowni Państwo, Od 1 kwietnia obowiązuje nowe Rozporządzenie Ministra

TAX NEWSLETTER DLA FRANCUSKIEJ IZBY PRZEMYSŁOWO- HANDLOWEJ (CCIFP) EWIDENCJA OBROTU NA KASACH FISKALNYCH PO 1 PAŹDZIERNIKA 2013 R. Szanowni Państwo, Od 1 kwietnia obowiązuje nowe Rozporządzenie Ministra

Warszawa, dnia 30 kwietnia 2019 r. Poz Rozporządzenie Ministra Finansów 1) z dnia 29 kwietnia 2019 r. w sprawie kas rejestrujących

z dnia 29 kwietnia 2019 r. w sprawie kas rejestrujących") DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 30 kwietnia 2019 r. Poz. 816 Rozporządzenie Ministra Finansów 1) z dnia 29 kwietnia 2019 r. w sprawie kas rejestrujących Na podstawie art. 111 ust.

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 30 kwietnia 2019 r. Poz. 816 Rozporządzenie Ministra Finansów 1) z dnia 29 kwietnia 2019 r. w sprawie kas rejestrujących Na podstawie art. 111 ust.

UJEDNOLICONE PRZEPISY PRAWNE

ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 14 marca 2013 r. w sprawie kas rejestrujących (Dz.U. z 2013 r. poz. 363) Na podstawie art. 111 ust. 7a ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług

ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 14 marca 2013 r. w sprawie kas rejestrujących (Dz.U. z 2013 r. poz. 363) Na podstawie art. 111 ust. 7a ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług

Warszawa, dnia 15 marca 2013 r. Poz. 363 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 14 marca 2013 r. w sprawie kas rejestrujących

z dnia 14 marca 2013 r. w sprawie kas rejestrujących") DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 15 marca 2013 r. Poz. 363 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 14 marca 2013 r. w sprawie kas rejestrujących Na podstawie art. 111 ust. 7a

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 15 marca 2013 r. Poz. 363 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 14 marca 2013 r. w sprawie kas rejestrujących Na podstawie art. 111 ust. 7a

Warszawa, dnia 15 marca 2013 r. Poz. 363

Warszawa, dnia 15 marca 2013 r. Poz. 363 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 14 marca 2013 r. w sprawie kas rejestrujących Na podstawie art. 111 ust. 7a ustawy z dnia 11 marca 2004 r. o podatku

Warszawa, dnia 15 marca 2013 r. Poz. 363 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 14 marca 2013 r. w sprawie kas rejestrujących Na podstawie art. 111 ust. 7a ustawy z dnia 11 marca 2004 r. o podatku

Warszawa, dnia 15 marca 2013 r. Poz. 363 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 14 marca 2013 r. w sprawie kas rejestrujących

z dnia 14 marca 2013 r. w sprawie kas rejestrujących") DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 15 marca 2013 r. Poz. 363 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 14 marca 2013 r. w sprawie kas rejestrujących Na podstawie art. 111 ust. 7a

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 15 marca 2013 r. Poz. 363 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 14 marca 2013 r. w sprawie kas rejestrujących Na podstawie art. 111 ust. 7a

Warszawa, dnia 15 marca 2013 r. Poz. 363 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 14 marca 2013 r. w sprawie kas rejestrujących

z dnia 14 marca 2013 r. w sprawie kas rejestrujących") DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 15 marca 2013 r. Poz. 363 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 14 marca 2013 r. w sprawie kas rejestrujących Na podstawie art. 111 ust. 7a

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 15 marca 2013 r. Poz. 363 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 14 marca 2013 r. w sprawie kas rejestrujących Na podstawie art. 111 ust. 7a

Rozdział 3. Kasy rejestrujące

Rozdział 3 Aktualizacja 20.12.2012 Kasy rejestrujące Art. 111. 1. Podatnicy dokonujący sprzedaŝy na rzecz osób fizycznych nieprowadzących działalności gospodarczej oraz rolników ryczałtowych są obowiązani

Rozdział 3 Aktualizacja 20.12.2012 Kasy rejestrujące Art. 111. 1. Podatnicy dokonujący sprzedaŝy na rzecz osób fizycznych nieprowadzących działalności gospodarczej oraz rolników ryczałtowych są obowiązani

Poradnik kupującego kasę rejestrującą do ewidencji obrotu

Poradnik kupującego kasę rejestrującą do ewidencji obrotu Stoisz przed zakupem kasy fiskalnej? Nie wiesz jakie dokumenty złożyć do Urzędu Skarbowego? Jak uzyskać dodatkowy zwrot, przysługujący przy zakupie

Poradnik kupującego kasę rejestrującą do ewidencji obrotu Stoisz przed zakupem kasy fiskalnej? Nie wiesz jakie dokumenty złożyć do Urzędu Skarbowego? Jak uzyskać dodatkowy zwrot, przysługujący przy zakupie

Akty prawne związane z kasami rejestrującymi

Akty prawne związane z kasami rejestrującymi ustawa z dnia 11 marca 2004 roku o podatku od towarów i usług (tekst jednolity Dz. U. z 2011r. Nr 177, poz.1054 z późn. zm.). ustawa z dnia 29 sierpnia 1997

Akty prawne związane z kasami rejestrującymi ustawa z dnia 11 marca 2004 roku o podatku od towarów i usług (tekst jednolity Dz. U. z 2011r. Nr 177, poz.1054 z późn. zm.). ustawa z dnia 29 sierpnia 1997

Dziennik Ustaw 117 Poz. 2174

Dziennik Ustaw 117 Poz. 2174 10. Przepis ust. 9 stosuje się odpowiednio do towarów przemieszczanych przez podatnika na terytorium państwa członkowskiego inne niż terytorium kraju, jeżeli na tych towarach

Dziennik Ustaw 117 Poz. 2174 10. Przepis ust. 9 stosuje się odpowiednio do towarów przemieszczanych przez podatnika na terytorium państwa członkowskiego inne niż terytorium kraju, jeżeli na tych towarach

Aktualne przepisy prawne. Obowiązki podatnika wynikające z użytkowania urządzenia fiskalnego. Najczęściej zadawane pytania.

Aktualne przepisy prawne. Obowiązki podatnika wynikające z użytkowania urządzenia fiskalnego. Najczęściej zadawane pytania. Kogo dotyczy obowiązek posiadania urządzenia fiskalnego? Obowiązek zainstalowania

Aktualne przepisy prawne. Obowiązki podatnika wynikające z użytkowania urządzenia fiskalnego. Najczęściej zadawane pytania. Kogo dotyczy obowiązek posiadania urządzenia fiskalnego? Obowiązek zainstalowania

z dnia 2019 r. w sprawie kas rejestrujących mających postać oprogramowania 2)

") ROZPORZĄDZENIE Projekt z dnia 6.08.2019 r. MINISTRA FINANSÓW 1) z dnia 2019 r. w sprawie kas rejestrujących mających postać oprogramowania 2) Na podstawie art. 111b ust. 3 pkt 1 i 2 ustawy z dnia 11 marca

ROZPORZĄDZENIE Projekt z dnia 6.08.2019 r. MINISTRA FINANSÓW 1) z dnia 2019 r. w sprawie kas rejestrujących mających postać oprogramowania 2) Na podstawie art. 111b ust. 3 pkt 1 i 2 ustawy z dnia 11 marca

Zmiany VAT 2017 w sektorze publicznym. Prowadzący: Janina Fornalik - doradca podatkowy

Zmiany VAT 2017 w sektorze publicznym Prowadzący: Janina Fornalik - doradca podatkowy Program Centralizacja rozliczeń VAT Kasy rejestrujące Rozliczanie VAT od usług budowlanych Zmiana zasad zwrotu VAT

Zmiany VAT 2017 w sektorze publicznym Prowadzący: Janina Fornalik - doradca podatkowy Program Centralizacja rozliczeń VAT Kasy rejestrujące Rozliczanie VAT od usług budowlanych Zmiana zasad zwrotu VAT

I. Obowiązek ewidencjonowania sprzedaży za pomocą kas fiskalnych

Komunikat Kwestora nr 1 Z dnia 25.02.2019 w sprawie ewidencji sprzedaży na rzecz osób fizycznych za pośrednictwem kas fiskalnych Spis treści: I. Obowiązek ewidencjonowania sprzedaży za pomocą kas fiskalnych.

Komunikat Kwestora nr 1 Z dnia 25.02.2019 w sprawie ewidencji sprzedaży na rzecz osób fizycznych za pośrednictwem kas fiskalnych Spis treści: I. Obowiązek ewidencjonowania sprzedaży za pomocą kas fiskalnych.

1. Kogo dotyczy obowiązek posiadania kasy fiskalnej?

1. Kogo dotyczy obowiązek posiadania kasy fiskalnej? Podatnicy dokonujący sprzedaży towarów lub usług na rzecz osób fizycznych nieprowadzących działalności gospodarczej lub na rzecz rolników ryczałtowych

1. Kogo dotyczy obowiązek posiadania kasy fiskalnej? Podatnicy dokonujący sprzedaży towarów lub usług na rzecz osób fizycznych nieprowadzących działalności gospodarczej lub na rzecz rolników ryczałtowych

Opis regulacji wprowadzanych w projekcie rozporządzenia.

UZASADNIENIE Na podstawie zmian do ustawy o podatku od towarów i usług oraz ustawy Prawo o miarach (Dz. U. poz. ), dalej zwaną: ustawa zmieniająca, wprowadzono możliwość, a dla podatników prowadzących

UZASADNIENIE Na podstawie zmian do ustawy o podatku od towarów i usług oraz ustawy Prawo o miarach (Dz. U. poz. ), dalej zwaną: ustawa zmieniająca, wprowadzono możliwość, a dla podatników prowadzących

E-PORADNIK STOSOWANIE KAS REJESTRUJĄCYCH OD 1 KWIETNIA 2013 R.

E-PORADNIK STOSOWANIE KAS REJESTRUJĄCYCH OD 1 KWIETNIA 2013 R. Stan prawny na 1 kwietnia 2013 r. Autorzy Część I: Adam Bartosiewicz Część II: Adam Bartosiewicz, Marek Jurek, Krzysztof Kamiński, Radosław

E-PORADNIK STOSOWANIE KAS REJESTRUJĄCYCH OD 1 KWIETNIA 2013 R. Stan prawny na 1 kwietnia 2013 r. Autorzy Część I: Adam Bartosiewicz Część II: Adam Bartosiewicz, Marek Jurek, Krzysztof Kamiński, Radosław

Szkolenie z obsługi urządzeń i systemów fiskalnych

Szkolenie z obsługi urządzeń i systemów fiskalnych Co to jest kasa fiskalna? Kasa rejestrująca urządzenie elektroniczne, służące do rejestracji obrotu oraz kwot podatku należnego ze sprzedaży detalicznej.

Szkolenie z obsługi urządzeń i systemów fiskalnych Co to jest kasa fiskalna? Kasa rejestrująca urządzenie elektroniczne, służące do rejestracji obrotu oraz kwot podatku należnego ze sprzedaży detalicznej.

W związku ze zmianą przepisów w zakresie stosowania kas fiskalnych uprzejmie proszę o zwrócenie uwagi na osiągnięte obroty

W związku ze zmianą przepisów w zakresie stosowania kas fiskalnych uprzejmie proszę o zwrócenie uwagi na osiągnięte obroty DOTYCZY OSÓB PROWADZĄCYCH DZIAŁALNOŚĆ PRZYNAJMNIEJ OD 2011 ROKU: obroty w 2012

W związku ze zmianą przepisów w zakresie stosowania kas fiskalnych uprzejmie proszę o zwrócenie uwagi na osiągnięte obroty DOTYCZY OSÓB PROWADZĄCYCH DZIAŁALNOŚĆ PRZYNAJMNIEJ OD 2011 ROKU: obroty w 2012

Poradnik. dla użytkownika kasy rejestrującej. Kto musi posiadać kasy rejestrujące? Ulga za zakup kasy. Jakie kasy dla lekarzy? Primum non nocere.

Poradnik Primum non nocere. Kto musi posiadać kasy rejestrujące? Ab ovo usque ad mala. Ulga za zakup kasy Absolvi animan meam. Jakie kasy dla lekarzy? Nolens volens. dla użytkownika kasy rejestrującej

Poradnik Primum non nocere. Kto musi posiadać kasy rejestrujące? Ab ovo usque ad mala. Ulga za zakup kasy Absolvi animan meam. Jakie kasy dla lekarzy? Nolens volens. dla użytkownika kasy rejestrującej

A. Zasady ewidencji sprzedaży przy użyciu kasy rejestrującej i wystawiania paragonu fiskalnego:

Załączniki do rozporządzenia Ministra Finansów z dnia.. (poz. ) Załącznik nr 1 WZÓR Zasady ewidencji sprzedaży przy użyciu kasy rejestrującej i wystawiania paragonu fiskalnego oraz skutki nieprzestrzegania

Załączniki do rozporządzenia Ministra Finansów z dnia.. (poz. ) Załącznik nr 1 WZÓR Zasady ewidencji sprzedaży przy użyciu kasy rejestrującej i wystawiania paragonu fiskalnego oraz skutki nieprzestrzegania

z dnia. o zmianie ustawy o podatku od towarów i usług oraz ustawy Prawo o miarach

USTAWA Projekt z dnia 18 września 2017 r. z dnia. o zmianie ustawy o podatku od towarów i usług oraz ustawy Prawo o miarach Art. 1. W ustawie z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U.

USTAWA Projekt z dnia 18 września 2017 r. z dnia. o zmianie ustawy o podatku od towarów i usług oraz ustawy Prawo o miarach Art. 1. W ustawie z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U.

Urząd Skarbowy w Grodzisku Mazowieckim. Rozpoczęcie działalności gospodarczej a VAT

Urząd Skarbowy w Grodzisku Mazowieckim Rozpoczęcie działalności gospodarczej 1 Urząd Skarbowy w Grodzisku Mazowieckim Wykaz aktów prawnych: 1. ustawa o podatku od towarów i usług z dnia 11 marca 2004r.

Urząd Skarbowy w Grodzisku Mazowieckim Rozpoczęcie działalności gospodarczej 1 Urząd Skarbowy w Grodzisku Mazowieckim Wykaz aktów prawnych: 1. ustawa o podatku od towarów i usług z dnia 11 marca 2004r.

Kasy fiskalne podatnicy dokonuj cy sprzeda y na rzecz osób fizycznych nieprowadz cych działalno ci gospodarczej oraz rolników ryczałtowych s obowi

Kasy fiskalne Obowiązek ewidencjonowania obrotu i kwoty podatku od towarów i usług przy zastosowaniu kas rejestrujących wynika z przepisów ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz.

Kasy fiskalne Obowiązek ewidencjonowania obrotu i kwoty podatku od towarów i usług przy zastosowaniu kas rejestrujących wynika z przepisów ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz.

ROZPORZĄDZENIE MINISTRA FINANSÓW

ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 23 grudnia 1999 r. w sprawie kryteriów i warunków technicznych, którym muszą odpowiadać kasy rejestrujące, oraz warunków stosowania tych kas przez podatników. (Dz.

ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 23 grudnia 1999 r. w sprawie kryteriów i warunków technicznych, którym muszą odpowiadać kasy rejestrujące, oraz warunków stosowania tych kas przez podatników. (Dz.

Instrukcja tworzenia korekt ujemnych Alt+K oraz korekt dodatnich Alt+X

KS- Instrukcja tworzenia korekt ujemnych Alt+K oraz korekt dodatnich Alt+X I. Wstęp W systemie aptecznym KS- w module APW 11 Sprzedaż została zablokowana funkcja usunięcia ALT+U dla pozycji zafiskalizowanej.

KS- Instrukcja tworzenia korekt ujemnych Alt+K oraz korekt dodatnich Alt+X I. Wstęp W systemie aptecznym KS- w module APW 11 Sprzedaż została zablokowana funkcja usunięcia ALT+U dla pozycji zafiskalizowanej.

Spis treści. I. Wstęp ogólnie o kasach rejestrujących

BROSZURA - GRUDZIEŃ 2010 R. KASY REJESTRUJĄCE PRAWA I OBOWIĄZKI PODATNIKA ROZPOCZYNAJĄCEGO EWIDENCJONOWANIE ZA POMOCĄ KASY REJESTRUJĄCEJ Spis treści I. Wstęp ogólnie o kasach rejestrujących II. Podstawowe

BROSZURA - GRUDZIEŃ 2010 R. KASY REJESTRUJĄCE PRAWA I OBOWIĄZKI PODATNIKA ROZPOCZYNAJĄCEGO EWIDENCJONOWANIE ZA POMOCĄ KASY REJESTRUJĄCEJ Spis treści I. Wstęp ogólnie o kasach rejestrujących II. Podstawowe

Metoda kasowa. Fakturowanie

Najczęściej zadawane pytania i odpowiedzi odnośnie zmian w podatku od towarów i usług od dnia 1 stycznia 2013 r. Metoda kasowa 1. Czy mały podatnik stosujący metodę kasową, który nie dokona obniżenia kwoty

Najczęściej zadawane pytania i odpowiedzi odnośnie zmian w podatku od towarów i usług od dnia 1 stycznia 2013 r. Metoda kasowa 1. Czy mały podatnik stosujący metodę kasową, który nie dokona obniżenia kwoty

URZĄD MIEJSKI W SŁUPSKU

Załącznik Nr 1 do Zarządzenia Nr 1314/F/2013 Prezydenta Miasta Słupska z dnia 31.12.2013 r. Załącznik Nr 6 do Zasad (polityki) Rachunkowości URZĄD MIEJSKI W SŁUPSKU INSTRUKCJA W SPRAWIE WYSTAWIANIA FAKTUR

Załącznik Nr 1 do Zarządzenia Nr 1314/F/2013 Prezydenta Miasta Słupska z dnia 31.12.2013 r. Załącznik Nr 6 do Zasad (polityki) Rachunkowości URZĄD MIEJSKI W SŁUPSKU INSTRUKCJA W SPRAWIE WYSTAWIANIA FAKTUR

ROZPORZĄDZENIE MINISTRA FINANSÓW

ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 22 grudnia 2000 r. w sprawie kas rejestrujących. (Dz. U. Nr 121, poz. 1295) Na podstawie art. 29 ust. 3 ustawy z dnia 8 stycznia 1993 r. o podatku od towarów i usług

ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 22 grudnia 2000 r. w sprawie kas rejestrujących. (Dz. U. Nr 121, poz. 1295) Na podstawie art. 29 ust. 3 ustawy z dnia 8 stycznia 1993 r. o podatku od towarów i usług

Podatek VAT (cz. 12) - Obowiązki rejestracyjne oraz ewidencyjne cz. III

- Obowiązki rejestracyjne oraz ewidencyjne cz. III") Podatek VAT (cz. 12) - Obowiązki rejestracyjne oraz ewidencyjne cz. III Faktury korygujące, noty korygujące, duplikaty faktur Faktura korygująca Faktury korygujące wystawia sprzedawca w ściśle określonych

Podatek VAT (cz. 12) - Obowiązki rejestracyjne oraz ewidencyjne cz. III Faktury korygujące, noty korygujące, duplikaty faktur Faktura korygująca Faktury korygujące wystawia sprzedawca w ściśle określonych

Warto wiedzieć... (FAQ)

") Warto wiedzieć... (FAQ) Poznaj aktualne przepisy prawne. Dowiedz się jakie są obowiązki podatnika wynikające z użytkowania urządzenia fiskalnego. Informacje zamieszczone poniżej z pewnością ułatwią wybór

Warto wiedzieć... (FAQ) Poznaj aktualne przepisy prawne. Dowiedz się jakie są obowiązki podatnika wynikające z użytkowania urządzenia fiskalnego. Informacje zamieszczone poniżej z pewnością ułatwią wybór

I. ZAGADNIENIA WSTĘPNE

UNIWERSALNA INSTRUKCJA DOTYCZĄCA OBOWIĄZKOWEJ CENTRALIZACJI ROZLICZEŃ PODATKU OD TOWARÓW I USŁUG PRZEZ JEDNOSTKI SAMORZĄDU TERYTORIALNEGO OD DNIA 1 PAŹDZIERNIKA 2016 R. DO 1 STYCZNIA 2017 R. W ZWIAZKU

UNIWERSALNA INSTRUKCJA DOTYCZĄCA OBOWIĄZKOWEJ CENTRALIZACJI ROZLICZEŃ PODATKU OD TOWARÓW I USŁUG PRZEZ JEDNOSTKI SAMORZĄDU TERYTORIALNEGO OD DNIA 1 PAŹDZIERNIKA 2016 R. DO 1 STYCZNIA 2017 R. W ZWIAZKU

W przedmiotowym wniosku został przedstawiony następujący stan faktyczny.

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Poznaniu Data 2009.12.21 Rodzaj dokumentu

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Poznaniu Data 2009.12.21 Rodzaj dokumentu

Używanie kasy fiskalnej

DORADCA PODATKOWY P r z e m y s ł a w W i ę c e k nr wpisu 07680 P O R A D N I K 26 wrzesień 2013 roku dla klientów kancelarii doradztwa podatkowego Używanie kasy fiskalnej Informacje dla kupujących kasę

DORADCA PODATKOWY P r z e m y s ł a w W i ę c e k nr wpisu 07680 P O R A D N I K 26 wrzesień 2013 roku dla klientów kancelarii doradztwa podatkowego Używanie kasy fiskalnej Informacje dla kupujących kasę

ZMIANY W USTAWIE O VAT. Rozdział 3 Kasy rejestrujące

Opracowano dnia 15 marca 2019 r. ZMIANY W USTAWIE O VAT Opracowano na podstawie obwieszczenia Marszałka Sejmu Rzeczypospolitej Polskiej z dnia 26 maja 2017 r. w sprawie ogłoszenia jednolitego tekstu ustawy

Opracowano dnia 15 marca 2019 r. ZMIANY W USTAWIE O VAT Opracowano na podstawie obwieszczenia Marszałka Sejmu Rzeczypospolitej Polskiej z dnia 26 maja 2017 r. w sprawie ogłoszenia jednolitego tekstu ustawy

Zarządzenie nr 120/14/2016 Wójta Gminy Bojszowy z dnia r.

Zarządzenie nr 120/14/2016 Wójta Gminy Bojszowy z dnia 21.11.2016 r. w sprawie: wprowadzenia zasad centralizacji rozliczeń podatku od towarów i usług VAT w Gminie Bojszowy Na podstawie art. 30 ust. 1 ustawy

Zarządzenie nr 120/14/2016 Wójta Gminy Bojszowy z dnia 21.11.2016 r. w sprawie: wprowadzenia zasad centralizacji rozliczeń podatku od towarów i usług VAT w Gminie Bojszowy Na podstawie art. 30 ust. 1 ustawy

Kasa fiskalna - kto ma obowiązek jej zainstalowania? Zwolnienia z obowiązku ewidencjonowania sprzedaży za pomocą kas rejestrujących

Podatnicy dokonujący sprzedaży towarów lub usług na rzecz osób fizycznych nieprowadzących działalności gospodarczej bądź na rzecz rolników ryczałtowych muszą prowadzić ewidencję takiej sprzedaży przy użyciu

Podatnicy dokonujący sprzedaży towarów lub usług na rzecz osób fizycznych nieprowadzących działalności gospodarczej bądź na rzecz rolników ryczałtowych muszą prowadzić ewidencję takiej sprzedaży przy użyciu

Kto i kiedy musi instalować kasę rejestrującą

Kto i kiedy musi instalować kasę rejestrującą Od 1 lipca 2007 r. weszły w życie nowe przepisy dotyczące kas rejestrujących. Przewidują one m.in. przedłużenie obowiązywania dotychczasowych zwolnień ze stosowania

Kto i kiedy musi instalować kasę rejestrującą Od 1 lipca 2007 r. weszły w życie nowe przepisy dotyczące kas rejestrujących. Przewidują one m.in. przedłużenie obowiązywania dotychczasowych zwolnień ze stosowania

Faktura wewnętrzna nie jest najlepszym wyjściem. Legalnym rozwiązaniem w takiej sytuacji są rachunki.

Legalnym rozwiązaniem w takiej sytuacji są rachunki. Przepisy dotyczące podatku od towarów i usług nie regulują wszystkich spraw związanych z dokumentowaniem transakcji. O ile bowiem istnieją szczegółowe

Legalnym rozwiązaniem w takiej sytuacji są rachunki. Przepisy dotyczące podatku od towarów i usług nie regulują wszystkich spraw związanych z dokumentowaniem transakcji. O ile bowiem istnieją szczegółowe

Nowe zasady ewidencji obrotu i kwot podatku należnego przy zastosowaniu kas fiskalnych

Nowe zasady ewidencji obrotu i kwot podatku należnego przy zastosowaniu kas fiskalnych 33-104 Tarnów ul. Ochronek 5 tel. (0-14) 6269806 www.infofarm.com.pl Wstęp W dniu 15 marca zostało opublikowane Rozporządzenie

Nowe zasady ewidencji obrotu i kwot podatku należnego przy zastosowaniu kas fiskalnych 33-104 Tarnów ul. Ochronek 5 tel. (0-14) 6269806 www.infofarm.com.pl Wstęp W dniu 15 marca zostało opublikowane Rozporządzenie

Warszawa, dnia 29 maja 2014 r. Poz. 701

Warszawa, dnia 29 maja 2014 r. Poz. 701 OBWIESZCZENIE MINISTRA FINANSÓW z dnia 16 kwietnia 2014 r. w sprawie ogłoszenia jednolitego tekstu rozporządzenia Ministra Finansów w sprawie prowadzenia ewidencji

Warszawa, dnia 29 maja 2014 r. Poz. 701 OBWIESZCZENIE MINISTRA FINANSÓW z dnia 16 kwietnia 2014 r. w sprawie ogłoszenia jednolitego tekstu rozporządzenia Ministra Finansów w sprawie prowadzenia ewidencji

VAT 2019 KASY ONLINE, BIAŁA KSIĘGA PODATNIKÓW, JPK_VDEK, NAJNOWSZE ORZECZNICTWO VAT. Radosław Kowalski

VAT 2019 KASY ONLINE, BIAŁA KSIĘGA PODATNIKÓW, JPK_VDEK, NAJNOWSZE ORZECZNICTWO VAT Radosław Kowalski Program webinarium: Kasy online istota, zasady ich stosowania Centralne Repozytorium Kas Zasady wymiany

VAT 2019 KASY ONLINE, BIAŁA KSIĘGA PODATNIKÓW, JPK_VDEK, NAJNOWSZE ORZECZNICTWO VAT Radosław Kowalski Program webinarium: Kasy online istota, zasady ich stosowania Centralne Repozytorium Kas Zasady wymiany

VAT w instytucjach kultury - aktualne problemy i zmiany 2015-2016

Krajowa Izba Podatkowa zaprasza do udziału w szkoleniu pt.: VAT w instytucjach kultury - aktualne problemy i zmiany 2015-2016 Miejsce szkolenia: Millenium Plaza - Golden Floor, al. Jerozolimskie 123a -

Krajowa Izba Podatkowa zaprasza do udziału w szkoleniu pt.: VAT w instytucjach kultury - aktualne problemy i zmiany 2015-2016 Miejsce szkolenia: Millenium Plaza - Golden Floor, al. Jerozolimskie 123a -

Następstwo prawne obowiązek wystawienia tzw. faktur zapomnianych i prawo do odliczenia VAT naliczo

W przypadku niewystawienia faktur sprzedażowych przez poprzednika prawnego niezbędne jest ich wystawienie przez następcę prawnego i złożenie w imieniu poprzedniej spółki korekty deklaracji VAT. Jestem

W przypadku niewystawienia faktur sprzedażowych przez poprzednika prawnego niezbędne jest ich wystawienie przez następcę prawnego i złożenie w imieniu poprzedniej spółki korekty deklaracji VAT. Jestem

KTO MUSI STOSOWAĆ KASY/DRUKARKI FISKALNE? Przepisy dotyczące obowiązku ewidencjonowania obrotu przy zastosowaniu kas rejestrujących zmieniają się dość często. Kolejne rozporządzenia regulujące tę materię

KTO MUSI STOSOWAĆ KASY/DRUKARKI FISKALNE? Przepisy dotyczące obowiązku ewidencjonowania obrotu przy zastosowaniu kas rejestrujących zmieniają się dość często. Kolejne rozporządzenia regulujące tę materię

ZARZĄDZENIE NR 94/2015 WÓJTA GMINY ROGÓŹNO. z dnia 31 grudnia 2015 r.

ZARZĄDZENIE NR 94/2015 WÓJTA GMINY ROGÓŹNO z dnia 31 grudnia 2015 r. zasad prowadzenia ewidencji obrotu dla celów podatku od towarów i usług oraz sporządzania deklaracji "cząstkowych" VAT-7 przez jednostki

ZARZĄDZENIE NR 94/2015 WÓJTA GMINY ROGÓŹNO z dnia 31 grudnia 2015 r. zasad prowadzenia ewidencji obrotu dla celów podatku od towarów i usług oraz sporządzania deklaracji "cząstkowych" VAT-7 przez jednostki

WIĘCEJ KONTROLI KAS FISKALNYCH W GASTRONOMII

Zakopane, dnia 29 września 2014 r. NACZELNIK URZĘDU SKARBOWEGO W ZAKOPANEM Znak sprawy: AP/0150-92/14 WIĘCEJ KONTROLI KAS FISKALNYCH W GASTRONOMII Naczelnik Urzędu Skarbowego w Zakopanem odnotowuje dużą

Zakopane, dnia 29 września 2014 r. NACZELNIK URZĘDU SKARBOWEGO W ZAKOPANEM Znak sprawy: AP/0150-92/14 WIĘCEJ KONTROLI KAS FISKALNYCH W GASTRONOMII Naczelnik Urzędu Skarbowego w Zakopanem odnotowuje dużą

ZWOLNIENIE Z OBOWIĄZKU STOSOWANIA KAS REJESTRUJĄCYCH PO ZMIANACH

E-PORADNIK ZWOLNIENIE Z OBOWIĄZKU STOSOWANIA KAS REJESTRUJĄCYCH PO ZMIANACH Stan prawny na 1 stycznia 2013 r. Autorzy Część I: Adam Bartosiewicz Część II: Małgorzata Niedźwiedzka Część III: Daniel Gawlas,

E-PORADNIK ZWOLNIENIE Z OBOWIĄZKU STOSOWANIA KAS REJESTRUJĄCYCH PO ZMIANACH Stan prawny na 1 stycznia 2013 r. Autorzy Część I: Adam Bartosiewicz Część II: Małgorzata Niedźwiedzka Część III: Daniel Gawlas,

Podatek Vat. Maria Chołuj

1 Podatek Vat Maria Chołuj 2 Podstawy prawne Ustawa z 1 1 marca 2004 r. o podatku od towarów i usług (DU 54 poz.535) Ustawa o zmianie ustawy o podatku vat z 23.10.2009 r. (DU 195 poz.1504) Rozporządzenie

1 Podatek Vat Maria Chołuj 2 Podstawy prawne Ustawa z 1 1 marca 2004 r. o podatku od towarów i usług (DU 54 poz.535) Ustawa o zmianie ustawy o podatku vat z 23.10.2009 r. (DU 195 poz.1504) Rozporządzenie

ROZDZIAŁ I. USŁUGI TELEKOMIKACYJNE, ELEKTRONICZNE I NADAWCZE OD 1 STYCZNIA 2015 R

Spis treści WSTĘP ROZDZIAŁ I. USŁUGI TELEKOMIKACYJNE, ELEKTRONICZNE I NADAWCZE OD 1 STYCZNIA 2015 R 1. NOWE ZASADY OPODATKOWANIA USŁUG TELEKOMUNIKACYJNYCH, ELEKTRONICZNYCH I NADAWCZYCH ŚWIADCZONYCH DLA

Spis treści WSTĘP ROZDZIAŁ I. USŁUGI TELEKOMIKACYJNE, ELEKTRONICZNE I NADAWCZE OD 1 STYCZNIA 2015 R 1. NOWE ZASADY OPODATKOWANIA USŁUG TELEKOMUNIKACYJNYCH, ELEKTRONICZNYCH I NADAWCZYCH ŚWIADCZONYCH DLA

Spis Treści WSTĘP.. 13 CZĘŚĆ I ZMIANY OD 1 STYCZNIA 2013 R. 17. ROZDZIAŁ I ULGA NA ZŁE DŁUGI OD 1 STYCZNIA 2013 r. 19

Spis Treści WSTĘP.. 13 CZĘŚĆ I ZMIANY OD 1 STYCZNIA 2013 R. 17 ROZDZIAŁ I ULGA NA ZŁE DŁUGI OD 1 STYCZNIA 2013 r. 19 1.NOWE ZASADY KORZYSTANIA Z ULGI NA ZŁE DŁUGI U WIERZYCIELA I DŁUŻNIKA 19 2.ULGA NA

Spis Treści WSTĘP.. 13 CZĘŚĆ I ZMIANY OD 1 STYCZNIA 2013 R. 17 ROZDZIAŁ I ULGA NA ZŁE DŁUGI OD 1 STYCZNIA 2013 r. 19 1.NOWE ZASADY KORZYSTANIA Z ULGI NA ZŁE DŁUGI U WIERZYCIELA I DŁUŻNIKA 19 2.ULGA NA

Procedury obowiązujące w zakresie zapewnienia poprawności i spójności rozliczeń podatku VAT w Gminie Miłakowo oraz jej jednostkach budżetowych

Załącznik Nr 1 do Zarządzenia Nr 71/2016 Burmistrza Miłakowa z dnia 08 listopada 2016 roku Procedury obowiązujące w zakresie zapewnienia poprawności i spójności rozliczeń podatku VAT w Gminie Miłakowo

Załącznik Nr 1 do Zarządzenia Nr 71/2016 Burmistrza Miłakowa z dnia 08 listopada 2016 roku Procedury obowiązujące w zakresie zapewnienia poprawności i spójności rozliczeń podatku VAT w Gminie Miłakowo

Zarządzenie nr 772/16 Wójta Gminy Nowa Ruda z dnia 12 grudnia 2016 r.

Zarządzenie nr 772/16 Wójta Gminy Nowa Ruda z dnia 12 grudnia 2016 r. w sprawie zasad rozliczeń podatku od towarów i usług w Gminie Nowa Ruda i jej jednostkach budżetowych Na podstawie art. 30 ust. 1 ustawy

Zarządzenie nr 772/16 Wójta Gminy Nowa Ruda z dnia 12 grudnia 2016 r. w sprawie zasad rozliczeń podatku od towarów i usług w Gminie Nowa Ruda i jej jednostkach budżetowych Na podstawie art. 30 ust. 1 ustawy

Korekty sprzedaży ewidencjonowanej na kasie rejestrującej

dodatek do Biuletynu VAT nr 18/2013 UWAGA ZMIANY! od 1 października 2013 r. Korekty sprzedaży ewidencjonowanej na kasie rejestrującej zmiany od 1 października br. zwroty towarów i reklamacje zaliczki oczywiste

dodatek do Biuletynu VAT nr 18/2013 UWAGA ZMIANY! od 1 października 2013 r. Korekty sprzedaży ewidencjonowanej na kasie rejestrującej zmiany od 1 października br. zwroty towarów i reklamacje zaliczki oczywiste

Zarządzenie Nr 342/2016 BURMISTRZA MASZEWA z dnia 7 grudnia 2016 r.

Zarządzenie Nr 342/2016 BURMISTRZA MASZEWA z dnia 7 grudnia 2016 r. w sprawie scentralizowanych zasad rozliczeń podatku VAT w Gminie MASZEWO i jej jednostkach i zakładach budżetowych Na podstawie art.

Zarządzenie Nr 342/2016 BURMISTRZA MASZEWA z dnia 7 grudnia 2016 r. w sprawie scentralizowanych zasad rozliczeń podatku VAT w Gminie MASZEWO i jej jednostkach i zakładach budżetowych Na podstawie art.

ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 4 lipca 2002 r. w sprawie kryteriów i warunków technicznych, którym muszą odpowiadać kasy rejestrujące, oraz

ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 4 lipca 2002 r. w sprawie kryteriów i warunków technicznych, którym muszą odpowiadać kasy rejestrujące, oraz warunków stosowania tych kas przez podatników. Na podstawie

ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 4 lipca 2002 r. w sprawie kryteriów i warunków technicznych, którym muszą odpowiadać kasy rejestrujące, oraz warunków stosowania tych kas przez podatników. Na podstawie

VAT co się zmieni w 2019 r. Janina Fornalik doradca podatkowy, partner w spółce doradztwa podatkowego MDDP

VAT co się zmieni w 2019 r. Janina Fornalik doradca podatkowy, partner w spółce doradztwa podatkowego MDDP 1 AGENDA Nowe regulacje dotyczące opodatkowania bonów, voucherów i kart podarunkowych Nowa matryca

VAT co się zmieni w 2019 r. Janina Fornalik doradca podatkowy, partner w spółce doradztwa podatkowego MDDP 1 AGENDA Nowe regulacje dotyczące opodatkowania bonów, voucherów i kart podarunkowych Nowa matryca

B R O S Z U R A I N F O R M A C Y J N A 1 ZMIANY W ZAKRESIE KAS REJESTRUJĄCYCH OD 1 MAJA 2019 r. KASY ON-LINE

B R O S Z U R A I N F O R M A C Y J N A 1 ZMIANY W ZAKRESIE KAS REJESTRUJĄCYCH OD 1 MAJA 2019 r. KASY ON-LINE INFORMACJE OGÓLNE Od 1 maja 2019 r. podatnicy zobowiązani do używania kas rejestrujących do

B R O S Z U R A I N F O R M A C Y J N A 1 ZMIANY W ZAKRESIE KAS REJESTRUJĄCYCH OD 1 MAJA 2019 r. KASY ON-LINE INFORMACJE OGÓLNE Od 1 maja 2019 r. podatnicy zobowiązani do używania kas rejestrujących do

Kto i kiedy musi instalować kasę rejestrującą

Kto i kiedy musi instalować kasę rejestrującą Od 1 lipca 2007 r. weszły w życie nowe przepisy dotyczące kas rejestrujących. Przewidują one m.in. przedłużenie obowiązywania dotychczasowych zwolnień ze stosowania

Kto i kiedy musi instalować kasę rejestrującą Od 1 lipca 2007 r. weszły w życie nowe przepisy dotyczące kas rejestrujących. Przewidują one m.in. przedłużenie obowiązywania dotychczasowych zwolnień ze stosowania

Rozdział IV Wspólnota mieszkaniowa jako podatnik podatku od towarów i usług VAT

Rozdział IV Wspólnota mieszkaniowa jako podatnik podatku od towarów i usług VAT 1. Wspólnota mieszkaniowa jako podmiot (podatnik) podatku VAT Ustawa o podatku od towarów i usług z dnia 11 marca 2004 r.

Rozdział IV Wspólnota mieszkaniowa jako podatnik podatku od towarów i usług VAT 1. Wspólnota mieszkaniowa jako podmiot (podatnik) podatku VAT Ustawa o podatku od towarów i usług z dnia 11 marca 2004 r.

Kasy rejestrujące w sektorze medycznym i najnowsze zmiany w VAT, PIT i CIT

Krajowa Izba Podatkowa zaprasza do udziału w szkoleniu pt.: Kasy rejestrujące w sektorze medycznym i najnowsze zmiany w VAT, PIT i CIT Celem szkolenia jest omówienie istotnych regulacji, które weszły w

Krajowa Izba Podatkowa zaprasza do udziału w szkoleniu pt.: Kasy rejestrujące w sektorze medycznym i najnowsze zmiany w VAT, PIT i CIT Celem szkolenia jest omówienie istotnych regulacji, które weszły w

Temat szkolenia: Ewidencja i sankcje

Temat szkolenia: Ewidencja i sankcje Wykładowca: TERESA PUZIO 1 1.Korekta podatku odliczonego, przy tzw. sprzedaży mieszanej (opodatkowanej i zwolnionej )oraz korekta związana ze zmianą przeznaczenia nabytych

Temat szkolenia: Ewidencja i sankcje Wykładowca: TERESA PUZIO 1 1.Korekta podatku odliczonego, przy tzw. sprzedaży mieszanej (opodatkowanej i zwolnionej )oraz korekta związana ze zmianą przeznaczenia nabytych

GMINA MIASTA RADOMIA

GMINA MIASTA RADOMIA PROCEDURA OBIEGU DOKUMENTÓW ORAZ JEDNOLITYCH ZASAD PROWADZENIA EWIDENCJI DLA CELÓW PODATKU OD TOWARÓW I USŁUG GMINY MIASTA RADOMIA Spis treści 1. Wykaz aktów prawnych i pojęć... 3

GMINA MIASTA RADOMIA PROCEDURA OBIEGU DOKUMENTÓW ORAZ JEDNOLITYCH ZASAD PROWADZENIA EWIDENCJI DLA CELÓW PODATKU OD TOWARÓW I USŁUG GMINY MIASTA RADOMIA Spis treści 1. Wykaz aktów prawnych i pojęć... 3

Temat Podatek od towarów i usług --> Dokumentacja --> Kasy rejestrujące --> Kasy rejestrujące

Rodzaj dokumentu interpretacja indywidualna Sygnatura ITPP1/443-687/10/AJ Data 2010.10.04 Autor Dyrektor Izby Skarbowej w Bydgoszczy Temat Podatek od towarów i usług --> Dokumentacja --> Kasy rejestrujące

Rodzaj dokumentu interpretacja indywidualna Sygnatura ITPP1/443-687/10/AJ Data 2010.10.04 Autor Dyrektor Izby Skarbowej w Bydgoszczy Temat Podatek od towarów i usług --> Dokumentacja --> Kasy rejestrujące

1) KASY REJESTRUJĄCE 2015 2) USŁUGA PFR 3) ULGA NA DZIECKO 2014 4) PIT PRZEZ INTERNET

KASY REJESTRUJĄCE 2015 2) USŁUGA PFR 3) ULGA NA DZIECKO 2014 4) PIT PRZEZ INTERNET") Urząd Skarbowy w Złotoryi SPOTKANIE INFORMACYJNO SZKOLENIOWE 1) KASY REJESTRUJĄCE 2015 2) USŁUGA PFR 3) ULGA NA DZIECKO 2014 4) PIT PRZEZ INTERNET Złotoryja, 20 lutego 2015 r. Urząd Skarbowy w Złotoryi

Urząd Skarbowy w Złotoryi SPOTKANIE INFORMACYJNO SZKOLENIOWE 1) KASY REJESTRUJĄCE 2015 2) USŁUGA PFR 3) ULGA NA DZIECKO 2014 4) PIT PRZEZ INTERNET Złotoryja, 20 lutego 2015 r. Urząd Skarbowy w Złotoryi

Centralizacja rozliczeń VAT w samorządach. Prowadzący: Janina Fornalik, doradca podatkowy

Centralizacja rozliczeń VAT w samorządach Prowadzący: Janina Fornalik, doradca podatkowy Program Komunikacja zewnętrzna z dostawcami i odbiorcami z urzędem skarbowym Komunikacja wewnętrzna rozliczenia

Centralizacja rozliczeń VAT w samorządach Prowadzący: Janina Fornalik, doradca podatkowy Program Komunikacja zewnętrzna z dostawcami i odbiorcami z urzędem skarbowym Komunikacja wewnętrzna rozliczenia

z dnia. o zmianie ustawy o podatku od towarów i usług oraz ustawy Prawo o miarach 1)

") USTAWA Projekt z dnia 11 grudnia 2017 r. z dnia. o zmianie ustawy o podatku od towarów i usług oraz ustawy Prawo o miarach 1) Art. 1. W ustawie z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz.

USTAWA Projekt z dnia 11 grudnia 2017 r. z dnia. o zmianie ustawy o podatku od towarów i usług oraz ustawy Prawo o miarach 1) Art. 1. W ustawie z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz.

Jednostki zobowiązane do prowadzenia ewidencji pomocniczych podatku od towarów i usług

Załącznik nr 1 do Uchwały Zarządu nr 1825/2016 z dnia 24 listopada 2016 r. Procedury w sprawie zasad i sposobu prowadzenia ewidencji pomocniczych podatku od towarów i usług w Urzędzie Marszałkowskim, podległych

Załącznik nr 1 do Uchwały Zarządu nr 1825/2016 z dnia 24 listopada 2016 r. Procedury w sprawie zasad i sposobu prowadzenia ewidencji pomocniczych podatku od towarów i usług w Urzędzie Marszałkowskim, podległych

Rozporządzenie Ministra Finansów z dnia 4 lipca 2002 r. Dz. U. Nr 108, poz. 948

Rozporządzenie Ministra Finansów z dnia 4 lipca 2002 r. Dz. U. Nr 108, poz. 948 Dz. U. Nr 108, poz. 948ROZPORZĄDZENIE MINISTRA FINANSÓWz dnia 4 lipca 2002 r.w sprawie kryteriów i warunków technicznych,

Rozporządzenie Ministra Finansów z dnia 4 lipca 2002 r. Dz. U. Nr 108, poz. 948 Dz. U. Nr 108, poz. 948ROZPORZĄDZENIE MINISTRA FINANSÓWz dnia 4 lipca 2002 r.w sprawie kryteriów i warunków technicznych,

Prezydent Miasta Lublin

Zarządzenie nr 127/11/2016 Prezydenta Miasta Lublin z dnia 18 listopada 2016 r. w sprawie sposobu rozliczania podatku od towarów i usług przez Gminę Lublin i jej jednostki organizacyjne nieposiadające

Zarządzenie nr 127/11/2016 Prezydenta Miasta Lublin z dnia 18 listopada 2016 r. w sprawie sposobu rozliczania podatku od towarów i usług przez Gminę Lublin i jej jednostki organizacyjne nieposiadające

Data: Autor: Angelika Borowska

bowiem w przypadku faktur wystawionych do paragonu podatnik wykazuje podatek na podstawie raportu z kasy fiskalnej. Aby nie doszło do zdublowania VAT-u należnego, faktur do paragonu się wówczas nie księguje.

bowiem w przypadku faktur wystawionych do paragonu podatnik wykazuje podatek na podstawie raportu z kasy fiskalnej. Aby nie doszło do zdublowania VAT-u należnego, faktur do paragonu się wówczas nie księguje.

Podatek od towarów i usług - nowelizacja przepisów obowiązujących od 1.07.2015 r. - odwrotne obciążenie - nowe obowiązki dokumentacyjne

Podatek od towarów i usług - nowelizacja przepisów obowiązujących od 1.07.2015 r. - odwrotne obciążenie - nowe obowiązki dokumentacyjne Paweł Dymlang Odwrotne obciążenie Art. 17 ust. 1 pkt 7 Podatnikami

Podatek od towarów i usług - nowelizacja przepisów obowiązujących od 1.07.2015 r. - odwrotne obciążenie - nowe obowiązki dokumentacyjne Paweł Dymlang Odwrotne obciążenie Art. 17 ust. 1 pkt 7 Podatnikami