BM Partner. Prof. dr Heinz Moll Doradca podatkowy/doradca prawny. Prezentacja / wykład w dniu 20 marca 2015 Seminarium UNI-BUD we Wrocławiu

|

|

|

- Sylwia Tomaszewska

- 7 lat temu

- Przeglądów:

Transkrypt

1 Aktualne przepisy dotyczące rozgraniczenia zysków pomiędzy jednostką dominującą w Polsce a jej oddziałem w Niemczech na podstawie cen rozliczeniowych Prof. dr Heinz Moll Doradca podatkowy/doradca prawny Prezentacja / wykład w dniu 20 marca 2015 Seminarium UNI-BUD we Wrocławiu

2 1. Nowe zasady OECD w kwestii ustalania wysokości zysków oddziałów na bazie fikcyjnych cen rozliczeniowych 1.1 OECD (Organizacja Współpracy Gospodarczej i Rozwoju) wydała nowe zasady dotyczące rozgraniczenia wyniku finansowego przedsiębiorstwa macierzystego danego przedsiębiorstwa w danym kraju (przykładowo w Polsce) od jego oddziałów zlokalizowanych w innym kraju (przykładowo w Niemczech). Dotychczas dokonywano ryczałtowego podziału zysku całkowitego na przedsiębiorstwo macierzyste i oddział stosownie do funkcji pełnionych w ramach prowadzonej działalności gospodarczej przez z jednej strony przedsiębiorstwo macierzyste, a z drugiej strony przez dany oddział. Celem nowego rodzaju rozgraniczenia wyniku finansowego jest analogiczne zastosowanie zasad OECD dotyczących cen rozliczeniowych dla wymiany świadczeń pomiędzy - przedsiębiorstwem macierzystym w danym kraju - i jego filią kapitałową w innym kraju także co do świadczeń pomiędzy - przedsiębiorstwem macierzystym w danym kraju - i jego oddziałami w innym kraju stosownie do spełnianych przez nie każdorazowo funkcji. 2

3 Od zawsze istniała międzynarodowa zgoda co do tego, że w takim układzie jaki z reguły panuje w Państwa firmie (przedsiębiorstwo macierzyste w Polsce oddział w Niemczech) całkowity wypracowany zysk, uzyskany z działalności w Niemczech, dzielony jest pomiędzy przedsiębiorstwem macierzystym z jednej strony i oddziałem zagranicznym z drugiej. Ta międzynarodowa zgoda, która obowiązywała i obowiązuje nadal mówi, że kryterium rozgraniczenia wyniku finansowego stanowi stosunek funkcji, pełnionych przez przedsiębiorstwo główne z jednej strony oraz jego oddział zagraniczny z drugiej strony w ramach całokształtu prowadzonej działalności gospodarczej. Ponieważ z reguły to przedsiębiorstwo macierzyste realizuje zasadnicze ważniejsze funkcje, to w większości przypadków także większa część zysku całkowitego przypisana zostaje do jednostki dominującej. W tym podstawowym systemie nic się nie zmieniło. Nowością jest, że zysk całkowity nie podlega już ryczałtowemu podziałowi na przedsiębiorstwo macierzyste i jego oddział, lecz dla poszczególnych funkcji pełnionych przez pracowników przedsiębiorstwa ( Funkcje personalne"), czyli usług, które przedsiębiorstwo główne świadczy na rzecz oddziału i odwrotnie, należy każdorazowo ustalać ceny transakcyjne, na podstawie których dokonywane jest następnie rozgraniczenie wyniku finansowego. 3

4 W szczegółach oznacza to, że na podstawie analizy pełnionych funkcji i ponoszonego ryzyka prowadzonej przez oddział działalności gospodarczej 1. należy ustalić znaczące funkcje personalne (funkcje pełnione przez pracowników), jakie należy przyporządkować do danego oddziału lub do pozostałych jednostek przedsiębiorstwa ( przedsiębiorstwa macierzystego ), 2. do oddziału należy przyporządkować na podstawie znaczących funkcji personalnych, aktywa jak również szanse i ryzyka, 3. do oddziału należy przyporządkować na podstawie przydzielonych mu aktywów oraz przyporządkowanych szans i ryzyk, proporcjonalny kapitał własny (kapitał dotacyjny) 4. do oddziału należy przyporządkować zobowiązania oraz rezerwy na zobowiązania, o ile jest to konieczne w związku z przyporządkowanymi mu aktywami, szansami i ryzykami jak również kapitałem dotacyjnym, 5. do oddziału należy przyporządkować zdarzenia gospodarcze przedsiębiorstwa dotyczące niezależnych podmiotów obcych oraz podmiotów blisko powiązanych w rozumieniu 1 ust. 2 ustawy o opodatkowaniu przedsiębiorstw z kontaktami zagranicznymi oraz 6. należy określić przewidywane kontakty handlowe podlegające prawu zobowiązań w rozumieniu 1 ust. 4 pkt. 1 nr 2 ustawy o opodatkowaniu przedsiębiorstw z kontaktami zagranicznymi" (tj. relacje wewnątrz przedsiębiorstwa w ramach działalności gospodarczej ), jakie utrzymuje oddział z pozostałą częścią przedsiębiorstwa. 4

5 1.2 Nowe zasady zostały już wprowadzone do prawa niemieckiego, w szczególności poprzez nowy przepis 1 ust. 5 ustawy o opodatkowaniu przedsiębiorstw z kontaktami zagranicznymi ( ustawa o opodatkowaniu transakcji międzynarodowych" (AStG)). Wyjaśnienie 1 ustawy AStG zawiera przepisy weryfikujące wysokość przychodów podatnika podlegającego opodatkowaniu w Niemczech, z tytułu kontaktów handlowych z zagranicą z podmiotem blisko z nim powiązanym (np. z jego zlokalizowaną zagranicą spółką), jeżeli przy określaniu przychodów stosowane były warunki, a zwłaszcza ceny transakcyjne, które nie mogłyby być zaakceptowane w przypadku tych samych transakcji, zawieranych pomiędzy podmiotami obcymi. 5

6 Brzmienie nowego przepisu 1 ust. 5 ustawy AStG " Ustępy 1, 3 i 4 (Wyjaśnienie: Weryfikacja wysokości przychodów podatnika z tytułu kontaktów handlowych z zagranicą z podmiotem blisko z nim powiązanym) należy stosować odpowiednio, jeżeli zastosowane w transakcji handlowej, w rozumieniu ustępu 4 pkt. 1 poz. 2, następujące warunki, a w szczególności ceny transakcyjne, - podział przychodów pomiędzy przedsiębiorstwem krajowym i jego oddziałem zagranicznym, lub - przyjęcie wysokości przychodów oddziału krajowego przedsiębiorstwa zagranicznego za podstawę opodatkowania nie odpowiadają zasadzie ustalania cen stosowanej w transakcjach pomiędzy podmiotami obcymi, a tym samym - krajowe przychody podatnika podlegającego ograniczonemu obowiązkowi podatkowemu zostają zaniżone lub - zagraniczne przychody podatnika podlegającego nieograniczonemu obowiązkowi podatkowemu zostają zawyżone. 6

7 W celu zastosowania zasady ustalania cen w transakcjach pomiędzy podmiotami obcymi w oparciu o ceny rynkowe, należy potraktować własny oddział jako samodzielne i niezależne przedsiębiorstwo, chyba że przynależność oddziału do danego przedsiębiorstwa narzuca wymóg innego potraktowania. Aby potraktować dany oddział jako samodzielne i niezależne przedsiębiorstwo, należy w pierwszym rzędzie przyporządkować mu: 1. funkcje przedsiębiorstwa, które są spełniane przez pracowników oddziału (funkcje personalne), 2. wartości majątku trwałego przedsiębiorstwa, których oddział potrzebuje do pełnienia przyporządkowanych mu funkcji, 3. szanse i ryzyka przedsiębiorstwa, które oddział przejmuje na podstawie wykonywanych funkcji i przyznanych aktywów, jak również 4. odpowiedni kapitał własny (kapitał dotacyjny)." Na podstawie tego przyporządkowania kolejnym krokiem jest określenie - rodzaju stosunków handlowych ("dealings") pomiędzy przedsiębiorstwem i jego oddziałem oraz - ustalenie cen transakcyjnych stosowanych w ramach zawieranych transakcji. 7

8 1.3 Niezmiennie obowiązuje zasada, że rozgraniczenie wyników finansowych, uzyskanych przez polskie przedsiębiorstwo z tytułu jego transakcji z niemieckimi klientami ( wynik finansowy realizacji zleceń") musi zostać dokonane pomiędzy - polskim przedsiębiorstwem macierzystym z jednej strony a - niemieckim oddziałem z drugiej strony stosownie do funkcji wypełnianych z jednej strony przez przedsiębiorstwo macierzyste zaś z drugiej strony przez oddział ( funkcje personalne"). Oznacza to, że zastosowane ceny transakcyjne muszą w odpowiedni sposób odzwierciedlać te funkcje. 8

9 2. Przegląd nowych zasad OECD dotyczących ustalania wysokości zysku oddziałów przedsiębiorstw pod kątem ich REALIZACJI W PRAKTYCE 2.1 Niezmiennie obowiązuje zasada, że rozgraniczenie zysków ( wynik finansowy realizacji zleceń"), uzyskanych przez polskie przedsiębiorstwo musi zostać dokonane pomiędzy polskim przedsiębiorstwem macierzystym z jednej strony a jego niemieckim oddziałem z drugiej strony stosownie do funkcji realizowanych przez pracowników a) przedsiębiorstwa macierzystego z jednej strony oraz b) danego oddziału z drugiej strony 2.2 Wykaz funkcji wypełnianych z reguły przez polskie przedsiębiorstwo macierzyste w celu osiągnięcia wyniku finansowego z realizacji zleceń zawieranych z niemieckimi klientami : - pozyskiwanie zleceń włącznie z opracowaniem stanowiącej podstawę technicznej koncepcji sprzedaży - prowadzenie negocjacji handlowych aż do chwili zawarcia umowy - kalkulacja wstępna oraz rozliczeniowa - kierowanie i pełnienie nadzoru nad realizacją zlecenia - oddanie do dyspozycji odpowiedniego personelu do realizacji zadań specjalnych 9

10 - planowanie i zarządzanie personelem - szkolenie personelu pod kątem zatrudnienia w Niemczech np. w kwestiach bezpieczeństwa i higieny pracy - dopełnienie wynikających z zatrudniania personelu w Niemczech obowiązków wobec urzędów niemieckich dotyczących m.in. zameldowania, wymeldowania, kontroli oraz podejmowanie odpowiednich działań w tym zakresie - przejęcie wszelkiego ryzyka wynikającego z zatrudnienia personelu, jako pracodawca - realizacja procedur upominawczych, regulowanie płatności etc. - zabezpieczenie środków finansowych na rzecz finansowania procesów produkcyjnych - przejęcie pełnego ryzyka przedsiębiorcy wynikającego z prowadzenia działalności przez oddziały włącznie z przejęciem nieograniczonej odpowiedzialności za zobowiązania finansowe oddziałów. 10

11 2.3 Od : Rezygnacja z dotychczas obowiązujących zasad ryczałtowego podziału zysków osiągniętych z transakcji z niemieckimi klientami, na rzecz stosunkowego podziału zysków pomiędzy przedsiębiorstwem macierzystym w Polsce i oddziałem w Niemczech każdorazowo stosownie do zakresu funkcji pełnionych przez przedsiębiorstwo macierzyste i oddział 2.4 "Nowe" zasady OECD ("Authorized OECD Approach, "AOA") z celem analogicznego zastosowania uregulowań OECD w zakresie cen rozliczeniowych dla świadczeń realizowanych pomiędzy - przedsiębiorstwem macierzystym w danym kraju i jego filią kapitałową w innym kraju - dotyczy to również świadczeń pomiędzy przedsiębiorstwem macierzystym w danym kraju i jego oddziałem w innym kraju, stosownie do wypełnianych przez nie każdorazowo funkcji 11

12 2.5 Odpowiednia nowelizacja art. 7 ust. 1 i 2 Konwencji modelowej OECD z 2010 roku Art. 7 ust. 1 i 2 Konwencji modelowej z 2010 r. (brzmienie) (1) Zyski przedsiębiorstw mających swoje siedziby w państwach, będących stronami umowy, mogą być opodatkowane tylko w tym państwie, chyba że przedsiębiorstwo prowadzi swoją działalność gospodarczą w innym państwie, będącym stroną umowy, za pośrednictwem zlokalizowanego tam oddziału. Jeżeli przedsiębiorstwo wykonuje swoją działalność w taki sposób, to zyski, których wypracowanie należy zgodnie z ust. 2 przypisać do oddziału, mogą zostać opodatkowane w innym państwie. (2) Przy zastosowaniu tego artykułu (jak również artykułów 23A i 23B) zyski, które należy przypisać do przychodów oddziału, wymienionego w ust. 1 w danym państwie będącym stroną umowy, są zyskami, które mógłby on osiągnąć, w szczególności w obrocie handlowym z innymi jednostkami przedsiębiorstwa głównego, którego jest oddziałem, gdyby wykonywał on taką samą lub podobną działalność gospodarczą w takim samych lub podobnych warunkach rynkowych, jako samodzielne i niezależne przedsiębiorstwo; należy przy tym uwzględnić, w ramach działań, realizowanych przez przedsiębiorstwo za pośrednictwem oddziału i innych jednostek powiązanych przedsiębiorstwa, takie czynniki jak zakres realizowanych zadań, stopień wykorzystania aktywów oraz poziom ponoszonego ryzyka. 12

13 2.5.2 Dla porównania: Art. 7 ust. 1 i 2 dotychczasowej Konwencji modelowej (brzmienie) (1) Zyski przedsiębiorstw mających swoje siedziby w państwach będących stronami umowy mogą być opodatkowane tylko w tym państwie, chyba że przedsiębiorstwo prowadzi swoją działalność gospodarczą w innym państwie, będącym stroną umowy, za pośrednictwem zlokalizowanego tam oddziału. Jeżeli przedsiębiorstwo wykonuje swoją działalność w taki sposób, to zyski, mogą zostać opodatkowane w innym państwie, jednak tylko w takim zakresie, w jakim można je przypisać temu oddziałowi. (2) W przypadku, gdy przedsiębiorstwo prowadzi swoją działalność gospodarczą w innym państwie, będącym stroną umowy, za pośrednictwem zlokalizowanego tam oddziału, wówczas z zastrzeżeniem ustępu 3, danemu oddziałowi zostaną przypisane w każdym państwie, będącym stroną umowy, takie zyski, które mógłby on osiągnąć, gdyby wykonywał taką samą lub podobną działalność gospodarczą w takim samych lub podobnych warunkach rynkowych, jako samodzielne przedsiębiorstwo i gdyby był całkowicie niezależny w ramach obrotów z przedsiębiorstwem, którego oddział stanowi. 13

14 2.6 Implementacja AOA do niemieckiego prawa podatkowego poprzez ustawę o podatku rocznym z 2013 roku Regulacje szczegółowe w rozporządzeniu o podziale zysków oddziałów przedsiębiorstw zagranicznych (BS-GAV) niemieckiego Ministerstwa Finansów na podstawie AOA (z uzasadnieniem i załącznikami 145 stron). Regulacje dotyczące działalności budowlanej i montażowej zawarte są w Przepisy te odnoszą się jednakże wyłącznie do tzw. oddziałów jednego projektu, które tworzone są celem realizacji robót budowlanomontażowych w ramach jednego projektu (jednego kontraktu - zlecenia), a następnie ulegają likwidacji (patrz wskazówka 6.) 14

15 2.7 Według rozporządzenia o podziale zysków oddziałów przedsiębiorstw zagranicznych obowiązują obecnie następujące zasady: Rezygnacja z dotychczas obowiązujących zasad ryczałtowego podziału zysków, osiąganych z tytułu transakcji z niemieckimi klientami, pomiędzy przedsiębiorstwo macierzyste w Polsce i oddział w Niemczech, każdorazowo stosownie do zakresu funkcji pełnionych przez przedsiębiorstwo macierzyste i oddział "Nowe" zasady podatkowego przypisania przychodów do danego oddziału na podstawie analizy pełnionych funkcji i ponoszonego ryzyka w odniesieniu do działalności gospodarczej oddziału w ramach działalności gospodarczej całego przedsiębiorstwa Na podstawie analizy pełnionych funkcji i ponoszonego ryzyka przeprowadzenie analizy porównywalności działalności gospodarczej danego oddziału, w celu ustalenia cen rozliczeniowych dla transakcji dokonywanych pomiędzy oddziałem i przedsiębiorstwem macierzystym, które odpowiadałyby zasadzie ustalania cen w oparciu o ceny rynkowe. 15

16 2.7.4 Na podstawie wyników analizy pełnionych funkcji i ponoszonego ryzyka w działalności oddziału - Identyfikacja funkcji personalnych (funkcje pełnione przez pracowników), a w szczególności znaczących funkcji personalnych, przypisanych do danego oddziału lub do innych jednostek przedsiębiorstwa macierzystego - Przyjmując za podstawę znaczące funkcje personalne przyporządkowanie oddziałowi aktywów oraz szans i ryzyka. - Przyjmując za podstawę analizę przyporządkowanych aktywów oraz przypisanych szans i ryzyka przyznanie oddziałowi kapitału dotacyjnego (kapitał własny oddziału) - Przypisanie oddziałowi pozycji pasywów (rezerw, zobowiązań) na podstawie przyporządkowanych aktywów, oceny szans i ryzyka, a także kapitału dotacyjnego - Przypisanie oddziałowi zdarzeń gospodarczych dokonywanych przez przedsiębiorstwo z podmiotami obcymi oraz podmiotami blisko powiązanymi jak również - Określenie zakresu przewidywanych kontaktów handlowych podlegających prawu zobowiązań (wewnętrzne kontakty handlowe w obrębie przedsiębiorstwa ("dealings")) realizowanych pomiędzy oddziałem z jednej strony a innymi jednostkami przedsięborstwa macierzystego. 16

17 2.8 Tym samym: dwuetapowe podejście do podziału zysków oddziału Etap 1: - W ramach analizy pełnionych funkcji i ponoszonego ryzyka oddziałowi przypisywane zostają znaczące funkcje personalne, aktywa oraz szanse i ryzyko jak również - ustalony zostaje kapitał dotacyjny oraz inne pasywa oddziału. - Ponadto celem pierwszego etapu jest identyfikacja tzw. " przewidywanych kontaktów handlowych podlegających prawu zobowiązań " (dealings) realizowanych pomiędzy oddziałem a innymi jednostkami przedsiębiorstwa. Etap 2: Na drugim etapie ustalane są ceny transakcyjne, takie jak stosowane standardowo w transakcjach z podmiotami obcymi dla tzw. "dealings" (świadczenia i świadczenia wzajemne w ramach działalności), w tym przypadku dla transakcji wewnętrznych, dokonywanych pomiędzy przedsiębiorstwem macierzystym i oddziałem. Prowadzą one po stronie oddziału do powstawania fikcyjnych przychodów i kosztów uzyskania przychodu z działalności gospodarczej, a tym samym do adekwatnego wyniku działalności oddziału. 17

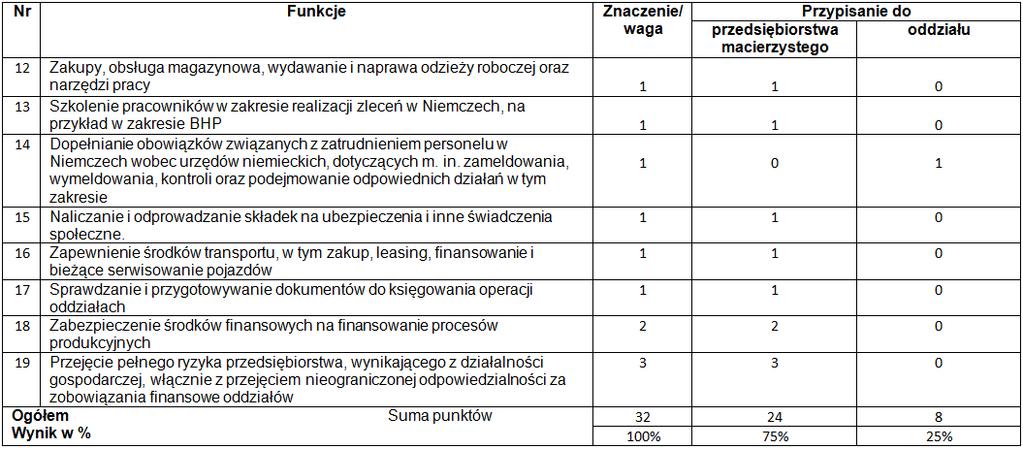

18 3. Podejście praktyczne do sposobu ustalania zysku oddziału według nowych zasad 3.1 Opis przedsiębiorstwa macierzystego i oddziału w oparciu o pełnione przez nie funkcje jako przedsiębiorstw fikcyjnie samodzielnych i niezależnych("functionally separate entities") Patrz także załączone zestawienia poglądowe (2 alternatywy): Typowe przypisanie funkcji do przedsiębiorstwa macierzystego z jednej strony oraz do oddziału z drugiej strony i (próba) oceny wagi tych funkcji. 18

19 Typowe przypisanie funkcji do przedsiębiorstwa macierzystego z jednej strony oraz do oddziału z drugiej strony (ocena wagi: alternatywa 1) Kontynuacja na kolejnej stronie 19

20 20

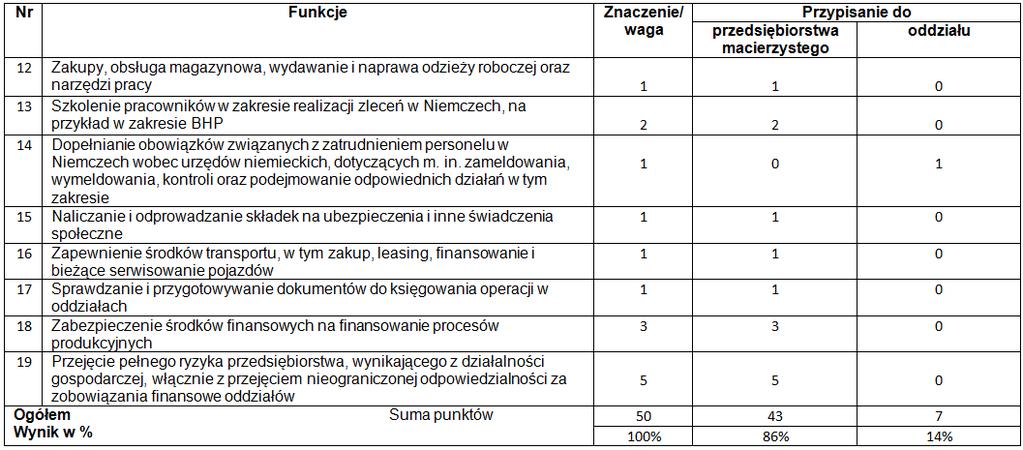

21 Typowe przypisanie funkcji do przedsiębiorstwa macierzystego z jednej strony oraz do oddziału z drugiej strony (ważenie/ocena wagi: alternatywa 2) Kontynuacja na kolejnej stronie 21

22 22

23 3.2 Adekwatne do pełnionej funkcji przyporządkowanie kosztów, z jednej strony do przedsiębiorstwa macierzystego, z drugiej strony do oddziału 3.3 Na tej podstawie opracowanie adekwatnych do pełnionych funkcji cen transakcyjnych, odzwierciedlających trafnie funkcje ( funkcje personalne") pełnione przez przedsiębiorstwo macierzyste i przez oddział. Przy tym nie należy początkowo wchodzić zbytnio w szczegóły to znaczy raczej zaleca się określenie cen transakcyjnych jako bardziej globalnych dla jakiegoś konkretnego zespołu pełnionych funkcji, tak aby w kolejnych latach, po nabyciu większego doświadczenia, łatwiej było dokonać przystosowań do ewentualnych zmian. Zatem: Należy unikać nadmiernie, niepotrzebnie uszczegółowionych ustaleń na przyszłe lata. W pierwszych latach niemieckie organy podatkowe nie będą zapewne stawiać nadmiernych wymagań wobec nowego systemu cen transferowych. Z pewnością będą się kierować wynikiem i prawdopodobnie będzie on dla nich zadowalający, jeśli przy podziale proporcjonalny zysk niemieckiego oddziału w całkowitym zysku przedsiębiorstwa będzie kształtował się na podobnym poziomie jak w latach poprzednich. 23

24 4. Wskazówka odnośnie unikania nieporozumień dotyczących przepisów w sekcji 4 rozporządzenia o podziale zysków oddziałów przedsiębiorstw zagranicznych ( szczegółowe przepisy dotyczące oddziałów budowlanomontażowych 30 34) Zgodnie z 32 ust. 1 udział oddziału budowlano-montażowego w realizacji prac budowlano-montażowych na rzecz przedsiębiorstwa macierzystego, przyjętych do realizacji na podstawie zawartej umowy budowlano-montażowej, może zostać podważony jako akceptowalny kontakt handlowy podlegający prawu zobowiązań, który należy traktować jako usługę oddziału świadczoną na rzecz przedsiębiorstwa macierzystego, jeżeli cena transakcyjna za tą usługę jest z reguły określana przy zastosowaniu metody ustalania cen transakcyjnych w oparciu o koszty. Do kosztów oddziału budowlano-montażowego, jakie należy uwzględnić przy zastosowaniu tej metody, należą zwłaszcza także wszystkie konieczne koszty osobowe, powstające bezpośrednio w związku z realizacją funkcji personalnych w oddziale budowlano-montażowym." Zgodnie z ta metodą nie przewidziano tu podziału zysku całkowitego przedsiębiorstwa osiągniętego z tytułu zrealizowanych prac budowlanomontażowych na przedsiębiorstwo macierzyste i oddział, lecz wynagrodzenie dla oddziału na podstawie metody rozsądnej marży ( koszt plus ) 24

25 W związku z tym należy zauważyć, że przepis ten obowiązuje zgodnie z 30 rozporządzenia o podziale zysków oddziałów zagranicznych przedsiębiorstw [skrót niemiecki: BS-GAV ] wyłącznie dla oddziałów budowlano-montażowych i jedynie dla oddziałów jednego projektu, które dokonują realizacji robót budowlanomontażowych dla jednego projektu lub jednego kontraktu, a następnie po zakończeniu realizacji robót budowlano-montażowych dla tego projektu ulegają likwidacji. Jednak tego typu oddziały jednego projektu stanowią raczej wyjątek, jeśli chodzi o polskie przedsiębiorstwa prowadzące działalność w Niemczech. Zgodnie z naszym rozeznaniem oddziały polskich przedsiębiorstw w Niemczech często nie są ukierunkowane na realizację robót budowlano-montażowych i często też stworzone zostały z myślą o prowadzeniu stałej działalności. Przykładowo istnieją w Niemczech centralne siedziby oddziałów, koordynujące działania w ramach różnych rodzajów działalności gospodarczej w Niemczech. Ponadto terminy wykonania poszczególnych działań w Niemczech często pokrywają się w czasie itd. We wszystkich takich przypadkach znajdują zastosowanie ogólne zasady rozporządzenia o podziale zysków oddziałów zagranicznych przedsiębiorstw, według których całkowity zysk przedsiębiorstwa z działalności gospodarczej w Niemczech należy podzielić na podstawie adekwatnych cen transakcyjnych pomiędzy przedsiębiorstwo macierzyste i oddział według zasady przyczynowości (tj. proporcjonalnie do funkcji personalnych pełnionych przez przedsiębiorstwo macierzyste z jednej strony i oddział z drugiej strony). 25

26 5. Dalsze wskazówki zawarte w ww. rozporządzeniu BS-GAV, istotne pod względem praktyki postępowania - Zgodnie z przepisami rozporządzenia BS-GAV zawarta z klientem umowa jest przypisywana z reguły do przedsiębiorstwa macierzystego. - Ponadto należy podkreślić, że oddział pełni zazwyczaj w stosunku do przedsiębiorstwa macierzystego jedynie rolę wspierającą, podrzędną. Przedsiębiorstwo macierzyste pełni funkcje centralne, a co za tym idzie posiada także kluczowe znaczenie. - Udział oddziału w realizacji umowy budowlanej lub montażowej traktowany jest jako usługa świadczona na rzecz przedsiębiorstwa macierzystego, która co do zasady powinna zostać rozliczona metodą ustalania cen transakcyjnych w oparciu o koszty. Podstawę ustalania tych cen powinny stanowić przede wszystkim wszelkie niezbędne koszty osobowe oddziału. 26

27 6. Zalecenia dotyczące praktyki postępowania polskich przedsiębiorstw w okresie przestawiania się na nowy system 6.1 Dokładna analiza i przedstawienie funkcji pełnionych w ramach prowadzenia działalności gospodarczej każdorazowo przez przedsiębiorstwo macierzyste i oddział. 6.2 Jeżeli Wasze przedsiębiorstwo nie dokonało dotychczas żadnego podziału zysków z działalności gospodarczej w Niemczech pomiędzy przedsiębiorstwo macierzyste w Polsce i oddział w Niemczech, lecz cały zysku wypracowany z tytułu transakcji z niemieckim klientem został opodatkowany w Niemczech, to byłoby to nieprawidłowe postępowanie, które może doprowadzić dla Państwa do znacznych strat w postaci nadpłaconych bądź niepotrzebnie opłaconych dodatkowych podatków w Niemczech! Ponadto również w sposób nieprawidłowy w Polsce nie zostałyby opodatkowane proporcjonalne zyski Waszego przedsiębiorstwa z tytułu działalności w Niemczech. Dlatego też należy zasadniczo po dogłębnej analizie i dyskusji z niemieckim doradcą podatkowym (posiadającym znajomość zagadnienia i odpowiednie doświadczenie) oraz oczywiście także w ścisłej współpracy i uzgodnieniu z polskim doradcą, z którego usług korzysta Wasze przedsiębiorstwo - złożyć wniosek zgodnie z dotychczas obowiązującymi przepisami o bardziej lub mniej ryczałtowy podział zysku z kilku lat poprzednich. 27

28 Przykłady ustalenia proporcjonalnego zysku oddziału odpowiednio do pełnionych przez niego funkcji 28

29 Przykład 1

30 Przykład 2

31 Przykład 3

32 Przykład 4

33 BM Partner Revision GmbH Wirtschaftsprüfungsgesellschaft (Spółka audytorska) BM Partner GmbH Steuerberatungsgesellschaft (Spółka doradztwa podatkowego) Kanzlerstr. 8 Tel.: +49 / 211 / Düsseldorf Fax: +49 / 211 / mail@bmpartner.de

34 ZWOLNIENIE OD ODPOWIEDZIALNOŚCI CYWILNEJ Informacje zawarte w niniejszych dokumentach roboczych mają charakter ogólny i nie stanowią formy doradztwa w zakresie ekonomiki przedsiębiorstw, doradztwa podatkowego lub prawnego. W szczególności nie mogą one i nie powinny zastępować wykwalifikowanego, indywidualnego poradnictwa w tych zakresach. W celu uzyskania dalszych informacji zachęcamy do skorzystania z indywidualnej porady. Zgromadzenie i opracowanie powyższych informacji zostało dokonane z zachowaniem należytej staranności. Niemniej jednak nie przejmujemy żadnej odpowiedzialności - bez względu na podstawę prawną za prawidłowość, aktualność i kompletność tych informacji. Treść powyższych dokumentów roboczych podlega niemieckiemu prawu autorskiemu. Powielanie, modyfikacja, rozpowszechnianie i każdego rodzaju wykorzystanie, wykraczające poza granice praw autorskich, wymagają pisemnej zgody spółki BM Partner GmbH. Pliki do pobierania oraz kopie niniejszej strony zostały udostępnione wyłącznie do użytku osobistego, nie zaś użytku komercyjnego.

Aktualne ustalenia w kwestii określania wysokości dochodów oddziałów polskich przedsiębiorstw, zlokalizowanych na terenie Niemiec

Aktualne ustalenia w kwestii określania wysokości dochodów oddziałów polskich przedsiębiorstw, zlokalizowanych na terenie Niemiec Prof. dr Heinz Moll Doradca Podatkowy / Radca Prawny Wykład z dnia 28 listopada

Aktualne ustalenia w kwestii określania wysokości dochodów oddziałów polskich przedsiębiorstw, zlokalizowanych na terenie Niemiec Prof. dr Heinz Moll Doradca Podatkowy / Radca Prawny Wykład z dnia 28 listopada

Nowe przepisy dla ustalania zysków zakładów polskich przedsiębiorstw w Niemczech na bazie fikcyjnych cen transferowych

Nowe przepisy dla ustalania zysków zakładów polskich przedsiębiorstw w Niemczech na bazie fikcyjnych cen transferowych (Projekt "Rozporządzenia o podziale zysków zakładów" niemieckiej administracji skarbowej

Nowe przepisy dla ustalania zysków zakładów polskich przedsiębiorstw w Niemczech na bazie fikcyjnych cen transferowych (Projekt "Rozporządzenia o podziale zysków zakładów" niemieckiej administracji skarbowej

Aktualne aspekty podatkowe dotyczące należących do polskich przedsiębiorstw zakładów w Niemczech. Prof. dr Heinz Moll Doradca podatkowy / radca prawny

Aktualne aspekty podatkowe dotyczące należących do polskich przedsiębiorstw zakładów w Niemczech Prof. dr Heinz Moll Doradca podatkowy / radca prawny Wykład w dniu 29 listopada 2013 Seminarium UNI-BUD

Aktualne aspekty podatkowe dotyczące należących do polskich przedsiębiorstw zakładów w Niemczech Prof. dr Heinz Moll Doradca podatkowy / radca prawny Wykład w dniu 29 listopada 2013 Seminarium UNI-BUD

Aktualne trendy na rynku niemieckim, w szczególności w odniesieniu do polskich przedsiębiorstw. Prof. dr Heinz Moll Doradca podatkowy Radca prawny

Aktualne trendy na rynku niemieckim, w szczególności w odniesieniu do polskich przedsiębiorstw Prof. dr Heinz Moll Doradca podatkowy Radca prawny Wykład w dniu 16 września 2016 r. Seminarium UNI-BUD w

Aktualne trendy na rynku niemieckim, w szczególności w odniesieniu do polskich przedsiębiorstw Prof. dr Heinz Moll Doradca podatkowy Radca prawny Wykład w dniu 16 września 2016 r. Seminarium UNI-BUD w

Zakład w rozumieniu umowy o unikaniu podwójnego opodatkowania polskiego przedsiębiorstwa w Niemczech

Zakład w rozumieniu umowy o unikaniu podwójnego opodatkowania polskiego przedsiębiorstwa w Niemczech Ustalenie zysku do opodatkowania zakładu w Niemczech A. Uwagi ogólne 1. Pojęcie zakładu według art.

Zakład w rozumieniu umowy o unikaniu podwójnego opodatkowania polskiego przedsiębiorstwa w Niemczech Ustalenie zysku do opodatkowania zakładu w Niemczech A. Uwagi ogólne 1. Pojęcie zakładu według art.

BM Partner OGÓLNY ZARYS USTALANIA ZYSKU ZAKŁADÓW POLSKICH PRZEDSIĘBIORSTW W NIEMCZECH. Prof. Dr. Heinz Moll Doradca podatkowy / Radca prawny

OGÓLNY ZARYS USTALANIA ZYSKU ZAKŁADÓW POLSKICH PRZEDSIĘBIORSTW W NIEMCZECH Prof. Dr. Heinz Moll Doradca podatkowy / Radca prawny Seminarium UNI-BUD w Warszawie 26 listopada 2010 1. Zasady umowy o unikaniu

OGÓLNY ZARYS USTALANIA ZYSKU ZAKŁADÓW POLSKICH PRZEDSIĘBIORSTW W NIEMCZECH Prof. Dr. Heinz Moll Doradca podatkowy / Radca prawny Seminarium UNI-BUD w Warszawie 26 listopada 2010 1. Zasady umowy o unikaniu

POLSKIE PRZEDSIĘBIORSTWA BUDOWLANE W NIEMCZECH

POLSKIE PRZEDSIĘBIORSTWA BUDOWLANE W NIEMCZECH Alternatywy kształtowania i praktyczne wskazówki w sprawie ustalania i opodatkowania zysków osiągniętych w Niemczech Prof. Dr. Heinz Moll Doradca podatkowy/

POLSKIE PRZEDSIĘBIORSTWA BUDOWLANE W NIEMCZECH Alternatywy kształtowania i praktyczne wskazówki w sprawie ustalania i opodatkowania zysków osiągniętych w Niemczech Prof. Dr. Heinz Moll Doradca podatkowy/

Nowoczesne technologie w zakresie rachunkowości i opodatkowania oraz doświadczenia z kontroli podatkowych w Niemczech

Nowoczesne technologie w zakresie rachunkowości i opodatkowania oraz doświadczenia z kontroli podatkowych w Niemczech Prof. Dr. Heinz Moll Doradca podatkowy/ radca prawny Seminarium UNI-BUD w Spale 16

Nowoczesne technologie w zakresie rachunkowości i opodatkowania oraz doświadczenia z kontroli podatkowych w Niemczech Prof. Dr. Heinz Moll Doradca podatkowy/ radca prawny Seminarium UNI-BUD w Spale 16

BM Partner. Prof. Dr Heinz Moll Doradca podatkowy/radca prawny. Wykład z dnia 7 czerwca 2013 r. Seminarium UNI-BUD w Kołobrzegu

ASPEKTY WYBORU ODPOWIEDNIEJ FORMY PRAWNEJ DLA DZIAŁALNOŚCI GOSPODARCZEJ POLSKICH PRZEDSIĘBIORSTW NA NIEMIECKIM RYNKU JAKO CZĘŚĆ SKUTECZNEJ STRATEGII PRZEDSIĘBIORSTWA Prof. Dr Heinz Moll Doradca podatkowy/radca

ASPEKTY WYBORU ODPOWIEDNIEJ FORMY PRAWNEJ DLA DZIAŁALNOŚCI GOSPODARCZEJ POLSKICH PRZEDSIĘBIORSTW NA NIEMIECKIM RYNKU JAKO CZĘŚĆ SKUTECZNEJ STRATEGII PRZEDSIĘBIORSTWA Prof. Dr Heinz Moll Doradca podatkowy/radca

Zmiany materialne i zmiany postępowania dotyczące potrącania podatku od wynagrodzeń

Zmiany materialne i zmiany postępowania dotyczące potrącania podatku od wynagrodzeń - Wykorzystanie zalet "procedury wspólnego opodatkowania małżonków" według niemieckiego prawa podatkowego - Elektroniczne

Zmiany materialne i zmiany postępowania dotyczące potrącania podatku od wynagrodzeń - Wykorzystanie zalet "procedury wspólnego opodatkowania małżonków" według niemieckiego prawa podatkowego - Elektroniczne

Ceny transferowe Mariusz Makowski doradca podatkowy

Ceny transferowe 2019 Mariusz Makowski doradca podatkowy Podmioty powiązane, czyli jakie? Zmiany w zakresie metod szacowania Dokumentacja w sprawie cen transferowych Witamy PODMIOTY POWIĄZANE Podmioty

Ceny transferowe 2019 Mariusz Makowski doradca podatkowy Podmioty powiązane, czyli jakie? Zmiany w zakresie metod szacowania Dokumentacja w sprawie cen transferowych Witamy PODMIOTY POWIĄZANE Podmioty

Aktualne formy działalności polskich przedsiębiorstw budowlanych na rynku niemieckim

Dipl.-Ing. Włodzimierz A. Jaśniak Geschäftsführer / Prezes Metalcoop Handelsgesellschaft mbh Tel.: +49-211-5206460 E-Mail: metalcoop@metalcoop.com Aktualne formy działalności polskich przedsiębiorstw budowlanych

Dipl.-Ing. Włodzimierz A. Jaśniak Geschäftsführer / Prezes Metalcoop Handelsgesellschaft mbh Tel.: +49-211-5206460 E-Mail: metalcoop@metalcoop.com Aktualne formy działalności polskich przedsiębiorstw budowlanych

W grupie kapitałowej Energomontaż-Południe S.A. wyodrębniono cztery segmenty branżowe: Budownictwo, Produkcja, Handel, Działalność pomocnicza

Rodzaje segmentów działalności ze wskazaniem produktów (usług) i towarów w ramach każdego wykazywanego segmentu branżowego lub składu każdego wykazywanego segmentu geograficznego oraz wskazanie, który

Rodzaje segmentów działalności ze wskazaniem produktów (usług) i towarów w ramach każdego wykazywanego segmentu branżowego lub składu każdego wykazywanego segmentu geograficznego oraz wskazanie, który

BM Partner. Polscy pracownicy w Niemczech: Aktualne wskazówki w zakresie podatku od wynagrodzeń do zastosowania w praktyce

Polscy pracownicy w Niemczech: Aktualne wskazówki w zakresie podatku od wynagrodzeń do zastosowania w praktyce Uwe Komm Specjalista ds. finansów Doradca podatkowy 26 listopada 2010 r. Seminarium UNI-BUD

Polscy pracownicy w Niemczech: Aktualne wskazówki w zakresie podatku od wynagrodzeń do zastosowania w praktyce Uwe Komm Specjalista ds. finansów Doradca podatkowy 26 listopada 2010 r. Seminarium UNI-BUD

Spis treści Regulacje UE Uwagi wprowadzające Konwencja arbitrażowa oraz Kodeks postępowania wspierającego...

Wykaz skrótów... Wykaz literatury... Przedmowa... XI XV XVII Rozdział I. Ceny transferowe wprowadzenie... 1 1. Geneza i podstawy... 1 1.1. Uwagi ogólne... 1 1.2. Cena transferowa... 3 1.3. Pojęcie transakcji...

Wykaz skrótów... Wykaz literatury... Przedmowa... XI XV XVII Rozdział I. Ceny transferowe wprowadzenie... 1 1. Geneza i podstawy... 1 1.1. Uwagi ogólne... 1 1.2. Cena transferowa... 3 1.3. Pojęcie transakcji...

BM Partner. Aktualne zmiany dotyczące podatku VAT w odniesieniu do polskich przedsiębiorstw budowlanych w Niemczech

Aktualne zmiany dotyczące podatku VAT w odniesieniu do polskich przedsiębiorstw budowlanych w Niemczech Uwe Komm mgr gospodarki finansowej doradca podatkowy 26 listopada 2010 Seminarium UNI-BUD w Warszawie

Aktualne zmiany dotyczące podatku VAT w odniesieniu do polskich przedsiębiorstw budowlanych w Niemczech Uwe Komm mgr gospodarki finansowej doradca podatkowy 26 listopada 2010 Seminarium UNI-BUD w Warszawie

USTAWA z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych (Dz.U. z 2014 r. poz. 851) Art. 9a [Dokumentacja transakcji]

![USTAWA z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych (Dz.U. z 2014 r. poz. 851) Art. 9a [Dokumentacja transakcji]](/thumbs/48/24774047.jpg "USTAWA z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych (Dz.U. z 2014 r. poz. 851) Art. 9a [Dokumentacja transakcji]") USTAWA z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych (Dz.U. z 2014 r. poz. 851) Art. 9a [Dokumentacja transakcji] 1. Podatnicy dokonujący transakcji, w tym zawierający umowy spółki niebędącej

USTAWA z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych (Dz.U. z 2014 r. poz. 851) Art. 9a [Dokumentacja transakcji] 1. Podatnicy dokonujący transakcji, w tym zawierający umowy spółki niebędącej

Porównanie prawa polskiego i niemieckiego aspekty prawne, podatkowe i bilansowe

Szkolenie portalu TaxFin.pl Porównanie prawa polskiego i niemieckiego aspekty prawne, podatkowe i bilansowe 21 marca 2013 r., Hotel Mercure Panorama, Wrocław Partner: Prowadzący: Tomasz Piekielnik doradca

Szkolenie portalu TaxFin.pl Porównanie prawa polskiego i niemieckiego aspekty prawne, podatkowe i bilansowe 21 marca 2013 r., Hotel Mercure Panorama, Wrocław Partner: Prowadzący: Tomasz Piekielnik doradca

Umowa o roboty budowlane

Umowa o roboty budowlane Szczegółowa analiza podatkowa Aspekty prawne i bilansowe Przykłady pod redakcją dr. Marcina Jamrożego Ośrodek Doradztwa i Doskonalenia Kadr Sp. z o.o. Gdańsk 2012 y Z recenzji.........................................

Umowa o roboty budowlane Szczegółowa analiza podatkowa Aspekty prawne i bilansowe Przykłady pod redakcją dr. Marcina Jamrożego Ośrodek Doradztwa i Doskonalenia Kadr Sp. z o.o. Gdańsk 2012 y Z recenzji.........................................

Newsletter 1/11/2011. Spis treści

TAAC Sp. z o.o. Newsletter 1/11/2011 Spółka Doradztwa Podatkowego Al. Niepodległości 120 lok. 13 02-577 Warszawa Tel.: 022 412 85 12 Fax.: 022 412 85 13 e-mail: biuro@taacsolutions.pl Spis treści I Dojazdy

TAAC Sp. z o.o. Newsletter 1/11/2011 Spółka Doradztwa Podatkowego Al. Niepodległości 120 lok. 13 02-577 Warszawa Tel.: 022 412 85 12 Fax.: 022 412 85 13 e-mail: biuro@taacsolutions.pl Spis treści I Dojazdy

o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2])

![o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2])](/thumbs/25/5002987.jpg "o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2])") Przepisy CFC - CIT USTAWA z dnia 29 sierpnia 2014 r. o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2]) Art. 1.

Przepisy CFC - CIT USTAWA z dnia 29 sierpnia 2014 r. o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2]) Art. 1.

interpretacja indywidualna Sygnatura IPPB5/ /15-4/IŚ Data Dyrektor Izby Skarbowej w Warszawie

interpretacja indywidualna Sygnatura IPPB5/4510-667/15-4/IŚ Data 2015.10.29 Dyrektor Izby Skarbowej w Warszawie Mając powyższe na uwadze należy w odpowiedzi na postawione pytanie nr 5 stwierdzić, że nie

interpretacja indywidualna Sygnatura IPPB5/4510-667/15-4/IŚ Data 2015.10.29 Dyrektor Izby Skarbowej w Warszawie Mając powyższe na uwadze należy w odpowiedzi na postawione pytanie nr 5 stwierdzić, że nie

APANET SPÓŁKA AKCYJNA

Accord ab Biegli Rewidenci Sp. z o.o. siedziba i adres: 53-234 Wrocław, ul. Grabiszyńska 241 tel. 71 349 09 60, fax. 71 349 09 67 e-mail: biuro@accord.wroc.pl www.accord.wroc.pl SPRAWOZDANIE NIEZALEŻNEGO

Accord ab Biegli Rewidenci Sp. z o.o. siedziba i adres: 53-234 Wrocław, ul. Grabiszyńska 241 tel. 71 349 09 60, fax. 71 349 09 67 e-mail: biuro@accord.wroc.pl www.accord.wroc.pl SPRAWOZDANIE NIEZALEŻNEGO

Doradztwo podatkowe BAKER TILLY. An independent member of the Baker Tilly Europe Alliance

Doradztwo podatkowe BAKER TILLY Albania Austria Bułgaria Chorwacja Czechy Polska Rumunia Serbia Słowacja Słowenia Węgry An independent member of the Baker Tilly Europe Alliance Pomagamy wykorzystać dostępne

Doradztwo podatkowe BAKER TILLY Albania Austria Bułgaria Chorwacja Czechy Polska Rumunia Serbia Słowacja Słowenia Węgry An independent member of the Baker Tilly Europe Alliance Pomagamy wykorzystać dostępne

Opis szkolenia. Dane o szkoleniu. Program. BDO - informacje o szkoleniu

Opis szkolenia Dane o szkoleniu Kod szkolenia: 178210 Temat: Ryzyko cen transferowych u podmiotów powiązanych, konstrukcja zakładu podatkowego, opodatkowanie podatkiem u źródła należności 2 Lipiec Poznań,

Opis szkolenia Dane o szkoleniu Kod szkolenia: 178210 Temat: Ryzyko cen transferowych u podmiotów powiązanych, konstrukcja zakładu podatkowego, opodatkowanie podatkiem u źródła należności 2 Lipiec Poznań,

R E G U L A M I N. Wspólnego Przedsięwzięcia (usługi dla rolnictwa i hodowli)

") 1/5 Międzynarodowa Spółdzielnia Usługowa EXPATEAM Uchwała Zarządu 01.10.2013 R E G U L A M I N Umów Wspólnego Przedsięwzięcia (usługi dla rolnictwa i hodowli) ( REGULAMIN KONSORCJUM Z UDZIAŁEM SPÓŁDZIELNI

1/5 Międzynarodowa Spółdzielnia Usługowa EXPATEAM Uchwała Zarządu 01.10.2013 R E G U L A M I N Umów Wspólnego Przedsięwzięcia (usługi dla rolnictwa i hodowli) ( REGULAMIN KONSORCJUM Z UDZIAŁEM SPÓŁDZIELNI

Warszawa, dnia 29 grudnia 2018 r. Poz. 2491

Warszawa, dnia 29 grudnia 2018 r. Poz. 2491 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 21 grudnia 2018 r. w sprawie cen transferowych w zakresie podatku dochodowego od osób prawnych Na podstawie art. 11j

Warszawa, dnia 29 grudnia 2018 r. Poz. 2491 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 21 grudnia 2018 r. w sprawie cen transferowych w zakresie podatku dochodowego od osób prawnych Na podstawie art. 11j

Grupa Kapitałowa IPO Doradztwo Kapitałowe S.A. ul. Moniuszki 1A, Warszawa

Grupa Kapitałowa IPO Doradztwo Kapitałowe S.A. ul. Moniuszki 1A, 00-014 Warszawa SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA ROCZNEGO SKONSOLIDOWANEGO SPRAWOZDANIA FINANSOWEGO ZA 2018 R. Sporządził:

Grupa Kapitałowa IPO Doradztwo Kapitałowe S.A. ul. Moniuszki 1A, 00-014 Warszawa SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA ROCZNEGO SKONSOLIDOWANEGO SPRAWOZDANIA FINANSOWEGO ZA 2018 R. Sporządził:

Regulamin Funkcjonowania Oddziałów Spółki Herkules S.A.

Załącznik nr 1 do uchwały Walnego Zgromadzenia Akcjonariuszy Spółki Herkules S.A. nr z dnia 29.05.2015 r. Regulamin Funkcjonowania Oddziałów Spółki Herkules S.A. Preambuła Zważywszy na to, że Spółka Herkules

Załącznik nr 1 do uchwały Walnego Zgromadzenia Akcjonariuszy Spółki Herkules S.A. nr z dnia 29.05.2015 r. Regulamin Funkcjonowania Oddziałów Spółki Herkules S.A. Preambuła Zważywszy na to, że Spółka Herkules

INTERPRETACJA INDYWIDUALNA

ILPB3/4510-1-9/16-3/JG Dyrektor Izby Skarbowej w Poznaniu Rodzaj dokumentu interpretacja indywidualna Sygnatura ILPB3/4510-1-9/16-3/JG Data 2016.03.15 Autor Dyrektor Izby Skarbowej w Poznaniu Temat Podatek

ILPB3/4510-1-9/16-3/JG Dyrektor Izby Skarbowej w Poznaniu Rodzaj dokumentu interpretacja indywidualna Sygnatura ILPB3/4510-1-9/16-3/JG Data 2016.03.15 Autor Dyrektor Izby Skarbowej w Poznaniu Temat Podatek

o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2])

![o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2])](/thumbs/27/11933399.jpg "o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2])") Przepisy CFC - PIT USTAWA z dnia 29 sierpnia 2014 r. o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2]) Art. 2.

Przepisy CFC - PIT USTAWA z dnia 29 sierpnia 2014 r. o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw[1]), [2]) Art. 2.

INTERPRETACJA INDYWIDUALNA

ILPB3/4510-1-223/15-4/JG Dyrektor Izby Skarbowej w Poznaniu Rodzaj dokumentu interpretacja indywidualna Sygnatura ILPB3/4510-1-223/15-4/JG Data 2015.08.14 Autor Dyrektor Izby Skarbowej w Poznaniu Temat

ILPB3/4510-1-223/15-4/JG Dyrektor Izby Skarbowej w Poznaniu Rodzaj dokumentu interpretacja indywidualna Sygnatura ILPB3/4510-1-223/15-4/JG Data 2015.08.14 Autor Dyrektor Izby Skarbowej w Poznaniu Temat

N.19. Podstawa prawna odpowiedzi

PODSTAWY MIĘDZYNARODOWEGO ORAZ 5 N. Podstawa prawna odpowiedzi CFC ang. controlled foreign corporation zagraniczna spółka kontrolowana Art. ust. 5 Modelowej Konwencji OECD Art. UPDOP Art. ustawy o podatku

PODSTAWY MIĘDZYNARODOWEGO ORAZ 5 N. Podstawa prawna odpowiedzi CFC ang. controlled foreign corporation zagraniczna spółka kontrolowana Art. ust. 5 Modelowej Konwencji OECD Art. UPDOP Art. ustawy o podatku

PRZEPISY O CENACH TRANSFEROWYCH ZMIANY OD 2019 ROKU

PRZEPISY O CENACH TRANSFEROWYCH ZMIANY OD 2019 ROKU THE POWER OF BEING UNDERSTOOD AUDIT TAX CONSULTING Zmiany przepisów ustaw 2017 2019 Art. 9a i art. 11 UPDOP Art. 25 i art. 25a UPDOF Rozdział 1a UPDOP

PRZEPISY O CENACH TRANSFEROWYCH ZMIANY OD 2019 ROKU THE POWER OF BEING UNDERSTOOD AUDIT TAX CONSULTING Zmiany przepisów ustaw 2017 2019 Art. 9a i art. 11 UPDOP Art. 25 i art. 25a UPDOF Rozdział 1a UPDOP

W przedmiotowym wniosku został przedstawiony następujący opis zdarzenia przyszłego:

ILPB4/423-127/12-2/MC- Dyrektor Izby Skarbowej w Poznaniu Rodzaj dokumentu interpretacja indywidualna Sygnatura ILPB4/423-127/12-2/MC Data 2012.07.02 Autor Dyrektor Izby Skarbowej w Poznaniu Temat Podatek

ILPB4/423-127/12-2/MC- Dyrektor Izby Skarbowej w Poznaniu Rodzaj dokumentu interpretacja indywidualna Sygnatura ILPB4/423-127/12-2/MC Data 2012.07.02 Autor Dyrektor Izby Skarbowej w Poznaniu Temat Podatek

Brak proporcji ustalonej szacunkowo a rozliczenie podatku naliczonego. Wpisany przez Krystian Czarny

Jak należy rozliczyć podatek naliczony, jeżeli podatnik nie ustalił proporcji z naczelnikiem urzędu skarbowego lub ustalił ją w wysokości, na którą organ podatkowy się nie zgadza. Czy w przypadku, gdy

Jak należy rozliczyć podatek naliczony, jeżeli podatnik nie ustalił proporcji z naczelnikiem urzędu skarbowego lub ustalił ją w wysokości, na którą organ podatkowy się nie zgadza. Czy w przypadku, gdy

ZMIANY W PODATKACH DOCHODOWYCH REGULACJA CFC. 1 Titre de la présentation

ZMIANY W PODATKACH DOCHODOWYCH REGULACJA CFC 1 Titre de la présentation 01 KONCEPCJA OPODATKOWANIA CFC (CONTROLLED FOREIGN COMPANY) 2 Titre de la présentation Cele regulacji CFC: Ograniczenie możliwości

ZMIANY W PODATKACH DOCHODOWYCH REGULACJA CFC 1 Titre de la présentation 01 KONCEPCJA OPODATKOWANIA CFC (CONTROLLED FOREIGN COMPANY) 2 Titre de la présentation Cele regulacji CFC: Ograniczenie możliwości

Wsparcie i Doradztwo Prawno-Podatkowe Zawsze jesteśmy krok do przodu.

Wsparcie i Doradztwo Prawno-Podatkowe Zawsze jesteśmy krok do przodu. Mariański Group Zachód Doradztwo Prawno-Podatkowe Sp.K. Jesteśmy grupą nowoczesnych kancelarii prawnych stworzoną przez Prof. dr hab.

Wsparcie i Doradztwo Prawno-Podatkowe Zawsze jesteśmy krok do przodu. Mariański Group Zachód Doradztwo Prawno-Podatkowe Sp.K. Jesteśmy grupą nowoczesnych kancelarii prawnych stworzoną przez Prof. dr hab.

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA ROCZNEGO SKONSOLIDOWANEGO SPRAWOZDANIA FINANSOWEGO

POL-TAX 2 Sp. z o.o. 03-982 Warszawa, ul. Bora Komorowskiego 56C lok. 91 +48 (22) 616 55 11, 616 55 12 Fax +48 (22) 616 60 95 biuro@pol-tax.pl www.pol-tax.pl SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA

POL-TAX 2 Sp. z o.o. 03-982 Warszawa, ul. Bora Komorowskiego 56C lok. 91 +48 (22) 616 55 11, 616 55 12 Fax +48 (22) 616 60 95 biuro@pol-tax.pl www.pol-tax.pl SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA

Finansowanie przedsiębiorstw z branży budowlanej

Deutsche Bank Please send your feedback Finansowanie przedsiębiorstw z branży budowlanej Ocena i możliwości ograniczania ryzyka Piotr Piechota Warszawa, 15 kwietnia 2013 0 Agenda 1. Background. 2. Ocena

Deutsche Bank Please send your feedback Finansowanie przedsiębiorstw z branży budowlanej Ocena i możliwości ograniczania ryzyka Piotr Piechota Warszawa, 15 kwietnia 2013 0 Agenda 1. Background. 2. Ocena

Sprawozdanie niezależnego biegłego rewidenta z badania

Sprawozdanie niezależnego biegłego rewidenta z badania Dla Walnego Zgromadzenia HB Reavis Finance PL 2 Sp. z o.o. Nasza opinia Naszym zdaniem, załączone roczne sprawozdanie finansowe HB Reavis Finance

Sprawozdanie niezależnego biegłego rewidenta z badania Dla Walnego Zgromadzenia HB Reavis Finance PL 2 Sp. z o.o. Nasza opinia Naszym zdaniem, załączone roczne sprawozdanie finansowe HB Reavis Finance

ILPB4/ /15-2/ŁM- Dyrektor Izby Skarbowej w Poznaniu

ILPB4/4510-1-480/15-2/ŁM- Dyrektor Izby Skarbowej w Poznaniu Rodzaj dokumentu interpretacja indywidualna Sygnatura ILPB4/4510-1-480/15-2/ŁM Data 2015.12.08 Autor Dyrektor Izby Skarbowej w Poznaniu Temat

ILPB4/4510-1-480/15-2/ŁM- Dyrektor Izby Skarbowej w Poznaniu Rodzaj dokumentu interpretacja indywidualna Sygnatura ILPB4/4510-1-480/15-2/ŁM Data 2015.12.08 Autor Dyrektor Izby Skarbowej w Poznaniu Temat

KBRPROFIN. Sprawozdanie niezależnego biegłego rewidenta z badania rocznego skonsolidowanego sprawozdania finansowego. Opinia

Kancelaria Biegłego Rewidenta PROFIN K. Szewczyk 45-075 Opole, Krakowska 36/2 T +48 664 460 762 F +48 77 45 64 466 www.kbrprofin.com.pl kbrprofin@kbrprofin.com.pl Sprawozdanie niezależnego biegłego rewidenta

Kancelaria Biegłego Rewidenta PROFIN K. Szewczyk 45-075 Opole, Krakowska 36/2 T +48 664 460 762 F +48 77 45 64 466 www.kbrprofin.com.pl kbrprofin@kbrprofin.com.pl Sprawozdanie niezależnego biegłego rewidenta

USTAWA z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2012 r. poz. 361)

") USTAWA z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2012 r. poz. 361) Art. 25 [Wykorzystywanie związku gospodarczego] 1. Jeżeli: 1) osoba fizyczna, osoba prawna lub jednostka

USTAWA z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2012 r. poz. 361) Art. 25 [Wykorzystywanie związku gospodarczego] 1. Jeżeli: 1) osoba fizyczna, osoba prawna lub jednostka

Podatkowe due diligence farmy wiatrowej / farmy fotowoltaicznej Luty 2015 r.

Podatkowe due diligence farmy wiatrowej / farmy fotowoltaicznej Luty 2015 r. Ul. Moniuszki 1A, 00-014 Warsaw; T: +48 22 378 17 10; E: office@advicero.eu; www.advicero.eu Podatkowe due diligence projektów

Podatkowe due diligence farmy wiatrowej / farmy fotowoltaicznej Luty 2015 r. Ul. Moniuszki 1A, 00-014 Warsaw; T: +48 22 378 17 10; E: office@advicero.eu; www.advicero.eu Podatkowe due diligence projektów

POLITYKA NAJLEPSZEJ REALIZACJI ZLECENIA ADMIRAL MARKETS UK LTD

POLITYKA NAJLEPSZEJ REALIZACJI ZLECENIA ADMIRAL MARKETS UK LTD 1. Zasady ogólne 1. 1. Niniejsze zasady Polityki Najlepszej Realizacji Zlecenia (zwane dalej Zasadami ) określą warunki i zasady, na podstawie

POLITYKA NAJLEPSZEJ REALIZACJI ZLECENIA ADMIRAL MARKETS UK LTD 1. Zasady ogólne 1. 1. Niniejsze zasady Polityki Najlepszej Realizacji Zlecenia (zwane dalej Zasadami ) określą warunki i zasady, na podstawie

Spis treści Przedmowa Wykaz skrótów Rozdział 1. Istota stosowania cen transferowych

Przedmowa... Wykaz skrótów... XXI Rozdział 1. Istota stosowania cen transferowych... 1 I. Definicja transfer pricing... 1 II. Pojęcie podmiotów powiązanych w stosunkach krajowych i międzynarodowych...

Przedmowa... Wykaz skrótów... XXI Rozdział 1. Istota stosowania cen transferowych... 1 I. Definicja transfer pricing... 1 II. Pojęcie podmiotów powiązanych w stosunkach krajowych i międzynarodowych...

INTERPRETACJA INDYWIDUALNA UZASADNIENIE. We wniosku został przedstawiony następujący stan faktyczny:

Strona 1 z 5 Sygn. 2461-IBPB-1-2.4510.14.2017.1.MS INTERPRETACJA INDYWIDUALNA Na podstawie art. 14b 1 i 6 ustawy z dnia 29 sierpnia 1997 r. Ordynacja podatkowa (t.j. Dz.U. z 2017 r., poz. 201) oraz 4 pkt

Strona 1 z 5 Sygn. 2461-IBPB-1-2.4510.14.2017.1.MS INTERPRETACJA INDYWIDUALNA Na podstawie art. 14b 1 i 6 ustawy z dnia 29 sierpnia 1997 r. Ordynacja podatkowa (t.j. Dz.U. z 2017 r., poz. 201) oraz 4 pkt

Warsztaty portalu TaxFin.pl. Ceny transferowe. 25 września 2012 r. Hotel Marriott, Warszawa. Partner:

Warsztaty portalu TaxFin.pl Ceny transferowe 25 września 2012 r. Hotel Marriott, Warszawa Partner: Prowadzący: Piotr Wiewiórka, Dyrektor w zespole cen transferowych PwC. Piotr jest absolwentem Akademii

Warsztaty portalu TaxFin.pl Ceny transferowe 25 września 2012 r. Hotel Marriott, Warszawa Partner: Prowadzący: Piotr Wiewiórka, Dyrektor w zespole cen transferowych PwC. Piotr jest absolwentem Akademii

Przeszacowanie aktywów przy wykorzystaniu spółki komandytowo-akcyjnej. Optymalizacja podatkowa

Przeszacowanie aktywów przy wykorzystaniu spółki komandytowo-akcyjnej Optymalizacja podatkowa komandytowo-akcyjna jako narzędzie optymalizacyjne Wykładnia przepisów ustawy PIT i CIT potwierdzona przez

Przeszacowanie aktywów przy wykorzystaniu spółki komandytowo-akcyjnej Optymalizacja podatkowa komandytowo-akcyjna jako narzędzie optymalizacyjne Wykładnia przepisów ustawy PIT i CIT potwierdzona przez

M I N I S T R A R O Z W O J U I F I N A N S Ó W 1) z dnia 12 września 2017 r.

z dnia 12 września 2017 r.") R O Z P O R Z Ą D Z E N I E M I N I S T R A R O Z W O J U I F I N A N S Ó W 1) z dnia 12 września 2017 r. w sprawie informacji zawartych w dokumentacji podatkowej w zakresie podatku dochodowego od osób

R O Z P O R Z Ą D Z E N I E M I N I S T R A R O Z W O J U I F I N A N S Ó W 1) z dnia 12 września 2017 r. w sprawie informacji zawartych w dokumentacji podatkowej w zakresie podatku dochodowego od osób

Zmiany Statutu wchodzą w życie w dniu ogłoszenia

Warszawa, 17 stycznia 2018 r. MetLife Towarzystwo Funduszy Inwestycyjnych S.A. będące organem MetLife Specjalistycznego Funduszu Inwestycyjnego Otwartego Parasol Światowy (Fundusz), działając na podstawie

Warszawa, 17 stycznia 2018 r. MetLife Towarzystwo Funduszy Inwestycyjnych S.A. będące organem MetLife Specjalistycznego Funduszu Inwestycyjnego Otwartego Parasol Światowy (Fundusz), działając na podstawie

29 listopada Podatki zmiany dla sektora nieruchomości 2019

29 listopada 2018 Podatki zmiany dla sektora nieruchomości 2019 WHT jak jest dziś? też PL PL bank/ pożyczkodawca właściciel IP udziałowiec AM PL polska spółka (płatnik) WHT : 19% lub 20% ALE: a) 0% - Dyrektywy,

29 listopada 2018 Podatki zmiany dla sektora nieruchomości 2019 WHT jak jest dziś? też PL PL bank/ pożyczkodawca właściciel IP udziałowiec AM PL polska spółka (płatnik) WHT : 19% lub 20% ALE: a) 0% - Dyrektywy,

ZASADY WYSTAWIANA INFORMACJI PIT-8C W BIURZE MAKLERSKIM BANKU BGŻ BNP PARIBAS S.A.

Biuro Maklerskie Banku BGŻ BNP Paribas S.A. (dalej: BM) informuje o zasadach wystawiania informacji PIT-8C przez BM w oparciu o interpretację przepisów ustawy z dnia 26 lipca 1991 r. o podatku dochodowym

Biuro Maklerskie Banku BGŻ BNP Paribas S.A. (dalej: BM) informuje o zasadach wystawiania informacji PIT-8C przez BM w oparciu o interpretację przepisów ustawy z dnia 26 lipca 1991 r. o podatku dochodowym

Spis treści. Wykaz skrótów str. 13. Wstęp str. 15

Spis treści Wykaz skrótów str. 13 Wstęp str. 15 Rozdział 1. Ceny transferowe w praktyce przedsiębiorców i organów podatkowych str. 17 1.1. Ceny transferowe w Polsce str. 18 1.2. Podsumowanie raportu str.

Spis treści Wykaz skrótów str. 13 Wstęp str. 15 Rozdział 1. Ceny transferowe w praktyce przedsiębiorców i organów podatkowych str. 17 1.1. Ceny transferowe w Polsce str. 18 1.2. Podsumowanie raportu str.

Certyfikowany kurs specjalisty ds. cen transferowych i dokumentacji podatkowej. Szkolenie otwarte dwudniowe. Temat szkolenia. Streszczenie tematyki

Szkolenie otwarte dwudniowe Temat szkolenia Streszczenie tematyki Certyfikowany kurs specjalisty ds. cen transferowych i dokumentacji podatkowej Szkolenie kompleksowo prezentuje złożoną problematykę tzw.

Szkolenie otwarte dwudniowe Temat szkolenia Streszczenie tematyki Certyfikowany kurs specjalisty ds. cen transferowych i dokumentacji podatkowej Szkolenie kompleksowo prezentuje złożoną problematykę tzw.

Kancelaria Biegłego Rewidenta Leokadia Zagórska Kielce, ul. Malczewskiego 28

Kancelaria Biegłego Rewidenta Leokadia Zagórska 25-447 Kielce, ul. Malczewskiego 28 SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA ROCZNEGO SKONSOLIDOWANEGO SPRAWOZDANIA FINANSOWEGO ZA 2018 ROK

Kancelaria Biegłego Rewidenta Leokadia Zagórska 25-447 Kielce, ul. Malczewskiego 28 SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA ROCZNEGO SKONSOLIDOWANEGO SPRAWOZDANIA FINANSOWEGO ZA 2018 ROK

ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 2015 r. w sprawie szczegółowego opisu elementów stanowiących dokumentację podatkową

z dnia 2015 r. w sprawie szczegółowego opisu elementów stanowiących dokumentację podatkową") ROZPORZĄDZENIE Projekt czerwca 2015 r. MINISTRA FINANSÓW 1) z dnia 2015 r. w sprawie szczegółowego opisu elementów stanowiących dokumentację podatkową Na podstawie art. 9a ust. 7 ustawy z dnia 15 lutego

ROZPORZĄDZENIE Projekt czerwca 2015 r. MINISTRA FINANSÓW 1) z dnia 2015 r. w sprawie szczegółowego opisu elementów stanowiących dokumentację podatkową Na podstawie art. 9a ust. 7 ustawy z dnia 15 lutego

1. Wybór najbardziej prawidłowej metody szacowania

Opinia do projektu z dnia 12.12.2012 r. rozporządzenia zmieniającego rozporządzenie w sprawie wyboru i trybu określania dochodów osób prawnych w drodze oszacowania oraz sposobu i trybu eliminowania podwójnego

Opinia do projektu z dnia 12.12.2012 r. rozporządzenia zmieniającego rozporządzenie w sprawie wyboru i trybu określania dochodów osób prawnych w drodze oszacowania oraz sposobu i trybu eliminowania podwójnego

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA. Sprawozdanie z badania rocznego skonsolidowanego sprawozdania finansowego

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA Dla Walnego Zgromadzenia, Rady Nadzorczej i Zarządu SAKANA S.A. w Warszawie Sprawozdanie z badania rocznego skonsolidowanego sprawozdania finansowego

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA Dla Walnego Zgromadzenia, Rady Nadzorczej i Zarządu SAKANA S.A. w Warszawie Sprawozdanie z badania rocznego skonsolidowanego sprawozdania finansowego

Due diligence projektów PV kwestie podatkowe

Due diligence projektów PV kwestie podatkowe Katarzyna Klimkiewicz Partner, Doradca Podatkowy Warszawa, 10 maja 2013 r. Agenda Cel i zakres podatkowego due diligence Sukcesja podatkowa Odpowiedzialność

Due diligence projektów PV kwestie podatkowe Katarzyna Klimkiewicz Partner, Doradca Podatkowy Warszawa, 10 maja 2013 r. Agenda Cel i zakres podatkowego due diligence Sukcesja podatkowa Odpowiedzialność

ILPB3/ /14-3/EK

ILPB3/423-187/14-3/EK - Dyrektor Izby Skarbowej w Poznaniu Rodzaj dokumentu interpretacja indywidualna Sygnatura ILPB3/423-187/14-3/EK Data 2014.07.16 Autor Dyrektor Izby Skarbowej w Poznaniu Temat Podatek

ILPB3/423-187/14-3/EK - Dyrektor Izby Skarbowej w Poznaniu Rodzaj dokumentu interpretacja indywidualna Sygnatura ILPB3/423-187/14-3/EK Data 2014.07.16 Autor Dyrektor Izby Skarbowej w Poznaniu Temat Podatek

Jak bezpiecznie prowadzić firmę rodzinną w zmieniającym się otoczeniu prawnym i podatkowym? Co Co będzie ważne w roku roku 2018?

Jak bezpiecznie prowadzić firmę rodzinną w zmieniającym się otoczeniu prawnym i podatkowym? Co Co będzie ważne w roku roku 2018? Joanna Wierzejska Tax Partner Piotr Andrzejczak Partner V Międzynarodowy

Jak bezpiecznie prowadzić firmę rodzinną w zmieniającym się otoczeniu prawnym i podatkowym? Co Co będzie ważne w roku roku 2018? Joanna Wierzejska Tax Partner Piotr Andrzejczak Partner V Międzynarodowy

Wytyczne dla biegłych rewidentów dotyczące wykonania badania informacji finansowej regulacyjnej

Załącznik Nr 1 do komunikatu Nr 4/2016 Krajowej Rady Biegłych Rewidentów z dnia 16 lutego 2016 r. Wytyczne dla biegłych rewidentów dotyczące wykonania badania informacji finansowej regulacyjnej/sprawozdania

Załącznik Nr 1 do komunikatu Nr 4/2016 Krajowej Rady Biegłych Rewidentów z dnia 16 lutego 2016 r. Wytyczne dla biegłych rewidentów dotyczące wykonania badania informacji finansowej regulacyjnej/sprawozdania

Materiały uzupełniające do

Dźwignia finansowa a ryzyko finansowe Przedsiębiorstwo korzystające z kapitału obcego jest narażone na ryzyko finansowe niepewność co do przyszłego poziomu zysku netto Materiały uzupełniające do wykładów

Dźwignia finansowa a ryzyko finansowe Przedsiębiorstwo korzystające z kapitału obcego jest narażone na ryzyko finansowe niepewność co do przyszłego poziomu zysku netto Materiały uzupełniające do wykładów

DOCHODY Z KAPITAŁÓW PIENIĘŻNYCH

DOCHODY Z KAPITAŁÓW PIENIĘŻNYCH I. OGÓLNE ZASADY OPODATKOWANIA PRZYCHODÓW Z KAPITAŁÓW PIENIĘŻNYCH Uwaga! Kapitały pieniężne zostały wymienione w art. 10 ust. 1 pkt 7 updof jako odrębne źródło przychodów.

DOCHODY Z KAPITAŁÓW PIENIĘŻNYCH I. OGÓLNE ZASADY OPODATKOWANIA PRZYCHODÓW Z KAPITAŁÓW PIENIĘŻNYCH Uwaga! Kapitały pieniężne zostały wymienione w art. 10 ust. 1 pkt 7 updof jako odrębne źródło przychodów.

Czy chcą Państwo odnosić sukcesy na rynkach niemieckojęzycznych?

indywidualne rozwiązania dla najlepszych Jesteśmy polsko - niemieckim mostem dla Państwa działalności Czy chcą Państwo odnosić sukcesy na rynkach niemieckojęzycznych? Oferujemy Państwu indywidualne i efektywne

indywidualne rozwiązania dla najlepszych Jesteśmy polsko - niemieckim mostem dla Państwa działalności Czy chcą Państwo odnosić sukcesy na rynkach niemieckojęzycznych? Oferujemy Państwu indywidualne i efektywne

D ZIAŁ DORADZTWA P ODATKOWEGO. Zespó³ Cen Transferowych

D ZIAŁ DORADZTWA P ODATKOWEGO Zespó³ Cen Transferowych Ernst &Young to globalny lider us³ug audytowo doradczych. 107 000 osób w ponad 140 krajach przestrzega zasad uczciwości i profesjonalizmu w pracy

D ZIAŁ DORADZTWA P ODATKOWEGO Zespó³ Cen Transferowych Ernst &Young to globalny lider us³ug audytowo doradczych. 107 000 osób w ponad 140 krajach przestrzega zasad uczciwości i profesjonalizmu w pracy

ILPB3/ /09-2/HS Data Dyrektor Izby Skarbowej w Poznaniu

Interpretacja indywidualna Sygnatura ILPB3/423-780/09-2/HS Data 2009.12.08 Autor Dyrektor Izby Skarbowej w Poznaniu Temat Podatek dochodowy od osób prawnych --> Przedmiot i podmiot opodatkowania --> Obowiązek

Interpretacja indywidualna Sygnatura ILPB3/423-780/09-2/HS Data 2009.12.08 Autor Dyrektor Izby Skarbowej w Poznaniu Temat Podatek dochodowy od osób prawnych --> Przedmiot i podmiot opodatkowania --> Obowiązek

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA Dla Walnego Zgromadzenia Akcjonariuszy i Rady Nadzorczej Sprawozdanie z badania rocznego skonsolidowanego sprawozdania finansowego Opinia Przeprowadziliśmy

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA Dla Walnego Zgromadzenia Akcjonariuszy i Rady Nadzorczej Sprawozdanie z badania rocznego skonsolidowanego sprawozdania finansowego Opinia Przeprowadziliśmy

Spis treœci Wykaz skrótów O Autorach Wstęp 1. Środki trwałe 2. Wartości niematerialne i prawne 3. Leasing

Wykaz skrótów...9 O Autorach...10 Wstęp...11 1. Środki trwałe...13 1.1. Środki trwałe w świetle ustawy o rachunkowości...13 1.1.1. Środki trwałe jako składnik aktywów spółki definicje...13 1.1.2. Ustalanie

Wykaz skrótów...9 O Autorach...10 Wstęp...11 1. Środki trwałe...13 1.1. Środki trwałe w świetle ustawy o rachunkowości...13 1.1.1. Środki trwałe jako składnik aktywów spółki definicje...13 1.1.2. Ustalanie

2. Dochody, o których mowa w ust. 1, określa się, w drodze oszacowania, stosując następujące metody:

Art. 25. [Podmioty powiązane - szacowanie dochodów] 1. Jeżeli: 1) osoba fizyczna, osoba prawna lub jednostka organizacyjna niemająca osobowości prawnej, mająca miejsce zamieszkania, siedzibę lub zarząd

Art. 25. [Podmioty powiązane - szacowanie dochodów] 1. Jeżeli: 1) osoba fizyczna, osoba prawna lub jednostka organizacyjna niemająca osobowości prawnej, mająca miejsce zamieszkania, siedzibę lub zarząd

DOKUMENTACJE CEN TRANSFEROWYCH WEDŁUG NOWYCH REGULACJI

DOKUMENTACJE CEN TRANSFEROWYCH WEDŁUG NOWYCH REGULACJI Tax Alert 22/2015 Szanowni Państwo, Dnia 27 października 2015 r. Prezydent podpisał ustawę o zmianie ustawy o podatku dochodowym od osób fizycznych,

DOKUMENTACJE CEN TRANSFEROWYCH WEDŁUG NOWYCH REGULACJI Tax Alert 22/2015 Szanowni Państwo, Dnia 27 października 2015 r. Prezydent podpisał ustawę o zmianie ustawy o podatku dochodowym od osób fizycznych,

SMS Kredyt Holding S.A.

budujemy zaufanie w audycie Sprawozdanie niezależnego biegłego z badania rocznego skonsolidowanego finansowego Grupy kapitałowej rewidenta sprawozdania SMS Kredyt Holding S.A. za rok obrotowy, który zakończył

budujemy zaufanie w audycie Sprawozdanie niezależnego biegłego z badania rocznego skonsolidowanego finansowego Grupy kapitałowej rewidenta sprawozdania SMS Kredyt Holding S.A. za rok obrotowy, który zakończył

Spis treści: WPROWADZENIE. Część pierwsza PROCEDURY POŁĄCZENIA PODSTAWOWE INFORMACJE

Tytuł: Krajowe i transgraniczne fuzje i przejęcia w prawie podatkowym i rachunkowości Autorzy: Michał Koralewski Wydawnictwo: CeDeWu.pl Rok wydania: 2009 Opis: Niniejsza publikacja jest drugą książką z

Tytuł: Krajowe i transgraniczne fuzje i przejęcia w prawie podatkowym i rachunkowości Autorzy: Michał Koralewski Wydawnictwo: CeDeWu.pl Rok wydania: 2009 Opis: Niniejsza publikacja jest drugą książką z

ILPB3/ /10-2/MM Data Dyrektor Izby Skarbowej w Poznaniu

Rodzaj dokumentu interpretacja indywidualna Sygnatura ILPB3/423-783/10-2/MM Data 2010.12.22 Autor Dyrektor Izby Skarbowej w Poznaniu Temat Podatek dochodowy od osób prawnych --> Przedmiot i podmiot opodatkowania

Rodzaj dokumentu interpretacja indywidualna Sygnatura ILPB3/423-783/10-2/MM Data 2010.12.22 Autor Dyrektor Izby Skarbowej w Poznaniu Temat Podatek dochodowy od osób prawnych --> Przedmiot i podmiot opodatkowania

PBC. Informacje o kancelarii

PBC Informacje o kancelarii O Kancelarii PBC to butikowa kancelaria, oferująca wysoki poziom kompetencji merytorycznych i szeroką wiedzę biznesową. Proponujemy jedyny w swoim rodzaju i nowatorski sposób

PBC Informacje o kancelarii O Kancelarii PBC to butikowa kancelaria, oferująca wysoki poziom kompetencji merytorycznych i szeroką wiedzę biznesową. Proponujemy jedyny w swoim rodzaju i nowatorski sposób

Załącznik nr 1 do uchwały Nr 2323/44/2018 Krajowej Rady Biegłych Rewidentów z dnia 31 lipca 2018 r.

Załącznik nr 1 do uchwały Nr 2323/44/2018 Krajowej Rady Biegłych Rewidentów z dnia 31 lipca 2018 r. PRAWO - WYKAZ ZAGADNIEŃ ISTOTNYCH DLA BADANIA SPRAWOZDANIA FINANSOWEGO, KTÓRE SKŁADAJĄ SIĘ NA EGZAMIN

Załącznik nr 1 do uchwały Nr 2323/44/2018 Krajowej Rady Biegłych Rewidentów z dnia 31 lipca 2018 r. PRAWO - WYKAZ ZAGADNIEŃ ISTOTNYCH DLA BADANIA SPRAWOZDANIA FINANSOWEGO, KTÓRE SKŁADAJĄ SIĘ NA EGZAMIN

GO TOWARZYSTWO FUNDUSZY INWESTYCYJNYCH S.A.

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA ROCZNEGO SPRAWOZDANIA FINANSOWEGO SPÓŁKI GO TOWARZYSTWO FUNDUSZY INWESTYCYJNYCH S.A. ZA ROK OBROTOWY, KTÓRY ZAKOŃCZYŁ SIĘ 31 GRUDNIA 2018 R. Poznań,

SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA ROCZNEGO SPRAWOZDANIA FINANSOWEGO SPÓŁKI GO TOWARZYSTWO FUNDUSZY INWESTYCYJNYCH S.A. ZA ROK OBROTOWY, KTÓRY ZAKOŃCZYŁ SIĘ 31 GRUDNIA 2018 R. Poznań,

Udziały objęte w zamian za wkład rzeczowy

W momencie wniesienia majątku do nowo powołanej spółki w jednostce wnoszącej powstanie kwestia ujęcia i opodatkowania ewentualnej różnicy między dotychczasową wartością księgową netto wnoszonego aportem

W momencie wniesienia majątku do nowo powołanej spółki w jednostce wnoszącej powstanie kwestia ujęcia i opodatkowania ewentualnej różnicy między dotychczasową wartością księgową netto wnoszonego aportem

I. Najważniejsze zmiany w zakresie niedostatecznej kapitalizacji obejmują m.in.:

Informacja o zmianach w ustawie o CIT W dniu 1 stycznia 2015 r. wejdą w życie przepisy Ustawy z dnia 29 sierpnia 2014 r. o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym

Informacja o zmianach w ustawie o CIT W dniu 1 stycznia 2015 r. wejdą w życie przepisy Ustawy z dnia 29 sierpnia 2014 r. o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym

Ceny transferowe transakcje z podmiotami powiązanymi Doradca podatkowy Marcin Zarzycki

Ceny transferowe transakcje z podmiotami powiązanymi 2016-2017 Doradca podatkowy Marcin Zarzycki Zmiany w cenach transferowych na 2016 r. i 2017 r. Podstawa zmian w cenach transferowych. Cel nowelizacji.

Ceny transferowe transakcje z podmiotami powiązanymi 2016-2017 Doradca podatkowy Marcin Zarzycki Zmiany w cenach transferowych na 2016 r. i 2017 r. Podstawa zmian w cenach transferowych. Cel nowelizacji.

Bank Polska Kasa Opieki Spółka Akcyjna. Zdematerializowana. PLN (złoty polski) PLN (słownie: jeden tysiąc) do 1% 21 lutego 2020r.

PLN (słownie: jeden tysiąc) do 1% 21 lutego 2020r.") Załącznik nr 3 do Informacji o Emisji SPECYFIKACJA PARAMETRÓW EKONOMICZNYCH SUBSKRYPCJI CERTYFIKATÓW DEPOZYTOWYCH SERII C46P210220U EMITOWANYCH PRZEZ BANK POLSKA KASA OPIEKI SPÓŁKA AKCYJNA W RAMACH TRZECIEGO

Załącznik nr 3 do Informacji o Emisji SPECYFIKACJA PARAMETRÓW EKONOMICZNYCH SUBSKRYPCJI CERTYFIKATÓW DEPOZYTOWYCH SERII C46P210220U EMITOWANYCH PRZEZ BANK POLSKA KASA OPIEKI SPÓŁKA AKCYJNA W RAMACH TRZECIEGO

z dnia 2016 r. w sprawie informacji zawartych w dokumentacji podatkowej w zakresie podatku dochodowego od osób prawnych

Projekt z dnia 2 listopada 2016 r. ROZPORZĄDZENIE MINISTRA ROZWOJU I FINANSÓW 1) z dnia 2016 r. w sprawie informacji zawartych w dokumentacji podatkowej w zakresie podatku dochodowego od osób prawnych

Projekt z dnia 2 listopada 2016 r. ROZPORZĄDZENIE MINISTRA ROZWOJU I FINANSÓW 1) z dnia 2016 r. w sprawie informacji zawartych w dokumentacji podatkowej w zakresie podatku dochodowego od osób prawnych

3063-ILPB AO

3063-ILPB2.4510.187.2016.1.AO - Dyrektor Izby Skarbowej w Poznaniu Rodzaj dokumentu interpretacja indywidualna Sygnatura 3063-ILPB2.4510.187.2016.1.AO Data 2016.11.29 Autor Dyrektor Izby Skarbowej w Poznaniu

3063-ILPB2.4510.187.2016.1.AO - Dyrektor Izby Skarbowej w Poznaniu Rodzaj dokumentu interpretacja indywidualna Sygnatura 3063-ILPB2.4510.187.2016.1.AO Data 2016.11.29 Autor Dyrektor Izby Skarbowej w Poznaniu

Ceny transferowe jeszcze podatki czy już ekonomia? Michał Majdański BT&A Podatki

Ceny transferowe jeszcze podatki czy już ekonomia? Michał Majdański BT&A Podatki Plan prezentacji 1. Ceny transferowe uwagi wstępne 2. Definicja podmiotów powiązanych 3. Zasada ceny rynkowej 4. Podatkowe

Ceny transferowe jeszcze podatki czy już ekonomia? Michał Majdański BT&A Podatki Plan prezentacji 1. Ceny transferowe uwagi wstępne 2. Definicja podmiotów powiązanych 3. Zasada ceny rynkowej 4. Podatkowe

Aktualne wskazówki w zakresie podatków 2015 rok

Aktualne wskazówki w zakresie podatków 2015 rok - Wątpliwości dotyczące zryczałtowanego podatku dochodowego w przypadku przysporzenia rzeczowego - Administracja finansowa podtrzymuje swoje stanowisko co

Aktualne wskazówki w zakresie podatków 2015 rok - Wątpliwości dotyczące zryczałtowanego podatku dochodowego w przypadku przysporzenia rzeczowego - Administracja finansowa podtrzymuje swoje stanowisko co

POLSKIE PRZEDSIĘBIORSTWA BUDOWLANE W NIEMCZECH

POLSKIE PRZEDSIĘBIORSTWA BUDOWLANE W NIEMCZECH Zakład w N: ustalanie i podział wyników ze zleceń w N na zakład w N i jednostkę macierzystą w PL Spółka-Córka z o.o.: ustalanie cen rozliczeniowych pomiędzy

POLSKIE PRZEDSIĘBIORSTWA BUDOWLANE W NIEMCZECH Zakład w N: ustalanie i podział wyników ze zleceń w N na zakład w N i jednostkę macierzystą w PL Spółka-Córka z o.o.: ustalanie cen rozliczeniowych pomiędzy

AKTUALNE INFORMACJE NA TEMAT PODATKU OD WYNAGRODZEŃ

AKTUALNE INFORMACJE NA TEMAT PODATKU OD WYNAGRODZEŃ np. dot. KOSZTÓW PODRÓŻY, ZWIĘKSZONYCH KOSZTÓW WYŻYWIENIA, PROWADZENIA PODWÓJNEGO GOSPODARSTWA DOMOWEGO itp. Uwe Komm Dipl.-Finanzwirt Doradca podatkowy

AKTUALNE INFORMACJE NA TEMAT PODATKU OD WYNAGRODZEŃ np. dot. KOSZTÓW PODRÓŻY, ZWIĘKSZONYCH KOSZTÓW WYŻYWIENIA, PROWADZENIA PODWÓJNEGO GOSPODARSTWA DOMOWEGO itp. Uwe Komm Dipl.-Finanzwirt Doradca podatkowy

Ceny Transferowe - dwudniowe warsztaty praktyczne JELENIA GÓRA

KURS KRóTKI Ceny Transferowe - dwudniowe warsztaty praktyczne JELENIA GÓRA Miasto: Jelenia Góra Data rozpoczęcia: 09.01.2019 www.wroclaw.skwp.pl Ceny Transferowe - dwudniowe warsztaty praktyczne JELENIA

KURS KRóTKI Ceny Transferowe - dwudniowe warsztaty praktyczne JELENIA GÓRA Miasto: Jelenia Góra Data rozpoczęcia: 09.01.2019 www.wroclaw.skwp.pl Ceny Transferowe - dwudniowe warsztaty praktyczne JELENIA

PL Zjednoczona w różnorodności PL A8-0189/101. Poprawka 101 Pervenche Berès, Hugues Bayet w imieniu grupy S&D

1.6.2016 A8-0189/101 101 Motyw 7 a (nowy) (7a) W całej Unii powszechnie wykorzystywane są systemy opodatkowania uwzględniające własność intelektualną, patenty oraz działalność badawczo-rozwojową. Kilka

1.6.2016 A8-0189/101 101 Motyw 7 a (nowy) (7a) W całej Unii powszechnie wykorzystywane są systemy opodatkowania uwzględniające własność intelektualną, patenty oraz działalność badawczo-rozwojową. Kilka

Finansowanie działalności przedsiebiorstwa. Finanse 110630-1165

Finansowanie działalności przedsiebiorstwa przedsiębiorstw-definicja Przepływy pieniężne w przedsiębiorstwach Decyzje finansowe przedsiębiorstw Analiza finansowa Decyzje finansowe Krótkoterminowe np. utrzymanie

Finansowanie działalności przedsiebiorstwa przedsiębiorstw-definicja Przepływy pieniężne w przedsiębiorstwach Decyzje finansowe przedsiębiorstw Analiza finansowa Decyzje finansowe Krótkoterminowe np. utrzymanie

SPRAWOZDANIE BIEGŁEGO REWIDENTA BALTICON S.A. z badania sprawozdania finansowego za okres od 1 stycznia 2018 do 31 grudnia 2018.

SPRAWOZDANIE BIEGŁEGO REWIDENTA z badania sprawozdania finansowego za okres od 1 stycznia 2018 do 31 grudnia 2018 BALTICON S.A. w Gdańsku SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA SPRAWOZDANIA

SPRAWOZDANIE BIEGŁEGO REWIDENTA z badania sprawozdania finansowego za okres od 1 stycznia 2018 do 31 grudnia 2018 BALTICON S.A. w Gdańsku SPRAWOZDANIE NIEZALEŻNEGO BIEGŁEGO REWIDENTA Z BADANIA SPRAWOZDANIA

OPERACJE GOSPODARCZE W PRAKTYCE KSIÊGOWEJ

dr Roman Seredyñski Katarzyna Szaruga Marta Dziedzia Arkadiusz Lenarcik OPERACJE GOSPODARCZE W PRAKTYCE KSIÊGOWEJ Wycena i ujêcie na kontach wed³ug polskiego prawa bilansowego (w tym KSR) MSR/MSSF prawa

dr Roman Seredyñski Katarzyna Szaruga Marta Dziedzia Arkadiusz Lenarcik OPERACJE GOSPODARCZE W PRAKTYCE KSIÊGOWEJ Wycena i ujêcie na kontach wed³ug polskiego prawa bilansowego (w tym KSR) MSR/MSSF prawa

4. Podmioty powiązane kapitałowo. Powiązania pionowe. Powiązania poziome. Powiązania bezpośrednie. Powiązania pośrednie.

Opis szkolenia Dane o szkoleniu Kod szkolenia: 588616 Temat: Ceny transferowe według nowych rewolucyjnych zasad - przygotowanie do zmian. Warsztaty praktyczne. 13-14 Październik Łódź, ŁÓDŹ - CENTRUM MIASTA,

Opis szkolenia Dane o szkoleniu Kod szkolenia: 588616 Temat: Ceny transferowe według nowych rewolucyjnych zasad - przygotowanie do zmian. Warsztaty praktyczne. 13-14 Październik Łódź, ŁÓDŹ - CENTRUM MIASTA,

Polityka wykonywania zleceń i działania w najlepiej pojętym interesie Klienta

ING BANK ŚLĄSKI Spółka Akcyjna ul. Sokolska 34, 40-086 Katowice ING BANK ŚLĄSKI BIURO MAKLERSKIE KRS 0000005459 Sąd Rejonowy Katowice-Wschód w Katowicach Wydział VIII Gospodarczy NIP 634-013-54-75 Kapitał

ING BANK ŚLĄSKI Spółka Akcyjna ul. Sokolska 34, 40-086 Katowice ING BANK ŚLĄSKI BIURO MAKLERSKIE KRS 0000005459 Sąd Rejonowy Katowice-Wschód w Katowicach Wydział VIII Gospodarczy NIP 634-013-54-75 Kapitał

Współpraca, to się opłaca - na przykładzie Podatkowej Grupy Kapitałowej PZU

Współpraca, to się opłaca - na przykładzie Podatkowej Grupy Kapitałowej PZU Marcin Dzięgielewski Grupa PZU Warszawa, 12 kwietnia 2016 r. Warunki funkcjonowania PGK Zasady funkcjonowania PGK reguluje art.

Współpraca, to się opłaca - na przykładzie Podatkowej Grupy Kapitałowej PZU Marcin Dzięgielewski Grupa PZU Warszawa, 12 kwietnia 2016 r. Warunki funkcjonowania PGK Zasady funkcjonowania PGK reguluje art.

SPRAWOZDANIE FINANSOWE

Bydgoszcz dnia 30 marca 2015 roku SPRAWOZDANIE FINANSOWE Za okres: od 01 stycznia 2014 do 31 grudnia 2014 Nazwa podmiotu: Fundacja Dorośli Dzieciom Siedziba: 27-200 Starachowice ul. Staszica 10 Spis treści

Bydgoszcz dnia 30 marca 2015 roku SPRAWOZDANIE FINANSOWE Za okres: od 01 stycznia 2014 do 31 grudnia 2014 Nazwa podmiotu: Fundacja Dorośli Dzieciom Siedziba: 27-200 Starachowice ul. Staszica 10 Spis treści

Finanse dla niefinansistów

Finanse dla niefinansistów Może inny podtytuł? Wszystkie prawa zastrzeżone Racjonalne i świadome podejmowanie decyzji zarządczych, lepsze zarządzanie i wykorzystanie zasobów przedsiębiorstwa, zmniejszenie

Finanse dla niefinansistów Może inny podtytuł? Wszystkie prawa zastrzeżone Racjonalne i świadome podejmowanie decyzji zarządczych, lepsze zarządzanie i wykorzystanie zasobów przedsiębiorstwa, zmniejszenie

Roczna korekta VAT - zasady rozliczenia

Roczna korekta VAT - zasady rozliczenia Roczna korekta VAT musi być dokonana przez podatników, którzy w trakcie poprzedniego roku podatkowego odliczali VAT częściowo według ustalonej wstępnie na dany rok

Roczna korekta VAT - zasady rozliczenia Roczna korekta VAT musi być dokonana przez podatników, którzy w trakcie poprzedniego roku podatkowego odliczali VAT częściowo według ustalonej wstępnie na dany rok