Warszawa, dnia 21 listopada 2014 r. Poz OBWIESZCZENIE MINISTRA SPRAWIEDLIWOŚCI. z dnia 22 października 2014 r.

|

|

|

- Kamila Świderska

- 9 lat temu

- Przeglądów:

Transkrypt

1 DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 21 listopada 2014 r. Poz OBWIESZCZENIE MINISTRA SPRAWIEDLIWOŚCI z dnia 22 października 2014 r. w sprawie ogłoszenia jednolitego tekstu rozporządzenia Ministra Sprawiedliwości w sprawie określenia szczegółowych przepisów o biurowości i ewidencji operacji finansowych kancelarii komorniczych 1. Na podstawie art. 16 ust. 3 ustawy z dnia 20 lipca 2000 r. o ogłaszaniu aktów normatywnych i niektórych innych aktów prawnych (Dz. U. z 2011 r. Nr 197, poz i Nr 232, poz. 1378) ogłasza się w załączniku do niniejszego obwieszczenia jednolity tekst rozporządzenia Ministra Sprawiedliwości z dnia 20 grudnia 2005 r. w sprawie określenia szczegółowych przepisów o biurowości i ewidencji operacji finansowych kancelarii komorniczych (Dz. U. Nr 266, poz. 2242), z uwzględnieniem zmian wprowadzonych rozporządzeniem Ministra Sprawiedliwości z dnia 28 stycznia 2014 r. zmieniającym rozporządzenie w sprawie określenia szczegółowych przepisów o biurowości i ewidencji operacji finansowych kancelarii komorniczych (Dz. U. poz. 181). 2. Podany w załączniku do niniejszego obwieszczenia tekst jednolity rozporządzenia nie obejmuje 2 rozporządzenia Ministra Sprawiedliwości z dnia 28 stycznia 2014 r. zmieniającego rozporządzenie w sprawie określenia szczegółowych przepisów o biurowości i ewidencji operacji finansowych kancelarii komorniczych (Dz. U. poz. 181), który stanowi: 2. Rozporządzenie wchodzi w życie po upływie 14 dni od dnia ogłoszenia.. Minister Sprawiedliwości: C. Grabarczyk

ogłasza się w załączniku do niniejszego obwieszczenia jednolity tekst rozporządzenia Ministra Sprawiedliwości z dnia 20 grudnia 2005 r.")

2 Dziennik Ustaw 2 Poz Załącznik do obwieszczenia Ministra Sprawiedliwości z dnia 22 października 2014 r. (poz. 1625) ROZPORZĄDZENIE MINISTRA SPRAWIEDLIWOŚCI z dnia 20 grudnia 2005 r. w sprawie określenia szczegółowych przepisów o biurowości i ewidencji operacji finansowych kancelarii komorniczych Na podstawie art. 69 ustawy z dnia 29 sierpnia 1997 r. o komornikach sądowych i egzekucji (Dz. U. z 2011 r. Nr 231, poz. 1376, z późn. zm. 1) ) zarządza się, co następuje: Rozdział 1 Przepisy ogólne 1. Rozporządzenie określa sposób prowadzenia biurowości, ewidencji spraw oraz ewidencji operacji finansowych kancelarii komorniczych. 2. Ilekroć w rozporządzeniu jest mowa o ustawie, bez bliższego jej oznaczenia, rozumie się przez to ustawę z dnia 29 sierpnia 1997 r. o komornikach sądowych i egzekucji. Rozdział 2 Biurowość kancelarii komorniczych 3. Komornik prowadzi następujące urządzenia ewidencyjne: 1) repertorium Kmp do rejestrowania spraw o egzekucję świadczeń powtarzających się; 2) repertorium Kms do rejestrowania spraw o egzekucję należności sądowych; 3) repertorium Km do rejestrowania pozostałych spraw; 4) repertorium Kmn do rejestrowania czynności niebędących czynnościami egzekucyjnymi; 5) dziennik Kmo do korespondencji ogólnej; 6) skorowidz alfabetyczny stron; 7) wykaz OZ do ewidencjonowania spraw z elementem zagranicznym, o których mowa w 15 rozporządzenia; 8) księgę druków ścisłego zarachowania; 9) 2) wykaz W do ewidencjonowania spraw, o których mowa w art. 8 ust. 5 i 6 ustawy; 10) kontrolkę odpisów skarg na naruszenie prawa strony do rozpoznania sprawy w postępowaniu sądowym bez nieuzasadnionej zwłoki do ewidencjonowania odpisów skarg doręczonych komornikowi w trybie przepisów ustawy z dnia 17 czerwca 2004 r. o skardze na naruszenie prawa strony do rozpoznania sprawy w postępowaniu przygotowawczym prowadzonym lub nadzorowanym przez prokuratora i postępowaniu sądowym bez nieuzasadnionej zwłoki (Dz. U. Nr 179, poz oraz z 2009 r. Nr 61, poz. 498); 11) 3) kontrolkę odpisów prawomocnych postanowień wydanych wskutek skargi na czynności komornika. 1) Zmiany tekstu jednolitego wymienionej ustawy zostały ogłoszone w Dz. U. z 2012 r. poz. 759 i 1544, z 2013 r. poz. 829 i 1513 oraz z 2014 r. poz ) W brzmieniu ustalonym przez 1 pkt 1 lit. a rozporządzenia Ministra Sprawiedliwości z dnia 28 stycznia 2014 r. zmieniającego rozporządzenie w sprawie określenia szczegółowych przepisów o biurowości i ewidencji operacji finansowych kancelarii komorniczych (Dz. U. poz. 181), które weszło w życie z dniem 22 lutego 2014 r. 3) Dodany przez 1 pkt 1 lit. b rozporządzenia, o którym mowa w odnośniku 2.

3 Dziennik Ustaw 3 Poz ) Urządzenia ewidencyjne komornik prowadzi w postaci papierowej w formie ksiąg albo w postaci elektronicznej. 2. Wzory urządzeń ewidencyjnych prowadzonych w formie ksiąg wymienionych w 3 stanowią odpowiednio załączniki nr 1 10 do rozporządzenia. 3. Karty urządzeń ewidencyjnych prowadzonych w formie ksiąg wymienionych w 3 powinny być ponumerowane, zaś ich liczba kart poświadczona przez komornika (uchylony). 5) 2. 6) System teleinformatyczny obsługujący urządzenia ewidencyjne powinien zapewniać przechowywanie wszystkich zapisów w pamięci trwałej systemu oraz ich wydruk. Komornik przechowuje dwie kopie zbiorów zapisów, każdą na oddzielnym informatycznym nośniku danych, odpowiednio oznaczoną i zabezpieczoną przed zniszczeniem oraz użyciem przez osoby nieuprawnione. Kopie zbiorów zapisów na informatycznych nośnikach danych sporządza się w każdym dniu roboczym Sprostowania zapisów w urządzeniach ewidencyjnych prowadzonych w formie ksiąg komornik lub upoważniony pracownik dokonuje przez przekreślenie błędnego zapisu i nadpisanie jego prawidłowej treści, zamieszczając datę i czytelny podpis. 2. 7) W urządzeniach ewidencyjnych prowadzonych w postaci elektronicznej sprostowania dokonuje się przez oznaczenie danego zapisu jako błędnego oraz dokonanie odpowiedniego zapisu korygującego błędny zapis z utrwaleniem daty dokonania korekty. 3. Zapisów usuwać nie wolno. 7. (uchylony). 8) Komornik przechowuje w osobnych teczkach: 1) korespondencję do dziennika Kmo ; 2) sprawozdania statystyczne; 3) protokoły i inne dokumenty dotyczące przeprowadzonych wizytacji, lustracji i kontroli; 4) wyciągi bankowe; 5) (uchylony). 9) 2. Teczki zakłada się na rok kalendarzowy. Dokumenty składane do teczek numeruje się i układa w porządku chronologicznym od najwcześniejszych do najpóźniejszych. Jeżeli w ciągu danego roku teczka osiągnie 200 kart, urządza się dla niej osobny tom, a w razie potrzeby dalsze tomy. 3. Na zewnętrznej stronie teczki umieszcza się: 1) tytuł teczki według rodzaju określonego w ust. 1; 2) oznaczenie komornika; 3) oznaczenie tomu cyfrą rzymską, zaś dla teczek kilkutomowych daty założenia i zamknięcia tomu; 4) kwalifikację archiwalną określoną w przepisach o archiwizacji akt spraw komorniczych i urządzeń ewidencyjnych ) Do repertoriów Km, Kmp, Kms wpisuje się sprawy o egzekucję i o wykonanie postanowienia o zabezpieczeniu w kolejności ich wpływu. 4) W brzmieniu ustalonym przez 1 pkt 2 rozporządzenia, o którym mowa w odnośniku 2. 5) Przez 1 pkt 3 lit. a rozporządzenia, o którym mowa w odnośniku 2. 6) W brzmieniu ustalonym przez 1 pkt 3 lit. b rozporządzenia, o którym mowa w odnośniku 2. 7) W brzmieniu ustalonym przez 1 pkt 4 rozporządzenia, o którym mowa w odnośniku 2. 8) Przez 1 pkt 5 rozporządzenia, o którym mowa w odnośniku 2. 9) Przez 1 pkt 6 rozporządzenia, o którym mowa w odnośniku 2. 10) W brzmieniu ustalonym przez 1 pkt 7 rozporządzenia, o którym mowa w odnośniku 2.

. 5) 2.")

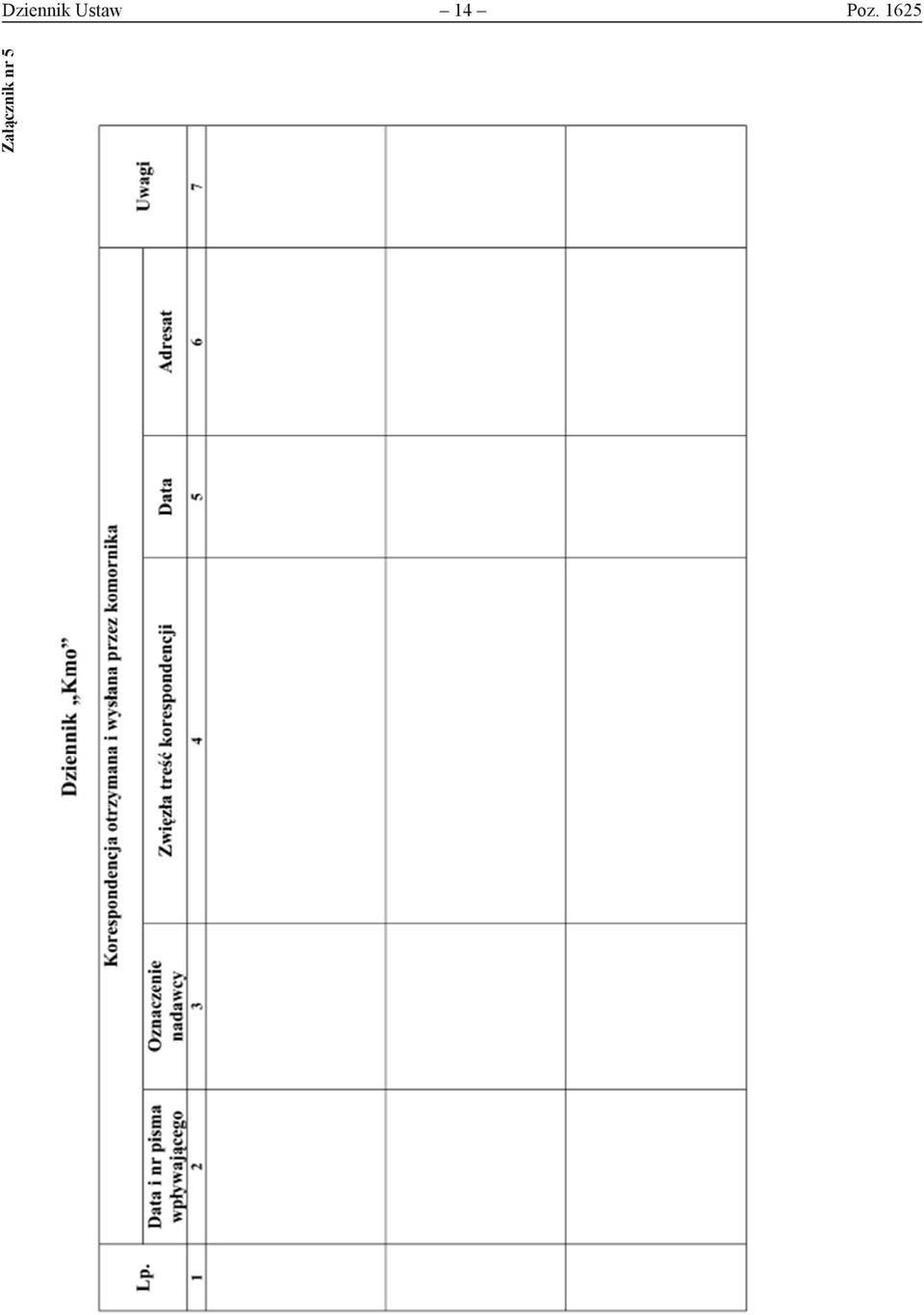

4 Dziennik Ustaw 4 Poz ) Sprawę do repertorium wpisuje się niezwłocznie po wpływie do komornika wniosku o przeprowadzenie egzekucji lub wykonanie postanowienia o zabezpieczeniu ) Wszczynając postępowanie na podstawie tytułu wykonawczego, który był już podstawą prowadzenia egzekucji w sprawie zakończonej w danej kancelarii komorniczej, sprawę wpisuje się do repertorium pod nowym numerem i podaje datę pierwotnego wszczęcia postępowania. O ponownym wpisaniu sprawy czyni się wzmiankę w repertorium przy poprzednim numerze tej sprawy. 4. Sprawy z repertorium Kmp niezałatwione w okresie ostatnich pięciu lat przenosi się do nowego repertorium na strony początkowe oddzielnie dla każdego roku, nie zmieniając numeracji tych spraw. Do nowego repertorium należy przenieść zapisy dotyczące biegu danej sprawy w zakresie niezbędnym do dalszego postępowania. 5. Przepis ust. 4 nie dotyczy urządzeń ewidencyjnych prowadzonych w systemie informatycznym Repertoria Km, Kmp i Kms składają się z rubryk, do których wpisuje się na podstawie akt sprawy następujące dane: numer sprawy (numer wpisu/oznaczenie roku), datę wpływu, oznaczenie stron i tytułu wykonawczego, zgłoszone świadczenie, rodzaj i sposób egzekucji, datę zakończenia i wynik egzekucji. Inne istotne informacje dotyczące sprawy odnotowuje się w rubryce Uwagi. W repertorium Kmp wymienia się ponadto przedstawiciela ustawowego wierzyciela oraz wpisuje się wysokość miesięcznej raty alimentacyjnej oraz odnotowuje zmiany wysokości raty. W repertorium Km w rubryce Zgłoszone roszczenie, w przypadku egzekucji świadczeń niepieniężnych wpisuje się wskazany przez wierzyciela cel egzekucji z adnotacją świadczenie niepieniężne. 2. Ostateczne załatwienie sprawy zaznacza się w repertorium przez zakreślenie numeru sprawy znakiem L. 11. Przepisy 9 i 10 stosuje się odpowiednio do repertorium Kmn Do dziennika Kmo wpisuje się daty wpływu i rodzaj pism niepodlegających wpisowi do repertoriów i daty wpływu i rodzaj zawiadomień otrzymywanych od innych komorników. 2. W przypadku korespondencji prowadzonej z urzędu nie wypełnia się rubryk 3 i 4, zaś w rubryce 2 wpisuje się skrót z.u Z chwilą zarejestrowania akta sprawy otrzymują sygnaturę, na którą składają się: 1) (uchylony); 11) 2) oznaczenie literowe repertorium, do którego sprawę wpisano; 3) numer sprawy, pod którym została wpisana do repertorium. 14. Po zarejestrowaniu sprawy w odpowiednim repertorium w skorowidzu alfabetycznym stron, należy odnotować oznaczenie stron oraz sygnaturę akt sprawy Sprawą z elementem zagranicznym jest sprawa, w której stroną lub uczestnikiem postępowania jest państwo obce, jego organy i instytucje, przedstawicielstwo dyplomatyczne lub urząd konsularny, cudzoziemiec albo osoba zamieszkała lub mająca siedzibę za granicą. 2. Sprawy z elementem zagranicznym rejestruje się w wykazie OZ, niezależnie od rejestracji w odpowiednich repertoriach i skorowidzu alfabetycznym stron. 3. W sprawach, o których mowa w ust. 1, należy umieścić w repertorium, na marginesie z lewej strony obok numeru sprawy, czerwonym kolorem napis zagr. oraz wpisać w rubryce Uwagi numer wykazu OZ. Takie samo oznaczenie wraz z numerem wykazu OZ zamieszcza się na okładce akt obok sygnatury Czynności z zakresu obrotu prawnego z zagranicą wykonuje się poza zwykłą kolejnością. 2. O wszystkich sprawach, w których stroną lub uczestnikiem postępowania jest państwo obce lub jego organy, komornik zawiadamia Ministra Sprawiedliwości, przesyłając jednocześnie akta. 3. Korespondencję niedotyczącą pomocy prawnej, a otrzymaną przez komornika bezpośrednio od sądów i innych organów państwa obcego, albo od cudzoziemców zamieszkałych w Polsce, albo osób zamieszkałych lub mających siedzibę za granicą oraz od obcych przedstawicielstw dyplomatycznych i urzędów konsularnych mających siedzibę w Rzeczypospolitej Polskiej, w celu nadania dalszego biegu przesyła się do prezesa właściwego sądu okręgowego za pośrednictwem prezesa sądu rejonowego wraz z odpowiedzią przygotowaną w języku polskim. 11) Przez 1 pkt 8 rozporządzenia, o którym mowa w odnośniku 2.

5 Dziennik Ustaw 5 Poz ) Na każdym piśmie wpływającym do komornika umieszcza się prezentatę zawierającą oznaczenie komornika, datę i godzinę wpływu, liczbę załączników i sygnaturę akt lub numer w dzienniku Kmo. 18. Na każdym piśmie wysyłanym przez komornika i sporządzonym przez niego dokumencie umieszcza się oznaczenie komornika i adres kancelarii komorniczej oraz sygnaturę akt. Komornik lub osoba upoważniona przez niego podpisuje pisma, podając czytelnie swoje imię, nazwisko i stanowisko. Pisma komornika muszą zawierać wymagane prawem pouczenia dla stron i uczestników postępowania Dowodem dokonania doręczenia pism, zawiadomień i pouczeń sporządzonych przez komornika jest potwierdzenie odbioru. 2. Jeżeli doręczenie następuje inną drogą niż pocztowa i nie jest możliwe uzyskanie potwierdzenia odbioru podpisanego przez adresata, z czynności doręczenia komornik lub upoważniony przez niego pracownik kancelarii sporządza notatkę, w której odnotowuje datę, przedmiot doręczenia, adresata oraz swoje imię i nazwisko. 20. Pokwitowanie odbioru pism, których doręczenie stanowi samoistną czynność, przekazuje się organowi zlecającemu doręczenie wraz z odpisem protokołu doręczenia, zaś oryginał protokołu przechowuje się w aktach sprawy. Rozdział 3 Akta ) Niezwłocznie po otrzymaniu pisma wszczynającego postępowanie w sprawie o egzekucję lub o wykonanie postanowienia o zabezpieczeniu albo o przeprowadzenie czynności niebędącej czynnością egzekucyjną, komornik zakłada akta, do których dołącza wszelkie pisma dotyczące tej sprawy. 2. Dla spraw egzekucyjnych przeciwko temu samemu dłużnikowi zakłada się i prowadzi oddzielne akta. W razie połączenia spraw, w repertorium w rubryce Uwagi wpisuje się sygnatury akt wszystkich spraw połączonych, sygnatury te umieszcza się w prawym dolnym rogu okładki akt. 3. Karty akt powinny być ponumerowane w kolejności załączania i trwale połączone. 4. Po zakończeniu postępowania na stronie tytułowej okładki akt, w prawej dolnej jej części, zamieszcza się klasyfikację archiwalną akt, którą podpisuje komornik. Na wewnętrznej stronie tylnej okładki wpisuje się liczbę kart zawartych w aktach. 5. Wzór strony tytułowej okładki akt stanowi załącznik nr 11 do rozporządzenia Pisma dołącza się do akt sprawy w kolejności wpływu; kopertę dołącza się tylko wówczas, gdy data stempla pocztowego stanowi podstawę ustalenia terminu, z którego upływem wiążą się określone skutki procesowe. 2. Do akt sprawy dołącza się oryginały protokołów, postanowień i zarządzeń komornika oraz poświadczone odpisy wysyłanych pism i zwrotne potwierdzenia odbioru doręczeń. 3. Jeżeli protokół czynności dotyczy kilku spraw, oryginał dołącza się do akt sprawy najwcześniej wszczętej, zaś do pozostałych akt dołącza się poświadczone za zgodność odpisy, wskazując sygnaturę sprawy, w której znajduje się oryginał ) 1. Do akt sprawy o egzekucję lub o wykonanie postanowienia o zabezpieczeniu komornik dołącza nienumerowaną kartę rozliczeniową. Kartę tę zakłada się wraz z aktami sprawy, ustalając jednocześnie wartość roszczenia egzekwowanego lub roszczenia podlegającego zabezpieczeniu. 2. Komornik prowadzi kartę rozliczeniową dla każdej sprawy oddzielnie. 3. Jeżeli karta prowadzona jest w postaci elektronicznej lub wynika to z wezwania sądu, w momencie zakończenia sprawy komornik załącza do akt sprawy kartę rozliczeniową ze wszystkimi poczynionymi operacjami. 4. Na karcie rozliczeniowej odnotowuje się każdą pobraną lub wydaną kwotę w dniu pobrania lub wydania. Kartę prowadzi się na bieżąco. 12) W brzmieniu ustalonym przez 1 pkt 9 rozporządzenia, o którym mowa w odnośniku 2. 13) W brzmieniu ustalonym przez 1 pkt 10 rozporządzenia, o którym mowa w odnośniku 2. 14) W brzmieniu ustalonym przez 1 pkt 11 rozporządzenia, o którym mowa w odnośniku 2.

6 Dziennik Ustaw 6 Poz W rubryce Treść operacji karty rozliczeniowej umieszcza się krótką wzmiankę o tytule wpłaty lub wypłaty, np. zaliczka, zwrot zaliczki, opłata, wpłata, koszty egzekucyjne, wierzycielowi. 6. Wzór karty rozliczeniowej stanowi załącznik nr 12 do rozporządzenia. 24. Jeżeli komornik stwierdzi swą niewłaściwość, przekazuje akta właściwemu organowi egzekucyjnemu i zwraca wierzycielowi niewykorzystaną część zaliczki na wydatki Komornik wydaje akta poza kancelarię komorniczą wyłącznie na wezwanie sądu lub organu uprawnionego na podstawie odrębnych przepisów. 2. Przesyłając akta sądowi lub organowi wymienionemu w ust. 1, komornik zakłada akta zastępcze. Akta zastępcze zawierają pismo wzywające do przedstawienia akt, odpis pisma, przy którym przesłano akta, oraz dalszą korespondencję w sprawie. Akta zastępcze prowadzi się aż do zwrotu akt sprawy. 3. Od chwili założenia akt zastępczych stosuje się do nich przepisy o aktach sprawy. 4. Akta zastępcze dołącza się w całości do akt sprawy. 26. Przeglądanie akt przez strony i innych uczestników postępowania może odbywać się tylko pod kontrolą komornika lub upoważnionej przez niego osoby. Rozdział 4 Ewidencja operacji finansowych kancelarii komorniczych Komornik obowiązany jest do prowadzenia ewidencji operacji finansowych w sposób prawidłowy i przejrzysty. 2. Komornik posiada rachunek bankowy, na którym gromadzi środki finansowe i nimi dysponuje. 3. Wszystkie rozliczenia z uczestnikami postępowania egzekucyjnego w zakresie rozchodów komornik przeprowadza za pośrednictwem rachunku bankowego, a wyjątkowo gotówką. 4. Komornik dokonuje wypłat gotówkowych za pokwitowaniem. Pokwitowanie powinno zawierać następujące dane osoby kwitującej odbiór gotówki: imię i nazwisko, numer dowodu tożsamości, nazwę organu, który wydał dowód tożsamości, adres zamieszkania. 5. Komornik prowadzi odrębną ewidencję wymaganą prawem podatkowym lub przepisami o rachunkowości Urządzeniami do ewidencji operacji finansowych kancelarii komorniczych są: 1) księga pieniężna; 2) kwitariusz przychodowy ) Urządzenia do ewidencji operacji finansowych prowadzi się w postaci papierowej w formie ksiąg albo w postaci elektronicznej. 3. Urządzenia ewidencyjne prowadzone w formie ksiąg wymienione w ust. 1 powinny być oprawione, a karty ponumerowane. Na ostatniej karcie księgi komornik, poprzez oznaczenie liczbowe i słowne, zamieszcza wzmiankę stwierdzającą ilość kart ) Wzór księgi pieniężnej i kwitariusza przychodowego prowadzonych w postaci papierowej w formie ksiąg stanowią odpowiednio załączniki nr 13 i 14 do rozporządzenia ) Wzory, o których mowa w ust. 4, stanowią wzory wydruków danych księgi pieniężnej i kwestionariusza przychodowego prowadzonych w postaci elektronicznej, z wyłączeniem elementów pieczęć i podpis we wzorze określonym w załączniku nr 14 do rozporządzenia. 15) W brzmieniu ustalonym przez 1 pkt 12 lit. a rozporządzenia, o którym mowa w odnośniku 2. 16) W brzmieniu ustalonym przez 1 pkt 12 lit. b rozporządzenia, o którym mowa w odnośniku 2. 17) Dodany przez 1 pkt 12 lit. c rozporządzenia, o którym mowa w odnośniku 2.

7 Dziennik Ustaw 7 Poz ) 1. W przypadku prowadzenia urządzeń ewidencyjnych w postaci elektronicznej: 1) zapisy mogą być dokonywane również z informatycznych nośników danych lub za pośrednictwem środków komunikacji elektronicznej, pod warunkiem że podczas rejestracji operacji finansowych zapisy uzyskują trwale czytelną postać odpowiadającą treści dowodu księgowego i jest możliwe stwierdzenie źródła pochodzenia każdego zapisu; 2) zapisy mogą być przenoszone między prowadzonymi na różnych informatycznych nośnikach danych zbiorami danych składającymi się na urządzenie ewidencyjne, pod warunkiem że jest możliwe stwierdzenie źródła pochodzenia zapisów ze zbiorów, w których dokonano ich pierwotnie, a odpowiednie oprogramowanie zapewnia sprawdzenie poprawności przetworzenia danych i kompletności zapisów; 3) zapis zawiera kolejny numer pozycji nadany automatycznie przez system teleinformatyczny, a także dane pozwalające na ustalenie źródła pochodzenia, daty wprowadzenia oraz osoby wprowadzającej zapis do systemu. 2. Komornik prowadzący ewidencję operacji finansowych przy pomocy urządzeń ewidencyjnych w postaci elektronicznej posiada dokumentację w języku polskim dotyczącą opisu systemu teleinformatycznego, wykazu programów, procedur lub funkcji, w zależności od struktury oprogramowania, wraz z opisem algorytmów i parametrów oraz programowych zasad ochrony danych, w tym w szczególności metod zabezpieczenia dostępu do danych i systemu ich przetwarzania, a ponadto określenie wersji oprogramowania i daty rozpoczęcia jego eksploatacji Komornik prowadzi następujące kwitariusze: 1) oznaczony literą K do wpłat przyjmowanych w kancelarii; 2) oznaczony literą T do wpłat przyjmowanych w terenie; 3) oznaczony literą A do wpłat przyjmowanych przez asesora lub aplikanta. 2. Liczbę blankietów w kwitariuszu komornik stwierdza przez zamieszczenie wzmianki: Kwitariusz zawiera... blankietów pokwitowań od numeru... do numeru Wpłaty gotówkowe przyjmowane są na podstawie kwitariusza przychodowego opatrzonego pieczęcią i podpisem komornika (kwitariusz T i K ) lub upoważnionego przez niego pracownika (kwitariusz K ), asesora lub aplikanta (kwitariusz A ). 2. Pracownik upoważniony do przyjmowania wpłat przekazuje komornikowi kwitariusz wraz z otrzymaną sumą pieniężną w dniu otrzymania tej sumy, a gdyby to nie było możliwe w następnym dniu roboczym. 3. Wydawane pokwitowania muszą zawierać oprócz numerów wewnętrznych kwitariusza także numerację ciągłą pokwitowań od początku każdego roku kalendarzowego, przy tym numerację ciągłą pokwitowań prowadzi się dla każdego rodzaju kwitariusza oddzielnie. 4. Wpłacającemu wydaje się oryginał pokwitowania, zaś w kwitariuszu pozostaje druga kopia Komornik zleca właściwej placówce pocztowej dokonywanie przelewu, na wskazany rachunek bankowy, kwot nadsyłanych przekazami pocztowymi na jego adres. 2. W przypadku gdy zlecenie, o którym mowa w ust. 1, nie może być zrealizowane, doręczoną komornikowi przez pocztę kwotę pieniężną określoną w przekazie pocztowym należy zaewidencjonować przez kwitariusz przychodowy. W tym przypadku komornik przechowuje w aktach oryginał i kopię pokwitowania kwitariusza przychodowego ) Dowody wpłat dołącza się do wyciągu bankowego i pozostawia się w chronologicznie uporządkowanym zbiorze dla danego rocznika lub załącza się do akt sprawy. Jeżeli dowód wpłaty dotyczy kilku spraw egzekucyjnych, dla każdej z nich komornik sporządza zawiadomienie o wpłacie i dołącza do właściwych akt, zachowując dowód z adnotacją o sporządzeniu zawiadomienia Osobie uprawnionej komornik przesyła pieniądze przekazem pocztowym, dokonuje przelewu na wskazany rachunek bankowy, a wyjątkowo wypłaca gotówką z kasy kancelarii. 2. Gotówkę i przedmioty wartościowe odebrane od stron, przed ich wydaniem lub zdeponowaniem w sądzie, można tymczasowo przechowywać w kancelarii w przystosowanych do tego celu szafach i kasetach metalowych. 18) W brzmieniu ustalonym przez 1 pkt 13 rozporządzenia, o którym mowa w odnośniku 2. 19) W brzmieniu ustalonym przez 1 pkt 14 rozporządzenia, o którym mowa w odnośniku 2.

zapisy mogą być przenoszone między prowadzonymi na różnych informatycznych nośnikach danych zbiorami danych składającymi się na urządzenie ewidencyjne, pod warunkiem że jest")

8 Dziennik Ustaw 8 Poz Wyegzekwowane należności sądowe, w terminie określonym w art. 22 ustawy, komornik wpłaca na rachunek dochodów budżetowych sądu, wskazując w dowodzie wpłaty tytuł wyegzekwowanej należności, imię i nazwisko osoby, od której ściągnięto należność, oraz odpowiedni paragraf klasyfikacji budżetowej. 35. Na dowodach wpłat i wypłat odnotowuje się pozycję księgi pieniężnej, pod którą wpłata lub wypłata zostały zarejestrowane Księga pieniężna jest podstawowym dokumentem finansowym komornika. W księdze pieniężnej komornik rejestruje wszystkie przychody i rozchody dokonane gotówką, czekiem lub za pośrednictwem banku. 2. Po stronie przychodów nie rejestruje się wpłat na rachunek bankowy komornika z tytułu: 1) wpłat własnych; 2) refundacji składek na ubezpieczenie społeczne wypłacanych przez ZUS; 3) innych wpłat niedotyczących postępowania egzekucyjnego, z wyjątkiem opłat i zaliczek za czynności niebędące czynnościami egzekucyjnymi ) Każdą pobraną kwotę pieniężną rejestruje się w księdze pieniężnej w kolejności wpływu w terminie 3 dni od otrzymania wyciągu z rachunku bankowego lub przyjęcia wpłaty na kwitariusz. Przychód i rozchód w obrocie bezgotówkowym rejestruje się na dzień otrzymania wyciągu z rachunku bankowego albo zgodnie z datą tego wyciągu. Jeżeli wypłata nastąpiła gotówką z kasy komornika, w rubryce Uwagi wpisuje się Wypłata gotówką. 2. Jeżeli zaliczka lub opłata nie została rozchodowana w dniu jej pobrania, sumę zaliczki lub opłaty wpisuje się ponadto w rubryce 18 księgi. W przypadku późniejszego rozchodowania zaliczki albo opłaty lub ich części rozchód rejestruje się w księdze na zasadach ogólnych, a ponadto wpisuje się sumę rozchodu w rubryce 19 księgi W księdze pieniężnej księguje się: 1) w rubryce 8 pobierane opłaty; 2) w rubrykach 9 i 10 wydatki i zwrot kosztów przejazdu obciążające dłużnika; 3) w rubrykach 11 i 12 wydatki i zwrot kosztów przejazdu obciążające wierzyciela, określone w art. 8 ust. 7 ustawy i innych przepisach; 4) w rubrykach 13, 14 i 15 sumy wydzielone wierzycielom, w tym w podrubrykach 14a i 14b sumy przeznaczone odpowiednio na spłatę zadłużenia w organie wypłacającym zaliczki alimentacyjne lub funduszu alimentacyjnym; 5) w rubryce 16 sumy błędnie przyjęte, przekazywane innym komornikom lub zwracane nadawcom; 6) w rubryce 17 sumy podatku VAT, jeżeli istnieje obowiązek jego uiszczenia; 7) w rubrykach 18 i 19 pobranie i rozchód zaliczki; 8) w rubryce 20 różnicę wynikającą z podsumowania rubryk Sumy przekazane do depozytu sądowego księguje się odpowiednio w rubrykach lub 16, zamieszczając w rubryce uwagi adnotację do depozytu Zwrot opłaty przewidzianej w art. 59 ust. 3 21) ustawy księguje się w rubryce 13 księgi pieniężnej. 2. Księgując wyegzekwowane wpłaty w pozostałych sprawach, komornik w pierwszej kolejności pobiera należną opłatę, o której mowa w art. 59 ust. 1 21) ustawy, księgując kwotę pobranej opłaty w rubryce 8 księgi pieniężnej Na zakończenie każdego miesiąca kalendarzowego sumuje się zapisy w rubrykach od 6 do 17 księgi pieniężnej. W rubryce 20 wykazuje się różnicę wynikającą z podsumowania rubryk 18 i ) W brzmieniu ustalonym przez 1 pkt 15 rozporządzenia, o którym mowa w odnośniku 2. 21) Uchylony przez art. 1 pkt 49 ustawy z dnia 24 maja 2007 r. o zmianie ustawy o komornikach sądowych i egzekucji oraz niektórych innych ustaw (Dz. U. Nr 112, poz. 769), która weszła w życie z dniem 28 grudnia 2007 r.

9 Dziennik Ustaw 9 Poz Zsumowane kwoty z rubryk 8 do 17 muszą być zgodne z sumą wykazaną w rubryce 7 (suma rozchodu), a łącznie z sumą z rubryki 20 zgodne z sumą wykazaną w rubryce 6 (suma przychodu). 3. Po upływie miesiąca kalendarzowego komornik porównuje stan kasowy ze stanem rachunkowym i dokonuje rozliczenia. 41. Po upływie każdego miesiąca kalendarzowego komornik: 1) oblicza opłaty egzekucyjne zaksięgowane w danym miesiącu w księdze pieniężnej: odejmuje od sumy wykazanej w rubryce 8 księgi pieniężnej w dniu dokonywania obliczenia sumę z tejże rubryki z ostatniego dnia miesiąca poprzedzającego; uzyskany wynik jest sumą opłat wyegzekwowanych w danym miesiącu; 2) oblicza wydatki zaksięgowane w danym miesiącu w księdze pieniężnej w rubrykach 10 12, stosując odpowiednio przepis pkt Księgę pieniężną zamyka się z końcem roku kalendarzowego, a saldo zaliczek z rubryki 20 i opłat z rubryki 6 przenosi się do nowej księgi pieniężnej, wpisując te sumy odpowiednio do rubryk 6 i Zaliczki na wydatki wpłacane przez sądy w sprawach wierzycieli zwolnionych od opłat lub kosztów sądowych komornik księguje w księdze pieniężnej i w aktach na ogólnych zasadach dotyczących zaliczek. Z zaliczek tych pokrywa się wydatki. 2. W razie ściągnięcia kosztów, zaliczkę zwraca się sądowi, który ją wpłacił. W przypadku egzekucji bezskutecznej komornik zwraca się do prezesa sądu zobowiązanego o pokrycie pozostałych wydatków. 44. W razie zastępstwa lub objęcia kancelarii przez nowego komornika, przekazuje się zastępcy lub nowemu komornikowi zaliczki na wydatki, opłaty oraz wszelkie pobrane i nierozchodowane sumy według zestawienia, w którym podaje się, których spraw dotyczą. Rozdział 5 Przepisy przejściowe i końcowe 45. W sprawach, o których mowa w art. 104 ust. 1 ustawy, opłaty i ryczałty kancelaryjne do czasu zakończenia postępowania księguje się w rubryce 8 księgi pieniężnej. 46. Rozporządzenie wchodzi w życie z dniem 1 stycznia 2006 r.

oblicza opłaty egzekucyjne zaksięgowane w danym miesiącu w księdze pieniężnej: odejmuje od sumy wykazanej w rubryce 8 księgi pieniężnej w dniu")

10 Załączniki do rozporządzenia Ministra Sprawiedliwości z dnia 20 grudnia 2005 r. Dziennik Ustaw 10 Poz Załączniki do rozporządzenia Ministra Sprawiedliwości z dnia 20 grudnia 2005 r. Załącznik nr 1 Załącznik nr 1

11 15 Załącznik nr 2 Dziennik Ustaw 11 Poz Załącznik nr 2

12 16 Dziennik Ustaw 12 Poz Załącznik nr 3 Załącznik nr 3

13 17 Dziennik Ustaw 13 Poz Załącznik nr 4 Załącznik nr 4

14 Załącznik nr 5 Dziennik Ustaw 14 Poz Załącznik nr 5

15 19 Dziennik Ustaw 15 Poz Załącznik nr 6 Załącznik nr 6

16 20 Dziennik Ustaw 16 Poz Załącznik nr 7 Załącznik nr 7

17 21 Załącznik nr 8 Dziennik Ustaw 17 Poz Załącznik nr 8

18 22 Dziennik Ustaw 18 Poz Załącznik nr 9 Załącznik nr 9

19 23 Dziennik Ustaw 19 Poz Załącznik nr 10 Załącznik nr 10

20 24 Dziennik Ustaw 20 Poz Załącznik nr 11 Załącznik nr 11

21 25 Dziennik Ustaw 21 Poz Załącznik nr 12 Załącznik nr 12

22 Dziennik Ustaw 22 Poz Załącznik nr 13 22) 26 Załącznik nr 13 22) 22) W brzmieniu ustalonym przez 1 pkt 16 rozporządzenia, o którym mowa w odnośniku 2. WZÓR

23 Dziennik Ustaw 23 Poz

24 28 Dziennik Ustaw 24 Poz KWITARIUSZ PRZYCHODOWY KWITARIUSZ PRZYCHODOWY Załącznik nr 14 Załącznik nr 14

Warszawa, dnia 7 lutego 2014 r. Poz. 181 ROZPORZĄDZENIE MINISTRA SPRAWIEDLIWOŚCI. z dnia 28 stycznia 2014 r.

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 7 lutego 2014 r. Poz. 181 ROZPORZĄDZENIE MINISTRA SPRAWIEDLIWOŚCI z dnia 28 stycznia 2014 r. zmieniające rozporządzenie w sprawie określenia szczegółowych

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 7 lutego 2014 r. Poz. 181 ROZPORZĄDZENIE MINISTRA SPRAWIEDLIWOŚCI z dnia 28 stycznia 2014 r. zmieniające rozporządzenie w sprawie określenia szczegółowych

(tekst jednolity) Rozdział 1. Przepisy ogólne. Rozdział 2

Rozdział 1. Przepisy ogólne. Rozdział 2") Dz.U. z 2014r. poz.1625 ROZPORZĄDZENIE MINISTRA SPRAWIEDLIWOŚCI z dnia 20 grudnia 2005 r. w sprawie określenia szczegółowych przepisów o biurowości i ewidencji operacji finansowych kancelarii komorniczych

Dz.U. z 2014r. poz.1625 ROZPORZĄDZENIE MINISTRA SPRAWIEDLIWOŚCI z dnia 20 grudnia 2005 r. w sprawie określenia szczegółowych przepisów o biurowości i ewidencji operacji finansowych kancelarii komorniczych

Warszawa, dnia 31 grudnia 2018 r. Poz. 2517

Warszawa, dnia 31 grudnia 2018 r. Poz. 2517 ROZPORZĄDZENIE MINISTRA SPRAWIEDLIWOŚCI z dnia 18 grudnia 2018 r. w sprawie określenia szczegółowych zasad prowadzenia biurowości, rachunkowości i ewidencji

Warszawa, dnia 31 grudnia 2018 r. Poz. 2517 ROZPORZĄDZENIE MINISTRA SPRAWIEDLIWOŚCI z dnia 18 grudnia 2018 r. w sprawie określenia szczegółowych zasad prowadzenia biurowości, rachunkowości i ewidencji

Zarządzenie Nr 252 /2014 Prezydenta Miasta Stargard Szczeciński z dnia 23 października 2014r.

Zarządzenie Nr 252 /2014 Prezydenta Miasta Stargard Szczeciński z dnia 23 października 2014r. w sprawie instrukcji kasowej w Urzędzie Miejskim. Na podstawie art.10 ustawy z dnia 29 września 1994 r. o rachunkowości

Zarządzenie Nr 252 /2014 Prezydenta Miasta Stargard Szczeciński z dnia 23 października 2014r. w sprawie instrukcji kasowej w Urzędzie Miejskim. Na podstawie art.10 ustawy z dnia 29 września 1994 r. o rachunkowości

Instrukcja kasowa. 4. Pomieszczenie do przechowywania gotówki powinno być wydzielone.

Załącznik do Zarządzenia Nr 9/2010 Dyrektora MGZO z dnia 14 grudnia 2010r. Instrukcja kasowa 1. Prowadzenie kasy powierza się specjaliście kasjer. 2. Do podstawowych obowiązków kasjera należy: 1) wystawianie

Załącznik do Zarządzenia Nr 9/2010 Dyrektora MGZO z dnia 14 grudnia 2010r. Instrukcja kasowa 1. Prowadzenie kasy powierza się specjaliście kasjer. 2. Do podstawowych obowiązków kasjera należy: 1) wystawianie

I. CZĘŚĆ PISEMNA EGZAMINU KOMORNICZEGO 22 MARCA 2011 R.

Ministerstwo Sprawiedliwości Departament Nadzoru nad Aplikacjami Prawniczymi I. CZĘŚĆ PISEMNA EGZAMINU KOMORNICZEGO 22 MARCA 2011 R. 1. Temat pierwszy Pouczenie: 1. Pracę pisemną oznacza się indywidualnym

Ministerstwo Sprawiedliwości Departament Nadzoru nad Aplikacjami Prawniczymi I. CZĘŚĆ PISEMNA EGZAMINU KOMORNICZEGO 22 MARCA 2011 R. 1. Temat pierwszy Pouczenie: 1. Pracę pisemną oznacza się indywidualnym

Instrukcja kasowa. stosowana w Urzędzie Marszałkowskim Województwa Małopolskiego

Załącznik nr 1 do Zarządzenia Nr 140/2004 Marszałka Województwa Małopolskiego z dnia 28 grudnia 2004 r. Instrukcja kasowa stosowana w Urzędzie Marszałkowskim Województwa Małopolskiego 1 1 1. Za prawidłowe

Załącznik nr 1 do Zarządzenia Nr 140/2004 Marszałka Województwa Małopolskiego z dnia 28 grudnia 2004 r. Instrukcja kasowa stosowana w Urzędzie Marszałkowskim Województwa Małopolskiego 1 1 1. Za prawidłowe

ZASADY RACHUNKOWOŚCI PODATKÓW W URZĘDZIE MIASTA JELENIA GÓRA

Załącznik nr 3 do Zarządzenia Nr 0050.838..2016.VII Prezydenta Miasta Jeleniej Góry z dnia 7 grudnia 2016 r. w sprawie ustalenia zasad rachunkowości dla Urzędu Miasta Jelenia Góra ZASADY RACHUNKOWOŚCI

Załącznik nr 3 do Zarządzenia Nr 0050.838..2016.VII Prezydenta Miasta Jeleniej Góry z dnia 7 grudnia 2016 r. w sprawie ustalenia zasad rachunkowości dla Urzędu Miasta Jelenia Góra ZASADY RACHUNKOWOŚCI

ZARZĄDZENIE Nr 67/WF/2014 BURMISTRZA SKARSZEW. z dnia 27 maja 2014 roku

ZARZĄDZENIE Nr 67/WF/2014 BURMISTRZA SKARSZEW z dnia 27 maja 2014 roku w sprawie wprowadzenia zmian w Instrukcji dotyczącej sporządzania, obiegu i kontroli księgowych w Urzędzie Miejskim w Skarszewach

ZARZĄDZENIE Nr 67/WF/2014 BURMISTRZA SKARSZEW z dnia 27 maja 2014 roku w sprawie wprowadzenia zmian w Instrukcji dotyczącej sporządzania, obiegu i kontroli księgowych w Urzędzie Miejskim w Skarszewach

Warszawa, dnia 24 maja 2018 r. Poz. 1004

Warszawa, dnia 24 maja 2018 r. Poz. 1004 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 11 maja 2018 r. zmieniające rozporządzenie w sprawie wzorów dokumentów stosowanych w egzekucji należności pieniężnych

Warszawa, dnia 24 maja 2018 r. Poz. 1004 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 11 maja 2018 r. zmieniające rozporządzenie w sprawie wzorów dokumentów stosowanych w egzekucji należności pieniężnych

Zasady rachunkowości i planu kont dla prowadzenia ewidencji podatków i opłat.

Załącznik Nr 4 do Zarządzenia Nr 3/05 Burmistrza Gminy i Miasta w Lubrańcu z dnia 07.01.2005 r. Zasady rachunkowości i planu kont dla prowadzenia ewidencji podatków i opłat. 1. Zasady ogólne. Ustala się

Załącznik Nr 4 do Zarządzenia Nr 3/05 Burmistrza Gminy i Miasta w Lubrańcu z dnia 07.01.2005 r. Zasady rachunkowości i planu kont dla prowadzenia ewidencji podatków i opłat. 1. Zasady ogólne. Ustala się

ROZPORZĄDZENIE MINISTRA SPRAWIEDLIWOŚCI. z dnia 20 grudnia 2005 r.

Dz.U.05.266.2242 ROZPORZĄDZENIE MINISTRA SPRAWIEDLIWOŚCI z dnia 20 grudnia 2005 r. w sprawie określenia szczegółowych przepisów o biurowości i ewidencji operacji finansowych kancelarii komorniczych (Dz.

Dz.U.05.266.2242 ROZPORZĄDZENIE MINISTRA SPRAWIEDLIWOŚCI z dnia 20 grudnia 2005 r. w sprawie określenia szczegółowych przepisów o biurowości i ewidencji operacji finansowych kancelarii komorniczych (Dz.

ROZPORZĄDZENIE MINISTRA SPRAWIEDLIWOŚCI. z dnia 7 października 2011 r.

Dziennik Ustaw Nr 226 13316 Poz. 1366 1366 ROZPORZĄDZENIE MINISTRA SPRAWIEDLIWOŚCI z dnia 7 października 2011 r. w sprawie przechowywania akt spraw komorniczych oraz zamkniętych urządzeń ewidencyjnych

Dziennik Ustaw Nr 226 13316 Poz. 1366 1366 ROZPORZĄDZENIE MINISTRA SPRAWIEDLIWOŚCI z dnia 7 października 2011 r. w sprawie przechowywania akt spraw komorniczych oraz zamkniętych urządzeń ewidencyjnych

5.4 Instrukcja kasowa. Część 1. Ogólna. Instrukcja ustala zasady funkcjonowania kasy w I Liceum Ogólnokształcącym im. St. Staszica w Pleszewie.

5.4 Instrukcja kasowa Część 1. Ogólna Instrukcja ustala zasady funkcjonowania kasy w I Liceum Ogólnokształcącym im. St. Staszica w Pleszewie. Instrukcja została opracowana na podstawie Ustawy z dnia 29

5.4 Instrukcja kasowa Część 1. Ogólna Instrukcja ustala zasady funkcjonowania kasy w I Liceum Ogólnokształcącym im. St. Staszica w Pleszewie. Instrukcja została opracowana na podstawie Ustawy z dnia 29

Zarządzenie Nr 17/2009 Wójta Gminy Brenna z dnia 20 lutego 2009 roku

Zarządzenie Nr 17/2009 Wójta Gminy Brenna z dnia 20 lutego 2009 roku W sprawie: wprowadzenia instrukcji poboru i rozliczania przez inkasentów opłaty miejscowej oraz ustalenia i wypłacenia wynagrodzenia

Zarządzenie Nr 17/2009 Wójta Gminy Brenna z dnia 20 lutego 2009 roku W sprawie: wprowadzenia instrukcji poboru i rozliczania przez inkasentów opłaty miejscowej oraz ustalenia i wypłacenia wynagrodzenia

INSTRUKCJA W SPRAWIE ZASAD EWIDENCJI ORAZ POBORU PODATKÓW I OPŁAT LOKALNYCH

157 Załącznik Nr 11 do Zarządzenie Nr 0050.143.2012 Burmistrza Stąporkowa z dnia 16 sierpnia 2012r. INSTRUKCJA W SPRAWIE ZASAD EWIDENCJI ORAZ POBORU PODATKÓW I OPŁAT LOKALNYCH I. POSTANOWIENIA OGÓLNE 1.

157 Załącznik Nr 11 do Zarządzenie Nr 0050.143.2012 Burmistrza Stąporkowa z dnia 16 sierpnia 2012r. INSTRUKCJA W SPRAWIE ZASAD EWIDENCJI ORAZ POBORU PODATKÓW I OPŁAT LOKALNYCH I. POSTANOWIENIA OGÓLNE 1.

REGULAMIN OKRĘGOWEGO RZECZNIKA ODPOWIEDZIALNOŚCI ZAWODOWEJ. Dział I Przepisy ogólne

REGULAMIN OKRĘGOWEGO RZECZNIKA ODPOWIEDZIALNOŚCI ZAWODOWEJ Dział I Przepisy ogólne 1 1. Okręgowy Rzecznik Odpowiedzialności Zawodowej, zwany dalej Rzecznikiem, jest organem Okręgowej Izby Aptekarskiej,

REGULAMIN OKRĘGOWEGO RZECZNIKA ODPOWIEDZIALNOŚCI ZAWODOWEJ Dział I Przepisy ogólne 1 1. Okręgowy Rzecznik Odpowiedzialności Zawodowej, zwany dalej Rzecznikiem, jest organem Okręgowej Izby Aptekarskiej,

ZARZĄDZENIE MINISTRA SPRAWIEDLIWOŚCI. z dnia 31 stycznia 1990 r.

Dz.Urz.MS. z 1990r. nr 2 poz. 9 Ze zmianami z: 27.09.1991r. (Dz.Urz.MS. z 1991r. nr 6 poz. 30) 28.02.1992r. (Dz.Urz.MS. z 1992r. nr 3 poz.14) Zarządzenie utraciło moc z dniem 30.11.1997r. ZARZĄDZENIE MINISTRA

Dz.Urz.MS. z 1990r. nr 2 poz. 9 Ze zmianami z: 27.09.1991r. (Dz.Urz.MS. z 1991r. nr 6 poz. 30) 28.02.1992r. (Dz.Urz.MS. z 1992r. nr 3 poz.14) Zarządzenie utraciło moc z dniem 30.11.1997r. ZARZĄDZENIE MINISTRA

ROZPORZĄDZENIE MINISTRA FINANSÓW. z dnia 25 października 2010 r.

Dziennik Ustaw Nr 208 14829 Poz. 1375 1375 ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 25 października 2010 r. w sprawie zasad rachunkowości oraz planów kont dla organów podatkowych jednostek samorządu terytorialnego

Dziennik Ustaw Nr 208 14829 Poz. 1375 1375 ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 25 października 2010 r. w sprawie zasad rachunkowości oraz planów kont dla organów podatkowych jednostek samorządu terytorialnego

ZARZĄDZENIE NR 12 WÓJTA GMINY RACZKI. z dnia 6 września 2013 r.

ZARZĄDZENIE NR 12 WÓJTA GMINY RACZKI z dnia 6 września 2013 r. w sprawie zmiany dokumentacji opisującej przyjęte zasady (politykę) rachunkowości i zakładowego planu kont budżetu Gminy Raczki i Urzędu Gminy

ZARZĄDZENIE NR 12 WÓJTA GMINY RACZKI z dnia 6 września 2013 r. w sprawie zmiany dokumentacji opisującej przyjęte zasady (politykę) rachunkowości i zakładowego planu kont budżetu Gminy Raczki i Urzędu Gminy

Warszawa, dnia 25 sierpnia 2015 r. Poz OBWIESZCZENIE MINISTRA SPRAWIEDLIWOŚCI. z dnia 29 lipca 2015 r.

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 25 sierpnia 2015 r. Poz. 1222 OBWIESZCZENIE MINISTRA SPRAWIEDLIWOŚCI z dnia 29 lipca 2015 r. w sprawie ogłoszenia jednolitego tekstu rozporządzenia

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 25 sierpnia 2015 r. Poz. 1222 OBWIESZCZENIE MINISTRA SPRAWIEDLIWOŚCI z dnia 29 lipca 2015 r. w sprawie ogłoszenia jednolitego tekstu rozporządzenia

Sprawozdanie. Zakres wizytacji.

XI WW 4181-14/10 Sprawozdanie z wizytacji Kancelarii Grzegorza Zachmosta Komornika Sądowego przy Sądzie Rejonowym w Gliwicach przeprowadzonej w okresie od 20 lipca 2010 r. do 11 sierpnia 2010r. przez SSO

XI WW 4181-14/10 Sprawozdanie z wizytacji Kancelarii Grzegorza Zachmosta Komornika Sądowego przy Sądzie Rejonowym w Gliwicach przeprowadzonej w okresie od 20 lipca 2010 r. do 11 sierpnia 2010r. przez SSO

ROZPORZĄDZENIE MINISTRA FINANSÓW

Zasady rachunkowości oraz plany kont dla organów podatkowych jednostek samorządu terytorialnego. Dz.U.2010.208.1375 z dnia 2010.11.04 Status: Akt obowiązujący Wersja od: 4 listopada 2010 r. ROZPORZĄDZENIE

Zasady rachunkowości oraz plany kont dla organów podatkowych jednostek samorządu terytorialnego. Dz.U.2010.208.1375 z dnia 2010.11.04 Status: Akt obowiązujący Wersja od: 4 listopada 2010 r. ROZPORZĄDZENIE

Zarządzenie nr 188/2011 Prezydenta Miasta Kalisza z dnia 18 kwietnia 2011 r.

Zarządzenie nr 188/2011 Prezydenta Miasta Kalisza z dnia 18 kwietnia 2011 r. w sprawie wprowadzenia Zakładowego Planu Kont dla organu podatkowego Miasta Kalisza. Na podstawie art. 10 ustawy z dnia 29 września

Zarządzenie nr 188/2011 Prezydenta Miasta Kalisza z dnia 18 kwietnia 2011 r. w sprawie wprowadzenia Zakładowego Planu Kont dla organu podatkowego Miasta Kalisza. Na podstawie art. 10 ustawy z dnia 29 września

Dz.U. 1999 Nr 50 poz. 511 ROZPORZĄDZENIE MINISTRA FINANSÓW

Kancelaria Sejmu s. 1/1 Dz.U. 1999 Nr 50 poz. 511 ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 25 maja 1999 r. w sprawie zasad rachunkowości o planu kont dla prowadzenia ewidencji podatków i opłat dla organów

Kancelaria Sejmu s. 1/1 Dz.U. 1999 Nr 50 poz. 511 ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 25 maja 1999 r. w sprawie zasad rachunkowości o planu kont dla prowadzenia ewidencji podatków i opłat dla organów

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ

Dokument podpisany przez Marek Głuch Data: 2018.12.11 15:48:47 CET DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 11 grudnia 2018 r. Poz. 2307 ROZPORZĄDZENIE MINISTRA SPRAWIEDLIWOŚCI z dnia 30

Dokument podpisany przez Marek Głuch Data: 2018.12.11 15:48:47 CET DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 11 grudnia 2018 r. Poz. 2307 ROZPORZĄDZENIE MINISTRA SPRAWIEDLIWOŚCI z dnia 30

Poz OBWIESZCZENIE MINISTRA FINANSÓW z dnia 17 lutego 2016 r.

Poz. 329 OBWIESZCZENIE MINISTRA FINANSÓW z dnia 17 lutego 2016 r. w sprawie ogłoszenia jednolitego tekstu rozporządzenia Ministra Finansów w sprawie rodzajów i trybu dokonywania operacji na rachunkach

Poz. 329 OBWIESZCZENIE MINISTRA FINANSÓW z dnia 17 lutego 2016 r. w sprawie ogłoszenia jednolitego tekstu rozporządzenia Ministra Finansów w sprawie rodzajów i trybu dokonywania operacji na rachunkach

Rozdział 1 Przepisy ogólne

Zarządzenie Nr 6/2003 Burmistrza Gminy i Miasta Proszowice z dnia 15 stycznia 2003 roku w sprawie: zasad rachunkowości i planu kont dla prowadzenia ewidencji podatków i opłat dla organu podatkowego gminy

Zarządzenie Nr 6/2003 Burmistrza Gminy i Miasta Proszowice z dnia 15 stycznia 2003 roku w sprawie: zasad rachunkowości i planu kont dla prowadzenia ewidencji podatków i opłat dla organu podatkowego gminy

sektora finansów publicznych w zakresie operacji finansowych ( Dz. U. poz.1344).

.") Zarządzenie Nr 30 /2017/2018 Dyrektora Zespołu Szkolno Przedszkolnego w Nowym Mieście Lubawskim z dnia 10 stycznia 2018 r. w sprawie przyjęcia zasad rachunkowości dla Zespołu Szkolnego Przedszkolnego w

Zarządzenie Nr 30 /2017/2018 Dyrektora Zespołu Szkolno Przedszkolnego w Nowym Mieście Lubawskim z dnia 10 stycznia 2018 r. w sprawie przyjęcia zasad rachunkowości dla Zespołu Szkolnego Przedszkolnego w

DOWODY KSIĘGOWE I ICH OBIEG

Załącznik nr 3 do Zarządzenia Nr 14/2013 Kierownika GOPS z dnia 31.12.2013 r. DOWODY KSIĘGOWE I ICH OBIEG Podstawą zapisu w księgach rachunkowych są / art. 20 ustawy o rachunkowości / dowody księgowe stwierdzające

Załącznik nr 3 do Zarządzenia Nr 14/2013 Kierownika GOPS z dnia 31.12.2013 r. DOWODY KSIĘGOWE I ICH OBIEG Podstawą zapisu w księgach rachunkowych są / art. 20 ustawy o rachunkowości / dowody księgowe stwierdzające

WNIOSEK O WSZCZĘCIE EGZEKUCJI

Dziennik Ustaw 2 Poz. 2307 WZÓR Załącznik do rozporządzenia Ministra Sprawiedliwości z dnia 30 listopada 2018 r. (poz. 2307) UWAGA! PRZED WYPEŁNIENIEM NALEŻY DOKŁADNIE ZAPOZNAĆ SIĘ Z POUCZENIAMI Data wpływu

Dziennik Ustaw 2 Poz. 2307 WZÓR Załącznik do rozporządzenia Ministra Sprawiedliwości z dnia 30 listopada 2018 r. (poz. 2307) UWAGA! PRZED WYPEŁNIENIEM NALEŻY DOKŁADNIE ZAPOZNAĆ SIĘ Z POUCZENIAMI Data wpływu

Z a r z ą d z e n i e Nr 86/2011 Wójta Gminy Pierzchnica z dnia 4 października 2011 roku

Z a r z ą d z e n i e Nr 86/2011 Wójta Gminy Pierzchnica z dnia 4 października 2011 roku w sprawie wprowadzenia Instrukcji Kasowej w Urzędzie Gminy w Pierzchnicy. Na podstawie art. 10 ust. 1 i 2 ustawy

Z a r z ą d z e n i e Nr 86/2011 Wójta Gminy Pierzchnica z dnia 4 października 2011 roku w sprawie wprowadzenia Instrukcji Kasowej w Urzędzie Gminy w Pierzchnicy. Na podstawie art. 10 ust. 1 i 2 ustawy

Zarządzenie Nr W Wójta Gminy Przesmyki z dnia 28 października 2013 r.

Zarządzenie Nr W.120.23.2013 Wójta Gminy Przesmyki z dnia 28 października 2013 r. zmieniające Zarządzenie Nr 44a /2010 z dnia 29 listopada 2010 r. w sprawie zasad rachunkowości oraz planów kont dla organów

Zarządzenie Nr W.120.23.2013 Wójta Gminy Przesmyki z dnia 28 października 2013 r. zmieniające Zarządzenie Nr 44a /2010 z dnia 29 listopada 2010 r. w sprawie zasad rachunkowości oraz planów kont dla organów

ZARZĄDZENIE Nr Or BURMISTRZA KOLONOWSKIEGO. z dnia 14 sierpnia 2017 r.

ZARZĄDZENIE Nr Or.0050.104.2017 BURMISTRZA KOLONOWSKIEGO z dnia 14 sierpnia 2017 r. w sprawie wprowadzenia instrukcji dotyczącej zasad rachunkowości opłat z tytulu czynszu Na podstawie art. 33 ust 3 ustawy

ZARZĄDZENIE Nr Or.0050.104.2017 BURMISTRZA KOLONOWSKIEGO z dnia 14 sierpnia 2017 r. w sprawie wprowadzenia instrukcji dotyczącej zasad rachunkowości opłat z tytulu czynszu Na podstawie art. 33 ust 3 ustawy

Wnioski pokontrolne dotyczące Kancelarii Komorniczych prowadzonych przy Sądzie Rejonowym w Tychach

Wnioski pokontrolne dotyczące Kancelarii Komorniczych prowadzonych przy Sądzie Rejonowym w Tychach Tychy, dnia 07 maja 2013r. Na podstawie art. 3 ust. 3 Ustawy z dnia 29 sierpnia 1997 r. o komornikach

Wnioski pokontrolne dotyczące Kancelarii Komorniczych prowadzonych przy Sądzie Rejonowym w Tychach Tychy, dnia 07 maja 2013r. Na podstawie art. 3 ust. 3 Ustawy z dnia 29 sierpnia 1997 r. o komornikach

Instrukcja w sprawie ewidencji podatków i opłat lokalnych

Załącznik Nr 9 do Zarządzenia Nr 12/2012 Wójta Gminy Damnica z dnia 06 lutego 2012 roku Instrukcja w sprawie ewidencji podatków i opłat lokalnych 1 1. Instrukcja określa tryb postępowania w zakresie ewidencji

Załącznik Nr 9 do Zarządzenia Nr 12/2012 Wójta Gminy Damnica z dnia 06 lutego 2012 roku Instrukcja w sprawie ewidencji podatków i opłat lokalnych 1 1. Instrukcja określa tryb postępowania w zakresie ewidencji

Instrukcja kancelaryjna Naczelnego Sądu Administracyjnego

Instrukcja kancelaryjna Naczelnego Sądu Administracyjnego /wyciąg/ 1. Postanowienia ogólne 1.1. Przedmiotem instrukcji kancelaryjnej, zwanej dalej instrukcją, są typowe i powtarzające się czynności kancelaryjne

Instrukcja kancelaryjna Naczelnego Sądu Administracyjnego /wyciąg/ 1. Postanowienia ogólne 1.1. Przedmiotem instrukcji kancelaryjnej, zwanej dalej instrukcją, są typowe i powtarzające się czynności kancelaryjne

ZARZĄDZENIE NR 411/2010 BURMISTRZA MIASTA I GMINY OGRODZIENIEC z dnia 6 grudnia 2010 roku

ZARZĄDZENIE NR 411/2010 BURMISTRZA MIASTA I GMINY OGRODZIENIEC z dnia 6 grudnia 2010 roku w sprawie: zasad rachunkowości i planu kont w zakresie ewidencji podatków, opłat i niepodatkowych należności budżetowych

ZARZĄDZENIE NR 411/2010 BURMISTRZA MIASTA I GMINY OGRODZIENIEC z dnia 6 grudnia 2010 roku w sprawie: zasad rachunkowości i planu kont w zakresie ewidencji podatków, opłat i niepodatkowych należności budżetowych

Warszawa, dnia 2 września 2016 r. Poz OBWIESZCZENIE MINISTRA SPRAWIEDLIWOŚCI. z dnia 16 sierpnia 2016 r.

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 2 września 2016 r. Poz. 1391 OBWIESZCZENIE MINISTRA SPRAWIEDLIWOŚCI z dnia 16 sierpnia 2016 r. w sprawie ogłoszenia jednolitego tekstu rozporządzenia

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 2 września 2016 r. Poz. 1391 OBWIESZCZENIE MINISTRA SPRAWIEDLIWOŚCI z dnia 16 sierpnia 2016 r. w sprawie ogłoszenia jednolitego tekstu rozporządzenia

ROZPORZĄDZENIE MINISTRA SPRAWIEDLIWOŚCI. z dnia..

projekt ROZPORZĄDZENIE MINISTRA SPRAWIEDLIWOŚCI z dnia.. w sprawie czynności Krajowej Rady Komorniczej umożliwiających komornikom prowadzenie egzekucji na podstawie elektronicznego tytułu wykonawczego,

projekt ROZPORZĄDZENIE MINISTRA SPRAWIEDLIWOŚCI z dnia.. w sprawie czynności Krajowej Rady Komorniczej umożliwiających komornikom prowadzenie egzekucji na podstawie elektronicznego tytułu wykonawczego,

Zasady rachunkowości oraz plan kont dla organu podatkowego

Załącznik Nr 2 do Zarządzenia Burmistrza Nr 9.2012 z dnia 28 marca 2012 roku. Zasady rachunkowości oraz plan kont dla organu podatkowego Zasady rachunkowości organów podatkowych zawarte są w rozporządzeniu

Załącznik Nr 2 do Zarządzenia Burmistrza Nr 9.2012 z dnia 28 marca 2012 roku. Zasady rachunkowości oraz plan kont dla organu podatkowego Zasady rachunkowości organów podatkowych zawarte są w rozporządzeniu

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 22 maja 2018 r. Poz. 963 OBWIESZCZENIE MINISTRA INWESTYCJI I ROZWOJU 1) z dnia 25 kwietnia 2018 r. w sprawie ogłoszenia jednolitego tekstu rozporządzenia

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 22 maja 2018 r. Poz. 963 OBWIESZCZENIE MINISTRA INWESTYCJI I ROZWOJU 1) z dnia 25 kwietnia 2018 r. w sprawie ogłoszenia jednolitego tekstu rozporządzenia

ZASAD RACHUNKOWOŚCI PODATKÓW I OPŁAT. Do rozliczeń wpłat podatków, opłat i niepodatkowych należności budżetowych przyjmuje się zasady

Załącznik nr 1 do Zarządzenia nr 4/2011 Burmistrza Kolonowskiego z dnia 4 stycznia 2011r. INSTRUKCJA ZASAD RACHUNKOWOŚCI PODATKÓW I OPŁAT Rozdział I Ustalenia ogólne Do rozliczeń wpłat podatków, opłat

Załącznik nr 1 do Zarządzenia nr 4/2011 Burmistrza Kolonowskiego z dnia 4 stycznia 2011r. INSTRUKCJA ZASAD RACHUNKOWOŚCI PODATKÓW I OPŁAT Rozdział I Ustalenia ogólne Do rozliczeń wpłat podatków, opłat

I. WYKAZ I OPIS KONT SYNTETYCZNYCH ZAKŁADOWEGO PLANU KONT DLA BUDŻETU GMINY.

Załącznik Nr 1 do Zarządzenia Prezydenta Nr 973/Fn/2016 z dnia 19 lipca 2016 r. I. WYKAZ I OPIS KONT SYNTETYCZNYCH ZAKŁADOWEGO PLANU KONT DLA BUDŻETU GMINY. Konta bilansowe 133 - Rachunek budżetu 134 -

Załącznik Nr 1 do Zarządzenia Prezydenta Nr 973/Fn/2016 z dnia 19 lipca 2016 r. I. WYKAZ I OPIS KONT SYNTETYCZNYCH ZAKŁADOWEGO PLANU KONT DLA BUDŻETU GMINY. Konta bilansowe 133 - Rachunek budżetu 134 -

Warszawa, dnia 21 sierpnia 2017 r. Poz OBWIESZCZENIE. z dnia 27 lipca 2017 r.

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 21 sierpnia 2017 r. Poz. 1558 OBWIESZCZENIE Prezesa Rady Ministrów z dnia 27 lipca 2017 r. w sprawie ogłoszenia jednolitego tekstu rozporządzenia

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 21 sierpnia 2017 r. Poz. 1558 OBWIESZCZENIE Prezesa Rady Ministrów z dnia 27 lipca 2017 r. w sprawie ogłoszenia jednolitego tekstu rozporządzenia

Uchwała nr 848/IV Krajowej Rady Komorniczej z dnia 07 września 2011 r.

O D P I S Uchwała nr 848/IV Krajowej Rady Komorniczej z dnia 07 września 2011 r. (zmieniona uchwałą KRK nr 1191/IV z 10 grudnia 2013 r., nr 1421/V z 24 maja 2015 r, nr 1465/V z 22 października 2015 r.

O D P I S Uchwała nr 848/IV Krajowej Rady Komorniczej z dnia 07 września 2011 r. (zmieniona uchwałą KRK nr 1191/IV z 10 grudnia 2013 r., nr 1421/V z 24 maja 2015 r, nr 1465/V z 22 października 2015 r.

INSTRUKCJA GOSPODARKI DRUKAMI ŚCISŁEGO ZARACHOWANIA

Załącznik Nr 2 do zarządzenia Nr 214/2011 Burmistrza Nowego Miasta Lubawskiego z dnia 28 grudnia 2011 r. INSTRUKCJA GOSPODARKI DRUKAMI ŚCISŁEGO ZARACHOWANIA Instrukcję opracowano na podstawie przepisów:

Załącznik Nr 2 do zarządzenia Nr 214/2011 Burmistrza Nowego Miasta Lubawskiego z dnia 28 grudnia 2011 r. INSTRUKCJA GOSPODARKI DRUKAMI ŚCISŁEGO ZARACHOWANIA Instrukcję opracowano na podstawie przepisów:

Zarządzenie nr 120/ 58 /2012 Wójta Gminy Bojszowy z dnia 31.12.2012r.

Zarządzenie nr 120/ 58 /2012 Wójta Gminy Bojszowy z dnia 31.12.2012r. w sprawie : wprowadzenia zasad gospodarowania drukami ścisłego zarachowania w Urzędzie Gminy Bojszowy Na podstawie art.10 ust.1 i 2

Zarządzenie nr 120/ 58 /2012 Wójta Gminy Bojszowy z dnia 31.12.2012r. w sprawie : wprowadzenia zasad gospodarowania drukami ścisłego zarachowania w Urzędzie Gminy Bojszowy Na podstawie art.10 ust.1 i 2

Do druku nr 3656 Warszawa, 10 lutego 2011 r.

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Prezes Rady Ministrów RM 10-155-10 Do druku nr 3656 Warszawa, 10 lutego 2011 r. Pan Grzegorz Schetyna Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Prezes Rady Ministrów RM 10-155-10 Do druku nr 3656 Warszawa, 10 lutego 2011 r. Pan Grzegorz Schetyna Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie

Warszawa, dnia 15 czerwca 2018 r. Poz. 1160

Warszawa, dnia 15 czerwca 2018 r. Poz. 1160 OBWIESZCZENIE PREZESA RADY MINISTRÓW z dnia 29 maja 2018 r. w sprawie ogłoszenia jednolitego tekstu rozporządzenia Rady Ministrów w sprawie nakładania kary grzywny

Warszawa, dnia 15 czerwca 2018 r. Poz. 1160 OBWIESZCZENIE PREZESA RADY MINISTRÓW z dnia 29 maja 2018 r. w sprawie ogłoszenia jednolitego tekstu rozporządzenia Rady Ministrów w sprawie nakładania kary grzywny

Warszawa, dnia 4 grudnia 2014 r. Poz. 1718. OBWIESZCZENIE MINISTRA PRACY i POLITYKI SPOŁECZNEJ. z dnia 18 listopada 2014 r.

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 4 grudnia 2014 r. Poz. 1718 OBWIESZCZENIE MINISTRA PRACY i POLITYKI SPOŁECZNEJ z dnia 18 listopada 2014 r. w sprawie ogłoszenia jednolitego tekstu

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 4 grudnia 2014 r. Poz. 1718 OBWIESZCZENIE MINISTRA PRACY i POLITYKI SPOŁECZNEJ z dnia 18 listopada 2014 r. w sprawie ogłoszenia jednolitego tekstu

Warszawa, dnia 29 maja 2014 r. Poz. 701

Warszawa, dnia 29 maja 2014 r. Poz. 701 OBWIESZCZENIE MINISTRA FINANSÓW z dnia 16 kwietnia 2014 r. w sprawie ogłoszenia jednolitego tekstu rozporządzenia Ministra Finansów w sprawie prowadzenia ewidencji

Warszawa, dnia 29 maja 2014 r. Poz. 701 OBWIESZCZENIE MINISTRA FINANSÓW z dnia 16 kwietnia 2014 r. w sprawie ogłoszenia jednolitego tekstu rozporządzenia Ministra Finansów w sprawie prowadzenia ewidencji

Załącznik nr 1 do zarządzenia nr 18/2016 Dyrektora ZSP Somonino z dnia Zespołu Szkół Ponadgimnazjalnych w Somoninie im.

Załącznik nr 1 do zarządzenia nr 18/2016 Dyrektora ZSP Somonino z dnia 14.03.2016 INSTRUKCJA KASOWA Zespołu Szkół Ponadgimnazjalnych w Somoninie im. Józefa Wybickiego 1 CZĘŚĆ I OGÓLNA 1. Instrukcja kasowa

Załącznik nr 1 do zarządzenia nr 18/2016 Dyrektora ZSP Somonino z dnia 14.03.2016 INSTRUKCJA KASOWA Zespołu Szkół Ponadgimnazjalnych w Somoninie im. Józefa Wybickiego 1 CZĘŚĆ I OGÓLNA 1. Instrukcja kasowa

ZARZĄDZENIE NR 120 / 29/11 PREZYDENTA MIASTA TYCHY z dnia 7 lipca 2011 r.

ZARZĄDZENIE NR 120 / 29/11 PREZYDENTA MIASTA TYCHY z dnia 7 lipca 2011 r. w sprawie Instrukcji w sprawie ewidencji i kontroli druków ścisłego zarachowania w Urzędzie Miasta Tychy Na podstawie art. 33 ust.

ZARZĄDZENIE NR 120 / 29/11 PREZYDENTA MIASTA TYCHY z dnia 7 lipca 2011 r. w sprawie Instrukcji w sprawie ewidencji i kontroli druków ścisłego zarachowania w Urzędzie Miasta Tychy Na podstawie art. 33 ust.

Warszawa, dnia 24 listopada 2016 r. Poz. 1889

Warszawa, dnia 24 listopada 2016 r. Poz. 1889 OBWIESZCZENIE MINISTRA SPRAWIEDLIWOŚCI z dnia 2 listopada 2016 r. w sprawie ogłoszenia jednolitego tekstu rozporządzenia Ministra Sprawiedliwości w sprawie

Warszawa, dnia 24 listopada 2016 r. Poz. 1889 OBWIESZCZENIE MINISTRA SPRAWIEDLIWOŚCI z dnia 2 listopada 2016 r. w sprawie ogłoszenia jednolitego tekstu rozporządzenia Ministra Sprawiedliwości w sprawie

INSTRUKCJA W SPRAWIE EWIDENCJI PODATKÓW I OPŁAT

INSTRUKCJA W SPRAWIE EWIDENCJI PODATKÓW I OPŁAT 1 1. Instrukcja określa tryb postępowania w zakresie ewidencji i kontroli przyjmowania podatków, opłat i niepodatkowych należności budżetowych realizowanych

INSTRUKCJA W SPRAWIE EWIDENCJI PODATKÓW I OPŁAT 1 1. Instrukcja określa tryb postępowania w zakresie ewidencji i kontroli przyjmowania podatków, opłat i niepodatkowych należności budżetowych realizowanych

Podstawowe zasady rachunkowości dla budżetu i urzędu

Załącznik Nr 2 do Zrządzenia Nr 207/IV/04 Wójta Gminy Oleśnica z dnia 31 grudnia 2004r. Podstawowe zasady rachunkowości dla budżetu i urzędu 1. Operacje gospodarcze dotyczące dochodów i wydatków budżetu

Załącznik Nr 2 do Zrządzenia Nr 207/IV/04 Wójta Gminy Oleśnica z dnia 31 grudnia 2004r. Podstawowe zasady rachunkowości dla budżetu i urzędu 1. Operacje gospodarcze dotyczące dochodów i wydatków budżetu

Załącznik Nr 3 do Zarządzenia Nr 695 /2012 Prezydenta Miasta Sopotu z dnia 13 sierpnia 2012 r.

Załącznik Nr 3 do Zarządzenia Nr 695 /2012 Prezydenta Miasta Sopotu z dnia 13 sierpnia 2012 r. Wykaz kont dla budżetu Gminy Miasta Sopotu (według załącznika nr 2 do rozporządzenia Ministra Finansów z dnia

Załącznik Nr 3 do Zarządzenia Nr 695 /2012 Prezydenta Miasta Sopotu z dnia 13 sierpnia 2012 r. Wykaz kont dla budżetu Gminy Miasta Sopotu (według załącznika nr 2 do rozporządzenia Ministra Finansów z dnia

Załącznik Nr 2 ZASADY FUNKCJONOWANIA KONT BILANSOWYCH

ZASADY FUNKCJONOWANIA KONT BILANSOWYCH Załącznik Nr 2 133 Rachunek budżetu Konto 133 służy do ewidencji operacji pieniężnych dokonywanych na bankowych rachunkach budżetu państwa oraz budżetów gmin, powiatów

ZASADY FUNKCJONOWANIA KONT BILANSOWYCH Załącznik Nr 2 133 Rachunek budżetu Konto 133 służy do ewidencji operacji pieniężnych dokonywanych na bankowych rachunkach budżetu państwa oraz budżetów gmin, powiatów

USTAWA z dnia 24 września 2004 r. o zmianie ustawy o komornikach sądowych i egzekucji oraz o zmianie ustawy Kodeks postępowania cywilnego

USTAWA z dnia 24 września 2004 r. o zmianie ustawy o komornikach sądowych i egzekucji oraz o zmianie ustawy Kodeks postępowania cywilnego Art. 1. W ustawie z dnia 29 sierpnia 1997 r. o komornikach sądowych

USTAWA z dnia 24 września 2004 r. o zmianie ustawy o komornikach sądowych i egzekucji oraz o zmianie ustawy Kodeks postępowania cywilnego Art. 1. W ustawie z dnia 29 sierpnia 1997 r. o komornikach sądowych

W sprawie: wprowadzenia procedury windykacji należności za pobyt i żywienie dzieci przez Przedszkole Publiczne Nr 11 w Czeladzi.

PP11.0152/8/12 Zarządzenie nr 8/2012 Dyrektora Przedszkola Publicznego nr 11 w Czeladzi z dnia 24 listopada 2012roku W sprawie: wprowadzenia procedury windykacji należności za pobyt i żywienie dzieci przez

PP11.0152/8/12 Zarządzenie nr 8/2012 Dyrektora Przedszkola Publicznego nr 11 w Czeladzi z dnia 24 listopada 2012roku W sprawie: wprowadzenia procedury windykacji należności za pobyt i żywienie dzieci przez

ZARZĄDZENIE Nr 7/2014 Dyrektora Miejskiego Ośrodka Pomocy Społecznej w Ostródzie z dnia 6 lutego 2014 r.

ZARZĄDZENIE Nr 7/2014 Dyrektora Miejskiego Ośrodka Pomocy Społecznej w Ostródzie z dnia 6 lutego 2014 r. w sprawie instrukcji ewidencji i kontroli druków ścisłego zarachowania w Miejskim Ośrodku Pomocy

ZARZĄDZENIE Nr 7/2014 Dyrektora Miejskiego Ośrodka Pomocy Społecznej w Ostródzie z dnia 6 lutego 2014 r. w sprawie instrukcji ewidencji i kontroli druków ścisłego zarachowania w Miejskim Ośrodku Pomocy

Warszawa, dnia 6 września 2017 r. Poz ROZPORZĄDZENIE MINISTRA RODZINY, PRACY I POLITYKI SPOŁECZNEJ 1) z dnia 29 sierpnia 2017 r.

z dnia 29 sierpnia 2017 r.") DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 6 września 2017 r. Poz. 1705 ROZPORZĄDZENIE MINISTRA RODZINY, PRACY I POLITYKI SPOŁECZNEJ 1) z dnia 29 sierpnia 2017 r. zmieniające rozporządzenie

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 6 września 2017 r. Poz. 1705 ROZPORZĄDZENIE MINISTRA RODZINY, PRACY I POLITYKI SPOŁECZNEJ 1) z dnia 29 sierpnia 2017 r. zmieniające rozporządzenie

Instrukcja zasad ewidencji i poboru podatków, opłat i należności cywilnoprawnych w Wydziale Podatków i Opłat

Załącznik do Zarządzenia Nr 2320/2004 Prezydenta Miasta Krakowa z dnia 21 grudnia 2004 r. Instrukcja zasad ewidencji i poboru podatków, opłat i należności cywilnoprawnych w Wydziale Podatków i Opłat 1

Załącznik do Zarządzenia Nr 2320/2004 Prezydenta Miasta Krakowa z dnia 21 grudnia 2004 r. Instrukcja zasad ewidencji i poboru podatków, opłat i należności cywilnoprawnych w Wydziale Podatków i Opłat 1

Dziennik Ustaw 2 Poz WZÓR

Dziennik Ustaw 2 Poz. 804 WZÓR ZAWIADOMIENIE O ZAJĘCIU WYNAGRODZENIA ZA PRACĘ Załączniki do rozporządzenia Ministra Finansów z dnia 2 września 208 r. (poz. 804) Załącznik nr... (oznaczenie organu egzekucyjnego)

Dziennik Ustaw 2 Poz. 804 WZÓR ZAWIADOMIENIE O ZAJĘCIU WYNAGRODZENIA ZA PRACĘ Załączniki do rozporządzenia Ministra Finansów z dnia 2 września 208 r. (poz. 804) Załącznik nr... (oznaczenie organu egzekucyjnego)

Zarządzenie Nr 40 Wójta Gminy Pabianice z dnia 23 listopada 2006 r.

Zarządzenie Nr 40 Wójta Gminy Pabianice z dnia 23 listopada 2006 r. w sprawie : zasad rachunkowości i planu kont w zakresie prowadzenia ewidencji podatków i opłat w Urzędzie Gminy w Pabianicach. Na podstawie

Zarządzenie Nr 40 Wójta Gminy Pabianice z dnia 23 listopada 2006 r. w sprawie : zasad rachunkowości i planu kont w zakresie prowadzenia ewidencji podatków i opłat w Urzędzie Gminy w Pabianicach. Na podstawie

Zarządzenie nr 120/ 25 /2011 Wójta Gminy Bojszowy z dnia r.

Zarządzenie nr 120/ 25 /2011 Wójta Gminy Bojszowy z dnia 10.10.2011r. w sprawie : wprowadzenia zasad gospodarki drukami ścisłego zarachowania w Urzędzie Gminy Bojszowy Na podstawie art.10 ust.1 i 2 ustawy

Zarządzenie nr 120/ 25 /2011 Wójta Gminy Bojszowy z dnia 10.10.2011r. w sprawie : wprowadzenia zasad gospodarki drukami ścisłego zarachowania w Urzędzie Gminy Bojszowy Na podstawie art.10 ust.1 i 2 ustawy

PREZYDENT MIASTA ZIELONA GÓRA

PREZYDENT MIASTA ZIELONA GÓRA ul. Podgórna 22 65-424 Zielona Góra DP-AD-II.1711.17.2012 RISS 2075674 Zielona Góra, 9 października 2012 r. Pani Kinga Krutulska Dyrektor Młodzieżowego Centrum Kultury i Edukacji

PREZYDENT MIASTA ZIELONA GÓRA ul. Podgórna 22 65-424 Zielona Góra DP-AD-II.1711.17.2012 RISS 2075674 Zielona Góra, 9 października 2012 r. Pani Kinga Krutulska Dyrektor Młodzieżowego Centrum Kultury i Edukacji

Warszawa, dnia 30 grudnia 2013 r. Poz. 1676. Rozporządzenie. z dnia 17 grudnia 2013 r.

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 30 grudnia 2013 r. Poz. 1676 Rozporządzenie Ministra Administracji i Cyfryzacji 1) z dnia 17 grudnia 2013 r. w sprawie warunków i trybu rejestracji

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 30 grudnia 2013 r. Poz. 1676 Rozporządzenie Ministra Administracji i Cyfryzacji 1) z dnia 17 grudnia 2013 r. w sprawie warunków i trybu rejestracji

ZARZĄDZENIE Nr V/ 118/2010 WÓJTA GMINY TARNÓW Z DNIA 26 SIERPNIA 2010 r.

ZARZĄDZENIE Nr V/ 118/2010 WÓJTA GMINY TARNÓW Z DNIA 26 SIERPNIA 2010 r. W sprawie : Instrukcji ewidencji i kontroli druków ścisłego zarachowania w Urzędzie Gminy Tarnów. Na podstawie art. 33 ustawy z

ZARZĄDZENIE Nr V/ 118/2010 WÓJTA GMINY TARNÓW Z DNIA 26 SIERPNIA 2010 r. W sprawie : Instrukcji ewidencji i kontroli druków ścisłego zarachowania w Urzędzie Gminy Tarnów. Na podstawie art. 33 ustawy z

Załącznik nr 1 do Zarządzenia Nr 5

Załącznik nr 1 do Zarządzenia Nr 5 Plan kont dla projektu Wiejski I. Wykaz kont organu finansowego. 1. Konta bilansowe 137-56 - Rachunek środków funduszy pomocowych wydzielony dla projektu Wiejski 240-56

Załącznik nr 1 do Zarządzenia Nr 5 Plan kont dla projektu Wiejski I. Wykaz kont organu finansowego. 1. Konta bilansowe 137-56 - Rachunek środków funduszy pomocowych wydzielony dla projektu Wiejski 240-56

Zarządzenie Nr 17/K/2010 Burmistrza Głuszycy z dnia 20 kwietnia 2010 roku

Zarządzenie Nr 17/K/2010 Burmistrza Głuszycy z dnia 20 kwietnia 2010 roku W sprawie: wprowadzenia instrukcji ewidencji i kontroli druków ścisłego zarachowania w Urzędzie Miejskim w Głuszycy Na podstawie

Zarządzenie Nr 17/K/2010 Burmistrza Głuszycy z dnia 20 kwietnia 2010 roku W sprawie: wprowadzenia instrukcji ewidencji i kontroli druków ścisłego zarachowania w Urzędzie Miejskim w Głuszycy Na podstawie

Instrukcja ewidencji i kontroli druków ścisłego zarachowania

Załącznik Nr 1 do Zarządzenia Wewnętrznego Nr 25/2012 Wójta Gminy Kościerzyna z dnia 23 maja 2012 r. Instrukcja ewidencji i kontroli druków ścisłego zarachowania Część ogólna 1 1. Druki ścisłego zarachowania

Załącznik Nr 1 do Zarządzenia Wewnętrznego Nr 25/2012 Wójta Gminy Kościerzyna z dnia 23 maja 2012 r. Instrukcja ewidencji i kontroli druków ścisłego zarachowania Część ogólna 1 1. Druki ścisłego zarachowania

ZARZĄDZENIE NR 115. Burmistrza Miasta i Gminy Mirsk z dnia 30.10 2006 r.

ZARZĄDZENIE NR 115 Burmistrza Miasta i Gminy Mirsk z dnia 30.10 2006 r. w sprawie ewidencji i kontroli druków ścisłego zarachowania w Urzędzie Miasta i Gminy Mirsk Na podstawie art. 47 ustawy z dnia 30

ZARZĄDZENIE NR 115 Burmistrza Miasta i Gminy Mirsk z dnia 30.10 2006 r. w sprawie ewidencji i kontroli druków ścisłego zarachowania w Urzędzie Miasta i Gminy Mirsk Na podstawie art. 47 ustawy z dnia 30

UCHWAŁA NR 155/2016 ZARZĄDU POWIATU NOWODWORSKIEGO z dnia 21 stycznia 2016 r.

UCHWAŁA NR 155/2016 ZARZĄDU POWIATU NOWODWORSKIEGO z dnia 21 stycznia 2016 r. w sprawie określenia zasad realizacji dochodów powiatu oraz trybu dokonywania wydatków Na podstawie art. 32 ust. 2 pkt. 4 i

UCHWAŁA NR 155/2016 ZARZĄDU POWIATU NOWODWORSKIEGO z dnia 21 stycznia 2016 r. w sprawie określenia zasad realizacji dochodów powiatu oraz trybu dokonywania wydatków Na podstawie art. 32 ust. 2 pkt. 4 i

ROZPORZĄDZENIE MINISTRA FINANSÓW. z dnia 20 grudnia 2010 r.

Dziennik Ustaw Nr 249 16906 Poz. 1667 1667 ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 20 grudnia 2010 r. w sprawie rodzajów i trybu dokonywania operacji na rachunkach bankowych prowadzonych dla obsługi budżetu

Dziennik Ustaw Nr 249 16906 Poz. 1667 1667 ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 20 grudnia 2010 r. w sprawie rodzajów i trybu dokonywania operacji na rachunkach bankowych prowadzonych dla obsługi budżetu

ZARZĄDZENIE NR 17/2012 STAROSTY RAWSKIEGO. z dnia 25 września 2012 r. w sprawie wprowadzenia instrukcji kasowej

ZARZĄDZENIE NR 17/2012 STAROSTY RAWSKIEGO z dnia 25 września 2012 r. w sprawie wprowadzenia instrukcji kasowej Na podstawie art. 10 ust. 2 ustawy z 29 września 1994 r. o rachunkowości (Dz. U. z 2009 r.

ZARZĄDZENIE NR 17/2012 STAROSTY RAWSKIEGO z dnia 25 września 2012 r. w sprawie wprowadzenia instrukcji kasowej Na podstawie art. 10 ust. 2 ustawy z 29 września 1994 r. o rachunkowości (Dz. U. z 2009 r.

INSTRUKCJA. w sprawie ewidencji i kontroli druków ścisłego zarachowania

INSTRUKCJA w sprawie ewidencji i kontroli druków ścisłego zarachowania Objaśnienia 1 1. Druki ścisłego zarachowania są to formularze i pokwitowania powszechnego użytku, w zakresie, których obowiązuje specjalna

INSTRUKCJA w sprawie ewidencji i kontroli druków ścisłego zarachowania Objaśnienia 1 1. Druki ścisłego zarachowania są to formularze i pokwitowania powszechnego użytku, w zakresie, których obowiązuje specjalna

ZARZĄDZENIE Nr Or.0050.42.2015 BURMISTRZA KOLONOWSKIEGO. z dnia 20 kwietnia 2015 r.

ZARZĄDZENIE Nr Or.0050.42.2015 BURMISTRZA KOLONOWSKIEGO z dnia 20 kwietnia 2015 r. w sprawie wprowadzenia instrukcji dotyczącej zasad rachunkowości podatków i opłat Na podstawie art. 33 ust 3 ustawy z

ZARZĄDZENIE Nr Or.0050.42.2015 BURMISTRZA KOLONOWSKIEGO z dnia 20 kwietnia 2015 r. w sprawie wprowadzenia instrukcji dotyczącej zasad rachunkowości podatków i opłat Na podstawie art. 33 ust 3 ustawy z

Zarządzenie Nr 351/2015 Burmistrza Miasta Czeladź z dnia 21 października 2015 roku

Zarządzenie Nr 351/2015 Burmistrza Miasta Czeladź z dnia 21 października 2015 roku w sprawie wprowadzenia instrukcji ewidencji i kontroli druków ścisłego zarachowania w Urzędzie Miasta Czeladź Na podstawie

Zarządzenie Nr 351/2015 Burmistrza Miasta Czeladź z dnia 21 października 2015 roku w sprawie wprowadzenia instrukcji ewidencji i kontroli druków ścisłego zarachowania w Urzędzie Miasta Czeladź Na podstawie

Warszawa, dnia 13 stycznia 2014 r. Poz. 53 OBWIESZCZENIE MINISTRA SPRAWIEDLIWOŚCI. z dnia 16 września 2013 r.

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 13 stycznia 2014 r. Poz. 53 OBWIESZCZENIE MINISTRA SPRAWIEDLIWOŚCI z dnia 16 września 2013 r. w sprawie ogłoszenia jednolitego tekstu rozporządzenia

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 13 stycznia 2014 r. Poz. 53 OBWIESZCZENIE MINISTRA SPRAWIEDLIWOŚCI z dnia 16 września 2013 r. w sprawie ogłoszenia jednolitego tekstu rozporządzenia

Zarządzenie Nr 147/2011 Wójta Gminy Celestynów z dnia 9 sierpnia 2011 r.

Zarządzenie Nr 147/2011 Wójta Gminy Celestynów z dnia 9 sierpnia 2011 r. w sprawie wprowadzenia instrukcji ewidencji i kontroli druków ścisłego zarachowania Na podstawie art. 30 ust. 2 pkt 4 ustawy z dnia

Zarządzenie Nr 147/2011 Wójta Gminy Celestynów z dnia 9 sierpnia 2011 r. w sprawie wprowadzenia instrukcji ewidencji i kontroli druków ścisłego zarachowania Na podstawie art. 30 ust. 2 pkt 4 ustawy z dnia

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ. Warszawa, dnia 13 stycznia 2017 r. Poz. 85. z dnia 15 grudnia 2016 r.

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 13 stycznia 2017 r. Poz. 85 USTAWA z dnia 15 grudnia 2016 r. 1) 2) o zmianie ustawy Kodeks postępowania cywilnego oraz niektórych innych ustaw Art.

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 13 stycznia 2017 r. Poz. 85 USTAWA z dnia 15 grudnia 2016 r. 1) 2) o zmianie ustawy Kodeks postępowania cywilnego oraz niektórych innych ustaw Art.

Zarządzenie wchodzi w życie z dniem podpisania. Łódź, dnia. Dyrektor Centrum Egzaminów Medycznych

ZARZĄDZENIE NR 7/2017 Dyrektora Centrum Egzaminów Medycznych z dnia 18 kwietnia 2017 r. w sprawie zasad ewidencjonowania, poboru i zwrotu opłat egzaminacyjnych na podstawie 3 ust. 1 Statutu Centrum Egzaminów

ZARZĄDZENIE NR 7/2017 Dyrektora Centrum Egzaminów Medycznych z dnia 18 kwietnia 2017 r. w sprawie zasad ewidencjonowania, poboru i zwrotu opłat egzaminacyjnych na podstawie 3 ust. 1 Statutu Centrum Egzaminów

ZARZĄDZENIE NR OR.120.14.2012 BURMISTRZA BIAŁEJ z dnia 20 lutego 2012 r.

ZARZĄDZENIE NR OR.120.14.2012 BURMISTRZA BIAŁEJ z dnia 20 lutego 2012 r. w sprawie wprowadzenia zasad rachunkowości w zakresie ewidencji z tytułu opłat z tytułu czynszu oraz zasad prowadzenia windykacji

ZARZĄDZENIE NR OR.120.14.2012 BURMISTRZA BIAŁEJ z dnia 20 lutego 2012 r. w sprawie wprowadzenia zasad rachunkowości w zakresie ewidencji z tytułu opłat z tytułu czynszu oraz zasad prowadzenia windykacji

Warszawa, dnia 11 lutego 2019 r. Poz. 259

Warszawa, dnia 11 lutego 2019 r. Poz. 259 ROZPORZĄDZENIE MINISTRA SPRAWIEDLIWOŚCI z dnia 21 stycznia 2019 r. w sprawie przeprowadzania kontroli kancelarii komorniczej Na podstawie art. 178 ustawy z dnia

Warszawa, dnia 11 lutego 2019 r. Poz. 259 ROZPORZĄDZENIE MINISTRA SPRAWIEDLIWOŚCI z dnia 21 stycznia 2019 r. w sprawie przeprowadzania kontroli kancelarii komorniczej Na podstawie art. 178 ustawy z dnia

INSTRUKCJA w sprawie gospodarki kasowej w Zespole Szkół Mechaniczno-Elektrycznych w Tarnowie

Załącznik Nr 3 do Zarządzenia Nr 14/09 Dyrektor jednostki z dnia 2.11.2009 r. w sprawie przepisów wewnętrznych regulujących gospodarkę finansową INSTRUKCJA w sprawie gospodarki kasowej w Zespole Szkół

Załącznik Nr 3 do Zarządzenia Nr 14/09 Dyrektor jednostki z dnia 2.11.2009 r. w sprawie przepisów wewnętrznych regulujących gospodarkę finansową INSTRUKCJA w sprawie gospodarki kasowej w Zespole Szkół

ZARZĄDZENIE Nr 350/2014 Wójta Gminy Walim z dnia 28 lutego 2014r.

ZARZĄDZENIE Nr 350/2014 Wójta Gminy Walim z dnia 28 lutego 2014r. w sprawie wprowadzenia w Urzędzie Gminy Walim Instrukcji egzekucji administracyjnej naleŝności pienięŝnych Na podstawie art. 30 ust. 1

ZARZĄDZENIE Nr 350/2014 Wójta Gminy Walim z dnia 28 lutego 2014r. w sprawie wprowadzenia w Urzędzie Gminy Walim Instrukcji egzekucji administracyjnej naleŝności pienięŝnych Na podstawie art. 30 ust. 1

ZASADY RACHUNKOWOŚCI DLA DOCHODÓW SKARBU PAŃSTWA W URZĘDZIE MIASTA JELENIA GÓRA ZASADY PROWADZENIA KSIĄG RACHUNKOWYCH DLA DOCHODÓW SKARBU PAŃSTWA

Załącznik Nr 5 do Zarządzenia Nr 0050.838.2016.VII Prezydenta Miasta Jeleniej Góry z dnia 7 grudnia 2016 r. w sprawie ustalenia zasad prowadzenia rachunkowości dla Urzędu Miasta Jelenia Góra ZASADY RACHUNKOWOŚCI

Załącznik Nr 5 do Zarządzenia Nr 0050.838.2016.VII Prezydenta Miasta Jeleniej Góry z dnia 7 grudnia 2016 r. w sprawie ustalenia zasad prowadzenia rachunkowości dla Urzędu Miasta Jelenia Góra ZASADY RACHUNKOWOŚCI

OPIS PRZEDMIOTU ZAMÓWIENIA

Ośrodek Pomocy Społecznej w Otwocku, ul. Sosnowa 4, 05-400 Otwock, tel. ( 22) 779-36-32, fax ( 22) 779-36-92, NIP: 5321314532, REGON: 002156172 mail: zamowienia@opsotwock.pl Otwock 8.12.2016 r. Postępowanie

Ośrodek Pomocy Społecznej w Otwocku, ul. Sosnowa 4, 05-400 Otwock, tel. ( 22) 779-36-32, fax ( 22) 779-36-92, NIP: 5321314532, REGON: 002156172 mail: zamowienia@opsotwock.pl Otwock 8.12.2016 r. Postępowanie

TYT-2Z TYTUŁ WYKONAWCZY

1. Numer Identyfikacji Podatkowej wierzyciela 2. Nr teczki 3. Nr dokumentu 4. Status TYT-2Z TYTUŁ WYKONAWCZY CZTEROPOZYCYJNY STOSOWANY W EGZEKUCJI NALEŻNOŚCI PIENIĘŻNYCH OBJĘTYCH WNIOSKIEM OBCEGO PAŃSTWA

1. Numer Identyfikacji Podatkowej wierzyciela 2. Nr teczki 3. Nr dokumentu 4. Status TYT-2Z TYTUŁ WYKONAWCZY CZTEROPOZYCYJNY STOSOWANY W EGZEKUCJI NALEŻNOŚCI PIENIĘŻNYCH OBJĘTYCH WNIOSKIEM OBCEGO PAŃSTWA

Instrukcja gospodarki kasowej i ewidencji druków ścisłego zarachowania w Urzędzie Gminy Włoszakowice.

Załącznik nr 7 do zarządzenia nr 45/2012 Wójta Gminy Włoszakowice z dnia 30 lipca 2012r. Instrukcja gospodarki kasowej i ewidencji druków ścisłego zarachowania w Urzędzie Gminy Włoszakowice. I. Wprowadzenie

Załącznik nr 7 do zarządzenia nr 45/2012 Wójta Gminy Włoszakowice z dnia 30 lipca 2012r. Instrukcja gospodarki kasowej i ewidencji druków ścisłego zarachowania w Urzędzie Gminy Włoszakowice. I. Wprowadzenie

Załącznik nr 1 do zarządzenia nr 50/2016 Wójta Gminy Nadarzyn z dnia 10 maja 2016 r.

Załącznik nr 1 do zarządzenia nr 50/2016 Wójta Gminy Nadarzyn z dnia 10 maja 2016 r. Instrukcja ewidencji i kontroli druków ścisłego zarachowania w Urzędzie Gminy Nadarzyn 1 1. Druki ścisłego zarachowania

Załącznik nr 1 do zarządzenia nr 50/2016 Wójta Gminy Nadarzyn z dnia 10 maja 2016 r. Instrukcja ewidencji i kontroli druków ścisłego zarachowania w Urzędzie Gminy Nadarzyn 1 1. Druki ścisłego zarachowania

INSTRUKCJA ZASAD EWIDENCJI I POBORU PODATKÓW I OPŁAT W GMINIE MICHAŁÓW. Rozdział I Przepisy ogólne

Załącznik nr 5 Do Zarządzenia Nr 81/2010 Wójta Gminy Michałów Z dnia 31 grudnia 2010 r. INSTRUKCJA ZASAD EWIDENCJI I POBORU PODATKÓW I OPŁAT W GMINIE MICHAŁÓW Rozdział I Przepisy ogólne 1. Niniejsza instrukcja

Załącznik nr 5 Do Zarządzenia Nr 81/2010 Wójta Gminy Michałów Z dnia 31 grudnia 2010 r. INSTRUKCJA ZASAD EWIDENCJI I POBORU PODATKÓW I OPŁAT W GMINIE MICHAŁÓW Rozdział I Przepisy ogólne 1. Niniejsza instrukcja

Instrukcja egzekucji należności pieniężnych z tytułu opłat za gospodarowanie odpadami komunalnymi gminy Damnica. CZĘŚĆ I

Załącznik do Zarządzenia nr 93/2014 Wójta Gminy Damnica z dnia 18 lipca 2014r. Instrukcja egzekucji należności pieniężnych z tytułu opłat za gospodarowanie odpadami komunalnymi gminy Damnica. Rozdział

Załącznik do Zarządzenia nr 93/2014 Wójta Gminy Damnica z dnia 18 lipca 2014r. Instrukcja egzekucji należności pieniężnych z tytułu opłat za gospodarowanie odpadami komunalnymi gminy Damnica. Rozdział

Załącznik do Zarządzenia Nr F/25/2014 z dnia r.

Załącznik do Zarządzenia Nr F/25/2014 z dnia 04-03-2014 r. Instrukcja zasad ewidencji i poboru podatków, opłat i należności cywilnoprawnych w Wydziale Finansowym. 1 Zadaniem Wydziału Finansowego w zakresie

Załącznik do Zarządzenia Nr F/25/2014 z dnia 04-03-2014 r. Instrukcja zasad ewidencji i poboru podatków, opłat i należności cywilnoprawnych w Wydziale Finansowym. 1 Zadaniem Wydziału Finansowego w zakresie

Zarządzenie Nr 64/2017 Prezydenta Miasta Ciechanów z dnia 21 marca 2017 r.

Zarządzenie Nr 64/2017 Prezydenta Miasta Ciechanów z dnia 21 marca 2017 r. w sprawie: zmian Zarządzenia Nr 230/2016 Prezydenta Miasta Ciechanów z dnia 30 grudnia 2016 r. w sprawie przyjęcia zasad (polityki)

Zarządzenie Nr 64/2017 Prezydenta Miasta Ciechanów z dnia 21 marca 2017 r. w sprawie: zmian Zarządzenia Nr 230/2016 Prezydenta Miasta Ciechanów z dnia 30 grudnia 2016 r. w sprawie przyjęcia zasad (polityki)