INFORMACJA M I N I S T E R S T W O F I N A N S Ó W DEPARTAMENT PODATKÓW DOCHODOWYCH

|

|

|

- Daniel Wiktor Grabowski

- 9 lat temu

- Przeglądów:

Transkrypt

1 M I N I S T E R S T W O F I N A N S Ó W DEPARTAMENT PODATKÓW DOCHODOWYCH INFORMACJA dotycząca rozliczenia podatku dochodowego od osób fizycznych za 2009 rok 1,59% 98,41% podatnicy w I przedziale podatkowym podatnicy w II przedziale podatkowym Warszawa, sierpień 2010 r.

2 I. Dane ogólne Informacja zawiera dane dotyczące podatników podatku dochodowego od osób fizycznych, których dochody w 2009 r. opodatkowane były: a/ wg skali podatkowej, b/ przy zastosowaniu stawki 19 %. Stawką 19 % opodatkowane były dochody: - podatników z pozarolniczej działalności gospodarczej lub działów specjalnych produkcji rolnej, którzy wybrali opodatkowanie na zasadach określonych w art. 30c ustawy, - uzyskane z odpłatnego zbycia papierów wartościowych lub pochodnych instrumentów finansowych (art. 30b ustawy), - uzyskane z odpłatnego zbycia nieruchomości i praw majątkowych nabytych lub wybudowanych po dniu 31 grudnia 2008 r. (art. 30e ustawy). Dochodów opodatkowanych wg stawki 19% nie podlegającymi opodatkowaniu wg skali podatkowej. łączy się z dochodami W roku 2009 obowiązywała następująca skala podatkowa: Podstawa obliczenia podatku otych Podatek wynosi ponad do % minus kwota zmniejszająca podatek 556 zł 02 gr zł 02 gr + 32% nadwyŝki ponad zł 2

3 1. Liczba podatników podatku dochodowego od osób fizycznych 1/ Podatnicy, których dochody opodatkowane były wg skali podatkowej ogółem z tego: rozliczyło się bezpośrednio w urzędach skarbowych zostało rozliczonych przez płatników z tego: przez organy rentowe przez zakłady pracy. 2/ Podatnicy, których dochody opodatkowane były stawką 19%: - z pozarolniczej działalności gospodarczej lub działów specjalnych produkcji rolnej - uzyskane z odpłatnego zbycia papierów wartościowych lub pochodnych instrumentów finansowych podatników podatników - uzyskane z odpłatnego zbycia nieruchomości i praw majątkowych nabytych lub wybudowanych po dniu 31 grudnia 2008 r podatników 2. Liczba podatników wg rodzajów składanych zeznań W 2009 r. obowiązywały następujące rodzaje formularzy podatkowych: PIT-36 dla podatników, do których miał zastosowanie art. 45 ust. 1 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2010 r. Nr 51, poz. 307, z późn. zm.), i którzy niezaleŝnie od liczby źródeł przychodów: 1/ prowadzili: - pozarolniczą działalność gospodarczą opodatkowaną na ogólnych zasadach przy zastosowaniu skali podatkowej, - działy specjalne produkcji rolnej opodatkowane na ogólnych zasadach przy zastosowaniu skali podatkowej, 3

4 2/ uzyskali przychody: - z najmu, podnajmu, dzierŝawy, poddzierŝawy lub z innych umów o podobnym charakterze, opodatkowane na ogólnych zasadach, - od których byli obowiązani samodzielnie opłacać zaliczki na podatek, - ze źródeł przychodów połoŝonych za granicą, - z innych źródeł, opodatkowanych na ogólnych zasadach przy zastosowaniu skali podatkowej, od których ani płatnik, ani podatnik w ciągu roku podatkowego nie miał obowiązku odprowadzania zaliczek, 3/ korzystali ze zwolnienia na podstawie art. 44 ust. 7a ustawy (tzw. kredytu podatkowego), 4/ byli obowiązani dokonać doliczenia na podstawie art. 44 ust. 7f ustawy, 5/ sporządzili remanent likwidacyjny w grudniu roku podatkowego, 6/ byli obowiązani doliczyć do swoich dochodów dochody małoletnich dzieci, 7/ obniŝali dochód o straty z lat ubiegłych, 8/ wykazali naleŝny zryczałtowany podatek dochodowy, o którym mowa w art. 29, 30 i 30a ustawy, jeŝeli podatek ten nie został pobrany przez płatnika, 9/ wykazali naleŝny podatek dochodowy, o którym mowa w art. 30e ustawy. PIT-36L dla podatników, którzy prowadzili pozarolniczą działalność gospodarczą lub działy specjalne produkcji rolnej opodatkowane na zasadach określonych w art. 30c ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2010 r. Nr 51, poz. 307, z późn. zm.). PIT-37 dla podatników, do których miał zastosowanie art. 45 ust. 1 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2010 r. Nr 51, poz. 307, z późn. zm.), i którzy w roku podatkowym: 1/ wyłącznie za pośrednictwem płatnika uzyskali przychody ze źródeł połoŝonych na terytorium Rzeczypospolitej Polskiej, podlegające opodatkowaniu na ogólnych zasadach przy zastosowaniu skali podatkowej, tj. w szczególności z tytułu: - wynagrodzeń i innych przychodów ze stosunku słuŝbowego, stosunku pracy (w tym spółdzielczego stosunku pracy) oraz pracy nakładczej, - emerytur lub rent krajowych (w tym rent strukturalnych, rent socjalnych), 4

, 4/ byli obowiązani dokonać doliczenia na podstawie art. 44 ust.")

5 - świadczeń przedemerytalnych, zasiłków przedemerytalnych, - naleŝności z tytułu członkostwa w rolniczych spółdzielniach produkcyjnych lub innych spółdzielniach zajmujących się produkcją rolną, - zasiłków pienięŝnych z ubezpieczenia społecznego, - stypendiów, - przychodów z działalności wykonywanej osobiście (m.in. z umów zlecenia, kontraktów menedŝerskich, zasiadania w radach nadzorczych, pełnienia obowiązków społecznych, działalności sportowej), - przychodów z praw autorskich i innych praw majątkowych, - świadczeń wypłaconych z Funduszu Pracy lub z Funduszu Gwarantowanych Świadczeń Pracowniczych, - naleŝności za pracę przysługujących tymczasowo aresztowanym oraz skazanym, - naleŝności z umowy aktywizacyjnej, 2/ nie prowadzili pozarolniczej działalności gospodarczej oraz działów specjalnych produkcji rolnej opodatkowanych na ogólnych zasadach przy zastosowaniu skali podatkowej, 3/ nie byli obowiązani doliczać do uzyskanych dochodów dochodów małoletnich dzieci, 4/ nie obniŝali dochodów o straty z lat ubiegłych. PIT-38 dla podatników, którzy w roku podatkowym uzyskali przychody z tytułu: 1/ odpłatnego zbycia: - papierów wartościowych, - poŝyczonych papierów wartościowych (sprzedaŝ krótka), - pochodnych instrumentów finansowych oraz realizacji praw z nich wynikających, - udziałów w spółkach mających osobowość prawną, 2/ objęcia udziałów (akcji) w spółkach mających osobowość prawną albo wkładów w spółdzielniach w zamian za wkład niepienięŝny w innej postaci niŝ przedsiębiorstwo lub jego zorganizowana część. 5

6 PIT-39 dla podatników, którzy w roku podatkowym uzyskali przychody z odpłatnego zbycia nieruchomości i praw majątkowych nabytych lub wybudowanych po dniu 31 grudnia 2008 r. opodatkowanych na zasadach określonych w art. 30e ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2010 r. Nr 51, poz. 307, z późn. zm.) Formularze PIT-36 i PIT-37 przeznaczone są zarówno dla podatników opodatkowujących swoje dochody indywidualnie, jak i łącznie z dochodami małŝonka albo w sposób przewidziany dla osób samotnie wychowujących dzieci, w tym takŝe dla osób mających miejsce zamieszkania dla celów podatkowych w innym niŝ Rzeczpospolita Polska państwie członkowskim Unii Europejskiej lub w innym państwie naleŝącym do Europejskiego Obszaru Gospodarczego (tj. Islandii, Norwegii lub Lichtensteinie) albo w Konfederacji Szwajcarskiej, które przychody wymienione w art. 29 ust. 1 ustawy, opodatkowują na zasadach określonych w art. 27 ust. 1 ustawy, tj. przy zastosowaniu skali podatkowej. Formularze PIT-36L, PIT-38 i PIT-39 przeznaczone są wyłącznie dla podatników rozliczających się indywidualnie. W urzędach skarbowych rozliczyło się ogółem podatników z tego: składając zeznanie na formularzu: PIT ,57 % PIT-36L ,00 % PIT ,03 % PIT ,32 % PIT ,08% Z moŝliwości łącznego opodatkowania dochodów małŝonków skorzystało podatników (40,01% ogółu podatników opodatkowanych wg skali podatkowej), tj. o podatników (0,02%) mniej niŝ za 2008 r. 6

7 Natomiast z ulgowego opodatkowania dochodów przysługującego osobom samotnie wychowującym dzieci skorzystało podatników, tj. o osoby (4,00%) mniej niŝ za 2008 r. II. Podatnicy opodatkowani wg skali podatkowej 1. Liczba podatników w podziale na źródła przychodów Z ogólnej liczby podatników opodatkowanych podatkowej: wg skali podatników, tj. 93,62% uzyskało przychody ze źródeł podlegających opodatkowaniu i wykazało dochód, podatników, tj. 5,04% nie uzyskało przychodów ze źródeł podlegających opodatkowaniu, a skorzystało z moŝliwości wspólnego opodatkowania z małŝonkiem, podatników, tj. 1,34% uzyskało przychody ze źródeł podlegających opodatkowaniu, lecz wykazało dochód 0 lub stratę. Podatnicy, którzy z jednego źródła przychodu ponieśli stratę, a z innego uzyskali dochód, ujęci są w liczbie podatników uzyskujących dochody. Dalsza część informacji odnoszona jest do podatników, którzy wykazali dochody, tj podatników. 7

8 W 2009 roku podatników, tj. 62,69% uzyskało dochody wyłącznie z jednego źródła, i tak: 1/ z naleŝności ze stosunku: pracy, słuŝbowego, spółdzielczego i z pracy nakładczej, a takŝe zasiłków pienięŝnych z ubezpieczenia społecznego wypłacanego przez zakład pracy / z emerytury - renty oraz innych krajowych świadczeń, o których mowa w art. 34 ust. 7 ustawy / z pozarolniczej działalności gospodarczej / z działalności wykonywanej osobiście, o której mowa w art. 13 ustawy (w tym umów o dzieło i zlecenia) / z najmu lub dzierŝawy / z praw autorskich i innych praw, o których mowa w art. 18 ustawy Pozostali podatnicy w liczbie , tj. 37,31% uzyskali dochody z więcej niŝ jednego źródła. 2. Liczba podatników według wysokości uzyskanego dochodu Przedziały dochodów Liczba podatników Struktura % do ,41 powyŝej ,59 Ogółem ,00 8

9 3. Struktura dochodów wg źródeł Źródła dochodów Kwota dochodu pomniejszonego o odliczone ubezpieczenia społeczne Udział w ogólnej kwocie dochodu % NaleŜności ze stosunku: pracy, słuŝbowego, spółdzielczego i z pracy nakładczej, a takŝe zasiłki pienięŝne z ubezpieczenia społecznego wypłacone przez zakład pracy 2. Emerytury - renty oraz inne krajowe świadczenia, o których mowa w art. 34 ust. 7 ustawy , ,18 3. Pozarolnicza działalność gospodarcza ,31 4. Działy specjalne produkcji rolnej ,04 5. Działalność wykonywana osobiście, o której mowa w art. 13 ustawy (w tym umowy o dzieło i zlecenia) ,66 6. Najem lub dzierŝawa ,29 7. Prawa autorskie i inne prawa, o których mowa w art. 18 ustawy 8. Inne źródła (w tym emerytury - renty z zagranicy) , ,32 Razem ,00 9

20 130 224 3,66 6.")

10 4. Dochód i obciąŝenie dochodu podatkiem 4.1 Dane ogólne a/ dochód brutto przed odliczeniami tys. zł b/ odliczenia od dochodu składek na ubezpieczenia społeczne tys. zł (b : a) 8,15% c/ dochód pomniejszony o odliczone składki na ubezpieczenia społeczne tys. zł d/ odliczenia od dochodu ogółem tys. zł - odliczenia strat z lat ubiegłych tys. zł - odliczenia ulg podatkowych tys. zł e/ dochód zwolniony tys. zł f/ dochód do opodatkowania (c-d-e) tys. zł g/ podatek przed odliczeniami tys. zł h/ odliczenia od podatku składki na tys. zł (h : c) 7,33% (h : g) 45,96% i/ podatek po odliczeniu składki na tys. zł j/ ulgi odliczone od podatku tys. zł (j : i) 12,37 % k/ doliczenia zryczałtowanego podatku dochodowego od dochodu z remanentu likwidacyjnego 326 tys. zł l/ podatek naleŝny tys. zł ł/ przeciętny dochód pomniejszony o odliczone ubezpieczenia społeczne zł m/ efektywne obciąŝenie podatkiem naleŝnym dochodu podatnika pomniejszonego o odliczone ubezpieczenia społeczne - kwota podatku zł - % obciąŝenia 7,55 n/ efektywne obciąŝenie podatkiem łącznie ze składką na dochodu podatnika pomniejszonego o odliczone ubezpieczenia społeczne - kwota podatku zł - % obciąŝenia 14,88 10

7,33% (h : g) 45,96% i/ podatek po odliczeniu składki na 47 329 771 tys.")

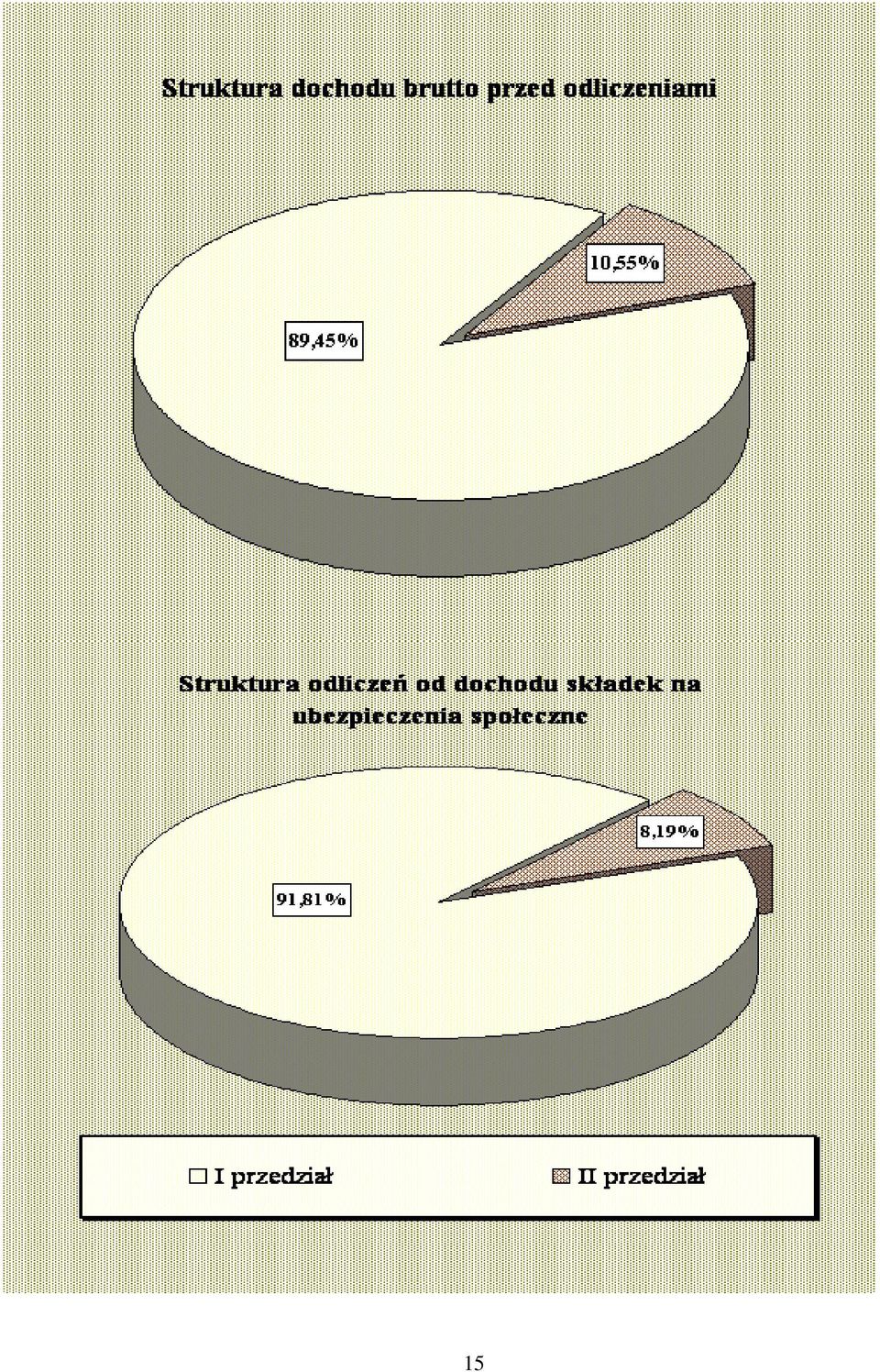

11 4.2 Dochód brutto przed odliczeniami Przedziały dochodów Kwota dochodu ogółem Struktura do ,45 powyŝej ,55 Ogółem ,00 % 4.3 Odliczenia od dochodu składek na ubezpieczenia społeczne Przedziały dochodów Kwota odliczeń ogółem Struktura do ,81 powyŝej ,19 Ogółem ,00 % 4.4 Dochód pomniejszony o odliczone ubezpieczenia społeczne Przedziały dochodów Kwota dochodu ogółem Struktura do ,24 powyŝej ,76 Ogółem ,00 % 11

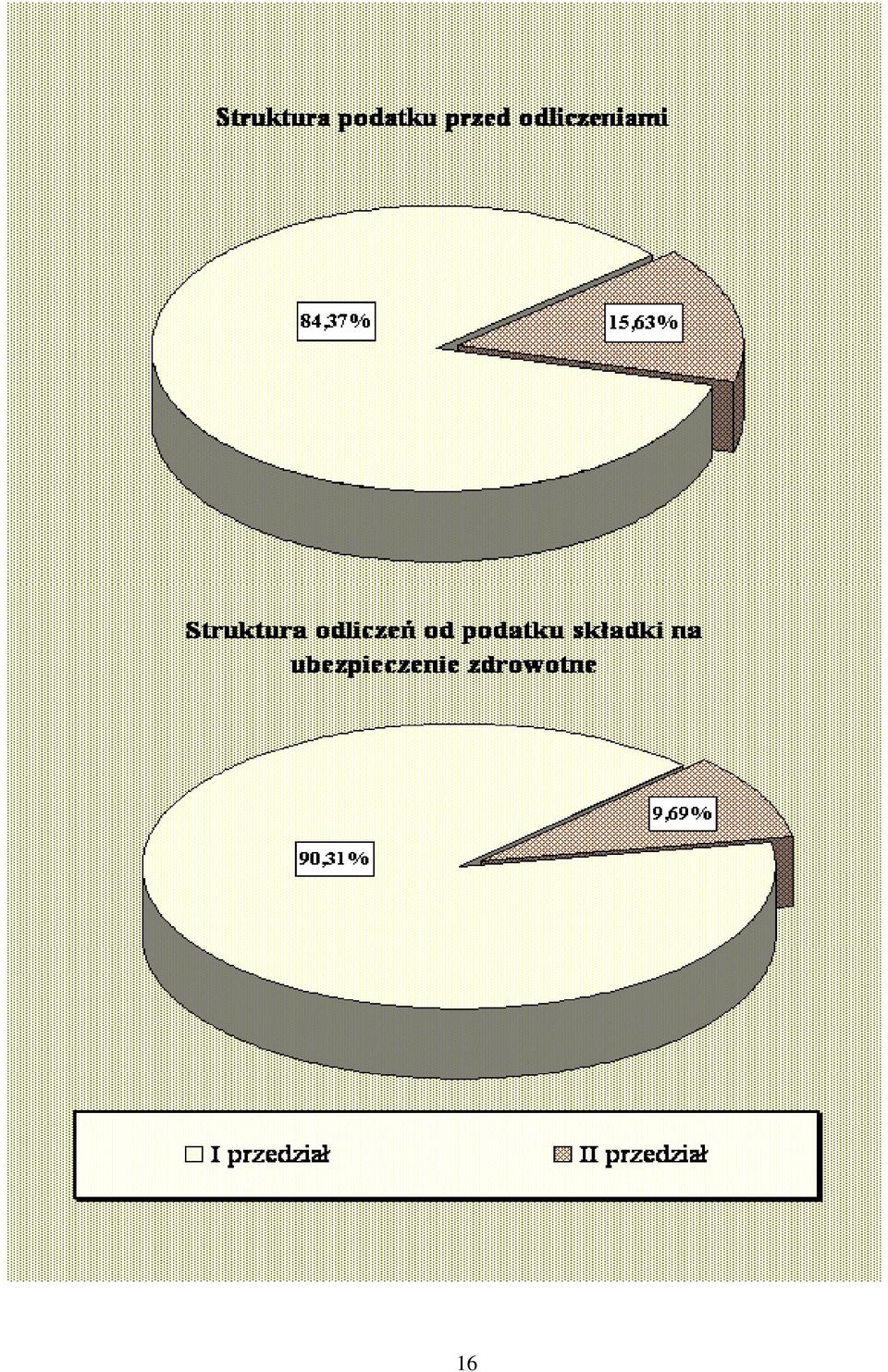

12 4.5 Ulgi podatkowe odliczone od dochodu Przedziały dochodów Kwota odliczeń ogółem Struktura do ,35 powyŝej ,65 Ogółem ,00 % 4.6 Dochód do opodatkowania Przedziały dochodów Kwota dochodu ogółem Struktura do ,20 powyŝej ,80 Ogółem ,00 % 4.7 Podatek przed odliczeniami Przedziały dochodów Kwota podatku ogółem Struktura do ,37 powyŝej ,63 Ogółem ,00 % 12

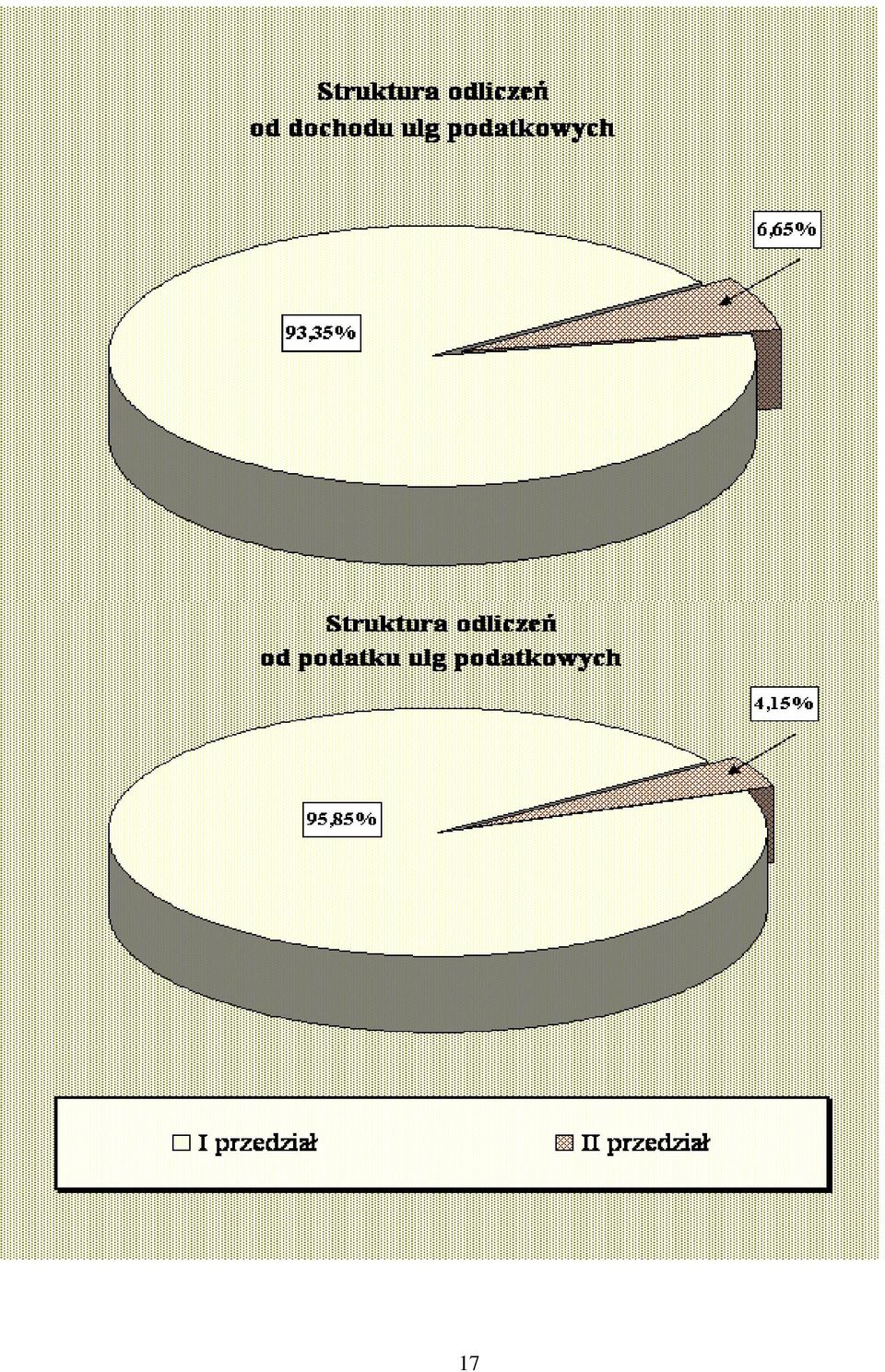

13 4.8 Odliczenia od podatku Przedziały dochodów Kwota odliczeń ogółem Struktura do ,31 powyŝej ,69 Ogółem ,00 % 4.9 Ulgi podatkowe odliczone od podatku Przedziały dochodów Kwota odliczeń ogółem Struktura do ,85 powyŝej ,15 Ogółem ,00 % 4.10 Podatek naleŝny Przedziały dochodów Kwota podatku ogółem Struktura do ,97 powyŝej ,03 Ogółem ,00 % 13

14 14

15 15

16 16

17 17

18 5. Dochód i obciąŝenie dochodu 5.1 Podatników ogółem 1/ przeciętny dochód pomniejszony o odliczone ubezpieczenia społeczne i przeciętny podatek Przedziały Liczba Przeciętny Przeciętny podatek dochodów podatników dochód wg skali naleŝny pomniejszony o odliczone ubezpieczenia społeczne podatkowej łącznie ze składką na po odliczeniu do powyŝej Ogółem / obciąŝenie dochodu Przedziały ObciąŜenie dochodu w % RóŜnica dochodów obciąŝenia nominalne efektywne w pkt proc. łącznie ze składką na po odliczeniu (2 3) do ,28 13,93 6,51 1,35 powyŝej ,79 22,75 16,15 1,04 Ogółem 16,20 14,88 7,55 1,32 18

19 Przeciętne obciąŝenie dochodu stawką nominalną i efektywną 40,00% 36,00% 32,00% 28,00% 24,00% 20,00% 16,00% 15,28% 23,79% 22,75% 12,00% 13,93% 8,00% 4,00% 0,00% I przedział II przedział stawka nominalna stawka efektywna 19

20 5.2 Podatników osiągających dochody wyłącznie z naleŝności ze stosunku: pracy, słuŝbowego, spółdzielczego i z pracy nakładczej... 1/ przeciętny dochód pomniejszony o odliczone ubezpieczenia społeczne i przeciętny podatek Przedziały Liczba Przeciętny Przeciętny podatek dochodów podatników dochód wg skali naleŝny pomniejszony o odliczone ubezpieczenia społeczne podatkowej łącznie ze składką na po odliczeniu do powyŝej Ogółem / obciąŝenie dochodu Przedziały ObciąŜenie dochodu w % RóŜnica dochodów obciąŝenia nominalne efektywne w pkt proc. łącznie ze składką na po odliczeniu (2 3) do ,52 13,73 6,16 1,79 powyŝej ,89 23,61 16,66 1,28 Ogółem 16,84 15,13 7,65 1,71 20

21 5.3 Podatników osiągających dochody wyłącznie z emerytury - renty oraz innych krajowych świadczeń, o których mowa w art. 34 ust. 7 ustawy 1/ przeciętny dochód i przeciętny podatek Liczba Przeciętny Przeciętny podatek podatników dochód wg skali naleŝny podatkowej łącznie ze składką po odliczeniu na / obciąŝenie dochodu nominalne ObciąŜenie dochodu w % łącznie ze składką na efektywne po odliczeniu RóŜnica obciąŝenia w pkt proc. (2 3) ,25 13,80 6,12 0,45 21

22 5.4 Podatników osiągających dochody wyłącznie z pozarolniczej działalności gospodarczej 1/ przeciętny dochód pomniejszony o odliczone ubezpieczenia społeczne i przeciętny podatek Przedziały Liczba Przeciętny Przeciętny podatek dochodów podatników dochód wg skali naleŝny pomniejszony o odliczone ubezpieczenia społeczne podatkowej łącznie ze składką na po odliczeniu do powyŝej Ogółem / obciąŝenie dochodu Przedziały ObciąŜenie dochodu w % RóŜnica dochodów obciąŝenia nominalne efektywne w pkt proc. łącznie ze składką na po odliczeniu (2 3) do ,41 13,27 7,58 2,14 powyŝej ,03 19,65 18,05 2,38 Ogółem 16,47 14,30 9,26 2,17 22

23 5.5 Podatników, którzy osiągnęli dochody z więcej niŝ jednego źródła 1/ przeciętny dochód pomniejszony o odliczone ubezpieczenia społeczne i przeciętny podatek Przedziały Liczba Przeciętny Przeciętny podatek dochodów podatników dochód wg skali naleŝny pomniejszony o odliczone ubezpieczenia społeczne podatkowej łącznie ze składką na po odliczeniu do powyŝej Ogółem / obciąŝenie dochodu Przedziały ObciąŜenie dochodu w % RóŜnica dochodów obciąŝenia nominalne efektywne w pkt proc. łącznie ze składką na po odliczeniu (2 3) do ,78 14,21 6,90 1,57 powyŝej ,04 22,20 15,60 0,84 Ogółem 16,73 15,25 8,03 1,48 23

24 5.6 Podatników osiągających dochody z pozarolniczej działalności gospodarczej i jednocześnie z innych źródeł 1/ przeciętny dochód pomniejszony o odliczone ubezpieczenia społeczne i przeciętny podatek Przedziały Liczba Przeciętny Przeciętny podatek dochodów podatników dochód wg skali naleŝny pomniejszony o odliczone ubezpieczenia społeczne podatkowej łącznie ze składką na po odliczeniu do powyŝej Ogółem / obciąŝenie dochodu Przedziały ObciąŜenie dochodu w % RóŜnica dochodów obciąŝenia nominalne efektywne w pkt proc. łącznie ze składką na po odliczeniu (2 3) do ,17 14,49 6,62 1,68 powyŝej ,98 20,64 14,82 1,34 Ogółem 17,24 15,63 8,13 1,61 24

25 5.7 Podatników osiągających dochody z pozarolniczej działalności gospodarczej (łącznie pkt 5.4 i 5.6) 1/ przeciętny dochód pomniejszony o odliczone ubezpieczenia społeczne i przeciętny podatek Przedziały Liczba Przeciętny Przeciętny podatek dochodów podatników dochód wg skali naleŝny pomniejszony o odliczone ubezpieczenia społeczne podatkowej łącznie ze składką na po odliczeniu do powyŝej Ogółem / obciąŝenie dochodu Przedziały ObciąŜenie dochodu w % RóŜnica dochodów obciąŝenia nominalne efektywne w pkt proc. łącznie ze składką na po odliczeniu (2 3) do ,06 14,32 6,76 1,74 powyŝej ,99 20,51 15,22 1,48 Ogółem 17,13 15,44 8,29 1,69 25

26 6. Odliczenia - dane ogólne 6.1 Odliczenia od dochodu składek na ubezpieczenia społeczne a/ odliczenia składek na ubezpieczenia społeczne dokonało podatników, tj. 52,24 % ogółu podatników, b/ kwota odliczonych składek wyniosła tys. zł i stanowiła 8,15% dochodu brutto przed odliczeniami, w tym: - odliczenia składek zagranicznych, o których mowa w art. 26 ust. 1 pkt 2a ustawy dokonało podatników na kwotę tys. zł, c/ podatnicy korzystający z odliczenia składek na ubezpieczenia społeczne Przedziały dochodów Liczba podatników ogółem Liczba podatników, którzy odliczyli ubezpieczenia społeczne % (3 : 2) do ,76 powyŝej ,24 Ogółem ,24 d/ odliczenia składek na ubezpieczenia społeczne Przedziały dochodów Kwota dochodu brutto przed odliczeniami Kwota odliczonych składek na ubezpieczenia społeczne % (3 : 2) do ,37 powyŝej ,33 Ogółem ,15 26

27 6.2 Odliczenia od podatku a/ odliczenia dokonało podatników, tj. 87,26% ogółu podatników, b/ kwota odliczonej składki wyniosła tys. zł i stanowiła 45,96% podatku przed odliczeniami i 7,33% dochodu pomniejszonego o odliczone ubezpieczenia społeczne, w tym: - odliczenia składek zagranicznych, o których mowa w art. 27b ust. 1 pkt 2 ustawy dokonało podatników na kwotę tys. zł, c/ podatnicy korzystający z odliczenia Przedziały dochodów Liczba podatników ogółem Liczba podatników, którzy odliczyli składkę na % (3 : 2) do ,15 powyŝej ,00 Ogółem ,26 d/ składka na odliczana od podatku Przedziały dochodów Kwota podatku przed odliczeniami Kwota odliczonej składki na % (3 : 2) do ,20 powyŝej ,48 Ogółem ,96 27

28 e/ składka na w odniesieniu do dochodu Przedziały dochodów Kwota dochodu pomniejszonego o odliczone składki na ubezpieczenia społeczne Kwota odliczonej składki na % (3 : 2) do ,42 powyŝej ,60 Ogółem , Odliczenia ulg podatkowych dane ogólne a/ kwota odliczeń od dochodu wyniosła tys. zł i stanowiła 0,99% dochodu pomniejszonego o odliczone ubezpieczenia społeczne, b/ kwota odliczeń od podatku wyniosła tys. zł i stanowiła 12,37% podatku po odliczeniu, c/ ulgi odliczone od dochodu Przedziały dochodów Kwota dochodu pomniejszonego o odliczone ubezpieczenia społeczne Kwota odliczonych ulg % (3 : 2) do ,03 powyŝej ,61 Ogółem ,99 28

29 d/ ulgi odliczone od podatku Przedziały dochodów Kwota podatku po odliczeniu Kwota odliczonych ulg % (3 : 2) do ,95 powyŝej ,48 Ogółem ,37 Odliczenia od dochodu wg tytułów Ogółem odliczenia tys. zł w tym: 1/ darowizny a/ liczba podatników (1,22 % ogółu podatników) b/ kwota odliczeń tys. zł (0,06% dochodu pomniejszonego o odliczone ubezpieczenia społeczne) c/ przeciętna kwota odliczona przez podatnika zł w tym: - darowizny, o których mowa w art. 26 ust. 1 pkt 9 ustawy a/ liczba podatników (1,15 % ogółu podatników) b/ kwota odliczeń tys. zł (0,04% dochodu pomniejszonego o odliczone ubezpieczenia społeczne) c/ przeciętna kwota odliczona przez podatnika zł 29

30 - darowizny wynikające z odrębnych ustaw a/ liczba podatników (0,07% ogółu podatników) b/ kwota odliczeń tys. zł (0,02% dochodu pomniejszonego o odliczone ubezpieczenia społeczne) c/ przeciętna kwota odliczona przez podatnika zł 2/ wydatki na cele rehabilitacyjne a/ liczba podatników (4,48% ogółu podatników) b/ kwota odliczeń tys. zł (0,43% dochodu pomniejszonego o odliczone ubezpieczenia społeczne) c/ przeciętna kwota odliczona przez podatnika zł 3/ wydatki z tytułu uŝytkowania sieci Internet a/ liczba podatników (14,81% ogółu podatników) b/ kwota odliczeń tys. zł (0,39% dochodu pomniejszonego o odliczone ubezpieczenia społeczne) c/ przeciętna kwota odliczona przez podatnika zł 4/ wydatki na nabycie nowych technologii a/ liczba podatników - 15 b/ kwota odliczeń - 25 tys. zł c/ przeciętna kwota odliczona przez podatnika zł 30

31 5/ zwrot nienaleŝnie pobranych świadczeń a/ liczba podatników (0,12% ogółu podatników) b/ kwota odliczeń tys. zł (0,007% dochodu pomniejszonego o odliczone ubezpieczenia społeczne) c/ przeciętna kwota odliczona przez podatnika zł 6/ wydatki mieszkaniowe - kwota wydatków do odliczenia od dochodu w 2009 r tys. zł - dokonane odliczenia od dochodu a/ liczba podatników, którzy dokonali odliczeń (0,63% ogółu podatników) b/ kwota odliczona ogółem tys. zł (0,10% dochodu pomniejszonego o odliczone ubezpieczenia społeczne) c/ przeciętna kwota odliczona przez podatnika zł w tym z tytułu: spłaty odsetek od kredytu (poŝyczki) mieszkaniowego a/ liczba podatników b/ kwota odliczeń tys. zł (97,83% odliczeń z tyt. wydatków mieszkaniowych) c/ przeciętna kwota odliczona przez podatnika zł wydatków - na zasadzie praw nabytych a/ liczba podatników b/ kwota odliczeń tys. zł (2,17% odliczeń z tyt. wydatków mieszkaniowych) c/ przeciętna kwota odliczona przez podatnika zł 31

32 Odliczenia od podatku wg tytułów Ogółem odliczenia tys. zł w tym: 1/ ulgi za wyszkolenie uczniów a/ liczba podatników (0,08% ogółu podatników) b/ kwota odliczeń tys. zł (0,14% podatku po odliczeniu ) c/ przeciętna kwota odliczona przez podatnika zł 2/ ulgi z tytułu wychowywania dzieci a/ liczba podatników (17,77% ogółu podatników) b/ kwota odliczeń tys. zł (11,90% podatku po odliczeniu ) c/ liczba dzieci d/ przeciętna kwota odliczona na podatnika zł e/ przeciętna kwota odliczona na dziecko zł 3/ ulgi, o których mowa w art. 27g ustawy a/ liczba podatników (0,04% ogółu podatników) b/ kwota odliczeń tys. zł (0,09% podatku po odliczeniu ) c/ przeciętna kwota odliczona przez podatnika zł 32

33 4/ społeczne opłacone przez osobę prowadzącą gospodarstwo domowe z tytułu zawarcia umowy aktywizacyjnej z osobą bezrobotną a/ liczba podatników - 74 b/ kwota odliczeń - 76 tys. zł c/ przeciętna kwota odliczona przez podatnika zł 5/ wydatki mieszkaniowe a/ liczba podatników, którzy dokonali odliczeń (0,78% ogółu podatników) b/ kwota odliczona ogółem tys. zł (0,24% podatku po odliczeniu ) c/ przeciętna kwota odliczona przez podatnika zł w tym z tytułu: wydatków, których przysługujące odliczenie nie znalazło pokrycia w podatku za lata ubiegłe a/ liczba podatników b/ kwota odliczeń tys. zł c/ przeciętna kwota odliczona przez podatnika zł 33

34 Ulgi odliczone według tytułów w układzie przedziałów dochodów Tytuł odliczenia I przedział II przedział Razem Odliczenia od dochodu ogółem w tym: 1/ darowizny darowizny, o których mowa w art. 26 ust.1 pkt 9 ustawy - darowizny wynikające z odrębnych ustaw 2/ wydatki na cele rehabilitacyjne 3/ wydatki z tytułu uŝytkowania sieci Internet 4/ wydatki na nabycie nowych technologii 5/ zwrot nienaleŝnie pobranych świadczeń 6/ wydatki mieszkaniowe 7/ inne odliczenia Odliczenia od podatku ogółem w tym: / ulgi za wyszkolenie uczniów / ulgi z tytułu wychowywania dzieci / ulgi, o których mowa w art. 27g ustawy / społeczne opłacone przez osobę prowadzącą gospodarstwo domowe z tytułu zawarcia umowy aktywizacyjnej z osobą bezrobotną / wydatki mieszkaniowe / inne odliczenia

35 7. Zwolnienie od podatku dochodu uzyskanego na terenach specjalnych stref ekonomicznych 1/ Kwota zwolnienia tys. zł 2/ Liczba podatników Podatek naleŝny, zaliczki, saldo rozliczeń 1/ Podatek naleŝny obliczony wg skali podatkowej mln zł 2/ Podatek z odpłatnego zbycia nieruchomości i praw majątkowych nabytych lub wybudowanych w latach , o którym mowa w art. 30e ustawy 131 mln zł 3/ Zryczałtowany podatek obliczony od przychodów (dochodów), o których mowa w art. 30a ust. 1 pkt 1-5 ustawy, uzyskanych poza granicami RP 1 mln zł 4/ Zryczałtowany podatek dochodowy, o którym mowa w art. 29, 30 i 30a ustawy, jeŝeli podatek ten nie został pobrany przez płatnika 1 mln zł 5/ Wpłacony zaliczkami mln zł 6/ Do zapłaty mln zł 7/ Do zwrotu mln zł 35

36 III. Podatnicy opodatkowani wg stawki 19% od dochodu z pozarolniczej działalności gospodarczej lub działów specjalnych produkcji rolnej 1. Liczba podatników Z opodatkowania dochodów z pozarolniczej działalności gospodarczej lub działów specjalnych produkcji rolnej wg stawki 19% skorzystało podatników. 2. Podatnicy opodatkowani od dochodów z pozarolniczej działalności gospodarczej 1/ Przychód tys. zł 2/ Koszty uzyskania przychodu tys. zł 3/ Dochód tys. zł 4/ Strata tys. zł 3. Podatnicy opodatkowani od dochodów z działów specjalnych produkcji rolnej 1/ Przychód tys. zł 2/ Koszty uzyskania przychodu tys. zł 3/ Dochód tys. zł 4/ Strata tys. zł 4. Dochód i podatek ogółem 1/ Dochód brutto przed odliczeniami tys. zł 2/ Odliczenia od dochodu składek na ubezpieczenia społeczne w tym: - składki zagraniczne, o których mowa w art. 26 ust. 1 pkt 2a ustawy 3/ Dochód pomniejszony o odliczone ubezpieczenia społeczne tys. zł 698 tys. zł tys. zł 4/ Odliczenia od dochodu strat z lat ubiegłych - kwota odliczenia tys. zł - liczba podatników korzystających z odliczenia

37 5/ Kwoty wpływające na zwiększenie podstawy opodatkowania tys. zł 6/ Dochód do opodatkowania tys. zł 7/ Podatek przed odliczeniami tys. zł 8 /Odliczenia od podatku w tym: - składki zagraniczne, o których mowa w art. 27b ust. 1 pkt 2 ustawy 9/ Odliczenia od podatku ulgi, o której mowa w art. 27g ustawy tys. zł tys. zł 543 tys. zł 10/ Doliczenia do podatku 501 tys. zł 11/ Odliczenia podatku zapłaconego za granicą tys. zł 12/ Zryczałtowany podatek dochodowy od dochodu z remanentu likwidacyjnego 416 tys. zł 5. Podatek naleŝny, zaliczki, saldo rozliczeń 1/ Podatek naleŝny obliczony wg stawki 19% mln zł 2/ Podatek z odpłatnego zbycia nieruchomości i praw majątkowych nabytych lub wybudowanych w latach , o którym mowa w art. 30e ustawy 13 mln zł 3/ Zryczałtowany podatek obliczony od przychodów (dochodów), o których mowa w art. 30a ust. 1 pkt 1-5 ustawy, uzyskanych poza granicami RP 4/ Zryczałtowany podatek, o którym mowa w art. 29, 30 i 30a ustawy, jeŝeli nie został pobrany przez płatnika 3 mln zł 1 mln zł 5/ Wpłacono zaliczkami mln zł 6/ Kwota do zapłaty mln zł 7/ Nadpłata 861 mln zł 37

38 IV. Podatnicy opodatkowani wg stawki 19% od dochodów uzyskanych z odpłatnego zbycia papierów wartościowych lub pochodnych instrumentów finansowych 1. Liczba podatników Opodatkowania dochodów uzyskanych z odpłatnego zbycia papierów wartościowych lub pochodnych instrumentów finansowych wg stawki 19% dokonało podatników. 2. Dochód i podatek ogółem 1/ Dochód brutto przed odliczeniami tys. zł 2/ Odliczenia od dochodu strat z lat ubiegłych - kwota odliczenia tys. zł - liczba podatników dokonujących odliczenia / Dochód do opodatkowania tys. zł 4/ Podatek przed odliczeniami tys. zł 5/ Odliczenie podatku zapłaconego za granicą, o którym mowa w art. 30b ust 5a i 5b ustawy 6/ Odliczenie podatku zapłaconego za granicą, o którym mowa w art. 30b ust 5c ustawy 824 tys. zł 83 tys. zł 3. Podatek naleŝny, zaliczki, saldo rozliczeń 1/ Podatek naleŝny obliczony wg stawki 19% 723 mln zł 2/ Podatek z odpłatnego zbycia nieruchomości i praw majątkowych nabytych lub wybudowanych w latach , o którym mowa w art. 30e ustawy 15 mln zł 3/ Zryczałtowany podatek obliczony od przychodów (dochodów), o których mowa w art. 30a ust. 1 pkt 1-5 ustawy, uzyskanych poza granicami RP 4/ Zryczałtowany podatek, o którym mowa w art. 29, 30 i 30a ustawy, jeŝeli nie został pobrany przez płatnika 7 mln zł 1 mln zł 5/ Kwota do zapłaty 746 mln zł 38

39 V. Podatnicy opodatkowani wg stawki 19% od dochodów uzyskanych z odpłatnego zbycia nieruchomości i praw majątkowych nabytych lub wybudowanych po dniu 31 grudnia 2008 r. 1. Liczba podatników Opodatkowania dochodów uzyskanych z odpłatnego zbycia nieruchomości i praw majątkowych nabytych lub wybudowanych po dniu 31 grudnia 2008 r. wg stawki 19% dokonało podatników. 2. Dochód i podatek ogółem 1/ Dochód do opodatkowania tys. zł 2/ Podatek przed odliczeniami tys. zł 3. Podatek naleŝny, zaliczki, saldo rozliczeń 1/ Podatek naleŝny obliczony wg stawki 19% 56,9 mln zł 2/ Zryczałtowany podatek, o którym mowa w art. 29, 30 i 30a ustawy, jeŝeli nie został pobrany przez płatnika 0,1 mln zł 3/ Kwota do zapłaty 57,0 mln zł 39

INFORMACJA M I N I S T E R S T W O F I N A N S Ó W DEPARTAMENT PODATKÓW DOCHODOWYCH

M I N I S T E R S T W O F I N A N S Ó W DEPARTAMENT PODATKÓW DOCHODOWYCH INFORMACJA dotycząca rozliczenia podatku dochodowego od osób fizycznych za 2010 rok 1,89% 98,11% podatnicy w I przedziale podatkowym

M I N I S T E R S T W O F I N A N S Ó W DEPARTAMENT PODATKÓW DOCHODOWYCH INFORMACJA dotycząca rozliczenia podatku dochodowego od osób fizycznych za 2010 rok 1,89% 98,11% podatnicy w I przedziale podatkowym

DEPARTAMENT PODATKÓW DOCHODOWYCH INFORMACJA. dotycząca rozliczenia podatku dochodowego od osób fizycznych za 2007 rok 4,48% 0,86% 94,66%

M I N I S T E R S T W O F I N A N S Ó W DEPARTAMENT PODATKÓW DOCHODOWYCH INFORMACJA dotycząca rozliczenia podatku dochodowego od osób fizycznych za 2007 rok 4,48 0,86 94,66 podatnicy w I przedziale podatkowym

M I N I S T E R S T W O F I N A N S Ó W DEPARTAMENT PODATKÓW DOCHODOWYCH INFORMACJA dotycząca rozliczenia podatku dochodowego od osób fizycznych za 2007 rok 4,48 0,86 94,66 podatnicy w I przedziale podatkowym

Departament Podatków Dochodowych. ul. Świętokrzyska 12, 00-916 Warszawa. tel.: +48 22 694 33 26, fax: +48 22 694 33 31

ul. Świętokrzyska 12, 00-916 Warszawa tel.: +48 22 694 33 26, fax: +48 22 694 33 31 Departament Podatków Dochodowych e-mail:sekretariat.dd@mf.gov.pl Warszawa, październik 2015 r. www.mf.gov.pl I. Dane

ul. Świętokrzyska 12, 00-916 Warszawa tel.: +48 22 694 33 26, fax: +48 22 694 33 31 Departament Podatków Dochodowych e-mail:sekretariat.dd@mf.gov.pl Warszawa, październik 2015 r. www.mf.gov.pl I. Dane

Departament Podatków Dochodowych. ul. Świętokrzyska 12, Warszawa. tel.: , fax:

ul. Świętokrzyska 12, 00-916 Warszawa tel.: +48 22 694 33 26, fax: +48 22 694 33 31 Departament Podatków Dochodowych e-mail:sekretariat.dd@mf.gov.pl Warszawa 2016 r. www.mf.gov.pl I. Dane ogólne Informacja

ul. Świętokrzyska 12, 00-916 Warszawa tel.: +48 22 694 33 26, fax: +48 22 694 33 31 Departament Podatków Dochodowych e-mail:sekretariat.dd@mf.gov.pl Warszawa 2016 r. www.mf.gov.pl I. Dane ogólne Informacja

M I N I S T E R S T W O F I N A N S Ó W. Departament Podatków Dochodowych I N F O R M A C J A

M I N I S T E R S T W O F I N A N S Ó W Departament Podatków Dochodowych I N F O R M A C J A dotycząca ryczałtu od przychodów ewidencjonowanych za 2010 rok Liczba podatników 1 400 000 1 200 000 1 000 000

M I N I S T E R S T W O F I N A N S Ó W Departament Podatków Dochodowych I N F O R M A C J A dotycząca ryczałtu od przychodów ewidencjonowanych za 2010 rok Liczba podatników 1 400 000 1 200 000 1 000 000

1. Numer Identyfikacji Podatkowej podatnika 2. Numer Identyfikacji Podatkowej małżonka 3. Nr dokumentu 4. Status

POLTAX 1. Numer Identyfikacji Podatkowej a 2. Numer Identyfikacji Podatkowej małżonka 3. Nr dokumentu 4. Status PIT-37 Prawidłowe wypełnienie formularza ułatwi wcześniejsze zapoznanie się z broszurą informacyjną

POLTAX 1. Numer Identyfikacji Podatkowej a 2. Numer Identyfikacji Podatkowej małżonka 3. Nr dokumentu 4. Status PIT-37 Prawidłowe wypełnienie formularza ułatwi wcześniejsze zapoznanie się z broszurą informacyjną

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika Lp. Termin wykonania Podmiot - podatnik Treść obowiązku / Symbol formularza/podstawa prawna Rozliczenia w trakcie roku 1 Do dnia 20 kaŝdego miesiąca

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika Lp. Termin wykonania Podmiot - podatnik Treść obowiązku / Symbol formularza/podstawa prawna Rozliczenia w trakcie roku 1 Do dnia 20 kaŝdego miesiąca

Rodzaje formularzy podatkowych. W zakresie podatku dochodowego od osób fizycznych opłacanego na ogólnych zasadach.

Po raz siedemnasty Urząd Skarbowy w Strzelinie prowadzi akcję rozliczenia rocznego podatników podatku dochodowego od osób fizycznych. Zeznania o wysokości osiągniętego dochodu (poniesionej straty) w roku

Po raz siedemnasty Urząd Skarbowy w Strzelinie prowadzi akcję rozliczenia rocznego podatników podatku dochodowego od osób fizycznych. Zeznania o wysokości osiągniętego dochodu (poniesionej straty) w roku

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika (dotyczy dochodów i przychodów uzyskiwanych w 2012 r.)

") PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika (dotyczy dochodów i przychodów uzyskiwanych w 2012 r.) Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U.

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika (dotyczy dochodów i przychodów uzyskiwanych w 2012 r.) Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U.

NACZELNIK URZĘDU SKARBOWEGO W ŻORACH

NACZELNIK URZĘDU SKARBOWEGO W ŻORACH uprzejmie przypomina osobom zobowiązanym do złożenia zeznania o wysokości dochodu osiągniętego w 2010 roku o konieczności złożenia tego zeznania w terminie do Zeznanie

NACZELNIK URZĘDU SKARBOWEGO W ŻORACH uprzejmie przypomina osobom zobowiązanym do złożenia zeznania o wysokości dochodu osiągniętego w 2010 roku o konieczności złożenia tego zeznania w terminie do Zeznanie

PIT-36. ZEZNANIE O WYSOKOŚCI OSIĄGNIĘTEGO DOCHODU (PONIESIONEJ STRATY) 5. Rok W ROKU PODATKOWYM A. MIEJSCE I CEL SKŁADANIA ZEZNANIA

5. Rok W ROKU PODATKOWYM A. MIEJSCE I CEL SKŁADANIA ZEZNANIA") (wrazzdołączonympisemnymuzasadnieniemprzyczynkorekty) POLTAX 1. Numer Identyfikacji Podatkowej podatnika 2. Numer Identyfikacji Podatkowej małŝonka 3. Nr dokumentu 4. Status PIT-36 Prawidłowe wypełnienie

(wrazzdołączonympisemnymuzasadnieniemprzyczynkorekty) POLTAX 1. Numer Identyfikacji Podatkowej podatnika 2. Numer Identyfikacji Podatkowej małŝonka 3. Nr dokumentu 4. Status PIT-36 Prawidłowe wypełnienie

PIT-36 POLTAX. ZEZNANIE O WYSOKOŚCI OSIĄGNIĘTEGO DOCHODU (PONIESIONEJ STRATY) W ROKU PODATKOWYM 5. Rok 2007 A. MIEJSCE I CEL SKŁADANIA ZEZNANIA

W ROKU PODATKOWYM 5. Rok 2007 A. MIEJSCE I CEL SKŁADANIA ZEZNANIA") 1. Numer Identyfikacji Podatkowej podatnika 2. Numer Identyfikacji Podatkowej małŝonka 3. Nr dokumentu 4. Status xxx-xxx-xx-xx Prawidłowe wypełnienie formularza ułatwi wcześniejsze zapoznanie się z broszurą

1. Numer Identyfikacji Podatkowej podatnika 2. Numer Identyfikacji Podatkowej małŝonka 3. Nr dokumentu 4. Status xxx-xxx-xx-xx Prawidłowe wypełnienie formularza ułatwi wcześniejsze zapoznanie się z broszurą

POLA JASNE WYPEŁNIA PODATNIK, POLA CIEMNE WYPEŁNIA URZĄD. WYPEŁNIĆ NA MASZYNIE, KOMPUTEROWO LUB RĘCZNIE, DUŻYMI, DRUKOWANYMI

1. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) a 3. Nr dokumentu 4. Status 2. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) małżonka PIT-37 Prawidłowe wypełnienie

1. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) a 3. Nr dokumentu 4. Status 2. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) małżonka PIT-37 Prawidłowe wypełnienie

Dziennik Ustaw 3 Poz. 2219

Dziennik Ustaw 3 Poz. 2219 1. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) a Załączniki do rozporządzenia Ministra Rozwoju i Finansów z dnia 23 listopada 2017 r. (poz. 2219) 3. Nr

Dziennik Ustaw 3 Poz. 2219 1. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) a Załączniki do rozporządzenia Ministra Rozwoju i Finansów z dnia 23 listopada 2017 r. (poz. 2219) 3. Nr

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika i płatnika (dotyczy dochodów i przychodów uzyskiwanych w 2005 r.)

") PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika i płatnika (dotyczy dochodów i przychodów uzyskiwanych w 2005 r.) Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika i płatnika (dotyczy dochodów i przychodów uzyskiwanych w 2005 r.) Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych

1. Numer Identyfikacji Podatkowej podatnika 2. Numer Identyfikacji Podatkowej małżonka 3. Nr dokumentu 4. Status

(wrazdołączonympisemnymuzasadnieniemprzyczynkorekty) 1. Numer Identyfikacji Podatkowej podatnika 2. Numer Identyfikacji Podatkowej małżonka 3. Nr dokumentu 4. Status PIT-36 Prawidłowe wypełnienie formularza

(wrazdołączonympisemnymuzasadnieniemprzyczynkorekty) 1. Numer Identyfikacji Podatkowej podatnika 2. Numer Identyfikacji Podatkowej małżonka 3. Nr dokumentu 4. Status PIT-36 Prawidłowe wypełnienie formularza

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2012 r. poz. 361, z późn. zm.) w skr. ustawa PIT

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2012 r. poz. 361, z późn. zm.) w skr. ustawa PIT

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika 23-12-2014 Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2012 r. poz. 361, z późn. zm.) w skr.

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika 23-12-2014 Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2012 r. poz. 361, z późn. zm.) w skr.

1. Numer Identyfikacji Podatkowej podatnika 2. Numer Identyfikacji Podatkowej małżonka 3. Nr dokumentu 4. Status

Drukowane programem Przedsiębiorstwa Informatycznego IPS PIT-36 ( 1 2) 1 / 6 1. Numer Identyfikacji Podatkowej a 2. Numer Identyfikacji Podatkowej małżonka 3. Nr dokumentu 4. Status 8 5 2-1 7 9-1 9-4 2

Drukowane programem Przedsiębiorstwa Informatycznego IPS PIT-36 ( 1 2) 1 / 6 1. Numer Identyfikacji Podatkowej a 2. Numer Identyfikacji Podatkowej małżonka 3. Nr dokumentu 4. Status 8 5 2-1 7 9-1 9-4 2

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika i płatnika (dotyczy dochodów i przychodów uzyskiwanych w 2011 r.)

") PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika i płatnika (dotyczy dochodów i przychodów uzyskiwanych w 2011 r.) Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika i płatnika (dotyczy dochodów i przychodów uzyskiwanych w 2011 r.) Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych

Departament Podatków Dochodowych INFORMACJA. dotycząca ryczałtu od przychodów ewidencjonowanych za 2013 rok. Liczba podatników.

INFORMACJA dotycząca ryczałtu od przychodów ewidencjonowanych za 2013 rok Liczba podatników 1000000 900000 800000 700000 600000 500000 400000 300000 200000 100000 0 1999 2000 2001 2002 2003 2004 2005 2006

INFORMACJA dotycząca ryczałtu od przychodów ewidencjonowanych za 2013 rok Liczba podatników 1000000 900000 800000 700000 600000 500000 400000 300000 200000 100000 0 1999 2000 2001 2002 2003 2004 2005 2006

1. Numer Identyfikacji Podatkowej podatnika 2. Numer Identyfikacji Podatkowej małżonka 3. Nr dokumentu 4. Status

1. Numer Identyfikacji Podatkowej podatnika 2. Numer Identyfikacji Podatkowej małżonka 3. Nr dokumentu 4. Status PIT-36 Prawidłowe wypełnienie formularza ułatwi wcześniejsze zapoznanie się z broszurą informacyjną

1. Numer Identyfikacji Podatkowej podatnika 2. Numer Identyfikacji Podatkowej małżonka 3. Nr dokumentu 4. Status PIT-36 Prawidłowe wypełnienie formularza ułatwi wcześniejsze zapoznanie się z broszurą informacyjną

POLA JASNE WYPEŁNIA PODATNIK, POLA CIEMNE WYPEŁNIA URZĄD. WYPEŁNIĆ NA MASZYNIE, KOMPUTEROWO LUB RĘCZNIE, DUŻYMI, DRUKOWANYMI

1. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) podatnika 3. Nr dokumentu 4. Status 2. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) małżonka PIT-37 Prawidłowe

1. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) podatnika 3. Nr dokumentu 4. Status 2. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) małżonka PIT-37 Prawidłowe

3. Nr dokumentu. 1. złożenie zeznania 2. korekta zeznania 1) 12. Pierwsze imię. 25. Pierwsze imię 26. Data urodzenia (dzień - miesiąc - rok)

12. Pierwsze imię. 25. Pierwsze imię 26. Data urodzenia (dzień - miesiąc - rok)") 1. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) podatnika 3. Nr dokumentu 4. Status 2. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) małżonka PIT-36 Prawidłowe

1. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) podatnika 3. Nr dokumentu 4. Status 2. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) małżonka PIT-36 Prawidłowe

INFORMACJA. Departament Podatków Dochodowych. dotycząca ryczałtu od przychodów ewidencjonowanych za 2011 rok. Liczba podatników. www.mf.gov.

Liczba podatników INFORMACJA dotycząca ryczałtu od przychodów ewidencjonowanych za 2011 rok 1 400 000 1 200 000 1 000 000 800 000 600 000 400 000 200 000 0 1994 1995 1996 1997 1998 1999 2000 2001 2002

Liczba podatników INFORMACJA dotycząca ryczałtu od przychodów ewidencjonowanych za 2011 rok 1 400 000 1 200 000 1 000 000 800 000 600 000 400 000 200 000 0 1994 1995 1996 1997 1998 1999 2000 2001 2002

3. Nr dokumentu. dla osób samotnie mowa w art. 6 ust. 2 ustawy

1. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) podatnika 3. Nr dokumentu 4. Status 2. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) małżonka PIT-36 Prawidłowe

1. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) podatnika 3. Nr dokumentu 4. Status 2. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) małżonka PIT-36 Prawidłowe

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2016 r. poz. 2032, z późn. zm.) w skr. ustawa PIT

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2016 r. poz. 2032, z późn. zm.) w skr. ustawa PIT

POLA JASNE WYPEŁNIA PODATNIK, POLA CIEMNE WYPEŁNIA URZĄD. WYPEŁNIĆ NA MASZYNIE, KOMPUTEROWO LUB RĘCZNIE, DUŻYMI, DRUKOWANYMI

1. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) a 3. Nr dokumentu 4. Status 2. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) małżonka PIT-37 Prawidłowe wypełnienie

1. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) a 3. Nr dokumentu 4. Status 2. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) małżonka PIT-37 Prawidłowe wypełnienie

2. Numer Identyfikacji Podatkowej małżonka - - 5. Rok

POLA JASNE WYPEŁNIA PODATNIK POLA CIEMNE WYPEŁNIA URZĄD. WYPEŁNIĆ NA MASZYNIE KOMPUTEROWO LUB RĘCZNIE DUŻYMI DRUKOWANYMI LITERAMI CZARNYM LUB NIEBIESKIM KOLOREM. 1. Numer Identyfikacji Podatkowej podatnika

POLA JASNE WYPEŁNIA PODATNIK POLA CIEMNE WYPEŁNIA URZĄD. WYPEŁNIĆ NA MASZYNIE KOMPUTEROWO LUB RĘCZNIE DUŻYMI DRUKOWANYMI LITERAMI CZARNYM LUB NIEBIESKIM KOLOREM. 1. Numer Identyfikacji Podatkowej podatnika

1. Numer Identyfikacji Podatkowej podatnika 2. Numer Identyfikacji Podatkowej małżonka 3. Nr dokumentu 4. Status. 5. Rok

wrazzdołączonympisemnymuzasadnieniemprzyczynkorekty POLTAX 1. Numer Identyfikacji Podatkowej a 2. Numer Identyfikacji Podatkowej małżonka 3. Nr dokumentu 4. Status 6 8 2-9 9 9-9 9-9 8 9 9 8-4 2 2-9 9-8

wrazzdołączonympisemnymuzasadnieniemprzyczynkorekty POLTAX 1. Numer Identyfikacji Podatkowej a 2. Numer Identyfikacji Podatkowej małżonka 3. Nr dokumentu 4. Status 6 8 2-9 9 9-9 9-9 8 9 9 8-4 2 2-9 9-8

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika i płatnika (dotyczy dochodów i przychodów uzyskiwanych w 2008 r.)

") PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika i płatnika (dotyczy dochodów i przychodów uzyskiwanych w 2008 r.) Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika i płatnika (dotyczy dochodów i przychodów uzyskiwanych w 2008 r.) Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych

2. Numer Identyfikacji Podatkowej małżonka

1. Numer Identyfikacji Podatkowej podatnika 7 6 9 2 3 6 2 6 4 2. Numer Identyfikacji Podatkowej małżonka 3. Nr dokumentu 4. Status PIT-36 Prawidłowe wypełnienie formularza ułatwi wcześniejsze zapoznanie

1. Numer Identyfikacji Podatkowej podatnika 7 6 9 2 3 6 2 6 4 2. Numer Identyfikacji Podatkowej małżonka 3. Nr dokumentu 4. Status PIT-36 Prawidłowe wypełnienie formularza ułatwi wcześniejsze zapoznanie

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2016 r. poz. 2032, z późn. zm.) w skr. ustawa PIT

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2016 r. poz. 2032, z późn. zm.) w skr. ustawa PIT

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika i płatnika (dotyczy dochodów i przychodów uzyskiwanych w 2007 r.)

") PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika i płatnika (dotyczy dochodów i przychodów uzyskiwanych w 2007 r.) Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika i płatnika (dotyczy dochodów i przychodów uzyskiwanych w 2007 r.) Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych

M I N I S T E R S T W O F I N A N S Ó W. Departament Podatków Bezpośrednich I N F O R M A C J A

M I N I S T E R S T W O F I N A N S Ó W Departament Podatków Bezpośrednich I N F O R M A C J A dotycząca ryczałtu od przychodów ewidencjonowanych za 2005 rok Liczba podatników 1 400 000 1 200 000 1 000

M I N I S T E R S T W O F I N A N S Ó W Departament Podatków Bezpośrednich I N F O R M A C J A dotycząca ryczałtu od przychodów ewidencjonowanych za 2005 rok Liczba podatników 1 400 000 1 200 000 1 000

Informator o rozliczeniu PIT za 2009 rok

Informator o rozliczeniu PIT za 2009 rok Pierwsze dni nowego roku to dla urzędów skarbowych i dla podatników początek kolejnej kampanii składania PITów, czyli zeznań dotyczących dochodów osiągniętych w

Informator o rozliczeniu PIT za 2009 rok Pierwsze dni nowego roku to dla urzędów skarbowych i dla podatników początek kolejnej kampanii składania PITów, czyli zeznań dotyczących dochodów osiągniętych w

POLA JASNE WYPEŁNIA PODATNIK, POLA CIEMNE WYPEŁNIA URZĄD. WYPEŁNIĆ NA MASZYNIE, KOMPUTEROWO LUB RĘCZNIE, DUŻYMI, DRUKOWANYMI

1. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) podatnika 3. Nr dokumentu 4. Status 2. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) małżonka. Prawidłowe wypełnienie

1. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) podatnika 3. Nr dokumentu 4. Status 2. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) małżonka. Prawidłowe wypełnienie

POLA JASNE WYPEŁNIA PODATNIK, POLA CIEMNE WYPEŁNIA URZĄD. WYPEŁNIĆ NA MASZYNIE, KOMPUTEROWO LUB RĘCZNIE, DUŻYMI, DRUKOWANYMI

POLTA 1. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) podatnika 3. Nr dokumentu 4. Status 2. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) małżonka PIT-36 Prawidłowe

POLTA 1. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) podatnika 3. Nr dokumentu 4. Status 2. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) małżonka PIT-36 Prawidłowe

PIT-37 ZEZNANIE O W YSOKOŚCI OSIĄGNIĘTEGO DOCHODU (PONIESIONEJ STRATY)

") 1. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) a 3. Nr dokumentu 4. Status 2. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) małżonka PIT-37 Podstawa prawna: Termin

1. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) a 3. Nr dokumentu 4. Status 2. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) małżonka PIT-37 Podstawa prawna: Termin

Kazusy zaczerpnięte z książki: A. Buczek, R. Kowalczyk, J. Serwacki, K. Święch, Prawo podatkowe. Kazusy, Warszawa 2008

Kazusy zaczerpnięte z książki: A. Buczek, R. Kowalczyk, J. Serwacki, K. Święch, Prawo podatkowe. Kazusy, Warszawa 2008 Kazus 1. Józef T., który ma miejsce zamieszkania na terytorium Rzeczypospolitej Polskiej,

Kazusy zaczerpnięte z książki: A. Buczek, R. Kowalczyk, J. Serwacki, K. Święch, Prawo podatkowe. Kazusy, Warszawa 2008 Kazus 1. Józef T., który ma miejsce zamieszkania na terytorium Rzeczypospolitej Polskiej,

był obowiązany do sporządzania dokumentacji, o której mowa w art.25a ust.1 ustawy

POLA JASNE WYPEŁNIA PODATNIK POLA CIEMNE WYPEŁNIA URZĄD. WYPEŁNIĆ NA MASZYNIE KOMPUTEROWO LUB RĘCZNIE DUŻYMI DRUKOWANYMI LITERAMI CZARNYM LUB NIEBIESKIM KOLOREM. 1. Numer Identyfikacji Podatkowej podatnika

POLA JASNE WYPEŁNIA PODATNIK POLA CIEMNE WYPEŁNIA URZĄD. WYPEŁNIĆ NA MASZYNIE KOMPUTEROWO LUB RĘCZNIE DUŻYMI DRUKOWANYMI LITERAMI CZARNYM LUB NIEBIESKIM KOLOREM. 1. Numer Identyfikacji Podatkowej podatnika

1. Numer Identyfikacji Podatkowej podatnika 2. Numer Identyfikacji Podatkowej małżonka 3. Nr dokumentu 4. Status

(wrazzdołączonympisemnymuzasadnieniemprzyczynkorekty) POLTAX 1. Numer Identyfikacji Podatkowej 2. Numer Identyfikacji Podatkowej małżonka 3. Nr dokumentu 4. Status 6 8 8-1 2 6-9 9-8 8 PIT-36 Prawidłowe

(wrazzdołączonympisemnymuzasadnieniemprzyczynkorekty) POLTAX 1. Numer Identyfikacji Podatkowej 2. Numer Identyfikacji Podatkowej małżonka 3. Nr dokumentu 4. Status 6 8 8-1 2 6-9 9-8 8 PIT-36 Prawidłowe

5. Rok. 4. w sposób przewidziany dla osób samotnie wychowujących dzieci 7.

POLA JASNE WYPEŁNIA PODATNIK POLA CIEMNE WYPEŁNIA URZĄD. WYPEŁNIĆ NA MASZYNIE KOMPUTEROWO LUB RĘCZNIE DUŻYMI DRUKOWANYMI LITERAMI CZARNYM LUB NIEBIESKIM KOLOREM. MOŻNA SKŁADAĆ W WERSJI ELEKTRONICZNEJ www.e-deklaracje.gov.pl

POLA JASNE WYPEŁNIA PODATNIK POLA CIEMNE WYPEŁNIA URZĄD. WYPEŁNIĆ NA MASZYNIE KOMPUTEROWO LUB RĘCZNIE DUŻYMI DRUKOWANYMI LITERAMI CZARNYM LUB NIEBIESKIM KOLOREM. MOŻNA SKŁADAĆ W WERSJI ELEKTRONICZNEJ www.e-deklaracje.gov.pl

1. Numer Identyfikacji Podatkowej podatnika 2. Numer Identyfikacji Podatkowej małżonka 3. Nr dokumentu 4. Status

POLTA POLA JASNE WYPEŁNIA PODATNIK POLA CIEMNE WYPEŁNIA URZĄD. WYPEŁNIĆ NA MASZYNIE KOMPUTEROWO LUB RĘCZNIE DUŻYMI DRUKOWANYMI LITERAMI CZARNYM LUB NIEBIESKIM KOLOREM. 1. Numer Identyfikacji Podatkowej

POLTA POLA JASNE WYPEŁNIA PODATNIK POLA CIEMNE WYPEŁNIA URZĄD. WYPEŁNIĆ NA MASZYNIE KOMPUTEROWO LUB RĘCZNIE DUŻYMI DRUKOWANYMI LITERAMI CZARNYM LUB NIEBIESKIM KOLOREM. 1. Numer Identyfikacji Podatkowej

Załączniki do rozporządzenia Ministra Finansów z dnia marca 2008 r. (poz. )

") Załączniki do rozporządzenia Ministra Finansów z dnia marca 2008 r. (poz. ) Załącznik Nr 1 Załącznik Nr 36 Struktura logiczna informacji o umowach zawartych z nierezydentami (ORD-U) Nazwa pliku XSD: http://e-deklaracje.mf.gov.pl/repozytorium/deklaracje/inne/ord-u(1)_v2-0.xsd

Załączniki do rozporządzenia Ministra Finansów z dnia marca 2008 r. (poz. ) Załącznik Nr 1 Załącznik Nr 36 Struktura logiczna informacji o umowach zawartych z nierezydentami (ORD-U) Nazwa pliku XSD: http://e-deklaracje.mf.gov.pl/repozytorium/deklaracje/inne/ord-u(1)_v2-0.xsd

3. Nr dokumentu 4. Status

POLA JASNE WYPEŁNIA PODATNIK POLA CIEMNE WYPEŁNIA URZĄD. WYPEŁNIĆ NA MASZYNIE KOMPUTEROWO LUB RĘCZNIE DUŻYMI DRUKOWANYMI LITERAMI CZARNYM LUB NIEBIESKIM KOLOREM. 1. Identyfikator podatkowy NIP / numer

POLA JASNE WYPEŁNIA PODATNIK POLA CIEMNE WYPEŁNIA URZĄD. WYPEŁNIĆ NA MASZYNIE KOMPUTEROWO LUB RĘCZNIE DUŻYMI DRUKOWANYMI LITERAMI CZARNYM LUB NIEBIESKIM KOLOREM. 1. Identyfikator podatkowy NIP / numer

5. Rok. ustawą, a osiągnięte przez nich dochody (poniesione straty) oraz dokonywane odliczenia nie mieszczą się w zakresie zeznania PIT-37.

oraz dokonywane odliczenia nie mieszczą się w zakresie zeznania PIT-37.") POLA JASNE WYPEŁNIA PODATNIK POLA CIEMNE WYPEŁNIA URZĄD. WYPEŁNIĆ NA MASZYNIE KOMPUTEROWO LUB RĘCZNIE DUŻYMI DRUKOWANYMI LITERAMI CZARNYM LUB NIEBIESKIM KOLOREM. MOŻNA SKŁADAĆ W WERSJI ELEKTRONICZNEJ www.e-deklaracje.gov.pl

POLA JASNE WYPEŁNIA PODATNIK POLA CIEMNE WYPEŁNIA URZĄD. WYPEŁNIĆ NA MASZYNIE KOMPUTEROWO LUB RĘCZNIE DUŻYMI DRUKOWANYMI LITERAMI CZARNYM LUB NIEBIESKIM KOLOREM. MOŻNA SKŁADAĆ W WERSJI ELEKTRONICZNEJ www.e-deklaracje.gov.pl

Wyjaśnienie skrótów i miejsc publikacji dokumentów źródłowych

Spis treści Wstęp Wyjaśnienie skrótów i miejsc publikacji dokumentów źródłowych Część pierwsza. Ogólna 1. Miejsce podatków dochodowych w systemie podatkowym 1.1. Rodzaje podatków ze względu na przedmiot

Spis treści Wstęp Wyjaśnienie skrótów i miejsc publikacji dokumentów źródłowych Część pierwsza. Ogólna 1. Miejsce podatków dochodowych w systemie podatkowym 1.1. Rodzaje podatków ze względu na przedmiot

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH (PIT)

") PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH (PIT) Podatek dochodowy od osób fizycznych (ang. PIT - Personal Income Tax - podatek od dochodów osobistych). Jest to podatek bezpośredni, który płacą osoby fizyczne

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH (PIT) Podatek dochodowy od osób fizycznych (ang. PIT - Personal Income Tax - podatek od dochodów osobistych). Jest to podatek bezpośredni, który płacą osoby fizyczne

POLA JASNE WYPEŁNIA PODATNIK, POLA CIEMNE WYPEŁNIA URZĄD. WYPEŁNIĆ NA MASZYNIE, KOMPUTEROWO LUB RĘCZNIE, DUŻYMI, DRUKOWANYMI

POLA JASNE WYPEŁNIA PODATNIK POLA CIEMNE WYPEŁNIA URZĄD. WYPEŁNIĆ NA MASZYNIE KOMPUTEROWO LUB RĘCZNIE DUŻYMI DRUKOWANYMI LITERAMI CZARNYM LUB NIEBIESKIM KOLOREM. 1. Identyfikator podatkowy NIP / numer

POLA JASNE WYPEŁNIA PODATNIK POLA CIEMNE WYPEŁNIA URZĄD. WYPEŁNIĆ NA MASZYNIE KOMPUTEROWO LUB RĘCZNIE DUŻYMI DRUKOWANYMI LITERAMI CZARNYM LUB NIEBIESKIM KOLOREM. 1. Identyfikator podatkowy NIP / numer

ZASADY OGÓLNE SKALA PODATKOWA

ZASADY OGÓLNE SKALA PODATKOWA - art. 27 ust. 1 updof podstawowa forma opodatkowania z mocy ustawy (art. 9a ust. 1 updof), podatek obliczany jest od dochodu wg skali podatkowej (stawki 18% i 32%). Wybór

ZASADY OGÓLNE SKALA PODATKOWA - art. 27 ust. 1 updof podstawowa forma opodatkowania z mocy ustawy (art. 9a ust. 1 updof), podatek obliczany jest od dochodu wg skali podatkowej (stawki 18% i 32%). Wybór

PIT-36 Pola oznaczone kolorem zielonym wypełniają wyłącznie podatnicy, którzy uzyskiwali przychody

1. Identyfikator Podatkowy NIP / numer PESEL (niepotrzebne skreślić) 6 7 6 7 6 7 6 7 6 7 2. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) małżonka PIT-36 Pola oznaczone kolorem zielonym

1. Identyfikator Podatkowy NIP / numer PESEL (niepotrzebne skreślić) 6 7 6 7 6 7 6 7 6 7 2. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) małżonka PIT-36 Pola oznaczone kolorem zielonym

Urząd Skarbowy w Rawiczu OBOWIĄZKI PŁATNIKA. ul. Stanisława Staszica 4 63-900 Rawicz. tel.: +48 65 546 61 00 fax :+48 65 546 61 52. www.usrawicz.

OBOWIĄZKI PŁATNIKA Urząd Skarbowy Skala podatku dochodowego 2009-2012 Podstawa obliczenia podatku w złotych ponad do Podatek wynosi 85.528 18% minus kwota zmniejszająca podatek 556 zł 02 gr 85.528 14.839

OBOWIĄZKI PŁATNIKA Urząd Skarbowy Skala podatku dochodowego 2009-2012 Podstawa obliczenia podatku w złotych ponad do Podatek wynosi 85.528 18% minus kwota zmniejszająca podatek 556 zł 02 gr 85.528 14.839

Ten dokument został przygotowany przy pomocy programu PITax.pl Łatwe podatki. Zobacz jak proste może być wypełnienie PIT-u.

Ten dokument został przygotowany przy pomocy proamu PITax.pl Łatwe podatki. 1. Identyfikator Podatkowy NIP / numer PESEL (niepotrzebne skreślić) podatnika 3. Nr dokumentu 4. Status 2. Identyfikator podatkowy

Ten dokument został przygotowany przy pomocy proamu PITax.pl Łatwe podatki. 1. Identyfikator Podatkowy NIP / numer PESEL (niepotrzebne skreślić) podatnika 3. Nr dokumentu 4. Status 2. Identyfikator podatkowy

4. w sposób przewidziany dla osób samotnie wychowujących dzieci Gmina 18. Ulica 19. Nr domu 20. Nr lokalu

POLA JASNE WYPEŁNIA PODATNIK POLA CIEMNE WYPEŁNIA URZĄD. WYPEŁNIĆ NA MASZYNIE KOMPUTEROWO LUB RĘCZNIE DUŻYMI DRUKOWANYMI LITERAMI CZARNYM LUB NIEBIESKIM KOLOREM. 1. Identyfikator podatkowy NIP / numer

POLA JASNE WYPEŁNIA PODATNIK POLA CIEMNE WYPEŁNIA URZĄD. WYPEŁNIĆ NA MASZYNIE KOMPUTEROWO LUB RĘCZNIE DUŻYMI DRUKOWANYMI LITERAMI CZARNYM LUB NIEBIESKIM KOLOREM. 1. Identyfikator podatkowy NIP / numer

Podatki dochodowe w praktyce

Krzysztof Janczukowicz Podatki dochodowe w praktyce z suplementem elektronicznym ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2015 Wstęp...11 Wyjaśnienie skrótów i miejsc publikacji dokumentów

Krzysztof Janczukowicz Podatki dochodowe w praktyce z suplementem elektronicznym ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2015 Wstęp...11 Wyjaśnienie skrótów i miejsc publikacji dokumentów

Roczne rozliczenie ryczałtu od przychodów ewidencjonowanych PIT-28 za 2014 r.

Roczne rozliczenie ryczałtu od przychodów PIT-28 za 2014 r. Wybór aktualnego wariantu formularza do rozliczenia Numer wariantu znajduje się w prawym dolnym rogu każdego formularza podatkowego. Przy składaniu

Roczne rozliczenie ryczałtu od przychodów PIT-28 za 2014 r. Wybór aktualnego wariantu formularza do rozliczenia Numer wariantu znajduje się w prawym dolnym rogu każdego formularza podatkowego. Przy składaniu

Kazusy zaczerpnięte z książki: A. Buczek, R. Kowalczyk, J. Serwacki, K. Święch, Prawo podatkowe. Kazusy, Warszawa 2008

Kazusy zaczerpnięte z książki: A. Buczek, R. Kowalczyk, J. Serwacki, K. Święch, Prawo podatkowe. Kazusy, Warszawa 2008 Kazus 1. Józef T., który ma miejsce zamieszkania na terytorium Rzeczypospolitej Polskiej,

Kazusy zaczerpnięte z książki: A. Buczek, R. Kowalczyk, J. Serwacki, K. Święch, Prawo podatkowe. Kazusy, Warszawa 2008 Kazus 1. Józef T., który ma miejsce zamieszkania na terytorium Rzeczypospolitej Polskiej,

ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia

z dnia") ROZPORZĄDZENIE MINISTRA FINANSÓW 1) Projekt z dnia w sprawie określenia wzorów rocznego obliczenia podatku oraz zeznań podatkowych obowiązujących w zakresie podatku dochodowego od osób fizycznych Na podstawie

ROZPORZĄDZENIE MINISTRA FINANSÓW 1) Projekt z dnia w sprawie określenia wzorów rocznego obliczenia podatku oraz zeznań podatkowych obowiązujących w zakresie podatku dochodowego od osób fizycznych Na podstawie

POLA JASNE WYPEŁNIA PODATNIK, POLA CIEMNE WYPEŁNIA URZĄD. WYPEŁNIĆ NA MASZYNIE, KOMPUTEROWO LUB RĘCZNIE, DUŻYMI, DRUKOWANYMI

POLTA 1. dentyfikator podatkowy NP / numer PESEL (niepotrzebne skreślić) a 3. Nr dokumentu 4. Status 2. dentyfikator podatkowy NP / numer PESEL (niepotrzebne skreślić) małżonka PT-36 Prawidłowe wypełnienie

POLTA 1. dentyfikator podatkowy NP / numer PESEL (niepotrzebne skreślić) a 3. Nr dokumentu 4. Status 2. dentyfikator podatkowy NP / numer PESEL (niepotrzebne skreślić) małżonka PT-36 Prawidłowe wypełnienie

PIT. Informator o rozliczeniu. za 2010 rok

Informator o rozliczeniu PIT za 2010 rok Pierwsze dni nowego roku to dla urzędów skarbowych i podatników początek kolejnej kampanii składania PIT-ów, czyli zeznań dotyczących dochodów osiągniętych w 2010

Informator o rozliczeniu PIT za 2010 rok Pierwsze dni nowego roku to dla urzędów skarbowych i podatników początek kolejnej kampanii składania PIT-ów, czyli zeznań dotyczących dochodów osiągniętych w 2010

ZEZNANIE O WYSOKOŚCI OSIĄGNIĘTEGO DOCHODU (PONIESIONEJ STRATY) W ROKU PODATKOWYM. 4. Rok

W ROKU PODATKOWYM. 4. Rok") 1. Identyfikator podatkowy NIP 2. Nr dokumentu 3. Status PIT-36L Prawidłowe wypełnienie formularza ułatwi wcześniejsze zapoznanie się z broszurą informacyjną i instrukcją wypełniania ZEZNANIE O WYSOKOŚCI

1. Identyfikator podatkowy NIP 2. Nr dokumentu 3. Status PIT-36L Prawidłowe wypełnienie formularza ułatwi wcześniejsze zapoznanie się z broszurą informacyjną i instrukcją wypełniania ZEZNANIE O WYSOKOŚCI

4. Rok. A. MIEJSCE I CEL SKŁADANIA ZEZNANIA 5. Urząd, do którego adresowane jest zeznanie 6. Cel złożenia formularza (zaznaczyć właściwy kwadrat):

:") kwadratwpoz.2 i iczeniadochoduaczyl Sposóbobl (wypełniająpit/z). wrazzdołączonympisemnymuzasadnieniemprzyczynkorekty. POLTAX 1. Numer Identyfikacji Podatkowej 2. Nr dokumentu 3. Status 8 8 8-1 4 8-9 9-5

kwadratwpoz.2 i iczeniadochoduaczyl Sposóbobl (wypełniająpit/z). wrazzdołączonympisemnymuzasadnieniemprzyczynkorekty. POLTAX 1. Numer Identyfikacji Podatkowej 2. Nr dokumentu 3. Status 8 8 8-1 4 8-9 9-5

ZEZNANIE O WYSOKOŚCI OSIĄGNIĘTEGO DOCHODU (PONIESIONEJ STRATY) A. MIEJSCE I CEL SKŁADANIA ZEZNANIA

A. MIEJSCE I CEL SKŁADANIA ZEZNANIA") POLTAX WYPEŁNIĆ DUŻYMI DRUKOWANYMI LITERAMI CZARNYM LUB NIEBIESKIM KOLOREM. Składanie w wersji elektronicznej: www.podatki.gov.pl 1. Identyfikator podatkowy NIP 1) / numer PESEL (niepotrzebne skreślić)

POLTAX WYPEŁNIĆ DUŻYMI DRUKOWANYMI LITERAMI CZARNYM LUB NIEBIESKIM KOLOREM. Składanie w wersji elektronicznej: www.podatki.gov.pl 1. Identyfikator podatkowy NIP 1) / numer PESEL (niepotrzebne skreślić)

Warszawa, dnia 29 listopada 2012 r. Poz. 1331 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 19 listopada 2012 r.

z dnia 19 listopada 2012 r.") Elektronicznie podpisany przez Jaroslaw Deminet Data: 2012.11.29 13:06:48 +01'00' DZIENNIK USTAW w. rcl.go v.p l RZECZYPOSPOLITEJ POLSKIEJ Warszawa dnia 29 listopada 2012 r. Poz. 1331 ROZPORZĄDZENIE MINISTRA

Elektronicznie podpisany przez Jaroslaw Deminet Data: 2012.11.29 13:06:48 +01'00' DZIENNIK USTAW w. rcl.go v.p l RZECZYPOSPOLITEJ POLSKIEJ Warszawa dnia 29 listopada 2012 r. Poz. 1331 ROZPORZĄDZENIE MINISTRA

Warszawa, dnia 29 listopada 2012 r. Poz. 1331 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 19 listopada 2012 r.

z dnia 19 listopada 2012 r.") DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa dnia 29 listopada 2012 r. Poz. 1331 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 19 listopada 2012 r. zmieniające rozporządzenie w sprawie określenia wzorów

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa dnia 29 listopada 2012 r. Poz. 1331 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 19 listopada 2012 r. zmieniające rozporządzenie w sprawie określenia wzorów

17. Gmina 18. Ulica 19. Nr domu 20. Nr lokalu. 30. Gmina 31. Ulica 32. Nr domu 33. Nr lokalu

1. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) podatnika 3. Nr dokumentu 4. Status 2. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) małżonka Prawidłowe wypełnienie

1. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) podatnika 3. Nr dokumentu 4. Status 2. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) małżonka Prawidłowe wypełnienie

1. RYCZAŁT OD PRZYCHODÓW EWIDENCJONOWANYCH

1. RYCZAŁT OD PRZYCHODÓW EWIDENCJONOWANYCH - art. 2 ust. 1, art. 6 ust. 1 uzpdof z wyboru, na podstawie art. 9a ust. 1 updof, art. 9 ust. 1-3 uzpdof, podatek jest obliczany od przychodu i wynosi odpowiednio

1. RYCZAŁT OD PRZYCHODÓW EWIDENCJONOWANYCH - art. 2 ust. 1, art. 6 ust. 1 uzpdof z wyboru, na podstawie art. 9a ust. 1 updof, art. 9 ust. 1-3 uzpdof, podatek jest obliczany od przychodu i wynosi odpowiednio

Warszawa, dnia 30 listopada 2015 r. Poz. 2001 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 26 listopada 2015 r.

z dnia 26 listopada 2015 r.") DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa dnia 30 listopada 2015 r. Poz. 2001 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 26 listopada 2015 r. w sprawie określenia wzorów rocznego obliczenia podatku

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa dnia 30 listopada 2015 r. Poz. 2001 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 26 listopada 2015 r. w sprawie określenia wzorów rocznego obliczenia podatku

Ogólne założenia podatku PIT i CIT

FINANSE PUBLICZNE I PRAWO FINANSOWE PIT i CIT przedmiot podatku mgr Michał Stawiński Katedra Prawa Finansowego, WPAiE Uwr rok akademicki 2017/2018 Ogólne założenia podatku PIT i CIT Przedmiotem podatku

FINANSE PUBLICZNE I PRAWO FINANSOWE PIT i CIT przedmiot podatku mgr Michał Stawiński Katedra Prawa Finansowego, WPAiE Uwr rok akademicki 2017/2018 Ogólne założenia podatku PIT i CIT Przedmiotem podatku

I N F O R M A C J A. dotycząca rozliczenia podatku dochodowego od osób prawnych za 2008 rok

M I N I S T E R S T W O F I N A N S Ó W Departament Podatków Dochodowych I N F O R M A C J A dotycząca rozliczenia podatku dochodowego od osób prawnych za 2008 rok 40% 35% 30% 36% 34% 30% 28% 28% 27% 25%

M I N I S T E R S T W O F I N A N S Ó W Departament Podatków Dochodowych I N F O R M A C J A dotycząca rozliczenia podatku dochodowego od osób prawnych za 2008 rok 40% 35% 30% 36% 34% 30% 28% 28% 27% 25%

Broszura do PIT-37 STR. 1

MINISTERSTWO FINANSÓW BROSZURA INFORMACYJNA DO ZEZNANIA PIT-37 O WYSOKOŚCI OSIĄGNIĘTEGO DOCHODU (PONIESIONEJ STRATY) W 2009 ROKU FORMULARZ JEST PRZEZNACZONY dla podatników, do których ma zastosowanie art.

MINISTERSTWO FINANSÓW BROSZURA INFORMACYJNA DO ZEZNANIA PIT-37 O WYSOKOŚCI OSIĄGNIĘTEGO DOCHODU (PONIESIONEJ STRATY) W 2009 ROKU FORMULARZ JEST PRZEZNACZONY dla podatników, do których ma zastosowanie art.

Podatki dochodowe w praktyce

Krzysztof Janczukowicz Podatki dochodowe w praktyce z suplementem elektronicznym ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2014 Wstęp...9 Wyjaśnienie skrótów i miejsc publikacji dokumentów

Krzysztof Janczukowicz Podatki dochodowe w praktyce z suplementem elektronicznym ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2014 Wstęp...9 Wyjaśnienie skrótów i miejsc publikacji dokumentów

www.pitax.pl PIT-37 PIT-37(20) 1/4 ZEZNANIE O WYSOKOŚCI OSIĄGNIĘTEGO DOCHODU (PONIESIONEJ STRATY) 5. Rok W ROKU PODATKOWYM

1/4 ZEZNANIE O WYSOKOŚCI OSIĄGNIĘTEGO DOCHODU (PONIESIONEJ STRATY) 5. Rok W ROKU PODATKOWYM") 1. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) a NIP numer PESEL 2. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) małżonka 3. Nr dokumentu 4. Status PIT-37 ZEZNANIE

1. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) a NIP numer PESEL 2. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) małżonka 3. Nr dokumentu 4. Status PIT-37 ZEZNANIE

POLA JASNE WYPEŁNIA PODATNIK, POLA CIEMNE WYPEŁNIA URZĄD. WYPEŁNIĆ NA MASZYNIE, KOMPUTEROWO LUB RĘCZNIE, DUŻYMI, DRUKOWANYMI. 3.

POLTA 1. dentyfikator podatkowy NP / numer PESEL (niepotrzebne skreślić) podatnika 3. Nr dokumentu 4. Status 2. dentyfikator podatkowy NP / numer PESEL (niepotrzebne skreślić) małżonka PT-36 Prawidłowe

POLTA 1. dentyfikator podatkowy NP / numer PESEL (niepotrzebne skreślić) podatnika 3. Nr dokumentu 4. Status 2. dentyfikator podatkowy NP / numer PESEL (niepotrzebne skreślić) małżonka PT-36 Prawidłowe

MINISTERSTWO FINANSÓW BROSZURA INFORMACYJNA DO ZEZNANIA PIT-36L O WYSOKO

MINISTERSTWO FINANSÓW BROSZURA INFORMACYJNA DO ZEZNANIA PIT-36L O WYSOKOŚCI OSIĄGNIĘTEGO DOCHODU (PONIESIONEJ STRATY) W 2009 ROKU FORMULARZ PIT-36L JEST PRZEZNACZONY dla podatników, którzy prowadzili pozarolniczą

MINISTERSTWO FINANSÓW BROSZURA INFORMACYJNA DO ZEZNANIA PIT-36L O WYSOKOŚCI OSIĄGNIĘTEGO DOCHODU (PONIESIONEJ STRATY) W 2009 ROKU FORMULARZ PIT-36L JEST PRZEZNACZONY dla podatników, którzy prowadzili pozarolniczą

Broszura do PIT-36 STR. 1

MINISTERSTWO FINANSÓW BROSZURA INFORMACYJNA DO ZEZNANIA PIT-36 O WYSOKOŚCI OSIĄGNIĘTEGO DOCHODU (PONIESIONEJ STRATY) W 2008 ROKU FORMULARZ PIT-36 JEST PRZEZNACZONY dla podatników, do których ma zastosowanie

MINISTERSTWO FINANSÓW BROSZURA INFORMACYJNA DO ZEZNANIA PIT-36 O WYSOKOŚCI OSIĄGNIĘTEGO DOCHODU (PONIESIONEJ STRATY) W 2008 ROKU FORMULARZ PIT-36 JEST PRZEZNACZONY dla podatników, do których ma zastosowanie

PIT-36 Pola oznaczone kolorem zielonym wypełniają wyłącznie podatnicy, którzy uzyskiwali przychody

1. Identyfikator Podatkowy NIP / numer PESEL (niepotrzebne skreślić) 6 7 6 7 6 7 6 7 6 7 2. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) małżonka PIT-36 Pola oznaczone kolorem zielonym

1. Identyfikator Podatkowy NIP / numer PESEL (niepotrzebne skreślić) 6 7 6 7 6 7 6 7 6 7 2. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) małżonka PIT-36 Pola oznaczone kolorem zielonym

Departament Podatków Dochodowych. www.mf.gov.pl. ul. Świętokrzyska 12, 00-916 Warszawa. tel.: +48 22 694 33 26, fax: +48 22 694 33 31

ul. Świętokrzyska 12, 00-916 Warszawa tel.: +48 22 694 33 26, fax: +48 22 694 33 31 Departament Podatków Dochodowych e-mail:sekretariat.dd@mf.gov.pl Warszawa, sierpień 2015 r. www.mf.gov.pl I. Wstęp Ryczałt

ul. Świętokrzyska 12, 00-916 Warszawa tel.: +48 22 694 33 26, fax: +48 22 694 33 31 Departament Podatków Dochodowych e-mail:sekretariat.dd@mf.gov.pl Warszawa, sierpień 2015 r. www.mf.gov.pl I. Wstęp Ryczałt

Warszawa, dnia 30 listopada 2015 r. Poz. 2001 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 26 listopada 2015 r.

z dnia 26 listopada 2015 r.") DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa dnia 30 listopada 2015 r. Poz. 2001 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 26 listopada 2015 r. w sprawie określenia wzorów rocznego obliczenia podatku

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa dnia 30 listopada 2015 r. Poz. 2001 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 26 listopada 2015 r. w sprawie określenia wzorów rocznego obliczenia podatku

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa. Opodatkowanie przychodów (dochodów) z kapitałów pieniężnych. www.finanse.mf.gov.

z kapitałów pieniężnych. www.finanse.mf.gov.") Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa Opodatkowanie przychodów (dochodów) z kapitałów pieniężnych www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów Opodatkowanie przychodów (dochodów)

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa Opodatkowanie przychodów (dochodów) z kapitałów pieniężnych www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów Opodatkowanie przychodów (dochodów)

VI. FORMY OPODATKOWANIA OKREŚLONE W USTAWIE O ZRYCZAŁTOWANYM PODATKU DOCHODOWYM OD NIEKTÓRYCH PRZYCHODÓW OSIĄGANYCH PRZEZ OSOBY FIZYCZNE

VI. FORMY OPODATKOWANIA OKREŚLONE W USTAWIE O ZRYCZAŁTOWANYM PODATKU DOCHODOWYM OD NIEKTÓRYCH PRZYCHODÓW OSIĄGANYCH PRZEZ OSOBY FIZYCZNE 1. RYCZAŁT OD PRZYCHODÓW EWIDENCJONOWANYCH - art. 2 ust. 1, art.

VI. FORMY OPODATKOWANIA OKREŚLONE W USTAWIE O ZRYCZAŁTOWANYM PODATKU DOCHODOWYM OD NIEKTÓRYCH PRZYCHODÓW OSIĄGANYCH PRZEZ OSOBY FIZYCZNE 1. RYCZAŁT OD PRZYCHODÓW EWIDENCJONOWANYCH - art. 2 ust. 1, art.

Warszawa, dnia 8 listopada 2013 r. Poz. 1303 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 10 października 2013 r.

z dnia 10 października 2013 r.") Elektronicznie podpisany przez Beata Jaszczyk Data: 2013.11.08 15:31:47 +01'00' DZIENNIK USTAW v.p l RZECZYPOSPOLITEJ POLSKIEJ Warszawa dnia 8 listopada 2013 r. Poz. 1303 ROZPORZĄDZENIE MINISTRA FINANSÓW

Elektronicznie podpisany przez Beata Jaszczyk Data: 2013.11.08 15:31:47 +01'00' DZIENNIK USTAW v.p l RZECZYPOSPOLITEJ POLSKIEJ Warszawa dnia 8 listopada 2013 r. Poz. 1303 ROZPORZĄDZENIE MINISTRA FINANSÓW

Załączniki do rozporządzenia Ministra Finansów z dnia 2015 r. (poz. ) Załącznik nr 1

Załącznik nr 1") 1. Identyfikator podatkowy NIP płatnika POLA JASNE WYPEŁNIA PŁATNIK POLA CIEMNE WYPEŁNIA URZĄD. WYPEŁNIĆ NA MASZYNIE KOMPUTEROWO LUB RĘCZNIE DUŻYMI DRUKOWANYMI LITERAMI CZARNYM LUB NIEBIESKIM KOLOREM.

1. Identyfikator podatkowy NIP płatnika POLA JASNE WYPEŁNIA PŁATNIK POLA CIEMNE WYPEŁNIA URZĄD. WYPEŁNIĆ NA MASZYNIE KOMPUTEROWO LUB RĘCZNIE DUŻYMI DRUKOWANYMI LITERAMI CZARNYM LUB NIEBIESKIM KOLOREM.

Sprzedaż wyrobów tradycyjnych, regionalnych oraz lokalnych, a podatek dochodowy od osób fizycznych

Sprzedaż wyrobów tradycyjnych, regionalnych oraz lokalnych, a podatek dochodowy od osób fizycznych Lublin, 13 października 2015 r. Zasady opodatkowania, źródła przychodów Ustawa z dnia 26.07.1991 r. o

Sprzedaż wyrobów tradycyjnych, regionalnych oraz lokalnych, a podatek dochodowy od osób fizycznych Lublin, 13 października 2015 r. Zasady opodatkowania, źródła przychodów Ustawa z dnia 26.07.1991 r. o

Określenie zryczałtowanego podatku K-023/1 dochodowego od przychodu z odpłatnego zbycia nieruchomości i praw majątkowych Obowiązuje od 09.02.2011 r.

URZĄD SKARBOWY W TRZEBNICY Ul. Prusicka 2, 55-100 Trzebnica Określenie zryczałtowanego podatku K-023/1 dochodowego od przychodu z odpłatnego Obowiązuje od 09.02.2011 r. I. Kogo dotyczy 1. Osób fizycznych,

URZĄD SKARBOWY W TRZEBNICY Ul. Prusicka 2, 55-100 Trzebnica Określenie zryczałtowanego podatku K-023/1 dochodowego od przychodu z odpłatnego Obowiązuje od 09.02.2011 r. I. Kogo dotyczy 1. Osób fizycznych,

MINISTERSTWO FINANSÓW BROSZURA INFORMACYJNA DO ZEZNANIA PIT-37 O WYSOKOŚCI OSIĄGNIĘTEGO DOCHODU (PONIESIONEJ STRATY) W 2013 ROKU

W 2013 ROKU") MINISTERSTWO FINANSÓW BROSZURA INFORMACYJNA DO ZEZNANIA PIT-37 O WYSOKOŚCI OSIĄGNIĘTEGO DOCHODU (PONIESIONEJ STRATY) W 2013 ROKU FORMULARZ JEST PRZEZNACZONY dla podatników, do których ma zastosowanie art.

MINISTERSTWO FINANSÓW BROSZURA INFORMACYJNA DO ZEZNANIA PIT-37 O WYSOKOŚCI OSIĄGNIĘTEGO DOCHODU (PONIESIONEJ STRATY) W 2013 ROKU FORMULARZ JEST PRZEZNACZONY dla podatników, do których ma zastosowanie art.

Warszawa, dnia 30 listopada 2017 r. Poz. 2219

Warszawa dnia 30 listopada 2017 r. Poz. 2219 ROZPORZĄDZENIE MINISTRA ROZWOJU I FINANSÓW 1) z dnia 23 listopada 2017 r. w sprawie wzorów zeznań podatkowych obowiązujących w zakresie podatku dochodowego

Warszawa dnia 30 listopada 2017 r. Poz. 2219 ROZPORZĄDZENIE MINISTRA ROZWOJU I FINANSÓW 1) z dnia 23 listopada 2017 r. w sprawie wzorów zeznań podatkowych obowiązujących w zakresie podatku dochodowego

Rozwiązania na rzecz rodzin z dziećmi w polskim systemie podatku dochodowego od osób fizycznych

Rozwiązania na rzecz rodzin z dziećmi w polskim systemie podatku dochodowego od osób fizycznych Warszawa, marzec 2014 r. ul. Świętokrzyska 12 00-916 Warszawa www.mf.gov.pl Podatek dochodowy od osób fizycznych

Rozwiązania na rzecz rodzin z dziećmi w polskim systemie podatku dochodowego od osób fizycznych Warszawa, marzec 2014 r. ul. Świętokrzyska 12 00-916 Warszawa www.mf.gov.pl Podatek dochodowy od osób fizycznych

Warszawa, dnia 28 listopada 2014 r. Poz. 1674 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 27 listopada 2014 r.

z dnia 27 listopada 2014 r.") DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa dnia 28 listopada 2014 r. Poz. 1674 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 27 listopada 2014 r. w sprawie określenia wzorów rocznego obliczenia podatku

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa dnia 28 listopada 2014 r. Poz. 1674 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 27 listopada 2014 r. w sprawie określenia wzorów rocznego obliczenia podatku

Warszawa, dnia 28 listopada 2014 r. Poz. 1674 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 27 listopada 2014 r.

z dnia 27 listopada 2014 r.") DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa dnia 28 listopada 2014 r. Poz. 1674 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 27 listopada 2014 r. w sprawie określenia wzorów rocznego obliczenia podatku

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa dnia 28 listopada 2014 r. Poz. 1674 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 27 listopada 2014 r. w sprawie określenia wzorów rocznego obliczenia podatku

Warszawa, dnia 14 marca 2017 r. Poz. 536 ROZPORZĄDZENIE MINISTRA ROZWOJU I FINANSÓW 1) z dnia 13 marca 2017 r.

z dnia 13 marca 2017 r.") DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa dnia 14 marca 2017 r. Poz. 536 ROZPORZĄDZENIE MINISTRA ROZWOJU I FINANSÓW 1) z dnia 13 marca 2017 r. zmieniające rozporządzenie w sprawie określenia wzorów

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa dnia 14 marca 2017 r. Poz. 536 ROZPORZĄDZENIE MINISTRA ROZWOJU I FINANSÓW 1) z dnia 13 marca 2017 r. zmieniające rozporządzenie w sprawie określenia wzorów

I N F O R M A T O R. Zakres podstawowy

I N F O R M A T O R Opodatkowanie podatkiem dochodowym osób fizycznych regulują dwie ustawy: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2000 r. Nr 14, poz. 176 ze

I N F O R M A T O R Opodatkowanie podatkiem dochodowym osób fizycznych regulują dwie ustawy: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2000 r. Nr 14, poz. 176 ze

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Poz. 211 USTAWA z dnia 15 stycznia 2015 r. o zmianie ustawy o Służbie Celnej, ustawy o urzędach i izbach skarbowych oraz niektórych innych ustaw (...) Art. 6. W

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Poz. 211 USTAWA z dnia 15 stycznia 2015 r. o zmianie ustawy o Służbie Celnej, ustawy o urzędach i izbach skarbowych oraz niektórych innych ustaw (...) Art. 6. W

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa. Opodatkowanie przychodów (dochodów) z kapitałów pieniężnych. www.finanse.mf.gov.

z kapitałów pieniężnych. www.finanse.mf.gov.") Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa Opodatkowanie przychodów (dochodów) z kapitałów pieniężnych www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów Opodatkowanie przychodów (dochodów)

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa Opodatkowanie przychodów (dochodów) z kapitałów pieniężnych www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów Opodatkowanie przychodów (dochodów)

2. Nr dokumentu 3. Status. ZEZNANIE O WYSOKOŚCI OSIĄGNIĘTEGO DOCHODU (PONIESIONEJ STRATY) W ROKU PODATKOWYM 4. Rok