Wartość dodana audytu wewnętrznego dla organizacji na przykładzie dobrych praktyk Polskiej Agencji Rozwoju Przedsiębiorczości

|

|

|

- Jarosław Turek

- 9 lat temu

- Przeglądów:

Transkrypt

1 2012 Olga Petelczyc p.o. Dyrektora Biura Audytu Wewnętrznego Jakub Moskal Dyrektor Departament Koordynacji WdraŜania Programów Wartość dodana audytu wewnętrznego dla organizacji na przykładzie dobrych praktyk Polskiej Agencji Rozwoju Przedsiębiorczości Warszawa,

2 2012 Olga Petelczyc p.o. Dyrektora Biura Audytu Wewnętrznego Wartość dodana audytu perspektywa audytu Warszawa,

3 Agenda 1. Co się składa na wartość dodaną? 2. Kim są nasi klienci? Co jest naszym produktem? 3. Jak mierzyć wartość dodaną? 4. Kluczowe warunki dostarczenia wartości dodanej do organizacji 5. Jak sprzedać nasz produkt, czyli współpraca to się opłaca

4 Co się składa na wartości dodaną? Profesjonalna praktyka Oczekiwania klientów audytu, w szczególności kierownika jednostki

5 Kim są nasi klienci? 1. Kierownik jednostki 2. Kierownicy komórek organizacyjnych 3. Rada nadzorcza 4. Komitet audytu 5. Społeczeństwo

6 Definicja wartości dodanej audytu na potrzeby prezentacji: Wsparcie organizacji w efektywnym osiąganiu celów, dla których została stworzona.

7 Co jest naszym produktem? podnoszenie efektywności systemu, przeciwdziałanie zjawiskom niepoŝądanym, zapewnienie dot. sposobu funkcjonowania danego obszaru.

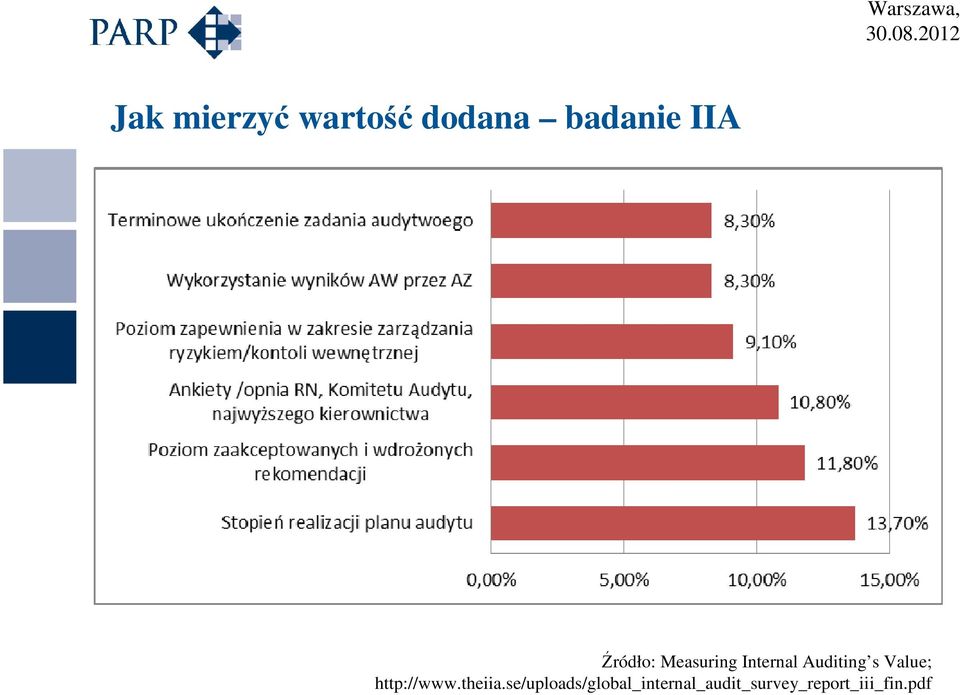

8 Jak mierzyć wartość dodana badanie IIA Źródło: Measuring Internal Auditing s Value;

9 Jak mierzyć wartość dodana badanie IIA źródło: Adding Value: How Modern Internal Auditing Assists Organizations in Achieving Stratgic Objctives

10 Kluczowe warunki dostarczenia wartości dodanej do organizacji: 1. NiezaleŜny i obiektywny audyt; 2. Kompetentny personel, doskonale znający podstawową działalność organizacji, jej misje, strategie i wartości; 3. Klienci audytu powinni znać, rozumieć i odczuwać wartość z funkcji audytu w organizacji; 4. Okresowe przeglądy jakości audytu, w tym mierzenie wartości dodanej;

11 Kluczowe warunki dostarczenia wartości dodanej do organizacji:

12 Kompetentny personel, doskonale znający podstawową działalność organizacji, jej misje, strategie i wartości; 1. Audytorzy przydzieleni do obszarów; 2. Przepływ wiedzy wewnątrz zespołu; 3. Szkolenia zbieŝne z planem audytu/zadaniami BAW na dany rok; 4. Korzystanie z ekspertów zewnętrznych oraz audytów/kontroli zewnętrznych; 5. Udział przedstawicieli BAW w spotkaniach dyrektorów/kierownictwa bieŝąca wiedza na temat podstawowej działalności agencji; 6. Udział przedstawicieli BAW w komitetach, tj. komitet ds. zarządzania ryzykiem, komitet ds. PBI, ciągłości działania, itp.; 7. Otwarta komunikacja z kierownikiem jednostki w jakich obszarach audytowi brak kompetencji i podejmowanie działań w celu eliminacji luk;

13 Kluczowe warunki dostarczenia wartości dodanej do organizacji:

14 Jak sprzedać efekty naszej pracy? Warszawa,

15 Współpraca oraz promocja funkcji audytu: 1. Przedstawianie wyników: a. zadań audytowych b. działań podejmowanych przez BAW na spotkaniach dyrektorów z kierownictwem; c. prac Radzie Nadzorczej; 2. Szkolenia dla pracowników, dzielenie się wiedzą; 3. Dostęp on-line do informacji o poziomie wdroŝenia zaleceń 4. Koordynacja kontroli/audytów zewnętrznych 5. MoŜliwość udziału w spotkaniach kierownictwa co najmniej raz w miesiącu; 6. Otwartość na potrzeby;

16 Przedstawianie wyników: 1. Na kaŝdą naradę zamykającą zapraszani są członkowie kierownictwa, w tym zawsze kierownik jednostki; 2. KaŜdy raport przedstawiany jest w formie prezentacji, jeśli kierownik jednostki nie jest obecny na naradzie zamykające przedstawiane mu są wyniki audytu indywidualnie; 3. 4 prezentacje na Radzie Nadzorczej wyników pracy BAW, w ciągu ostatnich 12 m-c; 4. 7 prezentacji na spotkaniach dyrektorów z kierownictwem, w ciągu ostatnich 12 m-c;

17 Przykład informacji przekazywanej dyrektorom i kierownictwu:

18 Przykład informacji przekazywanej dyrektorom i kierownictwu:

19 Szkolenia dla pracowników, dzielenie się wiedzą; 1. Na początku roku 3 szkolenia z zakresu obsługi ECM (około 60 osób, w tym dyrektorzy) 2. Lipiec-sierpień, 3 szkolenia dot. współpracy z audytem wewnętrznym i kontrolami zewnętrznymi (około 50 osób), planowane szkolenie dla dyrektorów 3. Baza wiedzy w intranecie

,")

20 Baza wiedzy w intranecie Warszawa,

21 Dostęp do rekomendacji on-line: Warszawa,

22 Współpraca z kontrolami/audytami zewnętrznymi Warszawa, 1. Administracyjna obsługa kontroli 2. Koordynacja kontroli w PARP 3. Ujednolicanie odpowiedzi zespołów PARP 4. Monitorowanie wdroŝenia zaleceń 5. Kontakt z kontrolerami audytorami po zakończeniu czynności w PARP 6. Wykorzystanie wyników kontroli/audytów zewnętrznych w pracy BAW

23 Zadanie doradcze dot. standaryzacji procesu weryfikacji poszczególnych kategorii kosztów przez RIF Cel zadania: 1.Identyfikacja najczęściej pojawiających się problemów w trakcie kontroli z perspektywy pracowników RIF 2.Samoocena obecnie posiadanej wiedzy i przygotowania merytorycznego pracowników RIF do prowadzenia kontroli na miejscu 3.Samoocena poŝądanej wiedzy wspomagającej proces przeprowadzenia kontroli na miejscu z perspektywy pracowników RIF

24 Zadanie doradcze dot. standaryzacji procesu weryfikacji poszczególnych kategorii kosztów przez RIF Metoda badania: Zastosowano jakościowo-ilościowe podejście do badanego obszaru. Badania ankietowe: Anonimowe Ankieta zawierała poszczególne kategorie kosztów oraz sześciostopniowe skale ocen w zakresie posiadanej jak i poŝądanej wiedzy oraz informacje nt. problemów pojawiają się w trakcie przeprowadzania kontroli 141 ankiet Identyfikujące instytucję Ankieta zawierała informacje na temat sposobu weryfikacji poszczególnych kategorii kosztów przez RIF oraz DM współpracujące z RIF 16 RIF Weryfikacja informacji z ankiet w trakcie audytów RIF przez pracowników BAW 4 RIFy

25 Audyt jakości danych > Cele audytu Warszawa,

26 Audyt jakości danych > Metoda Audyt jakości danych pozyskanie i analiza informacji przegląd danych dokumentacja systemu kontroli w PO (załączniki do IW) polityka bezpieczeństwa informacji PARP wytyczne w zakresie warunków gromadzenia i przekazywania danych oraz sprawozdawczości dobre praktyki zawarte w normach PN- ISO/IEC serii 2700X ankiety dla AMI/KM LSI/BI przegląd kompletności LSI-KSI przegląd zgodności LSI-KSI (podstawowy zakres)

27 Współpraca to się opłaca Źródło:

28 2012 Jakub Moskal Dyrektor Departament Koordynacji WdraŜania Programów Wartość dodana audytu perspektywa klienta audytu Warszawa,

29 PARP ROLA W SYSTEMIE WDRAśANIA FUNDUSZY UE Warszawa, POIG 3.9 MLD EUR PO RPW 2.6 MLD EUR POKL 672 MLN EUR UDZIAŁ BUDśETU PARP W BUDśECIE = 7.2 MLD EUR 8.4 % OGÓŁU ŚRODKÓW PERSPEKTYWY FINANSOWEJ

30 PARP KONKURSY, KONTRAKTACJA ŚRODKÓW Warszawa, POIG POKL PO RPW ZADANIA: PROGRAMOWANIE, NABÓR, OCENA WNIOSKÓW

31

32

33

34

35

36 Plan Strategiczny PARP na lata MISJA, WIZJA Misją PARP jest tworzenie korzystnych warunków dla zrównowaŝonego rozwoju polskiej gospodarki poprzez wspieranie innowacyjności i aktywności międzynarodowej przedsiębiorstw oraz promocję przyjaznych środowisku form produkcji i konsumpcji PARP PARTNEREM W DRODZE DO SUKCESU TWOJEJ FIRMY; PARP jest nowoczesną instytucją, gwarantującą wysoką jakość realizacji działań i sprawność wydatkowania środków, która opiera się na profesjonalizmie kadr oraz partnerskiej współpracy z klientami i podmiotami zewnętrznymi;

37 Plan Strategiczny PARP na lata PRIORYTETY STRATEGICZNE Tworzenie korzystnych warunków dla rozwoju innowacyjności przedsiębiorstw; Wzmocnienie roli Agencji jako partnera na rzecz tworzenia warunków rozwoju przedsiębiorczości; Tworzenie korzystnych warunków dla rozwoju wzorców zrównowaŝonej produkcji i konsumpcji; Zapewnienie jakości oraz efektywności działań prowadzonych przez Agencję.

38 SYSTEMOWE PODEJŚCIE DO PODNOSZENIA SPRAWNOŚCI I EFEKTYWNOŚCI DZIAŁAŃ PARP SYSTEM, KTÓREGO BAZĄ SĄ: ORIENTACJA NA KLIENTA, PRZYWÓDZTWO, ZAANGAśOWANIE PRACOWNIKÓW

39 Korelacja procesu koordynacji z zadaniami Audytu Wewnętrznego Warszawa, Opracowywanie przekrojowych rozwiązań horyzontalnych obszarów problemowych występujących w programach operacyjnych. Realizowanie zadań związanych ze sprawozdawczością oraz poświadczeniami wydatków Zadania audytowe dotyczące obszarów merytorycznych zadań Agencji: kontroli, realizacji projektów systemowych, audyt naleŝności Koordynacja współpracy z 16 Regionalnymi Instytucjami Finansującymi realizującymi zadania związane z naborem wniosków oraz procesem wdraŝania projektów (rozliczenie, kontrola projektów) Zadania audytowe oraz audyt doradczy realizowany przez Biuro Audytu Wewnętrznego w Regionalnych Instytucjach Finansujących Raportowanie nieprawidłowości proces sprawozdawczości, ujednolicanie podejścia, rozwiązania systemowe na poziomie procesu Zajęcia komornicze koordynacja procesu na na poziomie Agencji zgodnie z rekomendacjami Biura Audytu Wewnętrznego Koordynacja procesu kontroli w PARP, obszar zlecenia kontroli na zewnątrz Koordynacja procesu kontroli zewnętrznych przez Biuro Audytu Wewnętrznego, analiza implementacja zaleceń, wartość dodana dla PARP

40 Zadanie doradcze dot. standaryzacji procesu weryfikacji poszczególnych kategorii kosztów przez RIF Wartość dodana: 1.Identyfikacja luk kompetencyjnych występujących w RIF 2.Udzielenie wsparcia, kierunkowanie planów szkoleniowych w celu minimalizacji negatywnych skutków istniejących problemów 3.Ustalenie zakresu występujących rozbieŝności w stosowanej metodologii, praktyce prowadzenia kontroli, czynników zakłócających proces moŝliwych do wyeliminowania z poziomu PARP 4.Podjęcie koordynacja prac związanych z usprawnieniem na poziomie procedur efekty ujęte we wspólnej procedurze kontroli dla wszystkich działań realizowanych przez RIF

41 Zadania audytowe w RIF, obszar współpracy RIF-PARP Wartość dodana: 1.Identyfikacja problemów systemowych, ustalenia dotyczące jakości pracy RIF 2.Weryfikacja kluczowych obszarów typowanie RIF do prowadzenia działań audytowych we współpracy z departamentami merytorycznymi PARP, połoŝenie nacisku na obszary zgłoszone przez komórki współpracujące z RIF 3.Rekomendacje podnoszące jakość wykonywanych zadań oraz kulturę organizacyjną jednostek pełniących funkcję RIF kodeks etyki w RIF, systematyczny proces oceny pracowników w RIF 4.Edukacja RIF WdroŜeniowa Grupa Robocza, Platforma Wymiany Danych

42 Audyt jakości danych Warszawa, Wartość dodana: 1.Kontekst systemu motywacyjnego dla RIF znaczenie poprawności danych generowanych z kostki OLAP, bazy raportowej LSI 2.Poprawność danych zawartych w KSI jako gwarancja rzetelnej informacji zawartej w sprawozdaniach programowych, realnego obrazu wyników pracy PARP 3.Poświadczenia wydatków prognozy certyfikacji, zgodność i kompletność danych w KSI element konieczny realizacji zadań PARP 4.Sprawozdawczość z kontroli kontekst raportowanie nieprawidłowości, poświadczeń, kontroli zewnętrznych

43 Dodatkowe przykłady wykorzystania rekomendacji Warszawa, Wartość dodana: 1.Poświadczenia wzmocnienie znaczenia wykorzystania narzędzi informatycznych wprowadzenie dodatkowych raportów weryfikujących poprawność danych, redukcja ryzyka wystąpienia błędu 2.Rejestr zajęć komorniczych wprowadzenie systemu koordynacji przepływu informacji we wskazanym obszarze, usystematyzowanie działań PARP 3.Opracowanie macierzy kosztów ujednolicenie stosowanej praktyki weryfikacji poszczególnych kategorii kosztów na poziomie komórek organizacyjnych w PARP oraz w RIF 4.Rekomendacje usprawniające obszar realizacji projektów systemowych PARP, ustalenia z zadania dotyczącego raportowania nieprawidłowości przesłanka do kolejnych działań uspójniających

44 DZIĘKUJEMY ZA UWAGĘ

Obecne i nowe usługi polskiego systemu wsparcia MŚP

2010 Aneta Wilmańska Zastępca Prezesa PARP Obecne i nowe usługi polskiego systemu wsparcia MŚP Wsparcie dla innowacyjnych przedsiębiorstw nowe perspektywy Warszawa, 26 maja 2010 r. PARP na rzecz rozwoju

2010 Aneta Wilmańska Zastępca Prezesa PARP Obecne i nowe usługi polskiego systemu wsparcia MŚP Wsparcie dla innowacyjnych przedsiębiorstw nowe perspektywy Warszawa, 26 maja 2010 r. PARP na rzecz rozwoju

Warszawa, dnia 6 maja 2015 r. Poz. 16 M I N I S T R A S P R AW Z A G R A N I C Z N Y C H 1) z dnia 6 maja 2015 r.

z dnia 6 maja 2015 r.") DZIENNIK URZĘDOWY MINISTRA SPRAW ZAGRANICZNYCH Warszawa, dnia 6 maja 2015 r. Poz. 16 Z A R Z Ą D Z E N I E N R 15 M I N I S T R A S P R AW Z A G R A N I C Z N Y C H 1) z dnia 6 maja 2015 r. w sprawie Karty

DZIENNIK URZĘDOWY MINISTRA SPRAW ZAGRANICZNYCH Warszawa, dnia 6 maja 2015 r. Poz. 16 Z A R Z Ą D Z E N I E N R 15 M I N I S T R A S P R AW Z A G R A N I C Z N Y C H 1) z dnia 6 maja 2015 r. w sprawie Karty

Warszawa, dnia 12 maja 2016 r. Poz. 20

Warszawa, dnia 12 maja 2016 r. Poz. 20 Z A R Z Ą D Z E N I E N R 15 M I N I S T R A S P R AW Z A G R A N I C Z N Y C H 1) z dnia 10 maja 2016 r. w sprawie Karty audytu wewnętrznego w Ministerstwie Spraw

Warszawa, dnia 12 maja 2016 r. Poz. 20 Z A R Z Ą D Z E N I E N R 15 M I N I S T R A S P R AW Z A G R A N I C Z N Y C H 1) z dnia 10 maja 2016 r. w sprawie Karty audytu wewnętrznego w Ministerstwie Spraw

Opis systemu kontroli wewnętrznej w mbanku S.A.

Opis systemu kontroli wewnętrznej w mbanku S.A. Jednym z elementów systemu zarządzania Bankiem jest system kontroli wewnętrznej wspierający organizację w skutecznym i efektywnym działaniu procesów biznesowych.

Opis systemu kontroli wewnętrznej w mbanku S.A. Jednym z elementów systemu zarządzania Bankiem jest system kontroli wewnętrznej wspierający organizację w skutecznym i efektywnym działaniu procesów biznesowych.

Karta audytu wewnętrznego w Uniwersytecie Mikołaja Kopernika w Toruniu

Załącznik nr 1 do Zarządzenia nr 45 Rektora UMK z dnia 29 kwietnia 2010 r. Karta audytu wewnętrznego w Uniwersytecie Mikołaja Kopernika w Toruniu I. Postanowienia ogólne. 1 1. Karta Audytu Wewnętrznego

Załącznik nr 1 do Zarządzenia nr 45 Rektora UMK z dnia 29 kwietnia 2010 r. Karta audytu wewnętrznego w Uniwersytecie Mikołaja Kopernika w Toruniu I. Postanowienia ogólne. 1 1. Karta Audytu Wewnętrznego

Opis systemu kontroli wewnętrznej w Polskim Banku Apeksowym S.A.

Opis systemu kontroli wewnętrznej w Polskim Banku Apeksowym S.A. I. Informacje ogólne 1. Zgodnie z postanowieniami Ustawy Prawo bankowe z dnia 29 sierpnia 1997 r. (Dz.U. 1997 Nr 140 poz. 939), w ramach

Opis systemu kontroli wewnętrznej w Polskim Banku Apeksowym S.A. I. Informacje ogólne 1. Zgodnie z postanowieniami Ustawy Prawo bankowe z dnia 29 sierpnia 1997 r. (Dz.U. 1997 Nr 140 poz. 939), w ramach

Działania PARP na rzecz rozwoju innowacyjności przedsiębiorstw w Polsce

2010 Aneta Wilmańska zastępca prezesa PARP Działania PARP na rzecz rozwoju innowacyjności przedsiębiorstw w Polsce Własność przemysłowa w innowacyjnej gospodarce Zarządzanie innowacjami: ekonomiczne aspekty

2010 Aneta Wilmańska zastępca prezesa PARP Działania PARP na rzecz rozwoju innowacyjności przedsiębiorstw w Polsce Własność przemysłowa w innowacyjnej gospodarce Zarządzanie innowacjami: ekonomiczne aspekty

DZIENNIK URZĘDOWY MINISTRA KULTURY I DZIEDZICTWA NARODOWEGO. Warszawa, dnia 29 września 2014 r. Pozycja 38

DZIENNIK URZĘDOWY MINISTRA KULTURY I DZIEDZICTWA NARODOWEGO Warszawa, dnia 29 września 2014 r. Pozycja 38 ZARZĄDZENIE MINISTRA KULTURY I DZIEDZICTWA NARODOWEGO 1) z dnia 29 września 2014 r. w sprawie Karty

DZIENNIK URZĘDOWY MINISTRA KULTURY I DZIEDZICTWA NARODOWEGO Warszawa, dnia 29 września 2014 r. Pozycja 38 ZARZĄDZENIE MINISTRA KULTURY I DZIEDZICTWA NARODOWEGO 1) z dnia 29 września 2014 r. w sprawie Karty

OPIS SYSTEMU KONTROLI WEWNĘTRZNEJ

OPIS SYSTEMU KONTROLI WEWNĘTRZNEJ Cele sytemu kontroli wewnętrznej Celem systemu kontroli wewnętrznej jest zapewnienie: 1. skuteczności i efektywności działania Banku, 2. wiarygodność sprawozdawczości

OPIS SYSTEMU KONTROLI WEWNĘTRZNEJ Cele sytemu kontroli wewnętrznej Celem systemu kontroli wewnętrznej jest zapewnienie: 1. skuteczności i efektywności działania Banku, 2. wiarygodność sprawozdawczości

Opis systemu zarządzania, w tym systemu zarządzania ryzykiem i systemu kontroli wewnętrznej w Banku Spółdzielczym w Ropczycach.

Opis systemu zarządzania, w tym systemu zarządzania ryzykiem i systemu kontroli wewnętrznej w Banku Spółdzielczym w Ropczycach. System zarządzania w Banku Spółdzielczym w Ropczycach System zarządzania,

Opis systemu zarządzania, w tym systemu zarządzania ryzykiem i systemu kontroli wewnętrznej w Banku Spółdzielczym w Ropczycach. System zarządzania w Banku Spółdzielczym w Ropczycach System zarządzania,

Departament Audytu Wewnętrznego i Certyfikacji

Biuletyn Informacji Publicznej Urzędu Marszałkowskiego Województwa Warmińsko-Mazurskiego w Olsztynie Kategoria: Urząd Marszałkowski - Departamenty / Biura - Departament Audytu Wewnętrznego i Certyfikacji

Biuletyn Informacji Publicznej Urzędu Marszałkowskiego Województwa Warmińsko-Mazurskiego w Olsztynie Kategoria: Urząd Marszałkowski - Departamenty / Biura - Departament Audytu Wewnętrznego i Certyfikacji

MONITOROWANIE PROGRAMU OPERACYJNEGO

MONITOROWANIE PROGRAMU OPERACYJNEGO Rozwój Polski Wschodniej ROLA KOMITETU MONITORUJĄCEGO 1 PLAN PREZENTACJI 1. Monitoring definicja i rodzaje 2. System sprawozdawczości - jako narzędzie monitoringu 3.

MONITOROWANIE PROGRAMU OPERACYJNEGO Rozwój Polski Wschodniej ROLA KOMITETU MONITORUJĄCEGO 1 PLAN PREZENTACJI 1. Monitoring definicja i rodzaje 2. System sprawozdawczości - jako narzędzie monitoringu 3.

Agencja Rozwoju Przedsiębiorczości S.A.

Agencja Rozwoju Przedsiębiorczości S.A. powstała w 1997 r. w ramach Kontraktu Regionalnego dla województwa śląskiego. W 2000 r. Agencja została włączona w Krajowy System Usług dla małych i średnich przedsiębiorstw.

Agencja Rozwoju Przedsiębiorczości S.A. powstała w 1997 r. w ramach Kontraktu Regionalnego dla województwa śląskiego. W 2000 r. Agencja została włączona w Krajowy System Usług dla małych i średnich przedsiębiorstw.

Kontrola zarządcza w jednostkach samorządu terytorialnego z perspektywy Ministerstwa Finansów

Kontrola zarządcza w jednostkach samorządu terytorialnego z perspektywy Ministerstwa Finansów Monika Kos, radca ministra Departament Polityki Wydatkowej Warszawa, 13 stycznia 2015 r. Program prezentacji

Kontrola zarządcza w jednostkach samorządu terytorialnego z perspektywy Ministerstwa Finansów Monika Kos, radca ministra Departament Polityki Wydatkowej Warszawa, 13 stycznia 2015 r. Program prezentacji

S Y S T E M K O N T R O L I Z A R Z Ą D C Z E J W U NI WE RSYTECIE JANA KO CHANOWS KIE GO W KIE LCACH

Załącznik do zarządzenia Rektora UJK nr 67 /2017 z 30 czerwca 2017 r. S Y S T E M K O N T R O L I Z A R Z Ą D C Z E J W U NI WE RSYTECIE JANA KO CHANOWS KIE GO W KIE LCACH 1 Przepisy ogólne Niniejszy dokument

Załącznik do zarządzenia Rektora UJK nr 67 /2017 z 30 czerwca 2017 r. S Y S T E M K O N T R O L I Z A R Z Ą D C Z E J W U NI WE RSYTECIE JANA KO CHANOWS KIE GO W KIE LCACH 1 Przepisy ogólne Niniejszy dokument

ZARZĄDZENIE Nr 26 / 2011 WÓJTA GMINY GROMNIK. z dnia 29 kwietnia 2011 roku

ZARZĄDZENIE Nr 26 / 2011 WÓJTA GMINY GROMNIK z dnia 29 kwietnia 2011 roku w sprawie funkcjonowania kontroli zarządczej w gminnych jednostkach organizacyjnych oraz nadzoru nad jej realizacja Na podstawie

ZARZĄDZENIE Nr 26 / 2011 WÓJTA GMINY GROMNIK z dnia 29 kwietnia 2011 roku w sprawie funkcjonowania kontroli zarządczej w gminnych jednostkach organizacyjnych oraz nadzoru nad jej realizacja Na podstawie

Zarządzenie Nr 17/2010 Burmistrza Krapkowic z dnia 22 kwietna 2010 roku

Zarządzenie Nr 17/2010 Burmistrza Krapkowic z dnia 22 kwietna 2010 roku w sprawie wprowadzenia Karty audytu wewnętrznego w Gminie Krapkowice oraz Urzędzie Miasta i Gminy w Krapkowicach Na podstawie 10

Zarządzenie Nr 17/2010 Burmistrza Krapkowic z dnia 22 kwietna 2010 roku w sprawie wprowadzenia Karty audytu wewnętrznego w Gminie Krapkowice oraz Urzędzie Miasta i Gminy w Krapkowicach Na podstawie 10

II. Organizacja audytu wewnętrznego w AM

Załącznik nr 2 do Zarządzenia Nr 47 Rektora AMG z dnia 18.12.2014r. KSIĘGA PROCEDUR AUDYTU WEWNĘTRZNEGO W AKADEMII MORSKIEJ W GDYNI Standard 2040 IIA I. Postanowienia ogólne 1. Księga procedur określa

Załącznik nr 2 do Zarządzenia Nr 47 Rektora AMG z dnia 18.12.2014r. KSIĘGA PROCEDUR AUDYTU WEWNĘTRZNEGO W AKADEMII MORSKIEJ W GDYNI Standard 2040 IIA I. Postanowienia ogólne 1. Księga procedur określa

Wybawi się od niebezpieczeństwa jedynie ten, kto czuwa także gdy czuje się bezpieczny Publiusz Siro. Audyt bezpieczeństwa

Wybawi się od niebezpieczeństwa jedynie ten, kto czuwa także gdy czuje się bezpieczny Publiusz Siro Audyt bezpieczeństwa Definicja Audyt systematyczna i niezależna ocena danej organizacji, systemu, procesu,

Wybawi się od niebezpieczeństwa jedynie ten, kto czuwa także gdy czuje się bezpieczny Publiusz Siro Audyt bezpieczeństwa Definicja Audyt systematyczna i niezależna ocena danej organizacji, systemu, procesu,

Działania Rządu na rzecz CSR w Polsce. Zespół do spraw Społecznej Odpowiedzialności Przedsiębiorstw

Działania Rządu na rzecz CSR w Polsce 2 Trendy yglobalne Globalizacja Zmiany demograficzne Zmiany klimatu WYZWANIE: Konieczność budowania trwałych podstaw wzrostu umożliwiających realizację aspiracji rozwojowych

Działania Rządu na rzecz CSR w Polsce 2 Trendy yglobalne Globalizacja Zmiany demograficzne Zmiany klimatu WYZWANIE: Konieczność budowania trwałych podstaw wzrostu umożliwiających realizację aspiracji rozwojowych

PROGRAM ZAPEWNIENIA I POPRAWY JAKOŚCI AUDYTU WEWNĘTRZNEGO W GMINIE OLECKO KWESTIONARIUSZ SAMOOCENY

PROGRAM ZAPEWNIA I POPRAWY JAKOŚCI AUDYTU WEWNĘTRZNEGO W GMI OLECKO Załącznik nr 3 do Programu zapewnienia i poprawy jakości audytu wewnętrznego w Gminie Olecko KWESTIONARIUSZ SAMOOCENY I. ORGANIZACJA

PROGRAM ZAPEWNIA I POPRAWY JAKOŚCI AUDYTU WEWNĘTRZNEGO W GMI OLECKO Załącznik nr 3 do Programu zapewnienia i poprawy jakości audytu wewnętrznego w Gminie Olecko KWESTIONARIUSZ SAMOOCENY I. ORGANIZACJA

ZARZĄDZENIE NR 558/2010 PREZYDENTA MIASTA KIELCE. z dnia 31 grudnia 2010 r.

ZARZĄDZENIE NR 558/2010 PREZYDENTA MIASTA KIELCE w sprawie organizacji i zasad funkcjonowania oraz metod monitorowania systemu kontroli zarządczej w Urzędzie Miasta Kielce Na podstawie art. 69 ust. 1 pkt

ZARZĄDZENIE NR 558/2010 PREZYDENTA MIASTA KIELCE w sprawie organizacji i zasad funkcjonowania oraz metod monitorowania systemu kontroli zarządczej w Urzędzie Miasta Kielce Na podstawie art. 69 ust. 1 pkt

Koncepcja oceny kontroli zarządczej w jednostce samorządu. ElŜbieta Paliga Kierownik Biura Audytu Wewnętrznego - Urząd Miejski w Dąbrowie Górniczej

Koncepcja oceny kontroli zarządczej w jednostce samorządu terytorialnego ElŜbieta Paliga Kierownik Biura Audytu Wewnętrznego - Urząd Miejski w Dąbrowie Górniczej śeglarz, który nie wie dokąd płynie nigdy

Koncepcja oceny kontroli zarządczej w jednostce samorządu terytorialnego ElŜbieta Paliga Kierownik Biura Audytu Wewnętrznego - Urząd Miejski w Dąbrowie Górniczej śeglarz, który nie wie dokąd płynie nigdy

Zarządzanie procesami w Ministerstwie Gospodarki. 6 listopada 2012 r.

Zarządzanie procesami w Ministerstwie Gospodarki 6 listopada 2012 r. 2 Historia podejścia procesowego w MG Od 2007 roku w Ministerstwie Gospodarki stosuje się Wspólną Metodę Oceny Projekty doskonalące

Zarządzanie procesami w Ministerstwie Gospodarki 6 listopada 2012 r. 2 Historia podejścia procesowego w MG Od 2007 roku w Ministerstwie Gospodarki stosuje się Wspólną Metodę Oceny Projekty doskonalące

SPRAWOZDANIE Z REALIZACJI W ROKU 2010 ZADAŃ KOMITETU AUDYTU DLA DZIAŁÓW ADMINISTRACJI RZĄDOWEJ, KTÓRYMI KIERUJE MINISTER INFRASTRUKTURY

Załącznik do Uchwały Nr 1/2011 Komitetu Audytu z dnia 14 lutego 2011 r. w sprawie przyjęcia Sprawozdania z realizacji zadań Komitetu Audytu w roku 2010 SPRAWOZDANIE Z REALIZACJI W ROKU 2010 ZADAŃ KOMITETU

Załącznik do Uchwały Nr 1/2011 Komitetu Audytu z dnia 14 lutego 2011 r. w sprawie przyjęcia Sprawozdania z realizacji zadań Komitetu Audytu w roku 2010 SPRAWOZDANIE Z REALIZACJI W ROKU 2010 ZADAŃ KOMITETU

spółek Warmia i Mazury Sp. z o.o. w Szymanach oraz Port Lotniczy Mazury Sp. z o.o. w Szczytnie, a w szczególności:

Uchwała Nr 13/204/16/V Zarządu Województwa Warmińsko-Mazurskiego z dnia 2 marca 2016 r. w sprawie zmian w Regulaminie Organizacyjnym Urzędu Marszałkowskiego Województwa Warmińsko Mazurskiego w Olsztynie

Uchwała Nr 13/204/16/V Zarządu Województwa Warmińsko-Mazurskiego z dnia 2 marca 2016 r. w sprawie zmian w Regulaminie Organizacyjnym Urzędu Marszałkowskiego Województwa Warmińsko Mazurskiego w Olsztynie

Dobre Praktyki Komitetów Audytu w Polsce

Dobre Praktyki Komitetów Audytu w Polsce WPROWADZENIE Niniejsze Dobre praktyki komitetów audytu odzwierciedlają najlepsze międzynarodowe wzory i doświadczenia w spółkach publicznych. Nie jest to zamknięta

Dobre Praktyki Komitetów Audytu w Polsce WPROWADZENIE Niniejsze Dobre praktyki komitetów audytu odzwierciedlają najlepsze międzynarodowe wzory i doświadczenia w spółkach publicznych. Nie jest to zamknięta

Zasady systemu kontroli wewnętrznej w Banku Polskiej Spółdzielczości S.A.

Zasady systemu kontroli wewnętrznej w Banku Polskiej Spółdzielczości S.A. Spis treści Rozdział 1.Postanowienia ogólne... 2 Rozdział 2. Cele i organizacja systemu kontroli wewnętrznej... 2 Rozdział. 3.

Zasady systemu kontroli wewnętrznej w Banku Polskiej Spółdzielczości S.A. Spis treści Rozdział 1.Postanowienia ogólne... 2 Rozdział 2. Cele i organizacja systemu kontroli wewnętrznej... 2 Rozdział. 3.

Audyt wewnętrzny i zewnętrzny oraz polityka zapewnienia zgodności

Audyt wewnętrzny i zewnętrzny oraz polityka zapewnienia zgodności System kontroli wewnętrznej Bank posiada system kontroli wewnętrznej dostosowany do struktury organizacyjnej, obejmujący swym zakresem

Audyt wewnętrzny i zewnętrzny oraz polityka zapewnienia zgodności System kontroli wewnętrznej Bank posiada system kontroli wewnętrznej dostosowany do struktury organizacyjnej, obejmujący swym zakresem

Warszawa, dnia 21 czerwca 2016 r. Poz. 46 ZARZĄDZENIE NR 52 KOMENDANTA GŁÓWNEGO STRAŻY GRANICZNEJ. z dnia 20 czerwca 2016 r.

DZIENNIK URZĘDOWY KOMENDY GŁÓWNEJ STRAŻY GRANICZNEJ Warszawa, dnia 21 czerwca 2016 r. Poz. 46 ZARZĄDZENIE NR 52 KOMENDANTA GŁÓWNEGO STRAŻY GRANICZNEJ z dnia 20 czerwca 2016 r. w sprawie regulaminu organizacyjnego

DZIENNIK URZĘDOWY KOMENDY GŁÓWNEJ STRAŻY GRANICZNEJ Warszawa, dnia 21 czerwca 2016 r. Poz. 46 ZARZĄDZENIE NR 52 KOMENDANTA GŁÓWNEGO STRAŻY GRANICZNEJ z dnia 20 czerwca 2016 r. w sprawie regulaminu organizacyjnego

Szkoła Podstawowa nr 336 im. Janka Bytnara Rudego - Ursynów

RAPORT OCENA KONTROLI ZARZĄDCZEJ Szkoła Podstawowa nr 336 im. Janka Bytnara Rudego - Ursynów raport za rok: 2015 Strona 1 z 12 I. WSTĘP: Kontrolę zarządczą w jednostkach sektora finansów publicznych stanowi

RAPORT OCENA KONTROLI ZARZĄDCZEJ Szkoła Podstawowa nr 336 im. Janka Bytnara Rudego - Ursynów raport za rok: 2015 Strona 1 z 12 I. WSTĘP: Kontrolę zarządczą w jednostkach sektora finansów publicznych stanowi

Karta audytu Uniwersytetu Śląskiego

Załącznik do zarządzenia nr 91 Rektora UŚ z dnia 16 września 2016 r. Zatwierdzam: Rektor Uniwersytetu Śląskiego Karta audytu Uniwersytetu Śląskiego Katowice, wrzesień 2016 rok 1 Postanowienia ogólne 1.

Załącznik do zarządzenia nr 91 Rektora UŚ z dnia 16 września 2016 r. Zatwierdzam: Rektor Uniwersytetu Śląskiego Karta audytu Uniwersytetu Śląskiego Katowice, wrzesień 2016 rok 1 Postanowienia ogólne 1.

Rektora Uniwersytetu Warmińsko-Mazurskiego w Olsztynie z dnia 14 października 2010 roku

Zarządzenie Nr 72/2010 Rektora Uniwersytetu Warmińsko-Mazurskiego w Olsztynie z dnia 14 października 2010 roku w sprawie Karty Audytu Wewnętrznego Zespołu Audytu Wewnętrznego Uniwersytetu Warmińsko-Mazurskiego

Zarządzenie Nr 72/2010 Rektora Uniwersytetu Warmińsko-Mazurskiego w Olsztynie z dnia 14 października 2010 roku w sprawie Karty Audytu Wewnętrznego Zespołu Audytu Wewnętrznego Uniwersytetu Warmińsko-Mazurskiego

Centrum Banku Światowego ds. Reformy Sprawozdawczości Finansowej Komitety audytu: kluczowe ogniwo w procesie sprawozdawczości finansowej i audytu

Centrum Banku Światowego ds. Reformy Sprawozdawczości Finansowej Komitety audytu: kluczowe ogniwo w procesie sprawozdawczości finansowej i audytu Warszawa, 10 stycznia 2013 roku Hilde Blomme Wiceprezes

Centrum Banku Światowego ds. Reformy Sprawozdawczości Finansowej Komitety audytu: kluczowe ogniwo w procesie sprawozdawczości finansowej i audytu Warszawa, 10 stycznia 2013 roku Hilde Blomme Wiceprezes

I. O P I S S Z K O L E N I A

Sektorowy Program Operacyjny Rozwój Zasobów Ludzkich Priorytet 2 Rozwój społeczeństwa opartego na wiedzy Działanie 2.3 Rozwój kadr nowoczesnej gospodarki I. O P I S S Z K O L E N I A Tytuł szkolenia Metodyka

Sektorowy Program Operacyjny Rozwój Zasobów Ludzkich Priorytet 2 Rozwój społeczeństwa opartego na wiedzy Działanie 2.3 Rozwój kadr nowoczesnej gospodarki I. O P I S S Z K O L E N I A Tytuł szkolenia Metodyka

Zasady systemu kontroli wewnętrznej w Banku Spółdzielczym w Iławie

Załącznik do Uchwały Nr 120/AB/2017 Zarządu Banku Spółdzielczego w Iławie z dnia 29 grudnia 2017 roku Zasady systemu kontroli wewnętrznej w Banku Spółdzielczym w Iławie Iława 2017 r. 1 Spis treści Rozdział

Załącznik do Uchwały Nr 120/AB/2017 Zarządu Banku Spółdzielczego w Iławie z dnia 29 grudnia 2017 roku Zasady systemu kontroli wewnętrznej w Banku Spółdzielczym w Iławie Iława 2017 r. 1 Spis treści Rozdział

Opis systemu kontroli wewnętrznej w PLUS BANK S.A.

Opis systemu kontroli wewnętrznej w PLUS BANK S.A. System kontroli wewnętrznej stanowi jeden z elementów zarządzania Bankiem, którego zasady i cele wynikają z przepisów prawa i wytycznych Komisji Nadzoru

Opis systemu kontroli wewnętrznej w PLUS BANK S.A. System kontroli wewnętrznej stanowi jeden z elementów zarządzania Bankiem, którego zasady i cele wynikają z przepisów prawa i wytycznych Komisji Nadzoru

Powiązania norm ISO z Krajowymi Ramami Interoperacyjności i kontrolą zarządczą

Powiązania norm ISO z Krajowymi Ramami Interoperacyjności i kontrolą zarządczą Punkt widzenia audytora i kierownika jednostki Agnieszka Boboli Ministerstwo Finansów w 22.05.2013 r. 1 Agenda Rola kierownika

Powiązania norm ISO z Krajowymi Ramami Interoperacyjności i kontrolą zarządczą Punkt widzenia audytora i kierownika jednostki Agnieszka Boboli Ministerstwo Finansów w 22.05.2013 r. 1 Agenda Rola kierownika

ZARZĄDZENIE NR 67/2018 WÓJTA GMINY ŁUBNIANY. z dnia 9 lipca 2018 r. w sprawie wprowadzenia Karty Audytu Wewnętrznego

ZARZĄDZENIE NR 67/2018 WÓJTA GMINY ŁUBNIANY z dnia 9 lipca 2018 r. w sprawie wprowadzenia Karty Audytu Wewnętrznego Na podstawie art. 273 i art. 274 ust. 3 ustawy z dnia 27 sierpnia 2009 r. o finansach

ZARZĄDZENIE NR 67/2018 WÓJTA GMINY ŁUBNIANY z dnia 9 lipca 2018 r. w sprawie wprowadzenia Karty Audytu Wewnętrznego Na podstawie art. 273 i art. 274 ust. 3 ustawy z dnia 27 sierpnia 2009 r. o finansach

STRATEGICZNE MYŚLENIE - WYKORZYSTANIU NARZĘDZI IT KONTROLA ZARZĄDCZA PRZY. Szczyrk, 2-3 czerwiec 2016

STRATEGICZNE MYŚLENIE - KONTROLA ZARZĄDCZA PRZY WYKORZYSTANIU NARZĘDZI IT Szczyrk, 2-3 czerwiec 2016 CELE SYSTEMU KONTROLI ZARZĄDCZEJ Określenie celów strategicznych i operacyjnych dla organizacji. Zarządzanie

STRATEGICZNE MYŚLENIE - KONTROLA ZARZĄDCZA PRZY WYKORZYSTANIU NARZĘDZI IT Szczyrk, 2-3 czerwiec 2016 CELE SYSTEMU KONTROLI ZARZĄDCZEJ Określenie celów strategicznych i operacyjnych dla organizacji. Zarządzanie

Zasada równości szans kobiet i mężczyzn w ramach EFS 2014-2020. Warszawa 12.12.2014

Zasada równości szans kobiet i mężczyzn w ramach EFS 2014-2020 Warszawa 12.12.2014 Fundusze Strukturalne 2014-2020 Polityki horyzontalne Rozporządzenie ogólne 2014-2020 zasadę równości szans płci i równości

Zasada równości szans kobiet i mężczyzn w ramach EFS 2014-2020 Warszawa 12.12.2014 Fundusze Strukturalne 2014-2020 Polityki horyzontalne Rozporządzenie ogólne 2014-2020 zasadę równości szans płci i równości

Opis systemu kontroli wewnętrznej (SKW) funkcjonującego w ING Banku Hipotecznym S.A.

funkcjonującego w ING Banku Hipotecznym S.A.") Opis systemu kontroli wewnętrznej (SKW) funkcjonującego w ING Banku Hipotecznym S.A. Jednym z elementów zarządzania Bankiem jest system kontroli wewnętrznej (SKW), którego podstawy, zasady i cele wynikają

Opis systemu kontroli wewnętrznej (SKW) funkcjonującego w ING Banku Hipotecznym S.A. Jednym z elementów zarządzania Bankiem jest system kontroli wewnętrznej (SKW), którego podstawy, zasady i cele wynikają

Opis systemu kontroli wewnętrznej funkcjonującego w Banku Pocztowym S.A.

Opis systemu kontroli wewnętrznej funkcjonującego w Banku Pocztowym S.A. Działający w Banku Pocztowym S.A. (dalej: Bank) system kontroli wewnętrznej stanowi jeden z elementów systemu zarządzania Bankiem.

Opis systemu kontroli wewnętrznej funkcjonującego w Banku Pocztowym S.A. Działający w Banku Pocztowym S.A. (dalej: Bank) system kontroli wewnętrznej stanowi jeden z elementów systemu zarządzania Bankiem.

Wzmocnienie potencjału administracji samorządowej. Program Operacyjny Kapitał Ludzki Działanie 5.2. Ministerstwo Administracji i Cyfryzacji

Wzmocnienie potencjału administracji samorządowej Program Operacyjny Kapitał Ludzki Działanie 5.2 Ministerstwo Administracji i Cyfryzacji Instytucja Pośrednicząca dla Priorytetu V PO KL Dobre Rządzenie

Wzmocnienie potencjału administracji samorządowej Program Operacyjny Kapitał Ludzki Działanie 5.2 Ministerstwo Administracji i Cyfryzacji Instytucja Pośrednicząca dla Priorytetu V PO KL Dobre Rządzenie

POLITYKA KADROWA OŚRODKA DOSKONALENIA NAUCZYCIELI W ZIELONEJ GÓRZE

POLITYKA KADROWA OŚRODKA DOSKONALENIA NAUCZYCIELI W ZIELONEJ GÓRZE I. Założenia i podstawy prawne Polityka Kadrowa jest formalną deklaracją kierownictwa Ośrodka stanowiącą oficjalny wyraz przyjętego w

POLITYKA KADROWA OŚRODKA DOSKONALENIA NAUCZYCIELI W ZIELONEJ GÓRZE I. Założenia i podstawy prawne Polityka Kadrowa jest formalną deklaracją kierownictwa Ośrodka stanowiącą oficjalny wyraz przyjętego w

Karta audytu wewnętrznego w Urzędzie Miejskim w Lipnie

Załącznik Nr 1 do Zarządzenia Burmistrza Nr 31/2011 z dnia 16 maja 2011 roku w sprawie wprowadzenia Karty audytu wewnętrznego w Urzędzie Miejskim w Lipna Karta audytu wewnętrznego w Urzędzie Miejskim w

Załącznik Nr 1 do Zarządzenia Burmistrza Nr 31/2011 z dnia 16 maja 2011 roku w sprawie wprowadzenia Karty audytu wewnętrznego w Urzędzie Miejskim w Lipna Karta audytu wewnętrznego w Urzędzie Miejskim w

Departament Polityki Regionalnej, Wydział Zarządzania RPO, Biuro Ewaluacji RPO. Toruń, 4 październik 2011r.

Rekomendacje dotyczące akcji informacyjnej o komplementarności z badania ewaluacyjnego pt. Analiza efektów komplementarności wsparcia pomiędzy projektami dofinansowanymi w ramach programów z perspektywy

Rekomendacje dotyczące akcji informacyjnej o komplementarności z badania ewaluacyjnego pt. Analiza efektów komplementarności wsparcia pomiędzy projektami dofinansowanymi w ramach programów z perspektywy

ZARZĄDZENIE NR 9 DYREKTORA GENERALNEGO MINISTERSTWA ŚRODOWISKA z dnia 12 maja 2009 r. w sprawie wprowadzenia Karty audytu wewnętrznego

ZARZĄDZENIE NR 9 DYREKTORA GENERALNEGO MINISTERSTWA ŚRODOWISKA z dnia 12 maja 2009 r. w sprawie wprowadzenia Karty audytu wewnętrznego Na podstawie art. 50 ust. 1 ustawy z dnia 30 czerwca 2005r. o finansach

ZARZĄDZENIE NR 9 DYREKTORA GENERALNEGO MINISTERSTWA ŚRODOWISKA z dnia 12 maja 2009 r. w sprawie wprowadzenia Karty audytu wewnętrznego Na podstawie art. 50 ust. 1 ustawy z dnia 30 czerwca 2005r. o finansach

KARTA AUDYTU WEWNĘTRZNEGO W URZĘDZIE MIASTA TYCHY. Postanowienia ogólne

Załącznik do Zarządzenia nr 0152/ 205 /10 Prezydenta Miasta Tychy z dnia 31 sierpnia 2010 r. KARTA AUDYTU WEWNĘTRZNEGO W URZĘDZIE MIASTA TYCHY Postanowienia ogólne 1, zwana w dalszej części Kartą, określa

Załącznik do Zarządzenia nr 0152/ 205 /10 Prezydenta Miasta Tychy z dnia 31 sierpnia 2010 r. KARTA AUDYTU WEWNĘTRZNEGO W URZĘDZIE MIASTA TYCHY Postanowienia ogólne 1, zwana w dalszej części Kartą, określa

System kontroli wewnętrznej w Banku Spółdzielczym Ziemi Kraśnickiej w Kraśniku

System kontroli wewnętrznej w Banku Spółdzielczym Ziemi Kraśnickiej w Kraśniku Kraśnik grudzień 2017 CELE I ORGANIZACJA SYSTEMU KONTROLI WEWNĘTRZNEJ 1 Cele systemu kontroli wewnętrznej 1. W Banku Spółdzielczym

System kontroli wewnętrznej w Banku Spółdzielczym Ziemi Kraśnickiej w Kraśniku Kraśnik grudzień 2017 CELE I ORGANIZACJA SYSTEMU KONTROLI WEWNĘTRZNEJ 1 Cele systemu kontroli wewnętrznej 1. W Banku Spółdzielczym

Oświadczenie o stanie kontroli zarządczej Starosty Radomszczańskiego za rok 2016

.',.. ON.1712.3.2017 Oświadczenie o stanie kontroli zarządczej Starosty Radomszczańskiego za rok 2016 (rok, za który składane jest oświadczenie) Dział I Jako osoba odpowiedzialna za zapewnienie funkcjonowania

.',.. ON.1712.3.2017 Oświadczenie o stanie kontroli zarządczej Starosty Radomszczańskiego za rok 2016 (rok, za który składane jest oświadczenie) Dział I Jako osoba odpowiedzialna za zapewnienie funkcjonowania

Organizacja i funkcjonowanie Systemu Kontroli Wewnętrznej w HSBC Bank Polska S.A.

Organizacja i funkcjonowanie Systemu Kontroli Wewnętrznej w HSBC Bank Polska S.A. Wstęp Jednym z elementów zarządzania Bankiem jest system kontroli wewnętrznej, którego podstawy, zasady i cele wynikają

Organizacja i funkcjonowanie Systemu Kontroli Wewnętrznej w HSBC Bank Polska S.A. Wstęp Jednym z elementów zarządzania Bankiem jest system kontroli wewnętrznej, którego podstawy, zasady i cele wynikają

Zarządzenie nr 155/2011 Burmistrza Ozimka z dnia 1 grudnia 2011 roku

Zarządzenie nr 155/2011 Burmistrza Ozimka z dnia 1 grudnia 2011 roku w sprawie wprowadzenia karty audytu wewnętrznego Na podstawie art. 33 ust. 3 ustawy z dnia 8 marca 1990 r. o samorządzie gminnym (tekst

Zarządzenie nr 155/2011 Burmistrza Ozimka z dnia 1 grudnia 2011 roku w sprawie wprowadzenia karty audytu wewnętrznego Na podstawie art. 33 ust. 3 ustawy z dnia 8 marca 1990 r. o samorządzie gminnym (tekst

K A R T A. Audytu Wewnętrznego w Uniwersytecie Śląskim w Katowicach. Rozdział I. Postanowienia ogólne

Załączniki do zarządzenia Rektora UŚ nr 96 z dnia 26 października 2011 r. K A R T A Audytu Wewnętrznego w Uniwersytecie Śląskim w Katowicach Rozdział I Postanowienia ogólne 1. Karta Audytu Wewnętrznego

Załączniki do zarządzenia Rektora UŚ nr 96 z dnia 26 października 2011 r. K A R T A Audytu Wewnętrznego w Uniwersytecie Śląskim w Katowicach Rozdział I Postanowienia ogólne 1. Karta Audytu Wewnętrznego

REGULAMIN AUDYTU WEWNĘTRZNEGO

WYŻSZA SZKOŁA BEZPIECZEŃSTWA z siedzibą w Poznaniu REGULAMIN AUDYTU WEWNĘTRZNEGO POZNAŃ 2011 Spis treści: Rozdział 1 strona Postanowienia ogólne... 3 Rozdział 2 Organizacja i zakres audytu.... 3 Rozdział

WYŻSZA SZKOŁA BEZPIECZEŃSTWA z siedzibą w Poznaniu REGULAMIN AUDYTU WEWNĘTRZNEGO POZNAŃ 2011 Spis treści: Rozdział 1 strona Postanowienia ogólne... 3 Rozdział 2 Organizacja i zakres audytu.... 3 Rozdział

System kontroli wewnętrznej w Limes Banku Spółdzielczym

System kontroli wewnętrznej w Limes Banku Spółdzielczym Spis treści Rozdział 1. Postanowienia ogólne Rozdział 2. Cele i organizacja systemu kontroli wewnętrznej Rozdział 3. Funkcja kontroli Rozdział 4.

System kontroli wewnętrznej w Limes Banku Spółdzielczym Spis treści Rozdział 1. Postanowienia ogólne Rozdział 2. Cele i organizacja systemu kontroli wewnętrznej Rozdział 3. Funkcja kontroli Rozdział 4.

Opis systemu kontroli wewnętrznej w Banku Spółdzielczym w Mykanowie

Opis systemu kontroli wewnętrznej w Banku Spółdzielczym w Mykanowie Działając zgodnie z zapisami Rekomendacji H KNF, Bank Spółdzielczy w Mykanowie zwany dalej "Bankiem", przekazuje do informacji opis systemu

Opis systemu kontroli wewnętrznej w Banku Spółdzielczym w Mykanowie Działając zgodnie z zapisami Rekomendacji H KNF, Bank Spółdzielczy w Mykanowie zwany dalej "Bankiem", przekazuje do informacji opis systemu

ZARZĄDZENIE Nr 38 MINISTRA KULTURY I DZIEDZICTWA NARODOWEGO 1) z dnia 27 lipca 2011 r.

z dnia 27 lipca 2011 r.") ZARZĄDZENIE Nr 38 MINISTRA KULTURY I DZIEDZICTWA NARODOWEGO 1) z dnia 27 lipca 2011 r. w sprawie realizacji działania kontroli zarządczej w Ministerstwie Kultury i Dziedzictwa Narodowego Na podstawie art.

ZARZĄDZENIE Nr 38 MINISTRA KULTURY I DZIEDZICTWA NARODOWEGO 1) z dnia 27 lipca 2011 r. w sprawie realizacji działania kontroli zarządczej w Ministerstwie Kultury i Dziedzictwa Narodowego Na podstawie art.

ZARZĄDZENIE NR 9 MINISTRA CYFRYZACJI 1) z dnia r. w sprawie Karty Audytu Wewnętrznego w Ministerstwie Cyfryzacji

z dnia r. w sprawie Karty Audytu Wewnętrznego w Ministerstwie Cyfryzacji") ZARZĄDZENIE NR 9 MINISTRA CYFRYZACJI 1) z dnia... 2016 r. w sprawie Karty Audytu Wewnętrznego w Ministerstwie Cyfryzacji Na podstawie art. 34 ust. 1 ustawy z dnia 8 sierpnia 1996 r. o Radzie Ministrów

ZARZĄDZENIE NR 9 MINISTRA CYFRYZACJI 1) z dnia... 2016 r. w sprawie Karty Audytu Wewnętrznego w Ministerstwie Cyfryzacji Na podstawie art. 34 ust. 1 ustawy z dnia 8 sierpnia 1996 r. o Radzie Ministrów

POLITYKA SZKOLENIOWA STAROSTWA POWIATOWEGO W PABIANICACH

POLITYKA SZKOLENIOWA STAROSTWA POWIATOWEGO W PABIANICACH Załącznik do Zarządzenia Nr 14 /09 Starosty Pabianickiego z dnia 10 marca 2009 r. Polityka szkoleniowa Starostwa Powiatowego w Pabianicach realizowana

POLITYKA SZKOLENIOWA STAROSTWA POWIATOWEGO W PABIANICACH Załącznik do Zarządzenia Nr 14 /09 Starosty Pabianickiego z dnia 10 marca 2009 r. Polityka szkoleniowa Starostwa Powiatowego w Pabianicach realizowana

Celami kontroli jest:

Standardy te określono w takich obszarach, jak: środowisko wewnętrzne, zarządzanie ryzykiem, mechanizmy kontroli, informacja i komunikacja, monitorowanie i ocena. W świetle art. 47 ust. 3 znowelizowanej

Standardy te określono w takich obszarach, jak: środowisko wewnętrzne, zarządzanie ryzykiem, mechanizmy kontroli, informacja i komunikacja, monitorowanie i ocena. W świetle art. 47 ust. 3 znowelizowanej

System Kontroli Wewnętrznej

System Kontroli Wewnętrznej Opis Systemu Kontroli Wewnętrznej funkcjonującego w ING Banku Śląskim S.A. Jednym z elementów zarządzania bankiem jest system kontroli wewnętrznej, którego podstawy, zasady

System Kontroli Wewnętrznej Opis Systemu Kontroli Wewnętrznej funkcjonującego w ING Banku Śląskim S.A. Jednym z elementów zarządzania bankiem jest system kontroli wewnętrznej, którego podstawy, zasady

Krzysztof Wawrzyniak Quo vadis BS? Ożarów Mazowiecki, styczeń 2014

1 QUO VADIS.. BS? Rekomendacja D dlaczego? Mocne fundamenty to dynamiczny rozwój. Rzeczywistość wdrożeniowa. 2 Determinanty sukcesu w biznesie. strategia, zasoby (ludzie, kompetencje, procedury, technologia)

1 QUO VADIS.. BS? Rekomendacja D dlaczego? Mocne fundamenty to dynamiczny rozwój. Rzeczywistość wdrożeniowa. 2 Determinanty sukcesu w biznesie. strategia, zasoby (ludzie, kompetencje, procedury, technologia)

Załącznik Nr 1 do Zarządzenia Nr 439/09 Prezydenta Miasta Szczecin z dnia 8 września 2009 r. STATUT AUDYTU WEWNĘTRZNEGO W GMINIE MIASTO SZCZECIN

Załącznik Nr 1 do Zarządzenia Nr 439/09 Prezydenta Miasta Szczecin z dnia 8 września 2009 r. STATUT AUDYTU WEWNĘTRZNEGO W GMINIE MIASTO SZCZECIN 1. 1. Audytem wewnętrznym jest ogół działań obejmujących:

Załącznik Nr 1 do Zarządzenia Nr 439/09 Prezydenta Miasta Szczecin z dnia 8 września 2009 r. STATUT AUDYTU WEWNĘTRZNEGO W GMINIE MIASTO SZCZECIN 1. 1. Audytem wewnętrznym jest ogół działań obejmujących:

System Kontroli Wewnętrznej w Banku BPH S.A.

System Kontroli Wewnętrznej w Banku BPH S.A. Cel i elementy systemu kontroli wewnętrznej 1. System kontroli wewnętrznej umożliwia sprawowanie nadzoru nad działalnością Banku. System kontroli wewnętrznej

System Kontroli Wewnętrznej w Banku BPH S.A. Cel i elementy systemu kontroli wewnętrznej 1. System kontroli wewnętrznej umożliwia sprawowanie nadzoru nad działalnością Banku. System kontroli wewnętrznej

Opis Systemu Kontroli Wewnętrznej w Toyota Bank Polska S.A.

Opis Systemu Kontroli Wewnętrznej w Toyota Bank Polska S.A. Niniejszy dokument przedstawia następujące elementy dotyczące Systemu Kontroli Wewnętrznej w Toyota Bank Polska S.A. (dalej Bank ): I. Cele Systemu

Opis Systemu Kontroli Wewnętrznej w Toyota Bank Polska S.A. Niniejszy dokument przedstawia następujące elementy dotyczące Systemu Kontroli Wewnętrznej w Toyota Bank Polska S.A. (dalej Bank ): I. Cele Systemu

REGULAMIN FUNKCJONOWANIA KONTROLI ZARZADCZEJ W POWIATOWYM URZĘDZIE PRACY W GIśYCKU. Postanowienia ogólne

Załącznik Nr 1 do Zarządzenia Nr 29 z 01.07.2013r. REGULAMIN FUNKCJONOWANIA KONTROLI ZARZADCZEJ W POWIATOWYM URZĘDZIE PRACY W GIśYCKU Postanowienia ogólne 1 1. Kontrola zarządcza w Powiatowym Urzędzie

Załącznik Nr 1 do Zarządzenia Nr 29 z 01.07.2013r. REGULAMIN FUNKCJONOWANIA KONTROLI ZARZADCZEJ W POWIATOWYM URZĘDZIE PRACY W GIśYCKU Postanowienia ogólne 1 1. Kontrola zarządcza w Powiatowym Urzędzie

Znak pisma: DKZ-14.15-70-06/12-PT Warszawa, dnia 24 stycznia 2012 r. Zapytanie ofertowe na

Znak pisma: DKZ-14.15-70-06/12-PT Warszawa, dnia 24 stycznia 2012 r. Zapytanie ofertowe na Przeprowadzenie specjalistycznego audytu użyteczności Platformy Wspieramy e-biznes www.web.gov.pl. I. ZAMAWIAJĄCY

Znak pisma: DKZ-14.15-70-06/12-PT Warszawa, dnia 24 stycznia 2012 r. Zapytanie ofertowe na Przeprowadzenie specjalistycznego audytu użyteczności Platformy Wspieramy e-biznes www.web.gov.pl. I. ZAMAWIAJĄCY

Lubelski Urząd Wojewódzki w Lublinie

Modernizacja systemów zarządzania i podnoszenie kompetencji kadr poprzez realizację wdrożeń usprawniających ukierunkowanych na poprawę procesów zarządzania w administracji rządowej Przeprowadzenie badania

Modernizacja systemów zarządzania i podnoszenie kompetencji kadr poprzez realizację wdrożeń usprawniających ukierunkowanych na poprawę procesów zarządzania w administracji rządowej Przeprowadzenie badania

TURYSTYKI DO 2020 ROKU. Warszawa, 17 września 2015 r.

PROGRAM ROZWOJU TURYSTYKI DO 2020 ROKU Warszawa, 17 września 2015 r. Strategia Europa 2020 Program Rozwoju Turystyki do 2020 roku, a dokumenty strategiczne Polski Długookresowa Strategia Rozwoju Kraju

PROGRAM ROZWOJU TURYSTYKI DO 2020 ROKU Warszawa, 17 września 2015 r. Strategia Europa 2020 Program Rozwoju Turystyki do 2020 roku, a dokumenty strategiczne Polski Długookresowa Strategia Rozwoju Kraju

OPIS SYSTEMU KONTROLI WEWNĘTRZNEJ W MAŁOPOLSKIM BANKU SPÓŁDZIELCZYM. I. Cele i organizacja systemu kontroli wewnętrznej

OPIS SYSTEMU KONTROLI WEWNĘTRZNEJ W MAŁOPOLSKIM BANKU SPÓŁDZIELCZYM Małopolski Bank Spółdzielczy (dalej Bank) opracował i wprowadził system kontroli wewnętrznej z uwzględnieniem faktu funkcjonowania w

OPIS SYSTEMU KONTROLI WEWNĘTRZNEJ W MAŁOPOLSKIM BANKU SPÓŁDZIELCZYM Małopolski Bank Spółdzielczy (dalej Bank) opracował i wprowadził system kontroli wewnętrznej z uwzględnieniem faktu funkcjonowania w

Nowa perspektywa finansowa funduszy unijnych na lata 2014-2020. Słubice, 23 listopada 2012 r.

Nowa perspektywa finansowa funduszy unijnych na lata 2014-2020 Słubice, 23 listopada 2012 r. Plan prezentacji dotychczasowa wiedza nt. programowania funduszy 2014-2020 w Polsce, 12 postulatów organizacji

Nowa perspektywa finansowa funduszy unijnych na lata 2014-2020 Słubice, 23 listopada 2012 r. Plan prezentacji dotychczasowa wiedza nt. programowania funduszy 2014-2020 w Polsce, 12 postulatów organizacji

POLITYKA W ZAKRESIE STOSOWANIA ZASAD ŁADU KORPORACYJNEGO DLA INSTYTUCJI NADZOROWANYCH W BANKU SPÓŁDZIELCZYM W PRZASNYSZU

Załącznik do Uchwały Nr 1/2019 Rady Nadzorczej Banku Spółdzielczego w Przasnyszu z dnia 26.02.2019r. Załącznik do Uchwały Nr 10/2019 Zarządu Banku Spółdzielczego w Przasnyszu z dnia 31.01.2019r. POLITYKA

Załącznik do Uchwały Nr 1/2019 Rady Nadzorczej Banku Spółdzielczego w Przasnyszu z dnia 26.02.2019r. Załącznik do Uchwały Nr 10/2019 Zarządu Banku Spółdzielczego w Przasnyszu z dnia 31.01.2019r. POLITYKA

DOLNY ŚLĄSK. Sposób funkcjonowania

Pierwszą z przedstawianych komórką funkcjonującą w Urzędzie był Wydział Kontroli, Skarg i Wniosków. Historycznie powstał w momencie tworzenia Urzędu w wyniku reformy administracyjnej. Do zadań Wydziału

Pierwszą z przedstawianych komórką funkcjonującą w Urzędzie był Wydział Kontroli, Skarg i Wniosków. Historycznie powstał w momencie tworzenia Urzędu w wyniku reformy administracyjnej. Do zadań Wydziału

Zarządzanie finansami publicznymi narzędzia zarządzania finansami publicznymi oraz efektywne sposoby wydatkowania środków publicznych. Marzec 2010 r.

Zarządzanie finansami publicznymi narzędzia zarządzania finansami publicznymi oraz efektywne sposoby wydatkowania środków publicznych. Marzec 2010 r. Szkolenie organizowane w ramach projektu Poprawa jakości

Zarządzanie finansami publicznymi narzędzia zarządzania finansami publicznymi oraz efektywne sposoby wydatkowania środków publicznych. Marzec 2010 r. Szkolenie organizowane w ramach projektu Poprawa jakości

DOKUMENTY I PROGRAMY SKŁADAJĄCE SIĘ NA SYSTEM KONTROLI ZARZADCZEJ W

Załącznik nr 1 do Zasad funkcjonowania kontroli zarządczej I poziomu w Starostwie Powiatowym w Pułtusku DOKUMENTY I PROGRAMY SKŁADAJĄCE SIĘ NA SYSTEM KONTROLI ZARZADCZEJ W STAROSTWIE POWIATOWYM W PUŁTUSKU.

Załącznik nr 1 do Zasad funkcjonowania kontroli zarządczej I poziomu w Starostwie Powiatowym w Pułtusku DOKUMENTY I PROGRAMY SKŁADAJĄCE SIĘ NA SYSTEM KONTROLI ZARZADCZEJ W STAROSTWIE POWIATOWYM W PUŁTUSKU.

Praktyczne aspekty wdroŝenia systemu zarządzania ryzykiem.

Praktyczne aspekty wdroŝenia systemu zarządzania ryzykiem. Szanse i zagroŝenia na przykładzie wybranej jednostki. Krzysztof Chmurkowski Audytor Wewnętrzny (CGAP) Członek SAW IIA Polska, SGI Audyt, a zarządzanie

Praktyczne aspekty wdroŝenia systemu zarządzania ryzykiem. Szanse i zagroŝenia na przykładzie wybranej jednostki. Krzysztof Chmurkowski Audytor Wewnętrzny (CGAP) Członek SAW IIA Polska, SGI Audyt, a zarządzanie

Wstęp 1. Misja i cele Zespołu Szkół Integracyjnych w Siemianowicach Śląskich 2

Załącznik do Zarządzenia Nr 10/2011-2012 Dyrektora Zespołu Szkół Integracyjnych z dnia 8 stycznia 2011r. Instrukcja zarządzania ryzykiem Instrukcja zarządzania ryzykiem Wstęp 1 1. Instrukcja zarządzania

Załącznik do Zarządzenia Nr 10/2011-2012 Dyrektora Zespołu Szkół Integracyjnych z dnia 8 stycznia 2011r. Instrukcja zarządzania ryzykiem Instrukcja zarządzania ryzykiem Wstęp 1 1. Instrukcja zarządzania

REGULAMIN WYKONYWANIA KONTROLI W PODMIOTACH, Z KTÓRYMI PLUS BANK S.A. ZAWARŁ UMOWY OUTSOURCINGU

REGULAMIN WYKONYWANIA KONTROLI W PODMIOTACH, Z KTÓRYMI PLUS BANK S.A. ZAWARŁ UMOWY OUTSOURCINGU SPIS TREŚCI: ROZDZIAŁ I... 3 POSTANOWIENIA OGÓLNE... 3 ROZDZIAŁ II... 6 KONTROLA INSTYTUCJONALNA PROWADZONA

REGULAMIN WYKONYWANIA KONTROLI W PODMIOTACH, Z KTÓRYMI PLUS BANK S.A. ZAWARŁ UMOWY OUTSOURCINGU SPIS TREŚCI: ROZDZIAŁ I... 3 POSTANOWIENIA OGÓLNE... 3 ROZDZIAŁ II... 6 KONTROLA INSTYTUCJONALNA PROWADZONA

ZARZĄDZENIE Nr 61/2016 STAROSTY POZNAŃSKIEGO Z DNIA 22 lipca 2016 roku

ZARZĄDZENIE Nr 61/2016 STAROSTY POZNAŃSKIEGO Z DNIA 22 lipca 2016 roku w sprawie: powołania zespołu projektowego dla potrzeb przygotowania i realizacji projektu pn.: Rozwój infrastruktury Centrum Kształcenia

ZARZĄDZENIE Nr 61/2016 STAROSTY POZNAŃSKIEGO Z DNIA 22 lipca 2016 roku w sprawie: powołania zespołu projektowego dla potrzeb przygotowania i realizacji projektu pn.: Rozwój infrastruktury Centrum Kształcenia

Zarządzanie strategiczne województwem

IV Warsztaty Strategiczne Zespołu ds. aktualizacji SRWM do 2020 Zarządzanie strategiczne województwem Zadania na lata 2010-2012 Jacek Woźniak Dyrektor Departamentu Polityki Regionalnej UMWM 4 września

IV Warsztaty Strategiczne Zespołu ds. aktualizacji SRWM do 2020 Zarządzanie strategiczne województwem Zadania na lata 2010-2012 Jacek Woźniak Dyrektor Departamentu Polityki Regionalnej UMWM 4 września

Opis systemu kontroli wewnętrznej Banku Spółdzielczego w Połańcu. 1. Cele i organizacja systemu kontroli wewnętrznej

Opis systemu kontroli wewnętrznej Banku Spółdzielczego w Połańcu 1. Cele i organizacja systemu kontroli wewnętrznej 1. 1. Stosownie do postanowień Ustawy Prawo bankowe z dnia 29 sierpnia 1997 r. Prawo

Opis systemu kontroli wewnętrznej Banku Spółdzielczego w Połańcu 1. Cele i organizacja systemu kontroli wewnętrznej 1. 1. Stosownie do postanowień Ustawy Prawo bankowe z dnia 29 sierpnia 1997 r. Prawo

Ośrodka Doskonalenia Nauczycieli. w Piotrkowie Trybunalskim

WOJEWÓDZKI OŚRODEK DOSKONALENIA NAUCZYCIELI 97 l^dob^soi"' 5 "' Regulamin organizacyjny ip 4 7 4 7u^8 5 4 6 37^^^^ ieg0 Ośrodka Doskonalenia Nauczycieli w Piotrkowie Trybunalskim I. Postanowienia ogólne

WOJEWÓDZKI OŚRODEK DOSKONALENIA NAUCZYCIELI 97 l^dob^soi"' 5 "' Regulamin organizacyjny ip 4 7 4 7u^8 5 4 6 37^^^^ ieg0 Ośrodka Doskonalenia Nauczycieli w Piotrkowie Trybunalskim I. Postanowienia ogólne

ZARZĄDZENIE WEWNĘTRZNE NR 36/16 PREZYDENTA MIASTA KOŁOBRZEG. z dnia 6 maja 2016 r.

ZARZĄDZENIE WEWNĘTRZNE NR 36/16 PREZYDENTA MIASTA KOŁOBRZEG z dnia 6 maja 2016 r. w sprawie wprowadzenia procedury samooceny systemu kontroli zarządczej w Urzędzie Miasta Kołobrzeg Na podstawie 7 ust.

ZARZĄDZENIE WEWNĘTRZNE NR 36/16 PREZYDENTA MIASTA KOŁOBRZEG z dnia 6 maja 2016 r. w sprawie wprowadzenia procedury samooceny systemu kontroli zarządczej w Urzędzie Miasta Kołobrzeg Na podstawie 7 ust.

S P R A W O Z D A N I E Z WYKONANIA PLANU AUDYTU ZA ROK 2010

Urząd Miasta i Gminy w Krapkowicach 47-303 Krapkowice, ul. 3 Maja 17 nr AWiK-I.1721-2.2011 S P R A W O Z D A N I E Z WYKONANIA PLANU AUDYTU ZA ROK 2010 1. Jednostki sektora finansów publicznych objęte

Urząd Miasta i Gminy w Krapkowicach 47-303 Krapkowice, ul. 3 Maja 17 nr AWiK-I.1721-2.2011 S P R A W O Z D A N I E Z WYKONANIA PLANU AUDYTU ZA ROK 2010 1. Jednostki sektora finansów publicznych objęte

Standardy zarządzania zasobami ludzkimi PROCEDURA POWIATOWEGO LEKARZA WETERYNARII W WAŁCZU dotycząca programu zarządzania zasobami ludzkimi w urzędzie

Strona 1 z 8 Załącznik nr 1 do Zarządzenia Nr 16/2013 Powiatowego Lekarza Weterynarii w Wałczu z dnia 03 czerwca 2013 roku PIWet. Wałcz 3217 wersja I Standardy zarządzania zasobami ludzkimi PROCEDURA POWIATOWEGO

Strona 1 z 8 Załącznik nr 1 do Zarządzenia Nr 16/2013 Powiatowego Lekarza Weterynarii w Wałczu z dnia 03 czerwca 2013 roku PIWet. Wałcz 3217 wersja I Standardy zarządzania zasobami ludzkimi PROCEDURA POWIATOWEGO

Lubuska Regionalna Strategia Innowacji

Lubuska Regionalna Strategia Innowacji 2010 2015 Adriana Sarnecka Zastępca Dyrektora Departamentu Rozwoju Regionalnego i Planowania Przestrzennego Zielona Góra, 31.03.2010 r. 11 kwietnia 2005 r. przyjęcie

Lubuska Regionalna Strategia Innowacji 2010 2015 Adriana Sarnecka Zastępca Dyrektora Departamentu Rozwoju Regionalnego i Planowania Przestrzennego Zielona Góra, 31.03.2010 r. 11 kwietnia 2005 r. przyjęcie

ZARZĄDZENIE Nr GG&j W WOJEWODY WIELKOPOLSKIEGO

ZARZĄDZENIE Nr GG&j W WOJEWODY WIELKOPOLSKIEGO z dnim OMofiOJi&lPĄ roku w sprawie przyjęcia Programu zapewnienia jakości działalności kontrolnej Wielkopolskiego Urzędu Wojewódzkiego w Poznaniu Na podstawie

ZARZĄDZENIE Nr GG&j W WOJEWODY WIELKOPOLSKIEGO z dnim OMofiOJi&lPĄ roku w sprawie przyjęcia Programu zapewnienia jakości działalności kontrolnej Wielkopolskiego Urzędu Wojewódzkiego w Poznaniu Na podstawie

ZARZĄDZENIE NR 139/BAW /12 Prezydenta Miasta Słupska z dnia 06 marca 2012 r.

ZARZĄDZENIE NR 139/BAW /12 Prezydenta Miasta Słupska z dnia 06 marca 2012 r. w sprawie wprowadzenia Programu Zapewnienia i Poprawy Jakości audytu wewnętrznego w Urzędzie Miejskim w Słupsku Na podstawie

ZARZĄDZENIE NR 139/BAW /12 Prezydenta Miasta Słupska z dnia 06 marca 2012 r. w sprawie wprowadzenia Programu Zapewnienia i Poprawy Jakości audytu wewnętrznego w Urzędzie Miejskim w Słupsku Na podstawie

Opis Systemu Kontroli Wewnętrznej funkcjonującego w Santander Consumer Bank S.A.

Opis Systemu Kontroli Wewnętrznej funkcjonującego w Santander Consumer Bank S.A. I. Cele Systemu Kontroli Wewnętrznej 1. System Kontroli Wewnętrznej stanowi część systemu zarządzania funkcjonującego w

Opis Systemu Kontroli Wewnętrznej funkcjonującego w Santander Consumer Bank S.A. I. Cele Systemu Kontroli Wewnętrznej 1. System Kontroli Wewnętrznej stanowi część systemu zarządzania funkcjonującego w

Zasady systemu kontroli wewnętrznej w Banku Spółdzielczym. w Łubnianach

Załącznik nr 3 do Regulaminu systemu kontroli wewnętrznej B S w Łubnianach Zasady systemu kontroli wewnętrznej w Banku Spółdzielczym w Łubnianach Rozdział 1. Postanowienia ogólne 1 Zasady systemu kontroli

Załącznik nr 3 do Regulaminu systemu kontroli wewnętrznej B S w Łubnianach Zasady systemu kontroli wewnętrznej w Banku Spółdzielczym w Łubnianach Rozdział 1. Postanowienia ogólne 1 Zasady systemu kontroli

Instrukcja Audytu Wewnętrznego

Załącznik Nr 1 do Zarządzenia Nr 2 /2008 Rzecznika Praw Obywatelskich z dnia 10 stycznia 2008 roku Instrukcja Audytu Wewnętrznego Postanowienia ogólne 1 1. Instrukcja Audytu Wewnętrznego, zwana dalej Instrukcją,

Załącznik Nr 1 do Zarządzenia Nr 2 /2008 Rzecznika Praw Obywatelskich z dnia 10 stycznia 2008 roku Instrukcja Audytu Wewnętrznego Postanowienia ogólne 1 1. Instrukcja Audytu Wewnętrznego, zwana dalej Instrukcją,

Departament Europejskiego Funduszu Rozwoju Regionalnego

Biuletyn Informacji Publicznej Urzędu Marszałkowskiego Województwa Warmińsko-Mazurskiego w Olsztynie Kategoria: Urząd Marszałkowski - Departamenty / Biura - Departament Europejskiego Funduszu Rozwoju Regionalnego

Biuletyn Informacji Publicznej Urzędu Marszałkowskiego Województwa Warmińsko-Mazurskiego w Olsztynie Kategoria: Urząd Marszałkowski - Departamenty / Biura - Departament Europejskiego Funduszu Rozwoju Regionalnego

Audyt funkcjonalnego systemu monitorowania energii w Homanit Polska w Karlinie

Audyt funkcjonalnego systemu monitorowania energii w Homanit Polska w Karlinie System zarządzania energią to uniwersalne narzędzie dające możliwość generowania oszczędności energii, podnoszenia jej efektywności

Audyt funkcjonalnego systemu monitorowania energii w Homanit Polska w Karlinie System zarządzania energią to uniwersalne narzędzie dające możliwość generowania oszczędności energii, podnoszenia jej efektywności

WOJEWÓDZTWO WARMIŃSKO-MAZURSKIE

WOJEWÓDZTWO WARMIŃSKO-MAZURSKIE Kryteria wyboru projektów w ramach osi priorytetowej Pomoc techniczna Regionalnego Programu Operacyjnego Województwa Warmińsko-Mazurskiego na lata 2014-2020 Olsztyn, 29.05.2015

WOJEWÓDZTWO WARMIŃSKO-MAZURSKIE Kryteria wyboru projektów w ramach osi priorytetowej Pomoc techniczna Regionalnego Programu Operacyjnego Województwa Warmińsko-Mazurskiego na lata 2014-2020 Olsztyn, 29.05.2015

SYSTEM KONTROLI WEWNĘTRZNEJ

SYSTEM KONTROLI WEWNĘTRZNEJ W BANKU SPÓŁDZIELCZYM W RZESZOWIE R z e s z ó w, g r u d z i e ń 2 0 1 7 SPIS TREŚCI I. DEFINICJE POJĘĆ... 3 II. CELE I ORGANIZACJA SYSTEMU KONTROLI WEWNĘTRZNEJ... 3 Cele systemu

SYSTEM KONTROLI WEWNĘTRZNEJ W BANKU SPÓŁDZIELCZYM W RZESZOWIE R z e s z ó w, g r u d z i e ń 2 0 1 7 SPIS TREŚCI I. DEFINICJE POJĘĆ... 3 II. CELE I ORGANIZACJA SYSTEMU KONTROLI WEWNĘTRZNEJ... 3 Cele systemu

Poz. 9 ZARZĄDZENIE NR 9 MINISTRA CYFRYZACJI 1) z dnia 5 kwietnia 2016 r. w sprawie Karty Audytu Wewnętrznego w Ministerstwie Cyfryzacji

z dnia 5 kwietnia 2016 r. w sprawie Karty Audytu Wewnętrznego w Ministerstwie Cyfryzacji") Poz. 9 ZARZĄDZENIE NR 9 MINISTRA CYFRYZACJI 1) z dnia 5 kwietnia 2016 r. w sprawie Karty Audytu Wewnętrznego w Ministerstwie Cyfryzacji Na podstawie art. 34 ust. 1 ustawy z dnia 8 sierpnia 1996 r. o Radzie

Poz. 9 ZARZĄDZENIE NR 9 MINISTRA CYFRYZACJI 1) z dnia 5 kwietnia 2016 r. w sprawie Karty Audytu Wewnętrznego w Ministerstwie Cyfryzacji Na podstawie art. 34 ust. 1 ustawy z dnia 8 sierpnia 1996 r. o Radzie

OPIS SYSTENU KONTROLI WEWNĘTRZNEJ W BANKU SPÓŁDZIELCZYM W USTRONIU. I. Cele systemu kontroli wewnętrznej

OPIS SYSTENU KONTROLI WEWNĘTRZNEJ W BANKU SPÓŁDZIELCZYM W USTRONIU I. Cele systemu kontroli wewnętrznej W Banku działa system kontroli wewnętrznej, którego celem jest wspomaganie procesów decyzyjnych,

OPIS SYSTENU KONTROLI WEWNĘTRZNEJ W BANKU SPÓŁDZIELCZYM W USTRONIU I. Cele systemu kontroli wewnętrznej W Banku działa system kontroli wewnętrznej, którego celem jest wspomaganie procesów decyzyjnych,

Regionalny Program Operacyjny Województwa Łódzkiego na lata

SYSTEM WDRAŻANIA FUNDUSZY NA PRZYKŁADZIE KILKU PROGRAMÓW OPERACYJNYCH URZĄD MARSZAŁKOWSKI W ŁODZI DEPARTAMENT POLITYKI REGIONALNEJ Regionalny Program Operacyjny Województwa Łódzkiego na lata 2007-2013

SYSTEM WDRAŻANIA FUNDUSZY NA PRZYKŁADZIE KILKU PROGRAMÓW OPERACYJNYCH URZĄD MARSZAŁKOWSKI W ŁODZI DEPARTAMENT POLITYKI REGIONALNEJ Regionalny Program Operacyjny Województwa Łódzkiego na lata 2007-2013