B A N KO W Y F U N D U S Z G WA R A N C YJ N Y

|

|

|

- Milena Kurek

- 6 lat temu

- Przeglądów:

Transkrypt

1 B A N KO W Y F U N D U S Z G WA R A N C YJ N Y

2 MODELE SYSTEMÓW GWARANTOWANIA DEPOZYTÓW PAY-BOX wypłata środków objętych ochroną gwarancyjną w przypadku upadłości instytucji finansowej PAY-BOX PLUS wypłata środków objętych ochroną gwarancyjną oraz finansowe wsparcie instytucji podczas przymusowej restrukturyzacji LOSS-MINIMIZER wypłata środków objętych ochroną gwarancyjną oraz współpraca z organem prowadzącym przymusową restrukturyzację RISK-MINIMIZER wypłata środków gwarantowanych oraz przygotowanie i prowadzenie przymusowej restrukturyzacji

3 STATUS USTROJOWY I CEL DZIAŁALNOŚCI BANKOWEGO FUNDUSZU GWARANCYJNEGO Podstawa prawna: ustawa o Bankowym Funduszu Gwarancyjnym, systemie gwarantowania depozytów oraz przymusowej restrukturyzacji z dnia 10 czerwca 2016 r. (Dz.U. z 2016 r. poz. 996) Art. 3 u.b.f.g. 1. Fundusz jest osobą prawną wykonującą zadania określone w ustawie. 2. Siedzibą Funduszu jest Warszawa. 3. Fundusz nie jest państwową osobą prawną i nie jest jednostką sektora finansów publicznych. 4. Minister właściwy do spraw instytucji finansowych, w drodze rozporządzenia, nadaje Funduszowi statut, w którym określa szczegółowo jego zadania, organizację oraz zasady tworzenia i wykorzystywania funduszy własnych, mając na uwadze sprawne działanie Funduszu oraz cele jego działalności. Art. 4 u.b.f.g. Celem działalności Funduszu jest podejmowanie działań na rzecz stabilności krajowego systemu finansowego, w szczególności przez zapewnienie funkcjonowania obowiązkowego systemu gwarantowania depozytów oraz prowadzenie przymusowej restrukturyzacji.

4 SKŁAD ORGANU WYMAGANIA KADENCJA TRYB DZIAŁANIA RADA FUNDUSZU BFG Rada Funduszu składa się z sześciu członków. Przewodniczącym Rady Funduszu jest przedstawiciel ministra właściwego do spraw instytucji finansowych. Członkami Rady Funduszu są: 1) trzej przedstawiciele ministra właściwego do spraw instytucji finansowych, w tym przewodniczący Rady Funduszu; 2) dwaj przedstawiciele Narodowego Banku Polskiego delegowani przez Prezesa Narodowego Banku Polskiego; 3) jeden przedstawiciel Komisji Nadzoru Finansowego delegowany przez Przewodniczącego Komisji Nadzoru Finansowego. Członkiem Rady Funduszu może być osoba, która spełnia łącznie następujące warunki: 1) posiada pełną zdolność do czynności prawnych; 2) posiada wyższe wykształcenie; 3) nie była prawomocnie skazana za umyślne przestępstwo lub przestępstwo skarbowe; 4) posiada wiedzę i doświadczenie zawodowe w zakresie funkcjonowania rynku finansowego. Kadencja Rady Funduszu trwa 3 lata, przy czym z upływem kadencji wygasają mandaty wszystkich jej członków. Mandat członka Rady Funduszu wygasa z upływem kadencji Rady Funduszu, wskutek śmierci, złożenia rezygnacji albo odwołania z Rady Funduszu. Rada BFG podejmuje uchwały większością głosów w obecności co najmniej trzech jej członków, a w przypadku równej liczby głosów decyduje głos przewodniczącego Rady BFG. Minister właściwy do spraw instytucji finansowych ustali, w drodze rozporządzenia, regulamin określający organizację pracy oraz zasady i tryb działania Rady BFG, uwzględniając cele działania BFG, jego zadania oraz specyfikę jego działalności. ZARZĄD FUNDUSZU BFG W skład Zarządu Funduszu wchodzi od trzech do pięciu członków, w tym Prezes Zarządu i jego Zastępca. Członków Zarządu Funduszu powołuje i odwołuje Rada Funduszu. Rada Funduszu spośród członków Zarządu Funduszu wybiera: 1) Prezesa Zarządu Funduszu; 2) Zastępcę Prezesa Zarządu Funduszu na wniosek Prezesa Zarządu Funduszu. Członkiem Zarządu Funduszu może być osoba, która spełnia łącznie następujące warunki: 1) posiada obywatelstwo polskie; 2) posiada pełną zdolność do czynności prawnych; 3) posiada wyższe wykształcenie; 4) nie była prawomocnie skazana za umyślne przestępstwo lub przestępstwo skarbowe; 5) posiada co najmniej pięcioletnie doświadczenie zawodowe na stanowisku kierowniczym w zakresie funkcjonowania rynku finansowego. Kadencja Zarządu Funduszu trwa 3 lata od dnia powołania. Członek Zarządu Funduszu, w tym Prezes lub jego Zastępca, mogą być w każdej chwili odwołani z pełnionej funkcji przez Radę Funduszu. Mandat członka Zarządu Funduszu wygasa z dniem: 1) upływu kadencji Zarządu Funduszu; 2) śmierci członka Zarządu Funduszu; 3) odwołania z pełnionej funkcji. Zarząd BFG podejmuje uchwały większością głosów w obecności co najmniej połowy osób wchodzących w jego skład. W przypadku równej liczby głosów decyduje głos Prezesa Zarządu BFG.

5 ZADANIA RADY FUNDUSZU 1) wykonywanie nadzoru nad działalnością Zarządu Funduszu; 2) uchwalanie planu działalności i planu finansowego Funduszu; 3) zatwierdzanie opracowanego przez Zarząd Funduszu rocznego sprawozdania finansowego Funduszu i rocznego sprawozdania z działalności Funduszu oraz przedkładanie ich Radzie Ministrów; 4) przyjmowanie opracowanych przez Zarząd Funduszu kwartalnych sprawozdań z działalności Funduszu oraz przedkładanie ich ministrowi właściwemu do spraw instytucji finansowych, nie później niż w terminie 40 dni od ostatniego dnia kwartału, za który zostały sporządzone; 5) akceptacja, na wniosek Zarządu Funduszu, zaciągnięcia przez Fundusz pożyczki, kredytu lub emisji dłużnych papierów wartościowych; 6) akceptacja, na wniosek Zarządu Funduszu, udzielenia przez Fundusz pożyczki oficjalnie uznanemu systemowi gwarantowania z państwa członkowskiego innego niż Rzeczpospolita Polska lub podmiotowi zarządzającemu funduszami przymusowej restrukturyzacji w państwach członkowskich; 7) podejmowanie, na wniosek Zarządu Funduszu, decyzji o przekazaniu środków między funduszami własnymi Funduszu; 8) podejmowanie, na wniosek Zarządu Funduszu, decyzji o przeznaczeniu na finansowanie przymusowej restrukturyzacji kwoty wyższej niż 50% docelowego poziomu środków systemu gwarantowania depozytów w bankach albo docelowego poziomu środków systemu gwarantowania depozytów w kasach; 9) zwolnienie, na wniosek Zarządu Funduszu, podmiotu z prowadzenia rejestru instrumentów finansowych; 10) ustalanie wysokości wynagrodzeń członków Zarządu Funduszu; 11) reprezentowanie Funduszu w jego stosunkach prawnych z członkami Zarządu, w szczególności powoływanie, zawieszanie w czynnościach i odwoływanie członków Zarządu; 12) uchwalanie, na wniosek Zarządu Funduszu, regulaminu określającego organizację pracy oraz zasady i tryb działania Zarządu Funduszu. ZADANIA ZARZĄDU FUNDUSZU Zarząd Funduszu kieruje działalnością Funduszu i reprezentuje go na zewnątrz. Do zadań Zarządu Funduszu należy także: 1) opracowywanie projektów planu działalności i planu finansowego Funduszu; 2) gospodarowanie środkami Funduszu, z zastrzeżeniem uprawnień Rady Funduszu; 3) składanie Radzie Funduszu kwartalnych i rocznych sprawozdań z działalności; 4) składanie wniosków do Rady Funduszu w sprawach, o których mowa w art. 8 pkt 5-10 i 13; 5) wykonywanie innych zadań Funduszu niezastrzeżonych dla Rady Funduszu.

6 RADA BANKOWEGO FUNDUSZU GWARACYJNEGO ZARZĄD BANKOWEGO FUNDUSZU GWARANCYJNEGO ZASTĘPCA PREZESA ZARZĄDU PREZES ZARZĄDU CZŁONEK ZARZĄDU DEPARTAMENT PRZYMUSOWEJ RESTRUKTURYZACJI DEPARTAMENT ANALIZ I WCZESNEGO OSTRZEGANIA DEPARTAMENT GWARANTOWANIA DEPOZYTÓW DEPARTAMENT RACHUNKOWOŚCI DEPARTAMENT PLANOWANIA PRZYMUSOWEJ RESTRUKTURYZACJI DEPARTAMENT ADMINISTRACJI I ZAMÓWIEŃ DEPARTAMENT MONITOROWANIA WSPARIA I DOCHODZENIA ROSZCZEŃ DEPARTAMENT INFORMATYKI DEPARTAMENT SKARU ZESPÓŁ RYZYKA OPERACYJNEGO I ZGODNOŚCI DEPARTAMENT PRAWNY DEPARTAMENT KADR BIURO ZARZĄDU BIURO AUDYTU WEWNĘTRZNEGO DEPARTAMENT BEZPIECZEŃSTWA

7 ZADANIA BANKOWEGO FUNDUSZU GWARANCYJNEGO 1) wykonywanie obowiązków wynikających z gwarantowania depozytów, w szczególności dokonywanie wypłaty środków gwarantowanych deponentom; 2) kontrola danych zawartych w systemach wyliczania podmiotów objętych systemem gwarantowania; 3) restrukturyzacja podmiotów, o których mowa w art. 64 pkt 2, przez umorzenie lub konwersję instrumentów kapitałowych; 4) prowadzenie przymusowej restrukturyzacji; 5) przygotowywanie, aktualizacja i ocena wykonalności planów przymusowej restrukturyzacji i grupowych planów przymusowej restrukturyzacji; 6) gromadzenie i analizowanie informacji o podmiotach objętych systemem gwarantowania, w szczególności w celu opracowywania analiz i prognoz dotyczących sektora bankowego i sektora kas oraz poszczególnych banków i kas; 7) prowadzenie innych działań na rzecz stabilności krajowego systemu finansowego.

8 PODMIOTY OBJĘTE OBOWIĄZKOWYM SYSTEMEM GWARANTOWANIA DEPOYTÓW ZASADY FUNKCJONOWANIA SYSTEMU GWARANTOWANIA DEPOZYTÓW BANKI KRAJOWE SPÓŁDZIELCZE KASY OSZCZĘDNOŚCIOWO-KREDYTOWE ODDZIAŁY BANKÓW ZAGRANICZNYCH

9 OCHRONA GWARANCYJNA NIE OBEJMUJE 1) środków wpłaconych tytułem udziałów, wpisowego i wkładów członkowskich do spółdzielni; 2) środków deponenta, jeżeli środki te znajdują się na rachunkach bankowych, na których w okresie dwóch lat przed dniem spełnienia warunku gwarancji nie dokonano obrotów poza dopisywaniem odsetek lub pobieraniem prowizji lub opłat, a ich suma jest niższa niż równowartość w złotych 2,5 euro, jeżeli byłyby to jedyne środki deponenta objęte ochroną gwarancyjną; 3) pieniądza elektronicznego oraz środków pieniężnych otrzymanych w zamian za pieniądz elektroniczny w rozumieniu przepisów ustawy o usługach płatniczych.

10 STOSUNEK OCHRONY GWARANCYJNEJ BANKOWY FUNDUSZ GWARANCYJNY DEPONENT

11 ZASADY FUNKCJONOWANIA SYSTEMU GWARANTOWANIA DEPOZYTÓW OSOBY UPRAWNIONE DO ŚWIADCZENIA PIENIĘŻNEGO W PRZYPADKU BANKU LUB ODDZIAŁU BANKU ZAGRANICZNEGO OSOBY FIZYCZNE OSOBY PRAWNE JEDNOSTKI ORGANIZACYJNE NIEBĘDĄCE OSOBAMI PRAWNYMI, KTÓRYM ODRĘBNA USTAWA PRZYZNAJE ZDOLNOŚĆ PRAWNĄ SZKOLNE KASY OSZCZĘDNOŚCIOWE PRACOWNICZE KASY ZAPOMOGOWO- POŻYCZKOWE W PRZYPADKU SPÓŁDZIELCZEJ KASY OSZCZĘDNOŚCIOWO-KREDYTOWEJ OSOBY FIZYCZNE ORGANIZACJE POZARZĄDOWE W ROZUMIENIU ART. 3 UST. 2 USTAWY Z DNIA 24 KWIETNIA 2003 R. O DZIAŁALNOŚCI POŻYTKU PUBLICZNEGO I O WOLONTARIACIE JEDNOSTKI ORGANIZACYJNE KOŚCIOŁA LUB ZWIĄZKU WYZNANIOWEGO, BĘDĄCE OSOBAMI PRAWNYMI SPÓŁDZIELNIE ZWIĄZKI ZAWODOWE WSPÓLNOTY MIESZKANIOWE

12 ZASADY FUNKCJONOWANIA SYSTEMU GWARANTOWANIA DEPOZYTÓW Ochroną gwarancyjną nie są objęte środki pieniężne i należności: 1) Skarbu Państwa; 2) Narodowego Banku Polskiego; 3) banków, banków zagranicznych oraz instytucji kredytowych, o których mowa w ustawie - Prawo bankowe; 4) kas i Kasy Krajowej; 5) Funduszu; 6) instytucji finansowych; 7) firm inwestycyjnych, o których mowa w art. 4 ust. 1 pkt 2 rozporządzenia nr 575/2013, i uznanych firm inwestycyjnych z państwa trzeciego, o których mowa w art. 4 ust. 1 pkt 25 tego rozporządzenia; 8) osób i podmiotów, które nie zostały zidentyfikowane przez podmiot objęty systemem gwarantowania depozytów; 9) krajowych i zagranicznych zakładów ubezpieczeń oraz krajowych i zagranicznych zakładów reasekuracji, o których mowa w ustawie z dnia 11 września 2015 r. o działalności ubezpieczeniowej i reasekuracyjnej (Dz.U. z 2017 r. poz i 1089); 10) funduszy inwestycyjnych, towarzystw funduszy inwestycyjnych, funduszy zagranicznych, spółek zarządzających i oddziałów towarzystw inwestycyjnych, o których mowa w ustawie z dnia 27 maja 2004 r. o funduszach inwestycyjnych i zarządzaniu alternatywnymi funduszami inwestycyjnymi (Dz.U. z 2016 r. poz. 1896, z późn. zm.); 11) otwartych funduszy emerytalnych, pracowniczych funduszy emerytalnych, powszechnych towarzystw emerytalnych i pracowniczych towarzystw emerytalnych, o których mowa w ustawie z dnia 28 sierpnia 1997 r. o organizacji i funkcjonowaniu funduszy emerytalnych (Dz.U. z 2017 r. poz. 870 i 1321); 12) jednostek samorządu terytorialnego; 13) organów władz publicznych państwa członkowskiego innego niż Rzeczpospolita Polska oraz państwa trzeciego, w szczególności rządów centralnych, regionalnych oraz jednostek samorządu terytorialnego tych państw.

13 PRZEDMIOT STOSUNKU OCHRONY GWARANCYJNEJ Przedmiotem ochrony gwarancyjnej jest wierzytelność deponenta w wysokości odpowiadającej środkom gwarantowanym, w związku z którą z dniem spełnienia warunku gwarancji nabywa on w stosunku do Funduszu uprawnienie do świadczenia pieniężnego. Świadczenie pieniężne, jest płatne w złotych, w terminie 7 dni roboczych od dnia spełnienia warunku gwarancji. WSZCZĘCIE PRZYMUSOWEJ RESTRUKTURYZACJI Świadczenie pieniężne, uznaje się za spełnione w części, w jakiej zapewniono deponentowi możliwość podjęcia środków gwarantowanych w terminie 7 dni od spełnienia warunku gwarancji, przy użyciu instrumentów przymusowej restrukturyzacji.

14 BANK KRAJOWY DZIEŃ SPEŁNIENIA WARUNKU GWARANCJI ODDZIAŁ BANKU ZAGRANICZNEGO SPÓŁDZIELCZE KASY OSZCZĘDNOŚICOWO- KREDYTOWE Warunek gwarancji spełnia się w dniu zawieszenia działalności banku wskazany w decyzji Komisji Nadzoru Finansowego, o której mowa w art. 158 ust. 1 lub 2 ustawy Prawo bankowe, i ustanowienia zarządu komisarycznego, jeżeli nie został on ustanowiony wcześniej, oraz wystąpienia do właściwego sądu z wnioskiem o ogłoszenie upadłości lub z dniem wystąpienia przez Bankowy Fundusz Gwarancyjny do właściwego sądu z wnioskiem o ogłoszenie upadłości, o którym mowa w art. 230 ust. 2 pkt 1 u.b.f.g. Warunek gwarancji urzeczywistnia się w dniu wydania przez sąd postanowienia o uznaniu orzeczenia o wszczęciu zagranicznego postępowania upadłościowego, o którym mowa w art. 379 pkt 1 ustawy Prawo upadłościowe, dotyczącego banku zagranicznego, który prowadzi działalność na terytorium Rzeczypospolitej Polskiej w formie oddziału, albo w dniu wszczęcia postępowania upadłościowego obejmującego majątek banku zagranicznego położonego na terytorium Rzeczypospolitej Polskiej. Warunek gwarancji spełnia się w dniu zawieszenia jej działalności wskazany w decyzji Komisji Nadzoru Finansowego, o której mowa w art. 74k ust. 1 lub 2 u.s.k.o.k., i ustanowienia zarządcy komisarycznego, jeżeli nie został on ustanowiony wcześniej, oraz wystąpienia do właściwego sądu z wnioskiem o ogłoszenie upadłości lub w dniu wystąpienia przez Bankowy Fundusz Gwarancyjny do właściwego sądu z wnioskiem o ogłoszenie upadłości, o którym mowa w art. 230 ust. 2 pkt 2 u.b.f.g.

15 Art. 39 u.b.f.g. 1. Z dniem spełnienia warunku gwarancji Funduszowi przysługuje roszczenie do podmiotu, w stosunku do którego nastąpiło spełnienie warunku gwarancji, w wysokości sumy środków gwarantowanych. Roszczenie przysługuje Funduszowi także po ogłoszeniu upadłości podmiotu, co do którego nastąpiło spełnienie warunku gwarancji. 2. Roszczenie, o którym mowa w ust. 1, przysługuje Funduszowi bez względu na wartość faktycznie dokonanych wypłat środków gwarantowanych. 3. Z dniem spełnienia warunku gwarancji deponentowi przysługuje roszczenie do podmiotu objętego systemem gwarantowania wyłącznie o zapłatę kwot ponad wartość określoną w art. 24 ust. 1 lub W związku z powstaniem zobowiązania Funduszu wobec deponenta z tytułu środków gwarantowanych poszczególne wierzytelności deponenta będące podstawą wyliczenia środków gwarantowanych należnych deponentowi pomniejsza się proporcjonalnie. Art. 24 u.b.f.g. 1. Środki, o których mowa w art. 17 i art. 18, są objęte ochroną gwarancyjną w danym podmiocie objętym systemem gwarantowania od dnia ich wniesienia na rachunek w tym podmiocie, nie później jednak niż w dniu poprzedzającym dzień spełnienia warunku gwarancji, a w przypadku należności wynikających z czynności bankowych lub z przeprowadzania przez kasę rozliczeń finansowych, o ile czynność ta lub rozliczenie zostały dokonane przed dniem spełnienia warunku gwarancji, do wysokości równowartości w złotych euro - w całości.

16 Art. 28 u.b.f.g. 1. Podmiot objęty systemem gwarantowania jest obowiązany do utrzymywania systemu wyliczania. 2. System wyliczania oraz uzyskiwane i przetwarzane w nim dane nie mogą znajdować się poza terytorium Rzeczypospolitej Polskiej. Art. 29 u.b.f.g. 1. W systemie wyliczania zawarte są dane deponentów posiadających wierzytelności wobec podmiotu objętego systemem gwarantowania. 2. System wyliczania zapewnia gotowość do sporządzania listy deponentów na podstawie zawartych w nim danych pozwalającej na identyfikację deponentów oraz na określenie wysokości należnych poszczególnym deponentom środków gwarantowanych zgodnie z art. 24 ust. 1, według stanu na koniec dnia. 3. Podmiot objęty systemem gwarantowania do celów, o których mowa w art. 32 ust. 1, art. 33 ust. 1 i art. 42 ust. 1, zapewnia Funduszowi oraz Komisji Nadzoru Finansowego możliwość dostępu do danych zawartych w systemie wyliczania. 4. Podmiot objęty systemem gwarantowania stosuje odpowiednie zabezpieczenia, które zapewniają prawidłowe funkcjonowanie systemu wyliczania. 5. Podmiot objęty systemem gwarantowania co najmniej raz na 12 miesięcy przeprowadza test systemu wyliczania, w szczególności w zakresie ustalenia, czy spełnione zostały warunki wykonania obowiązków na wypadek spełnienia warunku gwarancji oraz czy jest zapewniona możliwość sporządzania przez podmiot objęty systemem gwarantowania prawidłowej listy deponentów. Wyniki testów są przechowywane przez podmiot objęty systemem gwarantowania w formie raportów przez 2 lata od dnia ich sporządzenia i udostępniane na żądanie Funduszowi lub Komisji Nadzoru Finansowego.

17 Art. 45 u.b.f.g. 1. Wypłat środków gwarantowanych może dokonywać w imieniu i na rachunek Funduszu podmiot uprawniony do reprezentacji lub inny podmiot, z którym Fundusz zawarł umowę o dokonanie wypłat środków gwarantowanych. Decyzję w tym zakresie podejmuje Zarząd Funduszu. Przy wyborze sposobu wypłaty środków gwarantowanych Zarząd Funduszu uwzględnia konieczność zapewnienia ochrony interesów deponentów, w tym terminowości wypłat, a także poziom kosztów przewidzianych do poniesienia w celu wypłaty środków gwarantowanych. 2. Podmiotowi, o którym mowa w ust. 1, Fundusz przekazuje listę wypłat zawierającą dane niezbędne do dokonywania wypłat. 3. W celu realizacji wypłaty środków gwarantowanych wybrane dane statystyczne pozyskane przez Fundusz w trakcie kontroli, o której mowa w art. 32 oraz art. 42 ust. 1, Fundusz może przekazać podmiotowi, z którym zamierza zawrzeć umowę o dokonanie wypłat środków gwarantowanych. 4. Fundusz sprawuje bieżącą kontrolę dokonywania wypłat środków gwarantowanych. Do wypłat dokonywanych przez podmiot uprawniony do reprezentacji przepis art. 42 ust. 5 stosuje się odpowiednio.

18 PRZYMUSOWA RESTRUKTURYZACJA CECHY KONSTRUKCYJNE CHARAKTER POSTĘPOWANIA ALTERNATYWA WOBEC SĄDOWEGO POSTĘPOWANIA UPADŁOŚCIOWEGO OCHRONA INTERESU PUBLICZNEGO MOŻLIWOŚĆ ZACHOWANIA CIĄGŁOŚCI PROWADZENIA PODSTAWOWEJ DZIAŁALNOŚCI DEPOZYTOWO-KREDYTOWEJ BANKU

19 CELE PRZYMUSOWEJ RESTRUKTURYZACJI Art. 66 u.b.f.g. Celami przymusowej restrukturyzacji są: 1) utrzymanie stabilności finansowej, w szczególności przez ochronę zaufania do sektora finansowego i zapewnienie dyscypliny rynkowej; 2) ograniczenie zaangażowania funduszy publicznych lub prawdopodobieństwa ich zaangażowania wobec sektora finansowego lub jego poszczególnych podmiotów dla realizacji celów, o których mowa w pkt 1 oraz 3-5; 3) zapewnienie kontynuacji realizowanych przez podmiot funkcji krytycznych; 4) ochrona deponentów i inwestorów objętych systemem rekompensat; 5) ochrona środków powierzonych podmiotowi przez jego klientów.

20 CELE PRZYMUSOWEJ RESTRUKTURYZACJI Art. 67 u.b.f.g. 1. Fundusz realizuje cele, o których mowa w art. 66, przez: 1) opracowanie planów przymusowej restrukturyzacji i grupowych planów przymusowej restrukturyzacji, w tym określanie minimalnego poziomu funduszy własnych i zobowiązań podlegających umorzeniu lub konwersji; 2) umorzenie lub konwersję instrumentów kapitałowych; 3) prowadzenie przymusowej restrukturyzacji. 2. Realizując cele przymusowej restrukturyzacji, Fundusz dąży do ograniczenia kosztów przymusowej restrukturyzacji oraz, o ile jest to możliwe ze względu na cele przymusowej restrukturyzacji, ograniczenia utraty wartości przedsiębiorstwa podmiotu, wobec którego jest prowadzona przymusowa restrukturyzacja. 3. Jeżeli podmiot krajowy jest częścią grupy, Fundusz realizuje cele, o których mowa w art. 66, w sposób, który ogranicza wpływ działań podejmowanych przez Fundusz w ramach przymusowej restrukturyzacji na inne podmioty grupy i całą grupę oraz stabilność państw członkowskich, w szczególności państw, w których podmioty grupy prowadzą działalność.

21 ŚRODEK PRZYMUSOWEJ RESTRUKTURYZACJI PRZEJĘCIE PODMIOTU W RESTRUKTURYZACJI INSTYTUCJA POMOSTOWA CHARAKTER ŚRODKA PRAWNEGO PRZYMUSOWEJ RESTRUKTURYZACJI Przejęcie trzech rodzajów substancji majątkowych przez podmiot przejmujący na podstawie decyzji BFG: 1. przedsiębiorstwa lub zorganizowanej części przedsiębiorstwa prowadzonego przez podmiot w restrukturyzacji, 2. wybranych lub wszystkich praw majątkowych lub zobowiązań podmiotu w restrukturyzacji, 3. praw udziałowych podmiotu w restrukturyzacji. Podmiotem przejmującym może być jedynie podmiot, który posiada lub uzyska uprawnienia do prowadzenia działalności niezbędnej do kontynuowania przejmowanej działalności podmiotu w restrukturyzacji. BFG może utworzyć instytucję pomostową w formie spółki kapitałowej w dwóch celach: 1. zarządzania przejętymi na podstawie decyzji BFG prawami udziałowymi w jednym lub kilku podmiotach w restrukturyzacji i wykonywania uprawnień z tych praw, 2. kontynuowania działalności przedsiębiorstwa podmiotu w restrukturyzacji lub jego części przejętej na podstawie decyzji BFG, oraz jego reorganizacji. Przedsiębiorstwo instytucji pomostowej, jej akcje albo udziały powinny być zbyte w okresie dwóch lat od dnia rozpoczęcia działalności. Instytucja pomostowa to spółka kapitałowa, w której jedynym akcjonariuszem lub podmiotem dominującym jest BFG.

22 ŚRODEK PRZYMUSOWEJ RESTRUKTURYZACJI UMORZENIE I KONWERSJA ZOBOWIĄZAŃ PODMIOTU W RESTRUKTURYZACJI WYDZIELENIE PRAW MAJĄTKOWYCH PODMIOTU W RESTUKTURYZACJI LUB INSTYTUCJI POMOSTOWEJ CHARAKTER ŚRODKA PRAWNEGO PRZYMUSOWEJ RESTRUKTURYZACJI BFG może bez zgody właścicieli oraz wierzycieli podmiotu w restrukturyzacji dokonać: 1) umorzenia lub konwersji zobowiązań w celu dokapitalizowania podmiotu w restrukturyzacji; 2) umorzenia lub konwersji zobowiązań przenoszonych do instytucji pomostowej w celu wyposażenia jej w fundusze własne; 3) umorzenia lub konwersji zobowiązań przenoszonych w ramach instrumentu wydzielenia praw majątkowych; 4) umorzenia zobowiązań w ramach instrumentu przejęcia przedsiębiorstwa. Na umorzenie lub konwersję zobowiązań podmiotu w restrukturyzacji jako środka prawnego przymusowej restrukturyzacji składają się dwie konstrukcje prawne: 1. umorzenie zobowiązań, 2. konwersja zobowiązań na kapitał. Konsekwencją zastosowania tego środka jest wygaśnięcie, bez wynagrodzenia, zobowiązań wynikających zarówno z kapitałów własnych, jak i z kapitałów obcych podmiotu w restrukturyzacji. Przeniesienie wybranych praw majątkowych i powiązanych z nimi zobowiązań podmiotu w restrukturyzacji albo instytucji pomostowej do specjalnego podmiotu zarządzającego aktywami. Wydzielenie praw majątkowych jest możliwe w trzech przypadkach: 1. gdy likwidacja praw majątkowych mogłaby mieć istotny niekorzystny wpływ na sytuację na rynku, w szczególności na ceny takich praw majątkowych, 2. gdy przeniesienie praw majątkowych do podmiotu zarządzającego aktywami jest konieczne dla kontynuowania działalności podmiotu w restrukturyzacji lub instytucji pomostowej, 3. gdy przeniesienie praw majątkowych do podmiotu zarządzającego aktywami zwiększy przychody z tych praw. Wydzielenie praw majątkowych wyróżnia się wśród innych środków przymusowej restrukturyzacji cechą niesamodzielności. Wydzielenie praw majątkowych podmiotu w restrukturyzacji lub instytucji pomostowej jako środek prawny przymusowej restrukturyzacji może być stosowany tylko w połączeniu z innymi środkami przymusowej restrukturyzacji.

23 FINANSOWANIE BFG Art. 269 u.b.f.g. 1. Fundusz prowadzi gospodarkę finansową na podstawie rocznego planu finansowego. 2. Fundusz przekazuje ministrowi właściwemu do spraw instytucji finansowych projekty planów finansowych Funduszu w trybie i terminach określonych w przepisach dotyczących prac nad projektem ustawy budżetowej. Art. 270 u.b.f.g. 1. Źródłami finansowania Funduszu są: 1) składki wnoszone przez podmioty objęte systemem gwarantowania oraz składki wnoszone przez podmioty krajowe i oddziały banków zagranicznych; 2) składki nadzwyczajne; 3) wpływy z aktywów finansowych Bankowego Funduszu Gwarancyjnego, w tym z pożyczek i gwarancji udzielanych przez Bankowy Fundusz Gwarancyjny; 4) środki uzyskane w ramach bezzwrotnej pomocy zagranicznej; 5) środki z dotacji udzielonych na wniosek Bankowego Funduszu Gwarancyjnego z budżetu państwa na zasadach określonych w przepisach ustawy o finansach publicznych; 6) środki z kredytu krótkoterminowego udzielonego przez Narodowy Bank Polski zgodnie z art. 306 u.b.f.g.; w przypadku wystąpienia zagrożenia stabilności finansowej oraz w celu pokrycia pilnych potrzeb Bankowego Funduszu Gwarancyjnego związanych z wypłatą środków gwarantowanych Narodowy Bank Polski może udzielić kredytu krótkoterminowego pod warunkiem ustanowienia odpowiedniego zabezpieczenia; 7) środki z pożyczek udzielonych z budżetu państwa; 8) środki uzyskane z zaciągniętych pożyczek, kredytów i emisji obligacji; 9) środki uzyskane z pożyczek udzielonych przez oficjalnie uznane systemy gwarantowania depozytów i podmioty zarządzające funduszami przymusowej restrukturyzacji z państw członkowskich innych niż Rzeczpospolita Polska na podstawie zawartych umów; 10) pożytki uzyskane z instytucji pomostowej i podmiotu zarządzającego aktywami, w tym dywidendy i odsetki, a także przychody z tytułu zbycia lub likwidacji instytucji pomostowej i podmiotu zarządzającego aktywami; 11) środki uzyskane w wyniku zaspokojenia roszczeń Bankowego Funduszu Gwarancyjnego z tytułu wypłaty środków gwarantowanych i wsparcia udzielanego podmiotowi przejmującemu; 12) inne wpływy uzyskane przez Bankowy Fundusz Gwarancyjny. 2. Fundusz może emitować obligacje.

24 Art. 287 u.b.f.g. 1. Minimalny poziom środków systemu gwarantowania depozytów w bankach wynosi 0,8% kwoty środków gwarantowanych w bankach i oddziałach banków zagranicznych objętych obowiązkowym systemem gwarantowania depozytów. 2. Docelowy poziom środków systemu gwarantowania depozytów w bankach wynosi 2,6% kwoty środków gwarantowanych w bankach i oddziałach banków zagranicznych objętych obowiązkowym systemem gwarantowania depozytów. 3. Składki na fundusz gwarancyjny banków ustala się w takiej wysokości, aby osiągnąć: 1) minimalny poziom środków systemu gwarantowania depozytów w bankach do dnia 31 grudnia 2016 r.; 2) docelowy poziom środków systemu gwarantowania depozytów w bankach do dnia 3 lipca 2030 r. Art. 288 u.b.f.g. 1. Minimalny poziom środków systemu gwarantowania depozytów w kasach wynosi 0,8% kwoty środków gwarantowanych w kasach objętych obowiązkowym systemem gwarantowania depozytów. 2. Docelowy poziom środków systemu gwarantowania depozytów w kasach wynosi 1% kwoty środków gwarantowanych w kasach objętych obowiązkowym systemem gwarantowania depozytów. 3. Składki na fundusz gwarancyjny kas ustala się w takiej wysokości, aby osiągnąć: 1) minimalny poziom środków systemu gwarantowania depozytów w kasach do dnia 31 grudnia 2020 r.; 2) docelowy poziom środków systemu gwarantowania depozytów w kasach do dnia 3 lipca 2030 r.

25 FINANSOWANIE BFG FUNDUSZ STATUTOWY FUNDUSZ GWARANCYJNY BANKÓW FUNDUSZ GWARANCYJNY SPÓŁDZIELCZYCH KAS KREDYTOWO- OSZCZĘDNOŚCIOWYCH FUNDUSZ PRZYMUSOWEJ RESTRUKTURYZACJI BANKÓW FUNDUSZ PRZYMUSOWEJ RESTRUKTURYZACJI SPÓŁDZIELCZYCH KAS OSZCZĘDNOŚCIOWO-KREDYTOWYCH FUNDUSZ RESTRUKTURYZACJI BANKÓW SPÓŁDZIELCZYCH

26 C Z Y N N O Ś C I B A N KO W E

27 ZŁOŻONA STRUKTURA CECHY CZYNNOŚCI BANKOWYCH PIENIĘŻNY LUB NIEPIENIĘŻNY CHARAKTER DOKONYWANE PRZEZ BANK LUB INNY PODMIOT

28 PODMIOTY UPRAWNIONE BANKI SPÓŁDZIELCZE KASY OSZCZĘDNOŚCIOWO-KREDYTOWE INSTYTUCJE POMOSTOWE ODDZIAŁY INSTYTUCJI KREDYTOWYCH ODDZIAŁY BANKU ZAGRANICZNEGO

29 Kategoria czynności RODZAJ CZYNNOŚCI CHARAKTER CZYNNOŚCI Czynności bezwzględnie bankowe art. 5 ust. 1 PrBank (sensu stricto) 1) przyjmowanie wkładów pieniężnych płatnych na żądanie lub z nadejściem oznaczonego terminu oraz prowadzenie rachunków tych wkładów; 2) prowadzenie innych rachunków bankowych; 3) udzielanie kredytów; 4) udzielanie i potwierdzanie gwarancji bankowych oraz otwieranie i potwierdzanie akredytyw; 5) emitowanie bankowych papierów wartościowych; 6) przeprowadzanie bankowych rozliczeń pieniężnych; 7) wykonywanie innych czynności przewidzianych wyłącznie dla banku w odrębnych ustawach. mogą być dokonywane wyłącznie przez banki, ponadto przez jednostki organizacyjne inne niż banki uprawnione na podstawie odrębnych ustaw Czynności względnie bankowe art. 5 ust. 2 PrBank (sensu largo) 1) udzielanie pożyczek pieniężnych; 2) operacje czekowe i wekslowe oraz operacje, których przedmiotem są warranty; 3) świadczenie usług płatniczych oraz wydawanie pieniądza elektronicznego; 4) terminowe operacje finansowe; 5) nabywanie i zbywanie wierzytelności pieniężnych; 6) przechowywanie przedmiotów i papierów wartościowych oraz udostępnianie skrytek sejfowych; 7) prowadzenie skupu i sprzedaży wartości dewizowych; 8) udzielanie i potwierdzanie poręczeń; 9) wykonywanie czynności zleconych związanych z emisją papierów wartościowych; 10) pośrednictwo w dokonywaniu przekazów pieniężnych oraz rozliczeń w obrocie dewizowym; 11) pośrednictwo w zawieraniu umów lokaty strukturyzowanej; 12) doradztwo w odniesieniu do lokat strukturyzowanych. posiadają przymiot bankowych, jeżeli są wykonywane przez banki

30 OPERACJE BANKOWE CZYNNE BIERNE POŚREDNICZĄCE polegają na wykorzystaniu zgromadzonych przez bank środków pieniężnych; w wyniku ich przeprowadzenia bank staje się wierzycielem swoich klientów; przykładem takich operacji jest udzielanie kredytów, udzielanie pożyczek pieniężnych, a także lokowanie środków pieniężnych na rynkach kapitałowych służą powiększaniu zasobów środków pieniężnych będących w dyspozycji banku; w drodze tych operacji bank staje się dłużnikiem swoich klientów; przykładem takich operacji jest przyjmowanie wkładów pieniężnych płatnych z nadejściem oznaczonego terminu, a więc gromadzenie lokat bankowych, a także emitowanie bankowych papierów wartościowych polegają na dokonywaniu przez bank czynności na zlecenie i ryzyko klienta; przykładem takich czynności jest dokonywanie rozliczeń pieniężnych oraz prowadzenie rachunków bankowych

31 BANKOWOŚĆ INWESTYCYJNA OPERACJE NA RYNKU PAPIERÓW WARTOŚCIOWYCH BANKOWOŚĆ INWESTYCYJNA OPERACJE NA RYNKU PIENIĘŻNYM ZARZĄDZANIE FUNDUSZAMI DORADZTWO FINANSOWE

32 ODPOWIEDZIALNOŚĆ ZWIĄZANA Z WYKONYWANIEM CZYNNOŚCI BANKOWYCH CYWILNA UTRACONE KORZYŚCI ODPOWIEDZIALNOŚĆ KARNA GRZYWNA LUB KARA POZBAWIENIA WOLNOŚCI

33 ODPOWIEDZIALNOŚĆ CYWILNA Art. 170 PrBank 1. Wykonywanie czynności bankowych bez zezwolenia nie stanowi podstawy do pobierania oprocentowania, prowizji, opłat ani innego wynagrodzenia. 2. Kto otrzymał oprocentowanie, prowizję, opłatę lub inne wynagrodzenie za czynności, o których mowa w ust. 1, jest zobowiązany do ich zwrotu.

34 ODPOWIEDZIALNOŚĆ KARNA Art. 171 PrBank 1. Kto bez zezwolenia prowadzi działalność polegającą na gromadzeniu środków pieniężnych innych osób fizycznych, osób prawnych lub jednostek organizacyjnych niemających osobowości prawnej, w celu udzielania kredytów, pożyczek pieniężnych lub obciążania ryzykiem tych środków w inny sposób, podlega grzywnie do złotych i karze pozbawienia wolności do lat Tej samej karze podlega, kto, prowadząc działalność zarobkową wbrew warunkom określonym w ustawie, używa w nazwie jednostki organizacyjnej niebędącej bankiem lub do określenia jej działalności lub reklamy wyrazów,,bank'' lub,,kasa''. 3. Tej samej karze podlega także ten, kto dopuszcza się czynu określonego w ust. 1 lub 2 działając w imieniu lub w interesie osoby prawnej lub jednostki organizacyjnej niemającej osobowości prawnej. 4. Kto, będąc obowiązany do podania uprawnionym organom informacji dotyczących banku i klientów banku w zakresie ustalonym w ustawie, podaje nieprawdziwe lub zataja prawdziwe dane, podlega grzywnie i karze pozbawienia wolności do lat Kto, będąc obowiązany do zachowania tajemnicy bankowej, ujawnia lub wykorzystuje informacje stanowiące tajemnicę bankową, niezgodnie z upoważnieniem określonym w ustawie, podlega grzywnie do złotych i karze pozbawienia wolności do lat Kto, będąc odpowiedzialnym za zapewnienie właściwego funkcjonowania wewnętrznej kontroli danych i informacji wymaganych w związku ze sprawowaniem nadzoru skonsolidowanego lub za udzielanie informacji i wyjaśnień na żądanie Komisji Nadzoru Finansowego, nie wykonuje ciążącego na nim obowiązku albo wykonuje go nierzetelnie lub nieterminowo, podlega grzywnie do zł lub karze pozbawienia wolności do lat Kto, będąc odpowiedzialnym za sporządzenie lub przedstawienie Komisji Nadzoru Finansowego skonsolidowanego sprawozdania finansowego lub innych sprawozdań związanych z nadzorem skonsolidowanym, nie wykonuje ciążącego na nim obowiązku albo wykonuje go nierzetelnie lub nieterminowo, podlega grzywnie do zł lub karze pozbawienia wolności do lat Kto, będąc do tego obowiązanym, nie przekazuje do instytucji utworzonej na podstawie art. 105 ust. 4 informacji o całkowitym wykonaniu zobowiązania albo jego wygaśnięciu, stwierdzeniu nieistnienia zobowiązania albo korekcie jego wysokości oraz o nowo powstałych zobowiązaniach w terminie 7 dni od wystąpienia zdarzenia uzasadniającego przekazanie informacji, podlega grzywnie do złotych.

35 B A N KO W E R O Z L I C Z E N I A P I E N I Ę Ż N E Ć W I C Z E N I A 7

36 ROZLICZENIA PIENIĘŻNE OBIEG PIENIĘŻNY OBIEG PIENIĄDZA GOTÓWKOWEGO OBIEG PIENIĄDZA BEZGOTÓWKOWEGO obejmują różne formy i metody regulowania wzajemnych należności i zobowiązań wynikających z obrotu; cel: wygasanie zobowiązań; rodzaj operacji bankowych pośredniczących, czyli dokonywanych na zlecenie oraz ryzyko klientów i odbywają się zarówno z użyciem znaków pieniężnych, jak i bez ich użycia; stanowią one system dokonywanych zapłat w gospodarce narodowej danego państwa, a także poza jego granicami (krajowe, międzynarodowe i zagraniczne);

37 ROZLICZENIA PIENIĘŻNE ROZLICZENIA GOTÓWKOWE jeżeli dłużnik lub wierzyciel posiadają rachunek bankowy ROZLICZENIA BEZGOTÓWKOWE dłużnik i wierzyciel posiadają rachunki bankowe

38 Art. 2 ustawy o usługach płatniczych 21a) pieniądz elektroniczny - wartość pieniężną przechowywaną elektronicznie, w tym magnetycznie, wydawaną, z obowiązkiem jej wykupu, w celu dokonywania transakcji płatniczych, akceptowaną przez podmioty inne niż wyłącznie wydawca pieniądza elektronicznego; FORMA: elektroniczne impulsy zapisane na magnetycznym lub elektronicznym nośniku informacji lub pieniądz sieciowy reprezentowany jako plik zapisany na dysku twardym komputera PODMIOT WYDAJĄCY: wyłącznie podmioty, które uzyskały odpowiednie zezwolenie na prowadzenie tego rodzaju działalności, czyli wydawanie i wykup pieniądza elektronicznego (instytucje pieniądza elektronicznego) wydawany w zamian za środki pieniężne przeznaczone na ten cel, z zastrzeżeniem możliwości jego wykupu w każdym momencie pozwala na realizowanie transakcji płatniczych, przede wszystkim tych, które opiewają na niewielkie kwoty nie ma prawnej mocy umarzania zobowiązań jak pieniądz gotówkowy

39 RODZAJE BANKOWYCH ROZLICZEŃ PIENIĘŻNYCH GOTÓWKOWE CZEK GOTÓWKOWY (IMIENNY LUB NA OKAZICIELA) WPŁATA GOTÓWKI NA RACHUNEK KLIENTA BANKOWE ROLICZENIA PIENIĘŻNE POLECENIE PRZELEWU POLECENIE ZAPŁATY BEZGOTÓWKOWE CZEK ROZRACHUNKOWY KARTA PŁATNICZA INNE NP. AKREDYTYWA

40 Art. 63 PrBank 1. Rozliczenia pieniężne mogą być przeprowadzane za pośrednictwem banków, jeżeli przynajmniej jedna ze stron rozliczenia (dłużnik lub wierzyciel) posiada rachunek bankowy. Rozliczenia pieniężne przeprowadza się gotówkowo lub bezgotówkowo za pomocą papierowych lub informatycznych nośników danych. 2. Rozliczenia gotówkowe przeprowadza się czekiem gotówkowym lub przez wpłatę gotówki na rachunek wierzyciela. 3. Rozliczenia bezgotówkowe przeprowadza się w szczególności: 1) poleceniem przelewu; 2) poleceniem zapłaty; 3) czekiem rozrachunkowym; 4) kartą płatniczą.

41 OGRANICZENIA WYBORU FORMY ROZLICZEŃ Art. 19 ustawy Prawo przedsiębiorców Dokonywanie lub przyjmowanie płatności związanych z wykonywaną działalnością gospodarczą następuje za pośrednictwem rachunku płatniczego przedsiębiorcy, w każdym przypadku gdy: 1) stroną transakcji, z której wynika płatność, jest inny przedsiębiorca oraz 2) jednorazowa wartość transakcji, bez względu na liczbę wynikających z niej płatności, przekracza zł lub równowartość tej kwoty, przy czym transakcje w walutach obcych przelicza się na złote według średniego kursu walut obcych ogłaszanego przez Narodowy Bank Polski z ostatniego dnia roboczego poprzedzającego dzień dokonania transakcji.

42 OGRANICZENIA WYBORU FORMY ROZLICZEŃ Art. 25 ustawy Prawo dewizowe 1. Rezydenci i nierezydenci są obowiązani dokonywać przekazów pieniężnych za granicę oraz rozliczeń w kraju związanych z obrotem dewizowym za pośrednictwem: 1) uprawnionych banków lub 2) instytucji płatniczych oraz instytucji pieniądza elektronicznego uprawnionych do świadczenia usług płatniczych, a w przypadku dokonywania rozliczeń w kraju również biur usług płatniczych - jeżeli kwota przekazu lub rozliczenia przekracza równowartość euro. 2. Obowiązek dokonywania rozliczeń zgodnie z ust. 1 nie dotyczy przypadków, w których stroną rozliczenia jest uprawniony bank, krajowa instytucja płatnicza, oddział unijnej instytucji płatniczej, krajowa instytucja pieniądza elektronicznego lub oddział unijnej instytucji pieniądza elektronicznego.

43 OGRANICZENIA WYBORU FORMY ROZLICZEŃ Art. 47 ustawy o systemie ubezpieczeń społecznych 4b. Płatnik składek jest obowiązany opłacać należności z tytułu składek, o których mowa w ust. 4, w formie bezgotówkowej w drodze obciążenia rachunku bankowego płatnika składek lub obciążenia rachunku płatniczego płatnika w instytucji płatniczej w rozumieniu ustawy z dnia 19 sierpnia 2011 r. o usługach płatniczych (Dz. U. z 2016 r. poz i 1997 oraz z 2017 r. poz. 1089). 4c. Przepisu ust. 4b nie stosuje się do płatników składek będących osobami fizycznymi, jeżeli nie prowadzą pozarolniczej działalności gospodarczej w rozumieniu przepisów o działalności gospodarczej lub innych przepisów szczególnych. 4d. (uchylony) 4e. Płatnik składek będący mikroprzedsiębiorcą w rozumieniu ustawy z dnia 6 marca 2018 r. - Prawo przedsiębiorców może opłacać należności z tytułu składek również w formie przekazu pocztowego lub w formie przekazu pieniężnego za pośrednictwem instytucji płatniczej lub biura usług płatniczych w rozumieniu ustawy z dnia 19 sierpnia 2011 r. o usługach płatniczych.

44 OGRANICZENIA WYBORU FORMY ROZLICZEŃ Art. 61 ustawy Ordynacja podatkowa 1. Zapłata podatków przez podatników prowadzących działalność gospodarczą i obowiązanych do prowadzenia księgi rachunkowej lub podatkowej księgi przychodów i rozchodów następuje w formie polecenia przelewu. 1a. Zapłata opłaty skarbowej przez podatników, o których mowa w 1, może nastąpić w gotówce. 1b.Zapłata podatków przez mikroprzedsiębiorców w rozumieniu ustawy z dnia 6 marca 2018 r. - Prawo przedsiębiorców może nastąpić również w gotówce. 2. Formę rozliczeń, o której mowa w 1, stosuje się również do wpłat kwot podatków pobranych przez płatników, jeżeli płatnicy spełniają warunki określone w Przepisu 1 nie stosuje się: 1) do zapłaty podatków niezwiązanych z prowadzoną działalnością gospodarczą; 2) gdy zapłata podatku, zgodnie z przepisami prawa podatkowego, jest dokonywana papierami wartościowymi lub znakami akcyzy; 3) do pobierania podatków przez płatników lub inkasentów. 4. Minister właściwy do spraw finansów publicznych może, w drodze rozporządzenia, dopuścić zapłatę niektórych podatków papierami wartościowymi, określając szczegółowe zasady stosowania tej formy zapłaty podatku, termin i sposób dokonania zapłaty, rodzaj papieru wartościowego oraz sposób obliczenia jego wartości dla potrzeb zapłaty podatku.

45 OGRANICZENIA WYBORU FORMY ROZLICZEŃ Art. 58 ustawy Prawo celne Minister właściwy do spraw finansów publicznych określi, w drodze rozporządzenia, wyrażoną w euro równowartość kwoty, powyżej której należności uiszcza się w formie bezgotówkowej. Rozporządzenie powinno uwzględniać zachowanie bezpieczeństwa w obrocie pieniężnym. ROZPORZĄDZENIE MINISTRA FINANSÓW W SPRAWIE KWOTY, POWYŻEJ KTÓREJ NALEŻNOŚCI UISZCZA SIĘ W FORMIE BEZGOTÓWKOWEJ z dnia 21 kwietnia 2004 r. (Dz.U. Nr 87, poz. 823) Na podstawie art. 58 ustawy z dnia 19 marca 2004 r. - Prawo celne (Dz.U. Nr 68, poz. 622) zarządza się, co następuje: 1 Należności, których łączna kwota przekracza równowartość euro, uiszcza się w formie bezgotówkowej. 2 W przypadku dokonywania wpłat za pośrednictwem banków, placówek pocztowych lub spółdzielczych kas oszczędnościowo-kredytowych przepisu 1 nie stosuje się. 3 Rozporządzenie wchodzi w życie po upływie 14 dni od dnia ogłoszenia. 1)

46 GOTÓWKOWE FORMY ROZLICZEŃ jedna z metod regulowania płatności, nie wykorzystywane w transakcjach gospodarczych stanowią rodzaj operacji bankowych pośredniczących, polegających na dokonywaniu zmian w stanie środków pieniężnych na rachunku bankowym: dłużnika (zmiany następują na rachunku dłużnika wskutek obciążenia jego rachunku kwotą wypłaconą w gotówce wierzycielowi) albo wierzyciela (zmiana powstaje na rachunku wierzyciela w związku z uznaniem jego rachunku kwotą wpłaconą w gotówce na jego rachunek przez dłużnika) za pośrednictwem banków mogą być dokonywane przez wpłatę gotówki na rachunek wierzyciela lub czekiem gotówkowym dokonywanie rozliczeń gotówkowych w formie wpłaty gotówki na rachunek wierzyciela, czyli beneficjenta wpłaty, wiąże się z realizacją przez bank obowiązku przyjmowania wpłat gotówkowych na rachunki bankowe oraz przeliczania i sortowania banknotów i monet pochodzących z tych wpłat wpłaty gotówkowe mogą być dokonywanie przez każdego, przy czym niezbędne jest wskazanie rachunku adresata wpłaty

47 CZEK GOTÓWKOWY Art. 63b PrBank 1. Czek gotówkowy stanowi dyspozycję wystawcy czeku udzieloną trasatowi obciążenia jego rachunku kwotą, na którą czek został wystawiony, oraz wypłaty tej kwoty okazicielowi czeku lub osobie wskazanej na czeku. 2. Czek gotówkowy może być przedstawiony do zapłaty bezpośrednio u trasata albo w innym banku. Zapłata czeku gotówkowego przedstawionego do zapłaty w innym banku następuje, z zastrzeżeniem ust. 3, po uzyskaniu przez ten bank od trasata środków wystarczających do zapłaty czeku. Szczegółowe warunki przedstawienia czeku gotówkowego do zapłaty w innym banku określa umowa między tym bankiem i posiadaczem czeku. 3. Banki mogą zawierać porozumienia, w których - na zasadach wzajemności - określą inny niż w ust. 2 tryb przedstawienia czeków gotówkowych do zapłaty z rachunków oszczędnościoworozliczeniowych.

48 WYSTAWCA CZEKU (DŁUŻNIK) STOSUNEK WALUTY REMITENT (WIERZYCIEL) STOSUNEK POKRYCIA STOSUNEK ZAPŁATY BANK (TRASAT)

49 BEZPOŚREDNIE TYPU INKASOWEGO inicjowane przez wierzyciela INKASO WŁAŚCIWE POLECENIE ZAPŁATY POŚREDNIE BEZGOTÓWKOWE ROZLICZENIA PIENIĘŻNE TYPU PRZELEWOWEGO inicjowane przez dłużnika POLECENIE PRZELEWU CZEK ROZRACHUNKOWY ROZLICZENIA PLANOWE ZWYKŁY POTWIERDZONY GWARANTOWANY ROZLICZENIA SALDAMI TYP SZCZEGÓLNY - MIESZANY KARTA PŁATNICZA KOMPENSATY WIELOSTRONNE PIENIĘŻNA AKREDYTYWA DOKUMENTOWA

50 ROZLICZENIA TYPU INKASOWEGO - INKASO wniosek wierzyciela skierowany do banku o uzyskanie zgody dłużnika, tj. tzw. akceptu, na dokonanie rozliczenia; inkaso bezpośrednie wniosek wierzyciela skierowany bezpośrednio do banku dłużnika inkaso pośrednie wniosek wierzyciela skierowany do banku dłużnika za pomocą banku wierzyciela Przedmiotem inkasa mogą być: weksle weksle trasowane czeki kwity depozytowe banknoty akcje obligacje świadectwo pochodzenia, dokumentacja przewozowa, faktury, dokumenty stwierdzające tytuł własności, dokumenty ubezpieczeniowe, itd.

51 ETAPY INKASA Bank eksportera przekazuje należność eksporterowi. Eksporter wysyła towar do importera. Bank inkasujący przesyła płatność do banku eksportera. Eksporter składa w banku dyspozycję pobrania opłaty od importera oraz dokumenty handlowe, np. uprawniające do odbioru towaru. Importer otrzymuje od banku inkasującego dokumenty w zamian za płatność. Bank eksportera kontaktuje się z bankiem inkasującym i przekazuje mu dokumenty. Bank inkasujący kontaktuje się z importerem w celu wykupienia przez niego inkasa.

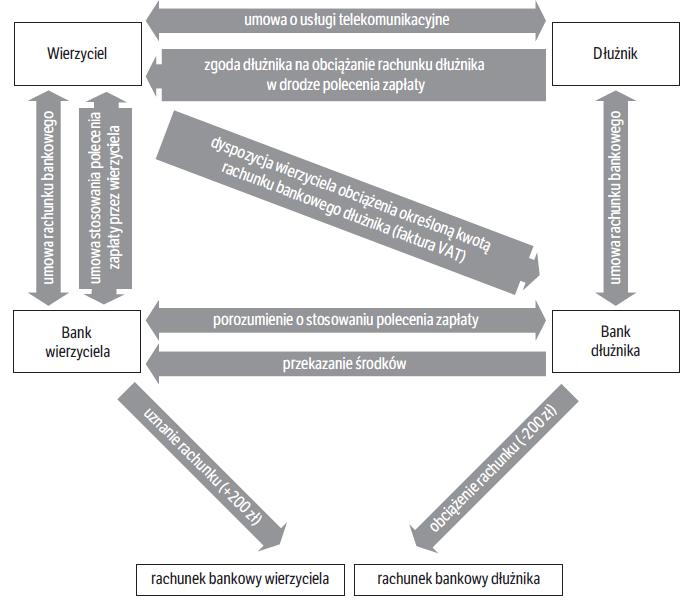

52 ROZLICZENIA TYPU INKASOWEGO POLECENIE ZAPŁATY Art. 63d PrBank 1. Polecenie zapłaty stanowi udzieloną bankowi lub spółdzielczej kasie oszczędnościowo-kredytowej dyspozycję wierzyciela obciążenia określoną kwotą odpowiednio rachunku bankowego dłużnika lub rachunku dłużnika w spółdzielczej kasie oszczędnościowo-kredytowej i uznania tą kwotą rachunku wierzyciela. Dyspozycja wierzyciela oznacza równocześnie jego zgodę na cofnięcie przez bank lub spółdzielczą kasę oszczędnościowo-kredytową dłużnika obciążenia rachunku dłużnika i cofnięcie uznania rachunku wierzyciela w przypadku dokonanego przez dłużnika odwołania polecenia zapłaty, o którym mowa w ust. 6.

53

54 ROZLICZENIA TYPU INKASOWEGO POLECENIE ZAPŁATY Przeprowadzenie rozliczeń poleceniem zapłaty jest dopuszczalne pod warunkiem: 1) posiadania przez wierzyciela i dłużnika rachunków w bankach lub spółdzielczych kasach oszczędnościowo-kredytowych, które zawarły porozumienie w sprawie stosowania polecenia zapłaty, określające w szczególności: zakres odpowiedzialności banków i spółdzielczych kas oszczędnościowo-kredytowych wykonujących polecenie zapłaty, przyczyny odmowy wykonania polecenia zapłaty przez bank lub spółdzielczą kasę oszczędnościowo-kredytową dłużnika, procedury dochodzenia wzajemnych roszczeń banków i spółdzielczych kas oszczędnościowo-kredytowych, wynikających ze skutków odwołania polecenia zapłaty przez dłużnika, wzory jednolitych formularzy oraz zasady wykonywania przez banki i spółdzielcze kasy oszczędnościowo-kredytowe poleceń zapłaty za pomocą informatycznych nośników danych;

55 ROZLICZENIA TYPU INKASOWEGO POLECENIE ZAPŁATY Przeprowadzenie rozliczeń poleceniem zapłaty jest dopuszczalne pod warunkiem: 2) udzielenia przez dłużnika wierzycielowi zgody do obciążania rachunku dłużnika w drodze polecenia zapłaty w umownych terminach zapłaty z tytułu określonych zobowiązań;

56 ROZLICZENIA TYPU INKASOWEGO POLECENIE ZAPŁATY Przeprowadzenie rozliczeń poleceniem zapłaty jest dopuszczalne pod warunkiem: 3) zawarcia pomiędzy wierzycielem a prowadzącymi jego rachunek bankiem lub spółdzielczą kasą oszczędnościowo-kredytową umowy w sprawie stosowania polecenia zapłaty przez wierzyciela, zawierającej w szczególności: zgodę banku lub spółdzielczej kasy oszczędnościowo-kredytowej na stosowanie polecenia zapłaty przez wierzyciela, zasady składania i realizowania poleceń zapłaty, zgodę wierzyciela na obciążenie jego rachunku kwotami odwoływanych poleceń zapłaty wraz z odsetkami, o których mowa w ust. 7, zwróconymi dłużnikowi w związku z odwołaniem polecenia zapłaty oraz zakres odpowiedzialności wierzyciela i banku lub spółdzielczej kasy oszczędnościowokredytowej;

57 ROZLICZENIA TYPU INKASOWEGO POLECENIE ZAPŁATY Przeprowadzenie rozliczeń poleceniem zapłaty jest dopuszczalne pod warunkiem: 4) że maksymalna kwota pojedynczego polecenia zapłaty nie przekracza równowartości, przeliczonej na złote według kursu średniego ogłaszanego przez Narodowy Bank Polski w ostatnim dniu kwartału poprzedzającego kwartał, w którym dokonywane jest rozliczenie pieniężne: a) 1000 euro - w przypadku gdy dłużnikiem jest osoba fizyczna niewykonująca działalności gospodarczej, b) euro - w przypadku pozostałych dłużników.

58 ROZLICZENIA TYPU INKASOWEGO POLECENIE ZAPŁATY 5. Dłużnikowi przysługuje prawo do cofnięcia w każdym czasie zgody, o której mowa w ust. 2 pkt Dłużnik może odwołać pojedyncze polecenie zapłaty, w prowadzących jego rachunek banku lub spółdzielczej kasie oszczędnościowo-kredytowej, w terminie: 1) 30 dni kalendarzowych od dnia dokonania obciążenia rachunku bankowego lub rachunku w spółdzielczej kasie oszczędnościowo-kredytowej - w przypadku gdy dłużnikiem jest osoba fizyczna niewykonująca działalności gospodarczej; 2) 5 dni roboczych od dnia dokonania obciążenia rachunku bankowego lub rachunku w spółdzielczej kasie oszczędnościowo-kredytowej - w przypadku pozostałych dłużników. 7. Odwołanie polecenia zapłaty przez dłużnika zobowiązuje bank lub spółdzielczą kasę oszczędnościowo-kredytową dłużnika do natychmiastowego uznania rachunku bankowego dłużnika lub rachunku dłużnika w spółdzielczej kasie oszczędnościowo-kredytowej kwotą odwołanego polecenia zapłaty. Uznanie rachunku dłużnika następuje z datą złożenia odwołania polecenia zapłaty, z obowiązkiem naliczenia - od dnia obciążenia rachunku dłużnika kwotą odwołanego polecenia zapłaty - odsetek należnych dłużnikowi z tytułu oprocentowania rachunku bankowego lub rachunku w spółdzielczej kasie oszczędnościowo-kredytowej.

59 ROZLICZENIA TYPU PRZELEWOWEGO POLECENIE PRZELEWU Art. 63c PrBank Polecenie przelewu stanowi udzieloną bankowi dyspozycję dłużnika obciążenia jego rachunku określoną kwotą i uznania tą kwotą rachunku wierzyciela. Bank wykonuje dyspozycję dłużnika w sposób przewidziany w umowie rachunku bankowego.

60 ROZLICZENIA TYPU PRZELEWOWEGO CZEK ROZRACHUNKOWY Art. 63e PrBank 1. Czek rozrachunkowy stanowi dyspozycję wystawcy czeku udzieloną trasatowi do obciążenia jego rachunku kwotą, na którą czek został wystawiony, oraz uznania tą kwotą rachunku posiadacza czeku. 2. Na wniosek wystawcy czeku bank może potwierdzić czek rozrachunkowy, rezerwując jednocześnie na rachunku wystawcy odpowiedni fundusz na pokrycie czeku. Bank może potwierdzić również czek niezupełny. 3. Czek rozrachunkowy może być przedstawiony do rozrachunku ze skutkami zapłaty bezpośrednio u trasata lub w banku, w którym posiadacz czeku ma rachunek. Uznanie rachunku posiadacza czeku sumą czekową, z zastrzeżeniem ust. 4, następuje po uzyskaniu przez bank posiadacza czeku od trasata środków wystarczających do zapłaty czeku. Szczegółowe warunki przedstawienia czeku do rozrachunku ze skutkami zapłaty w banku innym niż trasata określa umowa między tym bankiem i posiadaczem czeku. 4. Banki mogą zawierać porozumienia, w których - na zasadach wzajemności - określą inny niż w ust. 3 tryb przedstawienia czeków rozrachunkowych do zapłaty z rachunków oszczędnościoworozliczeniowych.

61 ROZLICZENIA TYPU PRZELEWOWEGO CZEK ROZRACHUNKOWY CZEK ROZRACHUNKOWY ZWYKŁY oznacza, że czek zostanie zrealizowany, tylko, gdy kwota wskazana na czeku znajduje się na rachunku wystawcy czeku; w przypadku braku środków czek rozrachunkowy jest czekiem bez pokrycia; CZEK ROZRACHUNKOWY POTWIERDZONY oznacza, że na wniosek wystawcy czeku bank może potwierdzić czek rozrachunkowy, rezerwując jednocześnie na rachunku wystawcy odpowiedni fundusz na pokrycie czeku, bank może potwierdzić również czek niezupełny, tzn. czek, na którym nie wskazano sumy czekowej i daty; CZEK ROZRACHUNKOWY GWARANTOWANY oznacza, że bank gwarantuje, że zrealizuje czek przedstawiony do realizacji w określonym terminie, nawet gdy środki na rachunku dłużnika są niższe od sumy czekowej.

62 ROZLICZENIA PLANOWE ROZLICZENIA SALDAMI KOMPENSATY WIELOSTRONNE ROZLICZENIA TYPU SZCZEGÓLNEGO stosowane są między podmiotami pozostającymi w stałych stosunkach gospodarczych, w których jedna strona zobowiązuje się do cyklicznych dostaw towarów lub usług na rzecz drugiej strony, a druga strona zobowiązuje się przelewać na konto dostawcy kwoty w stałych wysokościach; po upływie określonych okresów strony dokonują podliczenia wartości wzajemnych świadczeń i dokonują rozliczenia pieniężnego; nie jest to forma rozliczenia bezgotówkowego w ścisłym znaczeniu, ale sposób ułożenia między sobą dostawy towarów lub świadczenia usług i dokonania płatności za wykonane świadczenie; występuje, gdy każda ze stron jest jednocześnie dłużnikiem i wierzycielem; podobnie jak rozliczenia planowe, nie jest to forma rozliczenia bezgotówkowego w ścisłym znaczeniu, ale sposób umownego ułożenia między stronami dostawy towarów lub świadczenia usług i dokonania płatności za wykonane świadczenie; w praktyce znajduje w takiej sytuacji zastosowanie polecenie przelewu; wierzytelności muszą być: bezsporne co do zasady, czyli co do istnienia wierzytelności oraz co do kwoty wierzytelności; wzajemne, tj. dwie osoby są jednocześnie względem siebie dłużnikami i wierzycielami; wymagalne, tj. termin płatności upłynął. są sposobem umownego ułożenia rozliczenia między stronami tak jak w przypadku rozliczenia saldami, stosowanego przy rozliczeniu między wieloma stronami;

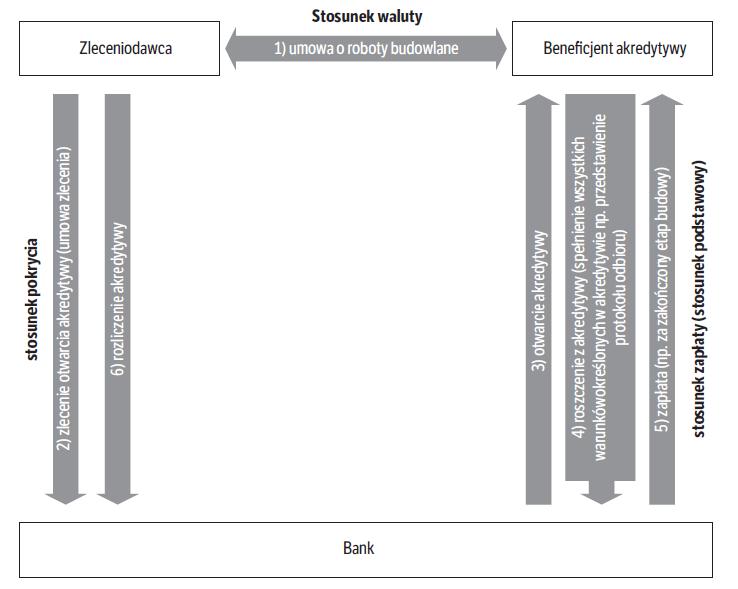

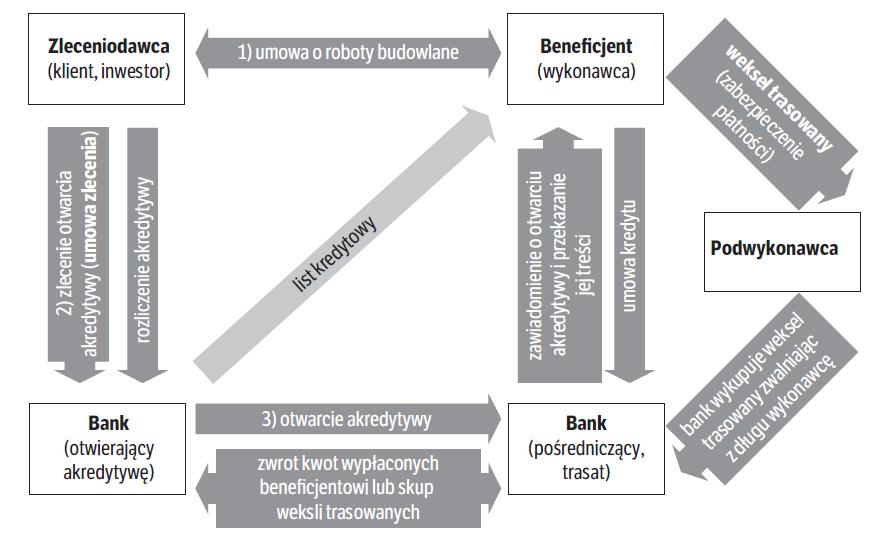

63 AKREDYTYWA DOKUMENTOWA Art. 85 PrBank 1. Bank, działając na zlecenie klienta, ale we własnym imieniu (bank otwierający akredytywę), może zobowiązać się pisemnie wobec osoby trzeciej (beneficjenta), że dokona zapłaty beneficjentowi akredytywy ustalonej kwoty pieniężnej, po spełnieniu przez beneficjenta wszystkich warunków określonych w akredytywie (akredytywa dokumentowa). 2. Akredytywa dokumentowa musi w szczególności zawierać: nazwę i adres zleceniodawcy i beneficjenta, kwotę i walutę akredytywy, termin ważności akredytywy oraz opis dokumentów, po których przedstawieniu beneficjent jest uprawniony do żądania wypłaty w ramach akredytywy. 3. Zobowiązanie banku otwierającego staje się wymagalne z chwilą przedstawienia przez beneficjenta dokumentów zgodnie z warunkami akredytywy. 4. Przepisy ust. 1-3 stosuje się odpowiednio do akredytyw zabezpieczających.

64 AKREDYTYWA DOKUMENTOWA

65 AKREDYTYWA ZABEZPIECZAJĄCA STANDBY zobowiązanie banku otwierającego akredytywę do zapłaty kwoty akredytywy na pierwsze żądanie beneficjenta, jeżeli zleceniodawca akredytywy nie wywiąże się z umowy głównej, czyli nie zapłaci w ustalonym w umowie głównej terminie za dostarczony towar lub wykonaną usługę konstrukcja zbliżona do gwarancji bankowej funkcja jedynie zabezpieczająca

66 AKREDYTYWA PIENIĘŻNA Art. 86 PrBank 1. Bank, działając na zlecenie klienta, ale we własnym imieniu (bank otwierający), może zobowiązać się pisemnie wobec innego banku, że dokona zwrotu kwot wypłaconych beneficjentowi lub skupi weksle trasowane ciągnione przez beneficjenta na wskazany bank (akredytywa pieniężna). 2. Akredytywa pieniężna musi w szczególności zawierać: nazwę i adres osoby upoważnionej do dokonywania wypłat, kwotę i walutę akredytywy oraz termin jej ważności. 3. Zobowiązania banku otwierającego stają się wymagalne z chwilą wypłaty dokonanej beneficjentowi na zasadach określonych w akredytywie, pod warunkiem przedstawienia przez beneficjenta dokumentu tożsamości. 4. Jeżeli w akredytywie pieniężnej uzależniono wypłatę od spełnienia przez beneficjenta innych warunków niż określone w ust. 3, wypłata może nastąpić wyłącznie po łącznym spełnieniu tych warunków.

67 AKREDYTYWA PIENIĘŻNA

sposób dokonywania zapłat w gospodarce narodowej państwa, a także poza jego granicami; ich celem jest wygasanie zobowiązań; rozliczenie pieniężne to

sposób dokonywania zapłat w gospodarce narodowej państwa, a także poza jego granicami; ich celem jest wygasanie zobowiązań; rozliczenie pieniężne to przesunięcie wartości pomiędzy stronami płatności, jest

sposób dokonywania zapłat w gospodarce narodowej państwa, a także poza jego granicami; ich celem jest wygasanie zobowiązań; rozliczenie pieniężne to przesunięcie wartości pomiędzy stronami płatności, jest

Obieg pieniężny i rozliczenia pieniężne

Obieg pieniężny i rozliczenia pieniężne Obieg pieniężny sposób dokonywania zapłat w gospodarce narodowej; ogół czynności związanych z wykonywaniem zapłat; jego przedmiotem jest dokonywanie płatności, zwanych

Obieg pieniężny i rozliczenia pieniężne Obieg pieniężny sposób dokonywania zapłat w gospodarce narodowej; ogół czynności związanych z wykonywaniem zapłat; jego przedmiotem jest dokonywanie płatności, zwanych

ROZLICZENIA PIENIĘŻNE

ROZLICZENIA PIENIĘŻNE OBIEG PIENIĘŻNY system dokonywania zapłat w gospodarce; celem obiegu pieniężnego, a także rozliczeń pieniężnych, jest wygasanie zobowiązań; przedmiotem zarówno obrotu gotówkowego,

ROZLICZENIA PIENIĘŻNE OBIEG PIENIĘŻNY system dokonywania zapłat w gospodarce; celem obiegu pieniężnego, a także rozliczeń pieniężnych, jest wygasanie zobowiązań; przedmiotem zarówno obrotu gotówkowego,

OBIEG PIENIĘŻNY system dokonywania zapłat w gospodarce; celem obiegu pieniężnego, a także rozliczeń pieniężnych, jest wygasanie zobowiązań;

OBIEG PIENIĘŻNY OBIEG PIENIĘŻNY system dokonywania zapłat w gospodarce; celem obiegu pieniężnego, a także rozliczeń pieniężnych, jest wygasanie zobowiązań; przedmiotem zarówno obrotu gotówkowego, jak i

OBIEG PIENIĘŻNY OBIEG PIENIĘŻNY system dokonywania zapłat w gospodarce; celem obiegu pieniężnego, a także rozliczeń pieniężnych, jest wygasanie zobowiązań; przedmiotem zarówno obrotu gotówkowego, jak i

Część IV. Pieniądz elektroniczny

s. 51, tabela elektroniczne instrumenty płatnicze karty płatnicze instrumenty pieniądza elektronicznego s. 71 Część IV. Pieniądz elektroniczny utrata aktualności Nowa treść: Część IV. Pieniądz elektroniczny

s. 51, tabela elektroniczne instrumenty płatnicze karty płatnicze instrumenty pieniądza elektronicznego s. 71 Część IV. Pieniądz elektroniczny utrata aktualności Nowa treść: Część IV. Pieniądz elektroniczny

BANKOWE ROZLICZENIA PIENIĘŻNE

BANKOWE ROZLICZENIA PIENIĘŻNE 1. Pojęcie i rodzaje bankowych rozliczeń pieniężnych Rozliczenia pieniężne jest to system dokonywanych zapłat w gospodarce. Stanowią rodzaj operacji bankowych pośredniczących,

BANKOWE ROZLICZENIA PIENIĘŻNE 1. Pojęcie i rodzaje bankowych rozliczeń pieniężnych Rozliczenia pieniężne jest to system dokonywanych zapłat w gospodarce. Stanowią rodzaj operacji bankowych pośredniczących,

Tryb i warunki otrzymania świadczenia pieniężnego z Bankowego Funduszu Gwarancyjnego w ramach obowiązkowego systemu gwarantowania depozytów

INFORMACJA Tryb i warunki otrzymania świadczenia pieniężnego z Bankowego Funduszu Gwarancyjnego w ramach obowiązkowego systemu gwarantowania depozytów Depozyty gromadzone w Banku Spółdzielczym w Warcie,

INFORMACJA Tryb i warunki otrzymania świadczenia pieniężnego z Bankowego Funduszu Gwarancyjnego w ramach obowiązkowego systemu gwarantowania depozytów Depozyty gromadzone w Banku Spółdzielczym w Warcie,

SYSTEM GWARANTOWANIA DEPOZYTÓW

mgr Paweł Szczęśniak Katedra Prawa Finansowego Wydział Prawa i Administracji UMCS www.umcs.pl/pl/addres-bookemployee,3416,pl.html SYSTEM GWARANTOWANIA DEPOZYTÓW Ustawa z dnia 14 grudnia 1994 r. o Bankowym

mgr Paweł Szczęśniak Katedra Prawa Finansowego Wydział Prawa i Administracji UMCS www.umcs.pl/pl/addres-bookemployee,3416,pl.html SYSTEM GWARANTOWANIA DEPOZYTÓW Ustawa z dnia 14 grudnia 1994 r. o Bankowym

Vademecum. zawierające tryb i warunki otrzymania świadczenia pieniężnego. z Bankowego Funduszu Gwarancyjnego

Vademecum zawierające tryb i warunki otrzymania świadczenia pieniężnego z Bankowego Funduszu Gwarancyjnego w ramach obowiązkowego systemu gwarantowania depozytów Wstęp Depozyty gromadzone w Banku, tak

Vademecum zawierające tryb i warunki otrzymania świadczenia pieniężnego z Bankowego Funduszu Gwarancyjnego w ramach obowiązkowego systemu gwarantowania depozytów Wstęp Depozyty gromadzone w Banku, tak

2) inne należności deponenta wynikające z czynności bankowych, o których mowa w art. 5 ust. 1 pkt 1, 2 i 6 ustawy - Prawo bankowe;

inne należności deponenta wynikające z czynności bankowych, o których mowa w art. 5 ust. 1 pkt 1, 2 i 6 ustawy - Prawo bankowe;") Gwarancje depozytów Depozyty zgromadzone w Banku Pocztowym S.A. są chronione przez Bankowy Fundusz Gwarancyjny (dalej: BFG ) zgodnie z Ustawą z dnia 10 czerwca 2016 r. o Bankowym Funduszu Gwarancyjnym,

Gwarancje depozytów Depozyty zgromadzone w Banku Pocztowym S.A. są chronione przez Bankowy Fundusz Gwarancyjny (dalej: BFG ) zgodnie z Ustawą z dnia 10 czerwca 2016 r. o Bankowym Funduszu Gwarancyjnym,

ARKUSZ INFORMACYJNY DLA DEPONENTÓW

Załącznik nr 6 do ZPZ A/51/2016 ARKUSZ INFORMACYJNY DLA DEPONENTÓW Depozyty w Banku Polska Kasa Opieki Spółka Akcyjna są gwarantowane przez: Zakres ochrony 1) : Bankowy Fundusz Gwarancyjny równowartość

Załącznik nr 6 do ZPZ A/51/2016 ARKUSZ INFORMACYJNY DLA DEPONENTÓW Depozyty w Banku Polska Kasa Opieki Spółka Akcyjna są gwarantowane przez: Zakres ochrony 1) : Bankowy Fundusz Gwarancyjny równowartość

B A N KO W E R O Z L I C Z E N I A

B A N KO W E R O Z L I C Z E N I A P I E N I Ę Ż N E Ć W I C Z E N I A 7 ROZLICZENIA PIENIĘŻNE OBIEG PIENIĘŻNY: OBIEG PIENIĄDZA GOTÓWKOWEGO OBIEG PIENIĄDZA BEZGOTÓWKOWEGO obejmują różne formy i metody

B A N KO W E R O Z L I C Z E N I A P I E N I Ę Ż N E Ć W I C Z E N I A 7 ROZLICZENIA PIENIĘŻNE OBIEG PIENIĘŻNY: OBIEG PIENIĄDZA GOTÓWKOWEGO OBIEG PIENIĄDZA BEZGOTÓWKOWEGO obejmują różne formy i metody

NADZÓR NAD RYNKIEM FINANSOWYM

NADZÓR NAD RYNKIEM FINANSOWYM MODELE NADZORU NAD RYNKIEM FINANSOWYM Nadzór sektorowy poszczególne sektory rynku finansowego (bankowy, ubezpieczeniowy, kapitałowy) są nadzorowane przez odrębne instytucje

NADZÓR NAD RYNKIEM FINANSOWYM MODELE NADZORU NAD RYNKIEM FINANSOWYM Nadzór sektorowy poszczególne sektory rynku finansowego (bankowy, ubezpieczeniowy, kapitałowy) są nadzorowane przez odrębne instytucje

K O M I S J A N A D Z O R U F I N A N S O W E G O B A N K O W Y F U N D U S Z G W A R A N C Y J N Y

K O M I S J A N A D Z O R U F I N A N S O W E G O B A N K O W Y F U N D U S Z G W A R A N C Y J N Y Ć W I C Z E N I A N R 6 NARODOWY BANK POLSKI BANKOWY FUNDUSZ GWARANCYJNY MINISTER FINANSÓW SIEĆ BEZPIECZEŃSTWA

K O M I S J A N A D Z O R U F I N A N S O W E G O B A N K O W Y F U N D U S Z G W A R A N C Y J N Y Ć W I C Z E N I A N R 6 NARODOWY BANK POLSKI BANKOWY FUNDUSZ GWARANCYJNY MINISTER FINANSÓW SIEĆ BEZPIECZEŃSTWA

INFORMACJA DLA POSIADACZY RACHUNKÓW ROZLICZENIOWYCH, RACHUNKÓW LOKAT TERMINOWYCH O USTAWOWYM SYSTEMIE GWARANTOWANIA DEPOZYTÓW

INFORMACJA DLA POSIADACZY RACHUNKÓW ROZLICZENIOWYCH, RACHUNKÓW LOKAT TERMINOWYCH O USTAWOWYM SYSTEMIE GWARANTOWANIA DEPOZYTÓW Depozyty gromadzone w Banku Spółdzielczym w Cycowie, tak jak w pozostałych

INFORMACJA DLA POSIADACZY RACHUNKÓW ROZLICZENIOWYCH, RACHUNKÓW LOKAT TERMINOWYCH O USTAWOWYM SYSTEMIE GWARANTOWANIA DEPOZYTÓW Depozyty gromadzone w Banku Spółdzielczym w Cycowie, tak jak w pozostałych

Regulamin lokowania środków w ING Banku Śląskim S.A. za pośrednictwem Systemu

Regulamin lokowania środków w ING Banku Śląskim S.A. za pośrednictwem Systemu 16 grudnia 2015 Definicje 1. Użyte w niniejszym Regulaminie pojęcia oznaczają: 1. ING Bank ING Bank Śląski Spółka Akcyjna.

Regulamin lokowania środków w ING Banku Śląskim S.A. za pośrednictwem Systemu 16 grudnia 2015 Definicje 1. Użyte w niniejszym Regulaminie pojęcia oznaczają: 1. ING Bank ING Bank Śląski Spółka Akcyjna.

Ustawa o Bankowym Funduszu Gwarancyjnym, systemie gwarantowania depozytów oraz przymusowej restrukturyzacji

Ustawa o Bankowym Funduszu Gwarancyjnym, systemie gwarantowania depozytów oraz przymusowej restrukturyzacji 1) z dnia 10 czerwca 2016 r. (Dz.U. z 2016 r. poz. 996) tj. z dnia 15 września 2017 r. (Dz.U.

Ustawa o Bankowym Funduszu Gwarancyjnym, systemie gwarantowania depozytów oraz przymusowej restrukturyzacji 1) z dnia 10 czerwca 2016 r. (Dz.U. z 2016 r. poz. 996) tj. z dnia 15 września 2017 r. (Dz.U.

USTAWA z dnia 9 kwietnia 1999 r. o zmianie ustawy o Bankowym Funduszu Gwarancyjnym oraz niektórych innych ustaw

Kancelaria Sejmu s. 1/7 USTAWA z dnia 9 kwietnia 1999 r. o zmianie ustawy o Bankowym Funduszu Gwarancyjnym oraz niektórych innych ustaw Opracowano na podstawie Dz.U. z 1999 r. Nr 40, poz. 399. Art. 1.

Kancelaria Sejmu s. 1/7 USTAWA z dnia 9 kwietnia 1999 r. o zmianie ustawy o Bankowym Funduszu Gwarancyjnym oraz niektórych innych ustaw Opracowano na podstawie Dz.U. z 1999 r. Nr 40, poz. 399. Art. 1.

Warszawa, dnia 10 listopada 2017 r. Poz. 2082

Warszawa, dnia 10 listopada 2017 r. Poz. 2082 ROZPORZĄDZENIE MINISTRA ROZWOJU I FINANSÓW 1) z dnia 27 października 2017 r. w sprawie terminów uiszczania, wysokości i sposobu obliczania należności na pokrycie

Warszawa, dnia 10 listopada 2017 r. Poz. 2082 ROZPORZĄDZENIE MINISTRA ROZWOJU I FINANSÓW 1) z dnia 27 października 2017 r. w sprawie terminów uiszczania, wysokości i sposobu obliczania należności na pokrycie

ROZPORZĄDZENIE MINISTRA FINANSÓW. z dnia 20 grudnia 2010 r.

Dziennik Ustaw Nr 249 16906 Poz. 1667 1667 ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 20 grudnia 2010 r. w sprawie rodzajów i trybu dokonywania operacji na rachunkach bankowych prowadzonych dla obsługi budżetu

Dziennik Ustaw Nr 249 16906 Poz. 1667 1667 ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 20 grudnia 2010 r. w sprawie rodzajów i trybu dokonywania operacji na rachunkach bankowych prowadzonych dla obsługi budżetu

I. INFORMACJA O UCZESTNICTWIE W OBOWIĄZKOWYM SYSTEMIE GWARANTOWANIA DEPOZYTÓW I ZASADACH JEGO FUNKCJONOWANIA

I. INFORMACJA O UCZESTNICTWIE W OBOWIĄZKOWYM SYSTEMIE GWARANTOWANIA DEPOZYTÓW I ZASADACH JEGO FUNKCJONOWANIA Bank Zachodni WBK SA jest podmiotem objętym obowiązkowym systemem gwarantowania w rozumieniu

I. INFORMACJA O UCZESTNICTWIE W OBOWIĄZKOWYM SYSTEMIE GWARANTOWANIA DEPOZYTÓW I ZASADACH JEGO FUNKCJONOWANIA Bank Zachodni WBK SA jest podmiotem objętym obowiązkowym systemem gwarantowania w rozumieniu

w polskim ustawodawstwie nie zdefiniowano terminu czynności bankowe ; zawarto jedynie katalog czynności będących czynnościami bankowymi oraz katalog

w polskim ustawodawstwie nie zdefiniowano terminu czynności bankowe ; zawarto jedynie katalog czynności będących czynnościami bankowymi oraz katalog czynności, które po spełnieniu określonego w ustawie

w polskim ustawodawstwie nie zdefiniowano terminu czynności bankowe ; zawarto jedynie katalog czynności będących czynnościami bankowymi oraz katalog czynności, które po spełnieniu określonego w ustawie

1. Prawo bankowe 1. z dnia 29 sierpnia 1997 r. (Dz.U. Nr 140, poz. 939) Tekst jednolity z dnia 2 listopada 2012 r. (Dz.U. 2012, poz.

Tekst jednolity z dnia 2 listopada 2012 r. (Dz.U. 2012, poz.") 1. Prawo bankowe 1 z dnia 29 sierpnia 1997 r. (Dz.U. Nr 140, poz. 939) Tekst jednolity z dnia 2 listopada 2012 r. (Dz.U. 2012, poz. 1376) 2 (zm.: Dz.U. 2012, poz. 1385, poz. 1529; 2013, poz. 777, poz.

1. Prawo bankowe 1 z dnia 29 sierpnia 1997 r. (Dz.U. Nr 140, poz. 939) Tekst jednolity z dnia 2 listopada 2012 r. (Dz.U. 2012, poz. 1376) 2 (zm.: Dz.U. 2012, poz. 1385, poz. 1529; 2013, poz. 777, poz.

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 8 lipca 2016 r. Poz. 996 USTAWA z dnia 10 czerwca 2016 r. o Bankowym Funduszu Gwarancyjnym, systemie gwarantowania depozytów 1), 2) oraz przymusowej

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 8 lipca 2016 r. Poz. 996 USTAWA z dnia 10 czerwca 2016 r. o Bankowym Funduszu Gwarancyjnym, systemie gwarantowania depozytów 1), 2) oraz przymusowej

Powiatowy Bank Spółdzielczy w Węgrowie

Powiatowy Bank Spółdzielczy w Węgrowie TRYB I WARUNKI OTRZYMANIA ŚWIADCZENIA PIENIĘŻNEGO Z BANKOWEGO FUNDUSZU GWARANCYJNEGO W RAMACH OBOWIĄZKOWEGO SYSTEMU GWARANTOWANIA DEPOZYTÓW Depozyty gromadzone w

Powiatowy Bank Spółdzielczy w Węgrowie TRYB I WARUNKI OTRZYMANIA ŚWIADCZENIA PIENIĘŻNEGO Z BANKOWEGO FUNDUSZU GWARANCYJNEGO W RAMACH OBOWIĄZKOWEGO SYSTEMU GWARANTOWANIA DEPOZYTÓW Depozyty gromadzone w

REGULAMIN RACHUNKÓW LOKAT TERMINOWYCH WIELKOPOLSKIEJ SPÓŁDZIELCZEJ KASY OSZCZĘDNOŚCIOWO- KREDYTOWEJ DLA PODMIOTÓW INSTYTUCJONALNYCH

REGULAMIN RACHUNKÓW LOKAT TERMINOWYCH WIELKOPOLSKIEJ SPÓŁDZIELCZEJ KASY OSZCZĘDNOŚCIOWO- KREDYTOWEJ DLA PODMIOTÓW INSTYTUCJONALNYCH I. Postanowienia ogólne 1 Regulamin określa zasady otwierania i prowadzenia

REGULAMIN RACHUNKÓW LOKAT TERMINOWYCH WIELKOPOLSKIEJ SPÓŁDZIELCZEJ KASY OSZCZĘDNOŚCIOWO- KREDYTOWEJ DLA PODMIOTÓW INSTYTUCJONALNYCH I. Postanowienia ogólne 1 Regulamin określa zasady otwierania i prowadzenia

REGULAMIN RACHUNKÓW LOKAT TERMINOWYCH SPÓŁDZIELCZEJ KASY OSZCZĘDNOŚCIOWO- KREDYTOWEJ KOZIENICE DLA PODMIOTÓW INSTYTUCJONALNYCH

Załącznik nr 23 do uchwały nr Zarządu Kasy nr 8/140/2016 z dnia 13.10.2016r., obowiązujący od 14.10.2016r. Zastępuje zał. nr 10 do uchwały Zarządu Kasy Nr 9/226/2013 z dnia 12.12.2013r., obowiązujący od

Załącznik nr 23 do uchwały nr Zarządu Kasy nr 8/140/2016 z dnia 13.10.2016r., obowiązujący od 14.10.2016r. Zastępuje zał. nr 10 do uchwały Zarządu Kasy Nr 9/226/2013 z dnia 12.12.2013r., obowiązujący od

REGULAMIN RACHUNKÓW LOKAT TERMINOWYCH DLA PODMIOTÓW III SEKTORA SPÓŁDZIELCZEJ KASY OSZCZĘDNOŚCIOWO- KREDYTOWEJ JAWORZNO. I. Postanowienia ogólne

REGULAMIN RACHUNKÓW LOKAT TERMINOWYCH DLA PODMIOTÓW III SEKTORA SPÓŁDZIELCZEJ KASY OSZCZĘDNOŚCIOWO- KREDYTOWEJ JAWORZNO I. Postanowienia ogólne 1 Regulamin określa zasady otwierania i prowadzenia rachunków

REGULAMIN RACHUNKÓW LOKAT TERMINOWYCH DLA PODMIOTÓW III SEKTORA SPÓŁDZIELCZEJ KASY OSZCZĘDNOŚCIOWO- KREDYTOWEJ JAWORZNO I. Postanowienia ogólne 1 Regulamin określa zasady otwierania i prowadzenia rachunków

Spis treści I. Postanowienia ogólne...3 II. III. IV. Zasady i tryb zawierania umów oraz składania formularzy Zgody...4 Przeprowadzanie rozliczeń w for

REGULAMIN STOSOWANIA POLECENIA ZAPŁATY W ING BANKU ŚLĄSKIM S.A.... Warszawa, 2005 Spis treści I. Postanowienia ogólne...3 II. III. IV. Zasady i tryb zawierania umów oraz składania formularzy Zgody...4

REGULAMIN STOSOWANIA POLECENIA ZAPŁATY W ING BANKU ŚLĄSKIM S.A.... Warszawa, 2005 Spis treści I. Postanowienia ogólne...3 II. III. IV. Zasady i tryb zawierania umów oraz składania formularzy Zgody...4

Zasady gwarantowania depozytów

Zasady gwarantowania depozytów Depozyty gromadzone w Gospodarczym Banku Spółdzielczym w Choszcznie są objęte polskim systemem gwarantowania przez Bankowy Fundusz Gwarancyjny (BFG). BFG to instytucja chroniąca

Zasady gwarantowania depozytów Depozyty gromadzone w Gospodarczym Banku Spółdzielczym w Choszcznie są objęte polskim systemem gwarantowania przez Bankowy Fundusz Gwarancyjny (BFG). BFG to instytucja chroniąca

Informacja dotycząca zasad gwarantowania depozytów.

Informacja dotycząca zasad gwarantowania depozytów. Szanowni Państwo Depozyty gromadzone w Banku Spółdzielczym w Nowym Sączu (dalej Bank) są objęte obowiązkowym systemem gwarantowania depozytów przez Bankowy

Informacja dotycząca zasad gwarantowania depozytów. Szanowni Państwo Depozyty gromadzone w Banku Spółdzielczym w Nowym Sączu (dalej Bank) są objęte obowiązkowym systemem gwarantowania depozytów przez Bankowy

REGULAMIN RACHUNKÓW LOKAT TERMINOWYCH SPÓŁDZIELCZEJ KASY OSZCZĘDNOŚCIOWO- KREDYTOWEJ Polska DLA PODMIOTÓW INSTYTUCJONALNYCH. I. Postanowienia ogólne

REGULAMIN RACHUNKÓW LOKAT TERMINOWYCH SPÓŁDZIELCZEJ KASY OSZCZĘDNOŚCIOWO- KREDYTOWEJ Polska DLA PODMIOTÓW INSTYTUCJONALNYCH I. Postanowienia ogólne 1 Regulamin określa zasady otwierania i prowadzenia rachunków

REGULAMIN RACHUNKÓW LOKAT TERMINOWYCH SPÓŁDZIELCZEJ KASY OSZCZĘDNOŚCIOWO- KREDYTOWEJ Polska DLA PODMIOTÓW INSTYTUCJONALNYCH I. Postanowienia ogólne 1 Regulamin określa zasady otwierania i prowadzenia rachunków

USTAWA z dnia 26 stycznia 2007 r. o zmianie ustawy Prawo dewizowe oraz innych ustaw 1)

") Kancelaria Sejmu s. 1/10 USTAWA z dnia 26 stycznia 2007 r. o zmianie ustawy Prawo dewizowe oraz innych ustaw 1) Opracowano na podstawie: Dz.U. z 2007 r. Nr 61, poz. 410. Art. 1. W ustawie z dnia 27 lipca

Kancelaria Sejmu s. 1/10 USTAWA z dnia 26 stycznia 2007 r. o zmianie ustawy Prawo dewizowe oraz innych ustaw 1) Opracowano na podstawie: Dz.U. z 2007 r. Nr 61, poz. 410. Art. 1. W ustawie z dnia 27 lipca

1) otwiera i prowadzi rachunki bankowe w kraju i za granicą, 2) przyjmuje wkłady oszczędnościowe w tym lokaty terminowe,

otwiera i prowadzi rachunki bankowe w kraju i za granicą, 2) przyjmuje wkłady oszczędnościowe w tym lokaty terminowe,") Dotychczasowe brzmienie 5 ust. 3 i ust.4 Statutu: 5. 3.Bank wykonuje następujące czynności bankowe: 1) otwiera i prowadzi rachunki bankowe w kraju i za granicą, 2) przyjmuje wkłady oszczędnościowe w tym

Dotychczasowe brzmienie 5 ust. 3 i ust.4 Statutu: 5. 3.Bank wykonuje następujące czynności bankowe: 1) otwiera i prowadzi rachunki bankowe w kraju i za granicą, 2) przyjmuje wkłady oszczędnościowe w tym

USTAWA z dnia 5 czerwca 1997 r. o kasach oszczędnościowo-budowlanych i wspieraniu przez państwo oszczędzania na cele mieszkaniowe

Kancelaria Sejmu s. 1/1 USTAWA z dnia 5 czerwca 1997 r. Opracowano na podstawie: Dz.U. z 1997 r. Nr 85, poz. 538, z 2001 r. Nr 4, poz. 27. o kasach oszczędnościowo-budowlanych i wspieraniu przez państwo

Kancelaria Sejmu s. 1/1 USTAWA z dnia 5 czerwca 1997 r. Opracowano na podstawie: Dz.U. z 1997 r. Nr 85, poz. 538, z 2001 r. Nr 4, poz. 27. o kasach oszczędnościowo-budowlanych i wspieraniu przez państwo

USTAWA. z dnia r. o Bankowym Funduszu Gwarancyjnym, systemie gwarantowania depozytów oraz przymusowej restrukturyzacji 1)2) DZIAŁ I

2) DZIAŁ I") USTAWA Projekt z dnia 26 lutego 2015 r. z dnia.. 2015 r. o Bankowym Funduszu Gwarancyjnym, systemie gwarantowania depozytów oraz przymusowej restrukturyzacji 1)2) DZIAŁ I Przepisy ogólne Rozdział 1 Przedmiot

USTAWA Projekt z dnia 26 lutego 2015 r. z dnia.. 2015 r. o Bankowym Funduszu Gwarancyjnym, systemie gwarantowania depozytów oraz przymusowej restrukturyzacji 1)2) DZIAŁ I Przepisy ogólne Rozdział 1 Przedmiot

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 1 lutego 2017 r. Poz. 203 ROZPORZĄDZENIE MINISTRA ROZWOJU I FINANSÓW 1) z dnia 25 stycznia 2017 r. w sprawie nadania statutu Bankowemu Funduszowi

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 1 lutego 2017 r. Poz. 203 ROZPORZĄDZENIE MINISTRA ROZWOJU I FINANSÓW 1) z dnia 25 stycznia 2017 r. w sprawie nadania statutu Bankowemu Funduszowi

Treść projektowanych zmian Statutu Alior Banku S.A. oraz dotychczasowe brzmienie zmienianych postanowień:

Treść projektowanych zmian Statutu Alior Banku S.A. oraz dotychczasowe brzmienie zmienianych postanowień: Proponuje się zmianę dotychczasowego 7 ust. 1 Statutu Banku poprzez nadanie mu następującego brzmienia:

Treść projektowanych zmian Statutu Alior Banku S.A. oraz dotychczasowe brzmienie zmienianych postanowień: Proponuje się zmianę dotychczasowego 7 ust. 1 Statutu Banku poprzez nadanie mu następującego brzmienia:

OGŁOSZENIE O ZMIANACH W STATUCIE METLIFE AMPLICO DOBROWOLNEGO FUNDUSZU EMERYTALNEGO

OGŁOSZENIE O ZMIANACH W STATUCIE METLIFE AMPLICO DOBROWOLNEGO FUNDUSZU EMERYTALNEGO Na podstawie 18 ust. 1 Statutu MetLife Amplico Dobrowolny Fundusz Emerytalny ogłasza zmiany w Statucie MetLife Amplico

OGŁOSZENIE O ZMIANACH W STATUCIE METLIFE AMPLICO DOBROWOLNEGO FUNDUSZU EMERYTALNEGO Na podstawie 18 ust. 1 Statutu MetLife Amplico Dobrowolny Fundusz Emerytalny ogłasza zmiany w Statucie MetLife Amplico

Prawo finansowe. Prawo bankowe. cz. II

Prawo finansowe Prawo bankowe cz. II Bankowy Fundusz Gwarancyjny Jest to instytucja zarządzająca systemem gwarantowania depozytów w Polsce. Podstawowe zadania Funduszu to: - zwrot depozytów zgromadzonych

Prawo finansowe Prawo bankowe cz. II Bankowy Fundusz Gwarancyjny Jest to instytucja zarządzająca systemem gwarantowania depozytów w Polsce. Podstawowe zadania Funduszu to: - zwrot depozytów zgromadzonych

USTAWA z dnia 23 października 2008 r. o zmianie ustawy o Bankowym Funduszu Gwarancyjnym oraz o zmianie innych ustaw 1)

") Kancelaria Sejmu s. 1/1 USTAWA z dnia 23 października 2008 r. Opracowano na podstawie: Dz.U. z 2008 r. Nr 209, poz. 1315 o zmianie ustawy o Bankowym Funduszu Gwarancyjnym oraz o zmianie innych ustaw 1)

Kancelaria Sejmu s. 1/1 USTAWA z dnia 23 października 2008 r. Opracowano na podstawie: Dz.U. z 2008 r. Nr 209, poz. 1315 o zmianie ustawy o Bankowym Funduszu Gwarancyjnym oraz o zmianie innych ustaw 1)

Warszawa, dnia 25 marca 2016 r. Poz. 397 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 21 marca 2016 r.

z dnia 21 marca 2016 r.") DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 25 marca 2016 r. Poz. 397 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 21 marca 2016 r. w sprawie terminów uiszczania, wysokości i sposobu obliczania

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 25 marca 2016 r. Poz. 397 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 21 marca 2016 r. w sprawie terminów uiszczania, wysokości i sposobu obliczania

STATUT AVIVA OTWARTEGO FUNDUSZU EMERYTALNEGO AVIVA BZ WBK

STATUT AVIVA OTWARTEGO FUNDUSZU EMERYTALNEGO AVIVA BZ WBK (tekst jednolity obowiązujący od dnia 22 kwietnia 2015 roku) I. Postanowienia ogólne 1. Podstawa prawna działalności Funduszu 1. Aviva Otwarty

STATUT AVIVA OTWARTEGO FUNDUSZU EMERYTALNEGO AVIVA BZ WBK (tekst jednolity obowiązujący od dnia 22 kwietnia 2015 roku) I. Postanowienia ogólne 1. Podstawa prawna działalności Funduszu 1. Aviva Otwarty

INFORMACJA DOTYCZĄCA ADEKWATNOŚCI KAPITAŁOWEJ RBS BANK (POLSKA) S.A. ZA ROK 2011

S.A. ZA ROK 2011") Załącznik Nr 1 do Uchwały Nr 40/2012 Zarządu RBS Bank (Polska) S.A. z dnia 1 sierpnia 2012 roku INFORMACJA DOTYCZĄCA ADEKWATNOŚCI KAPITAŁOWEJ RBS BANK (POLSKA) S.A. ZA ROK 2011 Dane według stanu na 31

Załącznik Nr 1 do Uchwały Nr 40/2012 Zarządu RBS Bank (Polska) S.A. z dnia 1 sierpnia 2012 roku INFORMACJA DOTYCZĄCA ADEKWATNOŚCI KAPITAŁOWEJ RBS BANK (POLSKA) S.A. ZA ROK 2011 Dane według stanu na 31

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 10 stycznia 2018 r. Poz. 62 USTAWA z dnia 15 grudnia 2017 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw 1) Art. 1.

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 10 stycznia 2018 r. Poz. 62 USTAWA z dnia 15 grudnia 2017 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw 1) Art. 1.

SPÓŁDZIELCZA KASA OSZCZĘDNOŚCIOWO-KREDYTOWA RAFINERIA

REGULAMIN RACHUNKÓW LOKAT TERMINOWYCH SPÓŁDZIELCZEJ KASY OSZCZĘDNOŚCIOWO- KREDYTOWEJ RAFINERIA DLA PODMIOTÓW INSTYTUCJONALNYCH I. Postanowienia ogólne 1 1. Regulamin określa zasady otwierania i prowadzenia

REGULAMIN RACHUNKÓW LOKAT TERMINOWYCH SPÓŁDZIELCZEJ KASY OSZCZĘDNOŚCIOWO- KREDYTOWEJ RAFINERIA DLA PODMIOTÓW INSTYTUCJONALNYCH I. Postanowienia ogólne 1 1. Regulamin określa zasady otwierania i prowadzenia

PRAWO BANKOWE. 8. wydanie

PRAWO BANKOWE 8. wydanie Stan prawny na 22 lutego 2013 r. Wydawca: Magdalena Przek-Ślesicka Redaktor prowadzący: Roman Rudnik Opracowanie redakcyjne: Ilona Iwko, Dorota Wiśniewska Skład, łamanie: Faktoria

PRAWO BANKOWE 8. wydanie Stan prawny na 22 lutego 2013 r. Wydawca: Magdalena Przek-Ślesicka Redaktor prowadzący: Roman Rudnik Opracowanie redakcyjne: Ilona Iwko, Dorota Wiśniewska Skład, łamanie: Faktoria

TARYFA PROWIZJI I OPŁAT ZA CZYNNOŚCI I USŁUGI BANKOWE W BANKU SPÓŁDZIELCZYM W LIPSKU WALUTY WYMIENIALNE. Obowiązuje od dnia 2 stycznia 2018 r.

Załącznik do Uchwały Nr 70/2017 Zarządu Banku Spółdzielczego w Lipsku z dnia 19-12-2017 r. TARYFA PROWIZJI I OPŁAT ZA CZYNNOŚCI I USŁUGI BANKOWE W BANKU SPÓŁDZIELCZYM W LIPSKU WALUTY WYMIENIALNE Obowiązuje

Załącznik do Uchwały Nr 70/2017 Zarządu Banku Spółdzielczego w Lipsku z dnia 19-12-2017 r. TARYFA PROWIZJI I OPŁAT ZA CZYNNOŚCI I USŁUGI BANKOWE W BANKU SPÓŁDZIELCZYM W LIPSKU WALUTY WYMIENIALNE Obowiązuje

Obrót bezgotówkowy. Teresa Bartel CKU Gdańsk