|

|

|

- Nadzieja Komorowska

- 6 lat temu

- Przeglądów:

Transkrypt

1

2

3

4

5

6

7 KOMENTARZ ZARZĄDU AMICA WRONKI S.A. DO RAPORTU ZA CZWARTY KWARTAŁ 2005 r. PREZENTOWANEGO WEDŁUG POLSKICH STANDARDÓW RACHUNKOWOŚCI I. Wstęp Prezesa Zarządu. Podsumowując ostatni - nienajlepszy w porównaniu z rokiem kwartał minionego roku, przede wszystkim należy zwrócić uwagę na fakt osiągnięcia przez Spółkę najwyższych przychodów w porównaniu z pierwszymi trzema kwartałami. Odnosi się to zarówno do sprzedaży krajowej, jak również eksportowej. Ostatnie miesiące ubiegłego roku przyniosły na rynku AGD w kraju niewielkie ożywienie w stosunku do końcówki roku 2004, spowodowane w dużym stopniu zniesieniem od stycznia 2006 tzw. ulgi remontowej. Odpowiedź na zwiększone zainteresowanie konsumentów stanowiła oferta sprzętu gospodarstwa domowego, w której przeważały modele bardzo atrakcyjne cenowo, lecz charakteryzujące się ograniczonym wyposażeniem. Z tego powodu wysokojakościowe towary Amiki nieznacznie straciły swoje udziały w rynku. Zamierzamy je odzyskać poprzez wprowadzenie asortymentu do segmentu najniższych cen. Zgodnie z wcześniejszymi zapowiedziami, Spółka konsekwentnie rozwijała sprzedaż eksportową, której udział w obrotach całkowitych wzrósł w czwartym kwartale 2005 o 10% w stosunku do tego okresu w roku W przełożeniu na wzrost wartościowy w mln EURO to aż 26 %. Warto wspomnieć, że w ostatnim kwartale 2005 Spółka poprawiła rentowność brutto na sprzedaży wzrost ten to głównie odzwierciedlenie poprawy rentowności na sprzedaży eksportowej. Co ważne, pomimo nadal utrzymującej się silnej pozycji polskiej waluty w stosunku do EURO, odnotowaliśmy wzrost rentowności liczonej w złotówkach. W omawianym okresie Spółka w dalszym ciągu kontynuowała działania usprawniające politykę handlową w kraju, niwelujące efekty podwyżek cen komponentów oraz minimalizujące wpływ wahań kursu EURO/PLN. Wszystkie te działania nie zdołały jednak zniwelować wpływu opisanych wyżej negatywnych czynników i Spółka osiągnęła w czwartym kwartale wynik negatywny. Prezes Zarządu Jacek Rutkowski II. Najważniejsze informacje 1. Przychody Spółki Amica Wronki S.A. w IV kwartale 2005 r. wyniosły 294,5 mln zł, co stanowi 98,4% przychodów osiągniętych w IV kwartale roku W porównaniu do wcześniejszych kwartałów Spółka wygenerowała na rynku krajowym najwyższe w roku 2005 obroty jednakże nie był to oczekiwany, gwałtowny przyrost sprzedaży. 3. Wysoką dynamiką charakteryzowały się przychody ze sprzedaży eksportowej, które liczone w EUR wzrosły o 26,1% w relacji do IV kwartału roku 2004, liczone natomiast w PLN wzrosły o 18,7% 4. Udział sprzedaży eksportowej w sprzedaży ogółem wzrósł w IV kwartale 2005 r. do 56,6% z 46,6% w IV kwartale ubiegłego roku. 5. W IV kwartale 2005 Spółka poniosła stratę w wysokości 2,7 mln zł. Na osiągnięcie wyniku gorszego niż w IV kwartale ubiegłego roku wpłynęła głównie niższa sprzedaż na rynku krajowym i umocnienie się złotego. W skali całego roku Spółka wypracowała zysk netto w wysokości 3,3 mln zł.

8 6. Kapitały własne Spółki wyniosły na dzień r. 307,3 mln zł i są o 5,7 mln zł wyższe niż na r. 7. Wskaźniki zadłużenia i płynności kształtują się na poziomach zbliżonych do okresu porównywanego. III. Komentarz do sytuacji rynkowej Rynek AGD w Polsce W czwartym kwartale 2005 roku sprzedaż sprzętu AGD w Polsce w porównaniu z rokiem 2004 wzrosła wartościowo o 0,9% osiągając ponad 740mln PLN* sprzedaży netto. Wzrost sprzedaży spowodowany był wzmożonym popytem na kuchnie wolnostojące (FS), sprzęt grzejny do zabudowy (BI) oraz okapy. Od stycznia 2006 przestała obowiązywać ulga remontowa, pozwalająca odliczyć od należnego podatku 19 procent wydatków poniesionych na remont lub modernizację mieszkania czy domu. Ulga remontowa, wprowadzona jeszcze w latach 90-tych stała się z czasem jedną z najbardziej popularnych ulg wykorzystywanych przez polskich podatników. Co roku korzystało z niej około 8 milionów osób. Zapowiedź zniesienia tej ulgi wpłynęła pozytywnie na sprzedaż produktów podlegających odliczeniu pod koniec roku Rezultatem zmian był wzrost sprzedaży całego sprzętu grzejnego (BI i FS) w ostatnich dwóch miesiącach roku o 31,5% w stosunku do roku Ostatecznie cały IVQ 2005 zamknął się następującymi zmianami sprzedaży do 2004: Sprzęt grzejny BI (płyty, piekarniki i kuchnie BI): + 28,7% Kuchnie FS: + 14,3% Okapy: + 11,3% W zależności od interpretacji Urzędu Skarbowego różne składowe lub rodzaje powyższych grup produktowych podlegają odliczeniu. Pozostałe grupy produktowe prócz zmywarek BI zanotowały spadek sprzedaży w porównaniu z IVQ roku Chłodnictwo FS: - 8,2% Chłodnictwo BI: - 1,6% Pralki: -11,0% Zmywarki BI zanotowały wzrost sprzedaży w stosunku do 2004 roku o 18,3%. Cały rok 2005 zamknął się spadkiem sprzedaży do roku 2004 o 6,6%. Amica W okresie październik grudzień 2005 do październik grudzień 2004 Amica odnotowała spadek wartościowych udziałów rynkowych z 18,0% do 16,8%**. Spadek ten w głównej mierze spowodowany był zmianą udziałów rynkowych w sprzęcie grzejnym BI z 31,7% do 24,0%. Znaczna utrata udziałów rynkowych nastąpiła w sklepach specjalistycznych AGD i hipermarketach, gdzie konkurencja wprowadziła bardzo tanie modele kuchni i piekarników mocno ograniczając przy tym ich wyposażenie. Segment najniższych cen stał się na tyle duży i atrakcyjny, że z początkiem roku 2006 podjęto decyzję o wprowadzeniu do tego segmentu również produktów Amiki. W najbliższym okresie zmiany te powinny przynieść odzyskanie znacznej części udziałów rynkowych.

9 W pozostałych grupach produktowych Amica odnotowała niewielkie spadki wartościowych udziałów rynkowych w porównaniu z rokiem Amica pozostała jednak dalej liderem rynku AGD w Polsce. Sprzedaż na rynku krajowym w IV kwartale w latach w mln zł (asortyment ) ,7% ,3% -47,0% ,8% +6,4% Kuchnie_FS Sprzęt grzejny_bi Lodówki Pralki Towary Oszacowano na podstawie posiadanych danych rynkowych *Dane dotyczące całego rynku AGD nie obejmują kuchni mikrofalowych, zmywarek wolnostojących, zamrażarek skrzyniowych i suszarek. ** Dane nie obejmują kuchenek mikrofalowych i zamrażarek.

10 2. Sprzedaż eksportowa Czwarty kwartał 2005 roku Amica zamknęła sprzedażą eksportową na poziomie 42,6 mln EUR, odnotowując 26%-owy wzrost w porównaniu z czwartym kwartałem 2004 r. Sprzedaż eksportowa w IV kwartale w latach % mln Euro 24,8 27,8 33,8 42, Największy wartościowy wzrost sprzedaży o 39% (6,3 mln EUR) rok do roku nastąpił w najważniejszym dla Amiki regionie Europy Wschodniej, gdzie sprzedaż jest realizowana pod własną marką Hansa. Sprzedaż do krajów z tego regionu stanowiła w minionym kwartale 53% całości sprzedaży eksportowej. Wzrost ten najbardziej był widoczny w Rosji (o 51%). Jedną z głównych przyczyn tak wysokiego przyrostu sprzedaży w Europie Wschodniej jest konsekwentny rozwój sieci dystrybucji. W drugim co do wielkości regionie sprzedaży, w Europie Zachodniej (stanowiącej 23% eksportu) sprzedaż wzrosła o 6%. Szczególny nacisk kładziony jest na wzrost sprzedaży w Niemczech. Wzrost ten był możliwy głównie dzięki umocnieniu sprzedaży pod własną marką i rozwoju sieci dystrybucji. W 2005 roku Amica nawiązała kontakty z kilkoma nowymi, dużymi, perspektywicznymi partnerami. Trzeci pod względem wielkości sprzedaży region - Europa Północna (19% eksportu Amiki w czwartym kwartale 2005) charakteryzował się wzrostem o 33%. W tym regionie motorem rozwoju jest należąca do Amiki firma Gram. Wzrost w stosunku do analogicznego kwartału 2004 wyniósł 35%. Spółka duńska podpisała kontrakty z największymi sieciami w Skandynawii i konsekwentnie umacnia swoją wysoką pozycję na tym rynku. Bardzo dobrze rozwija się również współpraca z tradycyjnym partnerem na rynku norweskim. Wspólne działania doprowadziły do osiągnięcia 20% udziału w norweskim rynku kuchni wolnostojących. Amica inwestuje również w sieć sprzedaży w Rumunii i Czechach. Można się spodziewać, że sprzedaż w tych krajach będzie w najbliższym okresie dynamicznie rosła.

11 Sprzedaż eksportowa w IV kwartale w latach (asortyment) +52% mln Euro 18,3 12,0 +14% +23% -10% 8,69,0 8,5 7,5 4,64,2 7,9 5,9 6,8 5,5 6,6 5,2 6,0 4,1 +49% +4% 1,41,21,72,5 0,2 0,20,40,5 kuchnie FS kuchnie BI lodówki pralki płyty towary Zmiana obrotów na poszczególnych grupach produktowych wg ich udziału w całkowitym obrocie eksportu wynosiła: Kuchnie wolnostojące - osiągnięty obrót w IVQ ,3 mln EUR, co stanowi wzrost w porównaniu z rokiem 2004 o 52%; Największy wzrost miał miejsce w Europie Wschodniej (przede wszystkim Rosja) oraz Południowej (m. in. Grecja i Rumunia). Kuchnie i piekarniki do zabudowy: obrót 8,5 mln EUR, wzrost do roku 2004 o 14%. Wzrost ten miał miejsce głównie w Rosji, krajach nadbałtyckich oraz Rumunii. Amica oprócz umocnienia swojej dobrej pozycji w sprzedaży kuchni wolnostojących koncentruje się na rozwoju sprzedaży sprzętu do zabudowy. Lodówki wolnostojące i do zabudowy: obrót 6,8 mln EUR, wzrost do roku 2004 o 23%. Taki wzrost był możliwy dzięki dobrej koniunkturze na największym dla Amiki rynku sprzętu chłodniczego w Skandynawii. Pralki: obrót 6 mln EUR; spadek w porównaniu z rokiem ubiegłym o 10% spowodowany był mniejszą sprzedażą na rynkach wschodnich. Na pozostałych rynkach Amica odnotowała wzrost sprzedaży pralek. Płyty: obrót 2,5 mln EUR, wzrost do roku 2004 o 49%. - głównie w Rosji, Danii, Rumunii. Towary: obrót 500 tys. EUR, wzrost do roku 2004 o 4% - rosnąca sprzedaż w Europie Wschodniej oraz Południowej. Jednym z celów strategicznych Amiki jest zwiększanie sprzedaży pod własnymi markami. Udział sprzedaży produktów pod marką własną osiągnął w IV kwartale 2005 r. 77% całości obrotów.

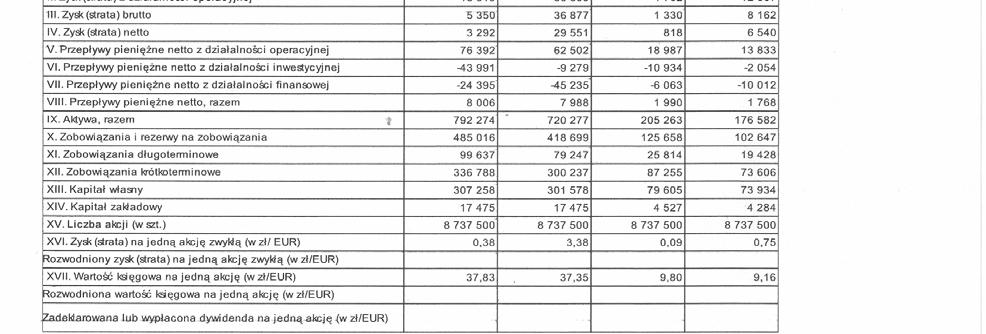

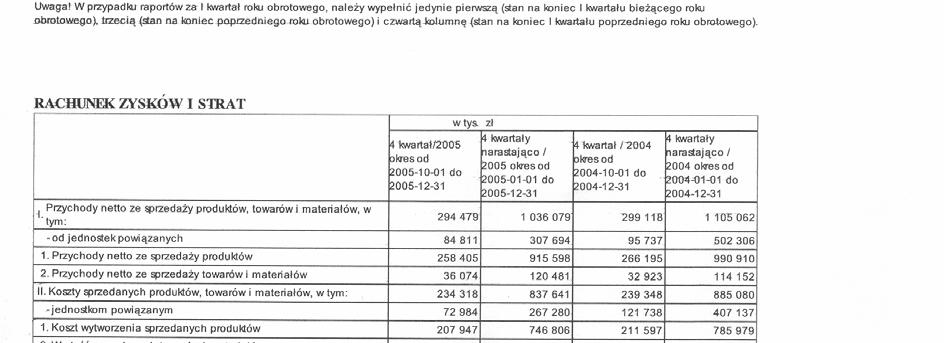

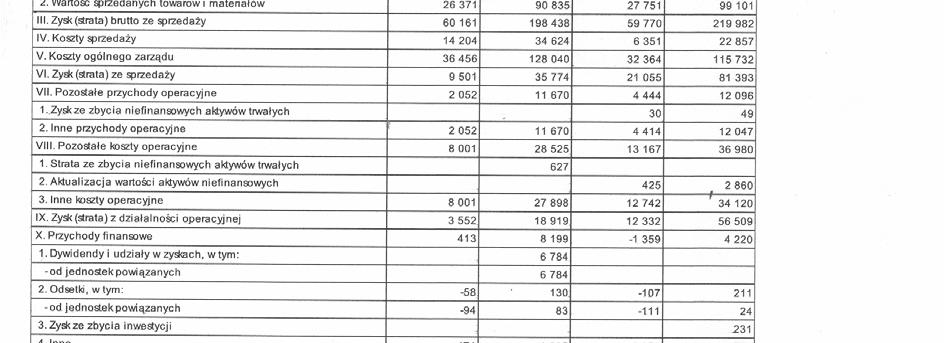

12 IV. WYNIKI FINANSOWE 1. Rachunek zysków i strat 1.1 Rachunek zysków i strat za IV kwartał 2005 roku IV kw IV kw Przychody i koszty Wartość % Wartość % Różnica Dynamika w tys. zł (1) (2) (3) (4) (1)-(3) (1)/(3) w % Przychody netto ze sprzedaży , ,0 (4 639) 98,4 produktów, towarów i materiałów Koszty sprzedanych produktów, , ,0 (5 030) 97,9 towarów i materiałów Zysk brutto ze sprzedaży , , ,7 Koszty sprzedaży , , ,6 Koszty ogólnego zarządu , , ,6 Zysk na sprzedaży , ,0 (11 554) 45,1 Wynik na poz. działalności operacyjnej (5 949) -2,0 (8 723) -2, ,2 Zysk z działalności operacyjnej , ,1 (8 780) 28,8 Wynik na działalności finansowej (5 595) -1,9 (9 203) -3, ,8 Zysk brutto (2 043) -0, ,0 (5 172) Podatek dochodowy (690) -0,2 (644) -0,2 (46) 107,1 Zysk netto (2 733) -0, ,8 (5 218) W czwartym kwartale 2005 roku przychody Spółki ze sprzedaży ogółem wyniosły 294,5 mln zł i były niższe o 1,6% niż w analogicznym okresie roku ubiegłego. W strukturze przychodów podobnie jak w poprzednich kwartałach utrzymuje się tendencja wzrostu udziału przychodów z eksportu. W IV kwartale 2005 r. sprzedaż na rynki zagraniczne liczona w polskiej walucie wyniosła 165,5 mln zł i wzrosła o 19% w porównaniu do analogicznego okresu roku ubiegłego. Ta sama sprzedaż wyrażona w EUR wyniosła natomiast 42,6 mln, co oznacza wzrost o 26% (IV kwartał 2004 to 33,8 mln EUR). Sprzedaż krajowa w analizowanym okresie w porównaniu z IV kwartałem 2004 r. była o 30,7 mln zł niższa i wyniosła 129 mln zł. Należy jednak zaznaczyć, że zrealizowana przez Spółkę sprzedaż w IV kwartale była najwyższa w porównaniu do poprzednich kwartałów bieżącego roku. W IV kwartale 2005 roku rekordowy poziom w historii Spółki osiągnął udział eksportu w sprzedaży ogółem, który wyniósł 56,2% (w IV kwartale ub.r. wynosił 46,6%). Udział eksportu w IQ/04 IIQ/04 IIIQ/04 IVQ/04 IQ/05 IIQ/05 IIIQ/05 IVQ/05 przychodach ogółem 47,2% 39,5% 37,7% 46,6% 55,2% 48,1% 53,4% 56,2% Przy spadku poziomu sprzedaży ogółem, Spółka poprawiła rentowność brutto na sprzedaży z 20,0% w roku ubiegłym do 20,4% w roku bieżącym. Tym samym w IV kwartale 2005 roku zysk brutto na sprzedaży wzrósł w porównaniu do analogicznego okresu roku 2004 i wyniósł 60,2 mln zł. Wzrost rentowności na poziomie zysku brutto na sprzedaży był wypadkową, z jednej strony wzrostu rentowności na sprzedaży eksportowej, a z drugiej spadku rentowności na sprzedaży krajowej. Rentowność sprzedaży eksportowej wyniosła 18,1% i była wyższa od osiągniętej w IV kwartale 2004 roku o 2,8 p.p. Należy podkreślić, że wzrost rentowności

13 liczonej w złotówkach miał miejsce, pomimo znacznego umocnienia się naszej waluty w stosunku do euro. Nastąpił on przede wszystkim w wyniku zwiększenia sprzedaży sprzętu grzejnego. W efekcie poprawy sprzedawanego mixu oraz realizacji wyższych obrotów na klientach wschodnich, rentowność brutto na sprzedaży tej grupy wyrobów wzrosła o 4,1 p.p. Ponadto w strukturze sprzedaży eksportowej wyrobów gotowych udział tego, najbardziej rentownego asortymentu, wyniósł 70% w porównaniu do 63% w IV kwartale roku Relatywnie duża poprawa rentowności na eksporcie została w znacznej części zdeprecjonowana poprzez spadek rentowności sprzedaży na rynku krajowym. Na tym samym poziomie zysku, rentowność sprzedaży krajowej spadła o 0,7 p.p. i wyniosła 23,4%. Spadek rentowności sprzedaży krajowej nastąpił przede wszystkim w wyniku wzrostu obciążeń bonusami sprzedażowymi. Biorąc pod uwagę tylko różnice na warunkach handlowych obowiązujących w dwóch porównywanych okresach Spółka zwiększyła przedmiotowe koszty o ok. 3,4 mln zł. W efekcie dynamicznego wzrostu udziału sprzedaży eksportowej w sprzedaży ogółem ulega zwiększeniu nadwyżka przychodów realizowanych w euro nad kosztami. Na poziomie zysku operacyjnego otwarta pozycja walutowa w samym IV kwartale 2005 r. wyniosła 12,9 mln EUR. Relacja otwartej pozycji walutowej do wielkości sprzedaży eksportowej w IV kwartale ub. r. była najwyższa i wyniosła 30%. Za cały 2005 r. nadwyżka przychodów nad kosztami wyniosła 34,8 mln EUR i stanowiła 25% wartości sprzedaży eksportowej (w 2004 r. odpowiednio 3%). Ubiegły rok był pierwszym rokiem w historii Spółki, w którym nadwyżka przychodów w nad kosztami była w każdym z miesięcy dodatnia i kształtowała się w przedziale od 1,3 do 4,8 mln EUR. Z dużym prawdopodobieństwem sytuacja taka utrzyma się również w kolejnych latach. Nierównowaga w rachunku operacyjnym wpływa na saldo przepływów pieniężnych, jakie Spółka zrealizowała w samym IV kwartale, jak i w całym 2005 r. Nadwyżka wpływów na wypływami wyniosła odpowiednio 11,9 mln EUR i 23,7 mln EUR i większości została przewalutowania na PLN. W celu minimalizowania wpływu wahań kursu EUR/PLN na wynik Spółki podjęto dwa rodzaje działań: 1) stosowano aktywny hedging walutowy, 2) uzupełniono politykę rachunkowości o politykę zabezpieczeń przed wahaniami kursów, zgodnie z którą Spółka może prezentować efekty zabezpieczeń w wyniku operacyjnym, a nie jak dotąd w działalności finansowej. Przedmiotowa polityka weszła w życie począwszy od 1 października 2005 r. Zgodnie z polityką Spółki przedmiotem zabezpieczenia są przepływy pieniężne w walucie obcej. Na koniec 2005 r. wartość nominalna otwartych transakcji zabezpieczających wyniosła 22,5 mln EUR, a ich dodatnia wartość godziwa wyniosła 2,3 mln zł. Większość transakcji zabezpieczających została otwarta jako zabezpieczenie przepływów pieniężnych 2006 r. Oznacza to, że najbardziej wymierne dla działalności Spółki efekty zabezpieczeń pojawią się w 2006 roku. Do dnia sporządzenia niniejszego raportu Spółka kontynuowała zawieranie transakcji zabezpieczających ryzyko i obecnie wartość nominalna transakcji wynosi 36 mln EUR, a ich dodatnia wartość godziwa przekracza 4 mln zł (czyli efektywny kurs zabezpieczenia jest istotnie wyższy od bieżącego kursu rynkowego). Transakcje w łącznej kwocie 34,5 mln EUR zabezpieczają planowane przepływy netto 2006 roku, co oznacza, że około 75% planowanej na 2006 otwartej pozycji walutowej jest zabezpieczona. Spadek marży na poziomie zysku na sprzedaży spowodowany został zarówno wyższymi kosztami sprzedaży, jak i wyższymi kosztami ogólnego zarządu. W największym stopniu przyczynił się do tego wzrost krajowych wydatków marketingowych - o około 4,5 mln zł w porównaniu do analogicznego okresu 2004 roku. W relacji do przychodów krajowych koszty te wyniosły 11,5%, co oznacza wzrost o 5 p.p. w stosunku do IV kwartału 2004 roku.

14 Decyzję o zwiększeniu wydatków marketingowych na rynku krajowym Spółka pojęła w celu odzyskania udziałów rynkowych. Ponadto jedną z przyczyn wzrostu kosztów sprzedaży w odniesieniu do IV kwartału 2004 roku jest zmiana modelu współpracy z Amiką International. W roku 2004 Amica International była pośrednikiem w sprzedaży wyrobów produkowanych we Wronkach na rynki wschodnie (w tym do Rosji), ponosząc jednocześnie całe ryzyko z tym związane. Od 2005 roku sprzedaż na tym kierunku jest realizowana bezpośrednio przez Amikę Wronki SA po cenach sprzedaży Amica International z roku Jednocześnie Amika Wronki S.A. ponosi wyższe niż do tej pory koszty marketingu na przejętych rynkach, które do 2004 roku w większości pokrywała Amica International. Taka zmiana modelu współpracy była korzystna dla Amiki Wronki S.A., ponieważ korzyści ze zwiększonego obrotu znacznie przekraczają koszty dodatkowych działań marketingowych. Należy równocześnie pamiętać, iż z początkiem 2005 roku to Amika Wronki SA ponosi pełne ryzyko handlu ze wschodem. Wzrost kosztów sprzedaży wynikający ze zmiany modelu współpracy wynosił w IV kwartale 2005 roku 3,6 mln zł. Nie posiadając własnego Centrum Dystrybucji Spółka zaczęła realizować swoją politykę w zakresie zwiększania dostępności oferowanego asortymentu. W związku z tym wynajmowano zewnętrzne powierzchnie magazynowe, co spowodowało pojawienie się kosztów wynajmu magazynów zewnętrznych w kwocie 0,7 mln zł w kosztach sprzedaży. W ramach tej samej grupy kosztów istotnie zwiększyły się także w porównaniu do IV kwartału 2004 koszty transportu (o 0,9 mln zł) głównie w wyniku wzrostu obrotów eksportowych. Ponadto spadek zysku na sprzedaży został pogłębiony przez wyższe koszty wynagrodzeń o 1,0 mln zł. Wynik na pozostałej działalności operacyjnej był lepszy o 2,8 mln zł. Było to związane przede wszystkim z niższymi kosztami napraw gwarancyjnych i rezerwami na te koszty, na których obniżenie Spółka kładzie ogromny nacisk z widocznymi efektami. Wynik na działalności finansowej był w IV kwartale 2005 roku wyższy niż w porównywalnym okresie roku 2004 o 3,6 mln zł. Jednym z powodów tego korzystnego faktu było to, że w tym okresie Amica poniosła prawie o 1 mln zł niższe koszty odsetek. Obniżka tych kosztów nastąpiła dzięki emisji obligacji, niższych stóp procentowych NBP oraz obniżeniu marż banków finansujących działalność Spółki. Pozytywna różnica wynika również z korzystniejszego salda różnic kursowych związanych z działalnością operacyjną. 1.2 Rachunek zysków i strat za 4 kwartały 2005 roku Przychody i koszty Wartość % Wartość % Różnica Dynamika w tys. zł. (1) (2) (3) (4) (1) - (3) (1)/(3) w % Przychody netto ze sprzedaży produktów, towarów i materiałów , ,0 (68 983) 93,8 Koszty sprzedanych produktów, towarów i materiałów , ,1 (47 439) 94,6 Zysk (strata) brutto ze sprzedaży , ,9 (21 544) 90,2 Koszty sprzedaży , , ,5 Koszty ogólnego zarządu , , ,6 Zysk (strata) na sprzedaży , ,4 (45 619) 44,0 Wynik na pozostałej działalności operacyjnej (16 855) -1,6 (24 884) -2, ,7 Zysk (strata) z działalności , ,1 (37 590) 33,5

15 operacyjnej Wynik na działalności finansowej (13 569) -1,3 (19 632) -1, ,1 Zyski/straty nadzwyczajne 0 0,0 0 0,0 0 0,00 Zysk (strata) brutto , ,3 (31 527) 14,5 Podatek dochodowy , ,7 (5 268) 28,1 Zysk (strata) netto , ,7 (26 259) 11,1 W całym 2005 roku Spółka zanotowała spadek wartości przychodów ze sprzedaży ogółem o 69 mln zł. W relacji do roku 2004 w strukturze przychodów nastąpiły istotne zmiany. Jeżeli w roku 2004 udział sprzedaży krajowej w przychodach ogółem wynosił 57,2% a sprzedaży eksportowej 42,8% to w roku 2005 relacje te wyniosły: kraj 46,5%, eksport - 53,5%. Eksport w roku 2005, jak zapowiadano wcześniej, był głównym źródłem przychodów Spółki. W relacji do 2004 roku sprzedaż krajowa spadła o 150,4 mln zł (spadek o 23,8%), eksportowa natomiast wyrażona w PLN wzrosła o 81,4 mln (wzrost o 17,2%). Dynamika eksportu jest jeszcze wyższa jeżeli wyrazimy ją w walucie sprzedaży - EUR. W roku 2005 Spółka wyeksportowała za 139,8 mln EUR, podczas gdy w 2004 roku za 106,7 mln EUR, co daje wzrost aż o 31%. Należy jednak pamiętać, że niekorzystnie na rentowność eksportową wpłynęło umocnienie się złotego względem EUR. Jeżeli w roku 2005 sprzedaż eksportowa była realizowana po średnim kursie 3,9653 zł, to w roku 2004 po 4,4291 spadek o 10,5%. Oznacza to, że gdyby kurs w roku 2005 był porównywalny z kursem roku 2004 przychody eksportowe byłyby o 64,8 mln zł wyższe, a wynik brutto na sprzedaży byłby wyższy o 11 mln zł. Wypracowany zysk brutto na sprzedaży ogółem jest o 21,5 mln zł niższy niż w roku ubiegłym. Podstawową przyczyną spadku zarówno zysku, jak i rentowności na tym poziomie jest spadek udziału sprzedaży krajowej w sprzedaży ogółem, która na tym poziomie jest bardziej rentowna. Rentowność brutto na sprzedaży krajowej wyrobów pozostała na poziomie zbliżonym z 2004 i wyniosła 21%, jednak spadek obrotów na tym kierunku o ponad 158 mln zł spowodował zmniejszenie zysku o 33,2 mln zł. Niższe przychody na rynku krajowym po części zostały zrekompensowane wyższymi obrotami na rynku eksportowym. Jednak umacnianie się złotego spowodowało, że osiągnięta masa zysku brutto na sprzedaży eksportowej pozostała na tym samym poziomie co w roku poprzednim i wyniosła ok. 88 mln zł. W konsekwencji pogorszeniu uległa rentowność sprzedaży eksportowej, która obniżyła się o 2,6 p.p. Wzrost kosztów sprzedaży i kosztów ogólnego zarządu wynika głównie ze wzrostu kosztów marketingowych o ok. 9,0 mln zł w stosunku do roku 2004 oraz ze zmiany modelu współpracy z Amica International, co zostało opisane w części dotyczącej czwartego kwartału. Podobnie jak w czwartym kwartale również w skali całego roku poprawie uległo saldo na pozostałej działalności operacyjnej i działalności finansowej. Wynik na działalności operacyjnej wzrósł o 8,0 mln zł w porównaniu do roku Nastąpiło to przede wszystkim w efekcie spadku kosztów napraw gwarancyjnych i rezerw na te koszty. Natomiast saldo działalności finansowej uległo poprawie o 6,1 mln zł w związku z niższymi kosztami odsetek od zaciągniętych kredytów i korzystniejszym wynikiem na różnicach kursowych z działalności operacyjnej.

16 2. Struktura przychodów 2.1 Struktura przychodów w IV kwartale 2005 roku W przychodów krajowych w IV kwartale 2005 roku nastąpił spadek sprzedaży we wszystkich grupach produktowych. Na sprzedaży kuchni spadek wyniósł 5,4 mln zł, na sprzedaży lodówek 20,6 mln zł, na sprzedaży pralek 9,4 mln zł. Sprzedaż towarów była na poziomie zbliżonym do analogicznego okresu poprzedniego roku. W sprzedaży eksportowej największy wzrost zanotowano na sprzedaży kuchni aż 27,0 mln zł. Sprzedaż lodówek wzrosła o 3,7 mln zł, spadła natomiast o 5,2 mln zł sprzedaż pralek. Udział w przychodach w IV kw 2005 IV kwartał 2004 Udział w przychodach w IV kw 2004 Zmiana Dynamika w tys. zł. IV kwartał 2005 (2)-(4) (2)/(4) (1) (2) (3) (4) (5) (6) Kraj ,8% ,4% ,8% A. Wyroby ,2% ,6% % B. Towary ,4% ,3% % C. Pozostałe ,2% ,5% % Eksport ,2% ,6% ,7% A. Wyroby ,2% ,8% % B. Towary ,6% ,5% % C. Pozostałe ,4% 837 0,3% % RAZEM ,0% ,0% ,5% 2.2 Struktura przychodów w 2005 roku W przychodów krajowych w roku 2005 zanotowano spadki we wszystkich grupach asortymentowych. Na sprzedaży kuchni spadek wyniósł 70,6 mln zł, na sprzedaży lodówek 48,9 mln zł, na sprzedaży pralek 38,7 mln zł, na sprzedaży towarów 7,4 mln zł. W sprzedaży eksportowej największy wzrost miał miejsce na sprzedaży kuchni i wyniósł 91,6 mln zł. Sprzedaż lodówek wzrosła o 1,1 mln zł, spadła natomiast o 12,8 mln zł sprzedaż pralek. Udział w przychodach w Udział w przychodach w 2004 Zmiana Dynamika w tys. zł (2)-(4) (2)/(4) (1) (2) (3) (4) (5) (6) Kraj ,5% ,2% ,2% A. Wyroby ,9% ,0% % B. Towary ,0% ,3% % C. Pozostałe ,7% ,9% %

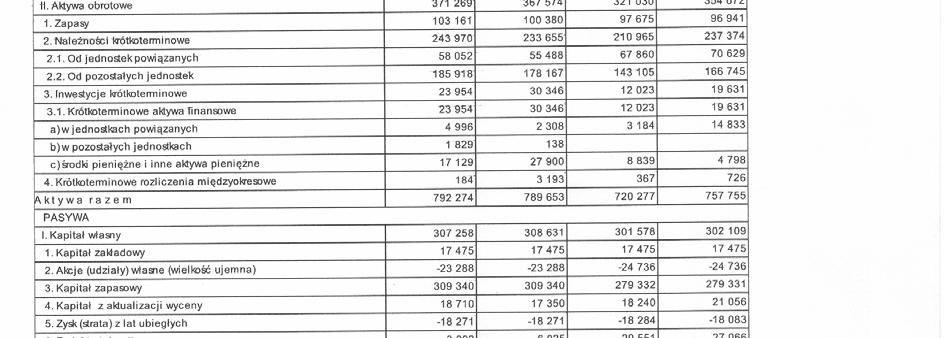

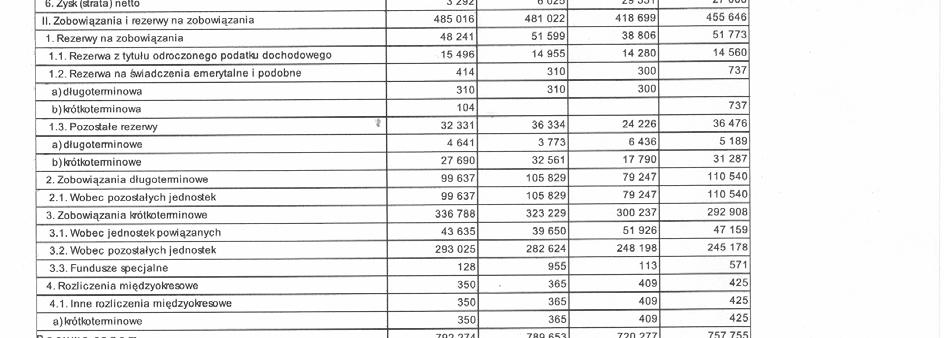

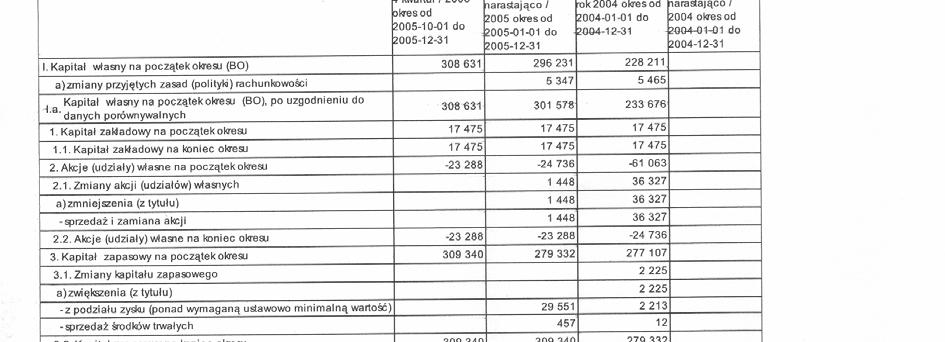

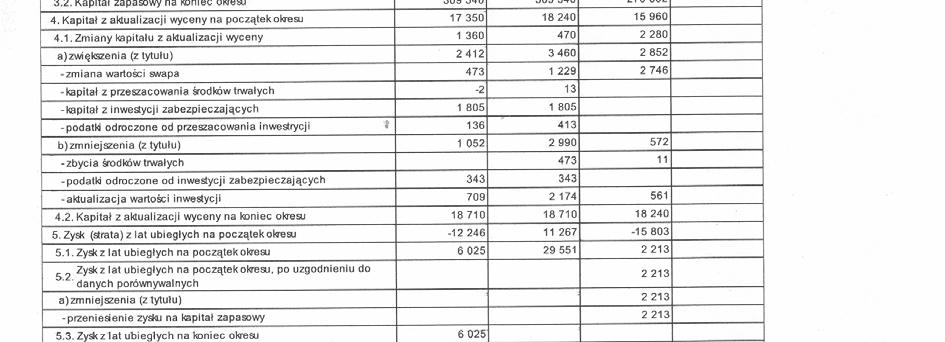

17 Eksport ,5% ,8% ,2% A. Wyroby ,6% ,1% % B. Towary ,5% ,4% % C. Pozostałe ,4% ,3% % RAZEM ,0% ,0% ,76% 3. Bilans Amica Wronki S.A. AKTYWA Stan na Stan na Wartość Udział % Wartość Udział % Różnica (1) (2) (3) (4) (5) (2)-(4) A. Aktywa trwałe , , Wart. niemater. i prawne , , Rzeczowe aktywa trwałe , , Inwestycje długoterminowe , , Długoterminowe RMK , ,2 562 B. Aktywa obrotowe , , Zapasy , , Należności krótkoterminowe , , Inwestycje krótkoterminowe , , Krótkoterminowe RMK 184 0, ,0-183 RAZEM AKTYWA , ,0% PASYWA Stan na Stan na tys. zł Udział % tys. zł Udział % Różnica (1) (2) (3) (4) (5) (2)-(4) A. Kapitał własny, w tym: , , Kapitał zakładowy , , Akcje własne (23 288) -2,9 (24 736) -3, Kapitał zapasowy , , Kapitał z aktualizacji wyceny , , Zysk/Strata z lat ubiegłych (18 271) -2,3 (18 284) -2, Zysk/Strata netto , , B. Zobowiązania i rezerwy , , Rezerwy na zobowiązania , , Zobowiązania długoterminowe , , Zobowiązania krótkoterminowe , , Rozliczenia MK 350 0, ,0-59 RAZEM PASYWA , , Suma bilansowa Spółki wzrosła w stosunku do końca grudnia 2004 o 10%. Dokonano w tym czasie inwestycji zarówno w aktywa trwałe jak i obrotowe. O 8,5% wzrosła wartość rzeczowych aktywów trwałych, a o 15,6% przyrosły należności krótkoterminowe. Finansując w/w przyrosty majątku Spółka zwiększyła poziom zadłużenia z 58% do 61%. W stosunku do stanu z końca 2004 roku wskaźnik płynności bieżącej uległ nieznacznej poprawie i wyniósł 1,02, co oznacza przyrost dodatniego kapitału obrotowego netto o tys. zł do wartości tys. zł.

18 Wzrost aktywów trwałych wiąże się z realizacją planowanych inwestycji w rzeczowe aktywa trwałe. W obrębie dotychczasowego kompleksu produkcyjnego we Wronkach Spółka wybudowała Centrum Dystrybucji. Inwestycja ta umożliwiła poprawę logistyki wewnętrznej oraz zapewniła lepszą dostępność oferowanego asortymentu wyrobów dla klientów. Pierwszym pełnym rokiem, w którym będą widoczne pozytywne efekty w/w inwestycji będzie rok Ponadto kontynuowana jest inwestycja w odnowę linii technologicznej w Fabryce Kuchni. Celem jej jest zwiększenie mocy produkcyjnych oraz poprawienie wzornictwa sprzętu grzejnego. Wartość inwestycji długoterminowych Spółki uległa obniżeniu o 3,7 mln zł w porównaniu ze stanem na dzień 31 grudnia Obniżka ta była wypadkową kilku istotnych zmian w tym obszarze majątku Spółki. Po pierwsze wzrosła wartość inwestycji długoterminowych w SH Ltd o 1,5 mln zł. Nastąpiło to w efekcie trójstronnej umowy zawartej pomiędzy Amica Wronki SA, Amica Commerce s.r.o., a czeskim dystrybutorem sprzętu AGD. Amica Commerce przejęła od w/w dystrybutora sieć klientów w Czechach za równowartość 1,5 mln zł. Przedmiotową kwotę dystrybutor mógł przeznaczyć jedynie na zakup od SH Ltd akcji Amica Wronki SA w ilości W wyniku tej transakcji SH Ltd zmniejszyła stan posiadania akcji Amica Wronki SA do akcji. Wraz ze wzrostem z tego tytułu inwestycji długoterminowych, w pasywach Amica Wronki SA zmniejszeniu o tą samą kwotę uległa ujemna wartość akcji własnych do zbycia. Po drugie o tys. zł wzrosła wartość inwestycji Spółki w Amica Sport SSA. Nastąpiło to w efekcie darowizny akcji Amica Sport SSA od jednostki dominującej Holding Wronki SA. W wyniku tej transakcji Amica Wronki SA stała się jedynym właścicielem Amica Sport SSA. Spadek wartości inwestycji długoterminowych nastąpił na skutek przeszacowań posiadanego majątku finansowego o zmiany kursu korony duńskiej z 0,5486 zł na dzień do 0,5174 zł na dzień , w zakresie udziałów w Gram A/S oraz kursu funta cypryjskiego z 7,0298 zł na dzień do 6,7338 zł na dzień , w zakresie udziałów w SH Ltd. Ponadto nastąpiło przekwalifikowanie z inwestycji długoterminowych na inwestycje krótkoterminowe zapadalnej na pożyczki podporządkowanej udzielonej spółce GRAM A/S o wartości 808 tys. EUR. Jednocześnie nastąpił wzrost wartości wszystkich głównych składników majątku obrotowego Spółki. Wyższy poziom zapasów jest wyłącznie następstwem realizacji polityki Spółki w zakresie zwiększania dostępności sprzedawanego asortymentu. Cel ten można teraz realizować dzięki rozpoczęciu eksploatacji nowego Centrum Dystrybucji. Tym samym nastąpiło relatywne zmniejszanie udziału zapasu komponentów do produkcji w wartości zapasów ogółem. Przyrost wartości należności wynika z dwóch powodów. Po pierwsze, jeden z kluczowych odbiorców Amica Wronki SA, Mars sp. z o.o. został postawiony w stan upadłości i równocześnie zaprzestał spłaty swoich zobowiązań. Saldo należności Mars sp. z o.o. w bilansie Spółki wynosi 33 mln zł. Po drugie nastąpiło świadome wydłużenie terminów płatności dla odbiorców krajowych oraz przejęcie od Amica International bezpośredniej obsługi części rynków eksportowych. W poprzednich warunkach biznesowych Amica International regulowała swoje zobowiązania wobec Amica Wronki S.A. wcześniej niż czynili to wobec niej jej odbiorcy. Inwestycje krótkoterminowe wzrosły o 11,9 mln zł w relacji do roku ubiegłego. Spółka założyła na kwotę 11 mln zł lokaty, w których jako wkład traktowane były należności od odbiorców. Jest to narzędzie alternatywne w swej istocie do faktoringu. O 0,55 mln zł wzrosła wartość pożyczki udzielonej Amica Sport SSA. Dokonano także wyżej opisanego przekwalifikowania pożyczki podporządkowanej udzielonej przez Amica Wronki SA Spółce GRAM AS z inwestycji długo- na krótkoterminowe. W tym samym czasie Spółka odpisała całą wartość posiadanych udziałów w Prodom sp. z o.o. na kwotę 2 mln zł. Przyczyną tego odpisu

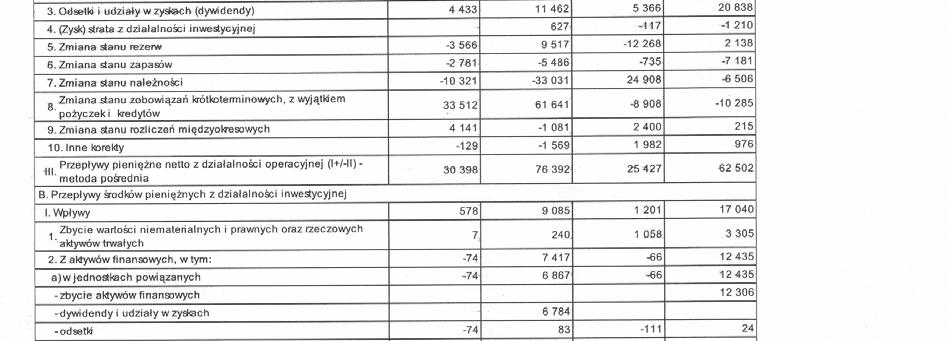

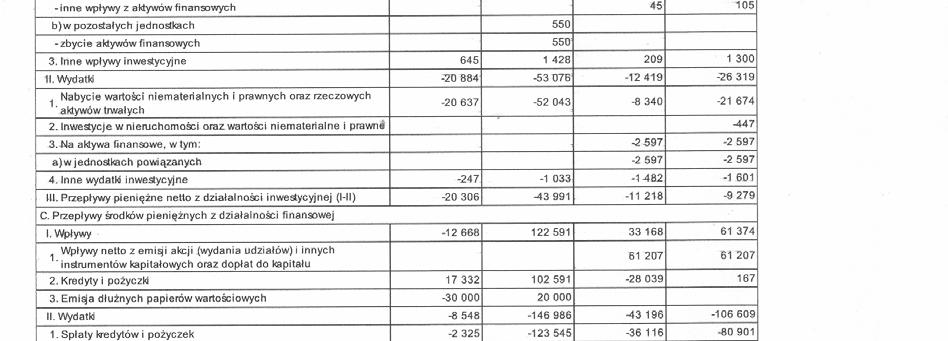

19 była pogarszająca się sytuacja finansowa tej spółki, generowanie przez nią strat i ostatecznie postawienie jej w stan likwidacji. Wzrost kapitałów własnych nastąpił w efekcie wypracowania 3,2 mln zł zysku netto oraz sprzedaży części posiadanych przez Sidegrove Holding Ltd. akcji Amica Wronki S.A. na kwotę 1,5 mln zł (transakcję opisano powyżej). Dzięki tej transakcji zmniejszeniu uległa wykazywana w pasywach ujemna wartość akcji własnych do zbycia. Spółka w większym stopniu, niż kapitały własne, wykorzystywała do finansowania działalności kapitał obcy. Większy udział w finansowaniu Spółki posiadały na dzień przede wszystkim zobowiązania handlowe. Nastąpiło to w efekcie okresowego wydłużenia terminów płatności. Wraz z inwestycjami w aktywa trwałe wzrosła wartość zaciąganych w celu ich finansowania długoterminowych kredytów inwestycyjnych. Ponadto w zaktualizowanych umowach kredytowych oraz umowach refinansujących dotychczasowe zadłużenie, Spółka odroczyła w czasie spłatę kredytów inwestycyjnych zaciąganych na finansowanie inwestycji z lat ubiegłych. Od III kwartale br. dokonano emisji obligacji na kwotę 50 mln zł. Emisja ta została zaoferowana inwestorom instytucjonalnym zgodnie z właściwymi przepisami prawa. Obligacje zostały wyemitowane w złotych polskich, jako papiery wartościowe na okaziciela, niezabezpieczone, zdematerializowane oraz dyskontowe (zerokuponowe). Agentem emisji jest Bank ABN-AMRO (Polska) S.A. z siedzibą w Warszawie. Na dzień Spółka ulokowała na rynku obligacje o wartości 20 mln zł. Emisja ta wydatnie przyczyniła się do zmniejszenia kosztów finansowania w 2005 r.. Poziom rezerw na zobowiązania wyższy o 9,4 mln zł w relacji do roku ubiegłego wynika przede wszystkim z wyjątkowo długiego okresu rozliczeń należnych odbiorcom Spółki bonusów za zrealizowanie rocznych obrotów oraz przeprowadzonych we współpracy z nimi akcji promocyjnych. Spółka w dalszym ciągu w zakresie relacji poszczególnych pozycji bilansowych, będzie starała się przede wszystkim utrzymywać poziom zadłużenia zbliżony do 60% oraz zachowywać dodatni kapitał obrotowy netto. Zapewni to bezpieczeństwo finansowania bieżącej działalności. 4. Przepływy pieniężne W ramach działalności operacyjnej na uwagę zasługuje wzrost zobowiązań krótkoterminowych innych niż kredyty i pożyczki, który w IV kwartale b.r. wyniósł ponad 33 mln zł, a w całym roku ponad 61 mln zł. Wzrost poziomu zobowiązań handlowych nastąpił w następstwie wydłużenia średniego terminu płatności dostawcom komponentów. Równocześnie z tytułu wzrostu należności krótkoterminowych Spółka zanotowała wypływ środków w kwocie ponad 10 mln zł w IV kwartale oraz ponad 33 mln zł w całym roku Poziom stanów magazynowych nie uległ istotnym zmianom w stosunku do końca 2004 roku w związku z czym nie wpłynął istotnie na przepływy pieniężne z działalności operacyjnej Spółki. Saldo przepływów na działalności inwestycyjnej wyniosło w IV kwartale br. ponad -20 mln zł, a w całym roku 2005 blisko -44 mln zł. Duży wypływ środków pieniężnych w obszarze działalności inwestycyjnej był głównie efektem finansowania zaplanowanych zadań inwestycyjnych, w tym w szczególności budowy Centrum Dystrybucji oraz modernizacji linii technologicznej sprzętu grzejnego. W zakresie działalności finansowej, w IV kwartale, na uwagę zasługuje ujemny przepływ pieniężny wynikający z faktu zmniejszenia wartości sprzedanych obligacji korporacyjnych w stosunku do poziomu z końca września ub. r. o kwotę 30 mln zł Jednocześnie w IV kwartale br. nastąpił wzrost poziomu pożyczek i kredytów wynikający

20 głównie ze zwiększenia poziomu wykorzystania limitów kredytów obrotowych. Saldo przepływów z działalności finansowej w IV kwartale wyniosło -21,2 mln zł. W całym 2005 roku na działalności finansowej Spółka zanotowała ujemny przepływ pieniężny w kwocie ponad -24 mln zł, który wynikał głównie ze spłat kredytów i pożyczek w kwocie wyższej od zaciągniętych pożyczek. Jednoczesne obniżenie poziomu kredytów i pożyczek oraz realizacja programu inwestycyjnego w 2005 roku była możliwa dzięki opisanym pozytywnym przepływom w ramach działalności operacyjnej oraz emisji obligacji komercyjnych. 5. Analiza wskaźnikowa Wskaźniki rentowności Wskaźniki rentowności (zyskowności) mierzą zdolność Spółki lub też jej poszczególnych składników majątkowych oraz kapitałów do generowania zysku. Nazwa Wskaźnika Formuła obliczeniowa Dla czwartego kwartału 2005 Dla czwartego kwartału 2004 Dla roku 2005 Dla roku 2004 Rentowność na sprzedaży brutto Zysk brutto na sprzedaży / przychody ze sprzedaży 20,4% 20,0% 19,2% 19,9% Rentowność operacyjna Zysk operacyjny / Przychody netto ze sprzedaży produktów, towarów i materiałów 1,2% 4,1% 1,8% 5,1% Rentowność sprzedaży brutto Rentowność sprzedaży netto Wynik finansowy brutto * 100 % / Przychody netto ze sprzedaży produktów, towarów i materiałów Wynik finansowy netto * 100% / Przychody netto ze sprzedaży produktów, towarów i materiałów -0,7% 1,0% 0,5% 3,3% -0,9% 0,8% 0,3% 2,7% Przyczyny zmian rentowności zostały opisane w części komentarza dotyczącej rachunku zysków i strat. Wskaźniki płynności finansowej Wskaźniki płynności finansowej pozwalają ocenić, czy Spółka posiada wystarczające zasoby finansowe do spłacenia swoich zobowiązań krótkoterminowych. Nazwa Wskaźnika Formuła obliczeniowa Wartość pożądana Stan na roku Stan na roku Wskaźnik płynności Majątek obrotowy/ 1,6-2,0 1,02 1,01

21 ogólnej Zobowiązania krótkoterminowe Szybka płynność (majątek obrotowy zapasy) / zobowiązania krótkoterminowe 0,8 1,0 0,73 0,70 Szybkość obrotu należnościami (w dniach) Szybkość obrotu zob. z tytułu dostaw (w dniach) Wskaźnik rotacji zapasów w dniach Stan należności handlowych * upływ czasu / Sprzedaż netto Stan zobowiązań handlowych * upływ czasu / koszty operacyjne Stan zapasów * upływ czasu / koszty operacyjne W roku 2005 w relacji do roku 2004 wskaźniki płynności uległy nieznacznej poprawie. Wykonany i podtrzymany został podstawowy cel, czyli utrzymanie wskaźnika płynności ogólnej na poziomie ponad 1. Tym samym Spółka cały czas posiada dodatni kapitał obrotowy netto, który na koniec roku 2005 wynosił 6,3 mln zł. Wskaźniki finansowania działalności Analiza wskaźnikowa struktury finansowania działalności pozwala określić politykę finansową Spółki poprzez określenie stopnia jej zadłużenia oraz możliwości obsługi tego zadłużenia. Nazwa Wskaźnika Formuła obliczeniowa Wartość pożądana Stan na roku Stan na roku Wskaźnik ogólnego zadłużenia Wskaźnik zadłużenia Kapitału własnego Zobowiązania ogółem / Aktywa Zobowiązania ogółem / Kapitały Własne 0,5 0,7 0,61 0,58-1,58 1,39 Nieznacznemu pogorszeniu uległy wskaźniki zadłużenia, jednakże wskaźnik zadłużenia ogółem znajduje się w granicach pożądanych wartości i, co bardzo ważne, charakteryzuje się dużą stabilnością.

22 Informacje dodatkowe 1.Zasady sporządzania raportu kwartalnego Raport jednostkowy za IV kwartał 2005 roku został sporządzony na podstawie ksiąg rachunkowych prowadzonych zgodnie z przepisami ustawy o rachunkowości z dnia roku wraz z późniejszymi zmianami i z uwzględnieniem aktów wykonawczych do tej ustawy. Zgodnie z przyjętą polityką rachunkowości Spółka stosuje zasadę ostrożnej wyceny, która umożliwia rzetelne i jasne odzwierciedlenie sytuacji majątkowej i finansowej jednostki. W zasadach rachunkowości stosowanych od 1 stycznia 2005 roku nie wystąpiły istotne zmiany w porównaniu z zasadami stosowanymi w roku poprzednim. Niniejszy raport został sporządzony przy założeniu kontynuacji działalności gospodarczej w możliwym do przewidzenia okresie i zgodnie z tą zasadą jest dokonana wycena pozycji bilansowych. Szczegółowe zasady rachunkowości przyjęte przez Spółkę zostały zaprezentowane w raporcie półrocznym za 2005 rok. 2.Zmiana wielkości szacunkowych w okresie IV kwartału 2005 roku. Stan rezerw na zobowiązania w okresie sprawozdawczym zmniejszył się o tys. zł, w tym: - rezerwy na podatek dochodowy zwiększyły się o 541 tys. zł - rezerwy na świadczenia emerytalne wzrosły o 104 tys. zł - pozostałe rezerwy długoterminowe zwiększyły się o 868 tys. zł - pozostałe rezerwy krótkoterminowe zmniejszyły się o tys. zł. Stan aktywów z tytułu odroczonego podatku dochodowego obniżył się o tys. zł. Poniższa tabela przedstawia tytułami szczegóły zmian rezerw i podatków odroczonych w tys zł. TYTUŁ REZERWY Zmiana stanu za okres Podatki odroczone aktywo rezerwa ODNIESIONE NA WYNIK Nagrody jubileuszowe Naprawy gwarancyjne Niewykorzystane urlopy Naliczone ujemne różnice kursowe Wynagrodzenia nie wypłacone Naliczone odsetki od kredytu Odpisy aktualizujące zapasy Przewidywane koszty Bonusy dla odbiorców Zobowiązania z tytułu swap'a Rezerwa na należności Odsetki od udzielonych pożyczek Naliczone dodatnie różnice kursowe Leasing operacyjny a finansowy Różnica amortyzacji Rozliczenie ulg z lat poprzednich

23 Rezerwa od instrumentów 16 zabezpieczających Przychody z najmu Suma różnic w wyniku ODNIESINNE NA KAPITAŁ 1 Różnice kursowe majątek finansowy Rezerwa od zabezpieczeń Suma różnic w kapitale Odpisy aktualizujące wartość aktywów. W okresie objętym niniejszym raportem Spółka dokonała aktualizacji wartości aktywów niefinansowych w wysokości 364 tys. zł oraz na aktywach finansowych w kwocie 900 tys. zł, z tego na aktywach finansowych w jednostkach powiązanych 900 tys. zł. 4. Opis czynników i zdarzeń wpływających na osiągnięte wyniki finansowe. Patrz komentarze na stronach Informacje o obrotach papierami kapitałowymi i dłużnymi. Obligacje są emitowane przez Spółkę w polskich złotych, jako papiery wartościowe na okaziciela, niezabezpieczone, zdematerializowane, oraz zdyskontowane (obligacje zerokuponowe). Wykup obligacji jest dokonywany wg ich wartości nominalnej w siedzibie agenta emisji tj. w siedzibie banku ABN-AMRO S.A. z siedziba w Warszawie. W ramach Programu Emisji Obligacji w II półroczu 2005 roku wyemitowano 7 serii obligacji krótkoterminowych na łączną wartość nominalną zł, wykupiono natomiast obligacje na wartość zł. Szczegółowe dane dotyczące emisji obligacji oraz ich wykupu przedstawia poniższa tabela: Emisja nr Data emisji Liczba obligacji Wartość nominalna obligacji (zł) Łączna wartość nominalna serii (zł) Data wykupu

24 Na dzień bilansowy Spółka posiadała zł zobowiązań krótkoterminowych z tytułu wyemitowanych obligacji serii 005 oraz 007; obligacje pozostałych serii zostały wykupione w terminach podanych wyżej. 6. Informacje o dywidendzie. Spółka nie wypłacała i nie deklarowała wypłaty dywidendy za poprzednie okresy obrachunkowe. 7. Zdarzenia po dniu roku nie ujęte w kwartalnym raporcie finansowym. Istotne zdarzenia po dniu roku nie ujęte w raporcie za IV kwartał nie wystąpiły. 8. Zobowiązania warunkowe. Zobowiązania warunkowe w okresie obrachunkowym, to jest w roku 2005 zmniejszyły się o tys. zł. Zmniejszenie stanu zobowiązań warunkowych jest spowodowane wygaśnięciem poręczeń za spółki zależne: - Gram za zobowiązania z tytułu napraw gwarancyjnych tys. zł - Holding Wronki SA zabezpieczenia gwarancji celnej 500 tys. zł. 9. Struktura organizacyjna jednostki. W strukturze jednostki gospodarczej w okresie objętym skróconym sprawozdaniem finansowym nie wystąpiły połączenia, przejęcia bądź sprzedaż inwestycji długoterminowych oraz podział i restrukturyzacja. Amica Wronki SA posiada udziały w następujących podmiotach: Nazwa podmiotu Siedziba Posiadane udziały Konsolidacja Gram A/S Dania 99,94 % pełna Sidegrove Holdings Ltd Cypr 99,75 % pełna Amica International Niemcy 99,75 % pełna Amica Sport SSA Wronki 100,00 % pełna Prodom Sp. z o.o. Częstochowa 100,00 % w likwidacji Amica Commerce Czechy 80,00 % pełna 10. Akcjonariusze posiadający co najmniej 5 % ogólnej liczby głosów na walnym zgromadzeniu. Nazwa akcjonariusza Ilość akcji % kapitału Ilość głosów % głosów Fabryka Armatury Sp. z o.o , ,67 Sidegrove Holdings Ltd , ,27 Holding Wronki S.A , ,12 Jacek Rutkowski , ,65 Stan posiadanych akcji w stosunku do roku nie zmienił się.

25 11. Akcje posiadane przez członków władz Spółki. a) zmiany w stanie posiadania akcji członków zarządu Członek zarządu Stan na zmiana Stan na Jacek Rutkowski Andrzej Kadziński b) Zmiany w stanie posiadania akcji przez członków Rady Nadzorczej Członek RN Stan na zmiana Stan na Stanisław Grynhoff Wojciech Kaszyński Tomasz Rynarzewski Michał Gałecki Stan posiadanych akcji w IV kwartale 2005 roku nie uległ zmianie. 12. Postępowania toczące się przed sądem. L p Strony postępowania Data złożenia pozwu/zgłos zenia wierzytelnoś ci Przedmiot sporu Wartość przedmiotu sporu Ostatnia czynność / dokument 1. AMICA c/a ELMAGO r. o zapłatę ,00 zł Negocjacje; złożono pozew; złożono wniosek o zwolnienie od kosztów Postępowania układowe i upadłościowe AMICA c/a F.H. Tadeusz Wencel & Krzysztof Kubiczek r. o zapłatę ,36 zł wniosek egzekucyjny AMICA c/a wierzytelność została ujęta na liście MegaAvans r. o zapłatę ,12 zł wierzytelności AMICA c/a Mars S.A. o zapłatę ,00 zł zgłoszono wierzytelność AMICA c/a Ares Sp. z o. o. o zapłatę ,00 zł zgłoszono wierzytelność; w toku jest sprawa o stwierdzenie bezskuteczności hipoteki ustanowionej przez Ares Sp. z o. o. na rzecz Amica S.A. Poza wskazanymi sprawami przeciwko Amica toczy się postępowanie przeciwko Spółce zależnej Prodom o zapłatę tys. zł. 13. Transakcje z podmiotami powiązanymi. Spółka Amica Wronki SA zawierała w trakcie roku typowe i rutynowe transakcje handlowe z podmiotami powiązanymi, których wartość łączna przekroczyła kwotę 500 tys. euro. Niehandlową transakcją była transakcja przekazania dywidendy z Sidegrove na kwotę tys. zł.

26 14. Poręczenia kredytów, pożyczek i udzielone gwarancje. Spółka Amica Wronki SA oraz spółki od niej zależne w IV kwartale 2005 roku nie udzielały poręczeń i gwarancji za inne podmioty.

KOMENTARZ ZARZĄDU AMICA WRONKI S.A. DO RAPORTU ZA PIERWSZY KWARTAŁ 2006 r. PREZENTOWANEGO WEDŁUG POLSKICH STANDARDÓW RACHUNKOWOŚCI I. Wstęp Prezesa Zarządu. Oceniając działalność Spółki w pierwszym kwartale

KOMENTARZ ZARZĄDU AMICA WRONKI S.A. DO RAPORTU ZA PIERWSZY KWARTAŁ 2006 r. PREZENTOWANEGO WEDŁUG POLSKICH STANDARDÓW RACHUNKOWOŚCI I. Wstęp Prezesa Zarządu. Oceniając działalność Spółki w pierwszym kwartale

KOMENTARZ ZARZĄDU AMICA WRONKI S.A. DO RAPORTU ZA TRZECI KWARTAŁ 2005 r. PREZENTOWANEGO WEDŁUG POLSKICH STANDARDÓW RACHUNKOWOŚCI I. Wstęp Prezesa Zarządu. W trzecim kwartale Spółka osiągnęła największe

KOMENTARZ ZARZĄDU AMICA WRONKI S.A. DO RAPORTU ZA TRZECI KWARTAŁ 2005 r. PREZENTOWANEGO WEDŁUG POLSKICH STANDARDÓW RACHUNKOWOŚCI I. Wstęp Prezesa Zarządu. W trzecim kwartale Spółka osiągnęła największe

AMICA SA-Q 1.2004. Walor. Nazwa Emitenta Amica Wronki S. A. Symbol Emitenta. Elektromaszynowy. Kod 64-510. Nr 52. Tel.

AMICA SAQ 1.2004 Strona 1 z 10 20060207 AMICA SAQ 1.2004 RAPORT ZŁOŻONY PRZEZ WALOR Walor Nazwa Emitenta Amica Wronki S. A. Symbol Emitenta Sektor AMICA Elektromaszynowy Kod 64510 Miasto Ulica Wronki Mickiewicza

AMICA SAQ 1.2004 Strona 1 z 10 20060207 AMICA SAQ 1.2004 RAPORT ZŁOŻONY PRZEZ WALOR Walor Nazwa Emitenta Amica Wronki S. A. Symbol Emitenta Sektor AMICA Elektromaszynowy Kod 64510 Miasto Ulica Wronki Mickiewicza

Aktualizacja części Prospektu Polnord S.A. poprzez Aneks z dn. 16 maja 2006 roku

ANEKS, ZATWIERDZONY DECYZJĄ KOMISJI PAPIERÓW WARTOŚCIOWYCH I GIEŁD W DNIU 18 MAJA 2006 r., DO PROSPEKTU EMISYJNEGO SPÓŁKI POLNORD S.A. ZATWIERDZONEGO DECYZJIĄ KOMISJI PAPIERÓW WARTOŚCIOWYCH I GIEŁD W DNIU

ANEKS, ZATWIERDZONY DECYZJĄ KOMISJI PAPIERÓW WARTOŚCIOWYCH I GIEŁD W DNIU 18 MAJA 2006 r., DO PROSPEKTU EMISYJNEGO SPÓŁKI POLNORD S.A. ZATWIERDZONEGO DECYZJIĄ KOMISJI PAPIERÓW WARTOŚCIOWYCH I GIEŁD W DNIU

Budimex SA. Skrócone sprawozdanie finansowe. za I kwartał 2008 roku

Budimex SA Skrócone sprawozdanie finansowe za I kwartał 2008 roku BILANS 31.03.2008 31.12.2007 31.03.2007 (tys. zł) (tys. zł) (tys. zł) AKTYWA I. AKTYWA TRWAŁE 632 809 638 094 638 189 1. Wartości niematerialne

Budimex SA Skrócone sprawozdanie finansowe za I kwartał 2008 roku BILANS 31.03.2008 31.12.2007 31.03.2007 (tys. zł) (tys. zł) (tys. zł) AKTYWA I. AKTYWA TRWAŁE 632 809 638 094 638 189 1. Wartości niematerialne

Grupa Amica Wronki S.A. Skonsolidowane Sprawozdanie Finansowe Kwartalne. 31 grudnia 2005

2 Grupa Amica Wronki S.A. Skonsolidowane Sprawozdanie Finansowe Kwartalne 31 grudnia 2005 Raport śródroczny, zgodny z wymogami MSR34 Śródroczna sprawozdawczość finansowa Indeks do skonsolidowanego sprawozdania

2 Grupa Amica Wronki S.A. Skonsolidowane Sprawozdanie Finansowe Kwartalne 31 grudnia 2005 Raport śródroczny, zgodny z wymogami MSR34 Śródroczna sprawozdawczość finansowa Indeks do skonsolidowanego sprawozdania

Aktualizacja części Prospektu Polnord S.A. poprzez Aneks z dn. 5 maja 2006 roku

ANEKS, ZATWIERDZONY DECYZJĄ KOMISJI PAPIERÓW WARTOŚCIOWYCH I GIEŁD W DNIU 16 MAJA 2006 r., DO PROSPEKTU EMISYJNEGO SPÓŁKI POLNORD S.A. ZATWIERDZONEGO DECYZJIĄ KOMISJI PAPIERÓW WARTOŚCIOWYCH I GIEŁD W DNIU

ANEKS, ZATWIERDZONY DECYZJĄ KOMISJI PAPIERÓW WARTOŚCIOWYCH I GIEŁD W DNIU 16 MAJA 2006 r., DO PROSPEKTU EMISYJNEGO SPÓŁKI POLNORD S.A. ZATWIERDZONEGO DECYZJIĄ KOMISJI PAPIERÓW WARTOŚCIOWYCH I GIEŁD W DNIU

Raport SA-Q 4/2004 (dla emitentów papierów wartościowych o działalności wytwórczej, budowlanej, handlowej lub usługowej)

") Raport SA-Q 4/2004 (dla emitentów papierów wartościowych o działalności wytwórczej, budowlanej, handlowej lub usługowej) Zgodnie z 57 ust. 1 pkt 1 Rozporządzenia Rady Ministrów z dnia 16 października 2001

Raport SA-Q 4/2004 (dla emitentów papierów wartościowych o działalności wytwórczej, budowlanej, handlowej lub usługowej) Zgodnie z 57 ust. 1 pkt 1 Rozporządzenia Rady Ministrów z dnia 16 października 2001

Budimex SA. Skrócone sprawozdanie finansowe. za I kwartał 2007 roku

Budimex SA Skrócone sprawozdanie finansowe za I kwartał 2007 roku BILANS 31.03.2007 31.12.2006 31.03.2006 (tys. zł) (tys. zł) (tys. zł) AKTYWA I. AKTYWA TRWAŁE 638 189 638 770 637 863 1. Wartości niematerialne

Budimex SA Skrócone sprawozdanie finansowe za I kwartał 2007 roku BILANS 31.03.2007 31.12.2006 31.03.2006 (tys. zł) (tys. zł) (tys. zł) AKTYWA I. AKTYWA TRWAŁE 638 189 638 770 637 863 1. Wartości niematerialne

Aneks Nr 1 do Prospektu Emisyjnego. PCC Rokita Spółka Akcyjna. zatwierdzonego przez Komisję Nadzoru Finansowego w dniu 7 maja 2014 roku

Aneks Nr 1 do Prospektu Emisyjnego PCC Rokita Spółka Akcyjna zatwierdzonego przez Komisję Nadzoru Finansowego w dniu 7 maja 2014 roku Niniejszy aneks został sporządzony w związku z opublikowaniem przez

Aneks Nr 1 do Prospektu Emisyjnego PCC Rokita Spółka Akcyjna zatwierdzonego przez Komisję Nadzoru Finansowego w dniu 7 maja 2014 roku Niniejszy aneks został sporządzony w związku z opublikowaniem przez

WDX S.A. Skrócone śródroczne jednostkowe sprawozdanie finansowe na 30 września 2017 r. oraz za 3 miesiące zakończone 30 września 2017 r.

Skrócone śródroczne jednostkowe sprawozdanie finansowe na r. oraz za 3 miesiące r. WDX SA Grupa WDX 1 Wybrane jednostkowe dane finansowe wraz z przeliczeniem na EURO Wybrane dane finansowe zaprezentowane

Skrócone śródroczne jednostkowe sprawozdanie finansowe na r. oraz za 3 miesiące r. WDX SA Grupa WDX 1 Wybrane jednostkowe dane finansowe wraz z przeliczeniem na EURO Wybrane dane finansowe zaprezentowane

Załącznik do Raportu QSr IV/2006

Załącznik do Raportu QSr IV/2006 1. Sprawozdanie finansowe PGNiG S.A. za czwarty kwartał 2006 roku Średnie kursy wymiany złotego w stosunku do EUR ustalone przez NBP 31.12.2006 31.12.2005 Kurs na koniec

Załącznik do Raportu QSr IV/2006 1. Sprawozdanie finansowe PGNiG S.A. za czwarty kwartał 2006 roku Średnie kursy wymiany złotego w stosunku do EUR ustalone przez NBP 31.12.2006 31.12.2005 Kurs na koniec

WDX S.A. Skrócone śródroczne jednostkowe sprawozdanie finansowe. na 31 marca 2017 r. oraz za 3 miesiące zakończone 31 marca 2017 r. WDX SA Grupa WDX 1

WDX S.A. Skrócone śródroczne jednostkowe sprawozdanie finansowe na 31 marca 2017 r. oraz za 3 miesiące zakończone 31 marca 2017 r. WDX SA Grupa WDX 1 Wybrane jednostkowe dane finansowe wraz z przeliczeniem

WDX S.A. Skrócone śródroczne jednostkowe sprawozdanie finansowe na 31 marca 2017 r. oraz za 3 miesiące zakończone 31 marca 2017 r. WDX SA Grupa WDX 1 Wybrane jednostkowe dane finansowe wraz z przeliczeniem

KWARTALNA INFORMACJA FINANSOWA JEDNOSTKI DOMINUJĄCEJ PEPEES S.A.

KWARTALNA INFORMACJA FINANSOWA JEDNOSTKI DOMINUJĄCEJ PEPEES S.A. za I kwartał 2014 roku (01.01.2014 31.03. 2014) SPORZĄDZONA WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ W WERSJI ZATWIERDZONEJ

KWARTALNA INFORMACJA FINANSOWA JEDNOSTKI DOMINUJĄCEJ PEPEES S.A. za I kwartał 2014 roku (01.01.2014 31.03. 2014) SPORZĄDZONA WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ W WERSJI ZATWIERDZONEJ

-0,89 0,04-0,81-0,21 0,01-0,19 Rozwodniony zanualizowany zysk (strata) na jedną akcję zwykłą (w zł/eur)

na jedną akcję zwykłą (w zł/eur)") WYBRANE DANE FINANSOWE 3 kwartał(y) narastająco 3 kwartał(y) narastająco / 2013 okres od 2013-01- / 2012 okres od 2012-01- 01 01 2012-12-31 3 kwartał(y) narastająco 3 kwartał(y) narastająco / 2013 okres

WYBRANE DANE FINANSOWE 3 kwartał(y) narastająco 3 kwartał(y) narastająco / 2013 okres od 2013-01- / 2012 okres od 2012-01- 01 01 2012-12-31 3 kwartał(y) narastająco 3 kwartał(y) narastająco / 2013 okres

Raport kwartalny SA-Q 4 / 2004

Strona 1 z 13 skorygowany KOMISJA PAPIERÓW WARTOŚCIOWYCH I GIEŁD Raport kwartalny SA-Q 4 / 2004 kwartał / (zgodnie 57 ust. 1 pkt 1. Rozporządzenia Rady Ministrów z dnia 16 października 2001 r. w sprawie

Strona 1 z 13 skorygowany KOMISJA PAPIERÓW WARTOŚCIOWYCH I GIEŁD Raport kwartalny SA-Q 4 / 2004 kwartał / (zgodnie 57 ust. 1 pkt 1. Rozporządzenia Rady Ministrów z dnia 16 października 2001 r. w sprawie

3 kwartały narastająco od do

narastająco od 2005-01-01 do 2005-09-30 w tys. zł narastająco od 2004-01-01 do 2004-09-30 narastająco od 2005-01-01 do 2005-09-30 w tys. EUR narastająco od 2004-01-01 do 2004-09-30 WYBRANE DANE FINANSOWE

narastająco od 2005-01-01 do 2005-09-30 w tys. zł narastająco od 2004-01-01 do 2004-09-30 narastająco od 2005-01-01 do 2005-09-30 w tys. EUR narastająco od 2004-01-01 do 2004-09-30 WYBRANE DANE FINANSOWE

Informacja dodatkowa za IV kwartał 2013 r.

Informacja dodatkowa za IV kwartał 2013 r. Zgodnie z 87 ust. 3 i 4 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. w sprawie informacji bieżących i okresowych. INFORMACJA O ZASADACH PRZYJĘTYCH

Informacja dodatkowa za IV kwartał 2013 r. Zgodnie z 87 ust. 3 i 4 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. w sprawie informacji bieżących i okresowych. INFORMACJA O ZASADACH PRZYJĘTYCH

Komisja Papierów Wartościowych i Giełd

1 SKRÓCONE SPRAWOZDANIE FINANSOWE 2 3 4 INFORMACJA DODATKOWA DO RAPORTU ZA I KWARTAL 2006 (zgodnie z 91 ust. 4 Rozporządzenia Rozporządzenia Rady Ministrów z dnia 19 października 2005 r. - Dz. U. Nr 209,

1 SKRÓCONE SPRAWOZDANIE FINANSOWE 2 3 4 INFORMACJA DODATKOWA DO RAPORTU ZA I KWARTAL 2006 (zgodnie z 91 ust. 4 Rozporządzenia Rozporządzenia Rady Ministrów z dnia 19 października 2005 r. - Dz. U. Nr 209,

Sprawozdanie finansowe za IV kwartał 2013

BILANS AKTYWA 30.09.2013 30.09.2012 I. Aktywa trwałe 1. Wartości niematerialne i prawne 2. Rzeczowe aktywa trwałe 3. Należności długoterminowe 3.1. Od jednostek powiązanych 3.2. Od pozostałych jednostek

BILANS AKTYWA 30.09.2013 30.09.2012 I. Aktywa trwałe 1. Wartości niematerialne i prawne 2. Rzeczowe aktywa trwałe 3. Należności długoterminowe 3.1. Od jednostek powiązanych 3.2. Od pozostałych jednostek

Skonsolidowane sprawozdanie finansowe GK REDAN za pierwszy kwartał 2014 roku

SKONSOLIDOWANY RACHUNEK ZYSKÓW I STRAT ZA OKRES OD 1 STYCZNIA 2014 DO 31 MARCA 2014 [WARIANT PORÓWNAWCZY] Działalność kontynuowana Przychody ze sprzedaży 103 657 468 315 97 649 Pozostałe przychody operacyjne

SKONSOLIDOWANY RACHUNEK ZYSKÓW I STRAT ZA OKRES OD 1 STYCZNIA 2014 DO 31 MARCA 2014 [WARIANT PORÓWNAWCZY] Działalność kontynuowana Przychody ze sprzedaży 103 657 468 315 97 649 Pozostałe przychody operacyjne

Wyniki finansowe funduszy inwestycyjnych i towarzystw funduszy inwestycyjnych w I półroczu 2011 roku 1

Warszawa, 4 listopada 2011 r. Wyniki finansowe funduszy inwestycyjnych i towarzystw funduszy inwestycyjnych w I półroczu 2011 roku 1 W dniu 30 czerwca 2011 r. na polskim rynku finansowym funkcjonowało

Warszawa, 4 listopada 2011 r. Wyniki finansowe funduszy inwestycyjnych i towarzystw funduszy inwestycyjnych w I półroczu 2011 roku 1 W dniu 30 czerwca 2011 r. na polskim rynku finansowym funkcjonowało

Informacje dodatkowe do SAQ II/2006 Podstawa prawna 91 ust 6 RMF z 19/10/2005 1/ Wybrane dane finansowe, przeliczone na euro zostały zaprezentowane na początku SAQ II/2006 2/ Spółka nie tworzy grupy kapitałowej

Informacje dodatkowe do SAQ II/2006 Podstawa prawna 91 ust 6 RMF z 19/10/2005 1/ Wybrane dane finansowe, przeliczone na euro zostały zaprezentowane na początku SAQ II/2006 2/ Spółka nie tworzy grupy kapitałowej

Skrócone jednostkowe sprawozdanie finansowe za okres od do

Skrócone jednostkowe sprawozdanie finansowe za okres od 01-10-2008 do 31-12-2008 Prezentowane kwartalne, skrócone sprawozdanie jednostkowe za okres od 01-10-2008 do 31-12-2008 oraz okresy porównywalne

Skrócone jednostkowe sprawozdanie finansowe za okres od 01-10-2008 do 31-12-2008 Prezentowane kwartalne, skrócone sprawozdanie jednostkowe za okres od 01-10-2008 do 31-12-2008 oraz okresy porównywalne

Skrócone skonsolidowane sprawozdanie finansowe Grupy Kapitałowej PBS Finanse S.A. oraz Jednostkowe sprawozdanie finansowe Emitenta- PBS Finanse S.A.

Skrócone skonsolidowane sprawozdanie finansowe Grupy Kapitałowej PBS Finanse S.A. oraz Jednostkowe sprawozdanie finansowe Emitenta- PBS Finanse S.A. za I kwartał 2016 roku według MSR/MSSF SPIS TREŚCI 1.

Skrócone skonsolidowane sprawozdanie finansowe Grupy Kapitałowej PBS Finanse S.A. oraz Jednostkowe sprawozdanie finansowe Emitenta- PBS Finanse S.A. za I kwartał 2016 roku według MSR/MSSF SPIS TREŚCI 1.

Sprawozdanie finansowe Eko Export SA za I kwartał 2014

AKTYWA 31.03.2015 31.03.2014 I. Aktywa trwałe 32 579 151,10 27 651 258,50 1. Wartości niematerialne i prawne 2 022 755,21 2 315 133,76 2. Rzeczowe aktywa trwałe 15 913 980,14 14 253 611,32 3. Należności

AKTYWA 31.03.2015 31.03.2014 I. Aktywa trwałe 32 579 151,10 27 651 258,50 1. Wartości niematerialne i prawne 2 022 755,21 2 315 133,76 2. Rzeczowe aktywa trwałe 15 913 980,14 14 253 611,32 3. Należności

Sprawozdanie finansowe Eko Export SA za I kwartał 2014

AKTYWA 31.03.2014 31.03.2013 I. Aktywa trwałe 27 651 258,50 17 655 200,31 1. Wartości niematerialne i prawne 2 315 133,76 986 697,05 2. Rzeczowe aktywa trwałe 14 253 611,32 12 735 312,56 3. Należności

AKTYWA 31.03.2014 31.03.2013 I. Aktywa trwałe 27 651 258,50 17 655 200,31 1. Wartości niematerialne i prawne 2 315 133,76 986 697,05 2. Rzeczowe aktywa trwałe 14 253 611,32 12 735 312,56 3. Należności

Skrócone skonsolidowane sprawozdanie finansowe Grupy Kapitałowej PBS Finanse S.A. oraz Jednostkowe sprawozdanie finansowe Emitenta -PBS Finanse S.A.

Skrócone skonsolidowane sprawozdanie finansowe Grupy Kapitałowej PBS Finanse S.A. oraz Jednostkowe sprawozdanie finansowe Emitenta -PBS Finanse S.A. za I kwartał 2011 roku według MSR/MSSF Spis treści 1.

Skrócone skonsolidowane sprawozdanie finansowe Grupy Kapitałowej PBS Finanse S.A. oraz Jednostkowe sprawozdanie finansowe Emitenta -PBS Finanse S.A. za I kwartał 2011 roku według MSR/MSSF Spis treści 1.

1. Wybrane skonsolidowane dane finansowe Skonsolidowany bilans- Aktywa Skonsolidowany bilans- Pasywa Skonsolidowany rachunek zysków

SKRÓCONE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA I KWARTAŁ 2007 1. Wybrane skonsolidowane dane finansowe... 2. Skonsolidowany bilans Aktywa... 3. Skonsolidowany bilans Pasywa... 4. Skonsolidowany rachunek

SKRÓCONE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA I KWARTAŁ 2007 1. Wybrane skonsolidowane dane finansowe... 2. Skonsolidowany bilans Aktywa... 3. Skonsolidowany bilans Pasywa... 4. Skonsolidowany rachunek

ASM GROUP S.A. str. 13, pkt B.7. Dokumentu Podsumowującego, przed opisem dotyczącym prezentowanych danych finansowych dodaje się:

ASM GROUP S.A. (ASM GROUP Spółka Akcyjna z siedzibą w Warszawie przy ul. Świętokrzyskiej 18 wpisana do rejestru przedsiębiorców Krajowego Rejestru Sądowego pod numerem 0000363620) www.asmgroup.pl ANEKS

ASM GROUP S.A. (ASM GROUP Spółka Akcyjna z siedzibą w Warszawie przy ul. Świętokrzyskiej 18 wpisana do rejestru przedsiębiorców Krajowego Rejestru Sądowego pod numerem 0000363620) www.asmgroup.pl ANEKS

1. Wybrane skonsolidowane dane finansowe

Skrócone skonsolidowane sprawozdanie finansowe Grupy Kapitałowej Beef-San Zakłady Mięsne S.A. oraz Jednostkowe sprawozdanie finansowe Emitenta- Beef-San Zakłady Mięsne S.A. za IV kwartał 28 według MSR/MSSF

Skrócone skonsolidowane sprawozdanie finansowe Grupy Kapitałowej Beef-San Zakłady Mięsne S.A. oraz Jednostkowe sprawozdanie finansowe Emitenta- Beef-San Zakłady Mięsne S.A. za IV kwartał 28 według MSR/MSSF

Pozycje bilansu przeliczono według kursu średniego euro ogłoszonego przez Narodowy Bank Polski, obowiązujący na dzień bilansowy.

6 1. WPROWADZENIE Wybrane informacje finansowe zawierające podstawowe dane liczbowe (w złotych oraz przeliczone na euro) podsumowujące sytuację finansową Grupy Kapitałowej LUG S.A. w okresie 01.01.2012r.

6 1. WPROWADZENIE Wybrane informacje finansowe zawierające podstawowe dane liczbowe (w złotych oraz przeliczone na euro) podsumowujące sytuację finansową Grupy Kapitałowej LUG S.A. w okresie 01.01.2012r.

Wyniki finansowe banków w I półroczu 2013 r. 1

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 24 września 2013 r. Wyniki finansowe banków w I półroczu 2013 r. 1 W końcu czerwca 2013 r. działalność operacyjną prowadziły

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 24 września 2013 r. Wyniki finansowe banków w I półroczu 2013 r. 1 W końcu czerwca 2013 r. działalność operacyjną prowadziły

RAPORT OKRESOWY KWARTALNY TERMO REX SPÓŁKI AKCYJNEJ Z SIEDZIBĄ W JAWORZNIE

RAPORT OKRESOWY KWARTALNY TERMO REX SPÓŁKI AKCYJNEJ Z SIEDZIBĄ W JAWORZNIE ZA OKRES OD DNIA 01.01.2017 R. DO 30.09.2017 R. (III KWARTAŁ 2017 R.) Jaworzno 10.11.2017 r. Raport okresowy za III kwartał 2017

RAPORT OKRESOWY KWARTALNY TERMO REX SPÓŁKI AKCYJNEJ Z SIEDZIBĄ W JAWORZNIE ZA OKRES OD DNIA 01.01.2017 R. DO 30.09.2017 R. (III KWARTAŁ 2017 R.) Jaworzno 10.11.2017 r. Raport okresowy za III kwartał 2017

1. Wybrane skonsolidowane dane finansowe

Skrócone skonsolidowane sprawozdanie finansowe Grupy Kapitałowej Beef-San Zakłady Mięsne S.A. oraz Jednostkowe sprawozdanie finansowe Emitenta- Beef-San Zakłady Mięsne S.A. za I kwartał 2009 roku według

Skrócone skonsolidowane sprawozdanie finansowe Grupy Kapitałowej Beef-San Zakłady Mięsne S.A. oraz Jednostkowe sprawozdanie finansowe Emitenta- Beef-San Zakłady Mięsne S.A. za I kwartał 2009 roku według

Sprawozdanie z przepływów pieniężnych (metoda pośrednia)

") Sprawozdanie z przepływów pieniężnych (metoda pośrednia) od 01/01/2016 od 01/01/2015 do 30/06/2016 do 30/06/2015 Przepływy pieniężne z działalności operacyjnej Zysk za rok obrotowy -627-51 183 Korekty:

Sprawozdanie z przepływów pieniężnych (metoda pośrednia) od 01/01/2016 od 01/01/2015 do 30/06/2016 do 30/06/2015 Przepływy pieniężne z działalności operacyjnej Zysk za rok obrotowy -627-51 183 Korekty:

Sprawozdanie finansowe Eko Export SA za I kwartał 2016

AKTYWA 31.03.2016 31.03.2015 I. Aktywa trwałe 67 012 989,72 32 579 151,10 1. Wartości niematerialne i prawne 1 569 552,89 2 022 755,21 2. Rzeczowe aktywa trwałe 14 911 385,70 15 913 980,14 3. Należności

AKTYWA 31.03.2016 31.03.2015 I. Aktywa trwałe 67 012 989,72 32 579 151,10 1. Wartości niematerialne i prawne 1 569 552,89 2 022 755,21 2. Rzeczowe aktywa trwałe 14 911 385,70 15 913 980,14 3. Należności

Skonsolidowane sprawozdanie finansowe MNI S.A. Data sporządzenia: 22-11-2006 UTRZYMANIE POZYTYWNYCH TRENDÓW ROZWOJU GRUPY MNI

Skonsolidowane sprawozdanie finansowe MNI S.A. Data sporządzenia: 22-11-2006 UTRZYMANIE POZYTYWNYCH TRENDÓW ROZWOJU GRUPY MNI W III kwartale 2006 roku Grupa Kapitałowa MNI S.A. (Grupa MNI) odnotowała dobre

Skonsolidowane sprawozdanie finansowe MNI S.A. Data sporządzenia: 22-11-2006 UTRZYMANIE POZYTYWNYCH TRENDÓW ROZWOJU GRUPY MNI W III kwartale 2006 roku Grupa Kapitałowa MNI S.A. (Grupa MNI) odnotowała dobre

Skrócone skonsolidowane sprawozdanie finansowe Grupy Kapitałowej PBS Finanse S.A. oraz Jednostkowe sprawozdanie finansowe Emitenta- PBS Finanse S.A.

Skrócone skonsolidowane sprawozdanie finansowe Grupy Kapitałowej PBS Finanse S.A. oraz Jednostkowe sprawozdanie finansowe Emitenta- PBS Finanse S.A. za I kwartał 212 roku według MSR/MSSF SPIS TREŚCI 1.

Skrócone skonsolidowane sprawozdanie finansowe Grupy Kapitałowej PBS Finanse S.A. oraz Jednostkowe sprawozdanie finansowe Emitenta- PBS Finanse S.A. za I kwartał 212 roku według MSR/MSSF SPIS TREŚCI 1.

Informacja dodatkowa do raportu kwartalnego Fortis Bank Polska S.A. za II kwartał 2006 roku

Informacja dodatkowa do raportu kwartalnego Fortis Bank Polska S.A. za II kwartał 2006 roku (zgodnie z 91 ust. 3 i 4 Rozporządzenia Ministra Finansów z 19 października 2005 Dz. U. Nr 209, poz. 1744) 1.

Informacja dodatkowa do raportu kwartalnego Fortis Bank Polska S.A. za II kwartał 2006 roku (zgodnie z 91 ust. 3 i 4 Rozporządzenia Ministra Finansów z 19 października 2005 Dz. U. Nr 209, poz. 1744) 1.

KWARTALNE SKRÓCONE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE

KWARTALNE SKRÓCONE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE Wybrane dane finansowe (rok bieżący) w tys. zł (rok poprzedni) (rok bieżący) w tys. EUR (rok poprzedni) 1 Przychody ze sprzedaży i dochody z dotacji

KWARTALNE SKRÓCONE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE Wybrane dane finansowe (rok bieżący) w tys. zł (rok poprzedni) (rok bieżący) w tys. EUR (rok poprzedni) 1 Przychody ze sprzedaży i dochody z dotacji

Raport przedstawia skonsolidowane sprawozdanie finansowe za pierwszy kwartał 2000 r., sporządzone zgodnie z polskimi standardami rachunkowości.

PAS KONSOLIDACJA IQ 00 Raport przedstawia skonsoliwane sprawozdanie finansowe za pierwszy kwartał 2000 r., sporządzone zgodnie z polskimi standardami rachunkowości. Szczegółowe informacje na temat działalności

PAS KONSOLIDACJA IQ 00 Raport przedstawia skonsoliwane sprawozdanie finansowe za pierwszy kwartał 2000 r., sporządzone zgodnie z polskimi standardami rachunkowości. Szczegółowe informacje na temat działalności

Skrócone skonsolidowane sprawozdanie finansowe Grupy Kapitałowej PBS Finanse S.A. oraz Jednostkowe sprawozdanie finansowe Emitenta- PBS Finanse S.A.

Skrócone skonsolidowane sprawozdanie finansowe Grupy Kapitałowej PBS Finanse S.A. oraz Jednostkowe sprawozdanie finansowe Emitenta- PBS Finanse S.A. za I kwartał 2014 roku według MSR/MSSF SPIS TREŚCI 1.

Skrócone skonsolidowane sprawozdanie finansowe Grupy Kapitałowej PBS Finanse S.A. oraz Jednostkowe sprawozdanie finansowe Emitenta- PBS Finanse S.A. za I kwartał 2014 roku według MSR/MSSF SPIS TREŚCI 1.

Sprawozdanie finansowe za IV kwartał 2014

BILANS AKTYWA 30.09.2014 30.09.2013 I. Aktywa trwałe 31 625 458,65 32 116 270,36 26 908 797,03 22 615 986,23 1. Wartości niematerialne i prawne 2 150 519,62 2 294 197,82 2 271 592,96 2 121 396,51 2. Rzeczowe

BILANS AKTYWA 30.09.2014 30.09.2013 I. Aktywa trwałe 31 625 458,65 32 116 270,36 26 908 797,03 22 615 986,23 1. Wartości niematerialne i prawne 2 150 519,62 2 294 197,82 2 271 592,96 2 121 396,51 2. Rzeczowe

Sprawozdanie finansowe za III kwartał 2014

BILANS AKTYWA 30.06.2014 31.12.2013 I. Aktywa trwałe 32 116 270,36 32 134 984,07 26 908 797,03 22 615 986,23 1. Wartości niematerialne i prawne 2 294 197,82 2 365 557,02 2 271 592,96 2 121 396,51 2. Rzeczowe

BILANS AKTYWA 30.06.2014 31.12.2013 I. Aktywa trwałe 32 116 270,36 32 134 984,07 26 908 797,03 22 615 986,23 1. Wartości niematerialne i prawne 2 294 197,82 2 365 557,02 2 271 592,96 2 121 396,51 2. Rzeczowe

Informacja dodatkowa za III kwartał 2013 r.

Informacja dodatkowa za III kwartał 2013 r. Zgodnie z 87 ust. 3 i 4 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. w sprawie informacji bieżących i okresowych. INFORMACJA O ZASADACH PRZYJĘTYCH

Informacja dodatkowa za III kwartał 2013 r. Zgodnie z 87 ust. 3 i 4 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. w sprawie informacji bieżących i okresowych. INFORMACJA O ZASADACH PRZYJĘTYCH

KOMENTARZ ZARZĄDU AMICA WRONKI S.A. DO RAPORTU ZA I PÓŁROCZE 2005 r. PREZENTOWANEGO WEDŁUG POLSKICH STANDARDÓW RACHUNKOWOŚCI

KOMENTARZ ZARZĄDU AMICA WRONKI S.A. DO RAPORTU ZA I PÓŁROCZE 2005 r. PREZENTOWANEGO WEDŁUG POLSKICH STANDARDÓW RACHUNKOWOŚCI I. Wstęp Prezesa Zarządu. Pierwsze półrocze bieżącego roku było nieporównywalne

KOMENTARZ ZARZĄDU AMICA WRONKI S.A. DO RAPORTU ZA I PÓŁROCZE 2005 r. PREZENTOWANEGO WEDŁUG POLSKICH STANDARDÓW RACHUNKOWOŚCI I. Wstęp Prezesa Zarządu. Pierwsze półrocze bieżącego roku było nieporównywalne

1. Wybrane skonsolidowane dane finansowe

sprawozdanie finansowe Emitenta- Beef-San Zakłady Mięsne S.A. za III kwartał 21 Skrócone skonsolidowane sprawozdanie finansowe Grupy Kapitałowej Beef-San Zakłady Mięsne S.A. oraz Jednostkowe sprawozdanie

sprawozdanie finansowe Emitenta- Beef-San Zakłady Mięsne S.A. za III kwartał 21 Skrócone skonsolidowane sprawozdanie finansowe Grupy Kapitałowej Beef-San Zakłady Mięsne S.A. oraz Jednostkowe sprawozdanie

Skrócone skonsolidowane sprawozdanie finansowe Grupy Kapitałowej PBS Finanse S.A. oraz Jednostkowe sprawozdanie finansowe Emitenta- PBS Finanse S.A.

Skrócone skonsolidowane sprawozdanie finansowe Grupy Kapitałowej PBS Finanse S.A. oraz Jednostkowe sprawozdanie finansowe Emitenta- PBS Finanse S.A. za I kwartał 2015 roku według MSR/MSSF SPIS TREŚCI 1.

Skrócone skonsolidowane sprawozdanie finansowe Grupy Kapitałowej PBS Finanse S.A. oraz Jednostkowe sprawozdanie finansowe Emitenta- PBS Finanse S.A. za I kwartał 2015 roku według MSR/MSSF SPIS TREŚCI 1.

Sprawozdanie finansowe Eko Export SA za I półrocze 2016r.

BILANS AKTYWA 30.06.2016 31.12.2015 30.06.2015 I. Aktywa trwałe 69 505 059,62 65 868 098,99 37 268 224,37 1. Wartości niematerialne i prawne 1 456 252,28 1 682 853,50 1 909 454,60 2. Rzeczowe aktywa trwałe

BILANS AKTYWA 30.06.2016 31.12.2015 30.06.2015 I. Aktywa trwałe 69 505 059,62 65 868 098,99 37 268 224,37 1. Wartości niematerialne i prawne 1 456 252,28 1 682 853,50 1 909 454,60 2. Rzeczowe aktywa trwałe

Zarząd Stalprodukt S.A. podaje do wiadomości skonsolidowany raport kwartalny za I kwartał 2005 roku

Zarząd Stalprodukt S.A. podaje do wiadomości skonsolidowany raport kwartalny za I kwartał 2005 roku w tys.zł w tys. EURO WYBRANE DANE FINANSOWE 1 2005 okres od 20050101 do 20050331 2004 okres od 20040101

Zarząd Stalprodukt S.A. podaje do wiadomości skonsolidowany raport kwartalny za I kwartał 2005 roku w tys.zł w tys. EURO WYBRANE DANE FINANSOWE 1 2005 okres od 20050101 do 20050331 2004 okres od 20040101

1. Wybrane skonsolidowane dane finansowe

Skrócone skonsolidowane sprawozdanie finansowe Grupy Kapitałowej Beef-San Zakłady Mięsne S.A. oraz Jednostkowe sprawozdanie finansowe Emitenta- Beef-San Zakłady Mięsne S.A. za II kwartał 2008 według MSR/MSSF

Skrócone skonsolidowane sprawozdanie finansowe Grupy Kapitałowej Beef-San Zakłady Mięsne S.A. oraz Jednostkowe sprawozdanie finansowe Emitenta- Beef-San Zakłady Mięsne S.A. za II kwartał 2008 według MSR/MSSF

KOMENTARZ ZARZĄDU NA TEMAT CZYNNIKÓW I ZDARZEŃ, KTÓRE MIAŁY WPŁYW NA OSIĄGNIETE WYNIKI FINANSOWE

KOMENTARZ ZARZĄDU NA TEMAT CZYNNIKÓW I ZDARZEŃ, KTÓRE MIAŁY WPŁYW NA OSIĄGNIETE WYNIKI FINANSOWE 11 Niniejszy raport prezentuje wybrane dane bilansu oraz rachunku zysków i strat, przepływy pieniężne i

KOMENTARZ ZARZĄDU NA TEMAT CZYNNIKÓW I ZDARZEŃ, KTÓRE MIAŁY WPŁYW NA OSIĄGNIETE WYNIKI FINANSOWE 11 Niniejszy raport prezentuje wybrane dane bilansu oraz rachunku zysków i strat, przepływy pieniężne i

Informacja dodatkowa do raportu kwartalnego Fortis Bank Polska S.A. za III kwartał 2005 roku

Informacja dodatkowa do raportu kwartalnego Fortis Bank Polska S.A. za III kwartał 2005 roku (zgodnie z 91 ust. 3 i 4 Rozporządzenia Ministra Finansów z 19 października 2005 Dz. U. Nr 209, poz. 1744) 1.

Informacja dodatkowa do raportu kwartalnego Fortis Bank Polska S.A. za III kwartał 2005 roku (zgodnie z 91 ust. 3 i 4 Rozporządzenia Ministra Finansów z 19 października 2005 Dz. U. Nr 209, poz. 1744) 1.

3,5820 3,8312 3,7768 3,8991

SPRAWOZDANIE FINANSOWE GRUPY KAPITAŁOWEJ KOMPUTRONIK ZA IV KWARTAŁ 2007 R. WYBRANE DANE FINANSOWE w tys. zł. w tys. EUR IV kwartały 2007 r. IV kwartały 2006 r. IV kwartały 2007 r. IV kwartały 2006 r. narastająco

SPRAWOZDANIE FINANSOWE GRUPY KAPITAŁOWEJ KOMPUTRONIK ZA IV KWARTAŁ 2007 R. WYBRANE DANE FINANSOWE w tys. zł. w tys. EUR IV kwartały 2007 r. IV kwartały 2006 r. IV kwartały 2007 r. IV kwartały 2006 r. narastająco

Zarząd Stalprodukt S.A. podaje do wiadomości skonsolidowany raport finansowy za III kwartał 2005 roku

Zarząd Stalprodukt S.A. podaje do wiadomości skonsolidowany raport finansowy za III kwartał 2005 roku w tys.zł w tys. EURO WYBRANE DANE FINANSOWE I. Przychody netto ze sprzedaży produktów, towarów i materiałów

Zarząd Stalprodukt S.A. podaje do wiadomości skonsolidowany raport finansowy za III kwartał 2005 roku w tys.zł w tys. EURO WYBRANE DANE FINANSOWE I. Przychody netto ze sprzedaży produktów, towarów i materiałów

Sprawozdanie kwartalne jednostkowe za IV kwartał 2008 r. IV kwartał 2008 r. narastająco okres od dnia 01 stycznia 2008 r. do dnia 31 grudnia 2008 r.

WYBRANE DANE FINANSOWE w tys. zł. narastająco 01 stycznia 2008 r. do dnia 31 grudnia 2008 r. narastająco 01 stycznia 2007 r. do dnia 31 grudnia 2007 r. w tys. EUR narastająco 01 stycznia 2008 r. do dnia

WYBRANE DANE FINANSOWE w tys. zł. narastająco 01 stycznia 2008 r. do dnia 31 grudnia 2008 r. narastająco 01 stycznia 2007 r. do dnia 31 grudnia 2007 r. w tys. EUR narastająco 01 stycznia 2008 r. do dnia

Sprawozdanie finansowe za III kwartał 2015

BILANS AKTYWA 30.06.2015 31.12.2014 I. Aktywa trwałe 34 902 563,43 37 268 224,37 32 991 746,31 32 116 270,36 1. Wartości niematerialne i prawne 1 796 153,99 1 909 454,60 2 136 055,82 2 294 197,82 2. Rzeczowe

BILANS AKTYWA 30.06.2015 31.12.2014 I. Aktywa trwałe 34 902 563,43 37 268 224,37 32 991 746,31 32 116 270,36 1. Wartości niematerialne i prawne 1 796 153,99 1 909 454,60 2 136 055,82 2 294 197,82 2. Rzeczowe

czerwca 2008 r. stan na dzień 31 grudnia 2007 r. czerwca 2007 r. BILANS (w tys. zł.) Aktywa trwałe Wartości niematerialne

Aktywa trwałe Wartości niematerialne") WYBRANE DANE FINANSOWE II kwartał 2008 r. narastająco okres od dnia 01 stycznia 2008 r. do dnia 30 czerwca 2008 r. w tys. zł. II kwartał 2007 r. narastająco okres od dnia 01 stycznia 2007 r. do dnia 30

WYBRANE DANE FINANSOWE II kwartał 2008 r. narastająco okres od dnia 01 stycznia 2008 r. do dnia 30 czerwca 2008 r. w tys. zł. II kwartał 2007 r. narastająco okres od dnia 01 stycznia 2007 r. do dnia 30

GŁÓWNY URZĄD STATYSTYCZNY. Wyniki finansowe banków w okresie I-IX 2013 r. 1

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 20 grudnia 2013 r. Wyniki finansowe banków w okresie I-IX 2013 r. 1 W końcu września 2013 r. działalność operacyjną

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 20 grudnia 2013 r. Wyniki finansowe banków w okresie I-IX 2013 r. 1 W końcu września 2013 r. działalność operacyjną

5. Skonsolidowane sprawozdanie z całkowitych dochodów Jednostkowe sprawozdanie z całkowitych dochodów..18

Skrócone skonsolidowane sprawozdanie finansowe Grupy Kapitałowej Beef-San Zakłady Mięsne S.A. oraz Jednostkowe sprawozdanie finansowe Emitenta- Beef-San Zakłady Mięsne S.A. za I kwartał 2010 roku według

Skrócone skonsolidowane sprawozdanie finansowe Grupy Kapitałowej Beef-San Zakłady Mięsne S.A. oraz Jednostkowe sprawozdanie finansowe Emitenta- Beef-San Zakłady Mięsne S.A. za I kwartał 2010 roku według

Jednostkowe Skrócone Sprawozdanie Finansowe za I kwartał 2015 według MSSF. MSSF w kształcie zatwierdzonym przez Unię Europejską REDAN SA

Jednostkowe Skrócone Sprawozdanie Finansowe za I kwartał 2015 według MSSF MSSF w kształcie zatwierdzonym przez Unię Europejską REDAN SA Łódź, dn. 14.05.2015 Spis treści Jednostkowy rachunek zysków i strat

Jednostkowe Skrócone Sprawozdanie Finansowe za I kwartał 2015 według MSSF MSSF w kształcie zatwierdzonym przez Unię Europejską REDAN SA Łódź, dn. 14.05.2015 Spis treści Jednostkowy rachunek zysków i strat

Informacja dodatkowa do raportu kwartalnego Fortis Bank Polska S.A. za I kwartał 2005 roku

Informacja dodatkowa do raportu kwartalnego Fortis Bank Polska S.A. za I kwartał 2005 roku (zgodnie z 98 ust. 3 i 4 Rozporządzenia Rady Ministrów z 21 marca 2005 Dz.U. Nr 49, poz.463) 1. Zasady rachunkowości

Informacja dodatkowa do raportu kwartalnego Fortis Bank Polska S.A. za I kwartał 2005 roku (zgodnie z 98 ust. 3 i 4 Rozporządzenia Rady Ministrów z 21 marca 2005 Dz.U. Nr 49, poz.463) 1. Zasady rachunkowości

1 kwartał narastająco / 2010 okres od do

WYBRANE DANE FINANSOWE WYBRANE DANE FINANSOWE w tys. zł w tys. EUR 1 kwartał 2010 okres od 2010-01- 01 do 1 kwartał 2009 okres od 2009-01- 1 kwartał 2010 okres od 2010-01- 01 do 1 kwartał 2009 okres od

WYBRANE DANE FINANSOWE WYBRANE DANE FINANSOWE w tys. zł w tys. EUR 1 kwartał 2010 okres od 2010-01- 01 do 1 kwartał 2009 okres od 2009-01- 1 kwartał 2010 okres od 2010-01- 01 do 1 kwartał 2009 okres od

Komisja Papierów Wartościowych i Giełd 1

BILANS ( w tys. zł ) 30.09.2005r. 30.06.2005r. 31.12.2004r. 30.09.2004r. I. AKTYWA TRWAŁE 638 374 638 828 654 851 648 465 1. Wartości niematerialne i prawne 6 837 7 075 8 144 8 662 - wartość firmy - -

BILANS ( w tys. zł ) 30.09.2005r. 30.06.2005r. 31.12.2004r. 30.09.2004r. I. AKTYWA TRWAŁE 638 374 638 828 654 851 648 465 1. Wartości niematerialne i prawne 6 837 7 075 8 144 8 662 - wartość firmy - -

Śródroczne skrócone sprawozdanie finansowe Komputronik S.A. za II kwartał 2008 r.

WYBRANE DANE FINANSOWE w tys. zł. II kwartał 2008 r. narastająco okres od dnia 01 stycznia 2008 r. do dnia 30 czerwca 2008 r. II kwartał 2007 r. narastająco okres od dnia 01 stycznia 2007 r. do dnia 30

WYBRANE DANE FINANSOWE w tys. zł. II kwartał 2008 r. narastająco okres od dnia 01 stycznia 2008 r. do dnia 30 czerwca 2008 r. II kwartał 2007 r. narastająco okres od dnia 01 stycznia 2007 r. do dnia 30

2 kwartał narastająco okres od do

Zarząd Spółki Stalprodukt S.A. podaje do wiadomości raport kwartalny za II kwartał roku WYBRANE DANE FINANSOWE (rok bieżący) w tys. zł 2 kwartał narastająco okres od 0101 do 3006 narastająco okres od 0101

Zarząd Spółki Stalprodukt S.A. podaje do wiadomości raport kwartalny za II kwartał roku WYBRANE DANE FINANSOWE (rok bieżący) w tys. zł 2 kwartał narastająco okres od 0101 do 3006 narastająco okres od 0101

Sprawozdanie kwartalne jednostkowe za I kwartał 2009 r. I kwartał 2009 r.

WYBRANE DANE FINANSOWE I kwartał 2009 r. narastająco okres od dnia 01 stycznia 2009 r. do dnia 31 marca 2009 r. w tys. zł. I kwartał 2008 r. narastająco okres od dnia 01 stycznia 2008 r. do dnia 31 marca

WYBRANE DANE FINANSOWE I kwartał 2009 r. narastająco okres od dnia 01 stycznia 2009 r. do dnia 31 marca 2009 r. w tys. zł. I kwartał 2008 r. narastająco okres od dnia 01 stycznia 2008 r. do dnia 31 marca

Raport kwartalny SA-Q 1 / 2007

skorygowany KOMISJA NADZORU FINANSOWEGO Raport kwartalny SA-Q 1 / 2007 kwartał / rok (zgodnie z 86 ust. 1 pkt 1 Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. - Dz. U. Nr 209, poz. 1744)

skorygowany KOMISJA NADZORU FINANSOWEGO Raport kwartalny SA-Q 1 / 2007 kwartał / rok (zgodnie z 86 ust. 1 pkt 1 Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. - Dz. U. Nr 209, poz. 1744)

I kwartał (rok bieżący) okres od r. do r.

okres od r. do r.") KWARTALNE SKRÓCONE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE Wybrane dane finansowe (rok bieżący) od 01.01.2017r. do 31.03.2017r. (rok poprzedni) od 01.01.2016r. do 31.03.2016r. (rok bieżący) od 01.01.2017r.

KWARTALNE SKRÓCONE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE Wybrane dane finansowe (rok bieżący) od 01.01.2017r. do 31.03.2017r. (rok poprzedni) od 01.01.2016r. do 31.03.2016r. (rok bieżący) od 01.01.2017r.

Grupa Kapitałowa Pelion

SZACUNEK WYBRANYCH SKONSOLIDOWANYCH DANYCH FINANSOWYCH ZA ROK 2016 Szacunek wybranych skonsolidowanych danych finansowych za rok 2016 SKONSOLIDOWANE SPRAWOZDANIE Z WYNIKU 2016 2015 Przychody ze sprzedaży

SZACUNEK WYBRANYCH SKONSOLIDOWANYCH DANYCH FINANSOWYCH ZA ROK 2016 Szacunek wybranych skonsolidowanych danych finansowych za rok 2016 SKONSOLIDOWANE SPRAWOZDANIE Z WYNIKU 2016 2015 Przychody ze sprzedaży

DANE FINANSOWE ZA I KWARTAŁ 2011 SA-Q

DANE FINANSOWE ZA I KWARTAŁ 2011 SA-Q BILANS 2011-03-31 2010-12-31 2010-03-31 A k t y w a I. Aktywa trwałe 16 379 16 399 9 260 1. Wartości niematerialne i prawne, w tym: 12 10 2 - wartość firmy 2. Rzeczowe

DANE FINANSOWE ZA I KWARTAŁ 2011 SA-Q BILANS 2011-03-31 2010-12-31 2010-03-31 A k t y w a I. Aktywa trwałe 16 379 16 399 9 260 1. Wartości niematerialne i prawne, w tym: 12 10 2 - wartość firmy 2. Rzeczowe

AMICA SA-QS Walor. Nazwa Emitenta Amica Wronki S. A. Symbol Emitenta. Elektromaszynowy. Kod Nr 52. Tel.

Strona 1 z 11 RAPORT ZŁOŻONY PRZEZ WALOR Walor Nazwa Emitenta Amica Wronki S. A. Symbol Emitenta Sektor AMICA Elektromaszynowy Kod 64510 Miasto Ulica Wronki Mickiewicza Nr 52 Tel. +48/67/2546100 Fax +48/67/2546145

Strona 1 z 11 RAPORT ZŁOŻONY PRZEZ WALOR Walor Nazwa Emitenta Amica Wronki S. A. Symbol Emitenta Sektor AMICA Elektromaszynowy Kod 64510 Miasto Ulica Wronki Mickiewicza Nr 52 Tel. +48/67/2546100 Fax +48/67/2546145

Raport kwartalny Q 1 / 2018