Charakterystyka procesu

|

|

|

- Artur Lipiński

- 6 lat temu

- Przeglądów:

Transkrypt

1 Zarządzanie procesami dr Mariusz Maciejczak Charakterystyka procesu

2 Opis procesów Statyczna Mapa Chartakterystyki Dynamiczna Wyznaczenie miar Wyznaczenie wartości docelowych w czasie dla miar

3 Charakterystyki procesu Każdy zidentyfikowany proces da się opisać za pomocą kilku charakterystyk: Charakterystyka: Nazwa Cel Wejścia Wyjścia Dostawcy Klient (ci) Właściciel Wartość dodana Mierniki Opis

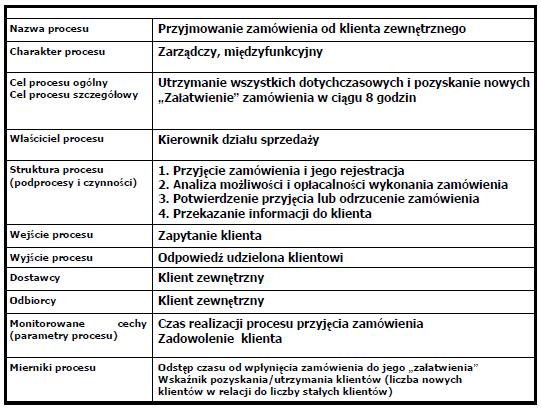

4 Przykład 1

5 Przykład 2

6 Audyt procesowy. Michael Hammer Niewielu członków wyższej kadry zarządzającej kwestionuje tezę, że przeprojektowanie procesów biznesowych może przynieść wyjątkową poprawę w zakresie kosztów, jakości, szybkości działania, rentowności i w innych ważnych obszarach. A jednak pomimo dobrych intencji i kosztownych inwestycji wiele takich prób kończy się niepowodzeniem, gdyż kierownictwo nie potrafi określić, co dokładnie należy zmienić, w jakim stopniu i w którym momencie. W rezultacie wiele organizacji, podejmując próbę transformacji procesów biznesowych, odnotowuje co najwyżej niewielkie postępy. ARTYKUŁ NR R0704H, HBRP PAŹDZIERNIK 2007 NUMER 56

7 Kryteria analizy procesów Kryteria wymierne: produktywność koszt procesu czas realizacji procesu liczba błędów inne Kryteria niewymierne: jakość Marta Piechowiak Zmierzyć swój biznes. CEO Magazyn Kadry Zarządzającej, numer 11/2005

8 Mierniki i wskaźniki oceny Konieczne jest powiązanie mierników z celami i strategią organizacji. Miernik ma być oczywisty i intuicyjny. Mierniki powinny być proste (to jest łatwe do zaprezentowania i zrozumienia). Miernik trzeba wypróbować, przetestować, a następnie podjąć decyzję o jego wykorzystaniu lub odrzuceniu. Należy wybrać mierniki motywujące do usprawnień operacji i poprawy wyników. Wraz z upływem czasu należy wprowadzać nowe mierniki i doskonalić stare. Nie należy mierzyć mało istotnych obszarów lub elementów działalności, gdyż wysiłek będzie nieadekwatny do efektów. Gromadzenie danych służących do oceny winno być łatwe i efektywne kosztowo. Marta Piechowiak Zmierzyć swój biznes. CEO Magazyn Kadry Zarządzającej, numer 11/2005

9 Pytania pomocne przy wyznaczaniu wartości docelowych mierników Jaki poziom miernika jest pożądany (w szczególności biorąc pod uwagę strategię, budżet, plany itp.)? Jaki poziom miernika jest realistyczny? Ile czasu powinno zająć osiągnięcie docelowej wartości miernika? Marta Piechowiak Zmierzyć swój biznes. CEO Magazyn Kadry Zarządzającej, numer 11/2005

10 Przykład mierników / wskaźników

11 Wyznaczanie mierników / wskaźnków 1. Cel: Jaki jest cel procesu? 3. Mierniki / Wskaźniki Jak odpowie właściciel podając konkretne wartości 2. Pytania: Jakie pytania zadasz właścicielowi procesu, by stwierdzić, czy cel został osiągnięty?

12 Przypadek: Zakup na kredyt kupiecki W firmie rodzinnej produkującej komputery w roku sprzedano komputerów. Jeden klient zgłosił się z zamówieniem, chcąc kupić jednorazowo 100 komputerów (jednostka+peryferia) klasy A na tzw. kredyt kupiecki, tzn. z odroczonym terminem płatności (w tym wypadku o 60 dni). Pozostałe komputery, o nieco gorszych parametrach, tzw. klasy B, zamówiło 5 klientów, również korzystając z opcji kredytu kupieckiego. Przy każdorazowym zamówieniu w firmie mają miejsce następujące czynności: Dział sprzedaży przyjmuje i kompletuje zamówienie (1godz), po określeniu jego treści przekazuje do Działu kredytów i fakturowania (KiF). Dział kredytów i fakturowania przyjmuje zamówienie i wprowadza je do systemu komputerowego (5 min), a następnie sprawdza "zdolność kredytową" odbiorcy (5 min). Jeśli dział KiF nie może określić, że klient jest wiarygodny (90% przypadków) to dokumenty przekazywane są do działu Sprzedaży, który sprawdza wiarygodność klienta (zajmuje mu to od 0 do 4 godz. pracy, ale czeka łącznie do 14 godz. na działania klienta i instytucji finansowych) Jeśli weryfikacja w dziale Sprzedaży jest negatywna zamówienie (20% przypadków) jest wstrzymywane, a klient jest informowany o wstrzymaniu realizacji zamówienia i jego przyczynach. Jeśli weryfikacja jest pozytywna dokumenty z odpowiednią adnotacją wracają do działu kredytu i fakturowania Jeśli klient jest wiarygodny przechodzi się do fazy realizacji. Przebiega ona dwutorowo. Produkcja i wysyłka produktu Przygotowanie i wysyłka faktury Produkcja i wysyłka produktu: Dział kontroli produkcji wprowadza zamówienie do realizacji (5 min) Następnie sprawdza, czy zamówiony produkt jest w magazynie. Jeśli produktu nie ma (80% przypadków), planowana jest produkcja. Zamówienie przekazywane jest do działu produkcji gdzie wykonuje się produkt. (1 godz.) Gotowy produkt przekazuje się do działu pakowania i wysyłki, gdzie jest pakowany (3 min) Po wyprodukowaniu produktu lub jeśli produkt jest w magazynie przygotowywane jest Zlecenie wysyłki (5 min) Produkt wysyłany jest do klienta Przygotowanie i wysyłka faktury Dział kredytu i fakturowania przygotowuje fakturę (5 min) Po otrzymaniu informacji z działu pakowania i wysyłki, że towar jest wysłany wysyłana jest faktura (4 min).

13 Przypadek: Kredyt Po przedstawieniu oferty produktowej przez pracownika oddziału i jej akceptacji, klient składa ręcznie wypełniony wniosek kredytowy. Pracownik oddziału dokonuje sprawdzenia jego poprawności i kompletności. Następnie rejestruje wniosek oraz przeprowadza wstępną analizę zdolności kredytowej klienta, jednocześnie przedstawiając swoją opinię dotyczącą udzielenia (akceptacja) bądź też nie udzielenia (brak akceptacji) wnioskowanego produktu kredytowego. Tylko wniosek zawierający akceptację pracownika oddziału trafia do centrali, do Departamentu Kredytów, w którym pracują analitycy. Zadaniem analityków jest weryfikacja propozycji przedstawionej przez pracownika oddziału. Efektem weryfikacji jest wydanie decyzji, która może być następująca: - W pełni pozytywna, gdy w wyniku weryfikacji zdolności kredytowej analityk zgadza się z pracownikiem oddziału odnośnie warunków transakcji tj. kwoty i okresu transakcji, a także proponowanych zabezpieczeń (poręczycieli). - Nie w pełni pozytywna, gdy w wyniku weryfikacji zdolności kredytowej analityk uzależnia przyznanie wnioskowanego produktu kredytowego od zmiany kwoty kredytu, okresu kredytowania, ustanowienia dodatkowego zabezpieczenia, czyli występuje rozbieżność w stosunku do złożonego przez klienta wniosku. - Negatywna, gdy w wyniku weryfikacji analityk nie rekomenduje udzielenia wnioskowanego produktu kredytowego - klient nie posiada zdolności kredytowej. W każdym z tych przypadków wynik weryfikacji trafia do pracownika oddziału. W pierwszym przypadku, po akceptacji przez klienta warunków, pracownik oddziału sporządza, drukuje i podpisuje umowę kredytową oraz dokonuje ewentualnego przyjęcia zabezpieczeń (poręczeń). Podpisane umowy i otrzymane decyzje następnie przekazywane są do Centrum Administracji Kredytów i Rachunków (CAKiR) w celu sprawdzenia poprawności zapisów umowy kredytowej z podjętą decyzją kredytową i dokonania ewidencji w systemie finansowo-księgowym. Po otrzymaniu informacji z CAKiR pracownik oddziału dokonuje uruchomienia środków na rachunek klienta. W drugim przypadku (decyzja nie w pełni pozytywna) decyzja komunikowana jest klientowi, który może przyjąć warunki decyzji (wtedy postępuje się zgodnie z przypadkiem pierwszym), zrezygnować (proces się kończy) lub za pośrednictwem pracownika oddziału odwołać się od decyzji. W tej ostatniej sytuacji wniosek trafia do ponownego rozpatrzenia na poziomie centrali i decyzja podejmowana jest wspólnie przez Dyrektora Sieci Oddziałów oraz Dyrektora Departamentu Kredytów. W przypadku braku porozumienia na tym szczeblu ostateczne decyzję podejmuje Komitet Kredytowy. W trzecim przypadku (decyzja negatywna) klient może albo zrezygnować (proces się kończy) albo odwołać się od decyzji w sposób przedstawiony powyżej. Pracownik oddziału odpowiedzialny jest za kontrolę poprawności realizacji warunków umowy, w tym zwłaszcza za monitorowanie terminowości spłat kapitału i odsetek. W przypadku, gdy dla danego produktu kredytowego wystąpi opóźnienie w spłacie powyżej 60 dni pracownik oddziału przekazuje sprawę do analityka, który podejmuje decyzję o ewentualnym przekazaniu sprawy do Centrum Windykacyjnego (CW), lub też dalszym monitorowaniu jej przez oddział. W przypadku opóźnienia w spłacie powyżej 90 dni pracownik oddziału przekazuje taką sprawę bezpośrednio do CW.

14 Zadanie W grupach po 2 osoby: 1. Sporządź opis procesu 2. Określ mierniki/wskaźniki procesu 3. Zweryfikuj prace innego zespołu i porównaj ze swoją Lp. Nazwa miernika lub wskaźnika Formuła Źródło danych Uzasadnienie wyboru n

15 Zadanie domowe W grupach po max. 3 osoby: 1. Scharakteryzować wybrane procesy (H) 2. Określić miary ich monitorowania (K) Przynieść prace na ćwiczenia 3

16 Literatura uzupełniająca Marta Piechowiak Zmierzyć swój biznes. CEO Magazyn Kadry Zarządzającej, numer 11/2005

17 Dziękuję za uwagę

Charakterystyka procesu

Projektowanie procesów dr Mariusz Maciejczak www.maciejczak.pl Charakterystyka procesu Opis procesów Statyczna Mapa Chartakterystyki Dynamiczna Wyznaczenie miar Wyznaczenie wartości docelowych w czasie

Projektowanie procesów dr Mariusz Maciejczak www.maciejczak.pl Charakterystyka procesu Opis procesów Statyczna Mapa Chartakterystyki Dynamiczna Wyznaczenie miar Wyznaczenie wartości docelowych w czasie

Zarządzanie procesami dr Mariusz Maciejczak. Mapowanie procesów

Zarządzanie procesami dr Mariusz Maciejczak www.maciejczak.pl Mapowanie procesów Źródło: G. Jokiel, AE Wrocław Podejście funkcjonalne i procesowe Proces Proces to uporządkowany w czasie ciąg zmian i stanów

Zarządzanie procesami dr Mariusz Maciejczak www.maciejczak.pl Mapowanie procesów Źródło: G. Jokiel, AE Wrocław Podejście funkcjonalne i procesowe Proces Proces to uporządkowany w czasie ciąg zmian i stanów

Doskonalenie procesów - TO BE (tak będzie) Ujęcie statyczne

Ujęcie statyczne") Projektowanie procesów dr Mariusz Maciejczak www.maciejczak.pl Doskonalenie procesów - TO BE (tak będzie) Ujęcie statyczne Modelowanie procesów biznesowych Modelowanie procesów biznesowych (ang. business

Projektowanie procesów dr Mariusz Maciejczak www.maciejczak.pl Doskonalenie procesów - TO BE (tak będzie) Ujęcie statyczne Modelowanie procesów biznesowych Modelowanie procesów biznesowych (ang. business

Mapowanie i analiza procesów.

Zarządzanie procesami dr Mariusz Maciejczak Mapowanie i analiza procesów. www.maciejczak.pl Nie ważne w jakim języku, ważne, by to co się mówi miało wartość! Witam, Tak się zastanawiam nad fenomenem mody

Zarządzanie procesami dr Mariusz Maciejczak Mapowanie i analiza procesów. www.maciejczak.pl Nie ważne w jakim języku, ważne, by to co się mówi miało wartość! Witam, Tak się zastanawiam nad fenomenem mody

Mapowanie procesów - AS IS (jak jest)

") Projektowanie procesów dr Mariusz Maciejczak www.maciejczak.pl Mapowanie procesów - AS IS (jak jest) Źródło: G. Jokiel, AE Wrocław Podejście funkcjonalne i procesowe Proces Proces to uporządkowany w czasie

Projektowanie procesów dr Mariusz Maciejczak www.maciejczak.pl Mapowanie procesów - AS IS (jak jest) Źródło: G. Jokiel, AE Wrocław Podejście funkcjonalne i procesowe Proces Proces to uporządkowany w czasie

Założenia, wymagania oraz specyfikacja do projektu STUDENT Bank absolwent na swoim (nowa jakość oferty kredytowej dla studentów i absolwentów)

") Załącznik Opracowano w : Departamencie Ryzyka dla potrzeb Banku Millennium SA Wszelkie prawa zastrzeżone jakiekolwiek wykorzystywanie całości lub części (w tym na użytek prywatny, edukacyjny etc.) bez

Załącznik Opracowano w : Departamencie Ryzyka dla potrzeb Banku Millennium SA Wszelkie prawa zastrzeżone jakiekolwiek wykorzystywanie całości lub części (w tym na użytek prywatny, edukacyjny etc.) bez

JAKOŚĆ ZARZĄDZANIA PROCESAMI BIZNESOWYMI

JAKOŚĆ ZARZĄDZANIA PROCESAMI BIZNESOWYMI Mariusz Maciejczak Konferencja Business Process Management Trends, 26 stycznia 2016 roku, Warszawa Cele i hipoteza Wielowymiarowość i holizm systemowe podejście

JAKOŚĆ ZARZĄDZANIA PROCESAMI BIZNESOWYMI Mariusz Maciejczak Konferencja Business Process Management Trends, 26 stycznia 2016 roku, Warszawa Cele i hipoteza Wielowymiarowość i holizm systemowe podejście

Ryzyko i kryzys w podejściu procesowym. Mariusz Maciejczak

Ryzyko i kryzys w podejściu procesowym Mariusz Maciejczak Patrzyć na procesy z wielu perspektyw i obserwować je wielowymiarowo Procesy są podstawowym bogactwem intelektualnym firmy i w dużej mierze stanowią

Ryzyko i kryzys w podejściu procesowym Mariusz Maciejczak Patrzyć na procesy z wielu perspektyw i obserwować je wielowymiarowo Procesy są podstawowym bogactwem intelektualnym firmy i w dużej mierze stanowią

Dojrzałość procesowa organizacji

Projektowanie procesów dr Mariusz Maciejczak Dojrzałość procesowa organizacji www.maciejczak.pl Procesy są podstawowym bogactwem intelektualnym firmy i w dużej mierze stanowią o jej przewadze konkurencyjnej.

Projektowanie procesów dr Mariusz Maciejczak Dojrzałość procesowa organizacji www.maciejczak.pl Procesy są podstawowym bogactwem intelektualnym firmy i w dużej mierze stanowią o jej przewadze konkurencyjnej.

Zarządzanie procesami dr Mariusz Maciejczak. Jakość w procesie

Zarządzanie procesami dr Mariusz Maciejczak www.maciejczak.pl Jakość w procesie Procesy a jakość Podejście procesowe pomaga spojrzeć na funkcjonowanie przedsiębiorstwa w sposób całościowy. Pozwala to na

Zarządzanie procesami dr Mariusz Maciejczak www.maciejczak.pl Jakość w procesie Procesy a jakość Podejście procesowe pomaga spojrzeć na funkcjonowanie przedsiębiorstwa w sposób całościowy. Pozwala to na

BANK SPÓŁDZIELCZY W OTMUCHOWIE

BANK SPÓŁDZIELCZY W OTMUCHOWIE METRYKA KREDYTU REWOLWINGOWEGO Załącznik nr M.5 do Instrukcji kredytowania Klienta Instytucjonalnego Cz. IV Metryka produktu: Kredyt Rewolwingowy DANE OGÓLNE Nazwa produktu:

BANK SPÓŁDZIELCZY W OTMUCHOWIE METRYKA KREDYTU REWOLWINGOWEGO Załącznik nr M.5 do Instrukcji kredytowania Klienta Instytucjonalnego Cz. IV Metryka produktu: Kredyt Rewolwingowy DANE OGÓLNE Nazwa produktu:

WNIOSEK O KREDYT SZYBKA GOTÓWKA DLA FIRM

Bank Spółdzielczy w Łosicach Załącznik nr 1 do Metryki Kredytu Szybka gotówka dla Firm WNIOSEK O KREDYT SZYBKA GOTÓWKA DLA FIRM I. PODSTAWOWE INFORMACJIE O TRANSAKCJI: 1. WNIOSKODAWCA: Nazwa Wnioskodawcy

Bank Spółdzielczy w Łosicach Załącznik nr 1 do Metryki Kredytu Szybka gotówka dla Firm WNIOSEK O KREDYT SZYBKA GOTÓWKA DLA FIRM I. PODSTAWOWE INFORMACJIE O TRANSAKCJI: 1. WNIOSKODAWCA: Nazwa Wnioskodawcy

Mapowanie procesów - AS IS (jak jest)

") Zarządzanie procesami dr Mariusz Maciejczak www.maciejczak.pl Mapowanie procesów - AS IS (jak jest) Źródło: G. Jokiel, AE Wrocław Podejście funkcjonalne i procesowe Proces Proces to uporządkowany w czasie

Zarządzanie procesami dr Mariusz Maciejczak www.maciejczak.pl Mapowanie procesów - AS IS (jak jest) Źródło: G. Jokiel, AE Wrocław Podejście funkcjonalne i procesowe Proces Proces to uporządkowany w czasie

ZARZĄDZANIE PROCESAMI

ZARZĄDZANIE PROCESAMI dr Małgorzata Wiśniewska WIZ Katedra Zarządzania i Systemów Informatycznych ul. Strzelecka, pok. 303A malgorzata.wisniewska@put.poznan.pl Forma zaliczenia przedmiotu Obecność i przygotowanie

ZARZĄDZANIE PROCESAMI dr Małgorzata Wiśniewska WIZ Katedra Zarządzania i Systemów Informatycznych ul. Strzelecka, pok. 303A malgorzata.wisniewska@put.poznan.pl Forma zaliczenia przedmiotu Obecność i przygotowanie

WNIOSEK O KREDYT SZYBKA GOTÓWKA DLA FIRM

gotówka dla Firm Załącznik nr 1 do Metryki Kredytu Szybka WNIOSEK O KREDYT SZYBKA GOTÓWKA DLA FIRM I. PODSTAWOWE INFORMACJIE O TRANSAKCJI: 1. WNIOSKODAWCA: Nazwa Wnioskodawcy Siedziba Wnioskodawcy Regon

gotówka dla Firm Załącznik nr 1 do Metryki Kredytu Szybka WNIOSEK O KREDYT SZYBKA GOTÓWKA DLA FIRM I. PODSTAWOWE INFORMACJIE O TRANSAKCJI: 1. WNIOSKODAWCA: Nazwa Wnioskodawcy Siedziba Wnioskodawcy Regon

Poznań, luty 2006 r.

REGULAMIN UDZIELANIA KONSUMENCKIEGO KREDYTU ODNAWIALNEGO DLA POSIADACZY KONTA PRYWATNEGO SGB24 w zrzeszonych Bankach Spółdzielczych i Gospodarczym Banku Wielkopolski S.A. Poznań, luty 2006 r. SPIS TREŚCI

REGULAMIN UDZIELANIA KONSUMENCKIEGO KREDYTU ODNAWIALNEGO DLA POSIADACZY KONTA PRYWATNEGO SGB24 w zrzeszonych Bankach Spółdzielczych i Gospodarczym Banku Wielkopolski S.A. Poznań, luty 2006 r. SPIS TREŚCI

WNIOSEK O KREDYT SZYBKA GOTÓWKA DLA FIRM

Załącznik nr 1 do Metryki Kredytu Szybka gotówka dla Firm WNIOSEK O KREDYT SZYBKA GOTÓWKA DLA FIRM I. PODSTAWOWE INFORMACJIE O TRANSAKCJI: 1. WNIOSKODAWCA: Nazwa Wnioskodawcy Siedziba Wnioskodawcy Regon

Załącznik nr 1 do Metryki Kredytu Szybka gotówka dla Firm WNIOSEK O KREDYT SZYBKA GOTÓWKA DLA FIRM I. PODSTAWOWE INFORMACJIE O TRANSAKCJI: 1. WNIOSKODAWCA: Nazwa Wnioskodawcy Siedziba Wnioskodawcy Regon

BPM. Doskonalić czy przeprojektowywać?

Zarządzanie procesami dr Mariusz Maciejczak BPM. Doskonalić czy przeprojektowywać? Kiedy?, Co?, Jak?, Dlaczego? www.maciejczak.pl Klasyfikacja procesów wg APQC, IBC i Arthur Andersen Model www.apqc.org

Zarządzanie procesami dr Mariusz Maciejczak BPM. Doskonalić czy przeprojektowywać? Kiedy?, Co?, Jak?, Dlaczego? www.maciejczak.pl Klasyfikacja procesów wg APQC, IBC i Arthur Andersen Model www.apqc.org

Bank Spółdzielczy w Krzyżanowicach

Bank Spółdzielczy w Krzyżanowicach WNIOSEK KREDYTOWY I. PODSTAWOWE INFORMACJE O TRANSAKCJI: 1. WNIOSKODAWCA: Imię i Nazwisko Wnioskodawcy Adres Wnioskodawcy Seria i Nr dowodu osobistego Organ wydający,

Bank Spółdzielczy w Krzyżanowicach WNIOSEK KREDYTOWY I. PODSTAWOWE INFORMACJE O TRANSAKCJI: 1. WNIOSKODAWCA: Imię i Nazwisko Wnioskodawcy Adres Wnioskodawcy Seria i Nr dowodu osobistego Organ wydający,

PROCES I ZARZADZANIE PROCESAMI. dr Mariusz Maciejczak 2017 r.

PROCES I ZARZADZANIE PROCESAMI dr Mariusz Maciejczak 2017 r. Prawo podziału pracy (Adam Smith) Jeżeli powtarzająca się praca jakiejś jednostki lub zespołu zostanie podzielona w ten sposób, że każdą czynność

PROCES I ZARZADZANIE PROCESAMI dr Mariusz Maciejczak 2017 r. Prawo podziału pracy (Adam Smith) Jeżeli powtarzająca się praca jakiejś jednostki lub zespołu zostanie podzielona w ten sposób, że każdą czynność

Oferta finansowania dla podmiotów rozpoczynających działalność gospodarczą z gwarancją Europejskiego Funduszu Inwestycyjnego

Oferta finansowania dla podmiotów rozpoczynających działalność gospodarczą z gwarancją Europejskiego Funduszu Inwestycyjnego Dolnośląskie Spotkania Biznesowe, maj 2014 r. ZESPÓŁ PRODUKTÓW KREDYTOWYCH KLIENTA

Oferta finansowania dla podmiotów rozpoczynających działalność gospodarczą z gwarancją Europejskiego Funduszu Inwestycyjnego Dolnośląskie Spotkania Biznesowe, maj 2014 r. ZESPÓŁ PRODUKTÓW KREDYTOWYCH KLIENTA

WNIOSEK O KREDYT OBROTOWY NA ZAKUP ŚRODKÓW DO PRODUKCJI ROLNEJ

Załącznik nr 1 do Metryki Kredytu obrotowego na zakup środków do produkcji rolnej WNIOSEK O KREDYT OBROTOWY NA ZAKUP ŚRODKÓW DO PRODUKCJI ROLNEJ I. PODSTAWOWE INFORMACJIE O WNISKODAWCY: 1. WNIOSKODAWCA:

Załącznik nr 1 do Metryki Kredytu obrotowego na zakup środków do produkcji rolnej WNIOSEK O KREDYT OBROTOWY NA ZAKUP ŚRODKÓW DO PRODUKCJI ROLNEJ I. PODSTAWOWE INFORMACJIE O WNISKODAWCY: 1. WNIOSKODAWCA:

Finansowanie Produkcji Rolnej we współpracy ze spółką faktoringową SGB Banku. Santok, 24 lutego 2017r.

Finansowanie Produkcji Rolnej we współpracy ze spółką faktoringową SGB Banku Santok, 24 lutego 2017r. O Nas Jesteśmy spółką finansową z polskim kapitałem, związaną ze Spółdzielczą Grupą Bankową SGB. Nasza

Finansowanie Produkcji Rolnej we współpracy ze spółką faktoringową SGB Banku Santok, 24 lutego 2017r. O Nas Jesteśmy spółką finansową z polskim kapitałem, związaną ze Spółdzielczą Grupą Bankową SGB. Nasza

Zarządzanie działem serwisu przy wykorzystaniu aplikacji Vario

Zarządzanie działem serwisu przy wykorzystaniu aplikacji Vario rejestracja i obsługa zleceń montażowych rejestracja i obsługa zleceń serwisowych rejestracja i planowanie przeglądów serwisowych rejestracja

Zarządzanie działem serwisu przy wykorzystaniu aplikacji Vario rejestracja i obsługa zleceń montażowych rejestracja i obsługa zleceń serwisowych rejestracja i planowanie przeglądów serwisowych rejestracja

Krzysztof Wawrzyniak Quo vadis BS? Ożarów Mazowiecki, styczeń 2014

1 QUO VADIS.. BS? Rekomendacja D dlaczego? Mocne fundamenty to dynamiczny rozwój. Rzeczywistość wdrożeniowa. 2 Determinanty sukcesu w biznesie. strategia, zasoby (ludzie, kompetencje, procedury, technologia)

1 QUO VADIS.. BS? Rekomendacja D dlaczego? Mocne fundamenty to dynamiczny rozwój. Rzeczywistość wdrożeniowa. 2 Determinanty sukcesu w biznesie. strategia, zasoby (ludzie, kompetencje, procedury, technologia)

RATY PRZEZ INTERNET. Zobacz, jakie to proste!

RATY PRZEZ INTERNET Zobacz, jakie to proste! Żagiel stawia na rozwój sprzedaży w kanale internetowym. Posiadamy: Sprzedaż Internetowa w Żagiel platformę informatyczną e-raty, wspierającą udzielanie kredytów

RATY PRZEZ INTERNET Zobacz, jakie to proste! Żagiel stawia na rozwój sprzedaży w kanale internetowym. Posiadamy: Sprzedaż Internetowa w Żagiel platformę informatyczną e-raty, wspierającą udzielanie kredytów

b) udzielenie kredytu jednorazowo od kwoty kredytu 2,00% minimum 50,00 zł

udzielenie kredytu jednorazowo od kwoty kredytu 2,00% minimum 50,00 zł") BANKU SPÓŁDZIELCZEGO W EŁKU Lp Rodzaj usług (czynności) Tryb pobierania Stawka I. KREDYTY GOTÓWKOWE 1) KREDYT W RACHUNKU OSZCZĘDNOŚCIOWO - ROZLICZENIOWYM ORAZ W PRZYPADKU JEGO PRZEDŁUŻENIA NA NASTĘPNY

BANKU SPÓŁDZIELCZEGO W EŁKU Lp Rodzaj usług (czynności) Tryb pobierania Stawka I. KREDYTY GOTÓWKOWE 1) KREDYT W RACHUNKU OSZCZĘDNOŚCIOWO - ROZLICZENIOWYM ORAZ W PRZYPADKU JEGO PRZEDŁUŻENIA NA NASTĘPNY

ZAŁĄCZNIK NR 1 DO ZAPYTANIA OFERTOWEGO

ZAŁĄCZNIK NR 1 DO ZAPYTANIA OFERTOWEGO Wyciąg z dokumentacji technicznej dotyczącej projektu Rozwój działalności on-line przedsiębiorstwa STARCO poprzez stworzenie Internetowego Centrum Obsługi Poligraficzno-Reklamowego

ZAŁĄCZNIK NR 1 DO ZAPYTANIA OFERTOWEGO Wyciąg z dokumentacji technicznej dotyczącej projektu Rozwój działalności on-line przedsiębiorstwa STARCO poprzez stworzenie Internetowego Centrum Obsługi Poligraficzno-Reklamowego

WNIOSEK O KREDYT SZYBKA INWESTYCJA AGRO

BANK SPÓŁDZIELCZY W ŚRODZIE ŚLĄSKIEJ WNIOSEK O KREDYT SZYBKA INWESTYCJA AGRO I. PODSTAWOWE INFORMACJIE O TRANSAKCJI: 1. WNIOSKODAWCA: IMIE NAZWISKO /NAZWA WNIOSKODAWCY ADRES WNIOSKODAWCY /TELEFON, FAX/

BANK SPÓŁDZIELCZY W ŚRODZIE ŚLĄSKIEJ WNIOSEK O KREDYT SZYBKA INWESTYCJA AGRO I. PODSTAWOWE INFORMACJIE O TRANSAKCJI: 1. WNIOSKODAWCA: IMIE NAZWISKO /NAZWA WNIOSKODAWCY ADRES WNIOSKODAWCY /TELEFON, FAX/

TARYFA OPŁAT I PROWIZJI BANKOWYCH POBIERANYCH

Załącznik nr 1 do Uchwały Nr 109/2014 Zarządu Banku Spółdzielczego Rzemiosła w Radomiu z dnia 10.09.2014 r. Aneks nr 1 Uchwała Nr 145/2014 z dn. 15.12.2014 r. Aneks nr 2 Uchwała Nr 72/2015 z dn. 29.05.2015

Załącznik nr 1 do Uchwały Nr 109/2014 Zarządu Banku Spółdzielczego Rzemiosła w Radomiu z dnia 10.09.2014 r. Aneks nr 1 Uchwała Nr 145/2014 z dn. 15.12.2014 r. Aneks nr 2 Uchwała Nr 72/2015 z dn. 29.05.2015

WNIOSEK O KREDYT SZYBKA GOTÓWKA DLA FIRM

Załącznik nr 1 do Metryki Kredytu Szybka gotówka dla Firm WNIOSEK O KREDYT SZYBKA GOTÓWKA DLA FIRM I. PODSTAWOWE INFORMACJIE O TRANSAKCJI: 1. WNIOSKODAWCA: Nazwa Wnioskodawcy Siedziba Wnioskodawcy Regon

Załącznik nr 1 do Metryki Kredytu Szybka gotówka dla Firm WNIOSEK O KREDYT SZYBKA GOTÓWKA DLA FIRM I. PODSTAWOWE INFORMACJIE O TRANSAKCJI: 1. WNIOSKODAWCA: Nazwa Wnioskodawcy Siedziba Wnioskodawcy Regon

Podnoszenie efektywności procesów i działań istota pomiaru, etapy i narzędzia

Podnoszenie efektywności procesów i działań istota pomiaru, etapy i narzędzia Dr inż. Radosław Ryńca Kraków 12.05.2014 PROJEKT WSPÓŁFINANSOWANY PRZEZ SZWAJCARIĘ W RAMACH SZWAJCARSKIEGO PROGRAMU WSPÓŁPRACY

Podnoszenie efektywności procesów i działań istota pomiaru, etapy i narzędzia Dr inż. Radosław Ryńca Kraków 12.05.2014 PROJEKT WSPÓŁFINANSOWANY PRZEZ SZWAJCARIĘ W RAMACH SZWAJCARSKIEGO PROGRAMU WSPÓŁPRACY

WNIOSEK O KREDYT SZYBKA GOTÓWKA DLA AGRO

Załącznik nr 1 do Metryki Kredytu Szybka gotówka dla AGRO WNIOSEK O KREDYT SZYBKA GOTÓWKA DLA AGRO I. PODSTAWOWE INFORMACJIE O WNISKODAWCY: 1. WNIOSKODAWCA: Imię i Nazwisko Wnioskodawcy Miejsce zamieszkania

Załącznik nr 1 do Metryki Kredytu Szybka gotówka dla AGRO WNIOSEK O KREDYT SZYBKA GOTÓWKA DLA AGRO I. PODSTAWOWE INFORMACJIE O WNISKODAWCY: 1. WNIOSKODAWCA: Imię i Nazwisko Wnioskodawcy Miejsce zamieszkania

Zarządzanie procesami

Zarządzanie procesami dr Małgorzata Wiśniewska ul. Strzelecka, pok. 303a malgorzata.wisniewska@put.poznan.pl 1. Charakterystyka przedsiębiorstwa a. Rodzaj działalności b. Forma organizacyjno prawna c.

Zarządzanie procesami dr Małgorzata Wiśniewska ul. Strzelecka, pok. 303a malgorzata.wisniewska@put.poznan.pl 1. Charakterystyka przedsiębiorstwa a. Rodzaj działalności b. Forma organizacyjno prawna c.

Procesy aktywne. PoŜyczki Kredyty Pozostałe procesy aktywne

ZADANIA ĆWICZENIOWE - ADONIS Moduł 1: Struktura obszaru przedsiębiorstwa Pierwszym etapem jest analiza i strukturyzacja badanego obszaru przedsiębiorstwa. W tym celu stosowany jest typ modelu ADONISa mapa

ZADANIA ĆWICZENIOWE - ADONIS Moduł 1: Struktura obszaru przedsiębiorstwa Pierwszym etapem jest analiza i strukturyzacja badanego obszaru przedsiębiorstwa. W tym celu stosowany jest typ modelu ADONISa mapa

System B2B automatyzujący zamówienia u producentów i dostawy do odbiorców asortymentu medycznego.

Consultronix Spółka Akcyjna Racławicka 58 30-017 Kraków 122902222; biuro@cxsa.pl; www.cxsa.pl Kraków, 05-02-2014 Zaproszenie do udziału w konkursie ofert na realizację projektu informatycznego System B2B

Consultronix Spółka Akcyjna Racławicka 58 30-017 Kraków 122902222; biuro@cxsa.pl; www.cxsa.pl Kraków, 05-02-2014 Zaproszenie do udziału w konkursie ofert na realizację projektu informatycznego System B2B

Identyfikacja towarów i wyrobów

Identyfikacja towarów i wyrobów Identyfikacja towarów i wyrobów w firmie produkcyjnej jest kluczowa pod kątem profesjonalnej obsługi Klienta. Firma chcąc zapewnić wysoką jakość swoich wyrobów musi być

Identyfikacja towarów i wyrobów Identyfikacja towarów i wyrobów w firmie produkcyjnej jest kluczowa pod kątem profesjonalnej obsługi Klienta. Firma chcąc zapewnić wysoką jakość swoich wyrobów musi być

Seminarium firmowe FS I, część 2

Seminarium firmowe FS I, część 2 Wprowadzenie do przepływów wartości w systemie proalpha , dn. 1. Wstęp... 1 1.1. Cel ćwiczenia... 1 1.2. Wymagania... 1 1.3. Przebieg ćwiczenia... 1 2. Dane

Seminarium firmowe FS I, część 2 Wprowadzenie do przepływów wartości w systemie proalpha , dn. 1. Wstęp... 1 1.1. Cel ćwiczenia... 1 1.2. Wymagania... 1 1.3. Przebieg ćwiczenia... 1 2. Dane

BIZNESPLAN. (stanowi część Oferty Wnioskodawcy)

") Załącznik nr 6 do SIWZ Załącznik nr 1 do Umowy Operacyjnej Mikropożyczka BIZNESPLAN (stanowi część Oferty Wnioskodawcy) Informacje o Wykonawcy: [nazwa] [adres] [dane kontaktowe] CZĘŚĆ A BIZNESPLANU (OBLIGATORYJNA)

Załącznik nr 6 do SIWZ Załącznik nr 1 do Umowy Operacyjnej Mikropożyczka BIZNESPLAN (stanowi część Oferty Wnioskodawcy) Informacje o Wykonawcy: [nazwa] [adres] [dane kontaktowe] CZĘŚĆ A BIZNESPLANU (OBLIGATORYJNA)

STANDARD ŚWIADCZENIA USŁUGI SYSTEMOWEJ KSU W ZAKRESIE SZYBKIEJ OPTYMALIZACJI ZARZĄDZANIA FINANSAMI PRZEDSIEBIORSTWA

STANDARD ŚWIADCZENIA USŁUGI SYSTEMOWEJ KSU W ZAKRESIE SZYBKIEJ OPTYMALIZACJI ZARZĄDZANIA FINANSAMI PRZEDSIEBIORSTWA dla mikro- i małych przedsiębiorców Opracowane przez: Departament Rozwoju Instytucji

STANDARD ŚWIADCZENIA USŁUGI SYSTEMOWEJ KSU W ZAKRESIE SZYBKIEJ OPTYMALIZACJI ZARZĄDZANIA FINANSAMI PRZEDSIEBIORSTWA dla mikro- i małych przedsiębiorców Opracowane przez: Departament Rozwoju Instytucji

Zmiana zasad rynkowych. Duża dynamika zmian. Brak ograniczeń związanych z lokalizacją organizacji. Brak ograniczeń w dostępie do technologii

Strategiczna Karta Wyników jako element systemu zarządzania efektywnością przedsiębiorstwa Piotr Białowąs Dyrektor Departamentu Strategii Pełnomocnik Zarządu EnergiaPro Koncern Energetyczny SA Przyczyny

Strategiczna Karta Wyników jako element systemu zarządzania efektywnością przedsiębiorstwa Piotr Białowąs Dyrektor Departamentu Strategii Pełnomocnik Zarządu EnergiaPro Koncern Energetyczny SA Przyczyny

TARYFA PROWIZJI I OPŁAT POBIERANYCH PRZEZ PBS LUBACZÓW ZA CZYNNOŚCI BANKOWE I USŁUGI O CHARAKTERZE NIEBANKOWYM

Załącznik nr 1 do Uchwały nr 10/2013 Zarządu Powiatowego Banku Spółdzielczego w Lubaczowie z dnia 28.03.2013 r. TARYFA PROWIZJI I OPŁAT POBIERANYCH PRZEZ PBS LUBACZÓW ZA CZYNNOŚCI BANKOWE I USŁUGI O CHARAKTERZE

Załącznik nr 1 do Uchwały nr 10/2013 Zarządu Powiatowego Banku Spółdzielczego w Lubaczowie z dnia 28.03.2013 r. TARYFA PROWIZJI I OPŁAT POBIERANYCH PRZEZ PBS LUBACZÓW ZA CZYNNOŚCI BANKOWE I USŁUGI O CHARAKTERZE

BANK SPÓŁDZIELCZY RZEMIOSŁA W RADOMIU WNIOSEK KREDYTOWY 1. WNIOSKODAWCA I: WNIOSKODAWCA II:

BANK SPÓŁDZIELCZY RZEMIOSŁA W RADOMIU WNIOSEK KREDYTOWY I. PODSTAWOWE INFORMACJE O TRANSAKCJI: 1. WNIOSKODAWCA I: WNIOSKODAWCA II: Imię i Nazwisko Wnioskodawcy Adres Wnioskodawcy Pesel Seria i nr dowodu

BANK SPÓŁDZIELCZY RZEMIOSŁA W RADOMIU WNIOSEK KREDYTOWY I. PODSTAWOWE INFORMACJE O TRANSAKCJI: 1. WNIOSKODAWCA I: WNIOSKODAWCA II: Imię i Nazwisko Wnioskodawcy Adres Wnioskodawcy Pesel Seria i nr dowodu

Alior Bank S.A. produkty zmodyfikowane

Alior Bank S.A. produkty zmodyfikowane Informacje wprowadzające Niniejsze zestawienie zawiera opis zmodyfikowanych produktów kredytowych dostępnych w Alior Bank S.A. w ramach projektu systemowego pt. Planowanie

Alior Bank S.A. produkty zmodyfikowane Informacje wprowadzające Niniejsze zestawienie zawiera opis zmodyfikowanych produktów kredytowych dostępnych w Alior Bank S.A. w ramach projektu systemowego pt. Planowanie

PROJEKTOWANIE SYSTEMÓW LOGISTYCZNYCH PROJEKT PODSYSTEM LOGISTYCZNY PRZETWARZANIE ZAMÓWIEŃ

1 PROJEKTOWANIE SYSTEMÓW LOGISTYCZNYCH PROJEKT PODSYSTEM LOGISTYCZNY PRZETWARZANIE ZAMÓWIEŃ PUNKT 1 PROJEKTU: CHARAKTERYSTYKA PRZEDSIĘBIORSTWA OPIS WŁASNY 2 Zamieścić przygotowany przez grupę projektową

1 PROJEKTOWANIE SYSTEMÓW LOGISTYCZNYCH PROJEKT PODSYSTEM LOGISTYCZNY PRZETWARZANIE ZAMÓWIEŃ PUNKT 1 PROJEKTU: CHARAKTERYSTYKA PRZEDSIĘBIORSTWA OPIS WŁASNY 2 Zamieścić przygotowany przez grupę projektową

TARYFA PROWIZJI I OPŁAT POBIERANYCH PRZEZ PBS LUBACZÓW ZA CZYNNOŚCI BANKOWE I USŁUGI O CHARAKTERZE NIEBANKOWYM

AZałącznik nr 12 do Uchwały nr 34/2012 Zarządu Powiatowego Banku Spółdzielczego w Lubaczowie z dnia 23.10.2012 r. TARYFA PROWIZJI I OPŁAT POBIERANYCH PRZEZ PBS LUBACZÓW ZA CZYNNOŚCI BANKOWE I USŁUGI O

AZałącznik nr 12 do Uchwały nr 34/2012 Zarządu Powiatowego Banku Spółdzielczego w Lubaczowie z dnia 23.10.2012 r. TARYFA PROWIZJI I OPŁAT POBIERANYCH PRZEZ PBS LUBACZÓW ZA CZYNNOŚCI BANKOWE I USŁUGI O

Bank Spółdzielczy w Nidzicy

Bank Spółdzielczy w Nidzicy Grupa BPS www.bsnidzica.pl Data przyjęcia wniosku Nr rejestru.. Podpis pracownika Banku Data sporządzenia umowy Nr umowy.. Podpis pracownika Banku WNIOSEK O UDZIELENIE KREDYTU

Bank Spółdzielczy w Nidzicy Grupa BPS www.bsnidzica.pl Data przyjęcia wniosku Nr rejestru.. Podpis pracownika Banku Data sporządzenia umowy Nr umowy.. Podpis pracownika Banku WNIOSEK O UDZIELENIE KREDYTU

ASM 603 + ASM 604 + ASM 605: Finansowanie i wycena nieruchomości jako inwestycji cz. 1-3

ASM 603 + ASM 604 + ASM 605: Finansowanie i wycena nieruchomości jako inwestycji cz. 1-3 Szczegółowy program kursu ASM 603: Finansowanie i wycena nieruchomości jako inwestycji cz. 1 1. Zagadnienia ekonomiczne

ASM 603 + ASM 604 + ASM 605: Finansowanie i wycena nieruchomości jako inwestycji cz. 1-3 Szczegółowy program kursu ASM 603: Finansowanie i wycena nieruchomości jako inwestycji cz. 1 1. Zagadnienia ekonomiczne

2. WZÓR WNIOSKU PEŁNEGO

Program Rozwoju Organizacji Obywatelskich na lata 2018-2030 PROO Priorytet 1a Wsparcie działań misyjnych i rozwoju instytucjonalnego Regulamin konkursu Załącznik 2. WZÓR WNIOSKU PEŁNEGO Edycja 2018 Zadanie

Program Rozwoju Organizacji Obywatelskich na lata 2018-2030 PROO Priorytet 1a Wsparcie działań misyjnych i rozwoju instytucjonalnego Regulamin konkursu Załącznik 2. WZÓR WNIOSKU PEŁNEGO Edycja 2018 Zadanie

Załącznik nr 3 do Umowy nr PFR/3/2018/[ ]/[ ] PROCEDURA ROZLICZEŃ

![Załącznik nr 3 do Umowy nr PFR/3/2018/[ ]/[ ] PROCEDURA ROZLICZEŃ](/thumbs/99/141997897.jpg "Załącznik nr 3 do Umowy nr PFR/3/2018/[ ]/[ ] PROCEDURA ROZLICZEŃ") Załącznik nr 3 do Umowy nr PFR/3/2018/[ ]/[ ] PROCEDURA ROZLICZEŃ Terminy zdefiniowane w Umowie posiadają to samo znaczenie w niniejszym załączniku, o ile w niniejszym załączniku nie podano ich innego

Załącznik nr 3 do Umowy nr PFR/3/2018/[ ]/[ ] PROCEDURA ROZLICZEŃ Terminy zdefiniowane w Umowie posiadają to samo znaczenie w niniejszym załączniku, o ile w niniejszym załączniku nie podano ich innego

PROJEKTOWANIE SYSTEMÓW LOGISTYCZNYCH PROJEKT SYSTEMY LOGISTYCZNE WSKAZÓWKI PRAKTYCZNE

1 PROJEKTOWANIE SYSTEMÓW LOGISTYCZNYCH PROJEKT SYSTEMY LOGISTYCZNE WSKAZÓWKI PRAKTYCZNE CEL PODYSTEMU LOGISTYCZNEGO OKREŚLANIE 2 zapewnienie wymaganego poziomu obsługi (...kogo?) w zakresie (...jakim?)

1 PROJEKTOWANIE SYSTEMÓW LOGISTYCZNYCH PROJEKT SYSTEMY LOGISTYCZNE WSKAZÓWKI PRAKTYCZNE CEL PODYSTEMU LOGISTYCZNEGO OKREŚLANIE 2 zapewnienie wymaganego poziomu obsługi (...kogo?) w zakresie (...jakim?)

Warszawa, dnia 12 grudnia 2013 r.

Warszawa, dnia 12 grudnia 2013 r. Poz. 51 ZARZĄ DZENIE NR 49 MINISTRA FINANSÓW z dnia 9 grudnia 2013 r. w sprawie kontroli zarządczej Na podstawie art. 34 ust. 1 ustawy z dnia 8 sierpnia 1996 r. o Radzie

Warszawa, dnia 12 grudnia 2013 r. Poz. 51 ZARZĄ DZENIE NR 49 MINISTRA FINANSÓW z dnia 9 grudnia 2013 r. w sprawie kontroli zarządczej Na podstawie art. 34 ust. 1 ustawy z dnia 8 sierpnia 1996 r. o Radzie

Bibby Financial Services

Bibby Financial Services Bibby Financial Services Wspieramy rozwój firm na całym świecie Łukasz Sadowski Piotr Brewczak Jaki jest średni roczny wzrost faktoringu w ostatnich 3 latach? Branża faktoringowa

Bibby Financial Services Bibby Financial Services Wspieramy rozwój firm na całym świecie Łukasz Sadowski Piotr Brewczak Jaki jest średni roczny wzrost faktoringu w ostatnich 3 latach? Branża faktoringowa

Sklep to sklep internetowy CHIC CHIC, prowadzony przez sprzedawcę pod adresem internetowym www.chicchic.pl

Regulamin serwisu I. Postanowienia Ogólne 1. Poniższy Regulamin określa warunki i zasady sprzedaży w sklepie internetowym CHIC CHIC działającym pod adresem: www.chicchic.pl, który prowadzony jest przez

Regulamin serwisu I. Postanowienia Ogólne 1. Poniższy Regulamin określa warunki i zasady sprzedaży w sklepie internetowym CHIC CHIC działającym pod adresem: www.chicchic.pl, który prowadzony jest przez

LIMIT KREDYTOWY WIELOCELOWY

LIMIT KREDYTOWY WIELOCELOWY Agenda Definicja i podstawowe cechy produktu Funkcjonowanie produktu Analiza przykładowego rozwiązania Korzyści dla Państwa Firmy Warunki niezbędne do skorzystania z produktu

LIMIT KREDYTOWY WIELOCELOWY Agenda Definicja i podstawowe cechy produktu Funkcjonowanie produktu Analiza przykładowego rozwiązania Korzyści dla Państwa Firmy Warunki niezbędne do skorzystania z produktu

Zarządzanie procesami

Zarządzanie procesami dr Małgorzata Wiśniewska ul. Strzelecka, pok. 303a malgorzata.wisniewska@put.poznan.pl Cele strategiczne Misja, wizja Cele strategiczne, które: pośrednio/bezpośrednio odpowiadają

Zarządzanie procesami dr Małgorzata Wiśniewska ul. Strzelecka, pok. 303a malgorzata.wisniewska@put.poznan.pl Cele strategiczne Misja, wizja Cele strategiczne, które: pośrednio/bezpośrednio odpowiadają

Taryfa Prowizji i Opłat

Taryfa Prowizji i Opłat DZIAŁ IV. KREDYTY I POŻYCZKI Załącznik do Uchwały Nr 18/I/2014 z dnia 20.01.2014 r. Rozdział 1. Kredyty na działalność rolniczą L.p. Tryb pobierania Stawka w % lub zł Rodzaj operacji

Taryfa Prowizji i Opłat DZIAŁ IV. KREDYTY I POŻYCZKI Załącznik do Uchwały Nr 18/I/2014 z dnia 20.01.2014 r. Rozdział 1. Kredyty na działalność rolniczą L.p. Tryb pobierania Stawka w % lub zł Rodzaj operacji

PROCEDURA ORGANIZACYJNA

Centralny Instytut Ochrony Pracy -Państwowy Instytut Badawczy LAB PROCEDURA ORGANIZACYJNA WYDANIE 7 SYMBOL: PORG-8 EGZEMPLARZ NR: 2 STRONA/STRON: 1/7 DATA WDROśENIA: 25.10.1993 OSTATNIA ZMIANA: 26.05.2008

Centralny Instytut Ochrony Pracy -Państwowy Instytut Badawczy LAB PROCEDURA ORGANIZACYJNA WYDANIE 7 SYMBOL: PORG-8 EGZEMPLARZ NR: 2 STRONA/STRON: 1/7 DATA WDROśENIA: 25.10.1993 OSTATNIA ZMIANA: 26.05.2008

Wsparcie Banku PEKAO SA w finansowaniu inwestycji i rozwoju działalności gospodarczej

Wsparcie Banku PEKAO SA w finansowaniu inwestycji i rozwoju działalności gospodarczej Joanna Leśniak-Merta, Dyrektor Centrum Bankowości dla Firm Oddział w Katowicach Katowice, 17 stycznia 2017 Kredyt UNIA

Wsparcie Banku PEKAO SA w finansowaniu inwestycji i rozwoju działalności gospodarczej Joanna Leśniak-Merta, Dyrektor Centrum Bankowości dla Firm Oddział w Katowicach Katowice, 17 stycznia 2017 Kredyt UNIA

LIMIT KREDYTOWY WIELOCELOWY

LIMIT KREDYTOWY WIELOCELOWY Konin, 24.02.2015r. Regionalne Centrum Korporacyjne w Kaliszu Agenda Definicja i podstawowe cechy produktu Funkcjonowanie produktu Analiza przykładowego rozwiązania Korzyści

LIMIT KREDYTOWY WIELOCELOWY Konin, 24.02.2015r. Regionalne Centrum Korporacyjne w Kaliszu Agenda Definicja i podstawowe cechy produktu Funkcjonowanie produktu Analiza przykładowego rozwiązania Korzyści

LINIE KREDYTOWE BOŚ S.A.

Kredyt termomodernizacyjny z premią z Banku Gospodarstwa Krajowego Przedsięwzięcie termomodernizacyjne to: Ulepszenie, w wyniku którego następuje zmniejszenie rocznego zapotrzebowania na energię dostarczaną

Kredyt termomodernizacyjny z premią z Banku Gospodarstwa Krajowego Przedsięwzięcie termomodernizacyjne to: Ulepszenie, w wyniku którego następuje zmniejszenie rocznego zapotrzebowania na energię dostarczaną

Standard usługi doradczej - asysta w rozpoczynaniu działalności gospodarczej

Załącznik nr 2c do umowy o udzielnie wsparcia Standard usługi doradczej - asysta w rozpoczynaniu działalności gospodarczej Wsparcie na prowadzenie punktu konsultacyjnego jest przeznaczone na finansowanie

Załącznik nr 2c do umowy o udzielnie wsparcia Standard usługi doradczej - asysta w rozpoczynaniu działalności gospodarczej Wsparcie na prowadzenie punktu konsultacyjnego jest przeznaczone na finansowanie

TC Faktury zarządzanie fakturami kosztowymi w firmie

TC Faktury zarządzanie fakturami kosztowymi w firmie Aplikacja TC Faktury przechowuje i tworzy rejestr wszystkich faktur kosztowych. Integruje się z posiadanym system FK i zarządza obiegiem faktur. Z poziomu

TC Faktury zarządzanie fakturami kosztowymi w firmie Aplikacja TC Faktury przechowuje i tworzy rejestr wszystkich faktur kosztowych. Integruje się z posiadanym system FK i zarządza obiegiem faktur. Z poziomu

Kongres Logistyczny PTL 2001

Kongres Logistyczny PTL 2001 Logistyczne zaplecze sprzedaży Sklep internetowy merlin.pl Od kontrahenta do konsumenta KrzysztofJerzyk@merlin.pl MalgorzataGunerka@merlin.pl Sklep internetowy merlin.pl Założenia

Kongres Logistyczny PTL 2001 Logistyczne zaplecze sprzedaży Sklep internetowy merlin.pl Od kontrahenta do konsumenta KrzysztofJerzyk@merlin.pl MalgorzataGunerka@merlin.pl Sklep internetowy merlin.pl Założenia

Załącznik nr 1 do Umowy Operacyjnej Mikropożyczka, Pożyczka Obrotowo Inwestycyjna, Pożyczka Inwestycyjna nr

Załącznik nr 6 do SIWZ Załącznik nr 1 do Umowy Operacyjnej Mikropożyczka, Pożyczka Obrotowo Inwestycyjna, Pożyczka Inwestycyjna nr BIZNES PLAN (stanowi część Oferty Wykonawcy) Informacje o Wykonawcy: [nazwa]

Załącznik nr 6 do SIWZ Załącznik nr 1 do Umowy Operacyjnej Mikropożyczka, Pożyczka Obrotowo Inwestycyjna, Pożyczka Inwestycyjna nr BIZNES PLAN (stanowi część Oferty Wykonawcy) Informacje o Wykonawcy: [nazwa]

WNIOSEK KREDYTOWY... (WNIOSKODAWCA nazwa/imię i nazwisko ; siedziba/ adres)

") Załącznik nr 1 do Instrukcji kredytowania działalności gospodarczej, część III BANK SPÓŁDZIELCZY W KŁOMNICACH Data przyjęcia wniosku Nr rejestru.. Podpis pracownika Banku.. WNIOSEK KREDYTOWY... (WNIOSKODAWCA

Załącznik nr 1 do Instrukcji kredytowania działalności gospodarczej, część III BANK SPÓŁDZIELCZY W KŁOMNICACH Data przyjęcia wniosku Nr rejestru.. Podpis pracownika Banku.. WNIOSEK KREDYTOWY... (WNIOSKODAWCA

Wsparcie finansowe dla mikro i małych firm. w tym start-up ów w postaci kredytu inwestycyjnego ze środków powierzonych w ramach RPO WP

CEW Chojnice 14 marca 2018 roku Wsparcie finansowe dla mikro i małych firm Bank Spółdzielczy w Czersku 89-650 Czersk ul. Dr. Zielińskiego 4 www.bsczersk.pl info@bsczersk.pl w tym start-up ów w postaci

CEW Chojnice 14 marca 2018 roku Wsparcie finansowe dla mikro i małych firm Bank Spółdzielczy w Czersku 89-650 Czersk ul. Dr. Zielińskiego 4 www.bsczersk.pl info@bsczersk.pl w tym start-up ów w postaci

Biznes plan dotyczący kredytu inwestycyjnego... Rodzaj zezwolenia/pozwolenia formalno-prawnego na wykonanie inwestycji:

. Stempel Wnioskodawcy (w przypadku braku stempla Nazwa/Nazwiska Kredytobiorcy) Oddział Data wpływu Wpisano do rejestru pod nr (data, stempel i podpis pracownika Banku) WNIOSEK O UDZIELE KREDYTU DLA WSPÓLNOTY

. Stempel Wnioskodawcy (w przypadku braku stempla Nazwa/Nazwiska Kredytobiorcy) Oddział Data wpływu Wpisano do rejestru pod nr (data, stempel i podpis pracownika Banku) WNIOSEK O UDZIELE KREDYTU DLA WSPÓLNOTY

WNIOSEK o udzielenie kredytu w rachunku bieżącym / obrotowego / inwestycyjnego/ rewolwingowego / pomostowego / deweloperskiego / konsolidacyjnego/*

Adnotacje Banku Data przyjęcia wniosku Nr rejestru... Podpis pracownika Banku.. BANK SPÓŁDZIELCZY W OSTROWI MAZOWIECKIEJ Oddział w..... WNIOSEK o udzielenie kredytu w rachunku bieżącym / obrotowego / inwestycyjnego/

Adnotacje Banku Data przyjęcia wniosku Nr rejestru... Podpis pracownika Banku.. BANK SPÓŁDZIELCZY W OSTROWI MAZOWIECKIEJ Oddział w..... WNIOSEK o udzielenie kredytu w rachunku bieżącym / obrotowego / inwestycyjnego/

WNIOSEK KREDYTOWY BANK SPÓŁDZIELCZY W NIEDRZWICY DUŻEJ ODDZIAŁ W... OSOBA FIZYCZNA

Załącznik nr 01 do Instrukcji kredytowania działalności rolniczej cz.i WNIOSEK KREDYTOWY BANK SPÓŁDZIELCZY W NIEDRZWICY DUŻEJ ODDZIAŁ W... I. Wnioskodawca* / Wnioskodawcy* WNIOSKODAWCA I: OSOBA FIZYCZNA

Załącznik nr 01 do Instrukcji kredytowania działalności rolniczej cz.i WNIOSEK KREDYTOWY BANK SPÓŁDZIELCZY W NIEDRZWICY DUŻEJ ODDZIAŁ W... I. Wnioskodawca* / Wnioskodawcy* WNIOSKODAWCA I: OSOBA FIZYCZNA

REGULAMIN SPRZEDAŻY PREMIOWEJ 3000 punktów Sygma Bonus za 4 transakcje kartą 14.09-31.10.15

REGULAMIN SPRZEDAŻY PREMIOWEJ 3000 punktów Sygma Bonus za 4 transakcje kartą 14.09-31.10.15 1. Postanowienia ogólne 1. Niniejszy Regulamin (dalej zwany Regulaminem ) określa zasady uczestnictwa w programie

REGULAMIN SPRZEDAŻY PREMIOWEJ 3000 punktów Sygma Bonus za 4 transakcje kartą 14.09-31.10.15 1. Postanowienia ogólne 1. Niniejszy Regulamin (dalej zwany Regulaminem ) określa zasady uczestnictwa w programie

TARYFA OPŁAT I PROWIZJI BANKOWYCH POBIERANYCH

Załącznik nr 1 do Uchwały Nr 109/2014 Zarządu Banku Spółdzielczego Rzemiosła w Radomiu z dnia 10.09.2014 r. Aneks nr 1 Uchwała Nr 145/2014 z dn. 15.12.2014 r. Aneks nr 2 Uchwała Nr 72/2015 z dn. 29.05.2015

Załącznik nr 1 do Uchwały Nr 109/2014 Zarządu Banku Spółdzielczego Rzemiosła w Radomiu z dnia 10.09.2014 r. Aneks nr 1 Uchwała Nr 145/2014 z dn. 15.12.2014 r. Aneks nr 2 Uchwała Nr 72/2015 z dn. 29.05.2015

Zarządzanie sprzedażą w programie bs4

Zarządzanie sprzedażą w programie bs4 Spis treści Wstęp... 3 Podstawowe korzyści w obszarze zarządzania sprzedażą:...4 Przykładowy proces sprzedażowy realizowany w programie bs4 intranet:...5 Elementy,

Zarządzanie sprzedażą w programie bs4 Spis treści Wstęp... 3 Podstawowe korzyści w obszarze zarządzania sprzedażą:...4 Przykładowy proces sprzedażowy realizowany w programie bs4 intranet:...5 Elementy,

FORMULARZ OCENY PARAMETRÓW TECHNICZNYCH

FORMULARZ OCENY PARAMETRÓW TECHNICZNYCH Nazwa: System klasy ERP Ilość: 1 sztuka Strona 1 Specyfikacja techniczna: Lp. Moduł/funkcjonalność Charakterystyka Wartość oferowana TAK/NIE* Uwagi Oferenta 1 Moduł

FORMULARZ OCENY PARAMETRÓW TECHNICZNYCH Nazwa: System klasy ERP Ilość: 1 sztuka Strona 1 Specyfikacja techniczna: Lp. Moduł/funkcjonalność Charakterystyka Wartość oferowana TAK/NIE* Uwagi Oferenta 1 Moduł

Jeden z największych banków Europy Środkowo-Wschodniej, należący do Grupy UniCredit wiodącej międzynarodowej instytucji finansowej w Europie.

Oferta dla rolników O BANKU Jeden z największych banków Europy Środkowo-Wschodniej, należący do Grupy UniCredit wiodącej międzynarodowej instytucji finansowej w Europie. Działa w Polsce od ponad 80 lat

Oferta dla rolników O BANKU Jeden z największych banków Europy Środkowo-Wschodniej, należący do Grupy UniCredit wiodącej międzynarodowej instytucji finansowej w Europie. Działa w Polsce od ponad 80 lat

Tytuł Reklamacje. Strona 1/5. HURTOWNIA FARMACEUTYCZNA PORFARM ul. Lubelska 89/ RADOM PQ-03. Data obowiązywania

Numer / edycji Podpisy osób odpowiedzialnych (nazwisko, imię, stanowisko, podpis) Opracował Sprawdził Zatwierdził Rafał Majewski Kierownik Hurtowni Jacek Porczyński Prezes zarządu Strona 1/5 Numer / edycji

Numer / edycji Podpisy osób odpowiedzialnych (nazwisko, imię, stanowisko, podpis) Opracował Sprawdził Zatwierdził Rafał Majewski Kierownik Hurtowni Jacek Porczyński Prezes zarządu Strona 1/5 Numer / edycji

Polska-Kurzętnik: Usługi udzielania kredytu 2019/S Ogłoszenie o zamówieniu. Usługi

1 / 5 Niniejsze ogłoszenie w witrynie : udl?uri=:notice:382640-2019:text:pl:html Polska-Kurzętnik: Usługi udzielania kredytu 2019/S 155-382640 Ogłoszenie o zamówieniu Usługi Legal Basis: Dyrektywa 2014/24/UE

1 / 5 Niniejsze ogłoszenie w witrynie : udl?uri=:notice:382640-2019:text:pl:html Polska-Kurzętnik: Usługi udzielania kredytu 2019/S 155-382640 Ogłoszenie o zamówieniu Usługi Legal Basis: Dyrektywa 2014/24/UE

Program stażowy Kierunek ORLEN 2019

Program stażowy Kierunek ORLEN 2019 Zadanie rekrutacyjne Optymalizacja zakresu czynności w wykonywanych operacjach przy obsłudze oświadczeń oleju napędowego grzewczego dla klientów Spółki ORLEN ORLEN Sp.

Program stażowy Kierunek ORLEN 2019 Zadanie rekrutacyjne Optymalizacja zakresu czynności w wykonywanych operacjach przy obsłudze oświadczeń oleju napędowego grzewczego dla klientów Spółki ORLEN ORLEN Sp.

Rozdział IV Tabela opłat i prowizji dotycząca kredytów i pożyczek

Rozdział IV Tabela opłat i prowizji dotycząca kredytów i pożyczek obowiązująca w Banku Spółdzielczym w Barcinie od dnia 01.08.2018r. 1. OD OSÓB PROWADZĄCYCH DZIAŁALNOŚĆ GOSPODARCZĄ 1.1 Prowizja za przygotowanie

Rozdział IV Tabela opłat i prowizji dotycząca kredytów i pożyczek obowiązująca w Banku Spółdzielczym w Barcinie od dnia 01.08.2018r. 1. OD OSÓB PROWADZĄCYCH DZIAŁALNOŚĆ GOSPODARCZĄ 1.1 Prowizja za przygotowanie

BIZNES PLAN. (stanowi część Oferty Wykonawcy)

") Załącznik nr 6 do SIWZ BIZNES PLAN (stanowi część Oferty Wykonawcy) Informacje o Wykonawcy: [nazwa] [adres] [dane kontaktowe] (W przypadku wspólnego ubiegania się o zamówienie - pełnomocnik/ lider konsorcjum.)

Załącznik nr 6 do SIWZ BIZNES PLAN (stanowi część Oferty Wykonawcy) Informacje o Wykonawcy: [nazwa] [adres] [dane kontaktowe] (W przypadku wspólnego ubiegania się o zamówienie - pełnomocnik/ lider konsorcjum.)

Narzędzia wspomagające zarządzanie wierzytelnościami - czym się charakteryzują? Co zapewniają?

Narzędzia wspomagające zarządzanie wierzytelnościami - czym się charakteryzują? Co zapewniają? Gdy mówimy o efektywnym zarządzaniu wierzytelnościami, należy rozpocząć analizę już na etapie ich powstawania.

Narzędzia wspomagające zarządzanie wierzytelnościami - czym się charakteryzują? Co zapewniają? Gdy mówimy o efektywnym zarządzaniu wierzytelnościami, należy rozpocząć analizę już na etapie ich powstawania.

WNIOSEK KREDYTOWY. Dane osoby upoważnionej do kontaktów z Bankiem: Imię i nazwisko, numer telefonu:

Załącznik nr 1. do Instrukcji kredytowania działalności gospodarczej oraz rolniczej w Banku Spółdzielczym w Wodzisławiu Śl. nr wniosku.. data przyjęcia wniosku.... WNIOSEK KREDYTOWY I. PODSTAWOWE INFORMACJE

Załącznik nr 1. do Instrukcji kredytowania działalności gospodarczej oraz rolniczej w Banku Spółdzielczym w Wodzisławiu Śl. nr wniosku.. data przyjęcia wniosku.... WNIOSEK KREDYTOWY I. PODSTAWOWE INFORMACJE

Polska-Warszawa: Komputery osobiste 2017/S Ogłoszenie o zamówieniu. Dostawy

1 / 6 Niniejsze ogłoszenie w witrynie TED: http://ted.europa.eu/udl?uri=ted:notice:296724-2017:text:pl:html -: Komputery osobiste 2017/S 144-296724 Ogłoszenie o zamówieniu Dostawy Dyrektywa 2014/24/UE

1 / 6 Niniejsze ogłoszenie w witrynie TED: http://ted.europa.eu/udl?uri=ted:notice:296724-2017:text:pl:html -: Komputery osobiste 2017/S 144-296724 Ogłoszenie o zamówieniu Dostawy Dyrektywa 2014/24/UE

Obsługa zgłoszeń serwisowych Krok po kroku

Obsługa zgłoszeń serwisowych Krok po kroku 1. Uzyskanie dostępu do portalu serwisowego 2. Wypełnienie formularza reklamacyjnego 3. Weryfikacja zgłoszonych towarów 4. Zgłoszenie grupy towarów specyfikowanych

Obsługa zgłoszeń serwisowych Krok po kroku 1. Uzyskanie dostępu do portalu serwisowego 2. Wypełnienie formularza reklamacyjnego 3. Weryfikacja zgłoszonych towarów 4. Zgłoszenie grupy towarów specyfikowanych

BIZNES PLAN. (stanowi część Oferty Wykonawcy)

") Załącznik nr 6 do SIWZ Załącznik nr [1] do Umowy Operacyjnej Pożyczka Standardowa nr [*] BIZNES PLAN (stanowi część Oferty Wykonawcy) Informacje o Wykonawcy: [nazwa] [adres] [dane kontaktowe] (W przypadku

Załącznik nr 6 do SIWZ Załącznik nr [1] do Umowy Operacyjnej Pożyczka Standardowa nr [*] BIZNES PLAN (stanowi część Oferty Wykonawcy) Informacje o Wykonawcy: [nazwa] [adres] [dane kontaktowe] (W przypadku

PROCEDURA. SPRAWDZIŁ: Imię i nazwisko

PROCEDURA Załącznik nr 1 do Zarządzenia nr 39/10 z dnia 17.12.2010 roku Prezesa Zarządu WFOŚiGW w Toruniu TYTUŁ: PROCEDURA ZAWARCIA, REALIZACJI I ROZLICZENIA UMOWY O DOFINANSOWANIE ZE ŚRODKÓW WOJEWÓDZKIEGO

PROCEDURA Załącznik nr 1 do Zarządzenia nr 39/10 z dnia 17.12.2010 roku Prezesa Zarządu WFOŚiGW w Toruniu TYTUŁ: PROCEDURA ZAWARCIA, REALIZACJI I ROZLICZENIA UMOWY O DOFINANSOWANIE ZE ŚRODKÓW WOJEWÓDZKIEGO

Taryfa opłat i prowizji

Taryfa opłat i prowizji Rozdział VI. Kredyty dla Klientów Indywidualnych Lp. Rodzaj czynności / usługi Stawka w zł opłata przygotowawcza za rozpatrzenie wniosku: a) o kredyt okazjonalny 0,00 b) o kredyt

Taryfa opłat i prowizji Rozdział VI. Kredyty dla Klientów Indywidualnych Lp. Rodzaj czynności / usługi Stawka w zł opłata przygotowawcza za rozpatrzenie wniosku: a) o kredyt okazjonalny 0,00 b) o kredyt

WNIOSEK o udzielenie kredytu na działalność gospodarczą

Numer podmiotu... Data wpływu... Konto... Oddział w... Numer w rejestrze... WNIOSEK o udzielenie kredytu na działalność gospodarczą 1. WNIOSKODAWCA: Nazwa Wnioskodawcy Siedziba/ Adres Wnioskodawcy Forma

Numer podmiotu... Data wpływu... Konto... Oddział w... Numer w rejestrze... WNIOSEK o udzielenie kredytu na działalność gospodarczą 1. WNIOSKODAWCA: Nazwa Wnioskodawcy Siedziba/ Adres Wnioskodawcy Forma

formuła oprocentowania

Zestawienie oprocentowania kredytów i pożyczek znajdujących się w aktualnej ofercie Banku 1) klientów instytucjonalnych, z wyłączeniem kredytów dla Jednostek Samorządu Terytorialnego L.p. nazwa właściwa

Zestawienie oprocentowania kredytów i pożyczek znajdujących się w aktualnej ofercie Banku 1) klientów instytucjonalnych, z wyłączeniem kredytów dla Jednostek Samorządu Terytorialnego L.p. nazwa właściwa

Analiza ofert instytucji finansowych posiadaj

Analiza ofert instytucji finansowych posiadających akredytacje do udzielania gwarancji bankowych w ramach zaliczek wypłacanych przez ARiMR na wybrane działania PROW 20072013 Nabór wniosków w ramach PROW

Analiza ofert instytucji finansowych posiadających akredytacje do udzielania gwarancji bankowych w ramach zaliczek wypłacanych przez ARiMR na wybrane działania PROW 20072013 Nabór wniosków w ramach PROW

Nadzór nad dostawcami usług płatniczych. Urząd Komisji Nadzoru Finansowego Warszawa, 20 października 2011

Nadzór nad dostawcami usług płatniczych Urząd Komisji Nadzoru Finansowego Warszawa, 20 października 2011 Wstęp Ustawa z dnia 19 sierpnia 2011 r. o usługach płatniczych - implementacja Dyrektywy 2007/64/WE

Nadzór nad dostawcami usług płatniczych Urząd Komisji Nadzoru Finansowego Warszawa, 20 października 2011 Wstęp Ustawa z dnia 19 sierpnia 2011 r. o usługach płatniczych - implementacja Dyrektywy 2007/64/WE

1 Ogólne. 2. Dokonując rejestracji w systemie sprzedaży hurtowej De Care (nazywanym także Platformą B2B

Warszawa, 18 października 2017 r. Regulamin sprzedaży hurtowej De Care Group Sp. z o.o. i Wsp. Sp. Kom. 1. Właścicielem systemu (Platformy B2B) jest: DE CARE GROUP SP. Z O.O. I WSPÓLNICY SP. KOMANDYTOWA

Warszawa, 18 października 2017 r. Regulamin sprzedaży hurtowej De Care Group Sp. z o.o. i Wsp. Sp. Kom. 1. Właścicielem systemu (Platformy B2B) jest: DE CARE GROUP SP. Z O.O. I WSPÓLNICY SP. KOMANDYTOWA

DOKUMENT DOTYCZĄCY OPŁAT Z TYTUŁU USŁUG ZWIĄZANYCH Z RACHUNKIEM PŁATNICZYM

Załącznik nr 4.9. DOKUMENT DOTYCZĄCY OPŁAT Z TYTUŁU USŁUG ZWIĄZANYCH Z RACHUNKIEM PŁATNICZYM Podane w dokumencie opłaty i prowizje dotyczą najbardziej reprezentatywnych usług powiązanych z rachunkiem płatniczym.

Załącznik nr 4.9. DOKUMENT DOTYCZĄCY OPŁAT Z TYTUŁU USŁUG ZWIĄZANYCH Z RACHUNKIEM PŁATNICZYM Podane w dokumencie opłaty i prowizje dotyczą najbardziej reprezentatywnych usług powiązanych z rachunkiem płatniczym.

BANK SPÓŁDZIELCZY W MIŃSKU MAZOWIECKIM ODDZIAŁ W WNIOSEK KREDYTOWY... 1...

Załącznik nr 1 do Instrukcji kredytowania działalności gospodarczej BANK SPÓŁDZIELCZY W MIŃSKU MAZOWIECKIM ODDZIAŁ W Adnotacje Banku Data przyjęcia wniosku Nr rejestru.. Podpis pracownika Banku WNIOSEK

Załącznik nr 1 do Instrukcji kredytowania działalności gospodarczej BANK SPÓŁDZIELCZY W MIŃSKU MAZOWIECKIM ODDZIAŁ W Adnotacje Banku Data przyjęcia wniosku Nr rejestru.. Podpis pracownika Banku WNIOSEK

Rozpatrywanie reklamacji, skarg i odwołań

Procedura jakości nr PJ 02 Rozpatrywanie reklamacji, skarg i odwołań Zmiany w procedurze Nr zmiany /data zmiany Opis zmiany 15.09.2009 Zmiana logo spółki 01.01.2011 Zmiany w pkt. 6.2.2, 6.3.3, 6.3.6 30.11.2011

Procedura jakości nr PJ 02 Rozpatrywanie reklamacji, skarg i odwołań Zmiany w procedurze Nr zmiany /data zmiany Opis zmiany 15.09.2009 Zmiana logo spółki 01.01.2011 Zmiany w pkt. 6.2.2, 6.3.3, 6.3.6 30.11.2011

Szybki kredyt obrotowy pozostałe kredyty. jednorazowo. 3,50% min. 500,00 3,00% min. 500,00. 3,20% w skali roku. 3,00% w skali roku

TARYFA OPŁAT I PROWIZJI Banku Ochrony Środowiska S.A. za czynności bankowe w obrocie krajowym i zagranicznym dla mikroprzedsiębiorstw, wspólnot mieszkaniowych i organizacji pozarządowych DZIAŁ III. KREDYTY

TARYFA OPŁAT I PROWIZJI Banku Ochrony Środowiska S.A. za czynności bankowe w obrocie krajowym i zagranicznym dla mikroprzedsiębiorstw, wspólnot mieszkaniowych i organizacji pozarządowych DZIAŁ III. KREDYTY

Alior Bank S.A. produkty zmodyfikowane

Alior Bank S.A. produkty zmodyfikowane Informacje wprowadzające Niniejsze zestawienie zawiera opis zmodyfikowanych produktów kredytowych dostępnych w Alior Bank S.A. w ramach projektu systemowego pt. Planowanie

Alior Bank S.A. produkty zmodyfikowane Informacje wprowadzające Niniejsze zestawienie zawiera opis zmodyfikowanych produktów kredytowych dostępnych w Alior Bank S.A. w ramach projektu systemowego pt. Planowanie

TARYFA OPŁAT I PROWIZJI POBIERANA PRZEZ BANK BPS S.A. ZA CZYNNOŚCI BANKOWE DLA INNYCH BANKÓW, INSTYTUCJI FINANSOWYCH I KREDYTOWYCH

TARYFA OPŁAT I PROWIZJI POBIERANA PRZEZ BANK BPS S.A. ZA CZYNNOŚCI BANKOWE DLA INNYCH BANKÓW, INSTYTUCJI FINANSOWYCH I KREDYTOWYCH Obowiązuje od 07 sierpnia 2017 r. ZASADY POBIERANIA OPŁAT I PROWIZJI ZA

TARYFA OPŁAT I PROWIZJI POBIERANA PRZEZ BANK BPS S.A. ZA CZYNNOŚCI BANKOWE DLA INNYCH BANKÓW, INSTYTUCJI FINANSOWYCH I KREDYTOWYCH Obowiązuje od 07 sierpnia 2017 r. ZASADY POBIERANIA OPŁAT I PROWIZJI ZA

Program Certyfikacji P1BN

Program Certyfikacji P1BN Strona 2 z 6 1 O FIRMIE Instytut Nadzoru Technicznego sp. z o.o. (INT) jest osobą prawną, działającą w dziedzinie zapewnienia bezpieczeństwa urządzeń technicznych. Dział certyfikacji

Program Certyfikacji P1BN Strona 2 z 6 1 O FIRMIE Instytut Nadzoru Technicznego sp. z o.o. (INT) jest osobą prawną, działającą w dziedzinie zapewnienia bezpieczeństwa urządzeń technicznych. Dział certyfikacji