PORADNIK Zwrot VAT za materiały budowlane

|

|

|

- Małgorzata Borowska

- 8 lat temu

- Przeglądów:

Transkrypt

1 Autor: Adam Kret PORADNIK Zwrot VAT za materiały budowlane Wraz z przystąpieniem Polski do Unii Europejskiej, wzrosła stawka VAT na część materiałów budowlanych z 7% na 22%. Aby złagodzić szok cenowy Polacy mogą ubiegać się o zwrot różnicy w podatku. Zwrot dotyczy jednak tylko udokumentowanych wydatków poniesionych na cele mieszkaniowe po 30 kwietnia 2004 r. Spis treści 1. Wymagane dokumenty Kto może uzyskać zwrot części VAT za materiały budowlane Jakie warunki trzeba spełnić aby starać się o zwrot VAT Ile pieniędzy mogę maksymalnie odzyskać Jaki jest limit kwotowy Ile pieniędzy odzyskam Jak wypełnić formularze: VZM-1A i VZM -1B Jak wypełnić formularz VZM Załączniki i zawiadomienie Składamy wniosek i czekamy Uwagi Najczęstsze błędy Wskazówki Przykładowo wypełnione druki VZM-1 i VZM-1A

2 1. Wymagane dokumenty Aby starać się o zwrot, należy udokumentować wydatki. Wymaganymi dokumentami są: faktury za materiały budowlane, pozwolenie na budowę (jeśli inwestycja go wymagała), o materiały nie muszą być zakupione po uzyskaniu pozwolenia na budowę! formularze: VZM-1, VZM-1A (ew. VZM-1B), VZM-1C (jeśli brakuje oznaczeń PKWiU na fakturach), dokument potwierdzający tytuł prawny do lokalu. 2. Kto może uzyskać zwrot części VAT za materiały budowlane Ubiegać się o zwrot VAT może jedynie osoba fizyczna, która nie wykonywała robót budowlanych w ramach działalności gospodarczej (nie była płatnikiem VAT- np. wykonawcami remontu). Dotyczy to również małżonka podatnika. Jeżeli jeden z małżonków dokonał np. remontu w ramach prowadzonej działalności, drugi małżonek nie może skorzystać z ulgi Jakie warunki trzeba spełnić aby starać się o zwrot VAT Aby starać się o zwrot VAT za materiały budowlane należy spełnić kilka istotnych warunków związanych zarówno z samą inwestycją, jak i z użytymi na jej potrzeby materiałami. Warunkami koniecznymi do odzyskania VAT są: 1) poniesienie wydatków w związku z: budową domu mieszkalnego, nadbudową lub rozbudową budynku na cele mieszkalne, przebudową (przystosowaniem) budynku niemieszkalnego, lub jego części (np. pomieszczenia) na cele mieszkalne, remontem budynku mieszkalnego lub lokalu mieszkalnego. Urzędy skarbowe pozwalają uznać za remont również prace wykończeniowe domów / mieszkań oddanych w stanie surowym. Jeśli inwestycja miała mieszany cel: mieszkaniowo- usługowy (np. budowa domu, na parterze którego ma być prowadzony sklep)- można odzyskać VAT za materiały budowlane, w części przypadającej na powierzchnię mieszkaniową. Przykład Sklep w domu jednorodzinnym zajmuje 1/4 powierzchni. Zwrotem VAT może być objęte 3/4 materiałów konstrukcyjnych budynku (w części przypadającej na powierzchnię mieszkalną). 2

3 Nie wszystkie prace budowlane podlegają uldze. Szczegółowy wykaz prac objętych zwrotem VAT znajdziesz tu: wykaz 2) udokumentowanie wydatków fakturami VAT (w posiadaniu podatnika!); Faktury powinny posiadać oznaczenie ewidencyjne towarów( PKWiU). Zwróćmy na to uwagę sprzedawcy. Jeśli zabraknie oznaczeń, Urząd Skarbowy będzie musiał zbadać czy towary wskazane w fakturze objęte są zwolnieniem- wydłuży to niepotrzebnie postępowanie. 3) wzrost stawka VAT z 7% na 22% na zakupione materiały budowlane w dniu 1 maja 2004 r.; Nie wszystkie materiały były obłożone 7% stawką VAT. Wykaz materiałów podlegających uldze znajdziesz tu: wykaz 4) posiadanie tytułu prawnego do nieruchomości- rozumie się przez to takie prawo, które umożliwia korzystanie z nieruchomości/budynku/lokalu m.in.: własność, lub użytkowanie wieczyste, umowy cywilne: najmu, dzierżawy, użyczenia, prawa spółdzielcze: lokatorskie i własnościowe; 5) posiadanie pozwolenie na budowę, jeżeli inwestycja tego wymagała. ( np. budowa domu). Nie można wnosić o zwrot VAT za usługi (robociznę). 3. Ile pieniędzy mogę maksymalnie odzyskać Zwrot VAT jest limitowany. Jeżeli inwestycję rozliczamy częściowo co roku, limit obowiązuje przez 5 lat, począwszy od dnia złożenia pierwszego wniosku. Oznacza to, że w każdym kolejnym wniosku, kwotę przysługującego nam limitu musimy pomniejszyć o kwotę zwróconego podatku VAT w oparciu o poprzednie decyzje Urzędu Skarbowego. Jednakże składając kolejny wniosek (jeśli nie wykorzystaliśmy limitu w całości) wyliczamy go od nowa w oparciu o aktualną cenę 1m 2 powierzchni użytkowej. Limit kwotowy podlega więc waloryzacji. Limit niekoniecznie musi przez to wzrosnąć - cena m 2 może równie dobrze spaść- tym samym nowy limit będzie niższy. 3

4 Limit kwoty zwrotu zależy od kilku czynników: czy inwestycja wymagała pozwolenia na budowę; czy w latach z tytułu kosztów tych samych materiałów korzystałeś z ulgi mieszkaniowej w PIT Jaki jest limit kwotowy Cena 1m 2 oznacza cenę 1 m 2 powierzchni użytkowej budynku mieszkalnego ogłoszoną ostatnio w kwartale poprzedzającym, ten w którym złożono wniosek. Cenę ogłasza Prezes GUS na stronie internetowej Za IV kwartał 2008 r. wskaźnik wyniósł 3641 zł - obowiązywał do wniosków składanych w II kwartale 2008 r. W I kwartale 2009 r. wskaźnik wzrósł i wyniósł 3895 zł - obowiązuje dla wniosków składanych w III kwartale 2009 r. Limit dla podatnika, który nie korzystał z ulgi mieszkaniowej Jeżeli nie korzystałeś z ulgi mieszkaniowej, możesz odzyskać 68,18% zapłaconego VAT nie więcej jednak niż określa wynik poniższych działań: Przykład 1 Jeśli inwestycja wymagała pozwolenia na budowę: o 12, 295% x 70 m 2 x średnia cena 1m 2 Wniosek złożony w lipcu 2009 r., obowiązuje cena 1m 2 określona za I kwartał 2009 r. w wysokości 3895 zł. Limit zwrotu: 12,295% x 70 x 3895 zł= zł (zaokrąglone do pełnego złotego). Przykład 2 Jeżeli inwestycja nie wymagała pozwolenia na budowę: o 12,295% x 30 m 2 x średnia cena 1m 2 Limit zwrotu: 12,295% x 30 x 3895 = zł Limit dla podatnika, który korzystał z ulgi mieszkaniowej Jeżeli w latach korzystałeś z ulgi mieszkaniowej, w oparciu o te same faktury i wydatki, możesz odpisać 55,23% VAT, nie więcej jednak niż wynika z poniższych działań: Przykład 1 Jeśli inwestycja wymagała pozwolenia na budowę: o 9,959% x 70m 2 x średnia cena 1m 2 9,959% x 70 x 3895 = zł Jeśli inwestycja nie wymagała pozwolenia na budowę: o 9,959% x 30m 2 x średnia cena 1m 2 4

5 Przykład 2 9,959% x 30 x 3895 = zł Tabela limitów zwrotu VAT Limity zwrotu Pozwolenie na budowę Brak pozwolenia na budowę 1 Bez ulgi mieszkaniowej 68,18% VAT 12, 295% x 70 m 2 x średnia cena 1m 2 12,295% x 30 m 2 x średnia cena 1m 2 II kwartał 2009 r. 12,295% x 70 x 3895 = zł 12,295% x 30 x 3895 = zł 2 Z ulgą mieszkaniową 55,23% VAT 9,959% x 70m2 x średnia cena 1m 2 9,959% x 30m2 x średnia cena 1m 2 II kwartał 2009 r. 9,959% x 70 x 3895 = zł 9,959% x 30 x 3895 = zł TABELA JEST AKTUALNA DLA WNIOSKÓW SKŁADANYCH W III KWARTALE 2009 r. 4. Ile pieniędzy odzyskam Podane w punkcie 3 limity kwotowe obowiązują w 5-letnich okresach, od złożenia pierwszego wniosku(można je składać cząstkowo co roku) lub jednorazowo w przypadku złożenia wniosku po zakończeniu inwestycji. Kwotę przysługującego nam zwrotu wyliczamy w oparciu o zapłacony VAT. Przykład Jan Nowak, budując dom zapłacił w 2007 r zł brutto ( zł zł VAT) za materiały budowlane. Zważywszy na fakt, iż inwestycja wymagała pozwolenia na budowę, a nie mógł skorzystać z ulg mieszkaniowych, kwotę zwrotu wylicza następująco: zł x 68,18% = zł ( po zaokrągleniu). Limit w I kwartale 2008 r. wynosił zł, wobec czego Pan Nowak otrzyma za rok 2007 r. zwrot zł. Ponieważ, p. Nowak nie zakończył budowy, w kolejnym roku wydawszy kolejne zł brutto, znów złożył wniosek o zwrot VAT. Jednakże jest uprawniony jedynie do kwoty: zł (5-letni limit) zł (kwota uzyskana w poprzednim roku) = zł Jeżeli kontynuowałby budowę, przez kolejne 3 lata nie przysługiwał by mu żaden zwrot. [W przykładzie założyłem, że wszystkie materiały zakupione przez Nowaka, podlegały przed 1 stycznia 2004 r. 7% stawce VAT.] 5

6 Limity na inwestycje wymagające i nie wymagające pozwolenia na budowę obowiązują niezależnie. Przykład Jan Nowak wykorzystał limit przy budowie domu (wymagane pozwolenie), po czym rozpoczął remont w posiadanym mieszkaniu (nie wymaga pozwolenia)- przysługuje mu limit zwrotu (12,295% x 30 x 1m 2 ). 5. Jak wypełnić formularze: VZM-1A i VZM -1B Wskazane formularze nie są drukami urzędowymi! Zostały jedynie opracowane przez Ministerstwo Finansów w celu ułatwienia składania wniosków. Wniosek możemy skonstruować sami, ważne jest to aby znalazły się tam informacje wskazane w formularzach. Wypełnianie wniosku rozpoczynamy od załączników (VZM-1A i/lub VZM-1B). Załączniki te stanowią wykaz faktur, z tytułu których wnosimy o zwrot części VAT. Załącznik VZM-1B wypełniamy jedynie wtedy, gdy w związku z inwestycją skorzystaliśmy z ulgi mieszkaniowej za lata Wskazujemy w niej te faktur, które stanowiły podstawę do ulgi. Wskazówki do wypełnienia druków VZM-1A i VZM1-B Wpisując dane osobowe, numer PESEL podajemy jedynie kiedy dana osoba nie posiada numeru NIP (numer identyfikacji podatkowej): numer faktury podajemy w całości np. FV/0000/BD/08/2007 każdy przedsiębiorca może je numerować trochę inaczej; jeżeli na fakturze, którą powołujemy nie wszystkie pozycje mogą być objęte wnioskiem, w kolumnie lp. z faktury dot. wykazywanego wydatku podajemy kolejne numery pozycji tych towarów wskazanych na fakturze, które były objęte wcześniej 7% VAT. Sprawdź dokładnie czy towary, które kupiłeś były objęte wcześniej niższym VAT. Wpisując NIP sprzedawcy pamiętajmy o oddzieleniu poszczególnych cyfr myślnikami (-) pozwala to rozróżnić osoby fizyczne (drobni przedsiębiorcy) od osób prawnych i innych jednostek (np. spółek). 6

7 Wprowadzamy kwoty z faktur w kolumnie Kwota brutto wydatku uprawniającego do zwrotu podajemy sumę wartości wybranych pozycji z konkretnej faktury (razem z VAT); w kolumnie: Kwota podatku VAT dotycząca inwestycji Podajemy wartość samego VAT towarów wskazanych w kolumnie wcześniejszej. W zależności od tego czy zakup dotyczył inwestycji potrzebującej pozwolenia na budowę czy nie, wpisujemy wartość do odpowiedniej kolumny. Jeżeli na jednej fakturze będą materiały dotyczące obu typów inwestycji, VAT dzielimy odpowiednio i wpisujemy właściwe wartości do obu kolumn; Przykład Faktura nr 01/01/2007 na łączną kwotę 2440 zł. Z tego pozycja 1. o wartości 1000 zł zł VAT dotyczyła cementu na wylanie fundamentów w domu, a pozycja 2. o tej samej wartości dotyczyła kafelków w remontowanym jednocześnie mieszkaniu. W obie kolumny wpisujemy po 220 zł VAT, ponieważ pierwsza inwestycja wymaga pozwolenia na budowę, druga zaś nie. czynności powtarzamy dla każdej faktury. Jeżeli nie wystarczy nam wierszy, musimy sięgnąć po kolejny formularz, który w prawym górnym rogu oznaczamy kolejnym numerem; w ostatnim wierszu formularzy, sumujemy wskazane w kolumnach wartości. 6. Jak wypełnić formularz VZM-1 Jeśli wypełniliśmy załączniki, powinniśmy przystąpić do wypełnienia głównego wniosku. (VZM-1).Wcześniejsze wypełnienie załączników pozwoli na szybkie uzupełnienie treści formularza. Wskazówki dla formularza VZM-1: na górze formularza wpisujemy numer NIP swój i małżonka, jeśli go posiadamy; wskazujemy Urząd skarbowy, do którego składamy wniosek. Jeżeli wniosek składa wspólnie małżeństwo, nie mieszkające wspólnie, wniosek kierujemy do wybranego US (odpowiedniego dla jednego z małżonków), jednocześnie zawiadamiając drugi US o złożonym wniosku. wskazujemy, czy wniosek składamy: o samodzielnie (nie pozostajemy w związku małżeńskim), o samodzielnie, ale pozostajemy w związku małżeńskim (jeśli inwestycję wykonaliśmy przed wstąpieniem w związek małżeński), o wspólnie z małżonkiem; wskazując dane wnioskodawcy (wnioskodawców) (uwaga: jeśli pozostajemy w związku małżeńskim, musimy wypełnić rubryki dot. małżonka) numer PESEL oraz imiona rodziców podajemy jedynie gdy nie posiadamy numeru NIP. Adres małżonka podajemy jedynie jeśli nie mieszkamy w tym samym miejscu; w dalszej części wskazujemy rodzaj i termin rozpoczęcia i zakończenia prac; 7

8 wyliczanie kwoty zwrotu: o o w rubryce 44 podajemy sumę przysługującego nam zwrotu VAT bez uwzględnienia limitów; obliczamy go mnożąc zsumowany VAT z faktur wskazanych w drukach VZM- 1A i VZM-1B (zarówno inwestycji wymagających jak i nie wymagających pozwolenia na budowę); 68,18% (0,6618) dane z formularza VZM-1A, 55,23% (0,5523) dane z formularza VZM-1B; wyliczanie aktualnych limitów: o o obowiązujące limity musimy wyliczyć sami. Robimy to według wzorów i w kolejności podanej w punkcie 3 niniejszego poradnika; jeśli wcześniej wnosiliśmy o zwrot, pamiętajmy o obniżeniu limitu zwrotu o uzyskaną wcześniej kwotę; wyliczanie kwoty zwrotu: o porównujemy wyliczone kwoty zwrotu VAT, z obowiązującymi limitami; o dodajemy do siebie kwoty przysługującego nam zwrotu w poszczególnych inwestycjach; o uzyskaną kwotę wpisujemy do rubryki 51 (po zaokrągleniu do pełnych złotych); Jeżeli wyliczony VAT przekracza limity, obliczając przysługujący nam zwrot, podajemy kwotę limitu. Wyliczając kwotę zwrotu, musimy uwzględnić wcześniejsze zwroty (patrz punkt 4). jeżeli zapłaciliśmy VAT w wyniku remontu mieszkania/ domu w dziale E (rubryka 52) podajemy jego zakres; o określając zakres prac remontowych wpiszmy prace z wykazu prac objętych ustawą; w dziale F wskazujemy sposób przekazania nam kwoty zwrotu (kasa urzędu, pocztą, przelew na rachunek bankowy) oraz podajemy ewentualnie numer rachunku bankowego; w dziale G wskazujemy rodzaj i ilość załączników: o pozwolenie na budowę, o faktury, o dokumentujące tytuł do lokalu (patrz punkt 2); w dziale H umieszczamy podpisy: o własny, o małżonka. 8

9 Nawet jeśli wniosek składamy indywidualnie, ale jesteśmy w związku małżeńskim- brak podpisu małżonka pozbawia prawa do zwrotu). 7. Załączniki i zawiadomienie Do naszego wniosku musimy załączyć kopie: pozwolenia na budowę (jeśli inwestycja ich wymagała), wszystkich faktur powołanych w formularzach, dokumentu potwierdzającego nasz tytuł do lokalu, jeśli prace nie wymagały pozwolenia na budowę: o odpisu z księgi wieczystej w wypadku własności, o umowy najmu / użytkowania lokalu, o zaświadczenia o członkostwie w spółdzielni i prawie do lokalu. Wystarczą wyraźne kserokopie. Należy jednak liczyć się z tym, że urząd w przypadku wątpliwości może nas wezwać do okazania oryginałów. Jeżeli nie mieszkamy wspólnie z małżonkiem (i mamy inne urzędy skarbowe), musimy pisemnie zawiadomić drugi urząd skarbowy o złożonym wniosku. Porównaj: jak rozliczają się małżonkowie. 8. Składamy wniosek i czekamy Wniosek można nadać za pośrednictwem poczty, przesyłką poleconą, lub złożyć w urzędzie. Przygotujmy drugi egzemplarz wniosku (bez załączników), na nim otrzymamy potwierdzenie złożenia wniosku. Rozpoznanie wniosku może potrwać stosunkowo długo- zwłaszcza jeżeli urząd skarbowy będzie miał wątpliwości dotyczące jego zasadności. Jeśli chodzi o terminy ustawowe: urząd skarbowy ma 6 miesięcy na wydanie decyzji o zwrocie VAT. Z kolei licząc od dnia doręczenia nam ww. decyzji ma 25 dni na dokonanie wpłaty; jeśli wniosek jest oczywiście zasadny- zwrot następuje bez wydania decyzji, w terminie 6 miesięcy od dnia złożenia wniosku. Nowy formularz: VZM-1C aby przyspieszyć procedurę zwrotu VAT za materiały budowlane- pojawił się nowy formularz, na którym można wskazać faktury, wraz z numerem PKWiU towarów - taki wykaz pozwala Urzędowi Skarbowemu na szybsze rozliczenie wniosku; wypełnienie i załączenie formularza VZM-1C nie jest obowiązkowe; formularz: VZM-1C. 9

10 9. Uwagi 9.1. Najczęstsze błędy Poniżej przedstawiamy najczęstsze błędy popełniane przy składaniu wniosku o zwrot VAT za materiały budowlane. nie podpisanie wniosku przez oboje małżonków, wyliczenie zwrotu w oparciu o kwotę brutto(cena + VAT) zamiast o samą wartość podatku VAT, brak wymaganych załączników: w szczególności potwierdzających prawo do lokalu i faktur, błędne faktury: w szczególności te, na których nie ma oznaczeń PKWiU, błędne pozycje w fakturach: wliczenie wartości towarów nie objętych wcześniej 7% stawką VAT. nie uwzględnianie wcześniejszych zwrotów, obniżających limit Wskazówki Cena 1m 2 powierzchni użytkowej zmienia się co kwartał - wraz z nią zmienia się limit. Pamiętajmy że obowiązuje on nas przez 5 lat od złożenia pierwszego wniosku. W związku z powyższym, warto jest obserwować dane statystyczne GUSu - wbrew pozorom (mimo generalnego wzrostu cen mieszkań) - cena ta nie zawsze musi rosnąć. Porównując statystykę z ostatnich 10 lat można zauważyć generalną tendencję wzrostową (rok 2007 był rekordowy). Jednakże nie ma prawidłowości dotyczącej zmian wskaźnika w obrębie 1 roku - w niektórych kwartałach jest niższy, w niektórych wyższy. Można założyć jednak, iż w związku ze wzrostem kosztów materiałów, oraz cen działek budowlanych wskaźnik może "wyskoczyć" w górę w bieżącym roku- wylicza się go bowiem w oparciu o koszty wytworzenia budynków - oddanych do użytku. Pamiętaj, że możesz "przeczekać" słabszy kwartał: nie minie ci żaden termin, możesz dostać wyższy zwrot. Wniosek można składać tylko raz w roku! Przy kolejnych wnioskach limit zwrotu wyliczany jest od nowa - może być niższy (ale i wyższy). Pamiętaj o uwzględnieniu wcześniejszego zwrotu w nowym wniosku. 10

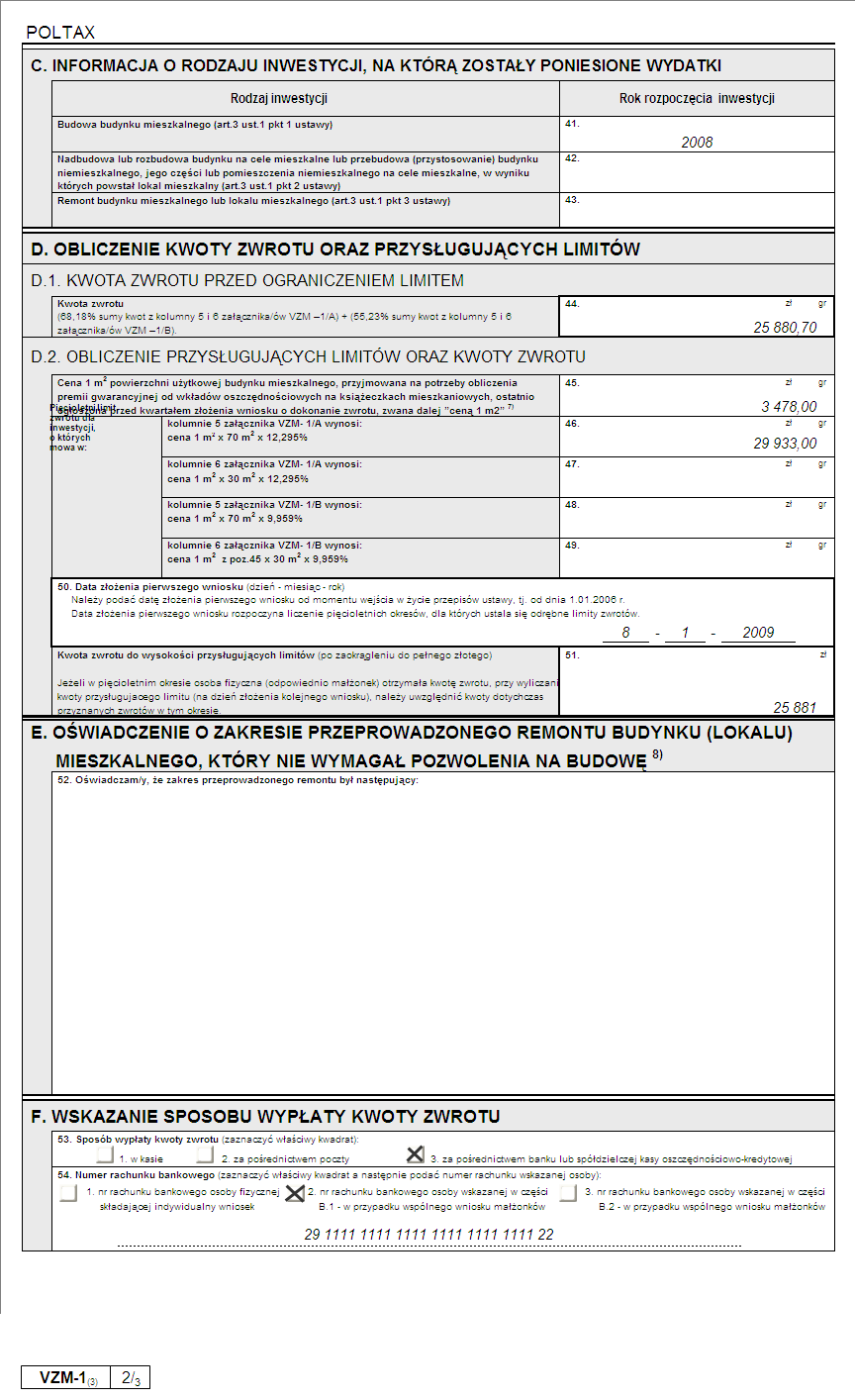

11 10. Przykładowo wypełnione druki VZM-1 i VZM-1A 11

12 12

13 13

14 14

ZWROT VAT ZA MATERIAŁY

ZWROT VAT ZA MATERIAŁY BUDOWLANE Autor: Paweł Huczko Wraz z przystąpieniem Polski do Unii Europejskiej, wzrosła stawka VAT na część materiałów budowlanych z 7% na 22 %. Aby złagodzić szok cenowy Polacy

ZWROT VAT ZA MATERIAŁY BUDOWLANE Autor: Paweł Huczko Wraz z przystąpieniem Polski do Unii Europejskiej, wzrosła stawka VAT na część materiałów budowlanych z 7% na 22 %. Aby złagodzić szok cenowy Polacy

ZWROT NIEKTÓRYCH WYDATKÓW ZWIĄZANYCH Z BUDOWNICTWEM MIESZKANIOWYM PONIESIONYCH OD DNIA 1 MAJA 2004 R. DO DNIA 31 GRUDNIA 2007 R.

ZWROT NIEKTÓRYCH WYDATKÓW ZWIĄZANYCH Z BUDOWNICTWEM MIESZKANIOWYM PONIESIONYCH OD DNIA 1 MAJA 2004 R. DO DNIA 31 GRUDNIA 2007 R. Jeśli w okresie od dnia 1 maja 2004 r. do dnia 31 grudnia 2007 r. poniosłeś

ZWROT NIEKTÓRYCH WYDATKÓW ZWIĄZANYCH Z BUDOWNICTWEM MIESZKANIOWYM PONIESIONYCH OD DNIA 1 MAJA 2004 R. DO DNIA 31 GRUDNIA 2007 R. Jeśli w okresie od dnia 1 maja 2004 r. do dnia 31 grudnia 2007 r. poniosłeś

ZWROT NIEKTÓRYCH WYDATKÓW ZWIĄZANYCH Z BUDOWNICTWEM MIESZKANIOWYM PONIESIONYCH OD DNIA 1 MAJA 2004 R. DO DNIA 31 GRUDNIA 2007 R.

ZWROT NIEKTÓRYCH WYDATKÓW ZWIĄZANYCH Z BUDOWNICTWEM MIESZKANIOWYM PONIESIONYCH OD DNIA 1 MAJA 2004 R. DO DNIA 31 GRUDNIA 2007 R. Jeśli w okresie od dnia 1 maja 2004 r. do dnia 31 grudnia 2007 r. poniosłeś

ZWROT NIEKTÓRYCH WYDATKÓW ZWIĄZANYCH Z BUDOWNICTWEM MIESZKANIOWYM PONIESIONYCH OD DNIA 1 MAJA 2004 R. DO DNIA 31 GRUDNIA 2007 R. Jeśli w okresie od dnia 1 maja 2004 r. do dnia 31 grudnia 2007 r. poniosłeś

Zwrot VAT za materiały budowlane. Wpisany przez Krzysztof Ścipień

Skrócenie terminu tego zwrotu nastąpiło wskutek nowelizacji ustawy z 29 sierpnia 2005 r. o zwrocie osobom fizycznym niektórych wydatków związanych z budownictwem mieszkaniowym. Za sprawą nowelizacji ustawy

Skrócenie terminu tego zwrotu nastąpiło wskutek nowelizacji ustawy z 29 sierpnia 2005 r. o zwrocie osobom fizycznym niektórych wydatków związanych z budownictwem mieszkaniowym. Za sprawą nowelizacji ustawy

ZWROT NIEKTÓRYCH WYDATKÓW ZWIĄZANYCH Z BUDOWNICTWEM MIESZKANIOWYM PONIESIONYCH OD DNIA 1 MAJA 2004 R.

ZWROT NIEKTÓRYCH WYDATKÓW ZWIĄZANYCH Z BUDOWNICTWEM MIESZKANIOWYM PONIESIONYCH OD DNIA 1 MAJA 2004 R. Jeśli po dniu 30 kwietnia 2004 r. poniosłeś wydatki na zakup materiałów budowlanych związanych z inwestycją

ZWROT NIEKTÓRYCH WYDATKÓW ZWIĄZANYCH Z BUDOWNICTWEM MIESZKANIOWYM PONIESIONYCH OD DNIA 1 MAJA 2004 R. Jeśli po dniu 30 kwietnia 2004 r. poniosłeś wydatki na zakup materiałów budowlanych związanych z inwestycją

ZWROT NIEKTÓRYCH WYDATKÓW ZWIĄZANYCH Z BUDOWNICTWEM MIESZKANIOWYM PONIESIONYCH OD DNIA 1 MAJA 2004 R. DO DNIA 31 GRUDNIA 2007 R.

ZWROT NIEKTÓRYCH WYDATKÓW ZWIĄZANYCH Z BUDOWNICTWEM MIESZKANIOWYM PONIESIONYCH OD DNIA 1 MAJA 2004 R. DO DNIA 31 GRUDNIA 2007 R. Jeśli w okresie od dnia 1 maja 2004 r. do dnia 31 grudnia 2007 r. poniosłeś

ZWROT NIEKTÓRYCH WYDATKÓW ZWIĄZANYCH Z BUDOWNICTWEM MIESZKANIOWYM PONIESIONYCH OD DNIA 1 MAJA 2004 R. DO DNIA 31 GRUDNIA 2007 R. Jeśli w okresie od dnia 1 maja 2004 r. do dnia 31 grudnia 2007 r. poniosłeś

K A R T A I N F O R M A C Y J N A. Zwrot osobom fizycznym niektórych wydatków związanych z budownictwem mieszkaniowym

URZĄD SKARBOWY W DZIERŻONIOWIE Zwrot osobom fizycznym niektórych wydatków związanych z budownictwem mieszkaniowym K-049/1 Obowiązuje od 1.09.2011 r. I. Kogo dotyczy : Osób fizycznych, które: - po dniu

URZĄD SKARBOWY W DZIERŻONIOWIE Zwrot osobom fizycznym niektórych wydatków związanych z budownictwem mieszkaniowym K-049/1 Obowiązuje od 1.09.2011 r. I. Kogo dotyczy : Osób fizycznych, które: - po dniu

ZWROT NIEKTÓRYCH WYDATKÓW ZWIĄZANYCH Z BUDOWNICTWEM MIESZKANIOWYM PONIESIONYCH OD DNIA 1 MAJA 2004 R. DO DNIA 31 GRUDNIA 2013 R.

ZWROT NIEKTÓRYCH WYDATKÓW ZWIĄZANYCH Z BUDOWNICTWEM MIESZKANIOWYM PONIESIONYCH OD DNIA 1 MAJA 2004 R. DO DNIA 31 GRUDNIA 2013 R. Jeśli w okresie od dnia 30 kwietnia 2004 r. do dnia 31 grudnia 2013 r. poniosłeś

ZWROT NIEKTÓRYCH WYDATKÓW ZWIĄZANYCH Z BUDOWNICTWEM MIESZKANIOWYM PONIESIONYCH OD DNIA 1 MAJA 2004 R. DO DNIA 31 GRUDNIA 2013 R. Jeśli w okresie od dnia 30 kwietnia 2004 r. do dnia 31 grudnia 2013 r. poniosłeś

ZWROT NIEKTÓRYCH WYDATKÓW ZWIĄZANYCH Z BUDOWNICTWEM MIESZKANIOWYM PONIESIONYCH OD DNIA 1 MAJA 2004 R.

ZWROT NIEKTÓRYCH WYDATKÓW ZWIĄZANYCH Z BUDOWNICTWEM MIESZKANIOWYM PONIESIONYCH OD DNIA 1 MAJA 2004 R. Jeśli po dniu 30 kwietnia 2004 r. poniosłeś wydatki na zakup materiałów budowlanych związanych z inwestycją

ZWROT NIEKTÓRYCH WYDATKÓW ZWIĄZANYCH Z BUDOWNICTWEM MIESZKANIOWYM PONIESIONYCH OD DNIA 1 MAJA 2004 R. Jeśli po dniu 30 kwietnia 2004 r. poniosłeś wydatki na zakup materiałów budowlanych związanych z inwestycją

USTAWA. z dnia 29 sierpnia 2005 r.

USTAWA z dnia 29 sierpnia 2005 r. o zwrocie osobom fizycznym niektórych wydatków związanych z budownictwem mieszkaniowym (Dz. U. 2005, nr 177, poz. 1468 ze zm.) Art. 1. 1. Ustawa reguluje zasady zwrotu

USTAWA z dnia 29 sierpnia 2005 r. o zwrocie osobom fizycznym niektórych wydatków związanych z budownictwem mieszkaniowym (Dz. U. 2005, nr 177, poz. 1468 ze zm.) Art. 1. 1. Ustawa reguluje zasady zwrotu

ZWROT VAT ZA MATERIAŁY BUDOWLANE TYLKO DO KOŃCA 2013 ROKU!!!

ZWROT VAT ZA MATERIAŁY BUDOWLANE TYLKO DO KOŃCA 2013 ROKU!!! Zwrot VAT za materiały budowlane będzie można uzyskać tylko do końca 2013 roku. Rząd zapowiada likwidację systemu zwrotu VAT za materiały budowlane

ZWROT VAT ZA MATERIAŁY BUDOWLANE TYLKO DO KOŃCA 2013 ROKU!!! Zwrot VAT za materiały budowlane będzie można uzyskać tylko do końca 2013 roku. Rząd zapowiada likwidację systemu zwrotu VAT za materiały budowlane

remontem budynku mieszkalnego lub lokalu mieszkalnego[1],

![remontem budynku mieszkalnego lub lokalu mieszkalnego[1],](/thumbs/33/16409527.jpg "remontem budynku mieszkalnego lub lokalu mieszkalnego[1],") URZĄD SKARBOWY W BOLESŁAWCU, 59-700 BOLESŁAWIEC UL. GARNCARSKA 10 ZWROT OSOBOM FIZYCZNYM NIEKTÓRYCH WYDATKÓW ZWIĄZANYCH Z BUDOWNICTWEM MIESZKANIOWYM PONIESIONYCH I UDOKUMENTOWANYCH FAKTURAMI WYSTAWIONYMI

URZĄD SKARBOWY W BOLESŁAWCU, 59-700 BOLESŁAWIEC UL. GARNCARSKA 10 ZWROT OSOBOM FIZYCZNYM NIEKTÓRYCH WYDATKÓW ZWIĄZANYCH Z BUDOWNICTWEM MIESZKANIOWYM PONIESIONYCH I UDOKUMENTOWANYCH FAKTURAMI WYSTAWIONYMI

MINISTERSTWO FINANSÓW BROSZURA INFORMACYJNA DO ZAŁĄCZNIKA PIT/D SKŁADANEGO WRAZ Z ZEZNANIEM PIT-28, PIT-36 LUB PIT-37 ZA 2006 ROK

MINISTERSTWO FINANSÓW BROSZURA INFORMACYJNA DO ZAŁĄCZNIKA PIT/D SKŁADANEGO WRAZ Z ZEZNANIEM PIT-28, PIT-36 LUB PIT-37 ZA 2006 ROK ZAŁĄCZNIK PIT/D przeznaczony jest dla podatników, którzy w zeznaniu podatkowym

MINISTERSTWO FINANSÓW BROSZURA INFORMACYJNA DO ZAŁĄCZNIKA PIT/D SKŁADANEGO WRAZ Z ZEZNANIEM PIT-28, PIT-36 LUB PIT-37 ZA 2006 ROK ZAŁĄCZNIK PIT/D przeznaczony jest dla podatników, którzy w zeznaniu podatkowym

VZM krok po kroku. Zwrot wydatków związanych z budownictwem mieszkaniowym

Izba Skarbowa w Warszawie VZM krok po kroku. Zwrot wydatków związanych z budownictwem mieszkaniowym Broszura kierowana jest do osób fizycznych, które przed dniem 1 stycznia 2014 r. poniosły wydatki na

Izba Skarbowa w Warszawie VZM krok po kroku. Zwrot wydatków związanych z budownictwem mieszkaniowym Broszura kierowana jest do osób fizycznych, które przed dniem 1 stycznia 2014 r. poniosły wydatki na

BROSZURA INFORMACYJNA DO ZAŁĄCZNIKA PIT/D

BROSZURA INFORMACYJNA DO ZAŁĄCZNIKA PIT/D MINISTERSTWO FINANSÓW SKŁADANEGO WRAZ Z ZEZNANIEM PIT-28, PIT-36 LUB PIT-37 ZA 2007 ROK ZAŁĄCZNIK PIT/D przeznaczony jest dla podatników, którzy w zeznaniu podatkowym

BROSZURA INFORMACYJNA DO ZAŁĄCZNIKA PIT/D MINISTERSTWO FINANSÓW SKŁADANEGO WRAZ Z ZEZNANIEM PIT-28, PIT-36 LUB PIT-37 ZA 2007 ROK ZAŁĄCZNIK PIT/D przeznaczony jest dla podatników, którzy w zeznaniu podatkowym

MINISTERSTWO FINANSÓW BROSZURA INFORMACYJNA DO ZAŁĄCZNIKA PIT/D SKŁADANEGO WRAZ Z ZEZNANIEM PIT-28, PIT-36 LUB PIT-37 ZA 2014 ROK

MINISTERSTWO FINANSÓW BROSZURA INFORMACYJNA DO ZAŁĄCZNIKA PIT/D SKŁADANEGO WRAZ Z ZEZNANIEM PIT-28, PIT-36 LUB PIT-37 ZA 2014 ROK ZAŁĄCZNIK PIT/D przeznaczony jest dla podatników, którzy w zeznaniu podatkowym

MINISTERSTWO FINANSÓW BROSZURA INFORMACYJNA DO ZAŁĄCZNIKA PIT/D SKŁADANEGO WRAZ Z ZEZNANIEM PIT-28, PIT-36 LUB PIT-37 ZA 2014 ROK ZAŁĄCZNIK PIT/D przeznaczony jest dla podatników, którzy w zeznaniu podatkowym

Zwrot osobom fizycznym niektórych wydatków związanych z budownictwem mieszkaniowym. Kto i od kiedy może ubiegać się o zwrot

Zwrot osobom fizycznym niektórych wydatków związanych z budownictwem mieszkaniowym (źródło: www.infor.pl) 29 sierpnia br. została uchwalona długo oczekiwana ustawa o zwrocie osobom fizycznym niektórych

Zwrot osobom fizycznym niektórych wydatków związanych z budownictwem mieszkaniowym (źródło: www.infor.pl) 29 sierpnia br. została uchwalona długo oczekiwana ustawa o zwrocie osobom fizycznym niektórych

MINISTERSTWO FINANSÓW BROSZURA INFORMACYJNA DO ZAŁĄCZNIKA PIT/D SKŁADANEGO WRAZ Z ZEZNANIEM PIT-28, PIT-36 LUB PIT-37 ZA 2005 ROK

MINISTERSTWO FINANSÓW BROSZURA INFORMACYJNA DO ZAŁĄCZNIKA PIT/D SKŁADANEGO WRAZ Z ZEZNANIEM PIT-28, PIT-36 LUB PIT-37 ZA 2005 ROK ZAŁĄCZNIK PIT/D przeznaczony jest dla podatników, którzy w zeznaniu podatkowym

MINISTERSTWO FINANSÓW BROSZURA INFORMACYJNA DO ZAŁĄCZNIKA PIT/D SKŁADANEGO WRAZ Z ZEZNANIEM PIT-28, PIT-36 LUB PIT-37 ZA 2005 ROK ZAŁĄCZNIK PIT/D przeznaczony jest dla podatników, którzy w zeznaniu podatkowym

MINISTERSTWO FINANSÓW

MINISTERSTWO FINANSÓW BROSZURA INFORMACYJNA DO ZAŁĄCZNIKA PIT/D SKŁADANEGO WRAZ Z ZEZNANIEM PIT-28, PIT-36 LUB PIT-37 ZA 2004 ROK ZAŁĄCZNIK PIT/D przeznaczony jest dla podatników, którzy w zeznaniu podatkowym

MINISTERSTWO FINANSÓW BROSZURA INFORMACYJNA DO ZAŁĄCZNIKA PIT/D SKŁADANEGO WRAZ Z ZEZNANIEM PIT-28, PIT-36 LUB PIT-37 ZA 2004 ROK ZAŁĄCZNIK PIT/D przeznaczony jest dla podatników, którzy w zeznaniu podatkowym

Rodzaj dokumentu. interpretacja indywidualna. Sygnatura IPPB2/415-224/11-2/AK. Data 2011.05.18. Autor. Dyrektor Izby Skarbowej w Warszawie.

Rodzaj dokumentu interpretacja indywidualna Sygnatura IPPB2/415-224/11-2/AK Data 2011.05.18 Autor Dyrektor Izby Skarbowej w Warszawie Temat Zwrot niektórych wydatków związanych z budownictwem mieszkaniowym

Rodzaj dokumentu interpretacja indywidualna Sygnatura IPPB2/415-224/11-2/AK Data 2011.05.18 Autor Dyrektor Izby Skarbowej w Warszawie Temat Zwrot niektórych wydatków związanych z budownictwem mieszkaniowym

Najczęstsze błędy w PIT-ach przedsiębiorców rozliczających się na zasadach ogólnych

Najczęstsze błędy w PIT-ach przedsiębiorców rozliczających się na zasadach ogólnych Informator o najczęściej popełnianych błędach w zeznaniach rocznych podatników prowadzących działalność gospodarczą na

Najczęstsze błędy w PIT-ach przedsiębiorców rozliczających się na zasadach ogólnych Informator o najczęściej popełnianych błędach w zeznaniach rocznych podatników prowadzących działalność gospodarczą na

Załatwianie spraw z zakresu zryczałtowanego podatku dochodowego od przychodu z odpłatnego zbycia nieruchomości i praw majątkowych

Załatwianie spraw z zakresu zryczałtowanego podatku dochodowego od przychodu z odpłatnego zbycia nieruchomości i praw majątkowych 1. Co należy zrobić Przychody z odpłatnego zbycia nieruchomości i praw

Załatwianie spraw z zakresu zryczałtowanego podatku dochodowego od przychodu z odpłatnego zbycia nieruchomości i praw majątkowych 1. Co należy zrobić Przychody z odpłatnego zbycia nieruchomości i praw

Zwrot wydatków na materiały budowlane

Zwrot wydatków na materiały budowlane Autor: Terminy ubiegania się o zwrot zostały ograniczone. Wniosek o zwrot części wydatków poniesionych na zakup materiałów budowlanych, udokumentowanych fakturą wystawioną

Zwrot wydatków na materiały budowlane Autor: Terminy ubiegania się o zwrot zostały ograniczone. Wniosek o zwrot części wydatków poniesionych na zakup materiałów budowlanych, udokumentowanych fakturą wystawioną

OPODATKOWANIE PRZYCHODU (DOCHODU) Z ODPŁATNEGO ZBYCIA NIERUCHOMOŚCI

Z ODPŁATNEGO ZBYCIA NIERUCHOMOŚCI") OPODATKOWANIE PRZYCHODU (DOCHODU) Z ODPŁATNEGO ZBYCIA NIERUCHOMOŚCI Stan prawny na dzień 1 stycznia 2011 r. www.mf.gov.pl Ministerstwo Finansów OPODATKOWANIE PRZYCHODU (DOCHODU) Z ODPŁATNEGO ZBYCIA NIERUCHOMOŚCI*

OPODATKOWANIE PRZYCHODU (DOCHODU) Z ODPŁATNEGO ZBYCIA NIERUCHOMOŚCI Stan prawny na dzień 1 stycznia 2011 r. www.mf.gov.pl Ministerstwo Finansów OPODATKOWANIE PRZYCHODU (DOCHODU) Z ODPŁATNEGO ZBYCIA NIERUCHOMOŚCI*

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa. Opodatkowanie przychodu (dochodu) z odpłatnego zbycia nieruchomości. www.mf.gov.

z odpłatnego zbycia nieruchomości. www.mf.gov.") Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa Opodatkowanie przychodu (dochodu) z odpłatnego zbycia nieruchomości www.mf.gov.pl 1 Lorem ipsum dolor Opodatkowanie przychodu (dochodu) z odpłatnego

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa Opodatkowanie przychodu (dochodu) z odpłatnego zbycia nieruchomości www.mf.gov.pl 1 Lorem ipsum dolor Opodatkowanie przychodu (dochodu) z odpłatnego

Opodatkowanie przychodu (dochodu) z odpłatnego zbycia nieruchomości

z odpłatnego zbycia nieruchomości") Ministerstwo finansów ul. Świętokrzyska 12 00-916 Warszawa Opodatkowanie przychodu (dochodu) z odpłatnego zbycia nieruchomości www.fi nanse.mf.gov.pl 1 2 Ministerstwo finansów Lorem ipsum dolor Opodatkowanie

Ministerstwo finansów ul. Świętokrzyska 12 00-916 Warszawa Opodatkowanie przychodu (dochodu) z odpłatnego zbycia nieruchomości www.fi nanse.mf.gov.pl 1 2 Ministerstwo finansów Lorem ipsum dolor Opodatkowanie

Broszura informacyjna

www.sosplock.pl Broszura informacyjna Zwrot niektórych wydatków związanych z budownictwem mieszkaniowym poniesionych od dnia 1.05.2004 r. Marek Dyszkiewicz, Płockie SOS Nasz Dom Płock 2008 Oprocentowanie

www.sosplock.pl Broszura informacyjna Zwrot niektórych wydatków związanych z budownictwem mieszkaniowym poniesionych od dnia 1.05.2004 r. Marek Dyszkiewicz, Płockie SOS Nasz Dom Płock 2008 Oprocentowanie

Jak odzyskać VAT. e-poradnik. na zakupione materiały budowlane. egazety Prawnej. Komentarze, praktyczne rady i przepisy. Kto może ubiegać się o zwrot

e-poradnik egazety Prawnej Jak odzyskać VAT na zakupione materiały budowlane Komentarze, praktyczne rady i przepisy Kto może ubiegać się o zwrot Ile można odzyskać Jak ustalić limit zwrotu indywidualnie

e-poradnik egazety Prawnej Jak odzyskać VAT na zakupione materiały budowlane Komentarze, praktyczne rady i przepisy Kto może ubiegać się o zwrot Ile można odzyskać Jak ustalić limit zwrotu indywidualnie

K A R T A I N F O R M A C Y J N A. Określenie zryczałtowanego podatku dochodowego od przychodu z odpłatnego zbycia nieruchomości i praw majątkowych

URZĄD SKARBOWY W DZIERŻONIOWIE Określenie zryczałtowanego podatku dochodowego od przychodu z odpłatnego K-023/1 Obowiązuje od 01.04.2011 r. I. Kogo dotyczy 1. Osób fizycznych, które dokonały odpłatnego

URZĄD SKARBOWY W DZIERŻONIOWIE Określenie zryczałtowanego podatku dochodowego od przychodu z odpłatnego K-023/1 Obowiązuje od 01.04.2011 r. I. Kogo dotyczy 1. Osób fizycznych, które dokonały odpłatnego

Jak odzyskać VAT. od zakupionych materiałów budowlanych. e-poradnik. gazetaprawna.pl. Podatki Podatki Podatki Podatki

e-poradnik Podatki Podatki Podatki Podatki Jak odzyskać VAT od zakupionych materiałów budowlanych Jak odliczyć VAT od materiałów zakupionych w 2011 r. Kto może się ubiegać o zwrot Ile można odzyskać Jak

e-poradnik Podatki Podatki Podatki Podatki Jak odzyskać VAT od zakupionych materiałów budowlanych Jak odliczyć VAT od materiałów zakupionych w 2011 r. Kto może się ubiegać o zwrot Ile można odzyskać Jak

ZWROT NIEKTÓRYCH WYDATKÓW ZWIĄZANYCH Z BUDOWNICTWEM MIESZKANIOWYM PONIESIONYCH OD DNIA 1 MAJA 2004 R.

ZWROT NIEKTÓRYCH WYDATKÓW ZWIĄZANYCH Z BUDOWNICTWEM MIESZKANIOWYM PONIESIONYCH OD DNIA 1 MAJA 2004 R. Jeśli po dniu 30 kwietnia 2004 r. poniosłeś wydatki na zakup materiałów budowlanych związanych z inwestycją

ZWROT NIEKTÓRYCH WYDATKÓW ZWIĄZANYCH Z BUDOWNICTWEM MIESZKANIOWYM PONIESIONYCH OD DNIA 1 MAJA 2004 R. Jeśli po dniu 30 kwietnia 2004 r. poniosłeś wydatki na zakup materiałów budowlanych związanych z inwestycją

Najczęściej popełniane błędy przy wypełnianiu zeznań PIT na przykładach

Najczęściej popełniane błędy przy wypełnianiu zeznań PIT na przykładach Dość często się zdarza, że składane przez podatników zeznania PIT zawierają błędy. Najczęściej błędy te nie wynikają z niewiedzy

Najczęściej popełniane błędy przy wypełnianiu zeznań PIT na przykładach Dość często się zdarza, że składane przez podatników zeznania PIT zawierają błędy. Najczęściej błędy te nie wynikają z niewiedzy

LISTA NAJCZĘŚCIEJ ZADAWANYCH PYTAŃ - PIT-37

LISTA NAJCZĘŚCIEJ ZADAWANYCH PYTAŃ - PIT-37 Poznań, 2013 O PBDA Jesteśmy konsultingową organizacją studencką typu junior enterprise. Zajmujemy się doradztwem biznesowym wspieramy małe i średnie firmy oraz

LISTA NAJCZĘŚCIEJ ZADAWANYCH PYTAŃ - PIT-37 Poznań, 2013 O PBDA Jesteśmy konsultingową organizacją studencką typu junior enterprise. Zajmujemy się doradztwem biznesowym wspieramy małe i średnie firmy oraz

VI. FORMY OPODATKOWANIA OKREŚLONE W USTAWIE O ZRYCZAŁTOWANYM PODATKU DOCHODOWYM OD NIEKTÓRYCH PRZYCHODÓW OSIĄGANYCH PRZEZ OSOBY FIZYCZNE

VI. FORMY OPODATKOWANIA OKREŚLONE W USTAWIE O ZRYCZAŁTOWANYM PODATKU DOCHODOWYM OD NIEKTÓRYCH PRZYCHODÓW OSIĄGANYCH PRZEZ OSOBY FIZYCZNE 1. RYCZAŁT OD PRZYCHODÓW EWIDENCJONOWANYCH - art. 2 ust. 1, art.

VI. FORMY OPODATKOWANIA OKREŚLONE W USTAWIE O ZRYCZAŁTOWANYM PODATKU DOCHODOWYM OD NIEKTÓRYCH PRZYCHODÓW OSIĄGANYCH PRZEZ OSOBY FIZYCZNE 1. RYCZAŁT OD PRZYCHODÓW EWIDENCJONOWANYCH - art. 2 ust. 1, art.

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa. Opodatkowanie dochodu z odpłatnego zbycia nieruchomości. www.finanse.mf.gov.

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa Opodatkowanie dochodu z odpłatnego zbycia nieruchomości www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów Lorem Opodatkowanie ipsum dolor dochodu

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa Opodatkowanie dochodu z odpłatnego zbycia nieruchomości www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów Lorem Opodatkowanie ipsum dolor dochodu

Opodatkowanie dochodu z odpłatnego zbycia nieruchomości

Opodatkowanie dochodu z odpłatnego zbycia nieruchomości Lorem ipsum dolor Sprzedajesz nieruchomość? Sprawdź kiedy zapłacisz podatek dochodowy Podatek dochodowy od osób fizycznych (zwany dalej PIT) płaci

Opodatkowanie dochodu z odpłatnego zbycia nieruchomości Lorem ipsum dolor Sprzedajesz nieruchomość? Sprawdź kiedy zapłacisz podatek dochodowy Podatek dochodowy od osób fizycznych (zwany dalej PIT) płaci

KARTA INFORMACYJNA. Odpłatne zbycie nieruchomości i praw majątkowych nabytych po 1 stycznia 2009roku

Urząd Skarbowy w Grodzisku Mazowieckim, ul. Daleka 11, 05-825 Grodzisk Mazowiecki tel. 22 77 06 161, fax. 22 77 06 160, e-mail: us1406@mz.mofnet.gov.pl KARTA INFORMACYJNA K- 034/2 Obowiązuje od 03.11.2015r.

Urząd Skarbowy w Grodzisku Mazowieckim, ul. Daleka 11, 05-825 Grodzisk Mazowiecki tel. 22 77 06 161, fax. 22 77 06 160, e-mail: us1406@mz.mofnet.gov.pl KARTA INFORMACYJNA K- 034/2 Obowiązuje od 03.11.2015r.

Nadpłata powstanie wtedy, gdy podatnik zapłaci podatek, mimo że nie powinien go płacić, bo

Wniosek o zwrot nadpłaty podatku Informacje ogólne Kiedy powstaje nadpłata Nadpłata powstanie wtedy, gdy podatnik zapłaci podatek, mimo że nie powinien go płacić, bo uzyskał dochód zwolniony od podatku

Wniosek o zwrot nadpłaty podatku Informacje ogólne Kiedy powstaje nadpłata Nadpłata powstanie wtedy, gdy podatnik zapłaci podatek, mimo że nie powinien go płacić, bo uzyskał dochód zwolniony od podatku

Ulga internetowa. Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa. www.finanse.mf.gov.pl

Ulga internetowa Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów Lorem Ulga internetowa* ipsum dolor Jeżeli jesteś podatnikiem podatku dochodowego

Ulga internetowa Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów Lorem Ulga internetowa* ipsum dolor Jeżeli jesteś podatnikiem podatku dochodowego

Ulga internetowa. Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa. www.finanse.mf.gov.pl

Ulga internetowa Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl 1 Ulga internetowa* Jeżeli jesteś podatnikiem podatku dochodowego od osób fizycznych i płacisz za użytkowanie

Ulga internetowa Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl 1 Ulga internetowa* Jeżeli jesteś podatnikiem podatku dochodowego od osób fizycznych i płacisz za użytkowanie

Ustawa o zwrocie osobom fizycznym niektórych wydatków związanych z budownictwem mieszkaniowym z dnia 29 sierpnia 2005 Dz.U. z 2005r. Nr 177, poz.

Ustawa o zwrocie osobom fizycznym niektórych wydatków związanych z budownictwem mieszkaniowym z dnia 29 sierpnia 2005 Dz.U. z 2005r. Nr 177, poz. 1468 stan prawny na dzień 24 kwietnia 2010 roku Art. 1

Ustawa o zwrocie osobom fizycznym niektórych wydatków związanych z budownictwem mieszkaniowym z dnia 29 sierpnia 2005 Dz.U. z 2005r. Nr 177, poz. 1468 stan prawny na dzień 24 kwietnia 2010 roku Art. 1

Określenie zryczałtowanego podatku dochodowego od przychodu z odpłatnego zbycia nieruchomości i praw majątkowych

Karta informacyjna K-023/3 KOPIA UŻYTKOWA - WERSJA ELEKTRONICZNA, PO WYDRUKU KOPIA INFORMACYJNA Urząd Skarbowy w Bystrzycy Kłodzkiej Określenie zryczałtowanego podatku dochodowego od przychodu z odpłatnego

Karta informacyjna K-023/3 KOPIA UŻYTKOWA - WERSJA ELEKTRONICZNA, PO WYDRUKU KOPIA INFORMACYJNA Urząd Skarbowy w Bystrzycy Kłodzkiej Określenie zryczałtowanego podatku dochodowego od przychodu z odpłatnego

Ministerstwo Finansów

www.mf.gov.pl Ministerstwo Finansów OPODATKOWANIE PRZYCHODU (DOCHODU) Z ODPŁATNEGO ZBYCIA NIERUCHOMOŚCI 1 Podatek dochodowy od osób fizycznych (zwany dalej PIT) płacimy w przypadku uzyskania przychodu

www.mf.gov.pl Ministerstwo Finansów OPODATKOWANIE PRZYCHODU (DOCHODU) Z ODPŁATNEGO ZBYCIA NIERUCHOMOŚCI 1 Podatek dochodowy od osób fizycznych (zwany dalej PIT) płacimy w przypadku uzyskania przychodu

9. Błędy przy przenoszeniu danych z informacji podatkowych

KOMUNIKAT NACZELNIKA URZĘDU SKARBOWEGO W BRZESKU W SPRAWIE NAJCZĘŚCIEJ POPEŁNIANYCH BŁĘDÓW W ZEZNANIACH ROCZNYCH PODATNIKÓW PIT-36, PIT-36L, PIT-37, PIT-38 oraz PIT-39 Naczelnik Urzędu Skarbowego w Brzesku

KOMUNIKAT NACZELNIKA URZĘDU SKARBOWEGO W BRZESKU W SPRAWIE NAJCZĘŚCIEJ POPEŁNIANYCH BŁĘDÓW W ZEZNANIACH ROCZNYCH PODATNIKÓW PIT-36, PIT-36L, PIT-37, PIT-38 oraz PIT-39 Naczelnik Urzędu Skarbowego w Brzesku

strona 1 KW-WPIS NA PODSTAWIE ZAŁĄCZONYCH DOKUMENTÓW WNOSZĘ O:

strona 1 KW-WPIS Księgi Wieczyste Numer Dz.Kw: Naliczono opłatę w kwocie (w zł): POUCZENIE Formularz należy wypełnić w języku polskim, czytelnie, drukowanymi literami, bez skreśleń i poprawek, na maszynie,

strona 1 KW-WPIS Księgi Wieczyste Numer Dz.Kw: Naliczono opłatę w kwocie (w zł): POUCZENIE Formularz należy wypełnić w języku polskim, czytelnie, drukowanymi literami, bez skreśleń i poprawek, na maszynie,

Jak uniknąć płacenia podatku przy sprzedaży mieszkania

Tytuł: RZECZPOSPOLITA Data: 13.01.2009 Autor: MONIKA POGROSZEWSKA Jak uniknąć płacenia podatku przy sprzedaży mieszkania NIERUCHOMOŚCI I Z początkiem 2009 r. zmieniły się zasady rozliczenia dochodu ze

Tytuł: RZECZPOSPOLITA Data: 13.01.2009 Autor: MONIKA POGROSZEWSKA Jak uniknąć płacenia podatku przy sprzedaży mieszkania NIERUCHOMOŚCI I Z początkiem 2009 r. zmieniły się zasady rozliczenia dochodu ze

Określenie zryczałtowanego podatku dochodowego od przychodu z odpłatnego zbycia nieruchomości i praw majątkowych

KOPIA UŻYTKOWA - WERSJA ELEKTRONICZNA, PO WYDRUKU KOPIA INFORMACYJNA Karta informacyjna K-023/2 obowiązuje od 10.03.2012 r. Urząd Skarbowy Wrocław-Krzyki Określenie zryczałtowanego podatku dochodowego

KOPIA UŻYTKOWA - WERSJA ELEKTRONICZNA, PO WYDRUKU KOPIA INFORMACYJNA Karta informacyjna K-023/2 obowiązuje od 10.03.2012 r. Urząd Skarbowy Wrocław-Krzyki Określenie zryczałtowanego podatku dochodowego

Wniosek o wpis w księdze wieczystej

KW-WPIS Adnotacja o wpłynięciu wniosku: strona 1 Wniosek o wpis w księdze wieczystej Księgi Wieczyste Numer Dz.Kw: Naliczono opłatę w kwocie (w zł): POUCZENIE Formularz należy wypełnić w języku polskim,

KW-WPIS Adnotacja o wpłynięciu wniosku: strona 1 Wniosek o wpis w księdze wieczystej Księgi Wieczyste Numer Dz.Kw: Naliczono opłatę w kwocie (w zł): POUCZENIE Formularz należy wypełnić w języku polskim,

e-poradnik Podatki Podatki Podatki Podatki PIT

e-poradnik Podatki Podatki Podatki Podatki PIT 2011 PIT od pracodawcy jako podstawa rozliczenia e-pit Rozliczanie przychodów z zagranicznej giełdy Opodatkowanie sprzedaży nieruchomości Korzyści z ulgi

e-poradnik Podatki Podatki Podatki Podatki PIT 2011 PIT od pracodawcy jako podstawa rozliczenia e-pit Rozliczanie przychodów z zagranicznej giełdy Opodatkowanie sprzedaży nieruchomości Korzyści z ulgi

RYNEK MIESZKANIOWY W RZESZOWIE III kw. 2014

RYNEK MIESZKANIOWY W RZESZOWIE III kw. 201 www.certus.net.pl Rynek nieruchomości mieszkaniowych RZESZÓW Powierzchnia Liczba mieszkańców (stan na 3.11.201) 116,32 m2 185 22 Zasoby mieszkaniowe 2012 r. Liczba

RYNEK MIESZKANIOWY W RZESZOWIE III kw. 201 www.certus.net.pl Rynek nieruchomości mieszkaniowych RZESZÓW Powierzchnia Liczba mieszkańców (stan na 3.11.201) 116,32 m2 185 22 Zasoby mieszkaniowe 2012 r. Liczba

UCHWAŁA NR XIII/91/15 RADY MIEJSKIEJ W KOŻUCHOWIE. z dnia 30 czerwca 2015 r.

UCHWAŁA NR XIII/91/15 RADY MIEJSKIEJ W KOŻUCHOWIE z dnia 30 czerwca 2015 r. w sprawie określenia zasad udzielania dotacji celowej na dofinansowanie kosztów likwidacji zbiorników na nieczystości płynne

UCHWAŁA NR XIII/91/15 RADY MIEJSKIEJ W KOŻUCHOWIE z dnia 30 czerwca 2015 r. w sprawie określenia zasad udzielania dotacji celowej na dofinansowanie kosztów likwidacji zbiorników na nieczystości płynne

NIERUCHOMOŚCI (PRAWA MAJĄTKOWE) NABYTE LUB WYBUDOWANE W OKRESIE OD 01.01.2007 r. 31.12.2008 r.

NABYTE LUB WYBUDOWANE W OKRESIE OD 01.01.2007 r. 31.12.2008 r.") NIERUCHOMOŚCI (PRAWA MAJĄTKOWE) NABYTE LUB WYBUDOWANE W OKRESIE OD 01.01.2007 r. 31.12.2008 r. - art. 30 e updof - art. 21 ust. 1 pkt 126 updof - art. 22 ust. 6c 6f w brzmieniu obowiązującym do 31.12.2008

NIERUCHOMOŚCI (PRAWA MAJĄTKOWE) NABYTE LUB WYBUDOWANE W OKRESIE OD 01.01.2007 r. 31.12.2008 r. - art. 30 e updof - art. 21 ust. 1 pkt 126 updof - art. 22 ust. 6c 6f w brzmieniu obowiązującym do 31.12.2008

Uchwała Nr X/74/2015 Rady Miejskiej Będzina z dnia 24 czerwca 2015 r.

Uchwała Nr X/74/2015 Rady Miejskiej Będzina z dnia 24 czerwca 2015 r. w sprawie zwolnienia od podatku od nieruchomości budynków mieszkalnych wielorodzinnych lub ich części położonych na terenie miasta

Uchwała Nr X/74/2015 Rady Miejskiej Będzina z dnia 24 czerwca 2015 r. w sprawie zwolnienia od podatku od nieruchomości budynków mieszkalnych wielorodzinnych lub ich części położonych na terenie miasta

1. RYCZAŁT OD PRZYCHODÓW EWIDENCJONOWANYCH

1. RYCZAŁT OD PRZYCHODÓW EWIDENCJONOWANYCH - art. 2 ust. 1, art. 6 ust. 1 uzpdof z wyboru, na podstawie art. 9a ust. 1 updof, art. 9 ust. 1-3 uzpdof, podatek jest obliczany od przychodu i wynosi odpowiednio

1. RYCZAŁT OD PRZYCHODÓW EWIDENCJONOWANYCH - art. 2 ust. 1, art. 6 ust. 1 uzpdof z wyboru, na podstawie art. 9a ust. 1 updof, art. 9 ust. 1-3 uzpdof, podatek jest obliczany od przychodu i wynosi odpowiednio

PIT przez INTERNET. DEKLARACJE: PIT-28, PIT-36, PIT-36L, PIT-37, PIT-38, PIT-39,PIT-16A, PIT-19A wraz z załącznikamia za 2017 r.

Izba Administracji Skarbowej w Szczecinie ul. Roosevelta 1,2 70-525 Szczecin zachodniopomorskie.kas.gov.pl kas.gov.pl PIT przez INTERNET DEKLARACJE: PIT-28, PIT-36, PIT-36L, PIT-37, PIT-38, PIT-39,PIT-16A,

Izba Administracji Skarbowej w Szczecinie ul. Roosevelta 1,2 70-525 Szczecin zachodniopomorskie.kas.gov.pl kas.gov.pl PIT przez INTERNET DEKLARACJE: PIT-28, PIT-36, PIT-36L, PIT-37, PIT-38, PIT-39,PIT-16A,

Rady Nadzorczej Jeleniogórskiej Spółdzielni Mieszkaniowej w Jeleniej Górze z dnia 11 marca 2008 roku

UCHWAŁA nr 4 /2008 Rady Nadzorczej Jeleniogórskiej Spółdzielni Mieszkaniowej w Jeleniej Górze z dnia 11 marca 2008 roku w sprawie uchwalenia Zasad ustalania i rozliczania kosztów termomodernizacji budynków

UCHWAŁA nr 4 /2008 Rady Nadzorczej Jeleniogórskiej Spółdzielni Mieszkaniowej w Jeleniej Górze z dnia 11 marca 2008 roku w sprawie uchwalenia Zasad ustalania i rozliczania kosztów termomodernizacji budynków

Wn-KZ Wniosek o zwrot dodatkowych kosztów związanych z zatrudnianiem pracowników niepełnosprawnych (Część I)

") Załącznik do rozporządzenia Ministra Pracy i Polityki Społecznej z dnia grudnia 0 r. (poz. 987) Wniosek o zwrot dodatkowych kosztów związanych z zatrudnianiem pracowników niepełnosprawnych (Część I) Podstawa

Załącznik do rozporządzenia Ministra Pracy i Polityki Społecznej z dnia grudnia 0 r. (poz. 987) Wniosek o zwrot dodatkowych kosztów związanych z zatrudnianiem pracowników niepełnosprawnych (Część I) Podstawa

DZIENNIK URZĘDOWY WOJEWÓDZTWA ŚLĄSKIEGO

DZIENNIK URZĘDOWY WOJEWÓDZTWA ŚLĄSKIEGO Katowice, dnia 25 listopada 2016 r. Poz. 6047 OBWIESZCZENIE RADY MIASTA GLIWICE z dnia 17 listopada 2016 r. w sprawie ogłoszenia jednolitego tekstu uchwały z dnia

DZIENNIK URZĘDOWY WOJEWÓDZTWA ŚLĄSKIEGO Katowice, dnia 25 listopada 2016 r. Poz. 6047 OBWIESZCZENIE RADY MIASTA GLIWICE z dnia 17 listopada 2016 r. w sprawie ogłoszenia jednolitego tekstu uchwały z dnia

ZASADY OGÓLNE SKALA PODATKOWA

ZASADY OGÓLNE SKALA PODATKOWA - art. 27 ust. 1 updof podstawowa forma opodatkowania z mocy ustawy (art. 9a ust. 1 updof), podatek obliczany jest od dochodu wg skali podatkowej (stawki 18% i 32%). Wybór

ZASADY OGÓLNE SKALA PODATKOWA - art. 27 ust. 1 updof podstawowa forma opodatkowania z mocy ustawy (art. 9a ust. 1 updof), podatek obliczany jest od dochodu wg skali podatkowej (stawki 18% i 32%). Wybór

Warszawa, dnia 29 maja 2014 r. Poz. 701

Warszawa, dnia 29 maja 2014 r. Poz. 701 OBWIESZCZENIE MINISTRA FINANSÓW z dnia 16 kwietnia 2014 r. w sprawie ogłoszenia jednolitego tekstu rozporządzenia Ministra Finansów w sprawie prowadzenia ewidencji

Warszawa, dnia 29 maja 2014 r. Poz. 701 OBWIESZCZENIE MINISTRA FINANSÓW z dnia 16 kwietnia 2014 r. w sprawie ogłoszenia jednolitego tekstu rozporządzenia Ministra Finansów w sprawie prowadzenia ewidencji

Ulga termomodernizacyjna i inne zmiany w PIT Radosław Kowalski doradca podatkowy

Ulga termomodernizacyjna i inne zmiany w PIT 2019 Radosław Kowalski doradca podatkowy Ulga termomodernizacyjna w PIT Zwolnienie w PIT Odliczenie od dochodu Własność i inny tytuł do budynku a ulga Wydatki

Ulga termomodernizacyjna i inne zmiany w PIT 2019 Radosław Kowalski doradca podatkowy Ulga termomodernizacyjna w PIT Zwolnienie w PIT Odliczenie od dochodu Własność i inny tytuł do budynku a ulga Wydatki

Skorzystaj z ulgi podatkowej na dzieci

Skorzystaj z ulgi podatkowej na dzieci www.finanse.mf.gov.pl www.szybkipit.pl 1 Wychowujesz dziecko? Składasz roczne zeznanie podatkowe na formularzu PIT-36 lub PIT-37? Dzięki uldze podatkowej na dziecko

Skorzystaj z ulgi podatkowej na dzieci www.finanse.mf.gov.pl www.szybkipit.pl 1 Wychowujesz dziecko? Składasz roczne zeznanie podatkowe na formularzu PIT-36 lub PIT-37? Dzięki uldze podatkowej na dziecko

Urząd Skarbowy w Kolnie, ul. Wojska Polskiego 20 ROZLICZENIE PRZYCHODU ZE SPRZEDAŻY NIERUCHOMOŚCI

Urząd Skarbowy w Kolnie, ul. Wojska Polskiego 20 ROZLICZENIE PRZYCHODU ZE SPRZEDAŻY NIERUCHOMOŚCI KARTA INFORMACYJNA K-027/3 obowiązuje od 14.10.2014 r. 1. PRZEDMIOT I PODMIOT SPRAWY Rozliczenie przychodu/dochodu

Urząd Skarbowy w Kolnie, ul. Wojska Polskiego 20 ROZLICZENIE PRZYCHODU ZE SPRZEDAŻY NIERUCHOMOŚCI KARTA INFORMACYJNA K-027/3 obowiązuje od 14.10.2014 r. 1. PRZEDMIOT I PODMIOT SPRAWY Rozliczenie przychodu/dochodu

Posiadany dokument tożsamości (rodzaj, seria i numer) Stan cywilny Wnioskodawcy. Adres stałego zamieszkania. Adres do korespondencji

Stan cywilny Wnioskodawcy. Adres stałego zamieszkania. Adres do korespondencji") WNIOSEK O PRZYZNANIE DORAŹNEJ POMOCY FINANSOWEJ LUB RZECZOWEJ Prosimy o wypełnienie wniosku na komputerze lub czytelnie pismem ręcznym (w miarę możliwości drukowanymi literami). Prosimy o przekreślenie

WNIOSEK O PRZYZNANIE DORAŹNEJ POMOCY FINANSOWEJ LUB RZECZOWEJ Prosimy o wypełnienie wniosku na komputerze lub czytelnie pismem ręcznym (w miarę możliwości drukowanymi literami). Prosimy o przekreślenie

o rządowym projekcie ustawy o zmianie ustawy o zwrocie osobom fizycznym niektórych wydatków związanych z budownictwem mieszkaniowym (druk nr 887).

.") SEJM SEJM RZECZYPOSPOLITEJ POLSKIEJ Druk nr 1129 V kadencja SPRAWOZDANIE KOMISJI FINANSÓW PUBLICZNYCH ORAZ KOMISJI INFRASTRUKTURY o rządowym projekcie ustawy o zmianie ustawy o zwrocie osobom fizycznym

SEJM SEJM RZECZYPOSPOLITEJ POLSKIEJ Druk nr 1129 V kadencja SPRAWOZDANIE KOMISJI FINANSÓW PUBLICZNYCH ORAZ KOMISJI INFRASTRUKTURY o rządowym projekcie ustawy o zmianie ustawy o zwrocie osobom fizycznym

e-poradnik Jak uniknąć podatku przy sprzedaży mieszkań i domów egazety Prawnej Ważne wyjaśnienia, praktyczne przykłady

e-poradnik egazety Prawnej Jak uniknąć podatku przy sprzedaży mieszkań i domów Ważne wyjaśnienia, praktyczne przykłady Dlaczego przy sprzedaży domu ważny jest moment jego zakupu Dlaczego obowiązują trzy

e-poradnik egazety Prawnej Jak uniknąć podatku przy sprzedaży mieszkań i domów Ważne wyjaśnienia, praktyczne przykłady Dlaczego przy sprzedaży domu ważny jest moment jego zakupu Dlaczego obowiązują trzy

OPODATKOWANIE PRZYCHODU (DOCHODU) Z ODPŁATNEGO ZBYCIA NIERUCHOMOŚCI

Z ODPŁATNEGO ZBYCIA NIERUCHOMOŚCI") OPODATKOWANIE PRZYCHODU (DOCHODU) Z ODPŁATNEGO ZBYCIA NIERUCHOMOŚCI www.mf.gov.pl www.mf.gov.pl Ministerstwo Finansów OPODATKOWANIE PRZYCHODU (DOCHODU) Z ODPŁATNEGO ZBYCIA NIERUCHOMOŚCI * Podatek dochodowy

OPODATKOWANIE PRZYCHODU (DOCHODU) Z ODPŁATNEGO ZBYCIA NIERUCHOMOŚCI www.mf.gov.pl www.mf.gov.pl Ministerstwo Finansów OPODATKOWANIE PRZYCHODU (DOCHODU) Z ODPŁATNEGO ZBYCIA NIERUCHOMOŚCI * Podatek dochodowy

POLA JASNE WYPEŁNIA PODATNIK, POLA CIEMNE WYPEŁNIA URZĄD. WYPEŁNIĆ NA MASZYNIE, KOMPUTEROWO LUB RĘCZNIE, DUŻYMI, DRUKOWANYMI

1. Identyfikator Podatkowy NIP / numer PESEL (niepotrzebne skreślić) podatnika 2. Nr dokumentu 3. Status PIT-28 ZEZNANIE O WYSOKOŚCI UZYSKANEGO PRZYCHODU, WYSOKOŚCI DOKONANYCH ODLICZEŃ I NALEŻNEGO RYCZAŁTU

1. Identyfikator Podatkowy NIP / numer PESEL (niepotrzebne skreślić) podatnika 2. Nr dokumentu 3. Status PIT-28 ZEZNANIE O WYSOKOŚCI UZYSKANEGO PRZYCHODU, WYSOKOŚCI DOKONANYCH ODLICZEŃ I NALEŻNEGO RYCZAŁTU

Ankieta dot. Włączenia Zakładowego Funduszu Świadczeń Socjalnych (ZFŚS) do wspólnej działalności socjalnej.

do wspólnej działalności socjalnej.") Ankieta dot. Włączenia Zakładowego Funduszu Świadczeń Socjalnych (ZFŚS) do wspólnej działalności socjalnej. W dniach 19.08 do 01.09.2019r. obszar HR przeprowadza ankietę wśród Pracowników ANWIL S.A. dotyczącą

Ankieta dot. Włączenia Zakładowego Funduszu Świadczeń Socjalnych (ZFŚS) do wspólnej działalności socjalnej. W dniach 19.08 do 01.09.2019r. obszar HR przeprowadza ankietę wśród Pracowników ANWIL S.A. dotyczącą

z dnia. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw 1)

") USTAWA Projekt z dnia 14 maja 2019 r. z dnia. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw 1) Art. 1. W ustawie z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U.

USTAWA Projekt z dnia 14 maja 2019 r. z dnia. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw 1) Art. 1. W ustawie z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U.

Dziennik Ustaw 3 Poz. 2219

Dziennik Ustaw 3 Poz. 2219 1. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) a Załączniki do rozporządzenia Ministra Rozwoju i Finansów z dnia 23 listopada 2017 r. (poz. 2219) 3. Nr

Dziennik Ustaw 3 Poz. 2219 1. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) a Załączniki do rozporządzenia Ministra Rozwoju i Finansów z dnia 23 listopada 2017 r. (poz. 2219) 3. Nr

OBWIESZCZENIE RADY MIASTA GLIWICE. z dnia 17 listopada 2016 r.

OBWIESZCZENIE RADY MIASTA GLIWICE z dnia 17 listopada 2016 r. w sprawie ogłoszenia jednolitego tekstu uchwały z dnia 10 listopada 2010 roku w sprawie zwolnienia z podatku od nieruchomości budynków, w których

OBWIESZCZENIE RADY MIASTA GLIWICE z dnia 17 listopada 2016 r. w sprawie ogłoszenia jednolitego tekstu uchwały z dnia 10 listopada 2010 roku w sprawie zwolnienia z podatku od nieruchomości budynków, w których

założone w Harmonogramie realizacji projektu.

Pozycja wniosku o płatność ------------------------------ ------------------------------ Punkt 1. Wniosek za okres od do Punkt 2. Dane beneficjenta Rodzaj błędu Nieterminowe złożenie wniosku o płatność.

Pozycja wniosku o płatność ------------------------------ ------------------------------ Punkt 1. Wniosek za okres od do Punkt 2. Dane beneficjenta Rodzaj błędu Nieterminowe złożenie wniosku o płatność.

UCHWAŁA NR XXXVII/322/14 RADY MIEJSKIEJ W MIASTECZKU ŚLĄSKIM. z dnia 10 kwietnia 2014 r.

UCHWAŁA NR XXXVII/322/14 RADY MIEJSKIEJ W MIASTECZKU ŚLĄSKIM z dnia 10 kwietnia 2014 r. w sprawie przyjęcia zasad postępowania dotyczących udzielania osobom fizycznym dotacji celowej na dofinansowanie

UCHWAŁA NR XXXVII/322/14 RADY MIEJSKIEJ W MIASTECZKU ŚLĄSKIM z dnia 10 kwietnia 2014 r. w sprawie przyjęcia zasad postępowania dotyczących udzielania osobom fizycznym dotacji celowej na dofinansowanie

Środki przeznaczone w danym roku na dofinansowanie stolarki okiennej nie mogą przekroczyć 4 % wysokości wpływów na fundusz remontowy.

REGULAMIN dofinansowania do wymiany stolarki okiennej w mieszkaniach będących w zasobach (nieruchomościach) Spółdzielni Mieszkaniowej Jedność w Ostródzie 1 1. Regulamin ma zastosowanie do lokali mieszkalnych,

REGULAMIN dofinansowania do wymiany stolarki okiennej w mieszkaniach będących w zasobach (nieruchomościach) Spółdzielni Mieszkaniowej Jedność w Ostródzie 1 1. Regulamin ma zastosowanie do lokali mieszkalnych,

Samorząd Województwa Świętokrzyskiego. Wniosek złożono w Urzędzie Marszałkowskim w dniu... roku Nr sprawy... Wniosek kompletny przyjęto w dniu...

Wniosek o dofinansowanie robót budowlanych dotyczących obiektów służących rehabilitacji, w związku z potrzebami osób niepełnosprawnych ze środków Państwowego Funduszu Rehabilitacji Osób Niepełnosprawnych

Wniosek o dofinansowanie robót budowlanych dotyczących obiektów służących rehabilitacji, w związku z potrzebami osób niepełnosprawnych ze środków Państwowego Funduszu Rehabilitacji Osób Niepełnosprawnych

Roczne rozliczenie ryczałtu od przychodów ewidencjonowanych PIT-28 za 2014 r.

Roczne rozliczenie ryczałtu od przychodów PIT-28 za 2014 r. Wybór aktualnego wariantu formularza do rozliczenia Numer wariantu znajduje się w prawym dolnym rogu każdego formularza podatkowego. Przy składaniu

Roczne rozliczenie ryczałtu od przychodów PIT-28 za 2014 r. Wybór aktualnego wariantu formularza do rozliczenia Numer wariantu znajduje się w prawym dolnym rogu każdego formularza podatkowego. Przy składaniu

- poz. 69 zeznania PIT-28, - poz. 148 zeznania PIT-36, - poz. 100 zeznania PIT- 37.

ULGI MIESZKANIOWE KONTYNUACJA PRAW NABYTYCH Ulgi mieszkaniowe polegające na odliczeniu wydatków inwestycyjnych bądź od dochodu, bądź od podatku funkcjonują jedynie w zakresie praw nabytych, tzn. podatnicy,

ULGI MIESZKANIOWE KONTYNUACJA PRAW NABYTYCH Ulgi mieszkaniowe polegające na odliczeniu wydatków inwestycyjnych bądź od dochodu, bądź od podatku funkcjonują jedynie w zakresie praw nabytych, tzn. podatnicy,

ROZPORZĄDZENIE MINISTRA FINANSÓW. z dnia 17 grudnia 2002 r.

Stan prawny 2011-10-24 zmiany: 2003-09-01 Dz.U.2003.148.1449 1 2004-01-01 Dz.U.2003.224.2227 1 2005-01-01 Dz.U.2004.282.2808 1 2007-03-13 Dz.U.2007.34.211 1 ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 17 grudnia

Stan prawny 2011-10-24 zmiany: 2003-09-01 Dz.U.2003.148.1449 1 2004-01-01 Dz.U.2003.224.2227 1 2005-01-01 Dz.U.2004.282.2808 1 2007-03-13 Dz.U.2007.34.211 1 ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 17 grudnia

DZIENNIK URZĘDOWY WOJEWÓDZTWA ŚLĄSKIEGO

DZIENNIK URZĘDOWY WOJEWÓDZTWA ŚLĄSKIEGO Katowice, dnia 5 grudnia 2016 r. Poz. 6350 UCHWAŁA NR XXXIII/428/16 RADY MIEJSKIEJ W BYTOMIU z dnia 28 listopada 2016 r. w sprawie zwolnienia od podatku od nieruchomości

DZIENNIK URZĘDOWY WOJEWÓDZTWA ŚLĄSKIEGO Katowice, dnia 5 grudnia 2016 r. Poz. 6350 UCHWAŁA NR XXXIII/428/16 RADY MIEJSKIEJ W BYTOMIU z dnia 28 listopada 2016 r. w sprawie zwolnienia od podatku od nieruchomości

Warszawa, dnia 26 lutego 2014 r. Poz. 246 ROZPORZĄDZENIE MINISTRA SPRAWIEDLIWOŚCI. z dnia 11 lutego 2014 r.

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 26 lutego 2014 r. Poz. 246 ROZPORZĄDZENIE MINISTRA SPRAWIEDLIWOŚCI z dnia 11 lutego 2014 r. zmieniające rozporządzenie w sprawie określenia wzorów

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 26 lutego 2014 r. Poz. 246 ROZPORZĄDZENIE MINISTRA SPRAWIEDLIWOŚCI z dnia 11 lutego 2014 r. zmieniające rozporządzenie w sprawie określenia wzorów

Interpretacja dostarczona przez portal Największe archiwum polskich interpretacji podatkowych.

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Warszawie Data 2010.05.06 Rodzaj dokumentu

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Warszawie Data 2010.05.06 Rodzaj dokumentu

Interpretacja dostarczona przez portal Największe archiwum polskich interpretacji podatkowych.

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Poznaniu Data 2010.08.16 Rodzaj dokumentu

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Poznaniu Data 2010.08.16 Rodzaj dokumentu

R E G U L A M I N. przyjmowania członków, ustanawiania praw do lokali,

R E G U L A M I N przyjmowania członków, ustanawiania praw do lokali, Załącznik Nr 1 do Uchwały Rady Nadzorczej Nr 9/2010 z dnia 1 czerwca 2010 r. przenoszenia własności lokali oraz dokonywania zamian

R E G U L A M I N przyjmowania członków, ustanawiania praw do lokali, Załącznik Nr 1 do Uchwały Rady Nadzorczej Nr 9/2010 z dnia 1 czerwca 2010 r. przenoszenia własności lokali oraz dokonywania zamian

USTAWA z dnia 23 stycznia 2009 r.

Kancelaria Sejmu s. 1/1 USTAWA z dnia 23 stycznia 2009 r. Opracowano na podstawie Dz.U. z 2009 r. Nr 30, poz. 190. o zmianie ustawy o pomocy państwa w spłacie niektórych kredytów mieszkaniowych, udzielaniu

Kancelaria Sejmu s. 1/1 USTAWA z dnia 23 stycznia 2009 r. Opracowano na podstawie Dz.U. z 2009 r. Nr 30, poz. 190. o zmianie ustawy o pomocy państwa w spłacie niektórych kredytów mieszkaniowych, udzielaniu

Rozliczenie zaliczki na 100% wartości zamówienia

Rozliczenie zaliczki na 100% wartości zamówienia Przedsiębiorcy bardzo często wymagają od swoich klientów (szczególnie nowych) dokonania przedpłaty na poczet przyszłej dostawy lub wykonania usługi. Wybierając

Rozliczenie zaliczki na 100% wartości zamówienia Przedsiębiorcy bardzo często wymagają od swoich klientów (szczególnie nowych) dokonania przedpłaty na poczet przyszłej dostawy lub wykonania usługi. Wybierając

ROZLICZENIE PRZYCHODU ZE SPRZEDAśY NIERUCHOMOŚCI

Urząd Skarbowy w Siemiatyczach, ul. Pałacowa 18 ROZLICZENIE PRZYCHODU ZE SPRZEDAśY NIERUCHOMOŚCI KARTA INFORMACYJNA K-027/2 obowiązuje od 21.03.2011r. 1. PRZEDMIOT I PODMIOT SPRAWY Rozliczenie przychodu/dochodu

Urząd Skarbowy w Siemiatyczach, ul. Pałacowa 18 ROZLICZENIE PRZYCHODU ZE SPRZEDAśY NIERUCHOMOŚCI KARTA INFORMACYJNA K-027/2 obowiązuje od 21.03.2011r. 1. PRZEDMIOT I PODMIOT SPRAWY Rozliczenie przychodu/dochodu

Warunki korzystania z tej ulgi zmieniały się na przestrzeni lat, zatem konieczne jest podzielenie jej na okresy. LATA

II. DUŻA ULGA BUDOWLANA Warunki korzystania z tej ulgi zmieniały się na przestrzeni lat, zatem konieczne jest podzielenie jej na okresy. LATA 1992-1996 Podstawa prawna art. 26 ust. 1 pkt 5, ust. 2, ust.

II. DUŻA ULGA BUDOWLANA Warunki korzystania z tej ulgi zmieniały się na przestrzeni lat, zatem konieczne jest podzielenie jej na okresy. LATA 1992-1996 Podstawa prawna art. 26 ust. 1 pkt 5, ust. 2, ust.

UCHWAŁA NR X.47.2015 RADY MIEJSKIEJ W ZŁOTOWIE. z dnia 29 czerwca 2015 r.

UCHWAŁA NR X.47.2015 RADY MIEJSKIEJ W ZŁOTOWIE w sprawie zwolnienia z podatku od nieruchomości budynków mieszkalnych lub ich części, znajdujących się na obszarze Miasta Złotowa wybudowanych przed 1980

UCHWAŁA NR X.47.2015 RADY MIEJSKIEJ W ZŁOTOWIE w sprawie zwolnienia z podatku od nieruchomości budynków mieszkalnych lub ich części, znajdujących się na obszarze Miasta Złotowa wybudowanych przed 1980

Uchwała Nr.. Rady Miejskiej w Tarnowskich Górach

Uchwała Nr.. Rady Miejskiej w Tarnowskich Górach -Projekt- z dnia w sprawie zasad udzielania osobom fizycznym dotacji celowej ze środków budżetu gminy na dofinansowanie kosztów inwestycji z zakresu ochrony

Uchwała Nr.. Rady Miejskiej w Tarnowskich Górach -Projekt- z dnia w sprawie zasad udzielania osobom fizycznym dotacji celowej ze środków budżetu gminy na dofinansowanie kosztów inwestycji z zakresu ochrony

Gdańsk, dnia 24 lutego 2016 r. Poz. 729 UCHWAŁA NR XIII/90/2016 RADY GMINY DĘBNICA KASZUBSKA. z dnia 28 stycznia 2016 r.

DZIENNIK URZĘDOWY WOJEWÓDZTWA POMORSKIEGO Gdańsk, dnia 24 lutego 2016 r. Poz. 729 UCHWAŁA NR XIII/90/2016 RADY GMINY DĘBNICA KASZUBSKA z dnia 28 stycznia 2016 r. w sprawie zwolnień od podatku od nieruchomości

DZIENNIK URZĘDOWY WOJEWÓDZTWA POMORSKIEGO Gdańsk, dnia 24 lutego 2016 r. Poz. 729 UCHWAŁA NR XIII/90/2016 RADY GMINY DĘBNICA KASZUBSKA z dnia 28 stycznia 2016 r. w sprawie zwolnień od podatku od nieruchomości

Ryczałt od przychodów ewidencjonowanych

Ryczałt od przychodów ewidencjonowanych Księgowość w przypadku firm rozliczających się z fiskusem w formie ryczałtu ogranicza się w większości przypadków do prowadzenia ewidencji przychodów oraz wykazu

Ryczałt od przychodów ewidencjonowanych Księgowość w przypadku firm rozliczających się z fiskusem w formie ryczałtu ogranicza się w większości przypadków do prowadzenia ewidencji przychodów oraz wykazu

Jak założyć działalność gospodarczą Formy działalności gospodarczej Do wypełnienia wniosku potrzebujemy następujących danych:

Formy działalności gospodarczej Zakładając działalność gospodarczą, trzeba rozważyć w jakiej formie ma ona być prowadzona, a możliwości są wielorakie i są następujące: - indywidualna działalność gospodarcza

Formy działalności gospodarczej Zakładając działalność gospodarczą, trzeba rozważyć w jakiej formie ma ona być prowadzona, a możliwości są wielorakie i są następujące: - indywidualna działalność gospodarcza

REGULAMIN. zasad przyjmowania w poczet członków Spółdzielni Mieszkaniowej w Ciechocinku. Tekst jednolity.

REGULAMIN zasad przyjmowania w poczet członków Spółdzielni Mieszkaniowej w Ciechocinku. Tekst jednolity. I. Postanowienia ogólne. 1. Regulamin został opracowany na podstawie : 1. Statutu Spółdzielni uchwalonego

REGULAMIN zasad przyjmowania w poczet członków Spółdzielni Mieszkaniowej w Ciechocinku. Tekst jednolity. I. Postanowienia ogólne. 1. Regulamin został opracowany na podstawie : 1. Statutu Spółdzielni uchwalonego

OŚWIADCZENIE o sytuacji rodzinnej, materialnej i finansowej F- 062/1 NACZELNIK URZĘDU SKARBOWEGO W WODZISŁAWIU ŚLĄSKIM

1. Numer Identyfikacji Podatkowej podatnika 2. Nr sprawy 3. Nr dokumentu F- 062/1 OŚWIADCZENIE o sytuacji rodzinnej, materialnej i finansowej Podstawa prawna: Art. 180 ustawy z dnia 29 sierpnia 1997 r.

1. Numer Identyfikacji Podatkowej podatnika 2. Nr sprawy 3. Nr dokumentu F- 062/1 OŚWIADCZENIE o sytuacji rodzinnej, materialnej i finansowej Podstawa prawna: Art. 180 ustawy z dnia 29 sierpnia 1997 r.

DZIENNIK URZĘDOWY WOJEWÓDZTWA ŁÓDZKIEGO

DZIENNIK URZĘDOWY WOJEWÓDZTWA ŁÓDZKIEGO Łódź, dnia 4 kwietnia 2014 r. Poz. 1615 UCHWAŁA NR XLV/404/14 RADY MIEJSKIEJ W BEŁCHATOWIE w sprawie zwolnień od podatku od nieruchomości w ramach pomocy de minimis

DZIENNIK URZĘDOWY WOJEWÓDZTWA ŁÓDZKIEGO Łódź, dnia 4 kwietnia 2014 r. Poz. 1615 UCHWAŁA NR XLV/404/14 RADY MIEJSKIEJ W BEŁCHATOWIE w sprawie zwolnień od podatku od nieruchomości w ramach pomocy de minimis

DZIENNIK URZĘDOWY WOJEWÓDZTWA ŚLĄSKIEGO

DZIENNIK URZĘDOWY WOJEWÓDZTWA ŚLĄSKIEGO Katowice, dnia 7 listopada 2017 r. Poz. 5881 UCHWAŁA NR XLIII/451/2017 RADY MIEJSKIEJ W TARNOWSKICH GÓRACH z dnia 25 października 2017 r. w sprawie zasad udzielania

DZIENNIK URZĘDOWY WOJEWÓDZTWA ŚLĄSKIEGO Katowice, dnia 7 listopada 2017 r. Poz. 5881 UCHWAŁA NR XLIII/451/2017 RADY MIEJSKIEJ W TARNOWSKICH GÓRACH z dnia 25 października 2017 r. w sprawie zasad udzielania

Zmiany w podatku VAT wchodzące w życie od lipca 2015r. i od stycznia 2016r. Warszawa, r.

Zmiany w podatku VAT wchodzące w życie od lipca 2015r. i od stycznia 2016r. Warszawa, 18.06.2015r. 1. Zmiany w podatku VAT w roku 2015. Zmiany wchodzące w życie 1 stycznia 2015 roku - Kasy fiskalne Ograniczenia

Zmiany w podatku VAT wchodzące w życie od lipca 2015r. i od stycznia 2016r. Warszawa, 18.06.2015r. 1. Zmiany w podatku VAT w roku 2015. Zmiany wchodzące w życie 1 stycznia 2015 roku - Kasy fiskalne Ograniczenia

Wydatki poniesione przed rozpoczęciem działalności a koszty firmowe

Wydatki poniesione przed rozpoczęciem działalności a koszty firmowe Przedsiębiorca przed faktycznym rozpoczęciem działalności gospodarczej może ponosić różne wydatki mające na celu prawidłowe jej uruchomienie.

Wydatki poniesione przed rozpoczęciem działalności a koszty firmowe Przedsiębiorca przed faktycznym rozpoczęciem działalności gospodarczej może ponosić różne wydatki mające na celu prawidłowe jej uruchomienie.

Wniosek o przyznanie dodatku mieszkaniowego

Wniosek o przyznanie dodatku mieszkaniowego Informacje ogólne Dodatek mieszkaniowy Dodatek mieszkaniowy jest formą pomocy państwa dla osób, które nie są w stanie pokrywać wydatków związanych z utrzymaniem

Wniosek o przyznanie dodatku mieszkaniowego Informacje ogólne Dodatek mieszkaniowy Dodatek mieszkaniowy jest formą pomocy państwa dla osób, które nie są w stanie pokrywać wydatków związanych z utrzymaniem