Ryczałt od przychodów ewidencjonowanych

|

|

|

- Miłosz Pawlik

- 8 lat temu

- Przeglądów:

Transkrypt

1 Ryczałt od przychodów ewidencjonowanych Księgowość w przypadku firm rozliczających się z fiskusem w formie ryczałtu ogranicza się w większości przypadków do prowadzenia ewidencji przychodów oraz wykazu środków trwałych i wartości niematerialnych. Jeśli twoja działalność związana jest z utrzymywaniem zapasów towarów, czyli z prowadzeniem magazynu, musisz także na koniec każdego roku dokonywać spisu z natury, czyli tak zwanego remanentu. Co jest przychodem Przychodem są między innymi następujące należności: z prowadzonej działalności ze sprzedaży wyposażenia ze sprzedaży środków trwałych dopłaty lub subwencje otrzymane kary umowne odsetki od środków na rachunku bankowym wartość umorzonych zobowiązań wynagrodzenia z tytułu terminowego wpłacania podatków przychody z najmu, podnajmu, dzierżawy, poddzierżawy składników majątku związanych z prowadzoną działalnością (nie zalicza się do nich budynków mieszkalnych lub gruntów z nimi związanych) Prowadzenie ewidencji przychodów Ewidencja przychodów służy do ewidencjonowania dokumentów potwierdzających przychody firmy. Obowiązek ten wynika z faktu, iż wysokość podatku stanowi określony procent od wartości tych przychodów. Rzetelnie i poprawnie Ewidencję należy prowadzić rzetelnie i poprawnie. Oznacza to, że musi być ona prowadzona zgodnie z przepisami, a jej zapisy muszą odzwierciedlać stan rzeczywisty. Prawo dopuszcza niewielkie błędy, wpisane błędnie kwoty nie mogą jednak przekroczyć 0,5% wartości przychodu w całym roku lub do dnia, kiedy urząd skarbowy stwierdzi te błędy. Większe błędy mogą oznaczać karę pieniężną. Przechowywanie dokumentów Ewidencję przychodów wraz ze wszystkimi dokumentami należy przechowywać w miejscu wykonywania działalności gospodarczej albo w biurze rachunkowym, jeżeli to ono prowadzi ci księgowość. Miejsce przechowywania dokumentacji wskazujesz w formularzu zgłoszeniowym NIP-1. Dowody księgowe Ewidencję przychodów prowadzi się na podstawie dowodów księgowych, czyli dokumentów potwierdzających sprzedaż. W przypadku dowodów księgowych związanych z przychodem, mogą to być faktury, rachunki, paragony, dowody wewnętrzne itp. Więcej o dowodach księgowych przeczytasz w dalszej części w podrozdziale o podatkowej księdze przychodów i rozchodów. Wzór ewidencji przychodów Na następnej stronie zamieszczamy wzór ewidencji przychodów zgodny z wymaganiami przepisów podatkowych. Omawiamy też, jak należy ją wypełniać. 1

2 2

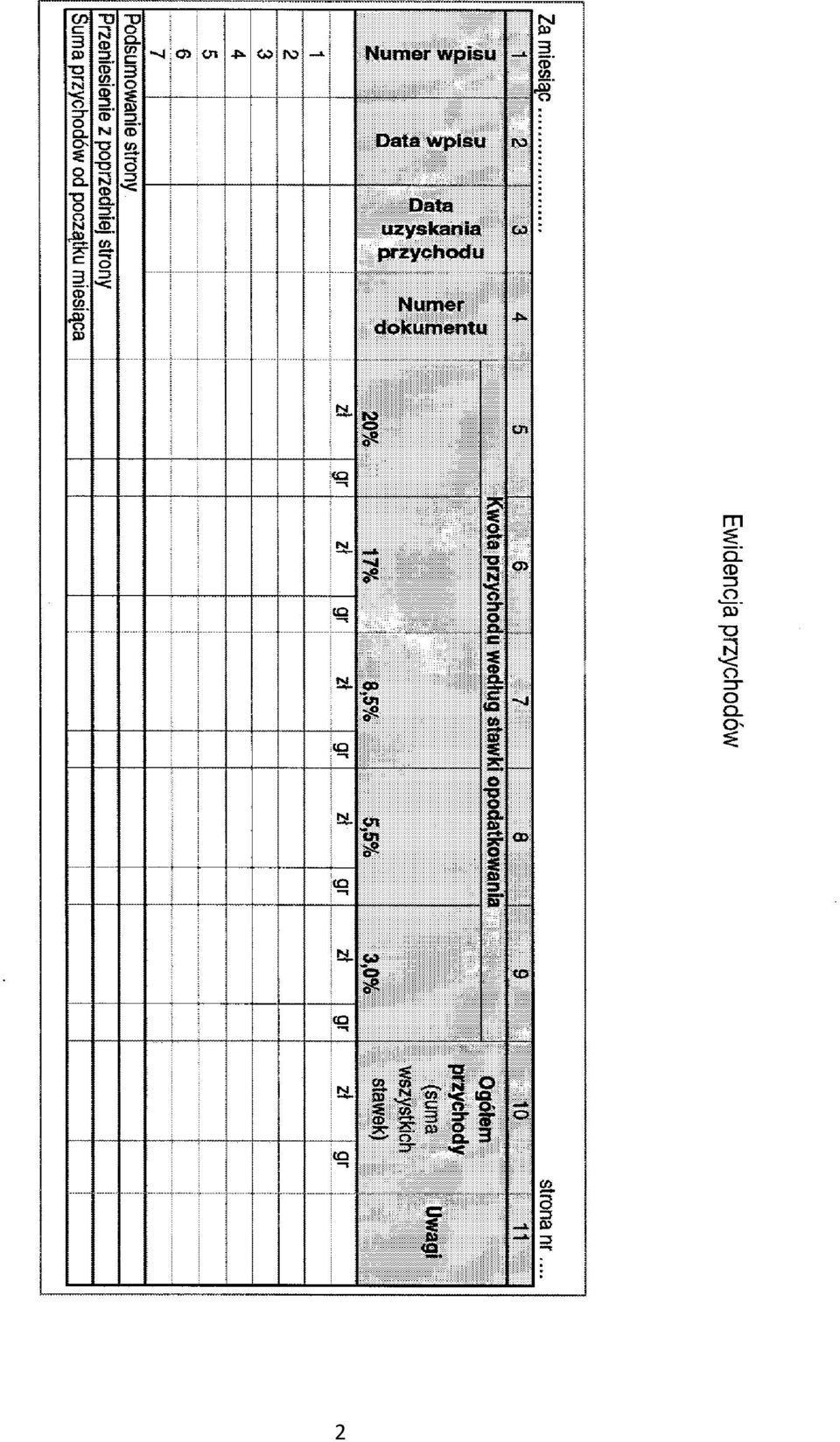

3 Numer wpisu Kolumna nr 1 Numer wpisu przeznaczona jest do wpisywania kolejnych numerów ewidencjonowanych dokumentów. Faktury lub rachunki należy wpisywać chronologicznie według daty uzyskania przychodu. Data wpisu W tej rubryce wpisujesz datę wpisania danego dokumentu do ewidencji. Pamiętaj, że przychody wpisuje się w dniu ich uzyskania, a najpóźniej w dniu następnym przed uzyskaniem kolejnego przychodu. Data uzyskania przychodu Kolumna nr 3 Data uzyskania przychodu to inaczej data wystawienia dokumentu sprzedaży. Zwróć uwagę, że datą uzyskania przychodu nie jest faktyczne uzyskanie pieniędzy za towar czy usługę. Datą tą jest data wystawienia faktury, rachunku lub paragonu. Jeżeli zatem wystawisz fakturę na przykład 30 maja z terminem płatności 28 dni, czyli na 27 czerwca, będziesz musiał zapłacić podatek od wartości tej faktury do dnia 20 czerwca zanim jeszcze otrzymasz zapłatę od klienta. Dowód wewnętrzny Jeżeli sprzedajesz dany towar lub usługę bez faktury lub rachunku, również należy to udokumentować. W takim przypadku wystawiasz tak zwany dowód wewnętrzny, jednak nie dla klienta, ale dla własnych potrzeb ewidencyjnych. (Pamiętaj, że jeżeli jesteś płatnikiem podatku VAT, fakturę musisz wystawiać za każdym razem, kiedy dokonujesz sprzedaży). Dowód wewnętrzny powinien zawierać nazwę sprzedanego towaru lub usługi, ilość, cenę jednostkową i wartość, a także datę sprzedaży i numer dowodu wewnętrznego. Numer dokumentu W kolumnie nr 4 Numer dokumentu wpisujesz numery faktur lub rachunków oraz ewentualnie dowodów wewnętrznych. O sposobie numeracji dokumentów piszemy w rozdziale o procedurach fakturowania. Kwota przychodu Zwróć uwagę, że kolumna Kwota przychodów według stawki opodatkowania jest podzielona na 5 rubryk (kolumny nr 5 9). Każda rubryka odpowiada innej stawce ryczałtu. Jeżeli sprzedawane przez ciebie towary lub usługi podlegają stawce na przykład 8,5%, kwoty przychodu wpisujesz w rubryce z nagłówkiem 8,5%. Jeżeli jest to inna stawka, np. 17%, przychód wpisujesz w rubryce przeznaczonej dla tej stawki. W przypadku, kiedy twoje produkty lub usługi są opodatkowane rożnymi stawkami ryczałtu, ewidencjonujesz je w rożnych rubrykach. Podobnie dzieje się, kiedy sprzedajesz towary o rożnej stawce ryczałtu na jednej fakturze. Wtedy pozycje faktury obłożone rożnym ryczałtem wpisujesz w odpowiednie rubryki. Pamiętaj, że jeżeli jesteś płatnikiem podatku VAT, a zatem wystawiasz faktury, do ewidencji wpisujesz wartości sprzedaży netto bez podatku. Jeżeli nie jesteś vatowcem, wpisujesz po prostu wartość rachunku. Ogółem przychód W kolumnie tej sumujesz wartości wpisane w kolumnach nr 5, 6, 7, 8 i 9. Przychód ogółem to wartość ogólna danej faktury bez podatku VAT, rachunku lub dowodu wewnętrznego. Podsumowanie strony W Podsumowaniu strony wpisujemy sumę wartości kwot wpisanych w tej samej kolumnie powyżej na danej stronie. Przeniesienie z poprzedniej strony Rubrykę tą wypełniasz w przypadku, jeśli twoja ewidencja przychodów z danego miesiąca zawiera więcej niż jedną stronę. Wtedy na każdej następnej stronie wpisujesz stan ze strony poprzedniej odpowiednio w każdej kolumnie. 3

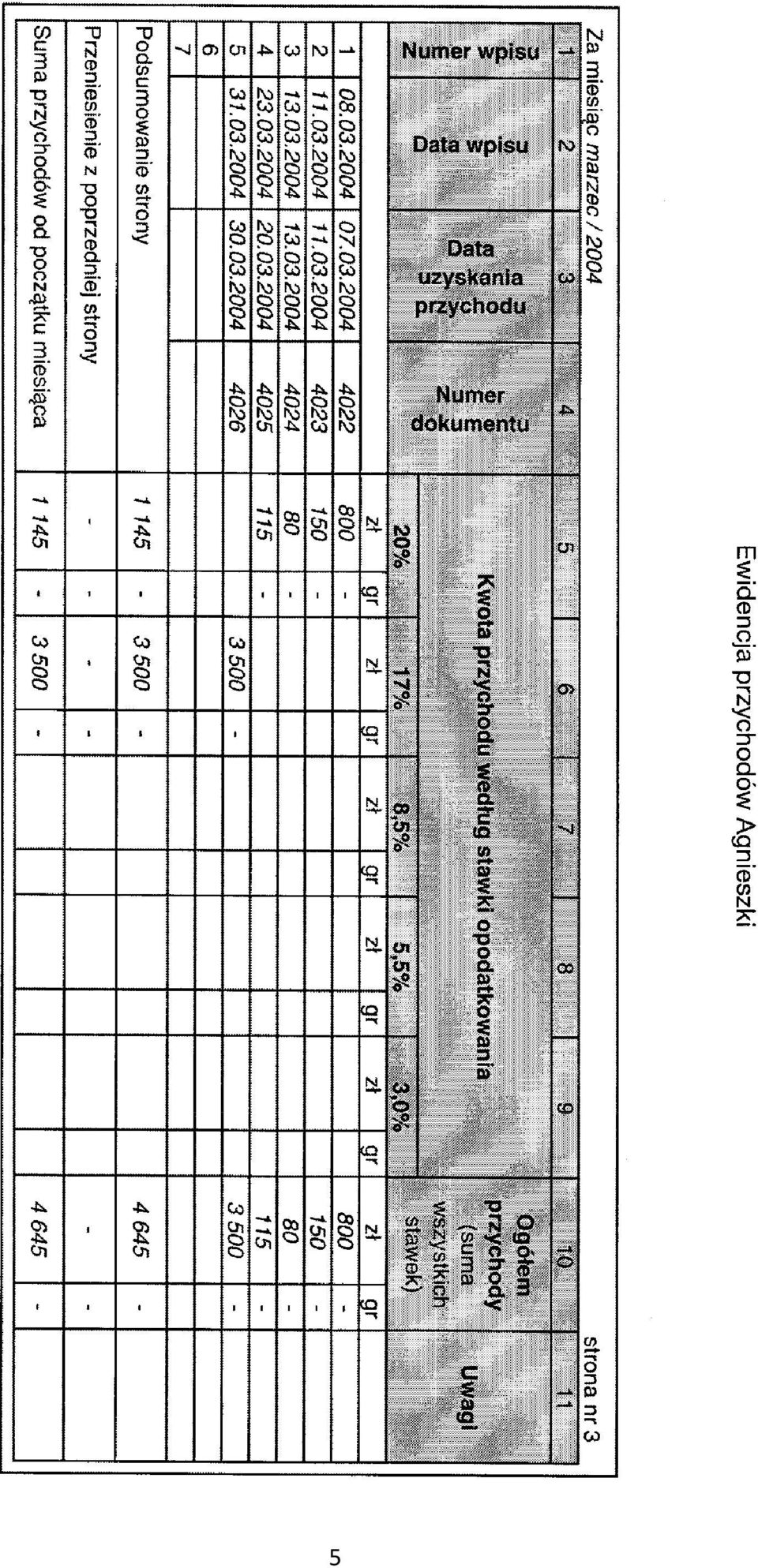

4 Suma przychodów od początku miesiąca Rubryka ta jest sumą kwot z dwóch poprzednio omawianych rubryk, czyli Podsumowania strony i Przeniesienia z poprzedniej strony. Na podstawie kwot w tej rubryce wyliczasz podatek do zapłaty. Agnieszka prowadzi działalność pod nazwą Firma Usługowa Agnieszka Górecka. W ramach swojej działalności Agnieszka zajmuje się głownie doradztwem w zakresie sprzętu komputerowego i oprogramowania. Drugą częścią działalności Agnieszki są usługi związane z tłumaczeniami z języka niemieckiego. Agnieszka prowadzi swoją firmę już od ponad roku i ma kilku stałych klientów, a poza tym od czasu do czasu trafiają się nowi głownie osoby prywatne. Zatem działalność Agnieszki jest opodatkowana dwiema stawkami podatku ryczałtowego. Doradztwo w zakresie komputerów jest opodatkowane stawką 17%, natomiast tłumaczenie stawką 20%. Agnieszka jest podatnikiem podatku VAT, wystawia więc klientom faktury (niektórzy klienci, głownie osoby prywatne, nie potrzebują faktur ani rachunków, jednak bycie podatnikiem VAT oznacza, że faktura musi być wystawiona i zarejestrowana w ewidencji sprzedaży i zakupów VAT). W miesiącu marcu Agnieszka wystawiła 5 faktur. Jedna z nich wystawiona jest za doradztwo komputerowe, a reszta za tłumaczenia. Oto te faktury: 1. Faktura nr 4022 z dnia na kwotę 800 zł netto za tłumaczenie dokumentów. 2. Faktura nr 4023 z dnia na kwotę 150 zł netto za tłumaczenie dokumentów. 3. Faktura nr 4024 z dnia na kwotę 80 zł netto za tłumaczenie dokumentów. 4. Faktura nr 4025 z dnia na kwotę 115 zł netto za tłumaczenie dokumentów. 5. Faktura nr 4026 z dnia na kwotę zł netto z tytułu doradztwa w zakresie sprzętu komputerowego. Wszystkie te dokumenty muszą się znaleźć w odpowiednich rubrykach ewidencji przychodów, tak, aby można było wyliczyć należny podatek dochodowy. Na następnej stronie przedstawiamy wypełnioną ewidencję Agnieszki za marzec. Zwróć uwagę, że kwoty faktur za usługi, które opodatkowane są stawką ryczałtu 20%, zostały wpisane w rubryce do tego przeznaczonej. Natomiast faktura za doradztwo wpisana jest w osobnej rubryce, ponieważ stawka ryczałtu jest inna i wynosi tu 17%. Dzienne zestawienie sprzedaży Jeżeli codziennie wystawiasz większą ilość faktur lub rachunków, możesz stworzyć dzienne zestawienie sprzedaży. W takim zbiorczym zestawieniu należy podać datę, numer zestawienia, kolejne numery i wartości faktur lub rachunków wystawionych danego dnia oraz ich łączną wartość. Zestawienie takie możesz wpisać do ewidencji przychodów, zamiast poszczególnych faktur. Wtedy w rubryce Numer dokumentu wpisujesz numer zestawienia. Jeżeli twoje przychody są objęte rożnymi stawkami ryczałtu, musisz je odpowiednio pogrupować i zsumować według stawki ryczałtu. Formularze do prowadzenia ewidencji Druki do prowadzenia ewidencji przychodów można zakupić w sklepach oferujących druki akcydensowe. Jest to forma książeczki, którą wypełnia się ręcznie uzupełniając kolejne rubryki. Pamiętaj, że wszystkie strony ewidencji począwszy od pierwszej, muszą być kolejno numerowane. Ewidencja w komputerze Można również prowadzić ewidencję komputerowo. Są tu dwie możliwości. Można zakupić specjalny program do ewidencjonowania sprzedaży przeznaczony dla jednoosobowej firmy, który po wprowadzeniu danych wyliczy podatek. Można też prowadzić ewidencję w arkuszu kalkulacyjnym Excel i samemu stworzyć ewidencję przychodów. Po wprowadzeniu odpowiednich formuł program praktycznie sam będzie wyliczał należny podatek. Ewidencję prowadzoną w komputerze należy wydrukować po zakończeniu każdego miesiąca. Tutaj kolejne strony również muszą być ponumerowane. 4

5 5

6 Odliczenia od przychodu i podatku Opłacając podatek w formie zryczałtowanej, podobnie jak inne osoby fizyczne, masz możliwość odliczenia niektórych wydatków. W części są to wydatki związane z prowadzoną działalnością, a w części tak zwane ulgi podatkowe dotyczące wszystkich podatników będących osobami fizycznymi. Odliczeń ulg podatkowych dokonuje się z reguły na koniec roku i wykazuje się je w rocznym zeznaniu podatkowym. Można ich także dokonywać co miesiąc w miarę ponoszenia wydatków. Wtedy należy je uwzględniać w ewidencji przychodów. Strata z lat ubiegłych Jednym z kosztów związanych z prowadzoną działalnością, który możesz odliczyć od przychodu i tym samym zmniejszyć podstawę opodatkowania, jest strata z ubiegłego roku. Sytuacja taka jest możliwa, jeśli w ubiegłym roku prowadziłeś ten sam rodzaj działalności gospodarczej, ale rozliczałeś się w innej formie np. podatkowej księgi przychodów i rozchodów i działalność zamknęła się stratą. Jeżeli w roku bieżącym opodatkowanie ryczałtem, masz możliwość odliczenia tej straty. Stratę można odliczyć w ciągu następnych 5 lat, ale w pierwszym roku masz możliwość odliczenia najwyżej 50% jej wartości. Pozostałe 50% należy rozłożyć na następne 4 lata. Składki ubezpieczeniowe Rozliczając się w formie ryczałtu masz możliwość odliczenia od przychodu składek wpłacanych co miesiąc na ubezpieczenia społeczne (emerytalne, rentowe, chorobowe i wypadkowe) oraz odliczenia od podatku składki na ubezpieczenie zdrowotne. Nie możesz odliczyć składki na Fundusz Pracy. Więcej o składkach ubezpieczeniowych piszemy w rozdziale o ubezpieczeniach. Składki na ubezpieczenia społeczne Składki na ubezpieczenia społeczne odliczamy od przychodu, tzn. pomniejszają one podstawę opodatkowania, od której wyliczamy podatek. Wartość składek stanowi określony w zależności od rodzaju składki procent minimalnej podstawy wymiaru składek. Ta minimalna podstawa to 60% przeciętnego miesięcznego wynagrodzenia. Jest ona ogłaszana przez Ministerstwo Pracy i zmienia się mniej więcej co kwartał lub co rok. Aktualną podstawę wymiaru składki znajdziesz na naszej stronie internetowej w dziale Bank informacji. W chwili, gdy piszemy te słowa (rok 2010), podstawa dla ubezpieczeń społecznych wynosi 1 887,60 zł. Od tej kwoty wyliczmy składki na poszczególne ubezpieczenia społeczne, które są następujące: 19,52% - ubezpieczenie emerytalne 6,00% - ubezpieczenie rentowe 2,45% - ubezpieczenie chorobowe 1,67% - ubezpieczenie wypadkowe Zatem składki w złotych będą następujące: 368,46 zł ubezpieczenie emerytalne 113,26 zł ubezpieczenie rentowe 46,25 zł ubezpieczenie chorobowe 31,52 zł ubezpieczenie wypadkowe Po zsumowaniu kwota składek wynosić będzie 559,49 zł. Tę kwotę odejmujemy od wartości miesięcznego przychodu. Składka na ubezpieczenie zdrowotne Składkę na ubezpieczenie zdrowotne odliczamy od podatku. Podstawa wymiaru składki to 75% przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw. W 2010 wynosi ona 2 592,46 zł, a składka na ubezpieczenie zdrowotne to 9% tej podstawy, czyli 233,32 zł. Tyle należy przekazać do ZUS-u. Nie można jednak odliczyć od podatku całej składki. Zgodnie z ustawą o podatku dochodowym, od podatku odliczasz jedynie 7,75% podstawy wymiaru składki na ubezpieczenie zdrowotne. W związku z tym obecnie wartość składki, ktorą możemy odjąć od podatku, wynosi 2 592,46 zł 7,75% = 200,92 zł. 6

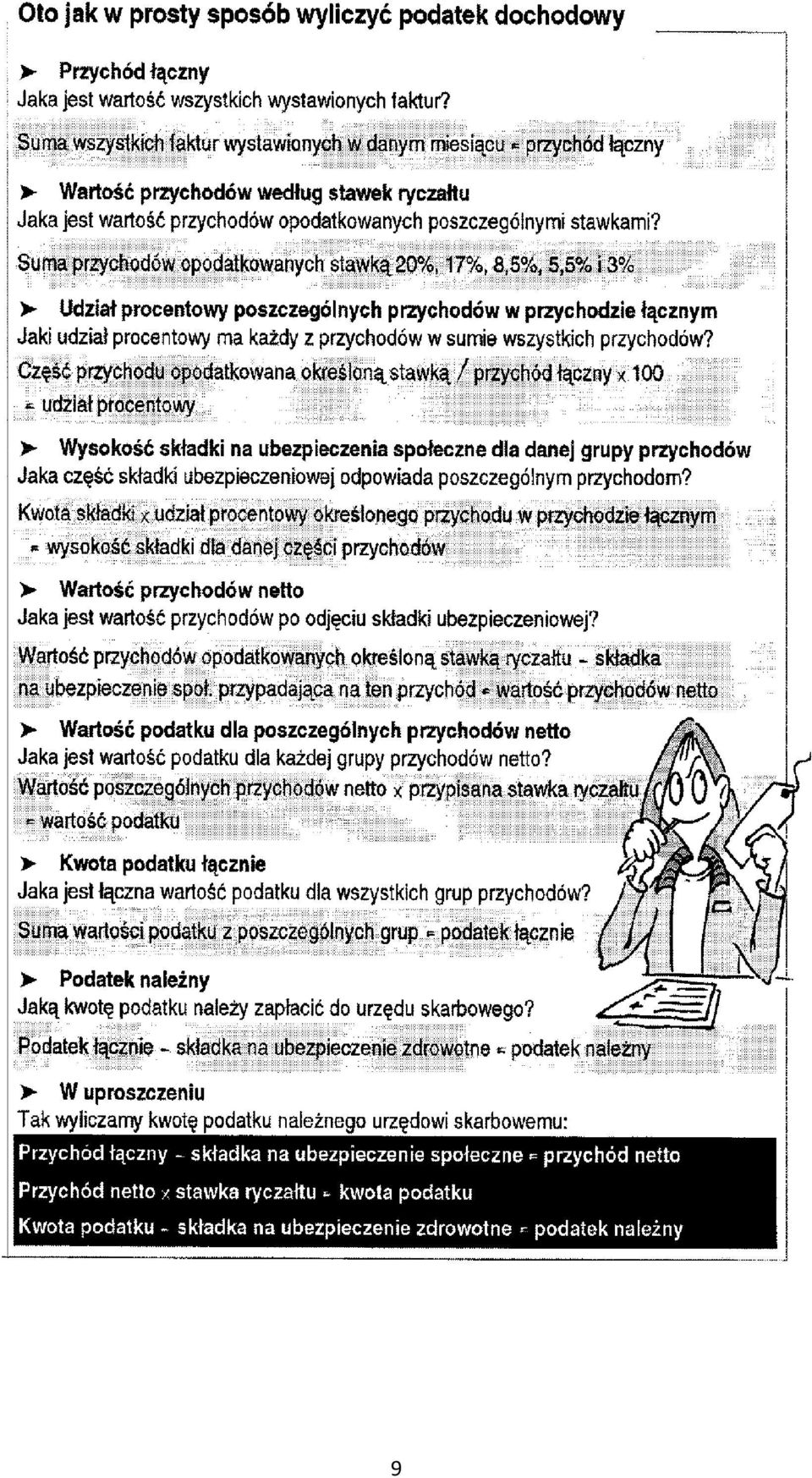

7 Obliczanie podatku Należny podatek Aby wyliczyć należny podatek dochodowy, od wartości przychodu odejmujesz wartość składek na ubezpieczenia społeczne, a następnie mnożysz wynik przez odpowiednią stawkę podatku ryczałtowego. Od sumy, którą uzyskasz, odejmujesz składkę na ubezpieczenie zdrowotne. Andrzej prowadzi firmę budowlaną. W marcu 2010 jego przychody wyniosły zł netto. Całość przychodów opodatkowana jest stawką ryczałtu 5,5%. Aby wyliczyć przychód, od którego Andrzej musi zapłacić podatek, należy od niego odjąć składkę na ubezpieczenia społeczne. W 2010 roku wynosi ona 559,49 zł, a więc przychód podlegający opodatkowaniu wynosi 4 440,51 zł (5 000,00 zł 559,49 zł). Następnie od tej kwoty Andrzej wylicza stawkę podatku. Mnoży 4 440,51 zł przez stawkę ryczałtu 5,5% i otrzymuje kwotę 244,23 zł. Teraz należy jeszcze odjąć składkę na ubezpieczenie zdrowotne, czyli 7,75% podstawy wymiaru składki. W 2010 roku wysokość tej składki wynosi 200,92 zł. 244,23 zł 200,92 zł = 43,31zł. Tyle wynosi podatek dochodowy należny urzędowi skarbowemu. Różne stawki ryczałtu Jeżeli twoje usługi są opodatkowane różnymi stawkami ryczałtu, trzeba obliczyć, jaki jest udział procentowy przychodów opodatkowanych każdą stawką w przychodach ogólnych, ponieważ te same proporcje musisz zastosować przy odejmowaniu składki na ubezpieczenia społeczne od poszczególnych przychodów. Agnieszka oblicza stawkę należnego podatku za miesiąc marzec 2010 w następujący sposób: Na podstawie zapisów w ewidencji przychodów, przychód Agnieszki wyniósł w marcu zł z tytułu usług opodatkowanych stawką ryczałtu 20% oraz zł z tytułu usług opodatkowanych stawką 17%. Zatem łączny przychód wyniósł zł. Agnieszka oblicza, jaki procent łącznego dochodu stanowią przychody z poszczególnych usług zł to 100% przychodu. Aby obliczyć, ile procent z tej kwoty stanowi przychód opodatkowany stawką ryczałtu 17%, należy podzielić kwotę tego przychodu przez łączny przychód. I tak zł / zł = 0,7534. Mnożymy wynik przez 100. Zatem kwota zł to 75,34 % łącznych przychodów. Tu już łatwo wyliczyć, że pozostała część przychodu, czyli zł, to 24,66% (100% 75,34%). Na podstawie tych wyliczeń Agnieszka oblicza, jaką część składki na ubezpieczenia społeczne musi odjąć od przychodu opodatkowanego ryczałtem 17%, a jaką ryczałtem 20%. Składka na ubezpieczenia społeczne, jak mówiliśmy wcześniej, wynosi w 2010 roku 559,46 zł. W tym celu Agnieszka mnoży całą składkę ubezpieczeniową przez 75,34% (procent przychodów opodatkowanych stawką ryczałtu 17%), co daje kwotę 421,50 zł. Jest to część składki, którą należy odliczyć od kwoty zł zł 421,50 zł = 3 078,50 zł Teraz Agnieszka odejmuje od całkowitej składki 559,46 zł wyliczoną wcześniej kwotę 421,50 zł i otrzymuje wynik 137,96 zł. Jest to część składki, którą należy odjąć od przychodu opodatkowanego stawką ryczałtu 20%, czyli od kwoty zł zł 137,96zł = 1 007,04 zł Powyższe kwoty są już podstawą do obliczenia podatku dochodowego. Przychód w wysokości 3 078,50 zł jest opodatkowany stawką 17% ,50 zł 17% = 523,34 zł. Przychód w wysokości 1 007,04 zł jest opodatkowany stawką 20% ,04 zł 20% = 201,41 zł. Następnie Agnieszka dodaje obie kwoty. Podatek wynosi zatem 724,75zł. Teraz od tej kwoty należy odjąć składkę na ubezpieczenie zdrowotne (7,75% podstawy wymiaru składki), która wynosi w 2010 roku 200,92 zł. 724,75 zł 200,92 zł = 523,83 zł. I to jest kwota podatku, którą Agnieszka musi wpłacić do urzędu skarbowego. 7

. Następnie od tej kwoty Andrzej wylicza stawkę podatku.")

8 To nie jest takie trudne Możliwe, że wyliczenie podatku wydało ci się skomplikowane, jednak spróbuj przećwiczyć sposób jego liczenia kilka razy na przykładzie innych wymyślonych liczb. Zobaczysz, że za trzecim razem niemal wpadniesz w rutynę i całe obliczenie zajmie ci nie więcej niż 15 minut. A jeżeli twoje przychody są opodatkowane tylko jedną stawką ryczałtu, obliczenie będzie prostsze i zajmie ci dużo mniej czasu, ponieważ nie musisz obliczać udziału poszczególnych przychodów w przychodach ogólnych. Uważamy, że warto poświęcić godzinę albo i więcej czasu na nauczenie się sposobu obliczania należnego podatku dochodowego, zamiast płacić od kilkudziesięciu do kilkuset złotych na rachunek biura księgowego. Zeznanie roczne Rozliczając się w formie ryczałtu mamy obowiązek składania rocznych zeznań o wysokości uzyskanego przychodu, wysokości dokonanych odliczeń i należnego ryczałtu od przychodów ewidencjonowanych. W tym celu wypełniasz formularz PIT-28, który składasz w urzędzie skarbowym do 31 stycznia roku następnego po roku podatkowym, za który dokonujesz rozliczenia. Piszemy o tym bardziej szczegółowo w rozdziale Roczne zeznania podatkowe. 8

9 9

Opis zdarzenia. adres. Suma strony. Przeniesienie z poprzedniej strony. początku roku. Wydatki (koszty) razem wydatki (12+13) pozostałe wydatki

razem wydatki (12+13) pozostałe wydatki") ZAŁĄCZNIK Nr 1 WZÓR PODATKOWA KSIĘGA PRZYCHODÓW I ROZCHODÓW... (imię i nazwisko (firma))... (adres) Rodzaj działalności UWAGA: Przed rozpoczęciem zapisów w księdze należy się szczegółowo zapoznać z przepisami

ZAŁĄCZNIK Nr 1 WZÓR PODATKOWA KSIĘGA PRZYCHODÓW I ROZCHODÓW... (imię i nazwisko (firma))... (adres) Rodzaj działalności UWAGA: Przed rozpoczęciem zapisów w księdze należy się szczegółowo zapoznać z przepisami

ROZPORZĄDZENIE MINISTRA FINANSÓW. z dnia 17 grudnia 2002 r.

Stan prawny 2011-10-24 zmiany: 2003-09-01 Dz.U.2003.148.1449 1 2004-01-01 Dz.U.2003.224.2227 1 2005-01-01 Dz.U.2004.282.2808 1 2007-03-13 Dz.U.2007.34.211 1 ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 17 grudnia

Stan prawny 2011-10-24 zmiany: 2003-09-01 Dz.U.2003.148.1449 1 2004-01-01 Dz.U.2003.224.2227 1 2005-01-01 Dz.U.2004.282.2808 1 2007-03-13 Dz.U.2007.34.211 1 ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 17 grudnia

Sp. z o.o., producent aktywnych formularzy,

OBJAŚNIENIA DO PODATKOWEJ KSIĘGI PRZYCHODÓW I ROZCHODÓW 1. Przy dokonywaniu zapisów w księdze, wynikających z prowadzonych przez podatnika: a) ewidencji sprzedaży, b) ewidencji kupna i sprzedaży wartości

OBJAŚNIENIA DO PODATKOWEJ KSIĘGI PRZYCHODÓW I ROZCHODÓW 1. Przy dokonywaniu zapisów w księdze, wynikających z prowadzonych przez podatnika: a) ewidencji sprzedaży, b) ewidencji kupna i sprzedaży wartości

Warszawa, dnia 29 maja 2014 r. Poz. 701

Warszawa, dnia 29 maja 2014 r. Poz. 701 OBWIESZCZENIE MINISTRA FINANSÓW z dnia 16 kwietnia 2014 r. w sprawie ogłoszenia jednolitego tekstu rozporządzenia Ministra Finansów w sprawie prowadzenia ewidencji

Warszawa, dnia 29 maja 2014 r. Poz. 701 OBWIESZCZENIE MINISTRA FINANSÓW z dnia 16 kwietnia 2014 r. w sprawie ogłoszenia jednolitego tekstu rozporządzenia Ministra Finansów w sprawie prowadzenia ewidencji

Wpisany przez Wyprawka maturzysty sobota, 11 października :46 - Poprawiony sobota, 11 października :48

Każdy początkujący przedsiębiorca musi też podjąć decyzję, w jakiej formie chce się rozliczać z podatku. A ma kilka możliwości. W tym miejscu wspomnimy tylko o tych, dotyczących podatku dochodowego (o

Każdy początkujący przedsiębiorca musi też podjąć decyzję, w jakiej formie chce się rozliczać z podatku. A ma kilka możliwości. W tym miejscu wspomnimy tylko o tych, dotyczących podatku dochodowego (o

WZÓR. Strona tytułowa podatkowej księgi przychodów i rozchodów. PODATKOWA KSIĘGA PRZYCHODÓW I ROZCHODÓW... imię i nazwisko (firma)...

...") ZAŁĄCZNIK Nr 1 WZÓR Strona tytułowa podatkowej księgi przychodów i rozchodów PODATKOWA KSIĘGA PRZYCHODÓW I ROZCHODÓW... imię i nazwisko (firma)... adres Rodzaj działalności UWAGA: Przed rozpoczęciem zapisów

ZAŁĄCZNIK Nr 1 WZÓR Strona tytułowa podatkowej księgi przychodów i rozchodów PODATKOWA KSIĘGA PRZYCHODÓW I ROZCHODÓW... imię i nazwisko (firma)... adres Rodzaj działalności UWAGA: Przed rozpoczęciem zapisów

WZÓR. Strona tytułowa podatkowej księgi przychodów i rozchodów PODATKOWA KSIĘGA PRZYCHODÓW I ROZCHODÓW.... imię i nazwisko (firma)...

...") Załączniki do rozporządzenia Ministra Finansów z dnia r. Załącznik nr 1 WZÓR Strona tytułowa podatkowej księgi przychodów i rozchodów PODATKOWA KSIĘGA PRZYCHODÓW I ROZCHODÓW... imię i nazwisko (firma)...

Załączniki do rozporządzenia Ministra Finansów z dnia r. Załącznik nr 1 WZÓR Strona tytułowa podatkowej księgi przychodów i rozchodów PODATKOWA KSIĘGA PRZYCHODÓW I ROZCHODÓW... imię i nazwisko (firma)...

Roczne rozliczenie ryczałtu od przychodów ewidencjonowanych PIT-28 za 2014 r.

Roczne rozliczenie ryczałtu od przychodów PIT-28 za 2014 r. Wybór aktualnego wariantu formularza do rozliczenia Numer wariantu znajduje się w prawym dolnym rogu każdego formularza podatkowego. Przy składaniu

Roczne rozliczenie ryczałtu od przychodów PIT-28 za 2014 r. Wybór aktualnego wariantu formularza do rozliczenia Numer wariantu znajduje się w prawym dolnym rogu każdego formularza podatkowego. Przy składaniu

ROZPORZĄDZENIE MINISTRA FINANSÓW

ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 26 sierpnia 2003 r. w sprawie prowadzenia podatkowej księgi przychodów i rozchodów [Dziennik Ustaw Nr 152, Poz. 1475] OBJAŚNIENIA DO PODATKOWEJ KSIĘGI PRZYCHODÓW

ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 26 sierpnia 2003 r. w sprawie prowadzenia podatkowej księgi przychodów i rozchodów [Dziennik Ustaw Nr 152, Poz. 1475] OBJAŚNIENIA DO PODATKOWEJ KSIĘGI PRZYCHODÓW

ZASADY PROWADZENIA DZIAŁALNOŚCI GOSPODARCZEJ OBOWIĄZKI ZWIĄZANE Z PROWADZENIEM DZIAŁALNOŚCI GOSPODARCZEJ

ZASADY PROWADZENIA DZIAŁALNOŚCI GOSPODARCZEJ OBOWIĄZKI ZWIĄZANE Z PROWADZENIEM DZIAŁALNOŚCI GOSPODARCZEJ Osoba, która zdecyduje się na prowadzenie działalności gospodarczej jest zobowiązana do wypełnienia

ZASADY PROWADZENIA DZIAŁALNOŚCI GOSPODARCZEJ OBOWIĄZKI ZWIĄZANE Z PROWADZENIEM DZIAŁALNOŚCI GOSPODARCZEJ Osoba, która zdecyduje się na prowadzenie działalności gospodarczej jest zobowiązana do wypełnienia

Warszawa, dnia 7 kwietnia 2016 r. Poz. 467. rozporządzenie. z dnia 31 marca 2016 r.

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 7 kwietnia 2016 r. Poz. 467 rozporządzenie MINISTRA FINANSÓW 1) z dnia 31 marca 2016 r. zmieniające rozporządzenie w sprawie prowadzenia podatkowej

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 7 kwietnia 2016 r. Poz. 467 rozporządzenie MINISTRA FINANSÓW 1) z dnia 31 marca 2016 r. zmieniające rozporządzenie w sprawie prowadzenia podatkowej

ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 16 lutego 2007 r. zmieniające rozporządzenie w sprawie prowadzenia podatkowej księgi przychodów i rozchodów

ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 16 lutego 2007 r. zmieniające rozporządzenie w sprawie prowadzenia podatkowej księgi przychodów i rozchodów Na podstawie art. 24a ust. 7 ustawy z dnia 26 lipca 1991

ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 16 lutego 2007 r. zmieniające rozporządzenie w sprawie prowadzenia podatkowej księgi przychodów i rozchodów Na podstawie art. 24a ust. 7 ustawy z dnia 26 lipca 1991

Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą

Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą Stan prawny na 1 stycznia 2018 r. Ustawa o podatku dochodowym od osób fizycznych (zwanym dalej podatkiem PIT ) wymienia

Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą Stan prawny na 1 stycznia 2018 r. Ustawa o podatku dochodowym od osób fizycznych (zwanym dalej podatkiem PIT ) wymienia

Zmiany w PKPiR: dokumentowanie transakcji między innymi nowy dowód księgowy. Grzegorz Ziółkowski, Doradca Podatkowy

Zmiany w PKPiR: dokumentowanie transakcji między innymi nowy dowód księgowy Grzegorz Ziółkowski, Doradca Podatkowy Kto może prowadzić księgę przychodów i rozchodów Podatkową księgę przychodów i rozchodów

Zmiany w PKPiR: dokumentowanie transakcji między innymi nowy dowód księgowy Grzegorz Ziółkowski, Doradca Podatkowy Kto może prowadzić księgę przychodów i rozchodów Podatkową księgę przychodów i rozchodów

Wybór formy opodatkowania podatkiem dochodowym od osób fizycznych.

Podstawowe akty prawne: Wybór formy opodatkowania podatkiem dochodowym od osób fizycznych. 1. Ustawa z dnia 26 lipca 1991 roku o podatku dochodowym od osób fizycznych (tekst jednolity: Dz.U. z 2000 r,

Podstawowe akty prawne: Wybór formy opodatkowania podatkiem dochodowym od osób fizycznych. 1. Ustawa z dnia 26 lipca 1991 roku o podatku dochodowym od osób fizycznych (tekst jednolity: Dz.U. z 2000 r,

Załącznik nr 1 WZÓR Strona tytułowa podatkowej księgi przychodów i rozchodów PODATKOWA KSIĘGA PRZYCHODÓW I ROZCHODÓW.... Imię i nazwisko (firma)

") Załącznik nr 1 WZÓR Strona tytułowa podatkowej księgi przychodów i rozchodów PODATKOWA KSIĘGA PRZYCHODÓW I ROZCHODÓW... Imię i nazwisko (firma)... adres Rodzaj działalności UWAGA: Przed rozpoczęciem zapisów

Załącznik nr 1 WZÓR Strona tytułowa podatkowej księgi przychodów i rozchodów PODATKOWA KSIĘGA PRZYCHODÓW I ROZCHODÓW... Imię i nazwisko (firma)... adres Rodzaj działalności UWAGA: Przed rozpoczęciem zapisów

Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą. Ministerstwo Finansów ul. Świętokrzyska Warszawa

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą 1 Opodatkowanie dochodów z najmu, dzierżawy

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą 1 Opodatkowanie dochodów z najmu, dzierżawy

Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą. Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą 1 2 Ministerstwo Finansów OPODATKOWANIE

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą 1 2 Ministerstwo Finansów OPODATKOWANIE

Działając jako jednoosobowa firma, jak również w innych formach nie posiadających tzw. osobowości prawnej, jesteśmy płatnikami

Opole 2016 Wybór formy opodatkowania to istotny element, który rzutuje na wielkość płaconych przez nas podatków, a także czasochłonność, a tym samym koszt prowadzenia księgowości w naszej firmie. Działając

Opole 2016 Wybór formy opodatkowania to istotny element, który rzutuje na wielkość płaconych przez nas podatków, a także czasochłonność, a tym samym koszt prowadzenia księgowości w naszej firmie. Działając

OPODATKOWANIE DOCHODÓW Z NAJMU, DZIERŻAWY

OPODATKOWANIE DOCHODÓW Z NAJMU, DZIERŻAWY OSIĄGANYCH POZA DZIAŁALNOŚCIĄ GOSPODARCZĄ Stan prawny na dzień 1 stycznia 2011 r. www.mf.gov.pl Ministerstwo Finansów OPODATKOWANIE DOCHODÓW Z NAJMU, DZIERŻAWY

OPODATKOWANIE DOCHODÓW Z NAJMU, DZIERŻAWY OSIĄGANYCH POZA DZIAŁALNOŚCIĄ GOSPODARCZĄ Stan prawny na dzień 1 stycznia 2011 r. www.mf.gov.pl Ministerstwo Finansów OPODATKOWANIE DOCHODÓW Z NAJMU, DZIERŻAWY

VI. FORMY OPODATKOWANIA OKREŚLONE W USTAWIE O ZRYCZAŁTOWANYM PODATKU DOCHODOWYM OD NIEKTÓRYCH PRZYCHODÓW OSIĄGANYCH PRZEZ OSOBY FIZYCZNE

VI. FORMY OPODATKOWANIA OKREŚLONE W USTAWIE O ZRYCZAŁTOWANYM PODATKU DOCHODOWYM OD NIEKTÓRYCH PRZYCHODÓW OSIĄGANYCH PRZEZ OSOBY FIZYCZNE 1. RYCZAŁT OD PRZYCHODÓW EWIDENCJONOWANYCH - art. 2 ust. 1, art.

VI. FORMY OPODATKOWANIA OKREŚLONE W USTAWIE O ZRYCZAŁTOWANYM PODATKU DOCHODOWYM OD NIEKTÓRYCH PRZYCHODÓW OSIĄGANYCH PRZEZ OSOBY FIZYCZNE 1. RYCZAŁT OD PRZYCHODÓW EWIDENCJONOWANYCH - art. 2 ust. 1, art.

1. RYCZAŁT OD PRZYCHODÓW EWIDENCJONOWANYCH

1. RYCZAŁT OD PRZYCHODÓW EWIDENCJONOWANYCH - art. 2 ust. 1, art. 6 ust. 1 uzpdof z wyboru, na podstawie art. 9a ust. 1 updof, art. 9 ust. 1-3 uzpdof, podatek jest obliczany od przychodu i wynosi odpowiednio

1. RYCZAŁT OD PRZYCHODÓW EWIDENCJONOWANYCH - art. 2 ust. 1, art. 6 ust. 1 uzpdof z wyboru, na podstawie art. 9a ust. 1 updof, art. 9 ust. 1-3 uzpdof, podatek jest obliczany od przychodu i wynosi odpowiednio

TERMINY ROZLICZANIA I OPŁACANIA SKŁADEK ZUS TERMINY ROZLICZANIA I OPŁACANIA PODATKU DOCHODOWEGO I VAT

Projekt Młodzi ludzie sukcesu realizowany w ramach Priorytetu VI Rynek pracy otwarty dla wszystkich Działania 6.2 Wsparcie oraz promocja przedsiębiorczości i samozatrudnienia Programu Operacyjnego Kapitał

Projekt Młodzi ludzie sukcesu realizowany w ramach Priorytetu VI Rynek pracy otwarty dla wszystkich Działania 6.2 Wsparcie oraz promocja przedsiębiorczości i samozatrudnienia Programu Operacyjnego Kapitał

Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą. Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.mf.gov.pl Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą 1 OPODATKOWANIE DOCHODÓW Z NAJMU, DZIERŻAWY

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.mf.gov.pl Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą 1 OPODATKOWANIE DOCHODÓW Z NAJMU, DZIERŻAWY

ZASADY OGÓLNE SKALA PODATKOWA

ZASADY OGÓLNE SKALA PODATKOWA - art. 27 ust. 1 updof podstawowa forma opodatkowania z mocy ustawy (art. 9a ust. 1 updof), podatek obliczany jest od dochodu wg skali podatkowej (stawki 18% i 32%). Wybór

ZASADY OGÓLNE SKALA PODATKOWA - art. 27 ust. 1 updof podstawowa forma opodatkowania z mocy ustawy (art. 9a ust. 1 updof), podatek obliczany jest od dochodu wg skali podatkowej (stawki 18% i 32%). Wybór

Warszawa, dnia 7 kwietnia 2016 r. Poz. 467

Warszawa, dnia 7 kwietnia 2016 r. Poz. 467 rozporządzenie MINISTRA FINANSÓW 1) z dnia 31 marca 2016 r. zmieniające rozporządzenie w sprawie prowadzenia podatkowej księgi przychodów i rozchodów Na podstawie

Warszawa, dnia 7 kwietnia 2016 r. Poz. 467 rozporządzenie MINISTRA FINANSÓW 1) z dnia 31 marca 2016 r. zmieniające rozporządzenie w sprawie prowadzenia podatkowej księgi przychodów i rozchodów Na podstawie

Wybór formy opodatkowania działalności gospodarczej

1 Osoby fizyczne mogą wybrać lub zmienić formę rozliczenia podatku od dochodów (przychodów) z tytułu prowadzonej działalności. Przepisy prawa podatkowego przewidują cztery formy opodatkowania: według skali

1 Osoby fizyczne mogą wybrać lub zmienić formę rozliczenia podatku od dochodów (przychodów) z tytułu prowadzonej działalności. Przepisy prawa podatkowego przewidują cztery formy opodatkowania: według skali

Warszawa, dnia 7 kwietnia 2016 r. Poz rozporządzenie. z dnia 31 marca 2016 r.

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 7 kwietnia 2016 r. Poz. 467 rozporządzenie MINISTRA FINANSÓW 1) z dnia 31 marca 2016 r. zmieniające rozporządzenie w sprawie prowadzenia podatkowej

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 7 kwietnia 2016 r. Poz. 467 rozporządzenie MINISTRA FINANSÓW 1) z dnia 31 marca 2016 r. zmieniające rozporządzenie w sprawie prowadzenia podatkowej

Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą. Ministerstwo Finansów ul. Świętokrzyska Warszawa

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą 1 Opodatkowanie dochodów z najmu, dzierżawy

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą 1 Opodatkowanie dochodów z najmu, dzierżawy

POLA JASNE WYPEŁNIA PODATNIK, POLA CIEMNE WYPEŁNIA URZĄD. WYPEŁNIĆ NA MASZYNIE, KOMPUTEROWO LUB RĘCZNIE, DUŻYMI, DRUKOWANYMI

1. Identyfikator Podatkowy NIP / numer PESEL (niepotrzebne skreślić) podatnika 2. Nr dokumentu 3. Status PIT-28 ZEZNANIE O WYSOKOŚCI UZYSKANEGO PRZYCHODU, WYSOKOŚCI DOKONANYCH ODLICZEŃ I NALEŻNEGO RYCZAŁTU

1. Identyfikator Podatkowy NIP / numer PESEL (niepotrzebne skreślić) podatnika 2. Nr dokumentu 3. Status PIT-28 ZEZNANIE O WYSOKOŚCI UZYSKANEGO PRZYCHODU, WYSOKOŚCI DOKONANYCH ODLICZEŃ I NALEŻNEGO RYCZAŁTU

KOMUNIKAT NACZELNIKA URZĘDU SKARBOWEGO Informacja dla osoby rozpoczynającej działalność gospodarczą.

Żory, dnia 21 grudnia 2011 r. Urząd Skarbowy w Żorach KOMUNIKAT NACZELNIKA URZĘDU SKARBOWEGO Informacja dla osoby rozpoczynającej działalność gospodarczą. Przedsiębiorcy mają do wyboru cztery formy opodatkowania:

Żory, dnia 21 grudnia 2011 r. Urząd Skarbowy w Żorach KOMUNIKAT NACZELNIKA URZĘDU SKARBOWEGO Informacja dla osoby rozpoczynającej działalność gospodarczą. Przedsiębiorcy mają do wyboru cztery formy opodatkowania:

Temat: System podatkowy

Temat: System podatkowy Z punktu widzenia zarządzania finansami przedsiębiorstwa, menedżer finansowy powinien doskonale orientować się w obowiązujących regulacjach podatkowych, ponieważ niewiele decyzji

Temat: System podatkowy Z punktu widzenia zarządzania finansami przedsiębiorstwa, menedżer finansowy powinien doskonale orientować się w obowiązujących regulacjach podatkowych, ponieważ niewiele decyzji

1) JAK i KIEDY NALEŻY ZGŁOSIĆ SIĘ do US:

JAK i KIEDY NALEŻY ZGŁOSIĆ SIĘ do US:") PORADNIK ZGLOSZENIE i OPLACANIE podatku ryczałtowego od dzierżawy powierzchni reklamowej - INTERNETOWE MOZLIWOSCI Wykładnia / podstawa prawna: W dawnych sprawach spornych US (fiskus) z podatnikami (przed

PORADNIK ZGLOSZENIE i OPLACANIE podatku ryczałtowego od dzierżawy powierzchni reklamowej - INTERNETOWE MOZLIWOSCI Wykładnia / podstawa prawna: W dawnych sprawach spornych US (fiskus) z podatnikami (przed

LIKWIDACJA DZIAŁALNOŚCI GOSPODARCZEJ.

LIKWIDACJA DZIAŁALNOŚCI GOSPODARCZEJ. Dla prawidłowej likwidacji działalności gospodarczej nie wystarczy, że przedsiębiorca po prostu przestanie świadczyć usługi lub sprzedawać towary. Potrzebna jest także

LIKWIDACJA DZIAŁALNOŚCI GOSPODARCZEJ. Dla prawidłowej likwidacji działalności gospodarczej nie wystarczy, że przedsiębiorca po prostu przestanie świadczyć usługi lub sprzedawać towary. Potrzebna jest także

Podstawy księgowości i rachunkowości Kadry i płace. cz. I

Podstawy księgowości i rachunkowości Kadry i płace cz. I Cześć I: Rodzaje ewidencji podatkowych oraz formy opodatkowania działalności gospodarczej. Cześć II: Podstawy rachunkowości i sprawozdawczości (pełna

Podstawy księgowości i rachunkowości Kadry i płace cz. I Cześć I: Rodzaje ewidencji podatkowych oraz formy opodatkowania działalności gospodarczej. Cześć II: Podstawy rachunkowości i sprawozdawczości (pełna

WYBÓR FORMY OPODATKOWANIA PODATKIEM DOCHODOWYM OD OSÓB FIZYCZNYCH

Niniejsze opracowanie nie stanowi źródła prawa podatkowego. WYBÓR FORMY OPODATKOWANIA PODATKIEM DOCHODOWYM OD OSÓB FIZYCZNYCH Informacje do wykorzystania przy wypełnieniu oświadczenia/zawiadomienia o wyborze

Niniejsze opracowanie nie stanowi źródła prawa podatkowego. WYBÓR FORMY OPODATKOWANIA PODATKIEM DOCHODOWYM OD OSÓB FIZYCZNYCH Informacje do wykorzystania przy wypełnieniu oświadczenia/zawiadomienia o wyborze

podatki dochodowego: 1. Zasady ogólne: podatek wg skali 2. Podatek liniowy 3. Ryczałt od przychodów ewidencjonowanych 4.

Podatki Opodatkowanie podatkiem dochodowym podmiotów prowadzących działalność gospodarczą ma miejsce w oparciu o ustawę: I. o podatku dochodowym od osób fizycznych i dotyczy: indywidualnej działalności

Podatki Opodatkowanie podatkiem dochodowym podmiotów prowadzących działalność gospodarczą ma miejsce w oparciu o ustawę: I. o podatku dochodowym od osób fizycznych i dotyczy: indywidualnej działalności

Definicja przedsiębiorcy i działalności gospodarczej / Wg. USTAWA z dnia 2 lipca 2004 r. o swobodzie działalności

Opracowanie: dr inż. Zofia Kmiecik-Kiszka Formy prowadzenia działalności gospodarczej Definicja przedsiębiorcy i działalności gospodarczej / Wg. USTAWA z dnia 2 lipca 2004 r. o swobodzie działalności gospodarczej

Opracowanie: dr inż. Zofia Kmiecik-Kiszka Formy prowadzenia działalności gospodarczej Definicja przedsiębiorcy i działalności gospodarczej / Wg. USTAWA z dnia 2 lipca 2004 r. o swobodzie działalności gospodarczej

KSIĘGOWOŚĆ I PODATKI

BIURO RACHUNKOWE Daniel Bakalarz www: bakalarz.biz tel.: 602 880 233 e-mail: daniel.bakalarz@gmail.com NIP: 6731790853 KSIĘGOWOŚĆ I PODATKI "Rzeczą, którą najtrudniej w świecie zrozumieć, jest podatek

BIURO RACHUNKOWE Daniel Bakalarz www: bakalarz.biz tel.: 602 880 233 e-mail: daniel.bakalarz@gmail.com NIP: 6731790853 KSIĘGOWOŚĆ I PODATKI "Rzeczą, którą najtrudniej w świecie zrozumieć, jest podatek

Warszawa, dnia 30 listopada 2017 r. Poz. 2218

Warszawa dnia 30 listopada 2017 r. Poz. 2218 ROZPORZĄDZENIE MINISTRA ROZWOJU I FINANSÓW 1) z dnia 27 listopada 2017 r. zmieniające rozporządzenie w sprawie określenia wzorów zeznania deklaracji i informacji

Warszawa dnia 30 listopada 2017 r. Poz. 2218 ROZPORZĄDZENIE MINISTRA ROZWOJU I FINANSÓW 1) z dnia 27 listopada 2017 r. zmieniające rozporządzenie w sprawie określenia wzorów zeznania deklaracji i informacji

Podatkowe konsekwencje zamknięcia działalności gospodarczej

Podatkowe konsekwencje zamknięcia działalności gospodarczej Likwidując działalność gospodarczą przedsiębiorca powinien liczyć się z wieloma obowiązkami oraz konsekwencjami podatkowymi, zarówno na gruncie

Podatkowe konsekwencje zamknięcia działalności gospodarczej Likwidując działalność gospodarczą przedsiębiorca powinien liczyć się z wieloma obowiązkami oraz konsekwencjami podatkowymi, zarówno na gruncie

dr Marcin Jędrzejczyk

dr Marcin Jędrzejczyk Prawo do opodatkowania na zasadach ogólnych posiadają: 1. Osoby fizyczne, a także przedsiębiorcy w spółkach cywilnych, jawnych i partnerskich. 2. Osoby zajmujące się rolnictwem bez

dr Marcin Jędrzejczyk Prawo do opodatkowania na zasadach ogólnych posiadają: 1. Osoby fizyczne, a także przedsiębiorcy w spółkach cywilnych, jawnych i partnerskich. 2. Osoby zajmujące się rolnictwem bez

- osoby fizyczne prowadzące indywidualnie działalność usługową lub wytwórczo usługową (szerzej art. 23 u.z.p.d.o.f.).

.") - osoby fizyczne prowadzące pozarolniczą działalność gospodarczą, w tym również w formie spółki cywilnej osób fizycznych lub spółki jawnej osób fizycznych płacą ryczałt, jeżeli w roku poprzedzającym rok

- osoby fizyczne prowadzące pozarolniczą działalność gospodarczą, w tym również w formie spółki cywilnej osób fizycznych lub spółki jawnej osób fizycznych płacą ryczałt, jeżeli w roku poprzedzającym rok

Opodatkowanie dochodu niani. Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa. www.mf.gov.pl

Opodatkowanie dochodu niani Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.mf.gov.pl 1 Opodatkowanie dochodu niani z tytułu sprawowania opieki nad dzieckiem w ramach umowy uaktywniającej

Opodatkowanie dochodu niani Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.mf.gov.pl 1 Opodatkowanie dochodu niani z tytułu sprawowania opieki nad dzieckiem w ramach umowy uaktywniającej

Działalnośćgospodarcza. Formy opodatkowania. Rejestracja w urzędzie skarbowym.

Działalnośćgospodarcza. Formy opodatkowania. Rejestracja w urzędzie skarbowym. Opodatkowanie dochodów z działalności gospodarczej podatkiem dochodowym od osób fizycznych (zwanym dalej podatkiem PIT). Podstawy

Działalnośćgospodarcza. Formy opodatkowania. Rejestracja w urzędzie skarbowym. Opodatkowanie dochodów z działalności gospodarczej podatkiem dochodowym od osób fizycznych (zwanym dalej podatkiem PIT). Podstawy

Zakłady zrzeszone w Cechu Rzemiosł Drzewnych w Bydgoszczy wszystkie. 1. ZUS PRACODAWCY i osoby współpracującej

1 Bydgoszcz, dnia 12.01.2009r. Zakłady zrzeszone w Cechu Rzemiosł Drzewnych w Bydgoszczy wszystkie KOMUNIKAT NR 1/2009 1. ZUS PRACODAWCY i osoby współpracującej za miesiąc styczeń, luty 2009r. Podstawa

1 Bydgoszcz, dnia 12.01.2009r. Zakłady zrzeszone w Cechu Rzemiosł Drzewnych w Bydgoszczy wszystkie KOMUNIKAT NR 1/2009 1. ZUS PRACODAWCY i osoby współpracującej za miesiąc styczeń, luty 2009r. Podstawa

Instrukcja stosowania programu Finanse dla nauczycieli i uczniów uczestniczących w programie Młodzieżowe miniprzedsiębiorstwo

Instrukcja stosowania programu Finanse dla nauczycieli i uczniów uczestniczących w programie Młodzieżowe miniprzedsiębiorstwo Szkoła praktycznej ekonomii młodzieżowe miniprzedsiębiorstwo Program Finanse

Instrukcja stosowania programu Finanse dla nauczycieli i uczniów uczestniczących w programie Młodzieżowe miniprzedsiębiorstwo Szkoła praktycznej ekonomii młodzieżowe miniprzedsiębiorstwo Program Finanse

Koszty uzyskania przychodów w 2019 r.

ZADANIA Koszty uzyskania przychodów w 2019 r. Ćwiczenie praktyczne Pan Jan Kowalski jest zatrudniony w S.A. na stanowisku prezesa zarządu. W grudniu 2018 r. jego wynagrodzenie wynosiło 10 000 zł brutto.

ZADANIA Koszty uzyskania przychodów w 2019 r. Ćwiczenie praktyczne Pan Jan Kowalski jest zatrudniony w S.A. na stanowisku prezesa zarządu. W grudniu 2018 r. jego wynagrodzenie wynosiło 10 000 zł brutto.

Działalność gospodarcza. Formy opodatkowania. Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa. www.mf.gov.pl

Działalność gospodarcza. Formy opodatkowania Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.mf.gov.pl 1 Działalność gospodarcza. Formy opodatkowania* Prowadzenie działalności gospodarczej

Działalność gospodarcza. Formy opodatkowania Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.mf.gov.pl 1 Działalność gospodarcza. Formy opodatkowania* Prowadzenie działalności gospodarczej

Formy opodatkowania działalności gospodarczej prowadzonej przez rolników

Formy opodatkowania działalności gospodarczej Krystyna Maciejak Dz. Ekonomiki i zarządzania gospodarstwem rolnym 19.09.2017r. Rolnik przed rozpoczęciem prowadzenia działalności gospodarczej jest zobowiązany

Formy opodatkowania działalności gospodarczej Krystyna Maciejak Dz. Ekonomiki i zarządzania gospodarstwem rolnym 19.09.2017r. Rolnik przed rozpoczęciem prowadzenia działalności gospodarczej jest zobowiązany

Ulga internetowa. Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa. www.finanse.mf.gov.pl

Ulga internetowa Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów Lorem Ulga internetowa* ipsum dolor Jeżeli jesteś podatnikiem podatku dochodowego

Ulga internetowa Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów Lorem Ulga internetowa* ipsum dolor Jeżeli jesteś podatnikiem podatku dochodowego

Kalendarium polskiego przedsiębiorcy

Kalendarium polskiego przedsiębiorcy Masz pytania? Nie czekaj, napisz do nas info@infakt.pl lub zadzwoń 801 044 120 lub 12 295 25 25 2014 Wprowadzenie Posiadanie firmy w Polsce wiąże się z długą listą

Kalendarium polskiego przedsiębiorcy Masz pytania? Nie czekaj, napisz do nas info@infakt.pl lub zadzwoń 801 044 120 lub 12 295 25 25 2014 Wprowadzenie Posiadanie firmy w Polsce wiąże się z długą listą

DZIAŁALNOŚĆ GOSPODARCZA FORMY OPODATKOWANIA

DZIAŁALNOŚĆ GOSPODARCZA FORMY OPODATKOWANIA Stan prawny na dzień 1 stycznia 2011 r. www.mf.gov.pl www.mf.gov.pl DZIAŁALNOŚĆ GOSPODARCZA. FORMY OPODATKOWANIA * Prowadzenie działalności gospodarczej wiąże

DZIAŁALNOŚĆ GOSPODARCZA FORMY OPODATKOWANIA Stan prawny na dzień 1 stycznia 2011 r. www.mf.gov.pl www.mf.gov.pl DZIAŁALNOŚĆ GOSPODARCZA. FORMY OPODATKOWANIA * Prowadzenie działalności gospodarczej wiąże

ROZDZIAŁ 2. Opodatkowanie działalności osób fizycznych w formie karty podatkowej

Podatki i składki w działalności przedsiębiorców. Paweł Felis, Marcin Jamroży, Joanna Szlęzak-Matusewicz Podstawowym celem publikacji jest przedstawienie podstawowych obciążeń podatkowych i składkowych

Podatki i składki w działalności przedsiębiorców. Paweł Felis, Marcin Jamroży, Joanna Szlęzak-Matusewicz Podstawowym celem publikacji jest przedstawienie podstawowych obciążeń podatkowych i składkowych

Informatyzacja przedsiębiorstw

Informatyzacja przedsiębiorstw Izabela Szczęch Politechnika Poznańska Plan wykładów - Rachunkowość Bilans (aktywa, pasywa) Konto księgowe, Plan kont Operacje gospodarcze, Rachunek zysków i strat Obliczenie

Informatyzacja przedsiębiorstw Izabela Szczęch Politechnika Poznańska Plan wykładów - Rachunkowość Bilans (aktywa, pasywa) Konto księgowe, Plan kont Operacje gospodarcze, Rachunek zysków i strat Obliczenie

Aspekty prawno podatkowe prowadzenie działalności

Aspekty prawno podatkowe prowadzenie działalności wykładowca Szymon Grzędziński Plan zajęć Rodzaje opodatkowania i rozliczenia z Urzędem Skarbowym; Składki na ubezpieczenie społeczne i rozliczenia z ZUS;

Aspekty prawno podatkowe prowadzenie działalności wykładowca Szymon Grzędziński Plan zajęć Rodzaje opodatkowania i rozliczenia z Urzędem Skarbowym; Składki na ubezpieczenie społeczne i rozliczenia z ZUS;

Magdalena Fontańska PKN ADVISOR

Magdalena Fontańska PKN ADVISOR Dochody uzyskiwane z umowy o pracę Wyliczanie miesięcznych zaliczek na PDOF Płaca zasadnicza a wynagrodzenie netto Dochód uzyskany z pracy zlecenia Ulga na Internet Składając

Magdalena Fontańska PKN ADVISOR Dochody uzyskiwane z umowy o pracę Wyliczanie miesięcznych zaliczek na PDOF Płaca zasadnicza a wynagrodzenie netto Dochód uzyskany z pracy zlecenia Ulga na Internet Składając

WYBÓR FORMY OPODATKOWANIA PODATKIEM DOCHODOWYM OD OSÓB FIZYCZNYCH

Niniejsze opracowanie nie stanowi źródła prawa podatkowego. WYBÓR FORMY OPODATKOWANIA PODATKIEM DOCHODOWYM OD OSÓB FIZYCZNYCH Informacje do wykorzystania przy wypełnieniu oświadczenia/zawiadomienia o wyborze

Niniejsze opracowanie nie stanowi źródła prawa podatkowego. WYBÓR FORMY OPODATKOWANIA PODATKIEM DOCHODOWYM OD OSÓB FIZYCZNYCH Informacje do wykorzystania przy wypełnieniu oświadczenia/zawiadomienia o wyborze

Ulga internetowa. Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa. www.finanse.mf.gov.pl

Ulga internetowa Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl 1 Ulga internetowa* Jeżeli jesteś podatnikiem podatku dochodowego od osób fizycznych i płacisz za użytkowanie

Ulga internetowa Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl 1 Ulga internetowa* Jeżeli jesteś podatnikiem podatku dochodowego od osób fizycznych i płacisz za użytkowanie

Działalność gospodarcza. Formy opodatkowania. Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa. www.finanse.mf.gov.pl

Działalność gospodarcza. Formy opodatkowania Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl 1 Działalność gospodarcza. Formy opodatkowania (Stan prawny na dzień 1 stycznia

Działalność gospodarcza. Formy opodatkowania Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl 1 Działalność gospodarcza. Formy opodatkowania (Stan prawny na dzień 1 stycznia

1. Klient zakupił komputer. Który podatek zawiera cena zakupionego towaru: A. dochodowy B. akcyzowy C. remontowy D. VAT

Zestaw 5 Zakres wiadomosci: podstawy przedsiębiorczości i gospodarki rynkowej 1. Klient zakupił komputer. Który podatek zawiera cena zakupionego towaru: A. dochodowy B. akcyzowy C. remontowy D. VAT 2.

Zestaw 5 Zakres wiadomosci: podstawy przedsiębiorczości i gospodarki rynkowej 1. Klient zakupił komputer. Który podatek zawiera cena zakupionego towaru: A. dochodowy B. akcyzowy C. remontowy D. VAT 2.

INFORMACJA. Departament Podatków Dochodowych. dotycząca ryczałtu od przychodów ewidencjonowanych za 2011 rok. Liczba podatników. www.mf.gov.

Liczba podatników INFORMACJA dotycząca ryczałtu od przychodów ewidencjonowanych za 2011 rok 1 400 000 1 200 000 1 000 000 800 000 600 000 400 000 200 000 0 1994 1995 1996 1997 1998 1999 2000 2001 2002

Liczba podatników INFORMACJA dotycząca ryczałtu od przychodów ewidencjonowanych za 2011 rok 1 400 000 1 200 000 1 000 000 800 000 600 000 400 000 200 000 0 1994 1995 1996 1997 1998 1999 2000 2001 2002

PIT. 19.12.2008 r. Warsztaty dla PCSS

PIT 19.12.2008 r. Warsztaty dla PCSS Sposoby rozliczenia podatku dochodowego: 1. Podatek dochodowy od osób fizycznych 2. Zryczałtowany podatek dochodowy od osób fizycznych: Karta podatkowa Ryczałt od przychodów

PIT 19.12.2008 r. Warsztaty dla PCSS Sposoby rozliczenia podatku dochodowego: 1. Podatek dochodowy od osób fizycznych 2. Zryczałtowany podatek dochodowy od osób fizycznych: Karta podatkowa Ryczałt od przychodów

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika 23-12-2014 Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2012 r. poz. 361, z późn. zm.) w skr.

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika 23-12-2014 Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2012 r. poz. 361, z późn. zm.) w skr.

JAK ROZLICZYĆ DOCHODY Z INTERNETU? PORADNIK Jak rozliczyć dochody z internetu i nie zwariować!

PORADNIK Jak rozliczyć dochody z internetu i nie zwariować! PORADNIK Jak rozliczyć dochody z internetu? ryczałt, czy zasady ogólne? Jak rozliczyć dochody z internetu? Jeśli kiedykolwiek uzyskałeś jakiś

PORADNIK Jak rozliczyć dochody z internetu i nie zwariować! PORADNIK Jak rozliczyć dochody z internetu? ryczałt, czy zasady ogólne? Jak rozliczyć dochody z internetu? Jeśli kiedykolwiek uzyskałeś jakiś

CENNIK USŁUG KSIĘGOWYCH KPiR & RYCZAŁT & KADRY.

CENNIK USŁUG KSIĘGOWYCH KPiR & RYCZAŁT & KADRY. S. S. COMPLEX Pułtusk, ul. Piotra Skargi 31/8 NIP: 5681617246 Tel: 508 936 947 Strona 1 z 6 Cennik [ obowiązuje od 03.06.2015 ] Zakres oferty Książki Przychodu

CENNIK USŁUG KSIĘGOWYCH KPiR & RYCZAŁT & KADRY. S. S. COMPLEX Pułtusk, ul. Piotra Skargi 31/8 NIP: 5681617246 Tel: 508 936 947 Strona 1 z 6 Cennik [ obowiązuje od 03.06.2015 ] Zakres oferty Książki Przychodu

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2012 r. poz. 361, z późn. zm.) w skr. ustawa PIT

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2012 r. poz. 361, z późn. zm.) w skr. ustawa PIT

Lp. Temat zajęć Treść szkolenia 1 Prawne uwarunkowania działalności firmy Prawo pracy Umowa o pracę Podstawowe zasady prawa pracy Regulamin pracy Prawo cywilne Definicja i treść zobowiązania Wierzyciel

Lp. Temat zajęć Treść szkolenia 1 Prawne uwarunkowania działalności firmy Prawo pracy Umowa o pracę Podstawowe zasady prawa pracy Regulamin pracy Prawo cywilne Definicja i treść zobowiązania Wierzyciel

Załącznik nr 10. Zbiór zadań do wykorzystania na zajęciach.

Zadanie 1 Załącznik nr 10. Zbiór zadań do wykorzystania na zajęciach. W przedsiębiorstwie X w miesiącu kwietniu miały miejsce zdarzenia gospodarcze wymienione w tabelach 1 i 2. Zapoznaj się z treścią tabel,

Zadanie 1 Załącznik nr 10. Zbiór zadań do wykorzystania na zajęciach. W przedsiębiorstwie X w miesiącu kwietniu miały miejsce zdarzenia gospodarcze wymienione w tabelach 1 i 2. Zapoznaj się z treścią tabel,

Obliczanie wynagrodzenia

Obliczanie wynagrodzenia Moduł kadrowo płacowy Moduł kadrowo-płacowy pozwala usprawnić czynności związane z: urlopami absencją wystawianiem dokumentów (umowa o pracę, świadectwo pracy itp.) wynagradzaniem

Obliczanie wynagrodzenia Moduł kadrowo płacowy Moduł kadrowo-płacowy pozwala usprawnić czynności związane z: urlopami absencją wystawianiem dokumentów (umowa o pracę, świadectwo pracy itp.) wynagradzaniem

Spis treści. Pomysł na firmę 13. O książce 11

Spis treści O książce 11 Pomysł na firmę 13 Dlaczego ta forma działalności? 14 Nie przechodzisz na swoje - otwierasz firmę 16 Czy trzeba być nadczłowiekiem? 17 Dlaczego zakładasz firmę? 19 Samozatrudnienie

Spis treści O książce 11 Pomysł na firmę 13 Dlaczego ta forma działalności? 14 Nie przechodzisz na swoje - otwierasz firmę 16 Czy trzeba być nadczłowiekiem? 17 Dlaczego zakładasz firmę? 19 Samozatrudnienie

Departament Podatków Dochodowych INFORMACJA. dotycząca ryczałtu od przychodów ewidencjonowanych za 2013 rok. Liczba podatników.

INFORMACJA dotycząca ryczałtu od przychodów ewidencjonowanych za 2013 rok Liczba podatników 1000000 900000 800000 700000 600000 500000 400000 300000 200000 100000 0 1999 2000 2001 2002 2003 2004 2005 2006

INFORMACJA dotycząca ryczałtu od przychodów ewidencjonowanych za 2013 rok Liczba podatników 1000000 900000 800000 700000 600000 500000 400000 300000 200000 100000 0 1999 2000 2001 2002 2003 2004 2005 2006

Rozliczenie podatku giełdowego 2009

Rozliczamy się z podatku giełdowego, tzw. podatku Belki Drogi inwestorze, Oto przed Tobą poradnik podatkowy byś ochoczo i bezbłędnie przekazał roczną giełdową daninę państwu. Postaramy się przekazać wiedzę

Rozliczamy się z podatku giełdowego, tzw. podatku Belki Drogi inwestorze, Oto przed Tobą poradnik podatkowy byś ochoczo i bezbłędnie przekazał roczną giełdową daninę państwu. Postaramy się przekazać wiedzę

Opodatkowanie dochodu niani. Ministerstwo Finansów ul. Świętokrzyska Warszawa.

Opodatkowanie dochodu niani Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów 2 Ministerstwo Finansów Opodatkowanie dochodu z tytułu sprawowania

Opodatkowanie dochodu niani Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów 2 Ministerstwo Finansów Opodatkowanie dochodu z tytułu sprawowania

ZEZNANIE O WYSOKOŚCI OSIĄGNIĘTEGO DOCHODU (PONIESIONEJ STRATY) W ROKU PODATKOWYM. 4. Rok

W ROKU PODATKOWYM. 4. Rok") 1. Identyfikator podatkowy NIP 2. Nr dokumentu 3. Status PIT-36L Prawidłowe wypełnienie formularza ułatwi wcześniejsze zapoznanie się z broszurą informacyjną i instrukcją wypełniania ZEZNANIE O WYSOKOŚCI

1. Identyfikator podatkowy NIP 2. Nr dokumentu 3. Status PIT-36L Prawidłowe wypełnienie formularza ułatwi wcześniejsze zapoznanie się z broszurą informacyjną i instrukcją wypełniania ZEZNANIE O WYSOKOŚCI

Informacja podatkowa na 2017 r.

- 1 - Informacja podatkowa na 2017 r. W niniejszym komunikacie przedstawiono najważniejsze zmiany podatkowe dotyczące osób fizycznych prowadzących działalność gospodarczą. Skala podatku dochodowego na

- 1 - Informacja podatkowa na 2017 r. W niniejszym komunikacie przedstawiono najważniejsze zmiany podatkowe dotyczące osób fizycznych prowadzących działalność gospodarczą. Skala podatku dochodowego na

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika i płatnika (dotyczy dochodów i przychodów uzyskiwanych w 2005 r.)

") PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika i płatnika (dotyczy dochodów i przychodów uzyskiwanych w 2005 r.) Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika i płatnika (dotyczy dochodów i przychodów uzyskiwanych w 2005 r.) Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych

Jednoosobowa działalność gospodarcza w perspektywie PIT / ZUS / VAT

Jednoosobowa działalność gospodarcza w perspektywie PIT / ZUS / VAT I. Rozpoczęcie działalności: 1. Rejestracja działalności gospodarczej Zarejestrowanie działalności gospodarczej wymaga wypełnienia i

Jednoosobowa działalność gospodarcza w perspektywie PIT / ZUS / VAT I. Rozpoczęcie działalności: 1. Rejestracja działalności gospodarczej Zarejestrowanie działalności gospodarczej wymaga wypełnienia i

Tabela nr 1 Wyliczenie diety - przychodu zwolnionego na podstawie art. 21 ust. 1 pkt 20. Dieta w euro obowiązująca w Niemczech

PRZYKŁADY Przykład 1 Metoda wyłączenia z progresją Rezydent polski osiągnął dochody ze stosunku pracy w Polsce oraz podjął pracę za granicą (umowa o pracę zawarta z zagranicznym pracodawcą i wykonywana

PRZYKŁADY Przykład 1 Metoda wyłączenia z progresją Rezydent polski osiągnął dochody ze stosunku pracy w Polsce oraz podjął pracę za granicą (umowa o pracę zawarta z zagranicznym pracodawcą i wykonywana

dr Marcin Jędrzejczyk

dr Marcin Jędrzejczyk Opodatkowanie w formie ryczałtu od przychodów ewidencjonowanych jest regulowane tą samą ustawą co karta podatkowa (Dz.U.Nr 144,poz. 930 z 1998 r.), oraz rozporządzenie Min.Finansów

dr Marcin Jędrzejczyk Opodatkowanie w formie ryczałtu od przychodów ewidencjonowanych jest regulowane tą samą ustawą co karta podatkowa (Dz.U.Nr 144,poz. 930 z 1998 r.), oraz rozporządzenie Min.Finansów

Wprowadzanie bilansu otwarcia

Wprowadzanie bilansu otwarcia Przenosząc księgi z innego programu lub zaczynając księgowania w wersji elektronicznej musisz wprowadzić Bilans Otwarcia. Bilans otwarcia to inaczej salda kont księgowych

Wprowadzanie bilansu otwarcia Przenosząc księgi z innego programu lub zaczynając księgowania w wersji elektronicznej musisz wprowadzić Bilans Otwarcia. Bilans otwarcia to inaczej salda kont księgowych

Metoda wyłączenia z progresją

Metoda wyłączenia z progresją Rezydent polski osiągnął dochody ze stosunku pracy w Polsce oraz podjął pracę za granicą (umowa o pracę zawarta z zagranicznym pracodawcą i wykonywana była za granicą) Jan

Metoda wyłączenia z progresją Rezydent polski osiągnął dochody ze stosunku pracy w Polsce oraz podjął pracę za granicą (umowa o pracę zawarta z zagranicznym pracodawcą i wykonywana była za granicą) Jan

OŚWIADCZENIE O WYNAGRODZENIU

O WYNAGRODZENIU jestem zatrudniona/y w (nazwa zakładu pracy) na podstawie umowy (adres zakładu pracy) (rodzaj umowy) na czas na stanowisku. i za ubiegły miesiąc tj.. (słownie miesiąc / rok) otrzymałam/em

O WYNAGRODZENIU jestem zatrudniona/y w (nazwa zakładu pracy) na podstawie umowy (adres zakładu pracy) (rodzaj umowy) na czas na stanowisku. i za ubiegły miesiąc tj.. (słownie miesiąc / rok) otrzymałam/em

Transport 1.4. Pojęcie kosztów Ujęcie w księdze przychodów i rozchodów wydatków poniesionych przed rozpoczęciem działalności Typowe ko

SPIS TREŚCI ROZDZIAŁ I Podstawowe zagadnienia związane z transportem 7 1. Pojęcie i funkcje transportu 7 2. Pojęcie i zakres spedycji 8 3. Kiedy ma miejsce transport międzynarodowy 9 4. Jak zatrudnić kierowcę

SPIS TREŚCI ROZDZIAŁ I Podstawowe zagadnienia związane z transportem 7 1. Pojęcie i funkcje transportu 7 2. Pojęcie i zakres spedycji 8 3. Kiedy ma miejsce transport międzynarodowy 9 4. Jak zatrudnić kierowcę

Dziennik Ustaw 3 Poz. 2219

Dziennik Ustaw 3 Poz. 2219 1. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) a Załączniki do rozporządzenia Ministra Rozwoju i Finansów z dnia 23 listopada 2017 r. (poz. 2219) 3. Nr

Dziennik Ustaw 3 Poz. 2219 1. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) a Załączniki do rozporządzenia Ministra Rozwoju i Finansów z dnia 23 listopada 2017 r. (poz. 2219) 3. Nr

Obniżenie PIT dla 26-latków - jak rozliczać? Paweł Ziółkowski

Obniżenie PIT dla 26-latków - jak rozliczać? Paweł Ziółkowski Nowe zwolnienie Zgodnie z art. 21 ust. 1 pkt 148 PIT od 1.08.2019 r. wolne od podatku są przychody ze stosunku służbowego, stosunku pracy,

Obniżenie PIT dla 26-latków - jak rozliczać? Paweł Ziółkowski Nowe zwolnienie Zgodnie z art. 21 ust. 1 pkt 148 PIT od 1.08.2019 r. wolne od podatku są przychody ze stosunku służbowego, stosunku pracy,

Opodatkowanie dochodu niani. Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa. www.finanse.mf.gov.pl

Opodatkowanie dochodu niani Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów Opodatkowanie dochodu niani z tytułu sprawowania opieki nad dzieckiem

Opodatkowanie dochodu niani Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów Opodatkowanie dochodu niani z tytułu sprawowania opieki nad dzieckiem

DZIAŁALNOŚĆ GOSPODARCZA FORMY OPODATKOWANIA

DZIAŁALNOŚĆ GOSPODARCZA FORMY OPODATKOWANIA www.mf.gov.pl www.mf.gov.pl Ministerstwo Finansów DZIAŁALNOŚĆ GOSPODARCZA. FORMY OPODATKOWANIA * Prowadzenie działalności gospodarczej wiąże się z opodatkowaniem

DZIAŁALNOŚĆ GOSPODARCZA FORMY OPODATKOWANIA www.mf.gov.pl www.mf.gov.pl Ministerstwo Finansów DZIAŁALNOŚĆ GOSPODARCZA. FORMY OPODATKOWANIA * Prowadzenie działalności gospodarczej wiąże się z opodatkowaniem

Najczęstsze błędy w PIT-ach przedsiębiorców rozliczających się na zasadach ogólnych

Najczęstsze błędy w PIT-ach przedsiębiorców rozliczających się na zasadach ogólnych Informator o najczęściej popełnianych błędach w zeznaniach rocznych podatników prowadzących działalność gospodarczą na

Najczęstsze błędy w PIT-ach przedsiębiorców rozliczających się na zasadach ogólnych Informator o najczęściej popełnianych błędach w zeznaniach rocznych podatników prowadzących działalność gospodarczą na

Ogólne założenia podatku PIT i CIT

FINANSE PUBLICZNE I PRAWO FINANSOWE PIT i CIT przedmiot podatku mgr Michał Stawiński Katedra Prawa Finansowego, WPAiE Uwr rok akademicki 2017/2018 Ogólne założenia podatku PIT i CIT Przedmiotem podatku

FINANSE PUBLICZNE I PRAWO FINANSOWE PIT i CIT przedmiot podatku mgr Michał Stawiński Katedra Prawa Finansowego, WPAiE Uwr rok akademicki 2017/2018 Ogólne założenia podatku PIT i CIT Przedmiotem podatku

Rozdział 2. Opodatkowanie działalności osób fizycznych w formie karty podatkowej

Spis treści: Wstęp Rozdział 1. Podstawowe elementy opodatkowania 1.1. Pojęcia podatku, opłaty, składek 1.2. Przegląd głównych zagadnień techniki opodatkowania 1.3. Klasyfikacja podatków i ich charakterystyka

Spis treści: Wstęp Rozdział 1. Podstawowe elementy opodatkowania 1.1. Pojęcia podatku, opłaty, składek 1.2. Przegląd głównych zagadnień techniki opodatkowania 1.3. Klasyfikacja podatków i ich charakterystyka

II WIELKOPOLSKI KONKURS WIEDZY O PODATKACH

II WIELKOPOLSKI KONKURS WIEDZY O PODATKACH ETAP PISEMNY Zadanie 1 Zryczałtowane 50% koszty uzyskania przychodu mają zastosowanie : A. w umowach menadżerskich, B. w umowach z matkami samotnie wychowującymi

II WIELKOPOLSKI KONKURS WIEDZY O PODATKACH ETAP PISEMNY Zadanie 1 Zryczałtowane 50% koszty uzyskania przychodu mają zastosowanie : A. w umowach menadżerskich, B. w umowach z matkami samotnie wychowującymi

2. Nr dokumentu 3. Status. ZEZNANIE O WYSOKOŚCI OSIĄGNIĘTEGO DOCHODU (PONIESIONEJ STRATY) W ROKU PODATKOWYM 4. Rok

W ROKU PODATKOWYM 4. Rok") 1. Identyfikator podatkowy NIP POLA JASNE WYPEŁNIA PODATNIK POLA CIEMNE WYPEŁNIA URZĄD. WYPEŁNIĆ NA MASZYNIE KOMPUTEROWO LUB RĘCZNIE DUŻYMI DRUKOWANYMI LITERAMI CZARNYM LUB NIEBIESKIM KOLOREM. 2. Nr dokumentu

1. Identyfikator podatkowy NIP POLA JASNE WYPEŁNIA PODATNIK POLA CIEMNE WYPEŁNIA URZĄD. WYPEŁNIĆ NA MASZYNIE KOMPUTEROWO LUB RĘCZNIE DUŻYMI DRUKOWANYMI LITERAMI CZARNYM LUB NIEBIESKIM KOLOREM. 2. Nr dokumentu

WYBÓR FORMY OPODATKOWANIA W ZAKRESIE PODATKU DOCHODOWEGO OD OSÓB FIZYCZNYCH. 2. w formie ryczałtu ewidencjonowanego:

KARTA INFORMACYJNA Nr: PDI/05/2005/01 Nr wersji: 01 Data wydania: 30.11.2005 WYBÓR FORMY OPODATKOWANIA W ZAKRESIE PODATKU DOCHODOWEGO OD OSÓB FIZYCZNYCH Kogo dotyczy: Wymagane dokumenty: Druki: Opłaty

KARTA INFORMACYJNA Nr: PDI/05/2005/01 Nr wersji: 01 Data wydania: 30.11.2005 WYBÓR FORMY OPODATKOWANIA W ZAKRESIE PODATKU DOCHODOWEGO OD OSÓB FIZYCZNYCH Kogo dotyczy: Wymagane dokumenty: Druki: Opłaty

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2016 r. poz. 2032, z późn. zm.) w skr. ustawa PIT

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2016 r. poz. 2032, z późn. zm.) w skr. ustawa PIT

Ustawa. z dnia 2004 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz o zmianie niektórych innych ustaw 1)

") Projekt z dnia 18.08.2004 r. Ustawa z dnia 2004 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz o zmianie niektórych innych ustaw 1) Art. 1. W ustawie z dnia 26 lipca 1991 r. o podatku

Projekt z dnia 18.08.2004 r. Ustawa z dnia 2004 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz o zmianie niektórych innych ustaw 1) Art. 1. W ustawie z dnia 26 lipca 1991 r. o podatku

PORADNIK DLA UŻYTKOWNIKA

PORADNIK DLA UŻYTKOWNIKA 2016 Copyrights Taxeon Sp. z o.o. Data ostatniej aktualizacji 08.04.2016 SPIS TREŚCI Wstęp... 1 Część 1... 2 Podatek dochodowy... 2 VAT... 8 ZUS... 10 Samochód... 13 Część 2...

PORADNIK DLA UŻYTKOWNIKA 2016 Copyrights Taxeon Sp. z o.o. Data ostatniej aktualizacji 08.04.2016 SPIS TREŚCI Wstęp... 1 Część 1... 2 Podatek dochodowy... 2 VAT... 8 ZUS... 10 Samochód... 13 Część 2...

KARTA INFORMACYJNA. Wybór formy opodatkowania przez podatników podatku dochodowego od osób fizycznych K-001/1. Kogo dotyczy:

KARTA INFORMACYJNA K-001/1 Obowiązuje od dnia 18-03-2013 Urząd Skarbowy w Będzinie Wybór formy opodatkowania przez podatników podatku dochodowego od osób fizycznych Kogo dotyczy: Osoba fizyczna rozpoczynająca

KARTA INFORMACYJNA K-001/1 Obowiązuje od dnia 18-03-2013 Urząd Skarbowy w Będzinie Wybór formy opodatkowania przez podatników podatku dochodowego od osób fizycznych Kogo dotyczy: Osoba fizyczna rozpoczynająca

Warszawa, dnia 28 listopada 2014 r. Poz. 1672 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 27 listopada 2014 r.

z dnia 27 listopada 2014 r.") DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa dnia 28 listopada 2014 r. Poz. 1672 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 27 listopada 2014 r. w sprawie określenia wzorów zeznania deklaracji i informacji

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa dnia 28 listopada 2014 r. Poz. 1672 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 27 listopada 2014 r. w sprawie określenia wzorów zeznania deklaracji i informacji