Jednostkowe sprawozdanie finansowe BERLING S.A. za rok 2013

|

|

|

- Weronika Krajewska

- 9 lat temu

- Przeglądów:

Transkrypt

1 Jednostkowe sprawozdanie finansowe BERLING S.A. za rok 2013

2 ę ś ś ś ę ś ę ś Ż

3 WYBRANE DANE FINANSOWE 2013 PLN 2012 PLN 2013 EUR 2012 EUR Przychody netto ze sprzedaży Zysk (strata) ze sprzedaży Zysk (strata) z dziaalności operacyjnej Zysk (strata) przed opodatkowania Zysk (strata) netto Przepywy pieniężne netto z dziaalności operacyjnej Przepywy pieniężne netto z dziaalności inwestycyjnej Przepywy pieniężne netto z dziaalności finansowej Przepywy pieniężne netto razem Aktywa/Pasywa razem Aktywa trwae Aktywa obrotowe Kapita wasny Zobowizania razem Zobowizania dugoterminowe Zobowizania krótkoterminowe Liczba akcji (tys. szt.) Zysk (strata) na jedn akcję zwyk (w z / EUR ) 0,41 0,46 0,10 0,11 Wartość księgowa na jedn akcję (w z /EUR ) 4,08 3,88 0,98 0,95 Średnie kursy wymiany zotego w okresach objętych sprawozdaniem finansowym i porównywalnymi danymi finansowymi w stosunku do EUR ustalanych przez NBP w szczególności: kursu obowizujcego na ostatni każdego okresu ( r. - kurs ogoszony przez NBP tabela kursów średnich NBP nr 251/A/NBP/2013 z dnia tj. 4,1472 z; r. - kurs ogoszony przez NBP tabela kursów średnich NBP nr 252/A/NBP/2012 z dnia tj. 4,0882 z), kurs średni w każdym okresie, obliczony jako średnia arytmetyczna kursów obowizujcych na ostatni każdego miesica w danym okresie (2013r. 4,2110 z; 2012 r. - 4,1736 z). 1 Zastosowano średni ważon liczbę akcji zwykych występujcych w cigu okresu (MSR 33 Zysk przypadajcy na jedn akcję, pkt 20). W dniu 27 marca 2013 roku Zarzd Spóki Berling S.A. otrzyma od Czonka Zarzdu Pawa Ciechańskiego oświadczenie o wykonaniu prawa z przyznanych mu przez Spókę warrantów subskrypcyjnych serii B i dokonaniu objęcia 50 tys. akcji zwykych na okaziciela serii C, o wartości nominalnej 1,00 zoty (sownie: jeden zoty) każda akcja, o cznej wartości nominalnej 50 tys. zotych, po cenie emisyjnej równej cenie nominalnej. W konsekwencji dokonano podwyższenia kapitau zakadowego o kwotę 50 tys. z. 2 Zastosowano średni ważon liczbę akcji zwykych występujcych w cigu okresu (MSR 33 Zysk przypadajcy na jedn akcję, pkt 20). W dniu 04 kwietnia 2012 roku Zarzd Spóki Berling S.A. otrzyma od Czonka Zarzdu Pawa Ciechańskiego oświadczenie o wykonaniu prawa z przyznanych mu przez Spókę warrantów subskrypcyjnych serii A i dokonaniu objęcia 100 tys. akcji zwykych na okaziciela serii C, o wartości nominalnej 1,00 zoty (sownie: jeden zoty) każda akcja, o cznej wartości nominalnej 100 tys. zotych, po cenie emisyjnej równej cenie nominalnej. W konsekwencji dokonano podwyższenia kapitau zakadowego o kwotę 100 tys. z. Dodatkowo w dniu 19 grudnia 2012 r. otrzyma 50 tyś. warrantów serii B.

4 Ł ę ę ść ż ż Ó Ó Ó ż ś ś ść ś ę Ó ę

5 Ś ż ś ż ś ż Ś ęż Ż

6 Ż ś ż Ó Ś Ę Ó

7 Ł Ęż ęż ś ż ś Ś ęż ś ęż ś ż Ś ś ż ż ęż ś Ę ęż ś ś ż Ż ęż ś ś ęż ś Ó ęż Ó ę ś Ó ęż Ó

8 Ł ż ę

9 w tys. z NOTY OBJAŚNIAJĄCE Nota 1. Informacje ogólne o Spóce BERLING S.A. (Spóka, Jednostka) powstaa w wyniku przeksztacenia z Berling Centrum Chodnictwa Spóka Jawna, która prowadzia dziaalność gospodarcz od kwietnia 1993 roku. Przeksztacenie w spókę akcyjn nastpio na mocy Postanowienia Sdu Rejonowego dla m.st. Warszawy, XIV Wydziau Gospodarczego Krajowego Rejestru Sadowego z dnia 1 lutego 2008 i z tym dniem Spóka zostaa wpisana do Rejestru przedsiębiorców Krajowego Rejestru Sdowego pod numerem Wspólnicy spóki jawnej objęli akcje w spóce akcyjnej w zamian za posiadane wkady w spóce jawnej. Wszystkie aktywa i pasywa zostay przejęte przez BERLING S.A. Numer Identyfikacji Podatkowej nadany zosta Spóce przez Urzd Skarbowy Warszawa Ochota w dniu 29 marca NIP Numer Regon nadany zosta przez Wojewódzki Urzd Statystyczny ul. Wiktorska 91A w Warszawie w dniu 1 kwietnia Siedziba jednostki dominujcej mieści się w Warszawie przy ulicy Zgoda 5/8. Przedmiotem dziaalności Spóki jest: handel hurtowy i detaliczny urzdzeniami chodniczymi, usugi w zakresie napraw, montażu i kompletacji urzdzeń przemysowych w szczególności zwizanych z chodnictwem, wynajem sprzętu chodniczego. Skad Zarzdu BERLING S.A. na sporzdzenia jednostkowego sprawozdania finansowego przedstawia się następujco: Hanna Berling Prezes Zarzdu, Pawe Ciechański Vice Prezes Zarzdu, Radosaw Mrowiński Vice Prezes Zarzdu. W 2013 roku wystpiy zmiany w skadzie Zarzdu. Z dniem 16 kwietnia 2013r. funkcję Vice Prezesa Zarzdu obj Radosaw Mrowiński. Skad Rady Nadzorczej na sporzdzenia jednostkowego sprawozdania finansowego przedstawia się następujco: Tomasz Berling - Przewodniczcy Rady Nadzorczej, Marcin Marczuk - Wiceprzewodniczcy Rady Nadzorczej, Kajetan Wojnicz Czonek Rady Nadzorczej, Marcin Berling - Czonek Rady Nadzorczej, Agata Pomorska (poprzednio: Szeliska) - Czonek Rady Nadzorczej. W 2013 roku oraz pomiędzy dniem bilansowym, a dniem sporzdzenia jednostkowego sprawozdania finansowego nie wystpiy istotne zmiany w skadzie Rady Nadzorczej. Czas trwania Spóki jest nieokreślony. Nota 2. Skad grupy kapitaowej BERLING jest jednostk dominujc Grupy Kapitaowej BERLING S.A., w skad której wchodzi jednostka zależna Przedsiębiorstwo Wielobranżowe ARKTON sp. z o.o. (dalej Arkton) oraz BERLING Promotions sp. z o.o.(dalej BERLING Promotions). BERLING naby w 2008 roku 100% udziaów spóki Arkton, przez co sta się jej jedynym udziaowcem. Przedmiotem dziaalności spóki zależnej jest: produkcja urzdzeń chodniczych i wentylacyjnych, wykonywanie instalacji centralnego ogrzewania i wentylacyjnych. W 2011 roku BERLING naby 100% udziaów w spóce BERLING Promotions sp. z o.o., jej przedmiotem dziaalności jest: dziaalność marketingowa, pozostae doradztwo w zakresie prowadzenia dziaalności gospodarczej i zarzdzania. Czas trwania spóek zależnych jest nieokreślony. BERLING S.A. 9

10 w tys. z Nota 3. Podstawa i format sporzdzenia jednostkowego sprawozdania finansowego Niniejsze sprawozdanie finansowe zostao sporzdzone zgodnie z zasad kosztu historycznego. Niniejsze sprawozdanie finansowe jest przedstawione w zotych ( PLN ), a wszystkie wartości, o ile nie wskazano inaczej, podane s w tysicach zotych ( tys. PLN ). Sprawozdanie finansowe obejmuje okres tj. od dnia roku do dnia roku. Dla danych prezentowanych w sprawozdaniu z sytuacji finansowej oraz pozycjach pozabilansowych zaprezentowano porównywalne dane finansowe na roku. Dla danych prezentowanych w sprawozdaniu z cakowitych dochodów, sprawozdaniu ze zmian w kapitale wasnym oraz w sprawozdaniu z przepywów pieniężnych zaprezentowano porównywalne dane finansowe za okres od roku do roku. Dane porównywalne byy zweryfikowane przez biegego rewidenta. Sprawozdanie finansowe jednostki zostao sporzdzone przy zaożeniu kontynuowania dziaalności gospodarczej w okresie co najmniej po dniu bilansowym. Zarzd Jednostki nie stwierdza na podpisania sprawozdania finansowego istnienia faktów i okoliczności, które wskazywayby na zagrożenia dla możliwości kontynuacji dziaalności przez Spókę w okresie po dniu bilansowym na skutek zamierzonego lub przymusowego zaniechania bdź istotnego ograniczenia przez ni dotychczasowej dziaalności. Nota 4. Oświadczenie o zgodności Niniejsze sprawozdanie finansowe zostao sporzdzone zgodnie z Międzynarodowymi Standardami Rachunkowości, Międzynarodowymi Standardami Sprawozdawczości Finansowej (MSSF) oraz zwizanych z nimi interpretacji ogoszonych w formie rozporzdzeń Komisji Europejskiej, a w zakresie nieuregulowanym w tych Standardach stosownie do wymogów Ustawy o rachunkowości i wydanych na jej podstawie przepisów wykonawczych MSSF obejmuj standardy i interpretacje zaakceptowane przez Radę Międzynarodowych Standardów Rachunkowości ( RMSR ) oraz Komitet ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej ( KIMSF ). Jednostka prowadzi księgi rachunkowe zgodnie z polityk (zasadami) rachunkowości określonymi przez Ustawie z dnia 29 września 1994 roku o rachunkowości ( Ustawa ) z późniejszymi zmianami i wydanymi na jej podstawie przepisami. Roczne jednostkowe sprawozdanie finansowe zawiera korekty nie zawarte w księgach rachunkowych wprowadzone w celu doprowadzenia sprawozdania finansowego do zgodności z MSSF. Nota 5. Opis ważniejszych stosowanych zasad rachunkowości, zmiany MSSF Poniżej zostay przedstawione istotne zasady rachunkowości stosowane przy sporzdzeniu niniejszego jednostkowego sprawozdania finansowego. Zasady te byy stosowane we wszystkich prezentowanych okresach w sposób cigy. Sprawozdanie finansowe jest sporzdzone zgodnie z koncepcj kosztu historycznego. Przychody ze sprzedaży Przychody ze sprzedaży ujmowane s w wartości godziwej zapat otrzymanych lub należnych i reprezentuj należności za towary i produkty dostarczone w ramach normalnej dziaalności gospodarczej, po pomniejszeniu o rabaty, VAT i inne podatki zwizane ze sprzedaż. Przychody ze sprzedaży towarów ujmowane s w momencie dostarczenia towarów i przekazania prawa wasności. Leasing Leasing jest klasyfikowany jako leasing finansowy, gdy warunki umowy przenosz zasadniczo cae potencjalne korzyści oraz ryzyko wynikajce z bycia waścicielem na leasingobiorcę. Wszystkie pozostae rodzaje leasingu s traktowane jako leasing operacyjny. Aktywa użytkowane na podstawie umowy leasingu finansowego s traktowane jak aktywa Spóki i s wyceniane w ich wartości godziwej w momencie ich nabycia, nie wyższej jednak niż wartość bieżca minimalnych opat leasingowych. Powstajce z tego tytuu zobowizanie wobec leasingodawcy jest prezentowane w bilansie w pozycji zobowizania z tytuu leasingu finansowego. Patności leasingowe zostay podzielone na część odsetkow oraz część kapitaow, tak, by stopa odsetek od pozostajcego zobowizania bya wielkości sta. Koszty finansowe s odnoszone w koszty odsetek w sprawozdaniu z cakowitych dochodów. Opaty leasingowe uiszczane w ramach leasingu operacyjnego obciżaj koszty metod liniow przez okres leasingu. BERLING S.A. 10

11 w tys. z Waluty obce Transakcje przeprowadzane w walucie innej niż polski zoty s księgowane po kursie waluty obowizujcym na poprzedzajcy transakcji. Na bilansowy, aktywa i pasywa pieniężne denominowane w walutach obcych s przeliczane wedug kursu średniego NBP obowizujcego na ten. Zyski i straty wynike z przeliczenia walut s odnoszone bezpośrednio w sprawozdanie z cakowitych dochodów, za wyjtkiem przypadków, gdy powstay one wskutek wyceny aktywów i pasywów niepieniężnych, w przypadku których zmiany wartości godziwej odnosi się bezpośrednio na kapita. Różnice kursowe dotyczce należności i zobowizań z tytuu dostaw i usug w sprawozdaniu z cakowitych dochodów koryguj odpowiednio przychody ze sprzedaży i koszty dziaalności operacyjnej. Świadczenia pracownicze Kwoty krótkoterminowych świadczeń na rzecz pracowników innych niż z tytuu rozwizania stosunku pracy i świadczeń kapitaowych ujmuje się jako zobowizanie, po uwzględnieniu wszelkich kwot już wypaconych i jednocześnie jako koszt okresu, chyba że świadczenie należy uwzględnić w koszcie wytworzenia skadnika aktywów. Świadczenia pracownicze w formie patnych nieobecności ujmuje jako zobowizanie i koszt w momencie wykonania pracy przez pracowników, jeżeli wykonana praca powoduje narastanie możliwych przyszych patnych nieobecności lub w momencie ich wystpienia, jeżeli nie ma zwizku między prac a narastaniem ewentualnych przyszych patnych nieobecności. Świadczenie z tytuu rozwizania stosunku pracy ujmuje się jako zobowizanie i koszt wówczas, gdy rozwizany zosta stosunek pracy z pracownikiem (lub ich grup) przed osignięciem przez niego wieku emerytalnego lub gdy nastpio zapewnienie świadczenia z tytuu rozwizania stosunku pracy w następstwie zożonej przez jednostkę propozycji zachęcajcej do dobrowolnego odejścia z pracy. Spóka nie oferuje swoim pracownikom udziau w żadnych programach dotyczcych świadczeń po okresie zatrudnienia. Jednostka zgodnie z uchwa Rady Nadzorczej z dnia 01 września 2011 roku przyjęa regulamin programu motywacyjnego. Podatki Na obowizkowe obciżenia wyniku skadaj się: podatek bieżcy oraz podatek odroczony. Bieżce obciżenie podatkowe jest obliczane na podstawie wyniku podatkowego (podstawy opodatkowania) danego roku obrotowego. Zysk (strata) podatkowa różni się od księgowego zysku (straty) netto w zwizku z wyczeniem przychodów podlegajcych opodatkowaniu i kosztów stanowicych koszty uzyskania przychodów w latach następnych oraz pozycji kosztów i przychodów, które nigdy nie będ podlegay opodatkowaniu. Obciżenia podatkowe s wyliczane w oparciu o stawki podatkowe obowizujce w danym roku obrotowym. Bieżcy podatek dochodowy dotyczcy pozycji rozpoznanych bezpośrednio w kapitale jest rozpoznawany bezpośrednio w kapitale, a nie w sprawozdaniu z cakowitych dochodów. Podatek odroczony jest wyliczany metod bilansow jako podatek podlegajcy zapaceniu lub zwrotowi w przyszości na różnicach pomiędzy wartościami bilansowymi aktywów i pasywów, a odpowiadajcymi im wartościami podatkowymi wykorzystywanymi do wyliczenia podstawy opodatkowania. Rezerwa na podatek odroczony jest tworzona od wszystkich dodatnich różnic przejściowych podlegajcych opodatkowaniu, natomiast skadnik aktywów z tytuu podatku odroczonego jest rozpoznawany do wysokości w jakiej jest prawdopodobne, że będzie można pomniejszyć przysze zyski podatkowe o rozpoznane ujemne różnice przejściowe. Pozycja aktywów lub zobowizanie podatkowe nie powstaje, jeśli różnica przejściowa powstaje z tytuu wartości firmy lub z tytuu pierwotnego ujęcia innego skadnika aktywów lub zobowizania w transakcji, która nie ma wpywu ani na wynik podatkowy ani na wynik księgowy. Rezerwa z tytuu podatku odroczonego jest rozpoznawana od przejściowych różnic podatkowych powstaych w wyniku inwestycji w podmioty zależne i stowarzyszone oraz wspólne przedsięwzięcia, chyba że Spóka jest zdolna kontrolować moment odwrócenia różnicy przejściowej i jest prawdopodobne, iż w dajcej się przewidzieć przyszości różnica przejściowa się nie odwróci. Wartość skadnika aktywów z tytuu podatku odroczonego podlega analizie na każdy bilansowy, a w przypadku gdy spodziewane przysze zyski podatkowe nie będ wystarczajce dla realizacji skadnika aktywów lub jego części następuje jego odpis. Podatek odroczony jest wyliczany przy użyciu stawek podatkowych, które będ obowizywać w momencie, gdy pozycja aktywów zostanie zrealizowana lub zobowizanie stanie się wymagalne. Podatek odroczony jest ujmowany w sprawozdaniu z cakowitych dochodów, poza przypadkiem gdy dotyczy on pozycji ujętych bezpośrednio w kapitale wasnym. W tym ostatnim wypadku podatek odroczony jest również rozliczany bezpośrednio w kapitay wasne. Rzeczowe aktywa trwae Rzeczowe aktywa trwae pocztkowo ujmowane s wedug kosztu (ceny nabycia lub kosztu wytworzenia) pomniejszonego w kolejnych okresach o odpisy amortyzacyjne oraz utratę wartości. Koszty finansowania zewnętrznego bezpośrednio zwizanego z nabyciem lub wytworzeniem skadników majtku wymagajcych duższego okresu czasu, aby mogy być zdatne do użytkowania lub odsprzedaży, s doliczane do kosztów wytworzenia takich środków trwaych, aż do momentu oddania tych środków trwaych do użytkowania. BERLING S.A. 11

12 w tys. z Amortyzację wylicza się dla wszystkich środków trwaych, z pominięciem gruntów oraz środków trwaych w budowie, przez oszacowany okres ekonomicznej przydatności tych środków, używajc metody liniowej. Aktywa utrzymywane na podstawie umowy leasingu finansowego s amortyzowane przez okres ich ekonomicznej użyteczności, odpowiednio jak aktywa wasne. Zyski lub straty wynike ze sprzedaży / likwidacji lub zaprzestania użytkowania środków trwaych s określane jako różnica pomiędzy przychodami ze sprzedaży a wartości netto tych środków trwaych i s ujmowane w sprawozdaniu z cakowitych dochodów. Utrata wartości Na każdy bilansowy Spóka dokonuje przegldu wartości netto skadników aktywów trwaych w celu stwierdzenia, czy nie występuj przesanki wskazujce na możliwość utraty ich wartości. W przypadku, gdy stwierdzono istnienie takich przesanek, szacowana jest wartość odzyskiwalna danego skadnika aktywów, w celu ustalenia potencjalnego odpisu z tego tytuu. W sytuacji, gdy skadnik aktywów nie generuje przepywów pieniężnych, które s w znacznym stopniu niezależnymi od przepywów generowanych przez inne aktywa, analizę przeprowadza się dla grupy aktywów generujcych przepywy pieniężne, do której należy dany skadnik aktywów. Zapasy Wartość pocztkowa (koszt) zapasów obejmuje wszystkie koszty poniesione w zwizku z doprowadzeniem zapasów do ich aktualnego miejsca i stanu. Cena nabycia zapasów obejmuje cenę zakupu, powiększon o ca importowe i inne podatki (niemożliwe do późniejszego odzyskania od wadz podatkowych), koszty transportu, zaadunku, wyadunku i inne koszty bezpośrednio zwizane z pozyskaniem zapasów oraz upusty, rabaty i inne podobne zmniejszenia. Zapasy wycenia się na bilansowy w wartości pocztkowej (cenie nabycia lub koszcie wytworzenia) lub w cenie sprzedaży netto w zależności od tego, która z nich jest niższa. Cena sprzedaży netto odpowiada oszacowanej cenie sprzedaży pomniejszonej o wszelkie koszty konieczne do zakończenia produkcji oraz koszty doprowadzenia zapasów do sprzedaży lub znalezienia nabywcy (tj. koszty sprzedaży, marketingu itp.). Inwestycje Aktywa finansowe w momencie wprowadzenia do ksig rachunkowych s wyceniane wedug kosztu (ceny nabycia), stanowicego wartość godziw uiszczonej zapaty. Następnie instrumenty finansowe s zaliczane do jednej z następujcych czterech kategorii i ujmowane w następujcy sposób: Aktywa finansowe wyceniane w wartości godziwej przez wynik finansowy : kategoria ta obejmuje dwie podkategorie: aktywa przeznaczone do obrotu oraz aktywa finansowe przeznaczone w momencie ich pocztkowego ujęcia do wyceny wedug wartości godziwej przez wynik finansowy. Skadnik aktywów zalicza się do tej kategorii jeżeli zosta nabyty przede wszystkim w celu sprzedaży w krótkim terminie lub jeżeli zosta zaliczony do tej kategorii przez Zarzd. Instrumenty pochodne również zalicza się do przeznaczonych do obrotu, o ile nie zostay przeznaczone na zabezpieczenia. Aktywa z tej kategorii zalicza się do aktywów obrotowych, jeżeli s przeznaczone do obrotu lub ich realizacji oczekuje się w cigu od dnia bilansowego. Niezrealizowane zyski/straty z tytuu aktualizacji wyceny s ujmowane w rachunku zysków i strat. Aktywa finansowe utrzymywane do terminu wymagalności s wyceniane wedug skorygowanej ceny nabycia (zamortyzowanego kosztu) ustalanej przy zastosowaniu efektywnej stopy procentowej, Pożyczki s wyceniane wedug skorygowanej ceny nabycia (zamortyzowanego kosztu) ustalanej przy zastosowaniu efektywnej stopy procentowej, Należności krótkoterminowe wykazywane s wedug kwot pierwotnie zafakturowanych, z uwzględnieniem odpisu na wtpliwe należności, Należności dugoterminowe s wyceniane wedug skorygowanej ceny nabycia (zamortyzowanego kosztu) ustalanej przy zastosowaniu efektywnej stopy procentowej. Wartość należności aktualizuje się uwzględniajc stopień prawdopodobieństwa ich zapaty poprzez dokonanie odpisu aktualizujcego. Oszacowanie odpisów na należności wtpliwe następuje na podstawie analizy danych historycznych dotyczcych ścigalności należności bdź na podstawie struktur wiekowych sald należności, a także na podstawie informacji z dziau prawnego o należnościach skierowanych na drogę sdow (upadości, likwidacje, ukady i skierowane do sdu w celu uzyskania nakazu zapaty). Odpisy aktualizujce wartość należności zalicza się odpowiednio do pozostaych kosztów operacyjnych lub do kosztów finansowych - zależnie od rodzaju należności, której dotyczy odpis aktualizujcy. Należności umorzone, przedawnione lub nieścigalne zmniejszaj dokonane uprzednio odpisy aktualizujce ich wartość. Należności umorzone, przedawnione lub nieścigalne, od których nie dokonano odpisów aktualizujcych ich wartości lub dokonano odpisów w niepenej wysokości, zalicza się odpowiednio do pozostaych kosztów operacyjnych lub kosztów finansowych. Aktywa finansowe dostępne do sprzedaży s wyceniane wedug wartości godziwej, a niezrealizowane zyski/straty z tytuu aktualizacji wyceny s ujmowane w sprawozdaniu z cakowitych dochodów. BERLING S.A. 12

13 w tys. z Środki pieniężne i ekwiwalenty środków pieniężnych kategoria ta obejmuje środki pieniężne w kasie, na rachunkach bankowych oraz wszystkie depozyty i krótkoterminowe papiery wartościowe z terminem zapadalności do trzech miesięcy. Środki pieniężne i ekwiwalenty środków pieniężnych wyceniane s wedug wartości nominalnej. Wartość godziwa instrumentów finansowych stanowicych przedmiot obrotu na aktywnym rynku ustalana jest w odniesieniu do cen notowanych na tym rynku na bilansowy. W przypadku, gdy brak jest notowanej ceny rynkowej, wartość godziwa jest szacowana na podstawie notowanej ceny rynkowej podobnego instrumentu, bdź na podstawie przewidywanych przepywów pieniężnych. Dla wszystkich aktywów finansowych przeprowadza się test na utratę wartości na bilansowy. Rezerwy na zobowizania Rezerwy ujmowane s wówczas, gdy na Jednostce ciży istniejcy obowizek (prawny lub zwyczajowy) wynikajcy ze zdarzeń przeszych i gdy jest pewne lub wysoce prawdopodobne, że wypenienie tego obowizku spowoduje konieczność wypywu środków tożsamych ze stratami ekonomicznymi, oraz gdy można dokonać wiarygodnego oszacowania kwoty tego zobowizania. Kredyty bankowe W momencie pocztkowego ujęcia, kredyty bankowe i pożyczki s ujmowane wedug kosztu, stanowicego wartość otrzymanych środków pieniężnych i obejmujcego koszty uzyskania kredytu/pożyczki. Następnie, wszystkie kredyty bankowe i pożyczki s wyceniane wedug skorygowanej ceny nabycia (zamortyzowanego kosztu), przy zastosowaniu efektywnej stopy procentowej. Koszty finansowania zewnętrznego Koszty finansowania zewnętrznego dotyczce budowy, przystosowania, montażu lub ulepszenia środków trwaych, wartości niematerialnych lub innych dostosowywanych skadników aktywów, przez okres budowy, przystosowania i montażu s ujmowane w wartości tych aktywów (z wyjtkiem różnic kursowych nie będcych korekt paconych odsetek), jeśli zobowizania te zostay zacignięte w tym celu. Pozostae koszty finansowania zewnętrznego ujmowane s w rachunku zysków i strat. Zobowizania i aktywa warunkowe Przez zobowizania warunkowe rozumie się : możliwy obowizek, który powstaje na skutek zdarzeń przeszych, którego istnienie zostanie potwierdzone dopiero w momencie wystpienia lub niewystpienia jednego lub większej ilości niepewnych przyszych zdarzeń, które nie w peni podlegaj kontroli jednostki; lub obecny obowizek, który powstaje na skutek zdarzeń przeszych, ale nie jest ujmowany w sprawozdaniu finansowym, ponieważ: o nie jest prawdopodobne, aby konieczne byo wydatkowanie środków zawierajcych w sobie korzyści ekonomiczne w celu wypenienia obowizku; lub o kwoty obowizku (zobowizania) nie można wycenić wystarczajco wiarygodnie. Przez aktywa warunkowe rozumie się możliwe skadniki aktywów, które powstay na skutek zdarzeń przeszych oraz których istnienie zostanie potwierdzone dopiero w momencie wystpienia lub niewystpienia jednego lub większej ilości niepewnych przyszych zdarzeń, które nie w peni podlegaj kontroli jednostki. Szacunki Zarzdu Sporzdzenie sprawozdania finansowego wymaga dokonania przez Zarzd Jednostki pewnych szacunków i zaożeń, które znajduj odzwierciedlenie w tym sprawozdaniu oraz w notach objaśniajcych do tego sprawozdania. Rzeczywiste wyniki mog się różnić od tych szacunków. Szacunki te dotycz, między innymi, utworzonych rezerw, odpisów aktualizujcych należności i zapasy, przyjętych stawek amortyzacyjnych. Szacunki s okresowo weryfikowane w oparciu o profesjonaln ocenę Zarzdu. Status zatwierdzania nowych standardów MSSF w ksztacie zatwierdzonym przez UE nie różni się obecnie w znaczcy sposób od regulacji przyjętych przez Radę Międzynarodowych Standardów Rachunkowości (RMSR), z wyjtkiem poniższych interpretacji, które wedug stanu na 20 marca 2014 roku nie zostay jeszcze przyjęte do stosowania: MSSF 9 Instrumenty finansowe oraz późniejsze zmiany (nie określono jeszcze terminu). MSSF 9 wymaga, aby wszystkie aktywa finansowe wchodzce w zakres MSR 39 byy wyceniane wedug zamortyzowanego kosztu lub wartości godziwej. Inwestycje dużne utrzymywane w ramach modelu biznesowego, w którym za cel jest uzyskanie odpowiednich przepywów pieniężnych, na które skadaj się ustalone zapaty kwot bazowych oraz odsetki s wycenianie wedug zamortyzowanego kosztu na koniec kolejnych okresów sprawozdawczych. Wszelkie inne inwestycje dużne jak i inwestycje kapitaowe s wyceniane w wartości godziwej na te dni. Dodatkowo, zmiany wartości godziwej inwestycji kapitaowych które nie s przeznaczone do obrotu, można prezentować w pozostaych cakowitych dochodach, przy czym w rachunku zysków i strat ujmuje się wycznie dywidendę. Decyzja taka jest nieodwracalna. W odniesieniu do wyceny zobowizań finansowych wyznaczonych do wyceny w wartości godziwej przez wynik, MSSF 9 wymaga wszelkie zmiany wartości godziwej zobowizań finansowych które zostay przypisane do zmian ryzyka kredytowego tego zobowizania, prezentuje się w pozostaych cakowitych dochodach, chyba że taka BERLING S.A. 13

14 w tys. z prezentacja spowoduje niedopasowanie rachunkowe. Zmiany wartości godziwej przypisane do ryzyka kredytowego zobowizania finansowego nie s przenoszone na wynik w kolejnych latach sprawozdawczych. Zgodnie z MSR 39, caa kwota zmian wartości godziwej zobowizania finansowego wyznaczonego do wyceny w wartości godziwej przez wynik odnoszona bya na wynik. Nie zostaa jeszcze zakończona szczegóowa analiza wpywu nowego standardu na sprawozdanie Spóki, nie mniej Zarzd nie spodziewa się, że zastosowanie MSSF 9 może mieć znaczcy wpyw na aktywa i zobowizania finansowe. Zmiany do MSR 19 Świadczenia pracownicze - Programy określonych świadczeń: skadki pracownicze (obowizujcy w odniesieniu do okresów rocznych rozpoczynajcych się 1 lipca 2014 roku lub po tej dacie), Pomniejsze zmiany dotycz zakresu zastosowania standardu do skadek od pracowników lub osób trzecich paconych na rzecz programów określonych świadczeń. Celem zmian jest uproszczenie rozliczania skadek, które s niezależne od liczby przepracowanych lat pracy (np. skadek pracowniczych obliczanych jako stay procent wynagrodzenia). Zarzd przewiduje, iż powyższe zmiany nie będ miay znaczcego wpywu na kwoty wykazywane w jednostkowym sprawozdaniu finansowym Spóki. Interpretacja KIMSF 21 Opaty publiczne (obowizujcy w odniesieniu do okresów rocznych rozpoczynajcych się 1 stycznia 2014 roku lub po tej dacie). KIMSF 21 to interpretacja MSR 37 Rezerwy, zobowizania warunkowe i aktywa warunkowe. MSR 37 określa kryteria rozpoznawania zobowizania, jednym z których jest wymóg posiadania obecnego obowizku wynikajcy z przeszych zdarzeń (tzw. zdarzenie obligujce). Interpretacja wyjaśnia, że zdarzeniem skutkujcym powstanie zobowizania do uiszczenia opaty publicznej jest dziaalność podlegajca opacie publicznej określona w odpowiednich przepisach prawnych. Zarzd przewiduje, iż powyższe zmiany nie będ miay znaczcego wpywu na kwoty wykazywane w jednostkowym sprawozdaniu finansowym Spóki. MSSF 14 Dziaalność o regulowanych cenach ( obowizujcy w odniesieniu do okresów rocznych rozpoczynajcych się 1 stycznia 2016 roku lub po tej dacie). Celem tego standardu jest zwiększenie porównywalności sprawozdań finansowych jednostek zaangażowanych w dziaalność podlegajc regulacji cen. Nowe i zmienione MSSF Od 1 stycznia 2013 roku Spóka zastosowaa poniższe standardy i interpretacje: MSSF 1 (zmiana) Zastosowanie MSSF po raz pierwszy - data wejścia w życie: okresy roczne rozpoczynajce się 1 stycznia 2013 (zmiana zaakceptowana przez Komisję Europejsk). Zmiana nie będzie miaa istotnego wpywu na sprawozdanie finansowe. Zmiana do MSSF 1 zezwala jednostkom stosujcym MSSF po raz pierwszy na ujęcie istniejcych na przejścia pożyczek otrzymanych od państwa na preferencyjnych warunkach wedug jednej z dwóch wybranych przez jednostkę metod: o wedug wartości wynikajcej ze stosowanych do tej pory zasad rachunkowości lub o wedug wartości wynikajcej z retrospektywnego zastosowania odpowiednich standardów, które wymagaj szczególnego ujęcia pomocy rzdowej w sprawozdaniu finansowym (MSR 20 oraz MSSF 9 lub MSR 39) pod warunkiem, że istniay informacje umożliwiajce odpowiedni wycenę na ujęcia pożyczki. Zmiany do MSSF 1, MSR 1, MSR 16, MSR 32, MSR 34 wynikajce z Projektu corocznych poprawek: cykl , które wchodz w życie dla okresów rocznych rozpoczynajcych się 1 stycznia 2013 roku (zmiany zaakceptowane przez Komisję Europejsk). Poza zmianami zasad prezentacji wynikajcymi z MSR 1, zmiany standardów nie będ miay istotnego wpywu na sprawozdanie finansowe. Poprawki do standardów obejmuj: o MSSF 1 Zastosowanie MSSF po raz pierwszy : uregulowano postępowanie w przypadku, gdyby spóka stosowaa MSSF, następnie przesza na inne zasady rachunkowości, a potem ponownie na MSSF. Zgodnie ze zmian ponowne przejście na MSSF może odbyć się albo na podstawie MSSF 1 albo MSR 8. o MSSF 1 Zastosowanie MSSF po raz pierwszy : zgodnie ze zmian przy przejściu na MSSF spóka może przyjć na przejścia na MSSF wartość aktywowanych kosztów finansowania zewnętrznego ustalon zgodnie z wcześniej stosowan polityk rachunkowości. Po tym dniu należy stosować MSR 23. o MSR 1 Prezentacja sprawozdań finansowych : zmiana polega na rezygnacji z wymogu zamieszczania not do trzeciego bilansu, który prezentowany jest w sprawozdaniu w przypadku zmian zasad rachunkowości lub prezentacji. o MSR 1 Prezentacja sprawozdań finansowych : uszczegóowiono, że jednostka może prezentować dodatkowe okresy lub dni (ponad te wymagane przez standard) w sprawozdaniu finansowym, ale nie musi prezentować ich wtedy do wszystkich elementów sprawozdania BERLING S.A. 14

15 w tys. z (na przykad może zaprezentować tylko dodatkowy bilans bez dodatkowego sprawozdania z cakowitych dochodów), musi jednak w informacji dodatkowej zaprezentować noty do tego dodatkowego okresu lub dnia. o MSR 16 Rzeczowe aktywa trwae : usunięto niespójność, która powodowaa, że część odbiorców MSR 16 uważaa, że części zamienne należy klasyfikować jako zapasy. Zgodnie z poprawionym standardem należy je ujmować jako środki trwae lub zapasy zgodnie z ogólnymi kryteriami określonymi dla aktywów w MSR 16. o MSR 32 Instrumenty finansowe: prezentacja : uszczegóowienie, że skutki podatkowe wypat dla waścicieli i kosztów transakcji kapitaowych powinny być ujmowane zgodnie z MSR 12. o MSR 34 śródroczna sprawozdawczość finansowa : ujednolicenie wymogów ujawniania informacji na temat aktywów i zobowizań segmentów z MSSF 8. MSSF 13 "Wycena w wartości godziwej" Grupa zastosowaa MSSF 13 po raz pierwszy w bieżcym roku. MSSF 13 ustanawia jednolite źródo wytycznych dla wyceny w wartości godziwej i ujawniania informacji na temat wyceny w wartości godziwej. Zakres MSSF 13 jest szeroki: wytyczne dotyczce pomiarów wartości godziwej stosuje się zarówno do pozycji instrumentów finansowych jak i pozycji instrumentów niefinansowych, dla których inne MSSF wymagaj lub zezwalaj wyceny w wartości godziwej i ujawniania informacji na temat wyceny w wartości godziwej. Nie dotyczy przy czym patności na bazie akcji, które s w zakresie MSSF 2, transakcji leasingowych, które wchodz w zakres MSR 17 jak i wycen, które maj pewne podobieństwa do wartości godziwej, ale nie s wartościami godziwymi (np. cena sprzedaży netto dla celów wyceny zapasów lub wartości użytkowej dla potrzeb oceny utraty wartości). MSSF 13 definiuje wartość godziw jako cenę, któr można uzyskać przy sprzedaży skadnika aktywów lub zapacona w celu przeniesienia zobowizania w zwyczajowej transakcji w gównym (lub najkorzystniejszym) rynku w dniu wyceny i na obecnych warunkach rynkowych. Zgodnie z MSSF 13 wartości godziw jest cena wyjścia, niezależnie od tego, czy cena jest bezpośrednio obserwowalna czy oszacowana przy użyciu innej techniki wyceny. Ponadto, MSSF 13 zawiera obszerne wymogi dotyczce ujawniania informacji. MSSF 13 wymaga prospektywnego zastosowanie od 1 stycznia 2013 roku. Standard ten przewiduje również przepisy przejściowe, dzięki którym nie ma konieczności wystosowania ujawnień w odniesieniu do okresów wcześniejszych niż ten, w którym zastosowano Standard po raz pierwszy (tj. w danych porównawczych). Zgodnie z tymi przepisami przejściowymi, Spóka nie wystosowaa żadnych nowych ujawnień wymaganych przez MSSF 13 dla okresu porównawczego za 2012 rok. Prócz wystosowania dodatkowych ujawnień, zastosowanie MSSF 13 nie miao istotnego wpywu na kwoty ujęte w skonsolidowanym sprawozdaniu finansowym. MSSF 7 (zmiana) Instrumenty finansowe: ujawnienia - data wejścia w życie: okresy roczne rozpoczynajce się 1 lipca 2011 r. lub później. Zmiana wprowadza dodatkowe ujawnienia dotyczce transferu aktywów finansowych, zarówno tych, które skutkuj usunięciem z bilansu, jak i tych, które powoduj powstanie odpowiadajcego im zobowizania. Zmiany do MSR 1 Prezentacja sprawozdań finansowych - Prezentacja skadników pozostaych cakowitych dochodów Spóka dokonaa zmiany nazewnictwa w przypadku sprawozdania z zysków i strat oraz innych cakowitych dochodów. Podatek dochodowy dotyczcy skadników pozostaych cakowitych dochodów alokuje się na tych samych zasadach - przy czym zmiany nie zmieniaj możliwość zaprezentowania pozycji pozostaych cakowitych dochodów przed opodatkowaniem lub po opodatkowaniu. Zmiany zostay zastosowane prospektywnie, zatem prezentacja skadników pozostaych cakowitych dochodów zosta zmodyfikowane w celu odzwierciedlenia tych zmian. Zastosowanie zmian do MSR 1 nie powoduje innych niż wyżej wymienione prezentacyjne zmiany (tj. nie ma wpywu na wynik w rachunku zysków i strat, pozostaych cakowitych dochodach ani na sumę cakowitych dochodów). MSR 12 (zmiana) Podatek dochodowy - data wejścia w życie: okresy roczne rozpoczynajce się 1 stycznia 2012 r. lub później. Zmieniony standard reguluje, w jaki sposób kalkulować podatek odroczony w przypadkach, gdy prawo podatkowe odmiennie traktuje odzyskanie wartości nieruchomości inwestycyjnej poprzez jej wykorzystanie (czynsze) i zbycie, a jednostka nie ma planów co do jej zbycia. Zmiana MSR 12 powoduje wycofanie interpretacji SKI 12, ponieważ jej regulacje zostay wczone do standardu. Zmiana nie będzie miaa istotnego wpywu na sprawozdanie finansowe. Znowelizowany MSR 19 (2011) "Świadczenia pracownicze" - Poprawki do rachunkowości świadczeń po okresie zatrudnienia MSR 19 (2011) zmienia sposób ujmowania programów określonych świadczeń. Najistotniejsza zmiana dotyczy ujmowania zmian zobowizań z tytuu określonych świadczeń oraz aktywów programu. Zmiany wymagaj ujmowania zmian zobowizań z tytuu określonych świadczeń i wartości godziwej aktywów programu w momencie ich powstania. Zmiana ta tym samym eliminuje metodę korytarzow" dopuszczaln przez poprzedni wersję MSR 19 i przyspiesza rozpoznawanie kosztów przeszego zatrudnienia. Wszelkie zyski i straty aktuarialne ujmowane s natychmiastowo w pozostaych cakowitych dochodach w celu ujęcia aktywów lub zobowizań emerytalnych netto w skonsolidowanym sprawozdaniu z sytuacji finansowej aby odzwierciedlić pen wartość BERLING S.A. 15

16 w tys. z deficytu lub nadwyżki programu. Ponadto, koszty odsetek i przewidywany zwrot z aktywów programu z poprzedniej wersji MSR 19 s w MSR 19 (2011) zastpione odsetkami netto, który s obliczane poprzez zastosowanie stopy dyskontowej do aktywów lub zobowizań z tytuu określonych świadczeń netto. Ze względu na fakt, że Spóka posiada jedynie rezerwy na odprawy emerytalne, które traktuje jako inne dugoterminowe świadczenia pracownicze zmiany MSR 19, nie miay wpywu na wartości ujęte w rachunku zysków i strat oraz pozostaych cakowitych dochodach. MSSF 1 (zmiana) Zastosowanie MSSF po raz pierwszy - data wejścia w życie: okresy roczne rozpoczynajce się 1 lipca 2011 r. lub później. Dotychczas MSSF 1 uzależnia możliwość skorzystania z niektórych zwolnień i wyczeń od faktu, czy transakcja nastpia przed czy po 1 stycznia 2004 roku. Zmiana MSSF 1 dotyczy zastpienia tej daty dniem przejścia na MSSF. Ponadto wprowadzono zmiany zasad postępowania w przypadku, gdy jednostka dziaaa w okresie ostrej hiperinflacji, kiedy nie byy osigalne wskaźniki cen oraz nie istniaa stabilna waluta obca. Standardy i interpretacje obowizujce w wersji opublikowanej przez Radę Międzynarodowych Standardów Rachunkowości ( RMSR ), lecz nie zatwierdzone przez Unię Europejsk, wykazywane s poniżej w punkcie dotyczcym standardów i interpretacji, które nie weszy w życie. W niniejszym sprawozdaniu finansowym nie skorzystano z dobrowolnego wcześniejszego zastosowania standardu lub interpretacji. Poniżej zostay przedstawione opublikowane nowe standardy i interpretacje KIMSF, które zostay opublikowane przez Radę Międzynarodowych Standardów Rachunkowości RMSR, jednakże nie obowizujce w bieżcym okresie sprawozdawczych. Do dnia sporzdzenia niniejszego jednostkowego sprawozdania finansowego zostay opublikowane nowe lub znowelizowane standardy i interpretacje, obowizujce dla okresów rocznych następujcych po 2013 roku: Pakiet pięciu standardów dotyczcy konsolidacji, wspólnych ustaleń umownych oraz ujawnień na temat zaangażowania w inne jednostki: MSSF 12 Ujawnienia na temat udziaów w innych jednostki będzie wymaga dostarczenia zwiększonej informacji zarówno na temat jednostek objętych konsolidacj jak i jednostek nieobjętych konsolidacj, w których jednostka jest zaangażowana. Celem MSSF 12 jest dostarczanie informacji, tak aby użytkownicy sprawozdań finansowych mogliby ocenić podstawę kontroli, ograniczenia narzucone na skonsolidowane aktywa i pasywa, ekspozycję na ryzyko wynikajce z zaangażowania w strukturalne jednostki nieobjęte konsolidacj oraz zaangażowanie niekontrolujcych posiadaczy udziaów w operacjach skonsolidowanych jednostek. MSR 27 Jednostkowe sprawozdania finansowe (znowelizowany w roku 2011). Wymagania dotyczce jednostkowych sprawozdań finansowych nie ulegy zmianie i s zawarte w znowelizowanym MSR 27. Inne części MSR 27 zostay zastpione przez MSSF 10. MSR 28 Inwestycje w jednostkach stowarzyszonych oraz wspólne przedsięwzięcia (znowelizowany w roku 2011) MSR 28 zmieniono w wyniku publikacji MSSF 10, MSSF 11 i MSSF 12. W czerwcu 2012 dokonano zmian do MSSF 10, MSSF 11 oraz MSSF 12 w celu dostarczenia objaśnienia na temat przepisów przejściowych. Wszystkie standardy z pakietu pięciu oraz późniejsze zmiany obowizuj w odniesieniu do okresów rocznych rozpoczynajcych się 1 stycznia 2014 roku lub później z możliwości wcześniejszego zastosowania - pod warunkiem jednoczesnego wdrożenia wszystkich pięciu standardów. Zarzd Spóki spodziewa się przyjęcia pakietu pięciu standardów w skonsolidowanych sprawozdaniach finansowych za okres roczny rozpoczynajcy się 1 stycznia 2014 r. Zastosowanie tych standardów prawdopodobnie nie będzie mieć istotnego wpywu na kwoty wykazywane w skonsolidowanych sprawozdaniach finansowych. W odniesieniu do zmian do MSSF 10 z października 2012 "Jednostki inwestycyjne", spóka nie będzie korzystać ze zwolnienia z konsolidacji przewidzianego dla jednostek inwestycyjnych, jako że nie prowadzi tego rodzaju dziaalności. Zmiany do MSR 32 Instrumenty finansowe: prezentacja - kompensowanie aktywów i zobowizań finansowych Zmiany doprecyzowuj zasady kompensowania i skupia się na czterech gównych obszarach (a) wyjaśnienie, na czym polega "posiadanie możliwego do wyegzekwowania prawa do przeprowadzania kompensaty"; (b) jednoczesne przeprowadzanie kompensat i rozliczeń; (c) kompensowanie zabezpieczeń; (d) jednostka rozliczeniowa na potrzeby kompensat. Zmiany do MSR 32 obowizuj z dniem 1 stycznia 2014 r. Zarzd przewiduje, iż powyższe zmiany przyczyni się do zwiększenia zakresu ujawnień w odniesieniu do kompensowanych aktywów i zobowizań finansowych. Zmiany do MSR 36 Utrata wartości aktywów - Ujawnianie wartości odzyskiwalnej aktywów niefinansowych (obowizujcy w odniesieniu do okresów rocznych rozpoczynajcych się 1 stycznia 2014 roku lub po tej dacie), Zmiany do MSR 36 o niewielkim zakresie dotycz ujawnienia informacji o wartości odzyskiwalnej aktywów, u których dokonano odpisu z tytuu utraty wartości oraz w sytuacji kiedy wartość odzyskiwalna jest oparta na BERLING S.A. 16

17 w tys. z wartości godziwej pomniejszona o koszty zbycia. Przy opracowywaniu MSSF 13 Określanie wartości godziwej, RMSR postanowia zmienić MSR 36 w taki sposób aby wprowadzić wymóg ujawnienia informacji o wartości odzyskiwalnej aktywów, u których dokonano odpisu z tytuu utraty wartości. Aktualne zmiany wyjaśniaj pierwotny zamiar RMSR, że zakres tych ujawnień jest ograniczony jedynie do wartości odzyskiwalnej aktywów, u których dokonano odpisu z tytuu utraty wartości oraz kiedy wartość odzyskiwalna jest oparta na wartości godziwej pomniejszonej o koszty zbycia. Zarzd przewiduje, iż powyższe zmiany nie będ miay znaczcego wpywu na kwoty wykazywane w skonsolidowanym sprawozdaniu finansowym Spóki. Zmiany do MSR 39 Instrumenty finansowe: ujmowanie i wycena - Nowacja instrumentów pochodnych i dalsze stosowanie rachunkowości zabezpieczeń (obowizujcy w odniesieniu do okresów rocznych rozpoczynajcych się 1 stycznia 2014 roku lub po tej dacie). Zmiany o niewielkim zakresie daj możliwość dalszego stosowania rachunkowości zabezpieczeń w przypadku nowacji instrumentu pochodnego (wyznaczonego jako instrument zabezpieczajcy) w taki sposób, że jego stron staje się kontrahent centralny, pod warunkiem spenienia określonych warunków. Zarzd przewiduje, iż powyższe zmiany nie będ miay znaczcego wpywu na kwoty wykazywane w sprawozdaniu finansowym Spóki. Spóka zamierza wdrożyć powyższe regulacje w terminach przewidzianych do zastosowania przez standardy lub interpretacje. Nota 6. Segmenty dziaalności Zgodnie z wymogami MSSF 8 Segmenty operacyjne, zostay zidentyfikowane segmenty operacyjne w oparciu o wewnętrzne raporty dotyczce tych elementów Spóki, które s regularnie weryfikowane przez osoby decydujce o przydzielaniu zasobów do danego segmentu i oceniajce jego wyniki finansowe. Zarzd Jednostki rozpoznaje następujce segmenty operacyjne: Sprężarki, Chodnice, Skraplacze, Komponenty, Produkty Arkton. Pozostae. Struktura przychodów ze sprzedaży wg segmentów operacyjnych Sprężarki Chodnice Skraplacze Komponenty Pozostae Produkty Arktonu Razem BERLING S.A. 17

18 w tys. z Informacje dotyczce gównych klientów W Spóce nie występuj klienci stanowicy indywidualnie co najmniej 10% przychodów ze sprzedaży ogóem w danym roku obrotowym. Nota 7. Przychody ze sprzedaży Przychody ze sprzedaży Spóki w latach wyniosy: Przychody ze sprzedaży towarów Przychody ze sprzedaży produktów i usug Razem Struktura terytorialna przychodów ze sprzedaży produktów i towarów Polska UE Zagranica Razem Nota 8. Koszty dziaalności operacyjnej Koszty dziaalności operacyjnej Spóki przedstawiay się następujco: Amortyzacja Zużycie materiaów i energii Usugi obce Podatki i opaty 8 10 Wynagrodzenia Ubezpieczenia spoeczne i inne świadczenia Pozostae koszty rodzajowe Wartość sprzedanych towarów Razem Wysoki udzia wartości sprzedanych towarów w kosztach ogóem wynika z handlowego charakteru prowadzonej przez Spókę dziaalności. Powyższe koszty stanowiy w 2013 roku 84% kosztów dziaalności ogóem, podobnie jak w poprzednim roku obrotowym. Nota 9. Pozostae przychody operacyjne Odwrócone odpisy należności 13 - Odszkodowania Pozostae przychody Razem BERLING S.A. 18

19 w tys. z Nota 10. Pozostae koszty operacyjne Strata ze zbycia niefinansowych aktywów trwaych - 72 Odpisy na należności Pozostae koszty Razem Nota 11. Przychody finansowe Odsetki od lokat Odsetki pozostae 66 - Rozliczenie transakcji terminowych 41 - Różnice kursowe - - Razem Nota 12. Koszty finansowe Odsetki pozostae Rozliczenie transakcji terminowych Różnice kursowe Razem Nota 13. Podatek dochodowy bieżcy i odroczony Podatek bieżcy Podatek odroczony Razem Część bieżca i odroczona podatku dochodowego w roku 2012 i 2013 ustalona zostaa wedug stawki równej 19% dla podstawy opodatkowania podatkiem dochodowym. Spóka nie posiada strat podatkowych, które mogaby rozliczyć w przyszości z dochodem do opodatkowania. W latach nie wystpi podatek odroczony ujęty bezpośrednio w kapitale wasnym na bilansowy. Aktywa i zobowizania z tytuu odroczonego podatku dochodowego kompensuj się ze sob, jeżeli istnieje możliwe do wyegzekwowania na drodze prawnej prawo do skompensowania bieżcych aktywów i zobowizań podatkowych jeżeli odroczony podatek dochodowy podlega tym samym organom podatkowym. Najistotniejsze różnice przejściowe, od których Spóka tworzy aktywa i rezerwę z tytuu odroczonego podatku dochodowego dotycz różnic kursowych, leasingu, odpisów aktualizujcych zapasy i należności. Nota 14. Zysk przypadajcy na jedn akcję Zysk podstawowy przypadajcy na jedn akcję oblicza się poprzez podzielenie zysku netto za rok przypadajcego na zwykych akcjonariuszy jednostki przez średni ważon liczbę wyemitowanych akcji zwykych występujcych w cigu roku. Zysk rozwodniony przypadajcy na jedna akcję oblicza się poprzez podzielenie zysku netto za rok przypadajcego na zwykych akcjonariuszy jednostki (skorygowanego o ewentualny efekt zamiany potencjalnych BERLING S.A. 19

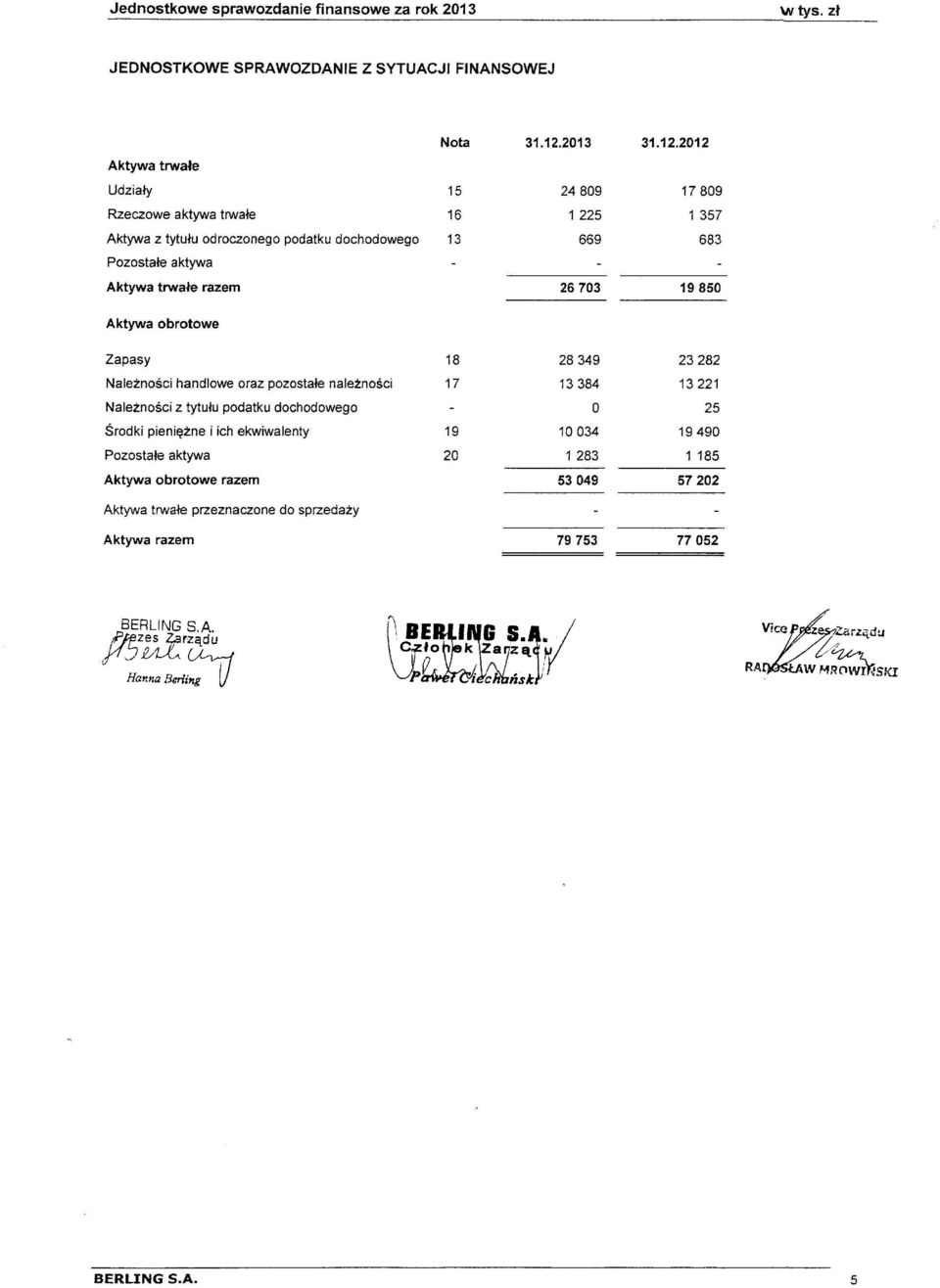

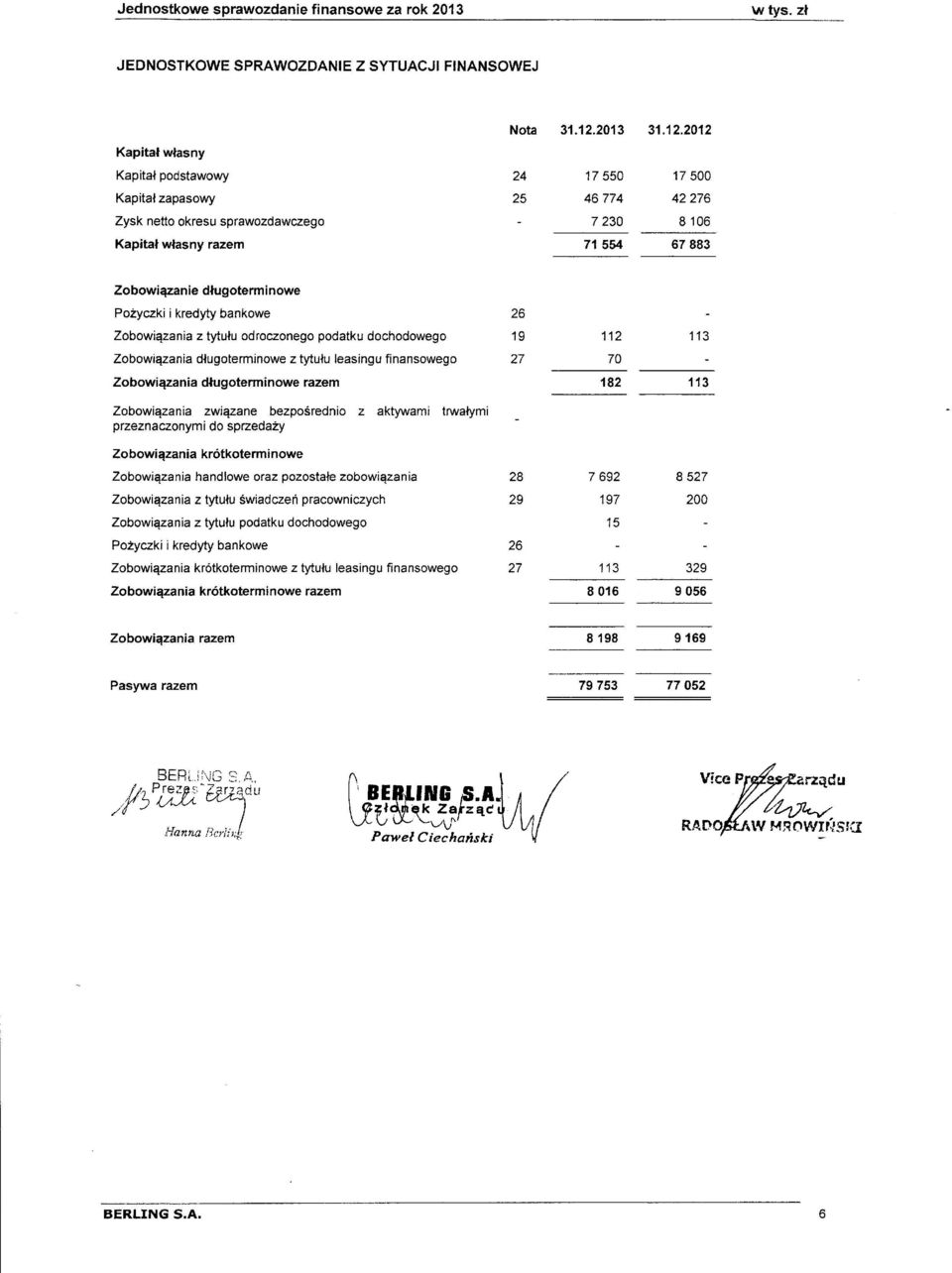

20 w tys. z akcji zwykych na akcje zwyke) przez średni ważon liczbę wyemitowanych akcji zwykych występujcych w cigu roku powiększon o średni ważon liczbę akcji zwykych, które byyby wyemitowane przy zamianie wszystkich rozwadniajcych potencjalnych akcji zwykych na akcje zwyke Zysk netto okresu Liczba akcji zwykych (tys.) Podstawowy zysk na akcję (w zotych na jedn akcję) 0,41 0,46 Spóka w zwizku z Programem Motywacyjnym dokonaa emisji 100 tys. warrantów serii A zamiennych na akcje serii C, które zostay wymienione na akcje w 2012 roku, dodatkowo w dniu 19 grudnia 2012 roku Pawe Ciechański Czonek Zarzdu otrzyma 50 tys. warrantów serii B. W dniu 04 kwietnia 2012 roku Zarzd Spóki Berling S.A. otrzyma od Czonka Zarzdu Pawa Ciechańskiego oświadczenie o wykonaniu prawa z przyznanych mu przez Spókę warrantów subskrypcyjnych serii A i dokonaniu objęcia 100 tys. akcji zwykych na okaziciela serii C, o wartości nominalnej 1,00 zoty (sownie: jeden zoty) każda akcja, o cznej wartości nominalnej ,00 zotych )sownie: sto tysięcy zotych), po cenie emisyjnej równej cenie nominalnej. 100 tys. akcji serii C stanowice 0,57% kapitau zakadowego Spóki i odpowiadajcej takiej samej liczby gosów na Walnym Zgromadzeniu, o wartości nominalnej 1,00 z każda, zostay zarejestrowane dnia 24 października 2012 roku przez Sd Rejonowy dla Miasta Stoecznego Warszawy, XII Wydzia Gospodarczy KRS. W dniu 27 marca 2013 roku Czonek Zarzdu Pawe Ciechański wykona prawa z przyznanych mu przez Spókę warrantów subskrypcyjnych serii A i dokona objęcia 50 tys. akcji zwykych na okaziciela serii C o wartości nominalnej 1 z każda akcja o cznej wartości nominalnej 50 tys. z po cenie emisyjnej równej cenie nominalnej. Zarzd Giedy Papierów Wartościowych w Warszawie S.A. Uchwa Nr 410/13 z dnia 7 czerwca 2013 roku postanowi wprowadzić z dniem 12 lipca 2013 roku w trybie zwykym do obrotu giedowego na rynku podstawowym akcje spóki BERLING S.A. Rejestracji w Krajowym Rejestrze Sdowym dokonano w dniu 7 października 2013 roku Zysk rozwodniony okresu Liczba akcji zwykych (tys.) Liczba akcji zwykych oraz rozwadniajcych(tys.) Rozwodniony zysk na akcję (w zotych na jedn akcję) 0,41 0,46 Nota 15. Udziay W ramach udziaów Spóka zaprezentowaa posiadane udziay w raz z dopatami w jednostce zależnej ARKTON w wysokości tys. z oraz BERLING Promotions o wartości 244 tys. z. Zgodnie z MSR 27 Jednostka wycenia udziay w jednostce zależnej po koszcie. Podstawowe dane finansowe jednostki zależnej ARKTON za rok 2013 przedstawiaj się następujco: Wartość Wartości niematerialne 3 Środki trwae Zapasy Należności Środki pieniężne Pozostae aktywa 428 Aktywa/pasywa ogóem Kapita wasny Zobowizania dugoterminowe 355 Zobowizania krótkoterminowe BERLING S.A. 20

17 524 17 476 Podstawowy zysk na akcję (w zotych na jedn akcję) 0,41 0,46 Spóka w zwizku z Programem Motywacyjnym dokonaa emisji 100 tys.")

21 w tys. z Przychody ze sprzedaży Zysk przed opodatkowaniem Zysk netto Podstawowe dane finansowe jednostki zależnej BERLING PROMOTIONS za rok 2013 przedstawiaj się następujco: Wartość Wartości niematerialne Należności - Środki pieniężne Aktywa/pasywa ogóem Kapita wasny Zobowizania dugoterminowe - Zobowizania krótkoterminowe 119 Przychody ze sprzedaży Zysk przed opodatkowaniem 832 Zysk netto 666 Nota 16. Rzeczowe aktywa trwae Budynki Urzdzenia i maszyny Środki transportu Inne środki trwae Razem Wartość brutto na 1 stycznia Zwiększenia Zmniejszenia Wartość brutto na 31 grudnia Skumulowana amortyzacja (umorzenie) na 1 stycznia Amortyzacja za okres Zmniejszenia Skumulowana amortyzacja (umorzenie) na 31 grudnia Wartość netto na 1 stycznia Wartość netto na 31 grudnia Wartość brutto na 1 stycznia Zwiększenia Zmniejszenia Wartość brutto na 31 grudnia Skumulowana amortyzacja (umorzenie) na 1 stycznia Amortyzacja za okres Zmniejszenia Skumulowana amortyzacja (umorzenie) na 31 grudnia Wartość netto na 1 stycznia Wartość netto na 31 grudnia Na budynki skadaj się w caości nakady poniesione w obce środki trwae użytkowane przez Spókę. W wartości netto środków transportu aktywów użytkowanych na podstawie umów leasingu finansowego na koniec 2013 roku wyniosa 456 tys. z. BERLING S.A. 21

WPROWADZENIE do sprawozdania finansowego

WPROWADZENIE do sprawozdania finansowego fundacji sporządzonego za okres od 01.01.2016 do 31.12.2016 S t r o n a 1 5 1. Informacje ogólne a) Nazwa fundacji: b) Jednostka działa jako fundacja. c) Siedzibą

WPROWADZENIE do sprawozdania finansowego fundacji sporządzonego za okres od 01.01.2016 do 31.12.2016 S t r o n a 1 5 1. Informacje ogólne a) Nazwa fundacji: b) Jednostka działa jako fundacja. c) Siedzibą

Skonsolidowane sprawozdanie finansowe Grupy Kapitałowej BERLING S.A. za rok 2013

Skonsolidowane sprawozdanie finansowe Grupy Kapitałowej BERLING S.A. za rok 2013 Dla akcjonariuszy BERLING S.A. Niniejsze skonsolidowane sprawozdanie finansowe stanowi statutowe skonsolidowane sprawozdanie

Skonsolidowane sprawozdanie finansowe Grupy Kapitałowej BERLING S.A. za rok 2013 Dla akcjonariuszy BERLING S.A. Niniejsze skonsolidowane sprawozdanie finansowe stanowi statutowe skonsolidowane sprawozdanie

MIĘDZYNARODOWE STANDARDY RACHUNKOWOŚCI w praktyce

Rozwoju Rachunkowości DmFundacja w Polsce Deloitłe & Touche O MIĘDZYNARODOWE STANDARDY RACHUNKOWOŚCI w praktyce Georgette T. Bai/ey, Ken Wild Deloitte & Touche Fundacja Rozwoju Rachunkowości w Polsce Warszawa

Rozwoju Rachunkowości DmFundacja w Polsce Deloitłe & Touche O MIĘDZYNARODOWE STANDARDY RACHUNKOWOŚCI w praktyce Georgette T. Bai/ey, Ken Wild Deloitte & Touche Fundacja Rozwoju Rachunkowości w Polsce Warszawa

Sprawozdanie z przepływów pieniężnych (metoda pośrednia)

") Sprawozdanie z przepływów pieniężnych (metoda pośrednia) od 01/01/2016 od 01/01/2015 do 30/06/2016 do 30/06/2015 Przepływy pieniężne z działalności operacyjnej Zysk za rok obrotowy -627-51 183 Korekty:

Sprawozdanie z przepływów pieniężnych (metoda pośrednia) od 01/01/2016 od 01/01/2015 do 30/06/2016 do 30/06/2015 Przepływy pieniężne z działalności operacyjnej Zysk za rok obrotowy -627-51 183 Korekty:

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO SPÓŁKI. BLOCKCHAIN LAB SPÓŁKA AKCYJNA za rok 2018

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO SPÓŁKI BLOCKCHAIN LAB SPÓŁKA AKCYJNA za rok 2018 Warszawa, 24-06-2019 1 1) Uzupełniające informacje o aktywach i pasywach bilansu za bieżący rok obrotowy.

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO SPÓŁKI BLOCKCHAIN LAB SPÓŁKA AKCYJNA za rok 2018 Warszawa, 24-06-2019 1 1) Uzupełniające informacje o aktywach i pasywach bilansu za bieżący rok obrotowy.

Jednostkowe Skrócone Sprawozdanie Finansowe za I kwartał 2015 według MSSF. MSSF w kształcie zatwierdzonym przez Unię Europejską REDAN SA

Jednostkowe Skrócone Sprawozdanie Finansowe za I kwartał 2015 według MSSF MSSF w kształcie zatwierdzonym przez Unię Europejską REDAN SA Łódź, dn. 14.05.2015 Spis treści Jednostkowy rachunek zysków i strat

Jednostkowe Skrócone Sprawozdanie Finansowe za I kwartał 2015 według MSSF MSSF w kształcie zatwierdzonym przez Unię Europejską REDAN SA Łódź, dn. 14.05.2015 Spis treści Jednostkowy rachunek zysków i strat

Spis treści do sprawozdania finansowego

(kwoty w tabelach wyrażone są w złotych, o ile nie podano inaczej) Spis treści do sprawozdania finansowego Nota Strona Bilans 3 Rachunek zysków i strat 4 Zestawienie zmian w kapitale własnym 5 Rachunek

(kwoty w tabelach wyrażone są w złotych, o ile nie podano inaczej) Spis treści do sprawozdania finansowego Nota Strona Bilans 3 Rachunek zysków i strat 4 Zestawienie zmian w kapitale własnym 5 Rachunek

Śródroczne Skrócone Jednostkowe Sprawozdanie Finansowe Banku BPH S.A. 1. kwartał 2013. Roczne Jednostkowe Sprawozdanie Finansowe Banku BPH SA 12

Śródroczne Skrócone Jednostkowe Sprawozdanie Finansowe Banku BPH S.A. 1. kwartał 2013 Roczne Jednostkowe Sprawozdanie Finansowe Banku BPH SA 12 Spis treści Rachunek zysków i strat... 3 Sprawozdanie z całkowitych

Śródroczne Skrócone Jednostkowe Sprawozdanie Finansowe Banku BPH S.A. 1. kwartał 2013 Roczne Jednostkowe Sprawozdanie Finansowe Banku BPH SA 12 Spis treści Rachunek zysków i strat... 3 Sprawozdanie z całkowitych

Kwartalna informacja finansowa OncoArendi Therapeutics SA

Kwartalna informacja finansowa OncoArendi Therapeutics SA Q1 2018 Kwartalna informacja finansowa za okres 01.01.2018-31.03.2018 sporządzona zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej

Kwartalna informacja finansowa OncoArendi Therapeutics SA Q1 2018 Kwartalna informacja finansowa za okres 01.01.2018-31.03.2018 sporządzona zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej

SPRAWOZDANIE FINANSOWE

Bydgoszcz dnia 30 marca 2015 roku SPRAWOZDANIE FINANSOWE Za okres: od 01 stycznia 2014 do 31 grudnia 2014 Nazwa podmiotu: Fundacja Dorośli Dzieciom Siedziba: 27-200 Starachowice ul. Staszica 10 Spis treści

Bydgoszcz dnia 30 marca 2015 roku SPRAWOZDANIE FINANSOWE Za okres: od 01 stycznia 2014 do 31 grudnia 2014 Nazwa podmiotu: Fundacja Dorośli Dzieciom Siedziba: 27-200 Starachowice ul. Staszica 10 Spis treści

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO ZA 2012 ROK. 1. Nazwa i siedziba jednostki Spółdzielnia Mieszkaniowa Kopernik ul. Matejki 94/96 w Toruniu

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO ZA 2012 ROK 1. Nazwa i siedziba jednostki Spółdzielnia Mieszkaniowa Kopernik ul. Matejki 94/96 w Toruniu 2. Podstawowy przedmiot działalności zaspokajanie potrzeb

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO ZA 2012 ROK 1. Nazwa i siedziba jednostki Spółdzielnia Mieszkaniowa Kopernik ul. Matejki 94/96 w Toruniu 2. Podstawowy przedmiot działalności zaspokajanie potrzeb

Skonsolidowane sprawozdanie finansowe Grupy Kapitałowej PE ELKOP S.A. za 2008 rok

RS... () Skonsolidowane sprawozdanie finansowe Grupy Kapitałowej PE ELKOP S.A. za rok SKONSOLIDOWANY BILANS Nota A k t y w a I. Aktywa trwałe 7734 5062 1. Wartości niematerialne 1 51 10 2. Wartość firmy

RS... () Skonsolidowane sprawozdanie finansowe Grupy Kapitałowej PE ELKOP S.A. za rok SKONSOLIDOWANY BILANS Nota A k t y w a I. Aktywa trwałe 7734 5062 1. Wartości niematerialne 1 51 10 2. Wartość firmy

RAPORT ROCZNY JEDNOSTKOWY od dnia 1 stycznia do dnia 31 grudnia 2013 roku SPRAWOZDANIE FINANSOWE EDISON S.A. ZA ROK OBROTOWY 2013.

RAPORT ROCZNY JEDNOSTKOWY od dnia 1 stycznia do dnia 31 grudnia 2013 roku SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2013. EDISON S.A. 1 Spis treści A. Wprowadzenie do sprawozdanie finansowego... 3 B. Bilans...

RAPORT ROCZNY JEDNOSTKOWY od dnia 1 stycznia do dnia 31 grudnia 2013 roku SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2013. EDISON S.A. 1 Spis treści A. Wprowadzenie do sprawozdanie finansowego... 3 B. Bilans...

Sprawozdanie finansowe za 2014 r.

Towarzystwo im. Witolda Lutosławskiego ul. Bracka 23 00-028 Warszawa NIP: 525-20-954-45 Sprawozdanie finansowe za 2014 r. Informacje ogólne Bilans Jednostki Rachunek Zysków i Strat Informacje dodatkowe

Towarzystwo im. Witolda Lutosławskiego ul. Bracka 23 00-028 Warszawa NIP: 525-20-954-45 Sprawozdanie finansowe za 2014 r. Informacje ogólne Bilans Jednostki Rachunek Zysków i Strat Informacje dodatkowe

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO. a) nazwa: Baumal Group Spółka Akcyjna. b) siedziba ul. Przemysłowa 8, Luboń

nazwa: Baumal Group Spółka Akcyjna. b) siedziba ul. Przemysłowa 8, Luboń") WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Dane jednostki a) nazwa: Baumal Group Spółka Akcyjna b) siedziba ul. Przemysłowa 8, 62-030 Luboń c) podstawowy przedmiot działalności podstawowym przedmiotem

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Dane jednostki a) nazwa: Baumal Group Spółka Akcyjna b) siedziba ul. Przemysłowa 8, 62-030 Luboń c) podstawowy przedmiot działalności podstawowym przedmiotem

SPRAWOZDANIE FINANSOWE. za okres

SPRAWOZDANIE FINANSOWE za okres 01.01.2014 31.12.2014 INTERNATIONAL POLICE ASSOCIATION (Międzynarodowe Stowarzyszenie Policji) SEKCJA POLSKA PODKARPACKA 35-036 Rzeszów, ul. Dąbrowskiego 30 NIP: 8133176877

SPRAWOZDANIE FINANSOWE za okres 01.01.2014 31.12.2014 INTERNATIONAL POLICE ASSOCIATION (Międzynarodowe Stowarzyszenie Policji) SEKCJA POLSKA PODKARPACKA 35-036 Rzeszów, ul. Dąbrowskiego 30 NIP: 8133176877

Międzynarodowe standardy rachunkowości MSR/MSSF zagadnienia praktyczne

Galicyjska Misja Gospodarcza zaprasza tna szkolenie: Międzynarodowe standardy rachunkowości MSR/MSSF zagadnienia praktyczne Wykładowca: Grażyna Machula absolwentka SGH, doświadczony praktyk w dziedzinie

Galicyjska Misja Gospodarcza zaprasza tna szkolenie: Międzynarodowe standardy rachunkowości MSR/MSSF zagadnienia praktyczne Wykładowca: Grażyna Machula absolwentka SGH, doświadczony praktyk w dziedzinie

Skrócone Skonsolidowane Sprawozdanie Finansowe REDAN SA za I kwartał 2015 według MSSF

Skrócone Skonsolidowane Sprawozdanie Finansowe REDAN SA za I kwartał 2015 według MSSF MSSF w kształcie zatwierdzonym przez Unię Europejską GRUPA KAPITAŁOWA REDAN Łódź, dn. 14.05.2015 Spis treści Skonsolidowany

Skrócone Skonsolidowane Sprawozdanie Finansowe REDAN SA za I kwartał 2015 według MSSF MSSF w kształcie zatwierdzonym przez Unię Europejską GRUPA KAPITAŁOWA REDAN Łódź, dn. 14.05.2015 Spis treści Skonsolidowany

3,5820 3,8312 3,7768 3,8991

SPRAWOZDANIE FINANSOWE GRUPY KAPITAŁOWEJ KOMPUTRONIK ZA IV KWARTAŁ 2007 R. WYBRANE DANE FINANSOWE w tys. zł. w tys. EUR IV kwartały 2007 r. IV kwartały 2006 r. IV kwartały 2007 r. IV kwartały 2006 r. narastająco

SPRAWOZDANIE FINANSOWE GRUPY KAPITAŁOWEJ KOMPUTRONIK ZA IV KWARTAŁ 2007 R. WYBRANE DANE FINANSOWE w tys. zł. w tys. EUR IV kwartały 2007 r. IV kwartały 2006 r. IV kwartały 2007 r. IV kwartały 2006 r. narastająco

SKONSOLIDOWANY RAPORT KWARTALNY

SKONSOLIDOWANY RAPORT KWARTALNY sporządzony zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej za okres od 01-01-2019 do 31-03-2019 Świdnica, maj 2019 1. Wybrane dane finansowe Wybrane

SKONSOLIDOWANY RAPORT KWARTALNY sporządzony zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej za okres od 01-01-2019 do 31-03-2019 Świdnica, maj 2019 1. Wybrane dane finansowe Wybrane

SPRAWOZDANIE FINANSOWE. za okres

SPRAWOZDANIE FINANSOWE za okres 01.01.2015 31.12.2015 INTERNATIONAL POLICE ASSOCIATION (Międzynarodowe Stowarzyszenie Policji) SEKCJA POLSKA PODKARPACKA 35-036 Rzeszów, ul. Dąbrowskiego 30 NIP: 8133176877

SPRAWOZDANIE FINANSOWE za okres 01.01.2015 31.12.2015 INTERNATIONAL POLICE ASSOCIATION (Międzynarodowe Stowarzyszenie Policji) SEKCJA POLSKA PODKARPACKA 35-036 Rzeszów, ul. Dąbrowskiego 30 NIP: 8133176877

ESOTIQ & HENDERSON SPÓŁKA AKCYJNA. 80-771 GDAŃSK Ul. SADOWA 8

ESOTIQ & HENDERSON SPÓŁKA AKCYJNA 80-771 GDAŃSK Ul. SADOWA 8 Sprawozdanie finansowe za okres 01.10.2010-31.12.2011 Sporządził: Sylwia Nieckarz-Kośla Zarząd Adam Skrzypek Krzysztof Jakubowski Data sporządzenia

ESOTIQ & HENDERSON SPÓŁKA AKCYJNA 80-771 GDAŃSK Ul. SADOWA 8 Sprawozdanie finansowe za okres 01.10.2010-31.12.2011 Sporządził: Sylwia Nieckarz-Kośla Zarząd Adam Skrzypek Krzysztof Jakubowski Data sporządzenia

Międzynarodowymi Standardami Sprawozdawczości Finansowej

SKONSOLIDOWANY RAPORT KWARTALNY sporządzony zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej za okres od 01-01-2018 do 31-03-2018 Świdnica, maj 2018 1. Wybrane dane finansowe Wybrane

SKONSOLIDOWANY RAPORT KWARTALNY sporządzony zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej za okres od 01-01-2018 do 31-03-2018 Świdnica, maj 2018 1. Wybrane dane finansowe Wybrane

Zestawienie zmian w Skonsolidowanym Sprawozdaniu Finansowym Grupy Otmuchów za rok 2017.

Zestawienie zmian w Skonsolidowanym Sprawozdaniu Finansowym Grupy Otmuchów za rok 2017. 1. SKONSOLIDOWANE SPRAWOZDANIE Z CAŁKOWITYCH DOCHODÓW ZA OKRES OD DNIA ROKU DO DNIA ROKU - Strona 9. SKONSOLIDOWANE

Zestawienie zmian w Skonsolidowanym Sprawozdaniu Finansowym Grupy Otmuchów za rok 2017. 1. SKONSOLIDOWANE SPRAWOZDANIE Z CAŁKOWITYCH DOCHODÓW ZA OKRES OD DNIA ROKU DO DNIA ROKU - Strona 9. SKONSOLIDOWANE

Sprawozdanie kwartalne jednostkowe za IV kwartał 2008 r. IV kwartał 2008 r. narastająco okres od dnia 01 stycznia 2008 r. do dnia 31 grudnia 2008 r.

WYBRANE DANE FINANSOWE w tys. zł. narastająco 01 stycznia 2008 r. do dnia 31 grudnia 2008 r. narastająco 01 stycznia 2007 r. do dnia 31 grudnia 2007 r. w tys. EUR narastająco 01 stycznia 2008 r. do dnia

WYBRANE DANE FINANSOWE w tys. zł. narastająco 01 stycznia 2008 r. do dnia 31 grudnia 2008 r. narastająco 01 stycznia 2007 r. do dnia 31 grudnia 2007 r. w tys. EUR narastająco 01 stycznia 2008 r. do dnia

EDENRED POLSKA SP. Z O.O. SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY KOŃCZĄCY SIĘ 31 GRUDNIA 2011 R.

SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY KOŃCZĄCY SIĘ 31 GRUDNIA 2011 R. Sprawozdanie finansowe za rok obrotowy kończący się 31 grudnia 2011 r. SPIS TREŚCI OŚWIADCZENIE ZARZĄDU 3 WPROWADZENIE DO SPRAWOZDANIA

SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY KOŃCZĄCY SIĘ 31 GRUDNIA 2011 R. Sprawozdanie finansowe za rok obrotowy kończący się 31 grudnia 2011 r. SPIS TREŚCI OŚWIADCZENIE ZARZĄDU 3 WPROWADZENIE DO SPRAWOZDANIA

STALEXPORT AUTOSTRADY S.A.

SKRÓCONE ŚRÓDROCZNE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE za okres 6 miesięcy kończący się 30 czerwca 2018 roku Mysłowice, 2 sierpnia 2018 roku Spis treści Skrócone śródroczne jednostkowe sprawozdanie z całkowitych

SKRÓCONE ŚRÓDROCZNE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE za okres 6 miesięcy kończący się 30 czerwca 2018 roku Mysłowice, 2 sierpnia 2018 roku Spis treści Skrócone śródroczne jednostkowe sprawozdanie z całkowitych

czerwca 2008 r. stan na dzień 31 grudnia 2007 r. czerwca 2007 r. BILANS (w tys. zł.) Aktywa trwałe Wartości niematerialne

Aktywa trwałe Wartości niematerialne") WYBRANE DANE FINANSOWE II kwartał 2008 r. narastająco okres od dnia 01 stycznia 2008 r. do dnia 30 czerwca 2008 r. w tys. zł. II kwartał 2007 r. narastająco okres od dnia 01 stycznia 2007 r. do dnia 30

WYBRANE DANE FINANSOWE II kwartał 2008 r. narastająco okres od dnia 01 stycznia 2008 r. do dnia 30 czerwca 2008 r. w tys. zł. II kwartał 2007 r. narastająco okres od dnia 01 stycznia 2007 r. do dnia 30

Zarząd spółki IMPEL S.A. podaje do wiadomości skonsolidowany raport kwartalny za IV kwartał roku obrotowego 2005

Zarząd spółki IMPEL S.A. podaje do wiadomości skonsolidowany raport kwartalny za IV kwartał roku obrotowego 2005 1 SKONSOLIDOWANY BILANS SPORZĄDZONY NA DZIEŃ 31 GRUDNIA 2005 ROKU AKTYWA 31.12.2005 31.12.2004

Zarząd spółki IMPEL S.A. podaje do wiadomości skonsolidowany raport kwartalny za IV kwartał roku obrotowego 2005 1 SKONSOLIDOWANY BILANS SPORZĄDZONY NA DZIEŃ 31 GRUDNIA 2005 ROKU AKTYWA 31.12.2005 31.12.2004

SPRAWOZDANIE FINANSOWE ZA ROK 2014 ABC SP. Z O.O.

SPRAWOZDANIE FINANSOWE ZA ROK 2014 ABC SP. Z O.O. 1. Dane jednostki: Nazwa: ABC Sp. z o.o. Siedziba i adres: 01-000 Warszawa, Piękna 1001 Informacje ogólne Organ rejestrowy: Sąd Rejonowy dla m.st. Warszawy,

SPRAWOZDANIE FINANSOWE ZA ROK 2014 ABC SP. Z O.O. 1. Dane jednostki: Nazwa: ABC Sp. z o.o. Siedziba i adres: 01-000 Warszawa, Piękna 1001 Informacje ogólne Organ rejestrowy: Sąd Rejonowy dla m.st. Warszawy,

Śródroczne skrócone sprawozdanie finansowe Komputronik S.A. za II kwartał 2008 r.

WYBRANE DANE FINANSOWE w tys. zł. II kwartał 2008 r. narastająco okres od dnia 01 stycznia 2008 r. do dnia 30 czerwca 2008 r. II kwartał 2007 r. narastająco okres od dnia 01 stycznia 2007 r. do dnia 30

WYBRANE DANE FINANSOWE w tys. zł. II kwartał 2008 r. narastająco okres od dnia 01 stycznia 2008 r. do dnia 30 czerwca 2008 r. II kwartał 2007 r. narastająco okres od dnia 01 stycznia 2007 r. do dnia 30

Skrócone Śródroczne Jednostkowe Sprawozdanie Finansowe Banku BPH SA. 3 kwartał. Roczne Jednostkowe Sprawozdanie Finansowe Banku BPH SA 14

Skrócone Śródroczne Jednostkowe Sprawozdanie Finansowe Banku BPH SA 3 kwartał 2010 Roczne Jednostkowe Sprawozdanie Finansowe Banku BPH SA 14 Spis treści Rachunek zysków i strat...3 Sprawozdanie z całkowitych

Skrócone Śródroczne Jednostkowe Sprawozdanie Finansowe Banku BPH SA 3 kwartał 2010 Roczne Jednostkowe Sprawozdanie Finansowe Banku BPH SA 14 Spis treści Rachunek zysków i strat...3 Sprawozdanie z całkowitych

SKONSOLIDOWANY ROZSZERZONY RAPORT KWARTALNY

SKONSOLIDOWANY ROZSZERZONY RAPORT KWARTALNY sporządzony zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej za okres od 01-01-2018 do 30-09-2018 Świdnica, listopad 2018 Strona 1 / 16 1.

SKONSOLIDOWANY ROZSZERZONY RAPORT KWARTALNY sporządzony zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej za okres od 01-01-2018 do 30-09-2018 Świdnica, listopad 2018 Strona 1 / 16 1.

SKONSOLIDOWANY ROZSZERZONY RAPORT KWARTALNY

SKONSOLIDOWANY ROZSZERZONY RAPORT KWARTALNY sporządzony zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej za okres od 01-01-2017 do 30-09-2017 Świdnica, listopad 2017 Strona 1 / 16 Wybrane

SKONSOLIDOWANY ROZSZERZONY RAPORT KWARTALNY sporządzony zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej za okres od 01-01-2017 do 30-09-2017 Świdnica, listopad 2017 Strona 1 / 16 Wybrane

Sprawozdanie kwartalne jednostkowe za I kwartał 2009 r. I kwartał 2009 r.

WYBRANE DANE FINANSOWE I kwartał 2009 r. narastająco okres od dnia 01 stycznia 2009 r. do dnia 31 marca 2009 r. w tys. zł. I kwartał 2008 r. narastająco okres od dnia 01 stycznia 2008 r. do dnia 31 marca

WYBRANE DANE FINANSOWE I kwartał 2009 r. narastająco okres od dnia 01 stycznia 2009 r. do dnia 31 marca 2009 r. w tys. zł. I kwartał 2008 r. narastająco okres od dnia 01 stycznia 2008 r. do dnia 31 marca

Zestawienie zmian w Skonsolidowanym Sprawozdaniu Finansowym Grupy Kapitałowej Invista za rok 2018 rok

Zestawienie zmian w Skonsolidowanym Sprawozdaniu Finansowym Grupy Kapitałowej Invista za rok 2018 rok 1) W punkcie: Skonsolidowane sprawozdanie z sytuacji j Dodano wiersz: Aktywa przeznaczone do sprzedaży,

Zestawienie zmian w Skonsolidowanym Sprawozdaniu Finansowym Grupy Kapitałowej Invista za rok 2018 rok 1) W punkcie: Skonsolidowane sprawozdanie z sytuacji j Dodano wiersz: Aktywa przeznaczone do sprzedaży,

Spis treści. Rozdział 1 Sprawozdanie finansowe w świetle polskich i międzynarodowych regulacji bilansowych

Rozdział 1 Sprawozdanie finansowe w świetle polskich i międzynarodowych regulacji bilansowych 1.1. Wstęp........................................ 9 1.2. Jednostki zobligowane do sporządzania sprawozdań

Rozdział 1 Sprawozdanie finansowe w świetle polskich i międzynarodowych regulacji bilansowych 1.1. Wstęp........................................ 9 1.2. Jednostki zobligowane do sporządzania sprawozdań

INFORMACJA O ZASADACH PRZYJĘTYCH PRZY SPORZĄDZANIU RAPORTU

INFORMACJA O ZASADACH PRZYJĘTYCH PRZY SPORZĄDZANIU RAPORTU Sprawozdanie finansowe zawarte w raporcie zostało sporządzone zgodnie z Ustawą o rachunkowości z dnia 29 września 1994 roku. Rachunek Zysków i

INFORMACJA O ZASADACH PRZYJĘTYCH PRZY SPORZĄDZANIU RAPORTU Sprawozdanie finansowe zawarte w raporcie zostało sporządzone zgodnie z Ustawą o rachunkowości z dnia 29 września 1994 roku. Rachunek Zysków i

Skonsolidowane sprawozdanie finansowe GK REDAN za pierwszy kwartał 2014 roku

SKONSOLIDOWANY RACHUNEK ZYSKÓW I STRAT ZA OKRES OD 1 STYCZNIA 2014 DO 31 MARCA 2014 [WARIANT PORÓWNAWCZY] Działalność kontynuowana Przychody ze sprzedaży 103 657 468 315 97 649 Pozostałe przychody operacyjne

SKONSOLIDOWANY RACHUNEK ZYSKÓW I STRAT ZA OKRES OD 1 STYCZNIA 2014 DO 31 MARCA 2014 [WARIANT PORÓWNAWCZY] Działalność kontynuowana Przychody ze sprzedaży 103 657 468 315 97 649 Pozostałe przychody operacyjne

AGORA S.A. Skrócone półroczne jednostkowe sprawozdanie finansowe na 30 czerwca 2014 r. i za sześć miesięcy zakończone 30 czerwca 2014 r.

Skrócone półroczne jednostkowe sprawozdanie finansowe na 30 czerwca 2014 r. i za sześć miesięcy r. 14 sierpnia 2014 r. [www.agora.pl] Strona 1 Skrócone półroczne jednostkowe sprawozdanie finansowe na r.

Skrócone półroczne jednostkowe sprawozdanie finansowe na 30 czerwca 2014 r. i za sześć miesięcy r. 14 sierpnia 2014 r. [www.agora.pl] Strona 1 Skrócone półroczne jednostkowe sprawozdanie finansowe na r.

Sprawozdanie kwartalne skonsolidowane za I kwartał 2009r. I kwartał 2009 r. narastająco okres od dnia 01 stycznia 2009 r. do dnia 31 marca 2009 r.

WYBRANE DANE FINANSOWE I kwartał 2009 r. od dnia 01 stycznia 2009 r. do dnia 31 marca 2009 r. w tys. zł. I kwartał 2008 r. 2008 r. do dnia 31 marca 2008 r. w tys. EUR I kwartał 2009 r. 2009 r. do dnia

WYBRANE DANE FINANSOWE I kwartał 2009 r. od dnia 01 stycznia 2009 r. do dnia 31 marca 2009 r. w tys. zł. I kwartał 2008 r. 2008 r. do dnia 31 marca 2008 r. w tys. EUR I kwartał 2009 r. 2009 r. do dnia

Grupa Kapitałowa Pelion

SZACUNEK WYBRANYCH SKONSOLIDOWANYCH DANYCH FINANSOWYCH ZA ROK 2016 Szacunek wybranych skonsolidowanych danych finansowych za rok 2016 SKONSOLIDOWANE SPRAWOZDANIE Z WYNIKU 2016 2015 Przychody ze sprzedaży

SZACUNEK WYBRANYCH SKONSOLIDOWANYCH DANYCH FINANSOWYCH ZA ROK 2016 Szacunek wybranych skonsolidowanych danych finansowych za rok 2016 SKONSOLIDOWANE SPRAWOZDANIE Z WYNIKU 2016 2015 Przychody ze sprzedaży

SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE HFT GROUP S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA R. DO DNIA R.

SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE HFT GROUP S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA 01.01.2016 R. DO DNIA 31.12.2016 R. SKONSOLIDOWANY BILANS sporządzony na dzień: 31.12.2016 r. AKTYWA 31.12.2016

SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE HFT GROUP S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA 01.01.2016 R. DO DNIA 31.12.2016 R. SKONSOLIDOWANY BILANS sporządzony na dzień: 31.12.2016 r. AKTYWA 31.12.2016

Sprawozdanie finansowe wraz z notami za 2009 rok.

Sprawozdanie finansowe wraz z notami za 2009 rok. BILANS Nota A k t y w a I. Aktywa trwałe 6 262 7 303 1. Wartości niematerialne 1 20 51 2. Rzeczowe aktywa trwałe 2 4 296 4 297 3. Należności długoterminowe

Sprawozdanie finansowe wraz z notami za 2009 rok. BILANS Nota A k t y w a I. Aktywa trwałe 6 262 7 303 1. Wartości niematerialne 1 20 51 2. Rzeczowe aktywa trwałe 2 4 296 4 297 3. Należności długoterminowe

Sprawozdanie kwartalne skonsolidowane za IV kwartał 2008 r.

WYBRANE DANE FINANSOWE IV kwartał 2008 r. narastająco okres od dnia 01 stycznia 2008 r. do dnia 31 grudnia 2008 r. w tys. zł. narastająco okres od dnia 01 stycznia 2007 r. do dnia 31 grudnia 2007 r. IV

WYBRANE DANE FINANSOWE IV kwartał 2008 r. narastająco okres od dnia 01 stycznia 2008 r. do dnia 31 grudnia 2008 r. w tys. zł. narastająco okres od dnia 01 stycznia 2007 r. do dnia 31 grudnia 2007 r. IV

WYKAZ POZYCJI SKORYGOWANYCH W SKONSOLIDOWANYM SPRAWOZDANIU FINANSOWYM ZA I KWARTAŁ 2017 SPÓŁKI CPD S.A.

WYKAZ POZYCJI SKORYGOWANYCH W SKONSOLIDOWANYM SPRAWOZDANIU FINANSOWYM ZA I KWARTAŁ 2017 SPÓŁKI CPD S.A. 1. Tabela zatytułowana Skrócone skonsolidowane sprawozdanie z całkowitych dochodów (strona 4 Śródrocznego

WYKAZ POZYCJI SKORYGOWANYCH W SKONSOLIDOWANYM SPRAWOZDANIU FINANSOWYM ZA I KWARTAŁ 2017 SPÓŁKI CPD S.A. 1. Tabela zatytułowana Skrócone skonsolidowane sprawozdanie z całkowitych dochodów (strona 4 Śródrocznego

SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE HFT GROUP S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA R. DO DNIA R.

SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE HFT GROUP S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA 01.01.2017 R. DO DNIA 31.12.2017 R. SKONSOLIDOWANY BILANS sporządzony na dzień: 31.12.2017 r. AKTYWA 31.12.2017

SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE HFT GROUP S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA 01.01.2017 R. DO DNIA 31.12.2017 R. SKONSOLIDOWANY BILANS sporządzony na dzień: 31.12.2017 r. AKTYWA 31.12.2017

Skrócone sprawozdanie finansowe za okres od 01-07-2009 do 30-09-2009

Skrócone sprawozdanie finansowe za okres od 01072009 do 30092009 Sprawozdanie jednostkowe za okres od 01072009 do 30092009 nie było zbadane przez Biegłego Rewidenta, jak również nie podlegało przeglądowi.

Skrócone sprawozdanie finansowe za okres od 01072009 do 30092009 Sprawozdanie jednostkowe za okres od 01072009 do 30092009 nie było zbadane przez Biegłego Rewidenta, jak również nie podlegało przeglądowi.

STALEXPORT AUTOSTRADY S.A.

SKRÓCONE ŚRÓDROCZNE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE za okres 9 miesięcy kończący się 30 września 2018 roku Mysłowice, 8 listopada 2018 roku Spis treści Skrócone śródroczne jednostkowe sprawozdanie z

SKRÓCONE ŚRÓDROCZNE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE za okres 9 miesięcy kończący się 30 września 2018 roku Mysłowice, 8 listopada 2018 roku Spis treści Skrócone śródroczne jednostkowe sprawozdanie z

INFORMACJA DODATKOWA

INFORMACJA DODATKOWA Gant S.A. jako jednostka dominująca Grupy Kapitałowej sporządziła śródroczny skonsolidowany rozszerzony raport kwartalny za I kwartał 2006r. Skonsolidowany śródroczny raport finansowy

INFORMACJA DODATKOWA Gant S.A. jako jednostka dominująca Grupy Kapitałowej sporządziła śródroczny skonsolidowany rozszerzony raport kwartalny za I kwartał 2006r. Skonsolidowany śródroczny raport finansowy

WYBRANE DANE FINANSOWE

WYBRANE DANE FINANSOWE III kwartał 2008 r. narastająco 01 stycznia 2008 r. września 2008 r. w tys. zł. III kwartał 2007 r. narastająco 01 stycznia 2007 r. września 2007 r. w tys. EUR III kwartał 2008 r.

WYBRANE DANE FINANSOWE III kwartał 2008 r. narastająco 01 stycznia 2008 r. września 2008 r. w tys. zł. III kwartał 2007 r. narastająco 01 stycznia 2007 r. września 2007 r. w tys. EUR III kwartał 2008 r.

Skrócone jednostkowe sprawozdanie finansowe za okres od do

Skrócone jednostkowe sprawozdanie finansowe za okres od 01-10-2008 do 31-12-2008 Prezentowane kwartalne, skrócone sprawozdanie jednostkowe za okres od 01-10-2008 do 31-12-2008 oraz okresy porównywalne

Skrócone jednostkowe sprawozdanie finansowe za okres od 01-10-2008 do 31-12-2008 Prezentowane kwartalne, skrócone sprawozdanie jednostkowe za okres od 01-10-2008 do 31-12-2008 oraz okresy porównywalne

Komisja Papierów Wartościowych i Giełd 1

SKONSOLIDOWANY BILANS AKTYWA 30/09/2005 31/12/2004 30/09/2004 tys. zł tys. zł tys. zł Aktywa trwałe (długoterminowe) Rzeczowe aktywa trwałe 99 877 100 302 102 929 Nieruchomości inwestycyjne 24 949 44 868

SKONSOLIDOWANY BILANS AKTYWA 30/09/2005 31/12/2004 30/09/2004 tys. zł tys. zł tys. zł Aktywa trwałe (długoterminowe) Rzeczowe aktywa trwałe 99 877 100 302 102 929 Nieruchomości inwestycyjne 24 949 44 868

Grupa Kapitałowa BERLING

Śródroczne skrócone skonsolidowane sprawozdanie finansowe za 2013 roku Grupa Kapitałowa BERLING Śródroczne skrócone skonsolidowane sprawozdanie finansowe za 2013 roku sporządzone zgodnie z Międzynarodowymi

Śródroczne skrócone skonsolidowane sprawozdanie finansowe za 2013 roku Grupa Kapitałowa BERLING Śródroczne skrócone skonsolidowane sprawozdanie finansowe za 2013 roku sporządzone zgodnie z Międzynarodowymi

Społeczna Szkoła Podstawowa nr 1, Społeczne Gimnazjum nr 1 oraz Samodzielne Koło Terenowe nr 15 STO w Poznaniu

Społeczna Szkoła Podstawowa nr 1, Społeczne Gimnazjum nr 1 oraz Samodzielne Sprawozdanie finansowe za rok obrotowy od 1 stycznia do 31 grudnia 2015 roku WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO Sprawozdanie

Społeczna Szkoła Podstawowa nr 1, Społeczne Gimnazjum nr 1 oraz Samodzielne Sprawozdanie finansowe za rok obrotowy od 1 stycznia do 31 grudnia 2015 roku WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO Sprawozdanie

WSTĘP. Na dzień przekazania raportu skład Zarządu FARMACOL S.A. nie uległ żadnym zmianom.

WSTĘP 1. Farmacol S.A. z siedzibą w Katowicach, ul. Rzepakowa 2. Właściwym sądem rejestrowym dla Spółki jest Sąd Rejonowy w Katowicach, Spółka wpisana jest do KRS, w Rejestrze Przedsiębiorców pod nr 38158.

WSTĘP 1. Farmacol S.A. z siedzibą w Katowicach, ul. Rzepakowa 2. Właściwym sądem rejestrowym dla Spółki jest Sąd Rejonowy w Katowicach, Spółka wpisana jest do KRS, w Rejestrze Przedsiębiorców pod nr 38158.

KOMISJA PAPIERÓW WARTOŚCIOWYCH I GIEŁD Skonsolidowany raport roczny SA-RS (zgodnie z 57 ust. 2 Rozporządzenia Rady Ministrów z dnia 16 października 2001 r. - Dz. U. Nr 139, poz. 1569, z późn. zm.) (dla

KOMISJA PAPIERÓW WARTOŚCIOWYCH I GIEŁD Skonsolidowany raport roczny SA-RS (zgodnie z 57 ust. 2 Rozporządzenia Rady Ministrów z dnia 16 października 2001 r. - Dz. U. Nr 139, poz. 1569, z późn. zm.) (dla

Spis treści. Rozdział 1 Sprawozdanie finansowe w świetle polskich i międzynarodowych regulacji bilansowych

Rozdział 1 Sprawozdanie finansowe w świetle polskich i międzynarodowych regulacji bilansowych 1.1. Wstęp........................................ 9 1.2. Jednostki zobligowane do sporządzania sprawozdań

Rozdział 1 Sprawozdanie finansowe w świetle polskich i międzynarodowych regulacji bilansowych 1.1. Wstęp........................................ 9 1.2. Jednostki zobligowane do sporządzania sprawozdań

Julia Siewierska, Michał Kołosowski, Anna Ławniczak. Sprawozdanie finansowe według MSSF / MSR i ustawy o rachunkowości. Wycena prezentacja ujawnianie

Julia Siewierska, Michał Kołosowski, Anna Ławniczak Sprawozdanie finansowe według MSSF / MSR i ustawy o rachunkowości. Wycena prezentacja ujawnianie ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk

Julia Siewierska, Michał Kołosowski, Anna Ławniczak Sprawozdanie finansowe według MSSF / MSR i ustawy o rachunkowości. Wycena prezentacja ujawnianie ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk

Jednostkowe sprawozdanie finansowe za rok Jednostkowe sprawozdanie finansowe BERLING S.A. za rok 2015

Jednostkowe sprawozdanie finansowe BERLING S.A. za rok Dla akcjonariuszy BERLING S.A. Niniejsze jednostkowe sprawozdanie finansowe stanowi statutowe jednostkowe sprawozdanie finansowe BERLING za rok. Zarząd

Jednostkowe sprawozdanie finansowe BERLING S.A. za rok Dla akcjonariuszy BERLING S.A. Niniejsze jednostkowe sprawozdanie finansowe stanowi statutowe jednostkowe sprawozdanie finansowe BERLING za rok. Zarząd

Informacja o wynikach Grupy Macrologic

Informacja o wynikach Grupy Macrologic za okres od 1 stycznia 2017 do 31 maja 2017 roku. Dane finansowe zawarte w niniejszej informacji nie zostały zweryfikowane przez biegłego rewidenta. Dokument ma charakter

Informacja o wynikach Grupy Macrologic za okres od 1 stycznia 2017 do 31 maja 2017 roku. Dane finansowe zawarte w niniejszej informacji nie zostały zweryfikowane przez biegłego rewidenta. Dokument ma charakter

Zarząd spółki IMPEL S.A. podaje do wiadomości skonsolidowany raport kwartalny za III kwartał roku obrotowego 2005