Selekcja negatywna w czasie kryzysu finansowego Alicja Muszalska Łukasz Tomaszewski

|

|

|

- Jakub Sikorski

- 6 lat temu

- Przeglądów:

Transkrypt

1 Selekcja negatywna w czasie kryzysu finansowego Alicja Muszalska Łukasz Tomaszewski

2 Selekcja negatywna w bankowości Kredytobiorca i kredytodawca mają różne stopnie ryzyka przy nawiązywaniu umowy kredytowej Kredytobiorcy o większym ryzyku odnosiliby większe korzyści zakładając nierozróżnialność klientów Efekt: kredytodawcy proponują stopy procentowe wyznaczone na podstawie przeciętnego ryzyka oszacowanego dla całej populacji potencjalnych kredytobiorców Skutek: Ci pożyczkobiorcy z najmniejszym ryzykiem nie podpisują umów kredytowych z powodu zbyt wysokiej stopy procentowej

3 Źródło: Od lat WIBOR oraz LIBOR cechuje tendencja spadkowa, związana przede wszystkim z nieustannym powiększaniem się rynku kredytów hipotecznych oraz większą konkurencją na tym rynku. Jednak wraz z kryzysem który nastąpił w latach nastąpił czasowy skok tej stopy który był skutkiem zaostrzenia wymogów wobec kredytobiorców oraz zmniejszeniem ryzyka ich niewypłacalności.

4 Sekurytyzacja Sekurytyzacjato nowoczesna operacja finansowa umożliwiająca przedsiębiorstwom, instytucjom finansowym i bankom pozyskaniekapitału. Nazwa operacji pochodzi od securities oznaczającegopapiery wartościowe. Jest to zamiananależnościna papiery wartościowe. Ma zastosowanie wówczas, gdy w ramach stosunków wierzycielsko-dłużniczych podmioty decydują się na zamianę aktywów np. w postaci należności, na papiery wierzycielskie (akcje) lub dłużne (papiery komercyjne, obligacje), ale takie, które są łatwiej zbywalne niż np. klasyczne należności. (S. Owsiak 2003 s. 744) Ten proces uważa się za jeden z głównych czynników które miały wpływ na załamanie się rynków finansowych w 2007, miało to związek z dużym rynkiem kredytów subprime (kredyt bankowywysokiego ryzyka, udzielanykredytobiorcom o niskiej zdolności kredytowej używany w USA głównie na rynku kredytów hipotecznych). Banki chciały dokonać transferu ryzyka i zwiększyć swoje należności przez użycie tej nieprzejrzystej dla inwestorów operacji finansowej

5 Sekurytyzacja Została zapoczątkowana w USA w latach 70-tych XX w Od lat 90-tych cechuje się tendencją wzrostową Instytucje: banki inwestycyjne, fundusze wzajemne związane z rynkami pieniężnymi i podmioty pośredniczące na rynku kredytów hipotecznych Proces ten jest nieprzejrzysty dla potencjalnych inwestorów, utrudniając im oszacowanie faktycznej rynkowej wartości sekurytyzowanych aktywów

6 Sekurytyzacja,,O ile do roku 2007 zdecydowana większość emisji trafiła do podmiotów trzecich, a więc umożliwiała przynajmniej potencjalnie transfer ryzyka, o tyle od początku 2008 roku i w Europie, i w Stanach Zjednoczonych prawie całość nowych emisji zatrzymywana jest w bilansach inicjatorów procesu sekurytyzacji i służy przede wszystkim jako zabezpieczenie w operacjach refinansowych, prowadzonych z bankami centralnymi (Financial Stability Review, June 2009)

7 Proces sekurytyzacji SPV z ang.special PurposeVehicle-spółka celowa, której jedynym przedmiotem działania jest zarządzanie inwestycją ABS - papiery wartościowe zabezpieczone aktywami,instrumentydłużne z zabezpieczeniem w formie wyodrębnionej (stałej lub zmiennej) puli aktywów finansowych, które w określonym czasie przekształcają się w środki pieniężne.

8 Kryzys finansowy Początek XXI w. globalny, nadmierny popyt na amerykańskie instrumenty dłużne Bardzo niskie realne stopy procentowe Zastosowanie metody sekurytyzacji przez amerykański system finansowy Upłynnienie już istniejących, ryzykownych aktywów

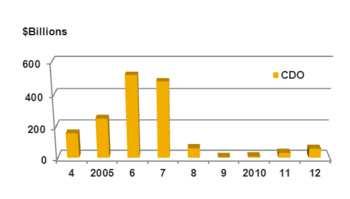

9 Kryzys finansowy CDOs(CollateralizedDebtObligations) czyli tzw. obligacje zabezpieczone długiem Były to specjalne produkty strukturyzowane, zabezpieczane portfelem aktywów (kredyty korporacyjne, hipoteczne, detaliczne, wierzytelności leasingowe itp.) Podział na transze, z powodu rożnego ryzyka inwestycyjnego (najstarsze transze były uważane za najbezpieczniejsze, natomiast najmłodsze cechowały się największym ryzykiem)

10 CDOs

11 Kryzys finansowy w USA Ogólnoświatowy kryzys gospodarczy zapoczątkowany przez hossę na rynku nieruchomości w Stanach Zjednoczonych Wyraźny spadek cen mieszkań i domów Opóźnienia w płatnościach z tytułu kredytów hipotecznych Spadek ratingu dużej części CDOs(nawet z AAA do junk ) i ich wartości rynkowych Heterogeniczność CDOsi przewaga banków wobec inwestorów w świetle wyceny ich wartości

12 Asymetria informacji Potencjalni inwestorzy nie wiedzieli, czy nagły wzrost podaży CDOsjest spowodowany ich niską jakością czy potrzebą gotówki u ich emitentów. Brak możliwości oszacowania ich rzeczywistej jakości i wartości rynkowej Cena ustalona na podstawie wartości oczekiwanej (średnia jakość wszystkich papierów wartościowych wystawianych na sprzedaż) Brak satysfakcji dla sprzedawców produktów wysokiej jakości i ich wycofanie z rynku Spadek liczby transakcji i selekcja negatywna z powodu przekonania u nabywców, że wszystkie pozostałe na rynku papiery wartościowe są niskiej jakości

13 Selekcja negatywna Mechanizm selekcji negatywnej -inwestorzy, nie wiedząc jaka jest na rynku rzeczywista proporcja aktywów dobrej jakości do aktywów złej jakości, w ogóle wycofywali się z transakcji zakupu i (albo) dokonywali pilnej wyprzedaży już posiadanych aktywów.

14 Popyt na papiery wartościowe zabezpieczone aktywami, mające wysoki rating, USA, rok 2007 i 2009 mld $ ABS CDO hg SL SIV ECA ABS CDO n PMM SAC SIV L Należy dostrzec, ze popyt na poszczególnych rynkach jest bliski zeru, co pokazuje ten diametralny spadek zainteresowania papierami wartościowymi o wysokim ratingu.

15 Realna stopa procentowa w USA w latach

16 Realna stopa procentowa w USA w latach W momencie rozpoczęcia kryzysu w 2007 roku dostrzegamy największy poziom stóp procentowych w analizowanym okresie. Mogło to być spowodowane chęcią ograniczenia wzrostu cen nieruchomości lub zwiększenia zysku na inwestycjach. Jednak z czasem spadku popytu na papiery wartościowe oraz kredyty hipoteczne typu subprime zachęcił władze do obniżania stóp, w celu zachęcenia ludzi do ponownych inwestycji. Dlatego w 2009 roku zauważamy możliwie niski poziom stóp procentowych w USA. (opracowanie własne na podstawie danych statystycznych World Bank oraz artykułów dotyczących stanowiska FED na temat kryzysu w USA)

17 Kredyty hipoteczne Rynek kredytów hipotecznych typu subprime Kredyt typu subprime (subprime loan) -kredyt bankowy wysokiego ryzyka, udzielany kredytobiorcom cechującym się bardzo małą zdolnością kredytową lub też tzw. złą historią kredytową. Oprocentowanie tego kredytu jest wyższe niż przy standardowym kredycie w danym segmencie.

18 Kredyty hipoteczne typu subprime Rynek kredytów hipotecznych typu subprime w USA względnie mały W latach poprzedzających kryzys obejmował jedynie 25% zaległych płatności na rynku papierów wartościowych zabezpieczonych hipotekami W 2008 r. bezpośrednie straty z ich tytułu 500 mld $ Jednak wygenerowanie przez nie łączne straty na giełdzie, szacuje się na 8 bilionów $

19 Selekcja negatywna Proces rozszerzania się kryzysu w segmencie kredytów hipotecznych typu subprime: Niepewność co do rzeczywistej wartości rynkowej aktywów Ukierunkowanie się na płynne papiery wartościowe Błędne rozpoznanie ryzyka systemowego (Kirabaeva, 2010)

20 Zamrożenie rynku Podsumowując, rosnąca niewypłacalność na rynku brak wcześniejszych doświadczeń cały proces selekcji negatywnej i jego wpływ na rynku kredytów hipotecznych wysokiego ryzyka doprowadziły do zjawiska zamrożenia rynku.

21 Interwencja banków centralnych W czasie kryzysu zakres interwencji banków centralnych w krajach rozwiniętych był znacznie szerszy niż wcześniej Przyznawano poszczególnym bankom preferencyjne warunki zaciągania pożyczek i godzono się na dłuższy czas spłaty Wykupywano tzw. Toksyczne aktywa aby ograniczyć negatywną selekcję

22 Pokusa nadużycia Interwencja rządowa w czasie kryzysu finansowego może wygenerować problem tzw. pokusy nadużycia (moral hazard) - jeżeli zdaniem instytucji finansowych prawdopodobieństwo takiej interwencji jest wysokie, to świadomie mogą one decydować się na posiadanie dużego udziału ryzykownych aktywów. Pokusa nadużycia jest zatem impulsem do czerpania korzyści z zasobów innych. Gdy strony zawarły umowę, jedna z nich może osiągać profity kosztem drugiej, ponieważ nie ponosi pełnej odpowiedzialności za swoje zachowanie, a druga strona nie kontroluje jej działania.

23 Pokusa nadużycia Aby ograniczyć powstanie tego typu problemu, rządy poszczególnych państw i banki centralne mogą m.in.: nakładać limity na zakup akcji o niskim ratingu zwiększyć kontrolę nad jakością poszczególnych instrumentów finansowych stosować kary za tego rodzaju nadużycia zwiększyć kontrolę agencji ratingowych poprzez wprowadzenie ich rejestracji i poddanie nadzorowi publicznemu

24 Podsumowanie -przyczyny kryzysu Hossa i zapaść na rynku kredytów hipotecznych Nieprzejrzystość procesu sekurytyzacji Bardzo niskie realne stopy procentowe (łatwość w uzyskaniu kredytu) Udzielanie kredytów o wysokim stopniu ryzyka osobom o niewystarczających możliwościach finansowych (subprime mortgage) Znaczny udział w transakcjach rynkowych wyłączonego spod nadzoru, alternatywnego systemu bankowego

25 Podsumowanie Brak przejrzystości procesów sekurytyzacji przeprowadzanych przez banki -> zwiększenie asymetrii informacji -> selekcja negatywna Selekcja negatywna na rynku bankowych kredytów hipotecznych -> zamrożenie rynku

26 Dziękujemy za uwagę

Anatomia kryzysu (Dlaczego nie tylko Allan Greenspan i Chińczycy) Andrzej Raczko

Andrzej Raczko") Anatomia kryzysu (Dlaczego nie tylko Allan Greenspan i Chińczycy) Globalny przepływ kapitału 2008 2007 7 6 4 3 2 1 0 Polityka pieniężna Stopy procentowe ECB i FED 2003 2004 200 2006 Lata ECB FED 2002 2001

Anatomia kryzysu (Dlaczego nie tylko Allan Greenspan i Chińczycy) Globalny przepływ kapitału 2008 2007 7 6 4 3 2 1 0 Polityka pieniężna Stopy procentowe ECB i FED 2003 2004 200 2006 Lata ECB FED 2002 2001

Globalny kryzys ekonomiczny Geneza, istota, perspektywy

Globalny kryzys ekonomiczny Geneza, istota, perspektywy prof. dr hab. Piotr Banaszyk, prof. zw. UEP Uniwersytet Ekonomiczny w Poznaniu Wydział Gospodarki Międzynarodowej Agenda 1. Przyczyny globalnego

Globalny kryzys ekonomiczny Geneza, istota, perspektywy prof. dr hab. Piotr Banaszyk, prof. zw. UEP Uniwersytet Ekonomiczny w Poznaniu Wydział Gospodarki Międzynarodowej Agenda 1. Przyczyny globalnego

Zarządzanie portfelem kredytowym w banku w warunkach kryzysu. Dr Agnieszka Scianowska Akademia Humanistyczno-Ekonomiczna w Łodzi

Zarządzanie portfelem kredytowym w banku w warunkach kryzysu Dr Agnieszka Scianowska Akademia Humanistyczno-Ekonomiczna w Łodzi Założenia Umowy Kapitałowej Przyjętej w 1988r.(Bazylea I) podstawowym wyznacznikiem

Zarządzanie portfelem kredytowym w banku w warunkach kryzysu Dr Agnieszka Scianowska Akademia Humanistyczno-Ekonomiczna w Łodzi Założenia Umowy Kapitałowej Przyjętej w 1988r.(Bazylea I) podstawowym wyznacznikiem

Kredytowe instrumenty a stabilność finansowa

Monografie i Opracowania 563 Paweł Niedziółka Kredytowe instrumenty a stabilność finansowa Warszawa 2009 Szkoła Główna Handlowa w Warszawie OFICYNA WYDAWNICZA Spis treści Indeks skrótów nazw własnych używanych

Monografie i Opracowania 563 Paweł Niedziółka Kredytowe instrumenty a stabilność finansowa Warszawa 2009 Szkoła Główna Handlowa w Warszawie OFICYNA WYDAWNICZA Spis treści Indeks skrótów nazw własnych używanych

czyli Piotr Baran Koło Naukowe Cash Flow

Bądź tu mądry człowieku!!! czyli Jak inwestować w czasie kryzysu finansowego??? Piotr Baran Koło Naukowe Cash Flow Możliwości inwestowania Konserwatywne : o Lokaty o Obligacje o Fundusze inwestycyjne o

Bądź tu mądry człowieku!!! czyli Jak inwestować w czasie kryzysu finansowego??? Piotr Baran Koło Naukowe Cash Flow Możliwości inwestowania Konserwatywne : o Lokaty o Obligacje o Fundusze inwestycyjne o

pozorom są to instrumenty dużo bardziej interesujące od akcji, oferujące dużo szersze możliwości zarówno inwestorom,

Obligacje Obligacje Teraz pora zająć się obligacjami.. Wbrew pozorom są to instrumenty dużo bardziej interesujące od akcji, oferujące dużo szersze możliwości zarówno inwestorom, jak i emitentom. Definicja

Obligacje Obligacje Teraz pora zająć się obligacjami.. Wbrew pozorom są to instrumenty dużo bardziej interesujące od akcji, oferujące dużo szersze możliwości zarówno inwestorom, jak i emitentom. Definicja

Bezpieczeństwo biznesu - Wykład 8

Wykład 8. Ryzyko bankowe Pojęcie ryzyka bankowego i jego rodzaje. Ryzyko zagrożenie nieosiągniecia zamierzonych celów Przyczyny wzrostu ryzyka w działalności bankowej. Gospodarcze : wzrost, inflacja, budżet,

Wykład 8. Ryzyko bankowe Pojęcie ryzyka bankowego i jego rodzaje. Ryzyko zagrożenie nieosiągniecia zamierzonych celów Przyczyny wzrostu ryzyka w działalności bankowej. Gospodarcze : wzrost, inflacja, budżet,

Ogłoszenie z dnia 21 grudnia 2018 roku o zmianach Statutu Superfund Specjalistyczny Fundusz Inwestycyjny Otwarty

SUPERFUND Towarzystwo Funduszy Inwestycyjnych SA Ul. Dzielna 60, 01 029 Warszawa Infolinia: 0 801 588 188 Tel. 22 556 88 60, Fax. 22 556 88 80 superfundtfi@superfund.com www.superfund.pl Ogłoszenie z dnia

SUPERFUND Towarzystwo Funduszy Inwestycyjnych SA Ul. Dzielna 60, 01 029 Warszawa Infolinia: 0 801 588 188 Tel. 22 556 88 60, Fax. 22 556 88 80 superfundtfi@superfund.com www.superfund.pl Ogłoszenie z dnia

OGŁOSZENIE O ZMIANACH PROSPEKTU INFORMACYJNEGO COMMERCIAL UNION SPECJALISTYCZNY FUNDUSZ INWESTYCYJNY OTWARTY, z dnia 14 stycznia 2009 r.

OGŁOSZENIE O ZMIANACH PROSPEKTU INFORMACYJNEGO COMMERCIAL UNION SPECJALISTYCZNY FUNDUSZ INWESTYCYJNY OTWARTY, z dnia 14 stycznia 2009 r. Na podstawie 28 ust. 4 Rozporządzenia Rady Ministrów z dnia 6 listopada

OGŁOSZENIE O ZMIANACH PROSPEKTU INFORMACYJNEGO COMMERCIAL UNION SPECJALISTYCZNY FUNDUSZ INWESTYCYJNY OTWARTY, z dnia 14 stycznia 2009 r. Na podstawie 28 ust. 4 Rozporządzenia Rady Ministrów z dnia 6 listopada

SEKURYTYZACJA WIERZYTELNOŚCI LEASINGOWYCH. Aspekty prawne Przemysław Cichulski Warszawa, 4-5 marca 2008 r.

SEKURYTYZACJA WIERZYTELNOŚCI LEASINGOWYCH Aspekty prawne Przemysław Cichulski Warszawa, 4-5 marca 2008 r. Plan prezentacji Istota sekurytyzacji wierzytelności leasingowych Korzyści z sekurytyzacji wierzytelności

SEKURYTYZACJA WIERZYTELNOŚCI LEASINGOWYCH Aspekty prawne Przemysław Cichulski Warszawa, 4-5 marca 2008 r. Plan prezentacji Istota sekurytyzacji wierzytelności leasingowych Korzyści z sekurytyzacji wierzytelności

Ewolucja rynku obligacji korporacyjnych. Jacek A. Fotek 29 września 2014 r.

Ewolucja rynku obligacji korporacyjnych Jacek A. Fotek 29 września 2014 r. Trendy i możliwości Perspektywa makroekonomiczna - wysoki potencjał wzrostu w Polsce Popyt na kapitał - Wzrost zapotrzebowania

Ewolucja rynku obligacji korporacyjnych Jacek A. Fotek 29 września 2014 r. Trendy i możliwości Perspektywa makroekonomiczna - wysoki potencjał wzrostu w Polsce Popyt na kapitał - Wzrost zapotrzebowania

ANKIETA do Przewodniczących Komitetów Kredytowych na temat sytuacji na rynku kredytowym

ANKIETA do Przewodniczących Komitetów Kredytowych na temat sytuacji na rynku kredytowym Część 1 - Przedsiębiorstwa Pytania 1-7 dotyczą polityki kredytowej Banku w zakresie kredytów dla przedsiębiorstw

ANKIETA do Przewodniczących Komitetów Kredytowych na temat sytuacji na rynku kredytowym Część 1 - Przedsiębiorstwa Pytania 1-7 dotyczą polityki kredytowej Banku w zakresie kredytów dla przedsiębiorstw

System finansowy gospodarki

System finansowy gospodarki Zajęcia nr 9 Rynek pieniężny, faktoring, forfaiting, leasing, sekurytyzacja Rodzaje rynków finansowych (hybrydowe kryterium podziału: przedmiot obrotu oraz zapadalność instrumentu)

System finansowy gospodarki Zajęcia nr 9 Rynek pieniężny, faktoring, forfaiting, leasing, sekurytyzacja Rodzaje rynków finansowych (hybrydowe kryterium podziału: przedmiot obrotu oraz zapadalność instrumentu)

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Decyzje inwestycyjne na giełdzie dr Dominika Kordela Uniwersytet Szczeciński 29 listopad 2018 r. Plan wykładu Giełda Papierów Wartościowych Papiery wartościowe Inwestycje Dochód

Akademia Młodego Ekonomisty Decyzje inwestycyjne na giełdzie dr Dominika Kordela Uniwersytet Szczeciński 29 listopad 2018 r. Plan wykładu Giełda Papierów Wartościowych Papiery wartościowe Inwestycje Dochód

dr Joanna Cichorska Dłużne papiery wartościowe przedsiębiorstw jako substytut kredytu w bankach komercyjnych

dr Joanna Cichorska Dłużne papiery wartościowe przedsiębiorstw jako substytut kredytu w bankach komercyjnych Determinanty zmian na polskim rynku finansowym w latach 1993 2003! Zmiany w strukturze kapitałów

dr Joanna Cichorska Dłużne papiery wartościowe przedsiębiorstw jako substytut kredytu w bankach komercyjnych Determinanty zmian na polskim rynku finansowym w latach 1993 2003! Zmiany w strukturze kapitałów

OGŁOSZENIE O ZMIANIE PROSPEKTU INFORMACYJNEGO UNIFUNDUSZE FUNDUSZU INWESTYCYJNEGO OTWARTEGO Z DNIA 13 LIPCA 2017 R.

OGŁOSZENIE O ZMIANIE PROSPEKTU INFORMACYJNEGO UNIFUNDUSZE FUNDUSZU INWESTYCYJNEGO OTWARTEGO Z DNIA 13 LIPCA 2017 R. Niniejszym Union Investment Towarzystwo Funduszy Inwestycyjnych S.A. ogłasza o zmianach

OGŁOSZENIE O ZMIANIE PROSPEKTU INFORMACYJNEGO UNIFUNDUSZE FUNDUSZU INWESTYCYJNEGO OTWARTEGO Z DNIA 13 LIPCA 2017 R. Niniejszym Union Investment Towarzystwo Funduszy Inwestycyjnych S.A. ogłasza o zmianach

Załącznik do dokumentu zawierającego kluczowe informacje WARTA Inwestycja

Załącznik do dokumentu zawierającego kluczowe informacje WARTA Inwestycja Masz zamiar kupić produkt, który nie jest prosty i który może być trudny w zrozumieniu Data sporządzenia dokumentu: 19-12-2017

Załącznik do dokumentu zawierającego kluczowe informacje WARTA Inwestycja Masz zamiar kupić produkt, który nie jest prosty i który może być trudny w zrozumieniu Data sporządzenia dokumentu: 19-12-2017

Nauka o finansach. Prowadzący: Dr Jarosław Hermaszewski

Nauka o finansach Prowadzący: Dr Jarosław Hermaszewski Wykład 2 SYSTEM FINANSOWY Co to jest system finansowy? System finansowy obejmuje rynki pośredników, firmy usługowe oraz inne instytucje wykorzystywane

Nauka o finansach Prowadzący: Dr Jarosław Hermaszewski Wykład 2 SYSTEM FINANSOWY Co to jest system finansowy? System finansowy obejmuje rynki pośredników, firmy usługowe oraz inne instytucje wykorzystywane

uwzględniając Traktat o funkcjonowaniu Unii Europejskiej, w szczególności art. 127 ust. 2 tiret pierwsze,

17.12.2016 L 344/117 WYTYCZNE EUROPEJSKIEGO BANKU CENTRALNEGO (UE) 2016/2299 z dnia 2 listopada 2016 r. zmieniające wytyczne (UE) 2016/65 w sprawie redukcji wartości w wycenie stosowanych przy implementacji

17.12.2016 L 344/117 WYTYCZNE EUROPEJSKIEGO BANKU CENTRALNEGO (UE) 2016/2299 z dnia 2 listopada 2016 r. zmieniające wytyczne (UE) 2016/65 w sprawie redukcji wartości w wycenie stosowanych przy implementacji

OGŁOSZENIE O ZMIANIE STATUTU ALIOR SPECJALISTYCZNEGO FUNDUSZU INWESTYCYJNEGO OTWARTEGO

Warszawa, dnia 27 lutego 2017 r. OGŁOSZENIE O ZMIANIE STATUTU ALIOR SPECJALISTYCZNEGO FUNDUSZU INWESTYCYJNEGO OTWARTEGO Money Makers Towarzystwo Funduszy Inwestycyjnych Spółką Akcyjną z siedzibą w Warszawie

Warszawa, dnia 27 lutego 2017 r. OGŁOSZENIE O ZMIANIE STATUTU ALIOR SPECJALISTYCZNEGO FUNDUSZU INWESTYCYJNEGO OTWARTEGO Money Makers Towarzystwo Funduszy Inwestycyjnych Spółką Akcyjną z siedzibą w Warszawie

Opis funduszy OF/1/2016

Opis funduszy Spis treści Rozdział 1. Postanowienia ogólne...3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK NN Akcji...3 Rozdział 3. Polityka inwestycyjna i opis ryzyka UFK NN Stabilnego Wzrostu...4

Opis funduszy Spis treści Rozdział 1. Postanowienia ogólne...3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK NN Akcji...3 Rozdział 3. Polityka inwestycyjna i opis ryzyka UFK NN Stabilnego Wzrostu...4

Opis funduszy OF/1/2015

Opis funduszy Spis treści Rozdział 1. Postanowienia ogólne...3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK NN Akcji...3 Rozdział 3. Polityka inwestycyjna i opis ryzyka UFK NN Stabilnego Wzrostu...4

Opis funduszy Spis treści Rozdział 1. Postanowienia ogólne...3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK NN Akcji...3 Rozdział 3. Polityka inwestycyjna i opis ryzyka UFK NN Stabilnego Wzrostu...4

OGŁOSZENIE O ZMIANIE STATUTU MCI.CreditVentures 2.0. Funduszu Inwestycyjnego Zamkniętego z dnia 27 maja 2015 r.

OGŁOSZENIE O ZMIANIE STATUTU MCI.CreditVentures 2.0. Funduszu Inwestycyjnego Zamkniętego z dnia 27 maja 2015 r. Niniejszym, MCI Capital Towarzystwo Funduszy Inwestycyjnych S.A. z siedzibą w Warszawie,

OGŁOSZENIE O ZMIANIE STATUTU MCI.CreditVentures 2.0. Funduszu Inwestycyjnego Zamkniętego z dnia 27 maja 2015 r. Niniejszym, MCI Capital Towarzystwo Funduszy Inwestycyjnych S.A. z siedzibą w Warszawie,

uwzględniając Traktat o funkcjonowaniu Unii Europejskiej, w szczególności art. 127 ust. 2 tiret pierwsze art. 127 ust. 2,

L 14/30 21.1.2016 WYTYCZNE EUROPEJSKIEGO BANKU CENTRALNEGO (UE) 2016/65 z dnia 18 listopada 2015 r. w sprawie redukcji wartości w wycenie stosowanych przy implementacji ram prawnych polityki pieniężnej

L 14/30 21.1.2016 WYTYCZNE EUROPEJSKIEGO BANKU CENTRALNEGO (UE) 2016/65 z dnia 18 listopada 2015 r. w sprawie redukcji wartości w wycenie stosowanych przy implementacji ram prawnych polityki pieniężnej

Darmowy fragment www.bezkartek.pl

t en m l ragek.p f wy kart o rm.bez a D ww w Recenzenci Prof. zw. dr hab. Ewa Kucharska-Stasiak Prof. zw. dr hab. Halina Henzel Opracowanie graficzne i typograficzne Jacek Tarasiewicz Redaktor Jadwiga

t en m l ragek.p f wy kart o rm.bez a D ww w Recenzenci Prof. zw. dr hab. Ewa Kucharska-Stasiak Prof. zw. dr hab. Halina Henzel Opracowanie graficzne i typograficzne Jacek Tarasiewicz Redaktor Jadwiga

OGŁOSZENIE O ZMIANIE STATUTU UNIFUNDUSZE SPECJALISTYCZNEGO FUNDUSZU INWESTYCYJNEGO OTWARTEGO Z DNIA 11 LIPCA 2013 R.

OGŁOSZENIE O ZMIANIE STATUTU UNIFUNDUSZE SPECJALISTYCZNEGO FUNDUSZU INWESTYCYJNEGO OTWARTEGO Z DNIA 11 LIPCA 2013 R. Niniejszym, Union Investment Towarzystwo Funduszy Inwestycyjnych S.A. ogłasza o zmianach

OGŁOSZENIE O ZMIANIE STATUTU UNIFUNDUSZE SPECJALISTYCZNEGO FUNDUSZU INWESTYCYJNEGO OTWARTEGO Z DNIA 11 LIPCA 2013 R. Niniejszym, Union Investment Towarzystwo Funduszy Inwestycyjnych S.A. ogłasza o zmianach

Nowy ład na rynku kredytów hipotecznych

Nowy ład na rynku kredytów hipotecznych Warszawa, 12 marca 2015 Zadłużenie z tytułu kredytów mieszkaniowych wg walut Dane w mld złotych złoty waluty obce 250 200 150 100 50 0 2000 2001 2002 2003 2004 2005

Nowy ład na rynku kredytów hipotecznych Warszawa, 12 marca 2015 Zadłużenie z tytułu kredytów mieszkaniowych wg walut Dane w mld złotych złoty waluty obce 250 200 150 100 50 0 2000 2001 2002 2003 2004 2005

Łączna zainwestowana kwota Łączna składka ubezpieczeniowa 352, , ,00. Koszty w czasie 1 rok 6 lat 12 lat

1. WARTA Akcji Polskich Wskaźnik ryzyka 1 2 3 4 5 6 7 Celem funduszu jest zapewnienie długoterminowego, realnego wzrostu wartości aktywów, poprzez lokaty przede wszystkim w udziałowe papiery wartościowe

1. WARTA Akcji Polskich Wskaźnik ryzyka 1 2 3 4 5 6 7 Celem funduszu jest zapewnienie długoterminowego, realnego wzrostu wartości aktywów, poprzez lokaty przede wszystkim w udziałowe papiery wartościowe

Załącznik do dokumentu zawierającego kluczowe informacje WARTA TWOJA PRZYSZŁOŚĆ Wariant B

Data sporządzenia dokumentu: 19-12-2017 Ogólne informacje o dokumencie Załącznik do dokumentu zawierającego kluczowe informacje WARTA TWOJA PRZYSZŁOŚĆ Wariant B Masz zamiar kupić produkt, który nie jest

Data sporządzenia dokumentu: 19-12-2017 Ogólne informacje o dokumencie Załącznik do dokumentu zawierającego kluczowe informacje WARTA TWOJA PRZYSZŁOŚĆ Wariant B Masz zamiar kupić produkt, który nie jest

Wpływ światowego kryzysu finansowego na prowadzenie działalności bankowej w Europie Zachodniej i Europie Środkowej

Wpływ światowego kryzysu finansowego na prowadzenie działalności bankowej w Europie Zachodniej i Europie Środkowej Wojciech Kwaśniak Narodowy Bank Polski Źródła kryzysu Strategie instytucji finansowych

Wpływ światowego kryzysu finansowego na prowadzenie działalności bankowej w Europie Zachodniej i Europie Środkowej Wojciech Kwaśniak Narodowy Bank Polski Źródła kryzysu Strategie instytucji finansowych

Załącznik do dokumentu zawierającego kluczowe informacje WARTA TWOJA PRZYSZŁOŚĆ Wariant A

Data sporządzenia dokumentu: 19-12-2017 Ogólne informacje o dokumencie Załącznik do dokumentu zawierającego kluczowe informacje WARTA TWOJA PRZYSZŁOŚĆ Wariant A Masz zamiar kupić produkt, który nie jest

Data sporządzenia dokumentu: 19-12-2017 Ogólne informacje o dokumencie Załącznik do dokumentu zawierającego kluczowe informacje WARTA TWOJA PRZYSZŁOŚĆ Wariant A Masz zamiar kupić produkt, który nie jest

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Ubezpieczenie Uniwersalne juniorgo

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Ubezpieczenie Uniwersalne juniorgo Ten dokument dotyczy ubezpieczeniowych funduszy kapitałowych dostępnych w

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Ubezpieczenie Uniwersalne juniorgo Ten dokument dotyczy ubezpieczeniowych funduszy kapitałowych dostępnych w

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Ubezpieczenie Uniwersalne Nowa Perspektywa

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Ubezpieczenie Uniwersalne Nowa Perspektywa Ten dokument dotyczy ubezpieczeniowych funduszy kapitałowych dostępnych

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Ubezpieczenie Uniwersalne Nowa Perspektywa Ten dokument dotyczy ubezpieczeniowych funduszy kapitałowych dostępnych

Fundusz PKO Strategii Obligacyjnych FIZ

Fundusz PKO Strategii Obligacyjnych FIZ 1 Wpływ polityki pieniężnej na obszar makro i wyceny funduszy obligacji Polityka pieniężna kluczowym narzędziem w walce z recesją Utrzymująca się duża podaż taniego

Fundusz PKO Strategii Obligacyjnych FIZ 1 Wpływ polityki pieniężnej na obszar makro i wyceny funduszy obligacji Polityka pieniężna kluczowym narzędziem w walce z recesją Utrzymująca się duża podaż taniego

RYNEK FINANSOWY W POLSCE - WYBRANE PROBLEMY

GŁÓWNY URZĄD STATYSTYCZNY Rzecznik Prasowy Prezesa GUS seminarium naukowe pod patronatem naukowym prof. dr hab. Józefa Oleńskiego Prezesa GUS RYNEK FINANSOWY W POLSCE - WYBRANE PROBLEMY prof. nadzw. dr

GŁÓWNY URZĄD STATYSTYCZNY Rzecznik Prasowy Prezesa GUS seminarium naukowe pod patronatem naukowym prof. dr hab. Józefa Oleńskiego Prezesa GUS RYNEK FINANSOWY W POLSCE - WYBRANE PROBLEMY prof. nadzw. dr

Unia bankowa skutki dla UE, strefy euro i dla Polski. Warszawa, 29 listopada 2012 r.

Unia bankowa skutki dla UE, strefy euro i dla Polski Warszawa, 29 listopada 2012 r. Unia bankowa skutki dla UE i dla strefy euro Andrzej Raczko Narodowy Bank Polski Strefa euro Strefa euro doświadcza bardzo

Unia bankowa skutki dla UE, strefy euro i dla Polski Warszawa, 29 listopada 2012 r. Unia bankowa skutki dla UE i dla strefy euro Andrzej Raczko Narodowy Bank Polski Strefa euro Strefa euro doświadcza bardzo

Programy wspierania kredytobiorców hipotecznych w wybranych krajach

Programy wspierania kredytobiorców hipotecznych CHORWACJA Wobec kredytów we franku szwajcarskim władze zamroziły na jeden rok kurs kuny do franka (na poziomie 6,39, czyli sprzed decyzji SNB o uwolnieniu

Programy wspierania kredytobiorców hipotecznych CHORWACJA Wobec kredytów we franku szwajcarskim władze zamroziły na jeden rok kurs kuny do franka (na poziomie 6,39, czyli sprzed decyzji SNB o uwolnieniu

Łączna zainwestowana kwota Łączna składka ubezpieczeniowa 345, , ,39. Koszty w czasie 1 rok 6 lat 12 lat

1. WARTA Akcji Polskich Wskaźnik ryzyka 1 2 3 4 5 6 7 Celem funduszu jest zapewnienie długoterminowego, realnego wzrostu wartości aktywów, poprzez lokaty przede wszystkim w udziałowe papiery wartościowe

1. WARTA Akcji Polskich Wskaźnik ryzyka 1 2 3 4 5 6 7 Celem funduszu jest zapewnienie długoterminowego, realnego wzrostu wartości aktywów, poprzez lokaty przede wszystkim w udziałowe papiery wartościowe

Forward Rate Agreement

Forward Rate Agreement Nowoczesne rynki finansowe oferują wiele instrumentów pochodnych. Należą do nich: opcje i warranty, kontrakty futures i forward, kontrakty FRA (Forward Rate Agreement) oraz swapy.

Forward Rate Agreement Nowoczesne rynki finansowe oferują wiele instrumentów pochodnych. Należą do nich: opcje i warranty, kontrakty futures i forward, kontrakty FRA (Forward Rate Agreement) oraz swapy.

OPIS FUNDUSZY OF/1/2014

OPIS FUNDUSZY OF/1/2014 SPIS TREŚCI ROZDZIAŁ 1. POSTANOWIENIA OGÓLNE 3 ROZDZIAŁ 2. POLITYKA INWESTYCYJNA I OPIS RYZYKA UFK ING AKCJI 3 ROZDZIAŁ 3. POLITYKA INWESTYCYJNA I OPIS RYZYKA UFK ING STABILNEGO

OPIS FUNDUSZY OF/1/2014 SPIS TREŚCI ROZDZIAŁ 1. POSTANOWIENIA OGÓLNE 3 ROZDZIAŁ 2. POLITYKA INWESTYCYJNA I OPIS RYZYKA UFK ING AKCJI 3 ROZDZIAŁ 3. POLITYKA INWESTYCYJNA I OPIS RYZYKA UFK ING STABILNEGO

Informacja o zmianach danych objętych prospektem informacyjnym dokonanych w dniu 16 września 2010 roku

Informacja o zmianach danych objętych prospektem informacyjnym dokonanych w dniu 16 września 2010 roku Działając na podstawie 28 ust. 2 i 3 Rozporządzenia Ministra Finansów z dnia 20 stycznia 2009 r. w

Informacja o zmianach danych objętych prospektem informacyjnym dokonanych w dniu 16 września 2010 roku Działając na podstawie 28 ust. 2 i 3 Rozporządzenia Ministra Finansów z dnia 20 stycznia 2009 r. w

Wykaz zmian wprowadzonych do statutu KBC Rynków Azjatyckich Funduszu Inwestycyjnego Zamkniętego w dniu 23 maja 2011 r.

Wykaz zmian wprowadzonych do statutu KBC Rynków Azjatyckich Funduszu Inwestycyjnego Zamkniętego w dniu 23 maja 2011 r. art. 12 ust. 10 Statutu Brzmienie dotychczasowe: 10. W związku z określonym celem

Wykaz zmian wprowadzonych do statutu KBC Rynków Azjatyckich Funduszu Inwestycyjnego Zamkniętego w dniu 23 maja 2011 r. art. 12 ust. 10 Statutu Brzmienie dotychczasowe: 10. W związku z określonym celem

SPIS TREŚCI. Rozdział 1. Współczesna bankowość komercyjna 12. Rozdział 2. Modele organizacji działalności banków komercyjnych 36

SPIS TREŚCI Część I. Organizacja i strategie działalności banków komercyjnych Rozdział 1. Współczesna bankowość komercyjna 12 1.1. Pojęcie i cechy... 13 1.2. Determinanty rozwoju współczesnych banków komercyjnych...

SPIS TREŚCI Część I. Organizacja i strategie działalności banków komercyjnych Rozdział 1. Współczesna bankowość komercyjna 12 1.1. Pojęcie i cechy... 13 1.2. Determinanty rozwoju współczesnych banków komercyjnych...

KURS DORADCY FINANSOWEGO

KURS DORADCY FINANSOWEGO Przykładowy program szkolenia I. Wprowadzenie do planowania finansowego 1. Rola doradcy finansowego Definicja i cechy doradcy finansowego Oczekiwania klienta Obszary umiejętności

KURS DORADCY FINANSOWEGO Przykładowy program szkolenia I. Wprowadzenie do planowania finansowego 1. Rola doradcy finansowego Definicja i cechy doradcy finansowego Oczekiwania klienta Obszary umiejętności

Nazwa UFK: Data sporządzenia dokumentu: Fundusz Akcji r.

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Umowa dodatkowa na życie z ubezpieczeniowymi funduszami kapitałowymi (UFK) zawierana z umową ubezpieczenia Twoje

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Umowa dodatkowa na życie z ubezpieczeniowymi funduszami kapitałowymi (UFK) zawierana z umową ubezpieczenia Twoje

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Ubezpieczenie Uniwersalne Nowa Perspektywa

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Ubezpieczenie Uniwersalne Nowa Perspektywa Ten dokument dotyczy ubezpieczeniowych funduszy kapitałowych dostępnych

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Ubezpieczenie Uniwersalne Nowa Perspektywa Ten dokument dotyczy ubezpieczeniowych funduszy kapitałowych dostępnych

Pioneer Pekao Investments Śniadanie prasowe

Pioneer Pekao Investments Śniadanie prasowe Warszawa, 06 maja 2010 r. Agenda Wyniki sprzedażowe Pioneer Pekao TFI Rynek obligacji nieskarbowych Odpowiedź Pioneer Pekao TFI nowe produkty Strona 2 Wyniki

Pioneer Pekao Investments Śniadanie prasowe Warszawa, 06 maja 2010 r. Agenda Wyniki sprzedażowe Pioneer Pekao TFI Rynek obligacji nieskarbowych Odpowiedź Pioneer Pekao TFI nowe produkty Strona 2 Wyniki

Nazwa UFK: Data sporządzenia dokumentu: Fundusz Akcji r.

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Umowa dodatkowa na życie z ubezpieczeniowymi funduszami kapitałowymi (UFK) zawierana z umową ubezpieczenia Twoje

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Umowa dodatkowa na życie z ubezpieczeniowymi funduszami kapitałowymi (UFK) zawierana z umową ubezpieczenia Twoje

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe

Aviva Towarzystwo Ubezpieczeń na Życie SA ul. Inflancka 4b, 00-189 Warszawa, tel. 22 557 44 44, e-mail: bok@aviva.pl, www.aviva.pl Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe

Aviva Towarzystwo Ubezpieczeń na Życie SA ul. Inflancka 4b, 00-189 Warszawa, tel. 22 557 44 44, e-mail: bok@aviva.pl, www.aviva.pl Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Ubezpieczenie Uniwersalne juniorgo

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Ubezpieczenie Uniwersalne juniorgo Ten dokument dotyczy ubezpieczeniowych funduszy kapitałowych dostępnych w

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Ubezpieczenie Uniwersalne juniorgo Ten dokument dotyczy ubezpieczeniowych funduszy kapitałowych dostępnych w

Opis funduszy OF/1/2018

Opis funduszy OF/1/2018 Spis treści Opis funduszy nr OF/1/2018 Rozdział 1. Postanowienia ogólne...3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK NN Akcji...3 Rozdział 3. Polityka inwestycyjna i

Opis funduszy OF/1/2018 Spis treści Opis funduszy nr OF/1/2018 Rozdział 1. Postanowienia ogólne...3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK NN Akcji...3 Rozdział 3. Polityka inwestycyjna i

Ogłoszenie o zmianie statutu. I. Pkt III otrzymuje nowe następujące brzmienie:

Ogłoszenie o zmianie statutu Pekao Strategie Funduszowe Specjalistycznego Funduszu Inwestycyjnego Otwartego Pekao Towarzystwo Funduszy Inwestycyjnych Spółka Akcyjna z siedzibą w Warszawie, działając na

Ogłoszenie o zmianie statutu Pekao Strategie Funduszowe Specjalistycznego Funduszu Inwestycyjnego Otwartego Pekao Towarzystwo Funduszy Inwestycyjnych Spółka Akcyjna z siedzibą w Warszawie, działając na

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe

Aviva Towarzystwo Ubezpieczeń na Życie SA ul. Inflancka 4b, 00-189 Warszawa, tel. 22 557 44 44, e-mail: bok@aviva.pl, www.aviva.pl Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe

Aviva Towarzystwo Ubezpieczeń na Życie SA ul. Inflancka 4b, 00-189 Warszawa, tel. 22 557 44 44, e-mail: bok@aviva.pl, www.aviva.pl Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Ubezpieczenie Uniwersalne Nowa Perspektywa

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Ubezpieczenie Uniwersalne Nowa Perspektywa Ten dokument dotyczy ubezpieczeniowych funduszy kapitałowych dostępnych

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Ubezpieczenie Uniwersalne Nowa Perspektywa Ten dokument dotyczy ubezpieczeniowych funduszy kapitałowych dostępnych

Sukces. Bądź odważny, nie bój się podejmować decyzji Strach jest i zawsze był największym wrogiem Ludzi

Sukces Każdy z nas przychodzi na świat z sekretnym zadaniem. Jak myślisz, jakie jest Twoje? Czy jesteś gotowy wykorzystać w pełni swój potencjał? Do czego masz talent? Jakie zdolności, zainteresowania

Sukces Każdy z nas przychodzi na świat z sekretnym zadaniem. Jak myślisz, jakie jest Twoje? Czy jesteś gotowy wykorzystać w pełni swój potencjał? Do czego masz talent? Jakie zdolności, zainteresowania

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Ubezpieczenie Inwestycyjne Bonus VIP

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Ubezpieczenie Inwestycyjne Bonus VIP Ten dokument dotyczy ubezpieczeniowych funduszy kapitałowych dostępnych

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Ubezpieczenie Inwestycyjne Bonus VIP Ten dokument dotyczy ubezpieczeniowych funduszy kapitałowych dostępnych

TABELA OPROCENTOWANIA PRODUKTÓW KREDYTOWYCH BANKU SPÓŁDZIELCZEGO W RESZLU

TABELA OPROCENTOWANIA PRODUKTÓW KREDYTOWYCH BANKU SPÓŁDZIELCZEGO W RESZLU /tekst jednolity obejmujący wprowadzone zmiany/ Reszel, 2014 r. SPIS TREŚCI Ogólne zasady oprocentowania kredytów i pożyczek...3

TABELA OPROCENTOWANIA PRODUKTÓW KREDYTOWYCH BANKU SPÓŁDZIELCZEGO W RESZLU /tekst jednolity obejmujący wprowadzone zmiany/ Reszel, 2014 r. SPIS TREŚCI Ogólne zasady oprocentowania kredytów i pożyczek...3

FINANSOWANIE INWESTYCJI W ENERGETYCE - EMISJE OBLIGACJI

FINANSOWANIE INWESTYCJI W ENERGETYCE - EMISJE OBLIGACJI INSTRUMENTY DŁUśNE ŚREDNIO I DŁUGOTERMINOWEGO FINANSOWANIA INWESTYCJI W ENERGETYCE - Kredyt inwestycyjny najczęściej stosowany instrument finansowania

FINANSOWANIE INWESTYCJI W ENERGETYCE - EMISJE OBLIGACJI INSTRUMENTY DŁUśNE ŚREDNIO I DŁUGOTERMINOWEGO FINANSOWANIA INWESTYCJI W ENERGETYCE - Kredyt inwestycyjny najczęściej stosowany instrument finansowania

Informacja o działalności w roku 2003

INFORMACJA PRASOWA strona: 1 Warszawa, 16 stycznia 2004 Informacja o działalności w roku 2003 Warszawa, 16.01.2004 Zarząd Banku Millennium ( Bank ) informuje, iż w roku 2003 (od 1 stycznia do 31 grudnia

INFORMACJA PRASOWA strona: 1 Warszawa, 16 stycznia 2004 Informacja o działalności w roku 2003 Warszawa, 16.01.2004 Zarząd Banku Millennium ( Bank ) informuje, iż w roku 2003 (od 1 stycznia do 31 grudnia

Część I Światowe mechanizmy i instrumenty finansowania i refinansowania hipotecznego

Tytuł: Współczesna bankowość hipoteczna Autorzy: Anna Szelągowska (red.) Wydawnictwo: CeDeWu.pl Rok wydania: 2010 Opis: Współczesna bankowość hipoteczna to jedna z pierwszych pozycji na polskim rynku wydawniczym,

Tytuł: Współczesna bankowość hipoteczna Autorzy: Anna Szelągowska (red.) Wydawnictwo: CeDeWu.pl Rok wydania: 2010 Opis: Współczesna bankowość hipoteczna to jedna z pierwszych pozycji na polskim rynku wydawniczym,

Wprowadzenie do sprawozdania finansowego Arka GLOBAL INDEX 2007 Fundusz Inwestycyjny Zamknięty

Wprowadzenie do sprawozdania finansowego Arka GLOBAL INDEX 2007 Fundusz Inwestycyjny Zamknięty I. Informacje o Funduszu Nazwa Funduszu Arka GLOBAL INDEX 2007 Fundusz Inwestycyjny Zamknięty (Arka GLOBAL

Wprowadzenie do sprawozdania finansowego Arka GLOBAL INDEX 2007 Fundusz Inwestycyjny Zamknięty I. Informacje o Funduszu Nazwa Funduszu Arka GLOBAL INDEX 2007 Fundusz Inwestycyjny Zamknięty (Arka GLOBAL

SYSTEM BANKOWY. Finanse 110630-1165

SYSTEM BANKOWY Finanse Plan wykładu Rodzaje i funkcje bankowości Bankowość centralna Banki komercyjne i inwestycyjne Finanse Funkcje banku centralnego(1) Bank dla państwa Bank dla banków Emisja pieniądza

SYSTEM BANKOWY Finanse Plan wykładu Rodzaje i funkcje bankowości Bankowość centralna Banki komercyjne i inwestycyjne Finanse Funkcje banku centralnego(1) Bank dla państwa Bank dla banków Emisja pieniądza

JAK UWIARYGODNIĆ RYNEK OBLIGACJI KORPORACYJNYCH? 29 WRZEŚNIA 2014 R.

JAK UWIARYGODNIĆ RYNEK OBLIGACJI KORPORACYJNYCH? 29 WRZEŚNIA 2014 R. Dlaczego rynek usług ratingowych i analitycznych związanych z Catalyst będzie się rozwijał Wartość i dynamika emisji nieskarbowych papierów

JAK UWIARYGODNIĆ RYNEK OBLIGACJI KORPORACYJNYCH? 29 WRZEŚNIA 2014 R. Dlaczego rynek usług ratingowych i analitycznych związanych z Catalyst będzie się rozwijał Wartość i dynamika emisji nieskarbowych papierów

Informacja o istotnych zmianach w treści Informacji dla Klientów Alternatywnego Funduszu Inwestycyjnego

Informacja o istotnych zmianach w treści Informacji dla Klientów Alternatywnego Funduszu Inwestycyjnego Data zmian: 13 lipca 2017 r. Dotyczy: PKO PŁYNNOŚCIOWY SPECJALISTYCZNY FUNDUSZ INWESTYCYJNY OTWARTY

Informacja o istotnych zmianach w treści Informacji dla Klientów Alternatywnego Funduszu Inwestycyjnego Data zmian: 13 lipca 2017 r. Dotyczy: PKO PŁYNNOŚCIOWY SPECJALISTYCZNY FUNDUSZ INWESTYCYJNY OTWARTY

KRYZYS - GOSPODARKA SPOŁECZEŃSTWO

KRYZYS - GOSPODARKA SPOŁECZEŃSTWO Sławomir Żygowski I Wiceprezes Zarządu ds. bankowości korporacyjnej Nordea Bank Polska S.A. SYTUACJA W SEKTORZE BANKOWYM W POLSCE UWARUNKOWANIA KRYZYSU Wina banków? Globalna

KRYZYS - GOSPODARKA SPOŁECZEŃSTWO Sławomir Żygowski I Wiceprezes Zarządu ds. bankowości korporacyjnej Nordea Bank Polska S.A. SYTUACJA W SEKTORZE BANKOWYM W POLSCE UWARUNKOWANIA KRYZYSU Wina banków? Globalna

Uwarunkowania rozwoju banków spółdzielczych

Forum Liderów Banków Spółdzielczych Model polskiej bankowości spółdzielczej w świetle zmian regulacji unijnych Uwarunkowania rozwoju banków spółdzielczych Jerzy Pruski Prezes Zarządu BFG Warszawa, 18 września

Forum Liderów Banków Spółdzielczych Model polskiej bankowości spółdzielczej w świetle zmian regulacji unijnych Uwarunkowania rozwoju banków spółdzielczych Jerzy Pruski Prezes Zarządu BFG Warszawa, 18 września

Kryzys finansowy 2007

Kryzys finansowy 2007 Karolina Pawlikowska Jakub Szmaj Plan prezentacji 1. Przyczyny kryzysu finansowego 2. Skutki kryzysu finansowego 3. Bańka spekulacyjna 4. Bańka spekulacyjna na rynku nieruchomości

Kryzys finansowy 2007 Karolina Pawlikowska Jakub Szmaj Plan prezentacji 1. Przyczyny kryzysu finansowego 2. Skutki kryzysu finansowego 3. Bańka spekulacyjna 4. Bańka spekulacyjna na rynku nieruchomości

Portfel oszczędnościowy

POLITYKA INWESTYCYJNA Dokument określający odrębnie dla każdego Portfela modelowego podstawowe parametry inwestycyjne, w szczególności: profil Klienta, strukturę portfela, cechy strategii inwestycyjnej,

POLITYKA INWESTYCYJNA Dokument określający odrębnie dla każdego Portfela modelowego podstawowe parametry inwestycyjne, w szczególności: profil Klienta, strukturę portfela, cechy strategii inwestycyjnej,

Ogłoszenie o zmianie statutu Pioneer Walutowy Funduszu Inwestycyjnego Otwartego

Ogłoszenie o zmianie statutu Pioneer Walutowy Funduszu Inwestycyjnego Otwartego Pioneer Pekao Towarzystwo Funduszy Inwestycyjnych Spółka Akcyjna z siedzibą w Warszawie, działając na podstawie art. 4 ustawy

Ogłoszenie o zmianie statutu Pioneer Walutowy Funduszu Inwestycyjnego Otwartego Pioneer Pekao Towarzystwo Funduszy Inwestycyjnych Spółka Akcyjna z siedzibą w Warszawie, działając na podstawie art. 4 ustawy

Ogłoszenie o zmianie Prospektu Informacyjnego Noble Funds Fundusz Inwestycyjny Otwarty

Warszawa, dnia 13.07.2017 r. Ogłoszenie o zmianie Prospektu Informacyjnego Noble Funds Fundusz Inwestycyjny Otwarty Niniejszym Noble Funds Towarzystwo Funduszy Inwestycyjnych S.A. z siedzibą w Warszawie

Warszawa, dnia 13.07.2017 r. Ogłoszenie o zmianie Prospektu Informacyjnego Noble Funds Fundusz Inwestycyjny Otwarty Niniejszym Noble Funds Towarzystwo Funduszy Inwestycyjnych S.A. z siedzibą w Warszawie

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Ubezpieczenie Inwestycyjne Bonus VIP

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Ubezpieczenie Inwestycyjne Bonus VIP Ten dokument dotyczy ubezpieczeniowych funduszy kapitałowych dostępnych

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Ubezpieczenie Inwestycyjne Bonus VIP Ten dokument dotyczy ubezpieczeniowych funduszy kapitałowych dostępnych

OGŁOSZENIE. z dnia 31 października 2018 roku. o zmianach statutu. Allianz Specjalistyczny Fundusz Inwestycyjny Otwarty

OGŁOSZENIE z dnia 31 października 2018 roku o zmianach statutu Allianz Specjalistyczny Fundusz Inwestycyjny Otwarty Towarzystwo Funduszy Inwestycyjnych Allianz Polska S.A. z siedzibą w Warszawie niniejszym

OGŁOSZENIE z dnia 31 października 2018 roku o zmianach statutu Allianz Specjalistyczny Fundusz Inwestycyjny Otwarty Towarzystwo Funduszy Inwestycyjnych Allianz Polska S.A. z siedzibą w Warszawie niniejszym

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe

Aviva Towarzystwo Ubezpieczeń na Życie SA ul. Inflancka 4b, 00-189 Warszawa, tel. 22 557 44 44, e-mail: bok@aviva.pl, www.aviva.pl Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe

Aviva Towarzystwo Ubezpieczeń na Życie SA ul. Inflancka 4b, 00-189 Warszawa, tel. 22 557 44 44, e-mail: bok@aviva.pl, www.aviva.pl Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe

Zmiany statutu, o których mowa w pkt od 1) do 3) niniejszego ogłoszenia, wchodzą w życie z dniem ich ogłoszenia.

do 3) niniejszego ogłoszenia, wchodzą w życie z dniem ich ogłoszenia.") 3 sierpnia 2015 r. OGŁOSZENIE O ZMIANIE STATUTU ALIOR SPECJALISTYCZNEGO FUNDUSZU INWESTYCYJNEGO OTWARTEGO Money Makers Towarzystwo Funduszy Inwestycyjnych Spółka Akcyjna z siedzibą w Warszawie, działając

3 sierpnia 2015 r. OGŁOSZENIE O ZMIANIE STATUTU ALIOR SPECJALISTYCZNEGO FUNDUSZU INWESTYCYJNEGO OTWARTEGO Money Makers Towarzystwo Funduszy Inwestycyjnych Spółka Akcyjna z siedzibą w Warszawie, działając

Raport z zakresu adekwatności kapitałowej Podlasko-Mazurskiego Banku Spółdzielczego w Zabłudowie według stanu na dzień 31.12.

Załącznik do Uchwały Nr 49/2014 Zarządu Podlasko-Mazurskiego Banku Spółdzielczego w Zabłudowie z dnia 10.07.2014r. Raport z zakresu adekwatności kapitałowej Podlasko-Mazurskiego Banku Spółdzielczego w

Załącznik do Uchwały Nr 49/2014 Zarządu Podlasko-Mazurskiego Banku Spółdzielczego w Zabłudowie z dnia 10.07.2014r. Raport z zakresu adekwatności kapitałowej Podlasko-Mazurskiego Banku Spółdzielczego w

Część I. WPROWADZENIE DO BANKOWOŚCI KORPORACYJNEJ. Rozdział 1. Wprowadzenie do bankowości korporacyjnej

Spis treści Wstęp Część I. WPROWADZENIE DO BANKOWOŚCI KORPORACYJNEJ Rozdział 1. Wprowadzenie do bankowości korporacyjnej 1.1. Bank jako pośrednik finansowy i dostawca płynności 1.2. Segmentacja działalności

Spis treści Wstęp Część I. WPROWADZENIE DO BANKOWOŚCI KORPORACYJNEJ Rozdział 1. Wprowadzenie do bankowości korporacyjnej 1.1. Bank jako pośrednik finansowy i dostawca płynności 1.2. Segmentacja działalności

Michał Duniec. Taniej, ale czy lepiej? Skutki obniżenia opłat w funduszach

Michał Duniec Taniej, ale czy lepiej? Skutki obniżenia opłat w funduszach Aspekt rynkowy 2,02% Mediana rentowności aktywów dla TFI w 2017 roku Mediana rentowności aktywów TFI w ostatnich 10 latach 3,5%

Michał Duniec Taniej, ale czy lepiej? Skutki obniżenia opłat w funduszach Aspekt rynkowy 2,02% Mediana rentowności aktywów dla TFI w 2017 roku Mediana rentowności aktywów TFI w ostatnich 10 latach 3,5%

Finansowanie strukturalne nieruchomości oferowane przez PKO Bank Polski S.A. WARSZAWA 19 MARCA 2012 Przygotował: Edmund Cumber

Finansowanie strukturalne nieruchomości oferowane przez PKO Bank Polski S.A. WARSZAWA 19 MARCA 2012 Przygotował: Edmund Cumber Departament Finansowania Projektów Inwestycyjnych zajmuje się udzielaniem

Finansowanie strukturalne nieruchomości oferowane przez PKO Bank Polski S.A. WARSZAWA 19 MARCA 2012 Przygotował: Edmund Cumber Departament Finansowania Projektów Inwestycyjnych zajmuje się udzielaniem

Papiery komercyjne, Bankowe papiery wartościowe. Ernest Zapendowski Maciej Gawarecki

Papiery komercyjne, Bankowe papiery wartościowe Ernest Zapendowski Maciej Gawarecki Plan prezentacji Papiery komercyjne Bankowe papiery wartościowe: Listy Zastawne Certyfikaty depozytowe Bony oszczędnościowe

Papiery komercyjne, Bankowe papiery wartościowe Ernest Zapendowski Maciej Gawarecki Plan prezentacji Papiery komercyjne Bankowe papiery wartościowe: Listy Zastawne Certyfikaty depozytowe Bony oszczędnościowe

PKO BANK HIPOTECZNY S.A. (spółka akcyjna z siedzibą w Gdyni utworzona zgodnie z prawem polskim)

") ANEKS NR 5 DO PROSPEKTU EMISYJNEGO PODSTAWOWEGO Z DNIA 12 LISTOPADA 2015 R. PKO BANK HIPOTECZNY S.A. (spółka akcyjna z siedzibą w Gdyni utworzona zgodnie z prawem polskim) PROGRAM EMISJI LISTÓW ZASTAWNYCH

ANEKS NR 5 DO PROSPEKTU EMISYJNEGO PODSTAWOWEGO Z DNIA 12 LISTOPADA 2015 R. PKO BANK HIPOTECZNY S.A. (spółka akcyjna z siedzibą w Gdyni utworzona zgodnie z prawem polskim) PROGRAM EMISJI LISTÓW ZASTAWNYCH

Bilans i pozycje pozabilansowe

Bilans i pozycje pozabilansowe Aktywa Aktywa razem Grupy osiągnęły 66.235 mln zł w dniu 31 grudnia 2015 roku, co oznacza wzrost o 9,0% w stosunku do końca 2014 roku. Strukturę aktywów Grupy i zmiany poszczególnych

Bilans i pozycje pozabilansowe Aktywa Aktywa razem Grupy osiągnęły 66.235 mln zł w dniu 31 grudnia 2015 roku, co oznacza wzrost o 9,0% w stosunku do końca 2014 roku. Strukturę aktywów Grupy i zmiany poszczególnych

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Ubezpieczenie Inwestycyjne Bonus VIP

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Ubezpieczenie Inwestycyjne Bonus VIP Ten dokument dotyczy ubezpieczeniowych funduszy kapitałowych dostępnych

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Ubezpieczenie Inwestycyjne Bonus VIP Ten dokument dotyczy ubezpieczeniowych funduszy kapitałowych dostępnych

Subfundusz Obligacji Korporacyjnych

Protokół zmian z dnia 17 kwietnia 2013 r. w Prospekcie Informacyjnym Millennium Specjalistycznego Funduszu Inwestycyjnego Otwartego (z wydzielonymi subfunduszami) W związku z wymogami zawartymi w 28 ust.

Protokół zmian z dnia 17 kwietnia 2013 r. w Prospekcie Informacyjnym Millennium Specjalistycznego Funduszu Inwestycyjnego Otwartego (z wydzielonymi subfunduszami) W związku z wymogami zawartymi w 28 ust.

Ryzyko stopy procentowej bieżące wyzwania

Seminarium Zarządzanie Ryzykiem i Kapitałem w Bankach Warszawa, 27 lutego 2019 r. Agenda Hipoteki na stałą stopę Reforma wskaźników referencyjnych 1 Oprocentowanie kredytów hipotecznych sytuacja bieżąca

Seminarium Zarządzanie Ryzykiem i Kapitałem w Bankach Warszawa, 27 lutego 2019 r. Agenda Hipoteki na stałą stopę Reforma wskaźników referencyjnych 1 Oprocentowanie kredytów hipotecznych sytuacja bieżąca

Kwestionariusz indywidualnej sytuacji Klienta

Kwestionariusz indywidualnej sytuacji Klienta Osoba fizyczna lub osoba fizyczna prowadząca działalność gospodarczą Prosimy o wypełnienie kwestionariusza zawierającego informacje niezbędne do dokonania

Kwestionariusz indywidualnej sytuacji Klienta Osoba fizyczna lub osoba fizyczna prowadząca działalność gospodarczą Prosimy o wypełnienie kwestionariusza zawierającego informacje niezbędne do dokonania

Listy zastawne jako rodzaj papierów wartościowych. Marta Witek Anna Szymankiewicz Grupa 11

Listy zastawne jako rodzaj papierów wartościowych Marta Witek Anna Szymankiewicz Grupa 11 Podstawa prawna 1) Ustawa z dnia 29 sierpnia 1997 roku o listach zastawnych i bankach hipotecznych (tj. Dz. U.

Listy zastawne jako rodzaj papierów wartościowych Marta Witek Anna Szymankiewicz Grupa 11 Podstawa prawna 1) Ustawa z dnia 29 sierpnia 1997 roku o listach zastawnych i bankach hipotecznych (tj. Dz. U.

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Ubezpieczenie Uniwersalne juniorgo

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Ubezpieczenie Uniwersalne juniorgo Ten dokument dotyczy ubezpieczeniowych funduszy kapitałowych dostępnych w

Załącznik do Dokumentu zawierającego kluczowe informacje Ubezpieczeniowe fundusze kapitałowe Ubezpieczenie Uniwersalne juniorgo Ten dokument dotyczy ubezpieczeniowych funduszy kapitałowych dostępnych w

OGŁOSZENIE O ZMIANIE STATUTU SKARBIEC FUNDUSZU INWESTYCYJNEGO OTWARTEGO Z DNIA 26 LISTOPADA 2013 R.

OGŁOSZENIE O ZMIANIE STATUTU SKARBIEC FUNDUSZU INWESTYCYJNEGO OTWARTEGO Z DNIA 26 LISTOPADA 2013 R. Niniejszym, SKARBIEC Towarzystwo Funduszy Inwestycyjnych S.A., na podstawie art. 24 ust. 5 i ust. 8 ustawy

OGŁOSZENIE O ZMIANIE STATUTU SKARBIEC FUNDUSZU INWESTYCYJNEGO OTWARTEGO Z DNIA 26 LISTOPADA 2013 R. Niniejszym, SKARBIEC Towarzystwo Funduszy Inwestycyjnych S.A., na podstawie art. 24 ust. 5 i ust. 8 ustawy

Bank Gospodarstwa Krajowego 2015-06-03 17:07:32

Bank Gospodarstwa Krajowego 2015-06-03 17:07:32 2 Bank Gospodarstwa Krajowego jako państwowa instytucja finansowa o dużej wiarygodności specjalizuje się w obsłudze sektora finansów publicznych. Zapewnia

Bank Gospodarstwa Krajowego 2015-06-03 17:07:32 2 Bank Gospodarstwa Krajowego jako państwowa instytucja finansowa o dużej wiarygodności specjalizuje się w obsłudze sektora finansów publicznych. Zapewnia

NOTA INFORMACYJNA DLA OBLIGACJI SERII A SPÓŁKI RUBICON PARTNERS NFI SA. obligacje zdefiniowane w punkcie 2 poniżej

NOTA INFORMACYJNA DLA OBLIGACJI SERII A SPÓŁKI RUBICON PARTNERS NFI SA Definicje i skróty Emitent Obligacje Odsetki Rubicon Partners NFI SA obligacje zdefiniowane w punkcie 2 poniżej odsetki od Obligacji,

NOTA INFORMACYJNA DLA OBLIGACJI SERII A SPÓŁKI RUBICON PARTNERS NFI SA Definicje i skróty Emitent Obligacje Odsetki Rubicon Partners NFI SA obligacje zdefiniowane w punkcie 2 poniżej odsetki od Obligacji,

WYSZCZEGÓLNIENIE. za okres sprawozdawczy od... do... Stan na ostatni dzień okresu sprawozdawczego. 1 Ol. 1.1 Kapitał (fundusz) podstawowy

podstawowy") Dziennik Ustaw Nr 110-6722 - Poz. 1270 Załącznik do rozporządzenia Rady Ministrów z dnia 21 grudnia 1999 r. (poz. 1270) SPRAWOZDANIE MIESIĘCZNE MRF-01 O STANIE KAPITAŁU NETTO, STOPIE ZABEZPIECZENIA, POZIOMIE

Dziennik Ustaw Nr 110-6722 - Poz. 1270 Załącznik do rozporządzenia Rady Ministrów z dnia 21 grudnia 1999 r. (poz. 1270) SPRAWOZDANIE MIESIĘCZNE MRF-01 O STANIE KAPITAŁU NETTO, STOPIE ZABEZPIECZENIA, POZIOMIE

Wyniki finansowe Banku BPH w III kw. 2015 r.

Wyniki finansowe Banku BPH w III kw. 2015 r. wideokonferencja 1 3 kw. 2015 r. najważniejsze informacje Zyskowność Zysk netto 5 mln zł, zysk brutto 11 mln zł Wyniki Wartość udzielonych kredytów detalicznych

Wyniki finansowe Banku BPH w III kw. 2015 r. wideokonferencja 1 3 kw. 2015 r. najważniejsze informacje Zyskowność Zysk netto 5 mln zł, zysk brutto 11 mln zł Wyniki Wartość udzielonych kredytów detalicznych

Formularz oceny adekwatności instrumentów finansowych oraz odpowiedniości usług inwestycyjnych wobec osób fizycznych

PKO Bank Polski SA ul. Puławska 15 02-515 Warszawa Formularz oceny adekwatności instrumentów finansowych oraz odpowiedniości usług inwestycyjnych wobec osób fizycznych Niniejszy Formularz, zgodnie z wymogami

PKO Bank Polski SA ul. Puławska 15 02-515 Warszawa Formularz oceny adekwatności instrumentów finansowych oraz odpowiedniości usług inwestycyjnych wobec osób fizycznych Niniejszy Formularz, zgodnie z wymogami

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za I kwartał 2009 roku -1-

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za I kwartał 29 roku -1- Sytuacja gospodarcza w I kwartale 29 r. Głęboki spadek produkcji przemysłowej w styczniu i lutym, wskaźniki koniunktury sugerują

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za I kwartał 29 roku -1- Sytuacja gospodarcza w I kwartale 29 r. Głęboki spadek produkcji przemysłowej w styczniu i lutym, wskaźniki koniunktury sugerują

Determinanty kursu walutowego w krótkim okresie

Determinanty kursu walutowego w krótkim okresie Wykład 9 z Międzynarodowych Stosunków Gospodarczych, C UW Copyright 2006 Pearson Addison-Wesley & Gabriela Grotkowska 2 Wykład 9 Kurs walutowy w krótkim

Determinanty kursu walutowego w krótkim okresie Wykład 9 z Międzynarodowych Stosunków Gospodarczych, C UW Copyright 2006 Pearson Addison-Wesley & Gabriela Grotkowska 2 Wykład 9 Kurs walutowy w krótkim

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Strategie inwestycyjne na rynku kapitałowym dr Dominika Kordela Uniwersytet Szczeciński 31 marzec 2016 r. Plan wykładu Rynek kapitałowy a rynek finansowy Instrumenty rynku kapitałowego

Akademia Młodego Ekonomisty Strategie inwestycyjne na rynku kapitałowym dr Dominika Kordela Uniwersytet Szczeciński 31 marzec 2016 r. Plan wykładu Rynek kapitałowy a rynek finansowy Instrumenty rynku kapitałowego

Budowa i odbudowa zaufania na rynku finansowym. Piotr Szpunar Departament Systemu Finansowego Narodowy Bank Polski

Budowa i odbudowa zaufania na rynku finansowym Piotr Szpunar Departament Systemu Finansowego Narodowy Bank Polski Aktywa instytucji finansowych w Polsce w latach 2000-2008 (w mld zł) 2000 2001 2002 2003

Budowa i odbudowa zaufania na rynku finansowym Piotr Szpunar Departament Systemu Finansowego Narodowy Bank Polski Aktywa instytucji finansowych w Polsce w latach 2000-2008 (w mld zł) 2000 2001 2002 2003

Banki centralne w obliczu kryzysu na światowych rynkach finansowych. Wnioski dla Polski. Jerzy Pruski Seminarium BRE CASE 3 kwietnia 2008

Banki centralne w obliczu kryzysu na światowych rynkach finansowych. Wnioski dla Polski Jerzy Pruski Seminarium BRE CASE 3 kwietnia 2008 Plan prezentacji Przyczyny kryzysu na rynkach finansowych. Przebieg

Banki centralne w obliczu kryzysu na światowych rynkach finansowych. Wnioski dla Polski Jerzy Pruski Seminarium BRE CASE 3 kwietnia 2008 Plan prezentacji Przyczyny kryzysu na rynkach finansowych. Przebieg

OGŁOSZENIE O ZMIANIE PROSPEKTU INFORMACYJNEGO UNIFUNDUSZE SPECJALISTYCZNEGO FUNDUSZU INWESTYCYJNEGO OTWARTEGO Z DNIA 11 PAŹDZIERNIKA 2013 R.

OGŁOSZENIE O ZMIANIE PROSPEKTU INFORMACYJNEGO UNIFUNDUSZE SPECJALISTYCZNEGO FUNDUSZU INWESTYCYJNEGO OTWARTEGO Z DNIA 11 PAŹDZIERNIKA 2013 R. Niniejszym Union Investment Towarzystwo Funduszy Inwestycyjnych

OGŁOSZENIE O ZMIANIE PROSPEKTU INFORMACYJNEGO UNIFUNDUSZE SPECJALISTYCZNEGO FUNDUSZU INWESTYCYJNEGO OTWARTEGO Z DNIA 11 PAŹDZIERNIKA 2013 R. Niniejszym Union Investment Towarzystwo Funduszy Inwestycyjnych

Szacunki wybranych danych finansowych Grupy Kapitałowej Banku Pekao S.A. po IV kwartale 2009 r.

RAPORT BIEŻĄCY NR 17/2010 Szacunki wybranych danych finansowych Grupy Kapitałowej Banku Pekao S.A. po IV kwartale 2009 r. Warszawa, 3 marca 2010 r. Kapitałowej Banku Pekao S.A. po IV kwartale 2009 r. Wyniki

RAPORT BIEŻĄCY NR 17/2010 Szacunki wybranych danych finansowych Grupy Kapitałowej Banku Pekao S.A. po IV kwartale 2009 r. Warszawa, 3 marca 2010 r. Kapitałowej Banku Pekao S.A. po IV kwartale 2009 r. Wyniki