Współpraca przedsiębiorstwa z bankiem. Rachunki bankowe. dr Anna Korzeniowska Wydział Ekonomiczny Uniwersytet Marii Curie-Skłodowskiej w Lublinie

|

|

|

- Bożena Owczarek

- 8 lat temu

- Przeglądów:

Transkrypt

1 Współpraca przedsiębiorstwa z bankiem Rachunki bankowe dr Anna Korzeniowska Wydział Ekonomiczny Uniwersytet Marii Curie-Skłodowskiej w Lublinie

2 Rodzaje rachunków bankowych Wpłacone do banku środki pienięŝne (depozyty) są przechowywane na rachunkach bankowych. Prawo bankowe wyróŝnia cztery grupy rachunków bankowych Art : 1) rachunki rozliczeniowe, w tym bieŝące i pomocnicze, 2) rachunki lokat terminowych, 3) rachunki oszczędnościowe, rachunki oszczędnościowo-rozliczeniowe oraz rachunki terminowych lokat oszczędnościowych, 4) rachunki powiernicze. 2

3 Rachunki bankowe wg art. 49 ust 2 i 3 PrBank Rachunki rozliczeniowe oraz rachunki lokat terminowych mogą być prowadzone wyłącznie dla: 1) osób prawnych, 2) jednostek organizacyjnych nieposiadających osobowości prawnej, o ile posiadają zdolność prawną, 3) osób fizycznych prowadzących działalność zarobkową na własny rachunek, w tym dla osób będących przedsiębiorcami. Rachunki oszczędnościowe, rachunki oszczędnościowo-rozliczeniowe oraz rachunki terminowych lokat oszczędnościowych mogą być prowadzone wyłącznie dla: 1) osób fizycznych, 2) szkolnych kas oszczędnościowych, 3) pracowniczych kas zapomogowo-poŝyczkowych. 3

4 Elementy umowy rachunku bankowego Art. 52 PrBank 1. Umowa rachunku bankowego jest zawierana na piśmie. 2. Umowa rachunku bankowego powinna określać w szczególności: 1) strony umowy, 2) rodzaj otwieranego rachunku, 3) walutę rachunku, 4) czas trwania umowy, 5) o ile strony zastrzegają oprocentowanie środków pienięŝnych zgromadzonych na rachunku - wysokość tego oprocentowania i przesłanki dopuszczalności jego zmiany przez bank, a takŝe terminy wypłaty, postawienia do dyspozycji lub kapitalizacji naleŝnych odsetek, 6) wysokość prowizji i opłat za czynności związane z wykonywaniem umowy oraz przesłanki i tryb ich zmiany przez bank, 7) formy i zakres rozliczeń pienięŝnych dokonywanych na polecenie posiadacza rachunku oraz terminy ich realizacji, 8) przesłanki i tryb dokonywania zmian umowy, 9) przesłanki i tryb rozwiązania umowy rachunku bankowego, 10) zakres odpowiedzialności banku za terminowe i prawidłowe przeprowadzenie rozliczeń pienięŝnych oraz wysokość odszkodowania za przekroczenie terminu realizacji dyspozycji posiadacza rachunku. 3. Do obliczania naleŝnych odsetek od środków pienięŝnych zgromadzonych na rachunku przyjmuje się, Ŝe rok liczy 365 dni, chyba Ŝe umowa stanowi inaczej. 4

wysokość prowizji i opłat za czynności związane z wykonywaniem umowy oraz przesłanki i tryb ich zmiany przez bank, 7) formy i zakres rozliczeń pienięŝnych dokonywanych na")

5 Korzyści z posiadania rachunku bankowego przez podmiot gospodarczy bezpieczeństwo środków zgromadzonych na rachunku, moŝliwość składania dyspozycji przeprowadzenia przez bank operacji rozliczeniowych, włączenie w system krajowych i międzynarodowych rozliczeń pienięŝnych moŝliwość korzystania z oferty produktów i usług oferowanych przez bank, przejrzystość przepływów pienięŝnych i moŝliwość ich kontrolowania, - większa wiarygodność firmy jako podmiotu handlowego ułatwienie w uzyskiwaniu kredytów (przedsiębiorstwo jest znane bankowi kredytodawcy). 5

6 Aspekty prawne otwierania i prowadzenia rachunków bankowych Wymóg posiadania rachunku bankowego przez podmiot gospodarczy wynika z Ustawy o swobodzie działalności gospodarczej z dnia 2 lipca 2004 r. (DzU nr 173 poz ze zm.) (patrz kolejny slajd). Rachunek bankowy ma charakter umowy i dokumentu księgowego. Otwarcie rachunku bankowego następuje przez zawarcie z bankiem pisemnej umowy zgodnie z Art ustawy Prawo Bankowe oraz artykułami Kodeksu cywilnego. 6

7 Aspekty prawne otwierania i prowadzenia rachunków bankowych Art Dokonywanie lub przyjmowanie płatności związanych z wykonywaną działalnością gospodarczą następuje za pośrednictwem rachunku bankowego przedsiębiorcy w kaŝdym przypadku, gdy: 1) stroną transakcji, z której wynika płatność, jest inny przedsiębiorca oraz 2) jednorazowa wartość transakcji, bez względu na liczbę wynikających z niej płatności, przekracza równowartość euro przeliczonych na złote według średniego kursu walut obcych ogłaszanego przez Narodowy Bank Polski ostatniego dnia miesiąca poprzedzającego miesiąc, w którym dokonano transakcji. 2. Przedsiębiorca będący członkiem spółdzielczej kasy oszczędnościowokredytowej moŝe realizować obowiązek określony w ust. 1 za pośrednictwem rachunku w tej spółdzielczej kasie oszczędnościowokredytowej. 3. Przedsiębiorca wykonujący działalność gospodarczą w zakresie wykonywania i pośrednictwa w realizowaniu przekazów pienięŝnych w obrocie zagranicznym stosuje odpowiednio przepisy art. 63g i art. 111 ust. 1 pkt 7 ustawy z dnia 29 sierpnia 1997 r. - Prawo bankowe (Dz. U. z 2002 r. Nr 72, poz. 665, z późn. zm. 1) ). (są to przepisy regulujące obowiązki banków w zakresie przelewów transgranicznych) 7

8 Obowiązek posiadania rachunku Podmiot gospodarczy musi dysponować co najmniej jednym rachunkiem bieŝącym. Nieograniczona jest liczba wydzielonych w ramach tego rachunku podrachunków. Otwarcie rachunku pomocniczego jest fakultatywne. Ustawa nie ogranicza ich liczby dla jednego podmiotu. Nie ma teŝ opisanych zasad zaleŝności pomiędzy rachunkiem pomocniczym a rachunkiem bieŝącym. Umowa rachunku pomocniczego powinna precyzować: 1. źródło wpłat na ten rachunek i/lub tytuły z jakich mogą być dokonywane wpłaty, 2. Rozliczenia jakie mogą być realizowane z wykorzystaniem tego rachunku. W praktyce rachunki pomocnicze otwiera się do obsługi finansowej oddziałów przedsiębiorstwa wielozakładowego zlokalizowanych z dala od jego siedziby Lub do prowadzenia rozliczeń zagranicznych przez bank dewizowy, gdy bank prowadzący rachunek podstawowy nie ma stosownych uprawnień do prowadzenia rozliczeń zagranicznych 8

9 Rachunek skonsolidowany (cash-pooling) Jest to zintegrowany rachunek, na który przelewane są na podstawie stałej, wydanej bankowi dyspozycji środki ze wszystkich rachunków podmiotu gospodarczego. Z oferty korzystają podmioty z rozbudowaną siecią rachunków bankowych w celu efektywnego wykorzystania posiadanych środków. Mogą np. zlecić bankowi lokowanie nadwyŝek finansowych wpływających na rachunek skonsolidowany na rynku międzybankowym lub w określonych instrumentach rynku pienięŝnego. 9

10 Rachunek zastrzeŝony (ESCROW) Pozwala ograniczyć ryzyko towarzyszące transakcjom zawieranym z partnerem, którego wiarygodność trudno ocenić. Rachunek jest wykorzystywany w przypadku jednorazowych nietypowych transakcji o znaczącej wartości. Konstrukcja rachunku zastrzeŝonego opiera się na powierzeniu bankowi roli arbitra i straŝnika interesów poszczególnych stron transakcji handlowej. Na podstawie umowy rachunku zastrzeŝonego zawartej pomiędzy kupującym, sprzedającym a bankiem następuje rozliczenie transakcji na warunkach ustalonych przez kupującego i sprzedającego. Wykonawcą tej umowy jest bank. W praktyce oznacza to, Ŝe strony nie mogą odstąpić od wykonania umowy, o ile spełnione zostaną warunki uzgodnione w umowie rachunku ESCROW. W rezultacie, jeśli kupujący otrzymał towar/usługę, musi uregulować naleŝność ze środków, które zostały zdeponowane w banku na rachunku zastrzeŝonym pod zastaw transakcji. 10

11 Rachunek zastrzeŝony zasady funkcjonowania 1. Kupujący deponuje środki na rachunku zastrzeŝonym 2. Bank potwierdza istnienie środków w dyspozycji sprzedającego i uniemoŝliwia ich uŝycie niezgodne z warunkami zapisanymi w umowie rachunku ESCROW oraz wynikającymi z umowy kupna-sprzedaŝy lub kontraktu. po podpisaniu umowy rachunku ESCROW i zdeponowaniu środków na rachunku bank uniemoŝliwia stronom umowy wykorzystanie środków zdeponowanych na rachunku niezgodnie z warunkami zapisanymi w umowie, 3. sprzedający dostarcza towar lub usługę kupującemu i jednocześnie wysyła do banku fakturę i potwierdzenie odbioru przedmiotu umowy przez kupującego, 4. bank przelewa pieniądze z rachunku zastrzeŝonego na rachunek sprzedającego. Podmioty najczęściej korzystające z rachunku ESCROW: firmy prowadzące działalność handlową, pośredniczące w transakcjach kupna-sprzedaŝy, deweloperzy i spółdzielnie mieszkaniowe, firmy podwykonawcze. 11

12 Rachunek zastrzeŝony (ESCROW) - Korzyści dla Klienta zabezpieczenie interesów stron umowy - bank kontroluje wydatkowanie środków zgromadzonych na rachunku ESCROW zgodnie z postanowieniami umowy, uniwersalna konstrukcja prawna, która jednocześnie spełnia funkcje podobne do bardziej skomplikowanych produktów bankowych zabezpieczających transakcje handlowe (np. akredytywy), proste i szybkie wdroŝenie usługi - niskie koszty oraz brak konieczności uzyskiwania limitów kredytowych w banku prowadzącym rachunek poprawa wiarygodności handlowej i finansowej Klienta - szczególnie istotne w przypadku nawiązywania nowych relacji handlowych, moŝliwość dostosowania warunków umowy do rodzaju transakcji - indywidualny charakter postanowień zawartych w umowie 12

13 Formy dostępu do usług w ramach rachunku bankowego telefonicznie (callcenter) całodobowa obsługa przedsiębiorstw przez centrum telefoniczne, kanałami elektronicznymi elektroniczne przetwarzanie i transmisja danych, (często w formuje home/office-banking), w sposób bezpośredni - osobisty i telefoniczny kontakt z przedstawicielem banku Przedsiębiorstwa maja dostęp do usług bankowych: za pośrednictwem stron i portali internetowych. 13

14 Produkty oferowane w ramach rachunku bankowego prowadzenie rachunku bieŝącego i pomocnicze go, wydawanie biznesowych kart płatniczych. realizacja poleceń zapłaty, Typowy pakiet korporacyjny dla skierowany jest do duŝych podmiotów (o rocznym przychodzie powyŝej 200 mln zł) składa się z następujących usług: udzielanie kredytu w rachunku bieŝącym, przyłączenie do systemu bankowości elektronicznej, 14

składa się z następujących usług: udzielanie kredytu w")

15 Rozliczenia pienięŝne Rozliczeniami pienięŝnymi nazywa się regulowanie wszelkich zobowiązań, jakie powstają pomiędzy róŝnymi podmiotami w gospodarce, poprzez przekazywanie wierzycielowi określonej kwoty pienięŝnej w gotówce lub pieniądzu bezgotówkowym. Rozliczenia gotówkowe najczęściej dokonywane są między osobami fizycznymi lub osobami fizycznymi a innymi podmiotami gospodarczymi. Ze względów prawnych, bezpieczeństwa i szybkości transakcji pomiędzy przedsiębiorstwami zwykle dokonuje się rozliczeń bezgotówkowych lub rozliczeń kompensacyjnych (clearingowych). Przeprowadzanie rozliczeń bezgotówkowych dokonuje się z wykorzystaniem produktów rozliczeniowych, do których naleŝą: polecenie wypłaty, polecenie przelewu, polecenie zapłaty, czeki gotówkowe i rozrachunkowe, akredytywa, inkaso, płatności masowe, netting oraz karty płatnicze. 15

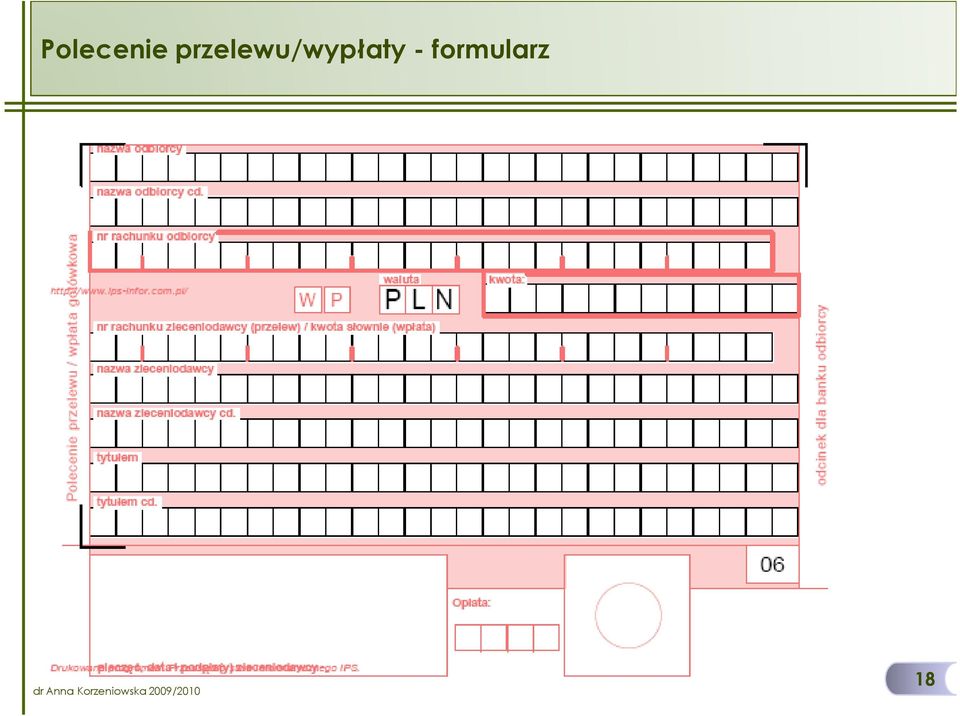

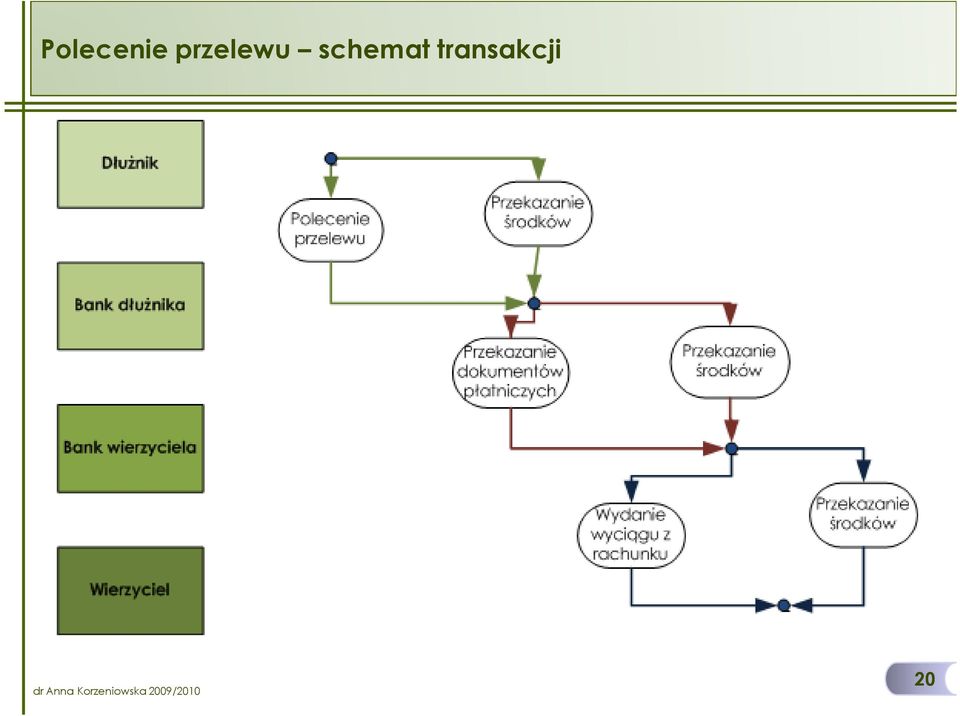

16 Polecenie wypłaty i polecenie przelewu Polecenie wypłaty to instrument, za pomocą którego podmiot mający zobowiązanie do uregulowania poleca bankowi przekazanie określonej kwoty wskazanemu beneficjentowi. JeŜeli kwotę zobowiązania wpłaca w gotówce mamy do czynienia z poleceniem wypłaty (przelewem bankowym), gdy poleca obciąŝyć swój rachunek rozliczeniowy, wtedy jest to polecenie przelewu. Operacje inicjuje dłuŝnik przekazując do banku stosowne zlecenie. JeŜeli w rozliczeniach krajowych korzysta z bankowości bezpośredniej, wtedy przekazuje do banku wypełniony standardowy czteroodcinkowy formularz. Dowodem przyjęcia zlecenia jest pieczęć dzienna i podpis pracownika banku przyjmującego zlecenie na jednym z odcinków przekazu zwracanym dłuŝnikowi. Polecenie przelewu naleŝy do usług objętych prowizjami przewidzianymi w taryfie opłat i prowizji banku. 16

17 Wzór polecenia przelewu/wypłaty Standardowy formularz polecenia przelewu/wypłaty musi spełniać wymogi polskiej normy nr PN-F :2007 z dnia19 czerwca 2007 r. Bankowość i pokrewne usługi finansowe Wzór formularza polecenia przelewu/wpłaty gotówkowej (WP). W przypadku płatności na rzecz organów podatkowych wzór ten został opisany w Rozporządzeniu Ministra Finansów z dnia 23 grudnia 2008 r. w sprawie wzoru formularza wpłaty gotówkowej oraz polecenia przelewu na rachunek organu podatkowego 17

18 Polecenie przelewu/wypłaty - formularz 18

19 Polecenie wypłaty na rzecz organu podatkowego 19

20 Polecenie przelewu schemat transakcji 20

21 Polecenie zapłaty (direct debit) Jest to udzielona bankowi dyspozycja wierzyciela, obciąŝenia określoną kwotą rachunku dłuŝnika (za jego zgodą) i uznania tą kwotą rachunku wierzyciela. Instrument ten pozwala automatycznie inicjować płatności z rachunku dłuŝnika w dniu wymagalności wierzytelności. Bank zrealizuje dyspozycję jeŝeli spełnione zostaną następujące warunki: został do tego poprzednio upowaŝniony przez posiadacza rachunku, który ma być obciąŝony, składający zlecenie został wymieniony w upowaŝnieniu danym bankowi przez dłuŝnika jako uprawniony do składania takich zleceń, tytuł płatności jest zgodny z tym, co zostało określone w upowaŝnieniu. Ten sposób rozliczeń stosuje się w przypadku stałych dostawców, którzy są sprawdzonymi kontrahentami, w sytuacji gdy kwota i tytuł płatności nie są sporne. Zwykle płatności w ten sposób regulowane są płatnościami okresowymi. 21

22 Polecenie zapłaty 22

23 Korzyści ze stosowania polecenia zapłaty usprawnienie rozliczeń pomiędzy wierzycielem a dłuŝnikami zapewnia wierzycielom szybkie i terminowe egzekwowanie naleŝności oraz lepszą kontrolę spłat zadłuŝenia. Dla dłuŝników stosowanie polecenia zapłaty jest tanią i wygodną formą regulowania zobowiązań, poprawa płynności finansowej mniejsze prawdopodobieństwo nieterminowego regulowania naleŝności oraz aktualizowana na bieŝąco informacja o otrzymanych naleŝnościach ułatwiają wierzycielowi zarządzanie środkami finansowymi, tym samym zmniejszają ryzyko finansowe, poprawa terminowości spłat zadłuŝenia wierzyciel uniezaleŝnia spłatę zobowiązania od działań dłuŝnika. Zwiększa to pewność terminowego uregulowania zobowiązania. Jedyny obowiązek dłuŝnika to zapewnienie odpowiedniej ilości środków na rachunku w banku prowadzącym jego konto osobiste, lepsza kontrola procesu regulowania naleŝności wierzyciel ma szybki dostęp do informacji zarówno o zrealizowanych, jak i niezrealizowanych płatnościach, wygoda i łatwość wdroŝenia polecenie zapłaty jest standardowym produktem bankowym, wprowadzonym zarządzeniem prezesa NBP, a przez to akceptowanym przez większość banków w Polsce. Dzięki temu wierzyciel moŝe w łatwy i szybki sposób wprowadzić nową formę rozliczeń bez podpisywania jakichkolwiek dodatkowych umów z bankami dłuŝników. 23

24 Płatności masowe, System Identyfikacji Masowych Płatności, Automatyczna Identyfikacja Płatności Zadaniem Systemu Identyfikacji Masowych Płatności (SIMP) jest identyfikowanie płatności dokonywanych na rzecz firm przez ich kontrahentów. SIMP jest usługą przeznaczoną głównie dla tych Klientów, którzy oferują swoje produkty lub usługi znacznej liczbie odbiorców, czyli np. dla przedsiębiorstw telekomunikacyjnych, telewizji kablowych (naleŝności abonamentowe), firm ubezpieczeniowych (składki ubezpieczeniowe), spółdzielni mieszkaniowych (naleŝności za czynsz), zakładów elektroenergetycznych, gazowni- czych, wodociągowych, uczelni. Identyfikacja poszczególnych transakcji pozwala na dokonywanie ich automatycznego księgowania w systemie FK. SIMP wykorzystuje standard NRB (26 cyfr), czyli poprawność numeru rachunku zawierającego kod dłuŝnika jest sprawdzana przez tzw. liczbę kontrolną. Zapewnia to wysoki poziom poprawności otrzymywanych danych, poniewaŝ płatnicy przywiązują o wiele większą wagę do numeru rachunku niŝ np. do szczegółów płatności. DuŜa liczba znaków w identyfikatorze zawartym w numerze rachunku pozwala umieścić oprócz kodu dłuŝnika równieŝ dodatkowe informacje, np. numer faktury, polisy lub umowy. Plik elektroniczny zawierający szczegółową listę transakcji uzupełnioną o kody dłuŝników jest dostarczany wierzycielowi wraz z wyciągiem bankowym poprzez system bankowości elektronicznej. 24

25 Korzyści SIMP dla przedsiębiorstwa obniŝenie kosztów - ograniczenie manualnej pracy związanej z przetwarzaniem danych (weryfikowaniem otrzymanych płatności) dzięki automatyzacji prac księgowych, a w konsekwencji obniŝenie kosztów systemu obsługi naleŝności, uproszczenie i przyspieszenie weryfikacji, uzgadniania i ewentualnej windykacji nieterminowych i niezapłaconych płatności od poszczególnych dłuŝników, niezawodność identyfikacji - kody stanowiące integralną część numeru rachunku w standardzie NRB pozwolą na wyeliminowanie błędów podczas procesu uzgadniania płatności, elastyczność - SIMP zapewnia szeroki zakres kodowania (maks. 12 cyfr) i nie wymaga informowania banku o wprowadzanych przez przedsiębiorstwo zmianach w kodyfikacji, elektroniczna postać danych umoŝliwia generowanie róŝnych raportów, analiz, opracowywanie statystyk, które wspomagają proces zarządzania naleŝnościami, np. raportu pozwalającego rozpoznać źródło transakcji, znaczne przyspieszenie obiegu informacji - łatwy i szybki dostęp do danych historycznych. 25

26 GOBI - Gospodarcze ObciąŜenia Bezpośrednie GOBI to nowoczesna forma bezgotówkowych rozliczeń pienięŝnych, pozwalająca na kontrolowanie procesu regulowania zobowiązań płatników. Podstawowe zasady rozliczeń są następujące: transakcje są realizowane wyłącznie pomiędzy rachunkami naleŝącymi do podmiotów gospodarczych, brak kwotowego ograniczenia pojedynczej transakcji, brak moŝliwości odwołania zrealizowanej transakcji (klauzula ostatecznego rozliczenia), rozliczenia mogą następować tylko na pełną, Ŝądaną kwotę. 26

27 GOBI - Gospodarcze ObciąŜenia Bezpośrednie GOBI jako elektroniczna forma obciąŝenia rachunku bankowego zastąpiło funkcjonujące do tej pory Bankowe Noty ObciąŜeniowe słuŝące do pobierania naleŝności w rozliczeniach pomiędzy podmiotami gospodarczymi bez górnego limitu kwotowego oraz bez moŝliwości odwołania dokonanego obciąŝenia. Rozliczenia GOBI są realizowane na mocy porozumienia międzybankowego i podobnie jak w przypadku Polecenia Zapłaty, moŝliwość rozliczania GOBI istnieje wyłącznie pomiędzy jednostkami banków będących uczestnikami porozumienia. Zlecenie dokonania obciąŝenia w formie GOBI składane jest w dniu D, a rozliczenie dokonywane jest w dniu D+2. Bank obsługujący rachunek dłuŝnika ma wystarczająco duŝo czasu na dokładną weryfikację otrzymanego zlecenia, jak równieŝ, w celu ewentualnego uzyskania akceptacji dłuŝnika, na obciąŝenie jego rachunku konkretną transakcją. 27

28 GOBI przeznaczone jest dla: 1. przedsiębiorstw powiązanych kapitałowo, które dokonują rozliczeń wewnątrz grupy, 2. pozostałych przedsiębiorstw realizujących wzajemne rozliczenia handlowe. Ta forma rozliczeń moŝe być wykorzystywana szczególnie pomiędzy podmiotami planującymi stałe kontakty handlowe, w przypadku, gdy wierzyciel dostarcza dłuŝnikom towary lub świadczy usługi o znacznej wartości. 28

29 Korzyści GOBI dla Klienta 1. obniŝenie ryzyka powstawania naleŝności zagroŝonych - zarówno płatności nisko jak i wysokokwotowe rozliczane są ostatecznie i niemal natychmiast, bez moŝliwości odwołania rozliczanej transakcji, 2. wyciągi z rachunku i raporty generowane przez bank zawierają informacje o statusie realizacji płatności, co pozwala zorientować się w przebiegu spływu naleŝności i odpowiednio szybko zareagować na wszelkie opóźnienia. 29

Obrót bezgotówkowy. Teresa Bartel CKU Gdańsk

Obrót bezgotówkowy Obrót bezgotówkowy przychody i rozchody środków pienięŝnych realizowane za pośrednictwem i pod kontrolą banków. rozliczenia bezgotówkowe występują w postaci zapisów na rachunkach bankowych.

Obrót bezgotówkowy Obrót bezgotówkowy przychody i rozchody środków pienięŝnych realizowane za pośrednictwem i pod kontrolą banków. rozliczenia bezgotówkowe występują w postaci zapisów na rachunkach bankowych.

Umowa rachunku bankowego, gwarancja bankowa

Umowa rachunku bankowego, gwarancja bankowa Umowa rachunku bankowego art. 725 kodeksu cywilnego Przez umowę rachunku bankowego bank zobowiązuje się względem posiadacza rachunku, na czas oznaczony lub nieoznaczony,

Umowa rachunku bankowego, gwarancja bankowa Umowa rachunku bankowego art. 725 kodeksu cywilnego Przez umowę rachunku bankowego bank zobowiązuje się względem posiadacza rachunku, na czas oznaczony lub nieoznaczony,

sposób dokonywania zapłat w gospodarce narodowej państwa, a także poza jego granicami; ich celem jest wygasanie zobowiązań; rozliczenie pieniężne to

sposób dokonywania zapłat w gospodarce narodowej państwa, a także poza jego granicami; ich celem jest wygasanie zobowiązań; rozliczenie pieniężne to przesunięcie wartości pomiędzy stronami płatności, jest

sposób dokonywania zapłat w gospodarce narodowej państwa, a także poza jego granicami; ich celem jest wygasanie zobowiązań; rozliczenie pieniężne to przesunięcie wartości pomiędzy stronami płatności, jest

Obieg pieniężny i rozliczenia pieniężne

Obieg pieniężny i rozliczenia pieniężne Obieg pieniężny sposób dokonywania zapłat w gospodarce narodowej; ogół czynności związanych z wykonywaniem zapłat; jego przedmiotem jest dokonywanie płatności, zwanych

Obieg pieniężny i rozliczenia pieniężne Obieg pieniężny sposób dokonywania zapłat w gospodarce narodowej; ogół czynności związanych z wykonywaniem zapłat; jego przedmiotem jest dokonywanie płatności, zwanych

Wybierz roczną prenumeratę wraz z poleceniem zapłaty i zyskaj!

Wybierz roczną prenumeratę wraz z poleceniem zapłaty i zyskaj! gratis Tygodnik Poradnik Rolniczy przez 3 miesiące oszczędzaj pieniądze za przekaz pocztowy zyskaj czas i wygodę pomożemy Ci ze wszelkimi

Wybierz roczną prenumeratę wraz z poleceniem zapłaty i zyskaj! gratis Tygodnik Poradnik Rolniczy przez 3 miesiące oszczędzaj pieniądze za przekaz pocztowy zyskaj czas i wygodę pomożemy Ci ze wszelkimi

ROZLICZENIA PIENIĘŻNE

ROZLICZENIA PIENIĘŻNE OBIEG PIENIĘŻNY system dokonywania zapłat w gospodarce; celem obiegu pieniężnego, a także rozliczeń pieniężnych, jest wygasanie zobowiązań; przedmiotem zarówno obrotu gotówkowego,

ROZLICZENIA PIENIĘŻNE OBIEG PIENIĘŻNY system dokonywania zapłat w gospodarce; celem obiegu pieniężnego, a także rozliczeń pieniężnych, jest wygasanie zobowiązań; przedmiotem zarówno obrotu gotówkowego,

Spis treści I. Postanowienia ogólne...3 II. III. IV. Zasady i tryb zawierania umów oraz składania formularzy Zgody...4 Przeprowadzanie rozliczeń w for

REGULAMIN STOSOWANIA POLECENIA ZAPŁATY W ING BANKU ŚLĄSKIM S.A.... Warszawa, 2005 Spis treści I. Postanowienia ogólne...3 II. III. IV. Zasady i tryb zawierania umów oraz składania formularzy Zgody...4

REGULAMIN STOSOWANIA POLECENIA ZAPŁATY W ING BANKU ŚLĄSKIM S.A.... Warszawa, 2005 Spis treści I. Postanowienia ogólne...3 II. III. IV. Zasady i tryb zawierania umów oraz składania formularzy Zgody...4

DOKUMENT DOTYCZĄCY OPŁAT Z TYTUŁU USŁUG ZWIĄZANYCH Z RACHUNKIEM PŁATNICZYM

Załącznik nr 4.9. DOKUMENT DOTYCZĄCY OPŁAT Z TYTUŁU USŁUG ZWIĄZANYCH Z RACHUNKIEM PŁATNICZYM Podane w dokumencie opłaty i prowizje dotyczą najbardziej reprezentatywnych usług powiązanych z rachunkiem płatniczym.

Załącznik nr 4.9. DOKUMENT DOTYCZĄCY OPŁAT Z TYTUŁU USŁUG ZWIĄZANYCH Z RACHUNKIEM PŁATNICZYM Podane w dokumencie opłaty i prowizje dotyczą najbardziej reprezentatywnych usług powiązanych z rachunkiem płatniczym.

ROZDZIAŁ II - Rachunki bankowe i rozliczenia pieniężne 2.1 Klienci instytucjonalni Rachunki i rozliczenia złotowe

ROZDZIAŁ II - Rachunki bankowe i rozliczenia pieniężne 1 Klienci instytucjonalni 1 Rachunki i rozliczenia złotowe Lp. Rodzaj usług (czynności) Stawka 1 Rachunek rozliczeniowy: Biznes Net Mój Biznes Biznes

ROZDZIAŁ II - Rachunki bankowe i rozliczenia pieniężne 1 Klienci instytucjonalni 1 Rachunki i rozliczenia złotowe Lp. Rodzaj usług (czynności) Stawka 1 Rachunek rozliczeniowy: Biznes Net Mój Biznes Biznes

ROZDZIAŁ II - Rachunki bankowe i rozliczenia pieniężne 2.1 Klienci instytucjonalni Rachunki i rozliczenia złotowe

ROZDZIAŁ II - Rachunki bankowe i rozliczenia pieniężne 1 Klienci instytucjonalni 1 Rachunki i rozliczenia złotowe Lp. Rodzaj usług (czynności) Stawka 1 Rachunek rozliczeniowy: Biznes Net Mój Biznes Biznes

ROZDZIAŁ II - Rachunki bankowe i rozliczenia pieniężne 1 Klienci instytucjonalni 1 Rachunki i rozliczenia złotowe Lp. Rodzaj usług (czynności) Stawka 1 Rachunek rozliczeniowy: Biznes Net Mój Biznes Biznes

Przenoszenie rachunków płatniczych Formularz informacyjny - dla Klientów Banku Spółdzielczego w Brodnicy

Przenoszenie rachunków płatniczych Formularz informacyjny - dla Klientów Banku Spółdzielczego w Brodnicy Postanowienia ogólne 1 Bank realizuje proces przeniesienia rachunku płatniczego zgodnie z przepisami

Przenoszenie rachunków płatniczych Formularz informacyjny - dla Klientów Banku Spółdzielczego w Brodnicy Postanowienia ogólne 1 Bank realizuje proces przeniesienia rachunku płatniczego zgodnie z przepisami

ROZDZIAŁ II - Rachunki bankowe i rozliczenia pieniężne 2.1 Klienci instytucjonalni 2.1.1 Rachunki i rozliczenia złotowe

ROZDZIAŁ II - Rachunki bankowe i rozliczenia pieniężne 1 Klienci instytucjonalni 1 Rachunki i rozliczenia złotowe Lp. Rodzaj usług (czynności) Stawka 1 Rachunek rozliczeniowy: Biznes Net Mój Biznes Biznes

ROZDZIAŁ II - Rachunki bankowe i rozliczenia pieniężne 1 Klienci instytucjonalni 1 Rachunki i rozliczenia złotowe Lp. Rodzaj usług (czynności) Stawka 1 Rachunek rozliczeniowy: Biznes Net Mój Biznes Biznes

Dokument dotyczący opłat

Dokument dotyczący opłat Nazwa podmiotu prowadzącego rachunek: Bank Pekao S.A. Nazwa rachunku: Eurokonto Walutowe w CHF Data: 08.08.2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie

Dokument dotyczący opłat Nazwa podmiotu prowadzącego rachunek: Bank Pekao S.A. Nazwa rachunku: Eurokonto Walutowe w CHF Data: 08.08.2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie

TARYFA PROWIZJI I OPŁAT ZA CZYNNOŚCI I USŁUGI BANKOWE W BANKU SPÓŁDZIELCZYM W LIPSKU WALUTY WYMIENIALNE. Obowiązuje od dnia 2 stycznia 2018 r.

Załącznik do Uchwały Nr 70/2017 Zarządu Banku Spółdzielczego w Lipsku z dnia 19-12-2017 r. TARYFA PROWIZJI I OPŁAT ZA CZYNNOŚCI I USŁUGI BANKOWE W BANKU SPÓŁDZIELCZYM W LIPSKU WALUTY WYMIENIALNE Obowiązuje

Załącznik do Uchwały Nr 70/2017 Zarządu Banku Spółdzielczego w Lipsku z dnia 19-12-2017 r. TARYFA PROWIZJI I OPŁAT ZA CZYNNOŚCI I USŁUGI BANKOWE W BANKU SPÓŁDZIELCZYM W LIPSKU WALUTY WYMIENIALNE Obowiązuje

ROZDZIAŁ II - Rachunki bankowe i rozliczenia pieniężne

ROZDZIAŁ II - Rachunki bankowe i rozliczenia pieniężne 1 Klienci instytucjonalni 1 Rachunki i rozliczenia złotowe Lp. Rodzaj usług (czynności) Stawka 1 Rachunek rozliczeniowy: Biznes Net Mój Biznes Biznes

ROZDZIAŁ II - Rachunki bankowe i rozliczenia pieniężne 1 Klienci instytucjonalni 1 Rachunki i rozliczenia złotowe Lp. Rodzaj usług (czynności) Stawka 1 Rachunek rozliczeniowy: Biznes Net Mój Biznes Biznes

Oferta Banku Zachodniego WBK S.A. na usługę Elektronicznej Identyfikacji NaleŜności dla. Warszawa, 2008-11- 14

Oferta Banku Zachodniego WBK S.A. na usługę Elektronicznej Identyfikacji NaleŜności dla Warszawa, 2008-11- 14 I. Opis usługi Elektroniczna Identyfikacja NaleŜności Elektroniczna Identyfikacja NaleŜności

Oferta Banku Zachodniego WBK S.A. na usługę Elektronicznej Identyfikacji NaleŜności dla Warszawa, 2008-11- 14 I. Opis usługi Elektroniczna Identyfikacja NaleŜności Elektroniczna Identyfikacja NaleŜności

Dokument dotyczący opłat

Dokument dotyczący opłat Nazwa podmiotu prowadzącego rachunek: Bank Pekao S.A. Nazwa rachunku: Konto Świat Premium Data: 08.08.2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie z

Dokument dotyczący opłat Nazwa podmiotu prowadzącego rachunek: Bank Pekao S.A. Nazwa rachunku: Konto Świat Premium Data: 08.08.2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie z

TARYFA OPŁAT I PROWIZJI DLA BYŁYCH KLIENTÓW INDYWIDUALNYCH DZ BANK POLSKA S.A.

TARYFA OPŁAT I PROWIZJI DLA BYŁYCH KLIENTÓW INDYWIDUALNYCH DZ BANK POLSKA S.A. Taryfa obowiązuje od 01 lutego 2014 roku Opłaty i prowizje podane są w złotych polskich (PLN), jeżeli nie zaznaczono inaczej.

TARYFA OPŁAT I PROWIZJI DLA BYŁYCH KLIENTÓW INDYWIDUALNYCH DZ BANK POLSKA S.A. Taryfa obowiązuje od 01 lutego 2014 roku Opłaty i prowizje podane są w złotych polskich (PLN), jeżeli nie zaznaczono inaczej.

Dokument dotyczący opłat

Dokument dotyczący opłat Bank Rachunek oszczędnościowo-rozliczeniowy Podstawowy rachunek płatniczy 8 sierpień 2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie z usług powiązanych

Dokument dotyczący opłat Bank Rachunek oszczędnościowo-rozliczeniowy Podstawowy rachunek płatniczy 8 sierpień 2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie z usług powiązanych

DOKUMENT DOTYCZĄCY OPŁAT Z TYTUŁU USŁUG ZWIĄZANYCH Z RACHUNKIEM PŁATNICZYM

DOKUMENT DOTYCZĄCY OPŁAT Z TYTUŁU USŁUG ZWIĄZANYCH Z RACHUNKIEM PŁATNICZYM Podane w dokumencie opłaty i prowizje dotyczą najbardziej reprezentatywnych usług powiązanych z rachunkiem płatniczym. Pełne informacje

DOKUMENT DOTYCZĄCY OPŁAT Z TYTUŁU USŁUG ZWIĄZANYCH Z RACHUNKIEM PŁATNICZYM Podane w dokumencie opłaty i prowizje dotyczą najbardziej reprezentatywnych usług powiązanych z rachunkiem płatniczym. Pełne informacje

DOKUMENT DOTYCZĄCY OPŁAT Z TYTUŁU USŁUG ZWIĄZANYCH Z RACHUNKIEM PŁATNICZYM

DOKUMENT DOTYCZĄCY OPŁAT Z TYTUŁU USŁUG ZWIĄZANYCH Z RACHUNKIEM PŁATNICZYM Podane w dokumencie opłaty i prowizje dotyczą najbardziej reprezentatywnych usług powiązanych z rachunkiem płatniczym. Pełne informacje

DOKUMENT DOTYCZĄCY OPŁAT Z TYTUŁU USŁUG ZWIĄZANYCH Z RACHUNKIEM PŁATNICZYM Podane w dokumencie opłaty i prowizje dotyczą najbardziej reprezentatywnych usług powiązanych z rachunkiem płatniczym. Pełne informacje

Dokument dotyczący opłat

Dokument dotyczący opłat Nazwa podmiotu prowadzącego rachunek: Bank Pekao S.A. Nazwa rachunku: Konto Przekorzystne dla posiadaczy, którzy ukończyli 26 lat Data: 08.08.2018 r. Niniejszy dokument zawiera

Dokument dotyczący opłat Nazwa podmiotu prowadzącego rachunek: Bank Pekao S.A. Nazwa rachunku: Konto Przekorzystne dla posiadaczy, którzy ukończyli 26 lat Data: 08.08.2018 r. Niniejszy dokument zawiera

OBIEG PIENIĘŻNY system dokonywania zapłat w gospodarce; celem obiegu pieniężnego, a także rozliczeń pieniężnych, jest wygasanie zobowiązań;

OBIEG PIENIĘŻNY OBIEG PIENIĘŻNY system dokonywania zapłat w gospodarce; celem obiegu pieniężnego, a także rozliczeń pieniężnych, jest wygasanie zobowiązań; przedmiotem zarówno obrotu gotówkowego, jak i

OBIEG PIENIĘŻNY OBIEG PIENIĘŻNY system dokonywania zapłat w gospodarce; celem obiegu pieniężnego, a także rozliczeń pieniężnych, jest wygasanie zobowiązań; przedmiotem zarówno obrotu gotówkowego, jak i

KOMUNIKAT BANKU DLA POSIADACZY RACHUNKÓW OKREŚLONYCH W REGULAMINIE OTWIERANIA I PROWADZENIA RACHUNKÓW BANKOWYCH DLA KLIENTÓW INSTYTUCJONALNYCH

BANK SPÓŁDZIELCZY W MIEDŹNEJ KOMUNIKAT BANKU DLA POSIADACZY RACHUNKÓW OKREŚLONYCH W REGULAMINIE OTWIERANIA I PROWADZENIA RACHUNKÓW BANKOWYCH DLA KLIENTÓW INSTYTUCJONALNYCH A. Rodzaje rachunków prowadzonych

BANK SPÓŁDZIELCZY W MIEDŹNEJ KOMUNIKAT BANKU DLA POSIADACZY RACHUNKÓW OKREŚLONYCH W REGULAMINIE OTWIERANIA I PROWADZENIA RACHUNKÓW BANKOWYCH DLA KLIENTÓW INSTYTUCJONALNYCH A. Rodzaje rachunków prowadzonych

Załącznik do Uchwały nr /2018 TARYFA PROWIZJI I OPŁAT ZA CZYNNOŚCI I USŁUGI BANKOWE - WALUTY WYMIENIALNE. obowiązuje od 8 sierpnia 2018 roku

Załącznik do Uchwały nr /2018 TARYFA PROWIZJI I OPŁAT ZA CZYNNOŚCI I USŁUGI BANKOWE - WALUTY WYMIENIALNE obowiązuje od 8 sierpnia 2018 roku Dział I. Postanowienia ogólne 1. Bank Spółdzielczy w Kcyni pobiera

Załącznik do Uchwały nr /2018 TARYFA PROWIZJI I OPŁAT ZA CZYNNOŚCI I USŁUGI BANKOWE - WALUTY WYMIENIALNE obowiązuje od 8 sierpnia 2018 roku Dział I. Postanowienia ogólne 1. Bank Spółdzielczy w Kcyni pobiera

Dokument dotyczący opłat

Dokument dotyczący opłat -Bank S.A. Rachunek oszczędnościowo-rozliczeniowy Konto za złotówkę 8 sierpień 2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie z usług powiązanych z rachunkiem

Dokument dotyczący opłat -Bank S.A. Rachunek oszczędnościowo-rozliczeniowy Konto za złotówkę 8 sierpień 2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie z usług powiązanych z rachunkiem

Dokument dotyczący opłat

Dokument dotyczący opłat Nazwa podmiotu prowadzącego rachunek: Bank Pekao S.A. Nazwa rachunku: Rachunek Podstawowy Data: 08.08.2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie z

Dokument dotyczący opłat Nazwa podmiotu prowadzącego rachunek: Bank Pekao S.A. Nazwa rachunku: Rachunek Podstawowy Data: 08.08.2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie z

Dokument dotyczący opłat

Dokument dotyczący opłat Bank Spółdzielczy Pojezierza Międzychodzko-Sierakowskiego w Sierakowie Rachunek oszczędnościowo-rozliczeniowy SGB Standard 8 sierpień 2018 r. Niniejszy dokument zawiera informacje

Dokument dotyczący opłat Bank Spółdzielczy Pojezierza Międzychodzko-Sierakowskiego w Sierakowie Rachunek oszczędnościowo-rozliczeniowy SGB Standard 8 sierpień 2018 r. Niniejszy dokument zawiera informacje

Dokument dotyczący opłat

Dokument dotyczący opłat Bank Spółdzielczy w Sztumie Rachunek oszczędnościowo-rozliczeniowy Pakiet Net 8 sierpnia 2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie z usług powiązanych

Dokument dotyczący opłat Bank Spółdzielczy w Sztumie Rachunek oszczędnościowo-rozliczeniowy Pakiet Net 8 sierpnia 2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie z usług powiązanych

Taryfa prowizji i opłat za czynności i usługi bankowe świadczone w walucie wymienialnej klientom Banku Spółdzielczego w Jarocinie

Załącznik nr 1 do Uchwały nr 534/2015 Zarządu BS w Jarocinie z dnia 02.07.2015 r. Taryfa za czynności i usługi bankowe świadczone w walucie wymienialnej klientom Banku obowiązuje od 13.07.2015 r. Postanowienia

Załącznik nr 1 do Uchwały nr 534/2015 Zarządu BS w Jarocinie z dnia 02.07.2015 r. Taryfa za czynności i usługi bankowe świadczone w walucie wymienialnej klientom Banku obowiązuje od 13.07.2015 r. Postanowienia

REGULAMIN. świadczenia przez Bank Polska Kasa Opieki S.A. usługi Polecenie Zapłaty dla Płatnika (Klient Korporacyjny i Biznesowy)

") REGULAMIN świadczenia przez Bank Polska Kasa Opieki S.A. usługi Polecenie Zapłaty dla Płatnika (Klient Korporacyjny i Biznesowy) Zastosowanie 1 Regulamin świadczenia przez Bank Polska Kasa Opieki S.A.

REGULAMIN świadczenia przez Bank Polska Kasa Opieki S.A. usługi Polecenie Zapłaty dla Płatnika (Klient Korporacyjny i Biznesowy) Zastosowanie 1 Regulamin świadczenia przez Bank Polska Kasa Opieki S.A.

Dokument dotyczący opłat

Dokument dotyczący opłat Bank Spółdzielczy w Koronowie Rachunek oszczędnościowo-rozliczeniowy Dla młodych 8 sierpień 2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie z usług powiązanych

Dokument dotyczący opłat Bank Spółdzielczy w Koronowie Rachunek oszczędnościowo-rozliczeniowy Dla młodych 8 sierpień 2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie z usług powiązanych

Rozdział III. Przelew regulowany i przelew SEPA

Warunki wykonywania przelewów regulowanych i przelewów SEPA w Banku Spółdzielczym w Stalowej Woli BIC Banku- Swift code Banku: POLUPLPR Bank Spółdzielczy dokonuje przelewów regulowanych i przelewów SEPA

Warunki wykonywania przelewów regulowanych i przelewów SEPA w Banku Spółdzielczym w Stalowej Woli BIC Banku- Swift code Banku: POLUPLPR Bank Spółdzielczy dokonuje przelewów regulowanych i przelewów SEPA

Polecenie zapłaty w ING BankOnLine

Usługa Polecenie zapłaty w ING BankOnLine (obsługa polecenia zapłaty przez Dłużnika / Płatnika) Polecenie zapłaty to wygodna, całkowicie bezpieczna i szybka forma regulowania powtarzających się płatności.

Usługa Polecenie zapłaty w ING BankOnLine (obsługa polecenia zapłaty przez Dłużnika / Płatnika) Polecenie zapłaty to wygodna, całkowicie bezpieczna i szybka forma regulowania powtarzających się płatności.

Dokument dotyczący opłat

Dokument dotyczący opłat Bałtycki Bank Spółdzielczy (BBS-Bank) Rachunek oszczędnościowo-rozliczeniowy Podstawowy rachunek płatniczy 1 wrzesień 2018 r. Niniejszy dokument zawiera informacje o opłatach za

Dokument dotyczący opłat Bałtycki Bank Spółdzielczy (BBS-Bank) Rachunek oszczędnościowo-rozliczeniowy Podstawowy rachunek płatniczy 1 wrzesień 2018 r. Niniejszy dokument zawiera informacje o opłatach za

Wyciąg z Instrukcji przenoszenia rachunków płatniczych dla Klientów indywidualnych Banku Spółdzielczym w Rzeszowie

Wyciąg z Instrukcji przenoszenia rachunków płatniczych dla Klientów indywidualnych Banku Spółdzielczym w Rzeszowie Rozdział 1. Postanowienia ogólne 1. Wyciąg z Instrukcji przenoszenia rachunków płatniczych

Wyciąg z Instrukcji przenoszenia rachunków płatniczych dla Klientów indywidualnych Banku Spółdzielczym w Rzeszowie Rozdział 1. Postanowienia ogólne 1. Wyciąg z Instrukcji przenoszenia rachunków płatniczych

TARYFA PROWIZJI I OPŁAT ZA CZYNNOŚCI I USŁUGI BANKOWE W BANKU SPÓŁDZIELCZYM W LIPSKU WALUTY WYMIENIALNE. Obowiązuje od dnia 1 lipca 2018 r.

Załącznik do Uchwały Nr 14/2018 Zarządu Banku Spółdzielczego w Lipsku z dnia 14-05-2018 r. TARYFA PROWIZJI I OPŁAT ZA CZYNNOŚCI I USŁUGI BANKOWE W BANKU SPÓŁDZIELCZYM W LIPSKU WALUTY WYMIENIALNE Obowiązuje

Załącznik do Uchwały Nr 14/2018 Zarządu Banku Spółdzielczego w Lipsku z dnia 14-05-2018 r. TARYFA PROWIZJI I OPŁAT ZA CZYNNOŚCI I USŁUGI BANKOWE W BANKU SPÓŁDZIELCZYM W LIPSKU WALUTY WYMIENIALNE Obowiązuje

Dokument dotyczący opłat

Dokument dotyczący opłat Bank Spółdzielczy w Kowalu Rachunek oszczędnościowo-rozliczeniowy Podstawowy rachunek płatniczy 06 sierpień 2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie

Dokument dotyczący opłat Bank Spółdzielczy w Kowalu Rachunek oszczędnościowo-rozliczeniowy Podstawowy rachunek płatniczy 06 sierpień 2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie

Rozdział 1. Postanowienia ogólne

Załącznik nr 7 do Instrukcji przenoszenia rachunków płatniczych WYCIĄG Z INSTRUKCJI PRZENOSZENIA RACHUNKÓW PŁATNICZYCH DLA KLIENTÓW INDYWIDUALNYCH Rozdział 1. Postanowienia ogólne 1. Niniejszy wyciąg z

Załącznik nr 7 do Instrukcji przenoszenia rachunków płatniczych WYCIĄG Z INSTRUKCJI PRZENOSZENIA RACHUNKÓW PŁATNICZYCH DLA KLIENTÓW INDYWIDUALNYCH Rozdział 1. Postanowienia ogólne 1. Niniejszy wyciąg z

NOWE KONTO OSZCZĘDNOŚCIOWE

NOWE KONTO OSZCZĘDNOŚCIOWE Podstawowe informacje Nowe Konto Oszczędnościowe służy do gromadzenia środków pieniężnych.... ale, możliwe jest także przeprowadzanie rozliczeń i korzystanie z dodatkowych usług

NOWE KONTO OSZCZĘDNOŚCIOWE Podstawowe informacje Nowe Konto Oszczędnościowe służy do gromadzenia środków pieniężnych.... ale, możliwe jest także przeprowadzanie rozliczeń i korzystanie z dodatkowych usług

Dokument dotyczący opłat

Dokument dotyczący opłat Bank Spółdzielczy w Gnieźnie Rachunek oszczędnościowo-rozliczeniowy - ROR Standard 8 sierpień 2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie z usług powiązanych

Dokument dotyczący opłat Bank Spółdzielczy w Gnieźnie Rachunek oszczędnościowo-rozliczeniowy - ROR Standard 8 sierpień 2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie z usług powiązanych

Dokument dotyczący opłat

Dokument dotyczący opłat Nazwa podmiotu prowadzącego rachunek: Bank Pekao S.A. Nazwa rachunku: Eurokonto Prestiżowe Data: 09.11.2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie z

Dokument dotyczący opłat Nazwa podmiotu prowadzącego rachunek: Bank Pekao S.A. Nazwa rachunku: Eurokonto Prestiżowe Data: 09.11.2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie z

Regulamin wymiany walutowej Domu Maklerskiego Banku Ochrony Środowiska S.A. ( Regulamin wymiany)

") Regulamin wymiany walutowej Domu Maklerskiego Banku Ochrony Środowiska S.A. ( Regulamin wymiany) 1 Postanowienia ogólne 1. Niniejszy Regulamin wymiany walutowej Domu Maklerskiego Banku Ochrony Środowiska

Regulamin wymiany walutowej Domu Maklerskiego Banku Ochrony Środowiska S.A. ( Regulamin wymiany) 1 Postanowienia ogólne 1. Niniejszy Regulamin wymiany walutowej Domu Maklerskiego Banku Ochrony Środowiska

TARYFA PROWIZJI I OPŁAT ZA CZYNNOŚCI I USŁUGI BANKOWE WALUTY WYMIENIALNE KLIENCI BANKU SPÓŁDZIELCZEGO WE WRONKACH

TARYFA PROWIZJI I OPŁAT ZA CZYNNOŚCI I USŁUGI BANKOWE WALUTY WYMIENIALNE KLIENCI BANKU SPÓŁDZIELCZEGO WE WRONKACH Wronki, luty 2018 1 POSTANOWIENIA OGÓLNE 1. Bank Spółdzielczy we Wronkach, zwany dalej

TARYFA PROWIZJI I OPŁAT ZA CZYNNOŚCI I USŁUGI BANKOWE WALUTY WYMIENIALNE KLIENCI BANKU SPÓŁDZIELCZEGO WE WRONKACH Wronki, luty 2018 1 POSTANOWIENIA OGÓLNE 1. Bank Spółdzielczy we Wronkach, zwany dalej

Dokument dotyczący opłat

Dokument dotyczący opłat Nazwa podmiotu prowadzącego rachunek: Bank Pekao S.A. Nazwa rachunku: Eurokonto Prestiżowe Data: 08.08.2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie z

Dokument dotyczący opłat Nazwa podmiotu prowadzącego rachunek: Bank Pekao S.A. Nazwa rachunku: Eurokonto Prestiżowe Data: 08.08.2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie z

DOKUMENT DOTYCZĄCY OPŁAT Z TYTUŁU USŁUG ZWIĄZANYCH Z RACHUNKIEM PŁATNICZYM

DOKUMENT DOTYCZĄCY OPŁAT Z TYTUŁU USŁUG ZWIĄZANYCH Z RACHUNKIEM PŁATNICZYM Podane w dokumencie opłaty i prowizje dotyczą najbardziej reprezentatywnych usług powiązanych z rachunkiem płatniczym. Pełne informacje

DOKUMENT DOTYCZĄCY OPŁAT Z TYTUŁU USŁUG ZWIĄZANYCH Z RACHUNKIEM PŁATNICZYM Podane w dokumencie opłaty i prowizje dotyczą najbardziej reprezentatywnych usług powiązanych z rachunkiem płatniczym. Pełne informacje

Dokument dotyczący opłat

Dokument dotyczący opłat -Bank S.A. Rachunek oszczędnościowo-rozliczeniowy Standard 8 sierpień 2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie z usług powiązanych z rachunkiem płatniczym.

Dokument dotyczący opłat -Bank S.A. Rachunek oszczędnościowo-rozliczeniowy Standard 8 sierpień 2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie z usług powiązanych z rachunkiem płatniczym.

Taryfa prowizji i opłat za czynności i usługi bankowe - waluty wymienialne

Załacznik do Uchwały 80/2014 Zarządu Banku z dnia 17.11.2014 Taryfa prowizji i opłat za czynności i usługi bankowe - waluty wymienialne WYSZCZEGÓLNIONE CZYNNOŚCI STAWKA Podstawowa Minimalna Maksymalna

Załacznik do Uchwały 80/2014 Zarządu Banku z dnia 17.11.2014 Taryfa prowizji i opłat za czynności i usługi bankowe - waluty wymienialne WYSZCZEGÓLNIONE CZYNNOŚCI STAWKA Podstawowa Minimalna Maksymalna

Dokument dotyczący opłat

Załącznik nr 5 do Uchwały nr 79/2018 Zarządu Ludowego Banku Spółdzielczego W Obornikach z dnia 06.08.2018 r. Ludowy Bank Spółdzielczy w Obornikach Spółdzielcza Grupa Bankowa Dokument dotyczący opłat Ludowy

Załącznik nr 5 do Uchwały nr 79/2018 Zarządu Ludowego Banku Spółdzielczego W Obornikach z dnia 06.08.2018 r. Ludowy Bank Spółdzielczy w Obornikach Spółdzielcza Grupa Bankowa Dokument dotyczący opłat Ludowy

Słowniczek pojęć i definicji dotyczących usług reprezentatywnych powiązanych z rachunkiem płatniczym

Stan na 8 września 2018 r. Ustawa o usługach płatniczych oraz wydane na podstawie jednego z jej przepisów rozporządzenie wprowadziły pojęcia i definicje dotyczące tzw. usług reprezentatywnych. Usługi reprezentatywne

Stan na 8 września 2018 r. Ustawa o usługach płatniczych oraz wydane na podstawie jednego z jej przepisów rozporządzenie wprowadziły pojęcia i definicje dotyczące tzw. usług reprezentatywnych. Usługi reprezentatywne

Dokument dotyczący opłat

Dokument dotyczący opłat Bank Spółdzielczy w Sztumie Rachunek oszczędnościowo-rozliczeniowy Konto za 8 sierpnia 2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie z usług powiązanych

Dokument dotyczący opłat Bank Spółdzielczy w Sztumie Rachunek oszczędnościowo-rozliczeniowy Konto za 8 sierpnia 2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie z usług powiązanych

Dokument dotyczący opłat z tytułu usług związanych z rachunkiem płatniczym

Załącznik nr 32b do Instrukcji świadczenia usług w zakresie prowadzenia rachunków bankowych dla klientów indywidualnych Bank Spółdzielczy w Golubiu-Dobrzyniu Dokument dotyczący opłat z tytułu usług związanych

Załącznik nr 32b do Instrukcji świadczenia usług w zakresie prowadzenia rachunków bankowych dla klientów indywidualnych Bank Spółdzielczy w Golubiu-Dobrzyniu Dokument dotyczący opłat z tytułu usług związanych

Instrukcja przenoszenia rachunków płatniczych dla Klientów Spółdzielczego Banku Rozwoju. (obowiązuje od r.)

") Instrukcja przenoszenia rachunków płatniczych dla Klientów Spółdzielczego Banku Rozwoju (obowiązuje od 08.08.2018 r.) Sierpień, 2018 Rozdział 1. Postanowienia ogólne 1. Instrukcja przenoszenia rachunków

Instrukcja przenoszenia rachunków płatniczych dla Klientów Spółdzielczego Banku Rozwoju (obowiązuje od 08.08.2018 r.) Sierpień, 2018 Rozdział 1. Postanowienia ogólne 1. Instrukcja przenoszenia rachunków

Taryfa prowizji i opłat za czynności i usługi bankowe świadczone w walucie wymienialnej klientom Banku Spółdzielczego w Jarocinie

. Taryfa za czynności i usługi bankowe świadczone w walucie wymienialnej klientom Banku obowiązuje od 15.09.2015 r. 1 Postanowienia ogólne Taryfa za czynności i usługi bankowe świadczone w 1. Bank Spółdzielczy

. Taryfa za czynności i usługi bankowe świadczone w walucie wymienialnej klientom Banku obowiązuje od 15.09.2015 r. 1 Postanowienia ogólne Taryfa za czynności i usługi bankowe świadczone w 1. Bank Spółdzielczy

Dokument dotyczący opłat

Dokument dotyczący opłat Bank Spółdzielczy w Sztumie Rachunek oszczędnościowo-rozliczeniowy Podstawowy rachunek płatniczy 8 sierpnia 2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie

Dokument dotyczący opłat Bank Spółdzielczy w Sztumie Rachunek oszczędnościowo-rozliczeniowy Podstawowy rachunek płatniczy 8 sierpnia 2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie

Dokument dotyczący opłat

Dokument dotyczący opłat Bank Spółdzielczy w Chodzieży Rachunek oszczędnościowo-rozliczeniowy Pakiet FAJNE konto 18 kwietnia 2019r. Niniejszy dokument zawiera informacje o opłatach za korzystanie z usług

Dokument dotyczący opłat Bank Spółdzielczy w Chodzieży Rachunek oszczędnościowo-rozliczeniowy Pakiet FAJNE konto 18 kwietnia 2019r. Niniejszy dokument zawiera informacje o opłatach za korzystanie z usług

Zasady przenoszenia rachunków płatniczych dla Klientów indywidualnych Banku Spółdzielczego w Grybowie

Zasady przenoszenia rachunków płatniczych dla Klientów indywidualnych Banku Spółdzielczego w Grybowie Rozdział 1. Postanowienia ogólne 1. Zasady przenoszenia rachunków płatniczych dla Klientów indywidualnych

Zasady przenoszenia rachunków płatniczych dla Klientów indywidualnych Banku Spółdzielczego w Grybowie Rozdział 1. Postanowienia ogólne 1. Zasady przenoszenia rachunków płatniczych dla Klientów indywidualnych

Dokument dotyczący opłat

Dokument dotyczący opłat Bank Spółdzielczy Towarzystwo Oszczędnościowo Pożyczkowe PA-CO-BANK Rachunek oszczędnościowo-rozliczeniowy Konto Komfortowe Niniejszy dokument zawiera informacje o opłatach za

Dokument dotyczący opłat Bank Spółdzielczy Towarzystwo Oszczędnościowo Pożyczkowe PA-CO-BANK Rachunek oszczędnościowo-rozliczeniowy Konto Komfortowe Niniejszy dokument zawiera informacje o opłatach za

Dokument dotyczący opłat

Dokument dotyczący opłat Nazwa podmiotu prowadzącego rachunek: Bank Pekao S.A. Nazwa rachunku: Eurokonto Hipoteczne Plus Data: 08.08.2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie

Dokument dotyczący opłat Nazwa podmiotu prowadzącego rachunek: Bank Pekao S.A. Nazwa rachunku: Eurokonto Hipoteczne Plus Data: 08.08.2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie

Obowiązuje od 01.05.2015r.

III RACHUNKI BIEŻĄCE PODMIOTÓW INSTYTUCJONALNYCH Obowiązuje od 01052015r Rozdział 1 Obsługa rachunków rozliczeniowych Lp Wyszczególnienie czynności Tryb pobierania Stawka obowiązująca 1 Otwarcie rachunku

III RACHUNKI BIEŻĄCE PODMIOTÓW INSTYTUCJONALNYCH Obowiązuje od 01052015r Rozdział 1 Obsługa rachunków rozliczeniowych Lp Wyszczególnienie czynności Tryb pobierania Stawka obowiązująca 1 Otwarcie rachunku

Dokument dotyczący opłat

Załącznik nr 5 do Uchwały Zarządu Banku Spółdzielczego w Teresinie nr 67/2018 z dnia 25 lipca 2018 r. Dokument dotyczący opłat Bank Spółdzielczy w Teresinie Rachunek oszczędnościowo-rozliczeniowy UNIKONTO

Załącznik nr 5 do Uchwały Zarządu Banku Spółdzielczego w Teresinie nr 67/2018 z dnia 25 lipca 2018 r. Dokument dotyczący opłat Bank Spółdzielczy w Teresinie Rachunek oszczędnościowo-rozliczeniowy UNIKONTO

INFORMACJA DOTYCZĄCA PRZENOSZENIA RACHUNKÓW PŁATNICZYCH DLA KLIENTÓW INDYWIDUALNYCH WARMIŃSKIEGO BANKU SPÓŁDZIELCZEGO

WARMIŃSKI BANK SPÓŁDZIELCZY. INFORMACJA DOTYCZĄCA PRZENOSZENIA RACHUNKÓW PŁATNICZYCH DLA KLIENTÓW INDYWIDUALNYCH WARMIŃSKIEGO BANKU SPÓŁDZIELCZEGO Rozdział 1. Postanowienia ogólne 1. Informacja dotycząca

WARMIŃSKI BANK SPÓŁDZIELCZY. INFORMACJA DOTYCZĄCA PRZENOSZENIA RACHUNKÓW PŁATNICZYCH DLA KLIENTÓW INDYWIDUALNYCH WARMIŃSKIEGO BANKU SPÓŁDZIELCZEGO Rozdział 1. Postanowienia ogólne 1. Informacja dotycząca

Dokument dotyczący opłat

Dokument dotyczący opłat Kujawsko-Dobrzyński Bank Spółdzielczy Rachunek oszczędnościowo-rozliczeniowy SGB Konto PRP 8 sierpień 2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie z

Dokument dotyczący opłat Kujawsko-Dobrzyński Bank Spółdzielczy Rachunek oszczędnościowo-rozliczeniowy SGB Konto PRP 8 sierpień 2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie z

TARYFA PROWIZJI I OPŁAT POBIERANYCH ZA USŁUGI BANKOWE W WALUCIE KRAJOWEJ W BANKU SPÓŁDZIELCZYM W ŁASINIE

III. RACHUNKI BIEŻĄCE PODMIOTÓW INSTYTUCJONALNYCH Rozdział 1. Obsługa rachunków rozliczeniowych. Tryb pobierania Stawka obowiązująca 1. Otwarcie rachunku bankowego: 1.1. otwarcie rachunku bankowego (bieżącego,

III. RACHUNKI BIEŻĄCE PODMIOTÓW INSTYTUCJONALNYCH Rozdział 1. Obsługa rachunków rozliczeniowych. Tryb pobierania Stawka obowiązująca 1. Otwarcie rachunku bankowego: 1.1. otwarcie rachunku bankowego (bieżącego,

Dokument dotyczący opłat

Dokument dotyczący opłat SGB-Bank S.A. Rachunek oszczędnościowo-rozliczeniowy Podstawowy rachunek płatniczy 8 sierpień 2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie z usług powiązanych

Dokument dotyczący opłat SGB-Bank S.A. Rachunek oszczędnościowo-rozliczeniowy Podstawowy rachunek płatniczy 8 sierpień 2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie z usług powiązanych

UMOWA RACHUNKU BANKOWEGO

UMOWA RACHUNKU BANKOWEGO Literatura: Z. Radwański, J. Panowicz - Lipska, Zobowiązania część szczegółowa, Wydanie 10, Warszawa 2013 Opracowała mgr Irena Krauze Lisowiec Umowa rachunku bankowego Umowa regulująca

UMOWA RACHUNKU BANKOWEGO Literatura: Z. Radwański, J. Panowicz - Lipska, Zobowiązania część szczegółowa, Wydanie 10, Warszawa 2013 Opracowała mgr Irena Krauze Lisowiec Umowa rachunku bankowego Umowa regulująca

Dokument dotyczący opłat

Załącznik nr 2 do Uchwały nr 79/2018 Zarządu Ludowego Banku Spółdzielczego w Obornikach z dnia 06.08.2018 r. Ludowy Bank Spółdzielczy w Obornikach Spółdzielcza Grupa Bankowa Dokument dotyczący opłat Ludowy

Załącznik nr 2 do Uchwały nr 79/2018 Zarządu Ludowego Banku Spółdzielczego w Obornikach z dnia 06.08.2018 r. Ludowy Bank Spółdzielczy w Obornikach Spółdzielcza Grupa Bankowa Dokument dotyczący opłat Ludowy

DOKUMENT DOTYCZĄCY OPŁAT Z TYTUŁU USŁUG ZWIĄZANYCH Z RACHUNKIEM PŁATNICZYM

DOKUMENT DOTYCZĄCY OPŁAT Z TYTUŁU USŁUG ZWIĄZANYCH Z RACHUNKIEM PŁATNICZYM Nazwa podmiotu prowadzącego rachunek: Bank Spółdzielczy w Kielcach Nazwa rachunku: PODSTAWOWY RACHUNEK PŁATNICZY Data: 12 grudnia

DOKUMENT DOTYCZĄCY OPŁAT Z TYTUŁU USŁUG ZWIĄZANYCH Z RACHUNKIEM PŁATNICZYM Nazwa podmiotu prowadzącego rachunek: Bank Spółdzielczy w Kielcach Nazwa rachunku: PODSTAWOWY RACHUNEK PŁATNICZY Data: 12 grudnia

Dokument dotyczący opłat

Dokument dotyczący opłat Bank Spółdzielczy w Gnieźnie Rachunek oszczędnościowo-rozliczeniowy Konto za złotówkę 8 sierpień 2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie z usług

Dokument dotyczący opłat Bank Spółdzielczy w Gnieźnie Rachunek oszczędnościowo-rozliczeniowy Konto za złotówkę 8 sierpień 2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie z usług

Dokument dotyczący opłat

Dokument dotyczący opłat Bank Spółdzielczy w Kowalu Rachunek oszczędnościowo-rozliczeniowy 01 grudnia 2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie z usług powiązanych z rachunkiem

Dokument dotyczący opłat Bank Spółdzielczy w Kowalu Rachunek oszczędnościowo-rozliczeniowy 01 grudnia 2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie z usług powiązanych z rachunkiem

TARYFA PROWIZJI I OPŁAT ZA CZYNNOŚCI I USŁUGI BANKOWE W BANKU SPÓŁDZIELCZYM W GŁOWNIE - WALUTY WYMIENIALNE

TARYFA PROWIZJI I OPŁAT ZA CZYNNOŚCI I USŁUGI BANKOWE W BANKU SPÓŁDZIELCZYM W GŁOWNIE - WALUTY WYMIENIALNE Obowiązuje od dnia 03.04.201r. SPIS TREŚCI Dział I. Postanowienia ogólne Dział II. Usługi dla

TARYFA PROWIZJI I OPŁAT ZA CZYNNOŚCI I USŁUGI BANKOWE W BANKU SPÓŁDZIELCZYM W GŁOWNIE - WALUTY WYMIENIALNE Obowiązuje od dnia 03.04.201r. SPIS TREŚCI Dział I. Postanowienia ogólne Dział II. Usługi dla

DOKUMENT DOTYCZĄCY OPŁAT Z TYTUŁU USŁUG ZWIĄZANYCH Z RACHUNKIEM PŁATNICZYM

DOKUMENT DOTYCZĄCY OPŁAT Z TYTUŁU USŁUG ZWIĄZANYCH Z RACHUNKIEM PŁATNICZYM Nazwa podmiotu prowadzącego rachunek: Bank Spółdzielczy w Kielcach Nazwa rachunku: RACHUNEK OSZCZĘDNOŚCIOWO ROZLICZENIOWY AKO

DOKUMENT DOTYCZĄCY OPŁAT Z TYTUŁU USŁUG ZWIĄZANYCH Z RACHUNKIEM PŁATNICZYM Nazwa podmiotu prowadzącego rachunek: Bank Spółdzielczy w Kielcach Nazwa rachunku: RACHUNEK OSZCZĘDNOŚCIOWO ROZLICZENIOWY AKO

PekaoBiznes24 WYKAZ FUNKCJONALNOŚCI ZAWARTYCH W PAKIETACH ABONAMENTOWYCH I USŁUG MOŻLIWYCH DO URUCHAMIANIA ZA POŚREDNICTWEM SYSTEMU

Start Mini Komfort Premium Załącznik Nr 15 do ZPZ nr A/18 /2016 Załącznik do Regulaminu Rachunki, operacje i usługi bankowe dla Klientów Korporacyjnych Banku Polska Kasa Opieki S.A. PekaoBiznes24 WYKAZ

Start Mini Komfort Premium Załącznik Nr 15 do ZPZ nr A/18 /2016 Załącznik do Regulaminu Rachunki, operacje i usługi bankowe dla Klientów Korporacyjnych Banku Polska Kasa Opieki S.A. PekaoBiznes24 WYKAZ

TABELE OPŁAT I PROWIZJI BANKOWYCH BANKU SPÓŁDZIELCZEGO W SUWAŁKACH. 2.3 walutowego EUR, USD, GBP 15 zł

II RACHUNKI BANKOWE ORAZ KARTY DEBETOWE DLA KLIENTÓW INSTYTUCJONALNYCH OBOWIĄZUJE OD 08.08.2018 R. TAB. 1 Rachunki rozliczeniowe ORAZ KARTY DEBETOWE dla Klientów instytucjonalnych 1. Otwarcie rachunku

II RACHUNKI BANKOWE ORAZ KARTY DEBETOWE DLA KLIENTÓW INSTYTUCJONALNYCH OBOWIĄZUJE OD 08.08.2018 R. TAB. 1 Rachunki rozliczeniowe ORAZ KARTY DEBETOWE dla Klientów instytucjonalnych 1. Otwarcie rachunku

Bank Spółdzielczy w Pleszewie Spółdzielcza Grupa Bankowa

Bank Spółdzielczy w Pleszewie Spółdzielcza Grupa Bankowa TARYFA PROWIZJI I OPŁAT ZA CZYNNOŚCI I USŁUGI BANKOWE - WALUTY WYMIENIALNE W BANKU SPÓŁDZIELCZYM W PLESZEWIE obowiązuje od 8 sierpnia 018 roku 1.

Bank Spółdzielczy w Pleszewie Spółdzielcza Grupa Bankowa TARYFA PROWIZJI I OPŁAT ZA CZYNNOŚCI I USŁUGI BANKOWE - WALUTY WYMIENIALNE W BANKU SPÓŁDZIELCZYM W PLESZEWIE obowiązuje od 8 sierpnia 018 roku 1.

WZÓR UMOWY KARTY CHARGE UMOWA KARTY CHARGE

WZÓR UMOWY KARTY CHARGE UMOWA KARTY CHARGE Niniejsza umowa karty charge (Umowa) zawarta została w dniu... pomiędzy: Toyota Bank Polska S.A. z siedzibą w Warszawie przy ulicy Postępu 18 B, 02-676 Warszawa,

WZÓR UMOWY KARTY CHARGE UMOWA KARTY CHARGE Niniejsza umowa karty charge (Umowa) zawarta została w dniu... pomiędzy: Toyota Bank Polska S.A. z siedzibą w Warszawie przy ulicy Postępu 18 B, 02-676 Warszawa,

Dokument dotyczący opłat

Bank Spółdzielczy w Przedborzu Dokument dotyczący opłat Rachunek oszczędnościowo-rozliczeniowy Podstawowy rachunek płatniczy 8 sierpień 2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie

Bank Spółdzielczy w Przedborzu Dokument dotyczący opłat Rachunek oszczędnościowo-rozliczeniowy Podstawowy rachunek płatniczy 8 sierpień 2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie

Dokument dotyczący opłat

Dokument dotyczący opłat Bank Spółdzielczy w ie Rachunek oszczędnościowo-rozliczeniowy Konto za złotówkę 8 sierpień 2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie z usług powiązanych

Dokument dotyczący opłat Bank Spółdzielczy w ie Rachunek oszczędnościowo-rozliczeniowy Konto za złotówkę 8 sierpień 2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie z usług powiązanych

Tabela prowizji za czynności bankowe oraz opłat za inne czynności w obszarze Getin Banku dla Klientów indywidualnych byłego Get Banku S.A.

Tabela prowizji za czynności bankowe oraz opłat za inne czynności w obszarze Getin Banku dla Klientów indywidualnych byłego Get Banku S.A. Rachunki bankowe konto osobiste Na WWW Walutowe konto osobiste

Tabela prowizji za czynności bankowe oraz opłat za inne czynności w obszarze Getin Banku dla Klientów indywidualnych byłego Get Banku S.A. Rachunki bankowe konto osobiste Na WWW Walutowe konto osobiste

na dzień r.

Wyciąg z TARYFY OPŁAT I PROWIZJI POBIERANYCH PRZEZ BANK SPÓŁDZIELCZY WE WSCHOWIE ZA CZYNNOŚCI BANKOWE DLA GOSPODARSTW ROLNYCH, PODMIOTÓW PROWADZĄCYCH DZIAŁALNOŚĆ GOSPODARCZĄ ORAZ INNYCH JEDNOSTEK ORGANIZACYJNYCH

Wyciąg z TARYFY OPŁAT I PROWIZJI POBIERANYCH PRZEZ BANK SPÓŁDZIELCZY WE WSCHOWIE ZA CZYNNOŚCI BANKOWE DLA GOSPODARSTW ROLNYCH, PODMIOTÓW PROWADZĄCYCH DZIAŁALNOŚĆ GOSPODARCZĄ ORAZ INNYCH JEDNOSTEK ORGANIZACYJNYCH

Dokument dotyczący opłat

Dokument dotyczący opłat Bank Spółdzielczy w Gnieźnie Rachunek oszczędnościowo-rozliczeniowy Podstawowy rachunek płatniczy 8 sierpień 2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie

Dokument dotyczący opłat Bank Spółdzielczy w Gnieźnie Rachunek oszczędnościowo-rozliczeniowy Podstawowy rachunek płatniczy 8 sierpień 2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie

Dokument dotyczący opłat

Bank Spółdzielczy Rzemiosła w Łodzi Dokument dotyczący opłat Bank Spółdzielczy Rzemiosła w Łodzi Rachunek oszczędnościowo-rozliczeniowy ekonto 01 kwietnia 2019r. Niniejszy dokument zawiera informacje o

Bank Spółdzielczy Rzemiosła w Łodzi Dokument dotyczący opłat Bank Spółdzielczy Rzemiosła w Łodzi Rachunek oszczędnościowo-rozliczeniowy ekonto 01 kwietnia 2019r. Niniejszy dokument zawiera informacje o

Dokument dotyczący opłat z tytułu usług związanych z rachunkiem płatniczym

Dokument dotyczący opłat z tytułu usług związanych z rachunkiem płatniczym Nazwa podmiotu prowadzącego rachunek: T-Mobile Usługi Odział Alior Bank S.A. Nazwa rachunku: Rachunek oszczędnościowo rozliczeniowy

Dokument dotyczący opłat z tytułu usług związanych z rachunkiem płatniczym Nazwa podmiotu prowadzącego rachunek: T-Mobile Usługi Odział Alior Bank S.A. Nazwa rachunku: Rachunek oszczędnościowo rozliczeniowy

DOKUMENT DOTYCZĄCY OPŁAT Z TYTUŁU USŁUG ZWIĄZANYCH Z RACHUNKIEM PŁATNICZYM

DOKUMENT DOTYCZĄCY OPŁAT Z TYTUŁU USŁUG ZWIĄZANYCH Z RACHUNKIEM PŁATNICZYM Podane w dokumencie opłaty i prowizje dotyczą najbardziej reprezentatywnych usług powiązanych z rachunkiem płatniczym. Pełne informacje

DOKUMENT DOTYCZĄCY OPŁAT Z TYTUŁU USŁUG ZWIĄZANYCH Z RACHUNKIEM PŁATNICZYM Podane w dokumencie opłaty i prowizje dotyczą najbardziej reprezentatywnych usług powiązanych z rachunkiem płatniczym. Pełne informacje

Przedsiębiorczość bez granic oferta dla firm prowadzących eksport

Przedsiębiorczość bez granic oferta dla firm prowadzących eksport Przelewy SEPA Przelewy SEPA umożliwiają szybkie rozliczenie się z kontrahentami z terenu Unii Europejskiej oraz Islandii, Lichtensteinu,

Przedsiębiorczość bez granic oferta dla firm prowadzących eksport Przelewy SEPA Przelewy SEPA umożliwiają szybkie rozliczenie się z kontrahentami z terenu Unii Europejskiej oraz Islandii, Lichtensteinu,

Dokument dotyczący opłat

Dokument dotyczący opłat Bank Spółdzielczy w Lubyczy Królewskiej Rachunek oszczędnościowo-rozliczeniowy Konto za złotówkę 8 sierpień 2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie

Dokument dotyczący opłat Bank Spółdzielczy w Lubyczy Królewskiej Rachunek oszczędnościowo-rozliczeniowy Konto za złotówkę 8 sierpień 2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie

Instrukcja przenoszenia rachunków płatniczych dla Klientów Banku Spółdzielczego w Będzinie

Bank Spółdzielczy w Będzinie Instrukcja przenoszenia rachunków płatniczych dla Klientów Banku Spółdzielczego w Będzinie Rozdział 1. Postanowienia ogólne 1. Instrukcja przenoszenia rachunków płatniczych

Bank Spółdzielczy w Będzinie Instrukcja przenoszenia rachunków płatniczych dla Klientów Banku Spółdzielczego w Będzinie Rozdział 1. Postanowienia ogólne 1. Instrukcja przenoszenia rachunków płatniczych

Dokument dotyczący opłat

Dokument dotyczący opłat Bank Spółdzielczy w Chodzieży Rachunek oszczędnościowo-rozliczeniowy Pakiet KOMFORT 8 sierpień 2018r. Niniejszy dokument zawiera informacje o opłatach za korzystanie z usług powiązanych

Dokument dotyczący opłat Bank Spółdzielczy w Chodzieży Rachunek oszczędnościowo-rozliczeniowy Pakiet KOMFORT 8 sierpień 2018r. Niniejszy dokument zawiera informacje o opłatach za korzystanie z usług powiązanych

TARYFA PROWIZJI I OPŁAT ZA CZYNNOŚCI I USŁUGI BANKOWE W WALUTACH WYMIENIALNYCH

Spółdzielcza Grupa Bankowa Bank Spółdzielczy Duszniki TARYFA PROWIZJI I OPŁAT ZA CZYNNOŚCI I USŁUGI BANKOWE W WALUTACH WYMIENIALNYCH SZAMOTUŁY, MARZEC 2015 1 POSTANOWIENIA OGÓLNE 1. Prowizje i opłaty ustalane

Spółdzielcza Grupa Bankowa Bank Spółdzielczy Duszniki TARYFA PROWIZJI I OPŁAT ZA CZYNNOŚCI I USŁUGI BANKOWE W WALUTACH WYMIENIALNYCH SZAMOTUŁY, MARZEC 2015 1 POSTANOWIENIA OGÓLNE 1. Prowizje i opłaty ustalane

TARYFA PROWIZJI I OPŁAT ZA CZYNNOŚCI I USŁUGI BANKOWE W BANKU SPÓŁDZIELCZYM W LIPSKU WYKAZ ZMIAN

Załącznik do Uchwały Nr 5/2017 Zarządu Banku Spółdzielczego w Lipsku z dnia 10-01-2017 r. TARYFA PROWIZJI I OPŁAT ZA CZYNNOŚCI I USŁUGI BANKOWE W BANKU SPÓŁDZIELCZYM W LIPSKU WYKAZ ZMIAN Obowiązuje od

Załącznik do Uchwały Nr 5/2017 Zarządu Banku Spółdzielczego w Lipsku z dnia 10-01-2017 r. TARYFA PROWIZJI I OPŁAT ZA CZYNNOŚCI I USŁUGI BANKOWE W BANKU SPÓŁDZIELCZYM W LIPSKU WYKAZ ZMIAN Obowiązuje od

Dokument dotyczący opłat

Załącznik nr 4 do Uchwały Zarządu Banku Spółdzielczego w Teresinie nr 67/2018 z dnia 25 lipca 2018 r. Dokument dotyczący opłat Bank Spółdzielczy w Teresinie Rachunek oszczędnościowo-rozliczeniowy - Podstawowy

Załącznik nr 4 do Uchwały Zarządu Banku Spółdzielczego w Teresinie nr 67/2018 z dnia 25 lipca 2018 r. Dokument dotyczący opłat Bank Spółdzielczy w Teresinie Rachunek oszczędnościowo-rozliczeniowy - Podstawowy

Obowiązuje od 01.06.2015r.

DZIAŁ II DEPOZYTY OSÓB FIZYCZNYCH Obowiązuje od 01062015r Lp Rozdział 1 Obsługa rachunków oszczędnościowych, oszczędnościowo-rozliczeniowych (ROR) Wyszczególnienie czynności 1 Otwarcie, i prowadzenie i

DZIAŁ II DEPOZYTY OSÓB FIZYCZNYCH Obowiązuje od 01062015r Lp Rozdział 1 Obsługa rachunków oszczędnościowych, oszczędnościowo-rozliczeniowych (ROR) Wyszczególnienie czynności 1 Otwarcie, i prowadzenie i

Dokument dotyczący opłat

Dokument dotyczący opłat Bank Spółdzielczy w Koronowie Rachunek oszczędnościowo-rozliczeniowy Podstawowy rachunek płatniczy 8 sierpień 2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie

Dokument dotyczący opłat Bank Spółdzielczy w Koronowie Rachunek oszczędnościowo-rozliczeniowy Podstawowy rachunek płatniczy 8 sierpień 2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie

TARYFA PROWIZJI I OPŁAT ZA CZYNNOŚCI BANKOWE I NNE USŁUGI DLA KLIENTÓW INDYWIDUALNYCH I PODMIOTÓW INSTYTUCJONALNYCH W BANKU SPÓŁDZIELCZYM W SUSZU

Załącznik Nr 1 do Uchwały Zarządu BS Susz Nr 96/2018 z dnia 02.08.2018 r. TARYFA PROWIZJI I OPŁAT ZA CZYNNOŚCI BANKOWE I NNE USŁUGI DLA KLIENTÓW INDYWIDUALNYCH I PODMIOTÓW INSTYTUCJONALNYCH W BANKU SPÓŁDZIELCZYM

Załącznik Nr 1 do Uchwały Zarządu BS Susz Nr 96/2018 z dnia 02.08.2018 r. TARYFA PROWIZJI I OPŁAT ZA CZYNNOŚCI BANKOWE I NNE USŁUGI DLA KLIENTÓW INDYWIDUALNYCH I PODMIOTÓW INSTYTUCJONALNYCH W BANKU SPÓŁDZIELCZYM

Dokument dotyczący opłat

Dokument dotyczący opłat Nadnotecki Bank Spółdzielczy Rachunek oszczędnościowo-rozliczeniowy NBS Młodzieżowe 1 styczeń 2019 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie z usług powiązanych

Dokument dotyczący opłat Nadnotecki Bank Spółdzielczy Rachunek oszczędnościowo-rozliczeniowy NBS Młodzieżowe 1 styczeń 2019 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie z usług powiązanych

Dokument dotyczący opłat

Dokument dotyczący opłat Bank Spółdzielczy w Raciążu Rachunek oszczędnościowo-rozliczeniowy Podstawowy rachunek płatniczy 8 sierpień 2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie

Dokument dotyczący opłat Bank Spółdzielczy w Raciążu Rachunek oszczędnościowo-rozliczeniowy Podstawowy rachunek płatniczy 8 sierpień 2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie

Taryfa prowizji i opłat za czynności i usługi bankowe waluty wymienialne

Taryfa prowizji i opłat za czynności i usługi bankowe waluty wymienialne Strzałkowo, październik 2018 r. Spis treści Spis treści... 2 Dział I. Postanowienia ogólne... 2 Dział II. Usługi dla klientów indywidualnych...

Taryfa prowizji i opłat za czynności i usługi bankowe waluty wymienialne Strzałkowo, październik 2018 r. Spis treści Spis treści... 2 Dział I. Postanowienia ogólne... 2 Dział II. Usługi dla klientów indywidualnych...