Makroekonomia I Ćwiczenia

|

|

|

- Piotr Makowski

- 10 lat temu

- Przeglądów:

Transkrypt

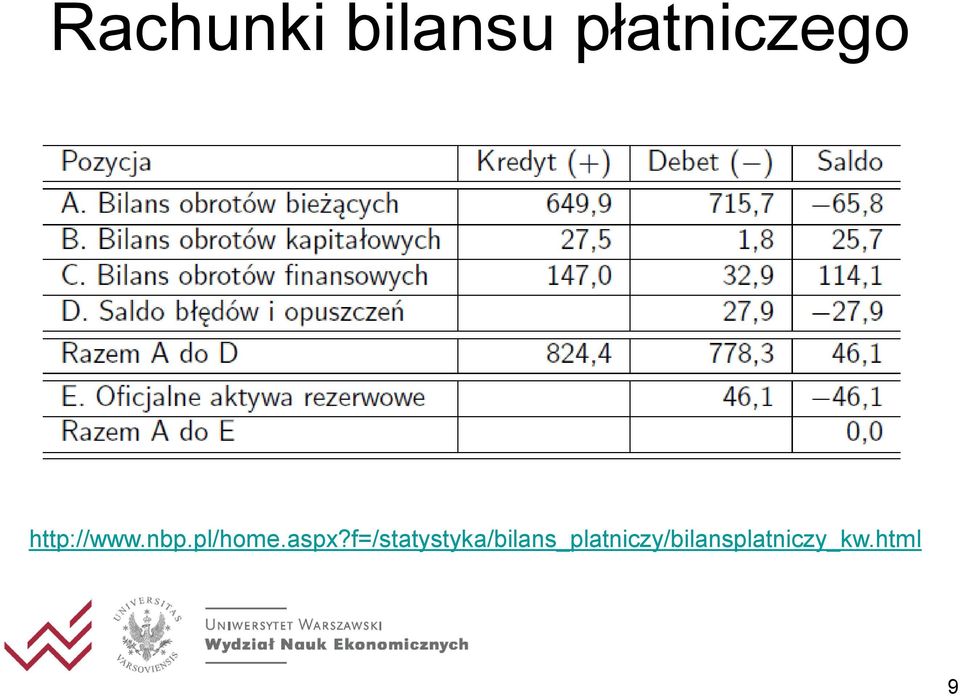

1 Makroekonomia I Ćwiczenia Ćwiczenia 3: Bilans płatniczy i rynek walutowy, Karol Strzeliński 1

2 Autarkia a gospodarka otwarta rynek dóbr finalnych I Inwestycje, wydatki firm na zakup dóbr kapitałowych C G rynek dóbr finalnych X Płatności za eksport C reszta świata [ROW] przedsiębiorstwa $$ kredyty dla przedsiębiorst w Finansowanie deficytu budżetowego G T N rząd sektor finansowy rynek czynników T N S Oszczędnoś ci gospodarstwa domowe przedsiębiorstwa $$ G -T N rząd sektor finansowy I G S T N X-Z eksport netto Z Płatnoś ci za import gospodarstwa domowe rynek czynników 2

3 Rachunki bilansu płatniczego Bilans płatniczy (ang. balance of payments, BP) zestawienie wszystkich transakcji zawieranych w jakimś okresie między rezydentami a nierezydentami danego kraju; odwzorowane są w nim transakcje zagraniczne danego kraju, np. zakup lub sprzedaż waluty zagranicznej. 3

4 Rachunki bilansu płatniczego Rezydenci - osoby lub podmioty prawne zamieszkałe lub mające swoją siedzibę na stałe na obszarze danego kraju. Osoby czasowo przebywające za granicą (np. turyści, dyplomaci, żołnierze, okresowi emigranci) są traktowani jako rezydenci kraju swojego pochodzenia. Korporacje transnarodowe uznaje się za rezydentów kraju siedziby, a oddziały zagraniczne są traktowane jako rezydenci danego kraju (np. Fiat Auto Poland oddział włoskiego Fiata w Polsce, rezydent Polski). 4

5 Rachunki bilansu płatniczego Zasada podwójnego księgowania: każda transakcja znajduje swój zapis w bilansie płatniczym po dwóch stronach bilansu, o jednakowej wartości. Zapis po stronie debetowej oznacza wzrost aktywów zagranicznych posiadanych przez rezydentów lub zmniejszenie się ich zobowiązań wobec zagranicy; Zapis po stronie kredytowej oznacza wzrost zobowiązań wobec zagranicy (np. wzrost aktywów krajowych posiadanych przez zagranicę) lub spadek należności rezydentów. Aktywa Kredyt Pasywa Debet 5

6 Rachunki bilansu płatniczego Aktywa (Kredyt) eksport dóbr i usług, dochody rezydentów należne z zagranicy, transfery otrzymane z zagranicy, zwiększenie krajowych zobowiązań wobec zagranicy, zmniejszenie aktywów zagranicznych posiadanych przez rezydentów. Pasywa (Debet) import dóbr i usług, dochody nierezydentów należne z kraju, transfery dla zagranicy, spadek krajowych zobowiązań wobec zagranicy, wzrost aktywów zagranicznych posiadanych przez rezydentów, Z punktu widzenia rynku walutowego zapisy po stronie kredytowej powodują zwiększanie się podaży walut obcych Z punktu widzenia rynku walutowego zapisy po stronie debetowej powodują zwiększanie się popytu na waluty obce. 6

7 Rachunki bilansu płatniczego BP = BOB+ BK + BF+ SBiO + RZRW = 0 lub BP = CA + CP + FA + OE + OR = 0 Bilans Obrotów Bieżących (BOB, ang. CA): bilans handlowy, bilans usługowy, transfery jednostronne (np. darowizny, emerytury, pomoc zagraniczna czy wpłaty do budżetu UE), przepływy dochodów majątkowych netto (odsetki, zyski, dywidendy); Bilans Obrotów Kapitałowych (BK, ang. CP) - transfery kapitałowe, w tym dary i środki z tytuł pomocy bezzwrotnej, dokonane z wyraźnym przeznaczeniem na finansowanie środków trwałych, również umorzenie długów oraz nabywanie/zbywanie aktywów kapitałowych o charakterze niefinansowym (patenty, licencje, prawa własności, znaki handlowe, grunty pod budowę ambasad); 7

- transfery kapitałowe, w tym dary i środki z tytuł pomocy bezzwrotnej, dokonane z wyraźnym przeznaczeniem na finansowanie środków trwałych, również umorzenie długów oraz")

8 Rachunki bilansu płatniczego Bilans Obrotów Finansowych (BF, ang. FA) inwestycje bezpośrednie (np. nabycie co najmniej 10% udziałów w kapitale firm), inwestycje portfelowe (płatności z tytułu zakupu i sprzedaży udziałowych nie będących inwestycjami bezpośrednimi oraz dłużne papiery wartościowe), pozostałe inwestycje (np. kredyty i lokaty w zagranicznych bankach); Saldo Błędów i Opuszczeń (SBiO, ang. OE) pozycja korygująca; Rachunek Zmian Rezerw Walutowych (RZRW, ang. OR) - rezerwy dewizowe, złoto, kredyty MFW i SDR. Uwaga: wzrost rezerw walutowych jest zawsze zapisywany z minusem!!! 8

; Saldo Błędów i Opuszczeń (SBiO, ang. OE) pozycja korygująca; Rachunek Zmian Rezerw Walutowych (RZRW, ang.")

9 Rachunki bilansu płatniczego 9

10 Rachunki bilansu płatniczego Suma wszystkich pozycji musi być zbilansowana BP = 0. BP = BOB+ BK +BF+ SBiO + RZRW = 0 lub BP = CA + CP + FA + OE + OR = 0 Stąd możemy zapisać: BOB+ BK + BF+ SBiO = - RZRW lub BP = CA + CP + FA + OE = - OR 10

11 Deficyt/Nadwyżka BP O równowadze bilansu płatniczego bądź nierównowadze (w postaci nadwyżki bądź deficytu) mówimy jedynie w odniesieniu do rachunków bilansu z wyłączeniem oficjalnych aktywów rezerwowych. Pozycje bilansu płatniczego z wyłączeniem rezerw nazywa się bilansem płatniczym w wąskim rozumieniu. BP = BOB + BK +BF + SBiO 11

12 Dochód rozporządzalny w gospodarce otwartej DOD = C + S = C + I + G + NX+ doch.net. z wł. za granicą A + transfery net. z zagranicy Te + TR Td I = S + (Te + Td- TR G) - (NX + doch.net. z wł. za granicą + transfery net. z zagranicy) + A I = S prywatne + S rządu + S zagranicy + A I = S prywatne + SB BOB + A I netto = S prywatne deficyt budżetu BOB 12

13 Deficyty bliźniacze Powiązanie miedzy saldem rachunku obrotów bieżących, inwestycjami oraz prywatnymi i rządowymi oszczędnościami jest tożsamością i nie bazuje na żadnej teorii ekonomicznej. Przykład USA: w okresie prezydentury Ronalda Reagana w pierwszej połowie lat osiemdziesiątych, obniżono T i podniesiono G, znacznie zwiększając deficyt budżetowy oraz gwałtownie pogłębiając deficyt rachunku obrotów bieżących (BOB) BOB = S I (G-T) CA = S I (G-T) a oszczędności prywatne i inwestycje nie zmieniły się 13

BOB = S I (G-T) CA")

14 Rynek walutowy Handel międzynarodowy walutą ma miejsce na rynku walutowym, stanowiącym część międzynarodowego rynku kapitałowego. Kurs walutowy - cena waluty jednego kraju wyrażona w walucie innego kraju; jest determinowany poprzez podaż i popyt na daną walutę. 14

15 Rynek walutowy Kurs M s Podaż waluty, czyli oferta sprzedaży waluty (np. euro) w zależności od jej ceny wyrażonej w drugiej walucie (np. w złotych) E 1 E 0 M d2 Popyt na walutę, czyli chęć kupna waluty (np. euro) w zależności od jej ceny wyrażonej w drugiej walucie (np. w złotych) M d1 M 1 M 2 Ilość walut obcych 15

M d1 M 1 M 2 Ilość walut obcych 15")

16 Popyt i podaż walut obcych Handel zagraniczny, np. jeśli polska firma eksportuje swój produkt do Niemiec, jej kontrahent płaci należność w euro. Firma ponosi koszty w złotych (płace pracowników, surowce, energia itp.), a zatem musi sprzedać euro na rynku walutowym (zamienić je na złote) podaż euro rośnie Wynagrodzenia czynników produkcji zatrudnionych zagranicą, np. jeśli amerykańska firma ma filie w Polsce działającą na polskim rynku, osiąga ona zyski w złotych, a zysk firmy transferowany jest do USA najpierw złote muszą zostać zamienione (na rynku walutowym) na dolary popyt na dolary rośnie Przepływ kapitału, np. fiński fundusz emerytalny kupuje obligacje polskiego rządu; fundusz ma euro, zaś rząd sprzedaje obligacje za złotówki; nabywca obligacji musi najpierw na rynku walutowym kupić złote podaż euro rośnie 16

")

17 Nominalny kurs walutowy Dwie alternatywne formy zapisu: notacja bezpośrednia (amerykańska) - cena jednostki waluty zagranicznej wyrażona w walucie krajowej, np. 3, 9549 PLN EUR ; 2, 7305 PLN USD ; W Polsce ta jest głównie stosowana notacja pośrednia (europejska) - cena jednostki waluty krajowej wyrażona w walucie zagranicznej, np. 0,2529 EUR PLN ; USD 0, 3662 PLN ; Faktycznie miana są zapisywane odwrotnie: 17

18 Systemy walutowe Określają warunki funkcjonowania pieniądza danego kraju w transakcjach międzynarodowych: System sztywnych/stałych kursów walutowych - kurs nie ulega zmianom (banku centralny, rząd ustala kurs); System pełzających kursów walutowych - kurs zmienia się w z góry zdefiniowany sposób; System płynnych kursów walutowych - kurs regulowany działaniami rynku. 18

19 Zmiany poziomu kursu walutowego Urzędowe Dewaluacja: zmiana cen przez bank centralny, podwyższenie ceny walut zagranicznych w walucie krajowej. Rynkowe Deprecjacja: podwyższenie cen walut zagranicznych, niekoniecznie w równym stopniu każdej waluty. Rewaluacja: zmiana cen przez bank centralny, obniżenie ceny walut zagranicznych w walucie krajowej. Aprecjacja: obniżenie cen walut zagranicznych, niekoniecznie w równym stopniu każdej waluty. 19

20 Utrzymywanie sztywnego kursu walutowego przy użyciu rezerw dewizowych E e 0 E D A Q 0 B DD 2 C SS DD DD 1 Q Zakładając, że krzywa popytu przesunęła do DD 1 (np. w Strefie Euro zwiększył się popyt na Polskie produkty i mieszkańcy strefy Euro potrzebują więcej PLN żeby zapłacić za ich import - w warunkach stałego kursu walutowego nadwyżkowy popyt na PLN, odcinek AC) Narodowy Bank Polski, chcąc utrzymać kurs na niezmienionym poziomie musi zrównoważyć popyt na złotówki sprzedając je na rynku zwiększając rezerwy walut obcych (np. rezerwy walutowe Euro). Gdy krzywa popytu przesunęła się do DD 2 (np. w Polsce zwiększył się popyt na produkty ze strefy Strefie Euro i potrzebujemy więcej Euro żeby zapłacić za ich import - w warunkach stałego kursu walutowego nadwyżkowa podaż PLN, odcinek EA) Narodowy Bank Polski, chcąc utrzymać kurs na niezmienionym poziomie musi zrównoważyć popyt na walutę obcą zmniejszając jej rezerwy (np. sprzedając rezerwy walutowe Euro za PLN). 20

21 Efektywny kurs walutowy Miernik międzynarodowej wartości waluty - średnia zmian kursu walutowego odnoszona do jakiegoś roku bazowego obliczana na podstawie kursu walut głównych partnerów handlowych: udział (wagi) poszczególnych kursów zdefiniowany jest udziałem danych partnerów w wymianie, kurs będzie się różnił zależnie od: wyboru roku bazowego, partnerów handlowych, wag przypisanych tym partnerom. 21

22 Makroekonomia I Ćwiczenia Dziękuje za uwagę 22

Handel międzynarodowy - Otwarcie gospodarki

Handel międzynarodowy - Otwarcie gospodarki 2 Handel międzynarodowy - Otwarcie gospodarki 0 Autarkia = = gospodarka zamknięta 0 Gospodarka otwarta 3 Otwarcie gospodarki - zadanie 0 Jak mierzymy stopień

Handel międzynarodowy - Otwarcie gospodarki 2 Handel międzynarodowy - Otwarcie gospodarki 0 Autarkia = = gospodarka zamknięta 0 Gospodarka otwarta 3 Otwarcie gospodarki - zadanie 0 Jak mierzymy stopień

BILANS PŁATNICZY. Aktywa (Kredyt +) Pasywa (Debet -) 1. Eksport towarów i usług. 1. Import towarów i usług. 2. Dary i przekazy jednostronne

Pasywa (Debet -) 1. Eksport towarów i usług. 1. Import towarów i usług. 2. Dary i przekazy jednostronne") BILANS PŁATNICZY Aktywa (Kredyt +) Pasywa (Debet -) 1. Eksport towarów i usług. 1. Import towarów i usług. 2. Dary i przekazy jednostronne 2. Dary i przekazy jednostronne dla otrzymane z zagranicy. zagranicy.

BILANS PŁATNICZY Aktywa (Kredyt +) Pasywa (Debet -) 1. Eksport towarów i usług. 1. Import towarów i usług. 2. Dary i przekazy jednostronne 2. Dary i przekazy jednostronne dla otrzymane z zagranicy. zagranicy.

Centrum Europejskie Ekonomia. ćwiczenia 11

Centrum Europejskie Ekonomia ćwiczenia 11 Wstęp do ekonomii międzynarodowej Gabriela Grotkowska. Agenda Kartkówka Czym gospodarka otwarta różni się od zamkniętej? Pomiar otwarcia gospodarki Podstawowe

Centrum Europejskie Ekonomia ćwiczenia 11 Wstęp do ekonomii międzynarodowej Gabriela Grotkowska. Agenda Kartkówka Czym gospodarka otwarta różni się od zamkniętej? Pomiar otwarcia gospodarki Podstawowe

Makroekonomia 1. Wykład 3. Bilans płatniczy i kurs walutowy

Makroekonomia 1 Wykład 3. Bilans płatniczy i kurs walutowy Plan wykładu 3. Bilans płatniczy Definicja Zasady księgowania transakcji Struktura bilansu Polski bilans płatniczy Kurs walutowy Systemy kursowe

Makroekonomia 1 Wykład 3. Bilans płatniczy i kurs walutowy Plan wykładu 3. Bilans płatniczy Definicja Zasady księgowania transakcji Struktura bilansu Polski bilans płatniczy Kurs walutowy Systemy kursowe

Międzynarodowe Stosunki Gospodarcze. ćwiczenia 8

Międzynarodowe Stosunki Gospodarcze ćwiczenia 8 Bilans płatniczy i kurs walutowy Tomasz Gajderowicz Plan na dziś Bilans Płatniczy SNA Kurs walutowy Zabezpieczenie od ryzyka kursowego Bilans Płatniczy Bilans

Międzynarodowe Stosunki Gospodarcze ćwiczenia 8 Bilans płatniczy i kurs walutowy Tomasz Gajderowicz Plan na dziś Bilans Płatniczy SNA Kurs walutowy Zabezpieczenie od ryzyka kursowego Bilans Płatniczy Bilans

Mgr Małgorzata Kłobuszewska Ćwiczenia z makroekonomii 1

Gospodarka otwarta i bilans płatniczy 1 Gospodarka otwarta to taka gospodarka, która uczestniczy w handlu międzynarodowym (handlu dobrami i kapitałem). Jej przeciwieństwem jest gospodarka zamknięta, czyli

Gospodarka otwarta i bilans płatniczy 1 Gospodarka otwarta to taka gospodarka, która uczestniczy w handlu międzynarodowym (handlu dobrami i kapitałem). Jej przeciwieństwem jest gospodarka zamknięta, czyli

Bilans płatniczy strefy euro publikuje Europejski Bank Centralny, natomiast bilans płatniczy Unii Europejskiej - Eurostat.

Bilans płatniczy zestawienie (dochody wpływy kontra wydatki płatności) wszystkich transakcji dokonanych między rezydentami (gospodarką krajową) a nierezydentami (zagranicą) w danym okresie. Jest on sporządzany

Bilans płatniczy zestawienie (dochody wpływy kontra wydatki płatności) wszystkich transakcji dokonanych między rezydentami (gospodarką krajową) a nierezydentami (zagranicą) w danym okresie. Jest on sporządzany

Wykład 14: Bilans płatniczy i rachunek dochodu narodowego w gospodarce otwartej. Gabriela Grotkowska

Międzynarodowe Stosunki Ekonomiczne Makroekonomia gospodarki otwartej i finanse międzynarodowe Wykład 14: Bilans płatniczy i rachunek dochodu narodowego w gospodarce otwartej Gabriela Grotkowska O czym

Międzynarodowe Stosunki Ekonomiczne Makroekonomia gospodarki otwartej i finanse międzynarodowe Wykład 14: Bilans płatniczy i rachunek dochodu narodowego w gospodarce otwartej Gabriela Grotkowska O czym

Gospodarka otwarta i bilans płatniczy

Gospodarka otwarta i bilans płatniczy Zagregowane wydatki w gospodarce otwartej Jeżeli przyjmiemy, że wydatki krajowe na dobra wytworzone w kraju zależą od poziomu dochodu Y oraz realnej stopy procentowej

Gospodarka otwarta i bilans płatniczy Zagregowane wydatki w gospodarce otwartej Jeżeli przyjmiemy, że wydatki krajowe na dobra wytworzone w kraju zależą od poziomu dochodu Y oraz realnej stopy procentowej

Bilans płatniczy i rachunek dochodu narodowego w gospodarce otwartej

Bilans płatniczy i rachunek dochodu narodowego w gospodarce otwartej WYKŁAD 8 Z MIĘDZYNARODOWYCH STOSUNKÓW GOSPODARCZYCH, CE UW Copyright 2006 Pearson Addison-Wesley & Gabriela Grotkowska Wykład 8 Rachunek

Bilans płatniczy i rachunek dochodu narodowego w gospodarce otwartej WYKŁAD 8 Z MIĘDZYNARODOWYCH STOSUNKÓW GOSPODARCZYCH, CE UW Copyright 2006 Pearson Addison-Wesley & Gabriela Grotkowska Wykład 8 Rachunek

Bilans płatniczy i rachunek dochodu narodowego w gospodarce otwartej

Bilans płatniczy i rachunek dochodu narodowego w gospodarce otwartej WYKŁAD 8 Z MIĘDZYNARODOWYCH STOSUNKÓW GOSPODARCZYCH, CE UW Copyright 2006 Pearson Addison-Wesley & Gabriela Grotkowska Wykład 8 Rachunek

Bilans płatniczy i rachunek dochodu narodowego w gospodarce otwartej WYKŁAD 8 Z MIĘDZYNARODOWYCH STOSUNKÓW GOSPODARCZYCH, CE UW Copyright 2006 Pearson Addison-Wesley & Gabriela Grotkowska Wykład 8 Rachunek

Makroekonomia 1. Wykład 3. Bilans płatniczy i kurs walutowy

Makroekonomia 1 Wykład 3. Bilans płatniczy i kurs walutowy Jak zarobić 1 mld USD w jeden dzień, czyli o pewnej czarnej środzie... 1990 UK przystępuje do ERM (funt związany a DM) 1 funt = 2,95 DM (+/-6%)

Makroekonomia 1 Wykład 3. Bilans płatniczy i kurs walutowy Jak zarobić 1 mld USD w jeden dzień, czyli o pewnej czarnej środzie... 1990 UK przystępuje do ERM (funt związany a DM) 1 funt = 2,95 DM (+/-6%)

Makroekonomia 1. Wykład 3. Bilans płatniczy i kurs walutowy

Makroekonomia 1 Wykład 3. Bilans płatniczy i kurs walutowy Jak zarobić 1 mld USD w 1 dzień? 1990 r.: Wielka Brytania przystępuje do Europejskiego Mechanizmu Walutowego (ERM). Punktem odniesienia dla brytyjskiego

Makroekonomia 1 Wykład 3. Bilans płatniczy i kurs walutowy Jak zarobić 1 mld USD w 1 dzień? 1990 r.: Wielka Brytania przystępuje do Europejskiego Mechanizmu Walutowego (ERM). Punktem odniesienia dla brytyjskiego

Korekta nierównowagi zewnętrznej

Wykład 4 Korekta nierównowagi zewnętrznej Plan wykładu 1. System kursu walutowego 2. Korekta przy sztywnym kursie 1. System kursu walutowego W systemie płynnych kursów walutowych cena waluty jest wyznaczona

Wykład 4 Korekta nierównowagi zewnętrznej Plan wykładu 1. System kursu walutowego 2. Korekta przy sztywnym kursie 1. System kursu walutowego W systemie płynnych kursów walutowych cena waluty jest wyznaczona

Międzynarodowe stosunki gospodarcze Wykład XII. Bilans płatniczy

Międzynarodowe stosunki gospodarcze Wykład XII Bilans płatniczy Tomasz Białowąs bialowas@hektor.umcs.lublin.pl Katedra Gospodarki Światowej i Integracji Europejskiej http://msg.umcs.lublin.pl/ Pojęcie

Międzynarodowe stosunki gospodarcze Wykład XII Bilans płatniczy Tomasz Białowąs bialowas@hektor.umcs.lublin.pl Katedra Gospodarki Światowej i Integracji Europejskiej http://msg.umcs.lublin.pl/ Pojęcie

Makroekonomia 1. Wykład 4. Kurs walutowy i bilans płatniczy. Dr hab. Gabriela Grotkowska

Makroekonomia 1 Wykład 4. Kurs walutowy i bilans płatniczy Dr hab. Gabriela Grotkowska Jak zarobić 1 mld USD w 1 dzień? Jak zarobić 1 mld USD w jeden dzień, czyli o pewnej środzie... 1990 UK przystępuje

Makroekonomia 1 Wykład 4. Kurs walutowy i bilans płatniczy Dr hab. Gabriela Grotkowska Jak zarobić 1 mld USD w 1 dzień? Jak zarobić 1 mld USD w jeden dzień, czyli o pewnej środzie... 1990 UK przystępuje

BILANS PŁATNICZY W STYCZNIU 2005

N a r o d o w y B a n k P o l s k i Departament Statystyki 2005-03-31 BILANS PŁATNICZY W STYCZNIU 2005 Komponenty miesięcznego bilansu płatniczego są szacowane przy wykorzystaniu miesięcznych płatności

N a r o d o w y B a n k P o l s k i Departament Statystyki 2005-03-31 BILANS PŁATNICZY W STYCZNIU 2005 Komponenty miesięcznego bilansu płatniczego są szacowane przy wykorzystaniu miesięcznych płatności

Międzynarodowe Stosunki Gospodarcze. ćwiczenia 8

Międzynarodowe Stosunki Gospodarcze ćwiczenia 8 Wprowadzenie do części finansowej: Przypomnienie SNA, Bilans Płatniczy Tomasz Gajderowicz Agenda Eksperyment badawczy Mierniki wartości Dochodu Produktu

Międzynarodowe Stosunki Gospodarcze ćwiczenia 8 Wprowadzenie do części finansowej: Przypomnienie SNA, Bilans Płatniczy Tomasz Gajderowicz Agenda Eksperyment badawczy Mierniki wartości Dochodu Produktu

MIĘDZYNARODOWE STOSUNKI GOSPODARCZE Bilans płatniczy

MIĘDZYNARODOWE STOSUNKI GOSPODARCZE 2016 Bilans płatniczy Czynniki wpływające na inflację 2 mgr Tomasz Rosiak Analiza otoczenia Podstawowe zależności ekonomiczne 3 mgr Tomasz Rosiak Analiza otoczenia Struktura

MIĘDZYNARODOWE STOSUNKI GOSPODARCZE 2016 Bilans płatniczy Czynniki wpływające na inflację 2 mgr Tomasz Rosiak Analiza otoczenia Podstawowe zależności ekonomiczne 3 mgr Tomasz Rosiak Analiza otoczenia Struktura

Bilans płatniczy. Bilans płatniczy rejestruje międzynarodowe przepływy kapitału, związane m.in. z handlem zagranicznym i inwestycjami zagranicznymi.

Bilans płatniczy Bilans płatniczy rejestruje międzynarodowe przepływy kapitału, związane m.in. z handlem zagranicznym i inwestycjami zagranicznymi. Ważny dla banku centralnego ponieważ: - ściśle monitorowany

Bilans płatniczy Bilans płatniczy rejestruje międzynarodowe przepływy kapitału, związane m.in. z handlem zagranicznym i inwestycjami zagranicznymi. Ważny dla banku centralnego ponieważ: - ściśle monitorowany

Makroekonomia I Ćwiczenia

Makroekonomia I Ćwiczenia Zajęcia 1 Karol Strzeliński 2014 Makroekonomia I Ćwiczenia Czym różni się makroekonomia od mikroekonomii? W mikroekonomii koncentrujemy się na próbach wyjaśnienia zjawisk ekonomicznych

Makroekonomia I Ćwiczenia Zajęcia 1 Karol Strzeliński 2014 Makroekonomia I Ćwiczenia Czym różni się makroekonomia od mikroekonomii? W mikroekonomii koncentrujemy się na próbach wyjaśnienia zjawisk ekonomicznych

BILANS PŁATNICZY W KWIETNIU 2010 R.

N a r o d o w y B a n k P o l s k i Departament Statystyki Warszawa, dnia 16 czerwca 2010 r. BILANS PŁATNICZY W KWIETNIU 2010 R. Miesięczny bilans płatniczy został oszacowany przy wykorzystaniu danych

N a r o d o w y B a n k P o l s k i Departament Statystyki Warszawa, dnia 16 czerwca 2010 r. BILANS PŁATNICZY W KWIETNIU 2010 R. Miesięczny bilans płatniczy został oszacowany przy wykorzystaniu danych

Makroekonomia I ćwiczenia 3

Makroekonomia I ćwiczenia 3 Bilans płatniczy i kurs walutowy Tomasz Gajderowicz Rozkład jazdy Kartkówka Bilans płatniczy Kurs walutowy Zadania Bilans Płatniczy Od wydatków do dochodu rozporządzalnego w

Makroekonomia I ćwiczenia 3 Bilans płatniczy i kurs walutowy Tomasz Gajderowicz Rozkład jazdy Kartkówka Bilans płatniczy Kurs walutowy Zadania Bilans Płatniczy Od wydatków do dochodu rozporządzalnego w

Bilans płatniczy i kurs walutowy: podstawowe pojęcia w gospodarce otwartej

Bilans płatniczy i kurs walutowy: podstawowe pojęcia w gospodarce otwartej Wykład 8 z Międzynarodowych Stosunków Gospodarczych, CE UW Copyright 2006 Pearson Addison-Wesley & Gabriela Grotkowska Wykład

Bilans płatniczy i kurs walutowy: podstawowe pojęcia w gospodarce otwartej Wykład 8 z Międzynarodowych Stosunków Gospodarczych, CE UW Copyright 2006 Pearson Addison-Wesley & Gabriela Grotkowska Wykład

BILANS PŁATNICZY W MAJU 2010 R.

N a r o d o w y B a n k P o l s k i Departament Statystyki Warszawa, dnia 13 lipca 2010 r. BILANS PŁATNICZY W MAJU 2010 R. Miesięczny bilans płatniczy został oszacowany przy wykorzystaniu danych z miesięcznych

N a r o d o w y B a n k P o l s k i Departament Statystyki Warszawa, dnia 13 lipca 2010 r. BILANS PŁATNICZY W MAJU 2010 R. Miesięczny bilans płatniczy został oszacowany przy wykorzystaniu danych z miesięcznych

Makroekonomia 1 Wykład 2. Rachunek dochodu narodowego i pomiar sytuacji na rynku pracy

Makroekonomia 1 Wykład 2. Rachunek dochodu narodowego i pomiar sytuacji na rynku pracy Dr Gabriela Grotkowska Plan wykładu 2. Rachunek dochodu narodowego w gospodarce zamkniętej i otwartej (SNA) Tożsamość

Makroekonomia 1 Wykład 2. Rachunek dochodu narodowego i pomiar sytuacji na rynku pracy Dr Gabriela Grotkowska Plan wykładu 2. Rachunek dochodu narodowego w gospodarce zamkniętej i otwartej (SNA) Tożsamość

Makroekonomia I ćwiczenia 3

Makroekonomia I ćwiczenia 3 Bilans płatniczy i kurs walutowy Tomasz Gajderowicz Rozkład jazdy Prace domowe - wytyczne Bilans płatniczy Kurs walutowy Zadania Prace domowe Zadanie: szczegółowa analiza makroekonomiczna

Makroekonomia I ćwiczenia 3 Bilans płatniczy i kurs walutowy Tomasz Gajderowicz Rozkład jazdy Prace domowe - wytyczne Bilans płatniczy Kurs walutowy Zadania Prace domowe Zadanie: szczegółowa analiza makroekonomiczna

Makroekonomia 1. Wykład 3. Bilans płatniczy i kurs walutowy

Makroekonomia 1 Wykład 3. Bilans płatniczy i kurs walutowy Jak zarobić 1 mld USD w 1 dzień? 1990 r.: Wielka Brytania przystępuje do Europejskiego Mechanizmu Walutowego (ERM). Punktem odniesienia dla brytyjskiego

Makroekonomia 1 Wykład 3. Bilans płatniczy i kurs walutowy Jak zarobić 1 mld USD w 1 dzień? 1990 r.: Wielka Brytania przystępuje do Europejskiego Mechanizmu Walutowego (ERM). Punktem odniesienia dla brytyjskiego

BILANS PŁATNICZY W LIPCU 2011 R.

N a r o d o w y B a n k P o l s k i Departament Statystyki Warszawa, dnia 12 września 2011 r. BILANS PŁATNICZY W LIPCU 2011 R. Miesięczny bilans płatniczy został oszacowany przy wykorzystaniu danych z

N a r o d o w y B a n k P o l s k i Departament Statystyki Warszawa, dnia 12 września 2011 r. BILANS PŁATNICZY W LIPCU 2011 R. Miesięczny bilans płatniczy został oszacowany przy wykorzystaniu danych z

Wykład 19: Model Mundella-Fleminga, część I (płynne kursy walutowe) Gabriela Grotkowska

Gabriela Grotkowska") Międzynarodowe Stosunki Ekonomiczne Makroekonomia gospodarki otwartej i finanse międzynarodowe Wykład 19: Model Mundella-Fleminga, część I (płynne kursy walutowe) Gabriela Grotkowska Plan wykładu Model

Międzynarodowe Stosunki Ekonomiczne Makroekonomia gospodarki otwartej i finanse międzynarodowe Wykład 19: Model Mundella-Fleminga, część I (płynne kursy walutowe) Gabriela Grotkowska Plan wykładu Model

BILANS PŁATNICZY W IV KWARTALE 2009 ROKU

N a r o d o w y B a n k P o l s k i Departament Statystyki Warszawa, dn. 31 marca 2010 r. BILANS PŁATNICZY W IV KWARTALE 2009 ROKU Ujemne saldo rachunku bieżącego Saldo rachunku bieżącego w IV kwartale

N a r o d o w y B a n k P o l s k i Departament Statystyki Warszawa, dn. 31 marca 2010 r. BILANS PŁATNICZY W IV KWARTALE 2009 ROKU Ujemne saldo rachunku bieżącego Saldo rachunku bieżącego w IV kwartale

Bilans płatniczy Polski w lipcu 2015 r.

Warszawa, dnia 14 września 2015 r. Bilans płatniczy Polski w lipcu 2015 r. Miesięczny bilans płatniczy został oszacowany przy wykorzystaniu danych z miesięcznych i kwartalnych sprawozdań polskich podmiotów

Warszawa, dnia 14 września 2015 r. Bilans płatniczy Polski w lipcu 2015 r. Miesięczny bilans płatniczy został oszacowany przy wykorzystaniu danych z miesięcznych i kwartalnych sprawozdań polskich podmiotów

Stanowi sumaryczne i uporządkowane zestawienie wszystkich transakcji, które rezydenci danego kraju zawarli z nierezydentami w określonym czasie.

BILANS PŁATNICZY BILANS PŁATNICZY Stanowi sumaryczne i uporządkowane zestawienie wszystkich transakcji, które rezydenci danego kraju zawarli z nierezydentami w określonym czasie. strumień transakcji rok/kwartał

BILANS PŁATNICZY BILANS PŁATNICZY Stanowi sumaryczne i uporządkowane zestawienie wszystkich transakcji, które rezydenci danego kraju zawarli z nierezydentami w określonym czasie. strumień transakcji rok/kwartał

Bilans płatniczy Polski w III kwartale 2017 r.

Warszawa, dnia 29 grudnia 2017 r. Bilans płatniczy Polski w III kwartale 2017 r. Kwartalny bilans płatniczy został sporządzony przy wykorzystaniu danych miesięcznych i kwartalnych przekazanych przez polskie

Warszawa, dnia 29 grudnia 2017 r. Bilans płatniczy Polski w III kwartale 2017 r. Kwartalny bilans płatniczy został sporządzony przy wykorzystaniu danych miesięcznych i kwartalnych przekazanych przez polskie

Bilans płatniczy Polski w I kwartale 2018 r.

Warszawa, dnia 29 czerwca 2018 r. Bilans płatniczy Polski w I kwartale 2018 r. Kwartalny bilans płatniczy został sporządzony przy wykorzystaniu danych miesięcznych i kwartalnych przekazanych przez polskie

Warszawa, dnia 29 czerwca 2018 r. Bilans płatniczy Polski w I kwartale 2018 r. Kwartalny bilans płatniczy został sporządzony przy wykorzystaniu danych miesięcznych i kwartalnych przekazanych przez polskie

Bilans płatniczy Polski w IV kwartale 2012 r.

N a r o d o w y B a n k P o l s k i D e p a r t a m e n t S t a t y s t y k i Warszawa, dn. 28 marca 2013 r. Bilans płatniczy Polski w IV kwartale 2012 r. Kwartalny bilans płatniczy został sporządzony

N a r o d o w y B a n k P o l s k i D e p a r t a m e n t S t a t y s t y k i Warszawa, dn. 28 marca 2013 r. Bilans płatniczy Polski w IV kwartale 2012 r. Kwartalny bilans płatniczy został sporządzony

Bilans płatniczy Polski w IV kwartale 2013 r.

Bilans płatniczy Polski w IV kwartale 2013 r. Warszawa, dnia 31 marca 2014 r. Kwartalny bilans płatniczy został sporządzony przy wykorzystaniu danych miesięcznych i kwartalnych przekazanych przez polskie

Bilans płatniczy Polski w IV kwartale 2013 r. Warszawa, dnia 31 marca 2014 r. Kwartalny bilans płatniczy został sporządzony przy wykorzystaniu danych miesięcznych i kwartalnych przekazanych przez polskie

Bilans płatniczy Polski w III kwartale 2016 r.

Warszawa, dnia 30 grudnia 2016 r. Bilans płatniczy Polski w III kwartale 2016 r. Kwartalny bilans płatniczy został sporządzony przy wykorzystaniu danych miesięcznych i kwartalnych przekazanych przez polskie

Warszawa, dnia 30 grudnia 2016 r. Bilans płatniczy Polski w III kwartale 2016 r. Kwartalny bilans płatniczy został sporządzony przy wykorzystaniu danych miesięcznych i kwartalnych przekazanych przez polskie

Zasada podwójnego zapisu

Bilans płatniczy to zestawienie wszystkich transakcji dokonywanych między rezydentami krajowymi a zagranicą w danym okresie, najczęściej jednym roku. Bilans płatniczy jest zatem narzędziem, które przy

Bilans płatniczy to zestawienie wszystkich transakcji dokonywanych między rezydentami krajowymi a zagranicą w danym okresie, najczęściej jednym roku. Bilans płatniczy jest zatem narzędziem, które przy

Bilans płatniczy Polski w III kwartale 2012 r.

N a r o d o w y B a n k P o l s k i D e p a r t a m e n t S t a t y s t y k i Warszawa, dn. 2 stycznia 2013 r. Bilans płatniczy Polski w III kwartale 2012 r. Kwartalny bilans płatniczy został sporządzony

N a r o d o w y B a n k P o l s k i D e p a r t a m e n t S t a t y s t y k i Warszawa, dn. 2 stycznia 2013 r. Bilans płatniczy Polski w III kwartale 2012 r. Kwartalny bilans płatniczy został sporządzony

BILANS PŁATNICZY W LUTYM 2012 R.

N a r o d o w y B a n k P o l s k i Departament Statystyki Warszawa, dnia 12 kwietnia 2012 r. BILANS PŁATNICZY W LUTYM 2012 R. Miesięczny bilans płatniczy został oszacowany przy wykorzystaniu danych z

N a r o d o w y B a n k P o l s k i Departament Statystyki Warszawa, dnia 12 kwietnia 2012 r. BILANS PŁATNICZY W LUTYM 2012 R. Miesięczny bilans płatniczy został oszacowany przy wykorzystaniu danych z

Makroekonomia 1 Wykład 6: Model klasyczny gospodarki otwartej

Makroekonomia 1 Wykład 6: Model klasyczny gospodarki otwartej Gabriela Grotkowska Katedra Makroekonomii i Teorii Handlu Zagranicznego Plan wykładu Mała gospodarka otwarta Co znaczy mała gospodarka? Co

Makroekonomia 1 Wykład 6: Model klasyczny gospodarki otwartej Gabriela Grotkowska Katedra Makroekonomii i Teorii Handlu Zagranicznego Plan wykładu Mała gospodarka otwarta Co znaczy mała gospodarka? Co

Makroekonomia I. Jan Baran ZAJĘCIA 3

Makroekonomia I Jan Baran ZAJĘCIA 3 Podstawowe pojęcia kurs walutowy Kurs walutowy (exchange rate) jest to cena waluty jednego kraju wyrażona w walucie innego kraju: 0.73 EUR / USD EUR / USD 1.35 Kurs

Makroekonomia I Jan Baran ZAJĘCIA 3 Podstawowe pojęcia kurs walutowy Kurs walutowy (exchange rate) jest to cena waluty jednego kraju wyrażona w walucie innego kraju: 0.73 EUR / USD EUR / USD 1.35 Kurs

BILANS PŁATNICZY W SIERPNIU 2010 R.

N a r o d o w y B a n k P o l s k i Departament Statystyki Warszawa, dnia 12 października 2010 r. BILANS PŁATNICZY W SIERPNIU 2010 R. Miesięczny bilans płatniczy został oszacowany przy wykorzystaniu danych

N a r o d o w y B a n k P o l s k i Departament Statystyki Warszawa, dnia 12 października 2010 r. BILANS PŁATNICZY W SIERPNIU 2010 R. Miesięczny bilans płatniczy został oszacowany przy wykorzystaniu danych

Bilans płatniczy Polski w I kwartale 2017 r.

Warszawa, dnia 30 czerwca 2017 r. Bilans płatniczy Polski w I kwartale 2017 r. Kwartalny bilans płatniczy został sporządzony przy wykorzystaniu danych miesięcznych i kwartalnych przekazanych przez polskie

Warszawa, dnia 30 czerwca 2017 r. Bilans płatniczy Polski w I kwartale 2017 r. Kwartalny bilans płatniczy został sporządzony przy wykorzystaniu danych miesięcznych i kwartalnych przekazanych przez polskie

Makroekonomia Gospodarki Otwartej Wykład 1 Bilans płatniczy

Makroekonomia Gospodarki Otwartej Wykład 1 Bilans płatniczy Leszek Wincenciak Wydział Nauk Ekonomicznych UW 2/37 Plan wykładu: Informacje wstępne Plan zajęć Bilans płatniczy podstawowe pojęcia Struktura

Makroekonomia Gospodarki Otwartej Wykład 1 Bilans płatniczy Leszek Wincenciak Wydział Nauk Ekonomicznych UW 2/37 Plan wykładu: Informacje wstępne Plan zajęć Bilans płatniczy podstawowe pojęcia Struktura

Makroekonomia 1. Wykład 3. Bilans płatniczy i kurs walutowy

Makroekonomia 1 Wykład 3. Bilans płatniczy i kurs walutowy Jak zarobić 1 mld USD w jeden dzień, czyli o pewnej czarnej środzie.. 1990 UK przystępuje do ERM (funt związany a DM) 1 funt = 2,95 DM (+/-6%)

Makroekonomia 1 Wykład 3. Bilans płatniczy i kurs walutowy Jak zarobić 1 mld USD w jeden dzień, czyli o pewnej czarnej środzie.. 1990 UK przystępuje do ERM (funt związany a DM) 1 funt = 2,95 DM (+/-6%)

Makroekonomia 1 Wykład 6: Model klasyczny gospodarki otwartej

Makroekonomia 1 Wykład 6: Model klasyczny gospodarki otwartej Gabriela Grotkowska Katedra Makroekonomii i Teorii Handlu Zagranicznego Plan wykładu Mała gospodarka otwarta Co znaczy mała gospodarka? Co

Makroekonomia 1 Wykład 6: Model klasyczny gospodarki otwartej Gabriela Grotkowska Katedra Makroekonomii i Teorii Handlu Zagranicznego Plan wykładu Mała gospodarka otwarta Co znaczy mała gospodarka? Co

Wykład 2. Plan wykładu

Wykład 2 Rachunki narodowe Plan wykładu 1. Pomiar dochodu w gospodarce otwartej 2. Bilans płatniczy 3. Rachunki dochodu i bilans płatniczy 4. Kryzys europejski 5. Globalne nierównowagi 1 1. Pomiar dochodu

Wykład 2 Rachunki narodowe Plan wykładu 1. Pomiar dochodu w gospodarce otwartej 2. Bilans płatniczy 3. Rachunki dochodu i bilans płatniczy 4. Kryzys europejski 5. Globalne nierównowagi 1 1. Pomiar dochodu

Makroekonomia gospodarki otwartej. Temat 9: Model Mundella-Fleminga, część II (sztywne kursy walutowe) Gabriela Grotkowska

Gabriela Grotkowska") Makroekonomia gospodarki otwartej Temat 9: Model Mundella-Fleminga, część II (sztywne kursy walutowe) Gabriela Grotkowska Plan wykładu Wprowadzenie Interwencje banku centralnego Wpływ na podaż pieniądza

Makroekonomia gospodarki otwartej Temat 9: Model Mundella-Fleminga, część II (sztywne kursy walutowe) Gabriela Grotkowska Plan wykładu Wprowadzenie Interwencje banku centralnego Wpływ na podaż pieniądza

dr Bartłomiej Rokicki Katedra Makroekonomii i Teorii Handlu Zagranicznego Wydział Nauk Ekonomicznych UW

Katedra Makroekonomii i Teorii Handlu Zagranicznego Wydział Nauk Ekonomicznych UW Model klasyczny podstawowe założenia Podstawowe założenia modelu są dokładnie takie same jak w modelu klasycznym gospodarki

Katedra Makroekonomii i Teorii Handlu Zagranicznego Wydział Nauk Ekonomicznych UW Model klasyczny podstawowe założenia Podstawowe założenia modelu są dokładnie takie same jak w modelu klasycznym gospodarki

Bilans Płatniczy nowe standardy statystyczne (BPM6)

") Grzegorz Dobroczek, Jacek Kocerka / Departament Statystyki Bilans Płatniczy nowe standardy statystyczne (BPM6) Warszawa / 30 września 2014 Spis treści Nowe standardy statystyczne Zmiany w rachunku bieżącym

Grzegorz Dobroczek, Jacek Kocerka / Departament Statystyki Bilans Płatniczy nowe standardy statystyczne (BPM6) Warszawa / 30 września 2014 Spis treści Nowe standardy statystyczne Zmiany w rachunku bieżącym

Formularz SAB-Q I/1999 (kwartał/rok)

") Pierwszy Polsko Amerykański Bank S.A. SABQ I / 99 w tys. zł. Formularz SABQ I/1999 (kwartał/rok) (dla banków) Zgodnie z 46 ust. 1 pkt 2 Rozporządzenia Rady Ministrów z dnia 22 grudnia 1998 r. (Dz.U. Nr

Pierwszy Polsko Amerykański Bank S.A. SABQ I / 99 w tys. zł. Formularz SABQ I/1999 (kwartał/rok) (dla banków) Zgodnie z 46 ust. 1 pkt 2 Rozporządzenia Rady Ministrów z dnia 22 grudnia 1998 r. (Dz.U. Nr

dr Bartłomiej Rokicki Katedra Makroekonomii i Teorii Handlu Zagranicznego Wydział Nauk Ekonomicznych UW

Katedra Makroekonomii i Teorii Handlu Zagranicznego Wydział Nauk Ekonomicznych UW Definicja bilansu płatniczego Bilans płatniczy - zapis wszystkich transakcji dokonywanych przez rezydentów danego kraju

Katedra Makroekonomii i Teorii Handlu Zagranicznego Wydział Nauk Ekonomicznych UW Definicja bilansu płatniczego Bilans płatniczy - zapis wszystkich transakcji dokonywanych przez rezydentów danego kraju

Makroekonomia 1 - ćwiczenia

Makroekonomia 1 - ćwiczenia mgr Małgorzata Kłobuszewska Zajęcia 1 Kontakt mklobuszewska@wne.uw.edu.pl Strona: http://coin.wne.uw.edu.pl/mklobuszewska Dyżur: poniedziałki? Zasady zaliczenia Ćwiczenia to

Makroekonomia 1 - ćwiczenia mgr Małgorzata Kłobuszewska Zajęcia 1 Kontakt mklobuszewska@wne.uw.edu.pl Strona: http://coin.wne.uw.edu.pl/mklobuszewska Dyżur: poniedziałki? Zasady zaliczenia Ćwiczenia to

Międzynarodowe Stosunki Gospodarcze. ćwiczenia 8

Międzynarodowe Stosunki Gospodarcze ćwiczenia 8 SNA Tomasz Gajderowicz Agenda Racjonalność i dobór miar w ekonomii Mierniki wartości Dochodu Produktu Inflacji Rachunek dochodu narodowego Bilans płatniczy

Międzynarodowe Stosunki Gospodarcze ćwiczenia 8 SNA Tomasz Gajderowicz Agenda Racjonalność i dobór miar w ekonomii Mierniki wartości Dochodu Produktu Inflacji Rachunek dochodu narodowego Bilans płatniczy

Plan wykładu 8 Równowaga ogólna w małej gospodarce otwartej

Plan wykładu 8 Równowaga ogólna w małej gospodarce otwartej 1. Model Mundella Fleminga 2. Dylemat polityki gospodarczej małej gospodarki otwartej 3. Skuteczność polityki monetarnej i fiskalnej w warunkach

Plan wykładu 8 Równowaga ogólna w małej gospodarce otwartej 1. Model Mundella Fleminga 2. Dylemat polityki gospodarczej małej gospodarki otwartej 3. Skuteczność polityki monetarnej i fiskalnej w warunkach

BILANS PŁATNICZY W STYCZNIU 2011 R.

N a r o d o w y B a n k P o l s k i Departament Statystyki Warszawa, dnia 21 marca 2011 r. BILANS PŁATNICZY W STYCZNIU 2011 R. W związku z publikacją danych bilansu płatniczego za styczeń z tygodniowym

N a r o d o w y B a n k P o l s k i Departament Statystyki Warszawa, dnia 21 marca 2011 r. BILANS PŁATNICZY W STYCZNIU 2011 R. W związku z publikacją danych bilansu płatniczego za styczeń z tygodniowym

Wykład 15: Bilans płatniczy i rachunek dochodu narodowego w gospodarce otwartej. Gabriela Grotkowska

Międzynarodowe Stosunki Ekonomiczne Makroekonomia gospodarki otwartej i finanse międzynarodowe Wykład 15: Bilans płatniczy i rachunek dochodu narodowego w gospodarce otwartej Gabriela Grotkowska O czym

Międzynarodowe Stosunki Ekonomiczne Makroekonomia gospodarki otwartej i finanse międzynarodowe Wykład 15: Bilans płatniczy i rachunek dochodu narodowego w gospodarce otwartej Gabriela Grotkowska O czym

MIĘDZYNARODOWE STOSUNKI GOSPODARCZE Kursy i rynki walutowe - synteza

MIĘDZYNARODOWE STOSUNKI GOSPODARCZE 2017 Kursy i rynki walutowe - synteza Rodzaje notowań 2 Pośrednie liczba jednostek pieniądza zagranicznego przypadającego na jednostkę pieniądza krajowego 0,257 PLN/EUR

MIĘDZYNARODOWE STOSUNKI GOSPODARCZE 2017 Kursy i rynki walutowe - synteza Rodzaje notowań 2 Pośrednie liczba jednostek pieniądza zagranicznego przypadającego na jednostkę pieniądza krajowego 0,257 PLN/EUR

dr Bartłomiej Rokicki Katedra Makroekonomii i Teorii Handlu Zagranicznego Wydział Nauk Ekonomicznych UW

Katedra Makroekonomii i Teorii Handlu Zagranicznego Wydział Nauk Ekonomicznych UW Model klasyczny podstawowe założenia Podstawowe założenia modelu są dokładnie takie same jak w modelu klasycznym gospodarki

Katedra Makroekonomii i Teorii Handlu Zagranicznego Wydział Nauk Ekonomicznych UW Model klasyczny podstawowe założenia Podstawowe założenia modelu są dokładnie takie same jak w modelu klasycznym gospodarki

Raport roczny w EUR

Raport roczny 2000 Podsumowanie w PLN Przychody z tytułu odsetek - 84 775 Przychody z tytułu prowizji - 8 648 Wynik na działalności bankowej - 41 054 Zysk (strata) brutto - 4 483 Zysk (strata) netto -

Raport roczny 2000 Podsumowanie w PLN Przychody z tytułu odsetek - 84 775 Przychody z tytułu prowizji - 8 648 Wynik na działalności bankowej - 41 054 Zysk (strata) brutto - 4 483 Zysk (strata) netto -

Raport roczny w EUR

Raport roczny 1999 Podsumowanie w PLN Przychody z tytułu odsetek - 62 211 Przychody z tytułu prowizji - 8 432 Wynik na działalności bankowej - 32 517 Zysk (strata) brutto - 13 481 Zysk (strata) netto -

Raport roczny 1999 Podsumowanie w PLN Przychody z tytułu odsetek - 62 211 Przychody z tytułu prowizji - 8 432 Wynik na działalności bankowej - 32 517 Zysk (strata) brutto - 13 481 Zysk (strata) netto -

Makroekonomia gospodarki otwartej. Temat 4: Rynek walutowy i kurs walutowy. Gabriela Grotkowska

Makroekonomia gospodarki otwartej Temat 4: Rynek walutowy i kurs walutowy Gabriela Grotkowska Plan zajęć Waluta obca i jej cena, sposoby kwotowania Rynek walutowy Jego uczestnicy Transakcje walutowe Jego

Makroekonomia gospodarki otwartej Temat 4: Rynek walutowy i kurs walutowy Gabriela Grotkowska Plan zajęć Waluta obca i jej cena, sposoby kwotowania Rynek walutowy Jego uczestnicy Transakcje walutowe Jego

Wykład 8. Rachunek dochodu narodowego i model gospodarki

Wykład 8. Rachunek dochodu narodowego i model gospodarki 1. Makroekonomia. Makroekonomia bada gospodarkę narodową jako całość i wpływające na nią wielkości makroekonomiczne oraz ich powiązania. Najważniejszym

Wykład 8. Rachunek dochodu narodowego i model gospodarki 1. Makroekonomia. Makroekonomia bada gospodarkę narodową jako całość i wpływające na nią wielkości makroekonomiczne oraz ich powiązania. Najważniejszym

MAKROEKONOMICZNE PODSTAWY GOSPODAROWANIA

Wykład: MAKROEKONOMICZNE PODSTAWY GOSPODAROWANIA Aktorzy gry rynkowej RZĄD FIRMY GOSPODARSTWA DOMOWE SEKTOR FINANSOWY Rynki makroekonomiczne Zasoby i strumienie STRUMIENIE ZASOBY Strumienie: dochody liczba

Wykład: MAKROEKONOMICZNE PODSTAWY GOSPODAROWANIA Aktorzy gry rynkowej RZĄD FIRMY GOSPODARSTWA DOMOWE SEKTOR FINANSOWY Rynki makroekonomiczne Zasoby i strumienie STRUMIENIE ZASOBY Strumienie: dochody liczba

Dziennik Urzędowy Unii Europejskiej WYTYCZNE

6.9.2014 L 267/9 WYTYCZNE WYTYCZNE EUROPEJSKIEGO BANKU CENTRALNEGO z dnia 3 czerwca 2014 r. zmieniające wytyczne EBC/2013/23 dotyczące statystyki finansowej sektora instytucji rządowych i samorządowych

6.9.2014 L 267/9 WYTYCZNE WYTYCZNE EUROPEJSKIEGO BANKU CENTRALNEGO z dnia 3 czerwca 2014 r. zmieniające wytyczne EBC/2013/23 dotyczące statystyki finansowej sektora instytucji rządowych i samorządowych

Formularz SAB-Q IV/1999 (kwartał/rok)

") Pierwszy PolskoAmerykański Bank S.A. SABQ IV/99 w tys. zł Formularz SABQ IV/1999 (kwartał/rok) (dla banków) Zgodnie z 46 ust. 1 pkt 2 Rozporządzenia Rady Ministrów z dnia 22 grudnia 1998 r. (Dz.U. Nr 163,

Pierwszy PolskoAmerykański Bank S.A. SABQ IV/99 w tys. zł Formularz SABQ IV/1999 (kwartał/rok) (dla banków) Zgodnie z 46 ust. 1 pkt 2 Rozporządzenia Rady Ministrów z dnia 22 grudnia 1998 r. (Dz.U. Nr 163,

Makroekonomia Gospodarki Otwartej Wykład 2 Model klasyczny gospodarki otwartej

Makroekonomia Gospodarki Otwartej Wykład 2 Model klasyczny gospodarki otwartej Leszek Wincenciak Wydział Nauk Ekonomicznych UW 2/37 Plan wykładu: Model klasyczny małej gospodarki otwartej Przepływy dóbr

Makroekonomia Gospodarki Otwartej Wykład 2 Model klasyczny gospodarki otwartej Leszek Wincenciak Wydział Nauk Ekonomicznych UW 2/37 Plan wykładu: Model klasyczny małej gospodarki otwartej Przepływy dóbr

Statystyka bilansu płatniczego źródło informacji o nierównowadze gospodarczej

Jacek Kocerka / Departament Statystyki Statystyka bilansu płatniczego źródło informacji o nierównowadze gospodarczej Łódź / 18 października 2013 Statystyka bilansu płatniczego źródło informacji o nierównowadze

Jacek Kocerka / Departament Statystyki Statystyka bilansu płatniczego źródło informacji o nierównowadze gospodarczej Łódź / 18 października 2013 Statystyka bilansu płatniczego źródło informacji o nierównowadze

Formularz SAB-Q I/2001 (kwartał/rok)

") Formularz SAB-Q I/2001 (kwartał/rok) (dla banków) Zgodnie z 46 ust. 1 pkt 2 Rozporządzenia Rady Ministrów z dnia 22 grudnia 1998 r. (Dz.U. Nr 163, poz. 1160) Zarząd Spółki Fortis Bank Polska S.A. podaje

Formularz SAB-Q I/2001 (kwartał/rok) (dla banków) Zgodnie z 46 ust. 1 pkt 2 Rozporządzenia Rady Ministrów z dnia 22 grudnia 1998 r. (Dz.U. Nr 163, poz. 1160) Zarząd Spółki Fortis Bank Polska S.A. podaje

Makroekonomia 1 Wykład 2. Rachunek dochodu narodowego i pomiar sytuacji na rynku pracy

Makroekonomia 1 Wykład 2. Rachunek dochodu narodowego i pomiar sytuacji na rynku pracy Dr hab. Gabriela Grotkowska Plan wykładu 2. Rachunek dochodu narodowego w gospodarce zamkniętej i otwartej (SNA) Tożsamość

Makroekonomia 1 Wykład 2. Rachunek dochodu narodowego i pomiar sytuacji na rynku pracy Dr hab. Gabriela Grotkowska Plan wykładu 2. Rachunek dochodu narodowego w gospodarce zamkniętej i otwartej (SNA) Tożsamość

Ryzyko walutowe i zarządzanie nim. dr Grzegorz Kotliński, Katedra Bankowości AE w Poznaniu

1 Ryzyko walutowe i zarządzanie nim 2 Istota ryzyka walutowego Istota ryzyka walutowego sprowadza się do konieczności przewalutowania należności i zobowiązań (pozycji bilansu banku) wyrażonych w walutach

1 Ryzyko walutowe i zarządzanie nim 2 Istota ryzyka walutowego Istota ryzyka walutowego sprowadza się do konieczności przewalutowania należności i zobowiązań (pozycji bilansu banku) wyrażonych w walutach

Akademia Młodego Ekonomisty. Walutowa Wieża Babel

Akademia Młodego Ekonomisty Walutowa Wieża Babel Dr Andrzej Dzun Uniwersytet w Białymstoku 20 listopada 2014 r. Pieniądz- powszechnie akceptowany z mocy prawa lub zwyczaju środek regulowania zobowiązań,

Akademia Młodego Ekonomisty Walutowa Wieża Babel Dr Andrzej Dzun Uniwersytet w Białymstoku 20 listopada 2014 r. Pieniądz- powszechnie akceptowany z mocy prawa lub zwyczaju środek regulowania zobowiązań,

Makroekonomia I ćwiczenia 1. Tomasz Gajderowicz

Makroekonomia I ćwiczenia 1 Tomasz Gajderowicz Agenda Struktura organizacyjna przedmiotu Zasady zaliczenia ćwiczeń Szczegółowy program O czym jest makroekonomia SNA Zadania Struktura organizacyjna przedmiotu

Makroekonomia I ćwiczenia 1 Tomasz Gajderowicz Agenda Struktura organizacyjna przedmiotu Zasady zaliczenia ćwiczeń Szczegółowy program O czym jest makroekonomia SNA Zadania Struktura organizacyjna przedmiotu

Formularz SAB-Q II/1999. Pierwszego Polsko - Amerykańskiego Banku S.A. Pierwszy Polsko-Amerykański Bank S.A. SAB-Q II/99 w tys. zł.

Formularz SABQ II/1999 (kwartał/rok) (dla banków) Zgodnie z 46 ust. 1 pkt 2 Rozporządzenia Rady Ministrów z dnia 22 grudnia 1998 r. (Dz.U. Nr 163, poz. 116) Zarząd Spółki podaje do wiadomości raport kwartalny

Formularz SABQ II/1999 (kwartał/rok) (dla banków) Zgodnie z 46 ust. 1 pkt 2 Rozporządzenia Rady Ministrów z dnia 22 grudnia 1998 r. (Dz.U. Nr 163, poz. 116) Zarząd Spółki podaje do wiadomości raport kwartalny

Formularz SAB-Q I/2000 (kwartał/rok)

") Pierwszy PolskoAmerykański Bank S.A. SABQ I/ w tys. zł Formularz SABQ I/2 (kwartał/rok) (dla banków) Zgodnie z 46 ust. 1 pkt 2 Rozporządzenia Rady Ministrów z dnia 22 grudnia 1998 r. (Dz.U. Nr 163, poz.

Pierwszy PolskoAmerykański Bank S.A. SABQ I/ w tys. zł Formularz SABQ I/2 (kwartał/rok) (dla banków) Zgodnie z 46 ust. 1 pkt 2 Rozporządzenia Rady Ministrów z dnia 22 grudnia 1998 r. (Dz.U. Nr 163, poz.

Determinanty kursu walutowego w krótkim okresie

Determinanty kursu walutowego w krótkim okresie Wykład 9 z Międzynarodowych Stosunków Gospodarczych, C UW Copyright 2006 Pearson Addison-Wesley & Gabriela Grotkowska 2 Wykład 9 Kurs walutowy w krótkim

Determinanty kursu walutowego w krótkim okresie Wykład 9 z Międzynarodowych Stosunków Gospodarczych, C UW Copyright 2006 Pearson Addison-Wesley & Gabriela Grotkowska 2 Wykład 9 Kurs walutowy w krótkim

Formularz SAB-Q IV/2000 (kwartał/rok)

") Formularz SAB-Q IV/2000 (kwartał/rok) (dla banków) Zgodnie z 46 ust. 1 pkt 2 Rozporządzenia Rady Ministrów z dnia 22 grudnia 1998 r. (Dz.U. Nr 163, poz. 1160) Zarząd Spółki Fortis Bank Polska S.A. podaje

Formularz SAB-Q IV/2000 (kwartał/rok) (dla banków) Zgodnie z 46 ust. 1 pkt 2 Rozporządzenia Rady Ministrów z dnia 22 grudnia 1998 r. (Dz.U. Nr 163, poz. 1160) Zarząd Spółki Fortis Bank Polska S.A. podaje

Rachunek bieżący. Handel zagraniczny. Bieżąca struktura, główne komponenty oraz tendencje. Global Value Chains.

Zajęcia 2 1 L.p. Data Tematyka 1 27 II R Co to jest bilans płatniczy? Czym różni się od międzynarodowej pozycji inwestycyjnej? Gdzie szukać danych? Podstawowe pojęcia: rezydent, nierezydent. 2 13 III R

Zajęcia 2 1 L.p. Data Tematyka 1 27 II R Co to jest bilans płatniczy? Czym różni się od międzynarodowej pozycji inwestycyjnej? Gdzie szukać danych? Podstawowe pojęcia: rezydent, nierezydent. 2 13 III R

Makroekonomia 1 dla MSEMen. Gabriela Grotkowska

Makroekonomia 1 dla MSEMen Gabriela Grotkowska Plan wykładu 4 Czy gospodarka otwarta różni się od zamkniętej? Pomiar otwarcia gospodarki Podstawowe pojęcia w gospodarce otwartej: Kurs walutowy Bilans płatniczy

Makroekonomia 1 dla MSEMen Gabriela Grotkowska Plan wykładu 4 Czy gospodarka otwarta różni się od zamkniętej? Pomiar otwarcia gospodarki Podstawowe pojęcia w gospodarce otwartej: Kurs walutowy Bilans płatniczy

Makroekonomia II Gospodarka otwarta

Makroekonomia II D R A D A M C Z E R N I A K S Z K O Ł A G Ł Ó W N A H A N D L O W A W W A R S Z A W I E K A T E D R A E K O N O M I I I I 2 WSKAŹNIKI MAKROEKONOMICZNE W GOSPODARCE OTWARTEJ Eksport netto

Makroekonomia II D R A D A M C Z E R N I A K S Z K O Ł A G Ł Ó W N A H A N D L O W A W W A R S Z A W I E K A T E D R A E K O N O M I I I I 2 WSKAŹNIKI MAKROEKONOMICZNE W GOSPODARCE OTWARTEJ Eksport netto

Makroekonomia gospodarki otwartej. Wykład 1: Wprowadzenie. Bilans płatniczy. Rachunek dochodu narodowego w gospodarce otwartej. Gabriela Grotkowska

Makroekonomia gospodarki otwartej Wykład 1: Wprowadzenie. Bilans płatniczy. Rachunek dochodu narodowego w gospodarce otwartej. Gabriela Grotkowska Plan zajęć 1 Organizacja zajęć Program zajęć Literatura

Makroekonomia gospodarki otwartej Wykład 1: Wprowadzenie. Bilans płatniczy. Rachunek dochodu narodowego w gospodarce otwartej. Gabriela Grotkowska Plan zajęć 1 Organizacja zajęć Program zajęć Literatura

Wykład 20: Model Mundella-Fleminga, część II (sztywne kursy walutowe) Gabriela Grotkowska

Gabriela Grotkowska") Międzynarodowe Stosunki Ekonomiczne Makroekonomia gospodarki otwartej i finanse międzynarodowe Wykład 20: Model Mundella-Fleminga, część II (sztywne kursy walutowe) Gabriela Grotkowska Plan wykładu Wprowadzenie

Międzynarodowe Stosunki Ekonomiczne Makroekonomia gospodarki otwartej i finanse międzynarodowe Wykład 20: Model Mundella-Fleminga, część II (sztywne kursy walutowe) Gabriela Grotkowska Plan wykładu Wprowadzenie

SNA - Jarosław Górski pomoce dydaktyczne do makroekonomii

Zajęcia 2. SYSTEM RACHUNKOWOŚCI NARODOWEJ (SNA) I. Ruch okrężny model gospodarki narodowej RUCH OKRĘŻNY model gospodarki pokazujący w sposób uproszczony przepływy zasobów pieniężnych (finansowych) i rzeczowych

Zajęcia 2. SYSTEM RACHUNKOWOŚCI NARODOWEJ (SNA) I. Ruch okrężny model gospodarki narodowej RUCH OKRĘŻNY model gospodarki pokazujący w sposób uproszczony przepływy zasobów pieniężnych (finansowych) i rzeczowych

Kursy walutowe wprowadzenie

Kursy walutowe wprowadzenie Krzysztof Radojewski Koło Naukowe Zarządzania Finansami http://knmanager.ae.wroc.pl e-mail: knmanager@ae.wroc.pl Spis treści podstawowe pojęcia, ewolucja międzynarodowego systemu

Kursy walutowe wprowadzenie Krzysztof Radojewski Koło Naukowe Zarządzania Finansami http://knmanager.ae.wroc.pl e-mail: knmanager@ae.wroc.pl Spis treści podstawowe pojęcia, ewolucja międzynarodowego systemu

Makroekonomia I. Jan Baran ZAJĘCIA 3

Makroekonomia I Jan Baran ZAJĘCIA 3 Podstawowe pojęcia kurs walutowy Kurs walutowy (exchange rate) jest to cena waluty jednego kraju wyrażona w walucie innego kraju: 0.73 EUR / USD EUR / USD 1.35 Kurs

Makroekonomia I Jan Baran ZAJĘCIA 3 Podstawowe pojęcia kurs walutowy Kurs walutowy (exchange rate) jest to cena waluty jednego kraju wyrażona w walucie innego kraju: 0.73 EUR / USD EUR / USD 1.35 Kurs

Zasady Zaliczenia:

Barbara Bobrowicz Zasady Zaliczenia: bbobrowicz@wne.uw.edu.pl http://coin.wne.uw.edu.pl/bbobrowicz/ Dyżur: czwartek 18:20 s.409 -Przedmiotu: 90% oceny z egzaminu 10% oceny z ćwiczeń -Ćwiczeń : 30% 1sze

Barbara Bobrowicz Zasady Zaliczenia: bbobrowicz@wne.uw.edu.pl http://coin.wne.uw.edu.pl/bbobrowicz/ Dyżur: czwartek 18:20 s.409 -Przedmiotu: 90% oceny z egzaminu 10% oceny z ćwiczeń -Ćwiczeń : 30% 1sze

CENY MIĘDZYNARODOWE terms of trade. Ceny międzynarodowe są kategorią ekonomiczną równą, co do istoty, pojęciu ceny w ekonomii.

CENY MIĘDZYNARODOWE terms of trade BILANS PŁATNICZY Ceny międzynarodowe są kategorią ekonomiczną równą, co do istoty, pojęciu ceny w ekonomii. Cena jest wyrażoną w pieniądzu wartością produktu, usługi,

CENY MIĘDZYNARODOWE terms of trade BILANS PŁATNICZY Ceny międzynarodowe są kategorią ekonomiczną równą, co do istoty, pojęciu ceny w ekonomii. Cena jest wyrażoną w pieniądzu wartością produktu, usługi,

Makroekonomia I ćwiczenia 1. Tomasz Gajderowicz

Makroekonomia I ćwiczenia 1 Tomasz Gajderowicz Agenda Struktura organizacyjna przedmiotu Zasady zaliczenia ćwiczeń Szczegółowy program O czym jest makroekonomia SNA Zadania Struktura organizacyjna przedmiotu

Makroekonomia I ćwiczenia 1 Tomasz Gajderowicz Agenda Struktura organizacyjna przedmiotu Zasady zaliczenia ćwiczeń Szczegółowy program O czym jest makroekonomia SNA Zadania Struktura organizacyjna przedmiotu

Formularz SAB-Q IV/2001 (kwartał/rok) (dla banków)

(dla banków)") Formularz SABQ IV/2001 (kwartał/rok) (dla banków) Zgodnie z 1 ust. 2 i 57 ust. 1 pkt 1 Rozporządzenia Rady Ministrów z dnia 16 października 2001 r. (Dz. U. Nr 139, poz. 1569) Zarząd Spółki Fortis Bank

Formularz SABQ IV/2001 (kwartał/rok) (dla banków) Zgodnie z 1 ust. 2 i 57 ust. 1 pkt 1 Rozporządzenia Rady Ministrów z dnia 16 października 2001 r. (Dz. U. Nr 139, poz. 1569) Zarząd Spółki Fortis Bank

Makroekonomia. Rachunek dochodu narodowego Dr Gabriela Przesławska. Uniwersytet Wrocławski Instytut Nauk Ekonomicznych

Makroekonomia. Rachunek dochodu narodowego Dr Gabriela Przesławska Uniwersytet Wrocławski Instytut Nauk Ekonomicznych Makroekonomia. Podstawowe zagadnienia makroekonomiczne Makroekonomia bada sposób działania

Makroekonomia. Rachunek dochodu narodowego Dr Gabriela Przesławska Uniwersytet Wrocławski Instytut Nauk Ekonomicznych Makroekonomia. Podstawowe zagadnienia makroekonomiczne Makroekonomia bada sposób działania

Handel międzynarodowy. Bilans płatniczy. Kurs walutowy

Handel międzynarodowy. Bilans płatniczy. Kurs walutowy Dr Gabriela Przesławska Uniwersytet Wrocławski Instytut Nauk Ekonomicznych Zakład Polityki Gospodarczej Przyczyny wymiany handlowej. Free trade is

Handel międzynarodowy. Bilans płatniczy. Kurs walutowy Dr Gabriela Przesławska Uniwersytet Wrocławski Instytut Nauk Ekonomicznych Zakład Polityki Gospodarczej Przyczyny wymiany handlowej. Free trade is

Rynek kapitałowopieniężny. Wykład 1 Istota i podział rynku finansowego

Rynek kapitałowopieniężny Wykład 1 Istota i podział rynku finansowego Uczestnicy rynku finansowego Gospodarstwa domowe Przedsiębiorstwa Jednostki administracji państwowej i lokalnej Podmioty zagraniczne

Rynek kapitałowopieniężny Wykład 1 Istota i podział rynku finansowego Uczestnicy rynku finansowego Gospodarstwa domowe Przedsiębiorstwa Jednostki administracji państwowej i lokalnej Podmioty zagraniczne

Handel międzynarodowy, a główne równania makroekonomiczne. Mgr Łukasz Matuszczak

Handel międzynarodowy, a główne równania makroekonomiczne. Mgr Łukasz Matuszczak Eksport netto jako składnik PKB. Podaż = Produkcja + M = Zużycie Zużycie= C + G + I + X + IC, gdzie M = import towarów i

Handel międzynarodowy, a główne równania makroekonomiczne. Mgr Łukasz Matuszczak Eksport netto jako składnik PKB. Podaż = Produkcja + M = Zużycie Zużycie= C + G + I + X + IC, gdzie M = import towarów i

MIĘDZYNARODOWA POZYCJA INWESTYCYJNA POLSKI

N a r o d o w y B a n k P o l s k i Departament Statystyki MIĘDZYNARODOWA POZYCJA INWESTYCYJNA POLSKI W 2003 ROKU Warszawa, wrzesień 2004 r. 2 Spis treści Wstęp...5 Synteza...7 1. Międzynarodowa pozycja

N a r o d o w y B a n k P o l s k i Departament Statystyki MIĘDZYNARODOWA POZYCJA INWESTYCYJNA POLSKI W 2003 ROKU Warszawa, wrzesień 2004 r. 2 Spis treści Wstęp...5 Synteza...7 1. Międzynarodowa pozycja

WYBRANE DANE FINANSOWE WYBRANE DANE FINANSOWE (2001) tys. zł tys. EUR I. Przychody netto ze sprzedaży produktów, towarów i materiałów 80 867 22 150 II. Zysk (strata) na działalności operacyjnej 3 021 829

WYBRANE DANE FINANSOWE WYBRANE DANE FINANSOWE (2001) tys. zł tys. EUR I. Przychody netto ze sprzedaży produktów, towarów i materiałów 80 867 22 150 II. Zysk (strata) na działalności operacyjnej 3 021 829

EUROPEJSKI BANK CENTRALNY

C 136/6 ZALECENIA EUROPEJSKI BANK CENTRALNY ZALECENIE EUROPEJSKIEGO BANKU CENTRALNEGO z dnia 31 maja 2007 r. zmieniające zalecenie EBC/2004/16 w sprawie wymogów sprawozdawczości statystycznej Europejskiego

C 136/6 ZALECENIA EUROPEJSKI BANK CENTRALNY ZALECENIE EUROPEJSKIEGO BANKU CENTRALNEGO z dnia 31 maja 2007 r. zmieniające zalecenie EBC/2004/16 w sprawie wymogów sprawozdawczości statystycznej Europejskiego

MAKROEKONOMIA II K A T A R Z Y N A Ś L E D Z I E W S K A

MAKROEKONOMIA II KATARZYNA ŚLEDZIEWSKA WYKŁAD IV PIENIĄDZ Równowaga na rynku dóbr w gospodarce zamkniętej Pieniądz i polityka pieniężna WYKŁAD IV PIENIĄDZ Równowaga na rynku dóbr w gospodarce zamkniętej

MAKROEKONOMIA II KATARZYNA ŚLEDZIEWSKA WYKŁAD IV PIENIĄDZ Równowaga na rynku dóbr w gospodarce zamkniętej Pieniądz i polityka pieniężna WYKŁAD IV PIENIĄDZ Równowaga na rynku dóbr w gospodarce zamkniętej

Raport roczny Należności z tytułu zakupionych papierów wartościowych z otrzymanym przyrzeczeniem odkupu

Raport roczny 2001 Aktywa Kasa, operacje z bankiem centralnym 52 414 Dłużne papiery wartościowe uprawnione do redyskontowania w banku centralnym Należności od sektora finansowego 117 860 W rachunku bieżącym

Raport roczny 2001 Aktywa Kasa, operacje z bankiem centralnym 52 414 Dłużne papiery wartościowe uprawnione do redyskontowania w banku centralnym Należności od sektora finansowego 117 860 W rachunku bieżącym