Aspekty prawne i organizacja przedsiębiorstw. Ćwiczenia 3

|

|

|

- Oskar Dudek

- 9 lat temu

- Przeglądów:

Transkrypt

1 Aspekty prawne i organizacja przedsiębiorstw Ćwiczenia 3

2 Plan wykładu Pojęcie działalności gospodarczej i przedsiębiorcy Formy prawne przedsiębiorstw Procedura rejestracyjna przedsiębiorstwa w Polsce

3 Działalność gospodarcza Zarobkowa działalność wytwórcza, budowlana, handlowa, usługowa oraz poszukiwanie, rozpoznawanie i wydobywanie kopalin ze złóż, a także działalność zawodowa wykonywana w sposób zorganizowany i ciągły. Podstawa prawna: ustawa o swobodzie działalności gospodarczej, art. 4 (Dz.U.2004 Nr 173, poz. 1807)

4 Swoboda działalności gospodarcza Podejmowanie, wykonywanie i zakończenie działalności gospodarczej jest wolne dla każdego na równych prawach, z zachowaniem warunków określonych przepisami prawa. Podstawa prawna: ustawa o swobodzie działalności gospodarczej, art. 6 (Dz.U.2004 Nr 173, poz. 1807)

5 Przedsiębiorca osoba fizyczna prowadząca jednoosobową działalność gospodarczą osoba fizyczna prowadząca działalność gospodarczą w formie spółki cywilnej osoba prawna (spółki kapitałowe prawa handlowego) jednostka organizacyjna niemająca osobowości prawnej (spółki osobowe prawa handlowego)

6 Klasyfikacja przedsiębiorstw Mikroprzedsiębiorca zatrudnienie: mniej niż 10 osób obroty netto: mniej niż 2 mln euro aktywa: mniej niż 2 mln euro niezależne Mały przedsiębiorca zatrudnienie: mniej niż 50 osób obroty netto: mniej niż 10 mln euro aktywa: mniej niż 10 mln euro niezależne Średni przedsiębiorca zatrudnienie: mniej niż 250 osób obroty netto: mniej niż 50 mln euro aktywa: mniej niż 43 mln euro niezależne

7 Klasyfikacja przedsiębiorstw Nie uważa się odpowiednio za mikroprzedsiębiorcę, małego lub średniego, przedsiębiorcy, w którym inni przedsiębiorcy, Skarb Państwa oraz jednostki samorządu terytorialnego posiadają: 25% i więcej wkładów, udziałów lub akcji prawa do 25% i więcej udziału w zysku 25% i więcej głosów w zgromadzeniu wspólników, walnym zgromadzeniu akcjonariuszy albo walnym zgromadzeniu spółdzielni. Podstawa prawna: ustawa o swobodzie działalności gospodarczej, art. 108 (Dz.U.2004 Nr 173, poz. 1807)

.")

8 Formy prawne prowadzenia działalności gospodarczej osoby fizyczne: indywidualni przedsiębiorcy wspólnicy spółki cywilnej osoby prawne: spółka z ograniczoną odpowiedzialnością spółka akcyjna inne podmioty mające osobowość prawną jednostki organizacyjne niemające osobowości prawnej: spółka jawna spółka partnerska spółka komandytowa spółka komandytowo-akcyjna

9 Krok po kroku Czyli jak założyć własną firmę?

10 Na dobry początek POMYSŁ!!! Czyli to, od czego zaczyna się budowa własnego przedsiębiorstwa

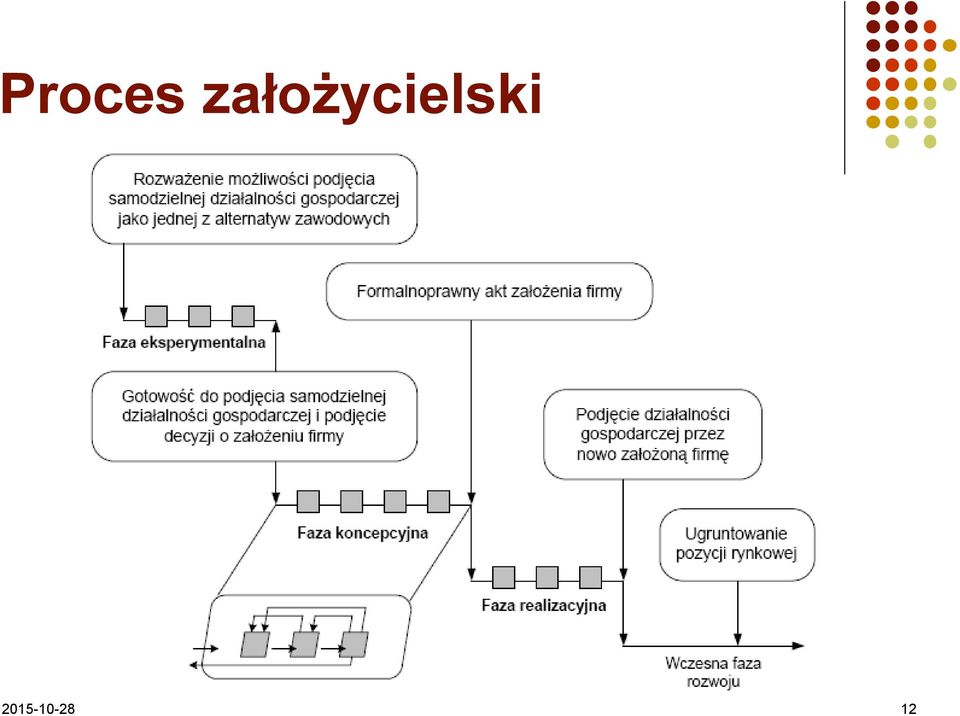

11 Proces założycielski Proces uruchamiania działalności gospodarczej oznacza zorganizowanie nowego przedsiębiorstwa przez osobę nie będącą do tej pory przedsiębiorcą poprzez jego wyodrębnienie pod względem ekonomicznym, organizacyjnym i prawnym. Proces ten można podzielić na dwa zasadnicze etapy: etap przygotowawczy etap rejestracyjny

12 Proces założycielski

13 Procedura rejestracyjna Co będzie przedmiotem naszej działalności? Czy mamy wystarczające środki na start? Kto będzie odbiorcą naszych towarów lub/i usług? Jaką formę działalności wybieramy indywidualna działalność gospodarcza czy w spółce?

14 Organ rejestrujący Urząd Gminy/Miasta (bezpłatnie): indywidualna działalność gospodarcza spółka cywilna Krajowy Rejestr Sądowy (odpłatnie): indywidualna działalność gospodarcza spółka cywilna spółki prawa handlowego fundacje i stowarzyszenia prowadzące działalność gospodarczą

15 Urząd Gminy/Miasta Nowelizacja Ustawy o swobodzie działalności gospodarczej ( ): powołanie instytucji tzw. jednego okienka osoba fizyczna rozpoczynająca działalność gospodarczą dokonuje aktu rejestracji poprzez poprawne wypełnienie jednego druku EDG-1 złożenie druku EDG-1 we właściwym ze względu na miejsce prowadzonej w przyszłości działalności Urzędu Miasta lub Urzędu Gminy. Potrzebny dokument: dowód osobisty

16 Urząd Gminy/Miasta roku z miejsce Ewidencji Działalności Gospodarczej EDG rejestru przedsiębiorców będących osobami fizycznymi, prowadzonego przez gminy, powstała Centralna Ewidencja i Informacja o Działalności Gospodarczej CEIDG Z dniem roku wszystkie wpisy z dawnej EDG zostały ujednolicone i przeniesione do CEIDG, a wniosek EDG-1 zastąpiony drukiem CEIDG

17 Urząd Gminy/Miasta Druk CEIDG-1 jest: wnioskiem o wpis do ewidencji działalności gospodarczej wnioskiem o wpis do krajowego rejestru urzędowego podmiotów gospodarki narodowej (REGON - Urząd Statystyczny) zgłoszeniem identyfikacyjnym albo aktualizacyjnym, o którym mowa w przepisach o zasadach ewidencji i identyfikacji podatników i płatników (NIP - Urząd Skarbowy) zgłoszeniem płatnika składek albo jego zmiany w rozumieniu przepisów o systemie ubezpieczeń społecznych albo zgłoszeniem oświadczenia o kontynuowaniu ubezpieczenia społecznego (Zakład Ubezpieczeń Społecznych lub Kasa Rolniczego Ubezpieczenia Społecznego)

18 Urząd Gminy/Miasta Druk CEIDG-1 jest również: wnioskiem o zmianę danych we wpisie do ewidencji działalności gospodarczej wnioskiem o zawieszenie wykonywania działalności gospodarczej wnioskiem o wznowienie wykonywania działalności gospodarczej zawiadomienie o zaprzestaniu wykonywania (likwidacji) działalności gospodarczej

działalności gospodarczej.")

19 Urząd Gminy/Miasta Druk CEIDG-1 składamy: osobiście lub przez pełnomocnika (wymagane jest złożenie stosownego pełnomocnictwa) w Urzędzie Gminy/Miasta listownie (listem poleconym) w tym przypadku istnieje konieczność notarialnego poświadczenia własnoręczności podpisu online w tym przypadku istnieje konieczność podpisania go osobiście w urzędzie gminy albo opatrzenia go bezpiecznym podpisem elektronicznym, albo zatwierdzenia go poprzez tzw. zaufany profil, który można otrzymać bezpłatnie z urzędach skarbowych i niektórych oddziałach ZUS

20 Urząd Gminy/Miasta Druk CEIDG-1 zawiera następujące dane: oznaczenie przedsiębiorcy, numer PESEL i NIP oznaczenie miejsca zamieszkania i adresu przedsiębiorcy, a jeżeli stale wykonuje działalność poza miejscem zamieszkania również wskazanie tego miejsca i adresu zakładu głównego, oddziału lub innego miejsca określenie przedmiotu wykonywanej działalności gospodarczej zgodnie z PKD wskazanie daty rozpoczęcia działalności gospodarczej numer telefonu kontaktowego i adres poczty elektronicznej, o ile przedsiębiorca posiada

21 Urząd Gminy/Miasta Po złożeniu wniosku organ ewidencyjny niezwłocznie dokonuje wpisu do ewidencji działalności gospodarczej i z urzędu doręcza przedsiębiorcy zaświadczenie. Następnie wniosek wraz z kopią zaświadczenia o wpisie (nie później niż w ciągu 3 dni od dnia dokonania wpisu) przesyłany jest przez Urząd Gminy/Miasta do: wskazanego przez przedsiębiorcę Naczelnika Urzędu Skarbowego właściwego Urzędu Statystycznego terenowej jednostki ZUS albo KRUS

22 Urząd Gminy/Miasta Wraz z nowelizacją ustawy o swobodzie gospodarczej została zniesiona opłata za wpis do ewidencji działalności gospodarczej. Do rejestracji niezbędne jest określenie przedmiotu działalności gospodarczej wg PKD

23 Urząd Gminy/Miasta Polska Klasyfikacja Działalności: Od roku obowiązuje nowe Rozporządzenie Rady Ministrów z dnia r. w sprawie Polskiej Klasyfikacji Działalności (Dz.U. 251 poz z dnia r.). GUS przygotował trzy warianty dostępu do klasyfikacji PKD 2007: wyszukiwanie kodów bezpośrednio na stronie internetowej plik do pobrania, zawierający klasyfikacje, klucze przejścia i wyjaśnienia w formacie MS WORD program umożliwiający wyszukiwanie kodów PKD (wraz z instrukcjami, opisami oraz sposobem instalacji)

24 Urząd Gminy/Miasta Wniosek o wpis do ewidencji działalności gospodarczej jest wyłącznie zgłoszeniem identyfikacyjnym dla celów podatkowych oraz zgłoszeniem płatnika składek ZUS. W niektórych przypadkach istnieje konieczność pojawienia się w urzędzie skarbowym lub ZUS w celu dokonania dodatkowych czynności lub zgłoszeń

25 Działalność koncesjonowana Obowiązek uzyskania koncesji wynika z ustawy Prawo działalności gospodarczej lub innych ustaw regulujących szczegółowo dany rodzaj działalności. Na prowadzenie niektórych rodzajów działalności wymagane jest uzyskanie stosownej zgody. Przepisy mogą przewidywać obowiązek uzyskania różnego rodzaju koncesji i zezwoleń

26 Działalność koncesjonowana Dziedziny wymagające koncesji: poszukiwanie lub rozpoznawanie złóż kopalin, wydobywanie kopalin ze złóż, bezzbiornikowe magazynowanie substancji oraz składowanie odpadów w górotworze, w tym w podziemnych wyrobiskach górniczych wytwarzanie i obrót materiałami wybuchowymi, bronią i amunicją oraz wyrobami i technologią o przeznaczeniu wojskowym lub policyjnym wytwarzanie, przetwarzanie, magazynowanie, przesyłanie, dystrybucja i obrót paliwami i energią ochrona osób i mienia rozpowszechnianie programów radiowych i telewizyjnych przewozy lotnicze

27 Działalność koncesjonowana Koncesje są udzielane na czas oznaczony, nie krótszy niż 2 lata i nie dłuższy niż 50 lat: udzielenie, odmowa udzielenia, zmiana i cofnięcie koncesji lub ograniczenie jej zakresu należy do ministra właściwego ze względu na przedmiot działalności gospodarczej wymagającej uzyskania koncesji przepisy odrębnych ustaw przewidują wyjątki, np. koncesji na rozpowszechnianie programów radiowych i telewizyjnych udziela przewodniczący Krajowej Rady Radiofonii i Telewizji

28 Działalność koncesjonowana Wniosek o udzielenie koncesji powinien zawierać: dane dotyczące przedsiębiorcy, adres zamieszkania, siedziba firmy numer w rejestrze przedsiębiorców informacje o rodzaju i zakresie wykonywania działalności gospodarczej, na którą ma być udzielona koncesja informacje określone w przepisach ustaw regulujących w sposób szczegółowy dany rodzaj działalności

29 Działalność regulowana Dziedziny należące do działalności regulowanej: Wyrób i rozlew wyrobów winiarskich, napojów spirytusowych. Wyrób, oczyszczanie, skażanie, odwadnianie alkoholu etylowego. Przechowywanie dokumentacji osobowej i płacowej pracodawców o czasowym okresie przechowywania Usługi detektywistyczne. Organizowanie wyścigów konnych. Konfekcjonowanie i obrót środkami ochrony roślin. Obrót materiałem siewnym

30 Działalność regulowana Dziedziny należące do działalności regulowanej: Prowadzenie: indywidualnej praktyki lekarskiej, indywidualnej specjalistycznej praktyki lekarskiej, grupowej praktyki lekarskiej, oraz kształcenie i kształcenie podyplomowe lekarzy i lekarzy dentystów. Prowadzenie: indywidualnej praktyki pielęgniarek, położnych, indywidualnej specjalistycznej praktyki pielęgniarek, położnych albo grupowej praktyki pielęgniarek, położnych, a także kształcenie podyplomowe pielęgniarek i położnych. Wytwarzanie i magazynowanie biokomponentów

31 Działalność regulowana Dziedziny należące do działalności regulowanej: Prowadzenie ośrodka szkolenia kierowców, pracowni psychologicznej dla instruktorów, egzaminatorów i kierowców. Organizowanie kursów dokształcających dla kierowców przewożących towary niebezpieczne. Działalność pocztowa nie wymagająca zezwolenia. Prowadzenie stacji kontroli pojazdów. Organizacja profesjonalnego współzawodnictwa sportowego. Działalność telekomunikacyjna

32 Działalność regulowana Dziedziny należące do działalności regulowanej: Organizowanie imprez turystycznych oraz pośredniczenie na zlecenie klientów w zawieraniu umów o świadczenie usług turystycznych (nie na rzecz organizatorów turystyki legitymujących się stosownym wpisem na listę). Świadczenie usług turystycznych obejmujących: polowania wykonywane przez cudzoziemców na terytorium RP i polowania za granicą. Prowadzenie przedsiębiorstwa składowego (domu składowego). Prowadzenie kantoru

33 Działalność licencjonowana Dziedziny wymagające uzyskania licencji: Zarządzanie nieruchomościami, pośrednictwo w obrocie nieruchomościami. Podejmowanie i wykonywanie transportu drogowego. Wykonywanie przewozów kolejowych osób lub rzeczy oraz udostępniania pojazdów trakcyjnych. Prowadzenie agencji pracy, agencji pracy tymczasowej, instytucji szkoleniowej dla bezrobotnych organizującej szkolenia za środki publiczne

34 Uprawnienia zawodowe Wykonywanie niektórych zawodów jak np.: adwokat, radca prawny, biegły rewident, doradca podatkowy oraz usługowe prowadzenie ksiąg rachunkowych wymaga wpisu na listę podmiotów uprawnionych do wykonywania określonego zawodu

35 Krajowy Rejestr Sądowy Prowadzony jest przez właściwe ze względu na miejsce siedziby spółki sądy rejonowe. Baza danych składająca się z trzech osobnych rejestrów: rejestr przedsiębiorców rejestr stowarzyszeń, innych organizacji społecznych i zawodowych, fundacji oraz publicznych zakładów opieki zdrowotnej rejestr dłużników niewypłacalnych

36 Krajowy Rejestr Sądowy Wpis do rejestrów przedsiębiorców w KRS spółki osobowe (spółka jawna, spółka partnerska, spółka komandytowa, spółka komandytowo-akcyjna) spółki kapitałowe (spółka z o.o., spółka akcyjna) inne podmioty (spółdzielnie, stowarzyszenia, fundacje) Wniosek wniosek składany na formularzu określonym w rozporządzeniu Ministra Sprawiedliwości z dnia r. w sprawie określenia wzorów urzędowych formularzy wniosków o wpis do Krajowego Rejestru Sądowego oraz sposobu ich udostępniania Wymagane dokumenty dokumenty wymienione w formularzach wniosków o rejestrację podmiotu w rejestrze przedsiębiorców uwierzytelnione notarialnie albo złożone przed sędzią lub upoważnionym pracownikiem sądu wzory podpisów osób upoważnionych do reprezentowania tego podmiotu

37 Krajowy Rejestr Sądowy Opłaty opłata za ogłoszenie w Monitorze Sądowym i Gospodarczym w wysokości 500 zł (jeżeli wpis podlega ogłoszeniu) Termin złożenia wniosku nie później niż w terminie 7 dni od dnia zdarzenia uzasadniającego dokonanie wpisu (tj. od dnia rozpoczęcia działalności) Termin wydania zaświadczenia rozpoznanie wniosku nie później niż w terminie 14 dni od daty jego złożenia jeżeli rozpoznanie wniosku wymaga wezwania do usunięcia przeszkody do dokonania wpisu, wniosek powinien być rozpoznany w ciągu 7 dni od usunięcia przeszkody przez wnioskodawcę

spółka komandytowo-akcyjna (oraz załącznik dotyczący komplementariuszy KRS-WB) spółka z ograniczoną odpowiedzialnością (oraz załącznik dotyczący wspólników KRS-WE) spółka akcyjna")

38 Krajowy Rejestr Sądowy Wniosek KRS-W1 KRS-W2 KRS-W3 KRS-W4 Spółka handlowa spółka jawna, spółka partnerska, spółka komandytowa (oraz jeden z załączników dotyczący wspólników lub partnerów: KRS-WB, KRS-WC, KRS-WD) spółka komandytowo-akcyjna (oraz załącznik dotyczący komplementariuszy KRS-WB) spółka z ograniczoną odpowiedzialnością (oraz załącznik dotyczący wspólników KRS-WE) spółka akcyjna

39 Główny Urząd Statystyczny Osoby fizyczne: rejestrujące działalność gospodarczą w tzw. "jednym okienku" otrzymują REGON na podstawie złożonego wniosku CEIDG-1. Pozostali przedsiębiorcy: muszą w ciągu 14 dni od dnia wpisu firmy do ewidencji udać się do właściwego ze względu na siedzibę wojewódzkiego oddziału Urzędu Statystycznego i dokonać zgłoszenia na druku RG-1 (wniosek o wydanie numeru REGON)

40 Główny Urząd Statystyczny We wniosku RG-1 należy wpisać: nazwę firmy i dane teleadresowe formę prawno-organizacyjną (np.: sp. jawna, sp. z o.o.) rodzaj przeważającej działalności wg PKD (Polska Klasyfikacja Działalności). Wraz z wnioskiem RG należy złożyć kopię wpisu do rejestru, zaświadczenie o zaistniałej zmianie lub likwidacji działalności. Do Urzędu Statystycznego należy zgłaszać każdą zmianę

41 Główny Urząd Statystyczny W wyniku wpisu do rejestru podmiot otrzymuje zaświadczenie o nadanym numerze identyfikacyjnym REGON i ma obowiązek posługiwania się tym zaświadczeniem. Ponadto podmioty zobowiązane są do podawania numeru identyfikacyjnego REGON w pieczęciach firmowych i drukach urzędowych. Potrzebne dokumenty: dowód osobisty, kserokopia wpisu do ewidencji i oryginał do wglądu

42 Pieczątka Nie ma ustawowego obowiązku posiadania pieczątki firmowej. Nie trzeba jej używać przy większości urzędowych druków i deklaracji, przy fakturach i na umowach handlowych, ale jej posiadanie okazuje się przydatne, chociażby dlatego, że bank może odmówić założenia konta firmowego przedsiębiorcy nieposiadającemu pieczątki. Pieczęć nadaje dokumentowi oficjalny charakter

43 Pieczątka Na pieczątce powinny się znaleźć się przynajmniej: oznaczenie firmy (imię i nazwisko osoby fizycznej oraz nazwę firmy) dane teleadresowe siedziby firmy numer NIP numer REGON. Potrzebne dokumenty: z reguły nie nie są potrzebne żadne dokumenty (warto wziąć oryginał wpisu do ewidencji i dowód osobisty)

44 Konto bankowe Zgodnie z ustawą o swobodzie działalności gospodarczej dokonywanie lub przyjmowanie płatności związanych z wykonywaną działalnością gospodarczą następuje za pośrednictwem rachunku bankowego przedsiębiorcy w każdym przypadku, gdy: stroną transakcji, z której wynika płatność, jest inny przedsiębiorca oraz jednorazowa wartość transakcji, bez względu na liczbę wynikających z niej płatności, przekracza równowartość 15 tys. euro przeliczonych na złote według średniego kursu walut obcych ogłaszanego przez Narodowy Bank Polski ostatniego dnia miesiąca poprzedzającego miesiąc, w którym dokonano transakcji

45 Konto bankowe Przyszli właściciele mikroprzedsiębiorstw mają trzy możliwości: założyć konto firmowe i z niego dokonywać rozliczeń związanych z działalnością korzystać z własnego konta osobistego, jeżeli takie posiada w ogóle nie zakładać rachunku bankowego, dopóki nie przekroczy ustawowych progów i mieści się w grupie mikroprzedsiebiorców

46 Konto bankowe Nie ma więc obowiązku zakładania kont firmowych przez wszystkich przedsiębiorców. Jeżeli jednak przedsiębiorca zdecyduje się na założenie firmowego konta, będzie potrzebował następujących dokumentów: dowód osobisty zaświadczenie o wpisie do Ewidencji Działalności Gospodarczej zaświadczenie o nadania numerów NIP i REGON pieczęć firmowa

47 Konto bankowe Decydując o wyborze banku warto poprzedzić gruntowną analizę wad i zalet poszczególnych ofert bankowych. Wybierając konto firmowe należy zwrócić uwagę na takie parametry jak: koszt prowadzenia rachunku wysokość wszelkich opłat i prowizji koszty przelewów do kontrahentów, US i ZUS oprocentowanie kredytu na rachunku ilość placówek banku w miejscowości w której działamy obsługa.

48 Urząd skarbowy Podatnikiem jest osoba fizyczna, osoba prawna lub jednostka organizacyjna niemająca osobowości prawnej, podlegająca na mocy ustaw podatkowych obowiązkowi podatkowemu. Płatnikiem jest osoba fizyczna, osoba prawna lub jednostka organizacyjna niemająca osobowości prawnej, obowiązana na podstawie przepisów prawa podatkowego do obliczenia i pobrania od podatnika podatku i wpłacenia do we właściwym terminie organowi podatkowemu

49 Urząd skarbowy rejestracja dla celów identyfikacji podatkowej (NIP) zadeklarowanie formy opodatkowania podatkiem dochodowym od osób fizycznych rejestracja dla celów podatku VAT (VAT-R)

50 Urząd skarbowy Formularz zgłoszeniowy NIP-1 NIP-2 NIP-B NIP-C NIP-D Rejestracja dla celów identyfikacji podatkowej NIP zgłoszenie identyfikacyjne/zgłoszenie aktualizacyjne osoby fizycznej prowadzącej samodzielnie działalność gospodarczą zgłoszenie identyfikacyjne/zgłoszenie aktualizacyjne osoby prawnej lub jednostki organizacyjnej niemającej osobowości prawnej, będącej podatnikiem lub płatnikiem informacje o rachunkach bankowych (załącznik do zgłoszenia NIP-1 oraz NIP-2) informacja o miejscach wykonywania działalności (załącznik do zgłoszenia NIP-1 oraz NIP-2) informacja o wspólnikach spółki cywilnej, jawnej, partnerskiej, komandytowej, komandytowo-akcyjnej (załącznik do zgłoszenia NIP-2)

51 Urząd Skarbowy Mimo złożenia formularza rejestrującego działalność gospodarczą, trzeba: udać się z wizytą do Urzędu Skarbowego, aby złożyć oświadczenie o wyborze formy opodatkowania, składane na wewnętrznych drukach dostępnych w Urzędzie Skarbowym lub napisane na kartce w formie oświadczenia. Konieczne będzie także okazanie dokumentu potwierdzającego miejsce prowadzenia działalności gospodarczej (akt własności, umowa użyczenia, umowa najmu czy dzierżawy)

52 Urząd Skarbowy Jeżeli osoba prywatna posiada NIP, nie musi występować o nowy. NIP osoby prywatnej staje się w momencie prowadzenia działalności numerem firmy. Jeżeli straciliśmy potwierdzenie nadania numeru NIP, to w US składamy formularz NIP-5 w celu uzyskania jego duplikatu

53 Numer Identyfikacji Podatkowej (NIP) Jest dziesięciocyfrowym kodem służącym identyfikacji podmiotów płacących podatki w Polsce. Numer ten nadawany jest przez urzędy skarbowy. Pierwsze trzy cyfry każdego NIP-u oznaczają kod urzędu skarbowego, który nadał ten numer. Kod zawiera cyfry od 1 do 9 wyłączając 0. W wyjątkowych przypadkach kod urzędu skarbowego może zawierać jednak cyfrę 0 na drugiej pozycji. Jest to rezultat uczynionego wyjątku od dotychczasowej reguły w roku 2004 dla kilkudziesięciu urzędów skarbowych w tym dla urzędów w Małopolsce (kod 106). Zwyczajowo NIP zapisuje się oddzielając grupy cyfr myślnikiem. Dla osób fizycznych numer dzielony jest na grupy , a dla firm na grupy

54 Urząd Skarbowy W Urzędzie Skarbowym dokonujemy wyboru opodatkowania podatkiem dochodowym. Wybieramy jedną z opcji: kartę podatkową ryczałt ewidencjonowany opodatkowanie na zasadach ogólnych, wypełniając księgę przychodów i rozchodów

55 Urząd Skarbowy Podatek na zasadach ogólnych ma prawo płacić każdy. Podatek w formie karty podatkowej i ryczałtu mogą opłacać tylko osoby prowadzące działalność gospodarczą w określonych branżach i rodzajach (np. wynajem pokoi, usługi krawieckie)

56 Urząd Skarbowy Podatek VAT: Osoby rozpoczynające działalność gospodarczą z definicji są zwolnione z rozliczania tego podatku. Zwolnienie kończy się, gdy obrót (sprzedaż) przekroczy w roku podatkowym ustalony próg, a jeżeli rozpoczynamy działalność w trakcie roku to próg ten jest wyliczany w odpowiedniej proporcji do czasu prowadzenia działalności. Ze zwolnienia można zrezygnować i od razu stać się płatnikiem podatku VAT. W tym celu najpóźniej w dniu poprzedzającym dzień rozpoczęcia sprzedaży towarów lub świadczenia usług objętych VAT w US składamy druk zgłoszeniowy VAT-R (opłata 170 zł)

57 Urząd Skarbowy Przed wizytą w urzędzie skarbowym musimy podjąć decyzję, czy prowadzimy sami księgowość, czy zlecimy to jakiejś firmie. Prowadzenie księgowości samemu nie jest trudne, ale wymaga pewnej wiedzy na ten temat. Nieznajomość przepisów nie zwalnia nas od odpowiedzialności (nawet jeżeli zawini biuro rachunkowe), ponieważ dokumenty zatwierdzamy własnym podpisem

58 Urząd Skarbowy Limity w 2015 roku: Limit przychodów ze sprzedaży za poprzedni rok obrotowy uprawniający do skorzystania z ryczałtu ewidencjonowanego: nie więcej niż zł Limit przychodów netto ze sprzedaży za poprzedni rok obrotowy uprawniający do prowadzenia księgi przychodów i rozchodów: poniżej zł Limit przychodów netto ze sprzedaży za poprzedni rok obrotowy zobowiązujący firmy do przejścia z księgi przychodów i rozchodów na księgi rachunkowe: co najmniej zł Kwota limitu zwolnienia podmiotowego od podatku VAT: zł

59 ZUS Wprowadzenie zasady jednego okienka nie zwalnia przedsiębiorcy z wizyty we właściwym dla niego oddziale ZUS. Zgłoszenie firmy: formularz ZUS ZFA (zgłoszenie płatnika składek - osoby fizycznej). Jeśli prowadzenie firmy jest naszym jedynym zajęciem i jedynym miejscem zatrudnienia dla pracowników, wówczas dla każdego wypełniamy formularz ZUS ZUA (zgłoszenie do ubezpieczenia osoby ubezpieczonej). Jeśli my lub pracownicy mamy pełnoetatową pracę płatną powyżej min. pensji krajowej, wówczas te osoby zgłaszamy tylko do ubezpieczenia zdrowotnego na formularzu ZUS ZZA

60 ZUS Formularz zgłoszeniowy ZUS-ZFA ZUS-ZPA ZUS-ZUA ZUS-ZZA Charakterystyka zgłoszenie płatnika składek osoby fizycznej zgłoszenie płatnika składek w przypadku osoby prawnej lub jednostki organizacyjnej nieposiadającej osobowości prawnej zgłoszenie do ubezpieczenia osoby ubezpieczonej dotyczy sytuacji, w której poza prowadzeniem firmy płatnik nie będzie uzyskiwał dochodów w inny sposób, dotyczy również wszystkich pracowników bez względu na to czy uzyskują dochody w inny sposób czy nie zgłoszenie do ubezpieczenia zdrowotnego dotyczy sytuacji, gdy poza prowadzeniem firmy przedsiębiorca uzyskuje dochody w inny sposób, na przykład wykonuje pracę, za którą otrzymuje płacę w wysokości minimalnego wynagrodzenia lub wyższą 60

61 ZUS W przypadku ZUS musimy co miesiąc opłacać składki na ubezpieczenia: emerytalne: 19,52% rentowe: 8% chorobowe (opcjonalnie): 2,45% wypadkowe: 0,67 3,33% zdrowotne: 9%

62 ZUS Od r. początkujący przedsiębiorcy mają prawo skorzystania z możliwości odprowadzania niższych składek na ubezpieczenie społeczne. Niższe składki na ubezpieczenia społeczne będą płacić tylko te osoby, które rozpoczęły wykonywanie działalności gospodarczej po dniu wejścia w życie nowelizacji ustawy o systemie ubezpieczeń społecznych, a więc od r. i przez ostatnie 5 lat nie prowadziły własnej działalności. Okres preferencji wynosi 24 miesiące

63 ZUS Ze zniżki nie skorzystają osoby, które prowadząc firmę wykonywałyby działalność dla byłego pracodawcy, na rzecz którego w roku założenia firmy lub w poprzednim roku kalendarzowym wykonywały w ramach stosunku pracy lub spółdzielczego stosunku pracy czynności wchodzące w zakres wykonywanej działalności gospodarczej

64 ZUS Czynności związane w rejestracją w ZUS należy przeprowadzić w ciągu 7 dni od momentu rejestracji działalności gospodarczej. Potrzebne dokumenty: numery i pełne dane firmy, właściciela, pracowników, REGON firmy numer wpisu do ewidencji i nazwę organu prowadzącego rejestr numer rachunku bankowego firmy dane personalne, numery NIP (wszystkich osób), rodzaj dokumentów tożsamości z numerem i serią

65 Państwowa Inspekcja Pracy Przedsiębiorca, który zatrudni pracownika lub pracowników, musi: w ciągu 30 dni od daty zatrudnienia powiadomić na piśmie właściwego inspektora Państwowej Inspekcji Pracy i właściwego inspektora sanitarnego o miejscu, rodzaju i zakresie prowadzonej działalności oraz liczbie pracowników. Powinien także złożyć pisemną informację o środkach i procedurach przyjętych dla spełnienia wymagań wynikających z przepisów bezpieczeństwa i higieny pracy dotyczących danej dziedziny działalności

66 Sanepid Przedsiębiorca zobowiązany jest również do powiadomienia Sanepidu o rozpoczęciu działalności gospodarczej. Ma na to 14 dni. Zgłoszenie do sanepidu obejmuje: złożenie wniosku przedstawienie inwentaryzacji oraz planów architektonicznych pomieszczenia udostępnienie do wglądu danych dotyczących pomieszczenia: powierzchnia, wysokość, liczba okien, dostęp do wody itp

67 Literatura Wach Krzysztof, Jak założyć własną firmę w Polsce, Urząd Miasta Krakowa

i inwestowania w biznesie

Podstawy finansów i inwestowania w biznesie Wykład 5 Plan wykładu Pojęcie działalności gospodarczej i przedsiębiorcy Formy prawne przedsiębiorstw Procedura rejestracyjna j przedsiębiorstwa w Polsce 2014-11-05

Podstawy finansów i inwestowania w biznesie Wykład 5 Plan wykładu Pojęcie działalności gospodarczej i przedsiębiorcy Formy prawne przedsiębiorstw Procedura rejestracyjna j przedsiębiorstwa w Polsce 2014-11-05

Rozpoczęcie prowadzenia działalności gospodarczej związane jest z podjęciem wielu decyzji odnośnie:

INFORMACJA O WARUNKACH PODEJMOWANIA DZIAŁALNOŚCI GOSPODARCZEJ, W TYM O PRZEPISACH PRAWNYCH, PROCEDURACH POSTĘPOWANIA I WZORACH DOKUMENTÓW Warunki podejmowania i wykonywania działalności gospodarczej na

INFORMACJA O WARUNKACH PODEJMOWANIA DZIAŁALNOŚCI GOSPODARCZEJ, W TYM O PRZEPISACH PRAWNYCH, PROCEDURACH POSTĘPOWANIA I WZORACH DOKUMENTÓW Warunki podejmowania i wykonywania działalności gospodarczej na

Jak rozpocząć działalność

Jak rozpocząć działalność Administrator, 30.07.2009 Działalność gospodarcza - informacje wstępne Podstawa prawna. Podejmowanie i prowadzenie działalności gospodarczej na terytorium Rzeczypospolitej Polskiej

Jak rozpocząć działalność Administrator, 30.07.2009 Działalność gospodarcza - informacje wstępne Podstawa prawna. Podejmowanie i prowadzenie działalności gospodarczej na terytorium Rzeczypospolitej Polskiej

Podstawy finansów i inwestowania w biznesie. Wykład 4

Podstawy finansów i inwestowania w biznesie Wykład 4 Działalność gospodarcza zarobkowa działalność wytwórcza, budowlana, handlowa, usługowa oraz poszukiwanie, rozpoznawanie i wydobywanie kopalin ze złóż,

Podstawy finansów i inwestowania w biznesie Wykład 4 Działalność gospodarcza zarobkowa działalność wytwórcza, budowlana, handlowa, usługowa oraz poszukiwanie, rozpoznawanie i wydobywanie kopalin ze złóż,

Twoja działalność gospodarcza

Twoja działalność gospodarcza 6 kroków do sukcesu Własna działalność gospodarcza Aby rozpocząć działalność gospodarczą ważny jest nie tylko dobry pomysł, bardzo istotny jest również kapitał finansowy.

Twoja działalność gospodarcza 6 kroków do sukcesu Własna działalność gospodarcza Aby rozpocząć działalność gospodarczą ważny jest nie tylko dobry pomysł, bardzo istotny jest również kapitał finansowy.

KROK 1. Zgłoszenie rozpoczęcia działalności gospodarczej

JAK ZAŁOŻYĆ FIRMĘ? KROK 1 Zgłoszenie rozpoczęcia działalności gospodarczej Założenie działalności wymaga wypełnienia przez przedsiębiorcę formularza CEIDG-1. We wniosku należy podać swoje: dane osobowe,

JAK ZAŁOŻYĆ FIRMĘ? KROK 1 Zgłoszenie rozpoczęcia działalności gospodarczej Założenie działalności wymaga wypełnienia przez przedsiębiorcę formularza CEIDG-1. We wniosku należy podać swoje: dane osobowe,

JAK ZAŁOŻYĆ FIRMĘ? Zakładanie i prowadzenie działalności gospodarczej w krajach EU

JAK ZAŁOŻYĆ FIRMĘ? Zakładanie i prowadzenie działalności gospodarczej w krajach EU WPROWADZENIE DO PRZEDSIĘBIORCZOŚCI PODSTAWOWE POJĘCIA PRAWNE POJĘCIE DZIAŁALNOŚCI GOSPODARCZEJ DZIAŁALNOŚĆ GOSPODARCZA

JAK ZAŁOŻYĆ FIRMĘ? Zakładanie i prowadzenie działalności gospodarczej w krajach EU WPROWADZENIE DO PRZEDSIĘBIORCZOŚCI PODSTAWOWE POJĘCIA PRAWNE POJĘCIE DZIAŁALNOŚCI GOSPODARCZEJ DZIAŁALNOŚĆ GOSPODARCZA

Zakładanie i prowadzenie działalności gospodarczej w Poznaniu. Karolina Szalewska Wydział Działalności Gospodarczej Urząd Miasta Poznania

KROK PO KROKU do własnej firmy Zakładanie i prowadzenie działalności gospodarczej w Poznaniu Karolina Szalewska Wydział Działalności Gospodarczej Urząd Miasta Poznania Wyższa Szkoła Logistyki w Poznaniu

KROK PO KROKU do własnej firmy Zakładanie i prowadzenie działalności gospodarczej w Poznaniu Karolina Szalewska Wydział Działalności Gospodarczej Urząd Miasta Poznania Wyższa Szkoła Logistyki w Poznaniu

O D P I E R W S Z E G O E T A T U D O W Ł A S N E J F I R M Y

Rejestracja Firmy 1 Rejestracja O D P I E R W S Z E G O E T A T U D O W Ł A S N E J F I R M Y Zgodnie z Ustawą o swobodzie działalności gospodarczej przedsiębiorca może podjąć działalność gospodarczą po

Rejestracja Firmy 1 Rejestracja O D P I E R W S Z E G O E T A T U D O W Ł A S N E J F I R M Y Zgodnie z Ustawą o swobodzie działalności gospodarczej przedsiębiorca może podjąć działalność gospodarczą po

Zakładanie Działalności Gospodarczej

Zakładanie Działalności Gospodarczej Janusz Żak Stowarzyszenie Tarnowskie Forum Edukacyjne ILUMINACJA w Tarnowie Lisia Góra, 19.10.2017 r. Krok Pierwszy Złożenie wniosku CEIDG-1 w Urzędzie Miasta lub Gminy

Zakładanie Działalności Gospodarczej Janusz Żak Stowarzyszenie Tarnowskie Forum Edukacyjne ILUMINACJA w Tarnowie Lisia Góra, 19.10.2017 r. Krok Pierwszy Złożenie wniosku CEIDG-1 w Urzędzie Miasta lub Gminy

Wykaz dokumentów identyfikujących Klienta i określających jego status prawny

Wykaz dokumentów identyfikujących Klienta i określających jego status prawny 1) osoba fizyczna prowadząca działalność jednoosobowo: a) kopie dokumentu stwierdzającego tożsamość Klienta (dowód osobisty/paszport

Wykaz dokumentów identyfikujących Klienta i określających jego status prawny 1) osoba fizyczna prowadząca działalność jednoosobowo: a) kopie dokumentu stwierdzającego tożsamość Klienta (dowód osobisty/paszport

Rachunkowość małych firm

Uniwersytet Szczeciński Katedra Rachunkowości Zakład Teorii Rachunkowości mgr Stanisław Hońko Rachunkowość małych firm Zakładanie działalności gospodarczej Szczecin 05.10.2005 Podstawowe akty prawne 1.

Uniwersytet Szczeciński Katedra Rachunkowości Zakład Teorii Rachunkowości mgr Stanisław Hońko Rachunkowość małych firm Zakładanie działalności gospodarczej Szczecin 05.10.2005 Podstawowe akty prawne 1.

Projekt "Lubelskie Lokalnie MikrodotacjeFIO" dofinansowany ze środków Ministerstwa Pracy i Polityki Społecznej w ramach Rządowego Programu -Fundusz

ZAKŁADANIE DZIAŁALNOŚCI GOSPODARCZEJ KROK PO KROKU Projekt "Lubelskie Lokalnie MikrodotacjeFIO" dofinansowany ze środków Ministerstwa Pracy i Polityki Społecznej w ramach Rządowego Programu -Fundusz Inicjatyw

ZAKŁADANIE DZIAŁALNOŚCI GOSPODARCZEJ KROK PO KROKU Projekt "Lubelskie Lokalnie MikrodotacjeFIO" dofinansowany ze środków Ministerstwa Pracy i Polityki Społecznej w ramach Rządowego Programu -Fundusz Inicjatyw

Wykaz dokumentów identyfikujących Klienta i określających jego status prawny

Wykaz dokumentów identyfikujących Klienta i określających jego status prawny 1) osoba fizyczna prowadząca działalność jednoosobowo: a) kopie dwóch dokumentów stwierdzających tożsamość Klienta (dowód osobisty/paszport

Wykaz dokumentów identyfikujących Klienta i określających jego status prawny 1) osoba fizyczna prowadząca działalność jednoosobowo: a) kopie dwóch dokumentów stwierdzających tożsamość Klienta (dowód osobisty/paszport

Organizacje pozarządowe lider ekonomii społecznej. Projekt współfinansowany przez Unię Europejską w ramach Europejskiego Funduszu Społecznego ABC

ABC Czyli jak rozpocząć DZIAŁALNOŚĆ GOSPODARCZĄ OSOBY FIZYCZNE W okresie recesji gospodarczej i bardzo wysokiego bezrobocia, często jedyną drogą do uzyskania dochodów pozwalających na normalną egzystencje

ABC Czyli jak rozpocząć DZIAŁALNOŚĆ GOSPODARCZĄ OSOBY FIZYCZNE W okresie recesji gospodarczej i bardzo wysokiego bezrobocia, często jedyną drogą do uzyskania dochodów pozwalających na normalną egzystencje

Definicja przedsiębiorcy i działalności gospodarczej / Wg. USTAWA z dnia 2 lipca 2004 r. o swobodzie działalności

Opracowanie: dr inż. Zofia Kmiecik-Kiszka Formy prowadzenia działalności gospodarczej Definicja przedsiębiorcy i działalności gospodarczej / Wg. USTAWA z dnia 2 lipca 2004 r. o swobodzie działalności gospodarczej

Opracowanie: dr inż. Zofia Kmiecik-Kiszka Formy prowadzenia działalności gospodarczej Definicja przedsiębiorcy i działalności gospodarczej / Wg. USTAWA z dnia 2 lipca 2004 r. o swobodzie działalności gospodarczej

Rejestracja podatników oraz formy opodatkowania działalności gospodarczej

Pierwszy Urząd Skarbowy w Opolu Rejestracja podatników oraz formy opodatkowania działalności gospodarczej ul. Rejtana 3b 45-334 Opole tel.:77 442-06-53 us1671@op.mofnet.gov.pl Działalność rolnicza Działalność

Pierwszy Urząd Skarbowy w Opolu Rejestracja podatników oraz formy opodatkowania działalności gospodarczej ul. Rejtana 3b 45-334 Opole tel.:77 442-06-53 us1671@op.mofnet.gov.pl Działalność rolnicza Działalność

FORMY PROWADZENIA DZIAŁALNOŚCI GOSPODARCZEJ. dr inż. Edyta Niemiec

FORMY PROWADZENIA DZIAŁALNOŚCI GOSPODARCZEJ dr inż. Edyta Niemiec FORMY ORGANIZACYJNO-PRAWNE SPÓŁDZIELNIE, FUNDACJE, STOWARZYSZENIA JEDNOSTKA LUB ZAKŁAD BUDŻETOWY PRZEDSIĘBIORSTWO PAŃSTWOWE SPÓŁKI JEDNOOSOBOWA

FORMY PROWADZENIA DZIAŁALNOŚCI GOSPODARCZEJ dr inż. Edyta Niemiec FORMY ORGANIZACYJNO-PRAWNE SPÓŁDZIELNIE, FUNDACJE, STOWARZYSZENIA JEDNOSTKA LUB ZAKŁAD BUDŻETOWY PRZEDSIĘBIORSTWO PAŃSTWOWE SPÓŁKI JEDNOOSOBOWA

Wykaz dokumentów identyfikujących Klienta i określających jego status prawny

Załącznik nr I.7. do Instrukcji kredytowania działalności gospodarczej i rolniczej w Banku Spółdzielczym w Radzyniu Podlaskim Wykaz dokumentów identyfikujących Klienta i określających jego status prawny

Załącznik nr I.7. do Instrukcji kredytowania działalności gospodarczej i rolniczej w Banku Spółdzielczym w Radzyniu Podlaskim Wykaz dokumentów identyfikujących Klienta i określających jego status prawny

REJESTRACJA DZIAŁALNOŚCI GOSPODARCZEJ ORAZ PRAWA I OBOWIĄZKI PODATNIKA Z TYM ZWIĄZANE

REJESTRACJA DZIAŁALNOŚCI GOSPODARCZEJ ORAZ PRAWA I OBOWIĄZKI PODATNIKA Z TYM ZWIĄZANE POJĘCIE DZIAŁALNOŚCI GOSPODARCZEJ DZIAŁALNOŚĆ GOSPODARCZA definicję działalności gospodarczej określa art. 2 ustawy

REJESTRACJA DZIAŁALNOŚCI GOSPODARCZEJ ORAZ PRAWA I OBOWIĄZKI PODATNIKA Z TYM ZWIĄZANE POJĘCIE DZIAŁALNOŚCI GOSPODARCZEJ DZIAŁALNOŚĆ GOSPODARCZA definicję działalności gospodarczej określa art. 2 ustawy

ZAKŁADANIE I PROWADZENIE BIURA RACHUNKOWEGO

WARSZTATY ZAKŁADANIE I PROWADZENIE BIURA RACHUNKOWEGO DR MARIOLA SZEWCZYK - JAROCKA DZIEKAN WYDZIAŁU NAUK EKONOMICZNYCH I INFORMATYKI MGR MONIKA SZYMAŃSKA WŁAŚCICIEL BIURA RACHUNKOWEGO, UL. REMBIELIŃSKIEGO

WARSZTATY ZAKŁADANIE I PROWADZENIE BIURA RACHUNKOWEGO DR MARIOLA SZEWCZYK - JAROCKA DZIEKAN WYDZIAŁU NAUK EKONOMICZNYCH I INFORMATYKI MGR MONIKA SZYMAŃSKA WŁAŚCICIEL BIURA RACHUNKOWEGO, UL. REMBIELIŃSKIEGO

Jak założyć działalność gospodarczą Formy działalności gospodarczej Do wypełnienia wniosku potrzebujemy następujących danych:

Formy działalności gospodarczej Zakładając działalność gospodarczą, trzeba rozważyć w jakiej formie ma ona być prowadzona, a możliwości są wielorakie i są następujące: - indywidualna działalność gospodarcza

Formy działalności gospodarczej Zakładając działalność gospodarczą, trzeba rozważyć w jakiej formie ma ona być prowadzona, a możliwości są wielorakie i są następujące: - indywidualna działalność gospodarcza

Zakładanie działalności gospodarczej

Zakładanie działalności gospodarczej Rozpoczęcie prowadzenia działalności gospodarczej związane jest z podjęciem wielu decyzji - odnośnie przedmiotu działalności, jej rodzaju (produkcja, handel, usługi),

Zakładanie działalności gospodarczej Rozpoczęcie prowadzenia działalności gospodarczej związane jest z podjęciem wielu decyzji - odnośnie przedmiotu działalności, jej rodzaju (produkcja, handel, usługi),

Rejestracja podmiotu gospodarczego

I. Wykonywanie wszelkich czynności mających znamiona działalności gospodarczej podlega rejestracji. 1. Od 1 lipca 2011 r. wszyscy przedsiębiorcy prowadzący działalność gospodarczą są ewidencjonowani w

I. Wykonywanie wszelkich czynności mających znamiona działalności gospodarczej podlega rejestracji. 1. Od 1 lipca 2011 r. wszyscy przedsiębiorcy prowadzący działalność gospodarczą są ewidencjonowani w

Przedsiębiorczość szkolenie realizowane w ramach projektu

Przedsiębiorczość szkolenie realizowane w ramach projektu Szkolenie dla osób długotrwale bezrobotnych z zakresu rozwoju przedsiębiorczości Sektorowy Program Operacyjny Rozwój Zasobów Ludzkich Działanie

Przedsiębiorczość szkolenie realizowane w ramach projektu Szkolenie dla osób długotrwale bezrobotnych z zakresu rozwoju przedsiębiorczości Sektorowy Program Operacyjny Rozwój Zasobów Ludzkich Działanie

Informacje ogólne dla przedsiębiorców

Informacje ogólne dla przedsiębiorców 1. Wniosek o wpis do ewidencji działalności gospodarczej jest jednocześnie: wnioskiem o wpis do ewidencji działalności gospodarczej (URZĄD GMINY), wnioskiem o wpis

Informacje ogólne dla przedsiębiorców 1. Wniosek o wpis do ewidencji działalności gospodarczej jest jednocześnie: wnioskiem o wpis do ewidencji działalności gospodarczej (URZĄD GMINY), wnioskiem o wpis

Opis: Te i wiele innych pytań oraz odpowiedzi odnajdą Państwo w oferowanym przedwodniku. Życzymy udanego korzystania. Spis treści:

Tytuł: Jak założyć i prowadzić działalność gospodarczą w Polsce i wybranych krajach europejskich. Vademecum małego i średniego przedsiębiorcy (wyd. V poprawione) Autorzy: Przemysław Mućko, Aneta Sokół

Tytuł: Jak założyć i prowadzić działalność gospodarczą w Polsce i wybranych krajach europejskich. Vademecum małego i średniego przedsiębiorcy (wyd. V poprawione) Autorzy: Przemysław Mućko, Aneta Sokół

Podmioty niezgłaszające działalności gospodarczej, znikające, zaprzestające składania deklaracji lub zawieszające działalność gospodarczą

I. Wykonywanie wszelkich czynności mających znamiona działalności gospodarczej podlega rejestracji. 1.Od 1 lipca 2011 r. osoby fizyczne prowadzące działalność gospodarczą objęte wpisem do Centralnej Ewidencji

I. Wykonywanie wszelkich czynności mających znamiona działalności gospodarczej podlega rejestracji. 1.Od 1 lipca 2011 r. osoby fizyczne prowadzące działalność gospodarczą objęte wpisem do Centralnej Ewidencji

INFORMACJA O SPOSOBIE WYPEŁNIANIA DRUKU EDG-1. 1.Wniosek o wpis do ewidencji działalności gospodarczej jest jednocześnie:

INFORMACJA O SPOSOBIE WYPEŁNIANIA DRUKU EDG-1 1.Wniosek o wpis do ewidencji działalności gospodarczej jest jednocześnie: - wnioskiem o wpis do ewidencji działalności gospodarczej ( adresat WÓJT GMINY STANIN)

INFORMACJA O SPOSOBIE WYPEŁNIANIA DRUKU EDG-1 1.Wniosek o wpis do ewidencji działalności gospodarczej jest jednocześnie: - wnioskiem o wpis do ewidencji działalności gospodarczej ( adresat WÓJT GMINY STANIN)

Swoboda działalności gospodarczej w pewnych dziedzinach życia gospodarczego zostaje jednakże ograniczona, czego przejawem może byd np.

ZAKŁADAMY FIRMĘ Prowadzanie własnej gospodarczej stanowi alternatywę wobec pracy na etat. Coraz więcej osób dochodzi do wniosku, że praca,,na swoim jest lepszym rozwiązaniem niż zatrudnienie na umowę.

ZAKŁADAMY FIRMĘ Prowadzanie własnej gospodarczej stanowi alternatywę wobec pracy na etat. Coraz więcej osób dochodzi do wniosku, że praca,,na swoim jest lepszym rozwiązaniem niż zatrudnienie na umowę.

ZAKŁADANIE DZIAŁALNOŚCI GOSPODARCZEJ

ZAKŁADANIE DZIAŁALNOŚCI GOSPODARCZEJ CENTRALNA EWIDENCJA I INFORMACJA O DZIAŁALNOŚCI GOSPODARCZEJ 1 Wraz z dniem 1 lipca 2011 roku dotychczasowy system zakładania działalności gospodarczej polegający na

ZAKŁADANIE DZIAŁALNOŚCI GOSPODARCZEJ CENTRALNA EWIDENCJA I INFORMACJA O DZIAŁALNOŚCI GOSPODARCZEJ 1 Wraz z dniem 1 lipca 2011 roku dotychczasowy system zakładania działalności gospodarczej polegający na

ABC przedsiębiorcy - zakładam własny biznes - czyli co, gdzie, kiedy?

ABC przedsiębiorcy - zakładam własny biznes - czyli co, gdzie, kiedy? Zakładam własny biznes Jak otworzyć działalność gospodarczą? Jakie wybrać formy opodatkowania? Jakie koszty nas czekają? Jakie niebezpieczeństwa

ABC przedsiębiorcy - zakładam własny biznes - czyli co, gdzie, kiedy? Zakładam własny biznes Jak otworzyć działalność gospodarczą? Jakie wybrać formy opodatkowania? Jakie koszty nas czekają? Jakie niebezpieczeństwa

Rejestracja działalności gospodarczej. mgr. Beata Albert-Zalewska

Rejestracja działalności gospodarczej. mgr. Beata Albert-Zalewska Jeśli myślimy o jednoosobowej działalności gospodarczej sama procedura rejestracji nie jest trudna, ale na pewno nie należy zaczynać od

Rejestracja działalności gospodarczej. mgr. Beata Albert-Zalewska Jeśli myślimy o jednoosobowej działalności gospodarczej sama procedura rejestracji nie jest trudna, ale na pewno nie należy zaczynać od

PROCEDURA REJESTRACJI DZIAŁALNOŚCI GOSPODARCZEJ. Olsztyn 21.05.2009 r.

PROCEDURA REJESTRACJI DZIAŁALNOŚCI GOSPODARCZEJ Olsztyn 21.05.2009 r. Rejestracja działalności gospodarczej od 31.03.2009 r.- JEDNO OKIENKO Podstawa prawna 1. Ustawa o systemie ubezpieczeń społecznych

PROCEDURA REJESTRACJI DZIAŁALNOŚCI GOSPODARCZEJ Olsztyn 21.05.2009 r. Rejestracja działalności gospodarczej od 31.03.2009 r.- JEDNO OKIENKO Podstawa prawna 1. Ustawa o systemie ubezpieczeń społecznych

DZIAŁALNOŚĆ REGULOWANA

DZIAŁALNOŚĆ REGULOWANA Kategoria regulowanej pojawiła się wraz z wejściem w życie ustawy o swobodzie. Za taką działalność uznano m.in. niektóre z rodzajów wymagające dotychczas zezwoleń. Definicja regulowanej

DZIAŁALNOŚĆ REGULOWANA Kategoria regulowanej pojawiła się wraz z wejściem w życie ustawy o swobodzie. Za taką działalność uznano m.in. niektóre z rodzajów wymagające dotychczas zezwoleń. Definicja regulowanej

Krok 2. Określenie przedmiotu działalności gospodarczej zgodnie z Polską Klasyfikacja Działalności

ZAKŁADANIE DZIAŁALNOŚCI GOSPODARCZEJ KROK PO KROKU. Spis treści: I. Przygotowanie do rejestracji firmy: 1) nazwa firmy, 2) określenie przedmiotu działalności gospodarczej zgodnie z Polską Klasyfikacja

ZAKŁADANIE DZIAŁALNOŚCI GOSPODARCZEJ KROK PO KROKU. Spis treści: I. Przygotowanie do rejestracji firmy: 1) nazwa firmy, 2) określenie przedmiotu działalności gospodarczej zgodnie z Polską Klasyfikacja

LOKALNE OKIENKO PRZEDSIĘBIORCZOŚCI

LOKALNE OKIENKO PRZEDSIĘBIORCZOŚCI Uproszczona rejestracja oraz informacje dla przedsiębiorców o wszystkich obowiązkach związanych z podjęciem działalności gospodarczej Rejestracja osób fizycznych podejmujących

LOKALNE OKIENKO PRZEDSIĘBIORCZOŚCI Uproszczona rejestracja oraz informacje dla przedsiębiorców o wszystkich obowiązkach związanych z podjęciem działalności gospodarczej Rejestracja osób fizycznych podejmujących

KARTA INFORMACYJNA. Wybór formy opodatkowania przez podatników podatku dochodowego od osób fizycznych K-001/1. Kogo dotyczy:

KARTA INFORMACYJNA K-001/1 Obowiązuje od dnia 18-03-2013 Urząd Skarbowy w Będzinie Wybór formy opodatkowania przez podatników podatku dochodowego od osób fizycznych Kogo dotyczy: Osoba fizyczna rozpoczynająca

KARTA INFORMACYJNA K-001/1 Obowiązuje od dnia 18-03-2013 Urząd Skarbowy w Będzinie Wybór formy opodatkowania przez podatników podatku dochodowego od osób fizycznych Kogo dotyczy: Osoba fizyczna rozpoczynająca

Podmioty niezgłaszające działalności gospodarczej, znikające, zaprzestające składania deklaracji lub zawieszające działalność gospodarczą

Wykonywanie wszelkich czynności mających znamiona działalności gospodarczej podlega rejestracji. 1. Z dniem 31 marca 2009 r., na podstawie przepisów ustawy z dnia 19 grudnia 2008 r. o zmianie ustawy o

Wykonywanie wszelkich czynności mających znamiona działalności gospodarczej podlega rejestracji. 1. Z dniem 31 marca 2009 r., na podstawie przepisów ustawy z dnia 19 grudnia 2008 r. o zmianie ustawy o

Podstawowe obowiązki przedsiębiorcy

Podstawowe obowiązki przedsiębiorcy Krajowy Rejestr Sądowy o Kto prowadzi KRS? o Jeżeli wpisu dokonał Sąd w Szczecinie to uzyskamy informacje w Sądzie w Rzeszowie? o Z jakich rejestrów składa się KRS?

Podstawowe obowiązki przedsiębiorcy Krajowy Rejestr Sądowy o Kto prowadzi KRS? o Jeżeli wpisu dokonał Sąd w Szczecinie to uzyskamy informacje w Sądzie w Rzeszowie? o Z jakich rejestrów składa się KRS?

Prawa osoby zamierzającej rozpocząć działalność gospodarczą:

Prawa osoby zamierzającej rozpocząć działalność gospodarczą: Określenie ustroju gospodarczego Rzeczypospolitej Polskiej oraz wolność prowadzenia działalności gospodarczej wynika z Konstytucji Rzeczypospolitej

Prawa osoby zamierzającej rozpocząć działalność gospodarczą: Określenie ustroju gospodarczego Rzeczypospolitej Polskiej oraz wolność prowadzenia działalności gospodarczej wynika z Konstytucji Rzeczypospolitej

Zasady zakładania działalności gospodarczej

Zasady zakładania działalności gospodarczej Dodano: 2015.11.23 Od 1 lipca 2011 r. obowiązują nowe przepisy dotyczące zakładania i prowadzenia działalności gospodarczej zawarte w ustawie o swobodzie działalności

Zasady zakładania działalności gospodarczej Dodano: 2015.11.23 Od 1 lipca 2011 r. obowiązują nowe przepisy dotyczące zakładania i prowadzenia działalności gospodarczej zawarte w ustawie o swobodzie działalności

Centralna Ewidencja i Informacja o Działalności Gospodarczej

Centralna Ewidencja i Informacja o Działalności Gospodarczej Centralna Ewidencja i Informacja o Działalności Gospodarczej Podstawa prawna: DZIAŁALNOŚć GOSPODARCZA Ustawa z dnia 2 lipca 2004 roku o swobodzie

Centralna Ewidencja i Informacja o Działalności Gospodarczej Centralna Ewidencja i Informacja o Działalności Gospodarczej Podstawa prawna: DZIAŁALNOŚć GOSPODARCZA Ustawa z dnia 2 lipca 2004 roku o swobodzie

ROZPOCZĘCIE DZIAŁALNOŚCI PREFERENCYJNE SKŁADKI NA UBEZPIECZENIA SPOŁECZNE

ROZPOCZĘCIE DZIAŁALNOŚCI PREFERENCYJNE SKŁADKI NA UBEZPIECZENIA SPOŁECZNE Kto może skorzystać z preferencyjnych składek Osoby, które po 24 sierpnia 2005 r. rozpoczęły prowadzenie pozarolniczej działalności

ROZPOCZĘCIE DZIAŁALNOŚCI PREFERENCYJNE SKŁADKI NA UBEZPIECZENIA SPOŁECZNE Kto może skorzystać z preferencyjnych składek Osoby, które po 24 sierpnia 2005 r. rozpoczęły prowadzenie pozarolniczej działalności

REJESTRUJESZ FIRMĘ W KRS?

REJESTRUJESZ FIRMĘ W KRS? Przeczytaj koniecznie! Teraz zrobisz to szybciej Rejestrujesz firmę w KRS? Teraz zrobisz to szybciej 1 Planujesz rozpocząć prowadzenie działalności gospodarczej? Teraz zrobisz

REJESTRUJESZ FIRMĘ W KRS? Przeczytaj koniecznie! Teraz zrobisz to szybciej Rejestrujesz firmę w KRS? Teraz zrobisz to szybciej 1 Planujesz rozpocząć prowadzenie działalności gospodarczej? Teraz zrobisz

Założenie własnego przedsiębiorstwa.

Założenie własnego przedsiębiorstwa. Obecnie obowiązuje zasada jednego okienka, tzn. że w trakcie rejestracji własnej działalności nie musimy biegać po wielu urzędach, a raczej jesteśmy w stanie załatwić

Założenie własnego przedsiębiorstwa. Obecnie obowiązuje zasada jednego okienka, tzn. że w trakcie rejestracji własnej działalności nie musimy biegać po wielu urzędach, a raczej jesteśmy w stanie załatwić

Działalność Gospodarcza:

Działalność Gospodarcza: ZGŁOSZENIE DZIAŁALNOŚCI GOSPODARCZEJ: 1 Ustawa z dnia 19 listopada 1999r Prawo działalności gospodarczej (Dz. U. Z 1999r nr 101, 2 Ustawa z dnia 2 lipca 2004r o swobodzie działalności

Działalność Gospodarcza: ZGŁOSZENIE DZIAŁALNOŚCI GOSPODARCZEJ: 1 Ustawa z dnia 19 listopada 1999r Prawo działalności gospodarczej (Dz. U. Z 1999r nr 101, 2 Ustawa z dnia 2 lipca 2004r o swobodzie działalności

ROZPOCZĘCIE DZIAŁANOŚCI PREFERENCYJNE SKŁADKI NA UBEZPIECZENIA SPOŁECZNE

ROZPOCZĘCIE DZIAŁANOŚCI PREFERENCYJNE SKŁADKI NA UBEZPIECZENIA SPOŁECZNE Kto może skorzystać z preferencyjnych składek Osoby, które po 24 sierpnia 2005 r. rozpoczęły prowadzenie pozarolniczej działalności

ROZPOCZĘCIE DZIAŁANOŚCI PREFERENCYJNE SKŁADKI NA UBEZPIECZENIA SPOŁECZNE Kto może skorzystać z preferencyjnych składek Osoby, które po 24 sierpnia 2005 r. rozpoczęły prowadzenie pozarolniczej działalności

W N I O S E K O PRZYZNANIE ŚRODKÓW Z KRAJOWEGO FUNDUSZU SZKOLENIOWEGO NA KSZTAŁCENIE USTAWICZNE PRACOWNIKÓW I PRACODAWCÓW

. Pieczęć Pracodawcy Starosta Kraśnicki za pośrednictwem Powiatowego Urzędu Pracy w Kraśniku W N I O S E K O PRZYZNANIE ŚRODKÓW Z KRAJOWEGO FUNDUSZU SZKOLENIOWEGO NA KSZTAŁCENIE USTAWICZNE PRACOWNIKÓW

. Pieczęć Pracodawcy Starosta Kraśnicki za pośrednictwem Powiatowego Urzędu Pracy w Kraśniku W N I O S E K O PRZYZNANIE ŚRODKÓW Z KRAJOWEGO FUNDUSZU SZKOLENIOWEGO NA KSZTAŁCENIE USTAWICZNE PRACOWNIKÓW

Identyfikator podatkowy NIP czy PESEL? Ministerstwo Finansów ul. Świętokrzyska 12 00 916 Warszawa. www.finanse.mf.gov.pl

Identyfikator podatkowy NIP czy PESEL? Ministerstwo Finansów ul. Świętokrzyska 12 00 916 Warszawa www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów Identyfikator podatkowy - NIP czy PESEL? OBOWIĄZEK EWIDENCYJNY

Identyfikator podatkowy NIP czy PESEL? Ministerstwo Finansów ul. Świętokrzyska 12 00 916 Warszawa www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów Identyfikator podatkowy - NIP czy PESEL? OBOWIĄZEK EWIDENCYJNY

USTAWA z dnia 19 listopada 1999 r. Prawo działalności gospodarczej

USTAWA z dnia 19 listopada 1999 r. Prawo działalności gospodarczej Art. 7a, art. 7b ust. 1 9, art. 7ba, art. 7c, art. 7d, art. 7e, art. 7f, art. 7g i art. 7h tracą moc z dn. 31 grudnia 2011 r. Art. 7a.

USTAWA z dnia 19 listopada 1999 r. Prawo działalności gospodarczej Art. 7a, art. 7b ust. 1 9, art. 7ba, art. 7c, art. 7d, art. 7e, art. 7f, art. 7g i art. 7h tracą moc z dn. 31 grudnia 2011 r. Art. 7a.

podatki dochodowego: 1. Zasady ogólne: podatek wg skali 2. Podatek liniowy 3. Ryczałt od przychodów ewidencjonowanych 4.

Podatki Opodatkowanie podatkiem dochodowym podmiotów prowadzących działalność gospodarczą ma miejsce w oparciu o ustawę: I. o podatku dochodowym od osób fizycznych i dotyczy: indywidualnej działalności

Podatki Opodatkowanie podatkiem dochodowym podmiotów prowadzących działalność gospodarczą ma miejsce w oparciu o ustawę: I. o podatku dochodowym od osób fizycznych i dotyczy: indywidualnej działalności

Wybór formy opodatkowania podatkiem dochodowym od osób fizycznych.

Podstawowe akty prawne: Wybór formy opodatkowania podatkiem dochodowym od osób fizycznych. 1. Ustawa z dnia 26 lipca 1991 roku o podatku dochodowym od osób fizycznych (tekst jednolity: Dz.U. z 2000 r,

Podstawowe akty prawne: Wybór formy opodatkowania podatkiem dochodowym od osób fizycznych. 1. Ustawa z dnia 26 lipca 1991 roku o podatku dochodowym od osób fizycznych (tekst jednolity: Dz.U. z 2000 r,

Regulacje prawne na 2016 rok

KARNIOWICE M ODR Małopolski Ośrodek Doradztwa Rolniczego w Karniowicach Regulacje prawne na 2016 rok dla osób prowadzących lub zakładających własną firmę (dotyczy składek ZUS oraz podstaw postępowania

KARNIOWICE M ODR Małopolski Ośrodek Doradztwa Rolniczego w Karniowicach Regulacje prawne na 2016 rok dla osób prowadzących lub zakładających własną firmę (dotyczy składek ZUS oraz podstaw postępowania

Nadanie Numeru Identyfikacji Podatkowej

Urząd Skarbowy w Ustrzykach Dolnych KARTA INFORMACYJNA Nadanie Numeru Identyfikacji Podatkowej K-005/3 wydanie z dnia 08.05.2015 r. I. Kogo dotyczy Osób fizycznych prowadzących działalność gospodarczą

Urząd Skarbowy w Ustrzykach Dolnych KARTA INFORMACYJNA Nadanie Numeru Identyfikacji Podatkowej K-005/3 wydanie z dnia 08.05.2015 r. I. Kogo dotyczy Osób fizycznych prowadzących działalność gospodarczą

Podejmowanie działalności gospodarczej i jej reglamentacja

Podejmowanie działalności gospodarczej i jej reglamentacja Podjęcie działalności gospodarczej Zgodnie z zasadą swobody działalności gospodarczej, każdy może podjąć i prowadzić działalność gospodarczą.

Podejmowanie działalności gospodarczej i jej reglamentacja Podjęcie działalności gospodarczej Zgodnie z zasadą swobody działalności gospodarczej, każdy może podjąć i prowadzić działalność gospodarczą.

Wpisany przez Administrator poniedziałek, 11 października :40 - Poprawiony wtorek, 12 października :51

There are no translations available. PROCEDURA URUCHAMIANIA DZIAŁALNOŚCI GOSPODARCZEJ Prowadzenie działalności gospodarczej możliwe jest po spełnieniu kilku warunków związanych z załatwieniem przez przedsiębiorcę

There are no translations available. PROCEDURA URUCHAMIANIA DZIAŁALNOŚCI GOSPODARCZEJ Prowadzenie działalności gospodarczej możliwe jest po spełnieniu kilku warunków związanych z załatwieniem przez przedsiębiorcę

REJESTRUJESZ FIRMĘ W KRS?

REJESTRUJESZ FIRMĘ W KRS? Przeczytaj koniecznie! Teraz zrobisz to szybciej Rejestrujesz firmę w KRS? Teraz zrobisz to szybciej 1 Planujesz rozpocząć prowadzenie działalności gospodarczej? Teraz zrobisz

REJESTRUJESZ FIRMĘ W KRS? Przeczytaj koniecznie! Teraz zrobisz to szybciej Rejestrujesz firmę w KRS? Teraz zrobisz to szybciej 1 Planujesz rozpocząć prowadzenie działalności gospodarczej? Teraz zrobisz

USTAWA. z dnia 19 listopada 1999 r. Prawo działalności gospodarczej. (Dz. U. z dnia 17 grudnia 1999 r.)

") USTAWA z dnia 19 listopada 1999 r. Prawo działalności gospodarczej. (Dz. U. z dnia 17 grudnia 1999 r.) Art. 1-6. (1) (uchylone). Art. 7. (2) (uchylony). Art. 7a. (3) 1. Ewidencję działalności gospodarczej

USTAWA z dnia 19 listopada 1999 r. Prawo działalności gospodarczej. (Dz. U. z dnia 17 grudnia 1999 r.) Art. 1-6. (1) (uchylone). Art. 7. (2) (uchylony). Art. 7a. (3) 1. Ewidencję działalności gospodarczej

Przepisy pozostawione w mocy - Dz. U. z 2004 r. Nr 173, poz. 1808 (art. 66) USTAWA z dnia 19 listopada 1999 r. Prawo działalności gospodarczej

USTAWA z dnia 19 listopada 1999 r. Prawo działalności gospodarczej") Kancelaria Sejmu s. 1/5 Przepisy pozostawione w mocy - Dz. U. z 2004 r. Nr 173, poz. 1808 (art. 66) USTAWA z dnia 19 listopada 1999 r. Prawo działalności gospodarczej Art. 7. (utracił moc) Art. 7a-7i tracą

Kancelaria Sejmu s. 1/5 Przepisy pozostawione w mocy - Dz. U. z 2004 r. Nr 173, poz. 1808 (art. 66) USTAWA z dnia 19 listopada 1999 r. Prawo działalności gospodarczej Art. 7. (utracił moc) Art. 7a-7i tracą

Identyfikator podatkowy NIP czy PESEL? Ministerstwo Finansów ul. Świętokrzyska 12 00 916 Warszawa. www.finanse.mf.gov.pl

Identyfikator podatkowy NIP czy PESEL? Ministerstwo Finansów ul. Świętokrzyska 12 00 916 Warszawa www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów Identyfikator podatkowy - NIP czy PESEL? OBOWIĄZEK EWIDENCYJNY

Identyfikator podatkowy NIP czy PESEL? Ministerstwo Finansów ul. Świętokrzyska 12 00 916 Warszawa www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów Identyfikator podatkowy - NIP czy PESEL? OBOWIĄZEK EWIDENCYJNY

WYBÓR FORMY OPODATKOWANIA W ZAKRESIE PODATKU DOCHODOWEGO OD OSÓB FIZYCZNYCH. 2. w formie ryczałtu ewidencjonowanego:

KARTA INFORMACYJNA Nr: PDI/05/2005/01 Nr wersji: 01 Data wydania: 30.11.2005 WYBÓR FORMY OPODATKOWANIA W ZAKRESIE PODATKU DOCHODOWEGO OD OSÓB FIZYCZNYCH Kogo dotyczy: Wymagane dokumenty: Druki: Opłaty

KARTA INFORMACYJNA Nr: PDI/05/2005/01 Nr wersji: 01 Data wydania: 30.11.2005 WYBÓR FORMY OPODATKOWANIA W ZAKRESIE PODATKU DOCHODOWEGO OD OSÓB FIZYCZNYCH Kogo dotyczy: Wymagane dokumenty: Druki: Opłaty

Spółka cywilna i spółka jawna. Wykonanie: Wilkosz Justyna I MSU, GI

Spółka cywilna i spółka jawna Wykonanie: Wilkosz Justyna I MSU, GI Forma prawna przedsiębiorstw determinuje: tryb i warunki załoŝenia przedsiębiorstwa; zakres odpowiedzialności właściciela(i) za zobowiązania

Spółka cywilna i spółka jawna Wykonanie: Wilkosz Justyna I MSU, GI Forma prawna przedsiębiorstw determinuje: tryb i warunki załoŝenia przedsiębiorstwa; zakres odpowiedzialności właściciela(i) za zobowiązania

02.2. Data złożenia wniosku: 2a. Rodzaj dokumentu tożsamości:* 2b. Seria i nr dokumentu tożsamości:* 4.NIP: (o ile posiada)

") CEIDG-1 WNIOSEK O WPIS DO CENTRALNEJ EWIDENCJI I INFORMACJI O DZIAŁALNOŚCI GOSPODARCZEJ Wniosek ten stanowi jednocześnie zgłoszenie do ZUS/KRUS, GUS oraz naczelnika urzędu skarbowego Jeśli wniosek dotyczy

CEIDG-1 WNIOSEK O WPIS DO CENTRALNEJ EWIDENCJI I INFORMACJI O DZIAŁALNOŚCI GOSPODARCZEJ Wniosek ten stanowi jednocześnie zgłoszenie do ZUS/KRUS, GUS oraz naczelnika urzędu skarbowego Jeśli wniosek dotyczy

Wykaz dokumentów identyfikujących Klienta i określających jego status prawny

Wykaz dokumentów identyfikujących Klienta i określających jego status prawny 1) osoba fizyczna prowadząca działalność jednoosobowo: a) kopie dokumentów stwierdzających toŝsamość Klienta (dowód osobisty/paszport

Wykaz dokumentów identyfikujących Klienta i określających jego status prawny 1) osoba fizyczna prowadząca działalność jednoosobowo: a) kopie dokumentów stwierdzających toŝsamość Klienta (dowód osobisty/paszport

1. Osoba fizyczna prowadząca działalność jednoosobowo: a) kopie dwóch dokumentów stwierdzających tożsamość Klienta (dowód

kopie dwóch dokumentów stwierdzających tożsamość Klienta (dowód") BANK SPÓŁDZIELCZY W KAŁUSZYNIE I. Wykaz dokumentów identyfikujących Klienta i określających jego status prawny 1. Osoba fizyczna prowadząca działalność jednoosobowo: a) kopie dwóch dokumentów stwierdzających

BANK SPÓŁDZIELCZY W KAŁUSZYNIE I. Wykaz dokumentów identyfikujących Klienta i określających jego status prawny 1. Osoba fizyczna prowadząca działalność jednoosobowo: a) kopie dwóch dokumentów stwierdzających

Regulacje prawne na 2017 rok

KARNIOWICE M ODR Małopolski Ośrodek Doradztwa Rolniczego z s. w Karniowicach Regulacje prawne na 2017 rok dla osób prowadzących lub zakładających własną firmę (dotyczy składek ZUS oraz podstaw postępowania

KARNIOWICE M ODR Małopolski Ośrodek Doradztwa Rolniczego z s. w Karniowicach Regulacje prawne na 2017 rok dla osób prowadzących lub zakładających własną firmę (dotyczy składek ZUS oraz podstaw postępowania

PODSTAWOWE OBOWIĄZKI PRZEDSIĘBIORCY

PODSTAWOWE OBOWIĄZKI PRZEDSIĘBIORCY Regulacja rozdziału II USDG Zasady podejmowania i wykonywania działalności gospodarczej 1. Wpis do KRS lub centralnej ewidencji działalności gospodarczej (art. 14) 2.

PODSTAWOWE OBOWIĄZKI PRZEDSIĘBIORCY Regulacja rozdziału II USDG Zasady podejmowania i wykonywania działalności gospodarczej 1. Wpis do KRS lub centralnej ewidencji działalności gospodarczej (art. 14) 2.

DZIAŁALNOŚĆ GOSPODARCZA

DZIAŁALNOŚĆ GOSPODARCZA Warunki podejmowania i wykonywania działalności gospodarczej przez osoby fizyczne na terenie Rzeczypospolitej Polskiej regulują przepisy ustawy z dnia 2 lipca 2004 r. o swobodzie

DZIAŁALNOŚĆ GOSPODARCZA Warunki podejmowania i wykonywania działalności gospodarczej przez osoby fizyczne na terenie Rzeczypospolitej Polskiej regulują przepisy ustawy z dnia 2 lipca 2004 r. o swobodzie

DZIAŁ PIERWSZY. PRAWO GOSPODARCZE PUBLICZNE

DZIAŁ PIERWSZY. PRAWO GOSPODARCZE PUBLICZNE Część I. Działalność gospodarcza Rozdział 1. Podejmowanie i prowadzenie działalności gospodarczej 1. Zakres przedmiotowy. Ustawa reguluje: podejmowanie, wykonywanie

DZIAŁ PIERWSZY. PRAWO GOSPODARCZE PUBLICZNE Część I. Działalność gospodarcza Rozdział 1. Podejmowanie i prowadzenie działalności gospodarczej 1. Zakres przedmiotowy. Ustawa reguluje: podejmowanie, wykonywanie

Warszawa, dnia 7 grudnia 2012 r. Poz. 1369 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 27 listopada 2012 r.

z dnia 27 listopada 2012 r.") DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 7 grudnia 2012 r. Poz. 1369 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 27 listopada 2012 r. zmieniające rozporządzenie w sprawie wzorów formularzy

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 7 grudnia 2012 r. Poz. 1369 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 27 listopada 2012 r. zmieniające rozporządzenie w sprawie wzorów formularzy

Standard usługi doradczej - asysta w rozpoczynaniu działalności gospodarczej

Załącznik nr 2c do umowy o udzielnie wsparcia Standard usługi doradczej - asysta w rozpoczynaniu działalności gospodarczej Wsparcie na prowadzenie punktu konsultacyjnego jest przeznaczone na finansowanie

Załącznik nr 2c do umowy o udzielnie wsparcia Standard usługi doradczej - asysta w rozpoczynaniu działalności gospodarczej Wsparcie na prowadzenie punktu konsultacyjnego jest przeznaczone na finansowanie

Działalnośćgospodarcza. Formy opodatkowania. Rejestracja w urzędzie skarbowym.

Działalnośćgospodarcza. Formy opodatkowania. Rejestracja w urzędzie skarbowym. Opodatkowanie dochodów z działalności gospodarczej podatkiem dochodowym od osób fizycznych (zwanym dalej podatkiem PIT). Podstawy

Działalnośćgospodarcza. Formy opodatkowania. Rejestracja w urzędzie skarbowym. Opodatkowanie dochodów z działalności gospodarczej podatkiem dochodowym od osób fizycznych (zwanym dalej podatkiem PIT). Podstawy

W publikowanym opracowaniu zagadnień prawnych niektóre terminy są używane w uproszczeniu. Gdy poniżej używamy słowa Fundusz, mamy na myśli Państwowy Fundusz Rehabilitacji Osób Niepełnosprawnych [PFRON]

W publikowanym opracowaniu zagadnień prawnych niektóre terminy są używane w uproszczeniu. Gdy poniżej używamy słowa Fundusz, mamy na myśli Państwowy Fundusz Rehabilitacji Osób Niepełnosprawnych [PFRON]

Otwarcie jednoosobowej działalności gospodarczej

Działalność jednoosobowa 2018-04-16 Otwarcie jednoosobowej działalności gospodarczej Zarejestrować działalność gospodarczą może każda osoba fizyczna (pełnoletnia), zamieszkująca na terenie RP lub osoba

Działalność jednoosobowa 2018-04-16 Otwarcie jednoosobowej działalności gospodarczej Zarejestrować działalność gospodarczą może każda osoba fizyczna (pełnoletnia), zamieszkująca na terenie RP lub osoba

Przy kilku rodzajach działalności tylko jeden tytuł do ubezpieczeń społecznych

Przy kilku rodzajach działalności tylko jeden tytuł do ubezpieczeń społecznych Autor: Michał Jarosik {IF_PARAM:INTRO_ONLY} Przedsiębiorca mający dochody z różnych źródeł decyduje, od którego z nich opłaci

Przy kilku rodzajach działalności tylko jeden tytuł do ubezpieczeń społecznych Autor: Michał Jarosik {IF_PARAM:INTRO_ONLY} Przedsiębiorca mający dochody z różnych źródeł decyduje, od którego z nich opłaci

Zasady ewidencjonowania przedsiębiorców będących osobami fizycznymi

EWELINA KUCZKOWSKA Zasady ewidencjonowania przedsiębiorców będących osobami fizycznymi Celem pracy jest omówienie zasad ewidencjonowania przedsiębiorców będących osobami fizycznymi w świetle aktualnie

EWELINA KUCZKOWSKA Zasady ewidencjonowania przedsiębiorców będących osobami fizycznymi Celem pracy jest omówienie zasad ewidencjonowania przedsiębiorców będących osobami fizycznymi w świetle aktualnie

Rejestracja. - rejestru przedsiębiorców

Rejestracja Przedsiębiorca może podjąć działalność gospodarczą w dniu złożenia wniosku o wpis do Centralnej Ewidencji i Informacji o Działalności Gospodarczej (osoba fizyczna) albo po uzyskaniu wpisu do

Rejestracja Przedsiębiorca może podjąć działalność gospodarczą w dniu złożenia wniosku o wpis do Centralnej Ewidencji i Informacji o Działalności Gospodarczej (osoba fizyczna) albo po uzyskaniu wpisu do

Wpisany przez Wyprawka maturzysty sobota, 11 października :46 - Poprawiony sobota, 11 października :48

Każdy początkujący przedsiębiorca musi też podjąć decyzję, w jakiej formie chce się rozliczać z podatku. A ma kilka możliwości. W tym miejscu wspomnimy tylko o tych, dotyczących podatku dochodowego (o

Każdy początkujący przedsiębiorca musi też podjąć decyzję, w jakiej formie chce się rozliczać z podatku. A ma kilka możliwości. W tym miejscu wspomnimy tylko o tych, dotyczących podatku dochodowego (o

Pojęcie działalności gospodarczej

Pojęcie działalności gospodarczej 1 Działalność gospodarcza to wykreowana przez system prawny każdego państwa forma organizacyjno prawna umożliwiająca zespolenie podmiotów uczestniczących w procesie gospodarczym

Pojęcie działalności gospodarczej 1 Działalność gospodarcza to wykreowana przez system prawny każdego państwa forma organizacyjno prawna umożliwiająca zespolenie podmiotów uczestniczących w procesie gospodarczym

CEIDG-1 WNIOSEK O WPIS DO CENTRALNEJ EWIDENCJI I INFORMACJI O DZIAŁALNOŚCI GOSPODARCZEJ

CEIDG-1 WNIOSEK O WPIS DO CENTRALNEJ EWIDENCJI I INFORMACJI O DZIAŁALNOŚCI GOSPODARCZEJ Wniosek ten stanowi jednocześnie zgłoszenie do ZUS/KRUS, GUS oraz naczelnika urzędu skarbowego. Wniosek dotyczy również

CEIDG-1 WNIOSEK O WPIS DO CENTRALNEJ EWIDENCJI I INFORMACJI O DZIAŁALNOŚCI GOSPODARCZEJ Wniosek ten stanowi jednocześnie zgłoszenie do ZUS/KRUS, GUS oraz naczelnika urzędu skarbowego. Wniosek dotyczy również

Rozpoczynasz prowadzenie działalności gospodarczej?

ZAKŁAD UBEZPIECZEŃ SPOŁECZNYCH Rozpoczynasz prowadzenie działalności gospodarczej? Przeczytaj! SZANOWNY KLIENCIE, Jeżeli na podstawie przepisów o działalności gospodarczej lub innych przepisów szczególnych

ZAKŁAD UBEZPIECZEŃ SPOŁECZNYCH Rozpoczynasz prowadzenie działalności gospodarczej? Przeczytaj! SZANOWNY KLIENCIE, Jeżeli na podstawie przepisów o działalności gospodarczej lub innych przepisów szczególnych

Tematyka dzisiejszych zajęć. PRZEDSIĘBIORSTWO - definicja. PRZEDSIĘBIORSTWO - definicja

Tematyka dzisiejszych zajęć Podstawy Funkcjonowania Przedsiębiorstw Przedsiębiorstwo w gospodarce rynkowej przedsiębiorstwo przedsiębiorca działalność gospodarcza swoboda działalności gospodarczej ograniczenia

Tematyka dzisiejszych zajęć Podstawy Funkcjonowania Przedsiębiorstw Przedsiębiorstwo w gospodarce rynkowej przedsiębiorstwo przedsiębiorca działalność gospodarcza swoboda działalności gospodarczej ograniczenia

Zakładanie działalności gospodarczej

Zakładanie działalności gospodarczej Dlaczego trzeba się rejestrować? Prowadzenie działalności gospodarczej wiąŝe się z odpowiedzialnością za podejmowane decyzje (np. zakupy, sprzedaŝ, zatrudnianie) konieczna

Zakładanie działalności gospodarczej Dlaczego trzeba się rejestrować? Prowadzenie działalności gospodarczej wiąŝe się z odpowiedzialnością za podejmowane decyzje (np. zakupy, sprzedaŝ, zatrudnianie) konieczna

NIP-2 ZGŁOSZENIE IDENTYFIKACYJNE / ZGŁOSZENIE AKTUALIZACYJNE 1)

") 1. Identyfikator podatkowy NIP Załączniki do rozporządzenia Ministra Finansów z dnia 2011 r. (poz. ). Załącznik nr 1 2. Numer dokumentu 3. Status NIP-2 ZGŁOSZENIE IDENTYFIKACYJNE / ZGŁOSZENIE AKTUALIZACYJNE

1. Identyfikator podatkowy NIP Załączniki do rozporządzenia Ministra Finansów z dnia 2011 r. (poz. ). Załącznik nr 1 2. Numer dokumentu 3. Status NIP-2 ZGŁOSZENIE IDENTYFIKACYJNE / ZGŁOSZENIE AKTUALIZACYJNE

CEIDG-1 WNIOSEK O WPIS DO CENTRALNEJ EWIDENCJI I INFORMACJI O DZIAŁALNOŚCI GOSPODARCZEJ

CEIDG-1 WNIOSEK O WPIS DO CENTRALNEJ EWIDENCJI I INFORMACJI O DZIAŁALNOŚCI GOSPODARCZEJ Wniosek ten stanowi jednocześnie zgłoszenie do ZUS/KRUS, GUS oraz naczelnika urzędu skarbowego. Wniosek ten dotyczy

CEIDG-1 WNIOSEK O WPIS DO CENTRALNEJ EWIDENCJI I INFORMACJI O DZIAŁALNOŚCI GOSPODARCZEJ Wniosek ten stanowi jednocześnie zgłoszenie do ZUS/KRUS, GUS oraz naczelnika urzędu skarbowego. Wniosek ten dotyczy

W przedmiotowym wniosku został przedstawiony następujący stan faktyczny.

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Poznaniu Data 2009.09.01 Rodzaj dokumentu

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Poznaniu Data 2009.09.01 Rodzaj dokumentu

Podmioty niezgłaszające działalności gospodarczej, znikające, zaprzestające składania deklaracji

Wykonywanie wszelkich czynności mających znamiona działalności gospodarczej podlega rejestracji. 1. Z dniem 31 marca 2009 r., na podstawie przepisów ustawy z dnia 19 grudnia 2008 r. o zmianie ustawy o

Wykonywanie wszelkich czynności mających znamiona działalności gospodarczej podlega rejestracji. 1. Z dniem 31 marca 2009 r., na podstawie przepisów ustawy z dnia 19 grudnia 2008 r. o zmianie ustawy o

TERAZ WSZYSTKIE FORMALNOŚCI W JEDNYM MIEJSCU

ARKADIUSZ JANECZKO JAN DOBKE KRZYSZTOF GRELIAK MARTA KWAŚNIK SAKKADA SP. Z O.O. AGENCJA BADAWCZA LAUREACI II MIEJSCA W KONKURSIE GDYŃSKI BIZNESPLAN 2009 TERAZ WSZYSTKIE FORMALNOŚCI W JEDNYM MIEJSCU EWIDENCJA

ARKADIUSZ JANECZKO JAN DOBKE KRZYSZTOF GRELIAK MARTA KWAŚNIK SAKKADA SP. Z O.O. AGENCJA BADAWCZA LAUREACI II MIEJSCA W KONKURSIE GDYŃSKI BIZNESPLAN 2009 TERAZ WSZYSTKIE FORMALNOŚCI W JEDNYM MIEJSCU EWIDENCJA

Urząd Marszałkowski Województwa Śląskiego Wydział Terenów Wiejskich GRUPY PRODUCENTÓW ROLNYCH

Urząd Marszałkowski Województwa Śląskiego Wydział Terenów Wiejskich GRUPY PRODUCENTÓW ROLNYCH Podstawę prawną tworzenia grup stanowi ustawa z dnia 15 września 2000 r. o grupach producentów rolnych i ich

Urząd Marszałkowski Województwa Śląskiego Wydział Terenów Wiejskich GRUPY PRODUCENTÓW ROLNYCH Podstawę prawną tworzenia grup stanowi ustawa z dnia 15 września 2000 r. o grupach producentów rolnych i ich

LISTA KONTROLNA. Część I Pierwszy Okres Rozliczeniowy

LISTA KONTROLNA Imię Nazwisko Nazwa firmy NIP PESEL REGON KRS Część I Pierwszy Okres Rozliczeniowy Z zastrzeżeniem innych postanowień Ogólnych Warunków Umowy, Zleceń oraz regulaminów, pierwszym Okresem

LISTA KONTROLNA Imię Nazwisko Nazwa firmy NIP PESEL REGON KRS Część I Pierwszy Okres Rozliczeniowy Z zastrzeżeniem innych postanowień Ogólnych Warunków Umowy, Zleceń oraz regulaminów, pierwszym Okresem

CEIDG-1 WNIOSEK O WPIS DO CENTRALNEJ EWIDENCJI I INFORMACJI O DZIAŁALNOŚCI GOSPODARCZEJ

Wniosek ten stanowi jednocześnie zgłoszenie do ZUS/KRUS, GUS oraz naczelnika urzędu skarbowego. Wniosek dotyczy również aktualizacji danych nieobjętych wpisem do CEIDG. Przed wypełnieniem należy zapoznać

Wniosek ten stanowi jednocześnie zgłoszenie do ZUS/KRUS, GUS oraz naczelnika urzędu skarbowego. Wniosek dotyczy również aktualizacji danych nieobjętych wpisem do CEIDG. Przed wypełnieniem należy zapoznać

PG-K WNIOSEK O REJESTRACJĘ / AKTUALIZACJĘ / UNIEWAŻNIENIE EORI - PODMIOT KRAJOWY

Załącznik nr 4 WNIOSKODAWCA/OSOBA SKŁADAJĄCA WNIOSEK WYPEŁNIA ODPOWIEDNIO SEKCJE A, B, C, D, NA MASZYNIE, KOMPUTEROWO, ALBO RĘCZNIE WIELKIMI I DRUKOWANYMI LITERAMI, CZARNYM ALBO NIEBIESKIM KOLOREM, W SEKCJI

Załącznik nr 4 WNIOSKODAWCA/OSOBA SKŁADAJĄCA WNIOSEK WYPEŁNIA ODPOWIEDNIO SEKCJE A, B, C, D, NA MASZYNIE, KOMPUTEROWO, ALBO RĘCZNIE WIELKIMI I DRUKOWANYMI LITERAMI, CZARNYM ALBO NIEBIESKIM KOLOREM, W SEKCJI

Wybór formy opodatkowania działalności gospodarczej

1 Osoby fizyczne mogą wybrać lub zmienić formę rozliczenia podatku od dochodów (przychodów) z tytułu prowadzonej działalności. Przepisy prawa podatkowego przewidują cztery formy opodatkowania: według skali

1 Osoby fizyczne mogą wybrać lub zmienić formę rozliczenia podatku od dochodów (przychodów) z tytułu prowadzonej działalności. Przepisy prawa podatkowego przewidują cztery formy opodatkowania: według skali

CEIDG-1 WNIOSEK O WPIS DO CENTRALNEJ EWIDENCJI I INFORMACJI O DZIAŁALNOŚCI GOSPODARCZEJ. x AME338626

Wniosek ten stanowi jednocześnie zgłoszenie do ZUS/KRUS, GUS oraz naczelnika urzędu skarbowego. Wniosek dotyczy osoby fizycznej podlegającej wpisowi do Centralnej Ewidencji i Informacji o Działalności

Wniosek ten stanowi jednocześnie zgłoszenie do ZUS/KRUS, GUS oraz naczelnika urzędu skarbowego. Wniosek dotyczy osoby fizycznej podlegającej wpisowi do Centralnej Ewidencji i Informacji o Działalności

Przed wypełnieniem należy zapoznać się z instrukcją

EDG-1 WNIOSEK O WPIS DO EWIDENCJI DZIAŁALNOŚCI GOSPODARCZEJ Wniosek ten stanowi jednocześnie zgłoszenie do ZUS/KRUS, urzędu statystycznego oraz naczelnika urzędu skarbowego Wniosek dotyczy osoby fizycznej

EDG-1 WNIOSEK O WPIS DO EWIDENCJI DZIAŁALNOŚCI GOSPODARCZEJ Wniosek ten stanowi jednocześnie zgłoszenie do ZUS/KRUS, urzędu statystycznego oraz naczelnika urzędu skarbowego Wniosek dotyczy osoby fizycznej

Koszty prowadzenia działalności gospodarczej.

Koszty prowadzenia działalności gospodarczej. Katarzyna Andres Wydział Elektrotechniki, Automatyki, Informatyki i Elektroniki Katedra Automatyki Kraków, 16.01.2012 Założenie działalności gospodarczej Jednoosobowa

Koszty prowadzenia działalności gospodarczej. Katarzyna Andres Wydział Elektrotechniki, Automatyki, Informatyki i Elektroniki Katedra Automatyki Kraków, 16.01.2012 Założenie działalności gospodarczej Jednoosobowa

Najważniejsze zmiany w przepisach dla przedsiębiorców

Najważniejsze zmiany w przepisach dla przedsiębiorców www.biznes.gov.pl *Krajowa Informacja Skarbowa infolinia *Infolinia ZUS zus Zgłoszenie przedsiębiorcy do ubezpieczeń Po zarejestrowaniu działalności

Najważniejsze zmiany w przepisach dla przedsiębiorców www.biznes.gov.pl *Krajowa Informacja Skarbowa infolinia *Infolinia ZUS zus Zgłoszenie przedsiębiorcy do ubezpieczeń Po zarejestrowaniu działalności

3. W jaki sposób można złożyć wniosek w CEIDG? Osoba fizyczna może złożyć wniosek do CEIDG zarówno on-line przez Internet, jak i w

1. Centralna Ewidencja i Informacja o Działalności Gospodarczej. CEIDG została utworzona na podstawie ustawy z dnia 2 lipca 2004 r. o swobodzie działalności gospodarczej i rozpocznie swoje funkcjonowanie

1. Centralna Ewidencja i Informacja o Działalności Gospodarczej. CEIDG została utworzona na podstawie ustawy z dnia 2 lipca 2004 r. o swobodzie działalności gospodarczej i rozpocznie swoje funkcjonowanie

Warszawa, dnia 20 listopada 2014 r. Poz. 1621 ROZPORZĄDZENIE MINISTRA SPRAWIEDLIWOŚCI. z dnia 12 listopada 2014 r.

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 20 listopada 2014 r. Poz. 1621 ROZPORZĄDZENIE MINISTRA SPRAWIEDLIWOŚCI z dnia 12 listopada 2014 r. zmieniające rozporządzenie w sprawie określenia

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 20 listopada 2014 r. Poz. 1621 ROZPORZĄDZENIE MINISTRA SPRAWIEDLIWOŚCI z dnia 12 listopada 2014 r. zmieniające rozporządzenie w sprawie określenia