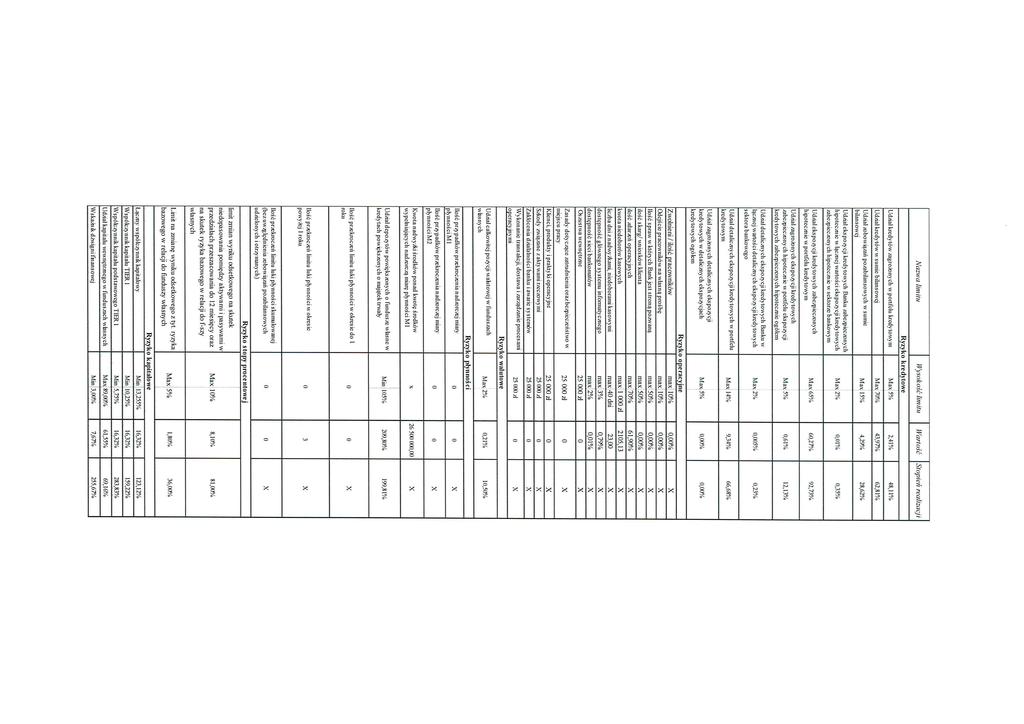

INFORMACJE Z ZAKRESU PROFILU RYZYKA I POZIOMU KAPITAŁU BANKU SPÓŁDZIELCZEGO W GŁOWNIE WEDŁUG STANU NA DZIEŃ ROKU

|

|

|

- Michał Olszewski

- 7 lat temu

- Przeglądów:

Transkrypt

1 Załącznik do uchwały nr 411/2017 Zarządu BS z dn Załącznik do uchwały nr 39/2017 Rady Nadzorczej BS z dn INFORMACJE Z ZAKRESU PROFILU RYZYKA I POZIOMU KAPITAŁU BANKU SPÓŁDZIELCZEGO W GŁOWNIE WEDŁUG STANU NA DZIEŃ ROKU Głowno, czerwiec 2017 r.

2 Spis treści I. WPROWADZENIE 3 1. Podstawa sporządzania informacji Informacje ogólne o Banku... 4 II. Cele i strategie zarządzania poszczególnymi rodzajami ryzyka.4 1. Strategie i procesy zarządzania poszczególnymi rodzajami ryzyka Struktura i organizacja procesu zarządzania ryzykiem Zakres i rodzaj systemów raportowania i pomiaru ryzyka Zasady polityki stosowania zabezpieczeń i ograniczania ryzyka oraz strategie i procesy monitorowania skuteczności zabezpieczeń i metod ograniczania ryzyka Oświadczenie Zarządu na temat adekwatności ustaleń dotyczących zarządzania ryzykiem Oświadczenie Zarządu na temat ogólnego profilu ryzyka związanego ze strategią działalności Skład Zarządu Banku Polityka rekrutacji członków Zarządu oraz ich wiedzy,umiejętności i doświadczenia Przepływ informacji na temat ryzyka kierowanych do Zarządu III. IV. Fundusze własne 25 Wymogi kapitałowe Metody stosowane przez Bank do oceny kapitału wewnętrznego Kwoty stanowiące 8% ekspozycji ważonej ryzykiem dla każdej z klas ekspozycji Kwoty wymogów kapitałowych Bufor antycykliczny V. RYZYKO KREDYTOWE Definicja należności zagrożonych i przeterminowanych Opis stosowanego podejścia i metod przyjętych do ustalania korekt wartości i rezerw Struktura geograficzna ekspozycji Łączna kwota ekspozycji wg wyceny bilansowej Rozkład ekspozycji w zależności od branży lub typu kontrahenta z podziałem na kategorie ekspozycji, w tym określenie ekspozycji wobec MŚP, wraz z dodatkowymi szczegółowymi podziałami w stosownych przypadkach (art. 442e) Struktura ekspozycji według terminów zapadalności Ekspozycje zagrożone ogółem Uzgodnienie zmian stanów korekt wartości i rezerw z tytułu ekspozycji VI. KORZYSTANIE Z OCEN ZEWNĘTRZNYCH INSTYTUCJI OCENY WIARYGODNOŚCI KREDYTOWEJ (ECAI).41 VII. EKSPOZYCJA NA RYZYKO RYNKOWE 41 VIII. RYZYKO OPERACYJNE...41 IX. EKSPOZYCJE KAPITAŁOWE NIEUWZGLĘDNIONE W PORTFELU HANDLOWYM..44 X. RYZYKO STOPY PROCENTOWEJ DLA POZYCJI ZAKWALIFIKOWANYCH DO PORTFELA BANKOWEGO.45 XI. POLITYKA ZMIENNYCH SKŁADNIKÓW WYNAGRODZEŃ OSÓB ZAJMUJĄCYCH STANOWISKA KIEROWNICZE W BANKU SPÓŁDZIELCZYM W GŁOWNIE 46 XII. UJAWNIENIA W ZAKRESIE RYZYKA PŁYNNOŚCI I POZYCJI PŁYNNOŚCIOWEJ Rola i zakres odpowiedzialności jednostek biznesowych oraz komitetów zaangażowanych w zarządzanie ryzykiem płynności Sposób pozyskiwania finansowania działalności Stopień scentralizowania funkcji skarbowych i funkcji zarządzania płynnością Zasady funkcjonowania w ramach Zrzeszenia i Systemu Ochrony SGB Wielkość wiążących Banki nadzorczych miar płynności oraz wskaźnika LCR Urealniona luka płynności dla pierwszych trzech przedziałów z uwzględnieniem pozycji bilansowych i pozabilansowych oraz skumulowane luki płynności Dodatkowe zabezpieczenia płynności funkcjonujące w Zrzeszeniu i Systemie Ochrony SGB Aspekty ryzyka płynności, na które narażony jest Bank Sposób dywersyfikacji źródeł finansowania Techniki ograniczania ryzyka płynności Pojęcia stosowane w procesie mierzenia pozycji płynności i ryzyka płynności Sposób odzwierciedlenia ryzyka płynności rynku w procesie zarządzania płynnością płatniczą Wykorzystanie sposobów testów warunków skrajnych Wskazanie w jaki sposób plan awaryjny uwzględnia wyniki testów warunków skrajnych Polityka utrzymania rezerwy płynności Ograniczenia regulacyjne odnośnie transferu płynności w ramach Zrzeszenia str. 1

3 17. Częstotliwość i rodzaj sprawozdawczości w zakresie ryzyka płynności XIII. UJAWNIENIA W ZAKRESIE DŹWIGNI FINANSOWEJ.55 XIV. INFORMACJA O SPEŁNIENIU PRZEZ CZŁONKÓW RADY NADZORCZEJ I ZARZADU WYMOGÓW OKREŚLONYCH W ART.22aa USTAWY PRAWO BANKOWE 56 XV. UJAWNIENIA W ZAKRESIE FUNKCJONOWANIA SYSTEMU KONTROLI WEWNĘTRZNEJ Struktura organizacji systemu kontroli wewnętrznej w Banku Spółdzielczym w Głownie Stosowane mechanizmy kontrolne Ocena adekwatności i skuteczności systemu XVI. UJAWNIENIA DOTYCZĄCE AKTYWÓW OBCIĄŻONYCH I WOLNYCH OD OBCIĄŻEŃ 58 str. 2

4 I. WPROWADZENIE 1. Podstawa sporządzania informacji Niniejszy dokument stanowi wykonanie postanowień zawartych w: Rozporządzeniu Parlamentu Europejskiego i Rady (UE) Nr 575/2013 z dnia 26 czerwca 2013r. w sprawie wymogów ostrożnościowych dla instytucji kredytowych i firm inwestycyjnych, zmieniającym rozporządzenie (UE) nr 648/2012 (CRR); Dyrektywie Parlamentu Europejskiego i Rady 2013/36/UE z dnia 26 czerwca 2013r. w sprawie warunków dopuszczenia instytucji kredytowych do działalności oraz nadzoru ostrożnościowego nad instytucjami kredytowymi i firmami inwestycyjnymi, zmieniającej dyrektywę 2002/87/WE i uchylającej dyrektywy 2006/48/WE oraz 2006/49/WE (CRD IV); Rozporządzeniu wykonawczym Komisji (UE) Nr 1423/2013 z dnia 20 grudnia 2013r. ustanawiającym wykonawcze standardy techniczne w zakresie wymogów dotyczących ujawnienia informacji na temat funduszy własnych instytucji; Rozporządzeniu delegowanym Komisji (UE) nr 2015/1555 z dnia 28 maja 2015r. uzupełniającym rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 575/2013 w odniesieniu do regulacyjnych standardów technicznych dotyczących ujawniania informacji na temat przestrzegania przez instytucje wymogu w zakresie bufora antycyklicznego, zgodnie z art. 440 CRR; ustawie Prawo bankowe; uchwale KNF w sprawie dotyczącej szczegółowych zasad i sposobu ogłaszania przez banki informacji o charakterze jakościowym i ilościowym, dotyczących adekwatności kapitałowej oraz zakresu informacji podlegających ogłaszaniu (wraz z późniejszymi zmianami), w zakresie w jakim ta uchwała nie jest sprzeczna z przepisami wymienionymi w pkt 1)- 5); wytycznych EUNB w zakresie ujawniania informacji o aktywach obciążonych i wolnych od obciążeń z 27 czerwca 2014 roku EBA/GL/2014/03 wprowadzonych Uchwałą Zarządu nr 352/2017 z dn oraz zatwierdzonych Uchwałą Rady Nadzorczej nr 38/2017 z dn Zasadach polityki informacyjnej w Banku Spółdzielczym w Głownie. Bank nie skorzystał z możliwości odstąpienia od ujawniania jakichkolwiek informacji, które uznałby za nieistotne, poufne lub zastrzeżone. Informacja sporządzona została na dzień r. Dane liczbowe zaprezentowane w niniejszym dokumencie wykazywane są w tysiącach złotych. Informacje, które nie są objęte badaniem sprawozdania finansowego przez biegłego rewidenta, zweryfikowane zostały przez właściwe komórki organizacyjne Banku. str. 3

5 Zebranie Przedstawicieli, na którym zatwierdzono roczne sprawozdanie finansowe odbyło się 07 czerwca 2017 roku. 2. Informacje ogólne o Banku Bank Spółdzielczy w Głownie z siedzibą w Głownie przy ul. Młynarskiej 5/13 wpisany jest do Krajowego Rejestru Sądowego przez Sąd Rejonowy Łódź Śródmieście, XX wydział gospodarczy pod numerem KRS , REGON , NIP W 2016 roku Bank prowadził działalność w ramach struktury organizacyjnej: Siedziba Banku Głowno ul. Młynarska 5/13. Bank zrzeszony jest w Spółdzielczej Grupie Bankowej SGB Bank SA, jest również uczestnikiem Spółdzielczego Systemu Ochrony SGB. Działalność operacyjna prowadzona była również za pośrednictwem Banku internetowego. Według stanu na dzień roku Bank posiadał udziały w spółce z o.o. które nie pomniejszają funduszy własnych Banku. Lp Nazwa podmiotu 1 Kantor Wymiany Walut sp z o.o. Adres siedziby Głowno ul. Młynarska 5/13 Przedmiot działania Skup sprzedaż walut Kwota udziałów brutto w zł Kwota udziałów netto w zł % posiadanego kapitału zakładowego lub funduszu udziałowego , ,- 100% Kwota niedoboru kapitału Udział w ogólnej liczbie głosów na WZA II. Cele i strategie zarządzania poszczególnymi rodzajami ryzyka 1. Strategie i procesy zarządzania poszczególnymi rodzajami ryzyka Cele strategiczne w zakresie zarządzania poszczególnymi rodzajami ryzyka i sposoby ich realizacji Bank określił w Strategii zarządzania ryzykiem w Banku Spółdzielczym w Głownie. Podejmowanie ryzyka zmusza Bank do koncentrowania uwagi na powstających zagrożeniach, poszukiwania form obrony przed zagrożeniami i dostosowywania działalności do zmieniających się warunków zewnętrznych, ostrożnościowe podejmowanie ryzyka, oznacza utrzymywanie racjonalnej równowagi pomiędzy prowadzeniem działalności przychodowej i kontrolowaniem ryzyka. Do głównych zadań w zakresie zarządzania ryzykiem w Banku należy: dostarczanie informacji na temat ryzyka i jego profilu, stosowanie działań profilaktycznych redukujących ryzyko i jego skutki, monitorowanie dopuszczalnego poziomu ryzyka. Zarządzanie ryzykiem w Banku realizowane jest w oparciu o zatwierdzone przez Zarząd Banku i Radę Nadzorczą wewnętrzne procedury dotyczące zarządzania poszczególnymi rodzajami ryzyka. str. 4

6 W ramach stosowanych procedur zarządzania ryzykiem Bank wprowadził w formie pisemnej procedury: 1) w zakresie ryzyka kredytowego i koncentracji Zasady zarządzania ryzykiem kredytowym Zasady zarządzania ryzykiem koncentracji Zasady zarządzania ekspozycjami kredytowymi zabezpieczonymi hipotecznie Zasady zarządzania ryzykiem detalicznych ekspozycji kredytowych 2) w zakresie ryzyka walutowego Zasady zarządzania ryzykiem walutowym 3) w zakresie ryzyka stopy procentowej Zasady zarządzania ryzykiem stopy procentowej 4) w zakresie ryzyka operacyjnego Zasady zarządzania ryzykiem operacyjnym Polityka zarządzania ciągłością działania Polityka kadrowa Zasady opracowywania i wprowadzania regulacji wewnętrznych Zasady przeciwdziałaniu praniu pieniędzy oraz finansowaniu terroryzmu Podręcznik systemu zarządzania procesami i zasobami Zasady rozwoju systemów informatycznych Zasady współpracy z zewnętrznymi dostawcami usług informatycznych Zasady zarządzania incydentami naruszenia bezpieczeństwa teleinformatycznego Polityka bezpieczeństwa informacji Polityka klasyfikacji systemów informatycznych Polityka bezpieczeństwa teleinformatycznego Polityka klasyfikacji informacji 5) w zakresie ryzyka płynności Zasady zarządzania ryzykiem płynności 6) w zakresie ryzyka braku zgodności Zasady zarządzania ryzykiem braku zgodności Polityka zgodności 7) w zakresie ryzyka kapitałowego: Strategia zarządzania i planowania kapitałowego Zasady wyznaczania łącznej kwoty ekspozycji na ryzyko Zasady szacowania kapitału wewnętrznego 6. Ponadto Bank wprowadził regulacje w obszarze innych ryzyk: Zasady ładu korporacyjnego Polityka ujawnień w zakresie profilu ryzyka i poziomu kapitału Regulamin sporządzania informacji zarządczej Polityka zmiennych składników wynagrodzeń Procedura planowania str. 5

7 Instrukcja wdrażania nowych produktów Obowiązujące w Banku procedury podlegają co najmniej rocznej weryfikacji w celu dostosowania ich do aktualnych przepisów prawa przy uwzględnieniu zmian w skali działalności Banku oraz zmian organizacyjnych; Bank dokonuje również regularnych przeglądów procedury oceny adekwatności kapitału wewnętrznego, w celu zapewnienia, że proces ten jest kompleksowy i odpowiedni do charakteru, skali i złożoności działalności Banku. Jako ryzyko istotne Bank uznaje te rodzaje ryzyka, które są objęte obliczaniem łącznej kwoty ekspozycji na ryzyko dla banków, które nie posiadają portfela handlowego oraz rodzaje ryzyka wymienione w art. 79, 81, 83, 84, 85 i 86 Dyrektywy (CRD IV). Do ryzyk istotnych w 2016 roku bank zaliczał: ryzyko kredytowe; ryzyko operacyjne; ryzyko walutowe; ryzyko koncentracji; ryzyko płynności; ryzyko stopy procentowej w księdze bankowej; ryzyko kapitałowe; ryzyko braku zgodności. Cele strategiczne w zakresie zarządzania poszczególnymi rodzajami ryzyka Ryzyko kredytowe Cele strategiczne w zakresie ryzyka kredytowego obejmują: wdrożenie systemu zarządzania ryzykiem kredytowym zapewniającego stabilny rozwój optymalnego jakościowo portfela kredytowego; dostarczanie Zarządowi Banku informacji o poziomie ryzyka kredytowego umożliwiających podejmowanie ostrożnościowych, zasadnych decyzji dotyczących działalności kredytowej Banku; utrzymywanie jakości portfela kredytowego Banku, wyrażonej udziałem kredytów zagrożonych w kredytach ogółem na poziomie nie wyższym od 5%; ograniczanie ryzyka utraty wartości aktywów, wynikającego z pozostałych (poza kredytami) aktywów Banku. Bank realizuje cele strategiczne poprzez: stosowanie odpowiednich standardów zawartych w regulacjach kredytowych, w szczególności dotyczących oceny zdolności kredytowej klientów Banku oraz prowadzenia monitoringu kredytów; str. 6

8 ustanawianie skutecznych i adekwatnych do ponoszonego ryzyka zabezpieczeń spłaty kredytów, w szczególności weryfikacja ich wartości i płynności, zarówno podczas oceny wniosku kredytowego, jak i w ramach prowadzonego monitoringu, ograniczanie ryzyka prawnego w procesie ustanawiania zabezpieczeń; inwestowanie nadwyżek zgromadzonych środków na lokatach w banku zrzeszającym; utrzymywanie w bilansie Banku tylko portfeli aktywów o charakterze bankowym; utrzymywanie kredytów na poziomie 70% ich udziału w sumie bilansowej. Cele strategiczne w zakresie ryzyka związanego z udzielaniem kredytów zabezpieczonych hipotecznie obejmują: wdrożenie, weryfikacja i aktualizacja zasad zarządzania ryzykiem w obszarze związanym z ekspozycjami zabezpieczonymi hipotecznie, które będą uwzględniały w sposób adekwatny do skali prowadzonej działalności zapisy dobrych praktyk w zakresie zarządzania ekspozycjami kredytowymi zabezpieczonymi hipotecznie; prowadzenie działalności w zakresie związanym z udzielaniem kredytów zabezpieczonych hipotecznie mającej na celu utrzymanie zaangażowania na nieistotnym poziomie; utrzymywanie udziału portfela kredytów zagrożonych zabezpieczonych hipotecznie na poziomie nie wyższym od 5% całego portfela kredytów zabezpieczonych hipotecznie; zaangażowanie się w ekspozycje kredytowe zabezpieczone hipotecznie maksymalnie do 65% ich udziału w portfelu kredytowym. Bank realizuje cele strategiczne poprzez: udzielanie kredytów zabezpieczonych hipotecznie, tym klientom detalicznym w przypadku których poziom relacji wydatków związanych z obsługą zobowiązań kredytowych i innych niż kredytowe zobowiązań finansowych do dochodów tych klientów (wskaźnik DtI ) nie przekracza: 50% w przypadku, gdy dochód klienta detalicznego nie przekracza jednego przeciętnego miesięcznego wynagrodzenie w sektorze przedsiębiorstw, 65% w przypadku, gdy dochód klienta detalicznego przekracza poziom jednego przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw i nie przekracza trzykrotności przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw, 80% w przypadku, gdy dochód klienta detalicznego przekracza trzykrotność przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw, stosowanie szczegółowych limitów LtV, na maksymalnym poziomie : 80% przypadku ekspozycji kredytowych zabezpieczonych na nieruchomościach mieszkalnych, 75% w przypadku ekspozycji kredytowej zabezpieczonej na nieruchomości komercyjnej; preferowanie zabezpieczeń hipotecznych w postaci nieruchomości mieszkalnych, stosowanie maksymalnego okresu kredytowania 25 lat; możliwość określenia przez Zarząd Banku bardziej szczegółowych limitów LtV. str. 7

9 Cele strategiczne w zakresie ryzyka detalicznych ekspozycji kredytowych obejmują: wdrożenie, weryfikacja i aktualizacja zasad zarządzania ryzykiem w obszarze związanym z detalicznymi ekspozycjami kredytowymi, które będą uwzględniały w sposób adekwatny do skali prowadzonej działalności zapisy dobrych praktyk w zakresie zarządzania detalicznymi ekspozycjami kredytowymi; prowadzenie działalności w zakresie związanym z udzielaniem detalicznych ekspozycji kredytowych mającej na celu utrzymanie zaangażowania na nieistotnym poziomie; utrzymywanie udziału portfela detalicznych ekspozycji zagrożonych na poziomie nie wyższym od 5% całego portfela detalicznych ekspozycji kredytowych. zaangażowanie się w detaliczne ekspozycje kredytowe maksymalnie do 14% ich udziału w portfelu kredytowym. Bank realizuje cele strategiczne poprzez: przyjęcie maksymalnego okresu kredytowania dla detalicznych ekspozycji kredytowych na 20 lat; udzielanie kredytów detalicznych tym klientom w przypadku których poziom relacji wydatków związanych z obsługą zobowiązań kredytowych i innych niż kredytowe zobowiązań finansowych do dochodów tych klientów (wskaźnik DtI ) nie przekracza: 50% w przypadku, gdy dochód klienta detalicznego nie przekracza jednego przeciętnego miesięcznego wynagrodzenie w sektorze przedsiębiorstw, 65% w przypadku, gdy dochód klienta detalicznego przekracza poziom jednego przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw i nie przekracza trzykrotności przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw, 80% w przypadku, gdy dochód klienta detalicznego przekracza trzykrotność przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw, Ryzyko operacyjne Celem strategicznym w zakresie ryzyka operacyjnego jest: optymalizacja efektywności gospodarowania poprzez zapobieganie i minimalizowanie strat operacyjnych oraz wyeliminowanie przyczyn ich powstawania, racjonalizacja kosztów, jak również zwiększenie szybkości oraz adekwatności reakcji Banku na zdarzenia od niego niezależne; wdrożenie efektywnej struktury zarządzania ryzykiem operacyjnym, w tym określenie ról i odpowiedzialności w zakresie zarządzania ryzykiem operacyjnym. Ryzyko walutowe Cele strategiczne w zakresie działalności walutowej obejmują: obsługę klientów Banku w zakresie posiadanych uprawnień walutowych; str. 8

10 zapewnienie klientom Banku kompleksowej obsługi w zakresie prowadzenia rachunków walutowych bieżących i terminowych, obsługi kasowej, realizacji przelewów otrzymywanych i wysyłanych za granicę oraz wykonywania innych czynności obrotu dewizowego za pośrednictwem banku zrzeszającego; minimalizowanie ryzyka walutowego. Bank realizuje cele strategiczne poprzez: dążenie do utrzymania domkniętych indywidualnych pozycji walutowych, tak aby pozycja walutowa całkowita nie przekroczyła 2% funduszy własnych Banku; prowadzenie transakcji wymiany walut z bankiem zrzeszającym polegających na zagospodarowywaniu nadwyżek środków walutowych oraz domykaniu otwartych pozycji walutowych Banku; transakcje walutowe nie mają charakteru spekulacyjnego; utrzymywanie relatywnie wysokiego poziomu aktywów płynnych w walutach obcych; podnoszenie kwalifikacji kadry oraz ścisłą współpracę w tym zakresie z bankiem zrzeszającym; niedokonywanie transakcji w walutach niewymienialnych. Ryzyko koncentracji Cele strategiczne w zakresie ryzyka koncentracji obejmują: utrzymywanie umiarkowanie zdywersyfikowanego portfela kredytowego w zakresie uwarunkowanym terenem działania Banku; bezwzględne przestrzeganie limitów koncentracji dużych ekspozycji określonych w ustawie Prawo bankowe. Bank realizuje cele strategiczne poprzez: angażowanie się Banku w branże, w których obsłudze Bank posiada wieloletnie doświadczenie; ograniczenie kredytowania klientów, których zaangażowanie w Banku wyniosłoby 10% uznanego kapitału; ograniczanie ryzyka koncentracji w ten sam rodzaj zabezpieczenia w postaci hipoteki poprzez opracowanie i stosowanie odpowiednich standardów postępowania dotyczących zarządzania ryzykiem ekspozycji kredytowych zabezpieczonych hipotecznie; Ryzyko płynności Cele strategiczne w zakresie ryzyka płynności obejmują: zapewnienie finansowania aktywów i terminowego wykonywania zobowiązań w toku normalnej działalności Banku lub w innych warunkach, które można przewidzieć, bez konieczności poniesienia straty; zapobieganie powstania sytuacji kryzysowej, zwłaszcza z powodu czynników wewnątrzbankowych oraz posiadanie aktualnego i skutecznego planu awaryjnego na wypadek wystąpienia takiej sytuacji; str. 9

11 utrzymywanie przez Bank aktywów nieobciążonych na minimalnym poziomie stanowiącym zabezpieczenie na wypadek zrealizowania się scenariuszy warunków skrajnych płynności w horyzoncie przeżycia wynoszącym 30 dni Bank realizuje cele strategiczne poprzez: utrzymanie dotychczasowej struktury pasywów Banku, gdzie głównym źródłem finansowania aktywów są depozyty podmiotów niefinansowych oraz instytucji samorządowych; pozyskiwanie depozytów o możliwie długich terminach wymagalności, tak aby Bank mógł otwierać po stronie aktywnej pozycje o dłuższym horyzoncie czasowym; utrzymywanie na bezpiecznym poziomie nadzorczych miar płynności, przy jednoczesnym minimalizowaniu kosztów z tym związanych; finansowanie kredytów przez depozyty stabilne (osad), nadwyżkę funduszy własnych nad majątkiem trwałym; dywersyfikacja źródeł finansowania poprzez ograniczanie udziału środków dużych deponentów w bazie depozytowej; dążenie do podnoszenia stabilności źródeł finansowania głównie poprzez pozyskiwanie środków od gospodarstw domowych po akceptowalnej cenie; identyfikacja wszelkich zagrożeń związanych z ryzykiem utraty płynności, w zależności od stwierdzonego charakteru zagrożenia postępowanie według procedur awaryjnych określonych w obowiązujących w Banku zasadach zarządzania ryzykiem płynności. Ryzyko stopy procentowej Cele strategiczne w zakresie ryzyka stopy procentowej obejmują: minimalizację negatywnych zmian w zakresie wyniku finansowego, na skutek niekorzystnych zmian rynkowych stóp procentowych; zidentyfikowanie podstawowych zagrożeń związanych z tym ryzykiem, zastosowanie odpowiednich metod zarządzania mających na celu eliminację zagrożeń nierównomiernej reakcji różnych pozycji bilansowych na zmiany stóp procentowych, a przez to na zmiany przychodów i kosztów odsetkowych. Bank realizuje cele strategiczne poprzez: zarządzaniu ryzykiem przeszacowania, ryzykiem bazowym, na kontroli ryzyka opcji klienta, oraz na analizie zmian w zakresie krzywej dochodowości (ryzyko krzywej dochodowości) i ewentualnego wpływu tych zmian na wynik odsetkowy, ograniczanie poziomu ryzyka stopy procentowej poprzez stosowanie systemu limitów i odpowiednie kształtowanie struktury aktywów, pasywów i zobowiązań pozabilansowych. Zmiana wyniku odsetkowego na skutek niedopasowania pomiędzy aktywami i pasywami w przedziałach przeszacowania do 12 miesięcy oraz na skutek ryzyka bazowego, na poziomie max10% funduszy własnych Zmniejszenie ryzyka bazowego poprzez stosowanie dla produktów klientowskich stóp str. 10

12 bazowych w postaci stawek własnych banku. Zmiana wyniku odsetkowego z tytułu ryzyka bazowego w okresie 12 miesięcy na poziomie max 5% funduszy własnych Ryzyko kapitałowe Cele strategiczne dotyczące ryzyka kapitałowego: dążenie do zapewnienia odpowiedniej struktury oraz systematycznego wzrostu funduszy własnych, adekwatnych do skali i rodzaju prowadzonej działalności; ograniczenie wyznaczania regulacyjnego wymogu kapitałowego do rodzajów ryzyka przewidzianych przez przepisy prawa dla banków, nie prowadzących działalności handlowej; posiadanie minimalnej wielkości łącznego współczynnika wypłacalności na poziomie 13,255% posiadanie minimalnej wielkości współczynnika kapitału Tier I na poziomie 10,25%; posiadanie minimalnej wielkości współczynnika kapitału podstawowego Tier I na poziomie 5,75% obciążenie kapitałem wewnętrznym funduszy własnych na maksymalnym poziomie 89%; tym samym posiadanie wewnętrznego współczynnika wypłacalności na minimalnym poziomie 8,98%; dążenie do takiej struktury funduszy Tier I, aby kapitał rezerwowy stanowił 70% funduszy Tier I; dywersyfikacja funduszu udziałowego poprzez ograniczenie pakietów udziałów do 5% funduszu udziałowego; przekazywanie na fundusze własne minimum 50% nadwyżki bilansowej; posiadanie zaangażowania kapitałowego w kapitał zakładowy Banku Zrzeszającego na poziomie minimum 0,5% sumy bilansowej Banku; ograniczenie jednostkowego zaangażowania kapitałowego w instytucjach finansowych, bankach krajowych, zakładach ubezpieczeń i zakładach reasekuracji w taki sposób, aby umniejszenie funduszy własnych Banku z tego tytułu nie stanowiło zagrożenia dla posiadania minimalnej wielkości łącznego współczynnika wypłacalności na poziomie 13,255% oraz posiadania minimalnej wielkości współczynnika kapitału Tier I na poziomie 10,25%; nie angażowanie się kapitałowe w podmioty będące Uczestnikami Systemu Ochrony, za wyjątkiem Banku Zrzeszającego. Ryzyko braku zgodności Cele strategiczne w zakresie zarządzania ryzykiem braku zgodności: efektywne przeciwdziałanie możliwościom wystąpienia naruszeń przepisów prawa, regulacji wewnętrznych oraz przyjętych przez Bank standardów postępowania; sprawne i skuteczne podejmowanie działań naprawczych w sytuacji zidentyfikowania braku zgodności; dążenie do zgodności regulacji wewnętrznych Banku z przepisami zewnętrznymi; str. 11

13 dążenie i dbałość o: wizerunek zewnętrzny Banku rozumianego jako instytucja zaufania publicznego, pozytywny odbiór Banku przez klientów, przejrzystość działań Banku wobec klientów, stworzenie kadry pracowniczej identyfikującej się z Bankiem, dobrze zorganizowanej wewnętrznie dla realizacji wspólnych celów wytyczonych przez Bank. Procesy zarządzania poszczególnymi rodzajami ryzyka Na system zarządzania każdym rodzajem ryzyka składa się: procedura opisująca zasady zarządzania ryzykiem; identyfikacja, pomiar i monitorowanie; system limitów ograniczających ryzyko; system informacji zarządczej; odpowiednio dostosowana organizacja procesu zarządzania. 2. Struktura i organizacja procesu zarządzania ryzykiem W procesie zarządzania ryzykiem bankowym w Banku uczestniczą: 1) Rada Nadzorcza; 2) Zarząd; 3) komórki organizacyjne (lub wyznaczone osoby w Banku) odpowiedzialne za: sprawozdawczość dla odbiorców zewnętrznych, zarządzanie płynnością w ramach nadwyżek środków, zarządzanie ryzykiem stopy procentowej w ramach nadwyżek środków, zarządzanie pozycją walutową, sprzedaż kredytów, identyfikację i akceptację ryzyka kredytowego dla pojedynczych transakcji, pomiar, monitorowanie i kontrolę poszczególnych rodzajów ryzyka bankowego. Rada Nadzorcza: zatwierdza Strategię działania Banku oraz zasady ostrożnego i stabilnego zarządzania Bankiem, obejmujące m.in. możliwy do zaakceptowania ogólny poziom ryzyka Banku; zatwierdza procedury dotyczące procesów: szacowania kapitału wewnętrznego, planowania i zarządzania kapitałowego; kredytowania osób wewnętrznych; ujawniania informacji zatwierdza strukturę organizacyjną Banku, zawartą w Regulaminie organizacyjnym, dostosowaną do wielkości i profilu ponoszonego ryzyka; str. 12

14 zatwierdza ogólne zasady polityki dotyczącej zmiennych składników wynagrodzeń; zatwierdza zasady przeprowadzania testów warunków skrajnych w odniesieniu do poszczególnych rodzajów ryzyka sprawuje nadzór nad zarządzaniem ryzykiem braku zgodności rozumianym jako skutki nieprzestrzegania przepisów prawa, regulacji wewnętrznych oraz przyjętych przez Bank standardów postępowania, a także zatwierdza założenia polityki Banku w zakresie ryzyka braku zgodności, ocenia efektywność zarządzania ryzykiem braku zgodności; sprawuje nadzór nad zgodnością polityki Banku w zakresie podejmowania ryzyka ze Strategią działania i planem finansowym Banku; zapewnia wybór członków Zarządu posiadających odpowiednie kwalifikacje do sprawowania wyznaczonych im funkcji; sprawuje nadzór nad wprowadzeniem systemu zarządzania ryzykiem występującym w działalności Banku oraz ocenia adekwatność i skuteczność tego systemu, głównie poprzez zapoznawanie się z raportami i sprawozdaniami dotyczącymi oceny narażenia Banku na poszczególne rodzaje ryzyka (w tym ryzyka braku zgodności) i na ich podstawie dokonuje oceny stopnia efektywności i adekwatności zarządzania ryzykiem; ocenia, czy działania Zarządu w zakresie kontroli nad działalnością Banku są skuteczne i zgodne z polityką Rady Nadzorczej. Zarząd: odpowiada za skuteczność systemu zarządzania ryzykiem, w tym ryzyka braku zgodności, systemu kontroli wewnętrznej, procesu szacowania kapitału wewnętrznego i dokonywania przeglądów procesu szacowania i utrzymywania kapitału wewnętrznego oraz za nadzór nad efektywnością tych procesów; odpowiada za zorganizowanie skutecznego procesu oceny adekwatności kapitałowej i utrzymywania kapitału wewnętrznego oraz nadzór nad jego efektywnością, wprowadzając w razie potrzeby niezbędne korekty i udoskonalenia; wprowadza zatwierdzoną przez Radę Nadzorczą strukturę organizacyjną dostosowaną do wielkości i profilu ponoszonego ryzyka; wprowadza podział zadań realizowanych w Banku, który zapewnia niezależność funkcji pomiaru, monitorowania i kontrolowania ryzyka od działalności operacyjnej skutkującej podejmowaniem ryzyka przez Bank; zatwierdza rodzaje limitów wewnętrznych oraz ich wysokość dostosowaną do akceptowanego przez Radę Nadzorczą ogólnego poziomu ryzyka Banku; odpowiada za przejrzystość działań Banku, w szczególności za politykę informacyjną w zakresie działalności Banku, pozwalającą na ocenę skuteczności działania Rady Nadzorczej i Zarządu Banku w zakresie zarządzania Bankiem, monitorowania stanu bezpieczeństwa działalności Banku i za ocenę sytuacji finansowej Banku; zapewnia zgodność działania Banku z obowiązującymi przepisami prawa; str. 13

15 zapewnienia, że Bank prowadzi politykę służącą zarządzaniu wszystkimi istotnymi rodzajami ryzyka w działalności Banku i posiada procedury w tym zakresie; odpowiada za opracowanie, wprowadzenie oraz aktualizację polityki zmiennych składników wynagrodzeń; uwzględnia rezultaty badań prowadzonych przez komórkę audytu wewnętrznego oraz biegłych rewidentów przy podejmowaniu decyzji w ramach zarządzania Bankiem; przekazuje Radzie Nadzorczej,( w terminach określonych w Regulaminie sporządzania informacji zarządczej) okresowe informacje przedstawiające w sposób rzetelny, przejrzysty i syntetyczny rodzaje i wielkość ryzyka w działalności Banku; jednym z elementów informacji zarządczej jest raport z realizacji apetytu na ryzyko (zaprezentowanego w postaci wskaźników ilościowych). Zarządzanie ryzykiem jest zorganizowane w sposób umożliwiający zapobieganie konfliktom interesów pomiędzy pracownikami, czy też jednostkami organizacyjnymi Banku. Komórki organizacyjne Banku biorą udział w procesie zarządzania ryzykiem poprzez realizację celów zawartych w strategii oraz zgodnie z regulaminem organizacyjnym Banku. Komórki organizacyjne (lub wyznaczone osoby w Banku) uczestniczą w procesie zarządzania ryzykiem w ramach przypisanych im zadań w strukturze organizacyjnej Banku oraz w procedurach wewnętrznych, dotyczących zarządzania poszczególnymi rodzajami ryzyka. Struktura i organizacja komórki monitorującej dane rodzaje ryzyka w Banku W strukturze organizacyjnej Banku funkcjonuje Stanowisko zarządzania ryzykami i analiz, które na dzień roku obejmowało swoim zakresem monitorowanie poszczególnych rodzajów ryzyk. Jest to stanowisko jednoosobowe, które w strukturze organizacyjnej podlega Prezesowi Zarządu. 3. Zakres i rodzaj systemów raportowania i pomiaru ryzyka Podstawą monitorowania procesu zarządzania ryzykiem w Banku jest ustanowiony system informacji zarządczej, który dostarcza informacji na temat: Rodzaju i wielkości ryzyka w działalności Banku Profilu ryzyka Stopnia wykorzystania limitów wewnętrznych Wyników testów warunków skrajnych Bank stosuje metody identyfikowania i pomiaru ryzyka związanego z jego działalnością dostosowane do profilu, skali i złożoności ryzyka, w przypadku wątpliwości w zakresie poziomu ryzyka, stosuje się podejście z zachowaniem maksymalnego stopnia ostrożności. Częstotliwość pomiaru ryzyka dostosowana jest do wielkości oraz charakteru poszczególnych rodzajów ryzyka w działalności Banku. str. 14

16 Metody lub systemy pomiaru ryzyka, w szczególności ich założenia są poddawane okresowej ocenie uwzględniającej testowanie i weryfikację historyczną. Przegląd i aktualizacja metod lub systemów pomiaru ryzyka przeprowadzane są wraz z przeglądem procedur dotyczących zarządzania ryzykiem. W ramach pomiaru ryzyka Bank przeprowadza testy warunków skrajnych. Bank przeprowadza testy warunków skrajnych dla wszystkich mierzalnych rodzajów ryzyka, które zostały uznane za istotne. Bank dokłada staranności, aby zakres i założenia przyjmowane w przeprowadzanych testach warunków skrajnych dawały podstawy rzetelnej oceny ryzyka tj.: obejmowały obszary najbardziej narażone na ryzyko lub mogące wygenerować największe ryzyko; w większości wynikały z czynników ryzyka, których zmiana nie wynika bezpośrednio z działań podejmowanych przez Bank; wartości liczbowe przyjmowane w założeniach do testów stanowiły najgorsze z prawdopodobnych scenariuszy. System raportowania szczegółowo określa funkcjonujący w Banku Regulamin sporządzania informacji zarządczej w Banku Spółdzielczym w Głownie. W ramach ryzyka kredytowego sprawozdanie zawiera w szczególności: strukturę aktywów i zobowiązań pozabilansowych, strukturę podmiotową, rodzajową i jakościową kredytów, a także wysokość utworzonych rezerw celowych, analizę wskaźnikową np.: - wskaźnik jakości kredytów, - stopień pokrycia kredytów zagrożonych rezerwami celowymi, - rezerwy celowe /wynik na działalności bankowej, - rezerwy celowe /wynik netto, - udział ekspozycji osób wewnętrznych w portfelu kredytowym, - udział dużych ekspozycji kredytowych w portfelu kredytowym, - wartość przyjętych zabezpieczeń /portfel kredytowy. testy warunków skrajnych, realizacje przyjętych limitów. W ramach obowiązującego SIZ sporządzany jest również: Wykaz ekspozycji kredytowych restrukturyzowanych, przekazanych do windykacji lub w których zakończono proces windykacji, Raport odstępstw od przyjętych standardów kredytowych. str. 15

17 W ramach ryzyka koncentracji sprawozdanie zawiera w szczególności: Koncentracje podmiotową: - wykaz kredytobiorców posiadających zaangażowanie równe lub wyższe niż 10 % uznanego kapitału oraz odniesienie do uznanego kapitału, kredyty zagrożone - wykaz kredytobiorców posiadających zaangażowanie równe lub wyższe niż 5 % uznanego kapitału oraz odniesienie do uznanego kapitału, kredyty zagrożone - limity na łączną kwotę jednostkowych zaangażowań podmiotowych lub podmiotów powiązanych Koncentracje branżową: - wartość portfela kredytowego w danej branży oraz strukturę, - odniesienie do uznanego kapitału, - realizacje limitów, - wysokość rezerw celowych, - wskaźniki jakości, - wartość kredytów w danej branży, - wielkość kredytów zagrożonych w danej branży, - wskaźnik pokrycia kredytów zagrożonych /rezerwami celowymi. Koncentracje zabezpieczeń: - wysokość zadłużenia w danym rodzaju zabezpieczenia oraz strukturę, - odniesienie do uznanego kapitału, - realizacje limitów, - wysokość rezerw celowych, - wskaźniki jakości, - poziom kredytów, - poziom kredytów zagrożonych, - wskaźnik pokrycia kredytów zagrożonych /rezerwami celowymi. Testy warunków skrajnych. W ramach ryzyka stopy procentowej sprawozdanie zawiera w szczególności: stopy bazowe i prognozy, struktura aktywów i pasywów oprocentowanych, zestawienie aktywów i pasywów oprocentowanych wg terminów przeszacowania; Wskaźniki niedopasowania (luki), scenariusze zmian wyniku odsetkowego w okresie 12 miesięcy, stopień realizacji limitów, podstawowe wskaźniki, testy warunków skrajnych, kapitał wewnętrzny. str. 16

18 W ramach ryzyka płynności sprawozdanie zawiera w szczególności: źródła finansowania działalności Banku, strukturę i stabilność depozytów, zobowiązania pozabilansowe udzielone, alternatywne źródła finansowania, stopień niedopasowania terminów płatności pozycji bilansowych i pozabilansowych Luka płynności, wskaźniki wczesnego ostrzegania, analizę wskaźników, testy warunków skrajnych, nadzorcze miary płynności, wskaźnik LCR. W ramach ryzyka walutowego sprawozdanie zawiera w szczególności: pozycje walutową, stany depozytów walutowych, wyniki ekonomiczne działalności dewizowej, zestawienie aktywów i pasywów, analizę wykorzystania limitów test warunków skrajnych. W ramach ryzyka operacyjnego sprawozdanie zawiera w szczególności: analizę ilości zdarzeń operacyjnych z podziałem na kategorie i opisem tych zdarzeń, limity ryzyka operacyjnego wykorzystanie, wskaźniki KRI, test warunków skrajnych. Dodatkowo w Banku sporządzana jest: Mapa ryzyka operacyjnego, Samoocena ryzyka operacyjnego. W ramach ryzyka kapitałowego sprawozdanie zawiera w szczególności: współczynniki kapitałowe, minimalny wymóg kapitałowy, ekspozycje w podziale na klasy, aktywa ważone ryzykiem, fundusze własne, kapitał uznany, kapitał wewnętrzny, realizacje limitów alokacji kapitału, testy warunków skrajnych. str. 17

19 W ramach ryzyka braku zgodności wyznaczona osoba ds. ryzyka braku zgodności: prowadzi rejestr naruszeń compliance, sporządza na potrzeby Zarządu i Rady Nadzorczej przynajmniej raz na rok informacje dotyczące stopnia efektywności zarządzania ryzykiem braku zgodności oraz wyznacza profil ryzyka braku zgodności, na bieżąco informuje Zarząd Banku o przypadkach występowania naruszeń compliance. Raporty o ryzyku braku zgodności skupiają się na podstawowych zadaniach, które ma spełniać zarządzanie ryzykiem braku zgodności, a więc dotyczą czynności podejmowanych w celu zapewnienia zgodności działania Banku z obowiązującymi przepisami prawa, regulacjami wewnętrznymi oraz przyjętymi przez Bank standardami postępowania. Raporty z ryzyka braku zgodności zawierają: zidentyfikowane ryzyka braku zgodności wraz z ich oceną oraz rekomendowanymi mechanizmami kontrolowania i ograniczania ryzyka, w tym informacje o zmianie profilu ryzyka; podsumowanie wszystkich naruszeń compliance, które wystąpiły w okresie objętym raportem; ocenę skuteczności rekomendowanych środków naprawczych, które były wydawane na bieżąco lub zawarte w poprzednim raporcie. 4. Zasady polityki stosowania zabezpieczeń i ograniczania ryzyka oraz strategie i procesy monitorowania skuteczności zabezpieczeń i metod ograniczania ryzyka Bank wprowadza odpowiednie do skali i złożoności działalności limity wewnętrzne ograniczające poziom ryzyka występującego w poszczególnych obszarach działania Banku. Procedury wewnętrzne określają zasady ustalania i aktualizowania wysokości limitów oraz częstotliwości monitorowania ich przestrzegania i raportowania. Poziom limitów wewnętrznych jest dostosowany do akceptowanego przez Radę Nadzorczą ogólnego poziomu ryzyka Banku. Analizy będące podstawą do określenia wysokości limitów wewnętrznych są sporządzane w formie pisemnej. Bank określa wysokość limitów (w zależności od rodzaju ryzyka lub charakteru limitu) w oparciu o następujące przesłanki: analizę historyczną stopnia wykorzystania limitu; apetyt na ryzyko określony przez Radę Nadzorczą; analizę wpływu zrealizowania się limitu w maksymalnej wysokości na sytuację finansową Banku; wysokość ryzyka, którym jest obciążona pozycja objęta limitem. str. 18

20 Procedury wewnętrzne dotyczące zarządzania ryzykiem określają sytuacje, w których dopuszczalne jest przekroczenie limitów wewnętrznych, określają warunki akceptacji przekroczeń oraz sposób postępowania w przypadku przekroczenia limitów wewnętrznych. Przyjęte rodzaje limitów wewnętrznych, dotyczących poszczególnych rodzajów ryzyka oraz ich wysokość, zatwierdza Zarząd Banku. Przekroczenia limitów wewnętrznych są monitorowane i poddawane szczegółowej analizie zadania te wykonują komórki organizacyjne wskazane w procedurach szczegółowych dotyczących zarządzania poszczególnymi rodzajami ryzyka. W celu ograniczenia ryzyka płynności ustalono limity w zarządzaniu płynnością oraz metody działań w przypadku utraty lub zagrożenia utraty płynności finansowej Banku omówione w Zasadach zarządzania ryzykiem płynności w Banku Spółdzielczym w Głownie. Limity z zakresu ryzyka płynności to: limity luki; udział zobowiązań pozabilansowych udzielonych w sumie bilansowej; udział łącznej kwoty środków zgromadzonych przez dużych deponentów w bazie depozytowej; udział depozytów powiększonych o fundusze własne w kredytach powiększonych o majątek trwały; wewnętrzny wskaźnik NSFR; wskaźnik LCR; nadzorczych miar płynności (miara płynności krótkoterminowej, miara płynności długoterminowej) Bezpieczeństwo niezakłóconego funkcjonowania Banku i bezpieczeństwo powierzonych Bankowi depozytów oraz zaufanie jego klientów zależy między innymi od odpowiedniego poziomu posiadanych przez Bank kapitałów, w krótkim oraz długim horyzoncie czasowym. Zbiór zasad, którymi Bank kieruje się w celu spełnienia wymogów regulacyjnych w zakresie poziomu kapitału i zapewnienia rozwoju jego funkcjonowania przedstawiono w Strategii zarządzania i planowania kapitałowego w Banku Spółdzielczym w Głownie. Bezpieczeństwo ochrony systemów informatycznych określają Polityka bezpieczeństwa teleinformatycznego w Banku Spółdzielczym w Głownie oraz Polityka bezpieczeństwa informacji w Banku Spółdzielczym w Głownie. Celem ochrony systemów informatycznych jest zapewnienie poufności, dostępności i integracji danych. W celu ograniczenia ryzyka kredytowego ustalono limity omówione w Zasadach zarządzania ryzykiem kredytowym w Banku Spółdzielczym w Głownie W celu ograniczenia ryzyka kredytowego Bank określił: str. 19

21 limity wewnętrzne, determinujące strukturę podmiotową i produktową kredytów ogółem jako maksymalny udział w portfelu kredytowym; limity wewnętrzne, determinujące maksymalne kwoty jednostkowe. W celu ograniczenia ryzyka koncentracji ustalono limity omówione w Zasadach zarządzania ryzykiem koncentracji w Banku Spółdzielczym w Głownie Limity dotyczące ryzyka koncentracji: Limity koncentracji podmiotowych: - wobec podmiotu lub podmiotów powiązanych kapitałowo lub organizacyjnie jako procentowy stosunek do kapitału uznanego Banku; - wobec innego banku krajowego lub grupy podmiotów powiązanych kapitałowo lub organizacyjnie, składających się co najmniej z jednego banku (z wyłączeniem Banku Zrzeszającego ) ustalony jako procentowy stosunek do kapitału uznanego Banku; - wobec członków Rady Nadzorczej, członków Zarządu, pracowników zajmujących kierownicze stanowiska, podmiotów powiązanych kapitałowo lub organizacyjnie z członkiem Rady Nadzorczej, członkiem Zarządu, pracownikiem zajmującym kierownicze stanowisko ustalony jako procentowy stosunek do kapitału podstawowego Tier I Banku; - dodatkowe limity na łączną kwotę ekspozycji wobec jednego podmiotu lub grupy powiązanych klientów: dużych ekspozycji, indywidualnie istotnych ekspozycji jako procentowy stosunek do kapitału uznanego Banku Limity koncentracji w ten sam sektor gospodarczy ustalonych jako procentowy stosunek do kapitału uznanego Banku; Limity koncentracji w ten sam rodzaj lub dostawcę zabezpieczenia ustalonych jako procentowy stosunek do kapitału uznanego Banku. Limity dotyczące ekspozycji kredytowych zabezpieczonych hipotecznie określone zostały w Zasadach zarządzania ekspozycjami kredytowymi zabezpieczonymi hipotecznie w Banku Spółdzielczym w Głownie. Limity wewnętrzne determinujące strukturę portfela EKZH to: udział ekspozycji kredytowych zabezpieczonych hipotecznie, których celem kredytowania nie jest nieruchomość; udział ekspozycji kredytowych zabezpieczonych hipotecznie, w których zabezpieczeniem jest nieruchomość komercyjna; udział ekspozycji kredytowych zabezpieczonych hipotecznie, dla których okres trwania umowy jest dłuższy niż 10 lat a krótszy niż 20 lat; udział detalicznych ekspozycji kredytowych zabezpieczonych hipotecznie, dla których wskaźnik DtI (wyliczony w momencie udzielenia kredytu) jest wyższy od 65%. Limity dotyczące detalicznych ekspozycji kredytowych (DEK) w odniesieniu do portfela kredytowego określone zostały w Zasadach zarządzania ryzykiem detalicznych ekspozycji kredytowych w Banku Spółdzielczym w Głownie. str. 20

22 Limity wewnętrzne determinujące strukturę portfela DEK to limity ze względu na rodzaj produktu; udział detalicznych ekspozycji kredytowych niezabezpieczonych; udział detalicznych ekspozycji kredytowych, dla których wskaźnik DtI (wyliczony w momencie udzielenia kredytu) jest wyższy od 65%; udział detalicznych ekspozycji kredytowych o zmiennych stopach procentowych ustalanych w oparciu o rynkowe stopy procentowe. W celu zapewnienia stałego monitorowania poziomu i zmian zidentyfikowanego ryzyka operacyjnego Bank wyznaczył: Kluczowe Wskaźniki Ryzyka (KRI). KRI wykorzystywane są do analizy trendów w poszczególnych obszarach ryzyka i mogą uruchamiać procedury reakcji na zbyt wysoki poziom ryzyka redukowanie poziomu nadmiernego ryzyka operacyjnego ciąży na każdej jednostce organizacyjnej banku. KRI są wskaźnikami pozwalającymi monitorować poziom ryzyka operacyjnego w poszczególnych obszarach działalności banku; Limity na poszczególne rodzaje zdarzeń. W celu ograniczenia ryzyka operacyjnego Bank posiada Politykę zarządzania ciągłością działania w Banku Spółdzielczym w Głownie, gdzie załącznik nr 3 zawiera Plan ciągłości. Limity dotyczące ryzyka stopy procentowej określone zostały w Zasadach zarządzania ryzykiem stopy procentowej w Banku Spółdzielczym w Głownie. Wprowadzony przez bank system limitów dotyczących zarządzania ryzykiem stopy procentowej obejmuje następujące limity: limity niedopasowania (luki) w przedziałach przeszacowania, limit maksymalnej zmiany wyniku odsetkowego w okresie 12 miesięcy od daty analizy na skutek występującego w Banku ryzyka przeszacowania i ryzyka bazowego, przy założeniu szokowej zmiany stóp procentowych, limit maksymalnej zmiany wartości ekonomicznej banku, przy założeniu szokowej zmiany stóp procentowych, limit maksymalnej straty z tytułu odwrócenia się krzywej dochodowości, limity związane z wykorzystaniem opcji klienta, limity minimalnej rozpiętości pomiędzy marżą odsetkową i marżą graniczną. Limity dotyczące ryzyka walutowego określone zostały w Zasadach zarządzania ryzykiem walutowym w Banku Spółdzielczym w Głownie. W celu ograniczenia ryzyka walutowego Bank ustanowił limit całkowitej pozycji walutowej do funduszy własnych oraz limit otwartych indywidualnych pozycji walutowych. Zasady polityki stosowania zabezpieczeń i ograniczania ryzyka oraz strategie i procesy monitorowania skuteczności zabezpieczeń i metod ograniczania ryzyka opisane zostały w regulacjach wewnętrznych Banku, a w szczególności: str. 21

23 Instrukcji prowadzenia monitoringu ekspozycji kredytowych klientów indywidualnych w Banku Spółdzielczym w Głownie, Instrukcji prawnych form zabezpieczeń wierzytelności banku w Banku Spółdzielczym w Głownie, Instrukcji tworzenia, rozwiązywania i kontroli rezerw celowych na ryzyko związane z działalnością kredytową Banku Spółdzielczego w Głownie Zabezpieczenie ma na celu zapewnienie Bankowi zwrotu przysługującej mu w stosunku do klienta wierzytelności, w razie gdyby nie dokonał on spłaty tej wierzytelności w terminie ustalonym w umowie. Zabezpieczenie winno być ustanowione nie wcześniej niż data zawarcia umowy, na podstawie której zaciągane jest zobowiązanie klienta. Bank stosuje w szczególności następujące zabezpieczenia: 1) weksel własny in blanco; 2) poręczenie wekslowe (awal); 3) poręczenie cywilne; 4) gwarancję bankową; 5) przelew (cesję) wierzytelności; 6) przewłaszczenie na zabezpieczenie; 7) zastaw rejestrowy; 8) zastaw finansowy; 9) kaucję; 10) blokadę środków pieniężnych zgromadzonych na rachunkach bankowych; 11) hipotekę; 12) oświadczenie patronackie; 13) oświadczenie o poddaniu się egzekucji w akcie notarialnym Bank może również stosować inne zabezpieczenia, przewidziane przepisami prawa oraz zwyczajami przyjętymi w obrocie krajowym i zagranicznym, i stosować przy ich ustanawianiu i wykonywaniu wzory pism niewymienione w załącznikach do instrukcji, pod warunkiem zaakceptowania ich treści przez radcę prawnego banku. Bank ustala zabezpieczenia w porozumieniu z ustanawiającym, biorąc pod uwagę między innymi: 1) rodzaj i wysokość zobowiązania oraz okres, na jaki środki zostają przekazane; 2) status prawny ustanawiającego; 3) sytuację finansową i gospodarczą ustanawiającego oraz podmiotów powiązanych z nim kapitałowo lub organizacyjnie; 4) istnienie powiązań organizacyjnych lub gospodarczych pomiędzy kredytobiorcą a ustanawiającym będącym osobą trzecią; 5) typowe oraz indywidualne ryzyko związane z przekazaniem środków; str. 22

24 6) cechy danego zabezpieczenia wynikające z dotyczących go przepisów prawa oraz umów o ustanowienie zabezpieczenia (np. sposób ustanowienia zabezpieczenia, przesłanki i zakres odpowiedzialności wynikającej z zabezpieczenia, sposób realizacji uprawnień Banku); 7) przewidywany nakład pracy Banku oraz związane z ustanowieniem zabezpieczenia koszty Banku oraz klientów Banku; 8) realną możliwość oraz długość przewidywanego terminu pełnego zaspokojenia roszczeń Banku z przyjętego zabezpieczenia; 9) istniejące już obciążenia na rzeczy mającej stanowić przedmiot zabezpieczenia (w przypadku zabezpieczeń rzeczowych) oraz zadłużenie ustanawiającego (w przypadku zabezpieczenia osobistego); 10) rynkową wartość zabezpieczenia; 11) realną możliwość zaspokojenia się Banku z proponowanych zabezpieczeń w trakcie postępowania egzekucyjnego lub upadłościowego. Można stosować jedną lub więcej form zabezpieczenia tego samego zobowiązania. W okresie kredytowania bank na wniosek ustanawiającego może wyrazić zgodę na zmianę zabezpieczenia. Zmiana zabezpieczenia lub ustanowienie zabezpieczenia dodatkowego wymaga stosownej zmiany umowy kredytowej dokonanej w formie aneksu. W okresie kredytowania bank może żądać zmiany lub ustanowienia dodatkowego zabezpieczenia spłaty kredytu w przypadkach określonych w procedurach dla poszczególnych produktów oraz wskazanych w umowie z klientem. Wszystkie ustanowione zabezpieczenia należy wymienić w treści umowy kredytu oraz opisać w sposób umożliwiający ich dokładną identyfikację, np.: w przypadku hipoteki należy podać położenie nieruchomości i numer księgi wieczystej oraz sąd, w którym się znajduje; w przypadku przewłaszczenia albo zastawu należy podać cechy umożliwiające identyfikację przedmiotu przewłaszczenia /zastawu; w przypadku kaucji należy podać jej wysokość; w przypadku cesji wierzytelności należy podać jej rodzaj; w przypadku blokady / cesji z rachunku bankowego należy podać numer rachunku. 5. Oświadczenie Zarządu na temat adekwatności ustaleń dotyczących zarządzania ryzykiem Zatwierdzone przez Zarząd Banku oświadczenia na temat adekwatności ustaleń dotyczących zarządzania ryzykiem, dające pewność, że stosowane systemy zarządzania ryzykiem są odpowiednie z punktu widzenia profilu i strategii Banku stanowi Załącznik nr 1 do niniejszej Informacji. str. 23

25 6. Oświadczenie Zarządu na temat ogólnego profilu ryzyka związanego ze strategią działalności Zatwierdzone przez Zarząd Banku oświadczenia na temat ogólnego profilu ryzyka Banku zatwierdzające kluczowe wskaźniki i dane liczbowe, zapewniające zewnętrznym zainteresowanym stroną całościowy obraz zarządzania ryzykiem przez Bank, w tym tolerancje na ryzyko określone przez Radę Nadzorczą Banku stanowi Załącznik nr 2 do niniejszej Informacji. 7. Skład Zarządu Banku W Banku Spółdzielczym w Głownie Zarząd składa się z trzech osób: Prezes Zarządu, Wiceprezes Zarządu ds. finansowo księgowych, Gł. Księgowy, Wiceprezes Zarządu ds. handlowych. 8. Polityka rekrutacji członków Zarządu oraz ich wiedzy,umiejętności i doświadczenia Prezes Zarządu Banku powoływany jest zgodnie z obowiązującą w Banku Procedurą określającą działania związane z powołaniem Prezesa Zarządu Banku Spółdzielczego w Głownie. Określa ona tryb postępowania Banku w sprawach dotyczących powołania Prezesa Zarządu oraz wymagane dokumenty i informacje o kandydatach. Powołanie Prezesa następuje, za uprzednią zgodą KNF, wyrażoną w formie decyzji, w trybie przewidzianym w ustawie Prawo bankowe. Z wnioskiem o wyrażenie zgody występuje Rada, reprezentowana przez Członków Prezydium Rady. Prezesa powołuje i odwołuje Rada, w głosowaniu tajnym, po dokonaniu indywidualnej oceny kwalifikacji kandydatów na Prezesa, polegającej na ocenie wiedzy, umiejętności i doświadczenia, odpowiedniego do pełnionych funkcji i powierzonych obowiązków oraz dawania rękojmi należytego wykonywania obowiązków. Prezes powinien posiadać kwalifikacje i doświadczenie zawodowe dające rękojmię prowadzenia działalności Banku z zachowaniem bezpieczeństwa wkładów i lokat w nim zgromadzonych oraz pozostawać z Bankiem w stosunku pracy związanym z pełnioną funkcją. Ocena kwalifikacji kandydata dokonywana jest na posiedzeniu Rady i skutkuje powzięciem stosownej uchwały wskazującej, iż oceny dokonano w sposób pozytywny lub negatywny. Ocena kwalifikacji Zarządu dokonywana jest w oparciu o Procedurę oceny kwalifikacji członków zarządu oraz Zarządu Banku Spółdzielczego w Głownie. Ocena indywidualna dokonywana jest w odniesieniu do każdego członka Zarządu z osobna. Ocena kolegialna dokonywana jest w stosunku do całego składu osobowego Zarządu Banku. Celem oceny jest stwierdzenie czy członkowie Zarządu dają rękojmię ostrożnego i stabilnego zarządzania Bankiem, w tym prowadzenia działalności Banku z zachowaniem bezpieczeństwa wkładów i lokat w nim zgromadzonych a także czy posiadają wiedzę, doświadczenie i umiejętności niezbędne do realizacji zarządzania ryzykiem oraz czy ich reputacja osobista nie stwarza zagrożenia dla utraty reputacji Banku. Ocena kwalifikacji dokonywana jest: str. 24

26 jako ocena następcza, cyklicznie raz w roku w stosunku do członków Zarządu działających jako organ oraz dla poszczególnych członków, jako ocena uprzednia, każdorazowo przed powołaniem nowego członka Zarządu, przeprowadzana odrębnie wobec kandydata na Prezesa Zarządu oraz odrębnie wobec pozostałych członków Zarządu; w każdym przypadku,gdy kompetencje a także wymogi dotyczące reputacji osobistej kandydata na członka Zarządu wymaganej przy pełnieniu funkcji w zarządzie ulegną zmianie. W ocenie uprzedniej przed powołaniem nowego członka w skład Zarządu uwzględnia się następujące warunki: Kryteria dotyczące reputacji, Kryteria dotyczące kompetencji: ocena kwalifikacji (wiedzy i umiejętności), doświadczenia zawodowego, Ocena składa się z dwóch etapów, kończących się podjęciem przez Zebranie Przedstawicieli Uchwały o zatwierdzeniu sprawozdania Zarządu oraz Uchwał o udzieleniu poszczególnym członkom Zarządu absolutorium za poprzedni rok obrotowy. Pierwszym etapem jest podjęcie przez Radę Nadzorczą Uchwały o ocenie indywidualnej. Ocena poszczególnego członka Zarządu za rok obrotowy uwidoczniona jest w sprawozdaniu Rady Nadzorczej, przedkładanym Zebraniu Przedstawicieli w części wnioskowej o udzieleniu lub nieudzielaniu absolutorium dla danego członka Zarządu. Drugi etap obejmuje udzielenie lub nieudzielanie absolutorium przez Zebranie Przedstawicieli. Ocena następcza ma na celu potwierdzenie oceny uprzedniej lub oceny dokonywanej w poprzednim roku sprawozdawczym. Ocena kolektywna członków Zarządu, działających łącznie jako organ, obejmuje: a) ocenę ostrożnego i stabilnego zarządzania Bankiem, b) ocenę reputacji Banku jako pochodnej działań członków Zarządu. 9. Przepływ informacji na temat ryzyka kierowanych do Zarządu Przepływ informacji dotyczącej ryzyka dla Zarządu i Rady Nadzorczej jest sformalizowany, odbywa się zgodnie z Regulaminem sporządzania informacji zarządczej w Banku Spółdzielczym w Głownie. Regulamin ten określa częstotliwość, zakres, odbiorców i terminy sporządzania sprawozdań i raportów dotyczących ryzyka, zapewniających możliwość podejmowania decyzji oraz odpowiedniej reakcji w przypadku zmiany ekspozycji na ryzyko. W Banku nie utworzono Komitetu Zarządzania Aktywami i Pasywami. II. Fundusze własne Fundusze własne Banku na roku składały się w 100 % z kapitału Tier I; Kapitał Tier I Banku obejmuje: str. 25

27 1) kapitał podstawowy Tier I, na który składają się: a) wpłacony fundusz udziałowy (tworzony z wpłat udziałów członkowskich), z zastosowaniem następujących przepisów: Fundusz udziałowy Banku od 1 stycznia 2014 roku nie spełnia warunku zawartego w art.28 ust.1 lit.e CRR, który mówi, że instrumenty w kapitale podstawowym Tier I muszą spełniać warunek wieczystości, w związku z tym Bank, zgodnie z zapisami CRR usuwa stopniowo z funduszy własnych fundusz udziałowy. Bank wykazuje fundusz udziałowy w rachunku funduszy własnych, w ramach korekt okresu przejściowego, według następujących zasad: - podstawą obliczeń jest lista udziałowców oraz kwota opłaconych przez nich udziałów według stanu na rok; - powyższa kwota jest pomniejszana o wszelkie wypłaty i wyksięgowania udziałów, które miały miejsce w latach ; - każdego roku, począwszy od początku 2014, podstawa amortyzacji jest umniejszana (amortyzowana) o wartość stanowiącą iloczyn podstawy amortyzacji oraz stawki amortyzacji wynoszącej w kolejnych latach odpowiednio: 20% w 2014 roku, po 10% od 2015 do 2016 roku; - w związku z tym, że po roku 2013 miały miejsce dalsze pomniejszenia podstawy amortyzacji, to za każdym razem, ustalana była nowa podstawa amortyzacji poprzez odjęcie od podstawy amortyzacji kwoty tych pomniejszeń; nowa podstawa amortyzacji obowiązuje od daty dokonanego pomniejszenia; b) w ramach skumulowanych, innych całkowitych dochodów: - fundusz z aktualizacji wyceny majątku trwałego, c) kapitał rezerwowy, składa się z funduszu zasobowego (tworzony z części nadwyżki bilansowej w wyniku corocznych uchwał Zebrania Przedstawicieli o podziale zysków oraz z wpłat przez członków wpisowego), d) fundusz ogólnego ryzyka na niezidentyfikowane ryzyko działalności bankowej, e) w ramach innych przejściowych korekt kapitału podstawowego Tier I: - (ze znakiem minus) określoną wartość procentową funduszu z aktualizacji wyceny majątku trwałego (40%) 2) pomniejszenia kapitału podstawowego Tier I: a) określona wartość procentowa (odpowiednia dla 2016 roku) wartości niematerialnych i prawnych wyceniona według wartości bilansowej, 3) pomniejszenia kapitału dodatkowego Tier I: a) określona wartość procentowa (odpowiednia dla 2016 roku ) wartości niematerialnych i prawnych wyceniona według wartości bilansowej str. 26

28 Ujawnienie dotyczące funduszy własnych na przedstawia tabela poniżej: Kapitał podstawowy Tier I: instrumenty i kapitały rezerwowe Kwota w dniu ujawnienia Odniesienie do CRR 3 Skumulowane inne całkowite dochody (i pozostałe kapitały 9.181,60 Art. 26 ust. 1 rezerwowe, z uwzględnieniem niezrealizowanych zysków i strat zgodnie z mającymi zastosowanie standardami rachunkowości) 3a Fundusze ogólne ryzyka bankowego 23,26 Art. 26 ust. 1 lit. f) 4 Kwota kwalifikujących się pozycji o których mowa w art. 484 ust ,80 Art. 486 ust. 2 3 i powiązane ażio emisyjne przeznaczone do wycofania z kapitału podstawowego Tier I 6 Kapitał podstawowy Tier I przed korektami regulacyjnymi ,66 8 Wartości niematerialne i prawne (po odliczeniu powiązanej rezerwy z tytułu odroczonego podatku dochodowego) (kwota 26,06 Art. 36 ust. 1 lit. b) Art. 37, art. 472 ust. 4 ujemna) 26 Korekty regulacyjne dotyczące niezrealizowanych zysków i strat (-) 141,10 zgodnie z art. 467 i 468 W tym:. filtr dla niezrealizowanej straty 1 Art. 467 W tym:. filtr dla niezrealizowanej straty 2 Art. 467 W tym:40% filtr dla niezrealizowanego zysku 1 (-) 141,10 Art. 468 W tym:. filtr dla niezrealizowanego zysku 2 Art Kwalifikowalne odliczenia od pozycji w kapitale dodatkowym Tier 15,64 Art. 36 ust. 1 lit. j) I które przekraczają wartość kapitału dodatkowego Tier I instytucji (kwota ujemna) 28 Całkowite korekty regulacyjne w kapitale podstawowym Tier I -125,46 29 Kapitał podstawowy Tier I ,50 36 Kapitał dodatkowy Tier I przed korektami regulacyjnymi 0,00 41 Korekty regulacyjne stosowane w odniesieniu do kapitału dodatkowego Tier I pod względem kwot ujętych przed przyjęciem 15,64 CRR oraz kwot ujętych w okresie przejściowym przeznaczonych do wycofania zgodnie z rozporządzeniem (UE) nr 575/2013 (tj. kwoty rezydualne określone w CRR) 43 Całkowite korekty regulacyjne w kapitale dodatkowym Tier I 15,64 44 Kapitał dodatkowy Tier I 0,00 45 Kapitał Tier I (kapitał Tier I = kapitał podstawowy Tier I + kapitał ,50 dodatkowy Tier I) 51 Kapitał Tier II przed korektami regulacyjnymi 0,,00 57 Całkowite korekty regulacyjne w kapitale Tier II 0,00 58 Kapitał Tier II 0,00 59 Łączny kapitał (łączny kapitał = kapitał Tier I + kapitał Tier II) ,50 60 Aktywa ważone ryzykiem razem ,27 61 Kapitał podstawowy Tier I (wyrażony jako odsetek kwoty ekspozycji na ryzyko) ,49 Art. 92 ust. 2 lit. a), art Kapitał Tier I (wyrażony jako odsetek kwoty ekspozycji na ryzyko) ,49 Art. 92 ust. 2 lit. b), art Łączny kapitał (wyrażony jako odsetek kwoty ekspozycji na ,49 Art. 92 ust. 2 lit. c) ryzyko) 64 Wymóg bufora dla poszczególnych instytucji (wymóg dotyczący kapitału podstawowego Tier I zgodnie z art. 92 ust. 1 lit. a) powiększony o wymogi utrzymywania bufora zabezpieczającego i antycyklicznego, jak również bufor ryzyka systemowego oraz bufor 5,75 % Dyrektywa w sprawie wymogów kapitałowych, art. 128, 129, 130 instytucji o znaczeniu systemowym (bufor globalnych instytucji o znaczeniu systemowym lub bufor innych instytucji o znaczeniu systemowym) wyrażony jako odsetek kwoty ekspozycji na ryzyko) 65 W tym: wymóg utrzymywania bufora zabezpieczającego 1,25 % 66 W tym: wymóg utrzymywania bufora antycyklicznego 0 % 67 W tym: wymóg utrzymywania bufora ryzyka systemowego 0 % 67a W tym: bufor globalnych instytucji o znaczeniu systemowym lub bufor innych instytucji o znaczeniu systemowym 0 % Dyrektywa w sprawie wymogów kapitałowych, art. 131 str. 27

29 68 Kapitał podstawowy Tier I dostępny w celu pokrycia buforów (wyrażony jako odsetek kwoty ekspozycji na ryzyko) 80 Bieżący pułap w odniesieniu do instrumentów w kapitale podstawowym Tier I będących przedmiotem ustaleń dotyczących wycofania 81 Kwota wyłączona z kapitału podstawowego Tier I ze względu na pułap (nadwyżka ponad pułap po upływie terminów wykupu i zapadalności) 6.828,15 Dyrektywa w sprawie wymogów kapitałowych, art ,80 Art. 484 ust. 3, art. 486 ust. 2, ,20 Art. 484 ust. 3, art. 486 ust. 2, 5 Bank nie zalicza do kapitału podstawowego Tier I, pozycji dodatkowych kapitału podstawowego Tier I instrumentów kapitałowych. Kwota kapitału podstawowego Tier I ponad wymagany poziom współczynnika kapitałowego tzn.4,5% wynosi 7.635,62 tys. zł. Kwota kapitału Tier I ponad wymagany poziom współczynnika kapitałowego tzn. 6% wynosi 6.666,66 tys. zł. Kwota funduszy własnych (wymaganego kapitału ) ponad wymagany poziom współczynnika kapitałowego tzn.8% wynosi 5.374,71 tys. zł. VI. Wymogi kapitałowe 1. Metody stosowane przez Bank do oceny kapitału wewnętrznego Bank Spółdzielczy w Głownie: wyznacza łączną kwotę ekspozycji na ryzyko przy założeniu braku prowadzenia działalności handlowej, nie stosuje technik redukcji ryzyka kredytowego, wyznacza wartość ekspozycji z tytułu pozycji pozabilansowych tylko z tytułu warunkowych zobowiązań pozabilansowych, nie korzysta z ocen wiarygodności kredytowej uznanej zewnętrznej instytucji oceny wiarygodności kredytowej, z wyjątkiem ocen rządu polskiego niezbędnych dla potrzeb ustalenia wag ryzyka dla ekspozycji wobec podmiotów sektora publicznego, ekspozycji wobec samorządów regionalnych lub władz lokalnych (jeżeli ekspozycja nie jest denominowana lub finansowana w walucie krajowej) oraz ekspozycji wobec instytucji. Bank wyznacza kapitał regulacyjny wg następujących metod: ryzyko kredytowe według metody standardowej; ryzyko operacyjne według metody wskaźnika bazowego; ryzyko walutowe według metody de minimis. FILAR I Łączna kwota ekspozycji na ryzyko kredytowe Łączna kwota ekspozycji na ryzyko kredytowego jest równa sumie kwot ekspozycji ważonych ryzykiem, str. 28

30 Przez ekspozycję należy rozumieć aktywo lub udzielone zobowiązanie pozabilansowe; ekspozycje są rozumiane łącznie ze związanymi z nimi innymi ekspozycjami, jeśli ekspozycje te ujęte są w rachunku wyników, Sumę kwot ekspozycji ważonych ryzykiem oblicza się jako sumę wartości bilansowych oraz wartości ekspozycji z tytułu pozycji pozabilansowych pomnożonych przez przypisane procentowe wagi ryzyka, zgodnie z metodą standardową opisaną w Części trzeciej Tytuł II Rozdział 2 CRR, W przyjętej przez Bank metodzie standardowej wartość ekspozycji w przypadku aktywów jest równa wartości bilansowej ekspozycji, a w przypadku pozycji pozabilansowych jest równa iloczynowi nominalnej wartości pozycji pozabilansowej pomniejszonej o utworzone na tą pozycję rezerwy celowe i procentowej wagi ryzyka produktu, Wartość aktywów ważonych ryzykiem obliczonych dla ekspozycji wobec małego lub średniego przedsiębiorcy, zaliczonych do ekspozycji wobec przedsiębiorstw, ekspozycji detalicznych lub ekspozycji zabezpieczonych hipotekami na nieruchomościach (z wyłączeniem ekspozycji, których dotyczy niewykonanie zobowiązania), Bank dodatkowo mnoży przez współczynnik wsparcia równy 0,7619. (art.501 CRR) Łączna kwota ekspozycji na ryzyko walutowe Łączna kwota ekspozycji na ryzyko walutowe jest równa wymogowi w zakresie funduszy własnych dla ryzyka walutowego pomnożonemu przez 12,5. Wymóg kapitałowy w zakresie funduszy własnych dla ryzyka walutowego oblicza się jako 8% pozycji walutowej całkowitej jeżeli pozycja walutowa całkowita przekracza 2% funduszy własnych Banku. Łączna kwota ekspozycji na ryzyko operacyjne Łączna kwota ekspozycji na ryzyko operacyjne jest równa wymogowi w zakresie funduszy własnych dla ryzyka operacyjnego pomnożonemu przez 12,5. Bank wylicza podstawę do wyznaczenia wymogu kapitałowego jako średnią arytmetyczną za okres trzech lat, wyników obliczonych jako suma poniższych pozycji rachunku zysków i strat Banku, ustalonych zgodnie z zasadami określonymi w ustawie o rachunkowości, przy czym każda pozycja musi być uwzględniona odpowiednio ze znakiem dodatnim lub ujemnym: 1) przychody z tytułu odsetek; 2) koszty z tytułu odsetek; 3) przychody z tytułu prowizji; 4) koszty z tytułu prowizji; 5) przychody z udziałów lub akcji, pozostałych papierów wartościowych i innych instrumentów finansowych o stałej/zmiennej kwocie dochodu; 6) wynik operacji finansowych; 7) wynik z pozycji wymiany; ( 8) pozostałe przychody operacyjne. str. 29

31 Średnią arytmetyczną, oblicza się na koniec roku obrotowego na podstawie wyników z ostatnich trzech, dwunastomiesięcznych okresów. Wyniku za którekolwiek z trzech lat obrotowych, jeżeli jest ujemny lub równy zero, nie uwzględnia się w obliczeniach średniej arytmetycznej. Podstawę oblicza się jako iloraz sumy dodatnich wartości wyników oraz liczby lat z dodatnimi wartościami wyników. Otrzymany wynik mnoży się przez wskaźnik wynoszący15 % Filar II W ramach Filaru II Bank dokonuje oceny wszystkich rodzajów ryzyka bankowego i zapewnia poziom funduszy własnych odpowiadający poziomowi zidentyfikowanych, uznanych za istotne rodzajów ryzyka. Bank oblicza kapitał wewnętrzny na poszczególne rodzaje ryzyka uznane za istotne: ryzyko kredytowe; ryzyko operacyjne; ryzyko walutowe; ryzyko koncentracji; ryzyko stopy procentowej w księdze bankowej; ryzyko płynności, ryzyko kapitałowe. uznane za istotne ryzyko braku zgodności Bank pokrywa kapitałem wewnętrznym obliczonym dla ryzyka operacyjnego. Przy obliczaniu dodatkowych wymogów kapitałowych na poszczególne rodzaje ryzyka przyjmuje się następujące założenia: 1) kapitał wewnętrzny na poszczególne rodzaje ryzyka będzie obliczany jako koszt lub utracony przychód (za wyjątkiem ryzyka koncentracji), który może się pojawić w wyniku zaistnienia sytuacji nieoczekiwanej; 2) koszt lub utracony przychód, o którym mowa w pkt 1, obliczany jest na podstawie testów warunków skrajnych, które Bank przeprowadza dla poszczególnych rodzajów ryzyka uznanych za istotne; 3) część lub całość kwoty, o której mowa w pkt 2, Bank może zabezpieczyć z wyniku finansowego zaplanowanego na dany rok obrotowy; 4) poziom akceptowalnego kosztu lub utraconego przychodu Bank wyznacza (jako procent funduszy własnych Banku) w oparciu o następujące przesłanki: a) wysokość planowanego wyniku finansowego na rok obrotowy, w którym aktualizujemy niniejsze zasady, b) poziom łącznego współczynnika kapitałowego, c) plany kapitałowe; str. 30

32 5) dodatkowym wymogiem kapitałowym dla poszczególnych rodzajów ryzyka (za wyjątkiem ryzyka koncentracji,ryzyka stopy procentowej i ryzyka operacyjnego) będzie kwota, o jaką koszt lub utracony przychód przekroczy akceptowalny poziom ryzyka (na jest to 1 % funduszy własnych). Szacowanie kapitału wewnętrznego w Banku przeprowadza Stanowisko zarządzania ryzykami i analiz z częstotliwością kwartalną. Bank dokonuje agregacji wymogów kapitałowych na poszczególne rodzaje ryzyka, tym samym oblicza łączną wielkość wymogu kapitałowego (wewnętrzny wymóg kapitałowy) w oparciu o metodę minimalnego wymogu kapitałowego. Punktem wyjściowym dla ustalenia kapitału wewnętrznego jest wyliczony regulacyjny wymóg kapitałowy. Następnie Bank ocenia, czy regulacyjny wymóg kapitałowy w pełni pokrywa ryzyko kredytowe, operacyjne i walutowe i jeżeli jest to konieczne, to, zgodnie z obowiązującymi w Banku zasadami szacowania kapitału wewnętrznego, oblicza dodatkowy wymóg kapitałowy na te ryzyka. Kapitał wewnętrzny stanowi sumę regulacyjnego wymogu kapitałowego, dodatkowych wymogów kapitałowych(na ryzyko kredytowe, operacyjne i walutowe) oraz wymogów kapitałowych na pozostałe istotne rodzaje ryzyka obliczonych zgodnie z obowiązującymi w Banku zasadami szacowania kapitału wewnętrznego. Stopień obciążenia kapitałem wewnętrznym funduszy własnych nie powinien przekraczać 89%. 2. Kwoty stanowiące 8% ekspozycji ważonej ryzykiem dla każdej z klas ekspozycji. Wyszczególnienie Stan na (tys.zł) Razem 4 326,58 1 ekspozycje wobec rządów centralnych lub banków centralnych - 2 ekspozycje wobec samorządów regionalnych lub władz lokalnych 44,40 3 ekspozycje wobec podmiotów sektora publicznego 0,05 4 ekspozycje wobec instytucji - 5 ekspozycje wobec przedsiębiorstw 657,03 6 ekspozycje detaliczne 405,93 7 ekspozycje zabezpieczone hipotekami na nieruchomościach 2 533,57 8 ekspozycje, których dotyczy niewykonanie zobowiązania 96,88 9 ekspozycje w postaci jednostek uczestnictwa lub udziałów w przedsiębiorstwach zbiorowego inwestowania - 10 ekspozycje kapitałowe 78,89 11 inne pozycje 509,84 3. Kwoty wymogów kapitałowych Poniższe zestawienie przedstawia poziom minimalnych wymogów kapitałowych na poszczególne rodzaje ryzyka według stanu na dzień roku. Wyliczenia zostały dokonane zgodnie z Zasadami szacowania kapitału wewnętrznego w Banku Spółdzielczym w Głownie str. 31

33 Rodzaj ryzyka Wewnętrzny wymóg kapitałowy Alokacja kapitału według wymagań dla Filaru I Alokacja dodatkowego kapitału według wymagań dla Filaru II Ryzyko kredytowe Ryzyko rynkowe Ryzyko operacyjne Ryzyko koncentracji zaangażowań, w tym: 85 x 85 koncentracji dużych zaangażowań 0 x 0 koncentracji w ten sam sektor gospodarczy 82 x 82 koncentracji w ten sam region geograficzny 0 x 0 koncentracji w ten sam rodzaj lub dostawcę zabezpieczenia 4 x 4 Ryzyko stopy procentowej w księdze bankowej 69 x 69 Ryzyko płynności 77 x 77 Ryzyko kapitałowe x 0 Kapitał regulacyjny Kapitał wewnętrzny Współczynnik wypłacalności Wewnętrzny współczynnik wypłacalności ,32 13,00 Bank informuje, że Komisja Nadzoru Finansowego, podczas Badania i Oceny Nadzorczej, nie wskazała na konieczność utworzenia dodatkowych wymogów kapitałowych. 4. Bufor antycykliczny Tabela poniżej przedstawia ujawnienia w zakresie bufora antycyklicznego na dzień r Kwota specyficznego dla instytucji bufora antycyklicznego 1 Łączna kwota ekspozycji na ryzyko ,27 tys. zł 2 Specyficzny dla instytucji wskaźnik bufora 0% antycyklicznego 3 Wymóg w zakresie specyficznego dla instytucji bufora antycyklicznego 0 V. RYZYKO KREDYTOWE 1. Definicja należności zagrożonych i przeterminowanych Należności zagrożone - ekspozycje kredytowe zakwalifikowane do grupy zagrożone w tym do kategorii: poniżej standardu, wątpliwe i stracone o których mowa w przepisach w sprawie zasad tworzenia rezerw na ryzyko związane z działalnością banku. Należności przeterminowane należność z niespłaconą w określonych w umowie terminach kwotą odsetek lub kwot rat kapitałowych. Jako okres przeterminowania należy rozumieć okres od wynikającego z umowy terminu zapadalności (określonego terminu spłaty raty, odsetek lub całej należności) do dnia bilansowego. Długość okresu przeterminowania dla należności spłacanych w ratach należy przyjąć jako okres od daty zapadalności najwcześniejszej raty w przypadku której nastąpiło opóźnienie spłaty. str. 32

34 2. Opis stosowanego podejścia i metod przyjętych do ustalania korekt wartości i rezerw Dla potrzeb naliczania odpowiedniej wysokości rezerw celowych od ekspozycji zakwalifikowanych do kategorii normalne, pod obserwacją, poniżej standardu, wątpliwe, stracone stosuje się zasady wynikające z Rozporządzenia Ministra Finansów z dnia r. w sprawie zasad tworzenia rezerw na ryzyko związane z działalnością banków z późn. zm. Przy ustalaniu skali ryzyka obciążającego ekspozycje kredytowe Bank wykorzystuje dwa niezależne kryteria: terminowości spłaty kapitału lub odsetek, sytuacji ekonomiczno - finansowej dłużnika. Kryterium terminowości spłaty kapitału lub odsetek jako jedyne stosuje się wyłącznie w odniesieniu do ekspozycji kredytowych wobec: Skarbu Państwa, osób fizycznych - udzielonych na cele niezwiązane z działalnością gospodarczą lub prowadzeniem gospodarstwa rolnego. Obowiązek tworzenia rezerw celowych dotyczy ekspozycji kredytowych zaklasyfikowanych do: kategorii normalne - w zakresie ekspozycji kredytowych wynikających z pożyczek i kredytów detalicznych, kategorii pod obserwacją, grupy zagrożone w tym do kategorii poniżej standardu, wątpliwych i straconych. Bank tworzy rezerwy celowe na ekspozycje kredytowe. Rezerwy celowe tworzy się w ciężar kosztów. Wymagany poziom rezerw celowych na ekspozycje kredytowe wynikające z tytułu pożyczek i kredytów detalicznych, zaklasyfikowane do kategorii normalne oraz na ekspozycje kredytowe zaklasyfikowane do kategorii pod obserwacją pomniejsza się (każdą kategorię osobno) obligatoryjnie o kwotę równą 25% rezerwy na ryzyko ogólne, utworzonej zgodnie z art.130 ustawy Prawo Bankowe. Rezerwy celowe na ryzyko kredytowe związane z ekspozycjami kredytowymi stanowiącymi należności z tytułu kredytów i pożyczek detalicznych zaklasyfikowanymi do kategorii normalne tworzy się w wysokości co najmniej 1,5% podstawy tworzenia rezerw celowych. Na ekspozycje kredytowe zaklasyfikowane do kategorii pod obserwacją oraz grupy zagrożonych tworzy się, na podstawie indywidualnej oceny ryzyka obciążającego daną ekspozycję, rezerwy celowe w wysokości nie niższej niż: str. 33

35 1,5% podstawy tworzenia rezerw w przypadku kategorii pod obserwacją, 20% podstawy tworzenia rezerw w przypadku kategorii poniżej standardu, 50% podstawy tworzenia rezerw w przypadku kategorii wątpliwe, 100% podstawy tworzenia rezerw w przypadku kategorii stracone. 3. Struktura geograficzna ekspozycji Zgodnie z obowiązującym Statutem, zatwierdzonym przez Komisję Nadzoru Finansowego działalność Banku jest ograniczona do terenu województwa, na którym Bank działa dlatego też Bank w swoich ujawnieniach nie bada struktury geograficznej. 4. Łączna kwota ekspozycji wg wyceny bilansowej Ekspozycje kredytowe według wyceny bilansowej na dzień roku, bez uwzględnienia skutków ograniczania ryzyka kredytowego oraz średnią kwotę ekspozycji w okresie od roku do roku w podziale na klasy przedstawia poniższe zestawienie średnia od Razem , ,79 ekspozycje wobec rządów centralnych lub banków centralnych 843,45 592,88 ekspozycje wobec samorządów regionalnych lub władz lokalnych 2 775, ,38 ekspozycje wobec podmiotów sektora publicznego 2,88 5,26 ekspozycje wobec instytucji , ,40 ekspozycje wobec przedsiębiorstw , ,05 ekspozycje detaliczne 8 097, ,56 ekspozycje zabezpieczone hipotekami na nieruchomościach , ,39 ekspozycje, których dotyczy niewykonanie zobowiązania 1 094,63 606,48 ekspozycje w postaci jednostek zbiorowego inwestowania uczestnictwa lub udziałów w przedsiębiorstwach - - ekspozycje kapitałowe 911,14 911,14 inne pozycje 9 040, ,24 W ujawnieniach z zakresu ryzyka kredytowego Bank przyjmuje, iż klasy ekspozycji kredytowych, które stanowią przynajmniej 30% łącznej kwoty ekspozycji kredytowych wyznaczają istotne klasy ekspozycji. Zgodnie z tym założeniem, do istotnych klas ekspozycji kredytowych zalicza się zatem: 1) Ekspozycje wobec instytucji, jednak ze względu, iż do tej klasy ekspozycji bank zalicza głównie rachunki i lokaty terminowe w Banku Zrzeszającym, to do ujawnień w ramach ryzyka kredytowego przedstawia klasę: 2) ekspozycje zabezpieczone hipotekami na nieruchomościach, które stanowią prawie 30 % wszystkich ekspozycji. str. 34

36 5. Rozkład ekspozycji w zależności od branży lub typu kontrahenta z podziałem na kategorie ekspozycji, w tym określenie ekspozycji wobec MŚP, wraz z dodatkowymi szczegółowymi podziałami w stosownych przypadkach (art. 442e) Struktura zaangażowania Banku według stanu na dzień r. została zaprezentowana w poniższych tabelach: a) ekspozycje wobec sektora finansowego ogółem oraz w dodatkowym podziale na typ kontrahenta oraz należności normalne, pod obserwacją i zagrożone: Lp. Typ kontrahenta Wartość nominalna(w tys.zł) 1. Banki: ,29 1) należności normalne ,29 2) należności pod obserwacją 0,00 3) należności zagrożone 0,00 2. Pozostałe instytucje pośrednictwa finansowego: 1 664,13 1) należności normalne 1 664,13 2) należności pod obserwacją 0,00 3) należności zagrożone 0,00 3. Pomocnicze instytucje finansowe: 0,00 1) należności normalne 0,00 2) należności pod obserwacją 0,00 3) należności zagrożone 0,00 4. Instytucje ubezpieczeniowe: 0,00 1) należności normalne 0,00 2) należności pod obserwacją 0,00 3) należności zagrożone 0,00 Razem zaangażowanie w sektorze finansowym ,42 w tym: 1) należności normalne ,42 2) należności pod obserwacją 0,00 3) należności zagrożone 0,00 Wśród ekspozycji wobec sektora finansowego nie występowały ekspozycje zaliczane do istotnych ekspozycji tzn. ekspozycji zabezpieczonych na nieruchomościach. str. 35

37 b) ekspozycje wobec sektora niefinansowego ogółem oraz w dodatkowym podziale na typ kontrahenta oraz należności normalne, pod obserwacją i zagrożone: Lp. Typ kontrahenta Wartość nominalna (w tys.zł) 1. Przedsiębiorstwa i spółki państwowe: 269,68 1) należności normalne 269,68 2) należności pod obserwacją 0,00 3) należności zagrożone 0,00 2. Przedsiębiorstwa i spółki prywatne oraz spółdzielnie: ,28 1) należności normalne 9 970,41 2) należności pod obserwacją 155,87 3) należności zagrożone 0,00 3. Przedsiębiorcy indywidualni: 9 907,73 1) należności normalne 8 715,87 2) należności pod obserwacją 0,00 3) należności zagrożone 1 191,86 4. Osoby prywatne: ,43 1) należności normalne ,85 2) należności pod obserwacją 0,00 3) należności zagrożone 233,58 5. Rolnicy indywidualni: 7 800,41 1) należności normalne 7 800,41 2) należności pod obserwacją 0,00 3) należności zagrożone 0,00 6. Instytucje niekomercyjne działające na rzecz gospodarstw domowych: 98,97 1) należności normalne 98,97 2) należności pod obserwacją 0,00 3) należności zagrożone 0,00 Razem zaangażowanie w sektorze niefinansowym ,50 w tym: 1) należności normalne ,19 2) należności pod obserwacją 155,87 3) należności zagrożone 1 425,44 Wśród ekspozycji wobec sektora niefinansowego występowały ekspozycje zaliczane do istotnych ekspozycji tzn. ekspozycji zabezpieczonych na nieruchomościach, w związku z tym przedstawia się następującą tabele: c) Ekspozycje wobec sektora niefinansowego dla istotnych ekspozycji (zabezpieczonych na nieruchomościach) oraz w dodatkowym podziale na typ kontrahenta oraz należności normalne, pod obserwacją oraz zagrożone: str. 36