Deficyt/nadwyżka budżetu państwa, budżetu środków europejskich, budżetu samorządowego, sektora finansów publicznych

|

|

|

- Joanna Baran

- 8 lat temu

- Przeglądów:

Transkrypt

1 Deficyt/nadwyżka budżetu państwa, budżetu środków europejskich, budżetu samorządowego, sektora finansów publicznych 1. Ustawa o finansach publicznych zawiera definicje legalne deficytu/nadwyżki: budżetu państwa, budżetu środków europejskich, budżetu jednostki samorządu terytorialnego i sektora finansów publicznych. 2. Deficyty/nadwyżki budżetu państwa (art. 113 ust. 1), budżetu środków europejskich (art. 118 ust. 1), budżetu jednostki samorządu terytorialnego (art. 217 ust. 1) są definiowane jako różnica między dochodami a wydatkami danego budżetu. 3. Deficyt budżetu państwa nie obejmuje deficytu/nadwyżki budżetu środków europejskich. W latach wszystkie budżety państwa były uchwalone i wykonane z deficytami. W latach , z wyjątkiem roku 2013, budżety środków europejskich były uchwalone z deficytami. 4. Deficyt/nadwyżka sektora finansów publicznych dodatnia różnica między dochodami publicznymi a wydatkami publicznymi, ustalona dla okresu rozliczeniowego, stanowi nadwyżkę tego sektora, zaś ujemna - deficyt sektora (art. 7 ust. 1). Eliminuje się przepływy finansowe między jednostkami sektora finansów publicznych. Odzwierciedla równowagę, bądź jej brak, całego sektora finansów publicznych. 5. Polska metodologia obliczania deficytów (ustalanie różnicy między dochodami a wydatkami) jest inna niż metodologia europejska, według której deficyt budżetowy to przyrost zadłużenia netto (przyrost zadłużenia pomniejszony o przyrost należności), co obrazuje zmiany w stanie majątku, zobowiązań i należności. 6. Źródłami finansowania deficytów są przychody pochodzące w szczególności z: sprzedaży papierów wartościowych, kredytów zaciągniętych w bankach, prywatyzacji majątku (odpowiednio, Skarbu Państwa, jednostki samorządu terytorialnego), nadwyżki budżetowej z lat ubiegłych, w budżetach samorządowych z wolnych środków (nadwyżek środków na rachunku bieżącym budżetu) art. 113 ust. 2, art. 118 ust. 3, art. 217 ust. 2)

2 Potrzeby pożyczkowe budżetu państwa i budżetu jednostki samorządu terytorialnego 1. Ustawa o finansach publicznych definiuje tzw. potrzeby pożyczkowe budżetu państwa. Jest to zapotrzebowanie na środki finansowe niezbędne do sfinansowania: a) deficytu budżetu państwa, b) deficytu budżetu środków europejskich, c) rozchodów budżetu państwa (art. 76). Są to środki konieczne do sfinansowania: - wydatków budżetu państwa i wydatków budżetu środków europejskich nie znajdujących pokrycia w dochodach tych budżetów, - spłat zaciągniętych wcześniej długów, których termin zapadalności przypada w danym roku budżetowym (wykup skarbowych papierów wartościowych, spłaty pożyczek i kredytów, - niektórych innych zobowiązań. Spłatę zadłużenia ( starych długów) ze środków finansowych pochodzących z nowo zaciągniętych zobowiązań określa się mianem rolowania zadłużenia (refinansowania zadłużenia). 2. Prawo nie definiuje pojęcia pożyczkowych potrzeb budżetu jednostki samorządu terytorialnego. W doktrynie jest ono budowane w drodze analogii do pojęcia pożyczkowych potrzeb budżetu państwa.

3 Dług publiczny państwowy dług publiczny 1. W przepisach ustawy o finansach publicznych dwóm różnym konstytucyjnym terminom dług publiczny i państwowy dług publiczny nadano to samo znaczenie. 2. Państwowy dług publiczny to wartość nominalna zobowiązań jednostek sektora finansów publicznych po wyeliminowaniu wzajemnych zobowiązań między jednostkami tego sektora (art. 73 ust. 1). Składa się z: długów Skarbu Państwa, długów jednostek samorządu terytorialnego i długów innych jednostek tego sektora (np. długów ZUS, funduszy zarządzanych przez ZUS, NFZ). 3. Tytuły dłużne zaliczane do długu publicznego: wyemitowane papiery wartościowe opiewające na wierzytelności pieniężne, zaciągnięte kredyty i pożyczki, przyjęte depozyty, wymagalne zobowiązania wynikające z odrębnych ustaw oraz prawomocnych orzeczeń sądów i ostatecznych decyzji administracyjnych, uznanych za bezsporne przez właściwą jednostkę sektora finansów publicznych (art. 72). 4. Dług krajowy to dług zaciągnięty u podmiotów krajowych. Dług zagraniczny to dług zaciągnięty za granicą (np. od państw obcych, banków zagranicznych, Międzynarodowego Funduszu Walutowego, Banku Światowego). 5. Przyczyny powstawania długu publicznego: - formalne długotrwałe występowanie deficytu sfp, głównie długotrwałe uchwalanie budżetu państwa z deficytami. Około 90% polskiego długu publicznego stanowi dług Skarbu Państwa; - materialne rozrost wydatków socjalnych. 6. Zagrożenia związane z istnieniem długu publicznego konieczność ponoszenia kosztów obsługi długu (oprocentowanie długu), ograniczanie innych wydatków, zwłaszcza rozwojowych, popadnięcie w pułapkę zadłużenia, niepokoje społeczne, spadek wiarygodności kredytowej państwa (trudności z pozyskaniem nowych kredytów i pożyczek), bankructwo państwa (faktyczna niewypłacalność państwa). 7. Polska metodologia liczenia państwowego długu publicznego nie jest w pełni zgodna z europejską metodologią liczenia długu sektora general goverment - odpowiednika polskiego sektora finansów publicznych (pomija niektóre długi; np. Krajowego Funduszu Drogowego, Funduszu Kolejowego).

4

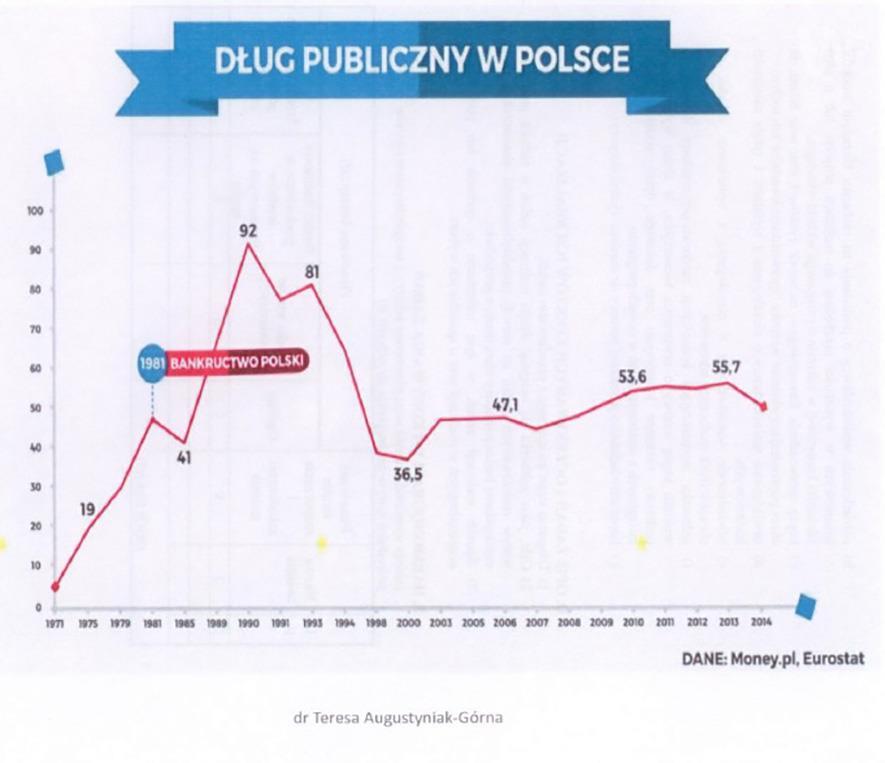

5 Struktura i wysokość polskiego długu publicznego w latach

6 Prognozy dotyczące polskiego długu publicznego i kosztów obsługi

7 Ograniczenia dotyczące wysokości deficytu sektora finansów publicznych i państwowego długu publicznego 1. Ograniczenia wynikające z prawa europejskiego: - deficyt sektora general goverment nie powinien przekroczyć 3% PKB, - dług sektora general goverment nie powinien przekroczyć 60 % PKB. Poziom długu publicznego i deficytu jest kryterium oceny przez Komisję Europejską badania przestrzegania dyscypliny budżetowej w państwach członkowskich. Art. 126 Traktatu o funkcjonowaniu Unii Europejskiej określa tzw. procedurę nadmiernego deficytu budżetowego. Polska była dwukrotnie objęta tą procedurą. Ostatnią zawieszono w czerwcu 2015 r. 2. Ograniczenia wynikające z prawa polskiego: - nie wolno zaciągać pożyczek lub udzielać gwarancji i poręczeń finansowych, w następstwie których państwowy dług publiczny przekroczy 3/5 wartości rocznego produktu krajowego brutto (art. 216 ust. 5 konstytucji RP), a więc 60 % PKB; - procedury ostrożnościowe i sanacyjne określają ograniczenia, które winny być stosowane w przypadku przekraczania kolejnych progów ostrożnościowych (art. 86 ustawy o finansach publicznych). Mają zabezpieczać przed przekroczeniem konstytucyjnego limitu długu. Obecnie istnieją dwa progi ostrożnościowe: - gdy relacja państwowego długu publicznego do PKB jest większa od 55%, a mniejsza od 60% - RM uchwala projekt ustawy budżetowej bez deficytu budżetu państwa lub wysokość deficytu musi zapewnić, że relacja długu Skarbu Państwa do PKB przewidywana na koniec roku budżetowego, którego dotyczy projekt, będzie niższa od ostatnio ogłoszonej, dokonuje przeglądu wydatków budżetu państwa i programów wieloletnich, przedstawia program sanacyjny, nie przewiduje się m.in. wzrostu wynagrodzeń pracowników państwowej sfery budżetowej, waloryzacja rent i emerytur jest ograniczona, wzrost wydatków w pozarządowych częściach budżetu państwa nie może być wyższy niż w administracji rządowej, stosuje wyższe stawki VAT w kolejnych 3 latach; - gdy relacja państwowego długu publicznego do PKB jest równa lub większa od 60% - stosuje się ograniczenia z poprzedniego progu, uchwala zrównoważone budżety samorządowe, jednostki sektora finansów publicznych nie mogą udzielać nowych poręczeń i gwarancji. 3. Prawo polskie nie limituje wysokości deficytu budżetu państwa, deficytu budżetu środków europejskich i deficytu sektora finansów publicznych. Jednak zwiększenie wydatków lub ograniczenie dochodów planowanych przez Radę Ministrów nie może powodować ustalenia przez Sejm większego deficytu budżetowego niż przewidziany w projekcie ustawy budżetowej (art. 220 ust. 1 konstytucji). Nadto ustawa budżetowa nie może przewidywać pokrywania deficytu budżetowego przez zaciąganie zobowiązania w centralnym banku państwa (art. 220 ust. 2 konstytucji).

8 Zasady i ograniczenia zaciągania zobowiązań finansowych przez jednostki sektora finansów publicznych 1. Ograniczenia obowiązujące wszystkie podmioty: - tzw. stabilizująca reguła wydatkowa wzrost wydatków na dany rok organów władzy publicznej, państwowych jednostek budżetowych nie może przekroczyć poziomu obliczonego według wzoru. Zależy m.in. od wysokości celu inflacyjnego założonego przez Radę Polityki Pieniężnej (art. 112aa), 2. Ograniczenia obowiązujące dodatkowo organy państwowe: - kwota zaciągniętych kredytów i pożyczek nie może przekroczyć limitów określonych w ustawie budżetowej ( art. 82), - skarbowe papiery wartościowe są emitowane lub wystawiane w granicach limitów określonych w ustawie budżetowej (art. 95 ust. 2). 3. Ograniczenia obowiązujące dodatkowo jednostki samorządu terytorialnego: - ograniczenie wysokości spłat długu w roku budżetowym w stosunku do dochodów indywidualnym wskaźnikiem zadłużenia (art. 243), - zakaz kredytowania planowanych wydatków bieżących; zobowiązania finansowe można zaciągać jedynie na pokrycie wydatków majątkowych (art. 242), - długi zaciągnięte na sfinansowanie przejściowego deficytu (w ciągu trwania roku budżetowego) muszą być spłacone w roku, w którym zostały zaciągnięte (art. 89 ust. 1 i 2), - suma przychodów zwrotnych na pokrycie planowanego deficytu budżetu nie może przekroczyć kwoty określonej w uchwale budżetowej (art. 91 ust. 1), - obowiązek uzyskania przez zarząd (wójta, burmistrza, prezydenta miasta) opinii regionalnej izby obrachunkowej w przypadku ubiegania się o kredyt lub pożyczkę (art. 91 ust. 2). 4. Ograniczenia obowiązujące dodatkowo jednostki samorządu terytorialnego i inne jednostki sektora finansów publicznych (art. 92): - mogą zaciągać zobowiązania, których koszty obsługi są ponoszone co najmniej raz w roku, - dyskonto od emitowanych papierów wartościowych nie może przekroczyć 5% ich wartości nominalnej, - niedopuszczalna jest kapitalizacja odsetek, - maksymalna wartość nominalna zobowiązania musi być wyrażona w zł i być ustalona w dniu zawierania transakcji (art. 93).

9 Organy zarządzające długiem publicznym 1. Zarządzanie długiem Skarbu Państwa - należy do Ministra Finansów. MF w szczególności: zaciąga dług na pokrycie potrzeb pożyczkowych budżetu państwa, obsługuje ten dług, w tym dokonuje jego spłaty (art. 78) 2. Zarządzanie długiem samorządowym: a) do wyłącznej właściwości organu stanowiącego samorządu należy podejmowanie uchwał w sprawach: - emitowania obligacji komunalnych oraz określania zasad ich zbywania, nabywania i wykupywania przez organ wykonawczy, - zaciągania długoterminowych pożyczek i kredytów, - ustalania maksymalnej wysokości pożyczek i kredytów krótkoterminowych, zaciąganych przez organ wykonawczy. b) organ wykonawczy samorządu wykonuje pozostałe czynności związane z długiem samorządowym (przepisy ustawy z 8 marca 1990 r. o samorządzie gminnym, ustawy z 5 czerwca 1998 r. o samorządzie powiatowym i ustawy z 5 czerwca 1998 r. o samorządzie wojewódzkim). Czynności prawnych polegających na zaciąganiu kredytów i pożyczek oraz udzielaniu pożyczek, poręczeń i gwarancji, a także emisji papierów wartościowych dokonuje dwóch członków zarządu wskazanych w uchwale przez zarząd (w gminie wójt, burmistrz, prezydent miasta). Dla ważności tych czynności konieczna jest kontrasygnata skarbnika jednostki samorządu terytorialnego art. 262). 3. Zarządzanie długiem innych jednostek sektora finansów publicznych według zasad określonych w odrębnych ustawach.

10 Instrumenty zaciągania długu publicznego 1. Instrumenty zaciągania długu przez organy państwowe: a) skarbowe papiery wartościowe papiery wartościowe, w których Skarb Państwa stwierdza, że jest dłużnikiem wierzyciela takiego papieru i zobowiązuje się do spełnienia określonego świadczenia pieniężnego lub niepieniężnego (art. 95 ust. 1). Występują w postaci: - bony skarbowe krótkoterminowe papiery wartościowe (o terminie wykupu nie dłuższym niż rok), oferowane do sprzedaży w kraju na rynku pierwotnym, z dyskontem i wykupywane według wartości nominalnej po upływie okresu, na jaki został wyemitowany (art. 96 i 99), - obligacje skarbowe długoterminowe papiery wartościowe (o terminie wykupu dłuższym niż rok), oferowane do sprzedaży w kraju i za granicą, oprocentowane w postaci dyskonta lub odsetek (art. 96 i 100), - skarbowe papiery wartościowe papiery oferowane do sprzedaży osobom fizycznym, stowarzyszeniom, innym organizacjom społecznym, fundacjom (art. 101), b) kredyty zaciągane w bankach, od państw obcych, międzynarodowych instytucjach finansowych, c) pożyczki zaciągane u różnych podmiotów, w tym w bankach. Emisja skarbowych papierów wartościowy, zaciąganie pożyczek i kredytów to formy pożyczki publicznej. 2. Instrumenty zaciągania długu przez jednostki samorządu terytorialnego: - obligacje komunalne emitowane na zasadach określonych w ustawie z 15 stycznia 2015 r. o obligacjach, - kredyty zaciągane w bankach, - pożyczki - zaciągane u różnych podmiotów, w tym w bankach, państwowych funduszach celowych i środków budżetu państwa. 3. Instrumenty zaciągania długu przez inne jednostki sektora finansów publicznych kredyty i pożyczki, o ile upoważnia do tego właściwa przedmiotowo ustawa.

DEFICYTY I POTRZEBY POŻYCZKOWE BUDŻETU. dr Teresa Augustyniak-Górna 1

DEFICYTY I POTRZEBY POŻYCZKOWE BUDŻETU dr Teresa Augustyniak-Górna 1 Deficyt/nadwyżka budżetu państwa, budżetu środków europejskich, budżetu samorządowego, sektora finansów publicznych 1. Ustawa o finansach

DEFICYTY I POTRZEBY POŻYCZKOWE BUDŻETU dr Teresa Augustyniak-Górna 1 Deficyt/nadwyżka budżetu państwa, budżetu środków europejskich, budżetu samorządowego, sektora finansów publicznych 1. Ustawa o finansach

Państwowy dług publiczny

Państwowy dług publiczny Równowaga finansów publicznych D + P = W + R D Dochody publiczne P Przychody publiczne W Wydatki publiczne R Rozchody publiczne SALDO BUDŻETOWE różnica pomiędzy dochodami a wydatkami

Państwowy dług publiczny Równowaga finansów publicznych D + P = W + R D Dochody publiczne P Przychody publiczne W Wydatki publiczne R Rozchody publiczne SALDO BUDŻETOWE różnica pomiędzy dochodami a wydatkami

Finanse państwa cz. I. Zadłużenie

Finanse państwa cz. I Zadłużenie Jedność budżetu Jedność formalna - obowiązek zawarcia budżetu w jednym akcie prawnym. Np. budżet państwa, budżet gminy. Jednosć materialna - środki trafiające do budżetu

Finanse państwa cz. I Zadłużenie Jedność budżetu Jedność formalna - obowiązek zawarcia budżetu w jednym akcie prawnym. Np. budżet państwa, budżet gminy. Jednosć materialna - środki trafiające do budżetu

Zasada równowagi budżetowej w tradycyjnym ujęciu określa konieczność wzajemnego dostosowania ogólnej kwoty wydatków budżetowych do ogólnej kwoty

Zasada równowagi budżetowej w tradycyjnym ujęciu określa konieczność wzajemnego dostosowania ogólnej kwoty wydatków budżetowych do ogólnej kwoty dochodów. Ścisłe jej przestrzeganie wykluczałoby więc powstawanie

Zasada równowagi budżetowej w tradycyjnym ujęciu określa konieczność wzajemnego dostosowania ogólnej kwoty wydatków budżetowych do ogólnej kwoty dochodów. Ścisłe jej przestrzeganie wykluczałoby więc powstawanie

DŁUG PUBLICZNY W SEKTORZE FINANSÓW PUBLICZNYCH

DŁUG PUBLICZNY W SEKTORZE FINANSÓW PUBLICZNYCH ĆWICZENIA NR 3 ART. 216 UST. 5 KONSTYTUCJI RP Nie wolno zaciągać pożyczek lub udzielać gwarancji i poręczeń finansowych, w następstwie których państwowy dług

DŁUG PUBLICZNY W SEKTORZE FINANSÓW PUBLICZNYCH ĆWICZENIA NR 3 ART. 216 UST. 5 KONSTYTUCJI RP Nie wolno zaciągać pożyczek lub udzielać gwarancji i poręczeń finansowych, w następstwie których państwowy dług

Finanse publiczne. Budżet państwa

Finanse publiczne Budżet państwa Wieloletni Plan Finansowy Państwa Wieloletni Plan Finansowy Państwa stanowi podstawę do przygotowania projektu ustawy budżetowej na kolejny rok budżetowy. WPFP jest sporządzany

Finanse publiczne Budżet państwa Wieloletni Plan Finansowy Państwa Wieloletni Plan Finansowy Państwa stanowi podstawę do przygotowania projektu ustawy budżetowej na kolejny rok budżetowy. WPFP jest sporządzany

Finanse publiczne. Budżet państwa

Finanse publiczne Budżet państwa Wieloletni Plan Finansowy Państwa Wieloletni Plan Finansowy Państwa stanowi podstawę do przygotowania projektu ustawy budżetowej na kolejny rok budżetowy. WPFP jest sporządzany

Finanse publiczne Budżet państwa Wieloletni Plan Finansowy Państwa Wieloletni Plan Finansowy Państwa stanowi podstawę do przygotowania projektu ustawy budżetowej na kolejny rok budżetowy. WPFP jest sporządzany

FINANSE. Zjawiska ekonomiczne związane z gromadzeniem i wydatkowaniem środków pieniężnych. Mechanizm wymiany i podziału wartości materialnych.

Prawo finansowe FINANSE Zjawiska ekonomiczne związane z gromadzeniem i wydatkowaniem środków pieniężnych. Mechanizm wymiany i podziału wartości materialnych. Metoda podziału Produktu Krajowego Brutto za

Prawo finansowe FINANSE Zjawiska ekonomiczne związane z gromadzeniem i wydatkowaniem środków pieniężnych. Mechanizm wymiany i podziału wartości materialnych. Metoda podziału Produktu Krajowego Brutto za

ĆWICZENIA NR 3 DŁUG PUBLICZNY W SEKTORZE FINANSÓW PUBLICZNYCH

ĆWICZENIA NR 3 DŁUG PUBLICZNY W SEKTORZE FINANSÓW PUBLICZNYCH ZASADA JEDNOŚCI BUDŻETOWEJ w znaczeniu formalnym wymóg zawarcia budżetu w jednym dokumencie prawnym. Posiada charakter normatywny. Jest przestrzegana

ĆWICZENIA NR 3 DŁUG PUBLICZNY W SEKTORZE FINANSÓW PUBLICZNYCH ZASADA JEDNOŚCI BUDŻETOWEJ w znaczeniu formalnym wymóg zawarcia budżetu w jednym dokumencie prawnym. Posiada charakter normatywny. Jest przestrzegana

Spis treści. O autorach... Wykaz skrótów...

O autorach... Wykaz skrótów... Wstęp... XI XIII XVII Rozdział I. Zakres zmian wprowadzonych przez ustawę z 14.12.2018 r. o zmianie ustawy o finansach publicznych oraz niektórych innych ustaw (Piotr Walczak)...

O autorach... Wykaz skrótów... Wstęp... XI XIII XVII Rozdział I. Zakres zmian wprowadzonych przez ustawę z 14.12.2018 r. o zmianie ustawy o finansach publicznych oraz niektórych innych ustaw (Piotr Walczak)...

WPROWADZENIE DO PRAWA FINANSÓW PUBLICZNYCH. Ćwiczenia nr 1

WPROWADZENIE DO PRAWA FINANSÓW PUBLICZNYCH Ćwiczenia nr 1 Czym jest pieniądz? ogólnie ujmując, pieniądz to środek płatniczy przyjmowany w zamian za towary i usługi lub zwalniający od zobowiązań; wymyślenie

WPROWADZENIE DO PRAWA FINANSÓW PUBLICZNYCH Ćwiczenia nr 1 Czym jest pieniądz? ogólnie ujmując, pieniądz to środek płatniczy przyjmowany w zamian za towary i usługi lub zwalniający od zobowiązań; wymyślenie

Finanse publiczne w kontekście Ustawy o finansach publicznych. Olga Dzilińska olgadzilinska@gmail.com

Finanse publiczne w kontekście Ustawy o finansach publicznych Olga Dzilińska olgadzilinska@gmail.com Sektor finansów publicznych Skarb Państwa Jednostki sektora finansów publicznych (organy władzy publicznej,

Finanse publiczne w kontekście Ustawy o finansach publicznych Olga Dzilińska olgadzilinska@gmail.com Sektor finansów publicznych Skarb Państwa Jednostki sektora finansów publicznych (organy władzy publicznej,

ĆWICZENIA NR 3 DŁUG PUBLICZNY W SEKTORZE FINANSÓW PUBLICZNYCH

ĆWICZENIA NR 3 DŁUG PUBLICZNY W SEKTORZE FINANSÓW PUBLICZNYCH PAŃSTWOWY DŁUG PUBLICZNY NOMINALNA WARTOŚĆ ZOBOWIĄZAŃ JEDNOSTEK SEKTORA FINANSÓW PUBLICZNYCH PO WYELIMINOWANIU WZAJEMNYCH ZOBOWIĄZAŃ PDP jest

ĆWICZENIA NR 3 DŁUG PUBLICZNY W SEKTORZE FINANSÓW PUBLICZNYCH PAŃSTWOWY DŁUG PUBLICZNY NOMINALNA WARTOŚĆ ZOBOWIĄZAŃ JEDNOSTEK SEKTORA FINANSÓW PUBLICZNYCH PO WYELIMINOWANIU WZAJEMNYCH ZOBOWIĄZAŃ PDP jest

USTAWA. z dnia.2017 r. o zmianie ustawy o finansach publicznych

Projekt z dnia 11 kwietnia 2017 r. USTAWA z dnia.2017 r. o zmianie ustawy o finansach publicznych Art. 1. W ustawie z dnia 27 sierpnia 2009 r. o finansach publicznych (Dz. U. z 2016 r. poz. 1870, z późn.

Projekt z dnia 11 kwietnia 2017 r. USTAWA z dnia.2017 r. o zmianie ustawy o finansach publicznych Art. 1. W ustawie z dnia 27 sierpnia 2009 r. o finansach publicznych (Dz. U. z 2016 r. poz. 1870, z późn.

Ustawa o finansach publicznych określa dla jst granice zaciągania pożyczek i kredytów oraz zobowiązań.

Ustawa o finansach publicznych określa dla jst granice zaciągania pożyczek i kredytów oraz zobowiązań. Analiza struktury budżetów jednostek samorządu terytorialnego pozwala na stwierdzenie, iż sfinansowanie

Ustawa o finansach publicznych określa dla jst granice zaciągania pożyczek i kredytów oraz zobowiązań. Analiza struktury budżetów jednostek samorządu terytorialnego pozwala na stwierdzenie, iż sfinansowanie

Budżet jednostki samorządu terytorialnego

Budżet jednostki samorządu terytorialnego Rozdział VII Konstytucji RP Art. 163 Samorząd terytorialny wykonuje zadania publiczne nie zastrzeżone przez Konstytucję lub ustawy dla organów innych władz publicznych.

Budżet jednostki samorządu terytorialnego Rozdział VII Konstytucji RP Art. 163 Samorząd terytorialny wykonuje zadania publiczne nie zastrzeżone przez Konstytucję lub ustawy dla organów innych władz publicznych.

Prognoza łącznej kwoty długu publicznego Powiatu Gryfińskiego na lata

Prognoza łącznej kwoty długu publicznego Powiatu Gryfińskiego na lata 2010-2039 Lp. 2007 r. 2008 r. III kw. 2009 r. 2009 r. 2010 r. 2011 r. 2012r. 2013r. 2014r. 1 A. DOCHODY (A1+A2) 58 092 814 59 819 505

Prognoza łącznej kwoty długu publicznego Powiatu Gryfińskiego na lata 2010-2039 Lp. 2007 r. 2008 r. III kw. 2009 r. 2009 r. 2010 r. 2011 r. 2012r. 2013r. 2014r. 1 A. DOCHODY (A1+A2) 58 092 814 59 819 505

Wieloletni Plan Finansowy Państwa. Projekt Ustawy budżetowej. Ustawa budżetowa

Budżet Państwa Wieloletni Plan Finansowy Państwa Projekt Ustawy budżetowej Ustawa budżetowa Wieloletni Plan Finansowy Państwa 1. Brak definicji legalnej Wieloletniego Planu Finansowego 2. Wieloletni Plan

Budżet Państwa Wieloletni Plan Finansowy Państwa Projekt Ustawy budżetowej Ustawa budżetowa Wieloletni Plan Finansowy Państwa 1. Brak definicji legalnej Wieloletniego Planu Finansowego 2. Wieloletni Plan

Uchwała Nr 4200/IV/228/2017 z dnia 12 grudnia 2017 roku IV Składu Orzekającego Regionalnej Izby Obrachunkowej w Katowicach

Uchwała Nr 4200/IV/228/2017 z dnia 12 grudnia 2017 roku IV Składu Orzekającego Regionalnej Izby Obrachunkowej w Katowicach w sprawie opinii o możliwości spłaty przez Miasto Zabrze kredytu z Europejskiego

Uchwała Nr 4200/IV/228/2017 z dnia 12 grudnia 2017 roku IV Składu Orzekającego Regionalnej Izby Obrachunkowej w Katowicach w sprawie opinii o możliwości spłaty przez Miasto Zabrze kredytu z Europejskiego

FISCAL RULES REGUŁY FISKALNE

FISCAL RULES REGUŁY FISKALNE REGUŁY FISKALNE REGUŁY DOCHODOWE (REVENUE RULES) REGUŁY DOTYCZĄCE SALDA BUDŻETOWEGO (BUDGET BALANCE RULES) Art. 242 UFP REGUŁY DOTYCZĄCE DŁUGU PUBLICZNEGO (DEBT RULES) Art.

FISCAL RULES REGUŁY FISKALNE REGUŁY FISKALNE REGUŁY DOCHODOWE (REVENUE RULES) REGUŁY DOTYCZĄCE SALDA BUDŻETOWEGO (BUDGET BALANCE RULES) Art. 242 UFP REGUŁY DOTYCZĄCE DŁUGU PUBLICZNEGO (DEBT RULES) Art.

Rozdział 6. Podstawowe definicje

Rozdział 6. Podstawowe definicje 15 Rozdział 6. Podstawowe definicje 1. Dochody publiczne. Dochodami publicznymi są: daniny publiczne, do których zalicza się: podatki, składki, opłaty, wpłaty z zysku przedsiębiorstw

Rozdział 6. Podstawowe definicje 15 Rozdział 6. Podstawowe definicje 1. Dochody publiczne. Dochodami publicznymi są: daniny publiczne, do których zalicza się: podatki, składki, opłaty, wpłaty z zysku przedsiębiorstw

Poznań, dnia 17 stycznia 2017 r. Poz. 603 UCHWAŁA NR XXVIII/430/16 RADY MIASTA PIŁY. z dnia 20 grudnia 2016 r.

DZIENNIK URZĘDOWY WOJEWÓDZTWA WIELKOPOLSKIEGO Poznań, dnia 17 stycznia 2017 r. Poz. 603 UCHWAŁA NR XXVIII/430/16 RADY MIASTA PIŁY z dnia 20 grudnia 2016 r. w sprawie uchwały budżetowej na 2017 rok Na podstawie

DZIENNIK URZĘDOWY WOJEWÓDZTWA WIELKOPOLSKIEGO Poznań, dnia 17 stycznia 2017 r. Poz. 603 UCHWAŁA NR XXVIII/430/16 RADY MIASTA PIŁY z dnia 20 grudnia 2016 r. w sprawie uchwały budżetowej na 2017 rok Na podstawie

ST /2005 Warszawa wszyscy

MINISTER FINANSÓW ST1-4800-1226/2005 Warszawa 2006-01 - 09 Wójt Gminy, Burmistrz Miasta i Gminy, Burmistrz Miasta, Prezydent Miasta, Starosta Powiatu, Marszałek Województwa wszyscy W związku z wejściem

MINISTER FINANSÓW ST1-4800-1226/2005 Warszawa 2006-01 - 09 Wójt Gminy, Burmistrz Miasta i Gminy, Burmistrz Miasta, Prezydent Miasta, Starosta Powiatu, Marszałek Województwa wszyscy W związku z wejściem

1. Pojęcie i rodzaje wydatków JST, 2. Wydatki na infrastrukturę techniczną w JST, 3. Wydatki na infrastrukturę społeczną w JST, 4. Pozostałe wydatki,

1. Pojęcie i rodzaje wydatków JST, 2. Wydatki na infrastrukturę techniczną w JST, 3. Wydatki na infrastrukturę społeczną w JST, 4. Pozostałe wydatki, 5. Pojęcie deficytu budżetowego, 6. Deficyt budżetowy

1. Pojęcie i rodzaje wydatków JST, 2. Wydatki na infrastrukturę techniczną w JST, 3. Wydatki na infrastrukturę społeczną w JST, 4. Pozostałe wydatki, 5. Pojęcie deficytu budżetowego, 6. Deficyt budżetowy

UCHWAŁA NR XVII/115/13 RADY GMINY DZIADKOWICE. z dnia 26 marca 2013 r.

UCHWAŁA NR XVII/115/13 RADY GMINY DZIADKOWICE z dnia 26 marca 2013 r. zmieniająca uchwałę w sprawie uchwalenia Wieloletniej Prognozy Finansowej Gminy Dziadkowice na lata 2013 2016 wraz z prognozą kwoty

UCHWAŁA NR XVII/115/13 RADY GMINY DZIADKOWICE z dnia 26 marca 2013 r. zmieniająca uchwałę w sprawie uchwalenia Wieloletniej Prognozy Finansowej Gminy Dziadkowice na lata 2013 2016 wraz z prognozą kwoty

INFORMACJA O KSZTALTOWANIU WIELOLETNIEJ PROGNOZY FINANSOWEJ MIASTA LODZI NA LATA , W TYM O PRZEBIEGU REALIZAC JI PRZEDSI^WZI^C

Urz^d Miasta Lodzi z dnia Hanna Zdanowska INFORMACJA O KSZTALTOWANIU WIELOLETNIEJ PROGNOZY FINANSOWEJ MIASTA LODZI NA LATA 2014-2031, W TYM O PRZEBIEGU REALIZAC JI PRZEDSI^WZI^C Lodz, sierpien 2014 r.

Urz^d Miasta Lodzi z dnia Hanna Zdanowska INFORMACJA O KSZTALTOWANIU WIELOLETNIEJ PROGNOZY FINANSOWEJ MIASTA LODZI NA LATA 2014-2031, W TYM O PRZEBIEGU REALIZAC JI PRZEDSI^WZI^C Lodz, sierpien 2014 r.

Objaśnienia wartości przyjętych w Wieloletniej Prognozie Finansowej Powiatu Siemiatyckiego na lata

Załącznik nr 3 do Uchwały Rady Powiatu nr XI/98/15 z dnia 28 grudnia 2015 roku Objaśnienia wartości przyjętych w Wieloletniej Prognozie Finansowej Powiatu Siemiatyckiego na lata 2016-2019 Uwagi ogólne

Załącznik nr 3 do Uchwały Rady Powiatu nr XI/98/15 z dnia 28 grudnia 2015 roku Objaśnienia wartości przyjętych w Wieloletniej Prognozie Finansowej Powiatu Siemiatyckiego na lata 2016-2019 Uwagi ogólne

Wieloletnia prognoza finansowa Gminy Gryfino na lata

Wieloletnia prognoza finansowa Gminy Gryfino na lata 2013-2033. Załącznik nr 1 do Zarządzenia nr 0050.80.2013 Burmistrza Miasta i Gminy Gryfino z dnia 12 lipca 2013 r. Formuła Wyszczególnienie 2013 2014

Wieloletnia prognoza finansowa Gminy Gryfino na lata 2013-2033. Załącznik nr 1 do Zarządzenia nr 0050.80.2013 Burmistrza Miasta i Gminy Gryfino z dnia 12 lipca 2013 r. Formuła Wyszczególnienie 2013 2014

Wieloletnia Prognoza Finansowa

Wieloletnia Prognoza Finansowa z tego: Dochody ogółem Dochody bieżące dochody z tytułu udziału we wpływach z podatku dochodowego od osób fizycznych dochody z tytułu udziału we wpływach z podatku dochodowego

Wieloletnia Prognoza Finansowa z tego: Dochody ogółem Dochody bieżące dochody z tytułu udziału we wpływach z podatku dochodowego od osób fizycznych dochody z tytułu udziału we wpływach z podatku dochodowego

Warszawa, dnia 2 marca 2017 r. Poz UCHWAŁA NR 227/XXVII/16 RADY MIASTA MILANÓWKA. z dnia 16 grudnia 2016 r.

DZIENNIK URZĘDOWY WOJEWÓDZTWA MAZOWIECKIEGO Warszawa, dnia 2 marca 2017 r. Poz. 2045 UCHWAŁA NR 227/XXVII/16 RADY MIASTA MILANÓWKA z dnia 16 grudnia 2016 r. w sprawie budżetu Miasta Milanówka na rok 2017

DZIENNIK URZĘDOWY WOJEWÓDZTWA MAZOWIECKIEGO Warszawa, dnia 2 marca 2017 r. Poz. 2045 UCHWAŁA NR 227/XXVII/16 RADY MIASTA MILANÓWKA z dnia 16 grudnia 2016 r. w sprawie budżetu Miasta Milanówka na rok 2017

WIELOLETNIA PROGNOZA FINANSOWA MIASTA KOSZALINA NA LATA

2 WIELOLETNIA PROGNOZA FINANSOWA MIASTA KOSZALINA NA LATA 2013-2032 Załącznik nr 1 do Uchwały Nr XXXIV / / 2013 Rady Miejskiej w Koszalinie z dnia 27 czerwca 2013 roku Lp. Wyszczególnienie 2013 2014 2015

2 WIELOLETNIA PROGNOZA FINANSOWA MIASTA KOSZALINA NA LATA 2013-2032 Załącznik nr 1 do Uchwały Nr XXXIV / / 2013 Rady Miejskiej w Koszalinie z dnia 27 czerwca 2013 roku Lp. Wyszczególnienie 2013 2014 2015

Wrocław, dnia 27 maja 2014 r. Poz UCHWAŁA NR LV/356/2013 RADY MIEJSKIEJ W WOŁOWIE. z dnia 20 grudnia 2013 r.

DZIENNIK URZĘDOWY WOJEWÓDZTWA DOLNOŚLĄSKIEGO Wrocław, dnia 27 maja 2014 r. Poz. 2490 UCHWAŁA NR LV/356/2013 RADY MIEJSKIEJ W WOŁOWIE z dnia 20 grudnia 2013 r. w sprawie budżetu Gminy Wołów na 2014 rok

DZIENNIK URZĘDOWY WOJEWÓDZTWA DOLNOŚLĄSKIEGO Wrocław, dnia 27 maja 2014 r. Poz. 2490 UCHWAŁA NR LV/356/2013 RADY MIEJSKIEJ W WOŁOWIE z dnia 20 grudnia 2013 r. w sprawie budżetu Gminy Wołów na 2014 rok

Wieloletnia Prognoza Finansowa

Wieloletnia Prognoza Finansowa Załącznik Nr 1 do Projektu Uchwały Nr XLV/... /2013 z dnia...... 2013r. Dochody ogółem Dochody bieżące dochody z tytułu udziału we wpływach z podatku dochodowego od osób

Wieloletnia Prognoza Finansowa Załącznik Nr 1 do Projektu Uchwały Nr XLV/... /2013 z dnia...... 2013r. Dochody ogółem Dochody bieżące dochody z tytułu udziału we wpływach z podatku dochodowego od osób

PROJEKT WIELOLETNIEJ PROGNOZY FINANSOWEJ MIASTA NA LATA 2015 2043

PROJEKT WIELOLETNIEJ PROGNOZY FINANSOWEJ MIASTA NA LATA 2015 2043 1 2 SPIS TREŚCI Strona 1. Wstęp 3 2. Projekt uchwały Rady Miejskiej w sprawie wieloletniej prognozy finansowej Miasta 5 Załączniki do wieloletniej

PROJEKT WIELOLETNIEJ PROGNOZY FINANSOWEJ MIASTA NA LATA 2015 2043 1 2 SPIS TREŚCI Strona 1. Wstęp 3 2. Projekt uchwały Rady Miejskiej w sprawie wieloletniej prognozy finansowej Miasta 5 Załączniki do wieloletniej

Objaśnienia do wartości przyjętych w Wieloletniej Prognozie Finansowej Województwa Podkarpackiego na lata

Załącznik Nr 1b do Uchwały Nr XXX/539/16 Sejmiku Województwa Podkarpackiego z dnia 29 grudnia 2016r. Objaśnienia do wartości przyjętych w Wieloletniej Prognozie Finansowej Województwa Podkarpackiego na

Załącznik Nr 1b do Uchwały Nr XXX/539/16 Sejmiku Województwa Podkarpackiego z dnia 29 grudnia 2016r. Objaśnienia do wartości przyjętych w Wieloletniej Prognozie Finansowej Województwa Podkarpackiego na

WIELOLETNIA PROGNOZA FINANSOWA NA LATA 2014-2017

L.p. Wyszczególnienie Prognoza Prognoza Prognoza Prognoza 2014 2015 2016 2017 1 Dochody ogółem 23566282 24271320 24932510 25680485 1.1 Dochody bieżące 23501282 24206320 24932510 25680485 1.1.1 dochody

L.p. Wyszczególnienie Prognoza Prognoza Prognoza Prognoza 2014 2015 2016 2017 1 Dochody ogółem 23566282 24271320 24932510 25680485 1.1 Dochody bieżące 23501282 24206320 24932510 25680485 1.1.1 dochody

UCHWAŁA NR.../.../15 RADY GMINY RACZKI. w sprawie uchwalenia Wieloletniej Prognozy Finansowej Gminy Raczki na lata

Projekt z dnia 16 grudnia 2015 r. Zatwierdzony przez... UCHWAŁA NR.../.../15 RADY GMINY RACZKI z dnia 29 grudnia 2015 r. w sprawie uchwalenia Wieloletniej Prognozy Finansowej Gminy Raczki na lata 2016-2022

Projekt z dnia 16 grudnia 2015 r. Zatwierdzony przez... UCHWAŁA NR.../.../15 RADY GMINY RACZKI z dnia 29 grudnia 2015 r. w sprawie uchwalenia Wieloletniej Prognozy Finansowej Gminy Raczki na lata 2016-2022

Wieloletnia Prognoza Finansowa

Wieloletnia Prognoza Finansowa Załącznik Nr 1 do uchwały Nr XXXVII/ /13 Rady Miasta Podlaski z dnia 29 października 2013 r. Dochody ogółem Dochody bieżące dochody z tytułu udziału we wpływach z podatku

Wieloletnia Prognoza Finansowa Załącznik Nr 1 do uchwały Nr XXXVII/ /13 Rady Miasta Podlaski z dnia 29 października 2013 r. Dochody ogółem Dochody bieżące dochody z tytułu udziału we wpływach z podatku

Wieloletnia Prognoza Finansowa

Wieloletnia Prognoza Finansowa Projekt załącznika nr 1 do Uchwały Rady Gminy w Janowicach Wielkich w sprawie WPF na lata 2014-2025 Dochody ogółem Dochody bieżące dochody z tytułu udziału we wpływach z

Wieloletnia Prognoza Finansowa Projekt załącznika nr 1 do Uchwały Rady Gminy w Janowicach Wielkich w sprawie WPF na lata 2014-2025 Dochody ogółem Dochody bieżące dochody z tytułu udziału we wpływach z

Aspekty prawne inwestowania nadwyżek operacyjnych. i budżetowych przez Jednostki Samorządu Terytorialnego.

Aspekty prawne inwestowania nadwyżek operacyjnych i budżetowych przez Jednostki Samorządu Terytorialnego. Tło legislacyjne dla rozważań nad sposobami efektywnego lokowania nadwyżek środków pieniężnych

Aspekty prawne inwestowania nadwyżek operacyjnych i budżetowych przez Jednostki Samorządu Terytorialnego. Tło legislacyjne dla rozważań nad sposobami efektywnego lokowania nadwyżek środków pieniężnych

Rb-Z KWARTALNE SPRAWOZDANIE O STANIE ZOBOWIĄZAŃ WG TYTUŁÓW DŁUŻNYCH ORAZ GWARANCJI I PORĘCZEŃ

w Poznaniu MINISTERSTWO FINANSÓW, ul. Świętokrzyska 12, 00-916 Warszawa Nazwa i adres jednostki sprawozdawczej Numer identyfikacyjny REGON 000538521 Rb-Z KWARTALNE SPRAWOZDANIE O STANIE ZOBOWIĄZAŃ WG TYTUŁÓW

w Poznaniu MINISTERSTWO FINANSÓW, ul. Świętokrzyska 12, 00-916 Warszawa Nazwa i adres jednostki sprawozdawczej Numer identyfikacyjny REGON 000538521 Rb-Z KWARTALNE SPRAWOZDANIE O STANIE ZOBOWIĄZAŃ WG TYTUŁÓW

Uchwała Nr I/209/2018 Składu Orzekającego Regionalnej Izby Obrachunkowej w Łodzi z dnia 14 grudnia 2018 roku

Uchwała Nr I/209/2018 Składu Orzekającego Regionalnej Izby Obrachunkowej w Łodzi z dnia 14 grudnia 2018 roku w sprawie opinii do projektu uchwały o wieloletniej prognozie finansowej oraz możliwości sfinansowania

Uchwała Nr I/209/2018 Składu Orzekającego Regionalnej Izby Obrachunkowej w Łodzi z dnia 14 grudnia 2018 roku w sprawie opinii do projektu uchwały o wieloletniej prognozie finansowej oraz możliwości sfinansowania

Rb-Z KWARTALNE SPRAWOZDANIE O STANIE ZOBOWIĄZAŃ WG TYTUŁÓW DŁUŻNYCH ORAZ GWARANCJI I PORĘCZEŃ

MINISTERSTWO FINANSÓW, ul. Świętokrzyska 12, 00-916 Warszawa Nazwa i adres jednostki sprawozdawczej Numer identyfikacyjny REGON 931934791 Rb-Z KWARTALNE SPRAWOZDANIE O STANIE ZOBOWIĄZAŃ WG TYTUŁÓW DŁUŻNYCH

MINISTERSTWO FINANSÓW, ul. Świętokrzyska 12, 00-916 Warszawa Nazwa i adres jednostki sprawozdawczej Numer identyfikacyjny REGON 931934791 Rb-Z KWARTALNE SPRAWOZDANIE O STANIE ZOBOWIĄZAŃ WG TYTUŁÓW DŁUŻNYCH

Wieloletnia Prognoza Finansowa

Wieloletnia Prognoza Finansowa Załącznik Nr 1 do Uchwały Nr XXXIII/251/2013Rady Miasta Łańcuta Dochody ogółem Dochody bieżące dochody z tytułu udziału we wpływach z podatku dochodowego od osób fizycznych

Wieloletnia Prognoza Finansowa Załącznik Nr 1 do Uchwały Nr XXXIII/251/2013Rady Miasta Łańcuta Dochody ogółem Dochody bieżące dochody z tytułu udziału we wpływach z podatku dochodowego od osób fizycznych

UCHWAŁA NR... RADY MIASTA RYBNIKA

Projekt z dnia 10 lipca 2013 r. Zatwierdzony przez... 2013/060512 UCHWAŁA NR... RADY MIASTA RYBNIKA z dnia... 2013 r. w sprawie zmian w wieloletniej prognozie finansowej Miasta Rybnika Działając na podstawie

Projekt z dnia 10 lipca 2013 r. Zatwierdzony przez... 2013/060512 UCHWAŁA NR... RADY MIASTA RYBNIKA z dnia... 2013 r. w sprawie zmian w wieloletniej prognozie finansowej Miasta Rybnika Działając na podstawie

SPIS TREŚCI Wstęp 3 Część opisowa 5 Tabela Nr 1 Informacja o kształtowaniu się Wieloletniej Prognozy Finansowej miasta Łodzi na lata 2016-2040 9 Tabela Nr 2 Informacja o przebiegu realizacji przedsięwzięć

SPIS TREŚCI Wstęp 3 Część opisowa 5 Tabela Nr 1 Informacja o kształtowaniu się Wieloletniej Prognozy Finansowej miasta Łodzi na lata 2016-2040 9 Tabela Nr 2 Informacja o przebiegu realizacji przedsięwzięć

UCHWAŁA NR XXVI/379/04 RADY MIEJSKIEJ W ŁODZI z dnia 18 lutego 2004 r. w sprawie uchwalenia budżetu miasta Łodzi na 2004 rok.

UCHWAŁA NR XXVI/379/04 RADY MIEJSKIEJ W ŁODZI z dnia 18 lutego 2004 r. w sprawie uchwalenia budżetu miasta Łodzi na 2004 rok. Na podstawie art. 18 ust. 2, pkt. 4 i pkt. 9 lit. c, d, i, pkt. 10 i art. 57

UCHWAŁA NR XXVI/379/04 RADY MIEJSKIEJ W ŁODZI z dnia 18 lutego 2004 r. w sprawie uchwalenia budżetu miasta Łodzi na 2004 rok. Na podstawie art. 18 ust. 2, pkt. 4 i pkt. 9 lit. c, d, i, pkt. 10 i art. 57

Podstawy prawa finansowego przedsiębiorców

Podstawy prawa finansowego przedsiębiorców FINANSE Zjawiska ekonomiczne związane z gromadzeniem i wydatkowaniem środków pieniężnych. Mechanizm wymiany i podziału wartości materialnych. Metoda podziału

Podstawy prawa finansowego przedsiębiorców FINANSE Zjawiska ekonomiczne związane z gromadzeniem i wydatkowaniem środków pieniężnych. Mechanizm wymiany i podziału wartości materialnych. Metoda podziału

Narodowe Forum Muzyki. Projekt Wieloletniej Prognozy Finansowej Miasta na lata

Narodowe Forum Muzyki Projekt Wieloletniej Prognozy Finansowej Miasta na lata 2014 2043 1 2 SPIS TREŚCI 1. Wstęp 2. Projekt uchwały w sprawie przyjęcia wieloletniej prognozy finansowej Miasta Strona 3

Narodowe Forum Muzyki Projekt Wieloletniej Prognozy Finansowej Miasta na lata 2014 2043 1 2 SPIS TREŚCI 1. Wstęp 2. Projekt uchwały w sprawie przyjęcia wieloletniej prognozy finansowej Miasta Strona 3

Wieloletnia Prognoza Finansowa

Wieloletnia Prognoza Finansowa Dokument podpisany elektronicznie Załącznik nr 1 do Uchwały Nr XXIX / 211 / 13 Rady Gminy Łubniany z dnia 24.06.2013 r ( Załącznik nr 1 do Uchwały Nr XXIV / 178 / 12 Rady

Wieloletnia Prognoza Finansowa Dokument podpisany elektronicznie Załącznik nr 1 do Uchwały Nr XXIX / 211 / 13 Rady Gminy Łubniany z dnia 24.06.2013 r ( Załącznik nr 1 do Uchwały Nr XXIV / 178 / 12 Rady

UCHWAŁA NR V/74/07 RADY MIEJSKIEJ W ŁODZI z dnia 24 stycznia 2007 r. w sprawie uchwalenia budżetu miasta Łodzi na 2007 rok

UCHWAŁA NR V/74/07 RADY MIEJSKIEJ W ŁODZI z dnia 24 stycznia 2007 r. w sprawie uchwalenia budżetu miasta Łodzi na 2007 rok Na podstawie art. 18 ust. 2 pkt 4, pkt 9 lit. c), d), i) i pkt 10, art. 51 ust.

UCHWAŁA NR V/74/07 RADY MIEJSKIEJ W ŁODZI z dnia 24 stycznia 2007 r. w sprawie uchwalenia budżetu miasta Łodzi na 2007 rok Na podstawie art. 18 ust. 2 pkt 4, pkt 9 lit. c), d), i) i pkt 10, art. 51 ust.

UCHWAŁA NR.../.../16 RADY GMINY RACZKI. uchwalenia Wieloletniej Prognozy Finansowej Gminy Raczki na lata

Projekt z dnia 5 lutego 2016 r. Zatwierdzony przez... UCHWAŁA NR.../.../16 RADY GMINY RACZKI z dnia 16 lutego 2016 r. w sprawie uchwalenia Wieloletniej Prognozy Finansowej Gminy Raczki na lata 2016-2024

Projekt z dnia 5 lutego 2016 r. Zatwierdzony przez... UCHWAŁA NR.../.../16 RADY GMINY RACZKI z dnia 16 lutego 2016 r. w sprawie uchwalenia Wieloletniej Prognozy Finansowej Gminy Raczki na lata 2016-2024

UCHWAŁA NR XL/313/10 RADY GMINY IWANOWICE. z dnia 25 marca 2010 r.

UCHWAŁA NR XL/313/10 RADY GMINY IWANOWICE z dnia 25 marca 2010 r. w sprawie: zmiany Uchwały Budżetowej Gminy Iwanowice na rok 2010 Nr XXXVIII/298/10 Iwanowice z dnia 28 stycznia 2010r. Na podstawie art.

UCHWAŁA NR XL/313/10 RADY GMINY IWANOWICE z dnia 25 marca 2010 r. w sprawie: zmiany Uchwały Budżetowej Gminy Iwanowice na rok 2010 Nr XXXVIII/298/10 Iwanowice z dnia 28 stycznia 2010r. Na podstawie art.

UCHWAŁA NR XXXIV RADY GMINY JELENIEWO z dnia 9 sierpnia 2018 r.

UCHWAŁA NR XXXIV.199.2018 RADY GMINY JELENIEWO z dnia 9 sierpnia 2018 r. w sprawie zmiany Wieloletniej Prognozy Finansowej Gminy Jeleniewo na lata 2018 2025 Na podstawie art. 18 ust. 2 pkt 6 ustawy z dnia

UCHWAŁA NR XXXIV.199.2018 RADY GMINY JELENIEWO z dnia 9 sierpnia 2018 r. w sprawie zmiany Wieloletniej Prognozy Finansowej Gminy Jeleniewo na lata 2018 2025 Na podstawie art. 18 ust. 2 pkt 6 ustawy z dnia

UCHWAŁA NR XXIII/170/2013 RADY GMINY SOKOŁY. z dnia 3 grudnia 2013 r.

UCHWAŁA NR XXIII/170/2013 RADY GMINY SOKOŁY z dnia 3 grudnia 2013 r. w sprawie zmian w Wieloletniej Prognozie Finansowej Gminy Sokoły na lata 2013 2022 Na podstawie art. 231 z dnia 27 sierpnia 2009 r.

UCHWAŁA NR XXIII/170/2013 RADY GMINY SOKOŁY z dnia 3 grudnia 2013 r. w sprawie zmian w Wieloletniej Prognozie Finansowej Gminy Sokoły na lata 2013 2022 Na podstawie art. 231 z dnia 27 sierpnia 2009 r.

UCHWAŁA NR XL/548/2017 RADY GMINY LUBICZ. z dnia 29 grudnia 2017 r. w sprawie uchwalenia Wieloletniej Prognozy Finansowej Gminy Lubicz

UCHWAŁA NR XL/548/2017 RADY GMINY LUBICZ z dnia 29 grudnia 2017 r. w sprawie uchwalenia Wieloletniej Prognozy Finansowej Gminy Lubicz Na podstawie art. 226, art. 227, art. 228, art. 230 ust. 6 i art. 243

UCHWAŁA NR XL/548/2017 RADY GMINY LUBICZ z dnia 29 grudnia 2017 r. w sprawie uchwalenia Wieloletniej Prognozy Finansowej Gminy Lubicz Na podstawie art. 226, art. 227, art. 228, art. 230 ust. 6 i art. 243

RADA MIASTA RZESZOWA. Wieloletnia Prognoza Finansowa Miasta Rzeszowa

RADA MIASTA RZESZOWA Wieloletnia Prognoza Finansowa Miasta Grudzień 2013 UCHWAŁA NR LXV/1203/2013 RADY MIASTA RZESZOWA z dnia 17 grudnia 2013 r. w sprawie uchwalenia Wieloletniej Prognozy Finansowej Miasta

RADA MIASTA RZESZOWA Wieloletnia Prognoza Finansowa Miasta Grudzień 2013 UCHWAŁA NR LXV/1203/2013 RADY MIASTA RZESZOWA z dnia 17 grudnia 2013 r. w sprawie uchwalenia Wieloletniej Prognozy Finansowej Miasta

Wieloletnia Prognoza Finansowa (WPF) miasta Łodzi na lata 2014-2031

miasta Łodzi na lata 2014-2031") Wieloletnia Prognoza Finansowa (WPF) miasta Łodzi na lata 2014-2031 Załącznik Nr 1 do uchwały Nr Rady Miejskiej w Łodzi z dnia Lp. Wyszczególnienie 2013 (plan po zmianach 2014 2015 2016 2017 2018 2019

Wieloletnia Prognoza Finansowa (WPF) miasta Łodzi na lata 2014-2031 Załącznik Nr 1 do uchwały Nr Rady Miejskiej w Łodzi z dnia Lp. Wyszczególnienie 2013 (plan po zmianach 2014 2015 2016 2017 2018 2019

Uchwała Nr IV/36/2006 Rady Miasta Gorzowa Wlkp. z dnia 29 grudnia 2006r.

Uchwała Nr IV/36/2006 Rady Miasta Gorzowa Wlkp. z dnia 29 grudnia 2006r. w sprawie uchwalenia budżetu miasta na 2007 rok. Na podstawie art.18 ust.2 pkt 4, pkt.9 lit. d, pkt.10, oraz art.61 ust.2 ustawy

Uchwała Nr IV/36/2006 Rady Miasta Gorzowa Wlkp. z dnia 29 grudnia 2006r. w sprawie uchwalenia budżetu miasta na 2007 rok. Na podstawie art.18 ust.2 pkt 4, pkt.9 lit. d, pkt.10, oraz art.61 ust.2 ustawy

Objaśnienia wartości przyjętych w Wieloletniej Prognozie Finansowej Gminy Pruszcz Gdański

Objaśnienia wartości przyjętych w Wieloletniej Prognozie Finansowej Gminy Pruszcz Gdański Wieloletnia prognoza finansowa sporządzana jest w celu przeprowadzenia oceny sytuacji finansowej jednostki samorządu

Objaśnienia wartości przyjętych w Wieloletniej Prognozie Finansowej Gminy Pruszcz Gdański Wieloletnia prognoza finansowa sporządzana jest w celu przeprowadzenia oceny sytuacji finansowej jednostki samorządu

UCHWAŁA NR VII/48/15 RADY GMINY RACZKI. z dnia 29 września 2015 r. w sprawie zmiany Wieloletniej Prognozy Finansowej Gminy Raczki na lata

UCHWAŁA NR VII/48/15 RADY GMINY RACZKI z dnia 29 września 2015 r. w sprawie zmiany Wieloletniej Prognozy Finansowej Gminy Raczki na lata 2015-2020 Na podstawie art. 226, art. 227, art. 228, art. 230 ust.

UCHWAŁA NR VII/48/15 RADY GMINY RACZKI z dnia 29 września 2015 r. w sprawie zmiany Wieloletniej Prognozy Finansowej Gminy Raczki na lata 2015-2020 Na podstawie art. 226, art. 227, art. 228, art. 230 ust.

UCHWAŁA NR XXVI/337/2017 RADY GMINY SZEMUD. z dnia 28 grudnia 2016 r. w sprawie uchwalenia Budżetu Gminy Szemud na rok 2017

UCHWAŁA NR XXVI/337/2017 RADY GMINY SZEMUD z dnia 28 grudnia 2016 r. w sprawie uchwalenia Budżetu Gminy Szemud na rok 2017 Na podstawie art. 18 ust. 2 pkt 4 i pkt 9 lit. d ustawy z dnia 8 marca 1990 r.

UCHWAŁA NR XXVI/337/2017 RADY GMINY SZEMUD z dnia 28 grudnia 2016 r. w sprawie uchwalenia Budżetu Gminy Szemud na rok 2017 Na podstawie art. 18 ust. 2 pkt 4 i pkt 9 lit. d ustawy z dnia 8 marca 1990 r.

Objaśnienia do wartości przyjętych w Wieloletniej Prognozie Finansowej Województwa Podkarpackiego na lata

Załącznik Nr 2 do Uchwały Nr XX/349/16 Sejmiku Województwa Podkarpackiego z dnia 29 lutego 2016r. Objaśnienia do wartości przyjętych w Wieloletniej Prognozie Finansowej Województwa Podkarpackiego na lata

Załącznik Nr 2 do Uchwały Nr XX/349/16 Sejmiku Województwa Podkarpackiego z dnia 29 lutego 2016r. Objaśnienia do wartości przyjętych w Wieloletniej Prognozie Finansowej Województwa Podkarpackiego na lata

Wskaźniki do oceny sytuacji finansowej jednostek samorządu terytorialnego w latach 2008-2010

MINISTERSTWO FINANSÓW Wskaźniki do oceny sytuacji finansowej jednostek samorządu terytorialnego w latach 2008-2010 Warszawa 2011 r. SPIS TREŚCI I. Wstęp II. III. Opis wskaźników Wskaźniki dla gmin miejskich

MINISTERSTWO FINANSÓW Wskaźniki do oceny sytuacji finansowej jednostek samorządu terytorialnego w latach 2008-2010 Warszawa 2011 r. SPIS TREŚCI I. Wstęp II. III. Opis wskaźników Wskaźniki dla gmin miejskich

Uchwała Nr XI/49/2016 Zgromadzenia Związku Gmin Regionu Ostródzko-Iławskiego Czyste Środowisko z dnia 28 grudnia 2016 r.

Uchwała Nr XI/49/2016 w sprawie uchwalenia budżetu Związku Gmin Regionu Ostródzko-Iławskiego Czyste na 2017 r. Na podstawie art. 18 ust. 2 pkt 4, art. 18 ust. 2 pkt 9 lit. c i d, oraz art. 69 ust. 2 ustawy

Uchwała Nr XI/49/2016 w sprawie uchwalenia budżetu Związku Gmin Regionu Ostródzko-Iławskiego Czyste na 2017 r. Na podstawie art. 18 ust. 2 pkt 4, art. 18 ust. 2 pkt 9 lit. c i d, oraz art. 69 ust. 2 ustawy

Tabela Nr 1 - do informacji o kształtopwaniu się WPF Gminy Świebodzin wg. stanu na 30 czerwca 2013 roku

Tabela Nr 1 - do informacji o kształtopwaniu się WPF Gminy Świebodzin wg. stanu na 30 czerwca 2013 roku L.p. Wyszczególnienie Wykonanie 2011 Wykonanie 2012 Prognoza 2013 Wykonanie I półrocze 2013 Prognoza

Tabela Nr 1 - do informacji o kształtopwaniu się WPF Gminy Świebodzin wg. stanu na 30 czerwca 2013 roku L.p. Wyszczególnienie Wykonanie 2011 Wykonanie 2012 Prognoza 2013 Wykonanie I półrocze 2013 Prognoza

Wrocław, dnia 25 kwietnia 2018 r. Poz UCHWAŁA NR XXXIV RADY MIEJSKIEJ W TWARDOGÓRZE. z dnia 28 grudnia 2017 r.

DZIENNIK URZĘDOWY WOJEWÓDZTWA DOLNOŚLĄSKIEGO Wrocław, dnia 25 kwietnia 2018 r. Poz. 2270 UCHWAŁA NR XXXIV.376.2017 RADY MIEJSKIEJ W TWARDOGÓRZE z dnia 28 grudnia 2017 r. w sprawie budżetu gminy na rok

DZIENNIK URZĘDOWY WOJEWÓDZTWA DOLNOŚLĄSKIEGO Wrocław, dnia 25 kwietnia 2018 r. Poz. 2270 UCHWAŁA NR XXXIV.376.2017 RADY MIEJSKIEJ W TWARDOGÓRZE z dnia 28 grudnia 2017 r. w sprawie budżetu gminy na rok

0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 otrzymaniu refundacji z tych środków (bez odsetek i dyskonta od zobowiązań na wkład krajowy)

") Wieloletnia Prognoza Finansowa miasta Konina na lat 2017-2020 Załącznik nr 1 do Uchwały Nr Rady Miasta Konina z dnia 28 czerwca 2017 roku Lp. Wyszczególnienie 2017 2018 2019 2020 2021 2022 2023 2024 1

Wieloletnia Prognoza Finansowa miasta Konina na lat 2017-2020 Załącznik nr 1 do Uchwały Nr Rady Miasta Konina z dnia 28 czerwca 2017 roku Lp. Wyszczególnienie 2017 2018 2019 2020 2021 2022 2023 2024 1

UCHWAŁA NR.../...16 RADY GMINY RACZKI. w sprawie zmiany Wieloletniej Prognozy Finansowej Gminy Raczki na lata

Projekt z dnia 14 marca 2016 r. Zatwierdzony przez... UCHWAŁA NR.../...16 RADY GMINY RACZKI z dnia 22 marca 2016 r. w sprawie zmiany Wieloletniej Prognozy Finansowej Gminy Raczki na lata 2016-2024 Na podstawie

Projekt z dnia 14 marca 2016 r. Zatwierdzony przez... UCHWAŁA NR.../...16 RADY GMINY RACZKI z dnia 22 marca 2016 r. w sprawie zmiany Wieloletniej Prognozy Finansowej Gminy Raczki na lata 2016-2024 Na podstawie

Wieloletnia Prognoza Finansowa Gminy Sandomierz Załącznik Nr 1

Wieloletnia Prognoza Finansowa Gminy Sandomierz Załącznik Nr 1 Załącznik Nr 1 Na lata 2013-2026 do uchwały Rady do uchwały Rady Miasta Sandomierza Miasta Sandomierza Nr Nr XXIV/256/2012 z 19 grudnia 2012r.

Wieloletnia Prognoza Finansowa Gminy Sandomierz Załącznik Nr 1 Załącznik Nr 1 Na lata 2013-2026 do uchwały Rady do uchwały Rady Miasta Sandomierza Miasta Sandomierza Nr Nr XXIV/256/2012 z 19 grudnia 2012r.

Wprowadzenie do prawa finansów publicznych

Wprowadzenie do prawa finansów publicznych Pieniądz w ogólności pieniądz to środek płatniczy przyjmowany w zamian za towary i usługi lub zwalniający od zobowiązań; wymyślenie pieniądza przypisuje się Fenicjanom;

Wprowadzenie do prawa finansów publicznych Pieniądz w ogólności pieniądz to środek płatniczy przyjmowany w zamian za towary i usługi lub zwalniający od zobowiązań; wymyślenie pieniądza przypisuje się Fenicjanom;

Uchwała Nr XXXV/205/2013 Rady Miejskiej w Stawiszynie z dnia 30 grudnia 2013 roku

Uchwała Nr XXXV/205/2013 Rady Miejskiej w Stawiszynie z dnia 30 grudnia 2013 roku w sprawie: uchwalenia Wieloletniej Prognozy Finansowej Gminy i Miasta Stawiszyn na lata 2014-2019 Na podstawie art. 18

Uchwała Nr XXXV/205/2013 Rady Miejskiej w Stawiszynie z dnia 30 grudnia 2013 roku w sprawie: uchwalenia Wieloletniej Prognozy Finansowej Gminy i Miasta Stawiszyn na lata 2014-2019 Na podstawie art. 18

jednostki samorządu terytorialnego za okres od początku roku do dnia 30 września roku 2006 SYMBOLE

MINISTERSTWO FINANSÓW, ul. Świętokrzyska 12, 00-916 Warszawa Nazwa i adres jednostki sprawozdawczej ul.rynek 1 33-300 Nowy Sącz Numer identyfikacyjny REGON 000640165 Nazwa województwa małopolskie 1) Nazwa

MINISTERSTWO FINANSÓW, ul. Świętokrzyska 12, 00-916 Warszawa Nazwa i adres jednostki sprawozdawczej ul.rynek 1 33-300 Nowy Sącz Numer identyfikacyjny REGON 000640165 Nazwa województwa małopolskie 1) Nazwa

UCHWAŁA NR XL/224/13 RADY GMINY DOBROMIERZ. z dnia 20 grudnia 2013 r. w sprawie przyjęcia wieloletniej prognozy finansowej Gminy Dobromierz

UCHWAŁA NR XL/224/13 RADY GMINY DOBROMIERZ z dnia 20 grudnia 2013 r. w sprawie przyjęcia wieloletniej prognozy finansowej Gminy Dobromierz Na podstawie art. 226, art. 227, art. 228. art. 230 ust. 6 i ust.

UCHWAŁA NR XL/224/13 RADY GMINY DOBROMIERZ z dnia 20 grudnia 2013 r. w sprawie przyjęcia wieloletniej prognozy finansowej Gminy Dobromierz Na podstawie art. 226, art. 227, art. 228. art. 230 ust. 6 i ust.

ZARZĄDZENIE NR 4/2017 WÓJTA GMINY PRZEROŚL

ZARZĄDZENIE NR 4/2017 WÓJTA GMINY PRZEROŚL z dnia 9 stycznia 2017r w sprawie zmian w projekcie Wieloletniej Prognozy Finansowej Gminy Przerośl na lata 2017 2027. Na podstawie art. 30 ust.2 ipkt.1 ustawy

ZARZĄDZENIE NR 4/2017 WÓJTA GMINY PRZEROŚL z dnia 9 stycznia 2017r w sprawie zmian w projekcie Wieloletniej Prognozy Finansowej Gminy Przerośl na lata 2017 2027. Na podstawie art. 30 ust.2 ipkt.1 ustawy

0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 otrzymaniu refundacji z tych środków (bez odsetek i dyskonta od zobowiązań na wkład krajowy)

") Wieloletnia Prognoza Finansowa miasta Konina na lata 2018-2021 Załącznik nr 1 do Uchwały Nr 648 Rady Miasta Konina z dnia 20 grudnia 2017 roku Lp. Wyszczególnienie 2018 2019 2020 2021 2022 2023 2024 2025

Wieloletnia Prognoza Finansowa miasta Konina na lata 2018-2021 Załącznik nr 1 do Uchwały Nr 648 Rady Miasta Konina z dnia 20 grudnia 2017 roku Lp. Wyszczególnienie 2018 2019 2020 2021 2022 2023 2024 2025

Lp. Wyszczególnienie

Wieloletnia Prognoza Finansowa miasta Konina na lata 2018-2021 Załącznik nr 1 do Uchwały Nr 804 Rady Miasta Konina z dnia 31 października 2018 roku Lp. Wyszczególnienie 2018 2019 2020 2021 2022 2023 2024

Wieloletnia Prognoza Finansowa miasta Konina na lata 2018-2021 Załącznik nr 1 do Uchwały Nr 804 Rady Miasta Konina z dnia 31 października 2018 roku Lp. Wyszczególnienie 2018 2019 2020 2021 2022 2023 2024

Rada Miasta Katowice uchwala:

Uchwała nr V/33/07 Rady Miasta Katowice z dnia 4 stycznia 2007r. w sprawie uchwalenia budżetu miasta Katowice na 2007 rok. Na podstawie art. 18 ust. 2 pkt 4, pkt 9 lit. d, e i i, pkt 10, art. 51, art.

Uchwała nr V/33/07 Rady Miasta Katowice z dnia 4 stycznia 2007r. w sprawie uchwalenia budżetu miasta Katowice na 2007 rok. Na podstawie art. 18 ust. 2 pkt 4, pkt 9 lit. d, e i i, pkt 10, art. 51, art.

Bydgoszcz, dnia 10 sierpnia 2015 r. Poz ZARZĄDZENIE NR 201/2015 PREZYDENTA MIASTA BYDGOSZCZY. z dnia 30 marca 2015 r.

DZIENNIK URZĘDOWY WOJEWÓDZTWA KUJAWSKO-POMORSKIEGO Bydgoszcz, dnia 10 sierpnia 2015 r. Poz. 2499 ZARZĄDZENIE NR 201/2015 PREZYDENTA MIASTA BYDGOSZCZY z dnia 30 marca 2015 r. w sprawie przedstawienia Radzie

DZIENNIK URZĘDOWY WOJEWÓDZTWA KUJAWSKO-POMORSKIEGO Bydgoszcz, dnia 10 sierpnia 2015 r. Poz. 2499 ZARZĄDZENIE NR 201/2015 PREZYDENTA MIASTA BYDGOSZCZY z dnia 30 marca 2015 r. w sprawie przedstawienia Radzie

Uchwała nr XVII/226/2007 Rady Miejskiej w Tarnowie z dnia 27 grudnia 2007 r. UCHWAŁA BUDŻETOWA MIASTA TARNOWA NA ROK Część I

Uchwała nr XVII/226/2007 Rady Miejskiej w Tarnowie z dnia 27 grudnia 2007 r. UCHWAŁA BUDŻETOWA MIASTA TARNOWA NA ROK 2008 Na podstawie art. 18 ust. 2 pkt. 4, pkt. 9 lit. d) i lit. i) i art. 58 ustawy z

Uchwała nr XVII/226/2007 Rady Miejskiej w Tarnowie z dnia 27 grudnia 2007 r. UCHWAŁA BUDŻETOWA MIASTA TARNOWA NA ROK 2008 Na podstawie art. 18 ust. 2 pkt. 4, pkt. 9 lit. d) i lit. i) i art. 58 ustawy z

WYJAŚNIENIA TREŚCI SPECYFIKACJI ISTOTNYCH WARUNKÓW ZAMÓWIENIA

PPiZP.271.13.2019.MK1 Sędziszów Małopolski, dnia 20 sierpnia 2019 roku Szanowni Wykonawcy! WYJAŚNIENIA TREŚCI SPECYFIKACJI ISTOTNYCH WARUNKÓW ZAMÓWIENIA Dotyczy postępowania pn.: USŁUGA UDZIELENIA KREDYTU

PPiZP.271.13.2019.MK1 Sędziszów Małopolski, dnia 20 sierpnia 2019 roku Szanowni Wykonawcy! WYJAŚNIENIA TREŚCI SPECYFIKACJI ISTOTNYCH WARUNKÓW ZAMÓWIENIA Dotyczy postępowania pn.: USŁUGA UDZIELENIA KREDYTU

Uchwała Nr XXXVII/176/13 Rady Miasta Wysokie Mazowieckie z dnia 23 grudnia 2013 roku.

Uchwała Nr XXXVII/176/13 Rady Miasta Wysokie Mazowieckie z dnia 23 grudnia 2013 roku. w sprawie uchwalenia Wieloletniej Prognozy Finansowej Miasta Wysokie Mazowieckie na lata 2014 2017 Na podstawie art.

Uchwała Nr XXXVII/176/13 Rady Miasta Wysokie Mazowieckie z dnia 23 grudnia 2013 roku. w sprawie uchwalenia Wieloletniej Prognozy Finansowej Miasta Wysokie Mazowieckie na lata 2014 2017 Na podstawie art.

180000,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 z tych środków (bez odsetek i dyskonta od zobowiązań na wkład krajowy)

") Wieloletnia Prognoza Finansowa miasta Konina na lata 2019-2022 Załącznik nr 1 do Uchwały Nr Rady Miasta Konina z dnia Lp. Wyszczególnienie 2019 2020 2021 2022 2023 2024 2025 2026 1 Dochody ogółem 515 998

Wieloletnia Prognoza Finansowa miasta Konina na lata 2019-2022 Załącznik nr 1 do Uchwały Nr Rady Miasta Konina z dnia Lp. Wyszczególnienie 2019 2020 2021 2022 2023 2024 2025 2026 1 Dochody ogółem 515 998

UCHWAŁA NR RADY MIEJSKIEJ W GŁUSZYCY z dnia. roku. w sprawie budżetu Gminy Głuszyca na 2019 rok

UCHWAŁA NR RADY MIEJSKIEJ W GŁUSZYCY z dnia. roku PROJEKT w sprawie budżetu Gminy Głuszyca na 2019 rok Na podstawie art. 18 ust 2 pkt. 4, pkt 9 lit. c, d, i ustawy z dnia 8 marca 1990 roku o samorządzie

UCHWAŁA NR RADY MIEJSKIEJ W GŁUSZYCY z dnia. roku PROJEKT w sprawie budżetu Gminy Głuszyca na 2019 rok Na podstawie art. 18 ust 2 pkt. 4, pkt 9 lit. c, d, i ustawy z dnia 8 marca 1990 roku o samorządzie

UCHWAŁA NR 107/17 RADY MIEJSKIEJ W STRZEGOMIU. z dnia 28 grudnia 2017 r.

UCHWAŁA NR 107/17 RADY MIEJSKIEJ W STRZEGOMIU z dnia 28 grudnia 2017 r. w sprawie zmian wieloletniej prognozy finansowej Gminy Strzegom na lata 2017-2026 Na podstawie art. 18 ust. 2 pkt 15 ustawy z dnia

UCHWAŁA NR 107/17 RADY MIEJSKIEJ W STRZEGOMIU z dnia 28 grudnia 2017 r. w sprawie zmian wieloletniej prognozy finansowej Gminy Strzegom na lata 2017-2026 Na podstawie art. 18 ust. 2 pkt 15 ustawy z dnia

DŁUG PUBLICZNY, DEFICYT BUDŻETOWY, REGUŁY OSTROŻNOŚCIOWE I SANACYJNE, REGUŁY WYDATKOWE

DŁUG PUBLICZNY, DEFICYT BUDŻETOWY, REGUŁY OSTROŻNOŚCIOWE I SANACYJNE, REGUŁY WYDATKOWE DEFICYT BUDŻETOWY I DŁUG PUBLICZNY ZASADA RÓWNOWAGI BUDŻETOWEJ Zasada równowagi budżetowej w tradycyjnym ujęciu określa

DŁUG PUBLICZNY, DEFICYT BUDŻETOWY, REGUŁY OSTROŻNOŚCIOWE I SANACYJNE, REGUŁY WYDATKOWE DEFICYT BUDŻETOWY I DŁUG PUBLICZNY ZASADA RÓWNOWAGI BUDŻETOWEJ Zasada równowagi budżetowej w tradycyjnym ujęciu określa

2 Wykonanie zarządzenia powierza się Skarbnikowi Gminy. 3 Zarządzenie wchodzi w życie z dniem podjęcia.

Zarządzenie Nr 0050.51.2015 Wójta Gminy Nędza z dnia 23 lutego 2015 r. w sprawie: zmiany Wieloletniej Prognozy Finansowej Gminy Nędza Na podstawie art. 30 ust 1 ustawy z dnia 8 marca 1990 r. o samorządzie

Zarządzenie Nr 0050.51.2015 Wójta Gminy Nędza z dnia 23 lutego 2015 r. w sprawie: zmiany Wieloletniej Prognozy Finansowej Gminy Nędza Na podstawie art. 30 ust 1 ustawy z dnia 8 marca 1990 r. o samorządzie

Załącznik Nr 2 ZASADY FUNKCJONOWANIA KONT BILANSOWYCH

ZASADY FUNKCJONOWANIA KONT BILANSOWYCH Załącznik Nr 2 133 Rachunek budżetu Konto 133 służy do ewidencji operacji pieniężnych dokonywanych na bankowych rachunkach budżetu państwa oraz budżetów gmin, powiatów

ZASADY FUNKCJONOWANIA KONT BILANSOWYCH Załącznik Nr 2 133 Rachunek budżetu Konto 133 służy do ewidencji operacji pieniężnych dokonywanych na bankowych rachunkach budżetu państwa oraz budżetów gmin, powiatów

Objaśnienia wartości przyjętych w Wieloletniej Prognozie Finansowej Powiatu Siemiatyckiego na lata

Załącznik nr 3 do Uchwały Rady Powiatu nr XXX/234/17 z dnia 22 grudnia 2017 r. Objaśnienia wartości przyjętych w Wieloletniej Prognozie Finansowej Powiatu Siemiatyckiego na lata 2018-2029 Uwagi ogólne

Załącznik nr 3 do Uchwały Rady Powiatu nr XXX/234/17 z dnia 22 grudnia 2017 r. Objaśnienia wartości przyjętych w Wieloletniej Prognozie Finansowej Powiatu Siemiatyckiego na lata 2018-2029 Uwagi ogólne

dr Paweł Szczęśniak Katedra Prawa Finansowego Wydział Prawa i Administracji UMCS USTAWA BUDŻETOWA WYKŁAD NR 1

dr Paweł Szczęśniak Katedra Prawa Finansowego Wydział Prawa i Administracji UMCS www.finansowe.umcs.pl USTAWA BUDŻETOWA WYKŁAD NR 1 Art. 109 UFP 1. Ustawa budżetowa jest podstawą gospodarki finansowej

dr Paweł Szczęśniak Katedra Prawa Finansowego Wydział Prawa i Administracji UMCS www.finansowe.umcs.pl USTAWA BUDŻETOWA WYKŁAD NR 1 Art. 109 UFP 1. Ustawa budżetowa jest podstawą gospodarki finansowej

P R O J E K T WIELOLETNIEJ PROGNOZY FINANSOWEJ MIASTA ZIELONA GÓRA

P R O J E K T WIELOLETNIEJ PROGNOZY FINANSOWEJ MIASTA ZIELONA GÓRA Z i e l o n a G ó r a, 1 5 l i s t o p a d a 2 0 1 6 UCHWAŁA NR RADY MIASTA ZIELONA GÓRA z dnia r. w sprawie Wieloletniej prognozy finansowej

P R O J E K T WIELOLETNIEJ PROGNOZY FINANSOWEJ MIASTA ZIELONA GÓRA Z i e l o n a G ó r a, 1 5 l i s t o p a d a 2 0 1 6 UCHWAŁA NR RADY MIASTA ZIELONA GÓRA z dnia r. w sprawie Wieloletniej prognozy finansowej

UCHWAŁA NR XLII RADY MIASTA ZIELONA GÓRA. z dnia 20 grudnia 2016 r. w sprawie Wieloletniej prognozy finansowej Miasta Zielona Góra.

UCHWAŁA NR XLII.500.2016 RADY MIASTA ZIELONA GÓRA z dnia 20 grudnia 2016 r. w sprawie Wieloletniej prognozy finansowej Miasta Zielona Góra. Na podstawie art. 18 ust. 2 pkt 15 ustawy z dnia 8 marca 1990

UCHWAŁA NR XLII.500.2016 RADY MIASTA ZIELONA GÓRA z dnia 20 grudnia 2016 r. w sprawie Wieloletniej prognozy finansowej Miasta Zielona Góra. Na podstawie art. 18 ust. 2 pkt 15 ustawy z dnia 8 marca 1990

ZARZĄDZENIE NR 202/16 WÓJTA GMINY RACZKI. z dnia 10 listopada 2016 r.

ZARZĄDZENIE NR 202/16 WÓJTA GMINY RACZKI z dnia 10 listopada 2016 r. w sprawie projektu Wieloletniej Prognozy Finansowej Gminy Raczki na lata 2017-2024 Na podstawie art. 30 ust. 2 pkt 1 ustawy z dnia 8

ZARZĄDZENIE NR 202/16 WÓJTA GMINY RACZKI z dnia 10 listopada 2016 r. w sprawie projektu Wieloletniej Prognozy Finansowej Gminy Raczki na lata 2017-2024 Na podstawie art. 30 ust. 2 pkt 1 ustawy z dnia 8

UCHWAŁA NR XXII RADY GMINY JELENIEWO z dnia 24 lutego 2017 r.

UCHWAŁA NR XXII.125.2017 RADY GMINY JELENIEWO z dnia 24 lutego 2017 r. w sprawie zmiany Wieloletniej Prognozy Finansowej Gminy Jeleniewo na lata 2017 2025 Na podstawie art. 18 ust. 2 pkt 6 z dnia 8 marca

UCHWAŁA NR XXII.125.2017 RADY GMINY JELENIEWO z dnia 24 lutego 2017 r. w sprawie zmiany Wieloletniej Prognozy Finansowej Gminy Jeleniewo na lata 2017 2025 Na podstawie art. 18 ust. 2 pkt 6 z dnia 8 marca

WIELOLETNIA PROGNOZA FINANSOWA MIASTA KATOWICE NA LATA 2016 2035 PROJEKT

2016 WIELOLETNIA PROGNOZA FINANSOWA MIASTA KATOWICE NA LATA 2016 2035 PROJEKT Projekt UCHWAŁA NR... RADY MIASTA KATOWICE z dnia... 2015 r. w sprawie uchwalenia Wieloletniej Prognozy Finansowej miasta

2016 WIELOLETNIA PROGNOZA FINANSOWA MIASTA KATOWICE NA LATA 2016 2035 PROJEKT Projekt UCHWAŁA NR... RADY MIASTA KATOWICE z dnia... 2015 r. w sprawie uchwalenia Wieloletniej Prognozy Finansowej miasta

jednostki samorządu terytorialnego za okres od początku roku do dnia 30 czerwca roku 2007 SYMBOLE

MINISTERSTWO FINANSÓW, ul. Świętokrzyska 12, 00-916 Warszawa Nazwa i adres jednostki sprawozdawczej ul.sienkiewicza 5 90-113 ŁÓDŹ Numer identyfikacyjny REGON 472057632 Nazwa województwa łódzkie 1) Nazwa

MINISTERSTWO FINANSÓW, ul. Świętokrzyska 12, 00-916 Warszawa Nazwa i adres jednostki sprawozdawczej ul.sienkiewicza 5 90-113 ŁÓDŹ Numer identyfikacyjny REGON 472057632 Nazwa województwa łódzkie 1) Nazwa

jednostki samorządu terytorialnego za okres od początku roku do dnia 31 grudnia roku 2006 SYMBOLE

MINISTERSTWO FINANSÓW, ul. Świętokrzyska 12, 00-916 Warszawa Nazwa i adres jednostki sprawozdawczej ul.sienkiewicza 5 90-113 ŁÓDŹ Numer identyfikacyjny REGON 472057632 Nazwa województwa łódzkie 1) Nazwa

MINISTERSTWO FINANSÓW, ul. Świętokrzyska 12, 00-916 Warszawa Nazwa i adres jednostki sprawozdawczej ul.sienkiewicza 5 90-113 ŁÓDŹ Numer identyfikacyjny REGON 472057632 Nazwa województwa łódzkie 1) Nazwa