Program. Wydatki strukturalne 2

|

|

|

- Marek Tomaszewski

- 8 lat temu

- Przeglądów:

Transkrypt

1 Fundusz alimentacyjny, zaliczki na fundusz alimentacyjny - księgowania na przykładach w ośrodkach pomocy społecznej, współpraca z komornikiem i poborcą skarbowym z uwzględnieniem ostatnich zmian w przepisach Piotr Wieczorek

2 Program Szczególny status prawny ośrodków pomocy społecznej, a problemy wynikające z realizacji zadań związanych z funduszem alimentacyjnym przegląd skutków ryzyka. Plan finansowy a zarządzanie środkami publicznymi, w tym środkami pochodzącymi z dotacji celowych dla realizacji zadań zleconych zarządzenie kierownika jednostki, a dokument dla konta 980 prawidłowa klasyfikacja budżetowa wpływów od dłużników alimentacyjnych i z egzekucji Problematyczne odprowadzanie 80% należności głównej do budżetu państwa. Decyzje administracyjne (ustal. świadczenie, zmieniające, ustalające należności) a ich ewidencja Kontrola dokumentów: merytoryczna sprawowana przez pracowników właściwych rzeczowo formalno-rachunkowa sprawowana przez głównego księgowego, zatwierdzenie, jako sposób udokumentowania nadzoru Polityka rachunkowości i propozycje zapisów przydatnych dla prawidłowego ujmowania operacji związanych z funduszem alimentacyjnym zasady wprowadzania i aktualizacji, Zarządzanie ryzykiem ewidencyjnym m.in. niedozwolone operacje na koncie 130 a skutki w wiarygodności sprawozdań Rb-27S i Rb-Rb-27ZZ a wykazywanie należności w Rb-N i Rb-ZN Różnice między kontami rozrachunkowymi a rozliczeniowymi propozycje do uregulowania w polityce rachunkowości i wpływ takich regulacji na ewidencję księgową Odsetki od należności ujęcie księgowe i związane z nimi problemy Wydatki strukturalne 2

3 Podstawy prawne i pojęcia Art. 7 Konstytucji RP + art. 6 Kodeksu postępowania administracyjnego USTAWA z dnia 7 września 2007 r. o pomocy osobom uprawnionym do alimentów (Dziennik Ustaw rok 2015 poz. 859) Fundusz alimentacyjny stanowi system wspierania osób uprawnionych do alimentów środkami finansowymi z budżetu państwa dłużniku alimentacyjnym oznacza to osobę zobowiązaną do alimentów na podstawie tytułu wykonawczego, przeciwko której egzekucja okazała się bezskuteczna 3

4 Bezskuteczności egzekucji oznacza to egzekucję, w wyniku której w okresie ostatnich dwóch miesięcy nie wyegzekwowano pełnej należności z tytułu zaległych i bieżących zobowiązań alimentacyjnych; za bezskuteczną egzekucję uważa się również niemożność wszczęcia lub prowadzenia egzekucji alimentów przeciwko dłużnikowi alimentacyjnemu przebywającemu poza granicami Rzeczypospolitej Polskiej, w szczególności z powodu: a) braku podstawy prawnej do podjęcia czynności zmierzających do wykonania tytułu wykonawczego w miejscu zamieszkania dłużnika, b) braku możliwości wskazania przez osobę uprawnioną miejsca zamieszkania dłużnika alimentacyjnego za granicą zaświadczenie organu prowadzącego postępowanie egzekucyjne o bezskuteczności egzekucji zawierające informację o stanie egzekucji, przyczynach jej bezskuteczności oraz o działaniach podejmowanych w celu wyegzekwowania zasądzonych alimentów 4

5 Informacje Organ właściwy dłużnika oraz organ właściwy wierzyciela informują sąd o bezczynności lub wszelkich przejawach opieszałości komornika sądowego prowadzącego postępowanie egzekucyjne przeciwko dłużnikowi alimentacyjnemu Organ właściwy dłużnika może wystąpić do kierownika ośrodka pomocy społecznej o udzielenie informacji z wywiadu alimentacyjnego, dotyczących dłużnika alimentacyjnego, jeżeli w posiadaniu kierownika ośrodka znajduje się rodzinny wywiad środowiskowy dotyczący tego dłużnika, przeprowadzony na podstawie przepisów o pomocy społecznej, nie wcześniej niż trzy miesiące od dnia wystąpienia o udzielenie informacji. 5

6 Pojęci cd okresie świadczeniowym oznacza to okres, na jaki ustala się prawo do świadczenia z funduszu alimentacyjnego, tj. od dnia 1 października do dnia 30 września następnego roku kalendarzowego; organie właściwym dłużnika oznacza to wójta, burmistrza lub prezydenta miasta właściwego ze względu na miejsce zamieszkania dłużnika alimentacyjnego; organie właściwym wierzyciela oznacza to wójta, burmistrza lub prezydenta miasta właściwego ze względu na miejsce zamieszkania osoby uprawnionej 6

7 Status OPS Zadania pomocy społecznej w gminach wykonują jednostki organizacyjne ośrodki pomocy społecznej Zadania własne zgodnie z ustaleniami wójta wykonuje OPS Zadania z zakresu administracji rządowej zgodnie z ustaleniami wojewody wykonuje gmina Art. 111 uops: W celu realizacji zadań pomocy społecznej gmina może tworzyć również inne jednostki organizacyjne 7

8 Zadanie zlecone Art. 31. [uoouda] 1. Przyznawanie i wypłata świadczeń z funduszu alimentacyjnego oraz podejmowanie działań wobec dłużników alimentacyjnych jest zadaniem zleconym gminie z zakresu administracji rządowej finansowanym w formie dotacji celowej z budżetu państwa. 2. Podejmowane działania wobec dłużników alimentacyjnych i koszty obsługi świadczeń z funduszu alimentacyjnego są finansowane w formie dotacji celowej z budżetu państwa na świadczenia rodzinne oraz z dochodów własnych gminy, o których mowa w art. 27 ust Koszty podejmowanych działań wobec dłużników alimentacyjnych i koszty obsługi świadczeń z funduszu alimentacyjnego wynoszą 3% otrzymanej dotacji na świadczenia z funduszu alimentacyjnego, z zastrzeżeniem art. 27 ust. 6. Gospodarka finansowa ośrodków pomocy społecznej 8

9 Powiązania Statut Procedury wewnętrzne: Plan finansowy -> polityka rachunkowości itd.. Sprawozdania: finansowe statystyczne z operacji finansowych budżetowe deklaracje itp.. Dokumenty: dotyczące zaangażowania dot. operacji gospodarczych i finansowych Ewidencja: dotyczące zaangażowania dot. operacji gospodarczych i finansowych 9

10 Zakres uprawnień Art. 8b. Organ właściwy dłużnika może upoważnić w formie pisemnej swojego zastępcę, pracownika urzędu albo kierownika ośrodka pomocy społecznej lub innej jednostki organizacyjnej gminy, a także inną osobę na wniosek kierownika ośrodka pomocy społecznej lub innej jednostki organizacyjnej gminy do: podejmowania działań wobec dłużników alimentacyjnych, prowadzenia postępowania i wydawania w tych sprawach decyzji Gospodarka finansowa ośrodków pomocy społecznej 10

11 cd Art Postępowania w sprawie świadczeń z funduszu alimentacyjnego prowadzi organ właściwy wierzyciela. 2. Organ właściwy wierzyciela może upoważnić, w formie pisemnej, swojego zastępcę, pracownika urzędu albo kierownika ośrodka pomocy społecznej lub innej jednostki organizacyjnej gminy, a także inną osobę na wniosek kierownika ośrodka pomocy społecznej lub innej jednostki organizacyjnej gminy do prowadzenia postępowania w sprawach, o których mowa w ust. 1, a także do wydawania w tych sprawach decyzji. Gospodarka finansowa ośrodków pomocy społecznej 11

12 Plan finansowy ZARZĄDZENIE NR. DYREKTORA... z dnia... w sprawie sporządzenia planu finansowego poprzez dostosowanie projektu planu finansowego i jego zatwierdzenia Na podstawie art. 53 ust. 1 oraz art. 261 w związku z art. 11 ust. 3 oraz art. 249 ust. 1 ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych (t.j. Dz.U poz. 885) ustalam: 12

13 cd 1. Z uwzględnieniem informacji o ostatecznych kwotach dochodów i wydatków z dnia..., zgodnie z 8 pkt 5 Rozporządzenia Ministra Finansów w sprawie sposobu prowadzenia gospodarki finansowej jednostek budżetowych i samorządowych zakładów budżetowych z dnia 7 grudnia 2010 r. (Dz.U. Nr 241, poz. 1616) projekt planu finansowego jednostki budżetowej na rok, przyjmuje postać określoną w załączniku nr 1 do zarządzenia 13

14 cd W zakresie wykonania planu wydatków wykonanie zarządzenia powierzam pracownikom: a) pracownikowi ds...., b) pracownikowi ds.... upoważnionym do wstępnej oceny zaciągania zobowiązań finansowych oraz dokonywania wydatków 2. W zakresie wykonania planu dochodów wykonanie zarządzenia powierzam pracownikom: a) pracownikowi ds...., b) pracownikowi ds.... upoważnionym do wystawiania upomnień i wezwań do zapłaty zaległych należności. 3. W zakresie kontroli prawidłowości zaciąganych zobowiązań i dokonywanych wydatków oraz ustalania i pobierania dochodów zgodnie z planem finansowym powierzam Gł. Księgowemu. 14

15 Zmiana planu finansowego ZARZĄDZENIE NR. DYREKTORA... z dnia... w sprawie zmiany Zarządzenia Nr. Dyrektora... z dnia... w sprawie sporządzenia planu finansowego poprzez dostosowanie projektu planu finansowego i jego zatwierdzenia Na podstawie art. 53 ust. 1 oraz art. 261 w związku z art. 11 ust. 3 ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych (t.j. Dz.U poz. 885 z późn. zm.), ustalam: 15

16 cd 1. Z uwzględnieniem zawiadomienia Wójta Gminy... o dokonanych zmianach planów dochodów i wydatków wprowadzanych w toku wykonywania budżetu z dnia..., zgodnie z 12 pkt 2 Rozporządzenia Ministra Finansów w sprawie sposobu prowadzenia gospodarki finansowej jednostek budżetowych i samorządowych zakładów budżetowych z dnia 7 grudnia 2010 r. (Dz.U. Nr 241, poz. 1616), załącznik nr 1 do Zarządzenia Nr. Dyrektora... z dnia... w sprawie sporządzenia planu finansowego poprzez dostosowanie projektu planu finansowego i jego zatwierdzenia przyjmuje brzmienie zgodne z załącznikiem nr 1 do niniejszego zarządzenia. 2. Zarządzenie wchodzi w życie z dniem podpisania 16

17 980 Konto 980 służy do ewidencji planu finansowego wydatków budżetowych dysponenta środków budżetowych. Na stronie Wn konta 980 ujmuje się plan finansowy wydatków budżetowych oraz jego zmiany. Na stronie Ma konta 980 ujmuje się: 1) równowartość zrealizowanych wydatków budżetu; 2) wartość planu niewygasających wydatków budżetu do realizacji w roku następnym; 3) wartość planu niezrealizowanego i wygasłego. Ewidencja szczegółowa do konta 980 jest prowadzona w szczegółowości planu finansowego wydatków budżetowych. Konto 980 nie wykazuje na koniec roku salda. 17

18 Wpływy 098 Wpływy z tytułu zwrotów wypłaconych świadczeń z funduszu alimentacyjnego Paragraf ten obejmuje dochody z tytułu należności ściągniętych od dłużnika alimentacyjnego w wysokości wypłaconych świadczeń z funduszu alimentacyjnego, zgodnie z art. 27 ustawy z dnia 7 września 2007 r. o pomocy osobom uprawnionym do alimentów (Dz. U. z 2012 r. poz. 1228, z późn. zm.). 18

19 OPS a poniższa klasyfikacja? 235 Dochody budżetu państwa związane z realizacją zadań zlecanych jednostkom samorządu terytorialnego 236 Dochody jednostek samorządu terytorialnego związane z realizacją zadań z zakresu administracji rządowej oraz innych zadań zleconych ustawami 19

20 Jednostka budżetowa pobranie 130 wydatkowanie 20

21 130 Konto 130 służy do ewidencji stanu środków pieniężnych oraz obrotów na rachunku bankowym z tytułu wydatków i dochodów (wpływów) budżetowych objętych planem finansowym. Na stronie Wn konta 130 ujmuje się wpływy środków pieniężnych: 1) otrzymanych na realizację wydatków budżetowych zgodnie z planem finansowym oraz dla dysponentów niższego stopnia, w korespondencji z kontem 223; 2) z tytułu zrealizowanych przez jednostkę dochodów budżetowych (ewidencja szczegółowa według podziałek klasyfikacji dochodów budżetowych), w korespondencji z kontem 101, 221 lub innym właściwym kontem. 21

22 cd Na stronie Ma konta 130 ujmuje się: 1) zrealizowane wydatki budżetowe zgodnie z planem finansowym jednostki, jak również środki pobrane do kasy na realizację wydatków budżetowych (ewidencja szczegółowa według podziałek klasyfikacji wydatków budżetowych), w korespondencji z właściwymi kontami zespołów: 1, 2, 3, 4, 7 lub 8; 2) okresowe przelewy dochodów budżetowych do budżetu, w korespondencji z kontem 222; 3) okresowe przelewy środków pieniężnych dla dysponentów niższego stopnia (ewidencja szczegółowa według dysponentów, którym przelano środki pieniężne), w korespondencji z kontem 223. Zapisy na koncie 130 są dokonywane na podstawie dokumentów bankowych, w związku z czym musi zachodzić pełna zgodność zapisów między jednostką a bankiem 22

23 cd Na koncie 130 obowiązuje zachowanie zasady czystości obrotów, co oznacza, że do błędnych zapisów, zwrotów nadpłat, korekt wprowadza się dodatkowo techniczny zapis ujemny. Ewidencja szczegółowa do konta 130 jest prowadzona w szczegółowości planu finansowego dochodów i wydatków budżetowych. Konto 130 może wykazywać saldo Wn, które oznacza stan środków pieniężnych na rachunku bieżącym jednostki budżetowej. Saldo konta 130 jest równe saldu sald wynikających z ewidencji szczegółowej prowadzonej dla kont: 23

24 cd 1) wydatków budżetowych; konto 130 w zakresie wydatków budżetowych może wykazywać saldo Wn, które oznacza stan środków pieniężnych otrzymanych na realizację wydatków budżetowych, a niewykorzystanych do końca roku; 2) dochodów budżetowych; konto 130 w zakresie dochodów budżetowych może wykazywać saldo Wn, które oznacza stan środków pieniężnych z tytułu zrealizowanych dochodów budżetowych, które do końca roku nie zostały przelane do budżetu. Saldo konta 130 ulega likwidacji przez księgowanie: 1) przelewu środków pieniężnych niewykorzystanych do końca roku, w korespondencji z kontem 223; 2) przelewu do budżetu dochodów budżetowych pobranych, lecz nieprzelanych do końca roku, w korespondencji z kontem

25 Art. 44 ufp Wydatki publiczne mogą być ponoszone na cele i w wysokościach ustalonych w planie finansowym jednostki sektora finansów publicznych Jednostki sektora finansów publicznych dokonują wydatków zgodnie z przepisami dotyczącymi poszczególnych rodzajów wydatków. Art. 20. [Wypłata świadczenia z funduszu alimentacyjnego] 1. Świadczenia z funduszu alimentacyjnego wypłaca się w okresach miesięcznych. 2. Decyzje w sprawach świadczeń z funduszu alimentacyjnego są natychmiast wykonalne, z wyjątkiem decyzji w sprawach dotyczących nienależnie pobranych świadczeń. 25

26 cd Wydatki publiczne powinny być dokonywane: 1) w sposób celowy i oszczędny, z zachowaniem zasad: a) uzyskiwania najlepszych efektów z danych nakładów, b) optymalnego doboru metod i środków służących osiągnięciu założonych celów; 2) w sposób umożliwiający terminową realizację zadań; 3) w wysokości i terminach wynikających z wcześniej zaciągniętych zobowiązań Jednostki sektora finansów publicznych zawierają umowy, których przedmiotem są usługi, dostawy lub roboty budowlane, na zasadach określonych w przepisach o zamówieniach publicznych, o ile odrębne przepisy nie stanowią inaczej 26

27 Art. 42 ustawy o finansach Art. 42. [Środki publiczne z poszczególnych tytułów] 1. Sposób gromadzenia środków publicznych z poszczególnych tytułów określają odrębne ustawy. 5. Jednostki sektora finansów publicznych są obowiązane do ustalania przypadających im należności pieniężnych, w tym mających charakter cywilnoprawny, oraz terminowego podejmowania w stosunku do zobowiązanych czynności zmierzających do wykonania zobowiązania Gospodarka finansowa ośrodków pomocy społecznej 27

28 Zaliczka alimentacyjna Art. 41. [uoouda] Sprawy o zaliczki alimentacyjne, do których prawo powstało do dnia wejścia w życie ustawy, podlegają rozpatrzeniu na zasadach i w trybie określonych w przepisach dotychczasowych. Gospodarka finansowa ośrodków pomocy społecznej 28

29 NPŚa Art. 23. [Zwrot nienależnie pobranych świadczeń alimentacyjnych] 1. Osoba, która pobrała nienależnie świadczenia, jest obowiązana do ich zwrotu wraz z ustawowymi odsetkami. 2. Należności z tytułu nienależnie pobranych świadczeń ulegają przedawnieniu z upływem 3 lat, licząc od dnia, w którym decyzja ustalająca te należności stała się ostateczna. 3. Bieg przedawnienia przerywa: odroczenie terminu płatności należności, rozłożenie spłaty należności na raty i każda inna czynność zmierzająca do ściągnięcia należności, jeżeli o czynności tej osoba obowiązana do zwrotu nienależnie pobranych świadczeń została powiadomiona. 4. Nie wydaje się decyzji o zwrocie nienależnie pobranych świadczeń, jeżeli od terminu ich pobrania upłynęło więcej niż 10 lat. 5. Kwoty nienależnie pobranych świadczeń wraz z odsetkami ustalone ostateczną decyzją podlegają potrąceniu z bieżąco wypłacanych świadczeń z funduszu. 29

30 Art. 27 uoouda 1. Dłużnik alimentacyjny jest zobowiązany do zwrotu organowi właściwemu wierzyciela należności w wysokości świadczeń wypłaconych z funduszu alimentacyjnego osobie uprawnionej, łącznie z ustawowymi odsetkami. 1a. Odsetki są naliczane od pierwszego dnia następującego po dniu wypłaty świadczeń z funduszu alimentacyjnego, do dnia spłaty. 2. Organ właściwy wierzyciela wydaje, po zakończeniu okresu świadczeniowego lub po uchyleniu decyzji w sprawie przyznania świadczeń z funduszu alimentacyjnego, decyzję administracyjną w sprawie zwrotu przez dłużnika alimentacyjnego należności z tytułu otrzymanych przez osobę uprawnioną świadczeń z funduszu alimentacyjnego. 3. Należności podlegają ściągnięciu w trybie przepisów ustawy z dnia 17 czerwca 1966 r. o postępowaniu egzekucyjnym w administracji, z uwzględnieniem przepisów niniejszej ustawy % kwot należności stanowi dochód własny gminy wierzyciela, 20% kwoty stanowi dochód własny gminy dłużnika, a pozostałe 60% tej kwoty oraz odsetki stanowią dochód budżetu państwa. 30

31 cd 5. W przypadku gdy organ właściwy wierzyciela nie jest jednocześnie organem właściwym dłużnika, przekazuje organowi właściwemu dłużnika 20% kwoty, o której mowa w ust Uzyskane przez organ właściwy dłużnika oraz organ właściwy wierzyciela dochody, o których mowa w ust. 4, przeznacza się w szczególności na pokrycie kosztów podejmowania działań wobec dłużników alimentacyjnych. 31

32 cd 7. Organ właściwy wierzyciela przekazuje dłużnikowi alimentacyjnemu oraz organowi właściwemu dłużnika: 1) informację o przyznaniu osobie uprawnionej świadczeń z funduszu alimentacyjnego; 2) decyzję w sprawie zwrotu przez dłużnika alimentacyjnego należności z tytułu otrzymanych przez osobę uprawnioną świadczeń z funduszu alimentacyjnego; 3) informację o wysokości zobowiązań dłużnika alimentacyjnego wobec Skarbu Państwa z tytułu: a) wypłaconych osobie uprawnionej świadczeń z funduszu alimentacyjnego na podstawie ustawy, b) wypłaconych osobie uprawnionej na podstawie ustawy z dnia 22 kwietnia 2005 r. o postępowaniu wobec dłużników alimentacyjnych oraz zaliczce alimentacyjnej (Dz. U. Nr 86, poz. 732 i Nr 164, poz. 1366) zaliczek alimentacyjnych, c) wypłaconych na podstawie ustawy z dnia 18 lipca 1974 r. o funduszu alimentacyjnym (Dz. U. z 1991 r. Nr 45, poz. 200, z późn. zm.)[1] świadczeń z funduszu alimentacyjnego. 32

33 cd 7a. Organ właściwy wierzyciela przekazuje organowi właściwemu dłużnika informacje o zobowiązaniach wynikających z tytułów, o których mowa w art. 28 ust. 1 pkt 1 i Organ właściwy wierzyciela przekazuje komornikowi sądowemu prowadzącemu postępowanie egzekucyjne decyzję przyznającą osobie uprawnionej świadczenia z funduszu alimentacyjnego. 9. W okresie, w którym osoba uprawniona otrzymuje świadczenia z funduszu alimentacyjnego komornik sądowy przekazuje wyegzekwowane od dłużnika kwoty zaliczone na poczet alimentów organowi właściwemu wierzyciela do wysokości wypłaconych świadczeń z funduszu alimentacyjnego wraz z odsetkami. 10. Przekazanie, o którym mowa w ust. 9, następuje na podstawie decyzji przyznającej świadczenia z funduszu alimentacyjnego. 33

34 Wygasanie i umarzanie należności Art. 30. [Umorzenie należności z tytułu wypłaconych świadczeń z funduszu alimentacyjnego] 1. Organ właściwy dłużnika może umorzyć należności, o których mowa w art. 28 ust. 1 pkt 1, 2 i 4 ustawy, w łącznej wysokości: 1) 30%, jeżeli egzekucja wobec dłużnika alimentacyjnego jest skuteczna przez okres 3 lat w wysokości miesięcznej nie niższej niż wysokość zasądzonych alimentów; 2) 50%, jeżeli egzekucja wobec dłużnika alimentacyjnego jest skuteczna przez okres 5 lat w wysokości miesięcznej nie niższej niż wysokość zasądzonych alimentów; 3) 100%, jeżeli egzekucja wobec dłużnika alimentacyjnego jest skuteczna przez okres 7 lat w wysokości miesięcznej nie niższej niż wysokość zasądzonych alimentów. 2. Organ właściwy wierzyciela może na wniosek dłużnika alimentacyjnego umorzyć jego należności z tytułu wypłaconych świadczeń z funduszu alimentacyjnego łącznie z odsetkami w całości lub w części, odroczyć termin płatności albo rozłożyć na raty, uwzględniając sytuację dochodową i rodzinną. 3. Umorzenie należności następuje w drodze decyzji administracyjnej 34

35 Art. 40 ufp Jednostki sektora finansów publicznych prowadzą rachunkowość zgodnie z przepisami o rachunkowości, z uwzględnieniem zasad określonych w niniejszej ustawie. 1) dochody i wydatki ujmuje się w terminie ich zapłaty, niezależnie od rocznego budżetu, którego dotyczą; 2) ujmuje się również wszystkie etapy rozliczeń poprzedzające płatność dochodów i wydatków, a w zakresie wydatków i kosztów także zaangażowanie środków; 3) odsetki od nieterminowych płatności nalicza się i ewidencjonuje nie później niż na koniec każdego kwartału; 4) wyceny składników aktywów i pasywów wyrażonych w walutach obcych dokonuje się nie później niż na koniec kwartału 35

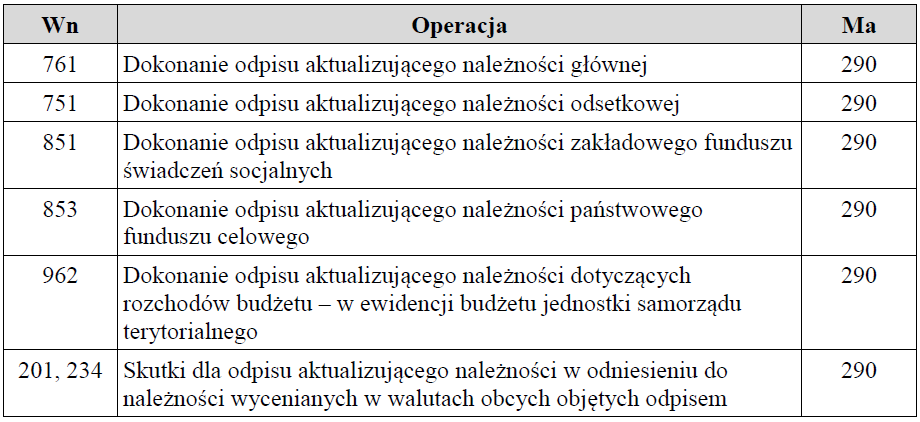

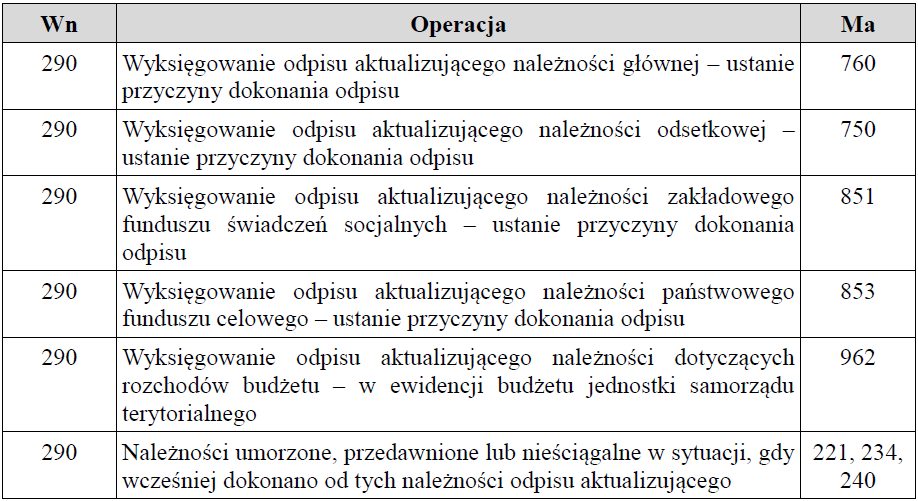

36 Polityka rachunkowości Art. 3 ust. 1 pkt 11 uor wybrane i stosowane przez jednostkę rozwiązania dopuszczone ustawą, w tym także określone w MSR, zapewniające wymaganą jakość sprawozdań finansowych Nie jest to zatem koncert życzeń, lecz opis wybranych rozwiązań uor z uwzględnieniem rozporządzenia o planach kont oraz ustalenia dysp 36

37 Dochody a przychody Dochody - to część przychodów jednostek budżetowych - związane są z pojęciem płatności i zasadą "kasową" - w ewidencji (zgodnie z art. 40 ufp) ujmuje się w terminie zapłaty Przychody - uprawdopodobnione powstanie w okresie sprawozdawczym korzyści ekonomicznych, o wiarygodnie określonej wartości - związane co do zasady z etapem poprzedzającym płatność i zasadą "memoriału" - w ewidencji ujmuje się niezależnie od terminu zapłaty w formie zwiększenia wartości aktywów w formie zmniejszenia wartości zobowiązań 37

38 Potrącenia zmniejsza wartość oczekiwanego wpływu pieniądza (zmniejszenie należności rodzi koszt) zmniejsza zapotrzebowanie na środki publiczne ze względu na niższe zobowiązanie (zmniejszenie zobowiązania rodzi przychód) czego skutkiem są mniejsze przepływy pieniężne niż zakładano. 38

39 Dekretacja

40 Konto 225 Konto 225 służy do ewidencji rozrachunków z budżetami w szczególności z tytułu dotacji, podatków, nadwyżek środków obrotowych, nadpłat w rozliczeniach z budżetami. Na stronie Wn konta 225 ujmuje się nadpłaty oraz wpłaty do budżetu, a na stronie Ma zobowiązania wobec budżetów i wpłaty od budżetów. Ewidencja szczegółowa do konta 225 powinna zapewnić możliwość ustalenia stanu należności i zobowiązań według każdego z tytułów rozrachunków z budżetem odrębnie. Konto 225 może mieć dwa salda. Saldo Wn oznacza stan należności, a saldo Ma stan zobowiązań wobec budżetów 40

41 Konto 222 Konto 222 służy do ewidencji rozliczenia zrealizowanych przez jednostkę dochodów budżetowych. Na stronie Wn konta 222 ujmuje się dochody budżetowe przelane do budżetu, w korespondencji odpowiednio z kontem 130. Na stronie Ma konta 222 ujmuje się w ciągu roku budżetowego okresowe lub roczne przeksięgowania zrealizowanych dochodów budżetowych na konto 800, na podstawie sprawozdań budżetowych. Konto 222 może wykazywać saldo Ma, które oznacza stan dochodów budżetowych zrealizowanych, lecz nieprzelanych do budżetu. Saldo konta 222 ulega likwidacji poprzez księgowanie przelewu do budżetu dochodów budżetowych pobranych, lecz nieprzelanych do końca roku, w korespondencji z kontem

42 Odsetki Art. 42. [ufp] 1. Sposób gromadzenia środków publicznych z poszczególnych tytułów określają odrębne ustawy. tytuł odsetkowy musi wynikać z ustawy! odsetki od nieterminowych płatności nalicza się i ewidencjonuje nie później niż na koniec każdego kwartału art. 40 ufp odsetki od należności i zobowiązań, w tym również tych, do których stosuje się przepisy dotyczące zobowiązań podatkowych, ujmuje się w księgach rachunkowych w momencie ich zapłaty, lecz nie później niż pod datą ostatniego dnia kwartału w wysokości odsetek należnych na koniec tego kwartału par. 8 rpk 42

43 Odpis aktualizujący należność 43

44 + OAN 44

45 - OAN 45

46 Koszty upomnień nie są zaliczane do zadań zleconych, ponieważ ustawa o pomocy osobom uprawnionym do alimentów nie określiła, kto ma je ponosić i kogo mają stanowić dochód po wyegzekwowaniu (gminy wierzyciela, dłużnika, czy budżetu państwa). Zgodnie z art. 15 ustawy z r. o postępowaniu egzekucyjnym w administracji (t.j Dz.U. Nr 229, poz ze zm.) koszty upomnienia obciążają zobowiązanego i są pobierane na rzecz wierzyciela. Wierzycielem jest z kolei podmiot uprawniony do żądania wykonania obowiązku lub jego zabezpieczenia w administracyjnym postępowaniu egzekucyjnym lub zabezpieczającym. Obowiązek uiszczenia kosztów upomnienia przez zobowiązanego powstaje z chwilą doręczenia upomnienia. Koszty te podlegają ściągnięciu w trybie określonym dla kosztów egzekucyjnych. Jest to związane z tym, że egzekucja administracyjna może być wszczęta, jeżeli wierzyciel, po upływie terminu do wykonania przez zobowiązanego obowiązku, przesłał mu pisemne upomnienie, zawierające wezwanie do wykonania obowiązku z zagrożeniem skierowania sprawy na drogę postępowania egzekucyjnego, chyba że przepisy szczególne inaczej stanowią. Postępowanie egzekucyjne może być wszczęte dopiero po upływie 7 dni od dnia doręczenia tego upomnienia 46

47 Potrącenie z bieżących świadczeń 47

48 Opłata kom. 48

49 Naruszenie dyscypliny fin publ Art. 18b. Naruszeniem dyscypliny finansów publicznych jest niedokonanie lub nienależyte dokonanie wstępnej kontroli zgodności operacji gospodarczej lub finansowej z planem finansowym lub kompletności i rzetelności dokumentów dotyczących takiej operacji, jeżeli miało ono wpływ na: 1) dokonanie wydatku powodującego przekroczenie kwoty wydatków ustalonej w planie finansowym jednostki sektora finansów publicznych; 2) zaciągnięcie zobowiązania niemieszczącego się w planie finansowym jednostki sektora finansów publicznych 49

50 Dziękuję za uwagę! 50

ZARZĄDZENIE Nr 2/2013 z dnia 2 stycznia 2013 roku. Dyrektora Miejskiego Przedszkola Nr 22 w Siedlcach

P.021.2.2013 ZARZĄDZENIE Nr 2/2013 z dnia 2 stycznia 2013 roku Dyrektora Miejskiego Przedszkola Nr 22 w Siedlcach w sprawie wprowadzenia aneksu do Zakładowego planu kont 1. Z dniem 02 stycznia 2013 roku

P.021.2.2013 ZARZĄDZENIE Nr 2/2013 z dnia 2 stycznia 2013 roku Dyrektora Miejskiego Przedszkola Nr 22 w Siedlcach w sprawie wprowadzenia aneksu do Zakładowego planu kont 1. Z dniem 02 stycznia 2013 roku

Jaka powinna być prawidłowa ewidencja operacji dotyczących tego funduszu?

Jaka powinna być prawidłowa ewidencja operacji dotyczących tego funduszu? Kilka lat trwała dyskusja wśród praktyków nt. zasad ewidencji operacji dotyczących funduszu alimentacyjnego, a wcześniej zaliczki

Jaka powinna być prawidłowa ewidencja operacji dotyczących tego funduszu? Kilka lat trwała dyskusja wśród praktyków nt. zasad ewidencji operacji dotyczących funduszu alimentacyjnego, a wcześniej zaliczki

Zarządzenie nr 2/2012 Powiatowego Inspektora Nadzoru Budowlanego w Ciechanowie z dnia 16 lipca 2012 r.

Zarządzenie nr 2/2012 Powiatowego Inspektora Nadzoru Budowlanego w Ciechanowie z dnia 16 lipca 2012 r. w sprawie zmiany przyjętych zasad polityki rachunkowości w Powiatowym Inspektoracie Nadzoru Budowlanego

Zarządzenie nr 2/2012 Powiatowego Inspektora Nadzoru Budowlanego w Ciechanowie z dnia 16 lipca 2012 r. w sprawie zmiany przyjętych zasad polityki rachunkowości w Powiatowym Inspektoracie Nadzoru Budowlanego

Konto Środki trwałe

W dziale Dokumentacja Zasad (Polityki) Rachunkowości w rozdziale 3. Zakładowy plan kont 1) w części I. Wykaz kont, w ust.1. Konta Bilansowe tekst Zespół 0 Majątek trały zastępuje się tekstem - Zespół 0

W dziale Dokumentacja Zasad (Polityki) Rachunkowości w rozdziale 3. Zakładowy plan kont 1) w części I. Wykaz kont, w ust.1. Konta Bilansowe tekst Zespół 0 Majątek trały zastępuje się tekstem - Zespół 0

Dyrektor Ośrodka Pomocy Społecznej w Sandomierzu wprowadza procedurę postępowania wobec dłużników alimentacyjnych.

Zarządzenie wewnętrzne Dyrektora Ośrodka Pomocy Społecznej w Sandomierzu Nr OPS 0152/64/09 z dnia 29.10.2009 w sprawie procedury postępowania wobec dłużników alimentacyjnych 1 Dyrektor Ośrodka Pomocy Społecznej

Zarządzenie wewnętrzne Dyrektora Ośrodka Pomocy Społecznej w Sandomierzu Nr OPS 0152/64/09 z dnia 29.10.2009 w sprawie procedury postępowania wobec dłużników alimentacyjnych 1 Dyrektor Ośrodka Pomocy Społecznej

Powiatowy Inspektorat Nadzoru Budowlanego w Ciechanowie

Powiatowy Inspektorat Nadzoru Budowlanego w Ciechanowie http://www.pinbciechanow.bip-e.pl/inb/zarzadzenia-pinb/4046,zarzadzenie-nr-22012-powiatowego-inspektora-nadzoru-budo wlanego-w-ciechanowie-w-.html

Powiatowy Inspektorat Nadzoru Budowlanego w Ciechanowie http://www.pinbciechanow.bip-e.pl/inb/zarzadzenia-pinb/4046,zarzadzenie-nr-22012-powiatowego-inspektora-nadzoru-budo wlanego-w-ciechanowie-w-.html

ZARZĄDZENIE NR 125/2017 BURMISTRZA MIASTA ŻARÓW. z dnia 5 lipca 2017 r.

ZARZĄDZENIE NR 125/2017 BURMISTRZA MIASTA ŻARÓW z dnia 5 lipca 2017 r. w sprawie wyodrębnienia ewidencji księgowej oraz ustalenia planu kont dla projektu Wdrażanie Strategii Niskoemisyjnych budowa zintegrowanego

ZARZĄDZENIE NR 125/2017 BURMISTRZA MIASTA ŻARÓW z dnia 5 lipca 2017 r. w sprawie wyodrębnienia ewidencji księgowej oraz ustalenia planu kont dla projektu Wdrażanie Strategii Niskoemisyjnych budowa zintegrowanego

PLAN KONT DLA BUDŻETU GMINY TRZEBIECHÓW ORAZ ZASADY ICH FUNKCJONOWANIA

Załącznik Nr 2 do Zarządzenia Nr 46/2010 Wójta Gminy Trzebiechów z dnia 30.12.2010 r. PLAN KONT DLA BUDŻETU GMINY TRZEBIECHÓW ORAZ ZASADY ICH FUNKCJONOWANIA I. Konta bilansowe Konto 133 - rachunek budżetu

Załącznik Nr 2 do Zarządzenia Nr 46/2010 Wójta Gminy Trzebiechów z dnia 30.12.2010 r. PLAN KONT DLA BUDŻETU GMINY TRZEBIECHÓW ORAZ ZASADY ICH FUNKCJONOWANIA I. Konta bilansowe Konto 133 - rachunek budżetu

ZARZĄDZENIE NR 72/08 WÓJTA GMINY DOBROMIERZ Z DNIA 22 lipca 2008r.

ZARZĄDZENIE NR 72/08 WÓJTA GMINY DOBROMIERZ Z DNIA 22 lipca 2008r. w sprawie: zmiany Zarządzenia nr 08/06 Wójta Gminy Dobromierz z dnia 16.01.2006r. w sprawie Zakładowego Planu Kont Na podstawie art. 33

ZARZĄDZENIE NR 72/08 WÓJTA GMINY DOBROMIERZ Z DNIA 22 lipca 2008r. w sprawie: zmiany Zarządzenia nr 08/06 Wójta Gminy Dobromierz z dnia 16.01.2006r. w sprawie Zakładowego Planu Kont Na podstawie art. 33

Zarządzenie nr 120/9//2017 Wójta Gminy Krzemieniewo z dnia 29 września 2017

Zarządzenie nr 120/9//2017 Wójta Gminy Krzemieniewo z dnia 29 września 2017 w sprawie ustalenia dokumentacji przyjętych zasad (polityki) rachunkowości dla Gminy Krzemieniewo i Urzędu Gminy w Krzemieniewie

Zarządzenie nr 120/9//2017 Wójta Gminy Krzemieniewo z dnia 29 września 2017 w sprawie ustalenia dokumentacji przyjętych zasad (polityki) rachunkowości dla Gminy Krzemieniewo i Urzędu Gminy w Krzemieniewie

ZARZĄDZENIE NR 91/2017 BURMISTRZA MIASTA ŻARÓW. z dnia 11 maja 2017 r.

ZARZĄDZENIE NR 91/2017 BURMISTRZA MIASTA ŻARÓW z dnia 11 maja 2017 r. w sprawie wyodrębnienia ewidencji księgowej oraz ustalenia planu kont dla projektu Rozbudowa Przedszkola Miejskiego w Żarowie o budynek

ZARZĄDZENIE NR 91/2017 BURMISTRZA MIASTA ŻARÓW z dnia 11 maja 2017 r. w sprawie wyodrębnienia ewidencji księgowej oraz ustalenia planu kont dla projektu Rozbudowa Przedszkola Miejskiego w Żarowie o budynek

Zarządzenie nr 188/2011 Prezydenta Miasta Kalisza z dnia 18 kwietnia 2011 r.

Zarządzenie nr 188/2011 Prezydenta Miasta Kalisza z dnia 18 kwietnia 2011 r. w sprawie wprowadzenia Zakładowego Planu Kont dla organu podatkowego Miasta Kalisza. Na podstawie art. 10 ustawy z dnia 29 września

Zarządzenie nr 188/2011 Prezydenta Miasta Kalisza z dnia 18 kwietnia 2011 r. w sprawie wprowadzenia Zakładowego Planu Kont dla organu podatkowego Miasta Kalisza. Na podstawie art. 10 ustawy z dnia 29 września

Zasady funkcjonowania kont w Wydziale Budżetu i Księgowości - jednostka księgowa dochodów Gminy (JD).

.") Załącznik Nr 5 do Zarządzenia Nr 100/8/2012 Prezydenta Miasta Lublin z dnia 10 sierpnia 2012 r. w sprawie ustalenia zakładowego planu kont oraz zasad prowadzenia rachunkowości dla budżetu miasta i Urzędu

Załącznik Nr 5 do Zarządzenia Nr 100/8/2012 Prezydenta Miasta Lublin z dnia 10 sierpnia 2012 r. w sprawie ustalenia zakładowego planu kont oraz zasad prowadzenia rachunkowości dla budżetu miasta i Urzędu

ZARZĄDZENIE NR 92/12 BURMISTRZA RAJGRODU

ZARZĄDZENIE NR 92/12 BURMISTRZA RAJGRODU z dnia 14 marca 2012r. w sprawie: zmian w Zarządzeniu Nr 69/11 z dnia 30 grudnia 2011r. dotyczącym polityki rachunkowości Na podstawie art. 10 i art. 13 ustawy

ZARZĄDZENIE NR 92/12 BURMISTRZA RAJGRODU z dnia 14 marca 2012r. w sprawie: zmian w Zarządzeniu Nr 69/11 z dnia 30 grudnia 2011r. dotyczącym polityki rachunkowości Na podstawie art. 10 i art. 13 ustawy

Prezydent Miasta Lublin

Załącznik nr 7 do zarządzenia nr 96/12/2017 Prezydenta Miasta Lublin z dnia 29 grudnia 2017 r. w sprawie ustalenia zakładowego planu kont oraz zasad prowadzenia rachunkowości dla budżetu miasta i Urzędu

Załącznik nr 7 do zarządzenia nr 96/12/2017 Prezydenta Miasta Lublin z dnia 29 grudnia 2017 r. w sprawie ustalenia zakładowego planu kont oraz zasad prowadzenia rachunkowości dla budżetu miasta i Urzędu

Na podstawie 43 Regulaminu Organizacyjnego Ośrodka Pomocy Społecznej Sandomierzu, zarządzam, co następuje:

Zarządzenie Nr OPS 021.1.36.2012 Dyrektora Ośrodka Pomocy Społecznej w Sandomierzu z dnia 29.06.2012 w sprawie procedury postępowania wobec dłużników alimentacyjnych Na podstawie 43 Regulaminu Organizacyjnego

Zarządzenie Nr OPS 021.1.36.2012 Dyrektora Ośrodka Pomocy Społecznej w Sandomierzu z dnia 29.06.2012 w sprawie procedury postępowania wobec dłużników alimentacyjnych Na podstawie 43 Regulaminu Organizacyjnego

Podstawowe zasady rachunkowości dla budżetu i urzędu

Załącznik Nr 2 do Zrządzenia Nr 207/IV/04 Wójta Gminy Oleśnica z dnia 31 grudnia 2004r. Podstawowe zasady rachunkowości dla budżetu i urzędu 1. Operacje gospodarcze dotyczące dochodów i wydatków budżetu

Załącznik Nr 2 do Zrządzenia Nr 207/IV/04 Wójta Gminy Oleśnica z dnia 31 grudnia 2004r. Podstawowe zasady rachunkowości dla budżetu i urzędu 1. Operacje gospodarcze dotyczące dochodów i wydatków budżetu

Zakładowy plan kont dla Budżetu Gminy Zarszyn

Załącznik Nr 1 do zasad (polityki) rachunkowości dla Urzędu Gminy Zarszyn Zakładowy plan kont dla Budżetu Gminy Zarszyn Podstawą prowadzenia rachunkowości dla budżetu miasta stanowi rozporządzenie Ministra

Załącznik Nr 1 do zasad (polityki) rachunkowości dla Urzędu Gminy Zarszyn Zakładowy plan kont dla Budżetu Gminy Zarszyn Podstawą prowadzenia rachunkowości dla budżetu miasta stanowi rozporządzenie Ministra

Zakładowy plan kont dla jednostki budżetowej Urząd Gminy Miękinia

Załącznik nr 1 do zarządzenia nr 36/12 Wójta Gminy Miękinia z dnia 15 marca 2012 r. w sprawie zmiany zasad (polityki) rachunkowości odnośnie Projektu Zakładowy plan kont dla jednostki budżetowej Urząd

Załącznik nr 1 do zarządzenia nr 36/12 Wójta Gminy Miękinia z dnia 15 marca 2012 r. w sprawie zmiany zasad (polityki) rachunkowości odnośnie Projektu Zakładowy plan kont dla jednostki budżetowej Urząd

Załącznik Nr 2 ZASADY FUNKCJONOWANIA KONT BILANSOWYCH

ZASADY FUNKCJONOWANIA KONT BILANSOWYCH Załącznik Nr 2 133 Rachunek budżetu Konto 133 służy do ewidencji operacji pieniężnych dokonywanych na bankowych rachunkach budżetu państwa oraz budżetów gmin, powiatów

ZASADY FUNKCJONOWANIA KONT BILANSOWYCH Załącznik Nr 2 133 Rachunek budżetu Konto 133 służy do ewidencji operacji pieniężnych dokonywanych na bankowych rachunkach budżetu państwa oraz budżetów gmin, powiatów

ZAKŁADOWY PLAN KONT DLA BUDŻETU

Załącznik Nr 7 do Zarządzenia Nr 0050.143.2012 Burmistrza Stąporkowa z dnia 16 sierpnia 2012 r. ZAKŁADOWY PLAN KONT DLA BUDŻETU I. WYKAZ KONT SYNTETYCZNYCH 1. Konta bilansowe 133 - Rachunek budżetu 134

Załącznik Nr 7 do Zarządzenia Nr 0050.143.2012 Burmistrza Stąporkowa z dnia 16 sierpnia 2012 r. ZAKŁADOWY PLAN KONT DLA BUDŻETU I. WYKAZ KONT SYNTETYCZNYCH 1. Konta bilansowe 133 - Rachunek budżetu 134

Zakładowy plan kont dla Budżetu Gminy Damasławek

Załącznik Nr 1 do zasad (polityki) rachunkowości dla Urzędu Gminy Damasławek Zakładowy plan kont dla Budżetu Gminy Damasławek Podstawą prowadzenia rachunkowości dla budżetu miasta stanowi rozporządzenie

Załącznik Nr 1 do zasad (polityki) rachunkowości dla Urzędu Gminy Damasławek Zakładowy plan kont dla Budżetu Gminy Damasławek Podstawą prowadzenia rachunkowości dla budżetu miasta stanowi rozporządzenie

Zarządzenie Nr 137/2008 Burmistrza Miasta Nowy Dwór Mazowiecki z dnia 12 sierpnia 2008r.

Zarządzenie Nr 137/2008 Burmistrza Miasta Nowy Dwór Mazowiecki z dnia 12 sierpnia 2008r. zmieniające zarządzenie Nr 124/2006 Burmistrza Miasta Nowy Dwór Mazowiecki z dnia 29 grudnia 2006r. w sprawie dokumentacji

Zarządzenie Nr 137/2008 Burmistrza Miasta Nowy Dwór Mazowiecki z dnia 12 sierpnia 2008r. zmieniające zarządzenie Nr 124/2006 Burmistrza Miasta Nowy Dwór Mazowiecki z dnia 29 grudnia 2006r. w sprawie dokumentacji

Zarządzenie Nr 49/02/2013 Prezydenta Miasta Starogard Gdański z dnia 27 lutego 2013 r.

Zarządzenie Nr 49/02/2013 Prezydenta Miasta Starogard Gdański z dnia 27 lutego 2013 r. w sprawie trybu wykonywania budżetu Gminy Miejskiej Starogard Gdański. Na podstawie art. 30 ust. 1 i ust. 2 pkt 4

Zarządzenie Nr 49/02/2013 Prezydenta Miasta Starogard Gdański z dnia 27 lutego 2013 r. w sprawie trybu wykonywania budżetu Gminy Miejskiej Starogard Gdański. Na podstawie art. 30 ust. 1 i ust. 2 pkt 4

Załącznik Nr 3 do Zarządzenia Nr 695 /2012 Prezydenta Miasta Sopotu z dnia 13 sierpnia 2012 r.

Załącznik Nr 3 do Zarządzenia Nr 695 /2012 Prezydenta Miasta Sopotu z dnia 13 sierpnia 2012 r. Wykaz kont dla budżetu Gminy Miasta Sopotu (według załącznika nr 2 do rozporządzenia Ministra Finansów z dnia

Załącznik Nr 3 do Zarządzenia Nr 695 /2012 Prezydenta Miasta Sopotu z dnia 13 sierpnia 2012 r. Wykaz kont dla budżetu Gminy Miasta Sopotu (według załącznika nr 2 do rozporządzenia Ministra Finansów z dnia

ZAKŁADOWY PLAN KONT dla budżetu Miasta

Załącznik nr 1 do Zarządzenia Nr 345/2010 Burmistrza Miasta Ustroń z dnia 31.12.2010r. ZAKŁADOWY PLAN KONT dla budżetu Miasta 1. Zakładowy plan kont opracowano na podstawie: 1) Ustawy o rachunkowości z

Załącznik nr 1 do Zarządzenia Nr 345/2010 Burmistrza Miasta Ustroń z dnia 31.12.2010r. ZAKŁADOWY PLAN KONT dla budżetu Miasta 1. Zakładowy plan kont opracowano na podstawie: 1) Ustawy o rachunkowości z

ZARZĄDZENIE NR 43/2016 BURMISTRZA MIASTA ŻARÓW. z dnia 9 marca 2016 r.

ZARZĄDZENIE NR 43/2016 BURMISTRZA MIASTA ŻARÓW z dnia 9 marca 2016 r. w sprawie wyodrębnienia ewidencji księgowej oraz ustalenia planu kont dla projektu pn. "Rewitalizacja zdegradowanych obszarów na terenie

ZARZĄDZENIE NR 43/2016 BURMISTRZA MIASTA ŻARÓW z dnia 9 marca 2016 r. w sprawie wyodrębnienia ewidencji księgowej oraz ustalenia planu kont dla projektu pn. "Rewitalizacja zdegradowanych obszarów na terenie

ZARZĄDZENIE NR Wójta Gminy Dubicze Cerkiewne z dnia 27 czerwca 2012 roku

ZARZĄDZENIE NR 5.2012 Wójta Gminy Dubicze Cerkiewne z dnia 27 czerwca 2012 roku Na podstawie art. 10 ust. 2 ustawy z dnia 29 września 1994 r. o rachunkowości (Dz. U. z 2009 r. Nr 152, poz. 1223 z późn.

ZARZĄDZENIE NR 5.2012 Wójta Gminy Dubicze Cerkiewne z dnia 27 czerwca 2012 roku Na podstawie art. 10 ust. 2 ustawy z dnia 29 września 1994 r. o rachunkowości (Dz. U. z 2009 r. Nr 152, poz. 1223 z późn.

ZARZĄDZENIE NR 46/2015. Burmistrza Opoczna. z dnia 12 marca 2015 roku

ZARZĄDZENIE NR 46/2015 w sprawie: zasad prowadzenia gospodarki finansowej przez kierowników jednostek organizacyjnych Gminy Opoczno Na podstawie art. 30 ust.l ustawy z dnia 8 marca 1990 r. o samorządzie

ZARZĄDZENIE NR 46/2015 w sprawie: zasad prowadzenia gospodarki finansowej przez kierowników jednostek organizacyjnych Gminy Opoczno Na podstawie art. 30 ust.l ustawy z dnia 8 marca 1990 r. o samorządzie

Zarządzenie Nr I/656/2005 Prezydenta Miasta Ostrowca Świętokrzyskiego z dnia 24 listopada 2005 r.

Zarządzenie Nr I/656/2005 Prezydenta Miasta Ostrowca Świętokrzyskiego z dnia 24 listopada 2005 r. w sprawie: zmiany przepisów wewnętrznych regulujących gospodarkę finansową w Urzędzie Miasta Ostrowca Świętokrzyskiego.

Zarządzenie Nr I/656/2005 Prezydenta Miasta Ostrowca Świętokrzyskiego z dnia 24 listopada 2005 r. w sprawie: zmiany przepisów wewnętrznych regulujących gospodarkę finansową w Urzędzie Miasta Ostrowca Świętokrzyskiego.

ZARZĄDZENIE NR 3/2017 STAROSTY KOŁOBRZESKIEGO. z dnia 13 stycznia 2017 r.

ZARZĄDZENIE NR 3/2017 STAROSTY KOŁOBRZESKIEGO z dnia 13 stycznia 2017 r. w sprawie zmiany zasad rachunkowości budżetu Powiatu Kołobrzeskiego i Starostwa Powiatowego w Kołobrzegu, w zakresie ustalenia zakładowego

ZARZĄDZENIE NR 3/2017 STAROSTY KOŁOBRZESKIEGO z dnia 13 stycznia 2017 r. w sprawie zmiany zasad rachunkowości budżetu Powiatu Kołobrzeskiego i Starostwa Powiatowego w Kołobrzegu, w zakresie ustalenia zakładowego

ZARZĄDZENIE NR 296/14 WÓJTA GMINY SUWAŁKI z dnia 29 sierpnia 2014 roku

ZARZĄDZENIE NR 296/14 WÓJTA GMINY SUWAŁKI z dnia 29 sierpnia 2014 roku w sprawie (zasad) sposobu prowadzenia gospodarki finansowej przez kierowników jednostek organizacyjnych Gminy Suwałki Na podstawie

ZARZĄDZENIE NR 296/14 WÓJTA GMINY SUWAŁKI z dnia 29 sierpnia 2014 roku w sprawie (zasad) sposobu prowadzenia gospodarki finansowej przez kierowników jednostek organizacyjnych Gminy Suwałki Na podstawie

Zarządzenie Nr 168/2014 Prezydenta Miasta Płocka z dnia 31 grudnia 2014 roku

Zarządzenie Nr 168/2014 Prezydenta Miasta Płocka z dnia 31 grudnia 2014 roku zmieniające zarządzenie Nr 2285/08 Prezydenta Miasta Płocka z dnia 14 sierpnia 2008 roku w sprawie zasad rachunkowości Na podstawie

Zarządzenie Nr 168/2014 Prezydenta Miasta Płocka z dnia 31 grudnia 2014 roku zmieniające zarządzenie Nr 2285/08 Prezydenta Miasta Płocka z dnia 14 sierpnia 2008 roku w sprawie zasad rachunkowości Na podstawie

Zarządzenie Nr 64 /17 Wójta Gminy Adamów z dnia 2 października 2017 roku. w sprawie wprowadzenia zmian w planie kont jednostek budżetowych

Zarządzenie Nr 64 /17 Wójta Gminy Adamów z dnia 2 października 2017 roku w sprawie wprowadzenia zmian w planie kont jednostek budżetowych Na podstawie przepisów art. 68 ustawy z dnta 27 sierpnia 2009 r

Zarządzenie Nr 64 /17 Wójta Gminy Adamów z dnia 2 października 2017 roku w sprawie wprowadzenia zmian w planie kont jednostek budżetowych Na podstawie przepisów art. 68 ustawy z dnta 27 sierpnia 2009 r

Zasady funkcjonowania kont w Wydziale Podatków - jednostka księgowa dochodów podatkowych (OPUM).

.") Załącznik Nr 7 do Zarządzenia Nr 100/8/2012 Prezydenta Miasta Lublin z dnia 10 sierpnia 2012 r. w sprawie ustalenia zakładowego planu kont oraz zasad prowadzenia rachunkowości dla budżetu miasta i Urzędu

Załącznik Nr 7 do Zarządzenia Nr 100/8/2012 Prezydenta Miasta Lublin z dnia 10 sierpnia 2012 r. w sprawie ustalenia zakładowego planu kont oraz zasad prowadzenia rachunkowości dla budżetu miasta i Urzędu

Zasady funkcjonowania kont w Wydziale Budżetu i Księgowości - jednostka księgowa dochodów Gminy (JD)

") w sprawie ustalenia zakładowego planu kont oraz zasad prowadzenia rachunkowości dla budżetu miasta i Urzędu Miasta Lublin Zasady funkcjonowania kont w Wydziale Budżetu i Księgowości - jednostka księgowa

w sprawie ustalenia zakładowego planu kont oraz zasad prowadzenia rachunkowości dla budżetu miasta i Urzędu Miasta Lublin Zasady funkcjonowania kont w Wydziale Budżetu i Księgowości - jednostka księgowa

Załącznik nr 3b do Zarządzenia Wójta Gminy Osie Nr 4/07 z dnia 04 stycznia 2007 r.

Załącznik nr 3b do Zarządzenia Wójta Gminy Osie Nr 4/07 z dnia 04 stycznia 2007 r. - W Budżecie Gminy Osie : W zakresie księgi głównej organu finansowego prowadzone są konta : Konta bilansowe: - 133 Rachunek

Załącznik nr 3b do Zarządzenia Wójta Gminy Osie Nr 4/07 z dnia 04 stycznia 2007 r. - W Budżecie Gminy Osie : W zakresie księgi głównej organu finansowego prowadzone są konta : Konta bilansowe: - 133 Rachunek

WYKAZ KONT BUDŻETU GMINY

WYKAZ KONT BUDŻETU GMINY Załącznik Nr 8 do Zarządzenia Nr F/132/2010 Wójta Gminy w Chojnicach z dnia 21 września 2010 r. I Konta bilansowe 133 Rachunek budżetu 134 Kredyty bankowe 135 Rachunek środków

WYKAZ KONT BUDŻETU GMINY Załącznik Nr 8 do Zarządzenia Nr F/132/2010 Wójta Gminy w Chojnicach z dnia 21 września 2010 r. I Konta bilansowe 133 Rachunek budżetu 134 Kredyty bankowe 135 Rachunek środków

I. KONTA BILANSOWE

Załącznik Nr 2 do Zarządzenia Nr 54/12 Burmistrza Przemkowa z dnia 31.07.2012r. 1. Wykaz kont księgi, przyjęte zasady, zasady prowadzenia kont mi księgi dla budżetu gminy Przemków. PLAN KONT DLA BUDŻETU

Załącznik Nr 2 do Zarządzenia Nr 54/12 Burmistrza Przemkowa z dnia 31.07.2012r. 1. Wykaz kont księgi, przyjęte zasady, zasady prowadzenia kont mi księgi dla budżetu gminy Przemków. PLAN KONT DLA BUDŻETU

Zarządzenie nr 189/2011 Prezydenta Miasta Kalisza z dnia 18 kwietnia 2011 r.

Zarządzenie nr 189/2011 Prezydenta Miasta Kalisza z dnia 18 kwietnia 2011 r. w sprawie wprowadzenia Zakładowego Planu Kont dla Budżetu Jednostki Samorządu Terytorialnego - Miasta Kalisza Na podstawie art.

Zarządzenie nr 189/2011 Prezydenta Miasta Kalisza z dnia 18 kwietnia 2011 r. w sprawie wprowadzenia Zakładowego Planu Kont dla Budżetu Jednostki Samorządu Terytorialnego - Miasta Kalisza Na podstawie art.

ZAKŁADOWY PLAN KONT DLA BUDŻETU GMINY SMĘTOWO GRANICZNE

Załącznik Nr 1 do Zarządzenia Nr 5/2015 Wójta Gminy Smętowo Graniczne z dnia 14 stycznia 2015 roku ZAKŁADOWY PLAN KONT DLA BUDŻETU GMINY SMĘTOWO GRANICZNE Wykaz kont 1. Konta bilansowe 133 - Rachunek budżetu

Załącznik Nr 1 do Zarządzenia Nr 5/2015 Wójta Gminy Smętowo Graniczne z dnia 14 stycznia 2015 roku ZAKŁADOWY PLAN KONT DLA BUDŻETU GMINY SMĘTOWO GRANICZNE Wykaz kont 1. Konta bilansowe 133 - Rachunek budżetu

Załącznik Nr 1 do Zarządzenia Nr 104/12 Wójta Gminy Jemielnica z dnia 11 maja 2012 r. PLAN KONT DLA BUDŻETU GMINY JEMIELNICA. I.

Załącznik Nr 1 do Zarządzenia Nr 104/12 Wójta Gminy Jemielnica z dnia 11 maja 2012 r. PLAN KONT DLA BUDŻETU GMINY JEMIELNICA I. Konta bilansowe 133 Rachunek budżetu 134 Kredyty bankowe 135 - Rachunek środków

Załącznik Nr 1 do Zarządzenia Nr 104/12 Wójta Gminy Jemielnica z dnia 11 maja 2012 r. PLAN KONT DLA BUDŻETU GMINY JEMIELNICA I. Konta bilansowe 133 Rachunek budżetu 134 Kredyty bankowe 135 - Rachunek środków

Załącznik Nr 1 do Zarządzenia Nr 56/2015. Wójta Gminy Lisewo z dnia 31 lipca 2015 r.

Załącznik Nr 1 do Zarządzenia Nr 56/2015 Wójta Gminy Lisewo z dnia 31 lipca 2015 r. PLAN KONT DLA BUDŻETU GMINY LISEWO I. Wykaz kont 1. Konta bilansowe 133- Rachunek budżetu 134- Kredyty bankowe 137 Rachunki

Załącznik Nr 1 do Zarządzenia Nr 56/2015 Wójta Gminy Lisewo z dnia 31 lipca 2015 r. PLAN KONT DLA BUDŻETU GMINY LISEWO I. Wykaz kont 1. Konta bilansowe 133- Rachunek budżetu 134- Kredyty bankowe 137 Rachunki

Wykaz kont dla budżetu powiatu

Wykaz kont dla budżetu powiatu Załącznik Nr 1 do Zarządzenia Wewnętrznego Nr 13/2013 Starosty Średzkiego z dnia 18 grudnia 2013r. Numer konta Nazwa konta Zasady ewidencji analitycznej Uwagi 133 Rachunek

Wykaz kont dla budżetu powiatu Załącznik Nr 1 do Zarządzenia Wewnętrznego Nr 13/2013 Starosty Średzkiego z dnia 18 grudnia 2013r. Numer konta Nazwa konta Zasady ewidencji analitycznej Uwagi 133 Rachunek

URZĄD MIEJSKI W SŁUPSKU

Załącznik do Zarządzenia Nr 835/PRiK/2016 Prezydenta Miasta Słupska z dnia 25 października 2016r. Załącznik Nr 3 do Zasad (polityki) Rachunkowości URZĄD MIEJSKI W SŁUPSKU ZAKŁADOWY PLAN KONT DLA DOCHODÓW

Załącznik do Zarządzenia Nr 835/PRiK/2016 Prezydenta Miasta Słupska z dnia 25 października 2016r. Załącznik Nr 3 do Zasad (polityki) Rachunkowości URZĄD MIEJSKI W SŁUPSKU ZAKŁADOWY PLAN KONT DLA DOCHODÓW

ZARZĄDZENIE NR 85/2017 PREZYDENTA MIASTA KIELCE. z dnia 14 marca 2017 r.

ZARZĄDZENIE NR 85/2017 PREZYDENTA MIASTA KIELCE z dnia 14 marca 2017 r. zmieniające zarządzenie w sprawie wprowadzenia wzorcowego planu kont dla Urzędu Miasta Kielce oraz innych jednostek budżetowych Miasta

ZARZĄDZENIE NR 85/2017 PREZYDENTA MIASTA KIELCE z dnia 14 marca 2017 r. zmieniające zarządzenie w sprawie wprowadzenia wzorcowego planu kont dla Urzędu Miasta Kielce oraz innych jednostek budżetowych Miasta

ZAKŁADOWY PLAN KONT. Zakładowy plan kont budżetu Gminy Frombork obejmuje następujące konta:

ZAKŁADOWY PLAN KONT Załącznik nr 4 do Zarządzenia nr 5/206 Burmistrza Miasta i Gminy Frombork z dnia 07206 r Zakładowy plan kont ) Dla budżetu Gminy Frombork prowadzi księgi rachunkowe na podstawie zakładowego

ZAKŁADOWY PLAN KONT Załącznik nr 4 do Zarządzenia nr 5/206 Burmistrza Miasta i Gminy Frombork z dnia 07206 r Zakładowy plan kont ) Dla budżetu Gminy Frombork prowadzi księgi rachunkowe na podstawie zakładowego

PLAN KONT DLA PROJEKTU WSPÓŁFINANSOWANEGO Z EUROPEJSKIEGO FUNDUSZU SPOŁECZNEGO W RAMACH PROGRAMU OPERACYJNEGO KAPITAŁ LUDZKI

Załącznik Nr 3 do Zarządzenia nr 18/2010 Burmistrza Białej z dnia 21.05.2010 r. PLAN KONT DLA PROJEKTU WSPÓŁFINANSOWANEGO Z EUROPEJSKIEGO FUNDUSZU SPOŁECZNEGO W RAMACH PROGRAMU OPERACYJNEGO KAPITAŁ LUDZKI

Załącznik Nr 3 do Zarządzenia nr 18/2010 Burmistrza Białej z dnia 21.05.2010 r. PLAN KONT DLA PROJEKTU WSPÓŁFINANSOWANEGO Z EUROPEJSKIEGO FUNDUSZU SPOŁECZNEGO W RAMACH PROGRAMU OPERACYJNEGO KAPITAŁ LUDZKI

ZARZĄDZENIE Nr Kierownika Gminnego Ośrodka Pomocy Społecznej w Dubiczach Cerkiewnych. z dnia 31 grudnia 2015 roku

ZARZĄDZENIE Nr 3.2015 Kierownika Gminnego Ośrodka Pomocy Społecznej w Dubiczach Cerkiewnych z dnia 31 grudnia 2015 roku w sprawie zmiany Zarządzenia Nr 1.2014 Kierownika Gminnego Ośrodka Pomocy Społecznej

ZARZĄDZENIE Nr 3.2015 Kierownika Gminnego Ośrodka Pomocy Społecznej w Dubiczach Cerkiewnych z dnia 31 grudnia 2015 roku w sprawie zmiany Zarządzenia Nr 1.2014 Kierownika Gminnego Ośrodka Pomocy Społecznej

ZARZĄDZENIE NR Burmistrza Miasta Kościerzyna z dnia 12 kwietnia 2017r.

ZARZĄDZENIE NR 0050.52.2017 Burmistrza Miasta Kościerzyna z dnia 12 kwietnia 2017r. w sprawie zmiany Zarządzenia Nr 17/2011 Burmistrza Miasta z dnia 17 stycznia 2011r. w sprawie wprowadzenia zasad /polityki/

ZARZĄDZENIE NR 0050.52.2017 Burmistrza Miasta Kościerzyna z dnia 12 kwietnia 2017r. w sprawie zmiany Zarządzenia Nr 17/2011 Burmistrza Miasta z dnia 17 stycznia 2011r. w sprawie wprowadzenia zasad /polityki/

I. WYKAZ I OPIS KONT SYNTETYCZNYCH ZAKŁADOWEGO PLANU KONT DLA BUDŻETU GMINY.

Załącznik Nr 1 do Zarządzenia Prezydenta Nr 973/Fn/2016 z dnia 19 lipca 2016 r. I. WYKAZ I OPIS KONT SYNTETYCZNYCH ZAKŁADOWEGO PLANU KONT DLA BUDŻETU GMINY. Konta bilansowe 133 - Rachunek budżetu 134 -

Załącznik Nr 1 do Zarządzenia Prezydenta Nr 973/Fn/2016 z dnia 19 lipca 2016 r. I. WYKAZ I OPIS KONT SYNTETYCZNYCH ZAKŁADOWEGO PLANU KONT DLA BUDŻETU GMINY. Konta bilansowe 133 - Rachunek budżetu 134 -

URZĄD MIEJSKI W SŁUPSKU ZAKŁADOWY PLAN KONT DLA SKARBU PAŃSTWA

Załącznik Nr 3 do Zarządzenia Nr 1341/F/05 Prezydenta Miasta Słupska z dnia 30 grudnia 2005 roku URZĄD MIEJSKI W SŁUPSKU ZAKŁADOWY PLAN KONT DLA SKARBU PAŃSTWA I. WSTĘP 1. Zakładowy Plan Kont dla dochodów

Załącznik Nr 3 do Zarządzenia Nr 1341/F/05 Prezydenta Miasta Słupska z dnia 30 grudnia 2005 roku URZĄD MIEJSKI W SŁUPSKU ZAKŁADOWY PLAN KONT DLA SKARBU PAŃSTWA I. WSTĘP 1. Zakładowy Plan Kont dla dochodów

Zasady funkcjonowania kont w Wydziale Budżetu i Księgowości - jednostka księgowa dochody budżetu państwa (JDSP - SP)

") Załącznik 6 do Zarządzenia nr 164/3/2016 Prezydenta Miasta Lublin z dnia 25 marca 2016 r. w sprawie ustalenia zakładowego planu kont oraz zasad prowadzenia rachunkowości dla budżetu miasta i Urzędu Miasta

Załącznik 6 do Zarządzenia nr 164/3/2016 Prezydenta Miasta Lublin z dnia 25 marca 2016 r. w sprawie ustalenia zakładowego planu kont oraz zasad prowadzenia rachunkowości dla budżetu miasta i Urzędu Miasta

ZARZĄDZENIE NR 60 /2012 DYREKTORA MIEJSKIEGO OŚRODKA POMOCY SPOŁECZNEJ W BYDGOSZCZY

ZARZĄDZENIE NR 60 /2012 DYREKTORA MIEJSKIEGO OŚRODKA POMOCY SPOŁECZNEJ W BYDGOSZCZY z dnia 28 czerwca 2012 r. zmieniające Zarządzenie Nr 71/2010 Dyrektora Miejskiego Ośrodka Pomocy Społecznej w Bydgoszczy

ZARZĄDZENIE NR 60 /2012 DYREKTORA MIEJSKIEGO OŚRODKA POMOCY SPOŁECZNEJ W BYDGOSZCZY z dnia 28 czerwca 2012 r. zmieniające Zarządzenie Nr 71/2010 Dyrektora Miejskiego Ośrodka Pomocy Społecznej w Bydgoszczy

ZAKŁADOWY PLAN KONT MIEJSKIEGO OŚRODKA POMOCY SPOŁECZNEJ w LUBANIU DLA PROJEKTÓW WSPÓŁFINANSOWANYCH Z EUROPEJSKIEGO FUNDUSZU SPOŁECZNEGO

Załącznik Nr 2 do Zarządzenia Nr.../2010 Dyrektora Miejskiego Ośrodka Pomocy Społecznej w Lubaniu ZAKŁADOWY PLAN KONT MIEJSKIEGO OŚRODKA POMOCY SPOŁECZNEJ w LUBANIU DLA PROJEKTÓW WSPÓŁFINANSOWANYCH Z EUROPEJSKIEGO

Załącznik Nr 2 do Zarządzenia Nr.../2010 Dyrektora Miejskiego Ośrodka Pomocy Społecznej w Lubaniu ZAKŁADOWY PLAN KONT MIEJSKIEGO OŚRODKA POMOCY SPOŁECZNEJ w LUBANIU DLA PROJEKTÓW WSPÓŁFINANSOWANYCH Z EUROPEJSKIEGO

WYKAZ TYPOWYCH OPERACJI GOSPODARCZYCH NA KONTACH I POWIĄZANIE Z INNYMI KONTAMI ORGAN. Lp. Opis operacji gospodarczej - zdarzenia Wn Ma

Załącznik nr 3 do Zarządzenia Prezydenta Miasta z dnia 07.06.2007 OR-0151/245/2007 WYKAZ TYPOWYCH OPERACJI GOSPODARCZYCH NA KONTACH I POWIĄZANIE Z INNYMI KONTAMI ORGAN Lp. Opis operacji gospodarczej -

Załącznik nr 3 do Zarządzenia Prezydenta Miasta z dnia 07.06.2007 OR-0151/245/2007 WYKAZ TYPOWYCH OPERACJI GOSPODARCZYCH NA KONTACH I POWIĄZANIE Z INNYMI KONTAMI ORGAN Lp. Opis operacji gospodarczej -

I Wykaz kont. 1. Konta bilansowe

Załącznik Nr 2 do Zarządzenia Nr 4/11 Wójta Gminy Wólka z dnia 18 stycznia 2011 r. Plan kont dla organu I Wykaz kont 1. Konta bilansowe Rachunek budżetu Kredyty bankowe Środki pieniężne w drodze 222 Rozliczenie

Załącznik Nr 2 do Zarządzenia Nr 4/11 Wójta Gminy Wólka z dnia 18 stycznia 2011 r. Plan kont dla organu I Wykaz kont 1. Konta bilansowe Rachunek budżetu Kredyty bankowe Środki pieniężne w drodze 222 Rozliczenie

Wykaz kont dla budżetu gminy

Załącznik Nr 1 do Zakładowego planu kont Wykaz kont dla budżetu gminy Numer konta Nazwa konta Zasady ewidencji analitycznej Uwagi 1. 2. 3. 4. 133 Rachunek budżetu 134 Kredyty bankowe 137 Rachunki środków

Załącznik Nr 1 do Zakładowego planu kont Wykaz kont dla budżetu gminy Numer konta Nazwa konta Zasady ewidencji analitycznej Uwagi 1. 2. 3. 4. 133 Rachunek budżetu 134 Kredyty bankowe 137 Rachunki środków

Z A R Z Ą D Z E N I E Nr 25/2014 Starosty Staszowskiego z dnia 27 czerwca 2014 roku

Z A R Z Ą D Z E N I E Nr 25/2014 Starosty Staszowskiego z dnia 27 czerwca 2014 roku w sprawie zmian w przepisach wewnętrznych regulujących gospodarkę finansową w Starostwie Powiatowym w Staszowie. Na podstawie

Z A R Z Ą D Z E N I E Nr 25/2014 Starosty Staszowskiego z dnia 27 czerwca 2014 roku w sprawie zmian w przepisach wewnętrznych regulujących gospodarkę finansową w Starostwie Powiatowym w Staszowie. Na podstawie

Wykaz i zasady funkcjonowania kont jednostki budżetowej Gimnazjum nr 1 w Pacanowie. Część I. Konta bilansowe

Konto 011 Środki trwałe Wykaz i zasady funkcjonowania kont jednostki budżetowej Gimnazjum nr 1 w Pacanowie (Znak sprawy: O.021.5.12 oraz K.301.1.2012) Część I. Konta bilansowe Załącznik Nr 1 do Zarządzenia

Konto 011 Środki trwałe Wykaz i zasady funkcjonowania kont jednostki budżetowej Gimnazjum nr 1 w Pacanowie (Znak sprawy: O.021.5.12 oraz K.301.1.2012) Część I. Konta bilansowe Załącznik Nr 1 do Zarządzenia

ZASADY RACHUNKOWOŚCI DLA DOCHODÓW SKARBU PAŃSTWA W URZĘDZIE MIASTA JELENIA GÓRA ZASADY PROWADZENIA KSIĄG RACHUNKOWYCH DLA DOCHODÓW SKARBU PAŃSTWA

Załącznik Nr 5 do Zarządzenia Nr 0050.838.2016.VII Prezydenta Miasta Jeleniej Góry z dnia 7 grudnia 2016 r. w sprawie ustalenia zasad prowadzenia rachunkowości dla Urzędu Miasta Jelenia Góra ZASADY RACHUNKOWOŚCI

Załącznik Nr 5 do Zarządzenia Nr 0050.838.2016.VII Prezydenta Miasta Jeleniej Góry z dnia 7 grudnia 2016 r. w sprawie ustalenia zasad prowadzenia rachunkowości dla Urzędu Miasta Jelenia Góra ZASADY RACHUNKOWOŚCI

URZĄD MIEJSKI W SŁUPSKU

Załącznik Nr 1 do Zarządzenia Nr 1314/F/2013 Prezydenta Miasta Słupska z dnia 31.12.2013 r. Załącznik Nr 3 do Zasad (polityki) Rachunkowości URZĄD MIEJSKI W SŁUPSKU ZAKŁADOWY PLAN KONT DLA SKARBU PAŃSTWA

Załącznik Nr 1 do Zarządzenia Nr 1314/F/2013 Prezydenta Miasta Słupska z dnia 31.12.2013 r. Załącznik Nr 3 do Zasad (polityki) Rachunkowości URZĄD MIEJSKI W SŁUPSKU ZAKŁADOWY PLAN KONT DLA SKARBU PAŃSTWA

ZAKŁADOWY PLAN KONT prowadzony do celów spraw związanych z poborem dochodów z tytułu czynszu oraz ewidencjonowania wydatków w tym zakresie

Załącznik Nr 1 do Zarządzenia Nr OR.120.14.2012 Burmistrza Białej z dnia 20.02.2012 r. ZAKŁADOWY PLAN KONT prowadzony do celów spraw związanych z poborem dochodów z tytułu czynszu oraz ewidencjonowania

Załącznik Nr 1 do Zarządzenia Nr OR.120.14.2012 Burmistrza Białej z dnia 20.02.2012 r. ZAKŁADOWY PLAN KONT prowadzony do celów spraw związanych z poborem dochodów z tytułu czynszu oraz ewidencjonowania

Zarządzenie Nr 50/2014 Burmistrza Miasta Wągrowca z dnia 14 maja 2014 roku

Zarządzenie Nr 50/2014 Burmistrza Miasta Wągrowca z dnia 14 maja 2014 roku w sprawie ustalenia zasad prowadzenia ewidencji l

Zarządzenie Nr 50/2014 Burmistrza Miasta Wągrowca z dnia 14 maja 2014 roku w sprawie ustalenia zasad prowadzenia ewidencji l

5. Rada grniny może, w drodze uchwały, podwyższyć kwoty, o których mowa w ust. 1 pkt 1 i 2. Podwyższenie zaliczek alimentacyjnych finansowane jest ze

USTAWA z dnia 22 kwietnia 2005 r. o postępowaniu wobec dłużników alimentacyjnych oraz zaliczce alimentacyjnej Rozdział 1 Przepisy ogólne Art. 1. Ustawa określa zasady: 1) postępowania wobec osób zobowiązanych

USTAWA z dnia 22 kwietnia 2005 r. o postępowaniu wobec dłużników alimentacyjnych oraz zaliczce alimentacyjnej Rozdział 1 Przepisy ogólne Art. 1. Ustawa określa zasady: 1) postępowania wobec osób zobowiązanych

PLAN KONT DLA BUDŻETU POWIATU

Załącznik Nr 1 do Zarządzenia Nr 39/17 Starosty Gostyńskiego z dnia 4 maja 2017 r. PLAN KONT DLA BUDŻETU POWIATU 1. Wykaz kont: 1) konta bilansowe: 133 Rachunek budżetu 134 Kredyty bankowe 135 Rachunek

Załącznik Nr 1 do Zarządzenia Nr 39/17 Starosty Gostyńskiego z dnia 4 maja 2017 r. PLAN KONT DLA BUDŻETU POWIATU 1. Wykaz kont: 1) konta bilansowe: 133 Rachunek budżetu 134 Kredyty bankowe 135 Rachunek

Konto 227-,, Rozliczenie dochodów ze środków funduszy pomocowych

Konto 224-,, Rozrachunki budżetu Konto 224 służy do ewidencji rozrachunków z innymi budżetami, a w szczególności: 1) rozliczeń dochodów budżetowych realizowanych przez urzędy skarbowe na rzecz budżetu

Konto 224-,, Rozrachunki budżetu Konto 224 służy do ewidencji rozrachunków z innymi budżetami, a w szczególności: 1) rozliczeń dochodów budżetowych realizowanych przez urzędy skarbowe na rzecz budżetu

Załącznik nr 3a do zarządzenia nr 340/15 Prezydenta Miasta Zduńska Wola z dnia 29 września 2015 r.

Załącznik nr 3a do zarządzenia nr 340/15 Prezydenta Miasta Zduńska Wola z dnia 29 września 2015 r. Wykaz kont księgi głównej (ewidencji syntetycznej) dla budżetu Miasta Zduńska Wola. Zasady klasyfikacji

Załącznik nr 3a do zarządzenia nr 340/15 Prezydenta Miasta Zduńska Wola z dnia 29 września 2015 r. Wykaz kont księgi głównej (ewidencji syntetycznej) dla budżetu Miasta Zduńska Wola. Zasady klasyfikacji

Zarządzenie Nr 34/16 Wójta Gminy Pszczółki z dnia 22 czerwca 2016r

Zarządzenie Nr 34/16 Wójta Gminy Pszczółki z dnia 22 czerwca 2016r w sprawie zmiany polityki rachunkowości w Urzędzie Gminy w Pszczółkach. Na podstawie art. 10 ustawy z dnia 29 września 1994r o rachunkowości

Zarządzenie Nr 34/16 Wójta Gminy Pszczółki z dnia 22 czerwca 2016r w sprawie zmiany polityki rachunkowości w Urzędzie Gminy w Pszczółkach. Na podstawie art. 10 ustawy z dnia 29 września 1994r o rachunkowości

ZARZĄDZENIE NR OR.120.8.2014 BURMISTRZA BIAŁEJ z dnia 24 marca 2014 r.

ZARZĄDZENIE NR OR.120.8.2014 BURMISTRZA BIAŁEJ z dnia 24 marca 2014 r. w sprawie wprowadzenia zmian dotyczących zasad rachunkowości w zakresie ewidencji wydatków związanych z gospodarowaniem odpadami komunalnymi,

ZARZĄDZENIE NR OR.120.8.2014 BURMISTRZA BIAŁEJ z dnia 24 marca 2014 r. w sprawie wprowadzenia zmian dotyczących zasad rachunkowości w zakresie ewidencji wydatków związanych z gospodarowaniem odpadami komunalnymi,

Wykaz i zasady funkcjonowania kont jednostki budżetowej Gimnazjum Nr 1 w Pacanowie. Część I. Konta bilansowe

Konto 011 Środki trwałe Wykaz i zasady funkcjonowania kont jednostki budżetowej Gimnazjum Nr 1 w Pacanowie Część I. Konta bilansowe Załącznik Nr 1 do Zarządzenia nr 8/2010 z dnia 29 grudnia 2010 roku.

Konto 011 Środki trwałe Wykaz i zasady funkcjonowania kont jednostki budżetowej Gimnazjum Nr 1 w Pacanowie Część I. Konta bilansowe Załącznik Nr 1 do Zarządzenia nr 8/2010 z dnia 29 grudnia 2010 roku.

ochrony środowiska - powiat zlecone powiatu wg jednostki organizacyjnej odsetki zrealizowane w organie

Lp. Numer konta syntetyczne go Załącznik nr 1 do Zarządzenia Nr 19/2017 Prezydenta Miasta Konina z dnia 30 listopada 2017 r. Plan kont dla organu budżetu miasta Numer konta analitycznego 1 (zał. Nr 1)

Lp. Numer konta syntetyczne go Załącznik nr 1 do Zarządzenia Nr 19/2017 Prezydenta Miasta Konina z dnia 30 listopada 2017 r. Plan kont dla organu budżetu miasta Numer konta analitycznego 1 (zał. Nr 1)

Zarządzenie Nr 42/2012

Zarządzenie Nr 42/2012 Wójta Gminy Jemielno z dnia 31 lipca 2012 roku w sprawie zmiany zarządzenia Nr 93/2010 Wójta Gminy Jemielno z dnia 31 grudnia 2010 roku w sprawie zasad /polityki/ rachunkowości dla

Zarządzenie Nr 42/2012 Wójta Gminy Jemielno z dnia 31 lipca 2012 roku w sprawie zmiany zarządzenia Nr 93/2010 Wójta Gminy Jemielno z dnia 31 grudnia 2010 roku w sprawie zasad /polityki/ rachunkowości dla

ZARZĄDZENIE NR 266/17 WÓJTA GMINY SUWAŁKI z dnia 11 września 2017 roku

ZARZĄDZENIE NR 266/17 WÓJTA GMINY SUWAŁKI z dnia 11 września 2017 roku w sprawie (zasad) sposobu prowadzenia gospodarki finansowej przez kierowników jednostek organizacyjnych Gminy Suwałki Na podstawie

ZARZĄDZENIE NR 266/17 WÓJTA GMINY SUWAŁKI z dnia 11 września 2017 roku w sprawie (zasad) sposobu prowadzenia gospodarki finansowej przez kierowników jednostek organizacyjnych Gminy Suwałki Na podstawie

WYKAZ KONT DLA BUDŻETU GMINY

Załącznik Nr 1 do Zakładowego Planu Kont WYKAZ KONT DLA BUDŻETU GMINY 1. Konta bilansowe 133 - Rachunek budżetu 134 - Kredyty bankowe 135 - Rachunek środków na niewygasające wydatki 140 - Środki pieniężne

Załącznik Nr 1 do Zakładowego Planu Kont WYKAZ KONT DLA BUDŻETU GMINY 1. Konta bilansowe 133 - Rachunek budżetu 134 - Kredyty bankowe 135 - Rachunek środków na niewygasające wydatki 140 - Środki pieniężne

ZARZĄDZENIE MINISTRA ZDROWIA. z dnia 26 sierpnia 2015 r.

ZARZĄDZENIE MINISTRA ZDROWIA z dnia 26 sierpnia 2015 r. zmieniające zarządzenie w sprawie zasad (polityki) rachunkowości Ministerstwa Zdrowia dysponenta głównego środków budżetowych części 46 Zdrowie Na

ZARZĄDZENIE MINISTRA ZDROWIA z dnia 26 sierpnia 2015 r. zmieniające zarządzenie w sprawie zasad (polityki) rachunkowości Ministerstwa Zdrowia dysponenta głównego środków budżetowych części 46 Zdrowie Na

Zasady funkcjonowania kont w Wydziale Ochrony Środowiska - jednostka księgowa dochodów budżetowych (OŚ)

") w sprawie ustalenia zakładowego planu kont oraz zasad prowadzenia rachunkowości dla budżetu miasta i Urzędu Miasta Lublin Zasady funkcjonowania kont w Wydziale Ochrony Środowiska - jednostka księgowa dochodów

w sprawie ustalenia zakładowego planu kont oraz zasad prowadzenia rachunkowości dla budżetu miasta i Urzędu Miasta Lublin Zasady funkcjonowania kont w Wydziale Ochrony Środowiska - jednostka księgowa dochodów

Wykaz kont dla urzędu gminy

Wykaz kont dla urzędu gminy Załącznik Nr 2 do Zasad (polityki) rachunkowości dla Urzędu Gminy Damasławek Nazwa Wyszczególnienie Nr konta Uwagi konta Ewidencja analityczna 3 4 5 Majątek trwały Prowadzona

Wykaz kont dla urzędu gminy Załącznik Nr 2 do Zasad (polityki) rachunkowości dla Urzędu Gminy Damasławek Nazwa Wyszczególnienie Nr konta Uwagi konta Ewidencja analityczna 3 4 5 Majątek trwały Prowadzona

Zarządzenie Nr 14/2015 Wójta Gminy Wizna z dnia 17 czerwca 2015 roku

Zarządzenie Nr 14/2015 Wójta Gminy Wizna z dnia 17 czerwca 2015 roku w sprawie przyjęcia procedury realizacji projektu Plan gospodarki niskoemisyjnej dla Gminy Wizna Na podstawie art. 10 ustawy z dnia

Zarządzenie Nr 14/2015 Wójta Gminy Wizna z dnia 17 czerwca 2015 roku w sprawie przyjęcia procedury realizacji projektu Plan gospodarki niskoemisyjnej dla Gminy Wizna Na podstawie art. 10 ustawy z dnia

ZARZĄDZENIE NR 159/2014/B BURMISTRZA GMINY KĘTY. z dnia 29 maja 2014 r.

ZARZĄDZENIE NR 159/2014/B BURMISTRZA GMINY KĘTY z dnia 29 maja 2014 r. w sprawie zasad ewidencji opłat za gospdarowanie odpadami komunalnymi obowiązujące w Urzędzie Gminy Kęty Na podstawie art. 33 ust.3

ZARZĄDZENIE NR 159/2014/B BURMISTRZA GMINY KĘTY z dnia 29 maja 2014 r. w sprawie zasad ewidencji opłat za gospdarowanie odpadami komunalnymi obowiązujące w Urzędzie Gminy Kęty Na podstawie art. 33 ust.3

PLAN KONT DLA BUDŻETU MIASTA BUKOWNO

Załącznik Nr 1 PLAN KONT DLA BUDŻETU MIASTA BUKOWNO I. W y k a z k o n t 1. Konta bilansowe 133 - Rachunek budżetu 134 - Kredyty bankowe 140 - Inne środki pieniężne 222 Rozliczenie dochodów budżetowych

Załącznik Nr 1 PLAN KONT DLA BUDŻETU MIASTA BUKOWNO I. W y k a z k o n t 1. Konta bilansowe 133 - Rachunek budżetu 134 - Kredyty bankowe 140 - Inne środki pieniężne 222 Rozliczenie dochodów budżetowych

Zarządzenie Nr 64/08 Wójta Gminy Bogoria z dnia 10 października 2008 roku

Zarządzenie Nr 64/08 Wójta Gminy Bogoria z dnia 10 października 2008 roku w sprawie szczegółowych zasad gospodarki finansowej jednostek budżetowych Gminy Bogoria w zakresie trybu pobierania dochodów i

Zarządzenie Nr 64/08 Wójta Gminy Bogoria z dnia 10 października 2008 roku w sprawie szczegółowych zasad gospodarki finansowej jednostek budżetowych Gminy Bogoria w zakresie trybu pobierania dochodów i

PLAN KONT DLA BUDŻETU POWIATU POZNAŃSKIEGO

ZAŁĄCZNIK NR 2 do Zarządzenia nr 150/2014 Z dnia 22 grudnia 2014 roku PLAN KONT DLA BUDŻETU POWIATU POZNAŃSKIEGO I. Wykaz kont 1. Konta bilansowe 133 - Rachunek budżetu 134 - Kredyty bankowe 135- Rachunek

ZAŁĄCZNIK NR 2 do Zarządzenia nr 150/2014 Z dnia 22 grudnia 2014 roku PLAN KONT DLA BUDŻETU POWIATU POZNAŃSKIEGO I. Wykaz kont 1. Konta bilansowe 133 - Rachunek budżetu 134 - Kredyty bankowe 135- Rachunek

PLAN KONT DLA BUDŻETU GMINY OLECKO

Załącznik Nr 1 do Zarządzenia wewnętrznego Nr 50/08 Burmistrza Olecka z dnia 14 sierpnia 2008 r. PLAN KONT DLA BUDŻETU GMINY OLECKO I. Wykaz kont 1. Konta bilansowe 133 - Rachunek budżetu 134 - Kredyty

Załącznik Nr 1 do Zarządzenia wewnętrznego Nr 50/08 Burmistrza Olecka z dnia 14 sierpnia 2008 r. PLAN KONT DLA BUDŻETU GMINY OLECKO I. Wykaz kont 1. Konta bilansowe 133 - Rachunek budżetu 134 - Kredyty

Załącznik nr 3b do Zarządzenia Burmistrza nr 14/2016 z dnia 28 stycznia 2016 roku

Załącznik nr 3b do Zarządzenia Burmistrza nr 14/2016 z dnia 28 stycznia 2016 roku W Budżecie Gminy : W zakresie księgi głównej organu finansowego prowadzone są konta: Konta bilansowe: Rachunek budżetu

Załącznik nr 3b do Zarządzenia Burmistrza nr 14/2016 z dnia 28 stycznia 2016 roku W Budżecie Gminy : W zakresie księgi głównej organu finansowego prowadzone są konta: Konta bilansowe: Rachunek budżetu

Zarządzenie Nr 78/2012 Burmistrza Szydłowca z dnia 14 sierpnia 2012r.

Zarządzenie Nr 78/2012 Burmistrza Szydłowca z dnia 14 sierpnia 2012r. w sprawie zmiany Zarządzenia Nr 104 Burmistrza Szydłowca z dnia 24 października 2010r. w sprawie wprowadzenia planu kont dla Gminy

Zarządzenie Nr 78/2012 Burmistrza Szydłowca z dnia 14 sierpnia 2012r. w sprawie zmiany Zarządzenia Nr 104 Burmistrza Szydłowca z dnia 24 października 2010r. w sprawie wprowadzenia planu kont dla Gminy

ZAKŁADOWY PLAN KONT DLA BUDŻETU MIASTA KRAKOWA.

Załącznik do Zarządzenia Nr 1562/2010 Prezydenta Miasta Krakowa z dnia 30 czerwca 2010 ZAKŁADOWY PLAN KONT DLA BUDŻETU MIASTA KRAKOWA. I. - INFORMACJE OGÓLNE. Rachunkowość budżetu Miasta Krakowa jest prowadzona

Załącznik do Zarządzenia Nr 1562/2010 Prezydenta Miasta Krakowa z dnia 30 czerwca 2010 ZAKŁADOWY PLAN KONT DLA BUDŻETU MIASTA KRAKOWA. I. - INFORMACJE OGÓLNE. Rachunkowość budżetu Miasta Krakowa jest prowadzona

Wrocław, listopad 2013r.

OFERTA SZKOLENIOWA SZKOLENIE POD TYTUŁEM: SZCZEGÓŁOWA CHARAKTERYSTYKA SZKOLENIA Wrocław, listopad 2013r. Nazwa szkolenia: Zamknięcie ksiąg rachunkowych za 2013 rok dla księgowych budżetowych Obszar: Rachunkowość

OFERTA SZKOLENIOWA SZKOLENIE POD TYTUŁEM: SZCZEGÓŁOWA CHARAKTERYSTYKA SZKOLENIA Wrocław, listopad 2013r. Nazwa szkolenia: Zamknięcie ksiąg rachunkowych za 2013 rok dla księgowych budżetowych Obszar: Rachunkowość

Zasady funkcjonowania kont w Wydziale Budżetu i Księgowości - jednostka księgowa dochody budżetu państwa (JDSP).

.") Załącznik Nr 6 do Zarządzenia Nr 100/8/2012 Prezydenta Miasta Lublin z dnia 10 sierpnia 2012 r. w sprawie ustalenia zakładowego planu kont oraz zasad prowadzenia rachunkowości dla budżetu miasta i Urzędu

Załącznik Nr 6 do Zarządzenia Nr 100/8/2012 Prezydenta Miasta Lublin z dnia 10 sierpnia 2012 r. w sprawie ustalenia zakładowego planu kont oraz zasad prowadzenia rachunkowości dla budżetu miasta i Urzędu

Zarządzenie Nr 116/2015 Wójta Gminy Sieroszewice z dnia 22 grudnia 2015r. zmieniające zarządzenie w sprawie prowadzenia zasad (polityki) rachunkowości

rachunkowości") Zarządzenie Nr 116/2015 Wójta Gminy Sieroszewice z dnia 22 grudnia 2015r. zmieniające zarządzenie w sprawie prowadzenia zasad (polityki) rachunkowości Na podstawie 1 rozporządzenia Ministra Finansów z

Zarządzenie Nr 116/2015 Wójta Gminy Sieroszewice z dnia 22 grudnia 2015r. zmieniające zarządzenie w sprawie prowadzenia zasad (polityki) rachunkowości Na podstawie 1 rozporządzenia Ministra Finansów z

Zespół 4 Koszty według rodzajów i ich rozliczenie

Załącznik Nr 3 do Uchwały Nr VI / 8 /09 Zarządu Związku Międzygminnego z dnia 28 maja 2009 r. Plan kont Związku Międzygminnego Bóbr I. WYKAZ KONT. 1. Konta bilansowe Zespół 0 Majątek trwały Środki trwałe

Załącznik Nr 3 do Uchwały Nr VI / 8 /09 Zarządu Związku Międzygminnego z dnia 28 maja 2009 r. Plan kont Związku Międzygminnego Bóbr I. WYKAZ KONT. 1. Konta bilansowe Zespół 0 Majątek trwały Środki trwałe

Zasady rachunkowości i planu kont dla prowadzenia ewidencji podatków i opłat.

Załącznik Nr 4 do Zarządzenia Nr 3/05 Burmistrza Gminy i Miasta w Lubrańcu z dnia 07.01.2005 r. Zasady rachunkowości i planu kont dla prowadzenia ewidencji podatków i opłat. 1. Zasady ogólne. Ustala się

Załącznik Nr 4 do Zarządzenia Nr 3/05 Burmistrza Gminy i Miasta w Lubrańcu z dnia 07.01.2005 r. Zasady rachunkowości i planu kont dla prowadzenia ewidencji podatków i opłat. 1. Zasady ogólne. Ustala się

Załącznik Nr 3 do Zasad (polityki) Rachunkowości URZĄD MIEJSKI W SŁUPSKU ZAKŁADOWY PLAN KONT DLA SKARBU PAŃSTWA

Rachunkowości URZĄD MIEJSKI W SŁUPSKU ZAKŁADOWY PLAN KONT DLA SKARBU PAŃSTWA") Załącznik Nr 3 do Zasad (polityki) Rachunkowości URZĄD MIEJSKI W SŁUPSKU ZAKŁADOWY PLAN KONT DLA SKARBU PAŃSTWA I. W S T Ę P 1. Zakładowy Plan Kont dla dochodów Skarbu Państwa realizowanych przez Gminę

Załącznik Nr 3 do Zasad (polityki) Rachunkowości URZĄD MIEJSKI W SŁUPSKU ZAKŁADOWY PLAN KONT DLA SKARBU PAŃSTWA I. W S T Ę P 1. Zakładowy Plan Kont dla dochodów Skarbu Państwa realizowanych przez Gminę

ZASADY KLASYFIKACJI ZDARZEŃ NA POSZCZEGÓLNYCH KONTACH KSIĘGOWYCH DLA BUDŻETU JEDNOSTKI SAMORZĄDU TERYTORIALNEGO

Załącznik Nr 3c do Zarządzenia Nr 114/2016/P Prezydenta Miasta Pabianic z dnia 20 kwietnia 2016 r. ZASADY KLASYFIKACJI ZDARZEŃ NA POSZCZEGÓLNYCH KONTACH KSIĘGOWYCH DLA BUDŻETU JEDNOSTKI SAMORZĄDU TERYTORIALNEGO

Załącznik Nr 3c do Zarządzenia Nr 114/2016/P Prezydenta Miasta Pabianic z dnia 20 kwietnia 2016 r. ZASADY KLASYFIKACJI ZDARZEŃ NA POSZCZEGÓLNYCH KONTACH KSIĘGOWYCH DLA BUDŻETU JEDNOSTKI SAMORZĄDU TERYTORIALNEGO

Załącznik Nr 3 do Zarządzenia Nr 49 Wójta Gminy Dorohusk z dnia 16 września 2013r.

Załącznik Nr 3 do Zarządzenia Nr 49 Wójta Gminy Dorohusk z dnia 16 września 2013r. Zakładowy plan kont dla projektu pt.: Współpraca polsko-ukraińska na rzecz rozwoju turystyki na obszarze przygranicznym

Załącznik Nr 3 do Zarządzenia Nr 49 Wójta Gminy Dorohusk z dnia 16 września 2013r. Zakładowy plan kont dla projektu pt.: Współpraca polsko-ukraińska na rzecz rozwoju turystyki na obszarze przygranicznym

Wstęp... Wykaz autorów... Wykaz skrótów...

Wstęp... Wykaz autorów... Wykaz skrótów... IX XI XIII Część I Zasady prowadzenia rachunkowości... 1 Rozdział I. Podstawy prawne ewidencji księgowej w jednostkach pomocy społecznej Izabela Świderek... 3

Wstęp... Wykaz autorów... Wykaz skrótów... IX XI XIII Część I Zasady prowadzenia rachunkowości... 1 Rozdział I. Podstawy prawne ewidencji księgowej w jednostkach pomocy społecznej Izabela Świderek... 3

Wprowadzam do zarządzenia nr1/2011 z dnia 3.01.2011r. następujące zmiany:

Zarządzenie nr 7/2012 Dyrektora Gimnazjum nr 13 im. Jana III Sobieskiego w Rybniku, ul. Kręta 20 z dnia 15 września 2012r w sprawie: aktualizacja przyjętych zasad (polityki) rachunkowości Na podstawie

Zarządzenie nr 7/2012 Dyrektora Gimnazjum nr 13 im. Jana III Sobieskiego w Rybniku, ul. Kręta 20 z dnia 15 września 2012r w sprawie: aktualizacja przyjętych zasad (polityki) rachunkowości Na podstawie

Zasady funkcjonowania kont w Wydziale Budżetu i Księgowości - jednostka księgowa dochody budżetu państwa (JDSP)

") w sprawie ustalenia zakładowego planu kont oraz zasad prowadzenia rachunkowości dla budżetu miasta i Urzędu Miasta Lublin Zasady funkcjonowania kont w Wydziale Budżetu i Księgowości - jednostka księgowa

w sprawie ustalenia zakładowego planu kont oraz zasad prowadzenia rachunkowości dla budżetu miasta i Urzędu Miasta Lublin Zasady funkcjonowania kont w Wydziale Budżetu i Księgowości - jednostka księgowa

Część I Zasady prowadzenia rachunkowości w jednostkach oświatowych

Spis treści Wykaz autorów Wykaz skrótów Część I Zasady prowadzenia rachunkowości w jednostkach Rozdział I. Podstawy prawne ewidencji księgowej w jednostkach 1. Zasady rachunkowości określone ustawą o finansach

Spis treści Wykaz autorów Wykaz skrótów Część I Zasady prowadzenia rachunkowości w jednostkach Rozdział I. Podstawy prawne ewidencji księgowej w jednostkach 1. Zasady rachunkowości określone ustawą o finansach

OPIS KONT DLA JEDNOSTKI

Załącznik Nr 2 do Zarządzenia Nr 127/2009 Starosty Łódzkiego Wschodniego OPIS KONT DLA JEDNOSTKI 1. KONTA BILANSOWE Konto 011 - ŚRODKI TRWALE Konto 011 służy do ewidencji stanu oraz zwiększeń i zmniejszeń

Załącznik Nr 2 do Zarządzenia Nr 127/2009 Starosty Łódzkiego Wschodniego OPIS KONT DLA JEDNOSTKI 1. KONTA BILANSOWE Konto 011 - ŚRODKI TRWALE Konto 011 służy do ewidencji stanu oraz zwiększeń i zmniejszeń