Organizacja i funkcjonowanie Krajowej Administracji Skarbowej. Ewelina Szrek, radca prawny

|

|

|

- Maja Woźniak

- 6 lat temu

- Przeglądów:

Transkrypt

1 Organizacja i funkcjonowanie Krajowej Administracji Skarbowej Ewelina Szrek, radca prawny

2 1. Struktura organów Krajowej Administracji Skarbowej. Organami KAS są: 1) minister właściwy do spraw finansów publicznych; 2) Szef Krajowej Administracji Skarbowej; 3) dyrektor Krajowej Informacji Skarbowej; 4) dyrektor izby administracji skarbowej; 5) naczelnik urzędu skarbowego; 6) naczelnik urzędu celno-skarbowego.

3 źródło:

4 Minister właściwy do spraw finansów publicznych koordynuje i współdziała w kształtowaniu polityki państwa w zakresie zadań KAS. Szef Krajowej Administracji Skarbowej podlega ministrowi właściwemu do spraw finansów publicznych. Szefa Krajowej Administracji Skarbowej - sekretarza stanu w urzędzie obsługującym ministra właściwego do spraw finansów publicznych - powołuje Prezes Rady Ministrów, na wniosek ministra właściwego do spraw finansów publicznych. Szef Krajowej Administracji Skarbowej jest organem wyższego stopnia w stosunku do dyrektorów izb administracji skarbowej. Dyrektora Krajowej Informacji Skarbowej powołuje minister właściwy do spraw finansów publicznych na wniosek Szefa Krajowej Administracji Skarbowej. Dyrektora izby administracji skarbowej powołuje minister właściwy do spraw finansów publicznych na wniosek Szefa Krajowej Administracji Skarbowej. Naczelnika urzędu skarbowego powołuje Szef Krajowej Administracji Skarbowej na wniosek dyrektora izby administracji skarbowej. Naczelnika urzędu celno-skarbowego powołuje Szef Krajowej Administracji Skarbowej na wniosek dyrektora izby administracji skarbowej.

5 2. Terytorialny zasięg działania organów Krajowej Administracji Skarbowej. Szef Krajowej Administracji Skarbowej wykonuje zadania na całym terytorium Rzeczypospolitej Polskiej. Dyrektor KIS wykonuje swoje zadania na całym terytorium Rzeczpospolitej Polskiej przy pomocy KIS. Naczelnik urzędu celno-skarbowego może wykonywać kontrolę celno-skarbową na całym terytorium Rzeczpospolitej Polskiej. Zgodnie z art. 11 ust. 5 Ustawy o KAS, Minister właściwy do spraw finansów publicznych, w porozumieniu z ministrem właściwym do spraw administracji publicznej, określi, w drodze rozporządzenia, terytorialny zasięg działania oraz siedziby dyrektorów izb administracji skarbowej, naczelników urzędów skarbowych, naczelników urzędów celnoskarbowych, a także siedzibę dyrektora Krajowej Informacji Skarbowej, uwzględniając potrzebę właściwej organizacji wykonywania zadań.

6 ROZPORZĄDZENIE MINISTRA ROZWOJU I FINANSÓW z dnia 24 lutego 2017 r. w sprawie terytorialnego zasięgu działania oraz siedzib dyrektorów izb administracji skarbowej, naczelników urzędów skarbowych i naczelników urzędów celnoskarbowych oraz siedziby dyrektora Krajowej Informacji Skarbowej Na podstawie art. 11 ust. 5 ustawy z dnia 16 listopada 2016 r. o Krajowej Administracji Skarbowej (Dz. U. poz i 2255 oraz z 2017 r. poz. 88, 244 i 379) zarządza się, co następuje: 1. Określa się terytorialny zasięg działania oraz siedziby: 1) dyrektorów izb administracji skarbowej, w wykazie stanowiącym załącznik nr 1 do rozporządzenia; 2) naczelników urzędów skarbowych, w wykazie stanowiącym załącznik nr 2 do rozporządzenia; 3) naczelników urzędów celno-skarbowych, w wykazie stanowiącym załącznik nr 3 do rozporządzenia. 2. Siedzibą dyrektora Krajowej Informacji Skarbowej jest Bielsko-Biała. 3. Rozporządzenie wchodzi w życie z dniem 1 marca 2017 r.

7 3. Organy Krajowej Administracji Skarbowej a organy opiniodawczo-doradcze w sprawach należących do KAS. Art. 8. Ust. o KAS 1. Szef Krajowej Administracji Skarbowej może, w drodze zarządzenia, tworzyć organy opiniodawczo-doradcze w sprawach należących do zadań KAS. 2. Szef Krajowej Administracji Skarbowej, tworząc organy opiniodawczo-doradcze, określa ich nazwę, skład, zakres działania, długość kadencji, na jaką zostały powołane, oraz tryb postępowania tych organów. Rozwiązanie przyjęte w art. 8 daje możliwość tworzenia organów opiniodawczo-doradczych w sprawach należących do zadań KAS. Jest to jednocześnie fakultatywna kompetencja Szefa KAS, która może być zrealizowana (w zależności od potrzeb) wyłącznie w formie wydania zarządzenia. Użycie liczby mnogiej oznacza, że może istnieć kilka organów opiniodawczo-doradczych, z uwagi na liczne zadania realizowane przez KAS.

8 Rada do Spraw Przeciwdziałania Unikaniu Opodatkowania Art. 119m. Ordynacji Podatkowej Rada jest niezależnym organem, którego zadaniem jest opiniowanie zasadności zastosowania art. 119a w indywidualnych sprawach. Art. 119n. [Powołanie Rady] Radę powołuje minister właściwy do spraw finansów publicznych na czteroletnią kadencję. Rada działa do dnia powołania Rady kolejnej kadencji, nie dłużej jednak niż przez okres 6 miesięcy od dnia upływu kadencji. Art. 119h. [Zasięgnięcie opinii Rady do Spraw Przeciwdziałania Unikaniu Opodatkowania] 1. Szef Krajowej Administracji Skarbowej może, w toku postępowania, zasięgnąć opinii Rady do Spraw Przeciwdziałania Unikaniu Opodatkowania, zwanej dalej "Radą", co do zasadności zastosowania art. 119a. Art. 119t. [Publikacja opinii Rady] Opinie Rady, po usunięciu danych identyfikujących stronę oraz inne podmioty wskazane w jej treści, są niezwłocznie zamieszczane w Biuletynie Informacji Publicznej na stronie podmiotowej urzędu obsługującego ministra właściwego do spraw finansów publicznych

9 4. Kompetencje Szefa Krajowej Administracji Skarbowej jako organu podatkowego. Szef KAS jest organem wyższego stopnia w stosunku do dyrektorów izby administracji skarbowej. Szef KAS jest organem podatkowym jako: 1/ organ I instancji w sprawach stwierdzenia nieważności decyzji, wznowienia postępowania, zmiany lub uchylenia decyzji lub stwierdzenia jej wygaśnięcia z urzędu, 2/ organ odwoławczy od decyzji wydanych w sprawach, o których mowa w pkt 1 3/ organ właściwy w sprawach porozumień dotyczących ustalenia cen transakcyjnych, 4/ organ właściwy w sprawach dotyczących indywidualnych interpretacji przepisów prawa podatkowego 5/ organ właściwy w sprawie opinii zabezpieczających, 6/ organ I instancji w sprawach, w których może zostać zastosowana klauzula przeciwko unikaniu opodatkowania 7/ organ właściwy w sprawach informacji przekazywanych przez banki i inne instytucje, zgodnie z Ustawą o KAS.

10 5. Podległość organizacyjno-finansowa a kontrola instancyjna w Krajowej Administracji Skarbowej. W strukturze jednostek organizacyjnych KAS dyrektor izby administracji skarbowej jest organem wyższego stopnia w stosunku do: - naczelnika urzędu skarbowego, -naczelnika urzędu celno-skarbowego. Zadaniem dyrektora izby administracji skarbowej jest m.in. nadzór nad działalnością naczelników urzędów skarbowych i naczelników urzędów celno-skarbowych, z wyłączeniem nadzoru nad czynnościami zastrzeżonego dla szefa KAS. W sprawach organizacyjno-finansowych izba administracji skarbowej wraz z podległymi urzędami stanowi jednostkę organizacyjną, której kierownikiem jest dyrektor izby administracji skarbowej. Jednostki organizacyjne KAS podlegają Szefowi KAS. Kontrola instancyjna. Dyrektor izby administracji skarbowej orzeka jako organ II instancji w sprawach, w których organem I instancji są naczelnicy urzędów skarbowych i urzędów celno skarbowych. Wyjątek stanowi art. 83 KAS.

11 6. Nadzór Szefa Krajowej Administracji Skarbowej oraz dyrektora izby administracji skarbowej nad działalnością naczelników urzędów skarbowych i naczelników urzędów celno-skarbowych. Szef KAS: - pełni nadzór nad działalnością dyrektorów izb administracji skarbowej, naczelników urzędów skarbowych, naczelników urzędów celno-skarbowych -kształtuje politykę kadrową i szkoleniową w jednostkach organizacyjnych KAS; -koordynuje kontrole celno- skarbowe wykonywane przez naczelników urzędów celnoskarbowych, z wyjątkiem kontroli celno- skarbowych, dotyczących przeciwdziałaniu praniu pieniędzy oraz finansowaniu terroryzmu, o których mowa w art. 54 ust. 1 pkt 5; W celu zapewnienia sprawnego i efektywnego wykonywania zadań, w szczególności nadzoru nad działalnością m.in. naczelników urzędów skarbowych i naczelników urzędów celnoskarbowych, może wydawać zarządzenia. Do zadań dyrektora izby administracji skarbowej należy nadzór nad działalnością naczelników urzędów skarbowych i naczelników urzędów celno-skarbowych, z wyłączeniem zastrzeżonego dla Szefa Krajowej Administracji Skarbowej nadzoru nad czynnościami, o których mowa w art , art. 118 ust. 1-17, art. 119 ust. 1-10, art. 120 ust. 1-6, art , art. 127 ust. 1-5, art. 127a ust. 1, 2 i 6-12, art. 128 ust. 1, art. 131 ust. 1, 2 i 5 i art. 133.

12 7. Uprawnienie organów Krajowej Administracji Skarbowej do rozstrzygania w drugiej instancji w sprawach należących w pierwszej instancji do naczelników urzędów skarbowych oraz naczelników urzędów celno-skarbowych. Co do zasady w sprawach rozstrzyganych w I instancji przez naczelników urzędów skarbowych oraz naczelników urzędów celno-skarbowych, w II instancji orzeka dyrektor izby administracji skarbowej. Wyjątek wprowadza art. 83 ust. o KAS. W przypadku stwierdzenia nieprawidłowości w zakresie prawa podatkowego, zakończona kontrola celno-skarbowa przekształca się w postępowanie podatkowe, jeżeli kontrolowany nie złożył korekty deklaracji, albo organ nie uwzględnił złożonej korekty deklaracji. Naczelnik urzędu celno-skarbowego, który sporządził wynik kontroli celno-skarbowej, jest właściwy do przeprowadzenia postępowania podatkowego i wydania decyzji. Od decyzji, kończącej postępowanie podatkowe stronie przysługuje odwołanie, do naczelnika urzędu celno-skarbowego, który wydał decyzję.

13 8. Właściwość organów podatkowych nie będących organami Krajowej Administracji Skarbowej. Organami podatkowymi nie będącymi organami KAS są: 1/ wójt, burmistrz (prezydent miasta), starosta albo marszałek województwa jako organ I instancji 2/ samorządowe kolegium odwoławcze jak organ odwoławczy od decyzji wójta, burmistrza (prezydenta miasta), starosty albo marszałka województwa. Art. 13. Ord. Pod. 1. Organem podatkowym, stosownie do swojej właściwości, jest: 1) naczelnik urzędu skarbowego, naczelnik urzędu celno-skarbowego, wójt, burmistrz (prezydent miasta), starosta albo marszałek województwa - jako organ pierwszej instancji; 1a) naczelnik urzędu celno-skarbowego jako organ odwoławczy w zakresie decyzji, o których mowa w art. 83 ust. 4 i 5 ustawy o KAS. 2) dyrektor izby administracji skarbowej - jako: a) organ odwoławczy odpowiednio od decyzji naczelnika urzędu skarbowego albo naczelnika urzędu celno-skarbowego, z zastrzeżeniem pkt 1a, b) organ pierwszej instancji, na podstawie odrębnych przepisów, c) organ odwoławczy od decyzji wydanej przez ten organ w pierwszej instancji;

14 3) samorządowe kolegium odwoławcze - jako organ odwoławczy od decyzji wójta, burmistrza (prezydenta miasta), starosty albo marszałka województwa.

15 9. Obszary współpracy organów Krajowej Administracji Skarbowej oraz samorządowych organów podatkowych. Porozumienie w sprawie powierzenia prowadzenia spraw Naczelnik urzędu skarbowego może powierzyć prowadzenie, w jego imieniu, niektórych spraw należących do właściwości tego organu, jednostce samorządu terytorialnego lub związkowi takich jednostek, jeżeli odrębne przepisy tak stanowią. Powierzenie prowadzenia spraw następuje na podstawie porozumienia naczelnika urzędu skarbowego z jednostką samorządu terytorialnego lub związkiem takich jednostek. Porozumienie może stanowić, że powierzenie prowadzenia spraw następuje bez przekazania środków finansowych na ich realizację. Współdziałania z organami i jednostkami. Udzielanie pomocy technicznej. Udostępnianie informacji Organy administracji rządowej i samorządowej, państwowe osoby prawne oraz państwowe i samorządowe jednostki organizacyjne są obowiązane współdziałać z organami KAS, nieodpłatnie udostępniać organom KAS informacje w sprawach indywidualnych oraz udzielać im pomocy, w tym pomocy technicznej, przy wykonywaniu ich zadań. Przy wykonywaniu zadań organy KAS są uprawnione do nieodpłatnego korzystania z informacji zgromadzonych w aktach spraw, zbiorach danych, ewidencjach i rejestrach przez organy administracji rządowej i samorządowe i samorządowe jednostki organizacyjne.

16 10. Zasady określania kierunków działań i rozwoju Krajowej Administracji Skarbowej Art. 7. Ust. o KAS [Kierunki działania i rozwoju KAS] Minister właściwy do spraw finansów publicznych, w celu zapewnienia skutecznej i efektywnej realizacji zadań KAS oraz wysokiej jakości jej działania, określi, w drodze zarządzenia, czteroletnie kierunki działania i rozwoju KAS, wskazując w nich cele do osiągnięcia, wskaźniki ich pomiaru oraz zasady składania raportów z realizacji czteroletnich kierunków działania i rozwoju KAS. Minister właściwy do spraw finansów publicznych może, w drodze zarządzenia, określić podstawy do przygotowania przez Szefa Krajowej Administracji Skarbowej rocznych kierunków działania i rozwoju KAS oraz zasad składania raportów z realizacji rocznych kierunków działania i rozwoju KAS. Szef Krajowej Administracji Skarbowej, w celu zapewnienia realizacji kierunków, o których mowa w ust. 1, corocznie określa kierunki działania i rozwoju KAS, wskazując w nich cele do osiągnięcia, wskaźniki ich pomiaru oraz zasady składania przez dyrektorów izb administracji skarbowej raportów z realizacji kierunków działania i rozwoju KAS. Podstawą oceny pracy dyrektorów izb administracji skarbowej jest stopień realizacji kierunków, o których mowa w ust. 3, w kierowanych przez nich izbach administracji skarbowej.

17 ZARZĄDZENIE MINISTRA ROZWOJU I FINANSÓW z dnia 25 lipca 2017 r. w sprawie kierunków działania i rozwoju Krajowej Administracji Skarbowej na lata Na podstawie art. 7 ust. 1 ustawy z dnia 16 listopada 2016 r. o Krajowej Administracji Skarbowej (Dz. U. poz. 1947, z późn. zm.) zarządza się, co następuje: 1. Określa się kierunki działania i rozwoju Krajowej Administracji Skarbowej na lata , stanowiące załącznik do zarządzenia. 2. Zarządzenie wchodzi w życie z dniem podpisania. 2 ZAŁĄCZNIK Kierunki działania i rozwoju: Kierunek I: Wsparcie podatnika i przedsiębiorcy w wypełnianiu obowiązków podatkowych i celnych Cel: Podniesienie jakości świadczonych usług i obsługi klienta Kierunek II: Pobór należności podatkowych i niepodatkowych budżetu państwa przez organy podatkowe i celne Cel: Wzrost skuteczności i efektywności poboru należności podatkowych i niepodatkowych

18 Kierunek III: Bezpieczeństwo finansowe RP i ochrona obszaru celnego UE Cel: Poprawa skuteczności zwalczania przestępstw i nadużyć finansowych oraz ochrony obszaru celnego Unii Europejskiej Kierunek IV: System zarządzania przez cele Cel: Poprawa sprawności działania KAS Kierunek V: Zarządzanie zasobami ludzkimi Cel: Zwiększenie skuteczności i efektywności wykonywania zadań przez pracowników i funkcjonariuszy KAS Kierunek VI: Nowoczesne technologie informacyjne Cel: Rozwój technologii informacyjnych, wspierających realizację zadań KAS Omówić system kar i środków karnych za wykroczenia skarbowe w postępowaniu karnym skarbowym, z uwzględnieniem ich wymiaru.

19 11. Zadania Krajowej Administracji Skarbowej. Art. 2. Do zadań KAS należy: 1) realizacja dochodów z podatków, opłat oraz niepodatkowych należności budżetowych, jak również innych należności, na podstawie odrębnych przepisów, z wyjątkiem podatków i należności budżetowych, w zakresie których właściwe są inne organy; 2) realizacja dochodów z należności celnych oraz innych opłat związanych z przywozem i wywozem towarów; 3) realizacja polityki celnej wynikającej z członkostwa w unii celnej Unii Europejskiej; 4) obejmowanie towarów procedurami celnymi i regulowanie sytuacji towarów związanych z przywozem i wywozem towarów; 5) zapewnienie obsługi i wsparcia podatnika i płatnika w prawidłowym wykonywaniu obowiązków podatkowych oraz obsługi i wsparcia przedsiębiorcy w prawidłowym wykonywaniu obowiązków celnych; 6) wykonywanie egzekucji administracyjnej należności pieniężnych oraz wykonywanie zabezpieczenia należności pieniężnych; 7) prowadzenie działalności informacyjnej i edukacyjnej w zakresie przepisów prawa podatkowego i celnego; 8) wykonywanie audytu, czynności audytowych i urzędowego sprawdzenia; 9) kształcenie i doskonalenie zawodowe kadr KAS w zakresie zadań KAS;

20 10) prowadzenie działalności analitycznej, prognostycznej i badawczej dotyczącej zjawisk występujących we właściwości KAS oraz analizy ryzyka; 11) (uchylony); 12) badanie przestrzegania przez rezydentów i nierezydentów ograniczeń i obowiązków określonych w przepisach prawa dewizowego oraz warunków udzielonych na ich podstawie zezwoleń dewizowych, a także warunków wykonywania działalności kantorowej; 12a) przeciwdziałanie wykorzystywaniu działalności banków w rozumieniu art. 119zg pkt 1 Ord. pod. i spółdzielczych kas oszczędnościowo-kredytowych do celów mających związek z wyłudzeniami skarbowymi w rozumieniu art. 119zg pkt 9 Ord. pod. oraz nadzór nad wykonywaniem przez izbę rozliczeniową w rozumieniu art. 119zg pkt 3 Ord. Pod. obowiązków, o których mowa w dziale III B Ordynacji podatkowej; 13) rozpoznawanie, wykrywanie i zwalczanie przestępstw skarbowych i wykroczeń skarbowych, zapobieganie tym przestępstwom i wykroczeniom oraz ściganie ich sprawców; 14) rozpoznawanie, wykrywanie i zwalczanie przestępstw i wykroczeń związanych z naruszeniem przepisów dotyczących towarów, którymi obrót podlega zakazom lub ograniczeniom na mocy przepisów prawa polskiego, przepisów prawa Unii Europejskiej lub umów międzynarodowych, zapobieganie tym przestępstwom i wykroczeniom oraz ściganie ich sprawców, jeżeli zostały ujawnione przez Służbę Celno-Skarbową;

21 15) rozpoznawanie, wykrywanie i zwalczanie przestępstw określonych w art. 258 art. 270, art. 270a, art. 271, art. 271a, art. 273, art. 277a, art oraz art. 299 Kodeksu karnego,w związku z którymi nastąpiło uszczuplenie lub narażenie na uszczuplenie należności publicznoprawnej, zapobieganie tym przestępstwom oraz ściganie ich sprawców, jeżeli zostały ujawnione przez KAS; 16) rozpoznawanie, wykrywanie i zwalczanie przestępstw określonych w: a) art Kodeksu karnego, popełnionych przez osoby zatrudnione w jednostkach organizacyjnych KAS albo funkcjonariuszy, w związku z wykonywaniem czynności służbowych, b) art. 229 Kodeksu karnego, popełnionych przez osoby niezatrudnione w jednostkach organizacyjnych KAS albo niebędące funkcjonariuszami, w związku z wykonywaniem czynności służbowych przez osoby zatrudnione w jednostkach organizacyjnych KAS albo funkcjonariuszy, c) art. 190, art. 222, art. 223 i art. 226 Kodeksu karnego, skierowanych przeciwko osobom zatrudnionym w jednostkach organizacyjnych KAS albo funkcjonariuszom podczas pełnienia obowiązków służbowych lub w związku z ich pełnieniem - oraz zapobieganie tym przestępstwom i ściganie ich sprawców; 16a) ujawnianie i odzyskiwanie mienia zagrożonego przepadkiem w związku z przestępstwami, o których mowa w pkt albo art KKS. (

22 16b) wykonywanie zadań wynikających z ustawy z dnia 9 marca 2017 r. o systemie monitorowania drogowego i kolejowego przewozu towarów; 17) wykonywanie zadań wynikających z przepisów prawa Unii Europejskiej regulujących statystykę dotyczącą obrotu towarowego pomiędzy państwami członkowskimi Unii Europejskiej (INTRASTAT) oraz obrotu towarowego państw członkowskich Unii Europejskiej z pozostałymi państwami (EXTRASTAT) oraz prowadzenie postępowań w zakresie INTRASTAT; 18) wykonywanie zadań wynikających z zakazów i ograniczeń w obrocie towarowym z zagranicą ustanowionych w szczególności ze względu na ochronę życia i zdrowia ludzi i zwierząt, roślin, środowiska, zdrowia i bezpieczeństwa publicznego, ochronę konsumentów, bezpieczeństwa międzynarodowego, dziedzictwa narodowego i środków polityki handlowej; 18a) współdziałanie z innymi organami w zakresie ujawniania naruszeń przepisów dotyczących towarów objętych systemem monitorowania przewozu towarów; 19) współdziałanie przy realizacji Wspólnej Polityki Rolnej; 20) współpraca z właściwymi organami innych państw oraz organizacjami międzynarodowymi i instytucjami międzynarodowymi; 21) wykonywanie innych zadań określonych w odrębnych przepisach.

23 12. Zadania ministra właściwego ds. finansów publicznych jako organu Krajowej Administracji Skarbowej. Art. 7. [Kierunki działania i rozwoju KAS] 1. Minister właściwy do spraw finansów publicznych, w celu zapewnienia skutecznej i efektywnej realizacji zadań KAS oraz wysokiej jakości jej działania, określi, w drodze zarządzenia, czteroletnie kierunki działania i rozwoju KAS, wskazując w nich cele do osiągnięcia, wskaźniki ich pomiaru oraz zasady składania raportów z realizacji czteroletnich kierunków działania i rozwoju KAS. 2. Minister właściwy do spraw finansów publicznych może, w drodze zarządzenia, określić podstawy do przygotowania przez Szefa Krajowej Administracji Skarbowej rocznych kierunków działania i rozwoju KAS oraz zasad składania raportów z realizacji rocznych kierunków działania i rozwoju KAS. Art. 12. [Koordynacja i współdziałanie w kształtowaniu polityki państwa] Minister właściwy do spraw finansów publicznych koordynuje i współdziała w kształtowaniu polityki państwa w zakresie zadań KAS. Pozostałe: - powoływanie dyrektorów izb administracji skarbowej na wniosek Szefa KAS, - powoływanie dyrektora KIS na wniosek Szefa KAS, - określanie w drodze zarządzenia organizacji KIS, izby administracji skarbowej, urzędów skarbowych i urzędów celno-skarbowych, Szkoły

24 13. Zadania Szefa Krajowej Administracji Skarbowej Art. 14. Do zadań Szefa Krajowej Administracji Skarbowej należy: 1) nadzór nad działalnością dyrektora Krajowej Informacji Skarbowej, dyrektorów izb administracji skarbowej, naczelników urzędów skarbowych, naczelników urzędów celnoskarbowych, dyrektora Krajowej Szkoły Skarbowości, zwanej dalej "Szkołą", oraz dyrektorów właściwych w sprawach KAS komórek organizacyjnych w urzędzie obsługującym ministra właściwego do spraw finansów publicznych, zwanych dalej "komórkami organizacyjnymi urzędu obsługującego ministra"; 2) kształtowanie polityki kadrowej i szkoleniowej w jednostkach organizacyjnych KAS; 3) realizacja budżetu państwa w zakresie ustalonym dla KAS; 4) nadzorowanie, koordynowanie i wykonywanie czynności, o których mowa w art , art. 118 ust. 1-17, art. 119 ust. 1-10, art. 120 ust. 1-6, art , art. 127 ust. 1-5, art. 127a ust. 1, 2 i 6-12, art. 128 ust. 1, art. 131 ust. 1, 2 i 5 i art. 133; 5) rozpoznawanie, wykrywanie i zwalczanie przestępstw skarbowych i wykroczeń skarbowych, zapobieganie tym przestępstwom i wykroczeniom oraz ściganie ich sprawców, w zakresie określonym w Kodeksie karnym skarbowym; 5a) przeciwdziałanie wykorzystywaniu działalności banków w rozumieniu art. 119zg pkt 1 Ordynacji podatkowej i spółdzielczych kas oszczędnościowo-kredytowych do celów mających związek z wyłudzeniami skarbowymi w rozumieniu art. 119zg pkt 9 Ordynacji podatkowej; 6) realizacja zadań, o których mowa w art. 2 ust. 1 pkt 15-16a;

25 7) wykonywanie kontroli celno-skarbowej w zakresie prawidłowości i prawdziwości składanych oświadczeń o stanie majątkowym przez osoby zatrudnione w jednostkach organizacyjnych KAS oraz funkcjonariuszy; 8) (uchylony); 9) koordynowanie kontroli celno- skarbowych wykonywanych przez naczelników urzędów celno- skarbowych, z wyjątkiem kontroli celno- skarbowych, o których mowa w art. 54 ust. 1 pkt 5; 10) audyt gospodarowania środkami pochodzącymi z budżetu Unii Europejskiej oraz niepodlegającymi zwrotowi środkami z pomocy udzielanej przez państwa członkowskie Europejskiego Porozumienia o Wolnym Handlu (EFTA); 11) współpraca z właściwymi organami innych państw oraz organizacjami międzynarodowymi i instytucjami międzynarodowymi; 12) wykonywanie zadań centralnej jednostki koordynującej w rozumieniu Konwencji sporządzonej na podstawie artykułu K.3 Traktatu o Unii Europejskiej w sprawie wzajemnej pomocy i współpracy między administracjami celnymi, sporządzonej w Brukseli dnia 18 grudnia 1997 r.; 13) wykonywanie funkcji specjalnej jednostki w rozumieniu art. 85 rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 1306/2013 z dnia 17 grudnia 2013 r. w sprawie finansowania wspólnej polityki rolnej, zarządzania nią i monitorowania jej oraz uchylającego rozporządzenia Rady (EWG) nr 352/78, (WE) nr 165/94, (WE) nr 2799/98, (WE) nr 814/2000, (WE) nr 1290/2005 i (WE) nr 485/2008 (Dz. Urz. UE L 347 z , str. 549), zwanego dalej "rozporządzeniem (UE) nr 1306/2013";

26 14) wykonywanie funkcji instytucji audytowej w rozumieniu art. 123 ust. 4 rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 1303/2013 z dnia 17 grudnia 2013 r. ustanawiającego wspólne przepisy dotyczące Europejskiego Funduszu Rozwoju Regionalnego, Europejskiego Funduszu Społecznego, Funduszu Spójności, Europejskiego Funduszu Rolnego na rzecz Rozwoju Obszarów Wiejskich oraz Europejskiego Funduszu Morskiego i Rybackiego oraz ustanawiającego przepisy ogólne dotyczące Europejskiego Funduszu Rozwoju Regionalnego, Europejskiego Funduszu Społecznego, Funduszu Spójności i Europejskiego Funduszu Morskiego i Rybackiego oraz uchylającego rozporządzenie Rady (WE) nr 1083/2006 (Dz. Urz. UE L 347 z , str. 320), art. 31 ust. 4 rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 223/2014 z dnia 11 marca 2014 r. w sprawie Europejskiego Funduszu Pomocy Najbardziej Potrzebującym (Dz. Urz. UE L 72 z , str. 1), art. 25 ust. 1 lit. b rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 514/2014 z dnia 16 kwietnia 2014 r. ustanawiającego przepisy ogólne dotyczące Funduszu Azylu, Migracji i Integracji oraz instrumentu na rzecz wsparcia finansowego współpracy policyjnej, zapobiegania i zwalczania przestępczości oraz zarządzania kryzysowego (Dz. Urz. UE L 150 z , str. 112) oraz art. 20 ust. 2 rozporządzenia wykonawczego Komisji (UE) nr 897/2014 z dnia 18 sierpnia 2014 r. ustanawiającego przepisy szczegółowe dotyczące wdrażania programów współpracy transgranicznej finansowanych na podstawie rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 232/2014 ustanawiającego Europejski Instrument Sąsiedztwa (Dz. Urz. UE L 244 z , str. 12); 15) wykonywanie funkcji jednostki certyfikującej w rozumieniu art. 9 rozporządzenia (UE) nr 1306/2013;

27 16) wykonywanie zadań wynikających z rozporządzenia Rady (WE) nr 2173/2005 z dnia 20 grudnia 2005 r. w sprawie ustanowienia systemu zezwoleń na przywóz drewna do Wspólnoty Europejskiej FLEGT (Dz. Urz. UE L 347 z , str. 1); 17) wykonywanie zadań, o których mowa w art. 6 ust. 1 lit. a rozporządzenia wykonawczego Komisji (UE) 1850/2015 z dnia 13 października 2015 r. ustanawiającego szczegółowe zasady wykonania rozporządzenia Parlamentu Europejskiego i Rady (WE) nr 1007/2009 w sprawie handlu produktami z fok (Dz. Urz. UE L 271 z , str. 1); 18) wykonywanie zadań wynikających z art. 3 ust. 4 rozporządzenia Parlamentu Europejskiego i Rady (UE, Euratom) nr 883/2013 z dnia 11 września 2013 r. dotyczącego dochodzeń prowadzonych przez Europejski Urząd ds. Zwalczania Nadużyć Finansowych (OLAF) oraz uchylającego rozporządzenie (WE) nr 1073/1999 Parlamentu Europejskiego i Rady i rozporządzenie Rady (Euratom) nr 1074/1999 (Dz. Urz. UE L 248/1 z , str. 1); 19) zapewnianie ochrony fizycznej i technicznej osobom zatrudnionym w jednostkach organizacyjnych KAS oraz funkcjonariuszom, a w uzasadnionych przypadkach także innym osobom, organom i instytucjom państwowym; 20) prowadzenie działalności analitycznej, prognostycznej i badawczej dotyczącej zjawisk występujących we właściwości KAS oraz analizy ryzyka; 21) wykonywanie innych zadań określonych w odrębnych przepisach.

28 14. Zadania Dyrektora Krajowej Informacji Skarbowej. Art. 22. Do zadań dyrektora Krajowej Informacji Skarbowej należy: 1) zapewnianie jednolitej i powszechnie dostępnej informacji podatkowej i celnej, w tym jej przetwarzanie i udostępnianie; 2) prowadzenie spraw dotyczących interpretacji indywidualnych przepisów prawa podatkowego; 3) prowadzenie działalności informacyjnej i edukacyjnej w zakresie przepisów prawa podatkowego i celnego; 4) realizacja polityki kadrowej i szkoleniowej w Krajowej Informacji Skarbowej; 5) identyfikowanie obszarów zagrożeń mogących mieć wpływ na prawidłowość wykonywania obowiązków podatkowych i celnych; 6) wykonywanie innych zadań określonych w odrębnych przepisach. 2. Dyrektor Krajowej Informacji Skarbowej wykonuje zadania na całym terytorium Rzeczypospolitej Polskiej przy pomocy Krajowej Informacji Skarbowej.

29 15. Zadania dyrektora izby administracji skarbowej Art. 25. Do zadań dyrektora izby administracji skarbowej należy: 1) nadzór nad działalnością naczelników urzędów skarbowych i naczelników urzędów celno-skarbowych, z wyłączeniem zastrzeżonego dla Szefa Krajowej Administracji Skarbowej nadzoru nad czynnościami, o których mowa w art , art. 118 ust. 1-17, art. 119 ust. 1-10, art. 120 ust. 1-6, art , art. 127 ust. 1-5, art. 127a ust. 1, 2 i 6-12, art. 128 ust. 1, art. 131 ust. 1, 2 i 5 i art. 133; 2) rozstrzyganie w drugiej instancji w sprawach należących w pierwszej instancji do naczelników urzędów skarbowych lub naczelników urzędów celno-skarbowych, z wyjątkiem spraw, o których mowa w art. 83 ust. 1; 3) rozstrzyganie w pierwszej instancji w sprawach określonych w odrębnych przepisach; 4) wykonywanie czynności audytowych; 5) wykonywanie audytu, o którym mowa w art. 95 ust. 1 pkt 2-6; 6) ustalanie i udzielanie dotacji przedmiotowych dla przedsiębiorców oraz analizowanie prawidłowości ich wykorzystywania w zakresie określonym przez ministra właściwego do spraw finansów publicznych; 7) prowadzenie działalności informacyjnej i edukacyjnej w zakresie przepisów prawa podatkowego i celnego, w tym zapobiegającej nieprawidłowemu wypełnianiu obowiązków podatkowych i celnych;

30 8) wykonywanie zadań wynikających z przepisów prawa Unii Europejskiej regulujących INTRASTAT oraz EXTRASTAT, a także prowadzenie postępowań w zakresie INTRASTAT; 9) realizacja polityki kadrowej i szkoleniowej w izbie administracji skarbowej; 10) prowadzenie działalności analitycznej, prognostycznej i badawczej dotyczącej zjawisk występujących we właściwości KAS oraz analizy ryzyka; 11) wykonywanie innych zadań określonych w odrębnych przepisach. 2. Dyrektor izby administracji skarbowej wykonuje swoje zadania przy pomocy izby administracji skarbowej. 3. Dyrektor izby administracji skarbowej jest organem wyższego stopnia w stosunku do naczelnika urzędu skarbowego i naczelnika urzędu celno-skarbowego.

31 16. Zadania naczelnika urzędu skarbowego. Art. 28. Do zadań naczelnika urzędu skarbowego należy: 1) ustalanie, określanie, pobór podatków, opłat i niepodatkowych należności budżetowych oraz innych należności na podstawie odrębnych przepisów; 2) pobór należności celnych oraz innych opłat, związanych z przywozem i wywozem towarów; 3) wykonywanie zadań wierzyciela należności pieniężnych; 4) wykonywanie egzekucji administracyjnej należności pieniężnych oraz wykonywanie zabezpieczenia należności pieniężnych; 5) zapewnienie obsługi i wsparcia podatnika i płatnika w prawidłowym wykonywaniu obowiązków podatkowych; 6) prowadzenie ewidencji podatników i płatników; 7) wykonywanie kontroli podatkowej oraz czynności sprawdzających; 8) współpraca w zakresie wymiany informacji podatkowych i finansowych z państwami członkowskimi Unii Europejskiej oraz z państwami trzecimi określonych przepisami prawa międzynarodowego; 9) realizacja zadań związanych z udzielaniem pomocy państwom członkowskim Unii Europejskiej oraz państwom trzecim przy dochodzeniu podatków, należności celnych i innych należności pieniężnych oraz korzystaniem z pomocy tych państw;

32 10) rozpoznawanie, wykrywanie i zwalczanie przestępstw skarbowych i wykroczeń skarbowych, zapobieganie tym przestępstwom i wykroczeniom oraz ściganie ich sprawców, w zakresie określonym w Kodeksie karnym skarbowym; 11) rozpoznawanie, wykrywanie i zwalczanie przestępstw określonych w ustawie o rachunkowości, zapobieganie tym przestępstwom oraz ściganie ich sprawców; 12) wykonywanie kar i środków karnych oraz wykonywanie zabezpieczania kar i środków karnych, w zakresie określonym w Kodeksie karnym oraz w Kodeksie karnym skarbowym; 13) wykonywanie innych zadań określonych w odrębnych przepisach. 2. Naczelnik urzędu skarbowego dysponuje środkami pieniężnymi zgromadzonymi na rachunkach bankowych obsługującego go urzędu. 3. Przez obsługę i wsparcie, o których mowa w ust. 1 pkt 5, należy rozumieć działania polegające na udzielaniu pomocy w samodzielnym, prawidłowym i dobrowolnym wypełnianiu obowiązków podatkowych, realizowane w szczególności przez centrum obsługi. 4. Naczelnik urzędu skarbowego wykonuje swoje zadania przy pomocy urzędu skarbowego.

33 17. Zadania naczelnika urzędu celno-skarbowego Art. 33. Do zadań naczelnika urzędu celno-skarbowego należy: 1) wykonywanie kontroli celno-skarbowej, z wyłączeniem kontroli, o której mowa w art. 54 ust. 2 pkt 9; 2) ustalanie i określanie podatków, opłat i niepodatkowych należności budżetowych oraz innych należności na podstawie odrębnych przepisów; 3) rozstrzyganie w drugiej instancji w sprawach, o których mowa w art. 83 ust. 1; 4) prowadzenie urzędowego sprawdzenia; 5) obejmowanie towarów procedurami celnymi oraz wykonywanie innych czynności przewidzianych przepisami prawa celnego; 6) wymiar należności celnych i podatkowych oraz innych opłat, związanych z przywozem i wywozem towarów; 7) prowadzenie w pierwszej instancji postępowań w sprawach celnych przewidzianych przepisami prawa celnego oraz w sprawach podatkowych związanych z przywozem lub wywozem towarów; 8) rozpoznawanie, wykrywanie i zwalczanie przestępstw skarbowych i wykroczeń skarbowych, zapobieganie tym przestępstwom i wykroczeniom oraz ściganie ich sprawców, w zakresie określonym w Kodeksie karnym skarbowym; 9) rozpoznawanie, wykrywanie i zwalczanie przestępstw określonych w ustawie o rachunkowości, zapobieganie tym przestępstwom oraz ściganie ich sprawców;

34 10) rozpoznawanie, wykrywanie i zwalczanie przestępstw i wykroczeń określonych w: a) art. 53 ustawy o narodowym zasobie archiwalnym i archiwach, b) art ustawy o prawie autorskim i prawach pokrewnych, ba) art. 34a ust. 1 ustawy o muzeach, c) art i 4-6, w przypadku czynów, o których mowa w art , 4 i 5 Kodeksu karnego, d) art. 244 Kodeksu karnego, w zakresie niestosowania się do zakazu wstępu do ośrodków gier i uczestnictwa w grach hazardowych, da) art. 29a ust. 1 ustawy o bibliotekach, e) art. 305 ustawy Prawo własności przemysłowej, f) art. 33 ust. 1, 2 i 3 ustawy o obrocie z zagranicą towarami, technologiami i usługami o znaczeniu strategicznym dla bezpieczeństwa państwa, a także dla utrzymania międzynarodowego pokoju i bezpieczeństwa, g) art. 12a, art. 13 i art. 14 ustawy o wyrobie alkoholu etylowego oraz wytwarzaniu wyrobów tytoniowych.

35 h) art. 109 ustawy o ochronie zabytków i opiece nad zabytkami, i) art. 128, art. 131 pkt 4 w zakresie, o którym mowa w art. 73 ust. 1 pkt 2, oraz art. 131 pkt 10 i 14 ustawy o ochronie przyrody, j) art. 55, art. 57, art. 61 i art. 66 ustawy o przeciwdziałaniu narkomanii, k) art. 41, art. 43 i art. 44 ustawy o wyrobie napojów spirytusowych oraz o rejestracji i ochronie oznaczeń geograficznych napojów spirytusowych, l) art. 12 ustawy o bezpieczeństwie obrotu prekursorami materiałów wybuchowych - oraz zapobieganie tym przestępstwom i wykroczeniom, a także ściganie ich sprawców, jeżeli zostały ujawnione przez Służbę Celno-Skarbową; 11) realizacja zadań, o których mowa w art. 2 ust. 1 pkt 15 i 16a; 12) wykonywanie czynności, o których mowa w art , art. 118 ust. 1-17, art. 120 ust. 1-6, art , art. 127 ust. 1-5, art. 127a ust. 1, 2 i 6-12, art. 128 ust. 1, art. 131 ust. 2 i 5 i art. 133; 13) współpraca w zakresie wymiany informacji podatkowych, celnych i finansowych z państwami członkowskimi Unii Europejskiej oraz z państwami trzecimi określonych przepisami prawa międzynarodowego; 14) prowadzenie działalności analitycznej, prognostycznej i badawczej oraz analizy ryzyka dotyczącej zjawisk występujących w obszarze jego właściwości;

36 15) zapewnianie ochrony fizycznej i technicznej osobom zatrudnionym w jednostkach organizacyjnych KAS oraz funkcjonariuszom, a w uzasadnionych przypadkach także innym osobom, organom i instytucjom państwowym; 16) wykonywanie innych zadań określonych w odrębnych przepisach. 2. Naczelnik urzędu celno-skarbowego wykonuje swoje zadania przy pomocy urzędu celnoskarbowego.

37 18. Zadania Krajowej Szkoły Skarbowości. Art. 41. Zadaniem Szkoły jest kształcenie i doskonalenie zawodowe kadr KAS oraz kadr innych jednostek organizacyjnych podległych ministrowi właściwemu do spraw finansów publicznych lub przez niego nadzorowanych, w tym urzędu obsługującego tego ministra. Do zadań Szkoły należy w szczególności: 1) realizacja polityki szkoleniowej Szefa Krajowej Administracji Skarbowej; 2) koordynowanie działalności szkoleniowej w KAS; 3) tworzenie i rozwój systemu szkoleń. W celu realizacji zadań Szkoła może współpracować z krajowymi i zagranicznymi organizacjami i instytucjami, szkołami i placówkami naukowo-badawczymi.

38 19. Narzędzia informatyczne służące do elektronicznej formy kontaktów z organami Krajowej Administracji Skarbowej. portal podatkowy - system teleinformatyczny administracji skarbowej służący do kontaktu organów podatkowych z podatnikami, płatnikami i inkasentami, a także ich następcami prawnymi oraz osobami trzecimi, w szczególności do wnoszenia podań, składania deklaracji oraz doręczania pism organów podatkowych za pomocą środków komunikacji elektronicznej; Art. 3f. Ord. Pod. [Identyfikacja podatników, płatników, inkasentów, ich następców prawnych oraz osób trzecich na portalu podatkowym] 1. Uwierzytelnianie podatników, płatników, inkasentów, ich następców prawnych oraz osób trzecich na portalu podatkowym wymaga użycia danych weryfikowanych za pomocą kwalifikowanego certyfikatu podpisu elektronicznego albo profilu zaufanego epuap w rozumieniu art. 3 pkt 15 ustawy o informatyzacji działalności podmiotów realizujących zadania publiczne. 2. Minister właściwy do spraw finansów publicznych określi, w drodze rozporządzenia, zakres i warunki korzystania z portalu podatkowego, mając na względzie potrzebę zapewnienia bezpieczeństwa, wiarygodności i niezaprzeczalności danych zawartych we wnioskach, deklaracjach i pismach oraz potrzebę ich ochrony przed nieuprawnionym dostępem.

39 3. Minister właściwy do spraw finansów publicznych może określić, w drodze rozporządzenia, inny sposób identyfikacji na portalu podatkowym niż przewidziany w 1, mając na względzie potrzebę upowszechniania kontaktów z organami podatkowymi za pośrednictwem portalu podatkowego oraz konieczność zapewnienia bezpieczeństwa, poufności i pewności w procesie identyfikacji. 4. Minister właściwy do spraw finansów publicznych określi, w drodze rozporządzenia, rodzaje spraw, które mogą być załatwiane z wykorzystaniem portalu podatkowego, mając na względzie potrzebę stopniowego upowszechniania elektronicznej formy kontaktów z organami podatkowymi oraz charakter tych spraw. 5. Minister właściwy do spraw finansów publicznych może, w drodze rozporządzenia, wskazać organy podatkowe, które załatwiają sprawy z wykorzystaniem portalu podatkowego, mając na względzie usprawnienie pracy urzędów i obsługi podatników, płatników, inkasentów, ich następców prawnych oraz osób trzecich. Jeżeli przepisy ustawy przewidują doręczanie pism za pomocą środków komunikacji elektronicznej, doręczenie następuje przez portal podatkowy w zakresie wynikającym z odrębnych przepisów lub przez elektroniczną skrzynkę podawczą.

40 Art. 144a. [Doręczenie za pomocą środków komunikacji elektronicznej] 1. Doręczanie pism następuje za pomocą środków komunikacji elektronicznej, jeżeli strona spełni jeden z następujących warunków: 1) złoży podanie w formie dokumentu elektronicznego przez elektroniczną skrzynkę podawczą organu podatkowego lub portal podatkowy; 2) wniesie o doręczenie za pomocą środków komunikacji elektronicznej i wskaże organowi podatkowemu adres elektroniczny; 3) wyrazi zgodę na doręczanie pism za pomocą środków komunikacji elektronicznej i wskaże organowi podatkowemu adres elektroniczny. 1a. Wystąpienie organu podatkowego o wyrażenie zgody, o której mowa w 1 pkt 3, może nastąpić za pomocą środków komunikacji elektronicznej i zostać przesłane stronie przez portal podatkowy lub na jej adres elektroniczny. Przepisów art. 152a 1-5 nie stosuje się. 1b. Strona ma prawo do rezygnacji z doręczania pism za pomocą środków komunikacji elektronicznej. W takim przypadku organ podatkowy doręcza pismo w sposób określony dla pisma w formie innej niż forma dokumentu elektronicznego.

41 Art. 144b. [Doręczenie wydruku pisma wydanego w formie dokumentu elektronicznego] 1. W przypadku pism wydanych w formie dokumentu elektronicznego przy wykorzystaniu systemu teleinformatycznego Szefa Krajowej Administracji Skarbowej, które zostały opatrzone kwalifikowanym podpisem elektronicznym albo podpisem zaufanym, doręczenie może polegać na doręczeniu wydruku pisma uzyskanego z tego systemu odzwierciedlającego treść tego pisma, jeżeli strona nie wnosiła o doręczanie pism za pomocą środków komunikacji elektronicznej lub nie wyraziła zgody na doręczanie pism w taki sposób. 2. Wydruk pisma, o którym mowa w 1, zawiera: 1) informację, że pismo zostało wydane w formie dokumentu elektronicznego przy wykorzystaniu systemu teleinformatycznego Szefa Krajowej Administracji Skarbowej i podpisane kwalifikowanym podpisem elektronicznym albo podpisem zaufanym, ze wskazaniem imienia i nazwiska oraz stanowiska służbowego osoby, która je podpisała; 2) identyfikator tego pisma, nadawany przez system teleinformatyczny Szefa Krajowej Administracji Skarbowej. 3. Wydruk pisma, o którym mowa w 1, może zawierać mechanicznie odtwarzany podpis osoby, która podpisała pismo. 4. Wydruk pisma, o którym mowa w 1, stanowi dowód tego, co zostało stwierdzone w piśmie wydanym w formie dokumentu elektronicznego przy wykorzystaniu systemu teleinformatycznego Szefa Krajowej Administracji Skarbowej.

42 20. Co to jest i do czego służy Centralny Rejestr danych Podatkowych. Art. 35. Organy KAS wykonują swoje zadania w szczególności przy wykorzystaniu Centralnego Rejestru Danych Podatkowych, prowadzonego w systemie teleinformatycznym, zwanego dalej "CRDP". Administratorem danych zawartych w CRDP jest Szef Krajowej Administracji Skarbowej. CRDP służy do: 1) gromadzenia oraz przetwarzania danych wynikających z: a) deklaracji składanych przez podatników, płatników i ich następców prawnych, b) decyzji, postanowień oraz innych dokumentów związanych z obowiązkami wynikającymi z przepisów prawa podatkowego i celnego c) tytułów wykonawczych i innych dokumentów przekazanych naczelnikowi urzędu skarbowego w celu realizacji jego zadań, o których mowa w art. 28 ust. 1 pkt 4, ca) wyników analizy ryzyka, o której mowa w art. 119zn 1 Ordynacji podatkowej, a także danych oraz dokumentów z nimi związanych, o których mowa w dziale IIIB Ordynacji podatkowej, d) innych dokumentów przekazanych organom KAS w celu realizacji zadań ustawowych; 2) przetwarzania danych zgromadzonych w Centralnym Rejestrze Podmiotów - Krajowej Ewidencji Podatników. Szef Krajowej Administracji Skarbowej, dyrektor Krajowej Informacji Skarbowej, dyrektor izby administracji skarbowej, naczelnik urzędu skarbowego oraz naczelnik urzędu celnoskarbowego wprowadzają do CRDP dane zawarte w dokumentach, o których mowa w ust. 3

43 21. Katalog jednostek organizacyjnych Krajowej Administracji Skarbowej. Art. 36. Jednostkami organizacyjnymi KAS są: 1) komórki organizacyjne urzędu obsługującego ministra; 2) Krajowa Informacja Skarbowa; 3) izby administracji skarbowej; 4) urzędy skarbowe; 5) urzędy celno-skarbowe wraz z podległymi oddziałami celnymi; 6) Szkoła;

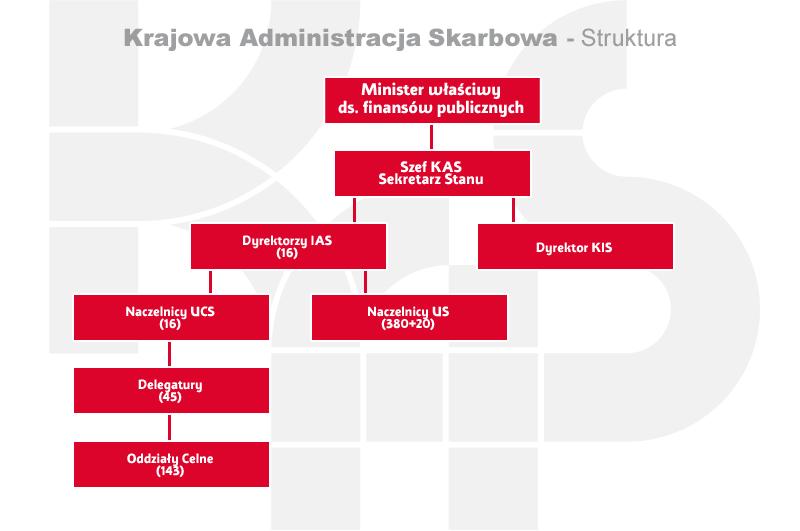

44 22. Struktura centralna i terenowa jednostek organizacyjnych Krajowej Administracji Skarbowej. W skład struktury centralnej jednostek organizacyjnych KAS wchodzą: 1/ minister właściwy do spraw finansów publicznych, 2/ Szef KAS, 3/ Dyrektor Krajowej Informacji Skarbowej Szefowi KAS podlegają: 1/ Krajowa Informacja Skarbowa, 2/ Krajowa Szkoła Skarbowości W skład struktury terenowej jednostek organizacyjnych KAS wchodzą: 1/ Izby Administracji Skarbowej (16) 2/ urzędy skarbowe (400) 3/ urzędy celno-skarbowe (16) 4/ delegatury urzędów celno-skarbowych (45) 5/ oddziały celne (143) 6/ delegatury KIS (5)

45 ROZPORZĄDZENIE MINISTRA ROZWOJU I FINANSÓW z dnia 24 lutego 2017 r. w sprawie terytorialnego zasięgu działania oraz siedzib dyrektorów izb administracji skarbowej, naczelników urzędów skarbowych i naczelników urzędów celno-skarbowych oraz siedziby dyrektora Krajowej Informacji Skarbowej Na podstawie art. 11 ust. 5 ustawy z dnia 16 listopada 2016 r. o Krajowej Administracji Skarbowej (Dz. U. poz i 2255 oraz z 2017 r. poz. 88, 244 i 379) zarządza się, co następuje: 1. Określa się terytorialny zasięg działania oraz siedziby: 1) dyrektorów izb administracji skarbowej, w wykazie stanowiącym załącznik nr 1 do rozporządzenia; 2) naczelników urzędów skarbowych, w wykazie stanowiącym załącznik nr 2 do rozporządzenia; 3) naczelników urzędów celno-skarbowych, w wykazie stanowiącym załącznik nr 3 do rozporządzenia. 2. Siedzibą dyrektora Krajowej Informacji Skarbowej jest Bielsko-Biała. 3. Rozporządzenie wchodzi w życie z dniem 1 marca 2017 r. Pojęcie powiązań kapitałowych w podatku dochodowym od osób fizycznych.

46 ZARZĄDZENIE MINISTRA ROZWOJU I FINANSÓW z dnia 1 marca 2017 r. w sprawie utworzenia delegatur jednostek organizacyjnych Krajowej Administracji Skarbowej oraz terytorialnego zasięgu ich działania i siedzib Na podstawie art. 36 ust. 2 ustawy z dnia 16 listopada 2016 r. o Krajowej Administracji Skarbowej (Dz. U. poz i 2255 oraz z 2017 r. poz. 88 i 244) zarządza się, co następuje: Tworzy się delegatury Krajowej Informacji Skarbowej i urzędów celno-skarbowych oraz określa się terytorialny zasięg ich działania i siedziby. 2. Wykaz delegatur: 1) Krajowej Informacji Skarbowej oraz terytorialny zasięg ich działania i siedziby określa załącznik nr 1 do zarządzenia; 2) urzędów celno-skarbowych oraz terytorialny zasięg ich działania i siedziby określa załącznik nr 2 do zarządzenia. 2. Zarządzenie wchodzi w życie z dniem 1 marca 2017 r.

47 24. Zasady dotyczące tworzenia delegatur jednostek organizacyjnych Krajowej Administracji Skarbowej. Minister właściwy do spraw finansów publicznych może, w drodze zarządzenia, tworzyć delegatury jednostek organizacyjnych KAS, określając terytorialny zasięg ich działania oraz siedzibę, mając na względzie sprawne i efektywne wykonywanie zadań KAS. W art. 36 ust. 2 zawarto delegację dla Ministra Finansów do utworzenia delegatur jednostek organizacyjnych KAS. Treścią zarządzenia jest określenie siedzib delegatur oraz ich terytorialnego zasięgu działania. Wydając zarządzenie, Minister powinien uwzględnić konieczność sprawnego i efektywnego wykonywania zadań KAS w tych jednostkach pomocniczych. W praktyce powinno to oznaczać nie tylko sprawne i efektywne realizowanie dochodów z tytułu podatków, ceł i opłat, ale również sprawną obsługę podatników, płatników oraz przedsiębiorców w realizacji ich zobowiązań. Korzystając z ww. upoważnienia, Minister Rozwoju i Finansów zarządzeniem z r. utworzył delegatury Krajowej Informacji Skarbowej i urzędów celno-skarbowych oraz określił terytorialny zasięg ich działania i siedziby. Załącznik nr 1 do zarządzenia wskazuje nazwy, siedziby oraz terytorialny zasięg działania delegatur KIS. Obejmuje on wprawdzie w przypadku każdej z tych delegatur obszar całego kraju, jednakże uwzględnia również odmienny zakres spraw związanych z wydawaniem indywidualnych interpretacji przepisów prawa podatkowego.

48 Utworzono pięć delegatur KIS, bazując na siedzibie dotychczasowych biur Krajowej Informacji Podatkowej działających przy izbach skarbowych, których dyrektorzy (jeszcze w poprzednim stanie prawnym) zostali upoważnieni przez Ministra Finansów do wydawania interpretacji indywidualnych. Są to: 1/ Delegatura Krajowej Informacji Skarbowej w Bielsku-Białej; 2/ Delegatura Krajowej Informacji Skarbowej w Lesznie; 3/ Delegatura Krajowej Informacji Skarbowej w Piotrkowie Trybunalskim; 4/ Delegatura Krajowej Informacji Skarbowej w Płocku; 5/Delegatura Krajowej Informacji Skarbowej w Toruniu. W załączniku nr 2 do zarządzenia określono siedziby urzędów celno-skarbowych oraz terytorialny zasięg ich działania (wyznaczony co do zasady granicami powiatu oraz niektórych miast). I tak dla: 1) Dolnośląskiego Urzędu Celno-Skarbowego we Wrocławiu utworzono trzy delegatury, tj. w Legnicy, Wałbrzychu i we Wrocławiu, 2) Kujawsko-Pomorskiego Urzędu Celno-Skarbowego w Toruniu utworzono dwie delegatury, tj. w Bydgoszczy i Toruniu, 3) Lubelskiego Urzędu Celno-Skarbowego w Białej Podlaskiej utworzono trzy delegatury, tj. w Białej Podlaskiej, Lublinie i Zamościu, 4) Lubuskiego Urzędu Celno-Skarbowego w Gorzowie Wielkopolskim utworzono dwie delegatury, tj. w Rzepinie i Zielonej Górze, 5) Łódzkiego Urzędu Celno-Skarbowego w Łodzi utworzono trzy delegatury, w tym delegaturę I i II w Łodzi oraz delegaturę w Piotrkowie Trybunalskim,

49 6)Małopolskiego Urzędu Celno-Skarbowego w Krakowie utworzono dwie delegatury, tj. w Krakowie i Nowym Sączu, 7) Mazowieckiego Urzędu Celno-Skarbowego w Warszawie utworzono siedem delegatur, tj. w Ciechanowie, Pruszkowie, Radomiu, Siedlcach oraz w Warszawie delegatury I i II oraz III Port Lotniczy, 8) Opolskiego Urzędu Celno-Skarbowego w Opolu utworzono jedną delegaturę w Opolu, 9) Podkarpackiego Urzędu Celno-Skarbowego w Przemyślu utworzono trzy delegatury, tj. w Przemyślu, Rzeszowie i Krośnie, 10)Podlaskiego Urzędu Celno-Skarbowego w Białymstoku utworzono trzy delegatury, tj. w Białymstoku, Łomży i Suwałkach, 11)Pomorskiego Urzędu Celno-Skarbowego w Gdyni utworzono trzy delegatury, tj. w Gdańsku, Gdyni i Słupsku, 12)Śląskiego Urzędu Celno-Skarbowego w Katowicach utworzono cztery delegatury, tj. w Bielsku-Białej, Częstochowie, Katowicach i Rybniku, 13)Świętokrzyskiego Urzędu Celno-Skarbowego w Kielcach utworzono jedną delegaturę w Kielcach, 14)Warmińsko-Mazurskiego Urzędu Celno-Skarbowego w Olsztynie utworzono dwie delegatury, tj. w Elblągu i Olsztynie, 15)Wielkopolskiego Urzędu Celno-Skarbowego w Poznaniu utworzono cztery delegatury, tj. w Kaliszu, Lesznie, Pile i Poznaniu, 16)Zachodniopomorskiego Urzędu Celno-Skarbowego w Szczecinie utworzono dwie delegatury, tj. w Koszalinie i Szczecinie. Łącznie zostało utworzonych 45 delegatur urzędów celno-skarbowych.

z dnia 16 listopada 2016 r. o Krajowej Administracji Skarbowej

Kancelaria Sejmu s. 1/168 U S T AWA z dnia 16 listopada 2016 r. o Krajowej Administracji Skarbowej Opracowano na podstawie Dz. U. z 2016 r. poz. 1947, 2255, z 2017 r. poz. 88, 244, 379, 708, 768, 1086.

Kancelaria Sejmu s. 1/168 U S T AWA z dnia 16 listopada 2016 r. o Krajowej Administracji Skarbowej Opracowano na podstawie Dz. U. z 2016 r. poz. 1947, 2255, z 2017 r. poz. 88, 244, 379, 708, 768, 1086.

Liczba stron : 168 Data : Nazwa pliku : PK 1 VIII kadencja/druk 826 Projekt USTAWA. z dnia r.

Liczba stron : 168 Data : 2016-10-19 Nazwa pliku : 1880-0.PK 1 Projekt USTAWA z dnia... 2016 r. o Krajowej Administracji Skarbowej Uznając doniosłość konstytucyjnego obowiązku ponoszenia ciężarów i świadczeń

Liczba stron : 168 Data : 2016-10-19 Nazwa pliku : 1880-0.PK 1 Projekt USTAWA z dnia... 2016 r. o Krajowej Administracji Skarbowej Uznając doniosłość konstytucyjnego obowiązku ponoszenia ciężarów i świadczeń

USTAWA. DZIAŁ I Przepisy ogólne

Krajowa Administracja Skarbowa. Dz.U.2016.1947 z dnia 2016.12.02 Status: Akt oczekujący Wersja od: 2 grudnia 2016 r. do: 28 lutego 2017 r. USTAWA z dnia 16 listopada 2016 r. o Krajowej Administracji Skarbowej

Krajowa Administracja Skarbowa. Dz.U.2016.1947 z dnia 2016.12.02 Status: Akt oczekujący Wersja od: 2 grudnia 2016 r. do: 28 lutego 2017 r. USTAWA z dnia 16 listopada 2016 r. o Krajowej Administracji Skarbowej

z dnia 16 listopada 2016 r. o Krajowej Administracji Skarbowej

Kancelaria Sejmu s. 1/176 U S T AWA z dnia 16 listopada 2016 r. o Krajowej Administracji Skarbowej Opracowano na podstawie Dz. U. z 2016 r. poz. 1947, 2255, z 2017 r. poz. 88, 244, 379, 708, 768, 1086,

Kancelaria Sejmu s. 1/176 U S T AWA z dnia 16 listopada 2016 r. o Krajowej Administracji Skarbowej Opracowano na podstawie Dz. U. z 2016 r. poz. 1947, 2255, z 2017 r. poz. 88, 244, 379, 708, 768, 1086,

USTAWA. z dnia r. o Krajowej Administracji Skarbowej

USTAWA Projekt z dnia 31 maja 2016 r. z dnia... 2016 r. o Krajowej Administracji Skarbowej Uznając doniosłość konstytucyjnego obowiązku ponoszenia ciężarów i świadczeń publicznych, w szczególności podatków

USTAWA Projekt z dnia 31 maja 2016 r. z dnia... 2016 r. o Krajowej Administracji Skarbowej Uznając doniosłość konstytucyjnego obowiązku ponoszenia ciężarów i świadczeń publicznych, w szczególności podatków

Tekst ustawy ustalony ostatecznie po rozpatrzeniu poprawek Senatu USTAWA. z dnia 16 listopada 2016 r. o Krajowej Administracji Skarbowej.

Tekst ustawy ustalony ostatecznie po rozpatrzeniu poprawek Senatu USTAWA z dnia 16 listopada 2016 r. o Krajowej Administracji Skarbowej Uznając doniosłość konstytucyjnego obowiązku ponoszenia ciężarów

Tekst ustawy ustalony ostatecznie po rozpatrzeniu poprawek Senatu USTAWA z dnia 16 listopada 2016 r. o Krajowej Administracji Skarbowej Uznając doniosłość konstytucyjnego obowiązku ponoszenia ciężarów

Warszawa, dnia 2 grudnia 2016 r. Poz. 1947

Warszawa, dnia 2 grudnia 2016 r. Poz. 1947 USTAWA z dnia 16 listopada 2016 r. o Krajowej Administracji Skarbowej Uznając doniosłość konstytucyjnego obowiązku ponoszenia ciężarów i świadczeń publicznych,

Warszawa, dnia 2 grudnia 2016 r. Poz. 1947 USTAWA z dnia 16 listopada 2016 r. o Krajowej Administracji Skarbowej Uznając doniosłość konstytucyjnego obowiązku ponoszenia ciężarów i świadczeń publicznych,

S P R A W O Z D A N I E P O D K O M I S J I

Warszawa, 29 września 2016 r. SEJM RZECZYPOSPOLITEJ POLSKIEJ VIII kadencja Komisja Finansów Publicznych * * * Podkomisja nadzwyczajna do rozpatrzenia poselskich projektów ustaw: - o Krajowej Administracji

Warszawa, 29 września 2016 r. SEJM RZECZYPOSPOLITEJ POLSKIEJ VIII kadencja Komisja Finansów Publicznych * * * Podkomisja nadzwyczajna do rozpatrzenia poselskich projektów ustaw: - o Krajowej Administracji

Organizacja Krajowej Administracji Skarbowej

Organizacja Krajowej Administracji Skarbowej Organy Krajowej Administracji Skarbowej Minister Finansów Szef Krajowej Administracji Skarbowej Izby Administracji Skarbowej Dyrektor Krajowej Informacji Skarbowej

Organizacja Krajowej Administracji Skarbowej Organy Krajowej Administracji Skarbowej Minister Finansów Szef Krajowej Administracji Skarbowej Izby Administracji Skarbowej Dyrektor Krajowej Informacji Skarbowej

Organizacja Krajowej Administracji Skarbowej

Organizacja Krajowej Administracji Skarbowej Organy Krajowej Administracji Skarbowej Minister Finansów Szef Krajowej Administracji Skarbowej Izby Administracji Skarbowej Dyrektor Krajowej Informacji Skarbowej

Organizacja Krajowej Administracji Skarbowej Organy Krajowej Administracji Skarbowej Minister Finansów Szef Krajowej Administracji Skarbowej Izby Administracji Skarbowej Dyrektor Krajowej Informacji Skarbowej

z dnia r. o Krajowej Administracji Skarbowej DZIAŁ I PRZEPISY OGÓLNE

U S T AWA Projekt z dnia 17 lutego 2016 r. z dnia... 2016 r. o Krajowej Administracji Skarbowej DZIAŁ I PRZEPISY OGÓLNE Art. 1. 1. Ustawa określa zadania i organizację Krajowej Administracji Skarbowej,

U S T AWA Projekt z dnia 17 lutego 2016 r. z dnia... 2016 r. o Krajowej Administracji Skarbowej DZIAŁ I PRZEPISY OGÓLNE Art. 1. 1. Ustawa określa zadania i organizację Krajowej Administracji Skarbowej,

Dz.U Nr 106 poz. 489 USTAWA. z dnia 21 czerwca 1996 r.

Kancelaria Sejmu s. 1/9 Dz.U. 1996 Nr 106 poz. 489 USTAWA z dnia 21 czerwca 1996 r. Opracowano na podstawie: t.j. Dz. U. z 2015 r. poz. 578. o urzędach i izbach skarbowych Art. 1 4. (uchylone) Art. 5.

Kancelaria Sejmu s. 1/9 Dz.U. 1996 Nr 106 poz. 489 USTAWA z dnia 21 czerwca 1996 r. Opracowano na podstawie: t.j. Dz. U. z 2015 r. poz. 578. o urzędach i izbach skarbowych Art. 1 4. (uchylone) Art. 5.

USTAWA z dnia 28 września 1991 r. o kontroli skarbowej

USTAWA z dnia 28 września 1991 r. o kontroli skarbowej zmiany: 2004-05-01 Dz.U.2003.137.1302 art. 8 Dz.U.2004.64.594 art. 2 Dz.U.2004.91.868 art. 2 2004-08-21 Dz.U.2004.173.1808 art. 10 2004-09-03 Dz.U.2004.171.1800

USTAWA z dnia 28 września 1991 r. o kontroli skarbowej zmiany: 2004-05-01 Dz.U.2003.137.1302 art. 8 Dz.U.2004.64.594 art. 2 Dz.U.2004.91.868 art. 2 2004-08-21 Dz.U.2004.173.1808 art. 10 2004-09-03 Dz.U.2004.171.1800

USTAWA z dnia 21 czerwca 1996 r. o urzędach i izbach skarbowych. Art. 1-4. (uchylone).

.") Kancelaria Sejmu s. 1/6 USTAWA z dnia 21 czerwca 1996 r. o urzędach i izbach skarbowych Opracowano na podstawie: t.j. Dz. U. z 2004 r. Nr 121, poz. 1267, Nr 273, poz. 2703, z 2005 r. Nr 183, poz. 1538,

Kancelaria Sejmu s. 1/6 USTAWA z dnia 21 czerwca 1996 r. o urzędach i izbach skarbowych Opracowano na podstawie: t.j. Dz. U. z 2004 r. Nr 121, poz. 1267, Nr 273, poz. 2703, z 2005 r. Nr 183, poz. 1538,

Warszawa, dnia 9 marca 2018 r. Poz. 508

Warszawa, dnia 9 marca 2018 r. Poz. 508 OBWIESZCZENIE MARSZAŁKA SEJMU RZECZYPOSPOLITEJ POLSKIEJ z dnia 7 lutego 2018 r. w sprawie ogłoszenia jednolitego tekstu ustawy o Krajowej Administracji Skarbowej

Warszawa, dnia 9 marca 2018 r. Poz. 508 OBWIESZCZENIE MARSZAŁKA SEJMU RZECZYPOSPOLITEJ POLSKIEJ z dnia 7 lutego 2018 r. w sprawie ogłoszenia jednolitego tekstu ustawy o Krajowej Administracji Skarbowej

Projekt ustawy o KAS z 5 stycznia 2016 roku Numeracja i kolejność zgodna z projektem.

Projekt ustawy o KAS z 5 stycznia 2016 roku Numeracja i kolejność zgodna z projektem. Projekt roboczy z dnia 5 stycznia 2016 r. USTAWA z dnia... 2015 r. o Krajowej Administracji Skarbowej DZIAŁ I PRZEPISY

Projekt ustawy o KAS z 5 stycznia 2016 roku Numeracja i kolejność zgodna z projektem. Projekt roboczy z dnia 5 stycznia 2016 r. USTAWA z dnia... 2015 r. o Krajowej Administracji Skarbowej DZIAŁ I PRZEPISY

Materiał porównawczy do ustawy z dnia 6 lipca 2007 r.

BIURO LEGISLACYJNE/ Materiał porównawczy Materiał porównawczy do ustawy z dnia 6 lipca 2007 r. o zmianie ustawy o urzędach i izbach skarbowych USTAWA z dnia 21 czerwca 1996 r. O URZĘDACH I IZBACH SKARBOWYCH

BIURO LEGISLACYJNE/ Materiał porównawczy Materiał porównawczy do ustawy z dnia 6 lipca 2007 r. o zmianie ustawy o urzędach i izbach skarbowych USTAWA z dnia 21 czerwca 1996 r. O URZĘDACH I IZBACH SKARBOWYCH

Administracja celna. PRAWO CELNE prof. dr hab. Wiesław Czyżowicz & dr Aleksander Werner

Administracja celna Organ państwa każda jednostka organizacyjna państwa mająca uprawnienie do wyrażania woli tego państwa, czego wyrazem jest przyznanie danej jednostce administracyjnej określonych kompetencji

Administracja celna Organ państwa każda jednostka organizacyjna państwa mająca uprawnienie do wyrażania woli tego państwa, czego wyrazem jest przyznanie danej jednostce administracyjnej określonych kompetencji

ROZPORZĄDZENIE MINISTRA FINANSÓW. z dnia 4 grudnia 2009 r. w sprawie klasyfikacji części budżetowych oraz określenia ich dysponentów

Dz. U. Nr 211, poz. 1633 ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 4 grudnia 2009 r. w sprawie klasyfikacji części budżetowych oraz określenia ich dysponentów Na podstawie art. 114 ust. 6 ustawy z dnia 27

Dz. U. Nr 211, poz. 1633 ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 4 grudnia 2009 r. w sprawie klasyfikacji części budżetowych oraz określenia ich dysponentów Na podstawie art. 114 ust. 6 ustawy z dnia 27

Dz.U. 1999 Nr 78 poz. 880 ROZPORZĄDZENIE MINISTRA FINANSÓW

Kancelaria Sejmu s. 1/1 Dz.U. 1999 Nr 78 poz. 880 ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 23 września 1999 r. w sprawie klasyfikacji części budżetowych oraz określenia ich dysponentów. Na podstawie art.

Kancelaria Sejmu s. 1/1 Dz.U. 1999 Nr 78 poz. 880 ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 23 września 1999 r. w sprawie klasyfikacji części budżetowych oraz określenia ich dysponentów. Na podstawie art.

Warszawa, dnia 19 czerwca 2018 r. Poz. 1177

Warszawa, dnia 19 czerwca 2018 r. Poz. 1177 OBWIESZCZENIE MINISTRA FINANSÓW z dnia 28 maja 2018 r. w sprawie ogłoszenia jednolitego tekstu rozporządzenia Ministra Finansów w sprawie klasyfikacji części

Warszawa, dnia 19 czerwca 2018 r. Poz. 1177 OBWIESZCZENIE MINISTRA FINANSÓW z dnia 28 maja 2018 r. w sprawie ogłoszenia jednolitego tekstu rozporządzenia Ministra Finansów w sprawie klasyfikacji części

USTAWA z dnia 21 czerwca 1996 r. o urzędach i izbach skarbowych (tekst jednolity)

") Dz.U.04.121.1267 2005-01-01 zm. Dz.U.04.273.2703 art.26 USTAWA z dnia 21 czerwca 1996 r. o urzędach i izbach skarbowych (tekst jednolity) Art. 1-4. (uchylone). Art. 5. 1. Ministrowi właściwemu do spraw

Dz.U.04.121.1267 2005-01-01 zm. Dz.U.04.273.2703 art.26 USTAWA z dnia 21 czerwca 1996 r. o urzędach i izbach skarbowych (tekst jednolity) Art. 1-4. (uchylone). Art. 5. 1. Ministrowi właściwemu do spraw

Ustawa o urzędach i izbach skarbowych z dnia 21 czerwca 1996 r. (Dz. U. Nr 106, poz. 489 ze zm.)

") Ustawa o urzędach i izbach skarbowych z dnia 21 czerwca 1996 r. (Dz. U. Nr 106, poz. 489 ze zm.) (tekst ujednolicony, opracowany na podstawie: Dz. U. Nr 106, poz. 489, z 1997 r. Dz. U. Nr 121, poz. 770

Ustawa o urzędach i izbach skarbowych z dnia 21 czerwca 1996 r. (Dz. U. Nr 106, poz. 489 ze zm.) (tekst ujednolicony, opracowany na podstawie: Dz. U. Nr 106, poz. 489, z 1997 r. Dz. U. Nr 121, poz. 770

Warszawa, dnia 27 lutego 2017 r. Poz. 365

Warszawa, dnia 27 lutego 2017 r. Poz. 365 ROZPORZĄDZENIE MINISTRA ROZWOJU I FINANSÓW 1) z dnia 21 lutego 2017 r. w sprawie urzędów celno-skarbowych, w których może być dokonywany wywóz, przywóz i tranzyt

Warszawa, dnia 27 lutego 2017 r. Poz. 365 ROZPORZĄDZENIE MINISTRA ROZWOJU I FINANSÓW 1) z dnia 21 lutego 2017 r. w sprawie urzędów celno-skarbowych, w których może być dokonywany wywóz, przywóz i tranzyt

Spis treści Przedmowa Wykaz skrótów Ustawa o kontroli skarbowej Rozdział 1. Przepisy ogólne

Przedmowa... Wykaz skrótów... Ustawa o kontroli skarbowej z dnia 28 września 1991 r. Tekst jednolity z dnia 26 stycznia 2011 r. (Dz.U. Nr 41, poz. 214 ze zm.) Rozdział 1. Przepisy ogólne... 3 Art. 1. Cele

Przedmowa... Wykaz skrótów... Ustawa o kontroli skarbowej z dnia 28 września 1991 r. Tekst jednolity z dnia 26 stycznia 2011 r. (Dz.U. Nr 41, poz. 214 ze zm.) Rozdział 1. Przepisy ogólne... 3 Art. 1. Cele

Warszawa, dnia 31 marca 2014 r. Poz. 413

Warszawa, dnia 31 marca 2014 r. Poz. 413 OBWIESZCZENIE MINISTRA FINANSÓW z dnia 20 grudnia 2013 r. w sprawie ogłoszenia jednolitego tekstu rozporządzenia Ministra Finansów w sprawie klasyfikacji części

Warszawa, dnia 31 marca 2014 r. Poz. 413 OBWIESZCZENIE MINISTRA FINANSÓW z dnia 20 grudnia 2013 r. w sprawie ogłoszenia jednolitego tekstu rozporządzenia Ministra Finansów w sprawie klasyfikacji części

2. opracowywanie projektu planu kontroli; 3. opracowywanie sprawozdania z działalności kontrolnej wydziału.

Zamieszczamy treść Rozporządzenia Prezesa Rady Ministrów z 16 lipca 2004 r. w sprawie siedzib Na podstawie art. 2 ust. 4 ustawy z dnia 7 października 1992 r. o regionalnych izbach obrachunkowych ( 1. Ustala

Zamieszczamy treść Rozporządzenia Prezesa Rady Ministrów z 16 lipca 2004 r. w sprawie siedzib Na podstawie art. 2 ust. 4 ustawy z dnia 7 października 1992 r. o regionalnych izbach obrachunkowych ( 1. Ustala

Hanna Chilmon Nowa Rola Placówek Doskonalenia Sprawozdanie

Załącznik 2 Wykaz placówek doskonalenia nauczycieli biorących udział w programie Nowa Rola Placówek Doskonalenia Lp Województwo Placówka 1. dolnośląskie Regionalny Ośrodek Doskonalenia Nauczycieli we Wrocławiu

Załącznik 2 Wykaz placówek doskonalenia nauczycieli biorących udział w programie Nowa Rola Placówek Doskonalenia Lp Województwo Placówka 1. dolnośląskie Regionalny Ośrodek Doskonalenia Nauczycieli we Wrocławiu

Zmiany ustrojowo-organizacyjne w aparacie skarbowym. Powstanie Krajowej Administracji Skarbowej. Marek Maliński

Zmiany ustrojowo-organizacyjne w aparacie skarbowym. Powstanie Krajowej Administracji Skarbowej Marek Maliński Radca prawny 20 kwietnia 2017 r. - Piotrków Trybunalski OIRP w Łodzi Plan szkolenia Celem

Zmiany ustrojowo-organizacyjne w aparacie skarbowym. Powstanie Krajowej Administracji Skarbowej Marek Maliński Radca prawny 20 kwietnia 2017 r. - Piotrków Trybunalski OIRP w Łodzi Plan szkolenia Celem

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 19 stycznia 2017 r. Poz. 122 OBWIESZCZENIE MINISTRA ROZWOJU I FINANSÓW 1) z dnia 27 grudnia 2016 r. w sprawie ogłoszenia jednolitego tekstu rozporządzenia

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 19 stycznia 2017 r. Poz. 122 OBWIESZCZENIE MINISTRA ROZWOJU I FINANSÓW 1) z dnia 27 grudnia 2016 r. w sprawie ogłoszenia jednolitego tekstu rozporządzenia

ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 24 grudnia 2002 r. w sprawie właściwości organów podatkowych. (Dz. U. Nr 240, poz.

z dnia 24 grudnia 2002 r. w sprawie właściwości organów podatkowych. (Dz. U. Nr 240, poz.") ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 24 grudnia 2002 r. w sprawie właściwości organów podatkowych. (Dz. U. Nr 240, poz. 2069) Na podstawie art. 17 2, art. 18 2, art. 22 6, art. 48 4, art. 67 3 i

ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 24 grudnia 2002 r. w sprawie właściwości organów podatkowych. (Dz. U. Nr 240, poz. 2069) Na podstawie art. 17 2, art. 18 2, art. 22 6, art. 48 4, art. 67 3 i

ROZPORZĄDZENIE MINISTRA SPRAWIEDLIWOŚCI. z dnia 21 grudnia 2000 r.

Dz.U. z 2000r. Nr 117 poz. 1239 ROZPORZĄDZENIE MINISTRA SPRAWIEDLIWOŚCI z dnia 21 grudnia 2000 r. w sprawie sposobu przechowywania dotychczasowych rejestrów i przekazywania akt rejestrowych oraz wydawania

Dz.U. z 2000r. Nr 117 poz. 1239 ROZPORZĄDZENIE MINISTRA SPRAWIEDLIWOŚCI z dnia 21 grudnia 2000 r. w sprawie sposobu przechowywania dotychczasowych rejestrów i przekazywania akt rejestrowych oraz wydawania

Kancelaria Sejmu s. 1/75. Dz.U poz. 990

Kancelaria Sejmu s. 1/75 Dz.U. 2015 poz. 990 OBWIESZCZENIE MARSZAŁKA SEJMU RZECZYPOSPOLITEJ POLSKIEJ z dnia 11 czerwca 2015 r. w sprawie ogłoszenia jednolitego tekstu ustawy o Służbie Celnej 1. Na podstawie

Kancelaria Sejmu s. 1/75 Dz.U. 2015 poz. 990 OBWIESZCZENIE MARSZAŁKA SEJMU RZECZYPOSPOLITEJ POLSKIEJ z dnia 11 czerwca 2015 r. w sprawie ogłoszenia jednolitego tekstu ustawy o Służbie Celnej 1. Na podstawie

1. Pielęgniarstwo anestezjologiczne i intensywnej opieki, dla pielęgniarek, dla pielęgniarek. 4. Pielęgniarstwo zachowawcze, dla pielęgniarek

pielęgniarstwa, które powinny być przedmiotem przetargu na prowadzenie szkoleń specjalizacyjnych dla i położnych ze środków finansowych budżetu państwa Województwo Okręgowa Izba Pielęgniarek i Priorytetowe

pielęgniarstwa, które powinny być przedmiotem przetargu na prowadzenie szkoleń specjalizacyjnych dla i położnych ze środków finansowych budżetu państwa Województwo Okręgowa Izba Pielęgniarek i Priorytetowe

ZMIANA REGULAMINU ORGANIZACYJNEGO DRUGIEGO URZĘDU SKARBOWEGO W RZESZOWIE Z DNIEM 1 WRZEŚNIA 2015 r.

ZMIANA REGULAMINU ORGANIZACYJNEGO DRUGIEGO URZĘDU SKARBOWEGO W RZESZOWIE Z DNIEM 1 WRZEŚNIA 2015 r. wrzesień 2015 r. Załącznik Nr 1 do zarządzenia Nr 134/2015 Dyrektora Izby Skarbowej w Rzeszowie z dnia

ZMIANA REGULAMINU ORGANIZACYJNEGO DRUGIEGO URZĘDU SKARBOWEGO W RZESZOWIE Z DNIEM 1 WRZEŚNIA 2015 r. wrzesień 2015 r. Załącznik Nr 1 do zarządzenia Nr 134/2015 Dyrektora Izby Skarbowej w Rzeszowie z dnia

Warszawa, dnia 27 lutego 2017 r. Poz. 379

Warszawa, dnia 27 lutego 2017 r. Poz. 379 USTAWA z dnia 24 lutego 2017 r. o zmianie ustawy Przepisy wprowadzające ustawę o Krajowej Administracji Skarbowej i ustawy o Krajowej Administracji Skarbowej Art.

Warszawa, dnia 27 lutego 2017 r. Poz. 379 USTAWA z dnia 24 lutego 2017 r. o zmianie ustawy Przepisy wprowadzające ustawę o Krajowej Administracji Skarbowej i ustawy o Krajowej Administracji Skarbowej Art.

Warszawa, dnia 5 stycznia 2012 r. Pozycja 15 ROZPORZĄDZENIE MINISTRA FINANSÓW1) z dnia 19 grudnia 2011 r.

z dnia 19 grudnia 2011 r.") Elektronicznie podpisany przez Jaroslaw Deminet Data: 2012.01.05 16:58:35 +01'00' DZIENNIK USTAW w. rcl.go v.p l RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 5 stycznia 2012 r. Pozycja 15 ROZPORZĄDZENIE MINISTRA

Elektronicznie podpisany przez Jaroslaw Deminet Data: 2012.01.05 16:58:35 +01'00' DZIENNIK USTAW w. rcl.go v.p l RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 5 stycznia 2012 r. Pozycja 15 ROZPORZĄDZENIE MINISTRA

Dz.U Nr 168 poz USTAWA. z dnia 27 sierpnia 2009 r. o Służbie Celnej. Rozdział 1. Przepisy ogólne

Kancelaria Sejmu s. 1/139 Dz.U. 2009 Nr 168 poz. 1323 USTAWA z dnia 27 sierpnia 2009 r. o Służbie Celnej Opracowano na podstawie: t.j. Dz. U. z 2015 r. poz. 990, 1045, 1217, 1268, 1269, 1479, 1642, 1830,

Kancelaria Sejmu s. 1/139 Dz.U. 2009 Nr 168 poz. 1323 USTAWA z dnia 27 sierpnia 2009 r. o Służbie Celnej Opracowano na podstawie: t.j. Dz. U. z 2015 r. poz. 990, 1045, 1217, 1268, 1269, 1479, 1642, 1830,

z dnia. o zmianie ustawy o podatku od towarów i usług oraz ustawy Ordynacja podatkowa

USTAWA Projekt z dnia 30.11.2018 r. z dnia. o zmianie ustawy o podatku od towarów i usług oraz ustawy Ordynacja podatkowa Art. 1. W ustawie z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U.

USTAWA Projekt z dnia 30.11.2018 r. z dnia. o zmianie ustawy o podatku od towarów i usług oraz ustawy Ordynacja podatkowa Art. 1. W ustawie z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U.

KRAJOWA ADMINISTRACJA SKARBOWA

KRAJOWA ADMINISTRACJA SKARBOWA Misja Krajowej Administracji Skarbowej Preambuła do ustawy o Krajowej Administracji Skarbowej wskazuje, że u podstaw regulacji leży doniosłość, wynikającego wprost z art.

KRAJOWA ADMINISTRACJA SKARBOWA Misja Krajowej Administracji Skarbowej Preambuła do ustawy o Krajowej Administracji Skarbowej wskazuje, że u podstaw regulacji leży doniosłość, wynikającego wprost z art.

Projekt z dnia r. z dnia r.

Projekt z dnia 29.06.2017 r. R O Z P O R Z Ą D Z E N I E M I N I S T R A Z D R O W I A 1) z dnia..2017 r. zmieniające rozporządzenie w sprawie szczegółowego zakresu danych objętych wpisem do rejestru podmiotów

Projekt z dnia 29.06.2017 r. R O Z P O R Z Ą D Z E N I E M I N I S T R A Z D R O W I A 1) z dnia..2017 r. zmieniające rozporządzenie w sprawie szczegółowego zakresu danych objętych wpisem do rejestru podmiotów

Warszawa, dnia 4 listopada 2016 r. Poz. 1799

Warszawa, dnia 4 listopada 2016 r. Poz. 1799 OBWIESZCZENIE MARSZAŁKA SEJMU RZECZYPOSPOLITEJ POLSKIEJ z dnia 31 października 2016 r. w sprawie ogłoszenia jednolitego tekstu ustawy o Służbie Celnej 1. Na

Warszawa, dnia 4 listopada 2016 r. Poz. 1799 OBWIESZCZENIE MARSZAŁKA SEJMU RZECZYPOSPOLITEJ POLSKIEJ z dnia 31 października 2016 r. w sprawie ogłoszenia jednolitego tekstu ustawy o Służbie Celnej 1. Na

Warszawa, dnia 28 czerwca 2013 r. Poz. 754 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 25 czerwca 2013 r.

z dnia 25 czerwca 2013 r.") DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 28 czerwca 2013 r. Poz. 754 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 25 czerwca 2013 r. w sprawie urzędów celnych, w których może być dokonywany

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 28 czerwca 2013 r. Poz. 754 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 25 czerwca 2013 r. w sprawie urzędów celnych, w których może być dokonywany

1. Ordynacja podatkowa

1. Ordynacja podatkowa z dnia 29 sierpnia 1997 r. (Dz.U. Nr 137, poz. 926) Tekst jednolity z dnia 8 kwietnia 2015 r. (Dz.U. 2015, poz. 613) 1 (zm.: Dz.U. 2014, poz. 183, poz. 1215; 2015, poz. 251, poz.

1. Ordynacja podatkowa z dnia 29 sierpnia 1997 r. (Dz.U. Nr 137, poz. 926) Tekst jednolity z dnia 8 kwietnia 2015 r. (Dz.U. 2015, poz. 613) 1 (zm.: Dz.U. 2014, poz. 183, poz. 1215; 2015, poz. 251, poz.

1. Ordynacja podatkowa

1. Ordynacja podatkowa z dnia 29 sierpnia 1997 r. (Dz.U. Nr 137, poz. 926) Tekst jednolity z dnia 10 maja 2012 r. (Dz.U. 2012, poz. 749) 1 (zm.: Dz.U. 2012, poz. 848, poz. 1101, poz. 1342, poz. 1529; 2013,

1. Ordynacja podatkowa z dnia 29 sierpnia 1997 r. (Dz.U. Nr 137, poz. 926) Tekst jednolity z dnia 10 maja 2012 r. (Dz.U. 2012, poz. 749) 1 (zm.: Dz.U. 2012, poz. 848, poz. 1101, poz. 1342, poz. 1529; 2013,

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 20 stycznia 2016 r. Poz. 97 OBWIESZCZENIE MINISTRA SPRAW WEWNĘTRZNYCH I ADMINISTRACJI z dnia 8 stycznia 2016 r. w sprawie ogłoszenia jednolitego

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 20 stycznia 2016 r. Poz. 97 OBWIESZCZENIE MINISTRA SPRAW WEWNĘTRZNYCH I ADMINISTRACJI z dnia 8 stycznia 2016 r. w sprawie ogłoszenia jednolitego

Warszawa, dnia J f stycznia 2017 r. Izba Administracji Skarbowej w Warszawie

Warszawa, dnia J f stycznia 2017 r. Administracja Podatkowa Izba Administracji Skarbowej w Warszawie 1401.KA.il 1.^2017 Ogólnopolski Międzyzakładowy Związek Zawodowy Pracowników Egzekucji Administracyjnej

Warszawa, dnia J f stycznia 2017 r. Administracja Podatkowa Izba Administracji Skarbowej w Warszawie 1401.KA.il 1.^2017 Ogólnopolski Międzyzakładowy Związek Zawodowy Pracowników Egzekucji Administracyjnej

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 17 sierpnia 2017 r. Poz. 1540 ROZPORZĄDZENIE MINISTRA ZDROWIA 1) z dnia 24 lipca 2017 r. zmieniające rozporządzenie w sprawie szczegółowego zakresu

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 17 sierpnia 2017 r. Poz. 1540 ROZPORZĄDZENIE MINISTRA ZDROWIA 1) z dnia 24 lipca 2017 r. zmieniające rozporządzenie w sprawie szczegółowego zakresu

z dnia 28 sierpnia 2015 r. zmieniające zarządzenie w sprawie organizacji urzędów i izb skarbowych oraz nadania im statutów

Z A R Z Ą D Z E N I E N r 58 M I N I S T R A F I N A N S Ó W z dnia 28 sierpnia 2015 r. zmieniające zarządzenie w sprawie organizacji urzędów i izb skarbowych oraz nadania im statutów Na podstawie art.

Z A R Z Ą D Z E N I E N r 58 M I N I S T R A F I N A N S Ó W z dnia 28 sierpnia 2015 r. zmieniające zarządzenie w sprawie organizacji urzędów i izb skarbowych oraz nadania im statutów Na podstawie art.

ORD-IN WNIOSEK O WYDANIE INTERPRETACJI INDYWIDUALNEJ 2)

") 1. Identyfikator podatkowy NIP/numer PESEL (niepotrzebne skreślić) wnioskodawcy 1) 2. Nr dokumentu 3. Status ORD-IN WNIOSEK O WYDANIE INTERPRETACJI INDYWIDUALNEJ 2) Podstawa prawna: Art. 14b 1 ustawy z

1. Identyfikator podatkowy NIP/numer PESEL (niepotrzebne skreślić) wnioskodawcy 1) 2. Nr dokumentu 3. Status ORD-IN WNIOSEK O WYDANIE INTERPRETACJI INDYWIDUALNEJ 2) Podstawa prawna: Art. 14b 1 ustawy z

Warszawa, dnia 5 stycznia 2016 r. Poz. 14

Warszawa, dnia 5 stycznia 2016 r. Poz. 14 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 31 grudnia 2015 r. w sprawie wzoru wniosku o wydanie interpretacji indywidualnej oraz sposobu uiszczenia opłaty za wniosek

Warszawa, dnia 5 stycznia 2016 r. Poz. 14 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 31 grudnia 2015 r. w sprawie wzoru wniosku o wydanie interpretacji indywidualnej oraz sposobu uiszczenia opłaty za wniosek

O R G A N Y P O D AT K O W E I I N T E R P R E T A C J E

O R G A N Y P O D AT K O W E I I N T E R P R E T A C J E P O D AT K O W E Ć W I C Z E N I A N R 1 PODMIOT PODATKU CZYNNY BIERNY podmiot, na rzecz którego pobiera się podatek podmiot, który uiszcza podatek

O R G A N Y P O D AT K O W E I I N T E R P R E T A C J E P O D AT K O W E Ć W I C Z E N I A N R 1 PODMIOT PODATKU CZYNNY BIERNY podmiot, na rzecz którego pobiera się podatek podmiot, który uiszcza podatek

Warszawa, dnia 26 stycznia 2015 r. Poz. 136 OBWIESZCZENIE MINISTRA FINANSÓW. z dnia 5 stycznia 2015 r.

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 26 stycznia 2015 r. Poz. 136 OBWIESZCZENIE MINISTRA FINANSÓW z dnia 5 stycznia 2015 r. w sprawie ogłoszenia jednolitego tekstu rozporządzenia Ministra

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 26 stycznia 2015 r. Poz. 136 OBWIESZCZENIE MINISTRA FINANSÓW z dnia 5 stycznia 2015 r. w sprawie ogłoszenia jednolitego tekstu rozporządzenia Ministra

KRAJOWA ADMINISTRACJA SKARBOWA

KRAJOWA ADMINISTRACJA SKARBOWA Ministerstwo Finansów 1 1. Krajowa Administracja Skarbowa 1 marca 2017 r. rusza Krajowa Administracja Skarbowa (KAS). Jej utworzenie to reforma dotychczasowych trzech odrębnie

KRAJOWA ADMINISTRACJA SKARBOWA Ministerstwo Finansów 1 1. Krajowa Administracja Skarbowa 1 marca 2017 r. rusza Krajowa Administracja Skarbowa (KAS). Jej utworzenie to reforma dotychczasowych trzech odrębnie

Wykaz rachunków bankowych urzędów skarbowych, których naczelnicy są właściwi wyłącznie w zakresie podatników określonych w art. 5 ust.

Załącznik 2 Wykaz rachunków bankowych urzędów skarbowych, których naczelnicy są właściwi wyłącznie w zakresie podatników określonych w art. 5 ust. 9b ustawy Lp. Nazwa i adres urzędu skarbowego Rodzaj rachunku

Załącznik 2 Wykaz rachunków bankowych urzędów skarbowych, których naczelnicy są właściwi wyłącznie w zakresie podatników określonych w art. 5 ust. 9b ustawy Lp. Nazwa i adres urzędu skarbowego Rodzaj rachunku

Warszawa, dnia 19 kwietnia 2013 r. Poz. 479

Warszawa, dnia 19 kwietnia 2013 r. Poz. 479 OBWIESZCZENIE MINISTRA FINANSÓW z dnia 21 lutego 2013 r. w sprawie ogłoszenia jednolitego tekstu rozporządzenia Ministra Finansów w sprawie urzędów celnych,

Warszawa, dnia 19 kwietnia 2013 r. Poz. 479 OBWIESZCZENIE MINISTRA FINANSÓW z dnia 21 lutego 2013 r. w sprawie ogłoszenia jednolitego tekstu rozporządzenia Ministra Finansów w sprawie urzędów celnych,

ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 22 sierpnia 2005 r.

z dnia 22 sierpnia 2005 r.") ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 22 sierpnia 2005 r. w sprawie właściwości organów podatkowych (tekst ujednolicony na podstawie: Dz. U. z 2005 r. Nr 165, poz. 1371, Nr 266, poz. 2235, z 2007

ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 22 sierpnia 2005 r. w sprawie właściwości organów podatkowych (tekst ujednolicony na podstawie: Dz. U. z 2005 r. Nr 165, poz. 1371, Nr 266, poz. 2235, z 2007

ROZPORZĄDZENIE MINISTRA FINANSÓW. z dnia 16 stycznia 2014 r. w sprawie sprawozdawczości budżetowej. (Dz. U. z dnia 23 stycznia 2014 r.

Dz.U.2014.119 ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 16 stycznia 2014 r. w sprawie sprawozdawczości budżetowej (Dz. U. z dnia 23 stycznia 2014 r.) Na podstawie art. 41 ust. 2 ustawy z dnia 27 sierpnia

Dz.U.2014.119 ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 16 stycznia 2014 r. w sprawie sprawozdawczości budżetowej (Dz. U. z dnia 23 stycznia 2014 r.) Na podstawie art. 41 ust. 2 ustawy z dnia 27 sierpnia

Podatki Ustawa o Krajowej Administracji Skarbowej wraz z wprowadzeniem

Podatki 2019 Ustawa o Krajowej Administracji Skarbowej wraz z wprowadzeniem Komentarz do zmian wynikających z ustawy z 9.11.2018 r. o zmianie ustawy o Krajowej Administracji Skarbowej oraz niektórych