Systemy Wymiany Informacji Związku Banków Polskich.

|

|

|

- Mieczysław Kołodziej

- 6 lat temu

- Przeglądów:

Transkrypt

1 Systemy Wymiany Informacji Związku Banków Polskich

2

3 Infrastruktura sektora bankowego i główne połączenia przepływu danych

4 Samorządowa organizacja banków, powołana w styczniu 1991 r. Członkostwo w ZBP ma charakter dobrowolny i obejmuje banki działające na obszarze Rzeczpospolitej Polskiej, utworzone i działające na podstawie prawa polskiego. Do zadań Związku należy w szczególności: tworzenie sprzyjających warunków organizacyjnych i prawnych rozwoju sektora bankowego poprzez współdziałanie z organami Państwa, organizowanie współdziałania banków na rzecz rozwoju sektora bankowego i infrastruktury międzybankowej, podejmowanie działań na rzecz tworzenia i rozwoju instytucji obsługujących sektor bankowy.

5 Biuro powstało w 1997 r., aby konsumenci mogli pokazać, że są godni zaufania, a banki i SKOK-i mogły sprawdzić komu mogą zaufać. Misja: wspieranie zaufania oraz bezpieczeństwa uczestników obrotu gospodarczego w Polsce poprzez dostarczanie wiarygodnej i możliwie kompletnej informacji. BIK współpracuje z 98% instytucji z sektora bankowego w Polsce. W bazach znajdują się informacje o 118 mln rachunków należących do 22 mln osób. W BIK aż 90% informacji to dane pozytywne, a więc dotyczące terminowo spłacanych zobowiązań. W latach udostępniono ponad 210 milionów raportów z historią kredytową klientów.

6 BIG InfoMonitor prowadzi Rejestr Dłużników BIG. Jako jedyny z BIG-ów działających w Polsce umożliwia także dostęp do baz BIK oraz ZBP. Jest platformą wymiany informacji pomiędzy sektorem bankowym i pozostałymi sektorami gospodarki. Misja: Jesteśmy po to, by ustalać i weryfikować wiarygodność finansową przedsiębiorców i konsumentów. Tym samym wspieramy procesy minimalizowania ryzyka finansowego oraz odzyskiwania należności naszych Klientów. Realizujemy to poprzez gromadzenie i dostarczanie wiarygodnych informacji gospodarczych oraz udostępnianie unikalnych danych bankowych o wywiązywaniu się z zobowiązań finansowych. Do końca 2015 r. udostępnił ponad 77 mln raportów dotyczących osób i firm Posiada łącznie dostęp do 13,8 mln informacji gospodarczych

7 BIG-i w Polsce oraz ich akcjonariusze: Biura Informacji Gospodarczej BIG InfoMonitor S.A.: Biuro Informacji Kredytowej S.A. Związek Banków Polskich Krajowy Rejestr Długów Biuro Informacji Gospodarczej S.A. Małgorzata Kaczmarski Rejestr Dłużników ERIF Biuro Informacji Gospodarczej S.A. Grupa Kapitałowa Kruk S.A. Krajowe Biuro Informacji Gospodarczej S.A. Deltavista International AG z siedzibą w Szwajcarii Krajowa Informacja Długów Telekomunikacyjnych Biuro Informacji Gospodarczej S.A.

8

9 Informacja zawsze towarzyszyła procesom zarządzania.

10 Jak to wyglądało kiedyś?

11 Jak to wyglądało kiedyś?

12 Jak to wyglądało kiedyś?

13 Informacja zawsze towarzyszyła procesom zarządzania. Jednak nigdy nie była tak ceniona, jak obecnie.

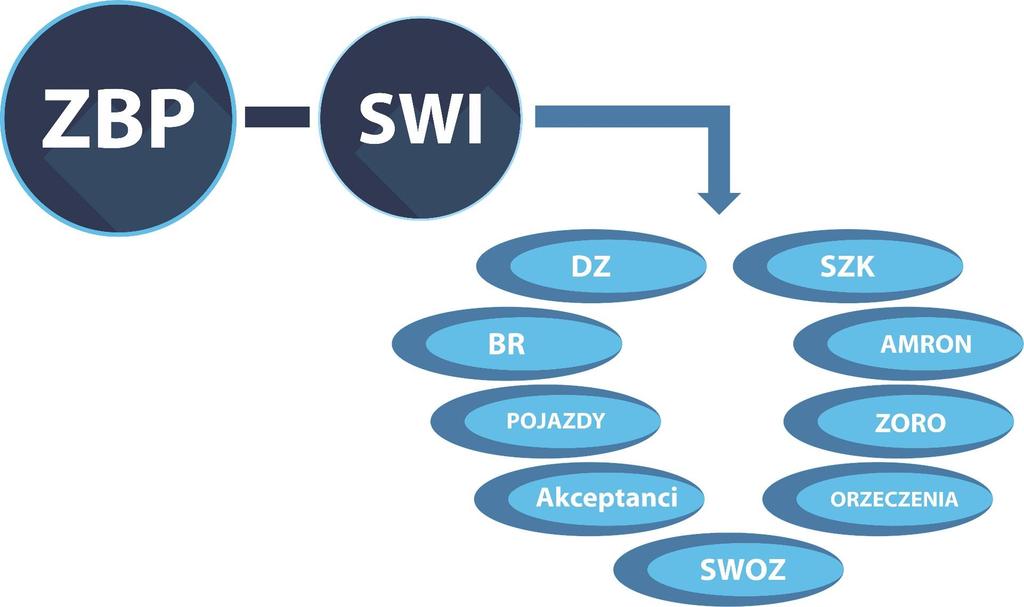

BANKOWY REJESTR POJAZDY AKCEPTANCI SYSTEM ZASTRZEGANIA KART")

:")

14 Bazy o charakterze wczesnego ostrzegania: DOKUMENTY ZASTRZEŻONE (w tym dostęp do PESEL oraz RDO) BANKOWY REJESTR POJAZDY AKCEPTANCI SYSTEM ZASTRZEGANIA KART SWOZ (w ramach Umowy każdy Uczestnik otrzymuje dostęp do LOPLG) Bazy o charakterze analitycznym: AMRON ZORO Baza wiedzy (+ funkcja edukacyjna): ORZECZENIA SWOZ

15

16 Najważniejszy ogólnopolski system przeciwdziałający wyłudzeniom z użyciem cudzej tożsamości. Gromadzi dane o utraconych (zagubionych lub skradzionych) dokumentach - przede wszystkim o dowodach osobistych i paszportach. Co daje System DZ? Umożliwia bankom i przedsiębiorcom sprawdzenie, czy dokument, którymi posługuje się Klient nie został zastrzeżony, jako zgubiony lub skradziony Ogranicza posługiwanie się przez przestępców skradzioną tożsamością Dostęp także do systemu PESEL oraz RDO, czyli do Rejestru Dowodów osobistych

17 System DOKUMENTY ZASTRZEŻONE Rodzaje zastrzeganych dokumentów: dokumenty tożsamości lub potwierdzające tożsamość: dowody osobiste (również tymczasowe) paszporty polskie i zagraniczne prawa jazdy inne: książeczki wojskowe i marynarskie karty stałego pobytu czyste blankiety dokumentów dowody rejestracyjne pojazdów karty płatnicze czeki rachunki bankowe książeczki obiegowe stemple

18 Zgubiłem lub ukradziono mi dokumenty - co robić? 1. Powiadomić bank: najlepiej oddział, w którym prowadzony jest rachunek. Trzeba to zrobić zarówno w przypadku zwykłego zgubienia, jak i utraty dokumentu w wyniku kradzieży. Powiadomienie polega na złożeniu wniosku o zastrzeżenie dokumentu, aby bank wpisał zastrzeżenie do Centralnej Bazy Danych Systemu DZ. Jeżeli ktoś nie jest klientem żadnego banku również może zastrzec dokumenty - lista banków przyjmujących zastrzeżenia od wszystkich osób jest dostępna na stronie internetowej 2. Powiadomić najbliższą jednostkę policji, jeśli dokument został utracony w wyniku kradzieży. 3. Zawiadomić najbliższy organ gminy lub placówkę konsularną i wyrobić nowy dokument. Informacje dotyczące konieczności zawiadomienia organu gminy znajdują się na stronie internetowej Ministerstwa Spraw Wewnętrznych.

19 Jak działa system? Wystarczy zastrzec dokument w jednym banku. Dane są automatycznie przekazywane do Centralnej Bazy Danych Systemu DZ. Następnie informacje o zastrzeżonych dokumentach są w trybie online udostępniane wszystkim uczestnikom Systemu. Trzeba podkreślić, że w systemie są wszystkie banki w Polsce, operatorzy telefonii komórkowych oraz tysiące innych firm. Centralna Baza Danych Systemu DZ

20 Najczęściej spotykane przestępstwa z wykorzystaniem cudzej tożsamości Próby wyłudzenia kredytu lub założenia konta bankowego na cudze nazwisko Założenie na czyjeś nazwisko fikcyjnej działalności gospodarczej Wynajem mieszkań: kradzieże wyposażenia wykorzystanie do działalności przestępczej np. handel narkotykami, prostytucja podnajem jednemu/kilku wynajmującym w celu wyłudzenia kaucji Kradzieże z wypożyczalni (np. samochody, sprzęty budowlane, filmowe czy fotograficzne)

21

22 Problemy z dokumentowaniem tożsamości Kradzież tożsamości jest jedną z najbardziej uciążliwych rodzajów przestępczości. Jednym z głównych narzędzi używanych do popełniania przestępstw o charakterze ekonomiczno-finansowym są kradzione lub sfałszowane dokumenty.

23 System DOKUMENTY ZASTRZEŻONE

24 Rekordowa kwota, jaką próbowano wyłudzić z wykorzystaniem cudzej tożsamości: 25 milionów złotych!

25 Przestępczość związana z dokumentami w latach

26 Liczby i kwoty udaremnionych prób wyłudzeń

27 Raport o dokumentach InfoDOK Co kwartał publikowany jest raport dotyczący kradzieży tożsamości. Zawartość: statystyki ogólnopolskie oraz regionalne artykuły dotyczące bezpieczeństwa przykłady prawdziwych zdarzeń z kronik policyjnych Raport do pobrania:

28 System nie jest wyłącznie systemem przeznaczonym dla banków. Dla zabezpieczenia prowadzonej działalności system jest udostępniony także innym podmiotom. Mogą z niego korzystać m.in.: Agenci rozliczeniowi Agencje pośredniczące w wynajmie lokali i mieszkań Dostawcy internetu Firmy leasingowe Firmy kurierskie Fundusze pożyczkowe i poręczeniowe Hotele Kancelarie prawne i notarialne Operatorzy pocztowi Operatorzy telewizji kablowej Operatorzy telefonii stacjonarnej i komórkowej Placówki partnerskie banków Pośrednicy finansowi Przedsiębiorcy udzielający kredytów kupieckich SKOKi Sklepy internetowe Wypożyczalnie (np. samochodów) Związki producentów rolnych

29

30

31 Podstawowy system weryfikacji klienta w pierwszej fazie oceny ryzyka. Identyfikuje klientów, którzy w przeszłości nie wywiązywali się ze zobowiązań wobec banków. Głównym celem jest ograniczenie ryzyka kredytowego, wstępna ocena Klienta oraz wczesne ostrzeganie w systemie kredytowym i płatniczo-rozliczeniowym. System BANKOWY REJESTR jest komplementarny do baz Biura Informacji Kredytowej.

32 Dlaczego banki muszą sprawdzać wiarygodność klienta? Rekomendacje Komisji Nadzoru Finansowego:

33 Baza zawiera dane Klientów (Konsumentów i Przedsiębiorców), których: należności zostały zakwalifikowane do kategorii wątpliwych i straconych, roszczenia dochodzone są w procesie windykacji. Dane dotyczą niezrealizowanych zobowiązań wymagalnych od co najmniej 60 dni, w sytuacji, gdy ich łączna wartość przekracza: 200 zł dla konsumentów 500 zł dla przedsiębiorców

34 Dane przechowywane w Systemie BR Konsument: imię i nazwisko, seria i numer dokumentu tożsamości, PESEL, dokładny adres zamieszkania. Przedsiębiorca: nazwa i/lub imię i nazwisko, numer REGON, dokładny adres siedziby, numer identyfikacji podatkowej, imiona i nazwiska osób fizycznych wchodzących w skład organów zarządzających, a w przypadku spółek osobowych także dane identyfikujące te osoby.

35 Dane przechowywane w Systemie BR Dane Zgłaszającego (bank): nazwa Zgłaszającego, imię i nazwisko osoby zgłaszającej upoważnionej przez Zgłaszającego, data zgłoszenia, komunikat dotyczący daty usunięcia informacji.

36 Przykładowy raport z Systemu BANKOWY REJESTR Jan Kowalski

37 System BANKOWY REJESTR Wielkość bazy danych

38

, zarejestrowane na terenie kraju, jako utracone i")

39 System POJAZDY Podstawowe narzędzie służące ograniczaniu ryzyka związanego z kredytowaniem, leasingiem, ubezpieczaniem środków transportu i przyjmowaniem pojazdów mechanicznych jako zabezpieczenia. Jedyny, dostępny dla sektora bankowego i finansowego, system identyfikujący pojazdy mechaniczne (samochody, przyczepy, maszyny rolnicze i inne), zarejestrowane na terenie kraju, jako utracone i poszukiwane przez Policję.

40

41 System AKCEPTANCI System służy przeciwdziałaniu oszustwom i nadużyciom dokonywanym w punktach przyjmujących zapłatę przy użyciu kart płatniczych poprzez identyfikację akceptantów nienależycie wywiązujących się z umów o przyjmowanie płatności kartowych. Funkcjonuje na podstawie ustawy z 12 września 2002 r. o elektronicznych instrumentach płatniczych, a dedykowany jest agentom rozliczeniowym.

42

43 System ZASTRZEGANIA KART Rozwiązanie pozwalające na szybkie zastrzeżenie karty płatniczej nawet jeśli nie znamy numeru telefonu do swojego banku: (+48) Kluczowym elementem jest zautomatyzowana infolinia, wykorzystująca technologię rozpoznawania mowy (portal głosowy). Po wypowiedzeniu nazwy banku system przekierowuje do odpowiedniej infolinii wydawcy, w celu dokonania zastrzeżenia karty. Usługa jest bezpłatna. Jedyny, ponoszony przez użytkownika, koszt wynika ze standardowego połączenia telekomunikacyjnego zgodnie z tabelą opłat operatora. System nie zada żadnego innego pytania niż o nazwę Banku, w którym użytkownik posiada kartę płatniczą. Nie zapyta o imię, nazwisko, PESEL ani o żadne inne dane. Usługa działa każdego dnia w systemie 24h/dobę.

44

45

46 System Analiz i Monitoringu Rynku Obrotu Nieruchomościami Ogólnopolska, wystandaryzowana i wiarygodna baza danych o cenach i wartościach nieruchomości połączona z systemem analitycznym: gromadzi dane dotyczące charakterystyki nieruchomości, ich lokalizacji, informacje dotyczące cen z aktów notarialnych, wartości z wycen, ofert lub innych wiarygodnych źródeł pozwala monitorować aktualne trendy i zjawiska zachodzące na rynku nieruchomości umożliwia generowanie indywidualnych analiz w powiązaniu z danymi mikro- oraz makroekonomicznymi

47 System Analiz i Monitoringu Rynku Obrotu Nieruchomościami Ogólnopolska, wystandaryzowana i wiarygodna baza danych o cenach i wartościach nieruchomości połączona z systemem analitycznym: pozwala wzbogacać ofertę produktową, przy skróceniu procesu decyzyjnego i racjonalizacji kosztów obsługi kredytobiorców gwarantuje efektywne zarządzanie ryzykiem kredytowym poprzez możliwość bieżącego monitorowania i aktualizacji wyceny zabezpieczeń hipotecznych oraz weryfikacji zewnętrznych wycen nieruchomości

48 System AMRON System Analiz i Monitoringu Rynku Obrotu Nieruchomościami System umożliwia przeprowadzanie analiz i monitorowanie zjawisk zachodzących na rynku nieruchomości z wykorzystaniem raportów generowanych w oparciu o zasoby bazy danych: raporty informacyjne o nieruchomościach i transakcjach funkcjonalność rozkładu cen raporty statystyczne analizy średnich cen nieruchomości w funkcji czasu lub lokalizacji, analizy ilościowe oraz raporty przekrojowe o rynku nieruchomości raporty analityczne raport trendu zmian cen oraz predykcja wartości funkcjonalność mapy cyfrowej umożliwia wyszukiwanie nieruchomości oraz prezentację otoczenia

49 Charakterystyka danych: System AMRON większość informacji to dane słownikowane ich wprowadzenie jest możliwe przez wybór odpowiedniej wartości z listy dane lokalizacyjne są w pełni słownikowane dzięki zastosowaniu krajowego rejestru urzędowego podziału terytorialnego TERYT - liczba oraz rodzaj danych dostępnych na każdej z list (województwo, powiat, gmina, miejscowość, dzielnica, osiedle, ulica) jest zgodna z podziałem administracyjnym Polski każda nieruchomość jest opisywana współrzędnymi cyfrowymi, umożliwiającymi jej prezentację na mapach Google (gwarantujemy dostęp do wszystkich funkcjonalności map Google, w tym usługi Google StreetView oraz podglądu zdjęć satelitarnych) opis nieruchomości jest w 100% zgodny ze strukturą danych zdefiniowaną w Załączniku do Rekomendacji J, wydanej przez Komisję Nadzoru Finansowego

50 Uczestnicy Systemu AMRON banki spółdzielcze banki komercyjne rzeczoznawcy majątkowi biura pośrednictwa w obrocie nieruchomościami szkoły wyższe Urząd Komisji Nadzoru Finansowego SKOK Stefczyka Narodowy Bank Polski Prokuratura Generalna Agencja Nieruchomości Rolnych Warszawskie Stowarzyszenie Pośredników w Obrocie Nieruchomościami Polska Federacja Rynku Nieruchomości Polski Związek Firm Deweloperski Stowarzyszenie Właścicieli Nieruchomości na Wynajem Mieszkanicznik

51 Dane Systemu AMRON stan na dzień 31 stycznia 2017 r.

52 5 filarów Centrum AMRON Baza danych o nieruchomościach oraz ich cenach i wartościach System SARFIN system wymiany informacji o wielkości sprzedaży kredytów mieszkaniowych oraz informacji z zakresu monitorowania ryzyka portfela wierzytelności zabezpieczonych hipotecznie Badania rynku raporty i analizy dotyczące nieruchomości oraz finansowania nieruchomości przez sektor bankowy, w tym modele prognostyczne zmian cen nieruchomości Obsługa i certyfikowanie wycen nieruchomości na potrzeby zabezpieczeń wierzytelności hipotecznych oraz na potrzeby niezwiązane z działalnością instytucji kredytowych Bankowa Platforma Nieruchomości - kompleksowa obsługa dobrowolnej sprzedaży nieruchomości

53 AMRON to także: Kwartalne ogólnopolskie raporty o kredytach mieszkaniowych i cenach transakcyjnych nieruchomości (tzw. Raporty AMRON-SARFiN) wersja skrócona dostępna bezpłatnie wersja rozszerzona dostępna również po angielsku Cotygodniowe artykuły o tematyce mieszkaniowej dostępne na w zakładce Badania rynku/ Publikacje i analizy RON24.pl nowa usługa Centrum AMRON dostępna dla każdego pod adresem umożliwiająca określenie prognozowanych cen lokali mieszkalnych z całej Polski

54

55 System Zdarzeń z Obszaru Ryzyka Operacyjnego Podstawowe narzędzie do zarządzania ryzykiem operacyjnym w bankach. W Systemie gromadzone są informacje o zdarzeniach wynikających z ryzyka operacyjnego, jego pogranicza lub ryzyka kredytowego, skutkiem których bank poniósł stratę finansową i może być narażony na potencjalną stratę w przyszłości.

56

57 System ORZECZENIA Elektroniczny dostęp do zbioru, składającego się z wybranych typów zanonimizowanych orzeczeń sądowych. Materiały podzielone są na dwie części: Orzeczenia Arbitra Bankowego Niepublikowane orzeczenia sądów powszechnych z obszaru spraw dotyczących rynku finansowego, przekazywane przez banki i inne instytucje finansowe

58

, w którym zawarte są dane dotyczące osób poszukiwanych")

59 System Wymiany Ostrzeżeń o Zagrożeniach System pełni funkcję bazy wiedzy oraz ma za zadanie wczesne ostrzeganie i wzajemnie powiadamianie się banków o zagrożeniach i przestępstwach w obrocie finansowym. W ramach Umowy na uczestnictwo w SWOZ każdy Uczestnik otrzymuje również możliwość dostępu do Systemu LOPLG (Lista Osób Poszukiwanych Listami Gończymi), w którym zawarte są dane dotyczące osób poszukiwanych przez Policję.

60 Systemy Wymiany Informacji Związku Banków Polskich Dodatkowe informacje

61 Etapy współpracy z klientem banku w kontekście wykorzystywania poszczególnych systemów W tle wyżej wymienionych etapów niezmiernie istotne jest bieżąca analiza danych zawartych w systemach wiedzy, jakimi są SWOZ oraz ORZECZENIA.

62 Biuro Obsługi Klienta ZBP W BOK udostępnianie są dane z Centralnych Baz Danych, przetwarzanych w systemach Związku Banków Polskich. Dane udostępniane są wyłącznie tym osobom/podmiotom, których informacje dotyczą. Jest to niezbędne, aby zachować tajemnicę bankową. ZBP jest administratorem danych w rozumieniu ustawy z dn. 29 sierpnia 1997 r. o ochronie danych osobowych. Kontakt: Biuro Obsługi Klienta ul. Postępu 17A Warszawa tel. (22)

63 Biuro Obsługi Klienta ZBP Udostępnienie informacji z CBD następuje na podstawie pisemnego wniosku złożonego przez Wnioskodawcę. Wniosek może być: złożony osobiście w BOK przesłany listem poleconym Wnioski dostępne są na stronie: /BOK: Raporty z Systemu BANKOWY REJESTR: Raport dla osoby fizycznej (Konsument) Raport dla osoby fizycznej prowadzącej działalność gospodarczą Raport dla Przedsiębiorcy Raporty z Systemu DOKUMENTY ZASTRZEŻONE: Raport dla osoby fizycznej Raport dla Przedsiębiorcy

64 Serdecznie dziękujemy za poświęcony czas!

Systemy Wymiany Informacji Związku Banków Polskich

Systemy Wymiany Informacji Związku Banków Polskich Infrastruktura sektora bankowego i główne połączenia przepływu danych www.cpb.pl ul. Z. Z. Herberta 8 Samorządowa organizacja banków, powołana w styczniu

Systemy Wymiany Informacji Związku Banków Polskich Infrastruktura sektora bankowego i główne połączenia przepływu danych www.cpb.pl ul. Z. Z. Herberta 8 Samorządowa organizacja banków, powołana w styczniu

Systemy Wczesnego Ostrzegania ZBP. www.cpb.pl Warszawa, 19 maja 2008 r.

Systemy Wczesnego Ostrzegania ZBP Związek Banków Polskich oferuje i rozwija następujące Systemy Wczesnego Ostrzegania: - AKCEPTANCI, - BANKOWY REJESTR, - DOKUMENTY ZASTRZEŻONE, - POJAZDY, - POSIADACZE,

Systemy Wczesnego Ostrzegania ZBP Związek Banków Polskich oferuje i rozwija następujące Systemy Wczesnego Ostrzegania: - AKCEPTANCI, - BANKOWY REJESTR, - DOKUMENTY ZASTRZEŻONE, - POJAZDY, - POSIADACZE,

www.cpb.pl Infrastruktura sektora bankowego i główne przepływy informacji

www.cpb.pl Infrastruktura sektora bankowego i główne przepływy informacji System wymiany informacji finansowej w Polsce i na świecie rola BIK POWSTANIE BIK Powstanie BIK październik 1997. Akcjonariusze:

www.cpb.pl Infrastruktura sektora bankowego i główne przepływy informacji System wymiany informacji finansowej w Polsce i na świecie rola BIK POWSTANIE BIK Powstanie BIK październik 1997. Akcjonariusze:

Jak wykorzystać BIG w działalności sklepu internetowego? Marcin Ledworowski, Wiceprezes Zarządu BIG InfoMonitor S.A.

Jak wykorzystać BIG w działalności sklepu internetowego? Marcin Ledworowski, Wiceprezes Zarządu BIG InfoMonitor S.A. O czym będę mówił? Diagnoza kryzysu finansowego wzrost liczby zadłużonych firm i konsumentów

Jak wykorzystać BIG w działalności sklepu internetowego? Marcin Ledworowski, Wiceprezes Zarządu BIG InfoMonitor S.A. O czym będę mówił? Diagnoza kryzysu finansowego wzrost liczby zadłużonych firm i konsumentów

Wiarygodność finansowa - co możesz zyskać? Kolejna strona

Wiarygodność finansowa - co możesz zyskać? Kolejna strona Realizacja Programu Współpraca z organizacjami studenckimi Certyfikowane szkolenia e-learningowe dla studentów Wykłady tematyczne prowadzone przez

Wiarygodność finansowa - co możesz zyskać? Kolejna strona Realizacja Programu Współpraca z organizacjami studenckimi Certyfikowane szkolenia e-learningowe dla studentów Wykłady tematyczne prowadzone przez

Korzystanie z informacji gospodarczej przewagą konkurencyjną firm

Korzystanie z informacji gospodarczej przewagą konkurencyjną firm Program Nowoczesne Zarządzanie Biznesem Moduł: Zarządzanie ryzykiem finansowym w biznesie i życiu osobistym SPRAWDZAJ KONTRAHENTÓW ODZYSKUJ

Korzystanie z informacji gospodarczej przewagą konkurencyjną firm Program Nowoczesne Zarządzanie Biznesem Moduł: Zarządzanie ryzykiem finansowym w biznesie i życiu osobistym SPRAWDZAJ KONTRAHENTÓW ODZYSKUJ

Korzystanie z informacji gospodarczej przewagą konkurencyjną firm SPRAWDZAJ KONTRAHENTÓW, ODZYSKUJ NALEŻNOŚCI, POTWIERDZAJ WIARYGODNOŚĆ

Korzystanie z informacji gospodarczej przewagą konkurencyjną firm SPRAWDZAJ KONTRAHENTÓW, ODZYSKUJ NALEŻNOŚCI, POTWIERDZAJ WIARYGODNOŚĆ Źródło: Raport BIG, wrzesień 2014 r. Nieterminowe płatności a prowadzenie

Korzystanie z informacji gospodarczej przewagą konkurencyjną firm SPRAWDZAJ KONTRAHENTÓW, ODZYSKUJ NALEŻNOŚCI, POTWIERDZAJ WIARYGODNOŚĆ Źródło: Raport BIG, wrzesień 2014 r. Nieterminowe płatności a prowadzenie

Prognozy dotyczące rynku nieruchomości w odniesieniu do rynku kredytów hipotecznych i wierzytelności bankowych

Prognozy dotyczące rynku nieruchomości w odniesieniu do rynku kredytów hipotecznych i wierzytelności bankowych 8 kwietnia 2014 r. dr Jacek Furga Prezes Zarządu Centrum AMRON ZWIĄZEK BANKÓW POLSKICH CENTRUM

Prognozy dotyczące rynku nieruchomości w odniesieniu do rynku kredytów hipotecznych i wierzytelności bankowych 8 kwietnia 2014 r. dr Jacek Furga Prezes Zarządu Centrum AMRON ZWIĄZEK BANKÓW POLSKICH CENTRUM

Wiarygodność finansowa - co możesz zyskać? Kolejna strona

Wiarygodność finansowa - co możesz zyskać? Kolejna strona Informacje podstawowe Powstanie BIK: Październik 1997 r. Akcjonariusze 10 banków oraz Związek Banków Polskich Podstawa prawna utworzenia BIK Art.

Wiarygodność finansowa - co możesz zyskać? Kolejna strona Informacje podstawowe Powstanie BIK: Październik 1997 r. Akcjonariusze 10 banków oraz Związek Banków Polskich Podstawa prawna utworzenia BIK Art.

Jak zachować się w przypadku utraty dokumentów

Na miejscu czy w podróży. W kraju czy za granicą. Chroni Państwa: Utraciłeś dokumenty? Nie ryzykuj! Zastrzeż je w Banku! Informator Jak zachować się w przypadku utraty dokumentów Chroń najcenniejszy skarb

Na miejscu czy w podróży. W kraju czy za granicą. Chroni Państwa: Utraciłeś dokumenty? Nie ryzykuj! Zastrzeż je w Banku! Informator Jak zachować się w przypadku utraty dokumentów Chroń najcenniejszy skarb

WNIOSEK o udzielenie kredytu na działalność gospodarczą

Numer podmiotu... Data wpływu... Konto... Oddział w... Numer w rejestrze... WNIOSEK o udzielenie kredytu na działalność gospodarczą 1. WNIOSKODAWCA: Nazwa Wnioskodawcy Siedziba/ Adres Wnioskodawcy Forma

Numer podmiotu... Data wpływu... Konto... Oddział w... Numer w rejestrze... WNIOSEK o udzielenie kredytu na działalność gospodarczą 1. WNIOSKODAWCA: Nazwa Wnioskodawcy Siedziba/ Adres Wnioskodawcy Forma

Jak skutecznie budować i wdrażać zabezpieczenia do walki z wyłudzeniami?

Jak skutecznie budować i wdrażać zabezpieczenia do walki z wyłudzeniami? Tomasz Imbiorowski, Dyrektor Departamentu Bezpieczeństwa, Bank Pocztowy SA Dariusz Wojtas, Head of Product Management, IMPAQ Warszawa,

Jak skutecznie budować i wdrażać zabezpieczenia do walki z wyłudzeniami? Tomasz Imbiorowski, Dyrektor Departamentu Bezpieczeństwa, Bank Pocztowy SA Dariusz Wojtas, Head of Product Management, IMPAQ Warszawa,

Konferencja w ramach projektu ROZWÓJ ELEKTRONICZNEJ ADMINISTRACJI W SAMORZĄDACH WOJEWÓDZTWA MAZOWIECKIEGO WSPOMAGAJĄCEJ NIWELOWANIE DWUDZIELNOŚCI

Konferencja w ramach projektu ROZWÓJ ELEKTRONICZNEJ ADMINISTRACJI W SAMORZĄDACH WOJEWÓDZTWA MAZOWIECKIEGO WSPOMAGAJĄCEJ NIWELOWANIE DWUDZIELNOŚCI PODZIAŁU WOJEWÓDZTWA 8 lipca 2010 r. E-GOSPODARKA WYKORZYSTAĆ

Konferencja w ramach projektu ROZWÓJ ELEKTRONICZNEJ ADMINISTRACJI W SAMORZĄDACH WOJEWÓDZTWA MAZOWIECKIEGO WSPOMAGAJĄCEJ NIWELOWANIE DWUDZIELNOŚCI PODZIAŁU WOJEWÓDZTWA 8 lipca 2010 r. E-GOSPODARKA WYKORZYSTAĆ

WNIOSEK O UDZIELENIE KREDYTU/POŻYCZKI*

WARSZAWSKI BANK SPÓŁDZIELCZY ul. Fieldorfa 5A, 03-984 Warszawa Oddział/Filia.. (adres) (wypełnia Bank) data przyjęcia wniosku nr z rejestru. data decyzji. nr umowy. WNIOSEK O UDZIELENIE KREDYTU/POŻYCZKI*

WARSZAWSKI BANK SPÓŁDZIELCZY ul. Fieldorfa 5A, 03-984 Warszawa Oddział/Filia.. (adres) (wypełnia Bank) data przyjęcia wniosku nr z rejestru. data decyzji. nr umowy. WNIOSEK O UDZIELENIE KREDYTU/POŻYCZKI*

System Analiz i Monitorowania Rynku Obrotu Nieruchomościami

System Analiz i Monitorowania Rynku Obrotu Nieruchomościami WARSZTAT: Tworzenie baz danych o nieruchomościach oraz modeli oceny wartości zabezpieczenia na nieruchomości w oparciu o nowe wymogi Rekomendacji

System Analiz i Monitorowania Rynku Obrotu Nieruchomościami WARSZTAT: Tworzenie baz danych o nieruchomościach oraz modeli oceny wartości zabezpieczenia na nieruchomości w oparciu o nowe wymogi Rekomendacji

Spółdzielcza Baza Nieruchomości. Realizacja postanowień Rekomendacji J

Spółdzielcza Baza Nieruchomości Realizacja postanowień Rekomendacji J Spółdzielcza Baza Nieruchomości PODSTAWOWE INFORMACJE O SYSTEMIE: System Spółdzielcza Baza Nieruchomości realizuje wytyczne Komisji

Spółdzielcza Baza Nieruchomości Realizacja postanowień Rekomendacji J Spółdzielcza Baza Nieruchomości PODSTAWOWE INFORMACJE O SYSTEMIE: System Spółdzielcza Baza Nieruchomości realizuje wytyczne Komisji

SI BIK - PRZEDSIĘBIORCA. System wymiany informacji o zaangażowaniu kredytowym

SI BIK - PRZEDSIĘBIORCA System wymiany informacji o zaangażowaniu kredytowym SI BIK Przedsiębiorca ramy prawne Prawo bankowe z dnia 29 sierpnia 1997 r. (Dz.U.Nr 140 poz.939 z poźn. zmianami) Art.105 ust.

SI BIK - PRZEDSIĘBIORCA System wymiany informacji o zaangażowaniu kredytowym SI BIK Przedsiębiorca ramy prawne Prawo bankowe z dnia 29 sierpnia 1997 r. (Dz.U.Nr 140 poz.939 z poźn. zmianami) Art.105 ust.

Bank Spółdzielczy w Łosicach

Bank Spółdzielczy w Łosicach Załącznik nr I.1. do Instrukcji kredytowania działalności gospodarczej cz. I WNIOSEK KREDYTOWY I. PODSTAWOWE INFORMACJIE O TRANSAKCJI: 1. WNIOSKODAWCA: Nazwa Wnioskodawcy Siedziba/

Bank Spółdzielczy w Łosicach Załącznik nr I.1. do Instrukcji kredytowania działalności gospodarczej cz. I WNIOSEK KREDYTOWY I. PODSTAWOWE INFORMACJIE O TRANSAKCJI: 1. WNIOSKODAWCA: Nazwa Wnioskodawcy Siedziba/

BANK SPÓŁDZIELCZY W WOJSŁAWICACH

BANK SPÓŁDZIELCZY W WOJSŁAWICACH Załącznik nr I.1. do Instrukcji kredytowania działalności gospodarczej cz. I I. PODSTAWOWE INFORMACJIE O TRANSAKCJI: 1. WNIOSKODAWCA: WNIOSEK KREDYTOWY Nazwa Wnioskodawcy

BANK SPÓŁDZIELCZY W WOJSŁAWICACH Załącznik nr I.1. do Instrukcji kredytowania działalności gospodarczej cz. I I. PODSTAWOWE INFORMACJIE O TRANSAKCJI: 1. WNIOSKODAWCA: WNIOSEK KREDYTOWY Nazwa Wnioskodawcy

Informacja z BIK jako podstawa zapobiegania nadmiernemu zadłużeniu konsumentów. Konferencja SKEF 30 listopada 2011 r.

Informacja z BIK jako podstawa zapobiegania nadmiernemu zadłużeniu konsumentów Konferencja SKEF 30 listopada 2011 r. Odpowiedzialne kredytowanie i pożyczanie w UE Odpowiedzialne kredytowanie produkty kredytowe

Informacja z BIK jako podstawa zapobiegania nadmiernemu zadłużeniu konsumentów Konferencja SKEF 30 listopada 2011 r. Odpowiedzialne kredytowanie i pożyczanie w UE Odpowiedzialne kredytowanie produkty kredytowe

Zapoznałem/łam się z klauzula informacyjną BIK i BIG

Na podstawie art. 24 ust. 1 ustawy z dnia 9 kwietnia 2010 roku o udostępnianiu informacji gospodarczych i wymianie danych gospodarczych (tj. Dz.U.2014 poz. 1015 ze. zm.) oraz na podstawie art. 105 ust.

Na podstawie art. 24 ust. 1 ustawy z dnia 9 kwietnia 2010 roku o udostępnianiu informacji gospodarczych i wymianie danych gospodarczych (tj. Dz.U.2014 poz. 1015 ze. zm.) oraz na podstawie art. 105 ust.

KLAUZULA INFORMACYJNA

KLAUZULA INFORMACYJNA Przedstawiamy informacje o zasadach przetwarzania Pani/Pana danych osobowych przez Cardina spółka z ograniczoną odpowiedzialnością. Informacja jest przekazywana na postawie art. 13

KLAUZULA INFORMACYJNA Przedstawiamy informacje o zasadach przetwarzania Pani/Pana danych osobowych przez Cardina spółka z ograniczoną odpowiedzialnością. Informacja jest przekazywana na postawie art. 13

Zagadnienia związane z jakością danych w kontekście obsługi klienta masowego

Zagadnienia związane z jakością danych w kontekście obsługi klienta masowego Michał Słoniewicz Departament Jakości Danych Warszawa, 11 października 2010 r. Kto korzysta z naszych produktów i usług? BANKI

Zagadnienia związane z jakością danych w kontekście obsługi klienta masowego Michał Słoniewicz Departament Jakości Danych Warszawa, 11 października 2010 r. Kto korzysta z naszych produktów i usług? BANKI

Systemy wymiany informacji gospodarczej a rynek obrotu wierzytelnościami. Mariusz Hildebrand Wiceprezes Biuro Informacji Gospodarczej InfoMonitor

Systemy wymiany informacji gospodarczej a rynek obrotu wierzytelnościami Mariusz Hildebrand Wiceprezes Biuro Informacji Gospodarczej InfoMonitor Kilka faktów dotyczących zadłużenia Polaków 42 41 40 mld

Systemy wymiany informacji gospodarczej a rynek obrotu wierzytelnościami Mariusz Hildebrand Wiceprezes Biuro Informacji Gospodarczej InfoMonitor Kilka faktów dotyczących zadłużenia Polaków 42 41 40 mld

WNIOSEK KREDYTOWY. Nazwa rejestru KRS NIP REGON

Załącznik nr 10 do Instrukcji kredytowania działalności gospodarczej WNIOSEK KREDYTOWY I. PODSTAWOWE INFORMACJIE O TRANSAKCJI: 1. WNIOSKODAWCA: Nazwa Wnioskodawcy Siedziba/ Adres Wnioskodawcy Status prawny

Załącznik nr 10 do Instrukcji kredytowania działalności gospodarczej WNIOSEK KREDYTOWY I. PODSTAWOWE INFORMACJIE O TRANSAKCJI: 1. WNIOSKODAWCA: Nazwa Wnioskodawcy Siedziba/ Adres Wnioskodawcy Status prawny

WNIOSEK O KREDYT INWESTYCYJNY WSPÓLNY REMONT

Załącznik nr 1 do Instrukcji udzielania kredytu inwestycyjnego Wspólny remont WNIOSEK O KREDYT INWESTYCYJNY WSPÓLNY REMONT I. PODSTAWOWE INFORMACJE O TRANSAKCJI: WYPEŁNIA WNIOSKODAWCA 1. WNIOSKODAWCA:

Załącznik nr 1 do Instrukcji udzielania kredytu inwestycyjnego Wspólny remont WNIOSEK O KREDYT INWESTYCYJNY WSPÓLNY REMONT I. PODSTAWOWE INFORMACJE O TRANSAKCJI: WYPEŁNIA WNIOSKODAWCA 1. WNIOSKODAWCA:

Bank Spółdzielczy w Nidzicy

Bank Spółdzielczy w Nidzicy Grupa BPS www.bsnidzica.pl Data przyjęcia wniosku Nr rejestru.. Podpis pracownika Banku Data sporządzenia umowy Nr umowy.. Podpis pracownika Banku Bank Spółdzielczy w Nidzicy

Bank Spółdzielczy w Nidzicy Grupa BPS www.bsnidzica.pl Data przyjęcia wniosku Nr rejestru.. Podpis pracownika Banku Data sporządzenia umowy Nr umowy.. Podpis pracownika Banku Bank Spółdzielczy w Nidzicy

INFORMACJA BANKU SPÓŁDZIELCZEGO W BARCINIE O PRZETWARZANIU DANYCH OSOBOWYCH

INFORMACJA BANKU SPÓŁDZIELCZEGO W BARCINIE O PRZETWARZANIU DANYCH OSOBOWYCH 25 maja 2018 r. wchodzi w życie Rozporządzenie o ochronie danych osobowych (RODO). Jest to Rozporządzenie Parlamentu Europejskiego

INFORMACJA BANKU SPÓŁDZIELCZEGO W BARCINIE O PRZETWARZANIU DANYCH OSOBOWYCH 25 maja 2018 r. wchodzi w życie Rozporządzenie o ochronie danych osobowych (RODO). Jest to Rozporządzenie Parlamentu Europejskiego

WNIOSEK KREDYTOWY. Nazwa rejestru KRS NIP REGON. Data rozpoczęcia działalności Nr telefonu e-mail Dane osoby upoważnionej do kontaktów z Bankiem:

Załącznik nr I.1 do Instrukcji kredytowania działalności gospodarczej WNIOSEK KREDYTOWY I. PODSTAWOWE INFORMACJIE O TRANSAKCJI: 1. WNIOSKODAWCA: Nazwa Wnioskodawcy Siedziba/ Adres Wnioskodawcy Status prawny

Załącznik nr I.1 do Instrukcji kredytowania działalności gospodarczej WNIOSEK KREDYTOWY I. PODSTAWOWE INFORMACJIE O TRANSAKCJI: 1. WNIOSKODAWCA: Nazwa Wnioskodawcy Siedziba/ Adres Wnioskodawcy Status prawny

Jak zachować się w przypadku utraty dokumentów

Na miejscu czy w podróży. W kraju czy za granicą. Chroni Państwa: Utraciłeś dokumenty? Nie ryzykuj! Zastrzeż je w Banku! Informator Jak zachować się w przypadku utraty dokumentów Chroń najcenniejszy skarb

Na miejscu czy w podróży. W kraju czy za granicą. Chroni Państwa: Utraciłeś dokumenty? Nie ryzykuj! Zastrzeż je w Banku! Informator Jak zachować się w przypadku utraty dokumentów Chroń najcenniejszy skarb

REGULAMIN AKTYWACJI KONTA ALERTY BIK Z WYKORZYSTANIEM APLIKACJI BIK PARTNER

REGULAMIN AKTYWACJI KONTA ALERTY BIK Z WYKORZYSTANIEM APLIKACJI BIK PARTNER 1 Biuro Informacji Kredytowej Spółka Akcyjna ustala Regulamin aktywacji Konta Alerty BIK z wykorzystaniem Aplikacji BIK Partner

REGULAMIN AKTYWACJI KONTA ALERTY BIK Z WYKORZYSTANIEM APLIKACJI BIK PARTNER 1 Biuro Informacji Kredytowej Spółka Akcyjna ustala Regulamin aktywacji Konta Alerty BIK z wykorzystaniem Aplikacji BIK Partner

WNIOSEK O UDZIELENIE KREDYTU ODNAWIALNEGO W RACHUNKU OSZCZĘDNOŚCIOWO-ROZLICZENIOWYM

Załącznik nr 2 do Instrukcji kredytowania osób fizycznych.. Oddział w... I. INFORMACJE O KREDYCIE WNIOSEK O UDZIELENIE KREDYTU ODNAWIALNEGO W RACHUNKU OSZCZĘDNOŚCIOWO-ROZLICZENIOWYM Kwota kredytu:.. zł

Załącznik nr 2 do Instrukcji kredytowania osób fizycznych.. Oddział w... I. INFORMACJE O KREDYCIE WNIOSEK O UDZIELENIE KREDYTU ODNAWIALNEGO W RACHUNKU OSZCZĘDNOŚCIOWO-ROZLICZENIOWYM Kwota kredytu:.. zł

WNIOSEK KREDYTOWY. Nazwa rejestru KRS NIP REGON

WNIOSEK KREDYTOWY Załącznik nr I.1. do Instrukcji kredytowania działalności gospodarczej cz. I I. PODSTAWOWE INFORMACJIE O TRANSAKCJI: 1. WNIOSKODAWCA: Nazwa Wnioskodawcy Siedziba / Adres Wnioskodawcy

WNIOSEK KREDYTOWY Załącznik nr I.1. do Instrukcji kredytowania działalności gospodarczej cz. I I. PODSTAWOWE INFORMACJIE O TRANSAKCJI: 1. WNIOSKODAWCA: Nazwa Wnioskodawcy Siedziba / Adres Wnioskodawcy

Wiarygodność finansowa co możesz zyskać?

Wiarygodność finansowa co możesz zyskać? Małgorzata Bielińska Biuro Informacji Kredytowej S.A. Warszawa, 4 grudnia 2015 r. BIURO INFORMACJI KREDYTOWEJ Powstanie BIK: październik 1997 r. Akcjonariusze:

Wiarygodność finansowa co możesz zyskać? Małgorzata Bielińska Biuro Informacji Kredytowej S.A. Warszawa, 4 grudnia 2015 r. BIURO INFORMACJI KREDYTOWEJ Powstanie BIK: październik 1997 r. Akcjonariusze:

Numer w rejestrze wniosków Data przyjęcia wniosku Podpis pracownika przyjmującego wniosek. (wypełnia Bank) (imię i nazwisko/nazwa Wnioskodawcy)

(imię i nazwisko/nazwa Wnioskodawcy)") 1 BANK SPÓŁDZIELCZY DUSZNIKI WNIOSEK O PRZYZNANIE KREDYTU/POŻYCZKI HIPOTECZNEJ Prosimy o czytelne wypełnianie wniosku, w odpowiednich polach prosimy wstawić znak X. W przypadku pytań, które Wnioskodawcy

1 BANK SPÓŁDZIELCZY DUSZNIKI WNIOSEK O PRZYZNANIE KREDYTU/POŻYCZKI HIPOTECZNEJ Prosimy o czytelne wypełnianie wniosku, w odpowiednich polach prosimy wstawić znak X. W przypadku pytań, które Wnioskodawcy

REGULAMIN UDOSTĘPNIANIA DANYCH PRZETWARZANYCH W SYSTEMACH ZWIĄZKU BANKÓW POLSKICH

REGULAMIN UDOSTĘPNIANIA DANYCH PRZETWARZANYCH W SYSTEMACH ZWIĄZKU BANKÓW POLSKICH (tekst jednolity) Obowiązuje od dnia 15 grudnia 2014 roku Warszawa grudzień 2014 Postanowienia ogólne 1 Użyte w Regulaminie

REGULAMIN UDOSTĘPNIANIA DANYCH PRZETWARZANYCH W SYSTEMACH ZWIĄZKU BANKÓW POLSKICH (tekst jednolity) Obowiązuje od dnia 15 grudnia 2014 roku Warszawa grudzień 2014 Postanowienia ogólne 1 Użyte w Regulaminie

WNIOSEK O UDZIELENIE POŻYCZKI

WNIOSEK O UDZIELENIE POŻYCZKI DANE WNIOSKODAWCY IMIĘ I NAZWISKO: PESEL: SERIA I NR DOKUMENTU TOŻSAMOŚCI: ADRES ZAMELDOWANIA: ADRES ZAMIESZKANIA: ADRES DO KORESPONDENCJI: Brak wypełnienia powyższych rubryk

WNIOSEK O UDZIELENIE POŻYCZKI DANE WNIOSKODAWCY IMIĘ I NAZWISKO: PESEL: SERIA I NR DOKUMENTU TOŻSAMOŚCI: ADRES ZAMELDOWANIA: ADRES ZAMIESZKANIA: ADRES DO KORESPONDENCJI: Brak wypełnienia powyższych rubryk

Rejestr zbiorów danych osobowych przetwarzanych przez

Rejestr zbiorów danych osobowych przetwarzanych przez Bank Spółdzielczy w Gnieźnie Klienci banku Klienci banku Oznaczenie Administratora Danych Bank Spółdzielczy w Gnieźnie Osobowych i adres jego siedziby

Rejestr zbiorów danych osobowych przetwarzanych przez Bank Spółdzielczy w Gnieźnie Klienci banku Klienci banku Oznaczenie Administratora Danych Bank Spółdzielczy w Gnieźnie Osobowych i adres jego siedziby

Biznes plan dotyczący kredytu inwestycyjnego... Rodzaj zezwolenia/pozwolenia formalno-prawnego na wykonanie inwestycji:

. Stempel Wnioskodawcy (w przypadku braku stempla Nazwa/Nazwiska Kredytobiorcy) Oddział Data wpływu Wpisano do rejestru pod nr (data, stempel i podpis pracownika Banku) WNIOSEK O UDZIELE KREDYTU DLA WSPÓLNOTY

. Stempel Wnioskodawcy (w przypadku braku stempla Nazwa/Nazwiska Kredytobiorcy) Oddział Data wpływu Wpisano do rejestru pod nr (data, stempel i podpis pracownika Banku) WNIOSEK O UDZIELE KREDYTU DLA WSPÓLNOTY

WNIOSEK O KREDYT SZYBKA GOTÓWKA DLA AGRO

Załącznik nr 1 do Metryki Kredytu Szybka gotówka dla AGRO WNIOSEK O KREDYT SZYBKA GOTÓWKA DLA AGRO I. PODSTAWOWE INFORMACJIE O WNISKODAWCY: 1. WNIOSKODAWCA: Imię i Nazwisko Wnioskodawcy Miejsce zamieszkania

Załącznik nr 1 do Metryki Kredytu Szybka gotówka dla AGRO WNIOSEK O KREDYT SZYBKA GOTÓWKA DLA AGRO I. PODSTAWOWE INFORMACJIE O WNISKODAWCY: 1. WNIOSKODAWCA: Imię i Nazwisko Wnioskodawcy Miejsce zamieszkania

Jak zachować się w przypadku utraty dokumentów

Na miejscu czy w podróży. W kraju czy za granicą. Chroni Państwa: Utraciłeś dokumenty? Nie ryzykuj! Zastrzeż je w Banku! Informator Jak zachować się w przypadku utraty dokumentów Chroń najcenniejszy skarb

Na miejscu czy w podróży. W kraju czy za granicą. Chroni Państwa: Utraciłeś dokumenty? Nie ryzykuj! Zastrzeż je w Banku! Informator Jak zachować się w przypadku utraty dokumentów Chroń najcenniejszy skarb

kredyt inwestycyjny Załącznik nr W.1 do Instrukcji kredytowania działalności gospodarczej Cz. II WNIOSEK KREDYTOWY

Załącznik nr W.1 do Instrukcji kredytowania działalności gospodarczej Cz. II I. PODSTAWOWE INFORMACJE O TRANSAKCJI: 1. WNIOSKODAWCA: WNIOSEK KREDYTOWY Nazwa Wnioskodawcy Siedziba / Adres Wnioskodawcy Status

Załącznik nr W.1 do Instrukcji kredytowania działalności gospodarczej Cz. II I. PODSTAWOWE INFORMACJE O TRANSAKCJI: 1. WNIOSKODAWCA: WNIOSEK KREDYTOWY Nazwa Wnioskodawcy Siedziba / Adres Wnioskodawcy Status

BANK SPÓŁDZIELCZY W... ODDZIAŁ W... WNIOSEK KREDYTOWY. 3. REGON, NIP:... 4. Główni udziałowcy Firmy: Imię i nazwisko / Nazwa ...

Załącznik nr 1 do Instrukcji kredytowania działalności gospodarczej, BANK SPÓŁDZIELCZY W... ODDZIAŁ W... WNIOSEK KREDYTOWY...... (WNIOSKODAWCA - osoba fizyczna: imię i nazwisko, nr dowodu tożsamości, adres

Załącznik nr 1 do Instrukcji kredytowania działalności gospodarczej, BANK SPÓŁDZIELCZY W... ODDZIAŁ W... WNIOSEK KREDYTOWY...... (WNIOSKODAWCA - osoba fizyczna: imię i nazwisko, nr dowodu tożsamości, adres

WNIOSEK O KREDYT OBROTOWY NA ZAKUP ŚRODKÓW DO PRODUKCJI ROLNEJ

Załącznik nr 1 do Metryki Kredytu obrotowego na zakup środków do produkcji rolnej WNIOSEK O KREDYT OBROTOWY NA ZAKUP ŚRODKÓW DO PRODUKCJI ROLNEJ I. PODSTAWOWE INFORMACJIE O WNISKODAWCY: 1. WNIOSKODAWCA:

Załącznik nr 1 do Metryki Kredytu obrotowego na zakup środków do produkcji rolnej WNIOSEK O KREDYT OBROTOWY NA ZAKUP ŚRODKÓW DO PRODUKCJI ROLNEJ I. PODSTAWOWE INFORMACJIE O WNISKODAWCY: 1. WNIOSKODAWCA:

WNIOSEK O KREDYT PŁATNICZY

Załącznik Nr 5 do Instrukcji kredytowania działalności gospodarczej Wniosek przyjął... podpis i stempel pracownika Bank Spółdzielczy w Bieczu... WNIOSEK O KREDYT PŁATNICZY Data wpływu... Wniosek nr...

Załącznik Nr 5 do Instrukcji kredytowania działalności gospodarczej Wniosek przyjął... podpis i stempel pracownika Bank Spółdzielczy w Bieczu... WNIOSEK O KREDYT PŁATNICZY Data wpływu... Wniosek nr...

kredyt w rachunku bieżącym kredyt obrotowy kredyt rewolwingowy kredyt płatniczy kredyt inwestycyjny www.bs.skoczow.pl

Wpisano do Rejestru wniosków kredytowych pod nr... dnia.... WNIOSEK KREDYTOWY www.bs.skoczow.pl I. PODSTAWOWE INFORMACJIE O TRANSAKCJI: 1. WNIOSKODAWCA: Nazwa Wnioskodawcy Siedziba/ Adres Wnioskodawcy

Wpisano do Rejestru wniosków kredytowych pod nr... dnia.... WNIOSEK KREDYTOWY www.bs.skoczow.pl I. PODSTAWOWE INFORMACJIE O TRANSAKCJI: 1. WNIOSKODAWCA: Nazwa Wnioskodawcy Siedziba/ Adres Wnioskodawcy

INFORMACJE O PRZETWARZANIU DANYCH OSOBOWYCH ABONENTA USŁUG TELEKOMUNIKACYJNYCH

` INFORMACJE O PRZETWARZANIU DANYCH OSOBOWYCH ABONENTA USŁUG TELEKOMUNIKACYJNYCH 17.05.2018 Strona 1 z 5 Warszawa 17.05.2018 Dane Administratora Danych Osobowych (ADO): Administratorem danych osobowych

` INFORMACJE O PRZETWARZANIU DANYCH OSOBOWYCH ABONENTA USŁUG TELEKOMUNIKACYJNYCH 17.05.2018 Strona 1 z 5 Warszawa 17.05.2018 Dane Administratora Danych Osobowych (ADO): Administratorem danych osobowych

WNIOSEK O KREDYT (Dla podmiotów gospodarczych w rachunku kredytowym)

") Załącznik Nr 2 do Instrukcji kredytowania działalności gospodarczej Wniosek przyjął... Bank Spółdzielczy podpis i stempel pracownika w Bieczu... WNIOSEK O KREDYT (Dla podmiotów gospodarczych w rachunku

Załącznik Nr 2 do Instrukcji kredytowania działalności gospodarczej Wniosek przyjął... Bank Spółdzielczy podpis i stempel pracownika w Bieczu... WNIOSEK O KREDYT (Dla podmiotów gospodarczych w rachunku

WNIOSEK O UDZIELENIE KREDYTU W RACHUNKU OSZCZĘDNOŚCIOWO - ROZLICZENIOWYM

Bank Spółdzielczy w Łosicach Nr wniosku kredytowego.. Data złożenia wniosku kredytowego.. WNIOSEK O UDZIELENIE KREDYTU W RACHUNKU OSZCZĘDNOŚCIOWO - ROZLICZENIOWYM I. INFORMACJE O KREDYCIE Kwota kredytu:..

Bank Spółdzielczy w Łosicach Nr wniosku kredytowego.. Data złożenia wniosku kredytowego.. WNIOSEK O UDZIELENIE KREDYTU W RACHUNKU OSZCZĘDNOŚCIOWO - ROZLICZENIOWYM I. INFORMACJE O KREDYCIE Kwota kredytu:..

WNIOSEK O KREDYT SZYBKA GOTÓWKA DLA FIRM. Nazwa rejestru KRS NIP REGON

Załącznik nr W.4a do Instrukcji kredytowania działalności gospodarczej Cz. II WNIOSEK O KREDYT SZYBKA GOTÓWKA DLA FIRM I. PODSTAWOWE INFORMACJE O TRANSAKCJI: 1. WNIOSKODAWCA: Nazwa Wnioskodawcy Siedziba

Załącznik nr W.4a do Instrukcji kredytowania działalności gospodarczej Cz. II WNIOSEK O KREDYT SZYBKA GOTÓWKA DLA FIRM I. PODSTAWOWE INFORMACJE O TRANSAKCJI: 1. WNIOSKODAWCA: Nazwa Wnioskodawcy Siedziba

Załącznik nr W.5 do Instrukcji kredytowania Klienta Instytucjonalnego Cz. II. WNIOSEK O LIMIT NA WYKUP WIERZYTELNOŚCI HANDLOWYCH

Załącznik nr W.5 do Instrukcji kredytowania Klienta Instytucjonalnego Cz. II. WNIOSEK O LIMIT NA WYKUP WIERZYTELNOŚCI HANDLOWYCH I. PODSTAWOWE INFORMACJIE O TRANSAKCJI: 1. WNIOSKODAWCA (ZBYWCA): Nazwa

Załącznik nr W.5 do Instrukcji kredytowania Klienta Instytucjonalnego Cz. II. WNIOSEK O LIMIT NA WYKUP WIERZYTELNOŚCI HANDLOWYCH I. PODSTAWOWE INFORMACJIE O TRANSAKCJI: 1. WNIOSKODAWCA (ZBYWCA): Nazwa

Rola i znaczenie Krajowego Rejestru Długów w zarządzaniu finansami samorządów. Małgorzata Wołczek Akademia Krajowego Rejestru Długów

Rola i znaczenie Krajowego Rejestru Długów w zarządzaniu finansami samorządów Małgorzata Wołczek Akademia Krajowego Rejestru Długów Standardy kontroli zarządczej w sektorze finansów publicznych Ustawa

Rola i znaczenie Krajowego Rejestru Długów w zarządzaniu finansami samorządów Małgorzata Wołczek Akademia Krajowego Rejestru Długów Standardy kontroli zarządczej w sektorze finansów publicznych Ustawa

WNIOSEK O UDZIELENIE KREDYTU W RACHUNKU OSZCZĘDNOŚCIOWO ROZLICZENIOWYM

I. INFORMACJE O KREDYCIE WNIOSEK O UDZIELENIE KREDYTU W RACHUNKU OSZCZĘDNOŚCIOWO ROZLICZENIOWYM Nr wniosku kredytowego: Data złożenia wniosku kredytowego: Modulo:... Kwota kredytu:.. zł Słownie:......

I. INFORMACJE O KREDYCIE WNIOSEK O UDZIELENIE KREDYTU W RACHUNKU OSZCZĘDNOŚCIOWO ROZLICZENIOWYM Nr wniosku kredytowego: Data złożenia wniosku kredytowego: Modulo:... Kwota kredytu:.. zł Słownie:......

Wiarygodność finansowa - co możesz zyskać? Kolejna strona

Wiarygodność finansowa - co możesz zyskać? Kolejna strona Score Hunter Lubisz zbierać punkty i rywalizować? Chcesz dowiedzieć się jak chronić swój tożsamość? Zastanawiasz się czy wiarygodność to Twoja

Wiarygodność finansowa - co możesz zyskać? Kolejna strona Score Hunter Lubisz zbierać punkty i rywalizować? Chcesz dowiedzieć się jak chronić swój tożsamość? Zastanawiasz się czy wiarygodność to Twoja

WNIOSEK O KREDYT - przedsiębiorca

WNIOSEK O KREDYT - przedsiębiorca 1. Zwracam się z wnioskiem o udzielenie kredytu... (podać rodzaj kredytu) Kwota kredytu.. zł. (słownie:...) Okres kredytowania od:... do:... w tym karencja w spłacie kapitału:.

WNIOSEK O KREDYT - przedsiębiorca 1. Zwracam się z wnioskiem o udzielenie kredytu... (podać rodzaj kredytu) Kwota kredytu.. zł. (słownie:...) Okres kredytowania od:... do:... w tym karencja w spłacie kapitału:.

KLAUZULE INFORMACYJNE I KLAUZULE ZGÓD KLAUZULA INFORMACYJNA BANKU SPÓŁDZIELCZEGO W JAWORZNIE

BANK SPÓŁDZIELCZY w Jaworznie Załącznik Nr 1 do wniosku kredytowego KLAUZULE INFORMACYJNE I KLAUZULE ZGÓD KLAUZULA INFORMACYJNA BANKU SPÓŁDZIELCZEGO W JAWORZNIE Bank Spółdzielczy w Jaworznie informuje

BANK SPÓŁDZIELCZY w Jaworznie Załącznik Nr 1 do wniosku kredytowego KLAUZULE INFORMACYJNE I KLAUZULE ZGÓD KLAUZULA INFORMACYJNA BANKU SPÓŁDZIELCZEGO W JAWORZNIE Bank Spółdzielczy w Jaworznie informuje

Bank Spółdzielczy w...... (imię i nazwisko Wnioskodawcy/ów)... (adres stałego zameldowania)... (adres do korespondencji, nr telefonu)

... (adres stałego zameldowania)... (adres do korespondencji, nr telefonu)") Załącznik nr 8 do Instrukcji udzielania i monitoringu kredytów na cele konsumpcyjne w Banku Spółdzielczym w Skórczu Bank Spółdzielczy w... Data wpływu... Numer w rejestrze...... (imię i nazwisko Wnioskodawcy/ów)...

Załącznik nr 8 do Instrukcji udzielania i monitoringu kredytów na cele konsumpcyjne w Banku Spółdzielczym w Skórczu Bank Spółdzielczy w... Data wpływu... Numer w rejestrze...... (imię i nazwisko Wnioskodawcy/ów)...

WNIOSEK KREDYTOWY. Nr dowodu tożsamości, PESEL / REGON, NIP. 5. Rodzaj prowadzonej działalności:... na okres od... do... w tym karencja*... miesięcy.

BANK SPÓŁDZIELCZY W PIEŃSKU WNIOSEK KREDYTOWY...... (WNIOSKODAWCA - osoba fizyczna: imię i nazwisko, nr dowodu tożsamości, adres zamieszkania, nr PESEL, nazwa i adres prowadzonej działalności gospodarczej;

BANK SPÓŁDZIELCZY W PIEŃSKU WNIOSEK KREDYTOWY...... (WNIOSKODAWCA - osoba fizyczna: imię i nazwisko, nr dowodu tożsamości, adres zamieszkania, nr PESEL, nazwa i adres prowadzonej działalności gospodarczej;

kredyt w rachunku bieżącym kredyt obrotowy kredytowa linia hipoteczna kredyt płatniczy kredyt inwestycyjny WNIOSEK KREDYTOWY

Załącznik nr 1. do Instrukcji kredytowania działalności rolniczej cz. I WNIOSEK KREDYTOWY I. PODSTAWOWE INFORMACJIE O TRANSAKCJI: 1. WNIOSKODAWCA: Nazwa Wnioskodawcy/ Imię i Nazwisko Wnioskodawcy Siedziba

Załącznik nr 1. do Instrukcji kredytowania działalności rolniczej cz. I WNIOSEK KREDYTOWY I. PODSTAWOWE INFORMACJIE O TRANSAKCJI: 1. WNIOSKODAWCA: Nazwa Wnioskodawcy/ Imię i Nazwisko Wnioskodawcy Siedziba

Zbuduj swoją historię kredytową

Krzysztof Nyrek Zbuduj swoją historię kredytową Niniejszy ebook jest wartością prywatną. Niniejsza publikacja może być kopiowana, oraz dowolnie rozprowadzana tylko i wyłącznie w formie, w jakiej została

Krzysztof Nyrek Zbuduj swoją historię kredytową Niniejszy ebook jest wartością prywatną. Niniejsza publikacja może być kopiowana, oraz dowolnie rozprowadzana tylko i wyłącznie w formie, w jakiej została

Wykaz dokumentów identyfikujących Klienta i określających jego status prawny

Wykaz dokumentów identyfikujących Klienta i określających jego status prawny 1) osoba fizyczna prowadząca działalność jednoosobowo: a) kopie dokumentu stwierdzającego tożsamość Klienta (dowód osobisty/paszport

Wykaz dokumentów identyfikujących Klienta i określających jego status prawny 1) osoba fizyczna prowadząca działalność jednoosobowo: a) kopie dokumentu stwierdzającego tożsamość Klienta (dowód osobisty/paszport

Bank Spółdzielczy w Nidzicy

Bank Spółdzielczy w Nidzicy Grupa BPS www.bsnidzica.pl Załącznik nr 7.10.D do Metodyki oceny zdolności kredytowej Klientów Instytucjonalnych I N F O R M A C J A o osobistym stanie majątkowym właściciela/współwłaściciela

Bank Spółdzielczy w Nidzicy Grupa BPS www.bsnidzica.pl Załącznik nr 7.10.D do Metodyki oceny zdolności kredytowej Klientów Instytucjonalnych I N F O R M A C J A o osobistym stanie majątkowym właściciela/współwłaściciela

WNIOSEK O UDZIELENIE KREDYTU BEZPIECZNA GOTÓWKA

... Bank Spółdzielczy w............... Nr wniosku kredytowego.. Data złożenia wniosku kredytowego.. I. INFORMACJE O KREDYCIE WNIOSEK O UDZIELENIE KREDYTU BEZPIECZNA GOTÓWKA Kwota kredytu:.. PLN Słownie:......

... Bank Spółdzielczy w............... Nr wniosku kredytowego.. Data złożenia wniosku kredytowego.. I. INFORMACJE O KREDYCIE WNIOSEK O UDZIELENIE KREDYTU BEZPIECZNA GOTÓWKA Kwota kredytu:.. PLN Słownie:......

BANK SPÓŁDZIELCZY BYTOM WNIOSEK KREDYTOWY. Seria i Nr dowodu osobistego ** PESEL** KRS NIP REGON

BANK SPÓŁDZIELCZY BYTOM WNIOSEK KREDYTOWY I. PODSTAWOWE INFORMACJIE O TRANSAKCJI: 1. WNIOSKODAWCA: Nazwa Wnioskodawcy/ Imię i Nazwisko Wnioskodawcy Siedziba / Adres Wnioskodawcy Seria i Nr dowodu osobistego

BANK SPÓŁDZIELCZY BYTOM WNIOSEK KREDYTOWY I. PODSTAWOWE INFORMACJIE O TRANSAKCJI: 1. WNIOSKODAWCA: Nazwa Wnioskodawcy/ Imię i Nazwisko Wnioskodawcy Siedziba / Adres Wnioskodawcy Seria i Nr dowodu osobistego

WNIOSEK KREDYTOWY. 5. Rodzaj prowadzonej działalności:... 6. Nr telefonu, adres e-mail... ... 7. Osoba upoważniona do kontaktów z Bankiem...

Załącznik nr I.1. do Instrukcji kredytowania działalności gospodarczej, część I Bank Spółdzielczy w Środzie Śląskiej Oddział w WNIOSEK KREDYTOWY (WNIOSKODAWCA - osoba fizyczna: imię i nazwisko, nr dowodu

Załącznik nr I.1. do Instrukcji kredytowania działalności gospodarczej, część I Bank Spółdzielczy w Środzie Śląskiej Oddział w WNIOSEK KREDYTOWY (WNIOSKODAWCA - osoba fizyczna: imię i nazwisko, nr dowodu

REGULAMIN UDOSTĘPNIANIA DANYCH PRZETWARZANYCH W SYSTEMACH ZWIĄZKU BANKÓW POLSKICH

REGULAMIN UDOSTĘPNIANIA DANYCH PRZETWARZANYCH W SYSTEMACH ZWIĄZKU BANKÓW POLSKICH (tekst jednolity) Obowiązuje od dnia 25 maja 2018 roku Warszawa maj 2018 Postanowienia ogólne 1 Użyte w Regulaminie określenia

REGULAMIN UDOSTĘPNIANIA DANYCH PRZETWARZANYCH W SYSTEMACH ZWIĄZKU BANKÓW POLSKICH (tekst jednolity) Obowiązuje od dnia 25 maja 2018 roku Warszawa maj 2018 Postanowienia ogólne 1 Użyte w Regulaminie określenia

WNIOSEK O KREDYT INWESTYCYJNY WSPÓLNY REMONT Z PREMIĄ TERMOMODERNIZACYJNĄ/REMONTOWĄBGK PIECZĘĆ WNIOSKODAWCY

Załącznik nr 3 do Instrukcji udzielania kredytu inwestycyjnego z premią termomodernizacyjną i remontową BGK WNIOSEK O KREDYT INWESTYCYJNY WSPÓLNY REMONT Z PREMIĄ TERMOMODERNIZACYJNĄ/REMONTOWĄBGK I. PODSTAWOWE

Załącznik nr 3 do Instrukcji udzielania kredytu inwestycyjnego z premią termomodernizacyjną i remontową BGK WNIOSEK O KREDYT INWESTYCYJNY WSPÓLNY REMONT Z PREMIĄ TERMOMODERNIZACYJNĄ/REMONTOWĄBGK I. PODSTAWOWE

Bank Spółdzielczy w Nidzicy

Bank Spółdzielczy w Nidzicy Grupa BPS www.bsnidzica.pl Data przyjęcia wniosku Nr rejestru.. Podpis pracownika Banku Data sporządzenia umowy Nr umowy.. Podpis pracownika Banku BANK SPÓŁDZIELCZY W NIDZICY

Bank Spółdzielczy w Nidzicy Grupa BPS www.bsnidzica.pl Data przyjęcia wniosku Nr rejestru.. Podpis pracownika Banku Data sporządzenia umowy Nr umowy.. Podpis pracownika Banku BANK SPÓŁDZIELCZY W NIDZICY

NIESKRADZIONE.PL. Konferencja prasowa BIK i KGP. 3 grudnia 2015

NIESKRADZIONE.PL Konferencja prasowa BIK i KGP 3 grudnia 2015 i Policyjne fakty Problem skradzionej tożsamości 400 mln zł To łączna kwota kredytów, które próbowano wyłudzić w 2014 r. 6,5 mln zł tyle wyłudził

NIESKRADZIONE.PL Konferencja prasowa BIK i KGP 3 grudnia 2015 i Policyjne fakty Problem skradzionej tożsamości 400 mln zł To łączna kwota kredytów, które próbowano wyłudzić w 2014 r. 6,5 mln zł tyle wyłudził

WNIOSEK KREDYTOWY. Wielkość posiadanych udziałów. 5. Rodzaj prowadzonej działalności:... 6. Nr telefonu, adres e-mail... ...

Załącznik nr I.1. do Instrukcji kredytowania działalności gospodarczej, część I BANK SPÓŁDZIELCZY W SUCHEDNIOWIE WNIOSEK KREDYTOWY...... (WNIOSKODAWCA - osoba fizyczna: imię i nazwisko, nr dowodu tożsamości,

Załącznik nr I.1. do Instrukcji kredytowania działalności gospodarczej, część I BANK SPÓŁDZIELCZY W SUCHEDNIOWIE WNIOSEK KREDYTOWY...... (WNIOSKODAWCA - osoba fizyczna: imię i nazwisko, nr dowodu tożsamości,

INFORMACJA O ZASADACH PRZETWARZANIA DANYCH OSOBOWYCH PRZEZ Bank Spółdzielczy w Augustowie

INFORMACJA O ZASADACH PRZETWARZANIA DANYCH OSOBOWYCH PRZEZ Bank Spółdzielczy w Augustowie Na podstawie Rozporządzenia Parlamentu Europejskiego i Rady (UE) 2016/679 z dnia 27 kwietnia 2016 r. w sprawie

INFORMACJA O ZASADACH PRZETWARZANIA DANYCH OSOBOWYCH PRZEZ Bank Spółdzielczy w Augustowie Na podstawie Rozporządzenia Parlamentu Europejskiego i Rady (UE) 2016/679 z dnia 27 kwietnia 2016 r. w sprawie

oferta raportów specjalistycznych Centrum AMRON

oferta raportów specjalistycznych Centrum AMRON wrzesień 2014 Centrum AMRON jest jednostką organizacyjną Centrum Prawa Bankowego i Informacji Sp. z o.o. powołaną do obsługi i administrowania Systemem Analiz

oferta raportów specjalistycznych Centrum AMRON wrzesień 2014 Centrum AMRON jest jednostką organizacyjną Centrum Prawa Bankowego i Informacji Sp. z o.o. powołaną do obsługi i administrowania Systemem Analiz

Jak zachować się w przypadku utraty dokumentów

Na miejscu czy w podróży. W kraju czy za granicą. Chroni Państwa: Utraciłeś dokumenty? Nie ryzykuj! Zastrzeż je w Banku! Informator Jak zachować się w przypadku utraty dokumentów Chroń najcenniejszy skarb

Na miejscu czy w podróży. W kraju czy za granicą. Chroni Państwa: Utraciłeś dokumenty? Nie ryzykuj! Zastrzeż je w Banku! Informator Jak zachować się w przypadku utraty dokumentów Chroń najcenniejszy skarb

Kwota Waluta PLN EUR USD. Słownie. Okres kredytowania. od do /dzień/miesiąc/rok/ Karencja* miesięcy. Przeznaczenie kredytu

WNIOSEK KREDYTOWY Załącznik nr 1. do Instrukcji kredytowania działalności rolniczej cz. I I. PODSTAWOWE INFORMACJIE O TRANSAKCJI: 1. WNIOSKODAWCA: Nazwa Wnioskodawcy/ Imię i Nazwisko Wnioskodawcy Siedziba

WNIOSEK KREDYTOWY Załącznik nr 1. do Instrukcji kredytowania działalności rolniczej cz. I I. PODSTAWOWE INFORMACJIE O TRANSAKCJI: 1. WNIOSKODAWCA: Nazwa Wnioskodawcy/ Imię i Nazwisko Wnioskodawcy Siedziba

KLAUZULA INFORMACYJNA

KLAUZULA INFORMACYJNA Wyrażenie przez Panią/Pana zgody, w związku z art. 59b ust. 1 ustawy z dnia 12 maja 2011 r. o kredycie konsumenckim oznacza, że Pani/Pana dane osobowe mogą zostać przekazane do Biura

KLAUZULA INFORMACYJNA Wyrażenie przez Panią/Pana zgody, w związku z art. 59b ust. 1 ustawy z dnia 12 maja 2011 r. o kredycie konsumenckim oznacza, że Pani/Pana dane osobowe mogą zostać przekazane do Biura

Bank Spółdzielczy w Środzie Śląskiej

Bank Spółdzielczy w Środzie Śląskiej WNIOSEK KREDYTOWY I. PODSTAWOWE INFORMACJIE O TRANSAKCJI: 1. WNIOSKODAWCA: Nazwa Wnioskodawcy Siedziba/ Adres Wnioskodawcy Status prawny Nazwa rejestru KRS NIP REGON

Bank Spółdzielczy w Środzie Śląskiej WNIOSEK KREDYTOWY I. PODSTAWOWE INFORMACJIE O TRANSAKCJI: 1. WNIOSKODAWCA: Nazwa Wnioskodawcy Siedziba/ Adres Wnioskodawcy Status prawny Nazwa rejestru KRS NIP REGON

WNIOSEK KREDYTOWY ... ...zł) ... ...

... ...") BANK SPÓŁDZIELCZY W KAŁUSZYNIE WNIOSEK KREDYTOWY...... (WNIOSKODAWCA - osoba fizyczna: imię i nazwisko, nr dowodu tożsamości, adres zamieszkania, nr PESEL, nazwa i adres prowadzonej działalności gospodarczej;

BANK SPÓŁDZIELCZY W KAŁUSZYNIE WNIOSEK KREDYTOWY...... (WNIOSKODAWCA - osoba fizyczna: imię i nazwisko, nr dowodu tożsamości, adres zamieszkania, nr PESEL, nazwa i adres prowadzonej działalności gospodarczej;

Centralna 21, Puławy

INFORMACJA O PRZETWARZANIU DANYCH OSOBOWYCH CZŁONKÓW SPÓŁDZIELCZYCH KAS OSZCZĘDNOŚCIOWO - KREDYTOWYCH Od 25 maja 2018 r. w Polsce będzie stosowane Rozporządzenie Parlamentu Europejskiego i Rady (UE) 2016/679

INFORMACJA O PRZETWARZANIU DANYCH OSOBOWYCH CZŁONKÓW SPÓŁDZIELCZYCH KAS OSZCZĘDNOŚCIOWO - KREDYTOWYCH Od 25 maja 2018 r. w Polsce będzie stosowane Rozporządzenie Parlamentu Europejskiego i Rady (UE) 2016/679

System międzybankowej wymiany informacji o zobowiązaniach przedsiębiorców SI BIK PRZEDSIĘBIORCA

System międzybankowej wymiany informacji o zobowiązaniach przedsiębiorców Spis Treści 1. Wprowadzenie...4 2. Zakres informacyjny SI BIK Przedsiębiorca... 4 3. Zakres danych na Raporcie z SI BIK Przedsiębiorca...

System międzybankowej wymiany informacji o zobowiązaniach przedsiębiorców Spis Treści 1. Wprowadzenie...4 2. Zakres informacyjny SI BIK Przedsiębiorca... 4 3. Zakres danych na Raporcie z SI BIK Przedsiębiorca...

PRZETWARZANIE DANYCH OSOBOWYCH

RODO Ochrona danych osobowych jest jednym z najważniejszych procesów realizowanych przez Bank Spółdzielczy w Siemiatyczach. Na bieżąco informujemy Państwa o ważnych zmianach w przepisach prawa, w tym o

RODO Ochrona danych osobowych jest jednym z najważniejszych procesów realizowanych przez Bank Spółdzielczy w Siemiatyczach. Na bieżąco informujemy Państwa o ważnych zmianach w przepisach prawa, w tym o

Bank Spółdzielczy w Nidzicy

Bank Spółdzielczy w Nidzicy Grupa BPS www.bsnidzica.pl Załącznik do wniosku kredytowego nr... Data złożenia wniosku kredytowego.. INFORMACJE O PORĘCZYCIELACH / WSPÓŁMAŁŻONKACH PORĘCZYCIELI * I. INFORMACJE

Bank Spółdzielczy w Nidzicy Grupa BPS www.bsnidzica.pl Załącznik do wniosku kredytowego nr... Data złożenia wniosku kredytowego.. INFORMACJE O PORĘCZYCIELACH / WSPÓŁMAŁŻONKACH PORĘCZYCIELI * I. INFORMACJE

WNIOSEK KREDYTOWY BANK SPÓŁDZIELCZY W NIEDRZWICY DUŻEJ ODDZIAŁ W... OSOBA FIZYCZNA

Załącznik nr 01 do Instrukcji kredytowania działalności rolniczej cz.i WNIOSEK KREDYTOWY BANK SPÓŁDZIELCZY W NIEDRZWICY DUŻEJ ODDZIAŁ W... I. Wnioskodawca* / Wnioskodawcy* WNIOSKODAWCA I: OSOBA FIZYCZNA

Załącznik nr 01 do Instrukcji kredytowania działalności rolniczej cz.i WNIOSEK KREDYTOWY BANK SPÓŁDZIELCZY W NIEDRZWICY DUŻEJ ODDZIAŁ W... I. Wnioskodawca* / Wnioskodawcy* WNIOSKODAWCA I: OSOBA FIZYCZNA

Wiarygodność finansowa co możesz zyskać? Program Nowoczesne Zarządzanie Biznesem Moduł: Zarządzanie ryzykiem finansowym w biznesie i życiu osobistym

Wiarygodność finansowa co możesz zyskać? Program Nowoczesne Zarządzanie Biznesem Moduł: Zarządzanie ryzykiem finansowym w biznesie i życiu osobistym BIURO INFORMACJI KREDYTOWEJ Powstanie BIK: październik

Wiarygodność finansowa co możesz zyskać? Program Nowoczesne Zarządzanie Biznesem Moduł: Zarządzanie ryzykiem finansowym w biznesie i życiu osobistym BIURO INFORMACJI KREDYTOWEJ Powstanie BIK: październik

Taryfa Opłat i Prowizji Alior Banku S.A. dla Klientów Indywidualnych - Część dotycząca pożyczek/kredytów

Obowiązuje dla umów zawartych od 15 sierpnia 2016 Taryfa Opłat i Prowizji Alior Banku S.A. dla Klientów Indywidualnych - Część dotycząca pożyczek/kredytów Spis treści Postanowienia ogólne... 2 Rozdział

Obowiązuje dla umów zawartych od 15 sierpnia 2016 Taryfa Opłat i Prowizji Alior Banku S.A. dla Klientów Indywidualnych - Część dotycząca pożyczek/kredytów Spis treści Postanowienia ogólne... 2 Rozdział

KLAUZULA INFORMACYJNA

KLAUZULA INFORMACYJNA Wyrażenie przez Panią/Pana zgody, w związku z art. 59b ust. 1 ustawy z dnia 12 maja 2011 r. o kredycie konsumenckim oznacza, że Pani/Pana dane osobowe mogą zostać przekazane do Biura

KLAUZULA INFORMACYJNA Wyrażenie przez Panią/Pana zgody, w związku z art. 59b ust. 1 ustawy z dnia 12 maja 2011 r. o kredycie konsumenckim oznacza, że Pani/Pana dane osobowe mogą zostać przekazane do Biura

PEŁNA NAZWA lub IMIONA i NAZWISKO oraz ADRES WNIOSKODAWCY/WSPÓŁWNIOSKODAWCÓW

Załącznik 2.1 do Zasad udzielania kredytów klientom instytucjonalnym w Banku Spółdzielczym w Halinowie - WK Bank Spółdzielczy w Halinowie Oddział/Filia WNIOSEK o kredyt/ inny produkt kredytowy Data wpływu

Załącznik 2.1 do Zasad udzielania kredytów klientom instytucjonalnym w Banku Spółdzielczym w Halinowie - WK Bank Spółdzielczy w Halinowie Oddział/Filia WNIOSEK o kredyt/ inny produkt kredytowy Data wpływu

kredyt inwestycyjny Wspólny Remont z premią modernizacyjną BGK kredyt inwestycyjny Wspólny Remont z premią remontową BGK

Załącznik nr 3 do Instrukcji udzielania kredytu inwestycyjnego Wspólny Remont z premią termomodernizacyjną i remontową BGK WNIOSEK O KREDYT INWESTYCYJNY WSPÓLNY REMONT Z PREMIĄ TERMOMODERNIZACYJNĄ/REMONTOWĄ

Załącznik nr 3 do Instrukcji udzielania kredytu inwestycyjnego Wspólny Remont z premią termomodernizacyjną i remontową BGK WNIOSEK O KREDYT INWESTYCYJNY WSPÓLNY REMONT Z PREMIĄ TERMOMODERNIZACYJNĄ/REMONTOWĄ

WNIOSEK KREDYTOWY - działalność rolnicza PESEL** KRS NIP REGON

WNIOSEK KREDYTOWY - działalność rolnicza I. PODSTAWOWE INFORMACJIE O TRANSAKCJI: 1. WNIOSKODAWCA: Nazwa Wnioskodawcy/ Imię i Nazwisko Wnioskodawcy Siedziba / Adres Wnioskodawcy Seria i Nr dowodu osobistego

WNIOSEK KREDYTOWY - działalność rolnicza I. PODSTAWOWE INFORMACJIE O TRANSAKCJI: 1. WNIOSKODAWCA: Nazwa Wnioskodawcy/ Imię i Nazwisko Wnioskodawcy Siedziba / Adres Wnioskodawcy Seria i Nr dowodu osobistego

REGULAMIN UDOSTĘPNIANIA INFORMACJI DOTYCZĄCYCH DANYCH OSOBOWYCH PRZETWARZANYCH W ZBIORZE BIURA INFORMACJI KREDYTOWEJ S.A.

REGULAMIN UDOSTĘPNIANIA INFORMACJI DOTYCZĄCYCH DANYCH OSOBOWYCH PRZETWARZANYCH W ZBIORZE BIURA INFORMACJI KREDYTOWEJ S.A. ZAŁĄCZNIK DO UCHWAŁY ZARZĄDU NR 19 /2006 Z DNIA 10 MARCA 2006 R. Warszawa, marzec

REGULAMIN UDOSTĘPNIANIA INFORMACJI DOTYCZĄCYCH DANYCH OSOBOWYCH PRZETWARZANYCH W ZBIORZE BIURA INFORMACJI KREDYTOWEJ S.A. ZAŁĄCZNIK DO UCHWAŁY ZARZĄDU NR 19 /2006 Z DNIA 10 MARCA 2006 R. Warszawa, marzec

WNIOSEK O UDZIELENIE KREDYTU KONSUMENCKIEGO

WNIOSEK O UDZIELENIE KREDYTU KONSUMENCKIEGO I. INFORMACJE O KREDYCIE Nr wniosku kredytowego: Data złożenia wniosku kredytowego: Modulo:... Kwota kredytu:.. zł Słownie:........ złotych Rodzaj kredytu Okres

WNIOSEK O UDZIELENIE KREDYTU KONSUMENCKIEGO I. INFORMACJE O KREDYCIE Nr wniosku kredytowego: Data złożenia wniosku kredytowego: Modulo:... Kwota kredytu:.. zł Słownie:........ złotych Rodzaj kredytu Okres

Systemy informacji o niesolidnych dłużnikach przedsiębiorcach i konsumentach

Systemy informacji o niesolidnych dłużnikach przedsiębiorcach i konsumentach dr. Jacek Furga Warszawa, 17 stycznia 2019 r. Wywiadownia gospodarcza Wywiadownia gospodarcza wyspecjalizowany podmiot zajmujący

Systemy informacji o niesolidnych dłużnikach przedsiębiorcach i konsumentach dr. Jacek Furga Warszawa, 17 stycznia 2019 r. Wywiadownia gospodarcza Wywiadownia gospodarcza wyspecjalizowany podmiot zajmujący

WNIOSEK O UDZIELENIE POŻYCZKI GOTÓWKOWEJ ZE ŚRODKÓW FUNDUSZU POŻYCZKOWEGO PROJEKTU PRZEDSIĘBIORCZY PRZEDSIĘBIORCA Z BANKIEM SPÓŁDZIELCZYM W DĘBICY

Załącznik Nr 6 do Regulaminu Rekrutacji Projektu PP z BS w Dębicy Nr wniosku /FPPP/2013 Data złożenia wniosku WNIOSEK O UDZIELENIE POŻYCZKI GOTÓWKOWEJ ZE ŚRODKÓW FUNDUSZU POŻYCZKOWEGO PROJEKTU PRZEDSIĘBIORCZY

Załącznik Nr 6 do Regulaminu Rekrutacji Projektu PP z BS w Dębicy Nr wniosku /FPPP/2013 Data złożenia wniosku WNIOSEK O UDZIELENIE POŻYCZKI GOTÓWKOWEJ ZE ŚRODKÓW FUNDUSZU POŻYCZKOWEGO PROJEKTU PRZEDSIĘBIORCZY

WNIOSEK O KREDYT INWESTYCYJNY

Wniosek przyjął Załącznik Nr 4 do Instrukcji kredytowania działalności gospodarczej... podpis i stempel pracownika Bank Spółdzielczy w Bieczu... WNIOSEK O KREDYT INWESTYCYJNY Data wpływu...... Wniosek

Wniosek przyjął Załącznik Nr 4 do Instrukcji kredytowania działalności gospodarczej... podpis i stempel pracownika Bank Spółdzielczy w Bieczu... WNIOSEK O KREDYT INWESTYCYJNY Data wpływu...... Wniosek

PEŁNOMOCNICTWO. Imię i nazwisko Klienta mocodawcy:... Adres korespondencyjny:.. Numer i rodzaj dokumentu tożsamości:...

PEŁNOMOCNICTWO Imię i nazwisko Klienta mocodawcy:... Adres zamieszkania:... Adres korespondencyjny:.. Numer i rodzaj dokumentu tożsamości:... Numer ewidencyjny PESEL/data urodzenia:... Oświadczam, że udzielam

PEŁNOMOCNICTWO Imię i nazwisko Klienta mocodawcy:... Adres zamieszkania:... Adres korespondencyjny:.. Numer i rodzaj dokumentu tożsamości:... Numer ewidencyjny PESEL/data urodzenia:... Oświadczam, że udzielam

WNIOSEK KREDYTOWY. Nazwa rejestru NR GOSPODARSTWA / KRS NIP REGON. e-mail

BANK SPÓŁDZIELCZY w Ełku I. PODSTAWOWE INFORMACJE O TRANSAKCJI: 1. WNIOSKODAWCA: WNIOSEK KREDYTOWY Załącznik nr W.1a do Instrukcji kredytowania Klienta Instytucjonalnego Cz. II Nazwa Wnioskodawcy Siedziba

BANK SPÓŁDZIELCZY w Ełku I. PODSTAWOWE INFORMACJE O TRANSAKCJI: 1. WNIOSKODAWCA: WNIOSEK KREDYTOWY Załącznik nr W.1a do Instrukcji kredytowania Klienta Instytucjonalnego Cz. II Nazwa Wnioskodawcy Siedziba

Adres zameldowania/zamieszkania (w przypadku braku adresu zameldowania sekcje należy wypełnić danymi dotyczącymi adresu zamieszkania) dd.mm.

dd.mm.") WNIOSEK O UDZIELE KREDYT ODNAWIALNEGO DLA POSIADACZA RACHUNKU OSZCZĘDNOŚCIOWO- ROZLICZENIOWEGO */ O PODWYŻSZE KREDYTU ODNAWIALNEGO DLA POSIADACZA RACHUNKU OSZCZĘDNOŚCIOWO- ROZLICZENIOWEGO */ O OBNIŻE KREDYTU

WNIOSEK O UDZIELE KREDYT ODNAWIALNEGO DLA POSIADACZA RACHUNKU OSZCZĘDNOŚCIOWO- ROZLICZENIOWEGO */ O PODWYŻSZE KREDYTU ODNAWIALNEGO DLA POSIADACZA RACHUNKU OSZCZĘDNOŚCIOWO- ROZLICZENIOWEGO */ O OBNIŻE KREDYTU

WIARYGODNOŚĆ FINANSOWA CO MOŻESZ ZYSKAĆ?

WIARYGODNOŚĆ FINANSOWA CO MOŻESZ ZYSKAĆ? BIURO INFORMACJI KREDYTOWEJ Powstanie BIK: październik 1997 r. Akcjonariusze: 10 banków oraz Związek Banków Polskich. Podstawa prawna utworzenia BIK: art. 105 ust.

WIARYGODNOŚĆ FINANSOWA CO MOŻESZ ZYSKAĆ? BIURO INFORMACJI KREDYTOWEJ Powstanie BIK: październik 1997 r. Akcjonariusze: 10 banków oraz Związek Banków Polskich. Podstawa prawna utworzenia BIK: art. 105 ust.

WNIOSEK O UDZIELENIE UNIWERSALNEGO KREDYTU HIPOTECZNEGO

BANK SPÓŁDZIELCZY W GŁOGOWIE Wpisano do rejestru BS dnia... pod numerem...... /czytelny podpis pracownika Banku przyjmującego wniosek/ I. INFORMACJE O KREDYCIE WNIOSEK O UDZIELENIE UNIWERSALNEGO KREDYTU

BANK SPÓŁDZIELCZY W GŁOGOWIE Wpisano do rejestru BS dnia... pod numerem...... /czytelny podpis pracownika Banku przyjmującego wniosek/ I. INFORMACJE O KREDYCIE WNIOSEK O UDZIELENIE UNIWERSALNEGO KREDYTU

kredyt w rachunku bieżącym kredyt obrotowy kredyt rewolwingowy kredyt płatniczy kredyt inwestycyjny WNIOSEK KREDYTOWY

WNIOSEK KREDYTOWY I. PODSTAWOWE INFORMACJIE O TRANSAKCJI: 1. WNIOSKODAWCA: Nazwa Wnioskodawcy/ Imię i Nazwisko Wnioskodawcy Siedziba / Adres Wnioskodawcy Seria i Nr dowodu osobistego ** PESEL** KRS NIP

WNIOSEK KREDYTOWY I. PODSTAWOWE INFORMACJIE O TRANSAKCJI: 1. WNIOSKODAWCA: Nazwa Wnioskodawcy/ Imię i Nazwisko Wnioskodawcy Siedziba / Adres Wnioskodawcy Seria i Nr dowodu osobistego ** PESEL** KRS NIP

Co nas wyróżnia. Ważne dane *

Jak powstaliśmy Biuro Informacji Kredytowej S.A. rozpoczęło działalność w 1997 roku. Powstało z inicjatywy Związku Banków Polskich oraz 23 największych banków w celu minimalizowania ryzyka kredytowego

Jak powstaliśmy Biuro Informacji Kredytowej S.A. rozpoczęło działalność w 1997 roku. Powstało z inicjatywy Związku Banków Polskich oraz 23 największych banków w celu minimalizowania ryzyka kredytowego