Zarządzenie Nr 78/2002 Retora Uniwersytetu Wrocławskiego z dnia 30 grudnia 2002 r.

|

|

|

- Kornelia Szczepańska

- 9 lat temu

- Przeglądów:

Transkrypt

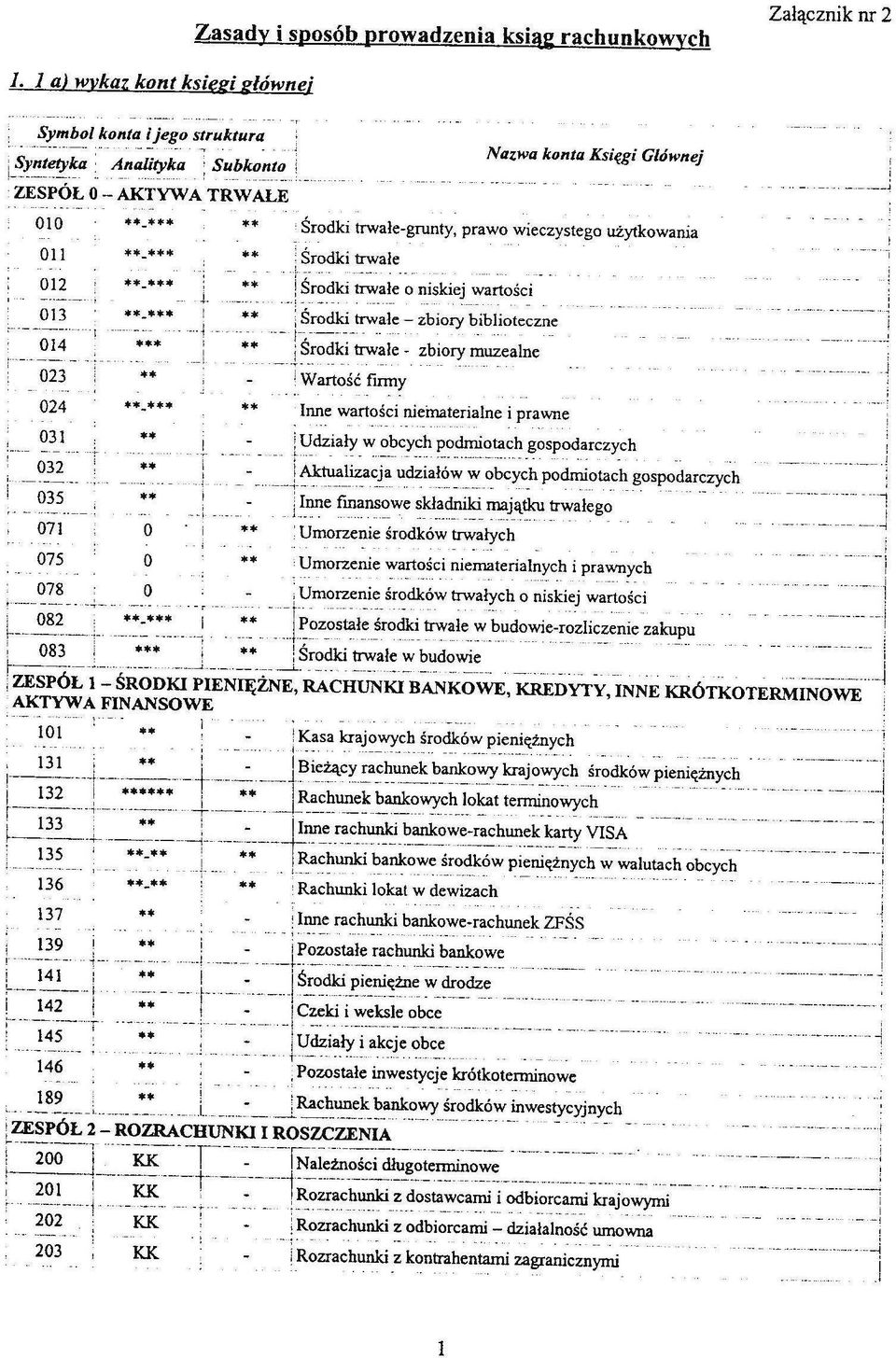

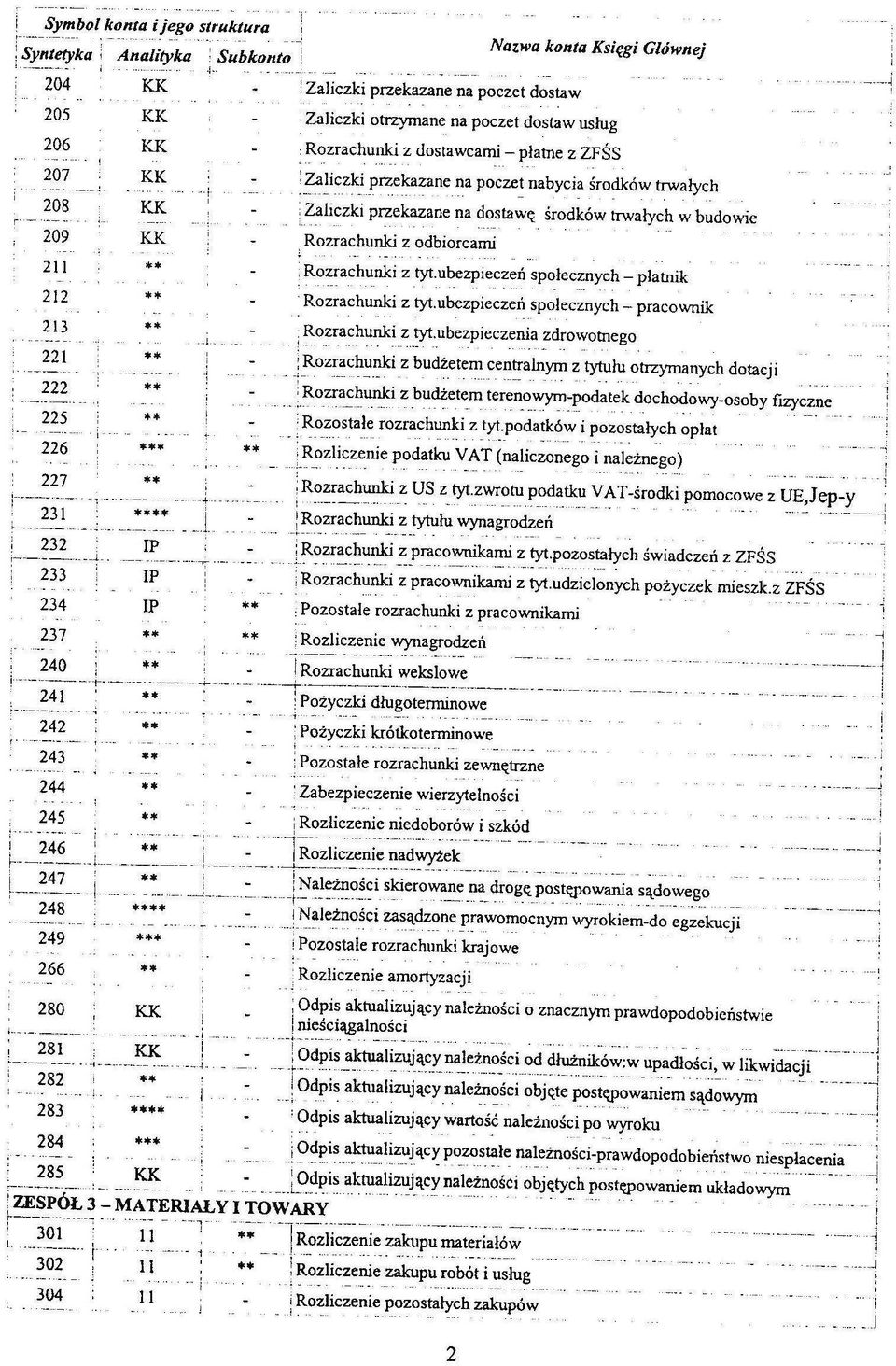

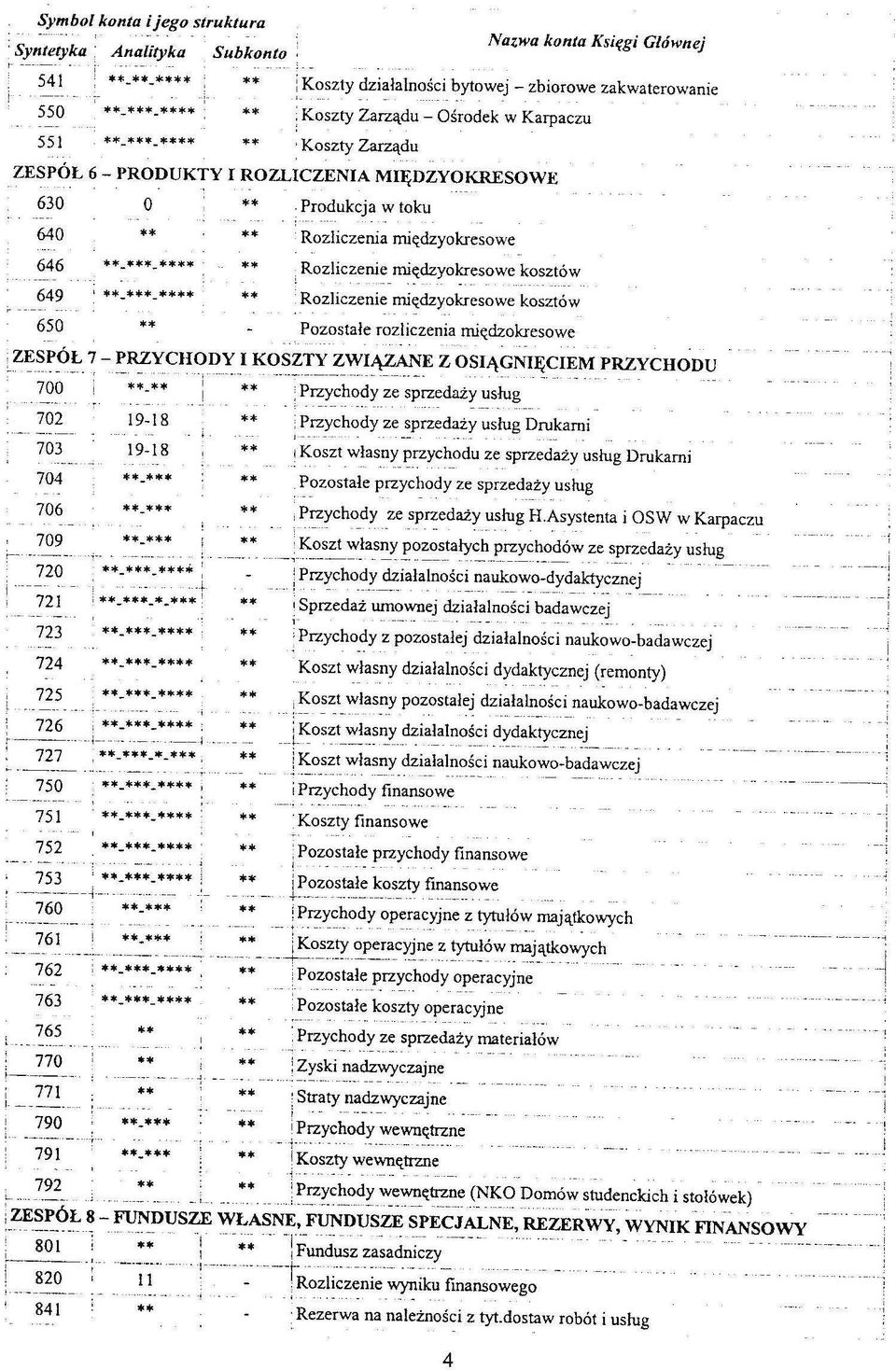

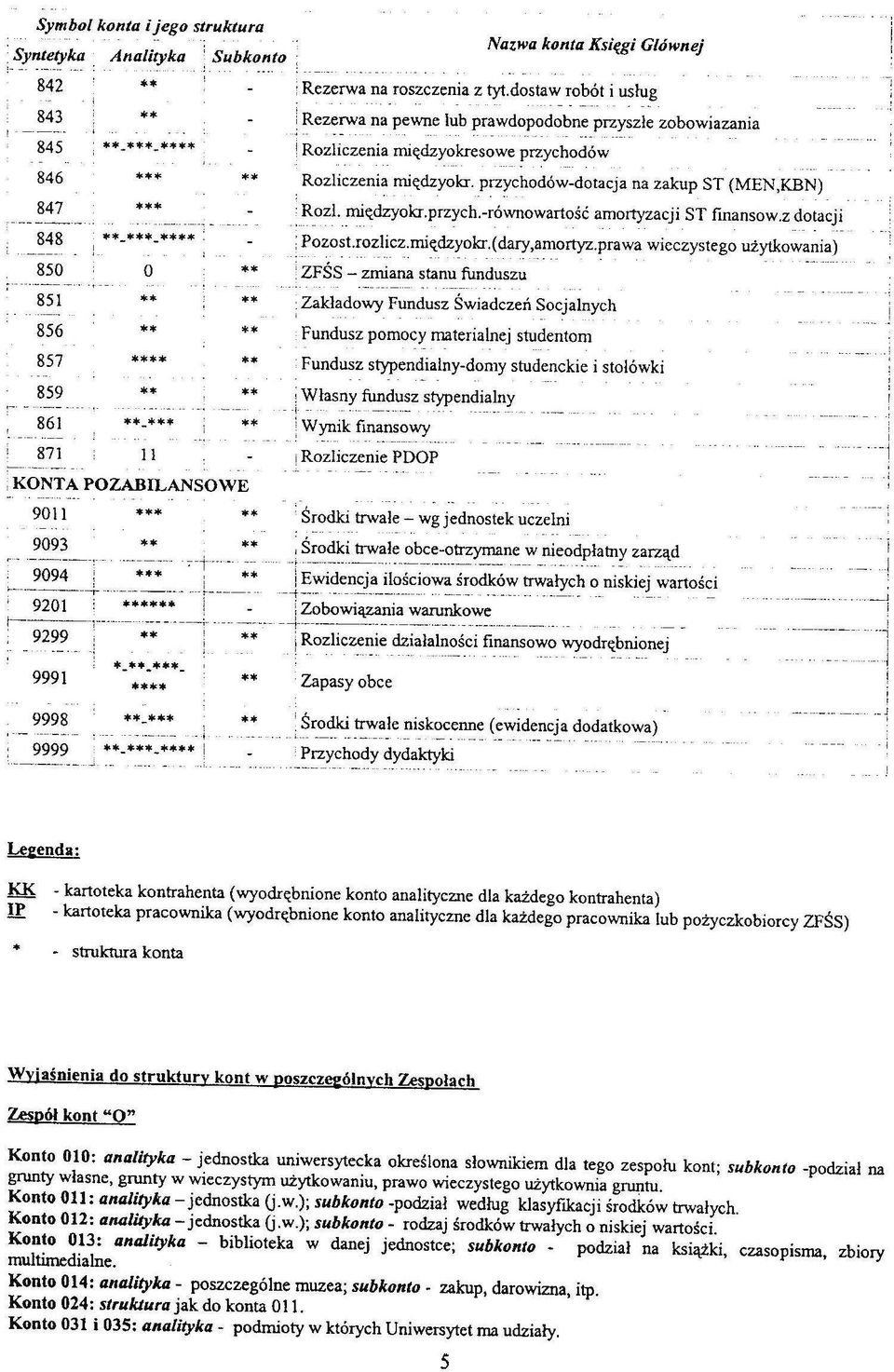

1 Zarządzenie Nr 78/2002 Retora Uniwersytetu Wrocławskiego z dnia 30 grudnia 2002 r. wprowadzające zasady (politykę) rachunkowości w Uniwersytecie Wrocławskim Stosownie do postanowień art.10 znowelizowanej ustawy o rachunkowości z dnia 29 września 1994 r. (Dz. U. Nr 121, poz.591 z późniejszymi zmianami) oraz rozporządzenia Rady Ministrów z dnia 27 sierpnia 1991 w sprawie gospodarki finansowej uczelni (Dz. U. Nr 84, poz. 380 z późniejszymi zmianami) ustala się: 1 Za rok obrotowy przyjmuje się okres od do w kaŝdym roku kalendarzowym natomiast okresami sprawozdawczymi czyni się poszczególne miesiące w roku obrotowym. 2 Metody wyceny aktywów i pasywów oraz ustalania wyniku finansowego przy załoŝeniu kontynuacji działalności uczelni określone w załączniku nr 1. 3 Zasady i sposób prowadzenia ksiąg rachunkowych zawierające: 1. Zakładowy Plan Kont obejmujący: Wykaz kont księgi głównej; Przyjęte zasady ewidencji księgowej na kontach księgi głównej; Zasady prowadzenia ksiąg pomocniczych oraz ich powiązania z kontami księgi głównej; 2. Wykaz ksiąg rachunkowych zbiorów tworzących księgi rachunkowe na komputerowych nośnikach danych; 3. Charakterystykę systemu przetwarzania danych przy uŝyciu komputerów; stanowiące załącznik nr 2 4 System ochrony danych i ich zbiorów stanowi załącznik nr 3 5 Zobowiązuje się Kwestora do bieŝącego proponowania aktualizacji ustaleń w dokumentacji przyjętych zasad (polityki) rachunkowości z uwzględnieniem obowiązujących przepisów i potrzeb uczelni. 6 Zasady powyŝsze wchodzą w Ŝycie z dniem podpisania z mocą obowiązującą od 01 stycznia 2002 r.

ustala się: 1 Za rok obrotowy przyjmuje się okres od 01.01. do 31.12.")

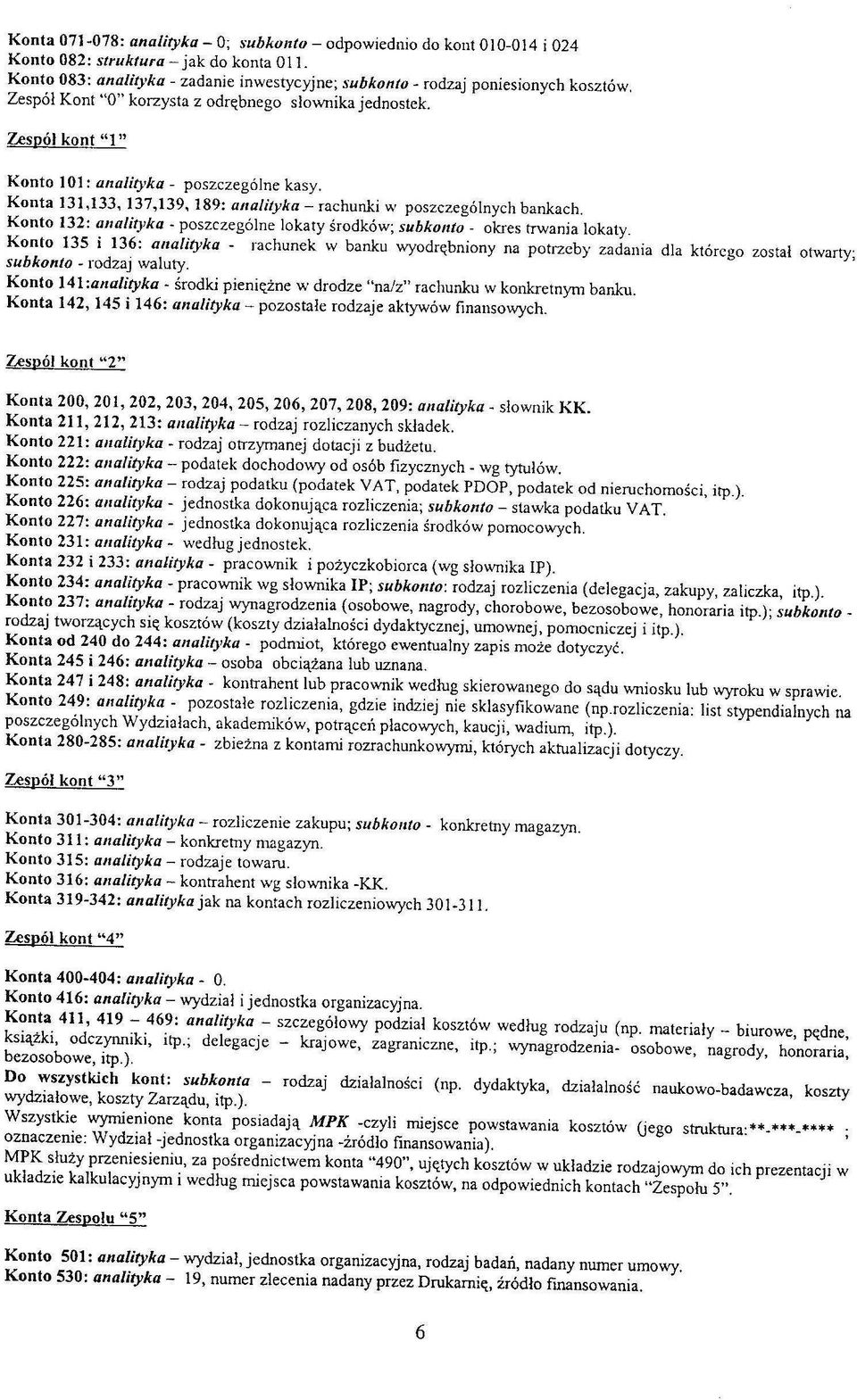

2 Załącznik nr 1 Metody wyceny aktywów i pasywów oraz zasady ustalania wyniku finansowego stosowane w Uniwersytecie Wrocławskim. I. Aktywa i pasywa wycenia się nie rzadziej niŝ na dzień bilansowy w następujący sposób: Środki trwałe oraz wartości niematerialne i prawne według cen nabycia lub kosztów wytworzenia lub wartości przeszacowanej (po urzędowej aktualizacji wyceny środków trwałych), pomniejszonych o odpisy amortyzacyjne (umorzeniowe), a takŝe o odpisy z tytułu trwałej utraty wartości. Środki trwałe amortyzuje się liniowo stosując zasady zgodnie z art. 16 a-m ustawy z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych oraz stawki amortyzacyjne zgodnie z załącznikiem Nr 1 ustawy o podatku dochodowym od osób prawnych (Dz.U. Nr 54/2000poz. 654 z późn. zm.) Amortyzacji podlegają środki trwałe z wyjątkiem budynków i budowli oraz środków trwałych przejętych przez uczelnię po zakończeniu prac naukowobadawczych, finansowanych ze środków Komitetu Badań Naukowych. Nie dokonuje się równieŝ odpisów amortyzacyjnych od gruntów stanowiących własność uczelni. Prawo wieczystego uŝytkowania gruntu otrzymane nieodpłatnie od Skarbu Państwa amortyzuje się a równowartość amortyzacji stanowi przychody operacyjne i podlega rozliczeniu z międzyokresowym rozliczeniem przychodów. Amortyzacja w wysokości 10% odprowadzana jest na rachunek scentralizowany MENiS, pozostałe 90% zwiększa fundusz zasadniczy uczelni. Środki trwałe o niskiej wartości amortyzuje się jednorazowo w momencie oddania do uŝytkowania. Wartości niematerialne i prawne amortyzowane są wg stawki 30% Środki trwałe w budowie w wysokości ogółu kosztów związanych z ich nabyciem lub wytworzeniem pomniejszonych o odpisy z tytułu trwałej utraty wartości. Udziały w innych jednostkach oraz inne inwestycje zaliczone do aktywów trwałych według cen nabycia pomniejszonych o odpisy z tytułu trwałej utraty wartości lub według wartości godziwej. Inwestycje krótkoterminowe według ceny (wartości) rynkowej, a krótkoterminowe inwestycje, dla których nie istnieje aktywny rynek wycenia się według wartości godziwej. Rzeczowe składniki aktywów obrotowych według cen nabycia lub kosztów wytworzenia nie wyŝszych od cen ich sprzedaŝy netto na dzień bilansowy. NaleŜności w kwocie wymaganej zapłaty, z zachowaniem zasady ostroŝności. Zobowiązania w kwocie wymaganej zapłaty. Rezerwy w uzasadnionej, wiarygodnie oszacowanej wartości. Kapitały (fundusze) własne oraz pozostałe aktywa i pasywa w wartości nominalnej. 1

3 Produkty gotowe, i produkcję nie zakończoną po koszcie wytworzenia, który obejmuje koszty bezpośrednie oraz uzasadnioną część kosztów pośrednich. Na dzień bilansowy: - Aktywa wyraŝone w walutach obcych po kursie kupna stosowanym przez bank, w którym transakcja jest realizowana, nie wyŝszym jednak od kursu średniego ustalonego na dany dzień dla danej waluty przez NBP, - Pasywa wyraŝone w walutach obcych po kursie sprzedaŝy stosowanym przez bank w którym transakcja jest realizowana, nie wyŝszym jednak od kursu średniego ustalonego na dzień wyceny dla danej waluty przez NBP, W trakcie roku obrotowego wyraŝone w walutach obcych operacje gospodarcze ujmuje się w księgach zgodnie z art. 30 ust. 2 ustawy o rachunkowości. RóŜnice kursowe powstałe na dzień wyceny oraz przy zapłacie naleŝności i zobowiązań w walutach obcych zalicza się odpowiednio do przychodów lub kosztów finansowych, a w uzasadnionych przypadkach do kosztu wytworzenia lub ceny nabycia towarów, a takŝe ceny nabycia lub kosztu wytworzenia środków trwałych, środków trwałych w budowie lub wartości niematerialnych i prawnych. II. Zasady ustalania wyniku finansowego w Uniwersytecie Wrocławskim. 1) Przy sporządzaniu sprawozdań finansowych ustala się stosowanie rachunku zysków i strat w wariancie porównawczym zgodnie z załącznikami do ustawy o rachunkowości (Dz.U. Nr 113/2000 poz. 1186). 2) Ewidencja kosztów działalności uczelni prowadzona jest w układzie rodzajowym w ramach kont zespołu 4 a następnie za pośrednictwem konta 490 Rozliczenie kosztów koszty odnoszone są do poszczególnych typów działalności i miejsc powstawania kosztów na odpowiednie konta zespołu 5. Na kontach zespołu 5 koszty w układzie kalkulacyjnym ujmuje się poniesione koszty: - działalności podstawowej: a) dydaktycznej - z podziałem na poszczególne jednostki organizacyjne wg prowadzonych zadań dydaktycznych, b) naukowo-badawczej z podziałem na poszczególne jednostki organizacyjne oraz wg tematów prac badawczych, z dalszym podziałem wg rodzajów badań. - działalności bytowej zbiorowe zakwaterowanie (hotele asystenta), - działalności pomocniczej wg zleceń (drukarnia), - koszty wydziałowe wg jednostek organizacyjnych, - koszty ogólnouczelniane wg jednostek organizacyjnych i zadań, - koszty remontów budynków i budowli z podziałem na poszczególne jednostki organizacyjne oraz zgodnie z zadaniami ujętymi w planie remontów uczelni. 3) Dla potrzeb rachunku kosztów ustala się następujące poziomy rozliczenia kosztów pośrednich: - koszty ogólnowydziałowe, - koszty ogólnouczelniane. 4) Rozliczenie kosztów wydziałowych i ogólnouczelnianych następuje proporcjonalnie do kosztów bezpośrednich poszczególnych rodzajów działalności wskaźnikiem rzeczywistym. 5) Wysokość stawek narzutu kosztów pośrednich rozliczanych na działalność naukowobadawczą ustala Rektor. 2

4 6) Narzut kosztów pośrednich (ogólnouczelnianych) rozliczanych na Fundusz Pomocy Materialnej dla studentów ustala Rektor w porozumieniu z uczelnianym organem samorządu studenckiego. 7) Narzuty kosztów pośrednich pokrywają w równym stopniu (po 50%) koszty ogólnouczelniane i koszty jednostki rozliczeniowej. 8) Na podstawie art. 54 ust. 3 w związku z art. 4 ust. 3 pkt 1 ustawy o rachunkowości ustala się poziom istotności błędu podstawowego w wysokości 2% sumy bilansowej. 9) Na podstawie art. 4 ust. 4 ustawy o rachunkowości uczelnia odstępuje w roku 2002 i następnych latach obrotowych od tworzenia rezerw na świadczenia pracownicze tj.: nagrody jubileuszowe, odprawy emerytalno-rentowe, ekwiwalenty za urlopy wypoczynkowe.

5

6

7

8

9

10

11

12

13

14

15

16

17

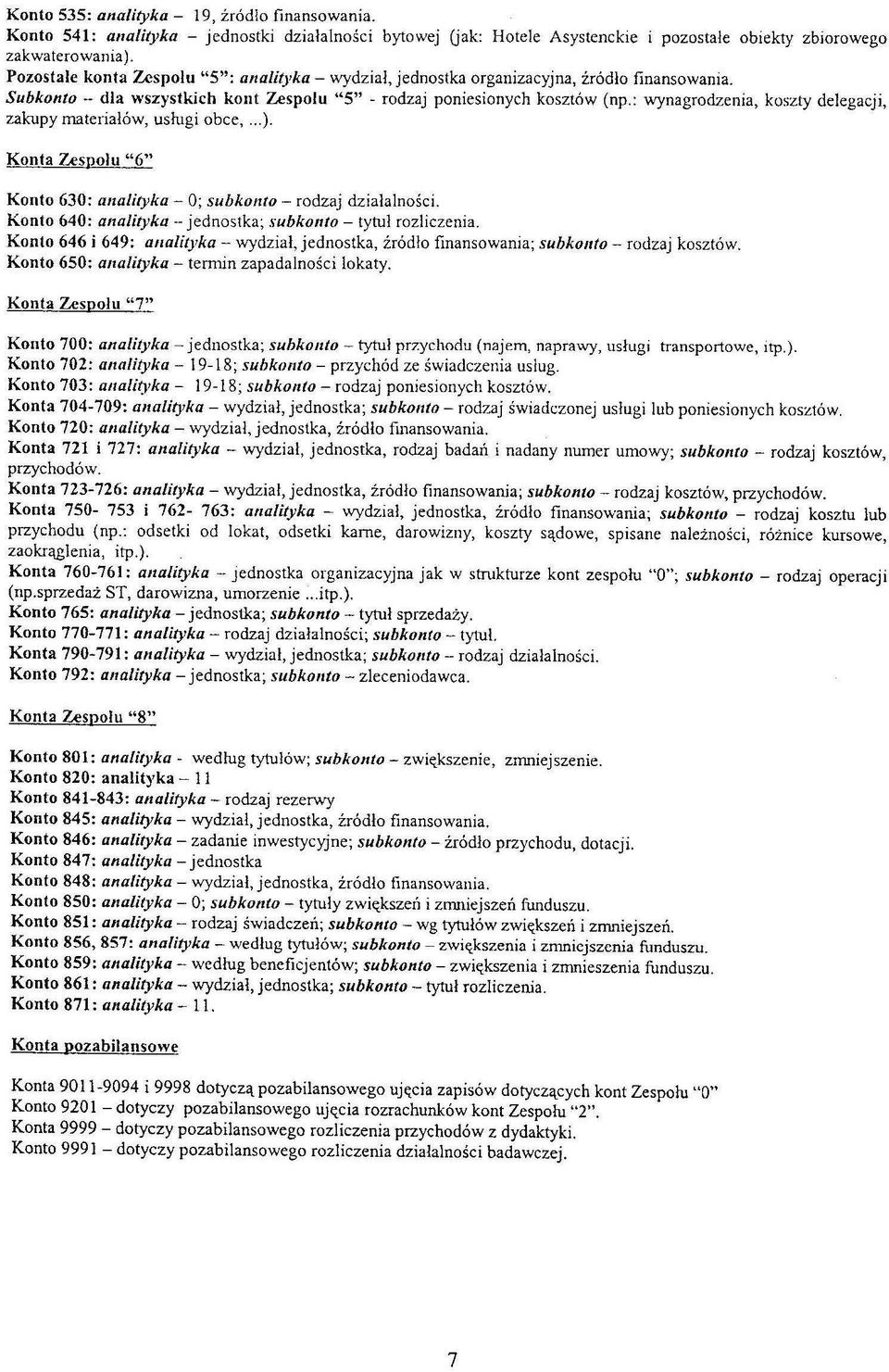

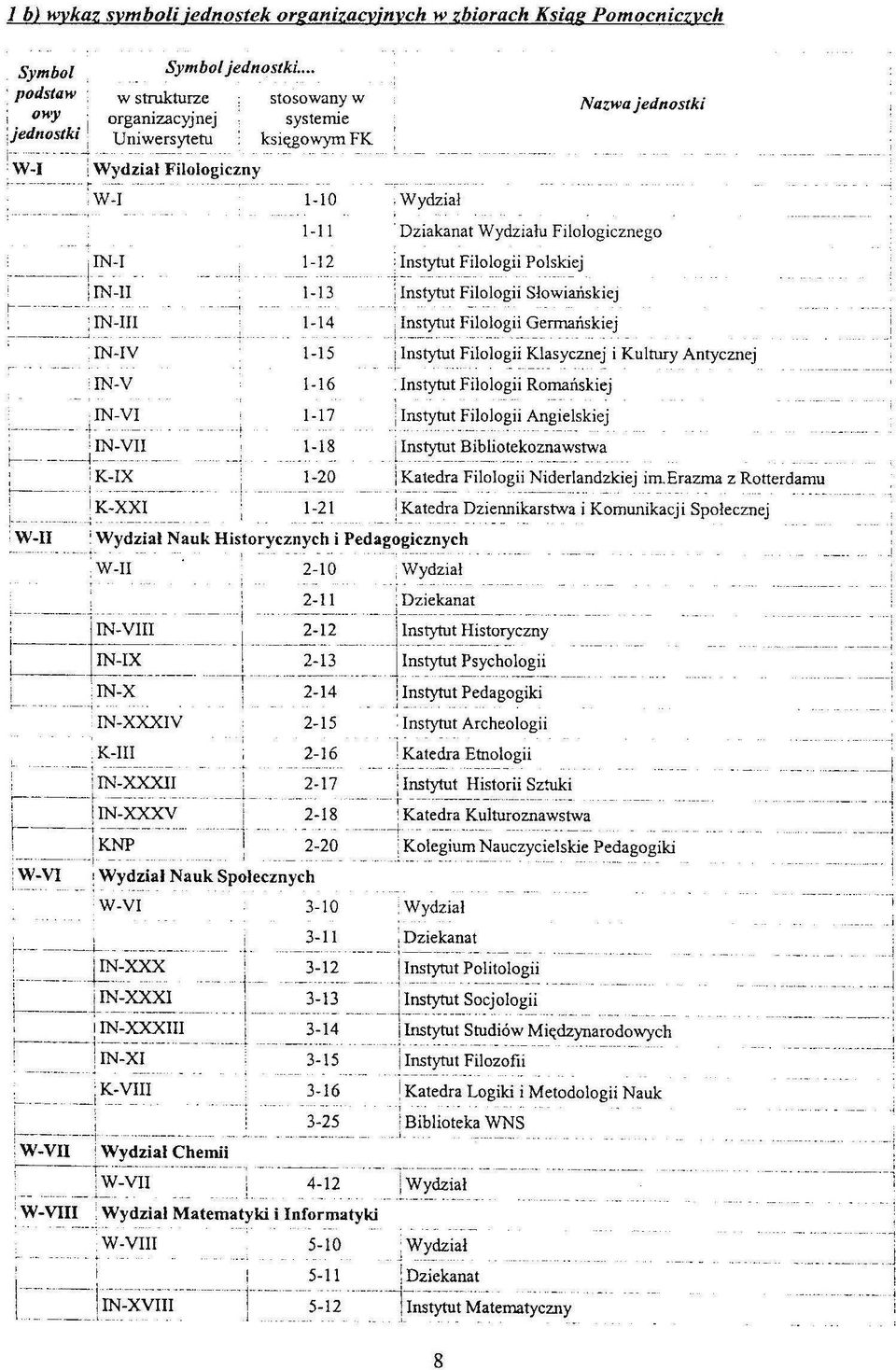

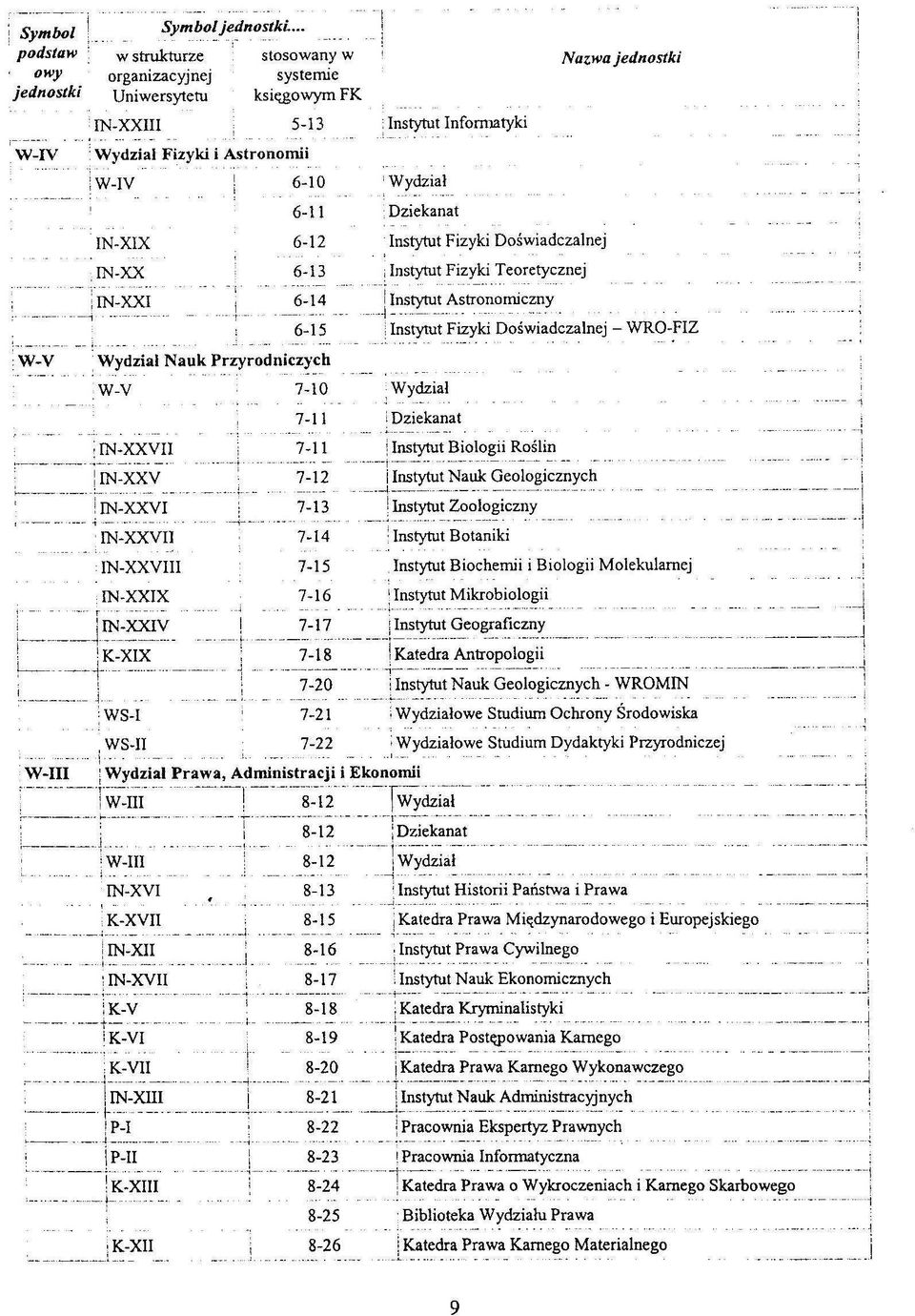

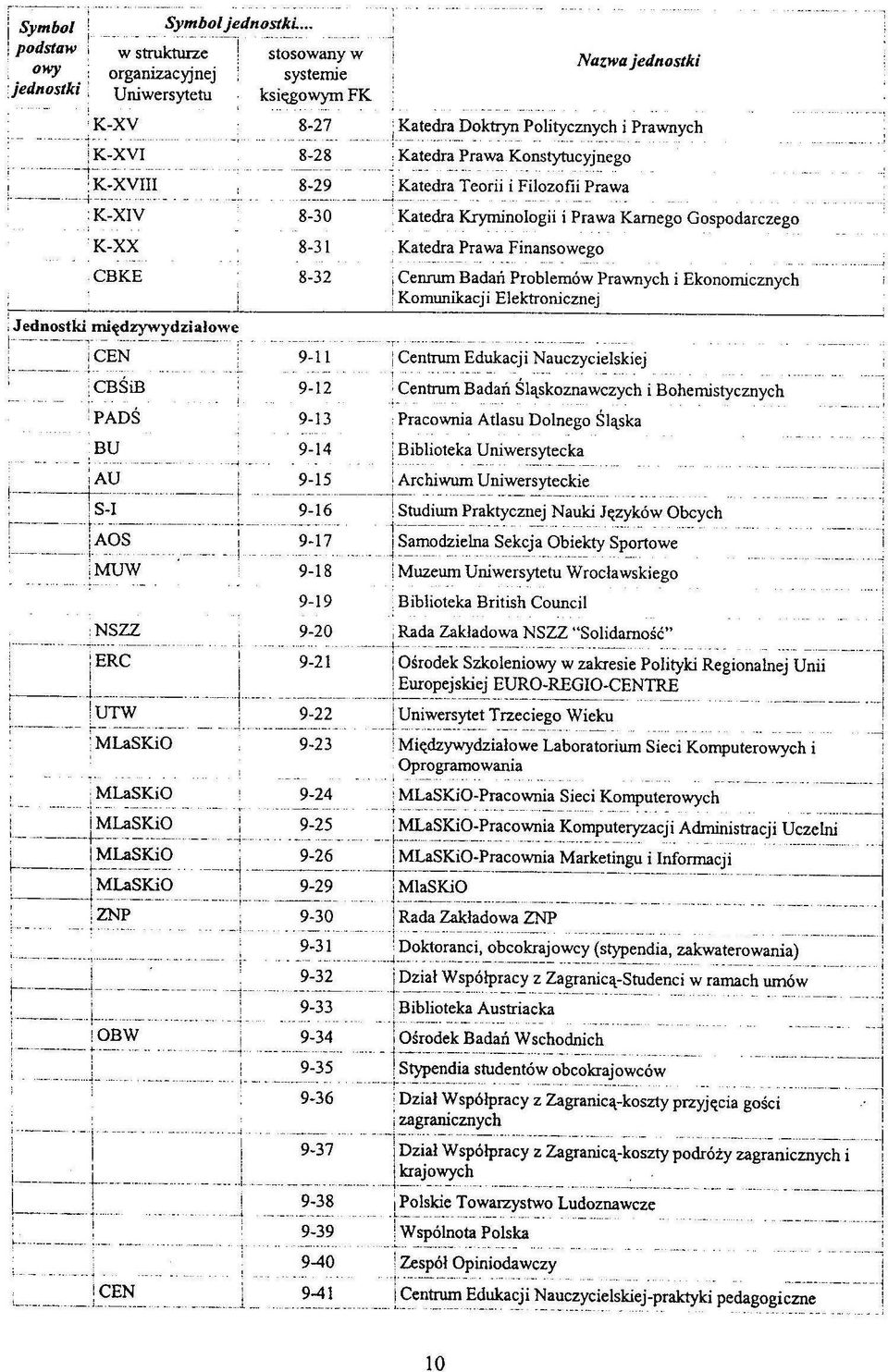

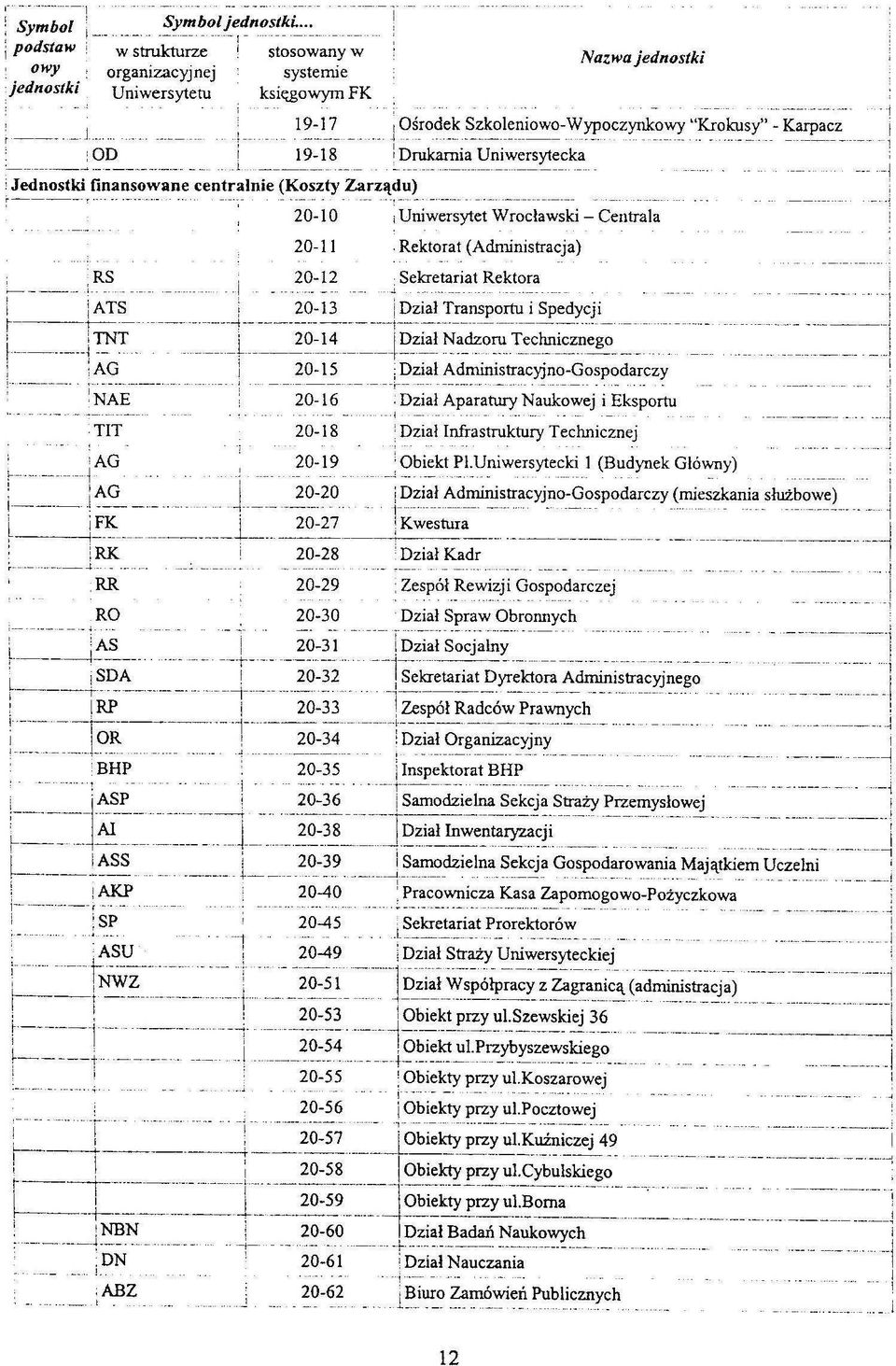

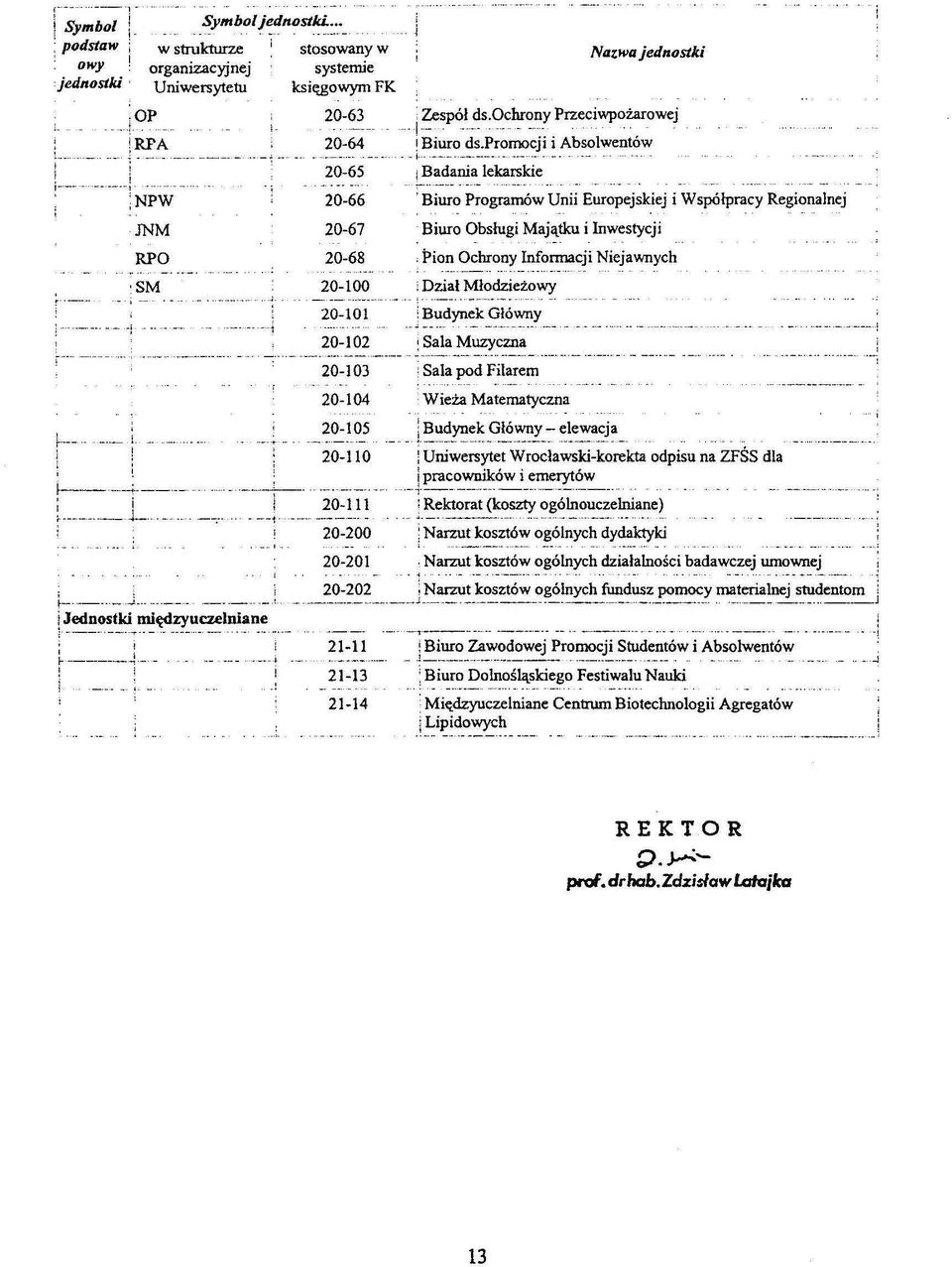

18 1c. Zasady grupowania zdarzeń, czyli ujmowania ich na kontach księgowych określa Wzorcowy Wykaz Kont z wyjaśnieniami i wykazem księgowań typowych operacji gospodarczych wydany przez Rachunkowość (wydanie WWK/2000) przy uwzględnieniu uzupełnień i wyłączeń zawartych w niniejszym zarządzeniu. 2. Wykaz ksiąg rachunkowych zbiorów stanowiących księgi rachunkowe na komputerowych nośnikach danych. Księgi rachunkowe prowadzone z wykorzystaniem technik komputerowych obejmują zbiory zapisów księgowych i sumy ich obrotów oraz sald zorganizowane w formie oddzielnych komputerowych zbiorów danych. Księgi rachunkowe obejmują: - dziennik, - konta księgi głównej (ewidencja syntetyczna), - konta ksiąg pomocniczych (ewidencja analityczna), - zestawienia obrotów i sald kont księgi głównej oraz sald kont ksiąg pomocniczych. Dziennik Dziennik w systemie HMS/efka słuŝy wprowadzaniu zapisów dokonywanych na podstawie dowodów księgowych uprzednio zadekretowanych, (ręcznie i automatycznie) na konta księgi głównej. Wprowadzone do systemu dane o operacjach gospodarczych pochodzące ze wszystkich uŝytkowanych programów są zapisywane w dzienniku chronologicznie wg kolejności pozycji wpływających dokumentów. Zapisy w dzienniku są dokonywane w sposób umoŝliwiający ich jednoznaczne powiązanie ze sprawdzonymi i zatwierdzonymi dowodami księgowymi. Konta księgi głównej Zapisy księgowe, pochodzące zarówno z wprowadzanych dowodów księgowych jak i tworzone automatycznie przez uŝytkowane systemy dokonywane są w pełnym układzie analitycznym, tj. do najniŝszego poziomu określonego w zakładowym planie kont co oznacza, Ŝe nanoszone są tylko raz, od razu na odpowiednim koncie analitycznym. Saldo oraz obroty na kontach księgi głównej uzyskiwane są automatycznie, poprzez sumowanie obrotów kont analitycznych. Konta ksiąg pomocniczych Konta ksiąg pomocniczych tworzą zbiory kont będące uszczegółowieniem i uzupełnieniem zapisów kont księgi głównej. Zbiory kont ksiąg pomocniczych tworzą równieŝ uŝytkowane podsystemy ewidencji środków trwałych i wartości niematerialnych i prawnych, naliczania i ewidencji wynagrodzeń, ewidencji materiałowej, z których są tworzone automatycznie dzienniki. 14

, - konta ksiąg pomocniczych (ewidencja analityczna), - zestawienia obrotów i sald kont księgi głównej oraz sald")

19 Zestawienie obrotów i sald Na podstawie zapisów na kontach księgi głównej sporządza się na koniec kaŝdego miesiąca okresu sprawozdawczego zestawienie obrotów i sald zawierające symbole i nazwy kont, salda i sumy sald kont na dzień otwarcia ksiąg rachunkowych, obroty za okres sprawozdawczy i narastająco od początku roku oraz salda na koniec okresu sprawozdawczego. Określa się comiesięczny wymóg uzgodnienia obrotów tego zestawienia z obrotami dziennika. Na dzień zamknięcia ksiąg rachunkowych sporządza się zestawienia sald wszystkich kont ksiąg pomocniczych. Na dzień inwentaryzacji sporządza się zestawienie sald inwentaryzowanej grupy składników aktywów. Zestawienia obrotów i sald sporządza się w formie wydruku lub na dyskach magnetycznych (płyta CD). Wykaz komputerowych zbiorów stanowiących księgi rachunkowe znajduje się w jednym pliku bazy danych, o nazwie xdb.db, opartej na technologii Progress 4 GL/RDBMS i pracuje w środowisku AIX, jako system wielodostępny. 3. Dokumentacja systemu przetwarzania danych. Do prowadzenia ksiąg rachunkowych w Uniwersytecie Wrocławskim stosuje się niŝej wymienione programy: L. p. 1. Nazwa programu Autor Data rozpoczęcia eksploatacji HMS/efka system finansowo-księgowy Ostatnia wersja programu Data ostatniej wersji Krzysztof Kurkowiak Ver HMS/este ewidencja środków trwałych HMS/geem ewidencja magazynowa Krzysztof Kurkowiak Ver Krzysztof Kurkowiak Ver Płace ewidencja wynagrodzeń osobowych Mieczysław Maciejewski Ver BFP ewidencja bezosobowego funduszu płac Józef Ptok Zofia Ptok Ver

.")

20 Szczegółowy opis funkcji oraz algorytmów i parametrów poszczególnych systemów komputerowych zawierają dokumentacje systemów i instrukcje dla uŝytkowników. Komplet dokumentacji znajduje się u zastępców Kwestora, kierowników działów: Księgowości Głównej, Kosztów i Środków Trwałych oraz w PKAU (Pracownia Komputeryzacji Administracji Uczelni). 16

21 Załącznik nr 3 System ochrony danych i ich zbiorów. Bezpieczeństwo zbiorów danych tworzących księgi rachunkowe zapewnione jest poprzez: 1) Informatyczną opiekę administratora systemów komputerowych polegającą na udzielaniu uprawnień poszczególnym uŝytkownikom oraz stałym monitorowaniu bazy danych. W szczególności, raz w tygodniu wykonywana jest jej analiza pod względem integralności i poprawności zapisów na dyskach. Codziennie przeglądany jest plik, w którym są zapisywane komunikaty o przebiegu pracy systemu. 2) Systematyczne tworzenie kopii na taśmach magnetycznych. Kopie przyrostowe (pliki danych, które uległy zmianie) wykonuje się codziennie natomiast raz w tygodniu kopiuje się całość danych. 3) Zakup i uŝytkowanie programu antywirusowego SOPHOS wer monitorującego sieć administracji w której znajduje się serwer z bazą danych.

Zasady (polityka) rachunkowości przyjęta do stosowania w stowarzyszeniu Projekt Tarnów

rachunkowości przyjęta do stosowania w stowarzyszeniu Projekt Tarnów") Zasady (polityka) rachunkowości przyjęta do stosowania w stowarzyszeniu Projekt Tarnów Na podstawie art. 10 ust. 2 znowelizowanej ustawy z dnia 29 września 1994 roku o rachunkowości (Dz. U. Nr 76 poz.

Zasady (polityka) rachunkowości przyjęta do stosowania w stowarzyszeniu Projekt Tarnów Na podstawie art. 10 ust. 2 znowelizowanej ustawy z dnia 29 września 1994 roku o rachunkowości (Dz. U. Nr 76 poz.

w sprawie ustalenia zasad ( polityki ) prowadzenia rachunkowości oraz stosowania jednolitego zakładowego planu kont w Gminie Kamień Pomorski.

prowadzenia rachunkowości oraz stosowania jednolitego zakładowego planu kont w Gminie Kamień Pomorski.") Zarządzenie Nr 483/06 Burmistrza Kamienia Pomorskiego z dnia 24 października 2006 r. w sprawie ustalenia zasad ( polityki ) prowadzenia rachunkowości oraz stosowania jednolitego zakładowego planu kont

Zarządzenie Nr 483/06 Burmistrza Kamienia Pomorskiego z dnia 24 października 2006 r. w sprawie ustalenia zasad ( polityki ) prowadzenia rachunkowości oraz stosowania jednolitego zakładowego planu kont

ŁĄCZNE SPRAWOZDANIE FINANSOWE NARODOWEGO FUNDUSZU ZDROWIA za okres 1.01 31.12.2012 r.

ŁĄCZNE SPRAWOZDANIE FINANSOWE NARODOWEGO FUNDUSZU ZDROWIA za okres 1.01 31.12.2012 r. WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Przedmiotem podstawowej działalności Narodowego Funduszu Zdrowia zwanego

ŁĄCZNE SPRAWOZDANIE FINANSOWE NARODOWEGO FUNDUSZU ZDROWIA za okres 1.01 31.12.2012 r. WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Przedmiotem podstawowej działalności Narodowego Funduszu Zdrowia zwanego

RAPORT ROCZNY JEDNOSTKOWY od dnia 1 stycznia do dnia 31 grudnia 2013 roku SPRAWOZDANIE FINANSOWE EDISON S.A. ZA ROK OBROTOWY 2013.

RAPORT ROCZNY JEDNOSTKOWY od dnia 1 stycznia do dnia 31 grudnia 2013 roku SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2013. EDISON S.A. 1 Spis treści A. Wprowadzenie do sprawozdanie finansowego... 3 B. Bilans...

RAPORT ROCZNY JEDNOSTKOWY od dnia 1 stycznia do dnia 31 grudnia 2013 roku SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2013. EDISON S.A. 1 Spis treści A. Wprowadzenie do sprawozdanie finansowego... 3 B. Bilans...

SPRAWOZDANIE FINANSOWE DRUŻYNA CHRYSTUSA DAR ŚRODOWISKA PIŁKARSKIEGO

SPRAWOZDANIE FINANSOWE SPORZĄDZONE DLA FUNDACJI DRUŻYNA CHRYSTUSA DAR ŚRODOWISKA PIŁKARSKIEGO ZA ROK 2016 Kraków 2017 Zawartość sprawozdania : I. Wprowadzenie do sprawozdania finansowego II. Bilans III.

SPRAWOZDANIE FINANSOWE SPORZĄDZONE DLA FUNDACJI DRUŻYNA CHRYSTUSA DAR ŚRODOWISKA PIŁKARSKIEGO ZA ROK 2016 Kraków 2017 Zawartość sprawozdania : I. Wprowadzenie do sprawozdania finansowego II. Bilans III.

INFORMACJA O ZASADACH PRZYJĘTYCH PRZY SPORZĄDZANIU RAPORTU

INFORMACJA O ZASADACH PRZYJĘTYCH PRZY SPORZĄDZANIU RAPORTU Sprawozdanie finansowe zawarte w raporcie zostało sporządzone zgodnie z Ustawą o rachunkowości z dnia 29 września 1994 roku. Rachunek Zysków i

INFORMACJA O ZASADACH PRZYJĘTYCH PRZY SPORZĄDZANIU RAPORTU Sprawozdanie finansowe zawarte w raporcie zostało sporządzone zgodnie z Ustawą o rachunkowości z dnia 29 września 1994 roku. Rachunek Zysków i

sektora finansów publicznych w zakresie operacji finansowych ( Dz. U. poz.1344).

.") Zarządzenie Nr 30 /2017/2018 Dyrektora Zespołu Szkolno Przedszkolnego w Nowym Mieście Lubawskim z dnia 10 stycznia 2018 r. w sprawie przyjęcia zasad rachunkowości dla Zespołu Szkolnego Przedszkolnego w

Zarządzenie Nr 30 /2017/2018 Dyrektora Zespołu Szkolno Przedszkolnego w Nowym Mieście Lubawskim z dnia 10 stycznia 2018 r. w sprawie przyjęcia zasad rachunkowości dla Zespołu Szkolnego Przedszkolnego w

ROZDZIAŁ II Polityka rachunkowości w fundacji lub stowarzyszeniu

ROZDZIAŁ II Polityka rachunkowości w fundacji lub stowarzyszeniu 1. Zasady polityki rachunkowości Zadaniem rachunkowości jest stosowanie zasad tak, aby w sposób prawidłowy, rzetelny, jasny przedstawić

ROZDZIAŁ II Polityka rachunkowości w fundacji lub stowarzyszeniu 1. Zasady polityki rachunkowości Zadaniem rachunkowości jest stosowanie zasad tak, aby w sposób prawidłowy, rzetelny, jasny przedstawić

Fundacja NORMALNA PRZYSZŁOŚĆ

Warszawa dnia 30.03.2011 INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO ZA 2010 ROK Dane jednostki 1. Nazwa jednostki Fundacja Normalna Przyszłość 2. Adres Al. Stanów Zjednoczonych 53 lok. 417, 3. Organ

Warszawa dnia 30.03.2011 INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO ZA 2010 ROK Dane jednostki 1. Nazwa jednostki Fundacja Normalna Przyszłość 2. Adres Al. Stanów Zjednoczonych 53 lok. 417, 3. Organ

METODY WYCENY AKTYWÓW I PASYWÓW ORAZ USTALENIE WYNIKU FINANSOWEGO

METODY WYCENY AKTYWÓW I PASYWÓW ORAZ USTALENIE WYNIKU FINANSOWEGO Ustala się następujące metody wyceny aktywów i pasywów oraz ustalania wyniku finansowego, w zakresie, w jakim ustawa pozostawia jednostce

METODY WYCENY AKTYWÓW I PASYWÓW ORAZ USTALENIE WYNIKU FINANSOWEGO Ustala się następujące metody wyceny aktywów i pasywów oraz ustalania wyniku finansowego, w zakresie, w jakim ustawa pozostawia jednostce

INFORMACJA DODATKOWA. A. Wprowadzenie do sprawozdania finansowego

INFORMACJA DODATKOWA A. Wprowadzenie do sprawozdania finansowego 1) Jednostka zobowiązana do sporządzenia sprawozdania: Stowarzyszenie Przyjaciół Książki dla Młodych z siedzibą przy ulicy Tynieckiej 40,

INFORMACJA DODATKOWA A. Wprowadzenie do sprawozdania finansowego 1) Jednostka zobowiązana do sporządzenia sprawozdania: Stowarzyszenie Przyjaciół Książki dla Młodych z siedzibą przy ulicy Tynieckiej 40,

Sprawozdanie finansowe za 2014 r.

Towarzystwo im. Witolda Lutosławskiego ul. Bracka 23 00-028 Warszawa NIP: 525-20-954-45 Sprawozdanie finansowe za 2014 r. Informacje ogólne Bilans Jednostki Rachunek Zysków i Strat Informacje dodatkowe

Towarzystwo im. Witolda Lutosławskiego ul. Bracka 23 00-028 Warszawa NIP: 525-20-954-45 Sprawozdanie finansowe za 2014 r. Informacje ogólne Bilans Jednostki Rachunek Zysków i Strat Informacje dodatkowe

FUNDACJA BAŁTYCKA. Sprawozdanie finansowe za okres od do

FUNDACJA BAŁTYCKA Sprawozdanie finansowe za okres od 01.01.2018 do 31.12.2018 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Dane jednostki Nazwa: Siedziba: FUNDACJA BAŁTYCKA NOWODWORCE WASILKOWSKA 50, 16-010

FUNDACJA BAŁTYCKA Sprawozdanie finansowe za okres od 01.01.2018 do 31.12.2018 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Dane jednostki Nazwa: Siedziba: FUNDACJA BAŁTYCKA NOWODWORCE WASILKOWSKA 50, 16-010

SPRAWOZDANIE FINANSOWE

Bydgoszcz dnia 30 marca 2015 roku SPRAWOZDANIE FINANSOWE Za okres: od 01 stycznia 2014 do 31 grudnia 2014 Nazwa podmiotu: Fundacja Dorośli Dzieciom Siedziba: 27-200 Starachowice ul. Staszica 10 Spis treści

Bydgoszcz dnia 30 marca 2015 roku SPRAWOZDANIE FINANSOWE Za okres: od 01 stycznia 2014 do 31 grudnia 2014 Nazwa podmiotu: Fundacja Dorośli Dzieciom Siedziba: 27-200 Starachowice ul. Staszica 10 Spis treści

KANAŁOWA POZNAŃ POZNAŃ

7 8 1 1 9 3 3 8 0 6 0 0 0 0 6 3 9 4 5 0 06.03.2019 01.01.2018 31.12.2018 FUNDACJA WSPIERANIA RODZINY MATECZNIK WIELKOPOLSKIE POZNAŃ POLSKA WIELKOPOLSKIE KANAŁOWA 18 16 POZNAŃ 60-710 POZNAŃ 01.01.2018 31.12.2018

7 8 1 1 9 3 3 8 0 6 0 0 0 0 6 3 9 4 5 0 06.03.2019 01.01.2018 31.12.2018 FUNDACJA WSPIERANIA RODZINY MATECZNIK WIELKOPOLSKIE POZNAŃ POLSKA WIELKOPOLSKIE KANAŁOWA 18 16 POZNAŃ 60-710 POZNAŃ 01.01.2018 31.12.2018

Harmonogram zajęć Podstawy księgowości rozszerzony 60 g

- 1 - Harmonogram zajęć Podstawy księgowości rozszerzony 60 g Moduł I - Podstawowe pojęcia i zakres rachunkowości regulacje prawne A. Zakres rachunkowości, w tym: zakładowe zasady (polityka) rachunkowości

- 1 - Harmonogram zajęć Podstawy księgowości rozszerzony 60 g Moduł I - Podstawowe pojęcia i zakres rachunkowości regulacje prawne A. Zakres rachunkowości, w tym: zakładowe zasady (polityka) rachunkowości

Zarz dzenie nr 12/2016 Dyrektora Zarz

Zarządzenie nr 12/2016 Dyrektora Zarządu Dróg Miejskich w Koninie z dnia 22.04.2016 r. w sprawie ustalenia zakładowego planu kont (zasad polityki rachunkowości) w Zarządzie Dróg Miejskich w Koninie Na

Zarządzenie nr 12/2016 Dyrektora Zarządu Dróg Miejskich w Koninie z dnia 22.04.2016 r. w sprawie ustalenia zakładowego planu kont (zasad polityki rachunkowości) w Zarządzie Dróg Miejskich w Koninie Na

INFORMACJA DODATKOWA. A. Wprowadzenie do sprawozdania finansowego

INFORMACJA DODATKOWA A. Wprowadzenie do sprawozdania finansowego 1) Jednostka zobowiązana do sporządzenia sprawozdania: Stowarzyszenie Przyjaciół Książki dla Młodych z siedzibą przy ulicy Koszykowej 26/28,

INFORMACJA DODATKOWA A. Wprowadzenie do sprawozdania finansowego 1) Jednostka zobowiązana do sporządzenia sprawozdania: Stowarzyszenie Przyjaciół Książki dla Młodych z siedzibą przy ulicy Koszykowej 26/28,

BILANS. Stan na. Pozycja AKTYWA , PASYWA FUNDACJA NA RZECZ OSÓB NIEWIDOMYCH I

FUNDACJA NA RZECZ OSÓB NIEWIDOMYCH I SŁABOWIDZĄCYCH 30-319 KRAKÓW TYNIECKA 6 219 0000050285 BILANS sporządzony na dzień: 2012-12-31 Pozycja AKTYWA 2012-01-01 2012-12-31 A. Aktywa trwałe II. Rzeczowe aktywa

FUNDACJA NA RZECZ OSÓB NIEWIDOMYCH I SŁABOWIDZĄCYCH 30-319 KRAKÓW TYNIECKA 6 219 0000050285 BILANS sporządzony na dzień: 2012-12-31 Pozycja AKTYWA 2012-01-01 2012-12-31 A. Aktywa trwałe II. Rzeczowe aktywa

SPRAWOZDANIE FINANSOWE DRUŻYNA CHRYSTUSA DAR ŚRODOWISKA PIŁKARSKIEGO

SPRAWOZDANIE FINANSOWE SPORZĄDZONE DLA FUNDACJI DRUŻYNA CHRYSTUSA DAR ŚRODOWISKA PIŁKARSKIEGO ZA ROK 2015 Kraków 2016 Zawartość sprawozdania : I. Wprowadzenie do sprawozdania finansowego II. Bilans III.

SPRAWOZDANIE FINANSOWE SPORZĄDZONE DLA FUNDACJI DRUŻYNA CHRYSTUSA DAR ŚRODOWISKA PIŁKARSKIEGO ZA ROK 2015 Kraków 2016 Zawartość sprawozdania : I. Wprowadzenie do sprawozdania finansowego II. Bilans III.

Pomorska Fundacja Filmowa w Gdyni - Sprawozdanie finansowe za 2006 rok. POMORSKA FUNDACJA FILMOWA W GDYNI 81-372 Gdynia ul.

Pomorska Fundacja Filmowa w Gdyni - Sprawozdanie finansowe za 2006 rok POMORSKA FUNDACJA FILMOWA W GDYNI 81-372 Gdynia ul. Armii Krajowej 24 Sprawozdanie finansowe za okres 01.01.2006-31.12.2006 SPIS TREŚCI

Pomorska Fundacja Filmowa w Gdyni - Sprawozdanie finansowe za 2006 rok POMORSKA FUNDACJA FILMOWA W GDYNI 81-372 Gdynia ul. Armii Krajowej 24 Sprawozdanie finansowe za okres 01.01.2006-31.12.2006 SPIS TREŚCI

OŚRODKU POMOCY SPOŁECZNEJ W LUBANIU

Załącznik Nr 1 do Zarządzenia Dyrektora Miejskiego Ośrodka Pomocy Społecznej w Lubaniu Zasady ( polityki) rachunkowości wraz z metodami wyceny aktywów i pasywów oraz ustalenie wyniku finansowego dla projektów

Załącznik Nr 1 do Zarządzenia Dyrektora Miejskiego Ośrodka Pomocy Społecznej w Lubaniu Zasady ( polityki) rachunkowości wraz z metodami wyceny aktywów i pasywów oraz ustalenie wyniku finansowego dla projektów

BILANS. Stan na. Pozycja AKTYWA , PASYWA FUNDACJA NA RZECZ OSÓB NIEWIDOMYCH I

FUNDACJA NA RZECZ OSÓB NIEWIDOMYCH I SŁABOWIDZĄCYCH 30-319 KRAKÓW TYNIECKA 6 219 0000050285 BILANS sporządzony na dzień: 2013-12-31 Pozycja AKTYWA 2013-01-01 2013-12-31 A. Aktywa trwałe II. Rzeczowe aktywa

FUNDACJA NA RZECZ OSÓB NIEWIDOMYCH I SŁABOWIDZĄCYCH 30-319 KRAKÓW TYNIECKA 6 219 0000050285 BILANS sporządzony na dzień: 2013-12-31 Pozycja AKTYWA 2013-01-01 2013-12-31 A. Aktywa trwałe II. Rzeczowe aktywa

Kwota za rok 2012 2013 A. Przychody z działalności statutowej 388048,08 386670,60 I Składki brutto określone statutem 0,00 0,00

Stowarzyszenie WARKA ul. Gośniewska 46, 05-660 Warka NIP 7971851483 Rachunek wyników za 2013 rok sporządzony na podstawie Rozporządzenia MF z dnia 15 listopada 2001 r. w sprawie szczególnych zasad rachunkowości

Stowarzyszenie WARKA ul. Gośniewska 46, 05-660 Warka NIP 7971851483 Rachunek wyników za 2013 rok sporządzony na podstawie Rozporządzenia MF z dnia 15 listopada 2001 r. w sprawie szczególnych zasad rachunkowości

Konta zespołu 4 Koszty według rodzajów i ich rozliczenie słuŝą do ewidencji kosztów w układzie rodzajowym i ich rozliczenia.

Zarządzenie Nr 163/2015 Burmistrza Tyszowiec z dnia 31 grudnia 2015 r. w sprawie : zmiany zarządzenia nr 126/2010 Burmistrza Tyszowiec z dnia 31 grudnia 2010 r w sprawie ustalenia dokumentacji opisującej

Zarządzenie Nr 163/2015 Burmistrza Tyszowiec z dnia 31 grudnia 2015 r. w sprawie : zmiany zarządzenia nr 126/2010 Burmistrza Tyszowiec z dnia 31 grudnia 2010 r w sprawie ustalenia dokumentacji opisującej

Zarządzenie Nr 35/2011 Prezydenta Miasta Stargard Szczeciński z dnia 20 stycznia 2011 roku. w sprawie zasad rachunkowości.

Zarządzenie Nr 35/2011 Prezydenta Miasta Stargard Szczeciński z dnia 20 stycznia 2011 roku w sprawie zasad rachunkowości. Na podstawie art.10 i art. 13 ustawy z dnia 29 września 1994r. o rachunkowości

Zarządzenie Nr 35/2011 Prezydenta Miasta Stargard Szczeciński z dnia 20 stycznia 2011 roku w sprawie zasad rachunkowości. Na podstawie art.10 i art. 13 ustawy z dnia 29 września 1994r. o rachunkowości

Instytut Optyki Stosowanej imienia prof. Maksymiliana Pluty ul. Kamionkowska Warszawa

Instytut Optyki Stosowanej imienia prof. Maksymiliana Pluty ul. Kamionkowska 18 03-805 Warszawa A. Aktywa trwałe 3 888 134,27 3 526 628,41 I. Wartości niematerialne i prawne 486 056,90 337 197,78 1. Koszty

Instytut Optyki Stosowanej imienia prof. Maksymiliana Pluty ul. Kamionkowska 18 03-805 Warszawa A. Aktywa trwałe 3 888 134,27 3 526 628,41 I. Wartości niematerialne i prawne 486 056,90 337 197,78 1. Koszty

5 Organizacja rachunkowości zagadnienia wstępne 18

Kluge P.D., Kużdowicz D., Kużdowicz P., Materiały do zajęć z przedmiotu Rachunkowość finansowa 29 5 Organizacja rachunkowości zagadnienia wstępne 18 5.1 Istota i zakres Do zasadniczych atrybutów wyróżniających

Kluge P.D., Kużdowicz D., Kużdowicz P., Materiały do zajęć z przedmiotu Rachunkowość finansowa 29 5 Organizacja rachunkowości zagadnienia wstępne 18 5.1 Istota i zakres Do zasadniczych atrybutów wyróżniających

Sprawozdanie finansowe Fundacji mbanku za okres od 01.01.2014 roku do dnia 31.12.2014 roku. Fundacja. mbank.pl

Sprawozdanie finansowe Fundacji mbanku za okres od 01.01.2014 roku do dnia 31.12.2014 roku Fundacja mbank.pl Spis treści Wprowadzenie do sprawozdania finansowego Fundacji mbanku...3 Bilans...4 Rachunek

Sprawozdanie finansowe Fundacji mbanku za okres od 01.01.2014 roku do dnia 31.12.2014 roku Fundacja mbank.pl Spis treści Wprowadzenie do sprawozdania finansowego Fundacji mbanku...3 Bilans...4 Rachunek

SPRAWOZDANIE FINANSOWE Fundacji YouHaveIt 87-100 Toruń, ul. Browarna 6 za rok obrotowy 2012

SPRAWOZDANE FNANSOWE Fundacji YouHavet 87-100 Toruń, ul. Browarna 6 za rok obrotowy 2012 Fundacja zarejestrowana jest w Sądzie Rejonowym dla m.st. Toruń w Warszawie, XX Wydział Gospodarczy Krajowego Rejestru

SPRAWOZDANE FNANSOWE Fundacji YouHavet 87-100 Toruń, ul. Browarna 6 za rok obrotowy 2012 Fundacja zarejestrowana jest w Sądzie Rejonowym dla m.st. Toruń w Warszawie, XX Wydział Gospodarczy Krajowego Rejestru

Stowarzyszenie Łączy Nas Kanał Elbląski Lokalna Grupa Działania w Elblągu

Stowarzyszenie Łączy Nas Kanał Elbląski Lokalna Grupa Działania w Elblągu Informacja dodatkowa za 2016 r. (załącznik do bilansu oraz rachunku wyników) A. Wprowadzenie do sprawozdania finansowego. 1) Nazwa,

Stowarzyszenie Łączy Nas Kanał Elbląski Lokalna Grupa Działania w Elblągu Informacja dodatkowa za 2016 r. (załącznik do bilansu oraz rachunku wyników) A. Wprowadzenie do sprawozdania finansowego. 1) Nazwa,

(Ogólne zasady prowadzenia ksiąg rachunkowych)

") Załącznik Nr 1 do Zarządzenia Nr 326/12 Prezydenta Miasta Zduńska Wola z dnia 31 lipca 2012 r. 1. (Ogólne zasady prowadzenia ksiąg rachunkowych) 1. Miejsce prowadzenia ksiąg rachunkowych. Księgi rachunkowe

Załącznik Nr 1 do Zarządzenia Nr 326/12 Prezydenta Miasta Zduńska Wola z dnia 31 lipca 2012 r. 1. (Ogólne zasady prowadzenia ksiąg rachunkowych) 1. Miejsce prowadzenia ksiąg rachunkowych. Księgi rachunkowe

OGÓLNE ZASADY PROWADZENIA KSIĄG RACHUNKOWYCH

Załącznik nr 1 do zarządzenia Nr OA.0151-87/2010 Wójta Gminy Jabłonka z dnia 27 grudnia 2010 roku OGÓLNE ZASADY PROWADZENIA KSIĄG RACHUNKOWYCH 1. Miejsce prowadzenia ksiąg rachunkowych Księgi rachunkowe

Załącznik nr 1 do zarządzenia Nr OA.0151-87/2010 Wójta Gminy Jabłonka z dnia 27 grudnia 2010 roku OGÓLNE ZASADY PROWADZENIA KSIĄG RACHUNKOWYCH 1. Miejsce prowadzenia ksiąg rachunkowych Księgi rachunkowe

"AMICUS CANIS" ZA 2013 ROK

-. "AMłCUS CANIS" Rmdacja Na Rzecz Zwierząt Skrzywdzonych Oś. M.KoIbe 2)4 m 30 97-200 Toma6ZÓW Regon 101551868. NIP 7732473167 Msz. INFORMACJA DODATKOWA "AMICUS CANIS" ZA 2013 ROK A. Wprowadzenie do sprawozdania

-. "AMłCUS CANIS" Rmdacja Na Rzecz Zwierząt Skrzywdzonych Oś. M.KoIbe 2)4 m 30 97-200 Toma6ZÓW Regon 101551868. NIP 7732473167 Msz. INFORMACJA DODATKOWA "AMICUS CANIS" ZA 2013 ROK A. Wprowadzenie do sprawozdania

ESOTIQ & HENDERSON SPÓŁKA AKCYJNA. 80-771 GDAŃSK Ul. SADOWA 8

ESOTIQ & HENDERSON SPÓŁKA AKCYJNA 80-771 GDAŃSK Ul. SADOWA 8 Sprawozdanie finansowe za okres 01.10.2010-31.12.2011 Sporządził: Sylwia Nieckarz-Kośla Zarząd Adam Skrzypek Krzysztof Jakubowski Data sporządzenia

ESOTIQ & HENDERSON SPÓŁKA AKCYJNA 80-771 GDAŃSK Ul. SADOWA 8 Sprawozdanie finansowe za okres 01.10.2010-31.12.2011 Sporządził: Sylwia Nieckarz-Kośla Zarząd Adam Skrzypek Krzysztof Jakubowski Data sporządzenia

Wprowadzenie do sprawozdania finansowego CAM Media S.A. za 2007 r.

CAM Media S.A. ul. Tamka 16 lok. U-4 00-349 Warszawa NIP: 525-228-78-48 Wprowadzenie do sprawozdania finansowego CAM Media S.A. za 2007 r. Nazwa: CAM Media S.A. Siedziba: ul. Tamka 16 lok. U-4 00-349 Warszawa

CAM Media S.A. ul. Tamka 16 lok. U-4 00-349 Warszawa NIP: 525-228-78-48 Wprowadzenie do sprawozdania finansowego CAM Media S.A. za 2007 r. Nazwa: CAM Media S.A. Siedziba: ul. Tamka 16 lok. U-4 00-349 Warszawa

Wprowadzenie do sprawozdania finansowego Quantum software S.A. za 2007 rok.

Wprowadzenie do sprawozdania finansowego Quantum software S.A. za 2007 rok. 1. Przedmiot działalności: Quantum Software Spółka Akcyjna; 30-633 Kraków, ul. Walerego Sławka 3A. Podstawowym przedmiotem działalności

Wprowadzenie do sprawozdania finansowego Quantum software S.A. za 2007 rok. 1. Przedmiot działalności: Quantum Software Spółka Akcyjna; 30-633 Kraków, ul. Walerego Sławka 3A. Podstawowym przedmiotem działalności

Za okres od...01.01.2008... do...31.12.2008... Sprawozdanie finansowe obejmuje : **

Podstawa prawna :Art. 45 i dalsze przepisy ustawy z dnia 29 września 1994 r. o rachunkowości, w tym załącznik nr 1 po nowelizacji obowiązującej od 1 stycznia 2002 r. ( Dz. U. Nr 121 z 1994 r., poz. 591

Podstawa prawna :Art. 45 i dalsze przepisy ustawy z dnia 29 września 1994 r. o rachunkowości, w tym załącznik nr 1 po nowelizacji obowiązującej od 1 stycznia 2002 r. ( Dz. U. Nr 121 z 1994 r., poz. 591

Roman Seredyński Katarzyna Szaruga. Komentarz do ustawy o rachunkowości

Roman Seredyński Katarzyna Szaruga Komentarz do ustawy o rachunkowości ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2015 Wykaz skrótów..................................... 11 Wstęp..........................................

Roman Seredyński Katarzyna Szaruga Komentarz do ustawy o rachunkowości ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2015 Wykaz skrótów..................................... 11 Wstęp..........................................

Załącznik do sprawozdania finansowego za rok 2015

NIECH SIĘ DZIEJE Ul. JOSELEWICZA 15 M 11 42 202 Częstochowa Załącznik do sprawozdania finansowego za rok 2015 DODATKOWE INFORMACJE I OBJAŚNIENIA 1. Szczegółowy zakres zmian wartości grup rodzajowych środków

NIECH SIĘ DZIEJE Ul. JOSELEWICZA 15 M 11 42 202 Częstochowa Załącznik do sprawozdania finansowego za rok 2015 DODATKOWE INFORMACJE I OBJAŚNIENIA 1. Szczegółowy zakres zmian wartości grup rodzajowych środków

Stowarzyszenie W.A.R.K.A.

Stowarzyszenie W.A.R.K.A. 05-660 Warka, ul. Gośniewska 46 NIP 7971851483, Regon 672965978, KRS 0000160318 SPRAWOZDANIE FINANSOWE za okres od dnia 1 stycznia 2012 do 31 grudnia 2012 1. Rachunek wyników

Stowarzyszenie W.A.R.K.A. 05-660 Warka, ul. Gośniewska 46 NIP 7971851483, Regon 672965978, KRS 0000160318 SPRAWOZDANIE FINANSOWE za okres od dnia 1 stycznia 2012 do 31 grudnia 2012 1. Rachunek wyników

INFORMACJA DODATKOWA do sprawozdania finansowego za 2012 r. Gminnej Biblioteki Publicznej w Cegłowie

INFORMACJA DODATKOWA do sprawozdania finansowego za 2012 r. Gminnej Biblioteki Publicznej w Cegłowie I. Wprowadzenie do sprawozdania finansowego. 1) Nazwa i siedziba jednostki, podstawowy przedmiot działalności

INFORMACJA DODATKOWA do sprawozdania finansowego za 2012 r. Gminnej Biblioteki Publicznej w Cegłowie I. Wprowadzenie do sprawozdania finansowego. 1) Nazwa i siedziba jednostki, podstawowy przedmiot działalności

BILANS sporządzony na dzień r. AKTYWA Stan aktywów na dzień: Wyszczególnienie aktywów (początek roku) (koniec roku) 1 2 3

(koniec roku) 1 2 3") Stowarzyszenie Lambda Warszawa ul. Żurawia 24a, 00-515 Warszawa NIP: 525-20-14-814, REGON: 012954670, KRS 0000140531 BILANS sporządzony na dzień 31.12.2014 r. AKTYWA Stan aktywów na dzień: Wyszczególnienie

Stowarzyszenie Lambda Warszawa ul. Żurawia 24a, 00-515 Warszawa NIP: 525-20-14-814, REGON: 012954670, KRS 0000140531 BILANS sporządzony na dzień 31.12.2014 r. AKTYWA Stan aktywów na dzień: Wyszczególnienie

ZASADY (POLITYKA) RACHUNKOWOŚCI dla Urzędu Gminy w Damasławku

RACHUNKOWOŚCI dla Urzędu Gminy w Damasławku") Załącznik do Zarządzenia Nr Or 0152/32/08 Wójta Gminy Damasławek z dnia 18 sierpnia 2008r. ZASADY (POLITYKA) RACHUNKOWOŚCI dla Urzędu Gminy w Damasławku 1. Zakładowy plan kont opracowano na podstawie przepisów

Załącznik do Zarządzenia Nr Or 0152/32/08 Wójta Gminy Damasławek z dnia 18 sierpnia 2008r. ZASADY (POLITYKA) RACHUNKOWOŚCI dla Urzędu Gminy w Damasławku 1. Zakładowy plan kont opracowano na podstawie przepisów

A. Przychody netto ze sprzedaży i zrównane z nimi, w tym: - od jednostek powiązanych. 0,00 0,00 I. Przychody netto ze sprzedaży produktów

Stowarzyszenie Lambda Warszawa ul. Żurawia 24a, 00-515 Warszawa NIP: 525-20-14-814, REGON: 012954670, KRS 0000140531 RACHUNEK ZYSKÓW I STRAT sporządzony na dzień 31.12.2015 r. Pozycja Wyszczególnienie

Stowarzyszenie Lambda Warszawa ul. Żurawia 24a, 00-515 Warszawa NIP: 525-20-14-814, REGON: 012954670, KRS 0000140531 RACHUNEK ZYSKÓW I STRAT sporządzony na dzień 31.12.2015 r. Pozycja Wyszczególnienie

Rachunkowość finansowa przykładowe pytania testowe

Rachunkowość finansowa przykładowe pytania testowe 1. Zakup za gotówkę materiałów, które zostały przyjęte następnie do magazynu jest: a) Kosztem produkcji, b) Nakładem, c) Wydatkiem 2. Roczne obroty konta

Rachunkowość finansowa przykładowe pytania testowe 1. Zakup za gotówkę materiałów, które zostały przyjęte następnie do magazynu jest: a) Kosztem produkcji, b) Nakładem, c) Wydatkiem 2. Roczne obroty konta

Podstawy rachunkowości. T. 1, Wykład / Irena Olchowicz. wyd. 8. Warszawa, Spis treści

Podstawy rachunkowości. T. 1, Wykład / Irena Olchowicz. wyd. 8. Warszawa, 2016 Spis treści Od autora 9 Część I Istota rachunkowości 13 1. Pojęcie rachunkowości 13 2. Zakres rachunkowości 15 3. Funkcje

Podstawy rachunkowości. T. 1, Wykład / Irena Olchowicz. wyd. 8. Warszawa, 2016 Spis treści Od autora 9 Część I Istota rachunkowości 13 1. Pojęcie rachunkowości 13 2. Zakres rachunkowości 15 3. Funkcje

SPRAWOZDANIE FINANSOWE

SPRAWOZDANIE FINANSOWE ZA OKRES OD 01.01.2015r. DO 31.12.2015r. POLSKIEGO STOWARZYSZENIA KLASY OPTIMIST KAMIEŃ POMORSKI MARZEC 2016 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Nazwa i siedziba: Polskie

SPRAWOZDANIE FINANSOWE ZA OKRES OD 01.01.2015r. DO 31.12.2015r. POLSKIEGO STOWARZYSZENIA KLASY OPTIMIST KAMIEŃ POMORSKI MARZEC 2016 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Nazwa i siedziba: Polskie

Pomorska Fundacja Filmowa w Gdyni - Sprawozdanie finansowe za 2007 rok. POMORSKA FUNDACJA FILMOWA W GDYNI Gdynia ul.

Pomorska Fundacja Filmowa w Gdyni - Sprawozdanie finansowe za 2007 rok POMORSKA FUNDACJA FILMOWA W GDYNI 81-372 Gdynia ul. Armii Krajowej 24 Sprawozdanie finansowe za okres 01.01.2007-31.12.2007 1 SPIS

Pomorska Fundacja Filmowa w Gdyni - Sprawozdanie finansowe za 2007 rok POMORSKA FUNDACJA FILMOWA W GDYNI 81-372 Gdynia ul. Armii Krajowej 24 Sprawozdanie finansowe za okres 01.01.2007-31.12.2007 1 SPIS

X. OGŁOSZENIA WYMAGANE PRZEZ USTAWĘ O RACHUNKOWOŚCI

X. OGŁOSZENIA WYMAGANE PRZEZ USTAWĘ O RACHUNKOWOŚCI Poz. 9881. PROSAT w Raciborzu. [BMSiG-9199/2016] SPRAWOZDANIE FINANSOWE Wprowadzenie do sprawozdania finansowego I. Informacje ogólne: 1. PROSAT ma siedzibę

X. OGŁOSZENIA WYMAGANE PRZEZ USTAWĘ O RACHUNKOWOŚCI Poz. 9881. PROSAT w Raciborzu. [BMSiG-9199/2016] SPRAWOZDANIE FINANSOWE Wprowadzenie do sprawozdania finansowego I. Informacje ogólne: 1. PROSAT ma siedzibę

Spis treści. O Autorce... Wykaz skrótów...

O Autorce... Wykaz skrótów... XIII XV Rozdział I. Podstawy prawne i ogólne zasady prowadzenia ksiąg rachunkowych oraz sporządzania sprawozdań finansowych w jednostkach sektora finansów publicznych... 1

O Autorce... Wykaz skrótów... XIII XV Rozdział I. Podstawy prawne i ogólne zasady prowadzenia ksiąg rachunkowych oraz sporządzania sprawozdań finansowych w jednostkach sektora finansów publicznych... 1

ZASADY (POLITYKI) RACHUNKOWOŚCI DLA URZĘDU GMINY DAMASŁAWEK

RACHUNKOWOŚCI DLA URZĘDU GMINY DAMASŁAWEK") Załącznik Nr 1 do zarządzenia Nr Or 0152-22/10 Wójta Gminy Damasławek z dnia 27 października 2010 r. ZASADY (POLITYKI) RACHUNKOWOŚCI DLA URZĘDU GMINY DAMASŁAWEK 1. Ilekroć jest mowa o: budżecie jednostki

Załącznik Nr 1 do zarządzenia Nr Or 0152-22/10 Wójta Gminy Damasławek z dnia 27 października 2010 r. ZASADY (POLITYKI) RACHUNKOWOŚCI DLA URZĘDU GMINY DAMASŁAWEK 1. Ilekroć jest mowa o: budżecie jednostki

1. Ogólne zasady prowadzenia ksiąg rachunkowych

1. Ogólne zasady prowadzenia ksiąg rachunkowych 1) Miejsce prowadzenia ksiąg rachunkowych Księgi rachunkowe w Urzędzie Miejskim w Sędziszowie prowadzone są w siedzibie w Urzędzie Miejskim w Sędziszowie

1. Ogólne zasady prowadzenia ksiąg rachunkowych 1) Miejsce prowadzenia ksiąg rachunkowych Księgi rachunkowe w Urzędzie Miejskim w Sędziszowie prowadzone są w siedzibie w Urzędzie Miejskim w Sędziszowie

SPRAWOZDANIE FINANSOWE. za okres

SPRAWOZDANIE FINANSOWE za okres 01.01.2014 31.12.2014 INTERNATIONAL POLICE ASSOCIATION (Międzynarodowe Stowarzyszenie Policji) SEKCJA POLSKA PODKARPACKA 35-036 Rzeszów, ul. Dąbrowskiego 30 NIP: 8133176877

SPRAWOZDANIE FINANSOWE za okres 01.01.2014 31.12.2014 INTERNATIONAL POLICE ASSOCIATION (Międzynarodowe Stowarzyszenie Policji) SEKCJA POLSKA PODKARPACKA 35-036 Rzeszów, ul. Dąbrowskiego 30 NIP: 8133176877

Strona 1 z 11. Informacja dodatkowa. I. Wprowadzenie do sprawozdania finansowego, obejmuje w szczególności: 1.1 nazwę jednostki GMINA KRZYWIŃ

I. Wprowadzenie do sprawozdania finansowego, obejmuje w szczególności: 1 1.1 nazwę jednostki GMINA KRZYWIŃ 1.2 siedzibę jednostki KRZYWIŃ 1.3 adres jednostki UL. RYNEK 1, 64-010 KRZYWIŃ Informacja dodatkowa

I. Wprowadzenie do sprawozdania finansowego, obejmuje w szczególności: 1 1.1 nazwę jednostki GMINA KRZYWIŃ 1.2 siedzibę jednostki KRZYWIŃ 1.3 adres jednostki UL. RYNEK 1, 64-010 KRZYWIŃ Informacja dodatkowa

Fundacja NORMALNA PRZYSZŁOŚĆ

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO ZA 2011 ROK Warszawa dnia 30.03.2012 Dane jednostki 1. Nazwa jednostki Fundacja Normalna Przyszłość 2. Adres Al. Stanów Zjednoczonych 53 lok. 417, 3. Organ

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO ZA 2011 ROK Warszawa dnia 30.03.2012 Dane jednostki 1. Nazwa jednostki Fundacja Normalna Przyszłość 2. Adres Al. Stanów Zjednoczonych 53 lok. 417, 3. Organ

Stowarzyszenie VOX HUMANA

Stowarzyszenie VOX HUMANA 01-604 Warszawa, ul. Promyka 5/162 NIP: 525-234-40-49 KRS: 0000226173 Warszawa, dnia 14 marca 2013 r. Informacja dodatkowa do sprawozdania finansowego za 2012 rok. 1. Wprowadzenie

Stowarzyszenie VOX HUMANA 01-604 Warszawa, ul. Promyka 5/162 NIP: 525-234-40-49 KRS: 0000226173 Warszawa, dnia 14 marca 2013 r. Informacja dodatkowa do sprawozdania finansowego za 2012 rok. 1. Wprowadzenie

OŚWIADCZENIE KIEROWNICTWA

OŚWIADCZENIE KIEROWNICTWA Stosownie do artykułu 52 ustawy z dnia 29 września 1994 roku o rachunkowości, Zarząd Jednostki Metropolis SA przedstawia sprawozdanie finansowe za rok kończący się 31.12.2018.,

OŚWIADCZENIE KIEROWNICTWA Stosownie do artykułu 52 ustawy z dnia 29 września 1994 roku o rachunkowości, Zarząd Jednostki Metropolis SA przedstawia sprawozdanie finansowe za rok kończący się 31.12.2018.,

RACHUNEK WYNIKÓW. Pozycja. Wyszczególnienie , , , ,

STOWARZYSZENIE LEKARZE NADZIEI 31-548 KRAKÓW AL.POKOJU 7 0000047746 RACHUNEK WYNIKÓW na dzień: 2013-12-31 Rachunek wyników sporządzony zgodnie z załącznikiem do rozporządzenia Ministra Finansów z 15.11.2001

STOWARZYSZENIE LEKARZE NADZIEI 31-548 KRAKÓW AL.POKOJU 7 0000047746 RACHUNEK WYNIKÓW na dzień: 2013-12-31 Rachunek wyników sporządzony zgodnie z załącznikiem do rozporządzenia Ministra Finansów z 15.11.2001

Zarządzenie Nr 6 /2010/2011 1 stycznia 2011 r. dot. zasad polityki prowadzenia rachunkowości

ZSzMS2/0161/54/10 Zarządzenie Nr 6 /2010/2011 1 stycznia 2011 r. dot. zasad polityki prowadzenia rachunkowości Postanowienie wstępne: Celem wprowadzenia zasad polityki rachunkowości jest zapewnienie rzetelnej

ZSzMS2/0161/54/10 Zarządzenie Nr 6 /2010/2011 1 stycznia 2011 r. dot. zasad polityki prowadzenia rachunkowości Postanowienie wstępne: Celem wprowadzenia zasad polityki rachunkowości jest zapewnienie rzetelnej

INFORMACJA DODATKOWA

INFORMACJA DODATKOWA I. WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. 1.1. Nazwa jednostki Szkoła Podstawowa nr 3 im. Łączniczek Armii Krajowej 1.2. Siedziba jednostki Józefów 1.3. Adres Jednostki ul. Leśna

INFORMACJA DODATKOWA I. WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. 1.1. Nazwa jednostki Szkoła Podstawowa nr 3 im. Łączniczek Armii Krajowej 1.2. Siedziba jednostki Józefów 1.3. Adres Jednostki ul. Leśna

Sprawozdanie finansowe Fundacji mbanku za okres od roku do dnia roku. Fundacja. mbank.pl

Sprawozdanie finansowe Fundacji mbanku za okres od 01.01.2013 roku do dnia 31.12.2013 roku Fundacja mbank.pl Spis treści Wprowadzenie do sprawozdania finansowego Fundacji mbanku...3 Bilans...4 Rachunek

Sprawozdanie finansowe Fundacji mbanku za okres od 01.01.2013 roku do dnia 31.12.2013 roku Fundacja mbank.pl Spis treści Wprowadzenie do sprawozdania finansowego Fundacji mbanku...3 Bilans...4 Rachunek

Sprawozdanie finansowe Fundacji mbanku za okres od roku do dnia roku. Fundacja. mbank.pl

Sprawozdanie finansowe Fundacji mbanku za okres od 01.01.2015 roku do dnia 31.12.2015 roku Fundacja mbank.pl Spis treści Wprowadzenie do sprawozdania finansowego Fundacji mbanku...3 Bilans...4 Rachunek

Sprawozdanie finansowe Fundacji mbanku za okres od 01.01.2015 roku do dnia 31.12.2015 roku Fundacja mbank.pl Spis treści Wprowadzenie do sprawozdania finansowego Fundacji mbanku...3 Bilans...4 Rachunek

SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2012

WM-SPORT Sp. z o.o. 02-032 Warszawa ul. Wawelska 5 SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2012 ZA ROK OBROTOWY WM-SPORT Sp. z o.o. SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2012 SPIS TREŚCI OŚWIADCZENIE ZARZĄDU

WM-SPORT Sp. z o.o. 02-032 Warszawa ul. Wawelska 5 SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2012 ZA ROK OBROTOWY WM-SPORT Sp. z o.o. SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2012 SPIS TREŚCI OŚWIADCZENIE ZARZĄDU

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO MIĘDZYSZKOLNEGO KLUBU SPORTOWEGO TEMPO KĘTY ZA 2012 ROK.

Załącznik do Uchwały MKS Tempo Kęty Bilans 2012 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO MIĘDZYSZKOLNEGO KLUBU SPORTOWEGO TEMPO KĘTY ZA 2012 ROK. 1. Nazwa, siedziba i adres organizacji MIĘDZYSZKOLNY KLUB

Załącznik do Uchwały MKS Tempo Kęty Bilans 2012 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO MIĘDZYSZKOLNEGO KLUBU SPORTOWEGO TEMPO KĘTY ZA 2012 ROK. 1. Nazwa, siedziba i adres organizacji MIĘDZYSZKOLNY KLUB

Sprawozdanie finansowe Fundacji mbanku za okres od roku do dnia roku. Fundacja. mbank.pl

Sprawozdanie finansowe Fundacji mbanku za okres od 01.01.2017 roku do dnia 31.12.2017 roku Fundacja mbank.pl Spis treści Wprowadzenie do sprawozdania finansowego Fundacji mbanku...3 Bilans...4 Rachunek

Sprawozdanie finansowe Fundacji mbanku za okres od 01.01.2017 roku do dnia 31.12.2017 roku Fundacja mbank.pl Spis treści Wprowadzenie do sprawozdania finansowego Fundacji mbanku...3 Bilans...4 Rachunek

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO ZA 2011 ROK

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO ZA 2011 ROK 1. Nazwa, siedziba i adres organizacji FUNDACJA JOLANTY KWAŚNIEWSKIEJ POROZUMIENIE BEZ BARIER UL. Aleja Przyjaciół 8 lok 1A 00-565 Warszawa 2. Informacje

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO ZA 2011 ROK 1. Nazwa, siedziba i adres organizacji FUNDACJA JOLANTY KWAŚNIEWSKIEJ POROZUMIENIE BEZ BARIER UL. Aleja Przyjaciół 8 lok 1A 00-565 Warszawa 2. Informacje

Fundacja VERBA z siedzibą w Warszawie ul. Chodkiewicza 7/4

Fundacja VERBA z siedzibą w Warszawie ul. Chodkiewicza 7/4 SPRAWOZDANIE FINANSOWE ZA OKRES OD 01.01.2014 DO 31.12.2014 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Fundacja VERBA z siedzibą w Warszawie

Fundacja VERBA z siedzibą w Warszawie ul. Chodkiewicza 7/4 SPRAWOZDANIE FINANSOWE ZA OKRES OD 01.01.2014 DO 31.12.2014 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Fundacja VERBA z siedzibą w Warszawie

Barbara Gierusz ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2013

Barbara Gierusz ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2013 Spis treści Wstęp............................................. 7 Część I Podstawy rachunkowości 1. Rachunkowość jako część

Barbara Gierusz ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2013 Spis treści Wstęp............................................. 7 Część I Podstawy rachunkowości 1. Rachunkowość jako część

Fundacja NORMALNA PRZYSZŁOŚĆ

: 0000197482 Warszawa dnia 28.03.2014 INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO ZA 2013 ROK Dane jednostki 1. Nazwa jednostki Fundacja Normalna Przyszłość 2. Adres, 3. Organ rejestrowy Krajowym

: 0000197482 Warszawa dnia 28.03.2014 INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO ZA 2013 ROK Dane jednostki 1. Nazwa jednostki Fundacja Normalna Przyszłość 2. Adres, 3. Organ rejestrowy Krajowym

Sprawozdanie finansowe

Sprawozdanie finansowe Fundacji BRE Banku za rok 2009 Wiedza, rozwój, jakość życia. SPRAWOZDANIE FINANSOWE FUNDACJI BRE BANKU 2009 2 SPIS TREŚCI I. Wprowadzenie do sprawozdania finansowego fundacji BRE

Sprawozdanie finansowe Fundacji BRE Banku za rok 2009 Wiedza, rozwój, jakość życia. SPRAWOZDANIE FINANSOWE FUNDACJI BRE BANKU 2009 2 SPIS TREŚCI I. Wprowadzenie do sprawozdania finansowego fundacji BRE

Bilans. A. Aktywa trwałe. I. Wartości niematerialne i prawne 1. Koszty zakończonych prac rozwojowych 2. Wartość firmy

Bilans Jest to podstawowy dokument księgowy, który jest podstawą dla zamknięcia rachunkowego roku obrotowego - bilans zamknięcia, a takŝe dla otwarcia kaŝdego następnego roku obrotowego - bilans otwarcia.

Bilans Jest to podstawowy dokument księgowy, który jest podstawą dla zamknięcia rachunkowego roku obrotowego - bilans zamknięcia, a takŝe dla otwarcia kaŝdego następnego roku obrotowego - bilans otwarcia.

KRAKOWSKIE PRZEDMIEŚCIE 32 WARSZAWA WARSZAWA

5 2 5 2 6 0 8 9 9 1 0 0 0 0 5 4 2 5 2 0 22.03.2019 01.01.2018 31.12.2018 STOWARZYSZENIE MUZEÓW UCZELNIANYCH MAZOWIECKIE M.ST.WARSZAWA WARSZAWA WARSZAWA POLSKA MAZOWIECKIE WARSZAWA M.ST.WARSZAWA KRAKOWSKIE

5 2 5 2 6 0 8 9 9 1 0 0 0 0 5 4 2 5 2 0 22.03.2019 01.01.2018 31.12.2018 STOWARZYSZENIE MUZEÓW UCZELNIANYCH MAZOWIECKIE M.ST.WARSZAWA WARSZAWA WARSZAWA POLSKA MAZOWIECKIE WARSZAWA M.ST.WARSZAWA KRAKOWSKIE

INFORMACJA DODATKOWA

INFORMACJA DODATKOWA 1. Informacje porządkowe. Sprawozdanie finansowe Fundacji Mam serce z siedzibą w Warszawie 02-678, ul. Szturmowa 9 lok. 4. Fundacja dokonała wpisu do Krajowego Rejestru Sądowego w

INFORMACJA DODATKOWA 1. Informacje porządkowe. Sprawozdanie finansowe Fundacji Mam serce z siedzibą w Warszawie 02-678, ul. Szturmowa 9 lok. 4. Fundacja dokonała wpisu do Krajowego Rejestru Sądowego w

Warszawa, dnia 29 grudnia 2012 r. Poz. 1533 ROZPORZĄDZENIE RADY MINISTRÓW. z dnia 18 grudnia 2012 r.

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 29 grudnia 2012 r. Poz. 1533 ROZPORZĄDZENIE RADY MINISTRÓW z dnia 18 grudnia 2012 r. w sprawie szczegółowych zasad gospodarki finansowej uczelni

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 29 grudnia 2012 r. Poz. 1533 ROZPORZĄDZENIE RADY MINISTRÓW z dnia 18 grudnia 2012 r. w sprawie szczegółowych zasad gospodarki finansowej uczelni

SPRAWOZDANIE FINANSOWE ZA ROK 2014 ABC SP. Z O.O.

SPRAWOZDANIE FINANSOWE ZA ROK 2014 ABC SP. Z O.O. 1. Dane jednostki: Nazwa: ABC Sp. z o.o. Siedziba i adres: 01-000 Warszawa, Piękna 1001 Informacje ogólne Organ rejestrowy: Sąd Rejonowy dla m.st. Warszawy,

SPRAWOZDANIE FINANSOWE ZA ROK 2014 ABC SP. Z O.O. 1. Dane jednostki: Nazwa: ABC Sp. z o.o. Siedziba i adres: 01-000 Warszawa, Piękna 1001 Informacje ogólne Organ rejestrowy: Sąd Rejonowy dla m.st. Warszawy,

Informacja dodatkowa Metody wyceny aktywów i pasywów

Informacja dodatkowa I. Wprowadzenie do sprawozdania finansowego 1. 1.1 Nazwa jednostki : Szkoła Podstawowa w Starych Bogaczowicach 1.2 Siedziba jednostki :Stare Bogaczowice 1.3 Adres jednostki : ul.główna

Informacja dodatkowa I. Wprowadzenie do sprawozdania finansowego 1. 1.1 Nazwa jednostki : Szkoła Podstawowa w Starych Bogaczowicach 1.2 Siedziba jednostki :Stare Bogaczowice 1.3 Adres jednostki : ul.główna

SPRAWOZDANIE FINANSOWE

SPRAWOZDANIE FINANSOWE ZA OKRES OD 01.01.2017r. DO 31.12.2017r. POLSKIEGO STOWARZYSZENIA KLASY OPTIMIST KAMIEŃ POMORSKI MARZEC 2018 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Nazwa i siedziba: Polskie

SPRAWOZDANIE FINANSOWE ZA OKRES OD 01.01.2017r. DO 31.12.2017r. POLSKIEGO STOWARZYSZENIA KLASY OPTIMIST KAMIEŃ POMORSKI MARZEC 2018 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Nazwa i siedziba: Polskie

Komentarz do ustawy o rachunkowości

Roman Seredyński Katarzyna Szaruga Komentarz do ustawy o rachunkowości Wydanie IV, marzec 2016 r. ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2016 Wykaz skrótów.....................................

Roman Seredyński Katarzyna Szaruga Komentarz do ustawy o rachunkowości Wydanie IV, marzec 2016 r. ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2016 Wykaz skrótów.....................................

Fundacja VERBA z siedzibą w Warszawie ul. Chodkiewicza 7/4

Fundacja VERBA z siedzibą w Warszawie ul. Chodkiewicza 7/4 SPRAWOZDANIE FINANSOWE ZA OKRES OD 01.01.2015 DO 31.12.2015 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Fundacja VERBA z siedzibą w Warszawie

Fundacja VERBA z siedzibą w Warszawie ul. Chodkiewicza 7/4 SPRAWOZDANIE FINANSOWE ZA OKRES OD 01.01.2015 DO 31.12.2015 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Fundacja VERBA z siedzibą w Warszawie

Zarządzenie Nr 8/2010 Dyrektora Zarządu Komunikacji Miejskiej w Tarnowie z dnia 29 grudnia 2010 roku

Zarządzenie Nr 8/2010 Dyrektora Zarządu Komunikacji Miejskiej w Tarnowie z dnia 29 grudnia 2010 roku w sprawie dokumentacji opisującej przyjęte zasady rachunkowości w Zarządzie Komunikacji Miejskiej w

Zarządzenie Nr 8/2010 Dyrektora Zarządu Komunikacji Miejskiej w Tarnowie z dnia 29 grudnia 2010 roku w sprawie dokumentacji opisującej przyjęte zasady rachunkowości w Zarządzie Komunikacji Miejskiej w

Wprowadzenie do sprawozdania finansowego za 2004 rok. 1. Stowarzyszenie Przyjaciół i Osób Niepełnosprawnych Pomóżmy IM

Wprowadzenie do sprawozdania finansowego za 2004 rok 1. Stowarzyszenie Przyjaciół i Osób Niepełnosprawnych Pomóżmy IM Siedziba: ul. Kościuszki 52 49-340 Lewin Brzeski 2. Stowarzyszenie prowadzi Warsztat

Wprowadzenie do sprawozdania finansowego za 2004 rok 1. Stowarzyszenie Przyjaciół i Osób Niepełnosprawnych Pomóżmy IM Siedziba: ul. Kościuszki 52 49-340 Lewin Brzeski 2. Stowarzyszenie prowadzi Warsztat

za 2017 r. Podstawowym przedmiotem działalności spółdzielni jest zarządzanie nieruchomościami mieszkalnymi. Przedmiot działalności określa Statut.

LOKATOR" wy B 9-100 WŁOSZCZOWA,x (041) 394-1, WPROWADZENIE /. INFORMACJE DO SPRA WOZDANIA za 2017 r. FINANSOWEGO OGÓLNE 1.1. Nazwa spółdzielni: Spółdzielnia Mieszkaniowa LOKATOR" 1.2. Siedziba spółdzielni:

LOKATOR" wy B 9-100 WŁOSZCZOWA,x (041) 394-1, WPROWADZENIE /. INFORMACJE DO SPRA WOZDANIA za 2017 r. FINANSOWEGO OGÓLNE 1.1. Nazwa spółdzielni: Spółdzielnia Mieszkaniowa LOKATOR" 1.2. Siedziba spółdzielni:

INFORMACJA DODATKOWA

INFORMACJA DODATKOWA I Przyjęte zasady (politykę) rachunkowości stosuje się w sposób ciągły, dokonując w kolejnych latach obrotowych jednakowego grupowania operacji gospodarczych, jednakowej wyceny aktywów

INFORMACJA DODATKOWA I Przyjęte zasady (politykę) rachunkowości stosuje się w sposób ciągły, dokonując w kolejnych latach obrotowych jednakowego grupowania operacji gospodarczych, jednakowej wyceny aktywów

ZASADY (POLITYKI) RACHUNKOWOŚCI DLA URZĘDU GMINY DAMASŁAWEK

RACHUNKOWOŚCI DLA URZĘDU GMINY DAMASŁAWEK") Załącznik Nr 1 do Zarządzenia Nr Or 0050.23.2017 Wójta Gminy Damasławek z dnia 21 marca 2017 r. ZASADY (POLITYKI) RACHUNKOWOŚCI DLA URZĘDU GMINY DAMASŁAWEK 1. Ilekroć jest mowa o: - budżecie jednostki

Załącznik Nr 1 do Zarządzenia Nr Or 0050.23.2017 Wójta Gminy Damasławek z dnia 21 marca 2017 r. ZASADY (POLITYKI) RACHUNKOWOŚCI DLA URZĘDU GMINY DAMASŁAWEK 1. Ilekroć jest mowa o: - budżecie jednostki

Zasady prowadzenia rachunkowości w Krajowym Biurze Polskiej Izby Inżynierów Budownictwa

Zasady prowadzenia rachunkowości w Krajowym Biurze Polskiej Izby Inżynierów Budownictwa załącznik do uchwały 26/R/07 Na postawie art. 4 ust.1, ust.2 oraz art. 50 ustawy z dnia 29.09.1994 roku o rachunkowości

Zasady prowadzenia rachunkowości w Krajowym Biurze Polskiej Izby Inżynierów Budownictwa załącznik do uchwały 26/R/07 Na postawie art. 4 ust.1, ust.2 oraz art. 50 ustawy z dnia 29.09.1994 roku o rachunkowości

ZARZĄDZENIE NR /V/09 PREZYDENTA MIASTA JELENIEJ GÓRY z dnia 23 grudnia 2009 roku

ZARZĄDZENIE NR 0152-202/V/09 PREZYDENTA MIASTA JELENIEJ GÓRY z dnia 23 grudnia 2009 roku w sprawie ustalenia zasad rachunkowości dla Pracowniczej Kasy Zapomogowo PoŜyczkowej przy Urzędzie Miasta Jelenia

ZARZĄDZENIE NR 0152-202/V/09 PREZYDENTA MIASTA JELENIEJ GÓRY z dnia 23 grudnia 2009 roku w sprawie ustalenia zasad rachunkowości dla Pracowniczej Kasy Zapomogowo PoŜyczkowej przy Urzędzie Miasta Jelenia

Rozdział 1 RACHUNKOWOŚĆ FINANSOWA W SYSTEMIE INFORMACJI EKONOMICZNEJ... 13

SPIS TREŚCI Rozdział 1 RACHUNKOWOŚĆ FINANSOWA W SYSTEMIE INFORMACJI EKONOMICZNEJ... 13 1.1. Istota i zakres systemu informacji ekonomicznej... 13 1.2. Rachunkowość jako podstawowy moduł w systemie informacji

SPIS TREŚCI Rozdział 1 RACHUNKOWOŚĆ FINANSOWA W SYSTEMIE INFORMACJI EKONOMICZNEJ... 13 1.1. Istota i zakres systemu informacji ekonomicznej... 13 1.2. Rachunkowość jako podstawowy moduł w systemie informacji

Sprawozdanie finansowe Fundacji BRE Banku za rok 2010

Sprawozdanie finansowe Fundacji BRE Banku za rok 2010 Wiedza, rozwój, jakość życia. Spis treści Wprowadzenie do sprawozdania finansowego Fundacji Bre Banku... 3 Bilans... 4 Rachunek zysków i strat... 5

Sprawozdanie finansowe Fundacji BRE Banku za rok 2010 Wiedza, rozwój, jakość życia. Spis treści Wprowadzenie do sprawozdania finansowego Fundacji Bre Banku... 3 Bilans... 4 Rachunek zysków i strat... 5

ZARZĄDZENIE NR 142/2014 BURMISTRZA OPOCZNA z dnia 12 sierpnia 2014 r.

ZARZĄDZENIE NR 142/2014 BURMISTRZA OPOCZNA z dnia 12 sierpnia 2014 r. w sprawie: ustalenia zasad (polityki) rachunkowości Pracowniczej Kasy Zapomogowo Pożyczkowej działającej przy Urzędzie Miejskim w Opocznie.

ZARZĄDZENIE NR 142/2014 BURMISTRZA OPOCZNA z dnia 12 sierpnia 2014 r. w sprawie: ustalenia zasad (polityki) rachunkowości Pracowniczej Kasy Zapomogowo Pożyczkowej działającej przy Urzędzie Miejskim w Opocznie.

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO ZA 2017 ROK

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO ZA 2017 ROK 1. Nazwa spółdzielni i siedziba: Spółdzielnia Mieszkaniowa Lokatorsko-Własnościowa w Pułtusku 06-100 Pułtusk, ul. Tysiąclecia 11 2. Podstawowy przedmiot

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO ZA 2017 ROK 1. Nazwa spółdzielni i siedziba: Spółdzielnia Mieszkaniowa Lokatorsko-Własnościowa w Pułtusku 06-100 Pułtusk, ul. Tysiąclecia 11 2. Podstawowy przedmiot

DODATKOWE INFORMACJE I OBJAŚNIENIA

DODATKOWE INFORMACJE I OBJAŚNIENIA 1) Kwota wszelkich zobowiązań finansowych, w tym z tytułu dłużnych instrumentów finansowych, gwarancji i poręczeń lub zobowiązań warunkowych nieuwzględnionych w bilansie,

DODATKOWE INFORMACJE I OBJAŚNIENIA 1) Kwota wszelkich zobowiązań finansowych, w tym z tytułu dłużnych instrumentów finansowych, gwarancji i poręczeń lub zobowiązań warunkowych nieuwzględnionych w bilansie,

2) Urząd Gminy Subkowy działa na podstawie regulaminu organizacyjnego.

Urząd Gminy Subkowy działa na podstawie regulaminu organizacyjnego.") Załącznik nr 1 do Zarządzenia Nr 96/10 Wójta Gminy Subkowy z dnia 31 grudnia 2010 r. Zasady prowadzenia ksiąg rachunkowych 1.Podstawa prawna: 1) ustawa z dnia 29 września 1994 roku o rachunkowości (tekst

Załącznik nr 1 do Zarządzenia Nr 96/10 Wójta Gminy Subkowy z dnia 31 grudnia 2010 r. Zasady prowadzenia ksiąg rachunkowych 1.Podstawa prawna: 1) ustawa z dnia 29 września 1994 roku o rachunkowości (tekst

Z A R Z Ą D Z E N I E N R 73/02/2016

Z A R Z Ą D Z E N I E N R 73/02/2016 Prezydenta Miasta Starogard Gdański z dnia 8 lutego 2016 r. w sprawie prowadzenia ksiąg rachunkowych, wykazu programów komputerowych i ochrony danych w Urzędzie Miasta

Z A R Z Ą D Z E N I E N R 73/02/2016 Prezydenta Miasta Starogard Gdański z dnia 8 lutego 2016 r. w sprawie prowadzenia ksiąg rachunkowych, wykazu programów komputerowych i ochrony danych w Urzędzie Miasta

Projekt współfinansowany przez Unię Europejską w ramach Europejskiego Funduszu Społecznego

Projekt Wiedza i kompetencje najlepszą inwestycją w przyszłość Kurs na Samodzielnego Księgowego w Białymstoku Miejsce prowadzenia szkolenia: BIATEL SA ul. Ciołkowskiego 2/2, 15-25 Białystok Budynek A,

Projekt Wiedza i kompetencje najlepszą inwestycją w przyszłość Kurs na Samodzielnego Księgowego w Białymstoku Miejsce prowadzenia szkolenia: BIATEL SA ul. Ciołkowskiego 2/2, 15-25 Białystok Budynek A,

SPRAWOZDANIE FINANSOWE

SPRAWOZDANIE FINANSOWE Fundacji You Have It za rok obrotowy od 1 stycznia do 31 grudnia roku WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO I. Nazwa, siedziba organizacji i adres Fundacja You Have It siedziba:

SPRAWOZDANIE FINANSOWE Fundacji You Have It za rok obrotowy od 1 stycznia do 31 grudnia roku WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO I. Nazwa, siedziba organizacji i adres Fundacja You Have It siedziba:

Wprowadzenie do sprawozdania finansowego za 2013 rok Fundacji Serce Dziecka im. Diny Radziwiłłowej

Wprowadzenie do sprawozdania finansowego za 2013 rok Fundacji Serce Dziecka im. Diny Radziwiłłowej Nazwa jednostki: Fundacja Serce Dziecka im. Diny Radziwiłłowej zwana dalej Fundacją Siedziba: ul. Narbutta

Wprowadzenie do sprawozdania finansowego za 2013 rok Fundacji Serce Dziecka im. Diny Radziwiłłowej Nazwa jednostki: Fundacja Serce Dziecka im. Diny Radziwiłłowej zwana dalej Fundacją Siedziba: ul. Narbutta

SPRAWOZDANIE FINANSOWE. za okres

SPRAWOZDANIE FINANSOWE za okres 01.01.2015 31.12.2015 INTERNATIONAL POLICE ASSOCIATION (Międzynarodowe Stowarzyszenie Policji) SEKCJA POLSKA PODKARPACKA 35-036 Rzeszów, ul. Dąbrowskiego 30 NIP: 8133176877

SPRAWOZDANIE FINANSOWE za okres 01.01.2015 31.12.2015 INTERNATIONAL POLICE ASSOCIATION (Międzynarodowe Stowarzyszenie Policji) SEKCJA POLSKA PODKARPACKA 35-036 Rzeszów, ul. Dąbrowskiego 30 NIP: 8133176877

Nagłówek sprawozdania finansowego

Sprawozdanie jednostki o której mowa w art. 3 ust. 2 ustawy z dnia 24 kwietnia 2003 r. o działalności pożytku publicznego i o wolontariacie (...) w złotych Nagłówek sprawozdania finansowego Data początkowa

Sprawozdanie jednostki o której mowa w art. 3 ust. 2 ustawy z dnia 24 kwietnia 2003 r. o działalności pożytku publicznego i o wolontariacie (...) w złotych Nagłówek sprawozdania finansowego Data początkowa

Sprawozdanie finansowe

Nagłówek sprawozdania finanso.. Sprawozdanie finansowe Data początkowa okresu, za który sporządzono sprawozdanie 2018-02-07 Data końcowa okresu, za który sporządzono sprawozdanie 2018-12-31 Data sporządzenia

Nagłówek sprawozdania finanso.. Sprawozdanie finansowe Data początkowa okresu, za który sporządzono sprawozdanie 2018-02-07 Data końcowa okresu, za który sporządzono sprawozdanie 2018-12-31 Data sporządzenia