Przychody z działalności gospodarczej

|

|

|

- Karol Witkowski

- 8 lat temu

- Przeglądów:

Transkrypt

1 29 marzec 2010r. Przychody z działalności gospodarczej Sebastian Twardoch, prawnik, doradca podatkowy

2 Zasada kasowa Art. 12. ust. 1. Przychodami z zastrzeżeniem ust. 3 i 4 oraz art. 13 i 14 są w szczególności: 1) otrzymane pieniądze, wartości pieniężne, w tym również różnice kursowe; 3) wartośd, z zastrzeżeniem ust. 4 pkt 8, umorzonych lub przedawnionych a) zobowiązao, w tym z tytułu zaciągniętych pożyczek (kredytów), z wyjątkiem umorzonych pożyczek z Funduszu Pracy, b) środków na rachunkach bankowych - w bankach; 4) wartośd zwróconych wierzytelności, które uprzednio, zgodnie z art. 16 ust. 1 pkt 25 lub 43, zostały odpisane jako nieściągalne lub umorzone i zaliczone do kosztów uzyskania przychodów; 4d) wartośd należności umorzonych, przedawnionych lub odpisanych jako nieściągalne w tej części, od której dokonane odpisy aktualizujące zostały uprzednio zaliczone do kosztów uzyskania przychodów; 4e) równowartośd odpisów aktualizujących wartośd należności, uprzednio zaliczonych do kosztów uzyskania przychodów, w przypadku ustania przyczyn, dla których dokonano tych odpisów, 4f) w przypadku obniżenia lub zwrotu podatku od towarów i usług lub zwrotu podatku akcyzowego zgodnie z odrębnymi przepisami - naliczony podatek od towarów i usług lub zwrócony podatek akcyzowy, w tej części, w której podatek uprzednio został zaliczony do kosztów uzyskania przychodów, 4g) kwota podatku od towarów i usług:a) nieuwzględniona w wartości początkowej środków trwałych oraz wartości niematerialnych i prawnych, podlegających amortyzacji zgodnie z art. 16a-16m, lub b) dotycząca innych rzeczy lub praw niebędących środkami trwałymi lub wartościami niematerialnymi i prawnymi, o których mowa w lit. a) - w tej części, w jakiej dokonano korekty powodującej zwiększenie podatku odliczonego zgodnie z art. 91 ustawy o podatku od towarów i usług,

wartośd zwróconych wierzytelności, które uprzednio, zgodnie z art. 16 ust.")

3 Zasada memoriałowa Art. 12 ust. 3 ustawy: Za przychody związane z działalnością gospodarczą i z działami specjalnymi produkcji rolnej, osiągnięte w roku podatkowym, uważa się także należne przychody, chodby nie zostały jeszcze faktycznie otrzymane, po wyłączeniu wartości zwróconych towarów, udzielonych bonifikat i skont. Pismo z dnia 20 czerwca 2007 r. Łódzki Urząd Skarbowy w Łodzi; ŁUS-II-2-423/89/07/AG Moment korygowania przychodów po otrzymaniu faktur korygujących Spółka nie ma możliwości rozpoznania korekty zwiększającej lub zmniejszającej przychód w roku podatkowym, w którym korygowany przychód został rozpoznany, ponieważ wynagrodzenie wyliczane jest na podstawie szacunkowych kosztów poniesionych w związku ze świadczonymi usługami i powiększane o ustaloną w umowie marżę Pismo z dnia 8 maja 2006 r. Pomorski Urząd Skarbowy w Gdaosku; DP/PD/ /06/AK Przychody podatkowe - rozliczenie faktury korygującej sprzedaż, wystawionej z tytułu zwrotu towarów W przypadku zwrotu wadliwego towaru, kwoty wynikające z faktury wystawionej kontrahentowi stanowią po stronie spółki przychód należny, dopiero w momencie zwrotu wadliwego towaru, po udokumentowaniu tego faktu fakturą korygującą, a spółka będzie miała z tego tytułu prawo pomniejszyd przychody okresu, w którym zwrot towaru został zrealizowany.

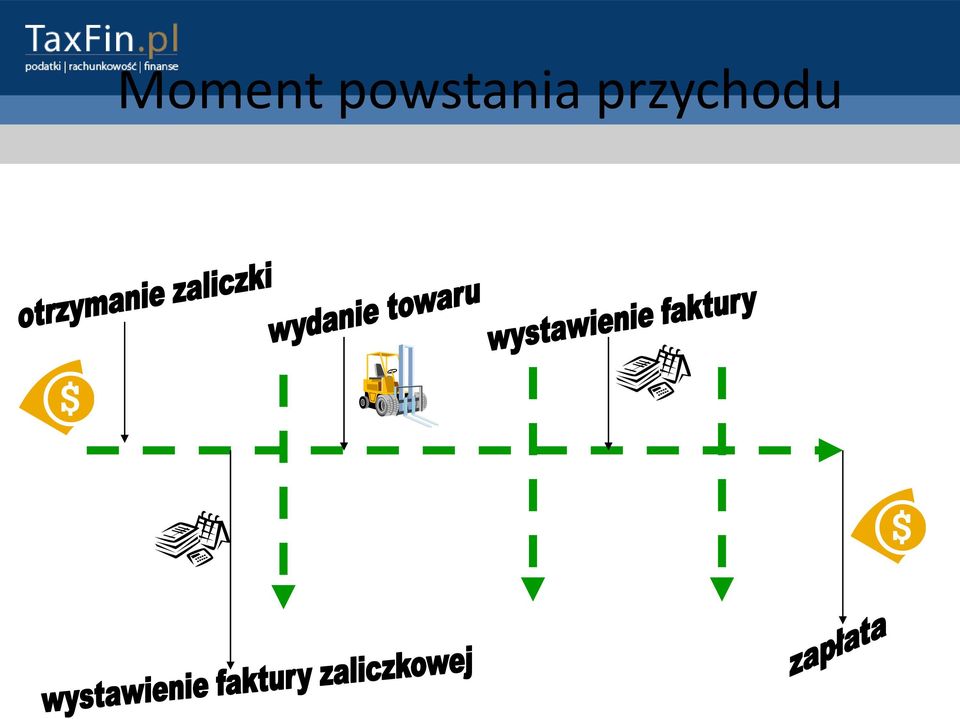

4 Moment powstania przychodu Art. 12 ust. 3a ustawy: Za datę powstania przychodu, związanego z działalnością gospodarczą lub działami specjalnymi produkcji rolnej uważa się, z zastrzeżeniem ust. 3c-3e, dzieo wydania rzeczy, zbycia prawa majątkowego lub wykonania usługi albo częściowego wykonania usługi, nie później niż dzieo: 1) wystawienia faktury albo 2) uregulowania należności W związku z tym powstaje pytanie czy otrzymanie 100% zaliczki powoduje koniecznośd rozpoznania przychodu? Czy zaliczka na poczet zbycia prawa majątkowego (nieruchomości) bądź na usługi ciągłe będzie przychodem? Czym jest dzieo wydania rzeczy/zbycia prawa majątkowego/wykonania usługi? Pismo z dnia 3 marca 2006 r. Małopolski Urząd Skarbowy w Krakowie DP1/423-12/06/KK/19546 Przekazanie środków pieniężnych przez kontrahenta na rachunek powierniczy. Przekazanie środków pieniężnych przez kontrahenta na rachunek powierniczy, nie powoduje powstania obowiązku podatkowego w podatku dochodowym od osób prawnych.

5 Moment powstania przychodu

6 Zaliczka Art. 12 ust. 4. Do przychodów nie zalicza się: pobranych wpłat lub zarachowanych należności na poczet dostaw towarów i usług, które zostaną wykonane w następnych okresach sprawozdawczych, a także otrzymanych lub zwróconych pożyczek (kredytów), z wyjątkiem skapitalizowanych odsetek od tych pożyczek (kredytów),

, z")

7 Zaliczka Pierwszy Mazowiecki Urząd Skarbowy w Warszawie pismo 1471/DPD2/423/94/05/AB Przysporzenia majątkowe, kwalifikowane jako przychody, muszą mied bowiem charakter definitywny. Do czasu realizacji umowy najmu w poszczególnych okresach otrzymana zaliczka nie jest więc przychodem w rozumieniu przepisów podatkowych. W związku z powyższym, pobrane kwoty zaliczek na poczet przyszłych rat czynszu najmu będą stanowiły przychód dopiero w momencie realizacji umowy, tj. z terminem wymagalności poszczególnych rat czynszowych, a wystawienie faktury dokumentującej otrzymanie zaliczki nie wpływa na ustalenie daty powstania przychodu należnego. Pismo Kujawsko-Pomorskiego Urzędu Skarbowego z dnia 6 kwietnia 2007r. Sygnatura ZD- 2/ /07 Jednocześnie nadal pozostawiono art. 12 ust. 4 pkt 1 tej ustawy wyłączający z przychodów zaliczki na poczet przyszłych dostaw towarów i usług. Wynika z tego że w razie częściowego wykonania usługi (samo częściowe wykonanie usługi nie powoduje powstania przychodu) przychód może powstad jedynie, gdy zostanie określona należnośd za takie częściowe wykonanie usługi. Jeżeli taką należnośd otrzymamy nawet przed wykonaniem danego etapu prac, to spowoduje to powstanie przychodu w podatku dochodowym w dniu otrzymania tej należności. Pismo z dnia 26 września 2008 r. Izby Skarbowej w Warszawie IP-PB /08-2/MW Przychód spółki w podatku dochodowym od osób prawnych powstanie w momencie przeniesienia własności lokalu tj. w dniu podpisania aktu notarialnego.

8 Usługi budowlane - przychód W przypadku gdy usługi budowlane są rozliczane po wykonaniu wszystkich prac, datą powstania przychodu należnego dla wykonawcy będzie dzieo odbioru całości prac przez inwestora. O wykonaniu usługi można bowiem mówid wtedy, kiedy podmiot zakooczył jej wykonanie, tj. kiedy zrealizował zobowiązanie wynikające z umowy istniejącej między nim a zamawiającym usługę. Z przepisów KC wynika, iż co do zasady zobowiązanie wykonawcy mające podstawę w umowie o roboty budowlane obejmuje nie tylko samo wykonanie obiektu, ale również jego oddanie inwestorowi. Przy takim sposobie rozliczeo kwoty otrzymane przez wykonawcę robót od inwestora przed tą datą będą stanowiły dla niego zaliczki, które będzie on musiał rozpoznad jako przychód dopiero w momencie wykonania usługi. Natomiast przy sposobie rozliczania kontraktu zakładającym, że usługi budowlane są odbierane etapami, datą powstania przychodu będzie data odebrania poszczególnych prac. W praktyce rzadko się zdarza, aby strony umówiły się, iż kontrakt budowlany będzie rozliczany w ustalonych z góry okresach kalendarzowych niezależnie od postępu prac. Dlatego przytoczony niżej przepis dotyczący ustalania daty powstania przychodu dla rozliczeo w okresach rozliczeniowych ma ograniczone zastosowanie.

9 Usługi rozliczane cyklicznie Art. 12 ust. 3c. Usługi rozliczane cyklicznie: Jeżeli strony ustalą, iż usługa jest rozliczana w okresach rozliczeniowych, za datę powstania przychodu uznaje się ostatni dzieo okresu rozliczeniowego określonego w umowie lub na wystawionej fakturze, nie rzadziej niż raz w roku. Powyższy przepis będzie miał również zastosowanie do dostawy energii elektrycznej, cieplnej oraz gazu przewodowego. Opłaty eksploatacyjne stanowią w praktyce element czynszu, a co za tym idzie nie powinny podlegad oddzielnemu rozliczaniu do celów podatkowych. W przypadku stosowania płatności zaliczkowych na bazie budżetu i rozliczania rocznego, korekta z tytułu dokonanych rozliczeo odnosid się powinna odpowiednio do przychodów wynajmującego oraz do kosztów najemcy. Dopłata będzie stanowid zwiększenie przychodów wynajmującego oraz kosztów najemcy. Jeżeli po stronie najemców wystąpi nadpłata, jej rozliczenie będzie wpływało na zmniejszenie przychodów wynajmującego i kosztów najemcy.

10 Wynagrodzenia Dziękuję za uwagę Pytania i wątpliwości: Sebastian Twardoch

interpretacja indywidualna Sygnatura IBPB-1-1/ /16/SG Data Dyrektor Izby Skarbowej w Katowicach

interpretacja indywidualna Sygnatura IBPB-1-1/4510-83/16/SG Data 2016.05.10 Dyrektor Izby Skarbowej w Katowicach Otrzymana zapłata (uregulowana należność) niemająca charakteru zaliczki (przedpłaty), podlegającej

interpretacja indywidualna Sygnatura IBPB-1-1/4510-83/16/SG Data 2016.05.10 Dyrektor Izby Skarbowej w Katowicach Otrzymana zapłata (uregulowana należność) niemająca charakteru zaliczki (przedpłaty), podlegającej

CIT: Skutki zwolnienia z długu i umorzenia wierzytelności

2014-05-25 10:09:54 CIT: Skutki zwolnienia z długu i umorzenia wierzytelności AUTOR: Jacek Kotowski Zgodnie z art. 15 ust. 1 ustawy z 15 lutego 1992 r. o podatku dochodowym od osób prawnych (tekst jedn.

2014-05-25 10:09:54 CIT: Skutki zwolnienia z długu i umorzenia wierzytelności AUTOR: Jacek Kotowski Zgodnie z art. 15 ust. 1 ustawy z 15 lutego 1992 r. o podatku dochodowym od osób prawnych (tekst jedn.

Opodatkowanie zaliczek VAT oraz CIT

7 stycznia 2010r. Opodatkowanie zaliczek VAT oraz CIT Radosław Żuk, prawnik, redaktor portalu TAXFIN Zaliczka nie stanowi przychodu Art. 12 ust. 4. ustawy o podatku dochodowym od osób prawnych Do przychodów

7 stycznia 2010r. Opodatkowanie zaliczek VAT oraz CIT Radosław Żuk, prawnik, redaktor portalu TAXFIN Zaliczka nie stanowi przychodu Art. 12 ust. 4. ustawy o podatku dochodowym od osób prawnych Do przychodów

22 marzec 2010 r. Odwracanie odpisów aktualizujących

22 marzec 2010 r. Odwracanie odpisów aktualizujących Dr Katarzyna Trzpioła Odwracanie odpisów aktualizujących W skutek ustania przyczyn uzasadniających dokonanie odpisu należy dokonad jego odwrócenia Sp

22 marzec 2010 r. Odwracanie odpisów aktualizujących Dr Katarzyna Trzpioła Odwracanie odpisów aktualizujących W skutek ustania przyczyn uzasadniających dokonanie odpisu należy dokonad jego odwrócenia Sp

Interpretacja dostarczona przez portal Największe archiwum polskich interpretacji podatkowych.

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Poznaniu Data 2009.05.15 Rodzaj dokumentu

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Poznaniu Data 2009.05.15 Rodzaj dokumentu

Rachunkowość budżetowa wybrane problemy. Prowadząca: Agnieszka Drożdżal

Rachunkowość budżetowa wybrane problemy Prowadząca: Agnieszka Drożdżal Dochody jednostek Ewidencja należności i dochodów a. na podstawie różnych dokumentów: umowy, decyzje przypis Wn 221, Ma 720 odpis

Rachunkowość budżetowa wybrane problemy Prowadząca: Agnieszka Drożdżal Dochody jednostek Ewidencja należności i dochodów a. na podstawie różnych dokumentów: umowy, decyzje przypis Wn 221, Ma 720 odpis

mogą wystąpić różne konsekwencje podatkowe.

W trakcie audytów podatnicy sygnalizują problemy z prawidłowym rozliczeniem wpłaconych/otrzymanych zaliczek na poczet przyszłych dostaw towarów lub usług. W trakcie przeprowadzanych audytów podatnicy sygnalizują

W trakcie audytów podatnicy sygnalizują problemy z prawidłowym rozliczeniem wpłaconych/otrzymanych zaliczek na poczet przyszłych dostaw towarów lub usług. W trakcie przeprowadzanych audytów podatnicy sygnalizują

Zwolnienie od podatku dostawy samochodu wiąże się z koniecznością dokonania korekty części podatku odliczonego przy jego nabyciu.

Zwolnienie od podatku dostawy samochodu wiąże się z koniecznością dokonania korekty części podatku odliczonego przy jego nabyciu. Pytanie podatnika Spółka z o.o. kupiła we wrześniu 2008 r. samochód osobowy

Zwolnienie od podatku dostawy samochodu wiąże się z koniecznością dokonania korekty części podatku odliczonego przy jego nabyciu. Pytanie podatnika Spółka z o.o. kupiła we wrześniu 2008 r. samochód osobowy

Wierzytelności nieściągalne jako koszt podatkowy

2014-06-28 12:32:50 Wierzytelności nieściągalne jako koszt podatkowy AUTOR: KK Wierzytelności nieściągalne jako koszt podatkowy Wierzytelność, co do której podatnik nie dysponuje postanowieniem organu

2014-06-28 12:32:50 Wierzytelności nieściągalne jako koszt podatkowy AUTOR: KK Wierzytelności nieściągalne jako koszt podatkowy Wierzytelność, co do której podatnik nie dysponuje postanowieniem organu

Biuro Audytorskie FK-Bad sp. z o.o. 31-956 Kraków, os. Słoneczne 3

ROZLICZENIE PODATKOWE W SP ZOZ za 2008 rok A. podatkowe bilansowe 1. Przychody bilansowe niżej wymienione 1470374,38 1470374,4 1) Przychody ze sprzedaży usług zdrowotnych 1 393 245,33 2) Przychody ze sprzedaży

ROZLICZENIE PODATKOWE W SP ZOZ za 2008 rok A. podatkowe bilansowe 1. Przychody bilansowe niżej wymienione 1470374,38 1470374,4 1) Przychody ze sprzedaży usług zdrowotnych 1 393 245,33 2) Przychody ze sprzedaży

interpretacja indywidualna Sygnatura IBPB-1-2/ /16/JP Data Dyrektor Izby Skarbowej w Katowicach

interpretacja indywidualna Sygnatura IBPB-1-2/4510-169/16/JP Data 2016.04.12 Dyrektor Izby Skarbowej w Katowicach W przypadku gdy podatnik (dłużnik) przez wykonanie świadczenia niepieniężnego reguluje

interpretacja indywidualna Sygnatura IBPB-1-2/4510-169/16/JP Data 2016.04.12 Dyrektor Izby Skarbowej w Katowicach W przypadku gdy podatnik (dłużnik) przez wykonanie świadczenia niepieniężnego reguluje

Rozliczenie zaliczki na 100% wartości zamówienia

Rozliczenie zaliczki na 100% wartości zamówienia Przedsiębiorcy bardzo często wymagają od swoich klientów (szczególnie nowych) dokonania przedpłaty na poczet przyszłej dostawy lub wykonania usługi. Wybierając

Rozliczenie zaliczki na 100% wartości zamówienia Przedsiębiorcy bardzo często wymagają od swoich klientów (szczególnie nowych) dokonania przedpłaty na poczet przyszłej dostawy lub wykonania usługi. Wybierając

PODATE K DOCHODOWY OD OSÓB PRAWNYCH W 2017R PRZEGLĄD Z M IAN W 2017 RO KU ORAZ Z M IANA PRZEPISÓW OD 1 STYCZNIA 2018 RO KU.

PODATE K DOCHODOWY OD OSÓB PRAWNYCH W 2017R PRZEGLĄD Z M IAN W 2017 RO KU ORAZ Z M IANA PRZEPISÓW OD 1 STYCZNIA 2018 RO KU. Celem szkolenia jest omówienie zagadnień związanych ze stosowaniem w praktyce

PODATE K DOCHODOWY OD OSÓB PRAWNYCH W 2017R PRZEGLĄD Z M IAN W 2017 RO KU ORAZ Z M IANA PRZEPISÓW OD 1 STYCZNIA 2018 RO KU. Celem szkolenia jest omówienie zagadnień związanych ze stosowaniem w praktyce

Art. 15b ustawy o CIT i art. 24d ustawy o PIT W przypadku zaliczenia do kosztów uzyskania przychodów kwoty wynikającej z faktury (rachunku), a jeżeli

, a jeżeli") Art. 15b ustawy o CIT i art. 24d ustawy o PIT W przypadku zaliczenia do kosztów uzyskania przychodów kwoty wynikającej z faktury (rachunku), a jeżeli nie istniał obowiązek wystawienia faktury (rachunku)

Art. 15b ustawy o CIT i art. 24d ustawy o PIT W przypadku zaliczenia do kosztów uzyskania przychodów kwoty wynikającej z faktury (rachunku), a jeżeli nie istniał obowiązek wystawienia faktury (rachunku)

ROZLICZENIE PODATKOWE W SP ZOZ za 2010 rok

ROZLICZENIE PODATKOWE W SP ZOZ za 2010 rok A. podatkowe bilansowe 1. Przychody bilansowe niżej wymienione 1 520 780 1 520 780 1) Przychody ze sprzedaży usług zdrowotnych 1 474 474 2) Przychody ze sprzedaży

ROZLICZENIE PODATKOWE W SP ZOZ za 2010 rok A. podatkowe bilansowe 1. Przychody bilansowe niżej wymienione 1 520 780 1 520 780 1) Przychody ze sprzedaży usług zdrowotnych 1 474 474 2) Przychody ze sprzedaży

Zasady rozpoznawania przychodów podatkowych w odniesieniu do umowy leasingu Marta Szafarowska WARSZTATY RADY PODATKOWEJ WIOSNA 2017

Zasady rozpoznawania przychodów podatkowych w odniesieniu do umowy leasingu Marta Szafarowska WARSZTATY RADY PODATKOWEJ WIOSNA 2017 Agenda 1. Leasing w podatkach dochodowych 2. Przychody z tytułu świadczenia

Zasady rozpoznawania przychodów podatkowych w odniesieniu do umowy leasingu Marta Szafarowska WARSZTATY RADY PODATKOWEJ WIOSNA 2017 Agenda 1. Leasing w podatkach dochodowych 2. Przychody z tytułu świadczenia

Spis treści Wprowadzenie Wykaz skrótów Bibliografia Rozdział I. Faza inwestycyjna

Spis treści Wprowadzenie... Wykaz skrótów... XIII Bibliografia... XVII Rozdział I. Faza inwestycyjna... 1 1. Zakup spółki posiadającej nieruchomość... 2 1.1. Opodatkowanie podatkiem dochodowym od osób

Spis treści Wprowadzenie... Wykaz skrótów... XIII Bibliografia... XVII Rozdział I. Faza inwestycyjna... 1 1. Zakup spółki posiadającej nieruchomość... 2 1.1. Opodatkowanie podatkiem dochodowym od osób

Rozdział 2. Opodatkowanie działalności osób fizycznych w formie karty podatkowej

Spis treści: Wstęp Rozdział 1. Podstawowe elementy opodatkowania 1.1. Pojęcia podatku, opłaty, składek 1.2. Przegląd głównych zagadnień techniki opodatkowania 1.3. Klasyfikacja podatków i ich charakterystyka

Spis treści: Wstęp Rozdział 1. Podstawowe elementy opodatkowania 1.1. Pojęcia podatku, opłaty, składek 1.2. Przegląd głównych zagadnień techniki opodatkowania 1.3. Klasyfikacja podatków i ich charakterystyka

Mariusz Gotowicz - Doradca Podatkowy

Nowe regulacje dotyczące zapłaty za otrzymywane faktury (VAT, CIT, PIT) w związku z problematyką zakupów ratalnych, leasingowych, kredytowych pojazdów flotowych Mariusz Gotowicz - Doradca Podatkowy Zmiany

Nowe regulacje dotyczące zapłaty za otrzymywane faktury (VAT, CIT, PIT) w związku z problematyką zakupów ratalnych, leasingowych, kredytowych pojazdów flotowych Mariusz Gotowicz - Doradca Podatkowy Zmiany

Spis treści Wprowadzenie Wykaz skrótów Bibliografi a 1. Faza inwestycyjna

Spis treści Wprowadzenie... XI Wykaz skrótów... XIII Bibliografia... XVII 1. Faza inwestycyjna... 1 1.1. Zakup spółki posiadającej nieruchomość... 2 1.1.1. Opodatkowanie podatkiem dochodowym od osób prawnych...

Spis treści Wprowadzenie... XI Wykaz skrótów... XIII Bibliografia... XVII 1. Faza inwestycyjna... 1 1.1. Zakup spółki posiadającej nieruchomość... 2 1.1.1. Opodatkowanie podatkiem dochodowym od osób prawnych...

Rachunkowość finansowa rozrachunki i roszczenia. Ewidencja rozrachunków z odbiorcami i dostawcami

1 Ewidencja rozrachunków z odbiorcami i dostawcami 1. Zaksięgowanie wystawionych faktur: a. wartość netto faktury (bez podatku VAT) b. zaksięgowanie należnego podatku VAT c. razem faktura 2. Odpisanie

1 Ewidencja rozrachunków z odbiorcami i dostawcami 1. Zaksięgowanie wystawionych faktur: a. wartość netto faktury (bez podatku VAT) b. zaksięgowanie należnego podatku VAT c. razem faktura 2. Odpisanie

Schematy ewidencji. Wybrane przykłady stosowane w księgowości Urzędu i Budżetu

Załącznik Nr 8 do Zarządzenia Nr 5/2015 Wójta Gminy Smętowo Graniczne z dnia 14 stycznia 2015 roku Schematy ewidencji Wybrane przykłady stosowane w księgowości Urzędu i Budżetu 1. Schemat ewidencji dochodów

Załącznik Nr 8 do Zarządzenia Nr 5/2015 Wójta Gminy Smętowo Graniczne z dnia 14 stycznia 2015 roku Schematy ewidencji Wybrane przykłady stosowane w księgowości Urzędu i Budżetu 1. Schemat ewidencji dochodów

CZĘŚĆ 2 Różnice kursowe

CZĘŚĆ 2 Różnice kursowe 1 1. Metody ustalania różnic kursowych od 01.01.2007: wprowadza się dwie opcjonalne metody: w oparciu o nowe regulacje w ustawie podatkowej, w oparciu o przepisy o rachunkowości.

CZĘŚĆ 2 Różnice kursowe 1 1. Metody ustalania różnic kursowych od 01.01.2007: wprowadza się dwie opcjonalne metody: w oparciu o nowe regulacje w ustawie podatkowej, w oparciu o przepisy o rachunkowości.

W przedmiotowym wniosku został przedstawiony następujący stan faktyczny:

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Warszawie Data 2011.07.06 Rodzaj dokumentu

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Warszawie Data 2011.07.06 Rodzaj dokumentu

SPIS TREŚCI. CZĘŚĆ I. Podatek dochodowy ROZDZIAŁ I. Przychody ROZDZIAŁ II. Koszty uzyskania... 25

SPIS TREŚCI CZĘŚĆ I. Podatek dochodowy... 11 ROZDZIAŁ I. Przychody... 13 1. Uwagi ogólne... 13 2. Pozostałe przychody... 14 3. Moment powstania przychodu... 18 4. Nieodpłatne świadczenia jako przychód...

SPIS TREŚCI CZĘŚĆ I. Podatek dochodowy... 11 ROZDZIAŁ I. Przychody... 13 1. Uwagi ogólne... 13 2. Pozostałe przychody... 14 3. Moment powstania przychodu... 18 4. Nieodpłatne świadczenia jako przychód...

Spis treści. 3. Zasady dokonywania korekt w stanie prawnym obowiązującym od. końca 2015 r

Wykaz skrótów... Przedmowa... Rozdział I. Koszty uzyskania przychodów w ogólności... 1 Rozdział II. Warunki uznania kosztu za podatkowy koszt uzyskania przychodów... 23 Rozdział III. Moment potrącenia

Wykaz skrótów... Przedmowa... Rozdział I. Koszty uzyskania przychodów w ogólności... 1 Rozdział II. Warunki uznania kosztu za podatkowy koszt uzyskania przychodów... 23 Rozdział III. Moment potrącenia

Konsekwencje te przedstawiane są na praktycznym przykładzie transakcji między dwoma spółkami.

Konsekwencje te przedstawiane są na praktycznym przykładzie transakcji między dwoma spółkami. W artykule przeanalizowane zostały aspekty opodatkowania transakcji podatkiem dochodowym od osób prawnych,

Konsekwencje te przedstawiane są na praktycznym przykładzie transakcji między dwoma spółkami. W artykule przeanalizowane zostały aspekty opodatkowania transakcji podatkiem dochodowym od osób prawnych,

interpretacja indywidualna z r. Sygnatura IBPP2/ /14/KO Dyrektor Izby Skarbowej w Katowicach

interpretacja indywidualna z 12.11.2014 r. Sygnatura IBPP2/443-736/14/KO Dyrektor Izby Skarbowej w Katowicach Przy usługach najmu zasadą jest, że obowiązek podatkowy powstaje z chwilą wystawienia faktury

interpretacja indywidualna z 12.11.2014 r. Sygnatura IBPP2/443-736/14/KO Dyrektor Izby Skarbowej w Katowicach Przy usługach najmu zasadą jest, że obowiązek podatkowy powstaje z chwilą wystawienia faktury

Opis szkolenia. Dane o szkoleniu. Program. BDO - informacje o szkoleniu

Opis szkolenia Dane o szkoleniu Kod szkolenia: 280815 Temat: odw-kompendium podatkowe - VAT I CIT. Omówienie problematyki oraz zmian na 2015 rok 27 Sierpień Częstochowa, Hotel Mercure, Kod szkolenia: 280815

Opis szkolenia Dane o szkoleniu Kod szkolenia: 280815 Temat: odw-kompendium podatkowe - VAT I CIT. Omówienie problematyki oraz zmian na 2015 rok 27 Sierpień Częstochowa, Hotel Mercure, Kod szkolenia: 280815

Zmiany w Podatku CIT 2016 - warsztaty

Czas trwania 8 godzin dydaktycznych - 1 dzień Zmiany w Podatku CIT 2016 - warsztaty Program szkolenia 1. Przychody z działalności gospodarczej: - przychody należne za sprzedaż rzeczy, usług i praw - rozpoznawane

Czas trwania 8 godzin dydaktycznych - 1 dzień Zmiany w Podatku CIT 2016 - warsztaty Program szkolenia 1. Przychody z działalności gospodarczej: - przychody należne za sprzedaż rzeczy, usług i praw - rozpoznawane

Załącznik Nr 3 do Zasad (polityki) Rachunkowości URZĄD MIEJSKI W SŁUPSKU ZAKŁADOWY PLAN KONT DLA SKARBU PAŃSTWA

Rachunkowości URZĄD MIEJSKI W SŁUPSKU ZAKŁADOWY PLAN KONT DLA SKARBU PAŃSTWA") Załącznik Nr 3 do Zasad (polityki) Rachunkowości URZĄD MIEJSKI W SŁUPSKU ZAKŁADOWY PLAN KONT DLA SKARBU PAŃSTWA I. W S T Ę P 1. Zakładowy Plan Kont dla dochodów Skarbu Państwa realizowanych przez Gminę

Załącznik Nr 3 do Zasad (polityki) Rachunkowości URZĄD MIEJSKI W SŁUPSKU ZAKŁADOWY PLAN KONT DLA SKARBU PAŃSTWA I. W S T Ę P 1. Zakładowy Plan Kont dla dochodów Skarbu Państwa realizowanych przez Gminę

interpretacja indywidualna Sygnatura IBPB-1-2/ /16/MW Data Dyrektor Izby Skarbowej w Katowicach

interpretacja indywidualna Sygnatura IBPB-1-2/4510-114/16/MW Data 2016.04.06 Dyrektor Izby Skarbowej w Katowicach Jeżeli Wnioskodawca wystawi fakturę korygującą po 31 grudnia 2015 r. zastosowanie znajdzie

interpretacja indywidualna Sygnatura IBPB-1-2/4510-114/16/MW Data 2016.04.06 Dyrektor Izby Skarbowej w Katowicach Jeżeli Wnioskodawca wystawi fakturę korygującą po 31 grudnia 2015 r. zastosowanie znajdzie

URZĄD MIEJSKI W SŁUPSKU

Załącznik Nr 1 do Zarządzenia Nr 1314/F/2013 Prezydenta Miasta Słupska z dnia 31.12.2013 r. Załącznik Nr 3 do Zasad (polityki) Rachunkowości URZĄD MIEJSKI W SŁUPSKU ZAKŁADOWY PLAN KONT DLA SKARBU PAŃSTWA

Załącznik Nr 1 do Zarządzenia Nr 1314/F/2013 Prezydenta Miasta Słupska z dnia 31.12.2013 r. Załącznik Nr 3 do Zasad (polityki) Rachunkowości URZĄD MIEJSKI W SŁUPSKU ZAKŁADOWY PLAN KONT DLA SKARBU PAŃSTWA

PLAN KONT DLA BUDŻETU GMINY TRZEBIECHÓW ORAZ ZASADY ICH FUNKCJONOWANIA

Załącznik Nr 2 do Zarządzenia Nr 46/2010 Wójta Gminy Trzebiechów z dnia 30.12.2010 r. PLAN KONT DLA BUDŻETU GMINY TRZEBIECHÓW ORAZ ZASADY ICH FUNKCJONOWANIA I. Konta bilansowe Konto 133 - rachunek budżetu

Załącznik Nr 2 do Zarządzenia Nr 46/2010 Wójta Gminy Trzebiechów z dnia 30.12.2010 r. PLAN KONT DLA BUDŻETU GMINY TRZEBIECHÓW ORAZ ZASADY ICH FUNKCJONOWANIA I. Konta bilansowe Konto 133 - rachunek budżetu

SPÓŁDZIELNIA MIESZKANIOWA NA SKARPIE W TORUNIU

SPÓŁDZIELNIA MIESZKANIOWA NA SKARPIE W TORUNIU R E G U L A M I N GOSPODARKI FINANSOWEJ ZATWIERDZONY UCHWAŁĄ RADY NADZORCZEJ SM NA SKARPIE Nr 55/2010 z dnia 31.08.2010r. 1 I. POSTANOWIENIA OGÓLNE 1 Podstawą

SPÓŁDZIELNIA MIESZKANIOWA NA SKARPIE W TORUNIU R E G U L A M I N GOSPODARKI FINANSOWEJ ZATWIERDZONY UCHWAŁĄ RADY NADZORCZEJ SM NA SKARPIE Nr 55/2010 z dnia 31.08.2010r. 1 I. POSTANOWIENIA OGÓLNE 1 Podstawą

Spis treści. Wykaz skrótów. Wstęp

Spis treści Wykaz skrótów Wstęp Rozdział I. Prawne aspekty umowy leasingowej 1.1. Leasing w prawie cywilnym 1.2. Cesja wierzytelności leasingowych - podstawy cywilnoprawne 1.3. Leasing po upadłości 1.4.

Spis treści Wykaz skrótów Wstęp Rozdział I. Prawne aspekty umowy leasingowej 1.1. Leasing w prawie cywilnym 1.2. Cesja wierzytelności leasingowych - podstawy cywilnoprawne 1.3. Leasing po upadłości 1.4.

W przedmiotowym wniosku zostało przedstawione następujące zdarzenie przyszłe.

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Poznaniu Data 2010.12.14 Rodzaj dokumentu

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Poznaniu Data 2010.12.14 Rodzaj dokumentu

REJESTR ZAKŁADOWY FUNDUSZ ŚWIADCZEŃ SOCJALNYCH JEDNOSTKA BUDŻETOWA

Załącznik do Zarządzenia Wewnętrznego Nr 92/2014 Prezydenta Miasta Kołobrzeg z dnia 31 grudnia 2014 r. REJESTR ZAKŁADOWY FUNDUSZ ŚWIADCZEŃ SOCJALNYCH JEDNOSTKA BUDŻETOWA Konta bilansowe 135 Rachunek środków

Załącznik do Zarządzenia Wewnętrznego Nr 92/2014 Prezydenta Miasta Kołobrzeg z dnia 31 grudnia 2014 r. REJESTR ZAKŁADOWY FUNDUSZ ŚWIADCZEŃ SOCJALNYCH JEDNOSTKA BUDŻETOWA Konta bilansowe 135 Rachunek środków

Bilans należy analizować łącznie z informacją dodatkową, która stanowi integralną część sprawozdania finansowego - 71 -

Bilans III. Inwestycje krótkoterminowe 3.079.489,73 534.691,61 1. Krótkoterminowe aktywa finansowe 814.721,56 534.691,61 a) w jednostkach powiązanych 0,00 0,00 - udziały lub akcje 0,00 0,00 - inne papiery

Bilans III. Inwestycje krótkoterminowe 3.079.489,73 534.691,61 1. Krótkoterminowe aktywa finansowe 814.721,56 534.691,61 a) w jednostkach powiązanych 0,00 0,00 - udziały lub akcje 0,00 0,00 - inne papiery

ZAKŁADOWY PLAN KONT DLA WYDZIAŁU PODATKÓW I OPŁAT URZĘDU MIASTA KRAKOWA

Załącznik Do zarządzenia Nr 2533/2006 Prezydenta Miasta Krakowa z dnia 20 listopada 2006 r. ZAKŁADOWY PLAN KONT DLA WYDZIAŁU PODATKÓW I OPŁAT URZĘDU MIASTA KRAKOWA Zasady rachunkowości stosowane w Wydziale

Załącznik Do zarządzenia Nr 2533/2006 Prezydenta Miasta Krakowa z dnia 20 listopada 2006 r. ZAKŁADOWY PLAN KONT DLA WYDZIAŁU PODATKÓW I OPŁAT URZĘDU MIASTA KRAKOWA Zasady rachunkowości stosowane w Wydziale

Refakturowanie przez spółkę kosztów związanych z zakupem usług kontroli jakości

Jak przy takim refakturowaniu rozliczyć podatki? Pytanie Czytelnika Spółka, w której jestem księgową, sprzedaje wyroby gotowe odbiorcom zagranicznym (wszyscy odbiorcy mają siedziby na terytorium UE). Dodatkowo

Jak przy takim refakturowaniu rozliczyć podatki? Pytanie Czytelnika Spółka, w której jestem księgową, sprzedaje wyroby gotowe odbiorcom zagranicznym (wszyscy odbiorcy mają siedziby na terytorium UE). Dodatkowo

BILANS - AKTYWA. Lp. Wyszczególnienie Stan na r. Stan na r.

Sprawozdanie finansowe za rok 2015 BILANS AKTYWA Lp. Wyszczególnienie Stan na 31.12.2015r. Stan na 01.01.2015r. A. Aktywa trwałe 31 050 660,37 32 246 242,25 I. Wartości niematerialne i prawne 0,00 0,00

Sprawozdanie finansowe za rok 2015 BILANS AKTYWA Lp. Wyszczególnienie Stan na 31.12.2015r. Stan na 01.01.2015r. A. Aktywa trwałe 31 050 660,37 32 246 242,25 I. Wartości niematerialne i prawne 0,00 0,00

Czy wpływ środków pieniężnych na rachunek powierniczy podatnika podlega opodatkowaniu podatkiem od towarów i usług?

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Pomorski Urząd Skarbowy Data 2007.01.09 Rodzaj dokumentu postanowienie

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Pomorski Urząd Skarbowy Data 2007.01.09 Rodzaj dokumentu postanowienie

URZĄD MIEJSKI W SŁUPSKU

Załącznik do Zarządzenia Nr 835/PRiK/2016 Prezydenta Miasta Słupska z dnia 25 października 2016r. Załącznik Nr 3 do Zasad (polityki) Rachunkowości URZĄD MIEJSKI W SŁUPSKU ZAKŁADOWY PLAN KONT DLA DOCHODÓW

Załącznik do Zarządzenia Nr 835/PRiK/2016 Prezydenta Miasta Słupska z dnia 25 października 2016r. Załącznik Nr 3 do Zasad (polityki) Rachunkowości URZĄD MIEJSKI W SŁUPSKU ZAKŁADOWY PLAN KONT DLA DOCHODÓW

I Wykaz kont. 1. Konta bilansowe

Załącznik Nr 2 do Zarządzenia Nr 4/11 Wójta Gminy Wólka z dnia 18 stycznia 2011 r. Plan kont dla organu I Wykaz kont 1. Konta bilansowe Rachunek budżetu Kredyty bankowe Środki pieniężne w drodze 222 Rozliczenie

Załącznik Nr 2 do Zarządzenia Nr 4/11 Wójta Gminy Wólka z dnia 18 stycznia 2011 r. Plan kont dla organu I Wykaz kont 1. Konta bilansowe Rachunek budżetu Kredyty bankowe Środki pieniężne w drodze 222 Rozliczenie

Wprowadzenie Wykaz skrótów Bibliografia

Wprowadzenie Wykaz skrótów Bibliografia 1. Faza inwestycyjna 1.1. Zakup spółki posiadającej nieruchomość 1.1.1. Opodatkowanie podatkiem dochodowym od osób prawnych 1.1.1.1. Opodatkowanie zbywcy 1.1.1.2.

Wprowadzenie Wykaz skrótów Bibliografia 1. Faza inwestycyjna 1.1. Zakup spółki posiadającej nieruchomość 1.1.1. Opodatkowanie podatkiem dochodowym od osób prawnych 1.1.1.1. Opodatkowanie zbywcy 1.1.1.2.

PLAN KONT DLA BUDŻETU POWIATU

Załącznik Nr 1 do Zarządzenia Nr 39/17 Starosty Gostyńskiego z dnia 4 maja 2017 r. PLAN KONT DLA BUDŻETU POWIATU 1. Wykaz kont: 1) konta bilansowe: 133 Rachunek budżetu 134 Kredyty bankowe 135 Rachunek

Załącznik Nr 1 do Zarządzenia Nr 39/17 Starosty Gostyńskiego z dnia 4 maja 2017 r. PLAN KONT DLA BUDŻETU POWIATU 1. Wykaz kont: 1) konta bilansowe: 133 Rachunek budżetu 134 Kredyty bankowe 135 Rachunek

2.3 Opis konta 139 - Inne rachunki bankowe otrzymuje brzmienie :

Załącznik Nr 2 do Zarządzenia Burmistrza Miasta Nr 0152-25/08 z dnia 28 lipca 2008 roku. Wprowadzone zmiany w Załączniku Nr 2 do Zarządzenia Burmistrza Miasta Nr 0152-46/2006 z dnia 31 października 2006

Załącznik Nr 2 do Zarządzenia Burmistrza Miasta Nr 0152-25/08 z dnia 28 lipca 2008 roku. Wprowadzone zmiany w Załączniku Nr 2 do Zarządzenia Burmistrza Miasta Nr 0152-46/2006 z dnia 31 października 2006

Przychody na przełomie roku w księgach rachunkowych (cz. I)

") Przychody na przełomie roku w księgach rachunkowych (cz. I) Zakończenie roku wiąże się z obowiązkiem wykazania wszelkich osiągniętych w tym roku przychodów, w tym również tych występujących na przełomie

Przychody na przełomie roku w księgach rachunkowych (cz. I) Zakończenie roku wiąże się z obowiązkiem wykazania wszelkich osiągniętych w tym roku przychodów, w tym również tych występujących na przełomie

Korekta kosztów oraz ulga na złe długi nowe prawa i obowiązku wierzyciela oraz dłużnika

Korekta kosztów oraz ulga na złe długi nowe prawa i obowiązku wierzyciela oraz dłużnika 1) Podstawa prawna przepisów Agenda 2) Kwalifikacja wydatków do kosztów w świetle przepisów obowiązujących do 31

Korekta kosztów oraz ulga na złe długi nowe prawa i obowiązku wierzyciela oraz dłużnika 1) Podstawa prawna przepisów Agenda 2) Kwalifikacja wydatków do kosztów w świetle przepisów obowiązujących do 31

Spis treści. Podatki dochodowe w działalności gospodarczej i podatki kosztowe

Spis treści str. Akty prawne 9 CZĘŚĆ I PODATKI DOCHODOWE W DZIAŁALNOŚCI GOSPODARCZEJ 11 1. Podatek dochodowy od osób prawnych 11 1.1. Podmiot i przedmiot opodatkowania 11 1.1.1. Podmioty podlegające opodatkowaniu

Spis treści str. Akty prawne 9 CZĘŚĆ I PODATKI DOCHODOWE W DZIAŁALNOŚCI GOSPODARCZEJ 11 1. Podatek dochodowy od osób prawnych 11 1.1. Podmiot i przedmiot opodatkowania 11 1.1.1. Podmioty podlegające opodatkowaniu

R E G U L A M I N GOSPODARKI FINANSOWEJ SPÓŁDZIELNI MIESZKANIOWEJ ZWIĄZKOWIEC

R E G U L A M I N GOSPODARKI FINANSOWEJ SPÓŁDZIELNI MIESZKANIOWEJ ZWIĄZKOWIEC I. Finansowanie działalności spółdzielni: 1. Spółdzielnia prowadzi działalność gospodarczą na zasadach rachunku ekonomicznego

R E G U L A M I N GOSPODARKI FINANSOWEJ SPÓŁDZIELNI MIESZKANIOWEJ ZWIĄZKOWIEC I. Finansowanie działalności spółdzielni: 1. Spółdzielnia prowadzi działalność gospodarczą na zasadach rachunku ekonomicznego

W takich sytuacjach podatnicy mają wiele problemów z ustaleniem podatkowych różnic kursowych.

W takich sytuacjach podatnicy mają wiele problemów z ustaleniem podatkowych różnic kursowych. Wiele problemów nastręcza podatnikom ustalenie podatkowych różnic kursowych w przypadku regulowania swoich

W takich sytuacjach podatnicy mają wiele problemów z ustaleniem podatkowych różnic kursowych. Wiele problemów nastręcza podatnikom ustalenie podatkowych różnic kursowych w przypadku regulowania swoich

Zasady funkcjonowania kont w Wydziale Ochrony Środowiska - jednostka księgowa dochodów budżetowych (OŚ)

") w sprawie ustalenia zakładowego planu kont oraz zasad prowadzenia rachunkowości dla budżetu miasta i Urzędu Miasta Lublin Zasady funkcjonowania kont w Wydziale Ochrony Środowiska - jednostka księgowa dochodów

w sprawie ustalenia zakładowego planu kont oraz zasad prowadzenia rachunkowości dla budżetu miasta i Urzędu Miasta Lublin Zasady funkcjonowania kont w Wydziale Ochrony Środowiska - jednostka księgowa dochodów

ZAKŁADOWY PLAN KONT DLA BUDŻETU

Załącznik Nr 7 do Zarządzenia Nr 0050.143.2012 Burmistrza Stąporkowa z dnia 16 sierpnia 2012 r. ZAKŁADOWY PLAN KONT DLA BUDŻETU I. WYKAZ KONT SYNTETYCZNYCH 1. Konta bilansowe 133 - Rachunek budżetu 134

Załącznik Nr 7 do Zarządzenia Nr 0050.143.2012 Burmistrza Stąporkowa z dnia 16 sierpnia 2012 r. ZAKŁADOWY PLAN KONT DLA BUDŻETU I. WYKAZ KONT SYNTETYCZNYCH 1. Konta bilansowe 133 - Rachunek budżetu 134

Rachunkowość. Rozrachunki z kontrahentami i instytucjami budżetowymi

Rachunkowość Rozrachunki z kontrahentami i instytucjami budżetowymi Plan zajęć 1. Klasyfikacja rozrachunków 2. Ewidencja VAT 3. Rozrachunki publicznoprawne 4. Rozrachunki z odbiorcami i dostawcami Tradycyjnie

Rachunkowość Rozrachunki z kontrahentami i instytucjami budżetowymi Plan zajęć 1. Klasyfikacja rozrachunków 2. Ewidencja VAT 3. Rozrachunki publicznoprawne 4. Rozrachunki z odbiorcami i dostawcami Tradycyjnie

Dzień I CIT Podatek dochodowy od osób prawnych - branża budowlana i deweloperska.

Opis szkolenia Dane o szkoleniu Kod szkolenia: 1044116 Temat: CIT i VAT 2017 w branży budowlanej i deweloperskiej. 2-3 Marzec Katowice, Centrum miasta, Kod szkolenia: 1044116 Koszt szkolenia: 950.00 +

Opis szkolenia Dane o szkoleniu Kod szkolenia: 1044116 Temat: CIT i VAT 2017 w branży budowlanej i deweloperskiej. 2-3 Marzec Katowice, Centrum miasta, Kod szkolenia: 1044116 Koszt szkolenia: 950.00 +

CRIDO TAXAND FLASH LISTOPAD

CRIDO TAXAND FLASH LISTOPAD 2013 TEMATY MIESIĄCA Przychód podatkowy ze sprzedaży udziałów powstaje w momencie ziszczenia się warunku zawieszającego; Korekta faktury VAT w przypadku cesji praw z umowy nie

CRIDO TAXAND FLASH LISTOPAD 2013 TEMATY MIESIĄCA Przychód podatkowy ze sprzedaży udziałów powstaje w momencie ziszczenia się warunku zawieszającego; Korekta faktury VAT w przypadku cesji praw z umowy nie

ZARZĄDZENIE NR 60 /2012 DYREKTORA MIEJSKIEGO OŚRODKA POMOCY SPOŁECZNEJ W BYDGOSZCZY

ZARZĄDZENIE NR 60 /2012 DYREKTORA MIEJSKIEGO OŚRODKA POMOCY SPOŁECZNEJ W BYDGOSZCZY z dnia 28 czerwca 2012 r. zmieniające Zarządzenie Nr 71/2010 Dyrektora Miejskiego Ośrodka Pomocy Społecznej w Bydgoszczy

ZARZĄDZENIE NR 60 /2012 DYREKTORA MIEJSKIEGO OŚRODKA POMOCY SPOŁECZNEJ W BYDGOSZCZY z dnia 28 czerwca 2012 r. zmieniające Zarządzenie Nr 71/2010 Dyrektora Miejskiego Ośrodka Pomocy Społecznej w Bydgoszczy

20-007 Lublin e-mail: kgalka@axontax.pl kom.: 601 617 942

Projekt Specjalista w zakresie rozliczeń podatkowych - kompleksowe szkolenie zawodowe dla osób o niskich kwalifikacjach realizowany przez AxonTax Sp. z o.o. współfinansowany jest ze środków Unii Europejskiej

Projekt Specjalista w zakresie rozliczeń podatkowych - kompleksowe szkolenie zawodowe dla osób o niskich kwalifikacjach realizowany przez AxonTax Sp. z o.o. współfinansowany jest ze środków Unii Europejskiej

1. Podatek dochodowy od osób prawnych jako podatek rozliczany rocznie; roczne rozliczenie podatku - zmiana i zasady wyznaczania roku podatkowego

Opis szkolenia Dane o szkoleniu Kod szkolenia: 449414 Temat: Akcja Bilans 2014-Podatkowe zamknięcie roku 2014 w VAT i podatkach dochodowych 27 Październik Bielsko-Biała, Hotel Qubus, Kod szkolenia: 449414

Opis szkolenia Dane o szkoleniu Kod szkolenia: 449414 Temat: Akcja Bilans 2014-Podatkowe zamknięcie roku 2014 w VAT i podatkach dochodowych 27 Październik Bielsko-Biała, Hotel Qubus, Kod szkolenia: 449414

Prezydent Miasta Lublin

Załącznik nr 7 do zarządzenia nr 96/12/2017 Prezydenta Miasta Lublin z dnia 29 grudnia 2017 r. w sprawie ustalenia zakładowego planu kont oraz zasad prowadzenia rachunkowości dla budżetu miasta i Urzędu

Załącznik nr 7 do zarządzenia nr 96/12/2017 Prezydenta Miasta Lublin z dnia 29 grudnia 2017 r. w sprawie ustalenia zakładowego planu kont oraz zasad prowadzenia rachunkowości dla budżetu miasta i Urzędu

WYKAZ TYPOWYCH OPERACJI GOSPODARCZYCH NA KONTACH I POWIĄZANIE Z INNYMI KONTAMI ORGAN. Lp. Opis operacji gospodarczej - zdarzenia Wn Ma

Załącznik nr 3 do Zarządzenia Prezydenta Miasta z dnia 07.06.2007 OR-0151/245/2007 WYKAZ TYPOWYCH OPERACJI GOSPODARCZYCH NA KONTACH I POWIĄZANIE Z INNYMI KONTAMI ORGAN Lp. Opis operacji gospodarczej -

Załącznik nr 3 do Zarządzenia Prezydenta Miasta z dnia 07.06.2007 OR-0151/245/2007 WYKAZ TYPOWYCH OPERACJI GOSPODARCZYCH NA KONTACH I POWIĄZANIE Z INNYMI KONTAMI ORGAN Lp. Opis operacji gospodarczej -

3.3. Różnice kursowe od pożyczki zaciągniętej od udziałowca na nabycie środka trwałego

różnice kursowe od pożyczki zaciągniętej na bieżącą działalność spółki będą kosztem uzyskania przychodu w pełnej wysokości. Jeżeli przy obliczaniu wartości różnic kursowych nie jest możliwe uwzględnienie

różnice kursowe od pożyczki zaciągniętej na bieżącą działalność spółki będą kosztem uzyskania przychodu w pełnej wysokości. Jeżeli przy obliczaniu wartości różnic kursowych nie jest możliwe uwzględnienie

Zasady funkcjonowania kont w Wydziale Budżetu i Księgowości - jednostka księgowa dochodów Gminy (JD)

") w sprawie ustalenia zakładowego planu kont oraz zasad prowadzenia rachunkowości dla budżetu miasta i Urzędu Miasta Lublin Zasady funkcjonowania kont w Wydziale Budżetu i Księgowości - jednostka księgowa

w sprawie ustalenia zakładowego planu kont oraz zasad prowadzenia rachunkowości dla budżetu miasta i Urzędu Miasta Lublin Zasady funkcjonowania kont w Wydziale Budżetu i Księgowości - jednostka księgowa

Zarządzenie nr 189/2011 Prezydenta Miasta Kalisza z dnia 18 kwietnia 2011 r.

Zarządzenie nr 189/2011 Prezydenta Miasta Kalisza z dnia 18 kwietnia 2011 r. w sprawie wprowadzenia Zakładowego Planu Kont dla Budżetu Jednostki Samorządu Terytorialnego - Miasta Kalisza Na podstawie art.

Zarządzenie nr 189/2011 Prezydenta Miasta Kalisza z dnia 18 kwietnia 2011 r. w sprawie wprowadzenia Zakładowego Planu Kont dla Budżetu Jednostki Samorządu Terytorialnego - Miasta Kalisza Na podstawie art.

Zarządzenie Nr 116/2015 Wójta Gminy Sieroszewice z dnia 22 grudnia 2015r. zmieniające zarządzenie w sprawie prowadzenia zasad (polityki) rachunkowości

rachunkowości") Zarządzenie Nr 116/2015 Wójta Gminy Sieroszewice z dnia 22 grudnia 2015r. zmieniające zarządzenie w sprawie prowadzenia zasad (polityki) rachunkowości Na podstawie 1 rozporządzenia Ministra Finansów z

Zarządzenie Nr 116/2015 Wójta Gminy Sieroszewice z dnia 22 grudnia 2015r. zmieniające zarządzenie w sprawie prowadzenia zasad (polityki) rachunkowości Na podstawie 1 rozporządzenia Ministra Finansów z

INTERPRETACJA INDYWIDUALNA

Rodzaj dokumentu interpretacja indywidualna Sygnatura IPPP1-443-1050/09-2/JB Data 2010.01.12 Autor Dyrektor Izby Skarbowej w Warszawie Temat Podatek od towarów i usług --> Odliczenie i zwrot podatku. Odliczanie

Rodzaj dokumentu interpretacja indywidualna Sygnatura IPPP1-443-1050/09-2/JB Data 2010.01.12 Autor Dyrektor Izby Skarbowej w Warszawie Temat Podatek od towarów i usług --> Odliczenie i zwrot podatku. Odliczanie

Załącznik Nr 2 ZASADY FUNKCJONOWANIA KONT BILANSOWYCH

ZASADY FUNKCJONOWANIA KONT BILANSOWYCH Załącznik Nr 2 133 Rachunek budżetu Konto 133 służy do ewidencji operacji pieniężnych dokonywanych na bankowych rachunkach budżetu państwa oraz budżetów gmin, powiatów

ZASADY FUNKCJONOWANIA KONT BILANSOWYCH Załącznik Nr 2 133 Rachunek budżetu Konto 133 służy do ewidencji operacji pieniężnych dokonywanych na bankowych rachunkach budżetu państwa oraz budżetów gmin, powiatów

Wykazywanie przychodów i kosztów w PKPiR. Paweł Ziółkowski

Wykazywanie przychodów i kosztów w PKPiR Paweł Ziółkowski Przychody z działalności gospodarczej Za przychód z działalności gospodarczej uważa się kwoty należne, choćby nie zostały faktycznie otrzymane,

Wykazywanie przychodów i kosztów w PKPiR Paweł Ziółkowski Przychody z działalności gospodarczej Za przychód z działalności gospodarczej uważa się kwoty należne, choćby nie zostały faktycznie otrzymane,

ZAKŁADOWY PLAN KONT DLA BUDŻETU GMINY SMĘTOWO GRANICZNE

Załącznik Nr 1 do Zarządzenia Nr 5/2015 Wójta Gminy Smętowo Graniczne z dnia 14 stycznia 2015 roku ZAKŁADOWY PLAN KONT DLA BUDŻETU GMINY SMĘTOWO GRANICZNE Wykaz kont 1. Konta bilansowe 133 - Rachunek budżetu

Załącznik Nr 1 do Zarządzenia Nr 5/2015 Wójta Gminy Smętowo Graniczne z dnia 14 stycznia 2015 roku ZAKŁADOWY PLAN KONT DLA BUDŻETU GMINY SMĘTOWO GRANICZNE Wykaz kont 1. Konta bilansowe 133 - Rachunek budżetu

Spis treści. Wprowadzenie... 11. Ustawa z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych... 13

Spis treści Wprowadzenie... 11 Ustawa z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych... 13 Rozdział 1 Podmiot i przedmiot opodatkowania... 15 Art. 1. [Zakres podmiotowy]... 15 1. Osoby

Spis treści Wprowadzenie... 11 Ustawa z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych... 13 Rozdział 1 Podmiot i przedmiot opodatkowania... 15 Art. 1. [Zakres podmiotowy]... 15 1. Osoby

Załącznik nr 3a do zarządzenia nr 340/15 Prezydenta Miasta Zduńska Wola z dnia 29 września 2015 r.

Załącznik nr 3a do zarządzenia nr 340/15 Prezydenta Miasta Zduńska Wola z dnia 29 września 2015 r. Wykaz kont księgi głównej (ewidencji syntetycznej) dla budżetu Miasta Zduńska Wola. Zasady klasyfikacji

Załącznik nr 3a do zarządzenia nr 340/15 Prezydenta Miasta Zduńska Wola z dnia 29 września 2015 r. Wykaz kont księgi głównej (ewidencji syntetycznej) dla budżetu Miasta Zduńska Wola. Zasady klasyfikacji

Warto poznać najnowszy wyrok NSA w kwestii tych faktur.

Warto poznać najnowszy wyrok NSA w kwestii tych faktur. Faktury korygujące wystawiane są m.in. w przypadku zwrotu nabywcy zaliczek i przedpłat, podlegających opodatkowaniu. Pojawiają się wątpliwości czy

Warto poznać najnowszy wyrok NSA w kwestii tych faktur. Faktury korygujące wystawiane są m.in. w przypadku zwrotu nabywcy zaliczek i przedpłat, podlegających opodatkowaniu. Pojawiają się wątpliwości czy

ZAKŁADOWY PLAN KONT DLA WYDZIAŁU PODATKÓW I OPŁAT URZĘDU MIASTA KRAKOWA

Załącznik Nr Do zarządzenia Nr 144/2008 Prezydenta Miasta Krakowa z dnia 24 stycznia 2008 r. ZAKŁADOWY PLAN KONT DLA WYDZIAŁU PODATKÓW I OPŁAT URZĘDU MIASTA KRAKOWA Zasady rachunkowości stosowane w Wydziale

Załącznik Nr Do zarządzenia Nr 144/2008 Prezydenta Miasta Krakowa z dnia 24 stycznia 2008 r. ZAKŁADOWY PLAN KONT DLA WYDZIAŁU PODATKÓW I OPŁAT URZĘDU MIASTA KRAKOWA Zasady rachunkowości stosowane w Wydziale

Zakładowy plan kont dla Budżetu Gminy Damasławek

Załącznik Nr 1 do zasad (polityki) rachunkowości dla Urzędu Gminy Damasławek Zakładowy plan kont dla Budżetu Gminy Damasławek Podstawą prowadzenia rachunkowości dla budżetu miasta stanowi rozporządzenie

Załącznik Nr 1 do zasad (polityki) rachunkowości dla Urzędu Gminy Damasławek Zakładowy plan kont dla Budżetu Gminy Damasławek Podstawą prowadzenia rachunkowości dla budżetu miasta stanowi rozporządzenie

Załącznik Nr 3 do Zarządzenia Nr 695 /2012 Prezydenta Miasta Sopotu z dnia 13 sierpnia 2012 r.

Załącznik Nr 3 do Zarządzenia Nr 695 /2012 Prezydenta Miasta Sopotu z dnia 13 sierpnia 2012 r. Wykaz kont dla budżetu Gminy Miasta Sopotu (według załącznika nr 2 do rozporządzenia Ministra Finansów z dnia

Załącznik Nr 3 do Zarządzenia Nr 695 /2012 Prezydenta Miasta Sopotu z dnia 13 sierpnia 2012 r. Wykaz kont dla budżetu Gminy Miasta Sopotu (według załącznika nr 2 do rozporządzenia Ministra Finansów z dnia

ROZDZIAŁ IV Opodatkowanie najmu jako odrębnego źródła przychodu 46 1. Znaczenie zakwalifikowania najmu do odrębnego źródła przychodu 46 2.

SPIS TREŚCI ROZDZIAŁ I Ogólne wiadomości związane z najmem na podstawie kodeksu cywilnego 7 1. Najem rzeczy i nieruchomości 7 2. Czynsz 8 3. Sposoby rozwiązania umowy najmu 8 4. Zbycie rzeczy wynajmowanej

SPIS TREŚCI ROZDZIAŁ I Ogólne wiadomości związane z najmem na podstawie kodeksu cywilnego 7 1. Najem rzeczy i nieruchomości 7 2. Czynsz 8 3. Sposoby rozwiązania umowy najmu 8 4. Zbycie rzeczy wynajmowanej

ZAKŁADOWY PLAN KONT DLA WYDZIAŁU PODATKÓW I OPŁAT URZĘDU MIASTA KRAKOWA

Załącznik Do zarządzenia Nr 223/2009 Prezydenta Miasta Krakowa z dnia 12 lutego 2009 r. ZAKŁADOWY PLAN KONT DLA WYDZIAŁU PODATKÓW I OPŁAT URZĘDU MIASTA KRAKOWA Zasady rachunkowości stosowane w Wydziale

Załącznik Do zarządzenia Nr 223/2009 Prezydenta Miasta Krakowa z dnia 12 lutego 2009 r. ZAKŁADOWY PLAN KONT DLA WYDZIAŁU PODATKÓW I OPŁAT URZĘDU MIASTA KRAKOWA Zasady rachunkowości stosowane w Wydziale

- Omówienie zmian obowiązujących od 2015 roku w podatku VAT i CIT oraz omówienie problematyki występującej w podatkach.

Opis szkolenia Dane o szkoleniu Kod szkolenia: 396915 Temat: odw-kompendium podatkowe VAT i CIT - Omówienie problematyki oraz zmian na 2015 rok 21 Październik Zabrze, Hotel Diament, Kod szkolenia: 396915

Opis szkolenia Dane o szkoleniu Kod szkolenia: 396915 Temat: odw-kompendium podatkowe VAT i CIT - Omówienie problematyki oraz zmian na 2015 rok 21 Październik Zabrze, Hotel Diament, Kod szkolenia: 396915

Zasady funkcjonowania kont w Wydziale Podatków - jednostka księgowa dochodów podatkowych (OPUM).

.") Załącznik Nr 7 do Zarządzenia Nr 100/8/2012 Prezydenta Miasta Lublin z dnia 10 sierpnia 2012 r. w sprawie ustalenia zakładowego planu kont oraz zasad prowadzenia rachunkowości dla budżetu miasta i Urzędu

Załącznik Nr 7 do Zarządzenia Nr 100/8/2012 Prezydenta Miasta Lublin z dnia 10 sierpnia 2012 r. w sprawie ustalenia zakładowego planu kont oraz zasad prowadzenia rachunkowości dla budżetu miasta i Urzędu

PLAN KONT DLA BUDŻETU POWIATU POZNAŃSKIEGO

ZAŁĄCZNIK NR 2 do Zarządzenia nr 150/2014 Z dnia 22 grudnia 2014 roku PLAN KONT DLA BUDŻETU POWIATU POZNAŃSKIEGO I. Wykaz kont 1. Konta bilansowe 133 - Rachunek budżetu 134 - Kredyty bankowe 135- Rachunek

ZAŁĄCZNIK NR 2 do Zarządzenia nr 150/2014 Z dnia 22 grudnia 2014 roku PLAN KONT DLA BUDŻETU POWIATU POZNAŃSKIEGO I. Wykaz kont 1. Konta bilansowe 133 - Rachunek budżetu 134 - Kredyty bankowe 135- Rachunek

WSTĘP. 2. Zasady rachunkowości przejęte przy sporządzaniu sprawozdania finansowego.

INFORMACJA DODATKOWA DO BILANSU ORAZ RACHUNKU ZYSKU I STRAT OD 01-01-201 DO 31-12-2012 ROKU FUNDACJA STUDENTÓW ABSOLWENTÓW UCZELNI WYŻSZYCH POMERANIAN STUDENTS COALITION Z SIEDZIBĄ W GDYNI WSTĘP Fundacja

INFORMACJA DODATKOWA DO BILANSU ORAZ RACHUNKU ZYSKU I STRAT OD 01-01-201 DO 31-12-2012 ROKU FUNDACJA STUDENTÓW ABSOLWENTÓW UCZELNI WYŻSZYCH POMERANIAN STUDENTS COALITION Z SIEDZIBĄ W GDYNI WSTĘP Fundacja

Zamknięcie Roku 2014 Spis treści:

Zamknięcie Roku 2014 Spis treści: Szanowne Czytelniczki, Szanowni Czytelnicy / 1 Sporządzanie, zatwierdzanie i udostępnianie jednostkowych rocznych sprawozdań finansowych / 5 1. Jednostki objęte postanowieniami

Zamknięcie Roku 2014 Spis treści: Szanowne Czytelniczki, Szanowni Czytelnicy / 1 Sporządzanie, zatwierdzanie i udostępnianie jednostkowych rocznych sprawozdań finansowych / 5 1. Jednostki objęte postanowieniami

Roczna korekta VAT naliczonego - ujęcie podatkowe i bilansowe

Roczna korekta VAT naliczonego - ujęcie podatkowe i bilansowe Co do zasady, podatnikowi przysługuje prawo do odliczenia podatku naliczonego od zakupów, które będą służyły działalności opodatkowanej. Jeżeli

Roczna korekta VAT naliczonego - ujęcie podatkowe i bilansowe Co do zasady, podatnikowi przysługuje prawo do odliczenia podatku naliczonego od zakupów, które będą służyły działalności opodatkowanej. Jeżeli

Wykaz kont dla jednostek stosujących ustawę o rachunkowości str. 29

Spis treści Wprowadzenie str. 15 Układ i treść opracowania str. 15 Problemy do rozstrzygnięcia przy opracowywaniu lub aktualizowaniu dokumentacji opisującej przyjęte zasady (politykę) rachunkowości str.

Spis treści Wprowadzenie str. 15 Układ i treść opracowania str. 15 Problemy do rozstrzygnięcia przy opracowywaniu lub aktualizowaniu dokumentacji opisującej przyjęte zasady (politykę) rachunkowości str.

Czy jeśli przedmiotowe wydawnictwo jest przekazywane drogą elektroniczną, to należy uznać tę operację za import usług?

Czy jeśli przedmiotowe wydawnictwo jest przekazywane drogą elektroniczną, to należy uznać tę operację za import usług? Pytanie Zakupiliśmy w marcu prenumeratę wydawnictwa specjalistycznego w USA, które

Czy jeśli przedmiotowe wydawnictwo jest przekazywane drogą elektroniczną, to należy uznać tę operację za import usług? Pytanie Zakupiliśmy w marcu prenumeratę wydawnictwa specjalistycznego w USA, które

Załącznik nr 3b do Zarządzenia Wójta Gminy Osie Nr 4/07 z dnia 04 stycznia 2007 r.

Załącznik nr 3b do Zarządzenia Wójta Gminy Osie Nr 4/07 z dnia 04 stycznia 2007 r. - W Budżecie Gminy Osie : W zakresie księgi głównej organu finansowego prowadzone są konta : Konta bilansowe: - 133 Rachunek

Załącznik nr 3b do Zarządzenia Wójta Gminy Osie Nr 4/07 z dnia 04 stycznia 2007 r. - W Budżecie Gminy Osie : W zakresie księgi głównej organu finansowego prowadzone są konta : Konta bilansowe: - 133 Rachunek

Wprowadzenie do sprawozdania finansowego za rok Spółdzielni Mieszkaniowej Piaski D w Warszawie

Wprowadzenie do sprawozdania finansowego za rok 2013 Spółdzielni Mieszkaniowej Piaski D w Warszawie 1. Informacje ogólne 1. Spółdzielnia Mieszkaniowa Piaski D z siedzibą w Warszawie przy ul. Zgrupowania

Wprowadzenie do sprawozdania finansowego za rok 2013 Spółdzielni Mieszkaniowej Piaski D w Warszawie 1. Informacje ogólne 1. Spółdzielnia Mieszkaniowa Piaski D z siedzibą w Warszawie przy ul. Zgrupowania

Najważniejsze zmiany w podatku VAT od 1 stycznia 2014r.

Pierwszy Urząd Skarbowy w Częstochowie www.isnet.katowice.pl/us/2409 Najważniejsze zmiany w podatku VAT od 1 stycznia 2014r. www.isnet.katowice.pl/us/2409 ul. Rolnicza 33, 42-200 Częstochowa tel.: +48

Pierwszy Urząd Skarbowy w Częstochowie www.isnet.katowice.pl/us/2409 Najważniejsze zmiany w podatku VAT od 1 stycznia 2014r. www.isnet.katowice.pl/us/2409 ul. Rolnicza 33, 42-200 Częstochowa tel.: +48

ZAKŁADOWY PLAN KONT dla budżetu Miasta

Załącznik nr 1 do Zarządzenia Nr 345/2010 Burmistrza Miasta Ustroń z dnia 31.12.2010r. ZAKŁADOWY PLAN KONT dla budżetu Miasta 1. Zakładowy plan kont opracowano na podstawie: 1) Ustawy o rachunkowości z

Załącznik nr 1 do Zarządzenia Nr 345/2010 Burmistrza Miasta Ustroń z dnia 31.12.2010r. ZAKŁADOWY PLAN KONT dla budżetu Miasta 1. Zakładowy plan kont opracowano na podstawie: 1) Ustawy o rachunkowości z

- Omówienie problematyki zmian w przepisach dot. podatku dochodowego od osob fizycznych oraz podatku dochodowego od osób prawnych

Opis szkolenia Dane o szkoleniu Kod szkolenia: 44515 Temat: odw-obowiązki zakładu pracy jako płatnika - PIT z uwzględnieniem najnowszych zmian od 1.01.2015r. oraz problematyka podatku CIT 13 Luty Zabrze,

Opis szkolenia Dane o szkoleniu Kod szkolenia: 44515 Temat: odw-obowiązki zakładu pracy jako płatnika - PIT z uwzględnieniem najnowszych zmian od 1.01.2015r. oraz problematyka podatku CIT 13 Luty Zabrze,

interpretacja indywidualna Sygnatura IPPP1/ /15-2/MP Data Dyrektor Izby Skarbowej w Warszawie

interpretacja indywidualna Sygnatura IPPP1/4512-1067/15-2/MP Data 2015.10.30 Dyrektor Izby Skarbowej w Warszawie Gdy Wnioskodawca wystawi fakturę korygującą do faktury wewnętrznej, zmniejszającą podstawę

interpretacja indywidualna Sygnatura IPPP1/4512-1067/15-2/MP Data 2015.10.30 Dyrektor Izby Skarbowej w Warszawie Gdy Wnioskodawca wystawi fakturę korygującą do faktury wewnętrznej, zmniejszającą podstawę

KANCELARIA DORADZTWA PODATKOWEGO BUK SP. Z O.O. Obowiązek podatkowy. w VAT 2014r. Dział prawny Kancelarii BUK 2013-12-28

KANCELARIA DORADZTWA PODATKOWEGO BUK SP. Z O.O. Obowiązek podatkowy w VAT 2014r. Dział prawny Kancelarii BUK 2013-12-28 Wybór zmian dotyczących powstawania obowiązku podatkowego w podatku VAT w roku 2014.

KANCELARIA DORADZTWA PODATKOWEGO BUK SP. Z O.O. Obowiązek podatkowy w VAT 2014r. Dział prawny Kancelarii BUK 2013-12-28 Wybór zmian dotyczących powstawania obowiązku podatkowego w podatku VAT w roku 2014.

DODATKOWE INFORMACJE I OBJAŚNIENIA do sprawozdania finansowego

DODATKOWE INFORMACJE I OBJAŚNIENIA do sprawozdania finansowego fundacji sporządzonego za okres od 01.01.2016 do 31.12.2016 S t r o n a 1 10 A. Wyjaśnienia do bilansu Nota objaśniająca nr 1 Wartości niematerialne

DODATKOWE INFORMACJE I OBJAŚNIENIA do sprawozdania finansowego fundacji sporządzonego za okres od 01.01.2016 do 31.12.2016 S t r o n a 1 10 A. Wyjaśnienia do bilansu Nota objaśniająca nr 1 Wartości niematerialne

ZASADY KLASYFIKACJI ZDARZEŃ NA POSZCZEGÓLNYCH KONTACH KSIĘGOWYCH DLA BUDŻETU JEDNOSTKI SAMORZĄDU TERYTORIALNEGO

Załącznik Nr 3c do Zarządzenia Nr 114/2016/P Prezydenta Miasta Pabianic z dnia 20 kwietnia 2016 r. ZASADY KLASYFIKACJI ZDARZEŃ NA POSZCZEGÓLNYCH KONTACH KSIĘGOWYCH DLA BUDŻETU JEDNOSTKI SAMORZĄDU TERYTORIALNEGO

Załącznik Nr 3c do Zarządzenia Nr 114/2016/P Prezydenta Miasta Pabianic z dnia 20 kwietnia 2016 r. ZASADY KLASYFIKACJI ZDARZEŃ NA POSZCZEGÓLNYCH KONTACH KSIĘGOWYCH DLA BUDŻETU JEDNOSTKI SAMORZĄDU TERYTORIALNEGO

III. Reguła szczególna dotycząca momentu rozpoznania kosztów uzyskania przychodów. Koszty pracownicze.

Opis szkolenia Dane o szkoleniu Kod szkolenia: 592915 Temat: Podatki CIT, PIT, VAT oraz Ordynacja podatkowa. Zmiany 2016 oraz aktualne orzecznictwo i interpretacje podatkowe. 18-19 Styczeń Kraków, Centrum

Opis szkolenia Dane o szkoleniu Kod szkolenia: 592915 Temat: Podatki CIT, PIT, VAT oraz Ordynacja podatkowa. Zmiany 2016 oraz aktualne orzecznictwo i interpretacje podatkowe. 18-19 Styczeń Kraków, Centrum

Jak rozliczyć podatkowo taki zakup?

Jak rozliczyć podatkowo taki zakup? Nasza spółka użytkowała samochód osobowy w leasingu operacyjnym. Zawarta umowa przewidywała opcję jego wykupu. Po zakończeniu umowy zawarliśmy umowę sprzedaży tego samochodu

Jak rozliczyć podatkowo taki zakup? Nasza spółka użytkowała samochód osobowy w leasingu operacyjnym. Zawarta umowa przewidywała opcję jego wykupu. Po zakończeniu umowy zawarliśmy umowę sprzedaży tego samochodu

Zmiany w PKPiR: dokumentowanie transakcji między innymi nowy dowód księgowy. Grzegorz Ziółkowski, Doradca Podatkowy

Zmiany w PKPiR: dokumentowanie transakcji między innymi nowy dowód księgowy Grzegorz Ziółkowski, Doradca Podatkowy Kto może prowadzić księgę przychodów i rozchodów Podatkową księgę przychodów i rozchodów

Zmiany w PKPiR: dokumentowanie transakcji między innymi nowy dowód księgowy Grzegorz Ziółkowski, Doradca Podatkowy Kto może prowadzić księgę przychodów i rozchodów Podatkową księgę przychodów i rozchodów

INTERPRETACJA INDYWIDUALNA

1 Sygnatura IBPBI/1/4511-359/15/ŚS Data 2015.06.19 Autor Dyrektor Izby Skarbowej w Katowicach INTERPRETACJA INDYWIDUALNA Na podstawie art. 14b 1 i 6 ustawy z dnia 29 sierpnia 1997 r. Ordynacja podatkowa

1 Sygnatura IBPBI/1/4511-359/15/ŚS Data 2015.06.19 Autor Dyrektor Izby Skarbowej w Katowicach INTERPRETACJA INDYWIDUALNA Na podstawie art. 14b 1 i 6 ustawy z dnia 29 sierpnia 1997 r. Ordynacja podatkowa