Rachunkowość. Rozrachunki z kontrahentami i instytucjami budżetowymi

|

|

|

- Amalia Wilk

- 9 lat temu

- Przeglądów:

Transkrypt

1 Rachunkowość Rozrachunki z kontrahentami i instytucjami budżetowymi

2 Plan zajęć 1. Klasyfikacja rozrachunków 2. Ewidencja VAT 3. Rozrachunki publicznoprawne 4. Rozrachunki z odbiorcami i dostawcami

3 Tradycyjnie rachunkowość rozróżnia: Rozrachunki zaakceptowane przez kontrahentów należności i zobowiązania, których termin i sposób regulacji nie jest kwestionowany Rozliczenia są to takie wierzytelności, które wymagają ustalenia osoby dłużnika, bądź dokładnej kwoty Roszczenia powstają, gdy dłużnik, którego ustalił wierzyciel odmawia akceptacji kwoty i zapłaty całości, bądź części Roszczenia sporne powstają w przypadku skierowania sprawy na drogę postępowania sądowego dla wyegzekwowania kwot należnych do czasu rozstrzygnięcia sprawy

4 Klasyfikacja rozrachunków

5 Kryteria podziału Związek z kierunkiem strumieni obiegu pieniądza Powiązanie z rodzajami działalności przedsiębiorstwa Terytorialny zakres powiązań Rodzaj kontrahentów Sposób regulowania rozliczeń Terminowość zapłaty Stopień realności otrzymania zapłaty Rodzaje rozrachunków Należności Zobowiązania Rozrachunki działalności operacyjnej Rozrachunki działalności inwestycyjnej Rozrachunki działalności finansowej Krajowe Zagraniczne Rozrachunki z dostawcami i odbiorcami Rozrachunki publicznoprawne Rozrachunki z pracownikami Pozostałe rozrachunki Gotówkowe Bezgotówkowe Nieprzeterminowane Przeterminowane Długoterminowe Krótkoterminowe Bezsporne W postępowaniu sądowym (sporne)

6 Ewidencja VAT

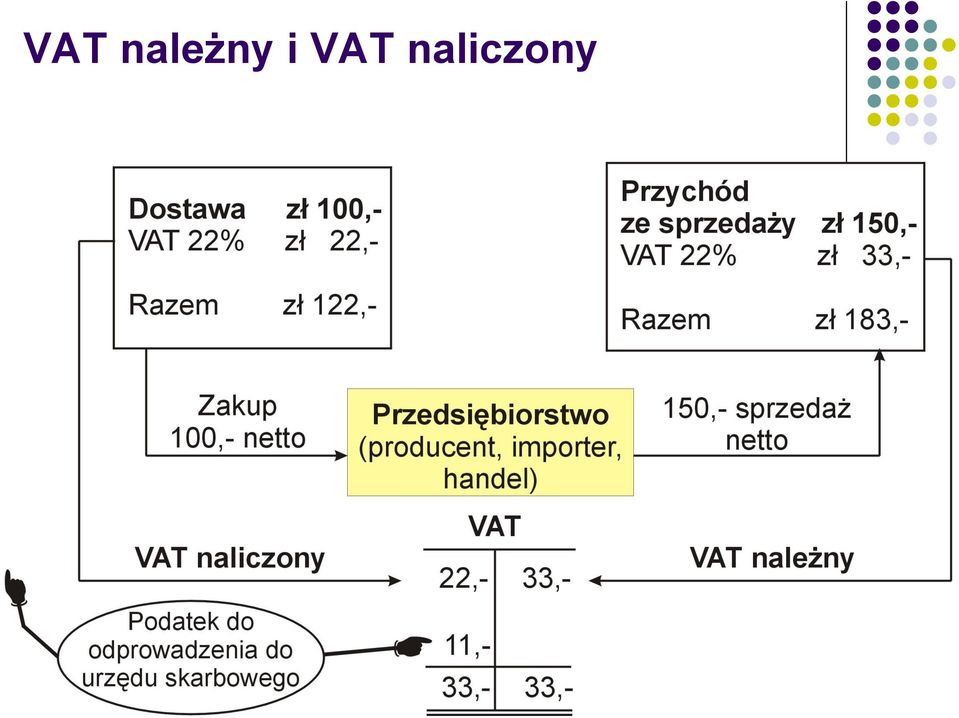

7 VAT należny i VAT naliczony

8 Ewidencja VAT przykład 1. Otrzymano dostawę towarów wraz z fakturą (wartość towarów zł 1000,- + VAT 22%: zł 220,- suma faktury: zł 1220,-) 2. Sprzedano odbiorcy towary: (a) rozchód towarów wg cen zakupu zł 1000,-, (b) faktura zawiera dane: wartość towarów wg cen sprzedaży: zł 1500,- + VAT 22% zł 330,- suma faktury: zł 1830,- 3. Księgowania w końcu miesiąca: (a) przeniesienie VAT naliczonego zł 220,- (b) przeniesienie VAT należnego zł 330

rozchód towarów wg cen zakupu zł 1000,-, (b) faktura zawiera dane: wartość")

9 Przykład. Rozliczenie podatku od towarów i usług (VAT) w kolejnych fazach produkcji i obrotu 1. Producent drewna Zakup i sprzedaż + VAT 22% Podatek do zapłacenia sprzedaż Producent mebli Zakup drewna Sprzedaż mebli Handel Zakup mebli Sprzedaż mebli Razem Klient

10 Rozrachunki publicznoprawne

11 Rozrachunki publicznoprawne dotyczą: Podatku dochodowego od osób fizycznych Podatku dochodowego od osób prawnych Podatku od towarów i usług VAT Podatku akcyzowego Podatków lokalnych (np. opłata targowa) Podatku od nieruchomości Składek na obowiązkowe ubezpieczenia społeczne pracowników Cła Wpłat na Państwowy Fundusz Rehabilitacji Osób Niepełnosprawnych (PFRON) Kar i odsetek za zwłokę w zapłacie zobowiązań publicznoprawnych

Kar i odsetek za zwłokę w zapłacie")

12 Podatek dochodowy od osób prawnych Opłacają jednostki będące osobami prawnymi Podatek opłaca się od dochodu brutto, w sposób następujący: Przychody (ze sprzedaży wyrobów gotowych, usług, materiałów, towarów, finansowe, pozostałe przychody operacyjne, zyski nadzwyczajne) Minus koszty uzyskania przychodów Dochód brutto zł zł zł Podatek dochodowy 19% stanowiący zaliczkę na podatek wpłacany do Urzędu Skarbowego według deklaracji CIT zł

13 1. Naliczenie podatku dochodowego od osób prawnych, podlegającego zarachowaniu na uznanie urzędu skarbowego 2. Korektę naliczonego podatku dochodowego (a) podwyższającą zobowiązanie z tego tytułu, (b) obniżającą zobowiązanie z tego tytułu 3. (a) opłacenie zobowiązania z tytułu podatku dochodowego, (b) ewentualny zwrot nadpłaconego podatku dochodowego

obniżającą zobowiązanie z tego tytułu 3.")

14 4. Nadpłata podatku dochodowego na pokrycie zobowiązania z tytułu innego podatku, np. z tytułu VAT 5. Odsetki z tytułu opóźnienia w spłacie zobowiązania z tytułu podatku dochodowego 6. Umorzenie zobowiązania z tytułu podatku dochodowego jednostki kontytuującej działalność 7. Podatek dochodowy od udziału w zyskach spółki kapitałowej (a) w spółce kapitałowej wypłacającej dywidendę, (b) w spółce otrzymującej dywidendę księguje się zmniejszenie dywidendy o kwotę zapłaconego od niej podatku

w spółce kapitałowej wypłacającej dywidendę, (b) w spółce")

15 Rozrachunki z i odbiorcami i dostawcami

16 Moment sprzedaży vs należność Należność w jednostce dostawcy powstaje w momencie wystawienia faktury dla odbiorcy Data wydania dostawy lub postawienia jej do dyspozycji odbiorcy określana jest jako moment sprzedaży Zarówno należności jak i zobowiązania wynikające z rozrachunków podlegają udokumentowaniu fakturami VAT lub fakturami zwykłymi Z chwilą wystawienia faktury VAT powstaje obowiązek podatkowy z tytułu VAT

17 Faktury zwykłe Faktury zwykłe nie zawierają podatku od towarów i usług Są wystawiane dla odbiorców zagranicznych (przy eksporcie) + dokument SAD (stwierdzający wywóz towarów za granicę Rzeczypospolitej Polskiej) Są wystawiane przez dostawców krajowych niebędących podatnikami VAT Są wystawiane przez dostawców zagranicznych W przypadku importu VAT nalicza urząd celny w odrębnym dokumencie odprawy celnej (SAD, potwierdzający dopuszczenie towaru importowanego do obrotu na polskim obszarze celnym)

18 Rozrachunki z odbiorcami Wydane i opłacone dostawy wyrobów gotowych i półfabrykatów własnych Sprzedane i wykonane usługi Udzielone bonifikaty Reklamacje związane z dostawami i usługami Odszkodowania, odsetki za zwłokę i kary związane z dostawami i usługami Otrzymane zaliczki na poczet dostaw i usług oraz kaucje gwarancyjne Tytuły egzekucyjne dotyczące dostaw i usług

19 Rozrachunki z dostawcami Przyjęte i opłacone dostawy materiałów i półfabrykatów obcych Zakupione i wykonane usługi Otrzymane bonifikaty i skonta (skonto procentowy opust, mający charakter rabatu przyznawanego nabywcy w sytuacji zapłaty w formie gotówkowej za towar objęty sprzedażą) Udzielone zaliczki na poczet dostaw i usług oraz kaucje gwarancyjne Wystawione i wykupione weksle własne

20 Należności i zobowiązania nieściągalne Należności przedawnione, umorzone, a także nieściągalne zalicza się do pozostałych kosztów operacyjnych Zobowiązania przedawnione, odpisane lub umorzone zalicza się do pozostałych przychodów operacyjnych

21 1. Wystawienie i wydanie faktury za sprzedane wyroby w cenach sprzedaży netto 2. Wystawienie i wydanie faktury za sprzedane towary w cenach sprzedaży netto 3. VAT należny budżetowi wg stawki 22% obliczony od wartości sprzedaży w pkt. 1 i 2 4. Należności z tytułu kar i odszkodowań umownych 5. Należności z tytułu sprzedaży papierów wartościowych oraz innych finansowych aktywów, udokumentowane fakturą zwykła 6. Uznanie reklamacji z tytułu sprzedaży wyrobów 7. Korekta podatku VAT z tytułu uznanej reklamacji

22 8. Wpływ na rachunek bieżący z tytułu częściowego uregulowania zobowiązania przez odbiorcę 9. Naliczenie należnych odsetek za zwłokę w zapłacie 10. Odpisanie należności przedawnionych, umorzonych i nieściągalnych nie dotyczących operacji finansowych 11. Faktura zaliczkowa (a) kwota zaliczki netto, (b) podatek VAT (22%) 12. Przyjęcie weksla obcego na pokrycie należności

23 Literatura: J. Matuszewicz, P. Matuszewicz, Rachunkowość od podstaw, Finans-Servis, Warszawa 2006 S. Sojak, J. Stankiewicz, Podstawy rachunkowości, Wyd. Dom Organizatora, Toruń 2004 (str ) Meritum, Rachunkowość. Rachunkowość i sprawozdawczość finansowa, Wolters Kluwer Business, Warszawa 2008 Ustawa o rachunkowości Ustawa o podatku dochodowym od osób prawnych M. Wieczorek-Fronia, M. Grzybowska, J. Zubrzycki, Środki trwałe oraz wartości niematerialne i prawne, Oficyna Wydawnicza UNIMEX, Wrocław 2008

Rachunkowość finansowa rozrachunki i roszczenia. Ewidencja rozrachunków z odbiorcami i dostawcami

1 Ewidencja rozrachunków z odbiorcami i dostawcami 1. Zaksięgowanie wystawionych faktur: a. wartość netto faktury (bez podatku VAT) b. zaksięgowanie należnego podatku VAT c. razem faktura 2. Odpisanie

1 Ewidencja rozrachunków z odbiorcami i dostawcami 1. Zaksięgowanie wystawionych faktur: a. wartość netto faktury (bez podatku VAT) b. zaksięgowanie należnego podatku VAT c. razem faktura 2. Odpisanie

Rachunkowość finansowa środki pieniężne i inwestycje. Ewidencja środków pieniężnych w kasie

1 Ewidencja środków pieniężnych w kasie 1. Wpływ gotówki podjętej z rachunku bankowego 2. Wypłaty wynagrodzeń 3. Wpłaty gotówkowe dokonane przez kontrahentów 4. Wypłaty zasiłków dla pracowników finansowane

1 Ewidencja środków pieniężnych w kasie 1. Wpływ gotówki podjętej z rachunku bankowego 2. Wypłaty wynagrodzeń 3. Wpłaty gotówkowe dokonane przez kontrahentów 4. Wypłaty zasiłków dla pracowników finansowane

ZARZĄDZENIE Nr 687/F/2014 Prezydenta Miasta Słupska z dnia 17 października 2014 r.

ZARZĄDZENIE Nr 687/F/2014 Prezydenta Miasta Słupska z dnia 17 października 2014 r. w sprawie zmiany zarządzenia Nr 622/F/2013 Prezydenta Miasta Słupska z dnia 11 czerwca 2013 r. w sprawie zasad (polityki)

ZARZĄDZENIE Nr 687/F/2014 Prezydenta Miasta Słupska z dnia 17 października 2014 r. w sprawie zmiany zarządzenia Nr 622/F/2013 Prezydenta Miasta Słupska z dnia 11 czerwca 2013 r. w sprawie zasad (polityki)

Wykaz kont dla jednostek stosujących ustawę o rachunkowości str. 29

Spis treści Wprowadzenie str. 15 Układ i treść opracowania str. 15 Problemy do rozstrzygnięcia przy opracowywaniu lub aktualizowaniu dokumentacji opisującej przyjęte zasady (politykę) rachunkowości str.

Spis treści Wprowadzenie str. 15 Układ i treść opracowania str. 15 Problemy do rozstrzygnięcia przy opracowywaniu lub aktualizowaniu dokumentacji opisującej przyjęte zasady (politykę) rachunkowości str.

Informatyzacja przedsiębiorstw

Informatyzacja przedsiębiorstw Izabela Szczęch Politechnika Poznańska Plan wykładów - Rachunkowość Bilans (aktywa, pasywa) Konto księgowe, Plan kont Operacje gospodarcze, Rachunek zysków i strat Obliczenie

Informatyzacja przedsiębiorstw Izabela Szczęch Politechnika Poznańska Plan wykładów - Rachunkowość Bilans (aktywa, pasywa) Konto księgowe, Plan kont Operacje gospodarcze, Rachunek zysków i strat Obliczenie

071. Umorzenie środków trwałych oraz wartości niematerialnych i prawnych

Załącznik Nr 3 do Zarządzenia Burmistrza Kamienia Pomorskiego Nr 483/06 z dnia 24 października 2006 r. JEDNOLITY ZAKŁADOWY PLAN KONT DLA ZAKŁADÓW BUDŻETOWYCH GMINY ZESPÓŁ 0 - MAJĄTEK TRWAŁY 011. Środki

Załącznik Nr 3 do Zarządzenia Burmistrza Kamienia Pomorskiego Nr 483/06 z dnia 24 października 2006 r. JEDNOLITY ZAKŁADOWY PLAN KONT DLA ZAKŁADÓW BUDŻETOWYCH GMINY ZESPÓŁ 0 - MAJĄTEK TRWAŁY 011. Środki

Operacje gospodarcze

Operacje gospodarcze Rachunkowość Operacje gospodarcze Operacja gospodarcza Każde udokumentowane i podlegające ewidencji księgowej zdarzenie gospodarcze, które wywiera wpływ na aktywa, pasywa, przychody

Operacje gospodarcze Rachunkowość Operacje gospodarcze Operacja gospodarcza Każde udokumentowane i podlegające ewidencji księgowej zdarzenie gospodarcze, które wywiera wpływ na aktywa, pasywa, przychody

2.3 Opis konta 139 - Inne rachunki bankowe otrzymuje brzmienie :

Załącznik Nr 2 do Zarządzenia Burmistrza Miasta Nr 0152-25/08 z dnia 28 lipca 2008 roku. Wprowadzone zmiany w Załączniku Nr 2 do Zarządzenia Burmistrza Miasta Nr 0152-46/2006 z dnia 31 października 2006

Załącznik Nr 2 do Zarządzenia Burmistrza Miasta Nr 0152-25/08 z dnia 28 lipca 2008 roku. Wprowadzone zmiany w Załączniku Nr 2 do Zarządzenia Burmistrza Miasta Nr 0152-46/2006 z dnia 31 października 2006

Informatyzacja przedsiębiorstw

Informatyzacja przedsiębiorstw Izabela Szczęch Politechnika Poznańska ZARZĄDZANIE I PROWADZENIE DZIAŁALNOŚCI GOSPODARCZEJ Elementy rachunkowości Podstawowe zagadnienia kadrowo-płacowe Plan wykładów - Rachunkowość

Informatyzacja przedsiębiorstw Izabela Szczęch Politechnika Poznańska ZARZĄDZANIE I PROWADZENIE DZIAŁALNOŚCI GOSPODARCZEJ Elementy rachunkowości Podstawowe zagadnienia kadrowo-płacowe Plan wykładów - Rachunkowość

Program - Kurs samodzielny księgowy II stopnia wraz z certyfikatem ECDL Base/Start (210h)

") Program - Kurs samodzielny księgowy II stopnia wraz z certyfikatem ECDL Base/Start (210h) I Część finansowo-księgowa (150h) Część teoretyczna: (60h) Podatek od towarów i usług ( 5h) 1. Regulacje prawne

Program - Kurs samodzielny księgowy II stopnia wraz z certyfikatem ECDL Base/Start (210h) I Część finansowo-księgowa (150h) Część teoretyczna: (60h) Podatek od towarów i usług ( 5h) 1. Regulacje prawne

Zarządzenie Nr 59/2005 Burmistrza Miasta Szydłowca z dnia 29 września 2005 roku

Zarządzenie Nr 59/2005 Burmistrza Miasta Szydłowca z dnia 29 września 2005 roku w sprawie : wprowadzenia wykazu ksiąg rachunkowych i zakładowego planu kont Na podstawie Rozporządzenia Ministra Finansów

Zarządzenie Nr 59/2005 Burmistrza Miasta Szydłowca z dnia 29 września 2005 roku w sprawie : wprowadzenia wykazu ksiąg rachunkowych i zakładowego planu kont Na podstawie Rozporządzenia Ministra Finansów

Barbara Gierusz ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2013

Barbara Gierusz ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2013 Spis treści Wstęp............................................. 7 Część I Podstawy rachunkowości 1. Rachunkowość jako część

Barbara Gierusz ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2013 Spis treści Wstęp............................................. 7 Część I Podstawy rachunkowości 1. Rachunkowość jako część

Zarządzenie Nr 116/2015 Wójta Gminy Sieroszewice z dnia 22 grudnia 2015r. zmieniające zarządzenie w sprawie prowadzenia zasad (polityki) rachunkowości

rachunkowości") Zarządzenie Nr 116/2015 Wójta Gminy Sieroszewice z dnia 22 grudnia 2015r. zmieniające zarządzenie w sprawie prowadzenia zasad (polityki) rachunkowości Na podstawie 1 rozporządzenia Ministra Finansów z

Zarządzenie Nr 116/2015 Wójta Gminy Sieroszewice z dnia 22 grudnia 2015r. zmieniające zarządzenie w sprawie prowadzenia zasad (polityki) rachunkowości Na podstawie 1 rozporządzenia Ministra Finansów z

071. Umorzenie środków trwałych oraz wartości niematerialnych i prawnych

Załącznik Nr 2 do Zarządzenia Burmistrza Kamienia Pomorskiego Nr 483/06 z dnia 24 października 2006r. JEDNOLITY PLAN KONT DLA JEDNOSTEK BUDŻETOWYCH GMINY 1. KONTA BILANSOWE. ZESPÓŁ 0 MAJĄTEK TRWAŁY. 011.

Załącznik Nr 2 do Zarządzenia Burmistrza Kamienia Pomorskiego Nr 483/06 z dnia 24 października 2006r. JEDNOLITY PLAN KONT DLA JEDNOSTEK BUDŻETOWYCH GMINY 1. KONTA BILANSOWE. ZESPÓŁ 0 MAJĄTEK TRWAŁY. 011.

ZASADY RACHUNKOWOŚCI

Joanna Piecyk ZASADY RACHUNKOWOŚCI SKRYPT CZĘŚĆ II Wydanie IV Wrocław 2005 1. ZAKUP I SPRZEDAŻ NA PODSTAWIE FA VAT 1.1. Istota podatku vat Opodatkowaniu podatkiem VAT podlega sprzedaż towarów i usług we

Joanna Piecyk ZASADY RACHUNKOWOŚCI SKRYPT CZĘŚĆ II Wydanie IV Wrocław 2005 1. ZAKUP I SPRZEDAŻ NA PODSTAWIE FA VAT 1.1. Istota podatku vat Opodatkowaniu podatkiem VAT podlega sprzedaż towarów i usług we

Wykaz kont dla urzędu starostwa

Załącznik Nr 1 do Zarządzenia Wewnętrznego Nr 11/2012 Starosty Średzkiego z dnia 30 lipca 2012r. Wykaz kont dla urzędu starostwa Numer konta Nazwa konta 011 013 014 015 020 030 071 072 073 080 Środki trwałe

Załącznik Nr 1 do Zarządzenia Wewnętrznego Nr 11/2012 Starosty Średzkiego z dnia 30 lipca 2012r. Wykaz kont dla urzędu starostwa Numer konta Nazwa konta 011 013 014 015 020 030 071 072 073 080 Środki trwałe

ZARZĄDZENIE NR 60 /2012 DYREKTORA MIEJSKIEGO OŚRODKA POMOCY SPOŁECZNEJ W BYDGOSZCZY

ZARZĄDZENIE NR 60 /2012 DYREKTORA MIEJSKIEGO OŚRODKA POMOCY SPOŁECZNEJ W BYDGOSZCZY z dnia 28 czerwca 2012 r. zmieniające Zarządzenie Nr 71/2010 Dyrektora Miejskiego Ośrodka Pomocy Społecznej w Bydgoszczy

ZARZĄDZENIE NR 60 /2012 DYREKTORA MIEJSKIEGO OŚRODKA POMOCY SPOŁECZNEJ W BYDGOSZCZY z dnia 28 czerwca 2012 r. zmieniające Zarządzenie Nr 71/2010 Dyrektora Miejskiego Ośrodka Pomocy Społecznej w Bydgoszczy

Kapitał zapasowy Udzielone pożyczki długoterminowe Materiały Towary 400 Zysk netto 300 Należności z tytułu 400

Polityka rachunkowości Łukasz Szydełko Lista 4 Zad.1 Bilans spółki Ewa na dzień 1 stycznia 2006 r. (w zł) Aktywa Pasywa Środki trwałe 4 000 Kapitał zapasowy 6 100 Udzielone pożyczki długoterminowe Materiały

Polityka rachunkowości Łukasz Szydełko Lista 4 Zad.1 Bilans spółki Ewa na dzień 1 stycznia 2006 r. (w zł) Aktywa Pasywa Środki trwałe 4 000 Kapitał zapasowy 6 100 Udzielone pożyczki długoterminowe Materiały

Rachunkowość Aktywa pieniężne

Aktywa pieniężne Rachunkowość Aktywa pieniężne Aktywa pieniężne Aktywa w formie krajowych środków płatniczych, walut obcych i dewiz. Do aktywów pieniężnych zalicza się także naliczone odsetki od aktywów

Aktywa pieniężne Rachunkowość Aktywa pieniężne Aktywa pieniężne Aktywa w formie krajowych środków płatniczych, walut obcych i dewiz. Do aktywów pieniężnych zalicza się także naliczone odsetki od aktywów

Rachunkowość budżetowa wybrane problemy. Prowadząca: Agnieszka Drożdżal

Rachunkowość budżetowa wybrane problemy Prowadząca: Agnieszka Drożdżal Dochody jednostek Ewidencja należności i dochodów a. na podstawie różnych dokumentów: umowy, decyzje przypis Wn 221, Ma 720 odpis

Rachunkowość budżetowa wybrane problemy Prowadząca: Agnieszka Drożdżal Dochody jednostek Ewidencja należności i dochodów a. na podstawie różnych dokumentów: umowy, decyzje przypis Wn 221, Ma 720 odpis

ZAKŁADOWY PLAN KONT prowadzony do celów spraw związanych z poborem dochodów z tytułu czynszu oraz ewidencjonowania wydatków w tym zakresie

Załącznik Nr 1 do Zarządzenia Nr OR.120.14.2012 Burmistrza Białej z dnia 20.02.2012 r. ZAKŁADOWY PLAN KONT prowadzony do celów spraw związanych z poborem dochodów z tytułu czynszu oraz ewidencjonowania

Załącznik Nr 1 do Zarządzenia Nr OR.120.14.2012 Burmistrza Białej z dnia 20.02.2012 r. ZAKŁADOWY PLAN KONT prowadzony do celów spraw związanych z poborem dochodów z tytułu czynszu oraz ewidencjonowania

ZARZĄDZENIE Nr Kierownika Gminnego Ośrodka Pomocy Społecznej w Dubiczach Cerkiewnych. z dnia 31 grudnia 2015 roku

ZARZĄDZENIE Nr 3.2015 Kierownika Gminnego Ośrodka Pomocy Społecznej w Dubiczach Cerkiewnych z dnia 31 grudnia 2015 roku w sprawie zmiany Zarządzenia Nr 1.2014 Kierownika Gminnego Ośrodka Pomocy Społecznej

ZARZĄDZENIE Nr 3.2015 Kierownika Gminnego Ośrodka Pomocy Społecznej w Dubiczach Cerkiewnych z dnia 31 grudnia 2015 roku w sprawie zmiany Zarządzenia Nr 1.2014 Kierownika Gminnego Ośrodka Pomocy Społecznej

ZARZĄDZENIE NR 92/12 BURMISTRZA RAJGRODU

ZARZĄDZENIE NR 92/12 BURMISTRZA RAJGRODU z dnia 14 marca 2012r. w sprawie: zmian w Zarządzeniu Nr 69/11 z dnia 30 grudnia 2011r. dotyczącym polityki rachunkowości Na podstawie art. 10 i art. 13 ustawy

ZARZĄDZENIE NR 92/12 BURMISTRZA RAJGRODU z dnia 14 marca 2012r. w sprawie: zmian w Zarządzeniu Nr 69/11 z dnia 30 grudnia 2011r. dotyczącym polityki rachunkowości Na podstawie art. 10 i art. 13 ustawy

ZARZĄDZENIE Nr 2/2013 z dnia 2 stycznia 2013 roku. Dyrektora Miejskiego Przedszkola Nr 22 w Siedlcach

P.021.2.2013 ZARZĄDZENIE Nr 2/2013 z dnia 2 stycznia 2013 roku Dyrektora Miejskiego Przedszkola Nr 22 w Siedlcach w sprawie wprowadzenia aneksu do Zakładowego planu kont 1. Z dniem 02 stycznia 2013 roku

P.021.2.2013 ZARZĄDZENIE Nr 2/2013 z dnia 2 stycznia 2013 roku Dyrektora Miejskiego Przedszkola Nr 22 w Siedlcach w sprawie wprowadzenia aneksu do Zakładowego planu kont 1. Z dniem 02 stycznia 2013 roku

ZAKŁADOWY PLAN KONT dla Urzędu Gminy Kiełczygłów

ZAKŁADOWY PLAN KONT dla Urzędu Gminy Kiełczygłów Załącznik Nr 3 do Zarządzenia Nr 13/2009 Wójta Gminy Kiełczygłów z dnia 29.05.2009 r. 1. Urząd Gminy Kiełczygłów prowadzi księgi rachunkowe w oparciu o

ZAKŁADOWY PLAN KONT dla Urzędu Gminy Kiełczygłów Załącznik Nr 3 do Zarządzenia Nr 13/2009 Wójta Gminy Kiełczygłów z dnia 29.05.2009 r. 1. Urząd Gminy Kiełczygłów prowadzi księgi rachunkowe w oparciu o

PODSTAWY RACHUNKOWOŚCI WYKŁAD 3. Dr Marcin Jędrzejczyk

PODSTAWY RACHUNKOWOŚCI WYKŁAD 3 Dr Marcin Jędrzejczyk ZADANIE KSIĘGOWE 1. Otworzyć konta ze stanami początkowymi wynikającymi z bilansu otwarcia (należy otworzyć WSZYSTKIE KONTA znajdujące się w bilansie

PODSTAWY RACHUNKOWOŚCI WYKŁAD 3 Dr Marcin Jędrzejczyk ZADANIE KSIĘGOWE 1. Otworzyć konta ze stanami początkowymi wynikającymi z bilansu otwarcia (należy otworzyć WSZYSTKIE KONTA znajdujące się w bilansie

Rozrachunki publicznoprawne w księgach rachunkowych

Rachunkowość dla praktyków Rozrachunki publicznoprawne w księgach rachunkowych Zagadnienia: Co zaliczamy do rozrachunków publicznoprawnych? Jak wygląda ewidencja VAT w księgach rachunkowych? Jak rozliczać

Rachunkowość dla praktyków Rozrachunki publicznoprawne w księgach rachunkowych Zagadnienia: Co zaliczamy do rozrachunków publicznoprawnych? Jak wygląda ewidencja VAT w księgach rachunkowych? Jak rozliczać

PLAN KONT DLA PROJEKTU WSPÓŁFINANSOWANEGO Z EUROPEJSKIEGO FUNDUSZU SPOŁECZNEGO W RAMACH PROGRAMU OPERACYJNEGO KAPITAŁ LUDZKI

Załącznik Nr 3 do Zarządzenia nr 18/2010 Burmistrza Białej z dnia 21.05.2010 r. PLAN KONT DLA PROJEKTU WSPÓŁFINANSOWANEGO Z EUROPEJSKIEGO FUNDUSZU SPOŁECZNEGO W RAMACH PROGRAMU OPERACYJNEGO KAPITAŁ LUDZKI

Załącznik Nr 3 do Zarządzenia nr 18/2010 Burmistrza Białej z dnia 21.05.2010 r. PLAN KONT DLA PROJEKTU WSPÓŁFINANSOWANEGO Z EUROPEJSKIEGO FUNDUSZU SPOŁECZNEGO W RAMACH PROGRAMU OPERACYJNEGO KAPITAŁ LUDZKI

BILANS. sporządzony na dzień r. Podlaskie Stowarzyszenie Pomocy Dzieciom z Porażeniem Mózgowym "JASNY CEL"

BILANS sporządzony na dzień 31.12.2009 r. Podlaskie Stowarzyszenie Pomocy Dzieciom z Porażeniem Mózgowym "JASNY CEL" AKTYWA dzień dzień PASYWA 01.01.2009 31.12.2009 01.01.2009 31.12.2009 A Aktywa trwałe

BILANS sporządzony na dzień 31.12.2009 r. Podlaskie Stowarzyszenie Pomocy Dzieciom z Porażeniem Mózgowym "JASNY CEL" AKTYWA dzień dzień PASYWA 01.01.2009 31.12.2009 01.01.2009 31.12.2009 A Aktywa trwałe

Wykaz i zasady funkcjonowania kont jednostki budżetowej Gimnazjum Nr 1 w Pacanowie. Część I. Konta bilansowe

Konto 011 Środki trwałe Wykaz i zasady funkcjonowania kont jednostki budżetowej Gimnazjum Nr 1 w Pacanowie Część I. Konta bilansowe Załącznik Nr 1 do Zarządzenia nr 8/2010 z dnia 29 grudnia 2010 roku.

Konto 011 Środki trwałe Wykaz i zasady funkcjonowania kont jednostki budżetowej Gimnazjum Nr 1 w Pacanowie Część I. Konta bilansowe Załącznik Nr 1 do Zarządzenia nr 8/2010 z dnia 29 grudnia 2010 roku.

Bilans sporządzony na dzień roku (wersja pełna)

") ... (pieczątka jednostki) Bilans sporządzony na dzień 31.12.2011 roku (wersja pełna) AKTYWA PASYWA 31.12.2010 r. 31.12.2011 r. 31.12.2010 r. 31.12.2011 r. A. Aktywa trwałe 0 391.471,18 A. Kapitał (fundusz)

... (pieczątka jednostki) Bilans sporządzony na dzień 31.12.2011 roku (wersja pełna) AKTYWA PASYWA 31.12.2010 r. 31.12.2011 r. 31.12.2010 r. 31.12.2011 r. A. Aktywa trwałe 0 391.471,18 A. Kapitał (fundusz)

momencie przeznaczonego na prawnych). Druk: MPiPS

. Druk: MPiPS") DODATKOWE INFORMACJE I OBJAŚNIENIA Ewidencja analityczna środków trwałych i wyposażenia jest prowadzona dla składników o wartości powyżej 3500 zł,- i okresie użytkowania powyżej 1-go roku. Stowarzyszenie

DODATKOWE INFORMACJE I OBJAŚNIENIA Ewidencja analityczna środków trwałych i wyposażenia jest prowadzona dla składników o wartości powyżej 3500 zł,- i okresie użytkowania powyżej 1-go roku. Stowarzyszenie

Informatyzacja przedsiębiorstw

Informatyzacja przedsiębiorstw Izabela Szczęch Politechnika Poznańska ZARZĄDZANIE I PROWADZENIE DZIAŁALNOŚCI GOSPODARCZEJ Elementy rachunkowości Podstawowe zagadnienia kadrowo-płacowe Plan wykładów - Rachunkowość

Informatyzacja przedsiębiorstw Izabela Szczęch Politechnika Poznańska ZARZĄDZANIE I PROWADZENIE DZIAŁALNOŚCI GOSPODARCZEJ Elementy rachunkowości Podstawowe zagadnienia kadrowo-płacowe Plan wykładów - Rachunkowość

Informacja dodatkowa za 2010 rok

Informacja dodatkowa za 2010 rok a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie rzeczowe składniki aktywów obrotowych Przyjęte metody wyceny w zasadach (polityce) rachunkowości według cen

Informacja dodatkowa za 2010 rok a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie rzeczowe składniki aktywów obrotowych Przyjęte metody wyceny w zasadach (polityce) rachunkowości według cen

Wykaz kont dla urzędu gminy,

Załącznik Nr 2 do Zakładowego planu kont Numer konta Zespół kont Nazwa konta Wykaz kont dla urzędu gminy, Wyszczególnienie Ewidencja analityczna 1 2 3 4 5 0 Majątek trwały 011 Środki trwałe 013 środki

Załącznik Nr 2 do Zakładowego planu kont Numer konta Zespół kont Nazwa konta Wykaz kont dla urzędu gminy, Wyszczególnienie Ewidencja analityczna 1 2 3 4 5 0 Majątek trwały 011 Środki trwałe 013 środki

SPRAWOZDANIE FINANSOWE

EVEREST FINANSE SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ SPÓŁKA KOMANDYTOWA, SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Poznań, dnia RACHUNEK ZYSKÓW I STRAT (wariant porównawczy)

EVEREST FINANSE SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ SPÓŁKA KOMANDYTOWA, SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Poznań, dnia RACHUNEK ZYSKÓW I STRAT (wariant porównawczy)

INFORMACJA DODATKOWA

INFORMACJA DODATKOWA CARITAS DIECEZJI TORUŃSKIEJ I Informacja dodatkowa za 2012 r. a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Przyjęte metody wyceny w zasadach (polityce) rachunkowości

INFORMACJA DODATKOWA CARITAS DIECEZJI TORUŃSKIEJ I Informacja dodatkowa za 2012 r. a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Przyjęte metody wyceny w zasadach (polityce) rachunkowości

Bilans sporządzony na dzień roku (wersja pełna)

") ... (pieczątka jednostki) Bilans sporządzony na dzień 31.12.2012 roku (wersja pełna) AKTYWA PASYWA 31.12.2011 r. 31.12.2012 r. 31.12.2011 r. 31.12.2012 r. A. Aktywa trwałe 391.471,18 396.473,51 A. Kapitał

... (pieczątka jednostki) Bilans sporządzony na dzień 31.12.2012 roku (wersja pełna) AKTYWA PASYWA 31.12.2011 r. 31.12.2012 r. 31.12.2011 r. 31.12.2012 r. A. Aktywa trwałe 391.471,18 396.473,51 A. Kapitał

Informacja dodatkowa za 2008 r.

Caritas Archidiecezji Łódzkiej Organizacja Pożytku Publicznego Informacja dodatkowa za 008 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Przyjęte metody wyceny w zasadach (polityce)

Caritas Archidiecezji Łódzkiej Organizacja Pożytku Publicznego Informacja dodatkowa za 008 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Przyjęte metody wyceny w zasadach (polityce)

Wykaz kont dla urzędu gminy

Wykaz kont dla urzędu gminy Załącznik Nr 2 do Zasad (polityki) rachunkowości dla Urzędu Gminy Damasławek Nazwa Wyszczególnienie Nr konta Uwagi konta Ewidencja analityczna 3 4 5 Majątek trwały Prowadzona

Wykaz kont dla urzędu gminy Załącznik Nr 2 do Zasad (polityki) rachunkowości dla Urzędu Gminy Damasławek Nazwa Wyszczególnienie Nr konta Uwagi konta Ewidencja analityczna 3 4 5 Majątek trwały Prowadzona

Wykaz kont syntetycznych i niektórych kont analitycznych jednostki budżetowej (Urzędu Gminy Korycin) obejmujący konta bilansowe i pozabilansowe

obejmujący konta bilansowe i pozabilansowe") Wykaz kont syntetycznych i niektórych kont analitycznych jednostki budżetowej (Urzędu Gminy Korycin) obejmujący konta bilansowe i pozabilansowe Jednostka budżetowa prowadzi księgi rachunkowe w oparciu

Wykaz kont syntetycznych i niektórych kont analitycznych jednostki budżetowej (Urzędu Gminy Korycin) obejmujący konta bilansowe i pozabilansowe Jednostka budżetowa prowadzi księgi rachunkowe w oparciu

SPRAWOZDANIE FINANSOWE

EVEREST FINANSE SPÓŁKA AKCYJNA SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Poznań, dnia RACHUNEK ZYSKÓW I STRAT (wariant porównawczy) 01.01.2017-30.06.2017 01.01.2016-31.12.2016 A.

EVEREST FINANSE SPÓŁKA AKCYJNA SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Poznań, dnia RACHUNEK ZYSKÓW I STRAT (wariant porównawczy) 01.01.2017-30.06.2017 01.01.2016-31.12.2016 A.

ZARZĄDZENIE NR 21/2012 WÓJTA GMINY POKRZYWNICA z dnia 25 maja 2012 roku. w sprawie aktualizacji przyjętych zasad (polityki) rachunkowości

rachunkowości") ZARZĄDZENIE NR 21/2012 WÓJTA GMINY POKRZYWNICA z dnia 25 maja 2012 roku w sprawie aktualizacji przyjętych zasad (polityki) rachunkowości Na podstawie art. 10 ust. 2 ustawy z dnia 29 września 1994 r. o

ZARZĄDZENIE NR 21/2012 WÓJTA GMINY POKRZYWNICA z dnia 25 maja 2012 roku w sprawie aktualizacji przyjętych zasad (polityki) rachunkowości Na podstawie art. 10 ust. 2 ustawy z dnia 29 września 1994 r. o

ZARZĄDZENIE NR 26/2014 STAROSTY RAWSKIEGO. z dnia 31 grudnia 2014 r.

ZARZĄDZENIE NR 26/2014 STAROSTY RAWSKIEGO z dnia 31 grudnia 2014 r. w sprawie zmiany Zarządzenia nr 10/2012 Starosty Rawskiego z dnia 29 czerwca 2012 r. w sprawie zasad rachunkowości Na podstawie art.10

ZARZĄDZENIE NR 26/2014 STAROSTY RAWSKIEGO z dnia 31 grudnia 2014 r. w sprawie zmiany Zarządzenia nr 10/2012 Starosty Rawskiego z dnia 29 czerwca 2012 r. w sprawie zasad rachunkowości Na podstawie art.10

290 Odpisy aktualizujące należności

760 Pozostałe przychody 90 Odpisy aktualizujące należności 76 Pozostałe koszty a 4a a 750 Przychody finansowe 75 Koszty finansowe a 4a a 0 Rozrachunki z dostawcami i odbiorcami Należności z tytułu dochodów

760 Pozostałe przychody 90 Odpisy aktualizujące należności 76 Pozostałe koszty a 4a a 750 Przychody finansowe 75 Koszty finansowe a 4a a 0 Rozrachunki z dostawcami i odbiorcami Należności z tytułu dochodów

Informacja dodatkowa za 2006 r.

Towarzystwo Kulturalne "Echo Pyzdr" 6-310 Pyzdry ul. Zwierzyniec 6 Informacja dodatkowa za 006 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Środki trwałe umorzenie należności i zobowiązania

Towarzystwo Kulturalne "Echo Pyzdr" 6-310 Pyzdry ul. Zwierzyniec 6 Informacja dodatkowa za 006 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Środki trwałe umorzenie należności i zobowiązania

INFORMACJA DODATKOWA

INFORMACJA DODATKOWA Informacja dodatkowa za 2011 r. 1. a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Przyjęte metody wyceny w zasadach (polityce) rachunkowości b. Zmiany stosowanych metod

INFORMACJA DODATKOWA Informacja dodatkowa za 2011 r. 1. a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Przyjęte metody wyceny w zasadach (polityce) rachunkowości b. Zmiany stosowanych metod

INFORMACJA DODATKOWA

INFORMACJA DODATKOWA a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Przyjęte metody wyceny w zasadach (polityce) rachunkowości Wartości niematerialne i prawne w wartości nominalnej/cena

INFORMACJA DODATKOWA a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Przyjęte metody wyceny w zasadach (polityce) rachunkowości Wartości niematerialne i prawne w wartości nominalnej/cena

AKTYWA PASYWA

II. Bilans AKTYWA 2016.12.31 2015.12.31 PASYWA 2016.12.31 2015.12.31 A. Aktywa trwałe 255 019 508,54 230 672 369,51 A. Kapitał (fundusz) własny 254 560 440,63 230 029 691,47 I. Wartości niematerialne i

II. Bilans AKTYWA 2016.12.31 2015.12.31 PASYWA 2016.12.31 2015.12.31 A. Aktywa trwałe 255 019 508,54 230 672 369,51 A. Kapitał (fundusz) własny 254 560 440,63 230 029 691,47 I. Wartości niematerialne i

Informacja dodatkowa za 2014r.

FUNDACJA FORMIKA DZIECIOM Informacja dodatkowa za 014r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Zawarte we wprowadzeniu do sprawozdania finansowego Przyjęte metody wyceny w zasadach

FUNDACJA FORMIKA DZIECIOM Informacja dodatkowa za 014r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Zawarte we wprowadzeniu do sprawozdania finansowego Przyjęte metody wyceny w zasadach

Zespół 4 Koszty według rodzajów i ich rozliczenie

Załącznik Nr 3 do Uchwały Nr VI / 8 /09 Zarządu Związku Międzygminnego z dnia 28 maja 2009 r. Plan kont Związku Międzygminnego Bóbr I. WYKAZ KONT. 1. Konta bilansowe Zespół 0 Majątek trwały Środki trwałe

Załącznik Nr 3 do Uchwały Nr VI / 8 /09 Zarządu Związku Międzygminnego z dnia 28 maja 2009 r. Plan kont Związku Międzygminnego Bóbr I. WYKAZ KONT. 1. Konta bilansowe Zespół 0 Majątek trwały Środki trwałe

REGON 770682701. Kwota za rok poprzedni bieżący 2 3 1 131 303,49 zł 1 412 770,00 zł. Wyszczególnienie

"TEEN CHALLENGE" Chrześcijańska Misja Społeczna Broczyna 11 77-235 Trzebielino NIP 842-13-31-951 Rachunek wyników sporządzony za 2005 r. REGON 770682701 Wyszczególnienie 1 A. Przychody z działalności statutowej

"TEEN CHALLENGE" Chrześcijańska Misja Społeczna Broczyna 11 77-235 Trzebielino NIP 842-13-31-951 Rachunek wyników sporządzony za 2005 r. REGON 770682701 Wyszczególnienie 1 A. Przychody z działalności statutowej

dr Bartłomiej Marona Analiza ekonomiczna przedsiębiorstw POWTÓRKA ZE SPRAWOZDAŃ FINANSOWYCH - PYTANIA:

POWTÓRKA ZE SPRAWOZDAŃ FINANSOWYCH - PYTANIA: SPRAWOZDAWCZOŚĆ 1. Które podmioty gospodarcze mają obowiązek prowadzenia pełnej rachunkowości i jaki akt prawny to określa? 2. Z jakich elementów składa się

POWTÓRKA ZE SPRAWOZDAŃ FINANSOWYCH - PYTANIA: SPRAWOZDAWCZOŚĆ 1. Które podmioty gospodarcze mają obowiązek prowadzenia pełnej rachunkowości i jaki akt prawny to określa? 2. Z jakich elementów składa się

Załącznik Nr 2. Plan Kont dla Środków Budżetowych. I. Wykaz kont. 1. Konta bilansowe

Załącznik Nr 2 Plan Kont dla Środków Budżetowych I. Wykaz kont 1. Konta bilansowe Zespół O Majątek trwały 011 Środki trwałe 013- Pozostałe środki trwałe 014 Zbiory biblioteczne 020 Wartości niematerialne

Załącznik Nr 2 Plan Kont dla Środków Budżetowych I. Wykaz kont 1. Konta bilansowe Zespół O Majątek trwały 011 Środki trwałe 013- Pozostałe środki trwałe 014 Zbiory biblioteczne 020 Wartości niematerialne

Informacja dodatkowa za 2018 r.

CARITAS DIECEZJI TORUŃSKIEJ Informacja dodatkowa za 2018 r. a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie ŚRODKI TRWAŁE WARTOŚCI NIEMATERIALNE I PRAWNE AMORTYZACJA ŚRODKÓW TRAWAŁYCH I WARTOŚCI

CARITAS DIECEZJI TORUŃSKIEJ Informacja dodatkowa za 2018 r. a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie ŚRODKI TRWAŁE WARTOŚCI NIEMATERIALNE I PRAWNE AMORTYZACJA ŚRODKÓW TRAWAŁYCH I WARTOŚCI

Informacja o wynikach Grupy Macrologic

Informacja o wynikach Grupy Macrologic za okres od 1 stycznia 2017 do 31 maja 2017 roku. Dane finansowe zawarte w niniejszej informacji nie zostały zweryfikowane przez biegłego rewidenta. Dokument ma charakter

Informacja o wynikach Grupy Macrologic za okres od 1 stycznia 2017 do 31 maja 2017 roku. Dane finansowe zawarte w niniejszej informacji nie zostały zweryfikowane przez biegłego rewidenta. Dokument ma charakter

ZAKŁADOWY PLAN KONT OBOWIĄZUJĄCY OD 1 STYCZNIA 2006 ROKU DLA PROJEKTU MODERNIZACJA ALEI PIŁSUDSKIEGO W JASTRZĘBIU ZDROJU-ETAP III

Załącznik do Zrządzenia PM Nr Or.0151-100/2006 z dnia 17 marca 2006 r. ZAKŁADOWY PLAN KONT OBOWIĄZUJĄCY OD 1 STYCZNIA 2006 ROKU DLA PROJEKTU MODERNIZACJA ALEI PIŁSUDSKIEGO W JASTRZĘBIU ZDROJU-ETAP III

Załącznik do Zrządzenia PM Nr Or.0151-100/2006 z dnia 17 marca 2006 r. ZAKŁADOWY PLAN KONT OBOWIĄZUJĄCY OD 1 STYCZNIA 2006 ROKU DLA PROJEKTU MODERNIZACJA ALEI PIŁSUDSKIEGO W JASTRZĘBIU ZDROJU-ETAP III

Informacja dodatkowa za 2015r.

Wojewódzkie Stowarzyszenie Sportu i Rehabilitacji Niepełnosprawnych START Informacja dodatkowa za 2015r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Przyjęte metody wyceny w zasadach

Wojewódzkie Stowarzyszenie Sportu i Rehabilitacji Niepełnosprawnych START Informacja dodatkowa za 2015r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Przyjęte metody wyceny w zasadach

Informacja dodatkowa za 2008 r.

Opolskie Stowarzyszenie Rehabilitacji Neurologicznej i Funkcjonalnej Informacja dodatkowa za 008 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie informacja we wprowadzenie Przyjęte metody

Opolskie Stowarzyszenie Rehabilitacji Neurologicznej i Funkcjonalnej Informacja dodatkowa za 008 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie informacja we wprowadzenie Przyjęte metody

Międzynarodowe Centrum Spotkan i Rehabilitacji Młodzieży Fundacja Miki Centrum. Informacja dodatkowa za 2009 r.

Międzynarodowe Centrum Spotkan i Rehabilitacji Młodzieży Fundacja Miki Centrum Informacja dodatkowa za 009 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Przyjęte metody wyceny w zasadach

Międzynarodowe Centrum Spotkan i Rehabilitacji Młodzieży Fundacja Miki Centrum Informacja dodatkowa za 009 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Przyjęte metody wyceny w zasadach

I I. CHARAKTERYSTYKA STOSOWANYCH METOD WYCENY AKTYWÓW I PASYWÓW BILANSU ORAZ USTALANIA WYNIKU FINANSOWEGO

DODATKOWE INFORMACJE I OBJAŚNIENIA I I. CHARAKTERYSTYKA STOSOWANYCH METOD WYCENY AKTYWÓW I PASYWÓW BILANSU ORAZ USTALANIA WYNIKU FINANSOWEGO Zasady rachunkowości przyjęte przy sporządzaniu sprawozdania

DODATKOWE INFORMACJE I OBJAŚNIENIA I I. CHARAKTERYSTYKA STOSOWANYCH METOD WYCENY AKTYWÓW I PASYWÓW BILANSU ORAZ USTALANIA WYNIKU FINANSOWEGO Zasady rachunkowości przyjęte przy sporządzaniu sprawozdania

Informacja dodatkowa za 2012 r.

GDAŃSKIE STOWARZYSZENIE INWALIDÓW NARZĄDU RUDHU SOLIDARNOŚĆ Informacja dodatkowa za 2012 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie środki trwałe należności i środki pieniężne Zobowiązania

GDAŃSKIE STOWARZYSZENIE INWALIDÓW NARZĄDU RUDHU SOLIDARNOŚĆ Informacja dodatkowa za 2012 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie środki trwałe należności i środki pieniężne Zobowiązania

SAF S.A. SPRAWOZDANIE FINANSOWE ZA OKRES OD DO ROKU

SAF S.A. SPRAWOZDANIE FINANSOWE ZA OKRES OD 01.01.2017 DO 30.06.2017 ROKU Bilans Aktywa 30.06.2017r. 30.06.2016r. A AKTYWA TRWAŁE 3 957 020,56 4 058 700,56 I Wartości niematerialne i prawne 28 729,27 14

SAF S.A. SPRAWOZDANIE FINANSOWE ZA OKRES OD 01.01.2017 DO 30.06.2017 ROKU Bilans Aktywa 30.06.2017r. 30.06.2016r. A AKTYWA TRWAŁE 3 957 020,56 4 058 700,56 I Wartości niematerialne i prawne 28 729,27 14

Informacja dodatkowa za 2018 r.

NAZWA ORGANIZACJI: Stowarzyszenie Rodzina Kolpinga Jarosław Informacja dodatkowa za r. a. Stosowane metody wyceny aktywów i pasywów Środki trwałe środki pieniężne Należności Przyjęte metody wyceny w zasadach

NAZWA ORGANIZACJI: Stowarzyszenie Rodzina Kolpinga Jarosław Informacja dodatkowa za r. a. Stosowane metody wyceny aktywów i pasywów Środki trwałe środki pieniężne Należności Przyjęte metody wyceny w zasadach

Rachunkowość. Ewidencja obrotu magazynowego materiałów i towarów oraz rozliczenia międzyokresowe kosztów

Rachunkowość Ewidencja obrotu magazynowego materiałów i towarów oraz rozliczenia międzyokresowe kosztów Klasyfikacja zapasów 1. Zapasy wytworzone przez jednostkę: Produkty gotowe Produkty w toku 2. Zapasy

Rachunkowość Ewidencja obrotu magazynowego materiałów i towarów oraz rozliczenia międzyokresowe kosztów Klasyfikacja zapasów 1. Zapasy wytworzone przez jednostkę: Produkty gotowe Produkty w toku 2. Zapasy

Informacja dodatkowa za 2017r.

Wojewódzkie Stowarzyszenie Sportu i Rehabilitacji Niepełnosprawnych START Informacja dodatkowa za 017r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Przyjęte metody wyceny w zasadach

Wojewódzkie Stowarzyszenie Sportu i Rehabilitacji Niepełnosprawnych START Informacja dodatkowa za 017r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Przyjęte metody wyceny w zasadach

Informacja dodatkowa za. r.

NAZWA ORGANIZACJI Informacja dodatkowa za. r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Przyjęte metody wyceny w zasadach (polityce) rachunkowości 1 b. Zmiany stosowanych metod wyceny

NAZWA ORGANIZACJI Informacja dodatkowa za. r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Przyjęte metody wyceny w zasadach (polityce) rachunkowości 1 b. Zmiany stosowanych metod wyceny

Informacja dodatkowa za 2009 r.

Fundacja Świętego Barnaby Informacja dodatkowa za 009 r. 1 a. Stosowane metody wyceny aktywów i pasywów Przyjęte metody wyceny w zasadach (polityce) rachunkowości 1 b. Zmiany stosowanych metod wyceny aktywów

Fundacja Świętego Barnaby Informacja dodatkowa za 009 r. 1 a. Stosowane metody wyceny aktywów i pasywów Przyjęte metody wyceny w zasadach (polityce) rachunkowości 1 b. Zmiany stosowanych metod wyceny aktywów

Zasady funkcjonowania kont w Wydziale Budżetu i Księgowości - jednostka księgowa dochodów Gminy (JD)

") w sprawie ustalenia zakładowego planu kont oraz zasad prowadzenia rachunkowości dla budżetu miasta i Urzędu Miasta Lublin Zasady funkcjonowania kont w Wydziale Budżetu i Księgowości - jednostka księgowa

w sprawie ustalenia zakładowego planu kont oraz zasad prowadzenia rachunkowości dla budżetu miasta i Urzędu Miasta Lublin Zasady funkcjonowania kont w Wydziale Budżetu i Księgowości - jednostka księgowa

Ramowy plan kont dla organizacji pozarządowych oraz spółdzielni socjalnych

Ramowy plan kont dla organizacji pozarządowych oraz spółdzielni socjalnych Wykaz kont mini podsta- rozsze- Nazwa konta malny wowy rzony Zespół 0 - Aktywa trwałe 01 01 Środki trwałe 01-1 Grunty (w tym prawo

Ramowy plan kont dla organizacji pozarządowych oraz spółdzielni socjalnych Wykaz kont mini podsta- rozsze- Nazwa konta malny wowy rzony Zespół 0 - Aktywa trwałe 01 01 Środki trwałe 01-1 Grunty (w tym prawo

Informacja dodatkowa za 2016 r.

Lokalna Grupa Działania "Region Włoszczowski" Informacja dodatkowa za 016 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie środki trwałe należności i zobowiązania pozostałe aktywa i pasywa

Lokalna Grupa Działania "Region Włoszczowski" Informacja dodatkowa za 016 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie środki trwałe należności i zobowiązania pozostałe aktywa i pasywa

BILANS Paola S.A. z siedzibą w Bielanach Wrocławskich, Kobierzyce, ul. Wrocławska 52 tys. zł.

BILANS Paola S.A. z siedzibą w Bielanach Wrocławskich, 55-040 Kobierzyce, ul. Wrocławska 52 tys. zł. AKTYWA stan na 2008-10-01 Aktywa trwałe 27,553 Wartości niematerialne i prawne Koszty zakończonych prac

BILANS Paola S.A. z siedzibą w Bielanach Wrocławskich, 55-040 Kobierzyce, ul. Wrocławska 52 tys. zł. AKTYWA stan na 2008-10-01 Aktywa trwałe 27,553 Wartości niematerialne i prawne Koszty zakończonych prac

ROZLICZENIE PODATKOWE W SP ZOZ za 2010 rok

ROZLICZENIE PODATKOWE W SP ZOZ za 2010 rok A. podatkowe bilansowe 1. Przychody bilansowe niżej wymienione 1 520 780 1 520 780 1) Przychody ze sprzedaży usług zdrowotnych 1 474 474 2) Przychody ze sprzedaży

ROZLICZENIE PODATKOWE W SP ZOZ za 2010 rok A. podatkowe bilansowe 1. Przychody bilansowe niżej wymienione 1 520 780 1 520 780 1) Przychody ze sprzedaży usług zdrowotnych 1 474 474 2) Przychody ze sprzedaży

Informacja dodatkowa za 2015 r.

Lędzińskie Stowarzyszenie Osób Niepełnosprawnych i Ich Rodzin Informacja dodatkowa za 2015 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Przyjęte metody wyceny w zasadach (polityce)

Lędzińskie Stowarzyszenie Osób Niepełnosprawnych i Ich Rodzin Informacja dodatkowa za 2015 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Przyjęte metody wyceny w zasadach (polityce)

Informacja dodatkowa za 2016 r.

Lędzińskie Stowarzyszenie Osób Niepełnosprawnych i Ich Rodzin Informacja dodatkowa za 2016 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Przyjęte metody wyceny w zasadach (polityce)

Lędzińskie Stowarzyszenie Osób Niepełnosprawnych i Ich Rodzin Informacja dodatkowa za 2016 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Przyjęte metody wyceny w zasadach (polityce)

Autorka wyjaśnia, jak należy ująć w tych księgach decyzje pokontrolne US dotyczące podatku dochodowego oraz podatku VAT w spółce z o.o.

Autorka wyjaśnia, jak należy ująć w tych księgach decyzje pokontrolne US dotyczące podatku dochodowego oraz podatku VAT w spółce z o.o. Pytanie Jak należy ująć w księgach rachunkowych decyzje pokontrolne

Autorka wyjaśnia, jak należy ująć w tych księgach decyzje pokontrolne US dotyczące podatku dochodowego oraz podatku VAT w spółce z o.o. Pytanie Jak należy ująć w księgach rachunkowych decyzje pokontrolne

Informacja dodatkowa za 2010r.

Wojewódzkie Stowarzyszenie Sportu i Rehabilitacji Niepełnosprawnych START Informacja dodatkowa za 010r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Przyjęte metody wyceny w zasadach

Wojewódzkie Stowarzyszenie Sportu i Rehabilitacji Niepełnosprawnych START Informacja dodatkowa za 010r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Przyjęte metody wyceny w zasadach

Saldo końcowe Ct

Zadanie 6.1. W spółce na dzień bilansowy sporządzono zestawienie obrotów i sald, z którego wynikają między innymi następujące informacje o saldach końcowych (ujęte w poniższej tabeli) Lp. Nazwa konta Saldo

Zadanie 6.1. W spółce na dzień bilansowy sporządzono zestawienie obrotów i sald, z którego wynikają między innymi następujące informacje o saldach końcowych (ujęte w poniższej tabeli) Lp. Nazwa konta Saldo

Sprawozdanie finansowe za rok obrotowy Bilans - Aktywa

Bilans - Aktywa Treść A. Aktywa trwałe 3 539 629,82 8 343 082,07 Wartości niematerialne i prawne 94 05,23 V.. Koszty zakończonych prac rozwojowych 2. Wartość firmy 3. Inne wartości niematerialne i prawne

Bilans - Aktywa Treść A. Aktywa trwałe 3 539 629,82 8 343 082,07 Wartości niematerialne i prawne 94 05,23 V.. Koszty zakończonych prac rozwojowych 2. Wartość firmy 3. Inne wartości niematerialne i prawne

URZĄD MIEJSKI W SŁUPSKU

Załącznik do Zarządzenia Nr 835/PRiK/2016 Prezydenta Miasta Słupska z dnia 25 października 2016r. Załącznik Nr 3 do Zasad (polityki) Rachunkowości URZĄD MIEJSKI W SŁUPSKU ZAKŁADOWY PLAN KONT DLA DOCHODÓW

Załącznik do Zarządzenia Nr 835/PRiK/2016 Prezydenta Miasta Słupska z dnia 25 października 2016r. Załącznik Nr 3 do Zasad (polityki) Rachunkowości URZĄD MIEJSKI W SŁUPSKU ZAKŁADOWY PLAN KONT DLA DOCHODÓW

Informacja dodatkowa za 2009 rok

Informacja dodatkowa za 2009 rok a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie rzeczowe składniki aktywów obrotowych Przyjęte metody wyceny w zasadach (polityce) rachunkowości według cen

Informacja dodatkowa za 2009 rok a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie rzeczowe składniki aktywów obrotowych Przyjęte metody wyceny w zasadach (polityce) rachunkowości według cen

Zasady funkcjonowania kont w Wydziale Budżetu i Księgowości - jednostka księgowa dochody budżetu państwa (JDSP)

") w sprawie ustalenia zakładowego planu kont oraz zasad prowadzenia rachunkowości dla budżetu miasta i Urzędu Miasta Lublin Zasady funkcjonowania kont w Wydziale Budżetu i Księgowości - jednostka księgowa

w sprawie ustalenia zakładowego planu kont oraz zasad prowadzenia rachunkowości dla budżetu miasta i Urzędu Miasta Lublin Zasady funkcjonowania kont w Wydziale Budżetu i Księgowości - jednostka księgowa

RACHUNEK ZYSKÓW I STRAT ZA ROK 2016 wariant porównawczy

Warszawa, 26 kwietnia 2017 r. RACHUNEK ZYSKÓW I STRAT ZA ROK 2016 wariant porównawczy Rok 2016 Rok 2015 A. Przychody netto ze sprzedaży i zrównane z nimi, w tym: 24 752 847,04 24 390 871,25 od jednostek

Warszawa, 26 kwietnia 2017 r. RACHUNEK ZYSKÓW I STRAT ZA ROK 2016 wariant porównawczy Rok 2016 Rok 2015 A. Przychody netto ze sprzedaży i zrównane z nimi, w tym: 24 752 847,04 24 390 871,25 od jednostek

INFORMACJA DODATKOWA

INFORMACJA DODATKOWA Fundacja Niepełnosprawnych SANUS Ostróda I Informacja dodatkowa za 2013 r. a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Przyjęte metody wyceny w zasadach (polityce)

INFORMACJA DODATKOWA Fundacja Niepełnosprawnych SANUS Ostróda I Informacja dodatkowa za 2013 r. a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Przyjęte metody wyceny w zasadach (polityce)

Komisja Papierów Wartościowych i Giełd 1

SKONSOLIDOWANY BILANS AKTYWA 30/09/2005 31/12/2004 30/09/2004 tys. zł tys. zł tys. zł Aktywa trwałe (długoterminowe) Rzeczowe aktywa trwałe 99 877 100 302 102 929 Nieruchomości inwestycyjne 24 949 44 868

SKONSOLIDOWANY BILANS AKTYWA 30/09/2005 31/12/2004 30/09/2004 tys. zł tys. zł tys. zł Aktywa trwałe (długoterminowe) Rzeczowe aktywa trwałe 99 877 100 302 102 929 Nieruchomości inwestycyjne 24 949 44 868

Rozdział 1 RACHUNKOWOŚĆ FINANSOWA W SYSTEMIE INFORMACJI EKONOMICZNEJ... 13

SPIS TREŚCI Rozdział 1 RACHUNKOWOŚĆ FINANSOWA W SYSTEMIE INFORMACJI EKONOMICZNEJ... 13 1.1. Istota i zakres systemu informacji ekonomicznej... 13 1.2. Rachunkowość jako podstawowy moduł w systemie informacji

SPIS TREŚCI Rozdział 1 RACHUNKOWOŚĆ FINANSOWA W SYSTEMIE INFORMACJI EKONOMICZNEJ... 13 1.1. Istota i zakres systemu informacji ekonomicznej... 13 1.2. Rachunkowość jako podstawowy moduł w systemie informacji

Uwagi konta. Umarzane w 100 % w dacie zakupu. 080 Inwestycje Prowadzone oddzielnie dla każdej inwestycji

Załącznik Nr 2a do Zrządzenia Nr 207/IV/04 Wójta Gminy Oleśnica z dnia 31 grudnia 2004r. I. Wykaz kont dla Urzędu Gminy Numer Nazwa konta Wyszczególnienie Uwagi konta Ewidencja analityczna 1 2 3 4 1.KONTA

Załącznik Nr 2a do Zrządzenia Nr 207/IV/04 Wójta Gminy Oleśnica z dnia 31 grudnia 2004r. I. Wykaz kont dla Urzędu Gminy Numer Nazwa konta Wyszczególnienie Uwagi konta Ewidencja analityczna 1 2 3 4 1.KONTA

Informacja dodatkowa za 2009 r.

Stowarzyszenie Grupa Aktywnej Rehabilitacji "Rekryteringsgruppen" Region Lubelski Informacja dodatkowa za 009 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Aktywa Pasywa Przyjęte metody

Stowarzyszenie Grupa Aktywnej Rehabilitacji "Rekryteringsgruppen" Region Lubelski Informacja dodatkowa za 009 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Aktywa Pasywa Przyjęte metody

ZAKŁADOWY PLAN KONT DLA WYDZIAŁU PODATKÓW I OPŁAT URZĘDU MIASTA KRAKOWA

Załącznik Do zarządzenia Nr 2533/2006 Prezydenta Miasta Krakowa z dnia 20 listopada 2006 r. ZAKŁADOWY PLAN KONT DLA WYDZIAŁU PODATKÓW I OPŁAT URZĘDU MIASTA KRAKOWA Zasady rachunkowości stosowane w Wydziale

Załącznik Do zarządzenia Nr 2533/2006 Prezydenta Miasta Krakowa z dnia 20 listopada 2006 r. ZAKŁADOWY PLAN KONT DLA WYDZIAŁU PODATKÓW I OPŁAT URZĘDU MIASTA KRAKOWA Zasady rachunkowości stosowane w Wydziale

Informacja dodatkowa za 2004 r.

Organizacje Pożytku Publicznego KAMPANIA PRZECIW HOMOFOBII Informacja dodatkowa za 004 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie aktywa trwałe Przyjęte metody wyceny w zasadach

Organizacje Pożytku Publicznego KAMPANIA PRZECIW HOMOFOBII Informacja dodatkowa za 004 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie aktywa trwałe Przyjęte metody wyceny w zasadach

Klub Kiwanis Kobieta 2000 Informacja dodatkowa za 2014 r.

Klub Kiwanis Kobieta 000 Informacja dodatkowa za 014 r. 1 a. Stosowane metody wyceny aktywów i pasywów Rozrachunki Wyszczególnienie Przyjęte metody wyceny w zasadach (polityce) rachunkowości Według wartości

Klub Kiwanis Kobieta 000 Informacja dodatkowa za 014 r. 1 a. Stosowane metody wyceny aktywów i pasywów Rozrachunki Wyszczególnienie Przyjęte metody wyceny w zasadach (polityce) rachunkowości Według wartości

Informacja dodatkowa za 2009 r.

Hutnicza Fundacja Ochrony Zdrowia i Pomocy Społecznej w Krakowie Informacja dodatkowa za 2009 r. a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Środki trwałe Należności i zobowiązania Środki

Hutnicza Fundacja Ochrony Zdrowia i Pomocy Społecznej w Krakowie Informacja dodatkowa za 2009 r. a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Środki trwałe Należności i zobowiązania Środki

PODSTAWY RACHUNKOWOŚCI

PODSTAWY RACHUNKOWOŚCI BILANS AKTYWA PASYWA A AKTYWA TRWAŁE A KAPITAŁ (FUNDUSZ) WŁASNY I Wartości niematerialne i prawne I Kapitał (fundusz) podstawowy II Rzeczowe aktywa trwałe II Udziały (akcje) własne

PODSTAWY RACHUNKOWOŚCI BILANS AKTYWA PASYWA A AKTYWA TRWAŁE A KAPITAŁ (FUNDUSZ) WŁASNY I Wartości niematerialne i prawne I Kapitał (fundusz) podstawowy II Rzeczowe aktywa trwałe II Udziały (akcje) własne

Informacja dodatkowa za 2010 r.

Lędzińskie Stowarzyszenie Osób Niepełnosprawnych i Ich Rodzin Informacja dodatkowa za 2010 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Przyjęte metody wyceny w zasadach (polityce)

Lędzińskie Stowarzyszenie Osób Niepełnosprawnych i Ich Rodzin Informacja dodatkowa za 2010 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Przyjęte metody wyceny w zasadach (polityce)

BILANS - AKTYWA. Lp. Wyszczególnienie

1. Bilans BILANS - AKTYWA A. Aktywa trwałe 3 114 358,29 0,00 I. Wartości niematerialne i prawne 26 392,68 0,00 1. Koszty zakończonych prac rozwojowych 2. Wartość firmy 3. Inne wartości niematerialne i

1. Bilans BILANS - AKTYWA A. Aktywa trwałe 3 114 358,29 0,00 I. Wartości niematerialne i prawne 26 392,68 0,00 1. Koszty zakończonych prac rozwojowych 2. Wartość firmy 3. Inne wartości niematerialne i

Zasady funkcjonowania kont w Wydziale Budżetu i Księgowości - jednostka księgowa dochodów Gminy (JD).

.") Załącznik Nr 5 do Zarządzenia Nr 100/8/2012 Prezydenta Miasta Lublin z dnia 10 sierpnia 2012 r. w sprawie ustalenia zakładowego planu kont oraz zasad prowadzenia rachunkowości dla budżetu miasta i Urzędu

Załącznik Nr 5 do Zarządzenia Nr 100/8/2012 Prezydenta Miasta Lublin z dnia 10 sierpnia 2012 r. w sprawie ustalenia zakładowego planu kont oraz zasad prowadzenia rachunkowości dla budżetu miasta i Urzędu

Zasady funkcjonowania kont w Wydziale Budżetu i Księgowości - jednostka księgowa dochody budżetu państwa (JDSP).

.") Załącznik Nr 6 do Zarządzenia Nr 100/8/2012 Prezydenta Miasta Lublin z dnia 10 sierpnia 2012 r. w sprawie ustalenia zakładowego planu kont oraz zasad prowadzenia rachunkowości dla budżetu miasta i Urzędu

Załącznik Nr 6 do Zarządzenia Nr 100/8/2012 Prezydenta Miasta Lublin z dnia 10 sierpnia 2012 r. w sprawie ustalenia zakładowego planu kont oraz zasad prowadzenia rachunkowości dla budżetu miasta i Urzędu

Dane kontaktowe. Rodzaj ewidencji księgowej. Część 0. Podstawowe dane o przedsiębiorstwie (cd.) Część I. Dział 1. Rachunek zysków i strat

Część I. Dział 1. Rachunek zysków i strat") GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 27385470400000 F-01/I-01 PKD: 3821 43-100 Tychy ul. Lokalna 11 Sprawozdanie o przychodach, kosztach i wyniku finansowym oraz o

GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 27385470400000 F-01/I-01 PKD: 3821 43-100 Tychy ul. Lokalna 11 Sprawozdanie o przychodach, kosztach i wyniku finansowym oraz o

Informacja dodatkowa za 2011 r.

Nałęczowskie Stowarzyszenie Charytatywne Informacja dodatkowa za 011 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Środki trwałe Wartości niematerialne i prawne Pozostałe aktywa i

Nałęczowskie Stowarzyszenie Charytatywne Informacja dodatkowa za 011 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Środki trwałe Wartości niematerialne i prawne Pozostałe aktywa i