dr Marcin Jędrzejczyk

|

|

|

- Magdalena Jankowska

- 6 lat temu

- Przeglądów:

Transkrypt

1 dr Marcin Jędrzejczyk

2 Prawo do opodatkowania na zasadach ogólnych posiadają: 1. Osoby fizyczne, a także przedsiębiorcy w spółkach cywilnych, jawnych i partnerskich. 2. Osoby zajmujące się rolnictwem bez zatrudniania pracowników, wówczas, gdy ich przychód roczny z tej działalności nie przekracza 10 tys. Złotych.

3 Zasady ogólne pozwalają na najbardziej obiektywne ustalenie dochodu do opodatkowania. Przy tej formie rozliczeń podatnik nie jest zobowiązany do zapłaty podatku w okresach, w których ponosi stratę. Ta forma nakłada jednak na podatnika najwięcej obowiązków ewidencyjnych, co może oznaczać konieczność ponoszenia dodatkowych kosztów, na przykład na usługi biura rachunkowego. Przy niewielkich dochodach ta forma opodatkowania jest korzystna ze względu na możliwość wykorzystania kwoty wolnej od podatku. Przy wyższych dochodach bardziej opłacalne jest opodatkowanie według stawki liniowej, gdyż unika się w ten sposób progresji podatkowej.

4 Skala progresywna 19% 30% 40% Kwota wolna od podatku 3091,00 zł A zatem kwota zmniejszająca 19%*3091,00 zł=586,85 zł PIT 5 na własne potrzeby PIT 36 i PIT/B Podatek liniowy 19% brak kwoty wolnej od podatku PIT 5L na własne potrzeby PIT 36L i PIT/B

5 Skala progresywna 18% 32% Kwota wolna od podatku 3091,00 zł A zatem kwota zmniejszająca 18%*3091,00 zł=556,02 zł PIT 5 na własne potrzeby PIT 36 i PIT/B Podatek liniowy 19% brak kwoty wolnej od podatku PIT 5L na własne potrzeby PIT 36L i PIT/B

6 Podstawą do wyliczenia podatku jest dochód, rozumiany jako różnica między przychodami uzyskanymi przez podatnika a kosztami poniesionymi w celu uzyskania tych przychodów. Dodatkowo tak obliczony dochód na koniec roku koryguje się o różnicę między wartością remanentu końcowego i początkowego towarów handlowych, materiałów (surowców) podstawowych i pomocniczych, półwyrobów, wyrobów gotowych, braków i odpadków.

7 Tak ustaloną podstawę opodatkowania pomniejsza się o składki na ubezpieczenia emerytalne, rentowe, chorobowe i wypadkowe podatnika oraz osób z nim współpracujących, a także kwoty niektórych darowizn, i od wyliczonej w ten sposób kwoty oblicza się podatek według skali podatkowej zawartej w art. 27 ustawy o podatku dochodowym od osób fizycznych (ustawa o PIT). Podatek pomniejsza się o kwoty składek na ubezpieczenia zdrowotne opłaconych przez podatnika.

8 Pr us = Gi ( B Zi ) x ri Uz O Pr us kwota podatku odprowadzanego do Urzędu Skarbowego Gi graniczna wartość podatku przy poszczególnych przedziałach (i=2) B rzeczywista podstawa opodatkowania (dochód minus odliczenia od dochodu) Zi dolna granica podstawy opodatkowania w poszczególnych przedziałach, przy któych zmienia się przedział podatkowy ri stawka procentowa podatku dochodowego w poszczególnych przedziałach skali podatkowej Uz ubezpieczenie zdrowotne O odliczenia od podatku (obniżki)

9 Podstawa obliczenia podatku ponad do Podatek wynosi (ZA ROK 2008) zł 19 proc. minus kwota zmniejszająca podatek 586 zł 85 gr zł zł 7866 zł 25 gr + 30 proc. nadwyżki ponad zł zł zł 65 gr + 40 proc. nadwyżki ponad zł

10 Podstawa obliczenia podatku ponad do Podatek wynosi (ZA ROK 2009) zł 18 proc. minus kwota zmniejszająca podatek 556 zł 02 gr zł 32 proc. od nadwyżki ( zł)

11 Limit przychodów obligujących do założenia ksiąg rachunkowych euro, według średniego kursu NBP, ogłoszonego na dzień 30 września 2009 r. 4,2226 zł x = zł Limit przychodów do opodatkowania ryczałtem od przychodów ewidencjonowanych euro, według średniego kursu NBP, ogłoszonego na dzień 1 października 2009 r. 4,2226 zł x = zł Limit przychodów do opodatkowania ryczałtem kwartalnie euro, według średniego kursu NBP, ogłoszonego na dzień 1 października 2009 r. 4,2226 zł x = zł

12 Wyliczanie podatku Wariant 1. Dochód roczny wyniósł zł, zatem opodatkowany jest stawką 18%. Podatek obliczamy następująco: zł 18% 556,02 zł = 4733,15 zł.

13 Wyliczanie podatku Wariant 2: Dochód roczny wyniósł zł. Oblicz kwotę podatku do zapłaty US

14 Wyliczanie podatku Wariant 3. Dochód roczny przekroczył granicę zł i wyniósł zł. Oblicz kwotę podatku do zapłaty US

15 W rozliczeniu za rok 2008 u przedsiębiorców, pracowników i innych ubezpieczonych składka potrącona w 2007r. zawsze wynosiła 9% podstawy wymiaru. Odliczeniu podlega jedynie składka na ubezpieczenie zdrowotne zapłacona czy potrącona w 2008 r. i później w wysokości nie przekraczającej 7,75% podstawy wymiaru. Pracownicy, zleceniobiorcy i inne osoby, którym składkę potrącał płatnik, odliczą dokładnie kwotę wykazaną w informacji PIT-11 otrzymanej od płatnika. Przedsiębiorcy będą zmuszeni odpowiednio przeliczyć wpłacane przez siebie kwoty (np. kwota zapłacona w lipcu za czerwiec podzielona przez 9 pomnożona przez 7,75 itd.).

16 Jeżeli podatnik prowadził działalność gospodarczą przez cały 2008 r., deklarował do ZUS w każdym miesiącu najniższą podstawę wymiaru składek oraz opłacił całość należnych za okres 12/ /2008 składek w 2008 r., wówczas będzie mógł odliczyć od podatku za rok 2008 kwotę (dostępna od IV kwartału 2008 r.). Jest to kwota odliczenia właściwa dla przedsiębiorców korzystających z ulgi dla nowych firm, oraz dla opłacających składkę na zasadach ogólnych. Odliczyć w zeznaniu rocznym można również składki na ubezpieczenie zdrowotne zarówno obowiązkowe, jak i dobrowolne, zapłacone w 2008 r. - nie więcej jednak, niż 7,75% podstawy ich wymiaru.

17 Dochody z najmu i dzierżawy uzyskiwane przez przedsiębiorcę rozliczającego się w formie księgi przychodów i rozchodów mogą być opodatkowane w dwojaki sposób: 1. podatek ryczałtowy w wysokości 8,5% do granicy przychodów w wysokości równowartości kwoty EUR (w 2007 roku jest to zł) i 20% od przychodów powyżej tej granicy, 2. podatek liniowy 19% lub progresywny według skali podatkowej.

18 Podatek zryczałtowany Przy wyborze podatku zryczałtowanego, nie ujmuje się przychodów z najmu lub dzierżawy w księdze przychodów i rozchodów. Co miesiąc natomiast oblicza się podatek od przychodów z najmu i wpłaca na rachunek urzędu skarbowego. Po zakończeniu roku podatkowego wykazuje się przychody z najmu i dzierżawy na osobnej deklaracji PIT-28.

19 Podatkowa księga przychodów i rozchodów pozwala na ewidencjonowanie sprzedaży i zakupów, czyli przychodów i rozchodów. Różnica pomiędzy ich wartością to twój dochód, od którego należy zapłacić podatek. Zapisów w księdze dokonuje się na podstawie dowodów księgowych.

20 faktury VAT faktury VAT korygujące rachunki paragony, raporty dobowe z kasy fi skalnej dowody i faktury wewnętrzne noty korygujące noty księgowe delegacje służbowe bilety dowody opłat pocztowych, bankowych, itp. dzienne lub miesięczne zestawienie sprzedaży umowy.

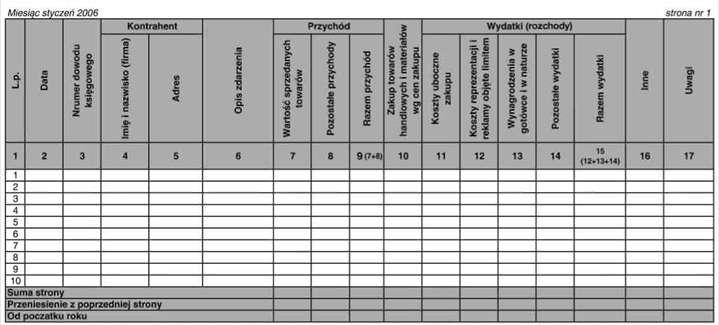

21 Dowody wewnętrzne Dowody wewnętrzne to wszystkie inne poza fakturami, rachunkami i paragonami dokumenty potwierdzające wydatki. Dowodami takimi można dokumentować między innymi następujące wydatki: 1. wartość diet za czas podróży służbowej 2. wydatki związane z opłatami za czynsz, energię elektryczną, telefon, wodę, gaz i centralne ogrzewanie w części przypadającej na działalność gospodarczą 3. opłaty uiszczane znaczkami skarbowymi, opłaty sądowe i notarialne 4. wydatki związane z parkowaniem samochodu (bilet z parkometru, kupon, bilet jednorazowy itp.)

22 Nota korygująca Nota korygująca to dokument, za pomocą którego można skorygować pomyłki na fakturze nie związane z ilością, ceną, wartością, stawką podatku VAT. Nota służy do korygowania błędów dotyczących na przykład numeru NIP, danych sprzedającego lub kupującego, daty sprzedaży czy wystawienia faktury itp. Nota musi być potwierdzona podpisami zarówno sprzedającego, jak i kupującego.

23 Dzienne i miesięczne zestawienie sprzedaży Jeżeli każdego dnia występuje większa ilość faktur, można sporządzać dzienne zestawienia sprzedaży. Wtedy nie trzeba wpisywać do księgi wszystkich poszczególnych faktur, a jedynie zestawienie. Firmy będące płatnikami podatku VAT mają obowiązek prowadzenia miesięcznych rejestrów sprzedaży i zakupu VAT. Taki rejestr jest również dowodem księgowym, zatem sumy z rejestru można bezpośrednio przenieść do księgi przychodów i rozchodów zamiast wyszczególniania wszystkich kolejnych faktur. Zarówno dzienne, jak i miesięczne zestawienia i rejestry sprzedaży muszą być przechowywane jako załączniki do księgi.

24 Raporty dobowe Firmy rejestrujące sprzedaż przy użyciu kasy rejestrującej (fiskalnej) mogą ewidencjonować raporty dobowe. Oznacza to, że jeżeli zamiast paragonu klient poprosi o wystawienie faktury, nie trzeba oprócz raportu dobowego wpisywać do księgi tej faktury, ponieważ sprzedaż ta udokumentowana jest już w raporcie. Kopię faktury należy podpiąć pod raport. Raporty dobowe składają się na zestawienie miesięczne raportów. Takie zestawienie powinno zawierać numer kolejny wpisu, numer unikatowy kasy fiskalnej, numery i daty kolejnych raportów dobowych oraz łączną wartość sprzedaży pomniejszoną o podatek VAT i ewentualnie zwroty towarów.

25 Rzetelnie i niewadliwie Księga przychodów i rozchodów powinna być prowadzona rzetelnie i niewadliwie. Tylko w tym przypadku może być ona uznana za dowód w postępowaniu podatkowym. Rzetelnie oznacza tu zgodnie ze stanem rzeczywistym, a niewadliwie zgodnie z zasadami wynikającymi z przepisów prawa.

26 Za rzetelną księgę uznaje się również taką, w której stwierdzono błędy i pomyłki nie mające istotnego wpływu na wysokość podatku lub które nie były wynikiem celowego działania podatnika. Takie błędy i pomyłki akceptuje się, jeżeli: nie wpisane lub błędnie wpisane kwoty nie przekraczają łącznie 0,5% całkowitego przychodu w całym roku podatkowym lub do tego dnia roku podatkowego, w którym urząd skarbowy je stwierdził, są one związane z nieszczęśliwym wypadkiem lub innym zdarzeniem losowym, które uniemożliwiło prowadzenie księgi, spowodowały one podwyższenie podstawy opodatkowania podatnik dokonał korekty błędnych zapisów w księdze przed rozpoczęciem kontroli przez urząd skarbowy, są one skutkiem oczywistej pomyłki, a podatnik posiada na to dowody.

27 Jeżeli zauważy się w księdze jakieś błędy, istnieje możliwość ich poprawy. W tym celu należy skreślić dotychczasową treść i wpisać nową, ale w taki sposób, aby zapis był czysty i czytelny. Przy poprawce należy się podpisać oraz wpisać datę naniesienia poprawki. Poprawki powodujące zmniejszenie przychodów lub kosztów dokonuje się ze znakiem minus (-) lub kolorem czerwonym.

28 Prowadzenie księgi Księga przychodów i rozchodów składa się z trzech części. Pierwsza część przeznaczona jest do opisu zdarzeń gospodarczych, druga do wpisywania przychodu, a trzecia zawiera ewidencję zakupów i pozostałych wydatków (rozchodów). Wzór księgi przychodów i rozchodów na następnej stronie.

29

30 Część pierwsza księgi opis zdarzeń Do części pierwszej księgi zaliczamy kolumny od 1-6. kolumna 1 tutaj umieszcza się kolejne numery zapisów kolumna 2 tu umieszcza się datę dowodu księgowego (faktury, rachunku, paragonu itp.) kolumna 3 przeznaczona jest na wpisanie numeru faktury, ra chunku czy innego dowodu księgowego. Jeżeli dokonuje się zapisów na podstawie dziennego zestawienia sprzedaży, wpisać należy numer zestawienia. kolumna 4 w niej umieszcza się nazwę kontrahenta, czyli albo do stawcę albo odbiorcę, z którym dokonałeś transakcji kolumna 5 adres kontrahenta kolumna 6 w kolumnie tej umieszcza się zwięźle rodzaj transakcji, czyli na przykład sprzedaż towaru, zakup art. biurowych itp.

31 Druga część księga przychodów W księdze przychodów znajdują się 3 kolumny obrazujące sprzedaż. kolumna 7 przeznaczona do zapisywania wartości sprzedanych towarów handlowych lub usług na podstawie dowodów księgowych, kolumna 8 tutaj umieszcza się pozostałą sprzedaż. Kolumna ta dotyczy sprzedaży innych rzeczy nie będących przedmiotem działalności firmy, takich jak środki trwałe, wyposażenie, przychody z umorzonych zobowiązań, odsetki od środków na firmowym rachunku bankowym, przychody z różnic kursowych itp. kolumna 9 tu wpisuje się sumę wartości z kolumn 7 i 8

32 Trzecia część księga rozchodów Trzecią część księgi stanowią kolumny od 10 do 17 i obejmują one kosz ty uzyskania przychodu, czyli koszty zakupu towarów i materiałów handlowych oraz pozostałe wydatki. kolumna 10 służy do wpisywania zakupionych towarów handlowych lub materiałów służących do ich produkcji, kolumna 11 przeznaczona jest do wpisywania kosztów związanych z zakupem, takich jak koszt transportu, załadunku, ubezpieczenia w drodze. kolumna 12 ta kolumna była w poprzednich latach przeznaczona na koszty reprezentacji (np. obiad z klientem) i reklamy niepublicznej. Kolumna ta obejmowała tylko wydatki na reprezentację i reklamę limitowaną, które nie mogły przekroczyć 0,25% wartości obrotu rocznie. Obecnie nie ma już takiego ograniczenia wydatki na reklamę można w całości zaliczyć do kosztów uzyskania przychodu. Nie można zaliczyć w koszty wydatków na reprezentację.

33 Trzecia część księga rozchodów kolumna 13 w kolumnie tej ewidencjonuje się wynagrodzenia pracowników, a także z tytułu umowy zlecenia czy umowy o dzieło kolumna 14 pozostałe wydatki to czynsze, media, odsetki od kredytów, zakup paliw, naprawy, remonty, amortyzacja środków trwałych, składki na ubezpieczenia, wartość wyposażenia, zużycie pojazdu, diety, ryczałty i inne wydatki kolumna 15 tutaj sumuje się kolumny od 12 do 14 kolumna 16 w tej pozycji można wpisywać inne sprawy gospodarcze, na przykład wydatki odnoszące się do przychodów przyszłego miesiąca. kolumna 17 w tej kolumnie można wpisywać uwagi dotyczące różnych zapisów, przykładowo pobrane zaliczki i inne.

34 Zamknięcie miesiąca i roku Na koniec miesiąca, po wpisaniu wszystkich przychodów i rozchodów, wpisy należy podkreślić oraz zsumować dane znajdujące się w kolum nach Po zakończeniu roku należy dokonać zestawienia rocznego i zsumować przychody i rozchody za cały rok. Trzeba to zrobić na kolejnej stronie księgi wpisując w poszczególne pozycje wartości z wszystkich miesięcy.

Opis zdarzenia. adres. Suma strony. Przeniesienie z poprzedniej strony. początku roku. Wydatki (koszty) razem wydatki (12+13) pozostałe wydatki

razem wydatki (12+13) pozostałe wydatki") ZAŁĄCZNIK Nr 1 WZÓR PODATKOWA KSIĘGA PRZYCHODÓW I ROZCHODÓW... (imię i nazwisko (firma))... (adres) Rodzaj działalności UWAGA: Przed rozpoczęciem zapisów w księdze należy się szczegółowo zapoznać z przepisami

ZAŁĄCZNIK Nr 1 WZÓR PODATKOWA KSIĘGA PRZYCHODÓW I ROZCHODÓW... (imię i nazwisko (firma))... (adres) Rodzaj działalności UWAGA: Przed rozpoczęciem zapisów w księdze należy się szczegółowo zapoznać z przepisami

Sp. z o.o., producent aktywnych formularzy,

OBJAŚNIENIA DO PODATKOWEJ KSIĘGI PRZYCHODÓW I ROZCHODÓW 1. Przy dokonywaniu zapisów w księdze, wynikających z prowadzonych przez podatnika: a) ewidencji sprzedaży, b) ewidencji kupna i sprzedaży wartości

OBJAŚNIENIA DO PODATKOWEJ KSIĘGI PRZYCHODÓW I ROZCHODÓW 1. Przy dokonywaniu zapisów w księdze, wynikających z prowadzonych przez podatnika: a) ewidencji sprzedaży, b) ewidencji kupna i sprzedaży wartości

WZÓR. Strona tytułowa podatkowej księgi przychodów i rozchodów. PODATKOWA KSIĘGA PRZYCHODÓW I ROZCHODÓW... imię i nazwisko (firma)...

...") ZAŁĄCZNIK Nr 1 WZÓR Strona tytułowa podatkowej księgi przychodów i rozchodów PODATKOWA KSIĘGA PRZYCHODÓW I ROZCHODÓW... imię i nazwisko (firma)... adres Rodzaj działalności UWAGA: Przed rozpoczęciem zapisów

ZAŁĄCZNIK Nr 1 WZÓR Strona tytułowa podatkowej księgi przychodów i rozchodów PODATKOWA KSIĘGA PRZYCHODÓW I ROZCHODÓW... imię i nazwisko (firma)... adres Rodzaj działalności UWAGA: Przed rozpoczęciem zapisów

ROZPORZĄDZENIE MINISTRA FINANSÓW

ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 26 sierpnia 2003 r. w sprawie prowadzenia podatkowej księgi przychodów i rozchodów [Dziennik Ustaw Nr 152, Poz. 1475] OBJAŚNIENIA DO PODATKOWEJ KSIĘGI PRZYCHODÓW

ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 26 sierpnia 2003 r. w sprawie prowadzenia podatkowej księgi przychodów i rozchodów [Dziennik Ustaw Nr 152, Poz. 1475] OBJAŚNIENIA DO PODATKOWEJ KSIĘGI PRZYCHODÓW

ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 16 lutego 2007 r. zmieniające rozporządzenie w sprawie prowadzenia podatkowej księgi przychodów i rozchodów

ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 16 lutego 2007 r. zmieniające rozporządzenie w sprawie prowadzenia podatkowej księgi przychodów i rozchodów Na podstawie art. 24a ust. 7 ustawy z dnia 26 lipca 1991

ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 16 lutego 2007 r. zmieniające rozporządzenie w sprawie prowadzenia podatkowej księgi przychodów i rozchodów Na podstawie art. 24a ust. 7 ustawy z dnia 26 lipca 1991

WZÓR. Strona tytułowa podatkowej księgi przychodów i rozchodów PODATKOWA KSIĘGA PRZYCHODÓW I ROZCHODÓW.... imię i nazwisko (firma)...

...") Załączniki do rozporządzenia Ministra Finansów z dnia r. Załącznik nr 1 WZÓR Strona tytułowa podatkowej księgi przychodów i rozchodów PODATKOWA KSIĘGA PRZYCHODÓW I ROZCHODÓW... imię i nazwisko (firma)...

Załączniki do rozporządzenia Ministra Finansów z dnia r. Załącznik nr 1 WZÓR Strona tytułowa podatkowej księgi przychodów i rozchodów PODATKOWA KSIĘGA PRZYCHODÓW I ROZCHODÓW... imię i nazwisko (firma)...

Załącznik nr 1 WZÓR Strona tytułowa podatkowej księgi przychodów i rozchodów PODATKOWA KSIĘGA PRZYCHODÓW I ROZCHODÓW.... Imię i nazwisko (firma)

") Załącznik nr 1 WZÓR Strona tytułowa podatkowej księgi przychodów i rozchodów PODATKOWA KSIĘGA PRZYCHODÓW I ROZCHODÓW... Imię i nazwisko (firma)... adres Rodzaj działalności UWAGA: Przed rozpoczęciem zapisów

Załącznik nr 1 WZÓR Strona tytułowa podatkowej księgi przychodów i rozchodów PODATKOWA KSIĘGA PRZYCHODÓW I ROZCHODÓW... Imię i nazwisko (firma)... adres Rodzaj działalności UWAGA: Przed rozpoczęciem zapisów

Warszawa, dnia 7 kwietnia 2016 r. Poz. 467

Warszawa, dnia 7 kwietnia 2016 r. Poz. 467 rozporządzenie MINISTRA FINANSÓW 1) z dnia 31 marca 2016 r. zmieniające rozporządzenie w sprawie prowadzenia podatkowej księgi przychodów i rozchodów Na podstawie

Warszawa, dnia 7 kwietnia 2016 r. Poz. 467 rozporządzenie MINISTRA FINANSÓW 1) z dnia 31 marca 2016 r. zmieniające rozporządzenie w sprawie prowadzenia podatkowej księgi przychodów i rozchodów Na podstawie

Warszawa, dnia 7 kwietnia 2016 r. Poz rozporządzenie. z dnia 31 marca 2016 r.

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 7 kwietnia 2016 r. Poz. 467 rozporządzenie MINISTRA FINANSÓW 1) z dnia 31 marca 2016 r. zmieniające rozporządzenie w sprawie prowadzenia podatkowej

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 7 kwietnia 2016 r. Poz. 467 rozporządzenie MINISTRA FINANSÓW 1) z dnia 31 marca 2016 r. zmieniające rozporządzenie w sprawie prowadzenia podatkowej

Warszawa, dnia 7 kwietnia 2016 r. Poz. 467. rozporządzenie. z dnia 31 marca 2016 r.

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 7 kwietnia 2016 r. Poz. 467 rozporządzenie MINISTRA FINANSÓW 1) z dnia 31 marca 2016 r. zmieniające rozporządzenie w sprawie prowadzenia podatkowej

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 7 kwietnia 2016 r. Poz. 467 rozporządzenie MINISTRA FINANSÓW 1) z dnia 31 marca 2016 r. zmieniające rozporządzenie w sprawie prowadzenia podatkowej

Zmiany w PKPiR: dokumentowanie transakcji między innymi nowy dowód księgowy. Grzegorz Ziółkowski, Doradca Podatkowy

Zmiany w PKPiR: dokumentowanie transakcji między innymi nowy dowód księgowy Grzegorz Ziółkowski, Doradca Podatkowy Kto może prowadzić księgę przychodów i rozchodów Podatkową księgę przychodów i rozchodów

Zmiany w PKPiR: dokumentowanie transakcji między innymi nowy dowód księgowy Grzegorz Ziółkowski, Doradca Podatkowy Kto może prowadzić księgę przychodów i rozchodów Podatkową księgę przychodów i rozchodów

ZASADY OGÓLNE SKALA PODATKOWA

ZASADY OGÓLNE SKALA PODATKOWA - art. 27 ust. 1 updof podstawowa forma opodatkowania z mocy ustawy (art. 9a ust. 1 updof), podatek obliczany jest od dochodu wg skali podatkowej (stawki 18% i 32%). Wybór

ZASADY OGÓLNE SKALA PODATKOWA - art. 27 ust. 1 updof podstawowa forma opodatkowania z mocy ustawy (art. 9a ust. 1 updof), podatek obliczany jest od dochodu wg skali podatkowej (stawki 18% i 32%). Wybór

Formy opodatkowania działalności gospodarczej prowadzonej przez rolników

Formy opodatkowania działalności gospodarczej Krystyna Maciejak Dz. Ekonomiki i zarządzania gospodarstwem rolnym 19.09.2017r. Rolnik przed rozpoczęciem prowadzenia działalności gospodarczej jest zobowiązany

Formy opodatkowania działalności gospodarczej Krystyna Maciejak Dz. Ekonomiki i zarządzania gospodarstwem rolnym 19.09.2017r. Rolnik przed rozpoczęciem prowadzenia działalności gospodarczej jest zobowiązany

Podstawy księgowości i rachunkowości Kadry i płace. cz. I

Podstawy księgowości i rachunkowości Kadry i płace cz. I Cześć I: Rodzaje ewidencji podatkowych oraz formy opodatkowania działalności gospodarczej. Cześć II: Podstawy rachunkowości i sprawozdawczości (pełna

Podstawy księgowości i rachunkowości Kadry i płace cz. I Cześć I: Rodzaje ewidencji podatkowych oraz formy opodatkowania działalności gospodarczej. Cześć II: Podstawy rachunkowości i sprawozdawczości (pełna

Księga przychodów i rozchodów

Księga przychodów i rozchodów Podatkowa księga przychodów i rozchodów (KPiR) jest formą opodatkowania na zasadach ogólnych. Zakłada ona, że podatek należny państwu stanowi określony procent wartości przychodów

Księga przychodów i rozchodów Podatkowa księga przychodów i rozchodów (KPiR) jest formą opodatkowania na zasadach ogólnych. Zakłada ona, że podatek należny państwu stanowi określony procent wartości przychodów

1. RYCZAŁT OD PRZYCHODÓW EWIDENCJONOWANYCH

1. RYCZAŁT OD PRZYCHODÓW EWIDENCJONOWANYCH - art. 2 ust. 1, art. 6 ust. 1 uzpdof z wyboru, na podstawie art. 9a ust. 1 updof, art. 9 ust. 1-3 uzpdof, podatek jest obliczany od przychodu i wynosi odpowiednio

1. RYCZAŁT OD PRZYCHODÓW EWIDENCJONOWANYCH - art. 2 ust. 1, art. 6 ust. 1 uzpdof z wyboru, na podstawie art. 9a ust. 1 updof, art. 9 ust. 1-3 uzpdof, podatek jest obliczany od przychodu i wynosi odpowiednio

Warszawa, dnia 29 maja 2014 r. Poz. 701

Warszawa, dnia 29 maja 2014 r. Poz. 701 OBWIESZCZENIE MINISTRA FINANSÓW z dnia 16 kwietnia 2014 r. w sprawie ogłoszenia jednolitego tekstu rozporządzenia Ministra Finansów w sprawie prowadzenia ewidencji

Warszawa, dnia 29 maja 2014 r. Poz. 701 OBWIESZCZENIE MINISTRA FINANSÓW z dnia 16 kwietnia 2014 r. w sprawie ogłoszenia jednolitego tekstu rozporządzenia Ministra Finansów w sprawie prowadzenia ewidencji

podatki dochodowego: 1. Zasady ogólne: podatek wg skali 2. Podatek liniowy 3. Ryczałt od przychodów ewidencjonowanych 4.

Podatki Opodatkowanie podatkiem dochodowym podmiotów prowadzących działalność gospodarczą ma miejsce w oparciu o ustawę: I. o podatku dochodowym od osób fizycznych i dotyczy: indywidualnej działalności

Podatki Opodatkowanie podatkiem dochodowym podmiotów prowadzących działalność gospodarczą ma miejsce w oparciu o ustawę: I. o podatku dochodowym od osób fizycznych i dotyczy: indywidualnej działalności

Wybór formy opodatkowania podatkiem dochodowym od osób fizycznych.

Podstawowe akty prawne: Wybór formy opodatkowania podatkiem dochodowym od osób fizycznych. 1. Ustawa z dnia 26 lipca 1991 roku o podatku dochodowym od osób fizycznych (tekst jednolity: Dz.U. z 2000 r,

Podstawowe akty prawne: Wybór formy opodatkowania podatkiem dochodowym od osób fizycznych. 1. Ustawa z dnia 26 lipca 1991 roku o podatku dochodowym od osób fizycznych (tekst jednolity: Dz.U. z 2000 r,

Informacja podatkowa na 2017 r.

- 1 - Informacja podatkowa na 2017 r. W niniejszym komunikacie przedstawiono najważniejsze zmiany podatkowe dotyczące osób fizycznych prowadzących działalność gospodarczą. Skala podatku dochodowego na

- 1 - Informacja podatkowa na 2017 r. W niniejszym komunikacie przedstawiono najważniejsze zmiany podatkowe dotyczące osób fizycznych prowadzących działalność gospodarczą. Skala podatku dochodowego na

ROZPORZĄDZENIE MINISTRA FINANSÓW. z dnia 17 grudnia 2002 r.

Stan prawny 2011-10-24 zmiany: 2003-09-01 Dz.U.2003.148.1449 1 2004-01-01 Dz.U.2003.224.2227 1 2005-01-01 Dz.U.2004.282.2808 1 2007-03-13 Dz.U.2007.34.211 1 ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 17 grudnia

Stan prawny 2011-10-24 zmiany: 2003-09-01 Dz.U.2003.148.1449 1 2004-01-01 Dz.U.2003.224.2227 1 2005-01-01 Dz.U.2004.282.2808 1 2007-03-13 Dz.U.2007.34.211 1 ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 17 grudnia

Opodatkowanie dochodu niani. Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa. www.mf.gov.pl

Opodatkowanie dochodu niani Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.mf.gov.pl 1 Opodatkowanie dochodu niani z tytułu sprawowania opieki nad dzieckiem w ramach umowy uaktywniającej

Opodatkowanie dochodu niani Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.mf.gov.pl 1 Opodatkowanie dochodu niani z tytułu sprawowania opieki nad dzieckiem w ramach umowy uaktywniającej

Ryczałt od przychodów ewidencjonowanych

Ryczałt od przychodów ewidencjonowanych Księgowość w przypadku firm rozliczających się z fiskusem w formie ryczałtu ogranicza się w większości przypadków do prowadzenia ewidencji przychodów oraz wykazu

Ryczałt od przychodów ewidencjonowanych Księgowość w przypadku firm rozliczających się z fiskusem w formie ryczałtu ogranicza się w większości przypadków do prowadzenia ewidencji przychodów oraz wykazu

WYBÓR FORMY OPODATKOWANIA PODATKIEM DOCHODOWYM OD OSÓB FIZYCZNYCH

Niniejsze opracowanie nie stanowi źródła prawa podatkowego. WYBÓR FORMY OPODATKOWANIA PODATKIEM DOCHODOWYM OD OSÓB FIZYCZNYCH Informacje do wykorzystania przy wypełnieniu oświadczenia/zawiadomienia o wyborze

Niniejsze opracowanie nie stanowi źródła prawa podatkowego. WYBÓR FORMY OPODATKOWANIA PODATKIEM DOCHODOWYM OD OSÓB FIZYCZNYCH Informacje do wykorzystania przy wypełnieniu oświadczenia/zawiadomienia o wyborze

dr Marcin Jędrzejczyk

dr Marcin Jędrzejczyk Opodatkowanie w formie ryczałtu od przychodów ewidencjonowanych jest regulowane tą samą ustawą co karta podatkowa (Dz.U.Nr 144,poz. 930 z 1998 r.), oraz rozporządzenie Min.Finansów

dr Marcin Jędrzejczyk Opodatkowanie w formie ryczałtu od przychodów ewidencjonowanych jest regulowane tą samą ustawą co karta podatkowa (Dz.U.Nr 144,poz. 930 z 1998 r.), oraz rozporządzenie Min.Finansów

KOMUNIKAT NACZELNIKA URZĘDU SKARBOWEGO Informacja dla osoby rozpoczynającej działalność gospodarczą.

Żory, dnia 21 grudnia 2011 r. Urząd Skarbowy w Żorach KOMUNIKAT NACZELNIKA URZĘDU SKARBOWEGO Informacja dla osoby rozpoczynającej działalność gospodarczą. Przedsiębiorcy mają do wyboru cztery formy opodatkowania:

Żory, dnia 21 grudnia 2011 r. Urząd Skarbowy w Żorach KOMUNIKAT NACZELNIKA URZĘDU SKARBOWEGO Informacja dla osoby rozpoczynającej działalność gospodarczą. Przedsiębiorcy mają do wyboru cztery formy opodatkowania:

VI. FORMY OPODATKOWANIA OKREŚLONE W USTAWIE O ZRYCZAŁTOWANYM PODATKU DOCHODOWYM OD NIEKTÓRYCH PRZYCHODÓW OSIĄGANYCH PRZEZ OSOBY FIZYCZNE

VI. FORMY OPODATKOWANIA OKREŚLONE W USTAWIE O ZRYCZAŁTOWANYM PODATKU DOCHODOWYM OD NIEKTÓRYCH PRZYCHODÓW OSIĄGANYCH PRZEZ OSOBY FIZYCZNE 1. RYCZAŁT OD PRZYCHODÓW EWIDENCJONOWANYCH - art. 2 ust. 1, art.

VI. FORMY OPODATKOWANIA OKREŚLONE W USTAWIE O ZRYCZAŁTOWANYM PODATKU DOCHODOWYM OD NIEKTÓRYCH PRZYCHODÓW OSIĄGANYCH PRZEZ OSOBY FIZYCZNE 1. RYCZAŁT OD PRZYCHODÓW EWIDENCJONOWANYCH - art. 2 ust. 1, art.

Wybór formy opodatkowania działalności gospodarczej

1 Osoby fizyczne mogą wybrać lub zmienić formę rozliczenia podatku od dochodów (przychodów) z tytułu prowadzonej działalności. Przepisy prawa podatkowego przewidują cztery formy opodatkowania: według skali

1 Osoby fizyczne mogą wybrać lub zmienić formę rozliczenia podatku od dochodów (przychodów) z tytułu prowadzonej działalności. Przepisy prawa podatkowego przewidują cztery formy opodatkowania: według skali

Jak prowadzić podatkową księgę przychodów i rozchodów

Łukasz Cudanowski, Jarosław Ferdyn, Marcin Kolmas, Agata Kulig-Karkoszka, Dariusz Orczykowski, Jacek Sztyler Jak prowadzić podatkową księgę przychodów i rozchodów praca zbiorowa pod red. Jacka Sztylera

Łukasz Cudanowski, Jarosław Ferdyn, Marcin Kolmas, Agata Kulig-Karkoszka, Dariusz Orczykowski, Jacek Sztyler Jak prowadzić podatkową księgę przychodów i rozchodów praca zbiorowa pod red. Jacka Sztylera

Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą

Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą Stan prawny na 1 stycznia 2018 r. Ustawa o podatku dochodowym od osób fizycznych (zwanym dalej podatkiem PIT ) wymienia

Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą Stan prawny na 1 stycznia 2018 r. Ustawa o podatku dochodowym od osób fizycznych (zwanym dalej podatkiem PIT ) wymienia

Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą. Ministerstwo Finansów ul. Świętokrzyska Warszawa

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą 1 Opodatkowanie dochodów z najmu, dzierżawy

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą 1 Opodatkowanie dochodów z najmu, dzierżawy

Rozliczanie podatków z najmu

Rozliczanie podatków z najmu Przychód z wynajmu nieruchomości można opodatkować na trzy sposoby: 1. ryczałt od przychodów ewidencjonowanych stawka 8,5% 2. zasady ogólne stawki progresywne 18 i 32% 3. podatek

Rozliczanie podatków z najmu Przychód z wynajmu nieruchomości można opodatkować na trzy sposoby: 1. ryczałt od przychodów ewidencjonowanych stawka 8,5% 2. zasady ogólne stawki progresywne 18 i 32% 3. podatek

Podatkowe konsekwencje zamknięcia działalności gospodarczej

Podatkowe konsekwencje zamknięcia działalności gospodarczej Likwidując działalność gospodarczą przedsiębiorca powinien liczyć się z wieloma obowiązkami oraz konsekwencjami podatkowymi, zarówno na gruncie

Podatkowe konsekwencje zamknięcia działalności gospodarczej Likwidując działalność gospodarczą przedsiębiorca powinien liczyć się z wieloma obowiązkami oraz konsekwencjami podatkowymi, zarówno na gruncie

Działalnośćgospodarcza. Formy opodatkowania. Rejestracja w urzędzie skarbowym.

Działalnośćgospodarcza. Formy opodatkowania. Rejestracja w urzędzie skarbowym. Opodatkowanie dochodów z działalności gospodarczej podatkiem dochodowym od osób fizycznych (zwanym dalej podatkiem PIT). Podstawy

Działalnośćgospodarcza. Formy opodatkowania. Rejestracja w urzędzie skarbowym. Opodatkowanie dochodów z działalności gospodarczej podatkiem dochodowym od osób fizycznych (zwanym dalej podatkiem PIT). Podstawy

ROZDZIAŁ IV Opodatkowanie najmu jako odrębnego źródła przychodu 46 1. Znaczenie zakwalifikowania najmu do odrębnego źródła przychodu 46 2.

SPIS TREŚCI ROZDZIAŁ I Ogólne wiadomości związane z najmem na podstawie kodeksu cywilnego 7 1. Najem rzeczy i nieruchomości 7 2. Czynsz 8 3. Sposoby rozwiązania umowy najmu 8 4. Zbycie rzeczy wynajmowanej

SPIS TREŚCI ROZDZIAŁ I Ogólne wiadomości związane z najmem na podstawie kodeksu cywilnego 7 1. Najem rzeczy i nieruchomości 7 2. Czynsz 8 3. Sposoby rozwiązania umowy najmu 8 4. Zbycie rzeczy wynajmowanej

Ogólne założenia podatku PIT i CIT

FINANSE PUBLICZNE I PRAWO FINANSOWE PIT i CIT przedmiot podatku mgr Michał Stawiński Katedra Prawa Finansowego, WPAiE Uwr rok akademicki 2017/2018 Ogólne założenia podatku PIT i CIT Przedmiotem podatku

FINANSE PUBLICZNE I PRAWO FINANSOWE PIT i CIT przedmiot podatku mgr Michał Stawiński Katedra Prawa Finansowego, WPAiE Uwr rok akademicki 2017/2018 Ogólne założenia podatku PIT i CIT Przedmiotem podatku

OPODATKOWANIE DOCHODÓW Z NAJMU, DZIERŻAWY

OPODATKOWANIE DOCHODÓW Z NAJMU, DZIERŻAWY OSIĄGANYCH POZA DZIAŁALNOŚCIĄ GOSPODARCZĄ Stan prawny na dzień 1 stycznia 2011 r. www.mf.gov.pl Ministerstwo Finansów OPODATKOWANIE DOCHODÓW Z NAJMU, DZIERŻAWY

OPODATKOWANIE DOCHODÓW Z NAJMU, DZIERŻAWY OSIĄGANYCH POZA DZIAŁALNOŚCIĄ GOSPODARCZĄ Stan prawny na dzień 1 stycznia 2011 r. www.mf.gov.pl Ministerstwo Finansów OPODATKOWANIE DOCHODÓW Z NAJMU, DZIERŻAWY

ZASADY PROWADZENIA DZIAŁALNOŚCI GOSPODARCZEJ OBOWIĄZKI ZWIĄZANE Z PROWADZENIEM DZIAŁALNOŚCI GOSPODARCZEJ

ZASADY PROWADZENIA DZIAŁALNOŚCI GOSPODARCZEJ OBOWIĄZKI ZWIĄZANE Z PROWADZENIEM DZIAŁALNOŚCI GOSPODARCZEJ Osoba, która zdecyduje się na prowadzenie działalności gospodarczej jest zobowiązana do wypełnienia

ZASADY PROWADZENIA DZIAŁALNOŚCI GOSPODARCZEJ OBOWIĄZKI ZWIĄZANE Z PROWADZENIEM DZIAŁALNOŚCI GOSPODARCZEJ Osoba, która zdecyduje się na prowadzenie działalności gospodarczej jest zobowiązana do wypełnienia

Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą. Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.mf.gov.pl Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą 1 OPODATKOWANIE DOCHODÓW Z NAJMU, DZIERŻAWY

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.mf.gov.pl Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą 1 OPODATKOWANIE DOCHODÓW Z NAJMU, DZIERŻAWY

Załącznik nr 10. Zbiór zadań do wykorzystania na zajęciach.

Zadanie 1 Załącznik nr 10. Zbiór zadań do wykorzystania na zajęciach. W przedsiębiorstwie X w miesiącu kwietniu miały miejsce zdarzenia gospodarcze wymienione w tabelach 1 i 2. Zapoznaj się z treścią tabel,

Zadanie 1 Załącznik nr 10. Zbiór zadań do wykorzystania na zajęciach. W przedsiębiorstwie X w miesiącu kwietniu miały miejsce zdarzenia gospodarcze wymienione w tabelach 1 i 2. Zapoznaj się z treścią tabel,

Magdalena Fontańska PKN ADVISOR

Magdalena Fontańska PKN ADVISOR Dochody uzyskiwane z umowy o pracę Wyliczanie miesięcznych zaliczek na PDOF Płaca zasadnicza a wynagrodzenie netto Dochód uzyskany z pracy zlecenia Ulga na Internet Składając

Magdalena Fontańska PKN ADVISOR Dochody uzyskiwane z umowy o pracę Wyliczanie miesięcznych zaliczek na PDOF Płaca zasadnicza a wynagrodzenie netto Dochód uzyskany z pracy zlecenia Ulga na Internet Składając

Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą. Ministerstwo Finansów ul. Świętokrzyska Warszawa

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą 1 Opodatkowanie dochodów z najmu, dzierżawy

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą 1 Opodatkowanie dochodów z najmu, dzierżawy

WYBÓR FORMY OPODATKOWANIA PODATKIEM DOCHODOWYM OD OSÓB FIZYCZNYCH

Niniejsze opracowanie nie stanowi źródła prawa podatkowego. WYBÓR FORMY OPODATKOWANIA PODATKIEM DOCHODOWYM OD OSÓB FIZYCZNYCH Informacje do wykorzystania przy wypełnieniu oświadczenia/zawiadomienia o wyborze

Niniejsze opracowanie nie stanowi źródła prawa podatkowego. WYBÓR FORMY OPODATKOWANIA PODATKIEM DOCHODOWYM OD OSÓB FIZYCZNYCH Informacje do wykorzystania przy wypełnieniu oświadczenia/zawiadomienia o wyborze

Ściągawka Przedsiębiorcy

Ściągawka Przedsiębiorcy Terminy dla podatników opodatkowanych na zasadach ogólnych Jeśli jesteś opodatkowany w formie karty podatkowej: do 07* stycznia płacisz podatek w formie karty. Jeśli płacisz VAT

Ściągawka Przedsiębiorcy Terminy dla podatników opodatkowanych na zasadach ogólnych Jeśli jesteś opodatkowany w formie karty podatkowej: do 07* stycznia płacisz podatek w formie karty. Jeśli płacisz VAT

Wykazywanie przychodów i kosztów w PKPiR. Paweł Ziółkowski

Wykazywanie przychodów i kosztów w PKPiR Paweł Ziółkowski Przychody z działalności gospodarczej Za przychód z działalności gospodarczej uważa się kwoty należne, choćby nie zostały faktycznie otrzymane,

Wykazywanie przychodów i kosztów w PKPiR Paweł Ziółkowski Przychody z działalności gospodarczej Za przychód z działalności gospodarczej uważa się kwoty należne, choćby nie zostały faktycznie otrzymane,

Wpisany przez Wyprawka maturzysty sobota, 11 października :46 - Poprawiony sobota, 11 października :48

Każdy początkujący przedsiębiorca musi też podjąć decyzję, w jakiej formie chce się rozliczać z podatku. A ma kilka możliwości. W tym miejscu wspomnimy tylko o tych, dotyczących podatku dochodowego (o

Każdy początkujący przedsiębiorca musi też podjąć decyzję, w jakiej formie chce się rozliczać z podatku. A ma kilka możliwości. W tym miejscu wspomnimy tylko o tych, dotyczących podatku dochodowego (o

Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą. Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą 1 2 Ministerstwo Finansów OPODATKOWANIE

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą 1 2 Ministerstwo Finansów OPODATKOWANIE

CENNIK USŁUG KSIĘGOWYCH KPiR & RYCZAŁT & KADRY.

CENNIK USŁUG KSIĘGOWYCH KPiR & RYCZAŁT & KADRY. S. S. COMPLEX Pułtusk, ul. Piotra Skargi 31/8 NIP: 5681617246 Tel: 508 936 947 Strona 1 z 6 Cennik [ obowiązuje od 03.06.2015 ] Zakres oferty Książki Przychodu

CENNIK USŁUG KSIĘGOWYCH KPiR & RYCZAŁT & KADRY. S. S. COMPLEX Pułtusk, ul. Piotra Skargi 31/8 NIP: 5681617246 Tel: 508 936 947 Strona 1 z 6 Cennik [ obowiązuje od 03.06.2015 ] Zakres oferty Książki Przychodu

Obniżenie PIT dla 26-latków - jak rozliczać? Paweł Ziółkowski

Obniżenie PIT dla 26-latków - jak rozliczać? Paweł Ziółkowski Nowe zwolnienie Zgodnie z art. 21 ust. 1 pkt 148 PIT od 1.08.2019 r. wolne od podatku są przychody ze stosunku służbowego, stosunku pracy,

Obniżenie PIT dla 26-latków - jak rozliczać? Paweł Ziółkowski Nowe zwolnienie Zgodnie z art. 21 ust. 1 pkt 148 PIT od 1.08.2019 r. wolne od podatku są przychody ze stosunku służbowego, stosunku pracy,

Zmiany w wynagrodzeniach 2019

Zmiany w wynagrodzeniach 2019 nowe stawki podatkowe i koszty uzyskania przychodu Paweł Ziółkowski prawnik, specjalista w dziedzinie prawa pracy i podatków Dotychczasowa skala podatkowa Podstawa obliczenia

Zmiany w wynagrodzeniach 2019 nowe stawki podatkowe i koszty uzyskania przychodu Paweł Ziółkowski prawnik, specjalista w dziedzinie prawa pracy i podatków Dotychczasowa skala podatkowa Podstawa obliczenia

Koszty uzyskania przychodów w 2019 r.

ZADANIA Koszty uzyskania przychodów w 2019 r. Ćwiczenie praktyczne Pan Jan Kowalski jest zatrudniony w S.A. na stanowisku prezesa zarządu. W grudniu 2018 r. jego wynagrodzenie wynosiło 10 000 zł brutto.

ZADANIA Koszty uzyskania przychodów w 2019 r. Ćwiczenie praktyczne Pan Jan Kowalski jest zatrudniony w S.A. na stanowisku prezesa zarządu. W grudniu 2018 r. jego wynagrodzenie wynosiło 10 000 zł brutto.

WYBÓR FORMY OPODATKOWANIA W ZAKRESIE PODATKU DOCHODOWEGO OD OSÓB FIZYCZNYCH. 2. w formie ryczałtu ewidencjonowanego:

KARTA INFORMACYJNA Nr: PDI/05/2005/01 Nr wersji: 01 Data wydania: 30.11.2005 WYBÓR FORMY OPODATKOWANIA W ZAKRESIE PODATKU DOCHODOWEGO OD OSÓB FIZYCZNYCH Kogo dotyczy: Wymagane dokumenty: Druki: Opłaty

KARTA INFORMACYJNA Nr: PDI/05/2005/01 Nr wersji: 01 Data wydania: 30.11.2005 WYBÓR FORMY OPODATKOWANIA W ZAKRESIE PODATKU DOCHODOWEGO OD OSÓB FIZYCZNYCH Kogo dotyczy: Wymagane dokumenty: Druki: Opłaty

UWAGA! NIEKTÓRZY PODATNICY MUSZĄ ZAPŁACIĆ PODTATEK VAT W LUTYM 2014 ROKU W PODWÓJNEJ WYSOKOŚCI Z FAKTUR WYSTAWIONYCH W GRUDNIU 2013 I STYCZNIU 2014.

UWAGA! NIEKTÓRZY PODATNICY MUSZĄ ZAPŁACIĆ PODTATEK VAT W LUTYM 2014 ROKU W PODWÓJNEJ WYSOKOŚCI Z FAKTUR WYSTAWIONYCH W GRUDNIU 2013 I STYCZNIU 2014. WSKAŹNIKI I STAWKI NA ROK 2014 I. Podatek dochodowy

UWAGA! NIEKTÓRZY PODATNICY MUSZĄ ZAPŁACIĆ PODTATEK VAT W LUTYM 2014 ROKU W PODWÓJNEJ WYSOKOŚCI Z FAKTUR WYSTAWIONYCH W GRUDNIU 2013 I STYCZNIU 2014. WSKAŹNIKI I STAWKI NA ROK 2014 I. Podatek dochodowy

Temat: System podatkowy

Temat: System podatkowy Z punktu widzenia zarządzania finansami przedsiębiorstwa, menedżer finansowy powinien doskonale orientować się w obowiązujących regulacjach podatkowych, ponieważ niewiele decyzji

Temat: System podatkowy Z punktu widzenia zarządzania finansami przedsiębiorstwa, menedżer finansowy powinien doskonale orientować się w obowiązujących regulacjach podatkowych, ponieważ niewiele decyzji

TERMINY ROZLICZANIA I OPŁACANIA SKŁADEK ZUS TERMINY ROZLICZANIA I OPŁACANIA PODATKU DOCHODOWEGO I VAT

Projekt Młodzi ludzie sukcesu realizowany w ramach Priorytetu VI Rynek pracy otwarty dla wszystkich Działania 6.2 Wsparcie oraz promocja przedsiębiorczości i samozatrudnienia Programu Operacyjnego Kapitał

Projekt Młodzi ludzie sukcesu realizowany w ramach Priorytetu VI Rynek pracy otwarty dla wszystkich Działania 6.2 Wsparcie oraz promocja przedsiębiorczości i samozatrudnienia Programu Operacyjnego Kapitał

1. Klient zakupił komputer. Który podatek zawiera cena zakupionego towaru: A. dochodowy B. akcyzowy C. remontowy D. VAT

Zestaw 5 Zakres wiadomosci: podstawy przedsiębiorczości i gospodarki rynkowej 1. Klient zakupił komputer. Który podatek zawiera cena zakupionego towaru: A. dochodowy B. akcyzowy C. remontowy D. VAT 2.

Zestaw 5 Zakres wiadomosci: podstawy przedsiębiorczości i gospodarki rynkowej 1. Klient zakupił komputer. Który podatek zawiera cena zakupionego towaru: A. dochodowy B. akcyzowy C. remontowy D. VAT 2.

Co jest przychodem z działalności gospodarczej Moment uzyskania przychodów Koszty uzyskania przychodów Co to są koszty uzyskania przychodów Obowiązek

Spis treści Wstęp Rozdział 1. Informacje ogólne W gąszczu przepisów - wprowadzenie Status małego podatnika może ułatwić działalność Działalność gospodarcza, czyli zostałeś przedsiębiorcą Podatek dochodowy

Spis treści Wstęp Rozdział 1. Informacje ogólne W gąszczu przepisów - wprowadzenie Status małego podatnika może ułatwić działalność Działalność gospodarcza, czyli zostałeś przedsiębiorcą Podatek dochodowy

Informacja podatkowa na 2019 r.

- 1 - Informacja podatkowa na 2019 r. W niniejszym komunikacie przedstawiono najważniejsze zmiany podatkowe dotyczące osób fizycznych prowadzących działalność gospodarczą. Skala podatku dochodowego na

- 1 - Informacja podatkowa na 2019 r. W niniejszym komunikacie przedstawiono najważniejsze zmiany podatkowe dotyczące osób fizycznych prowadzących działalność gospodarczą. Skala podatku dochodowego na

WSKAŹNIKI I STAWKI NA ROK 2015

WSKAŹNIKI I STAWKI NA ROK 2015 I. Podatek dochodowy od osób fizycznych 1. Skala podatkowa na rok 2015 Podstawa obliczenia podatku Podatek wynosi Do 85 528 18 % minus 556,02 Ponad 85 528 14 839,02plus 32

WSKAŹNIKI I STAWKI NA ROK 2015 I. Podatek dochodowy od osób fizycznych 1. Skala podatkowa na rok 2015 Podstawa obliczenia podatku Podatek wynosi Do 85 528 18 % minus 556,02 Ponad 85 528 14 839,02plus 32

Spis treści. Pomysł na firmę 13. O książce 11

Spis treści O książce 11 Pomysł na firmę 13 Dlaczego ta forma działalności? 14 Nie przechodzisz na swoje - otwierasz firmę 16 Czy trzeba być nadczłowiekiem? 17 Dlaczego zakładasz firmę? 19 Samozatrudnienie

Spis treści O książce 11 Pomysł na firmę 13 Dlaczego ta forma działalności? 14 Nie przechodzisz na swoje - otwierasz firmę 16 Czy trzeba być nadczłowiekiem? 17 Dlaczego zakładasz firmę? 19 Samozatrudnienie

Przepisy o przeciwdziałaniu zatorom płatniczym u podatników prowadzących podatkowe księgi

Przepisy o przeciwdziałaniu zatorom płatniczym u podatników prowadzących podatkowe księgi Przegląd Podatku Dochodowego nr 12 (348) z dnia 20.06.2013 Z dniem 1 stycznia 2013 r. do ustawy o podatku dochodowym

Przepisy o przeciwdziałaniu zatorom płatniczym u podatników prowadzących podatkowe księgi Przegląd Podatku Dochodowego nr 12 (348) z dnia 20.06.2013 Z dniem 1 stycznia 2013 r. do ustawy o podatku dochodowym

Definicja przedsiębiorcy i działalności gospodarczej / Wg. USTAWA z dnia 2 lipca 2004 r. o swobodzie działalności

Opracowanie: dr inż. Zofia Kmiecik-Kiszka Formy prowadzenia działalności gospodarczej Definicja przedsiębiorcy i działalności gospodarczej / Wg. USTAWA z dnia 2 lipca 2004 r. o swobodzie działalności gospodarczej

Opracowanie: dr inż. Zofia Kmiecik-Kiszka Formy prowadzenia działalności gospodarczej Definicja przedsiębiorcy i działalności gospodarczej / Wg. USTAWA z dnia 2 lipca 2004 r. o swobodzie działalności gospodarczej

gospodarcza. Formy opodatkowania.

Działalno alność gospodarcza. Formy opodatkowania. Podatek dochodowy Podatek od towarów w i usług ug PIT VAT 22 alności gospodarczej podatkiem dochodowym od osób b fizycznych (zwanym dalej podatkiem PIT)

Działalno alność gospodarcza. Formy opodatkowania. Podatek dochodowy Podatek od towarów w i usług ug PIT VAT 22 alności gospodarczej podatkiem dochodowym od osób b fizycznych (zwanym dalej podatkiem PIT)

ZEZNANIE O WYSOKOŚCI OSIĄGNIĘTEGO DOCHODU (PONIESIONEJ STRATY) W ROKU PODATKOWYM. 4. Rok

W ROKU PODATKOWYM. 4. Rok") 1. Identyfikator podatkowy NIP 2. Nr dokumentu 3. Status PIT-36L Prawidłowe wypełnienie formularza ułatwi wcześniejsze zapoznanie się z broszurą informacyjną i instrukcją wypełniania ZEZNANIE O WYSOKOŚCI

1. Identyfikator podatkowy NIP 2. Nr dokumentu 3. Status PIT-36L Prawidłowe wypełnienie formularza ułatwi wcześniejsze zapoznanie się z broszurą informacyjną i instrukcją wypełniania ZEZNANIE O WYSOKOŚCI

Roczne rozliczenie ryczałtu od przychodów ewidencjonowanych PIT-28 za 2014 r.

Roczne rozliczenie ryczałtu od przychodów PIT-28 za 2014 r. Wybór aktualnego wariantu formularza do rozliczenia Numer wariantu znajduje się w prawym dolnym rogu każdego formularza podatkowego. Przy składaniu

Roczne rozliczenie ryczałtu od przychodów PIT-28 za 2014 r. Wybór aktualnego wariantu formularza do rozliczenia Numer wariantu znajduje się w prawym dolnym rogu każdego formularza podatkowego. Przy składaniu

4. Rok. A. MIEJSCE I CEL SKŁADANIA ZEZNANIA 5. Urząd, do którego adresowane jest zeznanie 6. Cel złożenia formularza (zaznaczyć właściwy kwadrat):

:") kwadratwpoz.2 i iczeniadochoduaczyl Sposóbobl (wypełniająpit/z). wrazzdołączonympisemnymuzasadnieniemprzyczynkorekty. POLTAX 1. Numer Identyfikacji Podatkowej 2. Nr dokumentu 3. Status 8 8 8-1 4 8-9 9-5

kwadratwpoz.2 i iczeniadochoduaczyl Sposóbobl (wypełniająpit/z). wrazzdołączonympisemnymuzasadnieniemprzyczynkorekty. POLTAX 1. Numer Identyfikacji Podatkowej 2. Nr dokumentu 3. Status 8 8 8-1 4 8-9 9-5

Opodatkowanie dochodu niani. Ministerstwo Finansów ul. Świętokrzyska Warszawa.

Opodatkowanie dochodu niani Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów 2 Ministerstwo Finansów Opodatkowanie dochodu z tytułu sprawowania

Opodatkowanie dochodu niani Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów 2 Ministerstwo Finansów Opodatkowanie dochodu z tytułu sprawowania

Działalność gospodarcza. Formy opodatkowania. Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa. www.mf.gov.pl

Działalność gospodarcza. Formy opodatkowania Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.mf.gov.pl 1 Działalność gospodarcza. Formy opodatkowania* Prowadzenie działalności gospodarczej

Działalność gospodarcza. Formy opodatkowania Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.mf.gov.pl 1 Działalność gospodarcza. Formy opodatkowania* Prowadzenie działalności gospodarczej

Przełom roku Harmonogram /8

Przełom roku - 2017 Harmonogram -12-30 1/8 Układ chronologiczny - Przełom roku - 2017 1. Grudzień -12-31 VAT R dla osób tracące lub odzyskujące zwolnienie VAT od 1-01-2017 2. -12-31 Korekty niezapłaconych

Przełom roku - 2017 Harmonogram -12-30 1/8 Układ chronologiczny - Przełom roku - 2017 1. Grudzień -12-31 VAT R dla osób tracące lub odzyskujące zwolnienie VAT od 1-01-2017 2. -12-31 Korekty niezapłaconych

Działając jako jednoosobowa firma, jak również w innych formach nie posiadających tzw. osobowości prawnej, jesteśmy płatnikami

Opole 2016 Wybór formy opodatkowania to istotny element, który rzutuje na wielkość płaconych przez nas podatków, a także czasochłonność, a tym samym koszt prowadzenia księgowości w naszej firmie. Działając

Opole 2016 Wybór formy opodatkowania to istotny element, który rzutuje na wielkość płaconych przez nas podatków, a także czasochłonność, a tym samym koszt prowadzenia księgowości w naszej firmie. Działając

Jednoosobowa działalność gospodarcza w perspektywie PIT / ZUS / VAT

Jednoosobowa działalność gospodarcza w perspektywie PIT / ZUS / VAT I. Rozpoczęcie działalności: 1. Rejestracja działalności gospodarczej Zarejestrowanie działalności gospodarczej wymaga wypełnienia i

Jednoosobowa działalność gospodarcza w perspektywie PIT / ZUS / VAT I. Rozpoczęcie działalności: 1. Rejestracja działalności gospodarczej Zarejestrowanie działalności gospodarczej wymaga wypełnienia i

DZIAŁALNOŚĆ GOSPODARCZA FORMY OPODATKOWANIA

DZIAŁALNOŚĆ GOSPODARCZA FORMY OPODATKOWANIA Stan prawny na dzień 1 stycznia 2011 r. www.mf.gov.pl www.mf.gov.pl DZIAŁALNOŚĆ GOSPODARCZA. FORMY OPODATKOWANIA * Prowadzenie działalności gospodarczej wiąże

DZIAŁALNOŚĆ GOSPODARCZA FORMY OPODATKOWANIA Stan prawny na dzień 1 stycznia 2011 r. www.mf.gov.pl www.mf.gov.pl DZIAŁALNOŚĆ GOSPODARCZA. FORMY OPODATKOWANIA * Prowadzenie działalności gospodarczej wiąże

Metoda wyłączenia z progresją

Metoda wyłączenia z progresją Rezydent polski osiągnął dochody ze stosunku pracy w Polsce oraz podjął pracę za granicą (umowa o pracę zawarta z zagranicznym pracodawcą i wykonywana była za granicą) Jan

Metoda wyłączenia z progresją Rezydent polski osiągnął dochody ze stosunku pracy w Polsce oraz podjął pracę za granicą (umowa o pracę zawarta z zagranicznym pracodawcą i wykonywana była za granicą) Jan

I I. CHARAKTERYSTYKA STOSOWANYCH METOD WYCENY AKTYWÓW I PASYWÓW BILANSU ORAZ USTALANIA WYNIKU FINANSOWEGO

DODATKOWE INFORMACJE I OBJAŚNIENIA I I. CHARAKTERYSTYKA STOSOWANYCH METOD WYCENY AKTYWÓW I PASYWÓW BILANSU ORAZ USTALANIA WYNIKU FINANSOWEGO Zasady rachunkowości przyjęte przy sporządzaniu sprawozdania

DODATKOWE INFORMACJE I OBJAŚNIENIA I I. CHARAKTERYSTYKA STOSOWANYCH METOD WYCENY AKTYWÓW I PASYWÓW BILANSU ORAZ USTALANIA WYNIKU FINANSOWEGO Zasady rachunkowości przyjęte przy sporządzaniu sprawozdania

Książka przychodów i rozchodów. Paweł Ziółkowski

Książka przychodów i rozchodów Paweł Ziółkowski Ewidencje prowadzone przez przedsiębiorców Księgi rachunkowe Podatkowa Księga Przychodów i Rozchodów (PKPiR) Ewidencja przychodów Rejestry VAT Ewidencja

Książka przychodów i rozchodów Paweł Ziółkowski Ewidencje prowadzone przez przedsiębiorców Księgi rachunkowe Podatkowa Księga Przychodów i Rozchodów (PKPiR) Ewidencja przychodów Rejestry VAT Ewidencja

Transport 1.4. Pojęcie kosztów Ujęcie w księdze przychodów i rozchodów wydatków poniesionych przed rozpoczęciem działalności Typowe ko

SPIS TREŚCI ROZDZIAŁ I Podstawowe zagadnienia związane z transportem 7 1. Pojęcie i funkcje transportu 7 2. Pojęcie i zakres spedycji 8 3. Kiedy ma miejsce transport międzynarodowy 9 4. Jak zatrudnić kierowcę

SPIS TREŚCI ROZDZIAŁ I Podstawowe zagadnienia związane z transportem 7 1. Pojęcie i funkcje transportu 7 2. Pojęcie i zakres spedycji 8 3. Kiedy ma miejsce transport międzynarodowy 9 4. Jak zatrudnić kierowcę

Roczna korekta VAT naliczonego - ujęcie podatkowe i bilansowe

Roczna korekta VAT naliczonego - ujęcie podatkowe i bilansowe Co do zasady, podatnikowi przysługuje prawo do odliczenia podatku naliczonego od zakupów, które będą służyły działalności opodatkowanej. Jeżeli

Roczna korekta VAT naliczonego - ujęcie podatkowe i bilansowe Co do zasady, podatnikowi przysługuje prawo do odliczenia podatku naliczonego od zakupów, które będą służyły działalności opodatkowanej. Jeżeli

Opodatkowanie dochodu niani. Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa. www.finanse.mf.gov.pl

Opodatkowanie dochodu niani Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów Opodatkowanie dochodu niani z tytułu sprawowania opieki nad dzieckiem

Opodatkowanie dochodu niani Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów Opodatkowanie dochodu niani z tytułu sprawowania opieki nad dzieckiem

KSIĘGOWOŚĆ I PODATKI

BIURO RACHUNKOWE Daniel Bakalarz www: bakalarz.biz tel.: 602 880 233 e-mail: daniel.bakalarz@gmail.com NIP: 6731790853 KSIĘGOWOŚĆ I PODATKI "Rzeczą, którą najtrudniej w świecie zrozumieć, jest podatek

BIURO RACHUNKOWE Daniel Bakalarz www: bakalarz.biz tel.: 602 880 233 e-mail: daniel.bakalarz@gmail.com NIP: 6731790853 KSIĘGOWOŚĆ I PODATKI "Rzeczą, którą najtrudniej w świecie zrozumieć, jest podatek

UPROSZCZONE FORMY EWIDENCJI PODATKOWYCH

Jacek Kalinowski (red.) UPROSZCZONE FORMY EWIDENCJI PODATKOWYCH Autorzy: Monika Kalinowska Jacek Kalinowski Tomasz Miłek Mikołaj Turzyński Łódź 2009 SPIS TREŚCI WYKAZ SKRÓTÓW... 9 WSTĘP...10 CZĘŚĆ I: PODSTAWY

Jacek Kalinowski (red.) UPROSZCZONE FORMY EWIDENCJI PODATKOWYCH Autorzy: Monika Kalinowska Jacek Kalinowski Tomasz Miłek Mikołaj Turzyński Łódź 2009 SPIS TREŚCI WYKAZ SKRÓTÓW... 9 WSTĘP...10 CZĘŚĆ I: PODSTAWY

U S T A W A. z dnia 2017 r. o zmianie ustawy o systemie ubezpieczeń społecznych oraz ustawy o promocji zatrudnienia i instytucjach rynku pracy

Projekt z dnia 20 marca 2017 r. U S T A W A z dnia 2017 r. o zmianie ustawy o systemie ubezpieczeń społecznych oraz ustawy o promocji zatrudnienia i instytucjach rynku pracy Art. 1. W ustawie z dnia 13

Projekt z dnia 20 marca 2017 r. U S T A W A z dnia 2017 r. o zmianie ustawy o systemie ubezpieczeń społecznych oraz ustawy o promocji zatrudnienia i instytucjach rynku pracy Art. 1. W ustawie z dnia 13

Warszawa, dnia 9 listopada 2018 r. Poz. 2126

Warszawa, dnia 9 listopada 2018 r. Poz. 2126 USTAWA z dnia 4 października 2018 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw 1) Art. 1. W ustawie z dnia 26 lipca

Warszawa, dnia 9 listopada 2018 r. Poz. 2126 USTAWA z dnia 4 października 2018 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw 1) Art. 1. W ustawie z dnia 26 lipca

Rachunkowość nie jest trudna

Rachunkowość nie jest trudna Ale Szczegóły, zmieniające się przepisy Przepisy podatkowe a rachunkowość handlowa Rachunkowość małych firm co jest ważne Ewidencja (na ile skomplikowana) Podatki (zgodnie

Rachunkowość nie jest trudna Ale Szczegóły, zmieniające się przepisy Przepisy podatkowe a rachunkowość handlowa Rachunkowość małych firm co jest ważne Ewidencja (na ile skomplikowana) Podatki (zgodnie

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH (PIT)

") PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH (PIT) Podatek dochodowy od osób fizycznych (ang. PIT - Personal Income Tax - podatek od dochodów osobistych). Jest to podatek bezpośredni, który płacą osoby fizyczne

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH (PIT) Podatek dochodowy od osób fizycznych (ang. PIT - Personal Income Tax - podatek od dochodów osobistych). Jest to podatek bezpośredni, który płacą osoby fizyczne

DZIAŁALNOŚĆ GOSPODARCZA FORMY OPODATKOWANIA

DZIAŁALNOŚĆ GOSPODARCZA FORMY OPODATKOWANIA www.mf.gov.pl www.mf.gov.pl Ministerstwo Finansów DZIAŁALNOŚĆ GOSPODARCZA. FORMY OPODATKOWANIA * Prowadzenie działalności gospodarczej wiąże się z opodatkowaniem

DZIAŁALNOŚĆ GOSPODARCZA FORMY OPODATKOWANIA www.mf.gov.pl www.mf.gov.pl Ministerstwo Finansów DZIAŁALNOŚĆ GOSPODARCZA. FORMY OPODATKOWANIA * Prowadzenie działalności gospodarczej wiąże się z opodatkowaniem

Lp. Temat zajęć Treść szkolenia 1 Prawne uwarunkowania działalności firmy Prawo pracy Umowa o pracę Podstawowe zasady prawa pracy Regulamin pracy Prawo cywilne Definicja i treść zobowiązania Wierzyciel

Lp. Temat zajęć Treść szkolenia 1 Prawne uwarunkowania działalności firmy Prawo pracy Umowa o pracę Podstawowe zasady prawa pracy Regulamin pracy Prawo cywilne Definicja i treść zobowiązania Wierzyciel

1. Karta podatkowa 2. Ryczałt 3. Księga przychodów i rozchodów

1. Karta podatkowa 2. Ryczałt 3. Księga przychodów i rozchodów 1 Ustawa z 20 listopada 1998 r. o zryczałtowanych formach opodatkowania obejmuje : Kartę podatkową Ryczałt 2 Najprostsza z form rozliczeń,

1. Karta podatkowa 2. Ryczałt 3. Księga przychodów i rozchodów 1 Ustawa z 20 listopada 1998 r. o zryczałtowanych formach opodatkowania obejmuje : Kartę podatkową Ryczałt 2 Najprostsza z form rozliczeń,

PIT. 19.12.2008 r. Warsztaty dla PCSS

PIT 19.12.2008 r. Warsztaty dla PCSS Sposoby rozliczenia podatku dochodowego: 1. Podatek dochodowy od osób fizycznych 2. Zryczałtowany podatek dochodowy od osób fizycznych: Karta podatkowa Ryczałt od przychodów

PIT 19.12.2008 r. Warsztaty dla PCSS Sposoby rozliczenia podatku dochodowego: 1. Podatek dochodowy od osób fizycznych 2. Zryczałtowany podatek dochodowy od osób fizycznych: Karta podatkowa Ryczałt od przychodów

Data: Autor: Angelika Borowska

bowiem w przypadku faktur wystawionych do paragonu podatnik wykazuje podatek na podstawie raportu z kasy fiskalnej. Aby nie doszło do zdublowania VAT-u należnego, faktur do paragonu się wówczas nie księguje.

bowiem w przypadku faktur wystawionych do paragonu podatnik wykazuje podatek na podstawie raportu z kasy fiskalnej. Aby nie doszło do zdublowania VAT-u należnego, faktur do paragonu się wówczas nie księguje.

Tekst ustawy przekazany do Senatu zgodnie z art. 52 regulaminu Sejmu USTAWA

Tekst ustawy przekazany do Senatu zgodnie z art. 52 regulaminu Sejmu USTAWA z dnia 4 października 2018 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw 1) Art. 1.

Tekst ustawy przekazany do Senatu zgodnie z art. 52 regulaminu Sejmu USTAWA z dnia 4 października 2018 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw 1) Art. 1.

Dr Krzysztof Jonas 1

Dr Krzysztof Jonas 1 Karta podatkowa. Zryczałtowany podatek dochodowy od przychodów osób duchownych. Zryczałtowany podatek dochodowy od przychodów ewidencjonowanych. Zasady ogólne podatkowa księga przychodów

Dr Krzysztof Jonas 1 Karta podatkowa. Zryczałtowany podatek dochodowy od przychodów osób duchownych. Zryczałtowany podatek dochodowy od przychodów ewidencjonowanych. Zasady ogólne podatkowa księga przychodów

Prowadzenie ksiąg rachunkowych czyli co to jest pełna księgowość

Prowadzenie ksiąg rachunkowych czyli co to jest pełna księgowość Pełna księgowość limit obrotów "Art. 2. 1. Przepisy ustawy o rachunkowości, zwanej dalej ustawą, stosuje się do mających siedzibę lub miejsce

Prowadzenie ksiąg rachunkowych czyli co to jest pełna księgowość Pełna księgowość limit obrotów "Art. 2. 1. Przepisy ustawy o rachunkowości, zwanej dalej ustawą, stosuje się do mających siedzibę lub miejsce

LIKWIDACJA DZIAŁALNOŚCI GOSPODARCZEJ.

LIKWIDACJA DZIAŁALNOŚCI GOSPODARCZEJ. Dla prawidłowej likwidacji działalności gospodarczej nie wystarczy, że przedsiębiorca po prostu przestanie świadczyć usługi lub sprzedawać towary. Potrzebna jest także

LIKWIDACJA DZIAŁALNOŚCI GOSPODARCZEJ. Dla prawidłowej likwidacji działalności gospodarczej nie wystarczy, że przedsiębiorca po prostu przestanie świadczyć usługi lub sprzedawać towary. Potrzebna jest także

Działalność gospodarcza. Formy opodatkowania. Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa. www.finanse.mf.gov.pl

Działalność gospodarcza. Formy opodatkowania Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl 1 Działalność gospodarcza. Formy opodatkowania (Stan prawny na dzień 1 stycznia

Działalność gospodarcza. Formy opodatkowania Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl 1 Działalność gospodarcza. Formy opodatkowania (Stan prawny na dzień 1 stycznia

ZAKŁADANIE I PROWADZENIE BIURA RACHUNKOWEGO

WARSZTATY ZAKŁADANIE I PROWADZENIE BIURA RACHUNKOWEGO DR MARIOLA SZEWCZYK - JAROCKA DZIEKAN WYDZIAŁU NAUK EKONOMICZNYCH I INFORMATYKI MGR MONIKA SZYMAŃSKA WŁAŚCICIEL BIURA RACHUNKOWEGO, UL. REMBIELIŃSKIEGO

WARSZTATY ZAKŁADANIE I PROWADZENIE BIURA RACHUNKOWEGO DR MARIOLA SZEWCZYK - JAROCKA DZIEKAN WYDZIAŁU NAUK EKONOMICZNYCH I INFORMATYKI MGR MONIKA SZYMAŃSKA WŁAŚCICIEL BIURA RACHUNKOWEGO, UL. REMBIELIŃSKIEGO

CHARAKTERYSTYKA STOSOWANYCH METOD WYCENY AKTYWÓW I PASYWÓW BILANSU ORAZ USTALANIA WYNIKU FINANSOWEGO. historycznych. BILANS AKTYWA

DODATKOWE INFORMACJE I OBJAŚNIENIA CHARAKTERYSTYKA STOSOWANYCH METOD WYCENY AKTYWÓW I PASYWÓW BILANSU ORAZ USTALANIA WYNIKU FINANSOWEGO Zasady rachunkowości przyjęte przy sporządzaniu sprawozdania finansowego

DODATKOWE INFORMACJE I OBJAŚNIENIA CHARAKTERYSTYKA STOSOWANYCH METOD WYCENY AKTYWÓW I PASYWÓW BILANSU ORAZ USTALANIA WYNIKU FINANSOWEGO Zasady rachunkowości przyjęte przy sporządzaniu sprawozdania finansowego

PODATKI. Podatek PIT i podatek VAT prowadzących działalność gospodarczą

PODATKI Podatek PIT i podatek VAT prowadzących działalność gospodarczą Podatek PIT - podatek dochodowy od osób fizycznych (ang. Personal Income Tax) PIT podatek od dochodów osobistych, - rozliczany przez

PODATKI Podatek PIT i podatek VAT prowadzących działalność gospodarczą Podatek PIT - podatek dochodowy od osób fizycznych (ang. Personal Income Tax) PIT podatek od dochodów osobistych, - rozliczany przez

KARTA INFORMACYJNA. Wybór formy opodatkowania przez podatników podatku dochodowego od osób fizycznych K-001/1. Kogo dotyczy:

KARTA INFORMACYJNA K-001/1 Obowiązuje od dnia 18-03-2013 Urząd Skarbowy w Będzinie Wybór formy opodatkowania przez podatników podatku dochodowego od osób fizycznych Kogo dotyczy: Osoba fizyczna rozpoczynająca

KARTA INFORMACYJNA K-001/1 Obowiązuje od dnia 18-03-2013 Urząd Skarbowy w Będzinie Wybór formy opodatkowania przez podatników podatku dochodowego od osób fizycznych Kogo dotyczy: Osoba fizyczna rozpoczynająca

Instrukcja stosowania programu Finanse dla nauczycieli i uczniów uczestniczących w programie Młodzieżowe miniprzedsiębiorstwo

Instrukcja stosowania programu Finanse dla nauczycieli i uczniów uczestniczących w programie Młodzieżowe miniprzedsiębiorstwo Szkoła praktycznej ekonomii młodzieżowe miniprzedsiębiorstwo Program Finanse

Instrukcja stosowania programu Finanse dla nauczycieli i uczniów uczestniczących w programie Młodzieżowe miniprzedsiębiorstwo Szkoła praktycznej ekonomii młodzieżowe miniprzedsiębiorstwo Program Finanse