Znaczenie zobowiązań krótkoterminowych w finansowaniu przedsiębiorstw w Polsce analiza porównawcza według sekcji PKD

|

|

|

- Patryk Niewiadomski

- 8 lat temu

- Przeglądów:

Transkrypt

1 Danuta Zawadzka Zakład Finansów, Instytut Ekonomii i Zarządzania Politechnika Koszalińska Znaczenie zobowiązań krótkoterminowych w finansowaniu przedsiębiorstw w Polsce analiza porównawcza według sekcji PKD Wstęp W świetle zapisów ustawy o rachunkowości zobowiązaniami krótkoterminowymi są zobowiązania z tytułu dostaw i usług, a także całość lub część pozostałych zobowiązań, które stają się wymagalne w ciągu 12 miesięcy od dnia bilansowego 1. Można je klasyfikować według różnych kryteriów. Jedno z nich dzieli formy według źródeł powstawania zobowiązań, na pozyskiwane z rynku towarów i usług, z rynku finansowego, a także zobowiązania publiczno-prawne i zobowiązania wobec pracowników. Do pierwszego źródła zaliczyć należy kredyt handlowy (kredyt dostawcy i kredyt odbiorcy), do kolejnego z wymienionych: pożyczki i kredyty bankowe, zobowiązania wekslowe, emisję papierów dłużnych, faktoring. Krótkookresowe finansowanie jest korzystne dla przedsiębiorstwa z wielu względów, między innymi niższego kosztu pozyskania, większej elastyczności i łatwiejszej dostępności [Piotrowska 1998, s. 85]. Główną wadą jest wysokie ryzyko, w porównaniu ze źródłami długoterminowego finansowania. Dotyczy ono między innymi ryzyka zmiany stopy procentowej, ryzyka płynności finansowej związanego z brakiem możliwości spłaty zadłużenia w terminie zapadalności oraz ryzykiem z tytułu braku możliwości odnowienia zobowiązania. Z badań prezentowanych w literaturze wynika, iż struktura źródeł finansowania w dużym stopniu zależy od branży przedsiębiorstwa. J. Kubiak zauważa, iż wpływ na strukturę źródeł krótkoterminowego finansowania mają między innymi: zwyczaje handlowe (charakterystyczne dla danych branż), pozycja w cyklu dystrybucyjnym dóbr i usług, stopień konkurencji, przedmiot obrotu, wielkość i struktura aktywów, zarządzanie kapitałem obrotowym netto. Branża różnicuje swobodę finansowania krótkoterminowego oraz warunki zaciągania zobowiązań [Kubiak, 2005, s ]. 1 Art. 3 ustawy o rachunkowości z dnia 29 września 1994 r., DzU z 1994 r. Nr 121 z późn. zm.

2 86 Celem opracowania jest ocena znaczenia zobowiązań krótkoterminowych w finansowaniu przedsiębiorstw w Polsce. Postawiono tezę, iż jest ono zmienne i w dużym stopniu uzależnione od specyfiki branżowej przedsiębiorstw. Artykuł uzupełnia piśmiennictwo w zakresie omawianego tematu. Jest fragmentem szerszych badań dotyczących źródeł finansowania krótkoterminowego przedsiębiorstw w Polsce. Prezentuje weryfikację empiryczną opartą na danych źródłowych GUS w latach Dane statystyczne obejmują wyniki finansowe przedsiębiorstw prowadzących księgi rachunkowe, w których liczba pracujących przekracza 9 osób. Zobowiązania krótkoterminowe podmiotów zostały zaprezentowane według rodzajów działalności w układzie Polskiej Klasyfikacji Działalności zgodnie z Rozporządzeniem Rady Ministrów z dnia 20 stycznia 2004 r. w sprawie Polskiej Klasyfikacji Działalności 2. Badaniem zostały objęte przedsiębiorstwa z sekcji: Rolnictwo, łowiectwo i leśnictwo (sekcja A), Rybołówstwo i rybactwo (sekcja B), Przemysł (sekcje C, D i E), Budownictwo (sekcja F), Handel hurtowy i detaliczny, naprawa pojazdów samochodowych, motocykli oraz artykułów użytku osobistego i domowego (sekcja G), Hotele i restauracje (sekcja H), Transport, gospodarka magazynowa i łączność (sekcja I), Pośrednictwo finansowe (sekcja J), Obsługa nieruchomości, wynajem i usługi związane z prowadzeniem działalności gospodarczej (sekcja K), Administracja publiczna i obrona narodowa, obowiązkowe ubezpieczenia społeczne i powszechne ubezpieczenia zdrowotne (sekcja L) 3, Edukacja (sekcja M), Ochrona zdrowia (sekcja N), Pozostała działalność usługowa komunalna, społeczna i indywidualna (sekcja O). Badaniem nie zostały objęte podmioty: w sekcji A indywidualne gospodarstwa rolne, w sekcji J prowadzące działalność bankową, ubezpieczeniową, maklerską, spółdzielcze kasy oszczędnościowo-kredytowe, towarzystwa funduszy inwestycyjnych i fundusze inwestycyjne, powszechne towarzystwa emerytalne i otwarte fundusze emerytalne, narodowe fundusze inwestycyjne, w sekcji M szkolnictwo wyższe, w sekcji O organizacje członkowskie, w sekcji N samodzielne publiczne zakłady opieki zdrowotnej, oraz sekcje P (gospodarstwa domowe zatrudniające pracowników) i Q (organizacje i zespoły 2 DzU z 2004 r. Nr 33. poz. 289 z późn. zm. Z dniem 1 stycznia 2008 r. weszło w życie rozporządzenie Rady Ministrów z dnia 24 grudnia 2007 r. w sprawie Polskiej Klasyfikacji Działalności zmieniające dotychczasową klasyfikację. Od tego dnia wpis podmiotów podejmujących działalność do Ewidencji Działalności Gospodarczej, Krajowego Rejestru Sądowego oraz Krajowej Ewidencji Podmiotów następuje według PKD Klasyfikacja przedsiębiorstw zawarta w pracy dotyczy sytuacji prawnej na czas przeprowadzania badań, zatem przed dniem wejścia w życie wyżej wymienionego rozporządzenia. 3 Z sekcji L jedynie podmioty realizujące działalność pomocniczą na rzecz administracji publicznej.

3 eksterytorialne). Badaniem, stosownie do sprawozdawczości GUS, nie została również objęta działalność prowadzona przez: fundacje, fundusze, kościoły, stowarzyszenia, organizacje społeczne, partie polityczne, związki zawodowe, organizacje pracodawców, samorząd gospodarczy i zawodowy, przedstawicielstwa zagraniczne, wspólnoty mieszkaniowe. 87 Zobowiązania krótkoterminowe w finansowaniu przedsiębiorstw w Polsce Wartość zobowiązań przedsiębiorstw, według terminów wymagalności, w okresie przedstawiono na wykresie 1. Wykres 1 Wartość zobowiązań przedsiębiorstw w Polsce w latach [mln PLN] Źródło: Opracowanie na podstawie danych GUS. W latach zdecydowanie większe znaczenie w strukturze źródeł finansowania obcego odgrywały zobowiązania krótkoterminowe. Ich wielkość, według źródeł powstawania, zaprezentowano na wykresie 2. Dominująca rola zobowiązań krótkoterminowych wynika przede wszystkim z powszechnego wykorzystania kredytu kupieckiego w obrocie gospodarczym. Znaczenie tego źródła finansowania stale rośnie (tab. 1). Najmniejszy wpływ na wartość zobowiązań krótkoterminowych mają zobowiązania publiczno-prawne. Sterowanie ich wielkością jest możliwe, ale tylko w granicach prawnie ustalonych, dotyczących głównie terminów ich realizacji.

4 88 Wykres 2 Zobowiązania krótkoterminowe przedsiębiorstw w Polsce w latach [mln PLN] Źródło: Opracowanie na podstawie danych GUS. Tabela 1 Dynamika zobowiązań krótkoterminowych przedsiębiorstw w Polsce w latach (rok poprzedni = 100%) Wyszczególnienie Zobowiązania krótkoterminowe ogółem Kredyty i pożyczki (do 2001 r. wyłącznie kredyty bankowe) Zobowiązania z tytułu dostaw i usług Zobowiązania z tytułu podatków, ceł i ubezpieczeń społecznych Źródło: Opracowanie na podstawie danych GUS. Dynamika źródeł krótkoterminowego finansowania jest zróżnicowana. Spadek ich łącznej wartości, w stosunku do poprzedniego okresu badawczego, nastąpił w 2003 r. Poza zobowiązaniami z tytułu wykorzystanego kredytu kupieckiego, ujemną dynamikę odnotowały wszystkie rodzaje zobowiązań krótkoterminowych w tym okresie. Po 2005 r. zauważalna jest tendencja wzrostowa źródeł bieżącego finansowania przedsiębiorstw. Najwyższą dynamiką cechowały się zobowiązania publiczno-prawne.

Zobowiązania z tytułu dostaw i usług 109 111 100 105 107 102 110 110 112 Zobowiązania z tytułu podatków, ceł i ubezpieczeń 100 113 82 150")

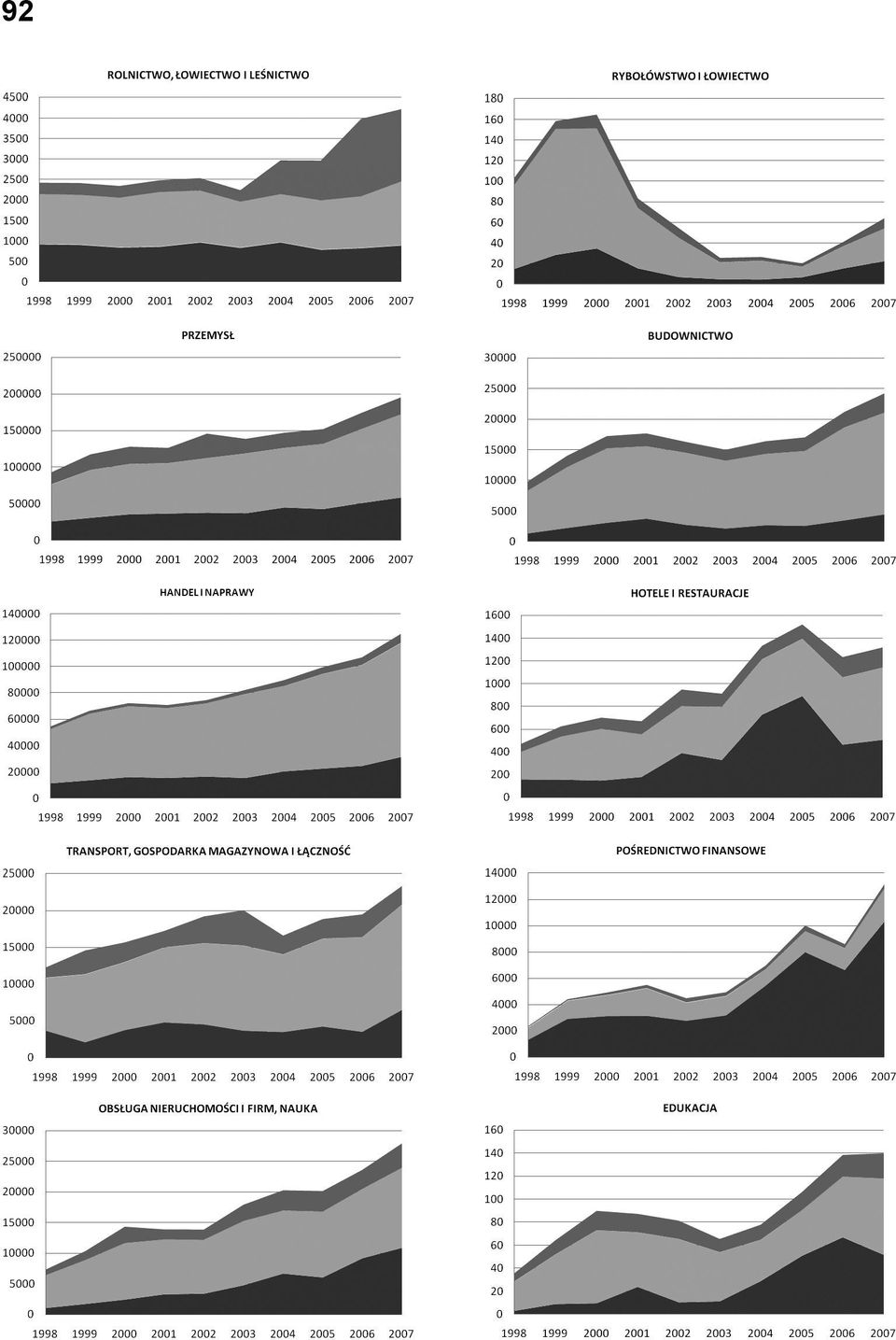

5 89 Zobowiązania przedsiębiorstw w Polsce według terminu wymagalności w ujęciu sekcji PKD Struktura wiekowa zobowiązań zależy od wielu czynników. Na relację zadłużenia krótkoterminowego do zobowiązań długoterminowych, jak zauważono wcześniej, istotny wpływ wywierają między innymi: dostępność źródeł finansowania (która zależy w dużym stopniu od wielkości przedsiębiorstwa), rodzaj działalności (branża przedsiębiorstwa), struktura aktywów oraz strategie zarządzania kapitałem obrotowym. W kolejnym etapie badań zaprezentowano wartość zobowiązań przedsiębiorstw w Polsce z uwzględnieniem kryteriów: terminu wymagalności oraz przynależności do sekcji PKD (wykres 3).

6 90 Wykres 3 Wartość zobowiązań przedsiębiorstw w Polsce według sekcji PKD w latach [mln PLN] Źródło: Opracowanie na podstawie danych GUS. Zdecydowana większość analizowanych działów gospodarki charakteryzowała się przewagą zobowiązań krótkoterminowych nad długoterminowymi w badanym okresie. Odwrotna relacja cechuje: Rybołówstwo i rybactwo w latach ; Hotele i restauracje w latach ; Transport, Gospodarkę magazynową i Łączność w okresie , Pośrednictwo finansowe (1998, 1999 nieznacznie, 2007), Obsługę nieruchomości i firm, Naukę ( , ), Edukację w latach , Pozostałą działalność usługową komunalną, społeczną i indywidualną w całym okresie badawczym poza latami 2002 i Wyższa wartość zobowiązań długoterminowych, w porównaniu z finansowaniem krótkoterminowym, wynika między innymi z konieczności ponoszenia określonych (wyższych) nakładów inwestycyjnych w wymienionych

, Obsługę nieruchomości i firm, Naukę (1999 2001, 2006 2007), Edukację w latach 2002 2005, Pozostałą działalność usługową komunalną, społeczną i indywidualną w całym")

7 działach gospodarki. Na przykład sytuacja w Rybołówstwie i rybactwie wskazuje na zmniejszającą się wartość finansowania obcego do 2004 r., po czym następuje wzrost, szczególnie w obszarze zobowiązań długoterminowych, obejmujący dwa kolejne lata. Wejście Polski do Unii Europejskiej wymusiło na przedsiębiorstwach rybołówstwa i rybactwa konieczność dostosowania się do wymogów sanitarnych oraz odnowienia floty połowowej. Zostało to sfinansowane kapitałami stałymi. Analizując sytuację w sekcji Budownictwo, należy podkreślić, iż okresem przełomowym w latach objętych badaniem był 2004 r., w którym to nastąpił ponowny wzrost nakładów inwestycyjnych i po trzech latach spadku przychodów ze sprzedaży produkcji budowlano-montażowej zanotowano przyspieszenie tempa wzrostu w tym sektorze [Łach 2008, s. 574]. Ma to odzwierciedlenie w źródłach finansowania, które po tym okresie zdecydowanie wzrastają. Sekcja Pośrednictwo finansowe wykorzystuje głównie finansowanie długoterminowe. Jest to konsekwencją specyfiki działalności i konieczności mobilizowania kapitału na długie okresy. Należy zauważyć, iż przedsiębiorstwa produkcyjne, z uwagi na dłuższy okres konwersji gotówki, w porównaniu z przedsiębiorstwami handlowymi, ze względów bezpieczeństwa, muszą zapewnić więcej finansowania długoterminowego [Janeta 2009, s. 365]. Badania zasadniczo potwierdzają tą zależność (prezentowane ujęcie przedsiębiorstw według sekcji PKD nie dzieli podmiotów na produkcyjne, handlowe i usługowe). 91 Zobowiązania krótkoterminowe przedsiębiorstw według rodzajów w ujęciu sekcji PKD W dalszej części badań zaprezentowano wartość zobowiązań krótkoterminowych przedsiębiorstw w Polsce z uwzględnieniem kryteriów: charakteru zobowiązania oraz przynależności do sekcji PKD (wykres 4). Wartość zobowiązań krótkoterminowych zdominowana jest przez kredyt kupiecki. W największym stopniu odroczonymi płatnościami finansują się przedsiębiorstwa działające w obszarach Handel i naprawy oraz Budownictwo. Podmioty te bazują głównie na finansowaniu przez dostawców. Relatywnie niski udział tego źródła finansowania występuje w Ochronie zdrowia i opiece społecznej. Wyjątek stanowi Pośrednictwo finansowe, które w krótkim okresie wykorzystuje kredyty i pożyczki bankowe. Jest to uzasadnione specyfiką działalności. Na uwagę zasługuje fakt relatywnie niskiego udziału kredytów bankowych w sekcji Budownictwo. Wiąże się to z dużym ryzykiem kredytowym (m.in. ryzykiem branży) związanym z finansowaniem podmiotów z tej sekcji. W Rolnictwie, ło-

8 92

9 93 Wykres 3 Struktura zobowiązań krótkoterminowych przedsiębiorstw w Polsce według sekcji PKD w latach Źródło: Opracowanie na podstawie danych GUS. wiectwie i leśnictwie zauważa się wzrost znaczenia zobowiązań publiczno-prawnych. Jest to konsekwencją objęcia rolnictwa systemem podatku VAT. Ten rodzaj zobowiązań, poza wspomnianym działem gospodarki, ma najmniejsze znaczenie w strukturze zobowiązań krótkoterminowych w analizowanych sekcjach. Zakończenie Zaprezentowana w opracowaniu analiza umożliwiła pozytywną weryfikację postawionej tezy, iż znaczenie zobowiązań krótkoterminowych przedsiębiorstw w Polsce jest zmienne i w dużym stopniu uzależnione od specyfiki branżowej. Przeprowadzone badania, mające charakter wstępnych studiów, wykazały, iż wartość zobowiązań przedsiębiorstw według terminu ich wymagalności zdeterminowana jest charakterem działalności podmiotów (branży), która odzwierciedla się w strukturze aktywów, a także konkretnej sytuacji rynkowej (koniunktury). Struktura zobowiązań krótkoterminowych wskazuje na dominujące znaczenie zobowiązań z tytułu dostaw i usług. Jest to uzasadnione między innymi dostępnością i elastycznością tego źródła finansowania. Literatura PIOTROWSKA M.: Finanse spółek. Krótkoterminowe decyzje finansowe. Wydawnictwo Akademii Ekonomicznej im. Oskara Langego we Wrocławiu, Wrocław 1998, s. 85. KUBIAK J.: Hierarchia źródeł krótkoterminowego fi nansowania przedsiębiorstwa. Wydawnictwo Akademii Ekonomicznej w Poznaniu, Poznań 2005, s. 10. ŁACH K.: Sytuacja fi nansowa przedsiębiorstw budowlanych w Polsce w latach ze szczególnym uwzględnieniem spółek z udziałem skarbu państwa. [w:] Kołosow-

10 94 ska B. (red.) Współczesne fi nanse. Stan i perspektywy rozwoju fi nansów przedsiębiorstw i ubezpieczeń. Wydawnictwo Naukowe Uniwersytetu Mikołaja Kopernika w Toruniu, Toruń 2008, s JANETA A., Wpływ czynników branżowych na płynność fi nansową przedsiębiorstwa. [w:] Bernaś B. (red.), Zarządzanie fi nansami fi rm teoria i praktyka. Prace Naukowe Uniwersytetu Ekonomicznego we Wrocławiu Nr 48, Wrocław 2009, s The importance of current liabilities in financing businesses in Poland a comparative analysis according to the section in polish statistical classification of economic activities Abstract The aim of this paper is to assess the significance of current liabilities in financing businesses in Poland. The proposed thesis assumed that it is variable and highly dependent on the specificity of the sector in which the business operates. The article is a part of a broader study concerned the short-term financing sources of businesses in Poland. It presents the empirical verification based on the data from the Polish Central Statistical Office in The statistical data include financial results of businesses keeping accounting books, in which the number of employees exceeds 9. Current liabilities of the companies were presented according to the types of activities based on the Polish Statistical Classification of Economic Activities.

Bilansowe wyniki finansowe podmiotów gospodarczych za 2013 r.

Warszawa, 31.10.2014 r. Bilansowe wyniki finansowe podmiotów gospodarczych za 2013 r. Wartość aktywów badanych podmiotów 1) na dzień 31 grudnia 2013 r. wyniosła 2562,2 mld zł (o 5,3% więcej niż na koniec

Warszawa, 31.10.2014 r. Bilansowe wyniki finansowe podmiotów gospodarczych za 2013 r. Wartość aktywów badanych podmiotów 1) na dzień 31 grudnia 2013 r. wyniosła 2562,2 mld zł (o 5,3% więcej niż na koniec

Bilansowe wyniki finansowe podmiotów gospodarczych za 2015 r.

GŁÓWNY URZĄD STATYSTYCZNY Opracowanie sygnalne Warszawa, data 24.10.2016 r. Bilansowe wyniki finansowe podmiotów gospodarczych za 2015 r. Wartość aktywów (pasywów) badanych podmiotów 1 na dzień 31 grudnia

GŁÓWNY URZĄD STATYSTYCZNY Opracowanie sygnalne Warszawa, data 24.10.2016 r. Bilansowe wyniki finansowe podmiotów gospodarczych za 2015 r. Wartość aktywów (pasywów) badanych podmiotów 1 na dzień 31 grudnia

3.5. Stan sektora MSP w regionach

wartość wyniosła 57,4 tys. na podmiot. W Transporcie przeciętna wartość eksportu w średnich firmach wyniosła 49 tys. euro na podmiot, natomiast wartość importu 53 tys. euro. W Pośrednictwie finansowym

wartość wyniosła 57,4 tys. na podmiot. W Transporcie przeciętna wartość eksportu w średnich firmach wyniosła 49 tys. euro na podmiot, natomiast wartość importu 53 tys. euro. W Pośrednictwie finansowym

URZĄD STATYSTYCZNY W WAŁBRZYCHU INFORMACJE I OPRACOWANIA STATYSTYCZNE

URZĄD STATYSTYCZNY W WAŁBRZYCHU INFORMACJE I OPRACOWANIA STATYSTYCZNE FINANSE PRZEDSIĘBIORSTW W 1997 R. GRUDZIEŃ 1998 ZNAKI UMOWNE: Zero (0) - zjawisko istnieje, jednakże w ilościach mniejszych od liczb

URZĄD STATYSTYCZNY W WAŁBRZYCHU INFORMACJE I OPRACOWANIA STATYSTYCZNE FINANSE PRZEDSIĘBIORSTW W 1997 R. GRUDZIEŃ 1998 ZNAKI UMOWNE: Zero (0) - zjawisko istnieje, jednakże w ilościach mniejszych od liczb

PODMIOTY GOSPODARKI NARODOWEJ WPISANE DO REJESTRU REGON W WOJEWÓDZTWIE ŚWIĘTOKRZYSKIM STAN NA KONIEC 2009 R.

PODMIOTY GOSPODARKI NARODOWEJ WPISANE DO REJESTRU REGON W WOJEWÓDZTWIE ŚWIĘTOKRZYSKIM STAN NA KONIEC 2009 R. Źródłem publikowanych danych jest krajowy rejestr urzędowy podmiotów gospodarki narodowej REGON

PODMIOTY GOSPODARKI NARODOWEJ WPISANE DO REJESTRU REGON W WOJEWÓDZTWIE ŚWIĘTOKRZYSKIM STAN NA KONIEC 2009 R. Źródłem publikowanych danych jest krajowy rejestr urzędowy podmiotów gospodarki narodowej REGON

Obraz regionalnego rynku pracy w świetle danych GUS oraz badań własnych pracodawców

Spotkanie robocze z pracownikami PUP odpowiedzialnymi za realizację badań pracodawców w w ramach projektu Rynek Pracy pod Lupą Obraz regionalnego rynku pracy w świetle danych GUS oraz badań własnych pracodawców

Spotkanie robocze z pracownikami PUP odpowiedzialnymi za realizację badań pracodawców w w ramach projektu Rynek Pracy pod Lupą Obraz regionalnego rynku pracy w świetle danych GUS oraz badań własnych pracodawców

Zarządzanie finansami przedsiębiorstw

Zarządzanie finansami przedsiębiorstw Opracowała: Dr hab. Gabriela Łukasik, prof. WSBiF I. OGÓLNE INFORMACJE O PRZEDMIOCIE Cele przedmiotu:: - przedstawienie podstawowych teoretycznych zagadnień związanych

Zarządzanie finansami przedsiębiorstw Opracowała: Dr hab. Gabriela Łukasik, prof. WSBiF I. OGÓLNE INFORMACJE O PRZEDMIOCIE Cele przedmiotu:: - przedstawienie podstawowych teoretycznych zagadnień związanych

URZĄ D STATYSTYCZNY W BIAŁ YMSTOKU

URZĄ D STATYSTYCZNY W BIAŁ YMSTOKU Opracowania sygnalne Białystok, luty 2012 r. Tel. 85 749 77 00, fax 85 749 77 79 E-mail: SekretariatUSBST@stat.gov.pl Internet: www.stat.gov.pl/urzedy/bialystok Krajowy

URZĄ D STATYSTYCZNY W BIAŁ YMSTOKU Opracowania sygnalne Białystok, luty 2012 r. Tel. 85 749 77 00, fax 85 749 77 79 E-mail: SekretariatUSBST@stat.gov.pl Internet: www.stat.gov.pl/urzedy/bialystok Krajowy

WYNAGRODZENIA a) W WOJEWÓDZTWIE ŚWIĘTOKRZYSKIM W 2006 R.

W WOJEWÓDZTWIE ŚWIĘTOKRZYSKIM W 2006 R.") WYNAGRODZENIA a) W WOJEWÓDZTWIE ŚWIĘTOKRZYSKIM W 2006 R. W 2006 r. przeciętne miesięczne wynagrodzenie brutto w gospodarce narodowej ukształtowało się na poziomie 2263,60 zł, co stanowiło 85,8% średniej

WYNAGRODZENIA a) W WOJEWÓDZTWIE ŚWIĘTOKRZYSKIM W 2006 R. W 2006 r. przeciętne miesięczne wynagrodzenie brutto w gospodarce narodowej ukształtowało się na poziomie 2263,60 zł, co stanowiło 85,8% średniej

PODMIOTY GOSPODARKI NARODOWEJ W REJESTRZE REGON W WOJEWÓDZTWIE ŚWIĘTOKRZYSKIM STAN NA KONIEC 2014 R.

PODMIOTY GOSPODARKI NARODOWEJ W REJESTRZE REGON W WOJEWÓDZTWIE ŚWIĘTOKRZYSKIM STAN NA KONIEC 2014 R. Źródłem publikowanych danych jest krajowy rejestr urzędowy podmiotów gospodarki narodowej, zwany dalej

PODMIOTY GOSPODARKI NARODOWEJ W REJESTRZE REGON W WOJEWÓDZTWIE ŚWIĘTOKRZYSKIM STAN NA KONIEC 2014 R. Źródłem publikowanych danych jest krajowy rejestr urzędowy podmiotów gospodarki narodowej, zwany dalej

FOLIA POMERANAE UNIVERSITATIS TECHNOLOGIAE STETINENSIS Folia Pomer. Univ. Technol. Stetin. 2010, Oeconomica 284 (61),

,") FOLIA POMERANAE UNIVERSITATIS TECHNOLOGIAE STETINENSIS Folia Pomer. Univ. Technol. Stetin. 2010, Oeconomica 284 (61), 137 144 Beata Szczecińska OCENA BEZPIECZEŃSTWA FINANSOWEGO WYBRANYCH PRZEDSIĘBIORSTW

FOLIA POMERANAE UNIVERSITATIS TECHNOLOGIAE STETINENSIS Folia Pomer. Univ. Technol. Stetin. 2010, Oeconomica 284 (61), 137 144 Beata Szczecińska OCENA BEZPIECZEŃSTWA FINANSOWEGO WYBRANYCH PRZEDSIĘBIORSTW

PODMIOTY GOSPODARKI NARODOWEJ WPISANE DO REJESTRU REGON W WOJEWÓDZTWIE ŚWIĘTOKRZYSKIM STAN NA KONIEC 2007 R.

PODMIOTY GOSPODARKI NARODOWEJ WPISANE DO REJESTRU REGON W WOJEWÓDZTWIE ŚWIĘTOKRZYSKIM STAN NA KONIEC 2007 R. Według stanu z końca grudnia 2007 r. w rejestrze REGON województwa świętokrzyskiego zarejestrowanych

PODMIOTY GOSPODARKI NARODOWEJ WPISANE DO REJESTRU REGON W WOJEWÓDZTWIE ŚWIĘTOKRZYSKIM STAN NA KONIEC 2007 R. Według stanu z końca grudnia 2007 r. w rejestrze REGON województwa świętokrzyskiego zarejestrowanych

Działalność gospodarcza przedsiębiorstw o liczbie pracujących do 9 osób w 2015 r.

GŁÓWNY URZĄD STATYSTYCZNY Warszawa, 03.10.2016 r. Opracowanie sygnalne Działalność gospodarcza przedsiębiorstw o liczbie pracujących do 9 osób w 2015 r. W 2015 r. działalność gospodarczą w Polsce prowadziło

GŁÓWNY URZĄD STATYSTYCZNY Warszawa, 03.10.2016 r. Opracowanie sygnalne Działalność gospodarcza przedsiębiorstw o liczbie pracujących do 9 osób w 2015 r. W 2015 r. działalność gospodarczą w Polsce prowadziło

Bezrobotni według rodzaju działalności ostatniego miejsca pracy w województwie zachodniopomorskim w 2017 roku

Bezrobotni według rodzaju działalności ostatniego miejsca pracy w województwie zachodniopomorskim w 1 roku OPRACOWANIE: WYDZIAŁ BADAŃ I ANALIZ BIURO STATYSTYKI PUBLICZNEJ Szczecin 1 Wprowadzenie... 3 1.

Bezrobotni według rodzaju działalności ostatniego miejsca pracy w województwie zachodniopomorskim w 1 roku OPRACOWANIE: WYDZIAŁ BADAŃ I ANALIZ BIURO STATYSTYKI PUBLICZNEJ Szczecin 1 Wprowadzenie... 3 1.

ROZPORZĄDZENIE MINISTRA PRACY I POLITYKI SPOŁECZNEJ 1) z dnia... 2009 r.

z dnia... 2009 r.") Projekt z dnia 5 lutego2009 r. ROZPORZĄDZENIE MINISTRA PRACY I POLITYKI SPOŁECZNEJ 1) z dnia... 2009 r. zmieniające rozporządzenie w sprawie różnicowania stopy procentowej składki na ubezpieczenie społeczne

Projekt z dnia 5 lutego2009 r. ROZPORZĄDZENIE MINISTRA PRACY I POLITYKI SPOŁECZNEJ 1) z dnia... 2009 r. zmieniające rozporządzenie w sprawie różnicowania stopy procentowej składki na ubezpieczenie społeczne

Załącznik nr 3 Informacja na temat profilu ryzyka. Zestawienie wskaźników i dane liczbowe dotyczące ryzyka. w tys. zł.

Załącznik nr 3 Informacja na temat profilu ryzyka Lp. Zestawienie wskaźników i dane liczbowe dotyczące ryzyka Wyszczególnienie Podstawowe składniki bilansu 1. Suma bilansowa 414 598 2. Fundusze własne

Załącznik nr 3 Informacja na temat profilu ryzyka Lp. Zestawienie wskaźników i dane liczbowe dotyczące ryzyka Wyszczególnienie Podstawowe składniki bilansu 1. Suma bilansowa 414 598 2. Fundusze własne

Przedsiębiorstwa prywatne - fundament polskiej gospodarki

1 Przedsiębiorstwa prywatne - fundament polskiej gospodarki Rosnąca rola sektora przedsiębiorstw w polskiej gospodarce wiąże się nierozerwalnie ze wzrostem znaczenia sektora prywatnego, jaki miał miejsce

1 Przedsiębiorstwa prywatne - fundament polskiej gospodarki Rosnąca rola sektora przedsiębiorstw w polskiej gospodarce wiąże się nierozerwalnie ze wzrostem znaczenia sektora prywatnego, jaki miał miejsce

ANALIZA STOPNIA ZADŁUŻENIA PRZEDSIĘBIORSTW SKLASYFIKOWANYCH W KLASIE EKD

Studia i Materiały. Miscellanea Oeconomicae Rok 13, Nr 1/2009 Wydział Zarządzania i Administracji Uniwersytetu Humanistyczno Przyrodniczego Jana Kochanowskiego w Kielcach G ospodarowanie zasobami organiza

Studia i Materiały. Miscellanea Oeconomicae Rok 13, Nr 1/2009 Wydział Zarządzania i Administracji Uniwersytetu Humanistyczno Przyrodniczego Jana Kochanowskiego w Kielcach G ospodarowanie zasobami organiza

AKTUALNA SYTUACJA W BUDOWNICTWIE

AKTUALNA SYTUACJA W BUDOWNICTWIE 2013 w świetle danych statystycznych Małgorzata Kowalska Dyrektor Departamentu Produkcji Janusz Kobylarz Naczelnik Wydziału Budownictwa Główny Urząd Statystyczny Warszawa

AKTUALNA SYTUACJA W BUDOWNICTWIE 2013 w świetle danych statystycznych Małgorzata Kowalska Dyrektor Departamentu Produkcji Janusz Kobylarz Naczelnik Wydziału Budownictwa Główny Urząd Statystyczny Warszawa

PODMIOTY GOSPODARKI NARODOWEJ WPISANE DO REJESTRU REGON W WOJEWÓDZTWIE ŚLĄSKIM.

Opracowania sygnalne PODMIOTY GOSPODARKI NARODOWEJ WPISANE DO REJESTRU REGON W WOJEWÓDZTWIE ŚLĄSKIM. STAN NA KONIEC 2009 R. Urząd Statystyczny w Katowicach, ul. Owocowa 3, 40 158 Katowice www.stat.gov.pl/katow

Opracowania sygnalne PODMIOTY GOSPODARKI NARODOWEJ WPISANE DO REJESTRU REGON W WOJEWÓDZTWIE ŚLĄSKIM. STAN NA KONIEC 2009 R. Urząd Statystyczny w Katowicach, ul. Owocowa 3, 40 158 Katowice www.stat.gov.pl/katow

PODMIOTY GOSPODARKI NARODOWEJ W REJESTRZE REGON W WOJEWÓDZTWIE ŚWIĘTOKRZYSKIM STAN NA KONIEC 2015 R.

PODMIOTY GOSPODARKI NARODOWEJ W REJESTRZE REGON W WOJEWÓDZTWIE ŚWIĘTOKRZYSKIM STAN NA KONIEC 2015 R. Źródłem publikowanych danych jest krajowy rejestr urzędowy podmiotów gospodarki narodowej, zwany dalej

PODMIOTY GOSPODARKI NARODOWEJ W REJESTRZE REGON W WOJEWÓDZTWIE ŚWIĘTOKRZYSKIM STAN NA KONIEC 2015 R. Źródłem publikowanych danych jest krajowy rejestr urzędowy podmiotów gospodarki narodowej, zwany dalej

INWESTYCJE W WOJEWÓDZTWIE MAŁOPOLSKIM W 2004 R.

URZĄD STATYSTYCZNY W KRAKOWIE Informacja sygnalna Data opracowania - kwiecień 2005 r. Kontakt: e-mail:sekretariatuskrk@stat.gov.pl tel. (0-12) 415-38-84 Internet: http://www.stat.gov.pl/urzedy/krak Nr

URZĄD STATYSTYCZNY W KRAKOWIE Informacja sygnalna Data opracowania - kwiecień 2005 r. Kontakt: e-mail:sekretariatuskrk@stat.gov.pl tel. (0-12) 415-38-84 Internet: http://www.stat.gov.pl/urzedy/krak Nr

URZĄD STATYSTYCZNY W KRAKOWIE

URZĄD STATYSTYCZNY W KRAKOWIE 31-223 Kraków, ul. Kazimierza Wyki 3 e-mail:sekretariatuskrk@stat.gov.pl tel. 012 415 60 11 Internet: http://www.stat.gov.pl/krak Informacja sygnalna - Nr 15 Data opracowania

URZĄD STATYSTYCZNY W KRAKOWIE 31-223 Kraków, ul. Kazimierza Wyki 3 e-mail:sekretariatuskrk@stat.gov.pl tel. 012 415 60 11 Internet: http://www.stat.gov.pl/krak Informacja sygnalna - Nr 15 Data opracowania

Lata Województwo Warszawa Radom Płock Siedlce Ostrołęka Z liczby ogółem małżeństwa wyznaniowe

MAŁŻEŃSTWA ZAWARTE W LATACH 2000- WEDŁUG MIEJSCA ZAMIESZKANIA PRZED ŚLUBEM W WYBRANYCH JEDNOSTKACH WOJEWÓDZTWA MAZOWIECKIEGO Źródło: Ludność, ruch naturalny i migracje w województwie mazowieckim z poszczególnych

MAŁŻEŃSTWA ZAWARTE W LATACH 2000- WEDŁUG MIEJSCA ZAMIESZKANIA PRZED ŚLUBEM W WYBRANYCH JEDNOSTKACH WOJEWÓDZTWA MAZOWIECKIEGO Źródło: Ludność, ruch naturalny i migracje w województwie mazowieckim z poszczególnych

PODMIOTY GOSPODARKI NARODOWEJ 1 W REJESTRZE REGON W WOJEWÓDZTWIE WIELKOPOLSKIM Stan na koniec 2011 r.

URZĄD STATYSTYCZNY W POZNANIU Opracowania sygnalne Data opracowania: luty 2012 Kontakt: e mail: uspoz@stat.gov.pl tel.: 61 2798320; 61 2798325 http://www.stat.gov.pl/poznan PODMIOTY GOSPODARKI NARODOWEJ

URZĄD STATYSTYCZNY W POZNANIU Opracowania sygnalne Data opracowania: luty 2012 Kontakt: e mail: uspoz@stat.gov.pl tel.: 61 2798320; 61 2798325 http://www.stat.gov.pl/poznan PODMIOTY GOSPODARKI NARODOWEJ

Bezrobotni według rodzaju działalności ostatniego miejsca pracy w województwie zachodniopomorskim w 2015 r.

Bezrobotni według rodzaju działalności ostatniego miejsca pracy w województwie zachodniopomorskim w r. OPRACOWANIE: WYDZIAŁ BADAŃ I ANALIZ Szczecin 16 Wprowadzenie... 3 1. Rejestracja bezrobotnych według

Bezrobotni według rodzaju działalności ostatniego miejsca pracy w województwie zachodniopomorskim w r. OPRACOWANIE: WYDZIAŁ BADAŃ I ANALIZ Szczecin 16 Wprowadzenie... 3 1. Rejestracja bezrobotnych według

MONITORING ZAWODÓW DEFICYTOWYCH I NADWYŻKOWYCH W WOJEWÓDZTWIE POMORSKIM W 2007 r.

Wojewódzki Urząd Pracy w Gdańsku MONITORING ZAWODÓW DEFICYTOWYCH I NADWYŻKOWYCH W WOJEWÓDZTWIE POMORSKIM W 2007 r. II CZĘŚĆ Gdańsk, październik 2008 r. Raport opracowano w Zespole Badań, Analiz i Informacji

Wojewódzki Urząd Pracy w Gdańsku MONITORING ZAWODÓW DEFICYTOWYCH I NADWYŻKOWYCH W WOJEWÓDZTWIE POMORSKIM W 2007 r. II CZĘŚĆ Gdańsk, październik 2008 r. Raport opracowano w Zespole Badań, Analiz i Informacji

PODMIOTY GOSPODARKI NARODOWEJ W REJESTRZE REGON W WOJEWÓDZTWIE DOLNOŚLĄSKIM Stan na koniec 2013 r.

Kontakt: tel. 71 37-16-300 e-mail: SekretariatUSwro@stat.gov.pl Internet: www.stat.gov.pl/wroc INFORMACJA SYGNALNA nr 1/2014 PODMIOTY GOSPODARKI NARODOWEJ W REJESTRZE REGON W WOJEWÓDZTWIE DOLNOŚLĄSKIM

Kontakt: tel. 71 37-16-300 e-mail: SekretariatUSwro@stat.gov.pl Internet: www.stat.gov.pl/wroc INFORMACJA SYGNALNA nr 1/2014 PODMIOTY GOSPODARKI NARODOWEJ W REJESTRZE REGON W WOJEWÓDZTWIE DOLNOŚLĄSKIM

WYKORZYSTANIE KREDYTU HANDLOWEGO W FINANSOWANIU PRZEDSIĘBIORSTW W POLSCE

Zeszyty Naukowe PWSZ w Płocku Nauki Ekonomiczne, t. XXIII, 2016. Instytut Ekonomii i Zarządzania Katolicki Uniwersytet Lubelski Jana Pawła II WYKORZYSTANIE KREDYTU HANDLOWEGO W FINANSOWANIU PRZEDSIĘBIORSTW

Zeszyty Naukowe PWSZ w Płocku Nauki Ekonomiczne, t. XXIII, 2016. Instytut Ekonomii i Zarządzania Katolicki Uniwersytet Lubelski Jana Pawła II WYKORZYSTANIE KREDYTU HANDLOWEGO W FINANSOWANIU PRZEDSIĘBIORSTW

PODMIOTY GOSPODARKI NARODOWEJ WPISANE DO REJESTRU REGON W WOJEWÓDZTWIE ŚLĄSKIM. STAN NA KONIEC 2007 R.

Opracowania sygnalne PODMIOTY GOSPODARKI NARODOWEJ WPISANE DO REJESTRU REGON W WOJEWÓDZTWIE ŚLĄSKIM. STAN NA KONIEC 2007 R. Urząd Statystyczny w Katowicach, ul. Owocowa 3, 40 158 Katowice www.stat.gov.pl/katow

Opracowania sygnalne PODMIOTY GOSPODARKI NARODOWEJ WPISANE DO REJESTRU REGON W WOJEWÓDZTWIE ŚLĄSKIM. STAN NA KONIEC 2007 R. Urząd Statystyczny w Katowicach, ul. Owocowa 3, 40 158 Katowice www.stat.gov.pl/katow

Logistyka - nauka. Polski sektor TSL w latach Diagnoza stanu

Adiunkt/dr Joanna Brózda Akademia Morska w Szczecinie, Wydział Inżynieryjno-Ekonomiczny Transportu, Instytut Zarządzania Transportem, Zakład Organizacji i Zarządzania Polski sektor TSL w latach 2007-2012.

Adiunkt/dr Joanna Brózda Akademia Morska w Szczecinie, Wydział Inżynieryjno-Ekonomiczny Transportu, Instytut Zarządzania Transportem, Zakład Organizacji i Zarządzania Polski sektor TSL w latach 2007-2012.

Instytut Keralla Research Raport sygnalny Sygn /271

Instytut Keralla Research Raport sygnalny Sygn. 13.09.2016/271 2016 1.1. Małe, średnie i duże firmy w 2015 roku Jak wynika z danych GUS, liczba firm zatrudniających w 2015 roku co najmniej 10 osób wyniosła

Instytut Keralla Research Raport sygnalny Sygn. 13.09.2016/271 2016 1.1. Małe, średnie i duże firmy w 2015 roku Jak wynika z danych GUS, liczba firm zatrudniających w 2015 roku co najmniej 10 osób wyniosła

A C T A U N I V E R S I T A T I S L O D Z I E N S I S FOLIA OECONOMICA 2(300), Magdalena Jasiniak *

, Magdalena Jasiniak *") A C T A U N I V E R S I T A T I S L O D Z I E N S I S FOLIA OECONOMICA 2(300), 2014 * WYNIKI FINANSOWE ZAGRANICZNYCH PRZEDSIĘBIORSTW W POLSCE W UJĘCIU SEKCJI PKD 2007 1. WPROWADZENIE Globalizacja sprawia,

A C T A U N I V E R S I T A T I S L O D Z I E N S I S FOLIA OECONOMICA 2(300), 2014 * WYNIKI FINANSOWE ZAGRANICZNYCH PRZEDSIĘBIORSTW W POLSCE W UJĘCIU SEKCJI PKD 2007 1. WPROWADZENIE Globalizacja sprawia,

NAKŁADY NA ŚRODKI TRWAŁE W WOJEWÓDZTWIE ŚWIĘTOKRZYSKIM W 2006 R.

NAKŁADY NA ŚRODKI TRWAŁE W WOJEWÓDZTWIE ŚWIĘTOKRZYSKIM W 2006 R. Nakłady inwestycyjne a) są to nakłady finansowe lub rzeczowe, których celem jest stworzenie nowych środków trwałych lub ulepszenie (przebudowa,

NAKŁADY NA ŚRODKI TRWAŁE W WOJEWÓDZTWIE ŚWIĘTOKRZYSKIM W 2006 R. Nakłady inwestycyjne a) są to nakłady finansowe lub rzeczowe, których celem jest stworzenie nowych środków trwałych lub ulepszenie (przebudowa,

Analiza struktury wynagrodzeń w województwie zachodniopomorskim

Jacek Batóg Uniwersytet Szczeciński Analiza struktury wynagrodzeń w województwie zachodniopomorskim Poziom wynagrodzeń otrzymywanych za pracę jest silnie skorelowany z aktualnym stanem gospodarki. W długim

Jacek Batóg Uniwersytet Szczeciński Analiza struktury wynagrodzeń w województwie zachodniopomorskim Poziom wynagrodzeń otrzymywanych za pracę jest silnie skorelowany z aktualnym stanem gospodarki. W długim

Prezentacja wyników finansowych

Prezentacja wyników finansowych za I kw. 2019 roku Krzysztof Folta Prezes Zarządu TIM SA Piotr Nosal Członek Zarządu, Dyrektor Handlowy TIM SA Piotr Tokarczuk Członek Zarządu, Dyrektor Finansowy TIM SA

Prezentacja wyników finansowych za I kw. 2019 roku Krzysztof Folta Prezes Zarządu TIM SA Piotr Nosal Członek Zarządu, Dyrektor Handlowy TIM SA Piotr Tokarczuk Członek Zarządu, Dyrektor Finansowy TIM SA

K. Ladra, Uniwersytet Ekonomiczny we Wrocławiu Krótkoterminowe decyzje w zakresie finansów przedsiębiorstw z branży 10-Manufacture of food products

K. Ladra, Uniwersytet Ekonomiczny we Wrocławiu Krótkoterminowe decyzje w zakresie finansów przedsiębiorstw z branży 10-Manufacture of food products Słowa kluczowe: finanse krótkoterminowe, finanse przedsiębiorstw,

K. Ladra, Uniwersytet Ekonomiczny we Wrocławiu Krótkoterminowe decyzje w zakresie finansów przedsiębiorstw z branży 10-Manufacture of food products Słowa kluczowe: finanse krótkoterminowe, finanse przedsiębiorstw,

Podmioty gospodarki narodowej w województwie małopolskim

Podmioty gospodarki narodowej w województwie małopolskim 2009-2016 Dane prezentowane w niniejszym opracowaniu pochodzą z raportu Urzędu Statystycznego w Krakowie pn. Podmioty gospodarki narodowej w rejestrze

Podmioty gospodarki narodowej w województwie małopolskim 2009-2016 Dane prezentowane w niniejszym opracowaniu pochodzą z raportu Urzędu Statystycznego w Krakowie pn. Podmioty gospodarki narodowej w rejestrze

KAPITAŁOWA STRATEGIA PRZEDISĘBIORSTWA JAN SOBIECH (REDAKTOR NAUKOWY)

") KAPITAŁOWA STRATEGIA PRZEDISĘBIORSTWA JAN SOBIECH (REDAKTOR NAUKOWY) SPIS TREŚCI WSTĘP...11 CZĘŚĆ PIERWSZA. STRUKTURA ŹRÓDEŁ KAPITAŁU PRZEDSIĘBIORSTWA...13 Rozdział I. PRZEDSIĘBIORSTWO JAKO ORGANIZACJA

KAPITAŁOWA STRATEGIA PRZEDISĘBIORSTWA JAN SOBIECH (REDAKTOR NAUKOWY) SPIS TREŚCI WSTĘP...11 CZĘŚĆ PIERWSZA. STRUKTURA ŹRÓDEŁ KAPITAŁU PRZEDSIĘBIORSTWA...13 Rozdział I. PRZEDSIĘBIORSTWO JAKO ORGANIZACJA

SPRAWOZDANIE FINANSOWE

EVEREST FINANSE SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ SPÓŁKA KOMANDYTOWA, SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Poznań, dnia RACHUNEK ZYSKÓW I STRAT (wariant porównawczy)

EVEREST FINANSE SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ SPÓŁKA KOMANDYTOWA, SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Poznań, dnia RACHUNEK ZYSKÓW I STRAT (wariant porównawczy)

ROZPORZĄDZENIE MINISTRA PRACY I POLITYKI SPOŁECZNEJ 1) z dnia 29 listopada 2002 r.

z dnia 29 listopada 2002 r.") Dz.U.02.200.1692 2002.12.05 sprost. Dz.U.02.203.1720 ogólne 2006.04.01 zm. Dz.U.06.42.283 1 2007.07.02 zm. Dz.U.07.117.812 1 2007.10.31 zm. Dz.U.07.195.1408 1 ROZPORZĄDZENIE MINISTRA PRACY I POLITYKI SPOŁECZNEJ

Dz.U.02.200.1692 2002.12.05 sprost. Dz.U.02.203.1720 ogólne 2006.04.01 zm. Dz.U.06.42.283 1 2007.07.02 zm. Dz.U.07.117.812 1 2007.10.31 zm. Dz.U.07.195.1408 1 ROZPORZĄDZENIE MINISTRA PRACY I POLITYKI SPOŁECZNEJ

CHARAKTERYSTYKA OBSZARÓW PRZYGRANICZNYCH PRZY ZEWNĘTRZNEJ GRANICY UNII EUROPEJSKIEJ NA TERENIE POLSKI

GŁÓWNY URZĄD STATYSTYCZNY URZĄD STATYSTYCZNY W RZESZOWIE Informacja sygnalna Warszawa Rzeszów, 30 marca 2012 r. CHARAKTERYSTYKA OBSZARÓW PRZYGRANICZNYCH PRZY ZEWNĘTRZNEJ GRANICY UNII EUROPEJSKIEJ NA TERENIE

GŁÓWNY URZĄD STATYSTYCZNY URZĄD STATYSTYCZNY W RZESZOWIE Informacja sygnalna Warszawa Rzeszów, 30 marca 2012 r. CHARAKTERYSTYKA OBSZARÓW PRZYGRANICZNYCH PRZY ZEWNĘTRZNEJ GRANICY UNII EUROPEJSKIEJ NA TERENIE

Tendencje w rozwoju sektora usług w Polsce w latach 2000 2006

Jan Hybel Katedra Ekonomii i Polityki Gospodarczej SGGW Tendencje w rozwoju sektora usług w Polsce w latach 20002006 Wstęp Jedną z najważniejszych zmian obserwowanych w strukturze współczesnej gospodarki

Jan Hybel Katedra Ekonomii i Polityki Gospodarczej SGGW Tendencje w rozwoju sektora usług w Polsce w latach 20002006 Wstęp Jedną z najważniejszych zmian obserwowanych w strukturze współczesnej gospodarki

Program badań. statystycznych. statystyki publicznej. na rok 2007

Program badań statystycznych statystyki publicznej na rok 2007 Załącznik do rozporządzenia Rady Ministrów z dnia 5 września 2006 r. w sprawie programu badań statystycznych statystyki publicznej na rok

Program badań statystycznych statystyki publicznej na rok 2007 Załącznik do rozporządzenia Rady Ministrów z dnia 5 września 2006 r. w sprawie programu badań statystycznych statystyki publicznej na rok

DZIAŁALNOŚĆ GOSPODARCZA PRZEDSIĘBIORSTW O LICZBIE PRACUJĄCYCH DO 9 OSÓB W 2008 R.

Warszawa, 2009.10.16 DZIAŁALNOŚĆ GOSPODARCZA PRZEDSIĘBIORSTW O LICZBIE PRACUJĄCYCH DO 9 OSÓB W 2008 R. W Polsce w 2008 r. prowadziło działalność 1780 tys. przedsiębiorstw o liczbie pracujących do 9 osób

Warszawa, 2009.10.16 DZIAŁALNOŚĆ GOSPODARCZA PRZEDSIĘBIORSTW O LICZBIE PRACUJĄCYCH DO 9 OSÓB W 2008 R. W Polsce w 2008 r. prowadziło działalność 1780 tys. przedsiębiorstw o liczbie pracujących do 9 osób

II. BILANS. Stan aktywów na: 31-12-2014 Wyszczególnienie aktywów 01.01.2014 31.12.2014 1 2 3

A K T Y W A A. Aktywa trwałe II. BILANS w zł i gr. Stan aktywów na: 31-12-2014 Wyszczególnienie aktywów 01.01.2014 31.12.2014 1 2 3 I. Wartości niematerialne i prawne 1. Koszty zakończonych prac rozwojowych

A K T Y W A A. Aktywa trwałe II. BILANS w zł i gr. Stan aktywów na: 31-12-2014 Wyszczególnienie aktywów 01.01.2014 31.12.2014 1 2 3 I. Wartości niematerialne i prawne 1. Koszty zakończonych prac rozwojowych

II. BILANS. Stan aktywów na: Wyszczególnienie aktywów

A K T Y W A A. Aktywa trwałe II. BILANS w zł i gr. Stan aktywów na: 31-12-2015 Wyszczególnienie aktywów 01.01.2015 31.12.2015 1 2 3 I. Wartości niematerialne i prawne 1. Koszty zakończonych prac rozwojowych

A K T Y W A A. Aktywa trwałe II. BILANS w zł i gr. Stan aktywów na: 31-12-2015 Wyszczególnienie aktywów 01.01.2015 31.12.2015 1 2 3 I. Wartości niematerialne i prawne 1. Koszty zakończonych prac rozwojowych

GŁÓWNY URZĄD STATYSTYCZNY Urząd Statystyczny w Katowicach

GŁÓWNY URZĄD STATYSTYCZNY Urząd Statystyczny w Katowicach Notatka informacyjna PRODUKT KRAJOWY BRUTTO RACHUNKI REGIONALNE W 2008 R. 1 PRODUKT KRAJOWY BRUTTO W 2008 roku wartość wytworzonego produktu krajowego

GŁÓWNY URZĄD STATYSTYCZNY Urząd Statystyczny w Katowicach Notatka informacyjna PRODUKT KRAJOWY BRUTTO RACHUNKI REGIONALNE W 2008 R. 1 PRODUKT KRAJOWY BRUTTO W 2008 roku wartość wytworzonego produktu krajowego

Raport roczny 2013 rok III. SPRAWOZDANIE FINANSOWE ZA 2013 R.

III. SPRAWOZDANIE FINANSOWE ZA 2013 R. 5 FORPOSTA S.A. na dzień: 31.12.2013 r. AKTYWA (w PLN) BILANS Stan na (wyszczególnienie) 31.12.2012r. 31.12.2013r. A. Aktywa trwałe 73 443,06 142 126,40 I. Wartości

III. SPRAWOZDANIE FINANSOWE ZA 2013 R. 5 FORPOSTA S.A. na dzień: 31.12.2013 r. AKTYWA (w PLN) BILANS Stan na (wyszczególnienie) 31.12.2012r. 31.12.2013r. A. Aktywa trwałe 73 443,06 142 126,40 I. Wartości

Podmioty gospodarki narodowej w rejestrze REGON w województwie małopolskim Stan na koniec 2017 r.

opracowanie sygnalne Podmioty gospodarki narodowej w rejestrze REGON w województwie małopolskim Stan na koniec 2017 r. Liczba podmiotów gospodarki narodowej w rejestrze REGON w województwie małopolskim

opracowanie sygnalne Podmioty gospodarki narodowej w rejestrze REGON w województwie małopolskim Stan na koniec 2017 r. Liczba podmiotów gospodarki narodowej w rejestrze REGON w województwie małopolskim

URZĄD STATYSTYCZNY W SZCZECINIE

URZĄD STATYSTYCZNY W SZCZECINIE Opracowania sygnalne Szczecin, styczeń 2010 r. DZIAŁALNOŚĆ INNOWACYJNA PRZEDSIĘBIORSTW W LATACH 2006-2008 W WOJEWÓDZTWIE ZACHODNIOPOMORSKIM Wyniki badania działalności innowacyjnej

URZĄD STATYSTYCZNY W SZCZECINIE Opracowania sygnalne Szczecin, styczeń 2010 r. DZIAŁALNOŚĆ INNOWACYJNA PRZEDSIĘBIORSTW W LATACH 2006-2008 W WOJEWÓDZTWIE ZACHODNIOPOMORSKIM Wyniki badania działalności innowacyjnej

Informacja o sytuacji na rynku pracy wg stanu na dzień 30 kwiecień 2017r.

47-200 Kędzierzyn-Koźle, ul. Anny 11 tel. 77 482 70 41 43 e-mail: opke@praca.gov.pl www.pup-kkozle.pl Informacja o sytuacji na rynku pracy wg stanu na dzień 30 kwiecień 2017r. Powiat Kędzierzyńsko-Kozielski

47-200 Kędzierzyn-Koźle, ul. Anny 11 tel. 77 482 70 41 43 e-mail: opke@praca.gov.pl www.pup-kkozle.pl Informacja o sytuacji na rynku pracy wg stanu na dzień 30 kwiecień 2017r. Powiat Kędzierzyńsko-Kozielski

LISTA WSKAŹNIKÓW OGÓLNYCH I ICH DEKOMPOZYCJA

Pole C Gospodarstwo, kapitał, kreatywność, technologie LISTA WSKAŹNIKÓW OGÓLNYCH I ICH DEKOMPOZYCJA przygotowana przez Warszawa, 25 lipca 2005 r. Wstęp Niniejszy dokument prezentuje listę wskaźników ogólnych

Pole C Gospodarstwo, kapitał, kreatywność, technologie LISTA WSKAŹNIKÓW OGÓLNYCH I ICH DEKOMPOZYCJA przygotowana przez Warszawa, 25 lipca 2005 r. Wstęp Niniejszy dokument prezentuje listę wskaźników ogólnych

Aktualizacja podręcznika podstaw przedsiębiorczości pt. Jak być przedsiębiorczym

Aktualizacja podręcznika podstaw przedsiębiorczości pt. Jak być przedsiębiorczym s. 0 Zamiast WIRR powinno być: Kolejne indeksy to mwig40, który uwzględnia notowania 40 średnich spółek kolejnych 40 spółek

Aktualizacja podręcznika podstaw przedsiębiorczości pt. Jak być przedsiębiorczym s. 0 Zamiast WIRR powinno być: Kolejne indeksy to mwig40, który uwzględnia notowania 40 średnich spółek kolejnych 40 spółek

W. - Zarządzanie kapitałem obrotowym

W. - Zarządzanie kapitałem obrotowym FINANSE PRZEDSIĘBIORSTW Marek 2011 Agenda - Zarządzanie kapitałem obrotowym Znaczenie kapitału obrotowego dla firmy Cykl gotówkowy Kapitał obrotowy brutto i netto.

W. - Zarządzanie kapitałem obrotowym FINANSE PRZEDSIĘBIORSTW Marek 2011 Agenda - Zarządzanie kapitałem obrotowym Znaczenie kapitału obrotowego dla firmy Cykl gotówkowy Kapitał obrotowy brutto i netto.

Wybrane dane rejestrowe. Wybrane parametry firmy. Wskaźniki finansowe - trend >> analiza finansowa ( *)

") Strona 1 / 13 PODSUMOWANIE Dane identyfikacyjne Pełna nazwa: Regon: 932671514 NIP: PL 8992138354 Ocena Creditreform Indeks zdolności płatniczej 277 Przedsiębiorstwo Handlowo-Usługowe "PRUS-POL-BIS" Agencja

Strona 1 / 13 PODSUMOWANIE Dane identyfikacyjne Pełna nazwa: Regon: 932671514 NIP: PL 8992138354 Ocena Creditreform Indeks zdolności płatniczej 277 Przedsiębiorstwo Handlowo-Usługowe "PRUS-POL-BIS" Agencja

Działalność przedsiębiorstw leasingowych w 2013 roku

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 10 września 2014 r. Działalność przedsiębiorstw leasingowych w 2013 roku Badaniem objęte zostały 123 przedsiębiorstwa

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 10 września 2014 r. Działalność przedsiębiorstw leasingowych w 2013 roku Badaniem objęte zostały 123 przedsiębiorstwa

Informacja o sytuacji na rynku pracy wg stanu na dzień 31 lipiec 2017r.

47-200 Kędzierzyn-Koźle, ul. Anny 11 tel. 77 482 70 41 43 e-mail: opke@praca.gov.pl www.pup-kkozle.pl Informacja o sytuacji na rynku pracy wg stanu na dzień 31 lipiec 2017r. Powiat Kędzierzyńsko-Kozielski

47-200 Kędzierzyn-Koźle, ul. Anny 11 tel. 77 482 70 41 43 e-mail: opke@praca.gov.pl www.pup-kkozle.pl Informacja o sytuacji na rynku pracy wg stanu na dzień 31 lipiec 2017r. Powiat Kędzierzyńsko-Kozielski

BADANIA ZRÓŻNICOWANIA RYZYKA WYPADKÓW PRZY PRACY NA PRZYKŁADZIE ANALIZY STATYSTYKI WYPADKÓW DLA BRANŻY GÓRNICTWA I POLSKI

14 BADANIA ZRÓŻNICOWANIA RYZYKA WYPADKÓW PRZY PRACY NA PRZYKŁADZIE ANALIZY STATYSTYKI WYPADKÓW DLA BRANŻY GÓRNICTWA I POLSKI 14.1 WSTĘP Ogólne wymagania prawne dotyczące przy pracy określają m.in. przepisy

14 BADANIA ZRÓŻNICOWANIA RYZYKA WYPADKÓW PRZY PRACY NA PRZYKŁADZIE ANALIZY STATYSTYKI WYPADKÓW DLA BRANŻY GÓRNICTWA I POLSKI 14.1 WSTĘP Ogólne wymagania prawne dotyczące przy pracy określają m.in. przepisy

AKTYWA PASYWA

II. Bilans AKTYWA 2016.12.31 2015.12.31 PASYWA 2016.12.31 2015.12.31 A. Aktywa trwałe 255 019 508,54 230 672 369,51 A. Kapitał (fundusz) własny 254 560 440,63 230 029 691,47 I. Wartości niematerialne i

II. Bilans AKTYWA 2016.12.31 2015.12.31 PASYWA 2016.12.31 2015.12.31 A. Aktywa trwałe 255 019 508,54 230 672 369,51 A. Kapitał (fundusz) własny 254 560 440,63 230 029 691,47 I. Wartości niematerialne i

MINISTERSTWO PRACY I POLITYKI SPOŁECZNEJ

MINISTERSTWO PRACY I POLITYKI SPOŁECZNEJ DEPARTAMENT FUNDUSZY WYDZIAŁ FUNDUSZU PRACY Podejmowanie przez bezrobotnych działalności gospodarczej z wykorzystaniem środków Funduszu Pracy w podziale na rodzaje

MINISTERSTWO PRACY I POLITYKI SPOŁECZNEJ DEPARTAMENT FUNDUSZY WYDZIAŁ FUNDUSZU PRACY Podejmowanie przez bezrobotnych działalności gospodarczej z wykorzystaniem środków Funduszu Pracy w podziale na rodzaje

Przedsiębiorczość w świetle statystyki publicznej perspektywa regionalna

Urząd Statystyczny w Rzeszowie Przedsiębiorczość w świetle statystyki publicznej perspektywa regionalna dr Marek Cierpiał-Wolan Dyrektor Urzędu Statystycznego w Rzeszowie 112 zachodniopomorskie 131 lubuskie

Urząd Statystyczny w Rzeszowie Przedsiębiorczość w świetle statystyki publicznej perspektywa regionalna dr Marek Cierpiał-Wolan Dyrektor Urzędu Statystycznego w Rzeszowie 112 zachodniopomorskie 131 lubuskie

PRACUJĄCY W WOJEWÓDZTWIE ŚLĄSKIM W 2006 R.

Opracowania sygnalne PRACUJĄCY W WOJEWÓDZTWIE ŚLĄSKIM W 2006 R. Urząd Statystyczny w Katowicach, ul. Owocowa 3, 40 158 Katowice www.stat.gov.pl/katow e-mail: SekretariatUsKce@stat.gov.pl tel.: 032 779

Opracowania sygnalne PRACUJĄCY W WOJEWÓDZTWIE ŚLĄSKIM W 2006 R. Urząd Statystyczny w Katowicach, ul. Owocowa 3, 40 158 Katowice www.stat.gov.pl/katow e-mail: SekretariatUsKce@stat.gov.pl tel.: 032 779

Wyniki finansowe banków w I półroczu 2013 r. 1

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 24 września 2013 r. Wyniki finansowe banków w I półroczu 2013 r. 1 W końcu czerwca 2013 r. działalność operacyjną prowadziły

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 24 września 2013 r. Wyniki finansowe banków w I półroczu 2013 r. 1 W końcu czerwca 2013 r. działalność operacyjną prowadziły

KRAJOWY REJESTR SĄDOWY. Stan na dzień godz. 23:27:36 Numer KRS:

Strona 1 z 6 CENTRALNA INFORMACJA KRAJOWEGO REJESTRU SĄDOWEGO KRAJOWY REJESTR SĄDOWY Stan na dzień 07.10.2016 godz. 23:27:36 Numer KRS: 0000172460 Informacja odpowiadająca odpisowi aktualnemu Z REJESTRU

Strona 1 z 6 CENTRALNA INFORMACJA KRAJOWEGO REJESTRU SĄDOWEGO KRAJOWY REJESTR SĄDOWY Stan na dzień 07.10.2016 godz. 23:27:36 Numer KRS: 0000172460 Informacja odpowiadająca odpisowi aktualnemu Z REJESTRU

KRAJOWY REJESTR SĄDOWY. Stan na dzień 16.07.2015 godz. 21:51:01 Numer KRS: 0000199981

Strona 1 z 6 CENTRALNA INFORMACJA KRAJOWEGO REJESTRU SĄDOWEGO KRAJOWY REJESTR SĄDOWY Stan na dzień 16.07.2015 godz. 21:51:01 Numer KRS: 0000199981 Informacja odpowiadająca odpisowi aktualnemu Z REJESTRU

Strona 1 z 6 CENTRALNA INFORMACJA KRAJOWEGO REJESTRU SĄDOWEGO KRAJOWY REJESTR SĄDOWY Stan na dzień 16.07.2015 godz. 21:51:01 Numer KRS: 0000199981 Informacja odpowiadająca odpisowi aktualnemu Z REJESTRU

GŁÓWNY URZĄD STATYSTYCZNY. Wyniki finansowe banków w okresie I-IX 2013 r. 1

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 20 grudnia 2013 r. Wyniki finansowe banków w okresie I-IX 2013 r. 1 W końcu września 2013 r. działalność operacyjną

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 20 grudnia 2013 r. Wyniki finansowe banków w okresie I-IX 2013 r. 1 W końcu września 2013 r. działalność operacyjną

Informacja o sytuacji na rynku pracy wg stanu na dzień 31 marzec 2017r.

47-200 Kędzierzyn-Koźle, ul. Anny 11 tel. 77 482 70 41 43 e-mail: opke@praca.gov.pl www.pup-kkozle.pl Informacja o sytuacji na rynku pracy wg stanu na dzień 31 marzec 2017r. Powiat Kędzierzyńsko-Kozielski

47-200 Kędzierzyn-Koźle, ul. Anny 11 tel. 77 482 70 41 43 e-mail: opke@praca.gov.pl www.pup-kkozle.pl Informacja o sytuacji na rynku pracy wg stanu na dzień 31 marzec 2017r. Powiat Kędzierzyńsko-Kozielski

Rachunkowość finansowa wprowadzenie do rachunkowości. Rachunkowość jako system informacyjny

1 Rachunkowość jako system informacyjny w Poznaniu, Poznań, s. 8. 2 Zakres rachunkowości w ujęciu czynnościowo-przedmiotowym Źródło: Podstawy rachunkowości, red. K. Sawicki, PWE, Warszawa 2002, s. 17.

1 Rachunkowość jako system informacyjny w Poznaniu, Poznań, s. 8. 2 Zakres rachunkowości w ujęciu czynnościowo-przedmiotowym Źródło: Podstawy rachunkowości, red. K. Sawicki, PWE, Warszawa 2002, s. 17.

MSIG 79/2015 (4710) poz

poz") Poz. 5157. Firma Handlowo-Produkcyjna PAK w Toruniu. [BMSiG-4896/2015] SPRAWOZDANIE FINANSOWE za okres 01.01.2014-31.12.2014 Wprowadzenie do sprawozdania finansowego 1. FHP PAK Toruń, ul. Chrobrego 117,

Poz. 5157. Firma Handlowo-Produkcyjna PAK w Toruniu. [BMSiG-4896/2015] SPRAWOZDANIE FINANSOWE za okres 01.01.2014-31.12.2014 Wprowadzenie do sprawozdania finansowego 1. FHP PAK Toruń, ul. Chrobrego 117,

ROZDZIAŁ 19 RYNEK PRACY A ROZWÓJ MAŁYCH I ŚREDNICH PRZEDSIĘBIORSTW W POLSCE (Z UWZGLĘDNIENIEM PRZYKŁADU WOJ. MAŁOPOLSKIEGO)

") Dagmara K. Zuzek ROZDZIAŁ 19 RYNEK PRACY A ROZWÓJ MAŁYCH I ŚREDNICH PRZEDSIĘBIORSTW W POLSCE (Z UWZGLĘDNIENIEM PRZYKŁADU WOJ. MAŁOPOLSKIEGO) Wstęp Funkcjonowanie każdej gospodarki rynkowej oparte jest

Dagmara K. Zuzek ROZDZIAŁ 19 RYNEK PRACY A ROZWÓJ MAŁYCH I ŚREDNICH PRZEDSIĘBIORSTW W POLSCE (Z UWZGLĘDNIENIEM PRZYKŁADU WOJ. MAŁOPOLSKIEGO) Wstęp Funkcjonowanie każdej gospodarki rynkowej oparte jest

Wpływ bezpośrednich inwestycji zagranicznych na zatrudnienie i produktywność pracy

Jan Hybel Katedra Ekonomii i Polityki Gospodarczej SGGW Wpływ bezpośrednich inwestycji zagranicznych na zatrudnienie i produktywność pracy Wstęp Skutki realizacji bezpośrednich inwestycji zagranicznych

Jan Hybel Katedra Ekonomii i Polityki Gospodarczej SGGW Wpływ bezpośrednich inwestycji zagranicznych na zatrudnienie i produktywność pracy Wstęp Skutki realizacji bezpośrednich inwestycji zagranicznych

Zadłużenie Sektora Finansów Publicznych I kw/2015 Biuletyn kwartalny

Warszawa, 1 czerwca 215 r. Zadłużenie Sektora Finansów Publicznych I kw/215 Biuletyn kwartalny 1. Państwowy dług publiczny (PDP, zadłużenie sektora finansów publicznych po konsolidacji) na koniec I kwartału

Warszawa, 1 czerwca 215 r. Zadłużenie Sektora Finansów Publicznych I kw/215 Biuletyn kwartalny 1. Państwowy dług publiczny (PDP, zadłużenie sektora finansów publicznych po konsolidacji) na koniec I kwartału

Podstawowe składniki bilansu

Załącznik nr 3 Informacja na temat profilu ryzyka Zestawienie wskaźników i dane liczbowe dotyczące ryzyka Wyszczególnienie Podstawowe składniki bilansu r. w tys. zł. w tys. zł. 1. Suma bilansowa 439168

Załącznik nr 3 Informacja na temat profilu ryzyka Zestawienie wskaźników i dane liczbowe dotyczące ryzyka Wyszczególnienie Podstawowe składniki bilansu r. w tys. zł. w tys. zł. 1. Suma bilansowa 439168

Kędzierzyn-Koźle, ul. Anny 11 tel

47-200 Kędzierzyn-Koźle, ul. Anny 11 tel. 77 482 70 41 43 e-mail: opke@praca.gov.pl www.pup-kkozle.pl Informacja o sytuacji na rynku pracy wg stanu na dzień 31 stycznia 2017r. Powiat Kędzierzyńsko-Kozielski

47-200 Kędzierzyn-Koźle, ul. Anny 11 tel. 77 482 70 41 43 e-mail: opke@praca.gov.pl www.pup-kkozle.pl Informacja o sytuacji na rynku pracy wg stanu na dzień 31 stycznia 2017r. Powiat Kędzierzyńsko-Kozielski

STAN NA r ,62 KAPITAŁ (fundusz) WŁASNY , , , ,93

WŁASNY , , , ,93") BILANS SPORZĄDZONY NA DZIEŃ 31.12. 2010 ROKU AKTYWA 31.12.2009 r. 31.12.2010 r. PASYWA 31.12.2009 r 31.12.2010 r. 1 2 3 4 5 6 A. AKTYWA TRWAŁE 20.429.897,55 A. 18.060.115,62 KAPITAŁ (fundusz) WŁASNY 21.231.955,93

BILANS SPORZĄDZONY NA DZIEŃ 31.12. 2010 ROKU AKTYWA 31.12.2009 r. 31.12.2010 r. PASYWA 31.12.2009 r 31.12.2010 r. 1 2 3 4 5 6 A. AKTYWA TRWAŁE 20.429.897,55 A. 18.060.115,62 KAPITAŁ (fundusz) WŁASNY 21.231.955,93

Informacja w celu wydania zaświadczenia o ustawodawstwie właściwym

Informacja w celu wydania zaświadczenia o ustawodawstwie właściwym dla osoby prowadzącej w Polsce działalność gospodarczą na własny rachunek, która przenosi działalność czasowo na terytorium innego Państwa

Informacja w celu wydania zaświadczenia o ustawodawstwie właściwym dla osoby prowadzącej w Polsce działalność gospodarczą na własny rachunek, która przenosi działalność czasowo na terytorium innego Państwa

SPRAWOZDANIE FINANSOWE. Okręgowa Izba Radców Prawnych w Warszawie

MSIG 242/2013 (4359) poz. 17520 X. OGŁOSZENIA WYMAGANE PRZEZ USTAWĘ O RACHUNKOWOŚCI Poz. 17520. Okręgowa Izba Radców Prawnych w Warszawie. (załącznik nr 5) [BMSiG-9903/2013] SPRAWOZDANIE FINANSOWE Okręgowa

MSIG 242/2013 (4359) poz. 17520 X. OGŁOSZENIA WYMAGANE PRZEZ USTAWĘ O RACHUNKOWOŚCI Poz. 17520. Okręgowa Izba Radców Prawnych w Warszawie. (załącznik nr 5) [BMSiG-9903/2013] SPRAWOZDANIE FINANSOWE Okręgowa

Kędzierzyn-Koźle, ul. Anny 11 tel

47-200 Kędzierzyn-Koźle, ul. Anny 11 tel. 77 482 70 41 43 e-mail: opke@praca.gov.pl www.pup-kkozle.pl Informacja o sytuacji na rynku pracy wg stanu na dzień 28 luty 2017r. Powiat Kędzierzyńsko-Kozielski

47-200 Kędzierzyn-Koźle, ul. Anny 11 tel. 77 482 70 41 43 e-mail: opke@praca.gov.pl www.pup-kkozle.pl Informacja o sytuacji na rynku pracy wg stanu na dzień 28 luty 2017r. Powiat Kędzierzyńsko-Kozielski

Wstęp do sprawozdawczości. Bilans. Bilans. Bilans wg. UoR

wg. UoR 3 Wstęp do sprawozdawczości dr Michał Pachowski 1 jest to statyczne zestawienie stanu aktywów majątku przedsiębiorstwa, oraz pasywów źródeł finansowania majątku na dany moment dzień bilansowy.

wg. UoR 3 Wstęp do sprawozdawczości dr Michał Pachowski 1 jest to statyczne zestawienie stanu aktywów majątku przedsiębiorstwa, oraz pasywów źródeł finansowania majątku na dany moment dzień bilansowy.

BIZNESPLAN (WZÓR) WYTYCZNE DO PRZYGOTOWANIA BIZNESPLANU

WYTYCZNE DO PRZYGOTOWANIA BIZNESPLANU") Załącznik nr 1 do uchwały nr 2/15/VII/2016 z dnia 8 czerwca 2016 roku BIZNESPLAN (WZÓR) WYTYCZNE DO PRZYGOTOWANIA BIZNESPLANU I. OPIS PLANOWANEGO PRZEDSIĘWZIĘCIA CHARAKTERYSTYKA PLANOWANEGO PRZEDSIĘWZIĘCIA

Załącznik nr 1 do uchwały nr 2/15/VII/2016 z dnia 8 czerwca 2016 roku BIZNESPLAN (WZÓR) WYTYCZNE DO PRZYGOTOWANIA BIZNESPLANU I. OPIS PLANOWANEGO PRZEDSIĘWZIĘCIA CHARAKTERYSTYKA PLANOWANEGO PRZEDSIĘWZIĘCIA

Ocena składników bilansu majątkowego przedsiębiorstw na przykładzie województwa warmińsko-mazurskiego

Piotr Bórawski Katedra Agrobiznesu i Ekonomii Środowiska Uniwersytet Warmińsko-Mazurski w Olsztynie Ocena składników bilansu majątkowego przedsiębiorstw na przykładzie województwa warmińsko-mazurskiego

Piotr Bórawski Katedra Agrobiznesu i Ekonomii Środowiska Uniwersytet Warmińsko-Mazurski w Olsztynie Ocena składników bilansu majątkowego przedsiębiorstw na przykładzie województwa warmińsko-mazurskiego

Profile regionalne małych i średnich przedsiębiorstw

Rozdział 8 Marzena Talar, Maja Wasilewska, Dorota Węcławska Profile regionalne małych i średnich przedsiębiorstw W rozdziale przedstawiona została charakterystyka stanu sektora małych i średnich przedsiębiorstw

Rozdział 8 Marzena Talar, Maja Wasilewska, Dorota Węcławska Profile regionalne małych i średnich przedsiębiorstw W rozdziale przedstawiona została charakterystyka stanu sektora małych i średnich przedsiębiorstw

Informacja o sytuacji na rynku pracy wg stanu na dzień 31 marzec 2018r.

47-200 Kędzierzyn-Koźle, ul. Anny 11 tel. 77 482 70 41 43 e-mail: opke@praca.gov.pl www.pup-kkozle.pl Informacja o sytuacji na rynku pracy wg stanu na dzień 31 marzec 2018r. Powiat Kędzierzyńsko-Kozielski

47-200 Kędzierzyn-Koźle, ul. Anny 11 tel. 77 482 70 41 43 e-mail: opke@praca.gov.pl www.pup-kkozle.pl Informacja o sytuacji na rynku pracy wg stanu na dzień 31 marzec 2018r. Powiat Kędzierzyńsko-Kozielski

Bilans. AKTYWA stan na dzień stan na dzień A. AKTYWA TRWAŁE , ,61. sporządzony na dzień:

Bilans sporządzony na dzień: 31.12.2014 jednostka obliczeniowa: zł AKTYWA stan na dzień 31.12.2014 stan na dzień 31.12.2013 A. AKTYWA TRWAŁE 6 041 828,49 6 598 773,61 I. Wartości niematerialne i prawne

Bilans sporządzony na dzień: 31.12.2014 jednostka obliczeniowa: zł AKTYWA stan na dzień 31.12.2014 stan na dzień 31.12.2013 A. AKTYWA TRWAŁE 6 041 828,49 6 598 773,61 I. Wartości niematerialne i prawne

Informacja o sytuacji na rynku pracy wg stanu na dzień 30 czerwiec 2017r.

47-200 Kędzierzyn-Koźle, ul. Anny 11 tel. 77 482 70 41 43 e-mail: opke@praca.gov.pl www.pup-kkozle.pl Informacja o sytuacji na rynku pracy wg stanu na dzień 30 czerwiec 2017r. Powiat Kędzierzyńsko-Kozielski

47-200 Kędzierzyn-Koźle, ul. Anny 11 tel. 77 482 70 41 43 e-mail: opke@praca.gov.pl www.pup-kkozle.pl Informacja o sytuacji na rynku pracy wg stanu na dzień 30 czerwiec 2017r. Powiat Kędzierzyńsko-Kozielski

BILANS ZA 2011r. Zysk (strata) netto 83

netto 83") BILANS ZA 2011r. AKTYWA stan na stan na 31.12.2011 stan na stan na 01.01.2011 01.01.2011 31.12.2011 A. Aktywa trwałe (art..3 ust 1 pkt 13) 01 0,00 0,00 A. Kapitał (fundusz) własny 75 0,00 0,00 I. Wartości

BILANS ZA 2011r. AKTYWA stan na stan na 31.12.2011 stan na stan na 01.01.2011 01.01.2011 31.12.2011 A. Aktywa trwałe (art..3 ust 1 pkt 13) 01 0,00 0,00 A. Kapitał (fundusz) własny 75 0,00 0,00 I. Wartości

GŁÓWNY URZĄD STATYSTYCZNY

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 10 września 2013 r. Działalność przedsiębiorstw leasingowych w 2012 roku W badaniu uczestniczyło 125 przedsiębiorstw

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 10 września 2013 r. Działalność przedsiębiorstw leasingowych w 2012 roku W badaniu uczestniczyło 125 przedsiębiorstw

Zobowiązania Spółki na dzień 31 marca 2014 r. Paproć, 17 kwiecień 2014 r.

Zobowiązania Spółki na dzień 31 marca 2014 r. Paproć, 17 kwiecień 2014 r. 1 SPIS TREŚCI 1. Podstawowe informacje o Spółce... 3 2. Dane finansowe - zobowiązania na dzień 31 marca 2014 r.... 4 3. Wykres

Zobowiązania Spółki na dzień 31 marca 2014 r. Paproć, 17 kwiecień 2014 r. 1 SPIS TREŚCI 1. Podstawowe informacje o Spółce... 3 2. Dane finansowe - zobowiązania na dzień 31 marca 2014 r.... 4 3. Wykres

PRZED KOREKTĄ BILANS na dzień 31 marca 2019

PRZED KOREKTĄ BILANS na dzień 31 marca 2019 Aktywa 31.03.2018 A AKTYWA TRWAŁE 258 344 830,97 245 782 867,45 I Wartości niematerialne i prawne 29 239 516,51 27 459 805,93 1 Koszty zakończonych prac rozwojowych

PRZED KOREKTĄ BILANS na dzień 31 marca 2019 Aktywa 31.03.2018 A AKTYWA TRWAŁE 258 344 830,97 245 782 867,45 I Wartości niematerialne i prawne 29 239 516,51 27 459 805,93 1 Koszty zakończonych prac rozwojowych

Bilans płatniczy Polski w III kwartale 2017 r.

Warszawa, dnia 29 grudnia 2017 r. Bilans płatniczy Polski w III kwartale 2017 r. Kwartalny bilans płatniczy został sporządzony przy wykorzystaniu danych miesięcznych i kwartalnych przekazanych przez polskie

Warszawa, dnia 29 grudnia 2017 r. Bilans płatniczy Polski w III kwartale 2017 r. Kwartalny bilans płatniczy został sporządzony przy wykorzystaniu danych miesięcznych i kwartalnych przekazanych przez polskie

DZIAŁALNOŚĆ GOSPODARCZA PODMIOTÓW Z KAPITAŁEM ZAGRANICZNYM 1 W WOJEWÓDZTWIE WIELKOPOLSKIM W 2013 R.

URZĄD STATYSTYCZNY W POZNANIU ul. Wojska Polskiego 27/29, 60 624 Poznań Opracowania sygnalne Data opracowania: luty 2015 Kontakt: e mail: SekretariatUSPOZ@stat.gov.pl tel. 61 27 98 200, fax 61 27 98 100

URZĄD STATYSTYCZNY W POZNANIU ul. Wojska Polskiego 27/29, 60 624 Poznań Opracowania sygnalne Data opracowania: luty 2015 Kontakt: e mail: SekretariatUSPOZ@stat.gov.pl tel. 61 27 98 200, fax 61 27 98 100

3 Sprawozdanie finansowe BILANS Stan na: AKTYWA

3 Sprawozdanie finansowe BILANS Stan na: AKTYWA 31.12.2015 r. 31.12.2014 r 1. A. AKTYWA TRWAŁE 18 041 232,38 13 352 244,38 I. Wartości niematerialne i prawne 1 599 414,82 1 029 346,55 1. Koszty zakończonych

3 Sprawozdanie finansowe BILANS Stan na: AKTYWA 31.12.2015 r. 31.12.2014 r 1. A. AKTYWA TRWAŁE 18 041 232,38 13 352 244,38 I. Wartości niematerialne i prawne 1 599 414,82 1 029 346,55 1. Koszty zakończonych

RAPORT PÓŁROCZNY AOW FAKTORING S.A. za okres

RAPORT PÓŁROCZNY AOW FAKTORING S.A. za okres 01.01.2012 30.06.2012 Częstochowa 31.08.2012 Oświadczenie zarządu Sprawozdanie zarządu za pierwsze półrocze 2012 Gospodarka polska w I połowie roku 2012 weszła

RAPORT PÓŁROCZNY AOW FAKTORING S.A. za okres 01.01.2012 30.06.2012 Częstochowa 31.08.2012 Oświadczenie zarządu Sprawozdanie zarządu za pierwsze półrocze 2012 Gospodarka polska w I połowie roku 2012 weszła

Informacja o sytuacji na rynku pracy wg stanu na dzień 31 stycznia 2018r.

47-200 Kędzierzyn-Koźle, ul. Anny 11 tel. 77 482 70 41 43 e-mail: opke@praca.gov.pl www.pup-kkozle.pl Informacja o sytuacji na rynku pracy wg stanu na dzień 31 stycznia 2018r. Powiat Kędzierzyńsko-Kozielski

47-200 Kędzierzyn-Koźle, ul. Anny 11 tel. 77 482 70 41 43 e-mail: opke@praca.gov.pl www.pup-kkozle.pl Informacja o sytuacji na rynku pracy wg stanu na dzień 31 stycznia 2018r. Powiat Kędzierzyńsko-Kozielski

SPRAWOZDANIE FINANSOWE

EVEREST FINANSE SPÓŁKA AKCYJNA SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Poznań, dnia RACHUNEK ZYSKÓW I STRAT (wariant porównawczy) 01.01.2017-30.06.2017 01.01.2016-31.12.2016 A.

EVEREST FINANSE SPÓŁKA AKCYJNA SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Poznań, dnia RACHUNEK ZYSKÓW I STRAT (wariant porównawczy) 01.01.2017-30.06.2017 01.01.2016-31.12.2016 A.

Małgorzata Starczewska-Krzysztoszek

Przedsiębiorstwa 2012 wzrost przy wysokim poziomie ryzyka. Warszawa, 18 stycznia 2012 r Warszawa, 18 stycznia 2012 r. Małgorzata Starczewska-Krzysztoszek mkrzysztoszek@prywatni.pl Dynamika przychodów w

Przedsiębiorstwa 2012 wzrost przy wysokim poziomie ryzyka. Warszawa, 18 stycznia 2012 r Warszawa, 18 stycznia 2012 r. Małgorzata Starczewska-Krzysztoszek mkrzysztoszek@prywatni.pl Dynamika przychodów w

BILANS sporządzony na dzień 31 grudnia 2009 roku.

BILANS sporządzony na dzień 31 grudnia 2009 roku. Stan na dzień zamknięcia Wiersz Aktywa ksiąg rachunkowych A. Aktywa trwałe I. Wartości niematerialne i prawne 2008 2009 1. Koszty zakończonych prac rozwojowych

BILANS sporządzony na dzień 31 grudnia 2009 roku. Stan na dzień zamknięcia Wiersz Aktywa ksiąg rachunkowych A. Aktywa trwałe I. Wartości niematerialne i prawne 2008 2009 1. Koszty zakończonych prac rozwojowych

Rozdział 8. Profile regionalne małych i średnich przedsiębiorstw

Melania Nieć, Maja Wasilewska, Joanna Orłowska Rozdział 8. Profile regionalne małych i średnich przedsiębiorstw Struktura podmiotowa Województwo dolnośląskie W 2012 r. w systemie REGON w województwie dolnośląskim

Melania Nieć, Maja Wasilewska, Joanna Orłowska Rozdział 8. Profile regionalne małych i średnich przedsiębiorstw Struktura podmiotowa Województwo dolnośląskie W 2012 r. w systemie REGON w województwie dolnośląskim