Dokumenty i inwentaryzacja

|

|

|

- Roman Sobczak

- 7 lat temu

- Przeglądów:

Transkrypt

1 Dokumenty i inwentaryzacja

2 Zapisy w księgach Stwierdzone błędy w zapisach poprawia się: 1) przez skreślenie dotychczasowej treści i wpisanie nowej, z zachowaniem czytelności błędnego zapisu, oraz podpisanie poprawki i umieszczenie daty; poprawki takie muszą być dokonane jednocześnie we wszystkich księgach rachunkowych i nie mogą nastąpić po zamknięciu miesiąca lub 2) przez wprowadzenie do ksiąg rachunkowych dowodu zawierającego korekty błędnych zapisów, dokonywane tylko zapisami dodatnimi albo tylko ujemnymi. W razie ujawnienia błędów po zamknięciu miesiąca lub prowadzenia ksiąg rachunkowych przy użyciu komputera, dozwolone są tylko korekty dokonane poprzez zapisy korygujące

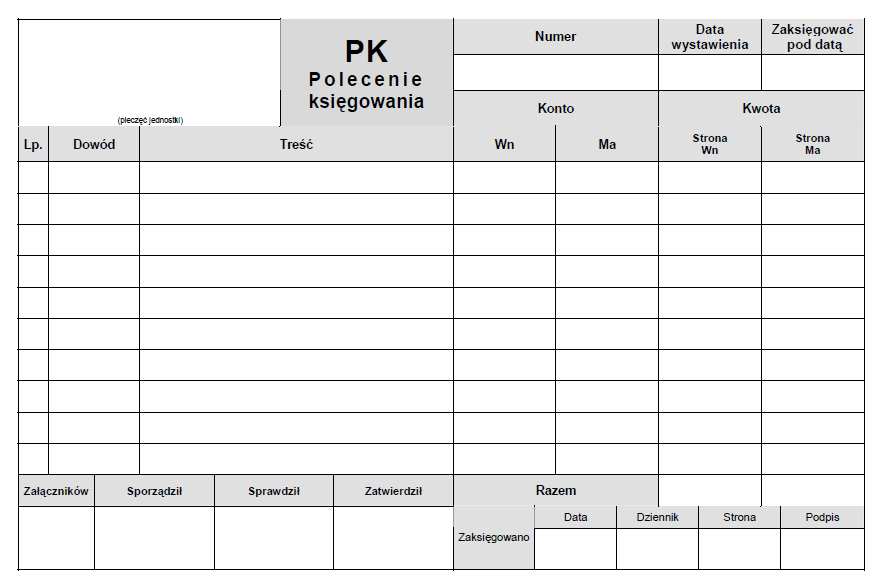

3 Dowody księgowe Elementy dowodu księgowego: określenie rodzaju dowodu, wiarygodne określenie wystawcy i wskazanie stron uczestniczących w operacji gospodarczej, której dowód dotyczy, przedmiot operacji gospodarczej i jego wartość oraz ilościowe określenie, jeżeli przedmiot operacji można wyrazić w jednostkach naturalnych, data dokonania operacji, data sporządzania dowodu, gdy został on wystawiony w innym dniu, własnoręczne podpisy osób odpowiedzialnych za prawidłowe dokonanie operacji gospodarczych i jej prawidłowe udokumentowanie, stwierdzenie zakwalifikowania dowodu do ujęcia w księgach rachunkowych przez wskazanie miesiąca księgowania wraz z podpisem osoby odpowiedzialnej za to wskazanie, numer identyfikacyjny dowodu.

4 Dowody księgowe Dowód księgowy opiewający na waluty obce powinien zawierać przeliczenie ich wartości na walutę polską według kursu obowiązującego w dniu przeprowadzenia operacji gospodarczej. Wynik przeliczenia zamieszcza się bezpośrednio na dowodzie, chyba że system przetwarzania danych zapewnia automatyczne przeliczenie walut obcych na walutę polską, a wykonanie tego przeliczenia potwierdza odpowiedni wydruk. Na żądanie organów kontroli lub biegłego rewidenta należy zapewnić wiarygodne przetłumaczenie na język polski treści wskazanych przez nich dowodów, sporządzonych w języku obcym.

5 Dowody księgowe Dowody księgowe powinny być rzetelne, to jest zgodne z rzeczywistym przebiegiem operacji gospodarczej, którą dokumentują, kompletne, zawierające co najmniej dane określone w art. 21, oraz wolne od błędów rachunkowych. Niedopuszczalne jest dokonywanie w dowodach księgowych wymazywania i przeróbek. Błędy w dowodach źródłowych zewnętrznych obcych i własnych można korygować jedynie przez wysłanie kontrahentowi odpowiedniego dokumentu zawierającego sprostowanie, wraz ze stosownym uzasadnieniem, chyba że inne przepisy stanowią inaczej. Błędy w dowodach wewnętrznych mogą być poprawiane przez skreślenie błędnej treści lub kwoty, z utrzymaniem czytelności skreślonych wyrażeń lub liczb, wpisanie treści poprawnej i daty poprawki oraz złożenie podpisu osoby do tego upoważnionej, o ile odrębne przepisy nie stanowią inaczej. Nie można poprawiać pojedynczych liter lub cyfr.

6 Dowody księgowe Jeżeli dowód nie dokumentuje przekazania lub przejęcia składnika aktywów, przeniesienia prawa własności lub użytkowania wieczystego gruntu albo nie jest dowodem zastępczym, podpisy osób, o których mowa w ust. 1 pkt 5, mogą być zastąpione znakami zapewniającymi ustalenie tych osób. Podpisy na dokumentach ubezpieczenia i emitowanych papierach wartościowych mogą być odtworzone mechanicznie. Jeżeli jedną operację dokumentuje więcej niż jeden dowód lub więcej niż jeden egzemplarz dowodu, kierownik jednostki ustala sposób postępowania z każdym z nich i wskazuje, który dowód lub jego egzemplarz będzie podstawą do dokonania zapisu.

7 KRYTERIUM PODZIAŁ CHARAKTERYSTYKA Pojedyńcze Dotyczą jednej operacji Ilość operacji Zbiorowe - zestawienia Dotyczą kilku operacji jednego rodzaju Źródło Zastosowanie Wystawca Odbiorca Pierwotne - źródłowe Wtórne Dyspozycyjne Wykonawcze Dyspozycyjno wykonawcza Obce Własne Wewnętrzne Zewnętrzne Podstawą wystawienia jest operacja gospodarcza Podstawą wystawienia jest dokument pierwotny Polecenie wykonania operacji gospodarczej Informacja o przebiegu operacji gospodarczej Zawiera polecenie przeprowadzenia, a następnie informacje o przebiegu tych operacji Wystawiane przez jednostki zewnętrzne: kontrahentów, instytucje, banki itp. Wystawiane przez komórki własne jednostki Użytkownikami dokumentów są własne komórki organizacyjne jednostki wystawiającej Są one przekazywane na zewnątrz jednostki wystawiającej: do kontrahentów, instytucji

8 Rodzaj operacji Obrót zapasami Obrót majątkiem trwałym Siła robocza Środki pieniężne Rozrachunki Dokumentujące przyjęcie składnika majątkowego na stan ewidencyjny: Pz - dowód magazynowy przyjęcia do magazynu (materiałów, towarów) z dostaw; Rw - dowód magazynowy pobrania z magazynu (materiałów, towarów, produktów) na potrzeby wewnętrzne; Zw - związane ze zwrotem do magazynu; Mm - dotyczy przemieszczenia w ramach tego samego podmiotu; Wz - dowód magazynowy wydania z magazynu (materiałów, towarów, produktów) na zewnątrz; faktury i rachunki - związane ze sprzedażą danych składników majątkowych PT - dowód przekazania - wydania środka trwałego; OT - dowód przyjęcia - otrzymania środka trwałego; LT - dowód likwidacji środka trwałego Listy obecności, karty pracy, karty wynagrodzeń, raporty, listy płac i inne Dokumentujące obrót gotówkowy: KP - asygnata Kasa Przyjmie; KW - asygnata Kasa Wypłaci; RK - raport kasowy; oraz związane z obrotem bezgotówkowym: Pp - polecenie dokonania przelewu środków pieniężnych z rachunku bankowego; WB - stwierdzający dokonanie operacji wpływu bądź wypływu środków pieniężnych w oparciu o rachunek bankowy; czeki i weksle Fa - faktura; R-k - rachunek; noty księgowe

9

10

11

12 Inwentaryzacja Wszystkie posiadane w przedsiębiorstwie aktywa, jak i zobowiązania podlegają inwentaryzacji. Treść art. 4 ust. 1 UR stwierdza, że podmioty gospodarcze zobowiązane są do wykorzystywania zasad rachunkowości w sposób prawidłowy, zapewniający rzetelne i jasne przedstawienie sytuacji majątkowej i finansowej oraz zaprezentowanie wyniku finansowego. 12

13 Istota inwentaryzacji Istotą inwentaryzacji jest aby każdy składnik aktywów i pasywów był przed sporządzeniem sprawozdania finansowego zinwentaryzowany. Składniki aktywów i pasywów muszą przedstawiać realne i prawdziwe wartości każdej jednostki aktywów lub pasywów. 13

14 Kiedy przeprowadzamy inwentaryzację i jaką metodę stosujemy 1/3 Przedmiot inwentaryzacji Aktywa pieniężne i papiery wartościowe w postaci materialnej, Produkty będące w toku produkcji, Materiały, towary i produkty gotowe (nie objęte bieżącą ewidencją) odpisane w dniu zakupu lub wytworzenia w koszty, lecz znajdujące się w tym dniu w zapasie (z wyjątkiem zgromadzonych na rachunkach bankowych). Częstotliwość inwentaryzacji 1 raz w roku ( na ostatni dzień roku obrotowego) Metoda inwentaryzacji Spis z natury => Znajdujące się na terenie niestrzeżonym lub znajdujące się się na terenie strzeżonym, lecz nieobjęte ewidencją ilościowo-wartościową rzeczowe składniki aktywów obrotowych. Znajdujące się na terenie niestrzeżonym środki trwałe (z wyjątkiem środków trwałych, do których dostęp jest znacznie utrudniony i gruntów) 1 raz w roku (3 miesiące przed końcem roku do 15 dnia po końcu roku obrotowego) Spis z natury Znajdujące się na terenie niestrzeżonym maszyny i urządzenia wchodzące w skład środków trwałych w budowie. Składniki aktywów, będące własnością innych jednostek powierzone jej do sprzedaży, przechowania, przetwarzania, używania, powiadamiając te jednostki o wynikach spisu z wyjątkiem jednostek świadczących usługi pocztowe, transportowe, spedycyjne itd,

15 Kiedy przeprowadzamy inwentaryzację i jaką metodę stosujemy 2/3 Przedmiot inwentaryzacji Częstotliwość inwentaryzacji Metoda inwentaryzacji Aktywa finansowe zgromadzone na rachunkach bankowych lub przechowywane przez inne jednostki, Papiery wartościowe w postaci zdematerializowanej Należności, w tym udzielone pożyczki ( z wyjątkiem należności spornych i wątpliwych, a także należności i zobowiązania wobec osób nieprowadzących ksiąg rachunkowych, z tytułów publicznoprawnych, a także inne aktywa i pasywa, jeżeli przeprowadzenie ich spisu z natury lub uzgodnienie z przyczyn uzasadnionych nie było możliwe) Powierzone kontrahentom własne składniki aktywów, => Zapasy materiałów, towarów, produktów gotowych i półproduktów - znajdujących się w strzeżonych składowiskach i objętych ewidencją ilościowo wartościową. 1 raz w roku W dniu bilansowym. (3 miesiące przed końcem roku do 15 dnia po końcu roku obrotowego) 1 raz na 2 lata (w dowolnym dniu roku obrotowego) W drodze uzyskania potwierdzenia sald Spis z natury Środki trwałe, oraz maszyny i urządzenia wchodzące w skład środków trwałych w budowie, znajdujących się na terenie strzeżonym. Nieruchomości zaliczone do inwestycji inne niż grunty 1 raz na 4 lata (w dowolnym dniu roku obrotowego) Spis z natury

16 Kiedy przeprowadzamy inwentaryzację i jaką metodę stosujemy 3/3 Przedmiot inwentaryzacji Częstotliwość inwentaryzacji Metoda inwentaryzacji Środki trwałe, do których dostęp jest znacznie utrudniony, Grunty, prawa wieczystego użytkowania gruntów oraz spółdzielcze prawo do lokali mieszkalnych i użytkowych,, też zaliczone do inwestycji Należności i zobowiązania sporne, wątpliwe, Należności i zobowiązania wobec osób nieprowadzących ksiąg rachunkowych, Należności i zobowiązania z tytułów publicznoprawnych, Inne aktywa i pasywa, których zinwentaryzowanie w drodze spisu z natury lub uzgodnienie z przyczyn uzasadnionych nie było możliwe: -środki trwałe w budowie, z wyjątkiem maszyn i urządzeń, -wartości niematerialne i prawne, -inwestycje finansowe zaliczone do aktywów trwałych, -rozliczenia międzyokresowe przychodów i kosztów, -kapitały własne, -rezerwy, -fundusze specjalne, -pozostałe aktywa i pasywa, -aktywa i pasywa ewidencjonowane pozabilansowo. 1 raz w roku (3 miesiące przed końcem roku do 15 dnia po końcu roku obrotowego) Albo na koniec roku pasywa W drodze weryfikacji poprzez porównanie danych w księgach rachunkowych z danymi wynikającymi z dokumentów

17 Wymogi wobec inwentaryzacji Istotne jest ażeby inwentaryzacja spełniała wymóg: rzetelności, prawidłowości i kompletności, bezbłędności i sprawdzalności posiadanych aktywów i pasywów. 17

Spółki podlegające badaniu mogą odnieść istotne korzyści z udziału biegłego rewidenta w inwentaryzacji.

Spółki podlegające badaniu mogą odnieść istotne korzyści z udziału biegłego rewidenta w inwentaryzacji. Jednym z istotnych elementów procesu zamknięcia roku i przygotowania sprawozdania finansowego jest

Spółki podlegające badaniu mogą odnieść istotne korzyści z udziału biegłego rewidenta w inwentaryzacji. Jednym z istotnych elementów procesu zamknięcia roku i przygotowania sprawozdania finansowego jest

Ze względu na różnorodność majątku konieczne jest zastosowanie różnych metod i sposobów inwentaryzacji.

Ze względu na różnorodność majątku konieczne jest zastosowanie różnych metod i sposobów inwentaryzacji. Jednostki sektora finansów publicznych są jednostkami o szczególnym charakterze, gdyż gospodarują

Ze względu na różnorodność majątku konieczne jest zastosowanie różnych metod i sposobów inwentaryzacji. Jednostki sektora finansów publicznych są jednostkami o szczególnym charakterze, gdyż gospodarują

ZARZĄDZENIE NR 111/2016 Burmistrza Bornego Sulinowa z dnia 30 grudnia 2016 r.

1 ZARZĄDZENIE NR 111/2016 Burmistrza Bornego Sulinowa z dnia 30 grudnia 2016 r. zmieniające Zarządzenie nr 6/2016 Burmistrza Bornego Sulinowa z dnia 13 stycznia 2016 r. w sprawie instrukcji gospodarowania

1 ZARZĄDZENIE NR 111/2016 Burmistrza Bornego Sulinowa z dnia 30 grudnia 2016 r. zmieniające Zarządzenie nr 6/2016 Burmistrza Bornego Sulinowa z dnia 13 stycznia 2016 r. w sprawie instrukcji gospodarowania

Zasady prowadzenia inwentaryzacji rocznej

4 października 2010 r. Zasady prowadzenia inwentaryzacji rocznej dr Katarzyna Trzpioła Inwentaryzacja Służy do okresowego sprawdzania stanu aktywów i pasywów, wykazywanego w księgach rachunkowych, lub

4 października 2010 r. Zasady prowadzenia inwentaryzacji rocznej dr Katarzyna Trzpioła Inwentaryzacja Służy do okresowego sprawdzania stanu aktywów i pasywów, wykazywanego w księgach rachunkowych, lub

P o l i t y k a z a r z ą d c z a

P o l i t y k a z a r z ą d c z a Załącznik nr 2 Do Zarządzenia dyrektor a Nr 23 z dnia 29-12-2010 w sprawie zasad kontroli dokumentów księgowych w Zespole Szkół Nr 1 w Działdowie... (nazwa jednostki)

P o l i t y k a z a r z ą d c z a Załącznik nr 2 Do Zarządzenia dyrektor a Nr 23 z dnia 29-12-2010 w sprawie zasad kontroli dokumentów księgowych w Zespole Szkół Nr 1 w Działdowie... (nazwa jednostki)

INWENTARYZACJA SPIS Z NATURY PRAKTYCZNE WSKAZÓWKI. Prowadzący: Artur Przyszło

INWENTARYZACJA SPIS Z NATURY PRAKTYCZNE WSKAZÓWKI Prowadzący: Artur Przyszło 1. Inwentaryzacja przeprowadzana metodą spisu z natury prawa i obowiązki wynikające z ustawy o rachunkowości. 2. Spis z natury:

INWENTARYZACJA SPIS Z NATURY PRAKTYCZNE WSKAZÓWKI Prowadzący: Artur Przyszło 1. Inwentaryzacja przeprowadzana metodą spisu z natury prawa i obowiązki wynikające z ustawy o rachunkowości. 2. Spis z natury:

Dokumentacja księgowa

Dokumentacja księgowa 1. Dokumenty księgowe, ich znaczenie i klasyfikacja Podstawą zapisów w księgach rachunkowych są dowody księgowe stwierdzające dokonanie operacji gospodarczej. Nazywa się je dokumentami

Dokumentacja księgowa 1. Dokumenty księgowe, ich znaczenie i klasyfikacja Podstawą zapisów w księgach rachunkowych są dowody księgowe stwierdzające dokonanie operacji gospodarczej. Nazywa się je dokumentami

Rachunkowość finansowa część 5

Rachunkowość finansowa część 5 Dokumenty i dowody księgowe dr inż. K. Bondarowska Dokumentacja księgowa Dokumentacja księgowa to zestaw odpowiednio sporządzonych dokumentów, określających przebieg lub

Rachunkowość finansowa część 5 Dokumenty i dowody księgowe dr inż. K. Bondarowska Dokumentacja księgowa Dokumentacja księgowa to zestaw odpowiednio sporządzonych dokumentów, określających przebieg lub

Terminy i sposoby przeprowadzenia inwentaryzacji

Załącznik Nr 4 do Instrukcji w sprawie gospodarki majątkiem trwałym, inwentaryzacji majątku i zasad odpowiedzialności za powierzone mienie... (Nazwa jednostki pieczęć) Terminy i sposoby przeprowadzenia

Załącznik Nr 4 do Instrukcji w sprawie gospodarki majątkiem trwałym, inwentaryzacji majątku i zasad odpowiedzialności za powierzone mienie... (Nazwa jednostki pieczęć) Terminy i sposoby przeprowadzenia

ZARZĄDZENIE NR 191/2018 BURMISTRZA ŻNINA. z dnia 16 października 2018 r.

ZARZĄDZENIE NR 9/208 BURMISTRZA ŻNINA z dnia 6 października 208 r. w sprawie przeprowadzania inwentaryzacji rocznej aktywów i pasywów Gminy Żnin oraz powołania Komisji Inwentaryzacyjnej Na podstawie art.

ZARZĄDZENIE NR 9/208 BURMISTRZA ŻNINA z dnia 6 października 208 r. w sprawie przeprowadzania inwentaryzacji rocznej aktywów i pasywów Gminy Żnin oraz powołania Komisji Inwentaryzacyjnej Na podstawie art.

ZARZĄDZENIE NR 351/2016 PREZYDENTA MIASTA KIELCE. z dnia 30 września 2016 r. w sprawie przeprowadzenia inwentaryzacji majątku Miasta Kielce za 2016 r.

ZARZĄDZENIE NR 351/2016 PREZYDENTA MIASTA KIELCE z dnia 30 września 2016 r. w sprawie przeprowadzenia inwentaryzacji majątku Miasta Kielce za 2016 r. Na podstawie art. 30 ust. 2 pkt 3, art. 33 ust. 3 ustawy

ZARZĄDZENIE NR 351/2016 PREZYDENTA MIASTA KIELCE z dnia 30 września 2016 r. w sprawie przeprowadzenia inwentaryzacji majątku Miasta Kielce za 2016 r. Na podstawie art. 30 ust. 2 pkt 3, art. 33 ust. 3 ustawy

1. Ogólne zasady prowadzenia ksiąg rachunkowych

1. Ogólne zasady prowadzenia ksiąg rachunkowych 1) Miejsce prowadzenia ksiąg rachunkowych Księgi rachunkowe w Urzędzie Miejskim w Sędziszowie prowadzone są w siedzibie w Urzędzie Miejskim w Sędziszowie

1. Ogólne zasady prowadzenia ksiąg rachunkowych 1) Miejsce prowadzenia ksiąg rachunkowych Księgi rachunkowe w Urzędzie Miejskim w Sędziszowie prowadzone są w siedzibie w Urzędzie Miejskim w Sędziszowie

ZARZĄDZENIE NR 398/2017 PREZYDENTA MIASTA KIELCE. z dnia 22 września 2017 r. w sprawie przeprowadzenia inwentaryzacji majątku Miasta Kielce za 2017 r.

ZARZĄDZENIE NR 398/2017 PREZYDENTA MIASTA KIELCE z dnia 22 września 2017 r. w sprawie przeprowadzenia majątku Miasta Kielce za 2017 r. Na podstawie art. 30 ust. 2 pkt 3, art. 33 ust. 3 ustawy z dnia 8

ZARZĄDZENIE NR 398/2017 PREZYDENTA MIASTA KIELCE z dnia 22 września 2017 r. w sprawie przeprowadzenia majątku Miasta Kielce za 2017 r. Na podstawie art. 30 ust. 2 pkt 3, art. 33 ust. 3 ustawy z dnia 8

POLITYKA RACHUNKOWOŚCI

POLITYKA RACHUNKOWOŚCI Ogólnopolskiego Stowarzyszenia Pracowników Służby Bezpieczeństwa i Higieny Pracy Polityka zatwierdzona Uchwałą Nr 11/II/ZG/2017 Zarządu Głównego Ogólnopolskiego Stowarzyszenia Pracowników

POLITYKA RACHUNKOWOŚCI Ogólnopolskiego Stowarzyszenia Pracowników Służby Bezpieczeństwa i Higieny Pracy Polityka zatwierdzona Uchwałą Nr 11/II/ZG/2017 Zarządu Głównego Ogólnopolskiego Stowarzyszenia Pracowników

O randze inwentaryzacji w rachunkowości świadczą częste odwołania do inwentaryzacji i dokumentacji inwentaryzacyjnej w Ustawie o rachunkowości.

O randze inwentaryzacji w rachunkowości świadczą częste odwołania do inwentaryzacji i dokumentacji inwentaryzacyjnej w Ustawie o rachunkowości. O randze inwentaryzacji w rachunkowości świadczą częste odwołania

O randze inwentaryzacji w rachunkowości świadczą częste odwołania do inwentaryzacji i dokumentacji inwentaryzacyjnej w Ustawie o rachunkowości. O randze inwentaryzacji w rachunkowości świadczą częste odwołania

Załącznik nr 1 do Zarządzenia nr 84/2013 Wójta Gminy Skąpe z dnia 04 grudnia 2013 roku.

Załącznik nr 1 do Zarządzenia nr 84/2013 Wójta Gminy Skąpe z dnia 04 grudnia 2013 roku. OGÓLNE ZASADY PROWADZENIA KSIĄG RACHUNKOWYCH 1. Księgi rachunkowe Gminy Skąpe prowadzone są w siedzibie Urzędu Gminy

Załącznik nr 1 do Zarządzenia nr 84/2013 Wójta Gminy Skąpe z dnia 04 grudnia 2013 roku. OGÓLNE ZASADY PROWADZENIA KSIĄG RACHUNKOWYCH 1. Księgi rachunkowe Gminy Skąpe prowadzone są w siedzibie Urzędu Gminy

III. GŁOS SAMORZĄDOWCÓW

42 III. GŁOS SAMORZĄDOWCÓW Artykuły prezentują wypowiedzi przedstawicieli samorządu terytorialnego, zachowując formę i treść jaka wpłynęła do redakcji Biuletynu Informacyjnego. INWENTARYZACJA MAJĄTKU W

42 III. GŁOS SAMORZĄDOWCÓW Artykuły prezentują wypowiedzi przedstawicieli samorządu terytorialnego, zachowując formę i treść jaka wpłynęła do redakcji Biuletynu Informacyjnego. INWENTARYZACJA MAJĄTKU W

Zarządzenie Nr 53/2010 r. Wójta Gminy w Brojcach. z dnia 31 grudnia 2011 r. w sprawie zasad kontroli dokumentów księgowych w Urzędzie Gminy w Brojcach

Zarządzenie Nr 53/2010 r. Wójta Gminy w Brojcach z dnia 31 grudnia 2011 r. w sprawie zasad kontroli dokumentów księgowych w Urzędzie Gminy w Brojcach Celem zapewnienia funkcjonowania adekwatnej, skutecznej

Zarządzenie Nr 53/2010 r. Wójta Gminy w Brojcach z dnia 31 grudnia 2011 r. w sprawie zasad kontroli dokumentów księgowych w Urzędzie Gminy w Brojcach Celem zapewnienia funkcjonowania adekwatnej, skutecznej

ZARZĄDZENIE NR 88/2010 BURMISTRZA MIASTA PIECHOWICE

ZARZĄDZENIE NR 88/2010 BURMISTRZA MIASTA PIECHOWICE z dnia 17 listopada 2010 roku w sprawie przeprowadzenia inwentaryzacji Zakładu Usług Komunalnych w Piechowicach w związku z przekształceniem zakładu

ZARZĄDZENIE NR 88/2010 BURMISTRZA MIASTA PIECHOWICE z dnia 17 listopada 2010 roku w sprawie przeprowadzenia inwentaryzacji Zakładu Usług Komunalnych w Piechowicach w związku z przekształceniem zakładu

INSTRUKCJA INWENTARYZACYJNA

Załącznik do Zarządzenia Nr Or. 0050.87.2012 Wójta Gminy Słopnice z dnia 12 listopada 2012 INSTRUKCJA INWENTARYZACYJNA 1 Inwentaryzacja to zespół czynności zmierzających do ustalenia rzeczywistego stanu

Załącznik do Zarządzenia Nr Or. 0050.87.2012 Wójta Gminy Słopnice z dnia 12 listopada 2012 INSTRUKCJA INWENTARYZACYJNA 1 Inwentaryzacja to zespół czynności zmierzających do ustalenia rzeczywistego stanu

ZARZĄDZENIE MAZOWIECKIEGO KURATORA OWIATY. z dnia. r. w sprawie przeprowadzenia inwentaryzacji okresowej (okresowej, doraźnej, okolicznościowej)

") Załącznik Nr 1 ZARZĄDZENIE MAZOWIECKIEGO KURATORA OWIATY z dnia. r. w sprawie przeprowadzenia inwentaryzacji okresowej (okresowej, doraźnej, okolicznościowej) Na podstawie 7 ust. 1 pkt. 4 i 5 i 16 pkt.

Załącznik Nr 1 ZARZĄDZENIE MAZOWIECKIEGO KURATORA OWIATY z dnia. r. w sprawie przeprowadzenia inwentaryzacji okresowej (okresowej, doraźnej, okolicznościowej) Na podstawie 7 ust. 1 pkt. 4 i 5 i 16 pkt.

Harmonogram zajęć Podstawy księgowości rozszerzony 60 g

- 1 - Harmonogram zajęć Podstawy księgowości rozszerzony 60 g Moduł I - Podstawowe pojęcia i zakres rachunkowości regulacje prawne A. Zakres rachunkowości, w tym: zakładowe zasady (polityka) rachunkowości

- 1 - Harmonogram zajęć Podstawy księgowości rozszerzony 60 g Moduł I - Podstawowe pojęcia i zakres rachunkowości regulacje prawne A. Zakres rachunkowości, w tym: zakładowe zasady (polityka) rachunkowości

Ogólne zasady prowadzenia ksiąg rachunkowych

Załącznik Nr 1 do Zarządzenia Nr 100/08 Burmistrza Myszyńca z dnia 28 lipca 2008 roku w sprawie wprowadzenia zasad (polityki) prowadzenia rachunkowości w Urzędzie Miejskim w Myszyńcu, w jednostkach budżetowych,

Załącznik Nr 1 do Zarządzenia Nr 100/08 Burmistrza Myszyńca z dnia 28 lipca 2008 roku w sprawie wprowadzenia zasad (polityki) prowadzenia rachunkowości w Urzędzie Miejskim w Myszyńcu, w jednostkach budżetowych,

OŚRODKU POMOCY SPOŁECZNEJ W LUBANIU

Załącznik Nr 1 do Zarządzenia Dyrektora Miejskiego Ośrodka Pomocy Społecznej w Lubaniu Zasady ( polityki) rachunkowości wraz z metodami wyceny aktywów i pasywów oraz ustalenie wyniku finansowego dla projektów

Załącznik Nr 1 do Zarządzenia Dyrektora Miejskiego Ośrodka Pomocy Społecznej w Lubaniu Zasady ( polityki) rachunkowości wraz z metodami wyceny aktywów i pasywów oraz ustalenie wyniku finansowego dla projektów

DOWODY KSIĘGOWE I ICH OBIEG

Załącznik nr 3 do Zarządzenia Nr 14/2013 Kierownika GOPS z dnia 31.12.2013 r. DOWODY KSIĘGOWE I ICH OBIEG Podstawą zapisu w księgach rachunkowych są / art. 20 ustawy o rachunkowości / dowody księgowe stwierdzające

Załącznik nr 3 do Zarządzenia Nr 14/2013 Kierownika GOPS z dnia 31.12.2013 r. DOWODY KSIĘGOWE I ICH OBIEG Podstawą zapisu w księgach rachunkowych są / art. 20 ustawy o rachunkowości / dowody księgowe stwierdzające

INSTRUKCJA INWENTARYZACYJNA

INSTRUKCJA INWENTARYZACYJNA Zasady ogólne Przygotowanie inwentaryzacji Przeprowadzenie inwentaryzacji Rozliczenie inwentaryzacji Zasady ogólne 1. Na podstawie ustawy z dnia 29 września 1994 roku o rachunkowości

INSTRUKCJA INWENTARYZACYJNA Zasady ogólne Przygotowanie inwentaryzacji Przeprowadzenie inwentaryzacji Rozliczenie inwentaryzacji Zasady ogólne 1. Na podstawie ustawy z dnia 29 września 1994 roku o rachunkowości

ZARZĄDZENIE NR 76/2010 STAROSTY WOŁOWSKIEGO. z dnia 2 sierpnia 2010 r. w sprawie zakładowej instrukcji inwentaryzacyjnej

ZARZĄDZENIE NR 76/2010 STAROSTY WOŁOWSKIEGO z dnia 2 sierpnia 2010 r. w sprawie zakładowej instrukcji inwentaryzacyjnej Na podstawie art. 10 ustawy z 29.09.1994 r. o rachunkowości (tekst jednolity; Dz.U.

ZARZĄDZENIE NR 76/2010 STAROSTY WOŁOWSKIEGO z dnia 2 sierpnia 2010 r. w sprawie zakładowej instrukcji inwentaryzacyjnej Na podstawie art. 10 ustawy z 29.09.1994 r. o rachunkowości (tekst jednolity; Dz.U.

Instrukcja inwentaryzacji stosowana w Urzędzie Marszałkowskim Województwa Małopolskiego

Załącznik nr 3 do Zarządzenia Nr 140/2004 Marszałka Województwa Małopolskiego z dnia 28 grudnia 2004 r. Instrukcja inwentaryzacji stosowana w Urzędzie Marszałkowskim Województwa Małopolskiego 1 1 Niniejsza

Załącznik nr 3 do Zarządzenia Nr 140/2004 Marszałka Województwa Małopolskiego z dnia 28 grudnia 2004 r. Instrukcja inwentaryzacji stosowana w Urzędzie Marszałkowskim Województwa Małopolskiego 1 1 Niniejsza

- rozliczenie różnic w księgach rachunkowych danego roku obrotowego w celu doprowadzenia do zgodności zapisów księgowych ze stanami rzeczywistymi.

Jak uniknąć błędów dokonując tej inwentaryzacji? Co do zasady inwentaryzację przeprowadza się na ostatni dzień roku obrotowego. Praktyka pokazuje jednak, że czynności inwentaryzacyjne nasilają się pomiędzy

Jak uniknąć błędów dokonując tej inwentaryzacji? Co do zasady inwentaryzację przeprowadza się na ostatni dzień roku obrotowego. Praktyka pokazuje jednak, że czynności inwentaryzacyjne nasilają się pomiędzy

Księgi rachunkowe. Księgi rachunkowe. Księgi rachunkowe. Księgi rachunkowe - dziennik KSIĘGI RACHUNKOWE

Księgi rachunkowe KSIĘGI RACHUNKOWE Autor: mgr inż. Agata Łuczak Księgi rachunkowe prowadzi się w języku i w walucie polskiej Księgi rachunkowe należy prowadzić w siedzibie jednostki(lub oddziału jednostki

Księgi rachunkowe KSIĘGI RACHUNKOWE Autor: mgr inż. Agata Łuczak Księgi rachunkowe prowadzi się w języku i w walucie polskiej Księgi rachunkowe należy prowadzić w siedzibie jednostki(lub oddziału jednostki

Barbara Gierusz ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2013

Barbara Gierusz ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2013 Spis treści Wstęp............................................. 7 Część I Podstawy rachunkowości 1. Rachunkowość jako część

Barbara Gierusz ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2013 Spis treści Wstęp............................................. 7 Część I Podstawy rachunkowości 1. Rachunkowość jako część

Instrukcja obiegu i kontroli dokumentów finansowo-księgowych w Urzędzie Gminy Włoszakowice

Załącznik nr 6 do zarządzenia nr 45/2012 Wójta Gminy Włoszakowice z dnia 30 lipca 2012r. Instrukcja obiegu i kontroli dokumentów finansowo-księgowych w Urzędzie Gminy Włoszakowice I Zasady ogólne 1. Dokumentacja

Załącznik nr 6 do zarządzenia nr 45/2012 Wójta Gminy Włoszakowice z dnia 30 lipca 2012r. Instrukcja obiegu i kontroli dokumentów finansowo-księgowych w Urzędzie Gminy Włoszakowice I Zasady ogólne 1. Dokumentacja

Inwentaryzacja w jednostkach sektora finansów publicznych przeprowadzanie, rozliczanie i dokumentowanie

Inwentaryzacja w jednostkach sektora finansów publicznych przeprowadzanie, rozliczanie i dokumentowanie WSTĘP... 13 1. Inwentaryzacja definicja i rola w rachunkowości jednostek sektora finansów publicznych...

Inwentaryzacja w jednostkach sektora finansów publicznych przeprowadzanie, rozliczanie i dokumentowanie WSTĘP... 13 1. Inwentaryzacja definicja i rola w rachunkowości jednostek sektora finansów publicznych...

OGÓLNE ZASADY PROWADZENIA KSIĄG RACHUNKOWYCH

Załącznik nr 1 Do zarządzenia nr 245/09 Burmistrza Gminy i Miasta Czerwionka-Leszczyny z dnia 1 października 2009 roku OGÓLNE ZASADY PROWADZENIA KSIĄG RACHUNKOWYCH 1. Miejsce prowadzenia ksiąg rachunkowych

Załącznik nr 1 Do zarządzenia nr 245/09 Burmistrza Gminy i Miasta Czerwionka-Leszczyny z dnia 1 października 2009 roku OGÓLNE ZASADY PROWADZENIA KSIĄG RACHUNKOWYCH 1. Miejsce prowadzenia ksiąg rachunkowych

IZABELA MOTOWILCZUK. Weryfikacja i potwierdzenie sald w jednostkach sektora finansów publicznych

IZABELA MOTOWILCZUK Weryfikacja i potwierdzenie sald w jednostkach sektora finansów publicznych Spis treści Weryfikacja i potwierdzenie sald w jednostkach sektora finansów publicznych przeprowadzanie i

IZABELA MOTOWILCZUK Weryfikacja i potwierdzenie sald w jednostkach sektora finansów publicznych Spis treści Weryfikacja i potwierdzenie sald w jednostkach sektora finansów publicznych przeprowadzanie i

INSTRUKCJA W SPRAWIE PRZEPROWADZANIA INWENTARYZACJI SKŁADNIKÓW MAJĄTKOWYCH W SZKOLE PODSTAWOWEJ NR 35 W RYBNIKU.

INSTRUKCJA W SPRAWIE PRZEPROWADZANIA INWENTARYZACJI SKŁADNIKÓW MAJĄTKOWYCH W SZKOLE PODSTAWOWEJ NR 35 W RYBNIKU. 1 Cel i podstawy prawne inwentaryzacji 1. Obowiązek okresowego ustalania lub sprawdzania

INSTRUKCJA W SPRAWIE PRZEPROWADZANIA INWENTARYZACJI SKŁADNIKÓW MAJĄTKOWYCH W SZKOLE PODSTAWOWEJ NR 35 W RYBNIKU. 1 Cel i podstawy prawne inwentaryzacji 1. Obowiązek okresowego ustalania lub sprawdzania

Zarządzenie Nr 157/2011 Prezydenta Miasta Radomska z dnia 17 października 2011r.

Zarządzenie Nr 157/2011 Prezydenta Miasta Radomska z dnia 17 października 2011r. w sprawie: przeprowadzenia inwentaryzacji aktywów i pasywów w Urzędzie Miasta Radomska na dzień 31 grudnia 2011r. Na podstawie

Zarządzenie Nr 157/2011 Prezydenta Miasta Radomska z dnia 17 października 2011r. w sprawie: przeprowadzenia inwentaryzacji aktywów i pasywów w Urzędzie Miasta Radomska na dzień 31 grudnia 2011r. Na podstawie

ZARZĄDZENIE Nr 159/2017 BURMISTRZA KARCZEWA z dnia 20 listopada 2017 r.

ZARZĄDZENIE Nr 159/2017 BURMISTRZA KARCZEWA z dnia 20 listopada 2017 r. w sprawie przeprowadzenia inwentaryzacji rocznej w Urzędzie Miejskim w Karczewie Na podstawie art. art. 31 ustawy z dnia 8 marca

ZARZĄDZENIE Nr 159/2017 BURMISTRZA KARCZEWA z dnia 20 listopada 2017 r. w sprawie przeprowadzenia inwentaryzacji rocznej w Urzędzie Miejskim w Karczewie Na podstawie art. art. 31 ustawy z dnia 8 marca

Załącznik Nr 1 do Zarządzenia Burmistrza Miasta Sandomierza Nr SK.3200.1.2012.CG z dnia 16 kwietnia 2012 OGÓLNE ZASADY PROWADZENIA KSIĄG RACHUNKOWYCH

Załącznik Nr 1 do Zarządzenia Burmistrza Miasta Sandomierza Nr SK.3200.1.2012.CG z dnia 16 kwietnia 2012 OGÓLNE ZASADY PROWADZENIA KSIĄG RACHUNKOWYCH 1. Miejsce prowadzenia ksiąg rachunkowych Księgi rachunkowe

Załącznik Nr 1 do Zarządzenia Burmistrza Miasta Sandomierza Nr SK.3200.1.2012.CG z dnia 16 kwietnia 2012 OGÓLNE ZASADY PROWADZENIA KSIĄG RACHUNKOWYCH 1. Miejsce prowadzenia ksiąg rachunkowych Księgi rachunkowe

INSTRUKCJA INWENTARYZACYJNA

Załącznik Nr 1 do zarządzenia Nr 52/07 Wójta Gminy Laskowa z dnia 30 kwietnia 2007 r. INSTRUKCJA INWENTARYZACYJNA 1 Cel i istota inwentaryzacji Zgodnie z przepisami o rachunkowości, majątek jednostki podlega

Załącznik Nr 1 do zarządzenia Nr 52/07 Wójta Gminy Laskowa z dnia 30 kwietnia 2007 r. INSTRUKCJA INWENTARYZACYJNA 1 Cel i istota inwentaryzacji Zgodnie z przepisami o rachunkowości, majątek jednostki podlega

Zasady (polityka) rachunkowości przyjęta do stosowania w stowarzyszeniu Projekt Tarnów

rachunkowości przyjęta do stosowania w stowarzyszeniu Projekt Tarnów") Zasady (polityka) rachunkowości przyjęta do stosowania w stowarzyszeniu Projekt Tarnów Na podstawie art. 10 ust. 2 znowelizowanej ustawy z dnia 29 września 1994 roku o rachunkowości (Dz. U. Nr 76 poz.

Zasady (polityka) rachunkowości przyjęta do stosowania w stowarzyszeniu Projekt Tarnów Na podstawie art. 10 ust. 2 znowelizowanej ustawy z dnia 29 września 1994 roku o rachunkowości (Dz. U. Nr 76 poz.

ZARZĄDZENIE Nr 105/2017 WÓJTA GMINY WRĘCZYCA WIELKA z dnia 17 października 2017 r.

ZARZĄDZENIE Nr 105/2017 WÓJTA GMINY WRĘCZYCA WIELKA z dnia 17 października 2017 r. KA.0050.105.2017 w sprawie przeprowadzenia aktywów i pasywów w 2017 roku oraz powołania komisji inwentaryzacyjnej. Na

ZARZĄDZENIE Nr 105/2017 WÓJTA GMINY WRĘCZYCA WIELKA z dnia 17 października 2017 r. KA.0050.105.2017 w sprawie przeprowadzenia aktywów i pasywów w 2017 roku oraz powołania komisji inwentaryzacyjnej. Na

Zarządzenie w sprawie inwentaryzacji 2017

Zarządzenie w sprawie 207 Zegar tyka. Masz czas do końca września, a przepisy się zmieniły FICYNAFK FINANSOWO-KSIĘGOWA Autor: dr Katarzyna Trzpioła Kierownik Grupy Wydawniczej: Ewa Marmurska-Karpińska

Zarządzenie w sprawie 207 Zegar tyka. Masz czas do końca września, a przepisy się zmieniły FICYNAFK FINANSOWO-KSIĘGOWA Autor: dr Katarzyna Trzpioła Kierownik Grupy Wydawniczej: Ewa Marmurska-Karpińska

2 Majątek i kapitały jednostek gospodarczych

Kluge P.D., Kużdowicz D., Kużdowicz P., Materiały do zajęć z przedmiotu Rachunkowość finansowa 4 2 Majątek i kapitały jednostek gospodarczych 2.1 Majątek jednostki gospodarczej Przez aktywa rozumie się

Kluge P.D., Kużdowicz D., Kużdowicz P., Materiały do zajęć z przedmiotu Rachunkowość finansowa 4 2 Majątek i kapitały jednostek gospodarczych 2.1 Majątek jednostki gospodarczej Przez aktywa rozumie się

Odpowiedzialność głównego księgowego za naruszenie dyscypliny finansów publicznych. Beata Kurek

Odpowiedzialność głównego księgowego za naruszenie dyscypliny finansów publicznych Beata Kurek Osoby odpowiedzialne za dyscyplinę fp kierownicy jednostek sektora finansów publicznych, pracownicy jednostek

Odpowiedzialność głównego księgowego za naruszenie dyscypliny finansów publicznych Beata Kurek Osoby odpowiedzialne za dyscyplinę fp kierownicy jednostek sektora finansów publicznych, pracownicy jednostek

WYMAGANIA EDUKACYJNE

Biuro rachunkowe Klasa: III TE Tematyka Dokumentacja księgowa WYMAGANIA EDUKACYJNE Poziom wymagań uczeń potrafi zna: Konieczny Podstawowy Rozszerzony Dopełniający -potrafi scharakteryzować podstawowe rodzaje

Biuro rachunkowe Klasa: III TE Tematyka Dokumentacja księgowa WYMAGANIA EDUKACYJNE Poziom wymagań uczeń potrafi zna: Konieczny Podstawowy Rozszerzony Dopełniający -potrafi scharakteryzować podstawowe rodzaje

ZARZĄDZENIE NR V/ 120 /2010 WÓJTA GMINY TARNÓW Z DNIA 30 SIERPNIA 2010 r.

ZARZĄDZENIE NR V/ 120 /2010 WÓJTA GMINY TARNÓW Z DNIA 30 SIERPNIA 2010 r. W sprawie: Instrukcji inwentaryzacyjnej składników majątkowych w Urzędzie Gminy Tarnów. Działając w oparciu o ustawę z dnia 29

ZARZĄDZENIE NR V/ 120 /2010 WÓJTA GMINY TARNÓW Z DNIA 30 SIERPNIA 2010 r. W sprawie: Instrukcji inwentaryzacyjnej składników majątkowych w Urzędzie Gminy Tarnów. Działając w oparciu o ustawę z dnia 29

OGÓLNE ZASADY PROWADZENIA KSIĄG RACHUNKOWYCH

Załącznik Nr 1 OGÓLNE ZASADY PROWADZENIA KSIĄG RACHUNKOWYCH 1. Miejsce prowadzenia ksiąg rachunkowych Księgi rachunkowe Urzędu Gminy w Śliwicach prowadzone są w Referacie Księgowości w Urzędzie Gminy w

Załącznik Nr 1 OGÓLNE ZASADY PROWADZENIA KSIĄG RACHUNKOWYCH 1. Miejsce prowadzenia ksiąg rachunkowych Księgi rachunkowe Urzędu Gminy w Śliwicach prowadzone są w Referacie Księgowości w Urzędzie Gminy w

Instrukcja inwentaryzacyjna towarów, materiałów

Instrukcja inwentaryzacyjna towarów, materiałów Załącznik Nr 1 do Zarządzenia Nr 18/2007 Rektora UKSW z dnia 26 kwietnia 2007r. 1. Celem inwentaryzacji jest ustalenie rzeczywistego stanu (z natury) towarów

Instrukcja inwentaryzacyjna towarów, materiałów Załącznik Nr 1 do Zarządzenia Nr 18/2007 Rektora UKSW z dnia 26 kwietnia 2007r. 1. Celem inwentaryzacji jest ustalenie rzeczywistego stanu (z natury) towarów

Uchwała Nr 4/2016 Zarządu Stowarzyszenia Nasze Osiedla z dnia 19 maja 2016 r. w sprawie przyjęcia instrukcji inwentaryzacyjnej

Uchwała Nr 4/2016 Zarządu Stowarzyszenia Nasze Osiedla z dnia 19 maja 2016 r. w sprawie przyjęcia instrukcji inwentaryzacyjnej Działając na podstawie 26 Statutu oraz art. 26 i nast. ustawy z dnia 29 września

Uchwała Nr 4/2016 Zarządu Stowarzyszenia Nasze Osiedla z dnia 19 maja 2016 r. w sprawie przyjęcia instrukcji inwentaryzacyjnej Działając na podstawie 26 Statutu oraz art. 26 i nast. ustawy z dnia 29 września

I N S T R U K C J A W SPRAWIE GOSPODARKI MAJĄTKIEM GMINY, INWENTARYZACJI MAJĄTKU I ZASAD ODPOWIEDZIALNOŚCI ZA POWIERZONE MIENIE

I N S T R U K C J A W SPRAWIE GOSPODARKI MAJĄTKIEM GMINY, INWENTARYZACJI MAJĄTKU I ZASAD ODPOWIEDZIALNOŚCI ZA POWIERZONE MIENIE Do użytku wewnętrznego 2 I.Przepisy ogólne 1.Przepisy prawne 1)Ustawa z dnia

I N S T R U K C J A W SPRAWIE GOSPODARKI MAJĄTKIEM GMINY, INWENTARYZACJI MAJĄTKU I ZASAD ODPOWIEDZIALNOŚCI ZA POWIERZONE MIENIE Do użytku wewnętrznego 2 I.Przepisy ogólne 1.Przepisy prawne 1)Ustawa z dnia

INSTRUKCJA INWENTARYZACYJNA. Rozdział I. Zasady ogólne

Załącznik do Zarządzenia nr 10/10 Dyrektora Miejskiego Ośrodka Pomocy Społecznej w Lubaniu z dnia 20.05.2010 r. INSTRUKCJA INWENTARYZACYJNA Rozdział I. Zasady ogólne 1. Instrukcja inwentaryzacyjna określa

Załącznik do Zarządzenia nr 10/10 Dyrektora Miejskiego Ośrodka Pomocy Społecznej w Lubaniu z dnia 20.05.2010 r. INSTRUKCJA INWENTARYZACYJNA Rozdział I. Zasady ogólne 1. Instrukcja inwentaryzacyjna określa

INSTRUKCJA INWENTARYZACYJNA. Rozdział I Postanowienia ogólne

Dyrektor Zarządu Dróg i Mostów w Lublinie Załącznik do zarządzenia nr 16/2016 Dyrektora Zarządu Dróg i Mostów w Lublinie z dnia INSTRUKCJA INWENTARYZACYJNA Rozdział I Postanowienia ogólne 1 Instrukcja

Dyrektor Zarządu Dróg i Mostów w Lublinie Załącznik do zarządzenia nr 16/2016 Dyrektora Zarządu Dróg i Mostów w Lublinie z dnia INSTRUKCJA INWENTARYZACYJNA Rozdział I Postanowienia ogólne 1 Instrukcja

ZASADA UDOKUMENTOWANIA OPERACJE GOSPODARCZE ORGANIZACJA ZAJĘD RACHUNKOWOŚD (WYKŁAD 3)

") Uniwersytet Szczecioski Instytut Rachunkowości Zakład Teorii Rachunkowości dr Stanisław Hooko RACHUNKOWOŚD (WYKŁAD 3) Szczecin, 29.10.2008 r. ORGANIZACJA ZAJĘD Lp. Data Realizowane zagadnienia 3. 29.10.2008

Uniwersytet Szczecioski Instytut Rachunkowości Zakład Teorii Rachunkowości dr Stanisław Hooko RACHUNKOWOŚD (WYKŁAD 3) Szczecin, 29.10.2008 r. ORGANIZACJA ZAJĘD Lp. Data Realizowane zagadnienia 3. 29.10.2008

Wewnętrzna instrukcja inwentaryzacyjna

Załącznik nr 3 do zarządzenia nr.. Ministra Sportu i Turystyki z dnia. Wewnętrzna instrukcja inwentaryzacyjna Dysponenta głównego Ministerstwa Sportu i Turystyki W zakresie części: 25 Kultura fizyczna,

Załącznik nr 3 do zarządzenia nr.. Ministra Sportu i Turystyki z dnia. Wewnętrzna instrukcja inwentaryzacyjna Dysponenta głównego Ministerstwa Sportu i Turystyki W zakresie części: 25 Kultura fizyczna,

OGÓLNE ZASADY PROWADZENIA KSIĄG RACHUNKOWYCH

Załącznik Nr 1 do Zarządzenia wewnętrznego Nr 51/08 Burmistrza Olecka z dnia 14 sierpnia 2008 r. OGÓLNE ZASADY PROWADZENIA KSIĄG RACHUNKOWYCH 1. Miejsce prowadzenia ksiąg rachunkowych: Księgi rachunkowe

Załącznik Nr 1 do Zarządzenia wewnętrznego Nr 51/08 Burmistrza Olecka z dnia 14 sierpnia 2008 r. OGÓLNE ZASADY PROWADZENIA KSIĄG RACHUNKOWYCH 1. Miejsce prowadzenia ksiąg rachunkowych: Księgi rachunkowe

INSTRUKCJA INWENTARYZACYJNA

Załącznik Nr 7 do Zarządzenia Nr 12/2012 Wójta Gminy Damnica z dnia 06 lutego 2012 roku INSTRUKCJA INWENTARYZACYJNA Tryb i zasady przeprowadzania inwentaryzacji oraz rozliczeń jej wyników według ustawy

Załącznik Nr 7 do Zarządzenia Nr 12/2012 Wójta Gminy Damnica z dnia 06 lutego 2012 roku INSTRUKCJA INWENTARYZACYJNA Tryb i zasady przeprowadzania inwentaryzacji oraz rozliczeń jej wyników według ustawy

Instrukcja inwetaryzacyjna składników majątkowych w gminie Michałów

Załącznik Nr 1 do Zarządzenia Nr 81/2010 Wójta Gminy w Michałowie Z dnia 31.12.2010 roku Instrukcja inwetaryzacyjna składników majątkowych w gminie Michałów 1. W celu ustalenia rzeczywistego stanu aktywów

Załącznik Nr 1 do Zarządzenia Nr 81/2010 Wójta Gminy w Michałowie Z dnia 31.12.2010 roku Instrukcja inwetaryzacyjna składników majątkowych w gminie Michałów 1. W celu ustalenia rzeczywistego stanu aktywów

Instrukcja inwentaryzacyjna

Instrukcja inwentaryzacyjna Rozdział I POSTANOWIENIA OGÓLNE 1 Instrukcja inwentaryzacyjna została opracowana na podstawie przepisów ustawy z dnia 29 września 1994 r. o rachunkowości (Dz. U. Nr 121, poz.591

Instrukcja inwentaryzacyjna Rozdział I POSTANOWIENIA OGÓLNE 1 Instrukcja inwentaryzacyjna została opracowana na podstawie przepisów ustawy z dnia 29 września 1994 r. o rachunkowości (Dz. U. Nr 121, poz.591

Prowadzący: Karol Wasilewski

1. Terminy inwentaryzacji, 2. Spis z natury, 3. Potwierdzenie sald, 4. Weryfikacja sald, 5. Podział zadań, 6. Stanowisko KSR w sprawie inwentaryzacji drogą spisu z natury zasobów. Prowadzący: Karol Wasilewski

1. Terminy inwentaryzacji, 2. Spis z natury, 3. Potwierdzenie sald, 4. Weryfikacja sald, 5. Podział zadań, 6. Stanowisko KSR w sprawie inwentaryzacji drogą spisu z natury zasobów. Prowadzący: Karol Wasilewski

ŁĄCZNE SPRAWOZDANIE FINANSOWE NARODOWEGO FUNDUSZU ZDROWIA za okres 1.01 31.12.2012 r.

ŁĄCZNE SPRAWOZDANIE FINANSOWE NARODOWEGO FUNDUSZU ZDROWIA za okres 1.01 31.12.2012 r. WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Przedmiotem podstawowej działalności Narodowego Funduszu Zdrowia zwanego

ŁĄCZNE SPRAWOZDANIE FINANSOWE NARODOWEGO FUNDUSZU ZDROWIA za okres 1.01 31.12.2012 r. WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Przedmiotem podstawowej działalności Narodowego Funduszu Zdrowia zwanego

Załącznik Nr 1 do Zarządzenia Burmistrza nr 14/2016 z dnia 28 stycznia 2016 roku OGÓLNE ZASADY PROWADZENIA KSIĄG RACHUNKOWYCH

Załącznik Nr 1 do Zarządzenia Burmistrza nr 14/2016 z dnia 28 stycznia 2016 roku OGÓLNE ZASADY PROWADZENIA KSIĄG RACHUNKOWYCH 1. Miejsce prowadzenia ksiąg rachunkowych Księgi rachunkowe Urzędu Miejskiego

Załącznik Nr 1 do Zarządzenia Burmistrza nr 14/2016 z dnia 28 stycznia 2016 roku OGÓLNE ZASADY PROWADZENIA KSIĄG RACHUNKOWYCH 1. Miejsce prowadzenia ksiąg rachunkowych Księgi rachunkowe Urzędu Miejskiego

INWENTARYZACJA. Przygotował: -Andrzej Sagan. -Marcin Furmański.

INWENTARYZACJA Przygotował: -Andrzej Sagan. -Marcin Furmański. 1.Definicja i rola w rachunkowości: INWENTARYZACJA - to ogół czynności mających na celu ustalenie rzeczywistego stanu składników majątkowych

INWENTARYZACJA Przygotował: -Andrzej Sagan. -Marcin Furmański. 1.Definicja i rola w rachunkowości: INWENTARYZACJA - to ogół czynności mających na celu ustalenie rzeczywistego stanu składników majątkowych

Zarządzenie Nr 59/2005 Burmistrza Miasta Szydłowca z dnia 29 września 2005 roku

Zarządzenie Nr 59/2005 Burmistrza Miasta Szydłowca z dnia 29 września 2005 roku w sprawie : wprowadzenia wykazu ksiąg rachunkowych i zakładowego planu kont Na podstawie Rozporządzenia Ministra Finansów

Zarządzenie Nr 59/2005 Burmistrza Miasta Szydłowca z dnia 29 września 2005 roku w sprawie : wprowadzenia wykazu ksiąg rachunkowych i zakładowego planu kont Na podstawie Rozporządzenia Ministra Finansów

WYSTĄPIENIE POKONTROLNE

Regionalna Izba Obrachunkowa w Zielonej Górze 65-261 Zielona Góra, ul. Chmielna 13; tel. 68 329 19 00; fax: 68 329 19 03 www.zielonagora.rio.gov.pl e-mail: zielonagora@rio.gov.pl RIO.I.092.8.1.2015 Zielona

Regionalna Izba Obrachunkowa w Zielonej Górze 65-261 Zielona Góra, ul. Chmielna 13; tel. 68 329 19 00; fax: 68 329 19 03 www.zielonagora.rio.gov.pl e-mail: zielonagora@rio.gov.pl RIO.I.092.8.1.2015 Zielona

1 Wyjaśnienie pojęć użytych w instrukcji

Instrukcja kasowa 1 1 Wyjaśnienie pojęć użytych w instrukcji Ilekroć w zakładowej instrukcji kasowej jest mowa o: - MP NR 22 rozumie się przez to Miejskie Przedszkole Nr 22 w Siedlcach, - Dyrektorze rozumie

Instrukcja kasowa 1 1 Wyjaśnienie pojęć użytych w instrukcji Ilekroć w zakładowej instrukcji kasowej jest mowa o: - MP NR 22 rozumie się przez to Miejskie Przedszkole Nr 22 w Siedlcach, - Dyrektorze rozumie

Spis treści. O Autorce... Wykaz skrótów...

O Autorce... Wykaz skrótów... XIII XV Rozdział I. Podstawy prawne i ogólne zasady prowadzenia ksiąg rachunkowych oraz sporządzania sprawozdań finansowych w jednostkach sektora finansów publicznych... 1

O Autorce... Wykaz skrótów... XIII XV Rozdział I. Podstawy prawne i ogólne zasady prowadzenia ksiąg rachunkowych oraz sporządzania sprawozdań finansowych w jednostkach sektora finansów publicznych... 1

Rachunkowość Aktywa pieniężne

Aktywa pieniężne Rachunkowość Aktywa pieniężne Aktywa pieniężne Aktywa w formie krajowych środków płatniczych, walut obcych i dewiz. Do aktywów pieniężnych zalicza się także naliczone odsetki od aktywów

Aktywa pieniężne Rachunkowość Aktywa pieniężne Aktywa pieniężne Aktywa w formie krajowych środków płatniczych, walut obcych i dewiz. Do aktywów pieniężnych zalicza się także naliczone odsetki od aktywów

Nota autorska... Wykaz skrótów...

Nota autorska... Wykaz skrótów... XI XIII Rozdział I. Podstawy prawne i ogólne zasady prowadzenia ksiąg rachunkowych oraz sporządzania sprawozdań finansowych w jednostkach sektora finansów publicznych...

Nota autorska... Wykaz skrótów... XI XIII Rozdział I. Podstawy prawne i ogólne zasady prowadzenia ksiąg rachunkowych oraz sporządzania sprawozdań finansowych w jednostkach sektora finansów publicznych...

ZASADY RACHUNKOWOŚCI DLA PROJEKTÓW FINANSOWANYCH Z UDZIAŁEM ŚRODKÓW EUROPEJSKICH W URZĘDZIE MIASTA JELENIA GÓRA

Załącznik nr 4 do Zarządzenia Nr 0050.838.2016.VII Prezydenta Miasta Jeleniej Góry z dnia 7 grudnia 2016 r w sprawie ustalenia zasad rachunkowości dla Urzędu Miasta Jelenia Góra ZASADY RACHUNKOWOŚCI DLA

Załącznik nr 4 do Zarządzenia Nr 0050.838.2016.VII Prezydenta Miasta Jeleniej Góry z dnia 7 grudnia 2016 r w sprawie ustalenia zasad rachunkowości dla Urzędu Miasta Jelenia Góra ZASADY RACHUNKOWOŚCI DLA

INSTRUKCJA INWENTARYZACYJNA

Załącznik Nr 1 do Zarządzenia Burmistrza Sępopola Nr 96/11 z dnia 30 grudnia 2011 r. INSTRUKCJA INWENTARYZACYJNA I. ORGANIZACJA I KOMPETENCJE OSÓB ODPOWIEDZIALNYCH ZA PRZEPROWADZENIE INWENTARYZACJI. 1.

Załącznik Nr 1 do Zarządzenia Burmistrza Sępopola Nr 96/11 z dnia 30 grudnia 2011 r. INSTRUKCJA INWENTARYZACYJNA I. ORGANIZACJA I KOMPETENCJE OSÓB ODPOWIEDZIALNYCH ZA PRZEPROWADZENIE INWENTARYZACJI. 1.

Informatyzacja przedsiębiorstw

Informatyzacja przedsiębiorstw Izabela Szczęch Politechnika Poznańska ZARZĄDZANIE I PROWADZENIE DZIAŁALNOŚCI GOSPODARCZEJ Elementy rachunkowości Podstawowe zagadnienia kadrowo-płacowe Plan wykładów - Rachunkowość

Informatyzacja przedsiębiorstw Izabela Szczęch Politechnika Poznańska ZARZĄDZANIE I PROWADZENIE DZIAŁALNOŚCI GOSPODARCZEJ Elementy rachunkowości Podstawowe zagadnienia kadrowo-płacowe Plan wykładów - Rachunkowość

Lista nr 2. zad. 1. zad. 2

Lista nr 2 zad. 1 Spółka X posiada następujące składniki majątkowe: 1. towary 4000 zł 2. materiały produkcyjne 8000 zł 3. samochód ciężarowy 45000 zł 4. należności od odbiorców 8000 zł5. samochód osobowy

Lista nr 2 zad. 1 Spółka X posiada następujące składniki majątkowe: 1. towary 4000 zł 2. materiały produkcyjne 8000 zł 3. samochód ciężarowy 45000 zł 4. należności od odbiorców 8000 zł5. samochód osobowy

INSTRUKCJA INWENTARYZACYJNA

Załącznik Nr 1do Uchwały nr 7/P/09 Prezydium Krajowej Rady PIIB z dnia 23.09.2009 r. INSTRUKCJA INWENTARYZACYJNA Krajowego Biura Polskiej Izby InŜynierów Budownictwa A. CZĘŚĆ OGÓLNA I. CELE I ZASADY OGÓLNE

Załącznik Nr 1do Uchwały nr 7/P/09 Prezydium Krajowej Rady PIIB z dnia 23.09.2009 r. INSTRUKCJA INWENTARYZACYJNA Krajowego Biura Polskiej Izby InŜynierów Budownictwa A. CZĘŚĆ OGÓLNA I. CELE I ZASADY OGÓLNE

Bilans sporządzony na dzień roku (wersja pełna)

") ... (pieczątka jednostki) Bilans sporządzony na dzień 31.12.2011 roku (wersja pełna) AKTYWA PASYWA 31.12.2010 r. 31.12.2011 r. 31.12.2010 r. 31.12.2011 r. A. Aktywa trwałe 0 391.471,18 A. Kapitał (fundusz)

... (pieczątka jednostki) Bilans sporządzony na dzień 31.12.2011 roku (wersja pełna) AKTYWA PASYWA 31.12.2010 r. 31.12.2011 r. 31.12.2010 r. 31.12.2011 r. A. Aktywa trwałe 0 391.471,18 A. Kapitał (fundusz)

Zarządzenie Nr 120/43/2012 Wójta Gminy Bojszowy Z dnia r.

Zarządzenie Nr 120/43/2012 Wójta Gminy Bojszowy Z dnia 09.10.2012r. w sprawie: wprowadzenia instrukcji w sprawie zasad i trybu przeprowadzania inwentaryzacji składników majątkowych w Gminie Bojszowy Na

Zarządzenie Nr 120/43/2012 Wójta Gminy Bojszowy Z dnia 09.10.2012r. w sprawie: wprowadzenia instrukcji w sprawie zasad i trybu przeprowadzania inwentaryzacji składników majątkowych w Gminie Bojszowy Na

ZARZĄDZENIE nr 38/2015 STAROSTY NOWOMIEJSKIEGO z dnia 06 listopada 2015 r.

ZARZĄDZENIE nr 38/2015 STAROSTY NOWOMIEJSKIEGO z dnia 06 listopada 2015 r. w sprawie przeprowadzenia inwentaryzacji rocznej w Starostwie Powiatowym w Nowym Mieście Lubawskim wg stanu na Na podstawie art.

ZARZĄDZENIE nr 38/2015 STAROSTY NOWOMIEJSKIEGO z dnia 06 listopada 2015 r. w sprawie przeprowadzenia inwentaryzacji rocznej w Starostwie Powiatowym w Nowym Mieście Lubawskim wg stanu na Na podstawie art.

WYSTĄPIENIE POKONTROLNE

Regionalna Izba Obrachunkowa w Zielonej Górze 65-261 Zielona Góra, ul. Chmielna 13; tel. 68 329 19 00; fax: 68 329 19 03 www.zielonagora.rio.gov.pl e-mail: zielonagora@rio.gov.pl RIO.I.092.26.1.2015 Zielona

Regionalna Izba Obrachunkowa w Zielonej Górze 65-261 Zielona Góra, ul. Chmielna 13; tel. 68 329 19 00; fax: 68 329 19 03 www.zielonagora.rio.gov.pl e-mail: zielonagora@rio.gov.pl RIO.I.092.26.1.2015 Zielona

Instytut Optyki Stosowanej imienia prof. Maksymiliana Pluty ul. Kamionkowska Warszawa

Instytut Optyki Stosowanej imienia prof. Maksymiliana Pluty ul. Kamionkowska 18 03-805 Warszawa A. Aktywa trwałe 3 888 134,27 3 526 628,41 I. Wartości niematerialne i prawne 486 056,90 337 197,78 1. Koszty

Instytut Optyki Stosowanej imienia prof. Maksymiliana Pluty ul. Kamionkowska 18 03-805 Warszawa A. Aktywa trwałe 3 888 134,27 3 526 628,41 I. Wartości niematerialne i prawne 486 056,90 337 197,78 1. Koszty

Zasady sporządzania dokumentów księgowych w jsfp

Zasady sporządzania dokumentów księgowych w jsfp Przykłady wzorów z praktycznym komentarzem BIBLIOTEKA JEDNOSTEK PUBLICZNYCH Jarosław Jurga Zasady sporządzania dokumentów księgowych w jsfp Przykłady wzorów

Zasady sporządzania dokumentów księgowych w jsfp Przykłady wzorów z praktycznym komentarzem BIBLIOTEKA JEDNOSTEK PUBLICZNYCH Jarosław Jurga Zasady sporządzania dokumentów księgowych w jsfp Przykłady wzorów

Bilans sporządzony na dzień roku (wersja pełna)

") ... (pieczątka jednostki) Bilans sporządzony na dzień 31.12.2012 roku (wersja pełna) AKTYWA PASYWA 31.12.2011 r. 31.12.2012 r. 31.12.2011 r. 31.12.2012 r. A. Aktywa trwałe 391.471,18 396.473,51 A. Kapitał

... (pieczątka jednostki) Bilans sporządzony na dzień 31.12.2012 roku (wersja pełna) AKTYWA PASYWA 31.12.2011 r. 31.12.2012 r. 31.12.2011 r. 31.12.2012 r. A. Aktywa trwałe 391.471,18 396.473,51 A. Kapitał

Saldo końcowe Ct

Zadanie 6.1. W spółce na dzień bilansowy sporządzono zestawienie obrotów i sald, z którego wynikają między innymi następujące informacje o saldach końcowych (ujęte w poniższej tabeli) Lp. Nazwa konta Saldo

Zadanie 6.1. W spółce na dzień bilansowy sporządzono zestawienie obrotów i sald, z którego wynikają między innymi następujące informacje o saldach końcowych (ujęte w poniższej tabeli) Lp. Nazwa konta Saldo

INSTRUKCJA INWENTARYZACYJNA w Szkole Podstawowej im. Stanisława Staszica w Jankowicach

INSTRUKCJA INWENTARYZACYJNA w Szkole Podstawowej im. Stanisława Staszica w Jankowicach Spis treści: I. Postanowienia ogólne... 2 II. Pojęcie i cel inwentaryzacji... 2 III. Metody inwentaryzacji... 3 IV.

INSTRUKCJA INWENTARYZACYJNA w Szkole Podstawowej im. Stanisława Staszica w Jankowicach Spis treści: I. Postanowienia ogólne... 2 II. Pojęcie i cel inwentaryzacji... 2 III. Metody inwentaryzacji... 3 IV.

Rozdział 1 RACHUNKOWOŚĆ FINANSOWA W SYSTEMIE INFORMACJI EKONOMICZNEJ... 13

SPIS TREŚCI Rozdział 1 RACHUNKOWOŚĆ FINANSOWA W SYSTEMIE INFORMACJI EKONOMICZNEJ... 13 1.1. Istota i zakres systemu informacji ekonomicznej... 13 1.2. Rachunkowość jako podstawowy moduł w systemie informacji

SPIS TREŚCI Rozdział 1 RACHUNKOWOŚĆ FINANSOWA W SYSTEMIE INFORMACJI EKONOMICZNEJ... 13 1.1. Istota i zakres systemu informacji ekonomicznej... 13 1.2. Rachunkowość jako podstawowy moduł w systemie informacji

ZARZĄDZENIE NR B BURMISTRZA MIASTA BIERUNIA. z dnia 16 listopada 2016 r. w sprawie przeprowadzenia inwentaryzacji rocznej za 2016 r.

ZARZĄDZENIE NR B.120.87.2016 BURMISTRZA MIASTA BIERUNIA w sprawie przeprowadzenia inwentaryzacji rocznej za 2016 r. Na podstawie art. 26 i art. 27 ustawy z dnia 29 września 1994 r. o rachunkowości (t.

ZARZĄDZENIE NR B.120.87.2016 BURMISTRZA MIASTA BIERUNIA w sprawie przeprowadzenia inwentaryzacji rocznej za 2016 r. Na podstawie art. 26 i art. 27 ustawy z dnia 29 września 1994 r. o rachunkowości (t.

OGÓLNE ZASADY PROWADZENIA KSIĄG RACHUNKOWYCH

Załącznik Nr 1 do Zarządzenia Nr 112/2014/P Prezydenta Miasta Pabianic z dnia 30 kwietnia 2014r. OGÓLNE ZASADY PROWADZENIA KSIĄG RACHUNKOWYCH 1. Miejsce prowadzenia ksiąg rachunkowych Księgi rachunkowe

Załącznik Nr 1 do Zarządzenia Nr 112/2014/P Prezydenta Miasta Pabianic z dnia 30 kwietnia 2014r. OGÓLNE ZASADY PROWADZENIA KSIĄG RACHUNKOWYCH 1. Miejsce prowadzenia ksiąg rachunkowych Księgi rachunkowe

Polskie Towarzystwo Ratunkowe. Polityka Rachunkowości

Polskie Towarzystwo Ratunkowe Polityka Rachunkowości I. Postanowienia ogólne I.1. Rok obrotowy i okresy sprawozdawcze Rokiem obrotowym jednostki jest dwanaście miesięcy w okresie od 1 stycznia do 31 grudnia.

Polskie Towarzystwo Ratunkowe Polityka Rachunkowości I. Postanowienia ogólne I.1. Rok obrotowy i okresy sprawozdawcze Rokiem obrotowym jednostki jest dwanaście miesięcy w okresie od 1 stycznia do 31 grudnia.

Przykładowe pytania testowe jednokrotnego wyboru

Kurs: Samodzielny Księgowy na Księgach Handlowych- podstawy Przykładowe pytania testowe jednokrotnego wyboru 1 Zasada wzrastającej wymagalności dotyczy: a budowy pasywów b budowy aktywów c terminów płatności

Kurs: Samodzielny Księgowy na Księgach Handlowych- podstawy Przykładowe pytania testowe jednokrotnego wyboru 1 Zasada wzrastającej wymagalności dotyczy: a budowy pasywów b budowy aktywów c terminów płatności

NAZWA JEDNOSTKI ADRES JEDNOSTKI. Sprawozdanie finansowe za okres XX R XX R.

załącznik nr 6 do zarządzenia nr 1369.2018 Prezydenta Miasta Zielona Góra z dnia 19 listopada 2018 r. INFORMACJA DODATKOWA NAZWA JEDNOSTKI ADRES JEDNOSTKI Sprawozdanie finansowe za okres 01.01.20XX R.

załącznik nr 6 do zarządzenia nr 1369.2018 Prezydenta Miasta Zielona Góra z dnia 19 listopada 2018 r. INFORMACJA DODATKOWA NAZWA JEDNOSTKI ADRES JEDNOSTKI Sprawozdanie finansowe za okres 01.01.20XX R.

ROZDZIAŁ II Polityka rachunkowości w fundacji lub stowarzyszeniu

ROZDZIAŁ II Polityka rachunkowości w fundacji lub stowarzyszeniu 1. Zasady polityki rachunkowości Zadaniem rachunkowości jest stosowanie zasad tak, aby w sposób prawidłowy, rzetelny, jasny przedstawić

ROZDZIAŁ II Polityka rachunkowości w fundacji lub stowarzyszeniu 1. Zasady polityki rachunkowości Zadaniem rachunkowości jest stosowanie zasad tak, aby w sposób prawidłowy, rzetelny, jasny przedstawić

INSTRUKCJA. sporządzania, obiegu i kontroli dokumentów finansowo-księgowych w Lubuskim Urzędzie Wojewódzkim w Gorzowie Wlkp.

Załącznik do zarządzenia Nr 38 Dyrektora Generalnego z dnia25 lipca 2014 r. INSTRUKCJA sporządzania, obiegu i kontroli dokumentów finansowo-księgowych w Lubuskim Urzędzie Wojewódzkim w Gorzowie Wlkp. I.

Załącznik do zarządzenia Nr 38 Dyrektora Generalnego z dnia25 lipca 2014 r. INSTRUKCJA sporządzania, obiegu i kontroli dokumentów finansowo-księgowych w Lubuskim Urzędzie Wojewódzkim w Gorzowie Wlkp. I.

Lp Nazwa jednostki dydaktycznej Zakres treści 1 Lekcja organizacyjna

ZAKRES TREŚCI z przedmiotu rachunkowość 2 TE 1,2 Lp Nazwa jednostki dydaktycznej Zakres treści 1 Lekcja organizacyjna 1 Zasady obrotu pieniężnego. definicja obrotu pieniężnego. 2 Obrót gotówkowy i jego

ZAKRES TREŚCI z przedmiotu rachunkowość 2 TE 1,2 Lp Nazwa jednostki dydaktycznej Zakres treści 1 Lekcja organizacyjna 1 Zasady obrotu pieniężnego. definicja obrotu pieniężnego. 2 Obrót gotówkowy i jego

Przepisy ogólne. 2 Zakres instrukcji

Załącznik do Zarządzenia Nr 22.2018 Dyrektora Miejsko-Gminnego Zespołu Oświaty w Drezdenku z dnia 28 grudnia 2018 r. Instrukcja obiegu i kontroli dowodów księgowych na potrzeby realizacji projektu Nowe

Załącznik do Zarządzenia Nr 22.2018 Dyrektora Miejsko-Gminnego Zespołu Oświaty w Drezdenku z dnia 28 grudnia 2018 r. Instrukcja obiegu i kontroli dowodów księgowych na potrzeby realizacji projektu Nowe

PODSTAWY RACHUNKOWOŚCI

PODSTAWY RACHUNKOWOŚCI BILANS AKTYWA PASYWA A AKTYWA TRWAŁE A KAPITAŁ (FUNDUSZ) WŁASNY I Wartości niematerialne i prawne I Kapitał (fundusz) podstawowy II Rzeczowe aktywa trwałe II Udziały (akcje) własne

PODSTAWY RACHUNKOWOŚCI BILANS AKTYWA PASYWA A AKTYWA TRWAŁE A KAPITAŁ (FUNDUSZ) WŁASNY I Wartości niematerialne i prawne I Kapitał (fundusz) podstawowy II Rzeczowe aktywa trwałe II Udziały (akcje) własne

Wskaż do jakich pozycji bilansowych należy zaliczyć cukier: w sklepie spożywczym... w cukierni... w cukrowni...

Rachunkowość finansowa przykładowy egzamin 1 Część opisowa (20 pkt) Część zadaniowa (40 pkt) Zadanie 1 (1 pkt) Wskaż do jakich pozycji bilansowych należy zaliczyć cukier: w sklepie spożywczym... w cukierni...

Rachunkowość finansowa przykładowy egzamin 1 Część opisowa (20 pkt) Część zadaniowa (40 pkt) Zadanie 1 (1 pkt) Wskaż do jakich pozycji bilansowych należy zaliczyć cukier: w sklepie spożywczym... w cukierni...

Program - Kurs samodzielny księgowy II stopnia wraz z certyfikatem ECDL Base/Start (210h)

") Program - Kurs samodzielny księgowy II stopnia wraz z certyfikatem ECDL Base/Start (210h) I Część finansowo-księgowa (150h) Część teoretyczna: (60h) Podatek od towarów i usług ( 5h) 1. Regulacje prawne

Program - Kurs samodzielny księgowy II stopnia wraz z certyfikatem ECDL Base/Start (210h) I Część finansowo-księgowa (150h) Część teoretyczna: (60h) Podatek od towarów i usług ( 5h) 1. Regulacje prawne

1. wariant A" - obejmujący zakres minimalny, 2. wariant B" - obejmujący zakres maksymalny. WYKAZ KONT KSIĘGI GŁÓWNEJ - wariant A" Zakres minimalny

W rachunkowości spółdzielni mieszkaniowych spotyka się dwa warianty wykazu kont księgi głównej: wariant A" - obejmujący zakres minimalny, wariant B" - obejmujący zakres maksymalny. Każda jednostka jest

W rachunkowości spółdzielni mieszkaniowych spotyka się dwa warianty wykazu kont księgi głównej: wariant A" - obejmujący zakres minimalny, wariant B" - obejmujący zakres maksymalny. Każda jednostka jest

ZARZĄDZENIE Nr 93/2009 Rektora Uniwersytetu Wrocławskiego z dnia 24 sierpnia 2009 r.

ZARZĄDZENIE Nr 93/2009 Rektora Uniwersytetu Wrocławskiego z dnia 24 sierpnia 2009 r. wprowadzające zmiany do zarządzenia Nr 31/2008 Rektora Uniwersytetu Wrocławskiego z dnia 29 kwietnia 2008 r. w sprawie

ZARZĄDZENIE Nr 93/2009 Rektora Uniwersytetu Wrocławskiego z dnia 24 sierpnia 2009 r. wprowadzające zmiany do zarządzenia Nr 31/2008 Rektora Uniwersytetu Wrocławskiego z dnia 29 kwietnia 2008 r. w sprawie

Zarządzenie Nr 263/2016 Burmistrza Miasta i Gminy Staszów z dnia 01 grudnia 2016 roku

Zarządzenie Nr 263/2016 Burmistrza Miasta i Gminy Staszów z dnia 01 grudnia 2016 roku w sprawie przeprowadzenia inwentaryzacji w Gminie Staszów. Na podstawie art. 26 i 27 ustawy z dnia 29 września 1994

Zarządzenie Nr 263/2016 Burmistrza Miasta i Gminy Staszów z dnia 01 grudnia 2016 roku w sprawie przeprowadzenia inwentaryzacji w Gminie Staszów. Na podstawie art. 26 i 27 ustawy z dnia 29 września 1994

AKTYWA PASYWA

II. Bilans AKTYWA 2016.12.31 2015.12.31 PASYWA 2016.12.31 2015.12.31 A. Aktywa trwałe 255 019 508,54 230 672 369,51 A. Kapitał (fundusz) własny 254 560 440,63 230 029 691,47 I. Wartości niematerialne i

II. Bilans AKTYWA 2016.12.31 2015.12.31 PASYWA 2016.12.31 2015.12.31 A. Aktywa trwałe 255 019 508,54 230 672 369,51 A. Kapitał (fundusz) własny 254 560 440,63 230 029 691,47 I. Wartości niematerialne i